persiapan pemeriksaan pajak

TRANSCRIPT

PERSIAPAN PEMERIKSAAN

DIKLAT FUNGSIONAL PEMERIKSA DASAR

ANGKATAN VI

Pusdiklat Pajak

2-13 September 2013

Overview Pemeriksaan

Kewenangan Pemeriksaan

Direktur Jenderal Pajak berwenang melakukanpemeriksaan untuk menguji kepatuhanpemenuhan kewajiban perpajakan Wajib Pajakdan untuk tujuan lain dalam rangkamelaksanakan ketentuan peraturan perundang-undangan perpajakan.

Ps. 29 ayat (1) UU KUP

Tata Cara Pemeriksaan

Tata cara pemeriksaan diatur dengan atauberdasarkan Peraturan Menteri Keuangan.

Diatur dengan PMK No. 17/PMK.03/2013 tgl 7 Januari 2013

Ps. 31 ayat (1) UU KUP

Pemeriksaan

Tata Cara Pemeriksaan

PMK No. 17/PMK.03/2012

StandarPemerik

saan

Pedoman

Kebija-kan

Pemerik-saan

KKP

LHP

PP 74/2011 Tata Cara Pelaksanaan Hak Dan Pemenuhan Kewajiban Perpajakan

Peraturan Terkait Pemeriksaan

Hub Istimewa

SE–08/PJ/2012

PER-23/PJ/2013 SE-28/PJ/2013

Audit PlanSE-126/PJ/2010

Audit ProgramSE-04/PJ/2012

Metode & TeknikPER-04/PJ/2012

SE–09/PJ/2012

PER–22/PJ/2013

SE–26/PJ/2013WP GrupJuknis

1 2

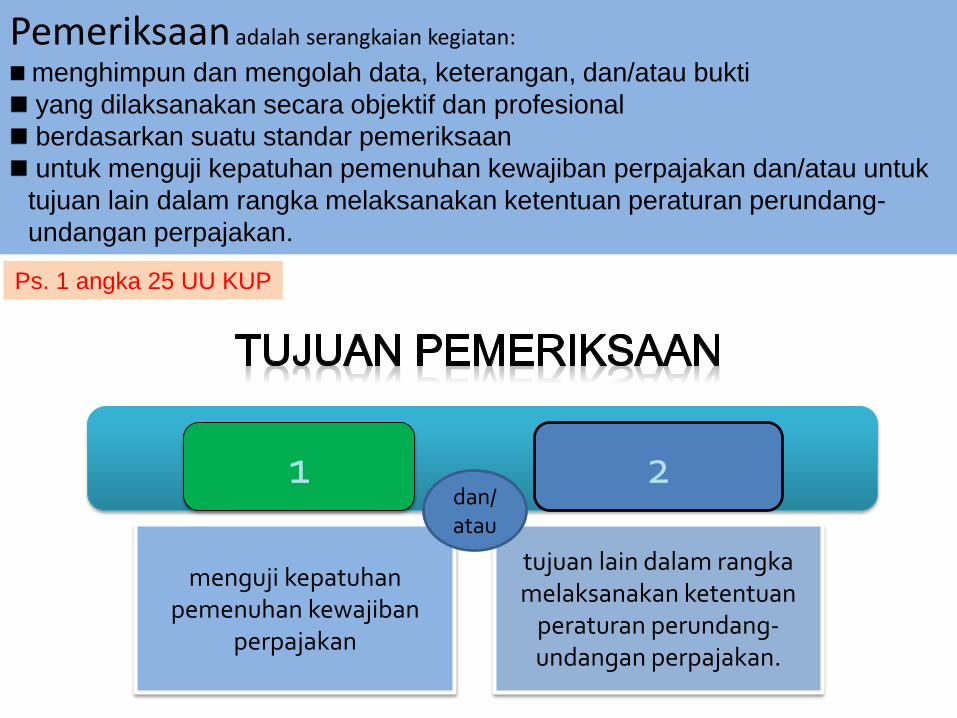

menguji kepatuhanpemenuhan kewajiban

perpajakan

tujuan lain dalam rangkamelaksanakan ketentuan

peraturan perundang-undangan perpajakan.

dan/atau

Pemeriksaan adalah serangkaian kegiatan:

menghimpun dan mengolah data, keterangan, dan/atau bukti

yang dilaksanakan secara objektif dan profesional

berdasarkan suatu standar pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk

tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-

undangan perpajakan.

Ps. 1 angka 25 UU KUP

Pemeriksaan Harus Sesuai Standar Pemeriksaan

Pemeriksaan untuk menguji kepatuhanpemenuhan kewajiban perpajakan harusdilaksanakan sesuai dengan standar Pemeriksaan. (Ps 6(1) PMK-17/PMK.03/2013)

Pemeriksaan untuk tujuan lain, harusdilaksanakan sesuai dengan standarPemeriksaan.

(Ps . 72(1) PMK-17/PMK.03/2013)

Standar Pemeriksaan diatur dengan PER-23/PJ/2013

Jenis PajakPeriode

Pembukuan/ Pencatatan

Single Tax

BeberapaJenisPajak

All Taxes

SatuMasaPajak

BeberapaMasaPajak

BagianTahunPajak

TahunPajak

baik tahun-tahun lalu maupuntahun berjalan

dilakukan di tempat kedudukan, tempat usaha atau pekerjaan bebas, tempat tinggal WP, atau tempat lain

yang ditentukan oleh Dirjen Pajak

All Taxes

KriteriaPemeriksaan

dilakukan di kantor DJP

dilakukan sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan atau diwajibkan

oleh KUP

dilakukan terhadap WP berdasarkan hasil analisis risiko

(komputerisasi/manual) yg menunjukkan indikasi ketidakpatuhan

JenisPemeriksaan

Kriteria Pemeriksaan

KriteriaPemeriksaan

Pemeriksaan Rutin

Pemeriksaan Khusus(Risk Based Audit)

Botom Up (Dari KPP Ke Kanwil)

Top Down (Dari KPDJP/Kanwil Ke

KPP)

Pemeriksaan untukmenguji kepatuhanpemenuhan kewajibanperpajakan

Jenis Pajak :

satu, beberapa, atau seluruh jenis pajak

Masa/Tahun Pajak :

satu atau beberapa Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak dalamtahun-tahun lalu maupun tahun berjalan

Kriteria Pemeriksaan

Pemeriksaan

Menguji

kepatuhan

Harus

dilakukan

Dapat

dilakukan

WP mengajukan permohonan pengembalian kelebihan

pembayaran pajak (Pasal 17B UU KUP)

SPT LB selain Pasal 17B UU KUP

SPT Rugi;

Tidak menyampaikan atau menyampaikan SPT

melampaui jangka waktu dalam Surat Teguran yang

terpilih untuk dilakukan pemeriksaan berdasarkan

analisis risiko

penggabungan, peleburan, pemekaran, likuidasi,

pembubaran, atau akan meninggalkan Indonesia

untuk selama-lamanya;

Wajib Pajak melakukan perubahan tahun buku atau

metode pembukuan atau karena dilakukannya

penilaian kembali aktiva tetap

Wajib Pajak menyampaikan Surat Pemberitahuan

yang terpilih untuk dilakukan pemeriksaan

berdasarkan analisis risiko

WP telah diberikan pengembalian pendahuluan

kelebihan pajak

a

b

c

d

e

f

g

Jenis Pemeriksaan

PemeriksaanRestitusi Pasal 17B UU KUP

PemeriksaanSelain Pasal 17B UU KUP

Pemeriksaan

Lapangan

Pemeriksaan

KantorPemeriksaan

Lapangan

Pemeriksaan

Kantor

Pemeriksaan

Rutin

Pemeriksaan

Khusus

Pemeriksaan

Rutin

Pemeriksaan

Lapangan

PENENTUAN JENIS PEMERIKSAANNYA DIATUR OLEH

DIREKTUR JENDERAL PAJAK

f ga b c d e

Dilakukan dengan pemeriksaan kantor dalam hal:

Laporan Keuangan Wajib Pajak untuk Tahun Pajak

yang diperiksa diaudit oleh akuntan publik atau laporan

keuangan salah satu Tahun Pajak dari 2 (dua) Tahun

Pajak sebelum Tahun Pajak yang diperiksa telah diaudit

oleh akuntan publik, dengan pendapat wajar tanpa

pengecualian

Wajib Pajak tidak sedang dilakukan Pemeriksaan Bukti

Permulaan, penyidikan atau penuntutan tindak pidana

perpajakan, dan/atau Wajib Pajak dalam 5 (lima) tahun

terakhir tidak pernah dipidana karena melakukan tindak

pidana di bidang perpajakan

Pemeriksaan Restitusi Pasal 17B UU KUP

1

2

Pemeriksaan untuktujuan lain dalam rangkamelaksanakan ketentuanperaturan perundang-undangan perpajakan

penentuan, pencocokan, atau pengumpulanmateri yang berkaitan dengan

Pemeriksaan.

Pemeriksaan

Tujuan Lain

1. pemberian NPWP secara jabatan selain verifikasi;

2. penghapusan NPWP selain verifikasi;

3. pengukuhan atau pencabutan pengukuhan

Pengusaha Kena Pajak selain verifikasi;

4. Wajib Pajak mengajukan keberatan;

5. pengumpulan bahan guna menyusunan Norma

Penghitungan Penghasilan Neto;

6. pencocokan data dan/atau alat keterangan;

7. penentuan Wajib Pajak berlokasi di daerah

terpencil;

8. penentuan satu atau lebih tempat terutang PPN;

9. pemeriksaan dalam rangka penagihan pajak;

10.penentuan saat produksi dimulai atau

memperpanjang jangka waktu kompensasi

kerugian sehubungan dengan pemberian fasilitas

perpajakan;

11.memenuhi permintaan informasi dari negara mitra

P3B

Standar Pemeriksaan

Standar Pemeriksaan digunakan

sebagai ukuran mutu Pemeriksaan

yang diatur oleh Direktur Jenderal

Pajak yang merupakan capaian

minimum yang harus dicapai

Pemeriksa dalam melaksanakan

Pemeriksaan

Tujuan Dibuat Standar

Pemeriksaan

Efektivitas dan efisiensipelaksanaan pemeriksaan

Keseragaman, ketertiban danpertanggung-jawaban dalam

pelaksanaan pemeriksaan

PRODUKTIVITAS

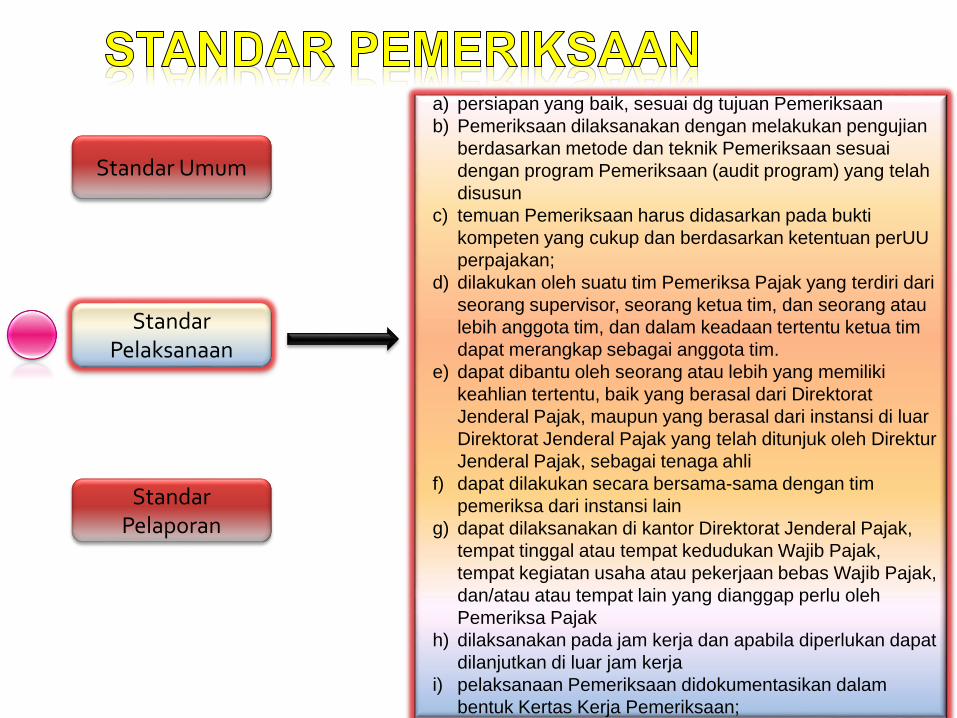

Standar Umum

StandarPelaporan

StandarPelaksanaan

a. Telah mendapat pendidikan dan

pelatihan teknis yang cukup serta

memiliki keterampilan sebagai

Pemeriksa Pajak,

b. Menggunakan keterampilannya secara

cermat dan seksama;

c. Jujur dan bersih dari tindakan-tindakan

tercela, mengutamakan kepentingan

negara;

d. Taat terhadap berbagai ketentuan

peraturan perundang-undangan di

bidang perpajakan

Telah mendapat diklat teknis yang cukup serta memilikiketerampilan sebagai Pemeriksa Pajak

1) Persyaratan ini merupakan syarat kompetensi untuk dapat menjadiseorang Pemeriksa Pajak, baik sebagai individu maupun sebagai timPemeriksa Pajak (kompetensi kolektif).

2) Pemeriksa Pajak harus memiliki pengetahuan dan keahlian yang memadai di bidang perpajakan, akuntansi, dan Pemeriksaan.

3) Pemeriksa Pajak diharuskan memiliki pengetahuan umum tentanglingkungan dan proses bisnis Wajib Pajak, termasuk di antaranya adalahkemampuan menerapkan prinsip-prinsip akuntansi yang berlaku.

4) Pemeriksa Pajak harus memiliki keterampilan berkomunikasi secara jelasdan efektif, baik secara lisan maupun tulisan.

5) Pemeriksa Pajak harus memelihara dan meningkatkan keahlian dankompetensinya melalui pendidikan berkelanjutan. Pendidikan dimaksuddapat berupa diklat-diklat, kursus singkat, maupun seminar, baik yang diselenggarakan oleh Direktorat Jenderal Pajak, Badan Pendidikan danPelatihan Keuangan, maupun oleh instansi lainnya, di dalam maupun diluar negeri.

Menggunakan keterampilannya secaracermat dan seksama

1) Dalam pelaksanaan Pemeriksaan dan penyusunan LHP, Pemeriksa Pajak harus menggunakan keterampilannyasecara profesional, cermat dan seksama, objektif, danindependen, serta selalu menjaga integritas.

2) Pemeriksa Pajak dianggap telah menggunakanketerampilannya secara cermat dan seksama apabila dalammelaksanakan Pemeriksaan didasarkan pada iktikad baikdan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Jujur dan bersih dari tindakan-tindakan tercela sertasenantiasa mengutamakan kepentingan negara … (1)

1) Pemeriksa Pajak dituntut untuk selalu jujur dan bersih daritindakan tercela serta mengutamakan kepentingan negara diatas kepentingan pribadi ataupun golongan.

2) Pemeriksa Pajak harus tunduk pada kode etik yang telahditetapkan oleh Direktorat Jenderal Pajak.

3) Dalam semua hal yang berkaitan dengan Pemeriksaan, Pemeriksa Pajak harus bersikap independen, yaitu tidakmudah dipengaruhi oleh keadaan, kondisi, perbuatandan/atau Wajib Pajak yang diperiksanya.

Jujur dan bersih dari tindakan-tindakan tercela sertasenantiasa mengutamakan kepentingan negara … (1)

Gangguan independensi yang dapat dialami oleh Pemeriksa Pajak selamaPemeriksaan meliputi hal-hal berikut:

a) memiliki hubungan pertalian darah ke atas, ke bawah, atau semendasampai dengan derajat kedua dengan Wajib Pajak;

b) memiliki kepentingan keuangan, baik secara langsung maupun tidaklangsung dengan Wajib Pajak;

c) pernah bekerja atau memberikan jasa di bidang yang berhubungandengan masalah perpajakan, akuntansi, ataupun keuangan kepadaWajib Pajak dalamkurun waktu 2 (dua) tahun terakhir;

d) memiliki teman dekat/keluarga yang dapat berposisi sebagai wakilWajib Pajak yang diperiksa; atau

e) keadaan, kondisi, dan perbuatan tertentu lainnya yang menurutpertimbangan Pemeriksa Pajak dapat mengganggu independensi.

4) Dalam hal Pemeriksa Pajak mengalami gangguan independensi maka Pemeriksa Pajak harus memberitahukan kepada Kepala UP2 tentang adanya gangguan independensi tersebut untuk diambil tindakan untuk mengatasi gangguan independensi tersebut.

StandarPelaksanaan

StandarPelaporan

Standar Umum

a) persiapan yang baik, sesuai dg tujuan Pemeriksaan

b) Pemeriksaan dilaksanakan dengan melakukan pengujian

berdasarkan metode dan teknik Pemeriksaan sesuai

dengan program Pemeriksaan (audit program) yang telah

disusun

c) temuan Pemeriksaan harus didasarkan pada bukti

kompeten yang cukup dan berdasarkan ketentuan perUU

perpajakan;

d) dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri dari

seorang supervisor, seorang ketua tim, dan seorang atau

lebih anggota tim, dan dalam keadaan tertentu ketua tim

dapat merangkap sebagai anggota tim.

e) dapat dibantu oleh seorang atau lebih yang memiliki

keahlian tertentu, baik yang berasal dari Direktorat

Jenderal Pajak, maupun yang berasal dari instansi di luar

Direktorat Jenderal Pajak yang telah ditunjuk oleh Direktur

Jenderal Pajak, sebagai tenaga ahli

f) dapat dilakukan secara bersama-sama dengan tim

pemeriksa dari instansi lain

g) dapat dilaksanakan di kantor Direktorat Jenderal Pajak,

tempat tinggal atau tempat kedudukan Wajib Pajak,

tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak,

dan/atau atau tempat lain yang dianggap perlu oleh

Pemeriksa Pajak

h) dilaksanakan pada jam kerja dan apabila diperlukan dapat

dilanjutkan di luar jam kerja

i) pelaksanaan Pemeriksaan didokumentasikan dalam

bentuk Kertas Kerja Pemeriksaan;

StandarPelaporan

StandarPelaksanaan

Standar Umuma) LHP disusun secara ringkas dan jelas, memuat

ruang lingkup atau pos-pos yang diperiksa sesuai

dengan tujuan Pemeriksaan, memuat simpulan

Pemeriksa Pajak yang didukung temuan yang kuat

tentang ada atau tidak adanya penyimpangan

terhadap peraturan perundang-undangan

perpajakan, dan memuat pula pengungkapan

informasi lain yang terkait dengan Pemeriksaan.

b) Laporan Hasil Pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan

antara lain mengenai :

1. Penugasan Pemeriksaan;

2. Identitas Wajib Pajak;

3. Pembukuan atau pencatatan Wajib Pajak;

4. Pemenuhan kewajiban perpajakan;

5. Data/informasi yang tersedia;

6. Buku dan dokumen yang dipinjam;

7. Materi yang diperiksa;

8. Uraian hasil Pemeriksaan;

9. Ikhtisar hasil Pemeriksaan;

10. Penghitungan pajak terutang;

11. Simpulan dan usul Pemeriksa Pajak.

DirektoratP2

UP2 Lokasi UP2 Domisili

Dapat melakukan Pemeriksaan atas satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa Masa Pajak, Bagian Tahun

Pajak atau Tahun Pajak dalam tahun-tahun lalu maupun tahun berjalan

Dapat melakukan Pemeriksaan atas satu atau beberapa jenis pajak, baik untuk satu atau beberapa Masa Pajak dalam tahun-tahun

lalu maupun tahun berjalan

Penugasan dapat berdasarkan

permintaan Kepala KPP

Surat Tugas

Melakukan pemeriksaan di

KPPFungsional Pemeriksa

di Kanwil

KepalaKanwil

KPP

Kelompok Fungsional di Kanwil DJP

KPP A KPP B KPP C

UP2 dan administrasi Pemeriksaan di KPP

Fungsional Pemeriksa tetap bekerja di Kanwil DJP

Satu Tim Pemeriksa hanya dapat ditugaskan di satu KPP

Surat Tugas Pelaksanaan Pemeriksaan

Surat Tugas Pelaksanaan Pemeriksaan

Surat Tugas Pelaksanaan Pemeriksaan

Tugas Tim Pemeriksa berdasarkan Per-9/PJ/2010

Anggota Tim

•Menyiapkan sarana pemeriksaan

•Mengumpulkan dan mempelajari data

Melaksanakan pemeriksaan

sesuai rencana dan program

Ketua Tim

• Mengumpulkan dan mempelajari data

• Membantu Supervisor menyusun Program Pemeriksaan

• Mengarahkan dan mengkoordinasikan

• Melaksanakan pemeriksaan sesuai rencana dan program

• Usul perubahan rencana

• Membimbing

Supervisor

• Mempelajari berkas

• Identifikasi masalah

• Menyusun Rencana Pemeriksaan dan perubahannya

• Penyusunan Program Pemeriksaan

• Melakukan

pengendalian dan

pengawasan

• Memberikan

bimbingan

Penugasan/ Persetujuan/

Instruksi Pemeriksan

Tahap

Pelaksanaan

Pemeriksaan

TahapPelaporan

HasilPemeriksaan

Nota Hitung

SKP/ STP

Metode,

Teknik dan

Prosedur

Pemeriksaan

Penerbitan SP2

TahapPersiapan Pemeriksaan

Peta Konsep Pemeriksaan

Untuk Menguji Kepatuhan …

TAHAP PEMERIKSAAN PAJAK

Pelaporan

Persiapan pemeriksaan

Pelaksanaan

Teknik & Metode is here, here and

here!

Menghasilkan Audit Plan & Audit Program

Mempengaruhi tingkat keberhasilan (efisien dan efektif)

PERSIAPAN YANG BAIK =

50 % PEKERJAAN SELESAI

Pengertian Persiapan Pemeriksaan

Serangkaian kegiatan yang dilakukan oleh pemeriksa,sebelum melaksanakan tindakan

pemeriksaan, agar tujuan pemeriksaan dapat tercapai dengan

cara yang efisien dan efektif.

Tujuan Persiapan Pemeriksaan

memperoleh gambaran umum mengenai Wajib Pajak yang akan diperiksa, menyusun rencana pemeriksaan danprogram pemeriksaan agar pelaksanaan pemeriksaan dapat dilaksanakan secaraefisien dan efektif.

Kegiatan-Kegiatan

Tahap Persiapan Pemeriksaan

PER-23/PJ/2013:

1. Mengumpulkan dan mempelajari data WP:

a. Mempelajari profil WP,

b. Menganalisis data keuangan Wajib Pajak,

c. Mempelajari data lain yang relevan, baik dari DirektoratJenderal Pajak maupun dari pihak lain.

2. Menyusun Rencana Pemeriksaan (Audit Plan),

3. Menyusun Program Pemeriksaan (Audit Program),

4. Menyiapkan sarana pemeriksaan.

SP2

Kapan Dilakukan Persiapan Pemeriksaan Pajak ?

SP2 & SPPL/

SPDRPK

diterima

pemeriksa

Pemberita-

huan PL/

Panggilan

PK

ND

ND untuk

menyusun

Audit Plan

diterima

SupervisorKKP :

Identifikasi Masalah

Audit Plan

Audit Program

Menyiapkan

sarana

dan prasarana

pemeriksaan

Mengumpulkan dan MempelajariData WP

Kegiatan :Mengumpulkan dan mempelajari : Data internal : Berkas dari seksi terkait, Sistem Adm/

Informasi DJP (SIDJP, APPROWEB dll)

Data eksternal : Media masa, Internet, Bursa, dll

Tujuan: Mendapatkan seluruh data dan

informasi WP yang diperlukan

dalam melakukan pemeriksaan

Berkas dari Seksi-seksi Terkait

Kepala UP2

via

Kasi RiKI

Sie Pelayanan

• Berkas Induk

• SPT + SSP

Sie PDI

• Berkas data

• Data MPN

• E-SPT

Sie Penagihan

• Ketetapan pajak

• Tungakan pajak Sie Waskon

• Profile WP

• Analisis Resiko

• Info terkini

Sie RiKI

• KKP & LHP sebelumnya

Super visor

Dirinci dalam Daftar Berkas WP yang

Dipinjamkan Dalam Rangka Pemeriksaan

sebagai Lampiran Nota Dinas Kepala UP2

(Lampran II SE-126/PJ/2010)

Mempelajari Profil WP (Tax Payer Profile)

Kegiatan :

Meminjam profil WP dari Seksi Waskon/AR ybs.

Mempelajari profil WP.

Meminta penjelasan dari AR ybs.

Tujuan : Mendapatkan gambaran umum

kondisi terkini WP.

Analisis Data Keuangan Wajib Pajak danData Lain yang Relevan

Tujuan :

Mengidentifikasi pos-pos yang memerlukan perhatian

khusus/membuat identifikasi masalah yang berguna

untuk menentukan cakupan pemeriksaan (audit

scope)/pos-pos yang akan diperiksa.

Analisis kuantitatif :

Membuat LK komparatif

Analisis perubahan perkiraan

yang cukup material

Analisis rasio

Analisis kualitatif :

Memperhatikan perkiraan tertentu

yang tidak sesuai dgn kegiatan usaha

WP

Mempelajari dan mencatat masalah

dan temuan LHP terdahulu

Mempelajari dan mencatat masalah

yang ditemukan dalam LK audited

(Audit Report)

Mempelajari riwayat keberatan/ban-

ding/PK

Mencatat hal-hal penting lainnya

Analisis Laporan Keuangan dan Analisis SPT

Analisis Komparatif Analisis Rasio Analisis Perbandingan dengan industri

sejenis/benchmark Analisis Tax Treatment Analisis Ekualisasi Analisis lainnya (mis: analisis keterkaitan antara

alat keterangan, analisis risiko, hasil analisis dan pengembangan IDLP dan/atau data/informasi lainnya)

PT XYZLaporan Posisi Keuangan (Neraca) Komparatif

Per 31 Desember 2012 dan 2011

Uraian 31 Des 2012 31 Des 2011 Naik (Turun)

(Nama Akun) Rp % dr TA Rp % dr TA Rp %

Aktiva

-

Total Aktiva

Kewajiban dan Ekuitas

Kewajiban

-

Total Kewajiban

Ekuitas

-

Total Ekuitas

Total Kewajiban dan Eku

PT XYZLaporan Laba Rugi Komparatif

Tahun 2012 dan 2011

Uraian Tahun 2012 Tahun 2011 Naik (Turun)

(Nama Akun) Rp % dr Pj Rp % dr Pj Rp %

Penjualan (Pj)

Beban Pokok Penjualan

Laba Kotor

Beban Usaha

Beban Umum & Adm

Beban Pemasaran

Jumlah Beban Usaha

Laba Usaha

Pendapatan (Beban) LU

Laba sebelum PPh

PPh

Laba setelah PPh

Analisis Laporan Keuangan Komparatif

Disebut juga Analisis Horisontal atauAnalisis Dinamis.

yaitu membandingkan pos-pos laporan keuangan untuk dua periode atau lebih. Teknik yang biasa digunakan adalah analisisperubahan dari tahun ke tahun dan/atauanalisis trend angka indeks.

Metode Analisis Laporan Keuangan Komparatif

Membandingkan nilai-nilai absolut (Rp):

Kenaikan dan penurunan dalam Rupiah.

Kenaikan dan penurunan dalam persentase.

Membandingkan rasio-rasio tertentu, mis: Gross Profit Nargin, Net Profit Margin, dll.

Melihat trend nilai-nilai absolut (Rp) ataurasio-rasio tertentu bila (bila datanya 3 periode atau lebih)

Rupiah Change:

Analysis Period

Amount

Base Period

Amount

Rupiah

Change = –

Percentage Change:

Rupiah ChangeBase Period

Amount

Percent

Change = ÷

Dollar and Percentage Changes

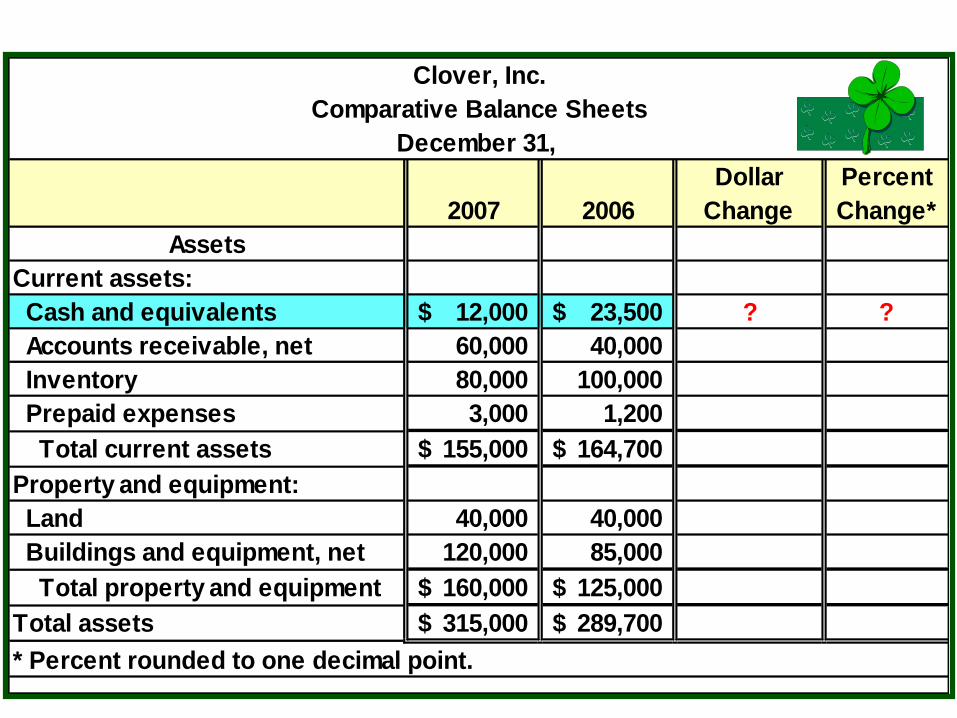

Clover, Inc.

Comparative Balance Sheets

December 31,

2007 2006

Dollar

Change

Percent

Change*

Assets

Current assets:

Cash and equivalents 12,000$ 23,500$ ? ?

Accounts receivable, net 60,000 40,000

Inventory 80,000 100,000

Prepaid expenses 3,000 1,200

Total current assets 155,000$ 164,700$

Property and equipment:

Land 40,000 40,000

Buildings and equipment, net 120,000 85,000

Total property and equipment 160,000$ 125,000$

Total assets 315,000$ 289,700$

* Percent rounded to one decimal point.

Clover, Inc.

Comparative Balance Sheets

December 31,

2007 2006

Dollar

Change

Percent

Change*

Assets

Current assets:

Cash and equivalents 12,000$ 23,500$ (11,500)$ ?

Accounts receivable, net 60,000 40,000

Inventory 80,000 100,000

Prepaid expenses 3,000 1,200

Total current assets 155,000$ 164,700$

Property and equipment:

Land 40,000 40,000

Buildings and equipment, net 120,000 85,000

Total property and equipment 160,000$ 125,000$

Total assets 315,000$ 289,700$

* Percent rounded to one decimal point.

$12,000 – $23,500 = $(11,500)

Clover, Inc.

Comparative Balance Sheets

December 31,

2007 2006

Dollar

Change

Percent

Change*

Assets

Current assets:

Cash and equivalents 12,000$ 23,500$ (11,500)$ -48.9%

Accounts receivable, net 60,000 40,000

Inventory 80,000 100,000

Prepaid expenses 3,000 1,200

Total current assets 155,000$ 164,700$

Property and equipment:

Land 40,000 40,000

Buildings and equipment, net 120,000 85,000

Total property and equipment 160,000$ 125,000$

Total assets 315,000$ 289,700$

* Percent rounded to one decimal point.

($11,500 ÷ $23,500) × 100% = 48.94%

Complete the

analysis for the

other assets.

Clover, Inc.

Comparative Balance Sheets

December 31,

2007 2006

Dollar

Change

Percent

Change*

Assets

Current assets:

Cash and equivalents 12,000$ 23,500$ (11,500)$ -48.9%

Accounts receivable, net 60,000 40,000 20,000 50.0%

Inventory 80,000 100,000 (20,000) -20.0%

Prepaid expenses 3,000 1,200 1,800 150.0%

Total current assets 155,000$ 164,700$ (9,700) -5.9%

Property and equipment:

Land 40,000 40,000 - 0.0%

Buildings and equipment, net 120,000 85,000 35,000 41.2%

Total property and equipment 160,000$ 125,000$ 35,000 28.0%

Total assets 315,000$ 289,700$ 25,300$ 8.7%

* Percent rounded to one decimal point.

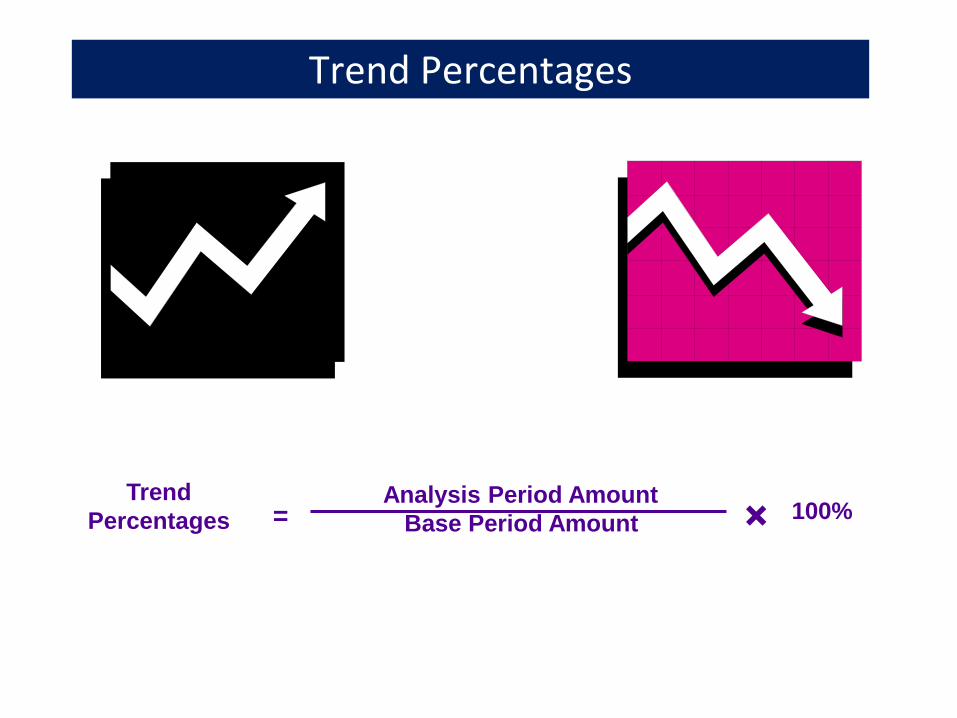

Trend

PercentagesAnalysis Period Amount

Base Period Amount100%= ×

Trend Percentages

2003 is the base period so its

amounts will equal 100%.

Berry ProductsIncome Information

For the Years Ended December 31,

Item 2007 2006 2005 2004 2003

Revenues 400,000$ 355,000$ 320,000$ 290,000$ 275,000$

Cost of sales 285,000 250,000 225,000 198,000 190,000

Gross profit 115,000 105,000 95,000 92,000 85,000

Item 2007 2006 2005 2004 2003

Revenues 145% 129% 116% 105% 100%

Cost of sales 150% 132% 118% 104% 100%

Gross profit 135% 124% 112% 108% 100%

(290,000 275,000) 100% = 105%

(198,000 190,000) 100% = 104%

(92,000 85,000) 100% = 108%

Trend Percentages

Analisis Laporan Keuangan Vertikal

Disebut juga Analisis Common Size, Component Percentages atau AnalisisStatis.

yaitu menganalisis laporan keuangan untuk satu periode dengan cara membandingkan pos yang satu dengan pos lainnya dalamlaporan keuangan tersebut.

Metode Analisis Laporan Keuangan Vertikal

Dilakukan dengan cara:

Menyatakan tiap-tiap akun yang ada pada Laporan Laba Rugi menjadipersentase dari penjualan (akun penjualan dinyatakan sebagai 100%)

Menyatakan tiap-tiap akun yang ada pada Neraca menjadi persentasedari Total Aktiva (Total Aktiva dinyatakan sebagai 100%) danLiabilitas+Ekuitas (Liabilitas dan Ekuitas dinyatakan sebagai 100%)

• Dinyatakan dalam persentase dari total.

Component

Percentage 100%Analysis Amount

Base Amount= ×

Financial Statement Base Amount

Balance Sheet Total Assets

Income Statement Revenues

Component Percentages

Clover, inc.

Comparative Balance Sheets

December 31,

Common-size

Percents*

2007 2006 2007 2006

Assets

Current assets:

Cash and equivalents 12,000$ 23,500$ 3.8% 8.1%

Accounts receivable, net 60,000 40,000

Inventory 80,000 100,000

Prepaid expenses 3,000 1,200

Total current assets 155,000$ 164,700$

Property and equipment:

Land 40,000 40,000

Buildings and equipment, net 120,000 85,000

Total property and equipment 160,000$ 125,000$

Total assets 315,000$ 289,700$ 100.0% 100.0%

* Percent rounded to first decimal point.

Complete the common-size analysis for the other

assets.

($12,000 ÷ $315,000) × 100% = 3.8%

($23,500 ÷ $289,700) × 100% = 8.1%

Clover, Inc.

Comparative Balance Sheets

December 31,

Common-size

Percents*

2007 2006 2007 2006

Assets

Current assets:

Cash and equivalents 12,000$ 23,500$ 3.8% 8.1%

Accounts receivable, net 60,000 40,000 19.0% 13.8%

Inventory 80,000 100,000 25.4% 34.6%

Prepaid expenses 3,000 1,200 1.0% 0.4%

Total current assets 155,000$ 164,700$ 49.2% 56.9%

Property and equipment:

Land 40,000 40,000 12.7% 13.8%

Buildings and equipment, net 120,000 85,000 38.1% 29.3%

Total property and equipment 160,000$ 125,000$ 50.8% 43.1%

Total assets 315,000$ 289,700$ 100.0% 100.0%

* Percent rounded to first decimal point.

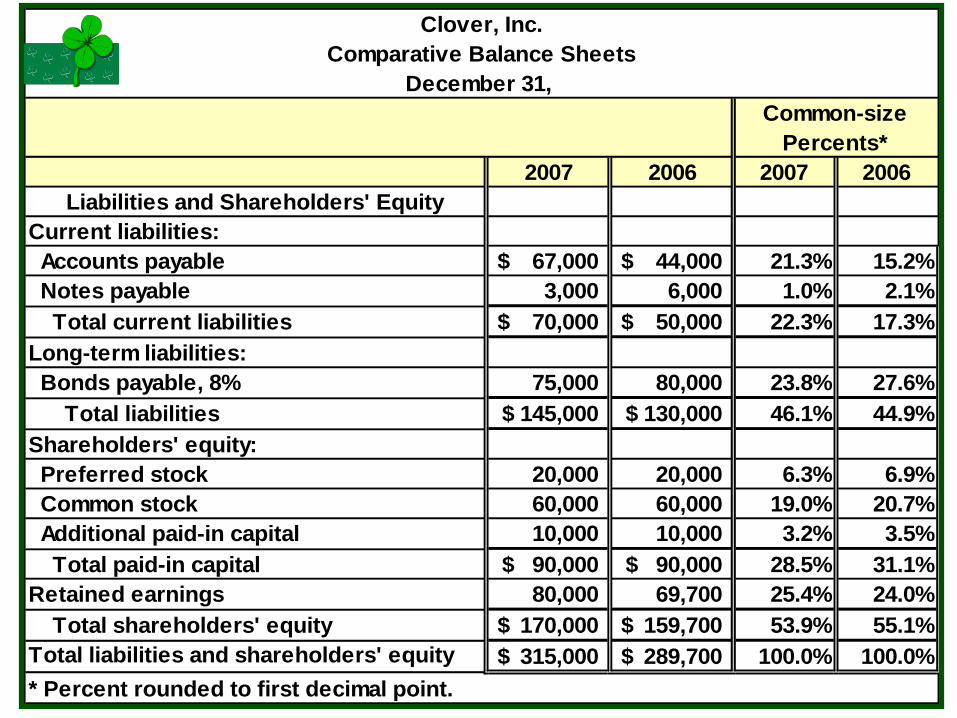

Clover, Inc.

Comparative Balance Sheets

December 31,

Common-size

Percents*

2007 2006 2007 2006

Liabilities and Shareholders' Equity

Current liabilities:

Accounts payable 67,000$ 44,000$ 21.3% 15.2%

Notes payable 3,000 6,000 1.0% 2.1%

Total current liabilities 70,000$ 50,000$ 22.3% 17.3%

Long-term liabilities:

Bonds payable, 8% 75,000 80,000 23.8% 27.6%

Total liabilities 145,000$ 130,000$ 46.1% 44.9%

Shareholders' equity:

Preferred stock 20,000 20,000 6.3% 6.9%

Common stock 60,000 60,000 19.0% 20.7%

Additional paid-in capital 10,000 10,000 3.2% 3.5%

Total paid-in capital 90,000$ 90,000$ 28.5% 31.1%

Retained earnings 80,000 69,700 25.4% 24.0%

Total shareholders' equity 170,000$ 159,700$ 53.9% 55.1%

Total liabilities and shareholders' equity 315,000$ 289,700$ 100.0% 100.0%

* Percent rounded to first decimal point.

Clover, Inc.

Comparative Income Statements

For the Years Ended December 31,

Common-size

Percents*

2007 2006 2007 2006

Revenues 520,000$ 480,000$ 100.0% 100.0%

Costs and expenses:

Cost of sales 360,000 315,000 69.2% 65.6%

Selling and admin. 128,600 126,000 24.7% 26.3%

Interest expense 6,400 7,000 1.2% 1.5%

Income before taxes 25,000$ 32,000$ 4.8% 6.7%

Income taxes (30%) 7,500 9,600 1.4% 2.0%

Net income 17,500$ 22,400$ 3.4% 4.7%

Net income per share 0.79$ 1.01$

Avg. # common shares 22,200 22,200

* Rounded to first decimal point.

Komparatif sederhana

Pos 2008 2007 Up (Down)

Kas dan setara 1,750 1,100 650

Piutang usaha 8,760 9,030 (270)

Persediaan 7,820 7,630 190

Minim informasi

Komparatif informatifPos 2008 2007 Up (Down)

Kas dan setara

Tunai 90 110 (20)

Bank 900 230 670

Deposito 760 760 -

Sub 1,750 1,100 650

Piutang usaha

PT A 2,200 1,900 300

PT B 1,800 2,300 (500)

PT C 4,000 4,000 -

Lain 760 830 (70)

Sub 8,760 9,030 (270)

Persediaan

Bahan baku 4,000 3,800 200

Bahan pendukung 1,100 920 180

Suku cadang 420 380 40

Barang jadi 2,100 2,300 (200)

Barang dlm perjalanan 200 230 (30)

Sub 7,820 7,630 190

Lebih informatif

Identifikasi Masalah dan Cakupan Pemeriksaan

Tujuan : Menentukan pos-pos SPT dan

turunannya yang akan diperiksa

Identifikasi Masalah dibuat berdasarkan hasil analisis data

keuangan Wajib Pajak dan data lainnya.

Pos-pos yang akan diperiksa

Memuat :a. Identitas WPb. Identitas Tim Pemeriksa Pajak dan Beban Tim Pemeriksac. Uraian rencana pemeriksaan:

1) Kriteria pemeriksaan2) Jenis pemeriksaan3) Ruang lingkup pemeriksaan4) Identifikasi masalah (resume KKP Identifikasi)5) Tanggal selesai pemeriksaan6) Tanggal jatuh tempo penyelesaian Restitusi (Pem SPT LB )7) Tenaga ahli yang dibutuhkan8) Sarana pendukung yang diperlukan9) Pos-pos SPT yang akan diperiksa10) Lokasi/Cabang WP yang akan dimintakan pemeriksaan

lokasi

Program

Pernyataan pilihan Metode Pemeriksaan, Teknik Pemeriksaan dan

Prosedur Pemeriksaan yang akan dilaksanakan oleh Pemeriksa

Pajak dalam melakukan pemeriksaan sesuai dengan Rencana

Pemeriksaan

MetodeTeknik dan Prosedur Pemeriksaan yang dilakukan terhadap buku,

catatan, dan dokumen serta data, informasi, dan keterangan lain,

yang terdiri atas Metode Langsung dan Metode Tidak Langsung

TeknikCara-cara pengumpulan bukti, pengujian, dan/atau pembuktian

yang dikembangkan oleh Pemeriksa Pajak untuk meyakini

kebenaran pos-pos yang diperiksa

ProsedurSerangkaian langkah dalam suatu Teknik Pemeriksaan, berupa

petunjuk rinci yang biasanya tertulis dalam bentuk perintah, untuk

dilakukan oleh Pemeriksa Pajak

Program Pemeriksaan

Disusun secara mandiri, objektif, profesional serta memperhatikan

Rencana Pemeriksaan

berisi tentang tujuan, metode, teknik, dan prosedur pemeriksaan yang dilakukan oleh

Pemeriksa , dan buku, catatan, dan dokumenyang diperlukan/akan dipinjam

Rencana Program Pemeriksaan dan Realisasi

Program Pemeriksaan

Rencana program ditandatangani Kepala

UP2

Dibuat oleh Supervisor dan dibantu Ketua Tim

Fungsi Audit Program

SE-04/PJ/2012:

Sarana bagi Supervisor untuk pengendalian dan pengawasan atas pelaksanaan pemeriksaan serta memberikan bimbingan;

Petunjuk kerja bagi Tim Pemeriksa Pajak;

Sarana dan evaluasi penerapan metode, teknik dan prosedur pemeriksaan yang telah direncanakan; dan

Referensi bagi penyusunan program pemeriksaan yang akan datang.

• Pos-pos di dalam SPT atau pos turunannya.

• Pos turunan adalah komponen atau elemen yang mendukung suatu pos, termasuk akun neraca.

• Pemeriksaan all taxes setiap jenis pajak harus diperiksa.

• Pemeriksaan PPh Badan/PPh Orang Pribadi pos peredaranusaha/penghasilan bruto harus diperiksa.

• Yang dipilih pos turunan dari pos peredaran usaha/penghasilan bruto.

• Pengujian atas keabsahan seluruh kredit pajak tetap harus dilakukan.

• Berdasarkan identifikasi masalah yang merupakan hasil analisis data keuangan dan data lainnya.

• Penulisan pos-pos SPT yang akan diperiksa dengan pos turunannyadipisahkan dengan garis miring (/), contoh:

Peredaran usaha/penjualan ekspor,

Objek pph pasal 23/sewa

TETAP SEMANGAT

Thank You