peraturan direksi nomor per. 033/lppnpi/ii/2014 tentang prosedur

TRANSCRIPT

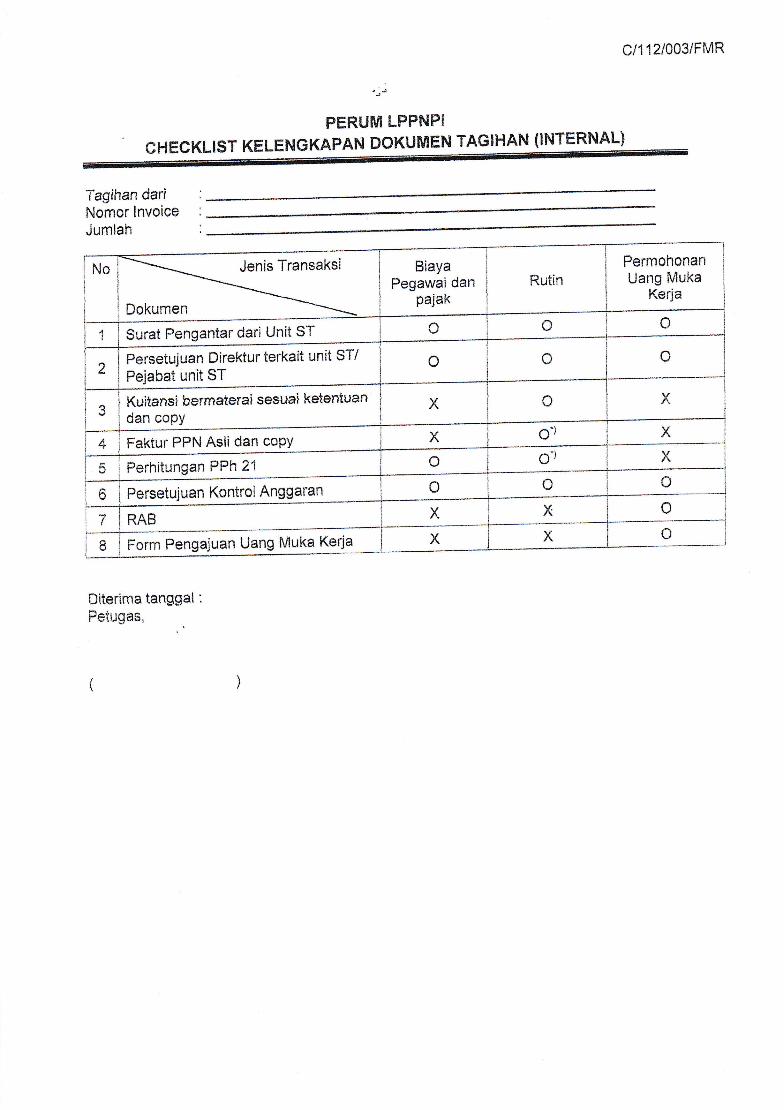

ci 1 12l003/FMR

PERUNN LPPNPI

CHECKLIST KELENGKAPAN DOKUMEN TAGIHAN (INTERNAL}

Tagihan dari ;

Nomor lnvoice .

jumlah :

Diterima tanggat :

Petugas.

No BiayaPegawai dan

Pajak

Rutin

PermohonanUang Muka

Keria

o4 Surat Pengantar darl Unii ST

2Persetujuan Direktur terkait unit STiFeiabat unit ST

o

ttKuitansi bermaterai sesuai ketentuandan copv

6")4 Fakiur PPN Asli dan copv

o g")Ferhitunqan PPh 2'i

oPersetui uan Kontrol Anggaran

x.7 RAB

aU Form Pengajuan Uang fuiuka Kerja ,( o

c/112l003/FMR

PERUTUI LPPNPI

CHECKLIST KELEHGKAPAN DOKUMEN TAGIHA*JHS!

Tagihan dari :

Nomor lnvoice :

Jumlah :

Jenis Transaksi

sr rrat Penoantar dari Unit ST

Barang Pemborongan Jasa KonsulltanNo

o o o

o

1

Permohonan PembaYaran dengan

mencantumkan rekening pembayaran

atas nama Perusahaan PenYediabarang dan atau jasa

Knntrak / SPK CoCIV

o o2

o o o3

o o o4

Kuitansi bermaterai sesuai ketentuan

dan coPv berikut lamPirano

Ealztrrr PtrN Asti dan coOV o o5

Surat kuasa asli bermaterai bila

penerima pembayaran tidak diambil

oleh penanda tangan kontrak

g') 6.) o")

o o7 Darcotr rir ran Kontrol Anqqaran

o o oI BAPP Pada saat termiin dan laPoran

pekerjaan

6.) g.) g.rv

BA Perubahan Pekerjaan Pengadaan

Barang dan atau Jasa dan LamPiran

BA

BAPP Pemeliharaan dan LaPoranDamorikcaan masA oemeliharaan

6") g.') X10

9..') 9..') g'..)11 naRT rlan I amoiran BAST

oo6.)g.)

oog')

6')

X

X

X

X

12 Dokumen Pendukung Pada BAST l:

Foto pelaksanaan

Gambar terPasang

Data Pengukuran (laboratorium)

Dokumen lmPor (sesuai SPK)

Diterima tanggal :

Petugas,

FC.D. Pencatatan dan Pelunasan Utang Usaha

SM Transaksi

dan AkuntansiKeuangan

DirekturKeuanganStaff Perpajakan

ManagerAkuntansiKeuangan

Staff Akuntansi

Gc

l@EolGGc=ooco!6@

@

goL

Staff Akuntansiuntuk dilakukan

Unit ST

Meminta Rekanan

memperbaikidokumen tagihan

FC.D. Pencatatan dan Pelunasan Utang Usaha

Staff AkuntansiPejabat

BerwenangManagerTransaksi

Staff Transaksi

@

G

=@E6DEGGE

=ocG

EGGoEo4

Menyimpan dokumenpenagihan hingga saat

Jatuh Tempo

Meneruskan dokumenke Manager Transaksi

saat Jatuh Tempo

ke Staff Akuntansiuntuk pencatatan

Meminta Kasir untukmenyiapkan Cek/Bilyet

Giro

Melakukan verifikasidan menyetujui Cek/

Bilyet Giro

Meneruskan dokumenke Kasir untuk proses

Pembayaran

E. Pengelolaan Uang Muka di Kantor Pusat1. TUJUAN

1.1. Sebagai pedoman dalam menangani pemberian dan pembayaran uang muka

kepeituan operasional sehari-hari, pengadaan secara swakelola dan

menaggulangi keadaan emergencY.

1.2. Sebagai pedoman untuk memberikan pelatihan bagi karyawan.

1.3. Sebagai standar untuk mengukur konsistensi kinerja karyawan.

2. RUANG LINGKT]PProsedur ini diaplikasikan untuk semua transaksi pemberian dan pembayaran uang muka di

Kantor Pusat.

3. DEF'IMSI3.1. Uang Muka adalah pengeluaran perusahaan yang terjadi namun belum dapat

ditentukan penggunaannya karena belum terpenuhinya bukti-bukti legal/dokumen

yang sah dari pihak ketiga sebagai pendukung transaksi.

3.2. Buku Kas adalah buku yang digunakan untuk mencatat setiap penerimaan dan

pengeluaran dana secara tunai.3.3. Emergency adalah situasi yang tidak dikehendaki, mendadak, dan berkembang

secara cepat, sehingga menimbulkan bahaya yang mengancam manusia, kerugian

aset perusahaan dan kerusakan lingkungan. Kondisi semacam ini harus segera diatasi

agar terhindar dari dampak lebih buruk.

4. KEBIJAKAN4.1. Uang muka dapat diberikan untuk keperluan operasional sehari-hari, pengadaan

secara swakelola dan atau untuk menanggulangi keadaan darurat (emergency).

4.2. Batas maksimum pengambilan uang muka untuk pengadaan swakelola dan

penanganan keadaan darurat maksimum sebesar rencana pengeluaran satu bulan ke

depan dan harus dipertanggungjawabkan maksimal selama 30 hari kalender.

4.3. Pengambilan uang muka tidak boleh digunakan untuk pemberian pinjaman pegawai

dan pekerjaan yang kontraktual.4.4. Unit KerjaflJnit ST atau karyawan tidak diperkenankan mengajukan permintaan

uang muka jika permintaan uang muka sebelumnya belum dilaporkan dan

dipertanggungj awabkan.4.5. Pembayaran uang muka dapat dilakukan secara tunai maksimum Rp2.000.000.

Untuk pembayaran uang muka diatas batasan tersebut dilakukan dengan cek tunai.

5. PROSEDUR PEMBERIAN UANG MUKA5.1. Staf unit ST menyiapkan formulir pengajuan uang muka kemudian meminta

persetujuan Manager Unit ST dengan melampirkan dokumen pendukung terkait.

Setelah mendapat persetujuan Manager Unit ST, Staf unit ST menyampaikanpengajuan uang muka ke Staff Akuntansi.

5.2. Staff Akuntansi memeriksa formulir pengajuan uang muka beserta dokumenpendukungnya dan memeriksa apakah terdapat uang muka sebelumnya yang belum

dipertanggungiawabkan oleh Unit ST tersebut. Staff Akuntansi harus menolakpengajuan uang muka jika terdapat uang muka sebelumnya yang belum

dipertanggungjawabkan oleh Unit ST terkait.5.3. Setelah memeriksa formulir pengajuan uang muka, Staff Akuntansi membuat

rekapitulasi pengajuan uang muka sesuai dengan Unit ST dan menyiapkan BuktiPengeluaran Bank/Kas dan meneruskan Bukti Pengeluaran Bank/Kas serta formulirpengajuan uang muka kepada Manager Akuntansi Keuangan.

untukuntuk

5.4.

5.5.

5.6.

5.7 .

5.8.

5.9.

Manager Akuntansi Keuangan memeriksa apakah Bukti Pengeluaran Bankafus telah

sesuai- dengan formulir pengajuan uang muka dan menyetujui dengan

menandatanlani Bukti Pengeluaran Bank/Kas. Setelah disetujui, Bukti Pengeluaran

Bank/Kas du, fo.-ulir pengajuan uang muka diteruskan ke Senior Manager

Transaksi dan Akuntanri K"rurgan dan Direktur Keuangan untuk dilakukan

verifikasi dan persetujuan.

Setelah Direktur Keuangan menyetujui, Bukti Pengeluaran BankAks kemudian

diteruskan kepada Manager Transaksi Keuangan untuk dilakukan verifikasi dan

menyetujui Bukti Pengeluaran Bank/Kas untuk diteruskan kepada Kasir untuk

-"ryiupkun Cek/Bilyet giro sesuai dengan jumlah dalam formulir pengajuan uang

muka.Setelah Cek/Bilyet giro dibuat, kasir meneruskan kepada Manager Transaksi untuk

memeriksa ceViityit giro yang akan dibayarkan. Jika telah sesuai, tanda tangani

cek/bilyet giro dan meneruskan Bukti Pengeluaran Bank/Kas, formulir pengajuan

uang muka dan Cek/bilyet giro ke pejabat berwenang sesuai dengan Matriks

Kewenangan.pejabat berwenang sesuai Matriks Kewenangan memeriksa formulir pengajuan uang

-utr, Bukti Pengeluaran Bank/I(as serta cek/bilyet giro dan menyetujui

pembayaran. Setelah disetujui, formulir pengajuan uang muka, Bukti Pengeluaran

bunt/t<ut dan cek/bilyet giro diteruskan ke Kasir untuk proses pembayaran.

Kasir memeriksa apakah dokumen telah lengkap dan disetujui sesuai dengan Matriks

Kewenangan. Jika sudah lakukan transfer atau memberikan tunai kepada Unit ST

yang bertanggung jawab dan dapatkan bukti transfer dari Bank atau membuat

Kuitansi jika pemberian uang muka melalui kas kecil (tunai).

Kasir kemudian mencatat Kas/Bank keluar kedalam Buku Kas/Bank dan

meneruskan Bukti Pengeluaran Kas/Bank, formulir pengajuan uang muka dan Bukti

Transfer ke Staff Akuntansi untuk dilakukan input jurnal oleh Staff Akuntansi

dengan jurnal berikut:

KETERANGAN DEBET KREDITUang Muka 10.000.000

Kas/ Bank 10.000.000

5.10. Staff Akuntansi kemudian mengarsip Bukti Pengeluaran Kas/Bank, dokumen

penagihan dan Bukti Transfer sesuai dengan nomor Bukti Pengeluaran Kas/Bank.

5.11. Setiap akhir bulan, Staff Akuntansi membuat aging uang muka untuk melihat umur

uang muka yang masih belum dipertanggungjawabkan. Jika terdapat uang muka

yarg t"Uitr dari 30 hari, maka Staff Akuntansi menginformasikan kepada Senior

Manuge. Transaksi dan Akuntansi Keuangan menerbitkan Nota Dinas sebagai

pemberitahuan kepada Unit ST bahwa Uang Muka atas Unit ST tersebut sudah harus

dipertanggun gi awabkan.

PROSEDUR PERTANGGT]NGJAWABAII UAIIG MUKA6.1. Staf Unit ST menyiapkan formulir pertanggungjawaban uang muka dan memastikan

bahwa semua informasi yang relevan telah disiapkan dengan benar, lengkap, akurat,

dan memiliki dokumen pendukung yang valid dan memberikan paraf. Kemudian

Staf Unit ST memberikan formulir pertanggungjawaban uang muka bersama dengan

seluruh dokumen pendukung terkait kepada Manager Unit ST untuk dimintakanpersetujuan dan kemudian Staf Unit ST menyampaikan pertanggungiawaban uang

muka ke Staff Akuntansi.

6.3.

6.4.

6.2. Staff Akuntansi melakukan verifikasi formulir pertanggungjavuaban uang muka

beserta dokumen pendukungnya. Jika tidak disetujui maka formulir dikembalikan

kepada unit sr untuk dilengkapi. Jika terdapat kas yarlg harus

ditembalikan/diterima oleh Unit sT, staff Akuntansi menyiapkan Bukti

Penerimaan/Pengeluaran Kas. Staff Akuntansi meneruskan kepada Manager

Akuntansi Keuangan.Manager Akuntansi Keuangan memverifikasi dan menandatangani formulirpertanggungiawaban uang muka dan Bukti PenerimaanlPengeluaran Kas sebagai

tanda persetujuan.Setelair disetujui, maka formulir pertanggungjawaban uang muka beserta dokumen

pendukungnya dikembalikan ke Staff Akuntansi. Staff Akuntansi meminta Staf Unit-ST

untuk membayar kekurangan atau menerima kelebihan uang muka ke Kasir. Jika

terdapat pengembalian uang muka oleh Unit ST, maka Kasir menyiapkan kuitansi.

Kasir mencatat pengeluarar/penerimaan uang kas ke Buku Kas.

Kasir meneruskan salinan kuitansi dan formulir pertanggungjawaban uang muka ke

Staff Akuntansi untuk dilakukan input jurnal oleh Staff Akuntansi dengan jurnal

berikut:

lebih besar dala uang muka fl wa n

KETERANGAN DEBET KREDITBeban 9.800.000

Kas 200.000

Uang Muka 10.000.000

uka lebih kecil dari 'aban1la m nglaw

KETERANGAN DEBET KREDITBeban 10.200.000

Kas 200.000

Uans Muka 10.000.000

6.6. Staff Akuntansi kemudian mengarsip formulir pertanggungiawaban uang muka,

Bukti Pengeluaran Bank/I(as dan Bukti Transfer sesuai dengan nomor BuktiPengeluaran Bank/Kas.

6.5.

ba

b.

(E

J

h0c(!fc.goltEoc.juidl!

'-rh

-v(ov)C(oLt-L(uho(oC(o

lo=-bcco3>.9UsZiZ c\o _i: .:= o(9.=6E>OE=o c

,a

=.-cdti6co=ci:@x!E *o

C(oboc(oJo\z5P-Y

OJ

i5

C(oE._'aEG!q6=

siF<t/,

'aG:.-o{: => E'=troE6co

!6XGE *o

'6c(oPl:C=(o-Y o0

-aE

Fgc(!

)'crco

@oLP

;6

L(oooc(o)o\z(oPtl

:r:Gv6f\co3CYG-

.E- E>5g6>c

or

.=G?=

e pac 6:6=ci c)66-o=EgaEYUo=>o

E!=

=JC6M:c '"66-=o::FmPO

Ftt1r-Lf

=i

OMs<

==O5F@

za

.:o

OMecco

i:=o=>'oloi>E_

elnN Suen ueqeMe[Sunt8ueuad uep uelJaqurad

o

00cG:)g(uLoltEo

CL

iIJ(J

,6c(oPcJ

-:z

s(oPv\

9,96E.t(!o

.=@oo>E

boq'boOG6f=q!scuo=E5oE

o

O6'3'r= vco

oo-(oc(u

=od+)(o-o(E(uo-

g

!=

i-o=^o=7ot!>d

c

C6@:HEAo>oG!::;k= 6!to

o.=!::6tEvt

E

b'eHTcc(o(E>E

l.l6t:

G

'-oElot>

I

=6lf,1

=orooL

I

ol-lEIol

L'6(o}Z

o

Gx

oU

6

NtrromfEgo_>L6GoccoUEoco

o.

OJ

CC

o6OJ

cG

l

oC

6c

f

tro

=vsE

6\vo

\ (16a ) EEJo

6L>

o,=(,o

=6Jo(J

'f'Fvxco

o

e1n61 8ue6 ueqe^ eltun8Sueuad uep ueuaquled

FC.E.Z. Pertanggungjawaban Uang Muka

Manager Akuntansidan Keuangan

Staf AkuntansiUnit ST

[0GlgGoG36'sc=bomc@

oGc6Ec6,=oItE0)r

Meminta Unit ST untukmembayar/menerima

selisih Uang Muka

Membaya r/Menerimaselisih Uang Muka dengan

Perta nggungjawa ba n

Menerima ataumengeluarkan Uang Kas

dan menyiapkan Kuitansi

F. Pajak Pertambahan Nilai (PPN)1. TUJUAI\

Tujuan penyusunan dokumen ini adalah:1.1 Agar tersedia panduan dalam memenuhi ketentuan perundangafi yang terkait

dengan Paj ak Pertambahan Nilai (PPN).

1.2 Sebagai bahan pelatihan karyawan.1.3 Sebagai tolok ukur ketaatan dan penilaian kinerja karyawan.

2. RUANG LINGKT]PProsedur ini memberi pedoman proses adminishasi dan pelaporan Pajak Pertambahan Nilai(PPI.D di Kantor Pusat Perum LPPNPI beserta Cabangdan Distrik.

3. DEFINISI3.1. Pajak Pertambahan Nilai (PPN) adalah pajak yang dipungut atas penyerahan

Barang/Jasa kena Pajak yang dilakukan oleh Pengusaha Kena Pajak.

3.2. Pajak Masukan adalah PPN yang dibayar Pengusaha Kena Pajak karenaperolehan barung kena pajak dan/atat jasa kena pajak.

3.3. Pajak Keluaran adalah PPN yang dipungut Pengusaha Kena Pajak karena

penyerahan Jasa Kena Pajak.3.4. Faktur Pajak adalah bukti pemungutan pajak yang dibuat oleh Pengusaha Kena

Pajak karena penyerahan Jasa Kena Pajak.

3.5. Surat Pemberitahuan (SPT) adalah sarana untuk melaporkan danmempertanggungjawabkan penghitungan jumlah pajakyang sebenarnya terhutangdan untuk melaporkan tentang pembayaran atau pelunasan pajak yang telahdilaksanakan sendiri dan/ atau melalui pemotongan pihak lain dalam satu tahunpajak, termasuk pengkreditan pajak masukan terhadap pajak keluaran.

3.6. Surat Setoran Pajak (SSP) adalah sarana untuk menyetorkan pajak yang

dipungut/ dipotong yang formatnyatelah ditentukan oleh Dirjen Pajak.3.7. Penerbangan Dalam Negeri adalah penerbangan dari bandar udara di dalam

negeri dengan atat tanpa melakukan transit di bandar udara lainnya di dalamnegeri ke bandar udara di dalam negeri atau sebaliknya.

3.8. Penerbangan Luar Negeri adalah penerbangan dari bandar udara di dalamnegeri dengan atalo tanpa melakukan transit di bandar udara lainnya di dalamnegeri ke bandar udara di luar negeri atau sebaliknya.

3.9. Penerbangan Lintas adalah penerbangan dari bandar udara di luar negeri tanpamelakukan transit di bandar udara lainnya di dalam negeri ke bandar udara di luarnegeri atau sebaliknya.

3.10. Perusahaan angkutan udara niaga adalah perusahaan yang melakukan kegiatanangkutan udara untuk umum dengan memungut pembayaran.

3.11. Perusahaan angkutan udara niaga nasional adalah badan hukum Indonesiayang menyelenggarakan usaha angkutan udaru niaga yang telah memiliki izin dariKementerian Perhubungan.

3.12. Perusahaan angkutan udara niaga asing adalah perusahaaan angkutan udaraniaga yang mempunyai bentuk usaha tetap atau yang tidak mempunyai bentukusaha tetap di Indonesia.

3.13. Jasa kebandarudaraan adalah jasa yang diberikan oleh penyelenggaran jasa

kebandarudaraan kepada penggunajasa bandar udara. Jasa navigasi penerbanganyang diberikan Perum LPPNPI termasuk sebagai jasa kebandarudaraan.

4. KEBIJAKAII4.1. Perum LPPNPI akan mematuhi ketentuan yang diatur dalam Peraturan

Pemerintah Nomor 28 Tahun 2OO9, bahwa penyerahan pelayanan jasapenerbangan luar negeri dibebaskan dari pengenaan Pajak PertambahanNilai (PPN).

4.2. Pembebasan atas pengenaan PPN diberikan untuk penerbangan Lintasdan penerbangan Luar Negeri yang tidak mengangfuut penumpang dan/atil)kargo dari satu Bandar udara ke Bandar udara lainnya di dalam wilayahIndonesia, dan negara tempat kedudukan perusahaan angkutan udaraniaga asing memberikan perlakuan yang sama terhadap pesawat tdarayang dioperasikan oleh perusahaan angkutan udara niaga nasional.

4.3. Pajak masukan yang dibayar Perum LPPNPI untuk perolehan Jasa KenaPajak berkenaan dengan penyerahan jasa yang dibebaskan daripengenaan PPN, tidak dapat dikreditkan.

4.4. Penyerahan jasa yang dibebaskan dari pengenaan PPN tetap dibuatkanFaktur Pajak sesuai dengan ketentuan perundangan yang berlaku.Faktur Pajak harus diberi cap atau keterangan yang bertuliskan "PPNDibebaskan Berdasarkan Peraturan Pemerintah Nomor 28 Tahun 2009".

4.5. Segala permasalahan yang berkaitan dengan pelaporan dan penyetoranPPN dilakukan di Kantor Pusat (asas sentralisasi).

4.6. Pengendalian terhadap Faktur Pajak Masukan dan rekonsiliasi PajakMasukan harus dapat mengidentifikasi kemungkinan-kemungkinanadanya:-o Faktur Pajak yang tidak disetor oleh rekanan;o Faktur Pajak yang tidak dilaporkan oleh rekanan.

4.7. Faktur pajak cacat harus dapat segera diidentifikasi dan dimintakanpenggantiannya segera.

4.8. Validasi Faktur Pajak Masukan Kantor Pusat menjadi tanggung jawabManaj er Transaksi Akuntans i.

4.9. Perusahaan berkewajiban untuk memungut PPN yang ditagih olehrekanan dengan jumlah tagihan diatas Rpl0.000.000 (termasuk PPN).

4.10. Faktur pajak harus diisi secara lengkap, jelas dan benar danditandatangani oleh Manajer Akuntansi Keuangan dan paling sedikitmemuat keterangan mengenai :

o Nama, alamat dan NPWP Wajib Pajak yangBarang/ J asa Kena Paj ak.

o Nama, alamat dan NPWP Wajib Pajak yangB ar ang/ J asa Kena Paj ak.

menyerahkan

memperoleh

o Jenis barang atau jasa,jumlah hargajual dan potongan harga (ikater dap at potongan harga).

o Nilai PPN yang dipungut.o Nilai PPnBM yang dipungut.o Kode, Nomor, Seri, dan tanggal penerbitan Faktur Pajak; dano Nama, jabatan, dan tanda tangan yang menandatangani Faktur

Pajak.4.I1. Faktur Pajak dapat dibuat secara gabungan untuk semua penyerahan

Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang terjadiselama I (satu) bulan takwim kepada pembeli Barang Kena Pajak ataupenerima Jasa Kena Pajak yang sama.

4.12. Tanggal penerbitan Faktur Pajak harus disesuaikan dengan saatpenyerahan jasa kena pajak. Untuk tanggal penerbitan Faktur Pajakgabungan diterbitkan paling lambat pada akhir masa penyerahan jasakena pajak.

4.13. Faktur Pajak dibuat dengan menggunakan Kode dan Nomor Seri FakturPajak, sebagaiman a yang ditetapkan dalam Peraturan Direktur JenderalPajak.

4.14. Kode dan Nomor Seri Faktur Pajak terdiri dari 16 (enam belas) digityaitu:o 2 (dua) digit Kode Transaksi;o 1 (satu) digit Kode Status;o 13 (tiga belas) digit Nomor Seri Faktur Pajak

4.15. Kode Transaksi diisi dengan ketentuan sebagai berikut:. 01 digunakan untuk penyerahan yang PPN nya dipungut oleh

Perusahaan.02 digunakan untuk penyerahan yang PPN nya dipungut olehPemungut PPN Bend ahar a Pemerintah.03 digunakan untuk penyerahan yang PPN nya dipungut olehPemungut PPN bukan Bendahara Negara.08 digunakan untuk penyerahan yang PPN nya dibebaskan daripengenaan PPN.

4.16. Kode Status diisi dengan ketentuan sebagai berikut:o 0 (nol) untuk status normal;o 1 (satu) untuk status penggantian ke-l dan seterusnya dengan

dilengkapi dengan stempel "Faktur Pajak Pengganti"4.17. Dalam hal penyerahan Jasa Kena Pajak menggunakan mata uang asing,

maka kurs yang digunakan adalah sesuai dengan Kurs Pajak menurutKeputusan Menteri Keuangan yang berlaku pada saat tanggalpenerbitan Faktur Pajak. Apabila dilakukan penggantian/pembetulanFaktur Pajak, maka kurs yang digunakan adalah kurs yang berlaku padasaattanggal penerbitan Faktur Pajak pertama kali.

4.18. Masukan distribusi dokumen pajak (SSP PPN, SSP WAPU dan FakturPajak)

5. PROSEDT]R RINCI5.1 Prosedur Harian PPN Keluaran

5.1.1. Staff Billing menyerahkan copy Faktur Tagihan yang telah disetujui kepadaStaffPerpajakan.

5.1.2. Setelah mendapatkan copy Faklur Tagihan, Staff Perpajakan membuatFaktur Pajak yang sesuai dengan peraturan perpajakan yang berlakuberdasarkan informasi yang terdapat dalam copy Invoice.

5.1.3. Faktur Pajak dibuat sebanyak 3 rangkap, rangkap pertama untuk pelanggan,

rangkap kedua untuk perpajakan sebagai dasar pembuatan SPT Masa danrangkap ketiga untuk arsip Akuntansi.

5.1.4. Kemudian FakJur Pajak diteruskan ke Manager Akuntansi Keuangan untukdicek kebenaran pengisiarrrya. Seperti kebenaran NPWP Perum LPPNPIdan NPWP Pelanggan, Nomor Faktur Pajak dan kalkulasi matematis dalamfaktur pajak.

5.1.5. Setelah dipastikan benar, Pejabat yang ditunjuk oleh Perusahaanmenandatangani Faktur Pajak dan mengembalikan kepada Staff Perpajakan.

<)

5.1.6. Staff Perpajakan membuat daftar PPN Keluaran yang memuat informasiNama Pembeli, NPWP, Kode dan Nomer Seri Faktur Pajak, Tanggal Faktur

Pajak, Nilai DPP Faktur Pajak dan Nilai PPN Keluaran.5.1.7. Kemudian Staff Perpajakan mendistribusikan 2 (dua) Faktur Pajak kepada

Staff Akuntansi dan Staff Billing untuk diteruskan ke Pelanggan serta

menyimpan satu rangkap Faktur Pajak dan copy Invoice sebagai dasar

pembuatan SPT PPN Masa.

Prosedur Harian PPN Masukan5.2.1 Staff Akuntansi meneruskan dokumen tagihan dari rekanan yang dilampiri

Faktur Pajak Masukan kepada Staff Perpajakan.

5.2.2 Staff Perpajakan memeriksa kewajiban perpajakan yang melekat atas

transaksi tersebut dan memeriksa apakah Faktur Pajak Masukan telah sesuai

dengan peraturan perpajakan yang berlaku (poin 4.10)'

5.2.3 Apabila terdapat kesalahan dalam Faktur Pajak Masukan, segera

informasikan kepada Unit ST agar segera dikembalikan ke rekanan untuk

dimintakan pembetulan.5.2.4 Setelah Faktur Pajak Masukan telah sesuai, Staff Perpajakan meng-copy

Faktur Pajak Masukan dan membuat Daftar Pajak Masukan. Daftar Pajak

Masukan memuat informasi Nama Penjual, NPWP, Kode dan Nomor Seri

Faktur Pajak, Tanggal Faktur Paja( Nilai DPP Faktur Pajak dan Nilai PPN

Masukan.5.2.5 Simpan copy Faktur Pajak Masukan sebagai dasar pembuatan SPT PPN

Masa dan teruskan dokumen penagihan serta Faktur Pajak Masukan kepada

Manager Akuntansi Keuangan.

Prosedur PPN Masa Bulanan5.3.1 Setiap minggu kedua bulan berikutnya, Staf Perpajakan mengumpulkan

Faktur Pajak Keluaran dan Masukan termasuk Faktur Pajak yang berada diCabang dan Distrik. Staff Perpajakan membandingkan antara Daftar Pajak

Masukan dan Keluaran dengan Faktur Pajak Masukan dan Keluaran yang

ada.5.3.2 Staff Perpajakan menghitung besaran PPN Masukan yang dapat dikreditkan.

PPN Masukan yang dapat dikreditkan adalah sebesar presentase yang

sebanding dengan jumlah penyerahan yang dikenakan PPN Keluaran

terhadap penyerahan seluruhnya, baik yang dikenakan PPN maupundibebaskan PPN. Kemudian Staff Perpajakan melakukan perhitungan PPNapakah kurang bayar atau lebih bayar. Jika hasil dari Perhitungan adalah

kurang bayar, Staff Perpajakan menyiapkan Surat Setor Pajak (SSP)

rangkap 5. Kemudian meneruskan Daftar PPN Masukan, PPN Keluaran,Faktur Pajak Masukan, Faktur Pajak Keluaran dan Surat Setoran Pajak(SSP) ke Manager Akuntansi Keuangan.

5.3.3 Manager Akuntansi Keuangan memeriksa Daftar PPN Masukan dan PPNKeluaran, dan kemudian membandingkan dengan Faktur Pajak serta Surat

Setoran Pajak (SSP) untuk memastikan akurasinya. Jika telah akurat,

Manager Akuntansi Keuangan menanda tangani SSP dan meneruskan ke

Staff Akuntansi untuk dibuatkan Bukti Pengeluaran Bank.

5.3

5.3.4 Staff Akuntansi memeriksa SSP dan memastikan kelengkapan tanda tangan

dan cap oleh Manager Akuntansi Keuangan. Jika telah lengkap, StaffKeuangan menyiapkan Bukti Pengeluaran Bank sesuai dengan SSP yangtelah disetujui. Teruskan berkas pembayaran PPN beserta Bukti PengeluaranBank ke Manajer Akuntansi Keuangan untuk diperiksa dan ditandatangani.

5.3.5 Manajer Akuntansi Keuangan melakukan verifikasi dan kelengkapan berkas

permintaan pembayaran pajak. Memastikan bahwa total Bukti Pengeluaran

Bank telah sesuai dengan perhitungan kekurangan bayar PPN. ManagerAkuntansi Keuangan kemudian menandatangani Bukti Pengeluaran Bankdan meneruskan kepada Senior Manager Transaksi dan AkuntansiKeuangan.

5.3.6 Senior Manager Transaksi dan Akuntansi Keuangan melakukan verifikasidan persetujuan untuk kemudian diteruskan kepada Direktur Keuanganuntuk dilakukan verifikasi dan persetujuan.

5.3.7 Setelah disetujui oleh Direktur Keuangan, Bukti Pengeluaran Bank beserta

dokumen pendukungnya diteruskan ke Manager Transaksi Keuangan untukdilakukan verifikasi dan kemudian meminta Kasir untuk menyiapkan bilyetgiro atas pembayaran kurang bayar PPN.

5.3.8 Kasir menyiapkan bilyet giro sesuai dengan Bukti Pengeluaran Bank dankemudian diteruskan kepada Manager Transaksi Keuangan untukdiverifikasi dan kemudian diteruskan kepada Pejabat Berwenang sesuai

dengan Matriks Kewenangan untuk dilakukan verifikasi dan

menandatangani bilyet Giro.5.3.9 Pejabat berwenang sesuai Matriks Kewenangan memeriksa Bukti

Pengeluaran Bank serta bilyet giro dan menyetujui pembayaran. Setelahdisetujui Bukti Pengeluaran Bank dan bilyet giro diteruskan ke StaffPerpajakan (diganti dengan Kasir).

5.3.10 Staff Perpajakan (digantikan dengan Kasir) memastikan bahwa bilyet girotelah ditanda-tangani oleh pejabat yang berwenang dan membayar kurangbayar PPN dengan mengirimkan Surat Setoran Pajak (SSP) rangkap 5 serta

bilyet giro ke bank. Dapatkan cap dan tanda-tangan petugas bank dan buktitransaksi pada Surat Setoran Pajak (SSP) serta periksa kebenaran tanggaldan jumlah transaksi yangtercetak di SSP. SSP lembar ke 1,3,5 diserahkanke Staff Perpajakan, sedangkan lembar ke 2 dan 4 diserahkan ke Bank.

5.3.11 Kemudian Staff Perpajakan menyiapkan Surat Pemberitahuan (SPT) MasaPPN dan SSP lembar ke 3 dan lembar ke 5 serta bukti transfer lalumeneruskan ke Manajer Akuntansi Keuangan untuk diverifikasi dan

dipastikan kebenarannya dan diteruskan ke Direktur Keuangan untukdiverifikasi dan disetujui. SSP lembar ke 1 untuk arsip pajak dan lembar ke5 untuk arsip Akuntansi.

5.3.12 Setelah disetujui oleh Direktur Keuangan, SPT Masa PPN, SSP lembar ke 3

dan lembar ke 5 serta bukti transfer diteruskan kepada Staff Akuntansiuntuk dilakukan penj urnalan.

5.3.13 Staff Akuntansi melakukan jurnal atas pembayaran PPN dan meneruskanSPT Masa PPN, SSP lembar 3 dan bukti transfer ke Staff Perpajakan. SSP

lembar ke 5 diarsip oleh Staff Akuntansi

KETERANGAN DEBET KREDITHutang PPN Masukan WAPU r 0.000.000Hutang PPN Keluaran 50.000.000Bank 60.000.000

5.3.14 Staff Perpajakan setiap akhir bulan berikut, mengirim SPT Masa PPN danSSP lembar ke 3 ke Kantor Pelayanan Pajak (I(PP) dan minta tanda terimadari KPP.

5.3.15 Kemudian Staff Perpajakan melakukan rekonsiliasi antara DPP dalamFaktur Pajak Keluaran dengan jumlah Penjualan dan rekonsiliasi BukuBesar Uang muka PPN dan hutang PPN dengan SPT Masa. TeruskanLaporan Rekonsiliasi ke Manager Akuntansi Keuangan untuk diperiksa dan

disetujui.5.3.16 Setelah disetujui Staff Perpajakan mengarsip SPT Masa PPN, SSP dan tanda

terima laporan dari KPP berdasarkan bulan pelaporannya serta mengarsipLaporan Rekonsiliasi Pajak Bulanan.

5.3.17 Setiap akhir tahun, Staff Perpajakan melakukan perhitungan kembali atas

PPN Masukan yang dapat dikreditkan. Untuk PPN Masukan yang tidakdapat dikreditkan dikapitalisasi menjadi Aset atau dibebankan di periodeberjalan.

6, CONTOH PERIIITT]NGAI\ PPN MASUKAN YANG DAPAT DIKREDITKAI\

PPN Masukan LPPNPI Rp 500.000.000

Pendapatan Usaha LPPNPI:- Jasa Pelayanan Penerbangan Lintas Rp 600.000.000- Jasa Pelayanan Penerbangan Internasional Rp 300.000.000- Jasa Pelayanan Penerbangan Domestik Rp 100.000.000Total Pendapatan Usaha Rp1.000.000.000

Presentase penyerahan yang dikenakan PPN terhadap total penyerahan:

_ Jasa Pelayanan Penerbangan Domestik

Total Jasa Pelayanan Penerbangan

_ Rp100.000.000

Rp1.000.000.000

r0%

PPN Masukanyang dapat dikreditkan oleh LPPNPI:: Rp500.000.000 x 10%: Rp50.000.000

PPN Masukan yang dibebankan pada periode berjalan atau dikapitalisasi ke Aset:: Rp500.000.000 - Rp50.000.000: Rp450.000.000

FC.F.1. Pajak Pertambahan Nilai (PPN) Keluaran

Staff AkuntansiPejabat yang

ditunjukStaff Billing

,Ez6

E6

E@

@d:6oo

Menyerahkan copyinvoice dan dokumen

penagihan ke Staff

Membuat Faktur Pajak

Standar sesuai denganPeraturan Perpajakan

Melakukan verifikasi danmenandatangani Faktur

Pajak Standar

Mendistribusikan 2 (dua)

Faktur Pajak dan 1 (satu)

untuk arsip perpajakan

Menyerahkan FakturPajak Standar dan

Dokumen Penagihan

kepada Maskapai

FC.F.2. Pajak Pertambahan Nilai (PPN) Masukan

Manager AkuntansiKeuanganStaff Perpajakan

EzcG6!EG

oLJGGo

Menyerahkan DokumenPenagihan dan Faktur

Pajak Masukan

Memeriksa kewajibanperpajakan atas transaksi

dan memeriksa FakturPajak Masukan

Meng-copy Faktur Pajak

Masukan dan membuatdaftar PPN Masukan

Meneruskan DokumenPenagihan dan Faktur

Pajak Masukan ke

Manager Akuntansi dan

mengarsip Faktur Pajak

Masukan-Copy

c(uc(E

J6t!IAt!

zCLCL

(E

=zcG-c(!ltE(!

oCL

(E

oCL

.ilr(J

'-r"r

.v(ottteLs&FELfEofooo(o)zC(o

c6O

.-J(,H=rlr-<-;6-<vc'-6c !!iG=oy.=6rrE>-:oEtEg

(oooe(oJoLJPJoL

i5

CGJEC

.E6E-3il

= f Y

+6i>GaOF

od'9't.E='.a l:rE=L-Y

;otn

colEE o'q-6

'=;6o- f-=a

= f Y

}E_n=oaac

'6(oP

J-v,

(oHq\

EvotrqP6L6(U

!GJ=coYlaeXoso;-OLgsEE>E

,G

c(oPgcf(!

Jo!:EEbe(E )z(E

co:ECG'66

6.-

'85 s-2aE'=Yt=_9. >c6otr

EL.- oo3Ea.:J f=69-qo@

rgEP= 9PLJ=corj Go=e

=E*o6

c(o

(o(oo-oc

tttF(U+Jtt1

iqoU:E EEE*Eec6qo

+^g 8PE: O i

E "qE

*6r6=

EEE'Ef626Y

zdGGcE cep PEE >!

@6JcJ=oI">E

E-o@:=c ;'-

.E=Y,lc

=;jcoO66!? 9-o g6@rycr=o!ax -Ytd i.Eao

.u;ico14 c!oE oL 6 -'.-!!si!.=

=o=)i=Gdu=s-cE-c6=:6EmG !o^. 3>o

tr(Ecsf

co(Etho

zCLCL

(E

=ztr(E

-coltE(E

oCL

GG

CL

"iIIq,t!

'-,rt

tr(oPEf-v,

(+(EPv\

o

_G@L

=9JX

_Eqog

(oboE(oJo:ZLJ

-v.oL

i5

q6

E.;G

EoC6fGo

'-r/.L(oP<:C5(oJoo. [u

FEc(E

6@

-94(Ec,EOo6>6cE

E6so

'6.9

Eood,.qoY6oY

(o.Y(o(oo-L(uo-t*

(o

tl

.Eo*-6z-+ E._

G 83gE g9EFceoJ

=E6

d9o-E-

PEEEq=oEg6E6

:OqoEiOa 0@ E*OE

.=5. EcE*S ES.E:€f;ESE;*E:83;5rE*.j-Bsi E E =f :

Stri:;Losiro6=va6>E3 9e

6_

bog(ECoBLo6P(o-a(o(uo

clo

3i5

h6o> c,=- G('6 .i.y5EAoo>q

'-trl

-v,(orhcLe&FCL(!o=bo o,rg\Zg(o

GG'G6

EEbo-@E>

!6

go

PC-0oi_>@i:645EEEvE.6PE3A^43= orz(,co

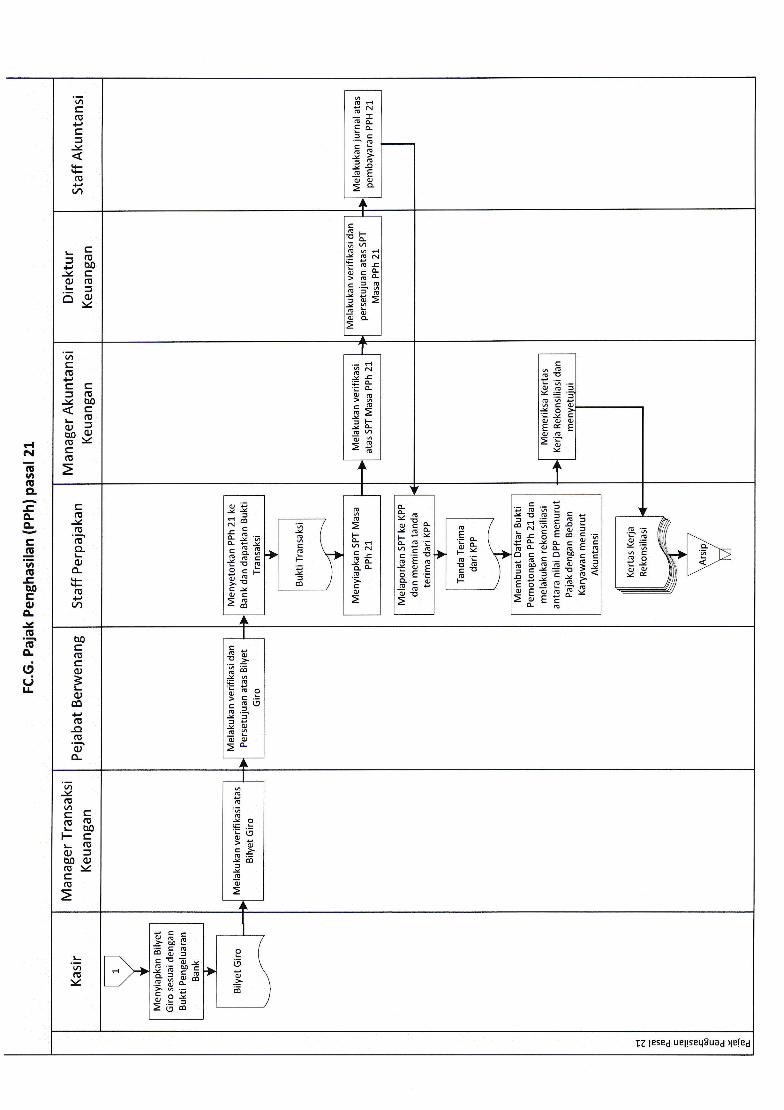

G. PAJAK PENGHASILAN (PPh) Pasal 21 Karyawan1. TUJUAII

1.1. Menjadi pedoman dalam pemotongan, pembayarun dan pelaporan PajakPenghasilan Karyawan di Kantor Pusat.

2. RUANG LINGKUP2.1. Prosedur ini mencakup kebijakan dan prosedur yang berlaku untuk pemotongan

dan penyetoran Pajak Penghasilan Karyawan (PPh Pasal 21).

3. DEFIMSI3.1. Pajak Penghasilan (PPh) adalah pajak yang dipungut atas setiap tambahan

kemampuan ekonomis yang diterima Wajib Pajak, baik yang berasal dariIndonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atauuntuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dandalam bentuk apapun.

3.2. Pajak Penghasilan Pasal 2l adalah pajak atas penghasilan sehubungan denganpekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yangditerima atau diperoleh Wajib Pajak orang pribadi dalam negeri sebagaimanadiatur dalam Pasal2l Undang-Undang Pajak Penghasilan.

3.3. Surat Setoran Pajak (SSP) adalah sarana untuk menyetorkan/ membayar pajakyang dipungut/ dipotong dan/atau yang terhutang ke Kas Negara, yang formatnyatelah ditentukan oleh Dirjen Pajak. SSP ini harus dilampirkan dengan SuratPemberitahuan yang akan disampaikan ke Kantor Pelayanan Pajak (KPP).

3.4. Kantor Pelayanan Pajak (ICP) adalah instansi yang ditunjuk pemerintah untukmelayani masalah perpaj akan.

3.5. Penghasilan adalah gqi ata:u upah, tunjangan, bonus, Tunjangan Hari Raya(THR), jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengannama apapun.

4. KEBIJAKAN4.1. Semua ketentuan perpajakan yang belaku wajib dipenuhi oleh perusahaan. Berikut

adalah ketentuan perpajakan yang berlaku:a. Undang-undang No.36 tahun 2008 tentang Pajak Penghasilanb. Peraturan Menteri Keuangan No.PMK 162IPMK.0lll20l2 tentang

Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.c. Peraturan Direktorat Jenderal Pajak No.Per-3llPJ/2012 tentang Pedoman

Teknis TataCara Pemotongan, Penyetoran dan Pelaporan PPh 21126.

Peraturan-peraturan tersebut berlaku sejak tanggal diundangkan sampai dengantanggal dicabut atau digantikan dengan Peraturan-peraturan terbaru.

4.2. Pajak Penghasilan karyawan dibayarkan dan ditanggung oleh perusahaan.

5. PROSEDT]R BULANAN5.1. Staff Personalia dan Umum mengirimkan daftar gaji Karyawan dan pembayaran

penghasilan Wajib Pajak orang pribadi ke Staff Perpajakan.5.2. Staff Perpajakan menghitung Pajak Penghasilan (PPh) pasal 21 untuk setiap

pembayaran penghasilan kepada Wajib Pajak orang pribadi dan kemudianmenyiapkan Surat Setoran Pajak (SSP).

5.3. Kemudian meneruskan Surat Setoran Pajak (SSP) PPh 21 beserta Kertas KerjaPerhitungan PPh 21 ke Manajer Akuntansi Keuangan.

5.4. Manager Akuntansi Keuangan memeriksa Daftar Perhitungan PPh 21, dankemudian membandingkan dengan Surat Setoran Pajak (SSP) untuk memastikanakurasinya. Jika telah akura! Manager Akuntansi Keuangan menanda tangani SSPdan meneruskan ke StaffAkuntansi untuk dibuatkan Bukti Pengeluaran Bank.

5.5. Staff Akuntansi memeriksa SSP dan memastikan kelengkapan tanda tangan dancap oleh Manager Akuntansi Keuangan. Jika telah lengkap, Staff Keuanganmenyiapkan Bukti Pengeluaran Bank sesuai dengan SSP yang telah disetujui.Teruskan Bukti Pengeluaran Bank dan SPP ke Manajer Akuntansi Keuangan untukdiperiksa dan ditandat angani.

5.6. Manager Akuntansi Keuangan melakukan verifikasi dengan memastikan bahwatotal Bukti Pengeluaran Bank telah sesuai dengan SSP. Manager AkuntansiKeuangan kemudian menandatangani Bukti Pengeluaran Bank dan meneruskankepada Senior Manager Transaksi dan Akuntansi Keuangan.

5.7. Senior Manager Transaksi dan Akuntansi Keuangan melakukan verifikasi danpersetujuan untuk kemudian diteruskan kepada Direktur Keuangan untukdilakukan verifikasi dan persetuj uan.

5.8. Setelah disetujui oleh Direktur Keuangan, Bukti Pengeluaran Bank besertadokumen pendukungnya diteruskan ke Manager Transaksi Keuangan untukdilakukan verifikasi dan kemudian meminta Kasir untuk menyiapkan bilyet giroatas pembayaran PPh 21.

5.9. Kasir menyiapkan bilyet giro sesuai dengan Bukti Pengeluaran Bank dankemudian diteruskan kepada Manager Transaksi Keuangan untuk diverifikasi dankemudian diteruskan kepada Pejabat Berwenang sesuai dengan MatriksKewenangan untuk dilakukan verifikasi dan menandatangani bilyet Giro.

5.10. Pejabat berwenang sesuai Matriks Kewenangan memeriksa Bukti PengeluaranBank serta bilyet giro dan menyetujui pembayaran. Setelah disetujui BuktiPengeluaran Bank dan bilyet giro diteruskan ke Staff Perpajakan.

5.11. Staff Perpajakan memastikan bahwa bilyet giro telah ditanda-tangani oleh pejabatyang berwenang dan membayar PPh Pasal 21 dengan mengirimkan Surat SetoranPajak (SSP) serta bilyet giro ke bank sebelum tanggal 10 setiap bulan berikutnya.Dapatkan cap dan tanda-tangan petugas bank dan bukti transaksi pada SuratSetoran Pajak (SSP) serta periksa kebenaran tanggal dan jumlah transaksi yangtercetak di SSP.

5.12. Kemudian Staff Perpajakan menyusun Surat Pemberitahuan (SPT) Masa PPh Pasal2l (Form l72l) dan copy SSP serta bukti transfer. Teruskan ke ManagerAkuntansi Keuangan untuk diverifikasi dan dipastikan kebenarannya danditeruskan ke Direktur Keuangan untuk diverifikasi dan disetujui.

5.13. Setelah disetujui oleh Direktur Keuangan, SPT Masa PPh Pasal2l (Form I72I),Copy SSP dan bukti transfer diteruskan kepada Staff Keuangan untuk dilakukanpenjurnalan.

5.14. Staff Akuntansi melakukan jurnal atas pembayaran PPh 2l dan meng-copydokumen-dokumen terlampir untuk arsip Akuntansi dan meneruskan SPT MasaPPh 21, Copy SSP dan bukti transfer ke Staff Perpajakan. Dengan jurnal sebagaiberikut:

KETERANGAN DEBET KREDITHutang PPh 21 s0.000.000Bank 50.000.000

5.15. Staff Perpajakan sebelum tanggal20 setiap bulan berikutnya, mengirim SPT MasaPPh 21 ke Kantor Pelayanan Pajak (KPP) dan minta tanda terima dari KPP.

6.

5.16. Kemudian Staff Perpajakan membuat Daftar Bukti Pemotongan PPh pasal 2l danmelakukan rekonsiliasi antara nilai DPP menurut Pajak dengan Beban Karyawanmenurut buku. Teruskan Laporan Rekonsiliasi ke Manager Akuntansi Keuanganuntuk diperiksa dan disetujui.

5.17. Setelah disetujui Staff Perpajakan mengarsip SPT Masa PPh 21, SSP dan tandaterima laporan dari KPP berdasarkan bulan pelaporannya serta mengarsip LaporanRekonsiliasi Paj ak Bulanan.

PROSEDT]R TAHUNAN6.I. Setiap akhir bulan Desember Staff Perpajakan melakukan perhitungan pajak

penghasilan karyawan tahunan dan dikurangi dengan PPh pasal 2l yang telahdisetorkan sebelumnya menurut Daftar Bukti Pemotongan PPh pasal 2I dandokumen SSP PPh pasal2l.

6.2. Kemudian Staff Perpajakan menyiapkan Surat Setor Pajak (SSP) atas PajakPenghasilan yang masih belum dibayarkan atas penghasilan karyawan tahunanuntuk setiap Karyawan.

6.3. Kemudian meneruskan Surat Setoran Pajak (SSP) PPh 21 beserta DaftarPerhitungan PPh 21 tahunan ke Manajer Akuntansi Keuangan.

6.4. Manager Akuntansi Keuangan memeriksa Daftar Perhitungan PPh 21 tahunan, dankemudian membandingkan dengan Surat Setoran Pajak (SSP) untuk memastikanakurasinya. Jika telah akurat, Manager Akuntansi Keuangan menanda tangani SSPdan meneruskan ke StaffAkuntansi untuk dibuatkan Bukti Pengeluaran Bank.

6.5. Staff Akuntansi memeriksa SSP dan memastikan kelengkapan tanda tangan dancap oleh Manager Akuntansi Keuangan. Jika telah lengkap, Staff Keuanganmenyiapkan Bukti Pengeluaran Bank sesuai dengan SSP yang telah disetujui.Teruskan Bukti Pengeluaran Bank dan SPP ke Manajer Akuntansi Keuangan untukdiperiksa dan ditandatangani.

6.6. Manajer Akuntansi Keuangan melakukan verifikasi dengan memastikan bahwatotal Bukti Pengeluaran Bank telah sesuai dengan SSP. Manager AkuntansiKeuangan kemudian menandatangani Bukti Pengeluaran Bank dan meneruskankepada Senior Manager Transaksi dan Akuntansi Keuangan.

6.7. Senior Manager Transaksi dan Akuntansi Keuangan melakukan verifikasi danpersetujuan untuk kemudian diteruskan kepada Direktur Keuangan untukdilakukan verifikasi dan persetujuan.

6.8. Setelah disetujui oleh Direktur Keuangan, Bukti Pengeluaran Bank besertadokumen pendukungnya diteruskan ke Manager Transaksi Keuangan untukdilakukan verifikasi dan kemudian meminta Kasir untuk menyiapkan bilyet giroatas pembayarunPPh2l.

6.9. Kasir menyiapkan bilyet giro sesuai dengan Bukti Pengeluaran Bank dankemudian diteruskan kepada Manager Transaksi Keuangan untuk diverifikasi dankemudian diteruskan kepada Pejabat Berwenang sesuai dengan MatriksKewenangan untuk dilakukan verifikasi dan menandatangani bilyet Giro.

6.10. Pejabat berwenang sesuai Matriks Kewenangan memeriksa Bukti PengeluaranBank serta bilyet giro dan menyetujui pembayaran. Setelah disetujui BuktiPengeluaran Bank dan bilyet giro diteruskan ke StaffPerpajakan.

6.11. Staff Perpajakan memastikan bahwa bilyet giro telah ditanda-tangani oleh pejabatyang berwenang dan membayar PPh Pasal 2I dengan mengirimkan Surat SetoranPajak (SSP) serta bilyet giro ke bank sebelum tanggal 10 setiap bulan berikutnya.Dapatkan cap dan tanda-tangan petugas bank dan bukti transaksi pada SuratSetoran Pajak (SSP) serta periksa kebenaran tanggal dan jumlah transaksi yangtercetak di SSP.

6.12. Kemudian Staff Perpajakan menyusun Surat Pemberitahuan (SPT) Masa PPh Pasal

2l (Form l72l) dan copy SSP serta bukti transfer. Teruskan ke Manajer AkuntansiKeuangan untuk diverifikasi dan dipastikan kebenarannya dan diteruskan keDirektur Keuangan untuk diverifikasi dan disetujui.

6.13. Setelah disetujui oleh Direktur Keuangan, SPT Masa PPh Pasal 21 (Form I72l),Copy SSP dan bukti transfer diteruskan kepada Staff Keuangan untuk dilakukanpenjurnalan.

6.14. Staff Akuntansi melakukan jurnal atas pembayaran PPh 21 dan meng-copydokumen-dokumen terlampir untuk arsip Akuntansi dan meneruskan SPT MasaPPh 21, Copy SSP dan bukti transfer ke Staff Perpajakan. Dengan jurnal sebagaiberikut:

KETERANGAN DEBET KREDITHutans PPh 21 50.000.000Bank 50.000.000

6.15. Staff Perpajakan sebelum tanggal2O setiap bulan berikutny4 mengirim SPT MasaPPh 21 ke Kantor Pelayanan Pajak (IGP) dan minta tanda terima dari KPP.

6.16. Kemudian Staff Perpajakan membuat Daftar Bukti Pemotongan PPh pasal 2l danmelakukan rekonsiliasi antara nilai DPP menurut Pajak dengan Beban Karyawanmenurut buku. Teruskan Laporan Rekonsiliasi ke Manager Akuntansi Keuanganuntuk diperiksa dan disetujui.

6.17. Setelah disetujui Staff Perpajakan mengarsip SPT Masa PPh 21, SSP dan tandaterima laporan dari KPP berdasarkan bulan pelaporannya serta mengarsip LaporanRekonsiliasi Paj ak Bulanan.

7. Ketentuan berdasarkan Peraturan Perpajakan7.1. Penghasilan Kena Pajak adalah sebagai berikut:

a. Pegawai Tetap dan penerima pensiun berkala, sebesar penghasilan netodikurangi dengan Penghasilan Tidak Kena Pajak (PTKP).

b. Pegawai Tidak Tetap, sebesar penghasilan bruto dikurangi denganPenghasilan Tidak Kena Pajak (PTKP).

c. Bukan Pegawai, sebesar 50Yo darijumlah penghasilan bruto dikurangi PTKPper bulan untuk berkesinambungan dan 50Yo dari jumlah penghasilan brutountuk tidak berkesinambungan.

7.2. Penghasilan Neto untuk Pegawai Tetap adalah jumlah seluruh penghasilan brutodikurangi dengan:a. Biaya jabatan sebesar 5Yo dari penghailan bruto, atau maksimal sebesar

Rp500.000 perbulan atau Rp6.000.000 setahun.b. Iuran pensiun yang dibayarkan oleh Pegawai kepada dana pensiun, badan

penyelenggaru tur4angan hari tua atau jaminan hari tua yang pendiiannyatelah disahkan oleh Menteri Keuangan.

7.3. Penghasilan Neto untuk Pegawai Tetap adalahjumlah seluruh penghasilan brutodikurangi dengan Biaya Pensiun sebesar 5Yo dari penghailan bruto, atau maksimalsebe sar Rp2 00. 000 perbulan atau Rp2. 400. 000 setahun.

7.4. Besaran PTKP adalah sebagai berikut:a. Wajib Pajak orang Pribadi sebesar Rp24.300.000 setahun atau Rp2.025.000

sebulan.b. Wajib Pajak yang Kawin sebesar Rp2.025.000 setahun atau Rp168.750

sebulan.c. Tanggungan Wajib Pajak sebesar Rp2.025.000 setahun atau Rp168.750

sebulan, paling banyak 3 (tiga) orang setiap keluarga.

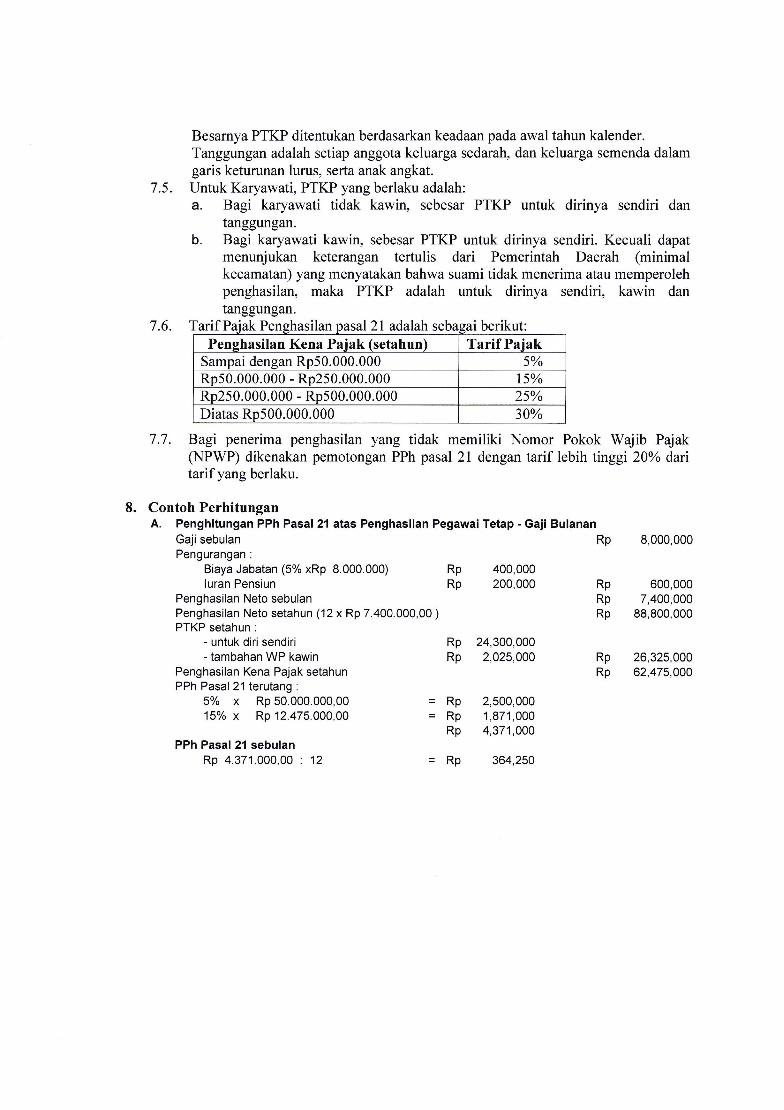

Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender.Tanggungan adalah setiap anggota keluarga sedarah, dan keluarga semenda dalamgaris keturunan lurus, serta anak angkat.

7.5. Untuk Karyawat| PTKP yang berlaku adalah:a. Bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri dan

tanggungan.b. Bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri. Kecuali dapat

menunjukan keterangan terfulis dari Pemerintah Daerah (minimalkecamatan) yang menyatakan bahwa suami tidak menerima atau memperolehpenghasilan, maka PTKP adalah untuk dirinya sendiri, kawin dantanggungan.

7.6. TiarifPaiak Penshasilan oasal2l adalah sebaeai berikut:Penghasilan Kena Paiak (setahun) Tarif Paiak

Sampai densan Rp50.000.000 5%Rp50.000.000 - Rp250.000.000 15Yo

Ro250.000.000 - Ro500.000.000 2s%Diatas Rp500.000.000 30%

7.7. Bagi penerima penghasilan yang tidak memiliki Nomor Pokok Wajib Pajak(NPWP) dikenakan pemotongan PPh pasal 2l dengan tarif lebih tinggi 20o/o daritarif yang berlaku.

8. Contoh PerhitunganA. Penghitungan PPh Pasal 21 atas Penghasilan Pegawai Tetap - Gaji Bulanan

GajlsebulanPengurangan :

Biaya Jabatan (5% xRp 8.000.000)luran Pensiun

Penghasilan Neto sebulanPenghasilan Neto setahun (12 x Rp 7.400.000,00 )PTKP setahun :

- untuk dirl sendiri- tambahan WP kawin

Penghasilan Kena Pajak setahunPPh Pasal 21 terutang :

5% x Rp 50.000.000,0015o/o x Rp 12.475.000,00

PPh Pasal 21 sebulanRp 4.371.000,00 : 12

Rp 400,000Rp 200,000

Rp 24,300,000Rp 2,025,000

- Rp 2,500,000- Rp 1,871,000

Rp 4,371,OO0

= Rp 364,250

8,000,000

600,0007,400,000

88,800,000

26,325,00062,475,000

Rp

RpRpRp

RpRp

B. Penghitungan PPh Pasal 21 atas Pembayaran BonusGajisetahun (12 x Rp 10.000.000,00) Rp 120,000,000

Bonus Rp 20,000,000Penghasilan bruto setahun Rp 140,000,000

Pengurangan :

Biaya Jabatan (5% xRp 140.000.000,00) = Rp 7.000.000,00*Biaya Jabatan dlm setahun maksimal Rp 6.000.000,00 Rp 6,000,000luran Pensiun (12 x Rp 200.000,00) Rp 2,400,000 Rp 8,400,000

Penghasilan Neto setahun Gaji + Bonus Rp 131,600,000PTKP setahun :

- untuk diri sendiri Rp 24,300,000- tambahan WP kawin Rp 2,025,000 Rp 26,325,000

Penghasilan Kena Pajak setahun Rp 105,275,000PPh Pasal 21 setahun atas Gaji + Bonus :

5% x Rp 50.000.000,00 - Rp 2,500,00015o/o x Rp 55.275.000,00 = _[4-.,1}{

r-{NEthoCL

-co-4cst^G

.CU/0coo-

(!oo-q,dII

'6-v,(Etn

ESFCl-(Eofo0(u(!:Z-(o

E^

Erg.'=EcoYv cc !9!6:o

!.= 6iiE>

:COogE

N

.c=(onooO(oog

'a@

Eoc

56o

6f6v@co

od

p'zEErE=I -)ziovl

It._I E$lEd| -:I o.:l>;I trtt_g;I =,I ollEr

l=+

6=ovc6co

'|hC(oPCJ-v,

(oPvl

E6

f6E6oo'=Eo

G 65

f

,ac(oPCC=(oJbO-(E

*eg(E

--__l(

.-t6a

o:>jEr

I c:I o';l>)

:dooaq:5

DO

DElc

:Gyq10

gG:

EC@

'6 co6.-

o- f-aaE'=Y:2u9>cbo=

E(o

.Y(o(oo-Loo-sI(oPU\

-P=g€3gPoc A5EE-o.== 6 6=*3: IE=spE P>b=c

d

c(oE.gEtr6FOJJo-

l!1r)

rc

cOL@ '6.-L 6E!! cs cE O m!ioro c t!c!!cLE e *bo@5=C

E>Eb.&Y E =ot>9.

!Ol!:=3

EGG.Q(o >

6v

IZ lesed ueg;seqtua6 1e[e3

,6C(oPCJ

J

s(oPvl

6dHN_I@oEa-i-o

=6v>=cJoSEoo>o

.C=ttibo-:z co(o

o

F

6NG<-LE4=o'=6

9lzoo

,6

G,

5(EJoO.(o

FE(o

C(E

.Y(o(oo.Loo-

(oPtn

';Ea3=Ee=85TF'EE€=Er 5 Ed E a

,tdvLcXgiEo qG @ E @oc:oqDcE

: H€ + 3 A'*E5EP.g:SfiEgsv

o9o-E-:E9Eq=qE@6E-*aEoE-o- o0., 1'

-s!=Fco

-a= 6.-dE-i/

= 3gt3 0y=Fol

OESG-6

.=d

#:z6'E

6F

boc(E

o

=Loco

(o-o(Eoo-

cii9'EEEO6G9> g.=- o(,G.AY55PvO61,oo

.G-v,(o6-L;rEi: oo

L(Eo:fooo(o\Zc(o

L

(o\z

PC-gsE'65E!! = &?E"aEs

= oJZ(,co

IZ lesed ue;rseq8ua6 1ete6

NElhoCL

-cCLCL

c(u

IA(E

-cooco

CL

(E

l!cl(9(J

.-iXEiEL'-rO6FG

G>-JLoOEE-6

H. Pajak Penghasilan Pasal 4 ayat2 dan23 atat 26 (PPh 4Q) danPPh23l26)1. TUJUAN

Sebagai panduan di Kantor Pusat dalam memenuhi ketentuan perundangan sebagaipemotong paj ak penghasilan.

2. RUANG LINGKT]PProsedur ini berlaku untuk pemotongan dan pelaporan PPh Pasal 4 ayat (2), PPh Pasal 23

dan PPh Pasal26.

3. DEFI}ISI3.1 Pajak Penghasilan (PPh) adalah pajak yang dipungut atas setiap tambahan

kemampuan ekonomis yang diterima Wajib Pajak, baik yang berasal dari Indonesiamaupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untukmenambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalambentuk apapun.

3.2 PPh final pasal 4 ayat (2) adalah pemotongan pajak final atas penghasilan daritransaksi usaha jasa konstruksi.

3.3 PPh pasal 23 adalah pemotongan pajak atas sewa dan penghasilan lain sehubungandengan penggunaan harta, jasa teknik, jasa manajemen dan jasa konsultan.

3.4 PPh pasal 26 adalah pemotongan pajak atas penghasilan yang diterima wajib pajakluar negeri selain bentuk usaha tetap di Indonesia.

3.5 Bukti Pemotongan Pajak adalah sarana untuk membayar pajak yang dipotong danyang terutang ke Kas Negara, yang formatnya telah ditentukan oleh Dirjen Pajak.

3.6 SPT Masa PPh23126 adalah surat pemberitahuan masa yang dibuat dan dilaporkanke KPP berisi keterangan dan bukti pemotongan PPh Pasal 23/26.

4. KEBIJAKAN4.1 Setiap transaksi yang merupakan obyek pemotongan PPh 23/26 harus dilakukan

pemotongan dan tidak boleh memakai metode "gross-ttp',.4.2 Pemotongan, penyetoran dan pelaporan pemungutan pajak penghasilan

menggunakan NPWP Pusat dan dilaporkan ke KPP dimana Kantor Pusat terdaftar.

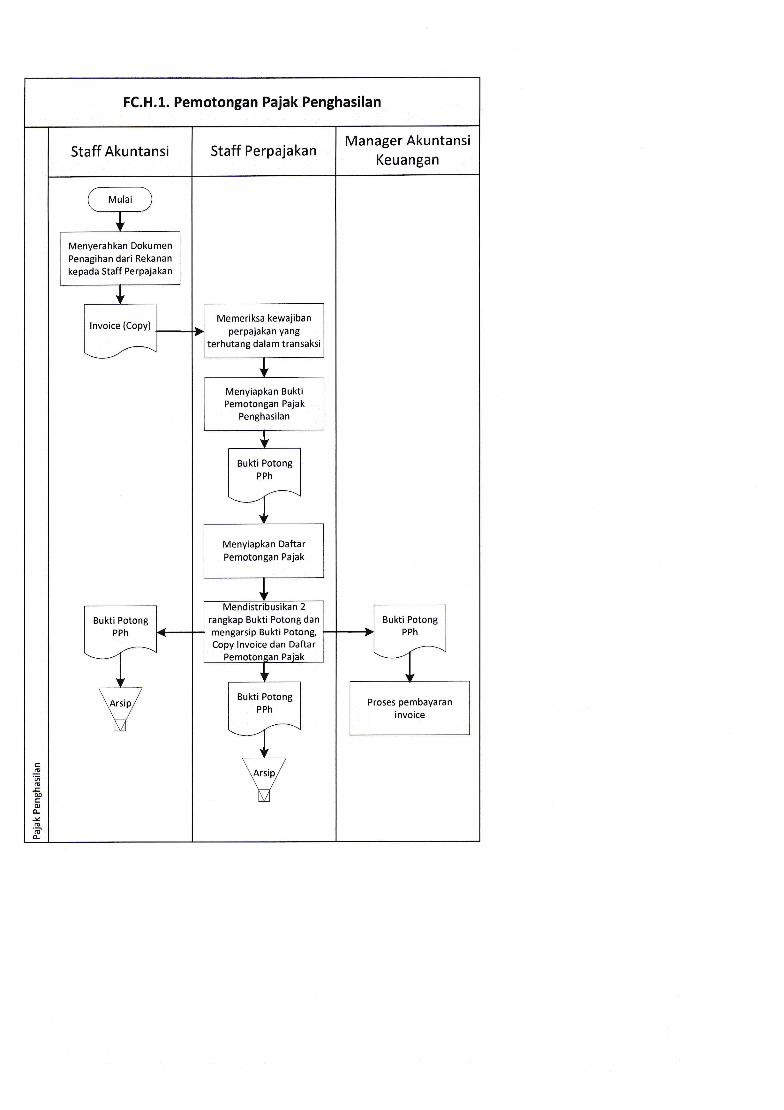

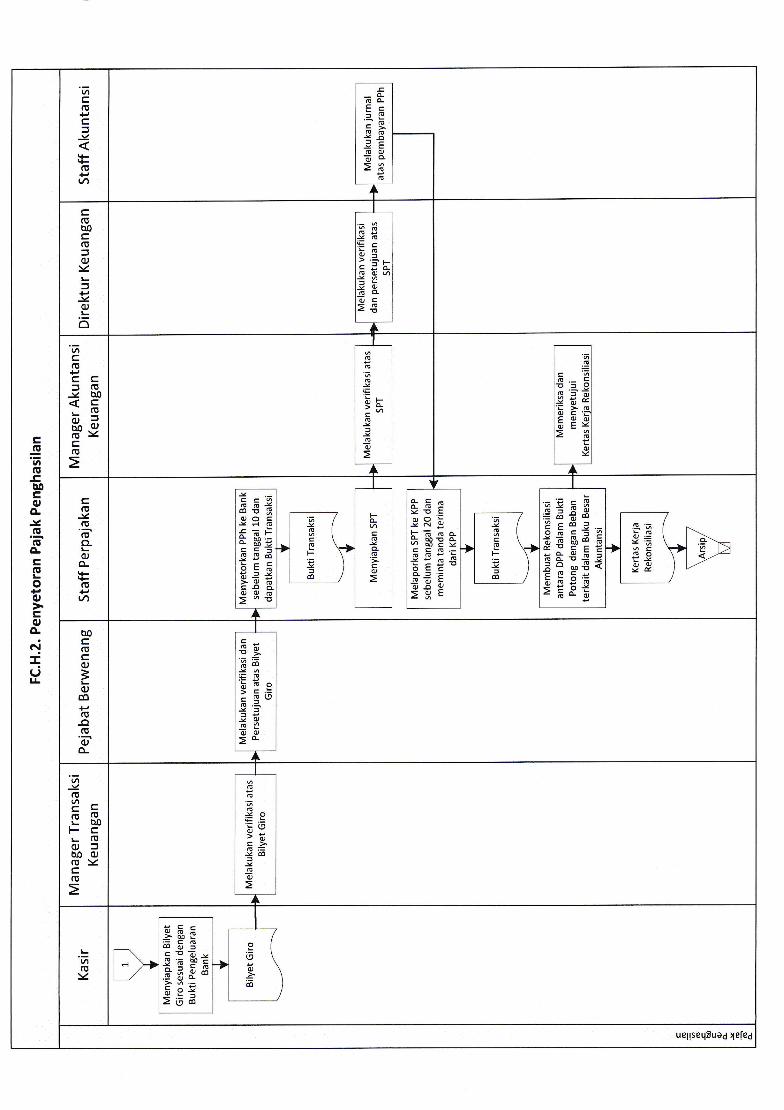

5. PROSEDT]R RINCI5.1. Prosedur Pemotongan Pajak Penghasilan

5.1.1. Staff Akuntansi meneruskan dokumen penagihan dari rekanan kepada StaffPerpajakan.

5.1.2. Staff Perpajakan memeriksa kewajiban perpajakan yang melekat atas transaksitersebut dan jenis pemotongan pajak yang harus dilakukan, apakah pasal4 ayat(2) untuk sewa tanah danlatau bangunan, pasal 2t untuk non-pegawaiPerusahaan, pasal 23 atas jasa. Gunakan tarif pajak yang berlaku untukmenghitung jumlah potongan pajak.

5.1.3. Kemudian Staff Perpajakan menyiapkan Bukti Pemotongan Pajak atas pajakpenghasilan yang dipotong oleh Perusahaan sebanyak 3 (tiga) rangkap,rangkap pertama untuk diteruskan ke pihak ketiga, rangkap kedua diteruskankepada Akuntansi dan rangkap ketiga disimpan oleh Staff Perpajakan sebagaidasar penyusunan SPT.

5.1.4. Staff Perpajakan selanjutnya menyiapkan Daftar Pemotongan Pajak yangmemuat informasi Nama Rekanan, Nomor Pokok Wajib Pajak (NPWP), jenislayanan, Nomor Faktur, Jumlah DPP, Tanggal Pembayaran, Tarif Pajak danJumlah Pajak yang dipotong.

5.1.5. Teruskan Bukti Potong pajak penghasilan dan dokumen penagihan kepadaManager Akuntansi Keuangan.

5.2. Prosedur Penyetoran Pajak Penghasilan5.2.1. Setiap akhir bulan, Staff Perpajakan mengumpulkan Bukti Pemotongan

Pajak dan bandingkan dengan Daftar Pemotongan Pajak. Setalah BuktiPotong telah sesuai dengan Daftar Pemotongan Pajak, Staff Perpajakan

menyusun Surat Setoran Pajak (SSP) sesuai Pajak yang telah di potong oleh

Perusahaan. Selanjutnya SSP diteruskan ke Manager Akuntansi dan

Keuangan.5.2.2. Manager Akuntansi Keuangan memeriksa Daftar Pemotongan Pajak, dan

kemudian membandingkan dengan Bukti Potong Pajak Penghasilan serta

Surat Setoran Pajak (SSP) untuk memastikan akurasinya. Jika telah akurat,

Manager Akuntansi Keuangan menanda tangani SSP dan meneruskan ke

Staff Akuntansi untuk dibuatkan Bukti Pengeluaran Bank.5.2.3. Staff Akuntansi memeriksa SSP dan memastikan kelengkapan tandatangan

dan cap oleh Manager Akuntansi Keuangan. Jika telah lengkap, StaffKeuangan menyiapkan Bukti Pengeluaran Bank sesuai dengan SSP yang

telah disetujui. Teruskan Bukti Pengeluaran Bank ke Manajer AkuntansiKeuangan untuk diperiksa dan ditandatangani.

5.2.4. Manajer Akuntansi Keuangan melakukan verifikasi dan kelengkapan berkas

permintaan pembayaran pajak. Memastikan bahwa total Bukti Pengeluaran

Bank telah sesuai dengan SSP. Manager Akuntansi Keuangan kemudianmenandatangani Bukti Pengeluaran Bank dan meneruskan kepada Senior

Manager Transaksi dan Akuntansi Keuangan.5.2.5. Senior Manager Transaksi dan Akuntansi Keuangan melakukan verifikasi

dan persetujuan untuk kemudian diteruskan kepada Direktur Keuangan

untuk dilakukan verifikasi dan persetujuan.

5.2.6. Setelah disetujui oleh Direktur Keuangan, Bukti Pengeluaran Bank beserta

dokumen pendukungnya diteruskan ke Manager Transaksi Keuangan untukdilakukan verifikasi dan kemudian meminta Kasir untuk menyiapkan bilyetgiro atas penyetoran pajak penghasilan yang telah di potong olehPerusahaan.

5.2.7. Kasir menyiapkan bilyet giro sesuai dengan Bukti Pengeluaran Bank dan

kemudian diteruskan kepada Manager Transaksi Keuangan untukdiverifikasi dan kemudian diteruskan kepada Pejabat Berwenang sesuai

dengan Matriks Kewenangan untuk dilakukan verifikasi dan

menandatangani bilyet Giro.5.2.8. Pejabat berwenang sesuai Matriks Kewenangan memeriksa Bukti

Pengeluaran Bank serta bilyet giro dan menyetujui pembayaran. Setelahdisetujui Bukti Pengeluaran Bank dan bilyet giro diteruskan ke StaffPerpajakan.

5.2.9. Staff Perpajakan memastikan bahwa bilyet giro telah ditanda-tangani olehpejabat yang berwenang dan menyetor pajak penghasilan yang telahdipotong oleh Perusahaan ke bank sebelum tanggal 10 setiap bulan berikut.Dapatkan cap dan tanda-tangan petugas bank dan bukti transaksi pada SuratSetoran Pajak (SSP) serta periksa kebenaran tanggal dan jumlah transaksiyang tercetak di SSP.

5.2.10. Kemudian Staff Perpajakan menyiapkan Surat Pemberitahuan (SPT), copySSP serta bukti transfer. Teruskan ke Manajer Akuntansi Keuangan untukdiverifikasi dan dipastikan kebenarannya dan diteruskan ke DirekturKeuangan untuk diverifikasi dan disetujui.

5.2.11. Setelah disetujui oleh Direk[ur Keuangan, SPT, Copy SSP dan bukti transferditeruskan kepada Staff Keuangan untuk dilakukan penjurnalan.

5.2.12. Staff Akuntansi melakukan jurnal atas penyetoran pajak penghasilan yangdipotong oleh Perusahaan dan meng-copy dokumen-dokumen terlampiruntuk arsip Akuntansi dan meneruskan SPT, Copy SSP dan bukti transfer ke

Staff Pe

KETERANGAN DEBET KREDITHutang PPh pasal4 10.000.000

Hutang PPh asal23 50.000.000Bank 60.000.000

5.2.I3. Staff Perpajakan sebelum tanggal20 setiap bulan berikut, mengirim SPT ke

Kantor Pelayanan Pajak (KPP) dan minta tanda terima dari KPP.5.2.I4.Kemudian Staff Perpajakan melakukan rekonsiliasi antara nilai DPP di

Bukti Potong dengan Beban terkait di Buku Besar. Teruskan LaporanRekonsiliasi ke Manager Akuntansi Keuangan untuk diperiksa dan disetujui.

5.2.15. Setelah disetujui Staff Perpajakan mengarsip SPT, SSP dan tanda terimadari KPP berdasarkan bulan pelaporannya serta mengarsip LaporanRekonsiliasi Paj ak Bulanan.

FC.H.1. Pemotongan Pajak Penghasilan

Staff Akuntansi

Menyerahkan DokumenPenagihan dari Rekanan

kepada Staff Perpajakan

Memeriksa kewajibanperpajakan yang

terhutang dalam transaksi

rangkap Bukti Potong danmengarsip Bukti Poton&Copy lnvoice dan Daftar

Manager AkuntansiKeuangan

c66tboco&

'-ri-:z(!

rJ1

ESg(!ofhoot! >zE(u

c,gttl(E

.c,a0Eo

CL

(u(uo-c(E

oocor..i

III

C6O

9EP-i:fE'=HcoYVC'-6o=e

J.=d

=oq

-(ooo

(E)oLJP-YoL

i5

gGI

G'6co

'=:6o- f-a@E =V9!..@6o,

od

97EE(E=

=<./l

G!ECo'6o6.-

'-;6o- fc =v@=

=ti>c6otr

'6(!

J-Y

(oPvl

c}GcUOgdo.-E

d6^c Yo

eb;4OE

>;o:>;

:6=co5!.;j-co

'-vte(oP

=(o-Y bo

-rtXn 0Ja\z(o

GJEE o'6co

.E6E2aaE'f YJrl_n=oAoc

CG.- GO66

>_v;6=O= mE6, oo=esto

dq

c(E

-v(o(ooLoo-

(oPtl

l!; g

€8-*@ccE s.9-Moo 6

EE=:h^oms:- cEEtr^>!6sE

.-u

rYGd::6 e;osi;-G=rooi*oi^d6-E';6 og >oOE5L

,E

lo

Etq--

6aco

trgtJl(u

u!coCL

(E

oac(!ootro

CL

F!

d

,6c(oPcf-v,

t!Pvl

E_4EAC.

-oG6

IE60Eo>3

o

L(EboC(oJo\ZL)

.YoL

i5

6G

Gf5oocG

'-tnLt!CC=(E-Y oo

-a!Xa G)A\zg(o

(oJZ(o(oooo-

(oPVI

.-E-E

.=i .!;'6:tx -c Fs J.-

.?fi AE HdecF=-d

@ = =iEd!jJI6 -* E=cE-;i6Y o

=E3;

Foqq

o6'=co

GO6!oo

o6OEii=>oc!o0J

dE-o@:YE tro o'I!N.Yf66da sE Ic c 6.-66!:!Y6LoEcd ='=;xo

=E E

'a@

C6F

5co

00C(oLo

=LocoP(o-o(ooo-

c€g'EEE@:6oY c.=- o(,==J=

_76oo>L

'6(oVI-L88,FqLrEofbooG' \zC(E

o@'6@YO'Eo>6E>,6=

J65:so=

L,6(o\Z

Pc-

>ui,:E6ErE;E a &i

=rLd-i^oo= or2|oo

u el rseqtuad

Pajak Penghasilan Badan Pasal 29 (PPh Badan 29)1. TUJUAN

Sebagai panduan dalam menyusun dan melaporkan Pajak Penghasilan perusahaan

sebagai Wajib Pajak Badan.

2. RUAN[G LINGKUPProsedur ini berlaku untuk memenuhi ketentuan tentang Pajak Penghasilan Wajib Pajak

Badan, mulai dari penghitungan angsuran pajak bulanan sesuai pasal25 hingga pelaporan

SPT Tahunan Pajak Penghasilan Wajib Pajak Badan sesuai dengan pasalZ9.

3. DEFINISI3.1 Pajak Penghasilan (PPh) adalah pajak yang dipungut atas setiap tambahan

kemampuan ekonomis yang diterima Wajib Pajak, baik yang berasal dari Indonesiamaupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untukmenambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalambentuk apapun.

3.2 Surat Setoran Pajak (SSP) adalah sarana untuk menyetorkan/ membayar pajakyangdipungut/ dipotong dan/atat yang terhutang ke Kas Negara, yang formatnya telahditentukan oleh DirjenPajak. SSP ini harus dilampirkan dengan Surat

Pemberitahuan yang akan disampaikan ke Kantor Pelayanan Pajak (KPP).3.3 Kantor Pelayanan Pajak (KPP) adalah instansi yang ditunjuk pemerintah untuk

melayani masalah perpajakan.

3.4 Koreksi fiskal adalah penyesuaian yang harus dilakukan oleh Waib Pajak sebelum

menghitung Pajak Penghasilan (PPh) Badan. Koreksi fiskal terjadi karena adanyaperbedaan perlakuan/pengakuan penghasilan dan biaya arfiara standar akuntansidengan peraturan paj ak.

3.5 Beda Tetap adalah penghasilan dan beban yang diakui dalam standar akuntansinamun tidak dapat diakui dalam peraturan pajak atau bersifat perrnanen.

3.6 Beda waktu adalah perbedaan yang bersifat sementara yang artinya koreksi fiskaldisebabkan oleh perbedaan metode atau perbedaan waktu pengakuan antara standar

akuntansi dengan peraturan perpajakan, namun akan berujungpada hasil yang sama

diakhir waktu.3.7 Koreksi fiskal positif adalah koreksi yang menyebabkan penambahan penghasilan

kena pajak dan PPh Badan terutang.3.8 Koreksi fiskal negatif adalah koreksi yang menyebabkan pengurangan penghasilan

kena pajak dan PPh Badan terutang.3.9 Rekonsiliasi fiskal dilakukan terhadap:

a.Penghasilan yang dikenakan pajak final;b. Penghasilan yang bukan merupakan obyek pajak;c. Biaya yang tidak boleh menjadi pengurang penghasilan (pasal 9 UU PPh);d. Biaya yang berdasarkan peraturan perpajakan diperbolehkan namun memiliki

metode pengakuan yang berbeda dengan peraturan pajak (beda waktu);e. Biaya yang dikeluarkan untuk memperoleh pendapatan yang dikenakan pajak

final.

KEBIJAKAI\4.1 Pelaporan dan permasalahan yang berkaitan dengan Pajak Penghasilan Badan

diselesaikan di Kantor Pusat.

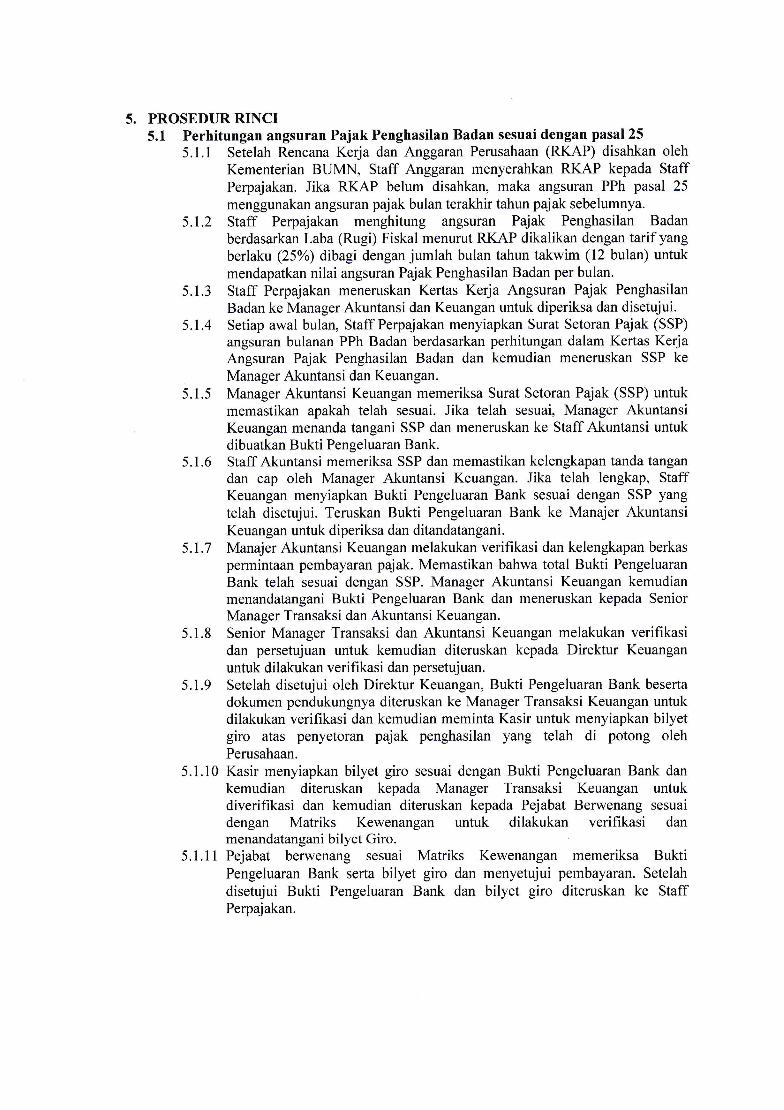

5. PROSEDUR RINCI5.1 Perhitungan angsuran PajakPenghasilan Badan sesuai dengan pasal 25

5.1.1 Setelah Rencana Kerja dan Anggaran Perusahaan (RKAP) disahkan olehKementerian BUMN, Staff Anggaran menyerahkan RKAP kepada StaffPerpajakan. Jika RKAP belum disahkan, maka angsuran PPh pasal 25

menggunakan angsuran pajak bulan terakhir tahun pajak sebelumnya.5.1.2 Staff Perpajakan menghitung angsuran Pajak Penghasilan Badan

berdasarkan Laba (Rugi) Fiskal menurut RKAP dikalikan dengan tarif yangberlaku (25%) dibagi dengan jumlah bulan tahun takwim (12 bulan) untukmendapatkan nilai angsuran Pajak Penghasilan Badan per bulan.

5.1.3 Staff Perpajakan meneruskan Kertas Kerja Angsuran Pajak Penghasilan

Badan ke Manager Akuntansi dan Keuangan untuk diperiksa dan disetujui.5.1.4 Setiap awal bulan, Staff Perpajakan menyiapkan Surat Setoran Pajak (SSP)

angsuran bulanan PPh Badan berdasarkan perhitungan dalam Kertas KerjaAngsuran Pajak Penghasilan Badan dan kemudian meneruskan SSP keManager Akuntansi dan Keuangan.

5.1.5 Manager Akuntansi Keuangan memeriksa Surat Setoran Pajak (SSP) untukmemastikan apakah telah sesuai. Jika telah sesuai, Manager AkuntansiKeuangan menanda tangani SSP dan meneruskan ke Staff Akuntansi untukdibuatkan Bukti Pengeluaran Bank.

5.I.6 Staff Akuntansi memeriksa SSP dan memastikan kelengkapan tanda tangandan cap oleh Manager Akuntansi Keuangan. Jika telah lengkap, StaffKeuangan menyiapkan Bukti Pengeluaran Bank sesuai dengan SSP yang

telah disetujui. Teruskan Bukti Pengeluaran Bank ke Manajer AkuntansiKeuangan untuk diperiksa dan ditandatangani.

5.1.7 Manajer Akuntansi Keuangan melakukan verifikasi dan kelengkapan berkaspermintaan pembayaran pajak. Memastikan bahwa total Bukti PengeluaranBank telah sesuai dengan SSP. Manager Akuntansi Keuangan kemudianmenandatangani Bukti Pengeluaran Bank dan meneruskan kepada SeniorManager Transaksi dan Akuntansi Keuangan.

5.1.8 Senior Manager Transaksi dan Akuntansi Keuangan melakukan verifikasidan persetujuan untuk kemudian diteruskan kepada Direktur Keuanganuntuk dilakukan verifikasi dan persetujuan.

5.1.9 Setelah disetujui oleh Direktur Keuangan, Bukti Pengeluaran Bank besertadokumen pendukungnya diteruskan ke Manager Transaksi Keuangan untukdilakukan verifikasi dan kemudian meminta Kasir untuk menyiapkan bilyetgiro atas penyetoran pajak penghasilan yang telah di potong olehPerusahaan.

5.1.10 Kasir menyiapkan bilyet giro sesuai dengan Bukti Pengeluaran Bank dankemudian diteruskan kepada Manager Transaksi Keuangan untukdiverifikasi dan kemudian diteruskan kepada Pejabat Berwenang sesuai

dengan Matriks Kewenangan untuk dilakukan verifikasi danmenandatangani bilyet Giro.

5.1.11 Pejabat berwenang sesuai Matriks Kewenangan memeriksa BuktiPengeluaran Bank serta bilyet giro dan menyetujui pembayaran. Setelahdisetujui Bukti Pengeluaran Bank dan bilyet giro diteruskan ke StaffPerpajakan.

5.2

5.1.12 StaffPerpajakan memastikan bahwa bilyet giro telah ditanda-tangani oleh

pejabat yang berwenang dan menyetor pajak penghasilan yang telah

dipotong oleh Perusahaan ke bank sebelum tanggal 15 setiap bulan berikut.

Dapatkan cap dan tanda-tangan petugas bank dan bukti transaksi pada Surat

Seioran Pajak (SSP) serta periksa kebenaran tanggal dan jumlah transaksi

yangtercetak di SSP.

5.1.13 Kemudian Staff Perpajakan menyiapkan Surat Pemberitahuan (SPT), copy

SSP serta bukti transfer. Teruskan ke Manajer Akuntansi Keuangan untuk

diverifikasi dan dipastikan kebenarannya dan diteruskan ke Direktur

Keuangan untuk diverifikasi dan disetujui.

5.1.14 Setelah disetujui oleh Direktur Keuangan, SPT, Copy SSP dan bukti transfer

diteruskan kepada Staff Keuangan untuk dilakukan penjurnalan.

5.1.15 Staff Akuntansi melakukan jurnal atas penyetoran angsutan pajak Badan

Perusahaan dan meng-copy dokumen-dokumen terlampir untuk arsip

Akuntansi dan meneruskan SPT, Copy SSP dan bukti transfer ke StaffPerpajakan.

KETERANGAN DEBET KREDITUang Muka PPh Badan 500.000.000Bank 500.000.000

5.1.16 Staff Perpajakan sebelum tanggal20 setiap bulan berikut, mengirim SPT ke

Kantor Pelayanan Pajak (KPP) dan minta tanda terima dari KPP.

5.1.17 Setelah disetujui Staff Perpajakan mengarsip SPT, SSP dan tanda terimadari KPP berdasarkan bulan pelaporannya.

Prosedur Tahunan5.2.1 Setelah Laporan Keuangan Desember telah selesai Manager Akuntansi

Keuangan meneruskan kepada Staff Perpajakan untuk menghitung Pajak

Penghasilan Badan pasal29 yang terhutang.5.2.2 Berdasarkan Laba (Rugi) sebelum pajak penghasilan menurut Laporan

Keuangan Desember, Staff Perpajakan membuat rekonsiliasi fiskal yang

didasarkan pada peraturan perpajakan untuk memperoleh Laba (Rugi)

menurut fiskal. Laba (Rugi) Fiskal dikalikan dengan tarif yang berlaku

(25%) dikurangi dengan angsuran pajak penghasilan badan yang telah

diangsur oleh Perusahaan.

5.2.3 Staff Perpajakan meneruskan Kertas Kerja Pajak Penghasilan Badan pasal

29 ke Manager Akuntansi dan Keuangan untuk diperiksa dan disetujui. Jika

terjadi kurang bayar (PPh pasal29 lebih besar dari jumlah angsuran PPh

pasal 25), Manager Akuntansi dan Keuangan meminta Staff Perpajakan

menyiapkan surat Setoran Pajak (ssP) PPh Badan pasal29. Apabila lebih

bayar (PPh pasal29 lebih besar dari jumlah angsuran PPh pasal 25) maka

meminta Staff Perpajakan menyiapkan Surat Pemberitahuan (SPT) PPh

Badan Tahunan dan mengisi Formulir l77l dan memilih antara restitusiatau kompensasi.

5.2.4 Staff Akuntansi menyiapkan Surat Setoran Pajak (SSP) berdasarkan

perhitungan dalam Kertas Kerja Pajak Penghasilan Badan pasal 29 dan

meneruskan kepada Manager Akuntansi Keuangan.

5.2.5 Manager Akuntansi Keuangan memeriksa Surat Setoran Pajak (SSP) untukmemastikan apakah telah sesuai. Jika telah sesuai, Manager AkuntansiKeuangan menanda tangani SSP dan meneruskan ke Staff Akuntansi untukdibuatkan Bukli Pengeluaran Bank.

5.2.6 StaffAkuntansi memeriksa SSP dan memastikan kelengkapan tandatangan

dan cap oleh Manager Akuntansi Keuangan. Jika telah lengkap, Staff

Keuangan menyiapkan Bukti Pengeluaran Bank sesuai dengan SSP yang

telah disetujui. Teruskan Bukti Pengeluaran Bank ke Manajer Akuntansi

Keuangan untuk diperiksa dan ditandatangani.5.2.7 Manajer Akuntansi Keuangan melakukan verifikasi dan kelengkapan berkas

permintaan pembayaran pajak. Memastikan bahwa total Bukti Pengeluaran

Bank telah sesuai dengan SSP. Manager Akuntansi Keuangan kemudian

menandatangani Bukti Pengeluaran Bank dan meneruskan kepada Senior

Manager Transaksi dan Akuntansi Keuangan.

5.2.8 Senior Manager Transaksi dan Akuntansi Keuangan melakukan verifikasi

dan persetujuan untuk kemudian diteruskan kepada Direktur Keuangan

untuk dilakukan verif,rkasi dan persetujuan.

5.2.9 Setelah disetujui oleh Direktur Keuangan, Bukti Pengeluaran Bank beserta

dokumen pendukungnya diteruskan ke Manager Transaksi Keuangan untuk

dilakukan verifikasi dan kemudian meminta Kasir untuk menyiapkan bilyetgiro atas penyetoran pajak penghasilan yang telah di potong oleh

Perusahaan.

5.2.10 Kasir menyiapkan bilyet giro sesuai dengan Bukti Pengeluaran Bank dan

kemudian diteruskan kepada Manager Transaksi Keuangan untukdiverifikasi dan kemudian diteruskan kepada Pejabat Berwenang sesuai

dengan Matriks Kewenangan untuk dilakukan verifikasi dan

menandatangani bilyet Giro.5.2.11 Pejabat berwenang sesuai Matriks Kewenangan memeriksa Bukti

Pengeluaran Bank serta bilyet giro dan menyetujui pembayaran. Setelah

disetujui Bukti Pengeluaran Bank dan bilyet giro diteruskan ke Staff

Perpajakan.5.2.12 Staff Perpajakan memastikan bahwa bilyet giro telah ditanda-tangani oleh

pejabat yang berwenang dan menyetor pajak penghasilan yang telah

dipotong oleh Perusahaan ke bank sebelum tanggal 15 setiap bulan berikut.Dapatkan cap dan tanda-tangan petugas bank dan bukti transaksi pada Surat

Setoran Pajak (SSP) serta periksa kebenaran tanggal dan jumlah transaksiyang tercetak di SSP.

5.2.13 Kemudian Staff Perpajakan menyiapkan Surat Pemberitahuan (SPT) PPh

Badan Tahunan dan mengisi Formulir l77l dan semua lampiran selengkap

mungkin, copy SSP serta bukti transfer. Teruskan ke Manajer AkuntansiKeuangan untuk diverifikasi dan dipastikan kebenarannya dan diteruskan ke

Direktur Keuangan untuk diverifikasi dan disetujui.5.2.14 Setelah disetujui oleh Direktur Keuangan, SPT, Copy SSP dan bukti transfer

diteruskan kepada Staff Keuangan untuk dilakukan penjurnalan.

5.2.15 Staff Akuntansi melakukan jurnal atas penyetoran pajak Badan Perusahaan

atau mengakui taksiran tagihan pajak penghasilan (estimated claim for taxrefund) dan meng-copy dokumen-dokumen terlampir untuk arsip Akuntansidan meneruskan SPT, Copy SSP dan bukti transfer ke Staff Perpajakan.

Jika terdapat setoran atas pembayaran PPh Badar 29

KETERANGAN DEBET KREDITUans Muka PPh Badan 500.000.000Bank 500.000.000

Jika mensakui taksiran tagihan paiak lan

KETERANGAN DEBET KREDITTaksiran tagihan pajakpenghasilan

100.000.000

Uang Muka PPh Badan 100.000.000

5.2.16 Staff Perpajakan sebelum tanggal20 setiap bulan berikut, mengirim SPT ke

Kantor Pelayanan Pajak (KPP) dan minta tanda terima dari KPP.5.2.17 Setelah disetujui Staff Perpajakan mengarsip SPT, SSP dan tanda terima

dari KPP berdasarkan.

b.

rJ1NEtttoCL

c(E1'(u6gttloEbDco

CL

(E

l!o-q(!)tiooc

F{

dII

,G

-Y(oticLe&FCS(Eo=ooo(o:zc(E

Coo'=y-6:;is-<.=

H.A;YE-6ty6i-q

=E>;oc+trou-c

c(obog(oJo:ZL

=.YoL

i5

GI!c o'6 co6.-

=i'=d G

'=a

= f Y

+Ei>c6OF

od'-e 'a=cEp(E=E -!z

;o,,rl

c@J

6'6oG.-

=v==!o- ='aaq

=w6-v=i>c6otr

'6(!

LJ

(+(oPU)

:Gq@[email protected]!i.E6;^cH6,g 60^<'i-6E>;

:z

.G

(oPCg:,(E-Y oo

.t9

ffiq(EY-(E

cd

o6l

v_e I6:o= UEl=c_E.:6a =-s=o

a6

co!

ECG'6 co

G.-

=l=fLb"o E-=dc =*6-:E_n>]oOF

-EF 3'='=! oto:>oo Eo- ooE E9a cb Fi;F=l,= 6N:m>c

C(o

(o(Do-Loo-E(o

t/1

saA6dNo$lgoE?;6

bo

=^^6Eg.e- A -.=* -N-u9= Ioo:d> P-s<6

c

c(o

(oooboL

(E

,Jl

Uo@46,tg.Y_ GGCXC! =@E X

E.9 o'60 tCGo6

uepeg ue;rseq8ua6

r,tNEth(!CL

csUIl!sh!coo-

ooa-tr(!Jvtuotr

F{

-:qjl!

,6-(oPgJ-v.

s(oPV)

oN

rcoco

EGcos&G

g6foog6

@

G

Eoo

c(ohoE(ofo

fP-YoL

i5

oF4

oGc6flo

o

ono_'aggB.-co!:3EoYEfd

JOOLoo>6

-(o-Y(o(ooLoo-

(oPVI

.-c-!tun5

=N6 i-: qogE<li6-O;Es mJ-'f o.:c osoE=1d

cc-VIoE+:sgf,q=qF@

GE6

oEio- o6;-o!

c5ScE=c:3E: F'- G.-c6-lvo,=t69rn cEN 6<-j6E-g>€

dd6FNd-qEcoGO*c.c .lr>Ebo

hoc(oco3Lo6P(o-o(o'do-

C

€*9'EE

!iqo3 c.:- o(,G.=EA61,oo>d

'a.Y(o6cCssFEL(!o=oo(u(o:zC(o

oo'6G

E.eE;-atr:.JM

oo

PC-o6=>Mi:EESC O 6,.-C. FE.s 3d-7 -'ai ov

2(,o

'-t"t

-Y(E?CESFcL.Eo=ooo(o\ZC(o

cl)N(Ela(5CL

tro!,(!rocsltl(E

-cbotro

CL

t!l!cld

c6O

9c-J:9'*H.o;vqaot)6E-o

: =.@JE>

:cOOL-

c(ohoC(o

=o\ZL5P.YoL

i5

G!!c o'[email protected]

b"o S'=avl.7>-eaac

od'9'qgh(!=

- -!z

;o.h

GJECo'6 co6.-.E6E-=av=i>odOF

,GC(o

gJ

.Y

r+(oPql

CJGg@og60

r'e6;-c 9*aE;;-OEg9at=G>;v

6=co5'n;-v.Y=-co

c(ItboCro)o\z.Gc(oPL)-v.

LoboroC(E

66-9E=.:N:

i sEoX o

9 E.'-FE-Q9d.c

>t -

_ooXdeX! FE,E *-O=

_Er*EEA:H FH5 qd;>g

CC.-oo2Eq.it

=goo

6:o= mEr=c-Q.i@o =!s't d

dq

g

Ego'Ad

o* l> =Ec'=v

J:

@6otr

c(E

-)z(o(go-Loo-*+(!Pv)

sdAOdNo$lEOoo*.=6;Ebd

JCGO'a=o*fi-PcNf :6

coooc<o1d

uepeA uelrseqEuad Iefed

C')

^IEvlIECL

trtET'(EcotrlE

ti(utODEo

CL

o(E

CL

!dII

,6

(EPcf

-:z

(oetl

[=:-l16 6

^llH=ii_ =-)lE E, fill: @ iillc ro Elg EEJ 66

;EL:od2d

c(ob!(Ej

OJvP.Yoi5

G;

o:>.isj6(=rOtol>-{

L-3or!N

!@

=G76U-^dioaF=O!O

,6-(UP

=(!-v b!<c.(o;=Ui! .ol(E-(u

I

r..-IFlo

lE rtri15.tJ.-l6 !lo \t>E

Lol

:NlrEl6 OlJq! cl^

6lo Ela6l: 6l

eEl

C(oJ(E(ooOJo-I(E

tJt

!:66iE c-! lEd=Fa&;c ^,v6VfBR.o;i

1T

.G

otr6F,Eld

scCOFNo-o3c660

=6'iE5co

=

ovaFoc@

oso

&v@

@

Eo

6F

.=d

Es6'-

E€6F

bouc(E(ECCrc@'d=o-u

6

GJ:tE,

>.:G(5r

J,!GLEr>.{

=o1(,D@

u 6l

lll

'a.Y(oth_cLa(Ei: ooFCLG,0J=ooo(E:ZC(o

'6GJ.To

GfvGo

t_I

"l.!t:lo

6

'll

L

(,

loI L,_

ltr.Y=9.d d o.=c_

\ inF^E tp

' o.: o =66um>i d: or iv6 I

uepe€ uelrseqEuad )eted

o)N(EtaoCL

clEE'ocoEg1Aosbococ(u(EG

!dtl

(!PC

I+(!P(n

tr-__l

EcHLC 6 =LL I O

lc lr foll-9cHlf is EJ16 o IlE* I

lt

c(gboc(,o\zL

=PJoL

i5

___l

oiEIo:>.:oa

-t(slo!>.{

L-9oENoofE=ojcoD-1EUaaF:d!O

tC(EP

=(5Jho<c.(!;=*e(IJ

nlL

15il= rt! ,.ld (

lEll>E

t_o

-NL-O6aEJOo_

!E

=6i=;t

C(!-Y(E(!o-Loo-II(oPv1

rddF&c

dG.;co

I

OlNE6qooao

cc:zoFLc@

oo

coYG

@

Eo

6F

.=d

Ee6EE€oF

o3

uepeg ue;rseq8ua6 1efe6

J. Pedoman Penyusunan Laporan Keuangan Kantor Pusat1. TUJUAII

1. Sebagai pedoman dalam men),usun laporan keuangan Kantor Pusat.

2. Sebagai pedoman untuk memberikan pelatihan bagi karyawan.3. Sebagai standar untuk mengukur konsistensi kinerja karyawan.

2. RUAIIG LINGKUPProsedur ini diaplikasikan untuk penyusunan laporan keuangan di Kantor Pusat.

3. DEFIIVSI3.1. Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas, yang menyajikan informasi mengenai aset, liabilitas,ekuitas, pendapatan dan beban, kontribusi dari dan distribusi kepada pemilik dan arus

kas.3.2.Laporan Posisi Keuangan adalah laporan yang minimal mencakup penyajian jumlah

pos-pos aset tetap, properti investasi, aset tidak berwujud, aset keuangan, investasi

dengan menggunakan metode ekuitas, persediaan, piutang usaha dan piutang lainnya,kas dan setara kas, utang usaha dan terutang lain, provisi, liabilitas keuangan, liabilitasdan aset untuk pajak kini, liabilitas dan aset pajak tangguhan, kepentingan nonpengendali, modal saham dan cadangan yang dapat diatribusikan kepada pemilikentitas induk.

3.3. Laporan Laba Rugi Komprehensif adalah laporan yang minimal mencakuppenyajian pendapatan, biaya keuangan, bagian laba rugi dari entitas asosiasi dan

ventura bersama yang dicatat dengan menggunakan entitas, beban pajah laba rugisetelah pajak dari operasi yang dihentikan, keuntungan atau kerugian setelah pajakyang diakui dari pengukuran nilai wajar dikurangibiaya untuk menjual atau pelepasan

aset atau kelompok lepasan dalam rangka operasi dihentikan, laba rugi, setiapkomponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai dengan

sifat, bagian pendapatan komprehensif lain dari entitas asosiasi dan ventura bersama

yang dicatat dengan menggunakan metode ekuitas dan total laba rugi komprehensif.3.4.Laporan Arus Kas adalah laporan yang menginformasikan arus masuk dan arus

keluar kas dan setara kas selama periode tertentu dan diklasifikasikan menurutaktivitas operasi, investasi dan pendanaan.

4. KEBIJAKAN4.1. Kebijakan akuntansi yang menjadi referensi penyusunan laporan keuangan disajikan

dalam buku panduan tersendiri.4.2. Akuntansi Kantor Pusat diwajibkan untuk menyusun laporan keuangan bulanan dan

tahunan.4.3. Soft copy data base laporan keuangan bulanan Cabang dan Distrik harus tersedia

untuk digabungkan di Kantor Pusat selambat-lambatnya 6 hari kerja setelah tanggalakhir bulan.

4.4. Soft copy data base laporan keuangan tahunan Cabang dan Distrik harus tersedia

untuk digabungkan di Kantor Pusat selambat-lambatnya 10 hari kerja setelah tanggalakhir tahun.

4.5. Hardcopy laporan keuangan Cabang dan Distrik yang ditandatangani oleh GM Cabangatau Manager Distrik disampaikan ke SM Transaksi dan Akuntansi Keuangan palingI ambat tanggal 20 btilan berikutnya.

5. PROSEDT]R PENJURNALAII TRANSAKSI HARIANBerikut ini adalah contoh-contoh perlakuan akuntansi atas berbagai transaksi penting yangterjadi di Kantor Pusat:1.1. Pembentukan Dana Kas Kecil

KETERANGAN DEBET KREDITKas Kecil 10.000.000

Bank 10.000.000

Kas Kecil

Penerbitan dan pengiriman invoice ke pelanggan

a. Domestik

t.2.

l .3.

t.4.

n Dana Kas KeciKETERANGAN DEBET KREDIT

N/AN/A

Dalam metode "imprest fund system", pengeluaran kas kecil belum dijurnalkedalam General Ledger, hanya dicatat dalam buku kas kecil secara ekstra

komptabel.

tian ranDana .ecl

KETERANGAN DEBET KREDITBeban Usaha 10.000.000

Bank 10.000.000

KETERANGAN DEBET KREDITPiutang usaha 1.081 .000

Pendapatan usaha 810.000

Titipan PNBP 150.000

Titipan BMKG 40.000

PPN keluaran 81.000

b. InternasionalKETERANGAN DEBET KREDIT

Piutang usaha 1.000.000

PPN keluaran dibebaskan 86.000

Pendapatan usaha 860.000

Titipan PNBP 100.000

Titipan BMKG 40.000

PPN keluaran 86.000

Domestik t PPN

KETERANGAN DEBET KREDITPiutans usaha 1.000.000

PPN WAPU 81.000

Pendapatan usaha 810.000

Titipan PNBP 150.000

Titipan BMKG 40.000PPN keluaran 81.000

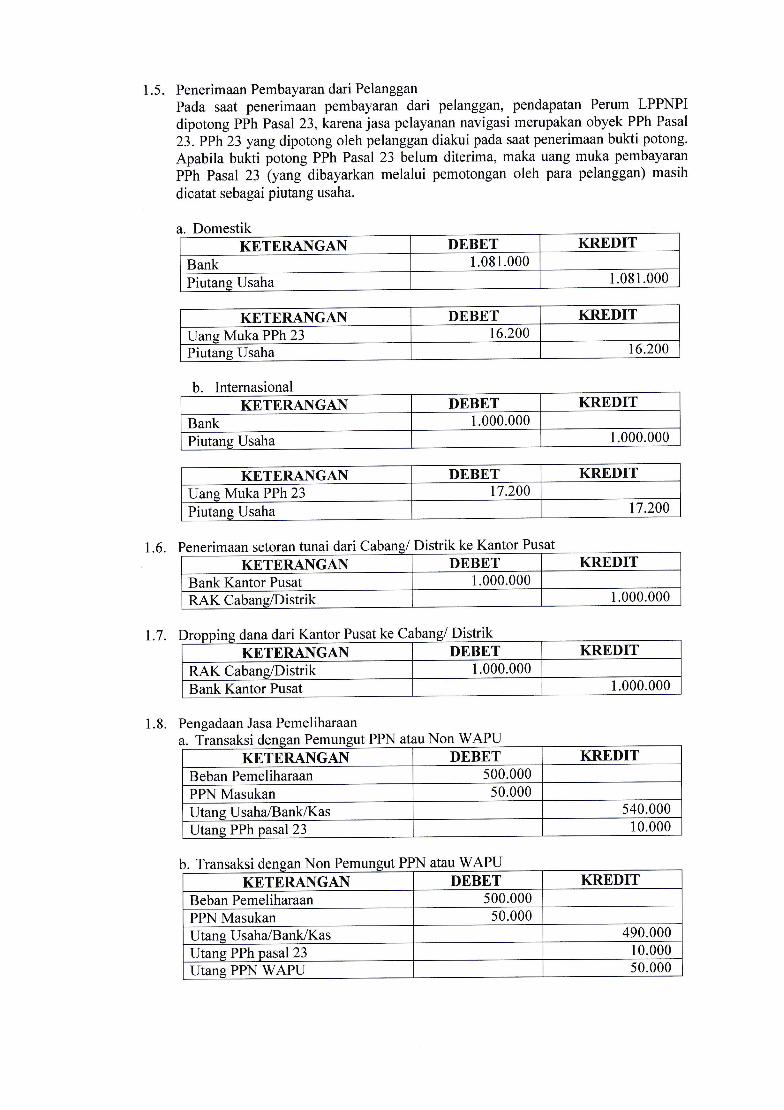

1.5. Penerimaan Pembayaran dari Pelanggan

Pada saat penerimaan pembayaran dari pelanggan, pendapatan Perum LPPNPIdipotong PPh Pasal 23,karenajasa pelayanan navigasi merupakan obyek PPh Pasal

23. PPh 23 yang dipotong oleh pelanggan diakui pada saat penerimaan bukti potong.

Apabila bukti potong PPh Pasal23 belum diterima, maka uang muka pembayaran

PPh Pasal 23 (yang dibayarkan melalui pemotongan oleh para pelanggan) masih

dicatat sebagai piutang usaha.

a. DomestikKETERANGAN DEBET KREDIT

Bank 1.081.000

Piutang Usaha 1.081.000

KETERANGAN DEBET KREDITUang Muka PPh 23 t6.200Piutang Usaha 16.200

b. InternasionalKETERANGAN DEBET KREDIT

Bank 1.000.000

Piutang Usaha 1.000.000

KETERANGAN DEBET KREDITUanq Muka PPh 23 17.200

Piutang Usaha 17.200

setoran tunai dari Distrik ke Kantor Pusat

KETERANGAN DEBET KREDITBank Kantor Pusat i.000.000RAK Cabane/Distrik 1.000.000

1.6. Penerimaan

1.8. Pengadaan Jasa Pemelihar aana. PPN Non WAPU

APU

1.7 . ng dana dari Kantor Pusat ke CabanglDistrikKETERANGAN DEBET KREDIT

RAK Cabane/Distrik 1.000.000

Bank Kantor Pusat 1.000.000

ransaksi den atau

KETERANGAN DEBET KREDITBeban Pemeliharaan 500.000

PPN Masukan 50.000

Utans Usaha/Bank{Kas 540.000

Utans PPh pasal23 10.000

Transaksi Non Pemunsut PPN atau W

KETERANGAN DEBET KREDITBeban Pemeliharaan 500.000

PPN Masukan s0.000

Utans Usaha/BanUKas 490.000

Utang PPh pasal23 10.000