perancangan modul laporan keuangan usaha kecil …repository.poliupg.ac.id/862/1/kopertis publikasi...

TRANSCRIPT

1

PERANCANGAN MODUL LAPORAN KEUANGAN USAHA KECIL dan MENENGAH

Hasyim M

Jurusan Akuntansi Politeknik Negeri Ujung Pandang

ABSTRAK

Tujuan penelitian ini adalah menyiapkan modul laporan keuangan atas transaksi perusahaan yang berskala kecil dan menengah sehingga menjadi sub sistem yang terotomatisasi dan mampu menghasilkan laporan keuangan.

Penelitian ini menggunakan pendekatan kualitatif dan teknik eksperimental pada studi kasus perusahaan jasa dan dagang yang pernah digunakan dalam lomba kompetensi siswa tingkat Provinsi Sulawesi Selatan tahun 2013. Sistem yang dikaji adalah sistem penyusunan laporan keuangan yang meliputi Neraca, Laporan Laba Rugi, Neraca Saldo, dan Buku Besar. Data dianalisis dengan menggunakan analisis sistem dan analisis desain dan melakukan eksperimen laboratorium.

Hasil penelitian menunjukkan bahwa sistem yang dibangun dapat diterapkan pada perusahaan skala kecil dan menengah dalam hal otomatisasi laporan keuangan. Laporan yang terupdate dari sistem yang terotomatisasi ini adalah Neraca Saldo, Buku Besar, Laporan Laba Rugi, dan Neraca. Sistem ini mengakomodasi pengunggahan data keuangan digital dalam bentuk excel. Namun demikian, sistem ini hanya sebatas menerima pengunggahan data berbentuk jurnal umum dan selanjutnya memprosesnya untuk menghasilkan laporan-laporan keuangan.

Kata Kunci : Sistem Buku Besar dan Pelaporan, Modul Laporan Keuangan.

2

MODULE DESIGN OF SMALL AND MEDIUM ENTERPRISE’S FINANCIAL STATEMENTS

Hasyim M

Accounting Department State Polytechnic of Ujung Pandang

ABSTRACT

The aims of the research is to prepare a financial statement module upon small and medium enterprise’s transaction into automated sub system and capable to producing financial statements.

The research used qualitative approach and experimental method conducted case studies of trade and services company ever used at student competence competition of South Sulawesi level in 2013. The system studied is a system of preparation of financial statements that include the Balance Sheet, Income Statement, Trial Balance, and Ledger. The data were analyzed by using system and design analysis and perform laboratory experiments.

The results reveal that the system can be applied to small and medium enterprises in terms of automation of the financial statements. Updated report from the automated system is Trial Balance, General Ledger, Income Statement, and Balance Sheet. This system accommodates the uploading of digital financial data from excel mode. However, this system was limited to receiving the data upload form general journal and then to process them to generate financial reports.

Keywords: General Ledger and Reporting System, Financial Statement Module.

3

PENDAHULUAN

Penggunaan komputer di kantor-kantor sudah merata, namun demikian masih

ditemukan beberapa perkantoran menggunakan buku catatan manual dalam

mengadministrasikan keuangannya terutama administrasi kas masuk maupun kas

keluar. Untuk beberapa alasan mengapa menggunakan buku manual tersebut adalah

adanya kecemasan atas penggunaan komputer maupun perangkat lunak yang dianggap

mahal dan sulit terjangkau oleh beberapa perusahaan. Myob Accounting misalnya yang

merupakan perangkat lunak relatif mudah untuk digunakan. Namun keterbatasan

perusahaan dalam mengadopsi perangkat lunak tersebut mengarahkan beberapa

perusahaan kecil dan menengah lebih memilih tetap menggunakan buku manual dan

sebagiannya lagi menggunakan bantuan excel dalam mengadministrasikan transaksi

keuangan.

Keterbatasan usaha kecil dan menengah mengadopsi sistem yang terintegrasi

umumnya terkendala pada biaya yang dibutuhkan untuk mengadopsi suatu sistem relatif

mahal. Sebagai contoh, untuk usaha kecil dan menengah sebagiannya menganggap

bahwa membeli perangkat lunak membutuhkan biaya yang relatif banyak dibandingkan

dengan manfaat yang akan diperoleh dari pengadopsian sistem tersebut. Hal ini wajar

karena kebutuhan akan sistem informasi bagi usaha kecil dan menengah masih dianggap

bukan merupakan kebutuhan yang mendasar. Bagi perusahaan yang belum secara utuh

menerapkan konsep-konsep manajemen strategik untuk bisa bertahan dalam era

globalisasi sekarang ini masih mengedepankan keberlangsungan usaha dalam jangka

pendeknya.

Ancaman atas keberlangsungan usaha kecil dan menengah dalam era globalisasi

ini salah satunya dengan berlakunya perdagangan bebas di tingkat asia. Kondisi ini akan

4

membuat para pengusaha untuk berfikir dan menerapkan strategi untuk bisa bersaing

dan bertahan hidup. Sementara itu, kebutuhan manajemen strategik ini membutuhkan

informasi yang memadai dalam mendukung pengambilan keputusan. Informasi yang

relevan dan tepat waktu dibutuhkan oleh para pengambil keputusan ini harus didukung

oleh suatu sistem yang memadai untuk menghasilkannya.

Kebutuhan sistem dalam suatu perusahaan menjadi tuntutan mutlak untuk dapat

ikut bekompetisi dalam era pasar global sekarang ini. Untuk itu, penulis berusaha untuk

mengakomodasi kondisi-kondisi yang telah diuraikan sebelumnya agar usaha kecil dan

menengah mampu bertahan dalam persaingan perdagangan bebas. Kebutuhan akan

sistem informasi ini memotivasi penulis untuk mempersembahkan suatu sistem yang

mudah untuk digunakan dan relatif murah dan terjangkau bagi usaha kecil dan

menengah. Sistem yang dirancang penulis pada sesi kali ini adalah sistem pendesainan

buku besar dan pelaporan yang meliputi laporan buku besar, neraca saldo, laporan laba-

rugi, dan Neraca.

Sistem yang dirancang ini menggunakan pola siklus akuntansi perusahaan jasa dan

dagang untuk skala kecil dan menengah. Penulis menggunakan bahan praktikum untuk

melakukan eksperimen atas sistem yang didesain dalam laboratorium akuntansi. Bahan

praktikum ini mangakomodir transaksi operasional perusahaan berupa penjualan,

pembelian, kas masuk, kas keluar, dan transaksi memorial. Pada sesi tulisan kali ini,

penulis berfokus untuk mengakomodir transaksi jurnal yang sudah terbentuk menjadi

laporan buku besar dan laporan keuangan yang meliputi neraca saldo, laporan laba rugi,

dan neraca.

5

MASALAH PENELITIAN

Sebagaimana yang diungkapkan bahwa sistem pencatatan yang digunakan oleh

sebagian usaha kecil dan menengah masih menggunakan sistem buku manual. Kondisi

ini tidak memungkinkan untuk memberi solusi atas informasi yang dibutuhkan dalam

pengambilan keputusan secara efektif dan efisien. Kondisi ini menghambat

pengambilan keputusan dikarenakan data pendukung untuk pengambilan kebijakan

tidak selalu tersedia karena masih dalam bentuk buku manual dan belum terolah

menjadi informasi-informasi yang strategik.

KAJIAN LITERATUR

Sistem informasi menyediakan informasi yang dapat mendukung pengambilan

keputusan dan menjadi referensi bagi pemangku kepentingan untuk menekan

ketidakpastian di masa yang akan datang (Hasyim, 2013; Romney dan Steinbart, 2006;

Kadir, 2003; Hall, 2001). Pengambil keputusan sangat bergantung pada informasi untuk

menentukan strategi apa yang akan diterapkan guna keberlangsungan hidup perusahaan

dan terlebih lagi dalam pencapaian tujuan organisasi.

Tujuan sistem adalah memberi dukungan fungsi kepengurusan, pengambilan

keputusan, dan kegiatan rutinitas (Hall, 2001). Agar mampu berfungsi sesuai dengan

tujuannya, sistem informasi dituntut juga fleksibel dalam hal penerapannya sesuai

dengan kondisi organisasi yang mengadopsinya. Hal ini dikarenakan karena kondisi

operasional tiap perusahaan sehingga penyesuaian sistem perlu dilakukan (Handayani,

2007).

Kriteria-kriteria informasi yang berkualitas seperti relevansi, akurasi, ketepatan

waktu, dan menyeluruh menjadi hal yang sepatutnya disediakan oleh suatu sistem (Hall,

2001). Kiteria-kriteria ini menjadi filter suatu informasi yang layak digunakan sebagai

6

referensi pengambilan keputusan oleh para pengambil keputusan. Suatu sistem yang

tidak mampu menghasilkan informasi dengan kriteria-kriteria tersebut dianggap sebagai

sampah yang menjadi beban perusahaan (Jogiyanto, 2009).

Selanjutnya, sistem dituntut untuk mengurangi rantai proses yang begitu

kompleks dan tidak efisien sehingga otomatisasi menjagi bagian tidak terpisahkan dari

suatu sistem yang baik. Sebagai ilustrasi bahwa dalam sistem manual terdapat proses

dari siklus akuntansi yang dimulai dari bukti transaksi dan ujungnya akan menghasilkan

laporan keuangan. Proses yang mengantarai keduanya adalah proses pencatatan,

pemostingan, kertas kerja, penyesuaian, neraca saldo, dan laporan keuangan (Soemarso,

2004). Sistem yang didesain harus mampu untuk mengefisienkan proses-proses ini

menjadi lebih ringkas dan akurasinya lebih memadai.

Pemangkasan proses manual kedalam sistem yang terintegrasi guna

menghasilkan otomatisasi pelaporan menjadi ciri khas dari teknologi informasi. Secara

umum siklus pemrosesan data terdiri dari penginputan data, pemrosesan data,

penyimpanan data, dan luaran informasi (Romney, 2006). Secara umum kita pahami

bahwa input adalah sumber data, sedangkan pemrosesan data merupakan tahapan

pembaruan data dan informasi yang sebelumnya sudah ada tentang sumber daya yang

dipengaruhi oleh kegiatan yang terjadi. Sementara itu, penyimpanan data adalah tahapan

dimana data yang telah diinputkan disimpan agar dapat diakses dengan mudah dan

efisien. Bagian terakhir adalah luaran informasi, yaitu hasil pada akhir suatu proses

yang biasanya dalam bentuk laporan maupun dokumen elektronik.

Seperti halnya yang diungkapkan oleh Hasyim dkk (2013) bahwa bagian yang

tidak terpisahkan dalam sistem informasi adalah database. Widjajanto (2004)

mengemukakan bahwa database merupakan kumpulan file yang terstruktur dan

7

terintegrasi sedemikian rupa sehingga proses data dan pencarian data pada file dapat

dilakukan dengan mudah. Sementara itu Romney (2006:95) mengemukakan bahwa

database adalah suatu gabungan file yang saling berhubungan dan dikoordinasi secara

terpusat. Kedua argument ini jika kita simpulkan terdapat poin-poin penting bahwa

database merupakan refleksi fakta-fakta dan merupakan komponen utama sistem

informasi.

Perangkat lunak database yang digunakan dalam penelitian adalah Microsoft

Access. Pemilihan perangkat lunak ini didasarkan pada asumsi bahwa piranti tersebut

sudah tersedia dalam sistem komputer yang menggunakan Microsoft Office dan tidak

perlu melakukan penginstalan program baru. Pada perangkat ini terdapat beberapa

obyek yang dapat didesain untuk membangun suatu sistem informasi. Obyek-obyek

tersebut antara lain tabel, query, form, report, macro, modul, dan lain-lain. Selain itu,

Microsoft Access memiliki jendela kerja untuk memasukkan bahasa pemrograman yang

sifatnya mendasar seperti bahasa dalam visual basic. Nama dari jendela ini disebut

dengan visual basic application.

Obyek-obyek dalam Microsoft Access memiliki fungsi yang berbeda dari obyek

lainnya. Sebagai contoh, tabel digunakan untuk menampung data, formulir biasanya

digunakan untuk tampilan tatap muka, query digunakan untuk memanipulasi data,

report digunakan untuk mendesain laporan yang akan dihasilkan, dan macro biasanya

digunakan untuk memaketkan serangkaian pemrosesan data.

METODE PENELITIAN

Tempat Penelitian

Penelitian ini merupakan penelitian eksperimen laboratorium yang dilakukan di

laboratorium komputer akuntansi Jurusan Akuntansi Politeknik Negeri Ujung Pandang

8

di Makassar. Penelitian terfokus pada sistem pembentukan buku besar dan pembentukan

laporan keuangan secara otomatis. Uji coba sistem ini melibatkan disiplin ilmu

pengantar akuntansi, sistem informasi akuntansi, dan komputer terkhusus dalam

pendesainan sistem yang tidak terlepas dari teknologi informasi.

Instrumen Penelitian

Untuk melakukan studi eksperimen dalam penelitian ini diperlukan studi kasus

guna melakukan “try and error”. Pada penelitian ini digunakan studi kasus perusahaan

jasa dagang yang bergerak dibidang elektronik. Validitas studi kasus yang digunakan

dalam eksperimen ini tidak diragukan lagi. Hal ini dibuktikan oleh lolosnya studi kasus

tersebut untuk digunakan dalam lomba akuntansi tingkat SMK se Sulawesi Selatan pada

tahun 2013. Selain itu, bahan ini juga telah diusulkan untuk digunakan sebagai bahan

praktikum resmi pada Program Studi Diploma Dua Akademi Komunitas Negeri

Bombana yang sekarang ini dalam tahap penyelesaian.

Analisa Data

Selain menggunakan analisis sistem yang digunakan sebelumnya (hasyim: 2013,

hasyim dkk 2013), penulis menggunakan uji coba penginputan data simulasi yang

bersifat eksperimen untuk melihat kinerja sistem. Data yang digunakan adalah data

daftar rekening beserta saldo awalnya dan data rekapitulasi jurnal dari studi kasus dari

bahan praktikum di laboratorium komputer akuntansi. Sistem diuji dengan

membandingkan luaran yang dihasilkan oleh sistem dan hasil jawaban dari studi kasus

yang telah diselesaikan secara manual. Penulis melakukan uji coba dan menangani

kesalahan-kesalahan sistem yang terjadi selama proses uji coba.

9

HASIL PENELITIAN DAN PEMBAHASAN

Pengumpulan Data

Studi kasus diambil dari laboratorium komputer akuntansi Jurusan Akuntansi

Politeknik Negeri Ujung Pandang. Studi kepustakaan dilakukan terkait dengan siklus

akuntansi perusahaan jasa dan dagang. Selanjutnya kajian literatur terkait bidang sistem

informasi dan bidang komputer terkhususnya Microsoft Access. Langkah selanjutnya

adalah pengidentifikasian data dan informasi yang memungkinkan untuk

diotomatisasikan terkait dengan sistem pelaporan dan penyajian buku besar.

Deskripsi Penelitian dan Pengujian sistem

Keterbatasan perusahaan kecil dan menengah untuk mengadopsi suatu sistem

teknologi informasi menjadi motivasi dalam penelitian ini. Sementara itu siklus

akuntansi secara manual melibatkan beberapa proses yang kompleks dan membutuhkan

waktu yang relatif lebih lama dalam menghasilkan informasi berupa laporan keuangan.

Kemungkinan lain yang timbul dari sistem manual adalah kesalahan perhitungan akibat

kesalahan manusia. Kondisi-kondisi ini mendorong penulis untuk membuat sistem

yang bisa menggantikan proses akuntansi manual menjadi suatu sistem teknologi yang

terotomatisasi. Adapun proses yang diotomatisasikan dalam tulisan ini adalah proses

posting, neraca saldo, buku besar, dan laporan keuangan. Kertas kerja yang biasa

digunakan berupa neraca lajur dimasukkan dalam proses otomatisasi pembentukan

laporan keuangan.

Selanjutnya, kesulitan mengadopsi sistem yang telah jadi seperti zahir

accounting dan myob accounting dikarenakan harga relatif mahal untuk mengadopsi

perangkat lunak yang asli dan disertai nomor serial yang sah. Kondisi ini mendorong

penulis menggunakan Microsoft Access sebagai media yang lazimnya selalu tersedia

10

pada tiap-tiap unit komputer maupun laptop yang baru dibeli di pasaran sehingga biaya

untuk mengadopsinya bisa relatif murah. Selain itu, keterbatasan untuk melakukan

modifikasi pada kedua perangkat lunak tersebut juga menjadi kendala jika perangkat

lunak tersebut diadopsi.

Pengujian sistem dilakukan menggunakan simulasi atas studi kasus pada bahan

praktikum komputer akuntansi di Laboratorium Komputer Akuntansi Politeknik Negeri

Ujung Pandang. Kasus-kasus transaksi meliputi kegiatan pembelian, penjualan,

penerimaan kas, pengeluaran kas, dan transaksi memorial. Penulis menggunakan

rekapitulasi jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, jurnal

pengeluaran kas, dan jurnal memorial untuk diunggah ke dalam sistem. Pengujian

sistem ini menghasilkan informasi keuangan setelah pengunggahan rekapitulasi jurnal,

laporan terkait buku besar, neraca saldo, laporan laba rugi, dan neraca terbarukan secara

otomatis. Luaran sistem ini kemudian dicek kesesuaiannya dengan hasil jawaban dari

siklus yang dilakukan secara manual.

Pembahasan

Sistem buku besar dan pelaporan keuangan pada studi eksperimen ini

menggunakan microsoft office access. Master data yang dibutuhkan dalam sistem ini

adalah daftar rekening yang digunakan beserta saldo awalnya. Daftar rekening ini boleh

diinput ke dalam tabel tbDaftarRekening atau bisa juga di salin dari data MS Excel.

Daftar rekening ini terdiri dari beberapa field yaitu kode rekening, nama rekening, saldo

normal, dan saldo awal. Fungsi dari daftar rekening ini adalah sebagai referensi wajib

atas rekening yang akan digunakan dalam penjurnalan atas transaksi yang terjadi di

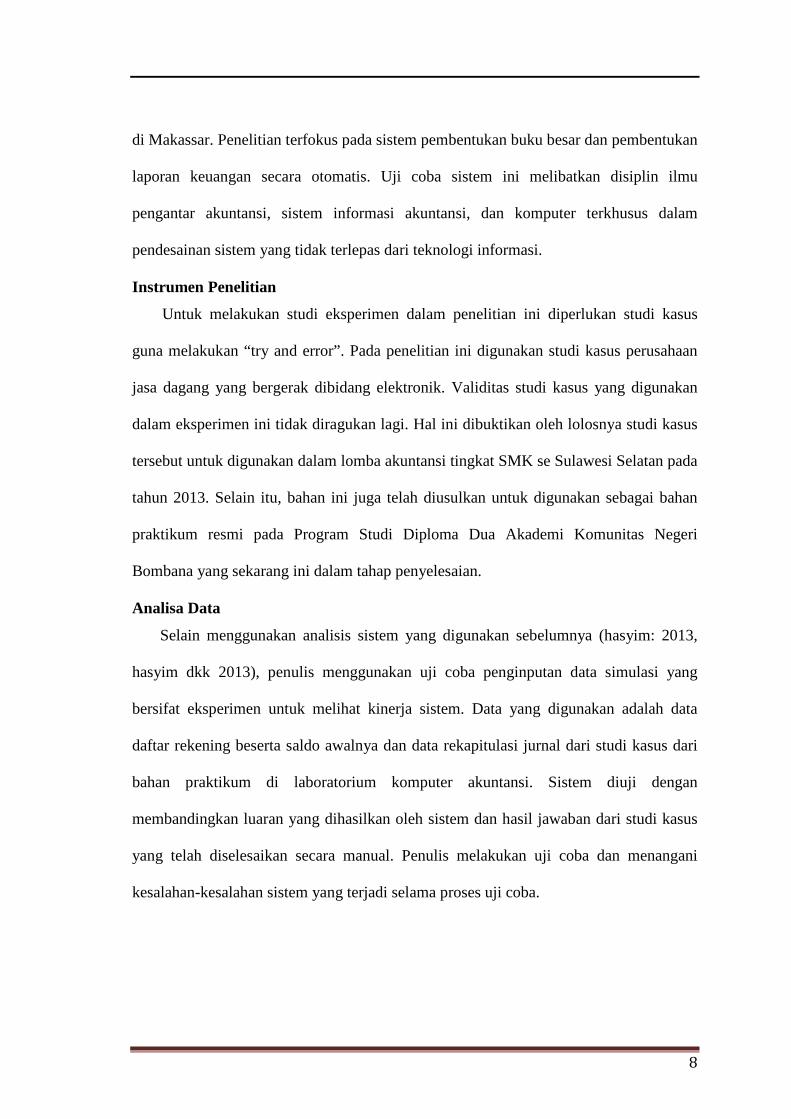

perusahaan. Lebih jelasnya, pada Gambar 1 dapat dilihat tampilan dari tabel daftar

rekening dan sebagaian data yang digunakan dalam penelitian ini.

11

Gambar 1. Tabel Daftar Rekening

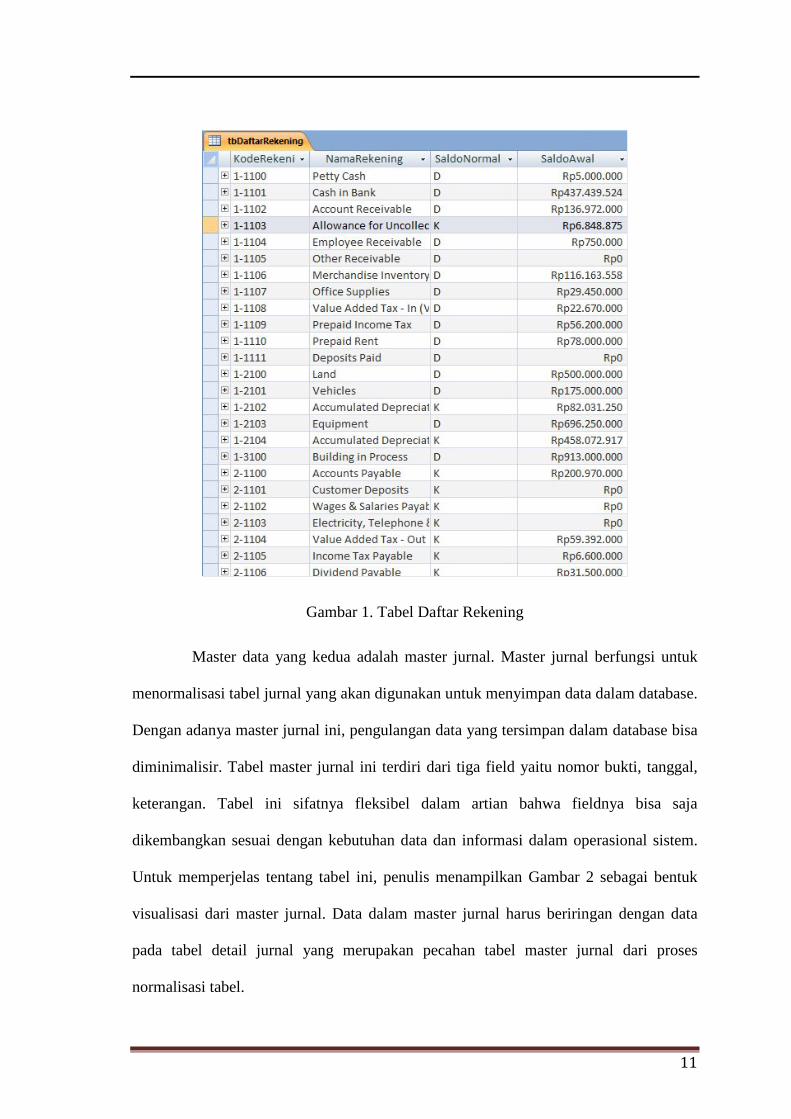

Master data yang kedua adalah master jurnal. Master jurnal berfungsi untuk

menormalisasi tabel jurnal yang akan digunakan untuk menyimpan data dalam database.

Dengan adanya master jurnal ini, pengulangan data yang tersimpan dalam database bisa

diminimalisir. Tabel master jurnal ini terdiri dari tiga field yaitu nomor bukti, tanggal,

keterangan. Tabel ini sifatnya fleksibel dalam artian bahwa fieldnya bisa saja

dikembangkan sesuai dengan kebutuhan data dan informasi dalam operasional sistem.

Untuk memperjelas tentang tabel ini, penulis menampilkan Gambar 2 sebagai bentuk

visualisasi dari master jurnal. Data dalam master jurnal harus beriringan dengan data

pada tabel detail jurnal yang merupakan pecahan tabel master jurnal dari proses

normalisasi tabel.

12

Gambar 2: Tabel Master Jurnal

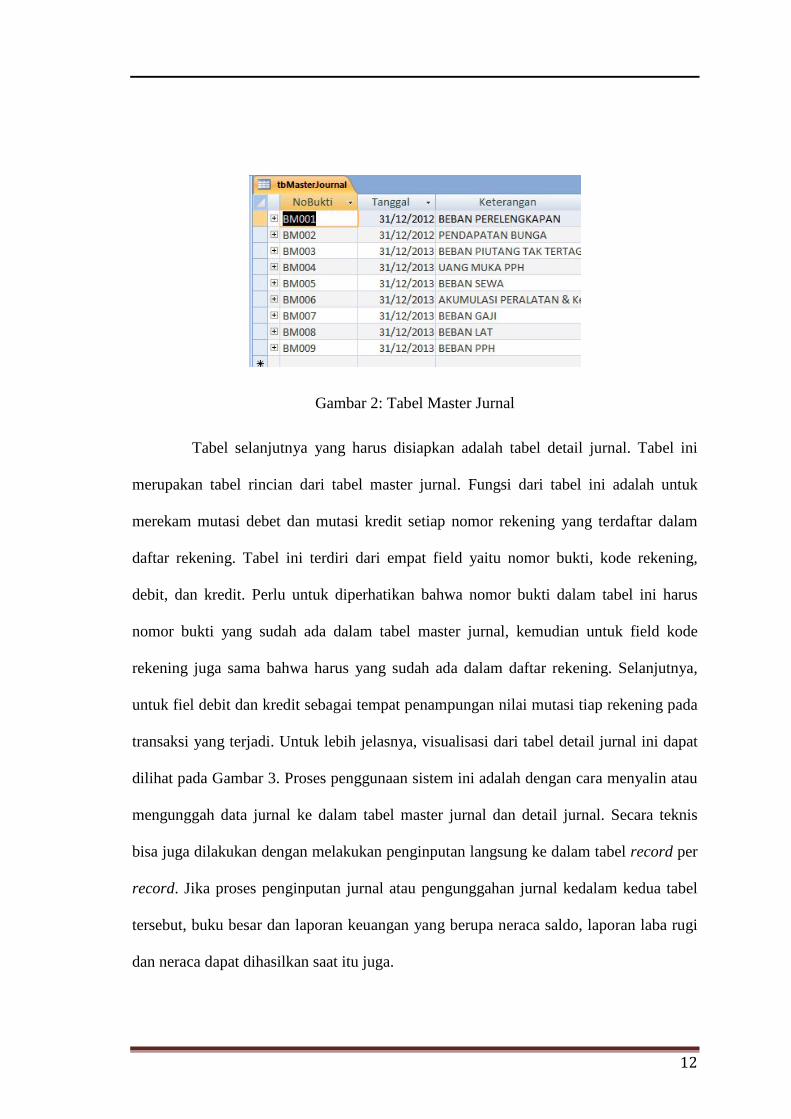

Tabel selanjutnya yang harus disiapkan adalah tabel detail jurnal. Tabel ini

merupakan tabel rincian dari tabel master jurnal. Fungsi dari tabel ini adalah untuk

merekam mutasi debet dan mutasi kredit setiap nomor rekening yang terdaftar dalam

daftar rekening. Tabel ini terdiri dari empat field yaitu nomor bukti, kode rekening,

debit, dan kredit. Perlu untuk diperhatikan bahwa nomor bukti dalam tabel ini harus

nomor bukti yang sudah ada dalam tabel master jurnal, kemudian untuk field kode

rekening juga sama bahwa harus yang sudah ada dalam daftar rekening. Selanjutnya,

untuk fiel debit dan kredit sebagai tempat penampungan nilai mutasi tiap rekening pada

transaksi yang terjadi. Untuk lebih jelasnya, visualisasi dari tabel detail jurnal ini dapat

dilihat pada Gambar 3. Proses penggunaan sistem ini adalah dengan cara menyalin atau

mengunggah data jurnal ke dalam tabel master jurnal dan detail jurnal. Secara teknis

bisa juga dilakukan dengan melakukan penginputan langsung ke dalam tabel record per

record. Jika proses penginputan jurnal atau pengunggahan jurnal kedalam kedua tabel

tersebut, buku besar dan laporan keuangan yang berupa neraca saldo, laporan laba rugi

dan neraca dapat dihasilkan saat itu juga.

13

Gambar 3: Tabel Detail Jurnal

Setelah data jurnal di unggah atau diinput ke dalam tabel master jurnal dan

tabel detail jurnal, maka sistem ini secara otomatis memperbarui data dalam kedua tabel

tersebut. Selanjutnya sistem akan memproses data-data yang ada dalam tabel untuk

menampilkan informasi buku besar dan laporan keuangan sesuai dengan bahasa query

terstruktur. Berikut ini akan ditampilkan bentuk sederhana dari laporan yang dihasilkan

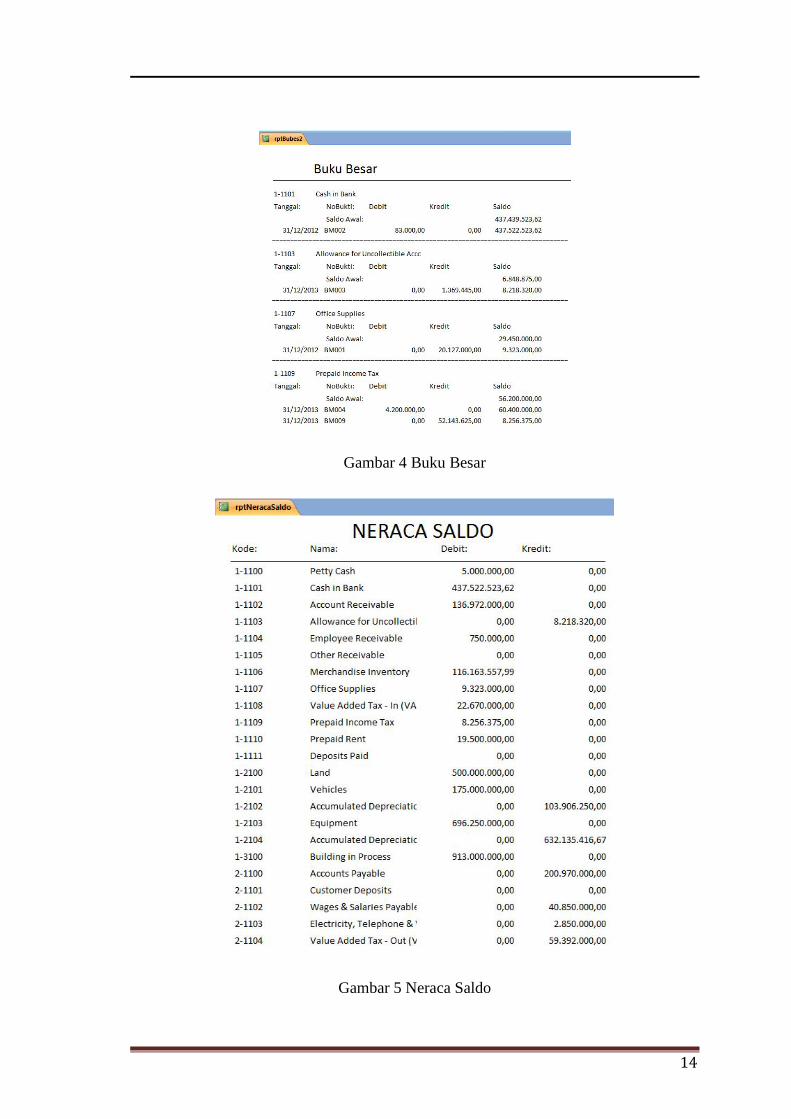

dari sistem yang telah didesain. Gambar 4 merupakan tampilan sebagian dari buku

besar. Kemudian Gambar 5 merupakan visualisasi dari sebagian neraca saldo yang

terbentuk dari transaksi yang diinputkan/diunggahkan ke dalam sistem. Sementara itu,

Gambar 6 dan Gambar 7 merupakan laporan keuangan berupa laporan laba rugi dan

laporan posisi keuangan yang lazimnya disebut dengan neraca.

14

Gambar 4 Buku Besar

Gambar 5 Neraca Saldo

15

Gambar 6 Laba Rugi

Gambar 7 Neraca

16

Laporan-laporan yang dihasilkan oleh sistem ini secara otomatis terbarui

informasi jika ada perubahan data pada tabel daftar rekening, tabel master jurnal/tabel

detail jurnal. Dengan sistem ini, pengguna cukup menginputkan jurnal ke dalam sistem

dan sistem akan secara otomatis menghasilkan buku besar, neraca saldo, laporan laba

rugi, dan neraca secara otomatis. Sistem ini akan menghemat waktu untuk

menghasilkan laporan keuangan dibandingkan dengan sistem akuntansi manual.

Ketelitian hitung komputer juga seperti kita ketahui tidak diragukan lagi

keakurasiannya.

Kesederhanaan sistem ini bisa menggambarkan bahwa mengadopsinya

tidaklah harus mengeluarkan belanja perangkat lunak yang relatif besar pada usaha kecil

dan menengah. Kebutuhan dasar atas informasi keuangan bagi usaha kecil dan

menengah dapat diakomodir oleh sistem ini. Namun demikian, sistem ini terbatas untuk

mengakomodir transaksi jurnal dalam lingkup usaha jasa dan dagang. Untuk jenis usaha

manufaktur, sistem ini belum dirancang untuk kebutuhan sistem informasi manufaktur.

Jika dibutuhkan sistem ini bisa dikembangkan untuk menghasilkan laporan arus kas.

Keluwesan untuk dikembangkan merupakan kelebihan tersendiri menggunakan

perangkat lunak yang didesain dari Microsoft Access dibandingkan dengan mengadopsi

Zahir Accounting ataupun Myob Accounting.

17

KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Keterbatasan usaha kecil dan menengah untuk mengadopsi sistem teknologi

informasi menjadi kendala tersendiri untuk beralih dari pembukuan secara manual.

Pembukuan secara manual memiliki resiko ketidakakuratan data dan ketidakefisienan

waktu yang tinggi. Sistem komputerisasi akuntansi menjadi tuntutan bagi setiap

perusahaan. Namun untuk usaha dalam skala kecil dan menengah membutuhkan suatu

sistem teknologi informasi yang relatif terjangkau dengan kualitas sistem yang

terstandar untuk membantu menghasilkan informasi keuangan.

Sistem informasi yang penulis usulkan untuk usaha kecil dan menengah kali ini

adalah berbasis Microsoft Access yang merupakan alternatif penyelesaian siklus

akuntansi dan relatif terjangkau. Rancangan sistem ini berguna untuk membantu

menghasilkan informasi keuangan berupa buku besar, neraca saldo, laporan laba rugi,

dan neraca. Sistem akan menghasilkan laporan setelah pengunggahan jurnal/rekap

jurnal ke dalam sistem.

Keterbatasan

Sistem pelaporan data keuangan dalam penelitian ini terbatas pada buku besar dan

sebagian laporan keuangan pokok. Laporan arus kas belum bisa difasilitasi oleh sistem

ini. Hal ini dikarenakan asumsi bahwa arus kas untuk usaha kecil dan menengah belum

menjadi perhatian pokok bagi para pemilik usaha.

Riset Kedepan

Sistem yang didesain selanjutnya setidaknya menambahkan laporan arus kas

sebagai bagian dari laporan keuangan pokok. Kemudian perlu ditingkatkan agar bisa

terintegrasi pada proses penginputan data transaksi secara keseluruhan.

18

DAFTAR PUSTAKA

Hall, J.A., 2001, Sistem Informasi Akuntansi, Edisi 3, Salemba Empat. Jakarta. Handayani, Rini, 2007. Analisis Faktor-Faktor Yang Mempengaruhi Minat

Pemanfaatan Sistem Informasi Dan Penggunaan Sistem Informasi (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Jakarta). Simposium Nasional Akuntansi 10. Makassar: Universitas Hasanuddin.

Hasyim M, 2013a. Transformasi Data Akuntansi dan Keuangan Menuju Era

Digitalisasi. Jurnal Ilmiah: Masagena. Edisi ke 1 Januari 2013. Makassar: Kopertis Wilayah IX Sulawesi.

Hasyim M, Hasiah, dan Nasir, 2013. Upgrading Data Akuntansi dan Keuangan Digital

menjadi Sistem yang Terotomatisasi. Jurnal Ilmiah: Masagena.Vol. 8 No. 3, September 2013. Makassar: Kopertis Wilayah IX Sulawesi.

Jogiyanto, 2009. Sistem Teknologi Informasi. Edisi ketiga. Yogyakarta: Penerbit Andi Kadir, Abdul, 2003. Pengenalan Sistem Informasi. Yogyakarta: Penerbit Andi Romney, M dan Steinbart, P. 2006. Sistem Informasi Akuntansi. Edisi Sembilan.

Jakarta: Salemba Empat. Soemarso S.R., 2004, Akuntansi Suatu Pengantar. Edisi Lima. Jakarta: Salemba Empat. Widjajanto, Nugroho. 2004. Sistem Informasi Akuntansi.