pengaruh tingkat kesehatan bank menurut risk based...

TRANSCRIPT

PENGARUH TINGKAT KESEHATAN BANK MENURUT RISK BASED BANK

RATING TERHADAP KINERJA KEUANGAN BANK UMUM SYARIAH DI

INDONESIA

PERIODE 2013-2016

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Mencapai Gelar Sarjana Ekonomi

Oleh :

LALU RENALDI SAPUTRA

NIM. 1113085000046

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017

i

ii

iii

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Lalu Renaldi Saputra

NIM : 1113085000046

Fakultas : Ekonomi dan Bisnis

Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu

mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa izin pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab

atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata

memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas,

maka saya siap untuk dikenai sanksi yang berlaku di Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 4 April 2017

Lalu Renaldi Saputra NIM. 1113085000046

v

DAFTAR RIWAYAT HIDUP

A. INFORMASI PRIBADI

Nama : Lalu Renaldi Saputra

Alamat : Jalan Gotong Royong Gang Jeruk manis I

RT02/RW01 No.16 Lingkungan Pejeruk Perluasan

Kecamatan Ampenan, Kota Mataram Lombok,

Provinsi NTB-83113

Telepon : 0819 3754 5307

Email : [email protected]

Tempat, Tanggal Lahir : Sumbawa Besar, 17 Desember 1994

Agama : Islam

Kebangsaan : Indonesia

B. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Kota Tahun

Masuk

Tahun

Keluar

SD SDN 16 Mataram Mataram 2001 2007

SMP SMPN 13 Mataram Mataram 2007 2010

SMA SMAN 7 Mataram Mataram 2010 2013

Perguruan

Tinggi

UIN Syarif

Hidayatullah Jakarta

Tangerang Selatan 2013 2017

C. PENGALAMAN ORGANISASI

Lembaga/Institusi Tahun

Anggota Ekstrakulikuler SMAN 7 Mataram 2010-2011

Wakil Ketua OPAK Himpunan Mahasiswa Jurusan

(HMJ) Perbankan Syariah UIN Syarif Hidayatullah

Jakarta

2014-2015

Ketua Penanggung Jawab Milad FEB Jurusan

Pebankan Syariah UIN Syarif Hidayatullah Jakarta

2014-2015

vi

Sekretaris Bidang 1 Himpunan Mahasiswa Jurusan

(HMJ) Perbankan Syariah UIN Syarif Hidayatullah

Jakarta.

2014-2015

Anggota Departemen Kesekretariatan BEM Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

2015-2016

Anggota Depertemen Politik Mahasiswa PMII

KOMFEIS Cabang Ciputat

2015-2016

D. KEMAMPUAN

Mampu bekerja secara tim maupun individu

Mampu mengoperasikan Microsoft Office (Wors, Excel dan Powerpoint)

Mampu berkomunikasi dengan baik

E. LATAR BELAKANG KELUARGA

Ayah : Drs. Lalu Sugiarto, MM

Tempat, Tanggal Lahir : Sukarara, 31 Desember 1964

Pendidikan Terakhir : Sarjana (S2)

Ibu : Siti Fatimah, S.Pd.

Tempat, Tanggal Lahir : Sumbawa Besar, 24 April 1965

Pendidikan Terakhir : Sarjana (S1)

vii

ABSTRAK

This study examined the effect of soundness of banking use Risk

Based Bank Rating (RBBR) method toward financial performance (ROA) of

Islamic Banking in Indonesia. Whereas, ratios of Risk Based Bank Rating

(RBBR) measured using Risk Profile Non Performing Financing (NPF) and

Financing to Deposit Ratio (FDR), composite value of Good Corporate

Governance (GCG), Net Operating Margin (NOM) then CAR (Capital

Adequacy Ratio). The method of analysis used in this study is Panel Data

regression by using a computer program EViews 9.0 and microsoft Excel

2010. This research included was causal research with secondary data from

annual report Islamic Bank 2013-2016. Sample data tecnique used purposive

sampling method in order to obtain 11 Islamic bank in Indonesia.

The result show NPF, FDR, GCG, NOM and CAR using F test had an effect

on financial performance (ROA) amount 92.9%. Whereas using t test only

NPF, FDR, NOM and CAR that a significant on financial performance

(ROA). And GCG does not affect the partial on financing fermormance

(ROA). Out of both NOM is dominant variable effect on ROA.

Keywords : Islamic Bank, Soundness of Bank, Risk Based Bank Rating,

Financial Performance, ROA

viii

ABSTRAK

Penelitian ini menetiti tentang pengaruh tingkat kesehatan bank

berdasarkan metode Risk Based Bank Rating (RBBR) terhadap kinerja

keuangan bank umum syariah di Indonesia yang diproksi dengan Return On

Asset (ROA). Sedangkan rasio yang digunakan dalam pengukuran Risk Based

Bank Rating (RBBR) mencangkup risiko kedit Non Performing Financing

(NPF), risiko likuiditas Financing to Deposit Ratio (FDR), nilai komposit

Good Corporate Governance (GCG), Net Operating Margin (NOM), dan

Capital Adequacy Ratio (CAR). Penelitian ini menggunakan metode analisis

regresi data panel dengan menggunakan program komputer EViews 9.0 dan

Microsoft Excel 2010. Penelitian ini merupakan penelitian kausalitas dengan

data sekunder yang berasal dari laporan keuangan tahunan dan laporan Good

Corporate Governance (GCG) bank syariah di Indonesia periode 2013-2016

dengan sampel sebanyak 11 bank. Hasilnya menunjukkan bahwa melalui uji

F NPF, FDR, GCG, NOM dan CAR berpengaruh terhadap kinerja keuangan

(ROA) sebesar 92.9%. Sedangkan melalui uji t variabel NPF, FDR, NOM,

CAR yang berpengaruh signifikan terhadap kinerja keuangan (ROA).

Sedangkan variabel GCG tidak berpengaruh signifikan terhadap kinerja

keuangan (ROA). Dari keempat variabel tersebut NOM adalah variabel yang

paling dominan mempengaruhi ROA.

Kata Kunci : Bank Umum Syariah, Kesehatan Bank, Risk Based Bank Rating,

Kinerja Keuangan, ROA

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Dengan menyebut asma Allah yang maha pengasih lagi maha penyayang,

puji syukur hanyak kedapa Allah SWT atas segala hidayah-Nya yang tiada terkira

bagi kepada hambanya. Sehingga penyusunan dapat menyelesaikan skripsi yang

berjudul “Pengaruh Tingkat Kesehatan Bank Menurut Risk Based Bank

Rating Terhadap Kinerja Keuangan Bank Umum Syariah di Indonesia

Periode 2013-2016”

Shalawat serta salam semoga tetap terlimpah kehadirat junjungan alam

Nabi Besar Muhammad SAW. Skripsi ini disusun guna untuk memenuhi

persyaratan memperoleh gelar Sarjana Ekonomi pada Universitas Islam Negeri

Syarif Hidayatullah Jakarta. Dalam penyusunan Skripsi ini tidak lepas dari

bantuan, petunjuk serta bimbingan dari berbagai pihak. Oleh karena itu, penyusun

merasa perlu untuk menyampaikan penghargaan dan terima kasih kepada:

1. Allah SWT yang telah mencurahkan nikmat dan karunia-Nya untuk saya

sehingga saya bisa menyelesaikan perkuliahan sampai penyusunan skripsi ini.

2. Untuk kedua orang tua tercinta, Bapak Lalu Sugiarto yang selalu berkerja

keras, membimbing saya, menjadi teman sharing untuk saya. Dan Ibu Siti

Fatimah yang selalu memberikan support dan doa agar saya bisa mewujudkan

semua cita-cita yang saya impikan. Untuk adik Baiq Ayu Pratiwi yang selalu

x

menghibur saat senang maupun duka serta menjadi penyemangat saya dalam

menyelesaikan skripsi.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Jurusan dan Ibu Fitri

Damayanti, SE., M.Si., selaku Sekretaris Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah memberikan

ilmu yang bermanfaat kepada saya.

5. Bapak Dr. Ade Sofyan Mulazid, M. Ag. selaku Pembibing Akademik yang

telah memberikan banyak motivasi dan ilmu untuk saya.

6. Bapak Prof. Dr. Ahmad Rodoni, MM. Selaku dosen pembimbing pertama

yang telah bersedia meluangkan waktunya untuk memberikan bimbingan,

semagat dan motivasi penuh kepada saya sehingga saya bisa menyelesaikan

skripsi dengan baik. Terima kasih atas seluruh dukungan yang diberikan untuk

saya pak prof.

7. Bapak Drs. Ade Ananto Terminanto, MM. yang telah banyak membantu dan

mengajarkan saya selama proses perkuliahan hingga saat ini. Terima kasih

sudah menjadi pembimbing yang siap menerima semua keluh kesah saya

selama mengerjakan skripsi.

8. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan yang

bermanfaat untuk saya.

xi

9. Virly Indayani, Terima kasih sudah mau menjadi Partner yang baik,

pengertian dan setia, selalu menjadi penyemangat saya, Thanks for all the joy

in the good times and the bad.

10. Sahabat-sahabat saya Muamar Khadapi, Rilo Wahyudi, Sugeng Sulistio,

Abdul Karim Muzakky dan M. Danis yang selalu membantu saya selama

proses perkuliahan sampai saat ini. Terima kasih atas semua waktu dan tenaga

kalian.

11. Teman-teman Group Belajar Erna Puji Lestari, Dini Rizqianty, Firda Elfanisa

Fadilah, Rosalia, Idil Adhar, Fajar Abbiyu dan Maretta Danianty yang mau

menjadi teman sharing selama dikampus dam memberikan banyak ilmu yang

bermanfaat untuk saya.

12. Untuk Silvia, Destri, Desi, Farah Nazila dkk (para barisan bimbingan prof)

yang selalu support saya ketika bimbingan dan mengerjakan skripsi.

13. Untuk Kak Putri, Kak Juno dan semua mahasiswa Jurusan Perbankan Syariah

angkatan 2012 yang telah membantu dan mengajarkan saya banyak hal

tentang skripsi.

14. Sahabat COSAL. Decy, Gede, Roni, Widy, Dian, Ike, Mutia dan kawan-

kawan terima kasih untuk segala support nya selama ini.

15. Serta teman seperjuangan jurusan Perbankan Syariah angkatan 2013

khususnya PSY48B terima kasih atas waktunya selama ini. Semoga kalian

sukses kedepannya.

xii

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna dan

banyak kelemahan. Oleh karena itu, penulis sangat mengharapkan kritik dan saran

yang membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Ciputat, 4 April 2017

Lalu Renaldi Saputra

NIM. 1113085000046

xiii

DAFTAR ISI

COVER

LEMBAR PENGESAHAAN PEMBIMBING

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP ............................................................................ iv

ABSTRACT ........................................................................................................... vi

ABSTRAK ........................................................................................................... vii

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ........................................................................................................ xii

DAFTAR TABEL .............................................................................................. xvi

DAFTAR GAMBAR ......................................................................................... xvii

BAB I PENDAHULUAN ..................................................................................... 1

A. Latar Belakang Penelitian ............................................................................ 1

B. Permasalahan Penelitian ............................................................................ 13

1. Identifikasi Masalah ................................................................................ 13

2. Batasan Masalah...................................................................................... 13

3. Rumusan Masalah ................................................................................... 14

C. Tujuan dan Manfaat Penelitian ................................................................. 14

1. Tujuan ..................................................................................................... 14

2. Manfaat ................................................................................................... 15

BAB II KAJIAN PUSTAKA .............................................................................. 16

A. Landasan Teori .......................................................................................... 16

1. Perbankan Syariah .................................................................................. 16

2. Prinsip Dasar Operasional Bank Syariah ................................................ 20

3. Analisis Laporan Keuangan .................................................................... 22

4. Kinerja Keuangan Bank .......................................................................... 25

5. Penilaian Tingkat Kesehatan Bank Dengan Risk Based Bank Rating .... 27

a. Risk Profile ........................................................................................ 30

b. Good Corporate Governance (GCG) .............................................. 33

xiv

c. Earning (Rentabilitas) ...................................................................... 34

d. Capital (Permodalan) ....................................................................... 35

B. Keterkaitan Antar Variabel ....................................................................... 36

C. Penelitian Terdahulu .................................................................................. 40

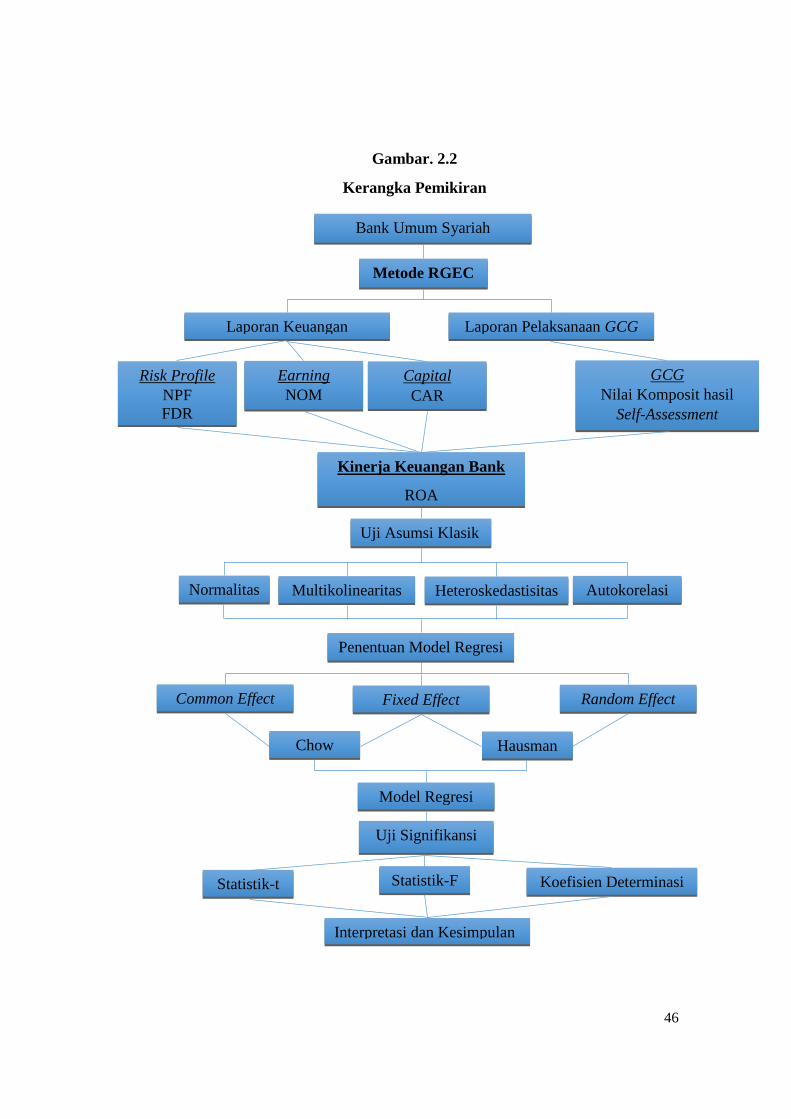

D. Kerangka Pemikiran ................................................................................... 45

E. Hipotesis ....................................................................................................... 47

BAB III METODE PENELITIAN ..................................................................... 49

A. Ruang Lingkup Penelitian .......................................................................... 49

B. Metode Penentuan Sampel ......................................................................... 50

1. Populasi ................................................................................................... 50

2. Sampel .................................................................................................... 50

C. Metode Pengumpulan Data ........................................................................ 51

D. Metode Analisis Data .................................................................................. 52

1. Uji Asumsi Klasik ................................................................................... 53

a. Normalitas ......................................................................................... 53

b. Multikolinearitas ............................................................................... 54

c. Heterokedastisitas ............................................................................. 54

d. Autokorelasi ..................................................................................... 55

2. Pengujian Model Regresi Data Panel ...................................................... 56

a. Common Effect Model ...................................................................... 56

b. Fixed Effect Model ........................................................................... 56

c. Uji Chow ........................................................................................... 56

d. Random Effect Model ....................................................................... 57

e. Uji Hausman .................................................................................... 57

3. Uji Signifikansi ....................................................................................... 58

a. Uji Signifikansi Simultan (Uji-F)...................................................... 58

b. Uji Signifikansi Parameter Individual (Uji-t) .................................. 58

c. Koefisien Determinasi ....................................................................... 59

4. Model Regresi Data Panel ....................................................................... 59

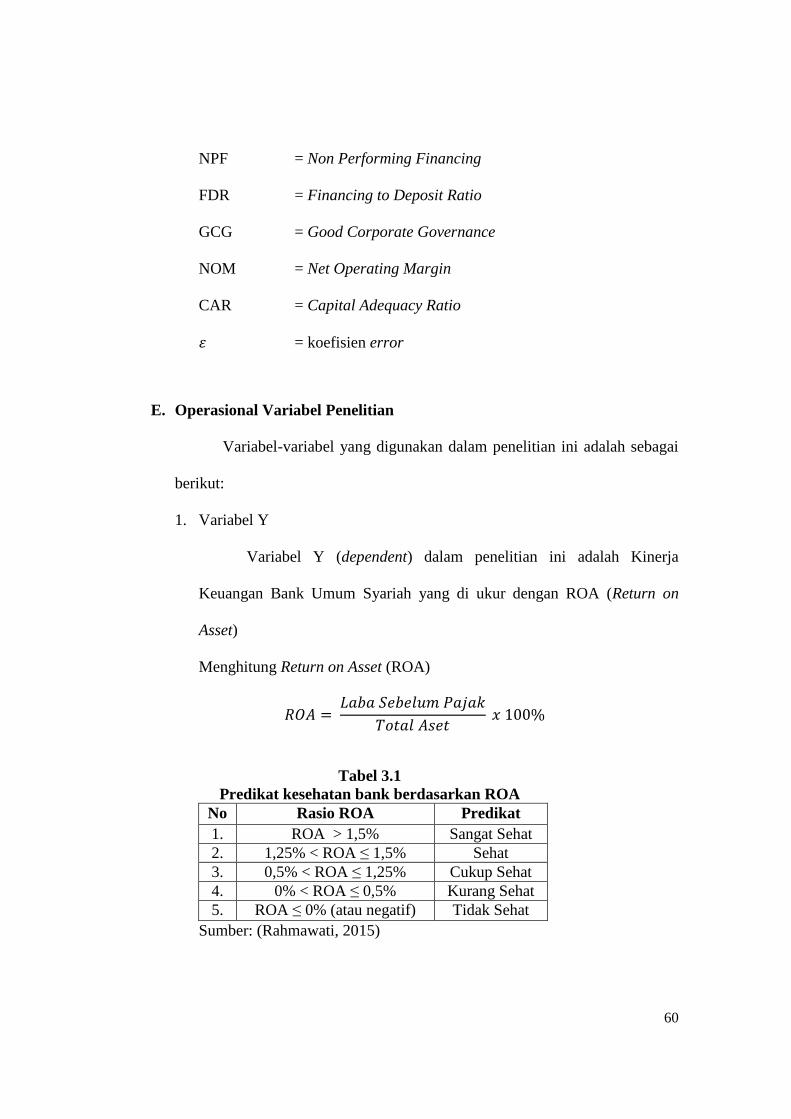

E. Operasional Variabel .................................................................................. 60

xv

BAB IV ANALISIS DAN PEMBAHASAN ...................................................... 64

A. Sekilas Gambaran Umum Data Objek Penelitian ................................... 64

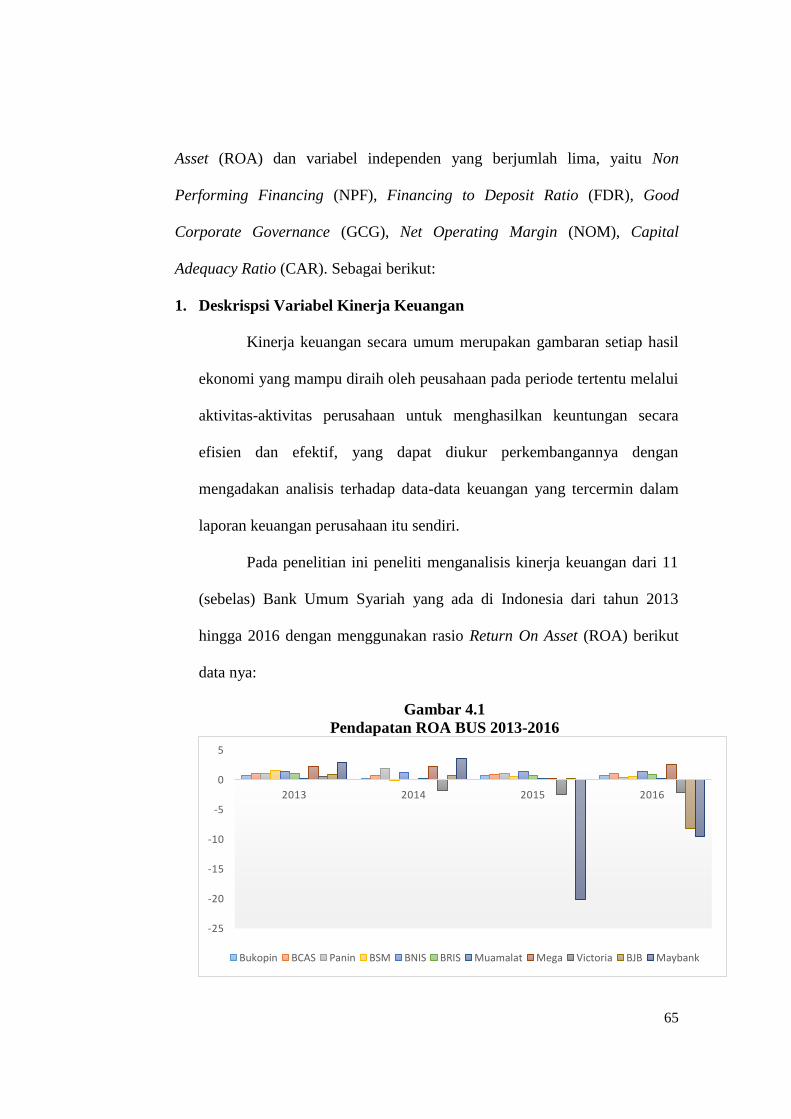

1. Deskripsi Variabel Kinerja Keuangan ................................................... 65

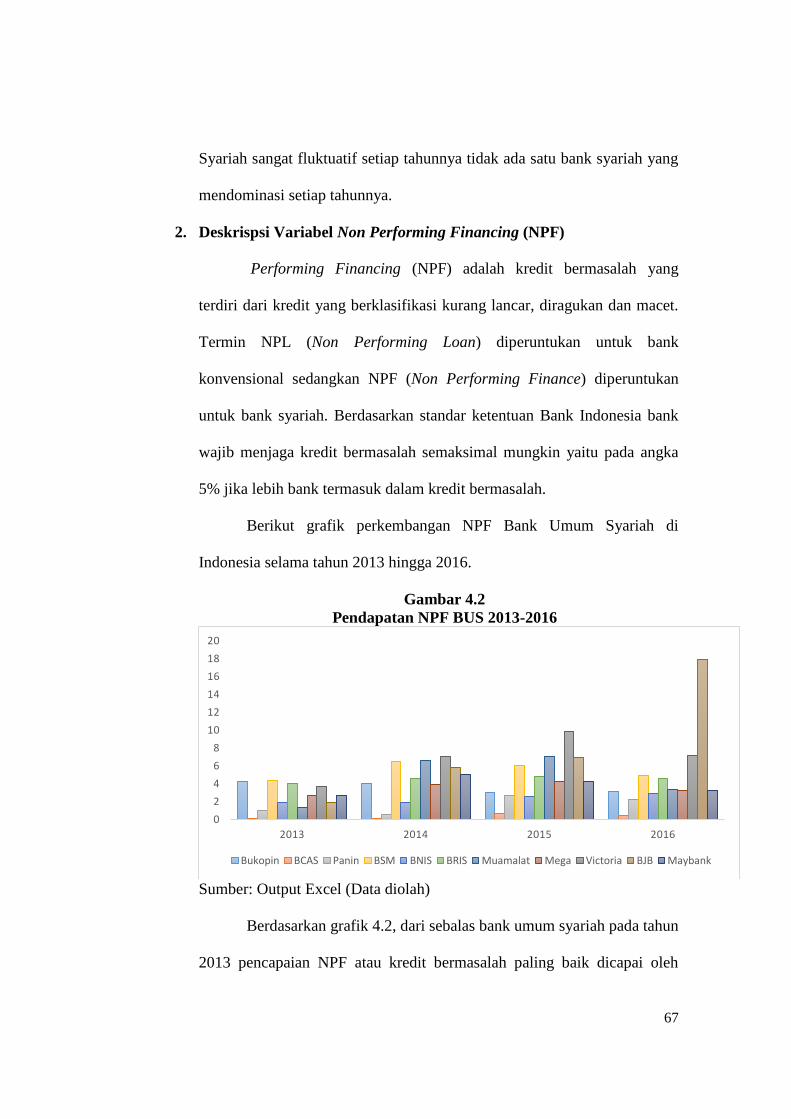

2. Deskripsi Variabel NPF .......................................................................... 67

3. Deskripsi Variabel FDR .......................................................................... 69

4. Deskripsi Variabel GCG ......................................................................... 71

5. Deskripsi Variabel NOM ........................................................................ 73

6. Deskripsi Variabel CAR ......................................................................... 75

B. Hasil Uji Analisis Data Penelitian .............................................................. 76

1. Hasil Uji Statistik Deskripsi ................................................................... 78

a. Variabel Dependen ............................................................................ 78

b. Variabel Independen ......................................................................... 78

2. Hasil Uji Asumsi Klasik ......................................................................... 80

a. Normalitas ......................................................................................... 80

b. Multikolinearitas .............................................................................. 82

c. Heterokedastisitas ............................................................................. 83

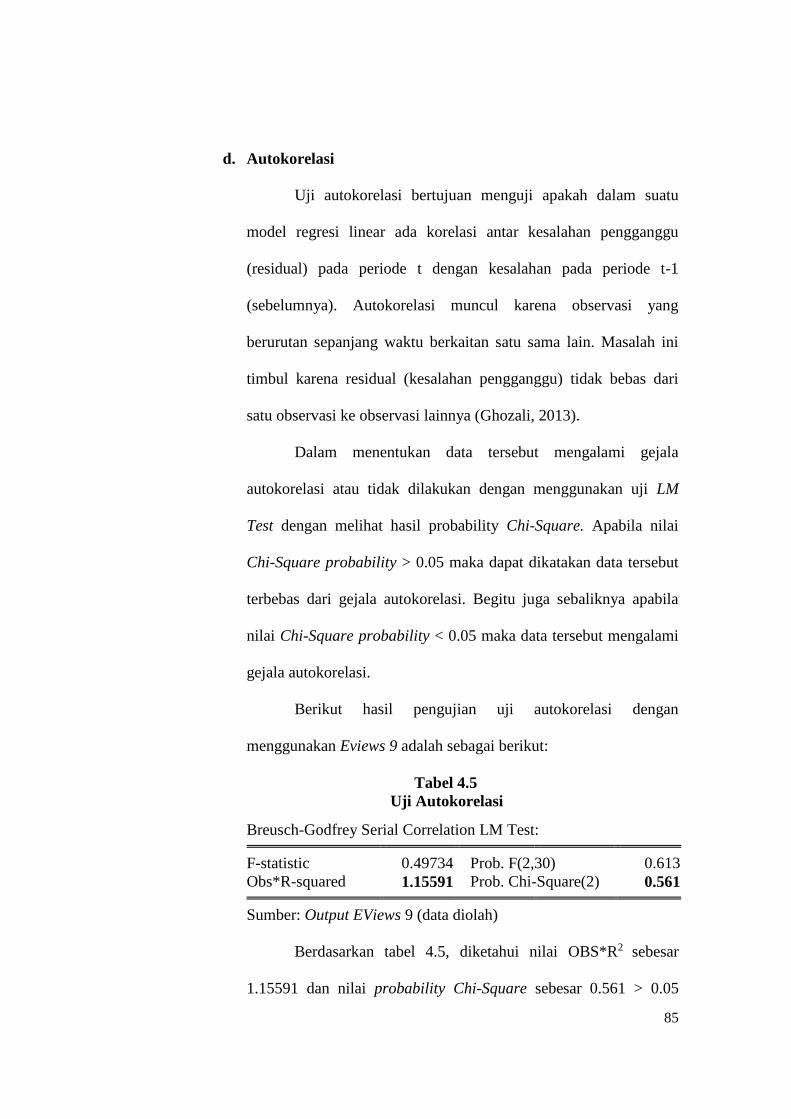

d. Autokorelasi ...................................................................................... 84

3. Pengujian Model Regresi Data Panel ...................................................... 85

a. Common Effect Model ...................................................................... 86

b. Fixed Effect Model ........................................................................... 86

c. Uji Chow ........................................................................................... 87

d. Random Effect Model ....................................................................... 88

e. Uji Hausman ..................................................................................... 89

4. Hasil Uji Signifikasi ............................................................................... 90

a. Uji Signifikansi Parameter Individual (Uji-t) .................................. 90

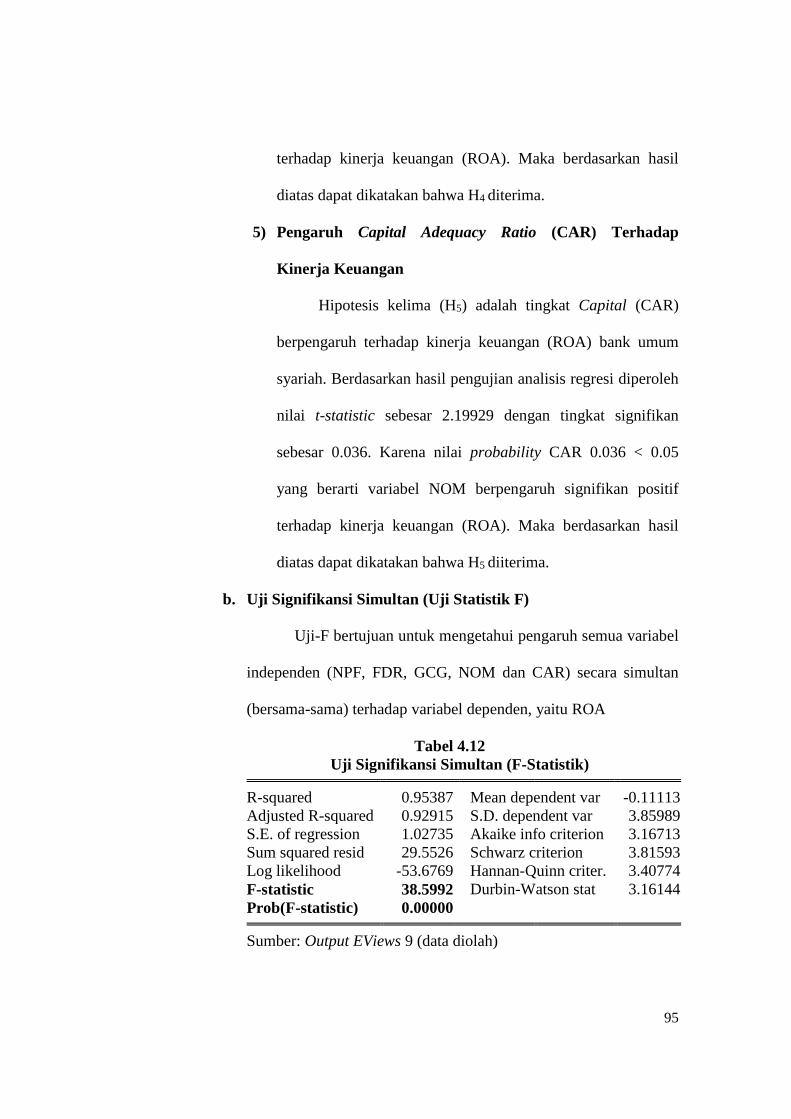

b. Uji Signifikansi Simultan (Uji-F) ..................................................... 94

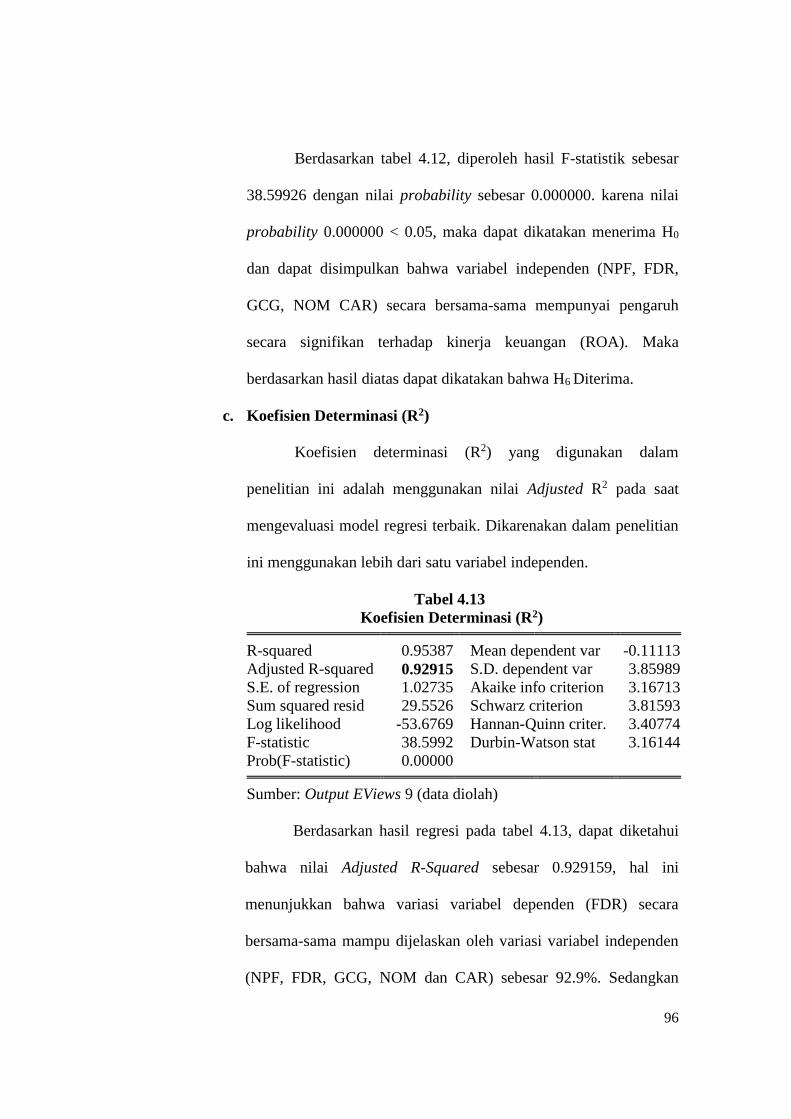

c. Koefisien Determinasi ...................................................................... 95

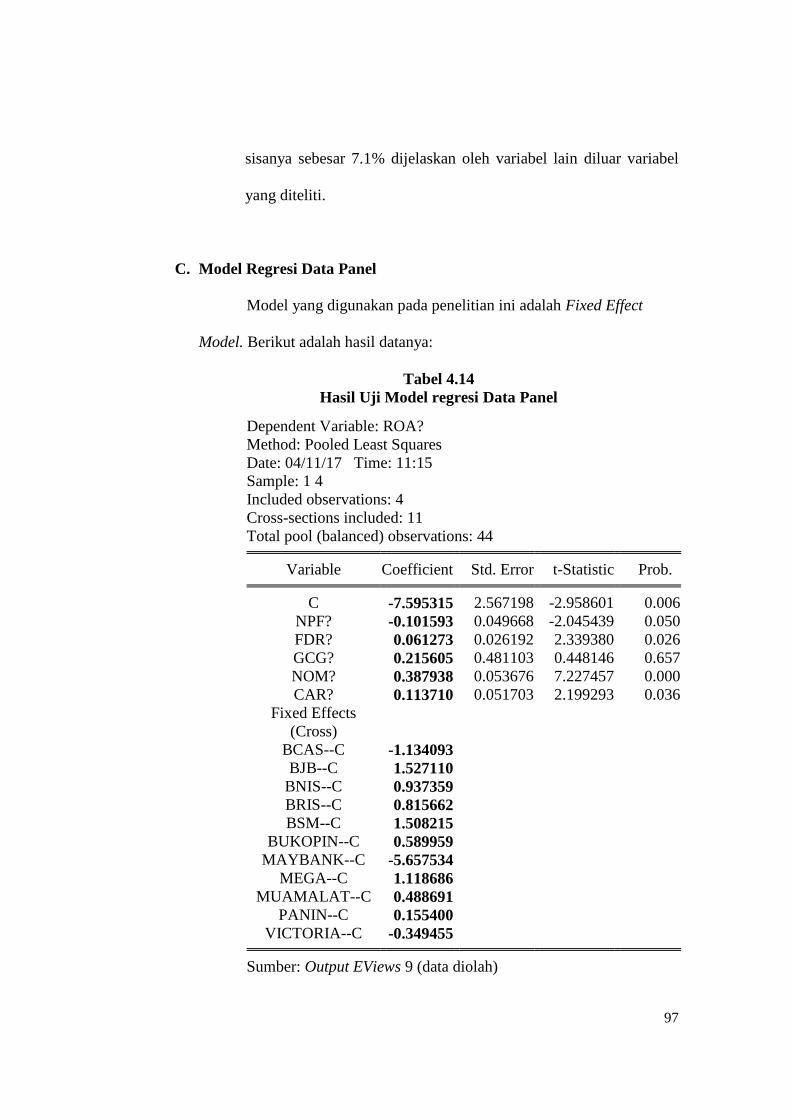

C. Model regresi Data Panel .......................................................................... 96

D. Interpretasi ............................................................................................... 101

BAB V ANALISIS DAN PEMBAHASAN ....................................................... 108

A. Kesimpulan ............................................................................................... 108

xvi

B. Saran .......................................................................................................... 109

DAFTAR PUSTAKA ......................................................................................... 111

LAMPIRAN-LAMPIRAN ................................................................................ 115

xvii

DAFTAR TABEL

Tabel 2.1 Perbedaan Bank Umum Syariah dengan Bank Umum Konvensioal .... 18

Tabel 2.2 Perbedaan Riba (Bunga) dengan Bagi Hasil ......................................... 19

Tabel 2.3 Penelitian Terdahulu ............................................................................. 41

Tabel 3.1 Perdikat Kesehatan Bank Berdasarkan ROA ......................................... 60

Tabel 3.2 Perdikat Kesehatan Bank Berdasarkan NPF .......................................... 61

Tabel 3.3 Perdikat Kesehatan Bank Berdasarkan FDR ......................................... 61

Tabel 3.4 Perdikat Kesehatan Bank Berdasarkan GCG ......................................... 62

Tabel 3.5 Perdikat Kesehatan Bank Berdasarkan NOM ........................................ 62

Tabel 3.6 Perdikat Kesehatan Bank Berdasarkan CAR ......................................... 63

Tabel 4.1 Daftar Bank Umum Syariah ................................................................... 64

Tabel 4.2 Statistik Deskriptif ................................................................................ 77

Tabel 4.3 Uji Multikolonearitas ............................................................................. 82

Tabel 4.4 Uji Heterokedastisitas ............................................................................ 83

Tabel 4.5 Uji Autokorelasi ..................................................................................... 84

Tabel 4.6 Hasil Uji Common Effect Model ............................................................ 85

Tabel 4.7 Hasil Uji Fixed Effect Model ................................................................. 86

Tabel 4.8 Hasil Uji Chow Test ............................................................................... 87

Tabel 4.9 Hasil Uji Random Effect Model ............................................................. 88

Tabel 4.10 Hasil Uji Hausman Test ....................................................................... 89

Tabel 4.11 Hasil Uji Signifikansi Parameter Individual (t-Statistik) .................... 91

Tabel 4.12 Hasil Uji Signifikansi Simultan (F-Statistik) ....................................... 94

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2) ................................................. 95

Tabel 4.14 Hasil Uji Model Regresi Data Panel .................................................... 96

xviii

DAFTAR GAMBAR

Gambar 1.1 Total Aset Bank Syariah Tahun 2010-2015 ......................................... 3

Gambar 1.2 ROA Bank Syariah Tahun 2011-2015 ................................................. 4

Gambar 1.3 Kasus Kejahatan Perbankan di Indonesia Tahun 2014 ....................... 5

Gambar 1.4 FDR Bank Umum Syariah Tahun 2011-2015 ...................................... 7

Gambar 1.5 NPF Bank Umum Syariah Tahun 2011-2015 ...................................... 7

Gambar 2.1 Siklus Periode Penilaian Tingkat Kesehatan Bank ........................... 28

Gambar 2.2 Kerangka Pemikiran .......................................................................... 46

Gambar 4.1 Pendapatan ROA BUS tahun 2013-2016 ........................................... 65

Gambar 4.2 Pendapatan NPF BUS tahun 2013-2016 ............................................ 67

Gambar 4.3 Pendapatan FDR BUS tahun 2013-2016 ............................................ 69

Gambar 4.4 Predikat GCG BUS tahun 2013-2016 ................................................ 72

Gambar 4.5 Pendapatan NOM BUS tahun 2013-2016 .......................................... 74

Gambar 4.6 Pendapatan CAR BUS tahun 2013-2016 ........................................... 75

Gambar 4.7 Uji Normalitas .................................................................................... 81

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bisnis bank adalah bisnis yang penuh dengan risiko sistemik dan masif

(endemic), bahkan bisa memiliki dampak spread (contagion effect). Ketika

satu bank yang mengalami musibah, hal itu dapat mempengaruhi bank lain.

Krisis perbankan di pertengahan tahun 1997 misalnya, menimbulkan berbagai

masalah kompleks sehingga dengan cepat berubah menjadi krisis ekonomi,

krisis, budaya, krisis sosial politik, dan krisis multidimensi (Ruliana, 2016).

Sejarah mencatat bagaimana krisis moneter yang mengguncang

Indonesia sejak Juli 1997 dan berlanjut menjadi krisis multidimensi, yang

mengungkapkan masih rapuhnya perekonomian bangsa ini. Permasalahan

bank yang terjadi memberikan pelajaran berharga bahwa, berbagai

permasalahan disektor perbankan yang terdeteksi secara dini dapat

mengakibatkan runtuhnya kepercayaan masyarakat terhadap industri

perbankan. Diawali dengan terjadinya krisis moneter sebagai akibat dari

jatuhnya nilai rupiah terhadap valuta asing, khususnya dolar Amerika Serikat

(Dendawijaya, 2009).

Sepuluh tahun setelah krisis keuangan tahun 1998, Indonesia telah

kembali mengalami krisis memiliki dampak negatif terhadap perekonomian

negara pada tahun 2008. Indonesia telah mengalami perlambatan pertumbuhan

ekonomi, yang pada tahun 2007 tingkat pertumbuhan ekonomi negara itu

2

mencapai 6,7% dan pada tahun 2008 hanya 6,1%. Dampak lainnya mengalami

penurunan neraca pembayaran, tekanan nilai tukar dan dorongan untuk tingkat

inflasi. Kasus Bank Century adalah salah satu kasus yang terjadi di perbankan

Indonesia. Bank-bank ini perlu diselamatkan karena jatuhnya likuiditas Bank

Century berdampak negatif akan keseluruhan postur sistemik perbankan

nasional dan likuiditas nasional itu sendiri. Kasus Bank Century adalah contoh

dari sebuah bank yang mengalami masalah kesehatan (Rotinsulu, 2015).

Krisis Keuangan pada tahun 1997 dan 2008, kasus Bank Century dan

persiapan Indonesia menghadapi AEC 2015, gambaran tentang pentingnya

sistem kesehatan suatu bank, kewajiban dan tantangan bagi semua industri

perbankan nasional di tingkat kesiapan infrastruktur keuangan untuk

persaingan yang dalam memperebutkan segmen pasar besar dan potensial

untuk bersaing dengan bank-bank asing, setelah 2015 AEC pasar perbankan

Indonesia saat ini harus relatif terbuka. Jika tidak, dikhawatirkan akan terjadi

kondisi overbank berdampak pada likuiditas yang tidak sehat sehingga

berpengaruh terhadap perekonomian (Rotinsulu, 2015)

Menurut (Satria, 2012), Pemerintah Indonesia telah mengubah

peraturan perbankan untuk meningkatkan kinerja bank mana yang untuk

menggabungkan beberapa bank, seperti BBD, BDN, Bapindo, dan Bank Exim

menjadi Bank Mandiri, untuk meningkatkan efisiensi. Namun, kebijakan ini

belum terbukti meningkatkan kinerja bank, dan masih banyak bank pergi dan

bangkrut. Inefisiensi operasional bank mengakibatkan mereka menjadi tidak

3

mampu persaingan. Efisiensi dari lembaga perbankan terutama di manajemen

akan dapat meningkatkan keuntungan maksimum.

Setelah masa krisis dilewati, perbankan di indonesia mulai berbenah

diri memperbaiki dan membangun apa yang hilang saat kritis. Terlihat dari

profitabilitas yang mempunyai trend meningkat dari tahun 2001 hingga 2006.

Hal ini dikarenakan krisis tahun 1998 telah mempengaruhi perbaikan dari

beberapa aspek, antara lain transparansi yang memenuhi akuntabilitas dan

efektifitas, profesionalisme dan kopetensi, pemenuhan ketentuan perbankan

yang bersifat prinsip kehati-hatian (Sudarsono, 2009).

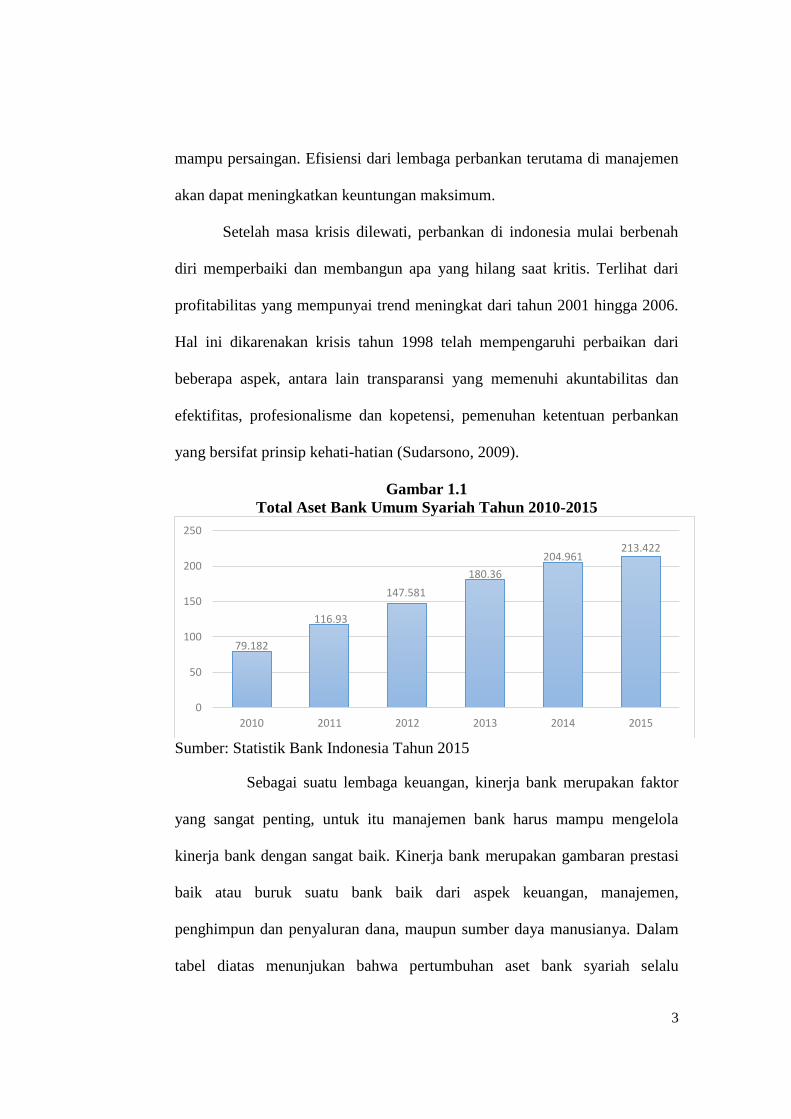

Gambar 1.1

Total Aset Bank Umum Syariah Tahun 2010-2015

Sumber: Statistik Bank Indonesia Tahun 2015

Sebagai suatu lembaga keuangan, kinerja bank merupakan faktor

yang sangat penting, untuk itu manajemen bank harus mampu mengelola

kinerja bank dengan sangat baik. Kinerja bank merupakan gambaran prestasi

baik atau buruk suatu bank baik dari aspek keuangan, manajemen,

penghimpun dan penyaluran dana, maupun sumber daya manusianya. Dalam

tabel diatas menunjukan bahwa pertumbuhan aset bank syariah selalu

79.182

116.93

147.581

180.36

204.961213.422

0

50

100

150

200

250

2010 2011 2012 2013 2014 2015

4

mengalami peningkatan setiap tahunnya. Dari tahun 2010 hingga 2015 terlihat

jumlah aset bank syariah meningkat sebesar 134.236 miliar rupiah.

Kinerja perbankan syariah diyakini lebih baik dibandingkan bank

konvensional. Hal ini dibuktikan dengan bertahannya bank-bank syariah saat

terjadi krisis ekonomi tahun 1998. meskipun terbilang baru, bank syariah juga

dituntut untuk memiliki kinerja bank yang baik dan mampu bersaing dengan

bank konvensional untuk merebut pasar perbankan nasional di Indonesia.

Untuk menilai kinerja suatu bank dapat dilihat dari rasio-rasio yang disajikan

pada laporan keuangan bank.

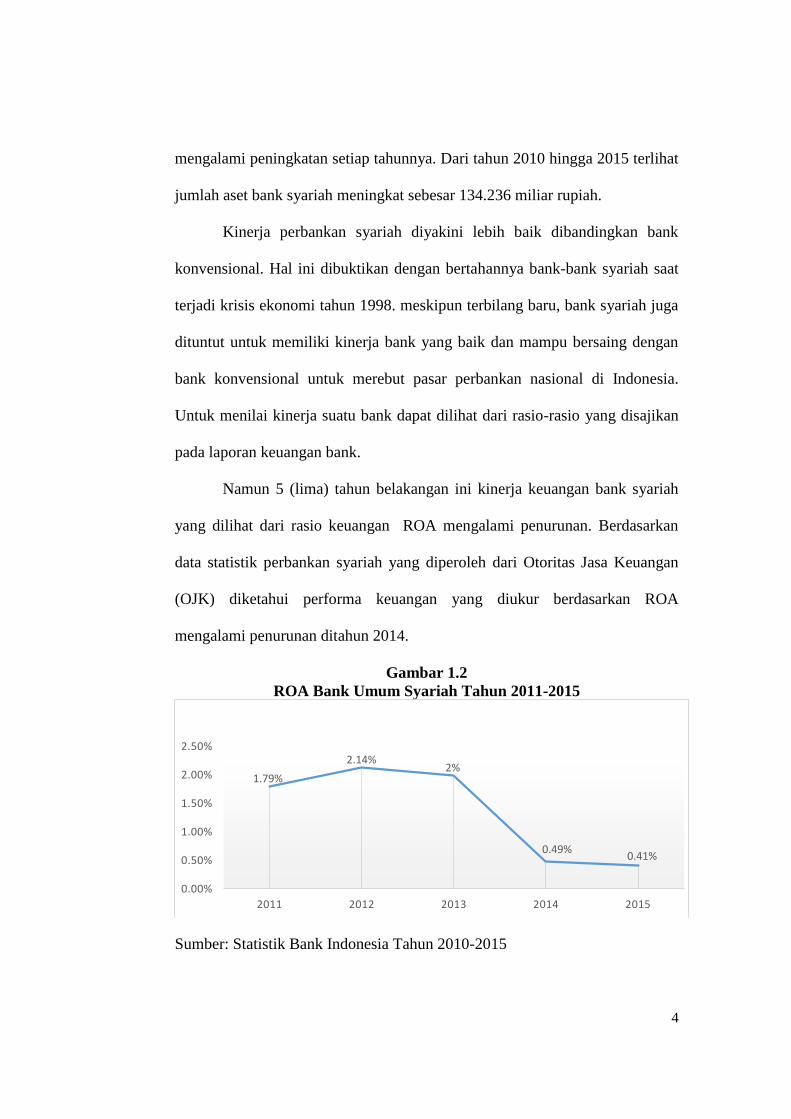

Namun 5 (lima) tahun belakangan ini kinerja keuangan bank syariah

yang dilihat dari rasio keuangan ROA mengalami penurunan. Berdasarkan

data statistik perbankan syariah yang diperoleh dari Otoritas Jasa Keuangan

(OJK) diketahui performa keuangan yang diukur berdasarkan ROA

mengalami penurunan ditahun 2014.

Gambar 1.2

ROA Bank Umum Syariah Tahun 2011-2015

Sumber: Statistik Bank Indonesia Tahun 2010-2015

1.79%

2.14%2%

0.49%0.41%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

2011 2012 2013 2014 2015

5

Dilihat dari grafik dibawah pada tahun 2011 ROA bank syariah berada

pada posisi Sangat Sehat yaitu pada angka 1.79%, ditahun 2013 mengalami

peningkatan sebesar 0.35% yaitu sebesar 2.14%, ditahun 2013 mengalami

penurunan sebesar 2%. Namun ditahun 2014 dan 2015 performa atau kinerja

keuangan bank syariah merosot pada angka 0.49% dan 0.41% jauh

dibandingkan tahun sebelumnya yang berada dalam kondisi Kurang Sehat.

Gambar 1.3

Kasus Kejahatan Perbankan di Indonesia Tahun 2014

Sumber: Otoritas Jasa Keuangan (OJK)

Berdasarkan grafik diatas kejahatan perbankan yang terjadi di tahun

2014 itu meliputi kasus kredit yang paling banyak terjadi sebanyak 55%,

posisi kedua diikuti kasus rekayasa pencatatan sebanyak 21%, selanjutnya

kasus penggelapan dana sebanyak 15%, kasus transfer dana sebanyak 5% dan

pengadaan asetsebanyak 4%. Dengan banyaknya kasus tersebut tentu akan

berdampak pada risiko reputasi bank yaitu kepercayaan nasabah terhadap

bank. Untuk itu bank harus bisa menerapkan prinsip kehati-hatian agar

mengurangi potensi yang tidak diinginkan.

55%

21%

15%

5%4%

kredit rekayasa pencatatan penggelapan dana transfer dana pengadaan aset

6

Penilaian terhadap kinerja suatu bank tertentu dapat dilakukan dengan

melakukan analisis terhadap laporan keuangannya. Laporan keuangan bank

berupa neraca memberikan informasi kepada pihak di luar bank, misalnya

bank sentral, masyarakat umum dan investor. Informasi yang diberikan

mengenai gambaran posisi keuangannya, yang lebih jauh dapat digunakan

pihak eksternal untuk menilai besarnya resiko yang ada pada suatu bank.

Laporan laba rugi memberikan gambaran mengenai perkembangan usaha bank

yang bersangkutan maupun industri perbankan secara keseluruhan

(Handayani, 2005).

Sesuai dengan Undang-Undang No. 10 tahun 1998 bahwa bank

merupakan lembaga perantara keuangan (financial intermediary) yang

menghimpun dana dari masyarakat dan menyalurkan kembali kepada

masyarakat dalam bentuk kredit. Bank harus menjaga kepercayaan yang

diberikan masyarakat dalam mengelola dana mereka. Perwujudan dari

kesungguhan bank dalam mengelola dana masyarakat adalah dengan menjaga

kesehatan kinerjanya, karena kesehatan kinerja sangat penting bagi suatu

lembaga usaha. Dengan mengetahui tingkat kesehatan bank, peran

stakeholders dapat dengan mudah menilai kinerja lembaga perbankan tersebut.

Oleh karena itu agar dapat berjalan dengan lancar maka lembaga perbankan

harus berjalan dengan baik.

7

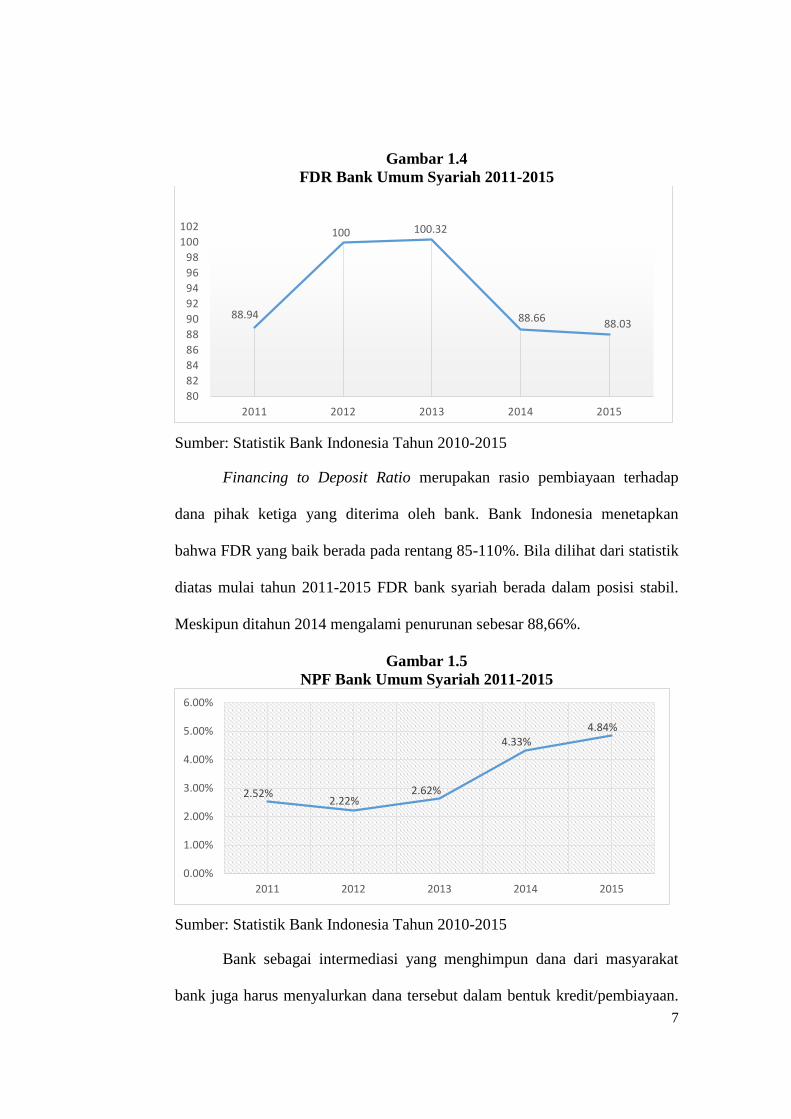

Gambar 1.4

FDR Bank Umum Syariah 2011-2015

Sumber: Statistik Bank Indonesia Tahun 2010-2015

Financing to Deposit Ratio merupakan rasio pembiayaan terhadap

dana pihak ketiga yang diterima oleh bank. Bank Indonesia menetapkan

bahwa FDR yang baik berada pada rentang 85-110%. Bila dilihat dari statistik

diatas mulai tahun 2011-2015 FDR bank syariah berada dalam posisi stabil.

Meskipun ditahun 2014 mengalami penurunan sebesar 88,66%.

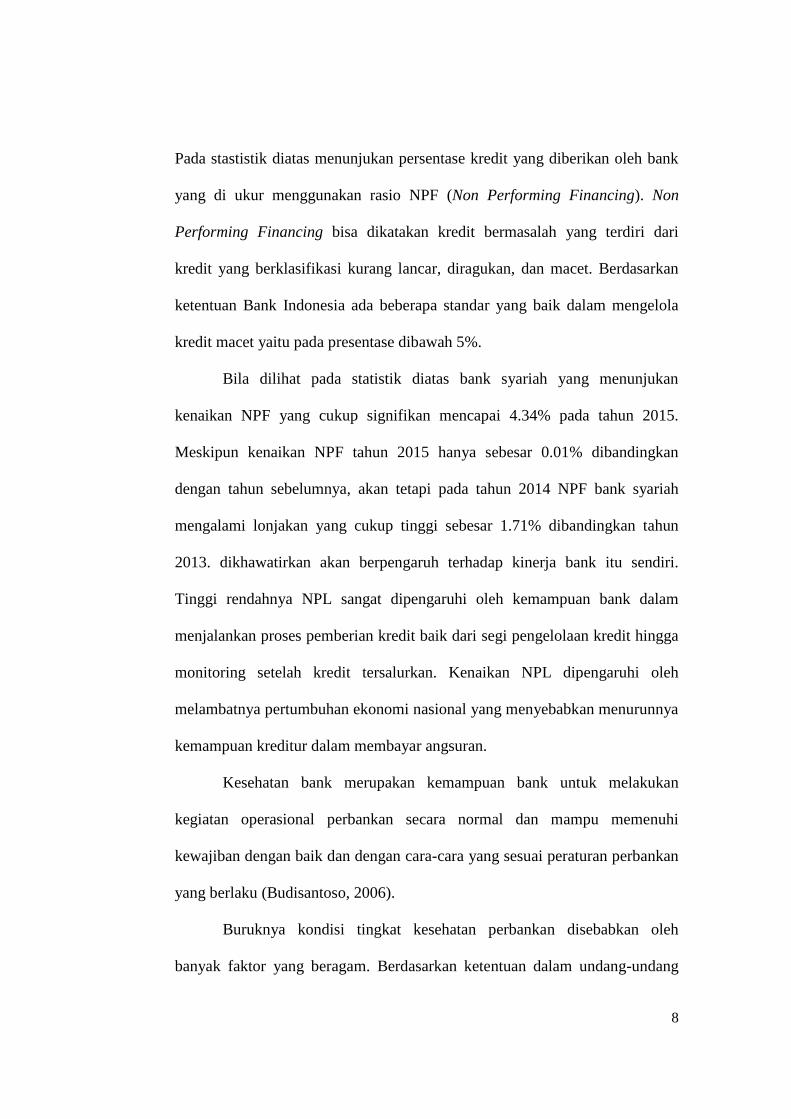

Gambar 1.5

NPF Bank Umum Syariah 2011-2015

Sumber: Statistik Bank Indonesia Tahun 2010-2015

Bank sebagai intermediasi yang menghimpun dana dari masyarakat

bank juga harus menyalurkan dana tersebut dalam bentuk kredit/pembiayaan.

88.94

100 100.32

88.66 88.03

80

82

84

86

88

90

92

94

96

98

100

102

2011 2012 2013 2014 2015

2.52%2.22%

2.62%

4.33%4.84%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

2011 2012 2013 2014 2015

8

Pada stastistik diatas menunjukan persentase kredit yang diberikan oleh bank

yang di ukur menggunakan rasio NPF (Non Performing Financing). Non

Performing Financing bisa dikatakan kredit bermasalah yang terdiri dari

kredit yang berklasifikasi kurang lancar, diragukan, dan macet. Berdasarkan

ketentuan Bank Indonesia ada beberapa standar yang baik dalam mengelola

kredit macet yaitu pada presentase dibawah 5%.

Bila dilihat pada statistik diatas bank syariah yang menunjukan

kenaikan NPF yang cukup signifikan mencapai 4.34% pada tahun 2015.

Meskipun kenaikan NPF tahun 2015 hanya sebesar 0.01% dibandingkan

dengan tahun sebelumnya, akan tetapi pada tahun 2014 NPF bank syariah

mengalami lonjakan yang cukup tinggi sebesar 1.71% dibandingkan tahun

2013. dikhawatirkan akan berpengaruh terhadap kinerja bank itu sendiri.

Tinggi rendahnya NPL sangat dipengaruhi oleh kemampuan bank dalam

menjalankan proses pemberian kredit baik dari segi pengelolaan kredit hingga

monitoring setelah kredit tersalurkan. Kenaikan NPL dipengaruhi oleh

melambatnya pertumbuhan ekonomi nasional yang menyebabkan menurunnya

kemampuan kreditur dalam membayar angsuran.

Kesehatan bank merupakan kemampuan bank untuk melakukan

kegiatan operasional perbankan secara normal dan mampu memenuhi

kewajiban dengan baik dan dengan cara-cara yang sesuai peraturan perbankan

yang berlaku (Budisantoso, 2006).

Buruknya kondisi tingkat kesehatan perbankan disebabkan oleh

banyak faktor yang beragam. Berdasarkan ketentuan dalam undang-undang

9

tentang perbankan tersebut, Bank Indonesia telah mengeluarkan Surat Edaran

No. 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang Tata Cara

Penilaian Tingkat Kesahatan Bank. Ketentuan ini merupakan penyempurnaan

ketentuan yang dikeluarkan Bank Indonesia dengan Surat Edaran No.

23/21/BPPP tanggal 28 Februari 1991. Metode atau cara penilaian tingkat

kesehatan bank tersebut dikenal sebagai metode CAMEL (Capital, Assets,

Management, Earnings, Liquidity). Karena setelah dilakukan perhitungan

tingkat kesehatan bank berdasarkan metode CAMEL dilanjutkan dengan

perhitungan tingkat kepatuhan bank pada beberapa ketentuan khusus, metode

tersebut akhirnya dikenal dengan istilah CAMEL Plus (Dendawijaya, 2009).

Bank Indonesia telah melakukan beberapa kali perubahan pada metode

penilaian kesehatan bank. Di tahun 1999, Bank Indonesia menggunakan

metode CAMEL. Setelah diterapkan selama beberapa waktu, metode tersebut

dianggap kurang dapat menilai kemampuan bank terhadap risiko eksternal,

maka pada 2004 Bank Indonesia melalui Peraturan Bank Indonesia Nomor

6/10/PBI/2004 mengubah metode yang digunakan untuk menilai kesehatan

bank menjadi CAMELS. Metode tersebut menambahkan satu elemen lagi

yaitu sensitivitas terhadap risiko pasar (Sensitivity to market risk) (Sugari,

2015).

Setelah tujuh tahun peraturan mengenai CAMELS diberlakukan, Bank

Indonesia melalui Peraturan Bank Indonesia No. 13/1/PBI/2011 menerapkan

kebijakan baru mengenai penilaian tingkat kesehatan bank umum. Bank

Indonesia mengganti CAMELS rating system menjadi Risk Based Bank Rating

10

yang lebih berorientasi pada risiko dan penerapan good corporate governance,

namun tetap tidak mengacuhkan kedua faktor lainnya yaitu rentabilitas dan

kecukupan modal yang secara efektif dilaksanakan sejak tanggal 1 Januari

2012. Latar belakang Bank Indonesia mengeluarkan peraturan tersebut adalah

karena adanya perubahan kompleksitas usaha dan profil risiko, penerapan

pengawasan secara konsolidasi, serta perubahan pendekatan penilaian kondisi

bank yang diterapkan secara internasional telah mempengaruhi pendekatan

penilaian tingkat kesehatan bank (Sugari, 2015).

Dalam menilai kesehatan suatu bank, OJK menggunakan pendekatan

kualitatif dengan berbagai aspek yang berpengaruh terhadap kondisi suatu

bank. Sejak 2011 sampai sekarang, metode yang digunakan untuk menilai

kesehatan bank RBBR (Risk Based Bank Rating). Secara khusus, untuk bank

syariah, OJK menerbitkan Peraturan Otoritas Jasa Keuangan (Otoritas Jasa

Keuangan) No. 08/POJK.03/2014 dari Tingkat Kesehatan Bank Islam

Pengkajian dan Bisnis Islam Satuan. Berdasarkan peraturan tersebut, tingkat

kesehatan bank merupakan hasil dari penilaian kondisi bank yang dilakukan

oleh risiko termasuk risiko yang terkait dengan penerapan prinsip-prinsip

islam dan kinerja bank atau disebut berbasis risiko (Budiman, 2017).

Peraturan Bank Indonesia No. 13/1/PBI/2011 Faktor-faktor penilaian

tingkat kesehatan bank dengan menggunakan Risk Based Bank Rating atau

lebih dikenal dengan RGEC yang terdiri dari profil risiko (risk profile), good

corporate governance, rentabilitas (earning), dan permodalan (capital). Profil

risiko menilai risiko inheren dan kualitas penerapan manajemen risiko dalam

11

aktivitas operasional bank. Faktor Good corporate governance menilai

kualitas manajemen bank atas pelaksanaan prinsip-prinsip GCG yang telah

ditetapkan oleh Bank Indonesia. Faktor rentabilitas menilai kemampuan bank

dalam menghasilkan laba dalam satu periode. Faktor permodalan merupakan

evaluasi kecukupan permodalan dan kecukupan pengelolaan permodalan.

Kinerja keuangan perbankan sendiri biasanya diukur dengan seberapa

besar tingkat profitabilitas yang dihasilkan perusahaan. Profitabilitas dapat

diukur denga rasio Return On Asset (ROA). Return On Asset (ROA)

merupakan rasio yang digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semaki baik pula posisi bank tersebut dari segi penggunaan aset

(Dendawijaya, 2009).

Beberapa penelitian terdahulu yang dijadikan sebagai kajian pustaka

dalam penelitaian ini diantaranya adalah penelitian yang dilakukan oleh

Muhammad Ibadil (2013) dengan judul Analisis Pengaruh Risiko, Tingkat

Efisiensi, GCG terhadap Kinerja Keuangan dengan pendekatan beberapa

komponen merode RBBR SEBI 13/24/DPNP/2011 studi kasus Bank Umum

yang terdaftar di BEI periode 2008-2012. Menunjukan bahwa NIM dan CAR

berpengaruh signifikan terhadap ROA, sedangkan LDR, PDN, dan GCG tidak

berpengaruh signifikan terhadap ROA.

Penelitian oleh Dewa Ayu Sri Yudiartini dan Ida Bagus Dharmadiaksa

(2016) dengan judul Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan

12

Sector Perbankan di Bursa Efek Indoensia. Menunjukan bahwa Capital

Adequacy Ratio (CAR), Non Performance Loan (NPL) dan Loan to Deposits

Ratio (LDR) secara parsial berpengaruh negatif terhadap kinerja keuangan.

Penelitian yang dilakuan oleh Mulatsih (2014) dengan judul Pengaruh

rasio keuangan terhadap Tingkat kinerja Pada Bank Pembagunan Daerah.

Menunjukan bahwa bahwa CAR, NIM, ROE memiliki pengaruh yang positif

terhadap ROA. Sedangkan BOPO dan NPL memiliki pengaruh yang negatif

terhadap ROA.

Dari hasil penelitian terdahulu terdapat beberapa variabel yang

berpengaruh terhadap profitabilitas atau kinerja bank, namun tidak konsisten

hasilnya. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu,

pemilihan variabel independen yang digunakan, bank yang dipilih, serta

periode penelitian. Variabel independen yang digunakan dalam penelitian ini

yaitu Non Performing Financing (NPF), Financing to Deposit Ratio (FDR),

Good Corporate Governance (GCG), Net Operating Margin (NOM), Capital

Adequacy Ratio (CAR) serta pengaruhnya terhadap Kinerja Keuangan (ROA).

Mengingat pentingnya penilaian tingkat kinerja keuangan perbankan

guna menentukan kebijakan-kebijakan untuk menjaga kelangsungan

operasional dan efisiensi keuangan perbankan syariah dalam menghadapi

persaingan sesama jenis usaha. Maka penulis mengambil penelitian dengan

judul “Pengaruh Tingkat Kesehatan Bank Menurut Risk Based Bank

Rating Terhadap Kinerja Keuangan Bank Umum Syariah Di Indonesia

Periode 2013-2016”.

13

B. Permasalahan Penelitian

1. Identifikasi Masalah

Dalam kaitannya dengan latar belakang yang telah penulis

paparkan diatas, maka penulis mengindentifikasi beberapa masalah yang

ada adalah sebagai berikut:

a. Sektor perbankan khususnya bank syariah harus mampu menjaga

tingkat kesehatan agar bank mampu melakukan kegiatan operasional

secara normal dan mampu memenuhi kewajiban dengan baik dan

dengan cara-cara yang sesuai peraturan perbankan yang berlaku.

b. Buruknya tata kelola perusahaan menyebabkan berbagai kegagalan

korporasi yang berdampak pada buruknya perekonomian khususya di

sektor perbankan.

c. Praktik-praktik perbankan yang tidak sehat serta pengelolaan kinerja

bank akan menimbulkan dampak terhadap masyarakat yaitu ketidak

percayaan masyarakat atas sektor perbankan.

d. Sektor perbankan khususnya bank syariah harus memperhatikan

kinerja keuangannya dengan memperhatikan tingkat likuiditas,

rentabilitas dan solvabilitas guna memperoleh laba dan kinerja yang

lebih baik.

2. Batasan Masalah

Berdasarkan latar belakang tersebut. Peneliti membatasi

permasalahan yang akan diteliti pada aspek yang di analisis agar tidak

keluar dari permasalahan, diantaranya:

14

a. Data Tingkat Kesehatan Bank yang digunakan menggunakan metode

Risk Based Bank Rating (RBBR) dari Laporan Keuangan dan Laporan

Self assesment Bank Syariah pada tahun 2013 sampai 2016. Indikator

yang mewakilinya adalah Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR), Good Corporate Governance

(GCG), Net Operating Margin (NOM), Capital Adequacy Ratio

(CAR).

b. Data Kinerja Keuangan yang digunakan merupakan data dari Laporan

Keuangan Bank Syariah tahun 2013 sampai 2016. Indikator yang

mewakilinya adalah Return On Asset (ROA).

3. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas,

maka peneliti merumuskan masalah yaitu:

1. Apakah ada pengaruh NPF, FDR, GCG, NOM dan CAR secara

silmultan terhadap kinerja keuangan (ROA)?

2. Apakah ada pengaruh NPF, FDR, GCG, NOM dan CAR secara parsial

terhadap kinerja keuangan (ROA)?

C. Tujuan dan Manfaat Penelitian

1. Tujuan

a. Mengetahui Pengaruh NPF, FDR, GCG, NOM dan CAR secara

simultan terhadap kinerja keuangan (ROA) pada bank umum syariah.

15

b. Mengetahui Pengaruh NPF, FDR, GCG, NOM dan CAR secara parsial

terhadap kinerja keuangan (ROA) pada bank umum syariah.

2. Manfaat

Penelitian ini dilakukan dengan harapan bermanfaat bagi:

a. Pihak Bank

Untuk pihak bank dengan penelitian ini dapat memberikan gambaran

evaluasi serta analisis terhadap kinerja keuangan yang melihat tingkat

kesehatan bank.

b. Umum

Untuk memberikan wawasan mengenai teori kinerja keuangan bank

dengan melihat dari tingkat kesehatan bank serta dijadikan acuan

sebagai alat analsis untuk mengetahui kinerja bank.

c. Akademisi

Dapat dijadikan sebagai tambahan ilmu serta dapat dijadikan sebagai

acuan untuk penelitia selanjutnya.

16

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Mendengar kata bank sebenarnya tidak asing lagi, terutama yang

hidup diperkotaan. Bahkan, dipedesaan pun saat ini kata bank bukan

merupakan kata yang asing dan aneh. Menyebut kata bank setiap orang

selalu mengkatikannya dengan uang sehingga selalu saja ada anggapan

bahwa yang berhubungan dengan bank selalu ada kaitannya dengan uang.

Hal ini memang tidak salah karena bank memang merupakn lembaga

keuangan atau perusahaan yang bergerak di bidang keuangan. Sebagai

lembaga keuangan bank menyedikan berbagai jasa keuangan. Di negara-

negara maju bank bahkan sudah merupakan kebutuhan utama bagi

masyarakat setiap kali bertransaksi (Kasmir, 2014).

Berdasarkan Undang-undang Republik Indonesia Nomor 10 Tahun

1998 tanggal 10 November 1998 Pasal 1 pengertian bank, bank umum,

dan Bank Pengkreditan Rakyat disempurnakan menjadi, bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak, sedangkan pengertian Bank Umum adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau “berdasarkan

17

prinsip usaha syariah” yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Serta pengertian Bank Pengkreditan Rakyat (BPR)

adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kagiatannya tidak memberi jasa

dalam lalu lintas pembayaran (Wiroso, 2005).

Kinerja ekonomi di negara manapun tergantung pada sektor

keuangan. Peran sektor perbankan sangat penting dalam menyalurkan

tabungan masyarakat menjadi investasi produktif yang menyebabkan

pertumbuhan ekonomi. Di Pakistan sektor perbankan terdiri dari kedua

bank syariah dan konvensional. Perbankan konvensional didasarkan pada

minat dan melawan prinsip-prinsip Islam dan karena itu dilarang. bank

syariah, di sisi lain, adalah Syariah dan beroperasi sesuai dengan hukum

Islam (Aziz, 2016).

Bank Syariah adalah Bank yang tata cara beroperasinya itu

mengikuti suruhan dan larangan yang tercantum dalam Al-Qur’an dan

Hadist. Sesuai dengan suruhan dan larangan itu maka yang dijauhi adalah

praktik-praktik yang mengandung unsur riba, yang diikuti adalah praktek-

praktek usaha yang dilakukan dizaman Rasulullah atau bentuk-bentuk

usaha yang telah ada sebelumnya tetapi tidak dilarang oleh beliau

(Antonio, 1992).

Kegiatan dan transaksi yang dilakukan oleh bank umum syariah

juga berlandaskan hukum halal atau haram, lembaga perbankan syariah

hanya melakukan transaksi yang sesuai dengan aturan hukum islam.

18

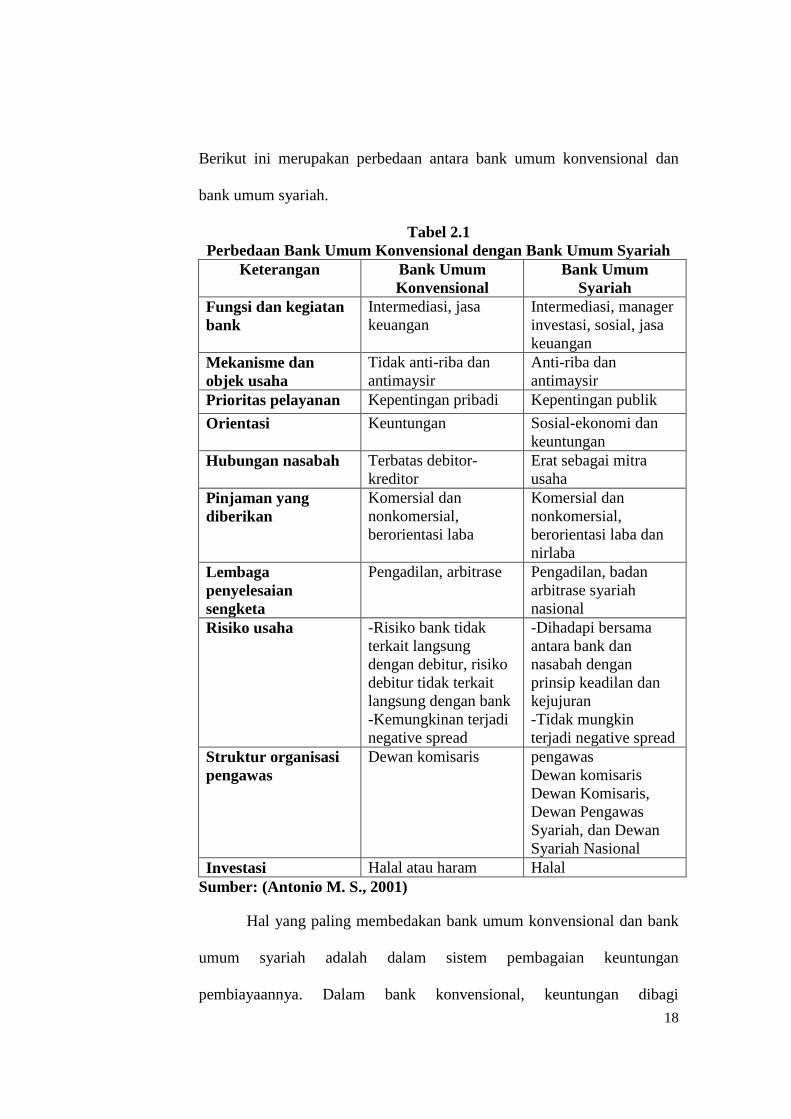

Berikut ini merupakan perbedaan antara bank umum konvensional dan

bank umum syariah.

Tabel 2.1

Perbedaan Bank Umum Konvensional dengan Bank Umum Syariah

Keterangan Bank Umum

Konvensional

Bank Umum

Syariah

Fungsi dan kegiatan

bank

Intermediasi, jasa

keuangan

Intermediasi, manager

investasi, sosial, jasa

keuangan

Mekanisme dan

objek usaha

Tidak anti-riba dan

antimaysir

Anti-riba dan

antimaysir

Prioritas pelayanan Kepentingan pribadi Kepentingan publik

Orientasi Keuntungan Sosial-ekonomi dan

keuntungan

Hubungan nasabah Terbatas debitor-

kreditor

Erat sebagai mitra

usaha

Pinjaman yang

diberikan

Komersial dan

nonkomersial,

berorientasi laba

Komersial dan

nonkomersial,

berorientasi laba dan

nirlaba

Lembaga

penyelesaian

sengketa

Pengadilan, arbitrase Pengadilan, badan

arbitrase syariah

nasional

Risiko usaha -Risiko bank tidak

terkait langsung

dengan debitur, risiko

debitur tidak terkait

langsung dengan bank

-Kemungkinan terjadi

negative spread

-Dihadapi bersama

antara bank dan

nasabah dengan

prinsip keadilan dan

kejujuran

-Tidak mungkin

terjadi negative spread

Struktur organisasi

pengawas

Dewan komisaris pengawas

Dewan komisaris

Dewan Komisaris,

Dewan Pengawas

Syariah, dan Dewan

Syariah Nasional

Investasi Halal atau haram Halal

Sumber: (Antonio M. S., 2001)

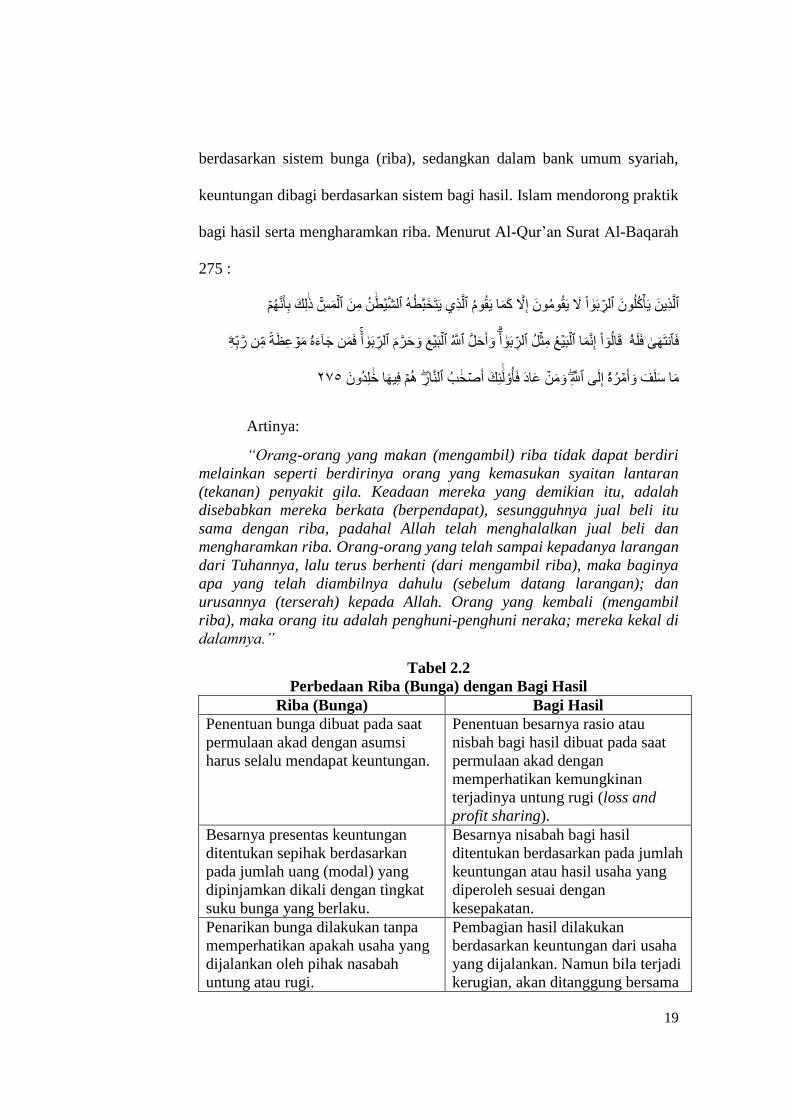

Hal yang paling membedakan bank umum konvensional dan bank

umum syariah adalah dalam sistem pembagaian keuntungan

pembiayaannya. Dalam bank konvensional, keuntungan dibagi

19

berdasarkan sistem bunga (riba), sedangkan dalam bank umum syariah,

keuntungan dibagi berdasarkan sistem bagi hasil. Islam mendorong praktik

bagi hasil serta mengharamkan riba. Menurut Al-Qur’an Surat Al-Baqarah

275 :

بو ٱكلون لذين يأ ٱ لك ذ مس ل ٱن من ط لشي ٱلذي يتخبطه ٱا ل يقومون إل كما يقوم لر بأ

بو ٱل ع مث بي ل ٱا إما قالو ٱوأحل ا لر م بي ل ٱلل بو ٱع وحر ب ه عظة مو ۥءه فمن جا ا لر ن ر ۦم ى ٱف ۥفله ت

ه ٱإلى ۥ ره ما سلف وأم ومن لل لناره ٱب ح ئك أص عاد فأول ا خ ه ٥٧٢لدون في

Artinya:

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan lantaran

(tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah

disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu

sama dengan riba, padahal Allah telah menghalalkan jual beli dan

mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan

dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya

apa yang telah diambilnya dahulu (sebelum datang larangan); dan

urusannya (terserah) kepada Allah. Orang yang kembali (mengambil

riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di

dalamnya.”

Tabel 2.2

Perbedaan Riba (Bunga) dengan Bagi Hasil

Riba (Bunga) Bagi Hasil

Penentuan bunga dibuat pada saat

permulaan akad dengan asumsi

harus selalu mendapat keuntungan.

Penentuan besarnya rasio atau

nisbah bagi hasil dibuat pada saat

permulaan akad dengan

memperhatikan kemungkinan

terjadinya untung rugi (loss and

profit sharing).

Besarnya presentas keuntungan

ditentukan sepihak berdasarkan

pada jumlah uang (modal) yang

dipinjamkan dikali dengan tingkat

suku bunga yang berlaku.

Besarnya nisabah bagi hasil

ditentukan berdasarkan pada jumlah

keuntungan atau hasil usaha yang

diperoleh sesuai dengan

kesepakatan.

Penarikan bunga dilakukan tanpa

memperhatikan apakah usaha yang

dijalankan oleh pihak nasabah

untung atau rugi.

Pembagian hasil dilakukan

berdasarkan keuntungan dari usaha

yang dijalankan. Namun bila terjadi

kerugian, akan ditanggung bersama

20

Riba (Bunga) Bagi Hasil

oleh kedua belah pihak.

Pemberian bunga pada nasabah

bersifat tetap (Fixed and

predetermined rate), meskipun

tingkat keuntungan bank

mengalami peningkatan.

Bagi Hasil dengan nasabah

meningkat, sesuai dengan

peningkatan sesuai dengan

peningkatan keuntungan yang

diperoleh bank.

Bunga (Riba) sangat bertentangan

dengan prinsip syariah.

Bagi Hasil sesuai dengan prinsip

syariah.

Sumber: (Burhanuddin, 2010)

2. Prinsip Dasar Operasional Bank Syariah

Visi perbankan Islam umumnya adalah menjadi wadah terpercaya

bagi masyarakat yang ingin melakukan investasi dengan sistem bagi hasil

secara adil sesuai prinsip syariah. Memenuhi rasa keadilan bagi semua

pihak dan memberikan maslahat bagi masyarakat luas adalah misi utama

perbankan Islam (Wirdyaningsih, 2005).

Tampaklah jelas bahwa keberadaan lembaga keuangan dalam

Islam adalah vital karena kegiatan bisnis dan roda ekonomi tidak

akanberjalan tanpanya. Untuk mendapatkan persepsi yang jelas tentang

konsep Islam dalam lembaga keuangan, khususnya bank adalah sebagai

berikut (Muhamad, 2006).

a. Prinsip Simpanan Murni

Prinsip simpanan murni merupakan fasilitas yang diberikan

oleh Bank Islam untuk memberikan kesempatan kepada pihak yang

kelebihan dana untuk menyimpan dananya dalam bentuk Al Wadiah.

Fasilitas Al Wadiah biasa diberikan untuk tujuan investasi guna

mendapatkan keuntungan seperti halnya tabungan dan deposito. Dalam

dunia perbankan konvensional Al Wadiah identik dengan giro.

21

b. Bagi Hasil

Sistem ini adalah suatu sistem yang meliputi tata cara

pembagian hasil usaha antara penyedia dana dengan pengelola dana.

Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan

dana, maupun antar bank dengan nasabah penerima dana. Bentuk

produk yang berdasarkan prinsip ini adalah Mudharabah dan

Musyarakah. Lebih jauh prinsip Mudharabah dapat dipergunakan

sebagai dasar baik untk produk pendanaan (tabungan dan deposito)

maupun pembiayaan, sementara Musyarakah lebih banyak untuk

pembiayaan.

c. Prinsip Jual Beli dan Margin Keuntungan

Prinsip ini merupakan suatu sistem yang merupakan tata cara

jual beli, dimana bank akan membeli terlebih dahulu barang yang

dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan

pembelian barang atas nama bank, kemudian bank juga menjual

barang tersebut kepada nasabah dengan harga beli ditambah

keuntungan (margin/keuntungan).

d. Sewa

Prinsip ini secara garis besar terbagi atas dua jenis:

1) Ijarah, sewa murni, seperti halnya penyewa traktor dan alat-alat

produk lainnya (operating lease). Dalam teknis perbankan, bank

dapat membeli dahulu equipment yang dibutuhkan nasabah

22

kemudian menyewakan dalam waktu dan hanya yang telah

disepakati kepada nasabah.

2) Bai al takjiri atau Ijarah Muntahiya bit tamlik (IMBT) merupakan

penggabungan sewa jual beli, dimana si penyewa mempunyai hak

untuk membeli barang pada akhir sewa (finansial lease).

e. Fee (Jasa)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang

diberikan bank. Bentuk produk yangberdasarkan prinsip ini antara lain

Bank Garansi, Kliring, Inkaso, Jasa Transfer, dll. Secara syariah

prinsip ini didasarkan pada konsep al ajr wal umulah

3. Analisis Laporan Keuangan

Perusahaan baik bank maupun non bank pada suatu waktu (periode

tertentu) akan melaporkan semua kegiatan keuangannya. Menurut

(Kasmir, 2014), laporan keuangan bank adalah laporan keuangan yang

menunjukan kondisi keuangan bank secara keseluruhan. Dari laporan ini

dapat diketahui bagaimana kondisi bank yang sesungguhnya, termasuk

kekurangan dan keunggulan yang dimiliki. Laporan ini juga menunjukan

kinerja manajemen bank selama satu periode. Keuntungan dengan

membaca laporan ini pihak manajemen dapat memperbaiki kekurangan

yang ada serta mempertahankan keunggulan yang dimilikinya.

a. Jenis Laporan Keuangan bank

Jenis-jenis laporan keuangan bank menurut (Kasmir, 2014)

sebagai berikut:

23

1) Neraca

Merupakan laporan yang menunjukan posisi keuangan bank pada

tanggal tertentu. Posisi keuangan dimaksudkan adalah posisi aktiva

(harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusunan

komponen di dalam neraca didasarkan pada tingkat likuiditas dan

jatuh tempo.

2) Laporan Komitmen dan Kontijensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang

berupa janji yang tidak dapat dibatalkan secara sepihak

(irrevocable) dan harus dilaksanakan apabila persyaratan yang

disepakati bersama dipenuhi. Sedangkan laporan kontijensi

merupakan tagihan atau kewajiban bank yang kemungkinan

timbulnya tergantung pada terjadi atau tidak terjadinya satu atau

lebih peristiwa di masa yang akan datang. Penyajian laporan

komitmen dan kontijensi disajikan tersendiri tanpa pos lama.

3) Laporan Laba Rugi

Merupakan laporan keuangan bank yang menggambarkan hasil

usaha bank dalam suatu periode tertentu. Dalam laporan ini

tergambar jumlah pendapatan dan sumber-sumber pendapatan serta

jumlah biaya dan jenis-jenis biaya yang dikeluarkan.

24

4) Laporan Arus Kas

Merupakan laporan yang menunjukan semua aspek yang berkaitan

dengan bank, baik yang berpengaruh langsung maupun tidak

langsung terhadap kas.

5) Catatan Atas Laporan Keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai posisi

devisa neto, menurut jenis mata uang dan aktiva lainnya.

6) Laporan Keuangan Gabungan dan Konsolidasi

Merupakan laporan dari seluruh isi cabang-cabang bank yang

bersangkutan, baik yang ada di dalam negeri maupun di luar

negeri, sedangkan laporan konsolidasi merupakan laporan bank

yang bersangkutan dengan anak perusahaannya.

b. Tujuan Laporan Keuangan Bank

Menurut (Kasmir, 2014), secara umum tujuan pembuatan

laporan keuangan bank adalah sebagai berikut:

1) Memberikan informasi keuangan tentang jumlah aktiva dan jenis-

jenis aktiva yang dimiliki.

2) Memberikan informasi keuangan tentang jumlah kewajiban dan

jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka

panjang.

3) Memberikan informasi keuangan tentang jumlah modal dan jenis-

jenis modal bank pada waktu tertentu.

25

4) Memberikan informasi tentang hasil usaha yang tercermin dari

jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan

bank tersebut.

5) Memberikan informasi keuangan tentang jumlah-jumlah biaya

yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam

periode tertentu.

6) Memberikan informasi tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban, dan modal suatu bank.

7) Memberikan informasi tentang kinerja manajemen dalam suatu

periode dari hasil laporan keuangan yang disajikan.

4. Kinerja Keuangan Bank

Kinerja bank merupakan gambaran prestasi yang dicapai bank

yang dicapai bank dalam operasionalnya, baik menyangkut aspek

keuangan, pemasaran, penghimpunan, dan penyaluran dana, teknologi

maupun sumber daya manusia. Kinerja keuangan bank merupakan

gambaran kondisi keuangan bank pada suatu periode tertentu baik

menyangkut aspek penghimpunan dana maupun penyaluran dana yang

biasannya diukur dengan indikator kecukupan modal, likuiditas,

profitabilitas bank (Jumingan, 2006).

Menurut (Rodoni, 2014), alat analisis yang dipergunakan untuk

menganalisa kinerja keuangan, diantaranya adalah analisis rasio,

proporsional, Du Pont System of Analysis, dan EVA (Economic Value

Added). Rasio keuangan dihitung berdasarkan financial statement yang

26

telah tersedia, yang terdiri dari balance sheet atau neraca dan income

statement atau laporan laba rugi. Rasio-rasio keuangan umumnya berupa

liquidity ratio, activity ratio, debt ratio, profitability ratio.

Untuk menilai kinerja manajemen bank dalam mencapai target-

target yang telah ditetapkan. Kemudian juga untuk menilai kinerja

manajemen bank dalam mengelola sumber daya yang dimiliki (Wibowo,

2016).

Manajemen kinerja memberikan manfaat bukan hanya bagi

organisasi, tetapi juga manajer dan individu. Manajemen kinerja

mendukung tujuan menyeluruh organisasi dengan mengkaitkan pekerjaan

dari setiap pekerja. Dan manajer pada misi keseluruhan dari unit kerjanya.

Seberapa baik kita mengelola kinerja bawahan anak secara langsung

mempengaruhi tidak hanya kinerja masing-masing pekerja secara individu

dan unit kerjanya, tetapi juga kinerja seluruh organisasi (Hery, 2014).

Sasaran manajemen perusahaan pada umumnya adalah

menciptakan laba bagi pemiliknya. Analisis yang menyeluruh dari kinerja

bank, tidak hanya menganalisis angka-angka laporan keuangan, tetapi juga

harus dilanjutkan dengan analisis kinerja manajemen (Darmawi, 2011).

Menurut (Dendawijaya, 2009) analisis kinerja bank terdiri dari:

a. Analsis Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan

terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban

jangka pendeknya atau kewajiban yang sudah jatuh tempo.

27

b. Analisis Rasio Rentabilitas

Analisis rasio rentabilitas bank adalah alat untuk menganalisis

atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai

oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini

dapat pula digunakan untuk mengukur tingkat kesehatan bank.

c. Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk

mengukur kemampuan bank dalam memenuhi kewajiban jangka

panjangnya atau kemampuan bank untuk memenuhi kewajiban-

kewajiban jika terjadi likuiditas bank.

Pada penelitian ini, untuk mengukur kinerja perusahaan atau

kinerja keuangan bank diukur dengan menggunakan rasio Return On Asset

(ROA). Rasio Return On Asset (ROA) merupakan rasio yang digunakan

untuk mengukur kemampuan manajemen bank dalam memberoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank,

semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset

(Dendawijaya, 2009).

5. Penilaian Tingkat Kesehatan Bank Dengan Risk Based Bank Rating

Berdasarkan Surat Edaran Bank Indonesia No.13/24/DPNP/2011,

Mengingat pesatnya perkembangan sektor perbankan dan perubahan

kompleksitas usaha serta profil risko bank, dan adanya juga perubahan

metodologi dalam penilaian kondisi bank yang diterapkan secara

28

internasional. Pengalaman dari kritis keuangan global telah mendorong

perlunya peningkatan efektifitas penerapan menejemen risiko dan GCG.

Tujuannya adalah agar bank mampu mengidentifikasi masalah secara lebih

dini, melakukan tindak lanjut perbaikan yang sesuai dan lebih cepat, serta

menerapkan GCG manajemen risiko yang lebih baik sehingga bank lebih

tahan dalam menghadapi krisis.

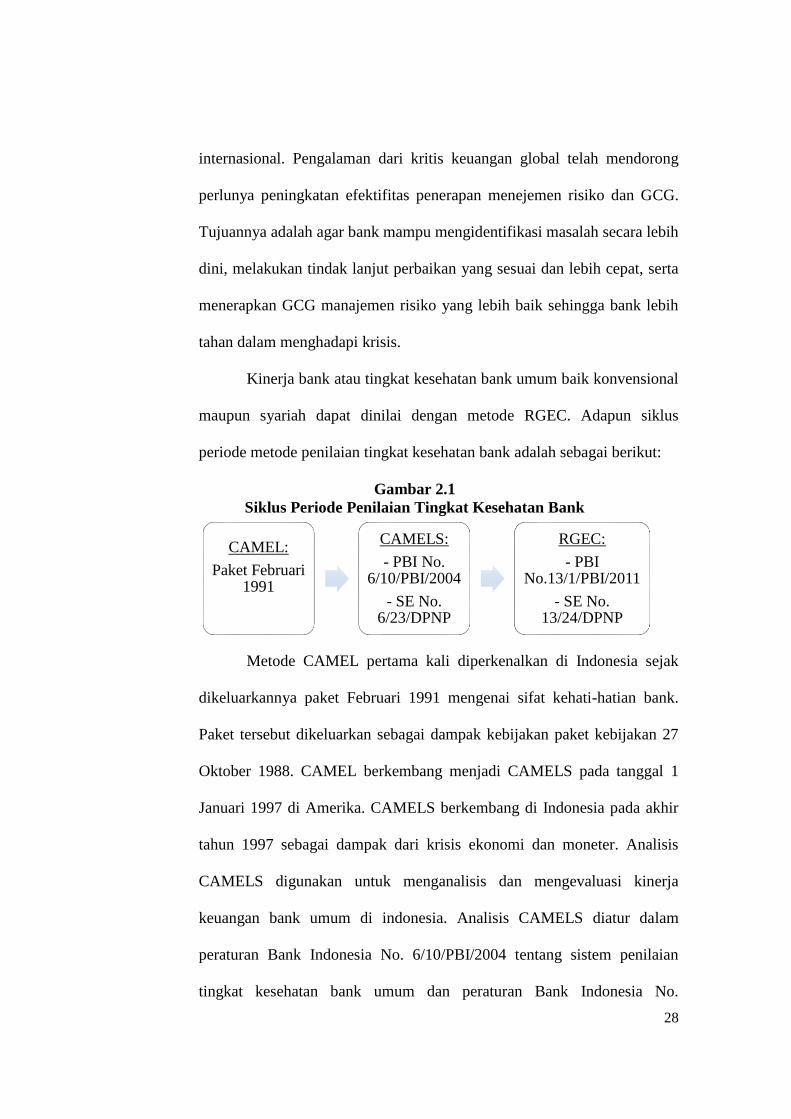

Kinerja bank atau tingkat kesehatan bank umum baik konvensional

maupun syariah dapat dinilai dengan metode RGEC. Adapun siklus

periode metode penilaian tingkat kesehatan bank adalah sebagai berikut:

Gambar 2.1

Siklus Periode Penilaian Tingkat Kesehatan Bank

Metode CAMEL pertama kali diperkenalkan di Indonesia sejak

dikeluarkannya paket Februari 1991 mengenai sifat kehati-hatian bank.

Paket tersebut dikeluarkan sebagai dampak kebijakan paket kebijakan 27

Oktober 1988. CAMEL berkembang menjadi CAMELS pada tanggal 1

Januari 1997 di Amerika. CAMELS berkembang di Indonesia pada akhir

tahun 1997 sebagai dampak dari krisis ekonomi dan moneter. Analisis

CAMELS digunakan untuk menganalisis dan mengevaluasi kinerja

keuangan bank umum di indonesia. Analisis CAMELS diatur dalam

peraturan Bank Indonesia No. 6/10/PBI/2004 tentang sistem penilaian

tingkat kesehatan bank umum dan peraturan Bank Indonesia No.

CAMEL:

Paket Februari 1991

CAMELS:

- PBI No. 6/10/PBI/2004

- SE No. 6/23/DPNP

RGEC:

- PBI No.13/1/PBI/2011

- SE No. 13/24/DPNP

29

9/1/PBI/2007 tentang sistem penilaian tingkat kesehatan bank umum

berdasarkan prinsip syariah.

Kemudian dikeluarkan PBI No. 13/1/PBI/2011 dan SE BI No.

13/24/DPNP yang berlaku perjanuari 2012 menggantikan penilaian

kesehatan bank dengan metode CAMELS dengan metode RGEC. Metode

CAMELS tersebut sudah diberlakukan selama hampir delapan tahun sejak

terbitnya PBI No. 6/10/PBI/2004 dan SE No. 6/23/DPNP. Dengan

terbitnya PBI dan SE terbaru ini, metode CAMELS dinyatakan tidak

berlaku lagi, diganti dengan model baru yang mewajibkan bank umum

untuk melakukan penilaian sendiri (Self-assesment) tingkat kesehatan bank

dengan menggunakan pendekatan risiko RBBR (Risk Based Bank Rating)

baik secara individual maupun secara kosolidasi.

Berdasarkan peraturan Bank indonesia No. 13/1/PBI/2011 tentang

penilaian tingkat kesehatan bank umum, Bank Indoensia telah menetapkan

sistem penilaian Tingkat Kesehatan Bank berbasis risiko. Penilaian

Tingkat Kesehatan Bank dan pengkinian berdasarkan hasil pemeriksaan,

laporan berkala yang disampaikan Bank, dan/atau informasi lain. Dalam

rangka pengawasan Bank, apabila terdapat perbedaan hasil penilaian

Tingkat Kesehatan bank yang dilakukan oleh BI dengan hasil self

assesment penilaian Tingkat Kesehatan Bank maka yang berlaku adalah

hasil penilaian Tingkat Kesehatan Bank yang dilakukan oleh BI. Faktor-

faktor penilaian Tingkat Kesehatan Bank meliputi Profil risiko (risk

30

profile), Good Corporate Governance (GCG), Rentabilitas (earnings),

Permodalan (capital).

a. Profil Risiko (Risk Profile)

Risiko merupakan bahaya, risiko adalah ancaman yang

kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak

yang berlawanan dengan tujuan yang ingin dicapai. Namum risiko bisa

jadi peluang untuk mencapai tujuan. Banyak teori yang tersedia untuk

mendefinisikan jenis-jenis risiko dalam menjalankan bisnis perbankan,

pada dasarnya jenis-jenis risiko yang dihadapi dapat dibagi atas dua

kelompok besar, risiko finansial dan risiko nonfinansial. (Ferry, 2011).

Berdasarkan Peraturan Bank Indonesia Nomor 13/23/PBI/ 2011

tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan

Unit Usaha Syariah terdapat 10 (sepuluh) risiko diantaranya adalah:

1) Risiko kredit (credit risk)

Risiko kredit didefinisikan sebagai risiko ketidakmampuan

debitur atau counterparty melakukan pembayaran kembali kepada

bank (counterparty default). Jenis risiko ini merupakan risiko

terbesar dalam sistem perbankan Indonesia dan dapat menjadi

penyebab utama bagi kegagalan bank.

2) Risiko pasar (market risk)

Risiko pasar adalah kerugian pada posisi neraca dan

rekening administratif termasuk transaksi derivatif akibat

31

perubahan keseluruhan pada kondisi pasar. Risiko ini dapat

bersumber dari trading-book maupun banking book bank.

3) Risiko likuiditas (liquidity risk)

Risiko likuiditas adalah risiko akibat ketidakmampuan bank

untuk memenuhi kewajiban yang jatuh tempo dari sumber

pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang

dapat diagunkan, tanpa menganggu aktivitas dan kondisi keuangan

bank. Likuiditas sangat penting untuk menjaga kelangsungan usaha

bank. Oleh karena itu, bank harus memiliki manajemen risiko

likuiditas bank yang baik.

4) Risiko operasional (operasional risk)

Risiko operasional adalah risiko akibat ketidakcukupan

dan/ atau tidak berfungsinya proses internal, kesalahan manusia,

kegagalan sistem, dan/ atau adanya kejadian eksternal yang

mempengaruhi operasional bank. Sesuai definisi risiko operasional

di atas, kategori penyebab risiko operasional dibedakan menjadi

empat jenis yaitu people, internal proses, system dan eksternal

event.

5) Risiko hukum (legal risk)

Risiko hukum adalah risiko yang timbul akibat tuntutan

hukum dan/atau kelemahan aspek yuridis. Risiko ini timbul antara

lain karena adanya ketiadaan peraturan perundang-undangan yang

32

mendukung atau kelemahan perikatan, seperti tidak dipenuhinya

syarat sahnya kontrak atau agunan yang tidak memadai.

6) Risiko strategik (strategic risk)

Risiko strategik adalah risiko akibat ketidaktepatan bank

dalam mengambil keputusan dan/ atau pelaksanaan suatu

keputusan strategik serta kegagalan dalam mengantisipasi

perubahan lingkungan bisnis. Risiko strategik tergolong sebagai

risiko bisnis (bussiness risk) yang berbeda dengan jenis risiko

keuangan (financial risk) misalnya risiko pasar, atau risiko kredit.

Kegagalan bank mengelola risiko strategik dapat berdampak

signifikan terhadap perubahan profil risiko lainnya.

7) Risiko kepatuhan (compliance risk)

Risiko kepatuhan adalah risiko yang timbul akibat bank

tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-

undangan dan ketentuan yang berlaku. Pada prakteknya risiko

kepatuhan melekat pada risiko bank yang terkait peraturan

perundang-undangan dan ketentuan lain yang berlaku, seperti

risiko kredit (KPMM, kualitas aktiva produktif, PPAP, BMPK)

risiko lain yang terkait.

8) Risiko reputasi (reputation risk)

Risiko reputasi adalah risiko akibat menurunnya tingkat

kepercayaan stakeholder yang bersumber dari persepsi negatif

terhadap bank. Dalam Basel II, Risiko Reputasi dikelompokkan

33

dalam other risk yang dicakup dalam Pilar 2 Basel II. Reputasi

lebih bersifat intangible dan tidak mudah dianalisis atau diukur.

9) Risiko Imbal Hasil (rate of return risk)

Berdasarkan PBI No. 13/23/PBI/2011 yang dimaksud

dengan risiko imbal hasil adalah risiko akibat perubahan tingkat

imbal hasil yang dibayarkan bank kepada nasabah karena

terjadinya perubahan tingkat imbal hasil yang diterima bank dari

penyaluran dana, yang dapat mempengaruhi perilaku nasabah dan

pihak ketiga.

10) Risiko Investasi (equity investment risk)

Berdasarkan PBI No. 13/23/PBI/2011 Risiko investasi

adalah Risiko akibat Bank ikut menanggung kerugian usaha

nasabah yang dibiayai dalam pembiayaan bagi hasil berbasis profit

and loss sharing.

b. Good Corporate Governance (GCG)

Penerapan prinsip Good Corporate Governance menjadi suatu

keniscayaan bagi seluruh institusi, termasuk didalamnya bank syariah.

Hal ini lebih di tunjukan kepada adanya tanggung jawab publik (public

accountability) berkaitan dengan kegiatan operasional bank yang

diharapkan benar-benar mematuhi ketentuan-ketentuan yang telah

digariskan dalam hukum positif serta khusus untuk bank syariah harus

mematuhi Undang-undang Nomor 21 Tahun 2008 tentang Perbankan

Syariah (Umam, 2016).

34

Cakupan penerapan prinsip-prinsip GCG menurut Surat Edaran

No. 15/15/DPNP Tahun 2013 Bank Indonesia paling kurang harus

diwujudkan dalam:

1) Pelaksanan tugas dan tanggung jawab Dewan Komisaris

2) Pelaksanaan tugas dan tanggung jawab Direksi

3) Kelengkapan dan pelaksanaan tugas Komite

4) Penanganan benturan kepentingan

5) Penerapan fungsi kepatuhan

6) Penerapan fungsi audit internal

7) Penerapan fungsi audit eksternal

8) Penerapan manajemen risiko termasuk sistem pengendalian

internal

9) Penyediaan dana kepada pihak terkait (related party) dan

penyediaan dana besar (large exposures)

10) Transparansi kondisi keuangan dan non keuangan bank, laporan

pelaksanan GCG dan pelaporan internal dan

11) Rencana strategis bank.

c. Earning (Rentabilitas)

Salah satu parameter untuk mengukur tingkat kesehatan suatu

bank adalah untuk memperoleh keuntungan. Perlu diketahui bahwa

apabila bank selalu mengalami kerugian dalam kegiatan operasinya,

maka tentu saja lama kelamaan kerugian tersebut akan memakan

modalnya. Bank yang dalam kondisi demikian tentu saja tidak dapat

35

dikatakan sehat. Penilaian faktor rentabilitas meliputi evaluasi terhadap

kinerja rentabilitas, sumber-sumber rentabilitas, kesinambungan

(sustainability) rentabilitas, dan manajemen rentabilitas. Penetapan

peringkat faktor rentabilitas dilakukan berdasarkan analisis yang

komprehensif dan terstruktur terhadap parameter/indikator rentabilitas

dengan memperhatikan signifikansi masing-masing indikator serta

mempertimbangkan permasalahan lain yang mempengaruhi

rentabilitas bank (Rahmawati, 2015).

d. Capital (Permodalan)

Bank Indonesia juga mengatur permodalan bank sesuai dengan

peraturan internasional Bank International Settlement (BIS).

permodalan bank memainkan peran yang sangat penting karena ketika

bank bangkrut, bisa menutupinya. Sesuai dengan BIS, rasio kecukupan

modal berfungsi untuk mengurangi risiko kerugian. modal bank akan

digunakan untuk modal (CAR) adalah minimal 8%. Beberapa peneliti

menemukan hubungan yang signifikan antara rasio kecukupan modal

dan kinerja perbankan syariah (Sutrisno, 2016).

Penilaian atas faktor permodalan meliputi evaluasi terhadap

kecukupan permodalan dan kecukupan pengelolaan permodalan.

Dalam melakukan perhitungan permodalan, bank wajib mengacu pada

ketentuan Bank Indonesia yang mengatur mengenai Kewajiban

Penyediaan Modal Minimum (KPMM) bagi bank umum. Selain itu,

dalam melakukan penilaian kecukupan permodalan, bank juga harus

36

mengaitkan kecukupan modal dengan profil risiko bank. Semakin

tinggi risiko bank, semakin besar modal yang harus disediakan untuk

mengantisipasi risiko tersebut (Rahmawati, 2015).

B. Keterkaitan Antar Variabel

1. Hubungan Non Profit Financing (NPF) Terhadap Return On Asset

(ROA)

Menurut (Dharmadiaksa, 2016), Non Performance Loan (NPL)

atau Non Profit Financing (NPF) menunjukan bahwa kemampuan

manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh

bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit

bank yang menyebabkan jumlah kredit bermasalah semakin besar maka

kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Kredit

dalam hal ini adalah kredit yang diberikan kepada pihak dana ketiga tidak

termasuk kredit kepada bank lain.

Hal ini dikuatkan dengan bukti empiris yang dilakukan oleh

Purwoko dan Sudiyanto (2013) menyatakan bahwa, Non Performance

Loan (NPL) memiliki pengaruh signifikan negatif terhadap kinerja

keuangan (ROA). Namun berbeda dengan penelitian Saiful Bahri dkk

(2013) yang mengatakan bahwa NPF memiliki pengaruh negatif namun

tidak signifikan terhadap kinerja keuangan (ROA) bank umum syariah.

Berdasarkan uraian diatas maka dapat diperoleh hipostesis yaitu:

37

H1 : Non Profit Financing (NPF) berpengaruh signifikan terhadap kinerja

keuangan bank umum syariah.

2. Hubungan Financing to Deposit Ratio (FDR) Terhadap Return On

Asset (ROA)

Menurut (Raharjo, 2014), Salah satu penyebab bank gagal dalam

mengelola likuiditas adalah karena bank terlalu gampang memberikan

kredit kepada nasabah. Berdasarkan ketentuan yang di buat oleh Bank

Indonesia menunjukan bahwa FDR yang sehat berada dalam Persentase

antara 85%-110%. Semakin tinggi nilai FDR menunjukan semakin riskan

kondisi likuiditas bank. Segitu juga sebaliknya semakin rendah nilai FDR

menunjukan kurangnya efektivitas bank dalam memberikan pembiayaan.

Pada penelitian M. Sabir dkk (2013) menunjukan bahwa FDR

memiliki pengaruh positif dan signifikan terhadap kinerja keuangan

(ROA) sedangkan berbeda dengan penelitian yang dilakukan oleh Erika

Amalia (2015) mengatakan bahwa FDR tidak berpengaruh signifikan

terhadap ROA. Berdasarkan penelitian terdahulu, maka dapat diperoleh

hipostesis yaitu:

H2 : Financing to Deposit Ratio (FDR) berpengaruh signifikan terhadap

kinerja keuangan bank umum syariah.

38

3. Hubungan Good Corporate Governance (GCG) Terhadap Return On

Asset (ROA)

Menurut (Prasojo, 2015), Good Corporate Governance (GCG)

digunakan agar dapat mendorong kinerja sumber-sumber perusahaan

untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka

panjang yang berkesinambungan bagi para pemegang saham maupun

masyarakat sekitar secara keseluruhan. Teori ini tidak didukung oleh

penelitian yang dilakukan oleh Puji Astutik (2013) yang mengatakan

bahwa GCG tidak berpengaruh terhadap kinerja keuangan perbankan.

Namun berbeda dengan penelitian oleh Noor Dwi Yantiningsih (2016)

yang mengatakan bahwa GCG berpengaruh positif terhadap kinerja

keuangan (ROA). Berdasarkan penelitian terdahulu, hipotesis yang

digunakan adalah:

H3 : Good Corporate Governance (GCG) berpengaruh signifikan terhadap