pengaruh rasio profitabilitas dan rasio aktivitas …eprints.upnjatim.ac.id/539/1/file_1.pdfpada...

TRANSCRIPT

PENGARUH RASIO PROFITABILITAS DAN RASIO AKTIVITAS DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN METAL AND ALLIED PRODUCTS

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

Merry Christine Toisuta

0613010189/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2010

PENGARUH RASIO PROFITABILITAS DAN RASIO AKTIVITAS DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN METAL AND ALLIED PRODUCTS

YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

Merry Christine Toisuta

0613010189/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2010

SKRIPSI

PENGARUH RASIO PROFITABILITAS DAN RASIO AKTIVITAS DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN METAL AND ALLIED PRODUCTS

YANG TERDAFTAR DI BURSA EFEK INDONESIA

yang diajukan

Merry Christine Toisuta

0613010189/FE/EA

Telah dipertahankan dihadapan dan diterima oleh tim penguji skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembanguna Nasional

“Veteran” Jawa Timur pada tanggal 11 Juni 2010

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Drs. Ec. Sjafii, AK, MM Dr. Indrawati Y, AK, MM Sekretaris Drs. Ec. Sjafii, AK, MM Anggota Drs. Ec. R. Sjarief H, MSi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembanguna Nasional “Veteran ” Jawa Timur

DR. Dhani Ichsanuddin Nur, MM

NIP. 030 202 389

KATA PENGANTAR

Segala puji syukur kepada Tuhan, yang telah berkenan memberikan Kasih

Karunia dan Anugerah-Nya kepada penulis sehingga dapat menyelesaikan skripsi

ini dengan mengambil judul: “Pengaruh Rasio Profitabilitas Dan Rasio

Aktivitas Dalam Memprediksi Perubahan Laba Pada Perusahaan Metal And

Allied Products Yang Terdaftar Di Bursa Efek Indonesia”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Tentunya dalam penyusunan skripsi ini ada keterbatasan dan kekurangan

yang masih perlu diperbaiki. Untuk itu, penulis mengharapkan kritik dan saran

yang bersifat membangun guna kesempurnaan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Bapak Prof. Dr. Ir. H.R Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Jurusan Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Sjafii, AK, MM, selaku dosen pembimbing skripsi yang

dengan kesabaran dan kerelaannya telah membimbing dan memberi petunjuk-

petunjuk yang sangat berguna sehingga terselesainya skripsi ini.

5. Segenap Dosen Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

6. Staf perpustakaan UPN ”Veteran” Jatim yang telah memberikan bantuan

terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan

skripsi ini.

7. Staf Bursa Efek Indonesia yang telah memberikan bantuan dalam perolehan

data yang berkaitan dengan penulisan skripsi ini.

8. Kedua orang tuaku, kakak dan adik ku yang tercinta yang selalu memberikan

motivasi dan dukungan baik moral, material dan doa restu agar terselesainya

skripsi ini.

9. Teman-teman ku Froggy Girl’s ( cece, butut, jupe, meto, mbem, ayoek, estay,

lemot and chubby) yang selalu membantu dalam suka dan duka, makasih

yaw……

10. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam

penyelesaian skripsi ini.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan

limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN

“Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, Juni 2010

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ............................................................................... i

DAFTAR ISI .............................................................................................. iv

DAFTAR TABEL ...................................................................................... viii

DAFTAR GAMBAR ................................................................................. ix

ABSTRAKSI ............................................................................................. x

BAB I. PENDAHULUAN

1.1. Latar Belakang ........................................................................ 1

1.2. Perumusan masalah.................................................................. 8

1.3. Tujuan Penelitian ..................................................................... 9

1.4. Manfaat Penelitian ................................................................... 9

BAB II. TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu ....................................................... 11

2.2. Landasan Teori ......................................................................... 18

2.2.1. Laporan Keuangan ......................................................... 18

2.2.1.1. Pengertian Laporan Keuangan........................... 18

2.2.1.2. Karakteristik Kualitatif atas

Laporan Keuangan……………………………. 19

2.2.1.3. Tujuan Laporan Keuangan…………………….

20

2.2.1.4. Pemakai Laporan Keuangan …………………..

21

2.2.2. Analisis Laporan Keuangan ......................................... 23

2.2.2.1. Pengertian Analisis Laporan Keuangan............. 23

2.2.2.2. Arti Penting Analisis Laporan Keuangan .......... 23

2.2.2.3. Prosedur Analisis Laporan Keuangan ............... 24

2.2.2.4. Metode Analisis Laporan Keuangan…………… 25

2.2.2.5. Sifat Dan Kegunaan Analisis Laporan

Keuangan………………………………………. 26

2.2.3. Rasio Keuangan ............................................................. 27

2.2.3.1. Pengertian Rasio Keuangan............................... 27

2.2.3.2. Tujuan Analisis Rasio Keuangan....................... 28

2.2.3.3. Jenis-Jenis Rasio Keuangan……………………. 28

2.2.4. Laba Perusahaan............................................................. 35

2.2.5. Teori yang Membahas Penggunaan Rasio

Keuangan Dalam Memprediksi Perubahan Laba…....... 35

2.3. Kerangka Pikir ......................................................................... 39

2.4. Hipotesis Penelitian.................................................................. 39

BAB III. METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel....................... 40

3.2. Teknik Penentuan Sampel........................................................ 43

3.2.1. Populasi .......................................................................... 43

3.2.2. Sampel............................................................................ 43

3.3. Teknik Pengumpulan Data....................................................... . 45

3.3.1. Jenis Data ....................................................................... 45

3.3.2. Sumber Data................................................................... 45

3.3.3. Pengumpulan Data ......................................................... 45

3.4. Teknik Analisis Data dan Uji Hipotesis................................... 36

3.4.1. Uji Normalitas…............................................................ 45

3.4.2. Uji Asumsi Model Klasik ……………………..…….. 46

3.4.3. Teknik Analisis………………………………………. 48

3.4.4. Uji Hipotesis…………………………………………. 49

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian....................................................... 43

4.1.1. PT. Tira Austenite Tbk……………………………. 51

4.1.2. PT. Alumindo Light Metal Industry Tbk………… 52

4.1.3. PT. Tembaga Mulia Semanan Tbk………………. 52

4.1.4. PT. Lion Metal Works Tbk………………………. 53

4.1.5. PT. Jaya Pari Steel Tbk…………………………… 54

4.1.6. PT. Betonjaya Manunggal Tbk…………………… 55

4.2. Deskripsi Hasil Penelitian........................................................ 51

4.2.1. Perubahan net profit margin (X1)……………… 56

4.2.2. Pe

rubahan Return on Investment (X2)…………… 56

4.2.3. Pe

rubahan Total Asset Turnover (X3)……………. 57

4.2.4. Pe

rubahan Inventory turnover (X4)……………… 58

4.2.5. Pe

rubahan laba (Y)……………………………….. 59

4.3. Analisis dan Pengujian Hipotesis............................................. 56

4.3.1. Analisis Uji Normalitas.................................................. 56

4.3.2. Analisis Asumsi Klasik .................................................. 57

4.3.2.1. Multikolinearitas .............................................. 58

4.3.2.2. Autokorelasi ..................................................... 59

4.3.2.3. Heteroskedastisitas........................................... 60

4.3.3. Analisis Regresi Linear Berganda.................................. 63

4.3.4. Uji Kecocokan Model .................................................... 66

4.3.5. Koefisien Determinasi (R2) ............................................ 67

4.3.6. Uji t………………………………………………........ 67

4.4. Pembahasan Hasil Penelitian ................................................... 69

4.4.1. Implikasi Penelitian……………………………….. 72

4.4.2. Perbeda

an Hasil Penelitian Sekarang

Dengan Penelitian Terdahulu……………….…….. 73

4.4.3. Keterbatasan Penelitian…………………………..... 74

BAB V. KESIMPULAN DAN SARAN

5.1. Kesimpulan………………………………………………….. 75

5.2. Saran………………………………………………………… 76

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Data Laba dan Return on Investment Perusahaan Metal and

Allied Products yang terdaftar Di BEI Tahun 2005-2008........... 4

Tabel 1.2 Data Laba dan Inventory Turnover Perusahaan Metal and Allied

Products yang terdaftar di BEI tahun 2005-2007…………………. 6

Tabel 2.1 Perbedaan Penelitian Terdahulu dan Penelitian Sekarang ........... 17

Tabel 3.1 Daftar Nama-Nama Perusahaan Sampel ………………………..... 44

Tabel 4.1 Data perubahan NPM tahun 2005-2006 dan tahun 2006-2007 .... 56

Tabel 4.2 Data perubahan ROI tahun 2005-2006 dan tahun 2006-2007 ...... 57

Tabel 4.3 Data perubahan TAT tahun 2005-2006 dan tahun 2006-2007 ..... 57

Tabel 4.4 Data perubahan IT tahun 2005-2006 dan tahun 2006-2007 ......... 58

Tabel 4.5 Data perubahan laba tahun 2006-2007 dan tahun 2007-2007...... 59

Tabel 4.6 Hasil Uji Normalitas ..................................................................... 60

Tabel 4.7 Hasil Uji Multikolinieritas ............................................................ 60

Tabel 4.8 Hasil Uji Korelasi Rank Spearman…………………………….. 62

Tabel 4.9 Hasil Uji Durbin Watson............................................................... 63

Tabel 4.10 Persamaan Regresi Linier Berganda ........................................... 64

Tabel 4.11 Hasil Uji F................................................................................... 66

Tabel 4.12 Nilai Koefisien Determinasi (R-Square/R2)................................ 67

Tabel 4.13 Hasil Uji t .................................................................................... 68

DAFTAR GAMBAR

Halaman

Gambar. 1 Bagan Kerangka Pikir.............................................................. 39

PENGARUH RASIO PROFITABILITAS DAN RASIO AKTIVITAS DALAM MEMPREDIKSI PERUBAHAN LABA

PADA PERUSAHAAN METAL AND ALLIED PRODUCTS YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Merry Christine Toisuta

ABSTRAK

Laporan keuangan merupakan informasi yang diharapkan mampu memberi bantuan kepada pemakai untuk membuat keputusan ekonomi yang bersifat finansial. Dari laporan keuangan tersebut salah satu parameter yang yang digunakan untuk mengukur kinerja manajemen adalah laba. penelitian ini bertujuan untuk melakukan pengujian terhadap beberapa rasio profitabilitas dan rasio aktivitas yang menyangkut kegunaannya dalam memprediksi perubahan laba. Alasan pemilihan laba akuntansi dikarenakan laba mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat dijadikan sebagai prediktor perubahan laba di masa yang akan datang, temuan ini merupakan pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang secara riil, maupun potensial berkepentingan dengan suatu perusahaan. Variabel penelitian adalah net profit margin, return on investment, total asset turnover, dan inventory turnover. Sampel penelitian ini adalah perusahaan metal and allied products yang terdaftar di BEI sebanyak 6 perusahaan dengan periode pengamatan tahun 2005 sampai dengan tahun 2008. Menggunakan non probability sampling dengan metode purposives sampling. Metode analisis yang digunakan adalah Regresi Linier Berganda.

Hasil penelitian menunjukkan bahwa model regresi linier berganda yang digunakan adalah cocok atau sesuai untuk mengetahui Perubahan net profit margin (X1), Perubahan return on investment (X2), Perubahan total asset turnover (x3), dan Perubahan inventory turnover (X4) terhadap Perubahan laba (Y). Secara parsial variabel yang berpengaruh hanya net profit margin sedangkan return on investment, total asset turnover, dan inventory turnover tidak terbukti berpengaruh terhadap perubahan laba (y) Keywords : Net Profit Margin, Return On Investment, Total Asset Turnover, Inventory Turnover, Perubahan Laba.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Semakin Banyaknya perusahaan-perusahaan yang baru terdaftar

dalam Bursa Efek Jakarta atau pasar modal dalam setiap tahunnya

menimbulkan persaingan antara perusahaan semakin tajam. Perkembangan

ini didorong oleh berbagai upaya penyempurnaan dan perbaikan yang

dilakukan secara terus menerus pada pasar modal Indonesia, antara lain

dengan diterapkannya Jakarta Automated Trading System (JATS) yang

mulai dioperasikan sejak tanggal 22 Mei 1995 dimana system otomatisasi

tersebut diharapkan akan menciptakan perdagangan efek yang lebih

efisien, serta berlakunya undang-undang pasar modal (UU No.8 Tahun

1995 yang berlaku efektif mulai januari 1996) sehingga mekanisme

transasksi perddagangan bursa efek di Indonesia yang dilakukan oleh

pelaku pasar modal beserta lembaga-lembaga penunjangnya memperoleh

kepastian hukum.

Adapun manfaat dari pasar modal adalah terbentuknya peluang

bagi perusahaan untuk memenuhi kebutuhan jangka panjang atau

menengah dari luar dengan dana dari investor, dan bagi investor adalah

mendapatkan keuntungan investasi dari saham-saham perusahaan tersebut.

Perusahaan harus dapat memanfaatkan peluang dan kesempatan

yang ada agar dapat terus bertahan dan berkembang, hal inilah yang

mendorong perusahaan untuk lebih berhati-hati dalam menjalankan

usahanya secara efektif, efisien, dan ekonomis sehingga akan mampu

bersaing dengan perusahaan-perusahaan lainnya, untuk dapat menjaga

kelangsungan hidupnya dalam jangka panjang, suatu perusahaan harus

berada pada keadaan yang profitable, ini berarti perusahaan harus

mempunyai kemampuan untuk mendapatkan laba yang sebesar-besarnya.

Laba sebagai suatu pengukur kinerja dan bagian dari laporan

keuangan perusahaan. Berdasarkan Standar Akuntansi Keuangan No. 1,

Tahun 2007 laporan laba rugi suatu perusahaan disajikan sedemikian rupa

dengan menonjolkan berbagai unsur kinerja keuangan yang diperlukan

bagi penyajian secara wajar.

Ukuran meningkatnya kinerja keuangan suatu perusahaan dalam

dengan memperoleh laba menurut perencanaan manajemen pada peiode

sebelumnya, yang dapat juga sebagai informasi bagi investor dalam

menananmkan investasinya.

Perusahaan banyak memberikan informasi kepada pemegang

saham dan masyarakat umum tentang usaha mereka, laporan keuangan

diterbitkan oleh perusahaan harus memuat informasi keuangan yang dapat

digunakan untuk mengambil keputusan tentang perusahaan tersebut.

Secara umum kegunaan informasi keuangan hasil akuntansi adalah

sebagai dasar prediksi bagi pemakainya. Para pelaku bisnis dan pihak

pemerintah membutuhkan informasi dalam pengambilan keputusan,

informasi tersebut yaitu informasi tentang kondisi dan kinerja keuangan

perusahaan.

Analisis laporan keuangan merupakan suatu proses yang penuh

pertimbangan, salah satu tujuan utamanya adalah untuk mengidentifikasi

perubahan-perubahan pokok pada trend, jumlah dan hubungan serta alas

an-alasan perubahan tersebut serta hasilnya dapat dijadikan sebagai

informasi keuangan bagi para penggunanya.

Dalam analisis laporan keuangan, informasi yang dilihat dapat

berupa rasio keuangan pada suatu periode tertentu, rasio keuangan tersebut

dapat dijadikan indikator untuk menilai posisi keuangan, kinerja

perusahaan dan kemampuan perusahaan menghasilkan laba pada periode

tertentu. Menurut Harahap (2002:297), rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan

pos keuangan yang lainnya yang mempunyai hubungan yang relevan dan

signifikan (berarti).

Penelitian ini bertujuan untuk mengetahui pengaruh rasio tahun

2005-2006 dalam memprediksi perubahan tahun 2006-2007 dan pengaruh

rasio 2006-2007 dalam memprediksi perubahan tahun 2007-2008 karena

informasi laporan keuangan akan lebih bermanfaat untuk pengambilan

keputusan ekonomi apabila informasi laporan keuangan tersebut dapat

diprediksi apa yang akan terjadi di masa mendatang.

Rasio profitabilitas ada dua jenis yaitu rasio profitabilitas dalam

kaitannya dengan penjualan, bermanfaat untuk mengetahui kemampuan

manajemen perusahaan mengendalikan berbagai beban yang berhubungan

dengan penjualan. Dan rasio profitabilitas dalam kaitannya dengan

investasi, digunakan untuk menilai atau mengukur tingkat keuntungan

perusahaan dalam hubungannya dengan dana yang diinvestasikan di dalam

rangka menghasilkan keuntungan tersebut (Horne dan Wachowicz,

2005:222).

Berikut ini disajikan data laba untuk beberapa perusahaan Metal

and Allied Products yang terdaftar di Bursa Efek Indonesia selama tahun

2005-2008:

Tabel 1.1 : Data Laba dan Return on Investment Perusahaan Metal and Allied Products yang Terdaftar Di BEI Tahun 2005-2008

ROI Perubahan ROI

Laba Perubahan Laba Nama

Perusahaan Tahun

(%) (%) (jutaan rupiah)

(%)

2005 1,64 - 2,963 - 2006 2,58 57,32 6,319 113,26 2007 1,06 -58,92 2,523 -60,07

PT Tira Austenite,

Tbk. 2008 0,58 -45,28 1,331 -47,24 2005 4,64 - 37,355 - 2006 6,66 43,53 83,211 122,76 2007 2,31 -65,32 31,726 -61,87

PT Alumindo Light Metal

Industry, Tbk. 2008 0,28 -250,05 4,567 -150,40

2005 -2,06 - -17,211 -

2006 2,56 -224,27 24,477 242,22

2007 -0,17 -93,36 -1,984 -91,89

PT Tembaga Mulia

Semanan, Tbk. 2008 -2,63 -58,37 -30,862 -137,94

PT Lion Metal Works,

Tbk.

2005 11,53 - 19,023 -

2006 11,00 -4,59 20,642 8,51 2007 11,71 6,45 25,298 22,55 2008 14,95 -240,52 37,840 164,99

PT Jaya Pari 2005 16,63 - 34,084 -

2006 14,15 -14,91 26,796 -21,38 2007 15,46 9,26 41,566 55,12

Steel, Tbk.

2008 12,31 -162,10 49,158 -357,81 2005 6,31 - 1,750 - 2006 2,43 -61,49 818 46642,85 2007 18,90 677,78 8,784 -98,93

PT Betonjaya Manunggal,

Tbk. 2008 29,53 -11,10 20,823 -100,21

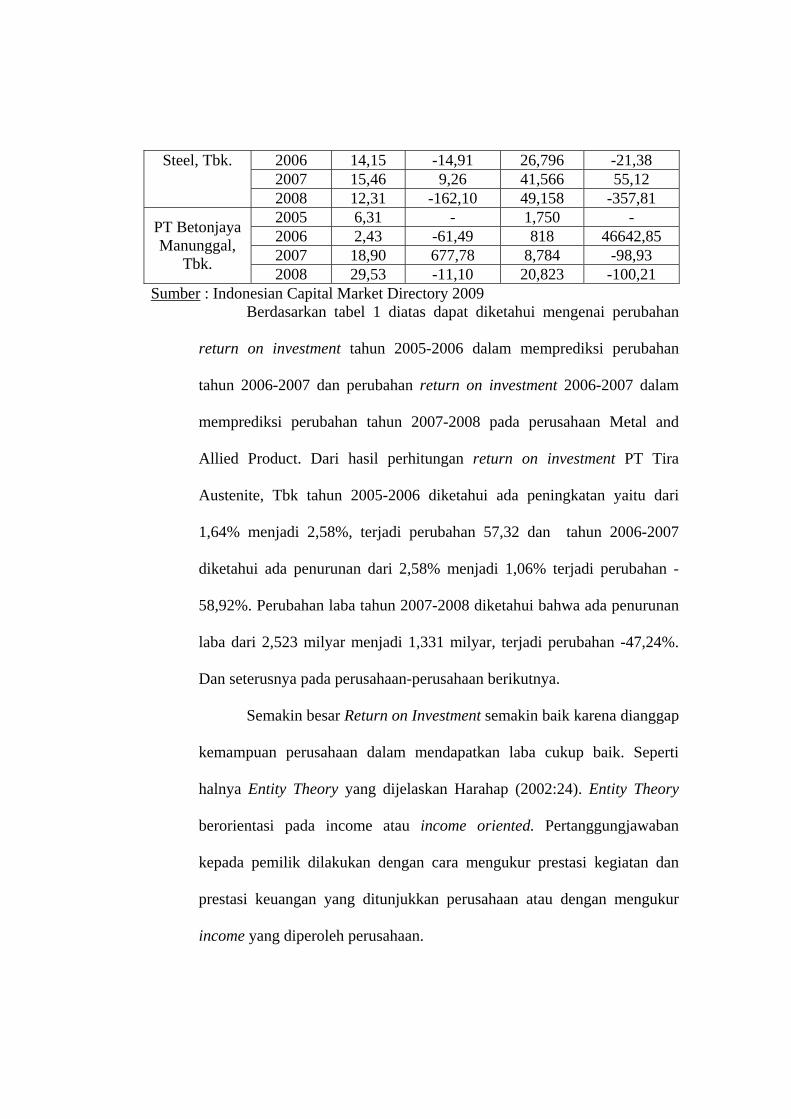

Sumber : Indonesian Capital Market Directory 2009 Berdasarkan tabel 1 diatas dapat diketahui mengenai perubahan

return on investment tahun 2005-2006 dalam memprediksi perubahan

tahun 2006-2007 dan perubahan return on investment 2006-2007 dalam

memprediksi perubahan tahun 2007-2008 pada perusahaan Metal and

Allied Product. Dari hasil perhitungan return on investment PT Tira

Austenite, Tbk tahun 2005-2006 diketahui ada peningkatan yaitu dari

1,64% menjadi 2,58%, terjadi perubahan 57,32 dan tahun 2006-2007

diketahui ada penurunan dari 2,58% menjadi 1,06% terjadi perubahan -

58,92%. Perubahan laba tahun 2007-2008 diketahui bahwa ada penurunan

laba dari 2,523 milyar menjadi 1,331 milyar, terjadi perubahan -47,24%.

Dan seterusnya pada perusahaan-perusahaan berikutnya.

Semakin besar Return on Investment semakin baik karena dianggap

kemampuan perusahaan dalam mendapatkan laba cukup baik. Seperti

halnya Entity Theory yang dijelaskan Harahap (2002:24). Entity Theory

berorientasi pada income atau income oriented. Pertanggungjawaban

kepada pemilik dilakukan dengan cara mengukur prestasi kegiatan dan

prestasi keuangan yang ditunjukkan perusahaan atau dengan mengukur

income yang diperoleh perusahaan.

Return on Investment yang meningkat yang tidak mengikuti

dengan peningkatan laba dapat disebabkan banyak faktor misalnya karena

adanya peningkatan biaya operasional maupun biaya non operasional yang

lebih besar dari peningkatan penjualan, atau dengan kata lain rendahnya

volume penjualan dibandingkan dengan biaya-biaya yang diperlukan

(Munawir, 2002:87).

Menurut Lukviarman (2006:26), efisiensi dan efektivitas

pengelolaan aktiva juga dapat ditunjukkan dengan rasio efisiensi yang

sering disebut juga dengan rasio aktifitas. Rasio aktivitas merupakan rasio

yang digunakan untuk menunjukkan sejauh mana efisiensi perusahaan di

dalam menggunakan aktiva yang dimilikinya untuk memperoleh

penjualan. Semakin tinggi rasio ini menunjukkan bahwa sumber daya atau

aktiva yang dimilikinya telah dimanfaatkan secara optimal

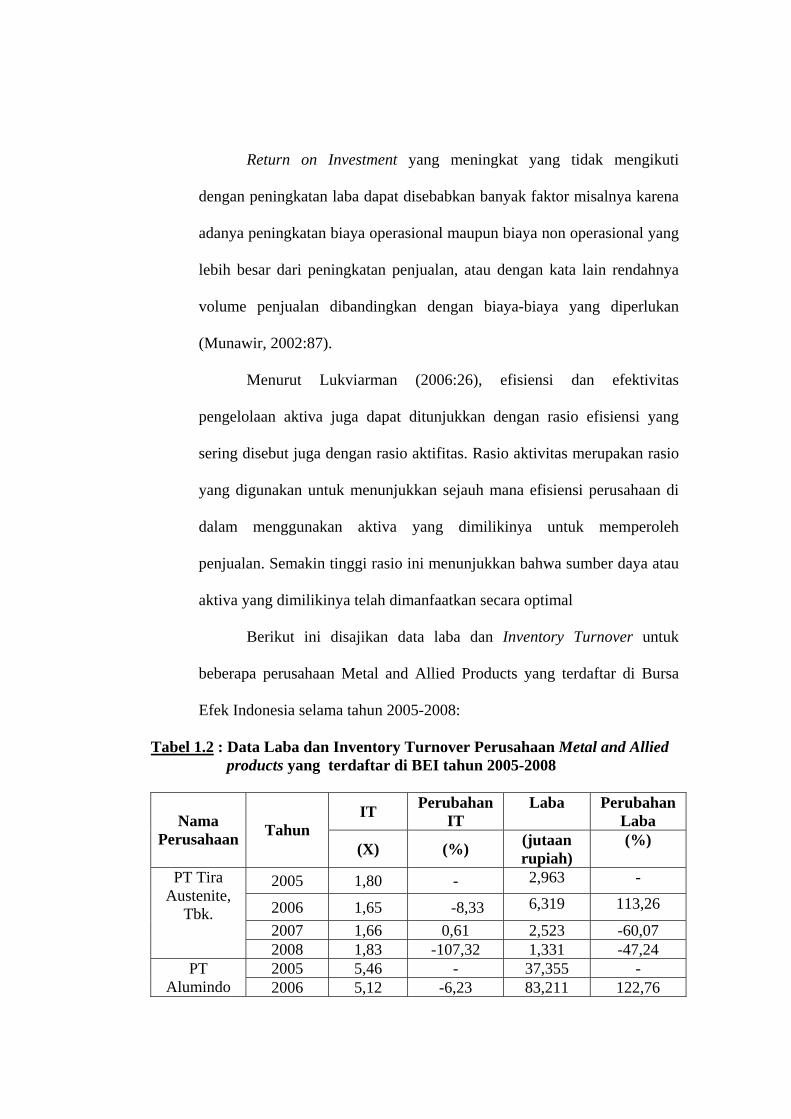

Berikut ini disajikan data laba dan Inventory Turnover untuk

beberapa perusahaan Metal and Allied Products yang terdaftar di Bursa

Efek Indonesia selama tahun 2005-2008:

Tabel 1.2 : Data Laba dan Inventory Turnover Perusahaan Metal and Allied products yang terdaftar di BEI tahun 2005-2008

IT Perubahan

IT Laba Perubahan

Laba Nama Perusahaan

Tahun (X) (%)

(jutaan rupiah)

(%)

2005 1,80 - 2,963 -

2006 1,65 -8,33 6,319 113,26

2007 1,66 0,61 2,523 -60,07

PT Tira Austenite,

Tbk.

2008 1,83 -107,32 1,331 -47,24 2005 5,46 - 37,355 - PT

Alumindo 2006 5,12 -6,23 83,211 122,76

2007 5,58 8,98 31,726 -61,87 Light Metal Industry,

Tbk. 2008 4,06 -244,14 4,567 -150,40

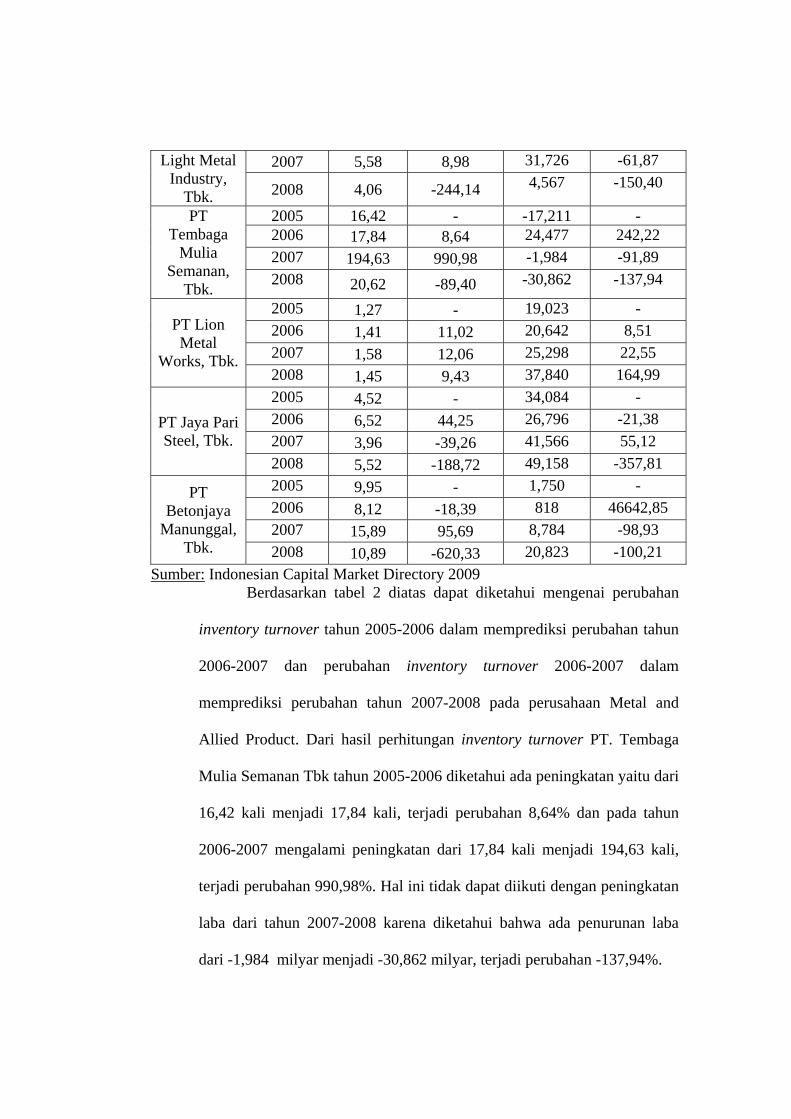

2005 16,42 - -17,211 - 2006 17,84 8,64 24,477 242,22

2007 194,63 990,98 -1,984 -91,89

PT Tembaga

Mulia Semanan,

Tbk. 2008 20,62 -89,40 -30,862 -137,94

2005 1,27 - 19,023 -

2006 1,41 11,02 20,642 8,51

2007 1,58 12,06 25,298 22,55

PT Lion Metal

Works, Tbk.2008 1,45 9,43 37,840 164,99

2005 4,52 - 34,084 -

2006 6,52 44,25 26,796 -21,38

2007 3,96 -39,26 41,566 55,12 PT Jaya Pari Steel, Tbk.

2008 5,52 -188,72 49,158 -357,81

2005 9,95 - 1,750 -

2006 8,12 -18,39 818 46642,85

2007 15,89 95,69 8,784 -98,93

PT Betonjaya

Manunggal, Tbk. 2008 10,89 -620,33 20,823 -100,21

Sumber: Indonesian Capital Market Directory 2009 Berdasarkan tabel 2 diatas dapat diketahui mengenai perubahan

inventory turnover tahun 2005-2006 dalam memprediksi perubahan tahun

2006-2007 dan perubahan inventory turnover 2006-2007 dalam

memprediksi perubahan tahun 2007-2008 pada perusahaan Metal and

Allied Product. Dari hasil perhitungan inventory turnover PT. Tembaga

Mulia Semanan Tbk tahun 2005-2006 diketahui ada peningkatan yaitu dari

16,42 kali menjadi 17,84 kali, terjadi perubahan 8,64% dan pada tahun

2006-2007 mengalami peningkatan dari 17,84 kali menjadi 194,63 kali,

terjadi perubahan 990,98%. Hal ini tidak dapat diikuti dengan peningkatan

laba dari tahun 2007-2008 karena diketahui bahwa ada penurunan laba

dari -1,984 milyar menjadi -30,862 milyar, terjadi perubahan -137,94%.

Hal ini berbanding terbalik dengan penelitian yang dilakukan oleh

Suprihatmi dan Wahyudin (2005) yang mengatakan bahwa Inventory

turnover ratio berpengaruh positif terhadap perubahan laba. Menurut

Brigham (2001) dalam Suprihatmi (2005), jika perputaran persediaan lebih

cepat maka laba kotor berlipat ganda dan jika keadaan lain dianggap tetap.

Jadi secara langsung persediaan mempengaruhi laba.

Inventory turnover ratio merupakan salah satu dari rasio aktifitas

yang mengukur efisiensi pengelolaan investasi ke dalam persediaan yang

dilakukan perusahaan, dan tergambar dari jangka waktu perputaran

persediaan selama satu tahun. Dengan demikian perusahaan yang

perputaran persediaannya tinggi, memberikan indikasi bahwa perusahaan

tersebut efisien dalam mengelola persediaan. (Lukviarman, 2006:308)

Berdasarkan uraian di atas tentang return on investment dan

inventory turnover yang merupakan salah satu dari rasio profitabilitas, dan

rasio aktifitas, penelitian ini bertujuan untuk melakukan pengujian

terhadap beberapa rasio profitabilitas dan rasio aktivitas yang menyangkut

kegunaannya dalam memprediksi perubahan laba, maka mendorong

penulis untuk mengadakan penelitian dengan judul “PENGARUH

RASIO PROFITABILITAS DAN AKTIVITAS DALAM

MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN

METAL AND ALLIED PRODUCTS YANG TERDAFTAR DI

BURSA EFEK INDONESIA”.

1.2. Rumusan Masalah

Melihat dari latar belakang masalah, maka permasalahan yang akan

diteliti dalam penelitian ini adalah :

1. Apakah rasio profitabilitas dan rasio aktivitas berpengaruh dalam

memprediksi perubahan laba pada perusahaan metal and allied

products yang terdaftar di Bursa Efek Indonesia ?

2. Perubahan rasio manakah dari rasio profitabilitas dan rasio aktivitas

yang mempunyai pengaruh dominan dalam memprediksi perubahan

laba perusahaan metal and allied products yang terdaftar di Bursa Efek

Indonesia ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Menguji dan membuktikan secara empiris serta mengetahui apakah

rasio profitabilitas dan rasio aktifitas berpengaruh dalam memprediksi

perubahan laba pada perusahaan metal and allied products yang

terdaftar di Bursa Efek Indonesia

2. Menguji dan membuktikan secara empiris serta mengetahui perubahan

rasio manakah dari rasio profitabilitas dan rasio aktivitas yang

mempunyai pengaruh dominan dalam memprediksi perubahan laba

perusahaan metal and allied products yang terdaftar di Bursa Efek

Indonesia.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Peneliti

Menerapkan ilmu yang selama masa perkuliahan dan untuk mengukur

sejauh mana ilmu yang diperoleh serta memberikan gambaran secara

realitas mengenai permasalahan yang berhubungan dengan pengaruh

rasio profitabilitas dalam memprediksi perubahan laba.

2. Bagi pihak-pihak yang berkepentingan

a. Bagi perusahaan dapat dijadikan tolak ukur keberhasilan

operasional perusahaan sehingga akan meningkatkan efektivitas

dan efisiensi.

b. Bagi investor dapat dijadikan sebagai bahan pertimbangan dalam

melakukan penanaman modal dalam suatu perusahaan.

c. Bagi kreditor dapat di gunakan untuk mengetahui kondisi

keuangan perusahaan sebelum memberikan pinjaman.

3. Universitas

Penulisan ini diharapkan dapat menambah kajian dan referensi

terutama bagi mahasiswa yang akan melakukan penelitian berkaitan

dengan permasalahan yang serupa.