pengaruh perubahan perputaran modal kerja dan...

TRANSCRIPT

1

PENGARUH PERUBAHAN PERPUTARAN MODAL KERJA DAN TINGKAT

PENGEMBALIAN INVESTASI TERHADAP PERUBAHAN HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR (FOOD AND BEVERAGES) YANG GO

PUBLIC DI BURSA EFEK INDONESIA

(Skripsi)

Oleh

ELDO ARYA DAFITSA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2012

2

ABSTRAK

PENGARUH PERUBAHAN PERPUTARAN MODAL KERJA DAN TINGKAT

PENGEMBALIAN INVESTASI TERHADAP PERUBAHAN HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR (FOOD AND BEVERAGES) YANG GO

PUBLIC DI BURSA EFEK INDONESIA

Oleh:

ELDO ARYA DAFITSA

Penelitian ini bertujuan untuk mengetahui pengaruh perubahan perputaran modal kerja

dan pengembalian investasi terhadap perubahan harga saham pada perusahaan food and

beverage yang go public di Bursa Efek Indonesia periode 2007 – 2010.

Rasio keuangan yang digunakan dalam penelitian ini adalah perputaran modal kerja dan

tingkat pengembalian investasi. Alat analisis yang digunakan adalah regresi linier

berganda. Pengolahan data dilakukan dengan bantuan software SPSS 16.0 (Statistical

Product and Service Solution.

Berdasarkan penelitian dapat disimpulkan perubahan perputaran modal kerja dan

tingkat pengembalian investasi tidak memiliki pengaruh yang signifikan terhadap

perubahan harga saham.

Saran yang diberikan berdasarkan analisis yang telah dilakukan sebaiknya para investor

dan calon investor lebih memperhatikan nilai waktu dari uang (time value of money),

karena waktu merupakan alasan penting untuk memusatkan perhatian pada kekayaan

yang di ukur dengan harga saham bukan hanya dengan laba semata. Investor juga perlu

memperhatikan tingkat risiko yang ada pada modal yang akan di investasikan.

Keyword : Perputaran modal kerja, pengembalian investasi dan perubahan harga saham

3

ABSTRACT

EFFECT OF CHANGES IN WORKING CAPITAL CYCLE AND LEVEL OF

RETURN ON INVESTMENT SHARE PRICE CHANGES IN

MANUFACTURING COMPANY (FOOD AND BEVERAGES) THE GO

PUBLIC IN INDONESIA STOCK EXCHANGE

by:

ELDO ARYA DAFITSA

This study aimed to determine the effect of changes in working capital turnover and

return on investment to stock price changes in food and beverage companies that went

public on the Stock Exchange of Indonesia from 2007 to 2010.

Financial ratios used in this study is the working capital turnover and return on

investment. The analysis tool used is multiple linear regression. Data processing is done

with the help of software SPSS 16.0 (Statistical Product and Service Solution.

Based on the research are the changes working capital turnover and return on

investment does not have a significant impact on stock price changes.

The advice given based on the analysis that has been done should the investors and

prospective investors pay more attention to the time value of money (time value of

money), because time is an important reason to focus on the measure of wealth in stock

not just by profit alone. Investors also need to consider the level of risk that exist in the

capital to be invested.

Title: Turnover of working capital, return on investment and changes in stock prices

.

4

Nama Mahasiswa : Eldo Arya Dafitsa

Nomor Pokok Mahasiswa : 0441031032

Telpon : 087899222270

Email : [email protected]

Pembimbing I : Dr. Ratna Septiyanti, S.E., M.Si.

Pembimbing II : Reni Oktavia, S.E., M.Si.

Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

5

PENDAHULUAN

1.1 Latar Belakang

Pasar modal Indonesia menunjukkan perkembangan yang menggembirakan, setelah

pemerintah mengeluarkan berbagai deregulasi, baik deregulasi di bidang ekonomi pada

umumnya maupun di pasar modal pada khususnya. Menurut Kieso, Weygandt dan

Warfield (2009) biasanya saham dibeli secara tunai melalui bursa (umpamanya Bursa

Saham New York, Bursa Saham Amerika atau saham setempat dan Indonesia melalui

Bursa Efek Indonesia/ BEJ dan bursa saham lainnya yang mungkin akan segera dibuka

di kota-kota lain seperti Surabaya), dan dari investor perseorangan serta lembaga

keuangan yang bukan merupakan perusahaan yang mengeluarkan saham itu sendiri.

Pasar Modal Indonesia telah membenahi dirinya dengan menjadi anggota bursa global

dimana investor maupun perusahaan asing boleh melakukan operasi penanaman modal/

investasi di Indonesia.

Menurut Warsini (2009) secara umum kegiatan investasi dapat diartikan sebagai

kegiatan penanaman modal atau penanaman dana yang dilakukan pada saat sekarang

(current) dalam berbagai wujud aktiva untuk memperoleh penghasilan di masa yang

akan datang (future). Dalam berinvestasi pengeluaran uang (pengorbanan) dilakukan

pada saat sekarang yang bersifat pasti, sedangkan hasilnya baru akan diperoleh pada

masa yang akan datang besarnya tidak pasti yang mencerminkan risiko.

Investasi ini digunakan sebagai modal kerja suatu perusahaan dalam menjalankan

kegiatannya mencari keuntungan. Menurut Harahap (2011), modal kerja adalah aktiva

6

lancar dikurangi utang lancar. Modal kerja juga biasa dianggap sebagai dana yang

tersedia untuk diinvestasikan dalam aktiva tidak lancar atau untuk membayar utang

tidak lancar.

Dari uraian di atas, maka penulis tertarik untuk meneliti tentang perputaran modal kerja,

tingkat pengembalian investasi dan perubahan harga saham. Oleh karena itu, penulis

mengambil judul “Pengaruh Perubahan Perputaran Modal Kerja Dan Tingkat

Pengembalian Investasi Terhadap Perubahan Harga Saham Pada Perusahaan

Manufaktur Yang Go Public Di Bursa Efek Indonesia (Studi Kasus Perusahaan

Food And Baverages)”.

1.2 Permasalahan

Sesuai dengan fungsi dari perputaran modal kerja yang bertujuan untuk menunjukkan

hubungan antara modal kerja dengan penjualan, dan tingkat pengembalian investasi

yang merupakan salah satu bentuk dari rasio profitabilitas yang bertujuan untuk

mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan ke dalam

aktiva yang digunakan untuk operasinya dalam menghasilkan keuntungan maka

permasalahan dalam penulisan ini : Apakah perubahan perputaran modal kerja dan

tingkat pengembaliaan investasi berpengaruh terhadap perubahan harga saham

perusahaan.

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh perubahan perputaran modal kerja terhadap perubahan

harga saham perusahaan.

2. Untuk mengetahui pengaruh perubahan tingkat pengembalian investasi terhadap

perubahan harga saham perusahaan.

7

1.4 Kerangka Pemikiran

Modal kerja diartikan sebagai yang berputar menjadi uang tunai selama satu putaran

operasi perusahaan. Sedangkan yang dimaksud dengan satu putaran operasi adalah

jangka waktu yang dibutuhkan untuk mengubah uang tunai menjadi persediaan, piutang

sampai menjadi uang kembali. Putaran operasi ini berlangsung untuk jangka pendek

maupun jangka panjang. Putaran operasi jangka pendek hanya berlaku untuk aktiva

lancar sedangkan putaran jangka panjang tidak hanya berlaku untuk aktiva lancar tetapi

juga termasuk aktiva tetap. Agar modal kerja dapat terus berputar sejalan dengan

aktivitas operasi perusahaan sehari-hari, maka perusahaan memerlukan adanya suatu

pengendalian tehadap sumber dan penggunaan modal kerja, yang dibuat dalam bentuk

suatu laporan perubahan modal kerja.

Rasio-rasio yang akan menjadi bahan penelitian :

1. Perputaran Modal Kerja (WCTO)

Rasio keuangan yang digunakan untuk mengukur efektifitas perusahaan

menggunakan dana dalam upaya mencapai tujuan perusahaan, karena itu rasio

efektifitas dinyatakan dalam berapa kali dana atau aset perusahaan yang digunakan

atau diputar dalam setahun, semakin tinggi frekwensi perputarannya akan

menunjukkan semakin efektifnya penggunaan dalam upaya mencapai tujuan

perusahaan (Sofyan : 2010).

Perputaran modal kerja menurut Sofyan, 2010

WCTO = Penjualan bersih

Rata-rata elemen modal kerja

2. Tingkat Pengembalian Investasi (ROI)

8

ROI itu sendiri merupakan salah satu bentuk rasio keuangan yang dimaksudkan

untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dalam usaha

memperoleh keuntungan.

Besarnya ROI menurut Prastowo dan Julianty (2011):

ROI = laba rata-rata per tahun setelah pajak

Investasi bersih

Dengan adanya peningkatan efektivitas dalam pengelolaan investasi, maka

perusahaan dapat meningkatkan laba operasinya. Demikian pula dengan

peningkatan modal kerja mendukung hasil penjualan yang tinggi melalui

penyediaan dana yang cepat sekaligus terpenuhinya jumlah kewajiban yang harus

segera dibayar oleh perusahaan.

Dari rasio-rasio tersebut diatas yaitu Perputaran Modal Kerja (WCTO) dan tingkat

pengembalian investasi (ROI), kita dapat mengukur dan menilai kinerja perusahaan

tersebut, apakah kinerja perusahaan tersebut baik atau buruk. Kinerja perusahaan

tentuya akan berpengaruh terhadap harga saham perusahaan tersebut di pasar modal.

Apabila kinerja perusahaan itu baik maka harga sahamnya akan naik, dan sebaliknya

apabila kinerja perusahaan itu buruk maka harga sahamnya akan turun.

9

II. LANDASAN TEORI

2.1 Pengertian Modal Kerja

Terdapat beberapa pendapat mengenai modal kerja, antara lain :

1. Menurut Harahap (2011)

“Modal kerja adalah aktiva lancar dikurangi utang lancar. Modal kerja juga biasa

dianggap sebagai dana yang tersedia untuk diinvestasikan dalam aktiva tidak lancar

atau untuk membayar utang tidak lancar”.

2. Menurut Sutrisno (2009)

“Dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional

sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar

utang dan pembayaran lainnya”.

3. Menurut Munawir (2010), menyatakan bahwa terdapat tiga konsep mengenai modal

kerja, yaitu :

a. Konsep kuantitatif

Konsep ini menitikberatkan kepada kuantum yang diperlukan untuk mencukupi

kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin atau

menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka

pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah

aktiva lancar (gross working capital).

b. Konsep kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep ini modal

kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net

working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka

panjang maupun dari para pemilik perusahaan.

c. Konsep fungsional

Konsep ini menitikberatkan pada fungsi dari dana yang dimiliki dalam rangka

menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya

10

dana-dana yang dimiliki oleh perusahaan seluruhnya akan digunakan untuk

menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua

dana digunakan untuk menghasilkan laba periode ini (current income) ada

sebagian dana yang digunakan untuk memperoleh atau menghasilkan laba di

masa yang akan datang. Misalnya: bangunan, mesin-mesin, pabrik, alat-alat

kantor dan aktiva tetap lainnya.

2.1.2 Sumber dan Penggunaan Modal Kerja

Sumber-sumber modal kerja yang normal menurut Anoraga dan Pakarti(2006) adalah :

1. Operasi rutin perusahaan

2. Laba yang diperoleh dari penjualan surat-surat berharga dan penanaman

sementara lainnya

3. Penjualan aktiva tetap, penanaman jangka panjang/ aktiva tak lancar dan lain-

lain

4. Pengembalian pajak dan keuntungan luar biasa lain

5. Penerimaan yang diperoleh dari penjualan obligasi dan saham dan penyetoran

dana oleh para pemilik perusahaan

6. Pinjaman jangka pendek dan jangka panjang dari bank dan pihak lain

7. Pinjaman yang dijamin dengan hipotek: atas aktiva tetap atau aktiva lancar

8. Penjualan piutang dengan cara penjualan biasa atau dengan “factoring”

(penjualan dengan cara penjualan faktur, pemberian kredit, diserahkan pada

lembaga keuangan)

9. Kredit perdagangan

Sumber dan penggunaan modal kerja dilakukan untuk mengetahui bagaimana modal

kerja tersebut digunakan dan dibelanjakan oleh perusahaan. Menurut Harahap (2011)

menyatakan bahwa kenaikan dalam modal kerja terjadi apabila aktiva menurun atau

11

dijual atau karena kenaikan dalam hutang jangka panjang dan modal sedangkan

penurunan dalam modal kerja timbul akibat aktiva tidak lancar naik dan dibeli atas

utang jangka panjang dan modal naik.

2.1.4 Fungsi dan Manfaat Modal Kerja

Fungsi modal kerja menurut Darmadji (2011) adalah :

1. Modal kerja itu menampung kemungkinan akibat buruk yang ditimbulkan karena

penurunan nilai aktiva lancar seperti penurunan nilai piutang yang diragukan dan

yang tidak dapat ditagih atau penurunan nilai persediaan.

2. Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua utang

lancarnya tepat pada waktunya dan untuk memanfaatkan potongan tunai, dengan

menggunakan potongan tunai maka jumlah yang akan dibayarkan untuk pembelian

barang menjadi berkurang.

3. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “credit

standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor

akan kelayakan perusahaan untuk memelihara kredit. Selain itu, memungkinkan

perusahaan untuk menghadapi situasi darurat seperti : pemogokan, banjir.

4. Memungkinkan perusahaan untuk memberikan syarat kredit pada para pembeli.

Kadang-kadang perusahaan harus memberikan kepada para pembeli yang baik

untuk membiayai produksinya.

5. Memungkinkan perusahaan untuk menyesuaikan persediaan pada suatu jumlah

yang mencukupi untuk melayani kebutuhan para pembeli dengan lancar.

6. Memungkinkan pimpinan perusahaan untuk menyelenggarakan perusahaan lebih

efisien dengan jalan menghindari kelambatan dalam memperoleh bahan, jasa, dan

alat-alat yang disebabkan karena kesulitan kredit.

7. Modal kerja yang mencukupi, memungkinkan pula perusahaan untuk menghadapi

masa resesi dan depresi dengan baik..

12

2.2 Pengertian Investasi

Menurut Warsini (2009) investasi adalah:

“Kegiatan investasi dapat diartikan sebagai kegiatan penanaman modal atau

penanaman dana yang dilakukan pada saat sekarang (current) dalam berbagai

wujud aktiva untuk memperoleh penghasilan di masa yang akan datang (future).

Dalam berinvestasi pengeluaran uang (pengorbanan) dilakukan pada saat sekarang

yang bersifat pasti, sedangkan hasilnya baru akan diperoleh pada masa yang akan

datang besarnya tidak pasti yang mencerminkan risiko”.

2.2.1 Jenis-Jenis Investasi

Oleh suatu perusahaan dalam saham biasa, perusahaan lain dapat diklasifikasikan

menurut persentasi saham dengan hak suara investee yang dimiliki investor menurut

Kieso, Weygandt dan Warfield (2009) adalah:

1. Kepemilikan kurang dari 20% (metode nilai wajar) ─ investor mempunyai hak

pasif.

2. Kepemilikan antara 20% dan 50% (metode ekuitas) ─ investor mempunyai

pengaruh yang signifikan.

3. Kepemilikan lebih dari 50% (laporan konsolidasi) ─ investor mempunyai hak

mengendalikan.

2.2.3 Manfaat Investasi

Menurut Warsini (2009) manfaat investasi pada saham adalah:

13

■ Dividen, adalah bagian keuntungan perusahaan yang dibagikan kepada pemegang

saham. Jumlah yang akan dibagikan diusulkan oleh Dewan Direksi dan disetujui

dalam RUPS.

■ Capital Gain adalah selisih lebih antara harga jual di atas harga beli.

Beberapa faktor yang menjadi dasar pertimbangan didalam melakukan proses investasi

antara lain:

• Jenis dan pola risiko maupun keuntungan yang mengikuti pada peluang investasi;

• Tingkat inflasi dan suku bunga pada umumnya;

• Prospek ekonomi yang berkaitan dengan peluang investasi yang dipilih;

• Adanya tarif pajak dan biaya komisi/ biaya agen;

• Perkembangan ada kelompok industri tertentu;

• Kinerja perusahaan, hal ini khususnya berkaitan dengan penilaian peluang investasi

pada aset keuangan.

2.2.4 Resiko Investasi

Menurut Warsini (2009) risiko investasi pada saham adalah:

1. Tidak ada pembagian dividen yaitu apabila perusahaan tidak dapat membukukan

laba pada tahun berjalan atau RUPS memutuskan untuk tidak membagikan

dividen kepada pemegang saham karena laba yang diperoleh akan digunakan

untuk ekspansi usaha.

2. Capital Loss, yang terjadi apabila harga jual saham lebih rendah dari pada harga

beli.

3. Risiko Likuiditas, apabila perusahaan dilikuidasi maka pemegang saham memiliki

hak klaim terahkir terhadap aktiva perusahaan setelah seluruh kewajiban emiten

dibayar, yang terburuk adalah jika tidak ada lagi aktiva yang tersisa maka

pemegang saham tidak memperoleh apa-apa.

4. Saham Deslisting dari bursa, karena beberapa alasan saham dapat dihapus/

deslisting dari bursa sehingga saham tersebut tidak dapat lagi diperdagangkan.

2.3 Pasar Modal

14

Sejak tahun 1995, proses perdagangan efek di BEJ telah dilakukan dengan sistem yang

terkomputerisasi yang disebut dengan JATS atau Indonesia Automated Trading System.

Sistem ini beroperasi berdasarkan “sistem tawar menawar” (auction) dan secara terus

menerus selama periode perdagangan. Sementara itu, di BES sudah mempunyai sistem

perdagangan secara jarak jauh (remote system) sejak tahun 1996 yang disebut SMART

(Surabaya Market Information & Automatic Remote Trading). Selanjutnya pada tahun

2007 dilakukan penggabungan antara kedua bursa menjadi Bursa Efek Indonesia (BEI).

Periode perdagangan di Bursa Efek Indonesia dibagi menjadi dua sesi setiap harinya,

yang dimulai dari pukul 9.30 pagi dan berakhir pada pukul 16.00.WIB.

2.3.1 Pengertian Pasar Modal

Menurut Anoraga dan Pakarti (2006):

“Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga seperti

saham, sertifikat saham, dan obligasi. Motif utama terletak pada masalah

kebutuhan modal bagi perusahaan yang ingin lebih memajukan usaha dengan

menjual sahamnya pada para pemilik uang atau investor baik golongan maupun

lembaga-lembaga usaha. Dengan adanya pasar modal, maka perusahaan-

perusahaan akan lebih mudah memperoleh dana sehingga kegiatan ekonomi di

berbagai sektor dapat ditingkatkan”.

Saham adalah surat tanda bukti penyerahan modal pada suatu perseroan terbatas.

Obligasi merupakan salah satu jenis instrumen efek dengan pendapatan tetap (fix

income securities) yang diperdagangkan di pasar modal. Pengertian obligasi menurut

Baridwan (2004) merupakan surat janji tertulis untuk membayar uang tertentu pada

tanggal tertentu di masa yang akan datang dan juga bunga setiap tanggal tertentu.

Menurut Darmadji dan Fakhruddin (2011) : Pasar modal pada hakikatnya adalah

jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan

financial assets (dan hutang) pada saat yang sama, memungkinkan investor untuk

mengubah dan menyesuaikan portofolio investasi (melalui pasar sekunder).

2.3.2 Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2006) manfaat pasar modal bisa dirasakan oleh investor,

emiten, pemerintah maupun lembaga penunjang.

15

1. Manfaat pasar modal bagi emiten yaitu:

A. Jumlah dana yang dapat dihimpun biasanya berjumlah besar.

B. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

C. Tidak ada “convenant” sehingga manajemen dapat lebih bebas dalam

pengelolaan dana/perusahaan.

D. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

E. Ketergantungan emiten terhadap bank menjadi kecil.

F. Cash flow hasil pejualan saham biasanya lebih besar dari harga nominal

perusahaan.

G. Emisi saham cocok untuk membiayai perusahaan yang berisiko tinggi.

H. Tidak ada financial tetap.

I. Jangka waktu penggunaan dana tidak terbatas.

J. Tidak dikaitkan dengan kekayaan penjamin tertentu.

K. Profesionalisme dalam manajemen meningkat.

2. Manfaat pasar modal bagi investor adalah:

A. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

B. Memperoleh deviden bagi mereka yang memiliki/ memegang saham dan bunga

yang mengambang bagi pemegang obligasi.

C. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak

suara dalam RUPO bila diadakan bagi pemegang obligasi.

D. Dapat dengan mudah mengganti insrumen investasi, misal dari saham A ke

saham B sehingga dapat meningkatkan keuntungan atau mengurangi risiko.

16

E. Dapat sekaligus melakukan investasi dalam beberapa instrumen yang

mengurangi risiko.

3. Manfaat pasar modal bagi lembaga penunjang yaitu:

A. Menuju kearah profesional di dalam memberikan pelayanannya sesuai dengan

bidang tugas masing-masing.

B. Sebagai pembentuk harga dalam bursa pararel.

C. Semakin memberi variasi pada jenis lembaga penunjang.

D. Likuiditas efek semakin tinggi.

4. Sedangkan manfaat pasar modal bagi pemerintah yaitu:

A. Mendorong laju pembangunan.

B. Mendorong investasi.

C. Penciptaan lapangan kerja.

D. Memperkecil debt service rasio (DSR).

E. Mengurangi beban anggaran bagi BUMN (Badan Usaha Milik Negara).

ΙΙΙ. Metode Penelitian

17

3.1 Metode Analisis

Dalam penelitian ini penulis melakukan penelitian dengan menggunakan metode

deskriptif. Metode deskriptif menurut Nazir (2011), bahwa metode deskriptif adalah

suatu metode dalam meniliti status sekelompok manusia, suatu objek, suatu sek kondisi.

Dengan demikian deskriptif analitis bertujuan untuk membuat deskriptif,

gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-

fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki secara

terperinci untuk menghasilkan rekomendasi-rekomendasi untuk keperluan

masa yang akan datang.

Sampel penelitian ini adalah perusahaan food and beverages di Bursa Efek Indonesia,

dipilih menggunakan purposive judgement sampling) dengan kriteria sebagai berikut:

a. Perusahaan yang telah terdaftar di Bursa Efek Indonesia sampai dengan 31

Desember 2010, menerbitkan laporan keuangan per 31 Desember untuk periode

2007, 2008, 2009, 2010, serta mempunyai data laporan keuangan lengkap sesuai

dengan data yang diperlukan dalam variabel penelitian.

b. Hanya perusahaan manufaktur yang masuk dalam kategori food and beverages.

c. Komponen yang diteliti perputaran modal kerja (WCTO), tingkat pengembalian

investasi (ROI), dan perubahan harga saham secara berturut–turut dari tahun

2007 - 2010.

3.1.1 Analisis Regresi Linier Berganda

Teknik analisis yang digunakan adalah regresi linier berganda dengan data yang

terkumpul digabungkan antara time analysis dan cross section data, sehingga data

tersebut merupakan gabungan data. Persamaan analisis regresi linier berganda secara

umum untuk 2 variabel, yaitu :

Y = a + b1X1 + b2X2 + e

Keterangan :

Y = Variabel perubahan harga saham

X1 = Variabel perubahan perputaran modal kerja (WCTO)

X2 = Variabel perubahan tingkat pengembalian investasi (ROI)

a = Konstanta

18

b1 = Koefisien regresi berganda antar variabel independen X1 terhadap variabel

dependen Y, bila variabel independen X2 dianggap konstan.

b2 = Koefisien regresi berganda antar variabel independen X2 terhadap variabel

dependen Y, bila variabel independen X1 dianggap konstan.

e = error

3.1.2 Analisis Korelasi

Analisis ini dilakukan untuk mencari berapa besar hubungan antara masing-masing

variabel bebas terhadap variabel terikat. Hubungan ini digambarkan dengan koefisien

korelasi (r parsial) dengan rumus :

r = 2222

))(()(

YYnXXn

YXXYn

Keterangan :

r = Koefisien regresi

n = Jumlah sample

ΣX = Jumlah skor X

ΣY = Jumlah skor Y

ΣX2 = Jumlah skor yang dikuadratkan dalam sebaran X

ΣY2 = Jumlah skor yang dikuadratkan dalam sebaran Y

ΣXY = Jumlah hasil kali skor X dan Y yang berpasangan.

3.2 Sampel Penelitian

Sampel penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar

di Bursa Efek Indonesia pada tahun 2007 sampai dengan tahun 2010, sampel penelitian

berjumlah 10 perusahaan makanan dan minuman.

Tabel 1. Sampel Penelitian

No Nama Perusahaan Kode

Perusahaan

1 Ades Alfindo Putrasetia. Tbk ADES

2 Aqua Golden Mississippi. Tbk AQUA

19

3 Cahaya Kalbar. Tbk CEKA

4 Davomas abadi. Tbk DAVO

5 Delta DIndonesia. Tbk DLTA

6 Fast Food Indonesia. Tbk FAST

7 Indofood Sukses Makmur. Tbk INDF

8 Mayora Indah. Tbk MYOR

9 Prasidha Aneka Niaga. Tbk PSDN

10 Ultra Jaya Milk Industry and Trading Company. Tbk ULTJ

3.3 Pengujian Hipotesis

3.3.1 Uji Secara Parsial

Menurut Supangat (2008), bahwa pengujian hipotesis terhadap koefisien regresi secara

parsial menggunakan uji t pada tingkat keyakinan 95%, dan tingkat kesalahan α 5%

dengan ketentuan degree of freedom (df) =n – k, dimana n = besar sample, k = jumlah

variabel.

Kesimpulan :

Apabila – t tab ≤ t hit ≤ ttab = Ho diterima, Ha ditolak

Apabila – t tab ≥ t hit ≥ ttab = Ho diterima, Ha diterima

3.3.2 Uji Secara Simultan

Pengujian dilakukan untuk mengetahui apakah semua variabel independen

secara simultan berpengaruh signifikan terhadap variabel dependen. Pengujian

dilakukan dengan uji F dengan tingkat keyakinan 95% dan α 5% dengan ketentuan

derajat bebas bagi pembilang (V1) = k – 1 dan derajat bebas pembagi (V2) = n – k

Ho = b1 = b2 = 0, maka tidak ada hubungan antara variabel X1 dengan Y

Ho : b1 ≠ b2 ≠ 0, maka tidak ada hubungan antara variabel X1 dengan Y

Kesimpulan :

Apabila F hit > F tab : Ha diterima, Ho ditolak

Apabila F hit ≤ F tab : Ha diterima, Ho ditolak

20

3.4 Hipotesis

Hipotesis diartikan sebagai jawaban sementara terhadap permasalahan yang

kebenarannya harus dibuktikan dengan jalan melakukan penelitian.

Berdasarkan uraian tersebut diatas maka hipotesis yang diajukan yaitu tidak terdapat

pengaruh antara perubahan perputaran modal kerja dan tingkat pengembalian investasi

terhadap perubahan harga saham pada perusahaan manufaktur yang go public di Bursa

Efek Indonesia.

IV. ANALISIS DAN PEMBAHASAN

21

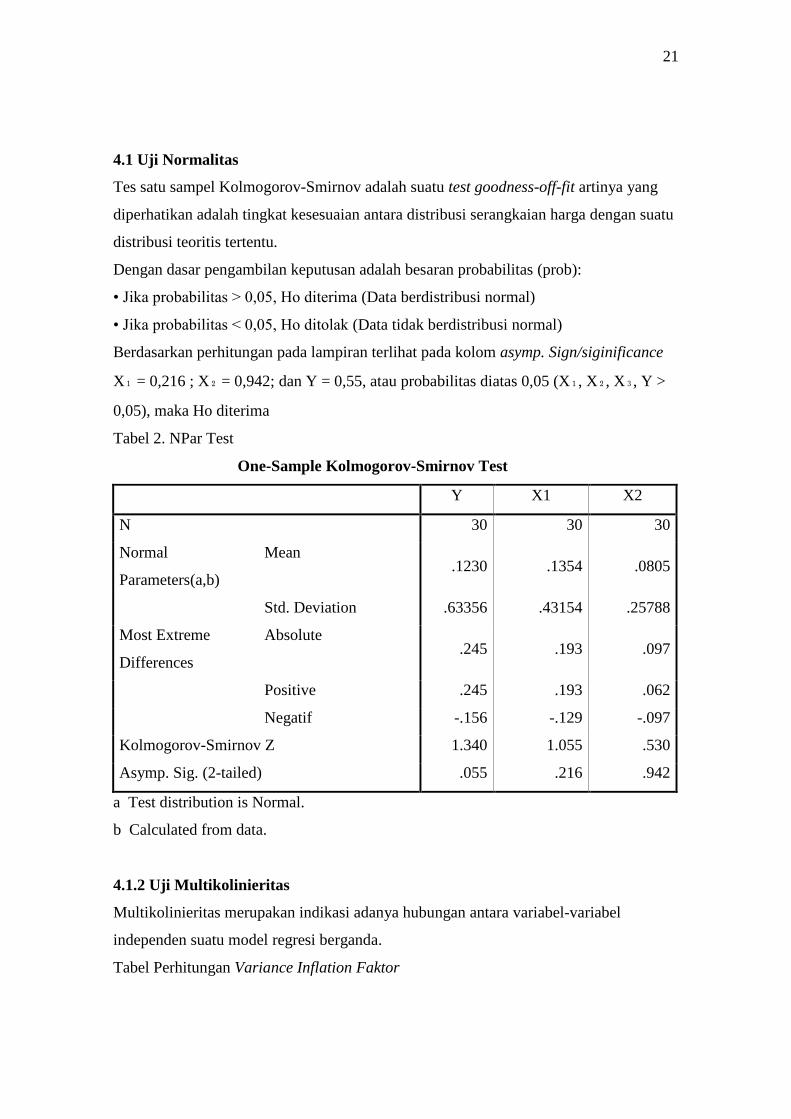

4.1 Uji Normalitas

Tes satu sampel Kolmogorov-Smirnov adalah suatu test goodness-off-fit artinya yang

diperhatikan adalah tingkat kesesuaian antara distribusi serangkaian harga dengan suatu

distribusi teoritis tertentu.

Dengan dasar pengambilan keputusan adalah besaran probabilitas (prob):

• Jika probabilitas > 0,05, Ho diterima (Data berdistribusi normal)

• Jika probabilitas < 0,05, Ho ditolak (Data tidak berdistribusi normal)

Berdasarkan perhitungan pada lampiran terlihat pada kolom asymp. Sign/siginificance

X₁ = 0,216 ; X₂ = 0,942; dan Y = 0,55, atau probabilitas diatas 0,05 (X₁, X₂, X₃, Y >

0,05), maka Ho diterima

Tabel 2. NPar Test

One-Sample Kolmogorov-Smirnov Test

Y X1 X2

N 30 30 30

Normal

Parameters(a,b)

Mean .1230 .1354 .0805

Std. Deviation .63356 .43154 .25788

Most Extreme

Differences

Absolute .245 .193 .097

Positive .245 .193 .062

Negatif -.156 -.129 -.097

Kolmogorov-Smirnov Z 1.340 1.055 .530

Asymp. Sig. (2-tailed) .055 .216 .942

a Test distribution is Normal.

b Calculated from data.

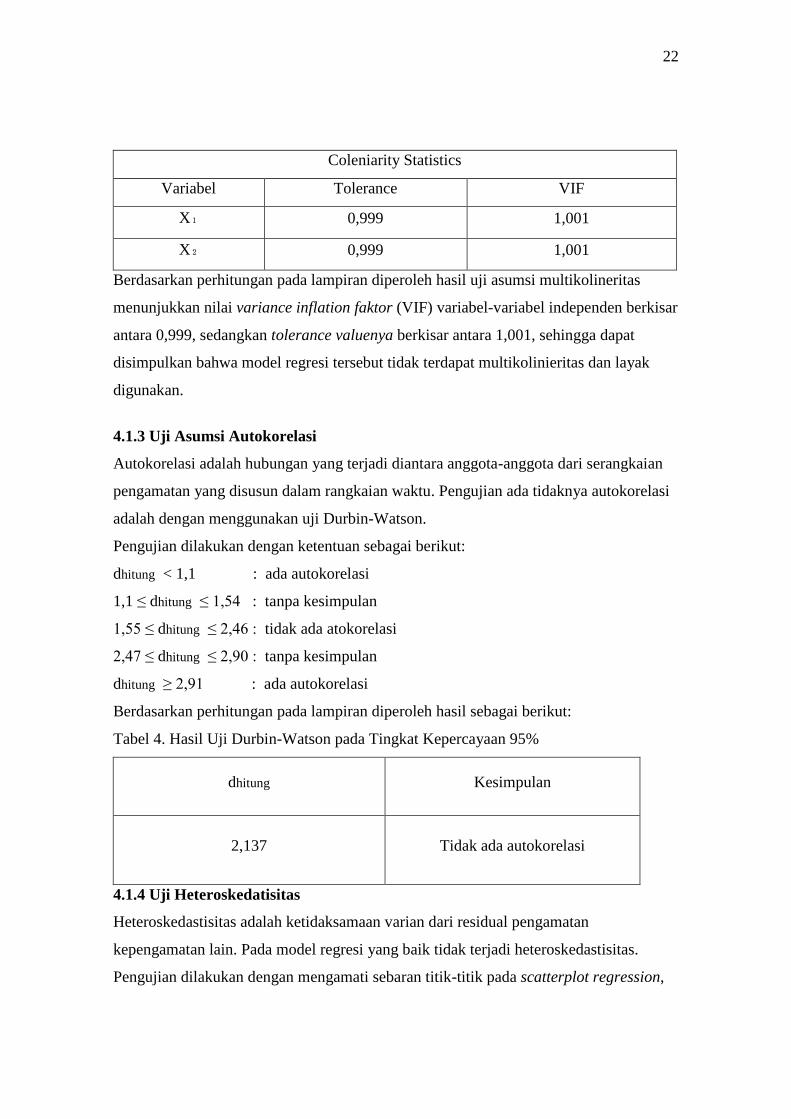

4.1.2 Uji Multikolinieritas

Multikolinieritas merupakan indikasi adanya hubungan antara variabel-variabel

independen suatu model regresi berganda.

Tabel Perhitungan Variance Inflation Faktor

22

Coleniarity Statistics

Variabel Tolerance VIF

X₁ 0,999 1,001

X₂ 0,999 1,001

Berdasarkan perhitungan pada lampiran diperoleh hasil uji asumsi multikolineritas

menunjukkan nilai variance inflation faktor (VIF) variabel-variabel independen berkisar

antara 0,999, sedangkan tolerance valuenya berkisar antara 1,001, sehingga dapat

disimpulkan bahwa model regresi tersebut tidak terdapat multikolinieritas dan layak

digunakan.

4.1.3 Uji Asumsi Autokorelasi

Autokorelasi adalah hubungan yang terjadi diantara anggota-anggota dari serangkaian

pengamatan yang disusun dalam rangkaian waktu. Pengujian ada tidaknya autokorelasi

adalah dengan menggunakan uji Durbin-Watson.

Pengujian dilakukan dengan ketentuan sebagai berikut:

dhitung < 1,1 : ada autokorelasi

1,1 ≤ dhitung ≤ 1,54 : tanpa kesimpulan

1,55 ≤ dhitung ≤ 2,46 : tidak ada atokorelasi

2,47 ≤ dhitung ≤ 2,90 : tanpa kesimpulan

dhitung ≥ 2,91 : ada autokorelasi

Berdasarkan perhitungan pada lampiran diperoleh hasil sebagai berikut:

Tabel 4. Hasil Uji Durbin-Watson pada Tingkat Kepercayaan 95%

dhitung Kesimpulan

2,137 Tidak ada autokorelasi

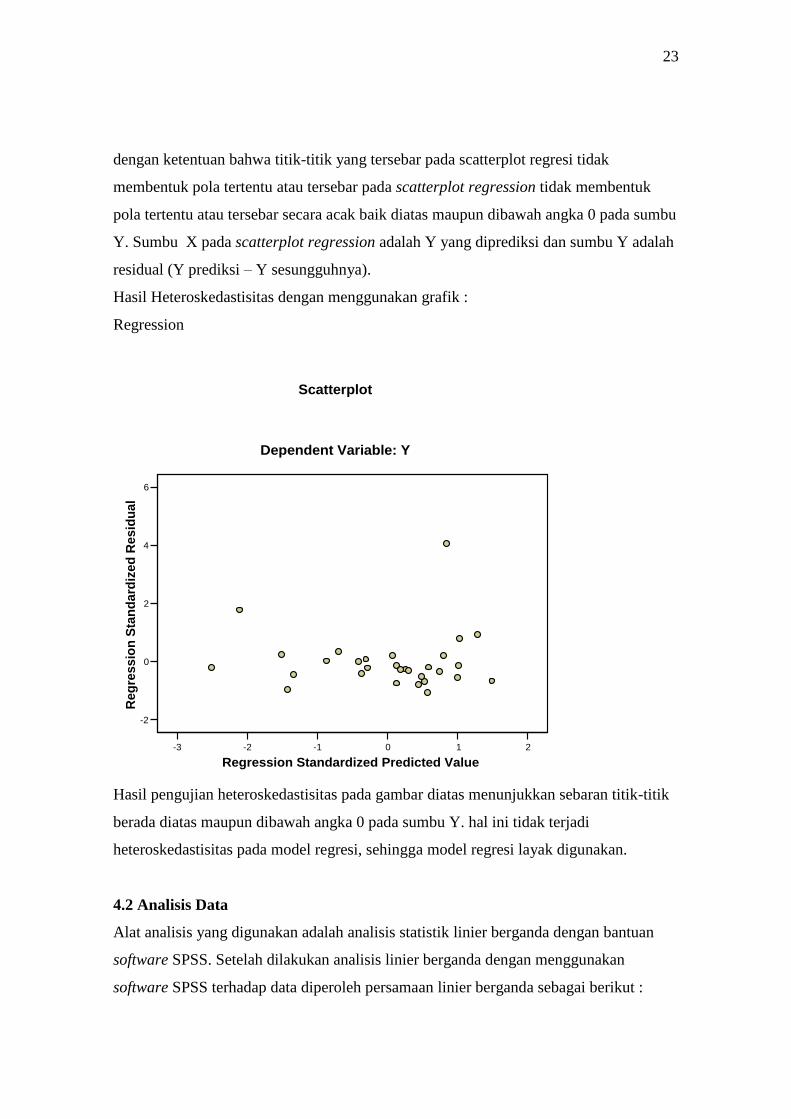

4.1.4 Uji Heteroskedatisitas

Heteroskedastisitas adalah ketidaksamaan varian dari residual pengamatan

kepengamatan lain. Pada model regresi yang baik tidak terjadi heteroskedastisitas.

Pengujian dilakukan dengan mengamati sebaran titik-titik pada scatterplot regression,

23

dengan ketentuan bahwa titik-titik yang tersebar pada scatterplot regresi tidak

membentuk pola tertentu atau tersebar pada scatterplot regression tidak membentuk

pola tertentu atau tersebar secara acak baik diatas maupun dibawah angka 0 pada sumbu

Y. Sumbu X pada scatterplot regression adalah Y yang diprediksi dan sumbu Y adalah

residual (Y prediksi – Y sesungguhnya).

Hasil Heteroskedastisitas dengan menggunakan grafik :

Regression

-3 -2 -1 0 1 2

Regression Standardized Predicted Value

-2

0

2

4

6

Reg

ressio

n S

tan

dard

ized

Resid

ual

Dependent Variable: Y

Scatterplot

Hasil pengujian heteroskedastisitas pada gambar diatas menunjukkan sebaran titik-titik

berada diatas maupun dibawah angka 0 pada sumbu Y. hal ini tidak terjadi

heteroskedastisitas pada model regresi, sehingga model regresi layak digunakan.

4.2 Analisis Data

Alat analisis yang digunakan adalah analisis statistik linier berganda dengan bantuan

software SPSS. Setelah dilakukan analisis linier berganda dengan menggunakan

software SPSS terhadap data diperoleh persamaan linier berganda sebagai berikut :

24

Y = 0,123 + (-0,77)X₁ + 0,130 X₂ + e

4.3 Pengujian Hipotesis

4.3.1 Pengujian Pengaruh Parsial Antara Perputaran Modal Kerja (X₁) Terhadap

Perubahan Perubahan Harga Saham (Y)

Menghitung derajat korelasi parsial dan koefisien determinasi antara perputaran modal

kerja (X₁) dan Y dengan anggapan variabel X₂ dianggap konstan.

Dengan menggunakan rumus :

ry₁₂ = ry₁ − ry₂ . ry₁₂

(1 − ry²₂)(1−r²₁₂)

Menghitung nilai dengan menggunakan rumus :

t₁ = ry₁₂ (n – k)

(1 − ry²₁₂)

Menarik kesimpulan dengan membandingkan nilai t hitung dengan t tabel. Nilai t hitung

tersebut kemudian dibandingkan dengan nilai t tabel yang didapatkan berdasarkan

tingkat signifikansi (α) dan derajat kebebasan = n – k

Kriteria penerimaan dan penolakan hipotesis yaitu apabila :

− ttabel ≤ thitung ≤ ttabel : maka H₀ diterima dan Ha ditolak

− ttabel ≥ thitung ≥ ttabel : maka H₀ ditolak dan Ha diterima

Berdasarkan hasil perhitungan yang dilakukan, pada tabel coefficients diperoleh bahwa

thitung untuk variabel X₁ terhadap variabel Y adalah -0,273

Tingkat Signifikansi (α) = 5%

Df (derajat kebebasan) = n – k = 30 – 3 = 27

Uji dilakukan dua sisi, didapat t tabel = 2,052

Karena statistik thitung > ttabel (-0,273 < 2,052) maka H₀ diterima, jadi dapat disimpulkan

bahwa tidak ada pengaruh yang signifikan dari variabel perubahan X₂ (ROI) terhadap

perubahan harga saham perusahaan.

25

4.3.2 Pengujian Pengaruh Parsial Tingkat Pengembalian Investasi (X2) Terhadap

Perubahan Harga Saham (Y)

Menghitung derajat korelasi parsial koefisien determinasi antara variabel X₂ dan Y

dengan anggapan variabel X₁ dianggap konstan.

Dengan menggunakan rumus :

ry₂₁ = ry₂ − ry₁ . ry₁₂

(1 − ry²₁)(1−r²₂₁)

Menghitung nilai dengan menggunakan rumus :

r₂ = ry₂₁ (n – k)

(1 − ry²₂₁)

Menarik kesimpulan dengan membandingkan nilai t hitung dengan t tabel. Nilai t hitung

tersebut kemudian dibandingkan dengan nilai t tabel yang didapatkan berdasarkan

tingkat signifikansi (α) dan derajat kebebasan = n - k. Kriteria penerimaan dan

penolakan hipotesis yaitu :

− ttabel ≤ thitung ≤ ttabel : maka H₀ diterima dan Ha ditolak

− ttabel ≥thitung ≥ ttabel : maka H₀ ditolak dan Ha diterima

Berdasarkan hasil perhitungan yang dilakukan, pada tabell coefficients diperoleh bahwa

t hitung variabel X₂ terhadap variabel Y adalah 0,275

Tingkat signifikansi (α) = 5%

Df (derajat kebebasan) = n – k = 30 – 3 = 27

Uji dilakukan dua sisi. Untuk tabel dua sisi, didapat t tabel = 2,052

Karena statistik t hitung < t tabel (0,275 < 2,052) maka Ho diterima, jadi dapat

disimpulkan bahwa tidak ada pengaruh yang signifikan dari variabel perubahan X₂

(ROI) terhadap perubahan harga saham perusahaan.

4.3.3 Pengujian Hipotesis Secara Simultan

Pengujian dilakukan untuk mengetahui apakah semua simultan berpengaruh signifikan

terhadap variabel dependen. Pengujian dilakukan dengan uji F dengan tingkat

26

keyakinan 95% dan α 5% dengan ketentuan derajat bebas bagi pembilang (V1) = k – 1

dan derajat bebas bagi pembagi (V2) = n – k

H₀ = b1 = b2 = 0, maka tidak ada hubungan antara variabel X₁ dengan Y

Hа : b1 ≠ b2 ≠ 0, maka ada pengaruh antara variabel X₂ dengan Y

Apabila :

Fhitung ≤ Ftabel : maka H₀ diterima dan Ha ditolak

Fhitung ≥ Ftabel : maka H₀, ditolak dan Ha diterima

Berdasarkan pengujian diperoleh hasil sebagai berikut :

Hasil uji-F pada α = 5%

Tabel 5. Hasil Uji-F pada α = 5%

Fhitung Ftabel Kesimpulan

0,073 3,35 Terima Ho, tolak Ha

Dari hasil diatas, dapat dilihat bahwa Fhitung < Ftabel hal ini menyatakan variabel bebas

yang diamati secara bersama-sama tidak mempunyai pengaruh signifikan terhadap

perubahan harga saham sepuluh perusahaan makanan dan minuman yang terdaftar di

BEJ berarti dapat disimpulkan hipotesis diterima.

4.3.4 Pengujian Korelasi Variabel Bebas Terhadap Variabel Terikat

Pengujian ini dilakukan untuk mengetahui derajat hubungan yang terjadi antara masing-

masing variabel bebas dengan variabel terikat. Pengujian dilakukan pada tingkat

kepercayaan 95%.

Berdasarkan perhitungan diperoleh hasil sebagai berikut :

Hasil uji korelasi variabel bebas pada tingkat kepercayaan 5%

Tabel 6. Hasil Uji Korelasi Variabel Bebas pada Tingkat Kepercayaan 95%

Variabel r parsial r² parsial

X₁ -0,053 0,003

27

X₂ 0,053 0,003

Besarnya kontribusi variabel independen secara simultan dapat diketahui melalui

Adjusted R Square (R² yang disesuaikan). Berdasarkan pada lampiran diketahui

koefisien Adjusted R Square sebesar -0,068.

4.4 Pembahasan

Berdasarkan pembahasan diatas, perputaran modal kerja merupakan salah satu faktor

penting perusahaan, karena perputaran modal kerja dapat memperlancar operasional

perusahaan untuk memperoleh laba secara optimal. Karena laba sangat dibutuhkan

untuk mengetahui jumlah dana yang tersedia untuk dibagikan kepada para investor

nantinya. Untuk memenuhi kebutuhan modal kerja yang besar itu, salah satu cara yang

ditempuh yaitu dengan menjual sahamnya kepada masyarakat di bursa efek. Dengan

adanya peningkatan dalam perputaran modal kerja yang dapat meningkatkan hasil

penjualan melalui penyediaan dana yang tepat, sekaligus dapat terpenuhinya jumlah

kewajiban yang harus dibayar oleh perusahaan maka harga saham perusahaan akan ikut

bergerak naik. Hal ini dapat dilihat pada tabel 7 ini :

Dari perhitungan diatas rasio perputaran modal kerja menunjukkan bahwa rasio ini tidak

memiliki pengaruh terhadap perubahan harga saham. Koefisien regresi dari X₁

terhadap Y sebesar -0,077 dan bertanda negatif memiliki arti setiap perubahan

perputaran modal kerja sebesar satu-satuan dengan asumsi variabel lainnya tetap maka

harga saham akan mengalami perubahan sebesar -0,077 dengan arah yang sama. Hal ini

dikarenakan perubahan perputaran modal kerja tidak dipengaruhi oleh faktor penjualan

dan rata-rata modal kerja yang digunakan.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

28

Dari uraian dan analisis yang dilakukan pada bab empat dengan menggunakan statistik

komputer penulis dapat mengambil kesimpulan sebagai berikut :

Berdasarkan analisis yang telah dilakukan berdasarkan pengujian hipotesis secara

parsial maupun simultan menunjukkan perputaran modal kerja dan tingkat

pengembalian investasi terhadap perubahan harga saham sepuluh perusahaan makanan

dan minuman yang go public di Bursa Efek Indonesia tidak mempunyai pengaruh yang

signifikan terhadap perubahan harga saham sepuluh perusahaan makanan dan minuman

yang go public di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan analisis yang telah dilakukan sebaiknya para investor dan calon disarankan

lebih memperhatikan nilai waktu dari uang (time value of money), karena waktu

merupakan alasan penting untuk memusatkan perhatian pada kekayaan yang di ukur

dengan harga saham bukan hanya dengan laba semata. Investor juga perlu

memperhatikan tingkat risiko yang ada, karena walaupun suatu proyek dapat

menghasilkan laba yang lebih besar namun tetap harus diakui ada kemungkinan laba

tersebut tidak akan naik atau bahkan rugi karena risiko yang besar yang dapat

menyebabkan para investor enggan untuk membeli saham perusahaan tersebut dan lebih

memilih saham perusahaan lain walaupun menghasilkan laba yang lebih kecil namun

tingkat risikonya lebih kecil sehingga keuntungannya hampir pasti diperoleh.

DAFTAR PUSTAKA

Anoraga, Pandji dan Pakarti, Piji. 2006. Pengantar Pasar Modal. PT. Rineka Cipta.

Jakarta.

29

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi 8.n Penerbit BPFE. Yogyakarta.

Darmadji, Tjiptono dan Fakhruddin, Hendy M. 2011. Pasar Modal Di Indonesia. Edisi

3. Salemba Empat. Jakarta.

Harahap, Sofyan Syafri. 2011. Teori Akuntansi. Edisi Revisi 2011. Rajawali Pers.

Jakarta.

Kieso, Donald E., Weygandt Jerry J. dan Warfield Terry D. 2009. Standar Akuntansi

Keuangan. Salemba Empat. Jakarta.

Munawir. 2010. Analisis Laporan Keuangan. Edisi ke 4. Penerbit Liberti. Yogyakarta.

Nazir, Moh. 2011. Metode Penelitian. Cetakan 4. Ghalia Indonesia. Jakarta.

Prastowo, Dwi dan Julianty, Rifka. 2011. Analisis Laporan Keuangan. Edisi 3. YPKN.

Yogyakarta.

Riyanto, Bambang. 2011. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4. Penerbit

BPFE Gajah Mada. Yogyakarta.

Supangat, Andi. 2008. Statistika Dalam Kajioan Deskriptif, Inferensi, dan Non

Parametik. Penerbit Prenada Media Group. Jakarta.

Sofyan, Iban. 2010. Manajemen Keuangan Konsep dan Aplikasi. Ekonisia. Yogyakarta.

Universitas Lampung. 2008. Pedoman Penulisa Karya Ilmiah. Unila Press.

Bandar Lampung.

Warsini, Sabar. 2009. Manajemen Investasi. Penerbit Semesta Media.

Jakrta Selatan.

www.idx.co.id.

www.Cara Membaca SPSS.com