pengaruh kualitas pelayanan, kepercayaan, shariah...

TRANSCRIPT

PENGARUH KUALITAS PELAYANAN, KEPERCAYAAN,

SHARIAH COMPLIANCE DAN KEPUASAN TERHADAP

LOYALITAS NASABAH BPRS SURIYAH SALATIGA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

M. GALIH BAGAS RIADI

NIM 21314193

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

i

PENGARUH KUALITAS PELAYANAN,KEPERCAYAAN,

SHARIAH COMPLIANCE DAN KEPUASAN TERHADAP

LOYALITAS NASABAH BPRS SURIYAH SALATIGA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

M. GALIH BAGAS RIADI

NIM 21314193

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi

Saudara:

Nama : M.Galih Bagas Riadi

NIM : 21314193

Fakultas : Ekonomi dan Bisnis Islam

Program Studi : Perbankan Syariah (S1)

Judul :Pengaruh Kualitas Pelayanan, Kepercayaan, Shariah

Compliance, Kepuasan Terhadap Loyalitas Nasabah BPRS

Suriyah KC Salatiga

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat

dipergunakan sebagaimana mestinya.

Salatiga, Novenber 2018

Pembimbing

Dr. Mochlasin, M. Ag

NIP. 19710923 200604 1 002

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433

Website : www.iainsalatiga.ac.id E-mail : [email protected]

PENGESAHAN

PENGARUH KUALITAS PELAYANAN,KEPERCAYAAN,

SHARIAH COMPLIANCE DAN KEPUASAN TERHADAP

LOYALITAS NASABAH BANK SYARIAH SURIYAH

SALATIGA

DISUSUN OLEH

M. GALIH BAGAS RIADI

NIM: 213 14 193

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi

dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 19

November 2018 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar

Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr.Mochlasin, M.Ag __________________

Sekretaris Sidang : Nur Huri Mustofa, M.Si __________________

Penguji I : H. Abdul Aziz NP., M.M. __________________

Penguji II : Taufikkur Rahman, M.Si __________________

Salatiga, 19 November 2018

Dekan Fakultas Ekonomi dan

Bisnis Islam

Dr. Anton Bawono, M.Si.

NIP. 19740320 200312 1 001

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : M. Galih Bagas Riadi

NIM : 213 14 193

Program Studi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi :Pengaruh Kualitas Pelayanan, Kepercayan, Sharih

Compliance dan Kepuasan Terhadap Loyalitas Nasabah

BPRS Suriyah Salatiga

Dengan ini saya menyatakan bahwa Skripsi ini benar-benarkarya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, November 2018

Penulis

M. Galih Bagas Riadi

NIM. 213 14 193

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan di bawah ini:

Nama : M. Galih Bagas Riadi

NIM : 213 14 193

Program Studi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi :Pengaruh Kualitas Pelayanan, Kepercayan, Sharih

Compliance dan Kepuasan Terhadap Loyalitas Nasabah

BPRS Suriyah Salatiga

Demikian surat pernyataan ini saya buat, apabila dikemudian hari terbukti karya

saya ini bukan karya sendiri maka saya sanggup menanggung semua

konsekuensinya.

Salatiga, November 2018

Penulis

M. Galih Bagas Riadi

NIM. 213 14 193

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Saat gagal kamu hanya perlu memulai lagi dengan

cara yang lebih cerdas.”

(Henry Ford)

“apa yang sulit di raih sangatlah berharg untuk

diperjuangkan”

(penulis)

“Kerja cerdas bukan kerja keras”

(Penulis)

vii

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Ibu siti syamsiyah yang sangat luar biasa, yang saat ini berperan ganda untuk

mendidik putranya, serta tiada henti mengirim doa yang terbaik untuk kesuksesan

kami.

Keluarga saya yang selalu memotivasi dan mendukung saya, memberikan

dorongan agar tak putus asa, pantang menyerah, Terima kasih.

Sahabat saya disalatiga yang tidak bisa saya sebut satu persatu.Terimakasih

banyak untuk kalian.

Keluarga besar S1 Perbankan Syariah IAIN Salatiga yang menjadi bagian penting

dalam perjalanan ini.

viii

KATA PENGANTAR

Assalamu’alaikum. WR.WB.

Dengan meyebut nama Allah yang maha pengasih lagi maha penyang, puji

syukur hanya bagi Allah SWT atas segala hidayah-Nya, sehingga penulis dapat

menyelesaikan skripsi dengan judul “Pengaruh Kualitas Pelayanan, Kepercayan,

Sharih Compliance dan Kepuasan Terhadap Loyalitas Nasabah Bank Syariah

Suriyah KC Salatiga” ini dengan baik. Sholawat serta salam semogga

terlimpahkan pada jujungan Nabi Besar Muhammad SAW, sahabat dan

keluarganya.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana

Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Penulis menyadari

bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan,

bimbingan, bantuan, serta doa dari berbagai pihak selama penyusunan skripsi ini

berlangsung. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan

ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam, beserta Wadek I, II, III.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1 Perbankan Syariah

4. Bapak Dr. Mochlasin, M. Ag. selaku dosen pembimbing yang telah sabar

memberikan arahan dan bimbingan dalam penyusunan laporan tugas akhir

ini.

5. Bapak Moh. Khusen, M.Ag., M. A. selaku dosen pembimbing akademik yang

telah membimbing, mengarahkan, dan memberi banyak pelajaran.

ix

6. Seluruh dosen S1 Perbankan Syariah yang telah memberikan bekal ilmu yang

bermanfaat dan berbagai cerita pengalaman selama masa pekuliahan.

7. Seluruh entitas Bank Syariah Suriyah KC Salatiga yang telah membantu

dalam proses penelitian.

8. Ibu Siti Syamsiyah yang selalu menjadi sosok inspiratif, memberikan contoh

yang terbaik untuk keempat putranya

Dengan segala kerendahan hati, penulis menyadari bahwapenulisan skripsi

ini masih jauh dari sempurna.Oleh karena itu penulismengharapkan kritik dan

saran yang bersifat membangun dan memperbaiki karya ilmiah ini sehingga

menjadi lebih baik dalam penyusunan dimasa mendatang.Penulis berharap

semoga karya yang sederhana ini dapat bermanfaat denganbaik bagi semua pihak.

Salatiga, November 2018

Penulis

M. Galih Bagas Riadi

NIM. 213 14 193

x

ABSTRAK

Ridi, M. Galih Bagas . 2018. Pengaruh Kualitas Pelayanan, Kepercayan, Sharih

Compliance dan Kepuasan Terhadap Loyalitas Nasabah Bank Syariah

Suriyah KC Salatiga. Skripsi, Fakultas Ekonomi dan Bisnis Islam

Program Studi S1-Perbankan Syariah IAIN Salatiga.

Pembimbing: Dr. Mochlasin, M. Ag

Penelitian ini bertujuanuntuk mengetahui seberapa kuat pengaruh kualitas

pelayanan, kepercayaan, shariah compliance dan kepuasan terhadap loyalitas

nasabah bank syariah.

Metode pemilihan sampel dengan mengambildari sebagian populasi yang

ada dengan menggunakan rumus slovin dan memperoleh 95 responden sebagai

sampel. Data yang digunakan dalam penelitian ini adalah data primer yang

didapat dari responden dengan cara pengisian kuisoner. Analisis data

menggunakan regresi linier berganda yang dibantu dengan SPSS 22

Hasil dari uji yang dilakukan menunjukan bahwa variabel Kualitas

pelayanan secara parsial tidak berpengaruh positif dan signifikan terhadap

loyalitas nasabah pada Bank Syariah Suiryah Salatiga.variabel kepuasan secara

parsial berpengaruh positif dan signifikan terhadap loyalitas nasabah pada Bank

Syariah Suriyah Salatiga. Variable shariah compliance secara parsial berpengaruh

positif dan signifikan terhadap loyalitas nasbah pada Bank Syariah Suriyah

Salatiga. Kepuasan secara parsial berpengaruh positif dan signifikan terhadap

loyalitas nasabah pada Bank Syariah Suriyah Salatiga. Secara keseluruhan

kualitas pelayanan, kepercayaan, shariah compliance, kepuasan secara simultan

berpengaruh terhadap loyalitas nasabah pada Bank Syariah Suriyah Salatiga

Kata Kunci: kualitas layanan , kepercayaan, shariah compliance, kepercayaan,

loyalitas nasabah

xi

DAFTAR ISI

HALAMAN JUDUL ............................................................................................... ii

PERSETUJUAN PEMBIMBING ........................................................................... ii

PENGESAHAN ..................................................................................................... iii

PERNYATAAN KEASLIAN TULISAN.............................................................. iv

PERNYATAAN BEBAS PLAGIAT ...................................................................... v

MOTTO DAN PERSEMBAHAN ......................................................................... vi

MOTTO.................................................................................................................. vi

PERSEMBAHAN ................................................................................................. vii

KATA PENGANTAR ......................................................................................... viii

ABSTRAK .............................................................................................................. x

DAFTAR ISI .......................................................................................................... xi

DAFTAR GAMBAR ............................................. Error! Bookmark not defined.

DAFTAR TABEL ................................................................................................ xvi

BAB I ...................................................................................................................... 1

PENDAHULUAN................................................................................................... 1

A. Latar Belakang ...................................................................................................... 1

B. Rumusan Masalah .................................................................................................. 5

C. Tujuan Penelitian ................................................................................................... 6

D. Kegunaan Penelitian ............................................................................................... 6

E. Sistematika Penulisan ............................................................................................. 7

BAB II ..................................................................................................................... 9

Landasan Teori ........................................................................................................ 9

A. Telaah Pustaka ....................................................................................................... 9

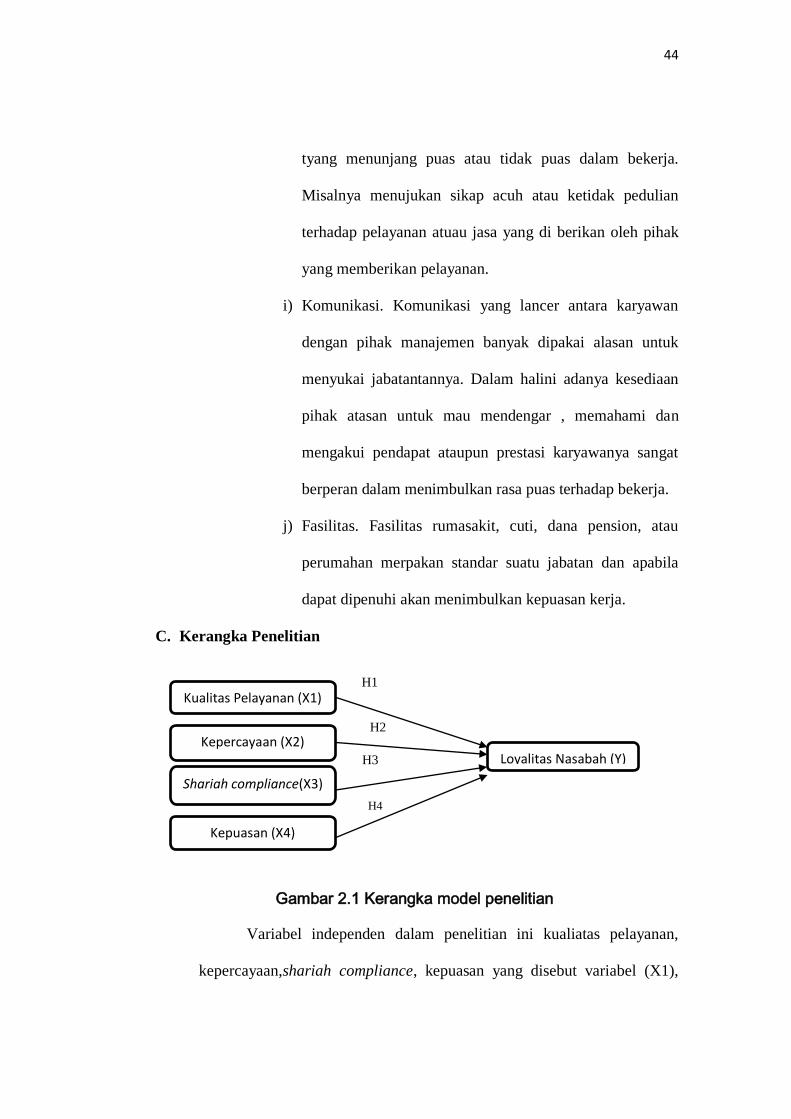

B. Kerangka Teori .................................................................................................... 12

1. Loyalias Nasabah ............................................................................................. 12

2. Kualitas pelayanan ........................................................................................... 18

3. Kepercayaan ..................................................................................................... 21

4. Shariah Compliance ......................................................................................... 24

5. Kepuasan Nasabah ........................................................................................... 36

C. Kerangka Penelitian ............................................................................................. 44

xii

D. Hipotesis .............................................................................................................. 45

BAB III.................................................................................................................. 49

METODOLOGI PENELITIAN ............................................................................ 49

A. Jenis Penelitian ..................................................................................................... 49

B. Lokasi dan Waktu Penelitian ................................................................................ 49

C. Populasi dan Sampel ............................................................................................ 49

1. Populas ............................................................................................................. 49

2. Sampel.............................................................................................................. 49

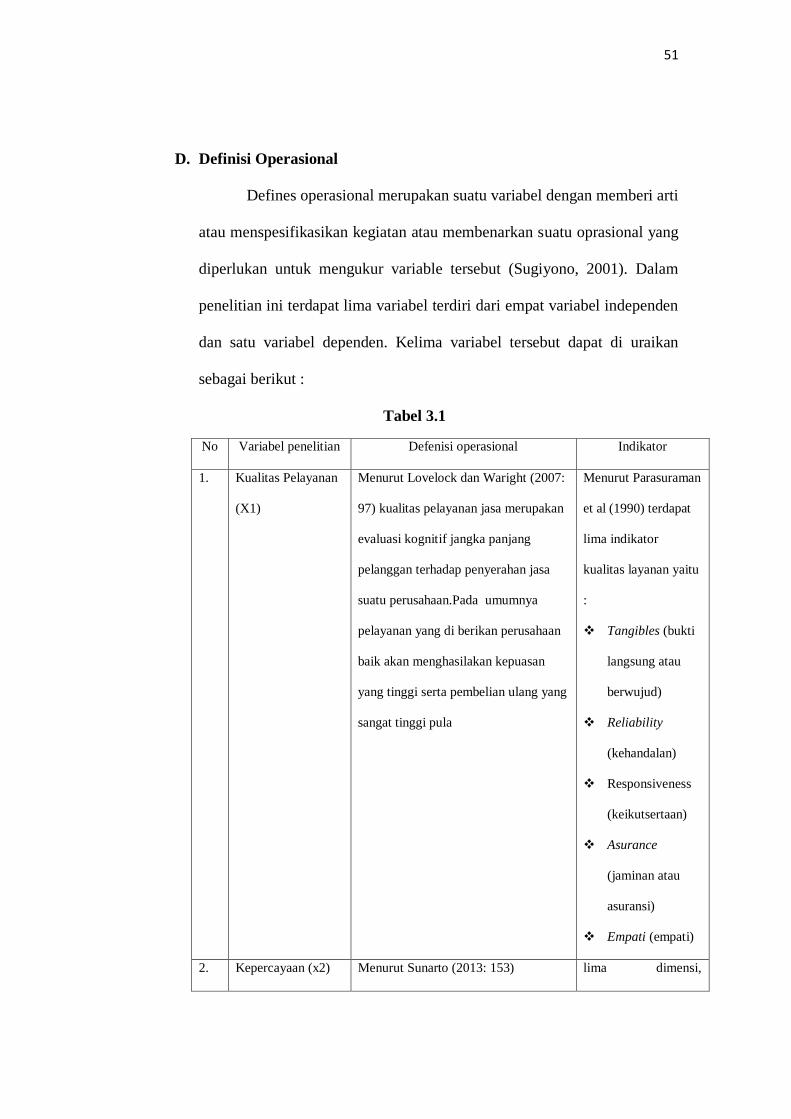

D. Definisi Operasional ............................................................................................. 51

E. Skala Pengukuran Variabel Skala......................................................................... 54

F. Metode Pengambilan Data ................................................................................... 54

a) Sumber Primer ................................................................................................. 54

G. Analisa Data ......................................................................................................... 55

1. Uji Reliabilitas dan Validitas Data ....................................................................... 55

a. Uji Reliabilitas ................................................................................................. 55

b. Uji Validitas ..................................................................................................... 56

2. Uji Regresi dan Uji Statistik ................................................................................. 56

a. Analisis Regresi Berganda ............................................................................... 56

b. Uji signifikan Parameter Individual (Uji Statistik t) ......................................... 57

c. Uji Signifikansi Simultan (Uji Statistik F)........................................................ 57

d. Koefisien Determinasi ...................................................................................... 58

3. Uji Asumsi Klasik ................................................................................................ 58

a. Uji multicolinierity ........................................................................................... 59

b. Uji heteroscedasticity ....................................................................................... 59

c. Uji Normality .................................................................................................. 60

BAB IV ................................................................................................................. 62

ANALISIS DATA ................................................................................................ 62

A. Deskripsi Obyek Penelitian .................................................................................. 62

1. Sejarah pendirian Bank Syariah Suriyah .......................................................... 62

2. Visi dan Misi BPRS Suriyah ............................................................................ 63

a. Visi BRPS Suriyah ........................................................................................... 63

b. Misi BRPS Suriyah .......................................................................................... 63

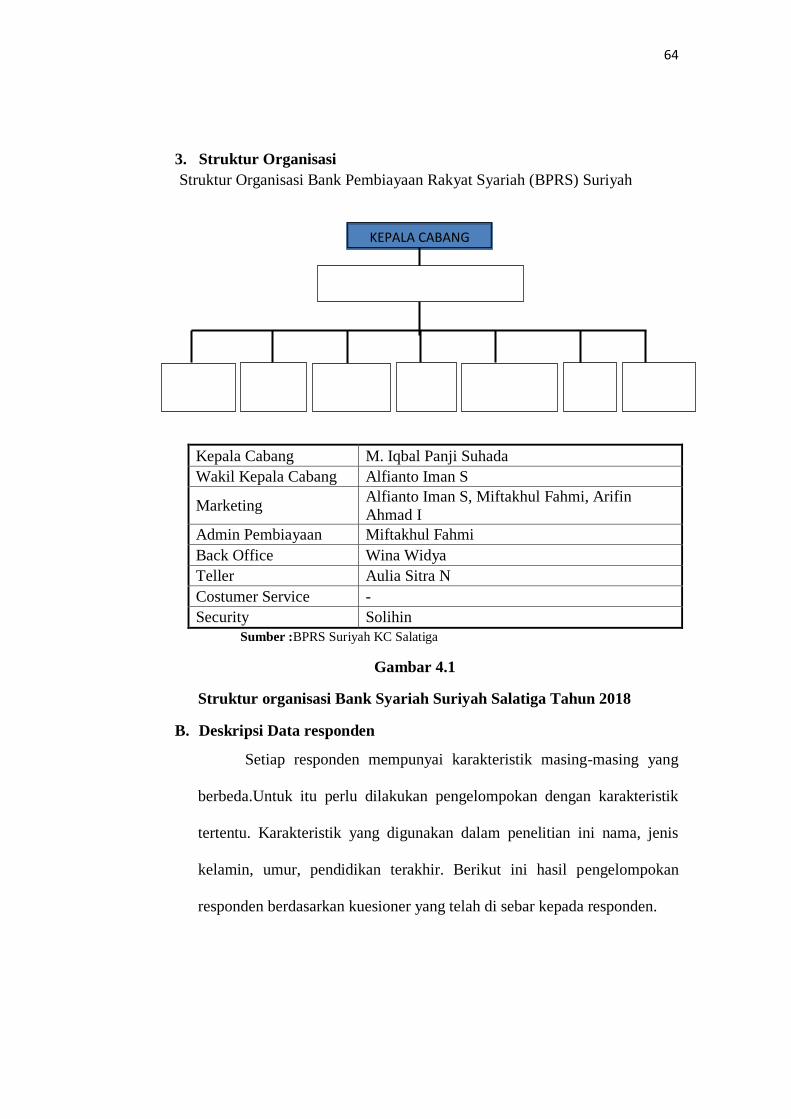

3. Struktur Organisasi ........................................................................................... 64

xiii

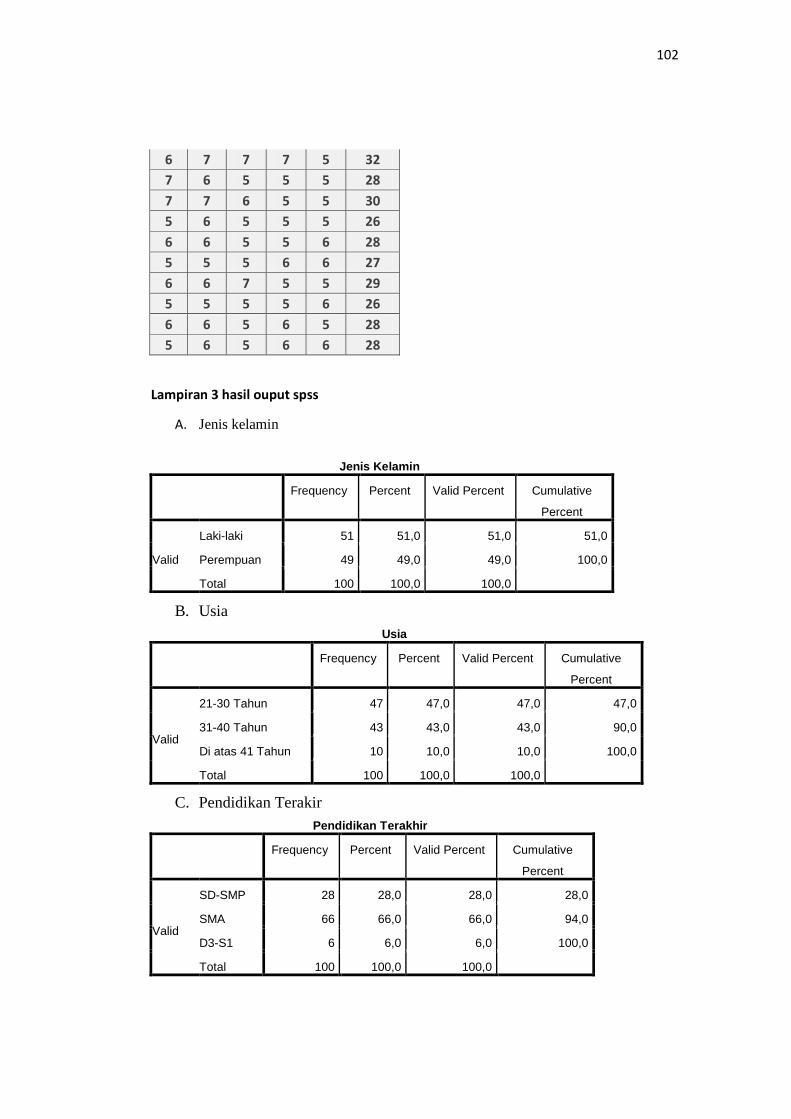

B. Deskripsi Data responden ..................................................................................... 64

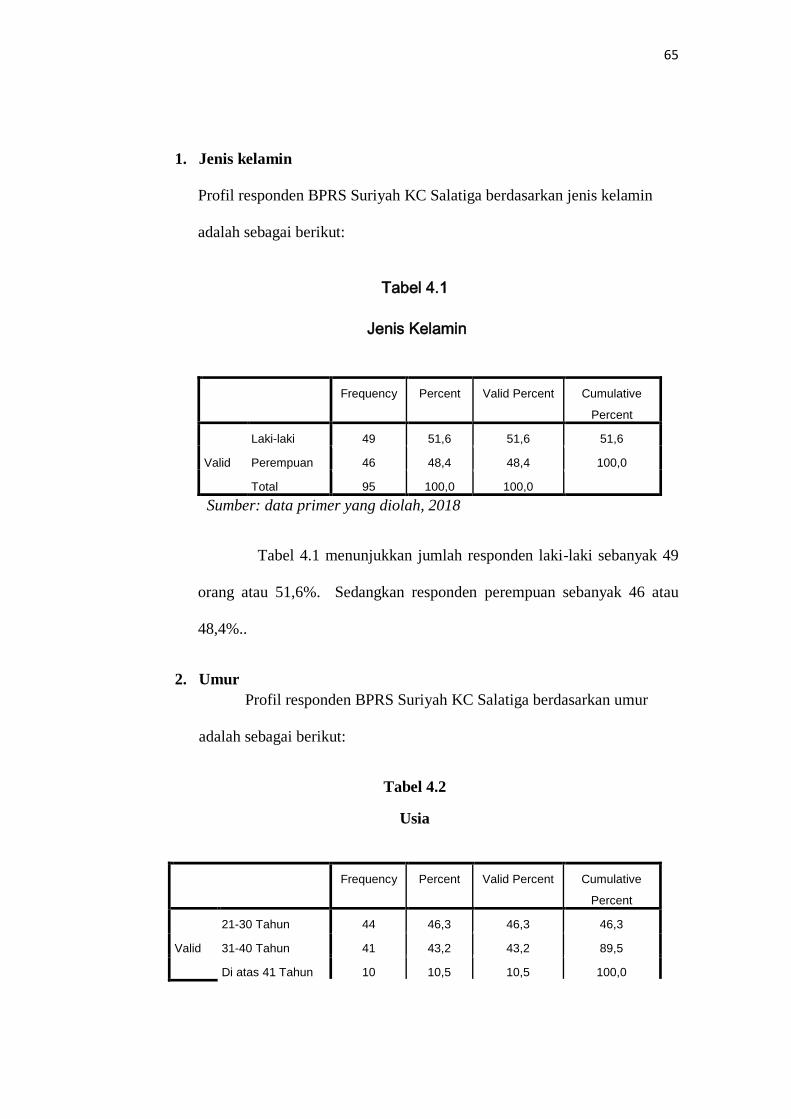

1. Jenis kelamin .................................................................................................... 65

2. Umur ................................................................................................................ 65

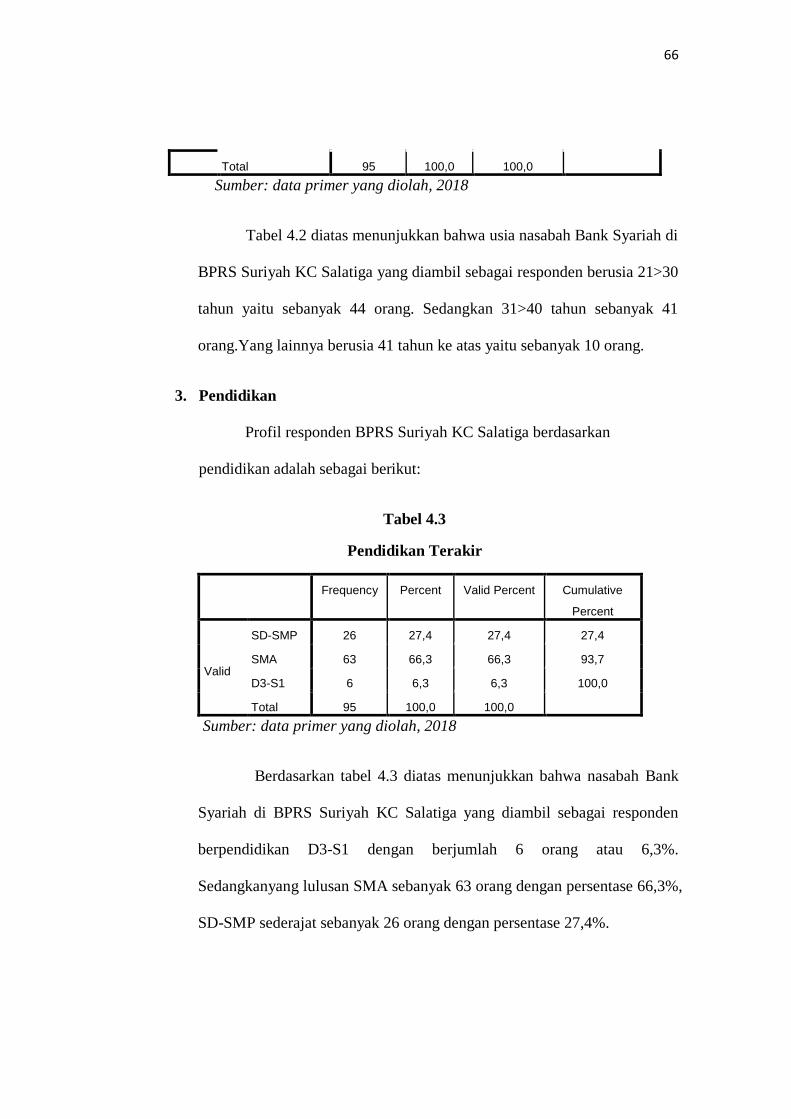

3. Pendidikan ........................................................................................................ 66

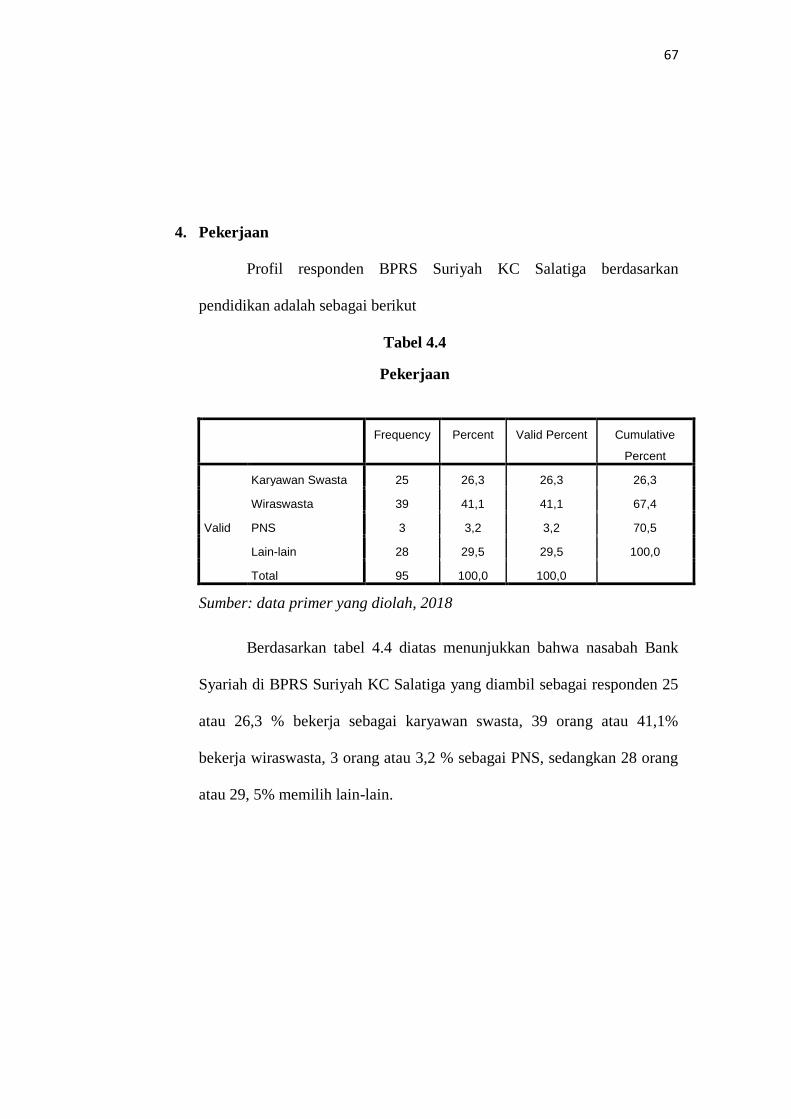

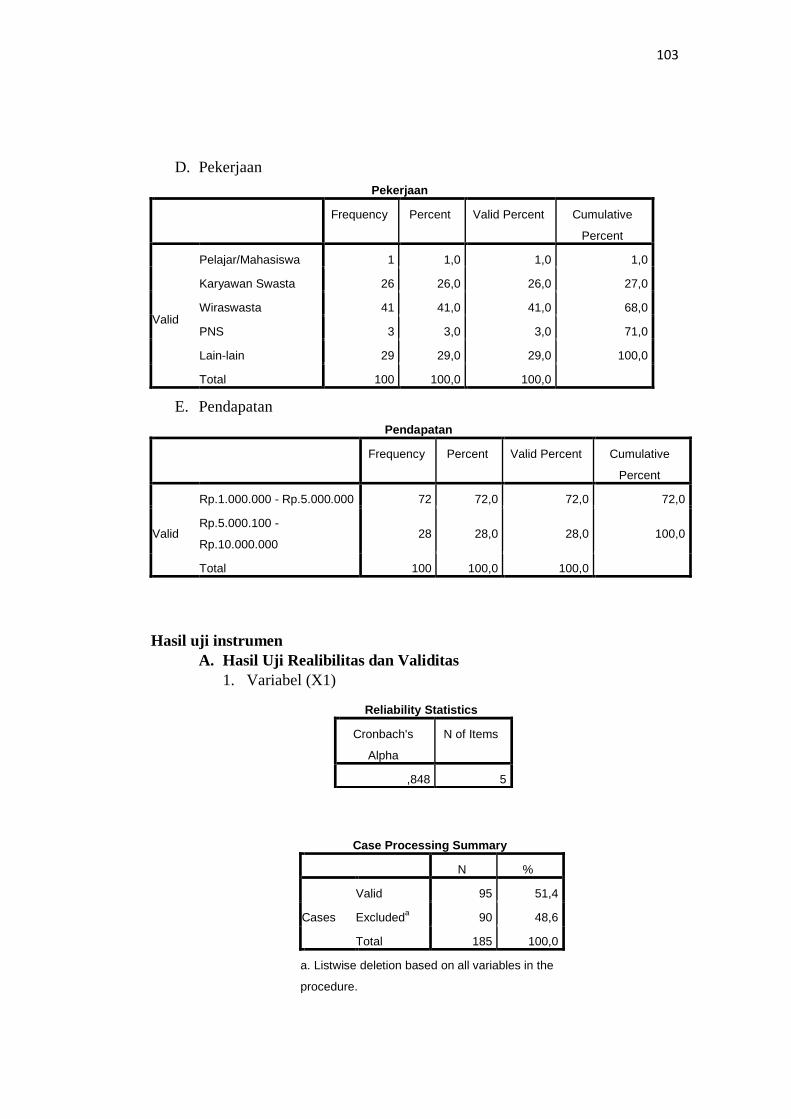

4. Pekerjaan .......................................................................................................... 67

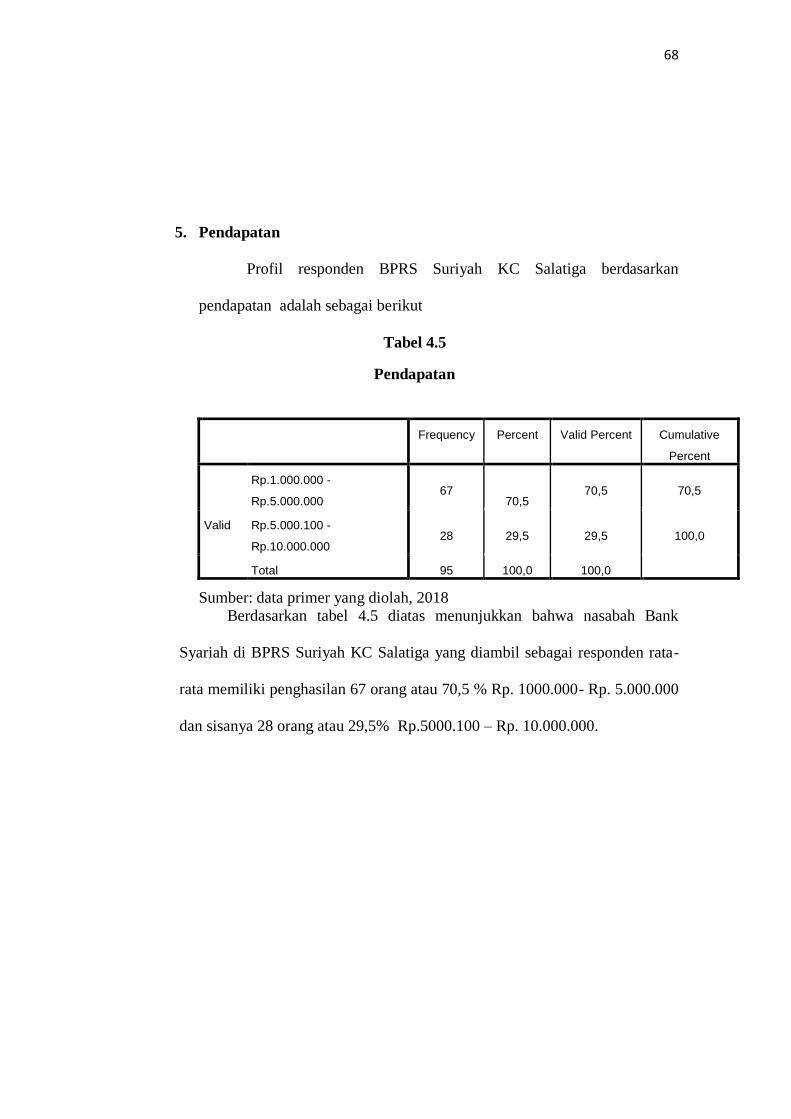

5. Pendapatan ....................................................................................................... 68

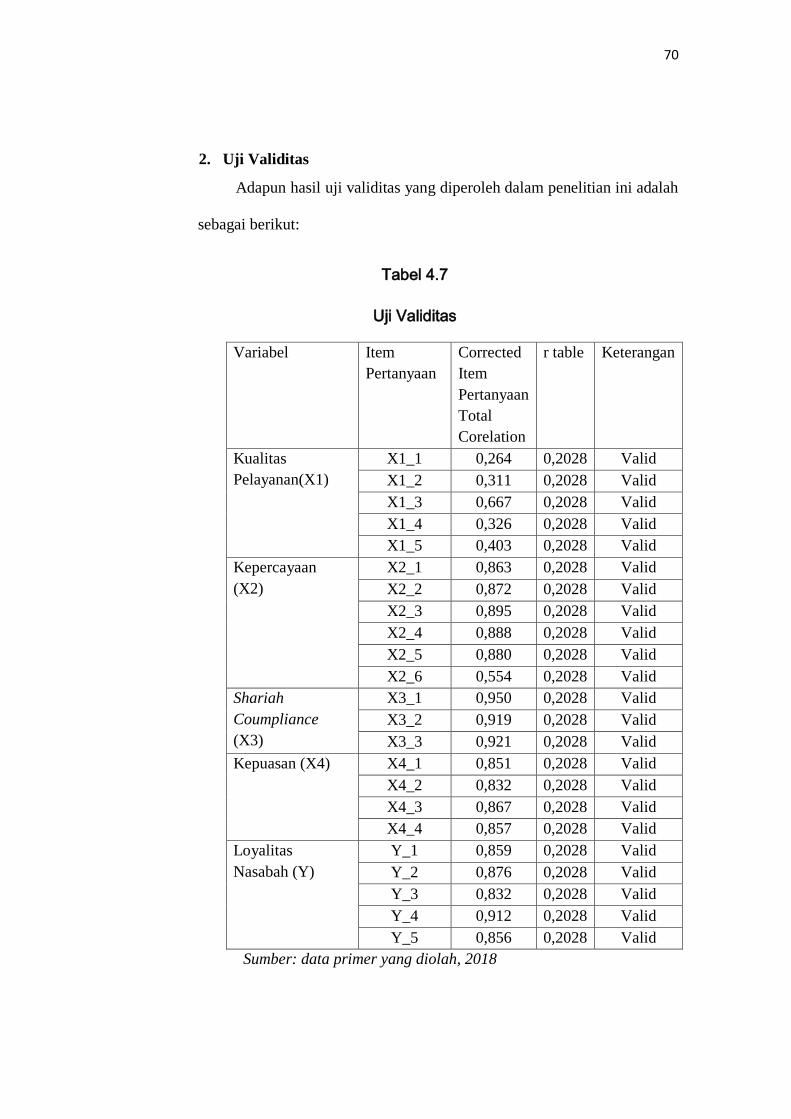

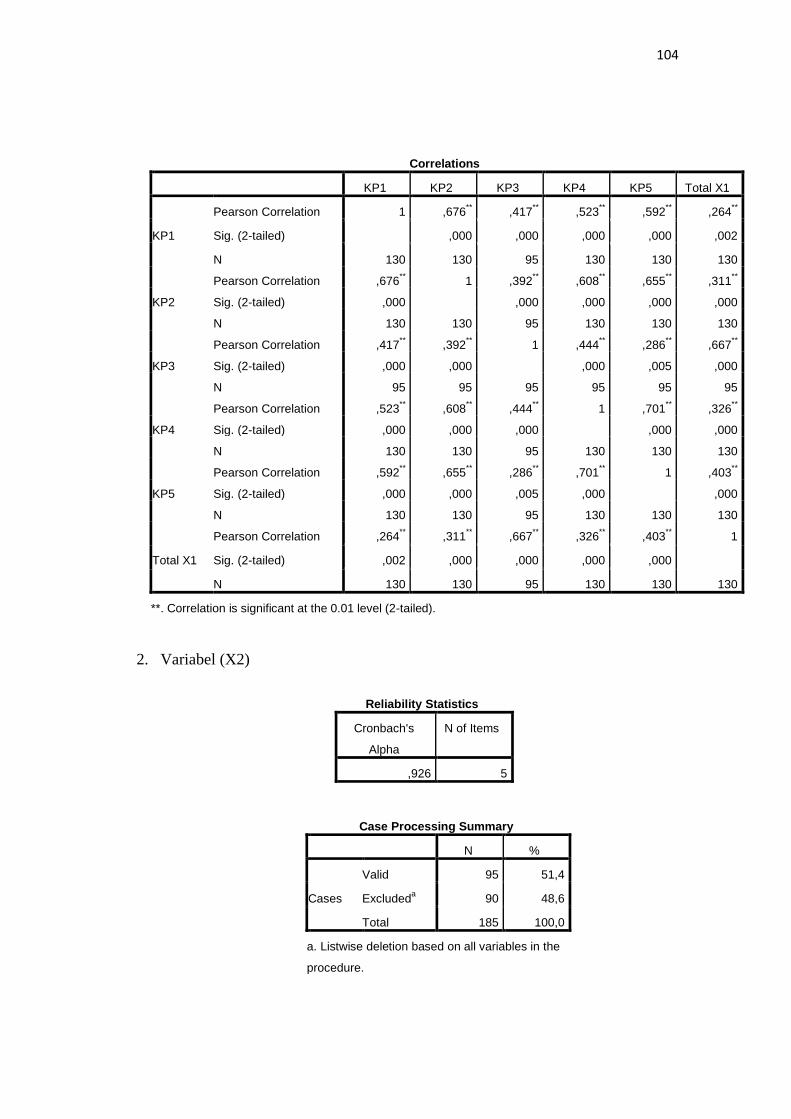

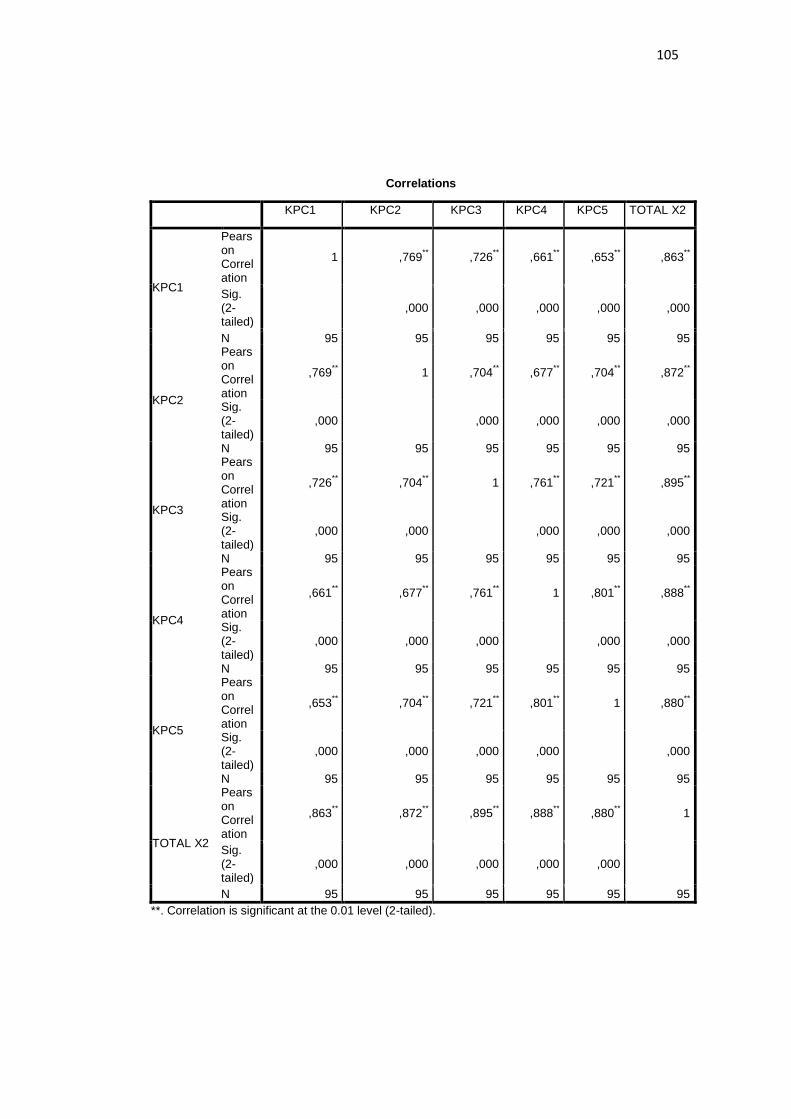

C. Uji Instrumen ....................................................................................................... 69

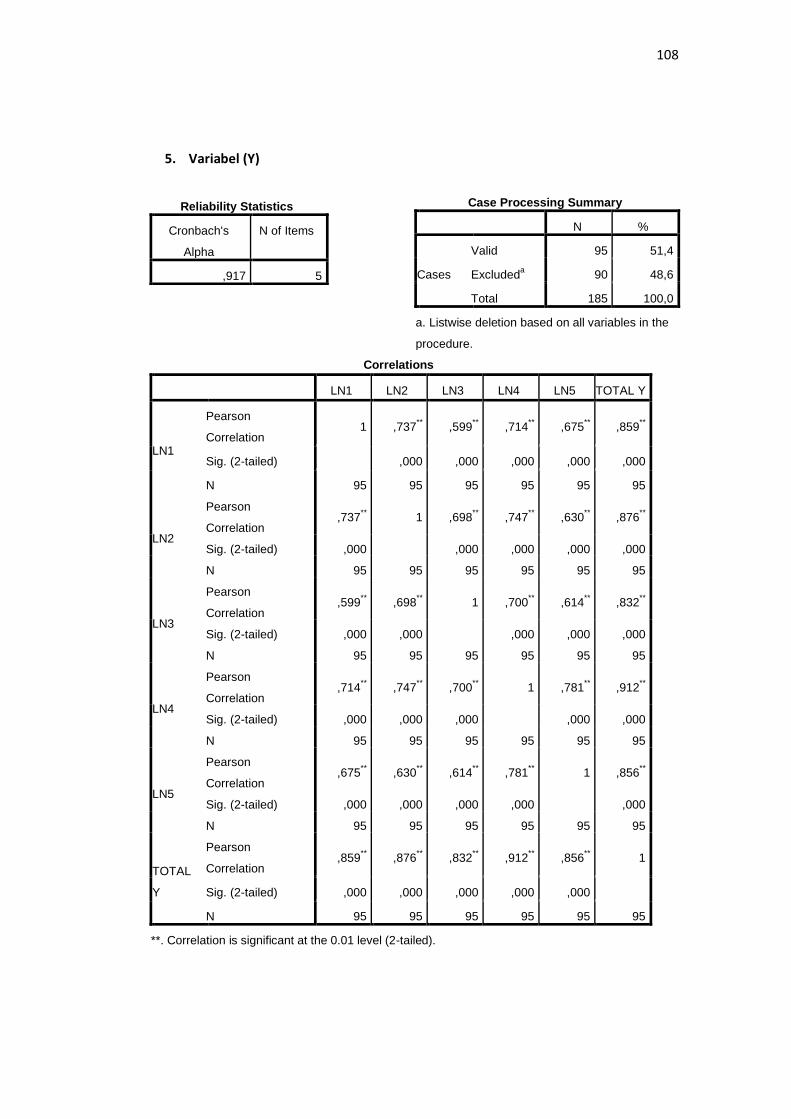

1. Uji Reliabilitas ................................................................................................. 69

2. Uji Validitas ..................................................................................................... 70

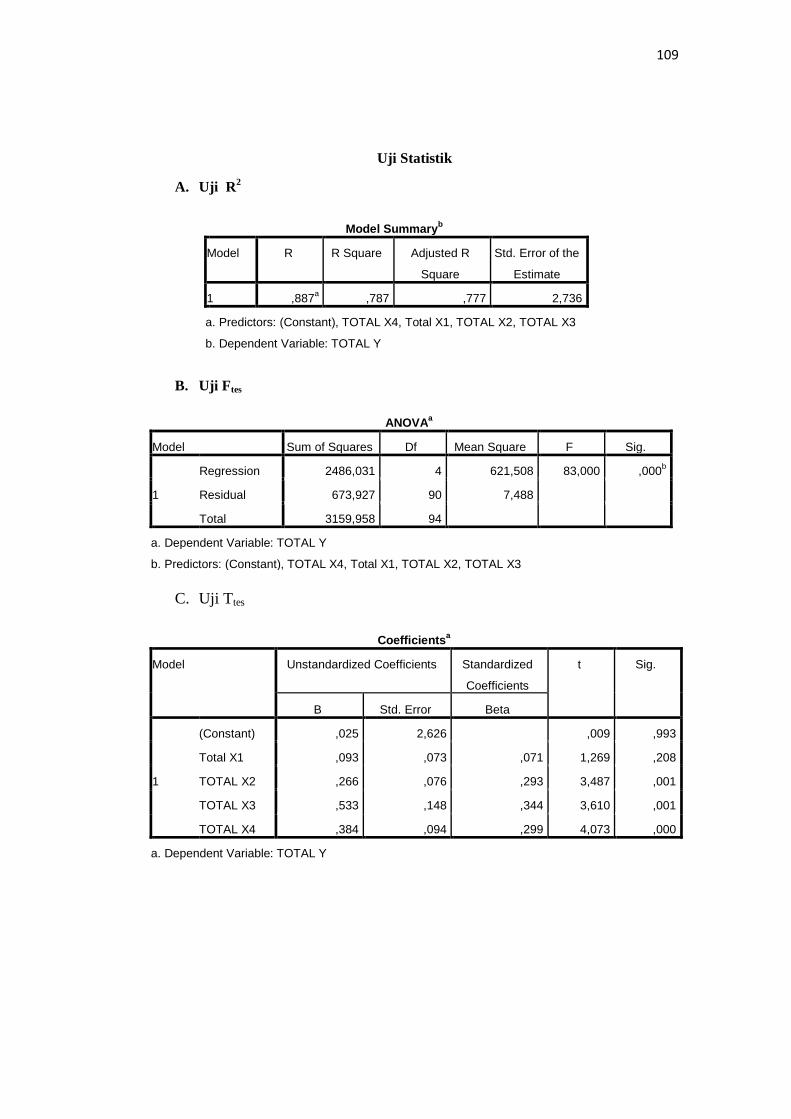

D. Uji statistik ........................................................................................................... 71

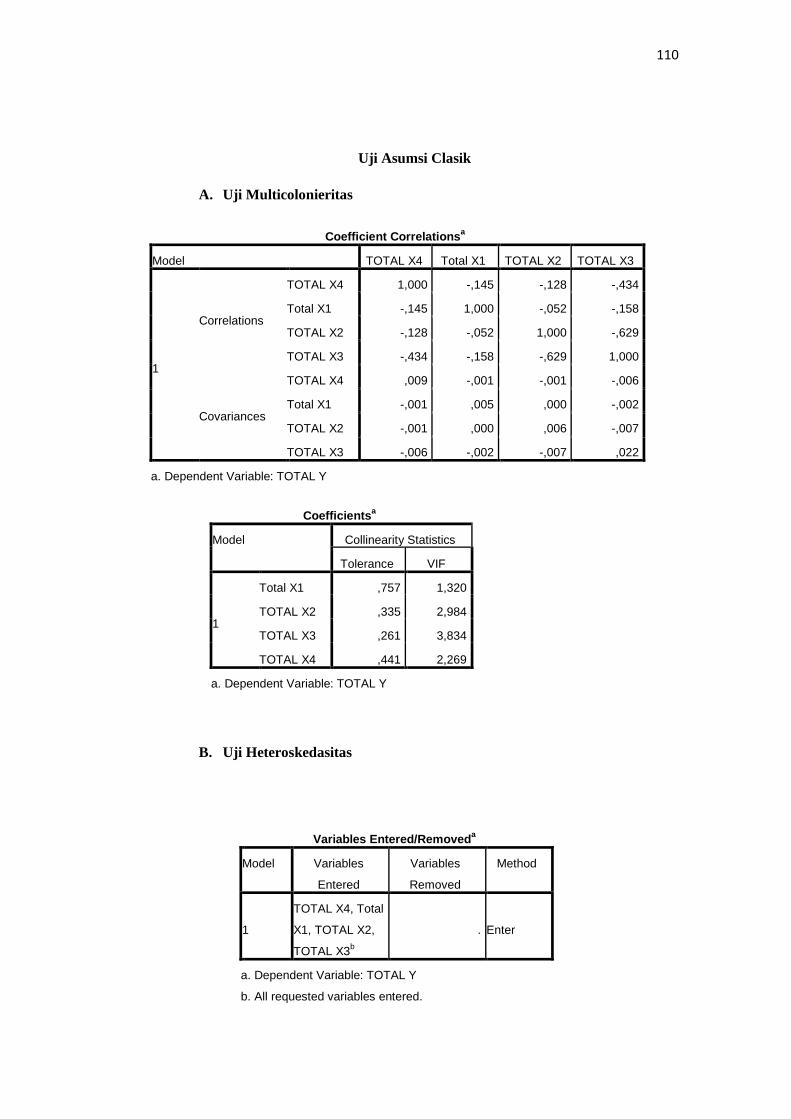

E. Uji Asumsi klasik ................................................................................................. 73

F. Hasil Uji Hipotesis ............................................................................................... 77

BAB V ................................................................................................................... 84

A. Kesimpulan .......................................................................................................... 84

B. Saran .................................................................................................................... 84

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 2.1 Faktor Faktor yang mempengaruhi loyalitas..............................9

Tabel 2. 2 Pengaruh kualitas pelayanan terhadap loy...............................10

Tabel 2.3 Pengaruh kepercayaan terhadap loyalitas ...............................11

Tabel 2.4 Pengaruh shariah compliance terhadap loyalitas.....................11

Tabel 2. 5 Pengaruh kepuasan terhadap loyalitas.................... ................12

Tabel 3. 1 Tabel Indikator Penelitian ........................................................50

Tabel 4. 1 Jenis Kelamin ..........................................................................64

Tabel 4. 2 Umur........................................................................................64

Tabel 4. 3 Pendidikan Terakir...................................................................65

Tabel 4. 4 Pekerjaan..................................................................................66

Tabel 4. 5 Pendapatan...............................................................................67

Tabel 4. 6 Uji Reliabilitas.........................................................................68

Tabel 4. 7 Hasil uji validitas......................................................................69

Tabel 4. 8 Uji Ttes....................................................................................70

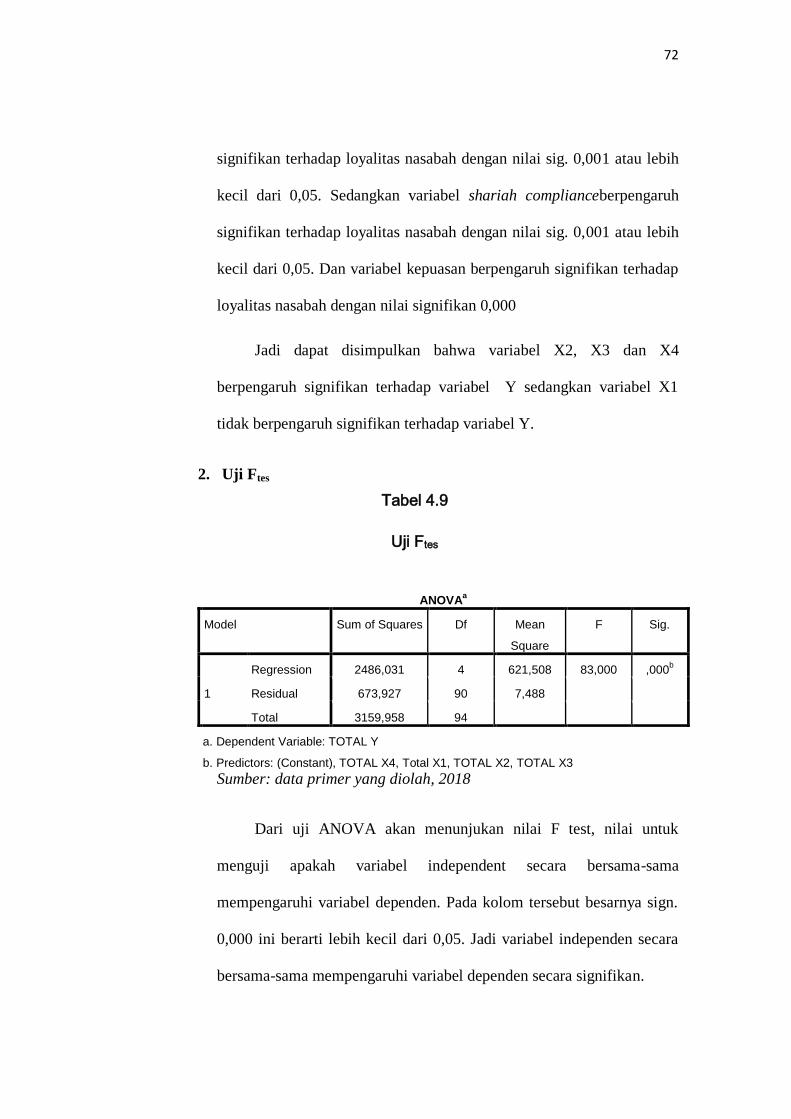

Tabel 4. 9 Hasil Uji Ftes...........................................................................71

Tabel 4. 10 Hasil Uji R2..............................................................................72

Tabel 4. 11 Hasil Uji Multicolinieritas.......................................................72

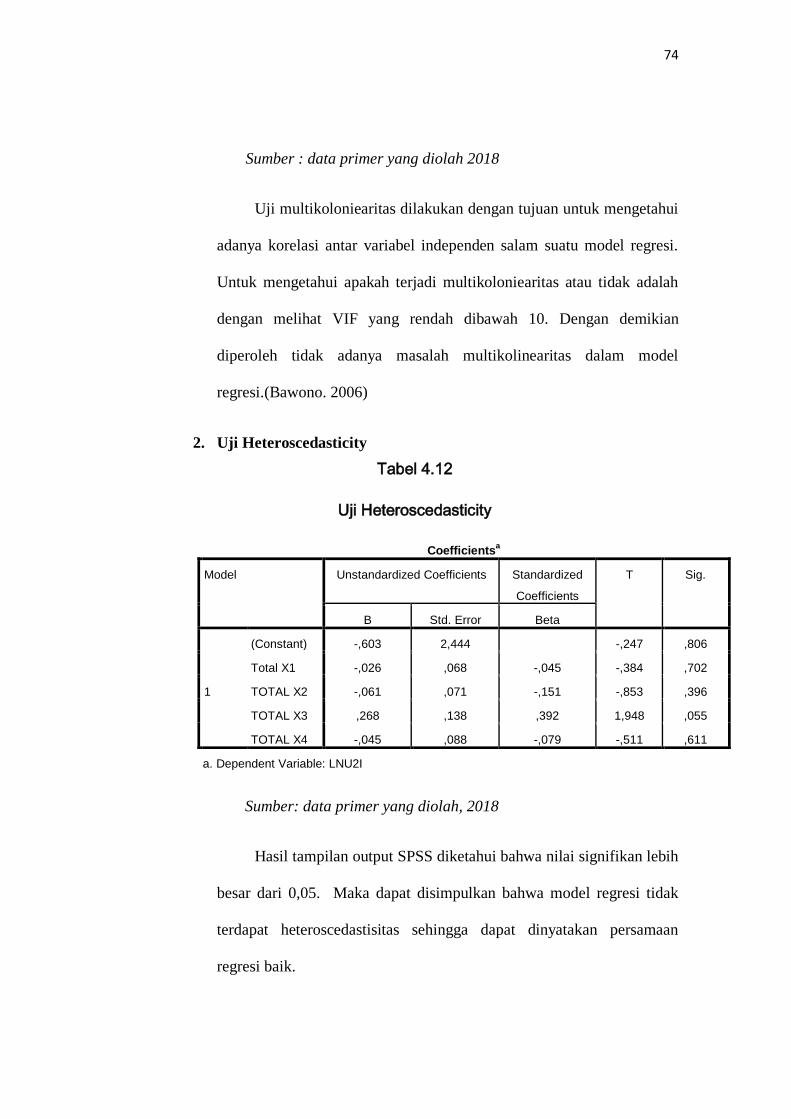

Tabel 4. 12 Tabel Uji Heteroscedasticity....................................................73

Tabel 4. 13 Hasil Hipotesa Penelitian.........................................................80

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ....................................................................59

Gambar 4.1Struktur Organisasi BPRS Suriyah KC Salatiga...........................63

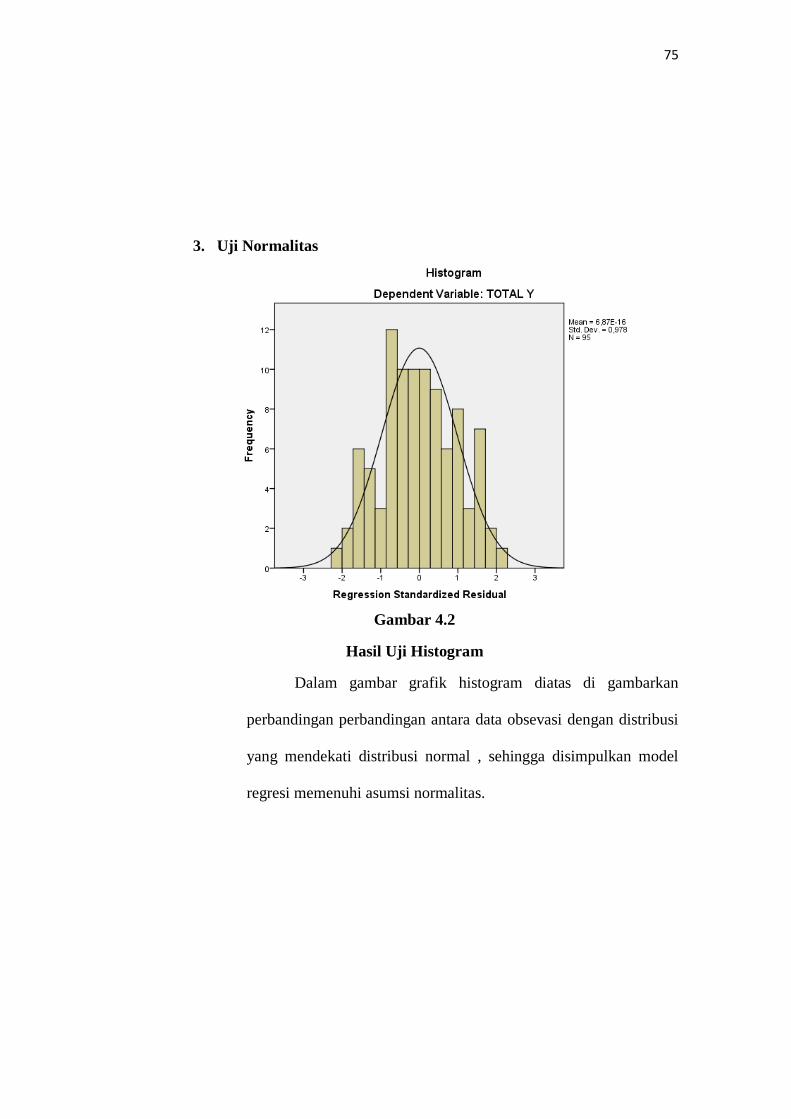

Gambar 4.2 Hasil uji Histogram......................................................................89

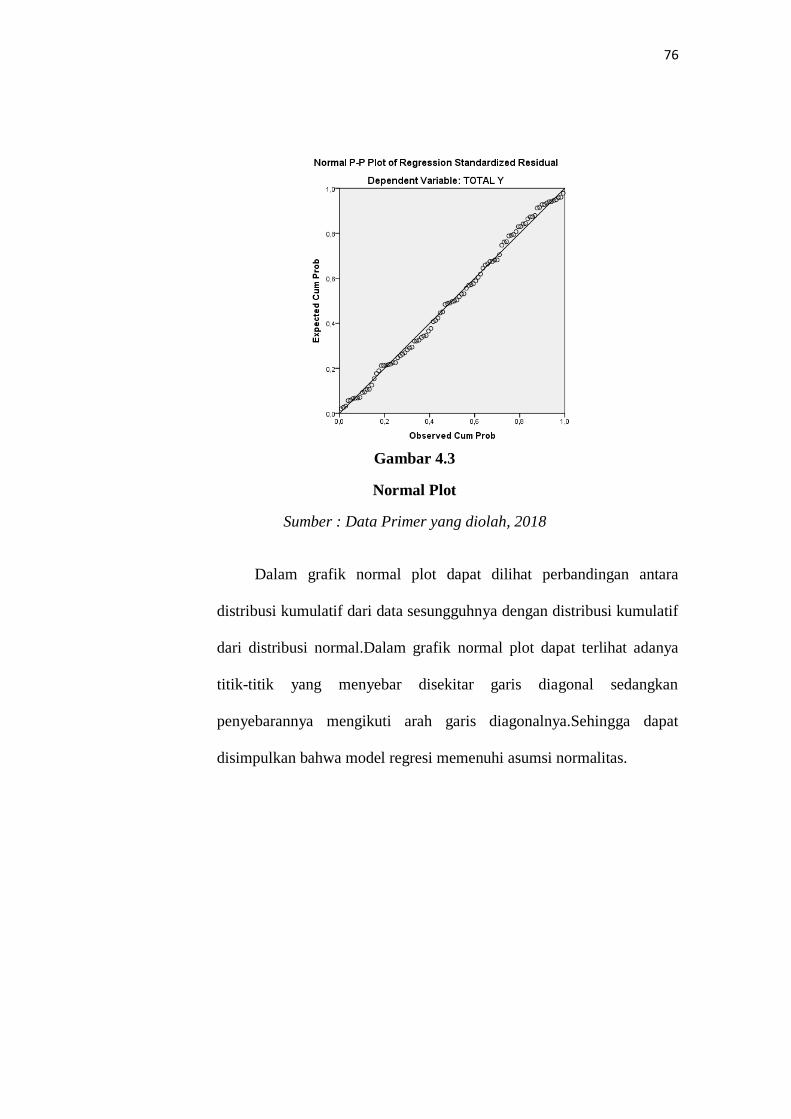

Gambar 4.2 Normal Plot..................................................................................90

..

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan bisa diartikan sebagai salah satu badan usaha finansial

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainya dalam rangka meningkatkan hidup masyarakat banyak.

Lembaga perbangkan di Indonesia terdiri atas Bank Sentral, Bank Umum,

dan Bank Pengkreditan Rakyat mengoptimalkan usahanya melalui

teknologi informasi untuk dapat bertahan dan menang dalam persaingan di

pasar global (Darmawi, 2011: 1)

Bank syariah merupakan salah satu lembaga keuangan syariah

yang beroprasi bedasarkan prinsip syariah atau hukum syariat islam. Bank

syariah merupkan salah satu lembaga yang memiliki tugas untuk

memberikan pelayanan jasa dalam lintas pembayaran, serta peredaran

uang yang dioprasikan sesuai dengan prinsip-prinsip hukum islam.

Penggunaan hukum islam ini bertujuan untuk menunjang keberhasilan

pembangunan nasional dalam rangka mencapai dan meningkatkan

keadilan, keberhasilan, dan pemerataan kesejahteraan masyarakat.

(Muhammad, 2005: 78) dalam UU No.10 tahun 1998 tentang perubahan

UU No.7 tahun 1992 tentang perbangkan, disebutkan bahwa Bank Syariah

2

adalah bank umum yang melaksanakan kegiatan usah berdasarkan prinsip

syariah yang dalam kegiatanya memberikan jasa dalam lintas pembayaran.

Pertumbuhan yang begitu cepat, menuntut bank tersebut untk

mampu mengakomodasikan kebutuhan nasabah dari segala lapisan.

Dengan begitu bank tidak hanya sekedar lembaga keuangan yang

berfungsi menghimpun dan menyalurkan dana masyarakat akan tetapi ada

hal lainya yang ditawarkan kepada nasabah, baik itu produk yang

memenuhi kebutuhan nasabah ataupun ataupun layananya yang

memudahkan nasabah. Memberikan pelayanan yang baik kepada nasabah

akan membuat nasabah merasa nyaman dan menjadi loyal, dan sebaliknya

apabila kita memberikan pelayanan yang buruk, maka nasabah tersebut

akan menilai buruk layanan karna ketidakpuasannya kepada lembaga

keuangan tersebut, dan berpaling ke lembaga keuangan yang memberikan

pelayanan yang lebih baik.

Perusahaan masa kini berusaha sekuat tenaga mempertahankan

nasabahnya. Mereka sadar bahwa biaya menarik satu pelanggan baru bisa

lima kali dari biaya mempertahankan nasabah yang ada. Jadi biaya untuk

mencari nasabah lebih mahal dari pada mempertahankan nasabah. Karena

lebih banyak usaha dan biaya untuk mendorong pelanggan yang puas

supaya meninggalkan pemasoknya sekarang (Kotler, 1999: 52). Maka

dari itu perusahaan harus mengutamakan kualitas pelayanan untuk

mencapai loyalitas nasabah.Karena secara biaya membuat loyal nasabah

lebih efisien dan efektif dari pada mencari nasabah.

3

Kualitas pelayanan adalah suatu modal yang dapat

menggambarkan kondisi pelanggan dengan membandingkan pelayanan

yang mereka harapkan dengan apa yang mereka terima dalam

mengevaluasi kualitas. Kualitas pelayanan yang baik merupakan salah satu

factor penting dalam usaha menciptakan loyalitas pelanggan. Oleh karena

itu suatu kualitas pelayanan dapat dikatakan bermutu adalah yang akan

membuat pelanggan merasa puas terhadap pelyanan yang telah diberikan

sehingga secara langsung dapat membuat konsumen menjadi loyal dan

akan tetap setia terhadap perusahaan.

Salah satu cara yang digunakan untuk membuat loyaliitas yaitu

dengan memberikan kualitas pelayanan yang baik dengan memenuhi

kebutuhan para pelangganya, memberikan informasi yang cepat dan akurat

serta memberikan keramahan saat melakukan pelayanan adalah kunci dari

loyalitas pelanggan.

Loyalitas nasabah tidak hanya di pengaruhi oleh faktor kualitas

pelayanan, tetapi juga ada faktor lain yang mempengaruhi variable

tersebut. Loyalitas nasabah akan terbangun ketika terdapat kepercayaan

nasabah terhadap perusahaan dan kualitas pelayanan yang memuaskan

terhadap konsumen. Ndubisi (2007) mengatakan bahwa kepercayaan

nasabah suatu bank berpengaruh positif signifikan terhadap loyalitas

nasabahnya, artinya apabila kepercayaan suatu bank meningkat maka

loyalitas bank tersebut juga ikut meningkat pula. Oleh karena itu bank juga

4

harus menjaga kepercayaan nasabah untuk mempertahankan

keloyalitasanya.

Bank umum syariah sebagai salah satu lembaga dalam

menjalankan kegiatan usahanya harus mengacu pada pinsip-prinsip

shariah.Pemenuhan terhadap nilai-nilai syariah (shariah compliance)

menjadi aspek yang membedakan system konvensional dan syariah.

Berdasarkan Peraturan Bank Indonesia 13/2/PBI/2011 tentang

pelaksanaan fungsi kepatuhan bank umum, maka yang di maksud

kepatuhan adalah nilai, perilaku, dan tindakan yang mendukung

terciptanya kepatuhan terhadap ketentuan Bank Indonesia dan peraturan

perundang-undangan yang berlaku, termasuk prinsip shari’ah bagi bank

umum shari’ah dan unit usaha shari’ah.

Shari’ah compliance merupakan ketaatan bank shariah terhadap

prinsip-prinsip shari’ah yang artinya bank dalam oprasinya mengikuti

ketentuan shari’ah islam, kususnya menyangkut tata cara bermuamalat

secara islam. Umumnya nasabah yang menabung di perbankkan syari’ah

ingin menjalankan bisnis ataupun transaksi dengan cara yang halal karena

selama ini praktik perbangkan syariah kurang memperhatikan prinsip-

prinsip syariah. Semakin baik pelaksanaan shariah compliance dalam

praktik perbangkan, maka akan membuat nasabah semakin yakin dan

mantap bahwa transaksi yang dilakukan sesuai dengan syariat islam.

Adanya shariah compliance akan membuat loyalitas nasabah meningkat.

(Safe’I, 2001).

5

Dari seluruh kegiatan yang dilakuan oleh perusahaan pada akirnya

akan bermuara pada nilai yang diberikan mengenai kepuasan yang di

rasakan. Menurut Ningtyas dan Rahmat (2011: 57) dalam penelitianya

mengatakan bahwa kepuasan nasabah berpengaruh terhadap loyalitas

nasabah, saat variable kepuasan meningkat maka loyalitas nasabahpun

juga ikut meningkat. Hal ini dikarenakan kepuasan adalah merupakan

kunci utama perusahaan untuk menciptakan intensitas pembelian ulang di

masa depan (Kotler, 2002).

Dari uraian diatas peneliti ingin mengambil judul “Pengaruh

,Kualitas Pelayanan, kepercayaan, Shariah Compliance, Kepuasan

Terhadap Loyalitas Nasabah Bank Syariah Suriyah Salatiga”. Apakah

dengan memberikan kualitas yang baik dan menciptakan kepercayaan dan

slalu taat pada kepatuhan syariah akan menciptakan loyalitas nasabah

Bank Syariah Suriyah Salatiga.

B. Rumusan Masalah

Dari latar belakang tersebut, maka dalam penelitian ini masalah

dirumuskan sebagai berikut

1. Bagaimanakah pengaruh antara kualitas pelayanan terhadap loyalitas

nasabah ?

2. Bagaimanakah pengaruh antara kepercayaan terhadap loyalitas nasabah?

3. Bagaimanakah pengaruh antara shariah compliance terhadap loyalitas

nasabah?

4. Bagaimanakah pengaruh antara kepuasan terhadap loyalitas nasabah?

6

5. Bagaimanakah secara simultan pengaruh antara kualitas pelayanan,

kepercayaan, shariah compliance, kepuasan terhadap loyalitas nasabah ?

C. Tujuan Penelitian

Dari latar belakang dan rumusan masalah diatas, maka tujuan yang

hendak dicapai melalui penelitian ini adalah

1. Menganlisis hubungan antara kualitas pelayanan terhadap loyalitas

nasabah bank syaria

2. Menganlisis hubungan antara kepercayaan terhadap loyalitas nasabah bank

syariah

3. Menganlisis hubungan antara shariah compliance terhadap loyalitas

nasabah bank syariah

4. Menganlisis hubungan antara kepuasan nasabah terhadap loyalitas nasabah

bank syariah

5. Menganalisis hubungan secara simultan antara kualitas pelayanan,

kepercayaan, shariah compliance, kepuasan terhadap loyalitas nasabah

D. Kegunaan Penelitian

a. Pihak Penulis

Penelitian ini diharapkan dapat membantu proses pembelajaran

serta wawasan pengaplikasian ilmu pengetahuan, terutama yang

berhubungan dengan Manajemen Sumber Daya Manusia.

b. Pihak Instansi

7

Hasil penelitian diharapkan memberikan sumbangan saran,

pemikiran dan informasi bermanfaat yang berkaitan perencanaan strategi

dalam upaya meningkatkan loyalitas nasabah bank mandiri syariah

Salatiga.

c. Pihak Akademisi

Hasil pennelitian ini diharapkan dapat membantu proses

pembelajaran serta pengaplikasian ilmu pengetahuan, terutama yang

berhubungan dengan manajemen sumber daya manusia yang berkaitan

dengan pengaruh faktor-faktor yang berpengaruh terhadap loyalitas

nasabah

E. Sistematika Penulisan

Penelitian disusun kedalam lima bab dengan sistematika pembahasan

sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan terkait alasan pemilihan judul

atau latar belakang masalah, rumusan masalah, tujuan penelitian,

kegunaan penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Berisi kajian pustaka yang membahas tentang telaah pustaka, landasan

teori, kerangka penelitian dan hipotesis dari penelitian.

BAB III METODE PENELITIAN

Dalam bab ini penulis akan menguraikan dan menjelaskan jenis penelitian,

variabel penelitian yang digunakan, penentuan populasi dan sampel, jenis

8

dan sumber data, skala pengukuran, definisi operasional variabel, metode

pengumpulan data dan metode analisis yang digunakan dalam penelitian.

BAB IV ANALISIS DATA

Dalam bab ini penulis akan membahas gambaran singkat objek penelitian,

analisa dan pembahasan hasil analisis.

BAB V PENUTUP

Penutup yang didalamnya mencakup kesimpulan yang diperoleh dari hasil

penelitian serta berisi sar

BAB II

Landasan Teori

A. Telaah Pustaka

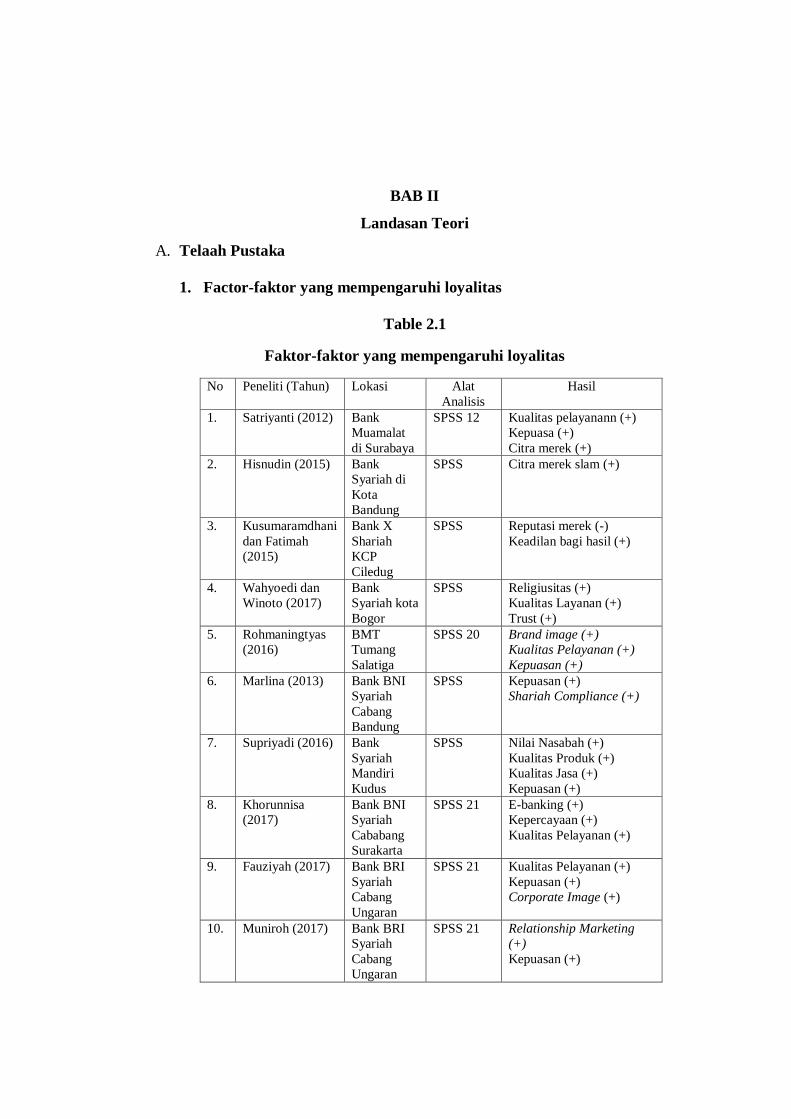

1. Factor-faktor yang mempengaruhi loyalitas

Table 2.1

Faktor-faktor yang mempengaruhi loyalitas

No Peneliti (Tahun) Lokasi Alat

Analisis

Hasil

1. Satriyanti (2012) Bank

Muamalat

di Surabaya

SPSS 12 Kualitas pelayanann (+)

Kepuasa (+)

Citra merek (+)

2. Hisnudin (2015) Bank

Syariah di

Kota

Bandung

SPSS Citra merek slam (+)

3. Kusumaramdhani

dan Fatimah

(2015)

Bank X

Shariah

KCP

Ciledug

SPSS Reputasi merek (-)

Keadilan bagi hasil (+)

4. Wahyoedi dan

Winoto (2017)

Bank

Syariah kota

Bogor

SPSS Religiusitas (+)

Kualitas Layanan (+)

Trust (+)

5. Rohmaningtyas

(2016)

BMT

Tumang

Salatiga

SPSS 20 Brand image (+)

Kualitas Pelayanan (+)

Kepuasan (+)

6. Marlina (2013) Bank BNI

Syariah

Cabang

Bandung

SPSS Kepuasan (+)

Shariah Compliance (+)

7. Supriyadi (2016) Bank

Syariah

Mandiri

Kudus

SPSS Nilai Nasabah (+)

Kualitas Produk (+)

Kualitas Jasa (+)

Kepuasan (+)

8. Khorunnisa

(2017)

Bank BNI

Syariah

Cababang

Surakarta

SPSS 21 E-banking (+)

Kepercayaan (+)

Kualitas Pelayanan (+)

9. Fauziyah (2017) Bank BRI

Syariah

Cabang

Ungaran

SPSS 21 Kualitas Pelayanan (+)

Kepuasan (+)

Corporate Image (+)

10. Muniroh (2017) Bank BRI

Syariah

Cabang

Ungaran

SPSS 21 Relationship Marketing

(+)

Kepuasan (+)

10

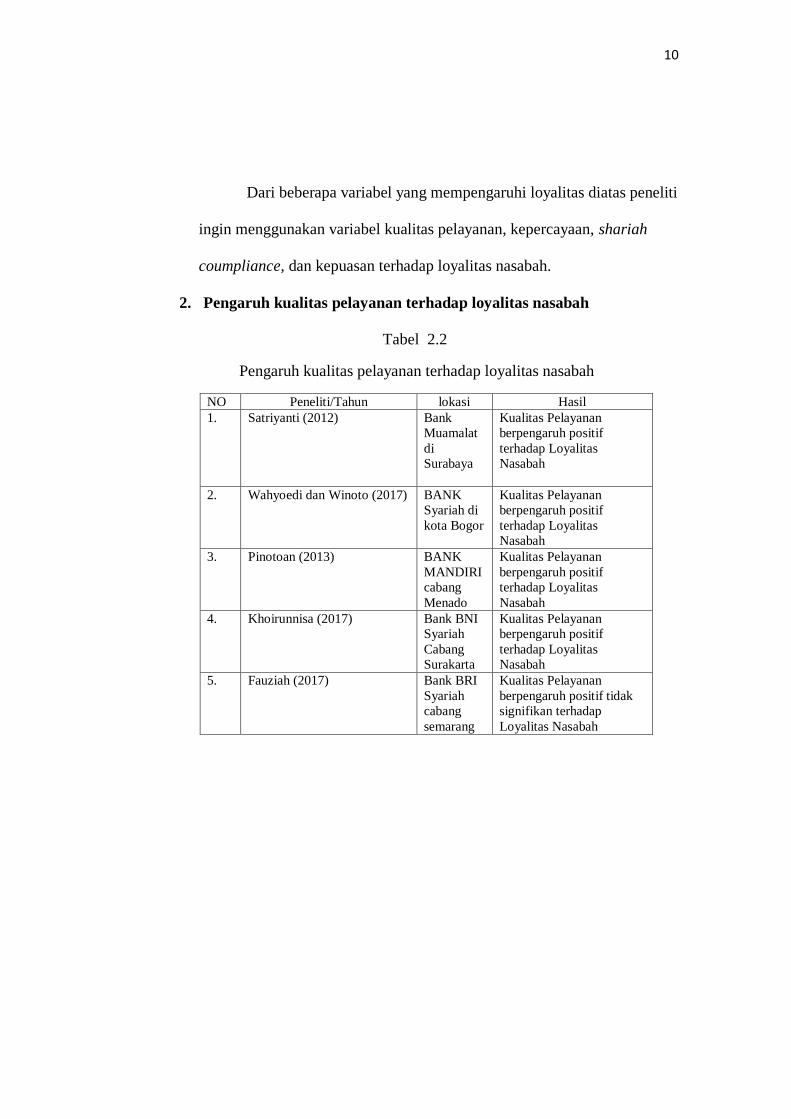

Dari beberapa variabel yang mempengaruhi loyalitas diatas peneliti

ingin menggunakan variabel kualitas pelayanan, kepercayaan, shariah

coumpliance, dan kepuasan terhadap loyalitas nasabah.

2. Pengaruh kualitas pelayanan terhadap loyalitas nasabah

Tabel 2.2

Pengaruh kualitas pelayanan terhadap loyalitas nasabah

NO Peneliti/Tahun lokasi Hasil

1. Satriyanti (2012) Bank

Muamalat

di

Surabaya

Kualitas Pelayanan

berpengaruh positif

terhadap Loyalitas

Nasabah

2. Wahyoedi dan Winoto (2017) BANK

Syariah di

kota Bogor

Kualitas Pelayanan

berpengaruh positif

terhadap Loyalitas

Nasabah

3. Pinotoan (2013) BANK

MANDIRI

cabang

Menado

Kualitas Pelayanan

berpengaruh positif

terhadap Loyalitas

Nasabah

4. Khoirunnisa (2017) Bank BNI

Syariah

Cabang

Surakarta

Kualitas Pelayanan

berpengaruh positif

terhadap Loyalitas

Nasabah

5. Fauziah (2017) Bank BRI

Syariah

cabang

semarang

Kualitas Pelayanan

berpengaruh positif tidak

signifikan terhadap

Loyalitas Nasabah

11

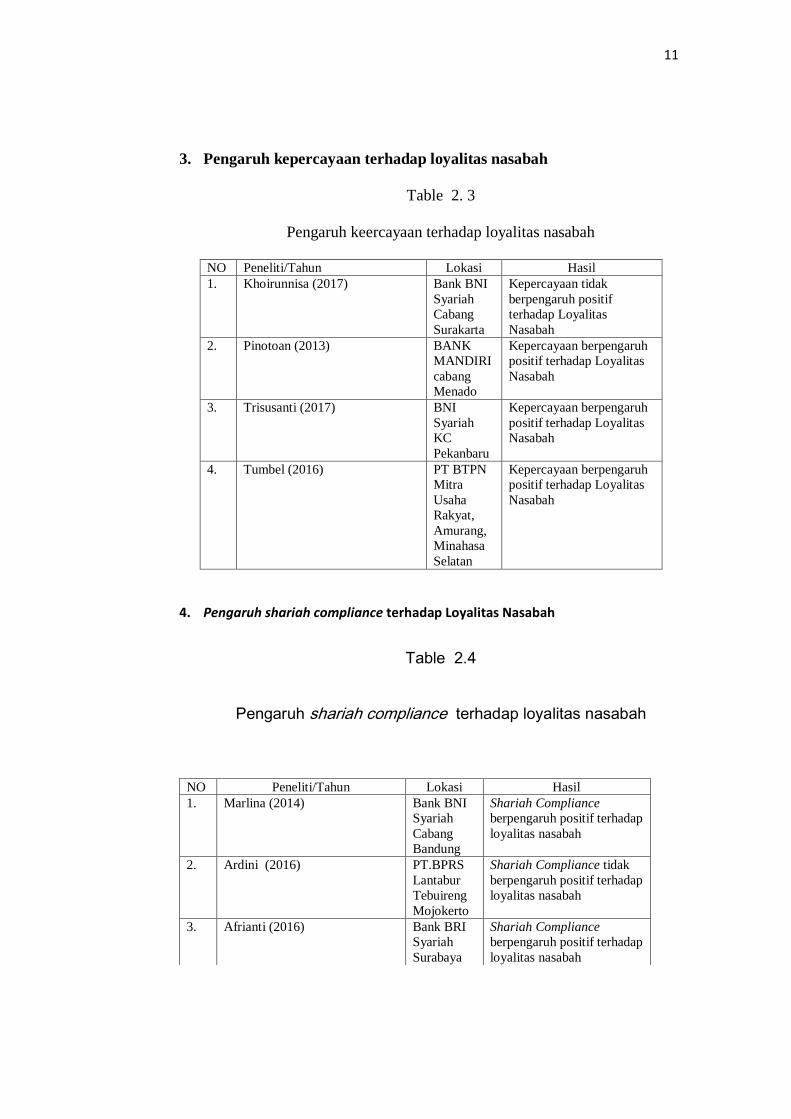

3. Pengaruh kepercayaan terhadap loyalitas nasabah

Table 2. 3

Pengaruh keercayaan terhadap loyalitas nasabah

NO Peneliti/Tahun Lokasi Hasil

1. Khoirunnisa (2017) Bank BNI

Syariah

Cabang

Surakarta

Kepercayaan tidak

berpengaruh positif

terhadap Loyalitas

Nasabah

2. Pinotoan (2013) BANK

MANDIRI

cabang

Menado

Kepercayaan berpengaruh

positif terhadap Loyalitas

Nasabah

3. Trisusanti (2017) BNI

Syariah

KC

Pekanbaru

Kepercayaan berpengaruh

positif terhadap Loyalitas

Nasabah

4. Tumbel (2016) PT BTPN

Mitra

Usaha

Rakyat,

Amurang,

Minahasa

Selatan

Kepercayaan berpengaruh

positif terhadap Loyalitas

Nasabah

4. Pengaruh shariah compliance terhadap Loyalitas Nasabah

Table 2.4

Pengaruh shariah compliance terhadap loyalitas nasabah

NO Peneliti/Tahun Lokasi Hasil

1. Marlina (2014) Bank BNI

Syariah

Cabang

Bandung

Shariah Compliance

berpengaruh positif terhadap

loyalitas nasabah

2. Ardini (2016) PT.BPRS

Lantabur

Tebuireng

Mojokerto

Shariah Compliance tidak

berpengaruh positif terhadap

loyalitas nasabah

3. Afrianti (2016) Bank BRI

Syariah

Surabaya

Shariah Compliance

berpengaruh positif terhadap

loyalitas nasabah

12

5. Pengaruh kepuasan terhadap loyalitas nasabah

Table 2.5

Pengaruh Kepuasan terhadap loyalitas nasabah

NO Peneliti/Tahun Lokasi Hasil

1. Satriyanti (2012) Bank

Muamalat

di

Surabaya

Kepuasan berpengaruh

positif terhadap Loyalitas

Nasabah

2. Rohmaningtyas (2016) BMT

Tumang

Salatiga

Kepuasan berpengaruh

positif terhadap Loyalitas

Nasabah

3. Suprin dan Meitiana (2014) Bank

Syariah

Mandiri

Kudus

Kepuasan tidak berpengaruh

positif terhadap Loyalitas

Nasabah

5. Fauziyah (2017) Bank BRI

Syariah

cabang

semarang

Kepuasan berpengaruh

positif terhadap Loyalitas

Nasabah

B. Kerangka Teori

1. Loyalias Nasabah

a. Pengertian loyalitas

Oliver (1996 dalam wijaya, 2009: 36) mendifinisikan loyalitas

pelanggan adalah sebagai komitmen pelanggan bertahan secara

mendalam untuk berlangganan kembali atau melakukan pembelian

ulang produk/jasa terpilih secara konsisten dimasa yang akan datang ,

meskipun pengaruh situasi dan usaha-usaha pemasaran mempunyai

potensi untuk menyebabkan perubahan perilaku

13

Grifin dalam Maharani (2010: 30) menyataka bahwa terdapat

dua faktor penting yang memungkinkan loyalitas pelanggan dapat

dibangun dan berkembang , faktor pertama adalah ikatan emosional

yang dimiliki pelanggan terhadap produk atau jasa perusahaan harus

lebih besar daripada ikatan emosional mereka terhadap produk atau jasa

pesaing perusahaan tersebut.sedangkan factor kedua adalah adanya

pembelian berulang yang dilakukan oleh pelanggan.

Kertajaya (Ellena, 2011: 13) menjelaskan loyalitas pelanggan

berarti kemampuan perusahaan memposisikan produknya dibenak

pelanggan. Dimana perusahaan memposisikan pelanggan sebagai

mitranya dengan cara memantapkan keyakinan pelanggan, slalu

berinteraksi , bila perlu mengembangkan demi kemajuan bersama.

Seorang pelanggan yang royal memiliki prasangka yang spesifik

mengenai apa yang akan dibeli dan dari siapa.selainitu loyalitas

menunjukan kondisi dari durasi waktu tertentu dan mensyaratkan

bahwa tindakan pembelian terjadi tidak kurang dari dua kali (Ellena,

2011: 14)

Dari beberapa pengertian diatas dapat disimpulkan bahwa

loyalitas nasabah adalah keyakinan dan komitmen nasabah untuk

melakukan pembelian ulang terhadap produk atau jasa suatu perusahaan

minimal dua kali dimasa yang akan datang menumbuh kembangkan

sikap loyalitas pelanggan merupakan tuntutan yang harus segera

dilakukan karena dengan terpeliharanya loyalitas pelanggan maka

14

keberadaan perusahaan akan tetap terjaga . Sebagaimana yang di

ungkapkan Krismanto (2009: 40) loyalitas pelanggan sangat dibutuhkan

sebagai elemen dalam strategi pemasaran yang kompetitif, secara kusus

dalam menghadapi kondisi pasar yang makin kompetitif, perusahaan

seringkali menyadari bahwa masa depan mereka berada pada loyalitas

pelanggan.

b. Tahap – tahab loyalitas nasabah

Proses seorang nasabah menjadi loyal terhadap produk atau jasa

perusahaan harus melalui beberapa tahapan. Setiap tahapan tersebut

mempunyai perilaku dan kebutuhan yang berbeda-beda, sehingga untuk

mendapatkan nasabah yang loyal dibutuhkan waktu dan proses yang

cukup lama. Dengan memenuhi karakteristik setiap tahapan

tersebut.Perusahaan memiliki peluang yang lebih besar untuk

membentuk calon pembeli/nasabah yang loyal.

(Wijaya, 2009: 37) membagi tingkatan loyalitas pelanggan

menjadi lima tingkatan yaitu:

1. Terrorist customer. Pelanggan ini suka menjelek-jelekan merek

perusahaan dikarenakan tidak suka atau pernah tidak suka

dengan layanan perusahaan perusahaan.

2. Transaction customer. Pelanggan yang memiliki hubungan

dengan perusahaan yang sifatnya sebatas transaksi, pelanggan

seperti ini membeli satu atau dua kali sesudah itu dia tidak

mengulangi pembelianya ,sifatntnya kadang-kadang. Pelanggan

15

yang memiliki sifat seperti ini sifatnya mudah datang dan mudah

pergi karena tidak memiliki relationship yang baik dengan

produk atau merek perusahaan ,basis relationship-nya adalah

transaksional

3. Relationship. Dimana tipe pelanggan ini nilai ekuitasnya lebih

tinggi daripada dua jenis pelanggan di atas,pelanggan jenis ini

telah melakukan repaet buying dan pola hubungan dengan

produk atau merek perusahaan adalah rasional.

4. Loyal customer. Pelanggan jenis ini tidak hanya melakukan

repeat buying , tetapi lebih jauh lagi sangat loyal dengan produk

atau merek perusahaan . bila ada yang menjelek-jelekan

perusahaan, dia tetap bertahan.

5. Advocator customer. Pelanggan yang selalu membela produk

atau merek perusahaan, pelanggan ini menjadi juru bicara yang

baik kepada pelanggan lain ,dan pelanggan ini akan marah

apabila ada orang lain yang menjelek-jelekan produk atau merek

perusahaan. Pelanggan ini menjad asset terbesar perusahaan .

Rahmayanty ( 2010: 13) menjelaskan mengenai tingkat

loyalitas konsumen terdiri dari empt tahap yaitu:

1) Loyalitas kognitif. Tahap dimana pengetahuan langsung maupun

tidak langsung konsumen akan merek dan manfaatnya kemudian

dilanjutkan ke pembelian berdasarkan pada keyakinan akan

superrioritas yang ditawarkan. Pada tahap ini dasar kesetiaan

16

adalah informasi tentang produk atau jasa yang tersedia bagi

konsumen.

2) Loyalitas afektif. Sikap favourabel konsumen terhadap merek

yang merupakan hasil dari konfirmasi yang berulang dari

harapanya selama tahap loyalitas kognitif berlangsung. Pada

tahap ini dasar kesetiannya adalah pada sikap dan komitmen

konsumen terhadap produk dan jasa sehingga pada tahap ini telah

terbentuk suatu hubungan yang lebih mendalam antara konsumen

dengan penyedia produk atau jasa dibandingkan pada tahap

sebelumnya

3) Loyalitas konatif. Intensi membeli uang sangat kuat dan memiliki

keterlibatan tinggi yang merupakan dorongan motivasi.

4) Loyalitas tindakan. Menghubungkan penambahan yang baik

untuk tindakan serta keinginan untuk mengatasi kesulitan seperti

pada tindakan kesetiaan.

5) Manfaat loyalitas nasabah. manfaatyang akan diperoleh

perusahaan apabila memiliki pelanggan yang loyal antara

lainWijaya, (2009: 36):

1. Dapat mengurangi biaya pemasaran (karena biaya untuk

menarik pelanggan baru lebih mahal).

2. Dapat mengurangi biaya transaksi.

3. Dapat mngurangi biaya turn over konsumen (karena

penggantian konsumen yang lebih sedikit).

17

4. Dapat meningkatkan penjualan silang, yang aka

memperbesar pangsa pasar perusahaan.

5. Mendorong word of mouth yang lebih positif dengan

asumsi bahwa pelanggan yang royal juga berarti mereka

yang merasa puas.

6. Dapat mengurangi biaya kegagalan , missal biaya

penggantian.

c. Dimensi loyalitas nasabah

Perusahaan perbangkan sekarang dituntut mampu memperlihatkan

keunggulan kompetitifnya yang dapat menarik banyak nasabah. Dengan

harapan nasabah tersebut akan loyal kepada perusahaan. Nasabah yang

loyal merupakan asset penting bagi perusahaan . Nasabah yang loyal dapat

diukur dengan cara antara lain, Lestari (2013: 38):

1. Transaksi berulang, ada sebuah tindak lanjut untuk melakukan

transaksi berulang atau rutin di tempat yang sama.

2. Merekomendasikan kepada orang lain, adanya kenyamanan dan

kepuasan tersendiri yang dapat dirasakan, maka sesorang akan

merekomendasikan pemberitauan tentang apa yang dirasakannya

tersebut kepada orang lain.

3. Menggunakan jasa lain yang ditawarkan: kepuasan yang

dirasakanya pada suatu jasa, maka akan ada dorongan untuk

mencoba tawaran jasa lain yang tersedia di tempat tersebut.

18

4. Tidak terpengaruh tawaran dari pesaing , tidak akan mudah tergiur

oleh tawaran dari pesaing atas produk sejenis , karena sudah

terbentuk kenyamanan dalam diri nasabah.

2. Kualitas pelayanan

a. Pengertian Kualitas

Pakar kualitas Wiliam E. Deming menyatakan bahwa kualiatas

merupakan uatu tingkat yang dapat di prediksi dari keseragaman dan

dan ketergantungan pada biaya yang rendah dan sesuai dengan pasar

Tjiptono (2000: 20) mendefinisikan yang cakupanya lebih luas, bahwa

kualitas merupakan suatu kondisi dinamis yang berhubungan dengan

produk,jasa,manusia,prosesdan lingkungan memenuhi atau melebihi

harapan.Jadi pengertian kualitas tidak terbatas pada produk akhir yang

di hasilkan suatu perusahaan.

b. Pengertian pelayanan

Menurut Kotler mengatakan jasa adalah setiap tindakan atau

kegiatan yang dapat di tawarkan oleh satu pihak kepada pihak lain yang

tidak memiliki wujud dan tidak mengakibatkan kepemilikan apapun

(Kasmir,2000:217). Menurut Kotler (2002:83) pelayanan adalah setiap

tindakan atau suatu kegiatan yang dapat ditawarkan oleh suatu pihak

kepada pihak lain yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun. Tjiptono (2000: 129) jasa di

definisikan sebagai suatu tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

19

bersifat intangible (tidak berwujud fisik) dan tidak menghasikan

kepemilikan sesuatu

c. Kualitas pelayanan

Menurut Lovelock dan Waright (2007: 97) kualitas pelayanan

jasa merupakan evaluasi kognitif jangka panjang pelanggan terhadap

penyerahan jasa suatu perusahaan.Pada umumnya pelayanan yang di

berikan perusahaan baik akan menghasilakan kepuasan yang tinggi

serta pembelian ulang yang sangat tinggi pula.

Kualiatas pelayanan pada umumnya di pandang sebagai hasil

keseluruhan system pelayanan yang di terima konsumen dan pada

prinsipnya bahwa kualitas pelayanan focus pada upaya pemenuhan

kebutuhan dan keinginan pelanggan, serta terdapat tekat untuk

memberikan suatu pelayanan sesuai yang diharapakn oleh pelanggan

Teori menurut Tjiptono (1996: 59) bahwa devinisi kualitas jasa

berpusat pada upaya pemenuhan kebutuhan dan keinginan pelanggan

serta ketepatan penyampaian untuk mengimbangi harapan pelanggan.

Menurut Kotler (1994) dalam Tciptono (1996: 61) persepsi terhadap

kualitas adalah kualitas jasa harus di mulai dari kebutuhan pelanggan

dan berakir pada persepsi pelanggan. Hal ini berati citra kualiatas yang

baik bukanlah berdasarkan sudut pandang atau persepsi pihak penyedia

jasa melainkan berdasarkan sudut pandang atau persepsi pelanggan.

Parasuraman et al (1990) dalam Suryani (2014: 242-243) telah

mengembakan suatu alat ukur kualitas layanan yang di sebut

20

SERVQUAL (Servis Quality). Menurut Parasuraman et al (1990)

terdapat lima indikator kualitas layanan yaitu :

1) Tangibles (bukti langsung atau berwujud),meliputi fasilitas

fisik,perlengkapan,personilnya, dan saran komunikasi. Hal ini

berkaitan dengan fasilitas fisik, penampilan karyawan, peralatan dan

teknologi yang digunakan dalam memberi suatu layanan, fasilitas fisik

seperti gedung, ruang tempat layanan, kebersihan, ruang tunggu,

fasilitas musik dan lain sebagainya, merupakan salah satu segi kualitas

jasa karena akan memberikan sumbangan bagi konsumen yang

memerlukan layanan perusahaan.Karyawan yang berpenampilan

dengan baik akan memberikan rasa dihargai bagi nasabah yang

dilayani, sedangkan dalam peralatan dan teknologi yang di gunakan

dalam memberi layanan dapat memberikan kontribusi pada kecepatan

dan ketepatan layanan.

2) Reliability (kehandalan) yaitu kemampuan untuk menghasilkan kinerja

pelayanan yang di janjikan secara akurat dan pasti.Bahwa pelayanan

harus tepat waktu dalam spesifikasi yang sama, tanpa kesalahan,

kapanpun pelayanan diberikan.

3) Responsiveness (keikutsertaan), yaitu kemampuan para karyawan

untuk membantu para nasabah dan memeberikan layanan dengan

tanggap. Hal tersebut mencerminkan pada kecepatan, ketepatan

layanan yang diberikan kepada nasabah, keinginan karyawan untuk

21

membantu para nasabah (misalnya customer service memeberi

informasi yang diperlukan oleh nasabah)

4) Asurance (jaminan atau asuransi) yaitu kempuan kesopanan dan sifat

yang dipercaya serta dimiliki pleh para staff, bebas dari bahaya, resiko

dan keragu-raguan.Kemampuan para karyawan dalam menanam

kepercayaan kepada nasabah, adanya perasaan aman bagi nasabah

dalam melakukan transaksi dan pengetahuan dan sopan santun

karyawan dalam memeberikan suatu layanan kepada konsumen

,pengetahuan, kesopanan dan juga kemampuan karyawan akan

menimbulkan kepercayaan dan keyakinan terhadap perusahaan.

5) Empati (empati) yaitu kemudahan dalam melakukan suatu hubungan,

komunikasi yang baik, perhatian pribadi dan memahami kebutuhan

nasabah. Dalam hal ini berhubungan dengan perhatian dan kepedulian

karyawan kepada pelanggan (missal: untuk menemui karyawam

senior),kemudahan mendapatkan pelayanan berkaitan dengan

banyaknya outlet dan kemudahan mendapat outlet informasi melalui

melalui telepon.

3. Kepercayaan

a. Definisi Kepercayaan

Robbins (2008) menyatakan “the essence of leadership is

trust“ (esensi kpemimpinan adalah kepercayaan ) Usman (2010: 481).

Kepercayaan adalah harapan positif. Kunci membangun kepercayaan

ada lima dimensi, yaitu(Usman 2010: 481)

22

1) Integritas (integrity).

2) Kompetensi (competence).

3) Konsistensi (concistensiy).

4) Kesetiaan (loyality).

5) Keterbukaan (opennes).

Menurut Sunarto (2013: 153) Kepercayaan merupakan

suatu hal yang penting bagi sebuah komitmen atau janji,dan

komitmen hanya dapat direalisasikan jika suatu saat berarti.

Kepercayaan ada jika para pelanggan percaya bahwa penyedia

layanan jasa tersebut dapat dipercaya dan juga memiliki derajat

integritas yang tinggi. Kepercayaan pelanggan adalah semua

pengetahuan yang dimiliki pelanggan dan semua kesimpulan yang

dibuat pelanggan tentang objek, atribut, dan manfaatnya.

Menurut Moorman, Deshpande dan Zaltman dalam

Setiawan &Ukudi (2007: 215) kepercayaan adalah keinginan

untuk menggantungkan diri pada mitra bertukar yang dipercayai.

kepercayaan mengandung dua aspek yang berbeda yaitu

kredibilitas yang merujuk pada keyakinanbahwa pihak lain

memiliki keahlian dalam mejalankan tugasnya dan kesungguhan

pihak lain bahwa dia memiliki kesungguhan untuk melaksanakan

yang sudah di sepakati. Definisi teraebut mengindikasikan bahwa

kepercayaan adalah kompone fundamental dari strategi pemasaran

dalam menciptakan hubungan sejati dengan konsumen.

23

Perusahaan yang beroprasi membangun hubungan

kerjasama dengan pelangganya sebagai salah satu strategi

bersaing. Dengan hubungan kerjasama yang bersifat jangka

panjang perusahaan dapat bekerja lebih efektif dengan menghemat

biaya transaksi dan dapat meningkatkan daya saing. Hubungan

kerja sama yang demikian biasanya di tandai dengan adanya

kepercayaan yang tinggi.

Menurut Yousafzai et al. (2003) dalam Pramanan & Rastini

(2006: 719) faktor-faktor yang membentuk kepercayaan seseorang

terhadap yang lain ada tiga yaitu kemampuan (ability), kebaikan

hati (benevolence) dan integritas (integrity). Ketiga faktor tersebut

dapat dijelaskan sebagai berikut (dalam Pramanan & Rastini

2016:179)

a) Kemampuan (Ability)

Dalam hal ini kemampuan pihak Bank dalam menyediakan,

melayani, sampai mengamankan transaksi dari gangguan pihak

lain. Sehingga nasabah merasa puas dan aman pada saat

melakukan transaksi

b) Kebaikan hati (Benevelonce)

Kebaikan hati merupakan kemauan dari pihak Bank dalam

memberikan kepuasan yang saling menguntungkan antara

dirinya dengan konsumen

c) Integritas (Integrity)

24

Integritas berkaitan dengan bagaimana perilaku atau

kebiasaan pihak Bank dalam memberikan informasi kepada

nasabah sesuai dengan fakta

4. Shariah Compliance

1. Shariah Compliance (Kepatuhan Shariah)

Antonio (1999: 12) Bank Umum Shari’ah sebagai salah satu

lembaga keuangan shari’ah dalam menjalankan kegiatan usahanya

harus mengacu pada prinsip-prinsip shari’ah. Pemenuhan terhadap

nilai-nilai shari’ah (shariah compliance) menjadi aspek yang

membedakan sistem konvensional dan shari’ah.

Agar lebih memahami tentang kepatuhan shari’ah (shariah

compliance), berikut ini adalah teori-teori terkait dengan kepatuhan

shari’ah yang diperoleh dari studi literature.

Berdasarkan Peraturan Bank Indonesia Nomor 13/2/PBI/2011

tentang Pelaksanaan Fungsi Kepatuhan Bank Umum, maka yang

dimaksud kepatuhan adalah nilai, perilaku, dan tindakan yang

mendukung terciptanya kepatuhan terhadap ketentuan Bank Indonesia

dan peraturan perundang-undangan yang berlaku, termasuk prinsip

shari’ah bagi bank umum shari’ah dan unit usaha shari’ah.

Junusi (2012) Shariah compliance adalah ketaatan bank syariah

terhadap prinsip-prinsip shari’ah. Bank syariah adalah merupakan

lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip

shari’ah Islam, artinya bank dalam beroperasinya mengikuti ketentuan-

25

ketentuan shari’ah Islam khusunya menyangkut tata-cara bermuamalat

secara Islam.

Menurut Arifin (2009: 2), makna kepatuhan shari’ah (shariah

compliance) dalam bank syariah adalah penerapan prinsip-prinsip

Islam, shari’ah dan tradisinya dalam transaksi keuangan dan perbankan

serta bisnis lain yang terkait.

Selain itu Ansori (2011) juga mengemukakan bahwa shariah

compliance adalah salah satu indikator pengungkapan islami untuk

menjamin kepatuhan bank Islam terhadap prinsip shari’ah. Hal itu

berarti shariah compliance sebagai bentuk pertanggung jawaban pihak

bank dalam pengungkapan kepatuhan bank terhadap prinsip

shari’ah.Kepatuhan shari’ah (Shariah compliance) merupakan

manifestasi pemenuhan seluruh prinsip shari’ah dalam lembaga yang

memiliki wujud karakteristik, integritas dan kredibilitas di bank syariah.

Dimana budaya kepatuhan tersebut adalah nilai, perilaku dan tindakan

yang mendukung terciptanya kepatuhan bank syariah terhadap seluruh

ketentuan Bank Indonesia.

Sedangkan menurut Sutedi (2009: 145), makna kepatuhan

shari’ah secara operasional adalah kepatuhan kepada Fatwa Dewan

Shari’ah Nasional (DSN) karena Fatwa DSN merupakan perwujudan

prinsip dan aturan shari’ah yang harus ditaati dalam perbankan shari’ah.

Dari beberapa definisi yang telah dijelaskan oleh pakar di atas,

dapat dipahami bahwa kepatuhan shari’ah (shariah compliance)

26

merupakan pemenuhan terhadap nilai-nilai shari’ah di lembaga

keuangan shari’ah (dalam hal ini perbankan shari’ah) yang menjadikan

fatwa DSN MUI dan peraturan Bank Indonesia (BI) sebagai alat ukur

pemenuhan prinsip shari’ah, baik dalam produk, transaksi, dan

operasional di bank syariah.

Dengan demikian, shariah compliance adalah bentuk ketaatan

bank syariah dalam memenuhi prinsip-prinsip shari’ah dalam

operasionalnya. Bank syariah merupakan lembaga keuangan yang

beroperasi sesuai dengan prinsip prinsip shari’ah, sehingga dalam

beroperasinya harus mengikuti ketentuanketentuan shari’ah Islam

khususnya menyangkut tata cara bermuamalat secara Islam. Prinsip

tersebut harus diterapkan pada akad-akad yang digunakan dalam

produk-produk bank syariah.

2. Indikator Shariah Compliance (Kepatuhan Shariah)

Ada tiga indikator menurut (Othhman dan Owen, 2011) :

1. Oprasional bank sesuai dengan syariat islam

2. Prodak dan layanan bank sesui syariat islam

3. Menjalankan sistem bagi hasil

3. Dimensi Shariah Compliance (Kepatuhan Shariah)

Bank syariah telah memenuhi kepatuhan pada prinsip-prinsip

shari’ah (shariah complience) apabila dalam semua transaksi dan

kegiatan usahanya tidak mengandung unsur riba, gharar dan maisir,

27

menjalankan bisnis yang berbasis pada keuntungan yang halal,

menjalankan amanah yang dipercayakan nasabah kepada bank dan

mengelola zakat, infaq dan shadaqah dengan amanah. Penjelasan dari

pemenuhan prinsip shari’ah di bank syariah adalah seperti di bawah ini

(wardayanti, 2011) :

a. Tidak ada riba dalam transaksi bank

Riba secara bahasa artinya adalah tambahan. Arti lain

dari riba secara bahasa adalah tumbuh dan membesar.

Pengertian riba secara istilah menurut Al-Jurjani adalah

kelebihan atau tambahan pembayaran tanpa adanya ganti atau

imbalan yang disyaratkan bagi salah satu dari dua pihak yang

membuat akad atau transaksi. Sedangkan menurut Al-Aini, riba

adalah penambahan atas harta pokok tanpa adanya akad atau

transaksi jual beli yang riil. Pengertian riba yang lain

dikemukakan oleh (Qal’aji dan Qunaibi, 1988) menurut mereka

riba adalah tambahan yang dipersyaratkan dalam suatu akad

tanpa adanya ganti yang dibenarkan oleh syara‟

Dengan demikian, yang dimaksud dengan riba adalah

penambahan pendapatan secara tidak sah antara lain dalam

transaksi pertukaran barang sejenis yang tidak sama kualitas,

kuantitas, dan waktu penyerahan atau dalam transaksi pinjam-

meminjam yang mempersyaratkan penerima fasilitas

mengembalikan dana yang diterima melebihi pokok pinjaman

28

karena berjalannya waktu. Dalam kajian fiqh terdapat tiga jenis

riba, yaitu riba fadhl, riba nasi’ah dan riba jahiliyah. Riba

terjadi di bank syariah apabila penentuan tambahan pinjaman

karena ada penundaan waktu pelunasan.

b. Tidak ada gharar dalam transaksi bank

Arti gharar secara bahasa adalah tidak jelas. Dalam

fiqh, gharar adalah transaksi yang objeknya tidak jelas, tidak

ada atau tidak dimiliki oleh penjual, tidak diketahui

keberadaannya, atau tidak dapat diserahkan. (Qal’aji dan

Qunaibi, 1988) berpendapat bahwa suatu jual beli yang

mengandung gharar adalah suatu jual beli yang dalam

transaksinya terdapat unsur ketidak jelasan dalam barang yang

ditransaksikan, harganya, penyerahannya ataupun waktu

penyerahannya.

Gharar atau disebut juga taghrir adalah situasi di mana

terjadi incomplete information karena adanya uncertainty to

both parties (ketidak pastian dari kedua belah pihak yang

bertransaksi). Di sini, baik pihak A maupun pihak B sama-

sama tidak memiliki tidak kepastian mengenai suatu yang

ditransaksikan (uncertain to both parties). Gharar terjadi bila

sesuatu yang sifatnya pasti (certain) menjadi tidak pasti

(uncertain).

29

c. Tidak ada maisir dalam transaksi bank

Maisir dalam bahasa Arab adalah qimar yang berarti

judi. Maisir adalah suatu transaksi yang digantungkan kepada

suatu keadaan yang tidak pasti dan bersifat untung-untungan.

Secara sederhana, maisir atau perjudian adalah suatu

permainan yang menjadikan salah satu pihak menanggung

beban pihak lain akibat permainan tersebut. Setiap permainan

atau pertandingan harus menghindari terjadinya zero sum

game, yaitu keadaan yang menjadikan salah satu pihak harus

menanggung beban pihak yang lain (wardayanti, 2011).

d. Bank menjalankan bisnis berbasis pada keuntungan yang

halal

Halal secara bahasa artinya adalah diperbolehkan oleh

syara‟ atau kebalikan dari haram. Sebagai lembaga keuangan

yang melekat kepadanya nama shari’ah sudah semestinya

dalam operasionalnya mengikuti ketentuan-ketentuan shari’ah

atau prinsip-prinsip shari’ah. Prinsip tersebut adalah prinsip

hukum Islam dalam kegiatan perbankan berdasarkan fatwa

yang dikeluarkan oleh Dewan Shari’ah Nasional Majelis

Ulama Indonesia (DSN-MUI). Bank syariah harus menerapkan

prinsip-prinsip tersebut sehingga dapat menjalankan bisnis

berbasis pada keuntungan yang halal.

30

Pihak yang mengawasi penerapan prinsip tersebut

adalah Dewan Pengawas Shari’ah (DPS). DPS berperan dalam

mengawal dan memastikan bank syariah menjalankan bisnis

pada keuntungan yang halal.Apabila terdapat suatu transaksi

yang diragukan kehalalannya, maka manajemen bank syariah

meminta pendapat kepada DPS. DPS kemudian melakukan

rapat untuk membahas dan memutuskan status hukum transaksi

tersebut. Dalam hal ini bank syariah wajib mengikuti pendapat

yang dikeluarkan oleh DPS.

e. Bank menjalankan amanah yang dipercayakan oleh

nasabah

Amanah adalah sesuatu yang harus dijaga karena

adanya transaksi perjanjian ataupun tidak adanya transaksi

perjanjian. Amanah karena adanya transaki perjanjian,

contohnya akad wadiah dan ijarah.Amanah yang tidak ada

transaksi perjanjian, contohnya barang temuan yang disimpan

oleh orang yang menemukannya. Bank syariah harus amanah

dalam menjalankan bisnis dan mengelola dana nasabah yang

dipercayakan kepadanya.

31

f. Bank mengelola zakat, infaq dan shadaqah sesuai

ketentuan syar’i

Zakat adalah suatu bagian tertentu dari harta yang telah

mencapai nishab yang wajib dikeluarkan pada waktu tertentu

dan diberikan kepada pihak yang telah ditentukan syara‟ .

Sedangkan, infak adalah pemberian harta kepada orang lain

karena membutuhkan bantuan ataupun tidak membutuhkannya.

Adapun, shadaqah adalah suatu pemberian dengan mengharap

balasan atau pahala dari Allah swt.

Salah satu di antara yang membedakan antara bank

syariah dengan bank konvensional adalah kewajibannya untuk

mengelola zakat.Bentuk kewajiban tersebut adalah dengan

membayar zakat, menghimpun zakat, mencatatnya dalam

sistem administrasi yang baik dan mendistribusikannya.Selain

mengelola zakat, bank syariah pun wajib mengelola infak dan

sedekah. Ini merupakan fungsi dan peran yang melekat pada

bank syariah untuk memobilisasi dana-dana sosial

4. Ketentuan Shariah Compliance

Jaminan kepatuhan shari’ah (shariah compliance assurance)

atas keseluruhan aktivitas bank syariah merupakan hal yang sangat

penting bagi nasabah dan masyarakat. Beberapa ketentuan yang dapat

digunakan sebagai ukuran secara kualitatif untuk menilai ketaatan

32

shari’ah di dalam lembaga keuangan shari’ah, antara lain sebagai

berikut (Sutedi, 2009: 146).

a) Akad atau kontrak yang digunakan untuk pengumpulan dan

penyaluran dana sesuai dengan prinsip-prinsip shari’ah dan

aturan shari’ah yang berlaku.

b) Dana zakat dihitung dan dibayar serta dikelola sesuai dengan

aturan dan prinsip-prinsip shari’ah.

c) Seluruh transaksi dan aktivitas ekonomi dilaporkan secara

wajar sesuai dengan standar akuntansi shari’ah yang berlaku.

d) Lingkungan kerja dan corporate culture sesuai dengan shari’ah.

e) Bisnis usaha yang dibiayai tidak bertentangan dengan shari’ah.

f) Terdapat Dewan Pengawas Shari’ah (DPS) sebagai pengarah

shari’ahatas keseluruhan aktivitas operasional bank syariah.

g) Sumber dana berasal dari sumber yang sah dan halal menurut

shari’ah

5. Mekanisme Kepatuhan Shari’ah

Ardhaningsih (2012) terdapat dua konsep yang mendasari

pelaksanaan pengawasan shari’ahsecara internal di bank syariah dalam

konteks pemenuhan akuntabilitas secara horizontal dan

transendental.Pertama, konsep shari’ah review harus dilakukan oleh

DPS untuk melakukan pengawasan terhadap kepatuhan

shari’ah.Kedua, konsep internal sharia riview bank syariah sebagai

salah satu fungsi internal audit dalam bank syariah untuk menilai

33

kesesuaian operasi dan transaksi dengan prinsip-prinsip shari’ah yang

telah ditentukan.

Penjelasan pengawasan internal shari’ah dalam bank syariah

tersebut memberikan kesimpulan bahwa pengawasan internal shari’ah

merupakan suatu mekanisme atau sistem pengendalian secara internal

untuk menilai dan menguji seluruh aktivitas dan operasi serta produk

bank syariah terhadap kepatuhan atas prinsip-prinsip dan aturan

shari’ah yang telah ditetapkan. Sistem pengawasan internal shari’ah

ditentukan oleh dua fungsi pengawasan dalam bank syariah yaitu DPS

melalui sharia riview, dan internal audit melalui internal shariah

review.Oleh karena itu, untuk memastikan bahwa operasional bank

syariah telah memenuhi prinsip-prinsip shari’ah, maka bank syariah

harus memiliki institusi internal independen yang khusus dalam

pengawasan kepatuhan shari’ah, yaitu DPS.DPS merupakan badan

independen yang ditempatkan oleh DSN pada bank syariah yang

anggotanya terdiri dari para ahli bidang Fiqh Muamalah dan memiliki

pengetahuan umum dalam bidang perbankan. Pengawasan eksternal

secara berkala dilakukan oleh BI dan tim audit shari’ah yang datang ke

bank syariah tiga bulan sekali.

34

6. Pengawasan Kepatuhan Bank syariah

Ardhaningsih (2012) pengawasan bank syariah memiliki

keunikan dengan adanya aspek shari’ah yang harus diawasi di luar

kegiatan operasional.Pengawasan dalam bidang keuangan dan

operasional dilakukan oleh BI sebagai otoritas perbankan, sedangkan

pengawasan aspek kepatuhan shari’ah dilakukan oleh DPS80.

Perbankan shari’ah adalah satu sistem yang dibangun dengan

semangat alternatif, sehingga harus berbeda dari perbankan yang telah

ada.Perbedaan sistem tidak sekedar pemakaian istilah, tetapi juga

perlakuan terhadap jaminan rasa aman terhadap nasabah.Oleh karena

itu, pencantuman Label‖ shari’ah, pada hakekatnya mengandung

konsekuensi yang cukup berat, sehingga mekanisme pengawasannya

perlu diperketat agar menjaga amanah dan kepercayaan nasabah

terjaga dengan baik.

Industri perbankan shari’ah sejatinya dijalankan berdasarkan

prinsip dan sistem shari’ah. Oleh karena itu kesesuaian operasi dan

praktik bank syariah dengan shari’ah Islam merupakan piranti

mendasar dalam perbankan shari’ah

7. Risiko Kepatuhan

Ardhaningsih (2012) risiko kepatuhan adalah suatu bentuk

risiko yang disebabkan Bank tidak mematuhi dan tidak melaksanakan

peraturan perundang-undangan, atau ketentuan lain dalam kegiatan

usahanya.

35

Dalam praktiknya risiko kepatuhan melekat pada risiko Bank

yang terkait dengan berbagai ketentuan dan peraturan perundang-

undangan yang berlaku, seperti risiko kredit atau pembiayaan yang

terkait dengan ketentuan Kewajiban Pemenuhan Modal Minimum

(KPMM), Kualitas Aktiva Produktif (KAP), Pembentukan Penyisihan

Aktiva Produktif (PPAP), Batas Maksimum Pemberian Kredit atau

Pembiayaan (BMPK), risiko pasar yang terkait dengan ketentuan

Posisi Devisa Neto (PDN), risiko strategic yang terkait dengan

ketentuan Rencana Kerja Anggaran Tahunan (RKAT) Bank dan risiko

lain yang terkait dengan ketentuan tertentu. Salah satu kiat yang dapat

ditempuh untuk mencegah terjadinya risiko kepatuhan (complain)

adalah member akses seluas-luasnya kepada publik untuk melakukan

kontrol sehingga pelaksanaan disiplin pasar (market discipline) tetap

melingkupi bank. Sedangkan dari segi pengendalian, Bank Indonesia

menetapkan beberapa hal yang perlu diperhatikan di dalam

pengendalian risiko kepatuhan sebagai berikut:

a. Terciptanya efektifitas dan independensi fungsi audit, Quality

assurance unit (apabila ada), dan satuan kerja Manajemen Risiko

b. Akurasi kelengkapan dan integritas laporan serta sistem informasi

manajemen

c. Keberadaan sistem pemantauan terhadap irregulirities yang

mampu mengidentifikasi dan mengukur peningkatan frekuensi dan

jumlah eksposure risiko

36

d. Tingkat responsive Bank terhadap penyimpangan dalam sistem

pengendalian intern Bank

5. Kepuasan Nasabah

a. Pengertian Kepuasan Nasabah

Kepuasan adalah tingkat perasaan seseorang setelah

membandingkan kinerja (atau hasil) yang di rasakan dibandingkan

dengan harapannya (Parasuraman, 2008: 49). Kepuasan pelanggan

adalah perbedaan antara harapan dan kinerja yang di rasakan (Supranto,

2006: 224). Jadi , pengertian kepuasan pelanggan bahwa kinerja suatu

barang sekurang-kurangnya sama dengan apa yang diharapkan. Tingkat

kepuasan adalah fungsi dari perbedaan antara kinerja yang dirasakan

dengan harapan.

Kepuasan pelanggan sepenuhnya dapat dibedakan pada tiga

taraf , yaitu (supranto, 2006: 225)

1) Memenuhi kebutuhan-kebutuhan dasar pelanggan.

2) Memenuhi harapan pelanggan dengan cara yang dapat membuat

mereka akan kembali lagi.

3) Melakukan lebih daripada apa yang diharapkan pelanggan.

Dari ketiga taraf diatas keberhasilan strategi pemasaran dapat

dicapai apabila sudah mencapai ke taraf tiga,yaitu yang memberikan

kepuasan kepada pelanggan.

Setiap orang dalam industri perdagangan mempunyai pelanggan

yang harus dipuaskannya. Ini yang pertama-tama harus disadarisetiap

37

karyawan.kepuasan pelangan relevan untuk kita semua,apapun pekerjaan

kita,jadi kepuasan bukan semata-mata bukan dan tanggung jawap divisi

pemasaran dan pelayanan purna jual. Langkah pertama dalam usaha

memuaskan pelanggan adalah menentukan dan mengantisipasi kebutuhan-

kebutuhan pelanggan. Pelanggan yang berbeda dapat pula berlainan

kebutuhannya dan juga berbeda prioritasnya. Tapi pada dasarnya

kebutuhan-kebutuhan umum hamper sama.

Untuk mencapai kepuasan pelanggan dalam konteks industry

diperlukan beberapa kondisi dan usaha antara lain: (Handoko, 1998: 54)

1. Filosofi kepuasan pelanggan.

2. Mengenal kebutuhan atau harapan pelanggan.

3. Membuat standard an pengukuran kepuasan pelanggan.

4. Orientasi karyawan.

5. Pelatihan

6. Ketertiban kariawan

7. Pengakuan

Sedangkan dalam konteks karyawan ada 4 unsur pokok yang harus

dimiliki karyawan,yaitu (mas’ud, 2004:57)

1) Keterampilan

2) Efisiensi,yaitu target dan tepat waktu

3) Ramah

4) Rasa bangga

38

Schemerhorn dalam swasta (2008: 124) mengidentifikasi lima aspek

yang terdapat dalam kepuasan kerja , yaitu

1. Pekerjaan itu sendiri (work it self). Setiap pekerja memerlukan

keterampilan tertentu. Sukar tidaknya suatu serta perasaan

seseorang bahwa keahliannya dibutuhkan dalam melakukan

pekerjaan tersebut, akan meningkatkan atau mengurangi kepuasan

kerja.

2. Penyelia (supervision), penyelia yang baik berarti mau menghargai

pekerjaan bawahanya. Bagi bawahan penyelia sering dianggap

sebagai figur ayah/ibu dan sekaligus atasanya.

3. Teman kerja (works), merupakan faktor yang berhubungan sebagai

pegawai dengan atasanya dan dengan pegawai lain, baik yang sama

maupun berbeda jenis pekerjaanya.

4. Promosi (promotion) merupakan faktor yang berhubungan dengan

ada tidaknya kesempatan untuk memperoleh peningkatan karir

selama bekerja.

5. Gaji/upah (pay) merupakan factor pemenuhan kebutuhan hidup

pegawai yang dianggap layak atau tidak.

b. Factor yang mempengaruhi kepuasan pelanggan

Setiap orang adalah pelanggan. Pelanggan adalah setiap orang,

unit atau pihak dengan siapa kita bertransaksi, baik langsung maupun

tidak langsung dalam penyediaan produk. Pada dasanya ada dua jenis

pelanggan yaitu pelanggan eksternal dan pelanggan internal.

39

Pelanggan eksternal adalah orang diluar industri yang menerima

suatu produk (end-user). Pelanggan eksternal industri jelas adalah

masyaraka umum yang menerima produk industri tersebut. Beberapa

hal yang dibutuhkan pelanggan eksternal adalah ( Handoko,2008: 63)

1. Kesesuaian dengan kebutuhan akan produk

2. Harga yang kompetitif

3. Kualitas dan reabilitas

4. Pengiriman yang tepat waktu dan

5. Pelayanan purna jual

Pelanggan internal adalah orang yang melakukan proses

selanjutnya dari sutu pekerjaan (nexs proses).pelanggan internal

merupakan seluruh karyawan dari suatu industri. Yang diperlukan

pelanggan internal adalah (Handoko,2008: 63)

6. Kerja kelompok dan kerja sama

7. Struktur dan system yang efisien

8. Pekerjaan yang berkualitas dan

9. Pengiriman yang tepat waktu

Hasibuan (2008: 74) menjelaskan bahawa factor yang

mempengaruhi kepuasan kerja antara lain:

1. Kerja yang secara mental menantang. Karyawan cenderung

menyukai pekerjaan-pekerjaan yang memberi mereka

kesempatan untuk menggunakan keterampilan dan kemampuan

mereka dan menawarkan tugas kebebasan dan umpan balik

40

mengenai betapa baik mereka mengerjakan. Karakter ini

membuat kerja secara mental menantang. Pekrjaan yang terlalu

kurang menantang mencitakan kebosanan, tetapi terlalu banyak

menantang menciptakan frustasi dan perasaan gagal. Pada

kondisi tantangan yang sedang, kebanyakan kariawan akan

mengalami kepuasan dan kesenangan.

2. Ganjaran yang pantas. Para karyawan mengiginkan system upah

dan kebijakan promosi yang mereka persepsikan sebagai adil,

tidak kembar arti dan segaris dengan harapan mereka. Bila upah

diliat sebagai adil yang didasarkan pada tuntutan pekerjaan,

tingkat ketrampilan individu, dan standar pengupahan

komunitas, kemungkinan besar akan menghasilkan kepuasan.

Tentu saja , tidak semua orang mengejar uang. Banyak orang

bersedia menerima baik uang yang lebih kecil untuk bekerja

dalam lokasi yang lebih diinginkan atau dalam pekerjaan yang

kurang menuntut atau mempunyai keleluasan yang lebih besar

dalam kerja yang mereka lakukan dalam jam-jam kerja. Tetapi

kunci yang menakutkan upahidu dengan kepuasan bukanlah

jumlah mutlak uang yang dibayarkan yang lebih penting adalah

persepsi keadilan. Serupa pula karyawan berusaha mendapatkan

kebijakan dan praktis promosi yang lebih banyak, dan status

social yang ditingkatkan. Oleh karna itu individu-individu yang

mempersepsikan bahwa keputusan promosi dibuat dalam cara

41

yang adil (fire and just) kemungkinan besar akan mengalami

kepuasan dari pekerjaan mereka.

3. Kondisi kerja yang mendukung. Karyawan peduli akan

lngkungan kerja baik untuk kenyamanan pribadi maupun untuk

memudahkan mengerjakan tugas. Studi-studi memperagakan

bahwa karyawan lebih menyukai keadaan sekitar fisik yang

tidak berbahaya atau merepotkan. Temperature (suhu), cahaya,

kebisingan, dan factor lingkungan lain seharusnya tidak esktrem

(terlalu banyak atau sedikit).

4. Rekan kerja yang mendukung. Orang-orang mendapatkan lebih

dari pada sekedar uang atau prestasi yang berwujud dari dalam

kerja. Bagi kebanyakan karyawan, kerja juga mengisi kebutuhan

akan interaksi sosial.oleh karena itu tidaklah mewujudkan bila

mempunyai rekan sekerja yang ramah dan mendukung

menghantar ke kepuasan kerja yang meningkat. Perilaku atas

seorang juga merupakan determinan utama dari kepuasan.

5. Umumnya studi mendapatkan bahwa keouasan karyawan

ditingkatkan bila penyelian langsung bersifat ramah dan dapat

memahami, menawarkan pujian untuk kinerja yang baik,

mendengarkan pedndapat karyawan, dan menunjukan suatu

minat pribadi pada mereka.

6. Kesesuaian kepribadian dengan pekerjaan. Pada hakikatnya

orang yang tipe kepribadiannya kongkruen (sama dan sebangun)

42

dengan pekerjaan yang mereka pilih seharusnya mendapatkan

bahwa mereka mempunyai bakat dan kemampuan yang tepat

untuk memenuhi dari pekerjaan mereka. Dengan demikian akan

lebih besar kemungkinan untuk berhasil pada pekerjaan tersebut,

dan karna sukses ini mempunyai keboleh jadian yang lebih besar

untuk mencapai kepuasan yang tinggi dari kerja mereka.

Factor-faktor yang memberikan kepuasan kerja menurut

beberapa pandangan:

1. Menurut Blum (1956: 78)

a) Factor individual, meliputi umur, kesehatan,watak dan

harapan.

b) Factor social, meliputi hubungan kekeluargaan,

pandanagn masyarakat, kesempatan berekreasi, kegiatan

perserikatan kerja dan hubungan- hubungan

kemasyarakatan.

c) Factor utama dalam pekerjaan, meliputi upah,

pengawasan, ketentraman kerja, kondisi kerja, dan

kesempatan untuk maju. Selain itu juga penghargaan

terhadap kecakapan, ketepatan antar menyelesaikan

konflik antar manusia, perasaan yang diperlakukan adil

baik yang menyangkut pribadi maupun tugas.

2. Menurut Gilmer (1986: 23)

43

a) Kesempatan untuk maju. Dalam hal ini ada tidaknya

memperoleh pengalaman dan meningkatkan kemampuan

selama bekerja.

b) Keanana kerja.Factor ini sering disebut sebagai penunjang

kepuasan kerja baik pria maupun wanita. Keadaan aman

sangat mempengaruhi perasaan karyawan selama kerja

c) Gaji. Gaji lebih banyak menimbulkan ketidak puasan, dan

jarang orang mengekspresikan kepuasan kerjanya dengan

sejumlah uang yang diperolehnya.

d) Instansi dan manajemen. Merupakan hal yang

memberikan situasi dan kondisi kerja yang stabil. Factor

ini yang menentukan kerja karyawan.

e) Pengawasan. Bagi karyawan, supervisor dianggap sebagai

figure ayah dan sekaligus atasanya, pengawasan yang

buruk dapat berakibat absensi dan turn yang over.

f) Factor intrinsic dari pekerjaan. Atribut yang ada pada

pekerjaan mensyartakan ketrampilan tertentu. Sukar dan

mudahnya serta kebanggaan akan tugas akan

meningkatkan atau mengurangi kepuasan.