analisis shariah compliance terhadap ketentuan pbi …

TRANSCRIPT

ANALISIS SHARIAH COMPLIANCE TERHADAP

KETENTUAN PBI NOMOR 18/2/PBI/2016 TENTANG

TRANSAKSI LINDUNG NILAI BERDASARKAN

PRINSIP SYARIAH

JURNAL ILMIAH

Disusun oleh :

Kanza Nabeela Puteri

145020500111021

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2019

ANALISIS SHARIAH COMPLIANCE TERHADAP KETENTUAN PBI NOMOR

18/2/PBI/2016 TENTANG TRANSAKSI LINDUNG NILAI BERDASARKAN PRINSIP

SYARIAH

Kanza Nabeela Puteri, Yenny Kornitasari

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Email: [email protected], [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisis shariah compliance atas regulasi lindung nilai

Islam di Indonesia yang diterbitkan oleh Bank Indonesia melalui PBI Nomor 18/2/PBI/2016 tentang

Transaksi Lindung Nilai Berdasarkan Prinsip Syariah. Metode yang digunakan dalam penelitian

adalah kualitatif dengan jenis penelitian studi dokumen (document analysist) dan studi lapangan

(field research) dimana proses pengumpulan data disesuaikan dengan sumber data yang

dibutuhkan. Teknik pengumpulan data primer dilakukan dalam bentuk wawancara. Adapun data

sekunder dikumpulkan melalui pendalaman studi pustaka. Hasil penelitian ini berupa penerapan

shariah compliance dari segi rukun transaksi lindung nilai Islam yang diatur dalam pasal 3, 5, 6,

8, dan 10 sedangkan syarat transaksi nya telah diatur pasal 3, 4, 6, 8, 9, dan 11.

Sejauh ini, problematika industri jasa dan keuangan syariah adalah pengembangan inovasi

produk keuangan kontemporer, termasuk transaksi lindung nilai Islam yang membutuhkan

legitimasi syariah. Atas desakan pasar, Bank Indonesia menerbitkan PBI Nomor 18/2/PBI/2016

tentang Transaksi Lindung Nilai Berdasarkan Prinsip Syariah yang memberikan kemudahan bagi

pelaku IJK Syariah. Lindung nilai Islam merupakan produk keuangan Islam kontemporer yang

digunakan untuk meminimalkan kerugian akibat missmatch currency. Seiring berkembangnya

diskusi dan penelitian mengenai lindung nilai Islam, timbul keraguan dari berbagai kalangan atas

kesesuaian mekanisme transaksi dengan konsep syariah yang ada. Berbagai opini menyatakan

bahwa lindung nilai Islam sama hal nya dengan lindung nilai konvensional. Dalam penelitian ini,

ketentuan dalam fatwa DSN-MUI No: 96/DSN-MUI/IV/2015 tentang Lindung Nilai Syariah (Al-

Tahawwuth Al-Islami / Islamic Hedging) Atas Nilai Tukar digunakan untuk menganalisis

kepatuhan syariah (Syariah compliance) dalam muatan PBI Nomor 18/2/PBI/2016 tentang

Transaksi Lindung Nilai Berdasarkan Prinsip Syariah. Lainnya, hasil penelitian ini dapat menjadi

legitimasi kepada BUS (bank umum syariah) dan UUS (unit usaha syariah) dan juga bagi bank-

bank umum lainnya agar benar- benar menggunakan ketentuan PBI Nomor 18/2/PBI/2016 tentang

Transaksi Lindung Nilai Berdasarkan Prinsip Syariah sebagai pedoman dalam penerapan transaksi

lindung nilai Islam.

Kata kunci: Fatwa DSN-MUI, Lindung Nilai Islam, Lindung Nilai Konvensional, Peraturan Bank

Indonesia.

A. PENDAHULUAN

Industri perbankan dan keuangan Islam telah tumbuh menjadi sarana manajemen keuangan yang

unggul dengan penawaran produk keuangan syariah yang kompetitif. Demikian juga dengan sektor

keuangan Islam yang terus tumbuh dan berkembang. Negara-negara mayoritas Muslim dan

minoritas Muslim mengakui potensi segmen ini dengan menjadikan bank syariah sebagai rujukan

penggunaan produk-produk keuangan. Pada tahun 2016, perbankan Islam dilaporkan memiliki aset

global sekitar USD 1,5 triliun dan diestimasikan menjadi USD 2,4 triliun di tahun 2022. Di lain sisi,

IJK Syariah sebagai entitas keuangan tidak terlepas dari risiko yang dapat menghambat dan

mengganggu kelangsungan usaha. Khususnya pada perbankan syariah, risiko berkaitan erat dengan

fungsinya sebagai lembaga intermediasi keuangan. Dengan demikian, supaya produk keuangan

syariah tetap kondusif dan berkela njutan maka IJK Syariah membutuhkan proteksi dan memitigasi

risiko yang dikhawatirkan muncul. Merujuk pada Pasal 5 ayat (1) PBI Nomor 13/23/PBI/2011 (Bank

Indonesia, 2011), diantara risiko yang dihadapi oleh perbankan syariah adalah risiko kredit, risiko

pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko strategik, risiko

kepatuhan, risiko imbal hasil (rate of return risk), dan risiko investasi. Risiko-risiko tersebut akan

semakin kompleks mengiringi perkembangan internal dan eksternal dari IJK Syariah. IJK Syariah

kemudian dituntut untuk mampu beradaptasi dengan lingkungan melalui penerapan manajemen

risiko yang sesuai dengan ketentuan syariah ataupun aturan lainnya yang dikeluarkan oleh lembaga

syariah seperti Majelis Ulama Indonesia dan Bank Indonesia.

Upaya untuk mengendalikan risiko terhadap praktek IJK Syariah dapat menggunakan instrumen

lindung nilai (hedging). Chorafas dalam (Abubakar, 2016) menyatakan bahwa dalam praktek

perbankan, tujuan lindung nilai adalah untuk mengurangi risiko yang timbul dari kegiatan investasi

atau transaksi dan memberikan proteksi terhadap aset dengan mitigasi risiko dari eksposur keuangan

lain. Adanya instrumen lindung nilai memungkinkan kedua pihak yang terikat kontrak untuk

mereduksi paparan risiko sama rata dengan kewajiban yang berbeda di pasar yang lain (Zahan &

Kennet, 2011). Dapat dikatakan, praktek lindung nilai bertujuan melindungi investasi terhadap

risiko atas kemungkinan kerugian akibat fluktuasi pasar.

Mengenyampingkan hal tersebut, jumhur ulama dan regulator standar Syariah masih terus

mengkaji legalitas dan kepatuhan nilai Syariah dalam instrumen lindung nilai Islam yang

seyogyanya harus memberikan rahmatan lil’aalamiin. Berbeda dengan keuangan konvensional,

praktek keuangan syariah harus menempatkan segala transaksi dalam koridor hukum syariah.

Dimana regulasi, mekanisme dan implementasi lindung nilai Islam harus selaras dengan dua sumber

utama hukum Islam yakni kitab suci Al-Qur’an dan hadits Nabi Muhammad SAW. Dengan

demikian IJK Syariah tidak dapat menggunakan instrumen-instrumen lindung nilai konvensional

seperti forward, option, future dan swap. Analisis shariah compliance ini juga menjadi penting

dengan mempertimbangkan stigma buruk atas produk lindung nilai konvensional yang disandingkan

dengan spekulasi dan judi. Stigma ini berangkat dari banyaknya penyimpangan yang dilakukan oleh

para hedger dalam menggunakan instrumen lindung nilai dengan tujuan spekulasi. Secara umum

mereka dikenal dengan spekulan.

Pada praktek lindung nilai konvensional di pasar uang, hedger menggunakan instrumen derivatif

untuk meminimalisir paparan risiko namun spekulan menggunakan instrumen yang sama untuk

mencari celah risiko yang dapat memberikan keuntungan yang besar kepada dirinya. Moral hazard

yang dimiliki oleh segelintir pihak inilah yang memberikan label buruk terhadap instrumen lindung

nilai di dunia derivatif sebagaimana saham yang disalahpahami dengan judi di pasar modal. Mendukung stigma diatas, hasil penelitian yang dilakukan oleh Mohamad dan Tabatabei (2014)

menunjukkan bahwa masih terdapat perdebatan yang cukup banyak di kalangan ulama seputar

penggunaan kontrak derivatif lindung nilai Islam. Beberapa ulama konservatif cenderung bersikap

hati-hati dan menghindari inovasi akad lindung nilai Islam meskipun langkah tersebut dapat

menghambat industri keuangan Islam. Berangkat dari latar belakang diatas maka pokok masalah

yang dirumuskan dalam penelitian ini adalah bagaimana analisis shariah compliance terhadap

ketentuan PBI nomor 18/2/PBI/2016 tentang transaksi lindung nilai berdasarkan prinsip syariah.

B. TINJAUAN PUSTAKA

Lindung Nilai Konvensional

Istilah lindung nilai atau hedging lebih dikenal dalam rangka transaksi yang berhubungan dengan

perbankan. Umumnya, transaksi lindung nilai banyak digunakan pada perdagangan di bursa

komoditas. Secara historis, merujuk pada publikasi Fortune (Loomis, 2015) dan Business Insider

(Levy, 2016), lindung nilai bermula pada saat Chicago Board of Trade (CBOT) dibentuk pada tahun

1848 oleh para pengusaha pertanian di Amerika. Organisasi ini menjadi jawaban atas fluktuasi harga

komoditas biji-bijian (grains) yang tidak terkontrol. Secara definitif, lindung nilai (hedging/al-

tahawwuth) sendiri adalah tindakan melindungi nilai utang ataupun aset yang dimiliki terhadap

kemungkinan risiko dikarenakan penurunan nilai aset ataupun kenaikan nilai utang melalu kontrak-

kontrak forward, atau swap, atau futures ataupun option (Samsul, 2010).

Hal ini dilakukan dengan menghindari posisi-posisi terbuka dalam valuta asing, yaitu tidak

seimbangnya dalam aset dan utang valas Jamli dalam (Gunawan, 2005). Ketidakseimbangan ini

diasumsikan dengan dua bentuk yaitu apabila aset mata uang asing lebih besar dari hutang mata

uang asing (posisi panjang) dan apabila hutang mata uang asing lebih banyak dari aset mata uang

asing (posisi pendek). Lindung nilai perlu dilakukan pada suatu perusahaan atau lembaga keuangan

yang memiliki komposisi struktur modal yang tidak seimbang contohnya hutang jangka panjang

dalam bentuk valuta asing. Dengan demikian, jika tidak ada perlindungan risiko atas perubahan kurs

valuta asing, perusahaan atau lembaga keuangan tersebut dapat mengalami kerugian usaha.

Adapun (Sahroni, Hasanuddin, & Hakim, 2016) mendefinisikan lindung nilai sebagai cara atau

teknik untuk memitigasi risiko yang diperkirakan akan timbul akibat fluktuasi harga di pasar

keuangan. Maksudnya, pengendalian risiko nilai tukar pada paparan eksposur yang dihadapi oleh

IJK Syariah akibat missmatch nilai tukar antara volatilitas mata uang asing dan mata uang lokal

dalam memenuhi kewajiban IJK pada masa yang akan datang. Secara sederhana, lindung nilai

dilakukan dengan menetapkan harga pada kurs tertentu atas suatu transaksi produk dengan cara

menggunakan instrumen derivatif seperti forward atau swap atau option atau futures.

Sejumlah penelitian menunjukkan bahwa penggunaan instrumen lindung nilai pada perusahaan

atau lembaga keuangan berpengaruh secara positif pada aset lembaganya. Penelitian yang dilakukan

oleh (Saleh, 2006) menunjukkan bahwa penggunaan lindung nilai akan relevan manakala terjadi

apresiasi kurs pada tanggal penyelesaian transaksi. Dimana PT “X’ Cikarang dapat mengendalikan

risiko kerugian volatilitas mata uang euro atas hutang valuta asing dengan Jhonson Matthey Inc. jika

menggunakan lindung nilai kontrak forward. Kemudian hasil penelitian (Khariska, 2016)

membuktikan bahwa lindung nilai instrumen derivatif secara signifikan berpengaruh negatif

terhadap cost of equity. Hal ini bermakna bahwa perusahaan yang melakukan lindung nilai memiliki

cost of equity lebih rendah daripada perusahaan non-lindung nilai.

Lindung Nilai Islam

Dalam Al-Qur’an, kata lindung nilai tidak ditemukan secara tekstual. Namun tujuan lindung nilai

sebagai instrumen dalam mencapai salah satu tujuan maqashid Syariah (hifdzul mal) dijadikan dasar

para ulama dalam menerangkan konsep lindung nilai pada keumuman ayat-ayat Al-Qur’an yang

memerintahkan manusia untuk menjaga harta dan mempersiapkan kemungkinan yang terjadi di

masa yang akan datang. Di antaranya, QS. Al-Baqarah:282, yang memerintahkan orang beriman

untuk mendokumentasikan transaksi utang piutang, menghadirkan saksi-saksi atasnya sebagai salah

adu cara mengurangi risiko dari kemungkinan sengketa di masa depan. Ayat ini menjadi dasar Al-

Qur’an pertama yang digunakan sejumlah peneliti sebagaimana (Razif, Mohamad, & Rahman,

2012) dalam Permissibility of Hedging in Islamic Finance, (Zahan & Kennet, 2011) dalam Hedging

Instruments in Conventional and Islamic Finance, dan (Mohamad & Tabatabaei, 2008) dalam

Islamic Hedging: Gambling and Risk Management Dusuki dalam Principle and Application of Risk

Management and Hedging Instrument in Islamic Finance juga menggunakan sandaran dalil yang

serupa dan menyepakati bahwa interpretasi dari ayat diatas telah jelas dan kuat sebagai pasal

dibutuhkannya pengelolaan risiko. Korespondensi ayat tersebut ditemukan dalam konsep hifdzul

maal yang merupakan salah satu tujuan syariah yang dikenal dengan maqashid Syariah.

Lainnya, adalah QS Yusuf:47-49 yang mengandung kisah bagaimana Nabi Yusuf AS

menjalankan strategi ekonomi dalam menyiasati masa baik dan masa sulit negara Mesir, juga lazim

dijadikan sandaran dalil sejumlah peneliti seperti (Razif et al., 2012) dalam Permissibility of

Hedging in Islamic Finance, (Agha & Sabirzyanov, 2015) dalam Risk Management in Islamic

Finance: An Analysis From Objectives of Shariah Perspectives, (Mohd Noor, Ismail, & Muhammad,

2018) dalam Shariah Risk: Its Origin, Definition, and Application in Islamic Finance dan oleh (Nor,

Mohamad, & Noor, 2018) dalam A Comparison of Speculation and Hedging in Derivative Market.

Secara definisi, hampir semua cendekiawan Islam dan ulama fiqh keuangan kontemporer memiliki

definisi dalam makna yang sama atas lindung nilai, yaitu metode untuk mengurangi risiko

pergerakan harga dengan mengambil posisi berlawanan di pasar derivatif untuk melindungi

kemungkinan kerugian (di pasar berjangka) dengan keuntungan yang wajar di masa depan pasar

(pasar likuiditas). Namun jika berbicara mengenai lindung nilai Islam, semuanya sepakat bahwa

secara fungsional memiliki kesamaan dengan lindung nilai konvensional.

Argumen ini berangkat dari tujuan lindung nilai Islam yang merupakan bagian dari proses

manajemen risiko yang sejalan dengan tujuan maqashid Syariah yang ke lima yaitu hifdzul mal (Al-

Suwailem, 2006). Dimana salah satu tujuan terlaksananya syariat adalah melindungi dan menjaga

harta kekayaan dari kerusakan dan kerugian. Sebagaimana tujuan terbentuknya instrumen lindung

nilai yaitu mengantisipasi dari kemungkinan munculnya risiko pergerakan harga. Yang perlu

digarisbawahi adalah bahwa dalam lindung nilai Islam harus memenuhi sejumlah ketentuan syariat.

Kasri & Rahman (2016) melengkapi bahwa lindung nilai Islam sama dengan lindung nilai

konvensional secara konsep karena tujuannya adalah norma dalam kegiatan ekonomi, yang

membedakan lindung nilai Islam harus memenuhi ketentuan Syariah jika tidak bisa maka ia tidak

dapat digunakan. Selain Suwailem dan Kasri, sejumlah pakar Muamalat kontemporer telah mengkaji

instrumen lindung nilai dalam pasar keuangan konvensional dan membuat upaya pengembangan

alternatif yang sesuai syariah seperti yang dilakukan oleh Muhamed Ali El-Gari, Abdul Sattar Abu

Ghuddah, Asyraf Wajdi Dusuki, Mohd Daud Abu Bakar, Wafica Ghoul dan cendekiawan

internasional lainnya terutama organisasi internasional yang aktif dalam pengembangan IJK Syariah

seperti AAOIFI, IIFM, ISRA, IDB, DFM, Dallah Al-Baraka, dan SAC-BNM.

Adapun fuqaha’ (ahli fiqh keuangan) yang tergabung dalam International Shariah Research

Academy for Islamic Finance (ISRA) memberikan sebuah konsensus kebolehan penggunaan

lindung nilai berdasarkan prinsip syariah. Standar yang diumumkan oleh ISRA pada IIFM Workshop

on Islamic Hedging Standards pada tanggal 10 April 2017 di Kuala Lumpur Convention Centre

(Laldin, 2017) berisi 4 (empat) ketentuan berikut:

1. Islamic hedging adalah salah satu (bukan satu-satunya) instrumen dalam mengelola risiko yang

dihadapi IJK syariah.

2. Islamic hedging harus digunakan untuk pengelolaan risiko dan tidak dimaksudkan untuk

spekulasi seperti praktek zero sum game yang dapat merusak stabilitas sistem keuangan

3. IJK syariah harus memodifikasi ulang penggunaan instrumen lindung nilai konvensional dengan

penggantian pada kontrak syariah

Penggunaan lindung nilai Islam terhadap risiko fluktuasi harga memungkinkan lembaga

perbankan untuk mengoperasikan bisnis mereka pada skala yang lebih besar. Meski pada realitasnya

biaya untuk melakukan lindung nilai Islam tidak sedikit, hal tersebut sepadan dan lebih

menguntungkan daripada tidak menggunakannya sama sekali (Dusuki, 2009). Secara ekstrinsik, jika

tidak digunakan dengan baik, lindung nilai Islam dapat dimanipulasi untuk memaksimalkan

keuntungan semata. Secara umum, seluruh ulama sepakat bahwa lindung nilai Islam dibutuhkan dan

diperbolehkan dengan ketentuan-ketentuan yang terlampir. Perbedaan pendapat pakar mengenai

definisi lindung nilai Islam hanya sebatas pada karakteristik dan model mekanismenya.

C. METODE PENELITIAN

Penelitian ini mengadopsi metode penelitian kualitatif dengan pendekatan studi dokumen

(documentary analysis approach). Creswell (2018) mendefinisikan penelitian kualitatif dimulai

dengan asumsi dan penggunaan kerangka penafsiran yang membentuk atau mempengaruhi studi

tentang permasalahan riset yang terkait dengan makna yang dikenakan oleh individu atau kelompok

pada suatu permasalahan sosial atau manusia. Definisi yang dikemukakan oleh (Creswell, 2018)

menekankan pada proses penelitian yang berangkat dari asumsi filosofis menuju ranah penafsiran

kemudian menuju prosedur yang dilibatkan dalam mempelajari isu-isu sosial atau manusia.

Sedangkan pendapat (Sugiyono, 2017b) menekankan bahwa penelitian kualitatif adalah perolehan

makna sedalam-dalamnya karena makna adalah data yang sebenarnya sehingga generalisasi

bukanlah tujuan utama penelitian kualitatif namun transferability yakni pemahaman makna dan

konstruksi fenomena. Dengan demikian metode penelitian kualitatif adalah metode yang sesuai

dengan tujuan penelitian ini yaitu mendapatkan pemahaman yang lebih luas dan mendalam terhadap

regulasi lindung nilai Islam di Indonesia.

Sedangkan pendekatan studi dokumen dianggap pendekatan yang sesuai dalam mendukung

proses penelitian untuk menelaah secara kritis dokumen yang menjadi obyek penelitian yakni PBI,

fatwa DSN-MUI, dalil-dalil yang digunakan, literatur syariah klasik, buku-buku referensi,

bibliografi buku-buku teks, indeks jurnal ilmiah, indeks buletin dan majalah, indeks surat kabar,

indeks dokumen, indeks manuskrip, dan sumber-sumber lain. Bogdan dalam (Sugiyono, 2016)

mendefinisikan dokumen sebagai catatan peristiwa yang telah berlalu, baik dalam bentuk gambar,

tulisan ataupun karya-karya monumental dari seseorang. Selanjutnya (Bowen, 2009)

mendeskripsikan pendekatan studi dokumen adalah prosedur sistematis untuk meninjau atau

mengevaluasi dokumen baik yang dicetak ataupun dipublikasikan secara elektronik.

Adapun unit analisis dalam penelitian ini adalah regulasi lindung nilai Islam di Indonesia yaitu

PBI No. 18/2/PBI/2016. Sementara itu, sebagai pendukung penelitian yang dilakukan maka peneliti

membutuhkan informan penelitian. Teknik penentuan informan menggunakan non-probabilitas

sampling dengan jenis purposive sampling.

1. Informan Kunci:

Informan kunci adalah Deputi Direktur Departemen Ekonomi dan Keuangan Syariah Bank

Indonesia, selaku penyusun regulasi lindung nilai Islam di Indonesia dan Wakil Ketua Majelis

Ulama Indonesia selaku penanggung jawab fatwa lindung nilai Islam di Indonesia.

2. Informan Pendukung:

Informan pendukung dalam penelitian ini adalah perwakilan dari akademisi di bidang ekonomi

Islam dan ulama/ahli fiqh yang memahami lindung nilai Islam.

Sumber data pada penelitian ini menggunakan sumber data primer yang diperoleh melalui

wawancara dan observasi kepada BI dan DSN-MUI. Sedangkan data sekunder, diambil melalui studi

pustaka dari buku, jurnal atau laporan-laporan penelitian terdahulu, dan hasil publikasi lembaga atau

instansi yang terkait dalam penelitian ini seperti konsep lindung nilai Islam dan landasan

hukumlindung nilai Islam. Adapun analisis data primer menggunakan teknik analisis data dari

(Creswell, 2018) yang diawali dengan menyediakan data mentah yang berupa transkrip, catatan

lapangan dan pandangan peneliti sendiri; mengorganisasikan dan menyimpankan data yang akan

dianalisis; membaca seluruh data, melakukan koding, menyusun tema-tema dan deskripsi data,

mengkontruksi antar tema, interpretasi dan memberi makna tema yang telah tersusun.

Sedangkan pada data sekunder, analisis dilakukan melalui tiga langkah yaitu skimming

(pemeriksaan dokumen secara cepat dan dangkal), reading (pemeriksaan dokumen secara

menyeluruh), dan interpretation (penafsiran hasil pemeriksaan dokumen) (Bowen, 2009). Bagian

akhir dari penelitian adalah pengujian keabsahan data dengan tujuan mendapatkan data yang reliable

(handal), kredibel dan teruji validitasnya. Dalam penelitian ini data diuji kredibilitasnya dengan

menggunakan teknik dari Sugiyono (2017a) yang meliputi uji credibility (validitas interval),

transferability (validitas eksternal), dependability (reliabilitas), dan confirmability (obyektivitas).

D. HASIL DAN PEMBAHASAN

Akad dalam Transaksi Lindung Nilai Islam PBI No. 18/2/PBI/2016 Tentang Transaksi

Lindung Nilai Berdasarkan Prinsip Syariah

Sebagai bank sentral dan badan hukum perdata yang diamanatkan oleh Undang-Undang untuk

menjaga kestabilan nilai rupiah yang salah satunya dengan memiliki stabilitas nilai tukar rupiah

maka Bank Indonesia merumuskan kebijakan transaksi lindung nilai berdasarkan prinsip syariah.

Peraturan ini juga didasarkan pada fatwa yang telah dikeluarkan oleh fatwa dari Dewan Syariah

Nasional Majelis Ulama Indonesia (DSN-MUI). Hal ini mendapat signifikansi nya karena produk

keuangan syariah memiliki misi dan metodologi yang eksklusif, bukan sekadar pada jumlah nominal

transaksi namun juga mencakup pada jenis, obyek dan tujuan itu sendiri. Adapun metodologinya

adalah kerangka syariah dan kaidah-kaidahnya yang bersumber dari etika dan nilai-nilai syariat

Islam yang komprehensif dan universal. Dalam hal ini, kerangka syariah yang digunakan oleh Bank

Indonesia bersumber dari fatwa yang diterbitkan DSN-MUI.

Maka dari itu dari awal diterbitkan hingga kini, para praktisi perbankan syariah juga

menggunakan fatwa DSN-MUI sebagai acuan dalam menjalankan praktek perbankan syariah.

Secara yuridis sosiologis, fatwa DSN-MUI merupakan perangkat aturan yang bersifat tidak

mengikat dan tidak ada paksaan secara hukum bagi sasaran diterbitkannya fatwa untuk mematuhi

ketentuan fatwa tersebut, namun di sisi lain, berdasarkan peraturan perundang-undangan yang

berlaku, adanya kewajiban bagi regulator (Bank Indonesia) agar materi muatan yang terkandung

dalam Fatwa DSN-MUI diserap dan ditransformasikan sebagai prinsip-prinsip syariah dalam materi

muatan peraturan perundang-undangan. Sebagaimana yang dinukilkan dari Pasal 26 ayat (2) UU

tentang Perbankan Syariah dinyatakan, “Prinsip Syariah sebagaimana dimaksud pada ayat (1)

difatwakan oleh Majelis Ulama Indonesia.” Hal ini menegaskan kekuatan dan legalitas bahwa fatwa

yang dikeluarkan oleh DSN MUI memiliki kedudukan hukum yang sangat kuat sebagai materi

muatan Peraturan Bank Indonesia (PBI). Maka dari itu, hampir semua peraturan kegiatan ekonomi

syariah di bidang perbankan, asuransi syariah, pasar modal syariah menyebutkan prinsip syariah

sesuai Al-Qur’an dan hadits yang terdapat dalam fatwa DSN-MUI.

Pada produk lindung nilai Islam sendiri, Bank Indonesia mengadopsi materi fatwa Nomor

96/DSN-MUI/IV/2015 tersebut ke dalam PBI No. 18/2/PBI/2016 Tentang Transaksi Lindung Nilai

Berdasarkan Prinsip Syariah. Peraturan yang dikeluarkan oleh Bank Indonesia memuat dua transaksi

lindung nilai Islam yaitu:

1. Transaksi lindung nilai Islam sederhana ('Aqd al-Tahawwuth al-Basith)

2. Transaksi lindung nilai Islam kompleks ('Aqd al-Tahawwuth al-Murakkab)

Di lain sisi, keabsahan akad syariah kontemporer merupakan keniscayaan dan sebuah kajian

yang penting untuk menjadi dasar pijakan bahwa akad tersebut merupakan sebuah transaksi yang

absah dalam Islam dan dapat diaplikasikan seperti akad-akad yang termaktub dalam literatur fiqh

seperti mudharabah, musyarakah, salam, dan lainnya. Sebagaimana yang dipaparkan oleh Antonio

(2001) bahwa bentuk-bentuk bisnis di IJK Syariah yang semakin proteksionis ini, boleh dikatakan

belum memiliki hukum syariat yang ditetapkan oleh Al-Qur’an dan hadits karena ketiadaan aplikasi

di masa lampau. Sedangkan ketetapan hukum atas setiap produk keuangan kontemporer dibutuhkan

supaya dapat diaplikasikan oleh masyarakat. Maka dari itu penelitian ini berusaha untuk mengkaji

dan menelaahi akad-akad dan transaksi lindung nilai Islam yang merupakan salah satu produk IJK

syariah kontemporer.

Penelitian ini dibatasi pada analisis shariah compliance atau kepatuhan syariah terhadap

transaksi lindung nilai Islam yang diterbitkan oleh BI dalam PBI dalam PBI No 18/2/2016 tentang

Transaksi Lindung Nilai Berdasarkan Prinsip Syariah. Dalam hal ini, fatwa DSN-MUI No: 96/DSN-

MUI/IV/2015 tentang Transaksi Lindung Nilai Syariah (Al-Tahawwuth Al-Islami/Islamic Hedging)

atas Nilai Tukar digunakan sebagai pijakan dan batasan shariah compliance itu sendiri. Sebagai

catatan, pembahasan mengenai akad yang digunakan dalam transaksi lindung nilai Islam sederhana

dan kompleks akan mengacu pada fatwa dan keterangan fatwa yang dikeluarkan oleh DSN-MUI.

Hal ini dikarenakan dokumen PBI No 18/2/2016 tentang Transaksi Lindung Nilai Berdasarkan

Prinsip Syariah lebih banyak mengatur tataran teknis pelaksanaan transaksi sedangkan pedoman dan

landasan dalil yang digunakan didasarkan pada fatwa DSN-MUI No: 96/DSN-MUI/IV/2015 tentang

Transaksi Lindung Nilai Syariah (Al-Tahawwuth Al-Islami/Islamic Hedging) atas Nilai Tukar.

Berdasarkan keterangan fatwa DSN-MUI No: 96/DSN-MUI/IV/2015 bahwasanya akad yang

digunakan dalam transaksi lindung nilai sederhana (al-basith) dan kompleks (al-murakkab) adalah

sharf (jual-beli mata uang). Dalam hal ini DSN-MUI mengacu pada substansi fatwa DSN-MUI

Nomor: 28/DSN-MUI/III/2002 tentang JuaI-BeIi Uang (al-Sharf) (DSN-MUI, 2015a). Akad sharf

inilah yang kemudian dijadikan landasan syariat untuk melaksanakan transaksi jual beli valuta asing

dalam kontrak lindung nilai Islam sederhana dan kompleks. Secara definitif al-Sharf adalah jual beli

antara barang sejenis atau barang tidak sejenis (Mas’adi, 2002). Al-Sharf juga dapat diartikan

perjanjian jual beli suatu valuta dengan valuta asing (Dewi, 2005). Valuta asing berarti nilai uang,

alat pembayaran yang terjamin oleh persediaan emas atau perak. Jadi valuta asing maksudnya mata

uang luar negeri, seperti Yen, Jepang, Dolar Amerika, Ringgit Malaysia, dan sebagai nya. Dengan

demikian dapat disarikan bahwa jual beli mata uang (al-Sharf) adalah suatu proses dimana seseorang

penjual menyerahkan uang kepada pembeli (orang lain) setelah mendapatkan persetujuan mengenai

besarnya uang tersebut, yang kemudian uang tersebut diterima oleh si pembeli dari si penjual

sebagaimana yang telah disepakati (Mubarokah, 2008).

Tinjauan Syariah Akad Sharf

Sebagai lembaga keuangan yang memfasilitasi perdagangan internasional, IJK syariah pun tidak

dapat menghindarkan diri dari keterlibatannya pada pasar valuta asing. IJK syariah harus

(setidaknya) menyusun pedoman kerja operasional bagi perlahan atau industri nya agar memiliki

akses yang luas ke pasar valuta asing tanpa harus terlibat pada mekanisme perdagangan yang

bertentangan dengan prinsip syariah. Perdagangan valuta asing dianalogikan dengan pertukaran

antara emas dan perak (sharf). Harga atas pertukaran itu dapat ditentukan berdasarkan kesepakatan

penjual dan pembeli (Antonio, 2001). Dalam hal ini, MUI sebagai lembaga atau organisasi ulama

yang berwenang dalam memberikan standar transaksi yang diperbolehkan syariat telah menerbitkan

dan mengesahkan fatwa DSN-MUI Nomor: 28/DSN-MUI/III/2002 tentang jual beli mata uang (al-

sharf). Fatwa ini dibuat berdasarkan rujukan syariat yaitu Al-Qur'an beserta hadits dan ijma’.

Adapun hadits yang digunakan sebagai dasar akad sharf adalah hadits yang diriwayatkan oleh Abu

Ubadah Ibnu as-Shamid bahwa Rasulullah SAW bersabda:

“Emas (hendaklah dibayar) dengan emas, perak dengan perak, gandum dengan gandum, sya’ir

dengan sya’ir, kurma dengan kurma, dan garam dengan garam (dengan syarat harus) sama dan

sejenis haruslah dari tangan ke tangan (tunai). Maka apabila berbeda jenisnya, juallah

sekehendak kalian dengan syarat kontan” HR. Muslim dalam kitab Al-Masaqah (Al-Mundziri,

2008).

Hadits tersebut menjelaskan transaksi pertukaran antara emas dengan emas, perak dengan perak,

gandum dengan gandum syair (sejenis gandum) dengan syair, kurma dengan kurma, dan garam

dengan garam merupakan transaksi yang dipraktekkan Rasulullah SAW dalam transaksi mata uang

yang sejenis. Transaksi dilakukan dengan kontan, harus sama-sama timbangannya dan barangnya

sama-sama ada. Dalam buku Himpunan Fatwa DSN-MUI dijelaskan bahwa ulama berpendapat

tentang menjual emas dengan perak (lain jenis) dengan berbeda (lebih banyak) adalah boleh, tetapi

mereka berpendapat bahwa menjual emas dengan perak (lain jenis) dengan berbeda (lebih banyak)

adalah boleh, tetapi jika sejenis (emas dengan emas) tidak boleh dengan kata lain riba. Agar tidak

mengandung riba, yaitu maka transaksi harus dilakukan secara sepadan (sama timbangannya,

takaran dan nilainya) spontan dan bisa diserahterimakan (DSN-MUI, 2001).

Kandungan hadits diatas yang menyebutkan bahwa penukaran barang ribawi harus dalam

takaran yang sama adalah sama maksudnya dengan pelarangan penambahan atau permintaan

tambahan. Dalam hal ini, fatwa DSN tentang sharf mendasari hukum nya dengan ayat Al-Qur'an

surat Al-Baqarah ayat 275 dimana (Shihab, 2002) memberikan interpretasi bahwa barang siapa

memberi tambahan atau meminta tambahan sesungguhnya ia telah berusaha dengan riba, baik

penerimaan atau pemberian sama-sama bersalah. Pendapat ini didukung dengan hadits Nabi yang

diriwayatkan oleh Muslim dengan arti:

“Barang siapa memberi tambahan atau meminta tambahan sesungguhnya ia telah berusaha

dengan riba penerimaan dan pemberian sama-sama bersalah” (Al-Mundziri, 2008).

Dalam hadits diatas, riba diharamkan karena mengandung unsur kedzaliman terhadap orang lain.

Pengertian riba menurut syariah adalah tambahan dalam hal modal, takaran, tempo dan jumlah, baik

sedikit maupun banyak atau pengambilan tambahan baik dalam transaksi jual beli maupun pinjam

meminjam harta benda (Mubarokah, 2008). Adapun pendapat yang dinukil oleh (Mubarokah, 2008)

bahwa Abu Surai Hadi dalam buku nya yang berjudul ar-Riba wal Qarudl, berkata bahwa

menambahkan harus memperhatikan kepentingan umum, semua macam transaksi itu halal sebelum

ada pemerasan dan sesuai dengan keadaan ekonomi masing-masing negara. Dalam konteks fatwa,

uang atau mata uang memiliki sifat yang sama dengan keenam barang ribawi yang disebut dalam

hadits Rasulullah SAW sebelumnya (DSN, 2002). Adapun Hasan (2004) dalam bukunya yang

berjudul Mata Uang Islam Telaah Komprehensif Sistem Keuangan Islami, menerangkan bahwa

uang adalah sesuatu yang diterima secara luas dalam peredaran, digunakan sebagai media

pertukaran, sebagai standar ukur nilai harga, alat pembayaran untuk kewajiban bayar yang ditunda

dan media penyimpan nilai. Para fuqaha’ sependapat dan menyatakan bahwa suatu jual beli itu sah

apabila cukup syarat-syaratnya. Implikasinya, pada jual beli mata uang sebagai objek jual beli adalah

sah menurut syara.

Menurut ketentuan syara’ yang terpenting dari sebuah transaksi adalah adanya kerelaan dan

kesepakatan dari kedua belah pihak baik dalam masalah harga maupun objek jual belinya, dan tidak

ada unsur gharâr yang dapat merugikan salah satu pihak dikemudian hari, Seperti kandungan dalam

hadits yang diriwayatkan oleh Muslim berikut:

“Sesungguhnya jual beli itu harus berdasarkan saling rela (ridha). Rasullah melarang jual beli

yang terpaksa dan menipu”(Al-Mundziri, 2008)

Dengan demikian penetapan harga dalam pasar mata uang tidak melanggar. Prinsip-prinsip yang

telah ditetapkan oleh syara’ dan tujuan utamanya adalah untuk menghindari kezaliman. Merujuk

pada pendapat (Hasan, 2004) bahwa pertukaran mata uang tersebut (sharf), penjualan mata uang

yang serupa atau penjualan mata uang dengan mata uang asing adalah mubah atau diperbolehkan

selama takar keduanya seimbang. Makna kata seimbang adalah dengan mengikuti kurs yang berlaku

pada saat transaksi. Adapun persyaratan untuk menjadikan transaksi nya sah adalah dengan

memenuhi persyaratan dasar dalam bermuamalah sebagaimana yang telah dijelaskan pada sub bab

sebelumnya. Pandangan ini sejalan dengan pendapat yang dikemukakan oleh (Antonio, 2001),

bahwasanya arahan Rasulullah SAW dalam hadits tersebut mengindikasikan:

1. Emas dan perak sebagai mata uang tidak boleh dipertukarkan dengan sejenisnya (rupiah to

rupiah atau dolar to dolar) kecuali sama jumlah nya

2. Bila berbeda jenisnya (rupiah to yen) dapat ditukarkan (exchange) sesuai dengan Market rate

dengan catatan harus naqdan atau spot atau tunai.

Transaksi Sharf yang Dilarang dan Diperbolehkan

DSN-MUI dalam fatwa Nomor: 28/DSN-MUI/III/2002 tentang JuaI-BeIi Uang (al-Sharf)

sendiri telah menetapkan sejumlah hukum atas transaksi derivatif yang umum nya digunakan dalam

pasar uang di antaranya adalah:

1. Transaksi Spot yaitu transaksi pembelian dan penjualan valuta asing untuk penyerahan pada

saat itu (over the counter) atau penyelesaiannya paling lambat dalam jangka waktu dua hari.

Hukumnya adalah boleh, karena dianggap tunai, sedangkan waktu dua hari dianggap sebagai

proses penyelesaian yang tidak bisa dihindari dan merupakan transaksi internasional

2. Transaksi Forward yaitu transaksi pembelian dan penjualan valas yang nilainya ditetapkan

pada saat sekarang dan diberlakukan untuk waktu yang akan datang, antara 2x24 jam sampai

dengan satu tahun. Hukumnya haram, karena harga yang digunakan adalah harga yang

diperjanjikan (muwa’adah) dan penyerahannya dilakukan di kemudian hari, padahal harga pada

waktu penyerahan tersebut belum tentu sama dengan nilai yang disepakati.

3. Transaksi Swap yaitu suatu kontrak pembelian atau penjualan valas dengan harga sport yang

dikombinasikan dengan pembelian antara penjualan valas yang sama dengan harga forward

(spekulasi). Instrument ini diharamkan karena mengandung unsur Mesir.

4. Transaksi Option yaitu kontrak untuk memperoleh hak dalam rangka membeli atau hak untuk

menjual yang tidak harus dilakukan atas sejumlah unit valuta asing pada harga dan jangka waktu

atau tanggal akhir tertentu. Hukumnya haram, karena mengandung unsur maisir (spekulasi).

Relevansi Rukun dan Syarat Sah Akad Sharf dalam PBI No. 18/2/PBI/2016 Tentang Transaksi

Lindung Nilai Berdasarkan Prinsip Syariah

Dalam fiqh Muamalat suatu akad dianggap sah ketika memenuhi dua hal yaitu rukun akad dan

syarat akad. Dengan demikian, kajian kritis mengenai rukun dan syarat akad regulasi transaksi

lindung nilai Islam sederhana dan kompleks menjadi penting. Berikut adalah telaah kesyariahan

kedua transaksi tersebut yang dikomparasikan dengan rukun dan syarat akad sharf dalam Islam.

1. Rukun Akad

Menurut (Basyir, 2005), rukun dapat dipahami sebagai unsur esensial yang membentuk akad,

yang harus selalu dipenuhi dalam suatu transaksi, terdiri dari:

1.1. Subjek Akad

Pihak yang berakad, pihak yang berakad terdiri dari paling sedikit dua orang yang harus sudah

baligh, berakal sehat dan cakap untuk melakukan perbuatan hukum sendiri.

1.2. Objek Akad

Objek akad bermacam-macam, sesuai dengan bentuknya. Dalam akad jual beli, objeknya adalah

barang yang diperjualbelikan dan harganya. Suatu akad dapat dipandang sah jika obyek nya

memenuhi syarat berikut:

a. Telah ada pada waktu akad diadakan. Objek akad harus telah wujud pada waktu akad diadakan.

Barang yang belum wujud tidak dapat menjadi objek akad menurut pendapat kebanyakan fukaha

sebab hukum dan akibat akad tidak mungkin bergantung pada sesuatu yang belum berwujud;

b. Dapat menerima hukum akad.

c. Dapat ditentukan dan diketahui. Objek akad harus dapat ditentukan dan diketahui oleh dua belah

pihak yang melakukan akad. Ketidakjelasan objek akad mudah menimbulkan sengketa

kemudian hari sehingga tidak memenuhi syarat menjadi objek akad.

d. Dapat diserahkan pada waktu akad terjadi. Objek akad harus dapat diserahkan pada waktu akad

terjadi, tetapi hal ini tidak berarti harus dapat diserahkan seketika. Yang dimaksud adalah pada

saat yang telah ditentukan dalam akad, objek akad dapat diserahkan karena memang benar-benar

ada di bawah kekuasaan yang sah pihak yang bersangkutan.

Dari empat syarat objek akad tersebut di atas, secara garis besar dapat disebutkan bahwa sesuatu

dapat menjadi objek akad apabila dapat menerima hukum akad dan tidak mengandung unsur-unsur

yang mungkin menimbulkan sengketa kemudian hari antara pihak-pihak yang bersangkutan. Syarat

yang disebut terakhir mengharuskan objek akad itu telah wujud, jelas dan dapat diserahkan.

1.3. Sighat Akad

Sighat ini terdiri dari: (a) Serah (ijab) atau penawaran; (b) Terima (qabul) atau penerimaan Ijab

ialah permulaan penjelasan yang keluar dari salah seorang yang berakad, buat memperlihatkan

kehendaknya dalam mengadakan akad, siapa saja yang memulainya. Qabul ialah jawaban pihak

yang lain sesudah adanya ijab, buat menyatakan persetujuannya. Yang dimaksud dengan sighat akad

adalah dengan cara bagaimana ijab dan qabul yang merupakan rukun-rukun akad itu dinyatakan.

Sighat akad dapat dilakukan dengan cara lisan, tulisan, isyarat maupun perbuatan yang telah menjadi

kebiasaan dalam ijab dan qabul.

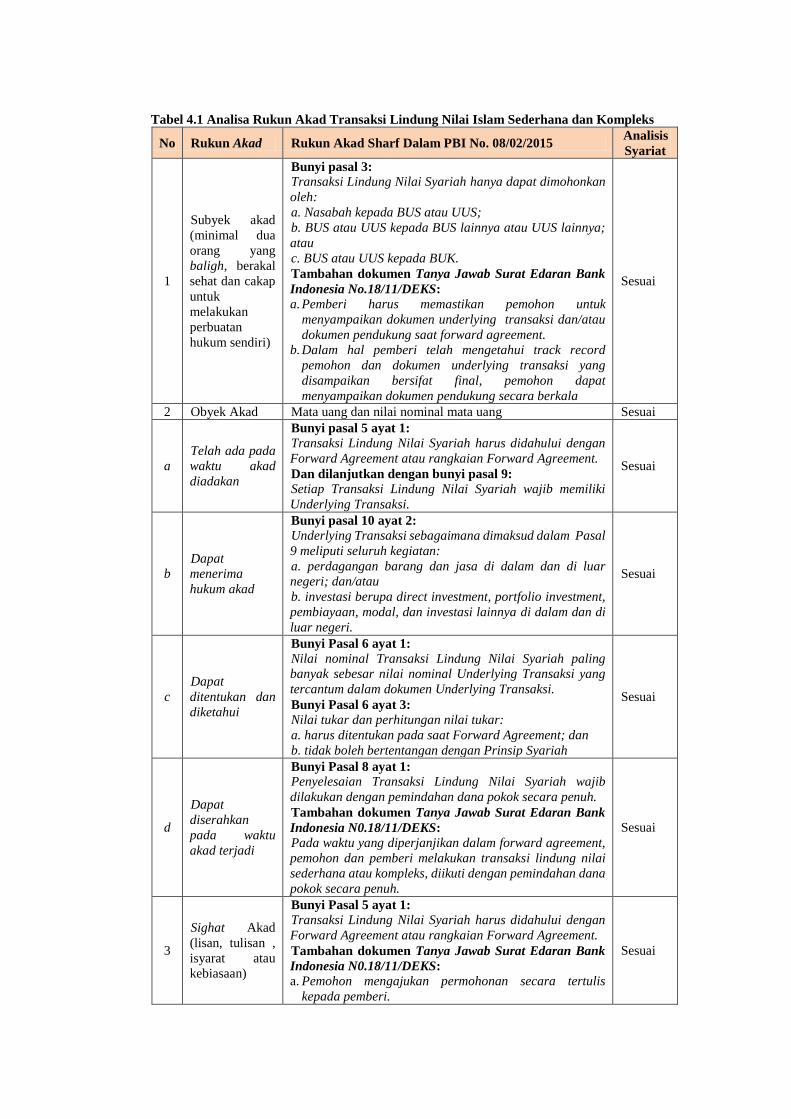

Selanjutnya adalah tinjauan syariah atas rukun akad pada transaksi lindung nilai Islam sederhana

dan kompleks dari PBI No. 08/02/2015 yang akan disajikan dalam tabel berikut:

Tabel 4.1 Analisa Rukun Akad Transaksi Lindung Nilai Islam Sederhana dan Kompleks

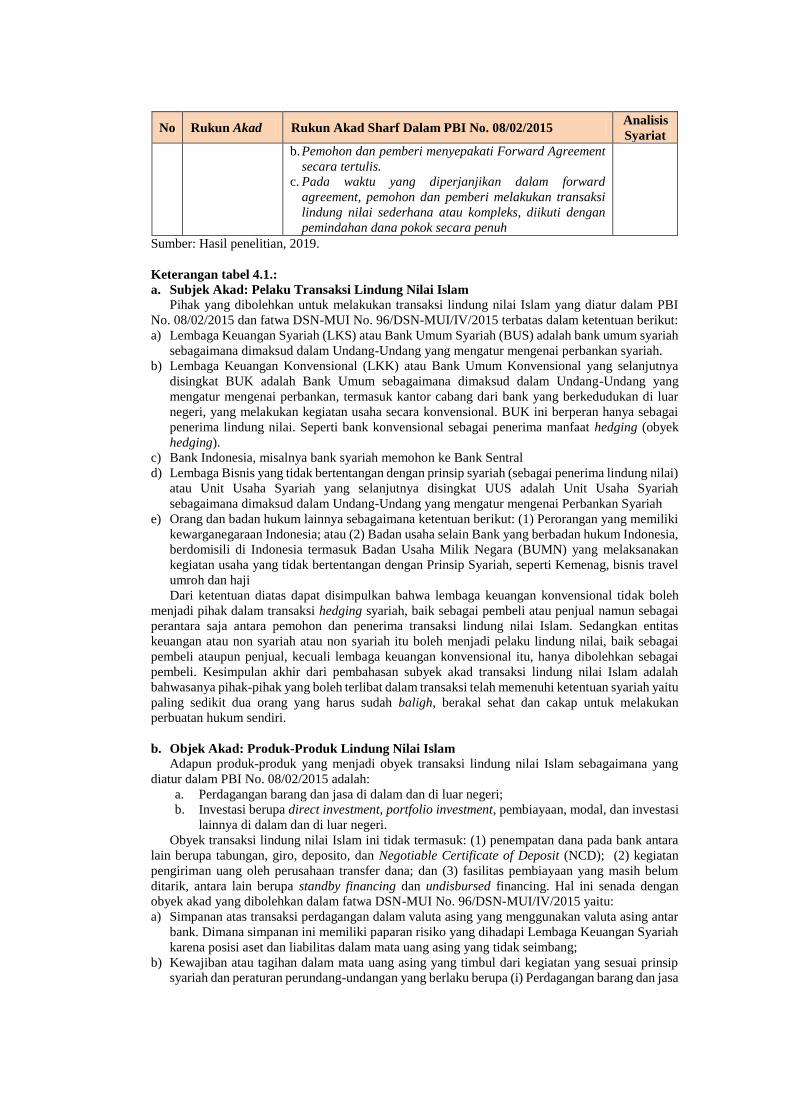

No Rukun Akad Rukun Akad Sharf Dalam PBI No. 08/02/2015 Analisis

Syariat

1

Subyek akad

(minimal dua

orang yang

baligh, berakal

sehat dan cakap

untuk

melakukan

perbuatan

hukum sendiri)

Bunyi pasal 3:

Transaksi Lindung Nilai Syariah hanya dapat dimohonkan

oleh:

a. Nasabah kepada BUS atau UUS;

b. BUS atau UUS kepada BUS lainnya atau UUS lainnya;

atau

c. BUS atau UUS kepada BUK.

Tambahan dokumen Tanya Jawab Surat Edaran Bank

Indonesia No.18/11/DEKS:

a. Pemberi harus memastikan pemohon untuk

menyampaikan dokumen underlying transaksi dan/atau

dokumen pendukung saat forward agreement.

b. Dalam hal pemberi telah mengetahui track record

pemohon dan dokumen underlying transaksi yang

disampaikan bersifat final, pemohon dapat

menyampaikan dokumen pendukung secara berkala

Sesuai

2 Obyek Akad Mata uang dan nilai nominal mata uang Sesuai

a

Telah ada pada

waktu akad

diadakan

Bunyi pasal 5 ayat 1:

Transaksi Lindung Nilai Syariah harus didahului dengan

Forward Agreement atau rangkaian Forward Agreement.

Dan dilanjutkan dengan bunyi pasal 9:

Setiap Transaksi Lindung Nilai Syariah wajib memiliki

Underlying Transaksi.

Sesuai

b

Dapat

menerima

hukum akad

Bunyi pasal 10 ayat 2:

Underlying Transaksi sebagaimana dimaksud dalam Pasal

9 meliputi seluruh kegiatan:

a. perdagangan barang dan jasa di dalam dan di luar

negeri; dan/atau

b. investasi berupa direct investment, portfolio investment,

pembiayaan, modal, dan investasi lainnya di dalam dan di

luar negeri.

Sesuai

c

Dapat

ditentukan dan

diketahui

Bunyi Pasal 6 ayat 1:

Nilai nominal Transaksi Lindung Nilai Syariah paling

banyak sebesar nilai nominal Underlying Transaksi yang

tercantum dalam dokumen Underlying Transaksi.

Bunyi Pasal 6 ayat 3:

Nilai tukar dan perhitungan nilai tukar:

a. harus ditentukan pada saat Forward Agreement; dan

b. tidak boleh bertentangan dengan Prinsip Syariah

Sesuai

d

Dapat

diserahkan

pada waktu

akad terjadi

Bunyi Pasal 8 ayat 1:

Penyelesaian Transaksi Lindung Nilai Syariah wajib

dilakukan dengan pemindahan dana pokok secara penuh.

Tambahan dokumen Tanya Jawab Surat Edaran Bank

Indonesia N0.18/11/DEKS: Pada waktu yang diperjanjikan dalam forward agreement,

pemohon dan pemberi melakukan transaksi lindung nilai

sederhana atau kompleks, diikuti dengan pemindahan dana

pokok secara penuh.

Sesuai

3

Sighat Akad

(lisan, tulisan ,

isyarat atau

kebiasaan)

Bunyi Pasal 5 ayat 1:

Transaksi Lindung Nilai Syariah harus didahului dengan

Forward Agreement atau rangkaian Forward Agreement.

Tambahan dokumen Tanya Jawab Surat Edaran Bank

Indonesia N0.18/11/DEKS: a. Pemohon mengajukan permohonan secara tertulis

kepada pemberi.

Sesuai

No Rukun Akad Rukun Akad Sharf Dalam PBI No. 08/02/2015 Analisis

Syariat

b. Pemohon dan pemberi menyepakati Forward Agreement

secara tertulis.

c. Pada waktu yang diperjanjikan dalam forward

agreement, pemohon dan pemberi melakukan transaksi

lindung nilai sederhana atau kompleks, diikuti dengan

pemindahan dana pokok secara penuh

Sumber: Hasil penelitian, 2019.

Keterangan tabel 4.1.:

a. Subjek Akad: Pelaku Transaksi Lindung Nilai Islam

Pihak yang dibolehkan untuk melakukan transaksi lindung nilai Islam yang diatur dalam PBI

No. 08/02/2015 dan fatwa DSN-MUI No. 96/DSN-MUI/IV/2015 terbatas dalam ketentuan berikut:

a) Lembaga Keuangan Syariah (LKS) atau Bank Umum Syariah (BUS) adalah bank umum syariah

sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai perbankan syariah.

b) Lembaga Keuangan Konvensional (LKK) atau Bank Umum Konvensional yang selanjutnya

disingkat BUK adalah Bank Umum sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai perbankan, termasuk kantor cabang dari bank yang berkedudukan di luar

negeri, yang melakukan kegiatan usaha secara konvensional. BUK ini berperan hanya sebagai

penerima lindung nilai. Seperti bank konvensional sebagai penerima manfaat hedging (obyek

hedging).

c) Bank Indonesia, misalnya bank syariah memohon ke Bank Sentral

d) Lembaga Bisnis yang tidak bertentangan dengan prinsip syariah (sebagai penerima lindung nilai)

atau Unit Usaha Syariah yang selanjutnya disingkat UUS adalah Unit Usaha Syariah

sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai Perbankan Syariah

e) Orang dan badan hukum lainnya sebagaimana ketentuan berikut: (1) Perorangan yang memiliki

kewarganegaraan Indonesia; atau (2) Badan usaha selain Bank yang berbadan hukum Indonesia,

berdomisili di Indonesia termasuk Badan Usaha Milik Negara (BUMN) yang melaksanakan

kegiatan usaha yang tidak bertentangan dengan Prinsip Syariah, seperti Kemenag, bisnis travel

umroh dan haji

Dari ketentuan diatas dapat disimpulkan bahwa lembaga keuangan konvensional tidak boleh

menjadi pihak dalam transaksi hedging syariah, baik sebagai pembeli atau penjual namun sebagai

perantara saja antara pemohon dan penerima transaksi lindung nilai Islam. Sedangkan entitas

keuangan atau non syariah atau non syariah itu boleh menjadi pelaku lindung nilai, baik sebagai

pembeli ataupun penjual, kecuali lembaga keuangan konvensional itu, hanya dibolehkan sebagai

pembeli. Kesimpulan akhir dari pembahasan subyek akad transaksi lindung nilai Islam adalah

bahwasanya pihak-pihak yang boleh terlibat dalam transaksi telah memenuhi ketentuan syariah yaitu

paling sedikit dua orang yang harus sudah baligh, berakal sehat dan cakap untuk melakukan

perbuatan hukum sendiri.

b. Objek Akad: Produk-Produk Lindung Nilai Islam

Adapun produk-produk yang menjadi obyek transaksi lindung nilai Islam sebagaimana yang

diatur dalam PBI No. 08/02/2015 adalah:

a. Perdagangan barang dan jasa di dalam dan di luar negeri;

b. Investasi berupa direct investment, portfolio investment, pembiayaan, modal, dan investasi

lainnya di dalam dan di luar negeri.

Obyek transaksi lindung nilai Islam ini tidak termasuk: (1) penempatan dana pada bank antara

lain berupa tabungan, giro, deposito, dan Negotiable Certificate of Deposit (NCD); (2) kegiatan

pengiriman uang oleh perusahaan transfer dana; dan (3) fasilitas pembiayaan yang masih belum

ditarik, antara lain berupa standby financing dan undisbursed financing. Hal ini senada dengan

obyek akad yang dibolehkan dalam fatwa DSN-MUI No. 96/DSN-MUI/IV/2015 yaitu:

a) Simpanan atas transaksi perdagangan dalam valuta asing yang menggunakan valuta asing antar

bank. Dimana simpanan ini memiliki paparan risiko yang dihadapi Lembaga Keuangan Syariah

karena posisi aset dan liabilitas dalam mata uang asing yang tidak seimbang;

b) Kewajiban atau tagihan dalam mata uang asing yang timbul dari kegiatan yang sesuai prinsip

syariah dan peraturan perundang-undangan yang berlaku berupa (i) Perdagangan barang dan jasa

di dalam dan luar negeri; dan (ii) investasi berupa direct investment, pinjaman, modal dan

investasi lainnya di dalam dan luar negeri.

Dari uraian diatas dapat dipahami bahwa ketentuan obyek akad yang diatur oleh Bank Indonesia

dan DSN-MUI adalah sama secara substansial hanya berbeda dari pengemasan diksi saja. Kalau

ditelaah pada baik pada poin A dan B dari PBI dan fatwa DSN-MUI adalah hedging atas kewajiban

bukan hedging atas aset. contoh underlying atas kewajiban ini seperti kebutuhan dalam valuta asing

untuk penyelenggaraan haji/umroh dan biaya perjalanan ke luar negeri lainnya yang sesuai dengan

syariah, kebutuhan dalam valuta asing untuk biaya pendidikan di luar negeri, atau kebutuhan lainnya

dalam valuta asing yang sesuai dengan prinsip syariah dan peraturan perundang-undangan yang

berlaku.

Sehingga di sini dipahami bahwa pelaksanaan atas lindung nilai Islam adalah atas kebutuhan

bukan akad nya, sedangkan akadnya adalah mubah/tahsinat. Akhir kesimpulan adalah bahwa obyek

akad dalam regulasi transaksi lindung nilai Islam di Indonesia telah memenuhi ketentuan syariat

sebagaimana substansi dalam tabel 6.1. Dimana PBI dan fatwa menekankan bahwa transaksi lindung

nilai Islam harus didasari pada underlying assets yang halal atau sesuai prinsip syariah serta riil

(tidak fiktif) yaitu harus benar-benar ada dan dapat diserah terimakan (Bank Indonesia, 2016; DSN-

MUI, 2015b).

c. Sighat Akad

Adapun sighat akad dalam transaksi lindung nilai Islam yang diatur oleh BI dan DSN-MUI

adalah ijab qabul transaksi valuta asing yang dilakukan saat tanggal transaksi. Dimana tanggal ini

telah disepakati pada dokumen forward agreement untuk melakukan transaksi lindung nilai Islam

yang diikuti dengan pemindahan pokok secara penuh. Akhir kesimpulan dari pembahasan mengenai

sub bab ini adalah bahwa bahwa rukun akad dalam transaksi lindung nilai Islam sederhana dan

kompleks dalam PBI No. 08/02/2015 telah memenuhi ketentuan syariat. Lebih jauh selanjutnya

adalah penjelasan mendalam mengenai rukun-rukun dalam transaksi lindung nilai Islam.

2. Syarat Sah Akad

Selanjutnya adalah pembahasan tinjauan syariah mengenai syarat pelaksanaan akad sharf dalam

kedua transaksi tersebut. Dalam buku nya yang masyhur, Tuntas Memahami Halal dan Haram,

ulama fiqh kontemporer yaitu Yusuf Qaradhawi berpendapat bahwa jual beli mata uang harus

memenuhi dua syarat yaitu mata uang yang berbeda jenis, misalnya rupiah dengan dollar) yang

dilakukan secara tunai. Meskipun tidak sama persis, dalam istilah finansial seperti transaksi spot,

yang teknis pembayarannya dapat dilakukan dalam dua hari, sedangkan waktu dua hari dianggap

sebagai proses penyelesaian yang tidak bisa dihindari dan merupakan transaksi internasional (Al-

Qaradhawi, 2017). Adapun syarat akad sharf yang diatur dalam fatwa DSN-MUI No. 28/DSN-

MUI/III/2002 tentang Jual Beli Mata Uang (al-Sharf) dan syarat transaksi lindung nilai Islam dalam

fatwa Nomor 96/DSN-MUI/IV/2015 tentang Transaksi Lindung Nilai Syariah (Al-Tahawwuth Al-

Islami/Islamic Hedging) Atas Nilai Tukar adalah sebagai berikut:

1. Tidak ada tujuan spekulasi

2. Adanya kebutuhan nyata

3. Tidak boleh diselesaikan dengan cara netting

4. Hak janji jual tidak boleh diperjualbelikan

5. Nilai tukar harus disepakati pada saat saling ber-muwa’adah

Sehingga pada pembahasan poin ini, analisa kesyariahan transaksi lindung nilai Islam sederhana

dilakukan dengan mengkomparasikan antara syarat akad sharf dan ketentuan akad yang digunakan

pada kedua transaksi tersebut yang diatur oleh PBI No. 08/02/2015. Hal ini akan menjadi dasar

manifestasi apakah transaksi lindung nilai sederhana dan kompleks telah memenuhi suatu ketentuan

hukum hingga pelaksanaannya dapat dianggap sah. Berikut tinjauan syarat akad pada transaksi

lindung nilai Islam sederhana dan kompleks dari PBI No. 08/02/2015 yang akan disajikan dalam

tabel 4.2.:

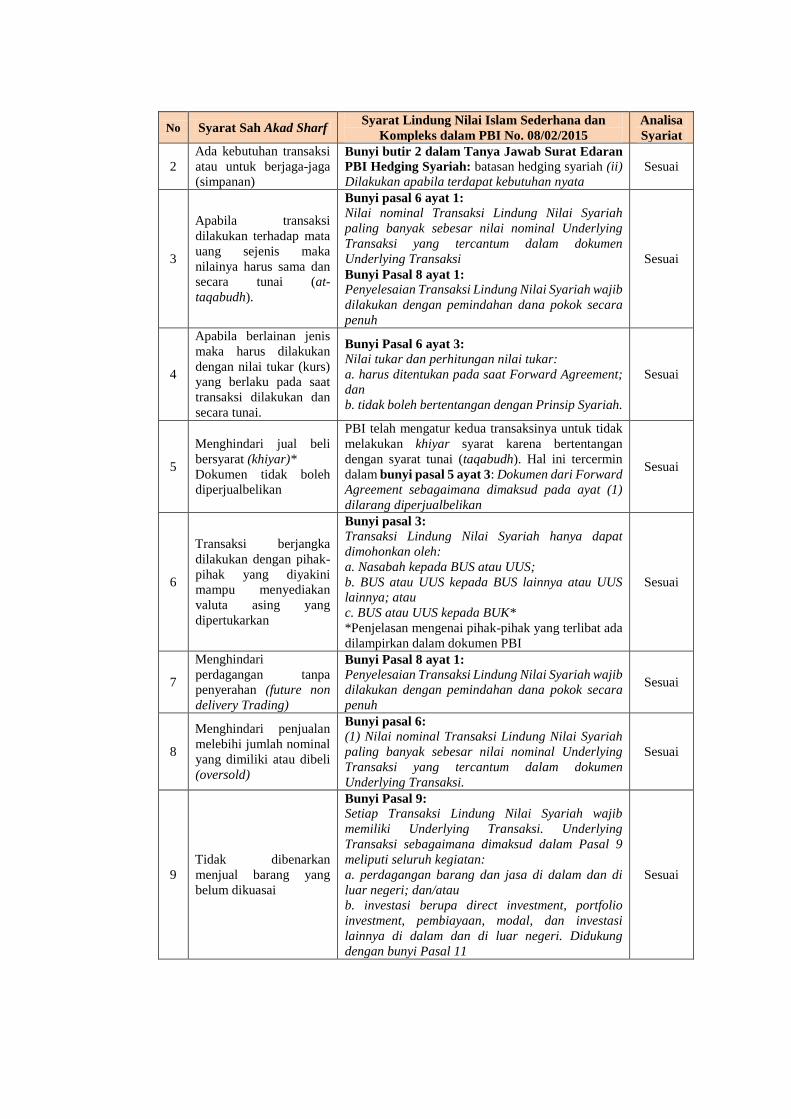

Tabel 4.2. Analisa Syarat Akad Transaksi Lindung Nilai Islam Sederhana dan Kompleks

No Syarat Sah Akad Sharf Syarat Lindung Nilai Islam Sederhana dan

Kompleks dalam PBI No. 08/02/2015

Analisa

Syariat

1 Tidak untuk spekulasi

(untung-untungan)

Bunyi pasal 4:

Transaksi Lindung Nilai Syariah tidak boleh

dilakukan untuk tujuan yang bersifat spekulatif

Sesuai

No Syarat Sah Akad Sharf Syarat Lindung Nilai Islam Sederhana dan

Kompleks dalam PBI No. 08/02/2015

Analisa

Syariat

2

Ada kebutuhan transaksi

atau untuk berjaga-jaga

(simpanan)

Bunyi butir 2 dalam Tanya Jawab Surat Edaran

PBI Hedging Syariah: batasan hedging syariah (ii)

Dilakukan apabila terdapat kebutuhan nyata

Sesuai

3

Apabila transaksi

dilakukan terhadap mata

uang sejenis maka

nilainya harus sama dan

secara tunai (at-

taqabudh).

Bunyi pasal 6 ayat 1:

Nilai nominal Transaksi Lindung Nilai Syariah

paling banyak sebesar nilai nominal Underlying

Transaksi yang tercantum dalam dokumen

Underlying Transaksi

Bunyi Pasal 8 ayat 1:

Penyelesaian Transaksi Lindung Nilai Syariah wajib

dilakukan dengan pemindahan dana pokok secara

penuh

Sesuai

4

Apabila berlainan jenis

maka harus dilakukan

dengan nilai tukar (kurs)

yang berlaku pada saat

transaksi dilakukan dan

secara tunai.

Bunyi Pasal 6 ayat 3:

Nilai tukar dan perhitungan nilai tukar:

a. harus ditentukan pada saat Forward Agreement;

dan

b. tidak boleh bertentangan dengan Prinsip Syariah.

Sesuai

5

Menghindari jual beli

bersyarat (khiyar)*

Dokumen tidak boleh

diperjualbelikan

PBI telah mengatur kedua transaksinya untuk tidak

melakukan khiyar syarat karena bertentangan

dengan syarat tunai (taqabudh). Hal ini tercermin

dalam bunyi pasal 5 ayat 3: Dokumen dari Forward

Agreement sebagaimana dimaksud pada ayat (1)

dilarang diperjualbelikan

Sesuai

6

Transaksi berjangka

dilakukan dengan pihak-

pihak yang diyakini

mampu menyediakan

valuta asing yang

dipertukarkan

Bunyi pasal 3:

Transaksi Lindung Nilai Syariah hanya dapat

dimohonkan oleh:

a. Nasabah kepada BUS atau UUS;

b. BUS atau UUS kepada BUS lainnya atau UUS

lainnya; atau

c. BUS atau UUS kepada BUK*

*Penjelasan mengenai pihak-pihak yang terlibat ada

dilampirkan dalam dokumen PBI

Sesuai

7

Menghindari

perdagangan tanpa

penyerahan (future non

delivery Trading)

Bunyi Pasal 8 ayat 1:

Penyelesaian Transaksi Lindung Nilai Syariah wajib

dilakukan dengan pemindahan dana pokok secara

penuh

Sesuai

8

Menghindari penjualan

melebihi jumlah nominal

yang dimiliki atau dibeli

(oversold)

Bunyi pasal 6:

(1) Nilai nominal Transaksi Lindung Nilai Syariah

paling banyak sebesar nilai nominal Underlying

Transaksi yang tercantum dalam dokumen

Underlying Transaksi.

Sesuai

9

Tidak dibenarkan

menjual barang yang

belum dikuasai

Bunyi Pasal 9:

Setiap Transaksi Lindung Nilai Syariah wajib

memiliki Underlying Transaksi. Underlying

Transaksi sebagaimana dimaksud dalam Pasal 9

meliputi seluruh kegiatan:

a. perdagangan barang dan jasa di dalam dan di

luar negeri; dan/atau

b. investasi berupa direct investment, portfolio

investment, pembiayaan, modal, dan investasi

lainnya di dalam dan di luar negeri. Didukung

dengan bunyi Pasal 11

Sesuai

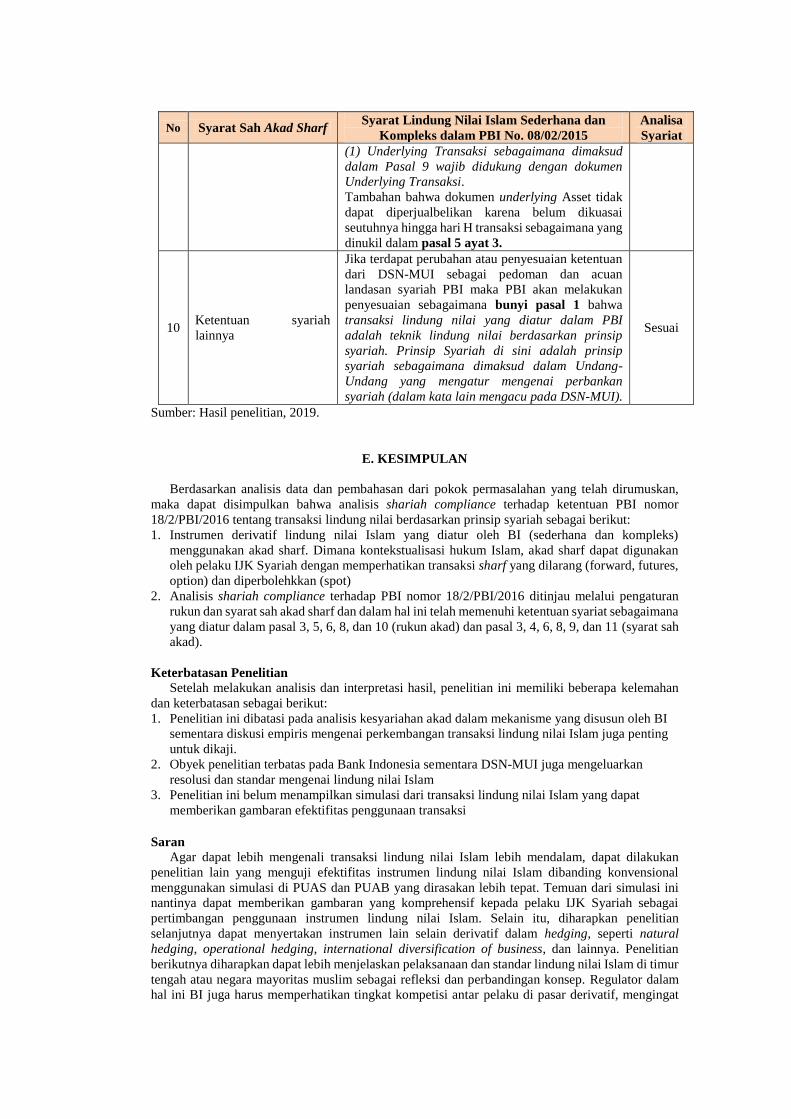

No Syarat Sah Akad Sharf Syarat Lindung Nilai Islam Sederhana dan

Kompleks dalam PBI No. 08/02/2015

Analisa

Syariat

(1) Underlying Transaksi sebagaimana dimaksud

dalam Pasal 9 wajib didukung dengan dokumen

Underlying Transaksi.

Tambahan bahwa dokumen underlying Asset tidak

dapat diperjualbelikan karena belum dikuasai

seutuhnya hingga hari H transaksi sebagaimana yang

dinukil dalam pasal 5 ayat 3.

10 Ketentuan syariah

lainnya

Jika terdapat perubahan atau penyesuaian ketentuan

dari DSN-MUI sebagai pedoman dan acuan

landasan syariah PBI maka PBI akan melakukan

penyesuaian sebagaimana bunyi pasal 1 bahwa

transaksi lindung nilai yang diatur dalam PBI

adalah teknik lindung nilai berdasarkan prinsip

syariah. Prinsip Syariah di sini adalah prinsip

syariah sebagaimana dimaksud dalam Undang-

Undang yang mengatur mengenai perbankan

syariah (dalam kata lain mengacu pada DSN-MUI).

Sesuai

Sumber: Hasil penelitian, 2019.

E. KESIMPULAN

Berdasarkan analisis data dan pembahasan dari pokok permasalahan yang telah dirumuskan,

maka dapat disimpulkan bahwa analisis shariah compliance terhadap ketentuan PBI nomor

18/2/PBI/2016 tentang transaksi lindung nilai berdasarkan prinsip syariah sebagai berikut:

1. Instrumen derivatif lindung nilai Islam yang diatur oleh BI (sederhana dan kompleks)

menggunakan akad sharf. Dimana kontekstualisasi hukum Islam, akad sharf dapat digunakan

oleh pelaku IJK Syariah dengan memperhatikan transaksi sharf yang dilarang (forward, futures,

option) dan diperbolehkkan (spot)

2. Analisis shariah compliance terhadap PBI nomor 18/2/PBI/2016 ditinjau melalui pengaturan

rukun dan syarat sah akad sharf dan dalam hal ini telah memenuhi ketentuan syariat sebagaimana

yang diatur dalam pasal 3, 5, 6, 8, dan 10 (rukun akad) dan pasal 3, 4, 6, 8, 9, dan 11 (syarat sah

akad).

Keterbatasan Penelitian

Setelah melakukan analisis dan interpretasi hasil, penelitian ini memiliki beberapa kelemahan

dan keterbatasan sebagai berikut:

1. Penelitian ini dibatasi pada analisis kesyariahan akad dalam mekanisme yang disusun oleh BI

sementara diskusi empiris mengenai perkembangan transaksi lindung nilai Islam juga penting

untuk dikaji.

2. Obyek penelitian terbatas pada Bank Indonesia sementara DSN-MUI juga mengeluarkan

resolusi dan standar mengenai lindung nilai Islam

3. Penelitian ini belum menampilkan simulasi dari transaksi lindung nilai Islam yang dapat

memberikan gambaran efektifitas penggunaan transaksi

Saran

Agar dapat lebih mengenali transaksi lindung nilai Islam lebih mendalam, dapat dilakukan

penelitian lain yang menguji efektifitas instrumen lindung nilai Islam dibanding konvensional

menggunakan simulasi di PUAS dan PUAB yang dirasakan lebih tepat. Temuan dari simulasi ini

nantinya dapat memberikan gambaran yang komprehensif kepada pelaku IJK Syariah sebagai

pertimbangan penggunaan instrumen lindung nilai Islam. Selain itu, diharapkan penelitian

selanjutnya dapat menyertakan instrumen lain selain derivatif dalam hedging, seperti natural

hedging, operational hedging, international diversification of business, dan lainnya. Penelitian

berikutnya diharapkan dapat lebih menjelaskan pelaksanaan dan standar lindung nilai Islam di timur

tengah atau negara mayoritas muslim sebagai refleksi dan perbandingan konsep. Regulator dalam

hal ini BI juga harus memperhatikan tingkat kompetisi antar pelaku di pasar derivatif, mengingat

semakin besar kecenderungan ke arah lindung nilai konvensional, akan semakin besar pula

ketimpangan lindung nilai Islam yang terjadi sebagai akibat menurunnya kompetisi. Sebagai bahan

pengertian bahwa untuk bisa bersaing dengan instrumen lindung nilai konvensional yang masif

diperlukan pendalaman sosialisasi yang tepat sasaran kepada pelaku IJK Syariah

UCAPAN TERIMA KASIH

Kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu sehingga panduan

ini dapat terselesaikan. Ucapan terima kasih khusus kami sampaikan kepada Asosiasi Dosen Ilmu

Ekonomi Universitas Brawijaya dan Jurusan Ilmu Ekonomi Fakultas Ekonomi Universitas

Brawijaya yang memungkinkan jurnal ini bisa diterbitkan.

DAFTAR PUSTAKA

Abubakar, L. T. H. (2016). Transaksi Lindung Nilai (Hedging) Dalam Praktik Perbankan Dan

Implikasinya Terhadap Pembaruan Hukum Kontrak Nasional. Rechtidee, 11(1), 84–101.

Agha, E. S., & Sabirzyanov, R. (2015). Risk management in islamic finance: an analysis from

objectives of shari’ah perspective. International Journal of Business, Economics and Law,

7(3), 46–52.

Al-Mundziri, Z. A.-D. ’Abd A.-A. (2008). Ringkasan Shahih Muslim (Baru (HC); S. Djamaluddin

& M. Zoerni, Eds.). Bandung: Mizan Media Utama.

Al-Qaradhawi, Y. (2017). Tuntas Memahami Halal dan Haram (1st ed.; M. T. Wijaya, Ed.). Jakarta:

PT Serambi Semesta Distribusi.

Al-Suwailem, S. (2006). Hedging in Islamic Finance (No. 10). Jeddah.

Antonio, M. S. (2001). Bank Syariah: Dari Teori ke Praktik (Cet. 25; D. M. H. Basri, Ed.). Jakarta:

Gema Insani.

Bank Indonesia. Peraturan Bank Indonesia Nomor 13/23/PBI/2011 Tentang Penerapan Manajemen

Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah. , Pub. L. No. 13/23/PBI/2011, 1

(2011).

Bank Indonesia. PERATURAN BANK INDONESIA NOMOR 18/2/PBI/2016 TENTANG

TRANSAKSI LINDUNG NILAI BERDASARKAN PRINSIP SYARIAH. , Pub. L. No.

18/2/PBI/2016, 1 (2016).

Basyir, A. A. (2005). Azas-Azas Hukum Muamalah (Kedua). Yogyakarta: UII Press.

Bowen, G. A. (2009). Document Analysis as a Qualitative Research Method. Qualitative Research

Journal, 9(2), 27–40. https://doi.org/10.3316/QRJ0902027

Creswell, J. W. (2018). Research Design: Pendekatan Kualitatif, Kuantitatif, dan Mixed (Cetakan

Ke; A. Fawaid, Ed.). Yogyakarta: Penerbit Pustaka Pelajar.

Dewi, G. (2005). Hukum Perikatan Islam di Indonesia. Jakarta: Persada Media.

DSN-MUI. (2001). Himpunan Fatwa Dewan Syari’ah Nasional untuk Lembaga Keuangan Syari’ah

(I). Jakarta: DSN-MUI.

DSN-MUI. (2015a). KEPUTUSAN DEWAN SYARIAH NASIONAL-MAJELIS ULAMA

INDONESIA No. 02/DSN-MUI/XII/2015. Retrieved March 10, 2018, from Dewan Syariah

Nasional MUI National Shari a Board - Indonesian Council of Ulama website: mui.or.id

DSN-MUI. TRANSAKSI LINDUNG NILAI SYARIAH (AL-TAHAWWUTH AL-ISLAMI / ISLAMIC

HEDGING) ATAS NILAI TUKAR. , Pub. L. No. NO: 96IDSN-MVI/N 12015, 13 (2015).

DSN. (2002). Jual Beli Mata Uang (Al-Sharf). Fatwa DSN Nomor: 28/DSN-MUI/III/2002.

Dusuki, A. W. (2009). Shariah Parameters on Islamic Foreign Exchange Swap as Hedging

Mechanism in Islamic Finance. International Conference on Islamic Perspectives on

Management and Finance, (July), 1–25.

Gunawan, I. D. (2005). Transaksi Derivatif, Hedging, dan Pasar Modal (Cetakan Ke). Jakarta: PT

Grasindo.

Hasan, A. (2004). Mata Uang Islam Telaah Komprehensif Sistem Keuangan Islami. Jakarta: Raja

Grafindo Persada.

Kasri, N. S., & Rahman, Z. A. (2016). Issues in Islamic Hedging Practices : a Critical Analysis.

ISRA RESEARCH PAPER, 8(88), 105–110.

Khariska, F. (2016). HEDGING INSTRUMEN DERIVATIF DAN DETERMINAN COST OF

EQUITY. Universitas Airlangga.

Laldin, M. A. (2017). Islamic Hedging Standards. Kuala Lumpur: International Shari’ah Research

Academy for Islamic Finance (ISRA).

Levy, R. (2016, August 22). The Amazing Story Behind The World’s First Hedge Fund. Business

Insider, pp. 1–5. Retrieved from https://www.businessinsider.sg/alfred-winslow-jones-

started-the-first-hedge-fund-2016-8/?r=US&IR=T

Loomis, C. J. (2015, December 29). The Jones Nobody Keeps Up With. Fortune, pp. 1–12.

Retrieved from http://fortune.com/2015/12/29/hedge-funds-fortune-1966/

Mas’adi, G. A. (2002). Fiqh Mu’amalah Kontekstual. Jakarta: PT. Raja Grafindo Persada.

Mohamad, S., & Tabatabaei, A. (2008). Islamic Hedging: Gambling or Risk Management? SSRN,

c, 1–19. https://doi.org/10.2139/ssrn.1260110

Mohd Noor, N. S., Ismail, A. G., & Muhammad, M. H. (2018). Shariah Risk: Its Origin, Definition,

and Application in Islamic Finance. SAGE Open, 8(2), 12.

https://doi.org/10.1177/2158244018770237

Mubarokah, S. (2008). Analisis Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia No.

28/DSN-MUI/III/2002 Tentang Jual Beli Mata Uang (Al-Sharf). INSTITUT AGAMA ISLAM

NEGERI WALISONGO.

Nor, F. M. R., Mohamad, S., & Noor, S. S. 3. (2018). A Comparison of Speculation and Hedging in

Derivative Market. Gading Journal for the Social Sciences, 21(01), 1–10. Retrieved from

https://gading.learningdistance.org/index.php/gading/article/view/166

Purnomo, R. D., Serfiyani, C. Y., & Hariyani, I. (2013). Pasar Uang & Pasar Valas. Jakarta: PT.

Gramedia Pustaka Utama.

Razif, N. F. M., Mohamad, S., & Rahman, N. N. A. (2012). Permissibility of Hedging in Islamic

Finance. Middle-East Journal of Scientific Research, 12(2), 155–159.

https://doi.org/10.5829/idosi.mejsr.2012.12.2.1679

Sahroni, O., Hasanuddin, & Hakim, C. M. (2016). INSTRUMEN HEDGING DAN SOLUSINYA

MENURUT SYARIAH. Al-Intaj Jurnal Ekonomi Dan Perbankan Syariah, 2(2), 71–88.

Saleh, E. T. A. (2006). MANFAAT PENGIMPLEMENTASIAN HEDGING DALAM MENGURANGI

RISIKO KERUGIAN KURS PADA PT “‘X’” DI SURABAYA. Universitas Airlangga.

Samsul, M. (2010). Pasar Berjangka Komoditas dan Derivatif. Jakarta: Penerbit Salemba Empat.

Shihab, M. Q. (2002). Tafsir Al Mishbah: Pesan, Kesan dan Keserasian Al-Qur’an. Jakarta: Lentera

Hati.

Siahaan, H. (2008). Seluk-Beluk Perdagangan Instrumen Derivatif. Jakarta: PT. Elex Media

Komputindo.

Sugiyono. (2016). Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. (2017a). Metode Penelitian Kualitatif. Bandung: Penerbit Alfabeta.

Sugiyono. (2017b). Metode Penelitian Kuantitaif, kualitatif dan R&D. Bandung: Penerbit Alfabeta.

Zahan, M., & Kennet, R. S. (2011). HEDGING INSTRUMENTS IN CONVENTIONAL AND

ISLAMIC FINANCE. Electronic Journal of Applied Statistical Analysis: Decision Support

Systems and Services Evaluation, 3(1), 59–74. https://doi.org/10.1285/i2037-3627v3n1p1