pengaruh kualitas layanan dan kepuasan terhadap...

TRANSCRIPT

i

PENGARUH KUALITAS LAYANAN DAN KEPUASAN

TERHADAP LOYALITAS NASABAH BANK

SYARIAH DENGAN CORPORATE IMAGE SEBAGAI

VARIABEL MODERATING

(Studi Kasus pada Bank BRI Syariah Cabang Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ALFI ANNISATUL FAUZIAH

NIM 213-13-146

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

ii

PENGARUH KUALITAS LAYANAN DAN KEPUASAN

TERHADAP LOYALITAS NASABAH BANK

SYARIAH DENGAN CORPORATE IMAGE SEBAGAI

VARIABEL MODERATING

(Studi Kasus pada Bank BRI Syariah Cabang Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ALFI ANNISATUL FAUZIAH

NIM 213-13-146

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

iii

iv

v

vi

vii

HALAMAN PERSEMBAHAN

Skripsi ini kupersembahkan untuk

Kedua orang tua dan keluarga tercinta

Para guru dan dosenku

Keluarga besarku

Sahabat dan teman-temanku

Almamater Institut Agama Islam Negeri Salatiga

viii

KATA PENGANTAR

Assalamualaikum Wr, Wb

Dengan menyebut nama Allah Yang Maha Pengasih Juga Maha

Penyayang, puji syukur hanya bagi Allah atas segala hidayah-Nya, sehingga

penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Kualitas Layanan

dan Kepuasan terhadap Loyalitas Nasabah Bank Syariah dengan Corporate Image

Sebagai Variabel Moderating (Studi Kasus pada Bank BRI Syariah Kanor Cabang

Semarang” ini dengan baik. Shalawat serta salam semoga tetap terlimpah kepada

Nabi besar Muhammad SAW.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana

Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Dalam menyusun

skripsi ini tentunya tidak terlepas dari bantuan dan bimbingan dari berbagai pihak.

Oleh karena itu penulis ingin mengucapkan terima kasih sebagai penghargaan

atau peran dalam penyusunan skripsi ini kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Program Studi S1 Perbankan

Syariah Institut Agama Islam Negeri (IAIN) Salatiga.

ix

4. Bapak Dr. Nafis Irkhami, M.Ag., MA selaku pembimbing skripsi penulis,

terima kasih atas bimbingan, arahan dan ilmunya yang diberikan kepada

penulis sampai terselesaikannya skripsi ini.

5. Segenap dosen dan civitas akademika Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga yang telah memberikan bekal

ilmu pengetahuan untuk penulis selama ini.

6. Ayah, ibu, kakak dan adik tersayang, serta keluarga terdekat atas

dukungan dan doa yang senantiasa dipanjatkan sehingga penulis dapat

menyelesaikan skripsi ini.

7. Sahabat dan teman-teman seperjuangan di S1 Perbankan Syariah angkatan

2013 yang telah membantu memberikan motivasi dan nasehat-nasehat

dalam proses penyelesaian skripsi ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini. Oleh

karena itu segala kritik dan saran membangun sangat diharapkan. Terima kasih.

Waalaikumsalam Wr, Wb.

Salatiga, 9 September 2017

x

ABSTRAK

Fauziah, Alfi Annisatul. 2017. Pengaruh Kualitas Layanan dan Kepuasan

terhadap Loyalitas Nasabah Bank Syariah dengan Corporate

Image Sebagai Variabel Moderating (Studi Kasus pada Bank BRI

Syariah Kantor Cabang Semarang). Skripsi. Fakultas Ekonomi dan

Bisnis Islam. Program Studi S1 Perbankan Syariah. Institut Agama

Islam Negeri Salatiga.

Pembimbing: Dr. Nafis Irkhami, M.Ag., MA

Penelitian ini bertujuan untuk mengetahui seberapa kuat pengaruh

corporate image sebagai pemoderasi kualitas layanan dan kepuasan terhadap

loyalitas nasabah bank syariah.

Metode pemilihan sampel dengan mengambil dari sebagian populasi

yang ada, yaitu dengan menggunakan rumus slovin dan memperoleh 100

responden sebagai sampel. Data yang digunakan dalam penelitian ini adalah

data primer yang didapat dari responden dengan cara pengisian kuesioner.

Analisis data menggunakan regresi linier berganda yang dibantu dengan

SPSS versi 21.

Hasil dari uji yang dilakukan menunjukkan bahwa variabel kualitas

layanan tidak berpengaruh terhadap loyalitas nasabah dan kepuasan

berpengaruh terhadap loyalitas nasabah secara individu. Secara simultan

kualitas layanan dan kepuasan berpengaruh terhadap loyalitas nasabah.

Variabel corporate image berpengaruh positif tidak signifikan terhadap

loyalitas nasabah. Variabel corporate image berhasil memperkuat variabel

kualitas layanan terhadap loyalitas nasabah bank syariah tetapi corporate

image tidak memperkuat dalam memoderasi kepuasan terhadap loyalitas

nasabah.

Kata Kunci: Kualitas Layanan, Kepuasan, Corporate Image, dan Loyalitas

xi

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

PERSETUJUAN PEMBIMBING ................................................................... ii

HALAMAN PENGESAHAN ........................................................................ iii

PERNYATAAN KEASLIAN TULISAN ...................................................... iv

PERSEMBAHAN ........................................................................................... v

KATA PENGANTAR .................................................................................... vi

ABSTRAK .......................................................................................... ........vii

DAFTAR ISI ................................................................................................... ix

DAFTAR TABEL ..................................................................................... xiii

HALAMAN GAMBAR .................................................................................. xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ............................................................. 1

B. Rumusan Masalah ........................................................................ 6

C. Tujuan Penelitian ......................................................................... 7

D. Manfaat Penelitian ....................................................................... 7

E. SistematikaPenulisan ................................................................... 8

BAB II LANDASAN TEORI

A. Telaah Pustaka ............................................................................. 10

xii

B. Kerangka Teori ............................................................................ 18

1. Kualitas Layanan ................................................................... 18

2. Kepuasan ................................................................................ 20

3. Corporate Image .................................................................... 23

4. Loyalitas Nasabah .................................................................. 27

C. Kerangka Penelitian ..................................................................... 30

D. Hipotesis ...................................................................................... 31

1. Kualitas Layanan terhadap Loyalitas ................................. 31

2. Kepuasan terhadap Loyalitas ............................................. 32

3. Kualitas Layanan dan Kepuasan terhadap Loyalitas ......... 33

4. Corporate Image terhadap Loyalitas ................................. 33

5. Kualitas Layanan terhadap Loyalitas yang dimediasi

Corporate Image ................................................................ 34

6. Kepuasan nasabah terhadap Loyalitas yang dimediasi

Corporate Image ................................................................ 35

BAB III LANDASAN TEORI

A. Jenis Penelitian ............................................................................ 36

B. Lokasi dan Waktu Penelitian ....................................................... 36

C. Populasi dan Sampel .................................................................... 36

D. Teknik Pengumpulan Data ........................................................... 38

E. Skala Pengukuran ........................................................................ 39

F. Definisi Konsep dan Pengukuran ................................................ 40

G. Uji Instrument Penelitian ............................................................. 43

1. Uji Reliabilitas ....................................................................... 43

2. Uji Validitas ........................................................................... 44

H. Alat Analisis Data ........................................................................ 44

1. Uji Statistik ............................................................................ 45

a. Uji Koefisien Determinasi R2 .......................................... 45

b. Uji Pengaruh Simultan (Ftest) ........................................... 45

c. Uji Parsial (ttest) ................................................................ 45

xiii

2. Uji Asumsi Klasik .................................................................. 46

a. Uji Multikolonieritas ........................................................ 46

b. Uji Heteroskedastisitas .................................................... 46

c. Uji Normalitas .................................................................. 47

d. Uji Moderated Regression Analysis ................................ 47

BAB IVANALISIS DATA

A. Deskripsi Objek Penelitian .......................................................... 48

1. Gambaran Umum Tempat Penelitian ................................ 48

2. Visi dan Misi ..................................................................... 50

3. Identitas Tempat Kegiatan Praktikum ............................... 50

B. Gambaran Umum Responden ...................................................... 51

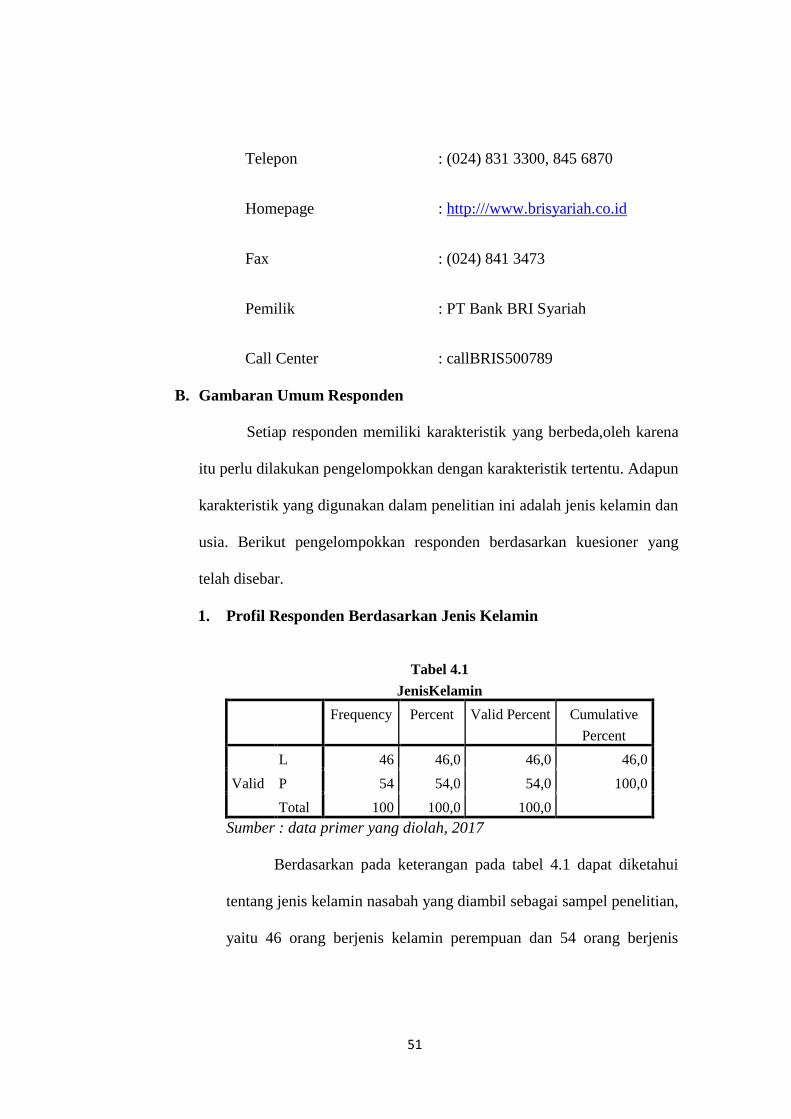

1. Profil Responden Berdasarkan Jenis Kelamin .................. 51

2. Profil Responden Berdasarkan Usia .................................. 52

C. Analisis Data ................................................................................ 52

1. Uji Instrumen Penelitian ........................................................ 52

a. Uji Reliabilitas ................................................................. 53

b. Uji Validitas ..................................................................... 53

2. UjiStatistik ............................................................................. 55

a. Uji Koefisien Determinasi R2 .......................................... 56

b. Uji Pengaruh Simultan (Ftest) ........................................... 56

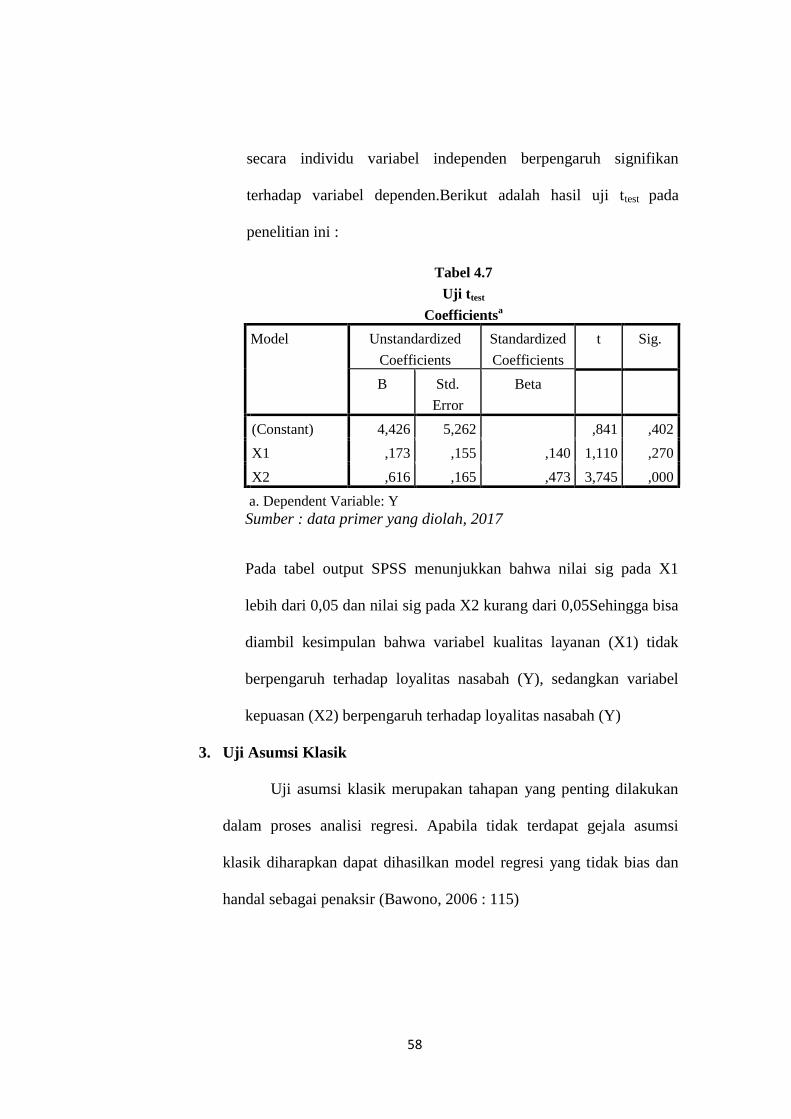

c. Uji Secara Individu (ttest) .................................................. 57

3. Uji Asumsi Klasik .................................................................. 58

a. Uji Multikolonieritas ........................................................ 59

b. Uji Heteroskedastisitas .................................................... 60

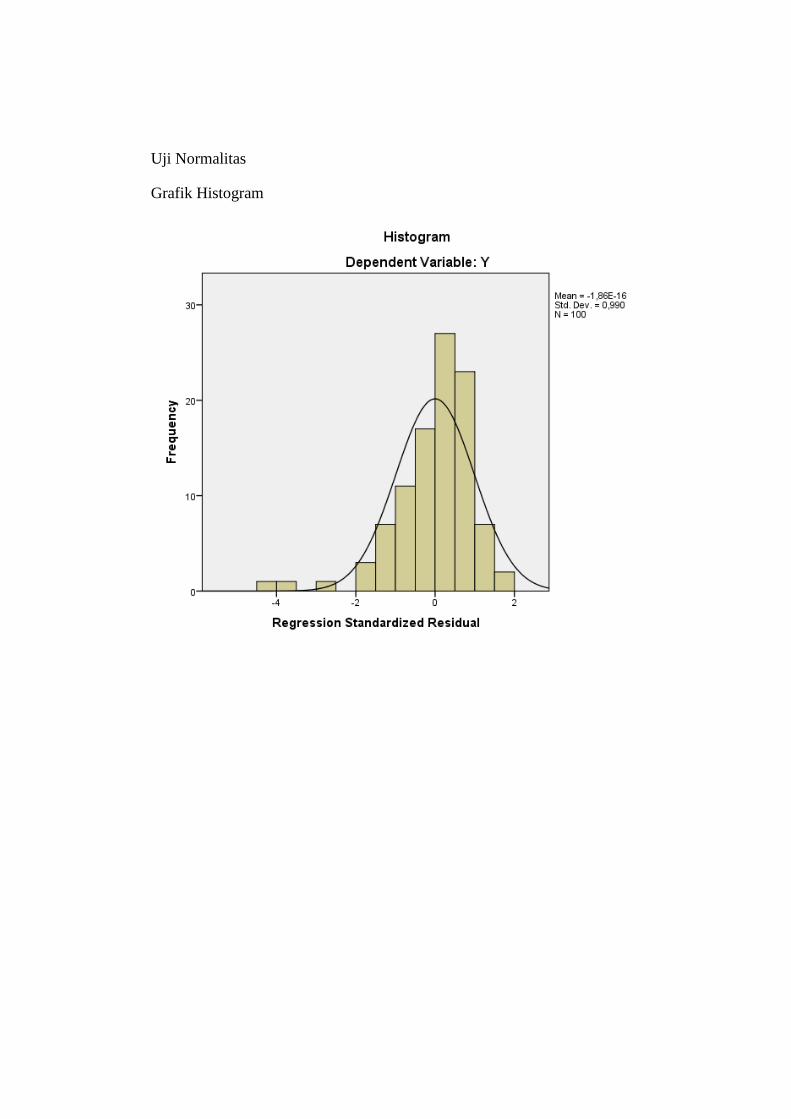

c. Uji Normalitas .................................................................. 62

1) Grafik Histogram ....................................................... 62

2) Normal probability plot ............................................. 63

3) Uji Kolmogorof-Smirnov ........................................... 64

4. Uji Moderated Regression Analiysis ..................................... 65

5. Uji Hipotesis .......................................................................... 67

xiv

BAB V PENUTUP

A. Kesimpulan ................................................................................. 72

B. Saran ............................................................................................ 73

DAFTAR PUSTAKA ..................................................................................... 75

LAMPIRAN-LAMPIRAN .............................................................................. 79

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ..................................................................... 12

Tabel 2.2 Research Gap Penelitian................................................................ 17

Tabel 3.1 Variabel dan Definisi Pengukuran ................................................ 42

Tabel 4.1 Jenis Kelamin Responden ............................................................. 51

Tabel 4.2 Usia Responden ............................................................................. 52

Tabel 4.3 Uji Reliabilitas............................................................................... 53

Tabel 4.4 Uji Validitas .................................................................................. 54

Tabel 4.5 Uji R2 ............................................................................................. 56

Tabel 4.6 Uji F............................................................................................... 57

Tabel 4.7 Uji t ................................................................................................ 58

Tabel 4.8 Uji Multikolonieritas ..................................................................... 59

Tabel 4.9 Uji Heteroskedastisitas .................................................................. 60

Tabel 4.10 Uji NormalitasKolmogorov-Smirnov ............................................ 64

Tabel 4.11 Uji Moderated Regression Analysis Model 1 ............................... 65

Tabel 4.12 Uji Moderated Regression Analysis Model 2 ............................... 66

Tabel 4.17 Uji Hipotesis .................................................................................. 67

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian .................................................................... 30

Gambar 4.1 Uji Heteroskedastisitas-Grafik Scatterplot .................................. 60

Gambar 4.2 Uji Normalitas-Grafik Histogram ............................................... 62

Gambar 4.3 Uji Normalitas- Grafik Normal P-P Plots .................................. 63

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

GCG (Good Corporate Governance) pada dasarnya merupakan

suatu sistem (input, proses, output) dan seperangkat aturan yang mengatur

hubungan antara berbagai pihak yang berkepentingan, terutama dalam arti

sempit hubungan antara pemegang saham, dewan komisaris dan dewan

direksi demi tercapainya tujuan perusahaan. GCG dimasukkan untuk

mengatur hubungan-hubungan ini dan mencegah terjadinya kesalahan-

kesalahan signifikan dalam strategi perusahaan dan untuk memastikan

bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera

(Zarkasyi, 2008 : 36).

Corporate Governance dapat didefinisikan sebagai seperangkat

peraturan yang mengatur hubungan antara pemegang saham, pengurus

(pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan internal dan eksternal lainnya yang berkaitan

dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem

yang mengatur dan mengendalikan perusahaan. (Forum for Corporate

Governance in Indonesia FCGI, 2002).

2

Dari definisi tersebut dapat disimpulkan bahwa GCG merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang

perandewan komisaris, direksi, pemegang saham, dan para

stakeholder lainnya.

2. Suatu sistem pengawasan dan keseimbangan kewenangan atas

pengendalian perusahaan yang dapat membatasi munculnya dua

peluang, yaitu pengelolaan yang salah dan penyalahgunaan aset

perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian, berikut dengan pengukuran kinerjanya.

Dalam ajaran Islam, GCG memiliki norma dan nilai yang dapat

dijalankan pada keseharian seorang muslim. Norma dan nilai tersebut

adalah (keadilan), tawazun (keseimbangan), mas’uliyah (akuntabilitas),

akhlaq (moral), shiddiq (kejujuran), amanah (pemenuhan kepercayaan),

fathanah (kecerdasan), tabligh (transparansi, keterbukaan), hurriyah

(independensi dan kebebasan yang bertanggung jawab), ihsan

(professional), wasathan (kewajaran), ghirah (militansi syariah), idarah

(pengelolaan), khilafah (kepemimpinan), aqidah (keimanan), ijabiyah

(berfikir positif), raqabah (pengawasan), qira’ah dan ishlah (organisasi

yang terus belajar dan selalu melakukan perbaikan) (Rahman, 2012:1832).

3

Karakteristik sistem perbankan syariah yang beroperasi

berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan

yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan

aspek keadilan dalam bertransaksi, investasi yang beretika,

mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam

berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi

keuangan. Dengan menyediakan beragam produk serta layanan jasa

perbankan yang beragam dengan skema keuangan yang lebih bervariatif,

perbankan syariah menjadi alternatif sistem perbankan yang dapat

dinikmati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Kini persaingan di sektor perbankan semakin meningkat, yang

ditunjukkan dengan semakin banyaknya bank-bank baru yang

bermunculan. Persaingan ditandai dengan adanya berbagai macam produk

yang ditawarkan oleh bank untuk merebut hati konsumen agar menjadi

nasabahnya.

Hal ini menuntut bank untuk senantiasa meningkatkan kinerja serta

merumuskan strategi bisnis yang tepat. Tidak hanya tepat, tetapi juga

harus sejalan dengan etika bisnis, karena dalam keadaan bersaing ketat

memperebutkan pasar demi mengejar keuntungan yang maksimal, tentu

mudah terjadi pelanggaran etika, yaitu pelanggaran kaidah-kaidah dasar

moral (Wibisono, 2007).

Pelayanan (service) menurut (Kotler, dalam Tjiptono, 2005: 2)

adalah suatu tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak

4

kepada pihak lain yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun. Jasa bukan saja hadir sebagai produk

utama, namun juga dalam wujud layanan pelengkap dalam pembelian

produk fisik, kini tiap konsumen tidak lagi sekedar sebuah produk fisik,

tetapi juga segala aspek jasa atau layanan yang melekat pada produk

tersebut, mulai dari tahap pra-pembelian hingga purna-beli (Yogiarto,

2015: 32).

Kualitas pelayanan adalah suatu modal yang dapat

menggambarkan kondisi pelanggan dengan membandingkan pelayanan

yang mereka harapkan dengan apa yang mereka terima dalam

mengevaluasi kualitas. Kualitas pelayanan yang baik merupakan salah satu

factor penting dalam usaha menciptakan loyalitas pelanggan. Oleh karena

itu suatu kualitas pelayanan dapat dikatan bermutu adalah yang akan

membuat pelanggan merasa puas terhadap pelayanan yang telah diberikan

sehingga secara langsung dapat membuat konsumen menjadi loyal dan

akan tetap setia terhadap perusahaan.

Salah satu cara yang digunakan untuk membuat loyalitas yaitu

dengan memberikan kualitas pelayanan yang baik dengan memenuhi

kebutuhan para pelanggannya, memberikan informasi yang cepat dan

akurat serta memberikan keramahan saat melakukan pelayanan adalah

kunci dari loyalitas pelanggan. Sebagaimana Allah SWT dalam surat An-

Nisa ayat 36. Surat An-Nissa menjelaskan mengenai hubungan antar

manusia, dimana kita harus selalu berbuat baik terhadap sesama manusia

5

karena sesungguhnya Allah tidak menyukai orang-orang yang sombong.

Kaitannya dengan kualitas pelayanan ini adalah sikap maupun perilaku

pihak perbankan harus baik sehingga nasabah akan merasa puas serta

mampu menarik perhatian agar tetap loyal atau konsisten dengan bank

tersebut.

Seiring dengan semakin banyaknya persaingan di dunia perbankan

khususnya pada perbankan syariah, sudah seharusnya perusahaan

melakukan tugasnya dengan sangat baik agar nantinya nasabah merasa

puas dengan apa yang diterimanya.

Dari keseluruhan kegiatan yang dilakukan oleh perusahaan pada

akhirnya akan bermuara pada nilai yang akan diberikan oleh pelanggan

mengenai kepuasan yang dirasakan, kepuasan merupakan tingkat perasaan

dimana seseorang menyatakan hasil perbandingan atas kinerja produk

yang diterima dan yang diharapkan (Kotler, dalam Sunyoto, 2014:193)

Jika kinerja berada dibawah harapan, pelanggan tidak puas. Jika

kinerja memenuhi harapan, pelanggan puas. Jadi kepuasan pelanggan

merupakan salah satu hal penting untuk terciptanya loyalitas terhadap

produk yang dibeli ataupun terhadap perusahaan tersebut. pelanggan yang

puas cenderung akan memberikan referensi yang baik terhadap produk

atau jasa kepada orang lain. Pelanggan yang tidak puas akan kecewa

sehingga mereka memutuskan untuk tidak membeli produk perusahan itu

secara berulang. Sehingga kepuasan pelanggan juga akan mempengaruhi

corporate image suatu perusahaan.

6

Focus penelitian ini mengenai pemberian kualitas layanan yang

baik pada nasabah dan kepuasan yang diterima nasabah dengan melalui

citra perusahaan bank syariah sebagai alasan nasabah dalam memilih bank

syariah sehingga dapat tercipta loyalitas atas nasabah. Sehingga peneliti

mengambil judul sebagai berikut :

“Pengaruh Kualitas Layanan dan Kepuasan terhadap Loyalitas

Nasabah di Bank Syariah dengan Corporate Image Sebagai Variabel

Moderating (Studi Kasus pada Bank BRI Syariah Kantor Cabang

Semarang)”

B. Rumusan Masalah

Dari latar Belakang Masalah yang diuraikan diatas maka masalah dalam

penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana pengaruh kualitas layanan pada loyalitas nasabah?

2. Bagaimana pengaruh kepuasan pada loyalitas nasabah?

3. Bagaimana pengaruh kualitas layanan dan kepuasan secara bersama-

sama pada loyalitas nasabah?

4. Bagaimana Pengaruh Corporate image terhadap loyalitas nasabah?

5. Bagaimana Corporate image memoderasi pengaruh kualitas layanan

pada loyalitas nasabah?

6. Bagaimana Corporate image memoderasi pengaruh kepuasan pada

loyalitas nasabah?

7

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah disebutkan, tujuan penelitian

ini adalah:

1. Untuk menguji pengaruh kualitas layanan terhadap loyalitas nasabah

2. Untuk menguji pengaruh kepuasan terhadap loyalitas nasabah

3. Untuk menguji pengaruh simultan kualitas layanan dan kepuasan

terhadap loyalitas nasabah

4. Untuk menguji pengaruh corporate image terhadap loyalitas nasabah

5. Untuk menguji peran corporate image pada kualitas layanan terhadap

loyalitas nasabah

6. Untuk menguji peran corporate image pada kepuasan terhadap

loyalitas nasabah

D. Manfaat Penelitian

Kegunaan penelitian ini diharapkan mampu memberikan manfaat bagi

perusahaan maupun bagi pihak yang terlibat didalamnya. Diantaranya

adalah :

1. Manfaat Teoritis

Diharapkan penelitian ini dapat memberikan ilmu pengetahuan bagi

masyarakat mengenai perbankan syariah dan juga sebagai sumbangan

pemikiran mengenai pengembangan penelitian yang sudah ada.

2. Manfaat Praktisi

a. Bagi Perbankan Syariah

8

Sebagai dasar pertimbangan dan masukan mengenai factor yang

dapat menciptakan loyalitas nasabah pada bank syariah.

b. Bagi Mahasiswa

Menambah masukan agar penelitiannya dapat lebih difokuskan.

c. Bagi Peneliti

Sebagai pengembangan teori yang sudah di dapat selama di

bangku kuliah dan sebagai latihan untuk penelitian-penelitian

seanjutnya.

E. Sistematika Penulisan

Sistematika pembahasan ini bertujuan untuk menggambarkan alur

pemikiran penulis dari awal hingga kesimpulan akhir.

Bab I adalah pendahuluan, bab ini berisi mengenai latar belakang

masalah, yang menampilkan landasan pemikiran secara garis besar baik

dalam teori maupun fakta yang ada. Perumusan masalah berisi mengenai

pernyataan tentang keadaan, fenomena dan atau konsep yang memerlukan

jawaban melalui penelitian.Tujuan dan kegunaan penelitian yang

merupakan hal yang diharapkan dapat dicapai mengacu pada latar

belakang masalah, perumusan masalah dan hipotesis yang diajukan. Pada

bagian terakhir dari bab ini yaitu sistem penulisan, diuraikan mengenai

ringkasan materi yang akan dibahas pada setiap bab yang ada dalam

skripsi.

Bab II Landasan teori, bab ini menguraikan tinjauan teori, yang

berisi jabaran teori-teori dan menjadi dasar dalam perumusan hipotesis

9

serta membantu dalam analisis hasil penelitian.Penelitian terdahulu

merupakan penelitian yang dilakukan oleh peneliti-peneliti sebelumnya

yang berhubungan dengan penelitian ini. Hipotesis adalah pernyataan yang

disimpulkan dari tinjauan pustaka, serta merupakan jawaban sementara.

Bab III metode penelitian yang akan menguraikan variabel

penelitian dan efisiensi operasional sekaligus melakukan pendefinisian

secara operasional. Penentuan sampel berisi mengenai dengan jumlah

populasi, jumlah sampel yang diambil dan metode pengambilan sampel.

Jenis dan sumber data gambaran tentang jenis data yang digunakan untuk

variabel penelitian.Metode analisis data mengungkapkan bagaimana

gambaran model analisis yang digunakan dalam penelitian.

Bab IV analisis data, dalam bagian ini menjelaskan tentang

diskripsi objek penelitian yang berisi penjelasan singkat objek yang

digunakan dalam penelitian.Analisis data dan pembahasan hasil penelitian

merupakan bentuk yang sederhana yang mudah dibaca dan yang mudah

diintrepretasikan melipuuti diskripsi objek penelitian, analisis penelitian,

serta analisis data dan pembahasan. Hasil penelitian mengungkapkan

intrepretasi untuk memaknai implikasi penelitian.

Bab V yaitu Penutup, dalam bab ini berisi kesimpulan, saran, dan

keterbatasan penelitian.

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian terdahulu tentang loyalitas nasabah pernah

dilakukan oleh I Gede Yogi Pramana dan Ni Made Rastini (2016).

Penelitian ini berjudul Pengaruh Kualitas Pelayanan Terhadap

Kepercayaan Nasabah dan Loyalitas Nasabah Bank Mandiri Cabang

Veteran Denpasar Bali. Bahwa kualitas layanan berpengaruh terhadap

loyalitas nasabah. Pendapat ini didukung oleh penelitian lain yang

dibuat oleh Nova Rina Nur Latifah (2010) dengan judul Pengaruh

Kualitas Pelayanan Customer Service terhadap Loyalitas Pelanggan

pada Plasa Telkom Kandatel Yogyakarta yang menyatakan loyalitas

nasabah terbentuk dari pelayanan yang baik.

Dalam penelitian yang dilakukan oleh Khaeril, Siti Haerani,

Indrianti Sudirman dengan judul Pengaruh Kualitas Layanan,

Corporate Social Responsibility (CSR) terhadap Corporate Image

serta Implikasinya Terhadap Kepuasan dan Loyalitas Nasabah di PT.

Bank Muamalat Indonesia Tbk. Cabang Makasar menunjukkan bahwa

kepuasan berpengaruh terhadap loyalitas nasabah.

Berdasarkan pada penelitian yang dilakukan oleh Agung

Purwo Atmojo (2010) tentang kualitas layanan. Dengan judul Analisis

Pengaruh Kualitas Layanan, Nilai Nasabah dan Atribut Produk Islam

11

terhadap Kepuasan Nasabah (Studi Kasus pada BNI Syariah Cabang

Semarang, menimbulkan hasil bahwa kualitas layanan berpengaruh

signifikan terhadap loyalitas nasabah.

Kualitas layanan yang diberikan dengan baik kepada nasabah

akan menimbulkan kepuasan hingga berpengaruh kepada corporate

image perusahaan. Hal ini dikemudian waktu akan menumbuhkan rasa

loyal atas nasabah.

Berdasarkan dari berbagai penelitian yang telah dilakukan oleh

para peneliti terdahulu yang berkaitan tentang hubungan antar variable

kualitas layanan dan kepuasan terhadap loyalitas nasabah, dapat

dilihat bahwa kualitas layanan dan kepuasan berpengaruh terhadap

loyalitas nasabah. Hal ini ditunjukkan pada penelitian Fetria Eka

Yudiana dan Joko Setyono (2016) dengan judul Analisis Corporate

Social Responsibility, Loyalitas Nasabah, Corporate Image dan

Kepuasan Nasabah pada Perbankan Syariah.

Penelitian dengan judul Pengaruh kepuasan atas kualitas

pelayanan dan kepercayaan terhadap loyalitas nasabah PT Bank

Mandiri Tbk. Cabang Muaro Padang oleh Deby Meigy Arzena (2012)

menyatakan bahwa bahwa semakin baiknya kualitas layanan yang

diberikan oleh Bank Mandiri Cabang Muaro belum tentu bisa

membuat nasabah menjadi loyal kepada Bank dan kepuasan atas

kualitas pelayanan terhadap loyalitas tidak berpengaruh signifikan.

12

Falla Ilhami Saputra menyimpulkan bahwa pada

penelitiannya yang berjudul Kualitas Layanan, Citra dan

Pengaruhnya terhadap Loyalitas melalui Kepuasan Pelanggan

(Studi Pada PT Bank BNI 46 Sentra Kredit Kecil Surabaya)

menunjukkan hasil Kualitas layanan yang tinggi tidak

meningkatkan loyalitas pelanggan. Dalam penelitian membuktikan

nilai signifikansi tidak searah terhadap loyalitas pelanggan, bahwa

kualitas yang baik tidak dapat meningkatkan loyalitas pelanggan.

Adapun penelitian terdahulu dalam penelitian ini adalah

sebagai berikut :

Tabel 2.1

Penelitian Terdahulu

No Judul Jurnal Penulis Variabel Hasil

1. Analisis Corporate

Social

Responsibility,

Loyalitas Nasabah,

Corporate Image

dan Kepuasan

Nasabah pada

Perbankan Syariah

Fetria Eka

Yudiana dan

Joko Setyono

(2016)

Corporate Social

Responsibility,

Corporate Image,

Kepuasan Nasabah

dan Loyalitas

Nasabah.

1. Penerapan Corporate

Social Responsibility (CSR)

berpengaruh positif dan

signifikan terhadap corporate

image.

2. Variabel CSR tidak dapat

berpegaruh langsung

terhadap loyalitas tanpa

dimediasi oleh corporate

image dan kepuasan nasabah.

kepuasan nasabah terhadap

variabel loyalitas nasabah

adalah sebesar 66,1%,

sisanyadipengaruhi oleh

variabel diluar model.

13

No Judul Jurnal Penulis Variabel Hasil

2. Analisis Pengaruh

Kualitas Pelayanan,

Keadilan dan

Kepuasan Nasabah

terhadap Loyalitas

Nasabah Bank

Syariah (Studi pada

Nasabah Bank

Syariah Riau)

Ahmad Tavip

Junaedi (2012)

Kualitas

Pelayanan,

Keadilan,

Kepuasan, dan

Loyalitas Nasabah

1. Kualitas Layanan

berpengaruh terhadap

Kepuasan nasabah

2. Keadilan dalam bagi hasil

akan meningkatkan

kepuasan nasabah bank

syariah.

3. Keadilan dalam Bagi hasil

tidak berpengaruh terhadap

Loyalitas nasabah

4 Pengaruh Nilai

Pelanggan,

Kepuasan Terhadap

Loyalitas Nasabah

Tabungan

Perbankan Di

Sulawesi Selatan

Alida Palilati

(2007)

Nilai Pelanggan,

Kepuasan,

Loyalitas Nasabah

Rata-rata tingkat kepuasan

adequate maupun

desired untuk nasabah berada

di bawah harapan

yang diinginkan oleh

nasabah. Walaupun hasil

tersebut menunjukkan bahwa

nasabah tidak puas

kepada bank, namun

ketidakpuasan itu masih

berada di dalam batas-batas

toleransi.

5. Pengaruh Kualitas

Layanan, Corporate

Social

Responsibility

terhadap Corporate

Image serta

Implikasinya

Terhadap Kepuasan

dan Loyalitas

Nasabah di PT.

Bank Muamalat

Indonesia Tbk.

Cabang Makasar

Khaeril, Siti

Haerani,

Indrianti

Sudirman

Kualitas Layanan,

Corporate Social

Responsibility

(CSR) Corporate

Image, Kepuasan

dan Loyalitas

Nasabah

kualitas layanan dan CSR

keduanya sesuai dengan

analisis dan ouput SPSS versi

18, telah mempunyai

pengaruh positif terhadap

loyalitas namun belum

signifikan terhadap loyalitas

nasabah pada Bank

Muamalat indonesia Tbk.

Cabang Makassar.

14

No Judul Jurnal Penulis Variabel Hasil

6. Pengaruh kepuasan

atas kualitas

pelayanan dan

kepercayaan

terhadap loyalitas

nasabah PT Bank

Mandiri Tbk.

Cabang Muaro

Padang

Deby Meigy

Arzena (2012)

Kepuasan, kualitas

pelayanan,

kepercayaan,

loyalitas nasabah

1. Kepuasan atas kualitas

pelayanan tidak

berpengaruh signifikan

terhadap loyalitas nasabah

PT. Bank Mandiri Tbk

Cabang Muaro Padang.

Nilai yang tidak signifikan

ini menunjukkan bahwa

semakin baiknya kualitas

layanan yang diberikan

oleh Bank Mandiri

Cabang Muaro belum

tentu bias membuat

nasabah menjadi loyal

kepada Bank tersebut.

2. Kepercayaan berpengaruh

signifikan terhadap

loyalitas nasabah PT.

Bank Mandiri Tbk Cabang

Muaro Padang, jadi untuk

meningkat loyalitas

nasabah dapat melalui

peningkatan secara

langsung kepercayaan

nasabah.

7. Pengaruh Kualitas

Layanan Terhadap

Loyalitas Nasabah

dengan

Intermediasi

Kepuasan Nasabah

dan Nilai yang

dirasakan Nasabah

Adinoto

Nursiana

(2011)

Kualitas Layanan,

Loyalitas Nasabah,

Kepuasan Nasabah,

Nilai Nasabah

1. loyalitas nasabah

dipengaruhi kepuasan

nasabah

2. kepuasan nasabah

dipengaruhi oleh kualitas

layanan yang diberikan oleh

bank

3. Loyalitas nasabah tidak

dipengaruhi nilai yang

dirasakan nasabah

8. Pengaruh kepuasan

pelayanan terhadap

loyalitas nasabah

dan strategi untuk

mencapai

keunggulan

bersaing pada bank

permata cabang

Yogyakarta

Yenny

Rachmawati

Setiawan

(2006)

reliability,

assurance,

emphaty, tangibles,

responsiveness,

kualitas

pelayanan,

kepuasan nasabah,

loyalitas nasabah,

inovasi produk,

keunggulan

bersaing.

kualitas pelayanan, kepuasan

nasabah, loyalitas nasabah

dan inovasi produk

merupakan strategi yang

tepat untuk mencapai

keunggulan bersaing Bank

Permata Cabang Yogyakarta.

Selanjutnya strategi

membangun loyalitas

nasabah

memiliki pengaruh positif

yang signifikan terhadap

keunggulan bersaing produk

Bank Permata Yogyakarta.

15

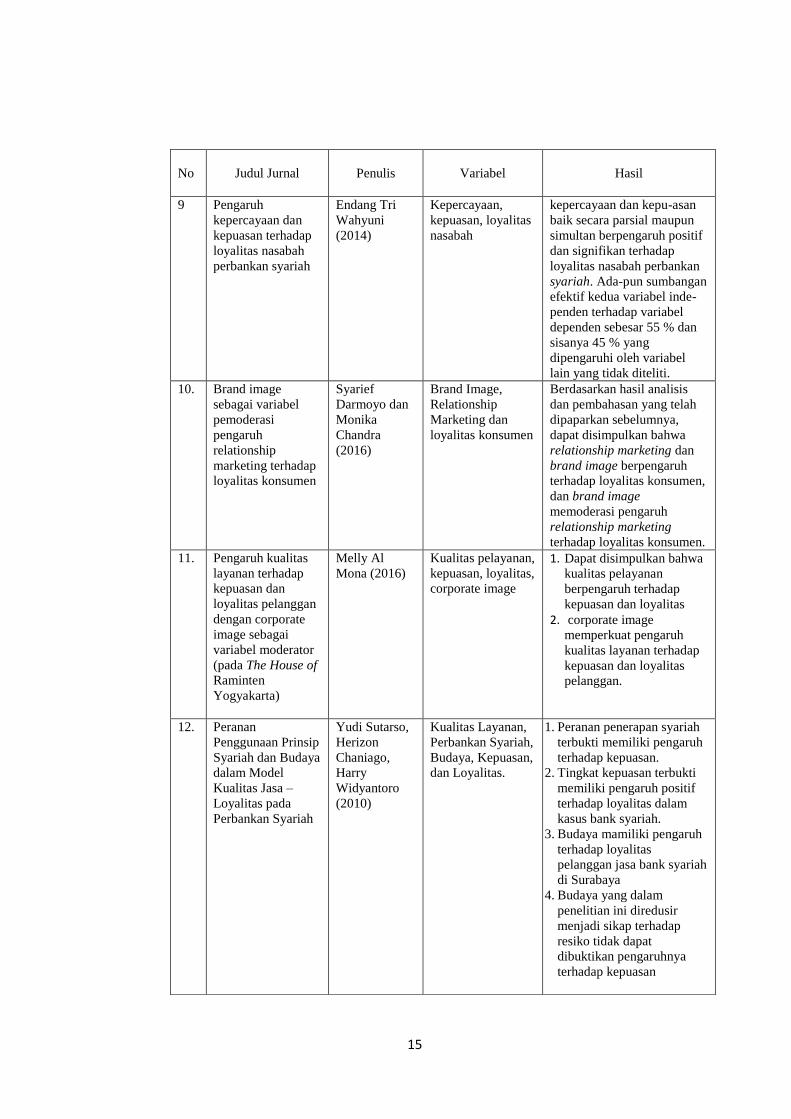

No Judul Jurnal Penulis Variabel Hasil

9 Pengaruh

kepercayaan dan

kepuasan terhadap

loyalitas nasabah

perbankan syariah

Endang Tri

Wahyuni

(2014)

Kepercayaan,

kepuasan, loyalitas

nasabah

kepercayaan dan kepu-asan

baik secara parsial maupun

simultan berpengaruh positif

dan signifikan terhadap

loyalitas nasabah perbankan

syariah. Ada-pun sumbangan

efektif kedua variabel inde-

penden terhadap variabel

dependen sebesar 55 % dan

sisanya 45 % yang

dipengaruhi oleh variabel

lain yang tidak diteliti.

10. Brand image

sebagai variabel

pemoderasi

pengaruh

relationship

marketing terhadap

loyalitas konsumen

Syarief

Darmoyo dan

Monika

Chandra

(2016)

Brand Image,

Relationship

Marketing dan

loyalitas konsumen

Berdasarkan hasil analisis

dan pembahasan yang telah

dipaparkan sebelumnya,

dapat disimpulkan bahwa

relationship marketing dan

brand image berpengaruh

terhadap loyalitas konsumen,

dan brand image

memoderasi pengaruh

relationship marketing

terhadap loyalitas konsumen.

11. Pengaruh kualitas

layanan terhadap

kepuasan dan

loyalitas pelanggan

dengan corporate

image sebagai

variabel moderator

(pada The House of

Raminten

Yogyakarta)

Melly Al

Mona (2016)

Kualitas pelayanan,

kepuasan, loyalitas,

corporate image

1. Dapat disimpulkan bahwa

kualitas pelayanan

berpengaruh terhadap

kepuasan dan loyalitas

2. corporate image

memperkuat pengaruh

kualitas layanan terhadap

kepuasan dan loyalitas

pelanggan.

12. Peranan

Penggunaan Prinsip

Syariah dan Budaya

dalam Model

Kualitas Jasa –

Loyalitas pada

Perbankan Syariah

Yudi Sutarso,

Herizon

Chaniago,

Harry

Widyantoro

(2010)

Kualitas Layanan,

Perbankan Syariah,

Budaya, Kepuasan,

dan Loyalitas.

1. Peranan penerapan syariah

terbukti memiliki pengaruh

terhadap kepuasan.

2. Tingkat kepuasan terbukti

memiliki pengaruh positif

terhadap loyalitas dalam

kasus bank syariah.

3. Budaya mamiliki pengaruh

terhadap loyalitas

pelanggan jasa bank syariah

di Surabaya

4. Budaya yang dalam

penelitian ini diredusir

menjadi sikap terhadap

resiko tidak dapat

dibuktikan pengaruhnya

terhadap kepuasan

16

Perbedaan penelitian ini dengan penelitian terdahulu yaitu terletak pada

objeknya, pada penelitian terdahulu objeknya konsumen di The House of

No Judul Jurnal Penulis Variabel Hasil

13. Pengaruh

Penerapan

Corporate Social

Responsibility

terhadap Loyalitas

Nasabah dengan

Citra Perbankan

dan Sikap Nasabah

sebagai Variabel

Intervening (Kasus

pada PT Bank

Rakyat Indonesia

(Persero) Tbk.

Cabang Bantul)

Deviana

Rahmasari

(2012)

Corporate Sosial

Responsibility

(CSR), Citra

Perbankan, Sikap

Nasabah.

1. Terdapat pengaruh positif

dan signifikan Penerapan

Corporate Social

Responsibility terhadap

Citra Perbankan dan sikap

nasabah.

2. Terdapat pengaruh positif

dan signifikan citra

perbankan dan sikap

nasabah terhadap loylitas

nasabah.

14. Kualitas Layanan,

Citra dan

Pengaruhnya

terhadap Loyalitas

melalui Kepuasan

Pelanggan (Studi

Pada PT Bank BNI

46 Sentra Kredit

Kecil Surabaya)

Falla Ilhami

Saputra

Kualitas Layanan,

Citra, Loyalitas,

dan Kepuasan

Pelanggan

Kualitas layanan yang tinggi

tidak meningkatkan

loyalitas pelanggan. Dalam

penelitian membuktikan

nilai signifikansi tidak

searah terhadap loyalitas

pelanggan, bahwa kualitas

yang baik tidak dapat

meningkatkan loyalitas

pelanggan.

15. An Exploratory

Investigation

Into The

Antecedents of

Satisfaction, Brand

Attitude,

and Loyalty Within

The (B2B) eCRM

Industry

Taylor dan

Gary (2003)

Kepuasan, brand

atitude, dan

loyalitas

satisfaction tidak

mempengaruhi loyalitas.

16. Pengaruh Kepuasan

Terhadap Loyalitas

nasabah

Yulisa

Gardenia

(2009)

Kepuasan dan

loyalitas

Variabel loyalitas yang

menjadi variabel dependent

mempunyai hubungan yang

signifikan dengan variabel

kepuasan nasabah dilihat dari

hasil uji regresi yang

menghasilkan standar

koefisien sebesar 0,492.

17

Raminten Yogyakarta sedangkan penelitian ini pada sektor perbankan yaitu pada

Bank BRI Syariah Kantor Cabang Semarang. Perbedaan yang kedua yaitu pada

variabel-variabel penelitian, variabel tersebut ditambah atau dikurangi dari

masing-masing penelitian.

Penelitian terdahulu oleh Melly Al Mona (2016) kepuasan dan loyalitas

disebutkan sebagai variabel dependen sedangkan dalam penelitian ini kepuasan

merupakan variabel independen. Penelitian Falla Ilhami Saputra dengan judul

kualitas layanan citra dan pengaruhnya terhadap loyalitas melalui kepuasan

pelanggan pada PT Bank BNI 46 Sentra Kredit Kecil Surabaya menggunakan

variabel Kepuasan Kepuasan Sebagai intervening sedangkan penelitian ini

menggunakan variabel corporate image sebagai moderating.

Dari tabel di atas peneliti menemukan research gap penelitian sebagai berikut :

Tabel 2.2

Research Gap Penelitian

No Penulis

variabel

Kesimpulan

Independen Dependen

Kualitas Layanan terhadap Loyalitas

1 Melly Al Mona (2016) Kualitas Layanan Loyalitas Positif/Signifikan

2 Khaeril, Siti Haerani, dan

Indrianti Sudirman

Kualitas Layanan Loyalitas Positif/Tidak Signifikan

3 Falla Ilhami Saputra Kualitas Layanan Loyalitas Positif/Tidak Signifikan

Kepuasan terhadap Loyalitas

4 Adinoto Nursiana (2011) Kepuasan Loyalitas Positif/Signifikan

18

No Penulis

Variabel

kesimpulan

Independen Dependen

5 Endang Tri Wahyuni

(2014)

Kepuasan Loyalitas Positif/Signifikan

6 Yudi Sutarso, Herizon

Chaniago, Harry

Widyantoto (2010)

Kepuasan Loyalitas Positif/Signifikan

7 Deby Meigy Arzena (2012) Kepuasan Loyalitas Positif/Tidak Signifikan

8 Taylor dan Gary (2003) Kepuasan Loyalitas Negatif/Signifikan

B. Kerangka Teori

1. Kualitas Layanan

a. Pengertian Kualitas Layanan

Menurut (Tjiptono, 2002:51) kualitas didefinisikan

sebagai suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses, dan lingkungan yang memenuhi

atau melebihi harapan. Kualitas adalah sebuah kata yang bagi

penyedia jasa dapat berguna dengan baik dan dapat dikerjakan

dengan baik memiliki mutu yang bernilai harganya. Pelayanan

yang baik juga mendukung kualitas atau mutu dari perusahaan

itu sendiri, sehingga baiknya pelayanan berdampak pada tinggi

rendahnya tingkat kepuasan nasabah. Perusahaan diharapkan

mampu memberikan kepuasan bagi nasabahnya sehingga bisa

berdampak kepada kepercayaan nasabah.

19

Kualitas layanan merupakan variabel yang sangat

berpengaruh dalam menciptakan kepuasan dan loyalitas

konsumen, terutama dalam pemasaran jasa oleh karena itu

sebuah bank harus memperhatikan dan senantiasa

meningkatkan kualitas layanannnya terhadap nasabahnya, ada

banyak penelitian yang berkaitan dengan kualitas layanan

perbankan.

b. Dimensi Kualitas Layanan

Menurut Lewis dan Booms (1983), kualitas layanan

adalah ukuran tingkat layanan yang diterima pelanggan sesuai

dengan harapan pelanggan. Memberikan kualitas layanan

berarti memberikan layanan sesuai dengan harapan pelanggan

secara konsisten. Menurut (Fitzsimmons, dalam Sulastiyono,

1999 :35) menjelaskan bahwa pelanggan akan menilai kualitas

pelayanan melalui lima prinsip dimensi pelayanan sebagai

tolak ukurnya :

1) Reliabilitas (reliability)

Reliabilitas adalah kemampuan untuk memberikan secara

tepat dan benar jenis pelayanan yang telah dijanjikan

kepada nasabah.

20

2) Responsif (Responsiveness)

Responsif (daya tangkap) adalah suatu respon atau

kesigapan dalam membantu konsumen dan memberikan

pelayanan yang cepat dan tanggap.

3) Kepastian / jaminan

Kepastian / jaminan adalah pengetahuan dan kesopan

santunan serta kepercayaan diri kepada pegawai atau

memberikan pelayanan yang menunjukkan respek terhadap

nasabah.

4) Empati (empathy)

Empati memberikan perhatian individu pelanggan secara

khusus. Atau kemauan untuk melakukan pendekatan

memberikan perlindungan dan usaha untuk mengerti

keinginan, kebutuhan nasabah.

5) Nyata (Tangibles)

Nyata adalah sesuatu yang Nampak yaitu penampilan para

pegawai, fasilitas-fasilitas lainnya, seperti peralatan dan

perlengkapan penunjang pelayanan.

2. Kepuasan

a. Pengertian Kepuasan

Menurut (Kotler, 2005:177) secara umum

mendefinisikan kepuasan konsumen sebagai perasaan senang

atau kecewa seseorang yang telah muncul setelah

21

membandingkan antara kinerja (hasil) produk yang dipikirkan

terhadap kinerja (hasil) yang diharapkan. Jika kinerja berada di

bawah harapan, konsumen tidak akan puas. Jika kinerja

memenuhi harapan, konsumen akan puas. Konsumen yang

puas cenderung akan memberikan referensi yang baik terhadap

produk atau jasa kepada orang lain.

Saat ini perusahaan akan selalu menyadari pentingnya

faktor pelanggan. Oleh karena itu mengukur tingkat kepuasan

para pelanggan sangatlah perlu, walaupun tindakan tersebut

tidaklah mudah. Banyak manfaat yang bisa diterima oleh

perusahaan dengan tercapainya tingkat kepuasan pelanggan

yang tinggi.

Manfaat-manfaat tingkat kepuasan pelanggan yang

tinggi Fornell (1992) ialah sebagai berikut:

1) Meningkatkan loyalitas pelanggan

2) Mencegah perputaran pelanggan

3) Mengurangi sensivitas pelanggan terhadap harga

4) Mengurangi biaya kegagalan pemasaran

5) Mengurangi biaya operasi yang dilakukan karena

meningkatnya jumlah pelanggan

6) Meningkatkan efektivitas iklan dan meningkatkan

reputasi bisnis.

22

Hubungan antara harapan konsumen dan prestasi

produk yang dirasakan menentukan konsumen merasa sangat

puas, cukup puas, kurang begitu puas, atau sangat tidak puas

setelah melakukan pembelian. Apabila produk cocok dengan

harapan, konsumen itu puas; bila melebihi harapan, konsumen

itu sangat puas; apabila kurang dari apa yang diharapkan ,

konsumen tersebut tidak puas.

Para konsumen membentuk harapan-harapan mereka

berdasarkan pesan-pesan yanng mereka peroleh dari para

penjual, kawan-kawan, atau sumber-sumber informasi lain.

Apabila penjual membesar-besarkan prestasi produk, para

konsumen akan mempunya harapan yang tinggi, yang hasilnya

menciptakan ketidakpuasan. Semakin lebar jarak antara

harapan dan prestasi, semakin parah pula ketidakpuasan

konsumen.

b. Aspek Kepuasan

Menurut (Dutka, dalam Melinda, 2008:11) terdapat

tiga dimensi dalam mengukur kepuasan pelanggan secara

universal yaitu

1) Attributes related to product yaitu dimensi kepuasan

yang berkaitan dengan atribut dari produk seperti

penetapan nilai yang didapatkan dengan harga,

23

kemampuan produk menentukan kepuasan, benefit dari

produk tersebut.

2) Attributes related to service yaitu dimensi kepuasan

yang berkaitan dengan atribut dari pelayanan misalnya

dengan garansi yang dijanjikan, proses pemenuhan

pelayanan atau pengiriman, dan proses penyelesaian

masalah yang diberikan.

3) Attributes related to purchase yaitu dimensi kepuasan

yang berkaitan dengan atribut dari keputusan untuk

membeli atau tidaknya dari produsen seperti

kemudahan mendapat informasi, kesopanan karyawan

dan juga pengaruh reputasi perusahaan.

3. Corporate Image

a. Pengertian Corporate Image

Corporate image atau citra perusahaan respon

konsumen pada seluruh penawaran yang diberikan perusahaan

dan didefinisikan sebagai sejumlah kepercayaan, ide-ide dan

kesan masyarakat pada suatu organisasi, Kotler (2012:33).

Menurut Rahmasari (2012:38-39) citra perbankan adalah

respon masyarakat terhadap perbankan yang diwujudkan dalam

ide atau keyakinan masyarakat terhadap produk yang

ditawarkan oleh perbankan tersebut.

24

Lee dan Roh (2012) mendefinisikan corporate

reputation sebagai asset yang tak tampak dimana hal tersebut

berguna sebagai ciri khas perusahaan yang diharapkan mampu

menarik konsumen agar mau melakukan pembelian ulang

termasuk membeli produk dengan harga premium.

Perbankan yang memiliki citra perusahaan yang baik

dimasyarakat akan lancar dalam menjalankan aktivitas

bisnisnya. Hal ini dikarenakan sebagian besar aktivitasnya

adalah berasal dari dana masyarakat. Apabila perusahaan tidak

mempunyai citra perusahaan yang baik maka perusahaan

tersebut akan sulit dalam mempertahankan bisnisnya, karena

dengan tidak adanya corporate image yang baik pelanggan atau

nasabah enggan untuk membeli atau menggunakan produk

perusahaan tersebut.

b. Corporate Image sebagai variabel moderasi

Corporate image sebagai pemoderasi. Corporate image

dapat memediasi loyalitas nasabah, dengan corporate image

baik yang dimiliki perusahaan dapat dijadikan sebagai bahan

pertimbangan konsumen untuk memilih perusahaan perbankan

mana yang akan mereka gunakan.

Tujuannya adalah agar tercipta loyalitas dalam diri

nasabah, dimana nasabah tidak akan beralih ke perusahaan

25

perbankan yang lain dan tetap menjalin hubungan jangka

panjang.

Penelitian Syarief Darmoyo dan Monika Chandra

(2016) tentang corporate image yang menjadi variabel

moderasi terhadap loyalitas konsumen menjelaskan bahwa

Berdasarkan hasil analisis dan pembahasan, dapat disimpulkan

bahwa relationship marketing dan brand image berpengaruh

terhadap loyalitas konsumen, dan brand image memoderasi

pengaruh relationship marketing terhadap loyalitas konsumen.

Hal ini sejalan dengan penelitian yang dilakukan oleh

Melly Al Mona (2016) dengan judul Pengaruh kualitas layanan

terhadap kepuasan dan loyalitas pelanggan dengan corporate

image sebagai variabel moderator yang menyimpulkan bahwa

Ada pengaruh interaksi dan pengaruh yang signifikan dari

corporate image yang memoderasi kepuasan konsumen dengan

loyalitas pelanggan.

c. Dimensi Corporate Image

Menurut Harrison (2007: 4), informasi yang lengkap mengenai

citra perbankan meliputi empat elemen sebagai berikut:

1) Personality. Personality disini adalah keseluruhan

karakteristik perusahaan yang dipahami publik sasaran

seperti perusahaan yang dapat dipercaya dan perusahaan

yang mempunyai tanggung jawab sosial.

26

2) Reputation. Reputation disini adalah hal yang telah

dilakukan perusahaan dan diyakini publik sasaran

berdasarkan pengalaman sendiri maupun pihak lain seperti

kinerja keamanan transaksi sebuah bank.

3) Value. Value disini adalah nilai-nilai yang dimiliki suatu

perusahaan dengan kata lain budaya perusahaan seperti

sikap manajemen yang peduli terhadap pelanggan,

karyawan yang cepat tanggap terhadap permintaan

maupun keluhan pelanggan.

4) Corporate Identity. Corporate identity disini adalah

komponen-komponen yang mempermudah pengenalan

publik sasaran terhadap perusahaan seperti logo, warna

dan slogan.

Dengan adanya elemen corporate image yang terlaksana

dengan baik, maka corporate social responsibility dan kualitas

layanan akan semakin mudah memberi pengaruh yang positif

terhadap kualitas layanan, dan apabila elemen-elemen

corporate image tidak terlaksana dengan baik maka akan

memperlemah kekuatan kualitas layanan dan corporate social

responsibility. Terlihat bahwa corporate image bisa memediasi

untuk terciptanya loyalitas nasabah.

27

4. Loyalitas Nasabah

a. Pengertian Loyalitas Nasabah

Loyalitas nasabah merupakan sebuah usaha nasabah

untuk tetap setia dengan kesadaran, kesan kualitas,

kepercayaan dan kebangggan yang kuat terhadap suatu produk

yang diikuti pembelian ulang (Hadiyati, 2010).

Menurut Oliver dalam bukunya Ratih Hurriyati

mengungkapkan definisi loyalitas adalah komitmen pelanggan

bertahan secara mendalam untuk berlangganan kembali atau

melakukan pembelian ulang produk/jasa terpilih secara

konsisten dimasa yang akan datang, meskipun pengaruh situasi

dan usaha-usaha pemasaran mempunyai potensi untuk

menyebabkan perubahan perilaku.

Keuntungan yang diperoleh perusahaan jika memiliki

pelanggan yang loyal, menurut Griffin yang diterjemahkan oleh

Nirwana sebagai berikut:

1) Dapat mengurangi biaya pemasaran (karena biaya untuk

menarik nasabah yang baru lebih mahal).

2) Dapat mengurangi biaya transaksi (seperti biaya negoisasi

kontrak, pemrosesan pesanan, dll).

3) Dapat mengurangi biaya turn over pelanggan (karena

pergantian pelanggan yang lebih sedikit).

28

4) Dapat meningkatkan penjualan silang yang akan

memperbesar pangsa pasar pelanggan.

5) Mendorong world of mounth yang lebih positif, dengan

asumsi bahwa pelanggan yang loyal berarti mereka yang

merasa puas.

6) Mengurangi biaya kegagalan (seperti biaya pergantian, dll)

Loyalitas nasabah dapat tercermin dari kebiasaan nasabah

dalam melakukan pembelian produk atau jasa secara konsisten.

Nasabah yang sudah memiliki loyalitas terhadap suatu produk atau

jasa biasanya tidak akan lagi mempertimbangkan untuk membeli

produk atas jasa lain selain produk atau jasa yang diminati.

Nasabah yang tidak mendapatkan produk atau jasa yang

memuaskan, maka nasabah cenderung akan terus mencari produk

atau jasa yang sesuai dengan kriteria mereka.

b. Indikator Loyalitas Nasabah

Indikator loyalitas pelanggan menurut (Griffin, 2005:31) dapat

dijelaskankan sebagai berikut :

1) Melakukan pembelian secara teratur/pembelian ulang

Pelanggan yang telah melakukan hubungan transaksi

dengan perusahaan dan merasa puas dengan apa yang di

proleh akan membentuk hubungan yang erat antara

pelanggan dengan apa yang ia inginkan, sehingga

29

pelanggan tersebut akan melakukan pembelian secara

teratur

2) Membeli antarlini produk produk dan jasa

Pelanggan bukan hanya membeli produk satu jenis sesudah

yang lainnya, tetapi mereka membeli aksesoris untuk

produk mereka, yang dimana mungkin pelanggan

menambah item-item dari produk yang dibelinya.

3) Merekomendasikan produk kepada orang lain (refers other)

Pelanggan yang selalu merekomendasikan produk kepada

orang lain adalah aset terbesar bagi perusahaan, dimna

pelanggan ini selain merekomendasikan akan selalu

membeli produk dan merek perusahaan.

4) Menunjukkan kekebalan terhadap tarikan pesaing

Para pelanggan menolak untuk mengakui ada jenis-jenis

produk lain, mereka yakin dengan produk yang mereka

gunukan saat ini, dan sulit untuk beralih ke produk yang

lain, mereka menggap produk yang digunakan saat ini

adalah sudah benar-benar sesuai dan indah, dan banyak

mereka sudah percaya dengan produk yang saat ini

digunakan.

c. Loyalitas dalam Islam

Loyalitas dalam Islam sering disebut dengan wala’

yang artinya berturut-turut atau setia. Sikap wala’ dalam Islam

30

sering dikaitkan dengan akidah Islam, dimana setiap yang

beragama muslim dengan kaidah ini wajib berwala’ (sikap

setia, loyal) terhadap orang-orang yang berakidah Islam dan

memusuhi orang-orang yang menentang akidah Islam, wajib

mencintai orang yang bertauhid dan orang-orang yang ikhlas

setia berwala’ terhadap mereka dan wajib membenci orang-

orang musyrik dan memusuhinya (Al-Qahtani, 2000: 97).

C. Kerangka Penelitian

Berdasarkan uraian dari para peneliti sebelumnya maka dapat

dibentuk kerangka berfikir sebagai berikut :

H1

H3

H2

H5 H6 H4

Gambar 2.1

Kerangka Berfikir

KUALITAS

LAYANAN LOYALITAS

NASABAH

KEPUASAN

CORPORATE

IMAGE

31

Ketenrangan :

Variable Independen : (X1) Kualitas Layanan

: (X2) Kepuasan

Variable Dependent : (Y) Loyalitas Nasabah

Variabel Moderating : (Z) Corporate Image

D. Hipotesis

Hipotesis pada dasarnya merupakan suatu proporsi atau

anggapan yang mungkin benar, dan sering digunakan sebagai dasar

pembuatan keputusan/pemecahan persoalan ataupun untuk dasar

penelitian lebih lanjut (Supranto, 2001).

1. Kualitas layanan terhadap loyalitas nasabah

Penelitian tentang loyalitas nasabah yang dilakukan oleh I

Gede Yogi Pramana dan Ni Made Rastini (2016). Penelitian ini

berjudul “Pengaruh Kualitas Pelayanan Terhadap Kepercayaan

Nasabah dan Loyalitas Nasabah Bank Mandiri Cabang Veteran

Denpasar Bali” Bahwa kualitas layanan berpengaruh terhadap

loyalitas nasabah.

Berdasarkan pada penelitian yang dilakukan oleh Agung

Purwo Atmojo (2010) tentang kualitas layanan. Dengan judul

Analisis Pengaruh Kualitas Layanan, Nilai Nasabah dan Atribut

Produk Islam terhadap Kepuasan Nasabah (Studi Kasus pada BNI

Syariah Cabang Semarang, menimbulkan hasil bahwa kualitas

layanan berpengaruh signifikan terhadap loyalitas nasabah.

32

Penelitian yang dilakukan Melly Al Mona (2016) dengan

judul Pengaruh Kualitas Layanan terhadap kepuasan dan Loyalitas

Pelanggan dengan Corporate Image sebagai Moderator,

menunjukkan hasil bahwa kualitas layanan berpengaruh terhadap

loyalitas.

Berdasarkan penelitian tersebut, maka penulis mengajukan

hipotesis sebagai berikut:

H1 : ada pengaruh kualitas layanan terhadap loyalitas nasabah pada

bank syariah

2. Kepuasan terhadap loyalitas Nasabah

Penelitian Yulisa Gardenia (2009) yang berjudul “pengaruh

kepuasan terhadap loyalitas nasabah” menyatakan bahwa Variabel

loyalitas yang menjadi variabel dependent mempunyai hubungan

yang signifikan dengan variabel kepuasan nasabah dilihat dari hasil

uji regresi yang menghasilkan standar koefisien sebesar 0,492.

Penelitian Yudi Sutarso, Herizon Chaniago dan Harry

Widyantoro (2010) dengan judul Peranan Penggunaan Prinsip

Syariah dan Budaya dalam Model Kualitas Jasa – Loyalitas pada

Perbankan Syariah, memberikan hasil kepuasan berpengaruh

positif terhadap Loyalitas Nasabah.

Endang Tri Wahyuni (2014) dalam penelitiannya yang

berjudul Pengaruh Kepercayaan dan Kepuasan terhadap Loyalitas

33

Nasabah Perbankan Syariah menyatakan hasil bahwa kepuasan

berpengaruh terhadap loyalitas.

Berdasarkan penelitian tersebut, maka penulis mengajukan

hipotesis sebagai berikut:

H2 : ada pengaruh kepuasan terhadap loyalitas nasabah pada bank

syariah

3. Kualitas layanan dan kepuasan terhadap loyalitas nasabah

Penelitian Yenny Rachmawati Setiawan (2006) yang

berjudul Pengaruh kepuasan pelayanan terhadap loyalitas nasabah

dan strategi untuk mencapai keunggulan bersaing pada bank

permata cabang Yogyakarta, yang menyatakan bahwa kualitas

pelayanan, kepuasan nasabah, dan inovasi produk merupakan

strategi yang tepat untuk mencapai keunggulan bersaing dan

loyalitas nasabah Bank Permata Cabang Yogyakarta. Berdasarkan

penelitian tersebut penulis mengajukan hipotesis sebagai berikut:

H3 : ada pengaruh simultan kualitas layanan dan kepuasan secara

bersama-sama terhadap loyalitas nasabah

4. Corporate image terhadap loyalitas nasabah

Penelitian dengan judul Pengaruh Penerapan Corporate

Social Responsibility terhadap Loyalitas Nasabah dengan Citra

Perbankan dan Sikap Nasabah sebagai Variabel Intervening (Kasus

pada PT Bank Rakyat Indonesia (Persero) Tbk. Cabang Bantul)

oleh Deviana Rahmasari 2014 menyatakan bahwa Terdapat

34

pengaruh positif dan signifikan citra perbankan dan sikap nasabah

terhadap loylitas nasabah.

Penelitian Syarief Darmoyo dan Monika Chandra (2016)

dengan judul Brand image sebagai variabel pemoderasi pengaruh

relationship marketing terhadap loyalitas konsumen dapat

disimpulkan bahwa relationship marketing dan brand image

berpengaruh terhadap loyalitas konsumen, dan brand image

memoderasi pengaruh relationship marketing terhadap loyalitas

konsumen

Penelitian yang berjudul pengaruh kualitas pelayanan, citra

perusahaan, kepercayaan dan kepuasan terhadap loyalitas nasabah

bank BRI Cabang Sragen oleh Muhamad Ismail Prabowo (2010)

memberikan hasil Variabel citra perusahaan (corporate image)

mempunyai pengaruh yang signifikan terhadap loyalitas konsumen

(consumer loyalty).

H4 : ada pengaruh corporate image terhadap loyalitas nasabah

5. Kualitas layanan terhadap loyalitas nasabah yang dimoderasi

corporate image

Penelitian Melly AL Mona (2016) dengan judul Pengaruh

kualitas layanan terhadap kepuasan dan loyalitas pelanggan dengan

corporate image sebagai variabel moderator menyatakan bahwa

corporate image memperkuat pengaruh kualitas layanan dan

35

kepuasan terhadap loyalitas pelanggan. Berdasarkan penelitian

tersebut penulis mengajukan hipotesis :

H5 : ada pengaruh kualitas layanan terhadap loyalitas nasabah pada

bank syariah dengan dimoderasi Corporate Image

6. Kepuasan terhadap loyalitas nasabah yang dimoderasi oleh

corporate image

Penelitian Melly AL Mona (2016) dengan judul Pengaruh

kualitas layanan terhadap kepuasan dan loyalitas pelanggan dengan

corporate image sebagai variabel moderator menyatakan bahwa

corporate image memperkuat pengaruh kualitas layanan dan

kepuasan terhadap loyalitas pelanggan. Berdasarkan penelitian

tersebut penulis mengajukan hipotesis :

H6 : ada pengaruh kepuasan terhadap loyalitas nasabah pada bank

syariah dengan dimoderasi Corporate Image.

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini mengenai pengaruh kualitas layanan dan

kepuasan terhadap loyalitas nasabah bank syariah yang di moderasi

oleh corporate image. Penelitian ini menggunakan metode

kuantitatif karena menggunakan perhitungan dan disajikan dengan

hasil berupa angka-angka yang telah diolah dari data yang

diperoleh dari responden untuk mendapatkan informasi terkait

angka-angka tersebut. Penelitian kuantitatif adalah penelitian

ilmiah yang sistematis terhadap bagian-bagian serta hubungan-

hubungannya.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini bertempat di Bank BRI Syariah Kantor

Cabang Semarang yang bertempat di Jl. MT Haryono,

Purwodinatan, Semarang Tengah, Kota Semarang, Jawa Tengah

50137. Waktu penelitian dilaksanakan pada bulan Agustus 2017.

C. Populasi dan Sampel

Populasi menurut (Bawono, 2006:28) adalah keseluruhan wilayah

objek dan subjek penelitian yang ditetapkan untuk dianalisis dan

ditarik kesimpulan oleh peneliti. Totalitas dari objek dan subyek

37

yang digunakan oleh peneliti tentunya yang memiliki hubungan

atau syarat tertentu dengan masalah yang akan dipecahkan.

Populasi pada penelitian ini adalah semua nasabah Bank BRI

Syariah Kantor Cabang Semarang sebanyak 35.920 nasabah. Akan

tetapi penelitian ini mengambil sebagian dari populasi atau disebut

dengan penelitian sampel.

Sedangkan sampel merupakan objek atau subjek penelitian

yang dipilih guna mewakili keseluruhan dari populasi (Bawono,

2006 : 28). Hal ini dilakukan untuk menghemat waktu dan biaya.

Sehingga didalam menentukan sampel harus hati-hati, karena

kesimpulan yang dihasilkan, nantinya merupakan kesimpulan dari

populasi. Adapun teknik untuk menentukan jumlah sampel

menurut (Bawono, 2006 : 29) dapat menggunakan rumus sebagai

berikut :

( )

Keterangan :

S : Sampel

P : Populasi

e : error atau tingkat kesalahan yang diyakini

38

Dari banyaknya populasi yaitu 35.920 nasabah, peneliti akan

mengambil 100 nasabah sebagai sampel, dengan hitungan sebagai

berikut :

( )

S = 99,72

S = 100

D. Teknik Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan dengan

menggunakan kuesioner yang disebar secara langsung pada

nasabah Bank BRI Syariah KC Semarang

Kuesioner yaitu daftar pertanyaan, digunakan untuk

memperoleh data. Kuesioner ini dilakukan dengan mengajukan

lembaran angket kepada responden, yang berisikan daftar

pertanyaan yang bersifat tertutup artinya jawaban alternatif telah

disediakan. Jawaban responden atas semua pertanyaan dalam

kuesioner kemudian dicatat atau direkap.

39

Prinsip penulisan angket menyangkut beberapa faktor antara lain :

1. Isi dan tujuan pertanyaan, artinya jika isi pertanyaan ditujukan

untuk mengukur maka harus ada skala yang jelas dalam pilihan

jawaban.

2. Bahasa yang digunakan harus disesuaikan dengan kemampuan

responden.

3. Tipe dan bentuk pertanyaan apakah terbuka atau tertutup. Jika

terbuka artinya jawaban yang diberikan adalah bebas,

sedangkan jika pernyataan tertutup maka responden hanya

diminta untuk memilih jawaban yang disediakan.

E. Skala Pengukuran

Ada beberapa teknik statistik yang dapat digunakan untuk

menganalisis data. Tujuan dari analisis data adalah mendapatkan

informasi relevan yang ada dalam data tersebut dan menggunakan

hasilnya untuk memecahkan masalah.

Skala dapat diartikan sebagai garis atau titik tanda yang

berderet, digunakan untuk mengukur atau menentukan tingkatan

atau banyaknnya sesuatu. Jadi skala merupakan prosedur

pemberian angka- angka atau symbol lain kepada sejumlah ciri dari

suatu objek.

Pengukuran adalah proses atau cara pembuatan mengukur

yaitu suatu proses sistematik dalam menilai dan membedakan suatu

40

objek yang diukur atau pemberian angka terhadap objek atau

fenomena menurut suatu aturan tertentu. Dalam penelitian ini

penulis menggunakan skala pengukuran interval. Skala interval

merupakan ranking yang diberikan oleh responden terhadap

sesuatu yang akan diteliti yang berupa preferensi. Kategori skala

dalam penelitian ini dimulai dari 0 sampai 10 yang dapat

diasumsikan apabila semakin ke kiri ranking yang diberikan maka

semakin rendah dan apabila semakin ke kanan ranking yang

diberikan responden maka akan semakin tinggi atau besar.

F. Definisi Konsep dan Pengukuran

1. Variabel Bebas (independent variables)

Variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel terikat

(Ghozali, 2013: 6). Dalam penelitian ini yang menjadi variabel

bebas adalah kualitas layanan dan kepuasan.

a. Kualitas Layanan

Pengertian kualitas pelayanan menurut (Supranto,

2006:226) adalah sebuah kata yang bagi penyedia jasa

merupakan sesuatu yang harus dikerjakan dengan baik.

Sedangkan definisi pelayanan menurut Gronroos

adalah suatu aktivitas atau serangkaian aktivitas yang

bersifat tidak kasat mata yang terjadi sebagai akibat adanya

interaksi antara konsumen dengan karyawan atau hal-hal

41

lain yang disediakan oleh perusahaan pemberi pelayanan

yang dimaksud untuk memecahkan permasalahan

konsumen / pelanggan (Ratminto, 2005:2)

b. Kepuasan

Menurut (Kotler, 2005:177) kepuasan adalah perasaan

senang atau kecewa seseorang yang muncul setelah

membandingkan kinerja (hasil) produk yang dipikirkan

terhadap kinerja (atau hasil) yang diharapkan.

2. Variabel Moderating

Variabel moderating adalah variabel independent yang

akan memperkuat atau memperlemah hubungan antara variabel

independen lainnya terhadap variabel dependen (Ghozali,

2013:174). Dalam penelitian ini variabel moderating adalah

corporate image.

Corporate Image Menurut (Rahmasari, 2012: 38-39)

citra perbankan adalah respon masyarakat terhadap perbankan

yang diwujudkan dalam ide atau keyakinan masyarakat

terhadap produk yang ditawarkan oleh perbankan tersebut.

3. Variabel Terikat (dependen variable)

Variabel terikat adalah variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas (Ghozali,

2013: 6). Variabel dependen dalam penelitian ini adalah

loyalitas nasabah.

42

Loyalitas nasabah merupakan sebuah usaha nasabah

untuk tetap setia dengan kesadaran, kesan kualitas,

kepercayaan dan kebangggan yang kuat terhadap suatu produk

yang diikuti pembelian ulang (Hadiyati, 2010). Indikator-

indikator variabel tersebut adalah sebagai berikut:

Tabel 3.1

Variabel dan definisi pengukuran

Jenis Variabel Definisi Indikator

Kualitas

Layanan (X1)

Mujiharjo (2006), kualitas

pelayanan adalah fungsi

harapan pelanggan pada pra

pembelian, pada proses

penyediaan kualitas yang

diterima dan pada kualitas

output yang diterima.

Menurut (Fitzsimmons, dalam Sulastiyono

1999 : 35)

1) Reliabilitas (reliability).

Reliabilitas adalah kemampuan untuk

memberikan secara tepat dan benar.

2) Responsive (daya tangkap).

adalah suatu respon atau kesigapan

dalam memberikan pelayanan yang

cepat tanggap.

3) Kepastian / jaminan

pengetahuan dan kesopan santunan serta

kepercayaan diri kepada pegawai atau

pelayanan yang menunjukkan respek.

4) Empati (empathy).

Empati memberikan perhatian individu

pelanggan secara khusus.

5) Nyata (Tangibles).

Nyata adalah sesuatu yang Nampak

yaitu penampilan para pegawai, fasilitas

– fasilitas lainnya, seperti peralatan dan

perlengkapan penunjang pelayanan.

Kepuasan

(X2)

Kepuasan konsumen

(satisfaction) adalah

perasaan senang atau

kecewa

seseorang yang berasal dari

perbadingan antara kesannya

terhadap kinerja (hasil

suatu produk dengan

harapan-harapannya.

Menurut (Dutka, dalam Melinda 2008:11)

1) Attributes related to product yaitu nilai

yang didapatkan dengan harga,

kemampuan produkmenentukan

kepuasan, benefit dari produk tersebut.

2) Attributes related to service yaitu

dimensi kepuasan yang berkaitan dengan

atribut dari pelayanan

3) Attributes related to purchase yaitu

dimensi kepuasan yang berkaitan dengan

keputusan untuk kemudahan mendapat

informasi, kesopanan karyawan dan juga

pengaruh reputasi perusahaan.

43

Jenis Variabel Definisi Indikator

Corporate

Image (Z)

Menurut Rahmasari (2012:

38-39) citra perbankan

adalah respon masyarakat

terhadap perbankan yang

diwujudkan dalam ide atau

keyakinan masyarakat

terhadap produk yang

ditawarkan oleh perbankan

tersebut.

Menurut Harrison (2007 : 4)

1) Personality, dapat dipercaya dan

bertanggung jawab

2) Reputation, kinerja keamanan dalam

bertransaksi

3) Value, sikap peduli terhadap nasabah,

karyawan yang cepat tanggap

4) Corporate identity, logo warna, slogan

yang mudah dikenali

Loyalitas

Nasabah (Y)

Loyalitas merupakan sebuah

usaha nasabah untuk tetap

setia dengan kesadaran,

kesan kualitas, kepercayaan

dan kebangggan yang kuat

terhadap suatu produk

(Hadiyati, 2010).

Menurut Griffin (2005 : 31)

1) Kesediaan untuk menggunakan jasa

secara berulang

2) Menyebarkan informasi positif kepada

pihak lain

3) Pembelian produk/jasa lain yang

dimiliki perusahaan

4) Menunjukkan kekebalan terhadap

tarikan dari pesaing

G. Uji Instrumen Penelitian

Pengujian instrument oleh peneliti dilakukan dengan Uji

Reliabilitas dan Uji Validitas:

a. Uji Reliabilitas.

Menurut Arikunto (2006:178), Reabilitas adalah indeks

yang menunjukkan sejauh mana alat ukur dapat dipercaya atau

diandalkan dan sejauh mana hasil pengukuran konsisten apabila

dilakukan dua kali atau lebih terhadap gejala yang sama, dengan

alat ukur yang sama. Hasilnya ditunjukkan oleh sebuah indeks

yang menunjukkan seberapa jauh alat ukur dapat diandalkan.

Metode pengukuran reliabilitas yang sering digunakan

adalah metode Cronbach Alpha. Koefisien Cronbach Alpha

menunjukkan sejauh mana kekonsistenan responden dalam

44

menjawab instrument yang dinilai. Suatu konstruk atau variable

dikatakan reliable jika memberikan nilai Cronbach Alpha > 0.60

b. Uji Validitas.

Menurut Priyanto (2008:16), Validitas adalah ketepatan

atau kecermatan suatu instrument dalam mengukur apa yang

ingin diukur.

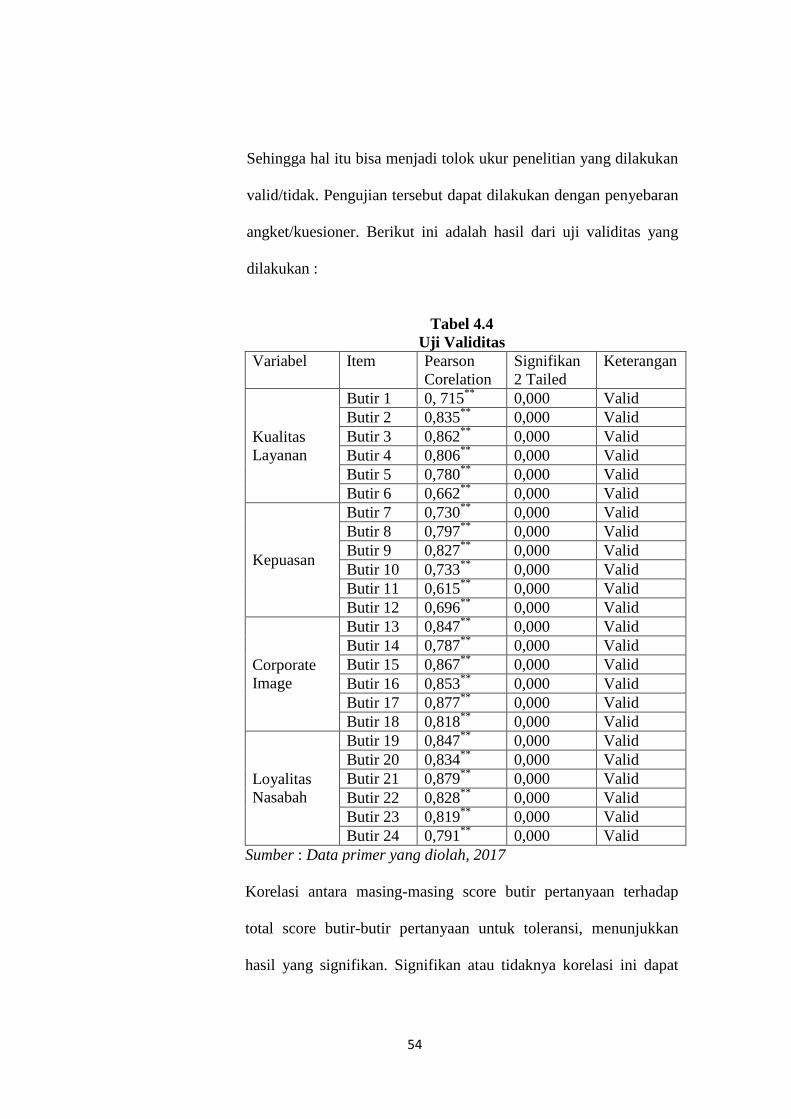

Jadi uji validitas menunjukan bagaimana keabsahan data.

Sehingga hal itu bisa menjadi tolok ukur penelitian yang

dilakukan valid/tidak. Pengujian tersebut dapat dilakukan

dengan penyebaran angket/kuesioner.

Signifikan atau tidaknya korelasi ini dapat dilihat dari

bintang yang terdapat pada score. Tanda bintang ada dua

kemungkinan :

- Bintang satu berarti korelasi signifikan pada level 5% (0,05)

untuk dua sisi

- Bintang dua berarti korelasi signifikan pada level 1% (0,01)

untuk dua sisi.

H. Alat Analisis Data

Uji Analisis Regresi Berganda

Menurut Sarwono (2006:210) Analisis regresi linier

berganda yaitu suatu analisis suatu asosiasi yang digunakan secara

bersamaan untuk meneliti pengaruh dua variabel atau lebih

terhadap satu variabel yang tergantung dengan skala interval. Pada

45

dasarnya teknik ini merupakan kepanjangan dari teknik analisis

regresi linier sederhana. Hubungan secara linier antara dua atau

lebih variabel independen (X1, X2, X3, ..., Xn) dengan variable

dependen (Y). Analisis ini digunakan untuk mengetahui apakah

masing-masing variabel independen berhubungan positif atau

negatif dan untuk memprediksi nilai dari variabel dependen

mengalami kenaikan atau penurunan.

1. Uji Statistik

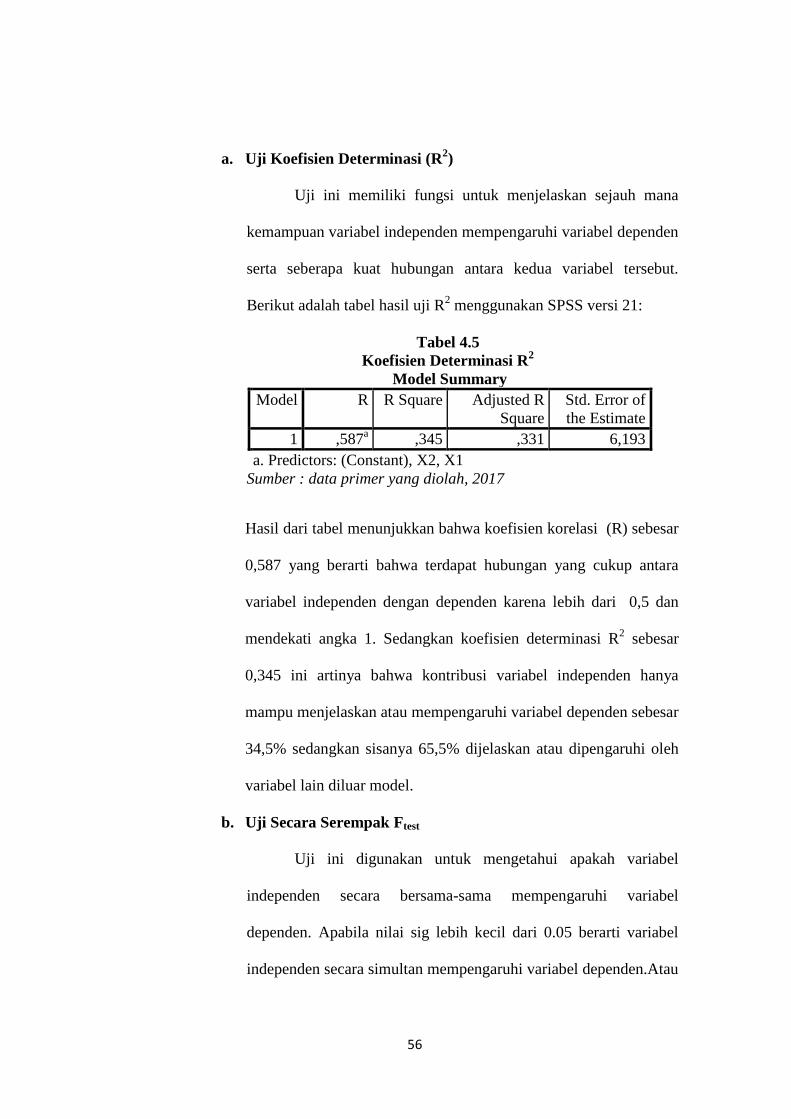

a. Uji Koefisien Determinasi (R2)

Uji ini memiliki fungsi untuk menjelaskan sejauh

mana kemampuan variabel independen mempengaruhi

variabel dependen serta seberapa kuat hubungan antara

kedua variabel tersebut.

b. Uji Pengaruh Simultan (F Test)

Uji ini digunakan untuk mengetahui apakah variabel

independen secara bersama-sama mempengaruhi variabel

dependen. Apabila nilai sig lebih kecil dari 0.05 berarti

variabel independen secara simultan mempengaruhi

variabel dependen.

c. Uji Parsial (t Test)

Uji ini digunakan untuk melihat tingkat signifikansi

variabel independen mempengaruhi variabel dependen

secara individu atau sendiri-sendiri. Pengujian ini dilakukan

46

secara parsial atau individu, dengan menggunakan uji t

statistik untuk masing-masing variabel bebas, dengan

tingkat kepercayaan tertentu (Bawono, 2006 : 89).

I. Uji Asumsi Klasik

Sehubungan dengan pemakaian metode regresi berganda,

maka untuk menghindari pelanggaran asumsi-asumsi model klasik,

perlu diadakan pengujian asumsi klasik. Adapun uji asumsi klasik

tersebut adalah:

1. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Ada tidaknya gejala

multikolonieritas pada uji ini dapat dilihat dari nilai tolerance

dan VIF, apabila nilai tolerance lebih dari 0.10 berarti tidak

ada kolerasi antar variabel independen. Ada tidaknya

multikolonieritas pada hasil perhitungan VIF yaitu apabila

nilai VIF kurang dari 10 (Ghazali, 2013 : 106)

2. Uji Heteroskedestisitas

Uji ini bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Model regresi yang baik adalah yang

homoskesdatisitas. Jika variance dari residual satu pengamatan

47

ke pengamatan lain tetap, maka disebut homoskedastisitas dan

jika berbeda disebut heteroskedastisitas (Ghazali, 2013 : 139).

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki

distribusi normal (Ghazali, 2013 : 160)

4. Uji Moderated Regression Analysis (MRA)

Penelitian ini menggunakan uji Moderated Regression

Analysis (MRA) yang merupakan aplikasi khusus regresi

berganda linear dimana dalam persamaan regresinya

mengandung unsur interaksi atau perkalian dua atau lebih

variable independen (Ghozali, 2013 : 232).

Berikut ini adalah analisis regresi moderasi berdasarkan