pengaruh green accounting, kinerja lingkungan dan ukuran

TRANSCRIPT

JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

Halaman 72-84

Pengaruh Green Accounting, Kinerja Lingkungan dan Ukuran Perusahaan

Terhadap Financial performance

(Studi Kasus pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek

Indonesia Tahun 2017-2018)

Eka Mutia Anin Dita1*, Deasy Ervina2

1, 2Program Studi Akuntansi, Fakultas Ekonomi, Universitas Hasyim Asy’ari.

Jl Irian Jaya No.55, Tebuireng, Diwek, Jombang 874684, Jombang, Indonesia.

Abstract

The mining sectorial is an industry that directly related to nature so the activities

carried out will have an impact on enviromental sustaibibility around it. If the

company take so much care to enviromental factor maybe there is an impact to

firm’s financial performance. This study aims to examine and anlyze the effect of

green accounting, enviromental performance and firm size on the financial

performance of companies that listed on Indonesian Stock Exchange from 2017-

2018 in mining sector. This research using a purposive sampling methode which

has 34 firm samples. The result show that green accounting has no effect to

financial performance, enviromental performance effects on financial

performance and firm size has no effect to financial performance.

Keywords : Green Accounting; Enviromental Performance; Firm Size; Financial

performance.

Abstrak

Sektor pertambangan merupakan industri yang berhubungan dan berkaitan

langsung dengan alam sehingga kegiatan yang dilakukan akan berdampak

terhadap kelangsungan lingkungan hidup disekitarnya. Apabila faktor alam dan

lingkungan diperhatikan dengan baik maka akan berdampak kepada kinerja

keuangan suatu perusahaan. Studi ini bertujuan untuk menguji dan menganalisis

pengaruh green accounting, kinerja lingkungan dan ukuran perusahaan terhadap

kinerja keuangan pada perusahaan yang terdaftar di Bursa Efek Indonesia pada

periode 2017 – 2018 sektor pertambangan. Penelitian menggunakan metode

purposive sampling yang menghasilkan 34 sampel perusahaan. Dari penilitian

yang dilakukan diperoleh hasil bahwa green accounting tidak berpengaruh

terhadap financial performance, kinerja lingkungan berpengaruh terhadap

financial performance dan ukuran perusahaan tidak berpengaruh terhadap

financial performance.

Kata kunci: Green Accounting; Kinerja Lingkungan; Ukuran Perusahaan;

Financial performance.

*Penulis Korespondensi

73 JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

https://ejournal.feunhasy.ac.id/index.php/jfas

PENDAHULUAN

Dunia perindustrian mendukung pembangunan nasional terutama dalam

pertumbuhan ekonomi. Namun disisi lain entitas dianggap memberikan andil

besar terhadap kerusakan lingkungan. Dampak negatif ini dapat berupa limbah

yang berbahaya, polusi, pencemaran dan sebagainya yang disebabkan oleh

eksploitasi sumber daya alam.

Perindustrian saat ini berkembang pesat seiring dengan bertambahnya

populasi manusia dan perkembangan teknologi. Diharapkan perusahaan bukan

hanya berorientasi serta mementingkan pada keuntungan (profit) semata

melainkan harus memperhatikan permasalahan manusia (people) dan lingkungan

hidup (planet). Hal ini sesuai dengan prinsip triple bottom line, yakni profit,

people dan planet. Korporasi juga dituntut untuk memberikan profit yang

maksimal kepada para shareholder, tapi disisi lain perusahaan juga harus

menunjukkan tanggung jawab dan kepeduliannya terhadap aspek lainnya, yakni

sosial, masyarakat dan lingkungan.

Menurut Fahmi (2012), Financial performance adalah analisa untuk

mengetahui bagaimana perusahaan telah menerapkan kebijakan finansial secara

bagus dan tepat yang dapat menghasilkan laporan keuangan sesuai SAK (Standar

Akuntansi Keuangan) atau standar GAAP (Prinsip Akuntansi yang Diterima

Umum). Sedangkan definisi financial performance (Gitosudarmo & Basri, 2002)

adalah runtutan kegiatan keuangan dalam kurun waktu tertentu yang disusun

dalam laporan keuangan, termasuk laporan laba rugi serta neraca.

Financial performance masing-masing perusahaan bergantung pada ruang

lingkup usahanya (Angela, 2015). Rasio yang dipilih untuk mengevaluasi kinerja

keuangan oleh peneliti yaitu ROA. ROA mengukur kekuatan emiten dalam

menghasilkan keuntungan dari aset yanggdigunakan oleh emiten.

Cara untuk mengevaluasi kinerja perusahaan adalah dengan melihat financial

performance-nya. Kinerja keuangan mengilustrasikan sejauh mana praktek bisnis

perusahaan dilakukan dan pencapaian apa yang telah dicapai dari kegiatan

tersebut. Kinerja keuangan juga merupakan indikator untuk mengukur

keberhasilan suatu perusahaan dari bidang keuangan. Melalui metrik ini

perusahaan dapat melihat dan mengevaluasi hasil yang diperoleh, sehingga

perusahaan dapat melihat prospek perusahaan pada periode selanjutnya, dan juga

dapat digunakan sebagai upaya untuk menjaga keberlangsungan perusahaan.

Maka, kinerja keuangan adalah faktor yang menentukan kelangsungan hidup

perusahaan. Penelitian memakai return on asset (ROA) untuk menilai kinerja

keuangan, karena dengan informasi ROA tinggi akan membawa nilai positif bagi

investor dikarenakan emiten dapat menghasilkan profit berdasarkan tingkat aset

tertentu. Rasio ini juga dapat mengukur profitabilitas manajemen perusahaan

secara keseluruhan. Oleh karenanya, financial performance merupakan bentuk

tanggung jawab dari emiten. Investor biasanya menggunakan Financial

performance sebagai tolok ukur. Investor melakukan analisis financial

performance saat mengambil keputusan investasi. Financial performance

merupakan hal krusial untuk emiten untuk memperoleh tambahan modal.

Financial performance suatu perusahaan dapat diperngaruhi oleh banyak faktor.

Eka Mutia Anin Dita,Deasy Ervina: Pengaruh Green Accounting, Kinerja

74

4 Lingkungan dan Ukuran Perusahaan terhadap Financial performance (Studi Kasus

Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2017-2018)

https://ejournal.feunhasy.ac.id/index.php/jfas

Fokus penlitian ini adalah untuk menggali pengaruh green accounting, kinerja

lingkungan serta ukuran perusahaan terhadap financial performance perusahaan

sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2017-2018.

Green accounting menurut United States Environment Protection Agency

dalam Wulandari (2019), “Green accounting is identifying and measuring the cost

of environmental materials and activities, and using this information for

environmental management decisions. The purpose is to recognize and seek to

mitigate the negative impact of activities and sistyems on the environment”.

Lako (2018) berpendapat green accounting adalah mengidentifikasi, mengukur

nilai, mencatat, meringkas, melaporkan dan mengungkapkan objek, transaksi,

peristiwa yang berkaitan dengan kegiatan ekonomi, sosial dan lingkungan

perusahaan kepada masyarakat, lingkungan dan perusahaan itu sendiri dalam

suatu paket pelaporan. Informasi akuntansi terintegrasi, sehingga berguna bagi

pengguna untuk evaluasi pengambilan keputusa ekonomi dan non-ekonomi.

Sektor pertambangan dalam melakukan kegiatan industri sehari-harinya

melibatkan kontak langsung dengan alam. Dalam upaya pencegahan atau

penanggulangan kerusakan lingkungan akibat dari eksploitasi, penambangan,

penggalian dan limbah yang ditimbulkan, emiten secara sadar akan menanggung

biaya tambahan. Perseroan masih meyakini biaya lingkungan hanya merupakan

tambahan pengeluaran emiten yang dapat menjadi rekening pengurang

keuntungan emiten. Pada kenyataannya pengalokasian biaya untuk pengelolaan

lingkungan menunjukkan adanya konsistensi perusahaan dalam perlindungan

lingkungan, sehingga membangun kepercayaan dan added-value bagi masyarakat

terhadap tanggung jawab perusahaan (Tunggal & Fachrurrozie, 2014). Adanya

biaya lingkungan dapat menjadi investasi jangka panjang bagi emiten, karena

biaya yang dialokasikan pada masa sekarang akan membawa dampak citra yang

baik bagi perusahaan. Pernyataan ini sejalan dengan penelitian Camelia (2016)

bahwa apabila suatu rencana pengembangan lingkungan dikeluarkan (yang akan

mengakibatkan timbulnya biaya lingkungan), maka akan dapat menaikkan

reputasi yang mempengaruhi daya saing dan bisa digunakan sebagai strategi untuk

meningkatkan pendapatan penjualan atau keuntungan perusahaan. Penelitian ini

mengambil hipotesis yaitu:

H0: Green accounting tidak berpengaruh terhadap financial performance

H1: Green accounting berpengaruh terhadap financial performance

Kinerja lingkungan adalah hasil yang dapat diukur dari sistem manajemen

lingkungan, yang berkaitan pengendalian lingkungan dan evaluasi kinerja

lingkungan berdasarkan kebijakan lingkungan, tujuan lingkungan dan sasaran

lingkungan (ISO 14004). Ikhsan (2008) mengatakan bahwa kinerja lingkungan

mengacu pada aktivitas perusahaan yang berhubungan langsung dengan

lingkungan alam sekitarnya. Ari Retno (2010) menyatakan bahwa kinerja

lingkungan merupakan kontribusi dari kinerja korporasi dalam menjaga

lingkungan. Institusi terkait mengevaluasi kinerja lingkungan dengan level

tertentu. Kesimpulannya, kinerja lingkungan merupakan kinerja yang dapat

dibuktikan pelaku industri dengan menunjukkan kinerja program terkait kepada

Kementerian Lingkungan Hidup. Oleh karena itu kinerja lingkungan adalah segala

75 JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

https://ejournal.feunhasy.ac.id/index.php/jfas

aktivitas yang menunjukkan kinerja perusahaan dalam menjaga lingkungan sekitar

dan melaporkan kepada pihak terkait.

PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup) adalah sebuah penilaian ketaatan dan kepatuhan

serta kinerja yang melebihi kepatuhan penanggung jawab usaha atau serta

pengendalian pencemaran atau kerusakan lingkungan dan pengelolaan limbah

bahan berbahaya dan beracun. (Kementerian Lingkungan Hidup). Dengan

PROPER, warna dapat digunakan untuk mengukur kinerja lingkungan

perusahaan, mulai dari emas untuk yang peringkat teratas, hijau, biru, merah

sampai dengan hitam bagi yang terparah, selanjutnya dengan konsisten

mengumumkan warna-warna tersebut kepada publik agar publik dapat memahami

bagaimana kinerja lingkungan perusahaan hanya dengan melihat warnanya.

Peraturan Menteri Negara Ligkungan Hidup Nomor 5 tahun 2011 memuat secara

lengkap kriteria penilaian PROPER. Umumnya tingkat PROPER dibagi menjadi 5

warna, dengan definisi sebagai berikut:

1) Emas; Skor 5 ; Sangat baik

Bagi kegiatan atau aktivitas yang sudah dengan taat melaksanakan

environmental excellency di kegiatan produksi atau jasa dan telah melakukan

aktivitas bisnis dengan etis serta bertanggungjawab secara sosial.

2) Hijau; Skor 4 ; Baik

Bagi pelaku bisnis yangtelah menerapkan pengelolaan lingkungan di luar yang

dipersyaratkan oleh peraturan (beyond compliance) dengan pengaplikasian 4R

4R (Reduce, Reuse, Recycle, dan Recovery) serta melaksanakan usaha

pertanggungjawaban sosial yang baik.

3) Biru; Skor 3 ; Cukup

Bagi perusahaan yang sudah melakukan pekerjaan pengelolaan lingkungan

diperlukan sesuai peraturan yang ditetapkan.

4) Merah; Skor 2 ; Buruk

Pengelolaan lingkungan yang telah dilakukan tidak memenuhi ketentuan

regulasi dan sedang dalam tahap penerapan sanksi administratif.

5) Hitam; Skor 1 ; Sangat Buruk

Bagi perusahaan atau aktivitas dengan sengaja mengabaikan tindakan yang

menyebabkan pencemaran lingkungan, kerusakan, dan melanggar peraturan

perundang-undangan atau tidak menerapkan sanksi administratif.

Korporasi dianggap sebagai organisasi yang harus mematuhi aturan sosial

untuk memastikan pengakuan sosial sehingga dapat terus eksis. Fitriani (2013)

Djuitaningsih (2011) berpendapat kinerja lingkungan berpengaruh positif dan

signifikan terhadap kinerja keuangan. Hipotesis dalam penelitian ini yaitu:

H0: Kinerja Lingkungan tidak berpengaruh terhadap Financial performance

H2: Kinerja Lingkungan berpengaruh terhadap Financial performance

Undang-Undang RI No. 20 Tahun 2008 mengatur kriteria ukuran

perusahaan. Peraturan tersebut menjelaskan ukuran perusahaan dinilai dari total

penjualan serta total aset yang dipunyai oleh emiten, 4 jenisnya yakni perusahaan

usaha ukuran mikro, perusahaan usaha ukuran kecil, ukuran menengah dan ukuran

besar. Menurut indikator yang mempengaruhi perusahaan, perusahaan dapat

dibedakan menjadi perusahaan besar atau perusahaan kecil. Menurut Edy Suwito

Eka Mutia Anin Dita,Deasy Ervina: Pengaruh Green Accounting, Kinerja

76

4 Lingkungan dan Ukuran Perusahaan terhadap Financial performance (Studi Kasus

Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2017-2018)

https://ejournal.feunhasy.ac.id/index.php/jfas

dan Arleen Herawaty (2005), indikator ukuran perusahaan adalah total aset, nilai

pasar saham, total pendapatan, dan sebagainya. Indikator yang dipilih untuk

penelitian ini adalah total aset. Menurut PSAK No. 1 (2007), yang dimaksud

dengan aset adalah: “Semua manfaat ekonomi dengan potensi produktivitas

merupakan bagian dari kegiatan operasi perusahaan, dapat pula dalam beberapa

bentuk, yang dapat diubah menjadi kas atau dikurangi pengeluaran kas. Misalnya,

pengurangan biaya karena proses produksi alternatif. "

Murhadi (2013) mengemukakan ukuran perusahaan dinilai dengan

mengubah total aset perusahaan menjadi logaritma natural. Ukuran perusahaan

yang dihitung oleh Log Natural Total Asset untuk mengurangi fluktuasi data yang

berlebihan. Dengan menggunakan natural log, jumlah aset yang bernilai ratusan

miliar bahkan triliunan rupiah dapat disederhanakan tanpa mengubah rasio total

aset sebenarnya.

Penelitian yang dilakukakan oleh Azzahra (2019) membuktikan ukuran

perusahaan berpengaruh positif dan signifikan terhadap ROA. Penelitian ini

sejalan dengan teori yang menssgatakan faktor ukuran perusahaan yang

digambarkan menggunakan total aset, menampilkan bahwa ukuran kecil besarnya

perusahaan merupakan faktor yang penting untuk dihasilkannya laba . Perusahaan

besar diasumsikan sudah matang, dibandingkan dengan perusahaan kecil,

perusahaan skala besar relatif lebih stabil dan lebih menguntungkan. Semakin

banyak aset, semakin banyak dana yang diinvestasikan, semakin besar tingkat

perputaran modal dan nilai pasar yang akan meningkatkan kinerja keuangan

perusahaan.

H0: Ukuran perusahaan tidak berpengaruh terhadap financial performance

H3: ukuran perusahaan berpengaruh terhadap financial performance

METODE PENELITIAN

Peneliti menggunakan metode penelitian kuantitatif deskriptif digunakan untuk

menguraikan keseluruhan fakta dan hubungan antar variabel yang diteliti serta

jalan mengumpulkan, memproses, menganalisa dan mengintrepetasikan data serta

hubungan hubungan antar variabel melalui pengujian hipotesis statistik. Metode

deskriptif dalam penelitian ini dipakai guna menjawab bagaimana green

accounting, kinerja lingkungan, ukuran perusahaan dan fiancial performance pada

perusahaan pertambangan tahun 2017-2018 yang digunakan dalam penelitian ini.

Tabel 1. Sampel

No Kriteria Jumlah Perusahaan

1 Perusahaan Sektor Pertambangan periode 2017-2018 44

2 Perusahaan yang tidak mengikuti PROPER (24)

3 Perusahaan yang tidak memiliki data lengkap (3)

4 Jumlah final perusahaan 17

5 Periode Pengamatan 2

6 Jumlah sampel yang digunakan 34

Ukuran Perusahaan = Ln(Total asset)

77 JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

https://ejournal.feunhasy.ac.id/index.php/jfas

HASIL DAN PEMBAHASAN

1. Statistik Deskriptif

Tabel 2. Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Green accounting 34 0 1 ,65 ,485

Kinerja Lingkungan 34 2 5 3,71 ,836

Ukuran perusahaan 34 11,8607 14,0100 13,165029 ,5361355

Financial

performance 34 -,0328 ,2425 ,061421 ,0662039

Valid N (listwise) 34

Sumber: Output SPSS 25 oleh Peneliti

Berdasarkan tabel diatas hasil analisis dengan menggunakan statisttik

deskriptif dijelaskan sebagai berikut:

Variabel Green accounting (X1) yang diukur menggunakan uji statistik

deskriptif mempunyai nilai minimum 0 serta nilai maksimum 1 (dummy) ,

nilai mean 0,65 sertastandar deviasi 0,485. Dari 34 sampel, terdapat 22

sampel yang telah menggunakan green accounting dengan indikasi telah

mengungkapkan komponen biaya lingkungan, dan 12 lainnya dianggap

tidak menggunakan green accounting karena tidak menunjukkan komponen

biaya lingkungan.

Variabel kinerja lingkungan (X2) yang diuji dengan statistik deskriptif

dan diukur berdasarkan rating PROPER yang dikeluarkan Kementerian

Lingkungan Hidup (KLH) mengasilkan nilai maksimum 5, nilai minimum 2

nilai rata-rata sebesar 3,71 dan standar deviasi 0,836. Nilai tertinggi adalah 5

yang artinya bahwa perusahaan sampel memdapatkan peringkat “emas”

yang menunjukkan perusahaan telah secara konsisten menunjukkan

keunggulan lingkungan dan telah sangat memperhatikan tanggungjwabnya

terhadap lingkungan dalam proses bisnisnya. Perusahaan yang secara

konsiten memperoleh. Sedangkan nilai minum adalah 2 yang berarti bahwa

memiliki rating “merah”, menunjukkan bahwa perusahan tidak melakukan

pengelolaan serta tanggungjawab yang telah dipersyaratkan. Nilai rata-rata

sebesar 3,71 dan apabila dikonversi menjadi kategori rating PROPER maka

berada dalam kriteria “hijau” yang berarti bahwa perusahaan sampel rata-

rata sudah melaksanakan pengelolaan dan tanggungjawab lingkungan lebih

dari yang telah dipersyaratkan oleh pemerintah.

Variabel ukuran perusahaan (X3) menghasilkan nilai rata-rata uji

sebesar 13,160, nilai maksimum 14,010, nilai minum 11,8607 dan nilai

standar deviasi sebesar 0,5361355.

Variabel financial performance yang menggunakan indikator (ROA)

yakni dengan membagi keuntungan bersih sesudah pajak dengan total aset.

Dari uji statistik deskriptif dihasilkan nilai minimum untuk financial

performance adalah -0,0328 , nilai maksimal yang dihasilkan adalah 0,2425,

nilai rata-rata sebesar ,061421.

Eka Mutia Anin Dita,Deasy Ervina: Pengaruh Green Accounting, Kinerja

78

4 Lingkungan dan Ukuran Perusahaan terhadap Financial performance (Studi Kasus

Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2017-2018)

https://ejournal.feunhasy.ac.id/index.php/jfas

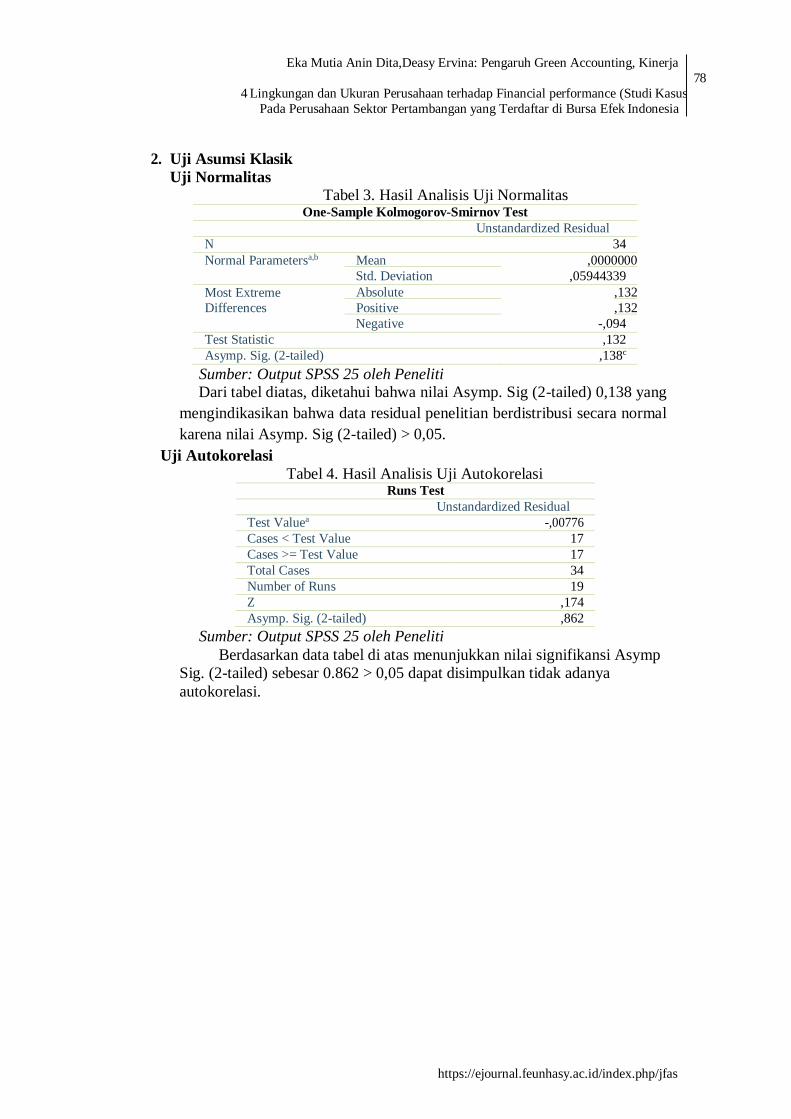

2. Uji Asumsi Klasik

Uji Normalitas

Tabel 3. Hasil Analisis Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 34

Normal Parametersa,b Mean ,0000000

Std. Deviation ,05944339

Most Extreme

Differences

Absolute ,132

Positive ,132 Negative -,094

Test Statistic ,132

Asymp. Sig. (2-tailed) ,138c

Sumber: Output SPSS 25 oleh Peneliti Dari tabel diatas, diketahui bahwa nilai Asymp. Sig (2-tailed) 0,138 yang

mengindikasikan bahwa data residual penelitian berdistribusi secara normal

karena nilai Asymp. Sig (2-tailed) > 0,05.

Uji Autokorelasi

Tabel 4. Hasil Analisis Uji Autokorelasi Runs Test

Unstandardized Residual

Test Valuea -,00776

Cases < Test Value 17

Cases >= Test Value 17

Total Cases 34

Number of Runs 19

Z ,174

Asymp. Sig. (2-tailed) ,862

Sumber: Output SPSS 25 oleh Peneliti

Berdasarkan data tabel di atas menunjukkan nilai signifikansi Asymp

Sig. (2-tailed) sebesar 0.862 > 0,05 dapat disimpulkan tidak adanya

autokorelasi.

79 JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

https://ejournal.feunhasy.ac.id/index.php/jfas

Uji Heterokedastisitas

Tabel 5. Hasil Uji Heteroskedastisitas

Correlations

Green

accounting

Kinerja

Lingkungan

Ukuran

Perusahaan

Unstandardize

d Residual

Spearm

an's rho

Green

accounting

Correlation

Coefficient

1,000 -,281 -,320 -,088

Sig. (2-tailed) . ,108 ,065 ,621

N 34 34 34 34

Kinerja

Lingkungan

Correlation

Coefficient

-,281 1,000 ,381* -,014

Sig. (2-tailed) ,108 . ,026 ,937

N 34 34 34 34

Ukuran

Perusahaan

Correlation

Coefficient

-,320 ,381* 1,000 ,029

Sig. (2-tailed) ,065 ,026 . ,870

N 34 34 34 34

Unstandardi

zed

Residual

Correlation

Coefficient

-,088 -,014 ,029 1,000

Sig. (2-tailed) ,621 ,937 ,870 .

N 34 34 34 34

Sumber: Output SPSS 25 oleh Peneliti

Dari tabel tersebut dapat diketahui model regresi yang dihasilkan tidak

terjadi heterokedastisitas, diketahui dari nilai signifikansi atau sig (2-tailed)

variabel green accounting sebesar 0,621 , variabel kinerja lingkungan 0,937

dan variabel ukuran perusahaan sebesar 0,87 sehingga membuktikan tidak

terjadi heterokedastisitas dikarenakan tingkat signifikansinya melebihi 0,05.

Uji Multikolinearitas

Tabel 6. Hasil Analisis Uji Multikoliniearitas

l

Sumber: Output SPSS 25 oleh Peneliti

Bersumber dai tabel diatas menunjukkan bahwa antar variabel dependen

tidak terjadi multikolinearitas, diuraikan sebagai berikut:

- Green accounting : Nilai Tolerance sebesar 0,920 ≥ 0,10 dan nilai VIF sebesar

1,087 ≤ 10 maka tidak terjadi multikoloniaritas

- Kinerja Lingkungan : Nilai Tolerance sebesar 0,831 ≥ 0,10 nilai VIF sebesar

1,203 ≤ 10 maka tidak terjadi multikoloniaritas

Coefficientsa

Mode Unstandardized Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) ,183 ,277 ,661 ,514

Green accounting ,035 ,023 ,259 1,516 ,140 ,920 1,087 Kinerja Lingkungan ,035 ,014 ,442 2,460 ,020 ,831 1,203 Ukuran Perusahaan -,021 ,022 -,169 -,957 ,346 ,861 1,162

Eka Mutia Anin Dita,Deasy Ervina: Pengaruh Green Accounting, Kinerja

80

4 Lingkungan dan Ukuran Perusahaan terhadap Financial performance (Studi Kasus

Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2017-2018)

https://ejournal.feunhasy.ac.id/index.php/jfas

- Ukuran Perusahaan : Nilai Tolerance sebesar 0,861 ≥ 0,10 nilai VIF sebesar

1,162 ≤ 10 maka tidak terjadi multikoloniaritas.

3. Uji Regresi Linear Berganda

Tabel 7. Hasil Analisis Uji Regresi Linier Berganda

l

Sumber: Output SPSS 25 oleh Peneliti

Model regresi linear berganda dirumuskan dengan :

Y=a+b1GA+bKL+bUP+e

Sehingga

Y = 0,183 + 0,035GA + 0,035KL – 0,021 UP

Berdasarkan persamaan model regresi tersebut diuraikan bahwa :

- Konstanta (a) : apabila keseluruhan variabel bebas mempunyai nilai nol (0)

maka nilai variabel beta 0,183

- Green accounting terhadap Financial performance : Nilai koefisien Green

accounting 0,035 serta bertanda positif, menggambarkan bahwa green

accounting memiliki hubungan searah terhadap financial performance.

Artinya setiap naiknya green accounting akan menaikkan pula financial

performance sebesar 0,183

- Kinerja lingkungan terhadap financial performance : nilai koefisien kinerja

lingkungan 0,035 dan bertanda positif, hal ini mengindikasikan bahwa

kinerja lingkungan mempunyai hubungan searah dengan financial

performance. Setiap naiknya kinerja lingkungan akan menaikkan financial

performance sebesar 0,035.

- Ukuran perusahaan terhadap financial performance : nilai koefisien ukuran

perusahaan 0,021 dan bertanda negatif, hal ini diartikan bahwa ukuran

perusahaan mempunyai hubungan yang berlawanan arah terhadap financial

performance. Setiap naiknya ukuran perusahaan maka menurunkan

financial performance sebesar 0,021

4. Uji Hipotesis

Uji Parsial (T)

Tabel 8. Hasil Analisis Uji t

l

Sumber: Output SPSS 25 oleh Peneliti

Berdasarkan tabel dapat disimpulkan, tingkat signifikansi yang didapat oleh

variabel green accounting (X1) adalah sebesar 0,140. menunjukkan bahwa tidak

adanya pengaruh green accounting terhadap financial performance, sehingga H1

ditolak dan H0 diterima. Tingkat signifikansi variabel kinerja lingkungan adalah

Coefficientsa

Mode Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta

1 (Constant) ,183 ,277 ,661 ,514 Green accounting ,035 ,023 ,259 1,516 ,140 Kinerja Lingkungan ,035 ,014 ,442 2,460 ,020 Ukuran Perusahaan -,021 ,022 -,169 -,957 ,346

Coefficientsa

Mode Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta

1 (Constant) ,183 ,277 ,661 ,514 Green accounting ,035 ,023 ,259 1,516 ,140 Kinerja Lingkungan ,035 ,014 ,442 2,460 ,020 Ukuran Perusahaan -,021 ,022 -,169 -,957 ,346

81 JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

https://ejournal.feunhasy.ac.id/index.php/jfas

sebesar 0,020 . hal ini mengindikasikan bahwa variabel kinerja lingkungan (X2)

berpengaruh terhadap financial performance atau H2 diterima dan H0 ditolak.

Serta untuk variabel ukuran perusahaan yang diperoleh sebesar 0,346 yang

menunjukkan bahwa variabel ukuran perusahaan tidak berpengaruh terhadap

financial performance, sehingga H3 ditolak dan H0 diterima. Uji Simultan (F)

Tabel 9. Hasil Analisis Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,028 3 ,009 2,404 ,087b

Residual ,117 30 ,004

Total ,145 33

Sumber: Output SPSS 25 oleh Peneliti

Tabel diatas memperlihatkan nilai F 2,404 dengan taraf probabilitas 0,087

serta apabila dibandingkan dengan taraf signifikansi sebesar 0,05 maka dapat

disimpulkan secara simultan kinerja green accounting, kinerja lingkungan dan

ukuran perusahaan tidak berpengaruh terhadap financial performance.

5. Koefisien Determinasi

Tabel 10. Hasil Analisis R2

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,440a ,194 ,113 ,0623448

Sumber: Output SPSS 25 oleh Peneliti

Tabel diatas memperlihatkan nilai R (koefisien korelasi) sebesar 0,440 yang

artinya hubungan antar variabel independen dengan variabel dependen sebesar

44%. Adjusted R Square 0,113 artinya bahwa 11,3% financial performance

mampu dijelaskan oleh variasi variabel independen yaitu green accounting,

kinerja lingkungan dan ukuran perusahaan, sisanya sebesar 88,7% (100%-11,3%)

dijelaskan oleh faktor-faktor lain diluar variabel penelitian.

Pembahasan

1. Pengaruh Green accounting terhadap Financial performance

Green accounting dalam penelitian ini diukur dengan metode dummy,

yakni dengan memberikan skor 1 bagi perusahaan yang mengungkapkan

biaya lingkungan lingkungan di annual reportnya dan memberi skor 0 bagi

yang tidak mengungkapkannya. Dari hasil penelitain yang telah dilakukan,

diperoleh hasil bahwa green accounting tidak berpengaruh terhadap financial

performance.

Beberapa perusahaan telah mengungkapkan dan menyajikan komponen

biaya lingkungan pada annual reportnya, hal ini bertujuan untuk memberikan

informasi kepada stakeholder maupun shareholder yang membutuhkan.

Dengan diungkapkannya komponen biaya lingkungan di annual report dapat

memberikan nilai tambah kepada perusahaan atas tersampaikannya besarnya

tanggung jawab lingkungan yang dikeluarkan oleh perusahaan. Namun hal

demikian tidak semerta-merta dapat meningkatkan financial performance.

Biaya lingkungan yang dikeluarkan oleh perusahaan dapat mengurangi

profit atau laba dari perusahaan akibat penggunannya untuk penggunaan alat-

alat produksi berbasis lingkungan, konservasi dan pemeliharaan lingkungan.

Eka Mutia Anin Dita,Deasy Ervina: Pengaruh Green Accounting, Kinerja

82

4 Lingkungan dan Ukuran Perusahaan terhadap Financial performance (Studi Kasus

Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2017-2018)

https://ejournal.feunhasy.ac.id/index.php/jfas

Biaya lingkungan yang dikeluarkan oleh perusahaan belum tentu dapat

dirasakan langsung dalam periode tersebut. Pengaruhnya dapat terjadi pada

periode selanjutnya atau lebih. Sehingga biaya lingkungan tidak

mempengaruhi financial performance.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Buana

(2017) yang menghasilkan bahwa biaya lingkungan tidak berpengaruh

terhadap financial performance. Namun, tidak sejalan dengan penelitian yang

dilakukan oleh Permatasari (2017) dan Mayshella (2019) yang menyatakan

bahwa green accounting berpengaruh terhadap financial performance dengan

alasan bahwa semakin baik pengungkapan green accounting yang diukur

dengan biaya lingkungan maka semakin baik pula ROA perusahaan.

2. Pengaruh Kinerja Lingkungan terhadap Financial performance

Kinerja lingkungan diukur menggunakan indikator dari Program Penilaian

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

(PROPER) yang diterbitkan kementerian lingkungan hidup (KLH).

Perusahaan dalam penelitian ini rata-rata memiliki peringkat hijau yang

artinya perusahaan telah melaksanakan tanggungjawab lingkungan dan sosial

yang baik dan melebihi dari yang dipersyaratkan oleh peraturan pemerintah.

Melalui pengujian hipotesis, diperoleh t hitung 0,020 (<0,05) yang

bermakna bahwa kinerja lingkungan berpengaruh terhadap financial

performance. Hal ini didukung pula oleh dengan analisis deskriptif yang

memperlihatkan bahwa rata-rata PROPER secara keseluruhan mempunyai

nilai 3,71 .

Hal ini memperlihatkan apabila korporasi mempunyai kinerja lingkungan

yang bagus maka menjadi sebuah berita bagus untuk stakeholder dan

masyarakat yang mana akan berpengaruh terhadap financial performancenya.

Perusahaan yang mengikuti kegiatan PROPER dan memiliki peringkat yang

tinggi akan memiliki kepercayaan dan citra yang baik. Semakin tinggi

peringkat PROPER maka semakin berpengaruh pula terhadap financial

performancenya. Dengan citra baik yang dimiliki oleh perusahaan maka

perusahaan akan memiliki harapan untuk meningkatkan penjualan yang

nantinya akan meningkatkan laba dari perusahaan.

Kesimpulan yang dihasilkan selaras dengan penelitian Camilia (2016) dan

Setiawan (2018) yang mendukung bahwa kinerja lingkungan berpengaruh

terhadap financial performance namun bertentangan dengan dengan

penelitian Meiyana (2018) dan Nilasari (2019) yang menyatakan bahwa

kinerja lingkungan tidak berpengaruh terhadap financial performance

dikarenakan stakeholder tidak terlalu memperdulikan informasi kinerja

lingkungan yang dikeluarkan oleh Kemenerian Lingkungan Hidup dan

cenderung mempertimbangkan hal lain seperti kualitas produk maupun

pelayanan perusahaan ke konsumen.

3. Pengaruh Ukuran Perusahaan Terhadap Financial performance Ukuran perusahaan dengan menggunakan Ln (total aset) yang

menghasilkan t hitung 0,346 (lebih besar dari 0,05) maka H0 diterima yang

artinya bahwa ukuran perusahaan tidak berpengaruh terhadap financial

83 JFAS: Journal of Finance and Accounting Studies

Volume 3 Nomor 2, Juni 2021

https://ejournal.feunhasy.ac.id/index.php/jfas

performance pada perusahaan sektor pertambangan yang terdaftar di Bursa

Efek Indonesia tahun 2017-2018.

Hal ini disebabkan ukuran perusahaan yang besar belum tentu didukung

financial performance yang baik. Ukuran perusahaan tidak dapat dimanfaatkan

untuk jaminan bahwa perusahaan yang besar mempunyai kinerja yang baik.

Sebagai contoh yaitu PT Medco Energi International Tbk, yang memiliki

ukuran perusahaan sebesar 13,843 atau setara total aset Rp

69.740.349.418.918,90 memiliki financial performance (ROA) sebesar 0,008

sedangkan perusahaan yang memiliki ukuran lebih kecil yakni PT Toba Bara

Sejahtera sebesar 12,672 setara total aset Rp. 4.707.270.648.648,65 memiliki

ROA sebesar 0,119. yang mengindikasikan bahwa semakin tinggi ukuran

perusahaan yang diukur dari total aset belum tentu berdampak dengan

meningkat atau menurunnya return on assets (ROA). Ukuran perusahaan yang

secara teori seharusnya berdampak pada ROA menjadi tidak berpengaruh

dikarenakan pada tahun tersebut terdapat faktor lain yang mempengaruhi,

seperti total prnjualan mupun kapitalisasi pasar.

Penelitian ini selaras dengan penelitian Fitriani (2013) dan Isbanah (2015)

yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap

financial performance dan bertentangan dengan penelitian Setiawan (2018)

dan Azzahra (2019) yang menyatakan bahwa ukuran perusahaan berpengaruh

terhadap financial performance.

PENUTUP

Tujuan penelitian ini adalah untuk mengetahui pengaruh green accounting,

kinerja lingkungan dan ukuran perusahaan terhadap financial performance.

Populasi yang dipakai adalah perusahaan sektor pertambangan yang terdaftar di

Bursa Efek Indonesia tahun 2017-2018 dan mengikuti kegiatan PROPER. Dengan

menggunakan purposive sampling dihasilkan 34 sampel penelitian. Dari

penelitian yang telah dilakukan, dapat ditarik kesimpulan bahwa green accounting

(X1) tidak berpengaruh terhadap financial performance, kinerja lingkungan(X2)

berpengaruh terhadap financial performance serta ukuran perusahaan (X3) tidak

berpengaruh terhadap financial performance.

Saran bagi perusahaan adalah diharapkan para emiten mampu

meningkatkan kinerja lingkungannya, bukan hanya memperbaiki lingkungan yang

telah dicemari namun lebih ke tindakan mencegah atau prevention sehingga

perusahaan berupaya juga menjaga dan melestarikan lingkungannya. Bagi

pemerintah diharapkan memiliki peraturan yang lebih ketat terhadap perusahaan

yang melaksanakan aktivitas yang berdampak langsung dengan lingkungan

sehingga dapat meminimalisir pencemaran lingkungan. Serta bagi peneliti

selanjutnya, untuk mengambil varian sampel pada sektor yang berbeda, serta

memperpanjang periode penelitian.

DAFTAR PUSTAKA

Arfan Ikhsan. 2008. Akuntansi Lingkungan Dan Penerapannya. Yogyakarta:

Graha Ilmu

Eka Mutia Anin Dita,Deasy Ervina: Pengaruh Green Accounting, Kinerja

84

4 Lingkungan dan Ukuran Perusahaan terhadap Financial performance (Studi Kasus

Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia

Tahun 2017-2018)

https://ejournal.feunhasy.ac.id/index.php/jfas

Azzahra, An Suci & Nasib. 2019. Pengaruh Firm Size & Leverage Ratio terhadap

Kinerja Keuanganpada Perusahaan Pertambangan. JWEM STIE

MIKROSKIL. Vol.9 No 1

Camilia, Ica. 2016. Pengaruh Kinerja Lingkungan dan Biaya Lingkungan

Terhadap Financial performance Perusahaan Manufaktur. Jurnal STIE

Perbanas Surabaya

Djuitaningsih, Tita dan Erista Eka Ristiawati. 2011. Pengaruh Kinerja

Lingkungan dan Kepemilikan Asing Terhadap Kinerja Finansial

Perusahaan. Jurnal Akuntansi Universitas Jember, Volume 9 No. 2

Desember 2011.

Fitriani. 2013. Pengaruh Kinerja Lingkungan dan Biaya Lingkungan terhadap

Financial performance. Jurnal : Universitas Negeri Surabaya

GitoSudarmo dan Basri. 2002. Manajemen Keuangan. Yogyakarta: BPFE

Isbanah. 2015. Pengaruh ESOP, Leverage dan Ukuran Perusahaan terhadap

Kinerja Keuangan di Perusahaan di Bursa Efek Indonesia . Journal of

Research in Economics and Management, Vol, 15 No. 1

Kementerian Lingkungan Hidup. Laporan Hasil Program Penelitian Peringkat

Kinerja Perusahaan Dalam Pengelolaan Lingkungan Hidup.

www.proper.mnlh.go.id.

Lako, Andreas. 2018. Akuntansi Hijau Isu, Teori dan Aplikasi. Jakarta:Salemba

Empat.

Mayshella, Ayu Putri. 2019. Dampak penerapan green accounting dan kinerja

lingkungan terhadap profitabilitas perusahaan manufaktur di bursa efek

indonesia. Jurnal Riset Ilmiah Riset Akuntansi Universitas Islam Malang.

Vol 8, No. 4

Sari, Mitra., Faridah & Setiawan. 2017. Analisis Penerapanakuntansi Lingkungan

Pada Rumah Sakit Umum Daerah Daya Makasar. Jurnal. Universitas

Bosowa Makassar.

WSP, Tunggal., Fachrurrozie. 2014. Pengaruh Enviromenal Performance,

Enviromental Cost dan CORPORATE SOCIAL RESPONSIBILITY

Disclosure Terhadap Financial Performance. Accounting Analysis Journal.