pengaruh etika kerja dan motivasi kerja...

TRANSCRIPT

PENGARUH ETIKA KERJA DAN MOTIVASI KERJA ISLAM

TERHADAP PRODUKTIVITAS KERJA KARYAWAN

(Studi Pada Karyawan Bank BNI Syari’ah Cabang Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata 1 Dalam Ilmu Syari’ah

Oleh :

AGUS LUKMAN FITRIYAN N I M : 0 7 2 4 1 1 0 0 1

JURUSAN EKONOMI ISLAM

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2011

ii

iii

iv

v

MOTTO

كن عالما او متعلما او مستمعا او محبا والتكن خامسا فتھلك

)رواه بیھقى( “Jadilah engkau orang yang berilmu (pandai), atau orang yang belajar, atau

orang yang mau mendengarkan ilmu, atau orang yang menyukai ilmu. Dan

janganlah engkau menjadi orang yang kelima maka kamu akan celaka”

(H.R. Baehaqi)

vi

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada kedua orang tua tercinta, Ibu Mari’ah dan Bapak M. Sholeh. Atas curahan Doa, bimbingan dan kasih sayang mereka berdua penulis bisa

seperti sekarang ini. Kakak-kakak tercinta, Alif Salafuddin & Titin Widyawati,

Achmad Rafiuddin & Rina Widyawati dan Nur Fuad Keluarga besar H. Baedlowi di manapun berada

Ponakan tercinta, Anindiya Rahmalina dan Si Kecil Yang Insyaallah Lahir Januari ini

Murrabbi ruuhina KH. Mizan Asrori Sahabat-sahabat karibku dan Kawan-kawan seperjuangan

“Jangan pernah lemahkan kepalan tangan kiri, karena perjuangan belum Usai….!!!”

vii

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab,

penulis Menyatakan bahwa skripsi ini tidak berisi

materi yang telah atau pernah ditulis oleh orang

lain atau diterbitkan. Dengan demikian skripsi ini

tidak berisi satupun pikiran orang lain, kecuali

informasi yang terdapat dalam referensi yang

menjadi bahan rujukan.

viii

ABSTRAK

Penelitian ini dilaksanakan untuk mengetahui seberapa besar pengaruh

variabel independen yaitu etika kerja Islam (X1) dan motivasi kerja Islam (X2) terhadap produktivitas kerja (Y) di Bank Negara Indonesia Syari’ah Cabang Semarang. Sampel yang diambil berjumlah 60 responden dengan menggunakan teknik random sampling.

Alat analisisnya menggunakan SPSS 17.0 yang meliputi uji validitas, uji reliabilitas, uji asumsi klasik yang meliputi uji normalitas, uji heterokedastisitas, uji multikolinearitas serta analisis berganda yang meliputi uji goodness of fit yakni koefisien determinasi, uji signifikansi F (uji statistik F), uji signifikansi parameter individual ( uji t). Berdasarkan pengujian, Terhadap pengaruh positif dan signifikan antara variabel etika kerja dan motivasi kerja Islam terhadap produktifitas kerja karyawan. Hal ini menunjukkan bahwa semakin tinggi etika kerja Islam maka semakin tinggi produktifitas kerja karyawan.

Hasil dari pengujian menunjukkan bahwa semua variabel yang digunakan memenuhi kriteria pengujian yang digunakan. Adapun hasil regresi berganda adalah :

Y = 4,148+ 0,569X1 + 0,282X2 Koefisien determinasinya (adjusted ) sebesar 0,368. Artinya 36,8%

produktivitas kerja pada Bank Negara Indonesia Cabang Semarang dapat dijelaskan oleh kedua variabel. Sedangkan 63,2% dijelaskan variabel lain yang tidak dimasukkan dalam model ini (tidak diteliti). Hal ini menunjukkan Terhadap pengaruh positif dan signifikan antara variabel motivasi kerja Islam terhadap produktifitas kerja karyawan. Hal ini menunjukkan bahwa semakin tinggi motivasi kerja Islam maka semakin tinggi produktifitas kerja karyawan. Kata Kunci: Etika Kerja Islam, Motivasi Kerja Islam , Produktivitas Kerja dan Bank Negara Indonesia Syariah

ix

KATA PENGANTAR

Bismillahirrahmanirrahim.

Puji syukur kehadirat Allah SWT, atas limpahan rahmat dan karuniaNya

kepada kita semua berupa akal dan fikiran sehingga manusia mampu merenungi

kebesaran dan kuasaNya. Shalawat dan salam senantiasa tercurahkan kepada

baginda besar Sayyidina Muhammad SAW. Semoga kita termasuk umatnya yang

mendapatkan limpahan syafa’atnya di akhirat kelak.

Dengan penuh kerendahan hati, penulis bersyukur dapat menyelesaikan

karya ilmiah yang sederhana berupa skripsi dengan judul “Pengaruh Etika Kerja

dan Motivasi Kerja Islam Terhadap Produktivitas Kerja Karyawan (Studi Bank

BNI Syari’ah Cabang Semarang)” dengan lancar tanpa banyak kendala yang

berarti.

Penulis menyadari bahwa terselesaikannya skripsi ini bukanlah hasil jerih

payah penulis secara pribadi. Tetapi semua itu merupakan wujud akumulasi dari

usaha dan bantuan, pertolongan serta do’a dari berbagai pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu, sudah

sepatutnya penulis menyampaikan terimakasih kepada:

1. Prof. DR. Muhibbin, M.Ag, rektor IAIN Walisongo Semarang.

2. DR. Imam Yahya, M.Ag, selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang dan Pembantu Dekan I, II dan III yang telah memberikan ijin

kepada penulis untuk menulis skripsi ini dan yang telah mencurahkan tenaga

dan fikiranya guna menciptakan suasana pembelajaran yang kondusif

sehingga penulis bisa menyelesaikan studi formal di bangku kuliah dengan

baik.

3. Drs. H. Musahadi, M.Ag. dan H. Muchamad Fauzi, SE.,MM. selaku Dosen

Pembimbing yang telah bersedia meluangkan waktu untuk membimbing,

mengarahkan dan memberi petunjuk dengan sabar sehingga penulis dapat

menyelesaikan skripsi ini.

x

4. Kedua orang tua penulis beserta segenap keluarga, atas segala doa, perhatian

dan arahan kasih sayangnya yang tidak dapat penulis ungkapan dalam untaian

kata-kata.

5. Teman-temanku yang selalu memberi semangat sehingga terselesainya skripsi

ini. Dan penulis untuk mereka, “Semoga Allah membalas semua amal

kebaikan mereka dengan balasan yang lebih dari mereka berikan pada

penulis”, amin.

6. Teman-teman senasib seperjuangan yang tidak bisa aku sebutkan satu per satu,

terutama teman-teman AS angkatan 2007 dan teman-teman di lingkungan

Fakultas Syari’ah IAIN Walisongo Semarang.

Penulis juga menyadari dengan segala kerendahan hati bahwa penulisan

skripsi ini masih jauh dari sempurna. Oleh karena itu, semua kritik dan saran yang

membangun sangat penulis harapkan. Penulis berharap semoga hasil penelitian ini

dapat bermanfaat bagi penulis khususnya dan bagi para pembaca yang budiman

pada umumnya. Amin.

Semarang, 09 Desember 2011

Penulis,

Agus Lukman Fitriyan NIM. 0 7 2 4 1 1 0 0 1

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................. i

PERSETUJUAN PEMBIMBING ............................................................ ii

PENGESAHAN.......................................................................................... iv

MOTTO ..................................................................................................... v

PERSEMBAHAN ...................................................................................... vi

DEKLARASI ............................................................................................ vii

ABSTRAK ................................................................................................. viii

KATA PENGANTAR ............................................................................... ix

DAFTAR ISI ............................................................................................. xi

DAFTAR TABEL ..................................................................................... xiv

DAFTAR GAMBAR ................................................................................. xv

BAB I : PENDAHULUHAN

1.1. Latar Belakang Masalah ................................................... 1

1.2. Rumusan Masalah............................................................. 12

1.3. Tujuan dan Manfaat Penulisan .......................................... 13

1.4. Sistematika Penulisan ....................................................... 13

BAB II : TINJAUAN PUSTAKA

2.1 Gambaran Umum Perbankan Syari’ah ........................ 16

2.1.1 Pengertian Perbankan Syari’ah ................................ 16

2.1.2 Bank Syari’ah dan Strategi Pengembangannya ........ 24

2.1.3 Peranan Bank Syariah ............................................. 25

2.1.4 Karakteristik Dasar Bank Syariah ............................ 26

2.1.5 Prinsip Operasional Bank Syariah ........................... 27

2.1.6 Produk-Produk Bank Syariah .................................. 28

2.1.7 Produk Penyaluran Dana.......................................... 29

2.1.8 Produk Penghimpunan Dana ................................... 31

xii

2.2 Kerangka Teori .............................................................. 47

2.2.1 Etika Kerja Islam .................................................... 47

2.2.2 Motivasi Kerja Islam ............................................... 53

2.2.3 Produktivitas Kerja ................................................. 76

2.3 Penelitian Terdahulu ..................................................... 80

2.4 Kerangka Berfikir .......................................................... 81

2.5 Hipotesis ......................................................................... 82

BAB III : METODE PENELITIAN

3.1. Jenis Dan Sumber Data Penelitian ................................ 84

3.2. Populasi dan Sample ...................................................... 85

3.3. Metode Pengumpulan Data ........................................... 87

3.4. Variabel Penelitian dan Pengukuran ............................ 89

3.5. Teknik Analisis Data ...................................................... 91 3.5.1 Uji Validitas ......................................................... 91

3.5.2 Reliabilitas ........................................................... 92

3.5.3 Uji Asumsi Klasik ................................................ 93

3.5.3.1 Multikolonieritas ...................................... 93

3.5.3.2 Heteroskedastisitas ................................... 94

3.5.3.3 Normalitas ............................................... 95

3.5.4 Regresi Berganda ................................................. 95

BAB IV : ANALISIS DATA DAN PEMBAHASAN

4.1. Gambaran Umum Obyek Penelitian ............................. 98 4.1.1 Sejarah BNI Syari’ah ........................................... 98

4.1.2 Visi dan Misi BNI Syari’ah .................................. 101

4.1.2.1 Visi .......................................................... 101

4.1.2.2 Misi ......................................................... 101

4.2. Karakteristik Responden ............................................... 102

4.2.1 Jenis Kelamin Responden .................................... 102

4.2.2 Umur Responden ................................................. 102

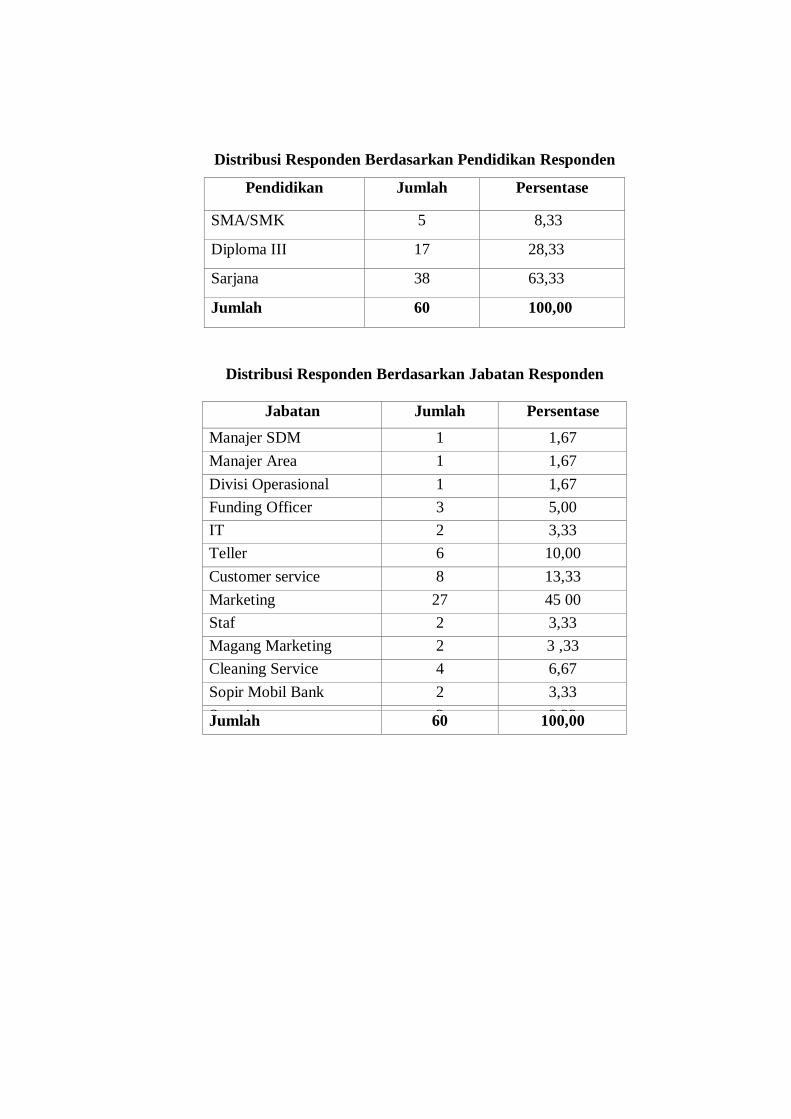

4.2.3 Pendidikan Responden ......................................... 104

4.2.4 Jabatan Responden ............................................... 104

xiii

4.3. Uji Validitas dan Reliabilitas Instrumen ...................... 106

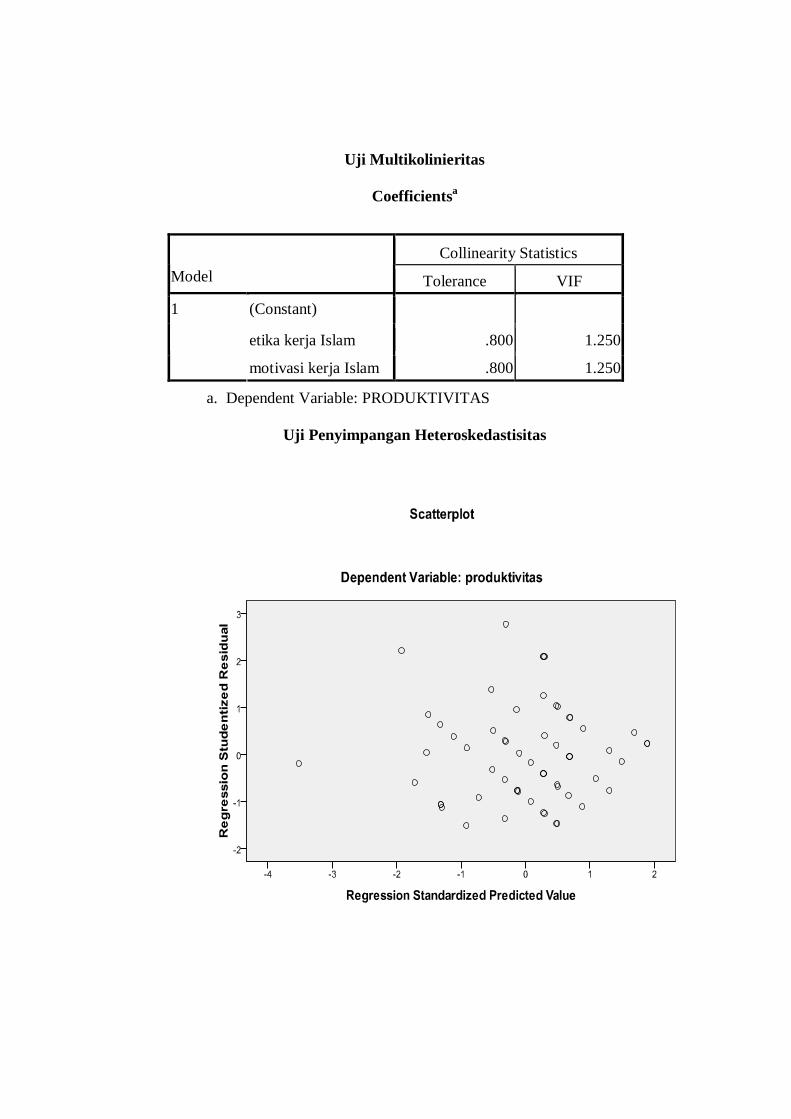

4.4. Uji Asumsi Klasik .......................................................... 108

4.4.1 Uji Multikolonieritas ............................................ 108

4.4.2 Uji Heteroskedastisitas ......................................... 109

4.4.3 Uji Normalitas ..................................................... 111

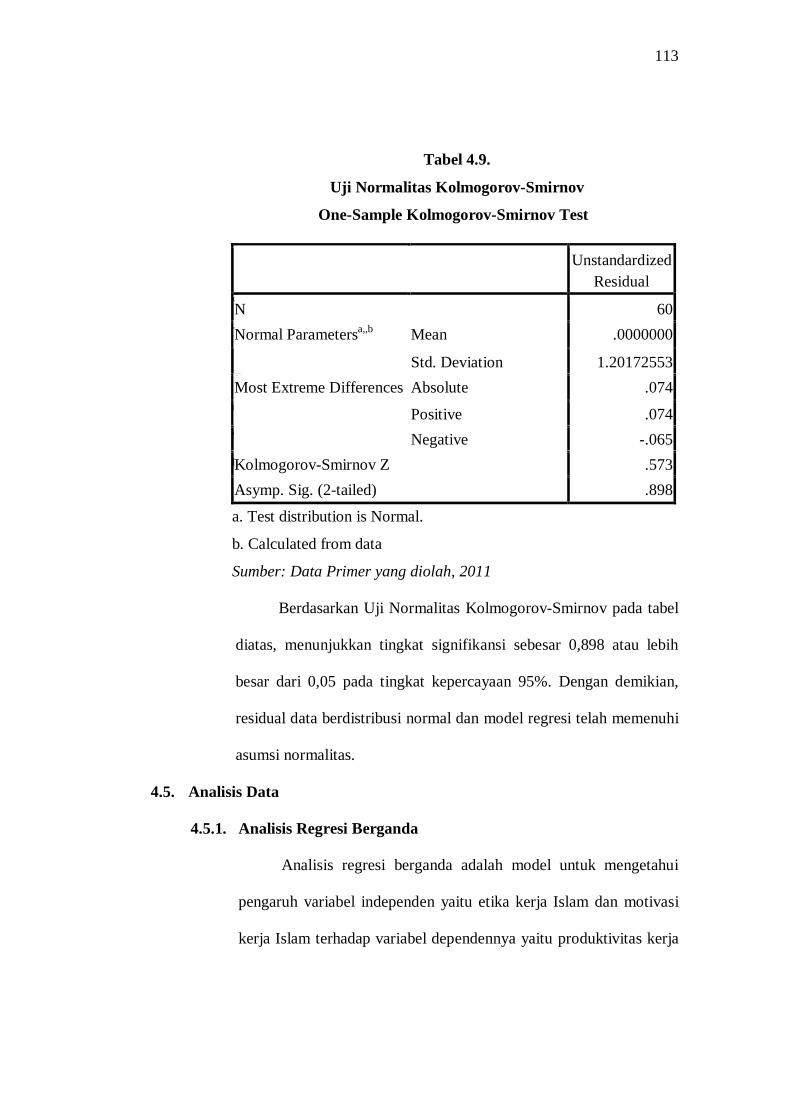

4.5. Analisis Data .................................................................. 113

4.5.1. Analisis Regresi Berganda ................................... 113

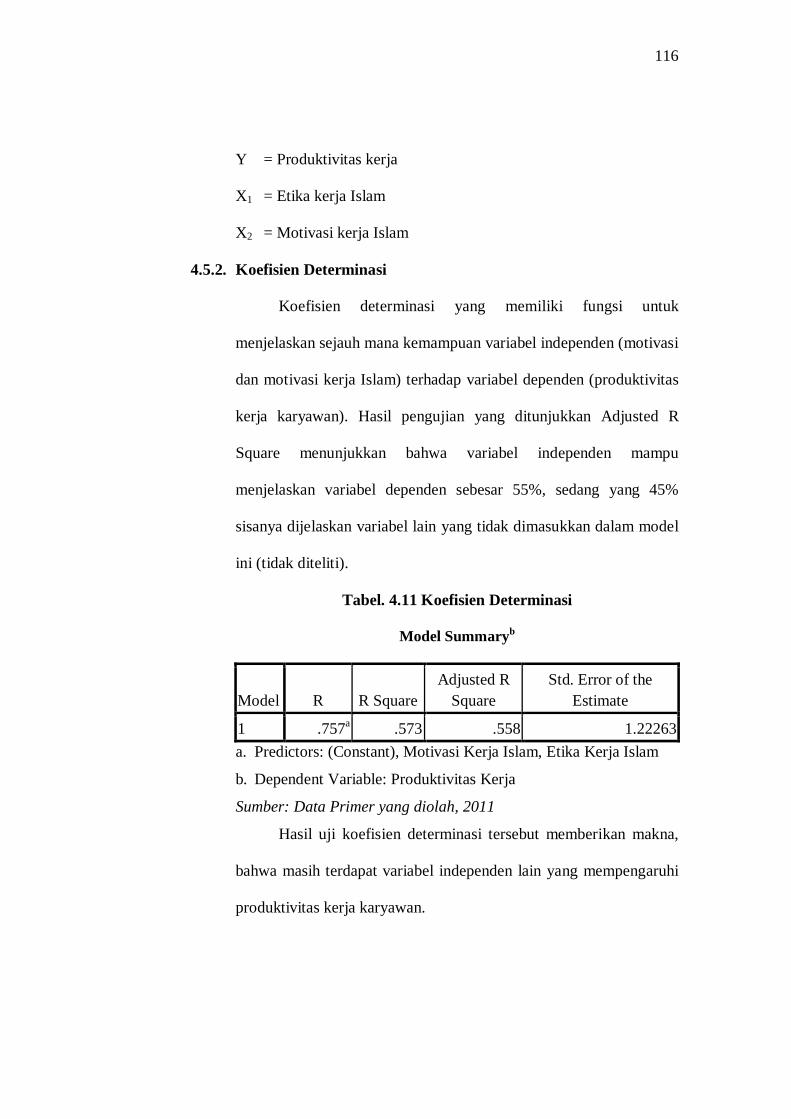

4.5.2. Koefisien Determinasi .......................................... 116

4.6. Uji Hipotesis ................................................................... 117

4.4.1 Uji Simultan ......................................................... 117

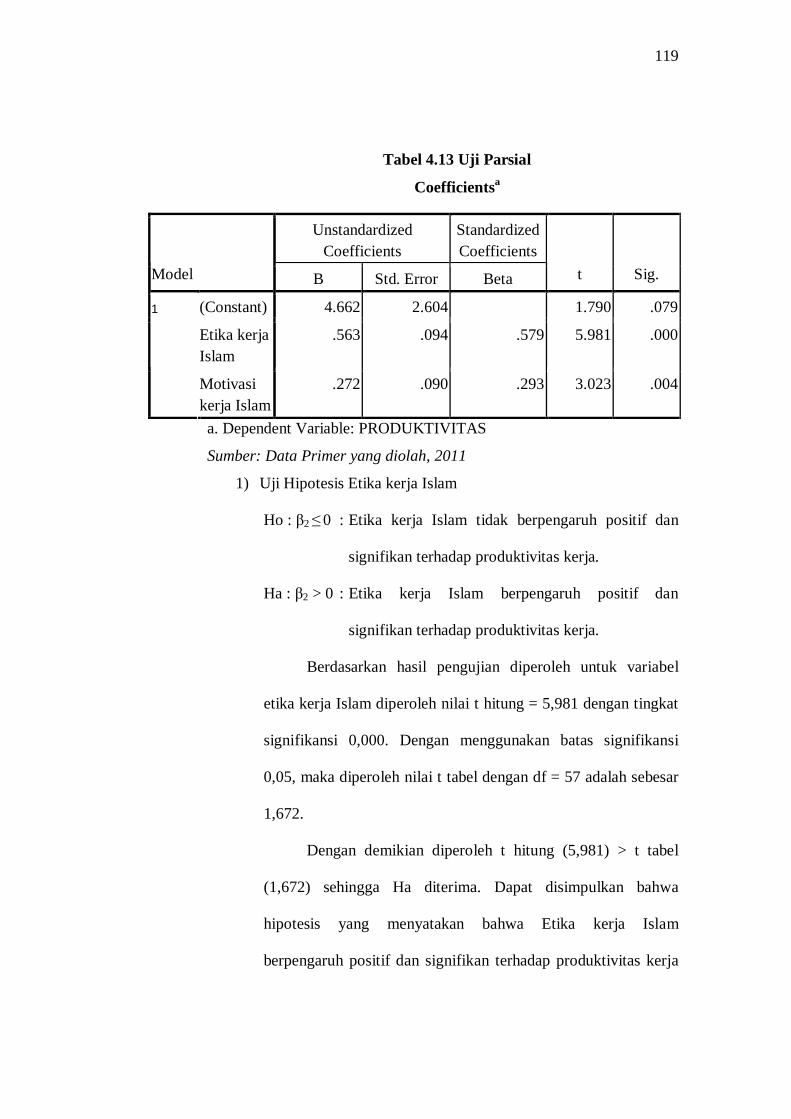

4.4.2 Uji Parsial ............................................................ 118

4.7. Pembahasan ................................................................... 121

BAB V : PENUTUP

5.1. Kesimpulan .................................................................... 123

5.2. Saran .............................................................................. 123

5.3. Penutup .......................................................................... 124

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

xiv

DAFTAR TABEL

1. Tabel 3.1 Variabel Penelitian dan Pengukuran .................................. 89

2. Tabel 4.1 Distribusi Responden Berdasarkan Jenis Kelamin .............. 102

3. Tabel 4.2 Distribusi Responden Berdasarkan Umur .......................... 102

4. Tabe1 4.3 Distribusi Responden Berdasarkan Pendidikan Responden 103

5. Tabel 4.4 Distribusi Responden Berdasarkan Jabatan Responden ..... 104

6. Tabel 4.5 Hasil Uji Validitas Instrumen ............................................ 107

7. Tabel 4.6 Hasil Uji Reliabilitas Instrumen ........................................ 108

8. Tabel 4.7 Uji Multikolinieritas .......................................................... 109

9. Tabel 4.8 Uji Penyimpangan Heteroskedastisitas .............................. 111

10. Tabel 4.9. Uji Normalitas Kolmogorov-Smirnov ................................ 113

11. Tabel. 4.10 Regeresi Berganda ............................................................. 114

12. Tabel 4.11 Koefisien Determinasi ....................................................... 116

13. Tabel 4.12 Uji Simultan ...................................................................... 117

14. Tabel 4.13 Uji Parsial ......................................................................... 119

xv

DAFTAR GAMBAR

1. Gambar: 1.1 Pertumbuhan DPK Perbankan Syariah ........................ 10

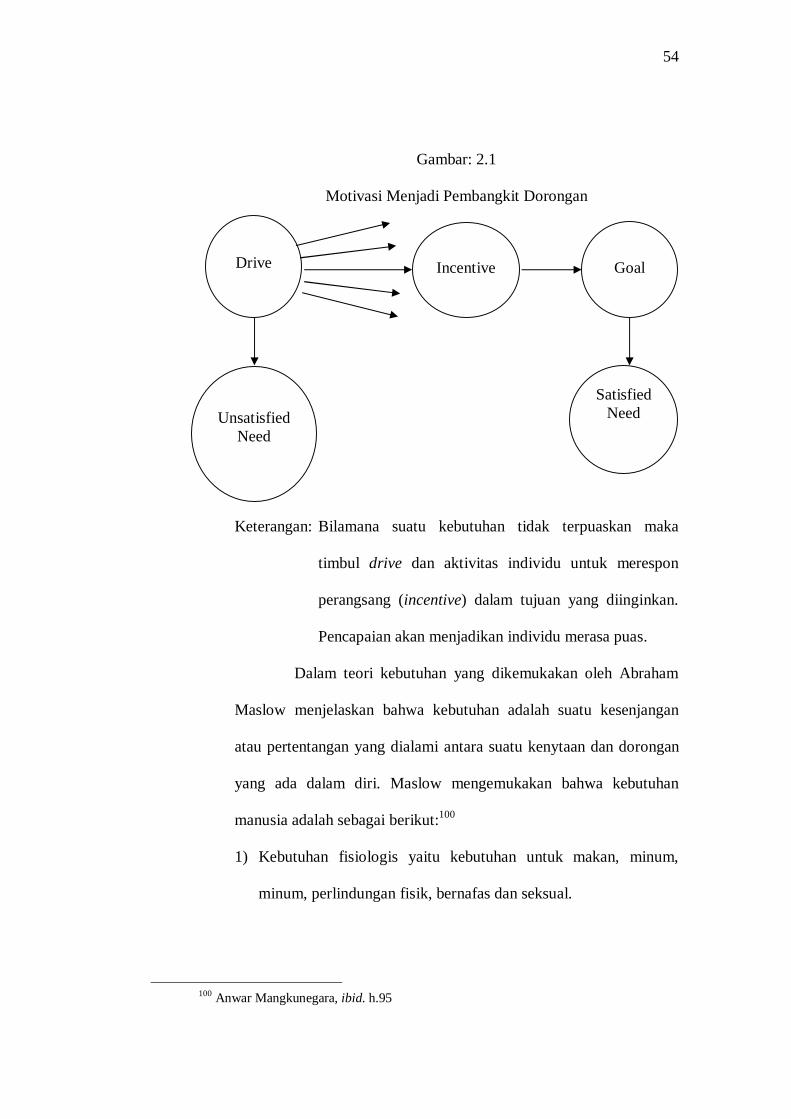

2. Gambar: 2.1 Motivasi Menjadi Pembangkit Dorongan ..................... 54

3. Gambar: 2.2 Hierarki Maslow .......................................................... 55

4. Gambar: 2.3 Kerangka Berfikir ........................................................ 82

5. Gambar: 4.1 Uji Penyimpangan Heteroskedastisitas ........................ 110

6. Gambar: 4.2 Grafik Scatter Plot ....................................................... 112

1

BAB I

PENDAHULUHAN

1.1. Latar Belakang Masalah

Perkembangan zaman terus melangkah maju dan banyak

menyumbangkan perubahan-perubahan, membangun tatanan dan peradaban

baru, seperti ideologi-ideologi kemanusiaan, life style, dan sebagainya.

Perilaku budaya dan sosial masyarakat telah banyak mengabaikan

moralitas, nilai-nilai, persahabatan yang manusiawi, bahkan lebih condong

pada materi, kekuasaan, kehormatan, kesenangan duniawi, dan lebih

mementingkan dunianya sendiri. 1 Hal ini karena orientasi hidup manusia

diarahkan hanya untuk ”menguasai”, meskipun pada hakekatnya manusia

tidak sadar bahwa ia dikuasai oleh emosi dan nafsunya. Spinoza dalam

karyanya yang disadur oleh Erich Fromm membenarkan adanya gejala atau

kecenderungan yang sama antara zaman modern dan zaman beberapa ratus

tahun silam mengenai kecenderungan manusia yang rakus dan ambisius,

yang memikirkan nama harum dirinya.2

Demikian pula yang terjadi pada umat Islam, baik masa lalu maupun

saat ini. Berdasarkan konteks sejarah, umat Islam pernah mengalami masa

kejayaan antara tahun 610-1250 M dan juga masa kemunduran. Faktor yang

menyebabkan kemunduran umat Islam salah satunya adalah adanya

pengekangan berfikir (tertutupnya pintu ijtihad) dan pengharaman terhadap

1 H. Undang Ahmad Kamaludin dan Muhammad Alfan, Etika Manajemen Islam, Bandung: CV. Pustaka Setia, 2010, h.21

2 Ibid, h.22

2

filsafat, serta masalah pendidikan dan pengajaran yang merupakan tujuan

diutusnya para Nabi3. Rasulullah SAW. Bersabda ”Sesungguhnya aku diutus

untuk menyempurnakan akhlak”.

Oleh sebab itu, etika menjadi bagian penting dalam doktrin Islam.

Munculnya etika dimulai pada abad kelima sebelum masehi dengan berbagai

mazhab di Yunani, yang ditandai dengan kehadiran Socrates, yang

mengatakan bahwa kebaikan adalah pengetahuan. Kemudian plato yang

berpendapat bahwa pengetahuan dikatakan baik apabila ia dikuasai oleh akal

budi, dan dikatakan buruk apabila ia dikuasai oleh keinginan dan hawa

nafsu.4

Salah satu tokoh etika dalam Islam adalah Ibnu miskawaih. Ia

mengatakan bahwa ada kalanya manusia mengalami perubahan Khuluq

sehingga membutuhkan aturan-aturan syari’at, nasihat, dan ajaran-ajaran

tradisi yang terkait sopan santun.5 Dari aturan-aturan tersebut diharapkan

manusia mendapatkan petunjuk dalam menjalani hidup demi memperoleh

kebahagiaan.

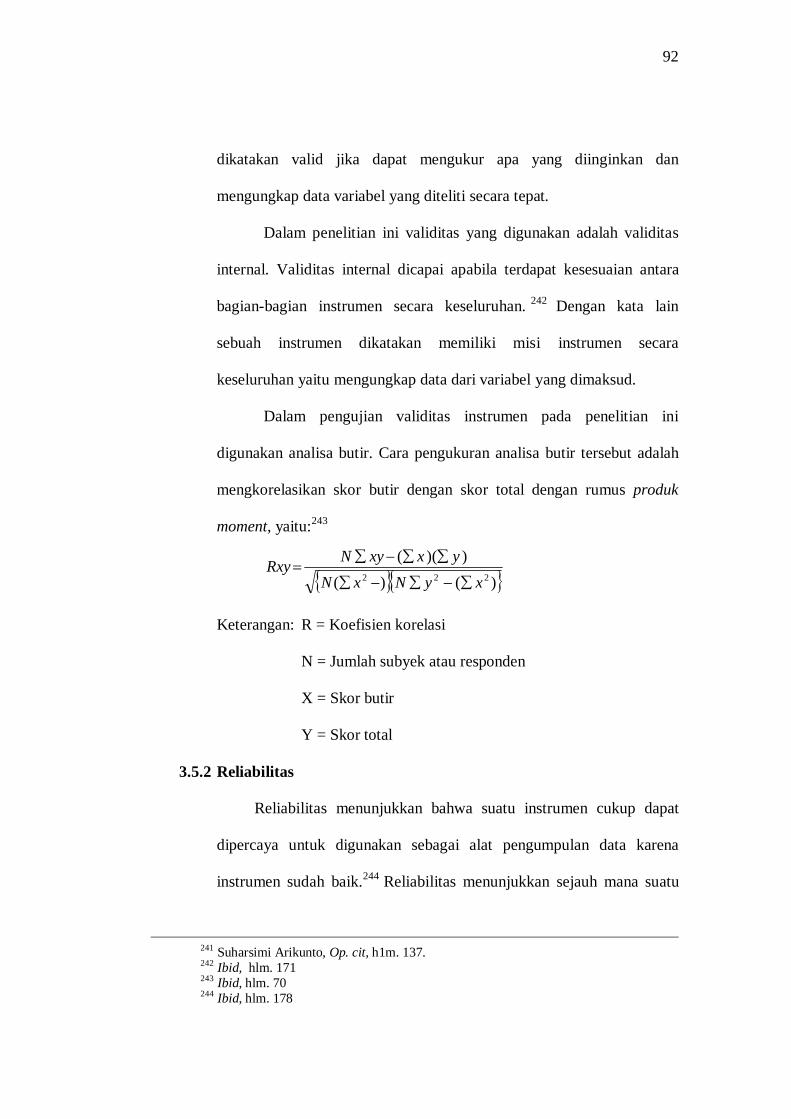

Demi memperoleh kebahagiaan di dunia dan akhirat agama Islam

mengajarkan agar umatnya melakukan kerja keras baik dalam bentuk ibadah

maupun amal sholeh. Ibadah adalah merupakan perintah-perintah yang harus

dilakukan oleh umat Islam yang berkaitan langsung dengan Allah SWT dan

telah ditentukan secara terperinci tentang tata cara pelaksanaannya.

3ibid, h. 22 4 Franz Magnis Suseno, 13 Tokoh Etika, Yogyakarta : Kanisius, 1997, h. 19. 5 http://www.islamic-center.or.id/29/syariah-mainmenu-44/27-syariah/826-ibnu-

miskawaih-bapak-etika-islam. diakses pada tanggal 9 Nopember 2010 pada pukul 22.30 WIB

3

Sedangkan amal sholeh adalah perbuatan-perbuatan baik yang dilakukan

oleh umat Islam, dimana perbuatan-perbuatan tersebut berdampak positif

bagi diri yang bersangkutan, bagi masyarakat, bagi bangsa dan negara serta

bagi umat islam itu sendiri.6

Bekerja adalah suatu bentuk ibadah yang dilakukan di dunia. Bekerja

dengan etika kerja yang benar sesuai ajaran Islam merupakan syarat mutlak

untuk dapat mencapai kebahagiaan di dunia dan akhirat. Sebab dengan etika

yang baik dan berakhalaq dapat meningkatkan semangat kerja yang

berpengaruh dalam meningkatkan produktivitas. Hal ini dikarenakan nilai

etik, moral, susila atau akhlaq adalah nilai-nilai yang mendorong manusia

menjadi pribadi yang utuh seperti kejujuran, kebenaran, keadilan,

kemerdekaan, kebahagiaan dan cinta kasih. Apabila nilai etik ini

dilaksanakan akan menyempurnakan hakikat manusia seutuhnya. Setiap

orang boleh punya seperangkat pengetahuan tentang nilai, tetapi

pengetahuan yang mengarahkan dan mengendalikan perilaku orang Islam

hanya ada dua yaitu Al-Qur’an dan Hadist sebagai sumber segala nilai dan

pedoman dalam setiap sendi kehidupan, termasuk dalam bisnis.7

Dari pemaparan di atas dapat diambil benang merah bahwa

sesungguhnya antara penghayatan agama yang diwujudkan dalam bentuk

iman yang sempurna, mempunyai hubungan timbal balik dengan etika atau

akhlaq seseorang. Seseorang yang memiliki iman yang sempurna dapat

dipastikan bahwa yang bersangkutan memiliki etika kerja yang baik pula,

6 H. Buchari Alma dan Donni Juni Priansa, Manajemen Bisnis Syari’ah, Bandung: Alfabeta, 2009, h. 157

7 Ali Hasan, Manajemen Bisnis Syari’ah, Yogyakarta : Pustaka Belajar, 2009, h. 172

4

Karena etika kerja Islam tidak mengajarkan untuk mendurhakai Allah dalam

bekerja 8 . Yaitu meningkatkan kejujuran, keadilan dan semangat dalam

bekerja sehingga target dapat tercapai dengan meningkatnya produktivitas

tanpa adanya tindakan yang menyimpang seperti korupsi.

Etika berasal dari bahasa Latin yaitu ’etos’ yang berarti kebiasaan.

Sedangkan bahasa Arabnya ’Akhlak’, yang berarti budi pekerti. Keduanya

bisa diartikan sebagai suatu kebiasaan atau adat istiadat (custom atau

mores), yang menunjuk kepada perilaku manusia itu sendiri, tindakan atau

sikap yang dianggap benar atau baik.9 Dalam kamus bahasa Indonesia etos

kerja adalah semangat kerja yang menjadi ciri khas seseorang atau suatu

kelompok.10

Menurut Ibnu Maskawaih, akhlak merupakan bentuk jamak dari

khuluq yang berarti keadaan jiwa yang mengajak seseorang melakukan

perbuatan-perbuatan tanpa memikirkan dan memperhitungkan sebelumnya

yang dapat dijadikan fitrah manusia ataupun hasil dari latihan-latihan yang

telah dilakukan, hingga menjadi sifat diri yang dapat melahirkan khuluq

yang baik. 11 Dalam pengertian lain akhlak atau etika dalam terminologi

Prof. Dr. Ahmad Amin, kesimpulannya etika adalah sikap yang tetap dan

mendasar yang melahirkan perbuatan-perbuatan dengan mudah dalam pola

hubungan antara manusia dengan dirinya dan diluar dirinya.

8 http://spesialis-torch.com/index2.php?option=com_content&do_pdf=1&id=37 diakses

pada tanggal 23 september 2011 pada pukul 19.00 9 Ali Hasan, op.cit, h. 171 10 Kh. Toto Tasmara, Membudayakan Etos Kerja Islami, Jakarta : Gema Insani Press,

2002, h. 15. 11 H. Undang Ahmad Kamaludin dan Muhammad Alfan, Op.cit, h. 103

5

Etika kerja Islam menekankan pekerjaan kreatif sebagai sumber

kebahagiaan dan prestasi. Kerja keras dianggap sebagai kebajikan dan orang

yang bekerja keras lebih besar kemungkinan hidupnya maju, sebaliknya

tidak bekerja keras dianggap menyebabkan kegagalan. Nilai pekerjaan di

dalam etika kerja Islam dihasilkan dari keinginan yang menyertai, bukannya

dari hasil pekerjaan. Ali (1988) mengungkapkan bahwa keadilan dan

kebaikan di tempat kerja adalah kondisi-kondisi yang dibutuhkan untuk

kemakmuran masyarakat.

Permasalahan lain dalam peningkatan produktivitas kerja adalah

motivasi kerja. Target suatu perusahaan akan dapat tercapai apabila kinerja

dari karyawan yang ada didalamnya mempunyai motivasi yang tinggi.

Upaya membedah teori motivasi berangkat dari beberapa asumsi yang

mendasari konsep-konsep tentang motivasi, Stoner, dalam Winardi 12 ,

mengemukakan asumsi tentang teori motivasi yaitu sebagai berikut :

1. Pendapat umum bahwa motivasi merupakan suatu hal yang baik

2. Motivasi merupakan salah satu dari berbagai faktor yang masuk ke

dalam kerja seseorang

3. Memotivasi merupakan hal yang langka dan ia memerlukan penggantian

secara periodik.

4. Memotivasi adalah sebuah alat dengan apa para manajer dapat mengatur

dengan hubungan-hubungan pekerjaan di dalam organisasi.

12 Winardi, Memotivasi Pemotivasian Dalam Manajemen, Jakarta : Raja Grafindo

Persada, 2001, h. 67.

6

Di dalam Al-Qur’an terdapat ayat yang menyuruh dan memotivasi

bekerja. Dengan bekerja dan berpenghasilan manusia dapat memenuhi

kebutuhan-kebutuhannya. Dalam surat Al-Jum’ah ayat 10 Allah telah

menegaskan :

Artinya: apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung13.

Sedangkan Motivasi kerja dalam Islam itu adalah untuk mencari

nafkah yang merupakan bagian dari ibadah. Motivasi kerja dalam Islam

bukanlah untuk mengejar hidup hedonis, bukan juga untuk status, apa lagi

untuk mengejar kekayaan dengan segala cara. Tapi untuk beribadah. Bekerja

untuk mencari nafkah adalah hal yang istimewa dalam pandangan Islam.

Dalam sebuah hadist diriwayatkan : Sesungguhnya Allah suka kepada

hamba yang berkarya dan terampil (professional atau ahli). Barangsiapa

bersusah-payah mencari nafkah untuk keluarganya maka dia serupa dengan

seorang mujahid di jalan Allah Azza wajalla. (HR. Ahmad)14.

Ketika motivasi dikaitkan dengan niat dan niat dikaitkan dengan

keikhlasan maka hal ini sangat sulit diukur, namun yang perlu digaris

bawahi terlepas dari keikhlasan dan riya ketika motivasi itu dibahas dan

13Al-Qur’an Digital, Surat Al-Jum’ah, Ayat 10 14 http://ummuhanik.wordpress.com/about/jendela-keluarga/motivasi-kerja-dalam-islam/

diakses pada tanggal 9 Nopember 2011 pukul 19.30 WIB

7

dibicarakan maka ada persamaannya yaitu sama–sama sulit diklaim secara

mutlak namun hanya bisa diprediksi kemungkinannya15.

Menurut Asep Ridrid Karana16.kata niat jika disejajarkan lebih tinggi

daripada motivasi karena motivasi seorang muslim harus timbul karena niat

pada Allah. Pada prakteknya kata motivasi dan niat hampir sama–sama

dipakai dengan arti yang sama, yaitu bisa kebutuhan (need), desakan (urge),

keinginan (wish), dorongan (drive) atau kekuatan . Walaupun dalam bahasa

Inggris intention diartikan niat dan motivation dengan motivasi namun

dalam berbagai penelitianpun kata motivasi yang digunakan.

Manusia diciptakan tidak lain hanyalah untuk beribadah pada

Allah17. Semua aspek kehidupan bisa bernilai ibadah ketika diniatkan karena

Allah. Hal ini dikuatkan dengan sebuah hadits dari Umar radhiyallahu

anha18, Memurnikan niat karena Allah semata merupakan landasan amal

yang ikhlas. Maksud niat disini adalah pendorong kehendak manusia untuk

mewujudkan suatu tujuan yang dituntutnya. Maksud pendorong adalah

penggerak kehendak manusia yang mengarah pada amal. Sedangkan tujuan

pendorongnya banyak sekali dan sangat beragam19.

Dari pemaparan di atas dapat disimpulkan bahwa motivasi itu

dipengaruhi dari dalam dan luar diri. Motivasi yang kuat adalah lahir dari

15 http://ekisonline.com/component/content/article/39-sumber-daya-manusia/185-

motivasi-dalam-islam.html diakses pada tanggal 20 Agustus 2011 pukul 22.30 WIB 16 Kepala Bagian SDM Yayasan Daarut Tauhiid, Hasil wawancara Asep Ridrid Karana

tanggal 13 Agustus 2007 17 Adz-Dzariyaat (51):56. dan Al-Baiyinah (98):5. 18 The Hadisth Sofware, Revelation, Shahih Bukhari, Vol 1,Book1. 19Yusuf Al Qardhawy, Niat dan Ikhlas, Cet-Ke 13, Jakarta Timur; Pustaka Al-Kaustar,

2005, h.17-.

8

dalam diri sendiri. Seseorang yang termotivasi akan melaksanakan upaya

substansial guna menunjang tujuan-tujuan produksi kesatuan kerjanya dan

organisasi dimana ia bekerja. Sedangkan seseorang yang tidak termotivasi

hanya memberikan upaya minimum dalam hal bekerja 20 . Namun di

Indonesia bekerja masih dianggap sebagai sesuatu yang rutin. Bahkan pada

sebagian karyawan, bisa jadi bekerja dianggap sebagai beban dan paksaan

terutama bagi orang yang malas. Pemahaman tentang etika kerja Islam dan

motivasi kerja islami juga masih lemah, khususnya di lembaga keuangan

syari’ah.

Dari pemikiran ini didapatkan bagaimana cara untuk meningkatkan

produktifitas kerja dengan menerapkan etika dan motivasi kerja Islam yang

tinggi. Setiap manajer pasti selalu menginginkan karyawannya untuk bekerja

secara maksimal agar produktifitas meningkat. Akan tetapi menuntut terus

menerus karyawan tanpa melihat kondisi mereka bukanlah hal yang

bijaksana, malah dapat membuat karyawan patah semangat atau kondisi

fisiknya menurun. Hal ini menjadi tugas para manajer untuk senantiasa

memotivasi karyawannya agar dapat bekerja sesuai dengan target. Dalam

perbankan, motivasi juga sangat penting bagi karyawan. Karyawan yang

memiliki motivasi tinggi otomatis akan meningkatkan semangatnya.

Pada penelitian ini penulis menerapkan pada perbankan syari’ah.

Perkembangan Bank Syariah di Indonesia tergolong pesat. Dengan adanya

Undang-Undang no 10 tahun 1998 dalam waktu kurang dari 15 tahun

20 Winardi, op.cit, h.68

9

banyak Bank-Bank yang semula bersifat konvensional akhirnya membuka

Cabang Perbankan yang bersifat syariah. Perusahaan-perusahaan Perbankan

tersebut bukanlah hanya sekedar mencoba untuk mengembangkan prinsip

syariah di Indonesia, tetapi faktor yang lebih penting adalah produktivitas

dan peningkatan untuk dibentuknya Perbankan syariah. Perbankan syariah

mulai dipakai dan diminati oleh bukan hanya negara-negara Islam, tetapi di

Eropa juga telah mengembangkan prinsip-prinsip syariah pada sektor

Perbankan mereka karena Perbankan syariah mampu bertahan dalam gejolak

tingkat suku bunga yang tinggi.

Di Indonesia banyak bermunculan Bank-Bank yang operasionalnya

yang berlandaskan syariah. Akan tetapi, munculnya perbankan syariah tidak

cukup untuk mendukung pertumbuhan penghimpunan dana dari pihak

ketiga (DPK) atau dari masyarakat Perbankan Syariah Indonesia. Terbukti

jelas dalam grafik 1.1 :

10

Sumber : Outlook Perbankan Syariah Indonesia 2011

Dari grafik diatas, jumlah penghimpun dana Perbankan Syariah di

Indonesia dari tahun ke tahun memang mengalami peningkatan. Akan tetapi

permasalahannya adalah pertumbuhan jumlah dana yang dihimpun

Perbankan Syariah di Indonesia itu mengalami penurunan dan tidak

konsisten. Sampai dengan pertengahan tahun 2010 kinerja penghimpunan

dana Perbankan Syariah sempat melambat hingga pertengahan 2010. 21

Untuk meningkatkan pertumbuhan penghimpunan dana dari masyarakat di

Indonesia. Perbankan Syariah di Indonesia perlu bekerja keras untuk

meningkatkan produktivitas kerja.

21 Direktorat Perbankan Syariah, Outlook Perbankan Syariah Indonesia 2011, Jakarta:

Bank Indonesia, 2011, hlm. 39.

11

Salah satu BUS yang ada di wilayah Semarang, yaitu BNI Syari’ah.

Pada data yang diperoleh dari koran Jawa Pos tertanggal 8 Oktober 2011

menyebutkan bahwa pertumbuhan dan kinerja perbankan syari’ah di tanah

air melaju pesat. Tapi itu tidak dibarengi ketersediaan sumber daya manusia

(SDM).

Minimnya jumlah SDM dapat menjadi penghambat utama

perkembangan perbankan syari’ah kedepan. Dalam koran ini Dirut BNI

Syari’ah Rizqullah mengatakan, ”dalam tiga tahun kedepan industri

perbankan syari’ah secara nasional membutuhkan 30 ribu tenaga baru, tapi

SDM yang tersedia hanya berkisar 50%”. Selain itu, beliau juga menyatakan

”minimnya SDM berkualitas ini dapat berdampak pada produktivitas dan

perkembangan bank syari’ah. Sebab keterbatasan tenaga kerja membuat

industri perbankan syari’ah tidak bisa melakukan ekspansi cepat”. Suplai itu

banyak berasal dari perguruan tinggi yang membuka jurusan ekonomi

syari’ah, namun yang terserap tidak bisa langsung fungsional. ”perbankan

masih harus mendidik lagi, karena SDM yang siap pakai masih terbatas”.22

Untuk SDM, BNI syari’ah tahun ini telah merekrut 500 pegawai

baru. Tahun depan akan bertambah lagi menjadi 1200 orang seiring dengan

berkembangnya jaringan. Hal ini juga diungkapkan oleh Direktur Bisnis

BNI syari’ah yang mengatakan ”pada 2012 BNI Syari’ah akan membuka 40

outlet sehingga total jaringan tahun kedepan adalah 153 kantor”. Dari data

ini menunjukkan bahwa kebutuhan tenaga kerja yang banyak tidak didukung

22 Dio, Perbankan Syari’ah Minim SDM Siap Pakai, Jawa Pos Edisi Sabtu, 8 Oktober

2011. h.7

12

dengan ketersediaan SDM yang berkualitas dan siap pakai. Hal ini

merupakan identifikasi adanya masalah yang mengakibatkan produktivitas

perbankan syari’ah mengalami penurunan dan peningkatan. Karena tidak

tercukupinya kebutuhan SDM agar produktivitas perbankan syari’ah dapat

melaju pesat. Selain masalah tersebut, penelitian ini dilakukan untuk

membuktikan argumentasi dari beberapa literatur yang menyatakan bahwa

etika dan motivasi adalah salah satu faktor yang dapat mempengaruhi

produktivitas.

Dari uraian permasalahan diatas, penulis mencoba suatu penelitian

tentang seberapa besar pengaruh etika kerja Islam dan motivasi kerja Islam

terhadap produktivitas kerja yang berjudul, “ PENGARUH ETIKA KERJA

DAN MOTIVASI KERJA ISLAM TERHADAP PRODUKTIVITAS

KERJA KARYAWAN”. Studi penelitian ini pada karyawan Bank Negara

Indonesia Syari’ah di wilayah kota Semarang.

1.2. Rumusan Masalah

Etika kerja dan motivasi kerja Islami memegang peranan penting

dalam upaya peningkatan produktivitas kerja pada lembaga keuangan

syari’ah, bahkan sudah seharusnya lembaga keuangan syari’ah

menggunakan nilai-nilai syari’at Islam dalam segala aktifitasnya. Agar dapat

tercapainya kebahagiaan di dunia dan di akhirat. Berdasarkan uraian diatas

dapat dirumuskan pertanyaan sebagai berikut:

13

1. Adakah pengaruh yang signifikan antara Etika kerja dan motivasi kerja

Islami terhadap peningkatan produktifitas kerja?

2. Seberapa besar pengaruh Etika kerja dan motivasi kerja Islami secara

parsial dan simultan terhadap peningkatan produktifitas kerja?

1.3. Tujuan dan Manfaat Penulisan

Tujuan penelitian ini adalah untuk membuktikan apakah etika kerja

dan motivasi kerja Islam berpengaruh terhadap produktifitas. Disamping itu

untuk membuktikan argumen dalam literatur maupun jurnal yang

menyatakan bahwa etika dan motivasi dapat mempengaruhi produktifitas.

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada

pengembangan teori terutama yang berkaitan dengan etika kerja dan

motivasi kerja Islam. Hasil penelitian ini juga diharapkan dapat memberikan

kontribusi praktis bagi perbankan khususnya Bank Umum syari’ah (BUS)

dan Unit Usaha Syari’ah (UUS) guna kesuksesan perencanaan dan

implementasi lingkungan kerja Islam.

1.4.Sistematika Penulisan

Sistematika pembahasan dalam penyusunan skripsi ini akan dibagi

menjadi lima bab, yaitu :

Bab I : Berisi pendahuluan untuk mengantarkan permasalahan skripsi

secara keseluruhan. Pendahuluan pada bab pertama ini

14

didasarkan pada bahasan masih secara umum. Bab ini nantinya

terdiri dari yaitu :

1. Latar belakang masalah

2. Rumusan masalah

3. Tujuan dan manfaat penelitian, dan

4. Sistematika penulisan

Bab II : Akan dipaparkan mengenai

1. Gambaran Umum Perbankan Syari’ah

2. Kerangka teori

3. Penelitian terdahulu

4. Kerangka berfikir, dan

5. Hipotesis

Bab III : Karena penelitian ini berupa penelitian lapangan, maka penulis

akan memaparkan mengenai metode penelitian yaitu :

1. Sumber dan jenis data

2. Populasi dan sampel

3. Metode pengumpulan data

4. Variabel Penelitian dan pengukuran data, dan

5. Metode analisis data.

Bab IV : Setelah pembahasan yang mendalam pada landasan teori dan

perolehan data yang dicari, kemudian penulis memaparkan yaitu:

1. Secara analisis data kuantitatif, sejalan dengan pokok

permasalahan yang telah penyusun jelaskan sebelumnya.

15

2. Pembahasan dari analisis data kuantitatif, sejalan dengan

pokok permasalahan yang telah penyusun jelaskan

sebelumnya.

Bab V : Pada bab lima ini berisi yaitu :

1. Kesimpulan

2. Saran-saran, dan

3. Penutup.

16

BAB II

TINJAUAN PUSTAKA

2.1 Gambaran Umum Perbankan Syari’ah

2.1.1 Pengertian Perbankan Syari’ah

Kata شریعة (syariah) berasal dari kata شرع (syara’a) yang

harfiahnya berarti jalan yang ditempuh atau garis yang dilalui. 45

Secara Terminologi, definisi syariah adalah peraturan dan hukum yang

telah digariskan oleh Allah SWT atau telah digariskan pokok-

pokoknya dan dibebankan kepada kaum Muslimin supaya

mematuhinya, agar syariah ini diambil oleh umat Muslim sebagai

penghubung dengan Allah SWT dan manusia46. Maka secara singkat,

syariah itu berisi peraturan dan hukum-hukum, yang menentukan garis

hidup yang harus dilalui oleh seorang Muslim. sebagaimana Firman

Allah SWT :

Artinya: “Kemudian Kami jadikan kamu berada di atas suatu syariat

(peraturan) dari urusan (agama itu), Maka ikutilah syariat itu dan janganlah kamu ikuti hawa nafsu orang-orang yang tidak mengetahui”. ( Al Jatsiyah : 18)47.

Istilah Bank Islam atau Bank Syari’ah merupakan fenomena

baru dalam dunia ekonomi modern, kemunculannya seiring dengan

45 A.W. Munawwir, Kamus Al Munawwir Arab-Indonesia, Edisi II, Yogyakarta : Pustaka

Progresif, hlm 711. 46 Syaikh Mahmud Syalthut, Al-Islam,’Aqidah Wal Syariah, cet. 1, 1959, hlm. 68. 47 Al-Qur’an Karim dan Terjemahan, Demak: Tanjung Mas Inti, 1992, h.263

17

upaya yang dilakukan oleh para pakar Islam dalam mendukung

ekonomi Islam yang diyakini akan mampu mengganti dan

memperbaiki sistem ekonomi konvensional yang berbasis bunga.

Karena itulah sistem Bank Islam menerapkan sistem bebas bunga

(interest free) dalam operasionalnya, dan karena hal itu rumusan yang

paling lazim untuk mendefinisikan Bank Islam atau Bank Syariah

adalah Bank yang beroperasi sesuai dengan prinsip-prinsip Syariat

Islam, dengan mengacu kepada Al-Qur’an dan As-Sunnah sebagai

landasan dasar hukum dan operasional.48

Selanjutnya definisi Bank Syariah dengan melihat fungsinya

sebagai suatu lembaga atau badan keuangan adalah lembaga keuangan

yang usaha pokoknya memberi kredit dan jasa-jasa dalam lalu lintas

pembayaran serta peredaran uang, yang sistem operasionalnya

disesuaikan dengan prinsip-prinsip Syariat Islam. Menurut Ensiklopedi

Islam, Bank Islam adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-

prinsip Syariat Islam49.

Di mana dalam sistem ekonomi Islam, penumpukan kekayaan

sangat dihindarkan dan langkah-langkah dilakukan secara otomatis

untuk memindahkan aliran kekayaan kepada anggota masyarakat yang

48 Karen Perwataatmadja dan M. Syafii Antonio, Apa dan Bagaimana Bank Islam,

Yogyakarta: Dana Bhakti Wakafm, h. 1-2. 49 Rachmad Agung Sulistyo, Skripsi: Pengaruh Pengetahuan Mahasiswa Tentang

Perbankan Syariah Terhadap Minat Menabung Di Perbankan Syariah, Yogyakarta:. Universitas Islam Indonesia, 2009, h. 30

18

membutuhkan, maka dalam hal ini Bank Syariah menjadi fasilitas bagi

pihak yang memiliki kelebihan dana (surplus unit) untuk dapat

disalurkan kepada pihak yang kekurangan dana (deficit unit) melalui

produk-produk yang ada dalam Bank Syariah, sistem ekonomi Islam

merupakan sistem yang adil dan seksama serta berupaya menjamin

kekayaan agar tidak terkumpul hanya kepada satu kelompok saja, akan

tetapi tersebar ke seluruh masyarakat50. sebagaimana yang dijelaskan

dalam ayat Al-Qur’an :

…

Artinya: “Supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah, sesungguhnya Allah amat keras hukumannya.” (Al-Hasyr: 7)51.

Berdasarkan rumusan tersebut, Bank Syariah berarti Bank yang

tata cara beroperasinya berdasarkan pada tata cara bermuamalat secara

Islam, yang mengacu kepada ketentuan-ketentuan Al-Qur’an dan

Hadist. Dalam Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan yang kemudian diperbaharui dengan UU No.10 tahun 1998

yang berlaku saat ini, tidak ada definisi secara khusus tentang

pengertian Bank Syariah. Namun terdapat definisi yang mengarah pada

50 Afzalur Rahman Doktrin Ekonomi Islam Jilid 1, Yogyakarta: PT. Dana Bhakti Wakaf,

1995, h. 9 51 Menteri Agama, Al-Qur’an dan Terjemahannya, Jakarta: Mujamma’ Khadim al

haramain asy Syarifain al Malik Fahd li thiba’at al Mush-haf asy-Syarif, 1990, h. 916

19

pengertian Bank Syariah, yaitu pengertian Bank dan pengertian prinsip

syariah: 52 Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk Simpanan dan Menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Prinsip syariah adalah aturan

perjanjian berdasarkan hukum Islam antara Bank dan pihak lain untuk

penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang dinyatakan sesuai dengan syariah, antara lain,

pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli

barang dengan memperoleh keuntungan (murabahah), atau

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa

pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan

atas barang yang disewa dari pihak Bank oleh pihak lain (ijarah wa

istiqna).

Maka dari beberapa pengertian dan penjelasan Bank Syariah di

atas, dapat disimpulkan bahwa Bank Syariah adalah lembaga keuangan

yang usaha pokoknya adalah menghimpun dana dari masyarakat yang

kemudian disalurkan kembali, dalam bentuk kredit dan jasa-jasa lain

dalam lalu-lintas pembayaran serta peredaran uang yang beroperasi

sesuai dengan prinsip-prinsip Syariat Islam. Dengan mengacu kepada

52 Undang-Undang Perbankan ,1998, h.9-10

20

Al-Qur’an dan As-Sunnah sebagai landasan hukum dan

operasionalnya.

Menurut ajaran Islam, syariat itu berasal dari Allah SWT. yang

di dalamnya terdapat sumber hukum dan sumber undang-undang, serta

perintah dan larangan yang disampaikan kepada manusia dengan

perantaraan Rasulullah SAW dan termaktub di dalam kitab Suci Al-

Qur’an. Perintah dan Larangan ini dalam bahasa teknis ilmu fiqih

disebut dengan hukum taklifi. sehingga timbul usaha untuk memahami

dan menafsirkan perintah dan larangan tersebut, yang dilakukan secara

sistematis oleh para ulama dengan menggunakan metode tertentu.

Hasil dari usaha sistematis untuk memahami dan menafsirkan perintah

dan larangan Allah SWT ini dinamakan fiqih. Maka fiqih adalah

tafsiran dari ulama atas syariah. Selanjutnya syariah itu terbagi

menjadi dua, yakni ibadah dan muamalah, maka sebagai konsekuensi

logis dari hal ini adalah bahwa fiqih pun terbagi menjadi dua, yakni

fiqih ibadah dan fiqih muamalah.

Secara umum, syariah ini telah ditetapkan dan ditegakkan

pondasinya serta disempurnakan dasar-dasarnya pada masa nabi

Muhammad SAW. Sehingga tidak ada lagi perkembangan syariat

sesudah nabi Muhammad SAW.

Sebagaimana Firman Allah SWT:

...

21

Artinya: “Pada hari Ini telah kusempurnakan untuk kamu agamamu, dan telah Ku-cukupkan kepadamu nikmat-Ku, dan Telah Ku-ridhai Islam itu jadi agama bagimu. maka barang siapa terpaksa karena kelaparan tanpa sengaja berbuat dosa, sesungguhnya Allah maha pengampun lagi maha penyayang.” (Al-Maidah : 3).

Bank Islam atau disebut dengan Bank Syariah adalah Bank

yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam

atau biasa disebut dengan Bank tanpa bunga adalah lembaga

keuangan/Perbankan yang operasional dan produknya dikembangkan

berlandaskan pada Al-Qur’an dan Hadist nabi SAW. Antonio dan

Purwaatmaja membedakan menjadi Dua pengertian yaitu Bank Islam

dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Syariah

adalah (1) Bank yang beroperasi sesuai dengan prinsip-prinsip Syariat

Islam; (2) Bank yang tata cara beroperasinya mengacu kepada

ketentuan-ketentuan Al-Qur’an dan hadist, sementara Bank yang

beroperasi sesuai dengan prinsip Syariat Islam adalah Bank yang

dalam beroperasinya itu mengikuti ketentuan-ketentuan Syariat Islam

khususnya yang menyangkut tata cara bermuamalat secara Islam53.

Berdasarkan rumusan tersebut, Bank Islam berarti Bank yang

tata cara beroperasinya didasarkan pada tata cara bermuamalat secara

Islam, yakni mengacu kepada ketentuan-ketentuan Al-Qur’an dan

hadist. Sedangkan pengertian muamalat adalah ketentuan-ketentuan

53Muhammad, Konstruksi Mudharabah dalam Bisnis Syariah Edisi Pertama, Yogyakarta:

BPFE, 2004, h. 13

22

yang mengatur hubungan manusia dengan manusia, baik hubungan

pribadi maupun hubungan perorangan dengan masyarakat.

Untuk menghindari pengoperasian Bank dengan sistem bunga,

Islam memperkenalkan prinsip-prinsip muamalah Islam. Dengan kata

lain, Bank Syariah lahir sebagai salah satu solusi alternatif terhadap

persoalan pertentangan antara bunga Bank dengan riba. Dengan

lahirnya Bank Islam di Indonesia, yang gencarnya, pada sekitar tahun

90an atau tepatnya setelah ada Undang-Undang No. 7 Tahun 1992,

yang direvisi dengan Undang-Undang Perbankan No. 10 Tahun 1998,

dalam bentuk sebuah Bank yang beroperasinya dengan sistem bagi

hasil atau Bank Syariah.

Kaitan Bank dengan uang dalam satu unit bisnis adalah

penting, namun didalam pelaksanaannya harus menghilangkan adanya

ketidakadilan, ketidakjujuran dan “penghisapan” (pada umumnya Bank

Konvensional melakukan transaksi yang bersifat tidak boleh tidak,

pasti, selalu untung dan tidak pernah rugi) dari satu pihak ke pihak lain

(Bank dengan nasabahnya). kedudukan Bank Islam dalam hubungan

dengan para kliennya adalah sebagai mitra investor dan pedagang,

sedangkan dalam hal Bank pada umumnya, hubungannya adalah

sebagai kreditur dan debitur.54

Aktivitas Perbankan yang pertama adalah menghimpun dana

dari masyarakat luas yang dikenal dengan istilah didunia Perbankan

54 Ibid, hlm. 67

23

adalah kegiatan funding, maksudnya adalah mengumpulkan atau

mencari dana dengan cara membeli dari masyarakat luas. Pembelian

dana dari masyarakat ini dilakukan oleh Bank dengan cara memasang

berbagai strategi agar masyarakat mau menanamkan dananya dalam

bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat

adalah giro, tabungan, sertifikat deposito dan deposito berjangka. Agar

masyarakat mau menyimpan uangnya di Bank, maka pihak Perbankan

memberikan rangsangan berupa balas jasa yang akan diberikan kepada

si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil,

hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa

yang diberikan, akan menambah minat masyarakat untuk menyimpan

uangnya. Oleh karena itu pihak Perbankan harus memberikan berbagai

rangsangan dan kepercayaan sehingga masyarakat berminat untuk

menanamkan dananya.

Setelah memperoleh dana dalam bentuk simpanan dari

masyarakat, maka oleh Perbankan dana tersebut diputarkan kembali

atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau

lebih dikenal dengan istilah kredit (lending). Dalam pemberian kredit

juga dikenakan jasa pinjaman kepada penerima kredit (kreditur) dalam

bentuk bunga dan biaya administrasi. Sedangkan bagi Bank yang

berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau

penyertaan modal. Besarnya bunga kredit sangat dipengaruhi oleh

besarnya bunga simpanan. Semakin besar atau semakin mahal bunga

24

simpanan, maka semakin besar pula bunga pinjaman dan demikian

pula sebaliknya. Jadi dapat disimpulkan bahwa kegiatan menghimpun

dana (funding) dan menyalurkan dana (lending) ini merupakan

kegiatan utama Perbankan.55

2.1.2 Bank Syari’ah dan Strategi Pengembangannya

Kelangsungan perkembangan Bank Syariah bergantung pada

kredibilitas dan profesionalitasnya, bukan karena dana dalam jumlah

besar hasil produksinya sendiri. Kredibiltas dan profesionalitas

memungkinkan sebuah lembaga keuangan dapat memelihara

kepercayaan nasabah atau bahkan masyarakat luas, serta dapat

beroperasi dengan efisiensi.

Efisiensi memungkinkan lembaga keuangan yang bersangkutan

untuk bertahan dan berkembang, sehingga menambah kredibilitas lebih

lanjut. Lembaga keuangan yang tidak kredibel atau tidak profesional

niscaya tidak akan bisa langgeng, apalagi untuk berkembang. Bank

Syariah akan dapat berkembang jika melakukan tindakan-tindakan

sebagai berikut : (1) Mendukung strategi pengembangan ekonomi

regional, (2) Memfasilitasi segmen pasar yang belum terjangkau, (3)

Memfasilitasi distribusi utilitas barang modal untuk kegiatan produksi

melalui skema sewa-menyewa (ijarah), (4) Mampu mengelola persepsi

55 Kasmir, Bank dan Lembaga Keuangan Lainnya, Jakarta: Raja Grafindo Persada, 2003,

h.25

25

masyarakat pada umumnya atau masyarakat pengelola Bank Syariah

itu sendiri secara baik.56

Serta peran ulama juga dibutuhkan untuk mengembangkan

strategi Bank Syariah dalam mensosialisasikan kepada masyarakat,

setidaknya ada empat peran penting ulama: (1) Menjelaskan kepada

masyarakat bahwa Perbankan syariah pada dasarnya adalah penerapan

tathbig fiqih muamalah maaliyah (bagaimana hubungan manusia

dengan Harta, Ekonomi, Bisnis, dan Keuangan ), (2) Mengembalikan

masyarakat pada fitrah alam dan fitrah usaha yang sebelumnya telah

mengikuti syariah, (3) Menyarankan kepada para pengusaha agar

mengikuti langkah yang ditempuh oleh Bank Syariah dalam berbagi

hasil dan berbagai resiko, (4) Membantu menyelamatkan

perekonomian bangsa melalui pengembangan sosialisasi Perbankan

syariah.57

2.1.3 Peranan Bank Syariah

Fungsi dan peran Bank Syariah yang diantaranya tercantum

dalam pembukaan standar akutansi yang dikeluarkan oleh AAOIFI

(Accounting And Auditing Organization For Islamic Financial

Institution), sebagai berikut58:

(a) Manajer Investasi Bank Syariah dapat mengelola investasi

dana nasabah. (b) Investor Bank Syariah dapat menginvestasikan dana

56 Muhammad, Manajemen Bank Syariah, Yogyakarta: UPP AMP YKPN, 2002, h. 10 57 Muh Syafii Antonio, Bank Syariah Wacana Ulama Dan Cendekiawan, Bank Indonesia,

Tazkia Institut, 1999, h. 287 58 Heri Sudarsono, Bank dan Lambaga Keuangan Syariah Deskripsi dan Ilustrasi.

Yogyakarta: Ekonosia, 2004, h. 39

26

yang dimilikinya maupun dana nasabah yang dimilikinya maupun dana

nasabah yang dipercayakan kepadanya. (c) Penyedia jasa, lalu lintas

keuangan dan lalu lintas pembayaran Bank Syariah dapat melakukan

kegiatan layanan jasa Perbankan sebagaimana lazimnya. (d)

Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, Bank Islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasi dan

mendistribusikan) zakat serta dana-dana sosial lainnya.

2.1.4 Karakteristik Dasar Bank Syariah

Aktivitas keuangan dan Perbankan dapat dipandang sebagai

wahana bagi masyarakat modern, untuk membawa mereka kepada dua

ajaran pokok Al-Qur’an, yaitu:

1. Prinsip التعاون (At-ta’awun), yaitu prinsip saling membantu dan

bekerja sama di antara anggota masyarakat untuk kebaikan, bukan

untuk kemungkaran maupun kemaksiatan. Sebagaimana firman

Allah SWT dalam surat Al-Maidah ayat 2:

...

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”.

2. Prinsip االختناز (Al-ikhtinaz), yaitu menahan uang (dana) dan

membiarkannya menganggur (idle), karena tidak berputar dalam

27

transaksi yang bermanfaat bagi masyarakat umum. Sebagaimana

Firman Allah SWT dalam surat An-Nisa’ ayat 29:

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah maha penyayang kepadamu ”.

Perbankan konvensional menggunakan instrumen bunga dalam

kegiatan operasionalnya, sedangkan instrumen yang digunakan oleh

Perbankan Islam adalah bagi hasil (profit sharing). Istilah bunga

merupakan terjemahan dari interest, yang berarti tanggungan kepada

pihak peminjam uang yang biasanya dinyatakan dengan persentase

dari uang yang dipinjamkan atau sejumlah uang yang dibayar atau

dikalkulasi untuk penggunaan modal. 59 Sedangkan mengenai istilah

riba secara formal adalah suatu keuntungan moneter tanpa ada nilai

imbangan yang ditetapkan untuk salah satu pihak (dari dua pihak),

yang mengadakan transaksi dalam pertukaran dua nilai moneter.

2.1.5 Prinsip Operasional Bank Syariah

Bank Syariah sebagai lembaga perantara keuangan juga harus

melaksanakan mekanisme penghimpunan dan penyaluran dana secara

59 Muhammad, Lembaga Keuangan Umat Kontemporer, Yogyakarta: UII Press, 1999, h.

146-147

28

seimbang, yaitu harus sesuai dengan ketentuan Perbankan yang

berlaku. Oleh karena itu, diperlukan kejelasan mengenai sistem

operasional Bank Syariah. Secara umum, konsep sistem operasional

Bank Syariah adalah: (1) Bank Syariah sebagai lembaga penghimpun

dana dari pihak yang surplus dana, yaitu pihak yang mempercayakan

uangnya kepada Bank untuk disimpan dan dikelola sesuai dengan

prinsip syariah. Yang dimaksud dana adalah dana dari pihak pertama

(pemodal dan pemegang saham), dana dari pihak kedua (pinjaman dari

Bank dan bukan Bank, serta dari Bank Indonesia), dan dana dari pihak

ketiga (nasabah). (2) Bank Syariah sebagai penyalur dana bagi pihak

yang membutuhkan berupa pembiayaan.

2.1.6 Produk-Produk Bank Syariah

Bank Syariah memiliki peran sebagai lembaga perantara

(intermediary) antara unit-unit ekonomi yang mengalami kelebihan

dana (surplus unit) dengan unit-unit yang lain yang mengalami

kekurangan dana (deficit unit). Melalui Bank, kelebihan tersebut dapat

disalurkan kepada pihak-pihak yang memerlukan sehingga

memberikan manfaat kepada kedua belah pihak. Kualitas Bank Syariah

sebagai lembaga perantara ditentukan oleh kemampuan manajemen

Bank untuk melaksanakan perannya.

Untuk memenuhi kebutuhan modal dan pembiayaan, Bank

Syariah memiliki ketentuan-ketentuan yang berbeda dengan Bank

Konvensional. Secara umum piranti-piranti yang digunakan Bank

29

Syariah, yaitu:60(1) Produk penyaluran dana (financing), (2) Produk

penghimpunan dana (funding)

2.1.7 Produk Penyaluran Dana

Penyaluran dana dari masyarakat oleh Bank Syariah

dilaksanakan berdasarkan prinsip-prinsip sebagai berikut :

1. Prinsip Al-Wadi’ah Untuk Simpanan Lancar

Al-Wadi’ah dapat diartikan sebagai titipan dan amanat dari

pihak lain, dimana pihak yang menerima amanat diwajibkan untuk

menjaga dengan baik barang tersebut karena dapat diambil oleh

pemiliknya setiap waktu yang dikehendakinya. Landasan hukum

dalam Al-Qur’an :

.....

Artinya: “Sesungguhnya Allah menyuruh kamu untuk menyampaikan amanat (titipan) kepada yang berhak menerimanya”... (QS. An-Nisaa : 58)

Hukum menitipkan dan menerima titipan adalah jaiz.61 Orang

yang merasa sanggup menerima amanat tersebut, lebih baik

menerimanya. Menurut Ar Rafi’i, orang yang merasa sanggup

hendaknya menerima dengan syarat: tidak memberatkan pada

dirinya sendiri dan tidak memungut biaya pemeliharaannya.

Berdasarkan kewenangan yang diberikan, maka wadi’ah

dibedakan menjadi dua macam, yaitu wadi’ah yad amanah dan

wadi’ah yadh dhamanah. wadi’ah yad amanah berarti penerima

60 Heri Sudarsono, op. cit , h. 56 61 Sabiq, Fiqh as-Sunnah., h. 235

30

titipan tidak berhak menggunakan dana atau barang titipan tersebut

untuk didaya gunakan. Sedangkan wadi’ah yadh dhamanah adalah

memberikan kewenangan kepada penerima titipan untuk

mendayagunakan barang atau dana yang dititipkan tersebut.

Aplikasi dalam dunia Perbankan biasanya diterapkan untuk

penghimpunan dana seperti giro (current account) dan tabungan

berjangka (saving account).

2. Prinsip Al Mudharabah Untuk Simpanan Yang Diinvestasikan

Al Mudharabah sebenarnya merupakan suatu bentuk

penyertaan yang berakar dari al musyarakah. Al Musyarakah

sendiri adalah suatu bentuk perkongsian antara dua belah pihak

atau lebih dalam suatu usaha atau proyek dimana masing-masing

pihak berhak atas segala keuntungan dan bertanggungjawab atas

segala kerugian yang terjadi sesuai dengan porsi penyertaannya

masing-masing. Berbeda dengan al-musyarakah, pada al-

mudharabah ada pihak yang menyediakan dana saja (shahibul

‘mal) dan ada pihak yang bertanggung jawab atas pengelolaan

usaha saja (mudharib). Keuntungan dibagikan sesuai dengan rasio

laba yang telah disepakati bersama sebelumnya dan manakala rugi

shahibul mal akan kehilangan sebagian dari modalnya, sedang

mudharib akan kehilangan imbalan dari kerja keras dan manajerial

skill yang disumbangkannya.62

62 Ibid. hlm. 57

31

2.1.8 Produk Penghimpunan Dana

Penghimpunan dana kepada masyarakat oleh Bank Syariah

dilaksanakan berdasarkan prinsip-prinsip sebagai berikut :

1. Al Mudharabah

Perjanjian usaha antara pemilik modal (Bank Syariah) dan

pengusaha, di mana pemilik modal menyediakan seluruh dana yang

diperlukan dan pihak pengusaha melakukan pengelolaan atas

usaha, misalnya kendaraan dan rumah.

Mudarabah berasal dari kata األرض فى الضرب yaitu

bepergian untuk urusan dagang. Disebut juga qiradh, yang berasal

dari kata al-qath’u (potongan), karena pemilik memotong sebagian

hartanya untuk diperdagangkan dan memperoleh sebagian dari

labanya.63

Menurut Hasbi Ash Shiddiqy, qiradh atau mudarabah

adalah seseorang memberikan modal kepada orang lain untuk

diperniagakan dan dipersekutui untung atau laba, diharuskan.

Hukum tersebut disepakati oleh para mudjtahidin, begitu juga

Imam Malik, Ahmad dan Abu Hanifah. Namun, menurut para

mudjtahidin qiradh dengan mata uang (bukan mata uang perak)

adalah tidak sah. Sedangkan Asyhab dan Abu Yusuf

membolehkan, jika mata uang tersebut laku.64

63 Sabiq, Fiqh as-Sunnah, III, h. 212 64Ash-Shiddieqy, T.M., Hasbi Hukum-hukum Fiqih Jakarta: Bulan Bintang, 1970, h. 426.

32

Pada dasarnya mudarabah dapat dikategorikan sebagai

salah satu musyarakah, namun para cendekiawan fiqh Islam

menempatkan mudarabah dalam posisi yang khusus dan

memberikan landasan hukum tersendiri. 65 Sebagaimana Firman

Allah SWT dalam surat al Muzzammil ayat 20:

...

Artinya: “ ...Orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah dan orang-orang yang lain lagi berperang di jalan Allah, maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. Dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai balasan yang paling baik dan yang paling besar pahalanya. Dan mohonlah ampunan kepada Allah, sesungguhnya Allah maha pengampun lagi maha penyayang” (QS. Muzzammil: 20).

Dari ayat di atas dapat disimpulkan bahwa mudarib adalah

enterpreneur atau sebagian dari orang-orang yang melakukan

perjalanan, untuk mencari karunia Allah dari keuntungan

investasinya. Mudarabah bisa juga disebut sebagai muamalat, yaitu

akad antara kedua belah pihak, kemudian salah satu pihak

mengeluarkan sejumlah uang kepada pihak lainnya untuk

diperdagangkan. Dan keuntungannya dibagi sesuai dengan

65 Karen Perwataatmadja dan M. Syafii Antonio, op.cit, h.19.

33

kesepakatan awal. Dengan ijma’ ulama, maka mudarabah itu

diperbolehkan.66

Mengenai pembagian keuntungan, Ibnu Rusyd berkata,

“Para ulama sepakat bahwa pelaksana (mudarib) tidak boleh

mengambil keuntungan yang menjadi bagiannya, tanpa dihadiri

oleh pemilik modal (sahibul Mal).” Karena kehadiran sahibul mal

merupakan prasyarat dalam pemecahan harta (keuntungan).

Berdasarkan kewenangan yang diberikan kepada mudarib,

maka mudarabah dibedakan menjadi dua macam, yaitu mudarabah

mutlaqah, artinya mudarib diberi kewenangan untuk menentukan

pilihan investasi yang dikehendaki dan mudarabah muqayadah,

artinya alokasi investasi ditentukan oleh pihak pertama (pemilik

dana) sedangkan mudarib bertindak sebagai pelaksana atau

pengelola dana tersebut. Aplikasi dalam dunia Perbankan,

mudarabah biasanya diterapkan dalam sisi penghimpunan dana

seperti tabungan dan deposito berjangka. sedangkan pada sisi

pembiayaan digunakan pada produk-produk pembiayaan modal

kerja pada bidang jasa dan perdagangan.

2. Al Musyarakah

Suatu perjanjian kerjasama antara dua pihak atau lebih

dalam suatu usaha atau proyek tertentu, dimana masing-masing

pihak berhak atas segala keuntungan dan bertanggungjawab atas

66 Sabiq, op.cit, hlm. 212

34

segala kerugian yang terjadi sesuai dengan penyertaan masing-

masing, contohnya modal kerja. Misalnya, PT. MLM bekerja sama

dengan A untuk menjual produknya. Dalam kesepakatan, PT.

MLM menyediakan barang, sedang A menanggung biaya

transportasi pemasaran (sesuai dengan kesepakatan).

Syirkah berarti ikhtilath (Percampuran). Menurut para

Fuqaha’ (Imam Hanafi), syirkah berarti akad antara orang Arab

yang berserikat dalam hal modal/keuntungan. 67 Sedangkan

menurut Ahli Fiqh lain, syirkah adalah percampuran hak dari dua

(lebih) orang menjadi satu, sehingga diusahakan dengan satu nama.

Definisi lain mengenai syirkah adalah perjanjian antara pihak-

pihak yang menyertakan modal dalam suatu kegiatan ekonomi

dengan pembagian keuntungan atau kerugian sesuai dengan nisbah

yang disepakati.68

Landasan mengenai Musyarakah terdapat dalam surat Ash-

Shaad ayat 24:

Artinya: " Sesungguhnya dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang

67 Sabiq, op.cit, hlm. 294 68 Zainul Arifin, Dasar-Dasar Manajemen, Jakarta: Alvabeta, hlm. 20

35

yang beriman dan mengerjakan amal yang saleh; dan amat sedikitlah mereka ini." Dan Daud mengetahui bahwa Kami mengujinya, maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat”.

Yang dimaksud dengan kata al-khulatha dalam ayat di atas

adalah mereka yang berserikat.69 syirkah terdiri dari 2 kelompok,

yaitu: (a) Syirkah amlak adalah lebih dari satu orang memiliki

suatu jenis barang tanpa akad (bisa bersifat ikhtiari atau jabari). (b)

Syirkah ‘uqud adalah bahwa dua orang (lebih) melakukan akad

untuk bergabung dalam suatu kepentingan harta dan hasilnya

berupa keuntungan. syirkah ‘uqud terdiri dari 4 kelompok, yaitu:

syirkah ‘inan, muwafadhah, ‘abdan dan wujuh. Hukum dari

syirkah tersebut bahwa partner tidak berhak bertindak dalam

penggunaan milik partner lainnya tanpa izin dari yang

bersangkutan.Menurut Imam Hanafi keempat syirkah tersebut

diperbolehkan, jika syarat-syaratnya terpenuhi. Kemudian menurut

Imam Syafi’i membatalkan semua, kecuali syirkah ‘inan.

Sedangkan Hambali membolehkan semuanya, kecuali syirkah

muwafadah. Dan menurut Imam Maliki membolehkan semuanya,

kecuali syirkah wujuh. Adapun rukun dari dari syirkah adalah ijab

dan qabul.

Selanjutnya aplikasi musyarakah dalam dunia Perbankan,

biasanya digunakan untuk pembiayaan proyek tertentu. Pada

lembaga keuangan khusus yang diperbolehkan melakukan investasi

69 Sabiq, lo. cit.

36

dalam kepemilikan perusahaan, maka ditetapkanlah skema modal

ventura.

3. Al Murabahah

Menjual dengan harga asal atau harga pokok ditambah

dengan margin keuntungan yang disepakati. Misalnya, PT. MLM

meminta A menjual produknya. Kemudian PT. MLM menyerahkan

barang-barangnya untuk dijual oleh A. Selanjutnya hak yang

diperoleh A adalah berdasarkan kesepakatan antara A dengan PT.

MLM.

Murabahah adalah pembelian barang dengan pembayaran

ditangguhkan (1 bulan, 3 bulan, 1 tahun dst). Sedangkan

pembiayaan murabahah adalah pembiayaan yang diberikan kepada

nasabah dalam rangka pemenuhan kebutuhan produksi

(inventory).70

Adapun dasar-dasar perniagaan seperti yang tercantum

dalam surat An-Nisa’ ayat 29 adalah: 1) Saling meridhai antara

penjual dengan pembeli, sedangkan tindak penipuan, pendustaan

atau pemalsuan itu diharamkan, 2) Semua yang ada di dunia

perniagaan dan apa yang terkandung di dalam maknanya

merupakan kebathilan (tidak kekal).

Hendaknya tidak melalaikan orang yang berakal, demi

mempersiapkan kehidupan dunia maupun Akhirat nantinya, dan 3)

70 Karen Perwataatmadja dan M. Syafii Antonio, op.cit, h.25.

37

Bahwa semua jenis perniagaan itu mengandung kebathilan. oleh

karena itu, perlu toleransi jika terjadi penambahan harga, karena

kepandaian pedagang dalam menawarkan barang dagangannya,

bukan karena pemalsuan atau penipuan.71

Landasan syariah mengenai murabahah terdapat dalam

Surat An-Nisa’ 29:72

Artinya: “ Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah maha penyayang kepadamu “.

Yang dimaksud dengan kata al-bathil (al-buthlan) adalah

kesia-siaan atau kerugian. atau mengambil harta tanpa pengganti

yang hakiki dan keridhaan dari pemilik harta tersebut, maupun

menafkahkan harta ke jalan yang tidak benar, seperti riba dan

penipuan dalam jual beli. Sedangkan kata bainakum adalah harta

yang haram akibat perselisihan antara orang yang memakan dan

orang yang dimakan hartanya.73

71 Mustafa al-Maraghi , Terjemah Tafsir al-Maraghi, alih bahasa Bahrun Abubakar dan

Hery Noer Aly Semarang: Toha Putra, 1986, h. 27-28 72 Al-Qur’an Karim an Terjemahan , Demak : Tanjung Mas Inti, 1992 73 Mustafa al-Maraghi, op. cit,h. 25-26

38

Selanjutnya, aplikasi dalam dunia Perbankan biasanya

diterapkan pada produk pembiayaan untuk pembelian barang-

barang investasi, baik domestik maupun luar negeri, seperti melalui

letter of credit (L/C).

a. Salam

Secara Etimologis, سلم (salam) berarti salaf

(pendahuluan). 74 Sedangkan Ba’i As salam adalah akad jual

beli suatu barang, di mana harga dibayar segera dan barangnya

diserahkan kemudian, sesuai dengan jangka waktu yang

disepakati.75 Sebagaimana Firman Allah SWT dalam Surat Al-

Baqarah 282:76

....

Artinya: “Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan ...”

Yang dimaksud dengan kata dain pada ayat di atas

adalah muamalat tidak secara tunai, untuk barang yang

terkandung dalam jaminan. Oleh karena itu, kriteria barang

74 A.W. Munawwir, op.cit.h.654. 75 Sabiq, Fiqh as-Sunnah, III. h. 171. 76 Al-Qur’an Karim dan Terjemahan , Demak : Tanjung Mas Inti, 1992

39

harus jelas dan si pemebeli meyakini akan dipenuhi oleh si

penjual pada waktu yang sudah ditetapkan.77

Jumhur Ulama berpendapat, perlunya menuliskan

tempo dalam jual beli salam, karena salam tidak boleh

berlangsung sekarang. Sedangkan menurut Imam Syafi’i hal

tersebut boleh (seketika), karena lebih utama dan untuk

menghindari terjadinya penipuan. Pendapat tersebut juga

dibenarkan oleh As-Syaukani.78

Aplikasi dalam dunia Perbankan sering digunakan pada

pembayaran para petani jangka pendek dan pada pembiayaan

barang-barang industri, misalnya produk garmen (pakaian jadi).

Adapun harga yang dibayarkan bukan berupa utang, melainkan

dalam bentuk tunai dan segera dibayarkan. Karena Bank tidak

bermaksud melakukan salam untuk memperoleh barang,

melainkan menjual barang tersebut untuk mencari keuntungan.

Oleh karena itu, transaksi dalam bentuk salam yang dilakukan

oleh Bank, selalu diikuti dengan transaksi penjualan kepada

pihak atau nasabah lain.79

b. Istishna’ (Purchase By Order Or Manufacture)

Ba’i al-istishna’ adalah akad jual beli antara

pemesan/pembeli (mustashni’) dengan produsen/penjual

(shani’), di mana barang yang akan diperjualbelikan harus

77 Sabiq, op.cit, h.171 78 Ibid, hlm. 72 79 Zainul Arifin, op.cit, h.27.

40

terlebih dahulu ditentukan kriterianya dengan jelas. Ishtisna’

dengan salam sebenarnya hampir sama, perbedaannya hanya

terletak pada cara pembayarannya. Pada salam pembayarannya

harus di muka, sedangkan Istishna’ pembayarannya bisa di

awal, di tengah maupun di akhir.80

4. Al-Ijarah ( Jasa-Jasa )

Pembiayaan Bank untuk pengadaan barang ditambah

keuntungan yang disepakati dengan sistem pembayaran sewa tanpa

diakhiri dengan pemilikan. Misalnya ijarah sama dengan transaksi

jual beli, hanya saja yang menjadi objek dalam transaksi ini adalah

dalam bentuk manfaat. Pada akhir masa sewa dapat saja

diperjanjian bahwa barang yang diambil manfaatnya selama masa

sewa akan dijual belikan antara pemilik barang.

yang berarti ,(ajru) اجر berasal dari kata (Ijarah) اجارة

pahala atau ganjaran.81 Sedangkan menurut terminologi syara’

ijarah adalah suatu jenis akad untuk mengambil manfaat dengan

jalan penggantian. Pemilik yang menyewakan manfaat disebut

mu’ajjir, sedangkan pihak lain yang memberikan sewa disebut

musta’jir. Adapun barang yang diambil manfaatnya disebut ma’jur

dan jasa yang diberikan sebagai imbalan menyewa disebut

ajran/ujrah.82

80 Ibid., h. 28 81 A.W. Munawwir, op.cit. h. 9 82 Sabiq, op.cit ,h. 198

41

Para Cendekiawan Fiqh Muslim membagi ijarah menjadi 2

bagian, yaitu menyewa untuk jangka waktu tertentu dan menyewa

untuk suatu proyek atau usaha tertentu.83 Bentuk yang pertama

banyak diterapkan dalam sewa-menyewa aset/barang, sedangkan

bentuk yang kedua digunakan untuk para staf ahli atau para pekerja

usaha-usaha tertentu. Secara garis besar, nash-nash Al-Qur’ān lebih

banyak merujuk pada jenis Ijarah yang kedua. Sebagaimana firman

Allah SWT dalam surat Al-Qashash ayat 26:

Artinya: “Salah seorang dari kedua wanita itu berkata: "Ya bapakku ambillah ia sebagai orang yang bekerja (pada kita), karena sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) ialah orang yang kuat lagi dapat dipercaya."

Kemudian surat Ath-Thalaq ayat 6:84

Artinya: “Tempatkanlah mereka (para isteri) di mana kamu bertempat tinggal menurut kemampuanmu dan janganlah kamu menyusahkan mereka untuk menyempitkan (hati) mereka. Dan jika mereka (isteri-isteri yang sudah ditalaq) itu sedang hamil, maka berikanlah kepada mereka nafkahnya hingga mereka bersalin, kemudian jika

83 Karen Perwataatmadja dan M. Syafii Antonio, op.cit, h. 29-30. 84 Al-Qur’an Karim an Terjemahan , Demak : Tanjung Mas Inti, 1992

42

mereka menyusukan (anak-anak)mu untukmu maka berikanlah kepada mereka upahnya, dan musyawarahkanlah di antara kamu (segala sesuatu) dengan baik; dan jika kamu menemui kesulitan maka perempuan lain boleh menyusukan (anak itu) untuknya”.

Adapun ijma’ para Ulama mengenai ijarah adalah sepakat,

karena tidak ada satupun Ulama yang membantahnya. Meskipun

terdapat perbedaan di antara mereka, namun hal itu tidak dianggap.

Selanjutnya, hikmah di syariatkannya ijarah karena semua

manusia membutuhkannya bagi kelangsungan hidup mereka. Jika

terdapat kesepakatan pemilikan barang pada akhir masa sewa

disebut ijarah mumtahiya bittamilk (financial lease with purchase

option). Aplikasi dalam dunia Perbankan adalah leasing, baik

dilakukan dalam bentuk operating lease maupun financial lease.

a. Qardhul Hasan (Benevolent Loan)

Qardhul hasan (benevolent loan) adalah suatu pinjaman

lunak yang diberikan atas dasar kewajiban sosial semata,

dimana si peminjam tidak dituntut untuk mengembalikan

apapun kecuali modal pinjaman.85 Landasan syariah mengenai

pinjaman tunai kebajikan (qardhul hasan) terdapat dalam surat

Al-Baqarah ayat 245:

Artinya: “Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di

85 Karen Perwaatmadja dan M. Syafii Antonio, op.cit, h.33

43

jalan Allah), maka Allah akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah menyempitkan dan melapangkan (rizki) dan kepada-Nya-lah kamu dikembalikan”.

Pada dasarnya pinjaman qardhul hasan diberikan

kepada mereka yang membutuhkan pinjaman konsumtif jangka

pendek (untuk tujuan yang penting) dan para pengusaha kecil

yang kekurangan dana (lack of fund), tetapi mempunyai

prospek bisnis yang baik. Sumber dana untuk pemberian

pinjaman tunai kebajikan ini berasal dari dana yang

dikumpulkan oleh Lembaga Amil Zakat (ZIS).

b. Wakalah (Deputyship)

Wakalah bermakna tafwidh, yang berarti penyerahan,

pendelegasian atau pemberian mandat. Atau pelimpahan

kekuasaan oleh seseorang kepada yang lain, dalam hal-hal yang

dapat diwakilkan. Sebagaimana firman Allah dalam surat Al-

Kahfi 19:

Artinya: “Dan demikianlah Kami bangunkan mereka agar mereka saling bertanya di antara mereka sendiri. Berkatalah salah seorang di antara mereka: Sudah berapa lamakah kamu berada (disini?)." Mereka menjawab: "Kita berada (disini) sehari atau setengah hari." Berkata (yang lain lagi): "Tuhan kamu lebih

44

mengetahui berapa lamanya kamu berada (di sini). Maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan hendaklah dia lihat manakah makanan yang lebih baik, maka hendaklah ia membawa makanan itu untukmu, dan hendaklah ia berlaku lemah-lembut dan janganlah sekali-kali menceritakan halmu kepada seorangpun”.

Islam Mensyariatkan wakalah karena manusia memang

membutuhkannya. manusia tidak dapat memenuhi semua

kepentingannya sendiri, mereka selalu membutuhkan orang lain

sebagai delegasi atau wakil untuk kepentingannya. Firman

Allah SWT dalam surat Yusuf ayat 55:

Artinya: “Berkata Yusuf: "Jadikanlah aku bendaharawan negara (Mesir); sesungguhnya aku adalah orang yang pandai menjaga, lagi berpengetahuan."

Wakalah juga termasuk jenis tolong-menolong

(ta’awun) atas dasar kebajikan dan taqwa. Sehingga umat

Muslim membolehkan hal tersebut. Sebagaimana firman Allah

SWT dalam surat Al-Maidah ayat 2: 86

Artinya: “Dan tolong-menolonglah kamu dalam

(mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”.

86 Al-Qur’an Karim dan Terjemahan, Demak: Tanjung Mas Inti, 1992.

45

c. Kafalah (Guaranty)

Menurut Epistemologi, kafalah berarti adh-dhammu

(menggabungkan), dhaman (jaminan), hamalah (beban) dan

za’amah (tanggungan).87 Sedangkan menurut pengertian syara’

kafalah berarti proses penggabungan tanggungan kafiil menjadi

tanggungan ashiil, dalam tuntutan dengan materi sama/hutang

maupun barang/pekerjaan. Menurut Imam-Imam lainnya,

kafalah adalah menggabungkan dua tanggungan dalam

permintaan/hutang.

Sedangkan landasan syariah mengenai kafalah terdapat

dalam surat Yusuf ayat 72:88

Artinya: “Penyeru-penyeru itu berkata: "Kami kehilangan piala raja, dan siapa yang dapat mengembalikannya akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya."

Para Ulama berijma’ membolehkannya, karena orang-

orang Islam pada zaman nubuwwah mempraktekkan hal ini dan

tidak ada ulama yang menegur atau melarangnya.

d. Sharf

Sharf adalah menjual mata uang (emas dan perak)

dengan mata uang lainnya. menjual emas dengan emas atau

87 Sabiq, op.cit, h. 283 88 Al-Qur’an Karim dan Terjemahan, Demak: Tanjung Mas Inti, 1992.

46

perak dengan perak itu tidak diperbolehkan, kecuali

tunai/kontan. Di sisi lain, menjual emas dengan emas atau

perak dengan perak secara sukatan itu diperbolehkan, tetapi

sifat emas/perak keduanya serupa. Pendapat tersebut disepakati

oleh para mudjtahidin.89

e. Hiwalah (Transfer Service)

Kata hiwalah diambil dari kata tahwil, yang berarti

intiqal (perpindahan). yang dimaksud di sini adalah

memindahkan hutang dari tanggungan muhil (debitur) menjadi

tanggungan muhal’alaih.

Di dalam Hadits Rasulullah SAW memerintahkan

kepada orang menghutangkan, jika orang yang berhutang

menghiwalahkan kepada orang yang mampu, hendaknya

menerima hiwalah tersebut dan mengikuti kepada muhal’alaih.

Menurut Jumhur Ulama perintah tersebut sunnah, namun

kebanyakan pengikut Imam Hambali, Ibn Jarir, Abu Tsur dan

Az-Zahiriyah berpendapat bahwa hukumnya wajib bagi

kreditur menerima hiwalah tersebut.

Selanjutnya, aplikasi dalam dunia Perbankan berupa

penerapan faktoring atau anjak piutang, dimana para nasabah

yang memiliki piutang kepada pihak ketiga memindahkan

piutang itu kepada Bank, post-date check, dimana Bank

89 Ash-Shiddieqy, op. cit, h. 369

47

bertindak sebagai juru tagih, tanpa membayarkan terlebih

dahulu piutang tersebut dan bill discounting.

2.2 Kerangka Teori

2.2.1 Etika Kerja Islam

Etika berasal dari bahasa latin etos yang berarti kebiasaan.

Sinonimnya adalah moral yang juga berasal dari bahasa latin mores

yang berarti kebiasaan. Sedangkan bahasa Arabnya adalah akhlak,

bentuk jamak dari mufradatnya khuluq artinya budi pekerti.

Keduanya bias diartikan sebagai kebiasaan atau adat istiadat

(custom atau mores), yang menunjuk kepada perilaku manusia itu