pembentukan persekutuan, pembubaran persekutuan, likuidasi, joint venture, konsinyasi, hub. kantor...

TRANSCRIPT

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

PERSEKUTUANBAB I

PERSEKUTUAN

Persekutuan adalah suatu gabungan atau

asosiasi dari dua individu atau lebih untuk

memiliki dan menyelenggarakan suatu usaha

secara bersama dengan tujuan untuk

memperoleh laba

BAB I

KARAKTERISTIK

PERSEKUTUAN

Berusaha bersama-sama (mutual agency)

Jangka waktu terbatas (limited life)

Tanggung jawab yang tidak terbatas

Memiliki bagian atau hak dalam persekutuan

Pengambilan bagian keuntungan persekutuan

Kelebihan Bentuk Usaha

Persekutuan:

1. Bentuk persekutuan seperti firma lebih mudah dalampendiriannya.

2. Bentuk persekutuan seperti firma juga lebih mudah dalampembubarannya misalkan akan berubah menjadi bentukperseroan terbatas.

3. Bentuk persekutuan juga mempunyai kebebebasan dankeluwesan dalam menentukan bentuk usahanya.

4. Kebebasan masing-masing sekutu dalam pengambilankeputusan.

5. Persekutuan hanya wajib melaporkan pajaknya tetapibukan pembayar pajaknya karena yang membayar pajakadalah para sekutu yang memperoleh laba persekutuan. Pajaknya berupa pajak penghasilan.

Kelemahan Bentuk Usaha

Persekutuan:

1. Tanggung jawab pribadi sekutu akan hutang

perusahaan.

2. Kelangsungan hidup perusahaan biasanya

terbatas karena ikut ditetukan oleh perjanjian

dalam pendirian persekutuan.

3. Kesulitan dalam memindahtangankan

kepentingan pemilik.

GOLONGAN PERSEKUTUAN

Persekutuan Firma

Persekutuan Komanditer

Perjanjian dalam persekutuan

Ketentuan mengenai persekutuan.

Ketentuan mengenai sekutu.

Ketentuan yang berhubungan dengan modal persekutuan.

Ketentuan mengenai pembagian laba.

Ketentuan yang berhubungan denganpembubaran persekutuan.

Ketentuan mengenai pertanggungan terhadapmasing-masing sekutu.

TERIMAKASIH..

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

PEMBUBARAN PERSEKUTUANBAB II

Pengertian Persekutuan

Persekutuan dapat didefinisikan sebagai

suatu gabungan atau asosiasi dari dua

individu atau lebih untuk memiliki dan

menyelenggarakan suatu usaha secara

bersama dengan tujuan untuk memperoleh

laba.

Pembubaran persekutuan

Suatu persekutuan dikatakan bubar apabila persetujuan awal para sekutu untuk menjalankan usaha bersama-sama dilanggar dan tidak berlaku lagi. Misalnya, persekutuan secara otomatis bubar jika salah seorang sekutu meninggal dunia. Apabila timbul perselisihan di antara para sekutu, maka atas permintaan seorang sekutu atau lebih pengadilan dapat memutuskan pembubaran persekutuan firma. Pengunduran diri salah seorang sekutu atau lebih lewat penjualan kepentingannya juga membubarkan persekutuan firma.

Bubarnya persekutuan firma

Dengan bubarnya persekutuan firma, maka

wewenang para sekutu untuk menjalankan

perusahaannya juga berakhir. Kalau seorang

sekutu meninggal atau mengundurkan diri, maka

perusahaan dapat dilanjutkan sebagai

persekutuan firma baru, yang terdiri dari sekutu-

sekutu yang ada ataupun sekutu-sekutu yang ada

ditambah dengan masuknya seorang sekutu baru

Jenis Pembubaran

Kondisi yang menimbulkan pembubaran persekutuan Masuknya sekutu baru dan keluarnya sekutu lama pada persekutuan akan mengakibatkan pembubaran. Pembubaran ada dua jenis:1. Pembubaran persekutuan dari segi hukum

(perubahan surat perjanjian/akte pendirian), tetapi kegiatan perusahaan tetap dilanjutkan, ini disebut disolution.

2. Pembubaran persekutuan dengan menghentikan kegiatan dan penutupan perusahaan atau disebut likuidasi. Kondisi-kondisi yang menimbulkan pembubaran persekutuan firma dikelompokkan dan diikhtisarkan sebagai berikut: Pembubaran oleh tindakan sekutu Pembubaran karena ketentuan Undang-undang

Bubarnya persekutuan firma Kemungkinan

tertentu yang ditetapkan uu

Persekutuan firma dengan sendirinya bubar karena kemungkinan-kemungkinan tertentu yang ditetapkan oleh undangundang, yakni:

1. Seorang anggota persekutuan firma meninggal dunia.

2. Seorang sekutu atau persekutuan firma itu sendiri mengalami kebangkrutan.

3. Setiap kejadian yang menyebabkan perusahaan tidak layak untuk menjalankan kegiatan usahanya lagi atau bagi individu-individu untuk menjalankan perusahaan sebagai persekutuan firma.

4. Perang. - Pembubaran oleh Keputusan Pengadilan

Hal-hal yang dapat diputuskan

pengadilan

Pengadilan dapat memutuskan pembubaran karena terbukti timbul hal-hal sbb:

Seorang sekutu tidak waras atau tidak mampu untuk menyelesaikan setiap masalah atau untuk memenuhi bagiannya dalam perjanjian persekutuan firma.

Sikap seorang sekutu yang merugikan perusahaan.

Perselisihan intern di antara para sekutu.

Kelanjutan perusahaan tidak mungkin lagi menguntungkan.

TERIMAKASIHHH

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

LIKUIDASIBAB III

LIKUIDASI

Likuidasi terjadi apabila semua sekutu

mengundurkan diri dan persekutuan

dibubarkan, serta aktiva non kasnya dijual.

Perubahan persekutuan terjadi apabila:

Sekutu berkurang, hal ini terjadi bila seorang

sekutu atau beberapa sekutu mengundurkan

diri.

Sekutu bertambah, hal ini terjadi apabila ada

seorang sekutu atau beberapa sekutu yang

masuk ke dalam persekutuan

PROSES LIKUIDASI PERSEKUTUAN

Tahap menghitung dan membagi laba atau rugi

persekutuan sampai saat likuidasi (berupa ratio

pembagian laba). Pembagian laba dilakukan

sesuai dengan metode pembagian laba.

Menguangkan (menjual) semua aktiva selain

kas. Tahap yang kedua ini disebut Realisasi.

Melunasi semua hutang persekutuan

Membagi sisa kas yang masih ada kepada para

sekutu

PROSEDUR LIKUIDASI

Semua buku besar persekutuan disesuaikan dan ditutup, kemudianlaba/rugi hasil penyesuaian dipindahkan ke modal para sekutuberdasarkan rasio laba/rugi.

Semua aktiva non kas dijual, laba/rugi dibagikan kepada parasekutu berdasarkan rasio laba/rugi.

Membayar semua kewajiban pada negara dan pihak ketiga.

Bila modal sekutu bersaldo debet dapat dikompensasikan (di offset) dengan maksimum sebesar saldo pinjaman modal sekutu tersebut. Bila tidak ada saldo pinjaman modal sekutu tersebut harusmenyetor kekurangannya (atau dibuat daftar tambahan sampaisekutu tersebut membayar).

Bila ada saldo piutang kepada sekutu harus dikompensasikan (dioffset) ke modal sekutu tersebut.

Sisa uang kas yang masih dibagikan kepada para sekutu.

LIKUIDASI BERANGSUR

Apabila pelaksanaan likuidasi memerlukan

waktu yang agak lama (karena realisasi aktiva

tidak bisa sekaligus). Maka pembayaran

kembali penyertaan para anggota dapat

dilakukan secara bertahap sesuai dengan

jumlah uang kas yang tersedia.

METODE PENENTUAN

BESARNYA PEMBAYARAN

Besarnya pembayaran kembali hak

penyertaan ditentukan secara periodik atau

setiap kali aktiva dapat direalisasikan (dijual).

Penyusunan rencana prioritas pembayaran

kepada anggota sebelum proses likuidasi

berlangsung, sehingga pembayaran dapat

segara dilakukan sesuai dengan jumlah uang

yang tersedia.

TERIMAKASIH

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

JOINT VENTUREBAB IV

PENGERTIAN JOINT VENTURE

Joint Venture (JV) tidak banyak berbeda dengan

persekutuan, yaitu kerja sama beberapa pihak

untuk menyelenggarakan usaha bersama dalam

jangka waktu tertentu. Kerja sama tersebut akan

berakhir setelah tujuan tercapai atau pekerjaan

selesai.

Perbedaan pokok antara joint venture dengan

persekutuan pada umumnya terletak pada

umurnya, karena umur joint venture lebih pendek

daripada umur persekutuan.

ANGGOTA JOINT VENTURE

Anggota (pihak yang menyelenggarakan) joint

venture sering disebut dengan istilah venture

atau venture atau partner atau sekutu.

Anggota joint venture dapat berupa

perseorangan, persekutuan, perseroan terbatas,

dan sebagainya.

Umumnya semua sekutu ikut andil/berperan

dalam berjalannya perusahaan, salah satu

sekutu bertugas sebagai manajernya yang

disebut managing partner.

PEMBAGIAN LABA JOINT VENTURE

Laba joint venture merupakan hak para anggota dan akandibagikan kepada para anggota sekutu.

Metode pembagian labanya diatur dalam perjanjian yang juga sama dengan persekutuan, yaitu:

Laba dibagi sama

Laba dibagi dengan rasio tertentu

Laba dibagi sesuai dengan rasio modal

Laba dibagi dengan memperhitungkan bunga modal dansisanya dibagi menurut cara a, b, atau c

Laba dibagi dengan memperhitungkan gaji dan bonus sisanya dibagi menurut cara a, b, atau c

Laba dibagi dengan memperhitungkan bunga modal, gaji, serta bonus dan sisanya dibagi menurut cara a, b, atau c

AKUNTANSI JOINT VENTURE

Pada dasarnya akuntnsi joint venture dapat

diselenggarakan dengan 2 metode, yaitu:

Metode akuntansi terpisah

Metode akuntansi tidak terpisah

METODE AKUNTANSI TIDAK TERPISAH

Joint venture tidak menyelenggarakan akuntansi

secara tersendiri, akuntansi joint venture

diselenggarakan oleh masing-masing sekutu

(partner). Akuntansi joint venture dalam metode

ini dibagi menjadi 2, yaitu:

Akuntansi yang diselenggarakan oleh managing

partner (sekutu manajer) dan yang

diselenggarakan oleh non-managing partner

(sekutu biasa).

METODE AKUNTANSI TERPISAH

Akuntansi yang diselenggarakan oleh joint venture ini padadasarnya sama dengan akuntansi yang diselenggarakan olehpersekutuan. Joint venture akan menyelenggarakan rekening-rekening:

Aktiva

Utang

Modal untuk masing-masing sekutu

Penghasilan

Biaya

Masing-masing sekutu hanya akan mencatat investasinyasendiri, apabila haknya berubah. Metode ini biasanya dipakaioleh joint venture yang umurnya panjang.

BARANG YANG BELUM TERJUAL

Ada sebuah kemungkinan apabila joint venture

dibubarkan, belum semua barang dagangan

berhasil dijual. Sisa barang dagangan tersebut

diperlakukan sesuai dengan penggunaan sisa

barang yang bersangkutan, yaitu:

Dibagi kepada para sekutu

Dijual kepada pihak luar

Dijual kepada sekutu

TerimaKasih

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

KONSINYASIBAB V

Penjualan Konsinyasi

Konsinyasi merupakan suatu perjanjian dimana

salah satu pihak yang memiliki barang

menyerahkan sejumlah barang kepada pihak

tertentu untuk dijualkan dengan memberikan

komisi. Pihak yang menyerahkan barang disebut

consignor/pengamanat. Pihak yang menerima

barang disebut consignee/komisioner.

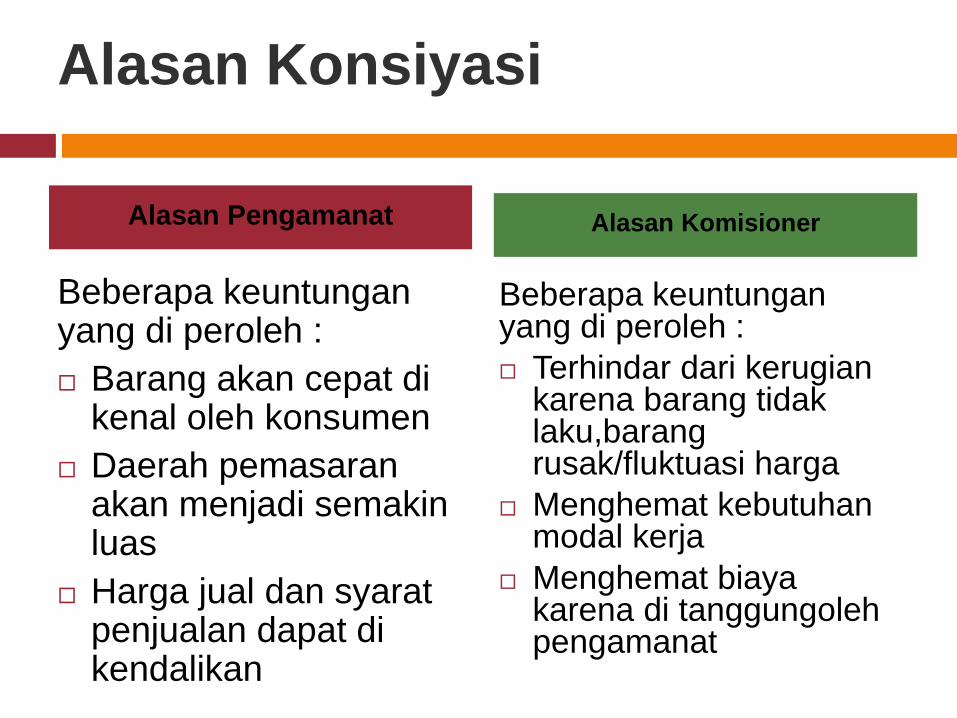

Alasan Konsiyasi

Alasan Pengamanat Alasan Komisioner

Beberapa keuntunganyang di peroleh :

Barang akan cepat di kenal oleh konsumen

Daerah pemasaranakan menjadi semakinluas

Harga jual dan syaratpenjualan dapat di kendalikan

Beberapa keuntunganyang di peroleh :

Terhindar dari kerugiankarena barang tidaklaku,barangrusak/fluktuasi harga

Menghemat kebutuhanmodal kerja

Menghemat biayakarena di tanggungolehpengamanat

Hak & Kewajiban Konsinyasi

Hak Konsinyasi Kewajiban Konsinyasi

Berhak memperoleh

penggantian biaya

dan imbalan

penjualan

Berhak menawarkan

garansi atas barang

tersebut

Harus melindungibarang consignor

Harus menjualbarang consignor

Harus memisahkan secarafisik barang consignor dengan barang daganganlainnya

Mengirimkan laporanberkala mengenaikemajuan penjualanbarang consignor

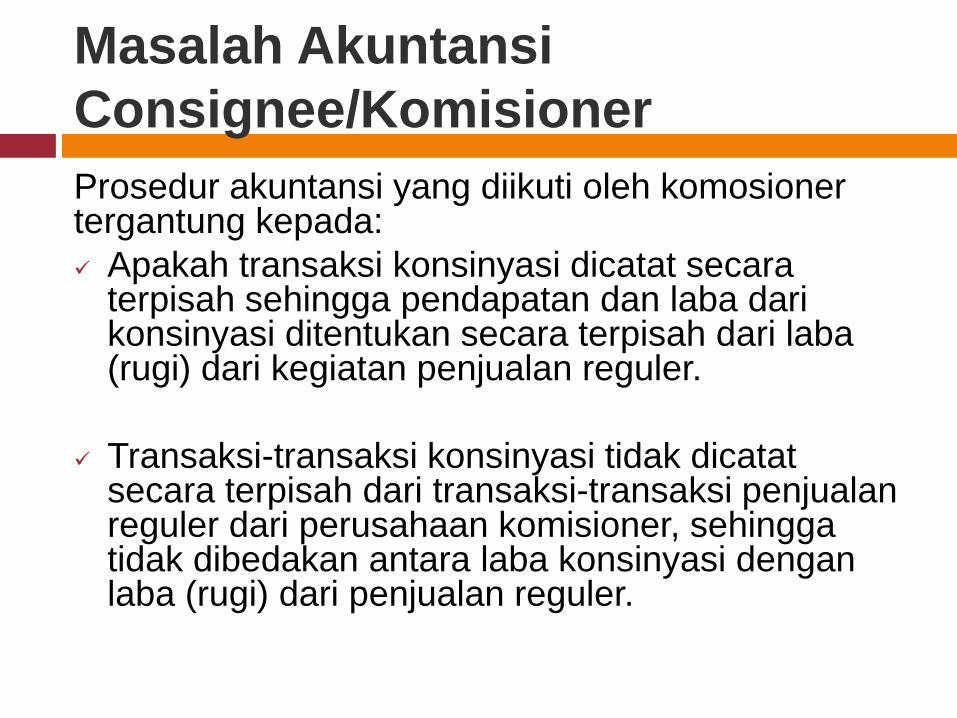

Masalah Akuntansi

Consignee/Komisioner

Prosedur akuntansi yang diikuti oleh komosionertergantung kepada:

Apakah transaksi konsinyasi dicatat secaraterpisah sehingga pendapatan dan laba darikonsinyasi ditentukan secara terpisah dari laba(rugi) dari kegiatan penjualan reguler.

Transaksi-transaksi konsinyasi tidak dicatatsecara terpisah dari transaksi-transaksi penjualanreguler dari perusahaan komisioner, sehinggatidak dibedakan antara laba konsinyasi denganlaba (rugi) dari penjualan reguler.

Masalah Akuntansi Consignor/

Pengamanat

Prosedur akuntansi yang akan diikuti oleh pihakpengamanat tergantung pada:

1. Rekening-rekening pembukuan atas transaksikonsinyasi, dalam hal ini terdapat duaalternatifsebagai berikut:- Diselenggarakan terpisah dari transaksipenjualanreguler.

- Tidak diselenggarakan secara terpisah daritransaksi penjualan reguler

2. Metode administrasi barang-barang dagangan, dalam hal ini juga terdapat dua alternatif sebagaiberikut:- Metode perpetual

Perjanjian Konsinyasi Yang Belum

Selesai

Apabila jangka waktu perjanjian konsinyasi

berlangsung dan melampaui akhir periode

akuntansi, sedang belum seluruhnya barang-barang

konsinyasi berhasil dijual, maka diperlukan adanya

penyesuaian terhadap biaya-biaya yang

bersangkutan dan terkait dengan produk-produk

yang belum terjual. Contoh biaya tersebut, antara

lain: biaya pengamat, biaya pengepakan, biaya

angsuran, dan ongkos biaya.

Barang Konsiyasi Yang

DikembalikanApabila barang-barang konsinyasi dikembalikan kepada pengamanat

(consignor), maka rekening barang-barang konsinyasi harus dikredit

dengan harga pokok barang-barang yang bersangkutan. Biaya-biaya

yang berhubungan dengan aktivitas untuk menjual barang-barang

tersebut (ongkos angkut, biaya pengepakan, biaya perakitan dan

biaya pengiriman kembali), harus dibebankan kepada pendapatan

untuk periode yang bersangkutan. Biaya-biaya yang terjadi itu tidak

dikapitalisasi sebagai bagian harus pokok barang-barang yang

dikembalikan atau tidak perlu ditangguhkan pembebanannya, karena

tidak memberikan manfaatnya dimasa yang akan datang. Dalam hal

barang-barang dikembalikan karena rusak, sehingga manfaatnya

tidak lagi sebanding dengan harga pokoknya, maka penurunan nilai

itu harus diakui sebagai kerugian. Jika biaya-biaya perbaikan

diperlukan untuk dapat menjual barang-barang tersebut, maka biaya

perbaikan (reparasi) demikian harus diakui sebagai biaya periode

yang bersangkutan.

Uang Muka Consignee

Uang muka yang diberikan oleh consignee

dibukukan sebagai hutang / piutang di

pembukuan masing2 dan diselesaikan jika terjadi

transaksi penjualan barang konsinyasi kepada

pihak ketiga

Penyajian L/R Penjualan

Konsinyasi

Laba (rugi) penjualan konsinyasi dapat disajikan

di dalam laporan perhitungan rugi-laba bagi

pengamanat, dengan cara menggabungkan data

hasil penjualan, harga pokok penjualan, dan

biaya-biaya penjualan yang bersangkutan

dengan data yang sama untuk transaksi

penjualan reguler.

TERIMAKASIH

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

HUBUNGAN KANTOR PUSAT DAN CABANGBAB VI

Pengertian

Hubungan Pusat-Cabang yaitu hubungan

antara kantor pusat (utama) dengan kantor

pengembangan/ perwakilan yang skala

usahanya lebih kecil dan merupakan

bagian dari kantor pusat tersebar di

daerah-daerah lain

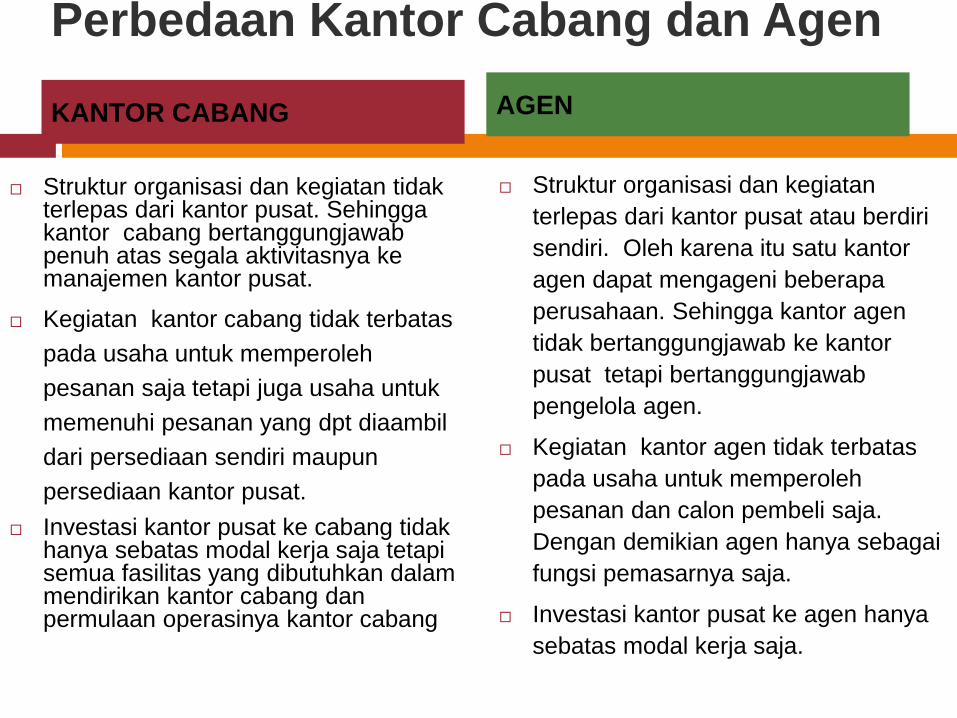

Perbedaan Kantor Cabang dan Agen

KANTOR CABANG AGEN

Struktur organisasi dan kegiatan tidakterlepas dari kantor pusat. Sehinggakantor cabang bertanggungjawabpenuh atas segala aktivitasnya kemanajemen kantor pusat.

Kegiatan kantor cabang tidak terbatas

pada usaha untuk memperoleh

pesanan saja tetapi juga usaha untuk

memenuhi pesanan yang dpt diaambil

dari persediaan sendiri maupun

persediaan kantor pusat.

Investasi kantor pusat ke cabang tidakhanya sebatas modal kerja saja tetapisemua fasilitas yang dibutuhkan dalammendirikan kantor cabang danpermulaan operasinya kantor cabang

Struktur organisasi dan kegiatan

terlepas dari kantor pusat atau berdiri

sendiri. Oleh karena itu satu kantor

agen dapat mengageni beberapa

perusahaan. Sehingga kantor agen

tidak bertanggungjawab ke kantor

pusat tetapi bertanggungjawab

pengelola agen.

Kegiatan kantor agen tidak terbatas

pada usaha untuk memperoleh

pesanan dan calon pembeli saja.

Dengan demikian agen hanya sebagai

fungsi pemasarnya saja.

Investasi kantor pusat ke agen hanya

sebatas modal kerja saja.

Sistem Akuntansi Kantor

Cabang

Sistem Desentralisasi

Desentralisasi adalah penyerahan kewenangandari pemerintah pusat kepada pemerintah daerahuntuk mengurusi urusan rumah tangganya sendiriberdasarkan prakarsa dan aspirasi dari rakyatnyadalam kerangka negara kesatuan RepublikIndonesia. dengan adanya desentralisasi makamuncullan otonomi bagi suatu pemerintahan daerah

Sistem Sentralisasi

Sentralisasi adalah memusatkan seluruhwewenang kepada sejumlah kecil manajer atau yang berada di posisi puncak pada suatu strukturorganisasi

Sifat dan Jenis Usah Kantor

CabangSifat dan jenis usaha operasi dari kantor cabang, biasanyaberada dibawah pengelolaan seseorang maajer cabang yang bertanggung jawab langsung kepada top manajemen kantorpusat. aris besar dari bekerjanya suatu cabang adalah sebagaiberikut :

Cabang diberi modal erja, baik berupa uangkas, barang-barang dagangan maupun aktiva lainnya oleh kantor pusat.

Cabang dapat membeli barang dagangan dari phak ketigauntuk memenuhi kebutuhan permintaan barang-barang local yang tidak dapat dipenuhi oleh kantor pusat atau apabilapembelian itu dapat dipertanggngjawabkan secara ekonomis.

Cabang melakukan aktivitas penjualan, mulai dari usaha-usaha untuk pembli, mengirimkan dan menyerahkan jasa-jasakepada langganan, membuat faktur penjualan, menagihpiutang dan menyimpan uangnya dalam rekening banknyasendiri.

Modifikasi Teknik Pencatatan KP

dan KC

Rekening Kantor Pusat dan Kantor Cabang yang

bersifat sementara dengan rekening Pusat dan

Kantor Cabang Yang bersifat permanen.

Rekening Kantor Pusat dan Kantor Cabang yang

bersifat sementara, digunakan untuk

menampung transaksi transaksi yang

mengakibatkan hutang piutang lancar antara

kantor Pusat dan Kantor Cabang.

Laporan Keuangan Gabungan

Laporan Keuangan Gabungan antara kantor Pusatdan Kantor Cabang dimaksudkan untuk memberikangambaran tentang posisi keuangan dan hasil usahaperusahaan sebagai satu kesatuan ekonom yang bulat , maka dalam penyusunannya perlumemperhatikan hal hal berikut :

1. Dalam Neraca hanya disajikan aktiva dan hakhak yang ada pada perusahaan dan hutanghutang atau kewajiban perusahaan yang lain kepada pihak di luar perusahaan.

2. Dalam perhitungan rugi laba, harus dihindarkanadanya perhitungan ganda pada pendapatanatau biaya antara pusat dan cabang sebagaiakibat dari pencatatan dari system desentralisasi.

Penyusunan Neraca Gabungan

Penyusunan Neraca Penyusunan, dilakukandengan langkah langkah yang terdiri dari :

Menghapuskan rekening ( megeliminasi ) saldorekening “R/K- kantor Pusat” dengan “R/K Kantor Cabang” dan saldo rekening Hutang dan PIutangKepada antar kantor pusat dan Cabang yang adadidalam neraca individual kantor pusat maupunCabang.

Menjumlahkan dan menggabungkan saldo danrekening aktiva dengan rekening hutang yang terdapat dalam neraca individual dan kantor dancabangnya sesuai kelompok masing masing.

Penyusunan L/R Gabugan

Penyusutan Laporan perhitungan rugi laba gabungan, diperlukan

langkah langkah sebagai berikut :

Menghapuskan atau mengeliminasi saldo rekening “pengiriman

Barang dari kantor Pusat” dengan “pengiriman Barang Ke Kantor

cabang “ berikut biaya biaya dan pendapatan yang ditimbulkan oleh

transaksi tersebut sebagai akibat dari system pencatatan

desentralisasi.

Menjumlahkan saldo Rekening pendapatan dan laba di luar usaha,

rekening biaya dan rugi diluar usaha, rekening biaya dan rugi diluar

usaha yang terdapat dalam laporan rugi laba individual kantor pusat

dan cabang.

Penyesuian Rekening Timbal

BalikPada akhir periode atau pada saat akan menutup buku-buku,

sebab-sebab adanya perbedaan saldo diantara 2 (dua) rekening

yang reciprocal tersebut harus diselidiki dan penyesuaian harus

dilakukan seperlunya. Data yag perlu dipertimbangkan dalam

menyesuaikan dua rekening tersebut, pada dasarnya dapat

digolongkan ke dalam 4 golongan sebagai berikut:

Debit rekening “Kantor Cabang” tanpa ada hubungan dengan

kredit rekening “Kantor Pusat”.

Kredit rekening “Kantor Cabang” tanpa ada hubungan

dengan debit rekening “Kantor Pusat”.

Debit rekening “Kantor Pusat” tanpa ada hubungan dengan

kredit rekening “Kantor Cabang”.

Kredit rekening “Kantor Pusat” tanpa ada hubungan dengan

debit rekening “Kantor Cabang”.

Masalah Khusus

Masalah di dalam hubungan kantor pusat

dengan kantor cabang:

1. Pengiriman barang ke cabang dinota di atas

harga pokok

2. Pengiriman aktiva antar cabang atas perintah

kantor pusat

3. Kantor cabang di luar negeri

Transfer Uang Antar Cabang

1. Hubungan umum : kantor cabang

mempunyai hubungan dengan kantor pusat

dan pihak luar untuk transaksi kas

2. Hubungan khusus : kantor pusat dapat

meminta dan menyetujui kepada satu kantor

cabang mengirim uang tunai ke kantor

cabang lainnya.

Pengiriman Barang Antar Cabang

1. Hubungan umum : kantor pusat menyediakan barang

dagangan untuk masing-masing kantor cabang

2. Hubungan khusus: kantor pusat dapat meminta dan

menyetujui pengiriman barang dagangan dari satu kantor

cabang ke kantor cabang lainnya

3. Masalah khusus : “biaya angkut” (freight charges)

Yang dibebankan kepada dan dibayar oleh kantor cabang yang

mengirim : kepada kantor cabang yang menerima, serta

perhitungan pembebanan biaya angkut di kantor pusat.

Barang Untuk Cabang Di nota Di AtasHarga Pokok

1. Hubungan umum : kantor pusat menyediakan barang untuk masing-masing

cabang

2. Hubungan khusus : kantor pusat menetapkan harga faktur diatas harga pokok

untuk setiap pengiriman barang dagangan ke kantor cabang

Tujuan penetapan harga faktur diatas harga pokok

Kepala kantor cabang tidak dapat mengetahui sacara lengkap

informasi laba aktual dari hasil operasi kantor cabang

Prosedur akuntansi hubungan kantor pusat dengan kantor cabang

1) Pada saat pengiriman barang dagangan dari kantor pusat ke kantor cabang.

Peristiwa ini terjadi selama periode akuntansi.

2) Pada saat pelaporan nilai persediaan barang dagangan oleh kantor cabang ke

kantor pusat. Peristiwa ini terjadi pada akhir periode akuntansi, dan kantor

cabang mengirimkan pelaporan laba/rugi bersih.

Laporan Keuangan Gabungan Apabila BarangKantor Cabang Di Nota Di Atas Harga Pokok

Seluruh saldo rekening “ cadangan kelebihan harga” danrekening “timbal balik yang lain harus dieliminasi. Juranaleliminasi yang diperlukan tergantung pada saldo rekeningyang harus dieliminasi, sedangkan saldo rekening yang harus dieliminasi tergantung pada sistem akuntansipersediaan yang dipakai dan dasar penyusunan laporankeuangan konsolidasi. Jadi jurnal eliminasi yang harusdibuat juga tergantung pada sistem akuntansi persediaan dandasar penyusunan neraca saldo, yaitu:

1. Sistem fisik

2. Sistem perpetual

TERIMAKASIH

NAMA : SUYANTO

NIM : 12.03.4103

PRODI : AKUNTANSI SMT V

EMAIL :

AKUNTANSI KEUANGAN

LANJUTAN

BAB VII PENGGABUNGAN USAHA

PENGERTIAN

usaha untuk menggabungkan suatu

perusahaan dengan satu atau lebih

perusahaan lain ke dalam satu kesatuan

ekonomi.

MENGAPA ADA P.U.

1. perolehan daerah pemasaran yang lebih luas

2. perolehan atau pengembangan organisasi

perusahaan yang lebih kuat dan produksi yang

lebih baik

3. penurunan biaya melalui penghematan dan

efisiensi pada skala operasi yang lebih besar

4. perbaikan posisi bersaing

5. diversifikasi lini-lini produk

MACAM-MACAM PENGGABUNGAN USAHA

1. Merjer

2. Konsolidasi

3. Akuisisi

Merjer (merger) :

Jenis penggabungan usaha dimana hanya ada satu dari perusahaan yang bergabung yang bertahan dan perusahaan lainnya dibubarkan.

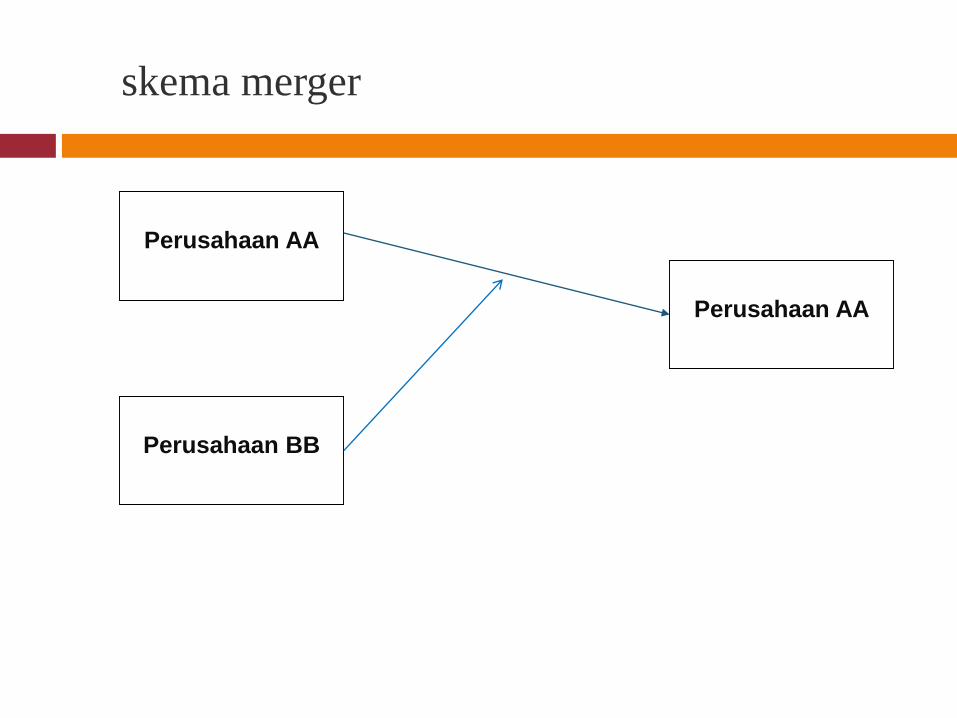

skema merger

Perusahaan AA

Perusahaan BB

Perusahaan AA

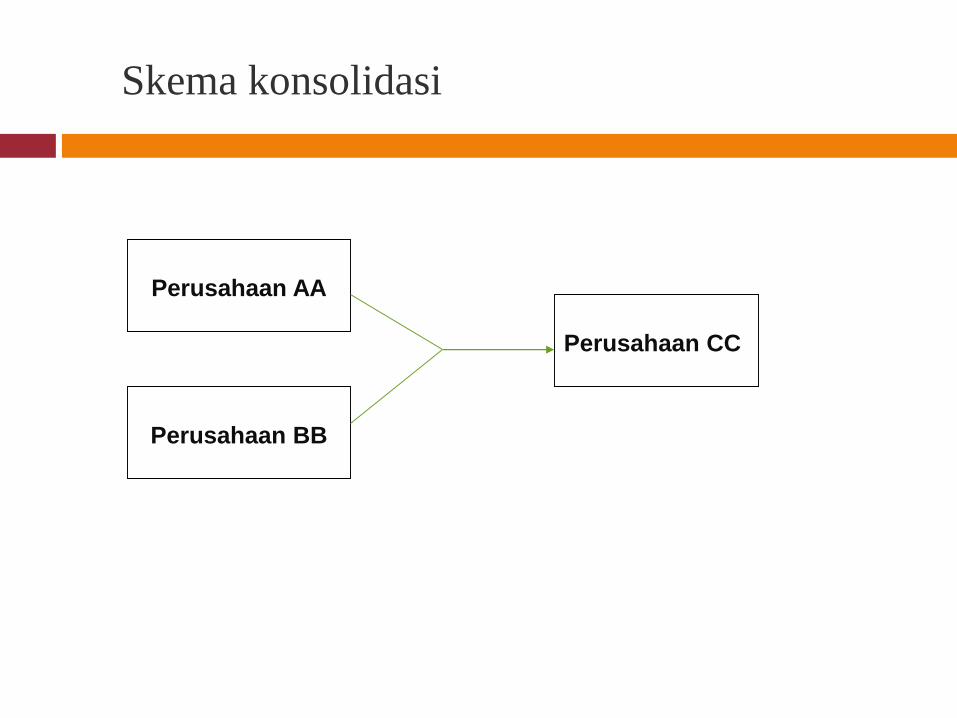

Konsolidasi :

Penggabungan usaha di mana kedua

perusahaan yang bergabung dibubarkan serta

aktiva dan kewajiban dari perusahaan

perusahaan tersebut dipindahkan ke

perusahaan yang baru dibentuk.

Skema konsolidasi

Perusahaan AA

Perusahaan BB

Perusahaan CC

Akuisisi Saham :

Terjadi jika satu perusahaan mengakuisisi saham berhak suara dari perusahaan lain dan kedua perusahaan tetap beroperasi sebagai dua entitas yang terpisah, tetapi mempunyai hubungan istimewa (hubungan afiliasi).

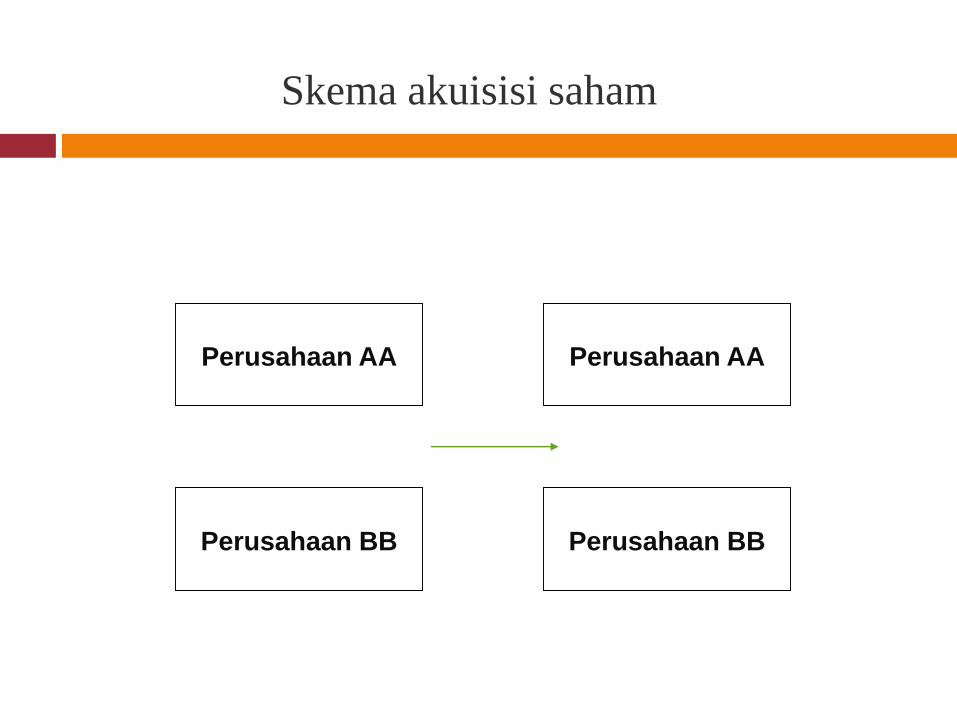

Skema akuisisi saham

Perusahaan AA

Perusahaan BB

Perusahaan AA

Perusahaan BB

lanjutan Akuisisi saham

Karena tidak ada perusahaan yang dilikuidasi, perusahaan pengakuisisi memperlakukan kepemilikannya di perusahaan yang diakuisisi sebagai investasi. Dalam akuisisi saham, perusahaan pengakuisisi tidak perlu mengakuisisi seluruh saham milik perusahaan yang diakuisisi untuk memperoleh kendali.

Hubungan yang timbul dari akuisisi saham disebut hubungan induk dan anak perusahaan. Induk perusahaan (parent company) adalah perusahaan yang mengendalikan perusahaan lain yang disebut sebagai perusahaan anak (subsidiary), biasanya melalui pemilikian mayoritas di saham biasa.

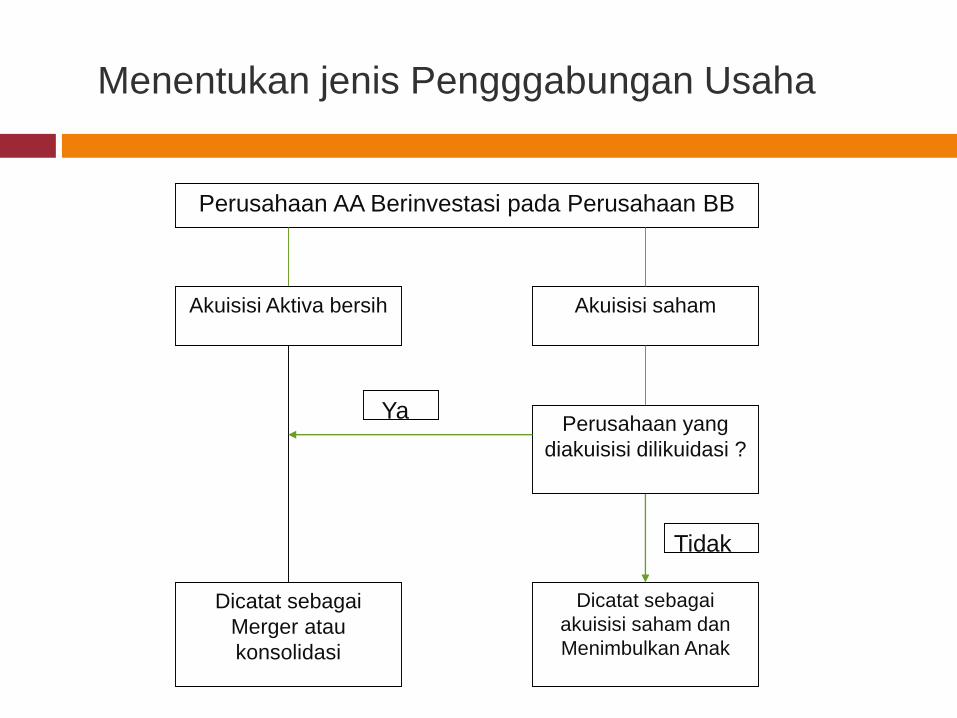

Menentukan jenis Pengggabungan Usaha

Perusahaan AA Berinvestasi pada Perusahaan BB

Akuisisi Aktiva bersih Akuisisi saham

Dicatat sebagai

akuisisi saham dan

Menimbulkan Anak

Perusahaan

Dicatat sebagai

Merger atau

konsolidasi

Perusahaan yang

diakuisisi dilikuidasi ?

Yaa

Tidak

Akuntansi Penggabungan

Usaha

1. Metode Penyatuan Kepemilikan

2. Metode Pembelian

Metode Penyatuan kepemilikan

Kepemilikan perusahaan-perusahaan yang

bergabung adalah suatu kesatuan dan secara

relatif tetap tidak berubah pada entitas

akuntansi yang baru

Metode pembelian

Penggabungan usaha merupakan suatu

transaksi yang memungkinkan suatu entitas

memperoleh aktiva bersih dari perusahaan-

perusahaan lain yang bergabung.

mengakui adanya goodwill, dengan nilai

goodwill sebesar selisih dari harga beli dan

harga wajar aktiva dan kewajiban yang

diakuisisi.

Penentuan harga beli :

Pembeli memperhitungkan seluruh biaya perolehan sehubungan

dengan akuisisi aktiva bersih atau saham perusahaan lain sebagai

bagian dari harga beli.

Terdapat tiga jenis biaya yang dapat timbul dari penggabungan

usaha:

• biaya langsung : contoh biaya pendiri dan konsultan, akuntan,

hukum dan

penilaian.

• biaya pengeluaran efek : biaya pendaftaran efek, audit,

dan hukum sehubungan pendaftaran saham

dan komisi pialang.

• biaya tidak langsung dan umum : biaya gaji akuntan

yang merupakan pegawai perusahaan

pengakuisisi dalam penggabungan usaha

TERIMAKASIHH