pembahasan iv.1 penentuan tarif jasa rawat inap ...thesis.binus.ac.id/doc/bab4/2011-2-00303-ak...

TRANSCRIPT

49

BAB IV

PEMBAHASAN

IV.1 Penentuan Tarif Jasa Rawat Inap

Berdasarkan hasil wawancara yang dilakukan oleh penulis kepada Kepala

Bagian Keuangan RS Tria Dipa, diperoleh informasi bahwa RS Tria Dipa menetapkan

perhitungan tarif rawat inap berdasarkan perhitungan metode konvensional untuk

menghitung unit cost. Perhitungan dengan menggunakan dengan metode konvensional

tersebut dilakukan dengan cara menjumlahkan biaya tetap yang telah dibagi per alokasi,

ditambah dengan biaya variabel yang telah dibagi per alokasi, dan ditambah dengan

biaya semi variabel yang telah dibagi per alokasi. Setelah ketiga jenis biaya tersebut

dijumlahkan maka akan ditemukan total biaya.

Setelah ditemukan total biaya dari perhitungan diatas, RS Tria Dipa menetapkan

jumlah margin yang diinginkan bagi setiap kamarnya. Keuntungan yang diinginkan oleh

RS Tria Dipa untuk setiap kamarnya berbeda. Besarnya keuntungan yang diinginkan

untuk kamar VIP adalah sebesar 40%, kelas I sebesar 40%, kelas II sebesar 15%, dan

kelas III sebesar 10%.

Tarif rawat inap yang ditetapkan oleh RS Tria Dipa adalah untuk kamar kelas

VIP sebesar Rp.600.000, kamar kelas I sebesar Rp.400.000, kamar kelas II sebesar

Rp.300.000, dan kamar kelas III sebesar Rp.100.000.

50

Dalam menentukan tarif rawat inapnya, RS Tria Dipa memiliki beberapa

pertimbangan, yaitu:

1. Kemampuan pasar.

Rumah sakit Tria Dipa mengelompokkan dan membagi kelas-kelas kamar

rawat inap sesuai dengan kemampuan yang dimiliki oleh masyarakat. Bagi

masyarakat yang mampu biasanya memilih kamar kelas VIP dan kelas I.

Dan untuk masyarakat yang kurang mampu diberikan pelayanan pada

kamar kelas III.

2. Subsidi silang.

Subsidi silang membebankan tarif bagi masyarakat yang mampu diatas

unit cost, agar surplus yang didapat dapat menutupi kekurangan bagi kelas

bawah. Sehingga tarif bagi kelas VIP dan kelas I dibebankan lebih banyak

dibandingkan dengan kelas III, hal ini menyebabkan keuntungan yang

diperoleh dari kelas VIP dan kelas I disumbangkan untuk menutupi

kekurangan pada kelas III.

3. Tarif pesaing.

Tarif pesaing merupakan pertimbangan yang paling penting dalam

menentukan tarif rawat inap, karena sebagian besar pasien yang ingin

menggunakan fasilitas rawat inap mempertimbangkan tarif mana yang

lebih murah pada setiap rumah sakit.

51

IV.2 Data Penunjang Activity Based Costing

Sebelum memulai untuk menghitung tarif rawat inap dengan menggunakan

activity based costing, kita terlebih dahulu mencari data-data yang menunjang activity

based costing. Untuk langkah pertama, kita memerlukan data mengenai lama pasien

rawat inap dan juga data jumlah pasien rawat inap pada RS Tria Dipa sebagai alokasi

untuk perhitungan nantinya.

Berikut ini adalah tabel mengenai data lama hari pasien menginap dan jumlah

pasien rawat inap selama setahun pada tahun 2010:

Tabel 4.1

Data Lama Pasien Menginap RS Tria Dipa

Tahun 2010 (dalam Hari)

Bulan VIP Kelas I Kelas II Kelas IIIJanuari 232 248 259 515Februari 200 245 269 528Maret 229 270 278 534April 223 252 253 513Mei 206 201 214 556Juni 217 241 234 560Juli 215 232 266 555Agustus 206 172 240 440September 174 179 176 320Oktober 196 152 210 440November 196 134 196 325Desember 193 179 239 388

Total 2487 2505 2834 5674

Sumber: RS Tria Dipa

52

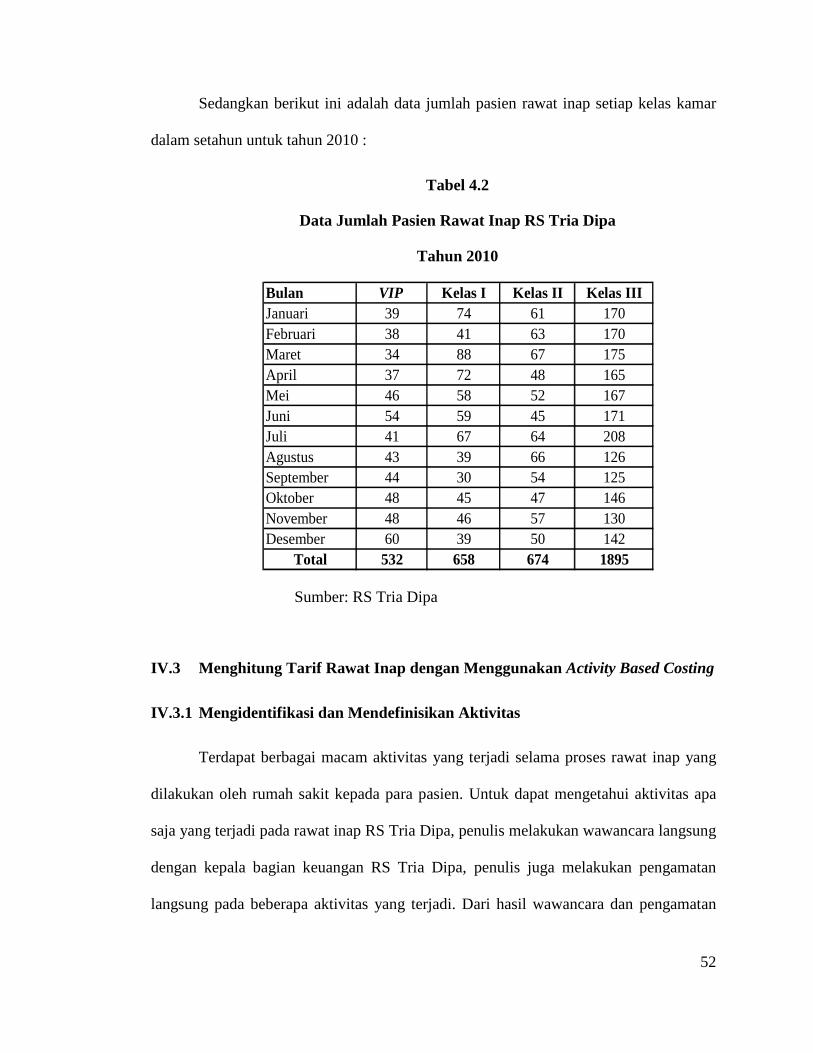

Sedangkan berikut ini adalah data jumlah pasien rawat inap setiap kelas kamar

dalam setahun untuk tahun 2010 :

Tabel 4.2

Data Jumlah Pasien Rawat Inap RS Tria Dipa

Tahun 2010

Bulan VIP Kelas I Kelas II Kelas IIIJanuari 39 74 61 170Februari 38 41 63 170Maret 34 88 67 175April 37 72 48 165Mei 46 58 52 167Juni 54 59 45 171Juli 41 67 64 208Agustus 43 39 66 126September 44 30 54 125Oktober 48 45 47 146November 48 46 57 130Desember 60 39 50 142

Total 532 658 674 1895

Sumber: RS Tria Dipa

IV.3 Menghitung Tarif Rawat Inap dengan Menggunakan Activity Based Costing

IV.3.1 Mengidentifikasi dan Mendefinisikan Aktivitas

Terdapat berbagai macam aktivitas yang terjadi selama proses rawat inap yang

dilakukan oleh rumah sakit kepada para pasien. Untuk dapat mengetahui aktivitas apa

saja yang terjadi pada rawat inap RS Tria Dipa, penulis melakukan wawancara langsung

dengan kepala bagian keuangan RS Tria Dipa, penulis juga melakukan pengamatan

langsung pada beberapa aktivitas yang terjadi. Dari hasil wawancara dan pengamatan

53

yang dilakukan, penulis mendapatkan beberapa aktivitas yang terjadi pada fasilitas

rawat inap, aktivitas-aktivitas tersebut adalah sebagai berikut:

1. Aktivitas administrasi pendaftaran umum.

Aktivitas ini merupakan aktivitas yang paling pertama dilakukan pasien

ketika datang ke rumah sakit. Pasien harus melakukan pendaftaran terlebih

dahulu agar pasien mendapatkan kartu identitas pasien. Setelah pasien

mendapatkan kartu identitas, pasien dapat memilih berbagai pelayanan jasa

yang disediakan oleh rumah sakit. Lokasi administrasi pendaftaran umum

terletak tidak jauh dari pintu masuk utama rumah sakit.

2. Aktivitas administrasi rawat inap.

Aktivitas administrasi rawat inap merupakan langkah selanjutnya apabila

pasien membutuhkan jasa rawat inap. Setelah ditentukan bahwa pasien

harus dirawat inap, maka pasien menuju ke administrasi rawat inap RS Tria

Dipa yang berada di lantai 4. Pada aktivitas ini pasien akan memilih kelas

kamar yang diinginkan. Untuk mempercepat proses pendaftaran, pasien

harus memiliki persyaratan yaitu surat pengantar atau rujukan dari dokter

yang akan merawat, kartu identitas pasien, surat jaminan perusahaan atau

kartu peserta asuransi, dan menyiapkan uang muka sesuai dengan kelas

kamar rawat inap yang dipilih pasien.

3. Aktivitas kunjungan dokter.

Aktivitas kunjungan dokter merupakan aktivitas yang dilakukan setelah

pasien memasuki kamar rawat inap dan dilakukan oleh para dokter untuk

54

melakukan pemantauan serta pengontrolan kepada perkembangan kesehatan

para pasien setiap harinya.

4. Aktivitas perawatan pasien.

Aktivitas perawatan pasien merupakan aktivitas yang dilakukan oleh para

perawat atau suster rumah sakit yang melakukan pencatatan perkembangan

kesehatan pasien dan melayani pasien apabila membutuhkan bantuan.

5. Aktivitas penginapan pasien.

Aktivitas penginapan pasien merupakan aktivitas yang dilakukan oleh

pasien selama di dalam kamar rawat inap, dengan menggunakan berbagai

fasilitas yang disediakan oleh rumah sakit pada setiap kamar.

6. Aktivitas konsumsi pasien.

Aktivitas ini merupakan aktivitas yang dilakukan setiap harinya selama

pasien melakukan perawatan inap dengan memberikan makanan yang sehat

dan bergizi kepada pasien. RS Tria Dipa memberikan makanan 3 kali sehari

kepada para pasiennya.

7. Aktivitas laundry.

Aktivitas laundry merupakan aktivitas pelayanan yang dilakukan rumah

sakit dengan melakukan pencucian terhadap berbagai fasilitas rumah sakit

seperti pencucian baju pasien, handuk pasien, dan seprei yang terdapat di

dalam kamar rawat inap agar fasilitas yang terdapat di dalam kamar rawat

inap tetap terjaga kebersihannya dan tetap steril.

55

8. Aktivitas kebersihan kamar.

Aktivitas kebersihan kamar merupakan aktivitas pelayanan yang dilakukan

rumah sakit dengan melakukan kegiatan kebersihan terhadap isi dari kamar

rawat inap agar tetap terjaga kebersihannya. Yaitu dengan melakukan

penyapuan dan pengepelan lantai.

9. Aktivitas pemeliharaan bangunan.

Aktivitas pemeliharaan bangunan merupakan aktivitas yang dilakukan untuk

menjaga agar bangunan dan gedung rumah sakit tetap terjaga dengan baik.

Pada aktivitas ini RS Tria Dipa biasa melakukan beberapa renovasi pada

bagian gedung rumah sakit yang mengalami kerusakan dan juga mengganti

beberapa cat pada dinding yang telah rusak.

IV.3.2 Menelusuri Biaya Overhead Secara Langsung ke Aktivitas dan Objek Biaya

Setelah mengetahui berbagai macam aktivitas yang terjadi pada fasilitas rawat

inap, langkah selanjutnya adalah menelusuri dan mengidentifikasi biaya overhead yang

terjadi karena adanya pengkonsumsian sumber daya saat melakukan berbagai aktivitas

tersebut.

1) Aktivitas administrasi pendaftaran umum.

Terdapat beberapa biaya yang terjadi pada aktivitas ini, beberapa jenis biaya

tersebut adalah sebagai berikut:

56

a. Biaya gaji pegawai administrasi pendaftaran umum. Terdapat total 12

pegawai yang terdapat pada administrasi pendaftaran umum. Biaya gaji

yang dibebankan oleh rumah sakit Tria Dipa untuk 8 orang pegawai

adalah sebesar Rp.2.000.000 per bulannya, sedangkan beban gaji untuk

4 orang pegawai adalah sebesar Rp.1.500.000 per bulannya. Berikut ini

adalah perhitungan untuk gaji keseluruhan pegawai administrasi

pendaftaran umum selama setahun:

Tabel 4.3

Biaya Gaji Pegawai Administrasi Pendaftaran Umum

Tahun 2010

Gaji Pegawai Jumlah Pegawai Gaji per Bulan Gaji per Tahun2.000.000Rp 8 16.000.000Rp 192.000.000Rp 1.500.000Rp 4 6.000.000Rp 72.000.000Rp

22.000.000Rp 264.000.000Rp Total

Sumber: RS Tria Dipa

b. Biaya peralatan tulis. Biaya pembelian yang terjadi untuk peralatan tulis

yang terjadi pada aktivitas pendaftaran umum dalam setahun

diperkirakan sebesar Rp.3.000.000.

c. Biaya telepon. Pada aktivitas administrasi pendaftaran umum

diperlukan alat telepon untuk berbagai keperluan komunikasi

administrasi rumah sakit. Untuk biaya telepon pada administrasi

pendaftaran umum selama tahun 2010 diperkirakan sebesar

Rp.4.562.500.

57

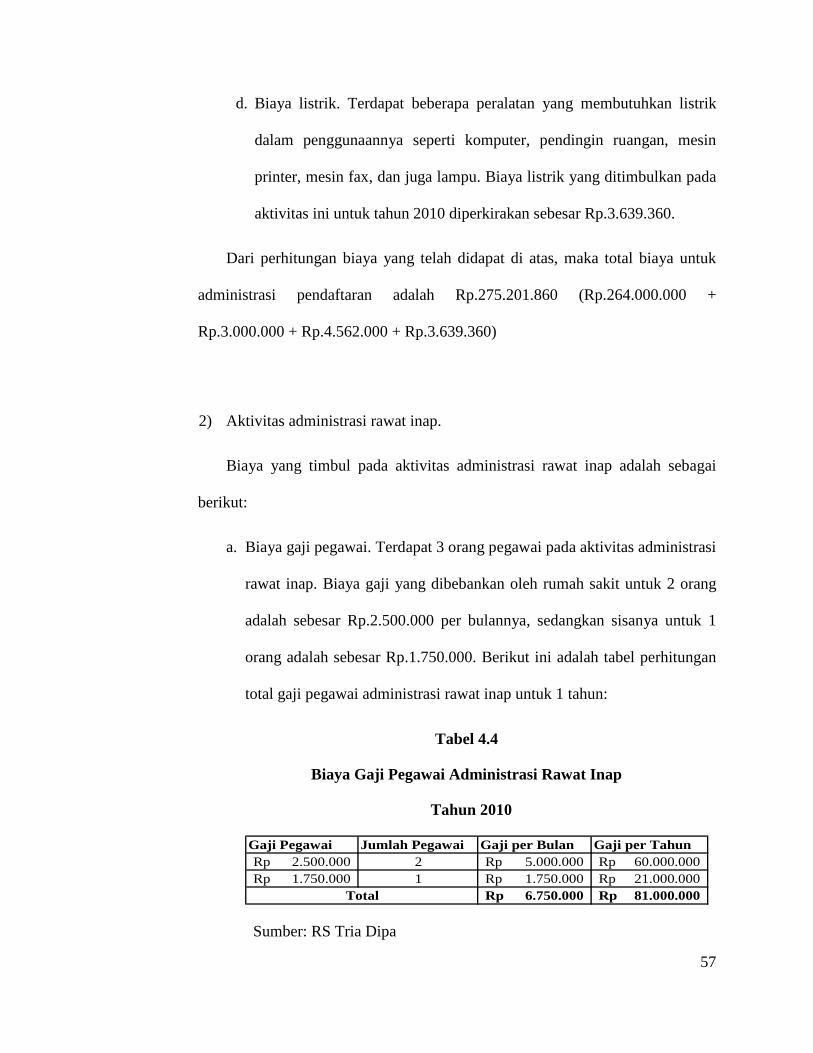

d. Biaya listrik. Terdapat beberapa peralatan yang membutuhkan listrik

dalam penggunaannya seperti komputer, pendingin ruangan, mesin

printer, mesin fax, dan juga lampu. Biaya listrik yang ditimbulkan pada

aktivitas ini untuk tahun 2010 diperkirakan sebesar Rp.3.639.360.

Dari perhitungan biaya yang telah didapat di atas, maka total biaya untuk

administrasi pendaftaran adalah Rp.275.201.860 (Rp.264.000.000 +

Rp.3.000.000 + Rp.4.562.000 + Rp.3.639.360)

2) Aktivitas administrasi rawat inap.

Biaya yang timbul pada aktivitas administrasi rawat inap adalah sebagai

berikut:

a. Biaya gaji pegawai. Terdapat 3 orang pegawai pada aktivitas administrasi

rawat inap. Biaya gaji yang dibebankan oleh rumah sakit untuk 2 orang

adalah sebesar Rp.2.500.000 per bulannya, sedangkan sisanya untuk 1

orang adalah sebesar Rp.1.750.000. Berikut ini adalah tabel perhitungan

total gaji pegawai administrasi rawat inap untuk 1 tahun:

Tabel 4.4

Biaya Gaji Pegawai Administrasi Rawat Inap

Tahun 2010

Gaji Pegawai Jumlah Pegawai Gaji per Bulan Gaji per Tahun2.500.000Rp 2 5.000.000Rp 60.000.000Rp 1.750.000Rp 1 1.750.000Rp 21.000.000Rp

6.750.000Rp 81.000.000Rp Total

Sumber: RS Tria Dipa

58

b. Biaya perlengkapan alat tulis. Terdapat biaya yang ditimbulkan dari

pembelian alat tulis untuk aktivitas administrasi rawat inap ini. Biaya

pembelian yang terjadi untuk peralatan tulis untuk administrasi rawat

inap setahunnya diperkirakan sebesar Rp.3.000.000.

c. Biaya listrik. Biaya listrik yang dibebankan kepada RS Tria Dipa pada

aktivitas ini diperkirakan sebesar Rp.182.860 per bulannya. Jadi biaya

listrik administrasi rawat inap setahunnya adalah Rp.182.860 x 12 bulan

= Rp.3.532.320.

Dari perhitungan biaya yang telah didapat di atas, maka total biaya untuk

administrasi umum adalah sebesar Rp.87.532.320 ( Rp.81.000.000 +

Rp.3.000.000 + Rp.3.532.320 )

3) Aktivitas kunjungan dokter.

Terdapat 2 jenis dokter yang melakukan kunjungan dan memeriksa pasien

rawat inap, yang pertama adalah dokter tetap yang terdiri dari 2 orang, biaya gaji

yang dibebankan oleh rumah sakit untuk 2 orang dokter tetap ini adalah sebesar

Rp.120.000.000 per tahunnya. Yang kedua adalah dokter honorer. Dokter

honorer terdiri dari 5 orang dokter yang mendapatkan upah harian, biaya gaji

yang dibebankan oleh rumah sakit untuk dokter honorer ini per tahunnnya

diperkirakan sebesar Rp.102.000.000.

Maka total biaya dari aktivitas kunjungan dokter ini adalah sebesar

Rp.222.000.000 ( Rp.120.000.000 + Rp.102.000.000 ).

59

4) Ak tivitas perawatan pasien.

Terdapat dua biaya yang terjadi pada aktivitas perawatan pasien ini, yaitu:

a. Biaya gaji perawat. Terdapat 32 orang perawat yang terdapat pada

aktivitas perawatan pasien kamar rawat inap. Biaya rata-rata per bulan

untuk gaji perawat adalah sebesar Rp.1.573.644. Sehingga Total gaji

perawat untuk satu tahun adalah sebesar Rp.604.279.296 ( Rp.1.573.644

x 32 orang x 12 bulan).

b. Biaya perlengkapan habis sekali pakai. Biaya yang dibebankan oleh

rumah sakit untuk perlengkapan habis sekali pakai pada tahun 2010

diperkirakan sebesar Rp.21.900.000.

Maka total biaya yang dikeluarkan pada aktivitas perawatan pasien pada

tahun 2010 adalah sebesar Rp.626.179.296 ( Rp.604.279.296 + Rp.21.900.000 ).

5) Aktivitas penginapan pasien.

Aktivitas penginapan pasien merupakan aktivitas yang mengkonsumsi

sebagian besar biaya yang terdapat di dalam kamar rawat inap, karena adanya

aktivitas yang dilakukan pasien selama dirawat di dalam kamar rawat inap.

Sebagian besar aktivitas adalah penggunaan fasilitas berupa peralatan yang

membutuhkan sumber listrik.

Sebelum menelusuri biaya overhead yang terdapat pada aktivitas

penginapan pasien, sebaiknya kita mengetahui terlebih dahulu kapasitas kwh

60

setiap kamarnya, karena kwh akan digunakan sebagai alokasi pada perhitungan

nantinya. Berdasarkan wawancara yang dilakukan oleh penulis, didapat

perkiraan kwh untuk setiap tahunnya pada masing-masing kamar. Untuk setiap

kamar VIP besarnya kwh untuk setahun adalah 17880, untuk kelas I sebesar

15.480, kelas II sebesar 14.880, dan untuk kelas III sebesar 3.840.

Langkah selanjutnya adalah menelusuri biaya overhead yang terjadi pada

masing-masing kelas kamar rawat inap.

a. Aktivitas penginapan kamar VIP

Beberapa biaya yang terdapat di dalam kamar kelas VIP adalah sebagai

berikut:

1. Biaya listrik. Biaya listrik yang dibebankan pada kamar rawat inap

kelas VIP untuk tahun 2010 diperkirakan sebesar Rp.40.000 per

harinya. Sehingga biaya listrik untuk kamar kelas VIP selama

setahunnya adalah sebesar Rp.40.000 x 365 = Rp.14.600.000.

2. Biaya air. Biaya air yang dibebankan pada kamar rawat inap kelas VIP

untuk tahun 2010 adalah sebesar Rp.5.000 per harinya. Sehingga

biaya air untuk kamar kelas VIP selama setahunnya adalah sebesar

Rp.5.000 x 365 = Rp.1.825.000.

3. Biaya telepon. Biaya telepon yang dibebankan pada kamar rawat inap

kelas VIP untuk tahun 2010 adalah sebesar Rp.25.000 per harinya.

Sehingga biaya telepon untuk kamar kelas VIP selama setahunnya

adalah sebesar Rp.20.000 x 365 = Rp.7.300.000.

61

Berdasarkan perhitungan data dan biaya di atas, maka total biaya yang

dikeluarkan oleh RS Tria Dipa untuk kamar rawat inap kelas VIP selama

tahun 2010 adalah sebesar Rp.23.725.000 ( Rp.14.600.000 + Rp.1.825.000

+ Rp.7.300.000 ).

b. Aktivitas penginapan kamar kelas I.

Beberapa biaya yang terdapat di dalam kamar kelas I adalah sebagai

berikut:

1. Biaya listrik. Biaya listrik yang dibebankan pada kamar rawat inap

kelas I untuk tahun 2010 diperkirakan sebesar Rp.30.000 per harinya.

Sehingga biaya listrik untuk kamar kelas I selama setahunnya adalah

sebesar Rp.30.000 x 365 = Rp.10.950.000.

2. Biaya air. Biaya air yang dibebankan pada kamar rawat inap kelas I

untuk tahun 2010 adalah sebesar Rp.5.000 per harinya. Sehingga

biaya air untuk kamar kelas I selama setahunnya adalah sebesar

Rp.5.000 x 365 = Rp.1.825.000.

3. Biaya telepon. Biaya telepon yang dibebankan pada kamar rawat inap

kelas I untuk tahun 2010 adalah sebesar Rp.15.000 per harinya.

Sehingga biaya telepon untuk kamar kelas I selama setahunnya adalah

sebesar Rp.15.000 x 365 = Rp.5.475.000.

Berdasarkan perhitungan data dan biaya di atas, maka total biaya yang

dikeluarkan oleh RS Tria Dipa untuk kamar rawat inap kelas I selama tahun

62

2010 adalah sebesar Rp.18.250.000 ( Rp.10.950.000 + Rp.1.825.000 +

Rp.5.475.000 ).

c. Aktivitas penginapan kamar kelas II.

Beberapa biaya yang terdapat di dalam kamar kelas II adalah sebagai

berikut:

1. Biaya listrik. Biaya listrik yang dibebankan pada kamar rawat inap

kelas I untuk tahun 2010 diperkirakan sebesar Rp.20.000 per harinya.

Sehingga biaya listrik untuk kamar kelas II selama setahun adalah

sebesar Rp.20.000 x 365 = Rp.7.300.000.

2. Biaya air. Biaya air yang dibebankan pada kamar rawat inap kelas II

untuk tahun 2010 diperkirakan sebesar Rp.5.000 per harinya.

Sehingga biaya air untuk kamar kelas II selama setahunnya adalah

sebesar Rp.5.000 x 365 = Rp.1.825.000.

3. Biaya telepon. Biaya telepon yang dibebankan pada kamar rawat inap

kelas II untuk tahun 2010 diperkirakan sebesar Rp.15.000 per harinya.

Sehingga biaya telepon untuk kamar kelas II selama setahunnya

adalah sebesar Rp.15.000 x 365 = Rp.5.475.000.

Berdasarkan perhitungan biaya di atas, maka total biaya yang

dikeluarkan oleh RS Tria Dipa untuk kamar rawat inap kelas II selama

tahun 2010 adalah sebesar Rp.14.600.000 ( Rp.7.300.000 + Rp.1.825.000 +

Rp.5.475.000 ).

63

d. Aktivitas penginapan kamar kelas III.

Beberapa biaya yang terdapat di dalam kamar kelas III adalah sebagai

berikut:

1. Biaya listrik. Biaya listrik yang dibebankan pada kamar rawat inap

kelas III untuk tahun 2010 diperkirakan sebesar Rp.10.000 per

harinya. Sehingga biaya listrik untuk kamar kelas III selama setahun

sebesar Rp.10.000 x 365 = Rp.3.650.000.

2. Biaya air. Biaya air yang dibebankan pada kamar rawat inap kelas III

untuk tahun 2010 diperkirakan sebesar Rp.5.000 per harinya.

Sehingga biaya air untuk kamar kelas III selama setahun sebesar

Rp.5.000 x 365 = Rp.1.825.000.

3. Biaya telepon. Biaya telepon yang dibebankan pada kamar rawat inap

kelas III untuk tahun 2010 adalah sebesar Rp.10.000 per harinya.

Sehingga biaya telepon untuk kamar kelas III selama setahun sebesar

Rp.10.000 x 365 = Rp.3.650.000.

Berdasarkan perhitungan data dan biaya di atas, maka total biaya yang

dikeluarkan oleh RS Tria Dipa untuk kamar rawat inap kelas III selama

tahun 2010 adalah sebesar Rp.9.125.000 ( Rp.3.650.000 + Rp.1.825.000 +

Rp.3.650.000 ).

64

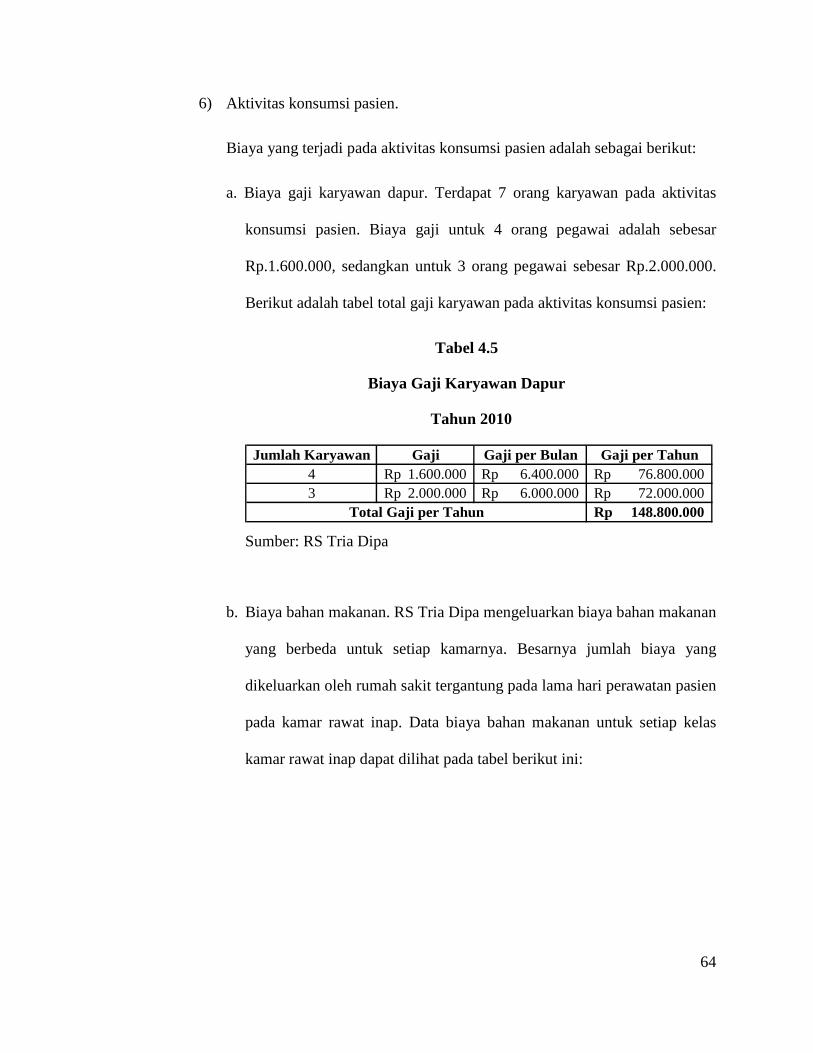

6) Aktivitas konsumsi pasien.

Biaya yang terjadi pada aktivitas konsumsi pasien adalah sebagai berikut:

a. Biaya gaji karyawan dapur. Terdapat 7 orang karyawan pada aktivitas

konsumsi pasien. Biaya gaji untuk 4 orang pegawai adalah sebesar

Rp.1.600.000, sedangkan untuk 3 orang pegawai sebesar Rp.2.000.000.

Berikut adalah tabel total gaji karyawan pada aktivitas konsumsi pasien:

Tabel 4.5

Biaya Gaji Karyawan Dapur

Tahun 2010

Jumlah Karyawan Gaji Gaji per Bulan Gaji per Tahun4 1.600.000Rp 6.400.000Rp 76.800.000Rp 3 2.000.000Rp 6.000.000Rp 72.000.000Rp

148.800.000Rp Total Gaji per Tahun

Sumber: RS Tria Dipa

b. Biaya bahan makanan. RS Tria Dipa mengeluarkan biaya bahan makanan

yang berbeda untuk setiap kamarnya. Besarnya jumlah biaya yang

dikeluarkan oleh rumah sakit tergantung pada lama hari perawatan pasien

pada kamar rawat inap. Data biaya bahan makanan untuk setiap kelas

kamar rawat inap dapat dilihat pada tabel berikut ini:

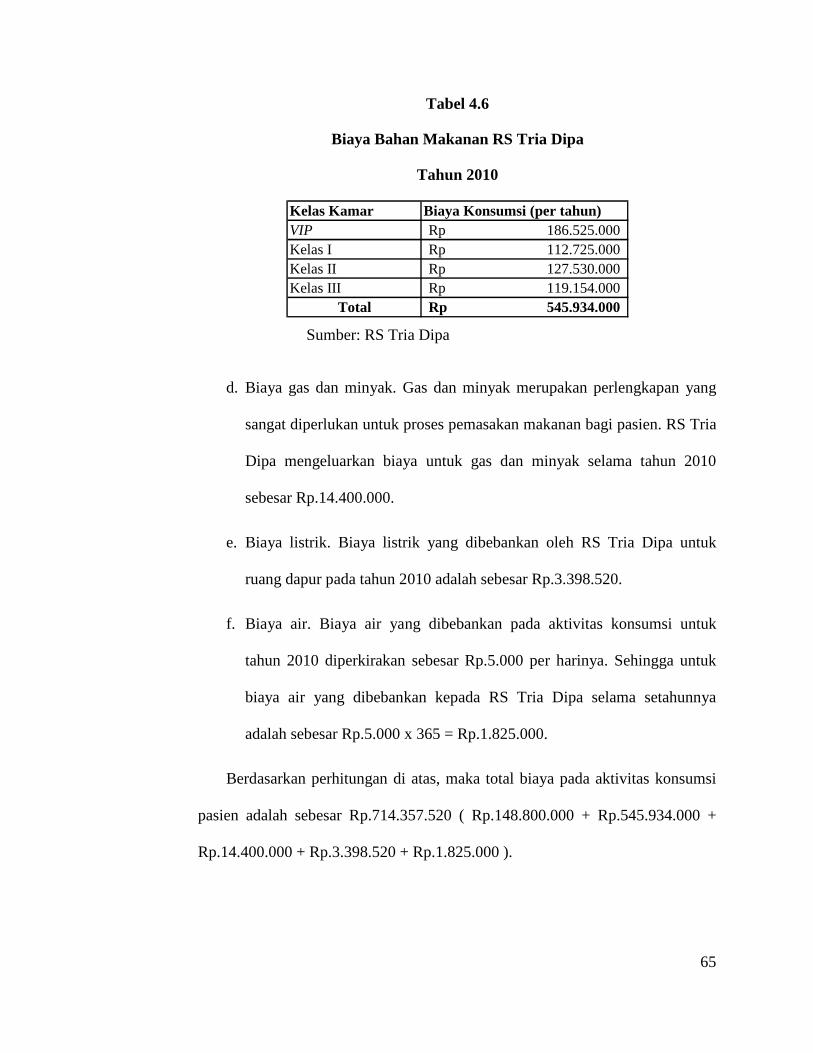

65

Tabel 4.6

Biaya Bahan Makanan RS Tria Dipa

Tahun 2010

Kelas Kamar Biaya Konsumsi (per tahun)VIP 186.525.000Rp Kelas I 112.725.000Rp Kelas II 127.530.000Rp Kelas III 119.154.000Rp

Total 545.934.000Rp

Sumber: RS Tria Dipa

d. Biaya gas dan minyak. Gas dan minyak merupakan perlengkapan yang

sangat diperlukan untuk proses pemasakan makanan bagi pasien. RS Tria

Dipa mengeluarkan biaya untuk gas dan minyak selama tahun 2010

sebesar Rp.14.400.000.

e. Biaya listrik. Biaya listrik yang dibebankan oleh RS Tria Dipa untuk

ruang dapur pada tahun 2010 adalah sebesar Rp.3.398.520.

f. Biaya air. Biaya air yang dibebankan pada aktivitas konsumsi untuk

tahun 2010 diperkirakan sebesar Rp.5.000 per harinya. Sehingga untuk

biaya air yang dibebankan kepada RS Tria Dipa selama setahunnya

adalah sebesar Rp.5.000 x 365 = Rp.1.825.000.

Berdasarkan perhitungan di atas, maka total biaya pada aktivitas konsumsi

pasien adalah sebesar Rp.714.357.520 ( Rp.148.800.000 + Rp.545.934.000 +

Rp.14.400.000 + Rp.3.398.520 + Rp.1.825.000 ).

66

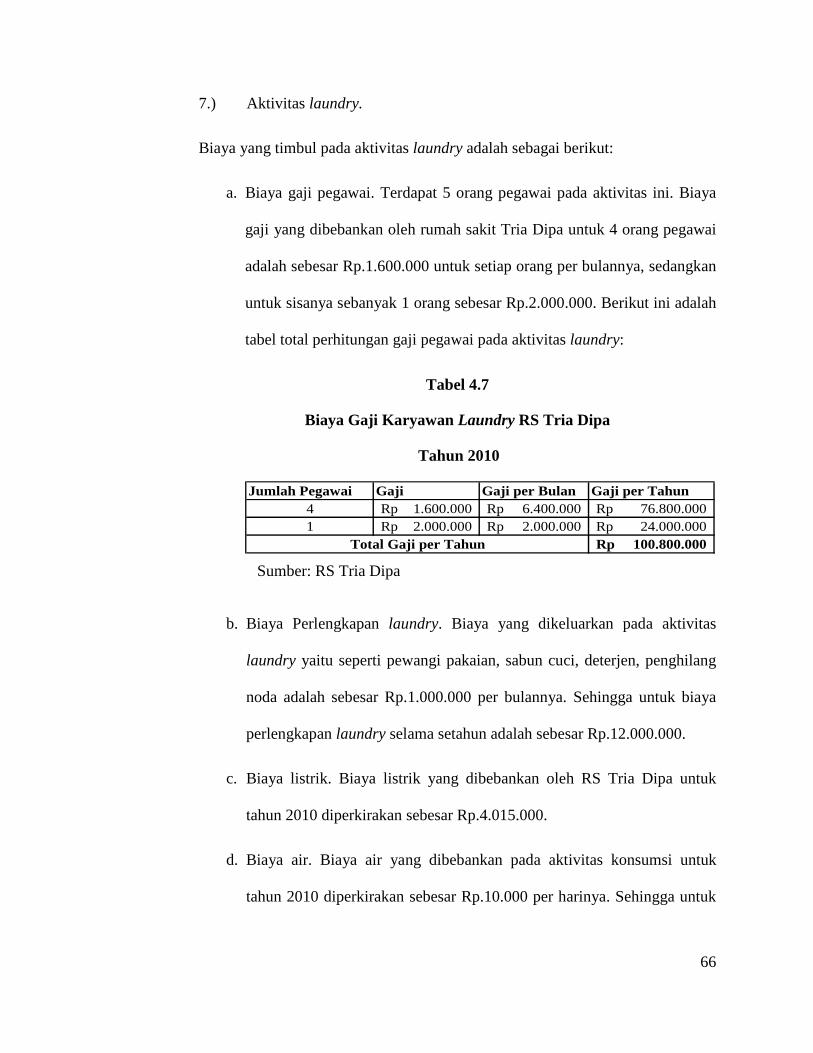

7.) Aktivitas laundry.

Biaya yang timbul pada aktivitas laundry adalah sebagai berikut:

a. Biaya gaji pegawai. Terdapat 5 orang pegawai pada aktivitas ini. Biaya

gaji yang dibebankan oleh rumah sakit Tria Dipa untuk 4 orang pegawai

adalah sebesar Rp.1.600.000 untuk setiap orang per bulannya, sedangkan

untuk sisanya sebanyak 1 orang sebesar Rp.2.000.000. Berikut ini adalah

tabel total perhitungan gaji pegawai pada aktivitas laundry:

Tabel 4.7

Biaya Gaji Karyawan Laundry RS Tria Dipa

Tahun 2010

Jumlah Pegawai Gaji Gaji per Bulan Gaji per Tahun4 1.600.000Rp 6.400.000Rp 76.800.000Rp 1 2.000.000Rp 2.000.000Rp 24.000.000Rp

100.800.000Rp Total Gaji per Tahun

Sumber: RS Tria Dipa

b. Biaya Perlengkapan laundry. Biaya yang dikeluarkan pada aktivitas

laundry yaitu seperti pewangi pakaian, sabun cuci, deterjen, penghilang

noda adalah sebesar Rp.1.000.000 per bulannya. Sehingga untuk biaya

perlengkapan laundry selama setahun adalah sebesar Rp.12.000.000.

c. Biaya listrik. Biaya listrik yang dibebankan oleh RS Tria Dipa untuk

tahun 2010 diperkirakan sebesar Rp.4.015.000.

d. Biaya air. Biaya air yang dibebankan pada aktivitas konsumsi untuk

tahun 2010 diperkirakan sebesar Rp.10.000 per harinya. Sehingga untuk

67

biaya air yang dibebankan kepada RS Tria Dipa selama setahunnya

adalah sebesar Rp.10.000 x 365 = Rp.3.650.000.

e. Biaya gas. Gas digunakan sebagai sumber tenaga untuk fasilitas

peralatan pengering pakaian. Biaya gas yang dibebankan oleh rumah

sakit Tria Dipa adalah Rp.2.000.000 per bulannya. Sehingga biaya gas

selama setahun adalah Rp.24.000.000.

Berdasarkan perhitungan data dan biaya di atas, maka total biaya yang

dikeluarkan oleh RS Tria Dipa untuk aktivitas laundry selama tahun 2010 adalah

sebesar Rp.144.465.000 ( Rp.100.800.000 + Rp.12.000.000 + Rp.4.015.000 +

Rp.3.650.000 + Rp.24.000.000 ).

8) Aktivitas kebersihan dan perawatan kamar.

Biaya yang timbul pada aktivitas perawatan kamar adalah sebagai berikut:

a. Biaya gaji pegawai. Pada aktivitas perawatan dan kebersihan kamar ini

terdapat 4 orang pegawai per harinya. Setiap pegawai menerima gaji

sebesar Rp.1.600.000 per bulannya. Sehingga biaya gaji pegawai pada

aktivitas perawatan atau kebersihan kamar per tahunnya adalah sebesar

Rp.76.800.000 (Rp.1.600.000 x 4 orang x 12 bulan).

b. Biaya perlengkapan. Biaya perlengkapan untuk perawatan dan

kebersihan kamar yang terdiri dari sapu, kain lap, alat pel, sikat, pewangi

ruangan, kamper, dan lain-lain adalah sebesar Rp.500.000 per bulannya.

68

Sehingga biaya yang dikeluarkan untuk perlengkapan aktivitas perawatan

kamar setiap tahunnya adalah sebesar Rp.6.000.000.

Total biaya pada aktivitas perawatan atau kebersihan kamar adalah sebesar

Rp.82.800.000 ( Rp.76.800.000 + Rp.6.000.000 ).

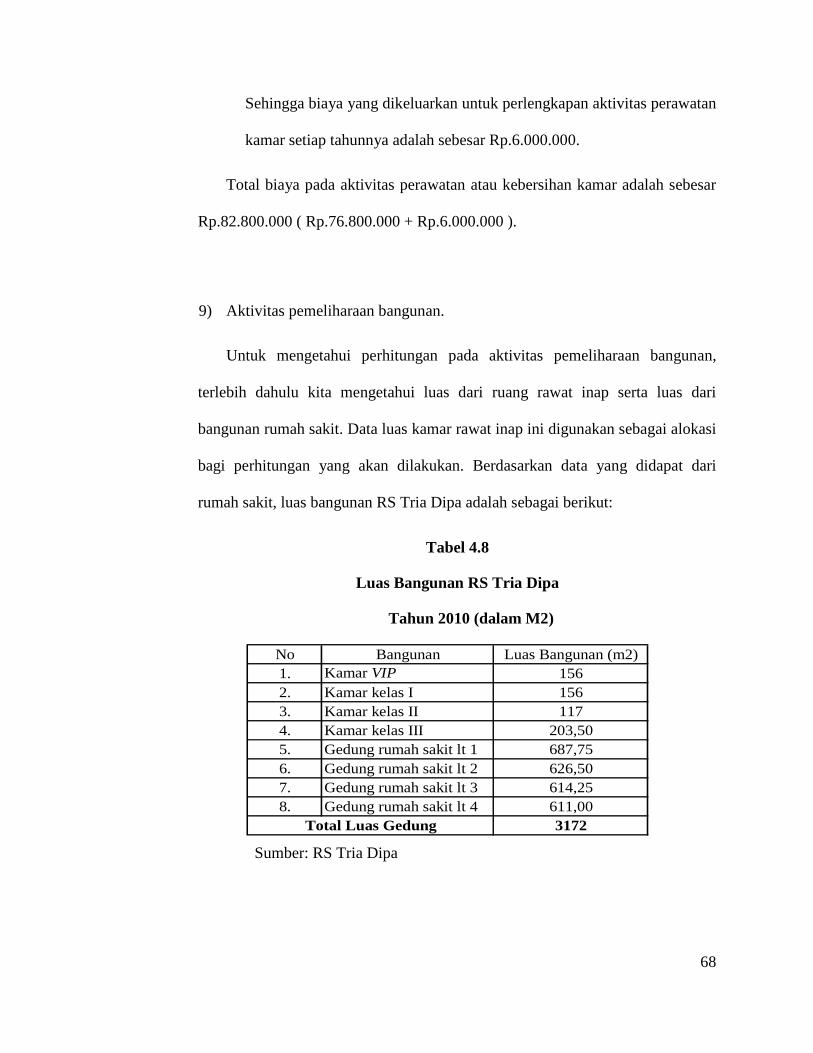

9) Aktivitas pemeliharaan bangunan.

Untuk mengetahui perhitungan pada aktivitas pemeliharaan bangunan,

terlebih dahulu kita mengetahui luas dari ruang rawat inap serta luas dari

bangunan rumah sakit. Data luas kamar rawat inap ini digunakan sebagai alokasi

bagi perhitungan yang akan dilakukan. Berdasarkan data yang didapat dari

rumah sakit, luas bangunan RS Tria Dipa adalah sebagai berikut:

Tabel 4.8

Luas Bangunan RS Tria Dipa

Tahun 2010 (dalam M2)

No Bangunan Luas Bangunan (m2)1. Kamar VIP 1562. Kamar kelas I 1563. Kamar kelas II 1174. Kamar kelas III 203,505. Gedung rumah sakit lt 1 687,756. Gedung rumah sakit lt 2 626,507. Gedung rumah sakit lt 3 614,258. Gedung rumah sakit lt 4 611,00

3172Total Luas Gedung

Sumber: RS Tria Dipa

69

Biaya yang timbul pada aktivitas pemeliharaan bangunan adalah sebagai

berikut:

a. Biaya pemeliharaan rutin gedung rumah sakit setiap tahunnya adalah

sebesar Rp.460.000.000.

b. Biaya pemeliharaan rutin ruang rawat inap setiap tahunnya yaitu hanya

untuk cat dan gorden sebesar Rp.4.700.000.

Berdasarkan data biaya yang didapat di atas, maka total biaya dari aktivitas

pemeliharaan bangunan adalah sebesar Rp.464.700.000 ( Rp.460.000.000 +

Rp.4.700.000 ).

IV.3.3 Menggabungkan Aktivitas dan Membebankan Biaya ke Pool Aktivitas

Penggabungan aktivitas dan biaya harus dikelompokkan sesuai dengan

tingkatannya masing-masing, dengan memperhatikan aktivitas-aktivitas yang

mempunyai hubungan yang dekat dalam satu tingkatan level. Tingkatan aktivitas yang

terdapat dalam RS Tria Dipa adalah sebagai berikut:

1. Aktivitas tingkat unit (unit level activity).

Aktivitas ini dilakukan setiap adanya pasien yang menginap pada kamar

rawat inap RS Tria Dipa. Aktivitas dan biaya yang termasuk pada

tingkatan ini adalah biaya gaji dokter honorer, lalu menggabungkan

biaya listrik, air, dan telepon yang terjadi pada setiap kelas kamar rawat

70

inap menjadi biaya utilities, biaya peralatan sekali habis pakai, dan biaya

pada aktivitas konsumsi.

2. Aktivitas tingkat batch (batch level activity).

Aktivitas ini tidak tergantung pada jumlah banyaknya pasien yang

menginap pada kamar rawat inap, melainkan tergantung kepada jumlah

batch yang diproses. Aktivitas dan biaya yang termasuk pada tingkatan

aktivitas ini adalah menggabungkan total biaya aktivitas administrasi

pendaftaran umum dengan total biaya aktivitas administrasi rawat inap.

Lalu terdapat total biaya aktivitas perawatan kebersihan kamar, serta

total biaya aktivitas laundry.

3. Aktivitas tingkat produk (product level activity).

Aktivitas ini dilakukan untuk mendukung produk yang istimewa dan

berbeda dibandingkan dengan produk yang lainnya. Tidak ditemukan

aktivitas pada rawat inap RS Tria Dipa yang sesuai dengan tingkat

aktivitas tingkat produk.

4. Aktivitas tingkat pelanggan (customer level activity).

Aktivitas ini berkaitan dengan konsumen atau pasien khusus. Tidak

ditemukan aktivitas pada rawat inap RS Tria Dipa yang sesuai dengan

tingkat aktivitas tingkat pelanggan.

5. Organization sustaining activity (aktivitas pemeliharaan organisasi).

71

Aktivitas ini merupakan aktivitas yang ditujukan untuk pemeliharaan

berbagai fasilitas yang dimiliki oleh perusahaan. Aktivitas dan biaya

yang termasuk pada tingkatan aktivitas ini adalah biaya pemeliharaan

bangunan.

Selain mengelompokkan aktivitas dan biaya overhead ke dalam lima tingkat

aktivitas di atas, terdapat satu lagi pengelompokkan yaitu direct cost. Dalam rumah

sakit Tria Dipa ditemukan biaya direct cost berupa gaji dokter tetap dan perawat tetap.

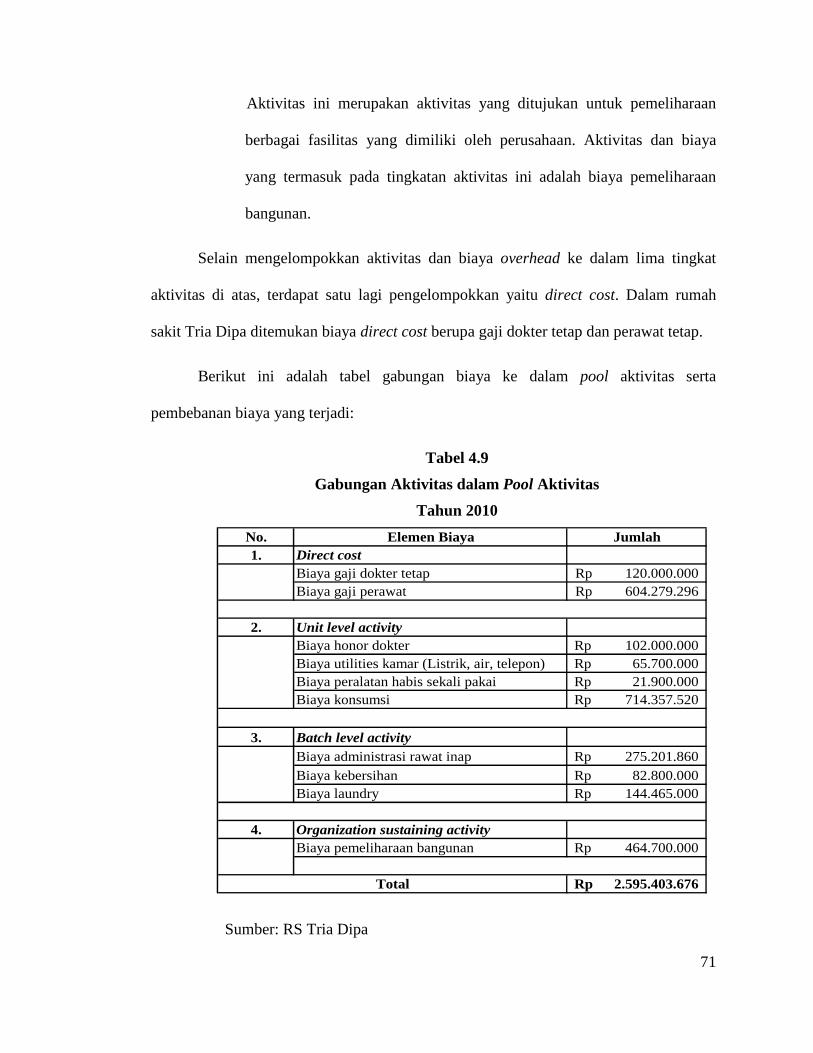

Berikut ini adalah tabel gabungan biaya ke dalam pool aktivitas serta

pembebanan biaya yang terjadi:

Tabel 4.9

Gabungan Aktivitas dalam Pool Aktivitas

Tahun 2010

No. Elemen Biaya Jumlah1. Direct cost

Biaya gaji dokter tetap 120.000.000Rp Biaya gaji perawat 604.279.296Rp

2. Unit level activityBiaya honor dokter 102.000.000Rp Biaya utilities kamar (Listrik, air, telepon) 65.700.000Rp Biaya peralatan habis sekali pakai 21.900.000Rp Biaya konsumsi 714.357.520Rp

3. Batch level activityBiaya administrasi rawat inap 275.201.860Rp Biaya kebersihan 82.800.000Rp Biaya laundry 144.465.000Rp

4. Organization sustaining activityBiaya pemeliharaan bangunan 464.700.000Rp

2.595.403.676Rp Total

Sumber: RS Tria Dipa

72

IV.3.4 Menentukan dan Mengidentifikasi Cost Driver

Langkah selanjutnya setelah menggabungkan aktivitas dan biaya ke dalam pool

aktivitas adalah menghitung tarif aktivitas. Tarif aktivitas yang akan digunakan untuk

pembebanan biaya overhead ke produk dihitung dengan menentukan total biaya

aktivitas yang terjadi. Namun, sebelum kita menghitung tarif aktivitas, terlebih dahulu

kita harus mengetahui cost driver atau pemicu biaya yang menjadi dasar pembagian

alokasi bagi total biaya pool aktivitas.

Pada unit level activity, driver yang digunakan pada biaya honor dokter, biaya

peralatan habis sekali pakai, dan biaya konsumsi pasien adalah lama hari pasien

menginap. Sedangkan biaya utilities menggunakan driver berupa kwh,

Pada batch level activity, driver yang digunakan pada biaya administrasi rawat

inap adalah jumlah pasien. Pada biaya kebersihan driver yang digunakan adalah luas

lantai. Dan untuk biaya laundry, driver yang digunakan adalah lama hari pasien

menginap.

Direct cost merupakan biaya yang dikeluarkan oleh rumah sakit secara langsung

dan tidak terkait dengan aktivitas per unit pada kamar rawat inap, biaya ini bersifat

tetap. Dalam hal ini, berarti jumlah pasien tidak mempengaruhi berapa besarnya biaya

yang dikeluarkan pada direct cost. Sehingga direct cost tidak dikenakan alokasi cost

driver.

Berikut ini adalah tabel klasifikasi alokasi cost driver ke dalam setiap aktivitas

yang telah dikelompokkan:

73

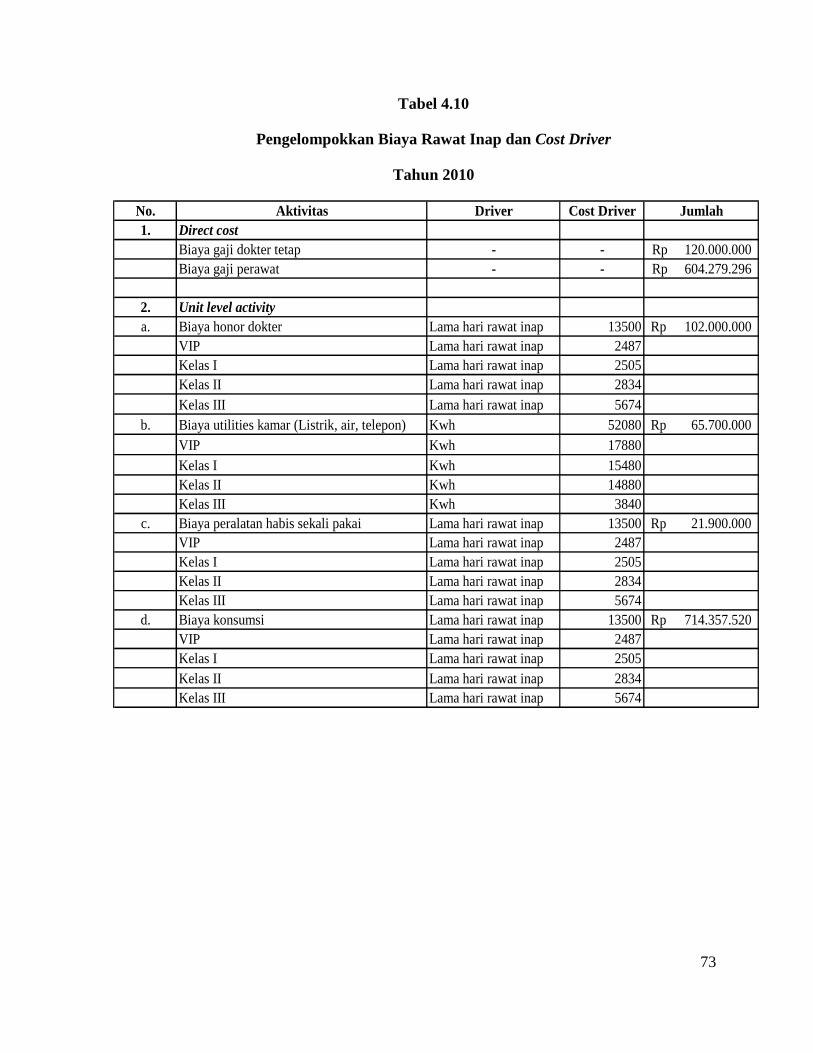

Tabel 4.10

Pengelompokkan Biaya Rawat Inap dan Cost Driver

Tahun 2010

No. Aktivitas Driver Cost Driver Jumlah1. Direct cost

Biaya gaji dokter tetap - - 120.000.000Rp Biaya gaji perawat - - 604.279.296Rp

2. Unit level activitya. Biaya honor dokter Lama hari rawat inap 13500 102.000.000Rp

VIP Lama hari rawat inap 2487Kelas I Lama hari rawat inap 2505Kelas II Lama hari rawat inap 2834Kelas III Lama hari rawat inap 5674

b. Biaya utilities kamar (Listrik, air, telepon) Kwh 52080 65.700.000Rp VIP Kwh 17880Kelas I Kwh 15480Kelas II Kwh 14880Kelas III Kwh 3840

c. Biaya peralatan habis sekali pakai Lama hari rawat inap 13500 21.900.000Rp VIP Lama hari rawat inap 2487Kelas I Lama hari rawat inap 2505Kelas II Lama hari rawat inap 2834Kelas III Lama hari rawat inap 5674

d. Biaya konsumsi Lama hari rawat inap 13500 714.357.520Rp VIP Lama hari rawat inap 2487Kelas I Lama hari rawat inap 2505Kelas II Lama hari rawat inap 2834Kelas III Lama hari rawat inap 5674

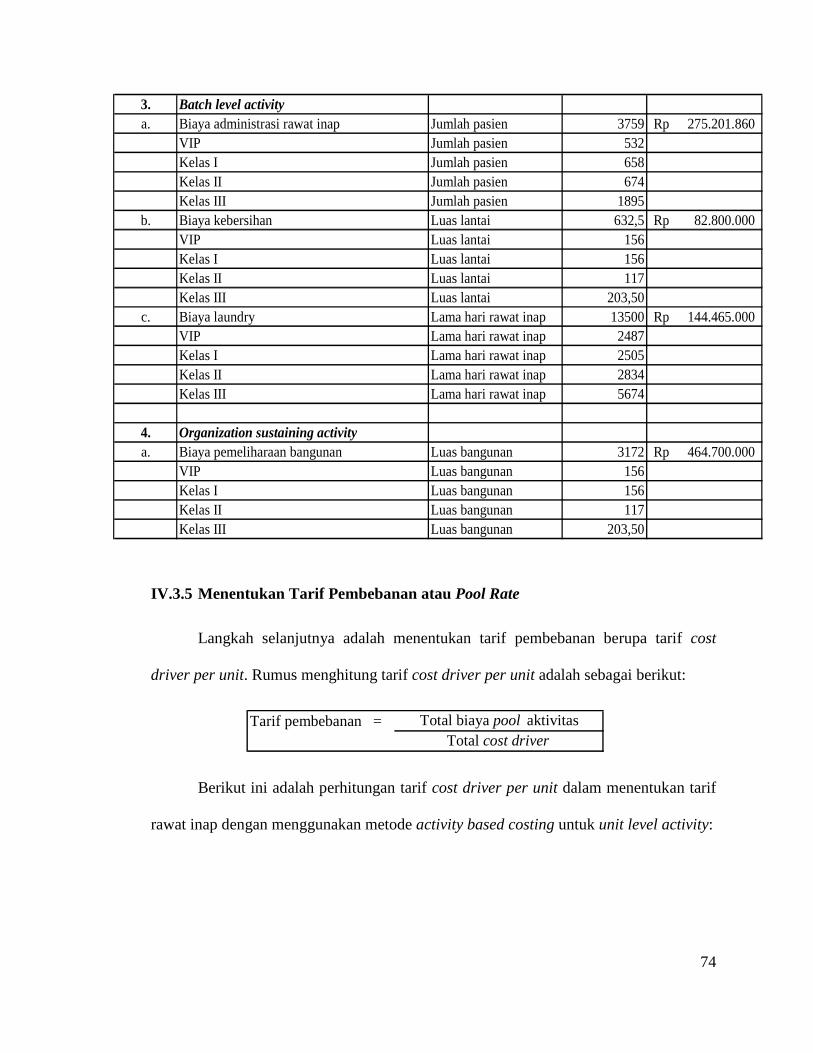

74

3. Batch level activitya. Biaya administrasi rawat inap Jumlah pasien 3759 275.201.860Rp

VIP Jumlah pasien 532Kelas I Jumlah pasien 658Kelas II Jumlah pasien 674Kelas III Jumlah pasien 1895

b. Biaya kebersihan Luas lantai 632,5 82.800.000Rp VIP Luas lantai 156Kelas I Luas lantai 156Kelas II Luas lantai 117Kelas III Luas lantai 203,50

c. Biaya laundry Lama hari rawat inap 13500 144.465.000Rp VIP Lama hari rawat inap 2487Kelas I Lama hari rawat inap 2505Kelas II Lama hari rawat inap 2834Kelas III Lama hari rawat inap 5674

4. Organization sustaining activitya. Biaya pemeliharaan bangunan Luas bangunan 3172 464.700.000Rp

VIP Luas bangunan 156Kelas I Luas bangunan 156Kelas II Luas bangunan 117Kelas III Luas bangunan 203,50

IV.3.5 Menentukan Tarif Pembebanan atau Pool Rate

Langkah selanjutnya adalah menentukan tarif pembebanan berupa tarif cost

driver per unit. Rumus menghitung tarif cost driver per unit adalah sebagai berikut:

Tarif pembebanan = Total biaya pool aktivitasTotal cost driver

Berikut ini adalah perhitungan tarif cost driver per unit dalam menentukan tarif

rawat inap dengan menggunakan metode activity based costing untuk unit level activity:

75

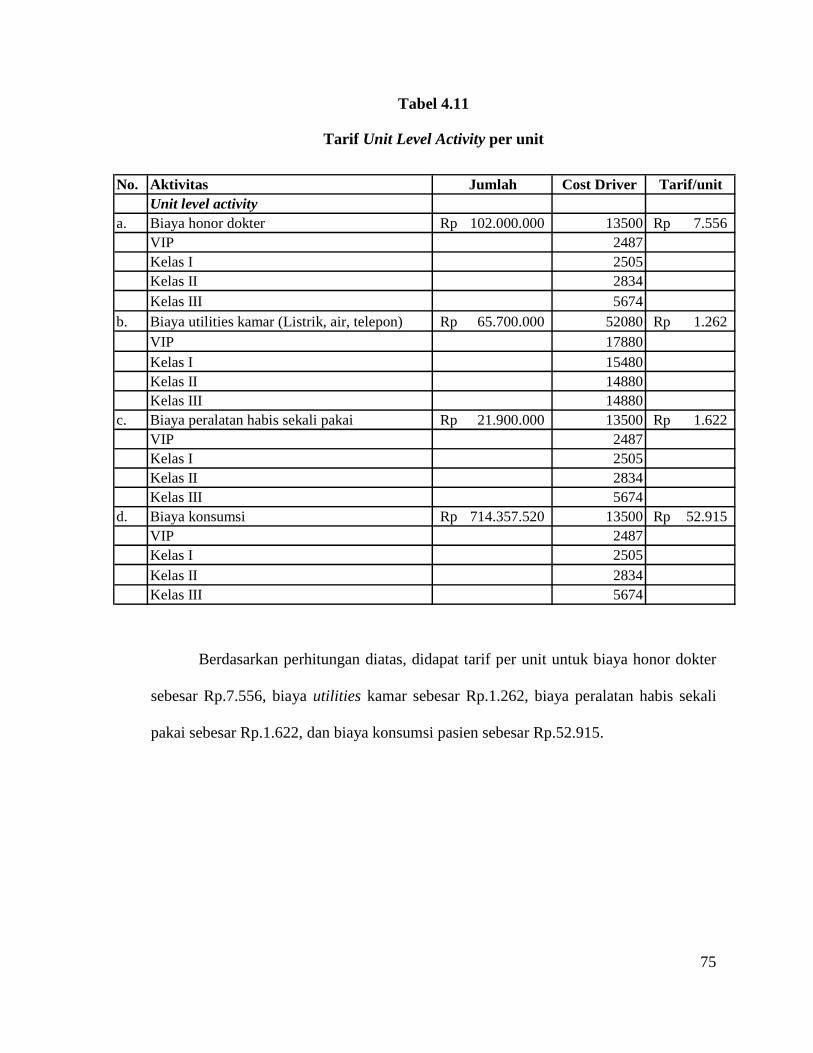

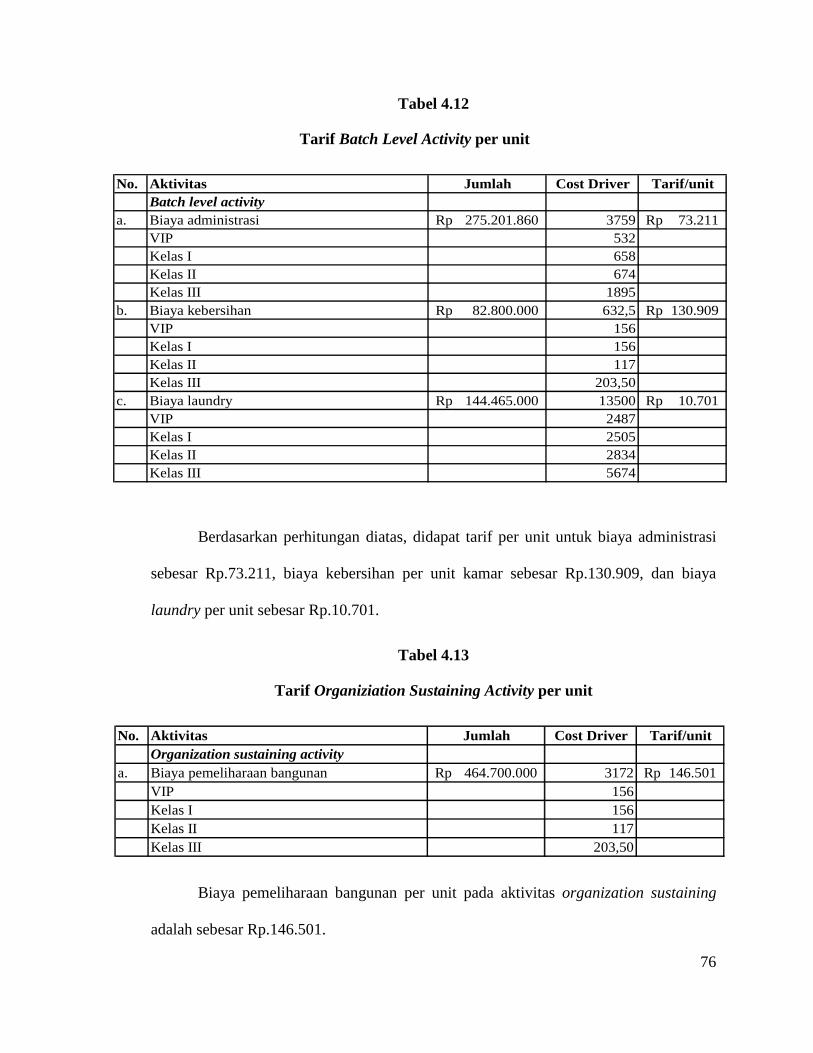

Tabel 4.11

Tarif Unit Level Activity per unit

No. Aktivitas Jumlah Cost Driver Tarif/unitUnit level activity

a. Biaya honor dokter 102.000.000Rp 13500 7.556Rp VIP 2487Kelas I 2505Kelas II 2834Kelas III 5674

b. Biaya utilities kamar (Listrik, air, telepon) 65.700.000Rp 52080 1.262Rp VIP 17880Kelas I 15480Kelas II 14880Kelas III 14880

c. Biaya peralatan habis sekali pakai 21.900.000Rp 13500 1.622Rp VIP 2487Kelas I 2505Kelas II 2834Kelas III 5674

d. Biaya konsumsi 714.357.520Rp 13500 52.915Rp VIP 2487Kelas I 2505Kelas II 2834Kelas III 5674

Berdasarkan perhitungan diatas, didapat tarif per unit untuk biaya honor dokter

sebesar Rp.7.556, biaya utilities kamar sebesar Rp.1.262, biaya peralatan habis sekali

pakai sebesar Rp.1.622, dan biaya konsumsi pasien sebesar Rp.52.915.

76

Tabel 4.12

Tarif Batch Level Activity per unit

No. Aktivitas Jumlah Cost Driver Tarif/unitBatch level activity

a. Biaya administrasi 275.201.860Rp 3759 73.211Rp VIP 532Kelas I 658Kelas II 674Kelas III 1895

b. Biaya kebersihan 82.800.000Rp 632,5 130.909Rp VIP 156Kelas I 156Kelas II 117Kelas III 203,50

c. Biaya laundry 144.465.000Rp 13500 10.701Rp VIP 2487Kelas I 2505Kelas II 2834Kelas III 5674

Berdasarkan perhitungan diatas, didapat tarif per unit untuk biaya administrasi

sebesar Rp.73.211, biaya kebersihan per unit kamar sebesar Rp.130.909, dan biaya

laundry per unit sebesar Rp.10.701.

Tabel 4.13

Tarif Organiziation Sustaining Activity per unit

No. Aktivitas Jumlah Cost Driver Tarif/unitOrganization sustaining activity

a. Biaya pemeliharaan bangunan 464.700.000Rp 3172 146.501Rp VIP 156Kelas I 156Kelas II 117Kelas III 203,50

Biaya pemeliharaan bangunan per unit pada aktivitas organization sustaining

adalah sebesar Rp.146.501.

77

IV.3.6 Membebankan Biaya ke Obyek Biaya dengan Menggunakan Tarif

Aktivitas dan Ukuran Aktivitas

Langkah selanjutnya dalam penerapan activity based costing disebut juga

alokasi tahap kedua, yaitu tarif per unit setiap aktivitas digunakan untuk membebankan

biaya ke produk atau pasien dengan cara mengalikan tarif pool aktivitas per unit dengan

cost driver yang dikonsumsi oleh setiap kelas kamar rawat inap. Berikut ini adalah

rumus untuk menghitung pembebanan biaya yang terjadi yaitu:

Pembebanan = Pool rate x Jumlah aktivitas yang dikonsumsi

Pada kasus berikut, perhitungan yang dilakukan adalah dengan cara mengalikan

tarif cost driver per unit dengan jumlah cost driver yang terjadi pada masing-masing

kelas kamar rawat inap. Setelah ditemukan jumlah cost driver, maka cost driver pada

setiap aktivitas atau biaya yang terjadi dijumlahkan, sehingga dapat diketahui total biaya

kamar rawat inap. Kemudian total biaya kamar rawat inap dibagi dengan lama hari

pasien menginap, sehingga diketahui biaya rawat inap per harinya.

Berikut ini adalah tabel perhitungan total biaya per unit untuk setiap kelas kamar

rawat inap yaitu berupa kamar kelas VIP, kamar kelas I, kamar kelas II, serta kamar

kelas III yang terdapat di RS Tria Dipa dengan menggunakan metode activity based

costing:

78

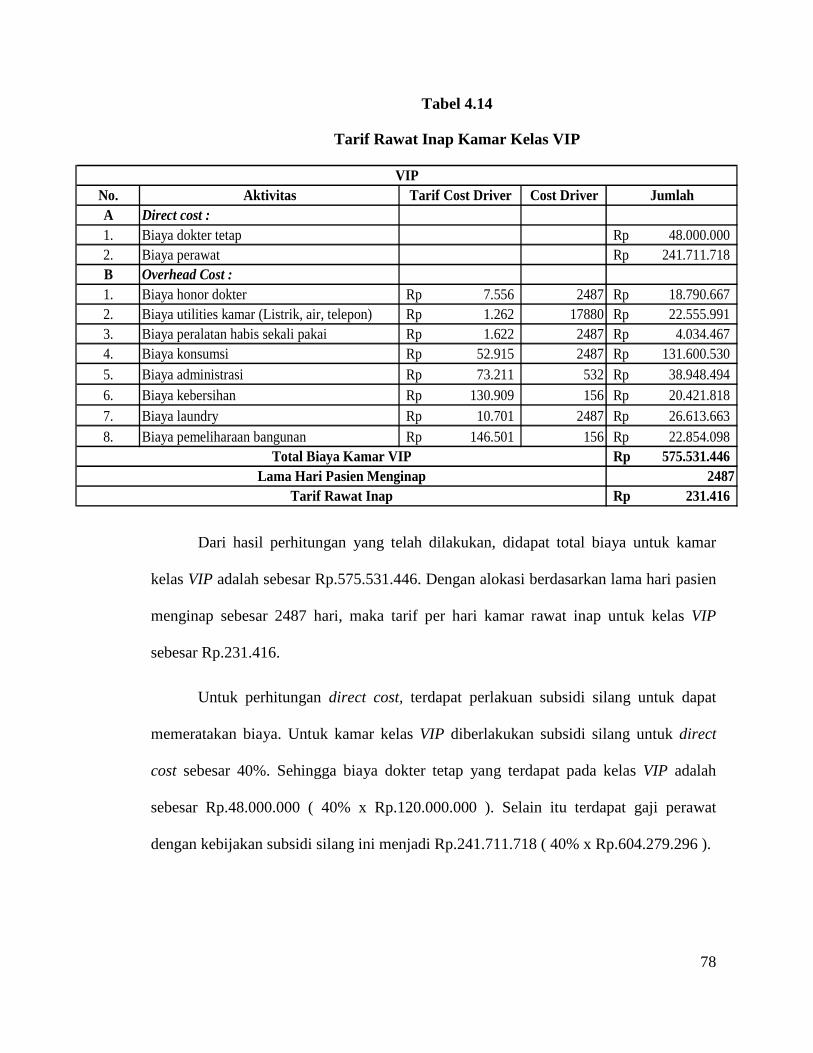

Tabel 4.14

Tarif Rawat Inap Kamar Kelas VIP

No. Aktivitas Tarif Cost Driver Cost Driver JumlahA Direct cost :1. Biaya dokter tetap 48.000.000Rp 2. Biaya perawat 241.711.718Rp B Overhead Cost :1. Biaya honor dokter 7.556Rp 2487 18.790.667Rp 2. Biaya utilities kamar (Listrik, air, telepon) 1.262Rp 17880 22.555.991Rp 3. Biaya peralatan habis sekali pakai 1.622Rp 2487 4.034.467Rp 4. Biaya konsumsi 52.915Rp 2487 131.600.530Rp 5. Biaya administrasi 73.211Rp 532 38.948.494Rp 6. Biaya kebersihan 130.909Rp 156 20.421.818Rp 7. Biaya laundry 10.701Rp 2487 26.613.663Rp 8. Biaya pemeliharaan bangunan 146.501Rp 156 22.854.098Rp

575.531.446Rp 2487

231.416Rp

VIP

Total Biaya Kamar VIPLama Hari Pasien Menginap

Tarif Rawat Inap

Dari hasil perhitungan yang telah dilakukan, didapat total biaya untuk kamar

kelas VIP adalah sebesar Rp.575.531.446. Dengan alokasi berdasarkan lama hari pasien

menginap sebesar 2487 hari, maka tarif per hari kamar rawat inap untuk kelas VIP

sebesar Rp.231.416.

Untuk perhitungan direct cost, terdapat perlakuan subsidi silang untuk dapat

memeratakan biaya. Untuk kamar kelas VIP diberlakukan subsidi silang untuk direct

cost sebesar 40%. Sehingga biaya dokter tetap yang terdapat pada kelas VIP adalah

sebesar Rp.48.000.000 ( 40% x Rp.120.000.000 ). Selain itu terdapat gaji perawat

dengan kebijakan subsidi silang ini menjadi Rp.241.711.718 ( 40% x Rp.604.279.296 ).

79

Tabel 4.15

Tarif Rawat Inap Kamar Kelas I

No. Aktivitas Tarif Cost Driver Cost Driver JumlahA Direct cost :1. Biaya dokter tetap 36.000.000Rp 2. Biaya perawat 181.283.789Rp B Overhead cost :1. Biaya honor dokter 7.556Rp 2505 18.926.667Rp 2. Biaya utilities kamar (Listrik, air, telepon) 1.262Rp 15480 19.528.341Rp 3. Biaya peralatan habis sekali pakai 1.622Rp 2505 4.063.667Rp 4. Biaya konsumsi 52.915Rp 2505 132.553.006Rp 5. Biaya administrasi 73.211Rp 658 48.173.138Rp 6. Biaya kebersihan 130.909Rp 156 20.421.818Rp 7. Biaya laundry 10.701Rp 2505 26.806.283Rp 8. Biaya pemeliharaan bangunan 146.501Rp 156 22.854.098Rp

510.610.807Rp 2505

203.837Rp

Total Biaya Kamar Kelas ILama Hari Pasien Menginap

Tarif Rawat Inap

Kelas I

Dari hasil perhitungan yang telah dilakukan di atas, didapat total biaya untuk

kamar kelas I adalah selama 1 tahun adalah sebesar Rp.510.610.807. Dengan alokasi

berdasarkan lama hari pasien menginap sebesar 2505 hari, maka tarif per hari kamar

rawat inap untuk kelas I sebesar Rp.203.837.

Untuk perhitungan direct cost kamar kelas I, diberlakukan subsidi silang sebesar

30%. Sehingga biaya dokter tetap yang terdapat pada kelas I adalah sebesar

Rp.36.000.000 ( 30% x Rp.120.000.000 ). Dan biaya gaji perawat dengan kebijakan

subsidi silang ini menjadi Rp.181.283.789 ( 30% x Rp.604.279.296 ).

80

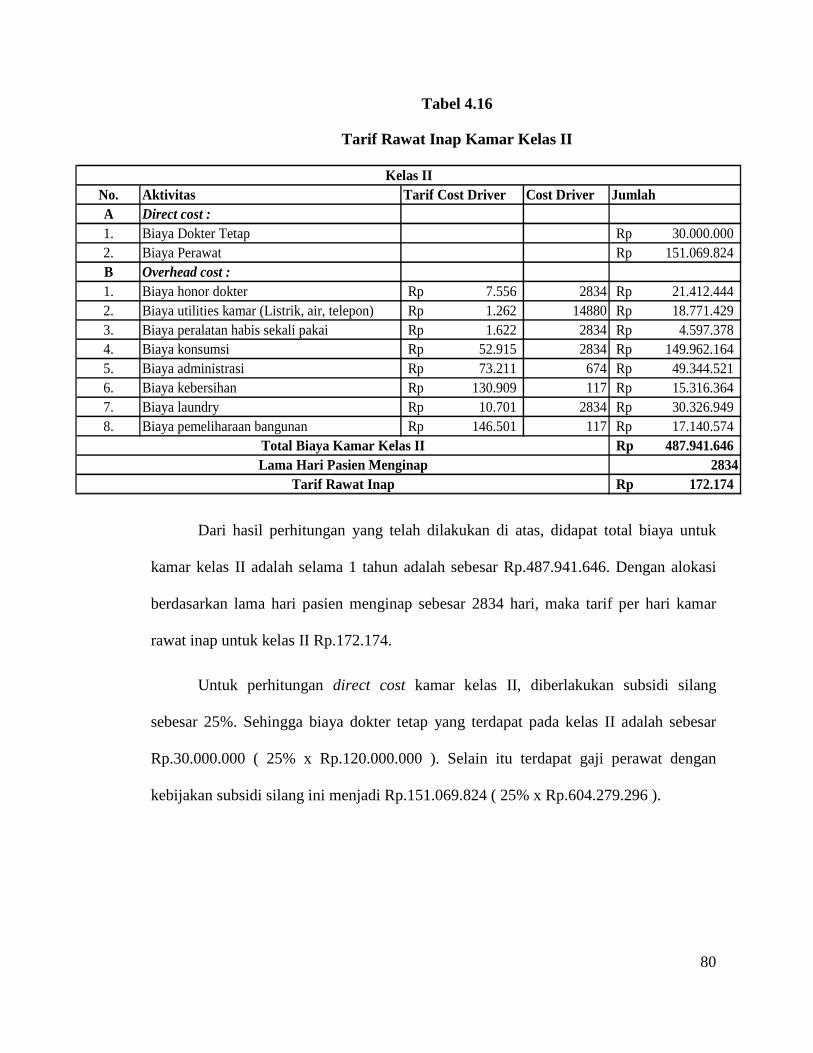

Tabel 4.16

Tarif Rawat Inap Kamar Kelas II

No. Aktivitas Tarif Cost Driver Cost Driver JumlahA Direct cost :1. Biaya Dokter Tetap 30.000.000Rp 2. Biaya Perawat 151.069.824Rp B Overhead cost :1. Biaya honor dokter 7.556Rp 2834 21.412.444Rp 2. Biaya utilities kamar (Listrik, air, telepon) 1.262Rp 14880 18.771.429Rp 3. Biaya peralatan habis sekali pakai 1.622Rp 2834 4.597.378Rp 4. Biaya konsumsi 52.915Rp 2834 149.962.164Rp 5. Biaya administrasi 73.211Rp 674 49.344.521Rp 6. Biaya kebersihan 130.909Rp 117 15.316.364Rp 7. Biaya laundry 10.701Rp 2834 30.326.949Rp 8. Biaya pemeliharaan bangunan 146.501Rp 117 17.140.574Rp

487.941.646Rp 2834

172.174Rp

Kelas II

Total Biaya Kamar Kelas IILama Hari Pasien Menginap

Tarif Rawat Inap

Dari hasil perhitungan yang telah dilakukan di atas, didapat total biaya untuk

kamar kelas II adalah selama 1 tahun adalah sebesar Rp.487.941.646. Dengan alokasi

berdasarkan lama hari pasien menginap sebesar 2834 hari, maka tarif per hari kamar

rawat inap untuk kelas II Rp.172.174.

Untuk perhitungan direct cost kamar kelas II, diberlakukan subsidi silang

sebesar 25%. Sehingga biaya dokter tetap yang terdapat pada kelas II adalah sebesar

Rp.30.000.000 ( 25% x Rp.120.000.000 ). Selain itu terdapat gaji perawat dengan

kebijakan subsidi silang ini menjadi Rp.151.069.824 ( 25% x Rp.604.279.296 ).

81

Tabel 4.17

Tarif Rawat Inap Kamar Kelas III

No. Aktivitas Tarif Cost Driver Cost Driver JumlahA Direct cost :1. Biaya gaji dokter tetap 6.000.000Rp 2. Biaya Perawat 30.213.965Rp B Overhead cost :1. Biaya honor dokter 7.556Rp 5674 42.870.222Rp 2. Biaya utilities kamar (Listrik, air, telepon) 1.262Rp 14880 18.771.429Rp 3. Biaya peralatan habis sekali pakai 1.622Rp 5674 9.204.489Rp 4. Biaya konsumsi 52.915Rp 5674 300.241.820Rp 5. Biaya administrasi 73.211Rp 1895 138.735.708Rp 6. Biaya kebersihan 130.909Rp 203,50 26.640.000Rp 7. Biaya laundry 10.701Rp 5674 60.718.104Rp 8. Biaya pemeliharaan bangunan 146.501Rp 203,50 29.812.878Rp

663.208.615Rp 5674

116.886Rp Lama Hari Pasien Menginap

Tarif Rawat Inap

Total Biaya Kamar Kelas III

Kelas III

Dari hasil perhitungan yang telah dilakukan di atas, didapat total biaya untuk

kamar kelas III adalah selama 1 tahun adalah sebesar Rp.663.208.615. Dengan alokasi

berdasarkan lama hari pasien menginap sebesar 5674 hari, maka tarif per hari kamar

rawat inap untuk kelas III sebesar Rp.116.886.

Untuk perhitungan direct cost kelas III, subsidi silang yang diberlakukan sebesar

5%. Sehingga biaya dokter tetap yang terdapat pada kelas II adalah sebesar

Rp.6.000.000 ( 5% x Rp.120.000.000 ). Selain itu terdapat gaji perawat dengan

kebijakan subsidi silang ini menjadi Rp.30.213.965 ( 5% x Rp.604.279.296 ).

82

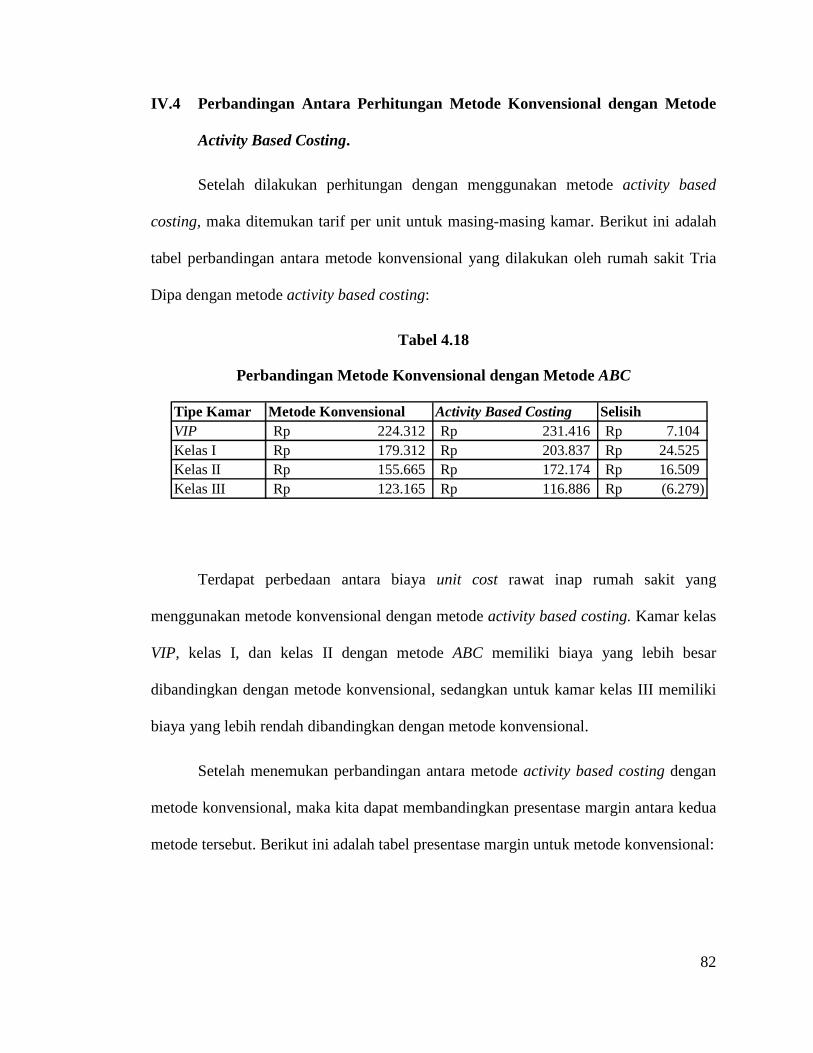

IV.4 Perbandingan Antara Perhitungan Metode Konvensional dengan Metode

Activity Based Costing.

Setelah dilakukan perhitungan dengan menggunakan metode activity based

costing, maka ditemukan tarif per unit untuk masing-masing kamar. Berikut ini adalah

tabel perbandingan antara metode konvensional yang dilakukan oleh rumah sakit Tria

Dipa dengan metode activity based costing:

Tabel 4.18

Perbandingan Metode Konvensional dengan Metode ABC

Tipe Kamar Metode Konvensional Activity Based Costing SelisihVIP 224.312Rp 231.416Rp 7.104Rp Kelas I 179.312Rp 203.837Rp 24.525Rp Kelas II 155.665Rp 172.174Rp 16.509Rp Kelas III 123.165Rp 116.886Rp (6.279)Rp

Terdapat perbedaan antara biaya unit cost rawat inap rumah sakit yang

menggunakan metode konvensional dengan metode activity based costing. Kamar kelas

VIP, kelas I, dan kelas II dengan metode ABC memiliki biaya yang lebih besar

dibandingkan dengan metode konvensional, sedangkan untuk kamar kelas III memiliki

biaya yang lebih rendah dibandingkan dengan metode konvensional.

Setelah menemukan perbandingan antara metode activity based costing dengan

metode konvensional, maka kita dapat membandingkan presentase margin antara kedua

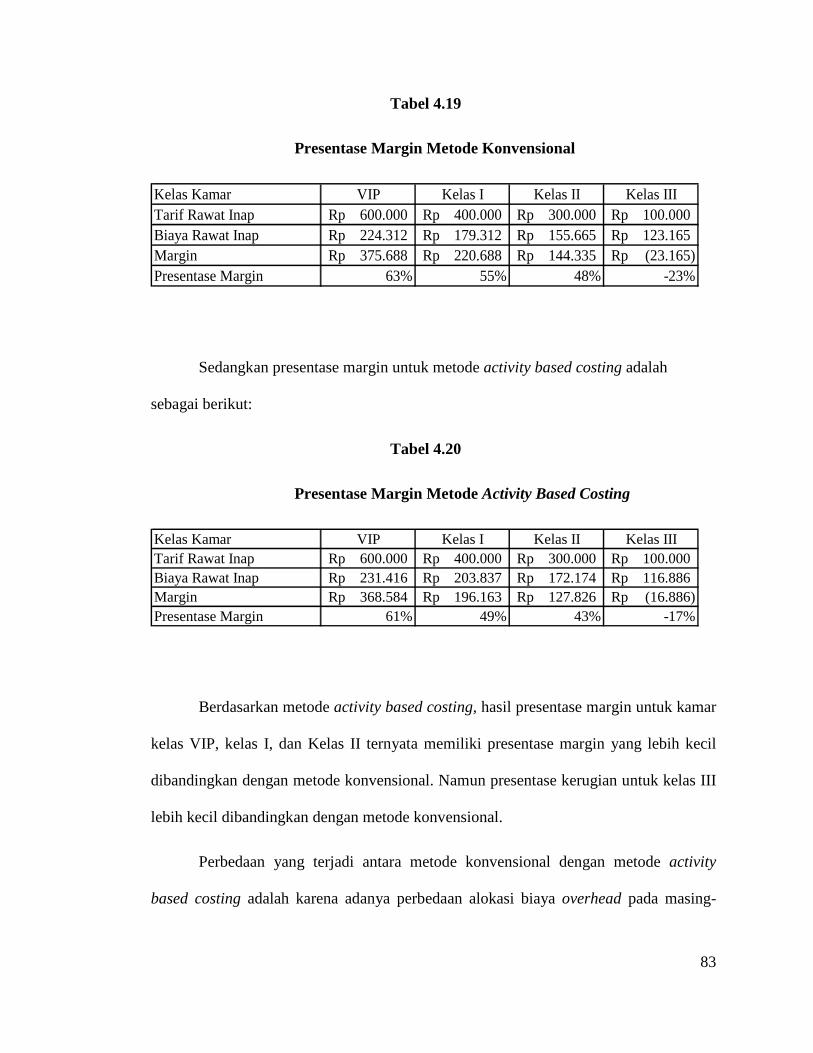

metode tersebut. Berikut ini adalah tabel presentase margin untuk metode konvensional:

83

Tabel 4.19

Presentase Margin Metode Konvensional

Kelas Kamar VIP Kelas I Kelas II Kelas IIITarif Rawat Inap 600.000Rp 400.000Rp 300.000Rp 100.000Rp Biaya Rawat Inap 224.312Rp 179.312Rp 155.665Rp 123.165Rp Margin 375.688Rp 220.688Rp 144.335Rp (23.165)Rp Presentase Margin 63% 55% 48% -23%

Sedangkan presentase margin untuk metode activity based costing adalah

sebagai berikut:

Tabel 4.20

Presentase Margin Metode Activity Based Costing

Kelas Kamar VIP Kelas I Kelas II Kelas IIITarif Rawat Inap 600.000Rp 400.000Rp 300.000Rp 100.000Rp Biaya Rawat Inap 231.416Rp 203.837Rp 172.174Rp 116.886Rp Margin 368.584Rp 196.163Rp 127.826Rp (16.886)Rp Presentase Margin 61% 49% 43% -17%

Berdasarkan metode activity based costing, hasil presentase margin untuk kamar

kelas VIP, kelas I, dan Kelas II ternyata memiliki presentase margin yang lebih kecil

dibandingkan dengan metode konvensional. Namun presentase kerugian untuk kelas III

lebih kecil dibandingkan dengan metode konvensional.

Perbedaan yang terjadi antara metode konvensional dengan metode activity

based costing adalah karena adanya perbedaan alokasi biaya overhead pada masing-

84

masing produk. Pada metode tradisional, biaya overhead yang terdapat pada setiap

produk hanya dibebankan pada beberapa cost driver saja. Sedangkan pada metode

activity based costing, biaya overhead yang dibebankan pada setiap produk dibebankan

kepada lebih dari satu cost driver, yaitu lama hari rawat inap, kwh, jumlah pasien, luas

lantai, dan luas bangunan. Sehingga metode activity based costing lebih tepat dalam

mengalokasikan biaya aktivitas ke dalam setiap kelas kamar berdasarkan konsumsi yang

terjadi pada setiap aktivitas.

Karena metode activity based costing lebih tepat dalam mengalokasikan biaya

aktivitas ke dalam kamar rawat inap, maka selama ini rumah sakit menghitung

presentase margin lebih tinggi dibandingkan dengan presentase yang sebenarnya. Oleh

karenanya, dengan menggunakan metode activity based costing, dapat ditemukan

presentase margin yang sebenarnya.