peluang, tantangan, dan strategi...

TRANSCRIPT

PELUANG, TANTANGAN, DAN STRATEGI

MENINGKATKAN EKSPOR MAKANAN

BEKU KE BELGIA

[KBRI BRUSSELS]

Market Intelligence

2

KATA PENGANTAR

Ekonomi Belgia yang modern, terbuka, dan berbasis pada perusahaan

swasta telah memanfaatkan letak geografisnya yang berada di pusat,

jaringan transportasi yang terbangun dengan baik, dan basis industrial

dan komersial yang beragam, sehingga menjadi salah satu ekonomi yang

kuat di dunia. Akan tetapi, krisis finansial global telah menyebabkan

penurunan ekonomi yang tajam di Belgia. Pemulihan ekonomi yang

dimulai pada pertengahan tahun 2009 tidak terjadi secara merata, dan

kelemahan-kelemahan struktural seperti pasar tenaga kerja dan pajak

yang tinggi terus menghambat daya saing Belgia di pasar internasional.

Walaupun demikian, Belgia tetap merupakan mitra dagang yang potensial

dan menarik bagi Indonesia. Sampai saat ini, banyak pasar di Belgia yang

belum tergarap dengan optimal dan memiliki masih banyak peluang untuk

terus dikembangkan. Maka dari itu, KBRI Brussels menghadirkan laporan

mengenai kajian beberapa sektor di Belgia yang dianggap memiliki

potensi besar bagi dunia bisnis Indonesia.

Pada kesempatan kali ini, laporan ditujukan untuk sektor makanan beku di

Belgia dengan fokus pada kategori udang beku. Indonesia adalah

pemasok perikanan penting di pasar global, tetapi kapasitas ekspornya

menunjukkan masih ada ruang untuk pertumbuhan. Dengan kondisi

persaingan di pasar global yang kian pelik, banyak hal yang perlu

dilakukan untuk memperkuat kapasitas ekspor dari para eksportir, antara

lain dengan peningkatan pemasaran dan promosi produk Indonesia di

pasar Uni Eropa, pemberian nilai tambah pada produk, value chain

management, isu-isu keamanan makanan, traceability, dan sustainability.

Diharapkan pula bahwa kajian ini juga menjadi bahan pertimbangan baik

bagi industrialis, maupun kalangan riset dan pengembangan untuk dapat

lebih memahami pasar di Eropa (khususnya Belgia), melihat peluang, dan

menjawab tantangan melalui implementasi strategi jangka menengah dan

panjang yang baik, yang pada akhirnya dapat meningkatkan daya saing

Indonesia di dunia internasional dan memastikan industri di Indonesia

dapat bertahan dalam persaingan untuk jangka panjang.

Johni Martha

3

PELUANG, TANTANGAN, DAN STRATEGI MENINGKATKAN

MAKANAN BEKU KE BELGIA

Ketidakpastian ekonomi di Belgia pada tahun 2012 menyebabkan banyak

konsumen berbelanja secara lebih hati-hati karena menurunnya daya beli.

Akibatnya, konsumen menjadi semakin sensitif terhadap harga dan

menjadikan harga sebagai bahan pembanding antar-produk. Kondisi ini

sangat relevan untuk sektor makanan karena makanan mengambil porsi

yang cukup besar dari belanja konsumen. Hal ini cukup menguntungkan

bagi sektor makanan beku karena keunggulan kompetitif yang dimilikinya,

terutama dalam hal harga dan waktu pajang yang jauh lebih panjang

daripada makanan segar.

Berdasarkan analisis pasar yang dilakukan oleh MarketLine1, pasar

makanan beku Belgia tumbuh pesat selama tahun 2011. Akan tetapi,

pertumbuhan ini diperkirakan akan sedikit melambat selama periode

2011-2016. Pada tahun 2011, pasar makanan beku Belgia mencapai nilai

$1.395,1 juta, setara dengan (compound annual growth rate - CAGR)

sebesar 4,4% antara tahun 2007 dan 2011. Sebagai perbandingan, pasar

Perancis dan Jerman tumbuh dengan CAGR sebesar 2,6% dan 4,1%

selama periode yang sama, dan mencapai nilai sebesar $ 4.6 Milyar dan $

9.2 Milyar pada tahun yang sama.

Volume konsumsi pasar meningkat dengan CAGR sebesar 2,6%,

mencapai total 223,1 juta kg pada tahun 2011. Volume pasar diperkirakan

akan meningkat ke angka 254,4 juta kg pada akhir tahun 2016, mewakili

CAGR sebesar 2,7% untuk periode 2011-2016.

Euromonitor International2 juga menyimpulkan bahwa pada tahun 2012,

pasar Belgia untuk makanan olahan beku mengalai pertumbuhan

walaupun dalam jumlah yang tidak besar. Pertumbuhan pasar makanan

olahan beku di Belgia dalam hal volume ritel dan nilai ritel pada tahun

2012 sejalan CAGR periode 2007-2012. Sehubungan dengan

1Informasi dari MarketLine yang dikutip dalam laporan ini diperoleh dari MarketLine Industry

Profile: Frozen Food in Belgium, Maret 2013 2Informasi dari Euromonitor International yang dikutip dalam laporan ini diperoleh dari

Euromonitor International Market Reseach: Frozen Processed Food in Belgium, Maret 2013

4

pertumbuhan nilai ritel berjalan, volatilitas harga bahan baku berujung

pada pertumbuhan sebesar 3%, angka ini lebih tinggi daripada

pertumbuhan volume ritel pada tahun yang sama. Pertumbuhan ini antara

lain terjadi karena dorongan dari populasi yang menua, pola berbelanja

konsumen.

Akan tetapi, masyarakat Belgia menganggap makanan olahan beku lebih

tidak sehat daripada makanan olahan dingin yang tidak beku (chilled)

karena alasan yang berhubungan dengan vitamin dan bahan pengawet.

Berdasarkan informasi yang kami peroleh diketahui bahwa pembeli utama

dan konsumen makanan beku yang telah diproses umumnya adalah

mereka yang berusia 45 tahun ke atas.

Pasar makanan beku di Belgia

MarketLine mendefinisikan pasar makanan beku sebagai pasar yang

terdiri dari penjualan ritel ikan beku, makanan laut beku, produk daging

beku, produk-produk kentang beku, sayuran beku, buah-buahan beku,

dan makanan olahan (pizza, makanan siap saji, produk-produk roti, dan

makanan pencuci mulut) beku. Pasar dinilai berdasarkan harga jual

eceran (retail selling price - RSP) dan mencakup semua pajak yang

terkait.Semua konversi mata uang yang digunakan dihitung menggunakan

tingkat tukar rata-rata konstan tahunan 2011. Untuk keperluan laporan ini,

Eropa terdiri dari Eropa Barat dan Eropa Timur. Eropa Barat terdiri dari

Austria, Belgia, Denmark, Perancis, Finlandia, Jerman, Yunani, Italia,

Irlandia, Belanda, Norwegia, Portugal, Spanyol, Swedia, Swiss, dan

Inggris Raya. Eropa Timur terdiri dari Republik Ceko, Hungaria, Polandia,

Romania, Rusia, dan Turki. Berikut ini adalah pembahasan mengenai

pasar makanan beku Belgia berdasarkan riset pasar dan analisis yang

dilakukan oleh MarketLine.

Analisis pasar

Segmen ikan/makanan laut beku merupakan segmen yang paling

menguntungkan pada tahun 2011, dengan total pendapatan sebesar $

366,3 juta, atau setara dengan 26,3% dari total nilai pasar. Kontirbusi

makanan siap saji beku adalah $ 241,5 juta setara dengan 17,3% dari

total nilai pasar makana beku.

5

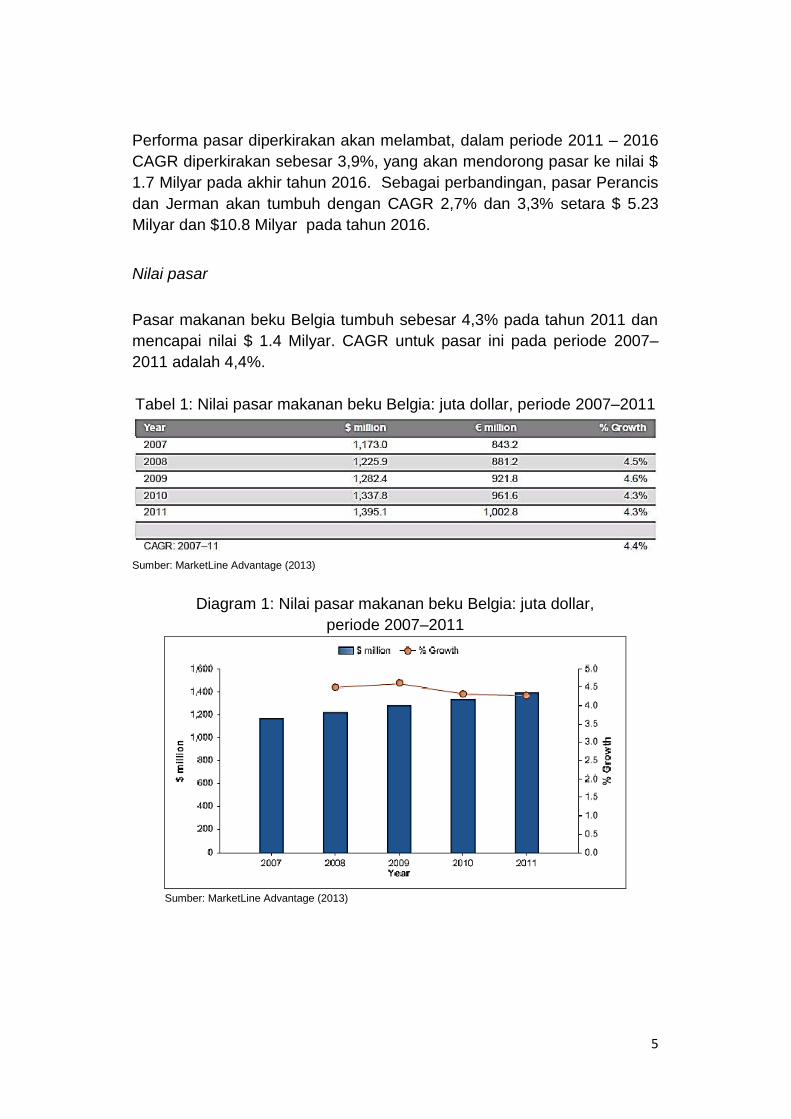

Performa pasar diperkirakan akan melambat, dalam periode 2011 – 2016

CAGR diperkirakan sebesar 3,9%, yang akan mendorong pasar ke nilai $

1.7 Milyar pada akhir tahun 2016. Sebagai perbandingan, pasar Perancis

dan Jerman akan tumbuh dengan CAGR 2,7% dan 3,3% setara $ 5.23

Milyar dan $10.8 Milyar pada tahun 2016.

Nilai pasar

Pasar makanan beku Belgia tumbuh sebesar 4,3% pada tahun 2011 dan

mencapai nilai $ 1.4 Milyar. CAGR untuk pasar ini pada periode 2007–

2011 adalah 4,4%.

Tabel 1: Nilai pasar makanan beku Belgia: juta dollar, periode 2007–2011

Sumber: MarketLine Advantage (2013)

Diagram 1: Nilai pasar makanan beku Belgia: juta dollar,

periode 2007–2011

Sumber: MarketLine Advantage (2013)

6

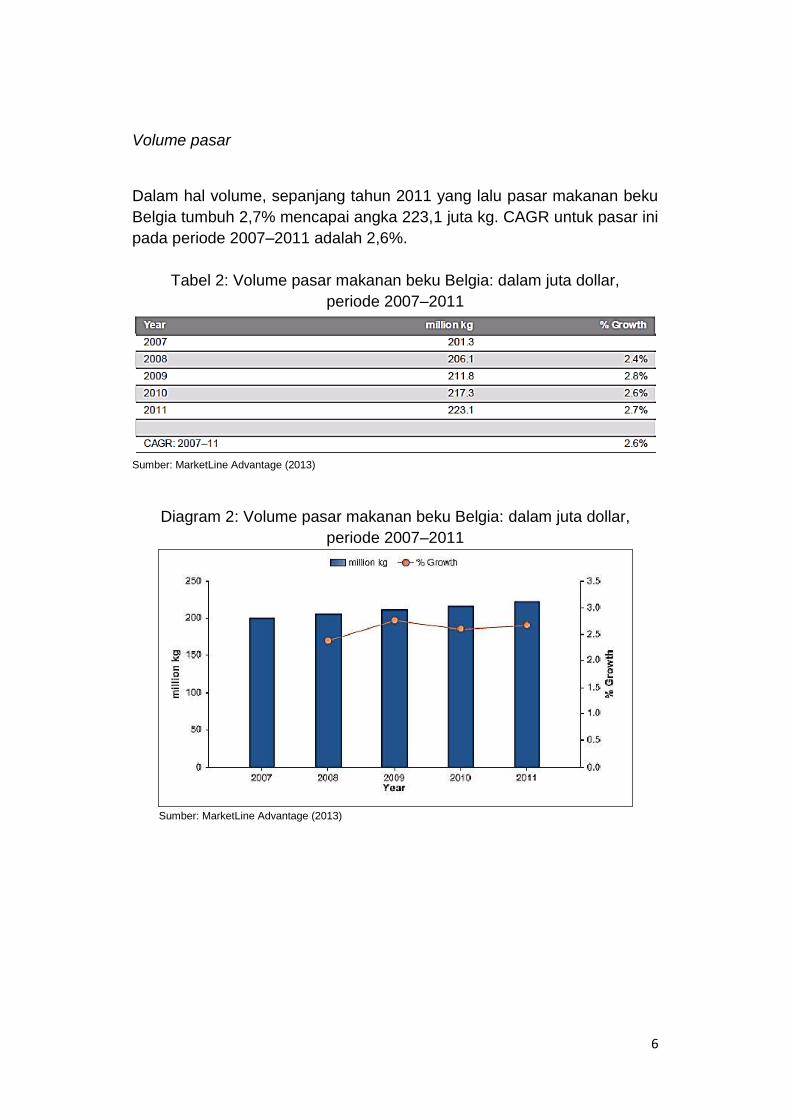

Volume pasar

Dalam hal volume, sepanjang tahun 2011 yang lalu pasar makanan beku

Belgia tumbuh 2,7% mencapai angka 223,1 juta kg. CAGR untuk pasar ini

pada periode 2007–2011 adalah 2,6%.

Tabel 2: Volume pasar makanan beku Belgia: dalam juta dollar,

periode 2007–2011

Sumber: MarketLine Advantage (2013)

Diagram 2: Volume pasar makanan beku Belgia: dalam juta dollar,

periode 2007–2011

Sumber: MarketLine Advantage (2013)

7

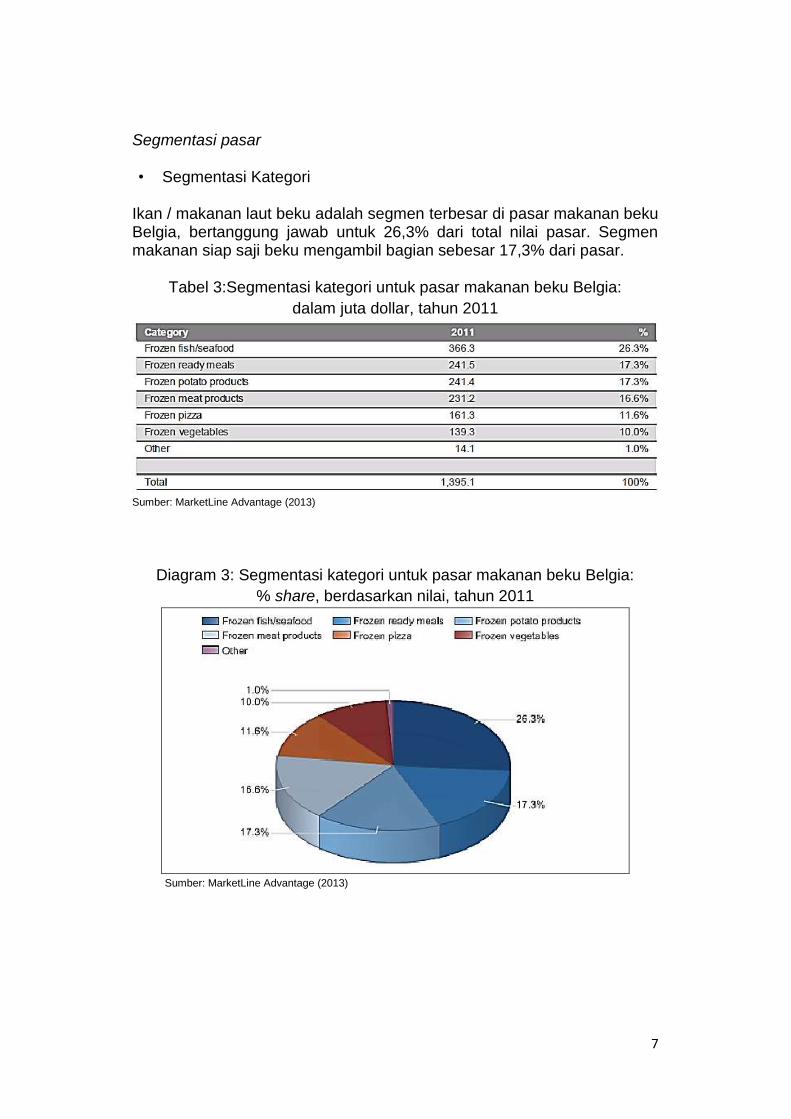

Segmentasi pasar • Segmentasi Kategori

Ikan / makanan laut beku adalah segmen terbesar di pasar makanan beku Belgia, bertanggung jawab untuk 26,3% dari total nilai pasar. Segmen makanan siap saji beku mengambil bagian sebesar 17,3% dari pasar.

Tabel 3:Segmentasi kategori untuk pasar makanan beku Belgia:

dalam juta dollar, tahun 2011

Sumber: MarketLine Advantage (2013)

Diagram 3: Segmentasi kategori untuk pasar makanan beku Belgia:

% share, berdasarkan nilai, tahun 2011

Sumber: MarketLine Advantage (2013)

8

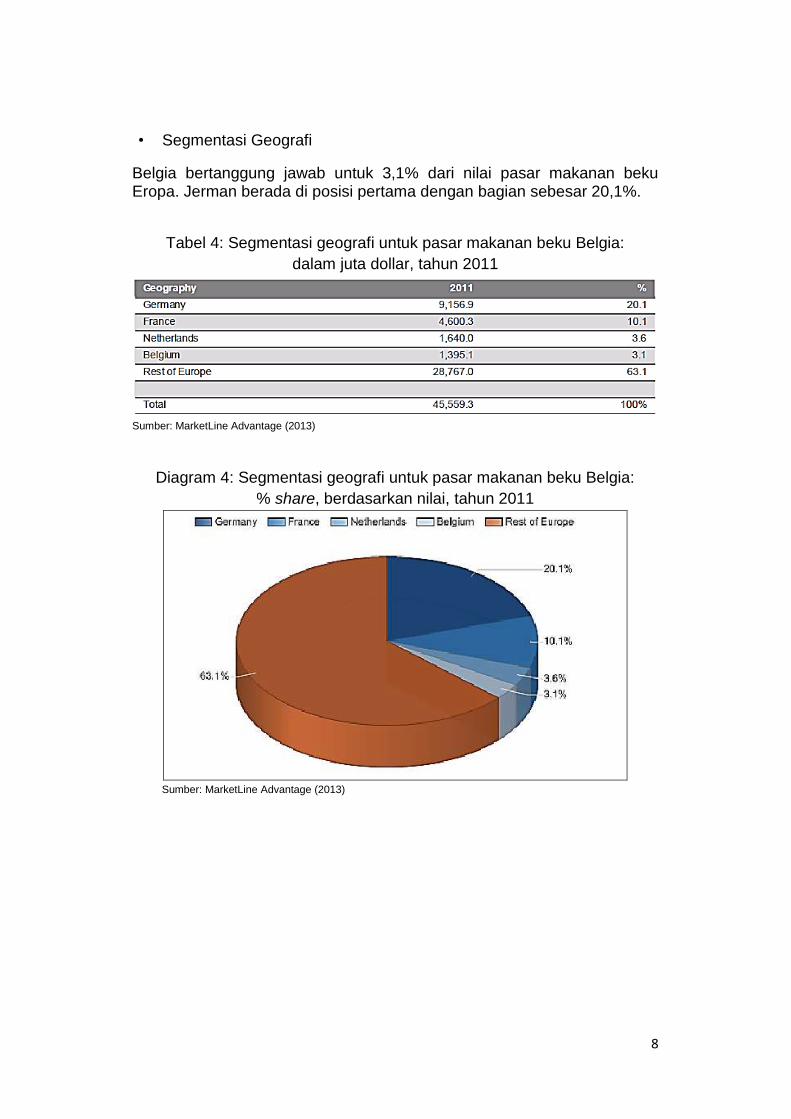

• Segmentasi Geografi

Belgia bertanggung jawab untuk 3,1% dari nilai pasar makanan beku Eropa. Jerman berada di posisi pertama dengan bagian sebesar 20,1%.

Tabel 4: Segmentasi geografi untuk pasar makanan beku Belgia:

dalam juta dollar, tahun 2011

Sumber: MarketLine Advantage (2013)

Diagram 4: Segmentasi geografi untuk pasar makanan beku Belgia:

% share, berdasarkan nilai, tahun 2011

Sumber: MarketLine Advantage (2013)

9

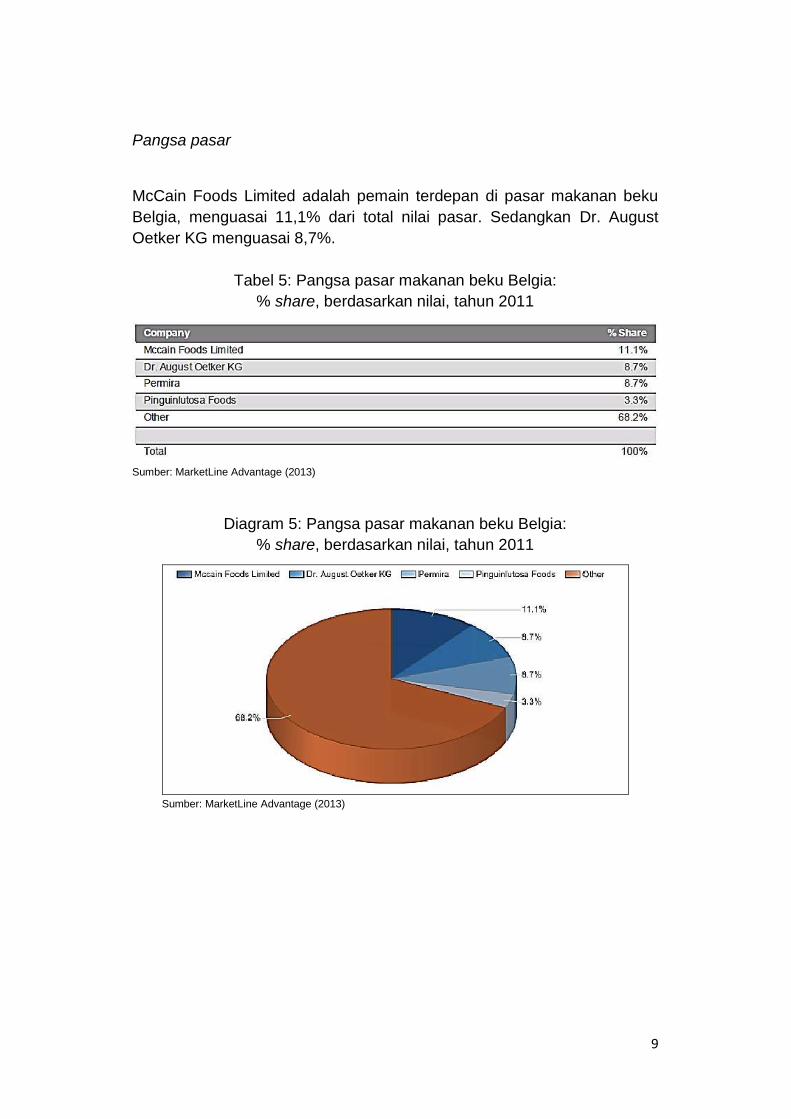

Pangsa pasar

McCain Foods Limited adalah pemain terdepan di pasar makanan beku

Belgia, menguasai 11,1% dari total nilai pasar. Sedangkan Dr. August

Oetker KG menguasai 8,7%.

Tabel 5: Pangsa pasar makanan beku Belgia:

% share, berdasarkan nilai, tahun 2011

Sumber: MarketLine Advantage (2013)

Diagram 5: Pangsa pasar makanan beku Belgia:

% share, berdasarkan nilai, tahun 2011

Sumber: MarketLine Advantage (2013)

10

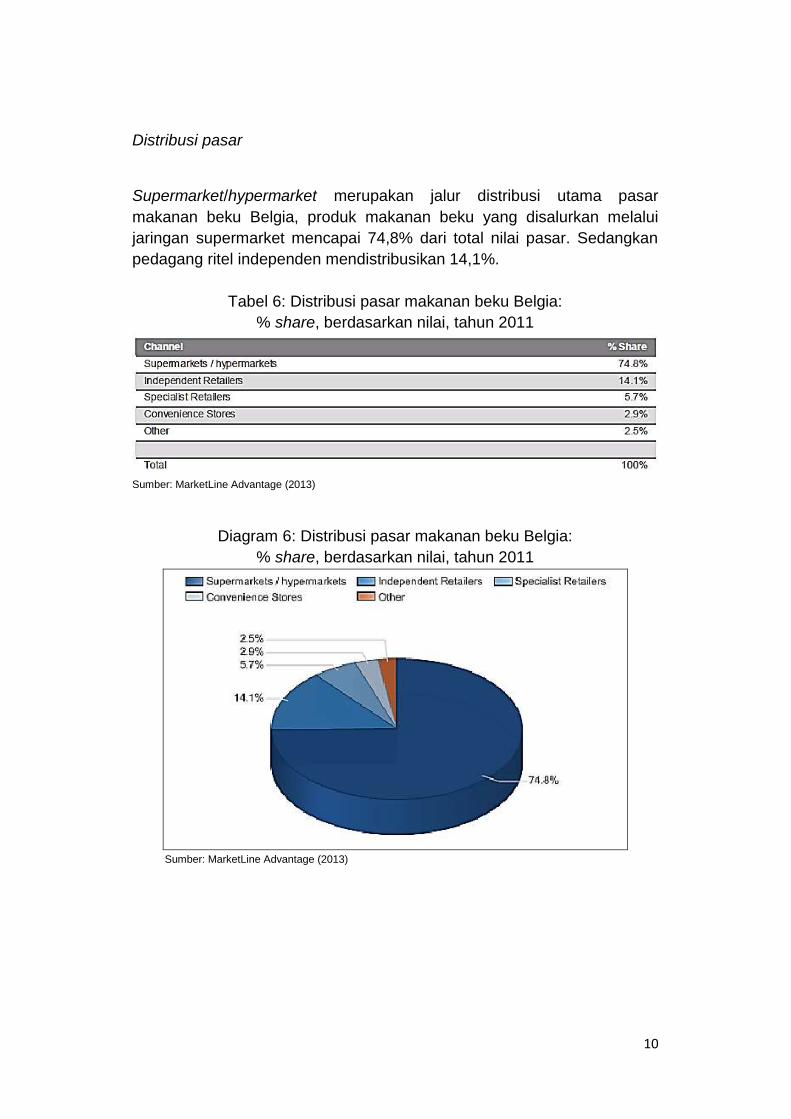

Distribusi pasar

Supermarket/hypermarket merupakan jalur distribusi utama pasar

makanan beku Belgia, produk makanan beku yang disalurkan melalui

jaringan supermarket mencapai 74,8% dari total nilai pasar. Sedangkan

pedagang ritel independen mendistribusikan 14,1%.

Tabel 6: Distribusi pasar makanan beku Belgia:

% share, berdasarkan nilai, tahun 2011

Sumber: MarketLine Advantage (2013)

Diagram 6: Distribusi pasar makanan beku Belgia:

% share, berdasarkan nilai, tahun 2011

Sumber: MarketLine Advantage (2013)

11

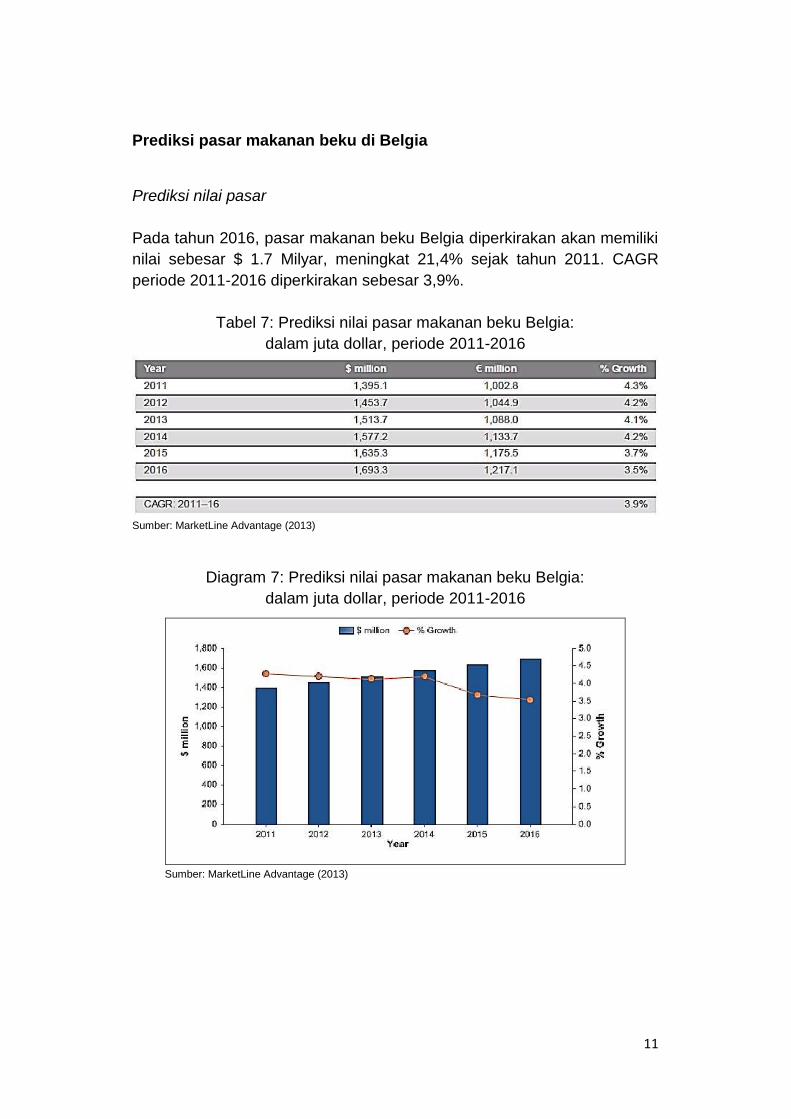

Prediksi pasar makanan beku di Belgia

Prediksi nilai pasar

Pada tahun 2016, pasar makanan beku Belgia diperkirakan akan memiliki

nilai sebesar $ 1.7 Milyar, meningkat 21,4% sejak tahun 2011. CAGR

periode 2011-2016 diperkirakan sebesar 3,9%.

Tabel 7: Prediksi nilai pasar makanan beku Belgia:

dalam juta dollar, periode 2011-2016

Sumber: MarketLine Advantage (2013)

Diagram 7: Prediksi nilai pasar makanan beku Belgia:

dalam juta dollar, periode 2011-2016

Sumber: MarketLine Advantage (2013)

12

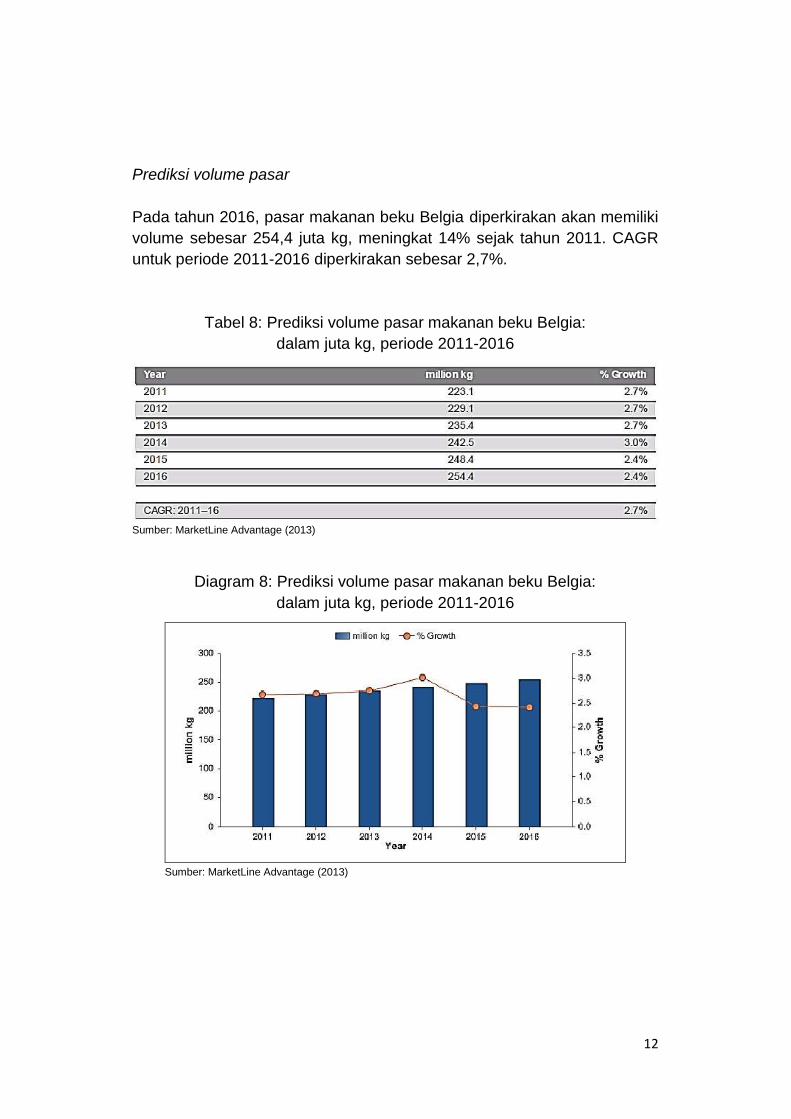

Prediksi volume pasar

Pada tahun 2016, pasar makanan beku Belgia diperkirakan akan memiliki

volume sebesar 254,4 juta kg, meningkat 14% sejak tahun 2011. CAGR

untuk periode 2011-2016 diperkirakan sebesar 2,7%.

Tabel 8: Prediksi volume pasar makanan beku Belgia:

dalam juta kg, periode 2011-2016

Sumber: MarketLine Advantage (2013)

Diagram 8: Prediksi volume pasar makanan beku Belgia:

dalam juta kg, periode 2011-2016

Sumber: MarketLine Advantage (2013)

13

Analisis lima kekuatan untuk pasar makanan beku di Belgia

Pasar makanan beku di Belgia akan dianalisis menggunakan perusahaan-

perusahaan yang beroperasi di bidang pengolahan dan/atau manufaktur

dan/atau perdagangan grosir makanan beku sebagai para pemain.

Pembeli kunci yang digunakan dalam analisis adalah pedagang ritel

dalam berbagai ukuran, dan produsen bahan baku makanan untuk

dibekukan (contoh:peternakan, perikanan, dan perkebunan) sebagai

pemasok utama.

Diagram 9: Kekuatan-kekuatan yang mendorong kompetisi

di pasar makanan beku Belgia, tahun 2011

Sumber: MarketLine Advantage (2013)

Pasar makanan beku Belgia sangat terfragmentasi dengan tiga pemain

utama menguasai 28,5% peredaran produk jenis ini, ketiga pemain utama

tersebut adalah McCain Foods Limited, Permira, dan Dr. August Oetker

KG. Jaringan ritel yang lebih besar seperti supermarket dan hypermarket

dapat melakukan pembelian besar dengan harga yang lebih rendah

dengan para pemain pasar, mengingat volume yang dibeli cukup besar,

jaringan retailer besar umumnya memiliki posisi tawar yang kuat.

Para pedagang ritel mumnya tidak terpengaruh dengan merek, tetapi

mereka akan menyimpan stok merek-merek yang diminati/dipilih oleh

konsumen. Ancaman dari pendatang baru tergolong pada tingkat

menengah sehubungan dengan tingginya investasi modal dan kehadiran

merek-merek yang sudah mapan. Produk substitusi untuk makanan beku

14

mencakup produk-produk segar, dan juga produk-produk kering dan

kalengan, yang memberikan ancaman dalam tingkat sedang. Persaingan

di pasar ini diperkuat dengan biaya tetap yang tinggi dan halangan untuk

meninggalkan pasar.

Tren di pasar makanan beku Belgia

Berikut ini adalah beberapa tren menarik yang berlaku untuk berbagai

kategori di pasar makanan beku Belgia yang dirangkum dari Euromonitor

International dan CBI:

- Pola berbelanja konsumen dalam kondisi finansial Belgia yang sulit ini

mendorong pembelian merek merek ekonomis dan harga menengah

sehingga merugikan merek-merek premium. Hal ini juga medorong

peningkatan pembelian produk berlabel kusus karena kerasnya

kompetisi harga terhadap merek-merek lokal dan internasional.

Produk-produk label privat yang terjangkau memenuhi ekspektasi

konsumen dalam hal harga.

- Pada tahun 2012 Makanan olahan beku terus menghadapi kompetisi

dari makanan beku dingin (tidak beku) karena konsumen cenderung

lebih memilih makanan segar/tidak dikemas dan makanan olahan

dingin yang mereka anggap lebih sehat. Sebagai tambahan, harga

ritel yang tinggi merupakan hambatan finansial terhadap pertumbuhan

volume ritel karena menurunnya daya beli konsumen Belgia sebagai

dampak krisis ekonomi yang masih terjadi.

- Popularitas ikan/makanan laut beku terutama terdorong oleh

kesuksesan filet ikan berlapis tepung roti dan ikan bersaus pada tahun

2012 sejalan dengan mulai populernya masakan rumah dan

kemudahan yang ditawarkan produk ini. Meningkatnya aktifitas makan

di rumah terutama merupakan akibat dari ketidakpastian ekonomi di

Belgia yang menyebabkan banyak konsumen mengurangi belanja

mereka untuk hal-hal seperti makan di luar. Selain itu, gaya hidup

masyarakat yang sibuk juga merupakan pendorong tumbuhnya pasar

ikan beku bersaus karena konsumen tidak perlu banyak waktu untuk

memasak produk-produk ini, tidaklah mengherankan ikan/makanan

laut beku mencatat pertumbuhan volume ritel sebesar 2% pada tahun

2012.

- Konsumen Belgia menunjukkan peningkatan ketertarikan terhadap

kemudahan dalam hal preparasi makanan pada tahun 2012. Waktu

yang dibutuhkan untuk menyiapkan produk tetap menjadi kriteria yang

15

menentukan keputusan untuk membeli bagi konsumen. Salah satu

contohnya adalah kentang goreng yang dipanggang di oven; produk ini

mengalami peningkatan permintaan di antara seluruh konsumen

karena kemudahan preparasinya.

- Peluang lainnya ada pada kategori makanan pencuci-mulut beku, yang

memiliki performa baik pada tahun 2012, mencatat pertumbuhan

volume ritel dan nilai ritel berjalan. Walaupun makanan pencuci mulut

hanya merupakan sebagian kecil dari total volume ritel makanan

olahan beku di Belgia, kategori ini memperoleh keuntungan dari

permintaan konsumen karena sifat fungsionalitasnya, yaitu dapat

disajikan langsung dari kemasannya.

- Pada tahun 2012, tidak stabilnya harga unggas mengganggu volume

penjualan ritel untuk produk ini. Hal ini berpengaruh positif terhadap

daging unggas beku yang sudah diolah, meskipun hanya memiliki

pangsa yang kecil, jenis produk ini juga diuntungkan dari

keunggulannya dalam hal waktu-pajang yang panjang. Selain itu,

kemudahan preparasinya tetap menjadi aset yang penting bagi

konsumen. Beberapa keunggulan tersebut berdampak pada

tumbuhnya volume perdagagnan unggas olahan sebesar 1% pada

tahun 2012 yang lalu.

- Kurangnya popularitas daging merah olahan beku pada tahun 2012

terutama disebabkan oleh pola makan konsumen. Hanya hamburger

dan fricandellen yang benar-benar populer pada tahun 2012. Iklim

ekonomi Belgia yang rapuh pada tahun 2012 juga menyebabkan

konsumen beralih ke jenis-jenis protein yang lebih terjangkau, seperti

telur. Akibatnya, daging merah beku mengalami penurunan volume

ritel dan pertumbuhan nilai ritel berjalan yang rendah (1%).

- Sayuran beku juga mengalami pertumbuhan pada tahun 2012

terutama karena preparasinya yang hanya perlu menggunakan

microwave. Pertumbuhan volume penjualan ritel didorong oleh

permintaan sayuran campur (mix), produk yang oleh kebanyakan

konsumen dikukus di microwave. Secara keseluruhan kategori ini juga

diuntungkan oleh peningkatan permintaan dari konsumen. Sebagai

akibatnya, sayuran beku meraih pertumbuhan volume ritel sebesar 2%

pada tahun 2012 dengan porsi pangsa pasar pada katagori makanan

olahan beku yang juga meningkat.

- Pilihan makanan konsumen kian beragam, menunjukkan peningkatan

minat pada hidangan asing seperti hidangan Asia. Tersedianya

16

beragam produk Asia di sektor makanan beku memenuhi ekspektasi

konsumen sehingga berujung pada meningkatnya volume penjualan

ritel dan mencapai pertumbuhan volume ritel sebesar 4% dengan

pertumbuhan nilai ritel sebesar 5% pada tahun 2012.

- Konsumsi Eropa untuk produk-produk ikan meningkat. Di satu sisi,

konsumen Eropa telah menjadi semakin tertarik pada produk-produk

bernilai tambah dari negara berkembang. Di sisi lain, konsumen Eropa

cenderung membeli hidangan laut beku daripada produk segar karena

situasi finansial pada saat ini.

- Reformasi untuk Kebijakan Perikanan Umum (Reform of the Common

Fisheries Policy - CFP) dan Organisasi Pasar Umum (Common Market

Organisation - CMO) akan selesai pada tahun 2013. Reformasi ini

mungkin akan menciptakan peluang-peluang baru (kuota tarif yang

lebih tinggi) atau sebaliknya memberikan ancaman-ancaman baru

(tambahan pembatasan impor) kepada negara-negara berkembang.

- Makanan laut yang sustainable tengah menjadi standar. Makanan laut

yang diproduksi secara berkesinambungan kian menjadi standar untuk

dapat mengakses jalur pasar yang penting seperti supermarket.

Aspek-aspek lingkungan dalam produksi secara khusus mendapatkan

semakin banyak perhatian. Akan tetapi, pada beberapa jalur pasar

lainnya, sustainability tetap belum menjadi standar.

- Program sertifikasi dan skema eco-labelling untuk produk perikanan

telah menjadi keharusan untuk beberapa perusahaan di Eropa Utara

yang menjual produk ikan untuk mempertahankan posisi pasar

mereka. Di negara-negara Eropa Barat dan Selatan tren tersebut

semakin juga mulai mendapatkan banyak perhatian.

17

Fokus pembahasan pada kategori udang beku

Seperti telah dibahas pada bagian sebelumnya, sektor makanan beku

terdiri dari beberapa kategori yang berbeda (ikan beku, makanan laut

beku, produk daging beku, produk-produk kentang beku, sayuran beku,

buah-buahan beku, dan makanan olahan beku) sehingga pembahasan

untuk Market Intelligence ini perlu lebih difokuskan pada salah satu

kategori untuk dapat memberikan gambaran yang jelas dengan data-data

statistik yang lebih akurat.

Kategori yang dipilih untuk laporan kali ini adalah udang beku karena

adanya permintaan yang tinggi di Uni Eropa untuk kategori ini terutama

dari negara-negara berkembang. Indonesia merupakan eksportir yang

cukup mapan untuk kategori udang beku, akan tetapi masih terdapat

potensi yang besar bagi pelaku usaha dari Indonesia untuk meningkatkan

ekspor produk udang beku ke Uni Eropa, khususnya Belgia.

Pasar udang beku di Belgia

Berdasarkan data dari CBI3, pada tahun 2009, Belgia mengkonsumsi 8,4

ribu ton udang (shrimps and prawns) beku. Di antara tahun 2005 dan

2009 konsumsi menurun rata-rata sebesar 12%. Sebagai perbandingan,

konsumsi Uni Eropa tumbuh rata-rata sebesar 2,6% per tahun pada

periode yang sama. Konsumsi meningkat pada tahun 2008 (+1,0%) tetapi

menurun dengan tajam pada tahun 2009 (-36%)4. Hal ini kemungkinan

merupakan akibat dari krisis ekonomi. Tidak ada statistik konsumsi yang

tersedia untuk tahun 2010. Total pasar crustacean di Belgia meningkat

sebesar 23% pada tahun 20105. Fakta bahwa terdapat peningkatan impor

udang beku di Belgia mengindikasikan bahwa konsumsi sedikit pulih pada

tahun tersebut.

Pada tahun 2011 Belgia merupakan konsumen terbesar ke-8 di Uni

Eropa, bertanggung jawab untuk 1,9% dari total konsumsi Uni Eropa.

Spanyol (42%), Perancis (19%),dan Italia (14%) adalah konsumen-

konsumen terbesar di Uni Eropa. Belgia menangkap/membudidayakan

3Informasi dari CBI diperoleh dari www.cbi.eu

4sumber: Fishstat, 2011

5sumber: ProdCOM, 2011

18

udang, tetapi negara ini terutama bergantung pada impor. Mayoritas

produksi Belgia terdiri dari ‘crangons’: www.crangon.be/crangonENG.htm.

Pada tahun 2010, impor udang beku mencapai 50 ribu ton, atau € 274

juta. Belgia adalah importir terbesar ke-5 di Uni Eropa, mengambil bagian

sebesar 7,9% dari total volume impor. Impor meningkat sebesar 1,6% per

tahun antara tahun 2005 dan 2010. Konsumsi terus meningkat pada tahun

2008 (+8.5%) tetapi menurun dengan tajam pada tahun 2009 (-25%).

Pada tahun 2010, impor meningkat sebesar 6,7%.

Pada tahun 2010, impor dari negara-negara berkembang meningkat rata-

rata sebesar 0,6% per tahun sejak tahun 2005. Belgia bertanggung jawab

untuk 9,8% dari volume impor dari negara berkembang, dan menduduki

posisi ke-4 terbesar pengimpor dari negara berkembang. Secara

keseluruhan, negara berkembang bertanggung jawab untuk 81% dari

impor udang beku Belgia. Negara berkembang pemasok udang beku

terpenting ke Belgia adalah Banglades (24%), India (17%), Ekuador

(9,8%),dan Vietnam (6,3%).

Belgia mengekspor udang beku sebanyak 38 ribu ton pada tahun 2009.

Peran Belgia sebagai pelabuhan besar untuk impor sangat bergantung

pada perkembangan pasar-pasar Uni Eropa lainnya. Prospek ekonomi

serupa diberikan untuk tujuan-tujuan ekspor penting seperti Perancis dan

Jerman. Maka dari itu, tekanan untuk permintaan dan impor diperkirakan

akan tetap sama. Perlu dicatat bahwa pada saat ini perkembangan

ekonomi di Eropa berada dalam ketidakpastian. Hal terbaik yang perlu

dilakukan adalah memonitor perkembangan ekonomi Belgia dengan

cermat dan berkomunikasi dengan para pembeli dari Belgia.

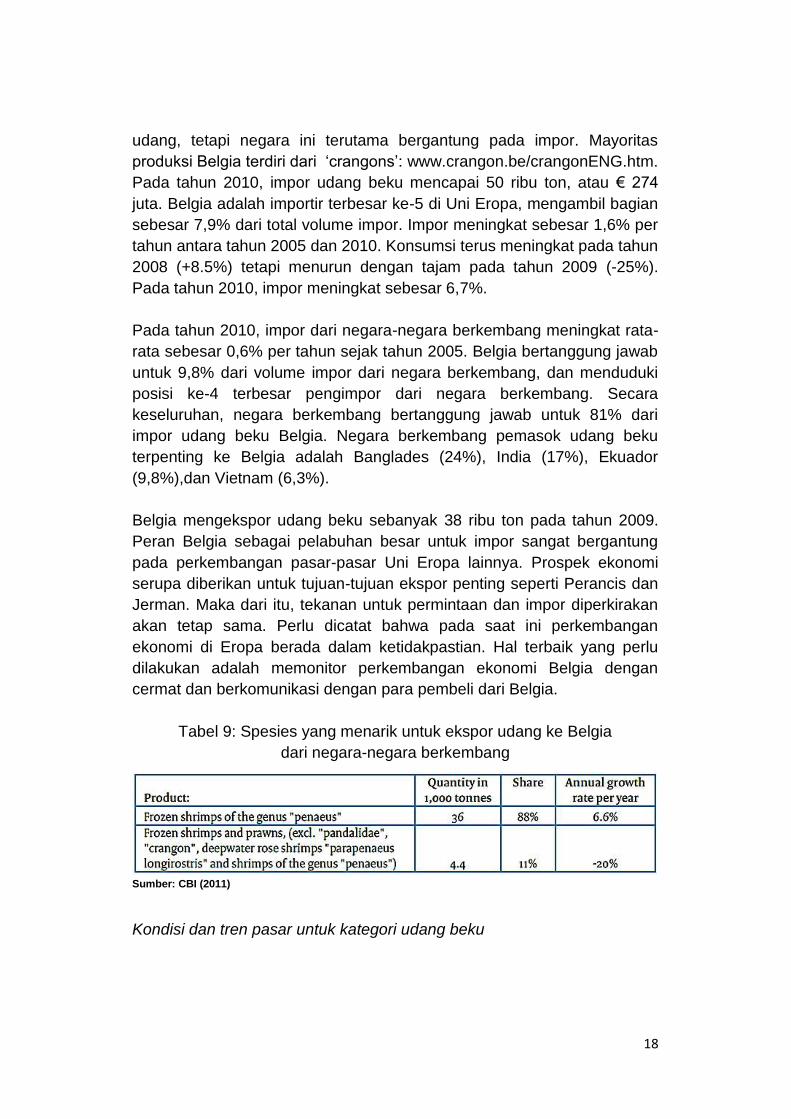

Tabel 9: Spesies yang menarik untuk ekspor udang ke Belgia

dari negara-negara berkembang

Sumber: CBI (2011)

Kondisi dan tren pasar untuk kategori udang beku

19

Menurut informasi dari CBI, sementara konsumsi daging di Belgia

menurun sebesar 44%, konsumsi produk-produk perikanan meningkat

sejak lebih dari lima tahun yang lalu. Dalam kategori shellfish, konsumsi

udang menduduki posisi tertinggi (43% dalam nilai dan 16% dalam

volume pada tahun 2008). Rata-rata masyarakat Belgia mengkonsumsi

ikan sekali (1,1 kali) dalam seminggu, di bawah rata-rata Uni Eropa (1,5

kali dalam seminggu). Sekitar 76% dikonsumsi di rumah dan24%

dikonsumsi di luar rumah, terutama di daerah pantai dan perkotaan.

Konsumsi udang per kapita Belgia adalah 10,3 kg per tahun pada tahun

2009. Angka ini jauh lebih tinggi daripada rata-rata Uni Eropa, yaitu 5,2 kg

per tahun.Konsumsi meningkat selama bulan-bulan musim panas karena

terdapat peningkatan penjualan di daerah pantai dari para turis. Selama

liburan Natal, permintaan untuk produk-produk udang mewah lebih tinggi

karena konsumen mencari makanan eksklusif untuk santapan perayaan.

Produk-produk udang yang dikonsumsi di rumah semakin banyak dibeli

dari supermarket dan toko diskon. Mayoritas produk dijual dalam bentuk

belum-dibekukan, belum-dibumbui, belum-dikupas, dan produk-produk

yang susah dipreparasi. Peningkatan pangsa supermarket dan toko

diskon pada jalur distribusi kemungkinan akan semakin meningkatkan

konsumsi melalui penawaran produk-produk yang lebih beragam dengan

harga lebih murah. Dalam gerai-gerai jasa makanan, penjualan udang,

udang berlapis tepung, dan udang goreng adalah produk-produk yang

paling banyak dikonsumsi, seringkali sebagai makanan ringan dan tapas

(makanan kecil khas Spanyol).

Eksportir bersertifikasi sustainable dan organik mungkin dapat memasuki

pasar dengan lebih mudah karena ini merupakan tren yang mendapatkan

banyak perhatian dari media. FAO meluncurkan kriteria sertifikasi untuk

akuakultur (www.fao.org/news/story/en/item/45834/icode) pada tahun

2011, yang kemungkinan akan diterapkan pada mayoritas pelaku usaha

sektor perdagangan.

20

Posisi Indonesia

Produksi udang di Indonesia

Berdasarkan laporan yang dibuat oleh LEI Wageningen UR6 untuk CBI,

total produksi udang Indonesia meningkat sejak tahun 2005 sampai

dengan 2009. Laporan ini terfokus terutama untuk budidaya udang karena

udang liar tidak terlalu signifikan untuk ekspor. Peningkatan utama pada

produksi sejak 2005-2009 adalah untuk udang Pacific White. Total

produksi budidaya udang mencapai 400.000 ton pada tahun 2008 tetapi

menurun ke sedikit di atas 300.000 pada tahun 2010. Alasan utama untuk

penurunan produksi adalah masalah-masalah produksi di peternakan milik

CP Prima dan kegagalan panen karean kondisi cuaca buruk.

Diagram 10: Total volume produksi udang di Indonesia,

dalam ton, tahun 2005-2009

Sumber: CBI (2012)

Dua spesies yang penting untuk ekspor adalah udang Pacific White dan

Black Tiger. Udang Black Tiger mengambil bagian sebesar 36% dan

udang Pacific White sebesar 64% dari total produksi pada tahun 2009.

Walaupun produksi kedua jenis udang ini sedikit bervariasi sehubungan

dengan faktor geografi, secara umum produksi terkonsentrasi di pulai

6Informasi dari LEI Wageningen UR yang dikutip dalam laporan ini diperoleh dari CBI Report - The

Indonesian seafood sector: A value chain analysis, Agustus 2012

21

Sumatra (termasuk Lampung), yang bertanggung jawab untuk 42% dari

total produksi udang. Di Sumatra, 64% dari total volume produksi adalah

untuk udang Pacific White.

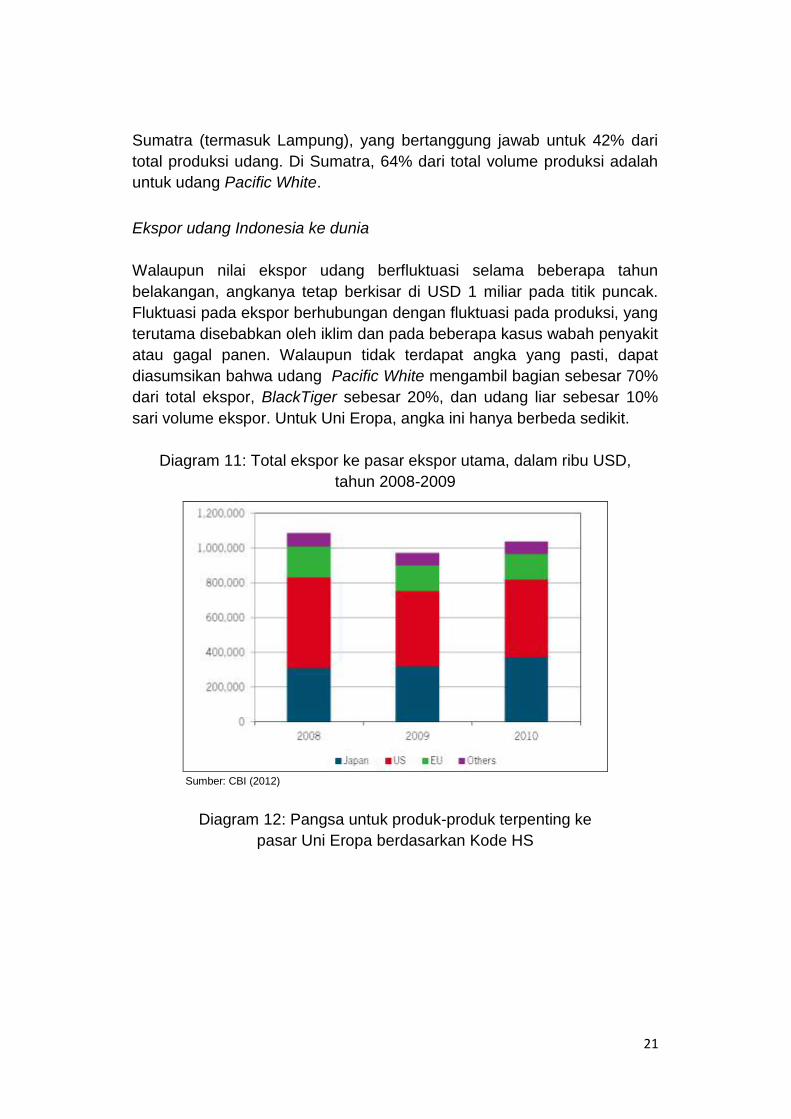

Ekspor udang Indonesia ke dunia

Walaupun nilai ekspor udang berfluktuasi selama beberapa tahun

belakangan, angkanya tetap berkisar di USD 1 miliar pada titik puncak.

Fluktuasi pada ekspor berhubungan dengan fluktuasi pada produksi, yang

terutama disebabkan oleh iklim dan pada beberapa kasus wabah penyakit

atau gagal panen. Walaupun tidak terdapat angka yang pasti, dapat

diasumsikan bahwa udang Pacific White mengambil bagian sebesar 70%

dari total ekspor, BlackTiger sebesar 20%, dan udang liar sebesar 10%

sari volume ekspor. Untuk Uni Eropa, angka ini hanya berbeda sedikit.

Diagram 11: Total ekspor ke pasar ekspor utama, dalam ribu USD,

tahun 2008-2009

Sumber: CBI (2012)

Diagram 12: Pangsa untuk produk-produk terpenting ke

pasar Uni Eropa berdasarkan Kode HS

22

Sumber: CBI (2012)

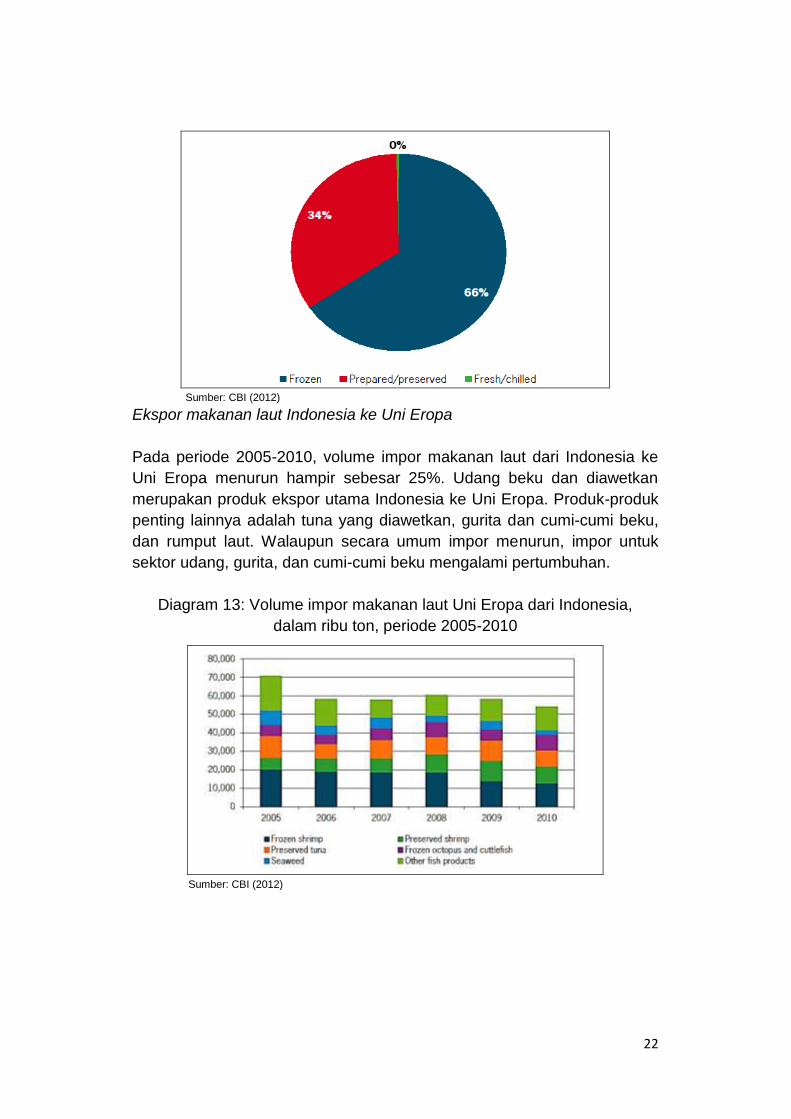

Ekspor makanan laut Indonesia ke Uni Eropa

Pada periode 2005-2010, volume impor makanan laut dari Indonesia ke

Uni Eropa menurun hampir sebesar 25%. Udang beku dan diawetkan

merupakan produk ekspor utama Indonesia ke Uni Eropa. Produk-produk

penting lainnya adalah tuna yang diawetkan, gurita dan cumi-cumi beku,

dan rumput laut. Walaupun secara umum impor menurun, impor untuk

sektor udang, gurita, dan cumi-cumi beku mengalami pertumbuhan.

Diagram 13: Volume impor makanan laut Uni Eropa dari Indonesia,

dalam ribu ton, periode 2005-2010

Sumber: CBI (2012)

23

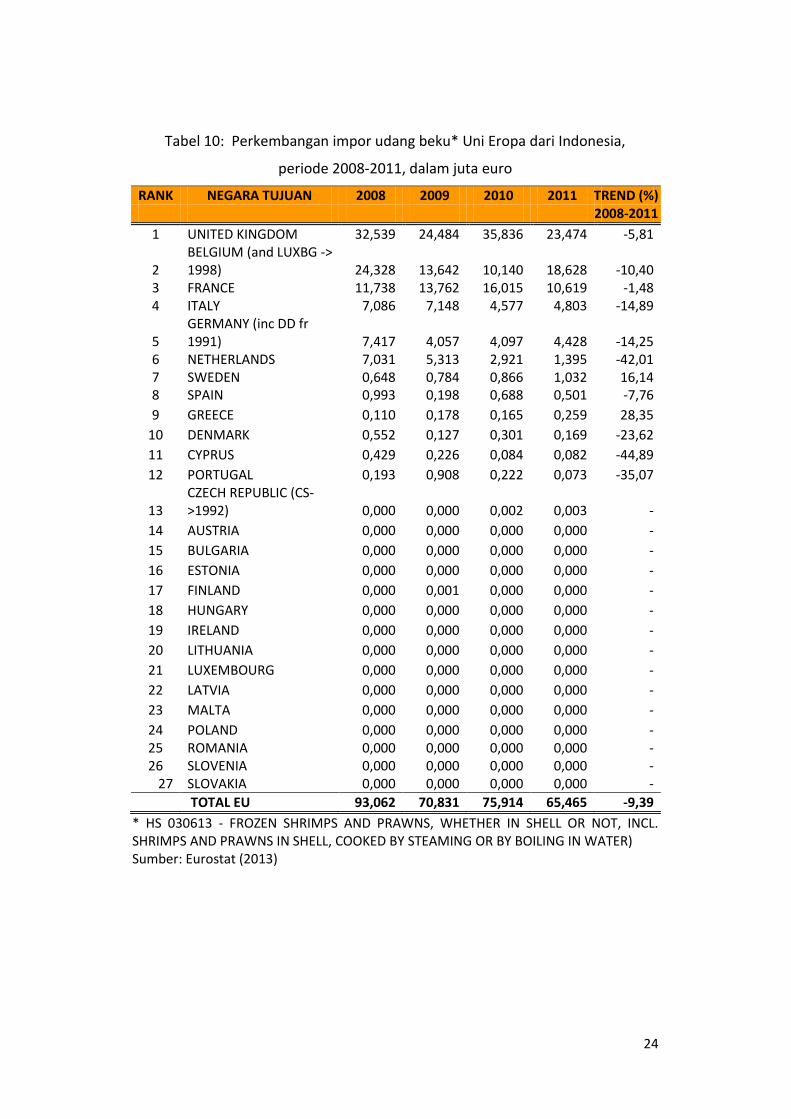

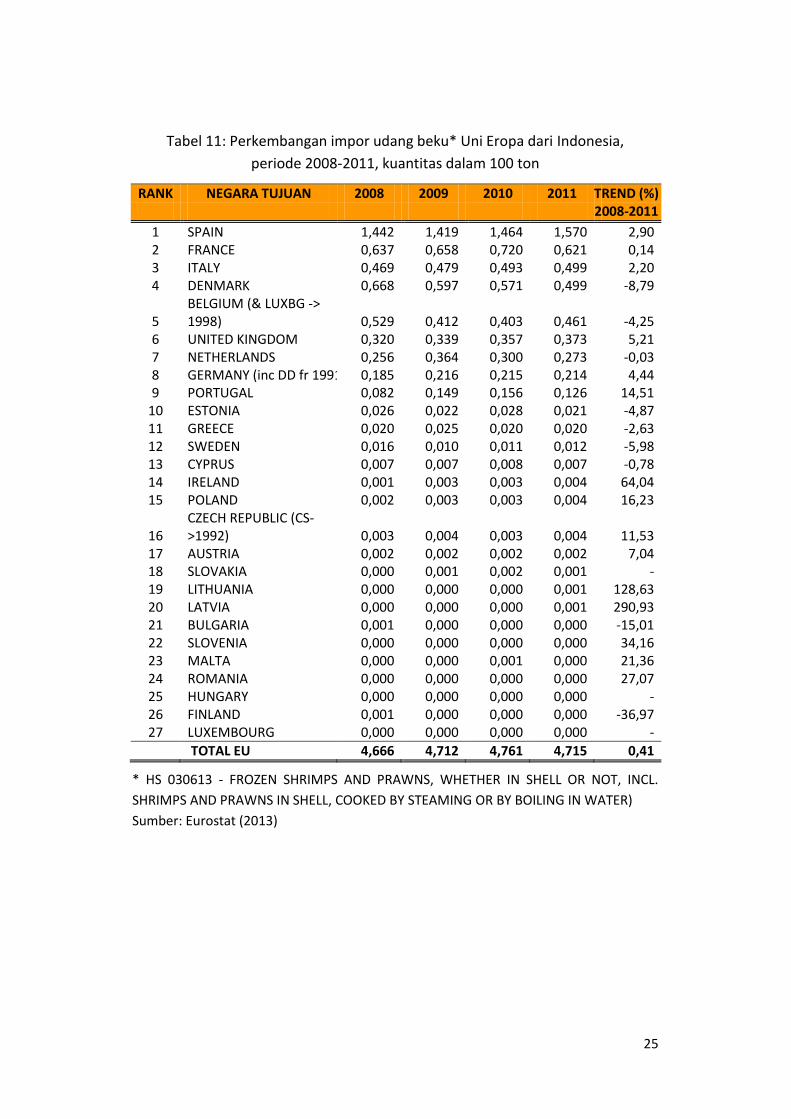

Impor udang beku Belgia dari Indonesia

Berdasarkan data statistik dari Eurostat7 (lihat Tabel 10 dan 11), Blegia

menduduki posisi kedua dalam hal nilai untuk impor udang beku dari

Indonesia, mencapai nilai sebesar € 18,63 juta pada tahun 2011. Posisi

pertama diduduki oleh Inggris Raya dengan nilai € 23,47 juta pada tahun

yang sama. Sedangkan dalam hal volume, Belgia menduduki posisi

kelima setelah Spanyol, Perancis, Italia, dan Denmark, dengan total 46,1

ton pada tahun 2011.

Secara umum, terdapat tren pertumbuhan negatif dalam hal nilai untuk

hampir semua negara Uni Eropa pada periode 2008-2011. Belgia

mencatat penurunan sebesar -10,40% pada periode tersebut. Hal ini

sesuai dengan tren yang berlaku secara umum sebagai akibat dari krisis

ekonomi yang terjadi di Uni Eropa. Akan tetapi, dalam hal volume tercatat

lebih banyak pertumbuhan positif pada periode yang sama untuk negara-

negara Uni Eropa, walaupun Belgia tetap memiliki tingkat pertumbuhan

negatif sebesar -4,25%.

Berdasarkan data statistik ini, dapat disimpulkan bahwa Belgia merupakan

salah satu negara tujuan ekspor udang beku terpenting bagi Indonesia.

Walaupun pada periode 2008-2011 performa pasar kurang baik, ada

potensi yang besar untuk memperbaiki performa ekspor Indonesia dan

meningkatkan nilai serta volumenya.

7 Sumber: Eurostat, diolah KBRI Brussels, ekstraksi Mei 2013.

24

Tabel 10: Perkembangan impor udang beku* Uni Eropa dari Indonesia,

periode 2008-2011, dalam juta euro

RANK NEGARA TUJUAN 2008 2009 2010 2011 TREND (%) 2008-2011

1 UNITED KINGDOM 32,539 24,484 35,836 23,474 -5,81

2 BELGIUM (and LUXBG -> 1998) 24,328 13,642 10,140 18,628 -10,40

3 FRANCE 11,738 13,762 16,015 10,619 -1,48 4 ITALY 7,086 7,148 4,577 4,803 -14,89

5 GERMANY (inc DD fr 1991) 7,417 4,057 4,097 4,428 -14,25

6 NETHERLANDS 7,031 5,313 2,921 1,395 -42,01 7 SWEDEN 0,648 0,784 0,866 1,032 16,14 8 SPAIN 0,993 0,198 0,688 0,501 -7,76

9 GREECE 0,110 0,178 0,165 0,259 28,35

10 DENMARK 0,552 0,127 0,301 0,169 -23,62

11 CYPRUS 0,429 0,226 0,084 0,082 -44,89

12 PORTUGAL 0,193 0,908 0,222 0,073 -35,07

13 CZECH REPUBLIC (CS->1992) 0,000 0,000 0,002 0,003 -

14 AUSTRIA 0,000 0,000 0,000 0,000 -

15 BULGARIA 0,000 0,000 0,000 0,000 -

16 ESTONIA 0,000 0,000 0,000 0,000 -

17 FINLAND 0,000 0,001 0,000 0,000 -

18 HUNGARY 0,000 0,000 0,000 0,000 -

19 IRELAND 0,000 0,000 0,000 0,000 -

20 LITHUANIA 0,000 0,000 0,000 0,000 -

21 LUXEMBOURG 0,000 0,000 0,000 0,000 -

22 LATVIA 0,000 0,000 0,000 0,000 -

23 MALTA 0,000 0,000 0,000 0,000 -

24 POLAND 0,000 0,000 0,000 0,000 - 25 ROMANIA 0,000 0,000 0,000 0,000 - 26 SLOVENIA 0,000 0,000 0,000 0,000 -

27 SLOVAKIA 0,000 0,000 0,000 0,000 -

TOTAL EU 93,062 70,831 75,914 65,465 -9,39

* HS 030613 - FROZEN SHRIMPS AND PRAWNS, WHETHER IN SHELL OR NOT, INCL. SHRIMPS AND PRAWNS IN SHELL, COOKED BY STEAMING OR BY BOILING IN WATER) Sumber: Eurostat (2013)

25

Tabel 11: Perkembangan impor udang beku* Uni Eropa dari Indonesia,

periode 2008-2011, kuantitas dalam 100 ton

RANK NEGARA TUJUAN 2008 2009 2010 2011 TREND (%) 2008-2011

1 SPAIN 1,442 1,419 1,464 1,570 2,90 2 FRANCE 0,637 0,658 0,720 0,621 0,14 3 ITALY 0,469 0,479 0,493 0,499 2,20 4 DENMARK 0,668 0,597 0,571 0,499 -8,79

5 BELGIUM (& LUXBG -> 1998) 0,529 0,412 0,403 0,461 -4,25

6 UNITED KINGDOM 0,320 0,339 0,357 0,373 5,21 7 NETHERLANDS 0,256 0,364 0,300 0,273 -0,03 8 GERMANY (inc DD fr 1991) 0,185 0,216 0,215 0,214 4,44 9 PORTUGAL 0,082 0,149 0,156 0,126 14,51

10 ESTONIA 0,026 0,022 0,028 0,021 -4,87 11 GREECE 0,020 0,025 0,020 0,020 -2,63 12 SWEDEN 0,016 0,010 0,011 0,012 -5,98 13 CYPRUS 0,007 0,007 0,008 0,007 -0,78 14 IRELAND 0,001 0,003 0,003 0,004 64,04 15 POLAND 0,002 0,003 0,003 0,004 16,23

16 CZECH REPUBLIC (CS->1992) 0,003 0,004 0,003 0,004 11,53

17 AUSTRIA 0,002 0,002 0,002 0,002 7,04 18 SLOVAKIA 0,000 0,001 0,002 0,001 - 19 LITHUANIA 0,000 0,000 0,000 0,001 128,63 20 LATVIA 0,000 0,000 0,000 0,001 290,93 21 BULGARIA 0,001 0,000 0,000 0,000 -15,01 22 SLOVENIA 0,000 0,000 0,000 0,000 34,16 23 MALTA 0,000 0,000 0,001 0,000 21,36 24 ROMANIA 0,000 0,000 0,000 0,000 27,07 25 HUNGARY 0,000 0,000 0,000 0,000 - 26 FINLAND 0,001 0,000 0,000 0,000 -36,97 27 LUXEMBOURG 0,000 0,000 0,000 0,000 -

TOTAL EU 4,666 4,712 4,761 4,715 0,41

* HS 030613 - FROZEN SHRIMPS AND PRAWNS, WHETHER IN SHELL OR NOT, INCL.

SHRIMPS AND PRAWNS IN SHELL, COOKED BY STEAMING OR BY BOILING IN WATER)

Sumber: Eurostat (2013)

26

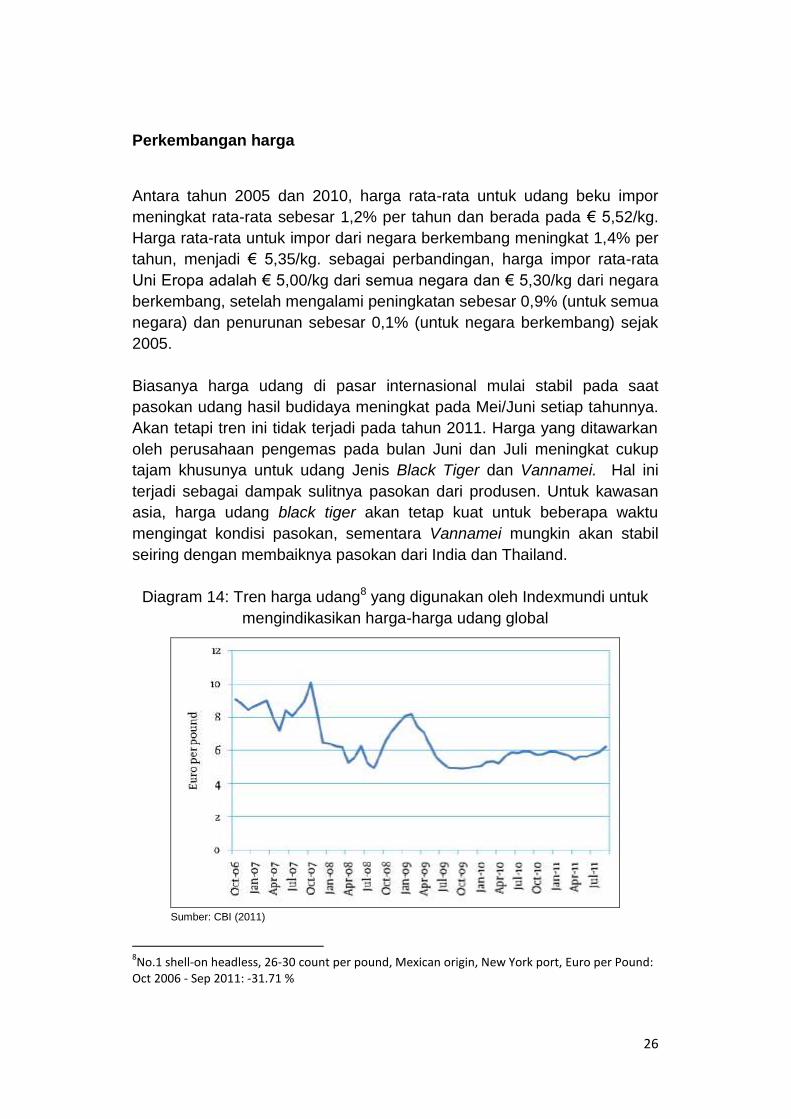

Perkembangan harga

Antara tahun 2005 dan 2010, harga rata-rata untuk udang beku impor

meningkat rata-rata sebesar 1,2% per tahun dan berada pada € 5,52/kg.

Harga rata-rata untuk impor dari negara berkembang meningkat 1,4% per

tahun, menjadi € 5,35/kg. sebagai perbandingan, harga impor rata-rata

Uni Eropa adalah € 5,00/kg dari semua negara dan € 5,30/kg dari negara

berkembang, setelah mengalami peningkatan sebesar 0,9% (untuk semua

negara) dan penurunan sebesar 0,1% (untuk negara berkembang) sejak

2005.

Biasanya harga udang di pasar internasional mulai stabil pada saat

pasokan udang hasil budidaya meningkat pada Mei/Juni setiap tahunnya.

Akan tetapi tren ini tidak terjadi pada tahun 2011. Harga yang ditawarkan

oleh perusahaan pengemas pada bulan Juni dan Juli meningkat cukup

tajam khusunya untuk udang Jenis Black Tiger dan Vannamei. Hal ini

terjadi sebagai dampak sulitnya pasokan dari produsen. Untuk kawasan

asia, harga udang black tiger akan tetap kuat untuk beberapa waktu

mengingat kondisi pasokan, sementara Vannamei mungkin akan stabil

seiring dengan membaiknya pasokan dari India dan Thailand.

Diagram 14: Tren harga udang8 yang digunakan oleh Indexmundi untuk

mengindikasikan harga-harga udang global

Sumber: CBI (2011)

8No.1 shell-on headless, 26-30 count per pound, Mexican origin, New York port, Euro per Pound:

Oct 2006 - Sep 2011: -31.71 %

27

Terdapat semakin banyak peluang bagi produk bernilai tambah di pasar

Uni Eropa. Sebagai akibat dari perubahan gaya hidup, terdapat

peningkatan permintaan untuk produk perikanan yang mewah dan mudah

dikonsumsi. Eksportir produk-produk udang bernilai tambah (mudah

diolah, siap makan, atau siap masak), mungkin menemukan peluang-

peluang di pasar Belgia. Selain itu, harga dan marjin yang lebih tinggi juga

mungkin dapat diperoleh untuk produk-produk dengan resep baru dalam

porsi untuk satu atau dua orang.

Importir secara umum menerapkan marjin sebesar 5-10%. Harga

premium berlaku bagi produk bersertifikasi sustainable dan organik.

Beberapa sumber dari Internet untuk informasi tingkat harga produk

secara individual antara lain Globefish (http://www.globefish.org), FIS

(http://www.fis.com), dan Shrimpnews (http://www.shrimpnews.com).

Tingkat bea bervariasi dari 20% untuk udang yang diawetkan hingga 12%

untuk yang tidak diawetkan (spesies Penaeus danParapeneus). Tarif

ditiadakan untuk negara-negara yang merupakan bagian dari EU’s

Generalised System of Preferences. Informasi lebih lanjut dapat dilihat di

http://exporthelp.europa.eu. Pengurangan PPN (value added tax - VAT)

sebesar 6% berlaku untuk produk-produk perikanan yang dijual di Belgia.

Secara umum harga makanan olahan beku meningkat pada tahun 2012.

Akan tetapi, harga pizza beku menurun karena persaingan yang intens

akibat banyaknya jenis produk dari perusahaan lokal, manufaktur label

privat, dan para pemain internasional.

Pelaku usaha

Beberapa importir dan pedagang grosir besar yang mengimpor dari

negara berkembang antara lain:

- Atka - http://www.atkashellfish.com –importir, distributor, dan

pedagang grosir dengan kantor di Perancis, Jerman, Italia, dan

Spanyol

- Galana - http://www.galana.be –importir dan eksportir kelas dunia

untuk makanan beku (terutama ikan beku, crustaceans, dan sayuran)

28

- Pittman Shellfishs - http://www.pittmanseafoods.com –importir dan

eksportir kelas dunia untuk makanan beku (terutama ikan beku,

crustaceans, dan sayuran)

Jaringan ritel Belgia jarang mengimpor secara langsung dari negara di

luar Uni Eropa, tetapi membeli produk mereka melalui pemasok dan

importir pilihan. Jaringan supermarket memiliki organisasi pembelian

sendiri atau menggunakan grup pembeli independen. Beberapa grup

yang paling penting adalah Bloc -www.bloc.be- dan Coopernic (gabungan

dari Colruyt, CONAD, COOP, E.LECLERC, dan REWE). Beberapa

jaringan supermarket terbesar adalah:

- Carrefour - http://www.carrefourbelgium.be;

- Delhaize - http://www.delhaizegroep.com;

- Colruyt - http://www.colruyt.be.

Merek terkemuka di pasar shellfish beku adalah Iglo (/www.iglo.be).

Perusahaan pengolah terkemuka adalah Morubel (www.morubel.be) dan

Vd Maesen (www.vandermaesen.be).

Persyaratan dari pembeli

Belgia mengikuti legislasi Uni Eropa sehubungan dengan pemasaran

udang beku dan tidak menetapkan peraturan tambahan lainnya.

Persyaratan non-legislasi untuk produk-produk perikanan menjadi

semakin ketat. Sistem manajemen makanan seperti GlobalGAP, IFS, dan

BRC menjadi semakin penting pada saat memasok ke pasar Belgia. The

GlobalGap Shrimp Standard secara formal diluncurkan pada 23 April 2008

di acara Seafood Expositionyang diselenggarakan di Brussels. Untuk

informasi lebih lengkap lihat laman GlobalGAP untuk produk udang

(http://www.globalgap.org/cms/front_content.php?idart=1396&idcat=176&

changelang=1) dan AquaGAP (http://www.aquagap.net).

Uni Eropa, termasuk Belgia berkomitmen pada Codex Alimentarius yang

menyediakan standar-standar makanan untuk produk perikanan. Standar-

standar ini mencakup persyaratan untuk kualitas, pengawet makanan

yang diperbolehkan, cacat, ukuran, kemasan, penandaan, dan pelabelan.

Standar yang berlaku tergantung pada karakteristik dari masing-masing

produk (beku cepat, potong, lapis tepung, dll). Informasi untuk masing-

29

masing standar dapat dilihat di laman Codex Alimentarius

(http://www.codexalimentarius.net/search/advanced.do?lang=en).

Peluang dan tantangan

Makanan olahan beku diperkirakan akan meraih pertumbuhan positif,

walaupun hanya 2% dalam hal nilai ritel konstan pada periode 2013-2017.

Permintaan konsumen terutama akan didorong oleh konsumen berusia 45

tahun ke atas. Akan tetapi, makanan olahan beku akan tetap dirugikan

oleh citra kurang sehat karena kuatnya kekhawatiran konsumen akan

bahan pengawet dan kandungan nutrisi. Hanya produk-produk premium

dan semakin banyaknya produk berlabel privat yang diharapkan akan

mendorong permintaan untuk memicu nilai penjualan ritel konstan dari

makanan olahan beku selama periode 2013-2017.

Permintaan pasar untuk produk udang di Uni Eropa kuat dan telah

meningkat pada beberapa tahun terakhir walaupun krisis finansial tengah

melanda. Dalam jangka pendek, kompetisi di pasar utama udang

diperkirakan akan meningkat karena perusahaan-perusahaan

perdagangan dan pengolah di Uni Eropa dapat memperoleh berbagai

jenis udang yang berbeda dari banyak negara. Maka dari itu, potensi

pertumbuhan tampak tinggi. Terdapat segmen pasar yang berbeda-beda

untuk produk-produk udang, sehingga potensi untuk nilai tambah produk

juga relatif tinggi. Di seluruh Uni Eropa, udang dikonsumsi dalam berbagai

jenis produk di beberapa segmen pasar. Mayoritas produk udang adalah

produk bernilai tambah sehingga sensitif terhadap perubahan permintaan

yang terjadi akibat situasi ekonomi dan gambaran ekonomi dalam jangka

pendek.

Hambatan / tantangan untuk sektor makanan beku secara umum

Ada dua faktor utama yang menghalangi produsen / eksportir Indonesia

untuk mengekspor makanan beku ke pasar Uni Eropa, yaitu standar-

standar keamanan makanan dan bea impor. Kedua aspek ini akan

dibahas secara singkat pada bagian berikut ini.

Standar-standar yang berkaitan dengan sustainability dan keamanan

makanan:

30

- Semakin meningkatnya fokus pada isu-isu sustainability dan

keamanan makanan berujung pada semakin tingginya standar kualitas

yang berhubungan dengan produksi dan kebersihan. Tingginya

standar keamanan makanan di Uni Eropa setara dengan tingkat

standar di pasar-pasar seperti Inggris Raya, Jepang, tetapi terutama

pada pasar alternatif seperti Korea Selatan dan Timur Tengah. Hal ini

dapat menimbulkan halangan bagi para eksportir karena biaya untuk

memenuhi standar-standar ini menjadi terlalu tinggi bagi mereka.

- Sebagai contoh, untuk udang budidaya, Uni Eropa menuntut otoritas

Uni Eropa di setiap negara melakukan tes dan memberi label untuk

produk-produk dari setiap peternakan udanguntuk dapat memastikan

pelacakan penuh dan tidak ada obat-obatan terlarang yang digunakan

selama proses produksi. Apabila untuk alasan-alasan tertentu jaringan

pemasok lokal di negara-negara produsen udang tidak dapat

memenuhi persyaratan ini atau tidak lulus tes yang perlu dijalankan, ini

mungkin merupakan alasan untuk ekspor ke negara-negara lain

sebagai gantinya.

- Pada beberapa tahun belakangan ini, beberapa eksportir mengalihkan

fokus mereka ke pasar lain dengan standar yang lebih lunak daripada

Uni Eropa sebagai akibat dari penolakan oleh otoritas kesehatan Uni

Eropa (juga Amerika Serikat dan Jepang), contohnya berdasarkan

ditemukannya zat anti-biotik. Pada akhirnya, hal ini berakibat pada

rantai pasokan yang berbeda untuk tujuan pasar yang spesifik,

masing-masing dengan tingkat kualitas mereka sendiri. Faktor

penghalang ini dapat diatasi di Indonesia sendiri, karena institusi dapat

diperkuat dan produsen dapat dilatih untuk mematuhi standar-standar

Uni Eropa.

- Pelacakan kembali adalah sebuah isu yang penting dalam produksi

akuakultur karena hal ini merupakan alat untuk melacak daerah asal

dari makanan yang tidak aman. Selain itu, hal ini juga merupakan isu

penangkapan perikanan karena sejak tahun 2009 Uni Eropa

mengharuskan adanya sertifikat penangkapan untuk setiap ikan yang

diimpor di Uni Eropa. Sertifikat ini adalah bagian dari regulasi Uni

Eropa yang mengatur penangkapan ikan ilegal, tidak dilaporkan, dan

tidak teregulasi. Banyak industri perikanan di negara-negara

berkembang terdiri dari perahu-perahu kecil yang seringkali tidak

terdaftar dan sebagian besar dioperasikan oleh nelayan yang

berpendidikan rendah, sehingga introduksi sertifikat penangkapan

terbukti telah menjadi penghalang ekspor ke Uni Eropa. Akan tetapi,

31

dilaporkan bahwa mayoritas dari industri perikanan sekarang ini telah

mendaftarkan seluruh perahu mereka dan mengimplementasikan

kebijakan-kebijakan baru yang membantu nelayan dan eksportir untuk

dapat menyediakan dokumen yang dibutuhkan untuk ekspor ke pasar

Uni Eropa.

Bea masuk Uni Eropa

- Diskusi mengenai bea impor Uni Eropa terutama berhubungan dengan

kategori tuna dan udang. Tarif impor untuk tuna telah diperdebatkan

secara luas karena Indonesia menghadapi bea impor yang lebih tinggi

dibandingkan dengan negara-negara pemasok tuna ke Uni Eropa

lainnya, terutama untuk produk tuna kalengan (20-25%). Bea ini juga

berlaku bagi impor dari negara-negara Asia lainnya, seperti Vietnam

dan Filipina. Negara-negara seperti Fiji dan Papua Nugini telah

menandatangani Persetujuan Kemitraan Ekonomi (sementara) dengan

Uni Eropa sehingga menikmati kondisi yang lebih menguntungkan

untuk perdagangan tuna dan produk perikanan lainnya.

- Untuk udang, isu bea pada saat ini terfokus pada Amerika Serikat

dengan pajak anti-dumping yang menjadi penghalang bagi eksportir

udang yang dihadapkan dengan bea yang lebih tinggi dibandingkan

dengan eksportir dari negara-negara lain. Beberapa negara telah

sukses menolak kebijakan AS ini dan beanya telah dikurangi.

Walaupun demikian, bea yang tidak merata tetap mempengaruhi

posisi kompetitif suatu negara dibandingkan dengan yang lainnya.

Pada saat ini, Indonesia berada di bawah sistem preferensi umum

(General System of Preferences - GSP) di Uni Eropa.

- Akan tetapi, status dari semua negara sedang dalam peninjauan, di

masa depan Indonesia (dan negara lain) mungkin akan dihadapkan

dengan bea yang lebih tinggi. Salah satu contoh konsekuensi dari bea

impor yang lebih tinggi adalah industri udang Thailand yang

kehilangan status preferensinya untuk pasar Uni Eropa pada tahun

2000. Sebagai akibatnya, ekspor ke Uni Eropa jatuh secara dramatis

sementara ekspor ke Amerika Serikat meningkat dengan cepat. Ekpor

udang ke Uni Eropa hanya sedikit pulih setelah tsunami pada tahun

2004 pada saat Thailand mendapatkan kembali status preferensinya.

Masalah besar dengan bea impor adalah perjuangan produsen untuk

memenangkan kasus mereka seringkali berjalan lambat dan memakan

waktu panjang.

32

Hambatan / tantangan untuk kategori udang beku

Berdasarkan studi yang dilakukan oleh LEI Wageningen UR untuk CBI,

ditemukan beberapa hambatan/tantangan utama bagi para pelaku usaha

di bidang ekspor udang Indonesia, khususnya untuk ekspor ke Uni Eropa.

Hambatan/tantangan tersebut antara lain:

1. Kurangnya pasokan bahan baku

2. Kurangnya kompetensi para peternak udang

3. Persyaratan pembeli yang ketat di Uni Eropa, contohnya spesifikasi

produk dan ukurannya

4. Kurangnya bibit udang yang baik / bersertifikasi yang mengakibatkan

produktivitas yang rendah

5. Kurangnya dukungan finansial bagi para peternak dari lembaga

keuangan / bank

6. Daya saing udang Pacific White di pasar Uni Eropa

7. Tingginya biaya operasional (bibit, pakan, trasnsportasi, dll)

8. Marjin keuntungan yang rendah untuk eksportir di Uni Eropa

sehubungan dengan persyaratan tes

Dari kedelapan poin di atas, tiga poin yang lebih spesifik telah

diidentifikasikan sebagai prioritas, yaitu 1. Daya saing udang Pacific White

di pasar Uni Eropa, 2. Kurangnya pasokan udang Black Tiger, dan 3.

Persyaratan dari pembeli Uni Eropa dan regulasi mengenai keamanan

pangan.

Selain itu, lebih lanjut LEI Wageningen UR menyatakan bahwa walaupun

tidak termasuk ke dalam prioritas, eksportir juga tampaknya memiliki

masalah dalam manajemen persyaratan pembeli yang berbeda untuk

spesifikasi produk dan sustainability. Informasi pasar dan pelatihan untuk

pasar niche yang spesifik di Uni Eropa dapat membantu para eksportir

untuk memperluas pangsa pasr Uni Eropa mereka.

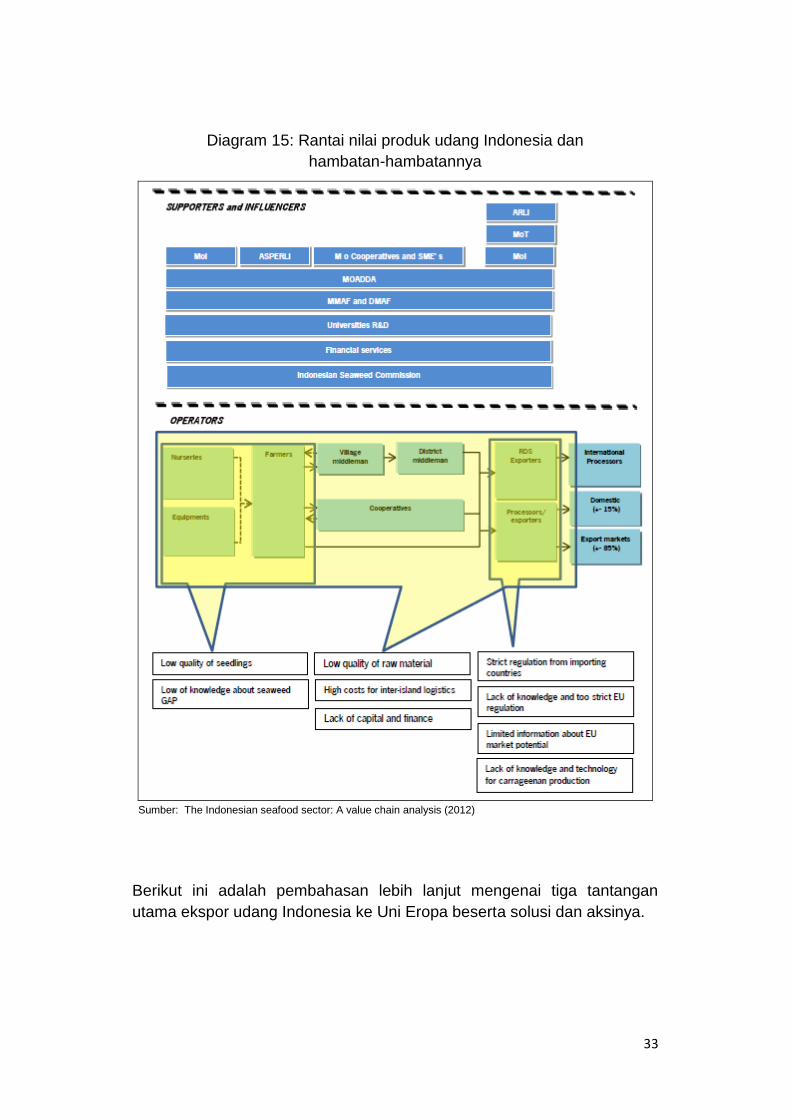

Pada diagram di bawah ini dapat dilihat hubungan dari pihak-pihak yang

mendukung dan mempengaruhi industri udang, para operator di industri

udang, dan hambatan / tantangan yang ada.

33

Diagram 15: Rantai nilai produk udang Indonesia dan

hambatan-hambatannya

Sumber: The Indonesian seafood sector: A value chain analysis (2012)

Berikut ini adalah pembahasan lebih lanjut mengenai tiga tantangan

utama ekspor udang Indonesia ke Uni Eropa beserta solusi dan aksinya.

34

1. Daya saing udang Pacific White di pasar Uni Eropa Deskripsi Menurut para eksportir lokal, daya saing udang Pacific

White di Uni Eropa terbatas akibat tingginya biaya operasional dan rendahnya produktivitas di peternakan udang Pacific White. Ada anggapan bahwa pola pikir para peternak perlu diubah. Pada saat ini, mayoritas peternak menggunakan sistem stok kolam dengan densitas tinggi yang tidak optimal untuk produksi udang Pacific White. Para peternak harus sadar bahwa mengurangi densitas stok sampai kira-kira 70 per m2 akan mengurangi kegagalan panen dan menghasilkan udang yang sedikit lebih besar, tingkat kematian yang lebih rendah, dan pada akhirnya produktivitas yang lebih tinggi. Para peternak harus merubah pola pikir mereka dari jangka pendek ke jangka panjang. Hal ini terutama berlaku untuk peternak semi-intensif dan berskala kecil yang sering kali tidak kompeten dan berkapasitas rendah dalam memonitor dan mengatur kolam dalam cara yang menguntungkan bagi sistem stok dengan densitas tinggi. Perubahan pola pikir akan menghasilkan volume produksi yang lebih stabil dan berkesinambungan yang akan menguntungkan sistem secara keseluruhan.

Solusi dan aksi

Untuk dapat mencapai hal ini, MMAF harus meningkatkan jumlah pekerja dan mengedukasi para peternak mengenai praktek-praktek akuakultur yang baik dan produksi yang berkesinambungan. Pusat Layanan Makanan Laut juga dapat memainkan peranan penting di sini dengan menyediakan pelatihan dan mempekerjakan karyawan ekstensi. Disarankan juga perusahaan pengolah bekerja dengan kooperasi yang lebih dekat dengan para peternak.

Donor yang sudah bertindak

Grup akuakultur dan perikanan dari Universitas Wageningen berencana untuk meluncurkan sebuah program untuk meningkatkan produktivitas peternakan udang Indonesia. Proposal sedang dikembangkan dan akan diserahkan pada the Dutch Partners for Water Programme.

35

2. Kurangnya pasokan udang Black Tiger Deskripsi Karena mayoritas dari semua sistem produksi semi-

intensif dan intensif telah beralih ke produksi udang Pacific White, produksi udang Black Tiger mengalami stagnasi. Akan tetapi, menurut beberapa sumber dalam industri, produksi udang Black Tiger mungkin akan terdorong dengan cara menyokong peternak tradisional untuk sedikit meningkatkan sistem produksi mereka dan meningkatkan densitas stok di kolam-kolam mereka. Akan tetapi, bahkan apabila hal ini tercapai, potensi produksi dari kolam-kolam ekstensif tetap terbatas. Sebagai akibat dari lebih tingginya produktivitas dan berkurangnya resiko dari produksi udang Pacific White, kecil kemungkinan peternakan lain akan kembali ke produksi udang Black Tiger.

Solusi dan aksi

Asistensi untuk melakukan penyesuaian kolam perlu diberikan agar kolam-kolam tersebut lebih cocok untuk densitas stok yang lebih tinggi. hal ini hanya dapat tercapai melalui program dukungan dan program pembangkit kesadaran.

Donor yang sudah bertindak

- Rabobank Foundation bekerja dengan produsen udang Black Tiger di Aceh.

- Oxfam, IUCN, dan the Mangrove alliance bekerja dengan produsen udang Black Tiger di Kalimantan, Makasar, dan Jawa Timur.

- Kedua donor bekerja terurtama dengan produsen udang BlackTiger dan berusaha untuk meningkatkan produktivitas dan daya saing mereka dan mencoba untuk mempersiapkan mereka untuk sertifikasi ASC.

3. Persyaratan dari pembeli Uni Eropa dan regulasi mengenai keamanan pangan

Deskripsi Terdapat keluhan bahwa tidak hanya regulasi Uni Eropa

sangat ketat, tetapi juga prosedur implementasinya terlalu keras dan tidak mempertimbangkan kondisi produksi lokal. Konsekuensinya, pemerintah Indonesia harus merespon dengan sangat cepat dan hal ini tidak selalu dapat dilakukan. Permintaan utama Indonesia bagi Uni Eropa adalah untuk memberikan lebih banyak waktu untuk menyesuaikan prosedur dan infrastruktur lokal. Diklaim juga bahwa terdapat perbedaan regulasi untuk negara-negara anggota Uni Eropa dan antara

36

regulasi keamanan makanan Uni Eropa dan persyaratan tambahan dari pembeli.

Solusi dan aksi

Untuk dapat memiliki pengaruh yang lebih besar dan implementasi regulasi Uni Eropa pada sektor udang Indonesia, sektor ini seharusnya memberikan lebih banyak tekanan kepada pemerintah Indonesia untuk mewakili sektor udang di Brussels. Perwakilan dari MMAF seharusnya ditunjuk di Brussels untuk melobi hal-hal yang sehubungan dengan sektor ini dan memuluskan trajektori implementasi regulasi Uni Eropa.

Donor yang sudah bertindak

Belum ada.

Strategi meningkatkan ekspor makanan beku ke Belgia

• Memilih jalur perdagangan yang sesuai

Belgia terletak di dekat Belanda, yang juga merupakan negara penting

bagi impor dan pengeksporan-kembali untuk pasar makanan beku.

Peluang di pasar Belgia dapat ditemukan juga melalui pasar Belanda

karena kedua pasar ini terhubung satu sama lain. Importir Belgia

biasanya membeli pada basis insidental di spot market. Mayoritas

importir ini terdaftar di basis-data dan asosiasi perdagangan.

• Pendekatan terhadap para pembeli dari Belgia

Pada saat melakukan pendekatan terhadap importir, pastikan bahwa

importir tersebut mencari makanan beku dan lebih baik lagi apabila

mereka sudah aktif di Indonesia. Hal ini akan memudahkan mereka

untuk menginspeksi fasilitas yang ada di Indonesia. Cara paling

mudah untuk mendapatkan informasi lebih jauh adalah dengan

menelusi laman mereka di Internet. Para pedagang di Belgia dapat

dihubungi melalui telepon, surel, atau melalui kunjungan ke pameran-

pameran perdagangan. Perlu diingat juga bahwa daerah-daerah yang

berbeda di Belgia berbicara menggunakan bahasa yang berbeda dan

mungkin memiliki preferensi jenis makanan yang berbeda pula. Detil

mengenai berbisnis di Belgia dapat dilihat pada laman Business

Belgium - http://business.belgium.be/en.

37

Penutup

Dari banyak kategori makanan beku, Indonesia masih belum terlalu

banyak bermain di pasar Uni Eropa dan Belgia pada khususnya.

Indonesia baru cukup aktif di sektor makanan laut beku, terutama kategori

udang beku. Maka dari itu masih perlu dilakukan penelusuran lebih lanjut

untuk menemukan potensi di kategori lain yang dapat dikembangkan

karena aktegori-kategori lain di pasar makanan beku Belgia masih

memiliki banyak potensi dan terus mengalami pertumbuhan seperti telah

dibahas sebelumnya.

Sedangkan untuk sektor udang sendiri, Indonesia sudah relatif mapan dan

profesional. Walaupun beberapa perusahaan tetap harus mencari cara

untuk memasuki pasar internasional ujung atas (high-end), mayoritas

perusahaan berskala besar dan menengah telah memiliki hubungan yang

mapan dengan pasar Uni Eropa, Amerika Serikat, dan Jepang. Beberapa

perusahaan besar memiliki peternakan yang terintegrasi yang menjamin

volume minimum dari udang berkualitas dengan sertifikasi ACC,

Naturland, GlobalGAP, atau sertifikasi sustainability lainnya. Perusahaan-

perusahaan yang telah mapan ini tidak memerlukan asistensi lebih jauh

untuk menigkatkan volume ekspor ke pasar Uni Eropa. Akan tetapi,

beberapa perusahaan berskala kecil dan menengah yang belum

mendapatkan persetujuan Uni Eropa membutuhkan asistensi untuk

bergerak ke arah itu.

Lebih jauh lagi, sebagai akibat dari matangnya sektor ini, terdapat potensi

yang besar untuk meningkatkan pangsa di pasar niche untuk produk-

produk bersertifikasi sustainable. Halangan untuk berinvestasi pada

sertivikasi relatif rendah bagi perusahaan berskala besar dan menengah

yang memiliki peternakan sendiri dibandingkan dengan perusahaan yang

tidak memiliki peternakan sendiri. Apabila sertifikasi sustainable seperti

ASC menjadi keharusan untuk mengekspor ke pasar Uni Eropa, beberapa

perusahaan ini mungkin memerlukan bantuan untuk mengajukan

sertifikasi. Akan tetapi, pertanyaan yang penting adalah apakah

perusahaan-perusahaan ini dapat bergerak ke arah sertifikasi secara

mandiri.

38

LAMPIRAN

Sumber-sumber yang berguna

• VLAM, Flemish Agricultural Marketing Board - http://www.vlam.be;

• FEVIA, Federation of the food industry in Belgium -

http://www.fevia.be;

• Flemish Ministry of Agriculture and Fisheries -

http://www2.vlaanderen.be/ned/sites/landbouw/visserij/index.html;

• FPS Economy, Statistics Division of Belgium -

http://www.statbel.fgov.be - provides detailed information on

consumption, prices and production of fishery products;

• Ministry of Agriculture and Fisheries -

http://lv.vlaanderen.be/nlapps/docs/default.asp?id=904 ;

• Statbel - http://www.statbel.fgov.be - statistical office of the Belgian

government;

• Seafood International/ Intrafish - http://www.seafood-international.com

- a web portal on fisheries with a diversity of information on shrimps

and prawns;

• Seafood Processors/ Intrafish, http://www.seafoodprocessor.com - an

international monthly magazine providing technical information on

processing. The magazine includes updates on regulatory and

certification issues, research and development and logistics;

• European Seafood Exposition (ESE) - http://www.euroseafood.com -

largest European trade fair held in Brussels every year. Next event 24-

26 April 2012.

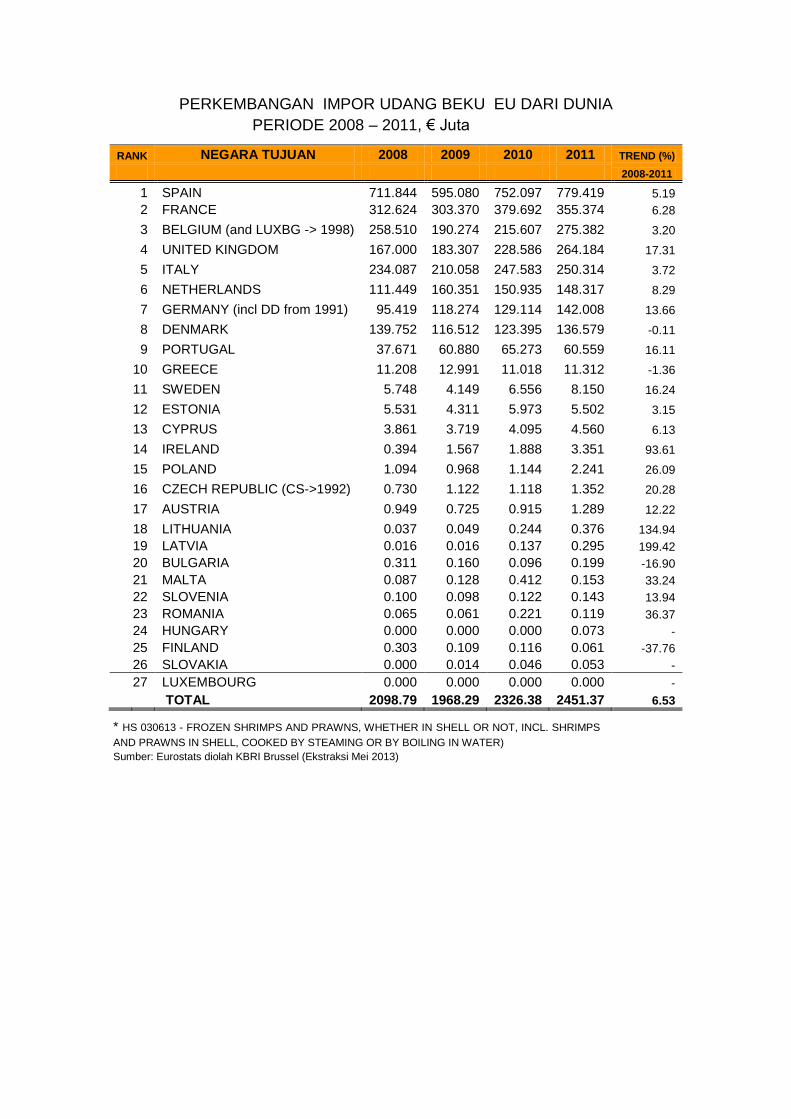

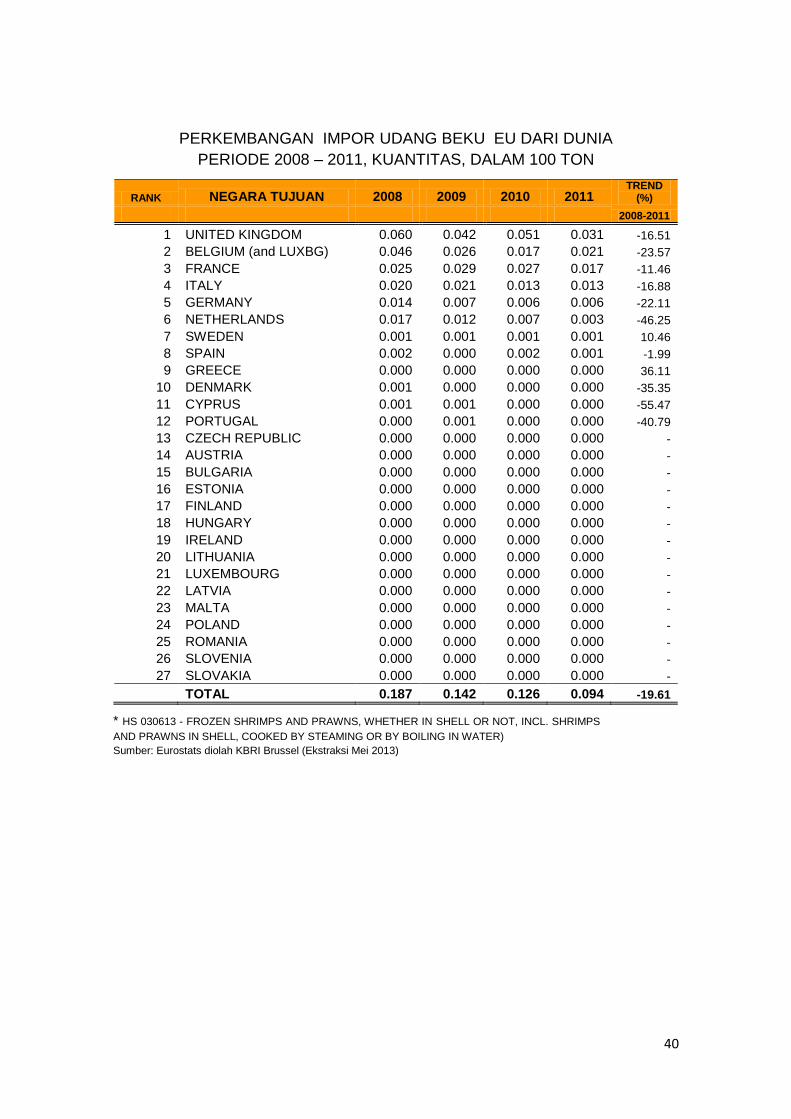

PERKEMBANGAN IMPOR UDANG BEKU EU DARI DUNIA

PERIODE 2008 – 2011, € Juta

RANK NEGARA TUJUAN 2008 2009 2010 2011 TREND (%)

2008-2011

1 SPAIN 711.844 595.080 752.097 779.419 5.19

2 FRANCE 312.624 303.370 379.692 355.374 6.28

3 BELGIUM (and LUXBG -> 1998) 258.510 190.274 215.607 275.382 3.20

4 UNITED KINGDOM 167.000 183.307 228.586 264.184 17.31

5 ITALY 234.087 210.058 247.583 250.314 3.72

6 NETHERLANDS 111.449 160.351 150.935 148.317 8.29

7 GERMANY (incl DD from 1991) 95.419 118.274 129.114 142.008 13.66

8 DENMARK 139.752 116.512 123.395 136.579 -0.11

9 PORTUGAL 37.671 60.880 65.273 60.559 16.11

10 GREECE 11.208 12.991 11.018 11.312 -1.36

11 SWEDEN 5.748 4.149 6.556 8.150 16.24

12 ESTONIA 5.531 4.311 5.973 5.502 3.15

13 CYPRUS 3.861 3.719 4.095 4.560 6.13

14 IRELAND 0.394 1.567 1.888 3.351 93.61

15 POLAND 1.094 0.968 1.144 2.241 26.09

16 CZECH REPUBLIC (CS->1992) 0.730 1.122 1.118 1.352 20.28

17 AUSTRIA 0.949 0.725 0.915 1.289 12.22

18 LITHUANIA 0.037 0.049 0.244 0.376 134.94

19 LATVIA 0.016 0.016 0.137 0.295 199.42

20 BULGARIA 0.311 0.160 0.096 0.199 -16.90

21 MALTA 0.087 0.128 0.412 0.153 33.24

22 SLOVENIA 0.100 0.098 0.122 0.143 13.94

23 ROMANIA 0.065 0.061 0.221 0.119 36.37

24 HUNGARY 0.000 0.000 0.000 0.073 -

25 FINLAND 0.303 0.109 0.116 0.061 -37.76

26 SLOVAKIA 0.000 0.014 0.046 0.053 -

27 LUXEMBOURG 0.000 0.000 0.000 0.000 -

TOTAL 2098.79 1968.29 2326.38 2451.37 6.53

* HS 030613 - FROZEN SHRIMPS AND PRAWNS, WHETHER IN SHELL OR NOT, INCL. SHRIMPS

AND PRAWNS IN SHELL, COOKED BY STEAMING OR BY BOILING IN WATER) Sumber: Eurostats diolah KBRI Brussel (Ekstraksi Mei 2013)

40

PERKEMBANGAN IMPOR UDANG BEKU EU DARI DUNIA

PERIODE 2008 – 2011, KUANTITAS, DALAM 100 TON

RANK NEGARA TUJUAN 2008 2009 2010 2011 TREND

(%)

2008-2011

1 UNITED KINGDOM 0.060 0.042 0.051 0.031 -16.51

2 BELGIUM (and LUXBG) 0.046 0.026 0.017 0.021 -23.57

3 FRANCE 0.025 0.029 0.027 0.017 -11.46

4 ITALY 0.020 0.021 0.013 0.013 -16.88

5 GERMANY 0.014 0.007 0.006 0.006 -22.11

6 NETHERLANDS 0.017 0.012 0.007 0.003 -46.25

7 SWEDEN 0.001 0.001 0.001 0.001 10.46

8 SPAIN 0.002 0.000 0.002 0.001 -1.99

9 GREECE 0.000 0.000 0.000 0.000 36.11

10 DENMARK 0.001 0.000 0.000 0.000 -35.35

11 CYPRUS 0.001 0.001 0.000 0.000 -55.47

12 PORTUGAL 0.000 0.001 0.000 0.000 -40.79

13 CZECH REPUBLIC 0.000 0.000 0.000 0.000 -

14 AUSTRIA 0.000 0.000 0.000 0.000 -

15 BULGARIA 0.000 0.000 0.000 0.000 -

16 ESTONIA 0.000 0.000 0.000 0.000 -

17 FINLAND 0.000 0.000 0.000 0.000 -

18 HUNGARY 0.000 0.000 0.000 0.000 -

19 IRELAND 0.000 0.000 0.000 0.000 -

20 LITHUANIA 0.000 0.000 0.000 0.000 -

21 LUXEMBOURG 0.000 0.000 0.000 0.000 -

22 LATVIA 0.000 0.000 0.000 0.000 -

23 MALTA 0.000 0.000 0.000 0.000 -

24 POLAND 0.000 0.000 0.000 0.000 -

25 ROMANIA 0.000 0.000 0.000 0.000 -

26 SLOVENIA 0.000 0.000 0.000 0.000 -

27 SLOVAKIA 0.000 0.000 0.000 0.000 -

TOTAL 0.187 0.142 0.126 0.094 -19.61

* HS 030613 - FROZEN SHRIMPS AND PRAWNS, WHETHER IN SHELL OR NOT, INCL. SHRIMPS

AND PRAWNS IN SHELL, COOKED BY STEAMING OR BY BOILING IN WATER) Sumber: Eurostats diolah KBRI Brussel (Ekstraksi Mei 2013)

41

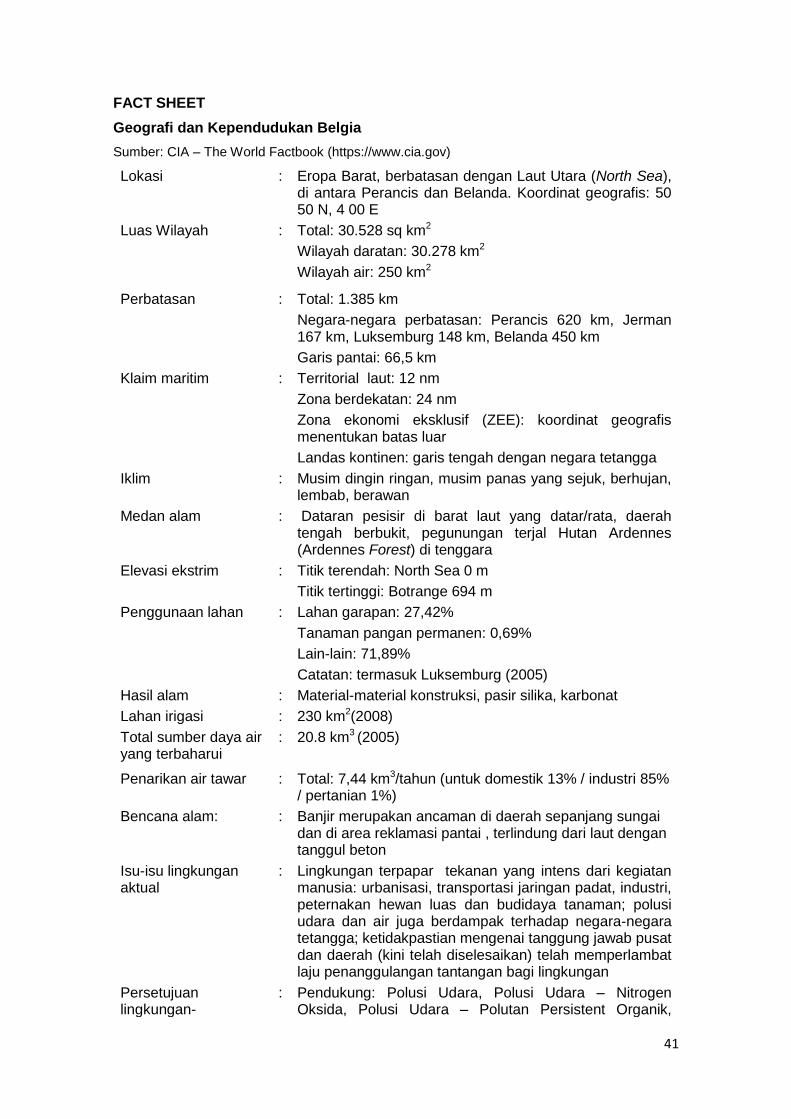

FACT SHEET

Geografi dan Kependudukan Belgia

Sumber: CIA – The World Factbook (https://www.cia.gov)

Lokasi : Eropa Barat, berbatasan dengan Laut Utara (North Sea), di antara Perancis dan Belanda. Koordinat geografis: 50 50 N, 4 00 E

Luas Wilayah : Total: 30.528 sq km2

Wilayah daratan: 30.278 km2

Wilayah air: 250 km2

Perbatasan : Total: 1.385 km

Negara-negara perbatasan: Perancis 620 km, Jerman 167 km, Luksemburg 148 km, Belanda 450 km

Garis pantai: 66,5 km

Klaim maritim : Territorial laut: 12 nm

Zona berdekatan: 24 nm

Zona ekonomi eksklusif (ZEE): koordinat geografis menentukan batas luar

Landas kontinen: garis tengah dengan negara tetangga

Iklim : Musim dingin ringan, musim panas yang sejuk, berhujan, lembab, berawan

Medan alam : Dataran pesisir di barat laut yang datar/rata, daerah tengah berbukit, pegunungan terjal Hutan Ardennes (Ardennes Forest) di tenggara

Elevasi ekstrim : Titik terendah: North Sea 0 m

Titik tertinggi: Botrange 694 m

Penggunaan lahan : Lahan garapan: 27,42%

Tanaman pangan permanen: 0,69%

Lain-lain: 71,89%

Catatan: termasuk Luksemburg (2005)

Hasil alam : Material-material konstruksi, pasir silika, karbonat

Lahan irigasi : 230 km2(2008)

Total sumber daya air yang terbaharui

: 20.8 km3 (2005)

Penarikan air tawar : Total: 7,44 km3/tahun (untuk domestik 13% / industri 85% / pertanian 1%)

Bencana alam: : Banjir merupakan ancaman di daerah sepanjang sungai dan di area reklamasi pantai , terlindung dari laut dengan tanggul beton

Isu-isu lingkungan aktual

: Lingkungan terpapar tekanan yang intens dari kegiatan manusia: urbanisasi, transportasi jaringan padat, industri, peternakan hewan luas dan budidaya tanaman; polusi udara dan air juga berdampak terhadap negara-negara tetangga; ketidakpastian mengenai tanggung jawab pusat dan daerah (kini telah diselesaikan) telah memperlambat laju penanggulangan tantangan bagi lingkungan

Persetujuan lingkungan-

: Pendukung: Polusi Udara, Polusi Udara – Nitrogen Oksida, Polusi Udara – Polutan Persistent Organik,

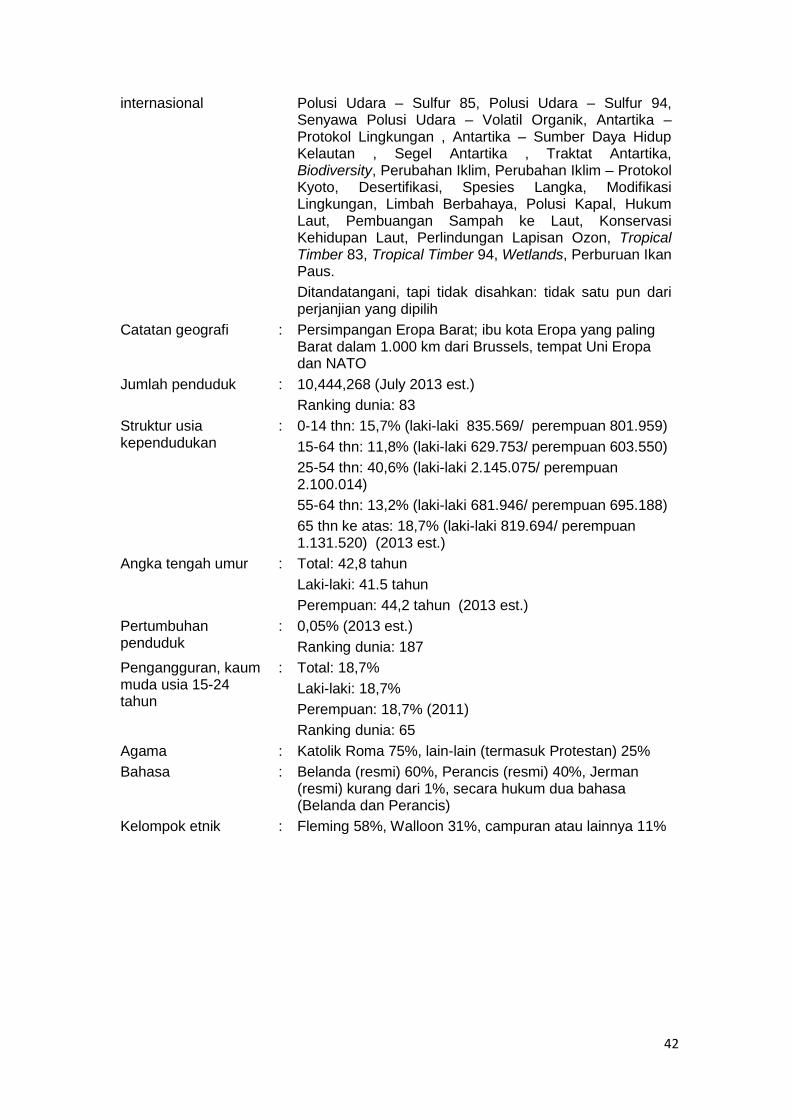

42

internasional

Polusi Udara – Sulfur 85, Polusi Udara – Sulfur 94, Senyawa Polusi Udara – Volatil Organik, Antartika – Protokol Lingkungan , Antartika – Sumber Daya Hidup Kelautan , Segel Antartika , Traktat Antartika, Biodiversity, Perubahan Iklim, Perubahan Iklim – Protokol Kyoto, Desertifikasi, Spesies Langka, Modifikasi Lingkungan, Limbah Berbahaya, Polusi Kapal, Hukum Laut, Pembuangan Sampah ke Laut, Konservasi Kehidupan Laut, Perlindungan Lapisan Ozon, Tropical Timber 83, Tropical Timber 94, Wetlands, Perburuan Ikan Paus.

Ditandatangani, tapi tidak disahkan: tidak satu pun dari perjanjian yang dipilih

Catatan geografi

: Persimpangan Eropa Barat; ibu kota Eropa yang paling Barat dalam 1.000 km dari Brussels, tempat Uni Eropa dan NATO

Jumlah penduduk : 10,444,268 (July 2013 est.)

Ranking dunia: 83

Struktur usia kependudukan

: 0-14 thn: 15,7% (laki-laki 835.569/ perempuan 801.959)

15-64 thn: 11,8% (laki-laki 629.753/ perempuan 603.550)

25-54 thn: 40,6% (laki-laki 2.145.075/ perempuan 2.100.014)

55-64 thn: 13,2% (laki-laki 681.946/ perempuan 695.188)

65 thn ke atas: 18,7% (laki-laki 819.694/ perempuan 1.131.520) (2013 est.)

Angka tengah umur

: Total: 42,8 tahun

Laki-laki: 41.5 tahun

Perempuan: 44,2 tahun (2013 est.)

Pertumbuhan penduduk

: 0,05% (2013 est.)

Ranking dunia: 187

Pengangguran, kaum muda usia 15-24 tahun

: Total: 18,7%

Laki-laki: 18,7%

Perempuan: 18,7% (2011)

Ranking dunia: 65

Agama : Katolik Roma 75%, lain-lain (termasuk Protestan) 25%

Bahasa : Belanda (resmi) 60%, Perancis (resmi) 40%, Jerman (resmi) kurang dari 1%, secara hukum dua bahasa (Belanda dan Perancis)

Kelompok etnik : Fleming 58%, Walloon 31%, campuran atau lainnya 11%

43

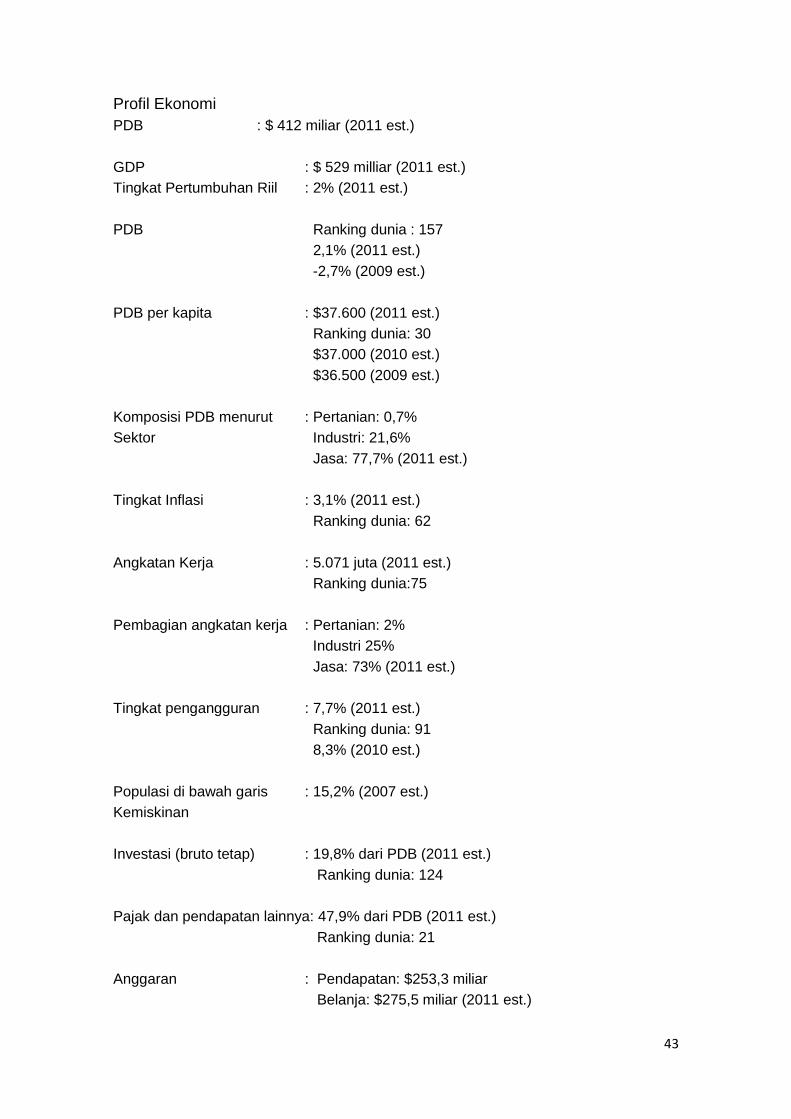

Profil Ekonomi

PDB : $ 412 miliar (2011 est.)

GDP : $ 529 milliar (2011 est.)

Tingkat Pertumbuhan Riil : 2% (2011 est.)

PDB Ranking dunia : 157

2,1% (2011 est.)

-2,7% (2009 est.)

PDB per kapita : $37.600 (2011 est.)

Ranking dunia: 30

$37.000 (2010 est.)

$36.500 (2009 est.)

Komposisi PDB menurut : Pertanian: 0,7%

Sektor Industri: 21,6%

Jasa: 77,7% (2011 est.)

Tingkat Inflasi : 3,1% (2011 est.)

Ranking dunia: 62

Angkatan Kerja : 5.071 juta (2011 est.)

Ranking dunia:75

Pembagian angkatan kerja : Pertanian: 2%

Industri 25%

Jasa: 73% (2011 est.)

Tingkat pengangguran : 7,7% (2011 est.)

Ranking dunia: 91

8,3% (2010 est.)

Populasi di bawah garis : 15,2% (2007 est.)

Kemiskinan

Investasi (bruto tetap) : 19,8% dari PDB (2011 est.)

Ranking dunia: 124

Pajak dan pendapatan lainnya: 47,9% dari PDB (2011 est.)

Ranking dunia: 21

Anggaran : Pendapatan: $253,3 miliar

Belanja: $275,5 miliar (2011 est.)

44

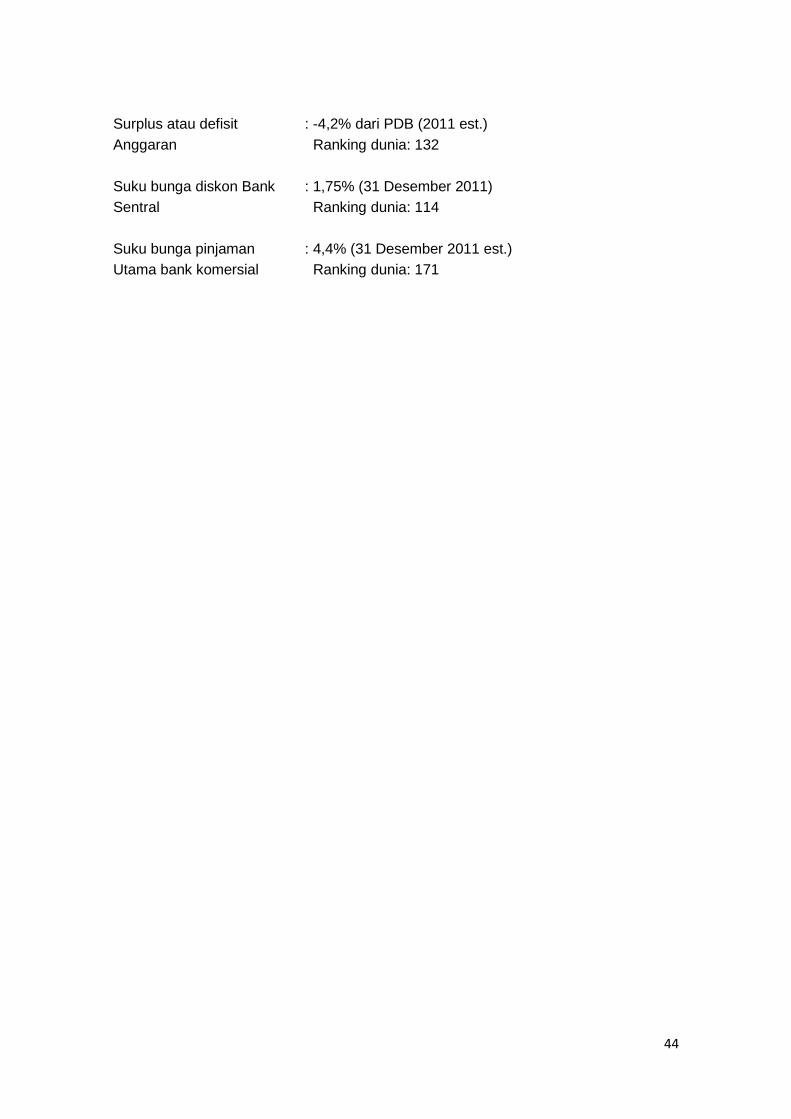

Surplus atau defisit : -4,2% dari PDB (2011 est.)

Anggaran Ranking dunia: 132

Suku bunga diskon Bank : 1,75% (31 Desember 2011)

Sentral Ranking dunia: 114

Suku bunga pinjaman : 4,4% (31 Desember 2011 est.)

Utama bank komersial Ranking dunia: 171