manajemen bank -...

TRANSCRIPT

STIE DEWANTARA

Manajemen Bank

Manajemen Lembaga Keuangan, Sesi 4

STIE DEWANTARA

Pengertian

Bank adalah badan usaha yang menghimpun dana dari masyarakat alam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan/atau bentuk2 lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

Berdasar UU nomor 10 Tahun 1998 jenis Bank di Indonesia meliputi Bank umum dan Bank Perkreditan Rakyat, baik yang dijalankan secara konvensional atau berdasar prinsip syariah.

Bank Umum adalah bank yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran.

Bank Perkreditan Rakyat adalah bank yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

STIE DEWANTARA

Fungsi Bank

Secara umum sebagai lembaga intermediasi keuangan yang menghimpun dana dari dan menyalurkannya pada masyarakat.

1. Agent of trust; lembaga yang landasan kegiatannya didasarkan atas kepercayaan. Pihak surplus akan mau menitipkan uangnya pada bank kalau ia bisa dipercaya. Demikian bank akan menyalurkan dananya pada kreditor jika ia bisa dipercaya.

2. Agent of development, kegiatan utama bank sangat membantu dalam mengembangkan perekonomian. Sektor riil dan sektor moneter tidak dapat dipisahkan.

3. Agent of services; bank juga menyediakan jasa layanan perbankan, baik berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank ataupun penyelesaian tagihan.

STIE DEWANTARA

Asas Manajemen Bank

• Denomination divisibility; bank menghimpun dari pihak surplus yang masing-masing relatif kecil, tetapi secara keseluruhan akan sangat besar. Sehingga, bank dapat memenuhi kebutuhan pihak defisit dalam bentuk kredit.

• Maturity flexibility; penghimpunan dana dengan bentuk-bentuk yang bervariasi jangka waktu dan penarikannya, seperti rekening giro, deposito, tabungan dan sebagainya.

• Liquidity transformation; dana yang disimpan di bank secara umum bersifat liquid. Karena itu, nasabah mestinya juga dengan mudah mencairkan uangnya sesuai dengan bentuk-bentuk tabungan.

• Risk Diverscification; penyebaran kredit kepada aneka sektor perekonomian, sehingga risikonya bisa kecil.

STIE DEWANTARA

Karakteristik Regulasi Bank

Bank diregulasi dengan tujuan untuk melindungi nasabah dan

perkekonomian secara keseluruhan

Regulasi bank berbeda dengan regulasi pada industri lainnya karena

regulasi perbankan bukan hanya pengaturan terhadap produk tetapi

juga terhadap lembaga banknya itu sendiri

Regulasi perbankan disusun lebih ketat mengingat kegagalan bank,

sebagian atau seluruhnya dapat menimbulkan dampak pada

perekonomian secara menyeluruh bukan hanya dampak buruk pada

karyawan, pemegang saham dan nasabah yang disebut sebagai risiko

sistemik.

STIE DEWANTARA

Tata Kelola Bank

Struktur tata kelola bank dapat bervariasi bergantung pada kebiasaan yang berlaku, batasan hukum dan perkembangan sejarah tiap-tiap bank.

Meskipun tidak terdapat satu struktur yang ideal, namun terdapat isu-isu penting yang harus diterapkan dalam rangka memastikan kecukupan checks and balances yang terbangun dalam struktur, meliputi:

Pengawasan aktif oleh Dewan Komisaris, Dewan Direksi atau Dewan Pengawas.

Pengawasan oleh seseorang yang tidak terlibat dalam menjalankan operasional bisnis.

Pengawasan langsung terhadap area bisnis yang berbeda.

Fungsi manajemen risiko dan fungsi audit yang independen.

Terhadap personal kunci dilakukan „fit and proper‟ sesuai pekerjaannya.

Laporan berkala.

STIE DEWANTARA

Korelasi Bisnis Bank dan Manajemen Risiko

Manajemen risiko merupakan bagian dari strategi keseluruhan bank dalam mencapai tujuan. Apabila bisnis berada di garda depan, maka risk management merupakan pertahanan lapis kedua dan internal control merupakan pertahanan lapis ketiga untuk menjaga agar risiko dapat dikendalikan dengan baik.

Untuk mencapai tujuan usaha, bank perlu mencari keseimbangan yang optimal antara bisnis, operasional dan manajemen risiko. Bank perlu mempunyai unit bisnis yang berorientasi risiko, dan mempunyai unit manajemen risiko yang berorientasi bisnis. Pengelolaan risiko penting agar bank tidak terperangkap pada berbagai bisnis yang secara teoritis atau secara historis dapat memberikan keuntungan atau margin yang tinggi namun risikonya juga tinggi

STIE DEWANTARA

Pengaturan Risiko Bank

Peraturan Bank Indonesia 11/25/PBI/2009 jo. 5/8/PBI/2003 Ps.4

• Risiko Kredit → akibat pihak lawan (counterparty) gagal memenuhi kewajiban pembayaran bunga dan atau pokok

pinjaman pada bank

• Risiko Pasar → karena adanya pergerakan variabel pasar yang dapat merugikan portfolio bank (suku bunga, nilai

tukar, harga saham dan harga komoditi)

• Risiko Likuiditas → akibat bank tidak mampu untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan

arus kas

• Risiko Operasional → akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia,

kegagalan sistem dan/atau adanya kejadian-kejadian eksternal

• Risiko Hukum → akibat tuntutan hukum dan/atau kelemahan aspek yuridis pada aktivitas bank

• Risiko Reputasi → akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif

terhadap bank

• Risiko Strategik → akibat ketidaktepatan dalam pengambilan keputusan dan/atau pelaksanaan suatu keputusan

• Risiko Kepatuhan → disebabkan Bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan

dan ketentuan lain yang berlaku

Untuk bank umum berlaku penerapan manajemen atas seluruh risiko sedangkan untuk BPR hanya risiko kredit, pasar,

likuiditas dan operasional

STIE DEWANTARA

Hubungan Risiko dan Modal

i. Struktur modal bank mengacu pada cara bank tersebut membiayai

dirinya sendiri, biasanya dengan cara kombinasi penerbitan saham

(equity issues), mengeluarkan obligasi dan mendapatkan pinjaman.

ii. Bank diwajibkan untuk memiliki modal yang cukup untuk menutupi risiko

yang dihadapi → Kecukupan modal (capital adequacy)

iii. Semakin besar risiko yang dihadapi bank maka semakin besar pula

modal yang harus disediakan.

STIE DEWANTARA

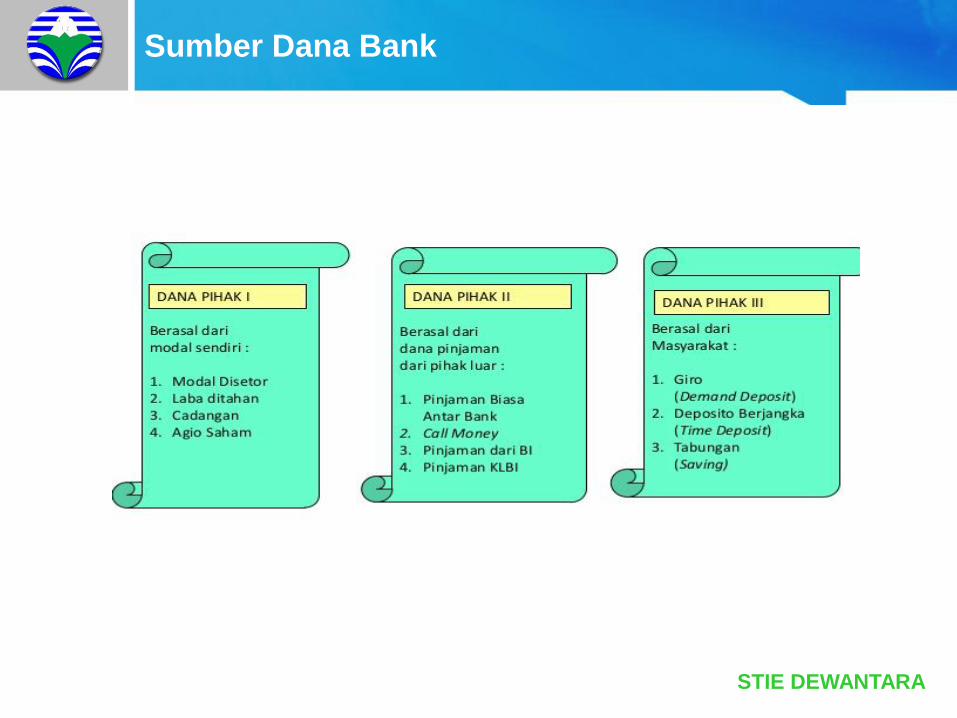

Sumber Dana Bank

STIE DEWANTARA

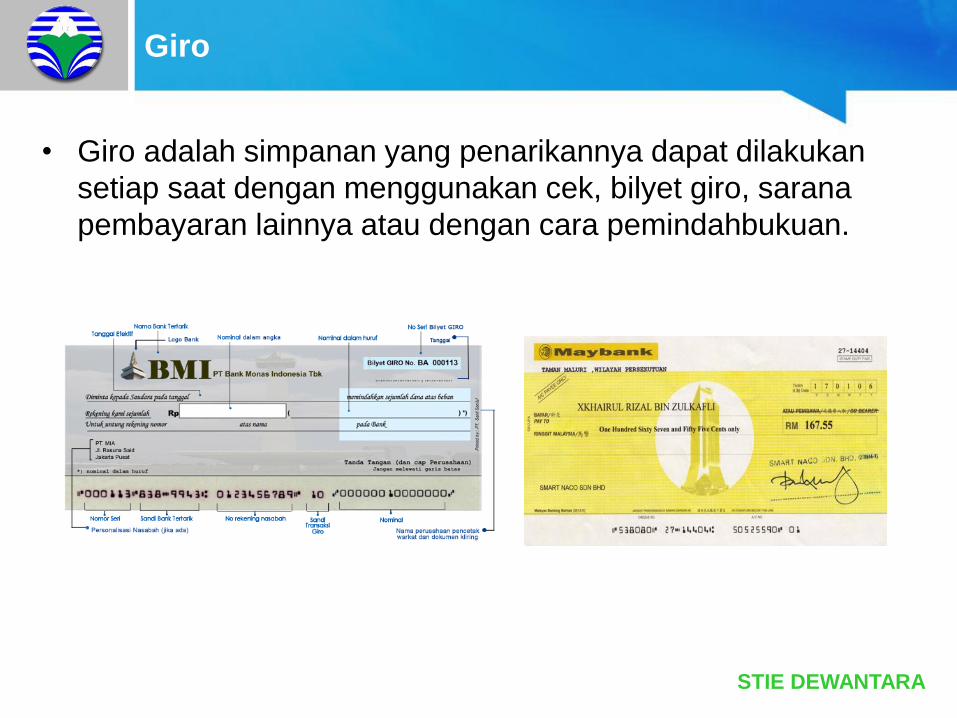

Giro

• Giro adalah simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, bilyet giro, sarana

pembayaran lainnya atau dengan cara pemindahbukuan.

STIE DEWANTARA

Tabungan

Adalah: “simpanan yang penarikannya hanya dapat dilakukan menurut syarat-

syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro

dan atau alat lainnya yang dipersamakan dengan itu”.

Alat penarikan yang digunakan:

a. Buku tabungan; buku nasabah diberikan kepada nasabah pada awal

menabung.

b. Kartu penarikan; kartu yang dapat digunakan untuk menarik sejumlah

dana pada mesin penarikan uang pada lokasi tertentu, ATM (Automated

Teller machine).

c. Surat Kuasa; adalah surat yang berisi pernyataan nasabah yang

memberikan kuasa pada si pemegang surat kuasa yang terdapat tanda

tangan nasabah dan si pemegang surat kuasa untuk menarik sejumlah

dana dari rekening nasabah.

STIE DEWANTARA

Deposito

Jangka waktu penarikannya lebih lama bila dibandingkan dengan

simpanan giro ataupun simpanan tabungan, serta tidak dapat diambil

setiap waktu.

Merupakan simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu berdasarkan perjanjian nasabah penyimpan bank.

Alat yang dapat digunakan untuk penarikan simpanan deposito

tergantung dari jenis depositonya:

Deposito berjangka --- bilyet deposito

Sertifikat deposito --- sertifikat deposito.

STIE DEWANTARA

Klasifikasi Kredit Bank

- Investasi → Membeli lahan usaha, mesin

- Modal kerja → membeli bahan baku

- Produktif → untuk tujuan usaha

- Konsumtif → untuk penggunaan pribadi

- Pendek (<1 tahun), ex. KMK

- Menengah (1-3 tahun), ex. Kredit Mikro

- Panjang (> 3 tahun), ex. KPR

- Cash Loan → dana tunai diterima debitur

- Non Cash Loan → komitmen bank

ex. Bank garansi, LC

- Rupiah

- Valas

Kegunaan

Tujuan

Jangka Waktu

Bentuk Dana

Valuta

Kredit

STIE DEWANTARA

Pembagian Proses Kredit

1. Front end

Bagian unit bisnis yang bertugas mencari nasabah yang ditargetkan, melakukan analisis kredit, dan menentukan apakah permohonan debitur akan disetujui atau ditolak.

2. Middle end

Bagian yang bertugas membantu unit bisnis dalam menyediakan infrastruktur perkreditan seperti kebijakan dan prosedur, sistem kewenangan memutus kredit, sistem pemutusan kredit secara bersama antara unit bisnis dan risk management, tatacara penarikan kredit dan sistem administrasi kredit, dan alat analisis seperti sistem rating dan scoring, prosedur baku analisis kredit dan analisis early warning signal.

3. Back end

Bagian yang bertugas menyelesaikan kredit bermasalah.

STIE DEWANTARA

Analisa Kredit

STIE DEWANTARA

Suku Bunga Kredit

Penetapan suku bunga kredit (loan pricing) pinjaman dengan berdasarkan pada risk based pricing (RBP). Penetapan bunga kredit atas dasar RBP mempertimbangkan unsur biaya dana masyarakat, biaya premi risiko, biaya regulasi (GWM), biaya overhead baik untuk penghimpunan dana dan proses kredit, biaya premi risiko dan biaya modal.

STIE DEWANTARA

Fixed Rate vs Floating Rate

Terdapat dua jenis suku bunga kredit yang umumnya dapat diberikan kepada nasabah berdasarkan ketentuan tarif yang diberikan yaitu:

a. Fixed rate atau suku bunga tetap

Dimana suku bunga kredit ditentukan tetap sampai kredit tersebut lunas.

b. Floating rate atau suku bunga mengambang

Dimana suku bunga kredit dibuat mengambang sesuai dengan fluktuasi biaya dana yang ada, sebagai contoh atas dasar JIBOR, SIBOR, atau LIBOR ditambah suatu persentase tertentu sebagai margin.

STIE DEWANTARA

Perhitungan Bunga

Secara umum ada 2 metode dalam perhitungan bunga, yaitu efektif dan flat.

Namun dalam praktek sehari-hari ada modifikasi dari metode efektif yang disebut

dengan metode annuitas.

Metode Efektif

Menghitung bunga yang harus dibayar setiap bulan sesuai dengan saldo pokok

pinjaman bulan sebelumnya. Dalam perhitungan ini angsuran bulan kedua lebih

kecil dari angsuran bulan pertama (semakin menurun dari waktu ke waktu)

Metode Annuitas

Mengatur jumlah angsuran yang dibayar agar sama setiap bulan (merupakan

modifikasi dari metode efektif).

Metode Flat

Nilai bunga sama setiap bulan karena dihitung dari prosentase bunga dikalikan

pokok pinjaman. Dengan suku bunga sama, kredit bunga dengan metode ini

selalu lebih besar bunganya dibanding bunga efektif dan bunga annuitas.

STIE DEWANTARA

SKB

TERIMA

KASIH