makalah manajemen keuangan international

DESCRIPTION

Makalah Manajemen Keuangan INternationalTRANSCRIPT

MANAGEMENT MODAL KERJA INTERNASIONAL

(PENDANAAN INTERNASIONAL, MANAJEMEN AKTIVA LANCAR)

Laporan ini merupakan tugas kelompokMata kuliah Manajemen Keuangan Internasional

Pengelolaan Modal Kerja Multinasional

Bab ini fokus pada manajemen modal kerja multinasional yang menjelaskan metodemetode yang dapat digunakan oleh MNC untuk membiayai perdangangan internsional dan manajemen kewajiban jangka pendek.

Tugas bab ini menjelaskan :

1. Menjelaskan metode-metode pembayaran perdagangan internasional dan metode-metode pembiayaan perdagangan yang umum dipakai

2. Menjelaskan mengapa MNC mau mencari sumber pembiayaan dari luar negeri dan menjelaskan bagaimana menentukan keputusan untuk memakai sumber pembiayaan dari luar negeri

Pembiayaan perdagangan internasional

1. Metode Pembayaran Perdagangan Internasional

Dalam setiap transaksi perdagangan internasional, kredit diberikan oleh :

o supplier (exporter),

o buyer (importer),

o Satu atau lebih institusi keuangan, atau

o Kombinasi dari pemberi kredit di atas.

Bentuk kredit dimana supplier mendanai keseluruhan siklus perdagangan dikenal supplier credit (pemasok kredit).

Metode dasar yang digunakan dalam menyelesaikan transaksi internasional dengan tingkat resiko yang berbeda bagi eksportir maupun importir adalah sebagai berikut :

1.1. Pembayaran di muka (prepayments)

Pembayaran yang dilakukan dalam bentuk transfer melalui kawat internasional ke rekening bank eksportir atau bank draft. Pada metode ini barang-barang tidak akan dikirim sampai pembeli melakukan pembayaran barang-barang tersebut kepada penjual/eksportir. Kondisi-kondisi metode ini adalah sebagai berikut :

o Waktu pembayaran : sebelum pengirimanan

o Barang-barang tersedia untuk pembeli : setelah pembayaran

o Resiko bagi exportir : tidak ada

o Resiko bagi importir : sepenuhnya tergantug pada exportir untuk mengirimkan barang-barang yang dipesan

1. 2. Letter of Credit (L/C)

Instrumen yang diterbitkan oleh sebuah bank atas nama importir yang berjanji untuk membayar eksportir setelah dokumen-dokumen disajikan eksportir sesuai dengan ketentuan yang terdapat dalam L/C. Kondisi-kondisi metode ini adalah sebagai berikut :

o Waktu pembayaran : pada saat pengiriman dilakukan

o Barang-barang tersedia untuk importir/buyers : setelah pembayaran yang meminta pembeli untuk membayar face amount dan drafts

o Resiko bagi exporter : sangat kecil atau tidak ada

PPA Univesitas Riau | Oktober 2012 Page | 2

o Resiko bagi importer : tergantung pada eksportir untuk mengirim barangbarang sebagaimana tertera dalam dokumen.

1.3. Drafts (Bills of Exchange)

Merupakan janji tidak bersyarat yang ditarik oleh salah satu pihak, biasanya eksportir, Bank biasanya bertindak sebagai perantara dalam proses pengiriman dokumen-okumen dan penagihan pembayaran. Dalam terminologi perbankan, transaksi-transaksi tersebut dikenal dengan documentary collections. Dalam transaksi semacam ini, bank-bank dari kedua belah pihak bertindak sebagai perantara dalam pemrosesan dokumen-dokumen pengiriman dan penagihan pembayaran.

Sedangkan Sight drafts (documents against payment), eksportir dibayar setelah pengiriman dilakukan dan draft disajikan kepada importir untuk melakukan pembayaran. Bank pembeli tidak akan menyerahkan dokumen pengiriman barang kepada pembeli sampai pembeli melakukan pembayaran.

Kondisi-kondisi metode ini adalah sebagai berikut :

o Waktu pembayaran : pada saat menyajikan/menunjukkan draft

o Barang-barang tersedia untuk pembeli : setelah pembayaran

o Resiko bagi exporter : memindahkan barang-barang yang tidak dibayar (disposal of unpaid goods)

o Resiko bagi importer : tergantugn pada exporter untuk mengirim barang sebagaimana tertera dalam dokumen.

Jika pengiriman dilakukan berdasarkan time drafts (documents against acceptance), eksportir memberikan instruksi kepada bank pembeli untuk mengeluarkan dokumen pengiriman setelah pembeli menerima (menandatangani) draft. Dengan menerima draft, pembeli berarti setuju untuk membayar eksportir pada suatu tanggal di masa datang.

Kondisi-kondisi metode ini adalah sebagai berikut :

o Waktu pembayaran : pada saat jatuh tempo draft

o Barang-barang tersedia untuk pembeli : sebelum pembayaran

o Resiko bagi exporter : tergantung pada pembeli untuk membayar

o Resiko bagi importer : tergantug pada exporter untuk mengirim barang sebagaimana tertera dalam dokumen.

1. 4. Konsinyasi (Consignments)

Eksportir mengirimkan barang kepada importir tetapi tetap memegang hak kepemilikan atas barang. Importir memiliki akses terhadap barang, tetapi tidak perlu melakukan pembayaran barang sampai terjual kepada pihak lain. Eksportir dengan demikian percaya bahwa importir akan mengembalikan hasil dari penjualan. Dalam hal ini, eksportir tidak memiliki perlindungan yang memadai jika imporitr gagal melakukanpembayaran, karena tidak ada draft yang terlibat sedangkan barang-barang telah terjual.

Kondisi-kondisi metode ini adalah sebagai berikut :

o Waktu pembayaran : pada saat penjualan kepada pihak ketiga

o Barang-barang tersedia untuk pembeli : sebelum pembayaran

o Resiko bagi exporter : membolehkan imporitr untuk menjual inventory sebelum membayar eksportir.

o Resiko bagi importer : tidak ada.

1. 5. Akun terbuka (Open Accounts)

Transaksi pembayaran kemudian merupakan kebalikan dari metode prepayment, dimana eksportir mengirim barang dan mengharapkan pembeli untuk melakukan pembayaran sesuai dengan syarat-syarat yang disetujui bersama. Eksportir sepenuhnya bergantung pada kesehatan keuangan, integritas, dan reputasi dari pembeli. Seperti yang dapat diperkirakan, metode ini digunakan dalam perdagangan yang melibatkan penjual dan pembeli yang telah memiliki hubungan lama dan percaya satu sama lain.

Kondisi-kondisi metode ini adalah sebagai berikut :

o Waktu pembayaran : sesuai kesepakatan

o Barang-barang tersedia untuk pembeli : sebelum pembayaran

o Resiko bagi exporter : tergantung sepenuhnya pada imporitr untuk membayar sesuai kesepakatan.

Resiko bagi importer : tidak ada.

2. Metode-metode Pembiayaan Perdagangan

PPA Univesitas Riau | Oktober 2012 Page | 4

Terdapat sejumlah metode pembiayaan perdagangan internasional yang popular

yaitu :

1) Pembiayaan piutang (Accounts Receivable Financing)

Bank menyediakan kredit kepada eksportir yang dijamin dengan piutang. Seorang exporter yang membutuhkan dana bisa dengan segera memperoleh pinjaman bank yang aman dengan menjaminkan piutang (account receivable).

2) Anjak Piutang (Factoring)

Eskportir menjual piutang tanpa recourse dan menanggung semua tanggung jawab administratif dengan penagihan piutang dari pembeli serta exposure kredit pembeli. Pada saat eksportir mengirim barang sebelum menerima pembayaran, saldo piutangnya akan meningkat. Kecuali jika mendapatkan kredit dari bank dengan jaminan piutang, eksportir harus selalu memonitor keberhasilan penagihan piutang. Karena ada resiko bahwa pembeli tidak akan membayar sepeserpun, eksportir bisa menjual piutang kepada pihak ketiga (Cross-Border Factoring) melibatkan jaringan perusahaan anjak piutang dari berbagai negara yang menilai resiko kredit dari para importir. Factor dari eksportir akan menghubungi factor lain dalam negara importir untuk menilai kesehatan keuangan dari importir dan menangani proses penagihan piutang. Jasa anjak piutang biasanya disediakan oleh anak perusahaan dari bank-bank komersial yang bergerak dalam bidang anjak piutang, perusahaan keuangan, dan institusi-institusi keuangan khusus lain.

3) Letters of Credit (L/C)

Salah satu bentuk pembiayaan perdagangan yang sangat bermanfaat bagi eksportir maupun importir. L/C diterbitkan oleh sebuah bank atas nama importer yang berjanji untuk membayar exporter pada saat dokumen-dokumen pengiriman disajikan. Importer membayar issuing bank sejumlah uang yang tertera pada L/C ditambah fee (associated fees). L/C yang berhubungan dengan perdagangan dikenal dengan nama Commercial or import/export L/C, biasanya bersifat irrevocable ; tidak dapat dibatalkan atau diubah tanpa persetujuan eksportir. Dokumen-dokumen yang diperlukan dalam L/C biasanya meliputi draft (sight or time), faktur perdagangan (commercial invoice), dan bill of lading (diterima oleh importir sebagai bukti pengiriman). Kadang exiporter memerlukan/mensyaratkan sebuah bank local menjamin/memberi garansi sebuah L/C.

Documentary Credit Procedure Credit

2.1. Variasi/versi Letters of Credit (L/C)

Versi L/C meliputi :

1. Standby L/Cs : Dokumen yang digunakan untuk menjamin pembayaran kepada pemasok. Didanai hanya jika buyer tidak membayar seller sesuai kesepakatan

2. Transferable L/Cs : Dokumen yang memungkinkan penerima pertama dari standby L/C untuk mentransfer semua atau sebagian dari L/C awal kepada pihak ketiga. Penempatan klausul pengalihan dalam L/C merupakan metode pembiayaan lain untuk transaksi yang melibatkan perantara. Penerima awal L/C dapat mengalihkan, kepada pemasok actual, jumlah yang tertera dalam L/C. Pemasok mendapat jaminan dari bank bahwa jika dan saat dokumen-dokumen disajikan sesuai dengan ketentuan-ketentuan yang terdapat dalam L/C, bank akan membayar pemasok sesuai dengan instruksiinstruksi pengalihan.

3. Banker’s Acceptance (BA)

Time draft yang ditarik dan diterima oleh bank (the importer’s bank). Accepting bank berkewajiban untuk membayar pemegang draft pada saat jatuh tempo. Jika exporter tidak ingin menunggu untuk pembayaran, ia dapat meminta BA dijualkan pada pasar uang. Pebiayaan perdagangan diberikan oleh pemegang BA. Bank menerima drafts dengan biaya-biay atas dasar all-in-rate (interest rate) yang terdiri dari discount rate ditambah komisi penerbitan banker’s acceptance. Secara umum, all-in-rates BA lebih rendah daripada suku bunga pinjaman, dan biasanya berada diantara suku bunga Treasury bills jangka pendek dan commercial papers.

4. Working Capital Financing

Bank-bank bisa memberikan pinjaman jangka pendek yang membiayai siklus modal kerja, dari pembelian inventory dan berlanjut hingga penjualan barang/konversi menjadi uang tunai.

Pinjaman bank jangka pendek berfungsi untuk mendanai siklus modal kerja yang dimulai dengan pembelian persediaan/inventory, dan berlanjut hingga penjualan barang, penciptaan piutang dagang dan penagihan piutang.

5. Medium-Term Capital Goods Financing (Forfaiting)

Suatu jenis pembiayaan perdagangan yang mempunyai hak untuk meminta pembayaran dari eksportir sebagai pemegang awal dari wesel, jika importir tidak mampu melunasi pembayaran pada saat jatuh tempo. Importer menerbitkan wesel (promissory note) kepada exporter untuk membayar barang-barang modal yang diimpor selama periode yang umumnya berkisar dari 3 hingga 7 tahun. Kemudian exporter menjual wesel, tanpa recourse, kepada forfaiting bank.

6. Countertrade

Jenis transaksi perdagangan internasional, dimana penjualan barang ke suatu negara dikaitkan dengan pembelian/pertukaran barang dari negara yang sama.

Jenis countertrade yang umum dipakai meliputi barter, compensation (product buyback), and counterpurchase. Peserta utama adalah pemerintah dan MNC. Barter mewakili pertukaran

PPA Univesitas Riau | Oktober 2012 Page | 6

barang-barang antara dua pihak tanpa pemakaian valuta apapun sebagai medium pertukaran. Sebagian besar kesepakatan barter merupakan transaksi sekali jalan yang diatur oleh suatu kontrak. Kompensasi (buyback), pengiriman produk kepada salah satu pihak diikuti dengan pembelian kembali (oleh penjual awal) sejumlah produk lanjutan (hasil pemrosesan produk awal) dari pihak yang sama. Transaksi semacam ini diatur oleh sebuah kontrak, dan nilai dari barang diekspresikan dalam nilai moneter. Nilai buy back bisa jadi bernilai lebih rendah (kompensasi parsial) ataupun lebih dari 100% dari nilai penjualan awal (kompensasi penuh). Counterpurchase mengacu kepada pertukaran barang antara dua pihak berdasarkan dua kontrak yang berbeda yang diekspresikan dalam nilai moneter.

RANGKUMAN

Perdagangan luar negeri menggambarkan aktivitas yang mempunyai porsi besar dari kebanyakan perusahaan multinational. Modal kerja yang berkaitan dengan perdagangan, memerlukan pendanaan besar yang dapat berasal dari sector swasta atau pemerintah. Pendanaan melalui bank-bank komersial meliputi banyak dokumen. Draft merupakan suatu order untuk membayar tertulis. L/C meupakan suatu garansi bank atas pembayaran yang diberikan dengan kondisi-kondisi yang sesuai dengan dokumen. Bill of lading meng-cover pengiriman barang actual dengan penjelasan tentang pengangkutan umum dan nama barang-barang tersebut. Eksekutif keuanga sebuah MNC harus menyadari adanya perbedaan metode dan dokumen-dokumen yang tercakup dalam pergerakan barang-barang antar negara tersebut.

Pendanaan Aktiva Lancar

Sumber pendanaan aktiva lancar ada 3 pendekatan yaitu :

1. Pendekatan pencocokan waktu jatuh tempo atau likuidasi sendiri

2. Pendekatan Agresif

3. Pendekatan Konservatif

A.1. Pendekatan Pencocokan waktu jatuh tempo atau likuidasi sendiri adalah pencocokan

waktu jatuh tempo aktiva dan kewajiban. Strategi ini meminimalkan risiko perusahaan tidak

mampu melunasi kewajiban –kewajibannya yang telah jatuh tempo.Kebujakan ini merupakan

kebijakan moderat. (karena sebagian besar perusahaan cenderung mendanai aktiva lancar dengan

sumber pendanaan jangka pendek dan sebaliknya)

Kendala strategi adalah :

a. terdapat ketidakpastian pada umur aktiva

b. sejumlah ekuitas biasa harus digunakan dan ekuitas biasa tidak memiliki jatuh tempo.

A.2. Pendekatan Agresif. Adalah Kebijakan pendanaan aktiva lancar dengan cara pendanaan

seluruh aktiva tetapnya dengan modal jangka panjang dan sebagian dari aktiva lancar

permanennya (aktiva tetap yang harus dimiliki oleh perusahaan meskipun sedang berada di

bagian terendah siklus bisnisnya) dengan kredit jangka panjang nonspontan. Strategi ini untuk

mendapatkan keuntungan pendanaan utang jangka pendek lebih murah dari utang jangka panjang

Kendala strategi adalah

a. mengorbankan keamanan , karena perusahaan sepenuhnya berada dalam bahaya kenaikan

tingkat suku bunga

b. masalah dalam perpanjangan pinjaman

A.3. Pendekatan Konservatif. Kebijakan pendanaan aktiva lancar bahwa modal jangka panjang

digunakan untuk mendanai seluruh kebutuhan aktiva lancar permanen dan juga untuk memenuhi

beberapa kebutuhan pendanaan musiman; Dalam situasi ini perusahaan menggunakan kredit

jangka pendek nonspontan dalam jumlah kecil untuk memenuhi kebutuhan puncaknya disamping

itu perusahaan juga memenuhi sebagian kebutuhan musiman dengan menyimpan likuiditas

dalam bentuk sekuritas

CONTOH :

PPA Univesitas Riau | Oktober 2012 Page | 8

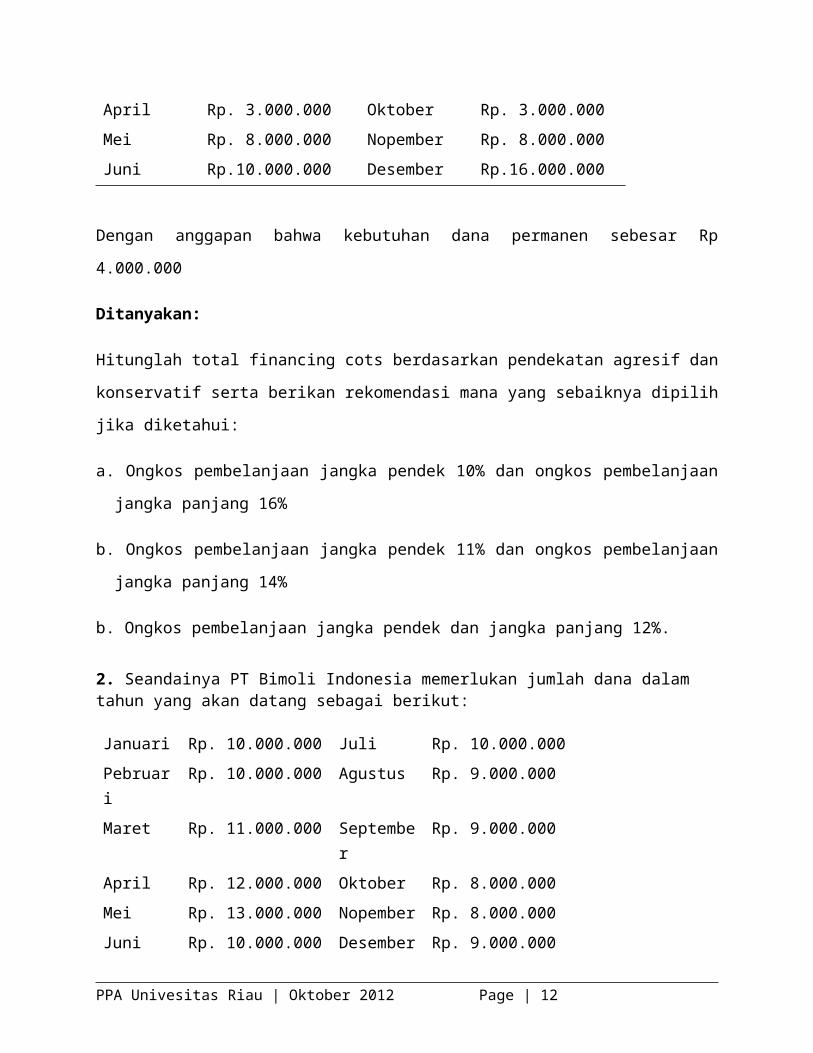

1. PT Bimoli Indonesia mempunyai rencana pembelanjaan musiman (seasonal financing) untuk

tahun yang akan datang sebagai berikut:

Bulan Kebutuhan musiman Bulan Kebutuhan musiman

Januari Rp. 12.000.000 Juli Rp. 8.000.000

Pebruari Rp. 6.000.000 Agustus Rp. 4.000.000

Maret Rp. 0 September Rp. 0

April Rp. 3.000.000 Oktober Rp. 3.000.000

Mei Rp. 8.000.000 Nopember Rp. 8.000.000

Juni Rp. 10.000.000 Desember Rp. 16.000.000

Dengan anggapan bahwa kebutuhan dana permanen sebesar Rp 4.000.000

Ditanyakan:

Hitunglah total financing cots berdasarkan pendekatan agresif dan konservatif serta berikan

rekomendasi mana yang sebaiknya dipilih jika diketahui:

a. Ongkos pembelanjaan jangka pendek 10% dan ongkos pembelanjaan jangka panjang 16%

b. Ongkos pembelanjaan jangka pendek 11% dan ongkos pembelanjaan jangka panjang 14%

b. Ongkos pembelanjaan jangka pendek dan jangka panjang 12%.

2. Seandainya PT Bimoli Indonesia memerlukan jumlah dana dalam tahun yang akan datang sebagai berikut:

Januari Rp. 10.000.000 Juli Rp. 10.000.000

Pebruari Rp. 10.000.000 Agustus Rp. 9.000.000

Maret Rp. 11.000.000 September Rp. 9.000.000

April Rp. 12.000.000 Oktober Rp. 8.000.000

Mei Rp. 13.000.000 Nopember Rp. 8.000.000

Juni Rp. 10.000.000 Desember Rp. 9.000.000

Ditanyakan:

1. Kebutuhan dana rata-rata selama satu tahun

2. Total cots untuk pendekatan agresif , konservatif, dan trade-off antara keduanya jika

short term cots 8% dan long term cots 15%.

d.Jawaban

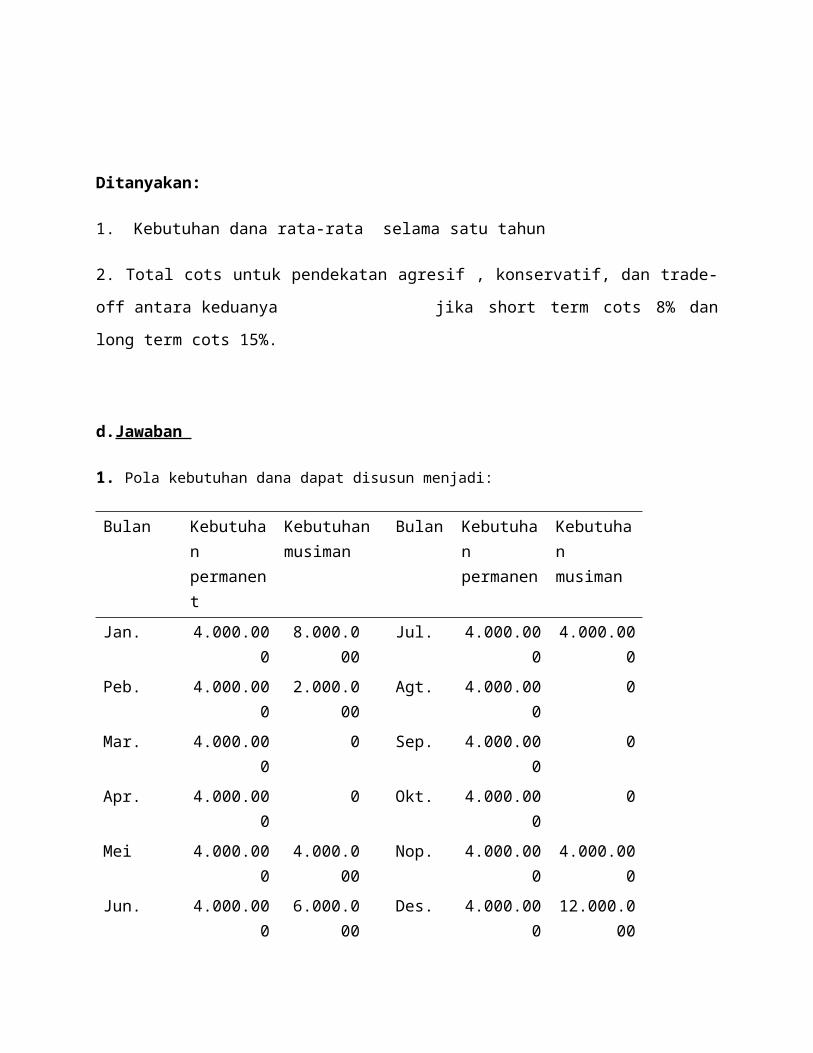

1. Pola kebutuhan dana dapat disusun menjadi:

Bulan Kebutuhan permanent

Kebutuhan musiman

Bulan Kebutuhan permanen

Kebutuhan musiman

Jan. 4.000.000 8.000.000 Jul. 4.000.000 4.000.000

Peb. 4.000.000 2.000.000 Agt. 4.000.000 0

Mar. 4.000.000 0 Sep. 4.000.000 0

Apr. 4.000.000 0 Okt. 4.000.000 0

Mei 4.000.000 4.000.000 Nop. 4.000.000 4.000.000

Jun. 4.000.000 6.000.000 Des. 4.000.000 12.000.000

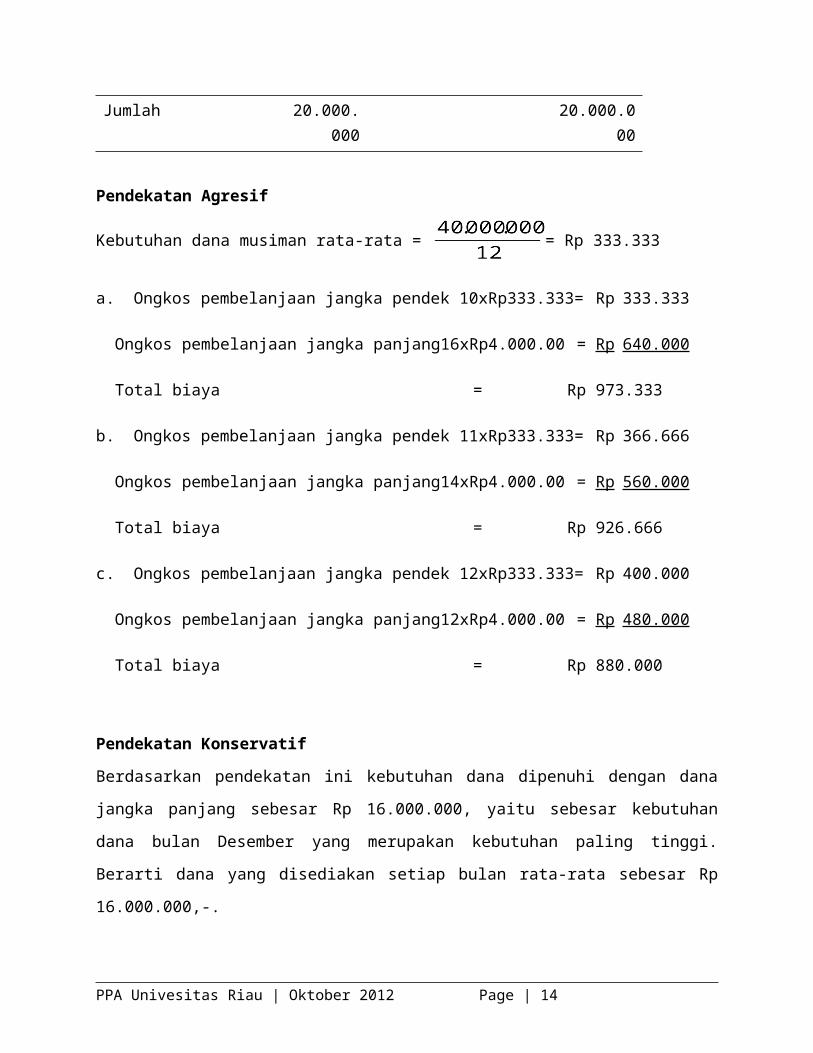

Jumlah 20.000.000 20.000.000

Pendekatan Agresif

Kebutuhan dana musiman rata-rata = = Rp 333.333

a. Ongkos pembelanjaan jangka pendek 10xRp333.333 = Rp 333.333

Ongkos pembelanjaan jangka panjang16xRp4.000.00 = Rp 640.000

Total biaya = Rp 973.333

b. Ongkos pembelanjaan jangka pendek 11xRp333.333 = Rp 366.666

Ongkos pembelanjaan jangka panjang14xRp4.000.00 = Rp 560.000

Total biaya = Rp 926.666

PPA Univesitas Riau | Oktober 2012 Page | 10

c. Ongkos pembelanjaan jangka pendek 12xRp333.333 = Rp 400.000

Ongkos pembelanjaan jangka panjang12xRp4.000.00 = Rp 480.000

Total biaya = Rp 880.000

Pendekatan Konservatif

Berdasarkan pendekatan ini kebutuhan dana dipenuhi dengan dana jangka panjang sebesar Rp

16.000.000, yaitu sebesar kebutuhan dana bulan Desember yang merupakan kebutuhan paling

tinggi. Berarti dana yang disediakan setiap bulan rata-rata sebesar Rp 16.000.000,-.

a. Cots of financing 16%xRp16.000.000 = Rp2.560.000

b. Cots of financing 14%xRp16.000.000 = Rp2.240.000

a. Cots of financing 12%xRp16.000.000 = Rp1.920.000

Kesimpulan:

Diantara pendekatan agresif dan konservatif sebaiknya PT Bimoli Indonesia mempertimbangkan

untuk memilih pendekatan agresif karena pendekatan tersebut jauh lebih murah. Dengan

demikian tingkat keuntungan yang akan diperoleh menjadi lebih tinggi karena ada penghematan.

Agresif Konservatif Penghematan

a. Total biaya Rp. 973.333 Rp. 2.560.000 Rp. 1.586.667

b. Total biaya Rp. 926.666 Rp. 2.240.000 Rp. 1.313.334

c. Total biaya Rp. 880.000 Rp. 1.920.000 Rp. 1.040.000

2. 1. Berdasarkan rencana kebutuhan dana tersebut dapat diketahui bahwa jumlah kebutuhan

dana permanen setiap bulan adalah sebesar Rp 8.000.000,-. Dengan demikian pola kebutuhan

dana dapat disusun menjadi:

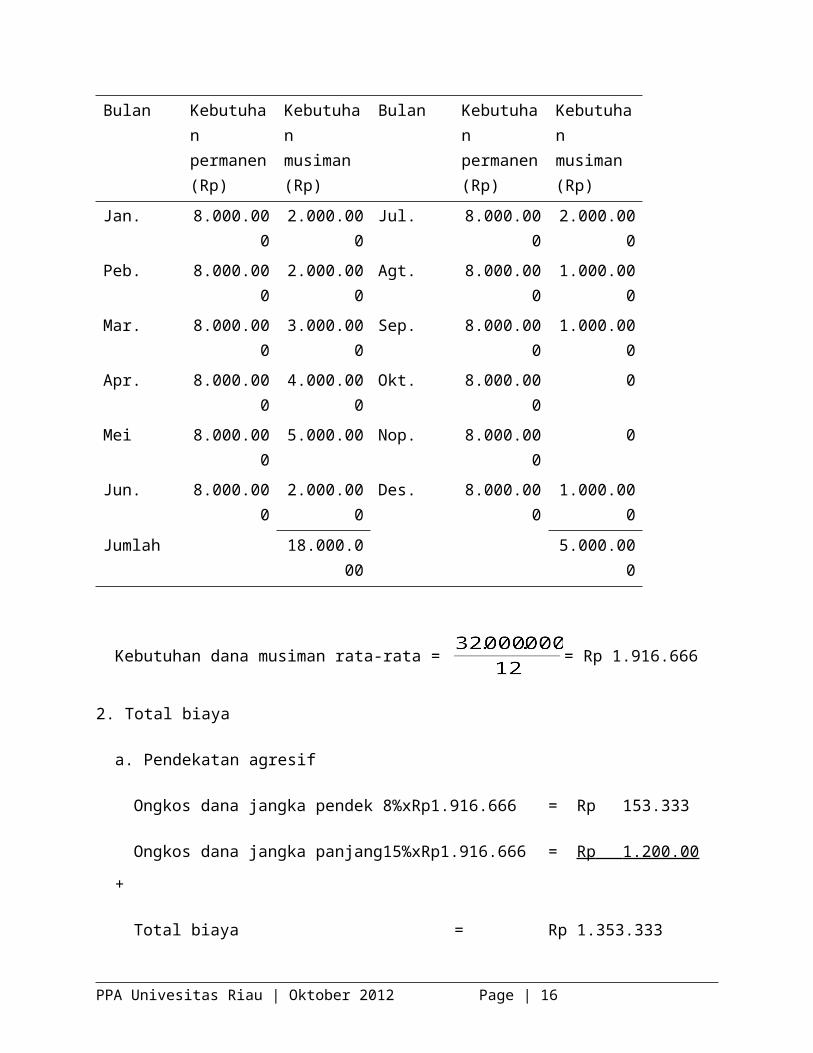

Bulan Kebutuhan permanen (Rp)

Kebutuhan musiman (Rp)

Bulan Kebutuhan permanen (Rp)

Kebutuhan musiman (Rp)

Jan. 8.000.000 2.000.000 Jul. 8.000.000 2.000.000

Peb. 8.000.000 2.000.000 Agt. 8.000.000 1.000.000

Mar. 8.000.000 3.000.000 Sep. 8.000.000 1.000.000

Apr. 8.000.000 4.000.000 Okt. 8.000.000 0

Mei 8.000.000 5.000.00 Nop. 8.000.000 0

Jun. 8.000.000 2.000.000 Des. 8.000.000 1.000.000

Jumlah 18.000.000 5.000.000

Kebutuhan dana musiman rata-rata = = Rp 1.916.666

2. Total biaya

a. Pendekatan agresif

Ongkos dana jangka pendek 8%xRp1.916.666 = Rp 153.333

Ongkos dana jangka panjang15%xRp1.916.666 = Rp 1.200.00 +

Total biaya = Rp 1.353.333

b. Pendekatan Konservatif

berdasarkan pendekatan ini kebutuhan dana dipenuhi dengan dan jangka panjang sebesar

Rp 13.000.000, yaitu sebesar kebutuhan dana bulan Mei yang merupakan kebutuhan paling

tinggi. Berarti dana yang disediakan setiap bulan rata-rata sebesar Rp 13.000.000,-.

Cots of financing agresif 15%xRp13.000.000 = Rp1.950.000

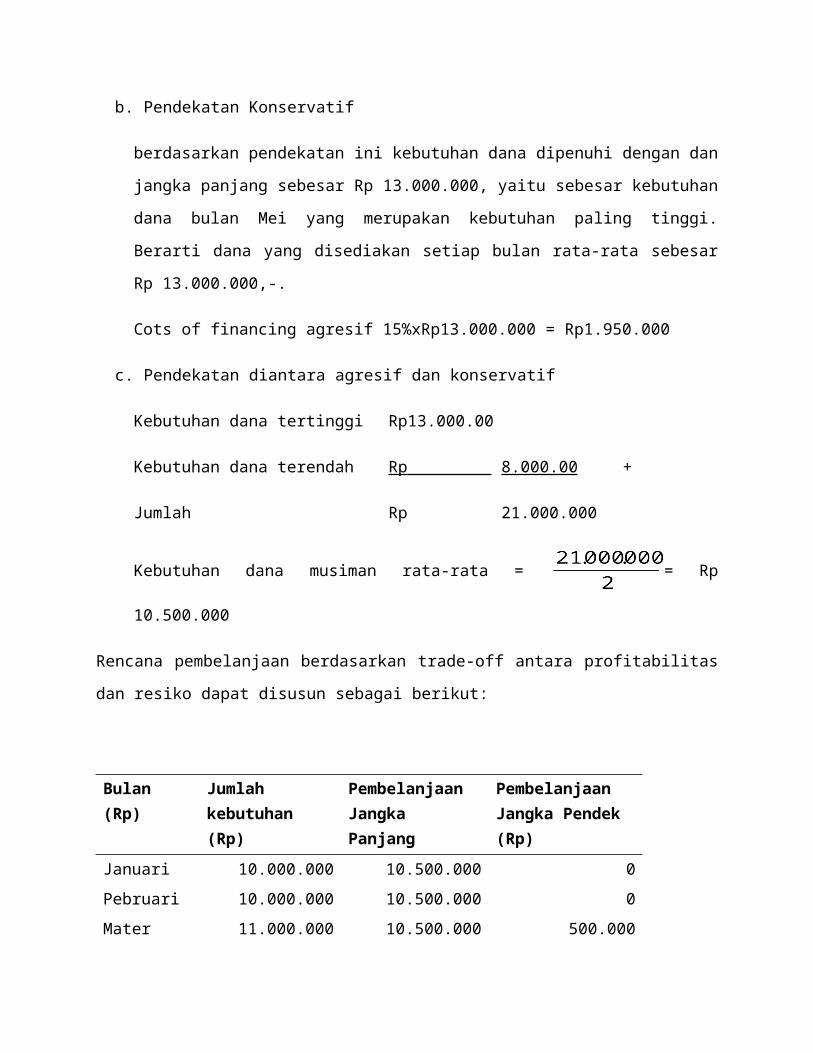

c. Pendekatan diantara agresif dan konservatif

Kebutuhan dana tertinggi Rp 13.000.00

PPA Univesitas Riau | Oktober 2012 Page | 12

Kebutuhan dana terendah Rp 8.000.00 +

Jumlah Rp 21.000.000

Kebutuhan dana musiman rata-rata = = Rp 10.500.000

Rencana pembelanjaan berdasarkan trade-off antara profitabilitas dan resiko dapat disusun

sebagai berikut:

Bulan (Rp) Jumlah kebutuhan (Rp)

Pembelanjaan Jangka Panjang

Pembelanjaan Jangka Pendek (Rp)

Januari 10.000.000 10.500.000 0

Pebruari 10.000.000 10.500.000 0

Mater 11.000.000 10.500.000 500.000

April 12.000.000 10.500.000 1.500.000

Mei 13.000.000 10.500.000 2.500.000

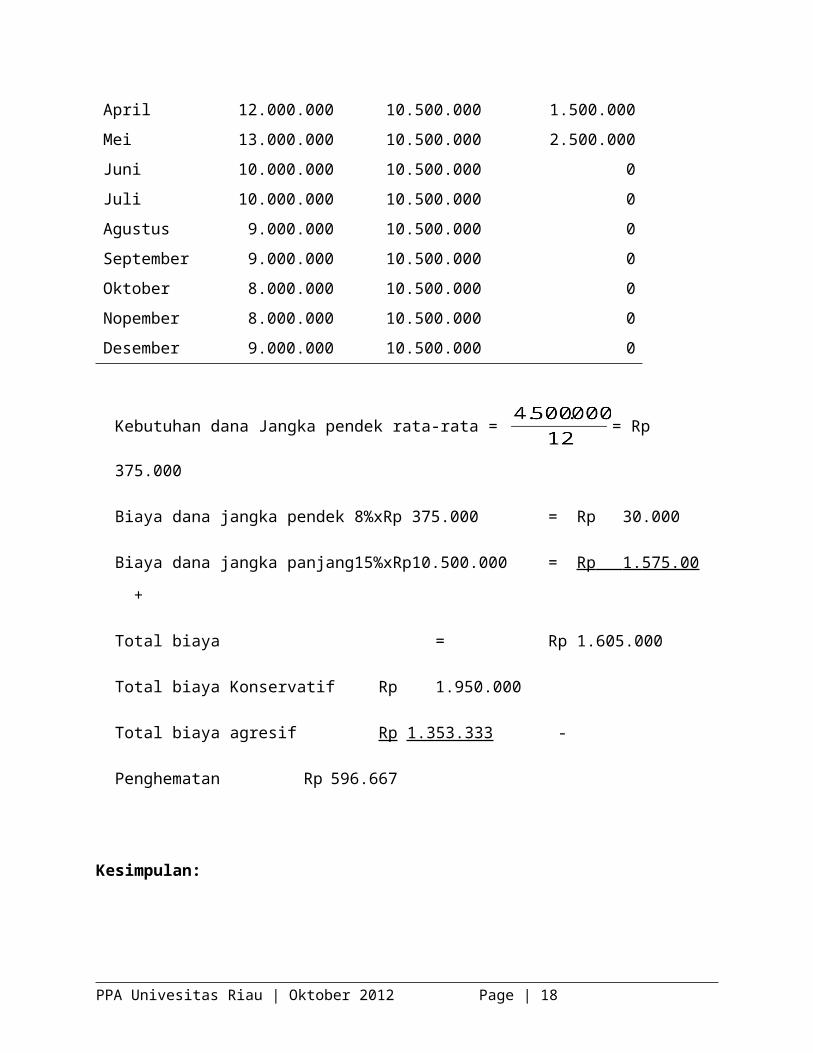

Juni 10.000.000 10.500.000 0

Juli 10.000.000 10.500.000 0

Agustus 9.000.000 10.500.000 0

September 9.000.000 10.500.000 0

Oktober 8.000.000 10.500.000 0

Nopember 8.000.000 10.500.000 0

Desember 9.000.000 10.500.000 0

Kebutuhan dana Jangka pendek rata-rata = = Rp 375.000

Biaya dana jangka pendek 8%xRp 375.000 = Rp 30.000

Biaya dana jangka panjang15%xRp10.500.000 = Rp 1.575.00 +

Total biaya = Rp 1.605.000

Total biaya Konservatif Rp 1.950.000

Total biaya agresif Rp 1.353.333 -

Penghematan Rp 596.667

Kesimpulan:

Diantara pendekatan agresif dan konservatif sebaiknya PT Bimoli Indonesia memperhatikan

untuk memilih agresif karena pendekatan tersebut jauh lebih murah. Dengan demikian tingkat

keuntungan yang akan diperoleh menjadi lebih tinggi karena ada penghematan sebesar Rp

596.667,-.

B. MENGURAIKAN JENIS SUMBER PENDANAAN AKTIVA LANCAR

Sumber pendanaan jangka pendek ada 4 jenis utama yaitu :

1. Akrual , (Accrued liabilities) adalah kewajiban jangka pendek yang terus menerus

timbul, khususnya adalah akrual gaji (mingguan, bulanan) dan akrual pajak (penghasilan,

penjualan). Akrual ini akan naik secara otomatis atau spontan seiring dengan meluasnya

operasi perusahaan.Utang jenis ini adalah utang bebas yaitu tidak ada kewajiban bunga

yang dibayarkan, tetapi perusahaan biasanya tidak dapat mengendalikan akrualnya; krn

waktu pembayaran gaji ditentukan oleh kekuatan ekonomi dan kebiasaan industri. Pajak

ditentukan oleh undang-undang.

2. Utang Dagang. (account payable) adalah kewajiban jangka pendek yang terbesar 40%

dari kewajiban rata-rata perusahaan nonkeuangan. Utang dagang merupakan sumber

pendanaan yang spontan karena terjadi dari transaksi bisnis biasa yaitu dari transaksi

memperpanjang kredit atau meningkatkan penjualan atau pembelian yang dilakukan

perusahaan.

PPA Univesitas Riau | Oktober 2012 Page | 14

3. Biaya Utang Dagang.Perusahaan yang melakukan penjualan secara kredit memiliki suatu

kebijakan kredit yang mencakup beberapa persyaratan kredit.

4. Pinjaman Bank Jangka Pendek. Merupakan dana nonspontan, seiring dengan

meningkatnya kebutuhan pendanaan sebuah perusahaan. Fitur-fitur utama dari pinjaman

bank adalah sebagai berikut :

c. Jatuh tempo. Jatuh tempo pinjaman bank untuk kalangan bisnis seringkali ditulis sebagai

wesel 90 hari, sehingga pinjaman harus dilunasi atau diperpanjang pada akhir 90 hari.

d. Warkat Promes. Ketika pinjaman sebuah bank disetujui , perjanjian akan dilaksanakan

dengan menandatangani suatu warkat promes yang menguraikan secara spesifik 1)jumlah

pinjaman 2) tingkat suku bunga 3) jadwal pelunasan 4)agunan 5)persyaratan keduabelah

pihak.

e. Saldo Kompensasi. Saldo rekening pembayaran minimal yang harus dipertahankan oleh

perusahaan disebuah bank komersial.

f. Batas kredit informal. Suatu perjanjian informal antara sebuah bank dan pihak penerima

pinjaman yang menunjukkan jumlah kredit maksimal yang akan diberikan oleh bank kepada

penerima pinjaman.

g. Perjanjian kredit berulang. Suatu batas kredit formal yang sering kali dipergunakan oleh

perusahaan-perusahaan besar

C. BAGAIMANA PERUSAHAAN MEMILIH HUBUNGAN PERBANKANNYA

Perusahaan dalam pemilihan bank sebaiknya mempertimbangkan

1. keinginan untuk menanggung risiko.

2. saran dan nasihat

3. kesetiaan pada nasabah

4. spesialisasi

5. besar pinjaman maksimal

6. perbankan merchant

7. jasa lain

CONTOH :

Neraca PT Aya dan PT adyasa per 31 Desember 2006 menunjukkan sebagai berikut :

____________________________________________________________________

PT Aya PT Adyasa

Aktiva lancar $ 100.000 $ 80.000

Aktiva Tetap (bersih) 100.000 120.000

Total Aktiva 200.000 200.000

Kewajiban lancar 20.000 80.000

Utang jangka panjang 80.000 20.000

Saham biasa 50.000 50.000

Saldo laba ditahan 50.000 50.000

Total Kewajiban dan ekuitas $ 200.000 $ 200.000

_____________________________________________________________________

PPA Univesitas Riau | Oktober 2012 Page | 16

Laba sebelum bunga dan pajak untuk kedua perusahaan adalah $30.000.000 dan tarif pajak

sebesar 40%.

Pertanyaan :

a. Berapakah pengembalian atas ekuitas dari tiap perusahaan jika tingkat bunga atas kewajiban

lancar adalah 10% dan tingkat bunga utang jangka panjang adalah 13 %

b. Diasumsikan tingkat bunga jangka pendek naik menjadi 20% dan tingkat bunga utang

jangka panjang baru naik menjadi 16, tingkat bunga utang jangka panjang yang sudah ada

tidak mengalami perubahan. Berapakah pengembalian atas ekuitas untuk masing-masing

perusahaan ?

c. Perusahaan manakah yang berada dalam posisi yang lebih berisiko ?

JAWAB 1 dan 2

Laporan Laba Rugi untuk Tahun yang berakhir 31 Desember 2006

__________________________________________________________________

PT Aya

EBIT $ 30.000 $ 30.000

Bunga 12.400 14.400

Pendapatan sebelum pajak 17.600 15.600

Pajak (40%) 7.040 6.240

Laba bersih 10.560 9.360

Ekuitas 100.000 100.000

Pengembalian atas ekuitas 10,56% 9,36%

PT Adyasa

EBIT $ 30.000 $ 30.000

Bunga 10.600 18.600

Pendapatan sebelum pajak 19.400 11.400

Pajak (40%) 7.760 4.560

Laba bersih 11.640 6.840

Ekuitas 100.000 100.000

Pengembalian atas ekuitas 11,64% 6,84%

_____________________________________________________________________

PT Aya memiliki nilai ROE lebih tinggi ketika tingkat suku bunga jangka pendek sedang tinggi,

sedangkan PT Adyasa memberikan hasil yang lebih baik ketika tingkat suku bunga lebih rendah

3. Posisi PT Adyasa lebih berisiko karena 1) laba dan pengembalian ekuitasnya jauh lebih tidak

stabil daripada PT Aya 2) PT Adyasa harus memperpanjang pinjaman jangka pendeknya yang

berjumlah besar setiap tahun dan jika perpanjangan terjadi pada saat uang sedang sangat ketat,

atau ketika bisnis yang sedang mengalami tekanan atau keduanya, maka pengajuan kredit PT

Adyasa dapat saja ditolak yang dapat menyebabkan perusahaan tersebut gulung tikar.

PPA Univesitas Riau | Oktober 2012 Page | 18

DAFTAR KEPUSTAKAAN

1. Faisal, M. 2001, Manajemen Keuangan Internasional; dengan penekanan praktek pada pasar devisa, Edisi Pertama.

2. F.BRIGHAM AND HOUSTON, FUNDAMENTALS OF FINANCIAL MANAGEMENT

10TH EDITION

3. Madura, Jeff. 2003, International Financial Management, Edisi Ketujuh, Thomson South-Wester

4. Salemba Empat. n. . Shapiro, Alan C. 2003, Multinational Financial Management, Edisi Ketujuh. John Wiley & S