kebijakan -...

TRANSCRIPT

1

KATA PENGANTAR

Kegiatan kolaboratif APIP Kementerian/Lembaga serta APIP Provinsi dan

Kabupaten/Kota bersama BPKP dirasa perlu untuk ditingkatkan intensitas dan

kualitasnya dalam rangka menjawab kebutuhan para stakeholders, terutama Presiden

RI. Kegiatan Reviu Penyerapan Anggaran dan pelaksanaan Pengadaan Barang/Jasa

triwulanan yang telah dilaksanakan sejak tahun 2016 sudah saatnya untuk diarahkan

pada kualitas belanja karena perhatian pemerintah sekarang ini tidak hanya pada

pemerataan penyerapan anggaran sepanjang tahun seperti yang telah lalu.

Kegiatan reviu oleh APIP K/L/D mulai tahun 2018 ini diharapkan bisa memberikan

gambaran mengenai kualitas belanja, meliputi alokasi anggaran belanja, ketepatan

waktu dalam penganggaran dan pelaksanaannya, transparansi dan akuntabilitas serta

efisiensi dan efektlvltas. Hal ini menjadi penting dalam rangka untuk mengawal pembuat

kebijakan {policy maker) sehingga pengelolaan sumber daya keuangan negara/daerah

benar-benar diarahkan untuk kepentingan seluruh rakyat Indonesia. Selain itu, APIP

K/L/D juga perlu mengetahui penyebab hakiki adanya hambatan-hambatan dalam

pelaksanaan anggaran yang bisa dianalisis dengan metode Root Cause Analysis (RCA),

untuk memberikan saran sebagai solusinya.

Peran APIP dalam sistem peringatan dini {early warning system) sangat penting

bagi terwujudnya kualitas belanja yang baik, termasuk penggunaan anggaran yang

efektif dan efisien serta minimalisasi praktik korupsi dalam rangka mewujudkan sasaran

strategis yang tercantum dalam RPJMN 2015-2019. Kami harapkan pedoman ini dapat

menjadi acuan bagi APIP K/L/D untuk dapat melaksanakan kegiatan reviu dengan

lebih optimal.

1

A. DASAR HUKUM

1. Undang-undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak.

2. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan

Negara.

3. Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara.

4. Undang-undang Nomor 2 Tahun 2014 tentang Perindustrian.

5. Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

6. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian

Intern Pemerintah.

7. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan

APBN.

8. Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pengawasan

Keuangan dan Pembangunan.

9. Peraturan Presiden Nomor 4 Tahun 2015 tentang Perubahan Keempat Perpres

Nomor 54 Tahun 2010 Tentang Pengadaan Barang/Jasa.

10. Instruksi Presiden Nomor 2 Tahun 2009 tentang Penggunaan Produk Dalam

Negeri dalam Pengadaan Barang/Jasa Pemerintah.

11. Instruksi Presiden RI Nomor 4 Tahun 2011 tentang Percepatan Peningkatan

Kualitas Akuntabilitas Keuangan Negara.

12. Inpres Nomor 1 Tahun 2015 tentang Percepatan Pelaksanaan Pengadaan

Barang/Jasa Pemerintah.

13. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah yang diperbaharui dengan Peraturan Menteri

Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006.

14. Peraturan Menteri Dalam Negeri Nomor 31 Tahun 2016 tentang Pedoman

Penyusunan APBD tahun 2017.

15. Peraturan Menteri Perindustrian Republik Indonesia Nomor

02/M-IND/PER/1/2014 tentang Pedoman Peningkatan Penggunaan Produk

Dalam Negeri Dalam Pengadaan Barang/Jasa Pemerintah.

16. Surat Kepala BPKP Kepada Menteri/Pimpinan Lembaga Nomor

S-187/K/D2/2018 Tanggal 9 Februari 2018 tentang Reviu Reviu Pengelolaan

Anggaran oleh APIP K/L/D Triwulan IV Tahun Anggaran 2017.

17. Surat Kepala BPKP Kepada Seluruh Gubernur/Bupati/Walikota Nomor

S-186/K/D3/2018 Tanggal 9 Februari 2018 tentang Reviu Pengelolaan Anggaran

dan Penggunaan Dana Desa Triwulan IV Tahun Anggaran 2017.

2

B. LATAR BELAKANG

Peran APIP selaku aparat pengawas harus bisa membantu pimpinan K/L/D dalam

menjalankan fungsi kontrol dengan memberikan informasi sebagai feedback atas

pelaksanaan suatu kebijakan, program dan kegiatan, atau adanya potensi

penyimpangan. Informasi tersebut tentunya harus didukung bukti atau pun data

yang relevan dalam rangka membantu pelaksanaan evidence-based policy. Kegiatan

reviu yang merupakan kolaborasi APIP K/L/D dan BPKP dilakukan secara triwulanan

diharapkan bisa memberikan informasi awal yang bermanfaat bagi pimpinan K/L/D

untuk mengoptimalkan peran APIP dalam early warning system.

Akhir-akhir ini, topik tentang pengelolaan anggaran negara/daerah sudah tidak lagi

fokus pada pola serapan anggaran yang rendah di awal tahun. Ketepatan alokasi

anggaran menjadi perhatian yang lebih utama pemerintah saat ini, salah satunya

ditunjukkan dengan arahan Presiden agar anggaran negara/daerah diperuntukkan

lebih besar untuk kegiatan yang terkait langsung dengan pelayanan masyarakat.

Presiden, dalam arahannya, tidak mengharapkan bahwa anggaran banyak

dihabiskan untuk kepentingan birokrasi atau dibayarkan kepada pegawai. Dengan

kata lain, para pengelola anggaran pada K/L atau pemerintah daerah diharapkan

tidak hanya fokus pada angka persentase penyerapan anggaran, tetapi juga lebih

memberi perhatian kepada peruntukan anggaran belanja tersebut supaya lebih tepat

sasaran. Penghematan anggaran atau efisiensi juga perlu menjadi perhatian

pimpinan K/L dan pemda di tengah capaian pendapatan pajak yang sulit mencapai

target sebagaimana terjadi akhir-akhir ini. Selain itu, dalam rangka pemenuhan tata

kelola yang baik, transparansi dan akuntabilitas penggunaan anggaran juga menjadi

tuntutan yang harus terpenuhi untuk mencegah dan mengurangi praktik korupsi.

Adanya perubahan fokus perhatian dalam pengelolaan anggaran tersebut

melatarbelakangi perubahan konten reviu triwulanan APIP K/L/D dan BPKP. Reviu

yang selama 2 tahun difokuskan untuk penyerapan anggaran dan pelaksanaan

pengadaan barang/jasa dirasa perlu lebih dalam lagi dengan mengarah pada kualitas

belanja. Dengan demikian, pedoman yang selama ini menjadi acuan pelaksanaan

reviu juga perlu direvisi.

C. TUJUAN REVIU

Kegiatan reviu dimaksudkan agar APIP K/L/D dapat:

1. Meningkatkan peran pengawalan pengelolaan anggaran termasuk kualitas

belanja, PNBP dan PAD, PBJ serta kepatuhan atas P3DN dengan kemampuan

mengidentifikasi permasalahan dan memberikan solusi debottlenecking yang

efektif kepada pimpinan K/L/D.

2. Mengidentifikasi kepatuhan dan meningkatkan perhatian (awareness) K/L/D untuk

melaksanakan program P3DN dalam pelaksanaan PBJ Pemerintah.

3. Mendorong kepatuhan bendahara pada Pemerintah Daerah untuk memungut dan

menyetorkan PPN dan PPh.

4. Mendorong terbangunnya sistem pengendalian pengelolaan anggaran termasuk

kualitas belanja, PNBP dan PAD, PBJ, dan penerapan P3DN.

3

D. SASARAN REVIU

1. Mengidentifikasi kualitas belanja pada masing-masing K/L/D.

2. Mengetahui jumlah dan posisi PBJ yang telah dilakukan pelelangan, ditetapkan

pemenang, ditandatangani kontrak, dan tingkat penyelesaian paket pekerjaan

pada setiap akhir Triwulan Tahun Anggaran 2017.

3. Mengetahui jumlah dan nilai paket melalui penyedia yang mensyaratkan TKDN

dalam RUP.

4. Memperoleh informasi pembentukan Tim P3DN di masing-masing K/L/D.

5. Mengetahui nilai TKDN yang tercantum dalam seluruh kontrak yang melalui

penyedia.

6. Mengetahui nilai PPN dan PPh yang dipungut dan disetor dari belanja Pemerintah

Daerah.

7. Mengidentifikasi hambatan/permasalahan dan memberikan saran perbaikan atas

kualitas belanja dan realisasi pendapatan, pelaksanaan PBJ, Kepatuhan atas

P3DN, serta realisasi PPN dan PPh dari belanja Pemda.

E. RUANG LINGKUP REVIU DAN BATAS TANGGUNG JAWAB APIP

1. Reviu Kualitas Belanja

Ruang lingkup reviu pengelolaan anggaran ini adalah terhadap DIPA/ Perda APBD

tahun anggaran 2017 beserta anggaran perubahannya.

Reviu dilakukan terhadap 5 (lima) variabel yaitu: alokasi, ketepatan waktu,

transparansi dan akuntabilitas, efisiensi, dan efektivitas belanja K/L/D.

2. Reviu Realisasi Pendapatan

a. Pada K/L: Penerimaan Negara Bukan Pajak (PNBP), yang terdiri dari:

1) PNBP Fungsional: penerimaan yang berasal dari hasil hasil pungutan

kementerian negara/lembaga atas jasa yang diberikan sehubungan dengan

tugas pokok dan fungsinya.

2) PNBP Umum: penerimaan yang tidak berasal dari pelaksanaan tugas pokok

dan fungsinya, seperti hasil penjualan barang inventaris kantor, hasil

penyewaan BMN, jasa giro dan pengembalian belanja.

b. Pada Pemerintah Daerah: Pendapatan Asli Daerah (PAD) yang terdiri dari:

1) Pajak Daerah.

2) Retribusi Daerah.

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan.

4) Lain-lain Pendapatan Asli Daerah yang Sah.

Periode reviu untuk reviu realisasi pendapatan adalah sampai dengan

akhir triwulan yang direviu.

3. Realisasi PPN dan PPh yang dipungut dan dipotong pada Belanja Pemerintah

Daerah (Khusus APIP Pemda): PPN dan PPh dari kegiatan yang dibayar dengan

SP2D LS.

4. Reviu Pelaksanaan PBJ melalui Pelelangan

Jumlah, nilai dan status PBJ yang dibiayai dengan Belanja Modal dan Belanja

Barang yang dilakukan melalui proses pelelangan (lelang terbatas dan lelang

4

umum yang masuk dalam e-procurement). Tingkat penyelesaian kontrak dihitung

untuk kegiatan pengadaan konstruksi maupun non-konstruksi.

5. Reviu Kepatuhan atas P3DN

a. Informasi nilai TKDN pada Kontrak/Surat Perintah Kerja/Dokumen Pengadaan

atas seluruh pengadaan (tidak hanya lelang) K/L/D yang melalui Penyedia

(selain swakelola) yang sumber dananya dari APBN/D.

b. Informasi RUP yang mensyaratkan TKDN dan pembentukan Tim P3DN di

masing-masing K/L/D (bila ada revisi dari isian Triwulan I TA 2017).

Tanggung jawab APIP K/L/D terbatas pada hasil reviu (penyebab/hambatan dan

solusi/saran yang diberikan).

Pelaksanaan Reviu yang dilaksanakan APIP K/L/D akan didampingi oleh Tim

Pendamping dari BPKP.

F. METODE REVIU

1. Pengumpulan data dan informasi.

2. Analisis perbandingan data dan informasi.

3. Wawancara kepada pihak-pihak terkait (KPA, ULP dan Biro Keuangan K/L atau

Pejabat Pengelola Keuangan Daerah) untuk mengetahui penyebab tidak

tercapainya target dan penetapan solusi pemecahan masalahnya.

G. GAMBARAN UMUM REVIU KUALITAS BELANJA

1. Definisi

Belanja berkualitas adalah belanja yang memenuhi nilai-nilai ekonomi,

efisiensi, efektivitas, equity atau keadilan, akuntabilitas, dan responsivitas

(BAPPENAS, 2011). Berdasarkan definisi tersebut, Juanda, et. al. (2014)

mendeskripsikan kualitas belanja sebagai belanja yang dialokasikan berdasarkan

prioritas pembangunan daerah yang dilakukan secara efisien dan efektif, tepat

waktu, transparan dan akuntabel. Dengan demikian, kualitas belanja meliputi

keseluruhan siklus belanja, mulai dari perencanaan, pelaksanaan, pelaporan dan

efektivitas dari adanya belanja tersebut.

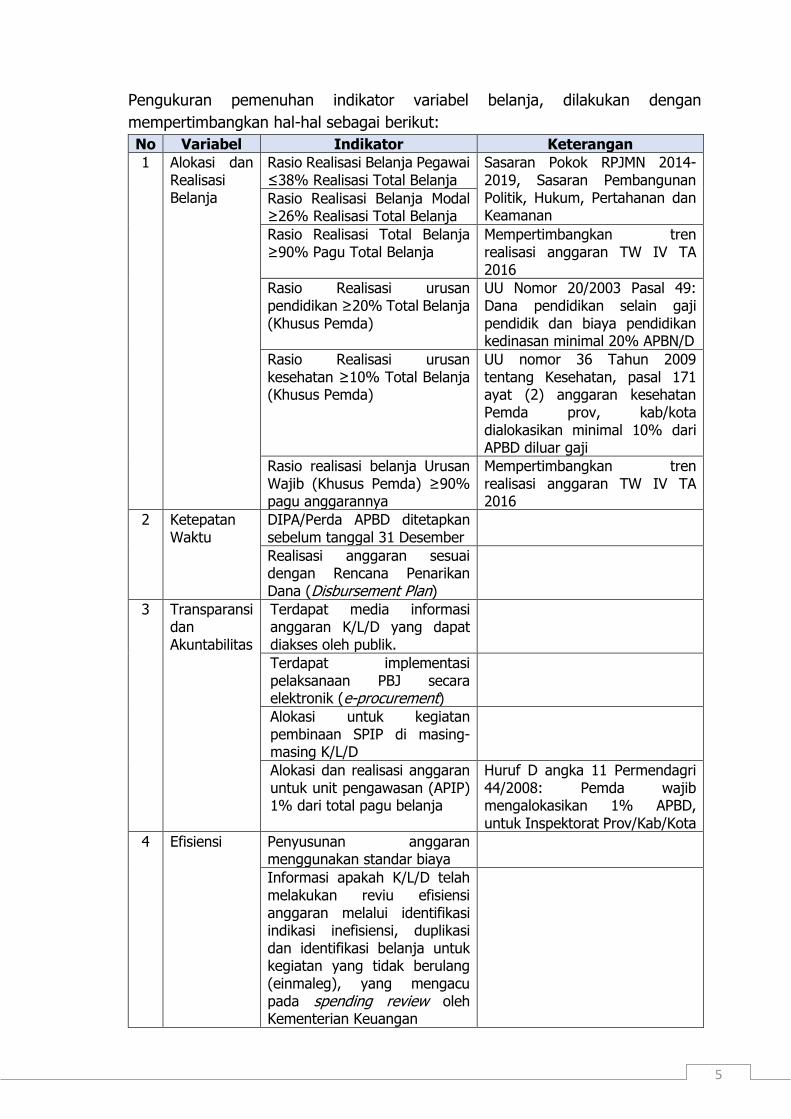

2. Variabel, Indikator dan Bobot Penilaian

Reviu kualitas belanja oleh APIP dilakukan terhadap 5 (lima) variabel sebagai

berikut:

No Variabel Indikator Bobot

1 Alokasi dan Realisasi

Belanja

Alokasi dan realisasi per jenis (K/L dan

Pemda) dan fungsi (khusus Pemda) belanja

20

2 Ketepatan Waktu Ketepatan penetapan anggaran dan realisasi

anggaran

15

3 Transparansi dan

Akuntabilitas

Tersedianya media informasi anggaran dan

terselenggaranya e-procurement

20

4 Efisiensi Efisiensi dari sisi belanja 20

5 Efektivitas Efektivitas dari sisi output 25

Total 100

5

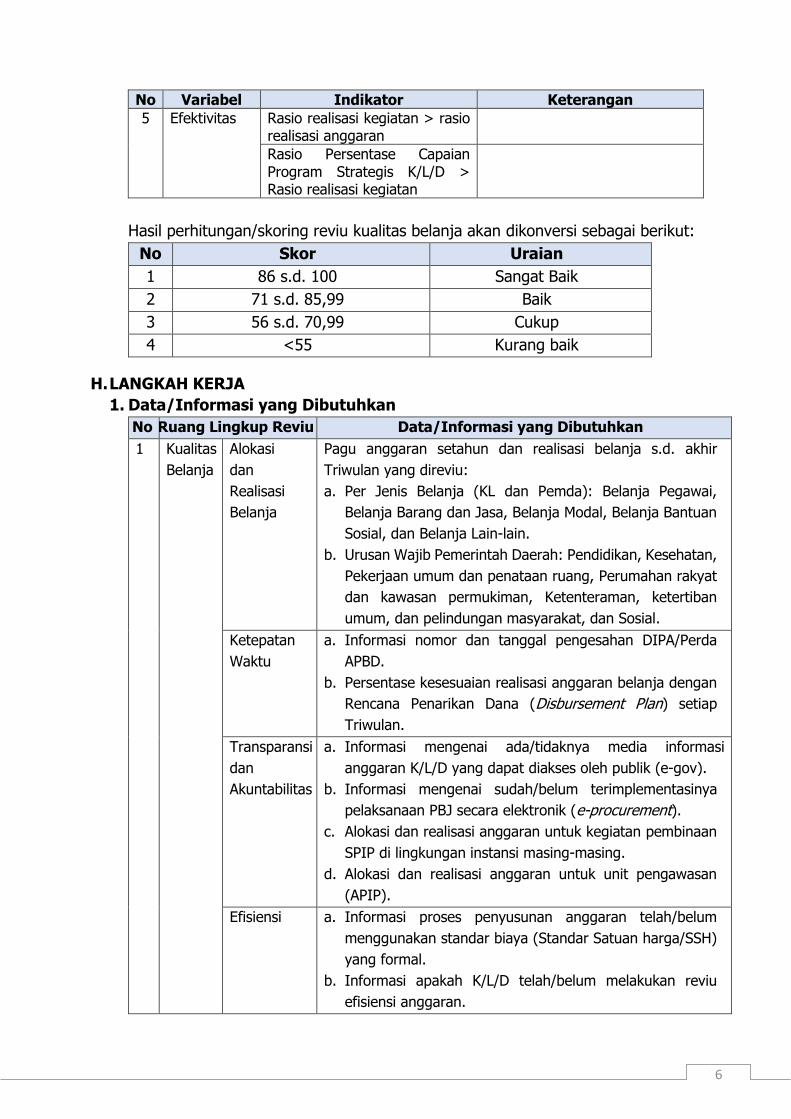

Pengukuran pemenuhan indikator variabel belanja, dilakukan dengan

mempertimbangkan hal-hal sebagai berikut:

No Variabel Indikator Keterangan

1 Alokasi dan Realisasi Belanja

Rasio Realisasi Belanja Pegawai ≤38% Realisasi Total Belanja

Sasaran Pokok RPJMN 2014-2019, Sasaran Pembangunan Politik, Hukum, Pertahanan dan Keamanan

Rasio Realisasi Belanja Modal ≥26% Realisasi Total Belanja

Rasio Realisasi Total Belanja ≥90% Pagu Total Belanja

Mempertimbangkan tren realisasi anggaran TW IV TA 2016

Rasio Realisasi urusan pendidikan ≥20% Total Belanja (Khusus Pemda)

UU Nomor 20/2003 Pasal 49: Dana pendidikan selain gaji pendidik dan biaya pendidikan kedinasan minimal 20% APBN/D

Rasio Realisasi urusan kesehatan ≥10% Total Belanja (Khusus Pemda)

UU nomor 36 Tahun 2009 tentang Kesehatan, pasal 171 ayat (2) anggaran kesehatan Pemda prov, kab/kota dialokasikan minimal 10% dari APBD diluar gaji

Rasio realisasi belanja Urusan Wajib (Khusus Pemda) ≥90% pagu anggarannya

Mempertimbangkan tren realisasi anggaran TW IV TA 2016

2 Ketepatan Waktu

DIPA/Perda APBD ditetapkan sebelum tanggal 31 Desember

Realisasi anggaran sesuai dengan Rencana Penarikan Dana (Disbursement Plan)

3 Transparansi dan Akuntabilitas

Terdapat media informasi anggaran K/L/D yang dapat diakses oleh publik.

Terdapat implementasi pelaksanaan PBJ secara elektronik (e-procurement)

Alokasi untuk kegiatan pembinaan SPIP di masing-masing K/L/D

Alokasi dan realisasi anggaran untuk unit pengawasan (APIP) 1% dari total pagu belanja

Huruf D angka 11 Permendagri 44/2008: Pemda wajib mengalokasikan 1% APBD, untuk Inspektorat Prov/Kab/Kota

4 Efisiensi Penyusunan anggaran menggunakan standar biaya

Informasi apakah K/L/D telah melakukan reviu efisiensi anggaran melalui identifikasi indikasi inefisiensi, duplikasi dan identifikasi belanja untuk kegiatan yang tidak berulang (einmaleg), yang mengacu pada spending review oleh Kementerian Keuangan

6

No Variabel Indikator Keterangan

5 Efektivitas Rasio realisasi kegiatan > rasio realisasi anggaran

Rasio Persentase Capaian Program Strategis K/L/D > Rasio realisasi kegiatan

Hasil perhitungan/skoring reviu kualitas belanja akan dikonversi sebagai berikut:

No Skor Uraian

1 86 s.d. 100 Sangat Baik

2 71 s.d. 85,99 Baik

3 56 s.d. 70,99 Cukup

4 <55 Kurang baik

H. LANGKAH KERJA

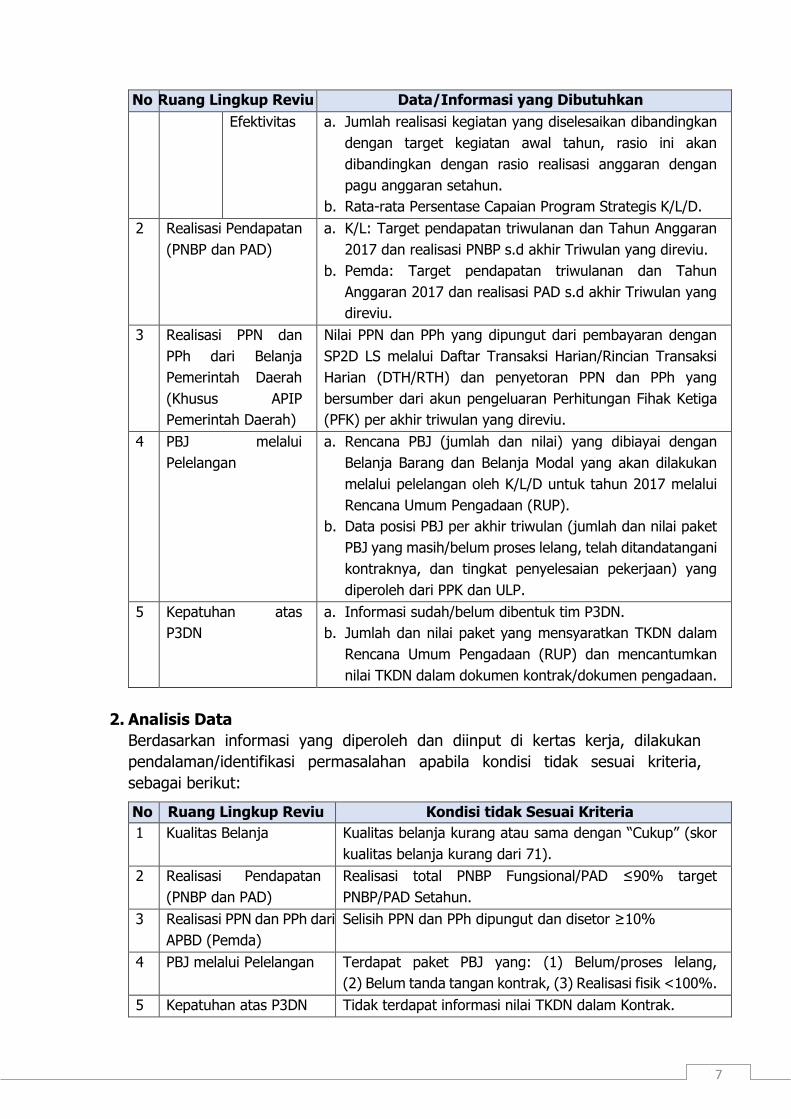

1. Data/Informasi yang Dibutuhkan

No Ruang Lingkup Reviu Data/Informasi yang Dibutuhkan

1 Kualitas

Belanja

Alokasi

dan

Realisasi

Belanja

Pagu anggaran setahun dan realisasi belanja s.d. akhir

Triwulan yang direviu:

a. Per Jenis Belanja (KL dan Pemda): Belanja Pegawai,

Belanja Barang dan Jasa, Belanja Modal, Belanja Bantuan

Sosial, dan Belanja Lain-lain.

b. Urusan Wajib Pemerintah Daerah: Pendidikan, Kesehatan,

Pekerjaan umum dan penataan ruang, Perumahan rakyat

dan kawasan permukiman, Ketenteraman, ketertiban

umum, dan pelindungan masyarakat, dan Sosial.

Ketepatan

Waktu

a. Informasi nomor dan tanggal pengesahan DIPA/Perda

APBD.

b. Persentase kesesuaian realisasi anggaran belanja dengan

Rencana Penarikan Dana (Disbursement Plan) setiap

Triwulan.

Transparansi

dan

Akuntabilitas

a. Informasi mengenai ada/tidaknya media informasi

anggaran K/L/D yang dapat diakses oleh publik (e-gov).

b. Informasi mengenai sudah/belum terimplementasinya

pelaksanaan PBJ secara elektronik (e-procurement).

c. Alokasi dan realisasi anggaran untuk kegiatan pembinaan

SPIP di lingkungan instansi masing-masing.

d. Alokasi dan realisasi anggaran untuk unit pengawasan

(APIP).

Efisiensi a. Informasi proses penyusunan anggaran telah/belum

menggunakan standar biaya (Standar Satuan harga/SSH)

yang formal.

b. Informasi apakah K/L/D telah/belum melakukan reviu

efisiensi anggaran.

7

No Ruang Lingkup Reviu Data/Informasi yang Dibutuhkan

Efektivitas a. Jumlah realisasi kegiatan yang diselesaikan dibandingkan

dengan target kegiatan awal tahun, rasio ini akan

dibandingkan dengan rasio realisasi anggaran dengan

pagu anggaran setahun.

b. Rata-rata Persentase Capaian Program Strategis K/L/D.

2 Realisasi Pendapatan

(PNBP dan PAD)

a. K/L: Target pendapatan triwulanan dan Tahun Anggaran

2017 dan realisasi PNBP s.d akhir Triwulan yang direviu.

b. Pemda: Target pendapatan triwulanan dan Tahun

Anggaran 2017 dan realisasi PAD s.d akhir Triwulan yang

direviu.

3 Realisasi PPN dan

PPh dari Belanja

Pemerintah Daerah

(Khusus APIP

Pemerintah Daerah)

Nilai PPN dan PPh yang dipungut dari pembayaran dengan

SP2D LS melalui Daftar Transaksi Harian/Rincian Transaksi

Harian (DTH/RTH) dan penyetoran PPN dan PPh yang

bersumber dari akun pengeluaran Perhitungan Fihak Ketiga

(PFK) per akhir triwulan yang direviu.

4 PBJ melalui

Pelelangan

a. Rencana PBJ (jumlah dan nilai) yang dibiayai dengan

Belanja Barang dan Belanja Modal yang akan dilakukan

melalui pelelangan oleh K/L/D untuk tahun 2017 melalui

Rencana Umum Pengadaan (RUP).

b. Data posisi PBJ per akhir triwulan (jumlah dan nilai paket

PBJ yang masih/belum proses lelang, telah ditandatangani

kontraknya, dan tingkat penyelesaian pekerjaan) yang

diperoleh dari PPK dan ULP.

5 Kepatuhan atas

P3DN

a. Informasi sudah/belum dibentuk tim P3DN.

b. Jumlah dan nilai paket yang mensyaratkan TKDN dalam

Rencana Umum Pengadaan (RUP) dan mencantumkan

nilai TKDN dalam dokumen kontrak/dokumen pengadaan.

2. Analisis Data

Berdasarkan informasi yang diperoleh dan diinput di kertas kerja, dilakukan

pendalaman/identifikasi permasalahan apabila kondisi tidak sesuai kriteria,

sebagai berikut:

No Ruang Lingkup Reviu Kondisi tidak Sesuai Kriteria

1 Kualitas Belanja Kualitas belanja kurang atau sama dengan “Cukup” (skor

kualitas belanja kurang dari 71).

2 Realisasi Pendapatan

(PNBP dan PAD)

Realisasi total PNBP Fungsional/PAD ≤90% target

PNBP/PAD Setahun.

3 Realisasi PPN dan PPh dari

APBD (Pemda)

Selisih PPN dan PPh dipungut dan disetor ≥10%

4 PBJ melalui Pelelangan Terdapat paket PBJ yang: (1) Belum/proses lelang,

(2) Belum tanda tangan kontrak, (3) Realisasi fisik <100%.

5 Kepatuhan atas P3DN Tidak terdapat informasi nilai TKDN dalam Kontrak.

8

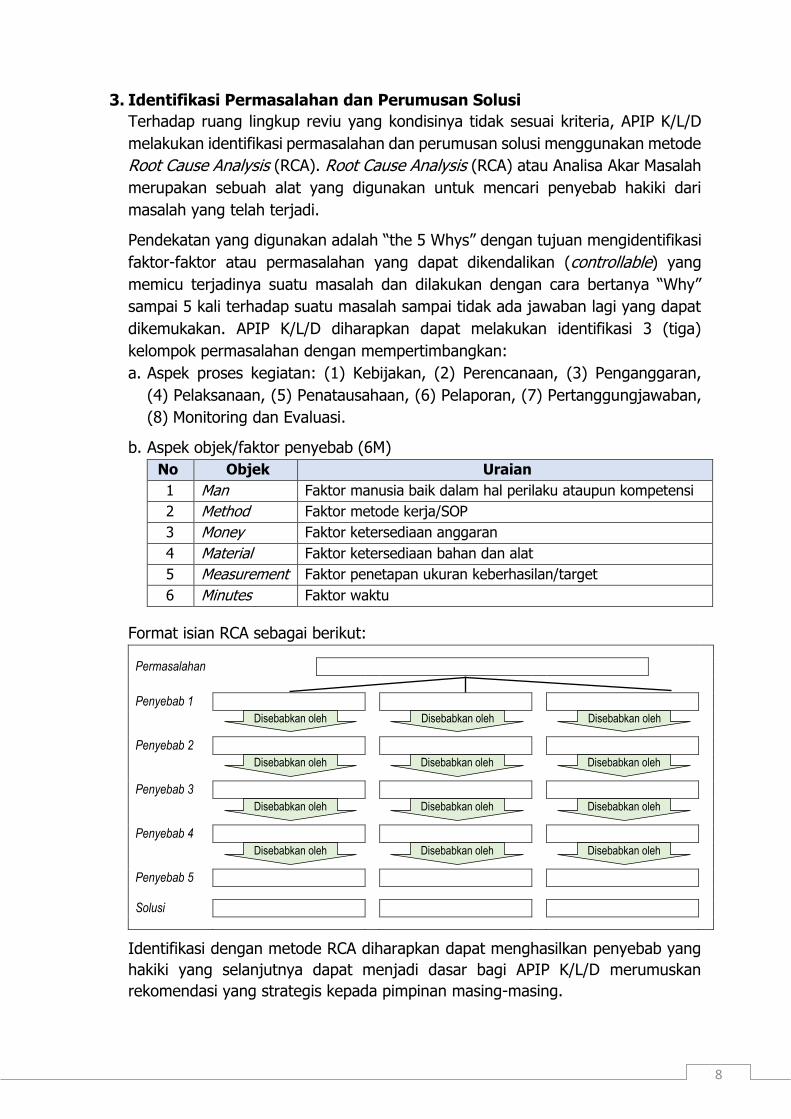

3. Identifikasi Permasalahan dan Perumusan Solusi

Terhadap ruang lingkup reviu yang kondisinya tidak sesuai kriteria, APIP K/L/D

melakukan identifikasi permasalahan dan perumusan solusi menggunakan metode

Root Cause Analysis (RCA). Root Cause Analysis (RCA) atau Analisa Akar Masalah

merupakan sebuah alat yang digunakan untuk mencari penyebab hakiki dari

masalah yang telah terjadi.

Pendekatan yang digunakan adalah “the 5 Whys” dengan tujuan mengidentifikasi

faktor-faktor atau permasalahan yang dapat dikendalikan (controllable) yang

memicu terjadinya suatu masalah dan dilakukan dengan cara bertanya “Why”

sampai 5 kali terhadap suatu masalah sampai tidak ada jawaban lagi yang dapat

dikemukakan. APIP K/L/D diharapkan dapat melakukan identifikasi 3 (tiga)

kelompok permasalahan dengan mempertimbangkan:

a. Aspek proses kegiatan: (1) Kebijakan, (2) Perencanaan, (3) Penganggaran,

(4) Pelaksanaan, (5) Penatausahaan, (6) Pelaporan, (7) Pertanggungjawaban,

(8) Monitoring dan Evaluasi.

b. Aspek objek/faktor penyebab (6M)

No Objek Uraian

1 Man Faktor manusia baik dalam hal perilaku ataupun kompetensi

2 Method Faktor metode kerja/SOP

3 Money Faktor ketersediaan anggaran

4 Material Faktor ketersediaan bahan dan alat

5 Measurement Faktor penetapan ukuran keberhasilan/target

6 Minutes Faktor waktu

Format isian RCA sebagai berikut:

Permasalahan Penyebab 1

Penyebab 2

Penyebab 3

Penyebab 4

Penyebab 5

Solusi

Identifikasi dengan metode RCA diharapkan dapat menghasilkan penyebab yang

hakiki yang selanjutnya dapat menjadi dasar bagi APIP K/L/D merumuskan

rekomendasi yang strategis kepada pimpinan masing-masing.

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

9

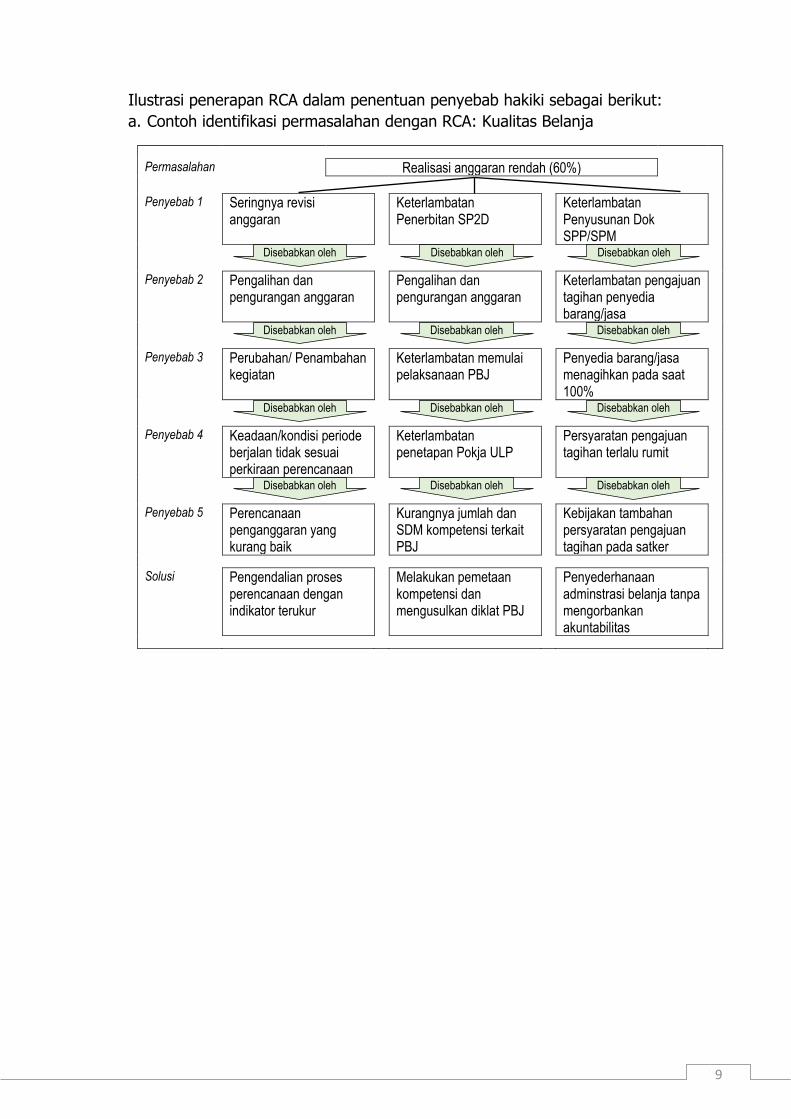

Ilustrasi penerapan RCA dalam penentuan penyebab hakiki sebagai berikut:

a. Contoh identifikasi permasalahan dengan RCA: Kualitas Belanja

Permasalahan Realisasi anggaran rendah (60%) Penyebab 1 Seringnya revisi

anggaran Keterlambatan

Penerbitan SP2D Keterlambatan

Penyusunan Dok SPP/SPM

Penyebab 2 Pengalihan dan pengurangan anggaran

Pengalihan dan pengurangan anggaran

Keterlambatan pengajuan tagihan penyedia barang/jasa

Penyebab 3 Perubahan/ Penambahan kegiatan

Keterlambatan memulai pelaksanaan PBJ

Penyedia barang/jasa menagihkan pada saat 100%

Penyebab 4 Keadaan/kondisi periode berjalan tidak sesuai perkiraan perencanaan

Keterlambatan penetapan Pokja ULP

Persyaratan pengajuan tagihan terlalu rumit

Penyebab 5 Perencanaan penganggaran yang kurang baik

Kurangnya jumlah dan SDM kompetensi terkait PBJ

Kebijakan tambahan persyaratan pengajuan tagihan pada satker

Solusi Pengendalian proses perencanaan dengan indikator terukur

Melakukan pemetaan kompetensi dan mengusulkan diklat PBJ

Penyederhanaan adminstrasi belanja tanpa mengorbankan akuntabilitas

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

10

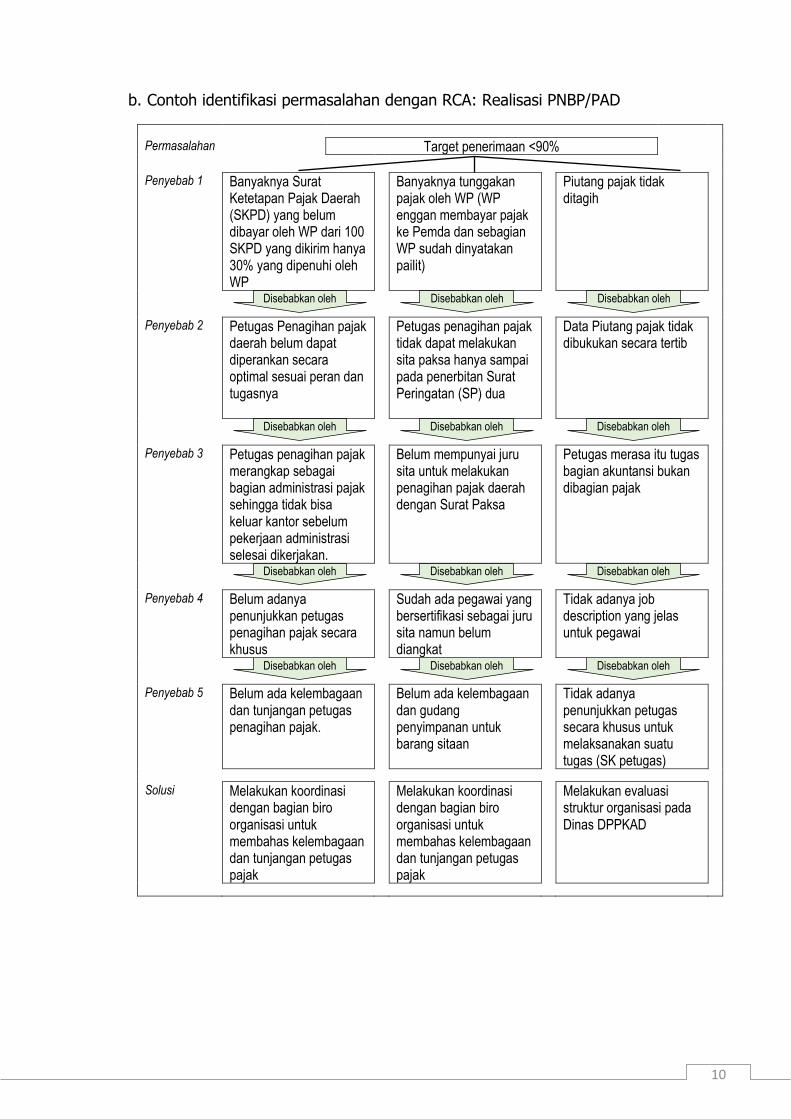

b. Contoh identifikasi permasalahan dengan RCA: Realisasi PNBP/PAD

Permasalahan Target penerimaan <90% Penyebab 1 Banyaknya Surat

Ketetapan Pajak Daerah (SKPD) yang belum dibayar oleh WP dari 100 SKPD yang dikirim hanya 30% yang dipenuhi oleh WP

Banyaknya tunggakan pajak oleh WP (WP enggan membayar pajak ke Pemda dan sebagian WP sudah dinyatakan pailit)

Piutang pajak tidak ditagih

Penyebab 2 Petugas Penagihan pajak daerah belum dapat diperankan secara optimal sesuai peran dan tugasnya

Petugas penagihan pajak tidak dapat melakukan sita paksa hanya sampai pada penerbitan Surat Peringatan (SP) dua

Data Piutang pajak tidak dibukukan secara tertib

Penyebab 3 Petugas penagihan pajak merangkap sebagai bagian administrasi pajak sehingga tidak bisa keluar kantor sebelum pekerjaan administrasi selesai dikerjakan.

Belum mempunyai juru sita untuk melakukan penagihan pajak daerah dengan Surat Paksa

Petugas merasa itu tugas bagian akuntansi bukan dibagian pajak

Penyebab 4 Belum adanya penunjukkan petugas penagihan pajak secara khusus

Sudah ada pegawai yang bersertifikasi sebagai juru sita namun belum diangkat

Tidak adanya job description yang jelas untuk pegawai

Penyebab 5 Belum ada kelembagaan dan tunjangan petugas penagihan pajak.

Belum ada kelembagaan dan gudang penyimpanan untuk barang sitaan

Tidak adanya penunjukkan petugas secara khusus untuk melaksanakan suatu tugas (SK petugas)

Solusi Melakukan koordinasi dengan bagian biro organisasi untuk membahas kelembagaan dan tunjangan petugas pajak

Melakukan koordinasi dengan bagian biro organisasi untuk membahas kelembagaan dan tunjangan petugas pajak

Melakukan evaluasi struktur organisasi pada Dinas DPPKAD

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

11

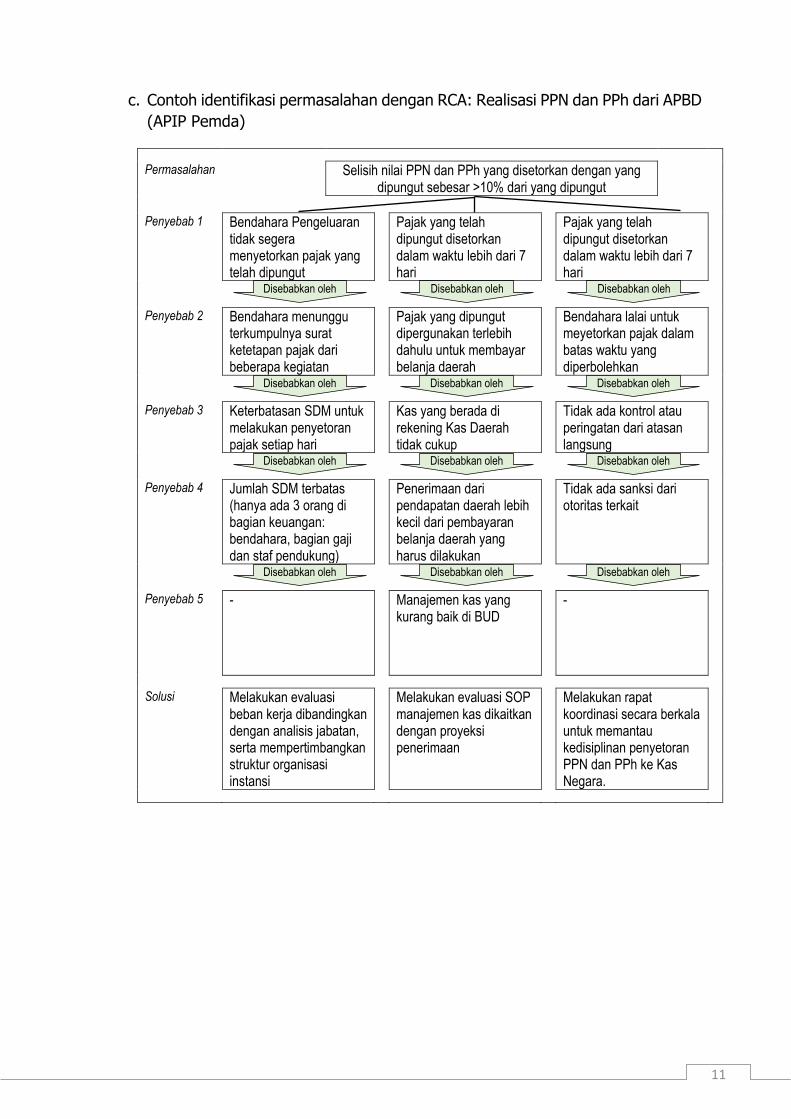

c. Contoh identifikasi permasalahan dengan RCA: Realisasi PPN dan PPh dari APBD

(APIP Pemda)

Permasalahan Selisih nilai PPN dan PPh yang disetorkan dengan yang dipungut sebesar >10% dari yang dipungut

Penyebab 1 Bendahara Pengeluaran

tidak segera menyetorkan pajak yang telah dipungut

Pajak yang telah dipungut disetorkan dalam waktu lebih dari 7 hari

Pajak yang telah dipungut disetorkan dalam waktu lebih dari 7 hari

Penyebab 2 Bendahara menunggu terkumpulnya surat ketetapan pajak dari beberapa kegiatan

Pajak yang dipungut dipergunakan terlebih dahulu untuk membayar belanja daerah

Bendahara lalai untuk meyetorkan pajak dalam batas waktu yang diperbolehkan

Penyebab 3 Keterbatasan SDM untuk melakukan penyetoran pajak setiap hari

Kas yang berada di rekening Kas Daerah tidak cukup

Tidak ada kontrol atau peringatan dari atasan langsung

Penyebab 4 Jumlah SDM terbatas (hanya ada 3 orang di bagian keuangan: bendahara, bagian gaji dan staf pendukung)

Penerimaan dari pendapatan daerah lebih kecil dari pembayaran belanja daerah yang harus dilakukan

Tidak ada sanksi dari otoritas terkait

Penyebab 5 - Manajemen kas yang kurang baik di BUD

-

Solusi Melakukan evaluasi beban kerja dibandingkan dengan analisis jabatan, serta mempertimbangkan struktur organisasi instansi

Melakukan evaluasi SOP manajemen kas dikaitkan dengan proyeksi penerimaan

Melakukan rapat koordinasi secara berkala untuk memantau kedisiplinan penyetoran PPN dan PPh ke Kas Negara.

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

12

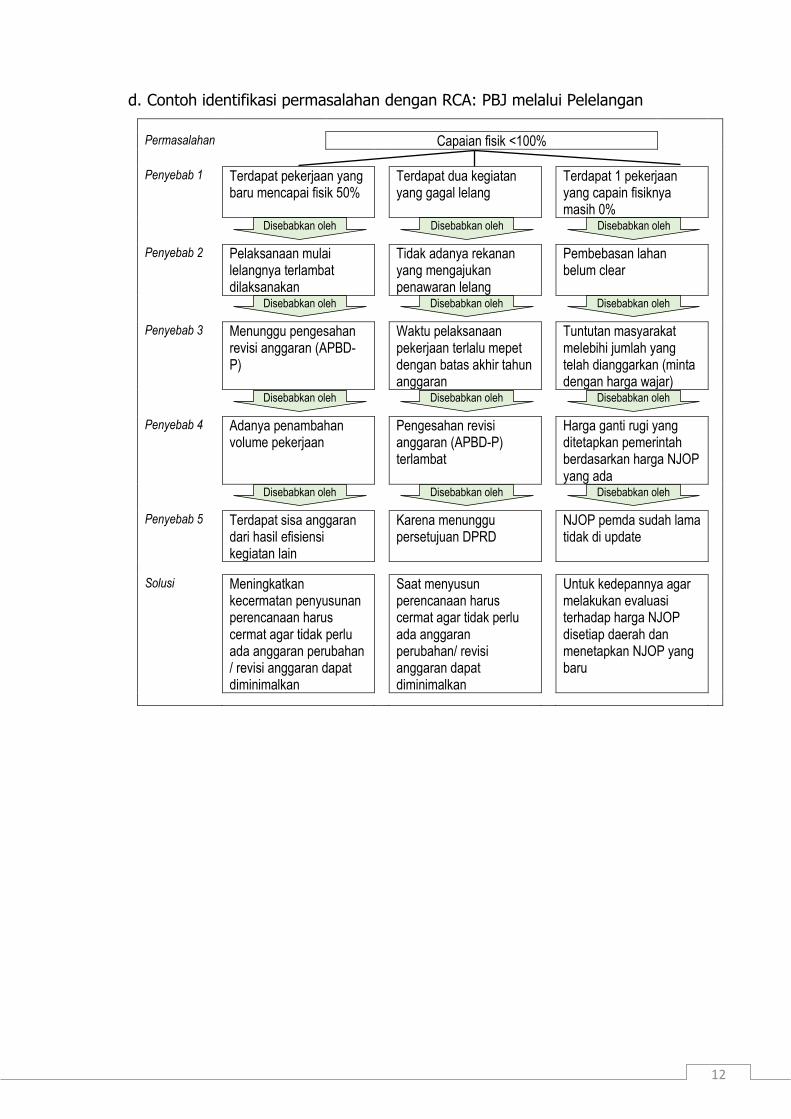

d. Contoh identifikasi permasalahan dengan RCA: PBJ melalui Pelelangan

Permasalahan Capaian fisik <100% Penyebab 1 Terdapat pekerjaan yang

baru mencapai fisik 50% Terdapat dua kegiatan

yang gagal lelang Terdapat 1 pekerjaan

yang capain fisiknya masih 0%

Penyebab 2 Pelaksanaan mulai lelangnya terlambat dilaksanakan

Tidak adanya rekanan yang mengajukan penawaran lelang

Pembebasan lahan belum clear

Penyebab 3 Menunggu pengesahan revisi anggaran (APBD-P)

Waktu pelaksanaan pekerjaan terlalu mepet dengan batas akhir tahun anggaran

Tuntutan masyarakat melebihi jumlah yang telah dianggarkan (minta dengan harga wajar)

Penyebab 4 Adanya penambahan volume pekerjaan

Pengesahan revisi anggaran (APBD-P) terlambat

Harga ganti rugi yang ditetapkan pemerintah berdasarkan harga NJOP yang ada

Penyebab 5 Terdapat sisa anggaran dari hasil efisiensi kegiatan lain

Karena menunggu persetujuan DPRD

NJOP pemda sudah lama tidak di update

Solusi Meningkatkan kecermatan penyusunan perencanaan harus cermat agar tidak perlu ada anggaran perubahan / revisi anggaran dapat diminimalkan

Saat menyusun perencanaan harus cermat agar tidak perlu ada anggaran perubahan/ revisi anggaran dapat diminimalkan

Untuk kedepannya agar melakukan evaluasi terhadap harga NJOP disetiap daerah dan menetapkan NJOP yang baru

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

13

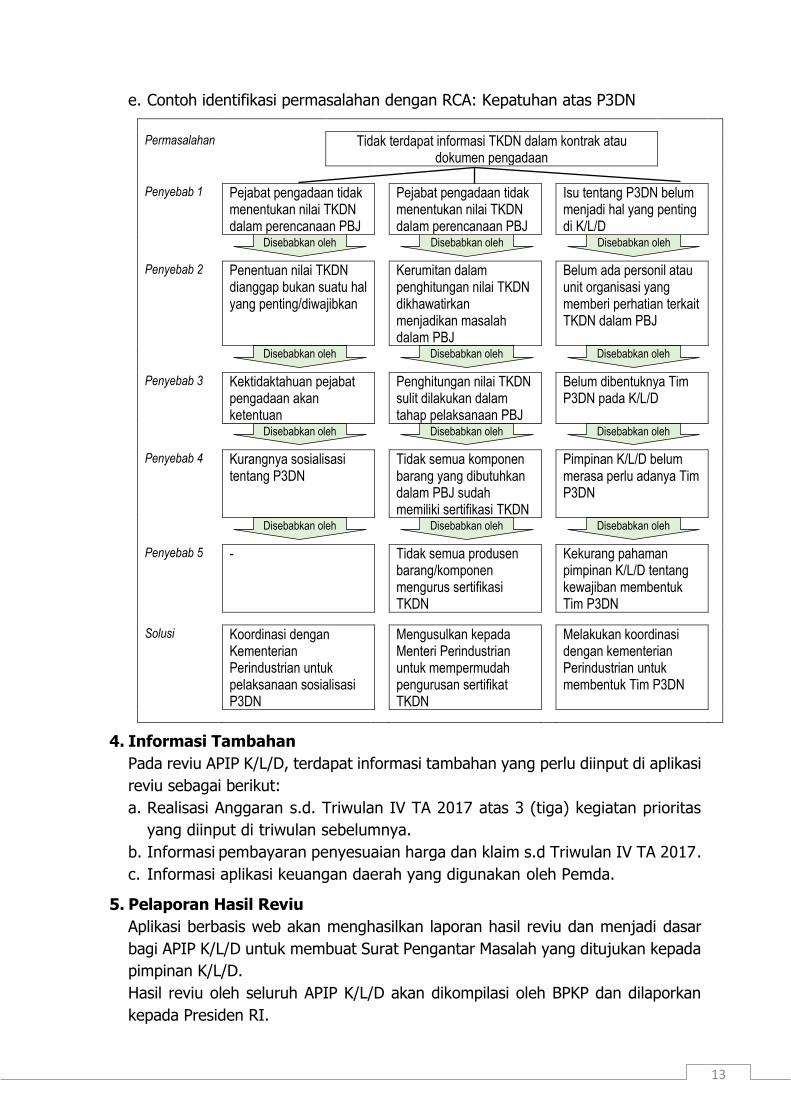

e. Contoh identifikasi permasalahan dengan RCA: Kepatuhan atas P3DN

Permasalahan Tidak terdapat informasi TKDN dalam kontrak atau dokumen pengadaan

Penyebab 1 Pejabat pengadaan tidak

menentukan nilai TKDN dalam perencanaan PBJ

Pejabat pengadaan tidak menentukan nilai TKDN dalam perencanaan PBJ

Isu tentang P3DN belum menjadi hal yang penting di K/L/D

Penyebab 2 Penentuan nilai TKDN dianggap bukan suatu hal yang penting/diwajibkan

Kerumitan dalam penghitungan nilai TKDN dikhawatirkan menjadikan masalah dalam PBJ

Belum ada personil atau unit organisasi yang memberi perhatian terkait TKDN dalam PBJ

Penyebab 3 Kektidaktahuan pejabat pengadaan akan ketentuan

Penghitungan nilai TKDN sulit dilakukan dalam tahap pelaksanaan PBJ

Belum dibentuknya Tim P3DN pada K/L/D

Penyebab 4 Kurangnya sosialisasi tentang P3DN

Tidak semua komponen barang yang dibutuhkan dalam PBJ sudah memiliki sertifikasi TKDN

Pimpinan K/L/D belum merasa perlu adanya Tim P3DN

Penyebab 5 - Tidak semua produsen barang/komponen mengurus sertifikasi TKDN

Kekurang pahaman pimpinan K/L/D tentang kewajiban membentuk Tim P3DN

Solusi Koordinasi dengan Kementerian Perindustrian untuk pelaksanaan sosialisasi P3DN

Mengusulkan kepada Menteri Perindustrian untuk mempermudah pengurusan sertifikat TKDN

Melakukan koordinasi dengan kementerian Perindustrian untuk membentuk Tim P3DN

4. Informasi Tambahan

Pada reviu APIP K/L/D, terdapat informasi tambahan yang perlu diinput di aplikasi

reviu sebagai berikut:

a. Realisasi Anggaran s.d. Triwulan IV TA 2017 atas 3 (tiga) kegiatan prioritas

yang diinput di triwulan sebelumnya.

b. Informasi pembayaran penyesuaian harga dan klaim s.d Triwulan IV TA 2017.

c. Informasi aplikasi keuangan daerah yang digunakan oleh Pemda.

5. Pelaporan Hasil Reviu

Aplikasi berbasis web akan menghasilkan laporan hasil reviu dan menjadi dasar

bagi APIP K/L/D untuk membuat Surat Pengantar Masalah yang ditujukan kepada

pimpinan K/L/D.

Hasil reviu oleh seluruh APIP K/L/D akan dikompilasi oleh BPKP dan dilaporkan

kepada Presiden RI.

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

Disebabkan oleh Disebabkan oleh Disebabkan oleh

14

CATATAN PERUBAHAN PEDOMAN

1. Reviu Penyerapan Anggaran dihilangkan

2. Tambahan infromasi pada Triwulan IV Tahun Anggaran 2017:

a. Reviu Kualitas Belanja

b. Informasi pembayaran penyesuaian harga dan klaim s.d Triwulan IV TA 2017.

c. Perubahan informasi nilai TKDN dari yang sebelumnya jika tidak ada informasi

TKDN yang tercantum dalam kontrak, dapat digunakan panduan umum sebagai

berikut:

• Apabila disebutkan dalam persyaratan pelelangan, maka dapat mengacu pada nilai TKDN yang ada di persyaratan pelelangan.

• Apabila dapat diidentifikasi barang/jasa yang diadakan seluruhnya menggunakan produk dalam negeri, maka nilai TKDN=100%.

• Apabila barang/jasa seluruhnya menggunakan komponen impor dan tidak ada informasi TKDN dalam kontraknya, maka nilai TKDN=0%

• Apabila barang/jasa sebagian menggunakan komponen impor dan tidak ada informasi TKDN dalam kontraknya, maka nilai TKDN adalah:

𝑇𝐾𝐷𝑁 = 𝑁𝑖𝑙𝑎𝑖 𝐾𝑜𝑚𝑝𝑜𝑛𝑒𝑛 𝐿𝑜𝑘𝑎𝑙 (𝑅𝑝)

𝑇𝑜𝑡𝑎𝑙 𝐾𝑜𝑛𝑡𝑟𝑎𝑘 (𝑅𝑝) 𝑥 100%

Pada Triwulan IV, APIP hanya menginformasikan nilai TKDN yang benar-benar

tercantum pada Dokumen Pengadaan/Kontrak/Surat Perintah Kerja. Nilai TKDN

yang diisikan pada aplikasi bersumber dari informasi yang dapat diyakini.

3. Identifikasi permasalahan dari yang sebelumnya disediakan daftar pilihannya pada

pedoman/aplikasi, diganti dengan pendekatan Root Cause Analysis (RCA).

4. Penetapan kondisi tidak sesuai kriteria, sebagai trigger untuk kewajiban

mengidentifikasi permasalahan dengan RCA.