kata pengantar - bi.go.id · pdf filekata pengantar . puji syukur kami ... impor barang...

TRANSCRIPT

v

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas limpahan rahmat dan karunia-

Nya, buku “Kajian Ekonomi Regional Provinsi Jawa Barat Triwulan IV-2012” ini telah dapat diselesaikan.

Dalam kajian ini kami informasikan bahwa pertumbuhan perekonomian Jawa Barat pada triwulan IV-

2012 melambat dari 6,56% pada triwulan III-2012 menjadi 5,47%. Sementara itu, dari sisi harga, inflasi

Jawa Barat melambat dari 4,84% (yoy) menjadi 3,86% pada periode laporan.

Peran intermediasi perbankan terhadap perekonomian Jawa Barat menunjukkan perbaikan ke

arah yang diharapkan yang disertai dengan kondisi ketahanan perbankan yang semakin solid. Dari sisi

keuangan daerah, melalui program percepatan realisasi anggaran belanja pemerintah maka terjadi

perubahan alokasi realisasi yang lebih baik pada semester pertama. Dengan perkembangan tersebut,

kondisi ketenagakerjaan dan kesejahteraan masyarakat Jawa Barat membaik sebagaimana diindikasikan

dengan ketersediaan lapangan pekerjaan dan Nilai Tukar Petani yang meningkat.

Uraian di atas merupakan hasil analisa kami terhadap berbagai data dan informasi, yang selain

berasal dari Bank Indonesia, laporan perbankan, serta hasil-hasil survei yang dilakukan oleh Kantor

Perwakilan Bank Indonesia Wilayah VI (Jawa Barat & Banten), juga kami peroleh dari berbagai pihak,

seperti Pemerintah Provinsi Jawa Barat, dinas-dinas terkait, Badan Pusat Statistik Jawa Barat, BULOG

Divre IIII Jawa Barat, Kementerian Keuangan c.q. DJP Jawa Barat I, Kepolisian Daerah Jawa Barat, PT.

Angkasa Pura III, PT. Jasa Marga, PT. PLN Distribusi Jabar dan Banten serta PT. Kereta Api, dan PT.

Pelindo. Sehubungan dengan hal tersebut, dalam kesempatan ini, perkenankanlah kami mengucapkan

terima kasih yang sebesar-besarnya kepada pihak-pihak tersebut yang telah membantu penyusunan

buku ini.

Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku ini

masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran

membangun dari semua pihak yang berkepentingan dengan buku ini. Kiranya kerjasama yang sangat

baik dengan berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan

Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi setiap langkah kita.

Bandung, 7 Februari 2013

Kepala Kantor Perwakilan Bank Indonesia Wilayah VI (Jawa Barat & Banten)

ttd

M. Zaeni Aboe Amin Direktur Eksekutif

vii

DAFTAR ISI Kata Pengantar ............................................................................................................................. v Daftar Isi ....................................................................................................................................... Daftar Tabel Indikator Ekonomi Jawa Barat ................................................................................... Daftar Grafik ................................................................................................................................. Tabel Indikator Ekonomi Jawa Barat.............................................................................................. xiii RINGKASAN EKSEKUTIF ................................................................................................................ 1 BAB 1 KONDISI MAKRO EKONOMI REGIONAL ...................................................................................... 5

1. Sisi Permintaan ............................................................................................................................... 8 1.1. Konsumsi .............................................................................................................................. 1.2. Investasi ................................................................................................................................ 11

Boks 1. Dampak Kenaikan Upah Minimum Kabupaten/Kota (UMK)........................................................................................................ ........... 13

1.3. Ekspor Impor......................................................................................................................... 15 2. Sisi Penawaran............ ................................................................................................................... 16

2.1. Sektor Pertanian ..................................................................................................................... 17 2.2. Sektor Industri Pengolahan ..................................................................................................... 18 2.3. Sektor Perdagangan, Hotel dan Restoran ............................................................................... 23 2.4. Sektor Pengangkutan dan Komunikasi ................................................................................... 25 2.5. Sektor Bangunan/Konstruksi .................................................................................................. 27 2.6. Sektor Lainnya ........................................................................................................................ 28

BAB 2 PERKEMBANGAN INFLASI DAERAH ................................................................................. 29

1. Perkembangan Inflasi Menurut Kelompok Barang dan Jasa....... ................................................... 31 Inflasi Bulanan.......................................................................................................... .................. 31

Inflasi Triwulanan...................................................................................................... ................. 32 Inflasi Tahunan..................................................................................................... ...................... 33

2. Perkembangan Inflasi Menurut Kota ............................................................................................. 33 Kota Bandung.......................................................................................................... .................. 34 Kota Bekasi.......................................................................................................... ...................... 35 Kota Depok.......................................................................................................... ...................... 36 Kota Bogor................................................................................................................................. 37 Kota Cirebon.......................................................................................................... ................... 38 Kota Sukabumi.......................................................................................................... ................ 39 Boks 2. Pemanfaatan Sistem Resi Gudang Di Kabupaten Cianjur .................................. 39 Kota Tasikmalaya....................................................................................................... ................ 40

3. Faktor-Faktor Yang Mempengaruhi Inflasi........ ............................................................................. 41 3.1 Non Fundamental......................................................................................................... ...... 42 Volatile Foods ..... ................................................................................................................. 42

Administered Price ................................................................................................................. 42

3.2 Fundamental/ Inti....................................................................................................... ........ 43 Interaksi Permintaan dan Penawaran.............................................................................. 43 Ekspektasi Inflasi............... ................................................................................... 43 Eksternal ................................................................................................................................ 44 Boks 3. Upaya Pengendalian Inflasi Pada Akhir Tahun 2012 ................................................. 45

BAB 3 PERKEMBANGAN PERBANKAN DAERAH DAN SISTEM PEMBAYARAN ............................ 47

1. Analisis Perbankan Daerah ............................................................................................................ 48 1.1 Bank Umum Konvensional ............................................................................................ ...... 48 1.2 Bank Umum Syariah...................................................................................................... ...... 53 1.3 Bank Perkreditan Rakyat................................................................................................ ..... 54

2. Analisis Sistem Pembayaran ........................................................................................................... 55 2.1 Pengedaran Uang Kartal................................................................................................. ..... 55 2.1.1 Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow). ..................................................... 55

viii

2.1.2 Penyediaan Uang Kartal Layak Edar....................................................................... 57 2.1.3 Uang Palsu ................................................................................................................ 58 2.2 Sistem Pembayaran Non Tunai .......................................................................................... 58 2.2.1 Kliring lokal ............................................................................................................... 58 2.2.2 Real Time Gross Settlement (RTGS) .......................................................................... 59

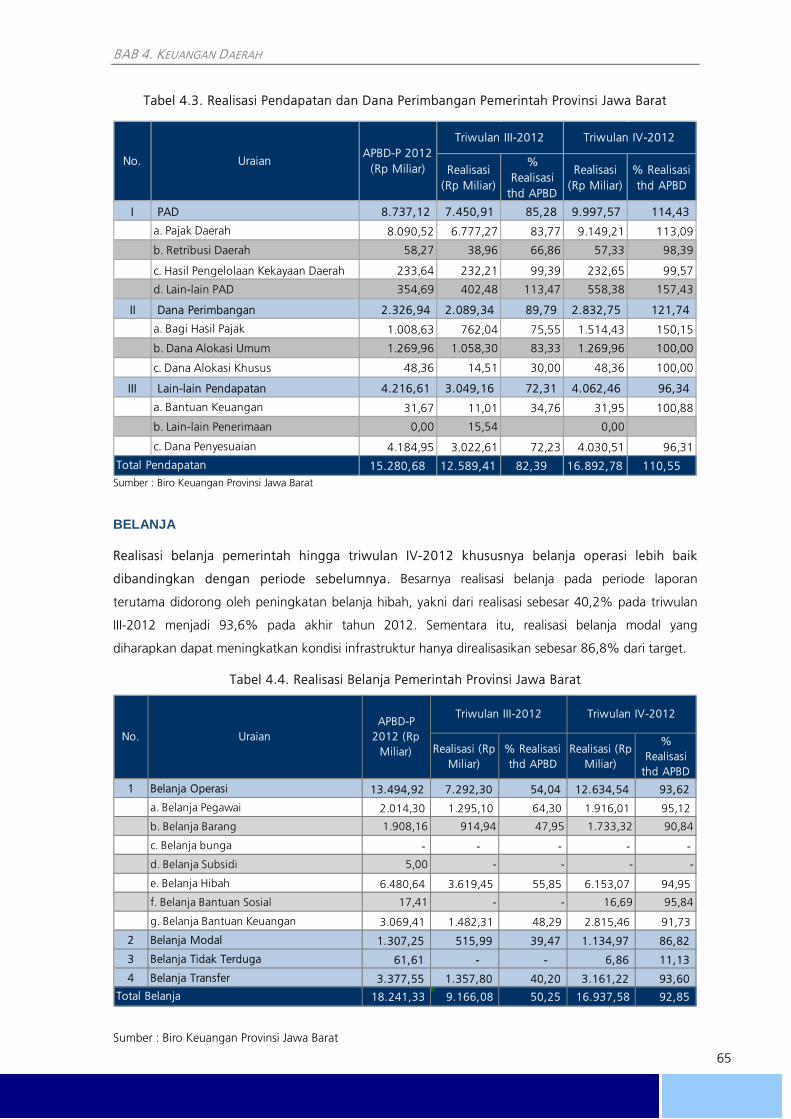

BAB 4 KEUANGAN DAERAH............................... ....................................................................... 61 1. Penerimaan Pemerintah Pusat di Jawa Barat .......................................................................... 63

2. Realisasi APBD Provinsi Jawa Barat Tahun 2012 ............................................................................. 64 Boks 4. APBD Jawa Barat Tahun 2013 ............................................................................................. .. 66 Boks 5. Analisis Resiliensi Pertumbuhan Ekonomi Daerah Dikaitkan Dengan Peran Desentralisasi Fiskal 67

BAB 5 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH ................. 71

1. Ketenagakerjaan .......................................................................................................................... 73 2. Kesejahteraan .............................................................................................................................. 73

BAB 6 PROSPEK PEREKONOMIAN DAERAH................................................................................................... 75 1. Prospek Ekonomi Makro .............................................................................................................. 77 2. Prakiraan Inflasi ............................................................................................................................ 79

LAMPIRAN .......................................................................................................................................................... 83 DAFTAR ISTILAH ................................................................................................................................................. 87

ix

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat dari Sisi Permintaan (yoy) ........................ 8 Tabel 1.2. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat - Sisi Penawaran

(yoy).................................................................................... ..................................................... 17 Tabel 1.3. Jumlah Penumpang Kereta Api Jawa Barat (ribu orang) ................................................ 26 Tabel 1.4. Pembangunan Rumah (unit) …………………………. ............................................... 27 Tabel 1.5. Pemakaian Listrik di Jawa Barat (Juta Kwh)...................... ......................................... 28 Tabel 2.1. Inflasi Bulanan Menurut Kelompok Barang dan Jasa (%) .......................................................... 32 Tabel 2.2. Inflasi Triwulan Jawa Barat Menurut Kelompok Barang dan Jasa (%) ....................................... 32 Tabel 2.3. Inflasi Tahunan Jawa Barat Menurut Kelompok Barang dan Jasa (%) ....................................... 33 Tabel 2.4. Inflasi Tahunan di Jawa Barat Menurut Kota & Kelompok Barang/Jasa Triwulan IV-2012

(yoy)......... ................................................................................................................................... 34 Tabel 2.5. Inflasi Tahunan Kota Bandung Menurut Kelompok Barang dan Jasa ............................ 35 Tabel 2.6. Inflasi Tahunan Kota Bekasi Menurut Kelompok Barang dan Jasa ............................................. 36 Tabel 2.7. Inflasi Tahunan Kota Depok Menurut Kelompok Barang dan Jasa ...................................... 37 Tabel 2.8. Inflasi Tahunan Kota Bogor Menurut Kelompok Barang dan Jasa ............................................. 37 Tabel 2.9. Inflasi Tahunan Kota Cirebon Menurut Kelompok Barang dan Jasa .......................................... 38 Tabel 2.10. Inflasi Tahunan Kota Sukabumi Menurut Kelompok Barang dan Jasa ....................................... 39 Tabel 2.11. Inflasi Tahunan Kota Tasikmalaya Menurut Kelompok Barang dan Jasa .................................... 41 Tabel 2.12. Kapasitas Produksi Terpakai (%) ................................................................................................. 43

Tabel 3.1. Perkembangan Kredit per Kota/Kab di Jawa Barat ..................................................................... 51 Tabel 3.2. Perkembangan Jumlah Kantor BPR Jawa Barat ..................................................................... 55 Tabel 3.3. Perkembangan Indikator Kinerja BPR Jawa Barat ..................................................................... 55 Tabel 3.4. Perkembangan Outflow Uang Kertas dan Uang Logam melalui Kantor Perwakilan

Wilayah VI ................................................................................................................ 57 Tabel 3.5. Perkembangan Transaksi Kliring Lokal di Jawa Barat ................................................ 59 Tabel 4.1. Perkembangan Penerimaan Pajak Pemerintah

Pusat........................................................................................... ........................................... 63 Tabel 4.2. Anggaran Pendapatan dan Belanja (APBD) Pemerintah Provinsi Jawa Barat ................ 64 Tabel 4.3. Realisasi Pendapatan dan Dana Perimbangan Pemerintah Provinsi Jawa

Barat............................................. ........................................................................... 65 Tabel 4.4. Realisasi Belanja Pemerintah Provinsi Jawa Barat ....................................................................... 65 Tabel 5.1. Nilai Tukar Petani per Sub Sektor di Jawa Barat (2007 = 100) ........................................ 74 Tabel 6.1. Indeks Ekspektasi Produksi Bahan Makanan pada Triwulan IV-2012 ............................. 79

x

DAFTAR GRAFIK

Grafik 1.1. Pertumbuhan Ekonomi Provinsi Jawa Barat (yoy) ....................................................................... 7 Grafik 1.2. Indeks Keyakinan Konsumen ...................................................................................................... 9 Grafik 1.3. Komponen Indeks Kondisi Ekonomi Saat Ini .............................................................................. 9 Grafik 1.4. Indeks Tendensi Konsumen ........................................................................................................ 9 Grafik 1.5. Konsumsi Listrik Rumah Tangga.................................................................................... ......... 9 Grafik 1.6. Impor Barang Konsumsi .............................................................................................................. 10 Grafik 1.7. Pangsa Komoditas Impor Barang Konsumsi ............................................................................... 10 Grafik 1.8. Indeks Penjualan Eceran ............................................................................................................. 10 Grafik 1.9. Kredit Konsumsi .......................................................................................................................... 10 Grafik 1.10. Penjualan Semen ........................................................................................................................ 11 Grafik 1.11. Indeks Penjualan Bahan Konstruksi ............................................................................................ 11 Grafik 1.12. Impor Barang Modal ................................................................................................................... 12 Grafik 1.13. Kredit Investasi ............................................................................................................................ 12 Grafik 1.14. Realisasi Investasi di Jawa Barat Berdasarkan Nilai Proyek .......................................................... 12 Grafik 1.15. Realisasi Investasi di Jawa Barat Berdasarkan Jumlah Proyek ..................................................... 12 Grafik 1.16. Distribusi Realisasi Investasi PMA & PMDN Berdasarkan Kabupaten/Kota ..................... 13 Grafik 1.17. Distribusi Realisasi Investasi PMA & PMDN Berdasarkan Sektor Usaha .......................... 13 Grafik 1.18. Nilai Ekspor Jawa Barat ........................................................................................................... 15 Grafik 1.19. Volume Ekspor Jawa Barat........................... ............................................................................. 15 Grafik 1.20. Pangsa Negara Tujuan Ekspor........................... ................................................................... 16 Grafik 1.21. Pangsa Nilai Produk Ekspor Jawa Barat........................... .......................................................... 16 Grafik 1.22. Nilai Impor Jawa Barat ................................................................................................................ 16 Grafik 1.23. Volume Impor Jawa Barat ........................................................................................................... 16 Grafik 1.24. Produksi Padi Sawah dan Ladang........................................................................ .................... 17 Grafik 1.25. Luas Panen Sawah dan Ladang....................................................................... ........................ 17 Grafik 1.26. Volume Ekspor Komoditas Pertanian .......................................................................................... 18 Grafik 1.27. Baki Debet Penyaluran Kredit Sektor Pertanian .......................................................................... 18 Grafik 1.28. Volume Ekspor Manufaktur................................................................................................ 19 Grafik 1.29. Tujuan Ekspor Industri Manufaktur.......................................................................... ............... 19 Grafik 1.30. Utilisasi Kapastitas Produksi Industri..................................................................... ................... 19 Grafik 1.31. Konsumsi Listrik Industri ............................................................................................................. 19 Grafik 1.32. Kredit Sektor Industri .................................................................................................................. 20 Grafik 1.33. Volume Impor Bahan Baku ......................................................................................................... 20 Grafik 1.34. Pertumbuhan Produksi Manufaktur ........................................................................................... 20 Grafik 1.35. Nilai Ekspor TPT .......................................................................................................................... 21 Grafik 1.36. Volume Ekspor TPT ..................................................................................................................... 21 Grafik 1.37. Indeks Penjualan Eceran : Pakaian & Perlengkapannya .............................................................. 21 Grafik 1.38. Produksi Mobil ............................................................................................................................ 22 Grafik 1.39. Penjualan Motor.............................................................................. ..................................... 22 Grafik 1.40. Nilai Ekspor Kendaraan ........................................................................................................... 22 Grafik 1.41. Volume Ekspor Kendaraan................................................................. ................................. 22 Grafik 1.42. Nilai Ekspor Elektronika .......................................................................................................... 22 Grafik 1.43. Volume Ekspor Elektronika .................................................................................................... 22 Grafik 1.44. Nilai Ekspor Mesin............................................................................... ................................. 23 Grafik 1.45. Volume Ekspor Mesin.......................................................................... ................................ 23 Grafik 1.46. Indeks Penjualan Eceran............................................................................ .............................. 23 Grafik 1.47. Kredit Sektor PHR......................... ............................................................................................. 23 Grafik 1.48. Indeks Penjualan Ecerean Tiap Kelompok......................................... ................................ 24 Grafik 1.49. Tingkat Penghunian Hotel ................................................................................................... 25 Grafik 1.50. THK Bintang dan Non Bintang .................................................................................. 25 Grafik 1.51. Perkembangan Wisatawan Mancanegara yang Berkunjung ke Jawa Barat.......... ..... 25 Grafik 1.52. Asal Wisatawan Mancanegara yang Berkunjung ke Jawa Barat.............................. ... 25 Grafik 1.53. Jumlah Penumpang Pesawat Melalui Bandara Husein Sastranegara................................... ..... 26

xi

Grafik 1.54. Jumlah Penumpang Pesawat Domestik dan Internasional........................................... ............. 26 Grafik 1.55. Arus Bongkar Muat Pelabuhan Cirebon ..................................................................................... 26 Grafik 1.56. Kredit Sektor Pengangkutan dan Telekomunikasi…………………………………………… ...... 26 Grafik 1.57. Penjualan Semen di Jawa Barat................................................................... .................. 27 Grafik 1.58. Penyaluran Kredit Sektor Konstruksi ......................................................................... 27 Grafik 1.59. Penjualan Eceran Bahan Konstruksi .......................................................................... 27 Grafik 1.60. Penyaluran Kredit ke Sektor Listrik, Gas, dan Air Bersih .............................................. 28 Grafik 1.61. Penjualan Gas Eceran .................................................................................. ............. 28 Grafik 1.62. Penyaluran Kredit ke Sektor Jasa-Usaha.................................................................... 28 Grafik 2.1. Inflasi Bulanan (mtm) Jawa Barat dan Nasional ......................................................................... 31 Grafik 2.2. Inflasi Triwulanan Jawa Barat dan Nasional ............................................................................... 32 Grafik 2.3. Inflasi Tahunan Jawa Barat dan Nasional .................................................................................. 33 Grafik 2.4. Inflasi Tahunan Jawa Barat menurut Kota ................................................................................. 33 Grafik 2.5. Inflasi Tahunan Kota Bandung .................................................................................................. 34 Grafik 2.6. Ekspektasi Konsumen di Kota Bandung ............................................................................. 35 Grafik 2.7. Inflasi Tahunan Kota Bekasi ..................................................................................................... 35 Grafik 2.8. Inflasi Tahunan Kota Depok ........................................................................... ...................... 36 Grafik 2.9. Inflasi Tahunan Kota Bogor ............................................................................... ..... 37 Grafik 2.10. Inflasi Tahunan Kota Cirebon ............................................................................ ..... 38 Grafik 2.11. Ekspektasi Harga Konsumen di Kota Cirebon ........................................ ................. 41 Grafik 2.12. Inflasi Tahunan Kota Sukabumi ......................................................................... ..... 39 Grafik 2.13. Inflasi Tahunan Kota Tasikmalaya................................................... ......................... 41 Grafik 2.14. Ekspektasi Konsumen di Kota Tasikmalaya... ........................................................... 41 Grafik 2.15. Inflasi Tahunan Menurut Sumber Penyebab (yoy, %) ............................................... 41 Grafik 2.16. Perkembangan Harga Komoditas Bahan Pangan ..................................................... 42 Grafik 2.17. Kapasitas Terpakai Industri Pengolahan .................................... .............................. 43 Grafik 2.18. Ekspektasi Konsumen Terhadap Harga Barang dan Jasa 3 Bulan Ke Depan . ........... 44 Grafik 2.19. Ekspektasi Konsumen Terhadap Harga Barang dan Jasa 6 Bulan Ke Depan... .......... 44 Grafik 2.20. Perkembangan Harga Emas dan Minyak Dunia di Pasar Internasional ....... .............. 44 Grafik 2.21. Perkembangan Kurs Rupiah .............................................................................. ..... 44

Grafik 3.1. Perkembangan Aset Perbankan di Wilayah Jawa Barat .............................................................. 48 Grafik 3.2. Perkembangan DPK di Wilayah Jawa Barat ................................................................................ 48 Grafik 3.3. Porsi DPK per Jenisnya............................................................................................................... 49 Grafik 3.4. Perkembangan DPK per Jenisnya ................................................................................................ 49 Grafik 3.5. Porsi DPK per Kelompok Bank............................................................................................... 49 Grafik 3.6. Perkembangan DPK per Kelompok Bank......... .......................................................................... 49 Grafik 3.7. Porsi DPK per Jenis Valuta....................... .................................................................................. 50 Grafik 3.8. Perkembangan DPK per Jenis Valuta .......................................................................................... 50 Grafik 3.9. Perkembangan Kredit di Jawa Barat .................................................................................... 50 Grafik 3.10. Porsi Kredit per Jenis Penggunaan ........................................................................................ 50 Grafik 3.11. Perkembangan Kredit per Jenis Penggunaan ..................................................................... 50 Grafik 3.12. Porsi Kredit per Kelompok Bank ........................................................................................... 51 Grafik 3.13. Perkembangan Kredit per Kelompok Bank ......................................................................... 51 Grafik 3.14. Perkembangan Kredit UMKM di Jawa Barat ...................................................................... 52 Grafik 3.15. Kredit UMKM Per Skala Usaha di Jawa Barat ..................................................................... 52 Grafik 3.16. Perkembangan Intermediasi Perbankan .............................................................................. 52 Grafik 3.17. Perkembangan NPL .................................................................................................................... 52 Grafik 3.18. Perkembangan Suku Bunga Rata-rata Tertimbang Perbankan ........................................ 53 Grafik 3.19. Perkembangan Suku Bunga Rata-rata Tertimbang Kredit Menurut Jenis

Penggunaan ............................................................................................................................. 53 Grafik 3.20. Perkembangan FDR Perbankan Syariah di Jawa Barat ...................................................... 53 Grafik 3.21. Perkembangan Pembiayaan Perbankan Syariah di Jawa Barat ........................................ 54 Grafik 3.22. Perkembangan Dana Pihak Ketiga Perbankan Syariah di Jawa Barat ............................. 54 Grafik 3.23. Perkembangan NPF Perbankan Syariah di Jawa Barat....................................................... 54 Grafik 3.24. Perkembangan Aset BPR Jawa Barat ......................................................................... 54 Grafik 3.25. Perkembangan DPK dan Kredit BPR Jawa Barat ........................................................ 54

xii

Grafik 3.26. Perkembangan BOPO BPR Jawa Barat ...................................................................... 55 Grafik 3.27. Perkembangan Inflow dan Outflow Uang Kartal Di Jawa Barat ................................ 56 Grafik 3.28. Proporsi PTTB Berdasarkan Bilyet Pecahan Uang ....................................................... 57 Grafik 3.29. Perkembangan Transaksi BI-RTGS Di Jawa Barat Menurut Nominal .......................... 59 Grafik 3.30. Perkembangan Transaksi BI-RTGS Di Jawa Barat Menurut

Volume…………………….. ..................................................................................... 59 Grafik 4.1. Penerimaan Pajak PPh Pasal 21 Non Migas ................................................................................ 63 Grafik 5.1. Indeks Ketersediaan Lapangan Kerja................................ ......................................................... 73 Grafik 5.2. Saldo Bersih Tertimbang Indikator Jumlah Tenaga Kerja............................ ................... 73 Grafik 5.3. Indeks Penghasilan........................................................... ........................................................ 74 Grafik 5.4. Nilai Tukar Petani............................................................................................................... .... 74 Grafik 6.1. Ekspektasi Kegiatan Dunia Usaha (Saldo Bersih Tertimbang) .......................................... 77 Grafik 6.2. Ekspektasi Konsumen ............................................................................................... 78 Grafik 6.3. Ekspektasi Penghasilan ............................................................................................................... 78 Grafik 6.4. Perkiraan Produksi Padi ............................................................................................................... 78 Grafik 6.5. Luas Tanam per Musim Tanam ................................................................................................... 78 Grafik 6.6. Leading Indikator Inflasi Jawa Barat ........................................................................................... 79

xiii

TABEL INDIKATOR EKONOMI JAWA BARAT I. MAKRO

INDIKATOR 2011 2012

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV PDRB - harga konstan (Rp Miliar) 92.210

- Pertanian 10.660 10.763 11.122 9.556 11.004 10.863 11.097 8.837 - Pertambangan & Penggalian 1.780 1.798 1.824 1.683 1.666 1.696 1.763 1.451

- Industri Pengolahan 35.003 35.732 36.612 36.663 36.563 37.239 37.759 38.116

- Listrik. Gas. dan Air Bersih 1.806 1.854 1.851 1.915 1.870 2.004 2.019 2.115

- Bangunan 3.149 3.333 3.413 3.587 3.463 3.713 3.918 4.223 - Perdagangan. Hotel. dan Restoran 17.503 18.495 19.309 20.463 20.102 20.610 21.697 22.115

- Pengangkutan dan Komunikasi 4.258 4.333 4.473 4.581 4.580 4.841 5.128 5.214

- Keuangan. Persewaan. dan Jasa 2.904 2.944 3.003 3.135 3.138 3.243 3.390 3.439 - Jasa 5.996 5.871 5.897 5.842 5.925 6.431 6.470 6.700

Pertumbuhan PDRB (yoy %) 7,3 6,1 5,9 6,6 6,3 6,5 6,6 5,5

Ekspor-Impor 2.910 2.906 4.028 3.487 3.620 3.423 3.504 3.294

Nilai Ekspor Nonmigas (USD Juta) 5.970 6.243 6.847 6.687 6.610 6.815 6.647 6.304

Volume Ekspor Nonmigas (ribu ton) 1.604 1.648 1.736 1.702 1.761 1.766 1.606 1.672

Nilai Impor Nonmigas (USD Juta) 3.059 3.315 2.818 3.200 2.985 3.392 3.143 3.010

Volume Impor Nonmigas (ribu ton) 419,25 445,30 389,41 393,87 419,11 500 451 482

Indeks Harga Konsumen* 124,17 124,21 125,74 127.33 128.30 129.28 132.88 132.25

- Kota Bandung 120,60 120,93 121,77 123.60 125.14 125.77 128.02 128.57

- Kota Bekasi 125,1 124,64 126,21 128.21 129.18 129.97 132.51 132.65

- Kota Bogor 126,92 124,92 128,92 129.89 128.84 130.69 134.66 135.16

- Kota Sukabumi 125,13 125,81 128,71 130.04 130.16 132.41 134.12 135.21

- Kota Cirebon 129,77 129,86 132,57 134.34 134.43 135.11 138.24 138.86

- Kota Tasikmalaya 127,51 127,83 129,90 131.80 133.39 134.12 136.49 136.90

- Kota Depok 125,27 125,05 127,23 128.26 128.84 130.69 133.09 133.53

Laju Inflasi Tahunan (yoy %)*) 6,18 4,66 3,29 3.10 3.33 4.08 4.70 3.86

- Kota Bandung 3,92 3,71 2,17 2.75 3.76 4.00 5.13 4.02

- Kota Bekasi 7,54 4,96 3,33 3.45 3.26 4.28 4.99 3.46

- Kota Bogor 5,93 5,26 3,25 2.85 2.85 2.17 4.45 4.06

- Kota Sukabumi 5,12 4,63 3,97 4.26 2.55 5.25 4.20 3.97

- Kota Cirebon 5,99 4,75 3,30 3.20 3.59 4.04 4.28 3.36

- Kota Tasikmalaya 4,97 4,38 4,19 4.17 4.61 4.92 5.07 3.87

- Kota Depok 7,75 5,22 4,42 2.95 2.85 4.51 4.61 4.11

Keterangan: *) Data IHK menggunakan Tahun Dasar 2007

xiv

II. PERBANKAN

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV

A Bank Umum Konvensional

1 Total Aset 239.15 253.54 210.61 278.38 291.67 303.48 317.49 334.69 2 DPK 178.03 188.94 163.23 208.15 211.90 223.48 229.33 244.71

- Giro 34.23 35.03 31.71 39.59 38.85 42.15 45.64 47.39 - Tabungan 72.15 75.98 66.81 90.48 88.87 94.71 97.45 105.95 - Deposito 71.66 77.93 64.72 78.08 84.18 86.62 86.24 91.37

3 Kredit berdasarkan lokasi proyek 224.66 240.12 248.86 254,87 262.70 283.59 299.19 315.33 - Investasi 33.32 35.00 36.86 39,49 42.06 45.16 49.66 53.26 - Modal Kerja 98.74 107.49 109.09 111,60 113.20 126.63 132.51 140.41 - Konsumsi 92.59 97.64 102.92 103,78 107.43 111.80 117.03 121.66

4 Kredit berdasarkan lokasi kantor cabang 135.93 144.80 150.39 160.08 165.91 182.31 188.90 203.36 - Investasi 15.30 16.45 17.72 19.17 20.86 22.79 24.52 26.44 - Modal Kerja 61.88 65.65 67.74 72.16 72.71 83.34 83.50 91.34 - Konsumsi 58.74 62.70 64.93 68.75 72.34 76.19 80.88 85.58

5 LDR 74.69 76.64 77.04 76.91 78.29 81.58 82.37 83.10 6 Rasio NPL Gross 3.03 3.00 3.09 2.38 2.67 2.57 2.59 2.42 7 Kredit MKM * 41.65 46.57 48.07 50.82 51.54 56.21 52.86 58.89 B Bank Umum Syariah1 DPK 9.13 9.51 10.97 13.05 13.34 14.06 15.16 17.73 2 Pembiayaan berdasarkan lokasi kantor cabang 8.50 8.74 10.71 11.97 12.55 13.72 14.98 16.90 3 FDR 93.11 91.89 97.69 91.72 94.06 97.55 98.81 95.34 C BPR Konvensional1 Aset 8.73 8.97 9.19 10.47 10.76 11.16 11.61 12.07 2 DPK 6.27 6.34 6.48 6.86 7.06 7.13 7.46 7.74

- Tabungan 1.47 1.46 1.49 1.69 1.77 1.83 1.83 2.03 - Deposito 4.80 4.88 4.99 5.17 5.29 5.30 5.63 5.71

3 Kredit berdasarkan lokasi kantor cabang 6.24 6.67 6.95 7.04 7.30 7.66 7.80 7.87

No. Indikator2011 2012

Keterangan: *) Sejak Januari 2011 Kredit Usaha Mikro, Kecil dan Menengah (UMKM) adalah pemberian kredit kepada debitur yang memenuhi kriteria sebagaimana diatur dalam UU No. 20 Tahun 2008 Tentang UMKM

III. SISTEM PEMBAYARAN

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IVTransaksi TunaiPosisi Kas gabungan (Rp Triliun) 8.51 6.97 9.81 7.74 10.70 9.08 15.85 10.54Inflow (Rp Triliun) 7.39 8.98 15.54 11.74 14.42 13.04 12.06 13.87Outflow (Rp Triliun) 1.37 3.74 9.38 6.16 3.64 7.81 6.63 8.35Transaksi Non TunaiBI-RTGS

Nominal Transaksi BI-RTGS (Rp Triliun) 170.88 194.89 221.55 218.99 187.97 243.01 319.36 257.96

Volume Transaksi BI-RTGS 286,393 306,731 214,454 345,536 297,292 233,082 242,181 371,037 Rata-rata Harian Nominal Transaksi BI-RTGS (Rp Triliun) 2.67 3.14 3.69 3.42 2.94 3.86 5.24 4.23Rata-rata Harian Volume Transaksi BI-RTGS 4,475 4,947 3,574 5,399.00 4,645.19 3,700 3,970.18 6,082.57 KliringNominal Perputaran Kliring (Rp Triliun) 34.9 35.6 37.8 37.7 37.0 41.1 42.8 42.0 Volume Perputaran Kliring 1,421,771 1,478,064 1,480,705 1,447,060 1,441,314 1,541,815 1,518,882 1,535,642 Rata-rata Harian Nominal Transaksi Kliring (Rp Triliun) 0.55 0.57 0.63 0.59 0.58 0.65 0.70 0.69 Rata-rata Harian Volume Transaksi Kliring 22,215 23,840 24,678 22,610 22,521 24,473 24,900 25,174

Indikator2011 2012

RINGKASAN EKSEKUTIF

1

RINGKASAN EKSEKUTIF

RINGKASAN EKSEKUTIF

2

RINGKASAN EKSEKUTIF

3

PERKEMBANGAN EKONOMI MAKRO

Pertumbuhan ekonomi Jawa Barat melambat.

Dari sisi permintaan,

faktor penyebab perlambatan adalah

penurunan kinerja Ekspor – Impor serta kontraksi

Konsumsi Pemerintah

Dari sisi penawaran, melambatnya

pertumbuhan ekonomi disebabkan oleh kontraksi

sektor Pertanian serta melambatnya sektor PHR

dan Pengangkutan & Komunikasi

Perekonomian Jawa Barat pada triwulan IV-2012 tumbuh melambat dari 6,56% (yoy) menjadi 5,47%. Sementara itu, laju pertumbuhan ekonomi Nasional sedikit melambat dari 6,2% menjadi 6,1%. Perlambatan pertumbuhan ekonomi terutama disebabkan oleh belum pulih sepenuhnya permintaan ekspor dari negara tujuan utama sementara permintaan domestik yang dipenuhi melalui impor barang konsumsi maupun pengolahan impor bahan baku semakin kuat. Selain itu, dengan adanya program percepatan realisasi anggaran pemerintah maka belanja fiskal terdistribusi lebih baik di semester pertama tahun 2012 sehingga pada periode akhir tahun Konsumsi Pemerintah cenderung tertahan.

Dampak gangguan cuaca terhadap produksi padi menyebabkan kontraksi sektor Pertanian semakin dalam pada triwulan IV-2012. Dengan berkurangnya transaksi perdagangan produk pertanian dan makanan jadi pada periode laporan, maka kinerja subsektor Perdagangan serta subsektor Pengangkutan mengalami perlambatan pertumbuhan.

Di lain pihak, kuatnya permintaan domestik sebagaimana tercermin dalam peningkatan Konsumsi Masyarakat, dapat meningkatkan kinerja sektor Industri Pengolahan tumbuh lebih tinggi pada periode laporan. Dengan dukungan fundamental ekonomi regional yang cukup baik, prospek investasi cenderung membaik sehingga pertumbuhan sektor Bangunan/Konstruksi tumbuh lebih tinggi.

PERKEMBANGAN INFLASI

Laju inflasi tahunan Jawa Barat menurun terutama

disebabkan tekanan inflasi dari bahan makanan

(volatile foods)

Laju inflasi Jawa Barat menurun dari 4,84% (yoy) pada triwulan III-2012 menjadi 3,86%. Seluruh penyumbang inflasi baik fundamental maupun non fundamental mengalami penurunan dengan penyumbang utama dari volatile foods (bahan makanan). Cukup terjaganya pasokan bahan makanan terutama dari sub-kelompok bumbu-bumbuan serta sub-kelompok padi-padian menyebabkan berkurangnya tekanan inflasi. Selain itu, ekspektasi konsumen terhadap inflasi yang relatif stabil meskipun terdapat gangguan pada distribusi dan produksi karena faktor cuaca, juga mampu mengurangi tekanan inflasi di inflasi inti.

PERKEMBANGAN PERBANKAN DAERAH DAN SISTEM PEMBAYARAN

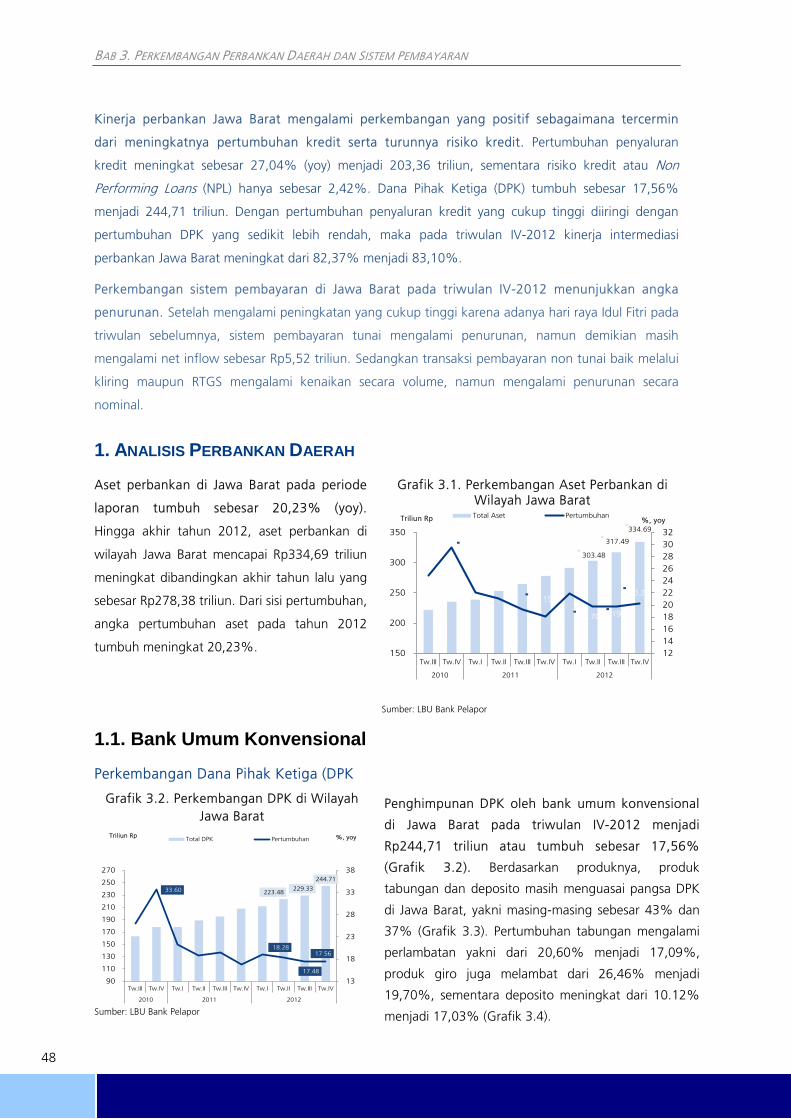

Kinerja perbankan di Jawa Barat menunjukkan perkembangan positif

Pada triwulan IV-2012, secara umum, perkembangan perbankan di Jawa Barat mengalami pertumbuhan. Penyaluran kredit perbankan tumbuh tinggi yakni 27,04% (yoy) dengan outstanding kredit mencapai 203,36 triliun. Pertumbuhan Dana Pihak Ketiga (DPK) mencapai 244,71 triliun atau tumbuh dari 17.48% menjadi 17.56%. Demikian pula, total Aset tumbuh sebesar 20,23% mencapai 334,69 triliun. Di sisi lain perkembangan penyaluran Kredit Usaha, Mikro, Kecil dan Menengah (UMKM) tumbuh sebesar 15,89% menjadi 58,89 triliun. Fungsi intermediasi perbankan Jawa Barat yang tercermin dari Loan to Deposit Ratio (LDR) meningkat dari 82,37% menjadi 83,10%. Meskipun secara tahunan LDR meningkat, perbankan tetap mampu memperbaiki kualitas kredit yang diberikan, tercermin dari risiko kredit yang tetap terjaga,

RINGKASAN EKSEKUTIF

4

dengan Non Performing Loans (NPL) sebesar 2,42%.

Aktivitas transaksi sistem pembayaran di Jawa Barat secara umum meningkat.

Selama triwulan IV-2012 transaksi sistem pembayaran tunai di Jawa Barat masih mengalami net inflow sebesar Rp5,52 triliun, meskipun mengalami penurunan dibandingkan periode sebelumnya. Sementara aktivitas sistem pembayaran non tunai baik melalui kliring maupun RTGS mengalami kenaikan secara volume meskipun secara nominal mengalami penurunan.

PERKEMBANGAN KEUANGAN DAERAH

Membaiknya realisasi belanja fiskal terutama

disebabkan oleh percepatan realisasi

anggaran di akhir tahun

Kinerja realisasi baik penerimaan maupun belanja APBD di Provinsi Jawa Barat pada periode laporan tercatat mengalami perbaikan, adapun untuk penerimaan pemerintah pusat di Jawa Barat juga menunjukkan peningkatan. Pos pendapatan Pemerintah Provinsi Jawa Barat meningkat dengan realisasi sebesar 110,5%. Sementara itu, kinerja pemerintah daerah dalam belanja daerah secara intensif di triwulan IV-2012 dapat merealisasikan 92,5% anggarannya.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Penyerapan tenaga kerja di Jawa Barat mengalami

penurunan, sementara kesejahteraan masyarakat diindikasikan mengalami

peningkatan.

Selama triwulan IV-2012 perkembangan ketenagakerjaan mengalami penurunan sebagaimana diindikasikan dari penurunan realisasi penyerapan tenaga di Jawa Barat. Sementara itu, dari kondisi kesejahteraan masyarakat Jawa Barat menunjukkan perbaikan sebagaimana diindikasikan oleh peningkatan Nilai Tukar Petani (NTP) dari 114,6 pada triwulan sebelumnya menjadi 121,8.

PROSPEK PEREKONOMIAN Laju pertumbuhan

ekonomi Jawa Barat pada triwulan I-2013

diperkirakan meningkat

Pada triwulan I-2013 perekonomian Jawa Barat tumbuh lebih tinggi, yakni pada kisaran 6,0% - 6,5%. Dari sisi permintaan, perekonomian tetap ditopang oleh Konsumsi Rumah Tangga sementara kinerja Net Ekspor diperkirakan akan menunjukkan perbaikan. Sejalan dengan prospek perekonomian yang membaik Investasi diperkirakan akan masih berada pada tren peningkatan. Sementara di sisi penawaran, kinerja seluruh sektor ekonomi utama (Industri Pengolahan, PHR, dan Pertanian) diperkirakan membaik pada triwulan mendatang.

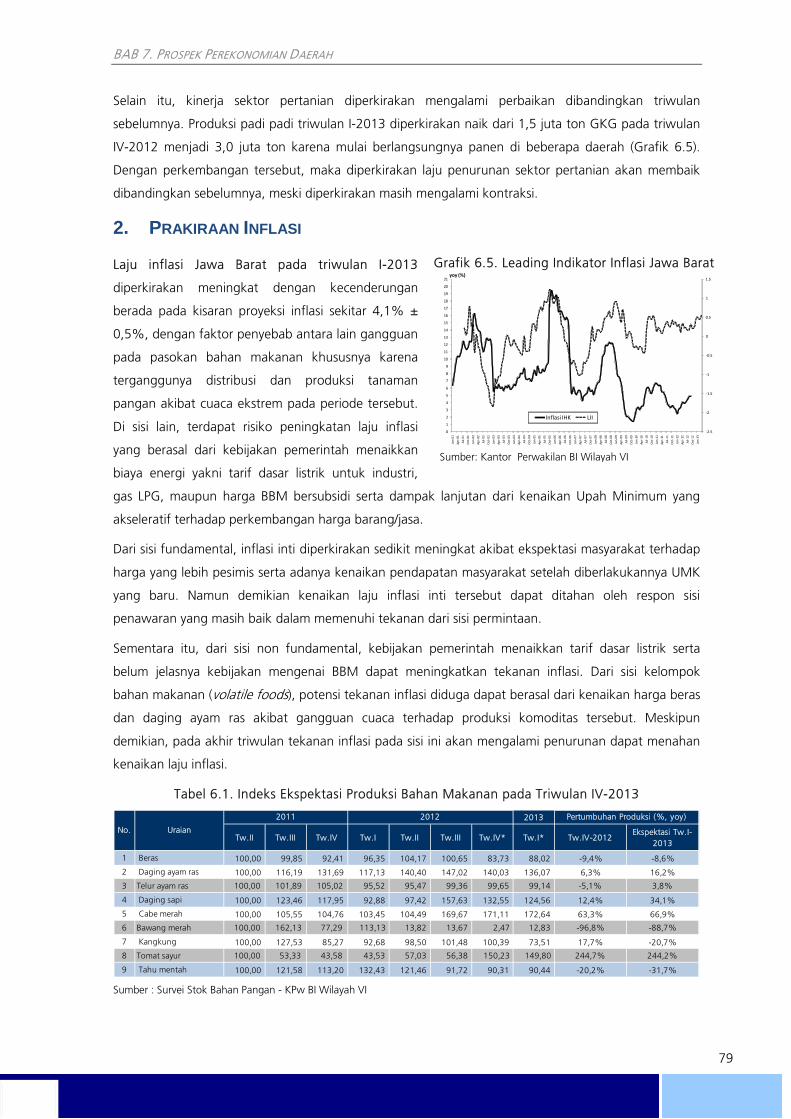

Inflasi triwulan I-2013 diperkirakan akan

meningkat

Laju inflasi Jawa Barat pada triwulan I-2013 diperkirakan meningkat dengan kecenderungan berada pada kisaran proyeksi inflasi sekitar 4,1% ± 0,5%, dengan faktor penyebab antara lain gangguan pada pasokan bahan makanan khususnya karena terganggunya distribusi dan produksi tanaman pangan akibat cuaca ekstrem pada periode tersebut. Di sisi lain, terdapat risiko peningkatan laju inflasi yang berasal dari kebijakan pemerintah menaikkan biaya energi yakni tarif dasar listrik untuk industri, gas LPG, maupun harga BBM bersubsidi serta dampak lanjutan dari kenaikan Upah Minimum yang akseleratif terhadap perkembangan harga barang/jasa.

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

5

,

BAB 1 KONDISI MAKRO EKONOMI REGIONAL

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

6

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

7

Pertumbuhan ekonomi Jawa Barat melambat dari 6,56% (yoy) pada triwulan III-2012 menjadi

5.47% pada triwulan IV-2012. Dengan pencapaian pertumbuhan ekonomi akhir tahun tersebut,

maka pertumbuhan ekonomi Jawa Barat pada tahun 2012 adalah sebesar 6,2%, atau sedikit

melambat dari tahun 2011 yang sebesar 6,5%. Dari sisi permintaan, faktor penyebab perlambatan

ekonomi pada periode laporan berasal dari kinerja Net Ekspor Jawa Barat yang masih mengalami

penurunan dan kontraksi Konsumsi Pemerintah yang semakin dalam. Sementara itu, dari sisi

penawaran, menurunnya kinerja sektor Pertanian serta melambatnya kinerja sektor Perdagangan,

Hotel, dan Restauran (PHR) serta sektor Pengangkutan dan Komunikasi memperlambat perekonomian

Jawa Barat pada periode laporan, meskipun sektor lainnya mengalami peningkatan kinerja.

Struktur perekonomian Jawa Barat pada triwulan IV-2012 masih didominasi oleh 3 sektor utama, yakni

industri pengolahan (41,3%), PHR (24,0%), dan (9,6%). Jika dibandingkan dengan triwulan

sebelumnya, pangsa ketiga sektor dominan mengalami penurunan sementara sektor lainnya, yakni

Listrik, Gas, dan Air Bersih, Bangunan/Konstruksi, Pengangkutan dan Komunikasi, Keuangan,

Persewaan dan Jasa Dunia Usaha serta Jasa-jasa mengalami peningkatan pangsa dalam total

perekonomian.

Jika dibandingkan dengan pertumbuhan ekonomi Indonesia yang melambat dari 6,2% pada triwulan

III-2012 menjadi 6,1% pada triwulan IV-2012. Perlambatan pertumbuhan ekonomi Jawa Barat

cenderung lebih dalam. Hal tersebut terutama disebabkan oleh penurunan kinerja sektor Pertanian

dan PHR Jawa Barat. Dengan perkembangan tersebut, maka perekonomian Jawa Barat pada periode

ini mencatat output riil1 sebesar Rp92,21 triliun atau mencapai 13,9% dari perekonomian Indonesia.

Grafik 1.1. Pertumbuhan Ekonomi Provinsi Jawa Barat (yoy)

3.8%3.3%

4.5%

5.1%

5.6%

8.5%

5.8%

4.9%

7.3%

6.1%5.9%

6.6%

6.32%6.48%

6.56%

5.47%4.5%

4.1%4.2%

5.4%

5.7%

6.2%

5.8%

6.9%

6.5%

6.5% 6.5%

6.5%

6.3% 6.4%

6.2%

6.1%

Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV

2009 2010 2011 2012

Pertumbuhan Jabar (yoy)

Pertumbuhan Nasional (yoy)

Sumber: BPS, BPS Jawa Barat (diolah)

1 Berdasarkan Harga Konstan, tahun dasar 2000

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

8

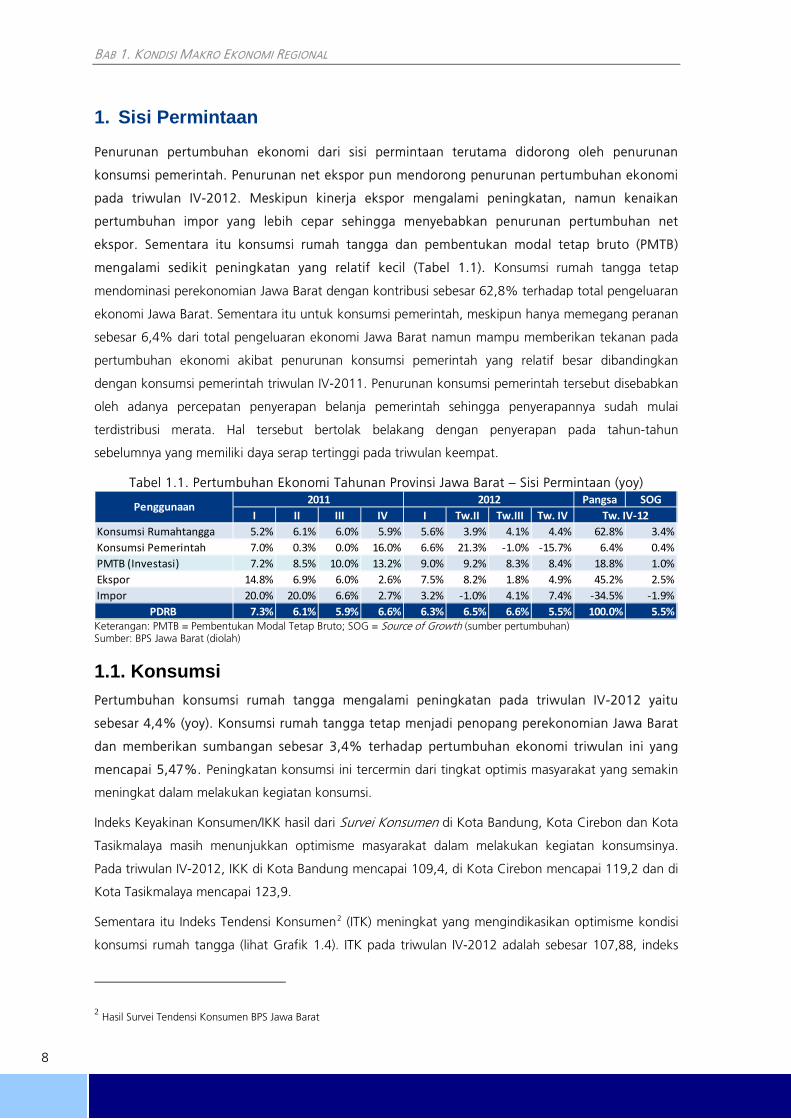

1. Sisi Permintaan

Penurunan pertumbuhan ekonomi dari sisi permintaan terutama didorong oleh penurunan

konsumsi pemerintah. Penurunan net ekspor pun mendorong penurunan pertumbuhan ekonomi

pada triwulan IV-2012. Meskipun kinerja ekspor mengalami peningkatan, namun kenaikan

pertumbuhan impor yang lebih cepar sehingga menyebabkan penurunan pertumbuhan net

ekspor. Sementara itu konsumsi rumah tangga dan pembentukan modal tetap bruto (PMTB)

mengalami sedikit peningkatan yang relatif kecil (Tabel 1.1). Konsumsi rumah tangga tetap

mendominasi perekonomian Jawa Barat dengan kontribusi sebesar 62,8% terhadap total pengeluaran

ekonomi Jawa Barat. Sementara itu untuk konsumsi pemerintah, meskipun hanya memegang peranan

sebesar 6,4% dari total pengeluaran ekonomi Jawa Barat namun mampu memberikan tekanan pada

pertumbuhan ekonomi akibat penurunan konsumsi pemerintah yang relatif besar dibandingkan

dengan konsumsi pemerintah triwulan IV-2011. Penurunan konsumsi pemerintah tersebut disebabkan

oleh adanya percepatan penyerapan belanja pemerintah sehingga penyerapannya sudah mulai

terdistribusi merata. Hal tersebut bertolak belakang dengan penyerapan pada tahun-tahun

sebelumnya yang memiliki daya serap tertinggi pada triwulan keempat.

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat – Sisi Permintaan (yoy) Pangsa SOG

I II III IV I Tw.II Tw.III Tw. IVKonsumsi Rumahtangga 5.2% 6.1% 6.0% 5.9% 5.6% 3.9% 4.1% 4.4% 62.8% 3.4%Konsumsi Pemerintah 7.0% 0.3% 0.0% 16.0% 6.6% 21.3% -1.0% -15.7% 6.4% 0.4%PMTB (Investasi) 7.2% 8.5% 10.0% 13.2% 9.0% 9.2% 8.3% 8.4% 18.8% 1.0%Ekspor 14.8% 6.9% 6.0% 2.6% 7.5% 8.2% 1.8% 4.9% 45.2% 2.5%Impor 20.0% 20.0% 6.6% 2.7% 3.2% -1.0% 4.1% 7.4% -34.5% -1.9%

PDRB 7.3% 6.1% 5.9% 6.6% 6.3% 6.5% 6.6% 5.5% 100.0% 5.5%

2012Tw. IV-12

2011Penggunaan

Keterangan: PMTB = Pembentukan Modal Tetap Bruto; SOG = Source of Growth (sumber pertumbuhan) Sumber: BPS Jawa Barat (diolah)

1.1. Konsumsi Pertumbuhan konsumsi rumah tangga mengalami peningkatan pada triwulan IV-2012 yaitu

sebesar 4,4% (yoy). Konsumsi rumah tangga tetap menjadi penopang perekonomian Jawa Barat

dan memberikan sumbangan sebesar 3,4% terhadap pertumbuhan ekonomi triwulan ini yang

mencapai 5,47%. Peningkatan konsumsi ini tercermin dari tingkat optimis masyarakat yang semakin

meningkat dalam melakukan kegiatan konsumsi.

Indeks Keyakinan Konsumen/IKK hasil dari Survei Konsumen di Kota Bandung, Kota Cirebon dan Kota

Tasikmalaya masih menunjukkan optimisme masyarakat dalam melakukan kegiatan konsumsinya.

Pada triwulan IV-2012, IKK di Kota Bandung mencapai 109,4, di Kota Cirebon mencapai 119,2 dan di

Kota Tasikmalaya mencapai 123,9.

Sementara itu Indeks Tendensi Konsumen2 (ITK) meningkat yang mengindikasikan optimisme kondisi

konsumsi rumah tangga (lihat Grafik 1.4). ITK pada triwulan IV-2012 adalah sebesar 107,88, indeks

2 Hasil Survei Tendensi Konsumen BPS Jawa Barat

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

9

yang berada di atas 100 tersebut menunjukkan sikap optimis dari konsumen rumah tangga dalam

melakukan kegiatan konsumsinya walaupun tingkat optimisme konsumen tersebut lebih rendah jika

dibandingkan dengan triwulan III-2012 yang sebesar 109,33. Hal ini dipengaruhi oleh pendapatan

rumah tangga serta tingkat konsumsi masyarakat terhadap beberapa komoditi makanan dan bukan

makanan yang menunjukkan adanya perlambatan.

Grafik 1.2. Indeks Keyakinan Konsumen

109.43

119.2

123.91

80

90

100

110

120

130

140

I II III IV I II III IV I II III IV

2010 2011 2012

Bandung Cirebon Tasikmalaya

Sumber: Survei Konsumen (KPw BI Wilayah VI, KPw BI Cirebon, KPw BI Tasikmalaya)

Grafik 1.3. Komponen Indeks Kondisi Ekonomi Saat ini

117,0 121,8

75,085,1

68,9

85,3

25

50

75

100

125

I II III IV I II III IV I II III IV

2010 2011 2012

Tingkat Penghasilan Ketersediaan KerjaPembelian Barang Tahan Lama

indeks

Sumber: Survei Konsumen - KPw BI Wilayah VI

Grafik 1.4. Indeks Tendensi Konsumen

101,12

106,46

109,33

108,07

106,14

108,98

109,33107,88

90

95

100

105

110

115

120

I II III IV I II III IV

2011 2012

Indeks Tendensi Konsumsi

Pendapatan rumah tangga

Kaitan inflasi dengan konsumsi

Tingkat konsumsi*

*Konsumsi beberapa komoditas makanan (daging, ikan, susu, buah-buahan) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan dan rekreasi) Sumber: BPS Provinsi Jawa Barat (diolah)

Grafik 1.5. Konsumsi Listrik Rumah Tangga

3,497 3.516

10.7%

5,0%

0%

5%

10%

15%

2.000

2.500

3.000

3.500

4.000

I II III IV I II III IV I II III IV

2010 2011 2012

%Juta kWh Konsumsi Listrik Rumah TanggaPertumbuhan (yoy, sumbu kanan)

Sumber: PT PLN Distribusi Jawa Barat & Banten (diolah)

Peningkatan konsumsi rumah tangga tidak tercermin dari pemakaian listrik oleh rumah tangga yang

mengalami perlambatan yaitu sebesar 5,0% (yoy), lebih rendah dari triwulan sebelumnya yang

tumbuh 10,7%. Data dari PT PLN Distribusi Jawa Barat-Banten menunjukkan bahwa konsumsi listrik

pada triwulan IV-2012 sebesar 3.516 juta KwH (lihat Grafik 1.5), lebih tinggi dibandingkan triwulan

sebelumnya yang mengkonsumsi sebesar 3.497 juta KwH. Peningkatan penggunaan listrik ini juga

memperhitungkan adanya pelanggan baru sebanyak 214 ribu sambungan sehingga sebanyak 8,93

juta rumah tangga telah teraliri listrik.

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

10

Dari indikator impor barang konsumsi, terlihat bahwa impor barang konsumsi mengalami peningkatan

secara volume. Peningkatan tersebut cukup signifikan dibandingkan dengan periode sebelumnya.

Pada periode laporan, impor barang konsumsi mencapai 21,05 ribu ton atau tumbuh sebesar 66%

(yoy) (lihat Grafik 1.6). Sebagian besar barang konsumsi yang diimpor adalah barang non durable

(54,3%) dan semi durable (21,4%) dan kendaraan bermotor (10,7%) (lihat Grafik 1.7).

Grafik 1.6. Impor Barang Konsumsi

10,59

21,05

-12%

66%

-100%

-50%

0%

50%

100%

150%

200%

250%

0

5

10

15

20

25

I II III IV I II III IV I II III IV

2010 2011 2012

ribu tonVolume Impor Barang Konsumsi

Pertumbuhan, yoy (sb. kanan)

Sumber: Bank Indonesia

Grafik 1.7. Pangsa Komoditas Impor Barang Konsumsi

10,7%

21,4%

54,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I II III IV I II III IV I II III IV

2010 2011 2012

Alat Angkut Non-industri

Barang tidak tahan lama

Kendaraan bermotor

Barang semi tahan lama

Barang tahan lama

Makanan olahan

Makanan non olahan

Barang tidak tahan lama

Sumber: Bank Indonesia

Peningkatan konsumsi yang terjadi pada triwulan IV-2012 dicerminkan juga dari kredit konsumsi yang

tumbuh 24,5% (yoy). Baki debet kredit konsumsi pada triwulan IV-2012 mencapai Rp85,58 triliun,

bertambah sebesar Rp4,7 triliun3 dibandingkan dengan triwulan III-2012. Pembelian yang dilakukan

oleh rumah tangga di tingkat eceran (hasil Survei Penjualan Eceran) menunjukkan adanya

pertumbuhan sebesar 16% (yoy). Pada triwulan IV-2012 aktivitas penjualan barang eceran4 berada

pada level 114,5 atau lebih tinggi dari indeks triwulan sebelumnya yang berada pada level 101,7 (lihat

Grafik 1.8). Meningkatnya indeks pada triwulan-IV 2012 ini didorong oleh pembelian produk-produk

bahan kimia seperti kosmetik dan obat-obatan yang mengalami peningkatan sebesar 153% serta

pembelian barang elektronik dan komunikasi di triwulan ini. Sementara pembelian produk lainnya

mengalami perlambatan.

Grafik 1.8. Indeks Penjualan Eceran

101,7

114,5

9%

16%

0%

5%

10%

15%

20%

25%

30%

35%

50

60

70

80

90

100

110

120

I II III IV I II III IV I II III IV

2010 2011 2012

pertumbuhan (yoy)

Indeks Penjualan Eceran Pertumbuhan yoy (sb. Kanan)

indeks

Sumber: Survei Penjualan Eceran - KPw BI Wilayah VI

Grafik 1.9. Kredit Konsumsi

80.88 85.58

24.56

24.49

0

5

10

15

20

25

30

30.0

40.0

50.0

60.0

70.0

80.0

90.0

I II III IV I II III IV I II III IV

2010 2011 2012

%Triliun Rp Jumlah Kredit Konsumsi

Pertumbuhan (yoy, sb. kanan)

Sumber: KPw BI Wilayah VI

3 Penambahan setelah dikurangi dengan angsuran kredit pada triwulan berjalan 4 Hasil Survei Penjualan Eceran, Kantor Perwakilan BI Wilayah Jabar & Banten

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

11

1.2. Investasi Investasi (Pembentukan Modal Tetap Bruto) pada triwulan ini tumbuh sebesar 8,4% (yoy),

tumbuh meningkat dibandingkan triwulan III-2012 yang mencapai 8,3%. Kegiatan investasi

yang dilakukan berupa pembangunan konstruksi, pengadaan mesin baru, dan pembelian alat

transportasi untuk kegiatan usaha.

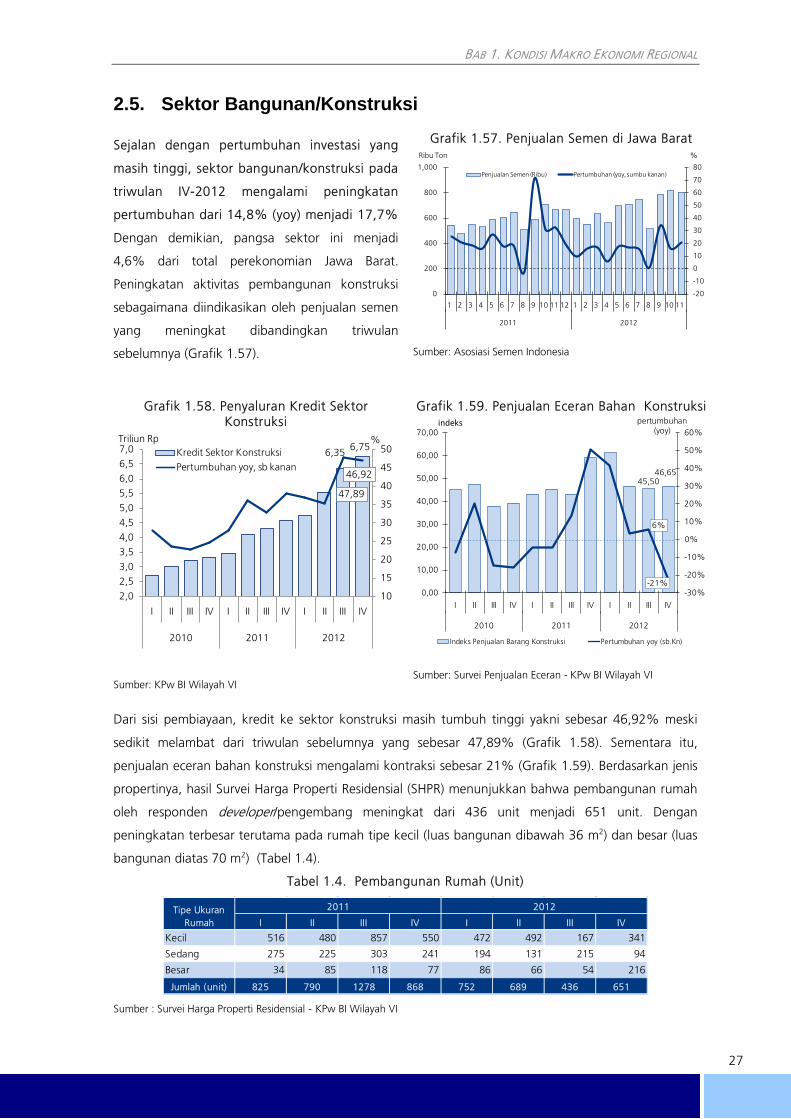

Pertumbuhan bidang konstruksi melambat yang diindikasikan dari melambatnya konsumsi semen di

Jawa Barat. Pada triwulan IV-2012 konsumsi semen di Jawa Barat, tumbuh sebesar 16,2% (yoy) atau

lebih rendah dibandingkan dengan triwulan III-2012 yang tumbuh sebesar 17,4% (Grafik 1.10).

Pertumbuhan konsumsi semen tersebut masih berada dalam level yang tinggi meski terjadi penurunan

aktivitas pembangunan konstruksi yang signifikan.

Hal ini tercermin dari Indeks Penjualan Bahan Konstruksi5 seperti semen, pasir, bahan bangunan dari

besi, dan perlengkapannya yang mengalami penurunan sebesar 21% (lihat Grafik 1.11). Hal ini sejalan

dengan kredit investasi yang juga mengalami penurunan. Kredit investasi pada triwulan IV-2012

tumbuh sebesar 37,9% (yoy) atau mengalami perlambatan dari triwulan III-2012 yang mencapai

38,4% (yoy) (lihat Grafik 1.13).

Grafik 1.10. Penjualan Semen

2.038

2.365

17,4%

16,2%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

-

500

1.000

1.500

2.000

2.500

I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012

Ribu

Ton

Penjualan Semen Pertumbuhan (yoy) Sumber: Asosiasi Semen Indonesia (diolah)

Grafik 1.11. Indeks Penjualan Bahan Konstruksi

45,5046,65

6%

-21%-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

I II III IV I II III IV I II III IV

2010 2011 2012

pertumbuhan (yoy)

Indeks Penjualan Barang Konstruksi Pertumbuhan yoy (sb.Kn)

indeks

Sumber: Survei Penjualan Eceran – KPw BI Wilayah VI

Sementara itu, impor barang modal seperti mesin dan perlengkapannya juga mengalami perlambatan

pada triwulan IV-2012. Setelah impor barang modal turun sebesar 3% (yoy) pada triwulan III-2012,

pada triwulan ini turun sebesar 19% (yoy). Pada periode ini sebanyak 27,4 ribu ton barang modal

diimpor ke Jawa Barat (lihat Grafik 1.12).

5 Hasil Survei Penjualan Eceran, KPw BI Wilayah VI

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

12

Grafik 1.12. Impor Barang Modal

27,7227,41

-3%

-19%-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

0

10

20

30

40

50

60

I II III IV I II III IV I II III IV

2010 2011 2012

ribu ton

Volume Impor Barang Modal

Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.13. Kredit Investasi

24,52 26,44

38,36

37,91

0

10

20

30

40

50

60

0,0

5,0

10,0

15,0

20,0

25,0

30,0

I II III IV I II III IV I II III IV

2010 2011 2012

%Triliun Rp

Jumlah Kredit Investasi Pertumbuhan (yoy, sumbu kanan)

Sumber: KPw BI Wilayah VI

Grafik 1.14. Realisasi Investasi di Jawa Barat

Berdasarkan Nilai Proyek

12.916

5.212

144%

-49%

-100%

-50%

0%

50%

100%

150%

200%

-

5.000

10.000

15.000

20.000

25.000

I II III IV I II III IV I II III IV

2010 2011 2012

%Rp Miliar

Realisasi Investasi Pertumbuhan, yoy (sb.kn)

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

Grafik 1.15. Realisasi Investasi di Jawa Barat Berdasarkan Jumlah Proyek

205

106

78%

-69% -100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

-

50

100

150

200

250

300

350

400

450

500

I II III IV I II III IV I II III IV

2010 2011 2012

%

Jumlah Proyek Pertumbuhan-yoy (sumbu kanan)

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

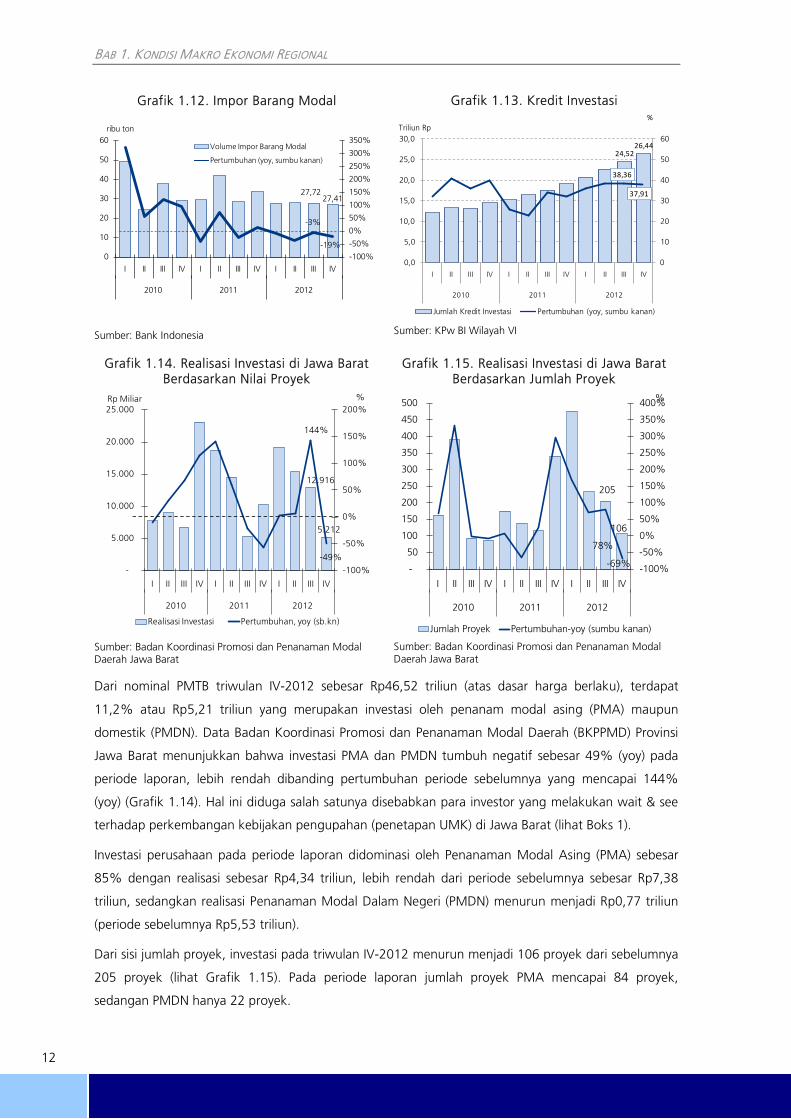

Dari nominal PMTB triwulan IV-2012 sebesar Rp46,52 triliun (atas dasar harga berlaku), terdapat

11,2% atau Rp5,21 triliun yang merupakan investasi oleh penanam modal asing (PMA) maupun

domestik (PMDN). Data Badan Koordinasi Promosi dan Penanaman Modal Daerah (BKPPMD) Provinsi

Jawa Barat menunjukkan bahwa investasi PMA dan PMDN tumbuh negatif sebesar 49% (yoy) pada

periode laporan, lebih rendah dibanding pertumbuhan periode sebelumnya yang mencapai 144%

(yoy) (Grafik 1.14). Hal ini diduga salah satunya disebabkan para investor yang melakukan wait & see

terhadap perkembangan kebijakan pengupahan (penetapan UMK) di Jawa Barat (lihat Boks 1).

Investasi perusahaan pada periode laporan didominasi oleh Penanaman Modal Asing (PMA) sebesar

85% dengan realisasi sebesar Rp4,34 triliun, lebih rendah dari periode sebelumnya sebesar Rp7,38

triliun, sedangkan realisasi Penanaman Modal Dalam Negeri (PMDN) menurun menjadi Rp0,77 triliun

(periode sebelumnya Rp5,53 triliun).

Dari sisi jumlah proyek, investasi pada triwulan IV-2012 menurun menjadi 106 proyek dari sebelumnya

205 proyek (lihat Grafik 1.15). Pada periode laporan jumlah proyek PMA mencapai 84 proyek,

sedangan PMDN hanya 22 proyek.

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

13

Grafik 1.16. Distribusi Realisasi Investasi PMA dan PMDN Berdasarkan Kabupaten/Kota

Kab. Bekasi32%

Kab. Karawang

21%

Kota Depok20%

Kab. Purwakarta

8%

Kab. Bogor6%

Kota/Kab Lainnya

13%

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

Grafik 1.17. Distribusi Realisasi Investasi PMA dan PMDN Berdasarkan Sektor Usaha

Ind. Logam, Mesin, Elektronik

55%

Ind. Tekstil22%

Ind. Karet & Plastik

6%

Industri Lainnya

3%

Perdagangan & Reparasi

3%Sektor Lain

11%

Sumber: Badan Koordinasi Promosi dan Penanaman Modal Daerah Jawa Barat

Kabupaten Bekasi dan Kabupaten Karawang masih menjadi daerah yang menarik investor PMA dan

PMDN terbesar di Jawa Barat. Investasi di Kabupaten Bekasi mencapai Rp1,68 triliun (pangsa 32%)

dari 37 proyek dan menyerap 9.690 tenaga kerja, sedangkan di Kabupaten Karawang mencapai Rp1,1

triliun (pangsa 21%) dari 14 proyek dan menyerap 2.081 tenaga kerja (Grafik 1.16). Sebagian besar

dari investasi yang dilakukan adalah pada sektor industri logam, mesin dan elektronik (54,9%), industri

tekstil (21,6%) dan industri karet & plastik (6,3%).

Sampai dengan triwulan IV-2012, penanam modal asing di Jawa Barat yang paling besar berasal dari

Jepang sebesar Rp4,4 triliun atau US$0,47 miliar, atau mencapai 59,6% dari keseluruhan investasi

PMA di triwulan ini. Selanjutnya disusul oleh investor gabungan negara (Rp1,85 triliun), Korea Selatan

(Rp597 miliar), dan Inggris (Rp175 miliar). Dengan investasi PMA tersebut, dapat terserap 28 ribu

pekerja di Jawa Barat pada triwulan IV-2012.

BOKS 1.

DAMPAK KENAIKAN UPAH MINIMUM KABUPATEN/KOTA (UMK)

Sesuai dengan Keputusan Gubernur Jawa Barat Nomor: 561/Kep.1405-Bangsos/2012 tentang Upah

Minimum Kabupaten/Kota di Jawa Barat tahun 2013 bahwa mulai 1 Januari 2013 upah minimum

kabupaten atau kota (UMK) di Jawa Barat mengalami kenaikan. Kenaikan tersebut didasari oleh

peningkatan penghitungan standar Kebutuhan Hidup Layak (KHL). Standar KHL provinsi Jawa Barat naik

18,48% dari Rp1,39 juta menjadi Rp1,64 juta, hal ini dikarenakan komponen pada penghitungan KHL

bertambah dimana pada 2012 berjumlah 46 komponen meningkat menjadi 60 komponen. Besaran UMK

Provinsi Jawa Barat berada pada kisaran Rp0,85 - Rp2,1 juta dengan UMK terendah pada Kabupaten

Majalengka dan tertinggi pada Kota Bekasi. Kenaikan UMK pada kabupaten/kota di Jawa Barat melewati

angka 50% dengan kenaikan tertinggi pada Kota Bogor yaitu sebesar 70,5%. Sedangkan Kabupaten

Majalengka mengalami kenaikan UMK sebesar 6,25% yang merupakan kenaikan UMK terendah yaitu

hanya naik Rp50.000 dari UMK tahun 2012. Berikut merupakan peta besaran UMK dan kenaikan UMK

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

14

di provinsi Jawa Barat tahun 2013:

Gambar 1. Besaran UMK 2013

Gambar 2. Kenaikan UMK 2013

Dampak kenaikan upah minimum kabupaten/kota terhadap Industri di Jawa Barat

Beban operasional perusahaan atau industri semakin berat karena biaya untuk menggaji karyawan

semakin besar. Secara rata-rata biaya tenaga kerja meningkat sebesar 10%. Hal ini berdampak pada

penurunan margin perusahaan. Dalam hal perusahaan ingin mempertahankan margin perusahaannya,

perusahaan akan meningkatkan harga jualnya atau mengurangi jumlah tenaga kerjanya. Peningkatan

harga jual dapat menyebabkan meningkatnya tingkat inflasi di Jawa Barat dan melemahnya daya saing

industri domestik. Sedangkan pengurangan jumlah tenaga kerja dapat menyebabkan bertambahnya

angka pengangguran di Jawa Barat. Sektor usaha yang paling terkena dampak kenaikan UMK di Jawa

Barat adalah industri TPT (garmen) karena produksi bersifat padat karya, dengan rata-rata porsi biaya

tenaga kerja adalah sebesar 27% terhadap total biaya produksi.

Selain itu, dampak lainnya dari kenaikan UMK adalah relokasinya investor dan pengusaha ke wilayah di

luar Jawa Barat yang memiliki besaran UMK lebih rendah. Dampak paling buruknya adalah potensi para

pelaku usaha atau industri untuk menghentikan operasionalnya akibat tidak mampu membiayai kegiatan

operasional dan tidak mendapatkan keuntungan dari usaha yang dijalankannya.

Upaya yang dilakukan dalam meminimalisasi dampak kenaikan UMK 2013

Perusahaan yang tidak mampu melaksanakan ketentuan UMK 2013 dapat mengajukan penangguhan

Upah Minimum kepada Gubernur Jawa Barat melalui Dinas Tenaga Kerja dan Transmigrasi Provinsi Jawa

Barat. Sebagian besar anggota Asosiasi Pengusaha Indonesia (Apindo) mengajukan penangguhan UMK.

Pemerintah Provinsi Jawa Barat menyetujui 257 perusahaan dari total 289 perusahaan yang mengajukan

pengangguhan UMK. Jumlah tenaga kerja perusahaan yang disetujui penangguhannya adalah sebesar

233.773 orang.

Dari sisi intern perusahaan, beberapa strategi dilakukan untuk dapat meminimalisasi dampak kenaikan

UMK 2013 diantaranya adalah meningkatkan volume penjualan dengan mendorong peningkatan

produktivitas tenaga kerja, melakukan efisiensi dengan cara penggantian tools mesin agar bisa lebih

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

15

produktif, melakukan otomasi produksi, menunda penambahan tenaga kerja baru, mengatur kembali

sistem tenaga kerja kontrak, dan sebagian perusahaan berencana mengalihkan jenis usahanya dari

manufaktur ke distribusi/perdagangan sehingga mengurangi beban manufaktur yang tinggi. Selain itu,

dalam membangun komunikasi yang baik dengan buruh, pengusaha dan investor di Jawa Barat, Dinas

Tenaga Kerja dan Transmigrasi mengadakan forum komunikasi secara rutin.

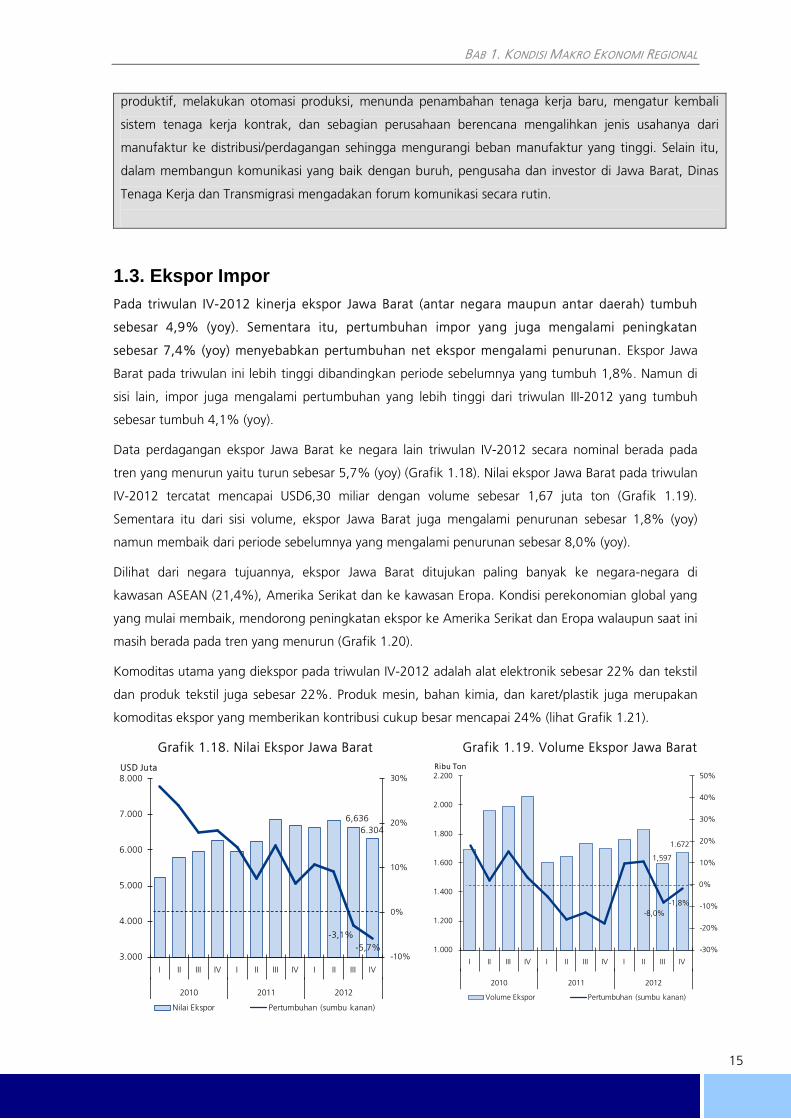

1.3. Ekspor Impor Pada triwulan IV-2012 kinerja ekspor Jawa Barat (antar negara maupun antar daerah) tumbuh

sebesar 4,9% (yoy). Sementara itu, pertumbuhan impor yang juga mengalami peningkatan

sebesar 7,4% (yoy) menyebabkan pertumbuhan net ekspor mengalami penurunan. Ekspor Jawa

Barat pada triwulan ini lebih tinggi dibandingkan periode sebelumnya yang tumbuh 1,8%. Namun di

sisi lain, impor juga mengalami pertumbuhan yang lebih tinggi dari triwulan III-2012 yang tumbuh

sebesar tumbuh 4,1% (yoy).

Data perdagangan ekspor Jawa Barat ke negara lain triwulan IV-2012 secara nominal berada pada

tren yang menurun yaitu turun sebesar 5,7% (yoy) (Grafik 1.18). Nilai ekspor Jawa Barat pada triwulan

IV-2012 tercatat mencapai USD6,30 miliar dengan volume sebesar 1,67 juta ton (Grafik 1.19).

Sementara itu dari sisi volume, ekspor Jawa Barat juga mengalami penurunan sebesar 1,8% (yoy)

namun membaik dari periode sebelumnya yang mengalami penurunan sebesar 8,0% (yoy).

Dilihat dari negara tujuannya, ekspor Jawa Barat ditujukan paling banyak ke negara-negara di

kawasan ASEAN (21,4%), Amerika Serikat dan ke kawasan Eropa. Kondisi perekonomian global yang

yang mulai membaik, mendorong peningkatan ekspor ke Amerika Serikat dan Eropa walaupun saat ini

masih berada pada tren yang menurun (Grafik 1.20).

Komoditas utama yang diekspor pada triwulan IV-2012 adalah alat elektronik sebesar 22% dan tekstil

dan produk tekstil juga sebesar 22%. Produk mesin, bahan kimia, dan karet/plastik juga merupakan

komoditas ekspor yang memberikan kontribusi cukup besar mencapai 24% (lihat Grafik 1.21).

Grafik 1.18. Nilai Ekspor Jawa Barat

6,6366.304

-3,1%-5,7%

-10%

0%

10%

20%

30%

3.000

4.000

5.000

6.000

7.000

8.000

I II III IV I II III IV I II III IV

2010 2011 2012

USD Juta

Nilai Ekspor Pertumbuhan (sumbu kanan)

Grafik 1.19. Volume Ekspor Jawa Barat

1,597

1.672

-8,0%-1,8%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

1.000

1.200

1.400

1.600

1.800

2.000

2.200

I II III IV I II III IV I II III IV

2010 2011 2012

Ribu Ton

Volume Ekspor Pertumbuhan (sumbu kanan)

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

16

Sumber: Bank Indonesia Sumber: Bank Indonesia

Grafik 1.20. Pangsa Negara Tujuan Ekspor

15,8%

21,4%

15,0%

11,7%

4,5% 3,9% 4,4% 2,8%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0% 2009 2010 2011 TwIV 2012

Sumber: Bank Indonesia

Grafik 1.21. Pangsa Nilai Produk Ekspor Jawa Barat

TPT22%

Elektro22%

Kimia8%Mesin

8%

Karet & plastik8%

Kulit4%

Logam2%

Makanan6%

Furniture5%

Kendaraan6%

Kertas4%

Lain5%

Sumber: Bank Indonesia

Grafik 1.22. Nilai Impor Jawa Barat

3.1433.007

11,5%

-6,0%-20%

0%

20%

40%

60%

80%

100%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

I II III IV I II III IV I II III IV

2010 2011 2012

USD Juta

Nilai Impor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.23. Volume Impor Jawa Barat

451,09

481,79

15,8%

22,3%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

250

300

350

400

450

500

I II III IV I II III IV I II III IV

2010 2011 2012

Ribu Ton

Volume Impor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

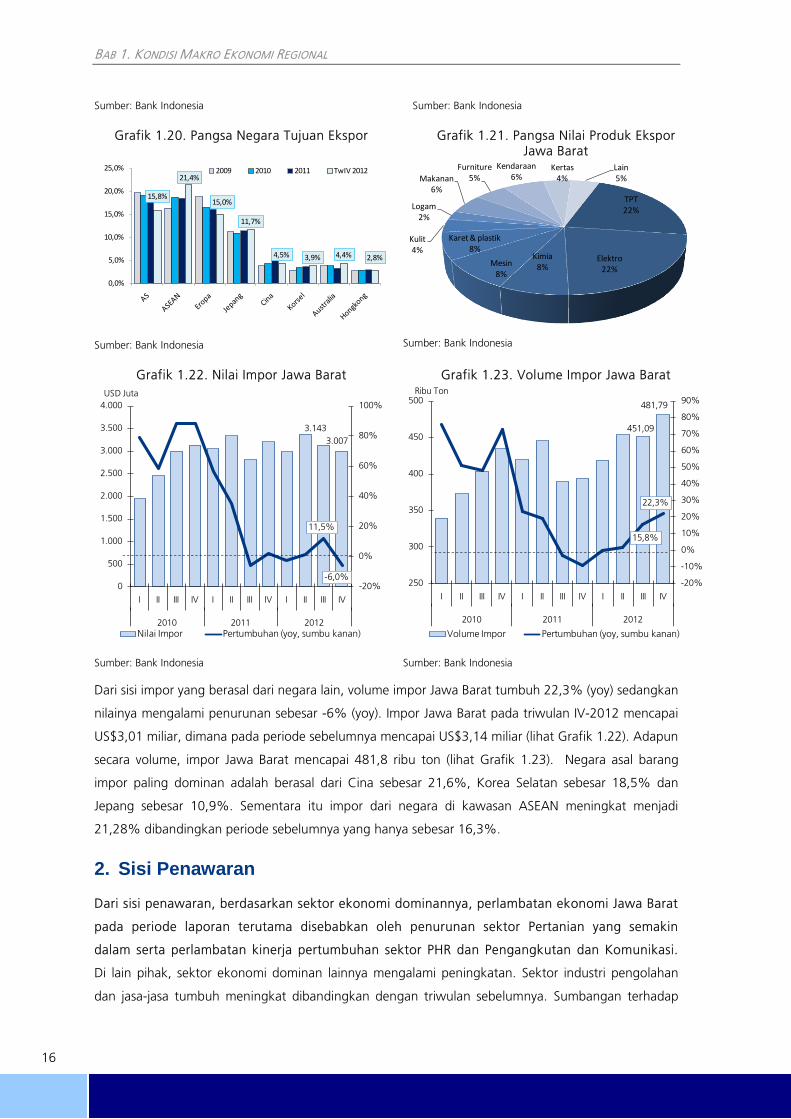

Dari sisi impor yang berasal dari negara lain, volume impor Jawa Barat tumbuh 22,3% (yoy) sedangkan

nilainya mengalami penurunan sebesar -6% (yoy). Impor Jawa Barat pada triwulan IV-2012 mencapai

US$3,01 miliar, dimana pada periode sebelumnya mencapai US$3,14 miliar (lihat Grafik 1.22). Adapun

secara volume, impor Jawa Barat mencapai 481,8 ribu ton (lihat Grafik 1.23). Negara asal barang

impor paling dominan adalah berasal dari Cina sebesar 21,6%, Korea Selatan sebesar 18,5% dan

Jepang sebesar 10,9%. Sementara itu impor dari negara di kawasan ASEAN meningkat menjadi

21,28% dibandingkan periode sebelumnya yang hanya sebesar 16,3%.

2. Sisi Penawaran

Dari sisi penawaran, berdasarkan sektor ekonomi dominannya, perlambatan ekonomi Jawa Barat

pada periode laporan terutama disebabkan oleh penurunan sektor Pertanian yang semakin

dalam serta perlambatan kinerja pertumbuhan sektor PHR dan Pengangkutan dan Komunikasi.

Di lain pihak, sektor ekonomi dominan lainnya mengalami peningkatan. Sektor industri pengolahan

dan jasa-jasa tumbuh meningkat dibandingkan dengan triwulan sebelumnya. Sumbangan terhadap

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

17

pertumbuhan ekonomi pada periode laporan masih disumbang oleh sektor Industri Pengolahan, PHR,

dan Pertanian.

Perlambatan sektor PHR terutama berasal dari perdagangan produk-produk pertanian. Hal ini sejalan

dengan perkembangan sektor pertanian yang mengalami kontraksi pada periode laporan. Sementara

itu, sektor pertanian mengalami kontraksi yang lebih dalam terutama disebabkan oleh dampak

gangguan cuaca terhadap panen padi.

Tabel 1.2. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat – Sisi Penawaran (yoy) Pangsa SOG

I II III IV I II III IV

Pertanian -0.3% 2.2% -4.1% 2.7% 3.2% 0.9% -0.2% -7.5% 9.6% 0.5%Pertambangan -3.5% -4.6% -4.3% -8.0% -6.4% -5.7% -3.4% -13.8% 1.6% 0.1%Industri Pengolahan 7.3% 4.5% 6.9% 6.1% 4.5% 4.2% 3.1% 4.0% 41.3% 2.3%Listrik, Gas, dan Air Bersih 1.4% 0.1% -0.1% 4.6% 3.6% 8.1% 9.0% 10.5% 2.3% 0.1%Bangunan/Konstruksi 15.6% 16.2% 14.4% 10.9% 10.0% 11.4% 14.8% 17.7% 4.6% 0.3%PHR 4.3% 6.8% 8.3% 12.7% 14.8% 11.4% 12.4% 8.1% 24.0% 1.3%Pengangkutan & Komunikasi 25.4% 17.3% 11.8% 7.5% 7.6% 11.7% 14.7% 13.8% 5.7% 0.3%Jasa Dunia Usaha 18.6% 13.8% 10.2% 11.8% 8.1% 10.2% 12.9% 9.7% 3.7% 0.2%Jasa-jasa 18.1% 10.3% 7.2% -2.6% -1.2% 9.6% 9.7% 14.7% 7.3% 0.4%

PDRB 7.3% 6.1% 5.9% 6.6% 6.3% 6.5% 6.6% 5.5% 100.0% 5.5%

Tw. IV-122011Lapangan Usaha 2012

Sumber: BPS Provinsi Jawa Barat (diolah)

2.1. Sektor Pertanian Sektor pertanian Jawa Barat yang disumbang oleh produksi padi (33%) dan unggas (20%),

mengalami kontraksi yang lebih dalam pada triwulan IV-2012. Pada triwulan III-2012 sektor

pertanian mengalami kontraksi sebesar 0,2% (yoy), dan pada periode laporan semakin mengalami

penurunan kinerja menjadi sebesar -7,5%. Penurunan sektor pertanian berasal dari penurunan

produksi padi menjadi -7,3%, dibanding pertumbuhan sebesar 5,6% pada triwulan III-2012 (Grafik

1.24). Gangguan cuaca yang berdampak terjadinya banjir pada beberapa daerah sentra produksi

pertanian menyebabkan terganggunya hasil panen (Grafik 1.25).

Di lain pihak, produksi unggas khususnya ayam peternak di Jawa Barat pada tahun 2012 meningkat

14,7% menjadi 1,95 juta ton. Namun demikian pada akhir periode laporan, ditemukan kasus flu

burung menghambat produksi unggas khususnya ayam dan itik serta minat konsumsi masyarakat

pada produk peternakan unggas.

Grafik 1.24. Produksi Padi Sawah dan Ladang

5,6%

-7.3%

-20%

-10%

0%

10%

20%

30%

40%

-

1.0

2.0

3.0

4.0

TwI TwII TwIII TwIV TwI TwII TwIII TwIV TwI TwII TwIII TwIV

2010 2011 2012

%Juta Ton

Produksi Padi Pertumbuhan-yoy (sumbu kanan)

Grafik 1.25. Luas Panen Padi Sawah dan Ladang

-10.6%

5.3%11.3%

34.0%

10.4%

-2.3%

-10.0%

-19.1%

-11.2%

0.2%

8.1%

70.6%

-40%

-20%

0%

20%

40%

60%

80%

-

200

400

600

800

TwI TwII TwIII TwIV TwI TwII TwIII TwIV TwI TwII TwIII TwIV

2010 2011 2012

%Ribu Ha Luas Panen Padi Pertumbuhan-yoy (sumbu kanan)

BAB 1. KONDISI MAKRO EKONOMI REGIONAL

18

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat *)Angka sementara Dinas

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat *)Angka sementara Dinas

Sementara itu, ekspor komoditas pertanian masih mengalami kontraksi, yakni 27,6% terutama

disebabkan oleh penurunan ekspor hasil agrikultur. Ekspor komoditas pertanian didominasi oleh hasil

agrikultur (93,8%), dan sisanya adalah hasil hutan dan perikanan. Penyaluran kredit di sektor ini

mengalami perlambatan dari pertumbuhan 81,01% pada triwulan III-2012 menjadi 40,63% pada

triwulan IV-2012 (Grafik 1.27). Hal ini mengingat sikap kehati-hatian perbankan dalam menyalurkan

kredit pertanian pada periode dengan intensitas gangguan cuaca cukup tinggi. Dari sisi nominal

penyaluran kredit, jumlah outstanding kredit pada periode laporan meningkat dari Rp3,98 triliun

menjadi Rp4,11 triliun. Peningkatan penyaluran kredit perbankan kepada sektor pertanian perlu

semakin ditingkatkan khususnya mengingat sektor pertanian berkontribusi kepada PDRB sebesar 9,6%

tetapi pangsa kreditnya baru mencapai 1,9%.

Grafik 1.26. Volume Ekspor Komoditas Pertanian

22.89

20.45

22.46-0.1%

-25.0%

-6.1%-4.4%

6.3% 6.4%

15.4%21.2%

9.6%

-12.4%

-22.6%-27.6%

-40%

-20%

0%

20%

40%

10

15

20

25

30

35

I II III IV I II III IV I II III IV

2010 2011 2012

Ribu TonVolume Ekspor Pertanian Pertumbuhan (yoy, sb.kn)

Sumber: Bank Indonesia

Grafik 1.27. Baki Debet Penyaluran Kredit Sektor Pertanian

3,98 4,11

81,01

40,63

-20

0

20

40

60

80

100

120

140

160

0,0

1,0

2,0

3,0

4,0

5,0

6,0

I II III IV I II III IV I II III IV

2010 2011 2012

%Triliun RpJumlah Kredit PertanianPertumbuhan (yoy, sb. kanan)

Sumber: KPw BI Wilayah VI

2.2. Sektor Industri Pengolahan

Pertumbuhan industri pengolahan di Jawa Barat meningkat dari 3,1% menjadi 4,0% dengan

pangsa terhadap perekonomian menjadi sebesar 41,3% dari total perekonomian. Meningkatnya

laju pertumbuhan sektor industri pengolahan sejalan dengan kondisi ekonomi global yang

membaik serta permintaan dalam negeri yang membaik sejalan dengan pertumbuhan konsumsi

domestik yang meningkat pada periode laporan, sebagaimana hasil Liaison KPw BI Wilayah VI

terhadap pengusaha industri manufaktur pada triwulan IV-2012.

Perkembangan ekonomi global yang membaik mendorong perbaikan kinerja ekspor industri

pengolahan pada periode laporan yang membaik dari kontraksi 11,1% pada triwulan III-2012 menjadi

7,5% pada triwulan IV-2012 (Grafik 1.28). Ekspor industri manufaktur kepada negara Amerika Serikat