kajian ekonomi dan keuangan regional - bi.go.id · ekonomi dan keuangan regional provinsi kepulauan...

TRANSCRIPT

KAJIAN EKONOMI DAN KEUANGAN REGIONAL Provinsi Kepulauan Riau

Februari 2017

Publikasi Triwulanan

Kantor Perwakilan Bank Indonesia

Provinsi Kepulauan Riau

i│KEKR Provinsi Kepulauan Riau ▪ Februari 2017

K A T A P E N G A N T A R

Kami panjatkan puji syukur ke hadirat Tuhan Yang Maha Esa atas rahmat-Nya, Kajian

Ekonomi dan Keuangan Regional Provinsi Kepulauan Riau Februari 2017 dapat diselesaikan.

Selain itu dalam laporan ini juga dikemukakan hal-hal lain yang terkait dengan tugas Bank

Indonesia antara lain asesmen perekonomian di Provinsi Kepulauan Riau secara umum serta

prospeknya. Bank Indonesia menyadari bahwa peran perekonomian regional menjadi

semakin penting dalam konteks pertumbuhan ekonomi nasional. Implementasi otonomi

daerah serta potensi ekonomi regional yang besar telah terbukti ikut berkontribusi dalam

pertumbuhan ekonomi nasional. Oleh karena itu, Kantor Perwakilan Bank Indonesia Provinsi

Kepulauan Riau secara rutin melakukan asesmen perekonomian Provinsi Kepulauan Riau.

Asesmen perekonomian mencakup perkembangan ekonomi makro regional, inflasi,

perbankan dan sistem pembayaran. Asesmen perekonomian Provinsi Kepulauan Riau

dilakukan setiap triwulan dan laporan dimaksud dikenal dengan Kajian Ekonomi dan

Keuangan Regional (KEKR) Provinsi Kepulauan Riau. Penyusunan KEKR dimaksud sebagai

upaya memenuhi kebutuhan stakeholder eksternal serta bagi Kantor Pusat Bank Indonesia.

Selanjutnya kami mengucapkan terima kasih kepada Badan Pusat Statistik (BPS) Provinsi

Kepulauan Riau yang telah bersedia bekerjasama dalam menyusun perhitungan PDRB Provinsi

Kepulauan Riau secara triwulan, ucapan terima kasih juga kami ucapkan kepada berbagai

pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan dalam

penyusunan kajian ini. Harapan kami hubungan yang baik ini dapat ditingkatkan lagi di masa

yang akan datang, kami menyadari isi dari kajian yang kami susun ini masih mempunyai

banyak kekurangan, kami mengharapkan masukan dari berbagai pihak untuk lebih

meningkatkan kualitas kajian sehingga dapat memberikan manfaat yang lebih besar.

Semoga Tuhan Yang Maha Pemurah senantiasa melimpahkan ridho-Nya dan

memberikan kemudahan-kemudahan kepada kita semua dalam meningkatkan kinerja kita

semua.

Batam, Februari 2017

KEPALA KANTOR PERWAKILAN BANK INDONESIA PROVINSI KEPULAUAN RIAU

ttd

Gusti Raizal Eka Putra

Deputi Direktur

ii│KEKR Provinsi Kepulauan Riau ▪ Februari 2017

Halaman ini sengaja dikosongkan

iii │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

DAFTAR ISI

Halaman

KATA PENGANTAR ........................................................................................................ i

DAFTAR ISI ..................................................................................................................... iii

DAFTAR TABEL .............................................................................................................. vi

DAFTAR GRAFIK ........................................................................................................... vii

DAFTAR LAMPIRAN ....................................................................................................... xii

RINGKASAN EKSEKUTIF ................................................................................................ 1

BAB I

PERKEMBANGAN MAKRO EKONOMI DAERAH ........................................................... 4

1.1. PERTUMBUHAN EKONOMI KEPRI TAHUN 2016 .................................................... 4

1.2. PERTUMBUHAN EKONOMI SISI PENGELUARAN ................................................... 9

1.2.1. Konsumsi Rumah Tangga ................................................................................ 10

1.2.2. Investasi.......................................................................................................... 12

1.2.3. Ekspor ............................................................................................................ 13

1.2.4. Impor ............................................................................................................. 15

1.3. PERTUMBUHAN EKONOMI BERDASARKAN LAPANGAN USAHA ......................... 16

1.3.1. Sektor Industri Pengolahan .............................................................................. 18

1.3.2. Sektor Konstruksi ............................................................................................ 19

1.3.3. Sektor Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor .................... 20

1.3.4. Sektor Pertambangan dan Penggalian ............................................................. 21

BAB II

KEUANGAN PEMERINTAH ............................................................................................. 24

2.1. REALISASI PENDAPATAN ....................................................................................... 24

2.2. REALISASI BELANJA................................................................................................ 25

2.3. ANGGARAN DAN REALISASI APBN DI WILAYAH KEPRI ....................................... 27

BAB III

KEUANGAN PEMERINTAH ............................................................................................. 31

3.1. REALISASI PENDAPATAN ....................................................................................... 31

3.2. REALISASI BELANJA................................................................................................ 32

iv │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

3.3. ANGGARAN DAN REALISASI APBN DI WILAYAH KEPRI ....................................... 32

BAB IV

ASESMEN STABILITAS KEUANGAN DAERAH ............................................................ 36

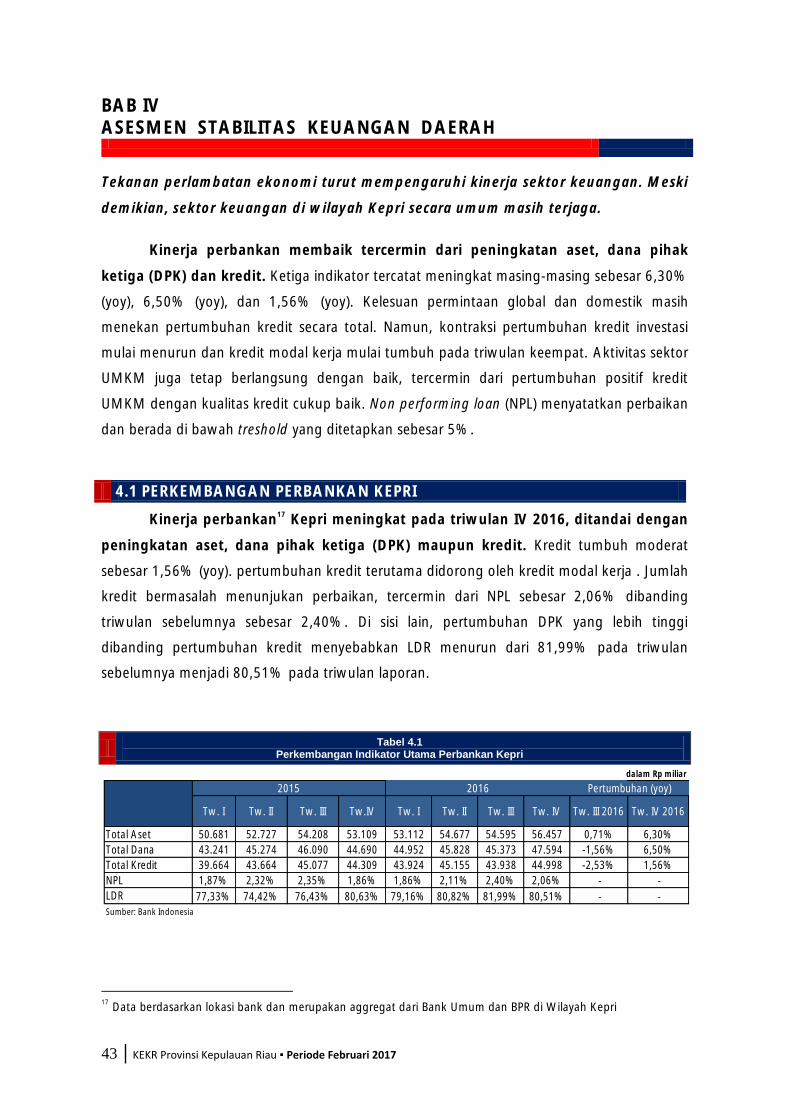

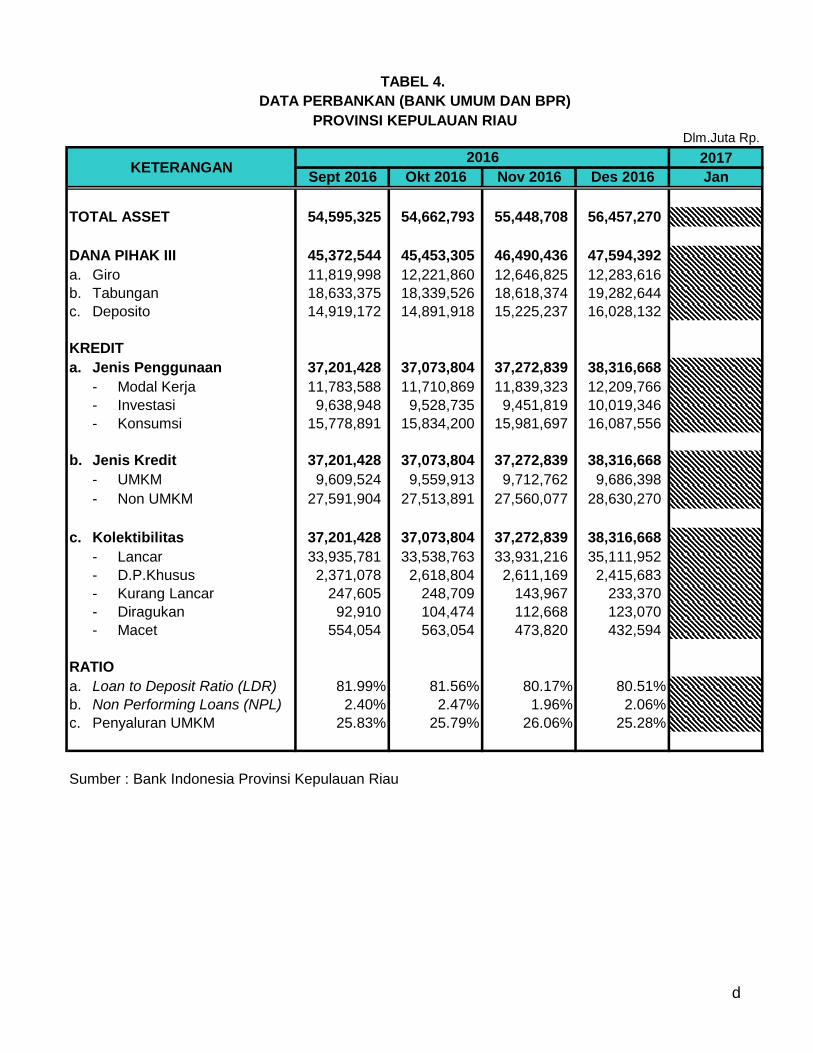

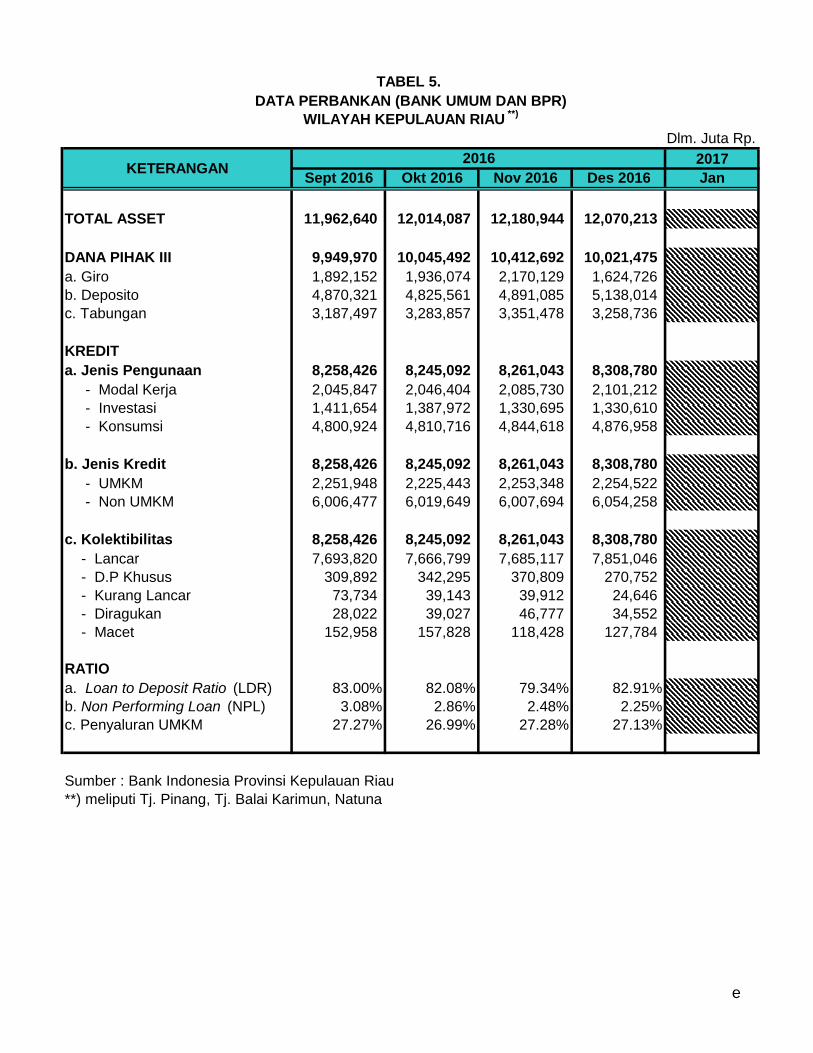

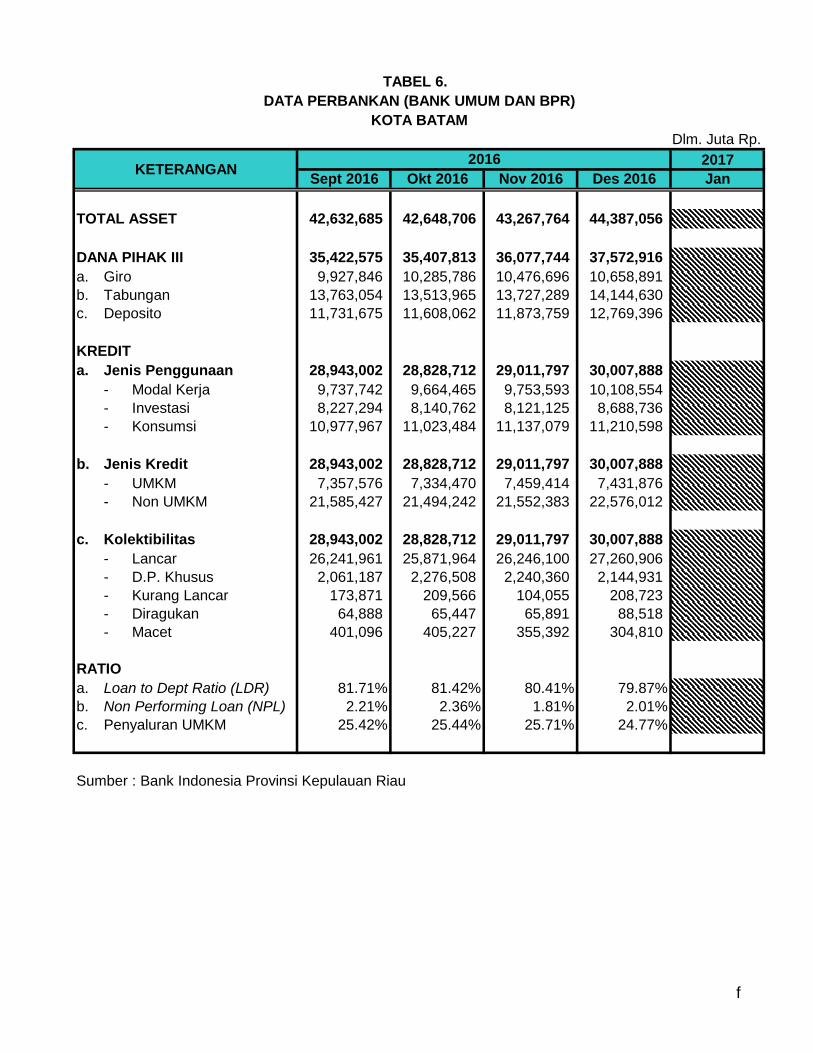

4.1. PERKEMBANGAN PERBANKAN KEPRI ................................................................... 36

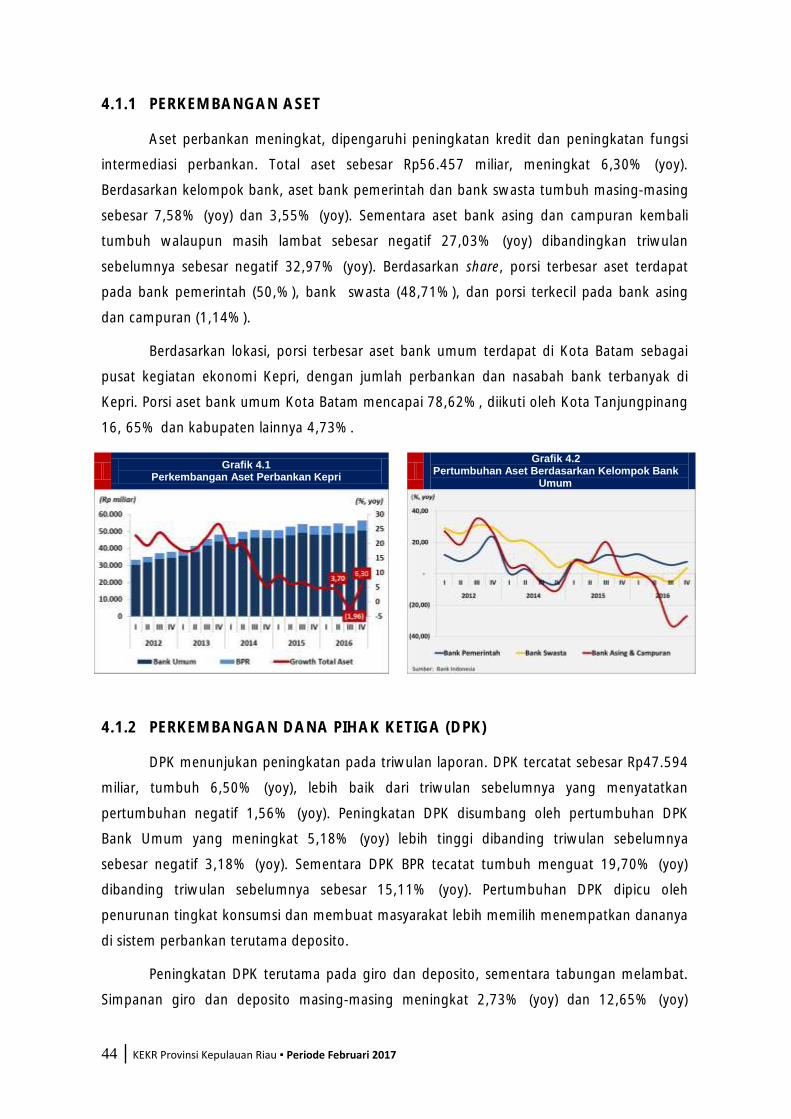

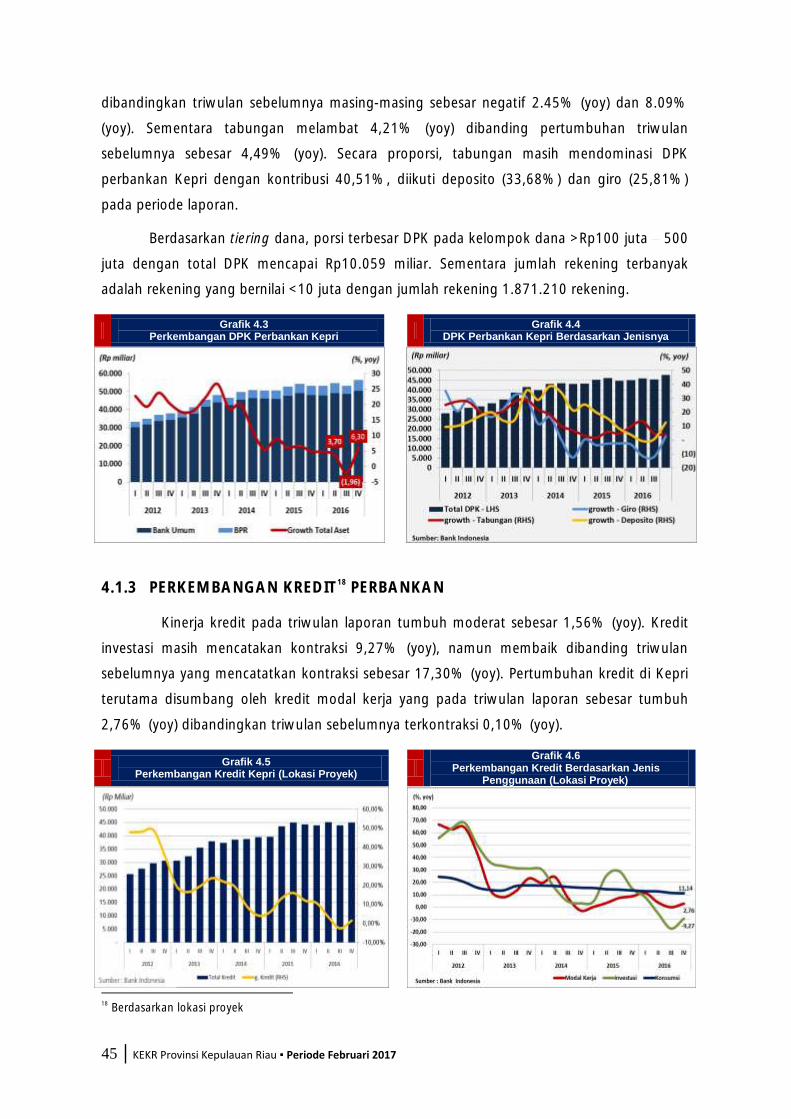

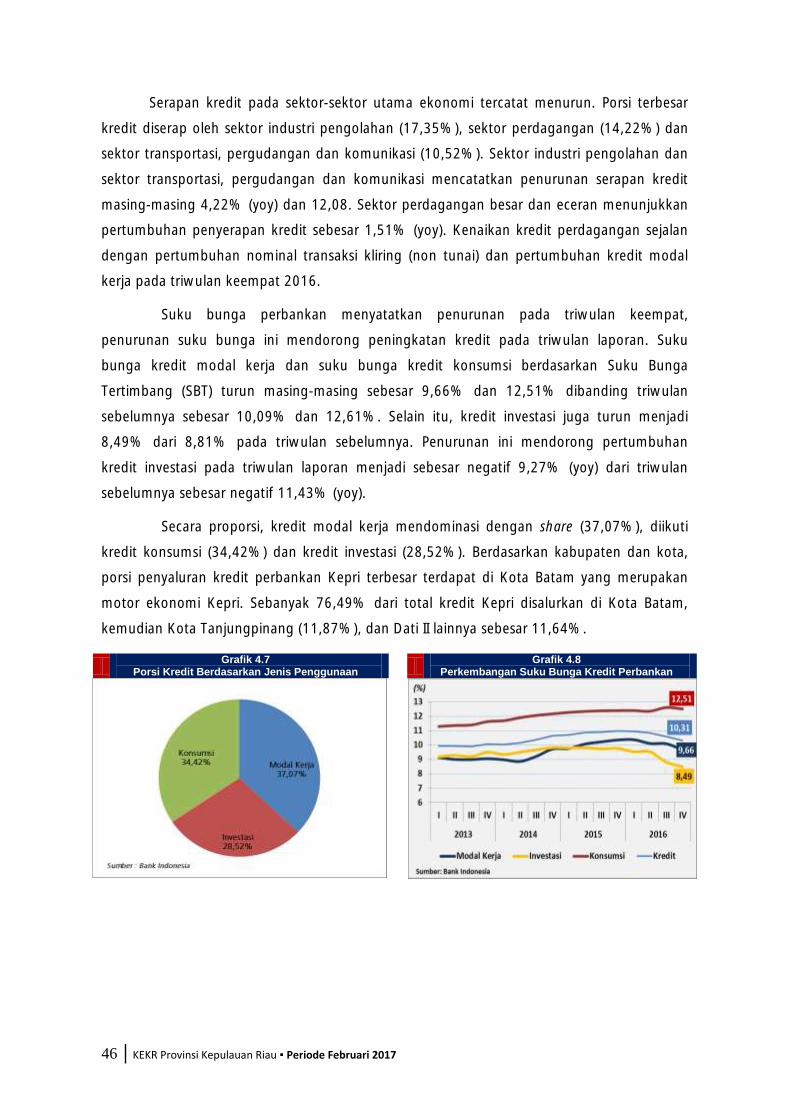

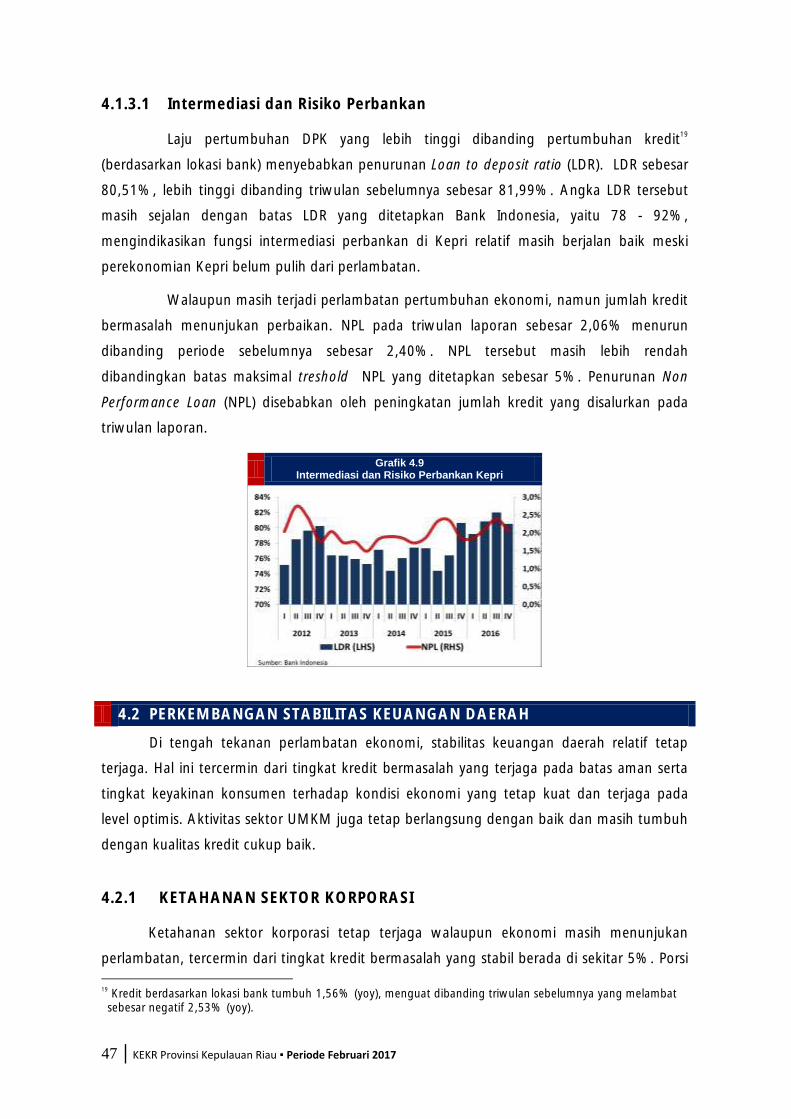

4.1.1. Perkembangan Aset ........................................................................................ 37

4.1.2. Perkembangan Dana Pihak Ketiga (DPK) .......................................................... 38

4.1.3. Perkembangan Kredit Perbankan ..................................................................... 38

4.1.3.1. Intermediasi dan Risiko Perbankan .......................................................... 40

4.2. PERKEMBANGAN STABILITAS KEUANGAN DAERAH ............................................ 41

4.2.1. Ketahanan Sektor Korporasi ............................................................................ 41

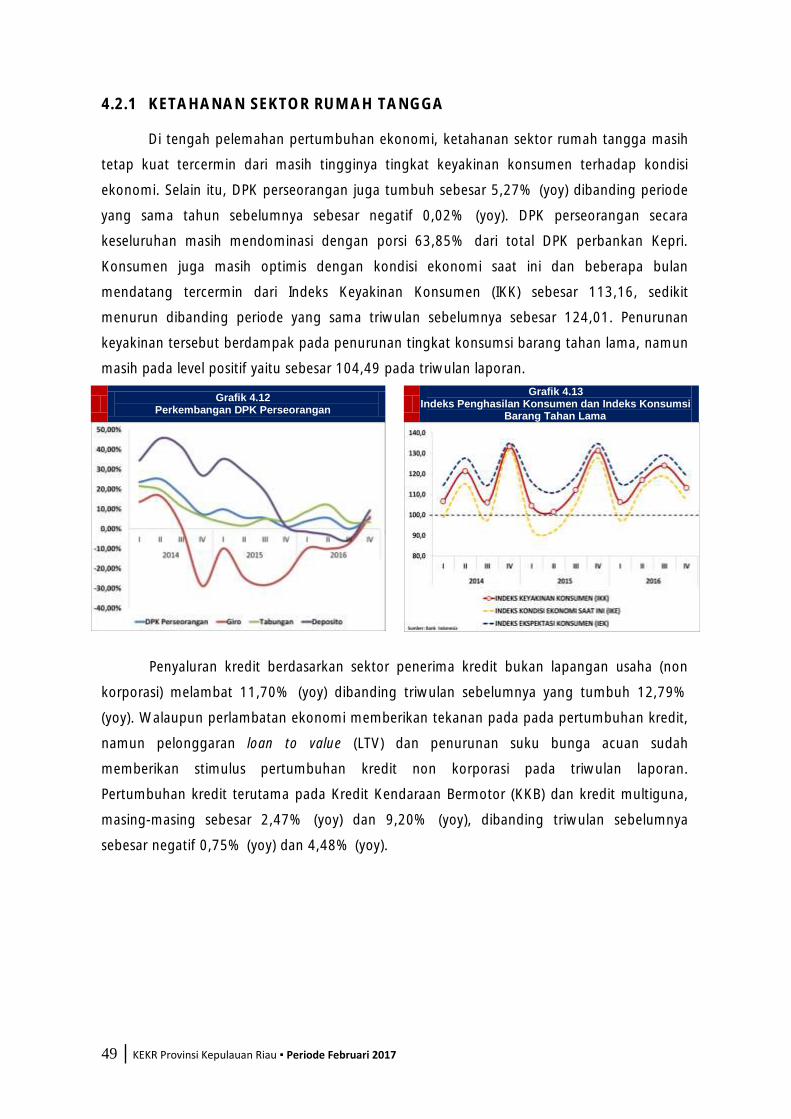

4.2.2. Ketahanan Sektor Rumah Tangga.................................................................... 42

4.2.2. Ketahanan Unit Mikro Kecil Dan Menengah (UMKM) ....................................... 43

BAB V

PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH ...44

5.1. TRANSAKSI PEMBAYARAN TUNAI ........................................................................44

5.1.1. Aliran Uang Kartal Masuk/Keluar (Inflow /Outflow ) .........................................44

5.1.2. Penyediaan Uang Kartal Layak Edar .................................................................45

5.1.3. Upaya Menekan Peredaran Uang Palsu ............................................................46

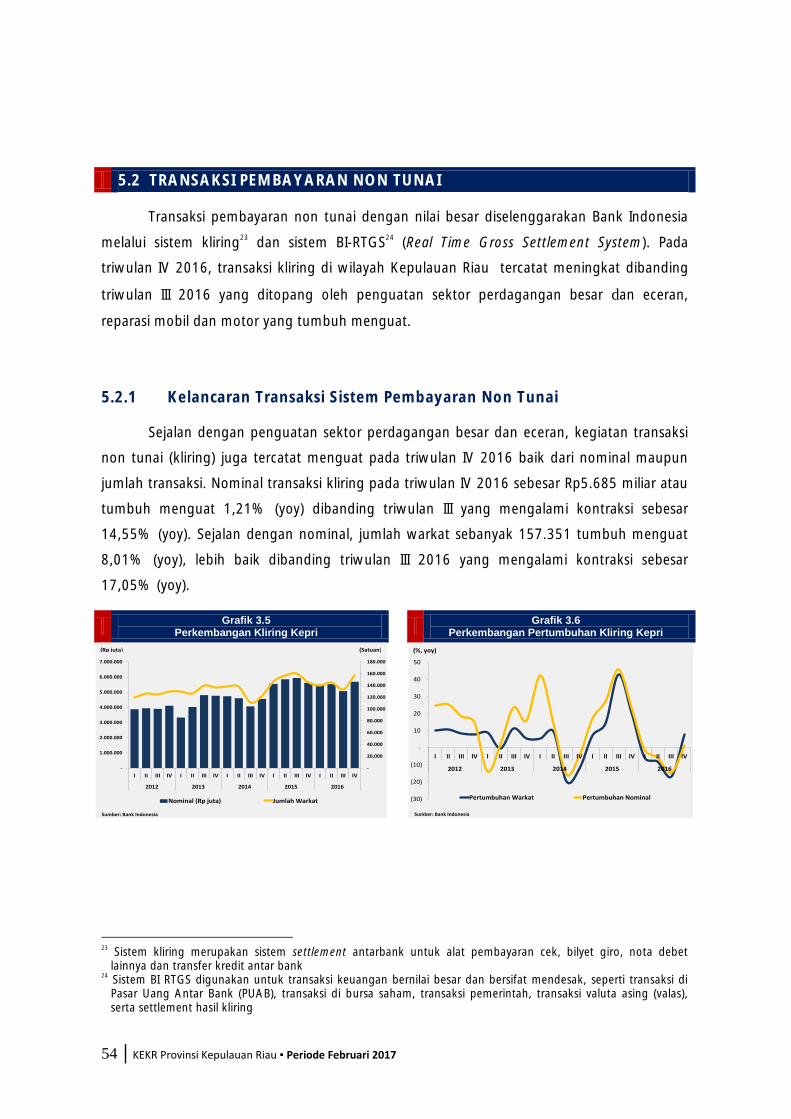

5.2. TRANSAKSI PEMBAYARAN NON TUNAI ...............................................................47

5.2.1. Kelancaran Transaksi Sistem Pembayaran Non Tunai ........................................47

5.2.2. Pengembangan Layanan Keuangan Digital ......................................................47

5.2.3. Pengembangan Elektronifikasi .........................................................................48

5.3. TRANSAKSI KUPVA DAN PTD ................................................................................49

5.3.1. Perkembangan Transaksi KUPVA .....................................................................49

5.3.2. Perkembangan Transaksi Penyelenggara Transfer Dana (PTD) ...........................50

BAB VI

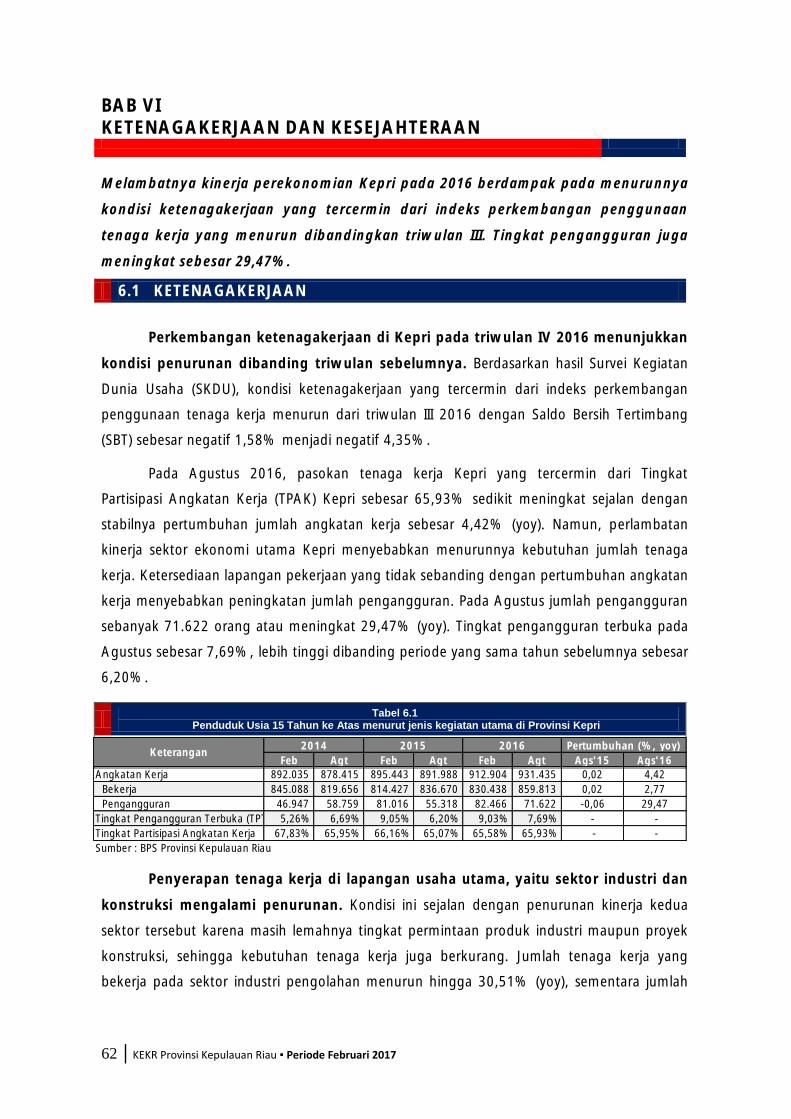

KETENAGAKERJAAN DAN KESEJAHTERAAN ...............................................................55

6.1. KETENAGAKERJAAN ..............................................................................................55

6.2. KESEJAHTERAAN MASYARAKAT ...........................................................................57

6.2.1. Kemiskinan .....................................................................................................57

6.2.2. GINI RATIO (GR) ..............................................................................................57

6.2.3. Nilai Tukar Petani (NTP) ...................................................................................58

v │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

BAB VII

PROSPEK PEREKONOMIAN EKONOMI ........................................................................60

7.1. PROSPEK PERTUMBUHAN EKONOMI ....................................................................60

7.2. PROSPEK INFLASI ....................................................................................................62

7.3. REKOMENDASI .......................................................................................................64

vi │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Ekonomi Kepri Sisi Pengeluaran (%, yoy) ..................................... 5

Tabel 1.2. Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha ............................................ 7

Tabel 1.3. Pertumbuhan Ekonomi Kepri Sisi Pengeluaran ................................................... 10

Tabel 1.4. Komoditas Utama Ekspor Non Migas Kepri (Kumulatif Jan Des 2016) ................ 15

Tabel 1.5. Komoditas Utama Impor Non Migas Kepri (Kumulatif Jan Des 2016) .................. 16

Tabel 1.6. Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha ............................................ 17

Tabel 2.1. Realisasi APBD Di Wilayah Provinsi Kepulauan Riau Triwulan IV 2016 ................. 25

Tabel 2.2. Anggaran dan Realisasi Belanja Pemerintah Daerah di Wilayah Kepri

Triwulan IV 2016 ............................................................................................. 26

Tabel 2.3. Anggaran dan Realisasi Belanja Infrastruktur Pemerintah Pusat di Wilayah Kepri

Triwulan IV 2016 ............................................................................................. 27

Tabel 3.1. Inflasi Tahunan Kepulauan Riau Menurut Kelompok Barang dan Jasa ................ 32

Tabel 3.2. Inflasi Triwulanan Kepulauan Riau Menurut Kelompok Barang dan Jasa ............. 33

Tabel 4.1. Perkembangan Indikator Utama Perbankan Kepri .............................................. 37

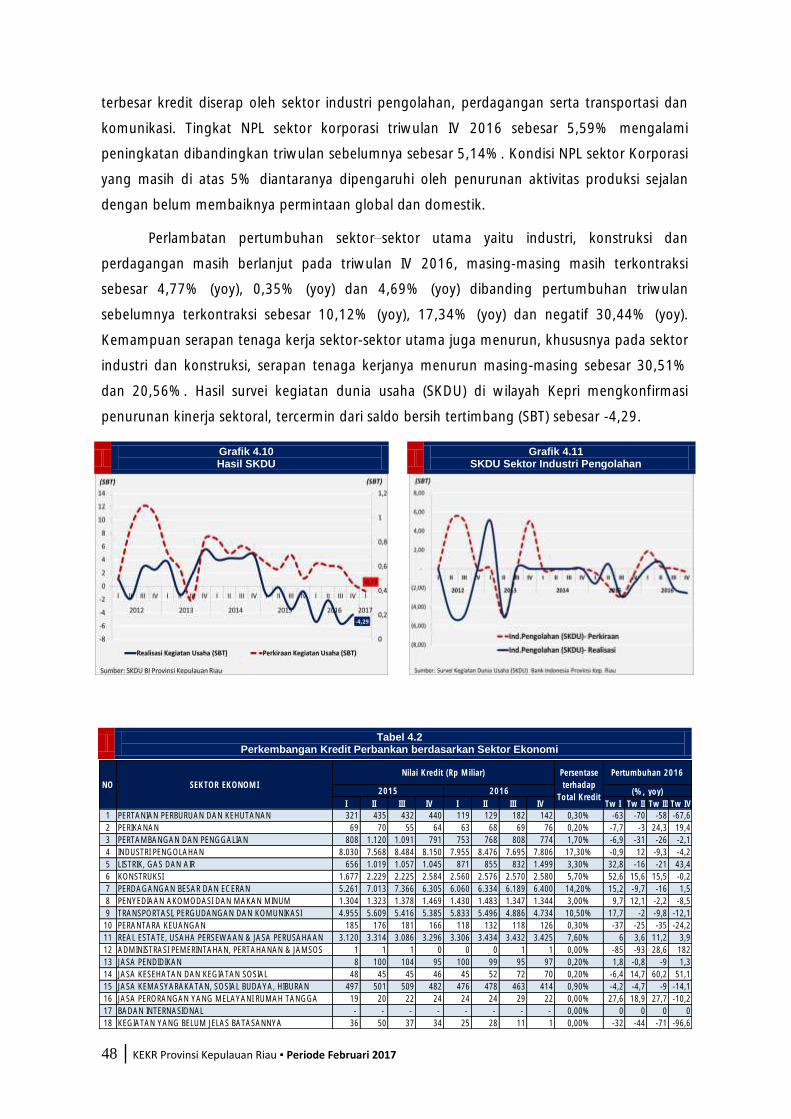

Tabel 4.2. Perkembangan Kredit Perbankan berdasarkan Sektor Ekonomi .......................... 42

Tabel 6.1 Penduduk Usia 15 Tahun ke Atas menurut jenis kegiatan utama

di Provinsi Kepri ............................................................................................... 55

Tabel 6.2 Penduduk Usia 15 Tahun ke Atas menurut jenis kegiatan utama di Provinsi

Kepulauan Riau ................................................................................................ 56

Tabel 6.3 Profil Kemiskinan di Provinsi Kepri ..................................................................... 57

Tabel 6.4 Nilai Tukar Petani Provinsi Kepri ......................................................................... 59

Tabel 7.1 Proyeksi Pertumbuhan Ekonomi Global .............................................................. 60

vii │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

DAFTAR GRAFIK Grafik 1.1. Pertumbuhan Ekonomi Kepri dan Nasional ..................................................... 4

Grafik 1.2. Survei Konsumen ........................................................................................... 5

Grafik 1.3 Perkembangan Kredit Konsumsi Kepri ............................................................ 5

Grafik 1.4 Perkembangan PMA tahunan ......................................................................... 6

Grafik 1.5 Perkembangan Impor Barang Modal ............................................................... 6

Grafik 1.6 Perkembangan Ekspor ................................................................................... 6

Grafik 1.7 Perkembangan Impor ..................................................................................... 6

Grafik 1.8 Hasil SKDU untuk Kegiatan Usaha Sektor Industri Pengolahan ......................... 7

Grafik 1.9 Perkembangan Kredit Sektor Industri (Berdasarkan lokasi proyek) .................... 7

Grafik 1.10 Pertumbuhan Jumlah Wisman ........................................................................ 8

Grafik 1.11 Pendaftaran Kendaraan Baru .......................................................................... 8

Grafik 1.12 Hasil SKDU Sektor Bangunan ......................................................................... 8

Grafik 1.13 Pertumbuhan Kredit Sektor Konstruksi ........................................................... 8

Grafik 1.14 Struktur Ekonomi Sisi Pengeluaran ................................................................. 9

Grafik 1.15 Perkembangan Konsumsi RT Kepri ................................................................. 10

Grafik 1.16 Perkembangan Indeks Keyakinan Konsumen .................................................. 11

Grafik 1.17 Hasil Survei Konsumen ................................................................................... 11

Grafik 1.18 Perkembangan Kredit Konsumsi ..................................................................... 11

Grafik 1.19 Konsumsi Listrik Rumah Tangga Kota Batam ................................................... 11

Grafik 1.20 PMTB Bangunan dan Non Bangunan .............................................................. 12

Grafik 1.21 Perkembangan Kredit Investasi Kepri .............................................................. 12

Grafik 1.22 Perkembangan Realisasi Investasi PMA ........................................................... 13

Grafik 1.23 Perkembangan Realisasi Investasi PMDN ......................................................... 13

Grafik 1.24 Porsi Ekspor Migas dan Non Migas ................................................................. 14

Grafik 1.25 Perkembangan Ekspor Migas dan Non Migas .................................................. 14

Grafik 1.26 Ekspor LN Komoditas Utama (Non Migas) ....................................................... 14

Grafik 1.27 Komposisi Impor Migas dan Non Migas .......................................................... 15

Grafik 1.28 Perkembangan Nilai Impor Migas dan Non Migas ........................................... 15

Grafik 1.29 Komposisi Impor Non Migas ........................................................................... 16

Grafik 1.30 Perkembangan Impor Non Migas ................................................................... 16

Grafik 1.31 Kontribusi Lapangan Usaha Terhadap PDRB (%Y-o-Y) ..................................... 17

Grafik 1.32 Hasil SKDU Sektor Industri Pengolahan ........................................................... 18

Grafik 1.33 Penyerapan Kredit Sektor Industri (Berdasarkan Lokasi Proyek) ....................... 18

Grafik 1.34 Index of Industrial Production (IIP) Singapura ................................................... 19

viii │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

Grafik 1.35 Penyerapan Kredit Sektor Industri (Berdasarkan Lokasi Proyek) ....................... 19

Grafik 1.36 Hasil SKDU Sektor Konstruksi ......................................................................... 20

Grafik 1.37 Perkembangan Kredit Konstruksi .................................................................... 20

Grafik 1.38 Perkembangan Pendaftaran Kendaraan Baru .................................................. 21

Grafik 1.39 Perkembangan Kredit Sektor Perdagangan ..................................................... 21

Grafik 1.40 Perkembangan Jumlah Wisman ...................................................................... 21

Grafik 1.41 Hasil Survei Kegiatan Dunia Usaha (SKDU) ...................................................... 21

Grafik 1.42 Volume Lifting Gas Kepri ................................................................................ 22

Grafik 1.43 Volume Lifting Minyak Kepri .......................................................................... 22

Grafik 1.44 Harga Gas Alam ............................................................................................. 22

Grafik 1.45 Harga Minyak ................................................................................................ 22

Grafik 1.46 Ekspor Hasil pertambangan & Penggalian ....................................................... 22

Grafik 2.1 Komposisi Realisasi Pendapatan Tw IV 2016 ................................................... 25

Grafik 2.2 Perkembangan Realisasi Pendapatan Pemda ................................................... 25

Grafik 2.3 Komposisi Realisasi Belanja Tw III 2016 ........................................................... 26

Grafik 2.4 Realisasi Belanja Pemda Tw III 2016 ................................................................ 26

Grafik 2.5 Perkembangan Dana Simpanan Pemda ........................................................... 27

Grafik 3.1 Inflasi Tw IV 2016 (yoy) Regional Sumatera ..................................................... 30

Grafik 3.2 Perkembangan Inflasi Triwulan IV 2016 .......................................................... 30

Grafik 3.3 Perkembangan Inflasi Triwulanan Kepri, Sumatera, dan Nasional ..................... 33

Grafik 3.4 Perkembangan Inflasi Tahunan Kepri, Batam, dan Tanjungpinang ................... 34

Grafik 3.5 Perkembangan Disagregasi Inflasi Kepri .......................................................... 35

Grafik 3.6 Pertumbuhan Ekonomi & Inflasi Inti ................................................................ 35

Grafik 3.7 Pola Inflasi Volatile Foods ............................................................................... 36

Grafik 3.8 Pola Inflasi Bulanan Beras ............................................................................... 36

Grafik 3.9 Pola Inflasi Bulanan Bayam ............................................................................. 36

Grafik 3.10 Pola Inflasi Bulanan Cabai Merah .................................................................... 36

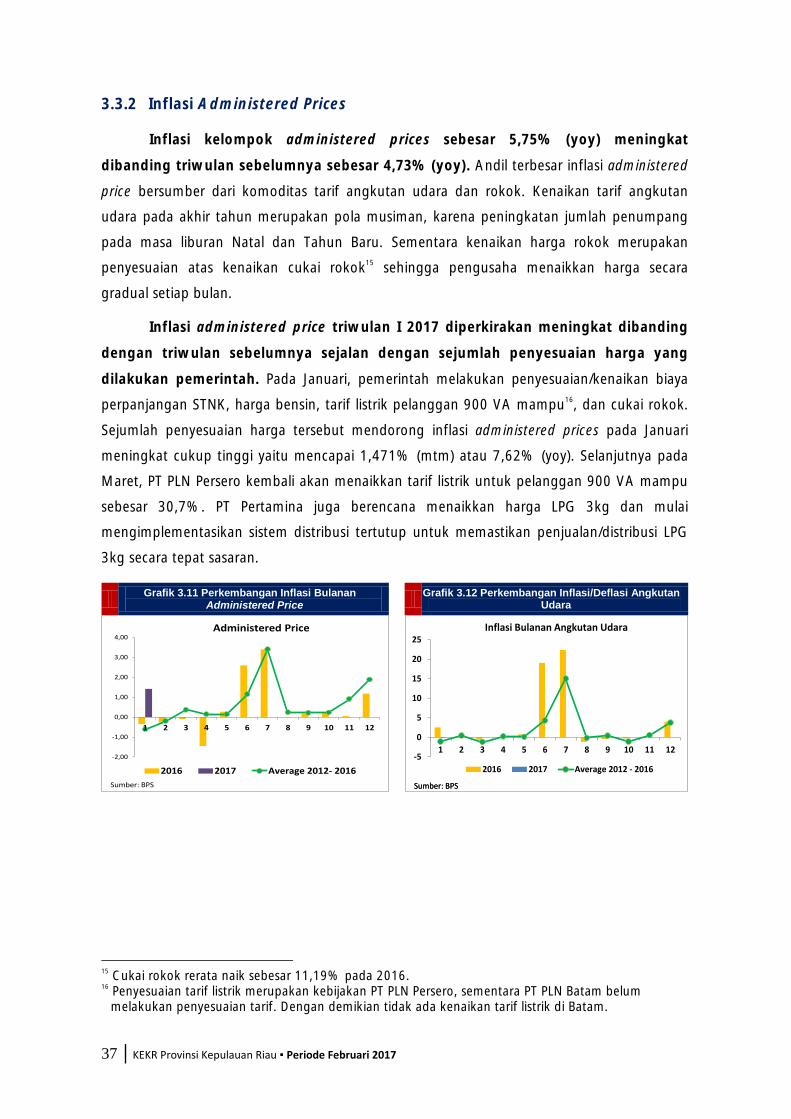

Grafik 3.11 Perkembangan Inflasi Bulanan Administered Price ........................................... 37

Grafik 3.12 Perkembangan Inflasi/Deflasi Angkutan Udara ................................................ 37

Grafik 3.13 Pola Inflasi Bulanan Kelompok Inti .................................................................. 38

Grafik 3.14 Pergerakan Nilai Tukar Rupiah ........................................................................ 38

Grafik 4.1 Perkembangan Aset Perbankan Kepri ............................................................. 37

Grafik 4.2 Pertumbuhan Aset Berdasarkan Kelompok Bank Umum .................................. 37

Grafik 4.3 Perkembangan DPK Perbankan Kepri ............................................................. 38

Grafik 4.4 DPK Perbankan Kepri Berdasarkan Jenisnya .................................................... 38

Grafik 4.5 Perkembangan Kredit Kepri (Lokasi Proyek) .................................................... 39

ix │KEKR Provinsi Kepulauan Riau ▪ Februari 2017

Grafik 4.6 Perkembangan Kredit Berdasarkan Jenis Penggunaan (Lokasi Proyek) .............. 39

Grafik 4.7 Porsi Kredit Berdasarkan Jenis Penggunaan ..................................................... 40

Grafik 4.8 Perkembangan Suku Bunga Kredit Perbankan ................................................. 40

Grafik 4.9 Intermediasi dan Risiko Perbankan Kepri ......................................................... 40

Grafik 4.10 Hasil SKDU .................................................................................................... 41

Grafik 4.11 SKDU Sektor Industri Pengolahan ................................................................... 41

Grafik 4.12 Perkembangan DPK Perseorangan .................................................................. 42

Grafik 4.12 Indeks Penghasilan Konsumen dan Indeks Konsumsi Barang Tahan Lama ........ 42

Grafik 4.14 Penggunaan Kredit Konsumsi ......................................................................... 43

Grafik 4.15 Pertumbuhan KPR, KKB, Multiguna ................................................................ 43

Grafik 4.16 Kredit UMKM oleh Bank Umum ..................................................................... 43

Grafik 5.1 Perkembangan Inflow dan Outflow Kepri ....................................................... 45

Grafik 5.2 Perkembangan Pertumbuhan Inflow dan Outflow ........................................... 45

Grafik 5.3 Perkembangan Pemusnahan UTLE ................................................................. 46

Grafik 5.4 Perkembangan Penemuan Uang Rupiah Tidak Asli ......................................... 46

Grafik 5.5 Perkembangan Kliring Kepri ........................................................................... 47

Grafik 5.6 Perkembangan Pertumbuhan Kliring Kepri ...................................................... 47

Grafik 5.7 Perkembangan Transaksi KUPVA .................................................................... 49

Grafik 5.8 Pergerakan Transaksi KUPVA dan Nilai Tukar Rupiah ...................................... 49

Grafik 5.9 Proporsi UKA ................................................................................................. 49

Grafik 5.10 Perkembangan Transaksi PTD ......................................................................... 50

Grafik 5.11 Jenis Transaksi PTD ........................................................................................ 50

Grafik 6.1 Struktur Pekerja Kepri .................................................................................... 56

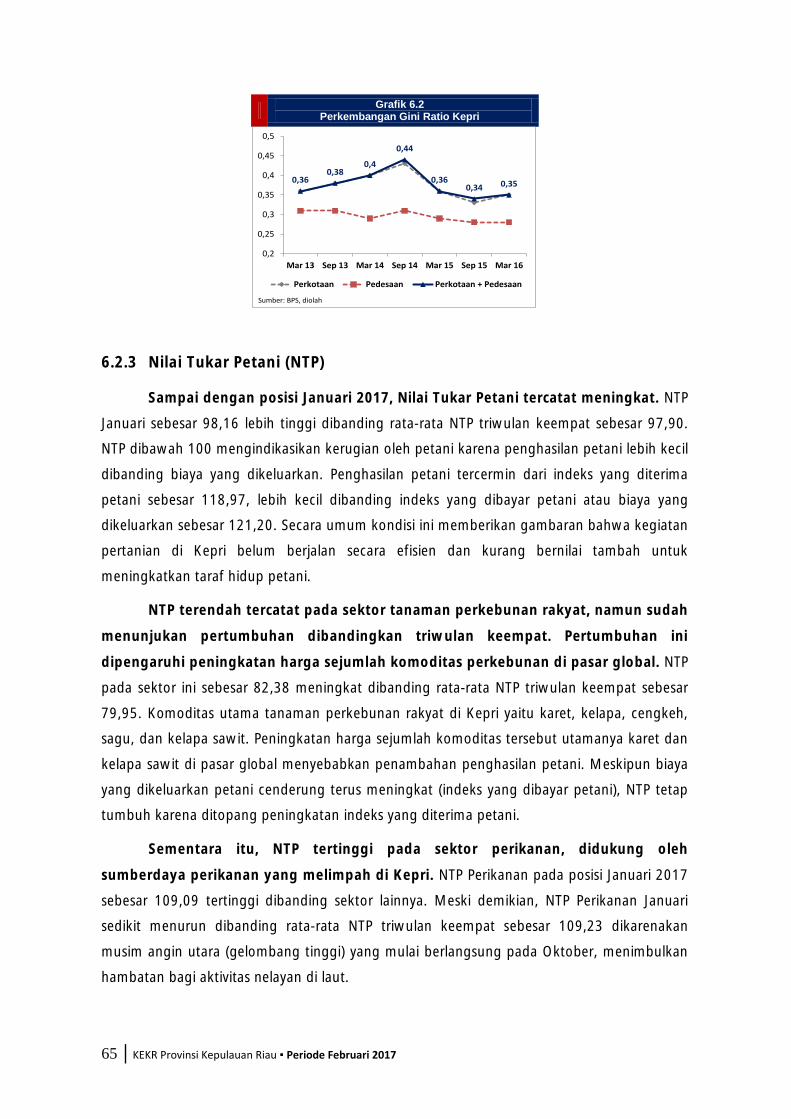

Grafik 6.2 Perkembangan Gini Ratio Kepri ...................................................................... 58

Grafik 6.3 Perkembangan NTP ........................................................................................ 59

Grafik 6.4 NTP Berdasarkan Subsektor ............................................................................ 59

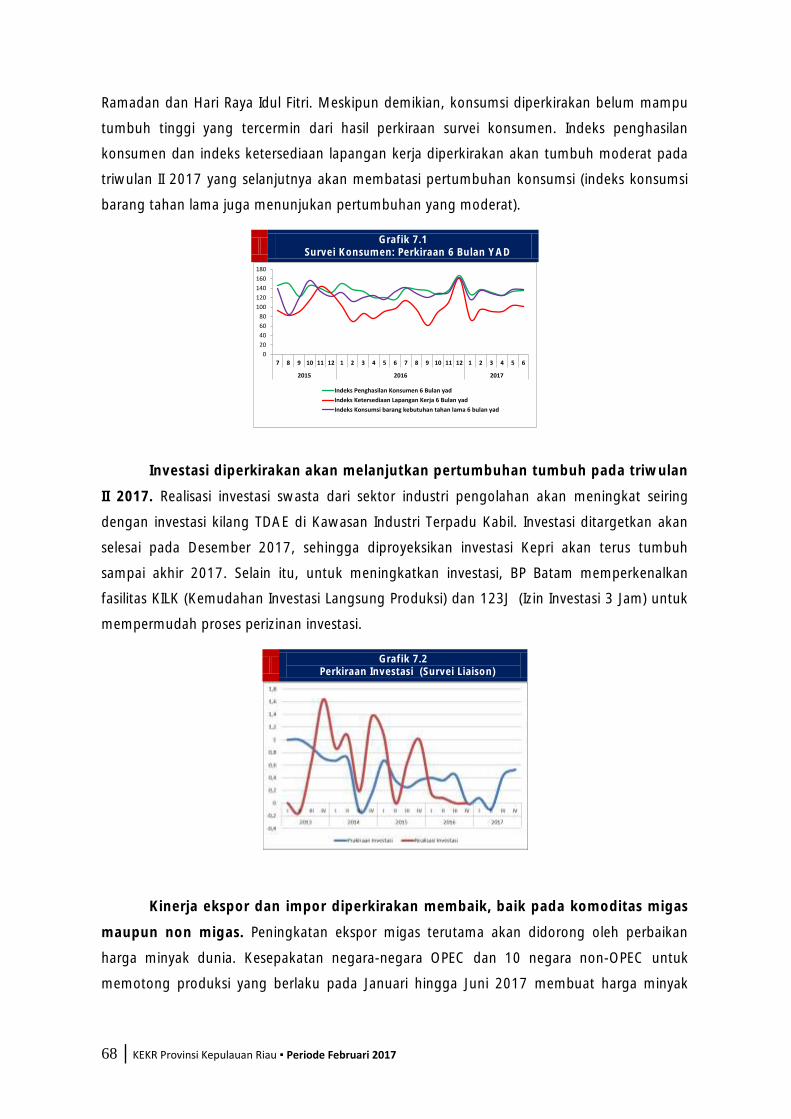

Grafik 7.1 Survei Konsumen: Perkiraan 6 Bulan YAD ....................................................... 61

Grafik 7.2 Perkiraan Investasi (Survei Liaison) ................................................................. 61

Grafik 7.3 Perkiraan Penjualan (Survei Liaison) ................................................................ 62

Grafik 7.4 Perkiraan Realisasi Usaha (Survei SKDU) .......................................................... 62

Grafik 7.5 Perkiraan Penjualan (Survei Liaison) ................................................................ 63

Grafik 7.6 Perkiraan Penjualan (Survei Liaison) ................................................................ 63

1 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

RINGKASAN EKSEKUTIF Kajian Ekonomi dan Keuangan Regional

Provinsi Kepulauan Riau Februari 2017

Perekonomian Kepri melambat pada triwulan IV

2016 hanya tumbuh 5,24%

(yoy). Secara keseluruhan

tahun ekonomi tumbuh 5,03%

(yoy)

Dari sisi permintaan, perlambatan

ekonomi terjadi karena

pelemahan konsumsi, sementara

investasi dan net ekspor menguat

Dari sisi lapangan

usaha, masih lesunya permintaan

global dan harga minyak yg rendah

menekan sektor industri pengolahan dan pertambangan

Perekonomian Provinsi Kepulauan Riau (Kepri) pada triwulan IV 2016 melambat dibanding triwulan sebelumnya. Pertumbuhan ekonomi Kepri sebesar 5,24% (yoy), lebih rendah dibanding triwulan sebelumnya yang tumbuh 5,50% (yoy). Dari sisi permintaan, perlambatan ekonomi dipengaruhi oleh pelemahan konsumsi, investasi dan net ekspor. Dari sisi penawaran, perlambatan ekonomi menekan sektor industri pengolahan dan pertambangan. Secara total tahunan, pertumbuhan ekonomi Kepri 2016 sebesar 5,03% (yoy) juga melambat dibanding pertumbuhan 2015 yang mencatatkan pertumbuhan 6,01% (yoy). Memasuki triwulan I 2017, perekonomian Kepri diperkirakan melambat pada kisaran 4,9 5,3% (yoy). Konsumsi RT tumbuh 6,12% (yoy) melambat dibanding triwulan III 2016 yang tumbuh 6,53% (yoy). Pelemahan konsumsi RT dipengaruhi oleh perlambatan sektor utama sehingga penghasilan masyarakat menurun dan daya beli melemah. Konsumsi pemerintah juga melambat 0,29% (yoy) dibanding pertumbuhan triwulan sebelumnya 0,49% (yoy), karena kebijakan penghematan belanja, khususnya belanja barang. Investasi tumbuh 3,11% (yoy) menguat dibanding triwulan sebelumnya 0,11% (yoy), dengan masuknya sejumlah investasi baru asing maupun dalam negeri pada periode akhir tahun, juga didukung oleh sejumlah kebijakan kemudahan investasi yang diluncurkan pemerintah daerah. Adapun net ekspor menguat 19,47% (yoy) dibanding pertumbuhan triwulan sebelumnya sebesar 16,18% (yoy), ditopang pertumbuhan ekspor yang lebih tinggi dibanding impor, khususnya pada komoditas olahan CPO dan produk elektronik. Sektor industri pengolahan tumbuh 2,22% (yoy), lebih rendah dibanding triwulan sebelumnya 4,20% (yoy) akibat tingkat permintaan yang masih rendah khususnya pada industri pendukung migas, kapal, dan besi baja. Kinerja sektor pertambangan juga masih tertekan, mencatatkan perlambatan cukup dalam 3,20% (yoy) dibanding pertumbuhan triwulan sebelumnya 7,66% (yoy), akibat lifting migas Kepri yang terus menurun dengan harga minyak dunia masih pada level rendah, sementara hasil barang tambang juga menurun. Namun, sektor konstruksi dan perdagangan mencatatkan penguatan pertumbuhan. Sektor konstruksi menguat 9,72% (yoy) dibanding triwulan sebelumnya 3,84% (yoy), ditopang oleh akselerasi realisasi proyek infrastruktur pemerintah, serta pembangunan sejumlah proyek swasta terutama properti apartemen, perumahan, dan hotel. Adapun penguatan sektor perdagangan sebesar 11,08% (yoy) dibanding triwulan sebelumnya 8,34% (yoy) ditopang oleh meningkatnya penjualan mobil dan kunjungan

2 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

Pertumbuhan ekonomi Kepri

triwulan I 2017 diperkirakan masih

melambat pada kisaran 4,9%

- 5,3%

Realisasi pendapatan

Pemerintah Daerah meningkat

dibanding periode yang sama tahun

sebelumnya

Inflasi pada tahun 2016

tercatat sebesar 3,53% (yoy)

menurun dibanding inflasi

2015 sebesar 4,40% (yoy)

Di tengah perlambatan

pertumbuhan ekonomi, kinerja

perbankan menunjukkan

pertumbuhan. Stabilitas sistem

keuangan di wilayah Kepri secara umum

juga terjaga dengan baik

wisman. Perkiraan perlambatan ekonomi dipengaruhi tingkat permintaan global dan harga minyak yang belum membaik signifikan, sehingga permintaan sektor industri masih terbatas. Berdasarkan survei kegiatan dunia usaha (SKDU), pelaku usaha memperkirakan realisasi usaha triwulan I 2017 masih menurun. Daya beli masyarakat juga diperkirakan belum membaik. Survei konsumen pada Januari 2017 menunjukkan penurunan tingkat keyakinan konsumen, dipengaruhi oleh keterbatasan lapangan kerja, penurunan penghasilan, dan berkurangnya konsumsi barang tahan lama. Sementara itu, realisasi belanja pemerintah cenderung masih rendah pada triwulan pertama. Pendapatan dan belanja Pemda terealisasi masing-masing sebesar 95,7% dan 90,8% dari pagu anggaran. Realisasi tersebut lebih tinggi dibanding capaian pada periode yang sama tahun sebelumnya sebesar masing-masing 79% dan 81,9%. Membaiknya realisasi pendapatan didukung oleh kelancaran transfer dari pemerintah pusat dan peningkatan PAD khususnya dari pajak daerah. Sementara penyerapan anggaran yang lebih tinggi melalui belanja menunjukkan upaya Pemda untuk mempercepat pelaksanaan program kerjanya. Adapun belanja APBN di wilayah Kepri telah terealisasi 87,23%. Inflasi pada tahun 2016 yang tercatat sebesar 3,53% (yoy) lebih rendah dibandingkan tahun sebelumnya sebesar 4,40% (yoy). Capaian inflasi yang relatif rendah tersebut ditopang oleh tingkat inflasi komoditas volatile food dan komoditas inti yang relatif terkendali dan peran TPID. Namun, peningkatan harga terjadi pada beberapa komoditas a.l biaya angkutan udara, cabai merah dan cabai rawit di sepanjang tahun 2016. Secara spasial, laju inflasi Batam 3,61% (yoy) lebih tinggi dibanding Tanjungpinang sebesar 3,06% (yoy). Inflasi Januari 2017 sebesar 0,71% (mtm) atau 3,69% (yoy) dengan sumbangan terbesar inflasi dari komoditas tarif pulsa ponsel, biaya perpanjangan STNK, dan bensin. Kinerja perbankan menunjukan perbaikan tercermin dari peningkatan aset, dana pihak ketiga (DPK) dan kredit. Ketiga indikator tersebut tercatat meningkat masing-masing sebesar 6,30% (yoy), 6,50% (yoy), dan 1,56% (yoy). Kelesuan permintaan global dan domestik menyebabkan pelaku usaha cenderung menahan investasi maupun ekspansi usaha, yang kemudian mempengaruhi kinerja kredit, khususnya kredit investasi dan modal kerja, yang menunjukkan pertumbuhan yang moderat. DPK juga menunjukan peningkatan sejalan dengan peningkatan kredit perbankan. Di tengah tekanan perlambatan ekonomi, stabilitas keuangan daerah relatif tetap terjaga. Hal ini tercermin dari tingkat kredit bermasalah yang terjaga pada batas aman serta tingkat keyakinan konsumen terhadap kondisi ekonomi yang tetap kuat dan terjaga pada level optimis. Aktivitas sektor UMKM juga tetap berlangsung dengan baik, tercermin dari pertumbuhan positif kredit UMKM dengan kualitas kredit cukup baik.

3 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

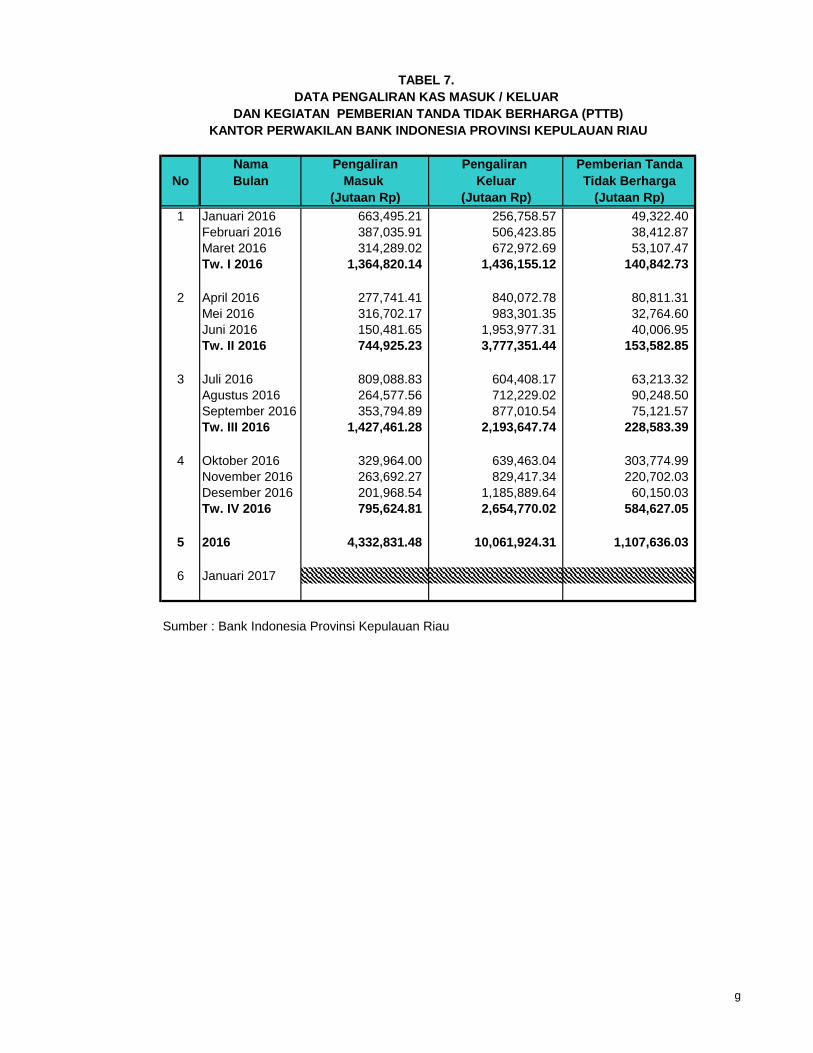

Aktivitas sistem

pembayaran baik tunai maupun non

tunai mengalami pertumbuhan pada

triwulan keempat

Perlambatan pertumbuhan

ekonomi berimbas pada

penurunan serapan tenaga

kerja dan peningkatan

jumlah pengangguran

Laju inflasi pada triwulan I 2017

diperkirakan meningkat,

didorong oleh kenaikan harga

sejumlah komoditas inti dan

administered prices.

Pertumbuhan ekonomi dan inflasi

Kepri triwulan II dan sepanjang

tahun 2017 diperkirakan akan

meningkat

Aktivitas pembayaran baik secara tunai maupun non tunai tercatat meningkat pada triwulan laporan. Net outflow masih menyatatkan kontraksi sebesar 14,04% (yoy), lebih baik dibandingkan triwulan sebelumnya terkontraksi sebesar 59,05% (yoy). Transaksi kliring kembali menunjukan pertumbuhan pada triwulan keempat. Nominal dan jumlah warkat transaksi kliring tercatat meningkat masing-masing sebesar 1,21% (yoy) dan 8,01% (yoy). Peningkatan transaksi tunai dipengaruhi sejumlah faktor antara lain persiapan masyarakat menjelang Hari Raya Natal dan Tahun Baru. Terbatasnya pertumbuhan ekonomi Kepri mendorong peningkatan pengangguran. Tingkat pengangguran terbuka pada Agustus sebesar 7,69%, meningkat dibanding periode yang sama tahun sebelumnya sebesar 5,63%. Perlambatan kinerja sektor-sektor ekonomi utama menyebabkan penurunan kebutuhan tenaga kerja. Di tengah kondisi ini, jumlah angkatan kerja justru tumbuh relatif stabil sebesar 4,42% (yoy) dibanding periode yang sama tahun sebelumnya sebesar 4,43% (yoy). Ketersediaan lapangan pekerjaan yang tidak sebanding dengan pertumbuhan angkatan kerja menyebabkan peningkatan jumlah pengangguran terbuka. Pada posisi Agustus jumlah pengangguran sebanyak 71.622 orang atau tumbuh 29,47% (yoy). Di tengah peningkatan angka pengangguran terbuka, indikator kemiskinan penduduk Kepri menunjukkan penurunan dibanding periode yang sama tahun sebelumnya. Jumlah penduduk miskin Kepri pada September 2016 tercatat sebanyak 119.143 orang dengan persentase penduduk miskin 5,84% meningkat dibanding periode yang sama tahun sebelumnya sebanyak 114.834 orang atau 5,78% dari total penduduk Kepri. Kenaikan harga komoditas inti pada awal tahun merupakan pola musiman, pada umumnya dilakukan produsen sebagai penyesuaian terhadap peningkatan biaya produksi tahun sebelumnya. Sementara itu, kebijakan reformasi subsidi energi oleh pemerintah mendorong dilakukannya penyesuaian tarif listrik, harga bensin, dan LPG 3 KG. Di sisi lain, inflasi bahan makanan diperkirakan menurun pada triwulan I sesuai pola tahunannya, ditopang oleh panen sejumlah komoditas (cabai, beras, sayuran), dan tingkat permintaan yang relatif stabil. Pada Januari 2017, Kepri mencatatkan inflasi 0,71% (mtm) atau 3,69% (yoy) meningkat dibanding inflasi posisi Desember 2016, dengan andil terbesar inflasi bersumber dari tarif pulsa ponsel, biaya perpanjangan STNK dan harga bensin. Sejalan nasional, target inflasi Kepri 2017 sebesar 4 ± 1% (yoy). Ekonomi triwulan II 2017 tumbuh pada kisaran 5,1-5,5% didukung oleh pemulihan ekonomi global terutama Amerika Serikat dan Tiongkok, pertumbuhan investasi, konstruksi dan perdagangan. Perekonomian 2017 secara umum diperkirakan akan tumbuh 5,1-5,5%. Inflasi diperkirakan juga meningkat pada triwulan II 2017 sebagai efek dari peningkatan administered price dan peningkatan konsumsi masyarakat menjelang Hari Raya Idul Fitri.

4 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

BAB I PERKEMBANGAN MAKRO EKONOMI DAERAH

Perekonomian Kepri melambat pada triwulan IV terutama dipengaruhi kemampuan

konsumsi yang masih lemah. Pada 2016, perekonomian Kepri juga melambat

dibanding 2015 akibat pelemahan kinerja konsumsi, investasi dan ekspor.

Pada triwulan IV 2016 perekonomian Kepri tumbuh 5,24% (yoy), melambat

dibanding pertumbuhan triwulan III sebesar 5,50% (yoy). Penurunan kinerja sektor-

sektor utama menyebabkan penghasilan masyarakat menurun sehingga kemampuan

konsumsi melemah. Selama tahun 2016, pertumbuhan ekonomi Kepri sebesar 5,03% (yoy)

juga melambat dibanding pertumbuhan 2015 yang mencatatkan pertumbuhan 6,01% (yoy).

Faktor utama pendorong perlambatan ekonomi Kepri secara tahunan yaitu lambatnya

pemulihan ekonomi global serta harga migas yang relatif pada level rendah, menekan kinerja

sektor industri dan pertambangan penggalian, kemudian memengaruhi kemampuan

konsumsi masyarakat serta mengurangi insentif untuk berinvestasi.

1.1. PERTUMBUHAN EKONOMI KEPRI TAHUN 2016

Perlambatan ekonomi Kepri berlanjut pada 2016, hanya tumbuh 5,03% (yoy)

lebih rendah dibanding pertumbuhan 2015 sebesar 6,01% (yoy). Dari sisi permintaan,

perlambatan dicatatkan oleh konsumsi rumah tangga, investasi dan net ekspor sementara

konsumsi pemerintah menguat. Dari sisi penawaran atau sektoral, perlambatan ekonomi

terutama bersumber dari sektor industri dan pertambangan. Meskipun melambat, capaian

pertumbuhan ekonomi Kepri 2016 lebih tinggi dibanding pertumbuhan ekonomi Sumatera

sebesar 4,49% (yoy), maupun Nasional sebesar 5,02% (yoy). Berbeda arah dengan Kepri,

pertumbuhan Sumatera dan Nasional tercatat menguat dibanding 2015.

Grafik 1.1

Pertumbuhan Ekonomi Kepri dan Nasional

7,63

7,216,62

6,02

5,03

6,035,58

5,01

4,88

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Tw I

Tw II

Tw II

I

Tw IV

Tota

l

Tw I

Tw II

Tw II

I

Tw IV

Tota

l

Tw I

Tw II

Tw II

I

Tw IV

Tota

l

Tw I

Tw II

Tw II

I

Tw IV

Tota

l

Tw I

Tw II

Tw II

I

Tw IV

Tota

l

2012 2013 2014 2015 2016

Kepulauan Riau NASIONAL Linear (Kepulauan Riau)(%, yoy)

Sumber: BPS (Data diolah)

5,02

5 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

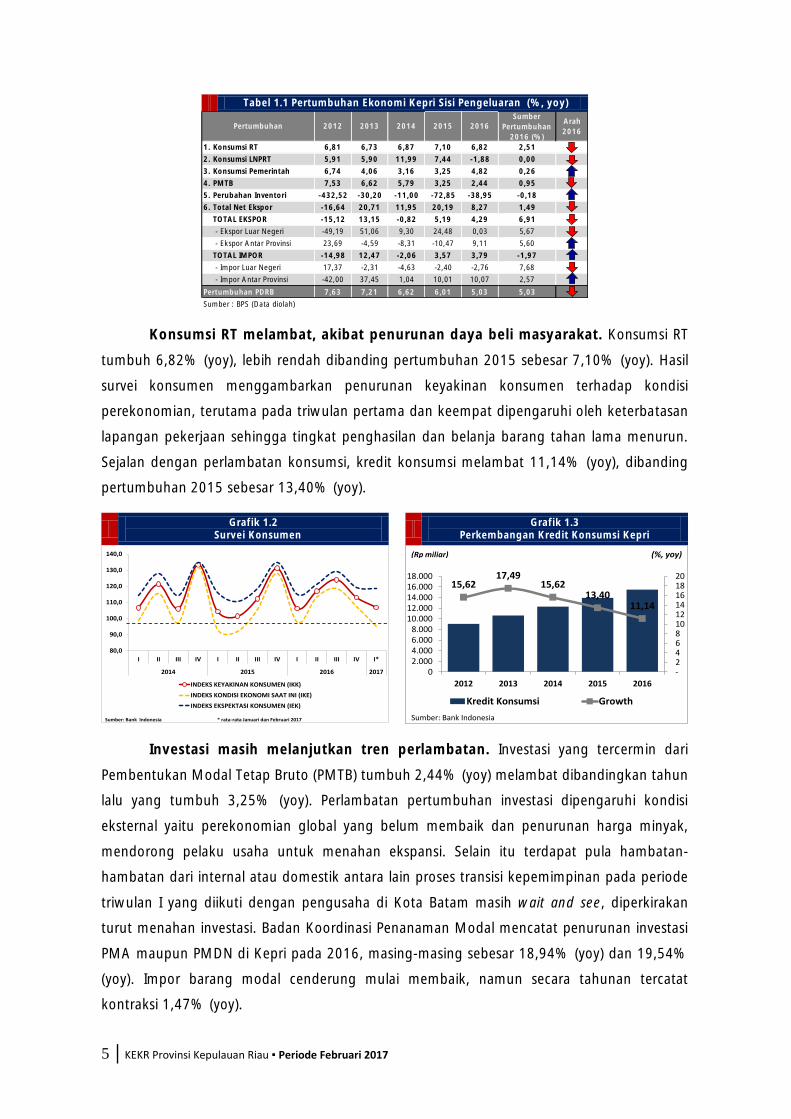

Tabel 1.1 Pertumbuhan Ekonomi Kepri Sisi Pengeluaran (%, yoy)

Konsumsi RT melambat, akibat penurunan daya beli masyarakat. Konsumsi RT

tumbuh 6,82% (yoy), lebih rendah dibanding pertumbuhan 2015 sebesar 7,10% (yoy). Hasil

survei konsumen menggambarkan penurunan keyakinan konsumen terhadap kondisi

perekonomian, terutama pada triwulan pertama dan keempat dipengaruhi oleh keterbatasan

lapangan pekerjaan sehingga tingkat penghasilan dan belanja barang tahan lama menurun.

Sejalan dengan perlambatan konsumsi, kredit konsumsi melambat 11,14% (yoy), dibanding

pertumbuhan 2015 sebesar 13,40% (yoy).

Grafik 1.2

Survei Konsumen Grafik 1.3

Perkembangan Kredit Konsumsi Kepri

Investasi masih melanjutkan tren perlambatan. Investasi yang tercermin dari

Pembentukan Modal Tetap Bruto (PMTB) tumbuh 2,44% (yoy) melambat dibandingkan tahun

lalu yang tumbuh 3,25% (yoy). Perlambatan pertumbuhan investasi dipengaruhi kondisi

eksternal yaitu perekonomian global yang belum membaik dan penurunan harga minyak,

mendorong pelaku usaha untuk menahan ekspansi. Selain itu terdapat pula hambatan-

hambatan dari internal atau domestik antara lain proses transisi kepemimpinan pada periode

triwulan I yang diikuti dengan pengusaha di Kota Batam masih wait and see, diperkirakan

turut menahan investasi. Badan Koordinasi Penanaman Modal mencatat penurunan investasi

PMA maupun PMDN di Kepri pada 2016, masing-masing sebesar 18,94% (yoy) dan 19,54%

(yoy). Impor barang modal cenderung mulai membaik, namun secara tahunan tercatat

kontraksi 1,47% (yoy).

1. Konsumsi RT 6,81 6,73 6,87 7,10 6,82 2,51

2. Konsumsi LNPRT 5,91 5,90 11,99 7,44 -1,88 0,00

3. Konsumsi Pemerintah 6,74 4,06 3,16 3,25 4,82 0,26

4. PMTB 7,53 6,62 5,79 3,25 2,44 0,95

5. Perubahan Inventori -432,52 -30,20 -11,00 -72,85 -38,95 -0,18

6. Total Net Ekspor -16,64 20,71 11,95 20,19 8,27 1,49

TOTAL EKSPOR -15,12 13,15 -0,82 5,19 4,29 6,91

- Ekspor Luar Negeri -49,19 51,06 9,30 24,48 0,03 5,67

- Ekspor Antar Provinsi 23,69 -4,59 -8,31 -10,47 9,11 5,60

TOTAL IMPOR -14,98 12,47 -2,06 3,57 3,79 -1,97

- Impor Luar Negeri 17,37 -2,31 -4,63 -2,40 -2,76 7,68

- Impor Antar Provinsi -42,00 37,45 1,04 10,01 10,07 2,57

Pertumbuhan PDRB 7,63 7,21 6,62 6,01 5,03 5,03

Sumber : BPS (Data diolah)

Pertumbuhan 2012 2013 2014 2015 2016Sumber

Pertumbuhan

2016 (%)

Arah

2016

80,0

90,0

100,0

110,0

120,0

130,0

140,0

I II III IV I II III IV I II III IV I*

2014 2015 2016 2017

INDEKS KEYAKINAN KONSUMEN (IKK)

INDEKS KONDISI EKONOMI SAAT INI (IKE)

INDEKS EKSPEKTASI KONSUMEN (IEK)

Sumber: Bank Indonesia * rata-rata Januari dan Februari 2017

15,6217,49

15,6213,40

11,14

- 2 4 6 8 10 12 14 16 18 20

02.0004.0006.0008.000

10.00012.00014.00016.00018.000

2012 2013 2014 2015 2016

Kredit Konsumsi Growth

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

6 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

Grafik 1.4

Perkembangan PMA tahunan Grafik 1.5

Perkembangan Impor Barang Modal

Net ekspor melambat, didorong oleh melemahnya kinerja ekspor luar negeri.

Net ekspor tumbuh 8,27% (yoy) lebih rendah dibanding pertumbuhan 2015 sebesar 20,19%

(yoy). Sejalan permintaan global yang masih lesu, ekspor Kepri khususnya ekspor luar negeri

masih mencatatkan kontraksi pada 2016 sebesar 8,17% (yoy). Penurunan ekspor dicatatkan

oleh hampir seluruh komoditas andalan Kepri, yaitu peralatan elektronik, produk dari besi

baja, dan olahan CPO. Sejalan penurunan ekspor, impor juga menurun 8,23% (yoy),

dipengaruhi tingginya ketergantungan impor bahan baku/bahan pendukung industri.

Grafik 1.6

Perkembangan Ekspor Grafik 1.7

Perkembangan Impor

Dari sisi lapangan usaha, masih lesunya permintaan global dan harga minyak

yang rendah, mendorong berlanjutnya perlambatan sektor industri dan

pertambangan. Namun, perlambatan ekonomi tertahan dengan penguatan sektor

konstruksi, ditopang kinerja realisasi infratruktur pemerintah dan konstruksi properti swasta.

Sektor perdagangan juga mencatatkan penguatan pertumbuhan, didukung membaiknya

penjualan mobil dan peningkatan realisasi belanja pemerintah.

166 220

537

316

407

640

519

57,27

-18,94

-100

-50

0

50

100

150

200

0

100

200

300

400

500

600

700

2010 2011 2012 2013 2014 2015 2016

Nilai Investasi PMA (Juta USD) Pertumbuhan PMA (%, yoy)

Sumber: BKPM

(Juta USD) (%, yoy)

-11,07

6,72

-19,25

-1,47

-25

-20

-15

-10

-5

0

5

10

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2012 2013 2014 2015 2016

Impor Barang Modal (LHS) Impor Barang Modal (LHS)

(Juta USD) (%, yoy)

Sumber: Bank Indonesia

28,47

-0,104,23

-9,01

-25,19

-8,17

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2011 2012 2013 2014 2015 2016

Migas Non Migas Pertumbh. Total Ekspor

(juta USD) (%, yoy)

Sumber: BPS, diolah

20,67

-7,88-11,26

-21,98

-8,23

-25

-20

-15

-10

-5

0

5

10

15

20

25

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2011 2012 2013 2014 2015 2016

Migas Non Migas Pertumbh. Total impor

(juta USD) (%, yoy)

Sumber: BPS, diolah

7 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

Tabel 1.2 Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha

Perlambatan sektor industri berlanjut pada 2016 sejalan tingkat permintaan

global yang masih rendah. Pertumbuhan sektor industri sebesar 3,36% (yoy), lebih rendah

dibanding pertumbuhan tahun sebelumnya sebesar 5,61% (yoy). Tingkat permintaan sektor

industri yang masih rendah tercermin dari perlambatan kinerja ekspor Kepri, khususnya

ekspor luar negeri. Berdasarkan SKDU sepanjang 2016, realisasi kegiatan usaha industri

secara umum menurun. Hasil survei tersebut terkonfirmasi melalui survei liasion1 dengan rata-

rata likert scale untuk kapasitas utilisasi industri sebesar -1,5, mengindikasikan penurunan

kapasitas utilisasi sebagian besar kontak liaison. Kelesuan sektor industri juga tergambar dari

terbatasnya ekspansi kredit pada sektor ini, bahkan tercatat kontraksi 4,22% (yoy).

Grafik 1.8

Hasil SKDU untuk Kegiatan Usaha Sektor Industri Pengolahan

Grafik 1.9

Perkembangan Kredit Sektor Industri (Berdasarkan lokasi proyek).

Sebaliknya sektor perdagangan besar dan eceran, dan reparasi mobil dan

sepeda motor tumbuh menguat ditengah perlambatan ekonomi. Sektor perdagangan

menguat 9,54% (yoy) dibanding pertumbuhan 2015 sebesar 8,66% (yoy), ditopang

membaiknya kinerja penjualan mobil dan peningkatan realisasi belanja pemerintah. Meski

demikian, kinerja sektor perdagangan tertahan dengan penurunan jumlah wisman Kepri

sebesar 5,8% (yoy), akibat sejumlah isu keamanan pada 2016.

1 Terdapat 33 kontak liaison untuk sektor industri pada 2016.

A Pertanian, Kehutanan, dan Perikanan 2,36 4,29 7,58 5,78 5,08 0,19

B Pertambangan dan Penggalian 5,07 3,26 0,81 9,22 5,96 0,99

C Indus tri Pengolahan 8,07 8,17 7,03 5,61 3,36 1,28

D Pengadaan Lis trik, Gas 7,20 7,24 8,65 5,60 8,75 0,08

E Pengadaan Air 5,11 4,02 2,03 2,85 5,26 0,01

F Kons truks i 11,31 9,98 9,04 3,53 4,47 0,77

GPerdagangan Bes ar dan E ceran, dan Reparas i

Mobil dan S epeda Motor6,91 9,79 10,62 8,66 9,54 0,74

H Trans portas i dan Pergudangan 7,10 7,57 7,16 5,62 6,92 0,19

I Penyediaan Akomodas i dan Makan Minum 8,67 7,72 10,39 5,63 5,20 0,10

J Informas i dan Komunikas i 7,02 6,45 7,04 5,00 7,40 0,15

K J as a Keuangan 6,56 6,07 5,79 3,00 5,79 0,16

L Real E s tate 4,94 5,67 6,39 4,24 4,40 0,06

M,N J as a Perus ahaan 9,31 7,36 2,02 2,77 6,18 0,00

OAdminis tras i Pemerintahan, Pertahanan dan

J aminan S os ial Wajib6,16 4,72 6,98 7,50 6,88 0,16

P J as a Pendidikan 12,39 3,07 4,27 6,15 8,85 0,11

Q J as a Kes ehatan dan Kegiatan S os ial 8,05 1,68 4,84 7,15 4,45 0,04

R,S ,T,U J as a lainnya 3,02 0,72 5,00 6,55 8,08 0,03

7,63 7,21 6,62 6,01 5,03 5,03

S umber : BPS (Data diolah)

S umber

Pertumbuhan 2016

(%, yoy)

Arah

PertumbuhanPertumbuhan E konomi (yoy)

PDRB

2012 2013 2014 2015 2016

(8,00)

(6,00)

(4,00)

(2,00)

-

2,00

4,00

6,00

8,00

I II III IV I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016 2017

Ind.Pengolahan (SKDU)- Perkiraan

Ind.Pengolahan (SKDU)- Realisasi

Sumber: Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Provinsi Kep. Riau

(SBT)

37,30

28,95

5,96 4,33

-4,22

(10) (5) - 5 10 15 20 25 30 35 40

01.0002.0003.0004.0005.0006.0007.0008.0009.000

2012 2013 2014 2015 2016

Kredit Industri Pengolahan Growth

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

8 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

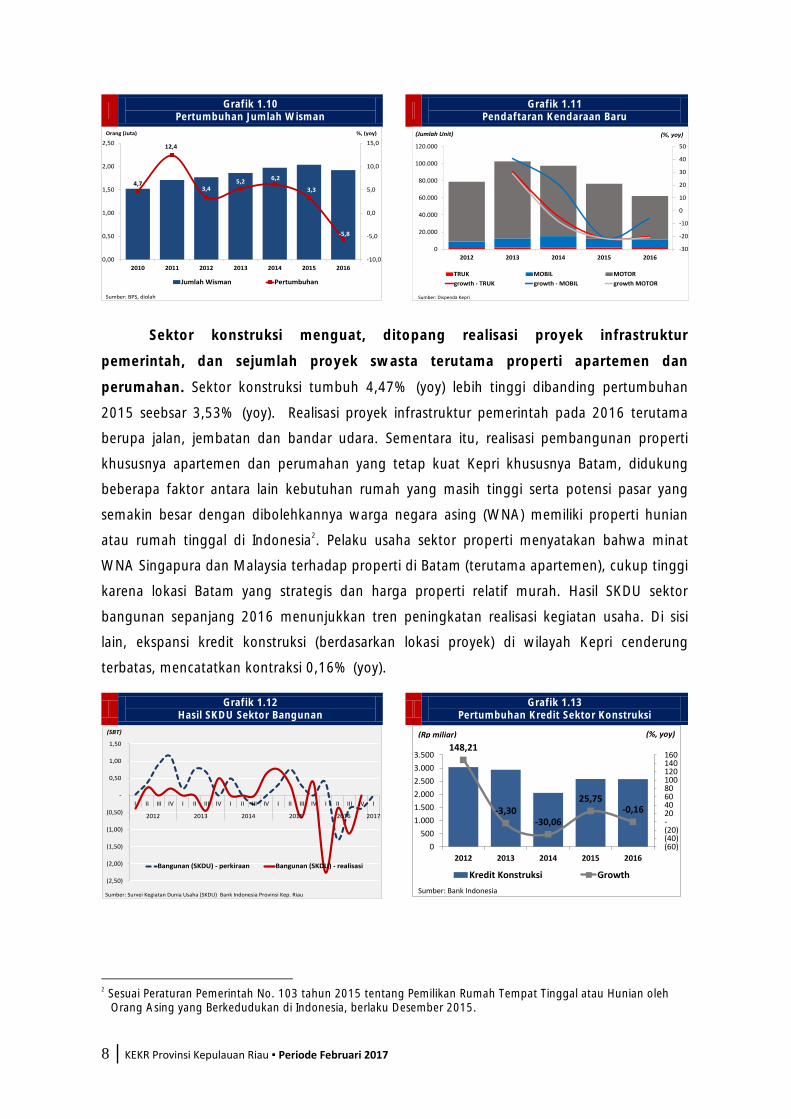

Grafik 1.10

Pertumbuhan Jumlah Wisman Grafik 1.11

Pendaftaran Kendaraan Baru

Sektor konstruksi menguat, ditopang realisasi proyek infrastruktur

pemerintah, dan sejumlah proyek swasta terutama properti apartemen dan

perumahan. Sektor konstruksi tumbuh 4,47% (yoy) lebih tinggi dibanding pertumbuhan

2015 seebsar 3,53% (yoy). Realisasi proyek infrastruktur pemerintah pada 2016 terutama

berupa jalan, jembatan dan bandar udara. Sementara itu, realisasi pembangunan properti

khususnya apartemen dan perumahan yang tetap kuat Kepri khususnya Batam, didukung

beberapa faktor antara lain kebutuhan rumah yang masih tinggi serta potensi pasar yang

semakin besar dengan dibolehkannya warga negara asing (WNA) memiliki properti hunian

atau rumah tinggal di Indonesia2. Pelaku usaha sektor properti menyatakan bahwa minat

WNA Singapura dan Malaysia terhadap properti di Batam (terutama apartemen), cukup tinggi

karena lokasi Batam yang strategis dan harga properti relatif murah. Hasil SKDU sektor

bangunan sepanjang 2016 menunjukkan tren peningkatan realisasi kegiatan usaha. Di sisi

lain, ekspansi kredit konstruksi (berdasarkan lokasi proyek) di wilayah Kepri cenderung

terbatas, mencatatkan kontraksi 0,16% (yoy).

Grafik 1.12

Hasil SKDU Sektor Bangunan Grafik 1.13

Pertumbuhan Kredit Sektor Konstruksi

2 Sesuai Peraturan Pemerintah No. 103 tahun 2015 tentang Pemilikan Rumah Tempat Tinggal atau Hunian oleh Orang Asing yang Berkedudukan di Indonesia, berlaku Desember 2015.

4,7

12,4

3,45,2

6,2

3,3

-5,8

-10,0

-5,0

0,0

5,0

10,0

15,0

0,00

0,50

1,00

1,50

2,00

2,50

2010 2011 2012 2013 2014 2015 2016

Jumlah Wisman Pertumbuhan

Sumber: BPS, diolah

Orang (Juta) %, (yoy)

-30

-20

-10

0

10

20

30

40

50

0

20.000

40.000

60.000

80.000

100.000

120.000

2012 2013 2014 2015 2016

TRUK MOBIL MOTOR

growth - TRUK growth - MOBIL growth MOTOR

Sumber: Dispenda Kepri

(Jumlah Unit) (%, yoy)

(2,50)

(2,00)

(1,50)

(1,00)

(0,50)

-

0,50

1,00

1,50

I II III IV I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016 2017

Bangunan (SKDU) - perkiraan Bangunan (SKDU) - realisasi

(SBT)

Sumber: Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Provinsi Kep. Riau

148,21

-3,30-30,06

25,75-0,16

(60) (40) (20) - 20 40 60 80 100 120 140 160

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2012 2013 2014 2015 2016

Kredit Konstruksi Growth

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

9 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

1.2. PERTUMBUHAN EKONOMI SISI PENGELUARAN

Dari sisi permintaan, perlambatan ekonomi triwulan IV dipengaruhi

melemahnya kemampuan konsumsi. Pertumbuhan konsumsi rumah tangga sebesar

6,12% (yoy) melambat dibanding triwulan sebelumnya sebesar 6,53% (yoy), dipengaruhi

oleh perlambatan sektor-sektor utama sehingga penghasilan masyarakat menurun dan daya

beli melemah. Namun, perlambatan ekonomi yang lebih dalam tertahan dengan membaiknya

kinerja investasi dan net ekspor. Investasi menguat 3,11% (yoy) dibanding pertumbuhan

triwulan sebelumnya 0,11% (yoy), ditopang sejumlah investasi baru asing maupun dalam

negeri pada periode akhir tahun, juga didukung oleh sejumlah kebijakan kemudahan

investasi yang diluncurkan pemerintah daerah. Net ekspor menguat 19,47% (yoy) dibanding

pertumbuhan triwulan sebelumnya sebesar 16,18% (yoy), ditopang pertumbuhan ekspor

yang lebih tinggi dibanding impor, khususnya pada komoditas olahan CPO dan produk

elektronik.

Memasuki triwulan I 2017, perekonomian Kepri diperkirakan melambat,

didorong oleh perlambatan konsumsi dan net ekspor. Survei konsumen sampai dengan

Februari 2017 menunjukkan penurunan tingkat keyakinan konsumen, dipengaruhi oleh

keterbatasan lapangan kerja, penurunan penghasilan, dan berkurangnya konsumsi barang

tahan lama. Inflasi triwulan I 2017 diperkirakan meningkat yang akan menjadi faktor

penahan konsumsi. Inflasi terutama akan bersumber dari kenaikan sejumlah komoditas

administered price (listrik, LPG 3kg, bensin, rokok, biaya perpanjangan STNK). Adapun

perkiraan perlambatan ekspor sejalan dengan tingkat permintaan industri yang masih lemah

pada awal tahun.

Grafik 1.14

Struktur Ekonomi Sisi Pengeluaran

Konsumsi LNPRT; 0,23%

Konsumsi Pemerintah;

6,01%

Total Net Ekspor; 15,32%

Konsumsi RT; 38,15%

PMTB; 39,79%

Sumber: BPS, diolah

10 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

Tabel 1.3 Pertumbuhan Ekonomi Kepri Sisi Pengeluaran

1.2.1. Konsumsi Rumah Tangga

Perlambatan konsumsi rumah tangga (RT) berlanjut pada triwulan IV 2016

menunjukkan masih lemahnya daya beli masyarakat. Konsumsi RT tumbuh 6,12% (yoy)

melambat dibanding triwulan III 2016 yang tumbuh 6,53% (yoy). Perlambatan sektor-sektor

utama Kepri yang telah berlangsung dalam 3 (tiga) tahun terakhir semakin menekan daya beli

masyarakat karena ketersediaan lapangan kerja dan tingkat penghasilan menurun. Kondisi ini

mendorong masyarakat untuk mengurangi konsumsi, khususnya konsumsi kebutuhan non

makanan.

Grafik 1.15

Perkembangan Konsumsi RT Kepri

Penurunan penghasilan mendorong masyarakat untuk mengurangi konsumsi

barang non makanan. Konsumsi makanan menguat 6,19% (yoy) dibanding pertumbuhan

triwulan sebelumnya sebesar 5,26% (yoy). Sebaliknya, konsumsi non makanan melambat

6,07% (yoy) dibanding pertumbuhan triwulan sebelumnya sebesar 7,41% (yoy). Hasil survei

konsumen3 menunjukkan penurunan indeks keyakinan konsumen terhadap kondisi ekonomi

saat ini yang dipengaruhi oleh penurunan penghasilan dan berkurangnya lapangan kerja.

3 Survei Konsumen dilakukan secara bulanan oleh Kantor Perwakilan Bank Indonesia Provinsi Kepulauan Riau, dengan responden sebanyak 200 orang.

Pers en (Y-oY)

I II III IV Total I II III IV Total

1. Konsumsi RT 7,76 7,51 6,89 6,29 7,10 6,20 8,47 6,53 6,12 6,82 2,51

2. Konsumsi LNPRT -6,36 -5,53 4,97 37,46 7,44 6,60 7,33 4,30 -19,03 -1,88 0,00

3. Konsumsi Pemerintah 4,06 3,99 2,32 3,27 3,25 20,71 12,41 0,49 0,29 4,82 0,26

4. PMTB 5,14 3,58 0,32 3,99 3,25 -2,14 8,63 0,11 3,11 2,44 0,95

5. Perubahan Inventori -76,94 -81,57 -73,57 -0,98 -72,85 2,83 -2,13 -6,79 -156,00 -38,95 -0,18

6. Tota l Net Ekspor 23,88 25,94 25,71 1,30 20,19 10,79 -9,32 16,18 19,47 8,27 1,49

TOTAL EKS POR 6,55 5,46 4,35 4,44 5,19 3,07 4,97 4,65 4,48 4,29 6,91

- E ks por Luar Negeri 114,32 46,76 22,92 -19,09 24,48 2,36 -0,18 -5,88 4,57 0,03 0,02

- E ks por Antar P rovins i -28,38 -20,56 -13,27 51,58 -10,47 3,76 10,97 18,82 4,38 9,11 6,89

TOTAL IMPOR 4,35 3,16 2,06 4,71 3,57 1,90 6,93 3,12 3,22 3,79 5,43

- Impor Luar Negeri -1,94 -1,10 -4,19 -2,31 -2,40 -1,19 -8,49 -6,09 5,00 -2,76 -1,93

- Impor Antar P rovins i 11,02 8,03 9,03 11,76 10,01 4,79 23,10 12,17 1,67 10,07 7,36

Pertumbuhan PDRB 7,82 6,36 5,49 4,47 6,01 4,21 5,17 5,50 5,24 5,03 4,64

S umber : BPS (Data diolah)

2015 2016

Arah Pertumbuhan

S umber

Pertumbuhan

(%)

0

1

2

3

4

5

6

7

8

9

10

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Konsumsi RT

Konsumsi RT Makanan dan Minuman

Konsumsi RT Non Makanan

Sumber: BPS (Data diolah)

% (yoy)

11 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

Indeks keyakinan konsumen (IKK) sebesar 113,16 menurun dibanding triwulan sebelumnya

sebesar 124,01. Indeks konsumsi barang-barang tahan lama juga menurun dengan rata-rata

indeks pada triwulan IV 2016 sebesar 104,49 dibanding indeks triwulan sebelumnya sebesar

111,44.

Grafik 1.16

Perkembangan Indeks Keyakinan Konsumen Grafik 1.17

Hasil Survei Konsumen

Indikator konsumsi lainnya yaitu kredit dan konsumsi listrik rumah tangga juga

mencatatkan perlambatan. Kredit konsumsi melambat 11,14% (yoy) dibanding pertumbuhan

triwulan sebelumnya sebesar 11,43% (yoy), terutama didorong oleh perlambatan kredit

pemilikan rumah (KPR). Penurunan kemampuan konsumsi masyarakat juga tercermin dari

melemahnya konsumsi listrik rumah tangga yang tumbuh 2,8% (yoy) dibanding

pertumbuhan triwulan sebelumnya sebesar 4,1% (yoy).

Grafik 1.18 Perkembangan Kredit Konsumsi Grafik 1.19

Konsumsi Listrik Rumah Tangga Kota Batam

Pada triwulan I 2017, konsumsi diperkirakan kembali melambat. Hasil survei

konsumen sampai dengan Februari menunjukkan berlanjutnya trend penurunan keyakinan

konsumen akibat penurunan penghasilan. Melalui kegiatan kegiatan focus group discussion

dan survei liaison, pelaku usaha retail mengkonfirmasi penurunan konsumsi masyarakat

khususnya pada Januari, tergambar dari penurunan nominal per transaksi sementara traffic

pengunjung relatif normal. Perkiraan peningkatan inflasi pada triwulan I 2017 juga akan

menjadi faktor penahan konsumsi.

80,0

90,0

100,0

110,0

120,0

130,0

140,0

I II III IV I II III IV I II III IV I*

2014 2015 2016 2017

INDEKS KEYAKINAN KONSUMEN (IKK)

INDEKS KONDISI EKONOMI SAAT INI (IKE)

INDEKS EKSPEKTASI KONSUMEN (IEK)

Sumber: Bank Indonesia * rata-rata Januari dan Februari 2017

5060708090

100110120130140150

I II III IV I II III IV I II III IV I*

2014 2015 2016 2017

1. Indeks Penghasilan Konsumen

2. Indeks Ketersediaan Lapangan Kerja

3. Indeks Konsumsi barang-barang kebutuhan tahan lama

Sumber: Bank Indonesia *rata-rata Januari dan Februari 2017

11,43

11,14

0

5

10

15

20

25

30

02.0004.0006.0008.000

10.00012.00014.00016.00018.000

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Kredit Konsumsi Growth (%, yoy)

(Rp, miliar)

Sumber: Bank Indonesia

02468101214161820

0

20

40

60

80

100

120

140

160

180

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Konsumsi Listrik Rumah Tangga Pertumbuhan (RHS)

Sumber: PLN Batam, diolah

(%, yoy)(Juta KWH)

12 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

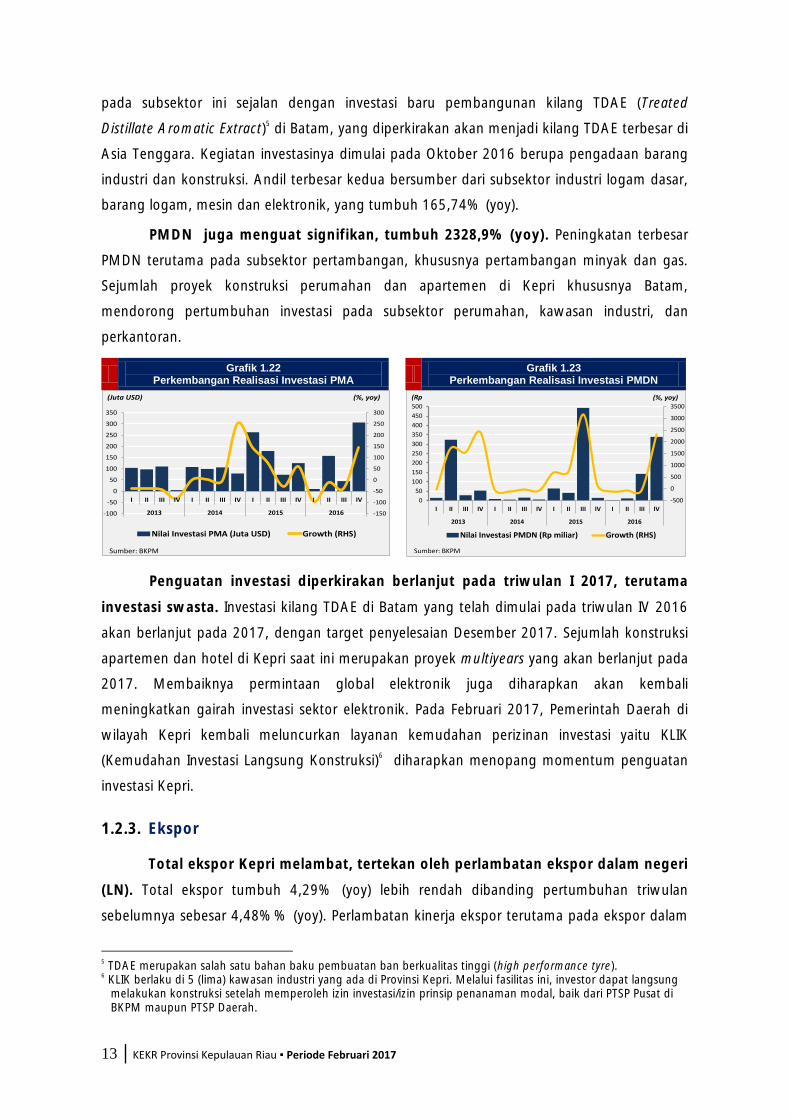

1.2.2. Investasi

Investasi menguat, tumbuh 3,11% (yoy) dibanding triwulan sebelumnya

0,11% (yoy). Penguatan investasi tersebut merupakan penopang utama pertumbuhan

ekonomi Kepri pada triwulan laporan. Berdasarkan komponennya, kinerja investasi bangunan

maupun non bangunan tercatat membaik. Sejalan dengan hal ini, rilis resmi Badan Koordinasi

Penananaman Modal (BKPM) pada triwulan IV 2016 mencatat peningkatan cukup signifikan

realisasi Penanaman Modal Asing (PMA) maupun Penanaman Modal Dalam Negeri (PMDN) di

Kepri. Penguatan investasi tersebut ditopang oleh tingkat permintaan global produk

elektronik yang mulai membaik, juga didukung upaya proaktif Pemerintah Daerah untuk

meningkatkan daya tarik investasi Kepri antara lain melalui promosi investasi maupun

perbaikan layanan investasi seperti meningkatkan efektivitas Pelayanan Terpadu Satu Pintu

(PTSP) dan meluncurkan program 123 Jam4.

Kinerja investasi bangunan maupun non bangunan menguat, dengan

pertumbuhan masing-masing 0,01% (yoy) dan 11,60% (yoy). Penguatan investasi

bangunan ditopang realisasi sejumlah proyek infrastruktur pemerintah di Kepri terutama jalan

layang, pelabuhan, jalan dan bandar udara. Sementara itu, terdapat juga sejumlah

megaproyek kontruksi swasta di Kepri khususnya Batam saat ini berupa pembangunan

sejumlah apartemen, perumahan, dan hotel. Adapun penguatan investasi non bangunan

berupa pengadaan barang modal/mesin-mesin sektor industri, terutama subsektor industri

karet dan elektronik.

Grafik 1.20 PMTB Bangunan dan Non Bangunan Grafik 1.21

Perkembangan Kredit Investasi Kepri

Setelah mengalami penurunan berturut-turut 3 (tiga) triwulan sebelumnya,

kinerja PMA mulai meningkat pada triwulan IV. PMA tumbuh 144,7% (yoy) dengan

dorongan terbesar pertumbuhan bersumber dari sektor industri, khususnya subsektor industri

karet, barang dari karet dan plastik yang tumbuh 1413,17% (yoy). Pertumbuhan signifikan

4 Layanan perizinan investasi 3 jam, untuk investasi bernilai minimal Rp50 miliar, atau menyerap tenaga kerja domestik minimal 300 orang. Mulai diimplementasikan di Kota Batam pada 1 September 2016.

-6

-4

-2

0

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

PTMB

PTMB Bangunan

PTMB Non Bangunan

Sumber: BPS (Data diolah)

% (yoy)

-17,30

-9,27

-30-20-1001020304050607080

02.0004.0006.0008.000

10.00012.00014.00016.00018.000

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Kredit Investasi Growth (%, yoy)

(Rp, miliar)

Sumber: Bank Indonesia

13 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

pada subsektor ini sejalan dengan investasi baru pembangunan kilang TDAE (Treated

Distillate Aromatic Extract)5 di Batam, yang diperkirakan akan menjadi kilang TDAE terbesar di

Asia Tenggara. Kegiatan investasinya dimulai pada Oktober 2016 berupa pengadaan barang

industri dan konstruksi. Andil terbesar kedua bersumber dari subsektor industri logam dasar,

barang logam, mesin dan elektronik, yang tumbuh 165,74% (yoy).

PMDN juga menguat signifikan, tumbuh 2328,9% (yoy). Peningkatan terbesar

PMDN terutama pada subsektor pertambangan, khususnya pertambangan minyak dan gas.

Sejumlah proyek konstruksi perumahan dan apartemen di Kepri khususnya Batam,

mendorong pertumbuhan investasi pada subsektor perumahan, kawasan industri, dan

perkantoran.

Grafik 1.22

Perkembangan Realisasi Investasi PMA Grafik 1.23

Perkembangan Realisasi Investasi PMDN

Penguatan investasi diperkirakan berlanjut pada triwulan I 2017, terutama

investasi swasta. Investasi kilang TDAE di Batam yang telah dimulai pada triwulan IV 2016

akan berlanjut pada 2017, dengan target penyelesaian Desember 2017. Sejumlah konstruksi

apartemen dan hotel di Kepri saat ini merupakan proyek multiyears yang akan berlanjut pada

2017. Membaiknya permintaan global elektronik juga diharapkan akan kembali

meningkatkan gairah investasi sektor elektronik. Pada Februari 2017, Pemerintah Daerah di

wilayah Kepri kembali meluncurkan layanan kemudahan perizinan investasi yaitu KLIK

(Kemudahan Investasi Langsung Konstruksi)6 diharapkan menopang momentum penguatan

investasi Kepri.

1.2.3. Ekspor

Total ekspor Kepri melambat, tertekan oleh perlambatan ekspor dalam negeri

(LN). Total ekspor tumbuh 4,29% (yoy) lebih rendah dibanding pertumbuhan triwulan

sebelumnya sebesar 4,48%% (yoy). Perlambatan kinerja ekspor terutama pada ekspor dalam

5 TDAE merupakan salah satu bahan baku pembuatan ban berkualitas tinggi (high performance tyre).

6 KLIK berlaku di 5 (lima) kawasan industri yang ada di Provinsi Kepri. Melalui fasilitas ini, investor dapat langsung melakukan konstruksi setelah memperoleh izin investasi/izin prinsip penanaman modal, baik dari PTSP Pusat di BKPM maupun PTSP Daerah.

-150

-100

-50

0

50

100

150

200

250

300

-100

-50

0

50

100

150

200

250

300

350

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Nilai Investasi PMA (Juta USD) Growth (RHS)

Sumber: BKPM

(%, yoy)(Juta USD)

-500

0

500

1000

1500

2000

2500

3000

3500

0

50

100

150

200

250

300

350

400

450

500

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Nilai Investasi PMDN (Rp miliar) Growth (RHS)

Sumber: BKPM

(Rp (%, yoy)

14 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

negeri/antar daerah, yang tumbuh 4,38% (yoy) lebih rendah dibanding pertumbuhan

triwulan sebelumnya sebesar 18,82% (yoy). Sebaliknya ekspor luar negeri menguat 4,57%

(yoy) dibanding triwulan sebelumnya yang mencatatkan penurunan 5,88% (yoy).

Grafik 1.24

Porsi Ekspor Migas dan Non Migas Grafik 1.25

Perkembangan Ekspor Migas dan Non Migas

Perlambatan ekspor dalam negeri diperkirakan dipengaruhi oleh

penyelesaian sejumlah pesanan domestik. Beberapa produk industri Kepri yang diekspor

ke domestik yaitu pipa besi baja untuk eksplorasi migas serta sejumlah produk elektronik

seperti smartphone. Sejalan dengan hal ini, kegiatan pengiriman barang tujuan domestik juga

terindikasi menurun, tercermin dari aktivitas muat barang (pengiriman domestik) di

Pelabuhan Batam yang menurun 9,57% (yoy).

Ekspor luar negeri juga melambat, sejalan dengan masih rendahnya

permintaan eksternal. Untuk komoditas non migas, penurunan ekspor luar negeri terutama

dicatatkan komoditas peralatan elektronik dan produk dari besi baja, masing-masing

menurun sebesar 45,57% (yoy) dan 14,20% (yoy). Sejalan dengan penurunan hasil lifting

dan harga yang rendah, ekspor non migas juga menurun 1,84% (yoy).

Grafik 1.26

Ekspor LN Komoditas Utama (Non Migas)

Pada triwulan I 2017, nilai ekspor diperkirakan melambat masih dipengaruhi

oleh tingkat permintaan ekspor industri yang cenderung masih rendah. Berdasarkan

SKDU, pelaku usaha memperkirakan penurunan realisasi kegiatan usaha pada triwulan I

2017, termasuk pada sektor industri. Sejalan dengan hasil SKDU, hasil survei liaison pada

Migas24%

Non Migas76%

Sumber: BPS, diolah

-40

-30

-20

-10

0

10

20

30

0

10.000

20.000

30.000

40.000

50.000

60.000

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Ekspor Migas (LHS)

Ekspor Non Migas (LHS)

g. Total Ekspor (RHS)

Sumber: BPS, diolah

(Juta USD) (%, yoy)

-45,57

1,54

33,89

93,94

-100

-50

0

50

100

150

200

I II III IV I II III IV I II III IV

2014 2015 2016

Produk dari Besi dan Baja

Mesin Elektronik, Perekam Suara, TV, dll

Lemak dan Minyak Nabati dan Hewani

Perahu, Kapal, & Struktur Terapung Lainnya

(%, yoy)

Sumber: Bank Indonesia

15 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

Januari dan Februari 2017 menggambarkan kelesuan output industri, dengan angka likert

scale untuk ekspor pada level negatif. Namun, secara khusus pada Januari 2017 kinerja

ekspor membaik, tumbuh 49,78% (yoy), ditopang peningkatan ekspor migas dan nonmigas

Tabel 1.4 Komoditas Utama Ekspor Non Migas Kepri (Kumulatif Jan Des 2016)

.

1.2.4. Impor

Impor menguat tipis, ditopang penguatan impor luar negeri sementara impor

barang domestik melambat. Total impor menguat 3,22% (yoy) dibanding triwulan

sebelumnya yang tumbuh 3,12% (yoy). Berdasarkan komponennya, impor luar negeri

menguat 5,00% (yoy) dibanding triwulan sebelumnya yang mengalami penurunan 6,09%

(yoy). Sementara impor antar provinsi melambat 1,67% (yoy) dibanding triwulan sebelumnya

yang tumbuh 12,17% (yoy).

Melambatnya impor antarprovinsi diperkirakan dipengaruhi oleh

perlambatan konsumsi rumah tangga. Penurunan impor antar provinsi juga tercermin dari

volume bongkar barang (dari domestik) di pelabuhan Batam yang menurun 38,98% (yoy).

Komoditas impor antar Provinsi Kepri berupa barang-barang perdagangan retail, bahan

makanan, bahan bangunan, bahan baku industri, dll.

Grafik 1.27

Komposisi Impor Migas dan Non Migas Grafik 1.28

Perkembangan Nilai Impor Migas dan Non Migas

No10 Komoditas Utama Ekspor

(Berdasarkan Komoditas HS2DGT)

Nilai Ekspor (Juta

US$)

Persentase

Kontribusi

Kumulatif

konstribusi

1 85 - Elect. machinery, sound rec., tvetc 2.427,8 29,6% 29,6%

2 84 - Nuclear react.,boilers,mech. appli. 1.329,2 16,2% 45,7%

3 73 - Articles of iron and steel 1.049,3 12,8% 58,5%

4 15 - Animal or vegt. fats and oils 697,8 8,5% 67,0%

5 89 - Ships,boats and floating structures 376,8 4,6% 71,6%

6 38 - Miscellaneous chemical products. 305,3 3,7% 75,3%

7 18 - Cocoa and cocoa preparations 303,6 3,7% 79,0%

8 90 - Optical,photographic,medical instr. 220,8 2,7% 81,7%

9 87 - Vehicles other than railway 168,6 2,1% 83,7%

10 32 - Tanning and dyeing extracts 146,8 1,8% 85,5%

Sumber: Bank Indonesia

Migas ; 14,8%

Non Migas; 85,2%

Sumber: BPS, diolah

-40

-30

-20

-10

0

10

20

30

40

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

I II III IV I II III IV I II III IV I II III IV I II III IV

2012 2013 2014 2015 2016

Impor Migas Impor Non Migas g. Impor

Sumber: BPS, diolah

(Juta USD) (%, yoy)

16 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

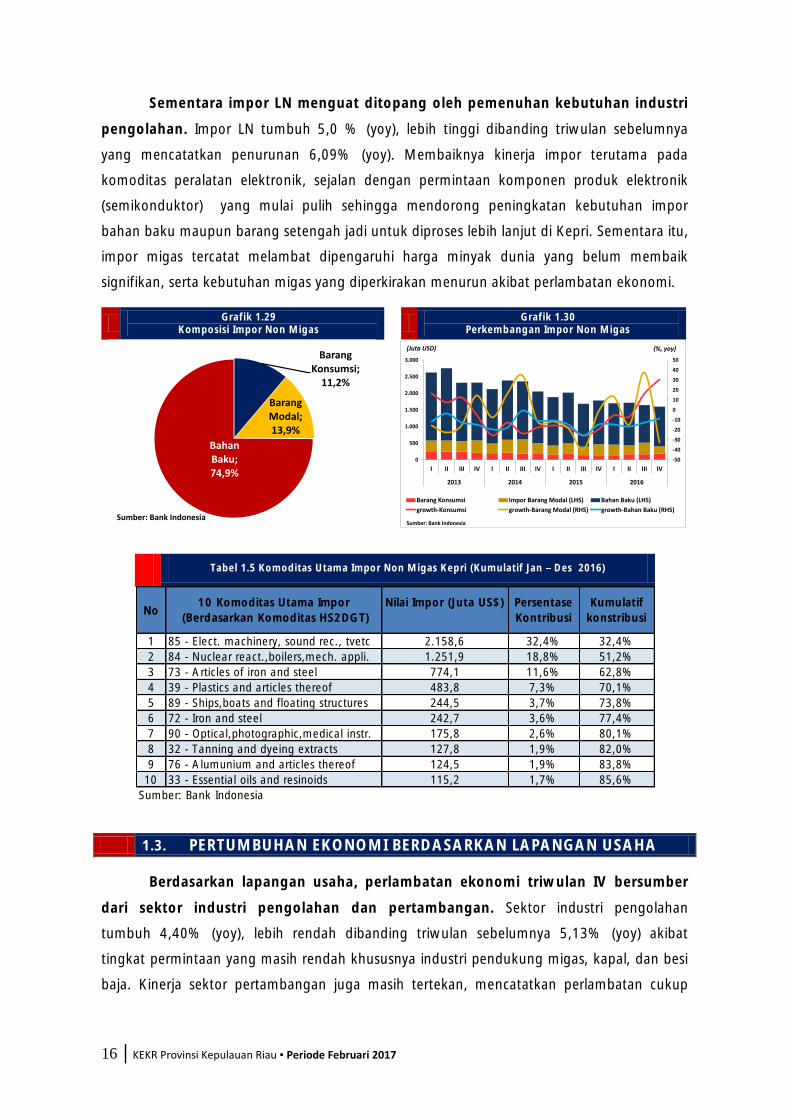

Sementara impor LN menguat ditopang oleh pemenuhan kebutuhan industri

pengolahan. Impor LN tumbuh 5,0 % (yoy), lebih tinggi dibanding triwulan sebelumnya

yang mencatatkan penurunan 6,09% (yoy). Membaiknya kinerja impor terutama pada

komoditas peralatan elektronik, sejalan dengan permintaan komponen produk elektronik

(semikonduktor) yang mulai pulih sehingga mendorong peningkatan kebutuhan impor

bahan baku maupun barang setengah jadi untuk diproses lebih lanjut di Kepri. Sementara itu,

impor migas tercatat melambat dipengaruhi harga minyak dunia yang belum membaik

signifikan, serta kebutuhan migas yang diperkirakan menurun akibat perlambatan ekonomi.

Grafik 1.29

Komposisi Impor Non Migas Grafik 1.30

Perkembangan Impor Non Migas

Tabel 1.5 Komoditas Utama Impor Non Migas Kepri (Kumulatif Jan Des 2016)

1.3. PERTUMBUHAN EKONOMI BERDASARKAN LAPANGAN USAHA

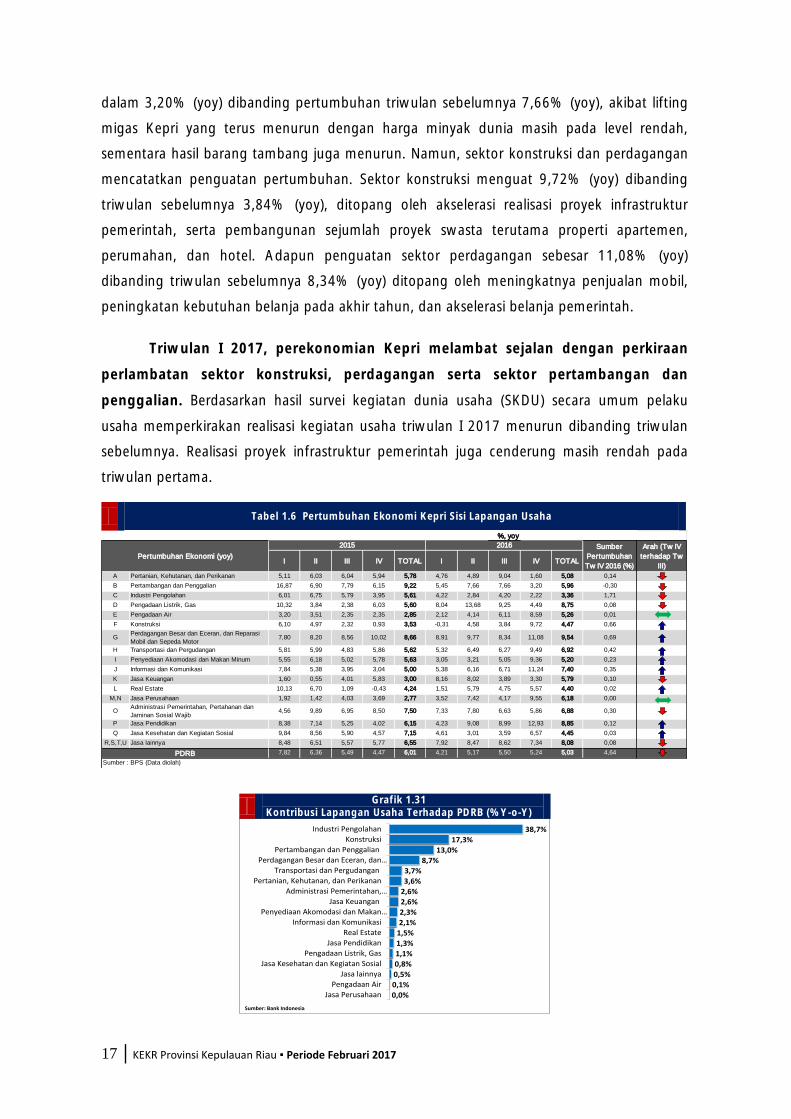

Berdasarkan lapangan usaha, perlambatan ekonomi triwulan IV bersumber

dari sektor industri pengolahan dan pertambangan. Sektor industri pengolahan

tumbuh 4,40% (yoy), lebih rendah dibanding triwulan sebelumnya 5,13% (yoy) akibat

tingkat permintaan yang masih rendah khususnya industri pendukung migas, kapal, dan besi

baja. Kinerja sektor pertambangan juga masih tertekan, mencatatkan perlambatan cukup

Barang Konsumsi;

11,2%

Barang Modal; 13,9%

Bahan Baku; 74,9%

Sumber: Bank Indonesia

-50

-40

-30

-20

-10

0

10

20

30

40

50

0

500

1.000

1.500

2.000

2.500

3.000

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Barang Konsumsi Impor Barang Modal (LHS) Bahan Baku (LHS)

growth-Konsumsi growth-Barang Modal (RHS) growth-Bahan Baku (RHS)

(Juta USD) (%, yoy)

Sumber: Bank Indonesia

No10 Komoditas Utama Impor

(Berdasarkan Komoditas HS2DGT)

Nilai Impor (Juta US$) Persentase

Kontribusi

Kumulatif

konstribusi

1 85 - Elect. machinery, sound rec., tvetc 2.158,6 32,4% 32,4%

2 84 - Nuclear react.,boilers,mech. appli. 1.251,9 18,8% 51,2%

3 73 - Articles of iron and steel 774,1 11,6% 62,8%

4 39 - Plastics and articles thereof 483,8 7,3% 70,1%

5 89 - Ships,boats and floating structures 244,5 3,7% 73,8%

6 72 - Iron and steel 242,7 3,6% 77,4%

7 90 - Optical,photographic,medical instr. 175,8 2,6% 80,1%

8 32 - Tanning and dyeing extracts 127,8 1,9% 82,0%

9 76 - Alumunium and articles thereof 124,5 1,9% 83,8%

10 33 - Essential oils and resinoids 115,2 1,7% 85,6%

Sumber: Bank Indonesia

17 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

dalam 3,20% (yoy) dibanding pertumbuhan triwulan sebelumnya 7,66% (yoy), akibat lifting

migas Kepri yang terus menurun dengan harga minyak dunia masih pada level rendah,

sementara hasil barang tambang juga menurun. Namun, sektor konstruksi dan perdagangan

mencatatkan penguatan pertumbuhan. Sektor konstruksi menguat 9,72% (yoy) dibanding

triwulan sebelumnya 3,84% (yoy), ditopang oleh akselerasi realisasi proyek infrastruktur

pemerintah, serta pembangunan sejumlah proyek swasta terutama properti apartemen,

perumahan, dan hotel. Adapun penguatan sektor perdagangan sebesar 11,08% (yoy)

dibanding triwulan sebelumnya 8,34% (yoy) ditopang oleh meningkatnya penjualan mobil,

peningkatan kebutuhan belanja pada akhir tahun, dan akselerasi belanja pemerintah.

Triwulan I 2017, perekonomian Kepri melambat sejalan dengan perkiraan

perlambatan sektor konstruksi, perdagangan serta sektor pertambangan dan

penggalian. Berdasarkan hasil survei kegiatan dunia usaha (SKDU) secara umum pelaku

usaha memperkirakan realisasi kegiatan usaha triwulan I 2017 menurun dibanding triwulan

sebelumnya. Realisasi proyek infrastruktur pemerintah juga cenderung masih rendah pada

triwulan pertama.

Tabel 1.6 Pertumbuhan Ekonomi Kepri Sisi Lapangan Usaha

Grafik 1.31

Kontribusi Lapangan Usaha Terhadap PDRB (%Y-o-Y)

%, yoy

I II III IV TOTAL I II III IV TOTAL

A Pertanian, Kehutanan, dan Perikanan 5,11 6,03 6,04 5,94 5,78 4,76 4,89 9,04 1,60 5,08 0,14

B Pertambangan dan Penggalian 16,87 6,90 7,79 6,15 9,22 5,45 7,66 7,66 3,20 5,96 -0,30

C Indus tri Pengolahan 6,01 6,75 5,79 3,95 5,61 4,22 2,84 4,20 2,22 3,36 1,71

D Pengadaan Lis trik, Gas 10,32 3,84 2,38 6,03 5,60 8,04 13,68 9,25 4,49 8,75 0,08

E Pengadaan Air 3,20 3,51 2,35 2,35 2,85 2,12 4,14 6,11 8,59 5,26 0,01

F Kons truks i 6,10 4,97 2,32 0,93 3,53 -0,31 4,58 3,84 9,72 4,47 0,66

GPerdagangan Bes ar dan E ceran, dan Reparas i

Mobil dan S epeda Motor7,80 8,20 8,56 10,02 8,66 8,91 9,77 8,34 11,08 9,54 0,69

H Trans portas i dan Pergudangan 5,81 5,99 4,83 5,86 5,62 5,32 6,49 6,27 9,49 6,92 0,42

I Penyediaan Akomodas i dan Makan Minum 5,55 6,18 5,02 5,78 5,63 3,05 3,21 5,05 9,36 5,20 0,23

J Informas i dan Komunikas i 7,84 5,38 3,95 3,04 5,00 5,38 6,16 6,71 11,24 7,40 0,35

K J as a Keuangan 1,60 0,55 4,01 5,83 3,00 8,16 8,02 3,89 3,30 5,79 0,10

L Real E s tate 10,13 6,70 1,09 -0,43 4,24 1,51 5,79 4,75 5,57 4,40 0,02

M,N J as a Perus ahaan 1,92 1,42 4,03 3,69 2,77 3,52 7,42 4,17 9,55 6,18 0,00

OAdminis tras i Pemerintahan, Pertahanan dan

J aminan S os ial Wajib4,56 9,89 6,95 8,50 7,50 7,33 7,80 6,63 5,86 6,88 0,30

P J as a Pendidikan 8,38 7,14 5,25 4,02 6,15 4,23 9,08 8,99 12,93 8,85 0,12

Q J as a Kes ehatan dan Kegiatan S os ial 9,84 8,56 5,90 4,57 7,15 4,61 3,01 3,59 6,57 4,45 0,03

R,S ,T,U J as a lainnya 8,48 6,51 5,57 5,77 6,55 7,92 8,47 8,62 7,34 8,08 0,08

7,82 6,36 5,49 4,47 6,01 4,21 5,17 5,50 5,24 5,03 4,64

S umber : BPS (Data diolah)

Arah (Tw IV

terhadap Tw

III)

PDRB

Pertumbuhan E konomi (yoy)

S umber

Pertumbuhan

Tw IV 2016 (%)

2015 2016

38,7%

17,3%

13,0%

8,7%

3,7%

3,6%

2,6%

2,6%

2,3%

2,1%

1,5%

1,3%

1,1%

0,8%

0,5%

0,1%

0,0%

Industri Pengolahan

Konstruksi

Pertambangan dan Penggalian

Perdagangan Besar dan Eceran, dan…

Transportasi dan Pergudangan

Pertanian, Kehutanan, dan Perikanan

Administrasi Pemerintahan,…

Jasa Keuangan

Penyediaan Akomodasi dan Makan…

Informasi dan Komunikasi

Real Estate

Jasa Pendidikan

Pengadaan Listrik, Gas

Jasa Kesehatan dan Kegiatan Sosial

Jasa lainnya

Pengadaan Air

Jasa Perusahaan

Sumber: Bank Indonesia

18 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

1.3.1. Sektor Industri Pengolahan

Sektor industri pengolahan melambat tertekan rendahnya permintaan.

Pertumbuhan sektor industri sebesar 3,36% (yoy), melambat dibanding triwulan sebelumnya

5,61% (yoy). Perlambatan ekonomi global sepanjang 2016 serta harga minyak dunia yang

belum membaik signifikan merupakan sumber utama tertekannya kinerja sektor industri di

Kepri yang banyak menghasilkan produk pendukung industri migas. Meski trend harga

minyak cenderung membaik, namun harganya pada level 50 52 USD/barel sepanjang

triwulan IV 2016 dinilai belum cukup optimal bagi industri hulu dan hilir migas. Berdasarkan

survei liaison dengan pelaku usaha migas di wilayah Kepri, harga migas ideal bagi industri

hulu dan hilir pada sekitar 60 USD/barel. Kondisi ini menyebabkan pesanan produk pada

industri pendukung migas Kepri masih sangat terbatas.

Perlambatan sektor industri juga tercermin dari hasil survei kegiatan dunia

usaha (SKDU) dan data kredit perbankan. Berdasarkan SKDU, sektor industri pengolahan

mencatatkan penurunan realisasi kegiatan usaha industri, dengan saldo bersih tertimbang

(SBT) menurun 2,56% dibanding triwulan sebelumnya. Kelesuan aktivitas industri juga

menyebabkan ekspansi kredit7 pada sektor ini masih sangat terbatas, bahkan tercatat

kontraksi 4,22% (yoy).

Grafik 1.32

Hasil SKDU Sektor Industri Pengolahan Grafik 1.33

Penyerapan Kredit Sektor Industri (Berdasarkan Lokasi Proyek)

Pada triwulan I, kinerja sektor industri diperkirakan membaik, ditopang

perekonomian global yang berangsur pulih. Industri elektronik (khususnya

semikonduktor) dan olahan CPO diperkirakan menjadi penopang utama pertumbuhan sektor

industri. Membaiknya permintaan elektronik global, terindikasi dari produksi Singapura yang

tumbuh cukup solid sepanjang triwulan IV 2016 dan diperkirakan berlanjut pada 2017. Index

of Industrial Production (IIP)8 Singapura untuk produk elektronik menguat 29,44% (yoy) pada

7 Berdasarkan lokasi proyek

8 Index of Industrial Production adalah suatu indikator yang mengukur perubahan volume produksi pada suatu periode tertentu terhadap periode dasar/tahun dasar

(8,00)

(6,00)

(4,00)

(2,00)

-

2,00

4,00

6,00

8,00

I II III IV I II III IV I II III IV I II III IV I II III IV I

2012 2013 2014 2015 2016 2017

Ind.Pengolahan (SKDU)- Perkiraan

Ind.Pengolahan (SKDU)- Realisasi

Sumber: Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Provinsi Kep. Riau

(SBT)

(9,31)

(4,22)

(15) (10) (5) - 5 10 15 20 25 30 35 40

01.0002.0003.0004.0005.0006.0007.0008.0009.000

I II III IV I II III IV I II III IV I II III IV

2013 2014 2015 2016

Kredit Ind. Pengolahan

growth (RHS)

Sumber: Bank Indonesia

(Rp miliar) (%, yoy)

19 │KEKR Provinsi Kepulauan Riau ▪ Periode Februari 2017

triwulan IV 2016, yang diyakini perlahan akan berdampak positif terhadap Kepri mengingat

Singapura adalah negara tujuan utama ekspor elektronik Kepri. Searah dengan perkiraan

tersebut, BPS mencatat penguatan ekspor elektronik Kepri pada Januari 2017 sebesar

66,67% (yoy). Pemulihan ekonomi dunia juga mendorong peningkatan permintaan produk