issn: 1979-9101 - stiekhad.ac.id · (ketua bph pt muhammadiyah lamongan) ... menurut kamah...

TRANSCRIPT

ISSN: 1979-9101

DAFTAR ISI

Pengaruh Pelayanan Petugas Dan Fasilitas Yang Disediakan Perpustakaan 1

Terhadap Kepuasan Mahasiswa Stie KH. Ahmad Dahlan Lamongan.

Darianto STIE KH. Ahmad Dahlan Lamongan

Pengaruh Kualitas Produk, Kualitas Pelayanan, Dan Promosi Terhadap Keputusan 10

Pembelian Produk Pada Klinik Kecantikan Dr. Has Skin Care Lamongan

Erna Nur Faizah STIE KH. Ahmad Dahlan Lamongan

Pengaruh Marketing, Promosi Terhadap Tingkat Penjualan Saldo All Operator 19

Pada CV. Tsabitah Telecom Lamongan.

Ninik Masadah STIE KH. Ahmad Dahlan Lamongan

Pengaruh Capital Leasing Terhadap Penilaian Barang Modal Di Pt. Sfi 26

Cabang Lamongan Tahun 2013 – 2015

Annita STIE KH. Ahmad Dahlan Lamongan

Pengaruh Rekrutmen Dan Kompensasi Terhadap Kinerja Karyawan Dikoperasi Jasa 33

Keuangan Syariah Ben Iman Lamongan

Abdul Majid STIE KH. Ahmad Dahlan Lamongan

Pengaruh Tax Amnesty, Pertumbuhan Ekonomi, Kepatuhan Wajib Pajak, 42

Dan Transformasi Kelembagaan Direktorat Jenderal Pajak Terhadap Penerimaan

Pajak Tahun Pajak 2015 Di Kantor Pelayanan Pajak Pratama Lamongan

Rina STIE KH. Ahmad Dahlan Lamongan

ISSN : 1979-9101

MELATI

JURNAL MEDIA KOMUNIKASI ILMU EKONOMI

Diterbitkan Oleh : Sekolah Tinggi Ilmu Ekonomi (STIE) KH. Ahmad Dahlan

Lamongan JL. Ahmad Dahlan Lamongan Telp/Fax (0322) 315 987

Terbit tiga kali setahun (April, Agustus dan Desember): 1979-9101 berisi tentang hasil

penelitian, gagasan konseptual, kajian dan aplikasi teori, resensi buku dan tulisan praktis

dalam bidang Ilmu Ekonomi.

Pelindung/Penasehat

Drs. H. Munadji

(Ketua BPH PT Muhammadiyah Lamongan)

Drs. H. Mustofa Nur, MM

(Ketua STIE KH. Ahmad Dahlan Lamongan)

Ketua Pengarah:

Dr. H. Masram, MM., M.Pd., MMKes

Drs. Arfian Mudayan, SE., M.Pd

Ketua Penyunting:

Dr. Hj. Mu’ah, MM., M.Pd

Penyunting Pelaksana:

Drs. Sugeng Utomo., M.Pd

Drs. Matali, MM

Annita Mahmudah, SE., S.Pd., M.Ak

Drs. Salamun, M.Pd

Drs. Maghfur, M.Pd

Drs. Sukahar, MM

Dra. Yulis Saidah, M.Pd

Heti Nur Aini, SE., M.Si

Drs. H. Muhammad Mahbub, MM

Penyunting Ahli/Mitra Bestari:

Dr. Supriyanto, MM (Dosen FE-Universitas Negeri Malang)

Dr. Anang Kistyanto, MM (Dosen FE-Universitas Negeri Surabaya

Alamat Penyunting Pelaksana dan Tata Usaha: Sekolah Tinggi Ilmu Ekonomi (STIE) KH.

Ahmad Dahlan Lamongan, JL. KH. Ahmad Dahlan Lamongan, Telp/Fax (0322) 315987.

Jurnal ini diterbitkan di bawah pembinaan Ketua BPH PT Muhammadiyah Lamongan (Drs.

H. Munadji) dan Ketua STIE KH. Ahmad Dahlan Lamongan (Drs. H. Mustofa Nur, MM).

1

PENGARUH PELAYANAN PETUGAS DAN FASILITAS YANG DISEDIAKAN

PERPUSTAKAAN TERHADAP KEPUASAN MAHASISWA STIE KH. AHMAD

DAHLAN LAMONGAN

DARIANTO

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pelayanan dan fasilitas terhadap

kepuasan pengguna perpustakaan. Tingkat kualitas pelayanan dan fasilitas dijadikan latar

belakang masalah dalam penelitian ini.

Dalam penelitian ini menggunakan pengumpulan data dengan metode kuesioner dengan

jumlah sampel 54 responden, teknik pengambilan sampel menggunakan Total sampling dan

metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik, uji

validitas dan reliabilitas, analisis regresi linier berganda, pengujian hipotesis melalui uji t dan

uji F, serta analisis koefisien determinasi (R2).

Data-data yang telah memenuhi uji validitas, uji reliabilitas dan uji asumsi klasik diolah

sehingga menghasilkan persamaan regresi sebagai berikut:

Y= -2,662+0,479X1+0,547X2+e

Dimana variabel Kepuasan Pengguna (Y), variabel Kualitas Pelayanan (X1) dan

variabel Fasilitas (X2). Pengujian hipotesis menggunakan uji t menunjukkan bahwa kedua

variabel independen yang diteliti terbukti secara signifikan berpengaruh secara parsial

terhadap variabel dependen Kepuasan Pengguna. Kemudian melalui uji F dapat diketahui

bahwa kedua variabel independen yang diteliti secara simultan berpengaruh terhadap variabel

dependen Kepuasan Pengguna. Angka R Square sebesar 0.971 menunjukkan bahwa 97,1

persen variabel Kepuasan Pengguna dapat dijelaskan oleh kedua variabel independen dalam

persamaan regresi. Sedangkan sisanya sebesar 2,9 persen dijelaskan oleh variabel lain diluar

kedua variabel yang digunakan dalam penelitian ini.

Kata kunci : Pelayanan, Fasilitas, dan Kepuasan Pengguna

PENDAHULUAN

Pendidikan merupakan proses

yang dialami dalam kehidupan manusia

yang berlangsung secara terus menerus

dimanapun manusia itu tinggal seperti

yang dikemukakan oleh Driyarkara ( Dwi

Siswoyo, dkk, 2007: 62) dimana ada

kehidupan manusia, disitu pasti ada

pendidikan. Teori ini menjukkan betapa

pentingnya peranan pendidikan dalam

kehidupan manusia baik secara individu

maupun dalam kehidupan sosial. Dalam

kehidupan manusia, pendidikan memiliki

fungsi sebagai penyiapan diri seseorang

untuk menjadi manusia secara utuh,

sehingga akan memberikan perubahan

yang lebih baik dan hidup wajar sebagai

manusia serta mampu menunaikan tugas-

tugas dalam kehidupannya (Dwi Siswoyo,

dkk, 2007: 83).

Pendidikan memiliki tujuan

sebagaimana yang telah ditetapkan dalam

UU tentang tujuan pendidikan Nasional

(dalam Dwi Siswoyo dkk, 2007: 87)

adalah untuk berkembangnya potensi

peserta didik agar menjadi manusia yang

beriman dan bertaqwa kepada Tuhan Yang

Maha Esa, berakhlak mulia, sehat berilmu,

cakap, kreatif, mandiri, dan menjadi warga

negara yang demokratis serta bertanggung

jawab. Untuk mencapai tujuan pendidikan

nasional tersebut tentu saja harus diikuti

peningkatan sumber-sumber penunjang

pelaksanaan pendidikan salah satunya

dengan kelengkapan dan kualitas sumber

belajar.

2

Buku menjadi salah satu sumber

belajar yang paling sering digunakan

sebagai penunjang proses pendidikan

karena peranan buku secara aktif dalam

memudahkan peserta didik menambah

wawasan dan pengetahuanya, serta

sebagai jendela dunia. Hal ini

menunjukkan betapa besar peranan buku

dalam peningkatan kualitas pendidikan

yang akan berimbas pada peningkatan

kualitas hidup manusia.

Membaca merupakan aktivitas

yang sangat penting dalam belajar dan

langkah awal membina minat baca.

Artinya setiap proses belajar didasarkan

pada kemampuan membaca. Melalui

membaca , informasi atau ilmu apapun

bisa didapat. Tanpa membaca, proses

pembelajaran dan pendidikan tidak akan

mampu berlangsung dengan baik dan

maksimal. Dengan membaca pula, ilmu

pengetahuan dapat bertambah dan

wawasan berfikir juga menjadi luas.

Membaca berarti melakukan

berbagai kegiatan yang dapat memperkaya

pengetahuan serta memperluas wawasan

untuk dapat membentuk watak dan sikap

yang menyebabkan pengetahuan seseorang

bertambah (Kamah, 2001:53). Masih

menurut Kamah (2001:53), seseorang yang

sering membaca, lambat laun akan

tertanam suatu keadaan atau perasaan

selalu ingin tahu. Apabila perasaan ingin

tahu tersebut mendapatkan dorongan yang

kuat dalam batin mulai timbullah minat

baca.

Setelah minat baca timbul pada

diri seseorang, dan apabila aktivitas

membaca dilakukan secara rutin, maka

akan timbul budaya baca dengan

sendirinya. Namun fenomena minat dan

budaya baca hingga saat ini masih

memprihatinkan karena membaca belum

menjadi suatu kebutuhan bagi masyarakat

Indonesia. Menurut Ariningsih (2006:31),

angka melek huruf (literacy rate) di

Indonesia masih belum tinggi, yaitu baru

88%. Menurut Ariningsih (2006:31),

United Nations Development Programme

(UNDP) telah menetapkan bahwa angka

melek huruf dijadikan salah satu indikator

untuk mengukur kualitas suatu bangsa.

Tinggi rendahnya angka melek huruf

menetukan tinggi rendahnya indeks

pembangunan manusia atau human

development index ( HDI). Tinggi

rendahnya HDI menetukan kualitas suatu

bangsa. Menurut Sidik (2006:1), kemajuan

suatu bangsa terletak pada SDM bangsa itu

sendiri. Sementara itu menurut HDI dalam

Sidik (2006:1) Indonesia menempati

peringkat ke 112 dari 175 negara yang

disurvei tiga tingkat dibawah Vietnam.

Menurut Kompas (17 Mei 2004),

dalam Ariningsih (2006:32), Mayoritas

masyarakat Indonesia termasuk anak-anak

usia sekolah belum melakukan kegiatan

membaca secara intens sebagai kebutuhan

hidup. Bahkan dilingkungan sekolah

kegiatan membaca yang sudah masuk

dalam kurikulum, minat baca siswa juga

belum menggembirakan. Dalam sebuah

penelitian, daya baca masyarakat

Indonesia berada diperingkat ke-39 dari 41

negara. Sampai saat ini masyarakat

Indonesia belum menganggap bahwa

membaca buku sebagai kebutuhan primer.

Berdasarkan survey yang telah

diuraikan tersebut, jelas sekali bahwa

kualitas bangsa Indonesia masih belum

maksimal dan masih rendah yang berarti

bahwa minat dan kebiasaan membaca

masyarakat Indonesia masih rendah.

Tinggi rendahnya tingkat minat

baca seseorang dipengaruhi oleh beberapa

faktor baik faktor dari dalam maupun dari

luar orang yang bersangkutan. Faktor dari

dalam yang memengaruhi minat baca

seseorang diantaranya yaitu rasa ingin tahu

yang tinggi dan berprinsip hidup bahwa

membaca merupakan kebutuhan rohani.

Sedangkan faktor dari luar yang dapat

mempengaruhi minat baca seseorang

diantaranya yaitu keadaan lingkungan fisik

yang memadai, dalam artian tersedianya

bahan bacaan yang menarik , berkuwalitas

dan beragam. Selanjutnya, yaitu keadaan

sosial yang kondusif untuk membaca baik

3

lingkungan keluarga maupun lingkungan

masyarakat sekitar (Sutarno, 2003:21).

Menurut Sidik (2006:3),

pembinaan minat baca disekolah maupun

madarasah belumlah cukup. Pembudayaan

minat baca harus berumpuh pada tiga pilar

utama, yaitu keluarga, sekolah dan

lingkungan masyarakat. Lingkungan

keluarga menjadi pilar utama

menumbuhkan minat membaca.

Keteladanan orang tua dalam membaca

turut menentukan perkembangan minat

baca anak. Oleh karena itu budaya

membaca perlu perlu dibina dan

dibudayakan sejak dini dari lingkungan

keluarga yang dimuali dari kita-kita

sendiri. Orang tua yang setiap harinya

membiasakan dirinya membaca, secara

tidak langsung akan memberikan motivasi

dan contoh terhap anak-anaknya akan

pentingnya membaca sehingga munculah

sebuah gerakan, yaitu gerakan membaca.

Buku sebagai salah satu sumber

informasi merupakan salah satu sarana

yang sangat penting dalam menumbuhkan

minat baca. Untuk mengembangkan minat

baca, kesenangan membaca, kebiasaan

membaca dan menciptakan budaya

membaca, selain dilakukan secara terus

menerus, juga diperlukan ketersediaan

bahan bacaan yang memadai, baik jenis,

jumlah dan kualitasnya. Mesti demikian,

menumbuhkan minat baca tidak hanya

mengandalkan ketersedianya koleksi tetapi

juga kesadaran atas pentingnya membaca

dan menanamkan kecintaan membaca

yang dimulai dari diri sendiri ( Sutarno,

2006:109).

Perpustakaan sebagai pengelola

informasi bertugas mengumpulkan,

mengelolah, menyajikan, serta merawat

koleksi untuk dimanfaatkan oleh

pemustaka dalam waktu yang telah

ditentukan secara efektif dan efesien.

Peran perpustakaan memiliki peran yang

sangat sentral dalam membina dan

menumbuhkan minat baca karena kegiatan

membaca tidak akan mungkin dilepaskan

dengan keberadaan koleksi yang secara

pasti telah disediakan oleh perpustakaan.

Menurut Bafadal (2006:189),

penyelenggaraan perpustakaan sekolah

bukan hanya untuk mengumpulan dan

menyimpan bahan-bahan pustaka saja,

tetapi dengan adanya perpustakaan sekolah

diharapkan murid-murid secara lambat

laun memiliki kesenangan membaca yang

merupakan alat yang fundamental untuk

belajar, baik disekolah dan luar sekolah.

Lembaga pendidikan wajib untuk

memiliki dan menggunakan buku sebagai

sumber belajar. Buku-buku yang

disediakan di tiap-tiap lembaga pendidikan

yang dikumpulkan secara rapi dalam

sebuah tempat khusus yang dinamakan

perpustakaan. Bahkan perpustakaan juga

telah menjadi lembaga khusus dalam

pendidikan.

Perpustakaan merupakan tempat

dimana sumber belajar yang berupa buku-

buku itu berada, itulah mengapa

keberadaan perpustakaan itu dinilai sangat

penting dan wajib di setiap lembaga

pendidikan. Akan tetapi, keberadaan

perpustakaan bisa tidak berarti apabila

perpustakaan tidak berpengunjung.

Perpustakaan sebagai lembaga pendidikan

dan lembaga penyedia informasi akan

memiliki kinerja yang baik apabila

didukung dengan manajemen yang

memadai, sehingga seluruh aktivitas

lembaga akan mengarah pada upaya

pencapaian tujuan yang telah dicanangkan.

Pengelolaan atau manajemen

perpustakaan ini sesuai dengan teori

manajemen juga harus tertata baik secara

administratif, kelengkapan,

pengorganisasian dan pelayanan.

Manajemen atau pengelolaaan

perpustakaan itu sendiri akan sangat

mempengaruhi minat baca para

pengunjungnya, karena minat baca

seseorang itu tergantung pada kepuasan

yang mereka dapatkan saat saat

berkunjung ke perpustakaan tersebut.

Manajemen perpustakaan ini akan

berfungsi secara baik apabila dilaksanakan

dengan menyesuaikan terhadap kebutuhan,

4

kenyamanan dan kepuasan para

pengunjungnya. Sehingga eksistensi

keberadaan perpustakaan tersebut akan

semakin meningkat dan semakin

bermanfaat bagi pendidikan. Perpustakaan

di STIE KH. Ahmad Dahlan Lamongan

dibangun untuk melayani seluruh

mahasiswa dan untuk memperlancar

proses perkuliahan. Tetapi pada

kenyataannya perpustakaan di STIE KH.

Ahmad Dahlan Lamongan belum

maksimal digunakan oleh mahasiswa.

Perpustakaan dilihat dari jumlah

pengunjung perhari masih kurang, ini

dibuktikan oleh peneliti pada saat

berkunjung langsung ke perpustakaan.

METODE PENELITIAN

Jenis penelitian yang digunakan

adalah pendekatan kuantitatif atau

kualitatif research yaitu jenis penelitian

yang berusaha menentukan teori, yaitu

teori subtantif atau formal, yang semuanya

jelas berasal dari data (Sadjana, 1996:160).

Data penelitian ini menggunakan

pendekatan kuantitatif deskriptif. Metode

statistik deskriptif ialah statistik yang

digunakan untuk menganalisa data dengan

cara mendeskripsikan atau menggambarkan

data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau

generalisasi (Sugiyono, 2008:147).

Penelitian deskriptif disini menggunakan

metode survei yaitu penyelidikan yang

diadakan untuk memperoleh fakta-fakta

dari gejala-gejala yang ada dan mencari

ketrangan-keterangan secara faktual, baik

tentang institusi sosial, ekonomi atau

politik dari suatu kelompok ataupun suatu

daerah (Nazir, 1988:65).

Populasi dalam penelitian ini adalah

pengunjung perpusakan Sekolah Tinggi

Ilmu Ekonomi KH Ahmad Dahlan

Lamongan semester 8. Tehnik penganbilan

sampel menggunakan total sampling

sebanyak 54 mahasiswa.

HASIL PENELITIAN

DISKRIPSI VARIABEL

PENELITIAN

1. Tanggapan Responden terhadap

Variabel Pelayanan (X1)

Tabel Tanggapan Responden

terhadap Variabel Pelayanan (X1)

Tabel menunjukkan bahwa

sebagian besar mahasiswa yang

memberikan tanggapan tentang

pelayananperpustakaan STIE KH.

Ahmad Dahlan Lamongan

memberikan pelayananyang baik,

mahasiswa menilai karakteristik

pelayanan petugasdalam pembuatan

kartu yang mudah, menanggapi

keluhan mahasiswa, menanggapi

pertanyaan mahasiswa, kesabaran

petugas, dan ketenangan di ruang

baca masing-masing berjumlah

55,5% dengan frekuensi 29

mahasiswa. Kemudian ketersediaan

koleksi uku, kecakapan petugas

perpustakaan, dan keramahtamahan

masing – masing berjumlah 53,78

dengan frekuensi 32 mahasiswa.

Kemudian petugas menjaga dengan

baik barang mahasiswa diloker

penitipan berjumlah 80% dengan

frekuensi 45 mahasiswa dan terakhir

kebersihan dan kerapian

perpustakaan berjumlah 87,62%

dengan frekuensi 46 mahasiswa.

2. Tanggapan Responden Terhadap

Variabel Fasilitas (X2)

Tabel tanggapan responden

terhadap variabel fasilitas (X2)

5

T

Tabel diatas menunjukkan

bahwa sebagian besar mahasiswa

yang memberikan tanggapan bahwa

Pepustakaan STIE KH. Ahmad

Dahlan Lamongan memberikan

fasilitas yang baik kepada para

mahasiswa berupa letak

perpustakaan yang dekat dengan

fasilitas umum berjumlah 50,2%

yang memiliki frekuensi user 29

mahasiswa, kemudian ketersediaan

ruang baca yang memadai, koleksi

skripsi banyak di perpustakaan,

koleksi buku tertata rapi,

penampilan baju petugas yang tertata

rapi berjumlah 53,8% degan

frekuensi user 32 mahasiswa,

kemudian ruang perpustakaan yang

luas dan tidak pengap, pengaturan

suhu ruang yang baik berjumlah

63,9% dengan frekuensi 35

mahasiswa, ketersediaan buku asing

diperpustakaan berjumlah 75,8%

dengan frekuensi user 43 mahasiswa

, layout penataan buku memberikan

kemudahan pengguna , keberadaan

perpustakaan di tempat yang

strategis berjumlah 80 % dengan

frekuensi 45 mahasiswa, kemudian

keberadaan perpustakaan yang bebas

banjir dan ketersediaan komputer

untuk pencarian data berjumlah

87,6% dengan frekuensi 46

mahasiswa. Dengan demikian dapat

menunjukkan pengakuan yang baik

mengenai kualitas fasilitas yang diberikan

sediakan oleh perpustakaan STIE KH.

Ahmad Dahlan Lamongan. Maka

mahasiswa akan merasa nyaman

berkunjung ke perpustakaan.

3. Tanggapan Responden Terhadap

Variabel kepuasan mahasiswa (Y)

Tabel tanggapan responden terhadap

variabel kepuasan mahasiswa (Y)

Tabel menunjukkan bahwa

mahasiswamemberikan tanggapan

yang baikterhadap kenyamanan dan

perlakuan yang sopan petugas

perpustakaan berjumlah 50,22%

dengan frekuensi 29 mahasiswa,

keinginan berkunjung kembali

berjumlah 53,78% dengan frekuensi

32 mahasiswa. Mahasiswa merasa

mendapatkan informasi yang

diperlukan setelah mengujungi

perpustakaan berjumlah 63.93%

dengan frekuensi 35 user.

Mahasiswa ingin merekomendasikan

No SKOR

Total PERSENTASE

Total 5 4 3 2 1 5 4 3 2 1

P1 9 45 0 0 0 225 20 80 0 0 0 100

P2 22 32 0 0 0 238 46.218 53.8 0 0 0 100

P3 9 45 0 0 0 225 20 80 0 0 0 100

P4 1 46 7 0 0 210 2.381 87.6 10 0 0 100

P5 1 46 7 0 0 210 2.381 87.6 10 0 0 100

P6 11 43 0 0 0 227 24.229 75.8 0 0 0 100

P7 22 32 0 0 0 238 46.218 53.8 0 0 0 100

P8 22 32 0 0 0 238 46.218 53.8 0 0 0 100

P9 3 32 19 0 0 200 7.5 64 28.5 0 0 100

P10 20 29 5 0 0 231 43.29 50.2 6.49 0 0 100

P11 11 35 8 0 0 219 25.114 63.9 11 0 0 100

P12 11 35 8 0 0 219 25.114 63.9 11 0 0 100

6

ke teman-teman untuk berkunjung

keperpustakaan berjumlah 80%

dengan frekuensi user 45 mahasiswa

HIPOTESIS

UJI HIPOTESIS I

Untuk menguji pengaruh variabel pelayaan

dan fasilitas terhadap kepuasan mahasiwa

pengguna perpustakaan STIEKHAD.

Dengan menggunakan uji t atau parsial.

Apabila nilai thitung > ttabel maka Ho ditolak

dan Ha diterima. Sebaliknya apabila thitung <

ttabel maka Ho diterima Ha ditolak maka

pengujian hiposesis secara parsial dapat

dilihat pada tabel dibawah ini:

Variab

el

t

hitun

g

t table Keterang

an

X1 10,71

1

2,0066

5

Signifikan

X2 12,24

7

2,0066

5

Signifikan

Adapun langkah – langkah dalam uji t

adalah :

a) Pengaruh Pelayanan

Petugas(X1)terhadap Kepuasan

Mahasiswa(Y)

1. Nilai thitung = 10,711

Tingkat signifikan =5%

dengan derajat bebas (degree of

freedom/df) = (n-2) = 54-2 = 52

Ttabel = 2/ = 0,05/2 = 0,025

2. Kesimpulan :

Karena thitung lebih besar dari ttabel

pada tingkat = 5% maka H0

ditolak dan H1 diterima. Hal ini

menunjukkan bahwa variabel

pelayanan petugas (X1) secara

parsial berpengaruh signifikan

terhadap kepuasan mahasiswa

(Y).

b) Pengaruh Kualitas (X2)

Terhadap Kepuasan Mahasiswa

(Y)

1. Nilai thitung = 5.112

Tingkat signifikan = 5%

dengan derajat bebas (degree of

freedom/df) = (n-2) = 54-2 = 52

Ttabel = 2/ = 0,05

2. Kesimpulan :

Karena thitung lebih besar

dari ttabel pada tingkat = 5%

maka H0ditolak dan H1 diterima.

Hal ini menunjukkan bahwa

variabel fasilas (X2) secara parsial

berpengaruh signifikan terhadap

kepuasan mahasiswa (Y).

UJI HIPOTESIS II

Untuk menguji pengaruh variabel pelayaan

dan fasilitas terhadap kepuasan

perpustakaan. Dengan menggunakan uji F

Atau simultan. Apabila nilai Fhitung > Ftabel

maka Ho ditolak dan Ha diterima.

Sebaliknya apabila Fhitung < Ftabel maka Ho

diterima Ha ditolak maka pengujian

hiposesis secara simultan dapat dilihat

pada tabel dibawah ini:

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regress

ion 276.926 2 138.463

839.9

39 .000a

Residu

al 8.407 51 .165

Total 285.333 53

a. Predictors:

(Constant), X2, X1

b. Dependent

Variable: Y

Dilihat dari tabel diatas diperoleh

gambaran bahwa nilai Fhitung

sebesar 839,939 sedangkan nilai

Ftabel sebesar 3,18. Angka ini

didapat dari tabel F dengan nilai v1

sebesar 2 sebagai residual dan v2

sebesar 51 sebagai df (derajat

kebebasan) dengan taraf kesalahan

0,05 (5%). Oleh karena Fhitung lebih

besar dari Ftabel pada tingkat =

5% (839,939 > 3,18) maka H0

7

ditolak dan H1 diterima. Hal ini

menunjukkan bahwa variabel X1

dan X2 secara simultan

berpengaruh signifikan terhadap

(Y).

Adapun langkah – langkah

dalam uji F adalah :

1. Nilai Fhitung = 839,939

Ftabel (df pembilang/k ; df

penyebut/ n-(k+1)

Ftabel (2 ;51 ; 0.05%) = 3,18

2. Kesimpulan

Karena Fhitung lebih besar dari

Ftabel pada tingkat = 5%

(839,939> 3.18) maka H0

ditolak dan H1 diterima. Hal

ini menunjukkan bahwa

variabel X1pelayanan petugas,

X2 fasilitas, secara simultan

berpengaruh signifikan

terhadap kepuasan mahasiswa

(Y).

PEMBAHASAN

Dilihat dari variabel penyusun

Kepuasan yang di teliti di atas didapat nilai

R .0,971 atau sekitar 97,1%. Sedangkan

sisanya disebabkan oleh faktor yang lain.

Dilihat dari model pengujian anova

dapat dianalisis bahwa seluruh variabel

yang menjadi penyusun penggerak

Kepuasan yang terdapat dalam penelitian

ini secara keseluruhan dinilai mampu

menerangkan pergerakan Kepuasan, hal ini

dapat dijelaskan karena nilai signifikan

dari pengujian secara keseluruhan atau

simultan mempunyai nilai < 0,05. Dari

model ini didapat kesimpulan bahwa

model ini dinilai layak untuk menyusun

laju Kepuasan. menunjukkan tingkat

signifikan masing – masing variabel

melalui uji t. Pada variabel pelayanan

menunjukkan bahwa variabel pelayanan

berpengaruh signifikan terhadap kepuasan.

Hal ini dikarenakan thitung lebih besar

dari ttabel pada tingkat = 5% maka H0 dit

olak dan H1 diterima. Hal ini menunjukkan

bahwa variabel Pelayanan (X1) secara

parsial berpengaruh signifikan terhadap

Kepuasan (Y). Pada variabel Fasilitas

menunjukkan bahwa variabel fasilitas

berpengaruh terhadap kepuasan. Hal ini

dikarenakan Karena thitung lebih besar dari

ttabel pada tingkat = 5% maka H0 ditolak

dan H1 diterima. Hal ini menunjukkan

bahwa variabel Fasilitas (X2) secara parsial

berpengaruh signifikan terhadap Kepuasan

(Y).

Dapat dilihat dari variabel

Pelayanan dan Fasilitas, ada dua yang

signifikan terhadap pergerakan Kepuasan,

sehingga dapat dijelaskan tiap-tiap variabel

sebagai berikut:

1. Dari variable tingkat Pelayanan

terdapat pengaruh positif terhadap tingkat

kepuasan pengguna perpustakaan yang

berarti dengan meningkatnya variabel

Pelayanan sebesar satu poin maka

kepuasan akan naik sebesar 0,479 poin

dengan catatan variabel fasilitas tetap. Hal

ini sesuai dengan teori dari Tjiptono yaitu

dengan definisi “kualitas pelayanan

sebagai upaya pemenuhan kebutuhan dan

keinginan konsumen serta ketepatan

penyampaiannya dalam mengimbangi

harapan konsumen. Konsumen akan

merasa puas jika suatu perusahaan /

instansi memberikan pelayanan dengan

baik” (Tjiptono, 2004). Tujuan

perpustakaan memberikan pelayanan

kepada para pembaca ialah agar bahan

pustaka yang telah dikumpulkan dan

diolah sebaik – baiknya itu dapat sampai

ke tangan pembaca. Bahan – bahan

pustaka yang dikumpulkan itu terutama

dimaksudkan agar dapat dipakai oleh

pembaca. Variable pelayanan mempunyai

pengaruh yang signifikan terhadap tingkat

kepuasan pengguna perpustakaan. Tingkat

pelayanan meningkat sehingga

mempengaruhi kepuasan terhadap

pengguna perpustakaan. Dengan

meningkatnya pelayanan yang diberikan

kepada penguna maka akan mempengaruhi

tingkat kepuasan seseorang terhadap

pelayanan yang diberikan. Berdasarkan

hasil penelitian ini, jika nilai pelayanan

meningkat, maka maka tingkat kepuasan

akan naik dan sebaliknya. Variabel

8

pelyanan berpengaruh secara signifikan

terhadap pergerakan kepuasan.

2. Dari variable tingkat fasilitas

terdapat pengaruh positif terhadap

kepuasan yang berarti dengan

meningkatnya variable Fasilitas sebesar

satu poin maka kepuasan akan naik sebesar

0,547 poin dengan catatan variable

pelayanan tetap. Hal ini sesuai dengan

teori Suhaisimi Arikunto “fasilitas dapat

diartikan sebagai segala sesuatu yang

dapat memudahkan dan memperlancar

pelaksanaan segala sesuatu usaha. Adapun

yang dapat memudahkan dan

memperlancarkan usaha ini dapat berupa

benda – benda maupun uang”. Peningkatan

fasilitas berarti mencerminkan tingkat

keinginan masyarakat dalam menggunakan

fasilitas dalam sarana dan prasarana yang

disediakan oleh pemerintah dalam

meningkatkan masyarakat gemar membaca

dengan adanya fasilitas yang ada di

perpustakaan umum. dengan demikian

dapat memberikan kepuasan terhadap

pengguna perpustakaan. Variable Fasilitas

berpengaruh signifikan terhadap kepuasan

pengguna perpustakaan.

KESIMPULAN DAN SARAN

KESIMPULAN

Berdasarkan hasil analisis dan

pembahasan yang dilakukan, maka

dapat ditarik kesimpulan sebagai

berikut :

1. Hasil uji statistik menunjukkan

bahwa variabel pelayanan memiliki

pengaruh positif terhadap kepuasan

pengguna perpustakaan. Hal ini

memberikan bukti bahwa pelayanan

dari penyedia jasa yang ditunjukkan

dalam memberikan pelayanan kepada

masyarakat akan menentukan

kepuasan pengguna perpustakaan.

Hasil dari Regresi linier berganda

menunjukkan bahwa variabel

pelayanan memberikan pengaruh

signifikan terhadap kepuasan

pengguna perpustakaan.

2. Hasil uji statistik menunjukkan

bahwa variabel Fasilitas memiliki

pengaruh positif terhadap kepuasan

pengguna. Hal ini memberikan bukti

bahwa dengan adanya fasilitas yang

memadai akan mempengaruhi tingkat

kepuasan pengguna perpustakaan.

Hasil regresi linier berganda

menunjukkan bahwa variabel fasilitas

berpengaruh signifikan terhadap

kepuasan pengguna perpustakaan.

3. Secara bersama – sama, variabel

pelayanan dan fasilitas memiliki

pengaruh yang signifikan terhadap

tingkat kepuasan pengguna

perpustakaan.

SARAN

Berdasarkan hasil analisis dan

pembahasan yang dilakukan, maka

saran yang diajukan adalah sebagai

berikut :

1. Hasil kuisioner menunjukkan bahwa

menurut responden, pelayanan yang ada

di Perpustakaan Umum sudah baik.

Oleh karena itu penulis menyarankan

supaya perpustakaan umum tetap

menjaga kualitas pelayanan dengan

baik agar pengguna perpustakaan

umum merasa puas terhadap pelayanan

yang diberikan, seperti

keramahtamahan petugas, jam

pelayanan, menjaga sopan santun dalam

memberikan pelayanan kepada

masyarakat, serta mengucapkan

terimakasih karena telah berkunjung

dan menggunakan fasilitas yang ada di

perpustakaan umum.

2. Hasil kuisioner menunjukkan bahwa

menurut responden, fasilitas yang ada

pada perpustakaan umum sudah baik.

Oleh sebab itu, perpustakaan umum

tetap menjaga fasilitas yang ada dan

menambah fasilitas guna untuk

menunjang kebutuhan masyarakat

dalam memperoleh informasi, seperti

menambah koleksi buku, teknologi

informasi (OPAC) yang digunakan

untuk memudahkan mencari buku yang

dicari pengguna perpustakaan.

9

Sehingga pengunjung / pengguna

perpustakaan akan merasa nyaman

berada di perpustakaan umum karena

adanya fasilitas yang memadai dan

merasa puas terhadap fasilitas yang

tersedia.

3. Bagi peneliti lain masih terbuka

peluang dan disarankan untuk

menambah variabel-variabel lain yang

lebih banyak seperti variabel promosi

dan variabel SDM dan adanya variabel

lingkungan kerja sehingga penelitian

dapat berkembang dan dapat

mengungkap lebih banyak

permasalahan yang dapat

mempengaruhi kepuasan pengguna

perpustakaan umum.

DAFTAR PUSTAKA

Ariningsih, 2006. “Minat dan Kebudayaan

Membaca Masyarakat Jawa Timur”.

Dalam Jurnal FKP2T (Forum

Komunikasi Perpustakaan Peguruan

Tinggi Negeri) Tahun 1 No. 1.

Arikunto,Suharsimi. Prosedur

Penelitian.Cet. VIII; Jakarta:

Rineka Cipta, 1992.

Bafadal, Ibrahim. 2005. Pengelolaan

Perpustakaan Sekolah. Jakarta:

Bumi Aksara.

Halim, Delia. 2006. “Analisis Faktor-

faktor yang Mempengaruhi

Kepuasan Konsumen Restoran

Miramar Medan”. Skripsi.

Irawan, Handi. 2002. 10 Prinsip Kepuasan

Pelanggan. Jakarta: PT. Gramedia.

Kamah, Idris. 200. Pola dan Strategi

Pengembangan Perpustakaan dan

Pembinaan Minat Baca . Jakarta:

Perpustakaan Nasioanl Republik

Indonesia.

Kotler, Philip dan Armstrong, Gary. 2001.

Manajemen Pemasaran Jasa di

Indonesia. Jakarta: Salemba Empat.

----------------, Gary. 2008. Prinsip-prinsip

Pemasaran Edisi 12”. Jakarta:

Erlangga.

Mirmani, Anomi. 2009. Pengantar

Kearsipan. Jakarta: Universitas

Terbuka.

Siregar, A.Ridwan. 2008. Aspek

Pengelolaan Perpustakaan dan Unit

Informasi. Departemen Studi dan

Informasi: Universitas Sumatera

Utara.

Suciati, Asih. 2009. “Pengaruh Harga,

Lokasi dan Kenyamanan terhadap

Loyalitas Konsumen Menggunakan

Kolam Renang Tirtonirmolo”.

Skripsi.

Supranto, Johanes. 2006. Pengukuran

Tingkat Kepuasan Pelanggan,

Jakarta: Rineka Cipta.

W. T., Amin. 1993. Manajemen,

Suatu Pengantar. Jakarta : PT

Rineka Cipta.

Sutarno. 2003. Perpustakaan dan

masyarakat . Jakarta: Yayasan Obor

Indonesia

W., Erwan. 2007. Manajemen Kualitas

Produksi dan Jasa. Edisi Kesatu.

Ekonisia: Yogyakarta.

Widiasa, I Ketut. 2007. “Manajemen

Perpustakaan Sekolah”. Jurnal

Perpustakaan Sekolah. Tahun 1

Nomor 1 –April 2007, hal 1-14.

10

PENGARUH KUALITAS PRODUK, KUALITAS PELAYANAN, DAN PROMOSI

TERHADAP KEPUTUSAN PEMBELIAN PRODUK PADA KLINIK KECANTIKAN

DR. HAS SKIN CARE LAMONGAN

ERNA NUR FAIZAH

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Kualitas prodak, kualitas pelayanan

dan promosi dijadikan latar belakang masalah dalam penelitian ini.

Dalam penelitian ini menggunakan pengumpulan data dengan metode kuesioner dengan

jumlah sampel 80 responden, teknik pengambilan sampel menggunakan simpel randem

sampling dan metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi

klasik, uji validitas dan reliabilitas, analisis regresi linier berganda, pengujian hipotesis

melalui uji t dan uji F, serta analisis koefisien determinasi (R2).

Dimana variabel Kepuasan Pembelian (Y), variabel Kualitas prodak (X1) variabel

kualitas pelayanan (X2). Dan variabel promosi (X3)Pengujian hipotesis menggunakan uji t

menunjukkan bahwa ketiga variabel independen yang diteliti terbukti secara signifikan

berpengaruh secara parsial terhadap variabel dependen Kepuasan Pengguna. Kemudian

melalui uji F dapat diketahui bahwa kedua variabel independen yang diteliti secara simultan

berpengaruh terhadap variabel dependen Kepuasan Pembelian prodak. Angka R Square

sebesar 0.985 menunjukkan bahwa 98,5

Kata kunci: kualitas produk kualitas pelayanan, promosi dan keputusan pembelian

pruduk.

PENDAHULUAN

Keinginan perempuan untuk

mempercantik diri seringkali mendominasi

isi kepala kaum wanita saat ini. Mereka

yang terlalu mengejar sisi kecantikan

lahiriah, menyebabkan wanita menjadi

sangat terobsesi pada penampilan yang

cantik, sehingga banyak sekali upaya yang

dilakukan untuk mempercantik diri.

Seiring dengan perkembangan ekonomi,

teknologi dan budaya di era modern ini,

perawatan kecantikan telah menjadi

kebutuhan yang dianggap penting bagi

sebagian masyarakat khususnya untuk

kaum wanita. Fenomena tersebut

mendukung munculnya banyak klinik-

klinik kecantikan untuk memenuhi

kebutuhan masyarakat akan perawatan

kecantikan.

Klinik-klinik kecantikan yang muncul

saat ini tidak hanya menawarkan jasa

perawatan yang dapat dilakukan konsumen

saat berada di klinik saja, akan tetapi juga

menawarkan produk- produk sebagai

kelanjutan dari perawatan yang dilakukan

di klinik agar konsumen mendapatkan

hasil sesuai dengan yang diinginkannya.

Produk tersebut biasanya berupa obat-

obatan yang dikemas dalam berbagai

macam bentuk kosmetik untuk digunakan

sehari-hari oleh konsumen.

Kosmetik merupakan produk yang

unik karena selain produk ini memiliki

kemampuan untuk memenuhi kebutuhan

mendasar wanita akan kecantikan, produk

ini juga sesungguhnya memiliki risiko

pemakaian yang perlu diperhatikan

mengingat kandungan bahan-bahan kimia

yang tidak selalu memberi efek yang sama

untuk setiap konsumen (Ferrinadewi,

2005). Kondisi tersebut menyebabkan

klinik-klinik kecantikan dituntut untuk

memperhatikan apa yang dibutuhkan dan

diinginkan konsumen, karena pada

dasarnya konsumen akan membeli suatu

produk yang dapat memuaskan

keinginannya tidak hanya dalam bentuk

11

fisik, tetapi juga manfaat produk itu

sendiri. Usaha tersebut dilakukan dengan

menciptakan inovasi-inovasi dalam

menghasilkan barang dan jasa yang

berkualitas dan berbeda dari produk-

produk klinik kecantikan sejenis.

Kemajuan tekhnologi dan informasi yang

semakin berkembang membuat klinik-

klinik kecantikan berusaha meningkatkan

kualitas produknya menjadi lebih baik.

Menurut Kotler dan Amstrong

(2012:283) Kualitas produk adalah

kemampuan suatu produk untuk

melaksanakan fungsinya, meliputi daya

tahan, keandalan, ketepatan, kemudahan

operasi dan perbaikan, serta atribut bernilai

lainnya. Banyaknya persaingan klinik

kecantikan saat ini memaksa setiap

produsen pandai dalam memilih produk

yang dihasilkan, Persaingan bisnis

kecantikan tersebut mengharuskan

perusahaan meningkatkan kinerja

produknya untuk meningkatkan

keputuasan pembelian produk. Produk

yang berkualitas berperan penting dalam

membentuk keputusan pembelian produk,

selain itu juga erat kaitannya dalam

menciptakan keuntungan bagi perusahaan.

Semakin berkualitas suatu produk

yang diberikan oleh perusahaan maka

keputusan pembelian produk oleh

konsumen akan tinggi. Pada dasarnya

keputusan pembelian ialah suatu tindakan

atau perilaku konsumen jadi atau tidaknya

melakukan suatu pembelian atau transaksi,

banyak tidaknya jumlah konsumen dalam

mengambil keputusan menjadi salah satu

penentu tercapai atau tidaknya tujuan

perusahaan. Konsumen sering dihadapkan

dengan beberapa pilihan dalam

menggunakan suatu produk. Hal tersebut

menyebabkan konsumen harus

mempertimbangkan baik-baik sebelum

mengambil keputusan untuk membeli.

Keputusan pembelian adalah

tindakan dari konsumen untuk mau

membeli atau tidak terhadap suatu produk

(Kotler, 2002). Dalam era kepedulian

perawatan kecantikan saat ini konsumen

tentunya dalam melakukan keputusan

pembelian juga mempertimbangkan faktor

yang mempengaruhi keputusan pembelian.

Faktor yang perlu diperhatikan oleh

perusahaan seperti kualitas produk,

kualitas pelayanan, dan promosi agar dapat

mempengaruhi konsumen untuk

melakukan keputusan pembelian atas

produknya.

Faktor lain yang mempengaruhi

keputusan pembelian adalah kualitas

pelayanan. Pelayanan yang baik juga

merupakan kunci penting dalam

kesuksesan suatu bisnis atau perusahaan.

Menurut Lovelock (dalam Tjiptono, 2001:

58) mengemukakan bahwa kualitas

pelayanan merupakan tingkatan kondisi

baik buruknya sajian yang diberikan oleh

perusahaan jasa dalam rangka memuaskan

konsumen dengan cara memberikan atau

menyampaikan jasa yang melebihi harapan

konsumen. Jadi penilaian konsumen

terhadap kualitas pelayanan merupakan

refleksi persepsi evaluatif terhadap

pelayanan yang diterimanya pada waktu

tertentu.

Persaingan antar klinik

kecantikan saat ini semakin sengit dimana

muncul berbagai klinik-klinik kecantikan

baru, masing-masing klinik menawarkan

berbagai macam produk kecantikan yang

berkualitas dan diskon yang tinggi untuk

menarik minat beli konsumen. Untuk

memenangkan persaingan dalam dunia

perawatan kecantikan kulit perlu

diterapkan strategi pemasaran yang tepat.

Selain itu, klinik kecantikan harus mampu

mengembangkan berbagai kegiatan

pemasarannya agar tujuan dan sasaran

yang diinginkan tercapai dengan baik,

salah satunya yaitu dengan mengadakan

kegiatan promosi. Menurut Tjiptono

(2002), Promosi merupakan bentuk

komunikasi pemasaran, artinya aktivitas

pemasaran yang berusaha menyebarkan

informasi, mempengaruhi/membujuk, dan

atau mengingatkan pasar sasaran atas

perusahaan dan produknya agar bersedia

menerima, membeli dan loyal pada produk

yang ditawarkan perusahaan yang

12

bersangkutan.

Untuk menarik minat konsumen

membeli produk yang ditawarkan maka

dibutuhkan adanya promosi yang efektif,

kualitas produk yang bermutu dan juga

kualitas pelayanan yang mampu menarik

minat konsumen dalam memutuskan

pembelian. Menariknya promosi yang

ditawarkan akan mempengaruhi minat

konsumen untuk mencoba memakai

produk tersebut. Maka dengan demikian

produsen akan terus terpacu untuk

membuat iklan dan promosi yang menarik

agar dapat mempengaruhi konsumen untuk

membeli produknya. Setelah melihat

adanya promosi yang menarik, maka

dengan sendirinya konsumen akan

mencoba membandingkan produk yang

ditawarkan oleh perusahaan tersebut

dibandingkan dengan produk yang

ditawarkan oleh pesaing. Hal yang

kemudian diperhatikan oleh konsumen

setelah mengetahui secara spesifik suatu

produk adalah bagaimana kualitas dari

produk yang mereka beli setelah mencoba

produk tersebut.

METODE PENELITIAN

Penelitian ini merupakan penelitian

survei, dalam penelitian survei, informasi

yang dikumpulkan dari responden dengan

menggunakan kuesioner. Menurut

Sugiyono (2009: 13) “Bahwa metode

survey digunakan untuk mendapatkan data

dari dempat tertentu yang alamiah (bukan

buatan),

Data penelitian ini menggunakan

pendekatan kuantitatif deskriptif. Metode

statistik deskriptif ialah statistik yang

digunakan untuk menganalisa data dengan

cara mendeskripsikan atau menggambarkan

data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau

generalisasi (Sugiyono, 2008:147).

Penelitian deskriptif disini menggunakan

metode survei yaitu penyelidikan yang

diadakan untuk memperoleh fakta-fakta

dari gejala-gejala yang ada dan mencari

ketrangan-keterangan secara faktual, baik

tentang institusi sosial, ekonomi atau

politik dari suatu kelompok ataupun suatu

daerah (Nazir, 1988:65).

Populasi dalam penelitian ini adalah

pengunjung sebanyak 80 orang. Tehnik

penganbilan sampel menggunakan Sipel

random sampling.

HASIL PENELITIAN

DISKRIPSI VARIABEL PENELITIAN

1. Tanggapan Responden terhadap Variabel kualitas prodak (X1)

Tabel Tanggapan Responden terhadap Variabel kualitas prodak

NO SKOR PRESENTASE (%)

5 4 3 2 1 5 4 3 2 1

P1 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P2 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P3 12 68 0 0 0 15,00 85,00 0,00 0,00 0,00

P4 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P5 12 68 0 0 0 15,00 85,00 0,00 0,00 0,00

P6 2 69 9 0 0 2,50 86,25 11,30 0,00 0,00

P7 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P8 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

RATA-

RATA 155 428 57 0 0 24,22 66,88 8,91 0,00 0,00

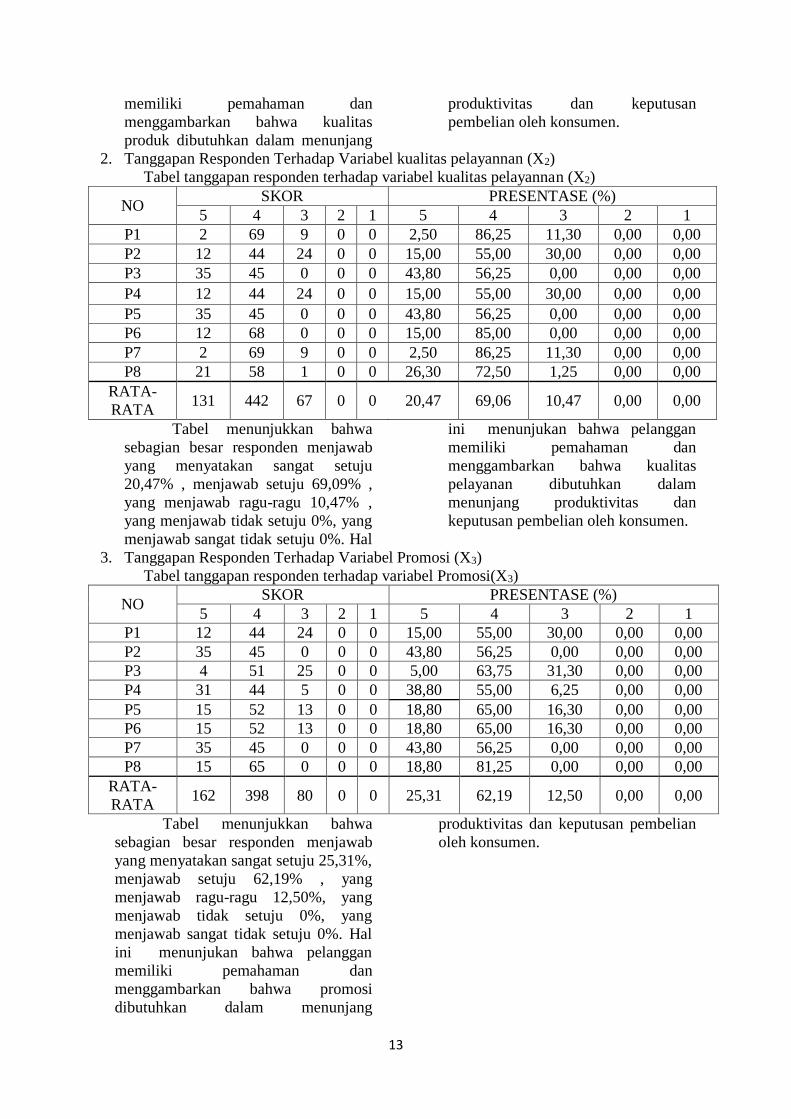

Tabel menunjukkan bahwa

sebagian besar responden menjawab

yang menyatakan sangat setuju

24,22%, menjawab setuju 66,88% ,

yang menjawab ragu-ragu 8,91%,

yang menjawab tidak setuju 0%, yang

menjawab sangat tidak setuju 0%. Hal

ini menunjukan bahwa pelanggan

13

memiliki pemahaman dan

menggambarkan bahwa kualitas

produk dibutuhkan dalam menunjang

produktivitas dan keputusan

pembelian oleh konsumen.

2. Tanggapan Responden Terhadap Variabel kualitas pelayannan (X2)

Tabel tanggapan responden terhadap variabel kualitas pelayannan (X2)

NO SKOR PRESENTASE (%)

5 4 3 2 1 5 4 3 2 1

P1 2 69 9 0 0 2,50 86,25 11,30 0,00 0,00

P2 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P3 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P4 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P5 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P6 12 68 0 0 0 15,00 85,00 0,00 0,00 0,00

P7 2 69 9 0 0 2,50 86,25 11,30 0,00 0,00

P8 21 58 1 0 0 26,30 72,50 1,25 0,00 0,00

RATA-

RATA 131 442 67 0 0 20,47 69,06 10,47 0,00 0,00

Tabel menunjukkan bahwa

sebagian besar responden menjawab

yang menyatakan sangat setuju

20,47% , menjawab setuju 69,09% ,

yang menjawab ragu-ragu 10,47% ,

yang menjawab tidak setuju 0%, yang

menjawab sangat tidak setuju 0%. Hal

ini menunjukan bahwa pelanggan

memiliki pemahaman dan

menggambarkan bahwa kualitas

pelayanan dibutuhkan dalam

menunjang produktivitas dan

keputusan pembelian oleh konsumen.

3. Tanggapan Responden Terhadap Variabel Promosi (X3)

Tabel tanggapan responden terhadap variabel Promosi(X3)

NO SKOR PRESENTASE (%)

5 4 3 2 1 5 4 3 2 1

P1 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P2 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P3 4 51 25 0 0 5,00 63,75 31,30 0,00 0,00

P4 31 44 5 0 0 38,80 55,00 6,25 0,00 0,00

P5 15 52 13 0 0 18,80 65,00 16,30 0,00 0,00

P6 15 52 13 0 0 18,80 65,00 16,30 0,00 0,00

P7 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P8 15 65 0 0 0 18,80 81,25 0,00 0,00 0,00

RATA-

RATA 162 398 80 0 0 25,31 62,19 12,50 0,00 0,00

Tabel menunjukkan bahwa

sebagian besar responden menjawab

yang menyatakan sangat setuju 25,31%,

menjawab setuju 62,19% , yang

menjawab ragu-ragu 12,50%, yang

menjawab tidak setuju 0%, yang

menjawab sangat tidak setuju 0%. Hal

ini menunjukan bahwa pelanggan

memiliki pemahaman dan

menggambarkan bahwa promosi

dibutuhkan dalam menunjang

produktivitas dan keputusan pembelian

oleh konsumen.

14

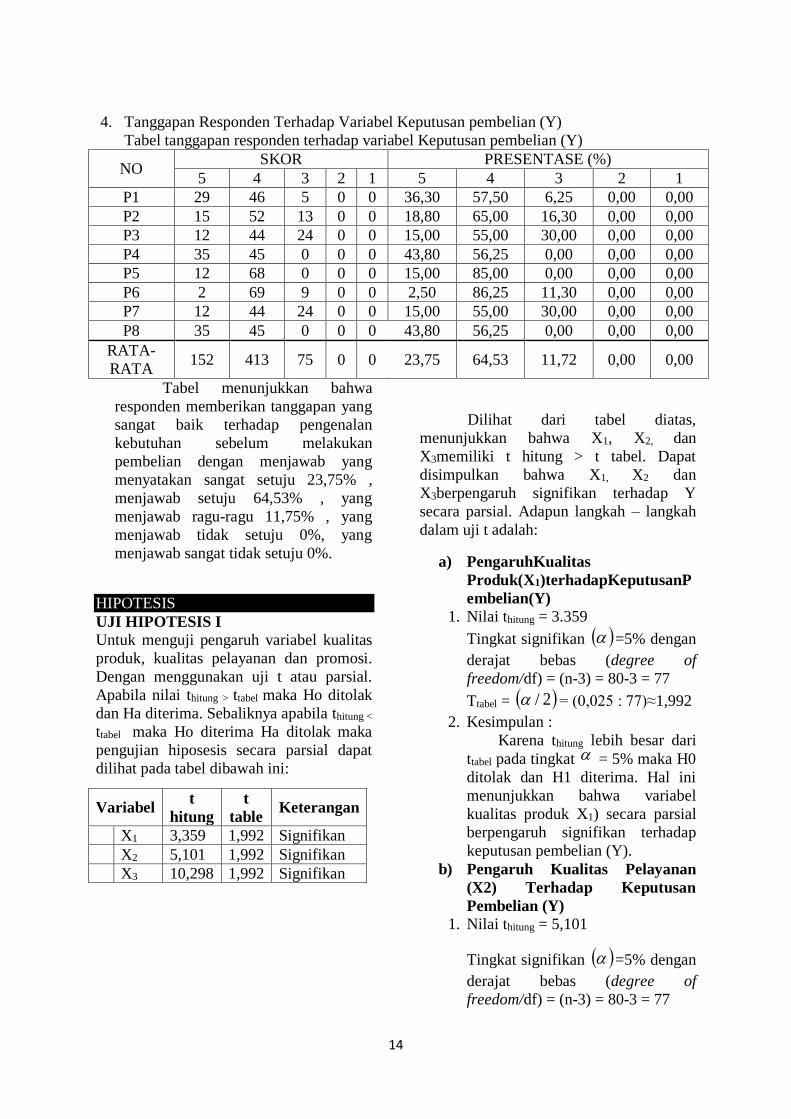

4. Tanggapan Responden Terhadap Variabel Keputusan pembelian (Y)

Tabel tanggapan responden terhadap variabel Keputusan pembelian (Y)

NO SKOR PRESENTASE (%)

5 4 3 2 1 5 4 3 2 1

P1 29 46 5 0 0 36,30 57,50 6,25 0,00 0,00

P2 15 52 13 0 0 18,80 65,00 16,30 0,00 0,00

P3 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P4 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

P5 12 68 0 0 0 15,00 85,00 0,00 0,00 0,00

P6 2 69 9 0 0 2,50 86,25 11,30 0,00 0,00

P7 12 44 24 0 0 15,00 55,00 30,00 0,00 0,00

P8 35 45 0 0 0 43,80 56,25 0,00 0,00 0,00

RATA-

RATA 152 413 75 0 0 23,75 64,53 11,72 0,00 0,00

Tabel menunjukkan bahwa

responden memberikan tanggapan yang

sangat baik terhadap pengenalan

kebutuhan sebelum melakukan

pembelian dengan menjawab yang

menyatakan sangat setuju 23,75% ,

menjawab setuju 64,53% , yang

menjawab ragu-ragu 11,75% , yang

menjawab tidak setuju 0%, yang

menjawab sangat tidak setuju 0%.

HIPOTESIS

UJI HIPOTESIS I

Untuk menguji pengaruh variabel kualitas

produk, kualitas pelayanan dan promosi.

Dengan menggunakan uji t atau parsial.

Apabila nilai thitung > ttabel maka Ho ditolak

dan Ha diterima. Sebaliknya apabila thitung <

ttabel maka Ho diterima Ha ditolak maka

pengujian hiposesis secara parsial dapat

dilihat pada tabel dibawah ini:

Dilihat dari tabel diatas,

menunjukkan bahwa X1, X2, dan

X3memiliki t hitung > t tabel. Dapat

disimpulkan bahwa X1, X2 dan

X3berpengaruh signifikan terhadap Y

secara parsial. Adapun langkah – langkah

dalam uji t adalah:

a) PengaruhKualitas

Produk(X1)terhadapKeputusanP

embelian(Y)

1. Nilai thitung = 3.359

Tingkat signifikan =5% dengan

derajat bebas (degree of

freedom/df) = (n-3) = 80-3 = 77

Ttabel = 2/ = (0,025 : 77)≈1,992

2. Kesimpulan :

Karena thitung lebih besar dari

ttabel pada tingkat = 5% maka H0

ditolak dan H1 diterima. Hal ini

menunjukkan bahwa variabel

kualitas produk X1) secara parsial

berpengaruh signifikan terhadap

keputusan pembelian (Y).

b) Pengaruh Kualitas Pelayanan

(X2) Terhadap Keputusan

Pembelian (Y)

1. Nilai thitung = 5,101

Tingkat signifikan =5% dengan

derajat bebas (degree of

freedom/df) = (n-3) = 80-3 = 77

Variabel t

hitung

t

table Keterangan

X1 3,359 1,992 Signifikan

X2 5,101 1,992 Signifikan

X3 10,298 1,992 Signifikan

15

Ttabel = 2/ = (0,025 : 77) ≈1,992

2. Kesimpulan :

Karena thitung lebih besar dari

ttabel pada tingkat = 5% maka

H0ditolak dan H1 diterima. Hal ini

menunjukkan bahwa variabel

kualitas pelayanan (X2) secara

parsial berpengaruh signifikan

terhadap keputusan pembelian (Y).

c) Pengaruh Promosi (X3)

Terhadap Keputusan

Pembelian (Y) 1. Nilai thitung = 10,298

Tingkat signifikan =5%

dengan derajat bebas (degree of freedom/df) = (n-3) = 80-3 = 77

Ttabel = 2/ = (0,025 : 77) ≈

1,992

2. Kesimpulan :

Karena thitung lebih besar dari

ttabel pada tingkat = 5% maka

H0ditolak dan H1 diterima. Hal ini

menunjukkan bahwa variabel

promosi (X3) secara parsial

berpengaruh signifikan terhadap

keputusan pembelian (Y).

UJI HIPOTESIS II

Untuk menguji pengaruh variabel variabel

kualitas produk, kualitas pelayanan dan

promosi. Dengan menggunakan uji F Atau

simultan. Apabila nilai Fhitung > Ftabel maka

Ho ditolak dan Ha diterima. Sebaliknya

apabila Fhitung < Ftabel maka Ho diterima Ha

ditolak maka pengujian hiposesis secara

simultan dapat dilihat pada tabel dibawah

ini:

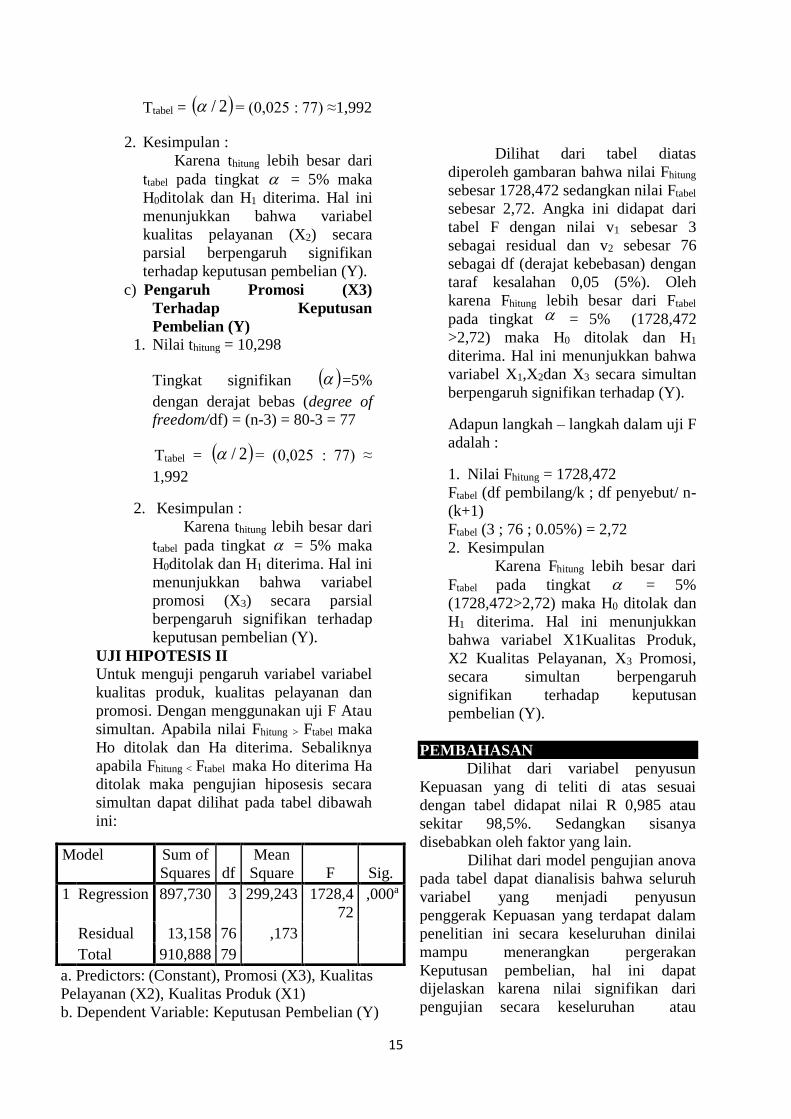

Dilihat dari tabel diatas

diperoleh gambaran bahwa nilai Fhitung

sebesar 1728,472 sedangkan nilai Ftabel

sebesar 2,72. Angka ini didapat dari

tabel F dengan nilai v1 sebesar 3

sebagai residual dan v2 sebesar 76

sebagai df (derajat kebebasan) dengan

taraf kesalahan 0,05 (5%). Oleh

karena Fhitung lebih besar dari Ftabel

pada tingkat = 5% (1728,472

>2,72) maka H0 ditolak dan H1

diterima. Hal ini menunjukkan bahwa

variabel X1,X2dan X3 secara simultan

berpengaruh signifikan terhadap (Y).

Adapun langkah – langkah dalam uji F

adalah :

1. Nilai Fhitung = 1728,472

Ftabel (df pembilang/k ; df penyebut/ n-

(k+1)

Ftabel (3 ; 76 ; 0.05%) = 2,72

2. Kesimpulan

Karena Fhitung lebih besar dari

Ftabel pada tingkat = 5%

(1728,472>2,72) maka H0 ditolak dan

H1 diterima. Hal ini menunjukkan

bahwa variabel X1Kualitas Produk,

X2 Kualitas Pelayanan, X3 Promosi,

secara simultan berpengaruh

signifikan terhadap keputusan

pembelian (Y).

PEMBAHASAN

Dilihat dari variabel penyusun

Kepuasan yang di teliti di atas sesuai

dengan tabel didapat nilai R 0,985 atau

sekitar 98,5%. Sedangkan sisanya

disebabkan oleh faktor yang lain.

Dilihat dari model pengujian anova

pada tabel dapat dianalisis bahwa seluruh

variabel yang menjadi penyusun

penggerak Kepuasan yang terdapat dalam

penelitian ini secara keseluruhan dinilai

mampu menerangkan pergerakan

Keputusan pembelian, hal ini dapat dijelaskan karena nilai signifikan dari

pengujian secara keseluruhan atau

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 897,730 3 299,243 1728,4

72

,000a

Residual 13,158 76 ,173

Total 910,888 79

a. Predictors: (Constant), Promosi (X3), Kualitas

Pelayanan (X2), Kualitas Produk (X1)

b. Dependent Variable: Keputusan Pembelian (Y)

16

simultan mempunyai nilai < 0,05. Dari

model ini didapat kesimpulan bahwa

model ini dinilai layak untuk menyusun

laju Kepuasan. menunjukkan tingkat

signifikan masing – masing variabel

melalui uji t.

Dapat dilihat dari variabel

kualitas produk, kualitas pelayanan, dan

promosi , ada tiga yang signifikan

terhadap pergerakan keputusan

pembelian, sehingga dapat dijelaskan

tiap variabel sebagai berikut :

1. Dari variabel kualitas produk terdapat

pengaruh positif terhadap keputusan

pembelian terhadap keputusan

pembelian produk pada klinik

kecantikan DR. HAS SKIN CARE

Lamongan yang berarti dengan

meningkatnya variabel kualitas produk

sebesar satu poin maka keputusan

pembelian akan naik 0.257poin, dengan

asumsi variabel bebas yang lain

tetap.Sesuai dengan teori Kotler dan

Amstrong (2008) menyatakan kualitas

produk adalah salah satu yang paling

diandalkan oleh seorang pemasar dalam

memasarkan suatu produk. Menurut

Kotler dan Amstrong (2008)

menyebutkan bahwa semakin baik

kualitas produk yang dihasilkan maka

akan memberikan kesempatan kepada

konsumen untuk melakukan

pembelian.Ketika konsumen akan

mengambil suatu keputusan pembelian,

variabel produk merupakan

pertimbangan paling utama, karena

produk adalah tujuan utama bagi

konsumen untuk memenuhi

kebutuhannya. Konsumen

menginginkan produk yang dibelinya

sesuai dengankeinginannya atau produk

tersebut berkualitas. Semakin tinggi

kualitas suatu produk, maka semakin

tinggi keputusan konsumen untuk

melakukan pembelian. Berdasarkan

penelitian ini menunjukkan bahwa

kualitas produk berpengaruh terhadap

keputusan pembelian, semakin

baik/tinggi kualitas produk maka

keputusan pembelian terhadap produk

semakin tinggi pula.

2. Dari variabel kualitas pelayanan

terdapat pengaruh yang positif terhadap

keputusan pembelian itu berarti dengan

meningkatnya variabel kualitas

pelayanan sebesar satu poin maka

keputusan pembelian akan naik sebesar

0.375 poin,dengan asumsi variabel

bebas yang lain tetap.Menurut J. Paul

Peter dan Jerry C. Oleson (2000:142)

mendefinisikan pelayanan adalah

perilaku penjual kepada pembeli

dengan memberikan kepuasan kepada

konsumen, agar konsumen merasa

dihargai dan mendapatkan barang atau

jasa sesuai dengan keinginannya.Salah

satu faktor yang menentukan tingkat

keberhasilan perusahaan adalah

kemampuan perusahaan dalam

memberikan kualitas pelayanan kepada

pelanggan. Kualitas pelayanan yang

baik sangat penting dalam industri

kecantikan sehingga pelanggan akan

menyukai pelayanan yang diberikan

oleh klinik tersebut dan pada akhirnya

membeli produk dan pelanggan akan

datang kembali ke klinik

tersebut.Dengan adanya kualitas

pelayanan yang baik, maka pelanggan

akan memperoleh barang dan jasa untuk

memenuhi kebutuhannya sehingga

meningkatkan keputusan pembelian

produk pada konsumen.

3. Dari variabel promosi terdapat

pengaruh positif terhadap keputusan

pembelian produk pada klinik

kecantikan DR. HAS SKIN CARE

Lamonganyang berarti dengan

meningkatnya variabel promosi

penjualan sebesar satu poin maka

keputusan pembelian akan naik 0.453

poin,dengan asumsi variabel bebas yang

lain tetap.. Menurut Fajar Laksana

(2008:134) promosi penjualan adalah

suatu kegiatan komunikasi yang dapat

membentuk kesadaran informasi

tertentu, dan selanjutnya memberikan

pengaruh untuk melakukan sesuatu

yang diharapkan seperti realisasi

17

pembelian. Promosi merupakan salah

satu faktor penentu keberhasilan suatu

program pemasaran. Bagaimanapun

berkualitasnya suatu produk, bila

konsumen belum pernah mendengarnya

dan tidak yakin bahwa produk itu akan

berguna bagi mereka, maka mereka

tidak akan pernah membelinya.

Sehingga secara individual variabel

promosi berpengaruh terhadap

keputusan pembelian. Semakin tinggi

promosi maka semakin besar konsumen

dalam keputusan pembelian.

Berdasarkan hasil penelitian ini, jika

nilai promosi penjualan meningkat

maka tingkat keputusan pembelian akan

naik.

KESIMPULAN DAN SARAN

KESIMPULAN

1. Hasil uji statistik menunjukkan bahwa

variabel kualitas produk, kualitas

pelayanan dan promosi secara parsial

berpengaruh positif atau signifikan

terhadap keputusan pembelian produk.

2. Hasil uji statistik menunjukkan bahwa

variabel kualitas produk, kualitas

pelayanan dan promosi secara

simultanberpengaruh positif atau

signifikan terhadap keputusan

pembelian produk.

3. Dari hassil uji statistik menunjukan

bahwasanhya variabel promosi

mempunyai pengaruh yang paling

signifikan

SARAN

1. Promosi merupakan variabel yang

paling berpengaruh jadi dalam

meningkatkan jumlah penjualan

prodak perlu ditingkatkan frekuaensi

promosi

2. Kualias prodak perlu ditingkatkan

sehingga mampu menarik para

pembeli prodak.

DAFTAR PUSTAKA

Arikunto S, 2006. Prosedur Penelitian

Suatu Pndekatan Praktik, Ed

Revisi VI, Penerbit PT Rineks

Cipta, Jakarta.

Assael, Henry. 2001. Cunsomer

Behavior 6th Edition. New

York: Thomson-

Learning.

Boyd, harper W,dkk, 2000, Manajemen

Pemasaran, Edisi Kedua, Erlangga,

Jakarta.

Dwi Priyatno. 2009. 5 Jam Belajar Oleh

Data dengan SPSS 17. Yogyakarta

: Andi

Ferrinadewi, Erna, 2005. Atribut Produk

yang Dipertimbangkan dalam

Pembelian Kosmetik dan

Pengaruhnya pada Kepuasan

Konsumen di Surabaya.

Jurnal Manajemen dan

Kewirausahaan, Vol. 7. No. 2

pp. 139-151.

Peter, J. Paul dan Jerry C Olson. 2000.

Consumer behavior: Perilaku

Konsumen Dan Strategi

Pemasaran Jilid 1. Edisi

Keempat. Jakarta : Erlangga.

Kotler, Philip, 2002, “Marketing

Management: Analysis,

Planning,Implementation,

and Control, Tenth Edition”,

Prentice Hall

Kotler, Philip., and Kevin Lane Keller.

2009. Manajemen Pemasaran.

Edisi Kedua Belas. Jilid 2. Jakarta :

PT. Indeks.

Kotler, Philip. Marketing Management,

11th Edition. Prentice Hall Int’l,

New Jersey, 2003, p.84

Kotler, Philip dan Amstrong Gary. (2008).

Prinsip-Prinsip Pemasaran. Alih

bahasa Bob Sabran M.M. Edisi

Bahasa Indonesia. Jilid 1 dan 2.

Jakarta: Erlangga.

Kotler, Philip, 2008. “Marketing

Management: Analysis,

Planning,Implementation, and

Control, Tenth Edition”,

Prentice Hall

International, Inc., New

Jersey.

Kotler, Philip, 2000, Manajemen

18

Pemasaran. Edisi milenium.

Jakata: Salemba Empat

Lupiyoadi, Rambat. 2001. Manajemen

Pemasaran Jasa. Edisi Pertama.

Salemba Empat: Jakarta

Nabhan Faris dan Kresnaini Enlik, 2005.

Faktor-faktor yang

Berpengaruh Terhadap

Keputusan Konsumen dalam

Melakukan PembelianRumah

Makan dikota Batu. Jurnal

Umum dan Manajemen

volume 6 Nomor 3. Malang:

Fakultas Ekonomi Gajayana.

Riduwan. (2010_. Skala Pengukuran

Variabel-variabel Penelitian.

Bandung : ALFABETA

Santoso, Singgih. 2001. Mengolah Data

Statistik Secara Profesional. PT.

Alex Media Komputindo.

Jakarta.

Setiadi, Nugroho J. 2003. Perilaku

Konsumen. Kencana. Jakarta.

Sevilla, Consuelo G. et. Al (2007).

Research Methods. Rex Printing

Company. Quezon City.

Sugiyono. 2008. Statistik Untuk

Penelitian. Bandung: Alfabeta.

Sugiyono.(2009). Metode Penelitian Bisnis

(Pendekatan Kuantitatif,

Kualitatif, dan R&D). Bandung:

Alfabeta.

Sugiyono. (2012). Memahami Penelitian

Kualitatif’. Bandung :

ALLFABETA.

Sutisna. 2003. Perilaku Konsumen dan

Komunikasi Pemasaran.

Bandung: PT Remaja

Rosdakarya.

Stanton, William J. 1993. Prinsip

Pemasaran. Jakarta: Edisi ke

Tujuh, Alih Bahasa Y. Lamarto,

Erlangga.

Swastha dan Irawan. 2000. Manajemen

Pemasaran Modern, (Edisi II,

Get. VHI): Liberty Yogyakarta.

Tjiptono, Fandy, 2000.Strategi

Pemasaran.Penerbit Andi Yogyakarta.Hal

57

Tjiptono, Fandy. 1997. Strategi

Pemasaran. Yogyakarta: ANDI.

Tjiptono,Fandy, 2009, Strategi Pemasaran,

edisi kedua, cetakan ketujuh,

Yogyakarta : Andi Offset

Tedjakusuma, R., dkk. 2001. “Analisis

Faktor-faktor yang

mempengaruhi Per Minum

Mineral di Kotamadya

Surabaya”. Jurnal Penelitin

dinamika Sosial, Vol.2,No. 3

Hlm. 48-58.

19

PENGARUH HARGA DAN PROMOSI TERHADAP VOLUME PENJUALAN

DI UD “MIXMEX” LAMONGAN

NINIK MAS’ADAH

ABSTRAK

Sesuai masalah pokoknya, penelitian ini bertujuan untuk mengetahui pengaruh

harga dan promosi terhadap volume penjualn di UD “MIXMEX” Lamongan, serta

untuk mengetahui signifikan diantara variabel-variabel yang paling mempengaruhi

volume penjualan di UD “MIXMEX” lamongan.

Sejalan dengan masalah tersebut maka peneliti dalam penelitiannya

menganalisis data menggunakan pendekatan penelitian dengan metode kuantitatif yang

bersifat deskriptif yang diolah menggunakan menggunakan program SPSS for windows

18.

Berdasarkan analisis tersebut diperoleh analisa Regresi Linier Berganda, dengan

persamaan regresi sebagai berikut : Y = 8117,708+ 053+ 009+ e.Hasil penelitian ini

menunjukkan bahwa secara parsial Harga dan promosi berpengaruh terhadap Volume

Penjualan, Harga dibuktikan dengan perhitungan statistik uji t yang menunjukan tingkat

signifikan (sig) 0,001< 0,05. Promosi dibuktikan dengan uji t yang menunjukan tingkat

signifikan (sig) 0,001< 0,05.

Harga, Promosi, Volume Penjualan

PENDAHULUAN

Pada masa ini dunia usaha

memasuki era globalisasi, dimana

semua pihak dapat secara bebas

memasuki setiap pasar yang

dikehendaki baik dalam negeri maupun

luar negeri tanpa ada batas lagi. Melihat

kondisi yang demikian ini untuk

mengatasi persaingan perusahaan harus

secara jelas menetapkan kearah mana

aktivitas usahanya dijalankan dan

pihak-pihak mana yang akan menjadi

sasaran usahanya, dalam perusahaan

strategi pemasaran sangat penting dalam

mencapai keberhasilan usahanya.

Karena dalam perusahaan pemasaran

adalah sebagai ujung tombak bisnis

melalui kegiatan pemasaran akan

mendapatkan uang, mampu

meningkatkan pendapatan, maka dari

itu seorang manajer pemasaran harus

berhati-hati dan menggunakan analisa

yang tepat dalam mengantisipasi segala

pemasalahan yang mungkin timbul

dalam proses pemasaran.

Pemasaran menurut Kotler dan

Kevin Keller (2008 : 5) pemasaran

adalah sebuah proses kemasyarakatan

dimana individu dan kelompok

memperoleh apa yang mereka butuhkan

dan inginkan dengan menciptakan,

menawarkan dan secara bebas

mempertahankan produk dan jasa yang

bernilai dengan orang lain.

Menurut Basu Swastha (2008 :

5) pemasaran merupakan kegiatan

manusia yang diarahkan pada usaha

untuk memuaskan keinginan dan

kebutuhan manusia melalui proses

pertukaran.

Menurut William J. Stanton

dalam buku Manajemen Pemasaran

Modern (2008 : 5) menyatakan bahwa

pemasaran adalah suatu sistem

20

keseluruhan dari kegiatan-kegiatan

bisnis yang ditujukan untuk

merencanakan, menentukan harga,

mempromosikan dan mendistribusikan

barang dan jasa yang memuaskan

kebutuhan baik kepada pembeli yang

ada maupun pembeli potensial.

Definisi pemasaran yang

dikemukakan oleh para ahli tersebut

dapat diketahui bahwa pemasaran

merupakan suatu sistem dari kegiatan

bisnis yang saling berhubungan dan

ditunjukkan untuk merencanakan,

mendistribusikan, dan mempromosikan

barang dan jasa yang dilakukan oleh

perusahaan untuk memenuhi keinginan

dan kebutuhan konsumen.

Pemasaran juga dapat diartikan

sebagai salah satu kegiatan yang

mengusahakan agar produk yang

dipasarkannya dapat diterima

masyarakat sehingga masyarakat bisa

kenal dan nantinya akan tercipta

kepercayaan dan akan menjadikan suatu

pembelian atas produk yang ditawarkan.

Dalam kegiatan pemasaran ada

lima bauran pemasaran yaitu produk,

harga, promosi, distribusi, riset. Yang

mana ke lima unsur tersebut merupakan

suatu sarana pemasaran perusahaan

yang dapat mempengaruhi konsumen

menjadi tertarik dan pada akhirnya mau

membeli produk yang diproduksi dan

dipasarkan oleh perusahaan yang

akhirnya dapat menumbuhkan rasa

kepercayaan tersendiri atas produk yang

ditawarkan kemasyarakat dan nantinya

pemasaran atas produk kita akan dapat

tempat dihati masyarakat.

Salah satu unsur terpenting

dalam pemasaran adalah harga, dimana

harga juga dapat mempengaruhi volume

penjualan. Dalam kebijakan dan

penetapan harga, perusahaan harus

menentukan harga dasar dari

produknya, kemudian menentukan

kebijaksanaan menyangkut potongan

harga, pembagian ongkos kirim dan hal-

hal lain yang berhubungan dengan

harga.

Menurut Basu Swastha (2008 :

137) harga adalah sejumlah uang yang

dibutuhkan untuk mendapat sejumlah

kombinasi dari barang beserta

pelayanannya.

Menurut Buchari Alma (2006 :

169) mendefinisikan “harga sebagai

nilai suatu barang yang dinyatakan

dengan uang”.

Dari pengertian diatas dapat

disimpulkan bahwa harga merupakan

suatu nilai yang melekat pada suatu

barang dan nilai tersebut dinyatakan

dengan alat tukar.

Faktor lain yang dapat

berpengaruh adalah promosi. Dalam

kegiatan pemasaran, promosi sangat

perlu dilakukan oleh perusahaan yaitu

untuk mempengaruhi konsumen agar

tertarik pada produk yang ditawarkan

agar dapat meningkatkan volume

penjualan.

Menurut Hariani (2008:71)

berpendapat bahwa “promosi adalah

sasuatu tahap satu bentuk komunikasi,

yaitu suatu tahap khusus dimaksudkan

untuk merebut kesediaan menerima dari

orang lain atas ide, barang dan jasa”.

William J. Stanton dalam Basu

Swastha dan Irawan (2003 : 349)

mengungkapkan bahwa “ promosi

adalah arus informasi atau persuasi satu

arah yang dibuat untuk mengarahkan

seseorang atau organisasi kepada

tindakan yang menciptakan pertukaran

dalam pemasaran. Kegiatan promosi

dapat dilakukan antara lain dengan cara

periklanan, promosi penjualan, personal

selling dan publisitas”.

21

METODE PENELITIAN

Menurut Sugiyono (2010:2)

menjelaskan bahwa “Metode Penelitian

pada dasarnya merupakan cara ilmiah

untuk mendapatkan data dengan tujuan

dan kegunaan tertentu”. Metode

penelitian merupakan sekumpulan

peraturan kegiatan dan prosedur yang

digambarkan oleh pelaku disiplin ilmu,

metode merupakan suatu cara

pemecahan masalah yang sistematis.

HASIL PENELITIAN

DISKRIPSI VARIABEL

PENELITIAN

a. Data Variabel Harga (X1)

Harga dilakukan untuk

mengukur seberapa besar harga jual

sebuah produk shuttlecock di UD

“MIXMEX” dengan melihat biaya

produksi yang dikeluarkan untuk

memproduksi suatu pruduk tersebut,

sehingga nantinya harga jual yang

ditentukan bisa sesuai dengan selera

konsumen dan tidak menimbulkan

kerugian pula dipihak produsen.

BULAN

HARGA

(Rupiah)

2012 2013 2014

Januari 90000 46000 90000

Februari 90000 46000 80000

Maret 90000 46000 50000

April 70000 46000 90000

Mei 50000 75000 50000

Juni 40000 45000 50000

Juli 42000 45000 50000

Agustus 43000 35000 90000

September 70000 55000 90000

Oktober 70000 80000 95000

Nopember 80000 70000 80000

Desember 70000 40000 80000

b. Data variabel Promosi X2

Promosi yang dilakukan oleh

UD “MIXMEX” Lamongan adalah

bertujuan untuk memperkenalkan

produk shuttlecock kepada

masyarakat luas untuk menarik

perhatian serta minat konsumen agar

konsumen tertarik untuk melakukan

pembelian shuttlecock di UD

“MIXMEX” Lamongan.Promosi

22

yang dilakukan melalui program

periklanan yang dilakukan saat ada

pertandingan badminton di berbagai

wilayah selain itu perusahaan juga

menyebarkan brosur-brosur ke

berbagai pihak konsumen yang

bekerjasama dalam setiap turnamen

badminton.

C. Volume Penjualan Y

Untuk memperlancar dalam

proses analisa data, maka

penulis akan menyajikan tabel

data tentang volume penjualan

antara bulan januari 2012 -

desember 2014 yang diperoleh

UD “MIXMEX Lamongan :

BULAN

PROMOSI

(Rupiah)

2012 2013 2014

Januari 400000 560000 700000

Februari 400000 560000 700000

Maret 500000 570000 550000

April 520000 400000 700000

Mei 520000 425000 700000

Juni 500000 560000 720000

Juli 500000 400000 720000

Agustus 550000 620000 720000

September 550000 650000 720000

Oktober 550000 650000 740000

Nopember 500000 650000 760000

Desember 560000 700000 760000

Jumlah 6050000 6745000 8490000

BULAN VOLUME PENJUALAN

2012 2013 2014

Januari 15.000 15.000 18.700

Februari 15.000 15.100 18.200

Maret 17.000 15.500 14.500

April 16.000 12.800 20.100

Mei 17.000 13.300 14.700

Juni 16.000 16.200 14.700

Juli 17.000 14.000 16.110

Agustus 17.000 15.120 21.400

September 18.850 17.950 19.950

Oktober 19.000 16.110 17.000

Nopember 19.500 17.600 19.550

Desember 18.500 16.050 22.800

Jumlah 205.850 184.730 217.710

23

HIPOTESIS I

Untuk menguji hubungan antar variabel dalam

penelitian ini di gunakan uji t

Model

Unstandard

ized

Coefficient

s

Stan

dardi

zed

Coef

ficie

nts

t Sig. B

Std.

Erro

r Beta

1 (Cons

tant)

8117

,708

1627

,982

4,98

6

,000

Harga ,053 ,015 ,449 3,54

9

,001

Prom

osi

,009 ,003 ,459 3,63

4

,001

a. Dependent Variable: Penjualan

a. Pengaruh Harga terhadap Volume

Penjualan

1) Tingkat signifikansi diperoleh

dengan menggunakan statistik uji t

Berdasarkan tabel 4.5, Harga

berpengaruh terhadap volume penjualan

hal ini dibuktikan dengan tingkat

signifikansi (Sig) 0,001 < 0,05.

2) Hipotesis berdasarkan daerah penerimaan

dan daerah penolakan

Berdasarkan tabel 4.5, harga berpengaruh

terhadap volume penjualan dibuktikan

dengan thitung (3,549) >ttabel (2,03).

b. Pengaruh Promosi terhadap Volume

Penjualan

1) Tingkat signifikansi diperoleh dengan

menggunakan statistik uji t

Berdasarkan tabel 4.5, Promosi

berpengaruh terhadap Volume Penjualan

hal ini dibuktikan dengan tingkat

signifikansi (Sig) 0,001< 0,05.

2) Hipotesis berdasarkan daerah penerimaan

dan daerah penolakan

Berdasarkan tabel 4.5, Promosi

berpengaruh terhadap Volume penjualan

dibuktikan dengan thitung (3,634) >ttabel

(2,03).

HIPOTESIS II

Dalam hipotesis II untuk menguji hubungan

semua variabel secara besama digunakan uji F

1) Tingkat signifikansi diperoleh dengan

menggunakan statistik uji f

Berdasarkan tabel 4.6harga dan

promosiberpengaruh terhadap volume

penjualan dibuktikan dengan tingkat

signifikansi (Sig) 0,000 < 0,05.

2) Hipotesis berdasarkan daerah

penerimaan dan daerah penolakan

Berdasarkan tabel 4.6, Harga dan

Promosi terhadap Volume Penjualan hal

ini dibuktikan dengan fhitung (15,974)

>ftabel (3,31).

PEMBAHASAN

1. Pengaruh Harga terhadap Volume

Penjualan

Dari hasil penelitian yang peneliti

lakukan, menurut tingkat signifikansi yang

diperoleh dengan menggunakan statistik

uji t (parsial) yaitu 0,001< 0,05, maka H0

ada pada daerah penolakan yang berarti Ha

diterima atau Hargaberpengaruh terhadap

volume penjualan di UD “MIXMEX”

Lamongan.

Menurut hipotesis berdasarkan daerah

penerimaan dan daerah penolakan yaitu thitung (3,549) >ttabel (2,03), maka H0 ada

pada daerah penolakan yang berarti Ha

diterima atau harga berpengaruh terhadap

Model Sum

of

Square

s Df

Mean

Squar

e F Sig.

1 Regres

sion

8,951

E7

2 4,476

E7

15,97

4

,000a

Residu

al

9,246

E7

33 2801

817,1

33

Total 1,820

E8

35

a. Predictors: (Constant), Promosi, Harga

b. Dependent Variable: Penjualan

24

volume penjualan di UD “MIXMEX”

Lamongan.

Hargamempunyai pengaruh yang

signifikan terhadap Volume Penjualan di

UD “MIXMEX” Lamongan dikarenakan

harga yang dapat mempengaruhi tingkat

signifikansi volume penjualan, melainkan

ada beberapa faktor diantaranya, strategi

pemasaran, faktor lingkungan, faktor

pemerintaha. hal tersebutdi

kemukakanoleh Philip Kotler dan

Amstrong (2008:442).

Karena Harga sangat berpengaruh

terhadap volume penjualan maka

perusahaan harus mampu memberikan

harga yang tepat sesuai dengan kualitas

barang yang diproduksi.

2. Pengaruh Promosi terhadap Volume

penjualan

Dari hasil penelitian yang peneliti

lakukan, menurut tingkat signifikansi yang

diperoleh dengan menggunakan statistik

uji t (parsial) yaitu 0,001< 0,05, maka H0

ada pada daerah penolakan yang berarti Ha

diterima atau promosi berpengaruh

terhadap Volume Penjualan di UD

“MIXMEX” Lamongan.

Menurut hipotesis berdasarkan daerah

penerimaan dan daerah penolakan yaitu

thitung (3,643) >ttabel (2,03), maka H0 ada

pada daerah penolakan yang berarti Ha

diterima atau Promosi berpengaruh pada

Volume Penjualan di UD “MIXMEX”

Lamongan.

Promosi merupakan salah satu bentuk

komunikasi, yaitu suatu tahap khusus

dimaksudkan untuk dapat merebut

kesediaan menerima dari orang lain atas

ide, barang dan jasa. Hal tersebut

dikemukakan oleh Hariani (2008 : 71).

Promosi dapat mempengaruhi volume

penjualan dikarenakan semakin sering

promosi dilakukan maka semakin meningkatkan Volume Penjualan di UD

“MIXMEX” Lamongan.

3. Pengaruh Harga dan Promosi terhadap

Volume Penjualan

Dari hasil penelitian yang peneliti

lakukan, menurut tingkat signifikansi yang

diperoleh dengan menggunakan statistik

uji f (simultan) yaitu 0,000< 0,05, maka h0

ada pada daerah penolakan yang berarti

haditerima atau Harga dan Promosi

berpengaruh terhadap Volume Penjualan di

UD “MIXMEX” Lamongan.

Menurut hipotesis berdasarkan daerah

penerimaan dan daerah penolakan yaitu

fhitung (15,974) > ftabel (3,31), maka h0 ada

pada daerah penolakan yang berarti ha

diterima atau Harga dan Promosi

berpengaruh terhadap Volume Penjualan di

UD “MIXMEX” Lamongan.

Dengan demikian Semakin tepat

Harga dan Promosi yang diberikan oleh

perusahaan maka Volume penjualan akan

semakin meningkat.

KESIMPULAN DAN SARAN

KESIMPULAN

Berdasarkan permasalahan yang

diangkat oleh peneliti yaitumengenai pengaruh

Harga dan Promosi terhadap Volume Penjualn

di UD “MIXMEX” Lamongan. Dari hasil uji

statistik diperoleh kesimpulan bahwa :

1) Harga berpengaruh terhadap Volume penjualan

dibuktikan dengan tingkat signifikasi yang

diperoleh dengan menggunakan uji t (parsial)

yaitu 0,001<0,05, maka H0 ada pada daerah

penolakan yang berarti Ha diterima.

2) Promosi berpengaruh terhadap volume

penjualan dibuktikan dengan tingkat

signifikansi yang diperoleh dengan

menggunakan uji t (parsial) yaitu 0,001<0,05,

maka H0 ada pada daerah penolakan yang

berarti Ha diterima.

3) Harga dan Promosi berpengaruh terhadap

volume penjualan diperoleh dengan

menggunakan uji f (simultan) yaitu 0,000<0,05,

maka H0 ada pada daerah penolakan yang

berarti Ha diterima.

SARAN

Setelah mengetahui hasil analisa tersebut

diatas, maka penulis akan mengemukakan

saran-saran yang mungkin bermanfaat dan

25

dapat dijadikan pertimbangan oleh UD

“MIXMEX” Lamongan rangka mencapai

tujuan yang telah ditetapkan.

1. Perusahaan harus menetapkan harga jual yang

tepat sebelum produk di pasarkan ke konsumen

agar perusahaan dapat meningkatkan volume