investasi awal pada persekutuan

DESCRIPTION

Investasi Awal Pada PersekutuanTRANSCRIPT

Investasi Awal Pada Persekutuan

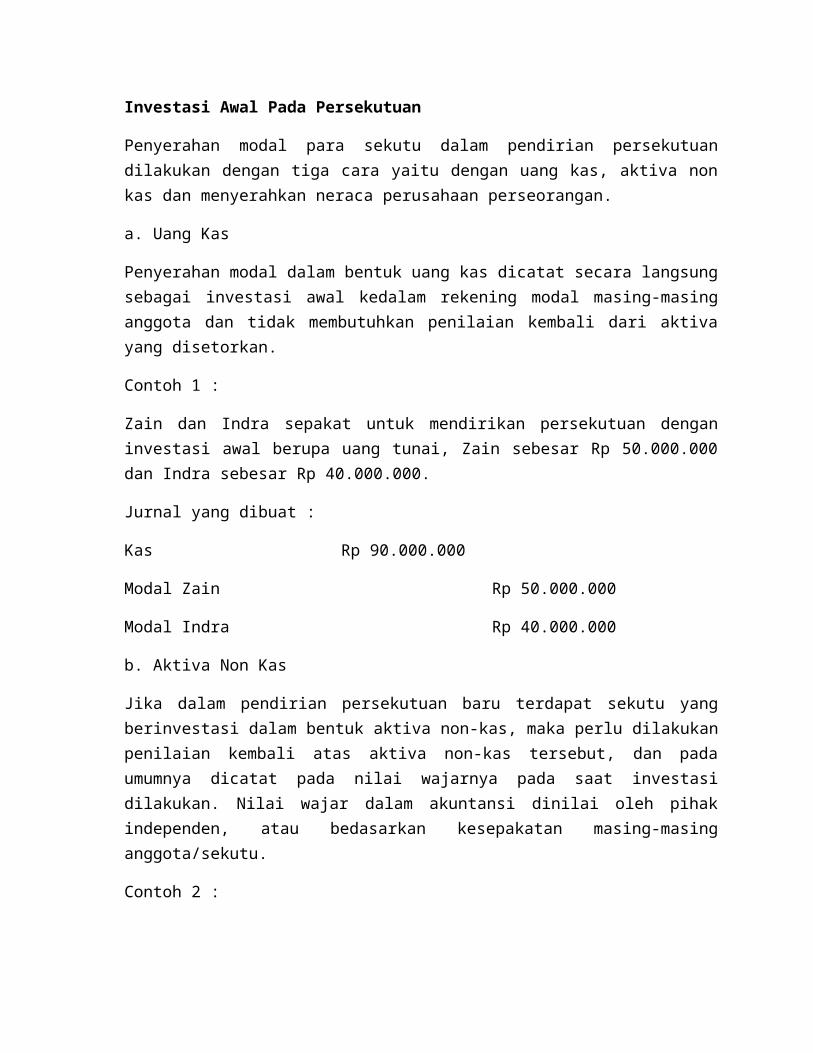

Penyerahan modal para sekutu dalam pendirian persekutuan dilakukan dengan tiga cara yaitu dengan uang kas, aktiva non kas dan menyerahkan neraca perusahaan perseorangan.

a. Uang Kas

Penyerahan modal dalam bentuk uang kas dicatat secara langsung sebagai investasi awal kedalam rekening modal masing-masing anggota dan tidak membutuhkan penilaian kembali dari aktiva yang disetorkan.

Contoh 1 :

Zain dan Indra sepakat untuk mendirikan persekutuan dengan investasi awal berupa uang tunai, Zain sebesar Rp 50.000.000 dan Indra sebesar Rp 40.000.000.

Jurnal yang dibuat :

Kas Rp 90.000.000

Modal Zain Rp 50.000.000

Modal Indra Rp 40.000.000

b. Aktiva Non Kas

Jika dalam pendirian persekutuan baru terdapat sekutu yang berinvestasi dalam bentuk aktiva non-kas, maka perlu dilakukan penilaian kembali atas aktiva non-kas tersebut, dan pada umumnya dicatat pada nilai wajarnya pada saat investasi dilakukan. Nilai wajar dalam akuntansi dinilai oleh pihak independen, atau bedasarkan kesepakatan masing-masing anggota/sekutu.

Contoh 2 :

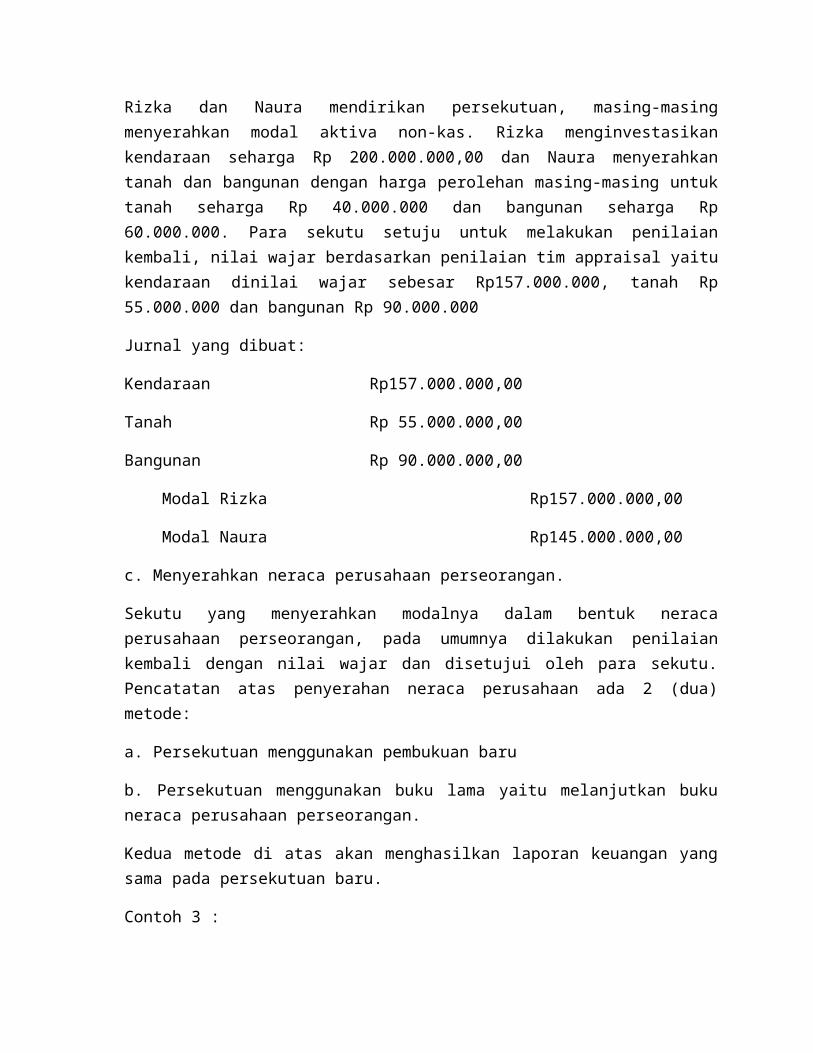

Rizka dan Naura mendirikan persekutuan, masing-masing menyerahkan modal aktiva non-kas. Rizka menginvestasikan kendaraan seharga Rp 200.000.000,00 dan Naura menyerahkan tanah dan bangunan dengan harga perolehan masing-masing untuk tanah seharga Rp 40.000.000 dan bangunan seharga Rp 60.000.000. Para sekutu setuju untuk melakukan penilaian kembali, nilai wajar berdasarkan penilaian tim appraisal yaitu kendaraan dinilai wajar sebesar Rp157.000.000, tanah Rp 55.000.000 dan bangunan Rp 90.000.000

Jurnal yang dibuat:

Kendaraan Rp157.000.000,00

Tanah Rp 55.000.000,00

Bangunan Rp 90.000.000,00

Modal Rizka Rp157.000.000,00

Modal Naura Rp145.000.000,00

c. Menyerahkan neraca perusahaan perseorangan.

Sekutu yang menyerahkan modalnya dalam bentuk neraca perusahaan perseorangan, pada umumnya dilakukan penilaian kembali dengan nilai wajar dan disetujui oleh para sekutu. Pencatatan atas penyerahan neraca perusahaan ada 2 (dua) metode:

a. Persekutuan menggunakan pembukuan baru

b. Persekutuan menggunakan buku lama yaitu melanjutkan buku neraca perusahaan perseorangan.

Kedua metode di atas akan menghasilkan laporan keuangan yang sama pada persekutuan baru.

Contoh 3 :

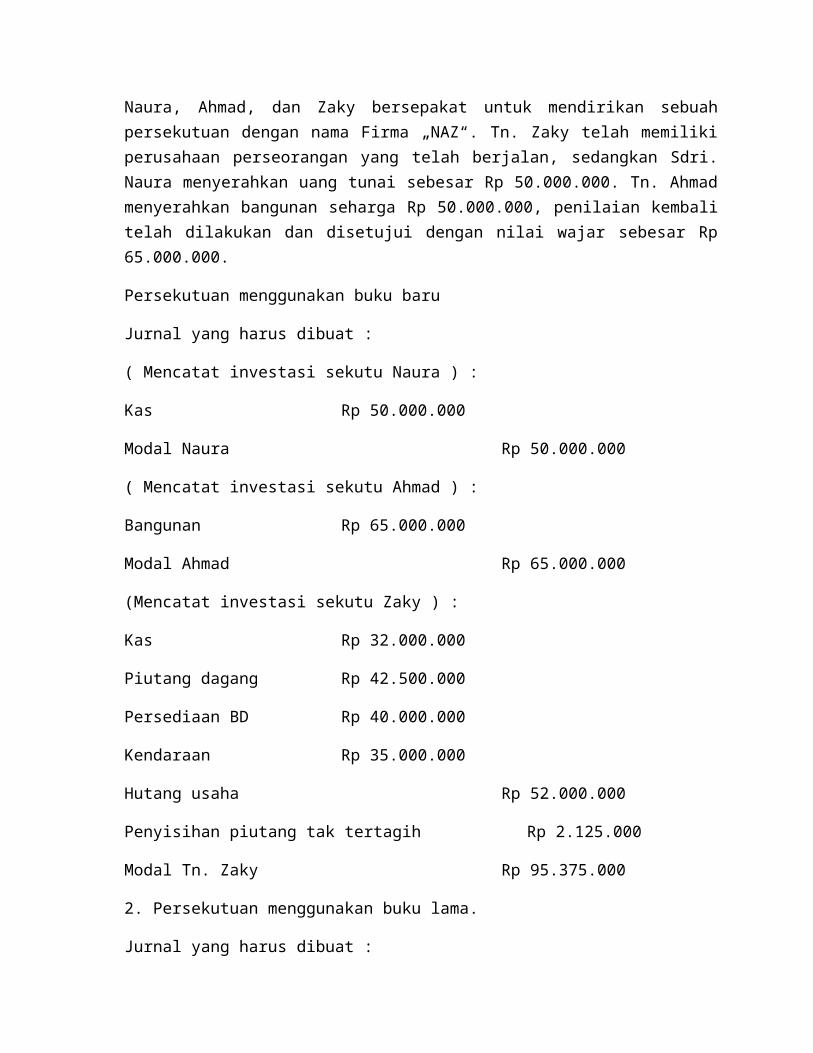

Naura, Ahmad, dan Zaky bersepakat untuk mendirikan sebuah persekutuan dengan nama Firma „NAZ“. Tn. Zaky telah memiliki perusahaan perseorangan yang telah berjalan, sedangkan Sdri. Naura menyerahkan uang tunai sebesar Rp 50.000.000. Tn. Ahmad menyerahkan bangunan seharga Rp 50.000.000, penilaian kembali telah dilakukan dan disetujui dengan nilai wajar sebesar Rp 65.000.000.

Persekutuan menggunakan buku baru

Jurnal yang harus dibuat :

( Mencatat investasi sekutu Naura ) :

Kas Rp 50.000.000

Modal Naura Rp 50.000.000

( Mencatat investasi sekutu Ahmad ) :

Bangunan Rp 65.000.000

Modal Ahmad Rp 65.000.000

(Mencatat investasi sekutu Zaky ) :

Kas Rp 32.000.000

Piutang dagang Rp 42.500.000

Persediaan BD Rp 40.000.000

Kendaraan Rp 35.000.000

Hutang usaha Rp 52.000.000

Penyisihan piutang tak tertagih Rp 2.125.000

Modal Tn. Zaky Rp 95.375.000

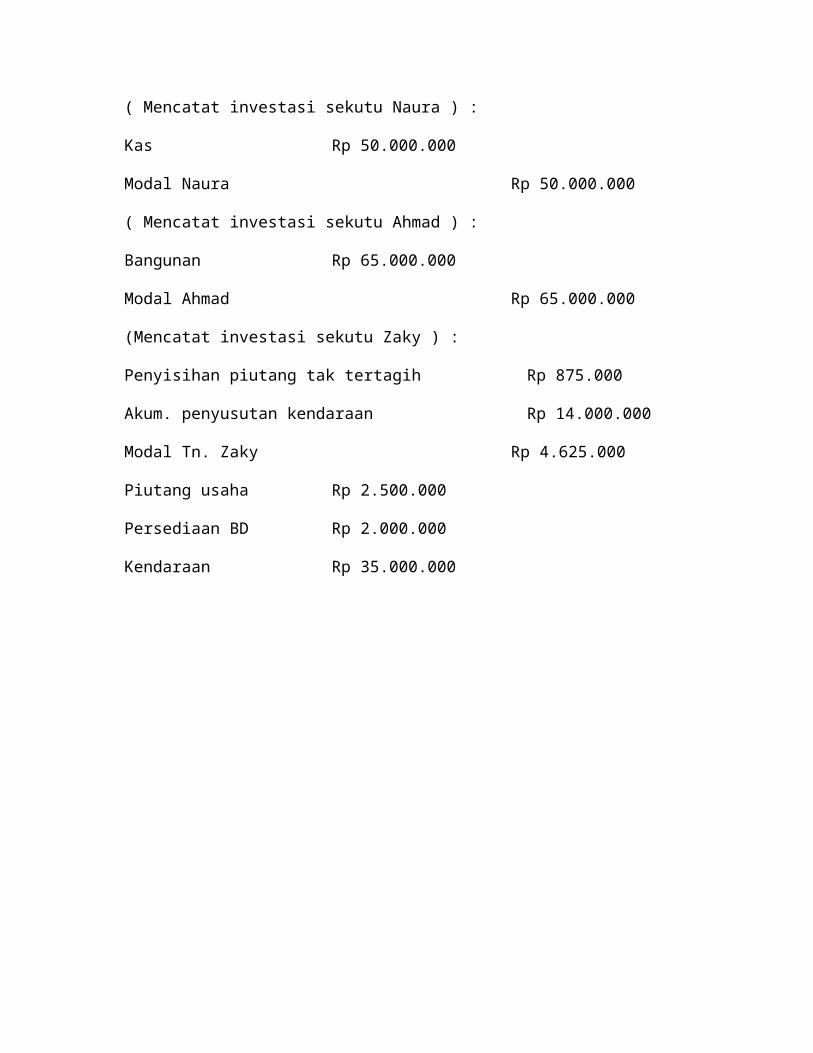

2. Persekutuan menggunakan buku lama.

Jurnal yang harus dibuat :

( Mencatat investasi sekutu Naura ) :

Kas Rp 50.000.000

Modal Naura Rp 50.000.000

( Mencatat investasi sekutu Ahmad ) :

Bangunan Rp 65.000.000

Modal Ahmad Rp 65.000.000

(Mencatat investasi sekutu Zaky ) :

Penyisihan piutang tak tertagih Rp 875.000

Akum. penyusutan kendaraan Rp 14.000.000

Modal Tn. Zaky Rp 4.625.000

Piutang usaha Rp 2.500.000

Persediaan BD Rp 2.000.000

Kendaraan Rp 35.000.000