inklusi keuangan melalui program layanan keuangan digital

TRANSCRIPT

Jurnal Ekonomi dan Pembangunan IndonesiaVol. 19 No. 2 Juli 2019: 242–262

p-ISSN 1411-5212; e-ISSN 2406-9280242

Inklusi Keuangan Melalui Program Layanan Keuangan Digital danLaku Pandai

Financial Inclusion: Case Study of LKD and Laku Pandai Program

Prani Sastionoa,∗, & Chaikal Nuryakina

aDepartemen Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis, Universitas Indonesia

[diterima: 8 Juli 2019 — disetujui: 29 Juli 2019 — terbit daring: 7 November 2019]

Abstract

This study aims to analyse the inclusion rate of two programs, namely Layanan Keuangan Digital (LKD) and LakuPandai. We found that inclusion rate of LKD program and Laku Pandai program are 28% and 43% respectively whenwe define inclusion as use of service (access inclusion). However, the rate falls to 5% and 25% respectively when wedefine inclusion as account ownership. Laku Pandai program has advantages in increasing financial access of people wholive in rural area, have low education, and generate low income. We also found that knowledge/certainty in transactioncosts (for LKD) and size of access costs in the form of transaction costs and transportation costs (for Laku Pandai) areimportant determinants of account ownership.Keywords: financial inclusion; digital finance

AbstrakPenelitian ini bertujuan untuk menganalisis tingkat inklusi keuangan dari program Layanan KeuanganDigital (LKD) dan Laku Pandai. Penulis menemukan bahwa inklusi program LKD dan Laku Pandaiberdasarkan penelitian ini mencapai 28% dan 43% apabila inklusi diukur dengan penggunaan layanan(inklusi akses). Namun, inklusi turun ke angka 5% dan 25% apabila inklusi didefinisikan sebagai kepemilikanrekening. Laku Pandai memiliki keunggulan dalam meningkatkan akses keuangan masyarakat yang tinggaldi pedesaan, berpendidikan rendah, dan berpendapatan rendah. Pengetahuan/kepastian biaya transaksi(LKD) dan biaya akses dalam bentuk biaya transaksi dan transportasi (Laku Pandai) merupakan faktor yangpenting dalam menentukan kepemilikan rekening keuangan.Kata kunci: inklusi keuangan; keuangan digital

Kode Klasifikasi JEL: G20; O17

Pendahuluan

Berbagai penelitian menunjukkan bahwa inklusikeuangan memiliki dampak positif terhadap berba-gai indikator pembangunan di negara berkembang.Inklusi keuangan tidak saja memiliki dampak po-sitif terhadap pertumbuhan ekonomi (Sarma danPais, 2011), tetapi juga meningkatkan inklusi per-tumbuhan dan mengurangi kesenjangan regional

∗Alamat Korespondensi: Gedung Departemen Ilmu EkonomiLantai 2, Kampus Widjojo Nitisastro, Jalan Prof. Dr. SumitroDjojohadikusumo, Kampus UI Depok 16424. E-mail: [email protected].

(Hannig dan Jansen, 2010). Akses terhadap layanankeuangan juga memungkinkan masyarakat miskinuntuk menabung dan berinvestasi pada kegiatanekonomi produktif seperti pendidikan dan kegiat-an wirausahan yang memungkinkan masyarakatuntuk keluar dari poverty trap (Demirguc-Kunt danKlapper, 2013), terutama bagi perempuan miskin(Swamy, 2014). Selain itu, secara makro, inklusikeuangan juga berkontribusi terhadap kestabilankeuangan suatu negara (Han dan Melecky, 2013).

Walaupun memiliki dampak yang besar terha-dap pembangunan dan kesejahteraan masyarakat,

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 243

inklusi keuangan masih merupakan tantangan bagiIndonesia. Pemerintah telah mengimplementasikanberbagai program keuangan mikro dalam bebera-pa tahun terakhir, namun 6% dari populasi duniatanpa akses terhadap layanan keuangan berada diIndonesia. Jumlah ini merupakan jumlah terbesarketiga setelah India dan Cina. Bila dibandingkandengan negara-negara Association of Southeast AsianNations (ASEAN) lain, Indonesia juga merupakannegara dengan jumlah masyarakat tanpa rekeningbank terendah untuk populasi di atas 15 tahun(World Bank, 2014).

Pemerintah telah menetapkan target inklusi keu-angan sebesar 75% yang harus dicapai pada tahun2019. Untuk mencapai target tersebut, pemerintahmeluncurkan berbagai program, antara lain pro-gram Layanan Keuangan Digital (LKD) dan LakuPandai. Untuk meningkatkan angka inklusi keuang-an, pada tahun 2014, Bank Indonesia dan OtoritasJasa Keuangan (OJK) meluncurkan dua programterkait layanan perbankan tanpa cabang (branchlessbanking), yaitu LKD dan layanan keuangan tanpacabang (branchless banking) yang dinamakan LakuPandai. LKD adalah kegiatan layanan jasa sistempembayaran dan/atau keuangan terbatas yang di-lakukan tidak melalui kantor fisik, namun denganmenggunakan sarana teknologi, antara lain mobilebased maupun web based dan jasa pihak ketiga (agen),dengan target layanan masyarakat yang tidak me-miliki dan memiliki akses yang terbatas terhadaplayanan keuangan. Sementara, Laku Pandai yangdisingkat dari Layanan Keuangan Tanpa Kantordalam Rangka Keuangan Inklusif adalah programOJK untuk penyediaan layanan perbankan ataulayanan keuangan lainnya melalui kerja sama de-ngan pihak lain (agen bank), dan didukung denganpenggunaan sarana teknologi informasi.

Sejak peluncuran LKD melalui Peraturan BankIndonesia (PBI) No. 11/12/PBI/2009 Tanggal 13 April2009 tentang Uang Elektronik (Electronic Money),sirkulasi uang elektronik berlipat ganda lebih dari

29 kali dari sekitar 3 juta kartu uang elektronikpada tahun 2009 menjadi 90 juta kartu pada ta-hun 2017, atau setara dengan peningkatan sebesar60% per tahun. Sementara itu, OJK meluncurkanprogram Laku Pandai pada tahun 2014 melalui Per-aturan Otoritas Jasa Keuangan No. 19/POJK.03/2014tentang Layanan Keuangan Tanpa Kantor dalamRangka Keuangan Inklusif. Pengguna Laku Pandaimeningkat lebih dari sebelas kali antara September2015 hingga September 2017.1

Salah satu faktor yang mendorong peningkatanpenggunaan LKD dan Laku Pandai adalah kebera-daan agen. Jumlah agen Laku Pandai meningkatdari 37 per 100.000 populasi dewasa pada tahun2015 menjadi 107 per 100.000 populasi dewasa padatahun 2017, atau naik sebesar 189,2%. Sementaraitu, jumlah agen Laku Pandai meningkat 22 kaliantara September 2015 dan September 2017, yaitudari 19.400 agen menjadi 428.000 agen.

Terdapat beberapa definisi yang berbeda menge-nai inklusi keuangan. Inklusi keuangan dapat diar-tikan sebagai penggunaan layanan keuangan (WorldBank, 2009). Sementara itu, definisi menurut GlobalFinancial Index lebih berfokus pada kepemilikandan penggunaan rekening keuangan pada lemba-ga keuangan formal (Demirguc-Kunt dan Klapper,2013). Secara spesifik, inklusi keuangan didefini-sikan sebagai kepemilikan rekening keuangan danpenggunaan layanan keuangan secara aktif padawaktu tertentu.

Kebanyakan penelitian mengenai inklusi keuang-an tidak berfokus pada satu negara, dan merupakanpenelitian antar-negara (Demirguc-Kunt et al., 2013;Zins dan Weill, 2016; Akudugu, 2013). Oleh kare-na itu, kebanyakan penelitian-penelitian tersebuthanya mempertimbangkan faktor sosial, ekonomi,dan demografi sebagai faktor yang menentukaninklusi finansial. Kalaupun memasukkan variabelpenjelas lain seperti biaya dan kualitas pelayanan,

1Data triwulanan Laku Pandai tersedia dari Juni 2015 hinggaSeptember 2017.

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...244

variabel tersebut merupakan agregasi di tingkatnasional yang bernilai sama untuk seluruh indivi-du di negara tersebut (Allen et al., 2016). Beberapapenelitian yang berfokus pada inklusi keuangandi negara tertentu, seperti penelitian Fungacovadan Weill (2015) di Cina dan Marr et al. (2014) diPeru juga belum menyertakan faktor biaya dankualitas pelayanan sebagai faktor yang memenga-ruhi inklusi keuangan. Padahal menurut penelitianyang dilakukan oleh Allen et al. (2016), kualitaspelayanan yang kurang baik, seperti lemahnya kea-manan serta tingginya biaya penggunaan layanantermasuk biaya transportasi, dapat menyebabkanturunnya inklusi keuangan.

Penelitian Allen et al. (2016) telah memasukkanunsur persepsi terhadap biaya sebagai faktor yangmemengaruhi akses keuangan. Namun, dalam pe-nelitian tersebut biaya diukur dengan persepsi daribank sentral setiap negara yang bernilai sama un-tuk setiap individu di negara tersebut. Oleh karenaitu, variasi biaya yang dihadapi di tingkat individutidak terlihat walaupun sampel yang digunakanadalah di tingkat individu. Begitu pula denganpenelitian Cole (2009), bahwa kualitas pelayananbelum diukur pada tingkat individu. Berbeda de-ngan penelitian-penelitian yang telah dilakukansebelumnya, melalui data survei yang diperolehuntuk penelitian ini memungkinkan penulis untukmenganalisis faktor-faktor yang memengaruhi in-klusi keuangan, termasuk faktor kualitas dan biayadi tingkat individu yang belum dilakukan sebelum-nya.

Penelitian ini bertujuan untuk menganalisis in-klusi keuangan dari program LKD dan Laku Pandaidengan menggunakan dua indikator inklusi keu-angan: penggunaan layanan (inklusi akses) dankepemilikan rekening. Selain itu, penelitian ini jugaakan menganalisis faktor-faktor yang memengaruh-i inklusi keuangan seperti kualitas layanan, biaya,maupun karakteristik sosial ekonomi.

Tinjauan Literatur

Inklusi keuangan memiliki beberapa pengertiandan indikator yang bervariasi. Berdasarkan GlobalFinancial Inclusion Index, inklusi keuangan diartikansebagai kepemilikan rekening pada institusi keu-angan formal dan penggunaannya. Berdasarkanpengertian tersebut, indikator inklusi keuanganadalah jumlah kepemilikan rekening per populasi,serta jumlah penggunaan rekening untuk mena-bung, menarik uang, transfer, dan pinjaman dalamdua belas bulan terakhir. Definisi dan indikator-indikator inilah yang digunakan dalam banyak pe-nelitian internasional mengenai inklusi keuangan,seperti pada penelitian Allen et al. (2016), Demirguc-Kunt dan Klapper (2012,2013), dan Fungacova danWeill (2015).

Sementara itu, menurut United Nations (2016),inklusi keuangan berarti penyediaan layanan ke-uangan yang terjangkau dan berkelanjutan untukmenarik masyarakat miskin ke dalam ekonomi for-mal. Inklusi keuangan dimaksudkan untuk mem-berikan layanan keuangan pada masyarakat yangtidak memiliki akses (miskin) yang dapat dilakukanantara lain dengan membukakan rekening di lem-baga keuangan formal sehingga dapat melakukankegiatan keuangan yang akhirnya dapat membe-rantas kemiskinan dan mempercepat pertumbuhanekonomi (Beck et al., 2007; Bruhn dan Love, 2014).Sementara itu, Bank Indonesia mengukur inklusikeuangan dengan menggunakan tiga dimensi yangterdiri atas akses, penggunaan, dan kualitas.

Penelitian ini mencoba untuk mengakomodasidua dimensi dari inklusi keuangan tersebut, yaituakses bagi masyarakat yang sebelumnya tidak me-miliki akses (miskin) serta kepemilikan dan peng-gunaan layanan keuangan. Oleh karena itu, penu-lis mengestimasi efek inklusi dari program LKDdan Laku Pandai dengan menggunakan presentasepengguna dan pemilik rekening LKD dan LakuPandai yang sebelumnya tidak memiliki akses keinstitusi keuangan formal.

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 245

Inklusi Keuangan di Indonesia

Walaupun terdapat sejumlah program keuanganmikro di Indonesia, namun baru 20% dari popu-lasi di atas 15 tahun yang memiliki akses layan-an keuangan pada tahun 2011 (World Bank, 2014).Untuk meningkatkan tingkat inklusi keuangan diIndonesia, maka pemerintah meluncurkan bebera-pa program, di antaranya program LKD dan pro-gram Laku Pandai.

Inklusi keuangan Indonesia mengalami perba-ikan sebagai akibat penerbitan berbagai regulasitersebut. Populasi di atas 15 tahun yang memilikiakses layanan keuangan naik dari 20% di tahun 2011menjadi 36% di tahun 2014 dan menjadi 48,9% ditahun 2017. Peningkatan ini merupakan peningkat-an yang paling cepat di antara negara berkembanglainnya di Kawasan Asia Pasifik Selain itu, tidakterdapat gender gap dalam kepemilikan rekeningkeuangan di Indonesia (World Bank, 2018).

Walaupun terdapat perkembangan yang pesatdalam inklusi keuangan, namun tingkat inklusi ke-uangan Indonesia masih di bawah rata-rata tingkatinklusi keuangan negara berkembang secara globalyang berada pada angka 57,8%. Dari kelompok ma-syarakat yang tidak memiliki akses keuangan, 33%responden menyatakan bahwa jarak ke institusikeuangan merupakan hambatan akses. Sementaraitu, 69% dari populasi ini menyatakan bahwa res-ponden memiliki telepon seluler (World Bank, 2018)sehingga terdapat potensi untuk meningkatkan in-klusi keuangan dengan mobile banking.

Program Layanan Keuangan Digital

Bank Indonesia mengeluarkan peraturan menge-nai uang elektronik pada tahun 2009 berupa PBINo. 11/12/PBI/2009 beserta amandemen pada ta-hun 2014 dengan PBI No. 16/8/PBI/20142 dan pada

2Peraturan Bank Indonesia Nomor 16/8/PBI/2014 tanggal 8April 2014 tentang Perubahan Atas Peraturan Bank Indone-sia Nomor 11/12/PBI/2009 tentang Uang Elektronik (ElectronicMoney)

tahun 2016 dengan PBI No. 18/17/PBI/20163. Aman-demen tersebut memungkinkan lebih banyak bankuntuk menyediakan layanan keuangan digital sertameningkatkan batas transaksi untuk penggunaanterdaftar. Pemerintah juga mulai menggunakan fi-tur uang elektronik untuk distribusi program sosialbagi masyarakat yang membutuhkan sebagai upa-ya perluasan inklusi keuangan dan pencegahanpenyelewengan. Contohnya dengan penggunaanKartu Keluarga Sehat (KKS) yang diterbitkan Him-punan Bank Negara dalam distribusi dana ProgramKeluarga Harapan (PKH).

Akibat intervensi tersebut, jumlah agen LKD na-ik hampir 2 kali lipat dari 69.000 agen di tahun2015 menjadi 122.000 agen di tahun 2016. Namun,jumlah rekening uang elektronik terdaftar padaagen LKD hanya mengalami kenaikan dari 1,15juta rekening di tahun 2015 menjadi 1,24 juta tahun2016 (Bank Indonesia, 2017). Di samping itu, baru8% dari masyarakat yang mengetahui mengenaiprovider LKD dan hanya 0,4% dari populasi di atas15 tahun yang memiliki rekening keuangan digital(Intermedia, 2016).

Program Laku Pandai

Selain Bank Indonesia, berdasarkan Peraturan Oto-ritas Jasa Keuangan (POJK) No.19/POJK.03/2014tentang Layanan Keuangan Tanpa Kantor dalamRangka Keuangan Inklusif, OJK meluncurkan pro-gram Laku Pandai yang bertujuan untuk menye-diakan layanan rekening tabungan tanpa kantorcabang bagi seluruh rakyat Indonesia. ProgramLaku Pandai digunakan untuk penyaluran danaProgram Simpanan Keluarga Sejahtera (PSKS).

Mirip dengan efek LKD, Jumlah agen Laku Pan-dai mengalami kenaikan pesat dari 60.000 agen ditahun 2015 menjadi 160.000 agen di tahun 2016.

3Peraturan Bank Indonesia No. 18/17/PBI/2016 tanggal 29Agustus 2016 perihal Perubahan Kedua atas Peraturan BankIndonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (Ele-ctronic Money)

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...246

Namun, jumlah rekening outstanding naik lebih ke-cil dari proporsi kenaikan agen, yaitu dari 1,2 jutarekening di tahun 2015 menjadi 1,9 juta rekening ditahun 2016 (OJK, 2019). Hal ini mengindikasikanbahwa kenaikan agen belum terkonversi menjadikenaikan inklusivitas layanan keuangan.

Faktor-Faktor yang MemengaruhiInklusi Keuangan

Terdapat beberapa faktor sosial-ekonomi dan de-mografi yang memengaruhi penggunaan layan-an keuangan dan kepemilikan rekening keuangan.Orang yang memiliki pendapatan rumah tanggayang lebih tinggi, terdidik, dan lebih tua cenderungmemiliki probabilitas yang lebih tinggi untuk me-milik akses keuangan (Sarma, 2011; Allen et al., 2016;Fungacova dan Weill, 2015; Zins dan Weill, 2016).Beberapa penelitian juga menunjukkan adanya gen-der gap dalam akses keuangan, bahwa probabilitasperempuan untuk memiliki akses keuangan lebihrendah dari laki-laki (Allen et al., 2016; Fungacovadan Weill, 2015; Zins dan Weill, 2016). Selain itu,individu yang menikah memiliki probabilitas yanglebih tinggi untuk memiliki akses keuangan. Se-mentara itu, semakin besar ukuran rumah tangga,semakin kecil probabilitas memiliki akses (Allenet al., 2016). Penelitian dari Grohmann et al. (2018)menunjukkan bahwa literasi keuangan memilikidampak yang positif terhadap akses keuangan.

Selain faktor-faktor sosial dan ekonomi dari ma-syarakat, faktor yang memengaruhi penggunaanlayanan keuangan dan kepemilikan rekening keu-angan adalah biaya serta kualitas pelayanan darijasa keuangan. Allen et al. (2016) menemukan bah-wa biaya yang tinggi dapat menjadi hambatan akseskeuangan. Dalam penelitian tersebut, biaya diukurdengan menanyakan persepsi bank sentral terha-dap biaya akses keuangan yang terdiri dari biayapembukaan rekening, pemeliharaan rekening, danbiaya transaksi. Bank sentral harus menilai apakahbiaya yang berlaku di negaranya termasuk kategori

murah atau mahal. Selain itu, beberapa penelitianjuga menemukan bahwa kualitas pelayanan yangkurang baik, seperti lemahnya keamanan serta ting-ginya biaya penggunaan layanan termasuk biayatransportasi, dapat menyebabkan turunnya inklusikeuangan (Allen et al., 2016; Cole, 2009).

Metode

Pada penelitian ini dilakukan pengumpulan dataprimer. Pertama akan dibahas metode pemilihansampel dan data yang berhasil diperoleh. Kemu-dian akan dijelaskan pula metode empiris yangdigunakan dalam pengolahan data.

Pemilihan Sampel Wilayah

Untuk menjawab pertanyaan penelitian, sepuluhprovinsi dipilih sebagai lokasi survei. Lalu, duakabupaten/kota dipilih dari setiap provinsi tersebut.Pemilihan provinsi dan kabupaten/kota dilakukanberdasarkan distribusi pengguna dan agen layanankeuangan. Daerah dengan jumlah penggunaan danagen terbanyak dipilih sebagai lokasi survei untukmemaksimalkan cakupan. Data distribusi penggu-na berasal dari data yang dipublikasikan oleh BankIndonesia dan OJK, sedangkan data distribusi agenberasal dari data survei agen yang dilakukan olehpenulis. Sepuluh provinsi dan 22 kabupaten/kotaterpilih sebagai wilayah kajian. Gambar 1 menun-jukkan wilayah kajian pada penelitian ini.

Pemilihan Sampel Responden

Untuk memilih responden, enumerator menemuiagen-agen yang ditempatkan oleh penyedia layan-an pada lokasi terpilih. Untuk setiap agen terpilih, 4orang pengguna LKD atau Laku Pandai dan 2 orangbukan pengguna layanan dipilih untuk diwawanca-rai. Responden bukan pengguna dapat merupakanpengguna layanan pada institusi keuangan formal

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 247

Gambar 1: Wilayah SurveiSumber: Hasil Pengolahan Penulis

bank dan nonbank (koperasi, pegadaian, dan lain-lain), pengguna layanan pada institusi keuangannonformal (arisan, tengkulak), atau individu yangsama sekali tidak memiliki akses terhadap layan-an keuangan. Total responden adalah 1.038 yangterdiri atas:

• 233 orang pengguna LKD• 448 orang pengguna Laku Pandai• 357 orang bukan pengguna LKD maupun Laku

Pandai

Model Empiris

Mengacu pada model yang dikembangkan olehZins dan Weill (2016), model empirik untuk men-cari determinan dari penggunaan dan kepemilikanrekening LKD dan Laku Pandai yang digunakandalam penelitian ini adalah sebagai berikut.

USEi = α0 + βXi + εi (1)

dengan USEi adalah variabel dummy yang bernilai1 apabila seseorang merupakan pengguna layananLKD atau Laku Pandai dan 0 bila bukan penggu-na. Xi adalah matriks dari variabel sosial-ekonomidan demografi yang terdiri atas jenis kelamin, ting-kat pendidikan, umur, status perkawinan, jumlahanggota rumah tangga, lokasi (desa/kota), kepemi-

likan motor, literasi fiansial, dan tingkat pendapatanyang dapat memengaruhi keputusan individu un-tuk menggunakan layanan LKD dan Laku Pandaiberdasarkan survei yang telah dilakukan sebelum-nya.

Berdasarkan kajian literatur yang telah dilakukan,hipotesis yang dibangun adalah laki-laki dengantingkat pendidikan yang lebih tinggi, menikah, me-miliki anggota rumah tangga yang lebih sedikit,tinggal di perkotaan, memiliki literasi keuangan diatas rata-rata, berpendapatan tinggi, dan memilikiaset motor akan memiliki probabilitas yang lebihtinggi untuk menggunakan layanan program LKDataupun Laku Pandai.

Keadaan di Indonesia memungkinkan seseoranguntuk menggunakan layanan LKD dan Laku Pan-dai untuk transaksi-transaksi kecil walaupun orangtersebut tidak memiliki rekening. Sementara itu,indikator global dari inklusi keuangan adalah kepe-milikan rekening (Demirguc-Kunt et al., 2015). Olehkarena itu, dilakukan pengembangan dari modelPersamaan (1) untuk mencari determinan dari ke-pemilikan rekening LKD dan Laku Pandai sebagaiberikut:

ACCOUNTi = β0 +δXi +γZi +θCostsi +δQualityi +εi

(2)

dengan Accounti adalah variabel dummy yang berni-

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...248

lai 1 apabila seseorang pemilik rekening LKD atauLaku Pandai dan bernilai 0 untuk lainnya. Xi adalahmatriks dari variabel sosial-ekonomi dan demografiyang terdiri atas jenis kelamin, tingkat pendidikan,umur, status perkawinan, jumlah anggota rumahtangga, lokasi (desa/kota), kepemilikan motor, lite-rasi finansial, dan tingkat pendapatan. Zi adalahmatriks yang berisi variabel karakteristik penggu-na yang terdiri atas informasi apakah respondenmelakukan pengiriman uang (transfer out) dan lamamenjadi pengguna, sementara Costsi adalah matriksdari variabel-variabel biaya, termasuk pengetahuanmengenai biaya, persepsi terhadap biaya transak-si, serta biaya transportasi yang diperlukan untukmengakses layanan. Qualityi adalah matriks yangberisi variabel-variabel persepsi atas kualitas pela-yanan yang terdiri atas lima aspek layanan, yaitulayanan pengguna, kecepatan, keamanan layanan,keberhasilan transaksi, dan kemudahan.

Hipotesis dari model Persamaan (2) adalah:

1) Semakin tinggi biaya, baik biaya transportasimaupun biaya transaksi, serta semakin ren-dah pengetahuan mengenai harga, maka akansemakin rendah probabilitas terhadap kepemi-likan rekening LKD ataupun Laku Pandai.

2) Semakin tinggi setiap aspek pelayanan (layan-an pengguna, kecepatan, keamanan layanan,keberhasilan transaksi, dan kemudahan), akansemakin tinggi pula probabilitas kepemilikanrekening LKD ataupun Laku Pandai.

3) Selain itu, semakin sering seseorang menggu-nakan layanan untuk transaksi transfer sertasemakin lama menggunakan fasilitas LKD ma-upun Laku Pandai, semakin tinggi kemungkin-an orang tersebut untuk memiliki rekening.

Model Persamaan (1) dan (2) diestimasi denganregresi logistik karena variabel dependen dalamkedua model merupakan variabel biner.

Hasil dan Analisis

Pertama, akan dibahas tingkat inklusi keuangandari LKD dan Laku Pandai. Kemudian, kualitaslayanan serta biaya akses yang mungkin dapatmemengaruhi tingkat inklusi keuangan dari keduaprogram yang akan dieksplorasi. Terakhir, denganmetode regresi logistik, akan dibahas faktor-faktoryang memengaruhi kepemilikan rekening.

Tingkat Inklusi Keuangan

Inklusi keuangan dapat didefinisikan sebagai peng-gunaan layanan atau kepemilikan rekening. Bagianini akan membahas tingkat inklusi keuangan dariprogram LKD dan Laku Pandai dengan menggu-nakan kedua definisi tersebut. Selanjutnya, akandianalisa karakteristik pengguna kedua programserta hambatan dari inklusi keuangan.

Penggunaan dan Kepemilikan Rekening

LKD dapat dikatakan memperbaiki inklusi keuang-an apabila program ini dapat menjangkau masyara-kat yang sebelumnya tidak memiliki akses terhadaplembaga keuangan formal, seperti bank, koperasi,dan pegadaian. Kelompok masyarakat ini hanyamemiliki akses terhadap layanan keuangan nonfor-mal, seperti dari pinjaman dari keluarga maupunlintah darat atau tidak terjangkau akses keuangansama sekali.

Gambar 2 menggambarkan klasifikasi dari peng-guna LKD. Terdapat 233 pengguna LKD, namunsebagian besar dari pengguna telah memiliki akseske layanan keuangan formal dan hanya 65 orangyang tidak memiliki akses ke layanan keuanganyang disediakan oleh lembaga keuangan formalsebelum penggunaan LKD. Jadi, tingkat inklusi ke-uangan LKD dari segi penggunaannya adalah 28%.Di Indonesia, sering kali masyarakat menggunakanlayanan keuangan tanpa memiliki rekening sendiri,seperti dengan meminjam rekening saudara, teman,

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 249

maupun agen. Oleh karena itu, apabila inklusi keu-angan didefinisikan sebagai kepemilikan rekening,maka tingkat inklusi keuangan turun ke angka 5%karena hanya 11 orang dari kelompok masyarakatini (17%) yang memiliki rekening LKD.

Gambar 3 menggambarkan klasifikasi dari peng-guna layanan Laku Pandai. Berdasarkan gambarini dapat dilihat bahwa tingkat inklusi yang diu-kur dari penggunaan Laku Pandai cukup tinggi,yaitu 43%. Namun, apabila inklusi didefinisikansebagai kepemilikan rekening, tingkat inklusi dariLaku Pandai adalah 25%, karena hanya 112 orangyang memiliki rekening Laku Pandai dari seluruhpengguna Laku Pandai.

Karakteristik Pengguna

Tabel 1 memuat karakteristik sosial ekonomi daripengguna Laku Pandai dan LKD. Sebagian besardari pengguna Laku Pandai dan LKD adalah pe-rempuan. Sekitar 61% pengguna Laku Pandai dan54% pengguna LKD adalah perempuan. Rata-ratatingkat pendidikan dan tingkat pendapatan peng-guna Laku Pandai lebih rendah dari pengguna LKD.Secara umum, pengguna juga lebih tua, memilikitingkat literasi keuangan yang lebih rendah, ser-ta memiliki akses internet yang lebih rendah biladibandingkan dengan pengguna LKD.

Hambatan Inklusi Keuangan

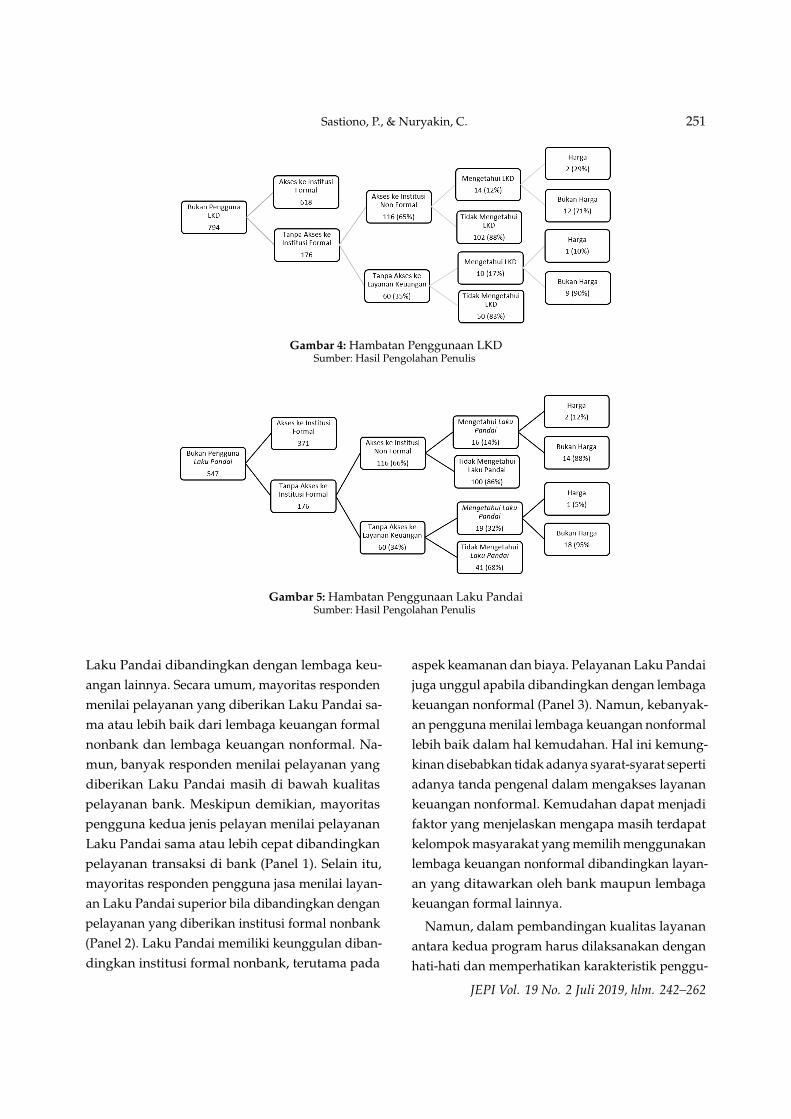

Penelitian ini juga mencoba menganalisis meng-apa masyarakat tidak tertarik menjadi penggunalayanan keuangan digital yang tersedia. Gambar 4memperlihatkan bahwa 152 dari responden tanpaakses ke institusi keuangan formal tidak menge-tahui apa itu LKD (80%). Sementara itu, dari 24responden yang mengetahui LKD, 3 orang menya-takan bahwa harga layanan merupakan alasan tidakmenggunakan LKD (12,5%). Oleh karena itu, dapatdisimpulkan bahwa hambatan nonharga berupatidak adanya pengetahuan mengenai LKD serta

hambatan nonharga lain merupakan penyebab uta-ma seseorang tidak menjadi pengguna.

Pola yang sama juga didapatkan pada hambatanpenggunaan Laku Pandai dengan hambatan non-harga merupakan faktor penentu seseorang tidakmenggunakan layanan Laku Pandai. Sebanyak 176responden bukan pengguna yang tidak memiliki ak-ses ke institusi keuangan formal, dengan 141 orangtidak memiliki pengetahuan tentang program LakuPandai (80%). Sementara itu, dari 22 orang yangmengetahui program Laku Pandai, hanya 3 orangmenyatakan bahwa harga layanan merupakan alas-an tidak menggunakan layanan Laku Pandai (14%).

Kualitas Layanan

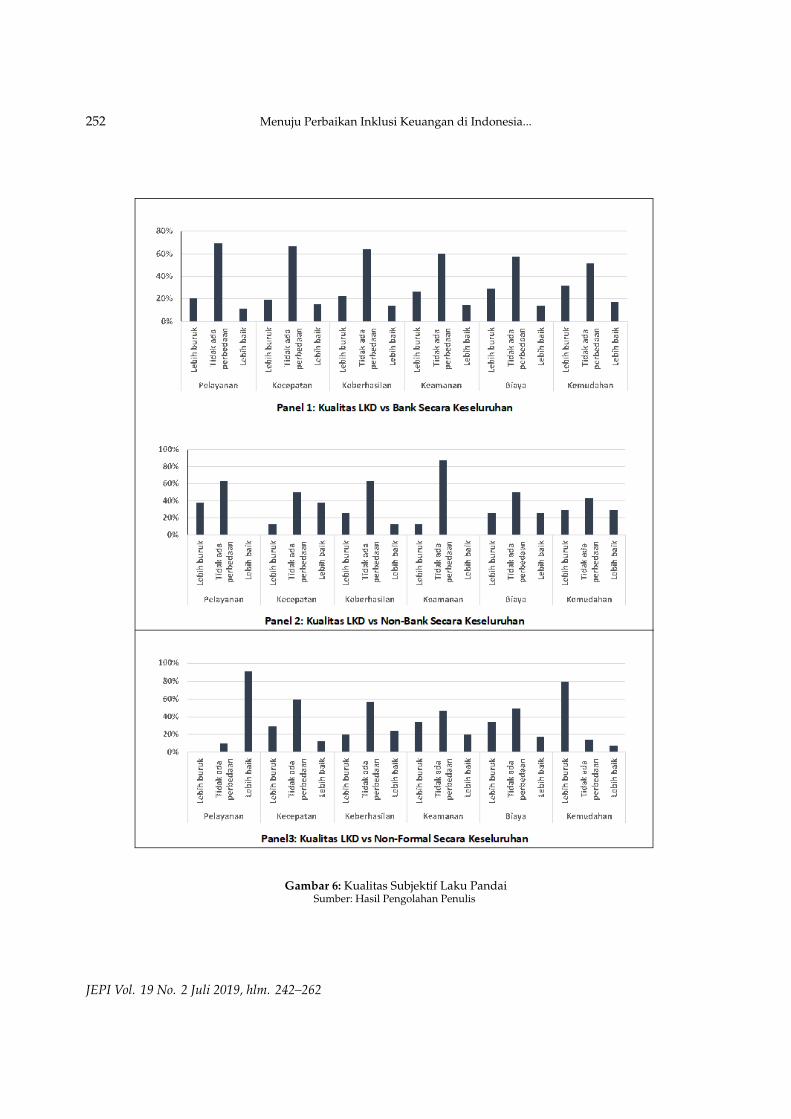

Salah satu faktor yang menentukan kepemilikanrekening adalah kualitas pelayanan (Allen et al.,2016). Gambar 6 menggambarkan grafik persepsipengguna LKD terhadap kualitas pelayanan LKDapabila dibandingkan dengan institusi keuanganlainnya. Terdapat enam aspek layanan yang dinilai,yaitu pelayanan konsumen (customer service), kece-patan layanan, keberhasilan transaksi, keamanantransaksi, biaya/harga layanan, dan kemudahanpenggunaan.

Secara umum, kebanyakan responden menilaikualitas pelayanan LKD tidak memiliki perbeda-an atau lebih buruk apabila dibandingkan denganpelayanan yang diberikan lembaga keuangan for-mal bank maupun nonbank dalam keenam aspekkualitas yang dinilai (Panel 1 dan 2). Sementaraitu, apabila dibandingkan dengan lembaga keuang-an nonformal, pelayanan LKD dinilai lebih baikterutama dalam aspek pelayanan konsumen dankeberhasilan transaksi. Namun, mayoritas respon-den menilai bahwa transaksi menggunakan LKDlebih sulit dilakukan dibandingkan dengan lemba-ga keuangan nonformal (Panel 3).

Sementara itu, Gambar 7 menggambarkan grafikpersepsi responden terhadap kualitas pelayanan

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...250

Gambar 2: Klasifikasi Pengguna LKDSumber: Hasil Pengolahan Penulis

Gambar 3: Klasifikasi Pengguna Laku PandaiSumber: Hasil Pengolahan Penulis

Tabel 1: Karakteristik Pengguna

Demografi Laku Pandai LKDJenis Kelamin 61% Perempuan 54% PerempuanTingkat Pendidikan 53% Lulusan SMA, 16% Lulusan SMP 50% Lulusan SMA, 38% SarjanaUmur 60% berumur antara 26–45 tahun 60% berumur antara 21–35 tahunPendapatan 65% di bawah Rp2.000.000 52% di atas Rp2.000.000Kota 63% tinggal di kota 82% tinggal di kotaAkses Internet 62% 85%Literasi keuangan 86% 93%

Sumber: Hasil Pengolahan Penulis

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 251

Gambar 4: Hambatan Penggunaan LKDSumber: Hasil Pengolahan Penulis

Gambar 5: Hambatan Penggunaan Laku PandaiSumber: Hasil Pengolahan Penulis

Laku Pandai dibandingkan dengan lembaga keu-angan lainnya. Secara umum, mayoritas respondenmenilai pelayanan yang diberikan Laku Pandai sa-ma atau lebih baik dari lembaga keuangan formalnonbank dan lembaga keuangan nonformal. Na-mun, banyak responden menilai pelayanan yangdiberikan Laku Pandai masih di bawah kualitaspelayanan bank. Meskipun demikian, mayoritaspengguna kedua jenis pelayan menilai pelayananLaku Pandai sama atau lebih cepat dibandingkanpelayanan transaksi di bank (Panel 1). Selain itu,mayoritas responden pengguna jasa menilai layan-an Laku Pandai superior bila dibandingkan denganpelayanan yang diberikan institusi formal nonbank(Panel 2). Laku Pandai memiliki keunggulan diban-dingkan institusi formal nonbank, terutama pada

aspek keamanan dan biaya. Pelayanan Laku Pandaijuga unggul apabila dibandingkan dengan lembagakeuangan nonformal (Panel 3). Namun, kebanyak-an pengguna menilai lembaga keuangan nonformallebih baik dalam hal kemudahan. Hal ini kemung-kinan disebabkan tidak adanya syarat-syarat sepertiadanya tanda pengenal dalam mengakses layanankeuangan nonformal. Kemudahan dapat menjadifaktor yang menjelaskan mengapa masih terdapatkelompok masyarakat yang memilih menggunakanlembaga keuangan nonformal dibandingkan layan-an yang ditawarkan oleh bank maupun lembagakeuangan formal lainnya.

Namun, dalam pembandingan kualitas layananantara kedua program harus dilaksanakan denganhati-hati dan memperhatikan karakteristik penggu-

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...252

Gambar 6: Kualitas Subjektif Laku PandaiSumber: Hasil Pengolahan Penulis

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 253

Gambar 7: Kualitas Subjektif Laku PandaiSumber: Hasil Pengolahan Penulis

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...254

na. Mayoritas pengguna LKD tinggal di perkotaandengan akses keuangan formal dan akses komuni-kasi yang lebih tinggi. Pengguna LKD umumnyamemiliki paparan terhadap layanan keuangan yanglebih tinggi dibandingkan pengguna layanan LakuPandai.

Biaya Akses

Menurut Allen et al. (2016), biaya untuk mengakseslayanan merupakan faktor lain yang memengaruhiinklusi keuangan. Penelitian ini mengeksplorasibiaya yang dikeluarkan masyarakat untuk mengak-ses layanan LKD maupun Laku Pandai. Terdapatbeberapa jenis biaya yang dapat dianalisis, yaitubiaya transaksi (harga), biaya transportasi, dan wak-tu menunggu untuk menggambarkan biaya dalambentuk waktu.

Harga Layanan dan Pengetahuan tentang Harga

Pada Tabel 2 dapat terlihat bahwa secara umumproporsi masyarakat yang tidak mengetahui bia-ya transaksi resmi LKD (harga) yang ditetapkanoleh Bank Indonesia masih cukup besar. Propor-si responden yang tidak mengetahui biaya top upmencapai 42% dari pengguna layanan LKD. Se-mentara itu, nilai tengah dari biaya transaksi yangditetapkan oleh agen di lapangan masih di dalaminterval biaya yang ditetapkan oleh Bank Indonesia,kecuali untuk transaksi top up. Namun, masih terda-pat pengguna layanan yang harus membayar biayatransaksi di atas pagu yang ditetapkan oleh BankIndonesia. Proporsi responden yang mengalamiovercharge berbeda-beda tergantung jenis transaksi.Proporsi terendah adalah untuk transaksi pemba-yaran sementara, hampir separuh responden harusmembayar biaya top up yang lebih tinggi dari pagu.

Selanjutnya, untuk layanan Laku Pandai, padaTabel 3 terlihat bahwa 9%–24% dari pengguna LakuPandai tidak mengetahui biaya (harga) transaksi

resmi yang telah ditetapkan. Sama dengan LKD,nilai tengah biaya transaksi yang dikenakan olehagen di lapangan masih berada dalam pagu biayatransaksi yang telah ditentukan oleh OJK. Namun,seperti pada kasus LKD, masih terdapat penggunaLaku Pandai yang harus membayar biaya transak-si di atas pagu yang telah ditetapkan. Walaupundemikian masalah ketidaktahuan dan overcharge bi-aya transaksi pada pengguna layanan Laku Pandairelatif lebih kecil dibandingkan dengan LKD.

Biaya Transportasi dan Waktu Tunggu

Tabel 3 memuat informasi mengenai biaya transpor-tasi dan waktu tunggu yang harus ditanggung olehpengguna layanan keuangan untuk mencapai danmenggunakan akses layanan keuangan, baik untukinstitusi formal maupun nonformal. Berdasarkandata, nilai tengah dari jarak, waktu, maupun biayatransportasi untuk mengakses layanan Laku Pandairelatif lebih murah dibandingkan lembaga keuang-an formal lainnya. Sementara nilai tengah dari jarak,waktu, maupun biaya transportasi untuk mengak-ses LKD tidak memiliki perbedaan yang signifikanapabila dibandingkan dengan lembaga keuanganformal bank maupun nonbank. Bank, secara umum,terletak lebih jauh dengan biaya transportasi danwaktu tunggu terlama bila dibandingkan denganlembaga keuangan lain. Sementara itu, lembagakeuangan nonformal, secara umum memiliki biayatransportasi dan waktu tunggu terendah. Masyara-kat dapat langsung meminjam uang atau menabungke toko atau komunitas yang tinggal di dekat ru-mah sehingga biaya transportasi dan waktu tunggurelatif rendah untuk institusi nonformal.

Determinan Penggunaan LayananKeuangan

Tabel 6 memuat hasil regresi logistik determinanpenggunaan LKD dan Laku Pandai. Kolom 1 dan2 merupakan determinan penggunaan untuk selu-

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 255

Tabel 2: Biaya Layanan dan Pengetahuan Tentang Biaya Layanan LKD

Jenis Layanan Harga Resmi Agen (Rp) Biaya di Lapangan Tidak Mengetahui Membayar lebih tinggi N(Rp) (Median) Harga Layanan dari harga resmi tertinggiTop up 0–1.500 2.000 42% 46% 139Transfer 0–6.500 5.000 26% 22% 23Penarikan 0–5.000 3.000 31% 23% 13Pembayaran 0–2.500 2.000 38% 19% 189

Sumber: Hasil Pengolahan Penulis

Tabel 3: Biaya Layanan dan Pengetahuan Mengenai Biaya Layanan Laku Pandai

Jenis Layanan Harga Resmi Agen (Rp) Biaya di Lapangan Tidak Mengetahui Membayar lebih tinggi N(Rp) (Median) Harga Layanan dari harga resmi tertinggiMenabung Gratis–1.000 0 18% 22% 175Transfer Gratis–6.500 5.000 10% 25% 182Penarikan Gratis–7.500 4.000 9% 7% 97Pembayaran 2.000-2.500 2.500 24% 26% 196

Sumber: Hasil Pengolahan Penulis

Tabel 4: Biaya Transportasi dan Waktu Tunggu

Institusi Jarak (m) Waktu (menit) Biaya (Rp) Waktu TungguMedian N Median N Median N Median N

Bank 1.800 524 15 515 5.000 530 15 535Nonbank 1.000 96 15 97 3.000 97 5 101Nonformal 20 285 3 279 0 285 3 287Laku Pandai 500 475 10 469 0 477 5 482LKD 1.000 234 15 230 5.000 236 5 240

Sumber: Hasil Pengolahan Penulis

ruh sampel. Sementara itu, kolom 3 dan 4 memuatdeterminan penggunaan ketika penulis membatasianalisis pada responden yang tidak memiliki akseske lembaga keuangan formal. Hal ini perlu dila-kukan karena tingkat inklusi finansial suatu negaradapat meningkat hanya jika kelompok masyarakatyang belum memiliki akses keuangan formal mulaimenggunakan layanan dan memiliki rekening. Le-bih lanjut, kelompok masyarakat ini juga kemung-kinan memiliki karakteristik berbeda dibandingkanmasyarakat pada umumnya yang mendorong ataumenghambat untuk mengakses layanan keuangan.

Hasil regresi menunjukkan bahwa tidak terdapatgender gap dalam inklusi keuangan di area penga-matan apabila inklusi diukur dengan penggunaanlayanan. Bila melihat hasil untuk seluruh sampel,terlihat bahwa terdapat education gap dalam peng-gunaan LKD, yang mana masyarakat dengan pendi-dikan SLTA atau lebih tinggi (universitas) memilikiprobabilitas yang lebih tinggi untuk menggunakan

layanan LKD, namun hal ini tidak ditemui padapenggunaan Laku Pandai. Selain itu, hasil regresijuga menunjukkan bahwa semakin tinggi tingkatpendapatan, semakin tinggi probabilitas individuuntuk menggunakan LKD yang ditunjukkan olehefek marginal negatif dari kuartil 1 sampai kuartil3. Sementara itu, individu di kuartil ke-2 memilikiprobabilitas yang lebih besar daripada individudi kuartil ke-4 untuk menggunakan layanan LakuPandai.

Hasil regresi untuk seluruh sampel juga menun-jukkan bahwa individu yang belum menikah danmemiliki literasi finansial yang baik memiliki proba-bilitas yang lebih besar untuk menggunakan LKD.Sebaliknya, pengguna Laku Pandai cenderung su-dah menikah dan tinggal di pedesaan. Tidak terda-pat bukti yang cukup secara statistik bahwa usiadan jumlah anggota keluarga memengaruhi peng-gunaan layanan keuangan.

Analisis pada kelompok masyarakat tanpa akses

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...256

Tabel 5: Determinan Penggunaan LKD dan Laku Pandai

Full Sample Tanpa Akses ke Institusi FormalLKD Laku Pandai LKD Laku Pandai[1] [2] [3] [4]

female -0,033 0,189 -0,034 -0,017(-1,31) -0,88 (-0,96) (-0,34)

age -0,002 -0,001 -0,001 -0,001(-1,40) (-0,91) (-0,73) (-0,63)

married -0,053* 0,103*** 0,006 0,070(-1,74) (2,68) (0,17) (1,63)

hh size -0,013 0,092 -0,012 -0,001(-1,41) (1,13) (-1,08) (-0,07)

highschool 0,116*** -0,06 0,077** -0,060(3,56) (-1,40) (2,26) (-1,11)

university 0,067** -0,058 0,509 -0,174*(2,19) (-1,43) (1,14) (-1,92)

urban 0,257 -0,082** -0,014 -0,097*(1,26) (-2,26) (-0,42) (-1,88)

finlit 0,093*** 0,146 0,118*** -0,029(3,51) (0,62) (3,58) (-0,57)

motor 0,345 0,095** 0,087** 0,521(1,13) (2,02) (2,41) (1,18)

quartile1 -0,159*** -0,005 -0,139*** -0,078(-5,37) (-0,10) (-4,02) (-0,99)

quartile2 -0,138*** 0,105** -0,167*** 0,317(-5,08) (2,56) (-4,45) (0,66)

quartile3 -0,0870*** 0,508 -0,110*** 0,106*(base=quartile4) (-3,10) (1,59) (-3,38) (1,96)N 1.035 1.035 432 432

Sumber: Hasil Pengolahan PenulisKeterangan: efek marginal, t-statistic di dalam kurung,

* signifikan pada taraf 10%** signifikan pada taraf 5%*** signifikan pada taraf 1%

keuangan formal menunjukkan hasil yang konsis-ten dengan hasil seluruh sampel untuk penggunaanLKD. Sementara itu, individu dengan pendidikanlebih rendah dari universitas, tinggal di pedesaanmemiliki probabilitas yang lebih tinggi untuk meng-gunakan layanan Laku Pandai. Hasil ini mengindi-kasikan bahwa tidak terdapat diskriminasi gender,umur, maupun ukuran rumah tangga dalam halpenggunaan layanan keuangan LKD dan Laku Pan-dai. Terdapat juga indikasi bahwa Laku Pandailebih inklusif pada segmen masyarakat yang me-nikah, tinggal di pedesaan, serta memiliki tingkatpendidikan dan tingkat pendapatan yang rendah.Pada segmen masyarakat yang tidak memiliki ak-ses ke layanan keuangan formal, Laku Pandai jugainklusif pada kelompok masyarakat yang tinggaldi pedesaan dan memiliki pendidikan lebih rendah

dari universitas. Sementara itu, LKD lebih mena-rik untuk digunakan bagi kelompok masyarakatdengan tingkat pendidikan dan penghasilan yanglebih tinggi.

Determinan Kepemilikan Rekening

Indonesia memiliki banyak kasus yang mana ma-syarakat dapat menggunakan layanan keuangantanpa memiliki rekening di lembaga keuangan for-mal. Masyarakat meminjam rekening atau memintaorang lain untuk melakukan transaksi keuanganbagi masyarakat tersebut. Walaupun masyarakatsebenarnya memiliki akses pada layanan keuang-an, apabila inklusi keuangan didefinisikan sebagaikepemilikan rekening, maka kelompok masyarakatini tergolong ke dalam kelompok yang tereksklusidari layanan keuangan. Sementara itu, perhitungan

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 257

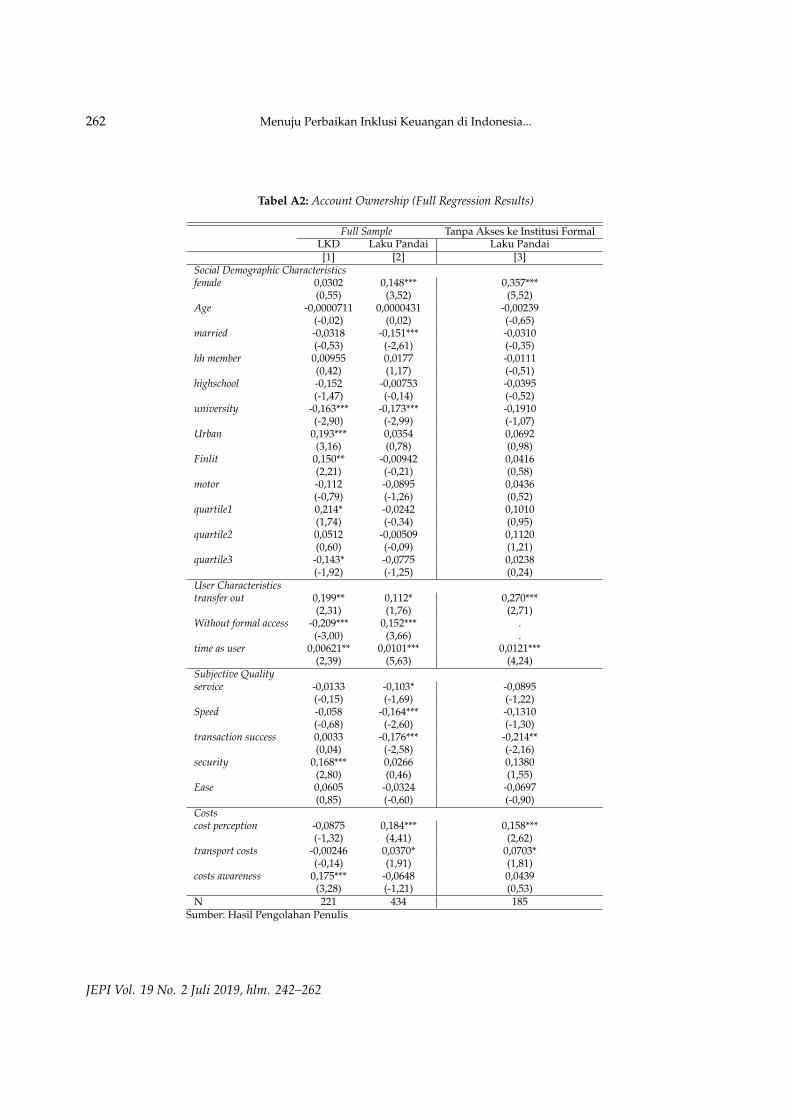

Tabel 6: Determinan of Kepemilikan Rekening

Full Sample Tanpa Akses ke Institusi FormalLKD Laku Pandai Laku Pandai[1] [2] [3]

Social Demographic Characteristicsfemale 0,0302 0,148*** 0,357***

(0,55) (3,52) (5,52)urban 0,193*** 0,0354 0,0692

(3,16) (0,78) (0,98)User CharacteristicsWithout formal access -0,209*** 0,152*** .

(-3,00) (3,66) .transfer out 0,199** 0,112* 0,270***

(2,31) (1,76) (2,71)time as user 0,00621** 0,0101*** 0,0121***

(2,39) (5,63) (4,24)Subjective Qualityservice -0,0133 -0,103* -0,0895

(-0,15) (-1,69) (-1,22)speed -0,058 -0,164*** -0,1310

(-0,68) (-2,60) (-1,30)transaction success 0,0033 -0,176*** -0,214**

(0,04) (-2,58) (-2,16)security 0,168*** 0,0266 0,138

(2,80) (0,46) (1,55)ease 0,0605 -0,0324 -0,0697

(0,85) (-0,60) (-0,90)Costscost perception -0,0875 0,184*** 0,158***

(-1,32) (4,41) (2,62)transport costs -0,00246 0,0370* 0,0703*

(-0,14) (1,91) (1,81)costs awareness 0,175*** -0,0648 0,0439

(3,28) (-1,21) (0,53)N 221 434 185

Sumber: Hasil Pengolahan PenulisKeterangan: efek marginal, t-statistic di dalam kurung, full control,

* signifikan pada taraf 10%** signifikan pada taraf 5%*** signifikan pada taraf 1%

inklusi keuangan menurut Global Financial Indexadalah kepemilikan rekening. Oleh karena itu, pe-merintah melalui program-program yang dijalan-kan, termasuk melalui LKD dan Laku Pandai, harusdapat meningkatkan angka kepemilikan rekeninguntuk menaikkan tingkat inklusi keuangan.

Tabel 6 berisi hasil regresi determinan kepemilik-an rekening LKD dan Laku Pandai. Selain faktorsosial dan demografi, kualitas layanan subjektif danbiaya juga digunakan sebagai variabel penjelas darikepemilikan rekening. Kolom 1 dan 2 berisi hasilregresi untuk seluruh responden, sedangkan kolom3 berisi hasil regresi kepemilikan rekening Laku

Pandai untuk responden tanpa akses ke institusikeuangan formal. Penulis tidak menyajikan hasiluntuk LKD karena ukuran sampel yang terlalu keciluntuk kelompok ini.

Hasil penelitian ini menunjukkan perbedaan de-ngan hasil yang ditemukan secara global (Demirguc-Kunt dan Klapper, 2013) dan di Cina (Fungacovadan Weill, 2015), yakni penulis tidak menemukanadanya gender gap terhadap perempuan pada kepe-milikan rekening LKD dan Laku Pandai. Bahkan,hasil penelitian ini menunjukkan bahwa probabi-litas memiliki rekening Laku Pandai lebih tinggibagi perempuan dibandingkan dengan laki-laki,

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...258

baik pada regresi dengan seluruh sampel maupunsubsampel kelompok tanpa akses keuangan formal.Hal ini mengindikasikan inklusifitas program LakuPandai terhadap kelompok masyarakat yang biasatermarjinalisasikan, yaitu perempuan. Pendudukperkotaan memiliki kecenderungan yang lebih ting-gi untuk memiliki rekening LKD. Sementara itu,tempat tinggal tidak memengaruhi kepemilikanrekening Laku Pandai.

Hasil penelitian ini menunjukkan bahwa penggu-na layanan yang tidak memiliki akses ke lembagakeuangan formal memiliki probabilitas lebih rendahuntuk memiliki rekening LKD. Sebaliknya, penggu-na Laku Pandai tanpa akses ke lembaga keuanganformal memiliki probabilitas yang lebih tinggi un-tuk memiliki rekening. Hal ini menunjukkan bahwaLaku Pandai lebih efektif dalam meningkatkan in-klusi keuangan, terutama apabila inklusi keuangandidefinisikan sebagai kepemilikan rekening formalsesuai dengan Global Financial Index. Selanjutnya, se-makin lama seseorang menggunakan layanan LKDdan Laku Pandai, maka akan semakin besar pro-babilitas orang tersebut untuk memiliki rekeningwalaupun ukuran dari efek kecil. Hal ini mengindi-kasikan bahwa dibutuhkan waktu bagi penggunalayanan untuk membuka rekening. Kemungkinansalah satu alasannya adalah seseorang membutuh-kan waktu untuk membangun kepercayaan antarapengguna dan agen.

Penggunaan layanan untuk pengiriman uangmeningkatkan probabilitas seseorang untuk me-miliki rekening LKD (Kolom 1). Semakin tinggipersepsi pengguna terhadap kualitas keamananyang diberikan LKD, maka akan semakin tinggipula probabilitas pengguna untuk memiliki reke-ning. Sementara itu, kualitas subjektif pelayananlainnya tidak memengaruhi probabilitas penggunauntuk memiliki rekening. Penelitian ini menemu-kan bahwa kepemilikan rekening LKD tidak sensitifterhadap biaya, baik yang berbentuk harga layanan(subjektif) maupun biaya transaksi. Lebih lanjut,

pengetahuan mengenai harga layanan berasosiasipositif dengan kepemilikan rekening LKD.

Sejalan dengan hasil LKD, penggunaan layananuntuk pengiriman uang meningkatkan probabilitaspengguna Laku Pandai tanpa akses ke institusi for-mal untuk memiliki rekening (Kolom 3). Kualitaspelayanan dalam bentuk keamanan transaksi jugamerupakan faktor pendorong yang penting bagikelompok pengguna ini untuk memiliki rekeningLaku Pandai. Namun, penulis menemukan bahwapengguna Laku Pandai yang memberikan nilai ting-gi pada aspek kualitas kecepatan dan kesuksesantransaksi memiliki probabilitas yang lebih rendahuntuk memiliki rekening.

Berbeda dengan LKD, kepemilikan rekening La-ku Pandai sensitif terhadap biaya, baik yang ber-bentuk biaya layanan (subjektif) maupun biayatransportasi. Pengguna yang menilai layanan LakuPandai murah memiliki kecenderungan 15,8% lebihtinggi untuk memiliki rekening jika dibandingkandengan kelompok pengguna yang menilai layan-an mahal. Selain itu, naiknya biaya transportasiberasosiasi positif dengan kepemilikan rekening.Hal ini mengimplikasikan bahwa pengguna yangmemiliki rekening Laku Pandai cenderung tinggaljauh dari agen. Hal ini mungkin juga menjawabpertanyaan mengapa hasil negatif dari variabel ke-cepatan dan kesuksesan transaksi didapatkan. Padaarea tersebut, infrastruktur yang memungkinkantransaksi dapat berjalan dengan baik kemungkin-an masih kurang baik. Pengetahuan tentang hargatidak memengaruhi kepemilikan rekening LakuPandai.

Hasil yang diperoleh mengindikasikan bahwausaha program Laku Pandai untuk menjangkaumasyarakat yang berlokasi jauh dari agen akanberkontribusi pada keberhasilan program untukmendorong masyarakat untuk memiliki rekeningkeuangan formal. Namun, penyedia jasa layanandan agen harus berhati-hati dalam menentukanbiaya transaksi, karena kepemilikan rekening sensi-

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 259

tif terhadap besarnya biaya transaksi. Di sisi lain,kepemilikan rekening LKD tidak dipengaruhi olehtinggi atau rendahnya biaya transaksi. Tetapi, pen-ting bagi pengguna LKD untuk mengetahui berapabiaya transaksi tersebut dalam keputusannya untukmemiliki rekening.

Kesimpulan

Inklusi program LKD dan Laku Pandai berdasarkanpenelitian ini mencapai 28% dan 43% apabila in-klusi diukur dengan penggunaan layanan (inklusiakses). Namun, inklusi turun ke angka 5% dan 25%apabila inklusi didefinisikan sebagai kepemilikanrekening. Minimnya informasi mengenai programmerupakan hambatan utama dalam pengembang-an akses keuangan melalui agen baik pada programLKD maupun Laku Pandai.

Laku Pandai memiliki keunggulan dalam me-ningkatkan akses keuangan masyarakat yang ting-gal di pedesaan, berpendidikan, dan berpendapatanrendah. Program Laku Pandai dapat menyediakanlayanan yang dinilai lebih efisien dibandingkanlembaga keuangan lain dalam segi biaya transaksidan transportasi serta memiliki kualitas pelayananyang lebih tinggi, baik dari aspek keamanan, ke-berhasilan, kecepatan, pelayanan konsumen, sertakemudahan oleh kelompok masyarakat tersebut. Disisi lain, biaya akses LKD dinilai tidak jauh berbedadari lembaga keuangan lainnya, sedangkan kua-litas pelayanan Laku Pandai tidak lebih baik biladibandingkan dengan lembaga-lembaga tersebut.Lebih lanjut, efisiensi dari program LKD maupunLaku Pandai harus ditingkatkan mengingat masihmaraknya overcharging dari biaya transaksi padakedua program tersebut.

Hasil regresi mengonfirmasi bahwa Laku Pandaiinklusif bagi kelompok masyarakat yang tinggal dipedesaan, berpendidikan, dan berpendapatan ren-dah, serta memiliki pengetahuan keuangan yangrelatif rendah. Hasil regresi untuk kepemilikan reke-

ning juga menunjukkan bahwa Laku Pandai efektifdalam mengembangkan akses keuangan bagi ma-syarakat yang sebelumnya tidak memiliki akseskeuangan formal. Tidak terdapat gender gap da-lam inklusi keuangan terhadap perempuan. Baikpengguna LKD maupun Laku Pandai memerlu-kan waktu untuk memiliki rekening. Faktor lainyang penting dalam menentukan kepemilikan reke-ning adalah pengetahuan/kepastian biaya transaksi(LKD) dan biaya akses dalam bentuk biaya transak-si dan transportasi (Laku Pandai). Oleh karena itu,sangat penting bagi pemerintah dan penyedia jasalayanan untuk mengendalikan overcharging yangmasih banyak terjadi di lapangan.

Saran

Informasi dan data mengenai penggunaan layanankeuangan berbasis agen, terutama mengenai LKD,masih terbatas meskipun pendekatan ini cukupefektif dalam meningkatkan inklusi keuangan diIndonesia. Penelitian lebih lanjut mengenai inklusikeuangan melalui kedua program ini di daerahlain di Indonesia, terutama daerah yang masih ter-pencil, masih perlu untuk dilakukan. Penelitianmengenai komparasi efektivitas program LKD, La-ku Pandai, dan program-program lainnya juga diberbagai daerah juga diperlukan sebagai masukanbagi pemerintah untuk menentukan strategi inklu-si keuangan yang paling efektif dan efisien yangmungkin berbeda di berbagai daerah di Indonesia.

Daftar Pustaka

[1] Akudugu, M. A. (2013). The determinants of financialinclusion in Western Africa: Insights from Ghana. ResearchJournal of Finance and Accounting, 4(8), 1-9.

[2] Allen, F., Demirguc-Kunt, A., Klapper, L., & Peria, M.S. M. (2016). The foundations of financial inclusion:Understanding ownership and use of formal accoun-ts. Journal of Financial Intermediation, 27, 1-30. doi: ht-tps://doi.org/10.1016/j.jfi.2015.12.003.

[3] Beck, T., Demirguc-Kunt, A., & Levine, R. (2007). Finance,

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...260

inequality and the poor. Journal of Economic Growth, 12(1),27-49. doi: https://doi.org/10.1007/s10887-007-9010-6.

[4] Bruhn, M., & Love, I. (2014). The real impact of improvedaccess to finance: Evidence from Mexico. The Journal of Finan-ce, 69(3), 1347-1376. doi: https://doi.org/10.1111/jofi.12091.

[5] Cole, S. (2009). Financial development, bank ownership,and growth: or, does quantity imply quality?. The Re-view of Economics and Statistics, 91(1), 33-51. doi: ht-tps://doi.org/10.1162/rest.91.1.33.

[6] Demirguc-Kunt, A., & Klapper, L. (2012). Measuring finan-cial inclusion: The Global Findex database. Policy ResearchWorking Paper, 6025. Finance and Private Sector Develo-pment Team, Development Research Group, The WorldBank. Diakses 31 Juni 2019 dari http://documents.worldbank.org/curated/en/453121468331738740/

Measuring-financial-inclusion-the-Global-Findex-Database.[7] Demirguc-Kunt, A., & Klapper, L. (2013). Measuring fi-

nancial inclusion: Explaining variation in use of financialservices across and within countries. Brookings Papers onEconomic Activity, 44(1), 279–340. Diakses 31 Juni 2019 da-ri https://www.brookings.edu/wp-content/uploads/2016/

07/2013a klapper.pdf.[8] Demirguc-Kunt, A., Klapper, L., Singer, D., & Van

Oudheusden, P. (2015). The Global Findex Database 2014:Measuring financial inclusion around the world. PolicyResearch Working Paper, 7255. Finance and Private SectorDevelopment Team, Development Research Group, WorldBank Group. Diakses 31 Juni 2019 dari http://documents.worldbank.org/curated/en/187761468179367706/

The-Global-Findex-Database-2014-measuring-financial-inclusion-around-the-world.

[9] Fungacova, Z., & Weill, L. (2015). Understanding financialinclusion in China. China Economic Review, 34, 196–206. doi:https://doi.org/10.1016/j.chieco.2014.12.004.

[10] Grohmann, A., Kluhs, T., & Menkhoff, L. (2018). Doesfinancial literacy improve financial inclusion? Cross co-untry evidence. World Development, 111, 84-96. doi: ht-tps://doi.org/10.1016/j.worlddev.2018.06.020.

[11] Han, R., & Melecky, M. (2013). Financial inclusion forfinancial stability: Access to bank deposits and the growthof deposits in the global financial crisis. Policy ResearchWorking Paper, 6577. Office of the Senior Vice Presidentand Chief Economist, Development Economics, The WorldBank. Diakses 31 Juni 2019 dari http://documents.worldbank.org/curated/en/850681468325448388/

Financial-inclusion-for-financial-stability-access-to-bank-deposits-and-the-growth-of-deposits-in-the-Global-Financial-Crisis.

[12] Hannig, A., & Jansen, S. (2010). Financial inclusion andfinancial stability: Current policy issues. ADBI WorkingPaper Series, 259. Tokyo: Asian Development Bank Institute.Diakses 31 Juni 2019 dari https://www.adb.org/publications/

financial-inclusion-and-financial-stability-current-policy-issues.

[13] Intermedia. (2016). Financial Inclusion Insights (FII) Reports.[See reports for Indonesia, Bangladesh, India, Pakistan, Kenya, Ni-geria, Tanzania, and Uganda]. Washington D.C.: InterMedia.Diakses 10 Januari 2019 dari http://finclusion.org/reports/.

[14] Marr, A., Leon, J., & Ponce, F. (2014). Financial inclusionof the poor in Peru: explanatory factors and determinants.Applied Econometrics and International Development, 14(1),101-122.

[15] OJK. (2019). Data Perkembangan Program Laku Pandai s/d Posi-si Maret 2019. Jakarta: Otoritas Jasa Keuangan. Diakses 2 Ap-ril 2019 dari https://www.ojk.go.id/id/Pages/Laku-Pandai.aspx.

[16] Sarma, M., & Pais, J. (2011). Financial inclusion and develo-pment. Journal of International Development, 23(5), 613-628.doi: https://doi.org/10.1002/jid.1698.

[17] Swamy, V. (2014). Financial inclusion, genderdimension, and economic impact on poor ho-useholds. World Development, 56, 1-15. doi: ht-tps://doi.org/10.1016/j.worlddev.2013.10.019.

[18] United Nations. (2016, July). Digital financial inclusion.International Telecommunication Union (ITU). Issue Bri-ef Series. Inter-Agency Task Force on Financing for De-velopment - United Nations. Diakses 31 Juni 2019 da-ri https://www.un.org/esa/ffd/wp-content/uploads/2016/01/

Digital-Financial-Inclusion ITU IATF-Issue-Brief.pdf.[19] World Bank. (2009). Banking the poor: Measuring ban-

king access in 54 economies. Washington, DC: WorldBank. Diakses 31 Juni 2019 dari http://documents.worldbank.org/curated/en/608761468157765351/

Banking-the-poor-measuring-banking-access-in-54-economies.

[20] World Bank. (2014). Global financial development re-port 2014: Financial inclusion. Washington, DC.: WorldBank. Diakses 31 Juni 2019 dari http://siteresources.worldbank.org/EXTGLOBALFINREPORT/Resources/8816096-1361888425203/9062080-1364927957721/

GFDR-2014 Complete Report.pdf.[21] World Bank. (2018). The little data book on financial inclu-

sion 2018. Washington, DC: World Bank. Diakses 2 April2019 dari https://openknowledge.worldbank.org/handle/

10986/29654.[22] Zins, A., & Weill, L. (2016). The determinants of financial

inclusion in Africa. Review of Development Finance, 6(1),46-57. doi: https://doi.org/10.1016/j.rdf.2016.05.001.

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Sastiono, P., & Nuryakin, C. 261

Lampiran

Tabel A1: Definisi Variabel

Variabel DefinisiDependent VariablesUSE Variabel dummy yang bernilai 1 apabila seseorang merupakan pengguna layanan LKD atau Laku Pandai

dan 0 bila bukan pengguna.ACCOUNT Variabel dummy yang bernilai 1 apabila seseorang merupakan anggota LKD terdaftar (registered) atau

pemilik rekening Laku Pandai dan 0 bila bukan pemilik rekening.Socio-Demographicfemale Variabel dummy yang bernilai 1 apabila responden perempuan dan 0 jika lainnya.age Umur responden (dalam tahun).married Variabel dummy yang bernilai 1 apabila responden menikah dan 0 jika lainnya.hh member Jumlah anggota rumah tangga termasuk kepala rumah tangga.highschool Variabel dummy yang bernilai 1 apabila responden berpendidikan SLTA dan 0 jika lainnya.uni Variabel dummy yang bernilai 1 apabila responden berpendidikan diploma atau lebih tinggi dan 0 jika

lainnya.urban Variabel dummy yang bernilai 1 apabila responden tinggal di kota dan 0 jika lainnya.finlit Variabel dummy yang bernilai 1 apabila responden memiliki nilai literasi keuangan di atas rata-rata dan 0

jika lainnya.motor Variabel dummy yang bernilai 1 apabila responden memiliki paling tidak satu sepeda motor dan 0 jika

lainnya.Incomequartile1 Variabel dummy yang bernilai 1 apabila pendapatan rumah tangga responden berada pada kuartil 1 (25%

termiskin) dan 0 jika lainnya.quartile2 Variabel dummy yang bernilai 1 apabila pendapatan rumah tangga responden berada pada kuartil 2 (25%

kedua) dan 0 jika lainnya.quartile3 Variabel dummy yang bernilai 1 apabila pendapatan rumah tangga responden berada pada kuartil 3 (25%

ketiga) dan 0 jika lainnyaquartile4 Variabel dummy yang bernilai 1 apabila pendapatan rumah tangga responden berada pada kuartil 4 (25%

terkaya) dan 0 jika lainnya.User CharacteristicsNonformal Variabel dummy yang bernilai 1 apabila responden tidak memiliki akses keuangan lain kecuali melalui

LKD atau Laku Pandai dan bernilai 0 jika responden memiliki akses.time as user Variabel yang mengukur lamanya responden telah menggunakan pelayanan LKD atau Laku Pandai (dalam

bulan).transfer out Jumlah uang yang ditransfer ke luar oleh rumah tangga (dalam ribuan rupiah).Subjective Qualityservice Persepsi pengguna LKD/Laku Pandai terhadap layanan pengguna, bernilai 1 apabila baik atau sangat baik

dan 0 jika lebih rendah.Speed Persepsi pengguna LKD/Laku Pandai terhadap kecepatan layanan, bernilai 1 apabila baik atau sangat baik

dan 0 jika lebih rendah.transaction success Persepsi pengguna LKD/Laku Pandai terhadap kesuksesan transaksi, bernilai 1 apabila baik atau sangat

baik dan 0 jika lebih rendah.security Persepsi pengguna LKD/Laku Pandai terhadap keamanan transaksi, bernilai 1 apabila baik atau sangat

baik dan 0 jika lebih rendah.Ease Persepsi pengguna LKD/Laku Pandai terhadap kemudahan penggunaan layanan, bernilai 1 apabila baik

atau sangat baik dan 0 jika lebih rendah.Costscost perception Persepsi pengguna LKD/Laku Pandai terhadap biaya transaksi, bernilai 1 apabila dianggap murah atau

sangat murah dan 0 jika lebih mahal.transport costs Biaya yang harus dikeluarkan responden untuk mencapai service point/agen DFS atau Laku Pandai terdekat

(dalam ribuan rupiah).costs awareness Variabel dummy yang bernilai 1 apabila responden mengetahui biaya transaksi LKD/Laku Pandai dan 0

jika dia tidak mengetahui.Sumber: Hasil Pengolahan Penulis

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262

Menuju Perbaikan Inklusi Keuangan di Indonesia...262

Tabel A2: Account Ownership (Full Regression Results)

Full Sample Tanpa Akses ke Institusi FormalLKD Laku Pandai Laku Pandai[1] [2] [3]

Social Demographic Characteristicsfemale 0,0302 0,148*** 0,357***

(0,55) (3,52) (5,52)Age -0,0000711 0,0000431 -0,00239

(-0,02) (0,02) (-0,65)married -0,0318 -0,151*** -0,0310

(-0,53) (-2,61) (-0,35)hh member 0,00955 0,0177 -0,0111

(0,42) (1,17) (-0,51)highschool -0,152 -0,00753 -0,0395

(-1,47) (-0,14) (-0,52)university -0,163*** -0,173*** -0,1910

(-2,90) (-2,99) (-1,07)Urban 0,193*** 0,0354 0,0692

(3,16) (0,78) (0,98)Finlit 0,150** -0,00942 0,0416

(2,21) (-0,21) (0,58)motor -0,112 -0,0895 0,0436

(-0,79) (-1,26) (0,52)quartile1 0,214* -0,0242 0,1010

(1,74) (-0,34) (0,95)quartile2 0,0512 -0,00509 0,1120

(0,60) (-0,09) (1,21)quartile3 -0,143* -0,0775 0,0238

(-1,92) (-1,25) (0,24)User Characteristicstransfer out 0,199** 0,112* 0,270***

(2,31) (1,76) (2,71)Without formal access -0,209*** 0,152*** .

(-3,00) (3,66) .time as user 0,00621** 0,0101*** 0,0121***

(2,39) (5,63) (4,24)Subjective Qualityservice -0,0133 -0,103* -0,0895

(-0,15) (-1,69) (-1,22)Speed -0,058 -0,164*** -0,1310

(-0,68) (-2,60) (-1,30)transaction success 0,0033 -0,176*** -0,214**

(0,04) (-2,58) (-2,16)security 0,168*** 0,0266 0,1380

(2,80) (0,46) (1,55)Ease 0,0605 -0,0324 -0,0697

(0,85) (-0,60) (-0,90)Costscost perception -0,0875 0,184*** 0,158***

(-1,32) (4,41) (2,62)transport costs -0,00246 0,0370* 0,0703*

(-0,14) (1,91) (1,81)costs awareness 0,175*** -0,0648 0,0439

(3,28) (-1,21) (0,53)N 221 434 185

Sumber: Hasil Pengolahan Penulis

JEPI Vol. 19 No. 2 Juli 2019, hlm. 242–262