dr. ir. j u m a d i, mmt kepala bidang...

TRANSCRIPT

1

Oleh :Dr. Ir. J U M A D I, MMTKepala Bidang Ekonomi

BADAN PERENCANAAN PEMBANGUNAN DAERAHPROVINSI JAWA TIMUR

12 Pebruari 2014

Isu Utama :Pertumbuhan Ekonomi Melambat

(7,27 % 6,55 %), dominasi kon-sumsi 67,41 % dengan Inklusifitas

MEMUASKAN(belum Sangat Memuaskan)

Isu Pertanian : Pertumbuhan sektor Pertanian

melambat (3,49 % 1,59 %) Alih fungsi lahan (3,37%/th) Daya saing produk pertanian Dampak Perubahan Iklim (Puso

257 Ha akibat banjir ) Swasembada Padi (+ 4,4 juta

Ton) Daging (124,5 Rb Ton) & Gula (867,1 Rb Ton)

Sarana & Prasarana Terbatas Mahalnya pakan ternak (60 % –

70% dari biaya produksi Jaringan Jitut/Jides (+ 35 %

rusak) Pelabuhan Perikanan (selesai

dibangun 10 Kurang 2) 19,36 % (+ 91.000 Ha Lhn Kritis Rendahnya produksi

Isu Indag & Investasi :Pertumbuhan Sektor Indag melambat

(Ind : 6,34 % 5,59 & PHR : 10,06 % 8,61 %)Surplus Net Ekspor (Rp 53,72 T) dari

ekspor antar pulauDominasi bhn baku Impor 83,34%Standarisasi Rendah (ISO, HAKI )Hilirisasi Industri (ex smelter terkait

larangan expor Minerba : 12 Jan’14) Iklim invest. terkendala infrastruktur

Isu Koperasi & UMKM : Produktvtas UMKM -> share 54,39 % Akses Permodalan 27,1% total

kredit, LDR : 91,95 % NPL : 3,45 % Daya saing Kop & UMKM rendah Gerakan Ekonomi Syariah Bank

syariah 4,3 % dr total aset perbankn Kemitraan LKP & non LKP Kapasitas kelembagaan peningkatan

UMKM

Isu Ekternal : Gejolak Ekonomi Uni

Eropa masih berlang-sung ketidakpastian Tapering Off The Fed &

budget (G)USA ekon USA belum bergerak + Investasi menurun Transaksi berjalan

(Current Account) Defisit Pertumbuhan Ekonomi

Nasional Melambat (6,5 % 5,7%) Posisi Daya saing Ind

dlm rangka AEC’15Efficiency Driven (blm ke Innovative Driven) Ketahanan Pangan

- Global :terbatasnya ketersediaan pangan dunia- Nas : Jebakan impor pangan (harga turun)

Program Prioritas :

ISU STRATEGIS PEMBANGUNAN

33

Tapering off The Fed Amerika berpengaruh ke seluruh dunia

aliran modal asing keluar dari Indonesia Investasi melambat

Sifat Regionalisasi Perluasan Pasar Blok Pasar Pertukaran Potensi Ekonomi

Permasalahan Peluang Tantangan

Tahun 2013• Pertumbuhan Ekonomi Jatim Melambat (7,27 % - 6,55 %)• Kontribusi Jatim thd Nasional 2013 turun (14,89 % – 14,87 %)

23,77 % 9,30 %4,74 %

2,51%57,62 %

2,06 %

Size EconomyJatim thd ASEAN 2011

Bonus Demografi Jatim + 70 % Naker berpendidikan SD - SMP

nilai perdag intra ASEAN +USD 600 M dg pertumbuhan rata-rata 17,9 %/th nilai perdag external + USD 1800 M

6

Pertumbuhan Ekonomi & Penurunan TPT

Pertumbuhan Ekonomi & Disparitas

Pertumbuhan Ekonomi & Penurunan Kemiskinan

Sumber : Bappeda Jatim, 2013

Kualitas Inklusivitas Pertumbuhan Ekonomi Jatim :

Sumber : BPS RI, 2013

Ganti Grafik ..Kriteria

back

77

1. Alih Fungsi Lahan. Masih Adanya Alih Fungsi Lahan dari pertanian ke nonpertanian sejak tahun 2007 – 2011 berkurang seluas 214.291,18 ha (BPN,2011).

2. Infrastruktur pertanin dan perdesaan masih belum optimal Kerusakanjaringan irigasi (Jitut-Jides) s/d tahun 2012 sebesar 35% (Dinas Pertanian,2012). Revitalisasi beberapa waduk untuk menunjang peningkatan IndexPertanaman (IP).

3. Penyusutan Hasil pasca panen padi masih tinggi mencapai 10,82% (surveyBPS, 2011)

4. Tingginya laju impor tanaman pangan dalam kurun 2009-2011 sudahmenembus 13 miliar dolar Amerika Serikat. (nasional)

5. Lemahnya komitmen petani dalam menerapkan GAP dibandingkan budidayakonvensional.

6. Dampak perubahan iklim menyebabkan gagal panen akibat banjir,kekerinigan dan munculnya hama dan penyakit tanaman

7. Konsumsi beras masyarakat Jawa Timur saat ini masih relatif tinggi (88,7kg/kapita/tahun) dari target 87,24 kg/kapita/tahun pada tahun 2014)

8

3.4. Isu Strategis Sektor

back

1 Food sub-index is calculated based on coffee, cocoa, tea, rice, wheat, maize, sugar, beef, lamb, bananas and palm oil prices weighted by total worldexport values 1999-2001 at indexed prices over the same time period in real terms.

2 Data till Q1 2013

McKinsey & Company | 3

100

50

0

Food prices fell at around 1 percent per annum in the 20th centurybut have more than doubled over the past decade

MGI Food sub-index1

350

300

250

200

150

1900 10 20 30 40 50 60 70 80 90 2000 20132

-0.7% p.a.

McKinsey & Company | 4SOURCE: World Bank; Food and Agriculture Organization (FAO), WRI

In the future this is likely to be further exacerbated as food demand isexpected to increase by 70% by 2050

Bn

Global population Anticipated food demand

Boom in food

demand driven by

▪ Population growth

▪ Income effects

– Increased

calorieconsumption

– Increased meat

consumption

Under baseline

estimates ofcumulative yieldimprovements of45% by 2050, an

additional ~266 mnha are required

1 Assuming world population to reach 3,000 kcal/day

9.3

6.0

+55%

20502000

Global daily kcal consumption,trillion

27

17

+70%

205012000

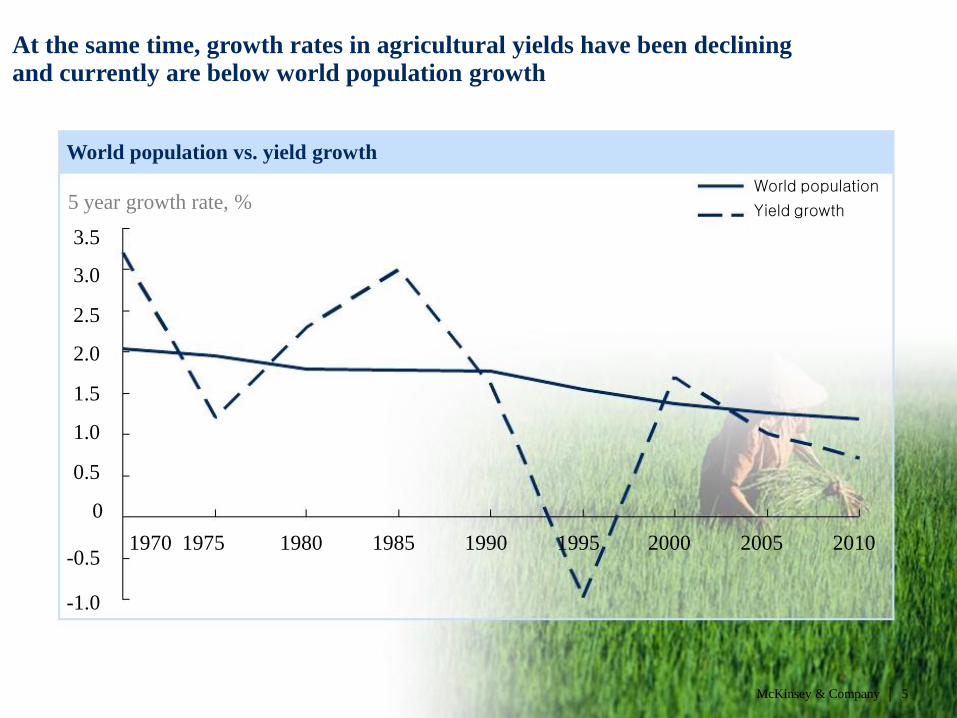

At the same time, growth rates in agricultural yields have been decliningand currently are below world population growth

World population vs. yield growth

-1.0

McKinsey & Company | 5

-0.5

5 year growth rate, %

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0

2010200520001995199019851980

World population

Yield growth

1970 1975

29

98

land(Tier 1)

Additional

land neededIn 2030

175-220

Land still

needed in

2030

Readily available Reduction in

demandfrom readily

achievable prodimprovements

McKinsey & Company | 6

A protein gapequivalent to roughly250-450m people

48-93

There may be a large land gap depending on the ability to bring on newforms of cropland and the share of productivity opportunities captured

Meeting the land requirement of 2030

Mha

back

13

1. Belum tercapainya produksi Jawa Timur dalam mendukung targetswasembada daging nasional 2014 (target 2.821.515 ton) produksidaging Jawa Timur tahun 2014 sebesar 372.643 ton, target tahun 2015sebesar 381.959 ton.

2. Peningkatan Populasi/Produksi dan Daya Saing Produk (comparative/competitive ) fakta : terjadinya penurunan populasi ternak sapipotong, sapi perah dan kerbau sebesar 24,1% (hasil sensus Pertanian,2013);

3. Peningkatan Kualitas Produk (Daging) fakta : Masih terbatasnya RPHyang memenuhi standard SNI pemotongan diluar RPH.

4. Penanganan Penyakit Hewan/Ternak Menular masuknya berbagai jenispenyakit hewan dari luar negeri, fakta : Belum optimalnya penangananpenyakit hewan menular.

5. Dampak perubahan iklim memicu timbulya penyakit hewan/ternakmenyebabkan kegagalan usaha ternak.

6. Rekayasa Teknologi Lokal untuk Pakan Ternak Fakta cost produksi daripakan masih dominan. 13

14

1.Produksi Gula Belum tercapainya target produksi gulaJawa Timur dalam mendukung swasembada gula JawaTimur mendapat target produksi gula sebesar 1,637 juta ton saat ini baru mencapai 1,051 jt Ton dan target 2015sebesar 1,460 jt ton.

2. Kopi Arabika (pasokan utama Kopi Dunia dari Amerika Latin(masih kurang), export Kopi Nasional , 50% - nya dari Jatim,produk Jatim/tahun 32 ribu ton kopi robusta dan 5,37 ribuTon kopi arabika.

3.Produktifitas komoditi Kakao masih rendah, yaitu rata-rata684 kg/ha, jauh dari potensi optimal yaitu 1.000 kg/ha target tahun 2015 sebesar 36,500 ton.

14

15

1. Keterbatasan bahan baku ikan untuk industri ketersediaan ikan728.024,10 ton, sedangkan konsumsi mencapai 1.351.162,69 ton.

2. Rendahnya Daya saing produk perikanan dan kelautan UPI (Industri) Health Certificate (HC) berjumlah 109 unit dari 150 UPI.

3. Masih kurangnya inovasi dan sosialisasi iptek kelautan yang tepat guna

4. Terbatasnya sarana prasarana Infrastruktur pelabuhan Operasionalpelabuhan belum berjalan dengan maksimal.

5.Terbatas Sarana Prasarana Tangkap yang dimiliki oleh Nelayan

kemampuan melaut hanya One day fishing (Jangkauan terbatas) Restrukturisasi alat tangkap ( kapal dan peralatannya).

6.Tingginya harga pakan pabrikan menyebabkan biaya operasionalcukup besar.

7.Masih rendahnya kualitas dan kuantitas garam rakyat belum dapatmemenuhi standar industri.

15

16

1. Revitalisasi industri kaitannya dengan belum optimalnya pelayanan publikbagi industri primer pengolahan kayu pada 593 industri, yang terdiri atas :88 industri dengan kapasitas > 6000 m3; 36 industri dengan kapasitasantara 2000-6000 m3 dan 469 industri dengan kapasitas < 2000 m3.

2. Masih belum terjaminnya kelestarian produksi hasil hutan (hutan rakyatdengan produksi pertahun sekitar 2,5 juta m3 sedangkan dari hutannegara sekitar 400 ribu m3).

3. Rendahnya tingkat kesejahteraan masyarakat baik di dalam maupun diluar sekitar kawasan hutan melalui pembinaan usaha ekonomis, danpemberdayaan dan pembinaan kelompok LMDH dan kelompok tanihutan. LMDh sampai dengan saat ini sejumlah 1817 LMDH, dengan 616LMDH sudah berkoperasi.

4. Masih adanya Lahan kritis sekitar 3.000 Ha target penangananRehabilitasi Tahura tahun 2015 sebesar 500 Ha (500 ha / th).

5. Rendahnya Produksi kayu dan non kayu (lebah madu, getah damar pinus,karet, dll).

16

1) Pertumbuhan sektor PHR melambat (10,06 % ke 8,61 %) namun kontribusinya thd PDRB naik (30,41% menjadi 31,34%) produktivitas sektor lain di Jatim relatif rendah dibanding sektor perdagangan berdagang barang Impor yg lebih murah (?)

2) Surplus Net Ekspor Jatim naik (Rp 50,45 T ke Rp 53,72 T) berasal dari dominannya kontribusi ekspor antar pulau namun kinerja 26 KPD belum maksimal blm banyak dimanfaatkan Kab/Kota

Kinerja Net Ekspor Jatim

3) Standarisasi Produk Industri (ISO, Barcode, HAKI, SNI dll) Kesadaran pengusaha relatif masih rendah, PemKab/Kota jg belum banyak yg memfasilitasi Peluang ekspor kecil & jika aturan standarisasi dalam negeri diterapkan produk lokal akan kalah oleh intervensi produk impor (yg telah terstandarisasi internasional)

4) Inefisiensi pada pintu gerbang moda Ekspor/Impor Pelabuhan Tanjung Perak Pengurangan muatan kapal di APBS hingga 30 % agar kapal tidak menabrak pipa gas/kabel listrik bawah laut, biaya demurrage yang masih tinggi & ketidak-pastian prosedur kepabeanan

back

1. Pertumbuhan sektor Industri melambat (dari 6,34 % ke 5,59 %) kontribusi sektor thd total PDRB menurun (27,13% menjadi 26,60 %) kesempatan tenaga kerja

2. Nilai tambah Komoditas Industri yang diolah masih dominan dari bahan baku impor (83,34 %) trend semakin naikmenimbulkan ketergantungan substitusi impor belum berkembang.

3. Hilirisasi Industri Efektivitas aturan pelarangan ekspor bahan mentah menuntut Hilirisasi Industri (misalnya Pembangunan Smelter di Jatim terkendala pembebasan lahan/negosiasi dg Freeport) dan hal-hal sebagai berikut :

Kinerja Net Ekspor Jatim

back

1) Lag Investasi semakin mengecil & Realisasi investasi tumbuh relatif tinggi (8,7 %), namun mayoritas investasi dalam bentuk non bangunan/mesin (dari indikasi jumlah konsumsi semen melambat) pertambahan pembangunan industri besar baru tidak banyak

2) Investasi PMA bernilai tambah tinggi Jumlah proyek PMDN lebih besar, namun nilai investasi PMA lebih tinggi

3) Minat Investasi terkendala ketersediaan Infrastruktur beberapa infrastruktur terindikasi bahkan masih bermasalah (Pipa Gas di APBS Pelabuhan Tanjung Perak, Over Capacity Bandara Juanda, Dry Port kurang tersedia)

4) Kerjasama PMA & PMDN Pemanfaatan Potensi bahan tambang yang mulai 12 Januari 2014 tidak boleh diekspor mentah butuh smelter (konsorsium)

5) Belum terjalin optimalnya kerjasama/jejaring antar P2T (Pov & Kab/Kota)

6) Kawasan Perhatian Investasi (KPI) MP3EI Jawa Timur belum sepenuhnya terealisasi

back

20

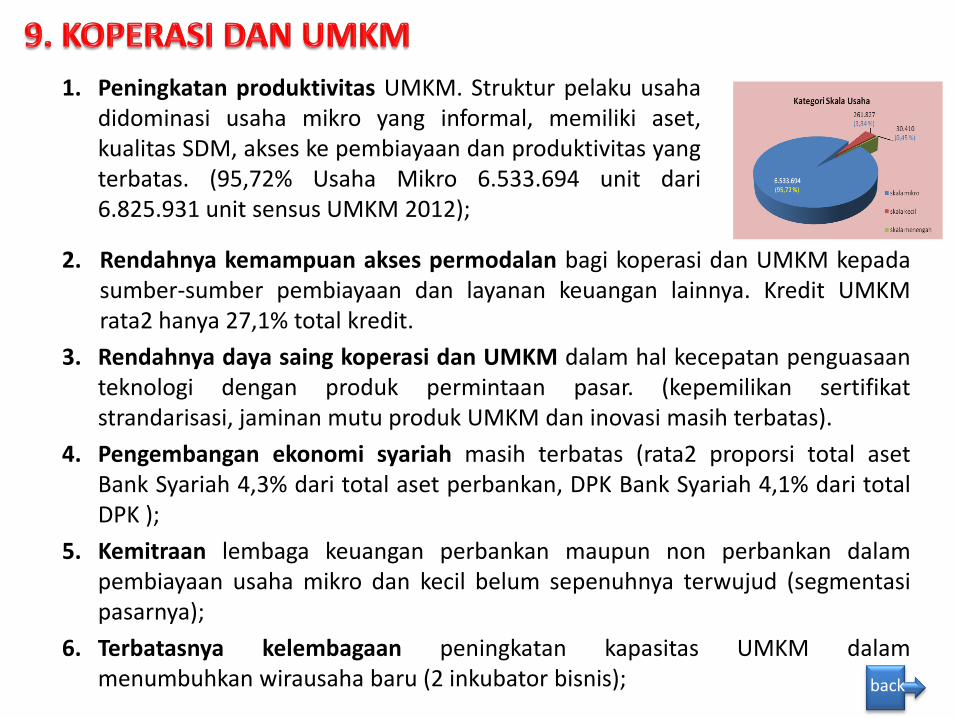

1. Peningkatan produktivitas UMKM. Struktur pelaku usahadidominasi usaha mikro yang informal, memiliki aset,kualitas SDM, akses ke pembiayaan dan produktivitas yangterbatas. (95,72% Usaha Mikro 6.533.694 unit dari6.825.931 unit sensus UMKM 2012);

2. Rendahnya kemampuan akses permodalan bagi koperasi dan UMKM kepadasumber-sumber pembiayaan dan layanan keuangan lainnya. Kredit UMKMrata2 hanya 27,1% total kredit.

3. Rendahnya daya saing koperasi dan UMKM dalam hal kecepatan penguasaanteknologi dengan produk permintaan pasar. (kepemilikan sertifikatstrandarisasi, jaminan mutu produk UMKM dan inovasi masih terbatas).

4. Pengembangan ekonomi syariah masih terbatas (rata2 proporsi total asetBank Syariah 4,3% dari total aset perbankan, DPK Bank Syariah 4,1% dari totalDPK );

5. Kemitraan lembaga keuangan perbankan maupun non perbankan dalampembiayaan usaha mikro dan kecil belum sepenuhnya terwujud (segmentasipasarnya);

6. Terbatasnya kelembagaan peningkatan kapasitas UMKM dalammenumbuhkan wirausaha baru (2 inkubator bisnis); back

Misi Kedua : Meningkatkan pembangunan ekonomi yang inklusif

Focus Program

Peningkatan Prod/Produktivitas menuju surplus 5 Juta Ton JITUT/JIDESManunggal Ketahanan Pangan/MKP

Peningkatan Ketahanan Pangan Surplus beras, daging, Gula (Karangkitri, KRPL, Lumbung) Skor PPH

82,2, Konsumsi beras 88,7 Kg/Cap/Tahun Hilirisasi Industri & Substitusi bahan baku/penolong

Impor (ex. Smelter)

Pengembangan Agroindustri Berbasis Kerakyatan (Agropolitan & Minapolitan)

Penguatan 26 Kantor Perwakilan Dagang (KPD)

Pengembangan Industri Pengolahan Non Agro Pemberdayaan KOPWAN (renc: 1.500 per tahun, 500

untuk Koppontren, LMDH, Kopkar) Pengembangan Kemitraan PMDN dan PMA back