Download - Ekotek & Rab

EKOTEK DAN ANGGARAN BIAYA (NTSI 640)

Standar Kompetensi: Mampu memahami tentang prinsip dan wawasan

ekonomi untuk bidang rekayasa Mampu memahami tentang spesifikasi dan analisis

estimasi anggaran dan biaya bangunan.Deskripsi Kompetensi Mampu menghitung volume pekerjaan dan

organisiasinya Mampu menyusun RKS, harga satuan pekerjaan

bangunan Mampu menyusun rencana anggaran biaya bangunan

baik untuk pelaksanaan maupun untuk penawaran. Mampu memahami konsep ekonomi teknik Mampu memahami konsep nilai uang

lanjutan

Mampu memahami konsep proyekMampu melakukan analisa produksiMampu melakukan analisa investasiMampu melakukan analisa sensitivitas dan resikoMampu merencanakan, menerapkan dan mengevaluasi investasi skala menengah ke bawah, baik pada sektor privat maupun pada sektor public;

Sajian meliputi:

Sajian perkuliahan: Menghitung volume pekerjaan dan organisasinya, menyusun RKS, harga satuan pekerjaan bangunan, menyusun RAB untuk penawaran dan pelaksanaan, Konsep ekonomi teknik, konsep nilai uang, konsep proyek, analisa produksi, analisa investasi, analisa sensitivitas dan resiko; Merencanakan, menerapkan dan mengevaluasi investasi skala menengah ke bawah, baik pada sektor privat maupun pada sektor publik.

RENCANA ANGGARAN BIAYA

Pengertian : Rencana anggaran biaya adalah suatu perhitungan untuk mengetahui tentang perkiraan (taksiran) anggaran biaya yang harus dikeluarkan untuk pengadan suatu bangunan beserta biaya-biaya lain yang muncul akibat adanya pekerjaan tersebut.

Menghitung rencana anggaran biaya dapat dilakukan dengan dua cara yaitu:

1. Anggaran biaya sementara (kasar)

Cara menghitung anggaran biaya yang hanya didasarkan atas luas lantai bangunan, kelas bangunan, jumlah lantai serta lokasi bangunan tersebut berada.

2. Anggaran biaya teliti

Cara menghitung anggaran biaya dengan menggunakan harga satuan pekerjaan yang dikalikan dengan volume pekerjaan.

Jenis- jenis Rencana Anggaran BiayaOwner Estimate (OE) Estimasi anggaran biaya yang disusun oleh pemilik

proyek atau pihak yang ditugasi oleh pemilik proyek untuk menaksir tentang jumlah biaya yang diperlukan untuk pengadaan bangunan beserta biaya lain yang timbul akibat dari kegiatan tersebut.

Engineer Estimate (EE) Estimasi anggaran biaya yang disusun oleh

perencana yang ditugasi oleh pemilik proyek. Estimasi ini digunakan untuk memastikan bahwa dana yang dialokasikan untuk proyek tersebut dapat digunakan untuk pengadaan bagunan sesuai dengan yang dokumen perencanaan, baik ditinjau dari kuantitas maupun kualitasnya.

lanjutan

Biding Estimate (RAB Penawaran) Estimasi anggaran biaya yang disusun

oleh kontraktor untuk mengikuti lelang pengadaan jasa pelaksana konstruksi (kontraktor)

Construction Estimate (RAP) Estimasi anggaran biaya yang disusun

oleh kontraktor untuk menaksir biaya yang diperlukan dalam melaksanakan pekerjaan konstruksi yang dimenangkan dalam lelang (tender)

Syarat Penyusunan RAB

1. Mampu membaca gambar teknis (perancangan)

2. Memahami RKS khususnya spesifikasi teknis

3. Memiliki ketelitian dan logika yang baik

4. Familiar dengan aplikasi program komputer khususnya program exel

Anggaran Biaya Sebenarnya (Real Cost)Anggaran biaya yang disusun oleh kontraktor untuk mengetahui jumlah biaya yang telah dikeluarkan dalam pelaksanaan pekerjaan konstruksi (setelah pekerjaan dilaksanakan).

Prosedur menghitung rencana anggaran biaya1. Mempelajari gambar perancangan dan perubahannya2. Mempelajari RKS dan perubahannya3. Melakukan peninjauan lapangan 4. Mempelajari teknologi pelaksanaan yang digunakan 5. Survei harga bahan dan upah kerja 6. Menyusun item pekerjaaan yang akan dilaksanakan7. Menghitung volume setiap item pekerjaan 8. Menyusun analisa harga satuan setiap item pekerjaan 9. Mengalikan volume pekerjaan dengan harga satuan

10.Menyusun rekapitulasi Rencana Anggaran Biaya

Untuk memperoleh harga penawaran yang realistis, estimator harus mengetahui:

1. Rencana anggaran pelaksanaan

2. Sistem pembayaran yang dilakukan oleh owner

3. Komponen biaya yang harus ditanggung oleh kontraktor

4. Target keuntungan yang yang ingin diperoleh kontraktor

PenjelasanAd 1.

Perkiraan komponen biaya yang secara nyata digunakan untuk menyelesaikan pekerjaan

Ad 2.

Sistem pembayaran yang biasa dilakukan oleh bouwheer (owner) dalam pelaksanaan proyek adalah sbb:

Pembayaran menurut prosentase kemajuan fisik pekerjaan

Pembayaran menurut kemajuan fisik bulanan

Pembayaran menurut tahap konstruksi

Pembayaran secara pendanaan penuh (full financiering)

lanjutan

AD 3.

Komponen biaya yang harus ditanggung kontraktor pada umumnya meliputi:

Biaya pelaksanaan (real cost)

Biaya kantor pusat (operasional kantor dan gaji tetap karyawan)

Biaya servis relasi (entertain cost)

Pajak penghasilan (corporate tax)

lanjutan

Ad 4.

Dalam menentukan keuntungan yang ingin diperoleh biasanya kontraktor menetapkan minimal sebesar bunga Bank dari modal kerja yang digunakan untuk menyelesaikan proyek

Untuk kontraktor besar biasanya selain menetapkan keuntungan bersih yang ingin diperoleh, juga memperhitungkan nilai inflasi untuk menjamin bahwa perusahaan masih mempunyai kapasitas yang sama untuk tahun-tahun yang akan datang

Untuk membuat estimasi anggaran biaya penawaran dapat dirumuskan sbb:

Penawaran =Rencana anggaran pelaksanaan + pengeluaran tambahan (overhead) + keuntungan + biaya untuk menutup nilai inflasi + PPN (untuk proyek milik pemerintah)

Dimana:Biaya pelaksanaan meliputi harga bahan + upah

kerja + gaji pihak manajemen di lapangan + sewa alat/alat bantu + biaya tak terduga

Pengeluaran tambahan meliputi biaya operasional dan gaji tetap karyawan kantor pusat + pajak penghasilan perusahaan + biaya servis relasi (entertain cost) dsb.

Keuntungan adalah selisih bersih antara pengeluaran dengan pendapatan

Nilai inflasi adalah perkiraan besaran inflasi pada saat proyek berjalan dikalikan modal kerja

Pajak meliputi Pajak Pertambahan Nilai (PPN) sebesar 10% ditambahkan dalam penawaran pada proyek-proyek milik pemerintah dan PPh ps 22 sebesar 2% dari nilai kontrak dikurangi PPN

PERHITUNGAN VOLUME PEKERJAAN

1. Pembersihan lokasi Satuan = m2 Perhitungan Volume:Panjang x lebar lokasi yang dibersihkan

2. Pagar pengaman Satuan = m1 Perhitungan Volume:2 ( panjang + lebar) lokasi yang dipasang pagar

I. PEKERJAAN PERSIAPAN

3. Uitzet & pasang bouwplank Satuan = m1 Perhitungan Volume:2 {( panjang + lebar bangunan) + (4 x 1,50 m)} Catatan: untuk sisi bangunan yang berimpit dengan batas lahan tidak ditambah 1,50 m

4. Direksi keet & gudang Satuan = m2 Perhitungan Volume:panjang x lebar bangunan direksi keet & gudang

II. PEKERJAAN TANAH1. Pengeprasan (cuting)

Satuan = m3 Perhitungan Volume:Luas bidang yang digali x tinggi pengeprasan Catatan: untuk memperoleh perhitungan volume yang teliti, luas bidang sebaiknya dipotong menjadi bagian yang kecil-kecil, kemudian volume masing-masing bagian dijumlahkan

2. Urugan (file) Satuan = m3 Perhitungan Volume:Luas bidang yang digali x tinggi urugan Catatan: cara menghitung seperti cuting

3. Galian pondasi setempat

Satuan = m3

Perhitungan Volume:

Panjang x lebar x tinggi x jumlah pondasi yang sejenis

Catatan: setiap tipe galian pondasi dihitung sendiri-sendiri kemudian volume dijumlahkan

4. Galian pondasi menerus

Satuan = m3

Perhitungan Volume:

Luas penamang galian x panjang galian

Catatan: setiap tipe galian pondasi dihitung sendiri-sendiri kemudian volume dijumlahkan

5. Urugan pasir bwh pondasi

Satuan = m3

Perhitungan Volume:

Tebal urugan x luas dasar galian

6. Urugan tanah pondasi

Satuan = m3

Perhitungan Volume:

Volume galian - (volume urugan pasir + aanstampeng + pondasi)

7. Urugan pasir bwh lantai

Satuan = m3

Perhitungan Volume:

Tebal urugan x luas lantai

III. PEK. PAS & PLESTERAN 1. Anstampeng

Satuan = m3

Perhitungan Volume:

Luas penampang anstampeng x panjang pondasi

2. Pondasi batu kali

Satuan = m3

Perhitungan Volume:

Luas penampang pondasi x panjang pondasi

3. Trasraam kaki tembok

Satuan = m2

Perhitungan Volume:

Tinggi trasraam x (panjang pondasi - total lebar pintu)

4. Trasraam KM/WC

Satuan = m2 Perhitungan Volume:Tinggi trasraam bersih x panjang tembok KM/WC

5. Tembok dinding Satuan = m2

Perhitungan Volume:Luas bruto = tinggi tembok x panjang tembokLuas netto = luas bruto - ( luas trasraam + luas lubang dinding untuk pintu, jendela & BV dll)

Catatan : untuk mengganti volume menjadi m3, luas tembok dibagi 8

6. Plesteran trasraam Satuan = m2 Perhitungan Volume: 2 x luas tembok trasraam - dinding KM/WC yang dipasang keramik

7. Plesteran tembok dinding Satuan = m2

Perhitungan Volume: 2 x luas tembok dinding

8. Benangan Satuan = m1 Perhitungan Volume:Jumlah panjang sudut luar tembok,kolom dan kali air untuk pintu, jendela & BV

9. Kol plint Satuan = m1 Perhitungan Volume:Panjang pondasi - total lebar pintu

IV. PEKERJAAN BETON 1. Pondasi setempat

Satuan = m3 Perhitungan Volume:Panjang x lebar x tebal x jumlah pondasi

2. Balok/sloof/latei/ringbalk Satuan = m3 Perhitungan Volume:Luas penampang x panjang

3. Kolom Satuan = m3 Perhitungan Volume:Luas penampang x tinggi x jumlah kolom

4. Pelat lantaiSatuan = m3 Perhitungan Volume:Luas netto lantai x tebal lantai

5. Tangga Satuan = m3 Perhitungan Volume:a. Pelat tangga = panjang x lebar x tebal b. Anak tangga = (O x A x lbr tangga x jumlah anak tangga) : 2 Total = volume pelat + volume anak tangga

6. Lisplank Satuan = m3 Perhitungan Volume:Tebal x tinggi x panjang lisplank

V. PEKERJAAN PINTU, JENDELA, BV

1. Kosen Pintu Satuan = m3 Perhitungan Volume:Panjang x luas penampang kosen

2. Kosen Jendela Satuan = m3 Perhitungan Volume:Panjang x luas penampang kosen

3. Kosen BV Satuan = m3 Perhitungan Volume:Panjang x luas penampang kosen Catatan: setiap kosen dihitung menurut jenisnya kemudian dijumlahkan untuk memperoleh total volume yang diinginkan

4. Daun pintu & jendelaSatuan = m2 Perhitungan Volume:Lebar x tinggi bersih kosen pintu/jendelaCatatan: setiap daun pintu & jendela dihitung menurut jenisnya kemudian dijumlahkan untuk memperoleh total volume yang diinginkan

VI. PEKERJAAN ATAP1. Kuda-kuda

a. Kuda-kuda kayuSatuan = m3 Perhitungan Volume:(Panjang rangka batang kuda-kuda) x luas penampang x jumlah kuda-kuda b. Kuda-kuda baja Satuan = kgPerhitungan Volume:(Panjang rangka batang kuda-kuda) x bobot profil/ m1 x jumlah kuda-kuda

2. Nok dan gording a. Kuda-kuda kayu Satuan = m3 Perhitungan Volume:(Jumlah panjang gording) x luas penampang

b. Kuda-kuda baja Satuan = kgPerhitungan Volume:(Jumlah panjang gording) x bobot profil/ m1

3. Jurai a. Jurai kayu Satuan = m3 Perhitungan Volume:(Jumlah panjang jurai) x luas penampang

b. Jurai baja Satuan = kgPerhitungan Volume:(Jumlah panjang jurai) x bobot profil/ m1

4. Usuk dan reng a. Atap pelana Satuan = m2 Perhitungan Volume:2{(Panjang bangunan + 2 x teritisan) x ( ½ lebar bangunan + terisan) : cos α }

b. Atap perisaiSatuan = m2 Perhitungan Volume:Jumlah luas atap segitiga + jumlah luas atap trapesium/ jajaran genjang Segitiga = ½{(Lebar bangunan + 2x teritisan) x (½ lebar bangunan + teritisan) : cos α } Trapesium = ½{(Panjang bangunan + 2 x teritisan) + (panjang bubungan datar)} x {(½ lebar bangunan + teritisan) : cos α}

5. Lisplank a. Atap pelana Satuan = m1 Perhitungan Volume:2(panjang bangunan + 2 teritisan) + 4{ (½ lebar bangunan + teritisan): cos α}

b. Atap perisaiSatuan = m1 Perhitungan Volume:2 {( panjang + lebar bangunan) + (4 x teritisan)}

VII. PEKERJAAN PLAFOND

1. Rangka plafond Satuan = m2 Perhitungan Volume:Jumlah luas bersih masing-masing ruang + luas teritisan

2. Penutup plafond Satuan = m2 Perhitungan Volume:Sama dengan luas rangka plafon

Catatan: Jika jenis penutup plafond berbeda maka dihitung masing-masing luas penutup plafond yang sejenis

VIII. PEKERJAAN LANTAI

1. Patlaag/rabatan lantai Satuan = m2 Perhitungan Volume:Jumlah luas bersih masing-masing ruangan

2. Lantai keramik Satuan = m2 Perhitungan Volume:Jumlah luas bersih masing-masing ruangan

3. Dinding keramikSatuan = m2 Perhitungan Volume:Panjang x tinggi pasangan keramik dinding

4. Rabatan keliling bangunan Satuan = m2 Perhitungan Volume:{2(Panjang bangunan + lebar rabatan) + 2(Lebar bangunan + lebar rabatan)} x Lebar rabatan

IX. PEKERJAAN LISTRIK 1. Instalasi listrik

Satuan = titikPerhitungan Volume:Jumlah titik lampu + jumlah titik stop kontak

2. Stop kontak Satuan = titik

Perhitungan Volume:Jumlah stop kontak yang terpasang

3.

3. SaklarSatuan = titikPerhitungan Volume:Jumlah saklar tunggal dan jumlah saklar gandan yang terpasang (masing-masing jenis saklar dihitung terpisah)

4. Lampu Satuan = titik

Perhitungan Volume:Jumlah lampu yang terpasang (masing-masing jenis lampu dihitung terpisah)

5. MCB Satuan = titik

Perhitungan Volume:Dihitung berdasarkan jumlah MCB yang terpasang

X. PEK. BESI, KUNCI, KACA & PENGGANTUNG 1. Plat strip

Satuan = kgPerhitungan Volume:

Bobot 1 plat strip x jumlah plat strip2. Baut

Satuan = kgPerhitungan Volume:Bobot 1 baut x jumlah baut

3. Kunci pintu Satuan = buahPerhitungan Volume:Jumlah kunci pintu yang terpasang ( masing-masing jenis kunci dihitung terpisah)

4. Engsel pintu Satuan = buah

Perhitungan Volume:Jumlah engsel pintu yang terpasang ( masing-masing jenis engsel dihitung terpisah)

5. Engsel jendela Satuan = buahPerhitungan Volume:Jumlah engsel jendela yang terpasang ( masing-masing jenis engsel dihitung terpisah)

6. Grendel dan hak angin jendela/BV Satuan = buah

Perhitungan Volume:Jumlah grendel dan hak angin yang terpasang

XI. PEKERJAAN SANITAIR

1. Bak mandi dan klosetSatuan = buahPerhitungan Volume:Jumlah bak mandi dan kloset yang terpasang

2. Instalasi air bersih dan air kotorSatuan = m1 Perhitungan Volume:Panjang instalasi yang terpasang (instalasi yang memiliki jenis dan diameter yang berbeda dihitung terpisah)

3. Sumur resapan dan septictankSatuan = buahPerhitungan Volume:Jumlah sumur resapan dan septictank yang terpasang

4. Saluran air hujan Satuan = m1 Perhitungan Volume:Panjang saluran yang terpasang (saluran yang memiliki jenis dan ukuran yang berbeda dihitung terpisah)

XII.PEKERJAAN CAT-CATAN 1. Cat kosen

Satuan = m2 Perhitungan Volume:Luas bruto = panjang kosen x kelliling penampang Bidang tidak dicat = panjang kosen yang menempel tembok Luas netto= luas bruto - luas bidang tidak dicat

2. Cat daun pintu Satuan = m2 Perhitungan Volume:{(Tinggi + tebal) x (lebar + tebal)} x 2

3. Cat daun jendela & BV Satuan = m2 Perhitungan Volume:Luas bidang kayu rangka jendela/BV yang dicat

4. Cat tembok Satuan = m2 Perhitungan Volume:Sama dengan luas plesteran

5. Cat plafond Satuan = m2 Perhitungan Volume:Sama dengan luas penutup plafond yang dicat

DEFINISI EKONOMI TEKNIK1. Insinyur mempertemukan dua bidang yang

berlawanan, teknik dan ekonomi. Bidang teknik fokus pada produksi dan pelayanan berdasarkan hukum-hukum teknis. Sedangkan nilai kekayaan dari produk dan layanan diukur berdasarkan kreteria ekonomis. (Gerald J. Thuesen & W.J. Fabrycky)

2.Penentuan kelayakan alternatif investasi berdasarkan kreteria ekonomis yang fokus pada aspek finansial dengan mempertimbangkan faktor-faktor teknis (Eugene L. Grant, et.al)

PERBEDAAN EKOTEK DAN AKUTANSI

AkuntanMelihat ke masa lalu

Ahli EkotekMelihat ke masa datang

NOW

Manajer Teknik

KONSEP DASAR EKOTEKEkotek adalah disiplin ilmu yang digunakan untuk menganalisa

aspek-espek ekonomis dari usulan investasi yang bersifat teknis.

Contoh : Pengusaha Pabrik Manajer Saham Ibu RT simpan uang di bank

Investasi mengandung unsur pengorbanan/pengeluaran untuk suatu harapan di masa yang akan datang.

Ada 2 faktor yang terlibat dalam investasi : waktu dan ResikoAda 2 jenis investasi :

- Inv. Finansial : menyimpan uang (saham, obligasi, dll)- Inv. Nyata : diwujudkan dlm btk benda (aset) nyata misalnya

pabrik, mesin, tanah, dsb

Ekonomi Teknik

Investasi

CASH FLOWCash flow adalah tata aliran uang masuk dan keluar per periode waktu pada suatu perusahaan. Cas flow terdiri dari:1. cash – in (uang masuk), umumnya berasal dari

penjualan produk atau manfaat terukur (benefit)

2. Cash – out (uang keluar), merupakan komulatif dari biaya-biaya (cost) yang dikeluarkan

Cash flow yang dibicarakan dalam ekotek adalah cash flow investasi yang bersifat estimasi/prediktif, karena kegiatan evaluasi investasi pada umumnya dilakukan sebelum investasi tersebut dilakukan

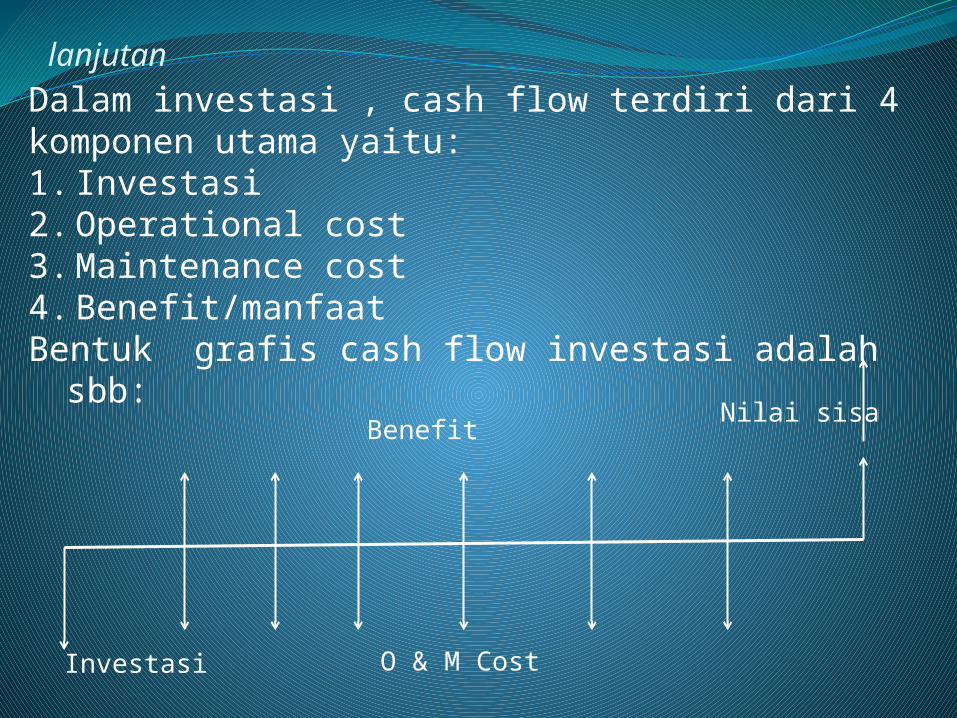

lanjutanDalam investasi , cash flow terdiri dari 4 komponen utama yaitu:1. Investasi2. Operational cost3. Maintenance cost4. Benefit/manfaatBentuk grafis cash flow investasi adalah sbb:

Nilai sisa

O & M Cost

Benefit

Investasi

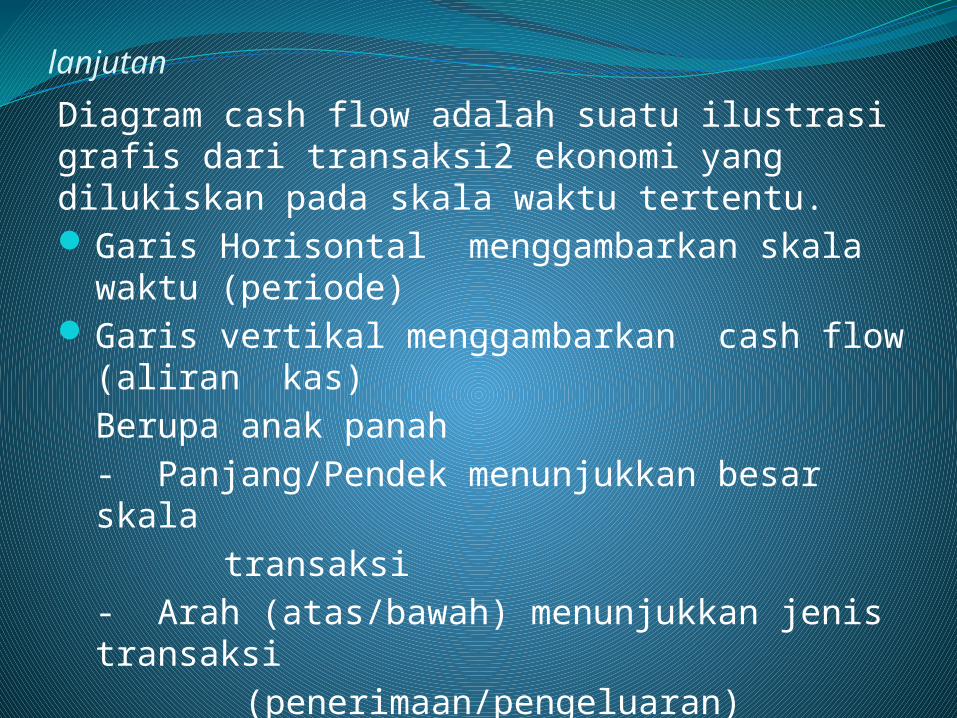

lanjutan

Diagram cash flow adalah suatu ilustrasi grafis dari transaksi2 ekonomi yang dilukiskan pada skala waktu tertentu.Garis Horisontal menggambarkan skala waktu

(periode)Garis vertikal menggambarkan cash flow

(aliran kas) Berupa anak panah- Panjang/Pendek menunjukkan besar skala

transaksi- Arah (atas/bawah) menunjukkan jenis transaksi

(penerimaan/pengeluaran)

lanjutanAliran Kas adalah terjadinya perpindahan

uang tunai (dlm bentuk lain) dari satu pihak ke pihak lain.

Bila satu pihak menerima, maka pihak lain mengeluarkan

Bila satu pihak menerima & mengeluarkan sekaligus, maka aliran kas netto = Penerimaan – Pengeluaran

Bila aliran keluar-masuk kas memiliki frekuensi tinggi dalam interval waktu yang pendek, maka penggambarannya terjadi pada akhir periode.

KONSEP NILAI UANG TERHADAP WAKTU1.Nilai Uang Dari Waktu

Beras Th. 1990 Rp. 600,-Th. 1995 Rp. 800,-Th. 2000 Rp.1.200,-

Pinjam Uang Rp. 10.000,- Rp. 10.100,-Investasi (deposito) Rp .10.000,- Rp. 11.500,-

Nilai uang senantiasa berubah (turun) dengan berjalannya waktu

I. Untuk mendapat barang yg sama diperlukan uang yang semakin banyak karena daya beli uang menurun (inflasi)

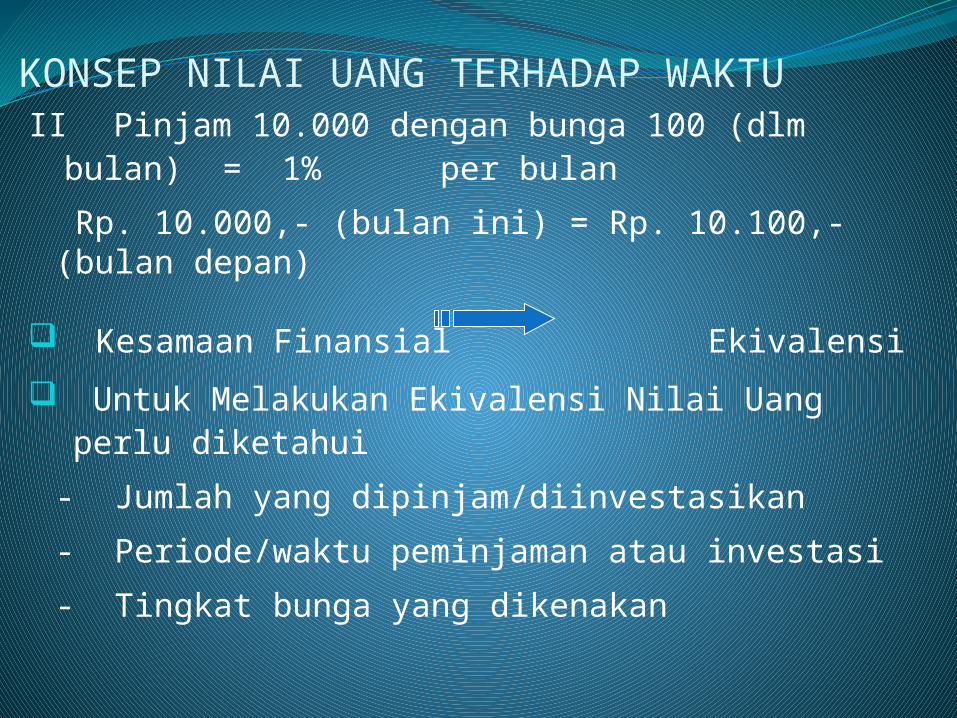

KONSEP NILAI UANG TERHADAP WAKTUII Pinjam 10.000 dengan bunga 100 (dlm bulan)

= 1% per bulan

Rp. 10.000,- (bulan ini) = Rp. 10.100,-(bulan depan)

Kesamaan Finansial Ekivalensi

Untuk Melakukan Ekivalensi Nilai Uang perlu diketahui

- Jumlah yang dipinjam/diinvestasikan

- Periode/waktu peminjaman atau investasi

- Tingkat bunga yang dikenakan

2. Perhitungan Bunga

Tingkat Bunga adalah rasio dari bunga yang dibayarkan terhadap induk/pokok dalam suatu periode waktu.

Tingkat bunga = Bunga X 100%

Pokok Unit waktu yang biasa digunakan : 1 tahun. Tingkat Bunga 20% = 20% per tahun per

anual atau sering disingkat p. a

2. Perhitungan Bunga

Ada 2 Jenis Bunga : Sederhana dan majemuk Nilai nominal uang akan berbeda bila > 1 periodea.Bunga Sederhana

Dihitung dari pokok tanpa memperhitungkan bunga yg telah diakumulasi pada periode sebelumnya.

Rumus bunga sederhana:

I = Bunga yg terjadi (Rp) P = Pokok yang dipinjamkan i = Tingkat bunga per periode n = Jumlah periode yang dilibatkan

I = P x i x n

Contoh : Ibu RT meminjam uang Rp.100.000,00 di koperasi dengan bunga sederhana 10% per tahun selama 4 th dan dibayar sekali di akhir th ke-4. Berapa besar hutangnya di akhir th ke - 4 Jawab : I = Rp. 100.000,- x 10% x 4 = Rp. 40.000,-Jadi yang harus dibayar = Rp.140.000,00

Tabel Perhitungan Bunga Sederhana

Tahun Jmlh dipinjam Bunga Jmlh hutang Jumlah dibayar

0 100.000 0 100.000 0

1 10.000 110.000 0

2 10.000 120.000 0

3 10.000 130.000 0

4 10.000 140.000 140.000

b. Bunga MajemukDihitung berdasarkan besarnya pokok ditambah dengan bunga yang telah terakumulasi pada periode sebelumnya.

Tabel Perhitungan Bunga Majemuk

Tahun Jmlh dipinjam Bunga Jmlh hutang Jmlh dibayar

0 100.000 0 100.000 0

1 10.000 110.000 0

2 11.000 121.000 0

3 12.100 133.000 0

4 13.310 146.410 146.410

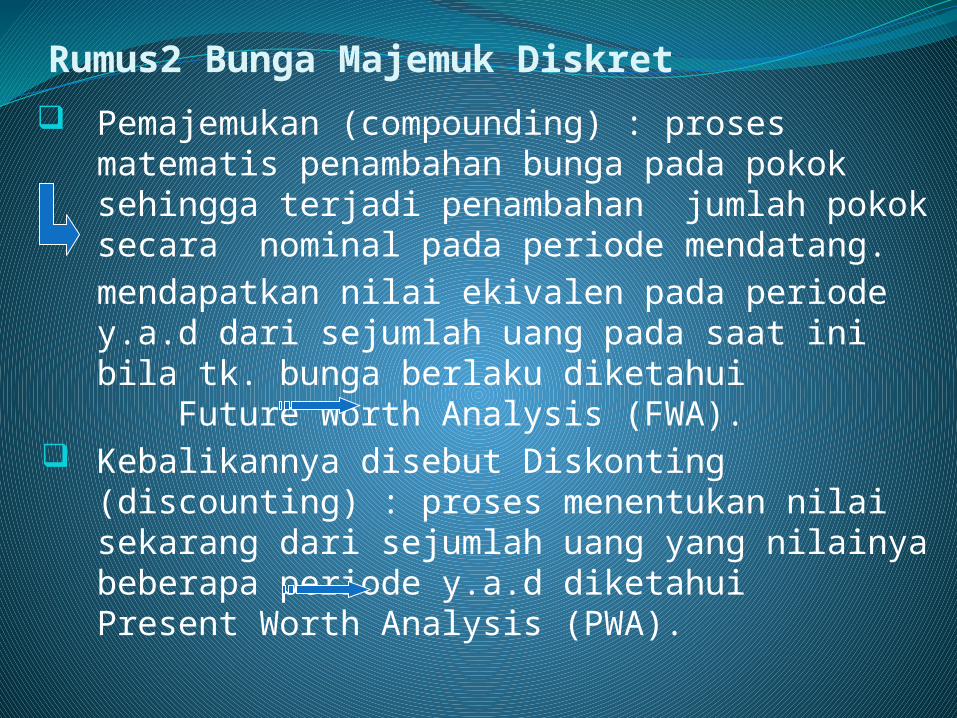

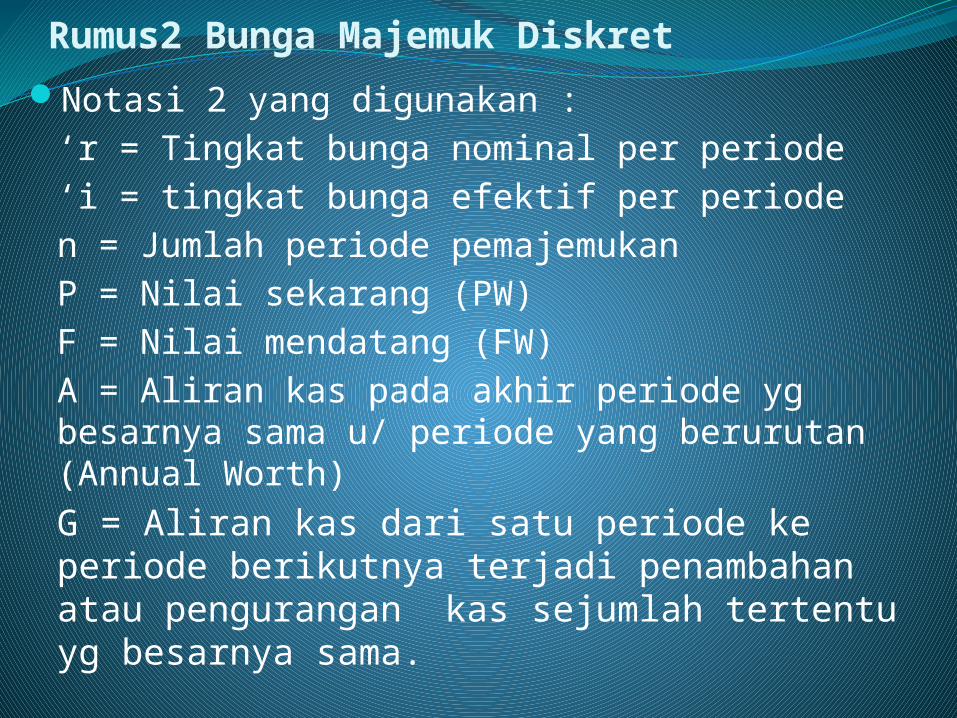

Rumus2 Bunga Majemuk Diskret

Pemajemukan (compounding) : proses matematis penambahan bunga pada pokok sehingga terjadi penambahan jumlah pokok secara nominal pada periode mendatang.mendapatkan nilai ekivalen pada periode y.a.d dari sejumlah uang pada saat ini bila tk. bunga berlaku diketahui Future Worth Analysis (FWA).

Kebalikannya disebut Diskonting (discounting) : proses menentukan nilai sekarang dari sejumlah uang yang nilainya beberapa periode y.a.d diketahui Present Worth Analysis (PWA).

Rumus2 Bunga Majemuk Diskret

Notasi 2 yang digunakan :‘r = Tingkat bunga nominal per periode‘i = tingkat bunga efektif per perioden = Jumlah periode pemajemukanP = Nilai sekarang (PW)F = Nilai mendatang (FW)A = Aliran kas pada akhir periode yg besarnya sama u/ periode yang berurutan (Annual Worth)G = Aliran kas dari satu periode ke periode berikutnya terjadi penambahan atau pengurangan kas sejumlah tertentu yg besarnya sama.

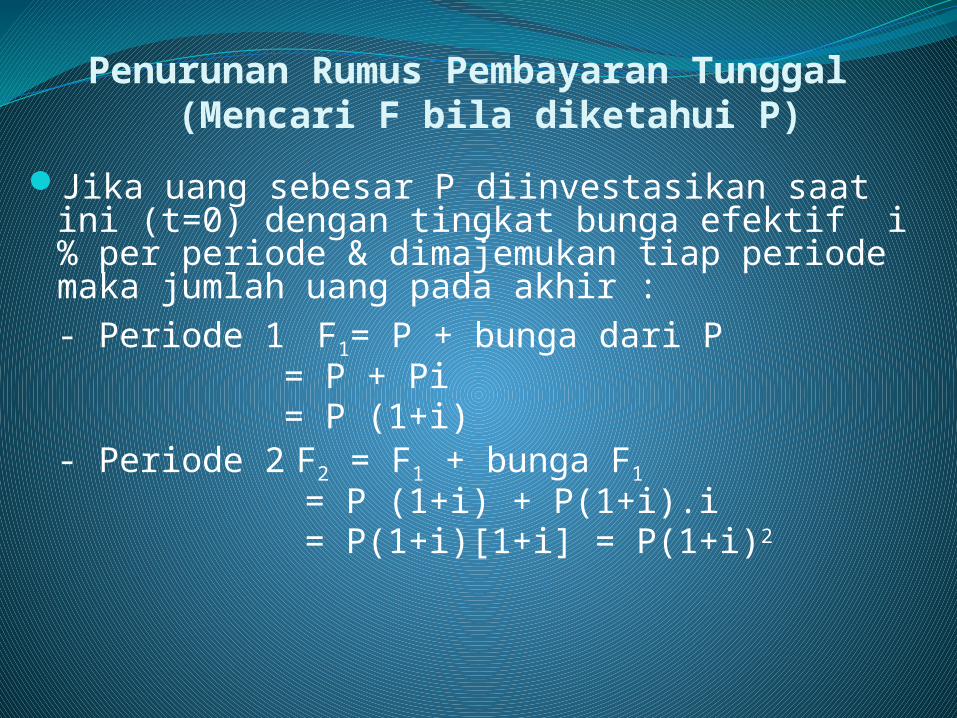

Penurunan Rumus Pembayaran Tunggal (Mencari F bila diketahui P)

Jika uang sebesar P diinvestasikan saat ini (t=0) dengan tingkat bunga efektif i % per periode & dimajemukan tiap periode maka jumlah uang pada akhir :- Periode 1 F1= P + bunga dari P

= P + Pi = P (1+i)

- Periode 2F2 = F1 + bunga F1

= P (1+i) + P(1+i).i = P(1+i)[1+i] = P(1+i)2

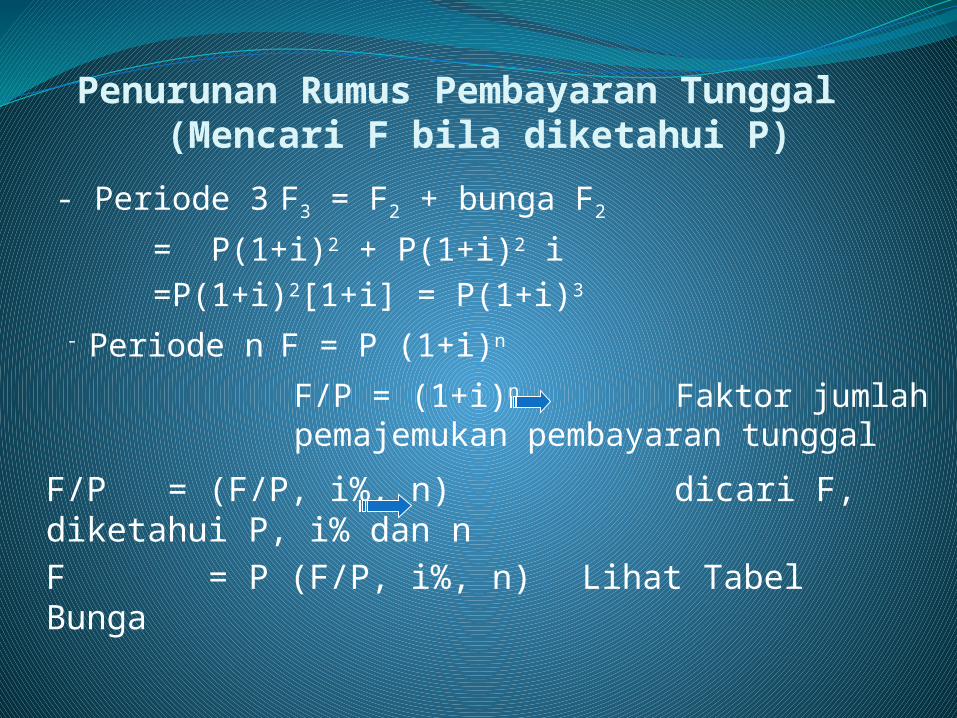

Penurunan Rumus Pembayaran Tunggal (Mencari F bila diketahui P)

- Periode 3F3 = F2 + bunga F2

= P(1+i)2 + P(1+i)2 i =P(1+i)2[1+i] = P(1+i)3

- Periode n F = P (1+i)n

F/P = (1+i)n Faktor jumlah pemajemukan pembayaran tunggal

F/P = (F/P, i%, n) dicari F, diketahui P, i% dan nF = P (F/P, i%, n) Lihat Tabel Bunga

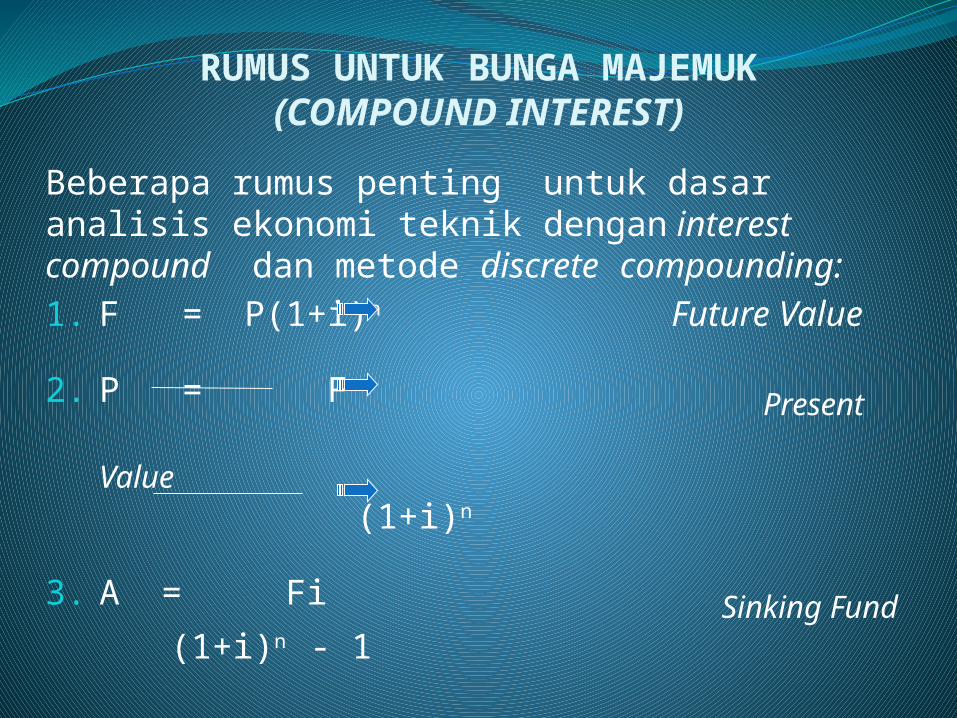

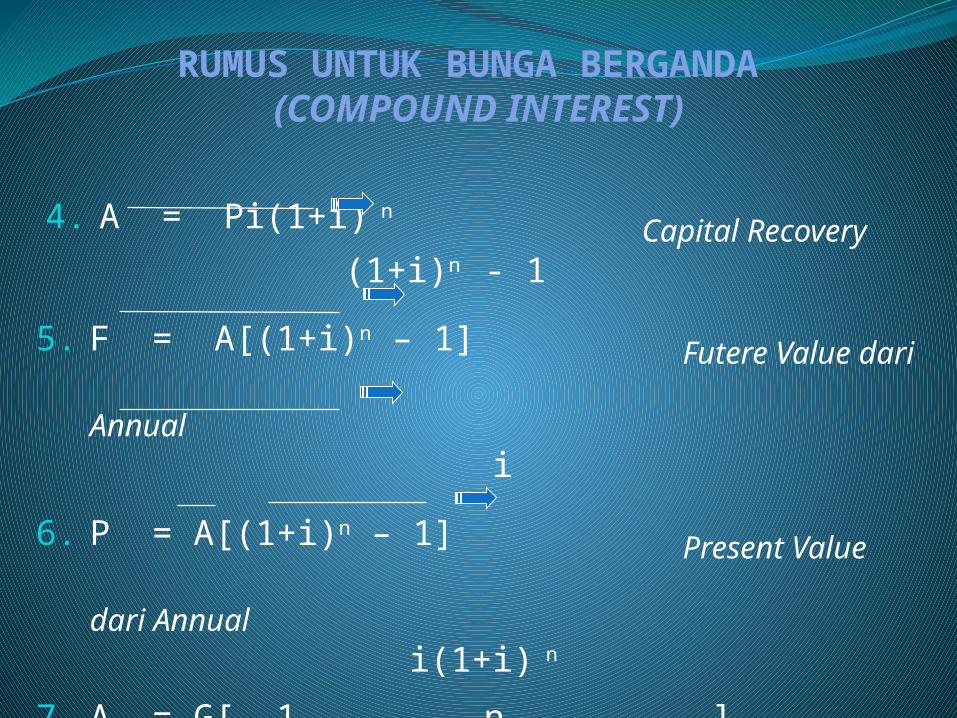

RUMUS UNTUK BUNGA MAJEMUK(COMPOUND INTEREST)

Beberapa rumus penting untuk dasar analisis ekonomi teknik dengan interest compound dan metode discrete compounding:1. F = P(1+i)n Future Value

2. P = F Present Value (1+i)n

3. A = Fi Sinking Fund (1+i)n - 1

4. A = Pi(1+i) n Capital Recovery (1+i)n - 1

5. F = A[(1+i)n – 1] Futere Value dari Annual i

6. P = A[(1+i)n – 1] Present Value dari Annual i(1+i) n

7. A = G[ 1 - n ] Uniform dr Gradien

Series i (1+i) n - 1

RUMUS UNTUK BUNGA BERGANDA (COMPOUND INTEREST)

PENJELASAN RUMUS

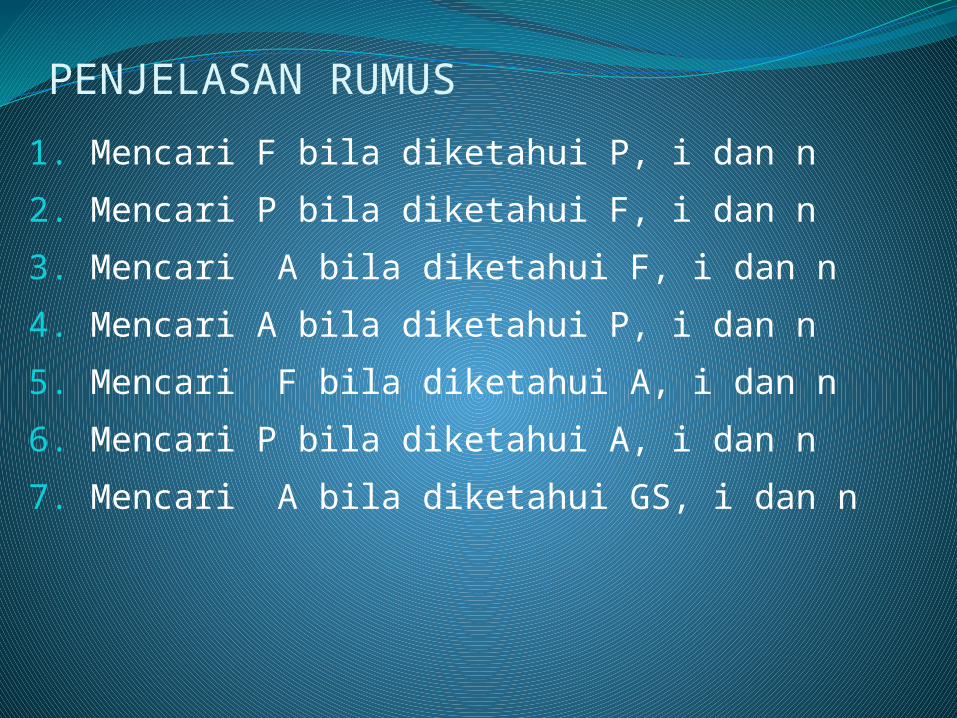

1. Mencari F bila diketahui P, i dan n

2. Mencari P bila diketahui F, i dan n

3. Mencari A bila diketahui F, i dan n

4. Mencari A bila diketahui P, i dan n

5. Mencari F bila diketahui A, i dan n

6. Mencari P bila diketahui A, i dan n

7. Mencari A bila diketahui GS, i dan n

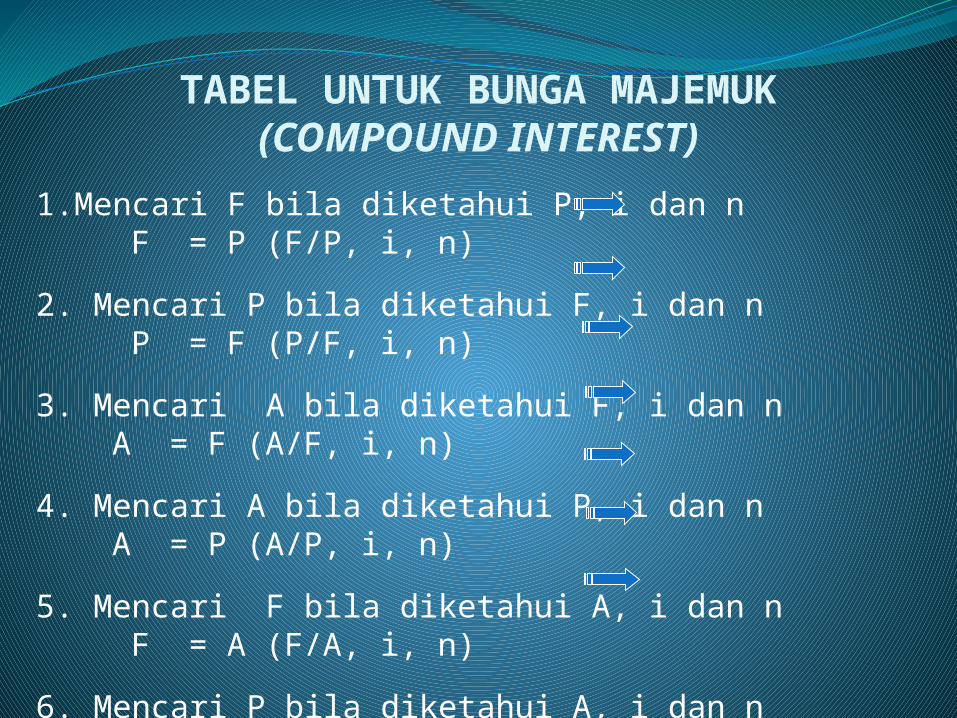

TABEL UNTUK BUNGA MAJEMUK(COMPOUND INTEREST)

1. Mencari F bila diketahui P, i dan n F = P (F/P, i, n)

2. Mencari P bila diketahui F, i dan n P = F (P/F, i, n)

3. Mencari A bila diketahui F, i dan n A = F (A/F, i, n)

4. Mencari A bila diketahui P, i dan n A = P (A/P, i, n)

5. Mencari F bila diketahui A, i dan n F = A (F/A, i, n)

6. Mencari P bila diketahui A, i dan n P = A(P/A, i, n)

7. Mencari A bila diketahui GS, i dan n A = G(A/G, i, n)

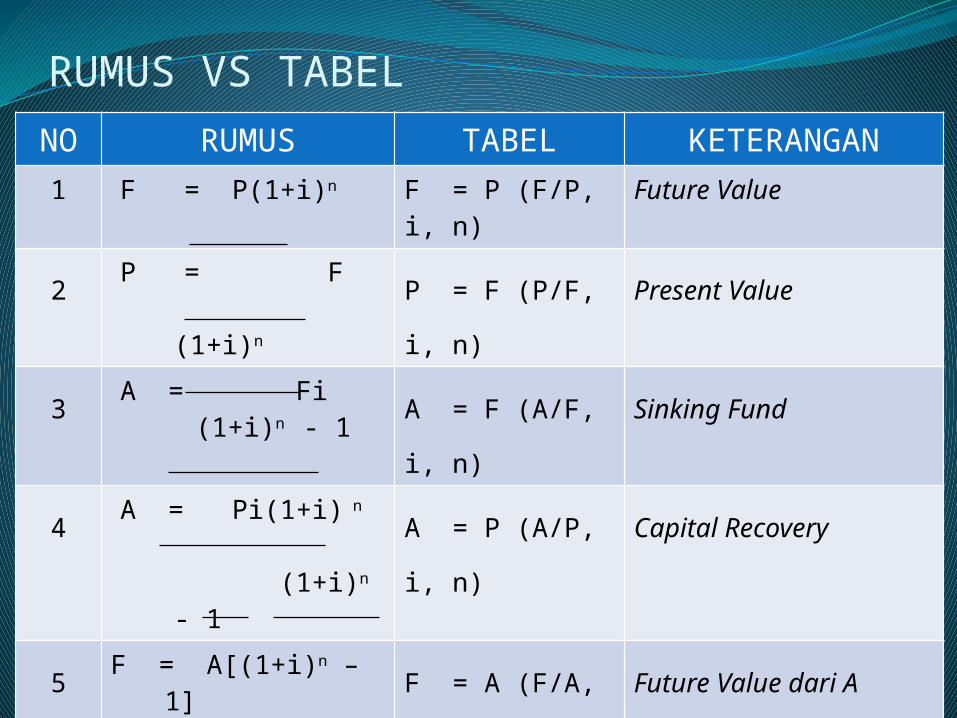

RUMUS VS TABEL NO RUMUS TABEL KETERANGAN

1 F = P(1+i)n F = P (F/P, i, n)

Future Value

2 P = F (1+i)n P = F (P/F, i,

n)

Present Value

3 A = Fi (1+i)n - 1

A = F (A/F, i,

n)

Sinking Fund

4 A = Pi(1+i) n

(1+i)n - 1

A = P (A/P, i,

n)

Capital Recovery

5 F = A[(1+i)n – 1] i

F = A (F/A, i,

n)

Future Value dari A

6 P = A[(1+i)n – 1] i(1+i) n P = A(P/A, i,

n)

Present Value dari A

7 A = G[ 1 - n ]

i (1+i)

n - 1

A = G(A/G, i,

n)

Uniform dr Gradien

Series

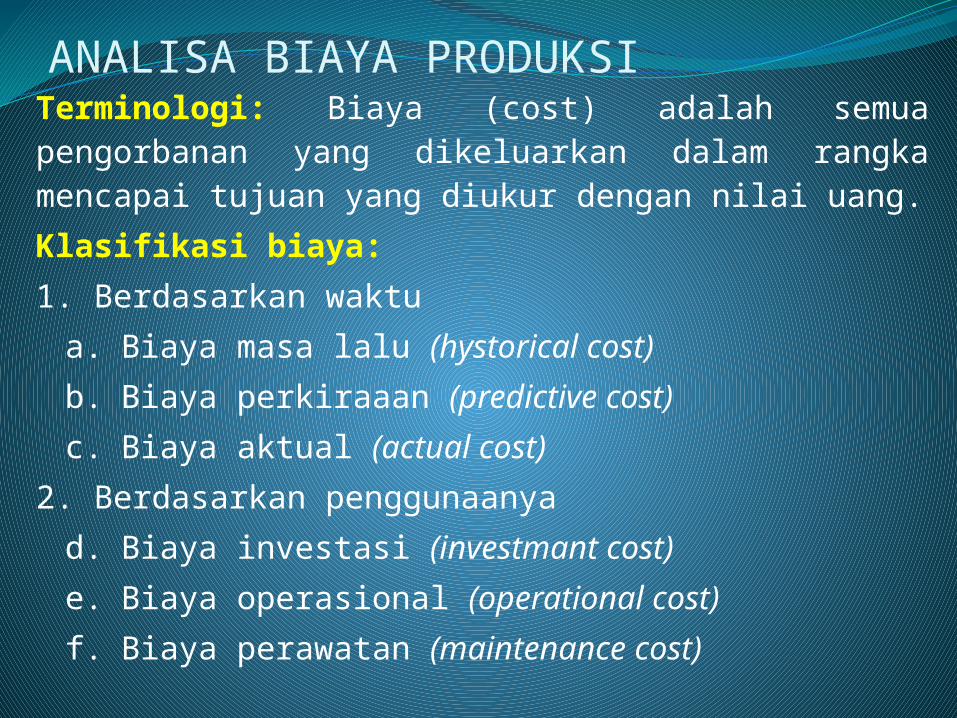

ANALISA BIAYA PRODUKSITerminologi: Biaya (cost) adalah semua pengorbanan yang dikeluarkan dalam rangka mencapai tujuan yang diukur dengan nilai uang.Klasifikasi biaya:1. Berdasarkan waktu

a. Biaya masa lalu (hystorical cost)b. Biaya perkiraaan (predictive cost)c. Biaya aktual (actual cost)

2. Berdasarkan penggunaanyad. Biaya investasi (investmant cost)e. Biaya operasional (operational cost)f. Biaya perawatan (maintenance cost)

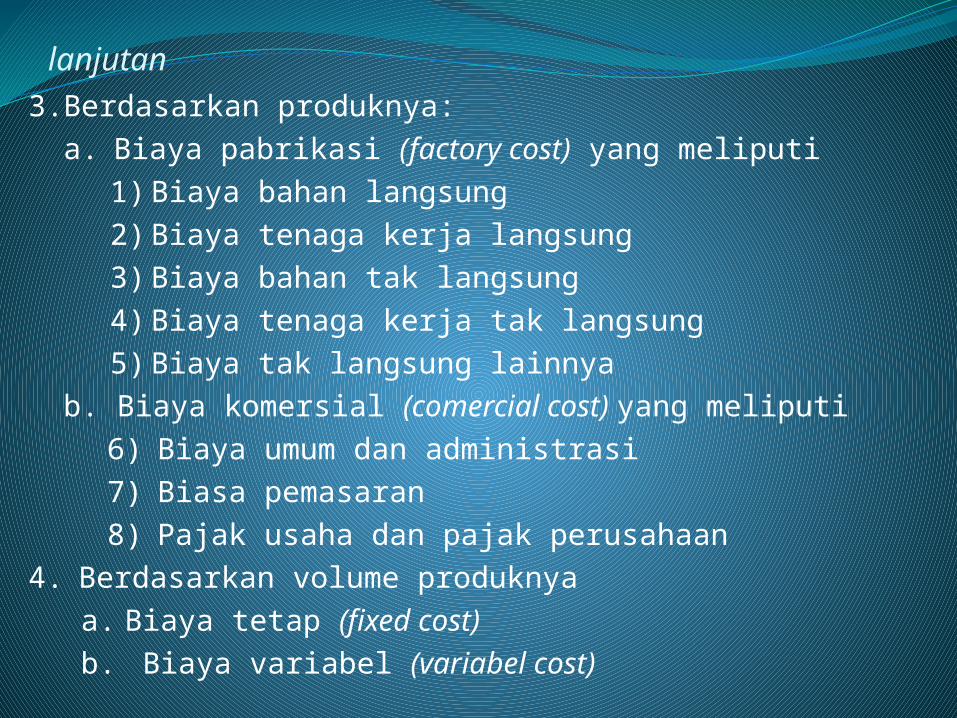

lanjutan3. Berdasarkan produknya:

a. Biaya pabrikasi (factory cost) yang meliputi 1) Biaya bahan langsung2) Biaya tenaga kerja langsung3) Biaya bahan tak langsung4) Biaya tenaga kerja tak langsung5) Biaya tak langsung lainnya

b. Biaya komersial (comercial cost) yang meliputi6) Biaya umum dan administrasi7) Biasa pemasaran8) Pajak usaha dan pajak perusahaan

4. Berdasarkan volume produknyaa. Biaya tetap (fixed cost)b. Biaya variabel (variabel cost)

ANALISIS INVESTASI

Pengertian : pengeluaran dana dalam jumlah tertentu untuk memperoleh manfaat/keuntungan di masa yang akan datang sesuai yang direncanakan.Jenis investasi:1. Investasi finansial: menyimpan uang (saham,

obligasi, dll)2. Investasi nyata: diwujudkan dalam bentuk benda

(aset) nyata misalnya pabrik , mesin, tanah, dsbSetiap investasi memiliki resiko, bahwa manfaat/ keuntungan yang diharapkan bisa tercapai atau gagal

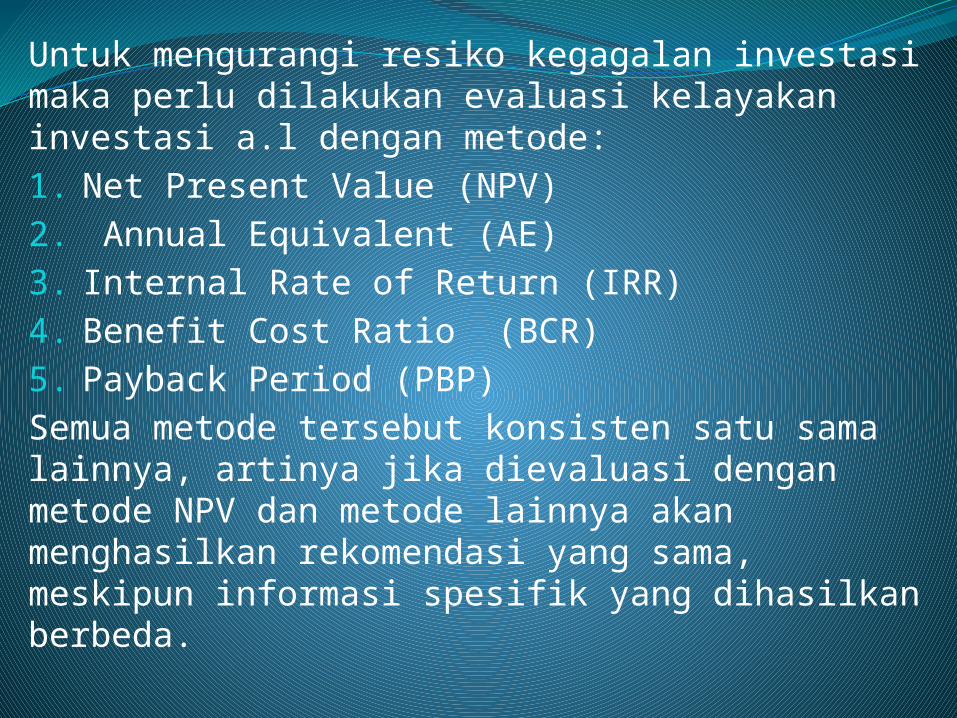

Untuk mengurangi resiko kegagalan investasi maka perlu dilakukan evaluasi kelayakan investasi a.l dengan metode:1. Net Present Value (NPV)2. Annual Equivalent (AE)3. Internal Rate of Return (IRR)4. Benefit Cost Ratio (BCR)5. Payback Period (PBP)Semua metode tersebut konsisten satu sama lainnya, artinya jika dievaluasi dengan metode NPV dan metode lainnya akan menghasilkan rekomendasi yang sama, meskipun informasi spesifik yang dihasilkan berbeda.