derivatif dan lindung nilai bagian 1

TRANSCRIPT

www.futurumcorfinan.com

Page 1

Derivatif dan Lindung Nilai: Kontrak Forward Valas

antara Akuntansi dan Pajak (Bagian I)

Pendahuluan

Risiko perubahan kurs mata uang asing bagi perusahaan multinasional berdampak pada

tingkat profitabilitas, arus kas bersih, dan nilai pasar perusahaan. Atas risiko perubahan kurs

tersebut, perusahaan dapat melakukan lindung nilai dengan menggunakan instrumen

kontrak forward valas. Pemahaman aspek pajak dari derivatif dan lindung nilai ini sangat

perlu dikuasai oleh para praktisi di lapangan.

Perusahaan yang melakukan transaksi lintas negara (cross-border) terutama ekspor-impor

pada umumnya akan dihadapkan pada risiko perubahan kurs mata uang asing, atau

memiliki eksposur mata uang asing (foreign exchange exposure). Risiko perubahan kurs

tersebut mempunyai dampak potensial pada tingkat profitabilitas, arus kas bersih dan nilai

pasar perusahaan.

Yang menjadi pertanyaan penting adalah apa yang akan terjadi pada suatu perusahaan jika

kurs mata uang asing mengalami perubahan? Menurut Eiteman, Stonehill dan Moffett1,

1 Eiteman, David K., Arthur I. Stonehill dan Michael H. Moffett. Multinational Business Finance.

Boston: Pearson Education, Inc., 2007. Halaman 253.

Sukarnen

DILARANG MENG-COPY, MENYALIN,

ATAU MENDISTRIBUSIKAN

SEBAGIAN ATAU SELURUH TULISAN

INI TANPA PERSETUJUAN TERTULIS

DARI PENULIS

Untuk pertanyaan atau komentar bisa

diposting melalui website

www.futurumcorfinan.com

www.futurumcorfinan.com

Page 2

terdapat 3 (tiga) tipe risiko perubahan kurs mata uang asing, yaitu transaksi, operasional

dan translasi.

Eksposur transaksi (transaction exposure) disebutkan untuk mengukur perubahan dalam

nilai piutang atau kewajiban keuangan yang belum jatuh tempo atau dibayar, yang timbul

sebelum perubahan dalam kurs mata uang asing tertentu, sampai dengan dibayar atau

pelunasan di mana telah terjadi perubahan kurs mata uang asing tertentu. Dengan

demikian, ia terkait dengan perubahan dalam arus kas yang berasal dari kewajiban

kontraktual yang sudah ada, atau arus kas di masa depan yang sudah terikat dalam suatu

kontrak atau perjanjian (contractual future cash flows). Risiko ini pada umumnya terjadi pada

piutang dagang dan utang dagang dalam mata uang asing2.

Terkait dengan risiko transaksi, dapat dibedakan antara:

a. Eksposur Transaksi Tradisional

Contoh yang paling umum untuk resiko transaksi dalam mata uang asing adalah PT A di

Indonesia melakukan penjualan ekspor ke luar negeri. Penjualan dilakukan pada tanggal

1 Maret 2011 ke Singapura sebesar US$50.000. Kurs 1 Maret 2011 adalah

Rp8.867/US$1. Jangka waktu pembayaran adalah 60 hari, sehingga pembayaran akan

diterima tanggal 30 April 2011, pada saat kurs Rp8.617/US$1. Selama 2 bulan, kurs

USD terhadap Rupiah mengalami pelemahan.

b. Eksposur Transaksi yang Diantisipasi (Anticipated Transaction Exposure)

Berdasarkan data historis penjualan dan pembelian PT A untuk 2 (dua) tahun terakhir,

walaupun belum memegang kontrak pembelian dan penjualan, PT A sudah dapat

melakukan estimasi atau mengantisipasi tingkat penjualan dan pembelian untuk

beberapa bulan ke depan, serta memperkirakan resiko perubahan nilai kurs mata uang

asing yang akan dihadapinya.

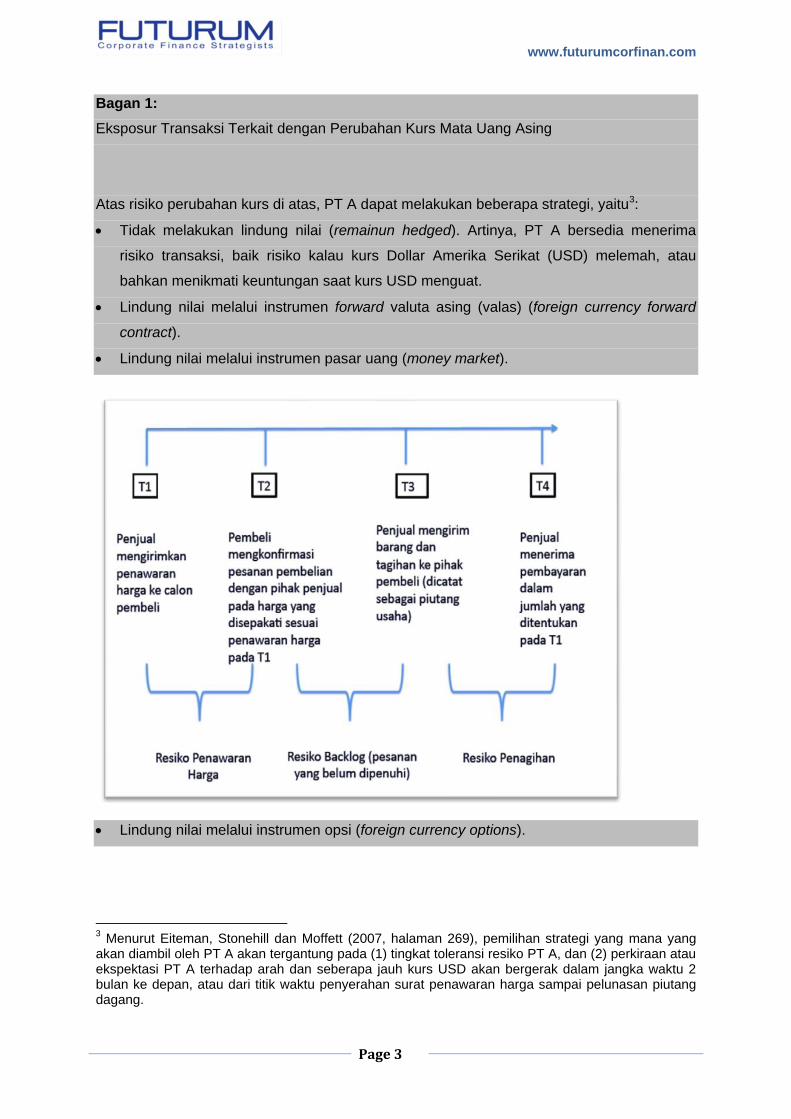

Eksposur transaksi terkait dengan perubahan kurs mata uang asing timbul mulai dari

saat pengiriman surat penawaran harga (quotation) sampai dengan saat diperolehnya

pelunasan piutang dagang, sebagaimana tergambar dalam bagan 1.

Dalam tulisan ini, akan difokuskan pada diskusi mengenai lindung nilai menggunakan

instrumen kontrak forward valuta asing (valas), dari segi akuntansi dan perpajakan, serta

hal-hal yang potensial menimbulkan sengketa perpajakan.

2 Dalam istilah akuntansi teknis, mata uang asing yang dimaksud di sini adalah mata uang di luar

mata uang fungsional (functional currency). Misalnya, mata uang fungsional PT A di Indonesia pada umumnya adalah dalam mata uang Rupiah. Dengan demikian, transaksi dalam mata uang selain mata uang Rupiah, akan memberikan eksposur transaksi terhadap PT A.

www.futurumcorfinan.com

Page 3

Bagan 1:

Eksposur Transaksi Terkait dengan Perubahan Kurs Mata Uang Asing

Atas risiko perubahan kurs di atas, PT A dapat melakukan beberapa strategi, yaitu3:

Tidak melakukan lindung nilai (remainun hedged). Artinya, PT A bersedia menerima

risiko transaksi, baik risiko kalau kurs Dollar Amerika Serikat (USD) melemah, atau

bahkan menikmati keuntungan saat kurs USD menguat.

Lindung nilai melalui instrumen forward valuta asing (valas) (foreign currency forward

contract).

Lindung nilai melalui instrumen pasar uang (money market).

Lindung nilai melalui instrumen opsi (foreign currency options).

3 Menurut Eiteman, Stonehill dan Moffett (2007, halaman 269), pemilihan strategi yang mana yang

akan diambil oleh PT A akan tergantung pada (1) tingkat toleransi resiko PT A, dan (2) perkiraan atau ekspektasi PT A terhadap arah dan seberapa jauh kurs USD akan bergerak dalam jangka waktu 2 bulan ke depan, atau dari titik waktu penyerahan surat penawaran harga sampai pelunasan piutang dagang.

www.futurumcorfinan.com

Page 4

Definisi Instrumen Keuangan, Derivatif dan Kontrak Forward Valas

Sejauh menyangkut (kewajiban) perpajakan, pembukuan atau laporan keuangan Wajib

Pajak, termasuk prinsip akuntansi yang digunakan untuk menyusun laporan keuangan

menjadi kritikal. Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

(UU KUP), terutama Pasal 28 ayat (7) yang menyebutkan bahwa, “Pembukuan sekurang-

kurang terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta

penjualan dan pembelian sehingga dapat dihitung besarnya pajak terutang, yaitu Pajak

Penghasilan dan pajak lainnya.”

Lebih lanjut dalam memori penjelasan Pasal 28 ayat (7) UU KUP disebutkan bahwa,

“Dengan demikian, pembukuan HARUS diselenggarakan dengan cara atau sistem yang

lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali

peraturan perundang-undangan perpajakan menentukan lain.”

Sejauh menyangkut instrumen keuangan, instrumen derivatif dan aktivitas lindung nilai,

pada umumnya, penyusunan pembukuan perusahaan di Indonesia mengacu pada pedoman

berikut4:

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 50 mengenai Instrumen

Keuangan: Penyajian dan Pengungkapan (revisi 2006), yang mengadopsi

International Accounting Standards (IAS) 32, Financial Instruments: Presentation

(Revised 2005) dengan beberapa pengecualian.

PSAK No. 55 tentang Instrumen Keuangan: Pengakuan dan Pengukuran (revisi 2006),

yang mengadopsi IAS 39, Financial Instrument: Recognition and Measurement

(Revised 2005) dengan beberapa pengecualian.

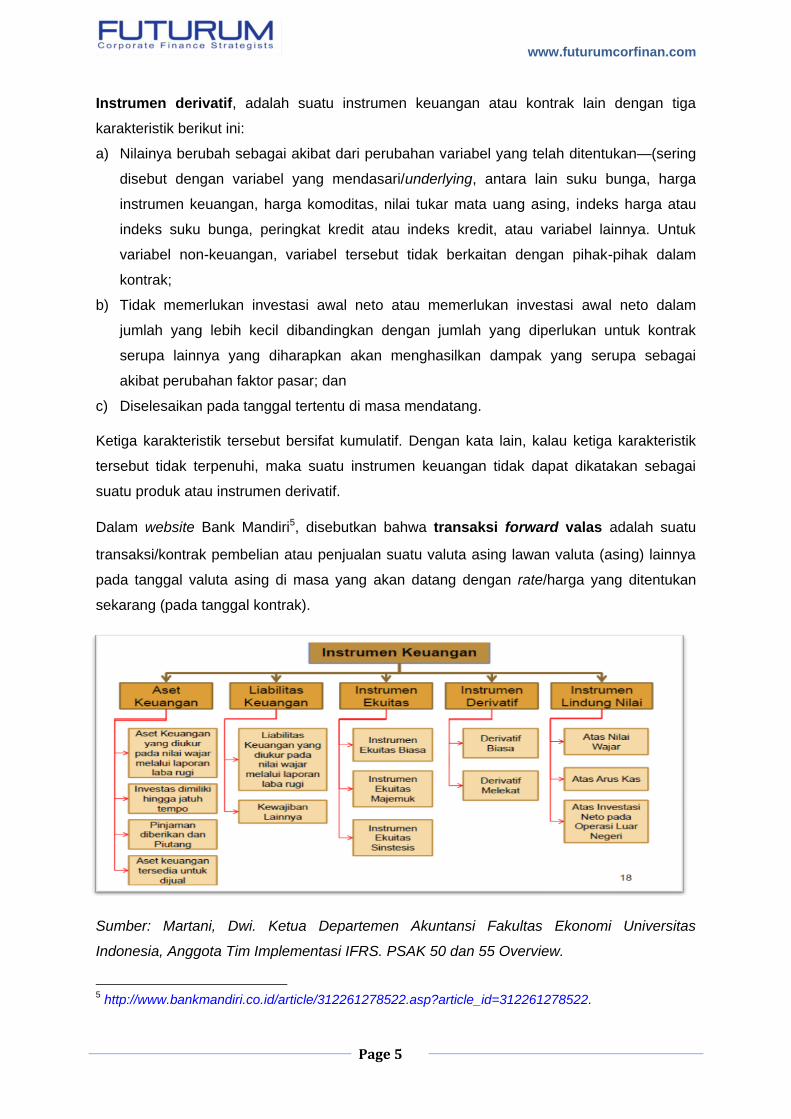

Untuk selanjutnya, seluruh PSAK di atas akan disebutkan sebagai PSAK 50/55. Dalam

PSAK 50/55 terdapat tiga istilah yang umumnya digunakan terkait dengan kontrak forward

mata uang asing, yaitu instrumen keuangan, instrumen derivatif, dan lindung nilai (hedging).

Instrumen keuangan, adalah setiap kontrak yang menambah nilai aset keuangan entitas

dan kewajiban keuangan atau instrumen ekuitas entitas lain. Instrumen keuangan terdiri dari

berbagai komponen, di mana instrumen derivatif adalah salah satunya.

4 Ikatan Akuntan Indonesia pada tahun 2010 telah menerbitkan:

Eksposure Draft PSAK 50 (Revisi 2010) tentang Instrumen Keuangan: Penyajian, yang mengadopsi IAS 32 (2009), Financial Instruments: Presentation, dengan beberapa pengecualian.

Eksposure Draft PSAK 60 (2010) tentang Instrumen Keuangan: Pengungkapan, yang mengadopsi International Financial Reporting Standards (IFRS) 7 (2009), Financial Instruments: Disclosures, dengan beberapa pengecualian.

www.futurumcorfinan.com

Page 5

Instrumen derivatif, adalah suatu instrumen keuangan atau kontrak lain dengan tiga

karakteristik berikut ini:

a) Nilainya berubah sebagai akibat dari perubahan variabel yang telah ditentukan—(sering

disebut dengan variabel yang mendasari/underlying, antara lain suku bunga, harga

instrumen keuangan, harga komoditas, nilai tukar mata uang asing, indeks harga atau

indeks suku bunga, peringkat kredit atau indeks kredit, atau variabel lainnya. Untuk

variabel non-keuangan, variabel tersebut tidak berkaitan dengan pihak-pihak dalam

kontrak;

b) Tidak memerlukan investasi awal neto atau memerlukan investasi awal neto dalam

jumlah yang lebih kecil dibandingkan dengan jumlah yang diperlukan untuk kontrak

serupa lainnya yang diharapkan akan menghasilkan dampak yang serupa sebagai

akibat perubahan faktor pasar; dan

c) Diselesaikan pada tanggal tertentu di masa mendatang.

Ketiga karakteristik tersebut bersifat kumulatif. Dengan kata lain, kalau ketiga karakteristik

tersebut tidak terpenuhi, maka suatu instrumen keuangan tidak dapat dikatakan sebagai

suatu produk atau instrumen derivatif.

Dalam website Bank Mandiri5, disebutkan bahwa transaksi forward valasadalah suatu

transaksi/kontrak pembelian atau penjualan suatu valuta asing lawan valuta (asing) lainnya

pada tanggal valuta asing di masa yang akan datang dengan rate/harga yang ditentukan

sekarang (pada tanggal kontrak).

Sumber: Martani, Dwi. Ketua Departemen Akuntansi Fakultas Ekonomi Universitas

Indonesia, Anggota Tim Implementasi IFRS. PSAK 50 dan 55 Overview.

5 http://www.bankmandiri.co.id/article/312261278522.asp?article_id=312261278522.

www.futurumcorfinan.com

Page 6

Sesuai dengan website Bank Mandiri, jangka waktutransaksi forward dapat dilakukan untuk

jangka waktu satu minggu sampai dengan satu tahun6. Lebih lanjut, website Bank Mandiri

memberikan contoh tujuan transaksi forward, yaitu:

• Untuk memenuhi kebutuhan cicilan utang dalam mata uang asing dan mengantisipasi

kecenderungan kurs valuta asing yang meningkat, Anda dapat melakukan pembelian

forward dengan jangka waktu yang sesuai dengan jadwal pembayaran cicilan utang.

• Untuk memenuhi kebutuhan pembayaran L/C impor dan mengantisipasi kecenderungan

kurs valuta asing yang meningkat, importir dapat melakukan pembelian forward dengan

jangka waktu sesuai saat pembayaran L/C impor.

• Untuk mengantisipasi kecenderungan kurs valuta asing yang menurun, eksportir dapat

melakukan transaksi jual forward dengan jangka waktu sesuai dengan penerimaan

pembayaran ekspor (saat negosiasi WEB).

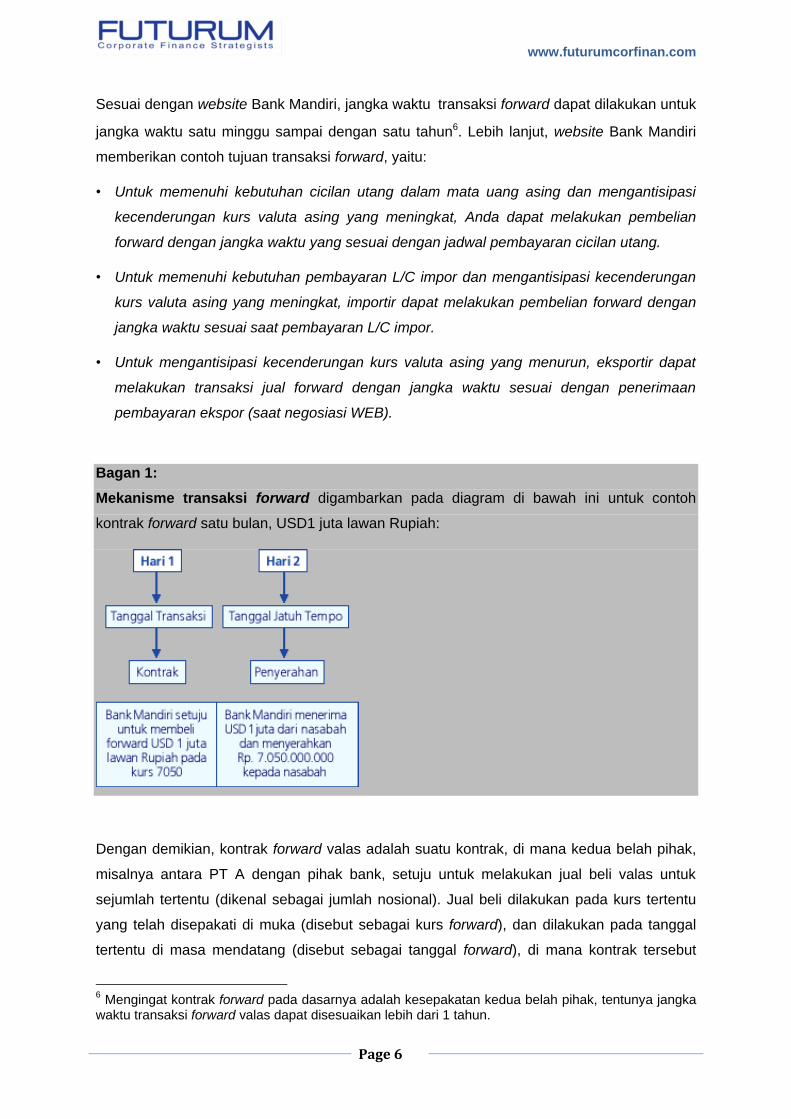

Bagan 1:

Mekanisme transaksi forward digambarkan pada diagram di bawah ini untuk contoh

kontrak forward satu bulan, USD1 juta lawan Rupiah:

Dengan demikian, kontrak forward valas adalah suatu kontrak, di mana kedua belah pihak,

misalnya antara PT A dengan pihak bank, setuju untuk melakukan jual beli valas untuk

sejumlah tertentu (dikenal sebagai jumlah nosional). Jual beli dilakukan pada kurs tertentu

yang telah disepakati di muka (disebut sebagai kurs forward), dan dilakukan pada tanggal

tertentu di masa mendatang (disebut sebagai tanggal forward), di mana kontrak tersebut

6 Mengingat kontrak forward pada dasarnya adalah kesepakatan kedua belah pihak, tentunya jangka

waktu transaksi forward valas dapat disesuaikan lebih dari 1 tahun.

www.futurumcorfinan.com

Page 7

perlu dilaksanakan, baik dengan melakukan penyerahan aktual atas item yang

mendasarinya, atau menyelesaikannya secara bersih (net) melalui transaksi berlawanan

(yaitu, hanya selisih keuntungan atau kerugian saja yang dibayarkan, yang pada umumnya

melibatkan item non keuangan seperti komoditas). Kontrak forward bisa merupakan kontrak

pembelian atau penjualan valas.

Kontrak forward tidak diperdagangkan di bursa (organized exchange)7, dan tidak

distardarisasi. Artinya dapat disesuaikan dengan kesepakatan kedua belah pihak yang

bertransaksi, baik untuk nilai transaksi dan tanggal penyelesaian (settlement). Pelaku pihak

lainnya (counterparty) umumnya melibatkan bank atau pialang valas, dan karena tidak

terdapat atau diperlukan lembaga kliring terpisah, maka sistem penyelesaiannya akan

tergantung pada bank atau pialang individual. Biaya transaksi ditentukan oleh spread

(selisih) antara harga jual dan harga beli kurs valas pada bank atau pialang tersebut.

Kontrak forward valas dapat disimpulkan sebagai suatu produk derivatif, sehingga termasuk

dalam ruang lingkup PSAK 50/55, di mana PSAK 50/55 mengatur pengakuan dan

pengukuran derivatif untuk dicatat pada neraca sebagai aset keuangan atau kewajiban

keuangan, yang diukur pada nilai wajar melalui laporan laba rugi, termasuk perubahan

atas nilai wajar derivatif antar tanggal laporan keuangan, dengan pengecualian bahwa

derivatif tersebut merupakan kontrak jaminan keuangan atau sebagai instrumen lindung nilai

yang ditetapkan dan efektif.

Perlakuan akuntansi untuk derivatif di atas sama dengan aset keuangan yang dimiliki untuk

tujuan diperdagangkan (for trading purposes). Menurut PSAK 50/55, nilai wajar didefinisikan

sebagai nilai suatu aset dapat dipertukarkan atau suatu liabilitas diselesaikan antara pihak

yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s length

transaction).

Penentuan harga wajar menurut Buletin Teknis Nomor 3 Penentuan Nilai Wajar Instrumen

Keuangan Ketika Pasar Tidak Aktif yang diterbitkan Ikatan Akuntan Indonesia pada tahun

2008, mengacu kepada hierarki sebagai berikut8:

7 Kontrak forward yang diperdagangkan di bursa dikenal sebagai futures, yang telah distandarisasi

baik menyangkut jumlah, mata uang, tanggal jatuh tempo, dan lain-lain. Pasar valas sendiri adalah suatu pasar keuangan yang terdesentralisasi secara global untuk mata uang yang diperdagangkan. Pusat-pusat keuangan di seluruh dunia berfungsi sebagai jangkar perdagangan di antara berbagai tipe pembeli dan aktivitas jual-beli selama 24 jam. Pasar valas adalah pasar keuangan yang paling likuid di dunia, dengan pemain mencakup bank-bank besar, bank sentral, investor institusional, spekulator mata uang, perusahaan-perusahaan, pemerintah, institusi keuangan lainnya, dan investor retail. 8 Eksposure Draft PSAK 60 (2010) paragraf 28 menyebutkan bahwa suatu entitas harus

mengklasifikasi pengukuran nilai wajar dengan menggunakan hierarki nilai wajar yang mencerminkan pentingnya input yang digunakan dalam melakukan pengukuran.

www.futurumcorfinan.com

Page 8

a) Kuotasi harga di pasar aktif;

b) Jika pasar tidak aktif, maka menggunakan teknik penilaian yang meliputi:

i. Penggunaan transaksi-transaksi pasar wajar yang terkini antara pihak-pihak

yang mengerti, berkeinginan, jika tersedia;

ii. Referensi atas nilai wajar terkini dari instrumen lain yang secara substansial

sama;

iii. Analisis arus kas yang didiskonto (discounted cash flow analysis); dan

iv. Model penetapan harga opsi (option pricing model).

Buletin Teknis Nomor 3 menyatakan bahwa harga yang dikuotasikan di pasar yang aktif

merupakan bukti terbaik atau acuan ideal dari nilai wajar, dan adalah mungkin bahwa dua

entitas yang menilai instrumen keuangan yang sama, akan memperoleh estimasi nilai

wajar yang berbeda untuk instrumen keuangan yang sama pada tanggal pengukuran

yang sama, dan bahwa teknik penilaian dan input yang digunakan oleh kedua entitas masih

dapat mencapai tujuan pengukuran nilai wajar dan sesuai dengan panduan akuntansi. Fakta

bahwa terjadi perbedaan estimasi nilai wajar mencerminkan pertimbangan dan asumsi yang

diterapkan serta ketidakpastian yang inheren dalam estimasi nilai wajar instrumen keuangan

yang tidak memiliki kuotasi harga di pasar aktif.

Namun demikian, entitas tunggal menerapkan pertimbangan secara konsisten (sepanjang

waktu dan untuk semua jenis instrumen keuangan) ketika mengukur nilai wajar. Hal inilah

yang justru memerlukan pengungkapan yang memadai mengenai teknik yang digunakan

dan pertimbangan yang dibuat adalah sangat penting bagi pengguna laporan keuangan.

Lalu, bagaimana menentukan nilai wajar suatu kontrak forward valas pada tanggal laporan

keuangan?

Nilai wajar kontrak forward valas pada tanggal laporan keuangan adalah berdasarkan rumus

di bawah ini9:

di mana:

Notional amount : jumlah valas yang disepakati dalam kontrak forward, misalnya

sebanyak US$50.000.

9 Trombley, Mark A. Accounting for Derivatives and Hedging. New York: The McGraw-Hill, 2003.

Halaman 131.

www.futurumcorfinan.com

Page 9

Current forward rate : kurs forward valas untuk tanggal penyerahan (settlement date)

yang ada pada tanggal laporan keuangan.

Contracted forward rate : kurs forward valas yang ada dalam kontrak forward.

r : tingkat diskonto, yang pada umumnya mendekati tingkat bunga

pinjaman inkremental perusahaan.

t : periode dari tanggal laporan keuangan sampai dengan tanggal

penyerahan.

Catatan: untuk kontrak forward valas dengan jangka waktu singkat, misalnya 1 bulan, r dan t

di atas dapat diabaikan dalam kondisi normal.

Dengan diakuinya seluruh perubahan nilai wajar atas derivatif kontrak forward valas melalui

laporan laba rugi, yang kemudian menjadi isu dengan pihak otoritas perpajakan, adalah

apakah rugi (atau laba) yang timbul dari perubahan nilai wajar10 kontrak forward valas

tersebut dapat diakui oleh pihak otoritas perpajakan sebagai pengurang (atau penambah)

penghasilan bruto untuk menentukan penghasilan kena pajak11?

Argumentasi yang sering dikemukakan adalah mengenai:

1. Penetapan atau pengukuran nilai wajar kontrak derivatif pada tanggal laporan

keuangan

Di perusahaan-perusahaan multinasional, divisi treasury (keuangan) kantor pusat yang

tersentralisasi pada umumnya menangani seluruh aktivitas yang terkait dengan manajemen

risiko fluktuasi mata uang asing, termasuk kontrak forward valas. Pada kasus ini dapat

ditemukan adanya kerjasama treasury kantor pusat bekerja sama dengan bank atau

perusahaan-perusahaan penyedia informasi independen mengenai: (i) pengukuran nilai

wajar produk-produk derivatif, misalnya kontrak forward, futures, options, swap, maupun

derivatif melekat (embedded derivatives); dan (2) mereview tingkat efektivitas aktivitas

lindung nilai (hedge effectiveness) atas instrumen derivatif yang ada pada level setiap

perusahaan.

Kerjasama-kerjasama tersebut adalah demi efisiensi dan efektivitas mengingat akan sangat

menguras energi dan waktu bila tugas (1) dan (2) di atas harus dilakukan oleh masing-

masing personel di setiap perusahaan di setiap negara. Pasalnya, kontrak derivatif

10

Pada tanggal dilakukan kontrak forward, nilai wajar kontrak derivatif adalah nol. 11

Pembahasan perpajakan dalam artikel ini tidak terkait dengan Surat Edaran Direktur Jenderal Pajak Nomor SE-12/PJ.313/1993 tentang Perlakuan Pajak atas Transaksi Forward Sales Valas, dan Surat Edaran Direktur Jenderal Pajak Nomor SE-03/PJ.43/1998 tentang Perlakuan Perpajakan Penghasilan Bunga (Bunga Deposito) terhadap Premi Swap dan Forward, karena isu yang menjadi pembahasan berbeda.

www.futurumcorfinan.com

Page 10

dilakukan dengan berbagai bank domestik dan asing/internasional, dan tidak ada jaminan

bahwa personel-personel keuangan di setiap negara memiliki pengetahuan dan pengalaman

serta tidak menjamin adanya suatu kerangka kerja yang konsisten di seluruh perusahaan

dalam grup.

Namun praktik di atas justru menimbulkan permasalahan tersendiri dengan otoritas

perpajakan setempat. Bila kembali ke rumus pengukuran nilai wajar, informasi kurs forward

pada tanggal laporan keuangan untuk tanggal penyelesaian, berasal dari pihak atau bank

yang berbeda dengan pihak bank di mana Wajib Pajak mengadakan kontrak forward valas.

Konsep nilai wajar dalam International Financial Reporting Standards (IFRS)12, yang

menjadi acuan PSAK di Indonesia, adalah suatu pengukuran yang berbasis pasar (market-

based measurement), dan bukan pengukuran yang spesifik untuk suatu entitas. Untuk

beberapa aset dan liabilitas, transaksi pasar yang dapat teramati atau informasi pasar dapat

saja tersedia. Sementara, untuk aset dan liabilitas lainnya, transaksi pasar yang dapat

teramati dan informasi pasar kemungkinan tidak tersedia.

Namun demikian, tujuan dari pengukuran nilai wajar dalam kedua situasi di atas adalah

sama, yaitu untuk mengestimasi harga pada mana suatu transaksi yang teratur (orderly

transaction) untuk menjual aset atau untuk mentransfer liabilitas akan terjadi antara para

partisipan pasar pada tanggal pengukuran di bawah kondisi pasar saat ini (yaitu merupakan

harga keluar (exit price) pada tanggal pengukuran dari sudut pandang partisipan pasar yang

memegang aset atau memiliki liabilitas).

Ketika suatu harga untuk suatu aset identik atau liabilitas tidak dapat teramati, suatu entitas

mengukur nilai wajar menggunakan teknik penilaian lainnya yang memaksimumkan

penggunaan input-input teramati yang relevan dan meminimumkan penggunaan input-input

yang tidak dapat teramati. Karena nilai wajar adalah suatu pengukuran berbasis pasar, ia

diukur dengan asumsi-asumsi yang akan digunakan oleh para partisipan pasar ketika

melakukan penilaian (pricing) atas aset atau liabilitas, termasuk asumsi tentang risiko.

Dengan demikian, keinginan suatu entitas untuk memegang suatu aset atau menyelesaikan

atau membayar liabilitas menjadi tidak relevan ketika mengukur nilai wajar.

Konsep pengukuran berbasis pasar dalam penentuan nilai wajar kontrak derivatif forward

valas menjadi relevan, mengingat bahwa sifat kontrak forward valas adalah bersifat OTC

(over the counter), yaitu ditransaksikan dengan syarat dan ketentuan hanya antara dua

belah pihak yang sepakat, dan bukan di bursa (seperti untuk kontrak futures). Dengan

demikian, penentuan nilai wajarnya termasuk informasi kurs forward pada tanggal laporan

12

International Financial Reporting Standard 13, Fair Value Measurement. Mei 2011. Pasal 2 dan 3.

www.futurumcorfinan.com

Page 11

keuangan tidak semata-mata hanya mengandalkan pada informasi dari pihak bank di

mana perusahaan Wajib Pajak mengadakan transaksi forward valas. Data-data yang

tersedia di pasar valas domestik dan internasional pada dasarnya dapat dipakai dalam

penentuan nilai wajar kontrak valas.

Definisi nilai wajar di atas berfokus pada aset dan liabilitas karena mereka merupakan

subjek utama pengukuran akuntansi (komersial)13. Namun demikian, tetap kalau

dikembalikan ke akuntansi pajak, apakah konsep nilai wajar dikenal dalam akuntansi pajak?

Yang jelas, ketentuan perpajakan yang ada pada saat ini belum mengatur mengenai

penerapan penggunaan nilai wajar dalam pengakuan dan pengukuran aset atau liabilitas

untuk laporan keuangan fiskal. Namun, bila belum diatur, bukan berarti tidak dapat dipakai

oleh pihak Wajib Pajak, apalagi kalau konsep tersebut merupakan bagian dari dasar akrual

yang menjadi salah satu hal yang dipersyaratkan dalam penyusunan laporan keuangan

berdasarkan standar akuntansi di Indonesia14.

Penjelasan Pasal 28 ayat (7) UU KUP secara jelas menyebutkan bahwa pembukuan

HARUS diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya

berdasarkan Standar Akuntansi Keuangan (SAK), kecuali peraturan perundang-

undangan perpajakan menentukan lain. Produk laporan keuangan15 di mana standar

akuntansi keuangan diterapkan, adalah demikian sentral peranannya, sehingga penjelasan

Pasal 3 ayat (6) UU KUP menyatakan semua lampiran dalam Surat Pemberitahuan

Tahunan merupakan bagian yang tidak terpisahkan dari Surat Pemberitahuan Tahunan, dan

merupakan persyaratan mutlak yang harus dipenuhi oleh setiap Wajib Pajak yang

menyelenggarakan pembukuan. Bahkan karena sedemikian pentingnya fungsi laporan

keuangan, ayat (7) menyatakan Surat Pemberitahuan dianggap tidak disampaikan apabila

tidak atau tidak sepenuhnya dilampirkan dengan keterangan dan dokumen sebagaimana

dimaksud dalam ayat (6).

Pengakuan perubahan nilai wajar instrumen keuangan pada tanggal laporan keuangan jelas

merupakan bagian dari penerapan stelsel/dasar akrual. Walaupun penjelasan Pasal 28 ayat

(5) UU KUP mengakui adanya stelsel/dasar kas (stelsel yang diakui dalam penjelasan Pasal

28 ayat (5) UU KUP, biasanya digunakan oleh perusahaan kecil orang pribadi atau

13

Standar Akuntansi Internasional lebih menitikberatkan pada pendekatan aset-liabilitas (asset-liability approach) dibandingkan pendekatan (memadankan) pendapatan-biaya (matching revenue-expense approach). 14

PSAK Nomor 1 (Revisi 2009). Penyajian Laporan Keuangan. Paragraf 24 dan 25. 15

PSAK Nomor 1 (Revisi 2009), Penyajian Laporan Keuangan menyatakan dalam paragraf 10 dan 11 bahwa seluruh 6 (enam) komponen laporan keuangan, termasuk neraca, laporan laba rugi komprehensif selama periode, merupakan satu kesatuan, bahkan dipertegas entitas menyajikan semua komponen laporan keuangan lengkap dengan tingkat keutamaan yang sama.

www.futurumcorfinan.com

Page 12

perusahaan jasa, misalnya transportasi, hiburan, dan restoran yang tenggang waktu antara

penyerahan jasa dan penerimaan pembayarannya tidak berlangsung lama). Namun, SAK di

Indonesia hanya mengijinkan penggunaan dasar akrual, yang disebutkan bahwa entitas

menyusun laporan keuangan atas dasar akrual, kecuali laporan arus kas16. Ketika akuntansi

berdasarkan dasar akrual digunakan, entitas mengakui pos-pos sebagai aset, liabilitas,

ekuitas, penghasilan, dan beban (unsur-unsur laporan keuangan) ketika pos-pos tersebut

memenuhi definisi dan kriteria pengakuan untuk unsur-unsur tersebut dalam Kerangka

Dasar Penyusunan dan Penyajian Laporan Keuangan.

Dengan kata lain, baik Wajib Pajak yang akan melakukan rekonsiliasi fiskal atau pihak

otoritas perpajakan akan melakukan koreksi atas item-item rekonsiliasi fiskal, perlu berpijak

pada satu ketentuan yang sudah diatur dalam ketentuan perpajakan. Belum adanya aturan

ketentuan perpajakan, tidak dapat digunakan sebagai basis atau pembenaran untuk

melakukan koreksi baik oleh pihak wajib pajak atau pihak fiskus.

2. Laba atau rugi dari perubahan nilai wajar pada tanggal laporan keuangan

Sebagaimana disebutkan di atas, PSAK 50/55 memperlakukan derivatif dalam kelompok

diperdagangkan (for trading purposes) sehingga seluruh laba atau rugi dari perubahan nilai

wajar antar tanggal laporan keuangan dikreditkan atau dibebankan ke laporan laba rugi.

Pengecualian diberikan untuk derivatif yang merupakan kontrak jaminan keuangan atau

sebagai instrumen lindung nilai yang ditetapkan dan efektif.

Walaupun akuntansi lindung nilai (hedge accounting) mengakui pengaruh saling hapus pada

laporan laba rugi atas perubahan nilai wajar dari instrumen lindung nilai dan item yang

dilindung nilai, namun PSAK 50/55 tidak mewajibkan penggunaan akuntansi lindung nilai

atau dengan kata lain, bersifat opsional. Akuntansi lindung nilai dapat dikatakan sebagai

suatu akuntansi khusus yang diperbolehkan digunakan jika memenuhi persyaratan tertentu.

Entitas yang berkeinginan menggunakan akuntansi lindung nilai wajib memiliki sistem dan

prosedur yang tertib untuk memonitor setiap hubungan lindung nilai.

Banyak perusahaan kemungkinan mendapatkan bahwa banyak persyaratan ini terlalu berat

untuk dipenuhi17 dan memutuskan untuk tidak menggunakannya18. Namun demikian, pilihan

16

Pernyataan Standar Akuntansi Keuangan Nomor 1 (Revisi 2009). Penyajian Laporan Keuangan. Pasal 24 dan 25. Pasal berikutnya mengatur soal materialitas yang tentunya perlu diperhatikan juga, artinya suatu transaksi dapat saja diakui dengan dasar kas, kalau tidak material, akan tetapi tetap saja untuk keseluruhan, stelsel/dasar akrual yang harus digunakan. Stelsel/dasar sendiri mengacu kepada keseluruhan atau sistem pembukuan dan bukan hanya diterapkan pada satu atau beberapa transaksi. 17

International Accounting Standards Board telah menerbitkan Eksposure Draft ED/2010/13 tentang Hedge Accounting pada bulan Desember 2010 yang bertujuan menyederhanakan akuntansi lindung nilai.

www.futurumcorfinan.com

Page 13

tidak menggunakan akuntansi lindung nilai dibarengi dengan suatu ongkos yang harus

dibayar, yaitu volatilitas laba rugi.

Suatu hubungan lindung nilai memenuhi kualifikasi akuntansi lindung nilai19, jika dan hanya

jika, seluruh kondisi berikut ini terpenuhi:

a) pada saat dimulainya lindung nilai terdapat penetapan dan pendokumentasian

formal atas hubungan lindung nilai dan tujuan manajemen risiko entitas serta

strategi pelaksanaan lindung nilai. Pendokumentasian tersebut harus meliputi

identifikasi instrumen lindung nilai, item atau transaksi yang dilindungi nilai, sifat dari

risiko yang dilindungi nilai, dan cara yang akan digunakan entitas untuk menilai

efektivitas instrumen lindung nilai tersebut dalam rangka saling hapus eksposur yang

berasal dari perubahan dalam nilai wajar item yang dilindung nilai atau perubahan

arus kas yang dapat diatribusikan pada risiko yang dilindung nilai.

b) Lindung nilai diharapkan akan sangat efektif dalam rangka saling hapus atas

perubahan nilai wajar atau perubahan arus kas yang dapat diatribusikan pada

risiko yang dilindung nilai, konsisten dengan strategi manajemen risiko yang

telah didokumentasikan diawal untuk hubungan lindung nilai tersebut.

c) Untuk lindung nilai atas arus kas, suatu prakiraan transaksi yang merupakan subyek

dari suatu lindung nilai harus bersifat kemungkinan besar terjadi dan terdapat

eksposur perubahan arus kas yang dapat mempengaruhi laporan laba rugi.

d) Efektivitas lindung nilai dapat diukur secara handal, yaitu nilai wajar atau arus kas

dari item yang dilindung nilai yang dapat diatribusikan pada risiko yang dilindung nilai,

dan nilai wajar instrumen lindung nilai tersebut harus dapat diukur secara andal.

18

Marie Lione dalam artikel tanggal 5 September 2008 berjudul “Why CFOs Still Don’t Like Hedge Accounting” menyebutkan bahwa alasan yang sering diutarakan untuk tidak menetapkan suatu derivatif sebagai lindung nilai adalah adanya beban dokumentasi dan evaluasi yang terus menerus terhadap keefektifan lindung nilai. Dapat diunduh dari www.cfo.com/article.cfm/12076863. 19

Terdapat tiga hubungan lindung nilai, yang terdiri dari 3 (tiga) jenis: a) Lindung nilai atas nilai wajar (fair value hedge): suatu lindung nilai terhadap eksposur perubahan

nilai wajar atas aset atau kewajiban yang telah diakui, atau komitmen pasti yang belum diakui, atau bagian yang telah diidentifikasi dari aset, kewajiban, atau komitmen past tersebut, yang dapat diatribusikan pada resiko tertentu dan dapat mempengaruhi laporan laba rugi.

b) Lindung nilai atas arus kas (cash flow hedge): suatu lindung nilai terhadap eksposur variabilitas arus kas yang (i) dapat diatribusikan pada risiko tertentu yang terkait dengan aset atau kewajiban yang telah diakui (misalnya seluruh atau sebagian pembayaran bunga di masa datang atas utang dengan suku bunga variabel) atau yang dapat diatribusikan pada risiko tertentu yang terkait dengan prakiraan transaksi yang kemungkinan besar terjadi, dan (ii) dapat mempengaruhi laporan laba rugi.

c) Lindung nilai atas investasi neto pada operasi di luar negeri sebagaimana didefinisikan dalam PSAK 10: Transaksi dalam Mata Uang Asing dan PSAK 11: Penjabaran dalam Mata Uang Asing.

www.futurumcorfinan.com

Page 14

e) Lindung nilai dinilai secara berkesinambungan dan ditentukan bahwa

efektivitasnya sangat tinggi sepanjang periode pelaporan keuangan dimana lindung

nilai tersebut ditetapkan.

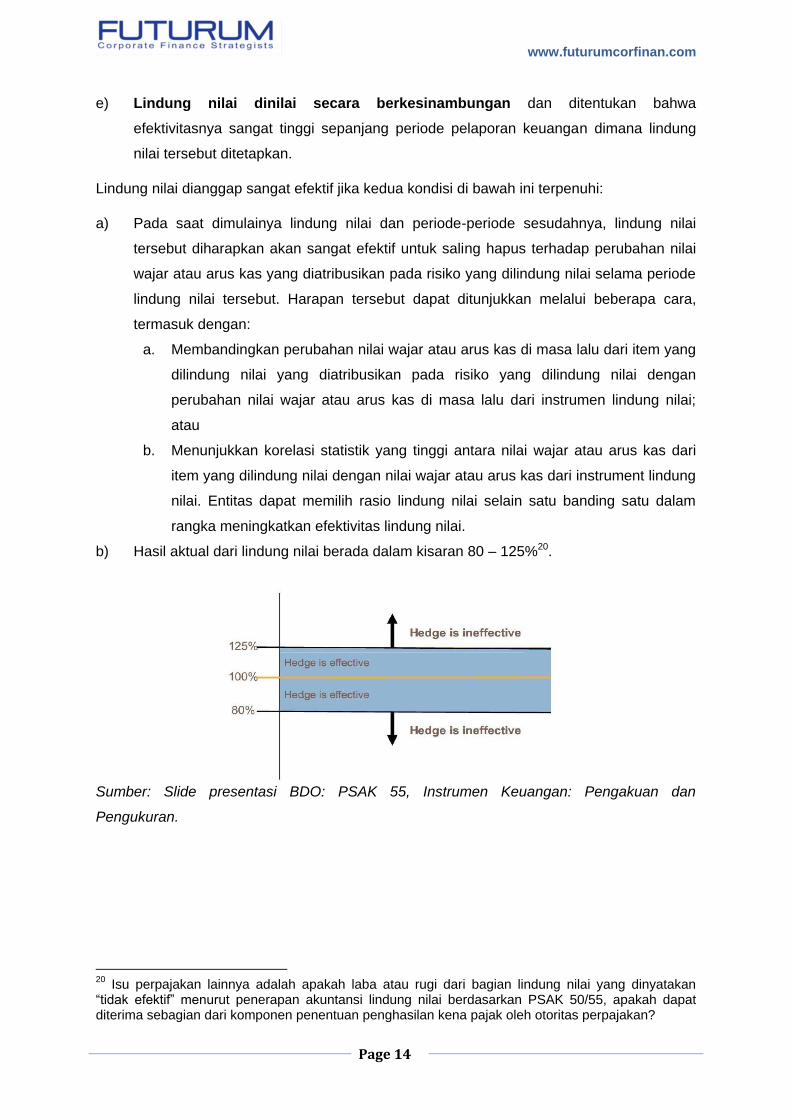

Lindung nilai dianggap sangat efektif jika kedua kondisi di bawah ini terpenuhi:

a) Pada saat dimulainya lindung nilai dan periode-periode sesudahnya, lindung nilai

tersebut diharapkan akan sangat efektif untuk saling hapus terhadap perubahan nilai

wajar atau arus kas yang diatribusikan pada risiko yang dilindung nilai selama periode

lindung nilai tersebut. Harapan tersebut dapat ditunjukkan melalui beberapa cara,

termasuk dengan:

a. Membandingkan perubahan nilai wajar atau arus kas di masa lalu dari item yang

dilindung nilai yang diatribusikan pada risiko yang dilindung nilai dengan

perubahan nilai wajar atau arus kas di masa lalu dari instrumen lindung nilai;

atau

b. Menunjukkan korelasi statistik yang tinggi antara nilai wajar atau arus kas dari

item yang dilindung nilai dengan nilai wajar atau arus kas dari instrument lindung

nilai. Entitas dapat memilih rasio lindung nilai selain satu banding satu dalam

rangka meningkatkan efektivitas lindung nilai.

b) Hasil aktual dari lindung nilai berada dalam kisaran 80 – 125%20.

Sumber: Slide presentasi BDO: PSAK 55, Instrumen Keuangan: Pengakuan dan

Pengukuran.

20

Isu perpajakan lainnya adalah apakah laba atau rugi dari bagian lindung nilai yang dinyatakan “tidak efektif” menurut penerapan akuntansi lindung nilai berdasarkan PSAK 50/55, apakah dapat diterima sebagian dari komponen penentuan penghasilan kena pajak oleh otoritas perpajakan?

www.futurumcorfinan.com

Page 15

Bagi perusahaan Wajib Pajak yang tidak “memanfaatkan” akuntansi lindung nilai,

bagaimana menyikapi laba atau rugi dari perubahan nilai wajar kontrak forward valas antar

tanggal laporan keuangan? Penjelasan lebih lanjut akan dipaparkan dalam bagian kedua

dari artikel ini.

(bersambung)

~~~~~~ ####### ~~~~~~

www.futurumcorfinan.com

Page 16

Disclaimer

This material was produced by and the opinions expressed are those of FUTURUM as of the date of

writing and are subject to change. The information and analysis contained in this publication have

been compiled or arrived at from sources believed to be reliable but FUTURUM does not make any

representation as to their accuracy or completeness and does not accept liability for any loss arising

from the use hereof. This material has been prepared for general informational purposes only and is

not intended to be relied upon as accounting, tax, or other professional advice. Please refer to your

advisors for specific advice.

This document may not be reproduced either in whole, or in part, without the written permission of the

authors and FUTURUM. For any questions or comments, please post it at www.futurumcorfinan.com

© FUTURUM. All Rights Reserved