bpkad.madiunkota.go.idbpkad.madiunkota.go.id/wp-content/uploads/2018/08/... · web...

TRANSCRIPT

BAB IPENDAHULUAN

1.1 LATAR BELAKANGLaporan kinerja tahunan sebagai bentuk laporan

akuntabilitas atas pelaksanaan tugas pokok dan fungsi Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD), sebagai salah satu etintas akuntabilitas kinerja SKPD di lingkungan Pemerintah Kota Madiun yang menyelenggarakan pengelolaan keuangan dan aset daerah atas penggunaan belanja daerah yang telah dialokasikan, sebagai evaluasi kinerja guna bahan perencanaan program dan kegiatan tahun berikutnya serta media dalam upaya menyelenggarakan clean government menuju good governance, dan untuk memenuhi tiga pilar utama yaitu akuntabilitas, tranparansi, dan partisipasi melalui penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP).

Penyusunan laporan kinerja ini sesuai dengan amanah yang dikandung dalam Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah bahwa Pemerintah Daerah maupun Satuan Kerja Perangkat Daerah di lingkungan Pemerintah Daerah diwajibkan untuk menyusun Laporan Kinerja untuk memberikan pertanggungjawaban mengenai kinerja satuan kerja perangkat daerah serta Pemerintah Daerahnya sesuai dengan program dan kegiatan yang dilaksanakan pada setiap tahunnya.

Penyusunan laporan kinerja tahunan ini, sebagai bentuk pertanggungjawaban keberhasilan/kegagalan pelaksanaan program dan kegiatan yang telah dilaksanakan tahun 2017 yang mengacu pada dokumen Rencana Strategis BPKAD Kota Madiun Tahun 2014-2019, Rencana Kinerja Tahunan (RKT) Tahun 2017, serta Perjanjian Kinerja (PK) Tahun 2017, Indikator Kinerja Utama (IKU), Rencana Kerja (Renja) Tahun 2017, yang merupakan dokumen perencanaan pembangunan tahunan BPKAD Kota Madiun. Laporan kinerja BPKAD Kota Madiun Tahun 2017 diharapkan dapat memberikan informasi

1

mengenai pencapaian target kinerja dan tersedianya bahan evaluasi yang berkesinambungan dalam meningkatkan kinerja BPKAD Kota Madiun pada bidang pengelolaan keuangan dan aset daerah.

1.2 KEDUDUKAN DAN STRUKTUR ORGANISASIBadan Pengelolaan Keuangan dan Aset Daerah Kota Madiun

merupakan badan daerah yang memegang peranan dan fungsi strategis di bidang pengelolaan keuangan dan aset daerah Kota Madiun, yang dibentuk berdasarkan Peraturan Daerah Nomor 03 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah, dan Peraturan Walikota Madiun Nomor 49 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Rincian Tugas dan Fungsi serta Tata Kerja Badan Pengelolaan Keuangan dan Aset Daerah.

Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kota Madiun dipimpin oleh Kepala Badan yang berada dibawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah dalam menyelenggarakan pemerintahan daerah di bidang Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Kepegawaian dan Persandian.

Tugas pokok Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun adalah melaksanakan penyusunan dan pelaksanaan kebijakan daerah di bidang pengelolaan keuangan dan aset daerah. Untuk melaksanakan tugas pokok sebagaimana dimaksud, BPKAD mempunyai fungsi: a. Penyusunan rumusan kebijakan teknis pengelolaan keuangan dan

aset daerah sesuai peraturan perundang-undangan dan kebijakan yang telah ditetapkan Walikota;

b. Pelaksanaan perumusan kebijakan operasional pengelolaan keuangan daerah sebagai pedoman pelaksanaan APBD;

c. Pelaksanaan penyusunan rancangan APBD dan rancangan perubahan APBD;

d. Pelaksanaan penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

e. Pelaksanaan pengesahan DPA-SKPD dan DPPA-SKPD selaku PPKAD;

f. Pelaksanaan penyusunan anggaran kas;g. Pelaksanaan penetapan SPD selaku BUD;h. Pelaksanaan penerbitan Surat Perintah Pencairan Dana (SP2D);

2

i. Penyaji informasi keuangan daerah;j. Pelaksanaan sistem akuntansi dan pelaporan keuangan daerah;k. Pelaksanaan penempatan kas daerah, mengelola, dan

menatausahakan investasi daerah;l. Menyiapkan keputusan Walikota tentang penunjukan pejabat

pengelola keuangan sesuai dengan ketentuan yang berlaku;m. Pelaksanaan fungsi Bendahara Umum Daerah;n. Pelaksanaan administrasi aset daerah;o. Pelaksanaan pengelolaan ketatausahaan;p. Pelaksanaan tugas-tugas lain yang diberikan Walikota sesuai

dengan bidang tugasnya.

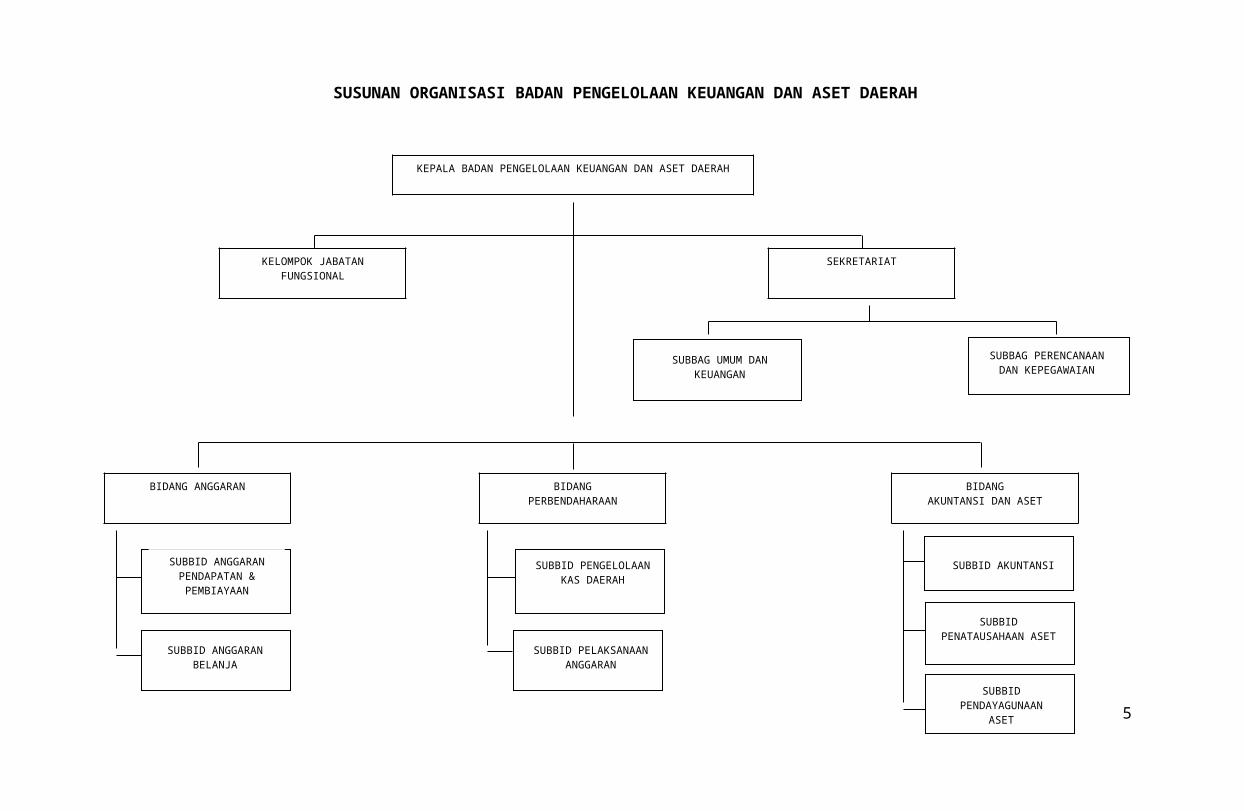

Susunan Organisasi dan Tata Kerja Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun dapat dilihat dalam gambar berikut ini :

3

SUSUNAN ORGANISASI BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

4

KELOMPOK JABATAN FUNGSIONAL

SEKRETARIAT

SUBBAG UMUM DAN KEUANGAN

SUBBAG PERENCANAAN DAN

KEPEGAWAIAN

BIDANG ANGGARAN BIDANG PERBENDAHARAAN

BIDANG AKUNTANSI DAN ASET

SUBBID ANGGARAN PENDAPATAN &

PEMBIAYAAN

SUBBID ANGGARAN

BELANJA

SUBBID AKUNTANSI

SUBBID PENATAUSAHAAN

ASET

SUBBID PENDAYAGUNAAN

ASET

SUBBID PENGELOLAAN KAS

DAERAH

SUBBID PELAKSANAAN

ANGGARAN

KEPALA BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

1.3 LINGKUNGAN STRATEGIK

Dalam upaya untuk mencapai arah dan prioritas pembangunan di Kota Madiun sesuai landasan perencanaan 2017, BPKAD Kota Madiun mendasar pada aspek pengelolaan keuangan dan aset daerah. Pengelolaan keuangan dan aset daerah harus dilakukan secara tertib, efisien dan efektif. Dengan adanya beberapa perubahan kondisi masyarakat dan tantangan yang dihadapi, ketepatan dalam pelayanan administrasi keuangan daerah, transparansi dalam kebijakan keuangan sangat dibutuhkan. Dalam melaksanakan tugas dan pokok fungsinya BPKAD Kota Madiun menemui berbagai permasalahan. Isu strategis yang menjadi permasalahan BPKAD Kota Madiun, antara lain :1. AKSI PENCEGAHAN DAN PEMBERANTASAN KORUPSI

a) Pelaksanaan pemberian tambahan penghasilan kepada Pegawai Negeri Sipil, berdasarkan pertimbangan yang obyektif dengan memperhatikan kemampuan keuangan daerah dan memperoleh persetujuan Dewan Perwakilan Rakyat Daerah sesuai ketentuan peraturan perundang-undangan pada Tahun 2018 ;Tambahan Penghasilan Pegawai yang diberikan kepada PNS terdiri dari:1) Tambahan Penghasilan Pegawai berdasarkan beban kerja ; dan2) Tambahan Penghasilan Pegawai berdasarkan pertimbangan

objektif lainnya, meliputi : Uang penunjang pengelola keuangan ; Uang penunjang pengelola barang ; Uang penunjang pengadaan barang/jasa ; Uang penunjang tenaga pendidik/guru/kepala

sekolah/pengawas sekolah non sertifikasi ; Uang penunjang tenaga pendidik/guru/kepala

sekolah/pengawas sekolah sertifikasi.3) Uang Kinerja adalah sejumlah uang yang diberikan Pegawai

Negeri Sipil Daerah sebagai bentuk penghargaan karena telah mencapai suatu kinerja tertentu dalam upaya mendukung pencapaian output dan atau outcome kegiatan.

b) Implementasi transaksi non tunaiTransaksi non tunai merupakan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain dengan menggunakan instrument berupa

15

Alat pembayaran Menggunakan Kartu (APMK), cek, bilyet giro, uang elektronik atau sejenisnya. Strategi implementasi non tunai didukung oleh :1) Komitmen seluruh perangkat Pemerintah Kota Madiun2) Regulasi : Sisdur Pengelolaan Keuangan Daerah dan Kebijakan

Akuntansi3) SDM : Bimtek/Sosialisasi Non Tunai berkala 4) Sistem informasi terintegrasi : Integrasi SIPKD dgn Bank (Aplikasi) 5) Pengawasan 6) Penyedia Barang/Jasa : Punya rekening bank, punya NPWP, Ikut

SOP Pembayaran Pemda dan sesuai mekanisme pengadaan7) Perbankan : Fasilitas bank memadai dalam pelaksanaan non tunai

c) Perubahan struktur APBDDalam rangka pelaksanaan remunerasi, struktur APBD juga ikut berpengaruh. Untuk belanja ATK, cetak, penggandaan, makanan dan minuman dialihkan ke kegiatan Penyediaan jasa, peralatan dan perlengkapan kantor kecuali kegiatan yang terkait penyusunan produk hukum dan sosialisasi/bimtek. Selain itu, terdapat penambahan kode rekening “Uang Kinerja Kegiatan” sebagai pos tambahan penghasilan PNS per-bulannya.

2. REGULASI PERATURAN KEUANGAN YANG BERUBAH Adanya regulasi peraturan keuangan pusat dan daerah pada tahun 2017 berpengaruh pada kebijakan pendapatan dan belanja daerah. Peraturan tersebut, antara lain : a) Peraturan Menteri Keuangan Nomor : 50/PMK.07/2017 tentang

Pengelolaan Transfer ke Daerah dan dana Desa diubah menjadi Peraturan Menteri Keuangan Nomor : 112/PMK.07/2017, selanjutnya perubahan keduanya adalah Peraturan Menteri Keuangan Nomor : 225/PMK.07/2017. Perubahan peraturan ini terkait teknis pencairan dan pelaporan DAK.Pada tahun 2017, DAK dirinci menjadi DAK fisik dan non fisik dan pencairannya per bidang, berbeda dengan tahun 2015. Adapun bidang dimaksud, antara lain :1) DAK regular, terdiri dari bidang pendidikan (SD dan SMP) dan

kesehatan (pelayanan rujukan).2) DAK penugasan, terdiri dari jalan dan sanitasi

16

3) DAK non fisik, terdiri dari bantuan operasional penyelenggaraan PAUD, tunjangan profesi guru, tambahan penghasilan guru, bantuan opersional kesehatan, jaminan persalinan, bantuan operasional KB dan pelayanan administrasi kependudukan.

Pada Tahun 2018, tidak ada DAK fisik, dengan alasan tidak ada OPD yang mengusulkan proposal terkait pembangunan fisik.

b) Peraturan Menteri Keuangan Nomor 28/PMK.07/2016 diubah menjadi Peraturan Menteri Keuangan Nomor 222/PMK.07/2017 tentang Penggunaan, Pemantauan dan Evaluasi Dana Bagi Hasil Cukai Tembakau, hal ini diantaranya terkait peruntukkan program Jaminan Kesehatan Nasional paling sedikit 50% dari alokasi DBH CHT setiap daerah.

c) Peraturan Walikota Madiun Nomor 31 Tahun 2017 tentang Standar Biaya Umum dan Standar Biaya Khusus di Lingkungan Pemerintah Kota madiun Tahun Anggaran 2018.Standar Biaya Umum dan Standar Biaya Khusus yang akan berlaku pada tahun 2018 menyesuaikan dengan isu pelaksanaan remunerasi bagi PNS. Beberapa poin pada dokumen dimaksud dihapus, diantaranya honorarium, uang lembur diganti dengan kebijakan remunerasi.

17

BAB IIPERENCANAAN KINERJA

Dalam Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP), perencanaan merupakan langkah awal yang harus dilakukan oleh instansi pemerintah agar mampu menjawab tuntutan lingkungan strategi lokal, nasional dan global serta tetap berada dalam tatanan Sistem Administrasi Negara Kesatuan Republik Indonesia.

2.1. PERENCANAAN STRATEGIS ORGANISASITahapan perencanaan kinerja pada Badan Pengelolaan Keuangan dan

Aset Daerah Kota Madiun dimulai dengan penyusunan Rencana Strategis (Renstra) Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun tahun 2014-2019. Penyusunan Renstra ini dalam rangka memberikan arah dan sasaran yang jelas yang diselaraskan dengan arah kebijakan dan program pembangunan daerah yang telah ditetapkan dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) 2014-2019. Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun menetapkan Rencana Strategis 2014-2019 sebagai dasar acuan penyusunan kebijakan, program, dan kegiatan serta sebagai pedoman dan pengendalian kinerja dalam pelaksanaan program dan kegiatan Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun dalam pencapaian visi dan misi serta tujuan organisasi.

2.1.1. VISIVisi adalah cara pandang jauh ke depan kemana suatu

organisasi dalam hal ini instansi pemerintah harus dibawa agar tetap eksis, antipatif dan inovatif serta inspiratif sehingga memiliki gambaran tentang keadaan masa depan yang diinginkan oleh organisasi.

Visi BPKAD Kota Madiun yang tertuang dalam Renstra Tahun 2014-2019 adalah “Terwujudnya pengelolaan keuangan dan aset daerah secara akuntabel”. Pernyataan visi tersebut memiliki makna bahwa pengelolaan keuangan dan aset daerah dilakukan secara tertib, taat pada peraturan perundang-undangan, efisien, efektif, transparan dan bertanggung jawab sebagai wujud pertanggungjawaban

18

kewenangan pengelolaan keuangan dan aset daerah dalam rangka mendukung kepemerintahan yang baik.

2.1.2. MISIMisi disusun sebagai rumusan umum mengenai upaya-upaya

yang akan dilaksanakan untuk mewujudkan visi instansi pemerintah. Rumusan misi penting untuk memberikan kerangka bagi tujuan dan sasaran yang ingin dicapai dan menentukan jalan yang akan ditempuh untuk mencapai visi SKPD.

Misi BPKAD Kota Madiun adalah “Mewujudkan pengelolaan keuangan dan aset daerah sesuai dengan peraturan perundang-undangan yang berlaku”.

2.1.3. TUJUAN DAN SASARANTujuan merupakan penjabaran atau implementasi dari misi

yang telah ditetapkan. Adapun tujuan BPKAD Kota Madiun, sebagai berikut :1. Optimalisasi kualitas pengelolaan keuangan daerah2. Optimalisasi kualitas pengelolaan aset daerahBerdasarkan tujuan dimaksud, untuk memberikan arah dan tolok ukur dari tujuan yang telah dirumuskan dan agar dapat menggambarkan secara spesifik dari hasil yang ingin dicapai maka ditetapkan sasarannya. Adapun sasarannya adalah :1. Terwujudnya pengelolaan pendapatan dan belanja daerah yang

efektif dan efisienManajemen pendapatan dan belanja daerah mengacu

kepada prinsip tranparansi dan akuntabilitas, disiplin anggaran, keadilan anggaran serta efisiensi dan efektifitas anggaran. Dengan prinsip efesiensi dan efektifitas, pendapatan dan belanja daerah harus menghasilkan peningkatan pelayanan dan kesejahteraan bagi masyarakat. Suatu kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai sasaran dengan biaya yang terendah atau dengan biaya minimal diperoleh hasil (output) yang diinginkan dengan pencapainnya tidak membutuhkan waktu terlalu lama (efektif).

19

Sasaran Terwujudnya pengelolaan pendapatan dan belanja daerah yang efektif dan efisien, dicapai melalui indikator kinerja, sebagai berikut :

a. Persentase penyerapan anggaran belanja daerahBelanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Belanja daerah terdiri dari belanja tidak langsung dan belanja langsung. Target persentase penyerapan anggaran belanja daerah Pemerintah Kota Madiun pada tahun 2017 adalah 89,80%.

Rumus perhitungan indikator kinerja ini sebagai berikut :Realisasi belanja daerah x 100% = ….. %Anggaran belanja daerah

b. Persentase realisasi pendapatan daerahPendapatan daerah merupakan penerimaan yang diperoleh pemerintah daerah yang dapat ditinjau dari tingkat kenaikan aktiva ataupun penurunan utang yang dapat digunakan oleh pemerintah dalam membangun dan mengembangkan suatu daerah dalam periode tahun anggaran yang bersangkutan. Pendapatan daerah dalam APBD dikelompokan menjadi 3 kelompok yaitu Pendapatan Asli Daerah (PAD), Pendapatan Transfer dan Lain-Lain Pendapatan Yang Sah. Target persentase realisasi pendapatan daerah pada tahun 2017 adalah 100%.Rumus perhitungan indikator kinerja ini sebagai berikut :

Realisasi pendapatan daerah x 100% = ….. %Alokasi pendapatan daerah

Indikator kinerja persentase penyerapan anggaran belanja daerah dan persentase realisasi pendapatan daerah merupakan Indikator Kinerja Utama (IKU) BPKAD Kota Madiun.

20

c. Persentase SKPD yang menyampaikan laporan keuangan tepat waktuSKPD menyampaikan laporan keuangan ke BPKAD Kota Madiun selambatnya tanggal 15 Januari 2018. Jika SKPD menyampaikan melebihi tanggal tersebut, berarti dinyatakan tidak tepat waktu. Target persentase SKPD yang menyampaikan laporan keuangan tahun 2017 secara tepat waktu adalah 100%Rumus perhitungan indikator kinerja ini sebagai berikut :Jumlah SKPD yg menyampaikan LK tepat waktu x 100% = ….. %Jumlah seluruh SKPD

d. Penyampaian laporan pertanggungjawaban APBD tepat waktuPertanggungjawaban atas pelaksanaan APBD berupa laporan keuangan yang telah diperiksa oleh BPK dan disampaikan kepada DPRD selambat-lambatnya 6 bulan setelah tahun anggaran berakhir. Target penyampaian laporan pertanggungjawaban APBD adalah tepat waktu.

e. Pengesahan Perda APBD tepat waktuRancangan peraturan daerah tentang APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD yang telah dievaluasi ditetapkan oleh kepala daerah menjadi peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD. Penetapan rancangan peraturan daerah tersebut dilakukan paling lambat tanggal 31 Desember tahun anggaran sebelumnya. Target pengesahan Perda APBD tepat waktu adalah tepat waktu (sebelum 31 Desember).

2. Meningkatnya kelancaran penatausahaan keuangan daerah Penatausahaan keuangan mempunyai kepentingan pengendalian terhadap pelaksanaan anggaran dan belanja daerah, mengingat adanya otorisasi yang telah diberikan melalui penetapan ke dalam peraturan daerah dan pengesahannya oleh pejabat yang berwenang. Sasaran Meningkatnya kelancaran penatausahaan keuangan daerah, dicapai melalui indikator kinerja : Persentase penerbitan SP2D tepat waktu

SP2D adalah dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh Kuasa BUD berdasarkan SPM. Jika

21

SPM telah dinyatakan benar dan lengkap, maka Kuasa BUD akan menerbitkan SP2D, dan sebaliknya jika SPM belum benar dan lengkap, maka Kuasa BUD akan membuat surat penolakan penerbitan SP2D. Target persentase penerbitan SP2D tepat waktu pada tahun 2017 adalah 100%.

Rumus perhitungan indikator kinerja ini sebagai berikut :Jumlah SP2D yang diterbitkan tepat waktu x 100% = ….. %Jumlah pengajuan penerbitan SP2D yang diterima

3. Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

Pengelolaan barang milik negara/daerah berdasarkan Peraturan Pemerintah Nomor 27 Tahun 2014 dan Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 bahwasanya pengelolaan barang milik daerah adalah keseluruhan meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan, pemusnahan, penghapusan, penatausahaan serta pembinaan, pengawasan dan pengendalian.

Pemanfaatan barang milik daerah dilaksanakan berdasarkan pertimbangan teknis dengan memperhatikan kepentingan negara/daerah dan kepentingan umum. Bentuk pemanfaatan berupa sewa, pinjam pakai, kerja sama pemanfaatan, bangun guna serah atau bangun serah guna, atau kerjasama penyediaan infrastruktur.

Selain hal tersebut diatas, pengelolaan barang milik daerah diantaranya adalah pengamanan yang meliputi pengamanan administrasi, pengamanan fisik, dan pengamanan hukum. Barang milik daerah berupa tanah harus disertifikatkan atas nama Pemerintah Daerah yang bersangkutan, sedangkan yang berupa bangunan harus dilengkapi dengan bukti kepemilikan atas nama Pemerintah Daerah yang bersangkutan dan bukti tersebut wajib disimpan dengan tertib dan aman. Selain itu, pengamanan barang yang berisiko besar dan mengakibatkan kerugian daerah dengan cara kebijakan asuransi.Sasaran Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah, dicapai melalui indikator kinerja, sebagai berikut :

22

a. Persentase peningkatan nilai aset pemerintah daerahTarget persentase peningkatan nilai aset pemerintah daerah pada tahun 2017 adalah 6,7%. Rumus perhitungan indikator kinerja ini adalah :Nilai aset tahun n – Nilai aset tahun (n-1) x 100 = ….. %Nilai aset tahun (n-1)

b. Bidang tanah yang bersertifikatSertifikat tanah bertujuan untuk memberikan kepastian hukum dan jaminan atas bidang-bidang tanah yang dimiliki oleh masyarakat, badan hukum publik maupun badan hukum swasta yang diselenggarakan melalui pendaftaran tanah atau sertifikasi tanah baik dengan menggunakan sumber dana publik maupun sumber dana Penerimaan Negara Bukan Pajak (PNBP). Target bidang tanah yang bersertifikat pada tahun 2017 adalah 38%.

Rumus perhitungan indikator kinerja ini sebagai berikut :bidang tanah yang bersertifikat x 100% = .....%total bidang tanah seluruhnya

Indikator kinerja bidang tanah yang bersertifikat merupakan Indikator Kinerja Utama (IKU) BPKAD Kota Madiun.

c. Persentase aset yang digunakanTarget persentase aset yang digunakan Pemerintah Kota Madiun pada tahun 2017 adalah 100%. Rumus perhitungan indikator kinerja ini adalah:

jumlah aset yang digunakan x 100% = .....%jumlah seluruh aset seluruhnya

d. Persentase aset yang diasuransikanTarget persentase aset yang diasuransikan pada tahun 2017 adalah 0,071%. Rumus perhitungan indikator kinerja ini adalah :

jumlah aset yang diasuransikan x 100% = .....%jumlah seluruh aset seluruhnya

Maksud dari jumlah seluruh aset seluruhnya diatas adalah jumlah aset peralatan dan mesin serta gedung bangunan, tidak jumlah seluruh aset seluruhnya.

23

Selain itu, terdapat indikator kinerja pada RPJMD Kota Madiun Tahun 2014-2019, yaitu :1. Opini BPK terhadap laporan keuangan

Maksud dari indikator kinerja ini adalah pernyataan profesional pemeriksa opini Badan Pemeriksa Keuangan mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada empat kriteria yakni kesesuaian dengan standar akuntansi pemerintahan, kecukupan pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan efektivitas sistem pengendalian intern. Bentuk Opini BPK, antara lain :a. WTP : Wajar Tanpa Pengecualian b. WTP-DPP : Wajar Tanpa Pengecualian Dengan Paragraf

Penjelasan c. WDP : Wajar Dengan Pengecualian d. TMP : Tidak Menyatakan Pendapat (disclaimer) e. Tidak Wajar

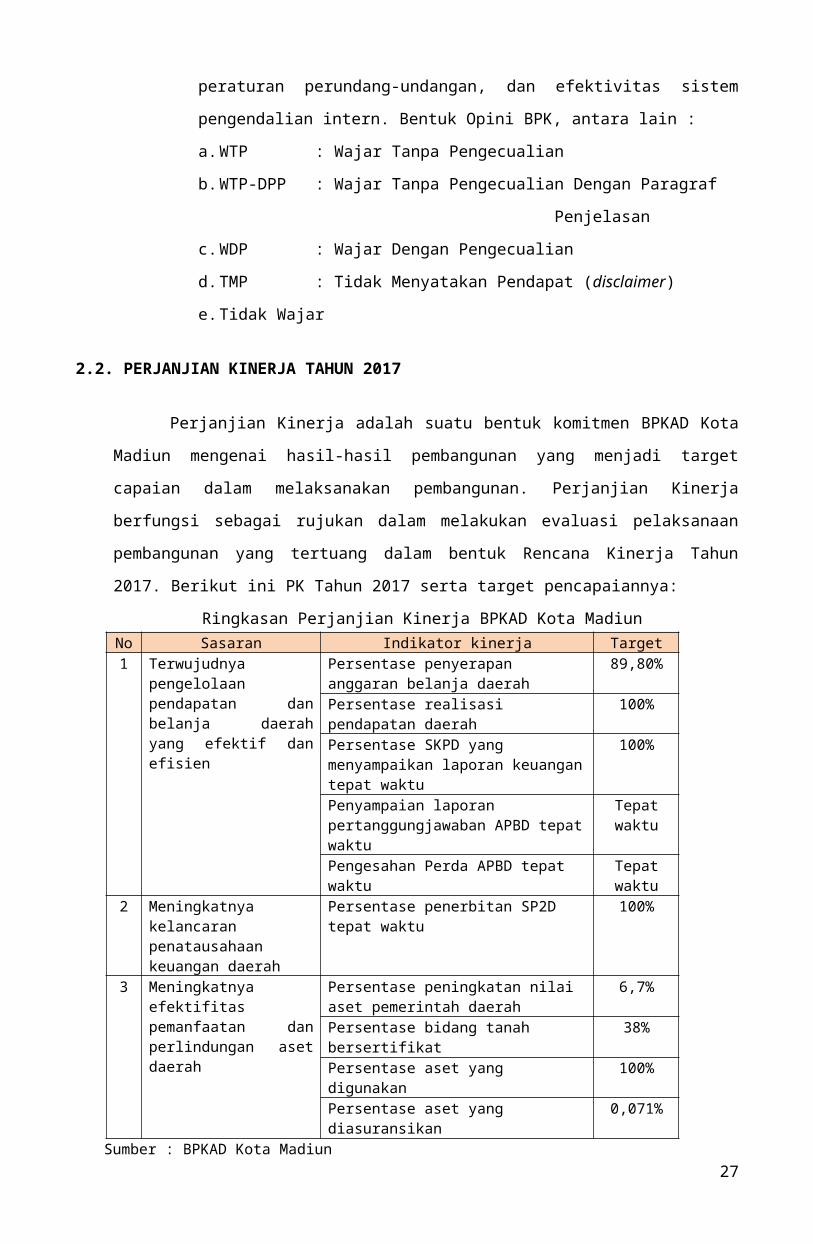

2.2. PERJANJIAN KINERJA TAHUN 2017

Perjanjian Kinerja adalah suatu bentuk komitmen BPKAD Kota Madiun mengenai hasil-hasil pembangunan yang menjadi target capaian dalam melaksanakan pembangunan. Perjanjian Kinerja berfungsi sebagai rujukan dalam melakukan evaluasi pelaksanaan pembangunan yang tertuang dalam bentuk Rencana Kinerja Tahun 2017. Berikut ini PK Tahun 2017 serta target pencapaiannya:

Ringkasan Perjanjian Kinerja BPKAD Kota MadiunNo Sasaran Indikator kinerja Target1 Terwujudnya

pengelolaan pendapatan dan belanja daerah yang efektif dan efisien

Persentase penyerapan anggaran belanja daerah

89,80%

Persentase realisasi pendapatan daerah

100%

Persentase SKPD yang menyampaikan laporan keuangan tepat waktu

100%

Penyampaian laporan pertanggungjawaban APBD tepat waktu

Tepat waktu

Pengesahan Perda APBD tepat waktu

Tepat waktu

2 Meningkatnya kelancaran penatausahaan keuangan daerah

Persentase penerbitan SP2D tepat waktu

100%

3 Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

Persentase peningkatan nilai aset pemerintah daerah

6,7%

Persentase bidang tanah bersertifikat

38%

Persentase aset yang digunakan 100%24

Persentase aset yang diasuransikan

0,071%

Sumber : BPKAD Kota Madiun

Penetapan IKU BPKAD pada tahun 2017 adalah indikator kinerja yang sudah ada dalam Renstra BPKAD Tahun 2014-2019, yaitu :

Indikator Kinerja Utama (IKU) BPKAD Kota MadiunNo Indikator kinerja Target1 Persentase penyerapan anggaran belanja daerah 89,80%2 Persentase realisasi pendapatan daerah 100%3 Persentase bidang tanah bersertifikat 38%4 Persentase aset yang digunakan 100%

Sumber : BPKAD Kota Madiun

Selain itu, terdapat indikator lain yang masuk ke dalam RPJMD Tahun 2014-2019, yaitu :

Indikator Kinerja dalam RPJMD Tahun 2014-2019

No Indikator kinerja Target1 Opini BPK terhadap laporan Keuangan WTP

Sumber : BPKAD Kota Madiun

BAB IIIAKUNTABILITAS KINERJA

Dalam mencapai visi dan melaksanakan misinya Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun berupaya untuk mewujudkan tertib administrasi pengelolaan keuangan dan aset daerah dalam rangka menunjang pelaksanaan pembangunan di Kota Madiun. Untuk menilai keberhasilan kinerja BPKAD Kota Madiun yang dilaksanakan melalui program dan kegiatan sesuai sasaran dan tujuan yang telah ditetapkan, maka dilakukan pengukuran pencapaian sasaran. Pengukuran pencapaian sasaran diukur dengan membandingkan target kinerja dengan realisasi kinerja. Metode pengukuran dan penyimpulan yang digunakan adalah sebagai berikut :1. Metode pengukuran capaian kinerja

Pengukuran kinerja dilakukan dengan membandingkan rencana dan realisasi sebagai berikut :a. Apabila semakin tinggi realisasi menunjukkan semakin tingginya kinerja

atau semakin rendah realisasi menunjukkan semakin rendahnya kinerja, digunakan rumus :

25

Realisasi Capaian Indinator Kinerja = x 100% Rencana

b. Apabila semakin tinggi realisasi menunjukkan semakin rendahnya kinerja atau semakin rendah realisasi menunjukkan semakin tingginya kinerja, digunakan rumus :

Rencana – (Realisasi – Rencana) Capaian Kinerja = x 100% Rencana

Atau

(2 x Rencana) – Realisasi Capaian kinerja = x 100%

Rencana

2. Metode Penyimpulan Capaian Sasaran

Hasil pengukuran capaian kinerja disimpulkan baik untuk masing-masing indikator kinerjanya maupun untuk capaian pada tingkat sasaran. Penyimpulan dilakukan dengan menggunakan skala pengukuran ordinal sebagai berikut :

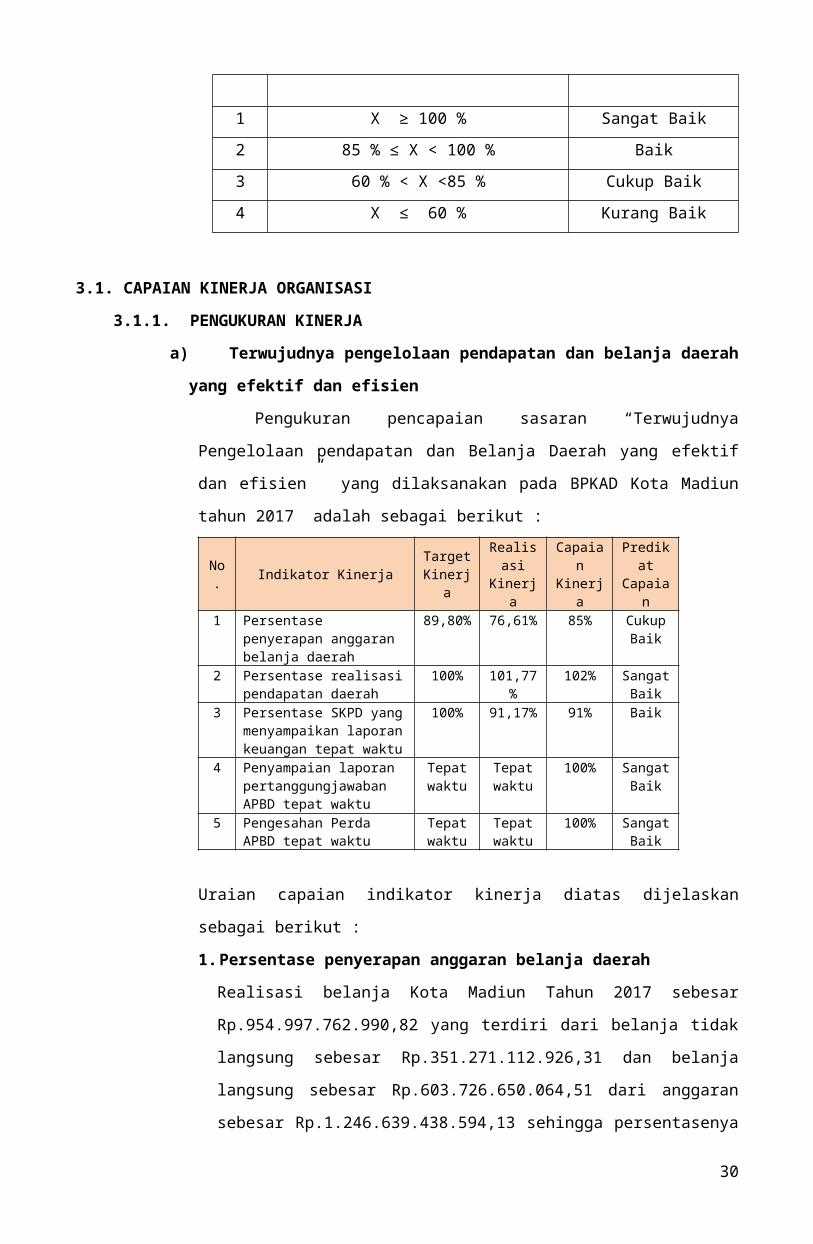

Tabel 3.1 Metode Penyimpulan Capaian Sasaran

No Kriteria Pengukuran Predikat1 X ≥ 100 % Sangat Baik2 85 % ≤ X < 100 % Baik3 60 % < X <85 % Cukup Baik4 X ≤ 60 % Kurang Baik

3.1. CAPAIAN KINERJA ORGANISASI3.1.1. PENGUKURAN KINERJA

a) Terwujudnya pengelolaan pendapatan dan belanja daerah yang efektif dan efisien

Pengukuran pencapaian sasaran “Terwujudnya Pengelolaan pendapatan dan Belanja Daerah yang efektif dan efisien” yang

26

dilaksanakan pada BPKAD Kota Madiun tahun 2017 adalah sebagai

berikut :

No. Indikator Kinerja Target Kinerja

Realisasi

Kinerja

Capaian

Kinerja

Predikat

Capaian

1 Persentase penyerapan anggaran belanja daerah

89,80%

76,61% 85% Cukup Baik

2 Persentase realisasi pendapatan daerah

100% 101,77%

102% Sangat Baik

3 Persentase SKPD yang menyampaikan laporan keuangan tepat waktu

100% 91,17% 91% Baik

4 Penyampaian laporan pertanggungjawaban APBD tepat waktu

Tepat waktu

Tepat waktu

100% Sangat Baik

5 Pengesahan Perda APBD tepat waktu

Tepat waktu

Tepat waktu

100% Sangat Baik

Uraian capaian indikator kinerja diatas dijelaskan sebagai berikut :1. Persentase penyerapan anggaran belanja daerah

Realisasi belanja Kota Madiun Tahun 2017 sebesar Rp.954.997.762.990,82 yang terdiri dari belanja tidak langsung sebesar Rp.351.271.112.926,31 dan belanja langsung sebesar Rp.603.726.650.064,51 dari anggaran sebesar Rp.1.246.639.438.594,13 sehingga persentasenya adalah 76,61% dan capaian kinerjanya adalah 85% (cukup baik). Rincian realisasi belanja langsung, yaitu :a. Belanja pegawai : Rp. 56.665.662.665,00 (88,73%)b. Belanja barang & jasa : Rp.297.740.713.030,28 (85,83%)c. Belanja modal : Rp.249.320.274.369,23 (88,80%)Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, serapan anggaran belanja daerah tahun 2017 mengalami kenaikan dibanding 2 (dua) tahun yang lalu. Perkembangan penyerapan anggaran belanja daerah dari tahun 2012-2016, adalah sebagai berikut :a. Tahun 2013, realisasi belanja daerah Rp.775.134.904.127,00

dari anggaran Rp.868.970.301.000,00 atau terserap 89,20%b. Tahun 2014, realisasi belanja daerah Rp.853.473.318.173,68

dari anggaran Rp.1.026.890.016.000,00 atau terserap 83,11%c. Tahun 2015, realisasi belanja daerah Rp.869.815.283.022,48

dari anggaran Rp.1.203.259.138.292,97 atau terserap 72,29%d. Tahun 2016, realisasi belanja daerah

Rp.1.031.564.193.296,44 dari anggaran Rp.1.380.715.845.352,77 atau terserap 74,71%

27

e. Tahun 2017, realisasi belanja daerah Rp.954.997.762.990,82 dari anggaran Rp.1.246.639.438.594,13 atau terserap 76,61%

Kenaikan serapan anggaran daerah tahun 2017 dipengaruhi oleh beberapa faktor diantaranya tersedianya sistem dan prosedur pengelolaan keuangan berbasis akrual yang sistematis serta adanya komitmen pimpinan yang menyelenggarakan kegiatan sesuai dengan peraturan perundangan yang berlaku.

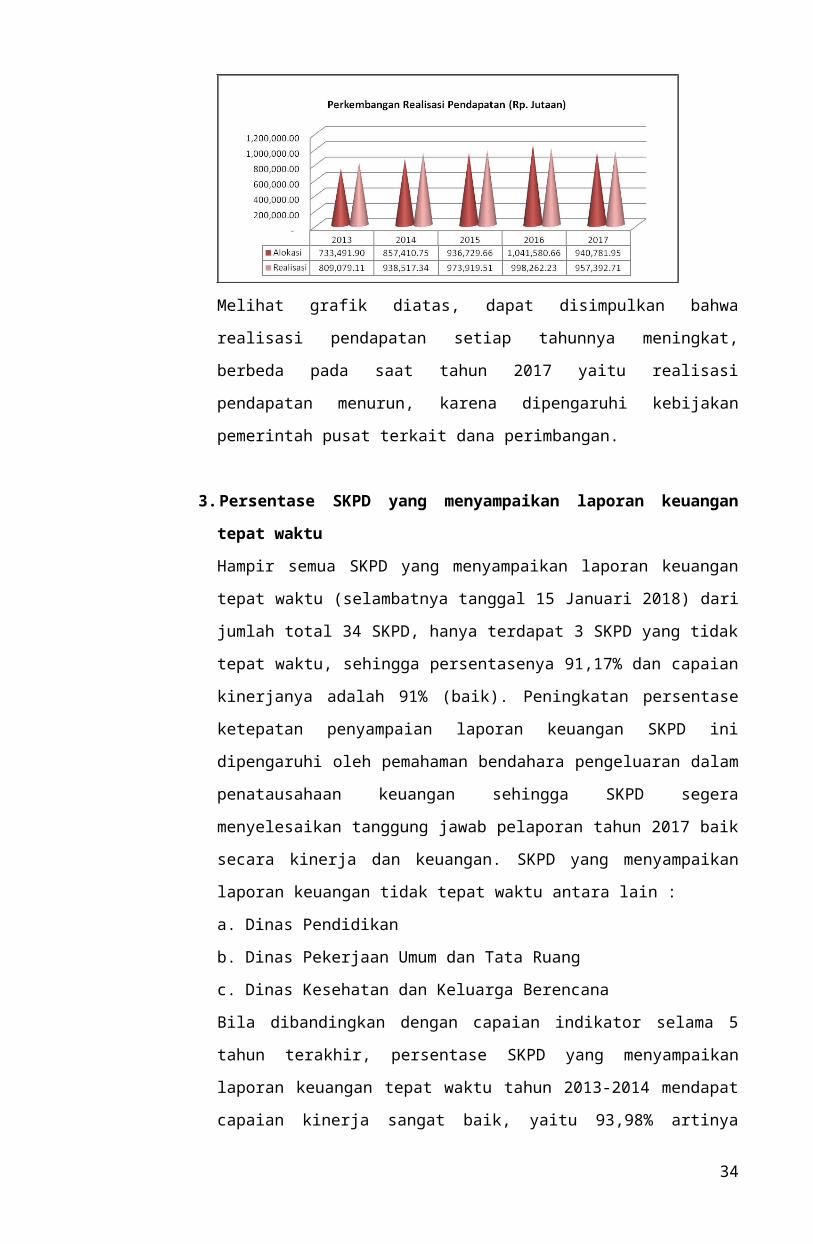

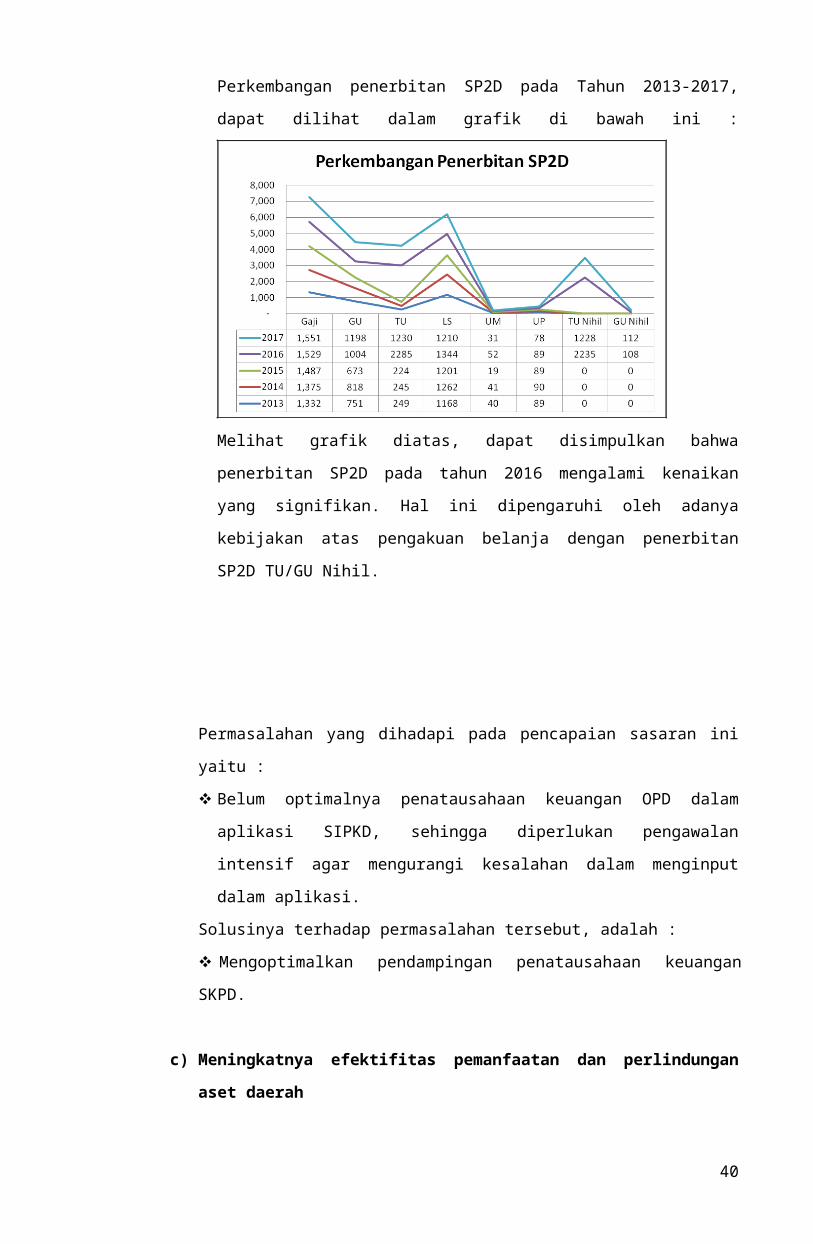

Perkembangan realisasi belanja daerah pada Tahun 2013-2017, dapat dilihat dalam grafik di bawah ini :

Melihat grafik diatas, dapat disimpulkan bahwa penganggaran dan realisasi belanja daerah setiap tahunnya relatif meningkat, karena menyelaraskan kebijakan pemerintah pusat dan provinsi.

2. Persentase realisasi pendapatan daerah Realisasi pendapatan Kota Madiun Tahun 2017 sebesar Rp.957.392.712.735,19 yang terdiri dari Pendapatan Asli Daerah (PAD) sebesar Rp.230.376.456.779,19, Dana Perimbangan sebesar Rp.638.973.881.834,00 serta lain-lain pendapatan yang sah sebesar Rp.88.042.374.122,00 dari alokasi sebesar Rp.940.781.952.000,00 sehingga persentasenya adalah 101,77% dan capaian kinerjanya adalah 102% (sangat baik).

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, nilai realisasi pendapatan daerah tahun 2017 merupakan serapan paling rendah dari tahun sebelumnya. Perkembangan realisasi pendapatan daerah dari tahun 2013-2016, adalah sebagai berikut :

28

a. Tahun 2013, realisasi pendapatan daerah Rp.809.079.116.157,59 dari alokasi Rp.733.491.908.000,00 atau 110,31%

b. Tahun 2014, realisasi pendapatan daerah Rp.938.517.341.039,39 dari alokasi Rp.857.410.749.000,00 atau 109,46%

c. Tahun 2015, realisasi pendapatan daerah Rp.973.919.510.223,28 dari alokasi Rp.936.729.664.000,00 atau 101,06%

d. Tahun 2016, realisasi pendapatan daerah Rp. 998.262.235.750,80 dari alokasi Rp.1.041.580.666.000,00 atau 95,84%

e. Tahun 2017, realisasi pendapatan daerah Rp.957.392.712.735,19 dari alokasi Rp.940.781.952.000,00 atau 101,77%

Rendahnya realisasi pendapatan daerah dipengaruhi beberapa faktor diantaranya dana perimbangan merupakan sumber pendapatan uncontrollable yaitu pendapatan merupakan kewenangan pemerintah pusat, sehingga besarannya setiap tahunnya tidak sama dan penggunaan dananya mengikuti peraturan dari pemerintah pusat, contohnya pencairan Dana Alokasi Khusus (DAK) yang dibagi per bidang, sehingga SKPD terkait tidak bisa mencairkan DAK sebelum pengajuan sebelumnya dipertanggungjawabkan secara administrasi.

Perkembangan realisasi pendapatan daerah pada Tahun 2013-2017, dapat dilihat dalam grafik di bawah ini :

Melihat grafik diatas, dapat disimpulkan bahwa realisasi pendapatan setiap tahunnya meningkat, berbeda pada saat tahun 2017 yaitu realisasi pendapatan menurun, karena

29

dipengaruhi kebijakan pemerintah pusat terkait dana perimbangan.

3.Persentase SKPD yang menyampaikan laporan keuangan tepat waktuHampir semua SKPD yang menyampaikan laporan keuangan tepat waktu (selambatnya tanggal 15 Januari 2018) dari jumlah total 34 SKPD, hanya terdapat 3 SKPD yang tidak tepat waktu, sehingga persentasenya 91,17% dan capaian kinerjanya adalah 91% (baik). Peningkatan persentase ketepatan penyampaian laporan keuangan SKPD ini dipengaruhi oleh pemahaman bendahara pengeluaran dalam penatausahaan keuangan sehingga SKPD segera menyelesaikan tanggung jawab pelaporan tahun 2017 baik secara kinerja dan keuangan. SKPD yang menyampaikan laporan keuangan tidak tepat waktu antara lain :a. Dinas Pendidikanb. Dinas Pekerjaan Umum dan Tata Ruangc. Dinas Kesehatan dan Keluarga BerencanaBila dibandingkan dengan capaian indikator selama 5 tahun terakhir, persentase SKPD yang menyampaikan laporan keuangan tepat waktu tahun 2013-2014 mendapat capaian kinerja sangat baik, yaitu 93,98% artinya hanya 2 SKPD yang tidak menyampaikan laporan keuangan tepat waktu. Sedangkan tahun 2015-2016 perolehannya lebih rendah, dikarenakan penerapan pengelolaan keuangan berbasis akrual dengan aplikasi keuangan yang baru yaitu Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) sehingga SKPD memerlukan waktu lama untuk penyesuaian terkait penatausahaan keuangan dalam aplikasi dimaksud.

4.Pengesahan Perda APBD tepat waktu Pada tahun 2017, menyusun Peraturan Daerah Nomor 29

Tahun 2017 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018 yang ditetapkan 15 Desember 2017, sehingga capaian kinerjanya adalah 100% (sangat baik).

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, pengesahan Perda APBD tahun 2013-2017 selalu

30

ditetapkan secara tepat waktu, sehingga nilai capaiannya 100% (sangat baik), dengan rincian sebagai berikut :a. Peraturan Daerah Kota Madiun Nomor 13 Tahun 2013 tentang

Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2014 ditetapkan 31 Desember 2013

b. Peraturan Daerah Nomor 09 Tahun 2014 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015 ditetapkan 23 Desember 2014

c. Peraturan Daerah Nomor 11 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016 ditetapkan 1 Desember 2015

d. Peraturan Daerah Nomor 4 Tahun 2016 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017 yang ditetapkan 23 Desember 2016

e. Peraturan Daerah Nomor 29 Tahun 2017 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018 yang ditetapkan 15 Desember 2017

5.Penyampaian laporan pertanggungjawaban APBD tepat waktuLaporan keuangan yang telah diperiksa oleh BPK disampaikan kepada DPRD selambat-lambatnya 6 bulan setelah tahun anggaran berakhir. Laporan pertanggungjawaban APBD Tahun 2016 Pemerintah Kota Madiun disampaikan ke DPRD tanggal 6 Juni 2017 dengan Nomor Surat : 900/1755/401.202/2017 dan hasilnya Peraturan Daerah Kota Madiun Nomor 20 Tahun 2017 tentang Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016 dan ditetapkan 22 Agustus 2017.

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, laporan pertanggungjawaban APBD Pemerintah Kota Madiun tahun 2013-2016 disampaikan ke DPRD secara tepat waktu, sehingga nilai capaiannya 100% (sangat baik), dengan rincian sebagai berikut :a. Laporan pertanggungjawaban APBD Tahun 2012 disampaikan

pada tanggal 5 Juni 2013 dengan Nomor Surat : 900/1482/401.101/2013

31

b. Laporan pertanggungjawaban APBD Tahun 2013 disampaikan pada tanggal 20 Mei 2014 dengan Nomor Surat : 900/1427/401.207/2014

c. Laporan pertanggungjawaban APBD Tahun 2014 disampaikan pada tanggal 20 Mei 2015 dengan Nomor Surat : 900/1518/401.207/2015

d. Laporan pertanggungjawaban APBD Tahun 2015 Pemerintah Kota Madiun disampaikan ke DPRD tanggal 7 Juni 2016 dengan Nomor Surat : 900/1720/401.207/2016

e. Laporan pertanggungjawaban APBD Tahun 2016 Pemerintah Kota Madiun disampaikan ke DPRD tanggal 6 Juni 2017 dengan Nomor Surat : 900/1755/401.202/2017

Pencapaian sasaran 2 dilaksanakan melalui program peningkatan dan pengembangan pengelolaan keuangan daerah dengan 16 kegiatan. Adapun rekapitulasi capaian indikator kinerja pada sasaran 3 dengan kurun waktu 5 tahun, adalah sebagai berikut :

No.

Indikator Kinerja Tahun2013 2014 2015 2016 2017

1 Persentase penyerapan anggaran belanja daerah

89,20%

83,11%

72,29%

74,71%

76,61%

2 Persentase realisasi pendapatan daerah

110,31%

109,46%

101,06%

95,17%

101,77%

3 Persentase SKPD yang menyampaikan laporan keuangan tepat waktu

93,94%

94,11%

73,52%

85,29%

91,17%

4 Penyampaian laporan pertanggungjawaban APBD tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

5 Pengesahan Perda APBD tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

Permasalahan yang dihadapi pada pencapaian sasaran ini yaitu : Perbedaan pemahaman terhadap pengakuan belanja OPD yaitu

antara SPJ fungsional dan GU/TU Nihil Belum optimalnya penatausahaan keuangan SKPD dalam

aplikasi SIPKD, sehingga diperlukan pengawalan intensif agar mengurangi kesalahan dalam menginput dalam aplikasi.

Solusinya terhadap permasalahan tersebut, adalah :

32

Pelaksanaan review serapan anggaran OPD setiap minggu dan pelaksanaan bimtek pengelolaan keuangan daerah kepada PA/KPA, PPK, PPTK dan bendahara pengeluaran.

Mengoptimalkan pendampingan penatausahaan keuangan SKPD.

b) Meningkatnya kelancaran penatausahaan keuangan daerahPengukuran pencapaian sasaran “Meningkatnya

kelancaran penatausahaan keuangan daerah” yang dilaksanakan pada BPKAD Kota Madiun tahun 2017 adalah sebagai berikut :

No. Indikator Kinerja Target Kinerja

Realisasi

Kinerja

Capaian

Kinerja

Predikat

Capaian

1 Persentase penerbitan SP2D tepat waktu

100% 100% 100% Sangat Baik

Uraian capaian indikator kinerja diatas dijelaskan sebagai berikut :1. Persentase penerbitan SP2D tepat waktu

Jumlah pengajuan penerbitan SP2D yang diterima dengan kategori sudah benar dan lengkap pada Tahun 2017 sebanyak 8.646 dokumen yang terdiri dari Gaji : 1.529 dokumen, GU : 1.004 dokumen, TU : 2.285 dokumen, LS : 1.344 dokumen, UM : 52 dokumen dan UP : 89 dokumen. Selain SP2D tersebut, terdapat TU Nihil : 2.235 dokumen dan GU Nihil : 108 dokumen yang merupakan tindak lanjut dari Peraturan Walikota Madiun Nomor 15 Tahun 2016 tentang Kebijakan Akuntansi Pemerintah Kota Madiun. Semua SP2D dimaksud diterbitkan tepat waktu, yaitu tidak lebih dari 2 (dua) hari kerja sehingga persentasenya 100% dengan capaian kinerjanya adalah 100% (sangat baik).

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, persentase penerbitan SP2D tepat waktu tahun 2017 merupakan penerbitan SP2D paling banyak dari tahun sebelumnya. Hal ini dikarenakan penerapan TU dan GU Nihil sebelum pencairan TU/GU berikutnya. Perkembangan persentase penerbitan SP2D tepat waktu dari tahun 2013-2017, adalah sebagai berikut :a. Pada Tahun 2013, jumlah SP2D sebanyak 3.629 dokumen

yaitu Gaji : 1.332 dokumen, GU : 751 dokumen, LS : 1.168

33

dokumen, TU : 249 dokumen, UM : 40 dokumen dan UP : 89 dokumen.

b. Pada Tahun 2014, jumlah SP2D sebanyak 3.831 dokumen yaitu Gaji : 1.375 dokumen, GU : 818 dokumen, LS : 1.262 dokumen, TU : 245 dokumen, UM : 41 dokumen dan UP : 90 dokumen.

c. Pada Tahun 2015, jumlah SP2D sebanyak 3.693 dokumen yaitu Gaji : 1.487 dokumen, GU : 673 dokumen, LS : 1.201 dokumen, TU : 224 dokumen, UM : 19 dokumen dan UP : 89 dokumen.

d. Pada Tahun 2016, jumlah SP2D sebanyak 8.646 dokumen yaitu Gaji : 1.529 dokumen, GU : 1.004 dokumen, TU : 2.285 dokumen, LS : 1.344 dokumen, UM : 52 dokumen, UP : 89 dokumen, TU Nihil : 2.235 dokumen dan GU Nihil : 108 dokumen.

e. Pada Tahun 2017, jumlah SP2D sebanyak 6.638 dokumen yaitu Gaji : 1.551 dokumen, GU : 1.198 dokumen, TU : 1.230 dokumen, LS : 1.210 dokumen, UM : 31 dokumen, UP : 78 dokumen, TU Nihil : 1.228 dokumen dan GU Nihil : 112 dokumen.

Perkembangan penerbitan SP2D pada Tahun 2013-2017, dapat dilihat dalam grafik di bawah ini :

Melihat grafik diatas, dapat disimpulkan bahwa penerbitan SP2D pada tahun 2016 mengalami kenaikan yang signifikan. Hal ini dipengaruhi oleh adanya kebijakan atas pengakuan belanja dengan penerbitan SP2D TU/GU Nihil.

34

Permasalahan yang dihadapi pada pencapaian sasaran ini yaitu : Belum optimalnya penatausahaan keuangan OPD dalam aplikasi

SIPKD, sehingga diperlukan pengawalan intensif agar mengurangi kesalahan dalam menginput dalam aplikasi.

Solusinya terhadap permasalahan tersebut, adalah : Mengoptimalkan pendampingan penatausahaan keuangan SKPD.

c) Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

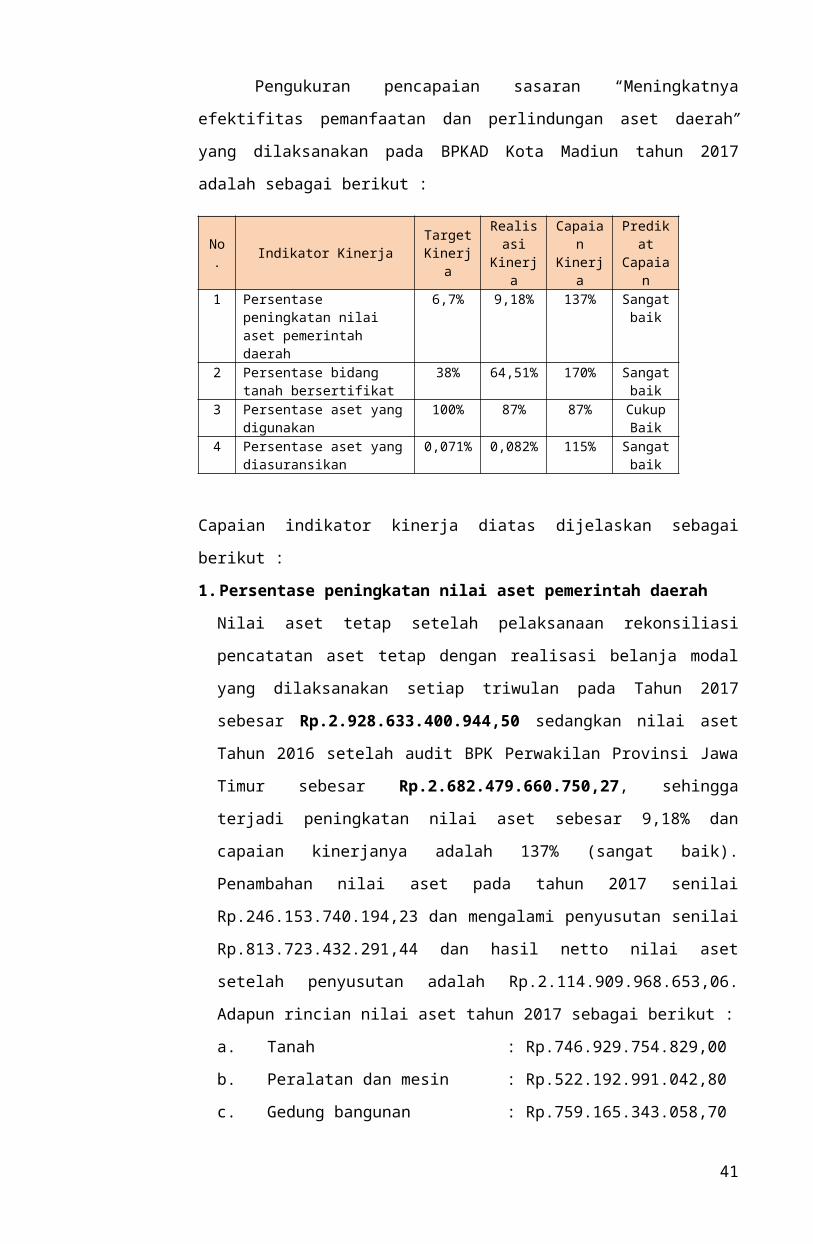

Pengukuran pencapaian sasaran “Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah” yang dilaksanakan pada BPKAD Kota Madiun tahun 2017 adalah sebagai berikut :

No. Indikator Kinerja Target Kinerja

Realisasi

Kinerja

Capaian

Kinerja

Predikat

Capaian

1 Persentase peningkatan nilai aset pemerintah daerah

6,7% 9,18% 137% Sangat baik

2 Persentase bidang tanah bersertifikat

38% 64,51% 170% Sangat baik

3 Persentase aset yang digunakan

100% 87% 87% Cukup Baik

4 Persentase aset yang diasuransikan

0,071% 0,082% 115% Sangat baik

Capaian indikator kinerja diatas dijelaskan sebagai berikut :1.Persentase peningkatan nilai aset pemerintah daerah

Nilai aset tetap setelah pelaksanaan rekonsiliasi pencatatan aset tetap dengan realisasi belanja modal yang dilaksanakan setiap triwulan pada Tahun 2017 sebesar Rp.2.928.633.400.944,50 sedangkan nilai aset Tahun 2016 setelah audit BPK Perwakilan Provinsi Jawa Timur sebesar Rp.2.682.479.660.750,27, sehingga terjadi peningkatan nilai aset sebesar 9,18% dan capaian kinerjanya adalah 137% (sangat baik). Penambahan nilai aset pada tahun 2017 senilai Rp.246.153.740.194,23 dan mengalami penyusutan senilai Rp.813.723.432.291,44 dan hasil netto nilai aset setelah penyusutan adalah Rp.2.114.909.968.653,06. Adapun rincian nilai aset tahun 2017 sebagai berikut :a. Tanah : Rp.746.929.754.829,00b. Peralatan dan mesin : Rp.522.192.991.042,80

35

c. Gedung bangunan : Rp.759.165.343.058,70d. Jalan irigasi jaringan : Rp.822.340.008.496,00e. Aset tetap lainnya : Rp. 32.579.373.661,00f. Kontruksi dalam pengerjaan : Rp. 45.425.929.857,00Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, perkembangan nilai aset pada Tahun 2013-2017, dapat dilihat dalam grafik di bawah ini :

Melihat grafik diatas, dapat disimpulkan bahwa tahun 2014 nilai aset mengalami penurunan 34,24% karena dilaksanakannya sensus barang yang terdapat nama barang yang ditulis ganda/double serta harga barang disesuaikan dengan harga perolehan. Meskipun demikian, pada tahun 2015-2017 nilai aset mengalami peningkatan kembali.

2. Bidang tanah yang bersertifikatPada tahun 2017 bidang tanah seluruhnya adalah 2.412 bidang tanah sedangkan yang bersertifikat terdapat 1.556 bidang tanah, sehingga persentasenya naik menjadi 64,51%. Penambahan bidang tanah yang bersertifikat sebanyak 700 bidang tanah terdiri dari 18 bidang tanah dan 682 berupa jalan.

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, persentase bidang tanah yang bersertifikat tahun 2016 mengalami penurunan yaitu 35,49%, hal ini dipengaruhi adanya kebijakan jalan sebanyak 1.497 bidang tanah yang harus disertifikatkan.

3. Persentase aset yang digunakanPada Tahun 2017 jumlah aset Kota Madiun yang

digunakan sebanyak 1.276.112 buah dibanding jumlah aset

36

seluruhnya 1.466.795 buah, sehingga persentasenya sebesar 87% dan capaian kinerjanya adalah 87% (baik).

Jumlah aset yang tidak digunakan sebanyak 190.683 buah berupa peralatan dan mesin. Aset dimaksud tidak dapat digunakan karena rusak berat. Selanjutnya, terhadap aset tersebut secara akuntansi dapat dilepaskan, melalui proses yang diatur dalam Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Daerah disebut dengan penghapusan.

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, capaian persentase aset yang digunakan pada tahun 2013-2017 adalah 93,4%, hal ini berarti aset Pemerintah Kota Madiun dimanfaatkan sesuai dengan kebutuhannya.

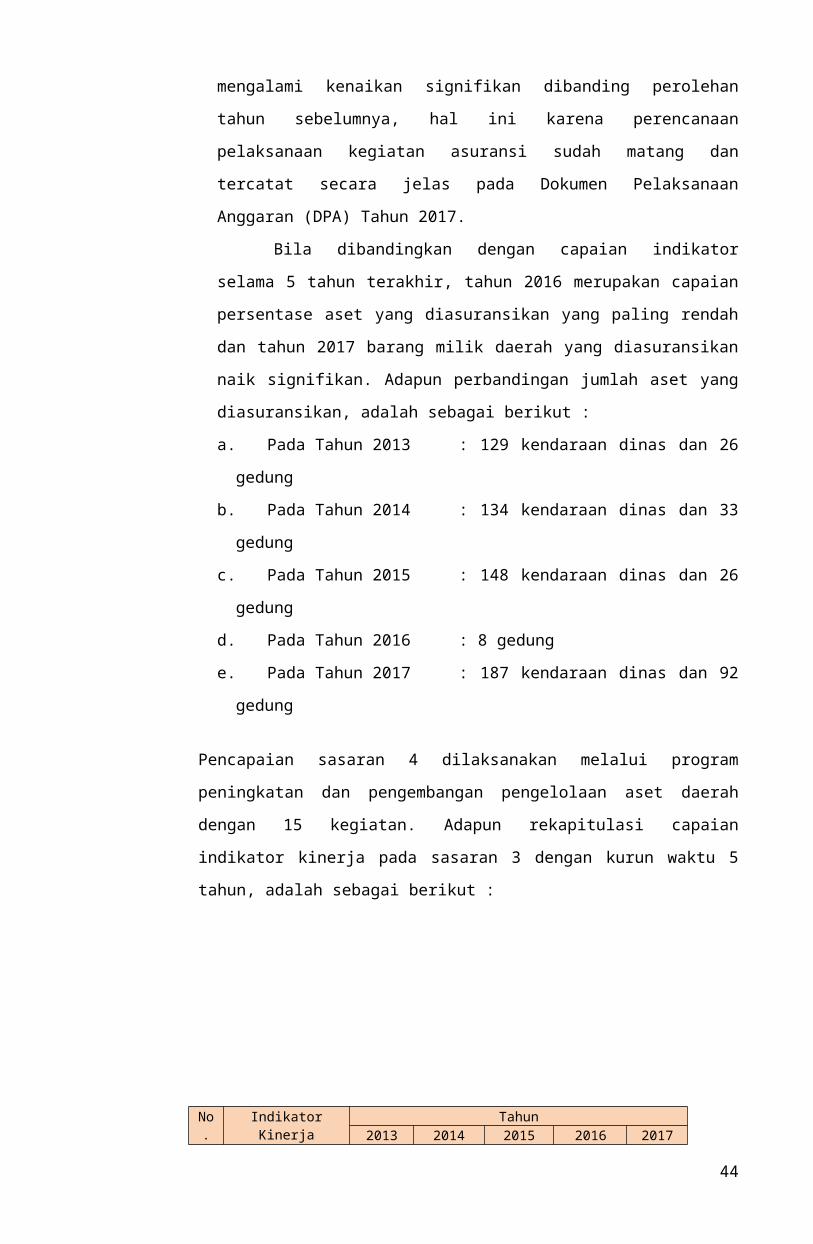

4.Persentase aset yang diasuransikanJumlah aset yang diasuransikan pada Tahun 2017

sebanyak 92 gedung dan 187 kendaraan dinas dan dibanding jumlah aset peralatan dan mesin serta gedung bangunan sebanyak 340.184 buah, memperoleh persentase aset yang diasuransikan adalah 0,082% dan capaian kinerjanya adalah 115% (sangat baik). Realisasi ini mengalami kenaikan signifikan dibanding perolehan tahun sebelumnya, hal ini karena perencanaan pelaksanaan kegiatan asuransi sudah matang dan tercatat secara jelas pada Dokumen Pelaksanaan Anggaran (DPA) Tahun 2017.

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, tahun 2016 merupakan capaian persentase aset yang diasuransikan yang paling rendah dan tahun 2017 barang milik daerah yang diasuransikan naik signifikan. Adapun perbandingan jumlah aset yang diasuransikan, adalah sebagai berikut :a. Pada Tahun 2013 : 129 kendaraan dinas dan 26 gedungb. Pada Tahun 2014 : 134 kendaraan dinas dan 33 gedungc. Pada Tahun 2015 : 148 kendaraan dinas dan 26 gedungd. Pada Tahun 2016 : 8 gedunge. Pada Tahun 2017 : 187 kendaraan dinas dan 92 gedung

Pencapaian sasaran 4 dilaksanakan melalui program peningkatan dan pengembangan pengelolaan aset daerah dengan 15 kegiatan.

37

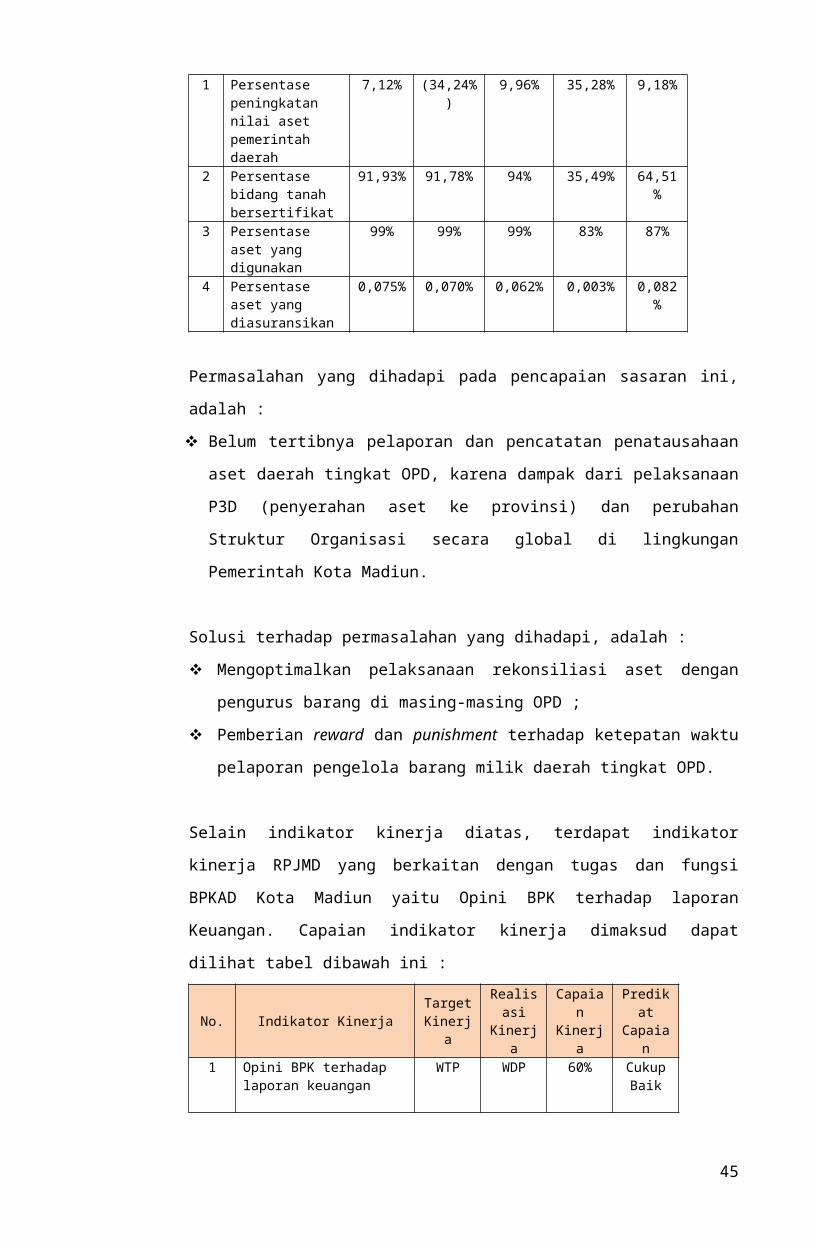

Adapun rekapitulasi capaian indikator kinerja pada sasaran 3 dengan kurun waktu 5 tahun, adalah sebagai berikut :

No.

Indikator Kinerja Tahun2013 2014 2015 2016 2017

1 Persentase peningkatan nilai aset pemerintah daerah

7,12% (34,24%)

9,96% 35,28% 9,18%

2 Persentase bidang tanah bersertifikat

91,93%

91,78% 94% 35,49% 64,51%

3 Persentase aset yang digunakan

99% 99% 99% 83% 87%

4 Persentase aset yang diasuransikan

0,075%

0,070% 0,062% 0,003% 0,082%

Permasalahan yang dihadapi pada pencapaian sasaran ini, adalah : Belum tertibnya pelaporan dan pencatatan penatausahaan aset

daerah tingkat OPD, karena dampak dari pelaksanaan P3D (penyerahan aset ke provinsi) dan perubahan Struktur Organisasi secara global di lingkungan Pemerintah Kota Madiun.

Solusi terhadap permasalahan yang dihadapi, adalah : Mengoptimalkan pelaksanaan rekonsiliasi aset dengan pengurus

barang di masing-masing OPD ; Pemberian reward dan punishment terhadap ketepatan waktu

pelaporan pengelola barang milik daerah tingkat OPD.

Selain indikator kinerja diatas, terdapat indikator kinerja RPJMD yang berkaitan dengan tugas dan fungsi BPKAD Kota Madiun yaitu Opini BPK terhadap laporan Keuangan. Capaian indikator kinerja dimaksud dapat dilihat tabel dibawah ini :

No. Indikator Kinerja Target Kinerja

Realisasi

Kinerja

Capaian

Kinerja

Predikat

Capaian

1 Opini BPK terhadap laporan keuangan

WTP WDP 60% Cukup Baik

38

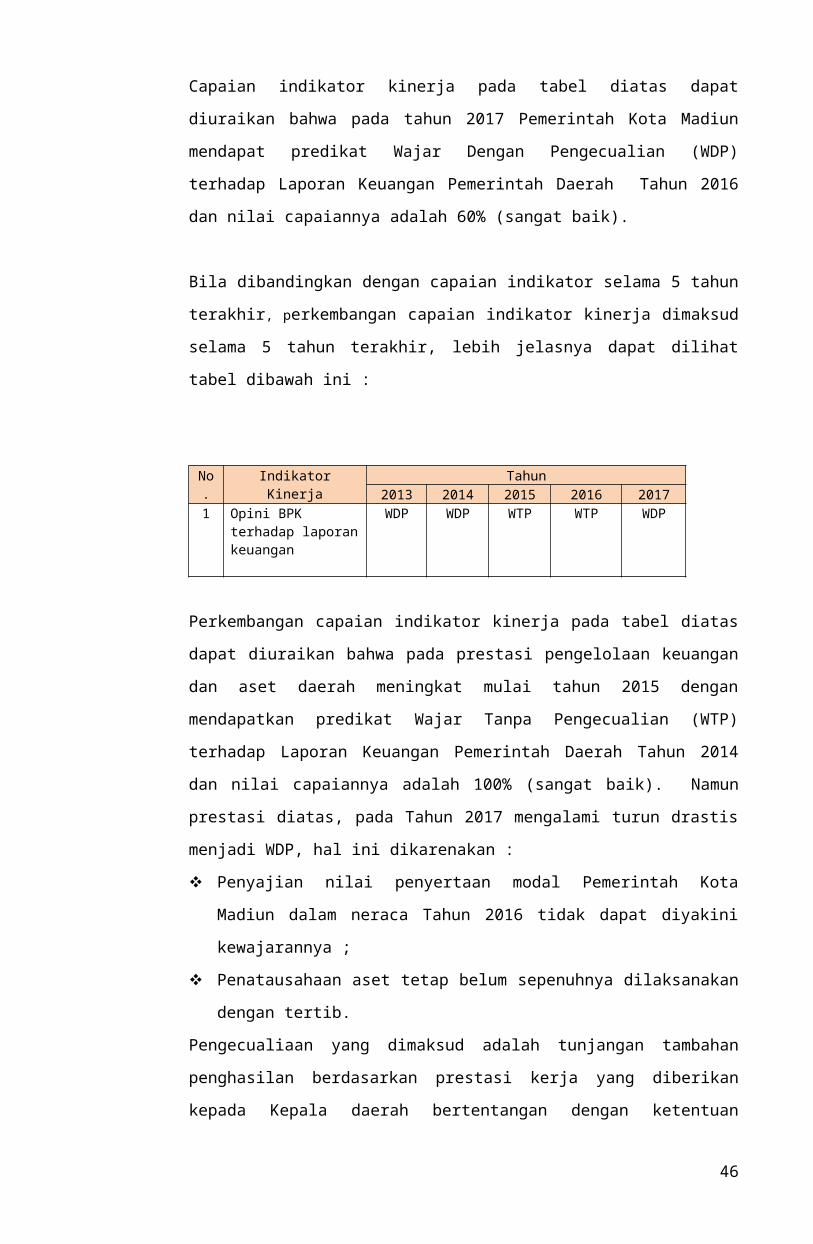

Capaian indikator kinerja pada tabel diatas dapat diuraikan bahwa pada tahun 2017 Pemerintah Kota Madiun mendapat predikat Wajar Dengan Pengecualian (WDP) terhadap Laporan Keuangan Pemerintah Daerah Tahun 2016 dan nilai capaiannya adalah 60% (sangat baik).

Bila dibandingkan dengan capaian indikator selama 5 tahun terakhir, perkembangan capaian indikator kinerja dimaksud selama 5 tahun terakhir, lebih jelasnya dapat dilihat tabel dibawah ini :

No.

Indikator Kinerja Tahun2013 2014 2015 2016 2017

1 Opini BPK terhadap laporan keuangan

WDP WDP WTP WTP WDP

Perkembangan capaian indikator kinerja pada tabel diatas dapat diuraikan bahwa pada prestasi pengelolaan keuangan dan aset daerah meningkat mulai tahun 2015 dengan mendapatkan predikat Wajar Tanpa Pengecualian (WTP) terhadap Laporan Keuangan Pemerintah Daerah Tahun 2014 dan nilai capaiannya adalah 100% (sangat baik). Namun prestasi diatas, pada Tahun 2017 mengalami turun drastis menjadi WDP, hal ini dikarenakan : Penyajian nilai penyertaan modal Pemerintah Kota Madiun

dalam neraca Tahun 2016 tidak dapat diyakini kewajarannya ; Penatausahaan aset tetap belum sepenuhnya dilaksanakan

dengan tertib.Pengecualiaan yang dimaksud adalah tunjangan tambahan penghasilan berdasarkan prestasi kerja yang diberikan kepada Kepala daerah bertentangan dengan ketentuan peraturan perundangan dan realisasinya tidak memenuhi asersi keterjadian.

3.1.2. EVALUASI DAN ANALISIS KINERJA JANGKA MENENGAH

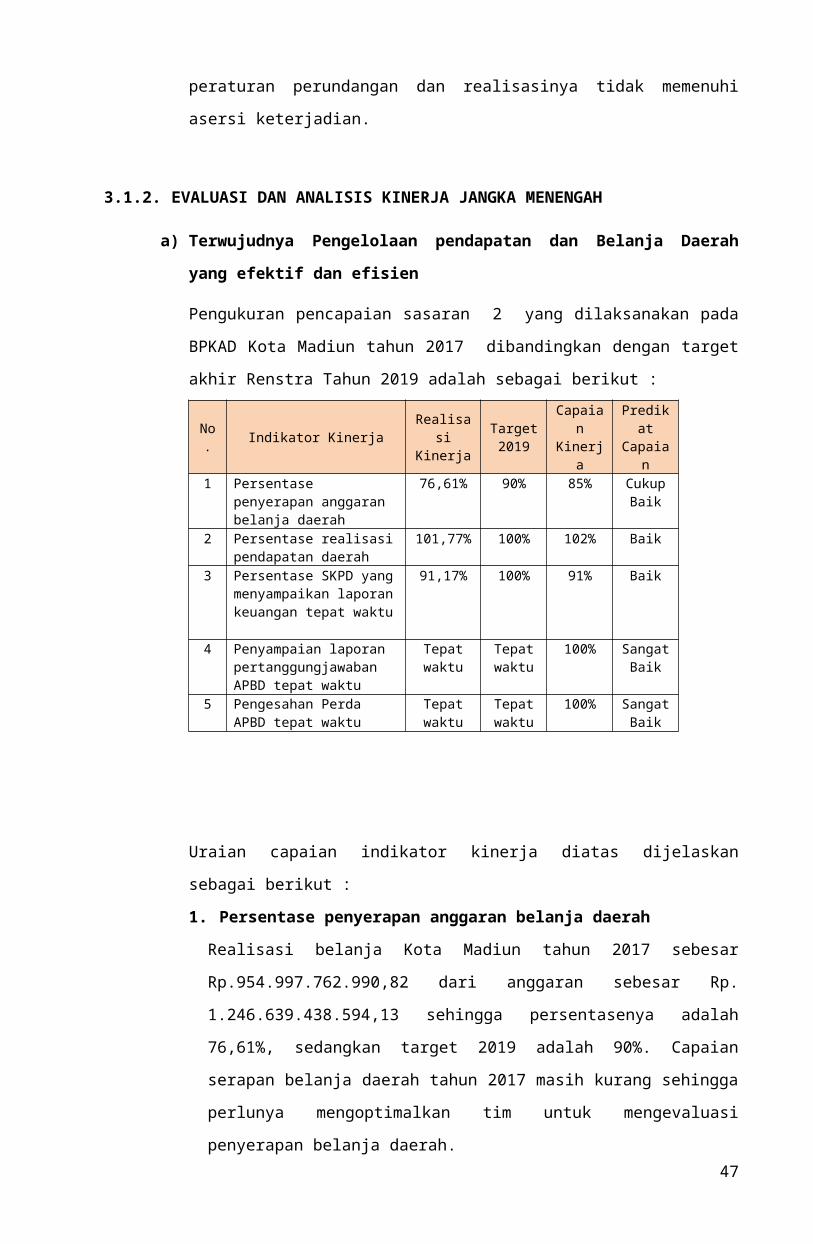

a) Terwujudnya Pengelolaan pendapatan dan Belanja Daerah yang efektif dan efisien

Pengukuran pencapaian sasaran 2 yang dilaksanakan pada BPKAD Kota Madiun tahun 2017 dibandingkan dengan target akhir Renstra Tahun

2019 adalah sebagai berikut :

39

No. Indikator Kinerja Realisasi Kinerja

Target 2019

Capaian

Kinerja

Predikat

Capaian

1 Persentase penyerapan anggaran belanja daerah

76,61% 90% 85% Cukup Baik

2 Persentase realisasi pendapatan daerah

101,77% 100% 102% Baik

3 Persentase SKPD yang menyampaikan laporan keuangan tepat waktu

91,17% 100% 91% Baik

4 Penyampaian laporan pertanggungjawaban APBD tepat waktu

Tepat waktu

Tepat waktu

100% Sangat Baik

5 Pengesahan Perda APBD tepat waktu

Tepat waktu

Tepat waktu

100% Sangat Baik

Uraian capaian indikator kinerja diatas dijelaskan sebagai berikut :1.Persentase penyerapan anggaran belanja daerah

Realisasi belanja Kota Madiun tahun 2017 sebesar Rp.954.997.762.990,82 dari anggaran sebesar Rp. 1.246.639.438.594,13 sehingga persentasenya adalah 76,61%, sedangkan target 2019 adalah 90%. Capaian serapan belanja daerah tahun 2017 masih kurang sehingga perlunya mengoptimalkan tim untuk mengevaluasi penyerapan belanja daerah.

2.Persentase realisasi pendapatan daerah

Persentase realisasi pendapatan daerah tahun 2017 yaitu 101,77%, realisasi tersebut naik dari capaian tahun sebelumnya. Perlu adanya pengoptimalan pencapaian target pada tahun 2019 yaitu 100%. Pendapatan Asli Daerah (PAD) merupakan unsur yang menyumbang kontribusi terbesar dalam pendapatan daerah.

3.Persentase SKPD yang menyampaikan laporan keuangan tepat waktuSKPD yang menyampaikan laporan keuangan tepat waktu (selambatnya tanggal 15 Januari 2018) sebanyak 31 SKPD dari jumlah total 34 SKPD, berarti ada sebanyak 5 SKPD yang tidak tepat waktu, sehingga persentasenya 91,17% dan capaian kinerjanya adalah 91% (baik). Realisasi ini belum mencapai target akhir Renstra yaitu 100% artinya semua SKPD menyampaikan laporan keuangan secara tepat waktu. Hal ini

40

perlu adanya peningkatan SDM penyusun laporan keuangan dan mengoptimalkan pendampingan ke bendahara pengeluaran masing-masing SKPD dalam penatausahaan keuangan.

4.Pengesahan Perda APBD tepat waktu Peraturan Daerah tentang APBD Tahun 2017 ditetapkan tepat waktu, pada tanggal 23 Desember 2016 dengan yaitu Peraturan Daerah Nomor 4 Tahun 2016 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017 sehingga capaian kinerjanya adalah 100% (sangat baik) dan hal ini sudah mencapai target akhir Renstra pada Tahun 2019 yaitu tepat waktu.

5.Penyampaian laporan pertanggungjawaban APBD tepat waktuPertanggungjawaban atas pelaksanaan APBD berupa laporan keuangan yang telah diperiksa oleh BPK dan disampaikan kepada DPRD selambat-lambatnya 6 bulan setelah tahun anggaran berakhir. Laporan pertanggungjawaban APBD Tahun 2016 Pemerintah Kota Madiun disampaikan ke DPRD tanggal 6 Juni 2017 dengan Nomor Surat : 900/1755/401.202/2017 dan hasilnya Peraturan Daerah Kota Madiun Nomor 20 Tahun 2017 tentang Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016 dan ditetapkan 22 Agustus 2017, dan hal ini sudah mencapai target akhir Renstra pada Tahun 2019 yaitu tepat waktu.

b) Meningkatnya kelancaran penatausahaan keuangan daerahPengukuran pencapaian sasaran 3 yang dilaksanakan pada

BPKAD Kota Madiun tahun 2016 dibandingkan dengan target akhir Renstra Tahun 2019 adalah sebagai berikut :

No. Indikator Kinerja Realisasi Kinerja

Target 2019

Capaian

Kinerja

Predikat

Capaian

1 Persentase penerbitan SP2D tepat waktu

100% 100% 100% Sangat Baik

Uraian capaian indikator kinerja diatas dijelaskan sebagai berikut :1.Persentase penerbitan SP2D tepat waktu

Jumlah pengajuan penerbitan SP2D yang diterima dengan kategori sudah benar dan lengkap pada Tahun 2017 sebanyak

41

6.638 dokumen dan SP2D dimaksud diterbitkan secara tepat waktu, yaitu tidak lebih dari 2 (dua) hari sehingga persentasenya 100% dengan capaian kinerjanya adalah 100% (sangat baik) dan sudah mencapai target akhir Renstra dengan capaian 100%.

c) Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

Pengukuran pencapaian sasaran 4 yang dilaksanakan pada BPKAD Kota Madiun tahun 2017 dibandingkan dengan target akhir Renstra Tahun 2019 adalah sebagai berikut :

No. Indikator Kinerja Realisa

si Kinerja

Target 2019

Capaian

Kinerja

Predikat

Capaian

1 Persentase peningkatan nilai aset pemerintah daerah

9,18% 7% 131% Sangat baik

2 Persentase bidang tanah bersertifikat

64,51% 42% 154% Sangat baik

3 Persentase aset yang digunakan

87% 100% 87% Cukup Baik

4 Persentase aset yang diasuransikan

0,082% 0,075% 109% Sangat baik

Capaian indikator kinerja diatas dijelaskan sebagai berikut :a.Persentase peningkatan nilai aset pemerintah daerah

Persentase peningkatan nilai aset Tahun 2017 adalah 9,18% sehingga nilai asetnya menjadi Rp.2.928.633.400.944,50 dan capaian ini sudah mencapai target pada Tahun 2019 yaitu 7%.

b.Bidang tanah yang bersertifikatPada Tahun 2017 jumlah bidang tanah yang bersertifikat adalah 1.556 bidang tanah, sedangkan jumlah bidang tanah seluruhnya 2.412 bidang tanah sehingga persentasenya sebesar 64,51%. Capaian persentase jumlah bidang tanah yang bersertifikat ini sudah mencapai target pada tahun 2019.

c. Persentase aset yang digunakanPada Tahun 2017 jumlah aset Kota Madiun yang digunakan sebanyak 1.276.112 buah dibanding jumlah aset seluruhnya 1.466.795 buah, sehingga persentasenya sebesar 87% dan capaian kinerjanya adalah 87% (cukup baik) sedangkan target pada Tahun 2019 yaitu 100%, hal ini berarti terdapat 190.683 buah aset Pemerintah Kota Madiun yang tidak digunakan dikarenakan aset dimaksud rusak berat sehingga perlu penghapusan sesuai aturan perundang-undangan.

42

d.Persentase aset yang diasuransikanJumlah aset yang diasuransikan pada Tahun 2017 sebanyak 92 gedung dan 187 kendaraan dinas, sehingga persentase aset yang diasuransikan dibanding jumlah aset seluruhnya (jumlah aset peralatan dan mesin serta gedung bangunan) adalah 0,082%. Hal ini sudah mencapai target pada tahun 2019.

Selain indikator kinerja diatas, terdapat indikator kinerja RPJMD yang berkaitan dengan tugas dan fungsi BPKAD Kota Madiun yaitu Opini BPK terhadap laporan keuangan, dengan capaian sebagai berikut :

No. Indikator Kinerja Realisa

si Kinerja

Target 2019

CapaianKinerja

Predikat

Capaian

1 Opini BPK terhadap laporan keuangan

WDP WTP 60% Cukup Baik

Capaian indikator kinerja pada tabel diatas dapat diuraikan bahwa pada tahun 2017 Pemerintah Kota Madiun mendapat predikat WTP terhadap LKPD tahun 2016 dan nilai capaiannya adalah 60% (cukup baik) dan belum mencapai target akhir tahun Renstra yaitu WTP.

3.1. REALISASI ANGGARAN

Realisasi anggaran berdasarkan sasaran BPKAD Kota Madiun pada tahun 2017 dapat dilihat sebagai berikut :1.Terwujudnya pengelolaan pendapatan dan belanja daerah yang

efektif dan efisienNo

Sasaran Program Dana (Rp) % Rata2 Capaia

n Kinerja

Anggaran Realisasi

1 Terwujudnya pengelolaan pendapatan dan belanja daerah yang efektif dan efisien

Program peningkatan dan pengembangan pengelolaan keuangan daerah

3.198.084.000 2.754.925.750 86,14

95,6

Total 3.198.084.000 2.754.925.750 86,14

95,6

2. Meningkatnya kelancaran penatausahaan keuangan daerahNo

Sasaran Program Dana (Rp) % Rata2 Capaia

n Kinerja

Anggaran Realisasi

1 Meningkatny Program 430.306.000 421.252.000 97,9 100

43

a kelancaran penatausahaan keuangan daerah

peningkatan dan pengembangan penatausahaan keuangan daerah

0

Total 430.306.000 421.252.000 97,90

100

3.Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

No

Sasaran Program Dana (Rp) % Rata2 Capaia

n Kinerja

Anggaran Realisasi

1 Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

Program peningkatan dan pengembangan pengelolaan aset daerah

5.616.062.000 3.948.876.983 70,31

127,25

Total 5.616.062.000 3.948.876.983 70,31

127,25

Total jumlah belanja langsung BPKAD Tahun 2017 sebesar Rp.34.656.559.000,00 dan terealisasi Rp.21.504.544.149,91 atau 62,05%. Serapan belanja ini rendah dipengaruhi proses tahap perencanaan pelaksanaan yang belum matang dibeberapa kegiatan sehingga anggaran tidak terserap sesuai dokumen perencanaan.

PERHITUNGAN NILAI EFESIENSI Nilai efesiensi dari anggaran belanja langsung dihitung dengan

mengurangi persentase rata-rata capaian kinerja dengan serapan belanja langsung. Nilai efesiensi bernilai baik jika rata-rata capaian kinerja mencapai target. Nilai efesiensi anggaran BPKAD Kota Madiun Tahun 2017 per sasaran adalah, sebagai berikut : 1. Pada sasaran terwujudnya pengelolaan pendapatan dan belanja

daerah yang efektif dan efisien, disimpulkan belum efektif karena terdapat target yang belum tercapai , meskipun terdapat sisa anggaran ;

2. Pada sasaran meningkatnya kelancaran penatausahaan keuangan daerah, disimpulkan efesien karena terdapat target yang sudah tercapai, meskipun terdapat sisa anggaran. Adapun penghitungannya sebagai berikut: Nilai efesiensinya adalah = 100 – 97,90 = 2,1

44

3. Pada sasaran meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah, disimpulkan efesien karena terdapat target yang sudah tercapai, meskipun terdapat sisa anggaran. Adapun penghitungannya sebagai berikut : Nilai efesiensinya adalah = 127,5 – 70,31 = 56,94

Namun demikian perlunya upaya peningkatan kinerja agar indikator kinerja yang belum mencapai target dapatnya di tahun terakhir Renstra BPKAD Kota Madiun yaitu tahun 2019 dapat tercapai sesuai dengan target yang ditetapkan.

BAB IVPENUTUP

Laporan Kinerja BPKAD Tahun 2017 ini dibuat untuk melaporkan capaian kinerja BPKAD Tahun 2017. Secara umum, dari sejumlah 4 sasaran dengan 11 indikator kinerja sebagaimana yang terdapat pada dokumen perencanaan, target yang ditetapkan sudah berhasil dicapai dengan baik. Keberhasilan tersebut dicapai berkat kerja keras seluruh elemen pada OPD dan juga dukungan serta kerja sama dari seluruh stakeholder. Namun demikian, masih

45

terdapat beberapa indikator kinerja yang belum mencapai target akibat dari pengaruh regulasi peraturan perundang-undangan mengenai pengelolaan keuangan dan aset daerah.

Permasalahan yang ada di BPKAD harus dipecahkan bersama agar dapat meningkatkan kinerja dan dapat mencapai target sesuai rencana yang telah ditetapkan. Beberapa kendala-kendala tersebut diantaranya Perbedaan pemahaman terhadap pengakuan belanja OPD yaitu antara SPJ fungsional dan GU/TU Nihil, Belum optimalnya penatausahaan keuangan SKPD dalam aplikasi SIPKD, Belum optimalnya penatausahaan keuangan OPD dalam aplikasi SIPKD dan Belum tertibnya pelaporan dan pencatatan penatausahaan aset daerah tingkat OPD.

Berdasarkan permasalahan dan kendala yang dihadapi BPKAD, maka diperlukan strategi, kebijakan serta langkah-langkah yang lebih komprehensif, fokus dan cermat. langkah-langkah yang dapat dicoba untuk dilaksanakan diantaranya Pelaksanaan review serapan anggaran OPD setiap minggu dan pelaksanaan bimtek pengelolaan keuangan daerah kepada PA/KPA, PPK, PPTK dan bendahara pengeluaran, Mengoptimalkan pendampingan penatausahaan keuangan SKPD, Mengoptimalkan pelaksanaan rekonsiliasi aset dengan pengurus barang di masing-masing OPD dan Pemberian reward dan punishment terhadap ketepatan waktu pelaporan pengelola barang milik daerah.

Kami menyadari dengan sepenuhnya bahwa masih terdapat kekurangan dalam penyusunan laporan ini, oleh karena itu segala bentuk kritik, saran dan masukan yang bersifat membangun sangat kami harapkan dari seluruh pengguna laporan ini. Kami berharap dengan bantuan seluruh pengguna laporan ini, semoga kedepannya dapat tersaji laporan kinerja dengan lebih baik dan sesuai dengan yang diharapkan.

PENGUKURAN KINERJA TAHUN 2017TINGKAT SATUAN KERJA PERANGKAT DAERAH

Kota : MadiunSKPD : Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun

No.

Sasaran Strategis

Indikator Kinerja Realisasi 2016

Target 2017

Realisasi 2017

Capaian

Kinerj46

a1 Terwujudnya

pengelolaan pendapatan dan belanja daerah yang efektif dan efisien

Persentase penyerapan anggaran belanja daerah

74,71% 89,80% 76,61% 85%

Persentase Realisasi Pendapatan Daerah

95,84% 100% 101,77%

102%

Persentase SKPD yang menyampaikan laporan keuangan tepat waktu

85,29% 100% 91,17% 91%

Pengesahan Perda APBD tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

100%

Penyampaian laporan pertanggungjawaban APBD tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

100%

2 Meningkatnya kelancaran penatausahaan keuangan daerah

Persentase penerbitan SP2D tepat waktu

100% 100% 100% 100%

3 Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

Persentase peningkatan nilai aset pemerintah daerah

35,28% 6,7% 9,18% 137%

Persentase bidang tanah bersertifikat

35,49% 38% 64,51% 170%

Persentase aset yang digunakan

83% 100% 87% 87%

Persentase aset yang diasuransikan

0,003% 0,071% 0,082% 115%

Sumber : BPKAD Kota Madiun

PENGUKURAN KINERJA TRIWULAN II TAHUN 2017TINGKAT SATUAN KERJA PERANGKAT DAERAH

47

Kota : MadiunSKPD : Badan Pengelolaan Keuangan dan Aset Daerah Kota Madiun

No.

Sasaran Strategis Indikator Kinerja Realisasi

2016Target 2017

Realisasi Triwulan II 2017

Capaian

Kinerja1 Terwujudnya

pengelolaan pendapatan dan belanja daerah yang efektif dan efisien

Persentase penyerapan anggaran belanja daerah

74,71% 89,80% 28,31% 32%

Persentase Realisasi Pendapatan Daerah

95,84% 100% 53,85% 54%

Persentase SKPD yang menyampaikan laporan keuangan tepat waktu

85,29% 100% - 85%

Pengesahan Perda APBD tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

100%

Penyampaian laporan pertanggungjawaban APBD tepat waktu

Tepat waktu

Tepat waktu

Tepat waktu

100%

2 Meningkatnya kelancaran penatausahaan keuangan daerah

Persentase penerbitan SP2D tepat waktu

100% 100% 100% 100%

3 Meningkatnya efektifitas pemanfaatan dan perlindungan aset daerah

Persentase peningkatan nilai aset pemerintah daerah

35,28% 6,7% 35,28% 526%

Persentase bidang tanah bersertifikat

35,49% 88% 35,49% 40%

Persentase aset yang digunakan

99% 100% 83% 83%

Persentase aset yang diasuransikan

0,003% 0,071% - 0%

Sumber : BPKAD Kota MadiunMengetahui,

KEPALA BADAN PENGELOLAAN KEUANGAN

DAN ASET DAERAH KOTA MADIUN

RUSDIYANTO, SH, M.Hum48

Pembina Utama Muda

49