bpjs ketenagakerjaan_pensiun

DESCRIPTION

BPJS Ketenagakerjaan_PensiunTRANSCRIPT

Implementasi ProgramBPJS Ketenagakerjaan

Jakarta, 03 Agustus 2015

BPJS KetenagakerjaanKantor Cabang, Jakarta Slipi

Kantor Pusat BPJS KetenagakerjaanGedung JamsostekJl. Jend. Gatot Subroto No. 79Jakarta Selatan – 12930T (021) 520 7797F (021) 520 2310www.bpjsketenagakerjaan.go.id

PERUBAHAN REGULASIProgram BPJS Ketenagakerjaan

Update 3 Juli 2015

PROGRAM

JAMINAN HARI TUA (JHT)

PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JHT

Mencapai usia Pensiun 55 tahun

Mencapai usia Pensiun

56 tahun

Tenaga kerja yang menjadi PNS,

PP No 14 th 1993 dan turunannya PP No 46 th 2015

4Grand Direction – September 15

Menjadi PNS , TNI / Polri

Tenaga kerja yang menjadi PNS, TNI/ Polri tidak bisa mengajukan

klaim

Kepesertaan 5 tahun dengan masa tunggu 1

bulan.

Minimal kepesertaan 10 tahun dapatmengambil JHT sebagian:1. Pengambilan JHT maksimal 10% untuk persiapan hari tua; atau2. Pengambilan JHT maksimal 30% untuk membantu biaya perumahan.

Peserta PHK dan Resign dengan masa tunggu 1 bulan (dlm proses Revisi PP)

PERUBAHAN ATURAN / MANFAAT PROGRAM

JAMINAN KECELAKAAN KERJA (JKK)JAMINAN KEMATIAN (JKM)

PROGRAM

JAMINAN KEMATIAN (JKM)

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JKK

PP No 14 th 1993 dan turunannya

PP No 44 th 2015

Biaya obat dan perawatan maksimal Rp. 20 juta

Pelayanan kesehatan di fasilitas kesehatan yang ditunjuk sesuai dengan kebutuhan medisnya.

Darat : Rp 750.000 Darat : Rp 1.000.000

6Grand Direction – September 15

Darat : Rp 750.000Laut : Rp 1.000.000Udara : Rp 2.000.000

Darat : Rp 1.000.000Laut : Rp 1.500.000Udara : Rp 2.500.000

Rp 2.000.000Rp 3.000.000

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JKK

Tidak ada kadaluwarsa klaim

Kadaluarsa klaim 2 tahun

terhitung sejak tanggal kecelakaan (setelah 30 Juni 2015) dan tanggal

lapor JKK tahap I ke BPJS TK

Ditanggung biaya pengobatan

PP No 14 th 1993 dan turunannya

PP No 44 th 2015

7Grand Direction – September 15

Ditanggung biaya pengobatan dan perawatan pada Jasa

tabib/sinshe/tradisional, yang telah mendapat izin resmi dari

instansi yang berwenang.

Pelayanan dukun patah tulangatau pengobatan alternatif tidak

ditanggung

Tidak ada manfaat beasiswa

Kasus JKK yang mengakibatkan Tenaga kerja mengalami Cacat Total Tetap atu Meninggal Dunia mendapat manfaat Beasiswa bagi 1 (satu) orang

anak TK sebesar Rp 12 juta

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JKK

Tidak ada Pelayanan Return to work

PP No 14 th 1993 dan turunannya

PP No 44 th 2015

PelayananReturn to work:Pelatihan kerja

Pelayanan

8Grand Direction – September 15

Tidak ada Promotif dan Preventif

PERUBAHAN ATURAN / MANFAAT PROGRAM

PelayananPromotif dan

Preventif

Pengembangan Skema saat ini

(PP 44 thn 2015)Skema JKK lama (PP 14 thn 1993)

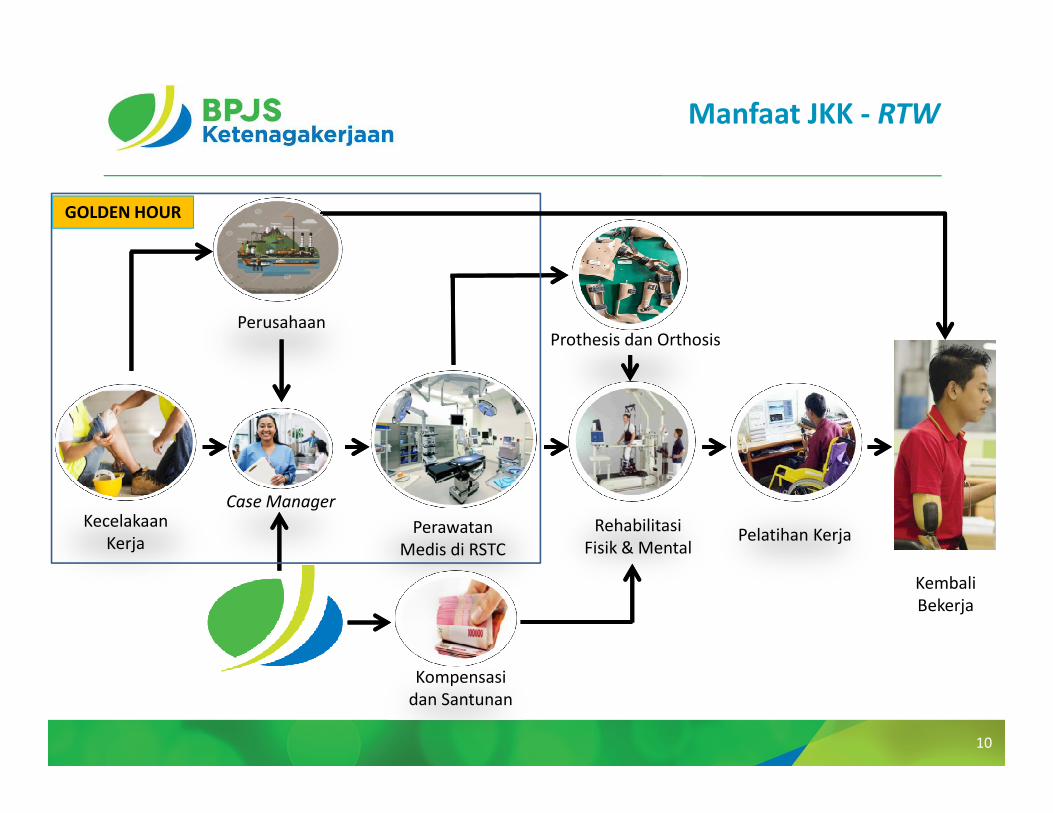

Jaminan Kecelakaan Kerja RTW

(Sesuai PP 44 Tahun 2015)

Skema JKK Baru dengan Rate Iuran sama dengan Program UU 3/1992 (PP 14 thn 1993)

+Promotif, Preventif, Kompensasi, Perawatan, Rehabilitasi, Beasiswa untuk Anak Peserta

dan “return to work”

Treatment Rehabilitation Orthotics &

Prosthetics

Modification Vocational

Training

Job

Placement

9

Manfaat JKK - RTW

PerusahaanProthesis dan Orthosis

GOLDEN HOUR

Kecelakaan

Kerja

Case Manager

Perawatan

Medis di RSTC

Kompensasi

dan Santunan

Rehabilitasi

Fisik & MentalPelatihan Kerja

Kembali

Bekerja

10

JAMINAN KEMATIAN

PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JKM

Manfaat perlindungan meninggal dunia pada kepesertaan Aktif dan perlindungan 6 (enam) bulan

Manfaat perlindungan

meninggal dunia pada kepesertaan Aktif

Santunan kematian Rp 14.200.000,-Santunan kematian Rp 16.200.000,-

PP No 14 th 1993 dan turunannya

PP No 44 th 2015

12Grand Direction – September 15

Santunan kematian Rp 14.200.000,-Santunan berkala Rp 4.800.000,-Biaya Pemakaman Rp 2.000.000,-

Santunan kematian Rp 16.200.000,-Santunan berkala Rp 4.800.000,-Biaya Pemakaman Rp 3.000.000,-

Tidak ada manfaat beasiswa

Meninggal dunia pada kepesertaan aktif dan memenuhi masa iur

minimal selama 5 tahun / 60 bulan mendapat manfaat Beasiswa bagi 1 (satu) orang anak TK sebesar Rp 12

Juta

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

IURAN PROGRAM

TIDAK ADA PERUBAHAN IURAN

TERHADAP PROGRAM JKK, JK, JKM, JHT

Iuran JHT

13Grand Direction – September 15PERUBAHAN ATURAN / MANFAAT PROGRAM

Iuran JKK dibayar Pemberi Kerja

• Risiko sangat rendah : 0,24%

• Risiko Rendah : 0,54%

• Risiko sedang : 0,89%

• Risiko tinggi : 1,27%

• Risiko sangat tinggi : 1,74%

• Pengelompokan risiko dievaluasi setiap 2 tahun

Iuran JKM dibayar Pemberi Kerja

• 0,3%

Peserta Penerima Upah yang bekerja SelainPenyelenggara Negara

Iuran JKK

• Didasarkan nilai nominal tertentu

Iuran JKM

• Rp 6.800,- setiap bulan

Iuran JHT bagi peserta penerimaupah yang bekerja selainpenyelenggara negara

• Total 5,7%

• 2 % oleh peserta

• 3,7 % oleh pemberi kerja

• Evaluasi berkala paling lama 3 (tiga) tahun

Iuran JHT bagi pesertabukan penerima upah

• Berdasarkan nominal tertentu sesuai tabel

Iuran JHT

JAMINAN PENSIUN

PROGRAM

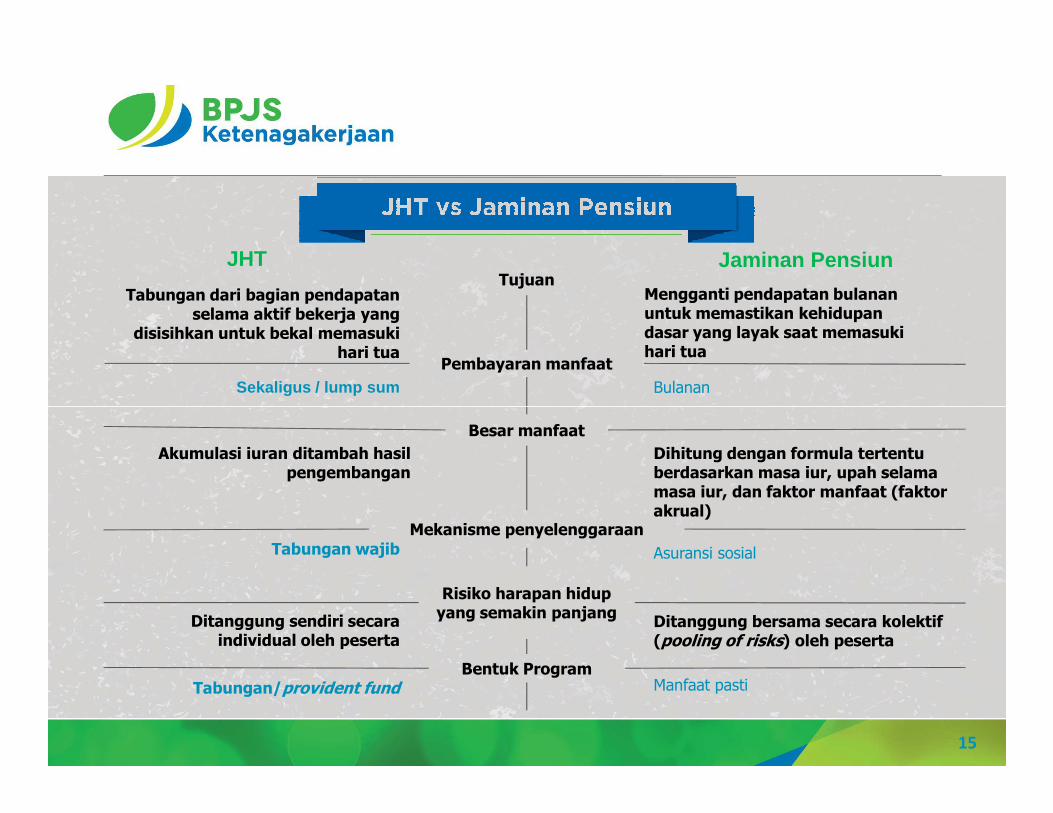

Tujuan

Pembayaran manfaat

JHT Jaminan Pensiun

Tabungan dari bagian pendapatan selama aktif bekerja yang

disisihkan untuk bekal memasuki hari tua

Mengganti pendapatan bulanan untuk memastikan kehidupan dasar yang layak saat memasuki hari tua

Sekaligus / lump sum Bulanan

15

Besar manfaat

Mekanisme penyelenggaraan

Risiko harapan hidup yang semakin panjang

Bentuk Program

Akumulasi iuran ditambah hasil pengembangan

Tabungan wajib

Ditanggung sendiri secara individual oleh peserta

Tabungan/provident fund

Dihitung dengan formula tertentu berdasarkan masa iur, upah selama masa iur, dan faktor manfaat (faktor akrual)

Asuransi sosial

Ditanggung bersama secara kolektif (pooling of risks) oleh peserta

Manfaat pasti

PERUBAHAN ATURAN / MANFAAT PROGRAM

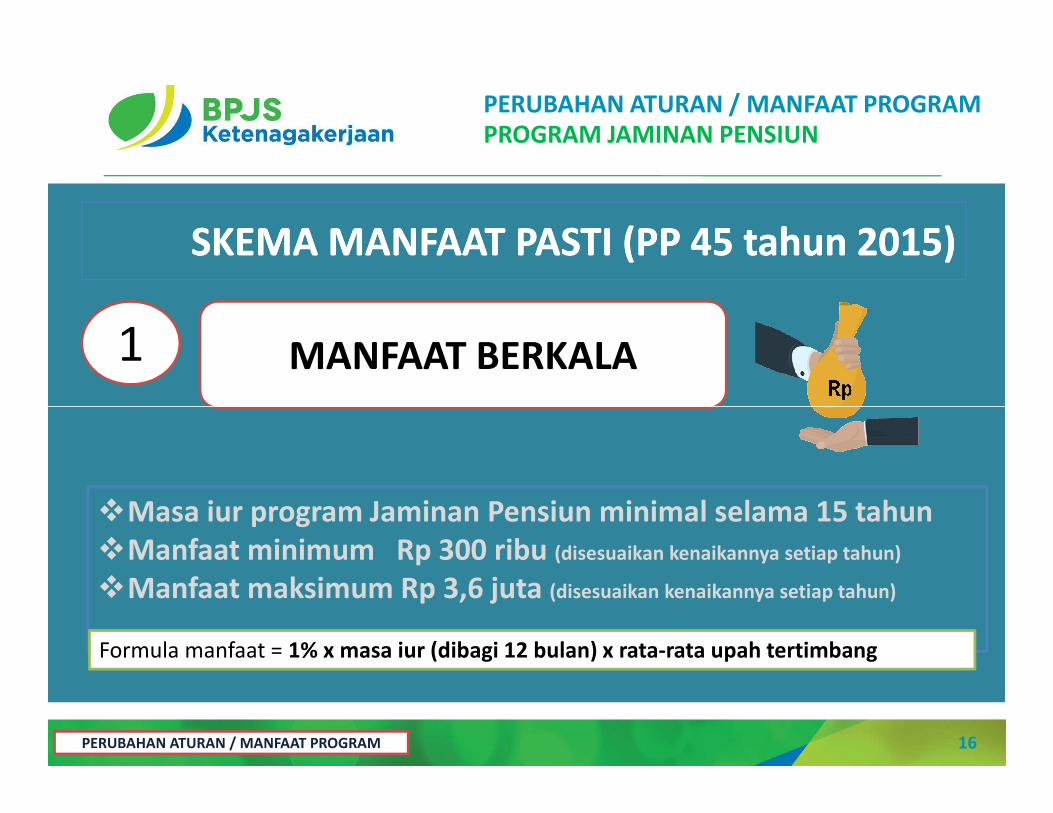

PROGRAM JAMINAN PENSIUN

SKEMA MANFAAT PASTI (PP 45 tahun 2015) SKEMA MANFAAT PASTI (PP 45 tahun 2015)

1 MANFAAT BERKALA

16Grand Direction – September 15

�Masa iur program Jaminan Pensiun minimal selama 15 tahun

�Manfaat minimum Rp 300 ribu (disesuaikan kenaikannya setiap tahun)

�Manfaat maksimum Rp 3,6 juta (disesuaikan kenaikannya setiap tahun)

Formula manfaat = 1% x masa iur (dibagi 12 bulan) x rata-rata upah tertimbang

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JAMINAN PENSIUN

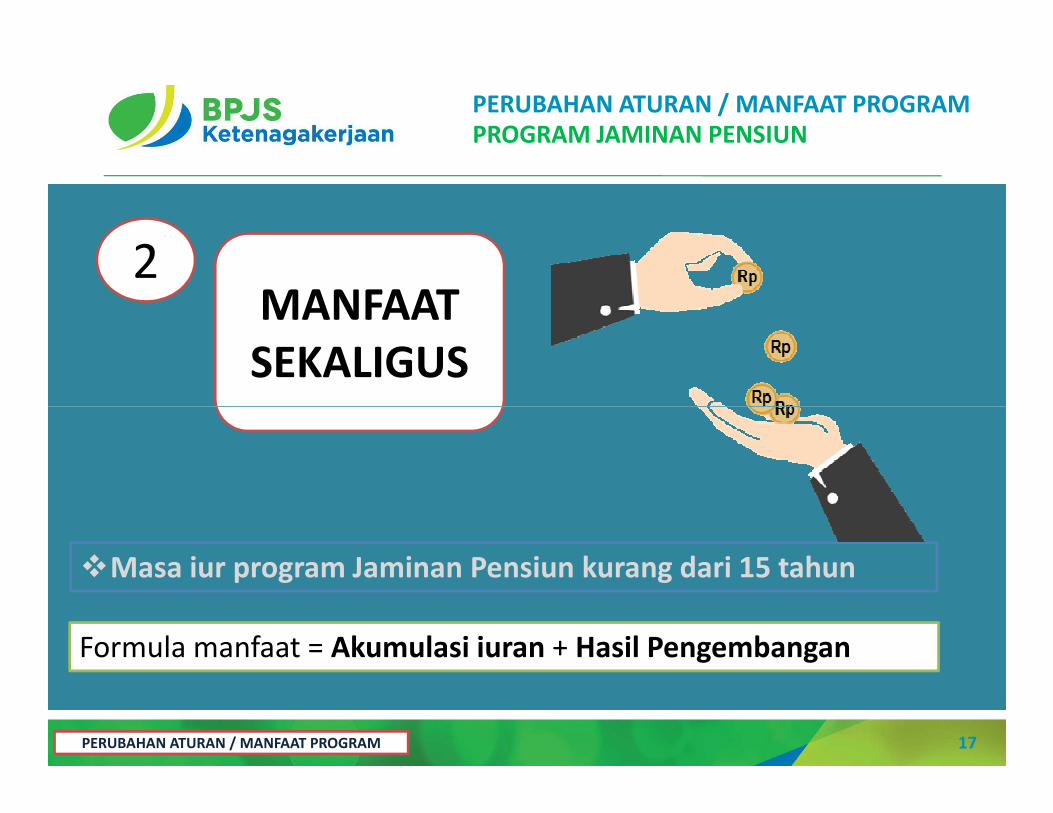

2MANFAAT

SEKALIGUS

17Grand Direction – September 15

�Masa iur program Jaminan Pensiun kurang dari 15 tahun

Formula manfaat = Akumulasi iuran + Hasil Pengembangan

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JAMINAN PENSIUN

MANFAAT PENSIUN HARI TUA

MANFAAT PENSIUN CACAT TOTAL TETAP

18Grand Direction – September 15

MANFAAT PENSIUN JANDA / DUDA

MANFAAT PENSIUN ANAK

MANFAAT PENSIUN ORANG TUA

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JAMINAN PENSIUN

Manfaat PensiunHari Tua (MPHT)

Manfaat PensiunCacat (MPC)

Menderita cacat total tetap; membayar iuran

dengan density rate 80%

Menderita cacat total tetap; membayar iuran

dengan density rate 80%

19Grand Direction – September 15

Masa iur paling sedikit 15 tahunMasa iur paling sedikit 15 tahun

hak peserta berakhir bilameninggal dunia..

Manfaat dapat diteruskan menjadi manfaat pensiun

janda/duda, manfaat pensiun anak, atau manfaat pensiun

orang tua.

hak peserta berakhir bilameninggal dunia..

Manfaat dapat diteruskan menjadi manfaat pensiun

janda/duda, manfaat pensiun anak, atau manfaat pensiun

orang tua.

tetap; membayar iurandengan density rate 80%

dan kejadian cacatminimal 1 bulan sejak

menjadi peserta

tetap; membayar iurandengan density rate 80%

dan kejadian cacatminimal 1 bulan sejak

menjadi peserta

Hak pensiun berakhir bila meninggalatau bekerja kembali.

Manfaat dapat diteruskan menjadimanfaat pensiun janda/duda, manfaatpensiun anak, atau manfaat pensiunorang tua.

Hak pensiun berakhir bila meninggalatau bekerja kembali.

Manfaat dapat diteruskan menjadimanfaat pensiun janda/duda, manfaatpensiun anak, atau manfaat pensiunorang tua.

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JAMINAN PENSIUN

Manfaat PensiunJanda atau Duda

(MPJD)

membayar iuran dengandensity rate 80% danminimal 1 tahun kepesertaan

Manfaat 50% x Formula

Manfaat PensiunAnak (MPA)

Peserta meninggal sebelum usia pensiundan tidak mempunyai istri/suami

Peserta meninggal setelah MPHT / MPC / dan tidak punya istri/suami

20Grand Direction – September 15

Manfaat 50% x Formula

hak pensiun berakhir bilajanda/duda meninggal atau

menikah kembali.

manfaat tersebut dapat diturunkan menjadi manfaat

pensiun anak.

dan tidak punya istri/suami

Janda atau duda peserta menikah lagi ataumeninggal dunia

Manfaat 50% x Formula

hak pensiun berakhir saat mencapai usia 23 tahun,bekerja atau menikah atau meninggal dunia.

manfaat selanjutnya dapat diturunkan kepada anakberikutnya.

PERUBAHAN ATURAN / MANFAAT PROGRAM

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JAMINAN PENSIUN

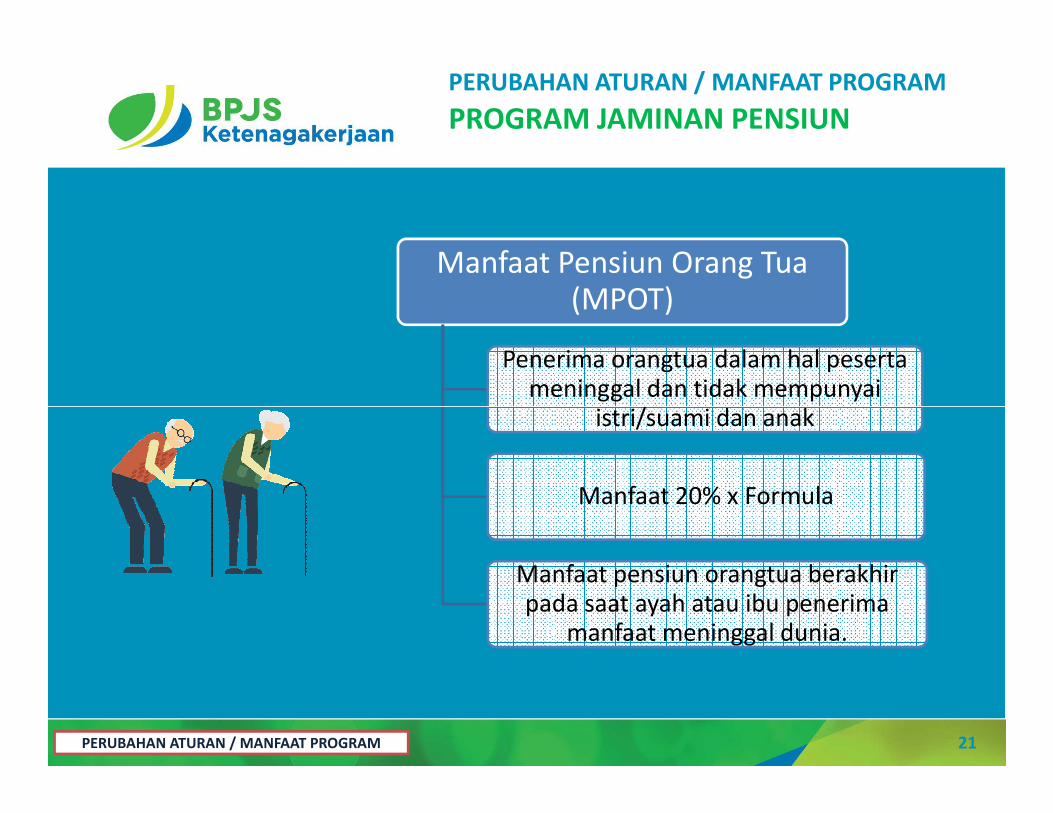

Manfaat Pensiun Orang Tua(MPOT)

Penerima orangtua dalam hal peserta meninggal dan tidak mempunyai

istri/suami dan anak

21Grand Direction – September 15

istri/suami dan anak

Manfaat 20% x Formula

Manfaat pensiun orangtua berakhirpada saat ayah atau ibu penerima

manfaat meninggal dunia.

PERUBAHAN ATURAN / MANFAAT PROGRAM

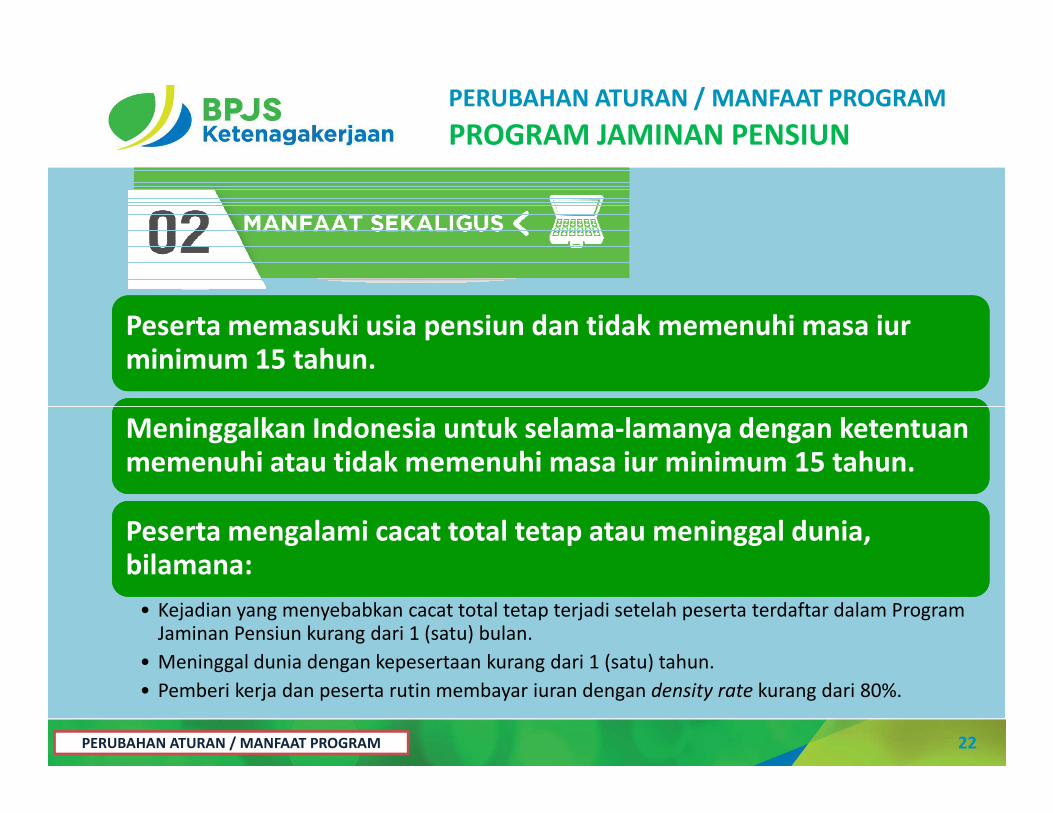

Peserta memasuki usia pensiun dan tidak memenuhi masa iurminimum 15 tahun.Peserta memasuki usia pensiun dan tidak memenuhi masa iurminimum 15 tahun.

PERUBAHAN ATURAN / MANFAAT PROGRAM

PROGRAM JAMINAN PENSIUN

22Grand Direction – September 15

Meninggalkan Indonesia untuk selama-lamanya dengan ketentuanmemenuhi atau tidak memenuhi masa iur minimum 15 tahun.Meninggalkan Indonesia untuk selama-lamanya dengan ketentuanmemenuhi atau tidak memenuhi masa iur minimum 15 tahun.

Peserta mengalami cacat total tetap atau meninggal dunia, bilamana:Peserta mengalami cacat total tetap atau meninggal dunia, bilamana:

• Kejadian yang menyebabkan cacat total tetap terjadi setelah peserta terdaftar dalam Program Jaminan Pensiun kurang dari 1 (satu) bulan.

• Meninggal dunia dengan kepesertaan kurang dari 1 (satu) tahun.

• Pemberi kerja dan peserta rutin membayar iuran dengan density rate kurang dari 80%.

PERUBAHAN ATURAN / MANFAAT PROGRAM

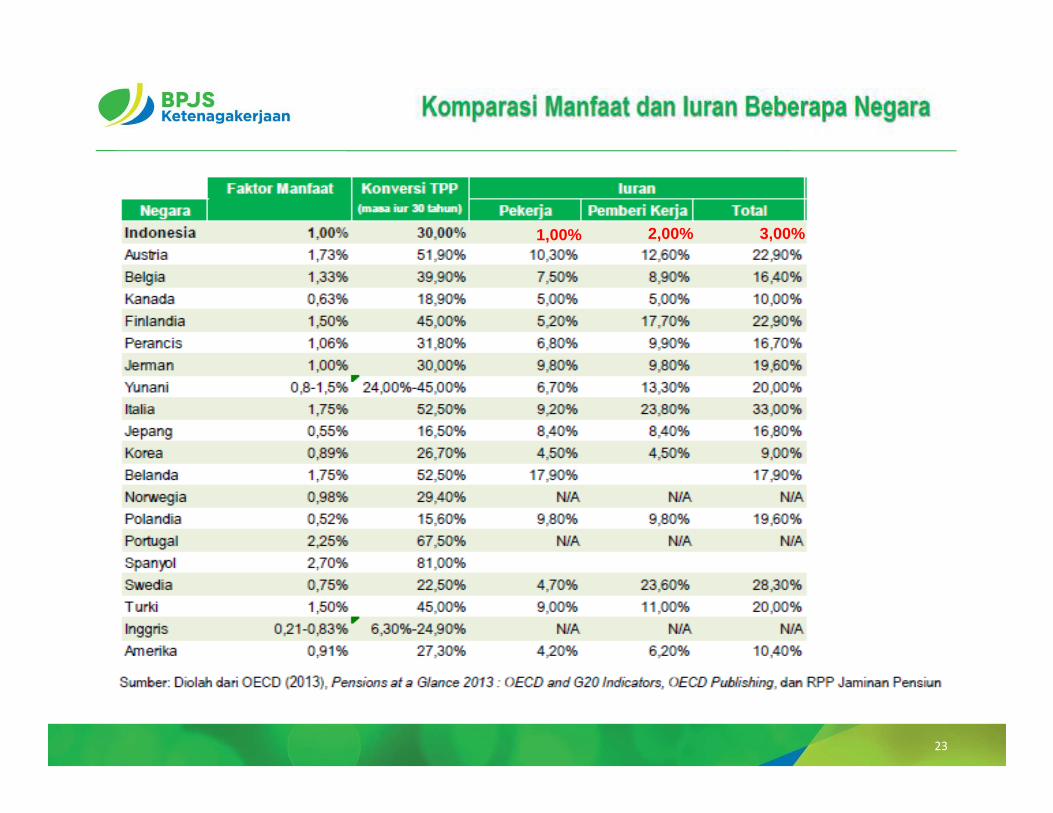

1,00% 2,00% 3,00%

23

JAMINAN PENSIUN

CONTOH 1 SIMULASI

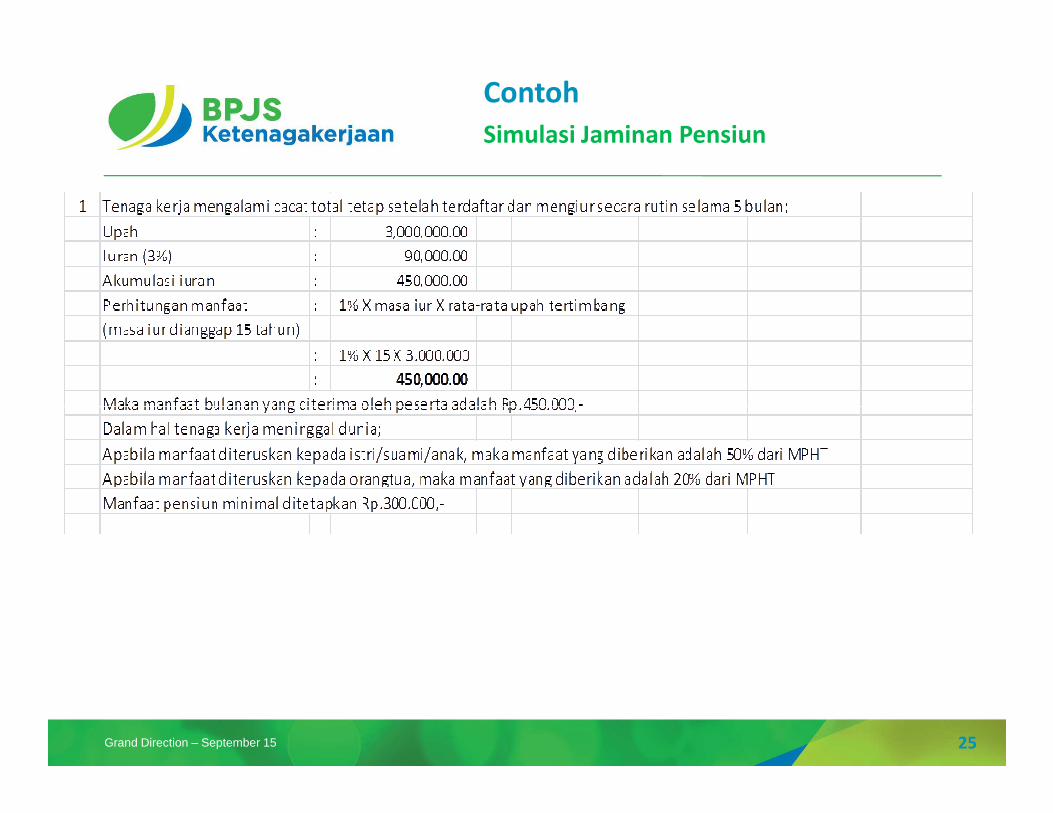

Contoh

Simulasi Jaminan Pensiun

25Grand Direction – September 15

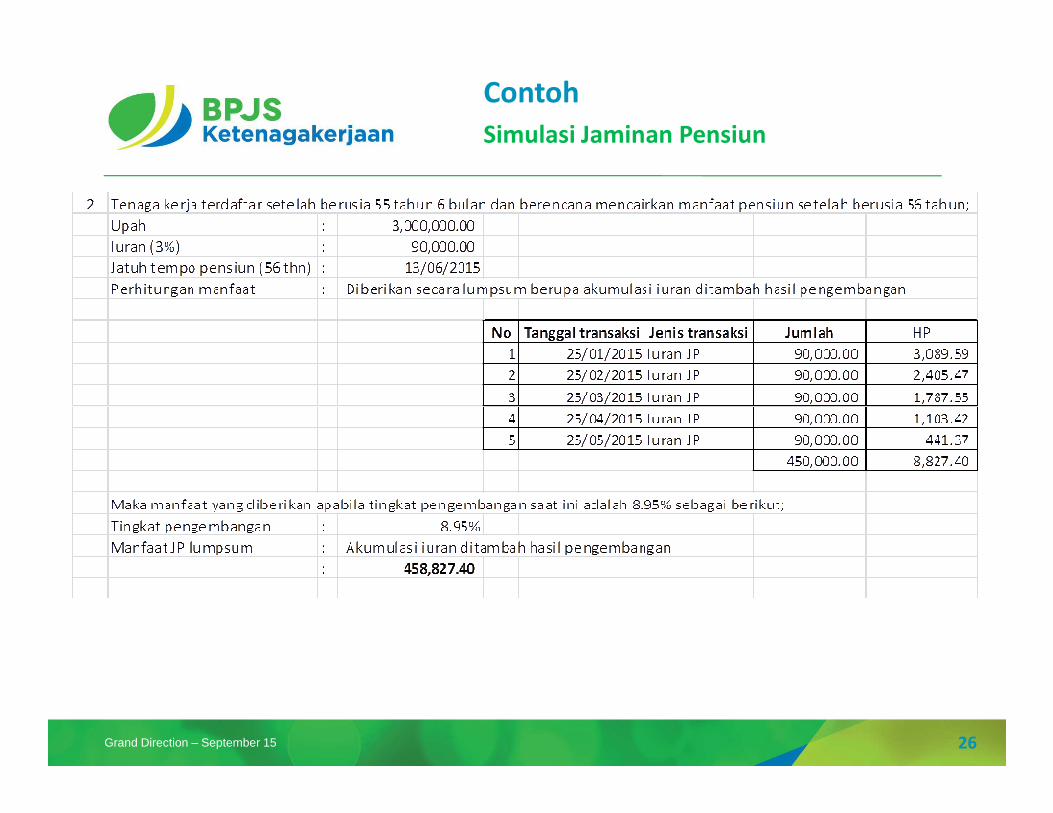

Contoh

Simulasi Jaminan Pensiun

26Grand Direction – September 15

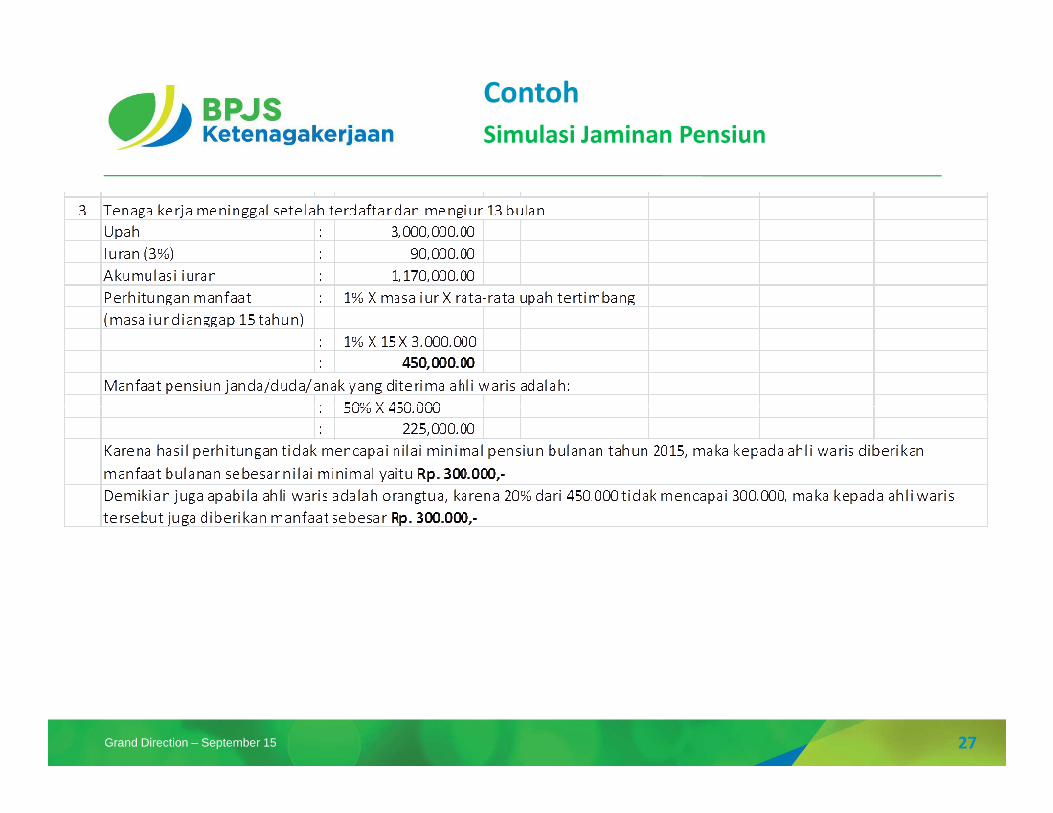

Contoh

Simulasi Jaminan Pensiun

27Grand Direction – September 15

JAMINAN PENSIUN

CONTOH 2 SIMULASI

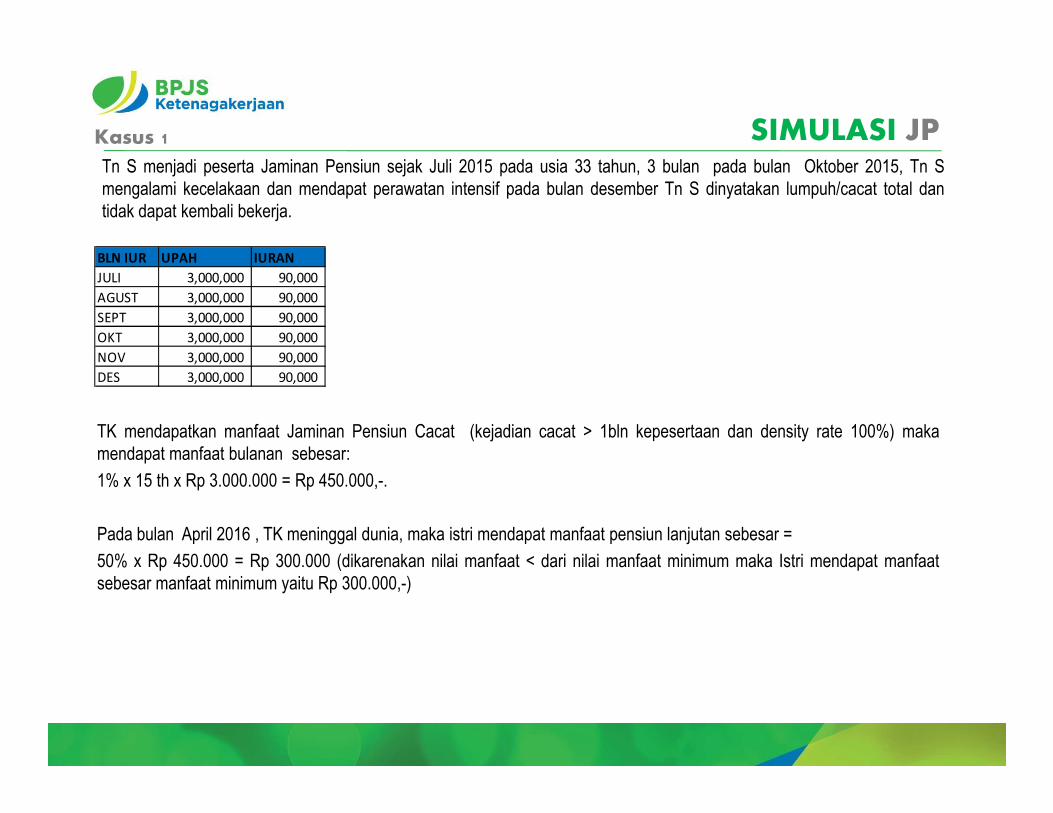

SIMULASI JPTn S menjadi peserta Jaminan Pensiun sejak Juli 2015 pada usia 33 tahun, 3 bulan pada bulan Oktober 2015, Tn S

mengalami kecelakaan dan mendapat perawatan intensif pada bulan desember Tn S dinyatakan lumpuh/cacat total dan

tidak dapat kembali bekerja.

Kasus 1

BLN IUR UPAH IURAN

JULI 3,000,000 90,000

AGUST 3,000,000 90,000

SEPT 3,000,000 90,000

OKT 3,000,000 90,000

NOV 3,000,000 90,000

DES 3,000,000 90,000

TK mendapatkan manfaat Jaminan Pensiun Cacat (kejadian cacat > 1bln kepesertaan dan density rate 100%) maka

mendapat manfaat bulanan sebesar:

1% x 15 th x Rp 3.000.000 = Rp 450.000,-.

Pada bulan April 2016 , TK meninggal dunia, maka istri mendapat manfaat pensiun lanjutan sebesar =

50% x Rp 450.000 = Rp 300.000 (dikarenakan nilai manfaat < dari nilai manfaat minimum maka Istri mendapat manfaat

sebesar manfaat minimum yaitu Rp 300.000,-)

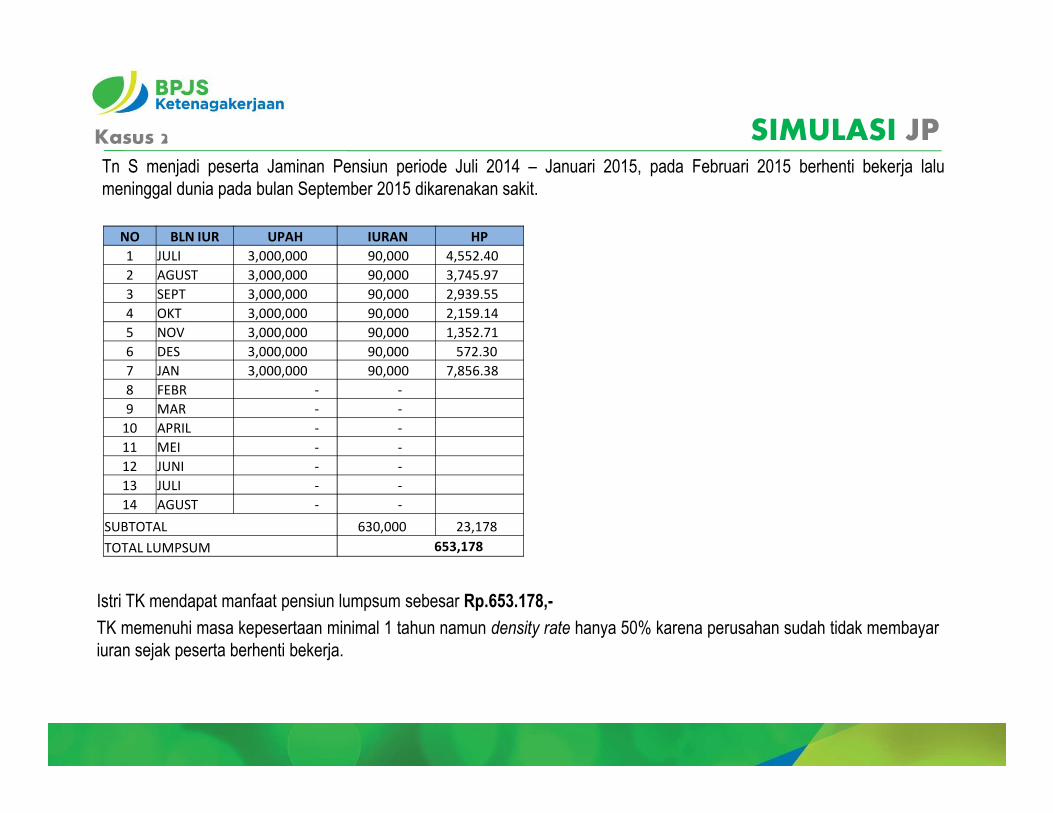

SIMULASI JPTn S menjadi peserta Jaminan Pensiun periode Juli 2014 – Januari 2015, pada Februari 2015 berhenti bekerja lalu

meninggal dunia pada bulan September 2015 dikarenakan sakit.

Kasus 2

NO BLN IUR UPAH IURAN HP

1 JULI 3,000,000 90,000 4,552.40

2 AGUST 3,000,000 90,000 3,745.97

3 SEPT 3,000,000 90,000 2,939.55

4 OKT 3,000,000 90,000 2,159.14

5 NOV 3,000,000 90,000 1,352.71

6 DES 3,000,000 90,000 572.30

7 JAN 3,000,000 90,000 7,856.38

8 FEBR - -

9 MAR - -

Istri TK mendapat manfaat pensiun lumpsum sebesar Rp.653.178,-

TK memenuhi masa kepesertaan minimal 1 tahun namun density rate hanya 50% karena perusahan sudah tidak membayar

iuran sejak peserta berhenti bekerja.

9 MAR - -

10 APRIL - -

11 MEI - -

12 JUNI - -

13 JULI - -

14 AGUST - -

SUBTOTAL 630,000 23,178

TOTAL LUMPSUM 653,178

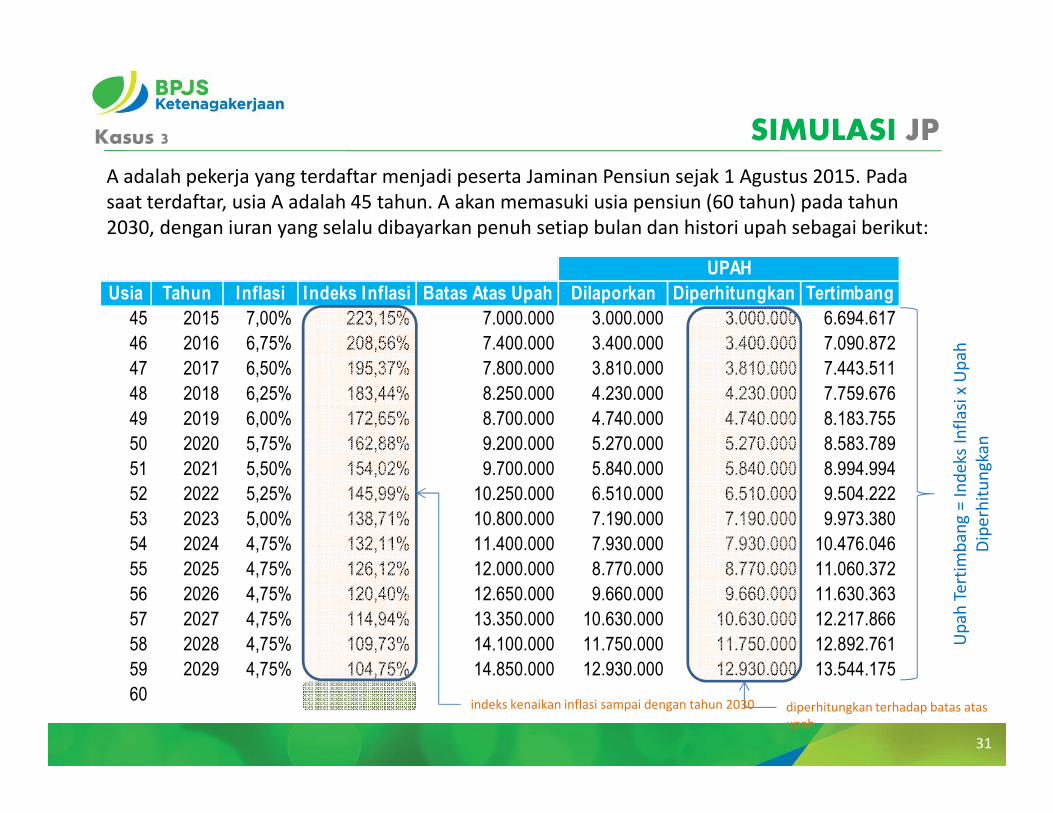

Usia Tahun Inflasi Indeks Inflasi Batas Atas Upah Dilaporkan Diperhitungkan Tertimbang

45 2015 7,00% 223,15% 7.000.000 3.000.000 3.000.000 6.694.617

46 2016 6,75% 208,56% 7.400.000 3.400.000 3.400.000 7.090.872

47 2017 6,50% 195,37% 7.800.000 3.810.000 3.810.000 7.443.511

48 2018 6,25% 183,44% 8.250.000 4.230.000 4.230.000 7.759.676

UPAH

A adalah pekerja yang terdaftar menjadi peserta Jaminan Pensiun sejak 1 Agustus 2015. Pada

saat terdaftar, usia A adalah 45 tahun. A akan memasuki usia pensiun (60 tahun) pada tahun

2030, dengan iuran yang selalu dibayarkan penuh setiap bulan dan histori upah sebagai berikut:

Up

ah

Te

rtim

ba

ng

= I

nd

eks

In

fla

si x

Up

ah

SIMULASI JPKasus 3

49 2019 6,00% 172,65% 8.700.000 4.740.000 4.740.000 8.183.755

50 2020 5,75% 162,88% 9.200.000 5.270.000 5.270.000 8.583.789

51 2021 5,50% 154,02% 9.700.000 5.840.000 5.840.000 8.994.994

52 2022 5,25% 145,99% 10.250.000 6.510.000 6.510.000 9.504.222

53 2023 5,00% 138,71% 10.800.000 7.190.000 7.190.000 9.973.380

54 2024 4,75% 132,11% 11.400.000 7.930.000 7.930.000 10.476.046

55 2025 4,75% 126,12% 12.000.000 8.770.000 8.770.000 11.060.372

56 2026 4,75% 120,40% 12.650.000 9.660.000 9.660.000 11.630.363

57 2027 4,75% 114,94% 13.350.000 10.630.000 10.630.000 12.217.866

58 2028 4,75% 109,73% 14.100.000 11.750.000 11.750.000 12.892.761

59 2029 4,75% 104,75% 14.850.000 12.930.000 12.930.000 13.544.175

60

31

diperhitungkan terhadap batas atas

upah

indeks kenaikan inflasi sampai dengan tahun 2030

Up

ah

Te

rtim

ba

ng

= I

nd

eks

In

fla

si x

Up

ah

Dip

erh

itu

ng

kan

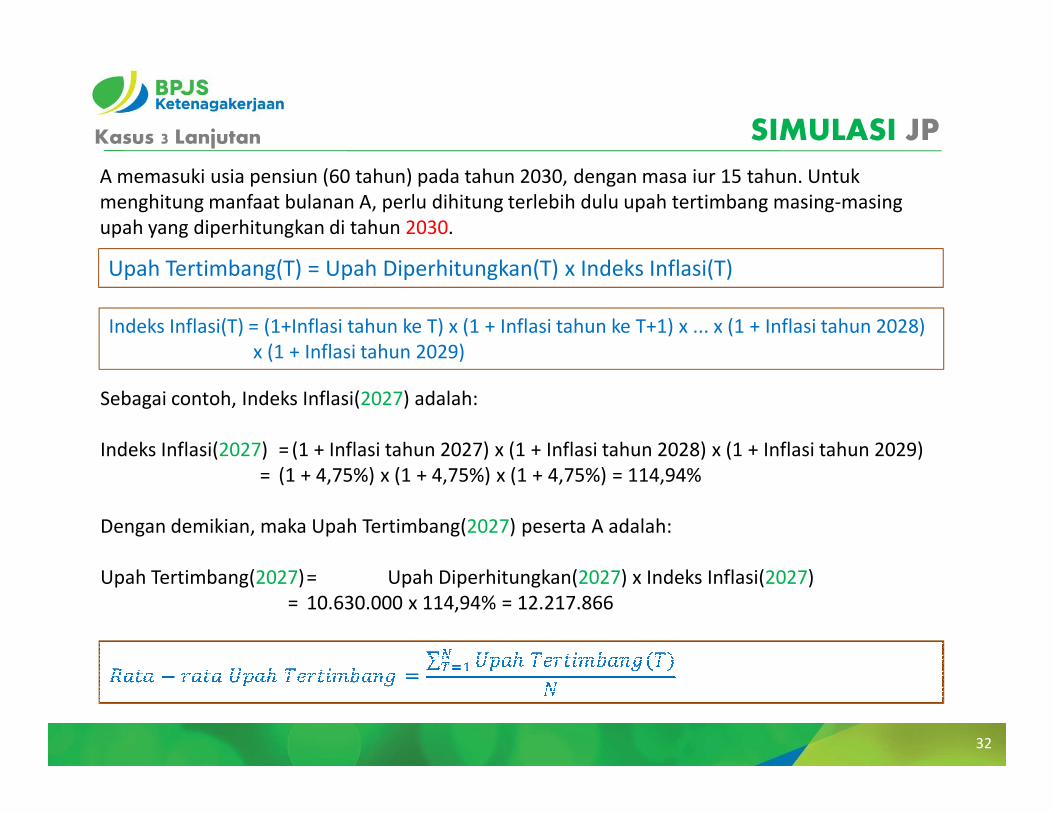

A memasuki usia pensiun (60 tahun) pada tahun 2030, dengan masa iur 15 tahun. Untuk

menghitung manfaat bulanan A, perlu dihitung terlebih dulu upah tertimbang masing-masing

upah yang diperhitungkan di tahun 2030.

Upah Tertimbang(T) = Upah Diperhitungkan(T) x Indeks Inflasi(T)

Indeks Inflasi(T) = (1+Inflasi tahun ke T) x (1 + Inflasi tahun ke T+1) x ... x (1 + Inflasi tahun 2028)

x (1 + Inflasi tahun 2029)

Sebagai contoh, Indeks Inflasi(2027) adalah:

SIMULASI JPKasus 3 Lanjutan

32

Sebagai contoh, Indeks Inflasi(2027) adalah:

Indeks Inflasi(2027) = (1 + Inflasi tahun 2027) x (1 + Inflasi tahun 2028) x (1 + Inflasi tahun 2029)

= (1 + 4,75%) x (1 + 4,75%) x (1 + 4,75%) = 114,94%

Dengan demikian, maka Upah Tertimbang(2027) peserta A adalah:

Upah Tertimbang(2027)= Upah Diperhitungkan(2027) x Indeks Inflasi(2027)

= 10.630.000 x 114,94% = 12.217.866

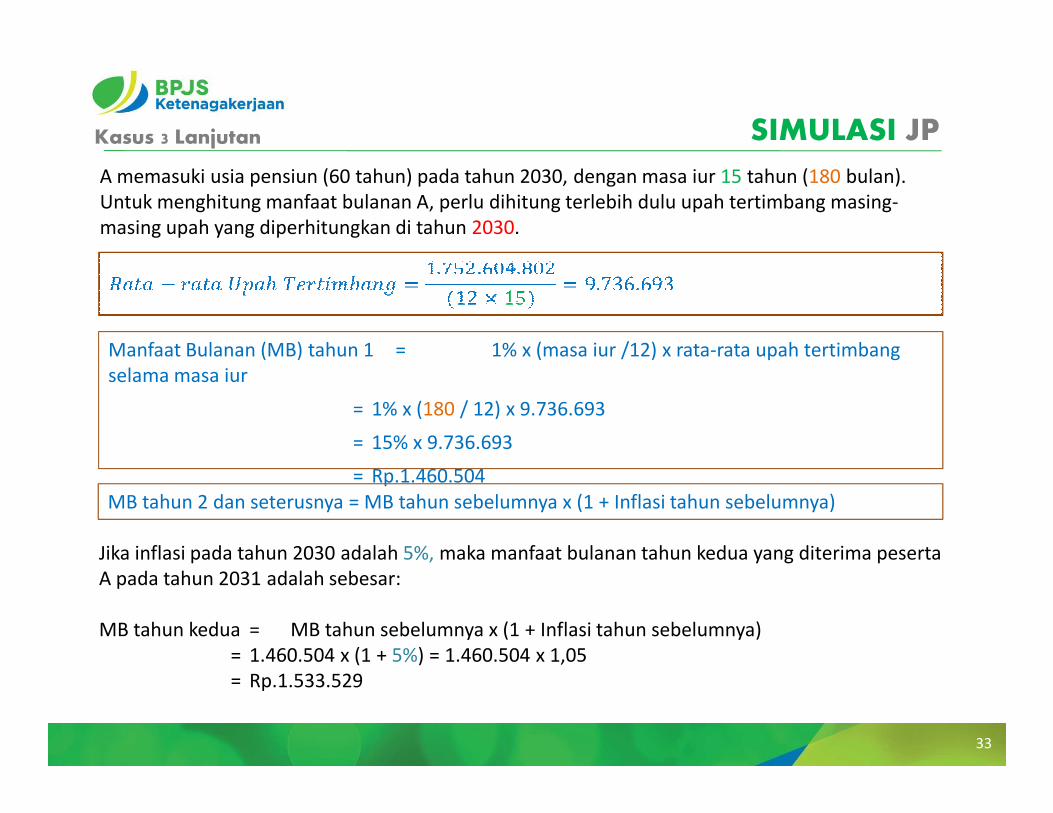

A memasuki usia pensiun (60 tahun) pada tahun 2030, dengan masa iur 15 tahun (180 bulan).

Untuk menghitung manfaat bulanan A, perlu dihitung terlebih dulu upah tertimbang masing-

masing upah yang diperhitungkan di tahun 2030.

Manfaat Bulanan (MB) tahun 1 = 1% x (masa iur /12) x rata-rata upah tertimbang

selama masa iur

= 1% x (180 / 12) x 9.736.693

SIMULASI JPKasus 3 Lanjutan

33

= 1% x (180 / 12) x 9.736.693

= 15% x 9.736.693

= Rp.1.460.504

MB tahun 2 dan seterusnya = MB tahun sebelumnya x (1 + Inflasi tahun sebelumnya)

Jika inflasi pada tahun 2030 adalah 5%, maka manfaat bulanan tahun kedua yang diterima peserta

A pada tahun 2031 adalah sebesar:

MB tahun kedua = MB tahun sebelumnya x (1 + Inflasi tahun sebelumnya)

= 1.460.504 x (1 + 5%) = 1.460.504 x 1,05

= Rp.1.533.529

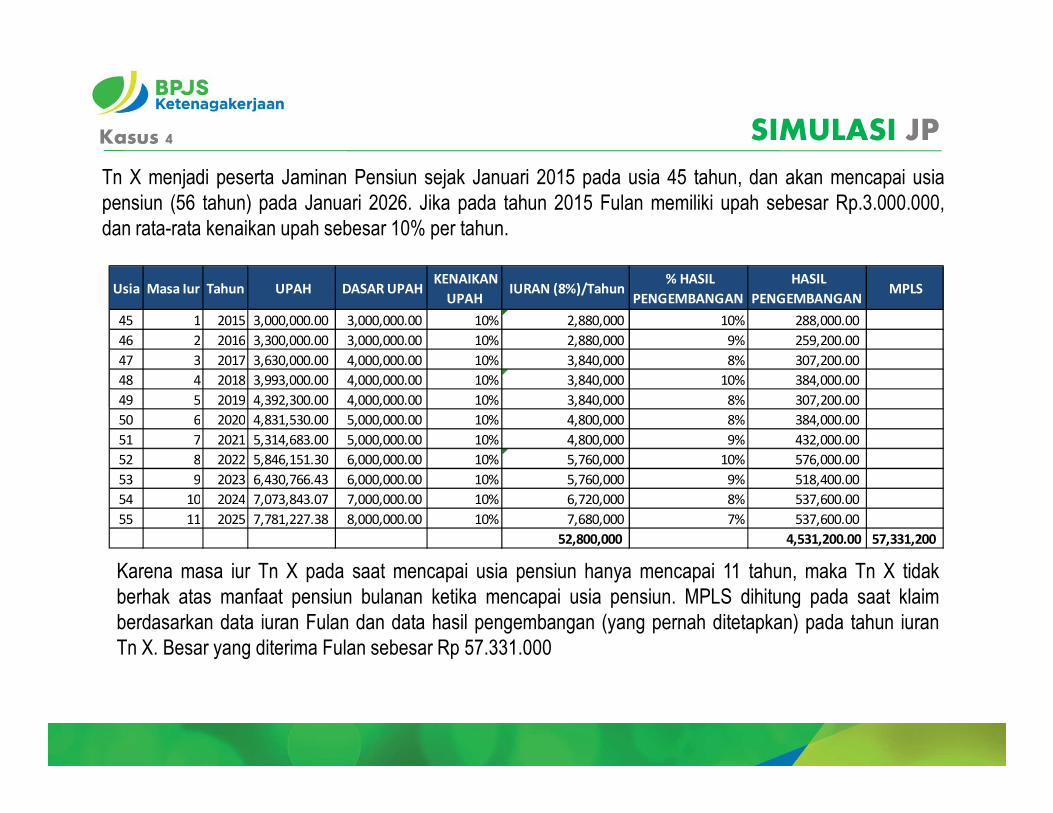

SIMULASI JPKasus 4

Tn X menjadi peserta Jaminan Pensiun sejak Januari 2015 pada usia 45 tahun, dan akan mencapai usia

pensiun (56 tahun) pada Januari 2026. Jika pada tahun 2015 Fulan memiliki upah sebesar Rp.3.000.000,

dan rata-rata kenaikan upah sebesar 10% per tahun.

Usia Masa Iur Tahun UPAH DASAR UPAH KENAIKAN

UPAH IURAN (8%)/Tahun

% HASIL

PENGEMBANGAN

HASIL

PENGEMBANGAN MPLS

45 1 2015 3,000,000.00 3,000,000.00 10% 2,880,000 10% 288,000.00

46 2 2016 3,300,000.00 3,000,000.00 10% 2,880,000 9% 259,200.00

47 3 2017 3,630,000.00 4,000,000.00 10% 3,840,000 8% 307,200.00

48 4 2018 3,993,000.00 4,000,000.00 10% 3,840,000 10% 384,000.00

49 5 2019 4,392,300.00 4,000,000.00 10% 3,840,000 8% 307,200.00

Karena masa iur Tn X pada saat mencapai usia pensiun hanya mencapai 11 tahun, maka Tn X tidak

berhak atas manfaat pensiun bulanan ketika mencapai usia pensiun. MPLS dihitung pada saat klaim

berdasarkan data iuran Fulan dan data hasil pengembangan (yang pernah ditetapkan) pada tahun iuran

Tn X. Besar yang diterima Fulan sebesar Rp 57.331.000

49 5 2019 4,392,300.00 4,000,000.00 10% 3,840,000 8% 307,200.00

50 6 2020 4,831,530.00 5,000,000.00 10% 4,800,000 8% 384,000.00

51 7 2021 5,314,683.00 5,000,000.00 10% 4,800,000 9% 432,000.00

52 8 2022 5,846,151.30 6,000,000.00 10% 5,760,000 10% 576,000.00

53 9 2023 6,430,766.43 6,000,000.00 10% 5,760,000 9% 518,400.00

54 10 2024 7,073,843.07 7,000,000.00 10% 6,720,000 8% 537,600.00

55 11 2025 7,781,227.38 8,000,000.00 10% 7,680,000 7% 537,600.00

52,800,000 4,531,200.00 57,331,200

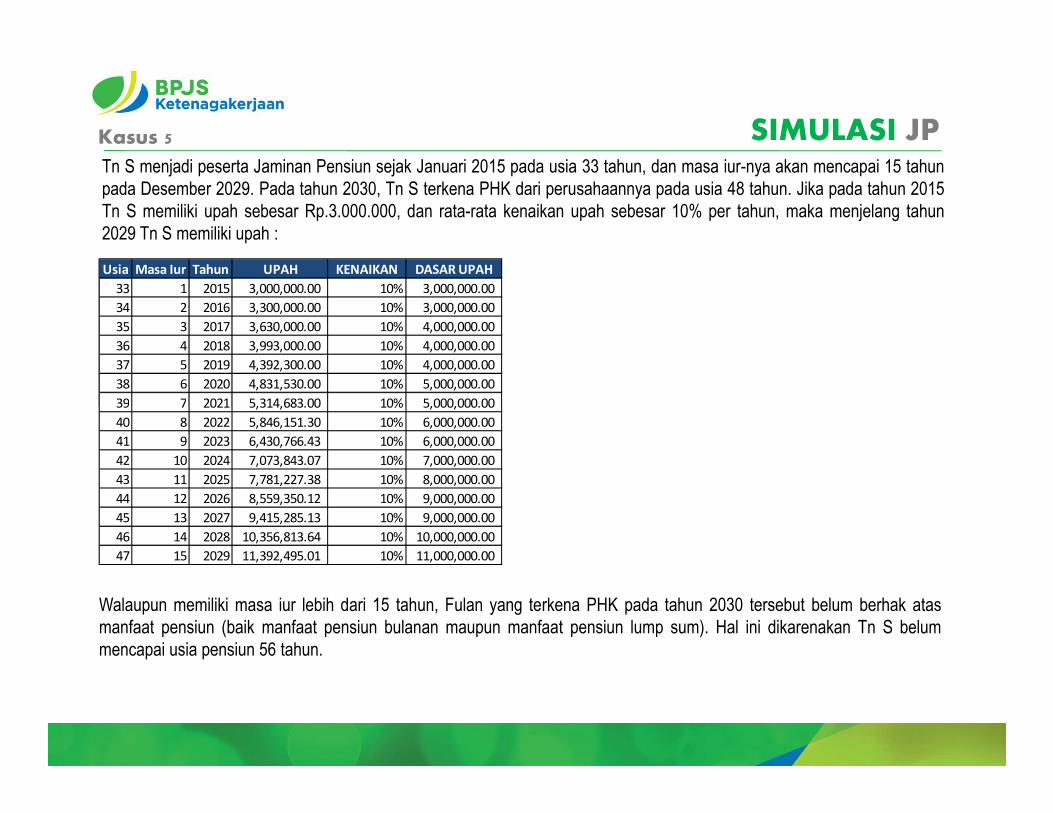

SIMULASI JPTn S menjadi peserta Jaminan Pensiun sejak Januari 2015 pada usia 33 tahun, dan masa iur-nya akan mencapai 15 tahun

pada Desember 2029. Pada tahun 2030, Tn S terkena PHK dari perusahaannya pada usia 48 tahun. Jika pada tahun 2015

Tn S memiliki upah sebesar Rp.3.000.000, dan rata-rata kenaikan upah sebesar 10% per tahun, maka menjelang tahun

2029 Tn S memiliki upah :

Kasus 5

Usia Masa Iur Tahun UPAH KENAIKAN DASAR UPAH

33 1 2015 3,000,000.00 10% 3,000,000.00

34 2 2016 3,300,000.00 10% 3,000,000.00

35 3 2017 3,630,000.00 10% 4,000,000.00

36 4 2018 3,993,000.00 10% 4,000,000.00

37 5 2019 4,392,300.00 10% 4,000,000.00

38 6 2020 4,831,530.00 10% 5,000,000.00

39 7 2021 5,314,683.00 10% 5,000,000.00 39 7 2021 5,314,683.00 10% 5,000,000.00

40 8 2022 5,846,151.30 10% 6,000,000.00

41 9 2023 6,430,766.43 10% 6,000,000.00

42 10 2024 7,073,843.07 10% 7,000,000.00

43 11 2025 7,781,227.38 10% 8,000,000.00

44 12 2026 8,559,350.12 10% 9,000,000.00

45 13 2027 9,415,285.13 10% 9,000,000.00

46 14 2028 10,356,813.64 10% 10,000,000.00

47 15 2029 11,392,495.01 10% 11,000,000.00

Walaupun memiliki masa iur lebih dari 15 tahun, Fulan yang terkena PHK pada tahun 2030 tersebut belum berhak atas

manfaat pensiun (baik manfaat pensiun bulanan maupun manfaat pensiun lump sum). Hal ini dikarenakan Tn S belum

mencapai usia pensiun 56 tahun.

Terima KasihTerima Kasih

Gedung BPJS KetenagakerjaanJl. Jend. Gatot Subroto No. 79Jakarta Selatan – 12930T (021) 520 7797F (021) 520 2310www.bpjsketenagakerjaan.go.id