bkp dan jkp kel 5

TRANSCRIPT

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 1/17

BAB I

PENDAHULUAN

Indonesia menerapkan beberapa jenis pajak untuk mengisikas negara salah satunya adalah Pajak Pertambahan Nilai (PPN)

yang dulu sempat disebut pajak penjualan. PPN adalah pajak yang

dikenakan atas setiap pertambahan nilai dari barang atau jasa

dalam peredarannya dari produsen ke konsumen. Dalam bahasa

Inggris, PPN disebut Value Added Tax (VAT) atau Goods and

Services Tax (GST). PPN termasuk jenis pajak tidak langsung,

maksudnya pajak tersebut disetor oleh pihak lain (pedagang) yang

bukan penanggung pajak atau dengan kata lain, penanggung pajak

(konsumen akhir) tidak menyetorkan langsung pajak yang ia

tanggung.

Dasar hukum utama yang digunakan untuk penerapan PPN di

Indonesia adalah Undang-Undang Nomor 8 Tahun 1983

sebagaimana telah diubah terakhir dengan Nomor 42 Tahun 2009.

Sebelum undang-undang ini diterapkan Indonesia masih

menggunakan Pajak Penjualan namun setelah dievaluasi ketentuan

dalam pajak ini dianggap tidak memenuhi asas keadilan karena

menimbulkan pajak berganda dan mempertinggi harga jual barang

maka kemudian pajak ini diganti dengan PPN.

Sebelum mengenakan besaran pajak terutang kepada wajib

pajak yang bersangkutan, seorang fiskus perlu terlebih dahulumengetahui obyek pajak yang ada di pihak wajib pajak. Ketentuan

ini juga berlaku untuk PPN yang memang penekanannya adalah dari

obyek pajaknya karena merupakan jenis pajak obyektif. Berkaitan

dengan itu, dalam pembahasan makalah ini kami akan menjelaskan

bagaimana obyek pajak PPN, pembahasan mengenai barang dan

jasa kena pajak, penyerahan Barang Kena Pajak serta beberapa

undang-undang dan aturan lainnya yang berhubungan denganmateri yang disampaikan.

1

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 2/17

.

BAB II

PEMBAHASAN

Yang termasuk dalam pengertian penyerahan Barang Kena Pajak

adalah (Pasal 1A ayat 1):

a. penyerahan hak atas Barang Kena Pajak karena suatu

perjanjian;

b. pengalihan Barang Kena Pajak karena suatu perjanjian

sewa beli dan/atau perjanjian sewa guna usaha (leasing);

c. penyerahan Barang Kena Pajak kepada pedagang

perantara atau melalui juru lelang;

d. pemakaian sendiri dan/atau pemberian cumacuma atas

Barang Kena Pajak;

e. Barang Kena Pajak berupa persediaan dan/atau aktiva

yang menurut tujuan semula tidak untuk diperjualbelikan,

yang masih tersisa pada saat pembubaran perusahaan;

f. penyerahan Barang Kena Pajak dari pusat ke cabang atau

sebaliknya dan/atau penyerahan Barang Kena Pajak antar

cabang;

g. penyerahan Barang Kena Pajak secara konsinyasi;dan

h. penyerahan Barang Kena Pajak oleh Pengusaha Kena

Pajak dalam rangka perjanjian pembiayaan yang dilakukan

berdasarkan prinsip syariah, yang penyerahannya

dianggap langsung dari Pengusaha Kena Pajak kepada

pihak yang membutuhkan Barang Kena Pajak.

Yang tidak termasuk dalam pengertian penyerahan Barang KenaPajak adalah:

2

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 3/17

a. penyerahan Barang Kena Pajak kepadamakelarsebagaimana dimaksud dalam Kitab Undang-Undang Hukum Dagang;

b. penyerahan Barang Kena Pajak untuk jaminan utang-

piutang;c. penyerahan Barang Kena Pajak sebagaimana dimaksud

pada ayat (1) huruf f dalam hal Pengusaha Kena Pajak

melakukan pemusatan tempat pajak terutang;

d. penyerahan Barang Kena Pajak untuk jaminanutang-

piutang;

c. penyerahan Barang Kena Pajak sebagaimana dimaksud

pada ayat (1) huruf f dalam hal Pengusaha Kena Pajak

melakukan pemusatan tempat pajak terutang;

d. pengalihan Barang Kena Pajak dalam rangka

penggabungan, peleburan, pemekaran, pemecahan, dan

pengambilalihan usaha dengan syarat pihak yang

melakukan pengalihan dan yang menerima pengalihan

adalah Pengusaha Kena Pajak; dan

e. Barang Kena Pajak berupa aktiva yang menurut tujuan

semula tidak untuk diperjualbelikan, yang masih tersisa

pada saat pembubaran perusahaan, dan yang Pajak

Masukan atas perolehannya tidak dapat dikreditkan

sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan

huruf c

A. PENGERTIAN

1. Barang adalah barang berwujud, yang menurut sifat

atau hukumnya dapat berupa barang bergerak atau barang

tidak bergerak, dan barang tidak berwujud.

2. Barang Kena Pajak adalah barang yang dikenai pajak

berdasarkan Undang-Undang PPN No. 42 Tahun 2009.

3. Jasa adalah setiap kegiatan pelayanan yang

berdasarkan suatu perikatan atau perbuatan hukum yang

menyebabkan suatu barang, fasilitas, kemudahan, atau

3

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 4/17

hak tersedia untuk dipakai, termasuk jasa yang dilakukan

untuk menghasilkan barang karena pesanan atau

permintaan dengan bahan dan atas petunjuk dari

pemesan.4. Jasa Kena Pajak adalah jasa yang dikenai pajak

berdasarkan Undang-Undang PPN No. 42 Tahun 2009.

B. BARANG KENA PAJAK

1. Pengertian

Berdasarkan UU PPN No. 42 Tahun 2009 pengertian

Barang Kena Pajak adalah barang berwujud yang menurut

sifat atau hukumnya dapat berupa barang bergerak atau

barang tidak bergerak dan barang tidak berwujud yang

dikenakan pajak berdasarkan undang-undang ini. Sehingga

pada prinsipnya semua barang merupakan Barang Kena

Pajak kecuali yang ditentukan lain oleh UU No.8 Tahun

1983 jo UU No. 42 Tahun 2009. Berdasarkan rumusan ini,

pengertian barang tidak hanya dimaksudkan sebagai

barang berwujud, melainkan juga barang tidak berwujud.

Selain itu, untuk menentukan bahwa barang itu adalah

Barang Kena Pajak, tidak lagi dikaitkan dengan barang

sebagai hasil pengolahan (pabrikasi) seperti ketentuan

lama (UU No.8 Tahun 1983). Karena tidak lagi dikaitkan

dengan proses pengolahan maka rumusan ini membawa

konsekuensi bahwa tidak seperti sebelumnya. Sejak 1

Januari 1995 penyerahan barang bekas pada prinsipnya

terutang PPN. Kesimpulan ini ternyata dibatasi kemudian

oleh Surat Edaran Direktur Jenderal Pajak nomor SE-

23/PJ.52/1995 tertanggal 12 Mei 1995 (seri PPN 1995) yang

menegaskan bahwa untuk sementara tidak dikenakan PPN

atas penyerahan barang dagangan berupa mobil bekas

jenis sedan, jeep , station wagon, van dan kombi.

Penegasan ini jelas kurang selaras dengan pasal 1 huruf c

4

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 5/17

jo pasal 4A UU PPN jo pasal 3 PP No. 50 Tahun 1994.

Walaupun demikian, dari kata-kata “untuk sementara”

memberikan inidikasi bahwa memang benar pada

prinsipnya penyerahan barang bekas dikenakan pajak.Dengan Keputusan Mentri Keuangan No. 567/KMK.04/2000

tertanggal 26 Desember 2000, penyerahan kendaraan

bermotor bekas sebagai barang dagangan dikenakan PPN

sejak 1 kanuari 2001.

2. Jenis Barang yang Tidak Dikenakan PPN

Dengan berlakunya UU No. 43 Tahun 2009, pasal 4A UU

PPN 1984 yang semula hanya terdiri dari satu ayat diubah

menjadi tiga ayat. Pasal 4A ayat 1 mengatur secara umum

bahwa jenis barang sebagaimana dimaksud dalam pasal 1

angka 5 yang tidak dikenakan pajak berdasarkan UU PPN

1984 ditetapkan dengan PP . Pengelompokan jenis barang

yang tidak dikenakan PPN ditentukan berdasarkan

kelompok barang sebagai berikut :

a. Barang hasil pertambangan atau hasil pengeboran

yang diambil langsung dari sumbernya;

Berdasarkan penjelasan pasal 4A UU No. 42 Tahun

2009 ditetapkan jenis barang hasil pertambangan atau

pengeboran yang diambil langsung dari sumbernya

adalah :

1) minyak mentah (crude oil);

2) gas bumi , tidak termasuk gas bumi seperti elpiji

yang siap dikonsumsi langsung oleh masyarakat;

3) panas bumi;

4) asbes, batu tulis, batu setengah permata, batu

kapur, batu apung, batu permata, bentonit, dolomit,

felspar (feldspar), garam batu (halite), grafit,

granit/andesit, gips, kalsit, kaolin, leusit, magnesit,

mika, marmer, nitrat, opsidien, oker, pasir dan kerikil,

pasir kuarsa, perlit, fosfat (phospat), talk, tanah

5

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 6/17

serap (fullers earth), tanah diatome, tanah liat, tawas

(alum), tras, yarosif, zeolit, basal, dan trakkit;;

5) batubara sebelum diproses menjadi briket

batubara; dan6) bijih besi, bijih timah, bijih emas, bijih tembaga,

bijih nikel, dan bijih perak serta bijih bauksit.

b. Barang-barang kebutuhan pokok yang sangat

dibutuhkan oleh rakyat banyak;

Barang kebutuhan pokok yang dibutuhkan oleh

rakyat banyak, dalam memori penjelasan pasal 4A ayat

2 huruf b kemudian diadaptasi oleh pasal 3 PP No. 144

Tahun 2000, ditentukan sebagai berikut : beras, gabah,

jagung, sagu, kedelai dan garam baik beryodium

maupun tidak beryodium, daging, yaitu daging segar

yang tanpa diolah, tetapi telah melalui proses

disembelih, dikuliti, dipotong, didinginkan, dibekukan,

dikemas atau tidak dikemas, digarami, dikapur,

diasamkan, diawetkan dengan cara lain, dan/ataudirebus, telur, yaitu telur yang tidak diolah, termasuk

telur yang dibersihkan, diasinkan, atau dikemas, susu,

yaitu susu perah baik yang telah melalui proses

didinginkan maupun dipanaskan, tidak mengandung

tambahan gula atau bahan lainnya, dan/atau dikemas

atau tidak dikemas, buah-buahan, yaitu buah-buahan

segar yang dipetik, baik yang telah melalui prosesdicuci, disortasi, dikupas, dipotong, diiris, di-grading,

dan/atau dikemas atau tidak dikemas, sayur-sayuran,

yaitu sayuran segar yang dipetik, dicuci, ditiriskan,

dan/atau disimpan pada suhu rendah, termasuk sayuran

segar yang dicacah. Penjabaran lebih lanjut mengenai

hal ini dilakukan dalam KMK No. 653 tentang barang-

barang kebutuhan pokok yang atas impor dan ataupenyerahannya tidak dikenakan PPN yang berlaku surut

6

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 7/17

sejak 1 Januari 2001. Peraturan pelaksanaanya diatur

dalam Keputusan Direktur Jenderal Pajak Nomor KEP-

68/PJ./2002. Adapun petunjuk pelaksanaanya

dituangkan dalam Surat Edaran Direktur Jenderal PajakNomor SE-01/Pj.51/20002 tanggal 4 Februari 2002.

Dalam peraturan pelaksanaan ini dirinci jenis barang

kebutuhan pokok yang dimaksud meliputi :

1. Beras dan gabah yaitu segala jenis beras dan gabah,

seperti beras putih, beras merah, beras hitam atau

beras ketan putih sepanjang berbentuk sebagai

berikut :

• Beras berkulit (padi atau gabah) selain untuk benih

• Beras dan gabah yang digiling

• Beras setengah giling atau digiling seluruhnya, disosoh, dikilapkan

maupun tidak

• Beras pecah

• Menir dari beras

2. Jagung yaitu segala jenis jagung, seperti jagung

putih, jagung kuning, jagung kuning kemerahan atau

popcorn , sepanjang berbentuk sebagai berikut :

• Jagung yang telah dikupas/jagung tongkol dan biji

jagung/jagung piplan;

• Menir (groats)/beras jagung, sepanjang masih

dalam bentuk butiran.

3. Sagu yang berbentuk :

• Empulur sagu

• Tepung, tepung kasar dan bubuk sari sagu

4. Kedelai yaitu segala jenis kedelai, seperti kedelai

putih, kedelai hijau, kedelai kuning atau kedelai

hitam, sepanjang berbentuk kacang kedelai pecah

atau utuh.

7

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 8/17

5. Garam baik yang beryodium maupun yang tidak

beryodium, baik berbentuk curah maupun

beryodium.

c. Makanan dan minuman yang disajikan di hotel,restoran, rumah makan, warung dan sejenisnya,

meliputi makanan dan minuman baik dikonsumsi di

tempat maupun tidak, termasuk makanan dan minuman

yang diserahkan oleh usaha jasa boga atau catering;

Ketentuan ini dimaksudkan untuk menghindari

pengenaan pajak berganda karena sudah merupakan

objek pengenaan Pajak Daerah..

d. Uang, emas batangan, dan surat-surat berharga.

Kelompok barang tidak dikenakan pajak yang

keempat adalah uang, emas, batangan dan surat-surat

berharga. Uang dan surat berharga tidak diknakan PPN

karena antara nilai nilai nominal dan nilai fisiknya

berbeda. Dalam memori penjelasan umum UU 43 Tahun

2009. Menegaskan bahwa untuk lebih memberikan

kepastian hukum mengenai barang-barang yang tidak

dikenakan pajak antara lain adalah barang-barang yang

merupakan alat tukar . Uang dan emas batangan

dikelompokkan sebagai alat tukar sehingga tidak

dikenakan PPN.

C. JASA KENA PAJAK

1.Pengertian

Jasa kena pajak (JKP) adalah kegiatan pelayanan

berdasarkan suatu perikatan atau suatu perbuatan hukum

yang menyebabkan suatu barang atau fasilitas maupun hak

tersedia untuk dipakai, termasuk jasa yang dilakukan untuk

menghasilkan barang karena pesanan atau permintaan

dengan bahan dan atas petunjuk dari pemesan yang

dikenakan pajak berdasarkan Undang-Undang PPN 1984.

8

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 9/17

Jasa menurut Pasal 1 angka 5 Undang-Undang Nomor 43

Tahun 2009, adalah :

a. Setiap kegiatan pelayanan berdasarkan suatu perikatan

atau perbuatan hukum.

b. Yang menyebabkan suatu

barang/fasilitas/kemudahan/hak tersedia untuk dipakai

c. Termasuk menghasilkan barang berdasarkan pesanan

dengan bahan dan petunjuk pemesan.

Contoh : Jasa konsultan, jasa sewa, jasa konstruksi, jasa

perantara, dll.

Pada prinsipnya semua jasa merupakan Jasa Kena Pajak

(JKP), kecuali yang dinyatakan lain oleh Undang-Undang

PPN itu sendiri. Dengan demikian, yang diatur secara rinci

dalam Undang-Undang PPN adalah jasa-jasa yang bukan

merupakan Jasa Kena Pajak, yaitu di Pasal 4A Undang-

Undang Nomor 43 Tahun 2009. Dan secara otomatis jasa-

jasa lainnya merupakan Jasa Kena Pajak.

Sedangkan, pengertian Jasa Kena Pajak menurut pasal 1

angka 7 Undang-Undang nomor 43 Tahun 2009, yaitu ;

setiap kegiatan pemberian JKP, termasuk pemakaian sendiri

dan pemberian cuma-cuma atas Jasa Kena Pajak.Sama

halnya dengan pemakaian sendiri atau pemberian cuma-

cuma atas BKP, pemakaian sendiri atau pemberian cuma-

cuma atas JKP juga harus dikenakan PPN.

Sebagai contoh perusahaan jasa konstruksi (kontraktor)

membangun bangunan untuk dipakai sendiri. Dalam hal ini,

perusahaan tersebut harus mengenakan PPN kepada

dirinya sendiri sebesar 10% dari harga pokok (biaya

bangunan tersebut).

2.Pengecualian JKP

9

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 10/17

Pada dasarnya semua jasa kena pajak, kecuali yang telah

ditentukan oleh Undang-Undang PPN 1984. Adapun jasa yang

tidak dikenakan PPN, berdasarkan PP No.144 Tahun 2000

yaitu sebagai berikut.

Jasa di bidang pelayanan kesehatan medis, meliputi :

jasa dokter umum, dokter spesialis, dan dokter gigi;

jasa dokter hewan;

jasa ahli kesehatan, seperti: akupuntur, ahki gizi, dan

fisioterapi;

jasa kebidanan dan dukun bayi;

jasa paramedis dan perawat;

jasa rumah sakit, rumah bersalin, klinik kesehatan,

laboratorium kesehatan, dan sanatorium.

jasa pengobatan alternatif, termasuk yang dilakukan

oleh paranormal.

Jasa di bidang pelayanan sosial, meliputi :

• jasa pelayanan panti asuhan dan panti jompo;

• jasa pemadam kebakaran;

• jasa pemberian pertolongan pada kecelakaan;

• jasa lembaga rehabilitasi;

• jasa penyediaan rumah duka atau jasa

pemakaman, termasuk krematorium; dan

• jasa di bidang olah raga kecuali yang bersifat

komersial.

Jasa di bidang pengiriman surat dengan perangko.

10

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 11/17

Pembebasan atas PPN dari jasa di bidang pengiriman

surat dengan perangko termuat dalam KMK No.

168/KMK.03/2002 Tentang Penyerahan Jasa Pengiriman

Surat Dengan Perangko Yang Tidak Dikenakan PajakPertambahan Nilai. Dalam pasal 2 peraturan ini disebutkan

bahwa yang dibebaskan PPN adalah jasa pengiriman surat

dengan perangko yang dilakukan oleh PT. Pos Indonesia

(persero).

Jasa di bidang keuangan, meliputi:

a. Jasa menghimpun dana dari masyarakat berupa giro,

deposito berjangka, sertifikat deposito, tabungan,

dan/atau bentuk lain yang dipersamakan dengan itu.

b. Jasa menempatkan dana, meminjam dana, atau

meminjamkan dana kepada pihak lain dengan

menggunakan surat, sarana telekomunikasi maupun

dengan wesel unjuk, cek atau sarana lainnya.

c. Jasa pembiayaan, termasuk pembiayaan berdasarkan

prinsip syariah, berupa :

i. Sewa guna usaha dengan hak opsi

ii. Anjak piutang

iii. Usaha kartu kredit, dan/atau

iv. Pembiayaan konsumen

d. Jasa penyaluran pinjaman atas dasar hokum gadai,

termasuk gadai syariah dan fidusia,

e. Jasa penjaminan

Jasa asuransi, adalah jasa pertanggungan yang meliputi

asuransi kerugian, asuransi jiwa, dan reasuransi yang

dilakukan oleh perusahaan asuransi kepada pemegang

11

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 12/17

polis asuransi, tidak termasuk jasa penunjang asuransi

seperti agen asuransi, penilai kerugian asuransi, dan

konsultan asuransi.

Jasa di bidang keagamaan, meliputi :

jasa pelayanan rumah ibadat;

jasa pemberian khotbah atau dakwah;

jasa penyelenggaraan kegiatan keagamaan; dan

jasa lainnya di bidang keagamaan.

Jasa di bidang pendidikan, meliputi :

• jasa penyelenggaraan pendidikan sekolah, seperti

jasa penyelenggaraan umum, pendidikan kejuruan,

pendidikan luar biasa, pendidikan kedinasan, pendidikan

keagamaan, pendidikan akademik dan pendidikan

professional dan

• jasa penyelenggaraan pendidikan luar sekolah

( kursus ).

Jasa di bidang kesenian dan hiburan, meliputi semua

jenis jasa yang dilakukan oleh pekerja seni dan hiburan.

Jasa penyiaran yang bukan bersifat iklan

Jasa penyiaran yang tidak bersifat iklan meliputi jasa

penyiaran radio atau televise yang dilakukan oleh instansi

pemerintah atau swasta yang tidak bersifat iklan dan tidak

dibiayai oleh sponsor yang bertujuan komersial.

Jasa angkutan umum di darat dan di air seerta jasa

angkutan udara dalam negeri yang menjadi bagian yang

tidak terpisahkan dari jasa angkutan udara luar negeri.

Jasa di bidang tenaga kerja, antara lain sebagai berikut.

Jasa tenaga kerja

12

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 13/17

Yang dimaksud dengan jasa tenaga kerja adalah

adalah jasa yang diserahkan oleh tenaga kerja kepada

pengguna jasa tenaga kerja dengan menerima imbalan

dalam bentuk gaji, upah, honorarium, tunjangan dansejenisnya. Tenaga kerja tersebut bertanggung jawab

langsung kepada pengguna jasa tenaga kerja atas jasa

tenaga kerja yang diserahkannya;

Jasa penyediaan tenaga kerja sepanjang penyedia

tenaga kerja tersebut tidak bertanggung jawab atas

hasil kerja dari tenaga kerja tersebut.

Yang dimaksud pada poin ini adalah jasa yang

diserahkan oleh Pengusaha kepada pengguna jasa

tenaga kerja, di mana Pengusaha dimaksud semata-

mata hanya menyerahkan jasa penyediaan tenaga

kerja. Penyediaan jasa tenaga kerja dimaksud tidak

terkait dengan pemberian Jasa Kena Pajak lainnya,

seperti jasa teknik, manajemen, konsultasi, pengurusan

perusahaan, bongkar muat dan lain-lain.

Dengan demikian, jasa penyediaan tenaga kerja

yang tidak dikenakan Pajak Pertambahan Nilai

merupakan penyerahan jasa penyediaan tenaga kerja

yang dilakukan oleh pengusaha di mana pengusaha

penyedia tenaga kerja tidak melakukan pembayaran

gaji, upah, honorarium, tunjangan dan sejenisnya

kepada tenaga kerja atau tenaga kerja dimaksud

termasuk dalam struktur kepegawaian pengguna jasa

tenaga kerja.

Jasa penyelenggaraan latihan bagi tenaga kerja.

Penjelasan dari jasa tenaga kerja yang tidak

terkena PPN ini terdapat dalam Surat Edaran Direktur

Jenderal Pajak SE - 05/PJ.53/2003 Tentang Perlakuan

13

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 14/17

Pajak Pertambahan Nilai Atas Penyerahan Jasa Di Bidang

Tenaga Kerja.

Jasa di bidang perhotelan, meliputi :

• jasa persewaan kamar termasuk tambahannya di

hotel, rumah penginapan, motel, losmen, hostel, serta

fasilitas yang terkait dengan kegiatan perhotelan untuk

tamu yang menginap dan

• jasa persewaan ruangan untuk kegiatan acara

atau pertemuan di hotel, rumah penginapan, motel,

losmen, dan hostel.

Jenis jasa yang disediakan oleh pemerintah dalam

rangka menjalankan pemerintahan secara umum

Jenis jasa ini meliputi jenis-jenis jasa yang dilaksanakan

oleh instansi pemerintah seperti pemberian Izin Mendirikan

Bangunan, pemberian lzin Usaha Perdagangan, pemberian

Nomor Pokok Wajib Pajak, pembuatan Kartu Tanda

Penduduk.

Jasa penyediaan tempat parkir, adalah jasa penyediaan

tempat parker dan/atau pengusaha kepada pengguna

tempat parkir dengan dipungut bayaran.

Jasa telepon umum dengan menggunakan uang logam,

adalah jasa telepon umum dengan menggunakan uang

logam atau koin, yang diselenggarakan oleh pemerintah

maupun swasta.

Jasa pengiriman uang dengan wesel pos

Jasa boga atau catering

D. Perbandingan Undang-undang PPN yang lama (sebelum

perubahan ketiga UU PPN 1984) dengan Undang-Undang PPN

setelah perubahan ketiga UU PPN 1984, khususnya Pasal 16D.

14

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 15/17

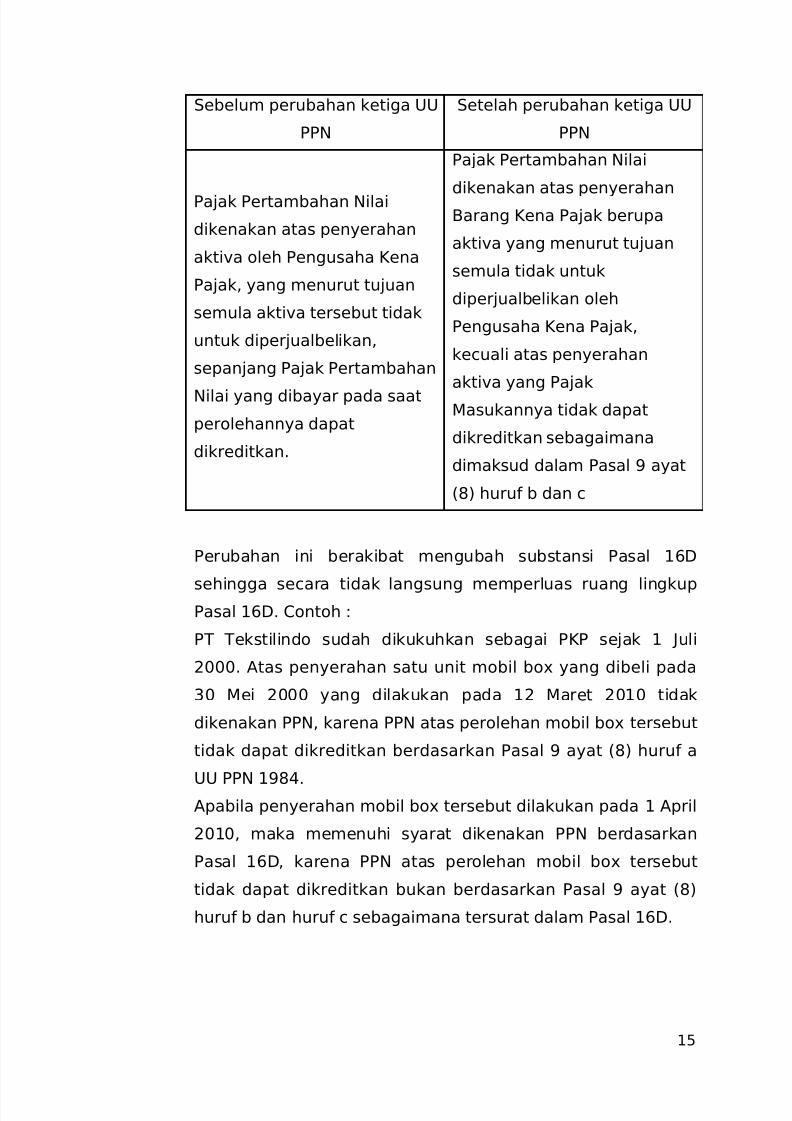

Sebelum perubahan ketiga UU

PPN

Setelah perubahan ketiga UU

PPN

Pajak Pertambahan Nilai

dikenakan atas penyerahan

aktiva oleh Pengusaha Kena

Pajak, yang menurut tujuan

semula aktiva tersebut tidak

untuk diperjualbelikan,

sepanjang Pajak Pertambahan

Nilai yang dibayar pada saat

perolehannya dapat

dikreditkan.

Pajak Pertambahan Nilai

dikenakan atas penyerahanBarang Kena Pajak berupa

aktiva yang menurut tujuan

semula tidak untuk

diperjualbelikan oleh

Pengusaha Kena Pajak,

kecuali atas penyerahan

aktiva yang Pajak

Masukannya tidak dapat

dikreditkan sebagaimana

dimaksud dalam Pasal 9 ayat

(8) huruf b dan c

Perubahan ini berakibat mengubah substansi Pasal 16D

sehingga secara tidak langsung memperluas ruang lingkupPasal 16D. Contoh :

PT Tekstilindo sudah dikukuhkan sebagai PKP sejak 1 Juli

2000. Atas penyerahan satu unit mobil box yang dibeli pada

30 Mei 2000 yang dilakukan pada 12 Maret 2010 tidak

dikenakan PPN, karena PPN atas perolehan mobil box tersebut

tidak dapat dikreditkan berdasarkan Pasal 9 ayat (8) huruf a

UU PPN 1984.Apabila penyerahan mobil box tersebut dilakukan pada 1 April

2010, maka memenuhi syarat dikenakan PPN berdasarkan

Pasal 16D, karena PPN atas perolehan mobil box tersebut

tidak dapat dikreditkan bukan berdasarkan Pasal 9 ayat (8)

huruf b dan huruf c sebagaimana tersurat dalam Pasal 16D.

15

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 16/17

BAB III

KESIMPULAN

Menurut UU No. 42 Tahun 2009 Pasal 4, Pasal 16C, dan Pasal

16D ditetapkan bahwa PPN dikenakan atas penyerahan BKP di

dalam Daerah Pabean yang dilakukan dalam lingkungan

perusahaan atau pekerjaan oleh PKP, impor BKP, penyerahan JKP didalam Daerah Pabean yang dilakukan dalam lingkungan

perusahaan atau pekerjaan oleh PKP, pemanfaatan BKP tidak

berwujud dari luar daerah pabean di dalam daerah pabean,

pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean,

ekspor BKP oleh PKP, Ekspor BKP tidak berwujud oleh PKP, Ekspor

JKP oleh PKP, kegiatan membangun sendiri yang dilakukan tidak di

dalam lingkungan perusahaan atau pekerjaan oleh orang pribadiatau badan baik yang hasilnya akan digunakan sendiri atau

16

5/12/2018 BKP dan JKP kel 5 - slidepdf.com

http://slidepdf.com/reader/full/bkp-dan-jkp-kel-5 17/17

digunakan oleh pihak lain, serta penyerahan aktiva oleh PKP yang

menurut tujuan semula aktiva tersebut tidak untuk diperjualbelikan,

sepanjang PPN yang dibayar pada saat perolehannya menurut

ketentuan dapat dikreditkan..Pengelompokan jenis barang yang tidak dikenakan PPN

ditentukan berdasarkan kelompok barang yaitu barang hasil

pertambangan atau hasil pengeboran yang diambil langsung dari

sumbernya, barang-barang kebutuhan pokok yang sangat

dibutuhkan oleh rakyat banyak, makanan dan minuman yang

disajikan di hotel, restoran, rumah makan, warung dan sejenisnya,

serta uang, emas batangan, dan surat-surat berharga.

Jasa yang tidak dikenakan PPN, berdasarkan Peraturan

Pemerintah No 144 Tahun 2000 adalah jasa di bidang pelayanan

kesehatan medic, di bidang pelayanan sosial, di bidang pengiriman

surat dengan perangko. di bidang perbankan, asuransi, dan sewa

guna usaha dengan hak opsi, jasa di bidang keagamaan, di bidang

pendidikan, di bidang kesenian dan hiburan, yang tidak dikenakan

Pajak Tontonan, jasa di bidang iklan yang bukan bersifat komersial,

jasa di bidang angkutan umum, seperi: jasa angkutan umum di

darat, laut, danau, yang dilakukan oleh pemerintah atau swasta,

jasa di bidang tenaga kerja, di bidang perhotelan, dan jasa yang di

sediakan oleh pemerintah dalam rangka menjalankan pemerintahan

secara umum meliputi jasa-jasa yang dilaksanakan oleh instansi

pemerintah

17