bank dan lembaga keuangan lainnya -...

TRANSCRIPT

BANK DAN LEMBAGA KEUANGAN LAINNYA

Oleh

Safia Anggraeni., M.Pd.

INSTITUT BISNIS MUHAMMADIYAH BEKASI

2016

LITERATUR

1. Bank dan Lembaga Keuangan LainnyaEdisi revisi-Cet.16. Dr. Kasmir. Jakarta: RajaGrafindo Persada, 2015

1. Bank dan Lembaga Keuangan. Prof. Dr. Thamrin Abdulah, MM.,M.Pd & Dr. Francis Tantri, SE., M.M. Jakarta : RajaGrafindo Persada.2013

PENILAIAN

1. Tugas :

a. Mandiri

b. partisipasi dalam kelas

2. Kehadiran

3. UTS ( ujian Tengah Semester)

4. UAS ( Ujian Akhir Semester

Masing-masing bobotnya : 25 %

MATERI1. PENDAHULUAN

2. PERBANKAN DI INDONESIA

3. LEMBAGA KEUANGAN BANK

4. DANA BANK

5. KREDIT BANK

6. JASA BANK

7. BANK SYARIAH

8. LEMBAGA KEUANGAN BUKAN BANK

9. LEASING

10. KOPERASI

11. VALUTA ASING

12. DANA PENSIUN

13. ASURANSI

14. KARTU KREDIT

15. PEGADAIAN

16. LEMBAGA KEUANGAN INTERNASIONAL

17. OTORITAS JASA KEUANGAN

Lembaga Keuangan

Lembaga Keuangan Bank: Lembaga Keu Lain:

> Bank Sentral > Leasing

> Koperasi

> Bank Umum > Valas

> Pegadaian

> BPR > Leasing

> Asuransi

> Bank Syariah > Dana Pensiun

> Koperasi

> Kartu Credit

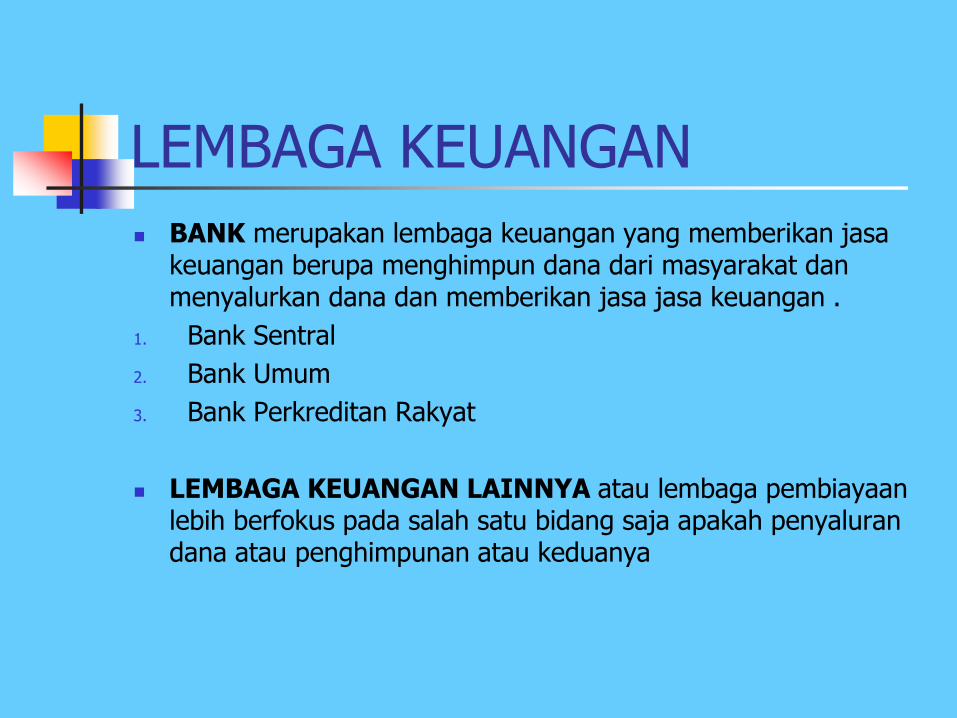

LEMBAGA KEUANGAN

BANK merupakan lembaga keuangan yang memberikan jasakeuangan berupa menghimpun dana dari masyarakat danmenyalurkan dana dan memberikan jasa jasa keuangan .

1. Bank Sentral

2. Bank Umum

3. Bank Perkreditan Rakyat

LEMBAGA KEUANGAN LAINNYA atau lembaga pembiayaanlebih berfokus pada salah satu bidang saja apakah penyalurandana atau penghimpunan atau keduanya

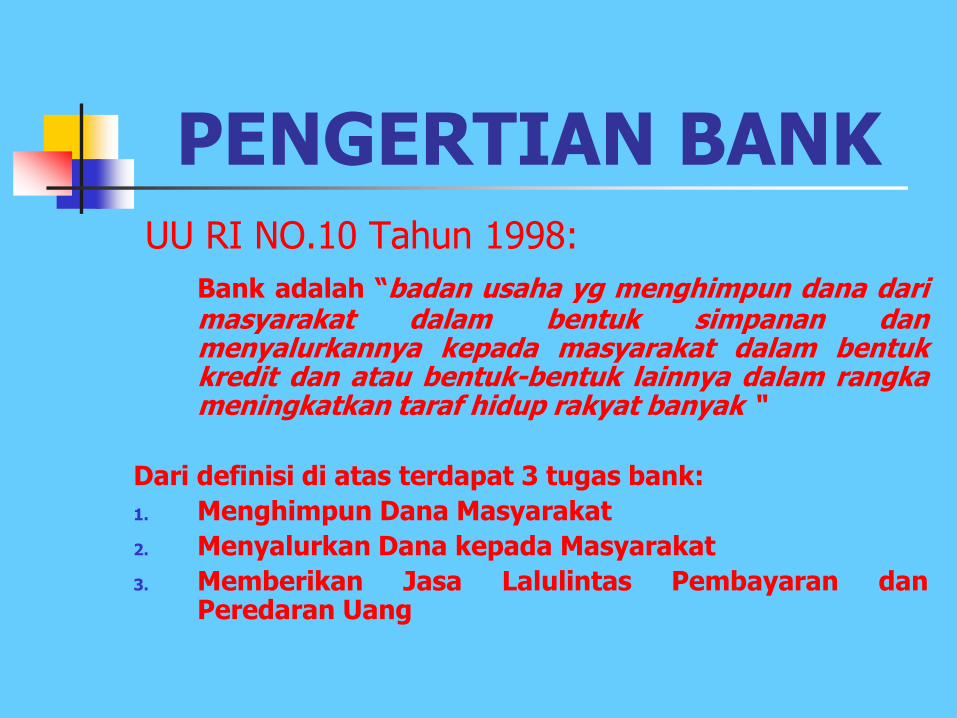

PENGERTIAN BANKUU RI NO.10 Tahun 1998:

Bank adalah “badan usaha yg menghimpun dana darimasyarakat dalam bentuk simpanan danmenyalurkannya kepada masyarakat dalam bentukkredit dan atau bentuk-bentuk lainnya dalam rangkameningkatkan taraf hidup rakyat banyak “

Dari definisi di atas terdapat 3 tugas bank:

1. Menghimpun Dana Masyarakat

2. Menyalurkan Dana kepada Masyarakat

3. Memberikan Jasa Lalulintas Pembayaran danPeredaran Uang

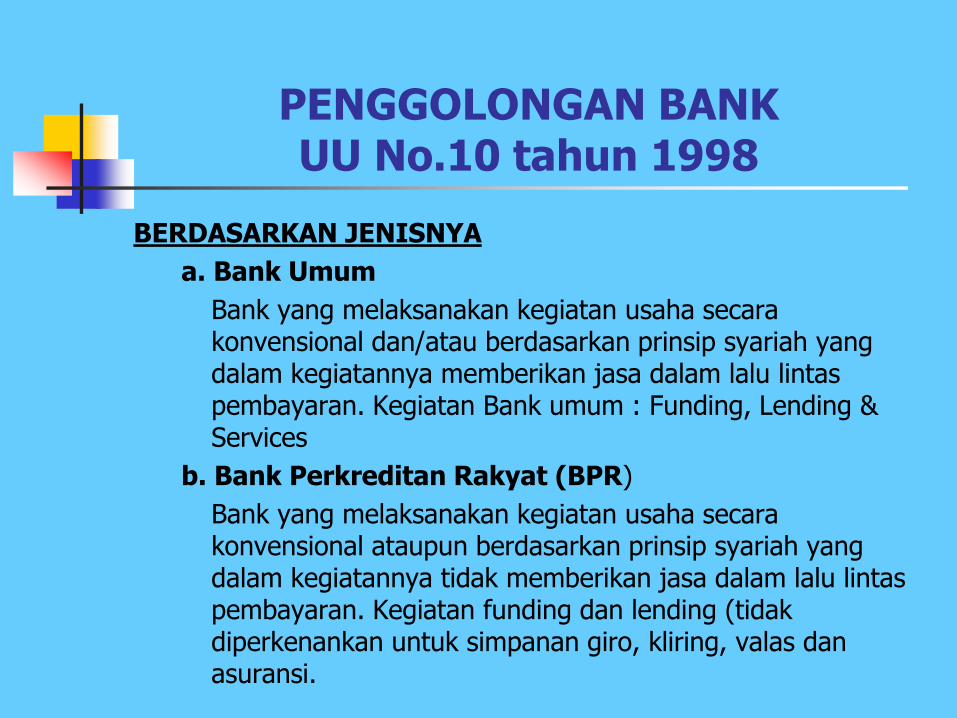

PENGGOLONGAN BANK UU No.10 tahun 1998

BERDASARKAN JENISNYA

a. Bank Umum

Bank yang melaksanakan kegiatan usaha secarakonvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintaspembayaran. Kegiatan Bank umum : Funding, Lending & Services

b. Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secarakonvensional ataupun berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintaspembayaran. Kegiatan funding dan lending (tidakdiperkenankan untuk simpanan giro, kliring, valas danasuransi.

Jenis Bank Berdasarkan Kepemilikannya

a. Bank Milik pemerintah

b. Bank Milik Swasta Nasional

c. Bank Milik Koperasi

d. Bank Milik Asing

e. Bank Campuran

Untuk bank asing dan bank campuran

dilarang menerima simpanan dalam bentuk tabungan. Kredit diarahkan ke bidang tertentu : perdagangan internasional, penanaman modal asing, kredit yang tidak dapat dipenuhi oleh bank swasta nasional.

Untuk jasa bank lainnya dapat melakukan jasa perbankan seperti Bank Umum

Jenis Bank Berdasarkan kedudukan atau status

a. Bank Devisa

Bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing ( transfer LN, Traveller cheque, pembukaan L/C)

b. Bank Non Devisa

bank yang belum mempunyai ijin untuk melaksanakan transaksi sebagai bank devisa.

Jenis Bank Berdasarkan Cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

menetapkan bunga sebagai harga baik untuk produk simpanan maupun pinjaman (spread based)

Untuk jasa bank ( fee based)

b. Bank berdasarkan Prinsip syariah

Prinsip bagi hasil (mudharabah)

Prinsip penyertaan modal (musharakah)

Prinsip jual beli dengan memperoleh keuntungan (murabahah)

Sewa murni tanpa pilihan (ijarah)

Pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

BANK SENTRAL

Pengertian:

Bank Sentral adalah bank yang bertugasmemelihara agar sistem moneter berjalanatau bekerja secara efisien sehingga dapatmenjamin tercapainya tingkat pertumbuhankredit/ uang yang beredar sesuai denganyang diperlukan untuk mencapaipertumbuhan ekonomi tanpa mengakibatkaninflasi

BI SEBAGAI BANK SENTRAL INDONESIA

BERTUGAS:

1. Menetapkan dan melaksanakan KebijakanMoneter

2. Mengatur dan menjaga kelancaran sistempembayaran

3. Mengatur dan mengawasi Bank Umum danBPR

4. Hubungan dengan Pemerintah danInternasional

5. Akuntabilitas dan Anggaran

JASA BANK YG PERLU DIKELOLA SECARA PROFESIONAL

FUNDING menghimpun dana :

Tabungan, Deposito, Giro

LENDING menyalurkan dana :

Kredit Investasi, Kredit Modal Kerja, KreditKonsumtif, Kredit Profesi dll

SERVICE Jasa-jasa bank :

Transfer, Kartu Kredit,ATM, Safe Deposit Box,Pembayaran Telepon, Air, dll

SUMBER-SUMBER DANA BANK

Adalah usaha bank dalam menghimpun danauntuk membiayai operasinya

Sumber-sumber dana:

1. Dana dari bank itu sendiri

> Setoran modal dari pemegang saham.

> Cadangan-cadangan bank cadanganlaba tahun lalu

> Laba yang belum dibagi

2. Dana dari masyarakat

> Simpanan Giro

> Simpanan Tabungan

> Simpanan Deposito

lanjutan

3. Dana dari lembaga lainnya

a. Kredit likuiditas dari Bank Indonesia

b.Pinjaman antar bank (interbank call money)

c. Pinjaman dari bank-bank luar negeri

d. Surat Berharga Pasar Uang (SBPU)

CEK ( CHEQUE)

Jenis-jenis cek:

1. Cek Atas Nama

2. Cek Atas Unjuk

3. Cek Mundur

4. Cek Kosong

BILYET GIRO (BG)

Merupakan surat perintah dari nasabahkepada bank yang memelihara rekeninggiro nasabah tersebut untuk memindahbukukan sejumlah uang dari rekeningyang bersangkutan kepada pihakpenerima yg disebutkan namanya padabank yg sama atau bank lainnya

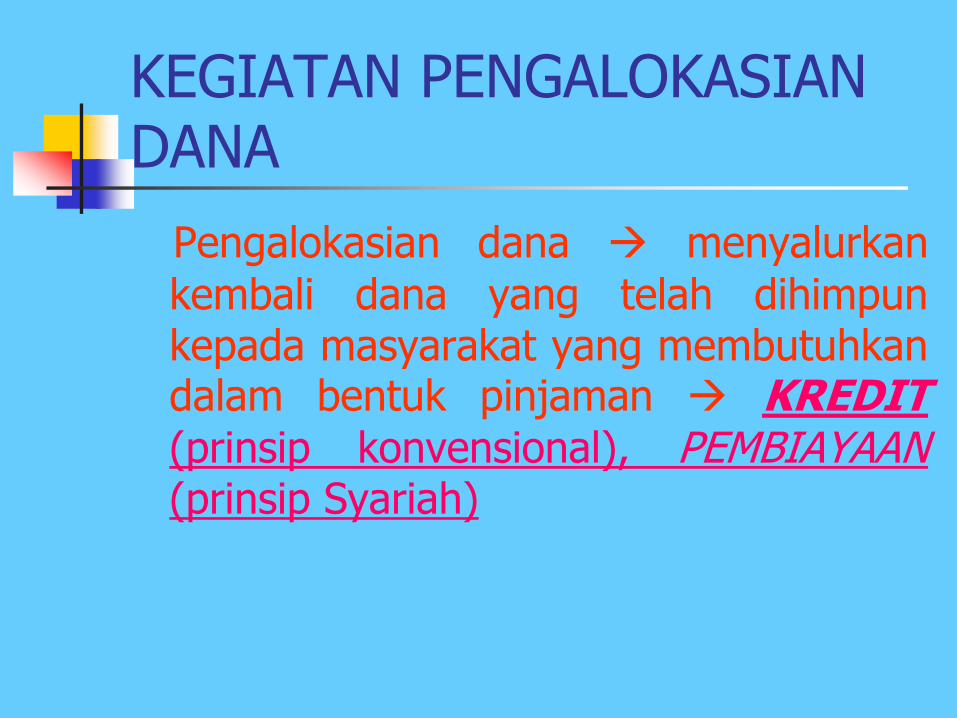

KEGIATAN PENGALOKASIAN DANA

Pengalokasian dana menyalurkan

kembali dana yang telah dihimpunkepada masyarakat yang membutuhkandalam bentuk pinjaman KREDIT(prinsip konvensional), PEMBIAYAAN(prinsip Syariah)

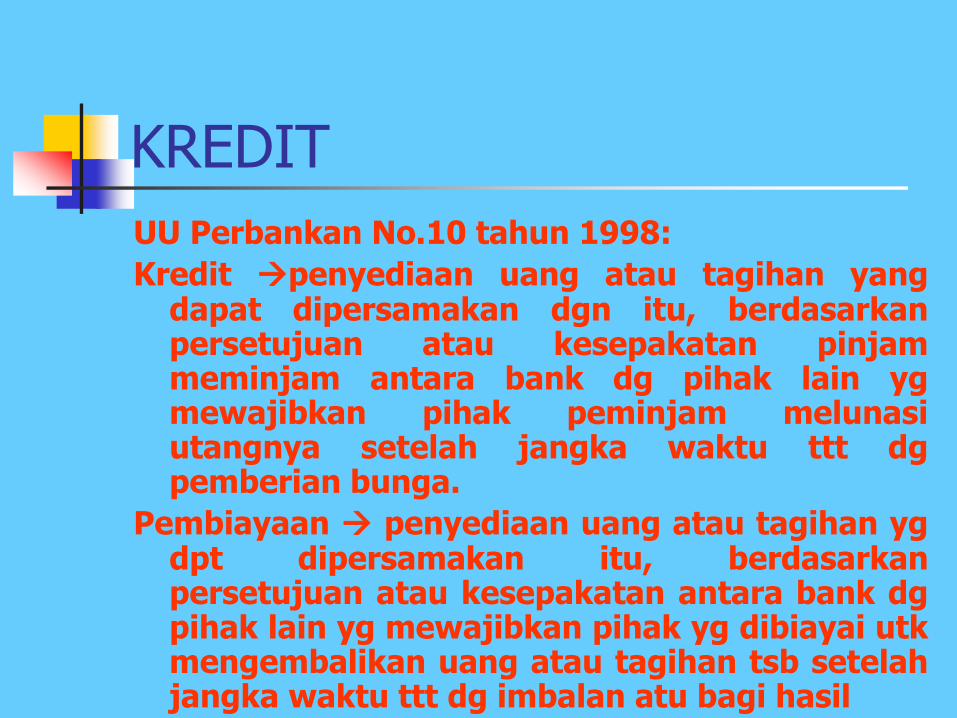

KREDIT

UU Perbankan No.10 tahun 1998:

Kredit penyediaan uang atau tagihan yangdapat dipersamakan dgn itu, berdasarkanpersetujuan atau kesepakatan pinjammeminjam antara bank dg pihak lain ygmewajibkan pihak peminjam melunasiutangnya setelah jangka waktu ttt dgpemberian bunga.

Pembiayaan penyediaan uang atau tagihan ygdpt dipersamakan itu, berdasarkanpersetujuan atau kesepakatan antara bank dgpihak lain yg mewajibkan pihak yg dibiayai utkmengembalikan uang atau tagihan tsb setelahjangka waktu ttt dg imbalan atu bagi hasil

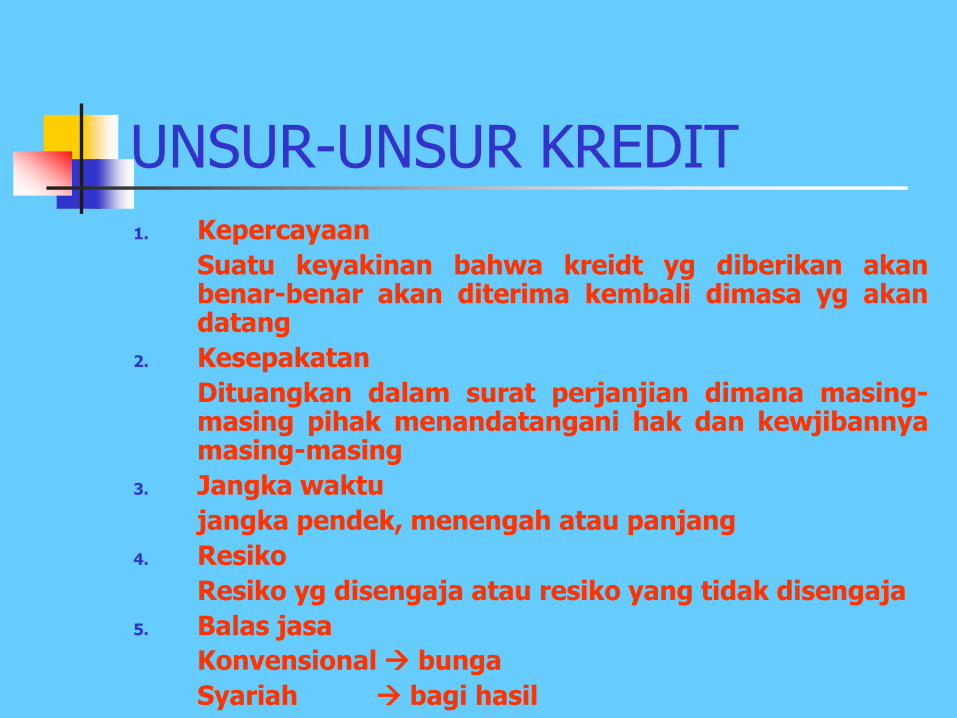

UNSUR-UNSUR KREDIT

1. Kepercayaan

Suatu keyakinan bahwa kreidt yg diberikan akanbenar-benar akan diterima kembali dimasa yg akandatang

2. Kesepakatan

Dituangkan dalam surat perjanjian dimana masing-masing pihak menandatangani hak dan kewjibannyamasing-masing

3. Jangka waktu

jangka pendek, menengah atau panjang

4. Resiko

Resiko yg disengaja atau resiko yang tidak disengaja

5. Balas jasa

Konvensional bunga

Syariah bagi hasil

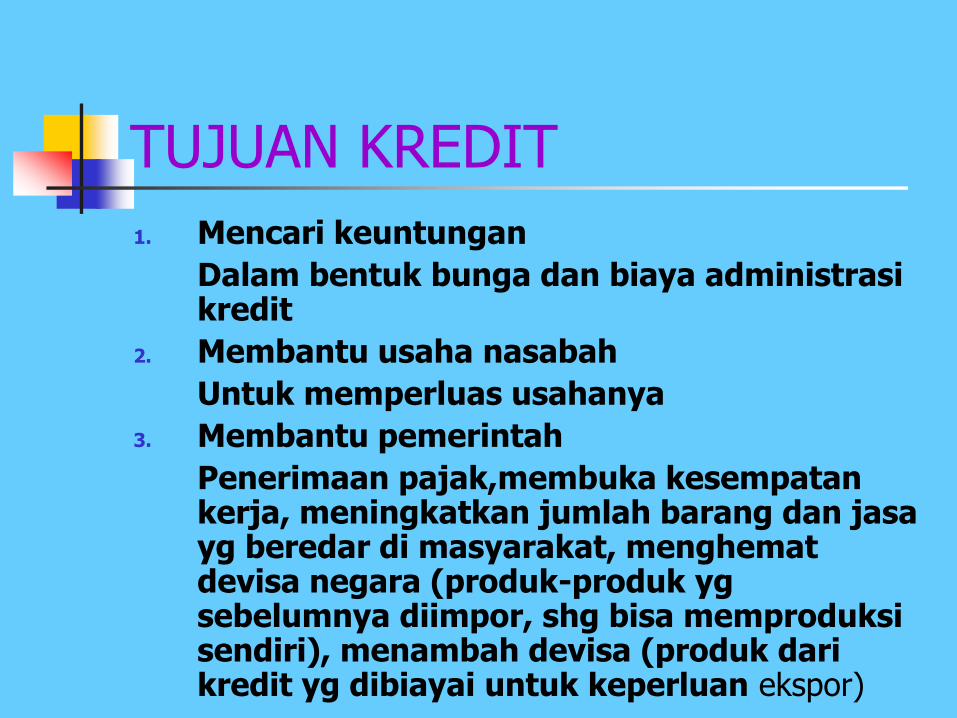

TUJUAN KREDIT

1. Mencari keuntungan

Dalam bentuk bunga dan biaya administrasi kredit

2. Membantu usaha nasabah

Untuk memperluas usahanya

3. Membantu pemerintah

Penerimaan pajak,membuka kesempatan kerja, meningkatkan jumlah barang dan jasa yg beredar di masyarakat, menghemat devisa negara (produk-produk yg sebelumnya diimpor, shg bisa memproduksi sendiri), menambah devisa (produk dari kredit yg dibiayai untuk keperluan ekspor)

FUNGSI KREDIT

Meningkatkan daya guna uang

Meningkatkan peredaran dan lalu lintas uang

Meningkatkan daya guna barang

Meningkatkan peredaran barang

Sebagai alat stabilitas ekonomi

Meningkatkan kegairahan berusaha

Meningkatkan pemerataan pendapatan

Meningkatkan hubungan internasional

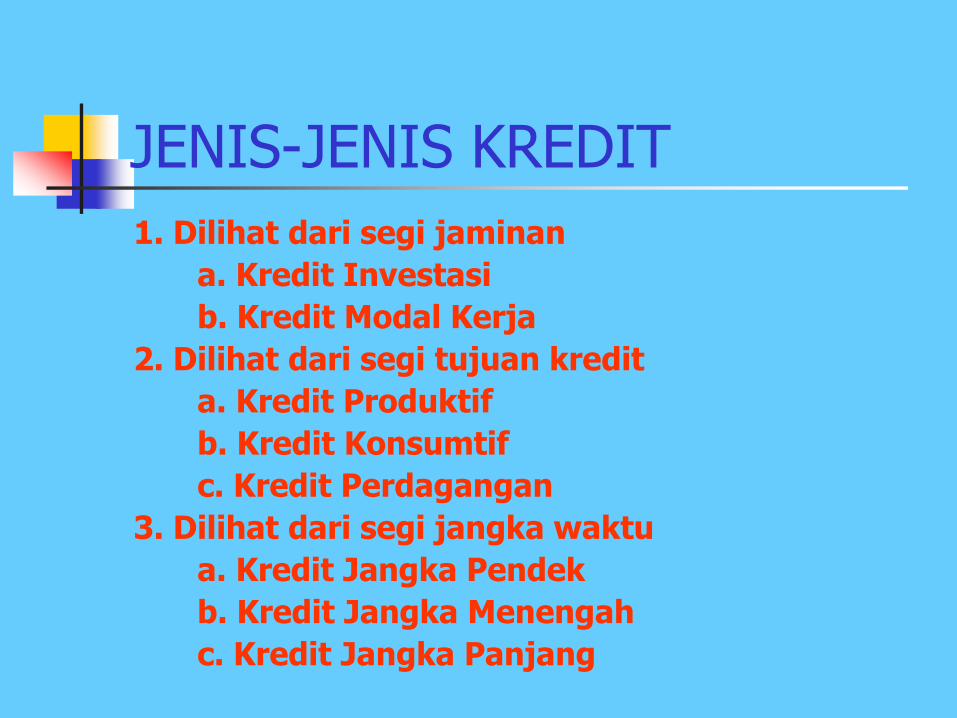

JENIS-JENIS KREDIT

1. Dilihat dari segi jaminan

a. Kredit Investasi

b. Kredit Modal Kerja

2. Dilihat dari segi tujuan kredit

a. Kredit Produktif

b. Kredit Konsumtif

c. Kredit Perdagangan

3. Dilihat dari segi jangka waktu

a. Kredit Jangka Pendek

b. Kredit Jangka Menengah

c. Kredit Jangka Panjang

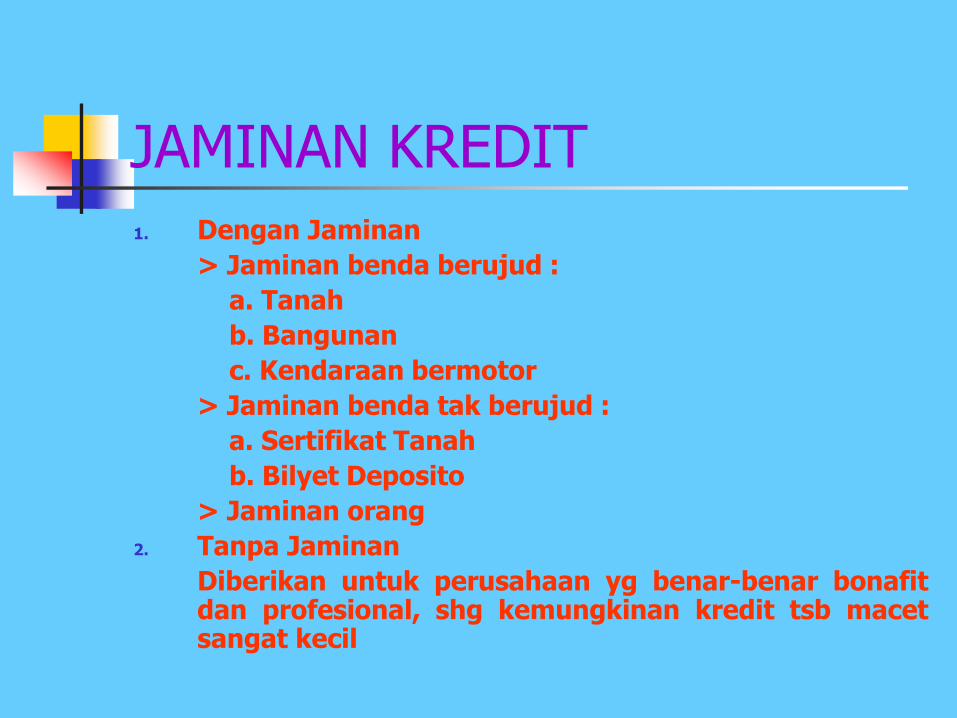

JAMINAN KREDIT

1. Dengan Jaminan

> Jaminan benda berujud :

a. Tanah

b. Bangunan

c. Kendaraan bermotor

> Jaminan benda tak berujud :

a. Sertifikat Tanah

b. Bilyet Deposito

> Jaminan orang

2. Tanpa Jaminan

Diberikan untuk perusahaan yg benar-benar bonafitdan profesional, shg kemungkinan kredit tsb macetsangat kecil

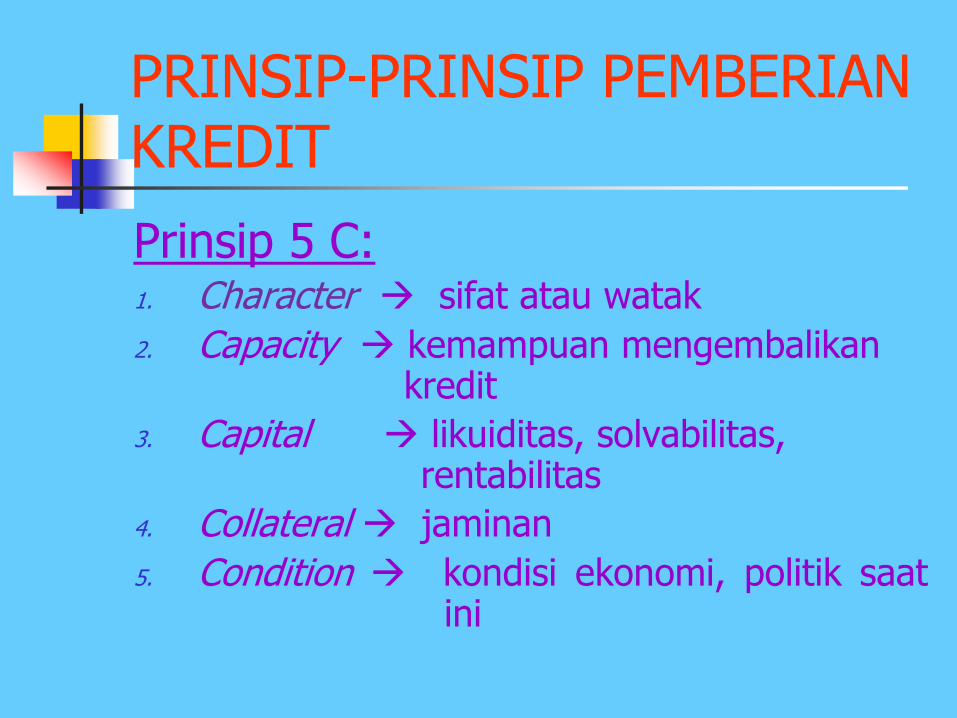

PRINSIP-PRINSIP PEMBERIAN KREDIT

Prinsip 5 C:1. Character sifat atau watak

2. Capacity kemampuan mengembalikankredit

3. Capital likuiditas, solvabilitas,rentabilitas

4. Collateral jaminan

5. Condition kondisi ekonomi, politik saatini

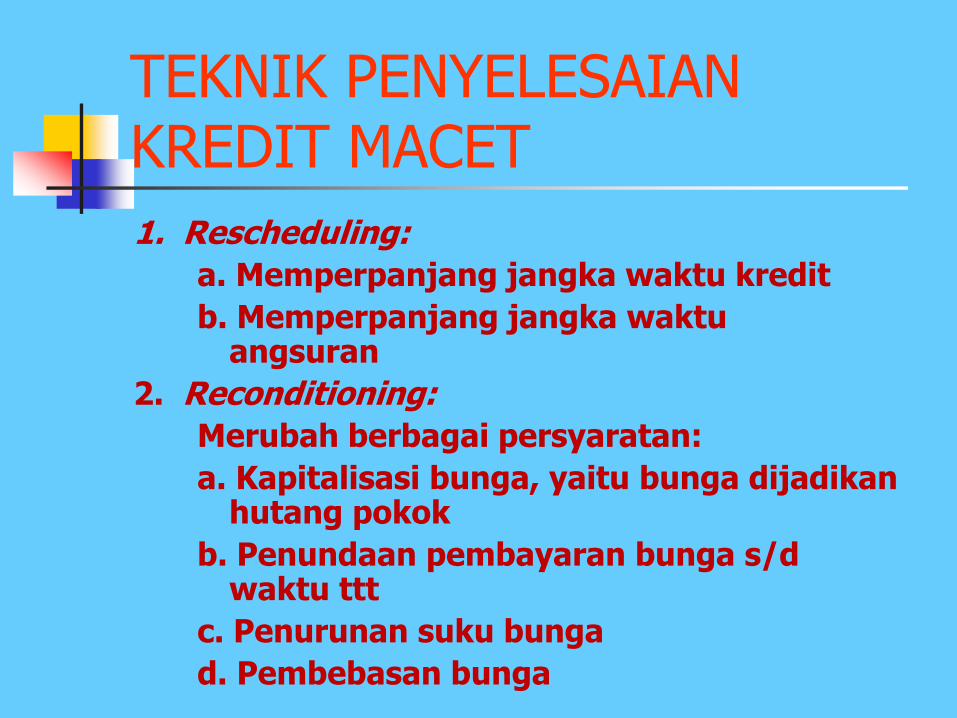

TEKNIK PENYELESAIAN KREDIT MACET

1. Rescheduling:

a. Memperpanjang jangka waktu kredit

b. Memperpanjang jangka waktu angsuran

2. Reconditioning:

Merubah berbagai persyaratan:

a. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok

b. Penundaan pembayaran bunga s/d waktu ttt

c. Penurunan suku bunga

d. Pembebasan bunga

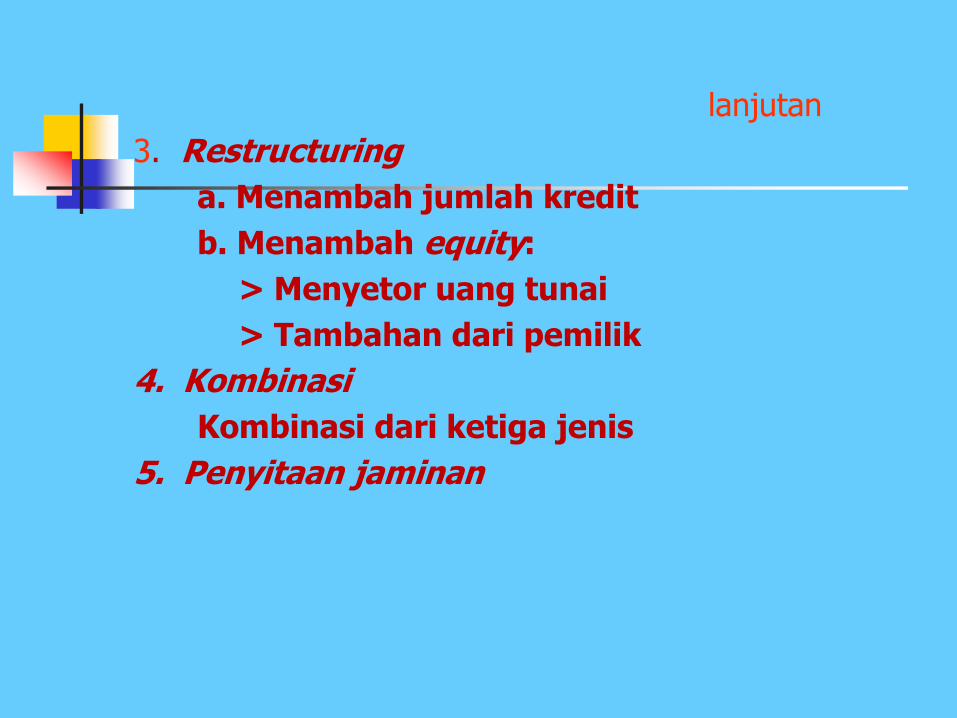

lanjutan

3. Restructuring

a. Menambah jumlah kredit

b. Menambah equity:

> Menyetor uang tunai

> Tambahan dari pemilik

4. Kombinasi

Kombinasi dari ketiga jenis

5. Penyitaan jaminan

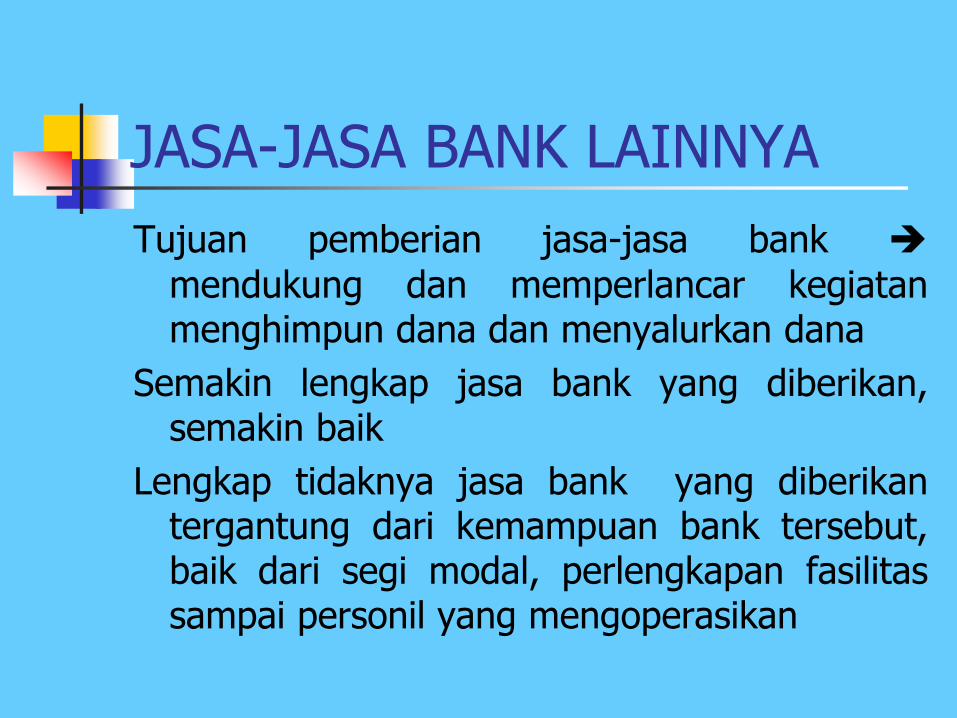

JASA-JASA BANK LAINNYA

Tujuan pemberian jasa-jasa bank

mendukung dan memperlancar kegiatanmenghimpun dana dan menyalurkan dana

Semakin lengkap jasa bank yang diberikan,semakin baik

Lengkap tidaknya jasa bank yang diberikantergantung dari kemampuan bank tersebut,baik dari segi modal, perlengkapan fasilitassampai personil yang mengoperasikan

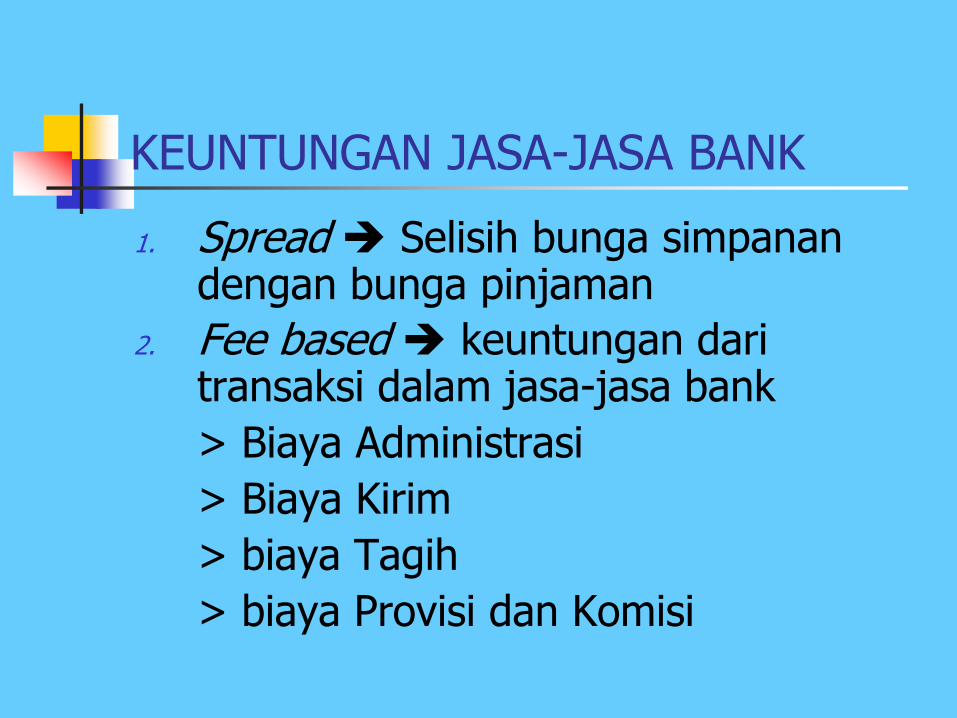

KEUNTUNGAN JASA-JASA BANK

1. Spread Selisih bunga simpanan dengan bunga pinjaman

2. Fee based keuntungan dari transaksi dalam jasa-jasa bank

> Biaya Administrasi

> Biaya Kirim

> biaya Tagih

> biaya Provisi dan Komisi

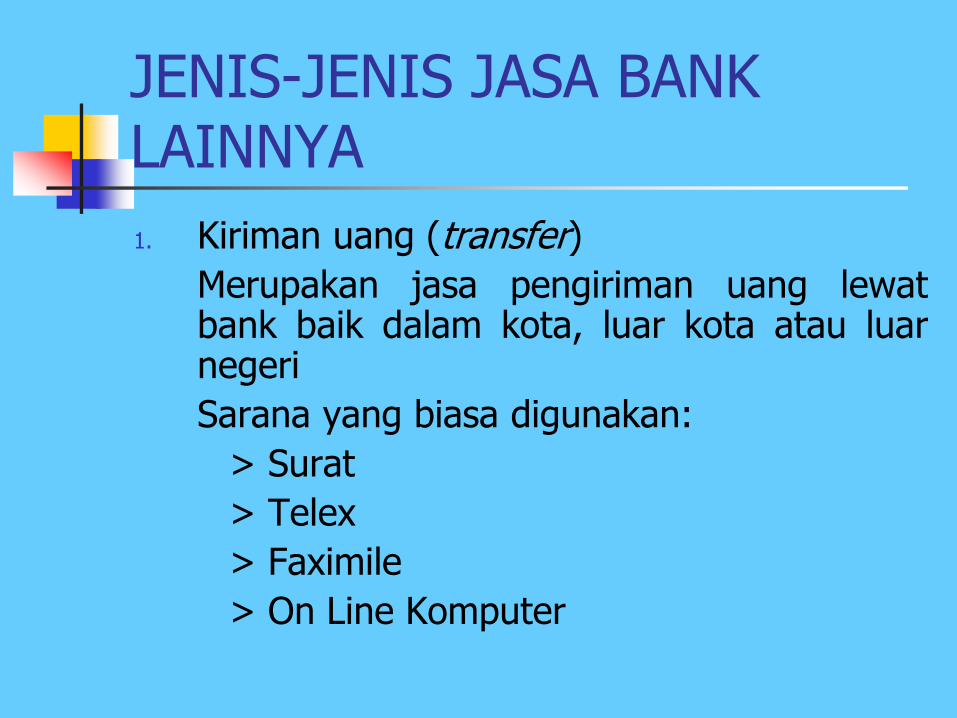

JENIS-JENIS JASA BANK LAINNYA

1. Kiriman uang (transfer)

Merupakan jasa pengiriman uang lewatbank baik dalam kota, luar kota atau luarnegeri

Sarana yang biasa digunakan:

> Surat

> Telex

> Faximile

> On Line Komputer

2. Kliring (clearing)

Merupakan jasa penyelesaian hutang piutangantar bank dengan cara saling menyerahkanwarkat-warkat yang akan dikliringkan dilembaga kliring. Lembaga kliring ini dibentukdan dikoordinir oleh BI setiap hari

Tujuan kliring:

a) Untuk memajukan dan memperlancar lalulintas pembayaran giral

b) Agar perhitungan penyelesaian utangpiutang dapat dilaksanakan lebihmudah, aman dan efisien

Warkat-warkat yang diselesaikan di lembagakliring:

Cek

Bilyet Giro

Wesel Bank

Surat Bukti Penerimaan Transfer dari luar kota

Lalu Lintas Giral

Proses penyelesaian kliring:

1. Kliring Keluar, membawa warkat-warkatkliring ke lembaga kliring dan menyerahkankepada yang berhak

2. Kliring masuk, menerima warkat di lembagakliring dan diproses di bank yangbersangkutan

3. Pengembalian kliring (clearing return)

Proses kliring berjalan setiap hari, padasore harinya masing-masing bankmembuat perhitungan kliring hari ini

> Menang kliring jumlah tagihanwarkat kliringnya melebihipembayaran warkat kliringnya,sehingga terdapat saldokemenangan dan sebaliknya

Jika kalah kliring harus menutup hariini, jika tidak bisa Call Money

pinjaman antar bank dengan jangkawaktu pendek

3. INKASO (Collection)

Merupakan jasa bank untuk menagihkanwarkat-warkat dari luar kota atau luar negeri

Warkat-warkat yang dapat diinkasokan atauditagihkan:

# Cek

# Bilyet Giro

# Kuitansi

# Deviden

4.SAFE DEPOSIT BOX

Merupakan jasa-jasa bank yang diberikankepada nasabahnya

Berbentuk kotak dengan ukuran tertentu dandisewakan kepada nasabah yangberkepentingan untuk menyimpan barangberharga

Pembukaan dilakukan dengan 2 anak kunci,satu untuk nasabah satu untuk bank

Yang di simpan antara lain:

Saham

Obligasi

Emas

Berlian

Permata

Dll

5. BANK CARD

Merupakan kartu plastik yang dikeluarkanoleh bank yang diberikan kepada nasabahnyauntuk dapat dipergunakan sebagai alatpembayaran di tempat-tempat tertentu

6. BANK NOTES

Merupakan uang kartal asing yangdikeluarkan dan diterbitkan oleh bank di luarnegeri sering disebut “devisa tunai”yang mempunyai sifat-sifat seperti uang tunai

Contoh:

Bank Note kuat: USD, Yen, Deutsche Mark,dll

Bank Note lemah: Thai Baht, dll

7. TRAVELLERS CHEQUE

Sering disebut Cek Wisata atau cekperjalanan yang biasa digunakan oleh merekayang hendak bepergian atau sering dibawaoleh turis

Keuntungan penggunaan travellers cheque:

Memberikan kemudahan berbelanja

Mengurangi resiko kehilangan uang

Memberikan rasa percaya diri

Dapat dijadikan cindera mata atau hadiah

8. LETTER OF CREDIT

Merupakan salah satu jasa bank yangdiberikan kepada masyarakat untukmemperlancar arus barang (ekspor-impor)termasuk barang dalam negeri (antar pulau)

Suatu pernyataan dari bank atas permintaannasabah (importir) untuk menyediakan danmembayar sejumlah uang tertentu untukkepentingan pihak ketiga (penerima L/C atauekspor) sering disebut kredit berdokumenatau dokumentary credit

Kegunaan L/C:

Untuk menampung dan menyelesaikankesulitan-kesulitan dari pihak pembeli(importir) maupun penjual (eksportir) dalamtransaksi dagangannya

JENIS-JENIS L/C

a.Revocable L/C

L/c yang setiap saat dapat dibatalkan ataudirubah sepihak oleh bank pembuka tanpapemberitahuan dulu kepada pihak yg terkait

b.Irrevocable L/C

L/C yang tidak dapat dibatalkan atau diubahtanpa persetujuan dari semua pihak ygterkait

c. Sight L/C

L/C yang syarat pembayarannya langsungpada saat dokumen diajukan oleh eksportirkepada advise bank

lanjutan

d.Usance L/C

L/C yang pembayarannya baru dilakukan dengan tenggang waktu tertentu, misal 1 bulan dari pengapalan atau 1 bulan setelah penunjukan dokumen

e.Restricted L/C

L/C yang pembayarannya atau penerusan L/C hanya dibatasi kepada bank-bank tertentu saja yang namanya tercantum dalam L/C

f. Unrestricted L/C

L/C yang membebaskan negosiasi dokumen dibank manapun

g. Red clause L/C

L/C dimana bank pembuka L/C memberi kuasakepada bank pembayar untuk membayar mukakepada benefeciary sebelum menyerahkanuang dokumen

h. Transferable L/C

L/C yang memberikan kepada benefeciaryuntuk memindahkan sebagian atau seluruhnilai L/C kepda satu pihak atau beberapa pihaklainnya

i. Revolving L/C

L/C yang penggunaannya dapat dilakukansecara berulang-ulang

9. BANK GARANSI DAN REFERENSI BANK

Merupakan jaminan yang diberikan oleh bankkepada suatu pihak, baik perorangan,perusahaan atau badan lainnya dalam bentuksurat jaminan

Pemberian jaminan dengan maksud bankmenjamin akan memenuhi kewajiban-kewajiban dari pihak yang dijaminkan kepadapihak yang menerima jaminan, apabila yangdijamin kemudian hari ternyata tidakmemenuhi kewajiban kepada pihak lainsesuai dengan yang diperjanjikan atau cederajanji

10. PEMBERIAN JASA-JASA DI PASAR MODAL

Penjamin emisi (underwriter)

Penjamin (guarantor)

Wali amanat (trustee)

Pialang (broker)

Pedagang efek (dealer)

Perusahaan pengelola investment (investment company)

11. MENERIMA SETORAN-SETORAN

Pembayaran listrik

Pembayaran telepon

Pembayaran pajak

Pembayaran uang kuliah

Pembayaran rekening air

Setoran ONH

12. MELAKUKAN PEMBAYARAN

Gaji

Pensiun

Bonus

Deviden

PENGERTIAN PERBANKAN SYARIAH

Perbankan Syariah atau Perbankan Islam adalah suatu sistem perbankan yang dikembangkan berdasarkan syariah (hukum) Islam

Sistem ini didasari larangan dalam agama Islam untuk memungut atau meminjam dengan bunga atau yang disebut dengan riba, serta larangan investasi untuk usaha yang dikatagorikan haram misal : produksi

makanan, minuman haram.

Sejarah Perbankan Syariah di Indonesia

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia pada tahun 1991 yang diprakarsai MUI dan pemerintah dan didukung ICMI dan pengusaha muslim.

Saat ini keberadaan bank syariah di Indonesia telah diatur dalam UU no.10 tahun 1998.

PRINSIP/HUKUM BANK SYARIAH

1. Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelumnya tidak diperbolehkan.

2. Pemberi dana harus turut berbagi keuntungan dan kerugian akibat hasil usaha institusi yang meminjam dana.

3. Islam tidak memperbolehkan “Menghasilkan uang dari uang”

4. Unsur Gharar (spekulasi) tidak diperkenankan.

5. Investasi hanya boleh diberikan pada usaha usaha yang tidak diharamkan dalam Islam.

SOAL LATIHAN

1. Jelaskan perbedaan antara lembaga keuangan dan lembaga keuangan lainnya

2. Jelaskan Pengertian Bank.

3. Apakah yang dimaksud dengan bank Central?

4. Sebutkan jenis bank yang anda ketahui dan berikan contohnya.

5. Sebutkan jasa-jasa (services) bank yang anda ketahui.

6. Sebutkan jenis-jenis dana bank yang anda ketahui.

7. Apakah perbedaan dari bank konvensional dan bank syariah?

8. Jelaskan Fungsi dari Kredit.

9. Sebutkan teknik penyelesaian kredit macet.

10. Apakah perbedaan antara bank Devisa dan bank bukan devisa?