bab iv penutupeprints.undip.ac.id/59816/3/bab_iv.pdf · pajak bumi dan bangunan perdesaan dan ......

TRANSCRIPT

1

BAB IV

PENUTUP

1.1 Rangkuman

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Pajak

yang dipungut atas Bumi dan/atau Bangunan yang dimiliki, dikuasai,

dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan

yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan

pertambangan.

Dasar hukum Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

adalah Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak daerah dan

Retribusi Daerah. Dan berdasarkan pada Peraturan Darah Kabupaten/Kota.

Di Kabupaten Kudus Sendiri Pajak Bumi dan Bangunan Perdesaan

Perkotaan (PBB-P2) di atur dalam Peraturan Daerah Kabupaten Kudus

No.05 Tahun 2012 Tentang Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan.

Sistem Pemungutan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan (PBB-P2) di BPPKAD Kabupaten Kudus, tentunya melewati

serangkaian kegiatan sebagai berikut :

1. Penentuan Obyek Pajak Bumi dan Bangunan Perdsaan dan

Perkotaan (PBB-P2 )

2. Pengenaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

(PBB-P2)

3. Penyampain dan Penerbitan SPPT Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2)

4. Penyampaian dan Penerbitan SKPD Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan (PBB-P2)

Target penerimaan Pajak Bumi dan Bangunan Perdesaan dan

perkotaan yang ditetapkan oleh Pemerintah Kabupaten kudus selama tahun

2013 – 2016 selalu dapat terlampui. Hal ini menunjukan bahwa efektivitas

2

pemungutan PBB-P2 oleh BPPKAD Kabupaten Kudus “SANGAT

EFEKTIF“ hal ini dibuktikan dengan pencapaian penerimaan PBB-P2

yang selalu melebihi target yang telah ditentukan. Meskipun persentase

perolehan tingkat efektifitasnya menurun setiap tahunnya tapi hasil

perolehanya masih dalam katgori >100 %, yang artinya pemungutan PBB-

P2 Kabupaten Kudus masih tergolong “SANGAT EFEKTIF“

Hambatan-hambatan yang mempengaruhi tingkat efektivitas

penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan di

BPPKAD Kabupaten Kudus adalah :

1) Hamabatan yang berasal dari Wajib Pajak, Pajak Bumi dan

Banguna Perdesaan dan Perkotaan (PBB-P2)

Masih banyak wajib pajak yang belum memperhatikan

kewajibannya untuk membayar pajak, serta kurangnya

pengetahuan dan pemahaman dalam membayar pajak.

Faktor perekonomian masyarakat serta kemampuannya

untuk membayar PBB-P2 tepat pada waktunya.

2) Hambatan yang Berasal dari Petugas Pemungut Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan (PBB-P2) :

1. Dari Segi Kualitas

Terjadinya kesalahan administrasi dan penetapan

pajak terutang.

2. Dari Segi Kuantitas

Sumber Daya Manusia (SDM) atau tenaga kerja

yang jumlahnya terbatas di BPPKAD Kabupaten

Kudus.

Upaya – upaya untuk mengatasi hambatan yang mempengaruhi

tingkat efektivitas penerimaan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan (PBB-P2) di BPPKAD Kabupaten Kudus adalah:

a. Melakukan pembinaan dan monitoring terhadap wajib pajak

dengan memberikan penyuluhan tentang perpajakan,

3

b. Pemerintah mengusahakan untuk mendata objek pajak secara

langsung.

c. Pemerintah mengusahakan untuk memberikan keringanan

Kepada wajib pajak yang perekonomiannya menengah

kebawah.

d. Memberikan sanksi sebesar 2% dari pajak terutangnya

terhadap wajib pajak yang terlambat dalam membayarkan

pajaknya setelah jatuh tempo pembayaran pajak

e. Melakukan pemurnian basis data Pajak Bumi dan Bangunan

(PBB)secara rutin dan bekerjasama dengan perangkat desa

seperti Lurah dan Kepala Dusun.

f. Untuk mengatasi kekurangan sumber daya manusia (SDM)

pemerintah merekrut tenaga honorer yang disebut dengan

tenaga adidaya.

4

DAFTAR PUSTAKA

Mardiasmo.2011.Perpajakan .Yogyakarta : Andi Publisher.

Siti Resmi. 2014. Perpajakan Teori dan Kasus.Jakarta : Salemba Empat.

“sumber Materi Presentasi “Pengalihan PBB-P2 dan BPHTB sebagai Pajak Daerah,” Direktorat

Jenderal Pajak. Agustus 2011”http://www.djpk.depkeu.go.id

“Sejarah BPPKAD.”dppkad. 01Januari 2017.Web.15 Mei 2017.https://dppkd-

kabkudus.com/profil-dppkd/organisasi/ “ UU No.28 Tahun 2009-DJPK”.09 Maret 2009.Web,15 Mei 2017

http://www.djpk.depkeu.go.id/attach/post-no-28-tahun-2009-tentang-pajak-daerah-dan-

retribuspi-daerah/UU-427-973-UU_28_Tahun_2009_Ttg_PDRD.pdf

“pedoman umum pengelolaan PBB P2“Web 20 mei 2017

http://www.kemenkeu.go.id/sites/default/files/Pedoman_Umum_Pengelolaan_PBB_P2.pdf

Badan Pengelolaan Pendapatan Keuangan dan Asli Daerah. Peraturan Daerah.

undang-undang Nomor 14 Tahun 2008. Tentang organisasi dan Tata Kerja

Dinas Pendapatan Daerah Kabupaten Kudus.

Peraturan Daerah Kabupaten Kudus No.05 Tahun 2012 Tentang Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan.

Peraturan Bupati Kudus Nomor 10 Tahun 2015 ......Tentang Petunjuk Pelaksanaan Peraturan

Daerah Kabupaten Kudus Nomor 5 Tahun 2012 Tentang Pajak Bumi Dan Bangunan Perdesaan

Dan Perkotaan

5

Lampiran 1: suart ijin penelitian di BPPKAD Kabupaten kudus

6

Lampiran 2 : Suarat Rekomendasi Penelitian dari Kantor KESBANGPOL Kudus

7

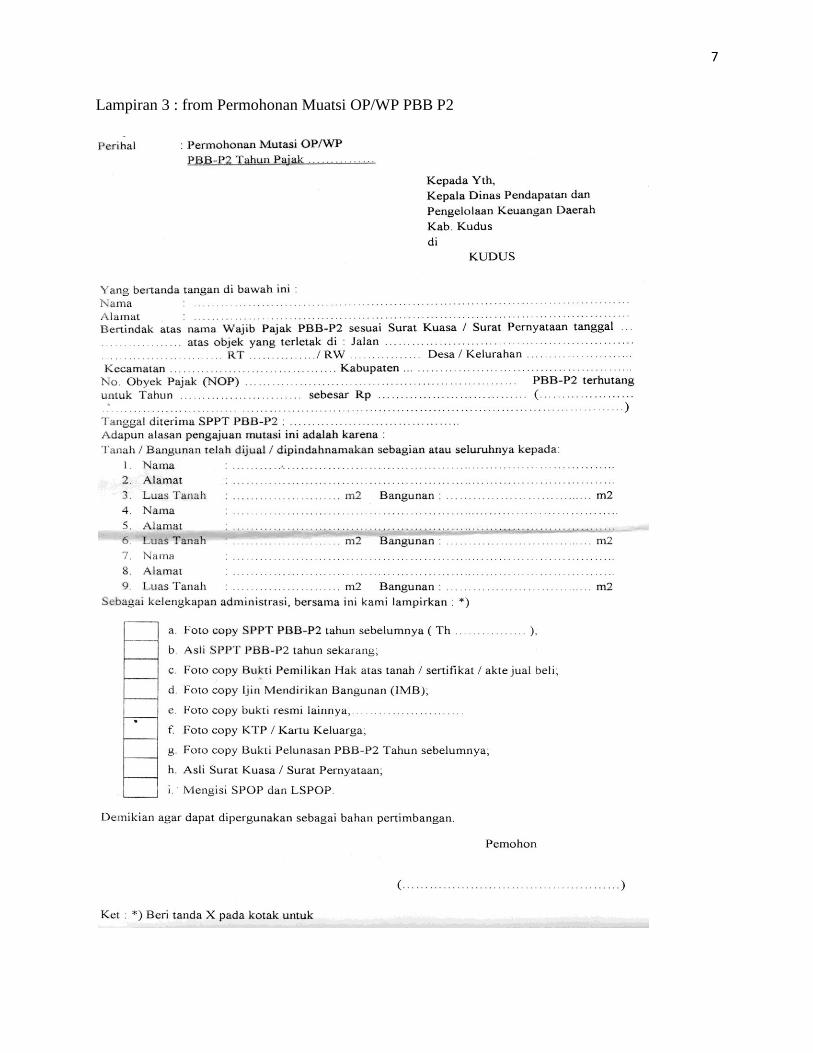

Lampiran 3 : from Permohonan Muatsi OP/WP PBB P2

8

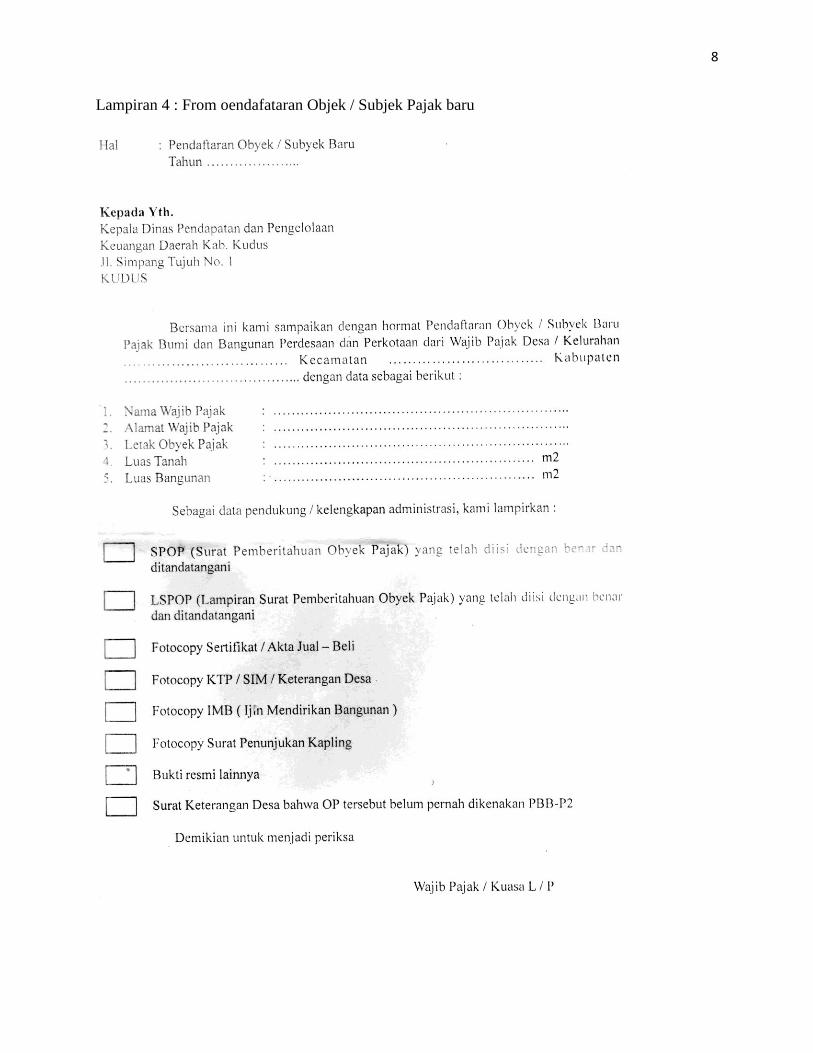

Lampiran 4 : From oendafataran Objek / Subjek Pajak baru

9

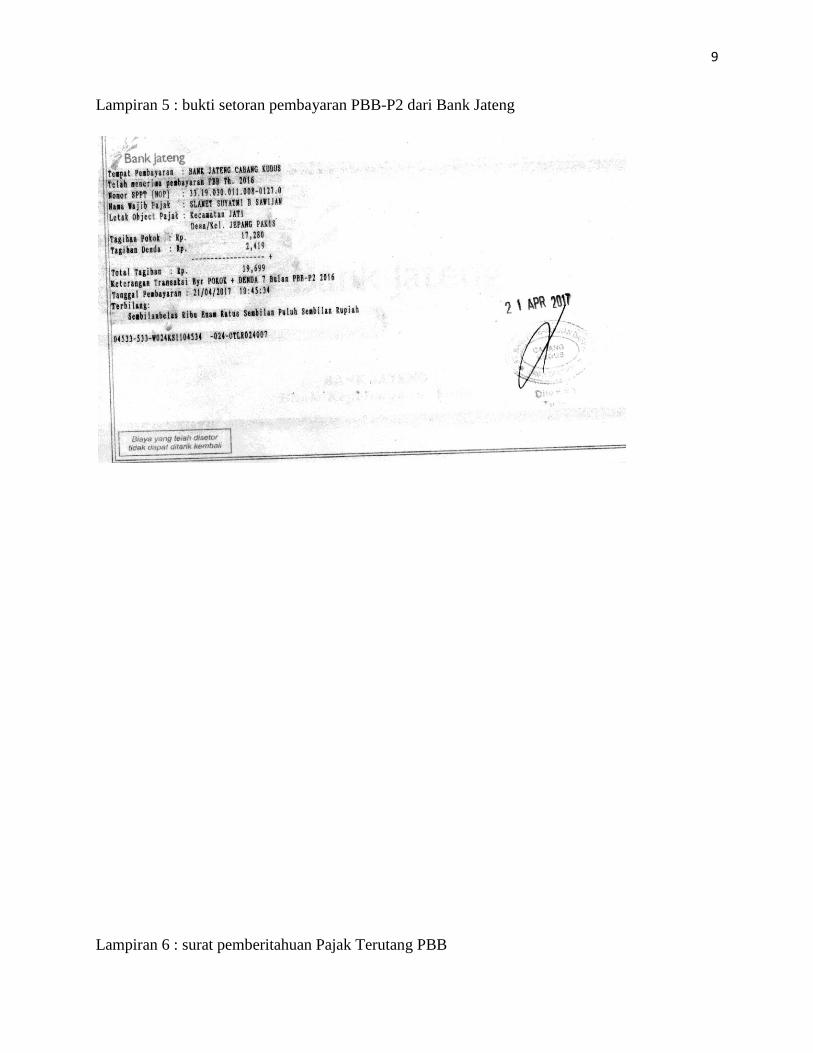

Lampiran 5 : bukti setoran pembayaran PBB-P2 dari Bank Jateng

Lampiran 6 : surat pemberitahuan Pajak Terutang PBB

10

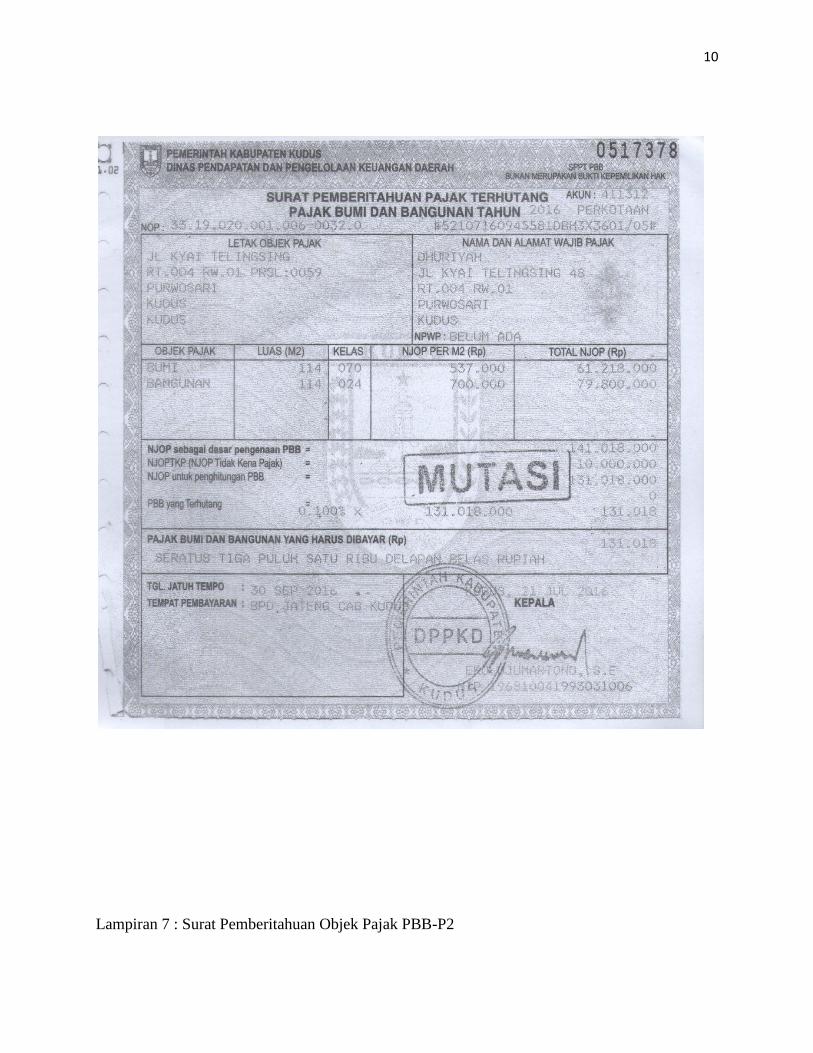

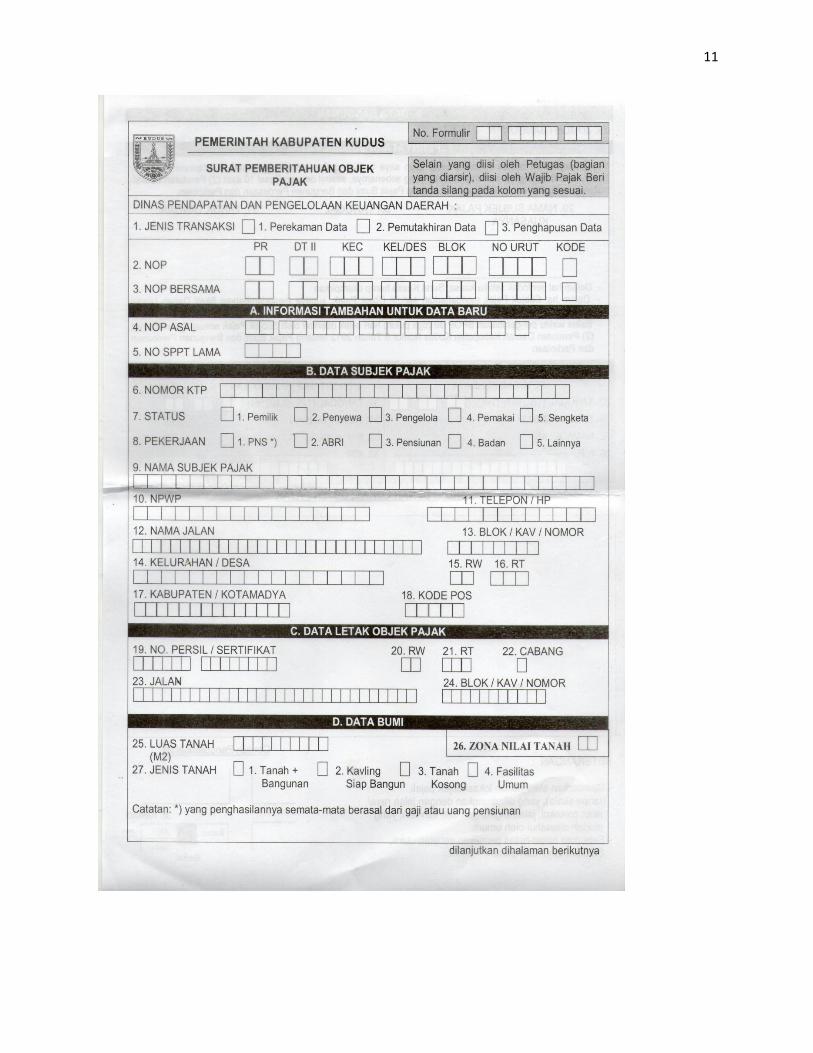

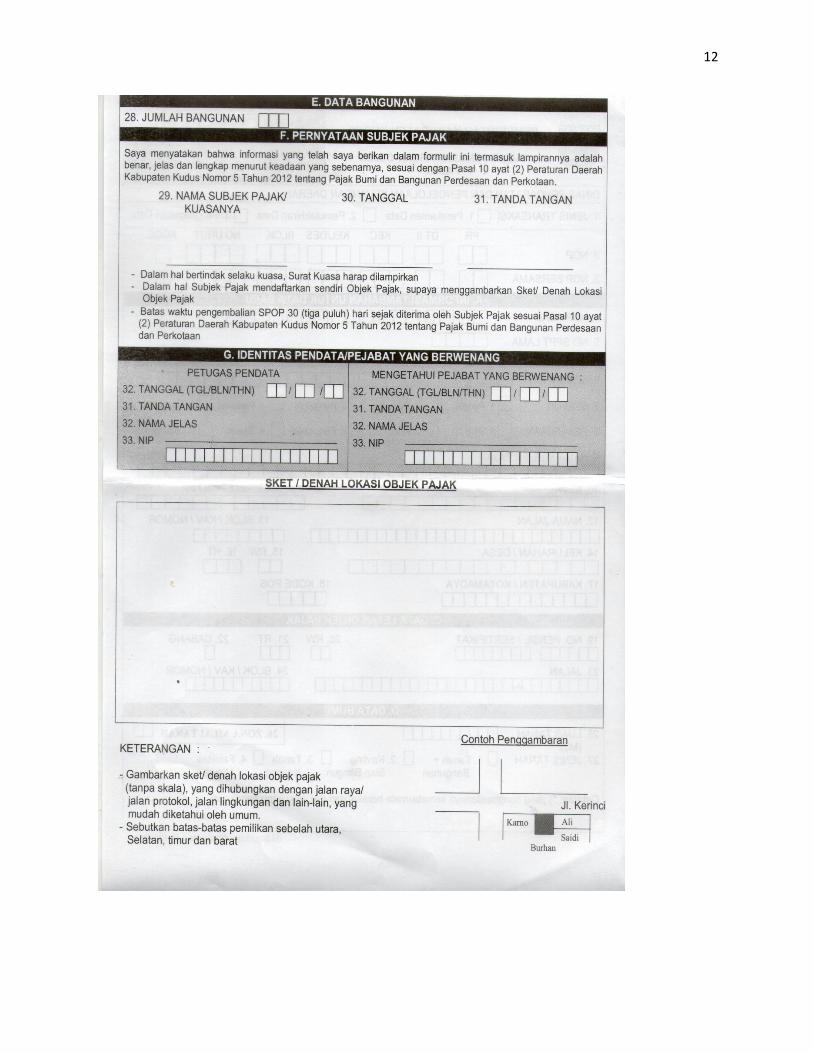

Lampiran 7 : Surat Pemberitahuan Objek Pajak PBB-P2

11

12

13

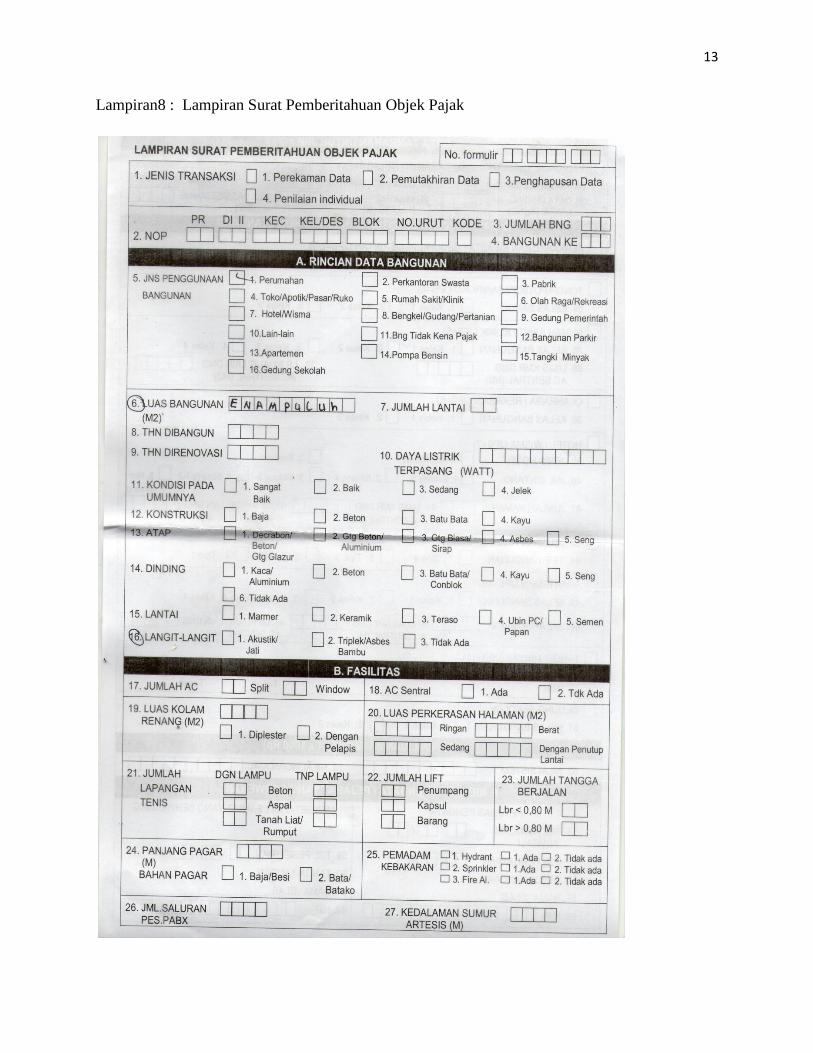

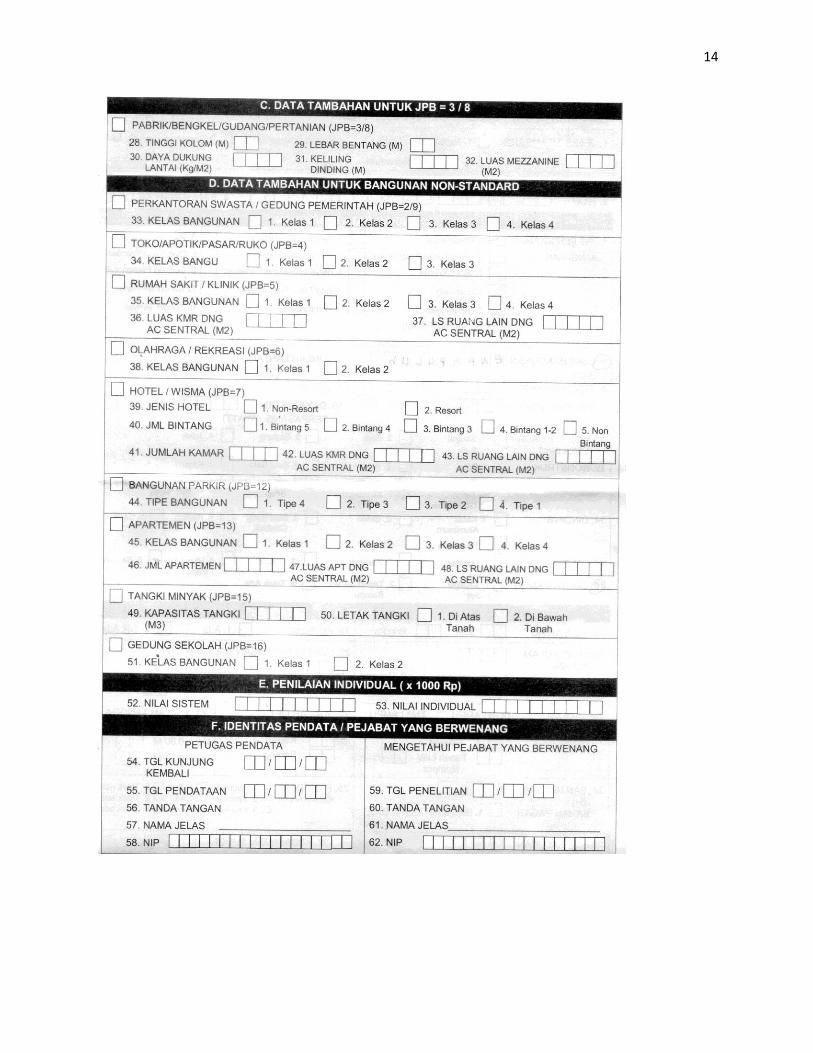

Lampiran8 : Lampiran Surat Pemberitahuan Objek Pajak

14

15

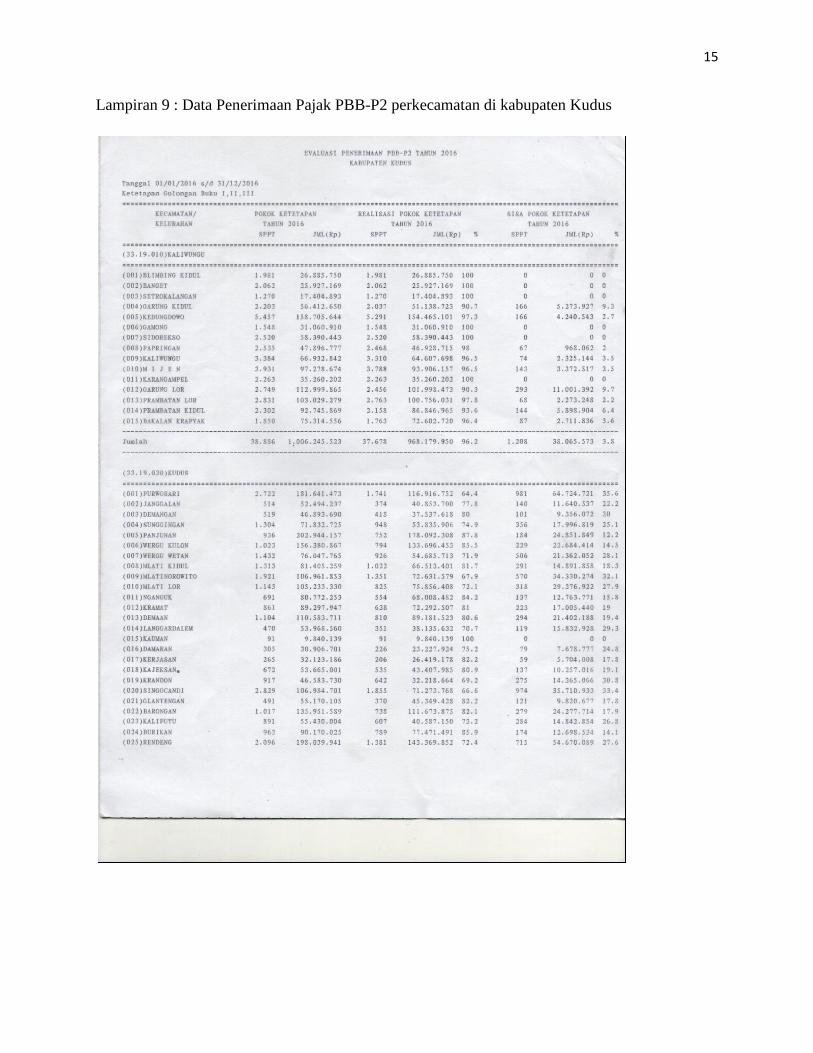

Lampiran 9 : Data Penerimaan Pajak PBB-P2 perkecamatan di kabupaten Kudus

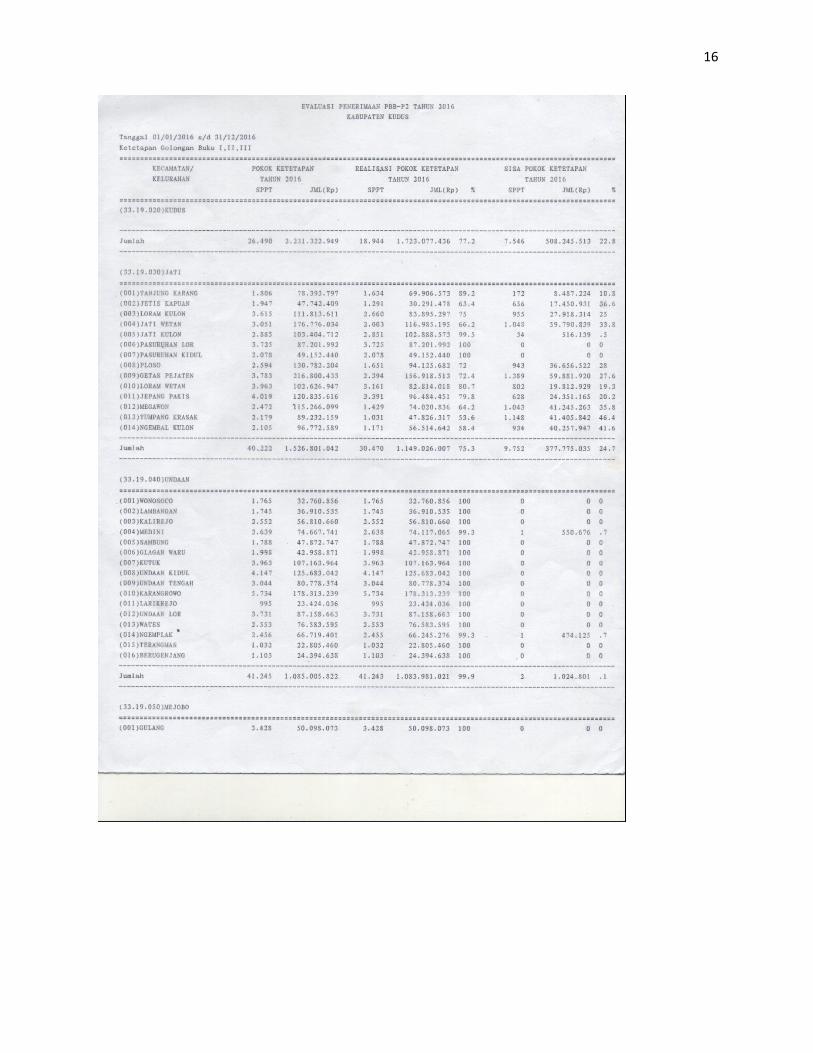

16

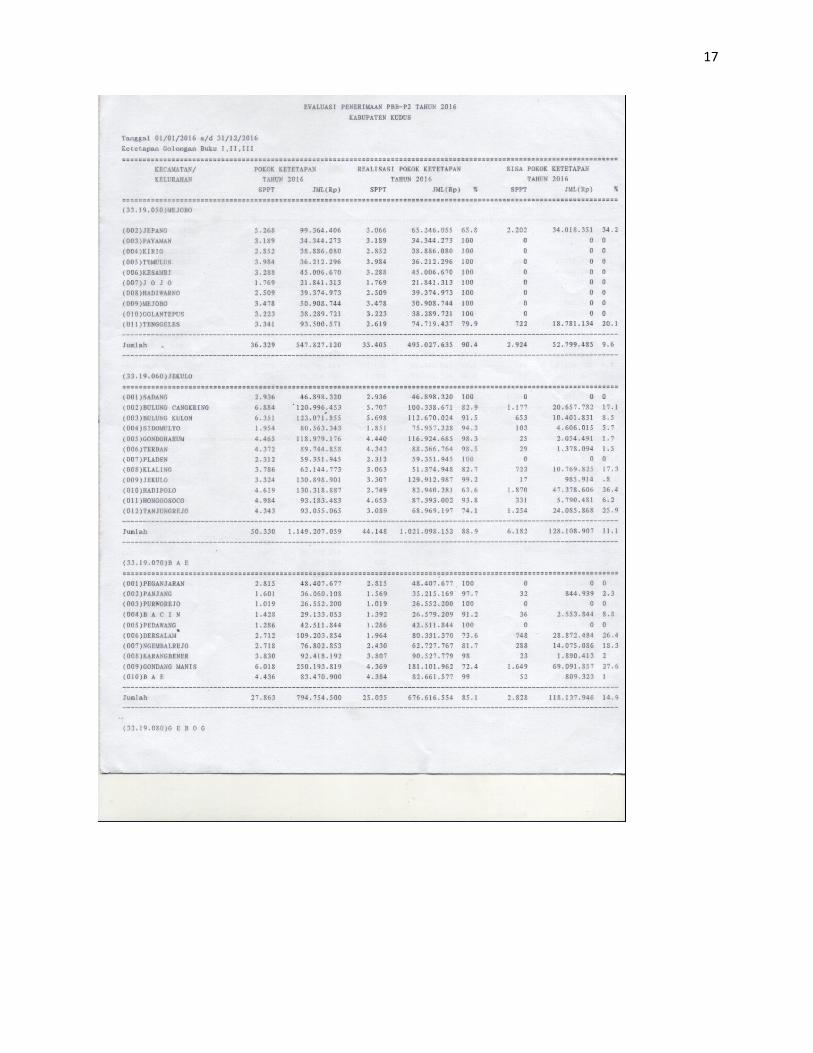

17

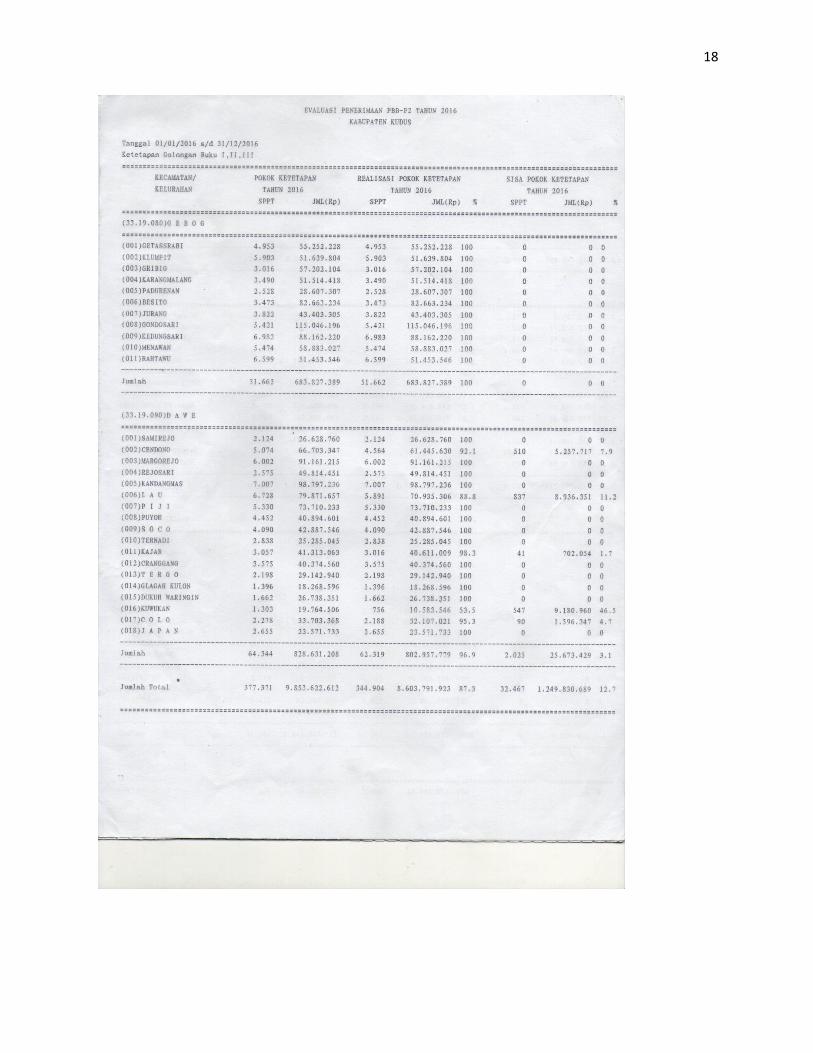

18

19

Lampiran 10 : buku konsultasi tugas akhir

20

21