bab iv analisis data dan pembahasan a. 1. hasil …repository.iainpekalongan.ac.id/25/9/15. bab...

TRANSCRIPT

97

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Uji Statistik Deskriptif

Tabel 4.1

Hasil Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Struktur Kepemilikan 60 .30 .94 .6452 .18316

Pertumbuhan Penjualan 60 -43.76 170.56 31.8898 38.60747

Profitabilitas 60 -1.85 14.20 5.9653 3.53986

Ukuran Perusahaan 60 8.24 13.37 11.5925 1.42650

Struktur Modal 60 .25 2.85 .9852 .51785

Valid N (listwise) 60

Sumber : data skunder yang diolah

Tabel di atas menunjukan bahwa jumlah data dalam penelitian pada

perusahaan Property dan Real Estate yang terdaftar pada Daftar Efek Syariah

periode 2010 sampai dengan 2014 sebanyak 60 data. Di dalam penelitian ini

terdapat satu variabel dependent dan empat variabel independen. Variabel

dependen yaitu variabel struktur modal pada perusahaan Property dan Real Estate

yang terdaftar pada Daftar Efek Syariah periode 2010 sampai dengan 2014 dengan

rata – rata 0,9852. Struktur modal terendah yaitu 0,25 dan struktur modal tertinggi

adalah 2,85.

Struktur kepemilikan pada perusahaan Property dan Real Estate yang

terdaftar pada Daftar Efek Syariah periode 2010 sampai dengan 2014 memiliki

rata – rata sebesar 0,6452. Struktur kepemilikan terendah pada perusahaan

98

Property dan Real Estate yang terdaftar pada Daftar Efek Syariah periode 2010

sampai dengan 2014 yaitu 0,30 dan struktur kepemilikan tertinggi yaitu 0,94.

Pertumbuhan penjualan pada perusahaan Property dan Real Estate yang

terdaftar pada Daftar Efek Syariah periode 2010 sampai dengan 2014 memiliki

rata – rata sebesar 31,8898. Pertumbuhan penjualan terendah pada perusahaan

Property dan Real Estate yang terdaftar pada Daftar Efek Syariah periode 2010

sampai dengan 2014 yaitu -43,76 dan pertumbuhan penjualan tertingi yaitu

170,56.

Profitabilitas pada perusahaan Property dan Real Estate yang terdaftar

pada Daftar Efek Syariah periode 2010 sampai dengan 2014 memiliki rata – rata

sebesar 5,9653. Profitabilitas terendah pada perusahaan Property dan Real Estate

yang terdaftar pada Daftar Efek Syariah periode 2010 sampai dengan 2014 yaitu -

-1,85 dan profitabilitas tertinggi adalah 14,20.

Ukuran Perusahaan pada perusahaan Property dan Real Estate yang

terdaftar pada Daftar Efek Syariah periode 2010 sampai dengan 2014 memiliki

rata – rata sebesar 11,5925. Ukuran Perusahaan terendah pada pada perusahaan

Property dan Real Estate yang terdaftar pada Daftar Efek Syariah periode 2010

sampai dengan 2014 yaitu 8,24 dan ukuran perusahaan tertinggi adalah 13,37.

2. Uji Asumsi Klasik

Setelah mengetahui statistik deskriptif, selanjutnya peneliti dapat

melakukan pengujian asumsi klasik. Pengujian asumsi klasik merupakan

syarat yang harus dipenuhi untuk menggunakan analisa regresi linear. Uji

99

asumsi klasik yang dilakukan dalam penelitian ini meliputi uji normalitas, uji

multikolonieritas, uji autokorelasi, dan uji heteroskedastisitas.

Berikut ini adalah penjelasan mengenai uji asumsi klasik yang telah

dilakukan dalam penelitian ini:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel independen dan dependen mempunyai distribusi normal

atau mendekati normal. Model regresi yang baik adalah model yang

mempunyai distribusi normal atau mendekati normal. Uji normalitas

dapat dilihat dengan analisi grafik dan analisis statistik.

Dalam grafik Normal Probability Plots, Normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik

atau dengan melihat histogram dari residualnya:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti garis

diagonal grafik histogramnya menunjukkan pola distribusi normal

regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal tidak menunjukkan pola distribusi normal, maka model

regresi tidak memenuhi asumsi normalitas.

100

Gambar 4.1

Grafik Normalitas Plot

Sumber : output spss, 2015 (data diolah)

Berdasarkan grafik Normal Probability Plots (dapat dilihat pada

gambar 4.1), dapat diketahui bahwa titik - titik menyebar di sekitar garis

diagonal. Hal ini mengindikasikan bahwa model regresi memenuhi

asumsi normalitas.

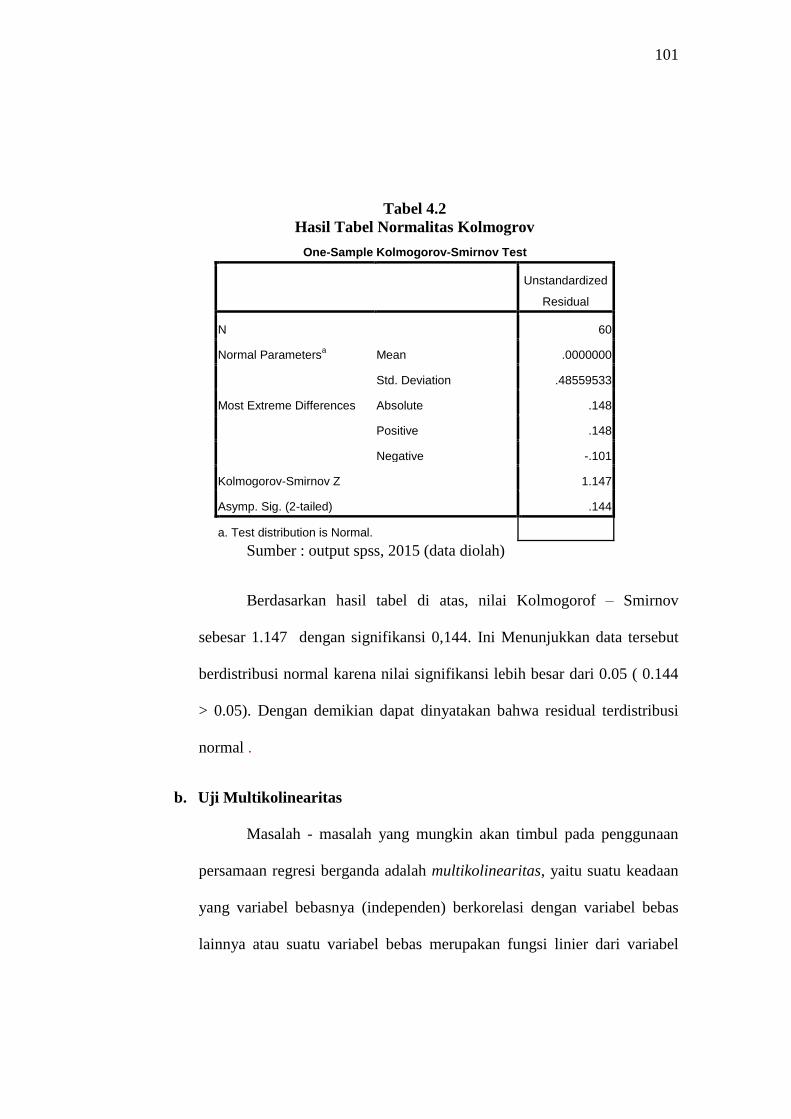

Pengujian normalitas secara statistik juga di dilakukan dengan

menggunakan uji Kolmogorov – Smirnov. Data dikatakan berdistribusi

normal jika memiliki nilai signifikansi lebih dari 5%. Hasil uji K – S dapat

dilihat pada Tabel 4.2 sebagai berikut:

101

Tabel 4.2

Hasil Tabel Normalitas Kolmogrov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation .48559533

Most Extreme Differences Absolute .148

Positive .148

Negative -.101

Kolmogorov-Smirnov Z 1.147

Asymp. Sig. (2-tailed) .144

a. Test distribution is Normal.

Sumber : output spss, 2015 (data diolah)

Berdasarkan hasil tabel di atas, nilai Kolmogorof – Smirnov

sebesar 1.147 dengan signifikansi 0,144. Ini Menunjukkan data tersebut

berdistribusi normal karena nilai signifikansi lebih besar dari 0.05 ( 0.144

> 0.05). Dengan demikian dapat dinyatakan bahwa residual terdistribusi

normal .

b. Uji Multikolinearitas

Masalah - masalah yang mungkin akan timbul pada penggunaan

persamaan regresi berganda adalah multikolinearitas, yaitu suatu keadaan

yang variabel bebasnya (independen) berkorelasi dengan variabel bebas

lainnya atau suatu variabel bebas merupakan fungsi linier dari variabel

102

bebas lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas.

Untuk mendeteksi adanya multikolinearitas adalah dari besarnya

nilai VIF (Variance Inflating Factor) dan tolerance yang terdapat pada

masing – masing variabel bebas. Pedoman suatu model regresi yang bebas

multikolinearitas adalah:

a. Mempunyai Tolerance lebih besar dari 0,1.

b. Mempunyai nilai VIF lebih kecil dari 10.

Berikut ini akan disajikan hasil pengujian multikolinearitas yang

dilakukan dengan bantuan SPSS for windows, dapat dilihat pada Tabel 4.3

sebagai berikut:

Tabel 4.3

Hasil Uji Multikolineritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.722 .750

StrukturKepemilikan -.311 .394 -.110 .823 1.215

PertumbuhanPenjualan .001 .002 .078 .926 1.079

Profitabilitas .040 .019 .272 .971 1.030

UkuranPerusahaan -.070 .051 -.192 .798 1.253

a. Dependent Variable: Struktur Modal

Dari data tersebut dapat diketahui bahwa semua variabel independen

memiliki nilai Tolerance lebih dari 0,1 dan nilai VIF kurang dari 10.

103

Dengan demikian dapat disimpulkan bahwa pada penelitian ini tidak

terdapat masalah antar variabel independen dalam model regresi atau

disebut tidak terjadi multikolinearitas.

c. Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t - 1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi

yang baik adalah regresi yang bebas dari aotukorelasi. Untuk mendeteksi

gejala autokorelasi menggunakan uji Durbin-Watson (DW).

Sebagai berikut Tabel 4.4 akan menampilkan hasil uji autokorelasi:

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .347a .121 .057 .50294 2.146

a. Predictors: (Constant), UkuranPerusahaan, Profitabilitas,

PertumbuhanPenjualan, StrukturKepemilikan

b. Dependent Variable: StrukturModal

Berdasarkan Tabel 4.4 diketahui bahwa hasil uji Durbin – Watson

sebesar 2.146, sedangkan dalam tabel DW dengan jumlah observasi (n) =

60 dan jumlah variabel independen (k) = 4 dengan tingkat signifikansi

0,05 didapat dL = 1.4443 dan dU = 1.7274. Sehingga nilai 4 – dL = 4 –

1.4443 = 2.5557 dan 4 – dU = 4 – 1.7274 = 2.2726. Oleh karena nila DW

104

2.146 lebih besar dari batas atas (du) 1.7274 dan kurang dari batas bawah,

maka dapat disimpulkan bahwa tidak ada autokorelasi positif sehingga

dapat disimpulkan tidak terdapat autokorelasi.

Gambar 4.2

Hasil Uji Durbin-Watson (Data Asli)

d. Uji Heteroskedastisitas

1) Grafik Scatter Plot

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan yang lain berbeda maka disebut

heteroskedastisitas.

Dalam penelitian ini metode yang digunakan untuk mendeteksi

gejala heteroskedasitas dengan melihat grafik Scatter Plot antara nilai

prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Deteksi heteroskedasitas dapat dilakukan dengan melihat ada tidaknya

1.4443 1.7274 2 2.557

77

2222

2.272

6

2.146

Autokorelasi

Positif

Autokorelasi

negatif

Daerah

keragu-

raguan

Daerah

keragu-

raguan

105

pola tertentu pada grafik scatterplot antara ZPRED dan SRESID

dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah

residual (Y prediksi – Y sesungguhnya) yang terletak di Studentized.1

1) Jika ada titik-titik yang membentuk pola tertentu yang teratur maka

mengidentifikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3

Grafik Scatter Plot

Berdasarkan hasil pengujian heteroskedastisitas diketahui bahwa titik-

titik yang terbentuk pada grafik scaterplot (gambar 4.3) tidak membentuk

1 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, hal. 139.

106

pola yang jelas serta tersebar di atas dan di bawah angka 0 pada sumbu Y

sehingga dapat diambil kesimpulan bahwa model regresi yang digunakan

telah terjadi homoskesdatisitas atau dengan kata lain tidak terjadi

heteroskedastisitas.

2) Uji Glejser

Jika variabel Independen signifikan secara statistik mempengaruhi

variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Namun

jika hasil tampilan output SPSS dengan jelas menunjukan bahwa tidak ada

satupun variabel dependen yang signifikan secara statistik mempengaruhi

variabel dependen nilai Absolut Ut (Absut) dan terlihat dari probabilitas

signifikansinya diatas tingkat kepercayaan 5% maka dapat disimpulkan

model regresi tidak mengandung adanya heteroskedastisitas.

Tabel 4.5

Hasil Uji Glejser

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .014 .517

.027 .978

Struktur Kepemilikan .082 .272 .045 .302 .764

Pertumbuhan Penjualan .001 .001 .066 .476 .636

Profitabilitas .008 .013 .080 .589 .558

Ukuran Perusahaan .019 .035 .079 .529 .599

a. Dependent Variable: AbsUt

107

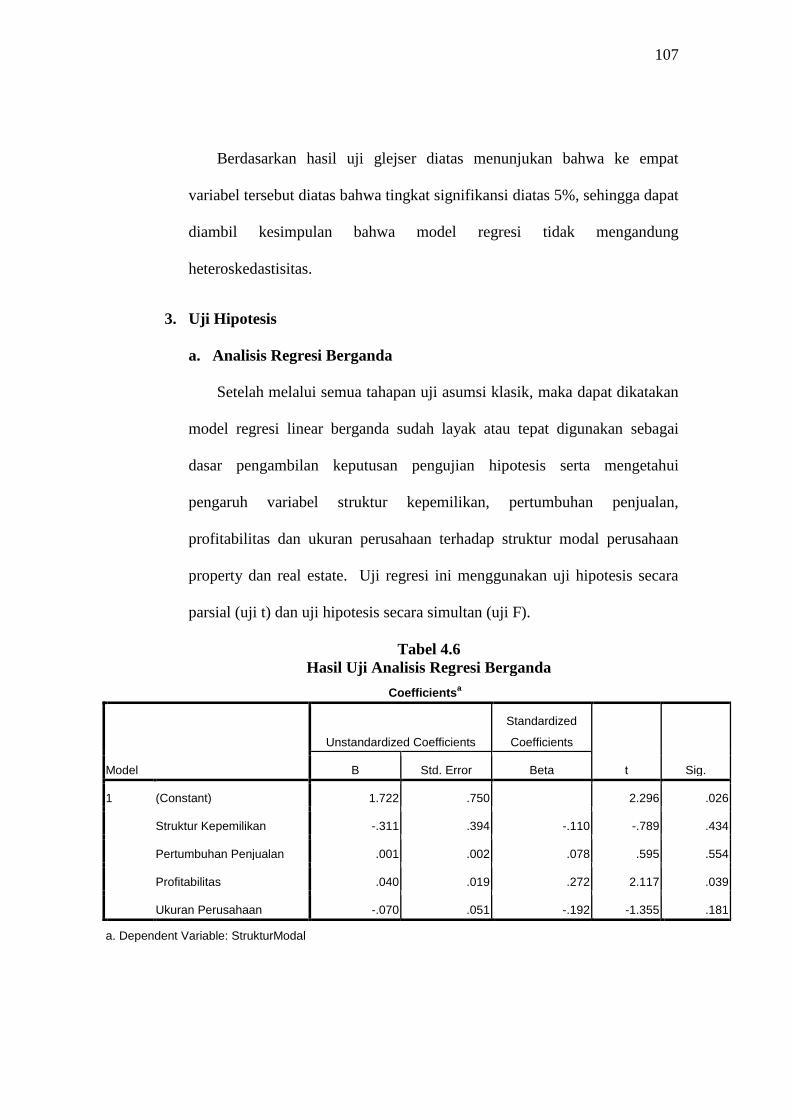

Berdasarkan hasil uji glejser diatas menunjukan bahwa ke empat

variabel tersebut diatas bahwa tingkat signifikansi diatas 5%, sehingga dapat

diambil kesimpulan bahwa model regresi tidak mengandung

heteroskedastisitas.

3. Uji Hipotesis

a. Analisis Regresi Berganda

Setelah melalui semua tahapan uji asumsi klasik, maka dapat dikatakan

model regresi linear berganda sudah layak atau tepat digunakan sebagai

dasar pengambilan keputusan pengujian hipotesis serta mengetahui

pengaruh variabel struktur kepemilikan, pertumbuhan penjualan,

profitabilitas dan ukuran perusahaan terhadap struktur modal perusahaan

property dan real estate. Uji regresi ini menggunakan uji hipotesis secara

parsial (uji t) dan uji hipotesis secara simultan (uji F).

Tabel 4.6

Hasil Uji Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.722 .750

2.296 .026

Struktur Kepemilikan -.311 .394 -.110 -.789 .434

Pertumbuhan Penjualan .001 .002 .078 .595 .554

Profitabilitas .040 .019 .272 2.117 .039

Ukuran Perusahaan -.070 .051 -.192 -1.355 .181

a. Dependent Variable: StrukturModal

108

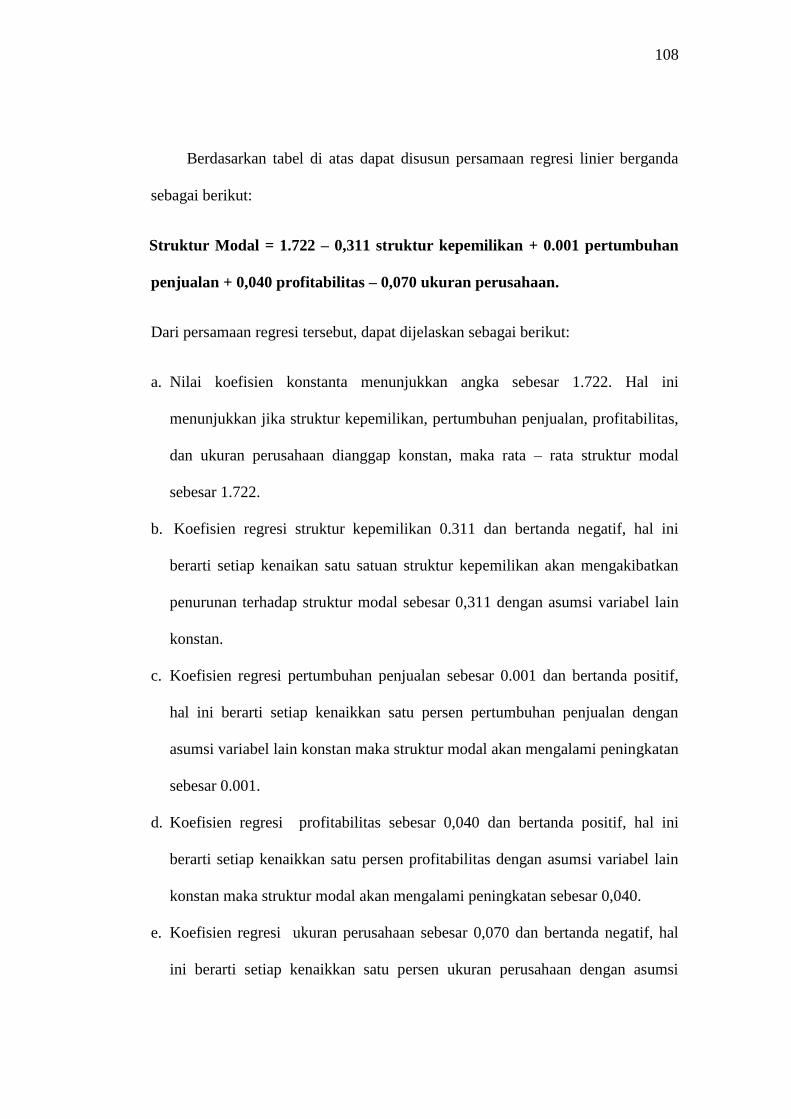

Berdasarkan tabel di atas dapat disusun persamaan regresi linier berganda

sebagai berikut:

Struktur Modal = 1.722 – 0,311 struktur kepemilikan + 0.001 pertumbuhan

penjualan + 0,040 profitabilitas – 0,070 ukuran perusahaan.

Dari persamaan regresi tersebut, dapat dijelaskan sebagai berikut:

a. Nilai koefisien konstanta menunjukkan angka sebesar 1.722. Hal ini

menunjukkan jika struktur kepemilikan, pertumbuhan penjualan, profitabilitas,

dan ukuran perusahaan dianggap konstan, maka rata – rata struktur modal

sebesar 1.722.

b. Koefisien regresi struktur kepemilikan 0.311 dan bertanda negatif, hal ini

berarti setiap kenaikan satu satuan struktur kepemilikan akan mengakibatkan

penurunan terhadap struktur modal sebesar 0,311 dengan asumsi variabel lain

konstan.

c. Koefisien regresi pertumbuhan penjualan sebesar 0.001 dan bertanda positif,

hal ini berarti setiap kenaikkan satu persen pertumbuhan penjualan dengan

asumsi variabel lain konstan maka struktur modal akan mengalami peningkatan

sebesar 0.001.

d. Koefisien regresi profitabilitas sebesar 0,040 dan bertanda positif, hal ini

berarti setiap kenaikkan satu persen profitabilitas dengan asumsi variabel lain

konstan maka struktur modal akan mengalami peningkatan sebesar 0,040.

e. Koefisien regresi ukuran perusahaan sebesar 0,070 dan bertanda negatif, hal

ini berarti setiap kenaikkan satu persen ukuran perusahaan dengan asumsi

109

variabel lain konstan maka struktur modal akan mengalami penurunan sebesar

0,070.

4. Uji Signifikansi

a. Uji Statistik t (Parsial)

1) Pengujian Hipotesis Pertama

H01 : Tidak ada pengaruh antara struktur kepemilikan terhadap struktur

modal pada perusahaan property dan real estate yang terdaftar di

daftar efek syariah tahun 2010 - 2014.

Ha1: Ada pengaruh antara struktur kepemilikan terhadap struktur

modal pada perusahaan property dan real estate yang terdaftar di

daftar efek syariah tahun 2010 - 2014.

Berdasarkan Tabel 4.6 dapat diketahui bahwa struktur

kepemilikan menghasilkan nilai t hitung sebesar -789 dengan nilai

signifikansi sebesar 0.434 dimana nilai signifikansi tersebut lebih

besar dari 0.05. Hal ini berarti bahwa H01 diterima sedangkan Ha1

ditolak. Dari hasil uji t tersebut dapat disimpulkan bahwa struktur

kepemilikan tidak berpengaruh terhadap struktur modal pada taraf

signifikansi sebesar 5%.

2) Pengujian Hipotesis Kedua

H02 : Pertumbuhan penjualan tidak berpengaruh terhadap struktur

modal pada perusahaan property dan real estate yang terdaftar di

daftar efek syariah tahun 2010 - 2014.

110

Ha2 : Pertumbuhan penjualan berpengaruh terhadap struktur modal

pada perusahaan property dan real estate yang terdaftar di daftar

efek syariah tahun 2010 - 2014.

Berdasarkan Tabel 4.6 dapat diketahui bahwa pertumbuhan

penjualan menghasilkan nilai t hitung sebesar 0.595 dengan nilai

signifikansi sebesar 0.554 yang mana signifikansi tersebut lebih besar

dari 0,05. Hal ini beratri bahwa H02 diterima sedangkan Ha2 ditolak.

Dari hasil uji t tersebut dapat disimpulkan bahwa pertumbuhan

penjualan tidak berpengaruh terhadap struktur modal pada taraf

signifikansi sebesar 5%.

3) Pengujian Hipotesis Ketiga

H03 : Profitabilitas tidak berpengaruh terhadap struktur modal pada

perusahaan property dan real estate yang terdaftar di daftar efek

syariah tahun 2010 – 2014.

Ha3 : Profitabilitas berpengaruh terhadap struktur modal pada

perusahaan property dan real estate yang terdaftar di daftar efek

syariah tahun 2010 – 2014.

Berdasarkan Tabel 4.6 dapat diketahui bahwa profitabilitas

menghasilkan nilai t hitung sebesar 2.117 dengan nilai signifikansi

sebesar 0.039 yang mana signifikansi tersebut lebih kecil dari 0,05.

Hal ini beratri bahwa H03 ditolak sedangkan Ha3 diterima. Dari hasil

uji t tersebut dapat disimpulkan bahwa profitabilitas berpengaruh

terhadap struktur modal pada taraf signifikansi sebesar 5%.

111

4) Pengujian Hipotesis Keempat

H03 : Ukuran Perusahaan tidak berpengaruh terhadap struktur modal

pada perusahaan property dan real estate yang terdaftar di daftar efek

syariah tahun 2010 – 2014.

Ha3 : Ukuran Perusahaan berpengaruh terhadap struktur modal pada

perusahaan property dan real estate yang terdaftar di daftar efek

syariah tahun 2010 – 2014.

Berdasarkan Tabel 4.6 dapat diketahui bahwa ukuran

perusahaan menghasilkan nilai t hitung sebesar -1.354 dengan nilai

signifikansi sebesar 0.181 yang mana signifikansi tersebut lebih besar

dari 0,05. Hal ini berarti bahwa H03 diterima sedangkan Ha3 ditolak.

Dari hasil uji t tersebut dapat disimpulkan bahwa ukuran perusahaan

tidak berpengaruh terhadap struktur modal pada taraf signifikansi

sebesar 5%.

b. Uji Statistik F (Simultan)

Uji statistik F bertujuan untuk mengetahui pengaruh variabel

independen terhadap variabel dependennya secara bersama – sama

(simultan). Hasil uji statistik F akan ditunjukkan dalam tabel berikut:

112

Tabel 4.7

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.910 4 .477 1.887 .126a

Residual 13.912 55 .253

Total 15.822 59

a. Predictors: (Constant), UkuranPerusahaan, Profitabilitas, PertumbuhanPenjualan,

StrukturKepemilikan

b. Dependent Variable: StrukturModal

1) Pengujian Hipotesis kelima

H05 : Struktur kepemilikan pertumbuhan penjulan, profitabilitas dan

ukuran perusahaan tidak berpengaruh terhadap struktur modal

pada perusahaan property dan real estate yang terdaftar di daftar

efek syariah tahun 2010 - 2014.

Ha5 : Struktur kepemilikan pertumbuhan penjulan, profitabilitas dan

ukuran perusahaan tidak berpengaruh terhadap struktur modal

pada perusahaan property dan real estate yang terdaftar di daftar

efek syariah tahun 2010 - 2014.

Berdasarkan Tabel 4.7 hasil uji F sebesar 1,887 dengan

signifikansi 0.126a diatas 5% maka dapat disimpulkan bahwa H05

ditolak dan H05 diterima. Hal ini menunjukkan secara simultan variabel

independen yang terdiri dari struktur kepemilikan, pertumbuhan

penjualan, profitabilitas dan ukuran perusahaan tidak berpengaruh

terhadap struktur modal artinya besar kecilnya semua variabel

113

independen tersebut secara simultan tidak berpengaruh terhadap

struktur modal.

c. Koefisien Determinasi (R2)

Output SPSS untuk pengujian Koefisien Determinasi ditampilkan

pada Tabel 4.8 sebagai berikut:

Tabel 4.8

Hasil Koefisien Determinasi

Dilihat dari hasil pengujian tersebut dapat diketahui nilai Adjusted R2

sebesar 0.057 yang berarti variabilitas variabel dependen yang yang dapat

dijelaskan oleh variabilitas variabel independen sebesar 5,7%. dan sisanya 94,3%

dijelaskan oleh variabel lain diluar variabel yang digunakan dalam penelitian ini.

B. Pembahasan

1. Pengaruh struktur kepemilikan terhadap struktur modal pada

perusahaan Property dan Real Estate yang terdaftar di Daftar Efek

Syariah tahun 2010 – 2014.

Berdasarkan hasil analisis diperoleh nilai t hitung sebesar –789 dengan

nilai signifikan sebesar 0,434 lebih besar dari taraf signifikan yaitu 0,05.

Dengan demikian, secara parsial hipotesis alternatif Ha1 menyatakan bahwa

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .347a .121 .057 .50294 2.146

a. Predictors: (Constant), UkuranPerusahaan, Profitabilitas,

PertumbuhanPenjualan, StrukturKepemilikan

b. Dependent Variable: StrukturModal

114

struktur kepemilikan berpengaruh terhadap struktur modal ditolak artinya

struktur kepemilikan tidak mempengaruhi struktur modal perusahaan.

Sedangkan dari hasil koefisien regresi sebesar –0,311 dapat disimpulkan

bahwa struktur kepemilikan mempunyai pengaruh negatif terhadap struktur

modal. Arah hubungan negatif antara struktur kepemilikan dengan struktur

modal dalam penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh

Iwan santoso.

Jika ditinjau dari segi teori semakin banyak kepemilikan pihak dalam,

maka akan meningkatkan struktur modal perusahaan. Akan tetapi penelitian

ini menemukan bukti empiris yang berbeda dimana struktur kepemilikan

tidak signifikan dalam mempengaruhi struktur modal yang dapat ditunjukan

dengan fenomena struktur kepemilikan FMII pada tahun 2010 sebesar 0,88

menurun menjadi 0,70 pada tahun 2014. Penurunan struktur kepemilikan

tidak diikuti dengan penurunan struktur modal setiap tahunnya. Hal ini dapat

dilihat dari nilai struktur modal pada tahun 2010 sebesar 0,25 meningkat

menjadi 0,61 pada tahun 2014.

Berdasarkan uraian diatas, merupakan fenomena mengakibatkan tidak

signifikannya struktur kepemilikan terhadap struktur modal dikarenakan

penurunan struktur kepemilikan tidak diikuti penurunan struktur modal. Hal

ini sejalan dengan penelitian yang dilakukan oleh Iwan Santoso bahwa

struktur kepemilikan tidak terbukti mempengaruhi struktur modal. Tetapi

bertentangan dengan penelitian yang dilakukan oleh Kennedy, Nur Azlina,

115

dan Ratna Suzana yang menunjukan bahwa struktur kepemilikan terbukti

mempengaruhi struktur modal.

2. Pengaruh pertumbuhan penjualan terhadap struktur modal pada

perusahaan Property dan Real Estate yang terdftar di Daftar Efek

Syariah tahun 2010 – 2014.

Berdasarkan hasil analisis diperoleh nilai koefisien regresi sebesar

0,001 dan nilai t hitung sebesar 0,595 dengan nilai signifikan sebesar 0,434

lebih besar dari taraf signifikan yaitu 0,05. Dengan demikian, secara parsial

hipotesis alternatif Ha2 menyatakan bahwa pertumbuhan penjualan

berpengaruh terhadap struktur modal ditolak artinya pertumbuhan penjualan

tidak mempengaruhi struktur modal perusahaan. Sedangkan dari hasil

koefisien regresi sebesar 0,001 dapat disimpulkan bahwa pertumbuhan

penjualan mempunyai pengaruh positif terhadap struktur modal.

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh

Sumani dan Lia yang menunjukan bahwa pertumbuhan penjualan tidak

berpengaruh terhadap struktur modal dikarenakan kenaikan penjualan tidak

disertai kenaikan laba, misalnya dikarenakan biaya produksi meningkat,

sehinggan laba ditahan tidak meningkat maka hutang tidak berubah / proporsi

kenaikan penjualan tidak sebanding dengan kenaikan laba sehingga laba

ditahan kecil maka struktur modal tidak berubah.

Dan tidak sejalan dengan teori yang menyatakan bahwa perusahaan

dengan penjualan yang relatif stabil dapat lebih aman memperoleh banyak

pinjaman yang artinya tingkat pertumbuhan tinggi cenderung menggunakan

116

sumber dana dari luar dan penelitian yang dilakukan oleh Nadia

Puspawardhani yang menyatakan bahwa pertumbuhan penjualan berpengaruh

terhadap struktur modal.

3. Pengaruh profitabilitas terhadap struktur modal pada perusahaan

Property dan Real Estate yang terdftar di Daftar Efek Syariah tahun

2010 – 2014.

Berdasarkan hasil analisis diperoleh nilai t hitung sebesar 2,2117

dengan nilai signifikan sebesar 0,039 lebih kecil dari taraf signifikan yaitu

0,05. Dengan demikian, secara parsial hipotesis alternatif Ha3 yang

menyatakan bahwa profitabilitas berpengaruh terhadap struktur modal

diterima artinya profitabilitas mempengaruhi struktur modal perusahaan.

Dan nilai koefisien regresi sebesar 0,040 itu artinya profitabilitas mempunyai

pengaruh positif terhadap struktur modal.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Sumani dan Lia Rahmawati yang menyatakan bahwa profitabilitas

berpengaruh terhadap struktur modal. Namun bertentangan dengan

Deviaprian Kurnia Arisepti yang menyatakan bahwa profitabilitas tidak

berpengaruh terhadap struktur modal.

117

4. Pengaruh ukuran perusahaan terhadap struktur modal pada

perusahaan Property dan Real Estate yang terdaftar di Daftar Efek

Syariah tahun 2010 – 2014.

Berdasarkan hasil analisis diperoleh nilai nilai t hitung sebesar – 1,354

dengan nilai signifikan sebesar 0,181 lebih besar dari taraf signifikan yaitu

0,05. Dengan demikian, secara parsial hipotesis alternatif Ha4 yang

menyatakan bahwa ukuran perusahaan berpengaruh terhadap struktur modal

ditolak artinya ukuran perusahaan tidak mempengaruhi struktur modal

perusahaan. Sedangkan dari hasil koefisien regresi sebesar -0,070 dapat

disimpulkan bahwa ukuran perusahaan mempunyai pengaruh negatif terhadap

struktur modal. Arah hubungan negatif antara ukuran perusahaan dengan

struktur modal dalam penelitian ini sesuai dengan hasil penelitian yang

dilakukan oleh Sulaiman. Jika ditinjau dari segi teori perusahaan besar

membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan

salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal

sendiri tidak mencukupi. Mungkin memang hal tersebut terjadi pada banyak

perusahaan. Perusahaan besar akan cenderung untuk memilih utang jangka

panjang. Semakin besar ukuran suatu perusahaan, maka cenderung untuk

memilih utang jangka panjang. Akan tetapi lain halnya dengan dengan yang

terjadi pada perusahaan property dan real estate yang terdaftar di DES. Hasil

penelitian dari variabel ukuran perusahaan pada perusahaan property dan real

estate didukung oleh penelitian sebelumnya yang dilakukan Sulaiman yang

menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap

118

struktur modal. Ini dikarenakan Besar ataupun kecilnya suatu perusahaan

tidak bisa menjadikan acuan dalam menentukan struktur modal. Karena setiap

penggunaan sumber dana, apakah dari modal sendiri atau modal asing,

pastinya mempunyai biaya modal yang berbeda-beda dan tingkat resiko yang

berbeda pula. Setiap perusahaan (baik perusahaan besar ataupu kecil)

pastinya akan menggunakan sumber dana yang lebih aman terlebih dahulu

(pendanaan secara internal), daripada menggunakan sumber dana dari luar.

5. Pengaruh struktur kepemilikan, pertumbuhan penjualan, profitabilitas

dan ukuran perusahaan terhadap struktur modal secara bersama atau

simultan pada perusahaan Property dan Real Estate yang terdftar di

Daftar Efek Syariah tahun 2010 – 2014.

Dari hasil uji F diketahui bahwa secara simultan variabel independen

yang terdiri dari struktur kepemilikan, pertumbuhan penjualan, profitabilitas

dan ukuran perusahaan tidak berpengaruh terhadap struktur modal dengan

nilai F hitung dengan 1,887 signifikansi 0.126a di atas 5% artinya semua

variabel independen tersebut secara simultan tidak berpengaruh terhadap

struktur modal. Hasil ini sesuai dengan penelitian yang dilakukan oleh

Yulinda Rahmawardani bahwa secara simultan tidak berpengaruh terhadap

struktur modal. Adanya fenomena tersebut pada Perusahaan Property Dan

Real Estate di Daftar Efek Syariah dikarenakan kenaikan atau penurunan

struktur kepemilikan tidak sebanding dengan kenaikan atau penurunan

struktur modal, dan profitabilitas yang memiliki tingkat pengembalian yang

tinggi menggunakan hutang yang relatif sedikit serta kenaikan penjualan

119

tidak disertai kenaikan laba misalnya dikarenakan biaya produksi yang

meningkat maka hutang tidak berubah / proporsi kenaikan penjualan tidak

sebanding dengan kenaikan laba sehingga laba ditahan kecil maka struktur

modal tidak berubah. Kemudian aset perusahaan tidak hanya berasal dari

modal sendiri atau proporsi pembiayaan total aset lebih banyak didanai modal

sendiri.