bab iii gambaran umum pt prima jabar steel iii.1. …thesis.binus.ac.id/doc/bab3/2007-3-00009-ak bab...

TRANSCRIPT

28

BAB III

GAMBARAN UMUM PT PRIMA JABAR STEEL

III.1. Gambaran Umum PT PRIMA JABAR STEEL

III.1.1. Sejarah Singkat Perusahaan

PT Prima Jabar Steel adalah perusahaan yang berbadan hukum Perseroan

Terbatas (PT). Perusahaan ini didirikan pertama kali oleh Bapak Hadi Surardja dan Ibu

Stella Respati Sutardja. PT Prima Jabar Steel didirikan pada tanggal 1 Agustus 1978

dengan Akta Pendirian No. 2. Akta pendirian perusahaan ini dibuat oleh Notaris

Albertus Sutjipto Budihardjoputra, S.H. dan telah mendapat pengesahan dari Menteri

Kehakiman Republik Indonesia pada tanggal 22 Februari 1979 dalam Surat Keputusan

No. C2-1737.HT.01.01.TH.1979 dengan NPWP 01.360.207.3.004.000. Akta pendirian

ini telah diumumkan di Berita Negara Republik Indonesia No. 4516 tanggal 19 Juni

1979.

Anggaran Dasar perusahaan telah mengalami beberapa kali perubahan sebagai

berikut:

- Akta Risalah Rapat No. 69 tertanggal 30 Desember 1981 tentang perubahan

anggaran dasar.

- Akta Notaris No. 112 dari Notaris Albertus Sutjipto Budihardjoputra, S.H.

tertanggal 31 Oktober 1994 tentang perubahan anggaran dasar.

- Akta Berita Acara Rapat No. 1 tertanggal 3 Juli 2000 dari Notaris James Herman

Rahardjo, S.H. tentang perubahan modal dasar perseroan dan pengubahan susunan

anggota direksi dan komisaris perseroan.

29

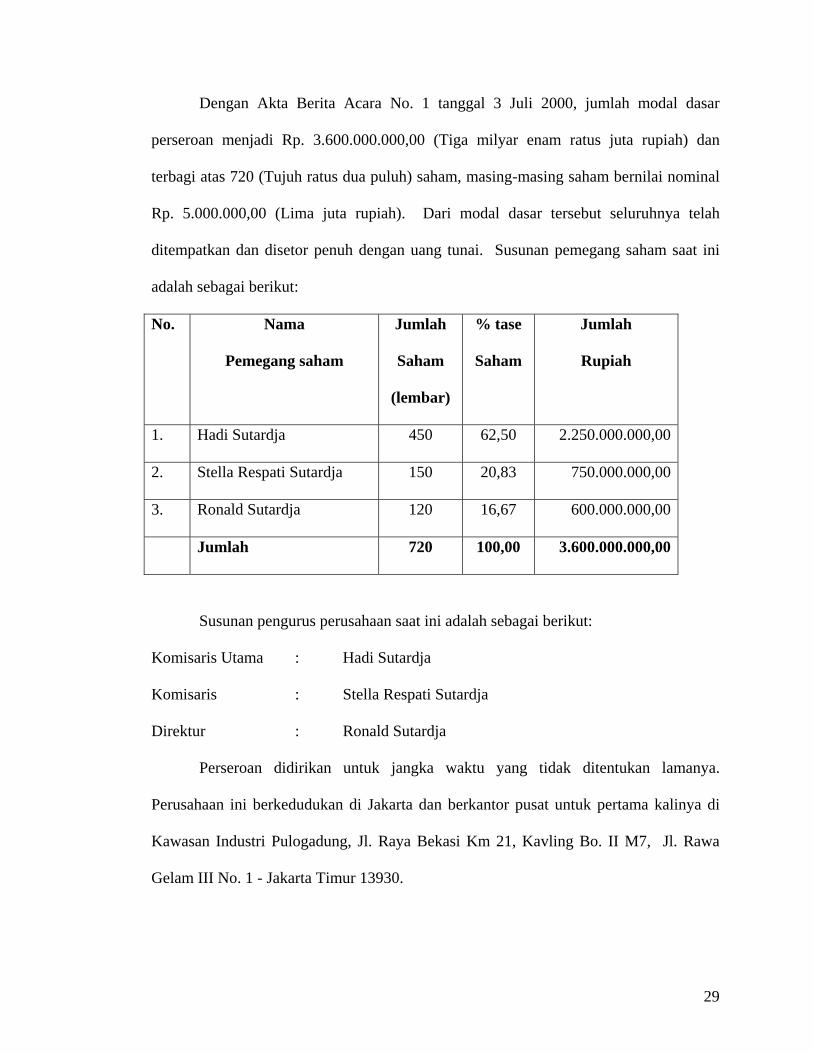

Dengan Akta Berita Acara No. 1 tanggal 3 Juli 2000, jumlah modal dasar

perseroan menjadi Rp. 3.600.000.000,00 (Tiga milyar enam ratus juta rupiah) dan

terbagi atas 720 (Tujuh ratus dua puluh) saham, masing-masing saham bernilai nominal

Rp. 5.000.000,00 (Lima juta rupiah). Dari modal dasar tersebut seluruhnya telah

ditempatkan dan disetor penuh dengan uang tunai. Susunan pemegang saham saat ini

adalah sebagai berikut:

No. Nama

Pemegang saham

Jumlah

Saham

(lembar)

% tase

Saham

Jumlah

Rupiah

1. Hadi Sutardja 450 62,50 2.250.000.000,00

2. Stella Respati Sutardja 150 20,83 750.000.000,00

3. Ronald Sutardja 120 16,67 600.000.000,00

Jumlah 720 100,00 3.600.000.000,00

Susunan pengurus perusahaan saat ini adalah sebagai berikut:

Komisaris Utama : Hadi Sutardja

Komisaris : Stella Respati Sutardja

Direktur : Ronald Sutardja

Perseroan didirikan untuk jangka waktu yang tidak ditentukan lamanya.

Perusahaan ini berkedudukan di Jakarta dan berkantor pusat untuk pertama kalinya di

Kawasan Industri Pulogadung, Jl. Raya Bekasi Km 21, Kavling Bo. II M7, Jl. Rawa

Gelam III No. 1 - Jakarta Timur 13930.

30

III.1.2. Struktur Organisasi dan Uraian Tugas

Setiap organisasi selalu berlandaskan kerjasama yang baik antar manusia baik

dalam jumlah yang besar maupun kecil. Kerjasama tersebut baru dapat mencapai

sasarannya bila terdapat manajemen dan pembagian tugas yang baik antar setiap orang

yang terlibat dalam organisasi tersebut.

Struktur organisasi mempunyai peranan yang penting dalam suatu organisasi.

Struktur organisasi yang baik dapat menunjukkan dengan jelas fungsi, wewenang dan

tanggung jawab dari masing-masing bagian yang ada dalam suatu organisasi. Struktur

organisasi merupakan bagan atau kerangka yang terdiri dari macam-macam fungsi

menurut pola tertentu yang menyatakan adanya urutan dan pengaturan antara bagian

yang ada dalam struktur organisasi tersebut.

Oleh karena itu struktur organisasi suatu perusahaan harus disusun dengan

sedemian rupa agar tugas dan tanggung jawab serta kedudukan masing-masing anggota

dapat terlihat dengan jelas sehingga kelancaran kerja dan hubungan yang baik antar

setiap bagian dalam perusahaan dapat terlaksana.

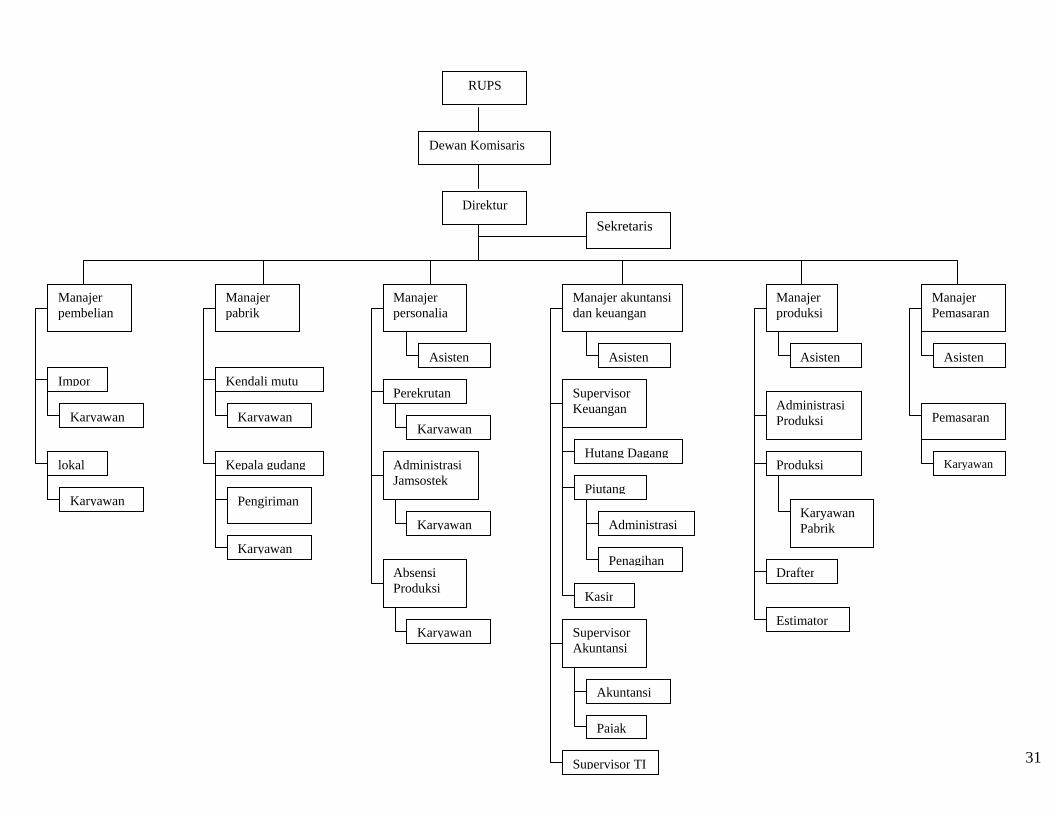

Struktur organisasi PT Prima Jabar Steel dapat dilihat sebagai berikut:

31

Dewan Komisaris

Direktur Sekretaris

Manajer pembelian

Manajer pabrik

Manajer personalia

Manajer akuntansi dan keuangan

Manajer produksi

Manajer Pemasaran

Impor

lokal

Karyawan

Karyawan

Kendali mutu

Kepala gudang

Karyawan

Pengiriman

Asisten

Karyawan

Perekrutan

Administrasi Jamsostek

Karyawan

Absensi Produksi

Karyawan

Asisten

Supervisor Keuangan

Hutang Dagang

Piutang

Kasir

SupervisorAkuntansi

Administrasi

Penagihan

Akuntansi

Pajak

Supervisor TI

Asisten

Administrasi Produksi

Produksi

Karyawan Pabrik

Asisten

Drafter

Estimator

Pemasaran

Karyawan

Karyawan

RUPS

32

Berdasarkan struktur organisasi di atas, tugas dan tanggung jawab masing-

masing bagian adalah sebagai berikut:

Dewan Komisaris

Tugas dan tanggung jawabnya:

a. Menetapkan kebijaksaan perusahaan secara keseluruhan.

b. Berkewajiban mengawasi pekerjaan Direktur.

c. Mengawasi pekerjaan-pekerjaan yang dilaksanakan demi kelangsungan hidup

perusahaan, serta berhak mengangkat, memberhentikan Direktur dan menilai hasil

kerja Direktur.

d. Mengawasi pelaksanaan perusahaan secara umum untuk kemudian melakukan

perbandingan dengan arah dan tujuan serta kebijaksanaan yang telah ditetapkan

sebelumnya.

Direktur

Tugas dan tanggung jawabnya:

a. Menjalankan fungsi manajemen yaitu merencanakan, mengorganisir, mengarahkan

dan mengawasi agar tujuan perusahaan dapat tercapai, baik untuk jangka pendek

maupun untuk jangka panjang.

b. Bertanggung jawab terhadap jalannya kegiatan operasional perusahaan kepada

dewan komisaris.

c. Memeriksa dan menyetujui rencana program kerja dan anggaran perusahaan secara

keseluruhan.

e. Merencanakan dan mengkoordinasikan bagian-bagian yang ada dalam

melaksanakan program kerja dan anggaran perusahaan dan mengangkat Manajer

33

f. Melaksanakan kebijakan dan rencana strategis yang ditetapkan oleh Dewan

Komisaris.

Manajer Pemasaran

Tugas dan tanggung jawabnya:

a. Mempromosikan produk perusahaan.

b. Menyusun rencana serta program kegiatan penjualan dan mengkoordinir seluruh

kegiatan penjualan sehingga dapat meningkatkan profitabilitas perusahaan.

c. Menyusun dan mengatur rencana promosi dan strategi pemasaran.

d. Mengembangkan dan mempelajari cara pemasaran yang baru dan mencari daerah

pemasaran yang baru.

e. Bertanggung jawab kepada Direktur

Bagian Pemasaran

Tugas dan tanggung jawabnya:

a. Membantu Manajer Pemasaran mempromosikan produk perusahaan.

b. Bertanggung jawab atas penyelesaian serta menindak lanjuti setiap order yang

diterima.

c. Membuat laporan ke atasan untuk setiap pesanan yang diterima.

d. Bertanggung jawab kepada Manajer Pemasaran.

Asisten Pemasaran

Tugas dan tanggung jawabnya:

a.. Melakukan negosiasi dengan customer.

34

b. Menciptakan hubungan yang baik dengan customer.

c. Melakukan koordinasi kerja dengan bagian terkait atas permintaan produk baru

oleh customer.

d. Menindak lanjuti hasil kuesioner yang diberikan ke customer.

e. Bertanggung jawab kepada Manajer Pemasaran

Manajer Produksi

Tugas dan tanggung jawabnnya:

a. Membuat rencana produksi sesuai kapasitas produksi untuk setiap order yang

diterima.

b. Memantau dan mengkoordinasikan stok yang dibutuhkan.

c. Mengontrol dan memastikan setiap produk yang diproduksi dapat direalisasi sesuai

dengan rencana produksi.

d. Membuat laporan perbandingan realisasi produksi dengan rencana yang dibuat

kepada Direktur.

e. Bertanggung jawab kepada Direktur.

Estimator

Tugas dan tanggung jawabnya:

a. Membuat anggaran produksi dan menghitung penyimpangan yang terjadi.

b. Menghitung harga pokok dari produk yang diproduksi.

c. Mengkoordinasikan stock yang dibutuhkan.

d. Bertanggung jawab kepada Manajer Produksi.

35

Drafter

Tugas dan tanggung jawabnya:

a. Membuat rancangan proyek yang telah disetujui.

b. Bertanggung jawab kepada Manajer Produksi.

Manajer Akuntansi dan Keuangan

Tugas dan tanggung jawabnya:

a. Mengkoordinasikan dan mengawasi pekerjaan rutin dari unit-unit yang

dibawahinya.

b. Menyusun rencana anggaran keuangan tahunan perusahaan.

c. Merencanakan dan mengawasi pengelolaan dana perusahaan.

d. Menyetujui pengeluaran dan penerimaan uang.

e. Membuat anggaran penerimaan dan pengeluaran dana.

f. Menganalisa keadaan keuangan perusahaan dengan memikirkan alternatif yang

paling efisien dalam penggunaan dana.

g. Bertanggung jawab kepada Direktur.

Supervisor Keuangan

Tugas dan tanggung jawabnya:

a. Mengawasi dan memeriksa penerimaan dan pengeluaran kas.

b. Memeriksa outstanding piutang, menganalisa dan mengatur jadwal penagihannya.

c. Memberikan pengarahan dan mengawasi penyiapan bukti-bukti penagihan atau

pengeluaran.

d. Bertanggung jawab kepada Manajer Akuntansi dan Keuangan.

36

Bagian Piutang

Tugas dan tanggung jawabnya:

a. Mengkoordinasikan setiap pembayaran yang diterima dari pembeli dengan bagian

pemasaran.

b. Memberitahukan kepada bagian penagihan tentang piutang yang akan atau telah

jatuh tempo.

c. Mencari informasi mengenai pelanggan baru sebelum penjualan kredit disetujui.

d. Mengirimkan surat pernyataan piutang secara periodik kepada pelanggan.

e. Bertanggung jawab kepada Supervisor Keuangan.

Bagian Penagihan

Tugas dan tanggung jawabnya:

a. Melakukan penagihan terhadap faktur penjualan yang telah jatuh tempo.

b. Menerima dan mempertanggung jawabkan faktur penjualan yang dibawa untuk

ditagih.

c. Menyetor hasil penagihan kepada kasir.

d. Membuat laporan penagihan hasil piutang.

e. Bertanggung jawab kepada bagian piutang.

Kasir

Tugas dan tanggung jawabnya:

a. Menerima hasil penagihan berupa cek, bilyet giro atau uang tunai.

b. Mengelolah kas kecil perusahaan.

c. Menyiapkan cek yang akan ditandatangani oleh Manajer Akuntansi dan Keuangan.

37

d. Bertanggung jawab kepada Supervisor Keuangan.

Supervisor Akuntansi

Tugas dan tanggung jawabnya:

a. Menyusun laporan keuangan bulanan dan diserahkan pada Manajer Akuntansi dan

Keuangan untuk disetujui.

b. Menandatangani transaksi penerimaan dan pengeluaran kas.

c. Menyusun rekonsiliasi bank.

d. Memberi kode terhadap bukti kas keluar dan bukti kas masuk.

e. Bertanggung jawab kepada Manajer Akuntansi dan Keuangan.

Bagian Akuntansi

Tugas dan tanggung jawabnya:

a. Memeriksa kebenaran dan keabsahan bukti dokumen dari setiap departemen yang

diterima.

b. Melakukan pencatatan sesuai dengan bukti atau dokumen atas setiap transaksi

yang terjadi.

c. Mengatur penyimpanan data-data dan menjaga kerahasiaan data-data keuangan

perusahaan.

d. Bertanggung jawab kepada Supervisor Akuntansi.

Bagian Pajak

Tugas dan tanggung jawabnya:

38

a. Melakukan perhitungan pajak yang harus dibayar perusahaan serta pengisian

laporan yang dibutuhkan.

b. Bertanggung jawab kepada Supervisor Akuntansi.

Manajer Personalia

Tugas dan tanggung jawabnya:

a. Membuat anggaran biaya dan program kerja dari bagian personalia, terutama

mengenai biaya dan jadwal perekrutan tenaga kerja baru dan jadwal pelatihan

ketrampilan.

b. Mengevaluasi prestasi karyawan.

c. Menanggapi dan menyelesaikan masalah kepegawaian.

d. Bertanggung jawab kepada Direktur.

Manajer Pabrik

Tugas dan tanggung jawabnya:

a. Mengawasi kegiatan dari bagian teknik perawatan dan perbaikan pabrik.

b. Mengawasi cara kerja dan arus keluar masuknya barang di gudang.

c. Mengawasi proses produksi.

d. Bertanggung jawab kepada Direktur.

Bagian Kendali Mutu

Tugas dan tanggung jawabnya:

a. Mengkoordinasikan dan mempresentasikan standar mutu untuk setiap produk

sebelum diproses atau diproduksi.

39

b. Menetapkan standar mutu dari produk-produk yang diproduksi.

c. Melakukan pengecekan hasil produksi apakah telah sesuai dengan standar yang

telah ditetapkan.

c. Bertanggung jawab kepada Manajer Pabrik.

Kepala Gudang

Tugas dan tanggung jawabnya:

a. Bertanggung jawab atas barang-barang yang dicuri dan mengalami kerusakan.

b. Mengawasi cara-cara penyimpanan barang-barang di gudang.

c. Mengawasi pelaksanaan pencatatan administrasi di gudang.

d. Mengeluarkan barang berdasarkan otorisasi pejabat yang berwenang.

e. Bertanggung jawab kepada Manajer Pabrik.

Manajer pembelian

Tugas dan tanggung jawabnya:

a. Bertanggung jawab atas harga dan mutu barang yang dibeli.

b. Melaksanakan kegiatan pembelian barang.

c. Membuat laporan pembelian.

d. Bertanggung jawab kepada Direktur.

Bagian Impor

Tugas dan tanggung jawabnya:

a. Bertanggung jawab atas tersedianya kelengkapan dokumen-dokumen yang

berkaitan dengan kegiatan impor.

40

b. Bertanggung jawab kepada Manajer Pembelian.

III.1.3. Bidang Usaha Perusahaan

Sesuai dengan Pasal 3 Anggaran Dasar, maksud dan tujuan Perusahaan adalah

berusaha dalam bidang perdagangan, jasa, dan industri. Kegiatan usaha PT Prima Jabar

Steel adalah menjalankan usaha jasa pemborong dalam bidang mekanikal, jasa

konstruksi yang meliputi perpipaan konstruksi di bidang mekanikal baik untuk industri,

gedung, bangunan dan sarana infrastruktur lainnya sampai siap dilaksanakan

(rancang bangun), termasuk pengadaan material, alat-alat dan barang yang dibutuhkan

dalam pekerjaan konstruksi.

Selain itu kegiatan usaha PT Prima Jabar Steel adalah menjalankan usaha

pengadaan sebagai distributor, menjalankan usaha perdagangan impor dan ekspor antar

pulau. PT Prima Jabar Steel juga bertindak sebagai agen dari perusahaan-perusahaan

lain baik dari dalam maupun luar negeri.

Saat ini PT Prima Jabar Steel memproduksi tank, air pressure piping, dust

collector dan alat-alat general construction lainnya. Perusahaan ini juga menerima jasa

pemasangan, perbaikan dan pemeliharaan atas produk-produk yang dihasilkan.

PT Prima Jabar Steel memiliki komitmen yang kuat untuk menjadi perusahaan

engineering dan contracting terbaik di Indonesia dengan cara memberikan kepuasan

kepada Pelanggan melalui produk dan desain dan kualitas yang bermutu tinggi,

penyelesaian proyek tepat waktu dan pelayanan yang terbaik.

41

III.2. Prosedur Operasional atas Penjualan, Piutang Usaha dan Penerimaan Kas

Dalam menjalankan kegiatan operasi perusahaan atas penjualan secara kredit,

piutang usaha dan penerimaan kas/bank, perusahaan telah menyusun prosedurnya

sebagai berikut:

III.2.1 Prosedur Penerimaan Pesanan

Dalam prosedur ini dijelaskan tentang penanganan permintaan pelanggan akan

produk-produk PT Prima Jabar Steel. Prosedurnya adalah sebagai berikut:

1. Pelanggan menginformasikan permintaan secara lisan/fax/email dan disertai

dengan draft gambar proyek yang akan dibuat.

2. Karyawan bagian pemasaran memberikan draft gambar ke bagian engineering atau

produksi untuk dirapatkan secara intern. Manajer pemasaran beserta asisten

melakukan kajian terhadap kapasitas produksi bersama manajer produksi

3. Bagian Produksi membuat jadwal produksi, estimasi biaya dan kalkulasi harga

proyek tersebut kemudian diberikan kepada bagian pemasaran.

4. Asisten Manajer Pemasaran membuat proposal penjualan.

5. Asisten Manajer Pemasaran melakukan negosiasi dengan pelanggan.

6. Pelanggan memberikan keputusan terhadap penawaran yang diberikan dengan

mengirimkan purchase order kepada perusahaan.

7. Bagian pemasaran menanyakan status kredit pelanggan tersebut kepada bagian

piutang.

8. Bagian pemasaran menyerahkan susunan gambar dan rencana pelaksanaan

produksi ke bagian produksi untuk selanjutnya dilakukan proses produksi atas

order tersebut.

42

9. Jika terdapat perubahan maka bagian pemasaran.

a. melakukan negosiasi ulang dengan pelanggan apabila informasi kapasitas

produksi tidak memadai.

b. mengkonfrimasikan penerimaan pesanan dengan Order Form baru yang telah

disetujui oleh Manajer Pemasaran.

Setelah itu bagian pemasaran menyerahkan order form yang telah disetujui ke

bagian akuntansi. Prosedur ini hanya menangani serah terima order form sampai

pengarsipan.

Prosedur:

1. Bagian pemasaran menyerahkan copy order form dan purchase order yang

diterima dari pelanggan ke bagian akuntansi.

2. Karyawan bagian akuntansi melakukan cross check antara jumlah dan nilai order

form dengan purchase order, mengkonfirmasikan order form yang tidak sesuai dan

menyerahkannya ke manajer akuntansi dan keuangan.

3. Manajer akuntansi dan keuangan melakukan cross check ulang order form.

4. Karyawan bagian akuntansi melakukan penginputan dan mengarsip order form

sesuai dengan nomor dan bulan order form.

III.2.2. Prosedur Persetujuan Kredit

Prosedur:

1. Bagian pemasaran menanyakan status kredit dari pelanggan yang melakukan

pesanan ke bagian piutang. Setelah itu bagian piutang melakukan pemeriksaan

terhadap pelanggan tersebut. Bagian piutang akan menilai apakah pelanggan

43

tersebut layak untuk diberikan kredit atau tidak. Apabila pelanggan tersebut layak

mendapatkan kredit karena memiliki sejarah yang baik, maka bagian piutang

memberikan pesetujuan kredit sesuai dengan kebijakan perusahaan yang berlaku.

Setelah itu bagian pemasaran melanjutkan ke prosedur selanjutnya.

2. Apabila setelah diperiksa oleh bagian piutang ternyata pelanggan tersebut memiliki

sejarah yang kurang baik dengan perusahaan karena sering terlambat dalam

melunasi hutangnya maka pelanggan tersebut tidak layak diberikan persetujuan

kredit dan purchase order yang telah diberikan oleh pelanggan dianggap batal atau

ditunda sampai ada pelunasan piutang sebelumnya.

III.2.3. Prosedur Pembuatan Surat Jalan dan Faktur

Prosedur:

1. Bagian pemasaran membuat surat jalan, invoice dan faktur pajak sebanyak tiga

rangkap.

2. Setelah diperiksa dan diotorisasi oleh manajer pemasaran surat jalan, invoice dan

faktur pajak tersebut didistribusikan sebagai berikut:

a. Surat jalan

Rangkap 1 : Surat jalan yang asli berwarna putih. Surat jalan ini diberikan

kepada pelanggan sebagai bukti pendukung pada saat penagihan.

Rangkap 2 : Tembusan surat jalan yang berwarna merah mudah. Tembusan

surat jalan ini digunakan sebagai arsip oleh bagian akuntansi yang

disimpan bersama dengan tembusan faktur yang telah dibuat.

Rangkap 3 : Tembusan surat jalan yang berwarna biru. Tembusan surat jalan

ini diarsip oleh bagian gudang sehingga ada bukti yang

44

mendukung bahwa barang telah dikeluarkan dari gudang dan

dikirimkan kepada pelanggan.

b. Invoice

Rangkap 1 : Invoice asli berwarna putih. Invoice ini digunakan sebagai

kwitansi atas penjualan. Invoice ini harus diotorisasi terlebih

dahulu oleh Manajer akuntansi dan keuangan. Setelah diotorisasi

diserahkan kepada pelanggan sebagai bukti pelengkap dalam

melakukan penagihan.

Rangkap 2 : Tembusan invoice yang berwarna merah mudah. Tembusan

invoice ini diarsipkan bersama dengan surat jalan oleh bagian

akuntansi.

Rangkap 3 : Tembusan invoice yang berwarna kuning. Tembusan ini

diarsipkan oleh petugas penagihan.

c. Faktur pajak

Rangkap 1 : Faktur pajak yang asli berwarna putih. Faktur pajak ini diberikan

kepada pelanggan pada saat petugas penagihan melakukan

penagihan.

Rangkap 2 : Tembusan faktur pajak berwarna merah muda. Dokumen ini

diarsipkan oleh bagian pajak sebagai bukti pajak keluaran.

Rangkap 3 : Tembusan faktur pajak berwarna kuning. Dokumen ini

diarsipkan oleh petugas penagihan.

III.2.4. Prosedur Pengiriman

Prosedur:

45

1. Bagian gudang menerima surat jalan yang telah diotorisasi, setelah itu bagian

gudang menyiapkan barang sesuai dengan surat jalan tersebut. Setelah itu, kepala

gudang menandatangani surat jalan tersebut sebagai tanda barang tersebut sudah

keluar dari gudang. Kemudian bagian gudang menyerahkan barang dan surat jalan

tersebut kepada bagian pengiriman.

2. Bagian pengiriman kemudian melakukan pengiriman barang dan memastikan

bahwa barang tersebut diterima oleh pelanggan dengan baik. Pelanggan

diharuskan untuk menandatangani dokumen-dokumen pendukung sebagai tanda

bahwa pelanggan telah menerima barang tersebut.

Dalam prosedur ini perusahaan membuat Berita Acara. Berita Acara adalah

dokumen yang menyatakan bahwa perusahaan sebagai Pihak Kedua yang diwakili

oleh Manajer Pabrik telah menyelesaikan pesanan dan mengirimkan pesanan

tersebut kepada pelanggan sebagai Pihak Kesatu.

III.2.5. Prosedur Pencatatan Piutang

Prosedur:

1. Bagian akuntansi menerima surat jalan rangkap 1 dan invoice rangkap 1 dan faktur

pajak rangkap 2 dan surat pesanan pelanggan dari bagian pemasaran.

2. Sebelum diproses lebih lanjut, bagian akuntansi memeriksa ketepatan perhitungan,

kelengkapan dan keabsahan pada invoice dan dokumen pendukung lainnya.

3. Apabila sudah benar maka bagian akuntansi bagian A/R membuat jurnal penjualan

dan mencatat transaksi tersebut di buku besar piutang. Setelah itu surat jalan dan

invoice rangkap 1 diserahkan kepada petugas penagihan untuk diproses lebih

lanjut.

46

III.2.6 Prosedur Penagihan Piutang

Prosedur:

1. Setelah dokumen-dokumen penjualan telah lengkap maka petugas penagihan

menyerahkan invoice dan faktur pajak disertai dengan surat jalan kepada

pelanggan.

2. Petugas penagihan menerima tanda terima atas penyerahan invoice, surat jalan dan

faktur pajak sebagai tanda bukti bahwa pelanggan telah menerima dokumen atas

pembeliannya.

3. Tanda terima tersebut diarsip oleh bagian penagihan sampai jatuh tempo dan

petugas penagihan tersebut akan mengambil pembayaran atau melakukan

penagihan kepada pelanggan pada saat jatuh tempo.

Untuk penanganan piutang yang telah jatuh tempo, prosedurnya adalah:

1. Karyawan akuntansi bagian A/R mengecek invoice yang telah jatuh tempo.

2. Karyawan akuntansi bagian A/R mengkonfirmasikan piutang yang telah lewat

jatuh temponya kepada bagian pemasaran.

3. Bagian pemasaran mengkonfirmasikan mengenai piutang yang telah lewat jatuh

tempo kepada pelanggan dan mengirimkan bukti keterlambatan melalui fax atau

email.

III.2.7. Prosedur Pemrosesan dan Pencatatan Penerimaan Kas

Prosedur:

1. Petugas penagihan membawa kembali pembayaran yang diterimanya dari

pelanggan untuk selanjutnya diserahkan kepada bagian piutang.

47

2. Bagian piutang menyetorkan pembayaran dari pelanggan ke bank pada hari yang

sama saat bagian piutang menerima pembayaran pelanggan dari petugas penagihan

atau paling lambat keesokkan harinya.

3. Bagian piutang membuat bukti penerimaan kas dengan melampirkan bukti setoran

bank. Berdasarkan bukti penerimaan tersebut, bagian piutang mengurangi saldo

piutang pelanggan.

4. Setelah itu, bagian piutang menyerahkan bukti penerimaan kas tersebut ke bagian

akuntansi untuk dijurnal.

5. Setelah membuat jurnal pelunasan piutang usaha maka bukti penerimaan kas

tersebut diarsipkan oleh bagian akuntansi sesuai dengan nomor urut dan bulan.

III.3. Kebijakan-Kebijakan Perusahaan yang Berkaitan dengan Kegiatan

Penjualan, Piutang Usaha dan Penerimaan Kas

Dalam melakukan penjualan PT Prima Jabar Steel menetapkan kebijakan yang

berkaitan dengan pelanggan, yaitu:

1. Perusahaan mengidentifikasi persyaratan yang berkaitan dengan produk, antara

lain:

a. Persyaratan yang dinyatakan pelanggan termasuk persyaratan pengiriman.

b. Persyaratan hukum yang terkait dengan produk.

c. Persyaratan tambahan lain yang ditetapkan perusahaan.

2. Perusahaan meninjau persyaratan yang terkait dengan produk sebelum menerima

order untuk memastikan:

a. Persyaratan produk telah ditetapkan.

b. Perusahaan mempunyai kemampuan untuk memenuhi persyaratan pelanggan.

48

c. Perbedaan persyaratan kontrak diselesaikan.

3. Bila pelanggan tidak memberikan pesanan tertulis, perusahaan melakukan

konfirmasi sebelum menerima permintaan pelanggan.

4. Jika ada persyaratan produk yang diubah, perusahaan memastikan:

a. Dokumen yang berhubungan diperbaharui.

b. Pihak atau bagian yang berhubungan mengetahui perubahannya.

5. Perusahaan mengidentifikasi dan menerapkan komunikasi yang efektif dengan

pelanggan yang berhubungan dengan:

a. Informasi mengenai produk.

b. Menerima dan menindak lanjuti umpan balik dan keluhan dari pelanggan.

c. Permintaan, penanganan order termasuk perubahannya.

Tahapan dan Persentase Pembayaran Order

Ada beberapa tahapan pembayaran yang harus dipenuhi oleh pelanggan ketika

order antara pihak perusahaan dan pelanggan telah disetujui oleh kedua belah pihak.

Tahap-tahap tersebut dijelaskan sebagai berikut:

1. Pembayaran sebesar 20% (dua puluh persen) dari nilai order/proyek.

Dalam tahap ini, pelanggan harus membayar sebesar 20% dari nilai order. Setelah

uang diterima oleh perusahaan, proyek tersebut baru akan mulai dikerjakan sebesar

20%.

2. Pembayaran sebesar 70% (tujuh puluh persen) dari nilai order/proyek.

Dalam tahap ini, pelanggan harus membayar sebesar 70% dari nilai order setelah

pengerjaan proyek telah mencapai tahap penyelesaian 70%.

3. Pembayaran sebesar 10% (sepuluh persen) dari nilai order/proyek.

49

Dalam tahap ini. pelanggan harus membayar sebesar 10% dari nilai order atau sisa

pembayaran setelah pengerjaan proyek tersebut telah selesai dikerjakan seluruhnya

(100%).

Dalam tahap ini pelanggan dapat memilih untuk membayar penuh sebesar 10%

dari nilai order atau sebesar 5% terlebih dahulu, sisanya sebesar 5% baru akan

dibayar setelah proyek tersebut telah diuji kelayakkannya oleh pelanggan.

Dalam setiap tahap pembayaran order, pelanggan akan mengkonfirmasikan

pembayaran tersebut kepada bagian piutang. Setelah itu bagian piutang

mengkonfirmasikan pembayaran dari setiap tahap tersebut ke bagian pemasaran.