dalam pdam - repository.fe.unjani.ac.id · diajukan untuk masing-masing pertanyaan ... tanggapan...

TRANSCRIPT

9(atrllcWyy"9(ttsrl,no,Vol, 19 Ofo, z4fdbtgffo"crnlnt 20ll : lJ6' l4l

PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG EFEKTIVITAS

PENGENDATIAN INTERN PENERIMAAN KAS

(Studi Kasus pada PDAM Kota Bandung)

Heni Nurani Hartikayantil) dan Tantri Elly D.z)

Email : [email protected]

ABSTRAK

T f&sil penelitian ini menujukkan bahwa pelaksanaan pemeriksaan intern, mempunyai

H p"r.nan yang signifikan terhadap pengendalian intern penerimaan kas serta menunjang

-l ,Lefektivitas pengendalian intern penerimaan kas pada perusahaan. Hal ini sesuai

8.ng.n definisi dari pemeriksaan intern bahwa pemeriksaan intern bertujuan membantu

seluruh anggota manajemen agar melaksanakan tanggung jawab secara efektif, dengan jalan

memberikan analisis, penilaian, rekomendasi, saran dan keterangan dari operasi perusahaan

yang diperiksanya.Kata Kunci : pemeriksaan intern, efektivitas, pengendalian intern dan kas

, ABSTRACT

Outcome of this study showed thot the implementotion of an internol investigotion, hos o

significont role on the internol control of cosh receipts as well os support the elfectiveness ofinternal control ot the compony's cash receipts. Ihr3 is consistent with {te definition of internol

checks thot the internol investigation is oimed ot helping oll members of manogement to corry

out responsibilities effectively, by providing analysis, assessment, recommendotions, advice

and infbrmotion from the company's operotions ore exomined.

Keywords : i nspection i nte rn, elfe $iue n ess, I nte rna I control a nd cqsh

1. PENDAHULUAN1.1 Latar Belakang Masalah

Perkembangan dunia usaha dewasa ini

sangat pesat, baik untuk perusahaan dagang

maupun perusahaan jasa. Perkembangan

dunia usaha tersebut mengakibatkan aktivitasperusahaan semakin luas, organisasi dan

perusahaan semakin kompleks,oleh karena

itu dilakukan pendelegasian wewenanS.

Namun pendelegasian wewenang kepada

bawahan dapat juga mendatangkan masalah,

yaitu apakah wewenang yang didelegasikan

sebagaimana mestinya dan aPakah

bawahan mampu melaksanakan tugas yang

didelegasikan tersebut dengan baik. Oleh

karena itu diperlukan pemeriksaan internal.

Pemeriksaan intern meruPakan

suatu fungsi penilaian independen dalamperusahaan untuk memeriksa, mengevaluasi

aktivitas-aktivitas perusahaan dan menjaga

harta perusahaan yaitu salah satunya adalah

"kas". Pemeriksaan intern harus mempunyai

kedudukan khusus dalam struktur organisasi

perusahaan agar pemeriksaan internindependen dan objektif dalam memeriksa

dan menilai berbagai kebijakan, sistem,prosedur, dan catatan perusahaan. Untuk itubagian perusahaan ini harus dilakukan oleh

seorang yang independen dari pengaruh

depa rtemen ata u bagia n-bagia n yang dipaksa.

Bila pemeriksaan intern tidak ditempkanmaka dapat terjadi penyimpangan tefiadap

Fer$an Ferneriksaan lntem Dalam Menunjang Efektivitas Pengendalian lntern Penerimaan Kas...

ll.,l ,trrra Hereyand dan Tantrl Etly D.

prosedur dan ketentuan yang telah dirancang

sehingga kegiatan perusahaan menjadi tidak

efektif.PDAM Kota Bandung sebagai salah

satu perusahaan milik pemerintah daerah

yang menyelenggarakan fungsi ganda,

yakni melayani kepentingan umum (public

service) dan memupuk pendapatan untuk

membiayai kelangsungan hidup perusahaan

dan pembangunan daerah, ditengah-tengah

kondisiekonomi nasional dan arus globalisasi

ekonomi dunia saat ini dituntut untuk dapat

meningkatkan efisiensi dan produktivitas

usaha agar dalam jangka panjang perusahaan

dapat memberikan kontribusi yang lebih

baik demi tercapainya tujuan pembangunan

nasional. Berdasarkan uraian diatas, maka

penulis mencoba untuk menuangkan ke

dalam bentuk karya ilmiah berupa skripsi

dengan judul "PERANAN PEMERIKSAAN

INTERN DALAM MENUNJANG EFEKTIVITAS

PENGENDALIAN INTERN PENERIMAAN KAS

(Studi Kasus Pada PDAM Kota Bandung )".

1.2 ldentifikasi Masalah

a. Bagaimana pelaksanaan pemeriksaan

intern pada perusahaan telah memadai?

b. Bagaimanakah penerapan pengendatian

intern atas kas Pada Perusahaan?c. Bagaimanakah peranan pemeriksaan

intern dalam menunjang efektivitaspengendalian intern penerimaan kas

pada perusahaan?

2, TUJUAN PENETITIAN

Adapun tujuan penelitian adalah sebagai

berikut :

a. Untuk mengetahui dan menganalisis

pelaksanaan pemeriksaan internpenerimaan kas yang dilakukan di

perusahaan.

b. Untuk mengetahui dan menganalisis

pelaksanaan pengendalian intern atas

penerimaan kas Yang dilakukan di

perusahaan.

c. Untuk mengetahui peranan pemeriksaan

intern dalam menulnjang efektivitaspengendalian intern penerimaan kas

pada perusahaan.

3. HTPOTESTS

'tika pemeriksaan intern terhadaPpenerimaan kas dilaksanakan secara efektifmaka dapat berperan dalam rnenunjang

efektivitas pengendalian intern penerimaan

kas".

4, KAJIAN PIJSTAKA

Penyalahgunaan dan pelaksanaan

pengendalian intern kas yang berupa

sistem, kebijakan, dan prosedur perusahaan

merupakan tanggung jawab penting

manajemen. Untuk memberikan keyakinanyang memadai bahwa tujuan perusahaan

akan tercapai, maka diperlukan pengawasan.

Salah satu kegiatan perusaahaan adalahpenerimaaan kas dan agar dapat berhasil

dengan baik maka duperlukan pengendalian

intern yang baik. Mehurut MulYadi(2001:a7L) : "setiap penerimaan kas harus

disetor dalam jumlah penuh ke Bank pada

hari yang sama atau paling lambat hari kerja

berikutnya, tidak diperkenankan melakukanpengeluaran kas dari kas yang diterima dari

penjualan tunai dan dari piutang di dalamjurnal penerimaan kas dapat direkonsiliasi

dengan catetan setoran ke Bank". Dengan

kata lain, catatan kas perusahaan dapat dicek

ketelitianya dengan cara membandingkan

dengan catatan Bank. Oleh karenanya perlu

dikendalikan.Mengenai pengendalian intern, lAl

yang dikutip oleh Sukrisno Agoes (200a:79)

mengemukakan bahwa:

"Pengendolian intern odalah suatuproses yong diiolankon oleh dewon

komisoris, monojemen, don personel lain

entitos yong didesoin untuk memberikan

keyokinon memodai tentang pencopoian

tigo golongan tuiuon berikut ini:

136

clfutrrtt*Wg%"9(laumaVol. 191ffo. Z$d,u1torunhr20ll : ,85 - l1l

o. keondolan Peloqoron keuongon,

b. efektifitos don efisiensi operosi, dan

c. kepatuhon terhadoP hukum don

pe ratu ro n Yo n g be rl oku."

Agar pengendalian intern yang telah

didesain tersebut dapat berjalan dengan

efektif maka dibutuhkan pengawasan dan

pemeriksaan, pemeriksaan adalah unsur

pengendalian yang penting dari suatu

perusahaan karena bertujuan untuk melihat

kesesuaian antara kondisi yang ada dengan

apa yang seharusnya, pemeriksaan biasanya

dilakukan oleh pemeriksa yang terdiri dari

personil atau tim yang memiliki kemampuan

sesuai dengan disiplin ilmunya masing-

masing yang bertugas untuk melakukan

pengawasan atas operasional perusahaan

sehingga pemeriksaan ini disebut untuk

membedakanya dengan pemeriksaan ekstern

(akuntan Publik). tPemeriksaan intern meruPakan

suatu aktivitas penilaian independen

dalam suatu organisasi untuk memeriksa

dan mengevaluasi seluruh kegiatan Yang

diberikan sebagai masukan kepada pimpinan

perusahaan, seperti dinyatakan oleh Sawyer's

(2005:9) yaitu sebagai berikut:"Pemeriksoon intern atau oudit*internal

odaloh fungsi peniloion independen

yong dibentuk dalom perusohoon untuk

memeriksa don mengevoluosi oktivitos-

aktivitosnyo sebogoi ioso yong diberikan

kepado perusohoon."

Di dalam melakukan Prosedurpemeriksaan kas diperlukan pemeriksaan

intern untuk menetapkan dan menilai

prosedur keuangan, menelaah catatan-

catatan keuangan serta prosedur keuangan,

menilai pengendalian intern, melaporkan

hasil penemuannya kepada pimpinan

perusahaan.

Menurut Board of Directors llA (lnstitute

of lnternal Auditors) yang dialih bahasakan

oleh Akmal (2006:3- ) mengemukakan

bahwa:

"Pemeriksoan intem a&rdt ffipengujion yong membeibn ffijominan yang indePenden, fun ffiserto oktivitos konsultosi yong dirquntuk memberikon niloi urtfrtdon melokukon Perbaikon tertafroperasi orgonisosi. Aktivitos tersdl$membontu organisosi dolom menaPdtujuannya dengan Pendekatan Yorry

sistemotis, disiplin untuk mengevaluasi

dan melokukon perboikon keefekifon

manojemen risiko, pengendolion dan

proses yong iuiur, bersih dan baik."

Berdasarkan hal-hal di atas, daPat

diperoleh kesimpulan bahwa pemeriksaan

intern itu bersifat independen, untuk

meninjau tindakan pembukuan perusahaan

dan untuk memberikan perlindungan bagi

perusahaan serta untuk mengukur dan

Agar pemeriksaan intern dan

pengendalian intern berjalan dengan baik,

maka perusahaan harus melaksanakan

semua aturan, prosedur dan kebijakan-

kebijakan yang telah dftetapkan agar tujuan

dan fungsi pemeriksaan dapat tercapai.

DEngan demikian jelas betaPa

pentingnya peranan pemeriksaan intern dan

pengendalian intern penerimaan kas dalam

membantu manajemen dalam memberikan

informasi yang benar dan akurat dalam

pengambilan kePutusan.

5. METODE PENELITIAN

Metode penelitian Yang digunakan

adalah metode asosiatif. Analisis data

menggunakan analisis korelasi dengan

rumus koefisien korelasi Rank Spearman

(ronk corretotionl menurut Sidney Siegel

(1997:253), dalam bukunya "statistikNonparametik untuk llmu-ilmu Sosial".

Adapun rumusnya adalah sebagai berikut:

6s d,'11

Y, =r_;Gi:l

tn

p€zEt ffian lntem Dalam Menunjang Efektivitas Pengendalian lntern Penerimaan Kas...

lHHlffidanTantrlEllyD.

Keterangan :

rs = koefisien korelasi Rank Spearman

di = selisih ranking data variabel x dan y

n = banyaknya responden (pasangan rank)

1l Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk

memperoleh data yang relevan dengan

masalah yang akan diteliti, yaitu berkaitan

dengan pelaksanaan pemeriksaan intern

dalam menunjang efektivitas pengendalian

intern pemeriksaan kas.

Cara yang ditempuh penulis untukmemperoleh data yang diperlukan dalampenelitian ini adalah sebagai berikut:Penelitian lapangan lField Researchl

Yaitu peninjauan secara langsung di

Perusahaan Daerah Air Minum {PDAM) Kota

Bandung untuk memperoleh data primer.

Teknik pengumpulan data yang digunakanadalah :

a. Observasi, yaitu pengumpulan dengancara mengadakan pengamatan langsungterhadap objek yang diteliti.

b. Wawancara, yaitu melakukan tanya jawab

dengan pejabat atau pihak manajemenperusahaan.

c. Kuesioner, yaitu mengajukan daftarperta nyaa n-perta nyaa n yang d isampaika n

kepada yang berwenang dalam bidangyang berkaitan dengan masalah.

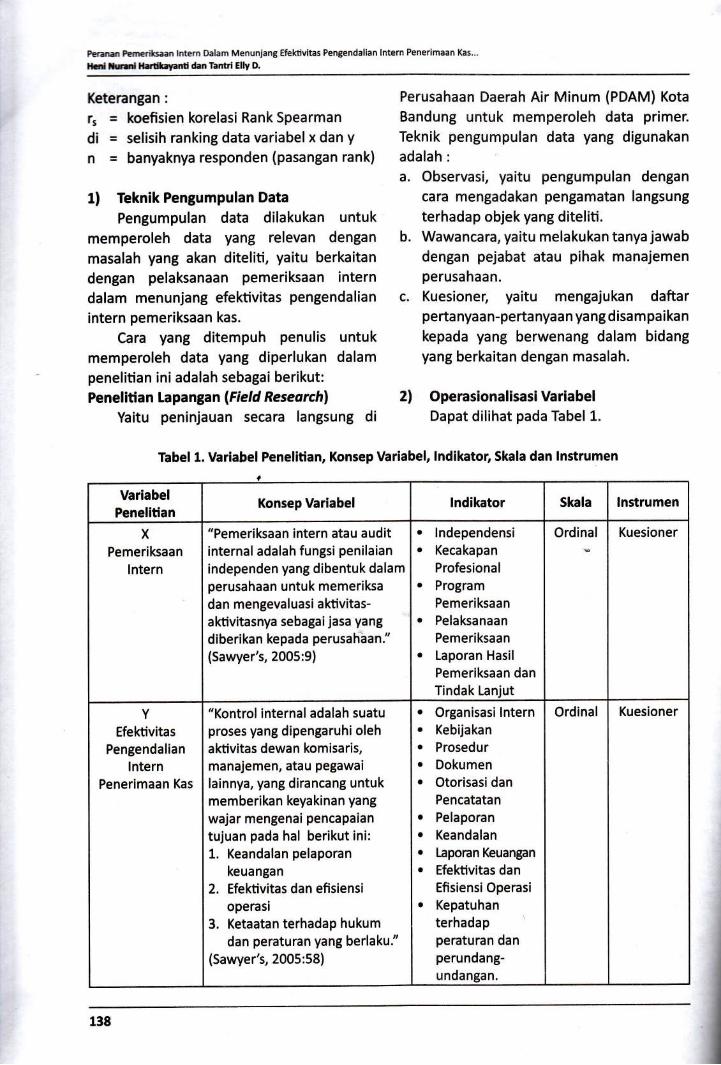

2l Operasionalisasi VariabelDapat dilihat pada Tabel 1.

Tabel 1. Varlabel Penelitian, Konsep Variabel, lndikator, Skala dan lnstrumen

VarlabelPenelitian

Konsep Variabe! lndikator Skala lnstrumen

xPemeriksaan

lntern

"Pemeriksaan intern atau auditinternal adalah fungsi penilaian

independen yang dibentuk dalamperusahaan untuk memeriksa

dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang

diberikan kepada perusahban."(Sawyer's, 2005:9)

lndependensiKecakapan

ProfesionalProgramPemeriksaanPelaksanaan

PemeriksaanLaporan Hasil

Pemeriksaan danTindak Laniut

Ordinal Kuesioner

Y

EfektivitasPengendalian

lnternPenerimaan Kas

"Kontrol internal adalah suatuproses yang dipengaruhi olehaktivitas dewan komisaris,manajemen, atau pegawai

lainnya, yang dirancang untukmemberikan keyakinan yang

wajar mengenai pencapaian

tujuan pada hal berikut ini:

1. Keandalan pelaporan

keuangan2. Efektivitas dan efisiensi

operasi3. Ketaatan terhadap hukum

dan peraturan yang berlaku."(Sawyer's, 2005:58)

0rganisasi lnternKebijakanProsedurDokumenOtorisasidanPencatatanPelaporanKeandalan

Laporan Keuangan

Efektivitas danEfisiensiOperasiKepatuhanterhadapperaturan danperundang-undangan.

Ordinal Kuesioner

138

9fuanl<a Wg%" 9(sruma Vol. 19 g[{o. 2 idbt dffu.rnlrrc 201I : lE6 - l4l

6. HASIL PENETITIAN

Berdasarkan hasil

dasarnya setiap melakukan pemantauan

terhadap tindak lanjut baik rencana maupunpelaksanaannya harus terlebih dahulu

mendapat rekomendasi dari pimpinan

secara tertulis untuk menghindari terjadinyakesalahan atau penyimpangan.

Berdasarkan hasil penelitian mengenaipengendalian intern penerimaan kas, dapat

dikemukakan bahwa pengendalian internpenerimaan kas pada PDAM Kota Bandung

penelitian

mengenai pelaksanaan pemeriksaan intern,dapat dikemukakan bahwa pelaksanaan

pemeriksaan intern pada PDAM Kota

Bandung telah memadai. Apabila disajikan

dalam bentuk grafik, persentase skor hasil

tanggapan responden atas kuesioner yang

diajukan untuk masing-masing pertanyaan

dapat dilihat pada Gambar 1.

1009080

r70g60850E40#30

2010

0 5 7 I 71 131517 192123252729Pernyataan

gambar 1. Grafik Tanggapan Responden Kuesioner Variabel X (Pemeriksaan lntern)

Grafik pada Gambar 1 menunjukkan

tinggi rendahnya penilaian terhadapindikator-indikator atas pelaksanaan

pemeri ksaan intern, i ndi kator-indikator yang

mendapat penilaian yang tinggi seharusnya

dipertahankan oleh manajemen perusahaan.

Sedangkan terhadap hasil-hasil penilaian

yang masih rendah dibandingkan indikatorlainnya perlu dikaji ulang untuk diperbaiki,antara lain indikator pertanyaan No. 27 yailabahwa rekomendasi perbaikan terhadaptemuan-temuan pemeriksa merupakan

salah satu bagian terpenting dalam laporan

hasil pemeriksaan, maka harus dilakukanpemantauan terhadap tindak lanjutrekomendasi tersebut oleh perusahaan.

Hal ini penting dilaksanakan karena pada

telah berjalan dengan efektif. Apabila disajikan

dalam bentuk grafik, persentase skor hasil

tanggapan responden atas kuesioner yang

diajukan untuk masing-masing pertanyaan

dapat dilihat pada Gambar 2.

Grafik pada Gambar 2 menunjukkan

tinggi rendahnya penilaian terhadapindikator-indikator atas pelaksanaan

pengendalian intern penerimaan kas,

indikator-indikator yang mendapat penilaianyang tinggi seharusnya dipertahankanoleh manajemen perusahaan. Sedangkan

terhadap hasil-hasil penilaian yang masih

rendah dibandingkan indikator lainnya

perlu dikaji ulang untuk diperbaiki, antam

lain indikator pertanyaan No. 7 yaitu bahwa

apakah kebijakan penerimaan kas yarE

t!

hrrr- pemeri*saan lntem Dalam Menunjang Efektivitas Pengendalian lntern Penerimaan Kas.

tH frri ltaffi dao Tartti EllY D.

gl80

A70i60E50t 'lor30ca2A

{00

Pernyatann

Gambar 2. Pengendalian Intern Penerimaan Kas

dibuat sudah sesuai dengan hukum dan

aturan yang berlaku oleh Perusahaan. Hal

ini penting karena dengan kebijakan yang

sudah sesuai dengan hukum dan aturan yang

berlaku, manajemen dapat memprediksi

kebijakan yang mungkin 'disalah gunakan

terladi yang dapat menimbulkan akibat

serius bagi perusahaan, sehingga mereka

akan mencari cara untuk penanggulangan

kebijakan tersebut.Dengan menggunakan rumus koefisien

korelasi ronk speormon maka diperoleh hasil

. _Dx'*2v' -Dar's- 1DF')v'

Dari perhitungan di atas diperoleh

koefisien korelasi rank spearman (rs)

sebesar 0,75. Berdasarkan Pedomanuntuk memberikan interpretasi koefisien

korelasi pada tabel yang terdapat pada bab

3 , ternyata nilai rs sebesar 0,75 berada di

antara 0,60 - 0,799 artinya korelasi tersebut

termasuk memiliki hubungan yang kuat

antara variabel X dan variabel Y. Korelasi

tersebut menunjukkan hubungan yang positif

yang berarti pemeriksaan intern berperan

dalam menunjang efektivitas pegendalian

intern penerimaan kas.

Pengujian hipotesis dilakukan untuk

mengetahui apakah pemeriksaan intern

mempunyai peranan dalam menunjang

efektivitas pengendalian intern penerimaan

kas atau tidak. Pada tingkat kepercayaan

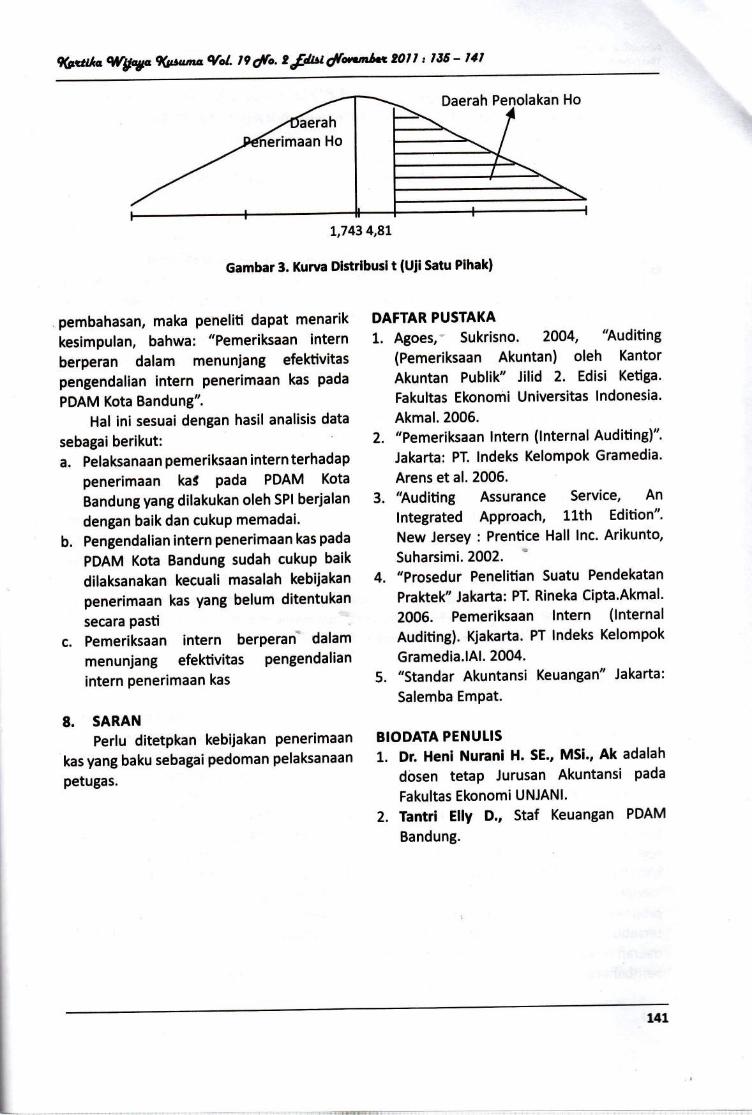

(signifikasi), maka uji hipotesis statistiknya:

- Ho : r S 0 artinya tidak berperan atau tidak

terdapat hubungan antara variabel X dan

variabelYH. : r > 0 artinya berperan atau terdapat

hubungan antara variabel X dan variabel Y

Untuk statistik ujinya *

menggunakan

rumus distribusi student:

t hitung 3 t tabel ; maka Ha ditolak dan Ho

diterimat hitung > t tabel ; maka Ho ditolak dan Ha

diterimaDengan derajat keabsahan n - 2 maka

diperoleh t hitung sebesar 4,81, sedangkan

kriteria uji untuk tingkat signifikasi dan

derajat kebebasan dk = 20 - I = L8, nilai ttabel menunjukkan 1,7 43.

Karena t hitung 4,81 > t tabel L,7 43, maka

Ho ditolak dan Ha diterima, artinya bahwa

terdapat hubungan yang berarti antara

pemeriksaan intern dengan pengendalian

intern penerimaan kas. Dari perhitungan thitung dan t tabel tersebut dapat dijelaskan

melalui grafik yang dapat dilihat pada

Gambar 3.

7. KESIMPULANBerdasarkan hasil Penelitian dan

I

I

j

1/lo

xerdttlg wgaxn qfuNnt {oL 19 dlto. 2 Jw d(n rh 2ol I : tE' - ,4,

L,743 4,8L

Gambar 3. Kurva Distribusi t (Uii Satu Pihak)

pembahasan, maka peneliti dapat menarik

kesimpulan, bahwa: "Pemeriksaan intern

berperan dalam menunjang efektivitas

pengendalian intern penerimaan kas pada

PDAM Kota Bandung".

Hal ini sesuai dengan hasil analisis data

sebagai berikut:a. Pelaksanaan pemeriksaan intern terhadap

penerimaan ka3 Pada PDAM Kota

Bandung yang dilakukan oleh SPI berjalan

dengan baik dan cukuP memadai.

b. Pengendalian intern penerimaan kas pada

PDAM Kota Bandung sudah cukuP baik

dilaksanakan kecuali masalah kebijakan

penerimaan kas yang belum ditentukan

secara pasti

c. Pemeriksaan intern berperan* dalam

menunjang efektivitas pengendalian

intern penerimaan kas

8. SARANPerlu ditetpkan kebijakan penerimaan

kas yang baku sebagai pedoman pelaksanaan

petugas.

DAFTAR PUSTAKA

1. Agoes,* Sukrisno. 2004, "Auditing

(Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik" Jilid 2, Edisi Ketiga.

Fakultas Ekonomi Universitas lndonesia.

Akmal.2005.2. "Pemeriksaan lntern (lnternal Auditing)".

Jakarta: PT. lndeks Kelompok Gramedia.

Arens et al. 2006.

3. 'Auditing Assurance Service, An

lntegrated Approach, 1lth Edition".

New Jersey : Prentice Hall lnc. Arikunto,

Suharsimi.2002. s

4. "Prosedur Penelitian Suatu Pendekatan

Praktek" Jakarta: PT. Rineka Cipta.Akmal.

2005. Pemeriksaan lntern (lnternal

Auditing). Kjakarta. PT lndeks Kelompok

Gramedia.lAl. 2004.

5. "standar Akuntansi Keuangan" Jakarta:

Salemba EmPat.

B!ODATA PENUTIS

1. Dr. Heni Nurani H. SE., MSi., Ak adalah

dosen tetap Jurusan Akuntansi pada

Fakultas Ekonomi UNJANI.

2. Tantri Elly D., Staf Keuangan PDAM

Bandung.

141