bab ii - gunadarmawidada.staff.gunadarma.ac.id/downloads/files/12749/... · web viewkartu kerja...

TRANSCRIPT

Desain Sistem Terinci Pada Siklus Produksi Pada PT. Gendish Mitra Kinarya

DISUSUN OLEH :WIDADA, SE., MM

FAKULTAS EKONOMIUNIVERSITAS GUNADARMA

JAKARTA2009

PENDAHULUAN

1.1. Latar Belakang

Desain terperinci dimaksudkan untuk memprogram computer dan ahli

teknik lainnya yang akan mengimplementasikan system. Desain input

terperinci atau masukan merupakan awal dimulainya proses informasi.

Bahan mentah dari informasi adalah data yang terjadi dari tarnsaksi-

trasnsaksi yang dilakukan oleh organisasi. Data hasil transaksi merupakan

masukan untuk system informasi akuntansi. Hasil dari system tidak terlepas

dari data yang dimasukan. Sampah yang masuk, sampah yang keluar dan

demikianlah istilah yang terkenal dalam pengolahan data. SIA yan baik

memang harus menganut GIGO (Garbage In Garbage Out).

Supaya tidak dihasilkan sampah, maka input yang masuk dalam system

informasi harus tidak boleh berupa sampah. Oleh karena itu desain input

berusaha membuat suatu system yang dapat menerima input yang bukan

sampah. Desain input terinci dimulai dari desain dokumen dasar sebagai

penangkap input yang pertama kali. Jika dokumen dasar tidak didesain

dengan baik, kemungkinan input yang tercatat dapat salah bahkan kurang.

Pada tahap desain output secara terinci, desain output ini hanya

dimasukan untuk menentukan kebutuhan output dari system baru. Output

apa saja yang dibutuhkan untuk system yang baru? Desain output secara

terinci dimaksudkan untuk menjawab pertanyaan ini. Bagaimana dan seperti

apa bentuk dari output – output tersebut? Desain output terinci dimaksudkan

untuk menjawab pertanyaan ini.

Tujuan dari output adalah untuk menetapkan sifat, format, isi dan waktu

dari laporan tercetak, dokumen dan tampilan layar. Menyusun output sesuai

kebutuhan pemakai membutuhkan kerjasama antara para pemakai dan

pendesain. Dalam mendesain input dan output, harus dipertimbangkan pula

desain dari database. Karena database merupakan file data acuan dalam

melaksanakan desain input dan output.

Hasil yang diperoleh dari system adalah laporan. Dimana fungsi dari

laporan adalah sebagai bahan dalam mempertimbangkan keputusan yang

akan diambil. Agar menghasilkan laporan yang tepat waktu, cepat, relevan

dan akurat, maka dibutuhkan sistem kerja yang baik. Oleh karena banyak

perusahaan yang menggunakan system dalam menjalankan sistemnya.

1.2 Rumusan Masalah

Dalam hal ini penulis merumuskan masalah sebagai berikut :

1. Bagaimana desain input terinci pada PT. Gendish Mitra Kinarya ?

2. Bagaimana desain output terinci pada PT. Gendish Mitra Kinarya ?

3. Bagaimana desain database terinci pada PT. Gendish Mitra

Kinarya?

4. Bagaimana desain teknologi terinci pada PT. Gendish Mitra

Kinarya ?

1.3 Tujuan Penulisan

Adapun tujuan dari pembuatan makalah ini adalah sebagai berikut :

1. Untuk mengetahui kelemahan dan kelebihan desain input terinci

pada PT. Gendish Mitra Kinarya ?

2. Untuk mengetahui kelemahan dan kelebihan desain output

terinci pada PT. Gendish Mitra Kinarya ?

3. Untuk mengetahui kelemahan dan kelebihan desain database

terinci pada PT. Gendish Mitra Kinarya ?

4. Untuk mengetahui kelemahan dan kelebihan desain teknologi

terinci pada PT. Gendish Mitra Kinarya ?

TINJAUAN PUSTAKA

2.1 Prosedur Pengawasan Produksi

Fungsi dan organisasi

Produksi pengawasan produksi adalah prosedur yang dimulai dari

dikeluarkannya order produksi, mengikuti pelaksanaannya dan kalau perlu

mengadakan penyesuaian – penyesuaian. Dalam membuat order produksi

perlu dipertimbangkan tersedianya bahan, kapasitas pabrik dan kemampuan

karyawan. Order produksi biasanya dibuat beberapa lembar dan dikirimkan

pada tiap – tiap bagian yang akan mengerjakan order tersebut. Prosedur

pengawasan produksi ini erat hubungannya dengan prosedur pesanan

penjualan, prosedur pengiriman dan prosedur pembelian.

Fomulir order produksi dibuat oleh pabrik berdasarkan pesanan dari

langganan yang diterima bagian penjualan. Mungkin juga order produksi

dibuat berdasarkan rencana produksi yang disusun oleh bagian produksi dan

bagin penjualan.

2.2 Jenis Prosedur Pengawasan Produksi

Ada 2 jenis pengawasan produksi sebagai berikut :

1. Prosedur pengawasan order produksi khusus, yaitu prosedur dimana

sebuah order produksi dikeluarkan untuk memerintah pabrik agar

memproduksi sejumlah produk tertentu . biasanya prosedur ini

digunakan dalam keadaan sebagai berikut :

a. produk dibuat berdasarkan pesanan dari pembeli.

b. dalam perusahaan assembling

c. dalam perusahaan yang proses produksinya continue dimana

produk dibuat berdasarkan rumus.

2. Prosedur pengawasan order produksi berulang, yaitu prosedur

dimana sebuah order produksi dikeluarkan untuk memerintah pabrik

untuk memproduksi produk tertentu selama suatu periode yang akan

datang.

2.3 Formulir

Dalam prosedur pengawasan order produksi khusus digunakan

fornmulir-formulir sebagai berikut :

1. Order produksi

2. Daftar kebutuhan bahan (bill of materials)

3. Surat permintaan bahan (requisition)

4. Urutan kegiatan (operation list)

5. Traveler Card atau Route Card

6. kartu kerja (job ticket)

Dalam prosedur pengawasan order produksi berulang, formulir yang

digunakan adalah order produksi, dan surat permintaan bahan atau daftar

kebutuhan bahan yang digunakan untuk meminta bahan dari gudang.

2.4 Model Prosedur Pengawasan Produksi

Ada 4 model prosedur pengawasan produksi, yaitu :

1. Produksi barang-barang untuk memenuhi pesanan dari pembeli yang

sertifikasinya ditentukan oleh pembeli. Barng dikirim untuk pembeli

pada saat dikerjakan.

2. Produksi barang-barang untuk memenuhi pesanan dari pembeli,

bentuknya ditentukan oleh pembeli dan sebagian oleh perusahaan.

Barang dikirim kepada pembeli selama musim tertentu, pada tanggal

yang sudah disetujui.

3. Produksi suku cadang untuk persediaan yang akan di assembling

atau dijual sebagai suku cadang.

4. Produksi secara continue (proses) berdasarkan rumus-rumus

tertentu.

Model prosedur pengawasan produksi diambil dari buku accounting

system oleh Cecil Gillespie.

2.4.1 Produksi barang-barang untuk memenuhi pesanan dari

pembeli.

Spesifikasi dari pembeli , segera dikirim sesuai bila sudah selesai.

Contoh beriktu ini adalah untuk percetakan, urutan-urutan sebagai berikut:

1. Karyawan bagian perencanaan produksi menulis order produksi

rangkap 5 dan dibagikan sebagai berikut :

a. Lembar 1 untuk bagian composer.

b. Lembar 2 untuk bagian cetak.

c. Lembar 3 untuk bagian jilid.

d. Lembar 4 untuk bagian pengiriman.

e. Lembar 5 disimpan sebagai arsip untuk mengawasi pelaksanaan

order produksi tersebut.

2. Tata usaha pabrik menyimpan order produksi untuk masing-masing

bagian, sedapat mungkin dengan bagian yang bersangkutan. Apabila

bahan yang akan digunakan belum tersedia, order produksi ini

disimpan di bagian belakang (sebalik) tempat penyimpanan. Apabila

bahan sudah tersedia, order produksi tadi dipindahkan ke tempat

penyimpanan untuk order produksi yang aktif.

3. Ketika suatu bagian sudah siap untuk mengerjakan pekerjaan baru,

tata usaha pabrik mengambil order produksi dan menyerahkan ke

bagian yang bersangkutan. Bersamaan dengan itu satu tembusan

order produksi yang merupakan tembusan utnuk pengawasan di

tempatkan pada tempat penyimpana order produksi bagian yang

bersangkutan. Tembusan untuk pengawasan ini di tempatkan paling

muka dalam tempat penyimpanan order produksi. Dengan demikian

dapat segera diketahui order produksi mana yang sedang dikerjakan.

4. Apabila pekerjaan ini sudah diselesaikan dibagian terakhir, bagian

penmgiriman menyiapkannya untuk dikirim dan mengecek

kuantitasnya dengan tembusan order produksi. Tembusan ini di cap

“di kirim” apabila barang- barang tersebut sudah dikirim ke pemesan

dan diserahkan ke bagian billing. Berdasarkan tembusan order

produksi yang diterima dari bagian pengiriman, di buat faktur oleh

bagian billing dan diserahkan pada pemesan.

2.4.2 Produksi barang mode untuk memenuhi pesanan dari pembeli,

pengirimannya dilakukan pada waktu yang akan datang

Pesanan dari langganan dipisahkan menurut jenis produk dan jenis

pengiriman, sehingga dapat di ketahui produksi yang harus di kerjakan

setiap bulan. Untuk mencapai tujuan ini dapat digunakan unit shipping order

procedure, dimana masing-masing shipping order dapat di pisah-pisahkan

menurut jenis produk dan periode pengirimannya.

2.4.3 Produksi suku cadang untuk persediaan atau dijual.

Untuk memproduksi suku cadang, dikeluarkan suatu order produksi

dengan tembusan- tembusannya. Tiap-tiap tembusan digunakan untuk :

1. Surat permintaan bahan

2. Order produksi

3. Traveler Card

4. Cost Copy

Order Produksi dan traveler card diserahkan pada bagian produksi

bersama dengan surat permintaan bahan. Cost copy diserahkan pada seksi

akuntansi biaya. Untuk mengerjakan assembling dari suku cadang tersebut

prosedurnya sama dengan di atas.

Produksi secara continue berdasarkan resep (rumus)

Contoh produksi yang continue adalah pabrik cat dimana pekerja di

samping harus tahu bahan-bahannya juga ukuran (banyaknya) masing-

masing bahan yang digunakan. Dalam perusahaan seperti ini biasanya

dibuatkan resep (rumus) untuk tiap jenis produk.

2.5 Aplikasi-Aplikasi Siklus Produksi

Pengendalian produksi, pengendalian persediaan, akuntansi biaya,

dan akuntansi property/kepemilikan merupakan fungsi-fungsi umum dalam

siklus produksi di perusahaan-perusahaan manufaktur.

2.6 Pengendalian Produksi

System akuntansi biaya berfokus pada pengelolaan persediaan

manufaktur : bahan baku, barang dalam proses, dan produk selesai. Job

costing merupakan prosedur dimana biaya didistribusikan ke pekerjaan atau

order produksi tertentu. Ini membutuhkan system pengendalian order

produksi.

Dalam penentuan biaya berdasarkan proses produksi (process costing),

biaya dikumpulkan dalam proses atau departemen berdasarkan periode.

Berkas dan laporan. Pengendalian produksi mencakup perencanaan

produk mana yang akan diproduksi dan penjadwalan produksi untuk

mencapai pemanfaatan sumber daya secara optimal. Kebutuhan-kebutuhan

dasar produksi disajikan dalam daftar bahan dan daftar kegiatan utama.

Daftar bahan mencakup bahan yang dibutuhkan dan deskripsi mengenai

order. Daftar bahan dapat digunakan sebagai referensi untuk penggantian

bahan, dan sebagai dasar menentukan bahan pendukung, atau sebagai daftar

bahan bagi pemakai. Daftar kegiatan utama hampir serupa dengan daftar

bahan; merincikan kegiatan tenaga kerja, urutannya, dan mesin-mesin yang

mereka butuhkan secara khusus dalam kegiatan produksi.

Menentukan produk mana yang akan diproduksi membutuhkan keterpaduan

antara permintaan produk, permohonan produk, dan sumber daya yang

tersedia di perusahaan. Sumber daya tersedia untuk produksi yang fungsi

pengendalian produksi melalui laporan posisi pengendalian dan laporan

ketersediaan barang. Laporan posisi bahan baku merinci sumber daya

bahan dalam persediaan yang tersedia untuk produksi. Laporan ketersediaan

barang menyajikan ketersediaan sumber daya tenaga kerja dan mesin.

Aliran-aliran transaksi. Order produksi digunakan sebagai otorisasi

departemen produksi untuk membuat produk-produk tertentu. Permintaan

bahan diterbitkan untuk setiap order produksi untuk mengotorisasi

departemen persediaan untuk mengeluarkan bahan ke departemen produksi.

Kegiatan tenaga kerja dicatat dalam kartu jam kerja. Kartu ini diposting ke

order produksi dan dikirikan ke departemen akuntansi biaya. Laporan

posisi produksi merinci pekerjaan selesai per order produksi sesuai dengan

proses produksi.

PEMBAHASAN

3.1. Objek Penelitian.

PT. Gendish Mira Kinarya adalah suatu perusahaan yang bergerak di

bidang konveksi. Perusahaan ini memproduksi seragam kerja dan beraneka

ragam type blouse untuk wanita, seperti : Laziza, dan Biandra. Perusahaan

ini didirikan pada tahun 2002 yang beralamat di jalan Garuda B No. 595,

Duta Kranji, Bekasi Barat 17135, no. Telp (021) 885-7013.

Awal berdirinya usaha ini, karena beliau memiliki bakat berdagang

dan memiliki pertemanan dengan beberapa relasi yang bergerak dibidang

yang sama.

Pemilik dari usaha konveksi ini adalah Ibu Brigyta dengan bantuan

satu orang kepercayaannya dan dukungan dari kerabat dekatnya. Awal

berdirinya usaha konveksi ini terdiri dari mesin cutting 1 buah, mesin jahit

50 buah, mesin obraas 2 buah, mesin pressing 1 buah, mesin lubang kancing

1 buah, mesin hem 1 buah, dan mesin pasang kancing 1 buah, dan memiliki

66 orang tenaga kerja dengan modal pinjaman kredit dari beberapa bank,

seperti : Bank Danamon, Bank BRI, dan Bank Lippo.

Usaha memproduksi seragam kerja dan pakaian blouse wanita ini

masih berjalan lancar hingga sekarang. Hal ini dapat dibuktikan dari jumlah

pemesanan dengan kualitas dan kuantitas yang cukup baik serta memuaskan

pelanggannya.

3.2. Struktur Organisasi Perusahaan

Dalam pelaksanaan kegiatan perusahaan diperlukan adanya

pembagian kerja yang teratur, sehingga hubungan kerja serta wewenang dan

tanggung jawab dapat terlihat dengan jelas. Dengan adanya struktur

organisasi di dalam perusahaan tersebut maka dapat dilihat dengan jelas

mengenai hubungan kerja, wewenang dan tanggung jawab dari tiap-tiap

bagian. Struktur organisasi PT. Gendish Mitra Kinarya terlihat pada gambar

3.1.

Gambar 3.1. Struktur Organisasi PT. Gendish Mitra Kinarya

Bagian Menjahit

Bahan

Bagian Pengepakan

Barang

Bagian Order Barang

Pimpinan Produksi

Bagian Pemotongan

Bahan

PimpinanPerusahaan

Adapun penjabaran tugas, wewenang dan tanggung jawab dari

masing-masing bagian adalah :

1. Pimpinan Perusahaan

Bertugas untuk mengawasi jalannya perusahaan, untuk mengawasi

pemasukkan dan pengeluaran kas perusahaan, mengawasi seluruh para

karyawan, dan bertanggung jawab atas kelangsungan hidup perusahaan.

2. Pimpinan Produksi

Bertugas untuk mengawasi jalannya produksi, mengawasi pekerjaan

para karyawan, serta membuat design dan pola pakaian yang akan

diproduksi.

3. Bagian Pemotongan Bahan

Bertugas untuk memotong bahan menjadi bagian-bagian model

dengan bermacam-macam ukuran.

4. Bagian Menjahit Bahan

Bertugas menjahit bahan-bahan yang telah dipotong oleh bagian

pemotongan bahan.

5. Bagian Pengepakan Bahan

Bertugas untuk merapikan pakaian, memasang resleting, kancing,

menyetrika dan mengepakan untuk dikirim ke tempat pelanggan.

6. Bagian Order Barang

Bertugas Mengirimkan barang yang telah selesai kepada para

pelanggan.

3.3. Jenis Produksi dan Daerah Pemasaran

PT. Gendish Mitra Kinarya terus berkembang setiap tahunnya yang

menjadi trend para wanita. Sebagian besar hasil produksinya dipasarkan ke

Sophie Martin dan Coca-Cola cabang Jakarta. Perusahaan ini memproduksi

seragam kerja dan beraneka ragam type blouse untuk wanita, seperti :

Laziza, dan Biandra.

3.4. DESAIN SISTEM TERINCI

A. DESAIN INPUT TERINCIMasukan (input) merupakan awal dimulainya proses informasi.

Bahan mentah dari informasi adalah data yang terjadi dari transaksi –

transaksi yang dilakukan oleh organisasi. Data hasil dari transaksi

merupakan masukan untuk sistem informasi akuntansi. Adapun cara –cara

dalam mengurangi jumlah inputan adalah dengan mengurangi kode, data

yang relatif konstan disimpan di file induk acuan, jam dan tanggal dapat

diambil dari sistem dan rutin diperhitungkan dilakukan oleh sistem. Agar

suatu formulir yant digunakan dapat mencapai sasaran, diperlukan suatu

perencanaan yang baik.

Perancangan yang baik untuk formulir diharapkan dapat menghilangkan

kelemahan – kelemahan yang ada dan juga meperlihatkan faktor – faktor

yang perlu dipertimbangkan dalam merancang formulir. Pengkodean

memudahkan proses pengolahan data karena dengan kode data akan lebih

mudah diidentifikasi.

PT. Gendish Mitra Kinarya

Bekasi Daftar Kebutuhan Bahan No : 882 Tgl : Mei07 No Pesanan : No. Order Penjualan :

NoKode Barang Satuan Nama dan Kuantitas Diisi oleh bagian akuntansi

Spesifikasi Harga Satuan Jumlah

1 KB 6422 Piece Bahan Katun 40 1300000 52000000 2 KB 6959 Gulung Benang Jahit 150 6000 900000 3 KB 5251 Lusin Label Prod. 250 2400 600000 4 KB 2846 Lusin Kancing 500 7000 3500000

5 KB 6582 Gulung Benang Obras 100 8000 800000

Dibuat olehDisetujui

olehDikeluarkan

olehDiterima oleh Dibukukan oleh

Cahyono Brigyta Syamsul - Maman

Gambar 3.2 Desain Input Terinci Siklus Produksi

B. DESAIN OUTPUT TERINCI

Pada tahap desain output secara terinci, desain output ini hanya

dimaksudkan untuk menentukan kebutuhan output dari sistem baru. Output

apa saja yang dibutuhkan untuk sistem yang baru? Desain output secara

terinci dimaksudkan untuk menjawab pertanyaan ini. Bagaimana dan seperti

apa bentuk dari output – output tersebut?

Desain output terinci dimaksudkan untuk menjawab pertanyaan ini.

Tujuan dari desain output adalah untuk menetapkan sifat, format, isi dan

waktu dari laporan tercetak, dokumen dan tampilan layar. Menyusun output

sesuai dengan kebutuhan pemakai membutuhkan kerjasama antara pemakai

dan pendesain.

Pengaturan isi dari output akan secara langsung menentukan

kemudahan dari output untuk dipahami dan dimengerti. Pengaturan tata

letak output merupakan pekerjaan desain yang penting dan sangat

diperlukan baik bagi pemakai sistem maupun programmer. Bagi pemakai

sistem digunakan untuk menilai isi dan bentuk dari output apakah sudah

sesuai dengan yang diinginkan atau belum. Bagi programmer akan digunkan

sebagai dasar pembuatan program untuk menghasilkan output yang

diinginkan. Programmer membutuhkan desain output ini untuk mennetukan

posisi kolom, baris dan informasi yang harus disajikan suatu output.

Pengaturan tata letak isi output yang akan dicetak di printer dapat digunakan

alat bagan tata letak printer (Printer Layout Chart) dan kamus data output.

Supaya tidak dihasilkan sampah, maka input yang masuk dalam sistem

informasi harus tidak boleh brupa sampah. Oleh karena itu desain input

harus berusaha membuat suatu sistem yang dapat menerima input yang

bukan sampah. Desain input terinci dimulai dari desain dokumen dasar

sebgai penangkap input yang pertama kali. Jika dokumen dasar tidak

disesain dengan baik, kemungkinan input yang dicatat dapat salah bahkan

kurang. Berikut ini adalah desain output terinci siklus produksi berupa

laporan :

PT. Gendish Mitra Kinarya

Laporan laba rugi

Periode Mei 2007

(dalam ribuan)

Penjualan (5.000 x Rp 1.125) Rp5.625.000 Biaya Produksi :BBB Rp2.297.400 BTKL Rp1.665.180 BOP (V) Rp 123.745 BOP (T) Rp 143.912 +HPP Rp4.230.237 Persediaan Akhir ( 150 x Rp 846) (Rp 126.907)Harga Pokok Penjualan (Rp4.103.330)Laba Kotor Rp1.521.670 Biaya Non Produksi :Biaya Adm & Umum Rp 26.100 Biaya Pemasaran Rp 39.150 +

Jumlah Biaya Non Produksi (Rp 65.250)Laba Bersih Rp1.456.420

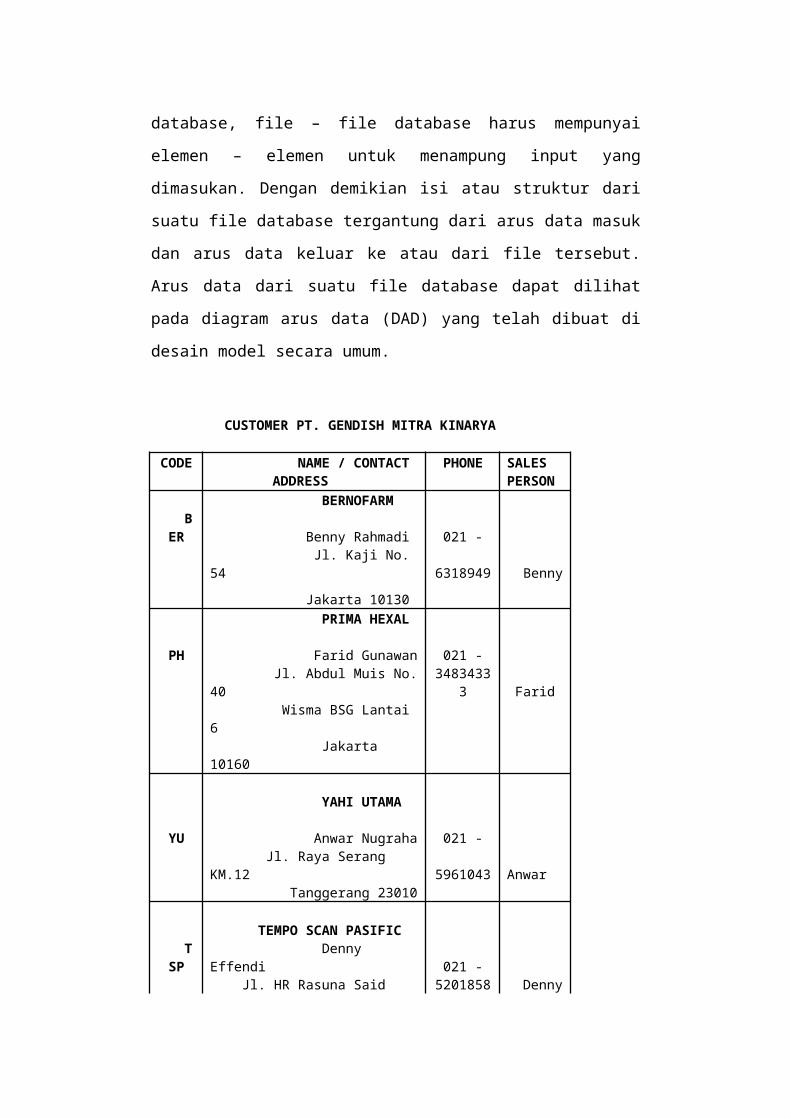

C. DESAIN DATABASE TERINCIDi tahap desain secara umum sebelumnya, desain database hanya

dimaksudkan untuk mengidentifikasikan kebutuhan file – file database yang

diperlukan oleh sistem informasi saja. Pada tahap desain terinci ini, desain

database dimaksudkan untuk mengidentifikasikan isi atau struktur dari tiap

– tiap file yang telah diidentifikasikan di desain secara umum.

Elemen – elemen data di suatu database yang harus dapat digunakan

untuk pembuatan suatu output. Demikian juga dengan input yang akan

direkamkan di database, file – file database harus mempunyai elemen –

elemen untuk menampung input yang dimasukan. Dengan demikian isi atau

struktur dari suatu file database tergantung dari arus data masuk dan arus

data keluar ke atau dari file tersebut. Arus data dari suatu file database dapat

dilihat pada diagram arus data (DAD) yang telah dibuat di desain model

secara umum.

CUSTOMER PT. GENDISH MITRA KINARYA

CODE NAME / CONTACT PHONE SALES ADDRESS PERSON BERNOFARM BE

R Benny Rahmadi 021 - Jl. Kaji No. 54 6318949 Benny

Jakarta 10130 PRIMA HEXAL PH Farid Gunawan 021 - Jl. Abdul Muis No. 40 34834333 Farid Wisma BSG Lantai 6 Jakarta 10160 YAHI UTAMA YU Anwar Nugraha 021 - Jl. Raya Serang KM.12 5961043 Anwar Tanggerang 23010 TEMPO SCAN PASIFIC

TSP Denny Effendi 021 - Jl. HR Rasuna Said Kav.11 5201858 Denny Gedung Bina Mulia Jakarta 12950 ORGANON INDONESIA OI Fajar Kurniawan 021 -

Jl. RC Veteran Bintaro 7359988 Jarwo Kebayoran Lama Jakarta 12330 PRADJA PHARIN PP Rama Ramadhan 021 - Jl. Melawai Raya No.93 7258010 Rama Graha Darya Varia Jakarta 12130

Gambar 3.3 Desain Database Terinci Siklus Produksi

EMPLOYEE CARDPT. GENDISH MITRA KINARYA

CODE NAMA ALAMAT NO TELEPONEC01 Ahmad Karnadi Taman Wisma Asri

Blok CC 35 No.48021-8876792

Bekasi EC02 Dedi Eryadi Komp. Graha Harapan

Blok A-5 No.17021-8254615

Bekasi EC03 Indra Malie Komp. Bumi Kencana

Jl. Manggis No.10021-8861517

Bekasi

EC04Maman

Amarullah Pondok Timur Indah

Blok B No.393021-8252872

Bekasi

EC05 Syamsul MustafaPondok Pekayon

Indah

Blok AA-2 No.12A021-8209725

Bekasi

Gambar 3.4 Desain Database Terinci Siklus Produksi

D. DESAIN TEKNOLOGI TERINCIDesain dari teknologi terinci sebenarnya telah dilakukan ditahap

desain secara umum. Pada desain secara umum ini telah dapat ditentukan

jenis dan jumlah dari teknologi yang akan digunakan. Yang belum

didefinisikan secara pasti pada desain secara umum adalah kapasitas dari

teknologi simpanan luar yang akan digunakan. Kapasitas simpanan luar

yang telah didefinisikan pada tahap desain secara umum hanya ditaksir

secara kira – kira terlebih dahulu berdasarkan pengalaman analis sistem.

Setelah file – file database berhasil didesain secara terinci,

kebutuhan kapasitas simpanan luar sekarang dapat dihitung dengan lebih

tepat. Besarnya kapasitas simpanan luar yang dibutuhkan oleh sistem

informasi dapat dihitung berdasarkan besarnya file – file database yang akan

menyimpan untuk satu periode tertentu. Dari kamus data dari masing –

masing file dapat dihitung besarnya file tersebut, yaitu sebesar panjang

recordnya dikalikan dengan volumenya tiap periode simpanan dikalikan

dengan kejadiannya.

Dalam mendesain teknologi PT. Gendish Mitra Kinarya

menggunakan software akuntansi dalam aplikasi kegiatan penjualan. Dalam

melakukan penginputan di perusahaan menggunakan keyboard dan scanner

dalam pemprosesan menggunakan CPU (Central Processing Unit) dan

Main Memory dan output yang dihasilkan seperti tulisan (dokumen

laporan), image(diagram pie dan tabel) dan printer. Untuk menyimpan data

perusahaan menggunakan alat seperti disket, flashdisk dan hardisk

komputer.

Kelemahan dari desain teknologi yang digunakan oleh perusahaan adalah :

1. Output yang digunakan hanya terbatas berbentuk tabel dan diagram

seharusnya disertai grafik.

2. Perusahaan tidak mementingkan memori yang digunakan sehingga

dapat mengakibatkan kekurangan memori.

Cara memperbaiki :

1. Seharusnya output disertai grafik agar dapat memudahkan untuk

melihat perbandingan dari perubahan penjualan pada setiap periode.

2. Perusahaan juga perlu memperlihatkan memori yang digunakan atau

menyediakan cadangan memori.

KESIMPULAN

1. Masukan (input) merupakan awal dimulainya proses informasi.

Bahan mentah dari informasi adalah data yang terjadi dari transaksi –

transaksi yang dilakukan oleh organisasi. Data hasil dari transaksi

merupakan masukan untuk sistem informasi akuntansi. Desain input

terinci pada siklus produksi PT Gendish Mitra Kinarya berupa daftar

kebutuhan bahan. Perancangan yang baik untuk formulir diharapkan

dapat menghilangkan kelemahan yang ada. Pengkodean

memudahkan proses pengolahan data karena dengan kode data akan

lebih mudah diidentifikasi.

2. Tujuan dari desain output adalah untuk menetapkan sifat, format, isi

dan waktu dari laporan tercetak, dokumen dan tampilan layar.

Menyusun output sesuai dengan kebutuhan pemakai membutuhkan

kerjasama antara pemakai dan pendesain. Desain output terinci pada

siklus produksi PT Gendish Mitra Kinarya adalah berupa Laporan

Laba Rugi yang terdalamnya terdapat perhitungan harga pokok

produksi.

3. Pada tahap desain terinci ini, desain database dimaksudkan untuk

mengidentifikasikan isi atau struktur dari tiap – tiap file yang telah

diidentifikasikan di desain secara umum. Desain database terinci

pada siklus produksi PT Gendish Mitra Kinarya adalah berupa data

nama customer dan pegawai untuk memudahkan penginputan dalam

siklus produksi.

4. Desain dari teknologi terinci :

Pada desain secara umum ini telah dapat ditentukan jenis dan jumlah

dari teknologi yang akan digunakan.

Kapasitas dari teknologi simpanan luar yang akan digunakan.

Setelah file – file database berhasil didesain secara terinci,

kebutuhan kapasitas simpanan luar sekarang dapat dihitung dengan

lebih tepat. Dari kamus data dari masing – masing file dapat dihitung

besarnya file, yaitu sebesar panjang recordnya dikalikan dengan

volumenya tiap periode simpanan dikalikan dengan kejadiannya.

Dalam mendesain teknologi PT. Gendish Mitra Kinarya

menggunakan :

Software akuntansi dalam aplikasi kegiatan penjualan.

Dalam melakukan penginputan di perusahaan menggunakan

keyboard dan scanner .

Dalam pemprosesan menggunakan CPU (Central Processing Unit)

dan Main Memory.

Output yang dihasilkan seperti tulisan (dokumen laporan),

image(diagram pie dan tabel) dan printer.

Untuk menyimpan data perusahaan menggunakan alat seperti disket,

flashdisk dan hardisk komputer.

1. Berikut ini merupakan fungsi-fungsi umum dalam siklus produksi di perusahaan-perusahaan manufaktur adalah, kecuali…a. Pengendalian Produksi c. Pengendalian Persediaan b. Pengendalian Penjualan d. Akuntansi Biaya

Jawab : B

2. Pengendalian atas persediaan dan produksi didasarkan pada fungsi-fungsi terpisah dan catatan-catatan atas dasar dokumentasi, seperti…a. Formulir Permohonan Bahan c. Kartu Pesananb. Order Penjualan d. Order Pembelian

Jawab : A

3. ….. digunakan sebagai otorisasi departemen produksi untuk membuat produk-produk tertentu.a. Order Penjualan c. Order Produksib. Order Pembelian d. Order Barang

Jawab : C

4. Laporan posisi produksi secara periodic dikirim dari departemen produksi ke…a. Fungsi Pengendalian Produksi c. Fungsi pengendalian Manajemenb. Fungsi Pengendalian Barang d. Fungsi pengendalian Produksi

Jawab : A

5. Kartu jam kerja pada siklus produksi diposting ke order produksi dan dikirim ke…a. Departemen Persediaan c. Departemen akuntansi Propertib. Departemen Produksi d. departemen Akuntansi Biaya

Jawab : D

6. Prosedur pengawasan order produksi khusus, biasanya digunakan dalam keadaan sebagai berikut, kecuali :a. Produk di buat berdasarkan pesanan dari pembeli. b. Dalam perusahaan assembling.c. Dalam perusahaan yang proses produksinya kontinyu dimana

produk dibuat berdasarkan rumus.d. Dimana prosedur pengawasan order produksi berulang.

Jawab : D

7. Perintah kepada mandor atau pejabat lain untuk memproduksi suatu produk tertentu atau untuk mengerjakan operasi tertentu atas suatu produk adalah pengertian dari …… a. Order produksib. Daftar kebutuhan bahan c. Surat permintaan bahan d. Urutan kegiatanJawab : A

8. Untuk memproduksi tiap-tiap suku cadang, dikeluarkan suatu order produksi dengan tembusan-tembusan sebagai berikut, kecuali…a. Surat permintaan bahan b. Order produksic. Cost copyd. Cost accounting

Jawab : D

9. Berikut modal prosedur pengawasan produksi yaitu, kecuali…..a. Produksi barang-barang untuk memenuhi pesanan dari pembeli,

yang spesifikasinya ditentukan oleh pembeli.b. Produksi barang-barang untuk memenuhi pesanan dari pembeli,

tidak akan di assembling atau dijual sebagi suku cadang.c. Produksi barang-barang untuk memenuhi pesanan dari pembeli,

bentuknya di tentukan oleh pembeli dan sabagian oleh perusahaan.

d. Produksi secara kontimyu (proses) berdasarkan rumus-rumus tertentu.

Jawab : B

10. Dalam prosedur pengawasan order produksi khusus di gunakan formulir-formulir sebagai berikut, kecuali….a. Order produksib. Surat permintaan bahan c. Urutan produksid. Urutan kegiatan (operation list)

Jawab : C

DAFTAR PUSTAKA

Baridwan, Zaki. 1998. Sistem Akuntansi, Penyusunan Prosedur dan Metode. Yogyakarta : BPFE.

Yusuf, Amir Abadi. 2000. Sistem Informasi Akuntansi. Jakarta : Salemba Empat.