bab ii tinjauan pustaka 2.1 tinjauan teori 2.1.1 perbankan...

TRANSCRIPT

8

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori

2.1.1 Perbankan Syariah

1. Pengertian Perbankan Syariah

Menurut UU No. 21 Tahun 2008 tentang Perbankan Syariah, bank syariah

adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau

prinsip hukum Islam yang diatur dalam Fatwa Majelis Ulama Indonesia seperti

prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah),

universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan

objek yang haram.

Menurut pengertian diatas, dapat disimpulkan bahwa perbankan syariah

adalah bank yang berprinsip syariah untuk menjalankan segala kegiatannya serta

berprinsip adil dan berkelanjutan.

2. Fungsi dan Tujuan Bank Syariah

Perbankan Syariah melakukan kegiatan usahanya berasaskan pada prinsip

syariah, demokrasi ekonomi, dan prinsip kehati-hatian yang bertujuan menunjang

pelaksanaan pembangunan ekonomi nasional untuk meningkatkan keadilan dan

pemerataan kesejahteraan rakyat. Fungsi dari perbankan syariah sebagai berikut:

a. Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan

menyalurkan dana masyarakat.

9

b. Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam

bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari

zakat, infak, sedekah, hibah, atau dana sosial lainnya dan

menyalurkannya kepada organisasi pengelola zakat.

c. Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal

dari wakaf uang dan menyalurkannya kepada pengelola wakaf

(nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

d. Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2) dan

ayat (3) sesuai dengan ketentuan peraturan perundang-undangan.

2.1.2 Akuntansi Syariah

1. Paradigma Transaksi syariah dikutip dalam Standar Akuntansi Syariah

(2017) :

Transaksi syariah berlandaskan pada paradigma dasar bahwa alam

semesta merupakan amanah dan sarana kebahagiaan hidup seluruh umat

manusia untuk mencapai kesejahteraan hakiki. sehingga paradigma ini

menekankan umat manusia memiliki akuntabilitas dan nilai illahiah yang

menempatkan perangkat syariah dan ahlak sebagai parameter dan dapat

membentuk integritas dalam tata kelola yang baik (good governance) dan

disiplin pasar.

2. Asas dan prinsip transaksi syariah

Asas transaksi syariah, sebagai berikut :

10

a. Persaudaraan (ukhuwah)

b. Keadilan (adalah)

c. Kemaslahatan (maslahah)

d. Keseimbangan (tawazun)

e. Universalisme (syumuliyah)

3. Komponen Laporan Keuangan Syariah

Laporan keungan syariah yang lengkap dikutip dalam Standar Akuntansi

Syariah (2017) terdiri dari komponen sebagai berikut :

a. Laporan posisi keuangan pada akhir periode

b. Laporan laba rugi

c. Laporan perubahan ekuitas

d. Laporan arus kas

e. Laporan sumber dan penyaluran dana zakat

f. Laporan dan sumber penggunaan dana kebajikan

g. Catatatan atas laporan keuangan

h. Informasi Komparatif mengenai periode sebelumnya

i. Laporan posisi keuangan pada awal periode sebelumnya ketika

entitas syariah menerapkan suatu kebijakan.

4. Tujuan Laporan Keuangan Syariah

a. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua

transaksi.

11

b. Informasi kepatuhan entitas syariah terhada pprinsip

syariah,informasi aset, kewajiban,pendapatan, dan beban yang

tidak sesuai dengan prinsip syariah.

c. Informasi untuk mengevaluasi pemenuhan tanggung jawab entitas

syariah terhadap amanah mengamankan,mengnvestaikan dana pada

keuntungan yang layak.

d. Informasi mengenai tingkat keuntungan informasi yang diperoleh

penanam mdal dan pemilik dana syirkah temprer, dan informasi

mengenai kewajibanfungsi sosial entitas syariah.

5. Landasan Akuntansi syariah

Landasan teori akuntansi syariah mengenai pencatatan hutang dan

kejujuran dalamsegala transaksi muamalah yang dilakukan berada pada Qs. Al-

Baqarah : 282.

“Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak

secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan

hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan

janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya,

meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu

mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada

Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya.

Jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau

dia sendiri tidak mampu mengimlakkan, maka hendaklah walinya mengimlakkan

12

dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang

lelaki (di antaramu). Jika tak ada dua oang lelaki, maka (boleh) seorang lelaki

dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang

lupa maka yang seorang mengingatkannya. Janganlah saksi-saksi itu enggan

(memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu

menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya.

Yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan

lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu

itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara

kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan

persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling

sulit menyulitkan. Jika kamu lakukan (yang demikian), maka sesungguhnya hal itu

adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah

mengajarmu; dan Allah Maha Mengetahui segala sesuatu.”

2.1.3 Internal Audit

1. Pengertian Internal Audit

Internal audit adalah kegiatan perlindungan yang objektif, dibuat untuk

meningkatkan kegiatan operasional. (Konsorium Organisasi Profesi Auditor

Internal: Amin Widjaja Tunggal.2009)

Menurut Lawrence Sawyer (2003) yang dikutip oleh Amin Widjaja Tunggal

(2009:4), internal audit adalah penelitian sistematis dan objektif terhadap operasi

pengendalian yang berbeda mengenai keakuratan informasi keuangan sehingga

13

dapat dipercaya, meminimalisir resiko perusahaan, kebijakan prosedur

pengendalian internal, kriteria operasi yang memuasakan, sumber daya yang dapat

digunakan secara efisien, dan pencapain tujuan organisasi.

Menurut Surat Keputusan Ketua Bapepam dan Lembaga Keuangan Nomor:

Kep-496/BL/2008 dikutip dalam jurnal (Meikhati & Rahayu, 2015), internal audit

adalah kegiatan pemberian kepercayaan dan konsultasi yang bersifat objektif dan

independen dengan cara mengevaluasi dan meningkatkan efektivitas manajemen

risiko, pengendalian, dan proses tata kelola perusahaan yang baik.

Menurut IIA’s Board of Director Adopted dalam (Reding,et, all. 2013),

internal audit adalah independent (tidak terikat), assurance and consulting yang

objektif yang didesain untuk meningkatkan nilai dari operasi organisasi.

menjadikan organisasi memiliki sistematik objektif, mengevaluasi, serta

menikatkan efektivitas dari manajemen resiko.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa internal audit

adalah kegiatan perlindungan yang bersifat objektif untuk efektivitas dan efisiensi

tata kelola perusahaan.

2. Standar Internal Audit Menurut The Institute Of Internal Auditor yang

dikutip oleh Amin Widjaja Tunggal (2009:8) terdiri dari:

a. Standard Atribut

- Tujuan, kewenangan, dan tanggungjawab Sesuai dengan Standar

Profesi Internal audit (SPAI).

- Independesi dan objektivitas

14

Internal audit harus independen dan objektif dalam melaksanakan

tugasnya.

- Keahlian dan kecerdasan profesional.

- Program jaminan dan peningkatan kualitas fungsi auditor internal

Mengembangkan dan memelihara program jaminan dan

peningkatan kualitas dari fungsi internal audit, melakukan

pemantauan secara berkala mengenai kualitas internal maupun

eksternal serta memberikan jaminan bahwa fungsi audit sesuai

dengan kode etik.

b. Standard Kinerja

- Pengelolaan fungsi internal audit

Fungsi internal audit seperti perencanaan, komunikasi dan

persetujuan, kebijakan dan prosedur serta pemberian laporan

kepada pemimpin dan dewan pengawas serta pengelolaan sumber

daya yang efektif dan efisien.

- Lingkup pekerjaan

Fungsi internal audit melakukan evaluasi dan kontribusi dalam

pengelolaan resiko serta pengendalian.

- Perencanaan pekerjaan

- Pelaksanaan pekerjaan.

- Komunikasi hasil pekerjaan.

- Pemantauan tindak lanjut.

- Resolusi penerimaan resiko oleh manajemen.

15

3. Standar Profesi Audit Internal (SPAI)

Menurut Hiro Tugiman (2006) pembagian Standar Profesi Audit Internal

menjadi lima kategori, yaitu:

a. Independensi

- Status organisasi

Dalam mempertahankan independensi internal audit, status

organisasi merupakan hal yang penting dan dapat memberi

kemudahan untuk memenuhi tanggung jawab dalam hal

pemeriksaan, oleh karena itu internal audit harus mendapatkan

dukungan dari manajemen senior dan dewan.

- Objektivitas

Objektivitas adalah sikap bebas tanpa terikat yang harus dimiliki

oleh internal audit dalam melakukan pemeriksaan sehingga hasil

penilaiannya sesuai dengan apa yang terjadi tanpa didasarkan pada

pihak lain.

b. Kemampuan Professional

Internal audit harus mencerminkan keahlian dan ketelitian profesional,

sebagai berikut:

- Kesesuaian dengan standar profesi

- Pengetahuan dan kecakapan

- Komunikasi hubungan antar manusia

- Pendidikan berkelanjutan

16

- Ketelitian professional

c. Lingkup Pekerjaan

Intenal audit mempunyai lingkup pekejaan berupa pemeriksaan dan

mengevaluasi efektivitas pengendalian internal dalam mewujudkan

tujuan peruahaan. Tedapat pembagian lingkup pekerjaan internal audit,

sebagai berikut:

- Perlindungan terhadap harta

- Kesesuaian dengan prosedur

- Keandalan informasi keuangan

- Pemakaian sumber daya secara ekonomis dan efisien

- Pelaksanaan tujuan

d. Pelaksanaan Kegiatan Pemeriksaan

- Perencanaan pemeriksaan

- Pegujian dan pengevaluasian informasi

- Penyampaian hasil pemerikaan

- Tindak lanjut hasil pemeriksaan

e. Manajemen Bagian Audit Internal

- Tujuan, kewenangan dan tanggung jawab

- Perencanaan

- Peraturan dan prosedur

17

- Manajemen personal

- Pengendalian mutu

4. Tujuan internal audit dikutip dalam buku Amin Widjaja Tunggal (2009:4)

a. Kebenaran dan kelengkapan informasi kegiatan perusahaan.

b. Kesesuaian dan penerapan peraturan perusahaan terhadap prosedur

dan kewajiban sesuai hukuman yang berlaku.

c. Menjaga aset perusahaan dari tindakan sewenang-wenang

d. Kelengkapan operasi yang efektif dan efisien untuk mencapai

tujuan.

e. Pengendalian internal yang berkelanjutan.

5. Fungsi Internal Audit

Menurut Amrizal (2004) dikutip dalam jurnal (T, .CA, & Riska

Natariasari, 2014)) tentang fungsi internal audit sebagai berikut:

a. Menelaah baik tidaknya penerapan dari sistem pengendalian

manajemen, pengendalian internal dan pengendalian operasional

lainnya serta mengefektifkan biaya.

b. Memastikan ketaatan sesuai dengan prosedur dan kebijakan yang

ditetapkan.

c. Memastikan dan menilai seberapa jauh aset perusahaan untuk

dilindungi dari segala bentuk kecurangan.

d. Memastikan keakuratan pengelolaan data yang dikembangkan dalam

organisasi

18

e. Menilai kualitas pekerjaan setiap bagian tugas manajemen.

f. Melakukan evaluasi dan perbaikan untuk meningkatkan efisiensi.

6. Prinsip Internal Audit

Prinsip yang relevan dengan profesi dan praktik internal audit (code of

ethics IIA) (dikutip dalam buku Amin Widjaja Tunggal (2009:23), sebagai

berikut:

a. Integritas

Auditor internal membangun kepercayaan sehingga memberikan

dasar untuk dipercaya atas pertimbangannya.

b. Objektivitas

Auditor internal menunjukkan tingkat obyektivitas yang tinggi dalam

mengumpulkan menilai dan menginformasikan tentang aktivitas

yang sedang diuji. Penilaian diberikan tanpa ada kepentingan pribadi

dan seimbang sehingga menjadi relevan dengan keadaan.

c. Kredibilitas

Menghargai nilai dan informasi yang diterima sehingga

pengungkapan informasi tanpa otoritas dilakukan dengan benar

kecuali terdapat kewajiban hukum dan profesionalitas.

d. Kompetensi

Auditor internal memakai pengetahuan, kecakapan, dan pengalaman

yang diperlukan dalam pekerjaan internal audit.

19

7. Jenis Internal Audit

Jenis-jenis internal audit (Amin Widjaja, 2012), yang dilakukan oleh

internal auditor, sebagai berikut :

a. Audit keuangan adalah audit yang dilakukan untuk memeriksa

apakah laporan keuangan sesuai dengan ketentuan yang sesuai

dengan prinsip akuntansi.

b. Audit non-keuangan yang terdiri dari :

- Audit kepatuhan adalah audit internal yang melihat apakah aktivitas

unit kerja sesuai aturan.

- Audit operasional adalah audit internal yang menentukan bagaimana

sumber daya dapat dikelola denagn efisien dan ekonomis.

- Audit investigasi adalah audit kecurangan untuk melihat indikasi

kecurangan yang dapat menimbulkan kerugian.

2.1.4 Pengendalian Internal

1. Pengertian Pengendalian Internal

Menurut Standar Profesional Akuntan Publik (SPAP) (dikutip dalam buku

Amin Widjaja Tunggal (2009:77) Pengendalian internal adalah pelaksanaan yang

dilakukan oleh dewan komisaris, manajemen, dan personel lain yang bertujuan

untuk memberikan kepercayaan tentang kebenaran laporan keuangan, efektivitas

dan efisiensi operasi serta kesesuaian terhadap hukum yang berlaku.

20

COSO 2017 mendefinisikan pengendalian internal adalah suatu proses

yang terdiri dari lima komponen saling berkaitan, dipengaruhi oleh dewan direksi,

manajemen dan personel lainnya, yang dirancang untuk memberikan jaminan

ketercapaian tujuan, diantaranya: efektivitas dan efisiensi operasi, keandalan

laporan keuangan dan kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut The Information Control And Audit (ISACA) dikutip dalam buku

Amin Widjaja Tunggal (2009:77), Pengendalian internal adalah prosedur, aturan,

dan struktur organisasi untuk menjamin pencapaian tujuan bisnis agar kejadian

yang tidak diinginkan dapat dicegah dan dideteksi.

Menurut Michael P. Cangemi dan Tommie Singleton dalam buku

“Managing The Audit Function-A Corporate Audit Departemen Procedures

Guide (2003.66) dikutip dalam buku Amin Widjaja Tunggal (2009:78),

pengendalian internal adalah aturan, praktik, prosedur dan alat untuk indikator

kepatuhan terhadap kebujakan perusahaan, mempromosikan efisiensi, indikator

kepatuhan terhadap regulasi, mengatur peristiwa yang buruk dari efek dari

kecurangan, kejahatan, dan kegiatan yang merusak, serta keakuratan dan

keandalan data.

Berdasarkan pengertian diatas dapat disimpulkan bahwa pengendalian

internal adalah segala alat indikator berupa prosedur dan regulasi untuk

meminimalisir kecurangan dan tujuan perusahaan

21

2. Tujuan Pengendalian Internal

- Menurut Tuankota (2014:127) dikutip dalam (Apsta, 2017) tujuan

pengendalian internal, sebagai berikut:

a. Memastikan pencatatan akuntansi yang akurat dan dapat diandalkan.

b. Menjaga dan mengamankan aktiva.

c. Memotivasi para karyawan untuk mengikuti kebijakan, peraturan, dan

SOP perusahaan.

d. Peningkatan efisiensi operasional.

- Tiga tujuan pengendalian internal yang dikemukakan oleh COSO 2017,

yaitu :

a. Efektivitas dan efisiensi operasi

Efektivitas dan efisiensi operasi berhubungan dengan kinerja

perusahaan.

b. Keandalan laporan keuangan

Tujuan pelaporan keuangan mengacu pada kualitas

pelaporan keuangan yang menjadi tujuan penting dari internal

control. Transaksi keuangan harus valid, kumplit, resmi, bernilai,

tepat waktu dan dicatat secara akurat sehingga kualitas laporan

keuangan terjaga.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku

Point ketiga berkaitan dengan kepatuhan dimana

pengendalian harus memberikan jaminan bahwa hukum dan

peraturan yang berlaku dapat dipatuhi. Tujuan internal control ini

22

tampaknya menjadi semakin penting dalam dunia bisnis saat ini,

karena kompleksitas aturan yang diterapkan perusahaan semakin

meningkat.

3. Komponen Pengendalian Internal

Teori Komponen Pengendalian internal dikembangkan oleh COSO

(Commitee of Sponsoring Organization of The Treadway Commision) yang

dididirikan pada tahun 1986. COSO merupakan organisasi non profit yang

memiliki tujuan untuk meningkatkan mutu laporan keuangan dengan cara

pengendalian dan etika yang efektif. Maka, Komponen Pengendalian internal

menurut COSO dalam buku (COSSO, 2017) sebagai berikut:

a. Lingkungan Pengendalian

Ciri suatu organisasi, memiliki integritas dan etika yang baik,

mempengaruhi kesadaran orang lain, terdapat disiplin dan struktur,

kebijakan dan penerapan SDM.

b. Perkiraan Resiko

Menilai dan mengidentifikasi entitas yang terlibat dan resiko yang

sesuai dengan tujuan serta menentukan dasar bagaimana

mengelola suatu resiko dan membuat rencana lain apabila suatu

resiko terjadi salah satu nya dalah memahami kelebihan dan

kekurangan dari perusahaan.

23

c. Aktivitas Pengendalian

Mengontrol aktivitas yang sesuai dengan kebijakan dan prosedur

yang ditetapkan sehingga dengan mengontrol diharapkan dapat

terjadi kedisiplinan. Aktivitas pengendalian adalah prosedur dan

kebijakan yang menjamin bahwa arahan manajemen dilaksanakan.

aktivitas pengendalian (Elder et al., 2013) dikutip dalam (Apsta,

2017) berupa pemisahan tugas agar meminimalkan resiko error

dari pekerja yang dapat menghambat pencapaian tujuan

perusahaan, pengolahan informasi, dan mereview pekerja.

d. Informasi dan komunikasi

Aktivitas yang mengharapkan entitas untuk saling bertukar

informasi untuk melaksanakan, mengelola dan mengendalikan

tujuan perusahaan.

e. Monitoring

Melakukan monitoring, yang diharapkan dapat berubah secara

dinamis dan sesuai dengan kondisi yang sedang terjadi.

4. Pengendalian Internal dalam pencegahan fraud (kecurangan)

Menurut (Amrizal, 2004) struktur pengendalian yang baik dalam

mencegah fraud, dengan menerapkan tiga komponen, yaitu Lingkungan

pengendalian, Sistem akuntansi, dan prosedur pengendalian.

24

a. Lingkungan Pengendalian

Lingkungan pengendalian untuk mencegah fraud dengan

memaksimalkan gaya operasi manajemen, struktur organisasi,

komite audit, metode komunikasi, fungsi internal audit, kebijakan

dan prosedur.

b. Sistem Akuntansi

Sistem akuntansi yang dapat mencegah fraud adalah autorisasi,

kelengkapan, validitas,valuasi, jklasifikasi dan waktu.

c. Prosedural kontrol

prosedural kontrol, seperti pemisahan tugas,kebijakan kewenangan,

memadai peyimpanan dan dokumen, kontrol fisik dan aset,

melakukan pemeriksaan tanpa kepentingan apapun.

2.1.5 Fraud (Kecurangan)

1. Pengertian Fraud (Kecurangan)

Menurut Idolor (2010) dikutip dalam (B.A Badejo, B.A. Okuneye, 2017)

kecurangan adalah tindakan yang dilakukan oleh seseorang atau sekelompok

orang yang secara sadar dan sengaja untuk mengubah kebenaran demi keuntungan

pribadi.

Menurut Amin Widjaja (2012) dikutip dalam Sayid, A. (2014) fraud

adalah tindakan penipuan yang disengaja dalam bentuk kecurangan dan

penjiplakan.

25

Menurut The Professional Standards and Responsibilies Commitee 2003,

fraud adalah tindakan yang disengaja dan dilakukan oleh orang dalam atau orang

luar untuk kepentingan pribadi yang tidak wajar.

Menurut The IIA’S dikutip dalam (Reding, at all, 2013) fraud adalah

tindakan ilegal yang termasuk dalam kategori penipuan, peyembunyian, dan

pelanggaran terhadap kepercayaan. Kecurangan adalah kejahatan oleh seseorang

dan organisasi ntuk memperoleh uang, harta, dan pelayanan untuk keuntungan

pribadi dan kepentingan bisinis.

2. Sebab Terjadinya Fraud

Menurut Amin Widjaja Tunggal (2012:10) dikutip dalam jurnal (Sayid,

2014) terdapat kondisi yang menyebabkan terjadinya fraud, yaitu sebagai

berikut :

a. Insentif dan tekanan

Hal-hal yang menyebabkan seseorang terdorong untuk melakukan

fraud.

b. Kesempatan

Keadaan dimana seseorang bisa melakukan fraud, karena terdapat

kesempatan yang disebabkan oleh kelalaian perusahaan berupa tidak

baiknya nya pengedalian internal.

c. Sikap dan rasionalitas

karakter dan sikap yang seolah-olah membenarkan tindakan tidak

jujur berupa tindakan fraud.

26

3. Jenis-jenis kecurangan (fraud Triangle)

Association of Certified Fraud Examiners (ACFE) dalam buku (Reding, at

all., 2013), menjabarkan pohon fraud atau kecurangan sebagai berikut:

a. Korupsi.

Korupsi yang dilakukan di perusahaan, pemerintahan dan

kepentingan pribadi

b. Pengambilan aset secara ilegal

Pengambilan aset yang tidak sesuai dengan hukum yang berlaku,

dibagi menjadi tiga, yaitu:

-Skimming atau penjarahan, yaitu dana diambil sebelum

pencatatan

- Lapping atau pencurian, yaitu pengambilan uang sesudah masuk

kas dan dicatat, seperti beban tagihan yang tidak sesuai dengan

kejadian.

- Kitting atau penggelapan dana yang tidak diketahui seperti

mengelebungkan dana.

c. Kecurangan laporan keuangan

Mendata keuangan palsu, seperti kesalahan pencatatan dan angka

dalam laporan keuangan. Kesalahan tersebut dapat berupa laporan

pemasukkan perusahaan, laporan mengenai biaya atau beban yang

ditanggung perusahaan dan lain-lain

27

4. Metode Pencegahan Fraud

Menurut The Fraud Guide states dalam buku (Reding, et all., 2013)

terdapat lima komponen atau alur dalam pencegahan fraud, sebagai

berikut:

a. Investigasi latar belakang pekerja

Seseorang dimungkinkan untuk melakukan fraud, oleh karenanya

perlu komitmen yang tinggi untuk tidak melakukan hal itu.

Investigasi terhadap latar belakang pegawai, vendor, dan rekan

bisnis membantu mengetahui seberapa tinggi komitmennya untuk

tidak melakukan kecurangan dan menerapkan sifat kejujuran dalam

setiap pekerjaanya, sehingga akan mengurangi tingkat resiko fraud

pada perusahaan.

b. Membuat pelatihan anti kecurangan.

Perusahaan membuat program pelatihan kepada pegawai tentang

apa itu fraud dan bagaimana cara untuk melaporkan tindakan fraud

yang terjadi di perusahaan. Hal ini dilakukan secara berkala agar

menambah kewaspadaan pegawai terhadap fraud.

c. Mengevaluasi kinerja dan program kompensasi.

Mengevaluasi kinerja dari tiap departemen apakah sudah bekerja

dengan baik sesuai dengan fungsi dan tugasnya, lalu membuat

program yang meningkatkan semangat kerja pegawai dengan

memberikan pelatihan atau insentif yang bertujuan untuk mencegah

tindakan kecurangan.

28

d. Mengatur dan mengontrol pegawai yang keluar dari perusahaan.

Dalam sebuah perusahaan tentu terdapat pegawai yang keluar dari

pekerjaannya, sehingga perlunya aturan untuk mengontrol pegawai

yang keluar untuk mencegah dan mendeteksi tindakan kecurangan,

tindakan pencegahan ini dilakukan dengan melakukan wawancara

oleh internal audit dan membuat aturan mengenai prosedur

pengunduran diri pegawai.

e. Pembatasan kewenangan

Kewenangan yang tiada batas dapat membuka peluang seorang

pegawai melakukan kecurangan, terlebih seseorang yang diberikan

kewenangan dalam hal transaksi yang potensial.

2.1.6 Peran Internal Audit, Pengendalian Internal, dan Pencegahan Fraud

Dalam Pandangan Islam

1. Peran Internal Audit

Audit bukanlah hal yang baru dalam Islam, penerapan audit dilakukan

pada lembaga keuangan. Pada zaman Khulafur rasyidin, audit dilakukan pada

aktivitas lembaga keuangan yaitu BMT ( Badan Mal Tamwil). Lembaga keuangan

BMT yang merupakan lembaga penyaluran dana ke masyarakat. (Qonita

Mardiyah dan Sepky Mardian. 2015).

Fungsi audit dilakukan untuk memberikan keyakinan terhadap laporan

keuangan oleh karenanya, penting dalam memastikan setiap informasi yang

didapatkan dalam pemeriksaaan yang dilakukan. fungsi tersebut terdapat dalam

29

Qs. Al. Hujurat : 6 “Hai orang-orang yang beriman, jika datang kepadamu orang

fasik membawa suatu berita, maka periksalah dengan teliti agar kamu tidak

menimpakan suatu musibah kepada suatu kaum tanpa mengetahui keadaannya

yang menyebabkan kamu menyesal atas perbuatanmu itu” (Qs. Al-Hujurat : 6)

Kaitan internal audit dengan Qs. Al. Hujurat: 6, pentingnya internal audit

untuk melaksanakan pemeriksaan terhadap kegiatan operasional dan laporan

keuangan secara teliti, hati-hati dan tanpa kepentingan apappun, sehingga tidak

menimbulkan kerugian perusahaan, seperti kecurangan laporan keuangan,

pengambilanaset secara ilegal, dan korupsi.

2. Pengendalian Internal

Islam memandang pengendalian internal adalah suatu hal yang penting,

khususnya mencatat segala transaksi muamalah dengan sesama manusia, serta

memberikan kepercayaan penuh terhadaporang yang sudah diberi amanah dalam

melakukan tugasnya. kaitan pengendalian internal dengan pencegahan fraud

mengenai pemberian kepercayaan untuk menelusuri, mencatat transaksi, serta

pemberian sanksi terdapat dalam Qs. Al- Baqarah :283.

“Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai)

sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang

tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian

kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu

menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah

Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan

30

barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang

yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan”

(Qs. Al-Baqarah:283)

3. Fraud (Kecurangan)

Kecurangan merupakan perbuatan yang dilarang dalam Islam, karena akan

merugikan pihak lain, dan membenarkan perbuatan curang yang dilakukan adalah

benar, padahal Allah berfirman dalam Qs. Al-Baqarah : 188, bahwa Allah

melarang mengambil harta secara bathil, kaitan dalam hal ini adalah perbuatan

fraud, seperti korupsi, engambilan aset secara ilegal, dan kecurangan laporan

keuangan.

“Dan janganlah sebahagian kamu memakan harta sebahagian yang lain

di antara kamu dengan jalan yang bathil dan (janganlah) kamu membawa

(urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian

daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu

mengetahui.” (QS. Al-Baqarah: 188)

Apapun yang dikerjakan oleh manusia Allah maha meliha, mengawasi dan

megetahui. sehingga tak ada alasan seseorang atau sekelompok orang ntuk

melakukan kecurangan “Padahal sesungguhnya bagi kamu ada (malaikat-

malaikat) yang mengawasi (pekerjaanmu), yang mulia (di sisi Allah) dan

mencatat (pekerjaan-pekerjaanmu itu), mereka mengetahui apa yang kamu

kerjakan “ (Qs. Al-Infithar : 20-22).

31

Cara menghilangkan perilaku seseorang untuk melakukan kecurangan,

Perusahaan perlu untuk menerapkan aturan dan kebijakan pencegahan

kecurangan, serta saling memotivasi untuk menyebarkan kebaikan. Hal ini sesuai

dengan firman Allah dalam Qs. Ali Imran: 104 “Dan hendaklah ada di antara

kalian segolongan umat yang mengajak (manusia) kepada kebaikan, menyeru

kepada yang ma'ruf dan mencegah kemungkaran, dan mereka itulah orang-orang

yang beruntung”

2.2 Penelitian Terdahulu

Penelitian terdahulu adalah penelitian yang menjadi sumber rujukan bagi

peneliti untuk melakukan kajian penelitian secara mendalam mengenai peran

internal audit dan pengendalian internal dengan pencegahan fraud. Penelitian

terdahulu yang masih relevan sebagai berikut:

Dalam penelitian yang dilakukan oleh (Gusnardi, 2009) adalah terdapat

pengaruh antara Peran Komite Audit, Pengendalian Internal, Audit Internal dan

GCG terhadap Pencegahan Kecurangan, artinya peran maksimal dari audit

internal dan pengendalian internal dapat mencegah dari suatu kecurangan atau

fraud dalam perusahaan. Hubungan peran iternal audit, pengendalian internal

dalam penelitian ini memiliki hubungan positif yang signifikan dan dapat menjadi

rujukan bahwasanya jika diterapkan di perbankan khususnya perbankan syariah

dapat mencegah terjadi nya kecurangan.

Dalam penelitian yang dilakukan oleh (Yuniarti, 2017) yang berjudul “The

effect of internal control and anti-fraud awareness on fraud prevention (A survey

32

on inter-governmental organizations)” menunjukkan bahwa terdapat pengaruh

yang signifikan antara pengendalian internal terhadap pencegahan kecurangan.

Dijabarkan pula bahwa hubungan internal control dengan pencegahan fraud

berhubungan positif signifikan sebesar 0,741

Dalam Penelitian yang dilakukan oleh (T, .CA, & Riska Natariasari,

2014), yang berjudul “Pengaruh Peran Audit Internal Terhadap Pencegahan

Kecurangan” menunjukkan bahwa terdapat pengaruh yang siginfikan antara peran

audit internal terhadap pencegahan kecurangan dengan melalui uji t, dimana ttabel

sebesar 2,010 lebih kecil daripada thitung sebesar 6,695, berhubungan positif

antara internal audit dengan pencegahan kecurangan.

Dalam penelitian yang dilakukan oleh (Essa Dianca Marsandy, 2018)

Peran Audit Internal berpengaruh positif dan signifikan terhadap Pencegahan

Fraud, hal ini dikarenakan nilai T statistic (10.868) > nilai t-statistik (1.65).

2.3 Kerangka Pemikiran

Menurut Surat Keputusan Ketua Bapepam dan Lembaga Keuangan

Nomor: Kep-496/BL/2008 dikutip dalam jurnal (Meikhati & Rahayu, 2015),

internal audit adalah kegiatan pemberian kepercayaan dan konsultasi yang bersifat

objektif dan independen dengan cara mengevaluasi dan meningkatkan efektivitas

manajemen risiko, pengendalian, dan proses tata kelola perusahaan yang baik,

oleh karena itu peran internal audit sangatlah penting. Untuk melihat apakah

internal audit sudah berjalan dengan baik, terdapat Standar Profesional Audit

Internal (SPAI) Menurut Hiro Tugiman (2006), yaitu independensi, kemampuan

33

profesional, lingkup pekerjaan, Pelaksanaan kegiatan pemeriksan, dan Manajemen

bagian internal.

Menurut Standar Profesional Akuntan Publik (SPAP) (dikutip dalam buku

Amin Widjaja Tunggal (2009:77), pengendalian internal adalah pelaksanaan yang

dilakukan oleh dewan komisaris, manajemen, dan personel lain yang bertujuan

untuk memberikan kepercayaan tentang kebenaran laporan keuangan, efektivitas

dan efisiensi operasi serta kesesuaian terhadap hukum yang berlaku. Teori

komponen pengendalian internal dikembangkan oleh COSO (Commitee of

Sponsoring Organization of The Treadway Commision) yang dididirikan pada

tahun 1986, yaitu lingkungan pengendalian, penaksiran resiko, aktivitas

pengendalian, informasi dah komunikasi, serta pemantauan.

Menurut Tugiman (2006), apabila seluruh indikator (SPAI) terpenuhi, maka

peran internal audit berjalan optimal, sehingga Menurut Laporan “2002 Report to

Nation on Occupnational Fraud and Abuses” dikutip dalam jurnal (T, Dr.

Andreas, & Riska Natariasari, 2014) menjelaskan bahwasanya kinerja internal

audit yang efektif dapat menurunkan tindakan fraud sebanyak 35 %, hal ini sangat

penting mengingat peran internal audit yang sangat besar dalam pencegahan

kecurangan. Peran internal audit dalam ruang lingkup independensi yang

melaksanakan tanggungjawab nya dengan bebas tidak terikat, lalu pengupayaan

pencapaiam kemampuan internal audit, lingkup pekerjaan yang memanfaatkan

pelaksanaan kerja secara kolektif, pengkomunikasian hasil temuan, serta

pemeriksan dan pelaksanaan yang menggunakan kemampuan profesional nya

dalam mendeteksi kecurangan memiliki hubungan dengan pencegahan

34

kecurangan, semakin tinggi peran internal audit maka pencegahan kecurangan

akan terus meningkat.

Menurut Toray (2012) dikutip dalam (Meikhati & Rahayu, 2015), ,

manajemen percaya untuk mengawasi operasional dan menjaga harta diperlukan

sehingga dalam peneltian yang dilakukan oleh (Yuniarti, 2017), apabila

menerapkan komponen pengendalian internal, maka akan mampu meningkatkan

pencegahan fraud. Hal ini menunjukkan pengendalian internal dengan pencegahan

fraud memiliki hubungan yang lurus atau positif.

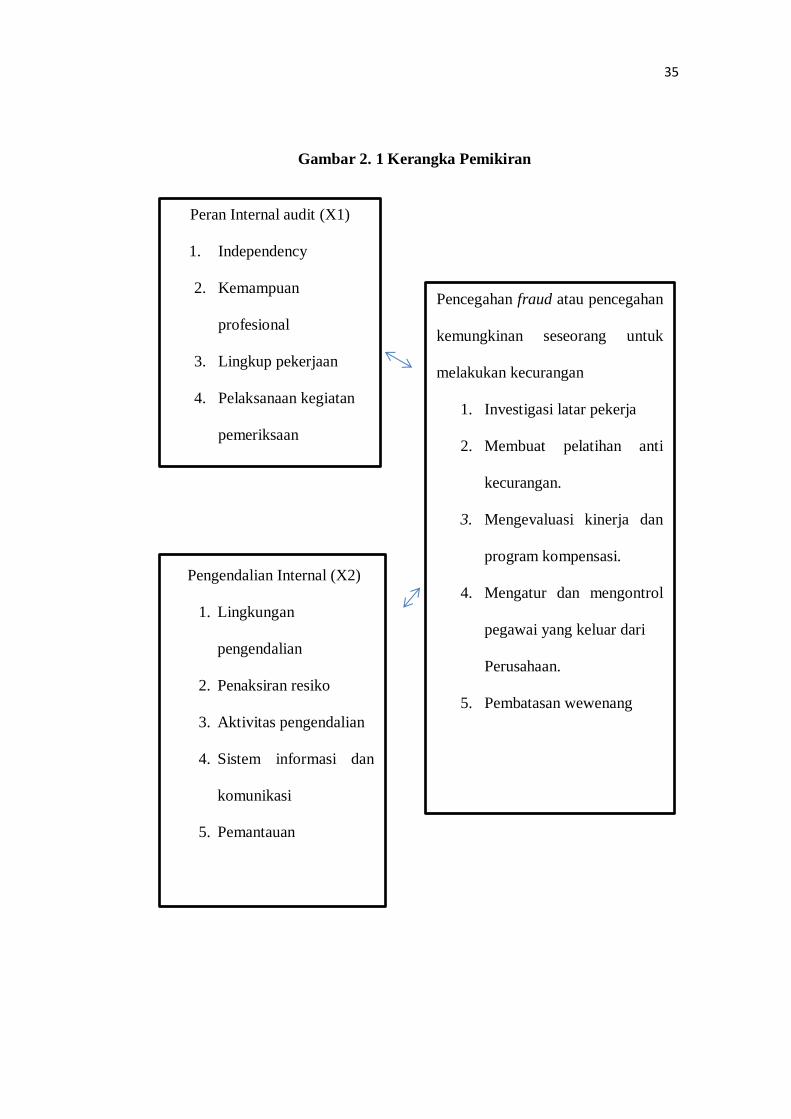

Berdasarkan penelitian terdahulu yang masih relevan, maka dibuatlah

gambar kerangka pemikiran untuk memperjelas ide dan tujuan penelitian sebagai

berikut:

35

Gambar 2. 1 Kerangka Pemikiran

Peran Internal audit (X1)

1. Independency

2. Kemampuan

profesional

3. Lingkup pekerjaan

4. Pelaksanaan kegiatan

pemeriksaan

5. Manajemen internal

audit

Pengendalian Internal (X2)

1. Lingkungan

pengendalian

2. Penaksiran resiko

3. Aktivitas pengendalian

4. Sistem informasi dan

komunikasi

5. Pemantauan

Pencegahan fraud atau pencegahan

kemungkinan seseorang untuk

melakukan kecurangan

1. Investigasi latar pekerja

2. Membuat pelatihan anti

kecurangan.

3. Mengevaluasi kinerja dan

program kompensasi.

4. Mengatur dan mengontrol

pegawai yang keluar dari

Perusahaan.

5. Pembatasan wewenang