bab ii kajian pustaka, kerangka pemikiran, dan hipotesisrepository.unpas.ac.id/40126/5/04. bab...

TRANSCRIPT

17

17

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian pustaka

2.1.1 Akuntansi dan Akuntansi Keuangan

2.1.1.1 Pengertian Akuntansi

Akuntansi berasal dari kata asing accounting jika diterjemahkan artinya

menghitung dan mempertanggung jawabkan. Akuntansi berperan penting bagi

kegiatan bisnis karena digunakan untuk menggambil keputusan. Karena

didalamnya ada proses mencatat, mengklasifikasi, meringkas, mengolah dan

menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan

sehingga dapat digunakan oleh orang yang menggunakannya.

Akuntansi memegang peranan penting dalam entitas karena akuntansi

adalah bahasa bisnis (business language). Akuntansi menghasilkan informasi

yang menjelaskan kinerja keuangan entitas dalam suatu periode tertentu dan

kondisi keuangan entitas pada tanggal tertentu. Informasi akuntansi tersebut

digunakan oleh para pemakai agar dapat membantu dalam membuat prediksi

kinerja di masa mendatang. Berdasarkan informasi tersebut berbagai pihak dapat

mengambil keputusan terkait dengan entitas (Dwi Martani, dkk., 2012:4).

Menurut Warren, dkk (2011:9) yang dialih bahasakan oleh Damayaniti

Dian, akuntansi adalah:

18

18

“Akuntansi (accounting) adalah suatu sistem informasi yang menyediakan

laporan untuk para pemangku kepentingan mengenai aktivitas ekonomi dan

kondisi perusahaan.”

Sedangkan menurut Rudianto (2012:4), bahwa Akuntansi adalah:

“Aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka,

mengklasifikasikan, mencatat, meringkas, dan melaporkan

aktivitas/transaksi suatu badan usaha dalam bentuk informasi keuangan.”

Akuntansi menyediakan informasi yang handal, relevan dan tepat waktu

kepada pada manajer, investasi, serta kreditor sehingga sumber daya dapat

dialokasikan ke perusahaan yang paling efisien. Akuntansi juga menyediakan

ukuran definisi (profitabilitas) dan kesehatan keuangan perusahaan (Kieso

2011:21) dialihbahasakan oleh Emil Salim.

Berdasarkan pengertian-pengertian di atas, maka akuntansi dapat

didefinisikan secara ringkas sebagai pencatatan, penggolongan, peringkasan dan

melaporkan aktivitas/transaksi suatu badan usaha yang memungkinkan adanya

penilaian dan pengambilan keputusan yang jelas dan tegas bagi mereka yang

menggunakan informasi tersebut dalam bentuk informasi keuangan.

2.1.1.2 Pengertian Akuntansi Keuangan

Bidang akuntansi yang mambahas penyusunan laporan keuangan untuk

pengguna eksternal disebut sebagai akuntansi keuangan. Akuntansi keuangan

berorientasi pada pelaporan pihak eksternal. Beragamnya pihak eksternal dengan

tujuan spesifik bagi masing-masing pihak membuat pihak penyusun lapaoran

19

19

keuangan menggunakan prinsip dan asumsi-asumsi dalam proses penyusunan

laporan keuangan (Dwi Martani, dkk., 2012:8).

Menurut Kieso, dkk (2013:2) dialih bahasakan oleh Emil Salim, akuntansi

keuangan (financial accounting) adalah:

“Akuntansi keuangan merupakan sebuah proses yang berakhir pada

pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan

untuk digunakan baik oleh pihak-pihak internal maupun pihak eksternal.”

Berdasarkan pengertian-pengertian di atas, sampai pada pemahaman penulis

bahwa akuntansi keuangan merupakan proses pembuatan laporan keuangan oleh

pihak penyusunan laporan keuangan yang menyangkut perusahaan secara

keseluruhan, untuk digunakan baik oleh pihak-pihak internal maupun pihak

eksternal.

2.1.2 Foreign Direct Investment

2.1.2.1 Pengertian Foreign Direct Investment

Foreign direct investment merupakan sumber pembiayaan luar negeri yang

sangat paling potensial dibandingkan sumber lain, karena sumber arus modal

(capital inflow) asing ini sebagian besar di negara berkembang akibat kesenjangan

modal.

Menurut Kurniati, dkk (2007:15) bahwa foreign direct investment adalah

sebagai berikut:

“Investasi jangka panjang yang dilakukan secara langsung oleh investor

asing di dalam suatu bidang usaha warga negara domestik. Investasi di

dalam bentuk foreign direct investment merupakan investasi yang relatif

stabil di dalam jangka panjang, sehingga akan membantu dalam pemulihan

20

20

ekonomi yang membutuhkan banyak dana dan penyerapan tenaga kerja

yang cukup luas. Foreign direct investment menunjukkan kepercayaan

investor asing untuk melakukan kegiatan ekonominya di Indonesia sehingga

mendorong capital inflow (arus modal masuk).”

Menurut Masni (2011:11) foreign direct investment adalah sebagai berikut:

“Investasi langsung atau disebut dengan penanaman modal asing merupakan

bentuk investasi dengan jalan membangun, membeli total atau mengakuisisi

perusahaan. Penanaman modal asing atau foreign direct investment banyak

mempunyai kelebihan. Penanaman modal asing memberi andil dalam alih

teknologi, alih keterampilan manajemen dan membuka lapangan kerja

baru.”

Berdasarkan pengertian-pengertian di atas, sampai pada pembahasan penulis

bahwa foreign direct investment merupakan investasi jangka panjang yang

dilakukan secara langsung oleh investor asing, karena investasi dalam bentuk

foreign direct investment termasuk investasi jangka panjang yang stabil sehingga

memberikan dampak untuk pemulihan ekonomi serta memberikan lapangan kerja

baru serta kegitan ekonomi di dalam negeri yang memberikan aliran modal

masuk.

2.1.2.2 Jenis-Jenis Foreign Direct Investment

Beberapa jenis-jenis foreign direct investment menurut Kurniati, dkk

(2007:15), sebagai berikut:

“1. Foreign direct investment vertikal

Foreign direct investment yang dilakukan secara vertikal menyangkut

desentralisasi secara geografis dari aliran produksi perusahaan.

Perusahaan akan melakukan kegiatan produksi di negara-negara yang

memiliki biaya tenaga kerja yang rendah, kemudian hasil produksi di

negara tersebut akan disalurkan kembali ke negara induk. Misalnya

suatu produk yang proses produksinya capitalintensive akan

memindahkan proses produksinya ke negara-negara yang kaya akan

modal.

21

21

2. Foreign direct investment horizontal

Foreign direct investment yang dilakukan secara horizontal akan

memproduksi barang yang sama di beberapa negara. FDI jenis ini

memiliki motivasi untuk mencari pasar yang baru. Keuntungan dari

FDI dengan jenis ini adalah efisiensi di dalam biaya transportasi,

karena tempat produksi yang ada menjadi lebih dekat dengan

konsumen.”

2.1.2.3 Faktor-Faktor Foreign Direct Investment

Menurut Tambunan (2007:3) foreign direct investment atau FDI dapat

dibedakan berdasarkan motivasi yang melatarbelakangi investor asing yaitu:

“1. Pertumbuhan ekonomi

Percepatan pertumbuhan ekonomi sebesar 1% mampu mendorong

pertumbuhan investasi sebesar 13,2%. Hal ini menunjukkan

adanya keterkaitan dengan pertumbuhan besarnya market size.

3 Upah buruh

Faktor upah terhadap buruh sangat terkait dengan pertambahan

biaya produksi sehingga biaya melakukan produksi di dalam suatu

negara menjadi relatif lebih mahal. Peningkatan upah buruh

sebesar 1% akan menurunkan investasi yang masuk ke host country

sebesar 0,30%.

4 Infrastruktur

Peranan infrastruktur disinyalir mampu memberikan dampak yang

menguntungkan bagi para investor. Percepatan pertumbuhan

infrastruktur sebesar 1% dapat mendorong pertumbuhan FDI ke host

country sebesar 8,66%. Infrastruktur yang kuat dapat mendorong

efisiensi di dalam melakukan investasi baik dari segi biaya,

maupun waktu yang diperlukan dalam memproduksi suatu

barang.

5 Nilai tukar

Nilai tukar yang dipergunakan di dalam FDI adalah nilai tukar

efektif. Hal ini berarti bahwa peningkatan nilai tukar efektif

sebesar 1% akan menurunkan investasi yang masuk ke host

country sebesar 2,91%, dan menunjukkan bahwa investasi di suatu

host country menjadi relatif lebih mahal dibandingkan dengan

negara lain atau negara investor.

6 Stabilitas politik dan kebijakan pemerintah

Pentingnya tingkat stabilitas politik dan kebijakan-kebijakan yang

dikeluarkan oleh pemerintah suatu host country sangat berkaitan

erat dengan besaran nilai investasi yang masuk. Hal ini menjadi

salah satu koefisien yang sangat besar dibandingkan dengan GDP

22

22

(Gross Domestic Product) karena stabilitas sebesar 1% akan

mendorong investasi sebesar 2,37%.”

2.1.2.4 Perhitungan Foreign Direct Investment

Foreign direct investment menunjukan pendapatan nasional pada suatu

negara. Studi ini dilakukan dengan menggunakan model dinamis (error correction

model = ECM) yang didukung dengan uji akar unit dan uji kausalitas Granger

(Granger Causality Test). Error Correction Model (ECM) digunakan untuk

mengukur ketidakseimbangan dalam jangka pendek. Teori Representasi Granger,

menjelaskan bahwa apabila dua variabel X dan Y adalah kointegrasi, hubungan

antara keduanya bisa dinyatakan dalam ECM pada analisis Error Correction

Model yang bertujuan untuk mengikat nilai jangka pendek pada jangka panjang.

Menurut Asri Febriana dan Masyhudi Muqorobbin (2014), foreign direct

investment dihitung dengan model analisis ECM, sebagai berikut:

Dimana:

FDI𝑡 = Foreign Direct Investment periode t

PDB𝑡 = Produk Domestik Bruto periode t

KURS𝑡 = Nilai Tukar Rupiah Terhadap Dolar Amrika periode t

EKSPOR𝑡 = Ekspor periode t

𝐹𝐷𝐼t = 𝑓 (𝑃𝐷𝐵𝑡 × 𝐾𝑈𝑅𝑆𝑡 × 𝐸𝐾𝑆𝑃𝑂𝑅)

23

23

2.1.3 Intellectual Capital Disclosure

2.1.3.1 Pengertian Intellectual Capital

Intellectual capital umumnya didefinisikan sebagai perbedaan antara nilai

pasar perusahaan dengan nilai buku dari asset perusahaan tersebut. Hal ini

berdasarkan suatu observasi bahwa sejak akhir delapan puluhan, nilai pasar dari

perusahaan lebih besar dari nilai yang dilaporkan dalam laporan keuangan

berdasarkan perhitungan yang dilakukan oleh akuntan. Seiring dengan semakin

bermunculannya penelitian mengenai intellectual capital semakin banyak

penjelasan yang mengurangi definisi mengenai intellectual capital dan cara

pengukurannya.

Menurut Ihyaul Ulum (2009:148) intellectual capital disclosure adalah:

“Dapat dikatakan bahwa intellectual capital disclosure suatu laporan yang

dimaksud untuk memenuhi kebutuhan informasi bagi penggunaan yang

dapat memerintahkan persiapan laporan, sehingga dapat memenuhi seluruh

kebutuhan mereka”.

Kemudian intellectual capital disclosure lainnya menurut Mouritsen et al.

(2001) dalam Ihyaul Ulum (2017:142) intellectual capital disclosure sebagai

berikut:

“Intellectual capital disclosure dalam suatu laporan keuangan sebagai salah

suatu cara untuk mengungkapkan bahwa laporan tersebut menggambarkan

aktivitas perusahaan yang kredibel, terpadu (kohesif) serta true and fair.”

Menurut Bukh et al. (2001) dalam Ihyaul Ulum (2017:141) intellectual

capital disclosure adalah:

“Literatur intellectual capital dalam akuntansi terutama membahas

pelaporan eksternal. Hal ini dapat dipahami karena memang pasar modal

mengingkinkan lebih banyak informasi yang dapat diandalkan terkait dengan

24

24

sumber daya pengetahuan yang dimiliki oleh perusahaan, dan pengungkapan

intellectual capital akan mengurangi biaya transaksi dan ketidakpastian diantara

pihak-pihak terkait serta menyatakan bahwa pengungkapan perusahaan tentang

intellectual capital menjadi bagian dari kerangka proses penciptaan nilai (value

creation) dalam perusahaan.”

Menurut Klaudia Julindra dan Liana Susanto (2015) intellectual capital

disclosure adalah:

“Pengungkapan adalah merupakan cara bagi suatu perusahaan untuk

menyampaikan informasi dalam bentuk annual report. Pengungkapan

modal intelektual berguna untuk memberikan informasi kepada stakeholder

sumber daya intelektual yang dimiliki oleh suatu perusahaan dan dapat

meminimalkan asimetri informasi”.

Berdasarkan teori diatas, sampai pada pemahaman penulis bahwa

intellectual capital disclosure adalah suatu laporan yang dimaksud untuk

memenuhi kebutuhan informasi yang berguna bagi stakeholder tentang aktivitas

maupun sumber daya intellectual yang dimiliki perusahaan sehingga mengurangi

asimetri informasi.

Adapun yang dimaksud dengan intellectual capital sendiri, menurut

Yulianto (2008:10) intellectual capital adalah sebagai berikut:

“Modal intelektual adalah sekumpulan pengetahuan dan kecerdasan dari

organisasi.”

Menurut Ihyaul Ulum (2009:20) intellactual capital adalah:

“Intellectual capital is the term given to the combined assets of market,

intellectual property, human-centered and infrastructure – which enable the

company to function.”

Menurut Ikhsan (2008:83) intellectual capital adalah sebagai berikut:

25

25

“Nilai total dari suatu perusahaan yang menggambarkan aktiva tidak

berwujud (intangible asstes) perusahaan yang bersumber dari tiga pilar,

yaitu modal manusia, struktural dan pelanggan.”

Berdasarkan teori diatas, sampai pada pemahaman penulis bahwa

intellectual capital merupakan suatu konsep penting yang dapat memberikan

sumber daya berbasis pengetahuan berupa aset tidak berwujud yang bersumber

dari tiga pilar, yaitu modal manusia, struktural dan pelanggan, yang apabila

digunakan secara optimal dapat meningkatkan keuntungan perusahaan dan

memberikan kontribusi keunggulan kompetitif perusahaan.

2.1.3.2 Faktor-faktor Intellactual Capital Disclosure

Perusahaan-perusahaan melakukan intellactual capital disclosure karena

berbagai alasan. Menurut Heni Oktavianti dan Wahidahwati (2014) lima alasan

perusahaan-perusahaan melaporkan intellactual capital yaitu sebagai berikut ini:

“1. Pelaporan intellectual capital dapat membantu organisasi merumuskan

strategi bisnis. Dengan mengindentifikasi dan mengmabangkan

intellectual capital suatu organisasi untuk mendapatkan competitive

advantage;

2. Pelaporan intellectual capital dapat membawa pada pengembangan

indikator-indikator kunci prestasi perusahaan yang akan membantu

mengevaluasi hasil-hasil pencapaian strategi;

26

26

3. Pelaporan intellectual capital dapat membantu mengevaluasi merger

dan akuisisi perusahaan, khususnya untuk menentukan harga yang

dibayar oleh perusahaan pengakuisisi;

4. Menggunakan pelaporan intellectual capital nonfinansial dapat

dihubungkan dengan rencana intensif dan kompensasi perusahaan.

Alasan pertama sampai dengan keempat, merupakan alasan internal dari

perusahaan dalam melporkan intellectual capital;

5. Alasan ini merupakan alasan eksternal perusahaan yaitu

mengomunikasikan pada stakeholder eksternal tentang intellectual

property yang dimiliki perusahaan.”

Berdasarkan pengertian di atas, sampai pada pemahaman penulis bahwa

faktor-faktor yang memperngaruhi pelaporan intellectual capital disclosure yaitu

untuk membatu merumuskan stategi, membawa pada pengembangan indikator

sebagai sarana mengevaluasi hasil pencapaian stategi, merger dan akusisi

perusahaan serta mengomunikasikan pada stakeholder eksternal tentang

intellectual property yang dimiliki perusahaan.

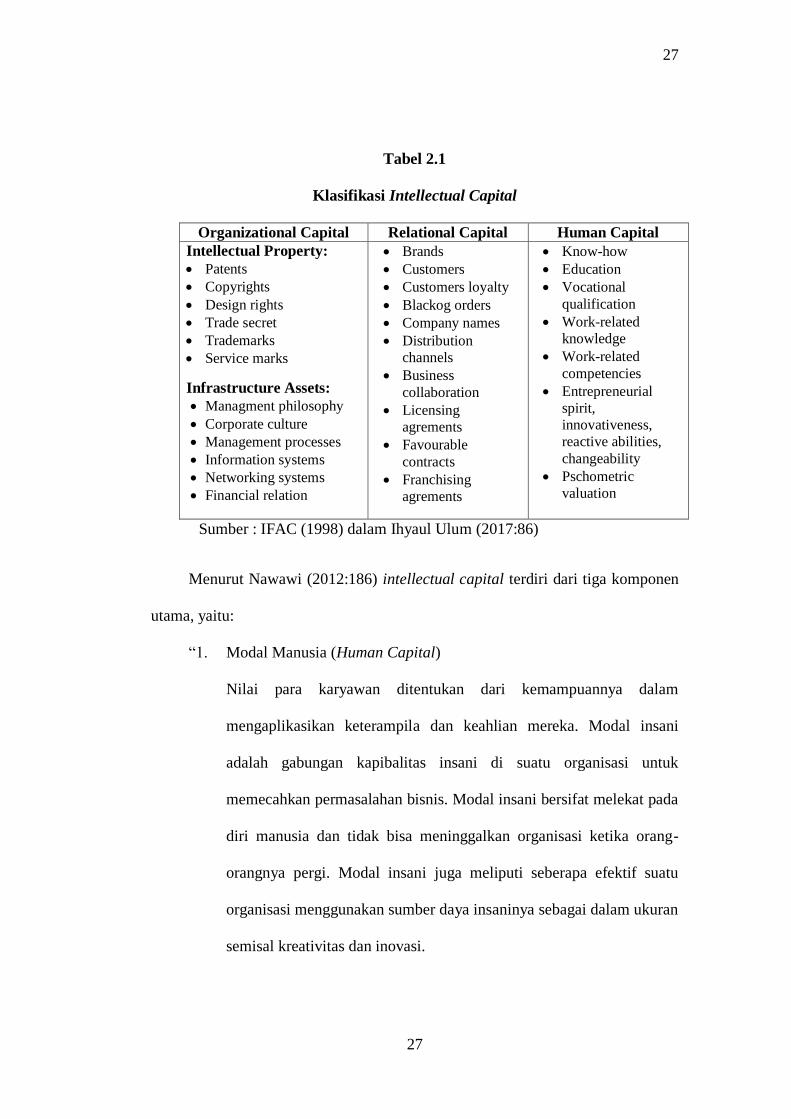

2.1.3.3 Klasifikasi Intellectual Capital

IFAC (1998) dalam Ihyaul Ulum (2017:86) mengklasifikasikan intellectual

capital dalam tiga kategori, yaitu: organizational capital, relational capital, dan

human capital. Organizational capital meliputi intellectual property dan

infrastructure assets. Tabel 2.1 menyajikan pengklasifikasian tersebut berikut

komponen-komponennya.

27

27

Tabel 2.1

Klasifikasi Intellectual Capital

Organizational Capital Relational Capital Human Capital

Intellectual Property:

Patents

Copyrights

Design rights

Trade secret

Trademarks

Service marks

Infrastructure Assets:

Managment philosophy

Corporate culture

Management processes

Information systems

Networking systems

Financial relation

Brands

Customers

Customers loyalty

Blackog orders

Company names

Distribution

channels

Business

collaboration

Licensing

agrements

Favourable

contracts

Franchising

agrements

Know-how

Education

Vocational

qualification

Work-related

knowledge

Work-related

competencies

Entrepreneurial

spirit,

innovativeness,

reactive abilities,

changeability

Pschometric

valuation

Sumber : IFAC (1998) dalam Ihyaul Ulum (2017:86)

Menurut Nawawi (2012:186) intellectual capital terdiri dari tiga komponen

utama, yaitu:

“1. Modal Manusia (Human Capital)

Nilai para karyawan ditentukan dari kemampuannya dalam

mengaplikasikan keterampila dan keahlian mereka. Modal insani

adalah gabungan kapibalitas insani di suatu organisasi untuk

memecahkan permasalahan bisnis. Modal insani bersifat melekat pada

diri manusia dan tidak bisa meninggalkan organisasi ketika orang-

orangnya pergi. Modal insani juga meliputi seberapa efektif suatu

organisasi menggunakan sumber daya insaninya sebagai dalam ukuran

semisal kreativitas dan inovasi.

28

28

2. Modal Sturktural (Structural Capital)

Yang dimaksud dengan modal struktural adalah infrastruktur

pendukung, proses dan basis data organisasi yang memungkinkan

modal insani dalam menjalankan fungsinya. Modal struktural juga

meliputi perihal seperti gedung, perahu keras, perangkat lunak, proses,

paten, dan hak cipta. Tidak hanya itu, modal struktural juga meliputi

perihal seperti cipta. Tidak hanya itu, modal struktural juga meliputi

perihal seperti citra orgsnisasi, sistem informasi, dan hak milik bisnis

data. Karena keberagaman ini, maka modal struktural bisa

diklasifikasikan lebih jauh lagi menjadi modal inovasi, proses, dan

organisasi.

3. Modal Relasional (Relational Capital)

Yakni modal yang terdiri dari perihal yang bisa dengan jelas

teridentifikasi seperti hak cipta, perizinan, warlaba, namun juga bisa

meliputi perihal yang tidak tampak konkret seperti interaksi dengan

pelanggan dan hubungan antar manusia.”

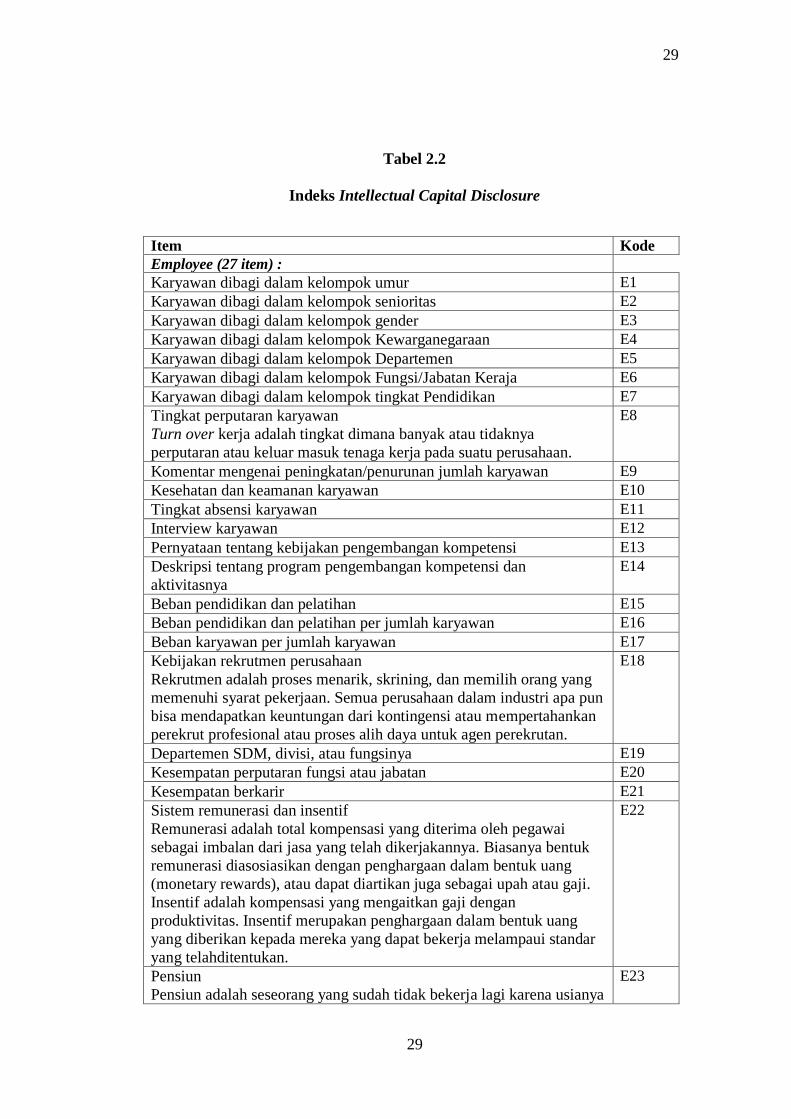

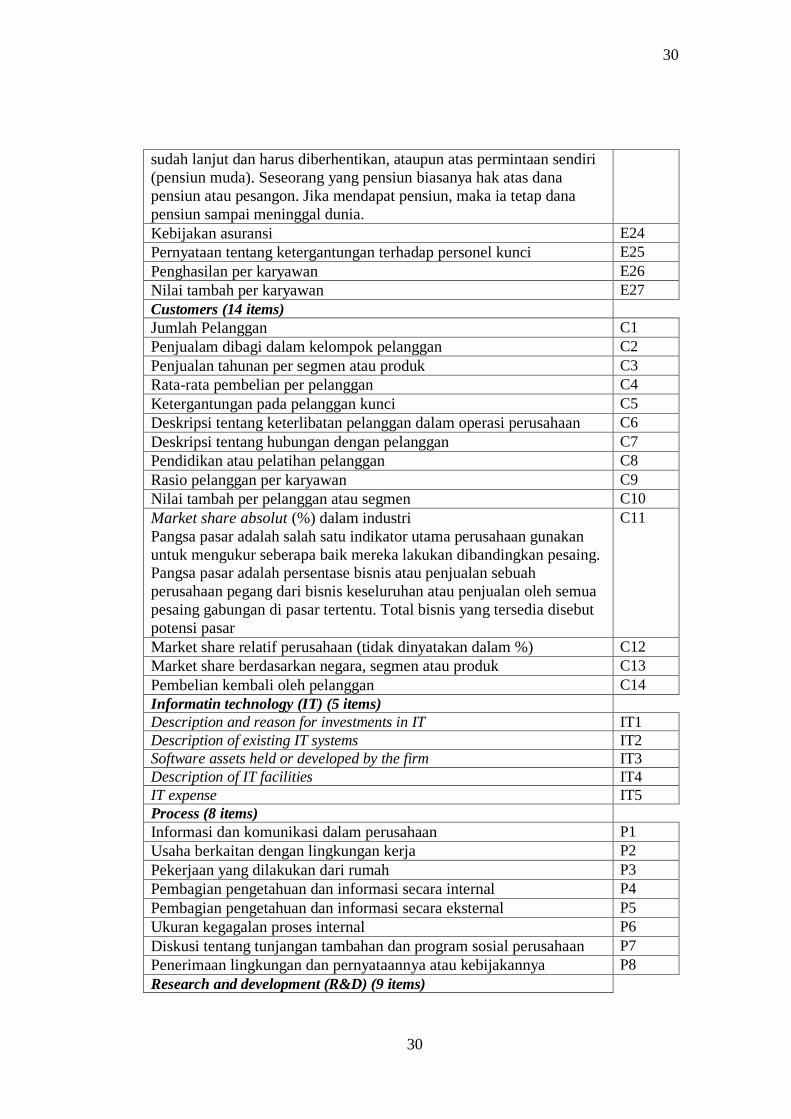

2.1.3.4 Framework Intellectual Capital Disclosure

78 item komponen intellectual capital merupakan perluasan dari 24 item.

Jumlah ini dikembangkan dan kali pertama digunakan dalam penelitian tentang

intellectual capital disclosure oleh Bukh et al. (2005). Pembahasan penelitian ini

disajikan di Bab IX tentang Anteseden intellectual capital disclosure (Ihyaul

Ulum., 2017:167). 78 item intellectual capital tersebut adalah sebagai berikut:

29

29

Tabel 2.2

Indeks Intellectual Capital Disclosure

Item Kode

Employee (27 item) :

Karyawan dibagi dalam kelompok umur E1

Karyawan dibagi dalam kelompok senioritas E2

Karyawan dibagi dalam kelompok gender E3

Karyawan dibagi dalam kelompok Kewarganegaraan E4

Karyawan dibagi dalam kelompok Departemen E5

Karyawan dibagi dalam kelompok Fungsi/Jabatan Keraja E6

Karyawan dibagi dalam kelompok tingkat Pendidikan E7

Tingkat perputaran karyawan

Turn over kerja adalah tingkat dimana banyak atau tidaknya

perputaran atau keluar masuk tenaga kerja pada suatu perusahaan.

E8

Komentar mengenai peningkatan/penurunan jumlah karyawan E9

Kesehatan dan keamanan karyawan E10

Tingkat absensi karyawan E11

Interview karyawan E12

Pernyataan tentang kebijakan pengembangan kompetensi E13

Deskripsi tentang program pengembangan kompetensi dan

aktivitasnya

E14

Beban pendidikan dan pelatihan E15

Beban pendidikan dan pelatihan per jumlah karyawan E16

Beban karyawan per jumlah karyawan E17

Kebijakan rekrutmen perusahaan

Rekrutmen adalah proses menarik, skrining, dan memilih orang yang

memenuhi syarat pekerjaan. Semua perusahaan dalam industri apa pun

bisa mendapatkan keuntungan dari kontingensi atau mempertahankan

perekrut profesional atau proses alih daya untuk agen perekrutan.

E18

Departemen SDM, divisi, atau fungsinya E19

Kesempatan perputaran fungsi atau jabatan E20

Kesempatan berkarir E21

Sistem remunerasi dan insentif

Remunerasi adalah total kompensasi yang diterima oleh pegawai

sebagai imbalan dari jasa yang telah dikerjakannya. Biasanya bentuk

remunerasi diasosiasikan dengan penghargaan dalam bentuk uang

(monetary rewards), atau dapat diartikan juga sebagai upah atau gaji.

Insentif adalah kompensasi yang mengaitkan gaji dengan

produktivitas. Insentif merupakan penghargaan dalam bentuk uang

yang diberikan kepada mereka yang dapat bekerja melampaui standar

yang telahditentukan.

E22

Pensiun

Pensiun adalah seseorang yang sudah tidak bekerja lagi karena usianya

E23

30

30

sudah lanjut dan harus diberhentikan, ataupun atas permintaan sendiri

(pensiun muda). Seseorang yang pensiun biasanya hak atas dana

pensiun atau pesangon. Jika mendapat pensiun, maka ia tetap dana

pensiun sampai meninggal dunia.

Kebijakan asuransi E24

Pernyataan tentang ketergantungan terhadap personel kunci E25

Penghasilan per karyawan E26

Nilai tambah per karyawan E27

Customers (14 items)

Jumlah Pelanggan C1

Penjualam dibagi dalam kelompok pelanggan C2

Penjualan tahunan per segmen atau produk C3

Rata-rata pembelian per pelanggan C4

Ketergantungan pada pelanggan kunci C5

Deskripsi tentang keterlibatan pelanggan dalam operasi perusahaan C6

Deskripsi tentang hubungan dengan pelanggan C7

Pendidikan atau pelatihan pelanggan C8

Rasio pelanggan per karyawan C9

Nilai tambah per pelanggan atau segmen C10

Market share absolut (%) dalam industri

Pangsa pasar adalah salah satu indikator utama perusahaan gunakan

untuk mengukur seberapa baik mereka lakukan dibandingkan pesaing. Pangsa pasar adalah persentase bisnis atau penjualan sebuah

perusahaan pegang dari bisnis keseluruhan atau penjualan oleh semua

pesaing gabungan di pasar tertentu. Total bisnis yang tersedia disebut

potensi pasar

C11

Market share relatif perusahaan (tidak dinyatakan dalam %) C12

Market share berdasarkan negara, segmen atau produk C13

Pembelian kembali oleh pelanggan C14

Informatin technology (IT) (5 items)

Description and reason for investments in IT IT1

Description of existing IT systems IT2

Software assets held or developed by the firm IT3

Description of IT facilities IT4

IT expense IT5

Process (8 items)

Informasi dan komunikasi dalam perusahaan P1

Usaha berkaitan dengan lingkungan kerja P2

Pekerjaan yang dilakukan dari rumah P3

Pembagian pengetahuan dan informasi secara internal P4

Pembagian pengetahuan dan informasi secara eksternal P5

Ukuran kegagalan proses internal P6

Diskusi tentang tunjangan tambahan dan program sosial perusahaan P7

Penerimaan lingkungan dan pernyataannya atau kebijakannya P8

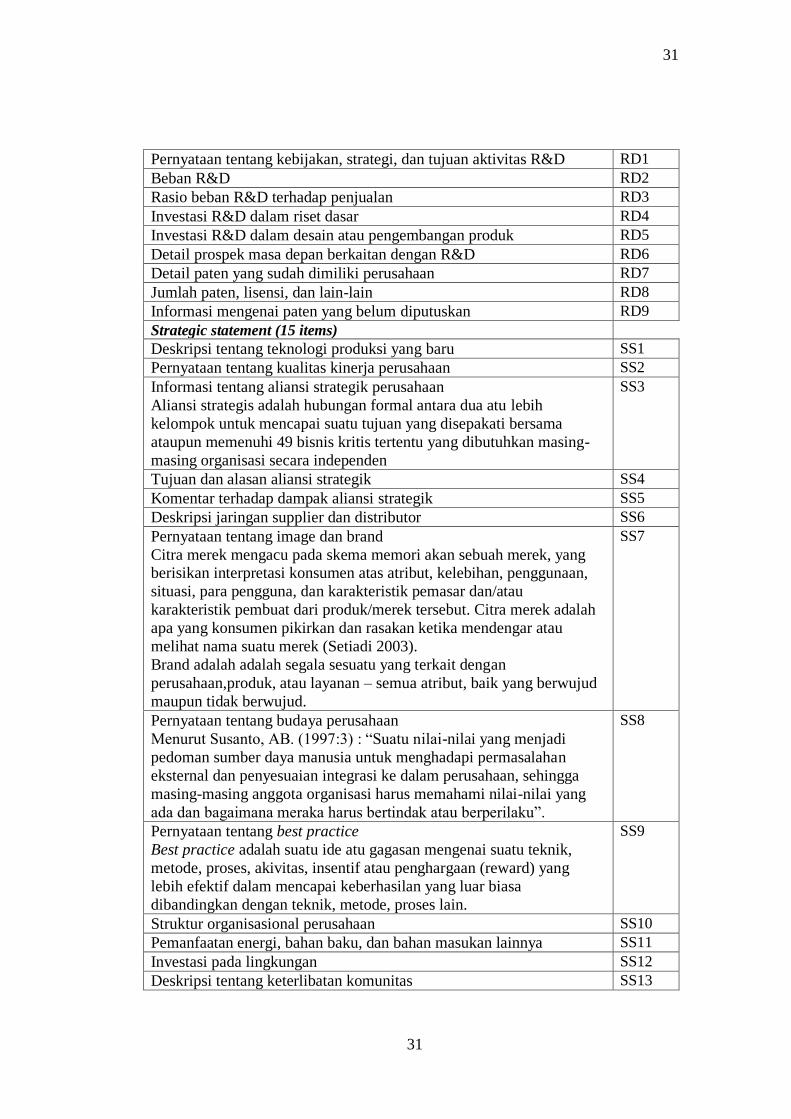

Research and development (R&D) (9 items)

31

31

Pernyataan tentang kebijakan, strategi, dan tujuan aktivitas R&D RD1

Beban R&D RD2

Rasio beban R&D terhadap penjualan RD3

Investasi R&D dalam riset dasar RD4

Investasi R&D dalam desain atau pengembangan produk RD5

Detail prospek masa depan berkaitan dengan R&D RD6

Detail paten yang sudah dimiliki perusahaan RD7

Jumlah paten, lisensi, dan lain-lain RD8

Informasi mengenai paten yang belum diputuskan RD9

Strategic statement (15 items)

Deskripsi tentang teknologi produksi yang baru SS1

Pernyataan tentang kualitas kinerja perusahaan SS2

Informasi tentang aliansi strategik perusahaan

Aliansi strategis adalah hubungan formal antara dua atu lebih

kelompok untuk mencapai suatu tujuan yang disepakati bersama

ataupun memenuhi 49 bisnis kritis tertentu yang dibutuhkan masing-

masing organisasi secara independen

SS3

Tujuan dan alasan aliansi strategik SS4

Komentar terhadap dampak aliansi strategik SS5

Deskripsi jaringan supplier dan distributor SS6

Pernyataan tentang image dan brand

Citra merek mengacu pada skema memori akan sebuah merek, yang berisikan interpretasi konsumen atas atribut, kelebihan, penggunaan,

situasi, para pengguna, dan karakteristik pemasar dan/atau

karakteristik pembuat dari produk/merek tersebut. Citra merek adalah

apa yang konsumen pikirkan dan rasakan ketika mendengar atau

melihat nama suatu merek (Setiadi 2003).

Brand adalah adalah segala sesuatu yang terkait dengan

perusahaan,produk, atau layanan – semua atribut, baik yang berwujud

maupun tidak berwujud.

SS7

Pernyataan tentang budaya perusahaan

Menurut Susanto, AB. (1997:3) : “Suatu nilai-nilai yang menjadi

pedoman sumber daya manusia untuk menghadapi permasalahan

eksternal dan penyesuaian integrasi ke dalam perusahaan, sehingga

masing-masing anggota organisasi harus memahami nilai-nilai yang

ada dan bagaimana meraka harus bertindak atau berperilaku”.

SS8

Pernyataan tentang best practice

Best practice adalah suatu ide atu gagasan mengenai suatu teknik,

metode, proses, akivitas, insentif atau penghargaan (reward) yang

lebih efektif dalam mencapai keberhasilan yang luar biasa

dibandingkan dengan teknik, metode, proses lain.

SS9

Struktur organisasional perusahaan SS10

Pemanfaatan energi, bahan baku, dan bahan masukan lainnya SS11

Investasi pada lingkungan SS12

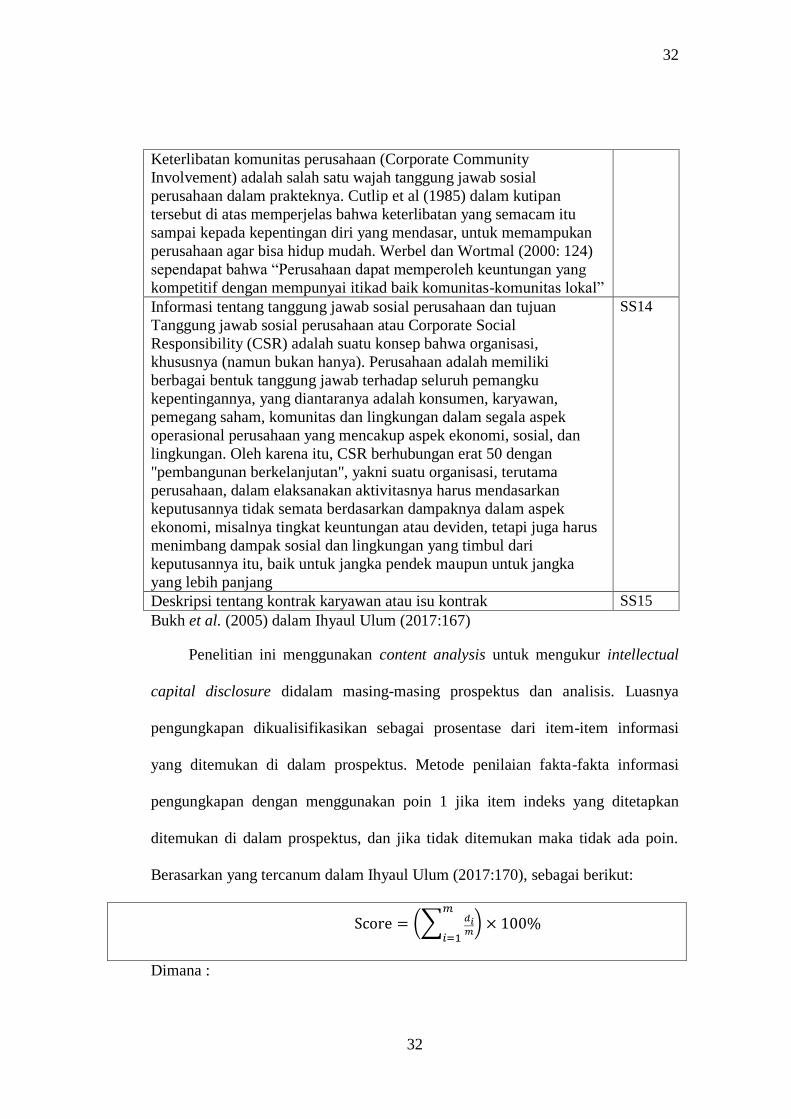

Deskripsi tentang keterlibatan komunitas SS13

32

32

Keterlibatan komunitas perusahaan (Corporate Community

Involvement) adalah salah satu wajah tanggung jawab sosial

perusahaan dalam prakteknya. Cutlip et al (1985) dalam kutipan

tersebut di atas memperjelas bahwa keterlibatan yang semacam itu

sampai kepada kepentingan diri yang mendasar, untuk memampukan

perusahaan agar bisa hidup mudah. Werbel dan Wortmal (2000: 124)

sependapat bahwa “Perusahaan dapat memperoleh keuntungan yang

kompetitif dengan mempunyai itikad baik komunitas-komunitas lokal”

Informasi tentang tanggung jawab sosial perusahaan dan tujuan

Tanggung jawab sosial perusahaan atau Corporate Social

Responsibility (CSR) adalah suatu konsep bahwa organisasi,

khususnya (namun bukan hanya). Perusahaan adalah memiliki

berbagai bentuk tanggung jawab terhadap seluruh pemangku

kepentingannya, yang diantaranya adalah konsumen, karyawan,

pemegang saham, komunitas dan lingkungan dalam segala aspek

operasional perusahaan yang mencakup aspek ekonomi, sosial, dan

lingkungan. Oleh karena itu, CSR berhubungan erat 50 dengan

"pembangunan berkelanjutan", yakni suatu organisasi, terutama

perusahaan, dalam elaksanakan aktivitasnya harus mendasarkan

keputusannya tidak semata berdasarkan dampaknya dalam aspek

ekonomi, misalnya tingkat keuntungan atau deviden, tetapi juga harus

menimbang dampak sosial dan lingkungan yang timbul dari

keputusannya itu, baik untuk jangka pendek maupun untuk jangka

yang lebih panjang

SS14

Deskripsi tentang kontrak karyawan atau isu kontrak SS15

Bukh et al. (2005) dalam Ihyaul Ulum (2017:167)

Penelitian ini menggunakan content analysis untuk mengukur intellectual

capital disclosure didalam masing-masing prospektus dan analisis. Luasnya

pengungkapan dikualisifikasikan sebagai prosentase dari item-item informasi

yang ditemukan di dalam prospektus. Metode penilaian fakta-fakta informasi

pengungkapan dengan menggunakan poin 1 jika item indeks yang ditetapkan

ditemukan di dalam prospektus, dan jika tidak ditemukan maka tidak ada poin.

Berasarkan yang tercanum dalam Ihyaul Ulum (2017:170), sebagai berikut:

Score = (∑ 𝑑𝑖𝑚

𝑚

𝑖=1) × 100%

Dimana :

33

33

𝑑𝑖 = Pengungkapan item-item modal intelektual

M = Total Jumlah yang diukur

2.1.3.5 Pengukuran Intellectual Capital

Terbatasnya ketentuan standar akuntansi tentang intellectual capital

mendorong para ahli yang sangat populer di berbagai negara adalah Value Added

Intellectual Coefficient (VAIC™) yang dikembangkan oleh Pulic (1998). VAIC™

tidak mengukur intellectual capital, tetapi ia mengukur dampak dari pengelolaan

intellectual capital (Ihyaul Ulum at al., 2008) dalam Ihayaul Ulum (2017:119).

Pendekatan ini relatif mudah dan sangat mungkin untuk dilakukan, karena

dikontruksi dari akun-akun dalam laporan keuangan (neraca, laba rugi).

Perhitungan dimulai dengan kemapuan perusahaan untuk menciptakan value

added (VA). VA merupakan indikator paling objektif untuk keberhasilan bisnis

dan menunjukkan kemampuan perusahaan dalam penciptaan nilai Ihayaul Ulum

(2017:120). Berikut rumus value added:

Keterangan:

OUT = revenue atau pendapatan

IN = Beban-beban dalam operasional (beban karyawan tidak termasuk dalam

IN karena karyawan berperan sebagai pencipta nilai)

Value Added dipengaruhi oleh efesiensi human capital (HC), structural

capital (SC) dan capital employed (CE). Berikut gambar relasi HC, SC, dan CE

dengan value added:

VA = OUT – IN

34

34

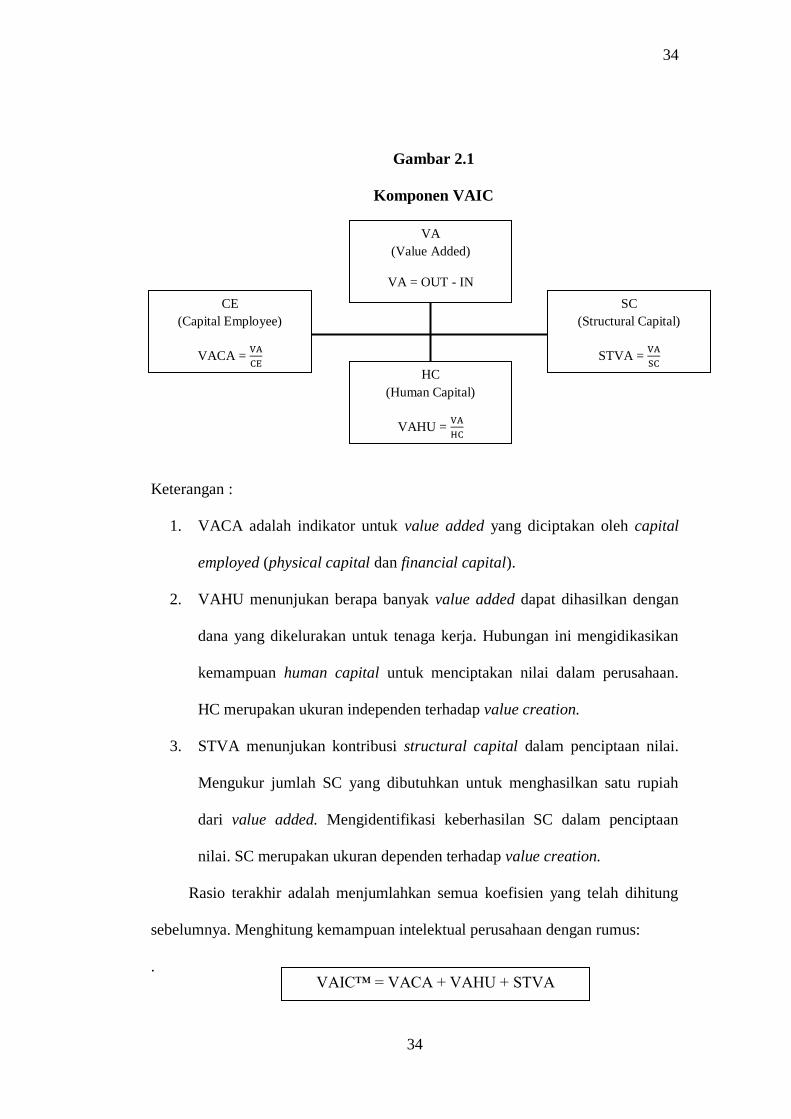

Gambar 2.1

Komponen VAIC

Keterangan :

1. VACA adalah indikator untuk value added yang diciptakan oleh capital

employed (physical capital dan financial capital).

2. VAHU menunjukan berapa banyak value added dapat dihasilkan dengan

dana yang dikelurakan untuk tenaga kerja. Hubungan ini mengidikasikan

kemampuan human capital untuk menciptakan nilai dalam perusahaan.

HC merupakan ukuran independen terhadap value creation.

3. STVA menunjukan kontribusi structural capital dalam penciptaan nilai.

Mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah

dari value added. Mengidentifikasi keberhasilan SC dalam penciptaan

nilai. SC merupakan ukuran dependen terhadap value creation.

Rasio terakhir adalah menjumlahkan semua koefisien yang telah dihitung

sebelumnya. Menghitung kemampuan intelektual perusahaan dengan rumus:

.

VA

(Value Added)

VA = OUT - IN

SC

(Structural Capital)

STVA = VA

SC

HC

(Human Capital)

VAHU = VA

HC

CE

(Capital Employee)

VACA = VA

CE

VAIC™ = VACA + VAHU + STVA

35

35

Ihyaul Ulum (2013) memodifikasi VAIC™, guna mengukur kemampuan

intelektual perusahaan. Formula ini tidak banyak berbeda dengan formula Pulic.

Perbedaan mendasar terletak pada akun-akun untuk menghitung value added.

2.1.4 Harga Saham

2.1.4.1 Pengertian Harga Saham

Harga saham terbentuk dari interaksi kinerja perusahaan dengan situasi

pasar yang terjadi di pasar sekunder, berikut ini beberapa pengertian tentang harga

saham.

Menurut Hartono Jogiyanto (2011:167) harga saham adalah:

“Harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran

saham yang bersangkutan di pasar modal”.

Menurut Sawidji Widoatmodjo (2012:45) harga saham adalah:

“Harga saham merupakan harga atau nilai uang yang bersedia dikeluarkan

untuk memperoleh atas suatu saham”.

Menurut R. Agus Sartono (2012:70) harga saham adalah:

“Harga saham terbentuk melalui mekanisme permintaan dan penawaran di

pasar modal. Apabila suatu saham mengalami kelebihan permintaan, maka

harga saham cenderung naik. Sebaliknya, apabila kelebihan penawaran

maka harga saham cenderung turun”.

Berdasarkan pengertian-pengertian di atas, sampai pada pemahaman penulis

bahwa harga saham merupakan harga yang terbentuk sesuai permintaan dan

penawaran dipasar jual beli saham dan biasanya merupakan harga penutupan.

36

36

2.1.4.2 Jenis-jenis Harga Saham

Menurut Sunariyah (2011:127) ada 3 (tiga) jenis harga saham, yaitu:

“1. Harga Nominal Harga nominal merupakan nilai yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkannya. Besarnya

harga nominal tergantung keinginan emiten.

2. Harga Perdana Harga perdana merupakan harga sebelum harga saham

dicatat di bursa. Besarnya harga perdana tergantung pada persetujuan

antara emiten dan penjamin emisi.

3. Harga Pasar Harga pasar merupakan harga jual saham antara investor yang

satu dengan investor lainnya setelah dicatat di bursa. Harga pasar

tergantung pada kekuatan permintaan dan penawaran dipasar sekunder”.

Menurut Sawidji Widoatmodjo (2012:54) ada 8 (delapan) jenis harga

saham, yaitu:

“1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya

harga nominal memberikan arti penting saham karena dividen minimal

biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat dibursa

efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin

emisi (underwrite) dan emiten. Dengan demikian akan diketahui berapa

harga saham emiten itu akan dijual kepada masyarakat biasanya untuk

menentukan harga perdana.

3. Harga Pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada

investor, maka harga pasar adalah harga jual dari investor yang satu

dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatat

dibursa. Transaksi di sini tidak lagi melibatkan emiten dari penjamin

emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga

inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena

pada 33 transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga

investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan

di surat kabar atau media lain adalah harga pasar.

4. Harga Pembukaan

Harga pembukuan adalah harga yang diminta oleh penjual atau pembeli

pada saat jam bursa dibuka. Bisa saja terjadi pada saat dimulainya hari

bursa itu sudah terjadi transaksi atas suatu saham, dan harga sesuai

dengan yang diminta oleh penjual dan pembeli. Dalam keadaan

37

37

demikian, harga pembukuan bisa menjadi harga pasar, begitu juga

sebaliknya harga pasar mungkin juga akan menjadi harga pembukaan.

Namun tidak selalu terjadi.

5. Harga Penutupan

Harga penutupan adalah harga yang diminta oleh penjual atau pembeli

pada saat akhir hari bursa. Pada keadaan demikian, bisa saja terjadi pada

saat akhir hari bursa tiba-tiba terjadi transaksi atas suatu saham, karena

ada kesepakatan antar penjual dan pembeli. Kalau ini yang terjadi maka

harga penutupan itu telah menjadi harga pasar. Namun demikian, harga

ini tetap menjadi harga penutupan pada hari bursa tersebut.

6. Harga Tertinggi

Harga tertinggi suatu saham adalah harga yang paling tinggi yang terjadi

pada hari bursa. Harga ini dapat terjadi transaksi atas suatu saham lebih

dari satu kali tidak pada harga yang sama.

7. Harga Terendah

Harga terendah suatu saham adalah harga yang paling rendah yang

terjadi pada hari bursa. Harga ini dapat terjadi apabila terjadi transaksi

atas suatu saham lebih dari satu kali tidak pada harga yang sama. Dengan

kata lain, harga terendah merupakan lawan dari harga tertinggi.

8. Harga Rata-rata

Harga rata-rata merupakan perataan dari harga tertinggi dan terendah”.

Berdasarkan teori-teori di atas, sampai pada pemahaman penulis bahwa

jenis-jenis harga saham terdiri dari harga nominal, harga perdana, harga pasar,

harga pembukaan, harga penutupan, harga tertinggi, harga terendah, dan harga

rata-rata. Dengan mengetahui jenis-jenis harga saham ini, penulis dapat

mengetahui berbagai harga saham yang digunakan pemegang saham di bursa efek.

2.1.4.3 Penilaian Harga Saham

Menurut Harmono (2011:56) penilaian surat berharga saham dapat dirinci

ke dalam beberapa jenis nilai saham, sebagai berikut:

“1. Nilai nominal (par value: nilai kewajiban yang ditetapkan untuk tiap lembar

saham). Kepentingannya berkaitan dengan hukum.

2. Agio saham (additional paid in capital atau excess of fair value): selisih

yang dibayar oleh nilai nominalnya.

3. Nilai modal disetor (paid in capital: total yang dibayar oleh pemegang

saham kepada emiten untuk ditukarkan dengan saham biasa atau preferen).

38

38

4. Laba ditahan (retained earnings): sebagai laba yang tidak dibagikan kepada

pemegang saham untuk ditanamkan kembali ke perusahaan.

5. Nilai buku: menunjukkan aktiva bersih yang dimiliki pemegang saham

dengan memiliki satu lembar saham.

6. Nilai pasar: harga yang ditentukan oleh pasar pada saat tertentu.

7. Nilai intrinsik atau nilai fundamental ini ada dua pendekatan yang umum

digunakan, misalnya laba, deviden, penjualan, dan sebagainya. Sedangkan

analisa teknikal menggunakan data pasar”.

Menurut Hartono Jogiyanto (2011:282) terdapat dua model dan teknik

analisis dalam penilaian harga saham, yaitu:

“1. Analisis Fundamental

Analisis fundamental bertolak dari anggapan dasar bahwa setiap investor

adalah makhluk rasional. Keputusan investasi saham dari seorang investor

yang rasional didahulukan oleh suatu proses analisis terhadap variabel yang

secara fundamental diperkirakan akan mempengaruhi harga atau efek.

Alasan dasarnya jelas yaitu nilai saham mewakili nilai perusahaan, tidak

hanya itu intrinsik pada suatu saat, tetapi juga kemampuan perusahaan

dalam meningkatkan nilainya untuk jangka panjang. Informasi-informasi

fundamental dari perusahaan di antaranya adalah:

- Kemampuan manajemen perusahaan

- Prospek perusahaan

- Prospek pemasaran

- Perkembangan teknologi

- Kemampuan menghasilkan keuntungan

- Manfaat terhadap perekonomian nasional

- Kebijakan pemerintah

- Hak-hak yang diterima investor

2. Analisis Teknikal

Analisis teknikal menyatakan bahwa investor adalah makhluk yang

irasional. Suatu individu yang bergabung ke dalam suatu masa, bukan 35

hanya sekedar kehilangan rasionalitasnya, tetapi juga sering kali melebur

identitas pribadi ke dalam identitas kolektif. Harga saham sebagai

komoditas perdagangan dipengaruhi oleh permintaan dan penawaran yang

merupakan manifestasi dan kondisi psikologis investor”.

Berdasarkan teori-teori di atas, sampai pada pemahaman penulis bahwa

penilaian harga saham terdiri dari nilai nominal, agio saham, nilai modal disetor,

laba ditahan, nilai buku, nilai pasar, nilai intrinsik, analisis fundamental, dan

analisis teknikal. Dengan mengetahui penilaian harga saham ini, penulis dapat

39

39

mengetahui nilai saham merupakan yang mewakili nilai perusahaan, tidak hanya

itu intrinsik pada suatu saat, tetapi juga kemampuan perusahaan dalam

meningkatkan nilainya untuk jangka panjang.

2.1.4.4 Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Irham Fahmi (2012:18) faktor-faktor yang mempengaruhi harga

saham, yaitu:

“1. Kondisi makro dan mikro ekonomi.

2. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha)

seperti membuka kantor cabang (branch office) dan kantor cabang

pembantu (sub-branch office), baik yang dibuka di domestik maupun di luar

negeri.

3. Penggantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana

dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang terus mengalami penurunan dalam setiap

waktunya.

6. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh

dan telah ikut menyebabkan perusahaan ikut terlibat.

7. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal

jual beli saham”.

Menurut Zulfikar (2016:92) faktor yang mempengaruhi harga saham, yaitu:

“1. Faktor internal

Adanya pengumuman tentang pemasaran, produksi dan penjualan,

pengumuman pendanaan, perubahan badan direksi manajemen,

pengumuman laporan keuangan perusahaan.

2. Faktor eksternal

Pengumuman dari pemerintah seperti perubahan suku bunga, kurs valuta

asing, dan inflasi, adanya perubahan hukum serta adanya gejolak politik

dalam negeri”.

Berdasarkan teori-teori di atas, sampai pada pemahaman penulis bahwa

faktor yang mempengaruhi harga saham yaitu faktor internal seperti kebijakan

perusahaan, perubahan badan direksi manajemen, laporan keuangan perusahaan,

40

40

dan faktor eksternal seperti kondisi makro dan mikro ekonomi, efek dari psikologi

pasar, perubahan suku bunga, kurs valuta asing, inflasi, perubahan hukum serta

adanya gejolak politik dalam negeri.

2.1.4.5 Pengukuran Harga Saham

Pengukuran harga saham dalam penelitian ini diproksikan dengan

menggunakan kapitalisasi pasar, seperti yang dijelaskan oleh (Robert Ang, 1997)

dalam Perkasa Agape Soebijakto (2013), yaitu nilai kapitalisasi pasar adalah

harga pasar saham dikalikan dengan jumlah saham yang beredar kapitalisasi pasar

sebenarnya merupakan nilai dari saham perusahaan yang beredar di pasar. Jadi,

semakin mahal harga saham suatu perusahaan di pasar dan semakin banyak

jumlah sahamnya yang beredar di pasar akan membuat kapitalisasi pasar

perusahaan itu semakin besar. Harap dipahami bahwa nilai perusahaan berbeda

dengan nilai aset perusahaan, sehingga kapitalisasi pasar sebuah perusahaan tidak

menggambarkan nilai aset perusahaan. Kapitalisasi pasar sangat mungkin nilainya

lebih besar atau lebih kecil dari nilai aset perusahaan. Secara matematis dapat

dirumuskan sebagai berikut:

Dimana datanya dapat diperoleh dari Indonesia Capital Market Directory

(ICMD) (www.idx.co.id) yang dapat dirumuskan sebagai berikut:

Keterangan:

Vs = Kapitalisasi pasar

Vs = Ps × Ss

41

41

Ps = Harga pasar

Ss = Outstanding share (Jumlah saham yang diterbitkan)

2.1.5 Penelitian Terdahulu

Terdapat beberapa penelitian empiris untuk melihat hubungan antara foreign

direct investment dan intellectual capital disclosure dalam hubungannya dengan

harga saham (yang diproksikan dengan kapitalisasi pasar). berikut penelitian

terdahulu yang digunakan oleh penulis sebagai referensi sebagaimana dapat

dilihat pada Tabel 2.3.

Tabel 2.3

Penelitian-Penelitian Terdahulu

No Nama

Penelitin Judul Kesimpulan/Hasil Persamaan Perbedaan

1 Dhanindra

Prabowo

dan Agus

Purwanto

(2015)

Analisis Faktor-

Faktor Yang

Mempengaruhi

Intellectual

Capital

Disclosure Dan

Pengaruh

Intellectual

Capital

Disclosure

Terhadap Market

Capitalization

Hasil

penelitiannya

menunjukan

bahwa dari 5

faktor yang diteliti

(ukuran

perusahaan, umur

perusahaan,

leverage,

profitabilitas,

komisari

independen)

terbukti bahwa

ukuran perusahaan

dan profitabilitas

berpengaruh

terhadap

intellectual capital

disclosure. Dan

Persamaannya

adalah pada

variabel

independennya

menggunakan

variabel

intellectual

capital.

Sedangakan

variabel

dependennya

menggunakan

market

capitalization.

Dalam

penelitian

sebelumnya

perusahaan

meneliti

persuahaan

real estate

sedangkan

penulis

menggunakan

perusahaan

pertambangan.

Untuk variabel

independennya

penulis

menambahkan

foreign direct

investment

dalam

42

42

Intellectual

Capital Disclosure

berpengaruh

terhadap Market

capitalization.

penelitian ini.

2 Emalia

Rachmi dan

Didik

Ardiyanto

(2014)

Pengaruh

Pengungkapan

Intellectual

Capital Terhadap

Market

Capitalization

pada perusahaan

manufaktur yang

terdaftar di bursa

efek indonesia

periode 2008 dan

2012

Hasil

penelitiannya

menunjukan

bahwa intellectual

capital

berpengaruh

signifikan postif

terhadap market

capitalization.

Persamaannya

adalah pada

variabel

independennya

menggunakan

variabel

intellectual

capital.

Sedangakan

variabel

dependennya

menggunakan

market

capitalization.

Dalam

penelitian

sebelumnya

meneliti

perusahaan

manufaktur,

sedangkan

penulis

menggunakan

perusahaan

pertambangan.

Untuk variabel

independennya

penulis

menambahkan

foreign direct

investment

dalam

penelitian ini.

3 Siti Mariana

Taliyang,

Rosmaria

Jaffar

Harun, dan

Nurul Huda

Mustafa

(2014)

Intellectual

Capital

Disclosure and

Market

Capitalization

Hasil

penelitiannya

menunjukan

bahwa persentase

yang tinggi,

sekitar 69 persen

dari perusahaan

yang dipilih

mengungkapkan

modal intelektual

dalam laporan

tahunan mereka.

Penelitian ini juga

menemukan ada

pengaruh positif

yang signifikan

dari informasi IC

pada kapitalisasi

pasar.

Persamaannya

adalah pada

variabel

independennya

menggunakan

variabel

intellectual

capital.

Sedangakan

variabel

dependennya

menggunakan

market

capitalization.

Dalam

penelitian

sebelumnya

untuk variabel

independennya

penulis

menambahkan

foreign direct

investment

dalam

penelitian ini.

4 Asri

Febriana

Investasi Asing

Langsung Di

Hasil

penelitiannya

Persamaannya

adalah pada

Dalam

penelitian

43

43

dan

Masyhudi

Muqorrobin

(2014)

Indonesia Dan

Faktor-Faktor

Yang

Mempengaruhinya

menunjukan

bahwa uji data

dalam variabel

sesuai dengan

hipotesis yang

digunakan dalam

studi ini. Artinya

semakin tinggi

tingkat

pertumbuhan

ekonomi,

maka investasi

asing langsung

(FDI) akan

meningkat,

peningkatan

investasi

menunjukkan

minat masyarakat

untuk berinvestasi

dalam

jangka panjang

semakin

meningkat, dan

pertumbuhan

ekonomi di

Indonesia menjadi

lebih baik dengan

menarik minat

para investor

yang menanamkan

modalnya secara

langsung.

variabel

independennya

menggunakan

variabel

foreign direct

investment.

sebelumnya

variabel

independennya

penulis

menambahkan

intellectual

capital dalam

penelitian ini.

2.2 Kerangka Pemikiran

Perkembangan pasar modal di Indonesia semakin meningkat setiap

tahunnya. Hal ini didukung oleh infrastruktur yang memudahkan investor dalam

bertransaksi hal tersebut juga dipicu berdasarkan pertumbuhan ekonomi yang

terjadi. Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan

44

44

maupun penurunan kapasitas produksi suatu perekonomian yang diwujudkan

dalam bentuk kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi

merupakan indikasi keberhasilan pembangunan ekonomi. Selain itu, pertumbuhan

ekonomi juga dikatakan sebagai salah satu tolok ukur dalam kesejahteraan

ekonomi suatu negara. Suatu negara dapat dikatakan mengalami pertumbuhan

ekonomi apabila terjadi kenaikan pendapatan nasional dan peningkatan output.

Berdasarkan uraian landasan teori di atas, penulis mengindikasikan bahwa

foreign direct investment dan intellectual capital disclosure sebagai variabel

independen penelitian yang mempengaruhi market capitalization sebagai variabel

dependen penelitian.

2.1.1 Pengaruh Foreign Direct Investment Terhadap Harga Saham

Dengan adanya foreign direct investment mampu memberikan kontribusi

positif terhadap harga saham, meskipun secara tidak langsung. Tidak langsung ini

maksudnya adalah dengan masuknya modal asing ke sektor riil ini akan mampu

meningkatkan pertumbuhan ekonomi. Dengan meningkatnya pertumbuhan

ekonomi akan memberikan sinyal positif kepada investor. Sehingga arus investasi

asing akan terus meningkat.

Menurut Salim dan Budi (2008:149) sebagai berikut:

“Penanaman modal asing merupakan transfer modal baik nyata maupun

tidak nyata dari suatu negara ke negara lain atau pemindahan modal. Tujuan

pemindahan modal ini digunakan di negara tersebut agar menghasilkan

keuntungan dibawah pengawasan dari pemilik modal, baik total maupun

sebagian.”

Menurut Adam dan Tweneboah (2009) sebagai beikut:

“Foreign direct investment dapat menstimulasi pertumbuhan ekonomi,

pertumbuhan ekonomi yang berdampak terhadap pengembangan pasar saham.

45

45

impikasinya foreign direct investment akan mendorong pengembangan pasar

saham.”

Kemudian, menurut Shabaz, et al. (2008) sebagai berikut:

“Adanya hubungan kausalitas dua arah antara perkembangan pasar modal

dan pertumbuhan ekonomi dalam jangka panjang namun, untuk jangka pendek,

menunjukan kausaliatas satu arah, dari pengembangan pasar modal terhadap

pertumbuhan ekonomi.”

Menurut pemahaman penulis dari teori-teori yang telah di paparkan di atas

mengenai pengaruh foreign direct investment terhadap harga saham. Bahwa

foreign direct investment mengurangi kesulitan berinvestasi di pasar modal,

adapun hubungan kausalitas dua arah antara pengembangan pasar modal dan

pertumbuhan ekonomi dalam jangka panjang serta dapat menstimulasi

pertumbuhan yang berdampak terhadap harga saham.

2.1.2 Pengaruh Intellectual Capital Disclosure Terhadap Harga Saham

Semakin luasnya intellectual capital disclosure akan mengurangi terjadinya

asimetri informasi dimana terjadi ketidakseimbangan informasi antara manajemen

perusahaan dengan investor. Hal ini akan membuat investor dapat memprediksi

masa depan perusahaan dan mengetahui nilai-nilai dalam perusahaan sehingga

tertarik untuk berinvestasi di perusahaan tersebut.

Pengaruh intellectual capital disclosure terhadap harga saham menurut

Guthrie et al., (2004), sebagai beikut:

“mengemukakan bahwa disclosure dapat digunakan perusahaan untuk

menunjukkan perhatian manajemen terhadap nilai-nilai kemasyarakatan

(societal values), atau mengalihkan perhatian masyarakat terhadap dampak

negatif yang timbul sebagai akibat kegiatan operasi perusahaan. Jadi,

pengungkapan atau pemberian informasi mengenai Intellectual capital

dalam laporan keuangan dapat digunakan untuk menunjukkan perhatian

46

46

manajemen terhadap nilai-nilai masyarakat yang selanjutnya akan direspon

oleh masyarakat dengan harga saham dari perusahaan yang telah

mengungkapkan informasi tersebut.”

Menurut Sawarjuwono dan Kadir (2003), sebagai berikut:

“Perusahaan di Indonesia akan dapat bersaing apabila menggunakan

keunggulan kompetitif yang diperoleh melalui inovasi-inovasi kreatif yang

dihasilkan oleh modal intelektual perusahaan. Penelitian mengenai modal

intelektual menjadi penting karena modal intelektual merupakan salah satu

aset vital perusahaan yang dapat dimanfaatkan untuk meningkatkan kinerja

perusahaan dan mencapai keunggulan kompetitif.”

Menurut pemahaman penulis dari teori-teori yang telah di paparkan di atas

mengenai pengaruh intellectual capital disclosure terhadap harga saham bahwa

pengungkapan atau pemberian informasi mengenai intellectual capital dalam

laporan keuangan dapat digunakan untuk menunjukkan perhatian manajemen

terhadap nilai-nilai masyarakat yang selanjutnya akan direspon oleh masyarakat

dengan harga saham dari perusahaan yang telah mengungkapkan informasi salah

satu aset vital perusahaan yang dapat dimanfaatkan untuk meningkatkan kinerja

perusahaan dan mencapai keunggulan kompetitif.

Berdasarkan kerangka pemikiran yang mendasari penelitian ini secara

sistematis sederhana dapat digambarkan sebagai berikut:

47

47

Gambar 2.1

Paradigma Penelitian

2.3 Hipotesis Penelitian

Pengertian hipotesis menurut Sugiyono (2014:64) yaitu:

“...jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu

rumusan masalah penelitian biasanya disusun dalam bentuk kalimat

pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengungkapan

data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap

rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran diatas, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

Foreign Direct Investment

Salim dan Budi (2008:149), Adam

dan Tweneboah (2009), Shabaz,

dkk (2008)

Intellectual Capital Disclosure

Sawarjuwono dan Kadir (2003),

Gutrie et al., (2004),

Harga Saham

48

48

Hipotesis 1 : Ada hubungan signifikan antara foreign direct investment terhadap

harga saham.

Hipotesis 2 : Ada hubungan positif yang signifikan antara intellectual capital

disclosure terhadap harga saham.

Hipotesis 3 : Ada hubungan positif antara foreign direct investment dan

intellectual capital disclosure terhadap harga saham.