bab i pendahuluan - digilib.uinsgd.ac.iddigilib.uinsgd.ac.id/562/4/4_bab1sd4.pdf · bab i...

TRANSCRIPT

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya sebuah perusahaan didirikan bertujuan untuk mendapatkan

keuntungan atau laba (Profit Oriented). Laba atau keuntungan menurut Rahardja

dan Manurung (2008:133) adalah nilai penerimaan total perusahaan dikurangi

biaya total yang dikeluarkan perusahaan, sedangkan secara teoritis laba adalah

kompensasi atas risiko yang ditanggung oleh perusahaan. Makin besar risiko, laba

yang diperoleh harus semakin besar pula. Artinya laba yang didapatkan

perusahaan harus menunjukkan angka yang positif dari waktu ke waktu. Hal ini

dilakukan untuk menjaga kelangsungan hidup dan kesinambungan operasi

perusahaan sehingga mampu berkembang menjadi perusahaan yang besar dan

tangguh. Kesuksesan perusahaan dalam mendapatkan laba hanya bisa dicapai

dengan pengelolaan yang baik, salah satunya adalah pengelolaan manajemen

keuangan.

Menurut Husnan dan Pudjiastuti (2006:4) fungsi dari manajemen

keuangan yaitu melakukan perencanaan, analisis, dan pengendalian kegiatan

keuangan. Untuk melaksanakan manajemen keuangan tersebut perlu dipahami

tentang teori keuangan. Teori keuangan ini menjelaskan mengapa suatu fenomena

di bidang keuangan terjadi dan mengapa keputusan keuangan perlu diambil

dalam menghadapi persoalan keuangan tertentu.

Memang pada dasarnya fungsi keuangan itu sendiri terbagi dalam dua

kelompok kegiatan yaitu kegiatan mencari dana dan menggunakan dana. Indikator

2

pengambilan keputusan keuangan tersebut biasanya selalu memperhatikan tingkat

return investasi, jangka waktu pengembalian, nilai waktu uang, prospek investasi

yang digeluti, risiko yang dihadapi dan sebagainya. Dengan kata lain, teori

keuangan mencoba menjelaskan alasan pengambilan keputusan di bidang

keuangan. Struktur pengambilan keputusan yang logis akan menghasilkan

jawaban yang lebih baik terhadap berbagai pertanyaan normatif seperti bagaimana

seharusnya kebijakan diambil, apabila pengambil keputusan mempunyai sejumlah

teori positif yang mampu menjelaskan konsekuensi pilihan yang akan diambil

seperti dampak yang akan ditanggung apabila perusahaan merubah keputusan

termasuk mengenai pengelolaan modal yang dimiliki perusahaan agar bisa

berfungsi sebagaimana mestinya (Husnan dan Pudjiastuti, 2006:4).

Untuk menjalankan usahanya, setiap perusahaan pasti membutuhkan dana

sebagai modal awal. Dana diperoleh berasal dari internal perusahaan dan eksternal

perusahaan. Dana yang berasal dari internal perusahaan didapat dari modal yang

disetor oleh pemilik perusahaan, laba ditahan, dan cadangan perusahaan. Dana ini

disimpan sebagai modal perusahaan sedangkan dana eksternal didapat dari

investor, bank, perusahaan pembiayaan maupun pihak lain berupa hutang. Dana

tersebut kemudian digunakan untuk membeli aktiva lancar maupun aktiva tetap

seperti memproduksi barang dan jasa, membeli bahan-bahan untuk kepentingan

produksi dan penjualan, mengadakan persediaan kas dan lain sebagainya. Dengan

demikian untuk melakukan bisnis setiap perusahaan selalu memerlukan aktiva riil

baik yang berwujud maupun tidak berwujud (Riyanto, 2008:3).

3

Salah satu modal perusahaan seperti yang telah disebutkan sebelumnya

yaitu aktiva lancar yang terdiri dari Kas, Piutang, dan Persediaan. Ketiga aktiva

ini sangat penting terhadap kinerja perusahaan karena erat kaitannya terhadap

tingkat profitabilitas. Apabila tidak dikelola dengan baik maka akan

mendatangkan kerugian, sebaliknya bila dikelola dengan baik akan mendatangkan

keuntungan. Di dalam penelitian ini penulis hanya meneliti tentang Kas dan

Persediaan, mengingat bahwa kedua akun tersebut sangat penting dan menunjang

dalam operasi sebuah perusahaan manufaktur.

Menurut Riyanto (2008:94) setiap perusahaan dalam menjalankan

usahanya selalu membutuhkan Kas. Kas diperlukan baik untuk membiayai operasi

perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam aktiva

tetap. Pemasukan Kas dan pengeluaran Kas suatu perusahaan dapat bersifat terus

menerus atau kontinyu. Hal ini didasarkan pada kebutuhan, situasi, dan kondisi

perusahaan seperti penjualan tunai, penjualan aktiva tetap yang tidak berlaku,

penyertaan pemilik perusahaan, penerimaan kredit dari bank, pembelian bahan

mentah, pembayaran gaji, pembayaran bunga, pajak, dividen, dan sebagainya.

Untuk itu penerimaan dan pengeluaran Kas dalam perusahaan akan

berlangsung terus selama hidup perusahaan. Dengan demikian, aliran Kas itu

bagaikan darah yang terus menerus mengalir dalam tubuh perusahaan yang

memungkinkan perusahaan itu dapat melangsungkan hidupnya. Kelebihan dari

aliran Kas masuk terhadap aliran keluar merupakan saldo Kas yang akan tertahan

di dalam perusahaan. Besarnya saldo Kas ini akan mengalami perubahan dari

waktu ke waktu karena berbagai faktor. Jumlah saldo Kas yang ada dalam

4

perusahaan akan meningkat apabila aliran kas masuk yang terkumpul lebih besar

daripada aliran kas keluar seperti perubahan dalam tingkat harga, perubahan

politik marketing, keputusan di bidang produksi dan lain sebagainya. Adapun

indikator tingkat keefisienan sebuah kas bukan dilihat dari segi kuantitas saldo

kas, melainkan pada tingkat perputarannya. Perputaran Kas mempunyai pengaruh

positif terhadap rasio profitabilitas, karena dengan Perputaran Kas yang tinggi

akan diperoleh keuntungan yang tinggi pula (Riyanto, 2008:94).

Seperti halnya Kas, menurut Sutrisno (2012:84) Persediaan juga tidak

kalah penting dalam kontribusinya terhadap perusahaan. Persediaan merupakan

bagian utama dari modal, khususnya modal kerja. Sebab dilihat dari jumlahnya

biasanya Persediaan inilah unsur modal kerja yang paling besar. Hal ini dapat

dipahami karena Persediaan merupakan faktor penting dalam menentukan

kelancaran operasi perusahaan. Tanpa ada Persediaan kemungkinan besar

perusahaan tidak bisa memperoleh keuntungan yang diinginkan disebabkan

proses produksi akan terganggu.

Setiap perusahaan baik yang bergerak di bidang manufaktur, perdagangan,

maupun jasa mempunyai Persediaan. Perbedaan Persediaan untuk masing-masing

perusahaan tersebut adalah jenis Persediaan. Pada perusahaan dagang, sesuai

dengan kegiatannya perusahaan ini melakukan pembelian barang untuk dijual

lagi, maka Persediaan berupa bahan barang dagangan dan bahan penolong atau

substitusi serta Persediaan perlengkapan kantor. Perusahaan jasa mempunyai

Persediaan dalam bentuk bahan pembantu atau persediaan yang habis pakai.

Sedangkan untuk perusahaan manufaktur memiliki Persediaan seperti bahan baku,

5

bahan setengah jadi, dan barang jadi. Persediaan yang tinggi memungkinkan

perusahaan memenuhi permintaan yang mendadak. Meskipun demikian

Persediaan yang tinggi akan menyebabkan perusahaan memerlukan modal kerja

yang semakin besar pula. Sebenarnya kunci persoalannya adalah pada kata

mendadak. Apabila perusahaan mampu memprediksi dengan tepat kebutuhan

akan bahan baku atau barang jadi, perusahaan bisa menyediakan persediaan tepat

pada waktunya sesuai dengan jumlah yang diperlukan. Pada saat tidak diperlukan,

jumlah Persediaan bisa saja sangat kecil atau bahkan nol. Teknik ini dikenal

sebagai just in time atau zero inventory (Sutrisno, 2012:84).

Adapun alat yang menunjukkan tingkat keefisienan Persediaan dapat

diukur dengan menggunakan perhitungan Perputaran Persediaan. Menurut

Munawir (2007:119) tingkat Perputaran Persediaan menunjukan berapa kali

Persediaan tersebut diganti dalam arti dibeli atau dijual kembali. Semakin tinggi

tingkat Perputaran Persediaan tersebut maka modal kerja yang dibutuhkan

(terutama yang harus diinvestasikan dalam Persediaan) semakin rendah. Semakin

tinggi tingkat Perputaran Persediaan akan memperkecil risiko terhadap kerugian

yang disebabkan karena penurunan harga atau karena perubahan selera konsumen,

di samping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap

Persediaan tersebut. Dengan kata lain, semakin tinggi tingkat Perputaran

Persediaan, akan semakin tinggi pula keuntungan yang akan didapat.

Tidak cukup dengan hanya melihat dari sisi aktivitas perusahaan saja,

untuk mendapatkan laba yang maksimal perusahaan juga harus memperhatikan

kemampuannya dalam mengelola harta yang dimilikinya, salah satu caranya

6

adalah dengan melakukan perhitungan rasio profitabilitas yang terdiri dari Return

On Asset (ROA), Return On Equity (ROE), Return On Total Assets (ROTA),

Basic Earning Power (BEP), Earning Per Share (EPS) dan Contribution Margin

(CM). ROA Menurut Harahap (2010:305) menggambarkan perputaran aktiva

diukur dengan volume penjualan. Apabila perhitungan ROA menunjukkan angka

positif berarti total aktiva yang digunakan untuk operasi perusahaan mampu

memberikan laba, sebaliknya apabila ROA negatif menunjukkan bahwa total

aktiva yang digunakan tidak mampu memberikan laba.

Sehingga dapat disimpulkan perusahaan yang mempunyai ROA yang

tinggi maka perusahaan tersebut berhasil dalam mengelola aset-asetnya dan

perusahaan yang mempunyai ROA yang rendah maka perusahaan tersebut tidak

berhasil dalam mengelola aset-asetnya. Berdasarkan uraian tersebut, penulis tidak

menjelaskan secara lebih rinci jenis-jenis rasio profitabilitas lainnya dikarenakan

tidak mempunyai pengaruh yang spesifik terhadap variabel yang penulis teliti.

PT. Indofood Sukses Makmur Tbk merupakan perusahaan terkemuka di

Indonesia yang bergerak di bidang industri makanan. Setelah penulis melakukan

penelitian ternyata perusahaan ini membutuhkan pengelolaan yang baik terhadap

aktiva lancarnya seperti Kas dan Persediaan untuk menjaga kelancaran operasi

perusahaan, karena perusahaan manufaktur membutuhkan kas yang harus selalu

ada serta memiliki persediaan yang lebih kompleks daripada perusahaan jasa dan

perusahaan dagang.

Sesuai dengan teori yang telah diuraikan sebelumnya, untuk mengetahui

tingkat keefisienan aktiva sebuah perusahaan dapat dilihat dengan menghitung

7

tingkat perputaran masing-masing aktiva. Semakin tinggi perputarannya semakin

tinggi pula keuntungan yang akan diperoleh. Namun setelah penulis melakukan

pengujian terhadap teori tersebut, didapatkan informasi bahwa Perputaran Kas dan

Perputaran Persediaan tidak selalu berpengaruh positif terhadap keuntungan

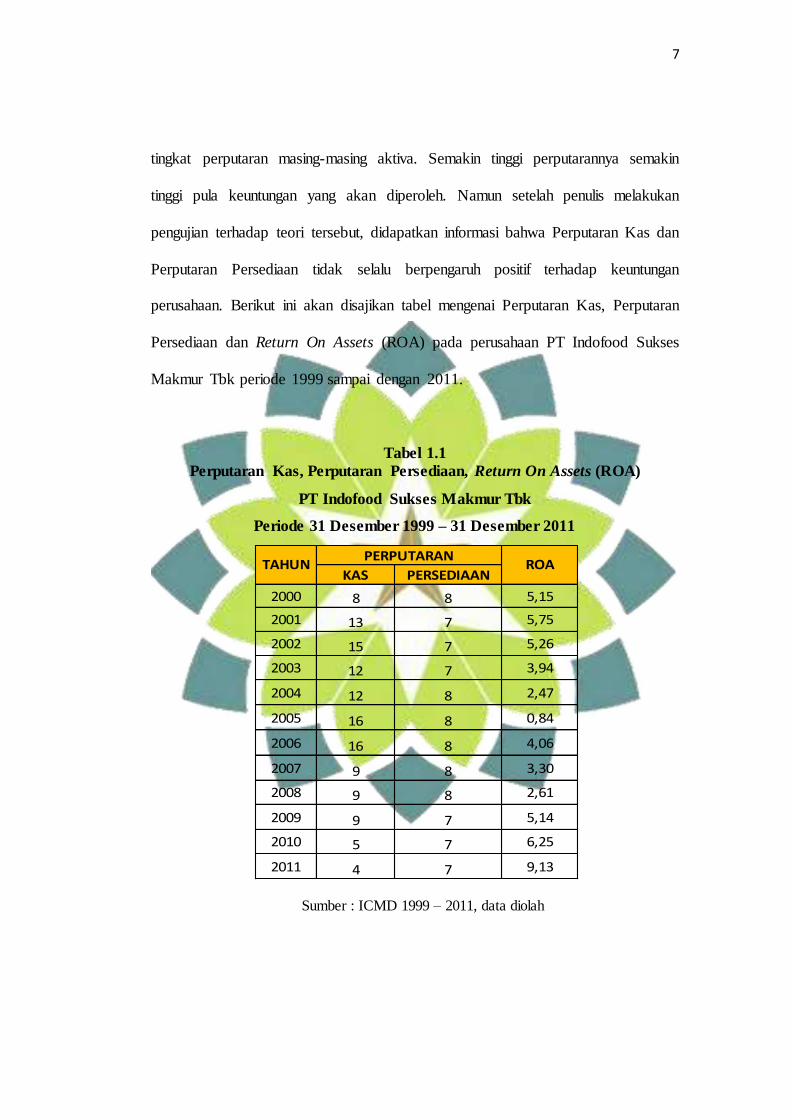

perusahaan. Berikut ini akan disajikan tabel mengenai Perputaran Kas, Perputaran

Persediaan dan Return On Assets (ROA) pada perusahaan PT Indofood Sukses

Makmur Tbk periode 1999 sampai dengan 2011.

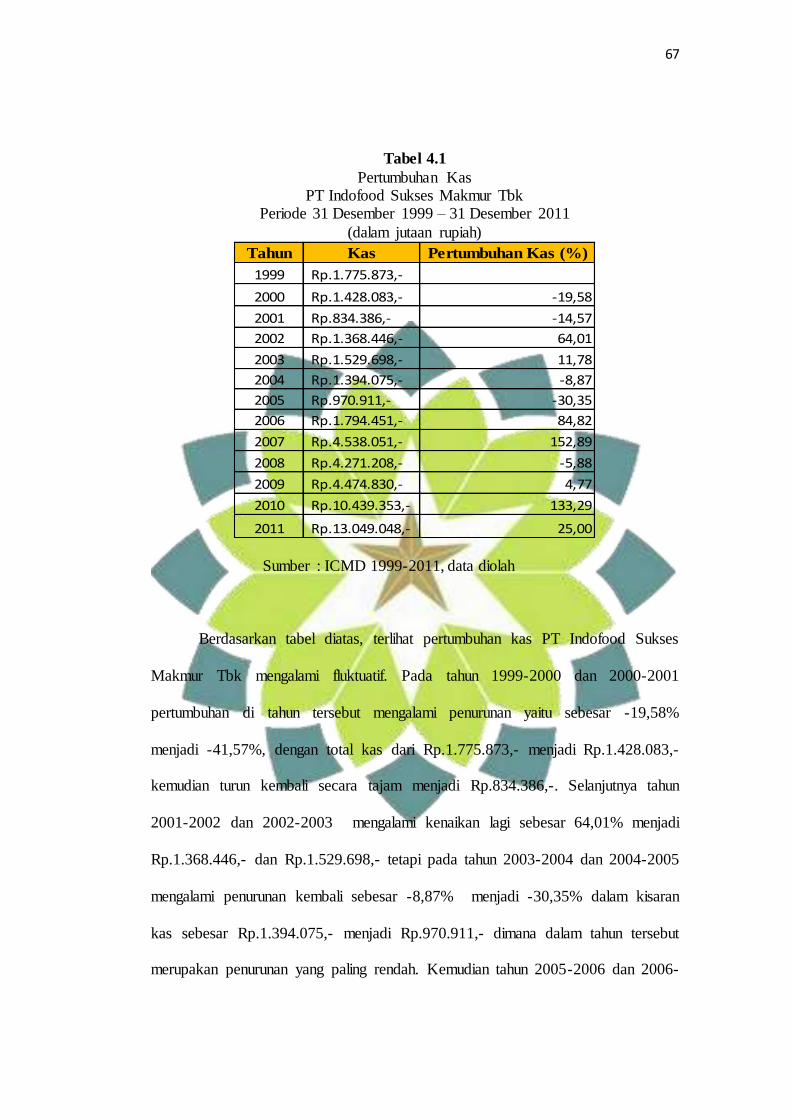

Tabel 1.1

Perputaran Kas, Perputaran Persediaan, Return On Assets (ROA)

PT Indofood Sukses Makmur Tbk

Periode 31 Desember 1999 – 31 Desember 2011

KAS PERSEDIAAN

2000 8 8 5,15

2001 13 7 5,75

2002 15 7 5,26

2003 12 7 3,94

2004 12 8 2,47

2005 16 8 0,84

2006 16 8 4,06

2007 9 8 3,30

2008 9 8 2,61

2009 9 7 5,14

2010 5 7 6,25

2011 4 7 9,13

TAHUNPERPUTARAN

ROA

Sumber : ICMD 1999 – 2011, data diolah

8

Pada tabel 1.1. dapat dilihat bahwa data yang disajikan terdapat perbedaan

dengan teori yang ada yaitu pada tahun 2001-2002 Perputaran Kas mengalami

kenaikan sebesar 2 kali yaitu dari 13 kali menjadi 15 kali putaran, namun hal ini

tidak terjadi pada ROA yang justru menurun dari 5,75% menjadi 5,26% dan tahun

2004-2005 Perputaran Kas naik dari 12 kali menjadi 16 kali sedangkan ROA

turun dari 2,47% menjadi 0,84%.

Selanjutnya pada Perputaran Kas terjadi penurunan tetapi ROA mengalami

kenaikan yaitu pada tahun 2009-2010 Perputaran Kas turun dari 9 menjadi 5

sedangkan ROA naik dari 5,14% menjadi 6,25% dan tahun 2010-2011 kas juga

mengalami penurunan yaitu 5 kali menjadi 4 kali putaran dan ROA naik dari

6,25% menjadi 9,13%. Serta pada saat Perputaran Kas mengalami statis yaitu nilai

tahun yang diteliti sama dengan tahun sebelumnya, ROA mengalami kenaikan

dan penurunan yaitu tahun 2003-2004 pada Perputaran Kas statis pada angka 12

kali namun ROA turun dari 3,94% menjadi 2,47%, tahun 2005-2006 Perputaran

Kas ada pada angka 16 kali putaran ROA turun dari 0,84% menjadi 4,06%.

Selanjutnya tahun 2007-2008 angka Perputaran Kas berada pada posisi 9 kali

ROA turun dari 3,30% menjadi 2,61% kemudian meningkat lagi menjadi 5,14%

pada tahun 2008-2009.

Begitupun dengan Perputaran Persediaan, pada tahun 2003-2004 pada

Perputaran Persediaan terjadi kenaikan dari 7 menjadi 8 kali putaran, sedangkan

ROA mengalami penurunan dari 3,94% menjadi 2,47%. Selanjutnya tahun 2000-

2001 pada Perputaran Persediaan terjadi penurunan dari 8 menjadi 7 kali putaran,

tetapi ROA mengalami kenaikan yaitu 5,15% menjadi 5,75% serta tahun 2008-

9

2009 pada Perputaran Persediaan turun dari 8 menjadi 7 putaran, sedangkan ROA

naik menjadi 5,14% dari sebelumnya 2,61%.

Kemudian pada Perputaran Persediaan tidak terjadi kenaikan atau pun

penurunan, ROA mengalami kenaikan dan penurunan yang signifikan, seperti

tahun 2001-2003 Perputaran Persediaan mencapai 7 kali putaran secara berturut-

turut, tapi tidak pada ROA yang mengalami kenaikan dan penurunan masing-

masing sebesar 5,75% turun menjadi 5,26% kemudian turun lagi menjadi 3,94%.

Selanjutnya tahun 2004-2008 pada Perputaran Persediaan berada pada 8 kali

putaran, namun ROA berada pada posisi 2,47% kemudian turun menjadi 0,84%,

pada tahun 2006 naik menjadi 4,06% dan turun lagi menjadi 3,30% pada tahun

2007 yang selanjutnya diikuti tahun 2008 menjadi 2,61%. Tetapi beda hal nya

dengan tahun 2009-2011 disaat Perputaran Persediaan berada pada level 7 kali

putaran secara berurutan, namun ROA mengalami kenaikan dari 5,14% menjadi

6,25% pada tahun 2008 dan naik lagi menjadi 6,95% pada tahun 2011. Untuk

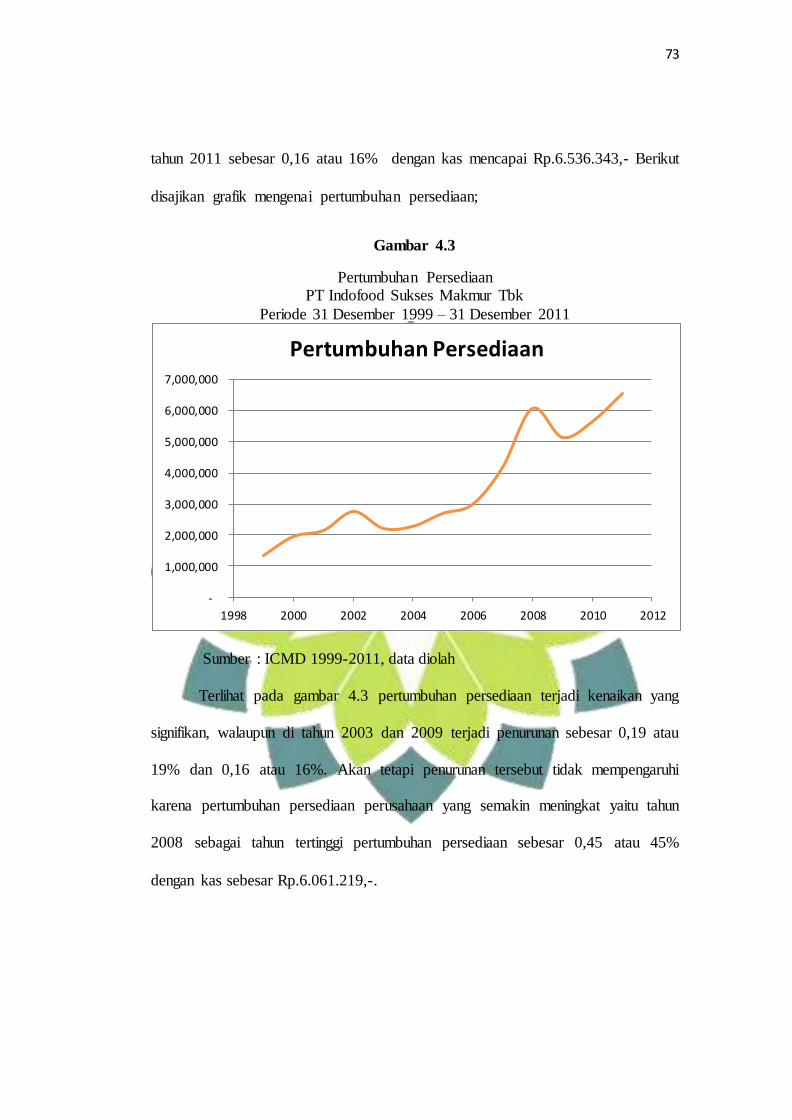

lebih memperjelas kondisi yang terjadi, berikut disajikan grafik sebagai berikut:

10

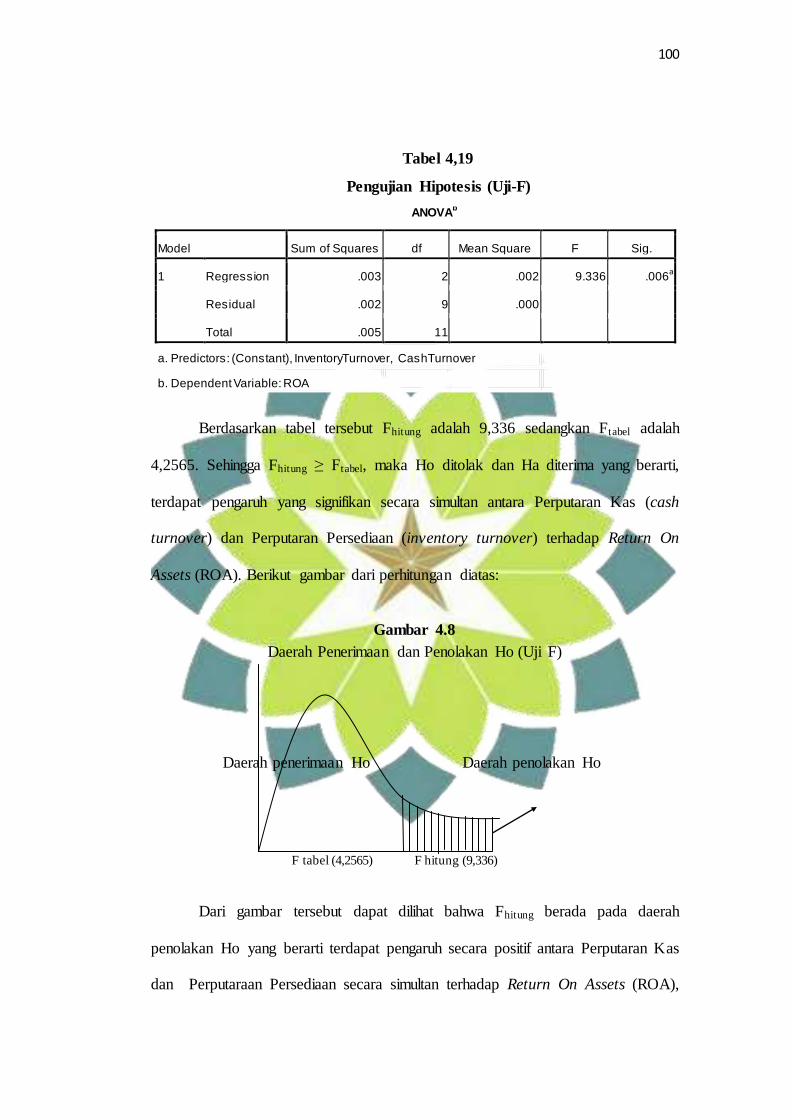

Gambar 1.1

Pertumbuhan Perputaran Kas, Perputaran Persediaan, ROA

PT Indofood Sukses Makmur Tbk

Periode 31 Desember 1999 – 31 Desember 2011

Sumber : ICMD 1999 – 2011, data diolah

Dari data yang telah disajikan, penulis tertarik untuk meneliti kejadian ini

dengan judul penelitian Pengaruh Perputaran Kas dan Perputaran Persediaan

terhadap Return On Assets (ROA) pada PT Indofood Sukses Makmur Tbk

periode 1999 – 2011.

1.2 Identifikasi Masalah

Terdapat ketimpangan di dalam data yang penulis telah sajikan, yaitu

adanya perbedaan antara kenyataan dengan teori yang ada. Kas dan Persediaan

merupakan unsur penting dalam mengelola aktiva lancar. Salah satu indikator

untuk menilai keefisienan pengelolaan aktiva lancar tersebut adalah dengan

0

2

4

6

8

10

12

14

16

18

200020012002200320042005200620072008200920102011

Perputaran Kas

PerputaranPersediaan

Return OnAssets (ROA)

11

melihat perputaran baik Kas maupun Persediaan. Semakin tinggi perputaran

kedua aktiva ini akan semakin tinggi pula keuntungan yang akan didapat

perusahaan. Pada tabel 1.1 terlihat Perputaran Kas terjadi kenaikan yang

signifikan walaupun pada akhirnya terjadi penurunan, hal ini tidak diikuti dan

cenderung berbanding terbalik dengan Return On Assets (ROA). Itu artinya Kas

berputar semakin tinggi tapi tidak diikuti dengan pengembalian keuntungan yang

tinggi pula. Begitu pun dengan Perputaran Persediaan yang harusnya berbanding

lurus dengan tingkat pengembalian keuntungan pada kenyataannya malah

berbanding terbalik.

Berdasarkan latar belakang masalah diatas dapat diketahui bahwa

senyatanya dalam usaha memaksimalkan keuntungan yaitu dengan menggunakan

Return On Assets (ROA) terdapat beberapa permasalahan, yaitu:

1. Perputaran Kas menunjukan dana yang tertanam di dalam Kas dapat

digunakan sebagaimana mestinya yang bertujuan untuk memproduktifkan

dana yang ada dan menghindari adanya dana yang terendap (idle fund),

namun disisi lain perusahaan juga harus menyediakan dana kas untuk dana

cadangan dan membayar hutang jangka pendeknya sehingga semakin

tinggi tingkat liquid akan menurunkan tingkat keuntungan perusahaan.

2. Begitupun dengan Persediaan jika perputarannya tinggi akan

menghindarkan dari kerugian seperti biaya simpan barang, biaya angkut,

selera konsumen yang cepat berubah sehingga menjadi faktor tinggi

rendahnya penjualan dan sebagainya, tetapi dengan perputarannya yang

terlalu tinggi dapat menyebabkan cadangan perusahaan menjadi berkurang

12

atau bahkan nol sehingga perusahaan tidak bisa memenuhi permintaan

secara mendadak dalam jumlah besar dan hal ini akan menghilangkan

kesempatan dalam mendapatkan keuntungan yang besar pula.

3. Hal ini jelas sangat bertentangan dengan teori yang telah dikemukakan

oleh Munawir (2007) dan Riyanto (2008). Begitu pun dengan peneliti yang

lainnya seperti Penelitian Rahma (2011) yang meneliti tentang analisis

pengaruh manajemen modal kerja terhadap profitabilitas pada studi

perusahaan manufaktur Perusahaan Modal Asing (PMA) & Perusahaan

Modal Dalam Negeri (PMDN) yang terdaftar di BEI periode 2004-2008,

di mana dalam variabel penelitiannya terdapat Perputaran Kas dan status

perusahaan. Setelah melakukan pengujian secara parsial (uji t) yang

menyatakan bahwa Perputaran Kas dan status perusahaan ada hubungan

positif dan signifikan terhadap ROI.

Lisda Octaviani (2010) juga meneliti tentang pengaruh Perputaran

Piutang, Perputaran Persediaan, dan Perputaran Aktiva tetap terhadap

profitabilitas pada PT Ultrajaya milik industri dan trading company Tbk

periode 2000-2008, hasil penelitiannya adalah secara parsial Perputaran

Persedian berpengaruh positif terhadap profitabilitas.

Kemudian Miftah (2006) melakukan penelitian tentang analisis

penggunaan modal kerja dan pengaruhnya terhadap rentabilitas ekonomi

yang diukur dengan ROA pada PT. Unilever Indonesia Tbk. Hasil dari

penelitian ini adalah semua akun modal kerja yaitu Perputaran Kas,

13

Perputaran Piutang dan Perputaran Persediaan berpengaruh positif dan

signifikan terhadap ROA.

Selanjutnya penelitian yang dilakukan oleh Firmansyah Furdani

(2009) yang meneliti tentang Pengaruh Perputaran Persediaan terhadap

rentabilitas usaha pada PT HM Sampoerna Tbk periode 1998-2007,

dengan hasil penelitian adalah Perputaran Persediaan berpengaruh positif

terhadap rentabilitas usaha. Riza Anggraeni (2009) dengan judul penelitian

pengaruh Perputaran Persediaan barang jadi terhadap profitabilitas (ROI)

pada CV Armico periode 1998-2007. Hasil penelitiannya yaitu terdapat

hubungan positif antara Perputaran Persediaan barang jadi dengan ROI.

Namun beda hal-nya dengan penelitian yang dilakukan oleh

Siswantini (2006) yang meneliti tentang analisis modal kerja dan

pengaruhnya terhadap profitabilitas pada perusahaan manufaktur di BEJ,

dimana hasil penelitian ini menunjukan bahwa Perputaran Kas

berpengaruh negatif terhadap profitabilitas sedangkan akun lainnya yaitu

Perputaran Piutang dan Perputaran Persediaan berpengaruh positif

terhadap profitabilitas.

Hal ini sejalan dengan penelitian yang telah dilakukan oleh Ellys

Delfrina Sipangkar (2009) dengan judul penelitian pengaruh Perputaran

Persediaan terhadap tingkat profitabilitas perusahaan pada perusahaan

otomotif yang terdaftar di BEI periode 2005-2007. Hasil penelitiannya

menunjukan bahwa Perputaran Persediaan tidak berpengaruh positif

terhadap Return On Assets (ROA).

14

Dengan adanya perbedaan hasil penelitian yang dilakukan peneliti

terdahulu, maka penulis tertarik untuk melakukan penelitian ini yaitu Pengaruh

Perputaran Kas dan Perputaran Persediaan terhadap Return On Assets (ROA) dan

mencoba menguji kembali variabel yang sebelumnya pernah diteliti.

1.3 Rumusan Masalah

Berdasarkan pembahasan dari latar belakang dan identifikasi masalah yang

telah diuraikan maka penulis merumuskan masalah sebagai berikut:

1. Seberapa besar pengaruh Perputaran Kas terhadap Tingkat Return On

Assets (ROA) pada PT Indofood Sukses makmur Tbk periode 1999-2011?

2. Seberapa besar pengaruh Perputaran Persediaan terhadap Return On Assets

(ROA) pada PT Indofood Sukses Makmur Tbk periode 1999-2011?

3. Seberapa besar pengaruh Perputaran Kas dan Perputaran Persediaan secara

simultan terhadap Return On Assets (ROA) pada PT Indofood Sukses

Makmur Tbk periode 1999-2011?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian dimaksudkan

sebagai berikut:

1. Untuk mengetahui besarnya pengaruh Perputaran Kas terhadap Return On

Assets (ROA) pada PT Indofood Sukses Makmur Tbk periode 1999-2011.

15

2. Untuk mengetahui besarnya pengaruh Perputaran Persediaan terhadap

Return On Assets (ROA) pada PT Indofood Sukses Makmur Tbk periode

1999-2011.

3. Untuk mengetahui besarnya pengaruh Perputaran Kas dan Perputaran

Persediaan secara simultan terhadap Return On Assets (ROA) pada PT

Indofood Sukses Makmur Tbk periode 1999-2011.

1.5 Kegunaan Penelitian

Hasil penelitian yang diperoleh baik dari perusahaan sebagai objek

penelitian di lapangan dalam bentuk praktek maupun dari penelitian pustaka

dalam bentuk teori, diharapkan mampu memberikan kontribusi yang positif baik

dalam bidang akademis maupun praktis.

1. Kegunaan Akademis

a. Memberikan sumbangan pemahaman tentang pengaruh Perputaran Kas

dan Perputaran Persediaan terhadap Return On Assets (ROA).

b. Penelitian ini diharapkan dapat bermanfaat bagi pengembangan ilmu

ekonomi khususnya yang berhubungan dengan manajemen keuangan.

c. Sebagai bahan acuan bahwa hasil penelitian diharapkan dapat dijadikan

bahan untuk penelitian lebih lanjut.

2. Kegunaan Praktis

a. Penulis

Sebagai tambahan ilmu dalam membandingkan antara teori dan

praktek yang diperoleh selama perkuliahan dengan kenyataan yang

16

terjadi di lapangan terutama yang berkaitan dengan Perputaran Kas,

Perputaran Persediaan dan Return On Asset (ROA) pada PT Indofood

Sukses Makmur Tbk periode 1999 - 2011 Sehingga diharapkan penulis

mampu menerapkan apa yang telah diterima sebagai teori dalam

kegiatan kuliah dengan apa yang penulis teliti sebagai praktek.

b. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi informasi untuk

melakukan koreksi bagi perusahan untuk mencapai arah yang lebih baik

lagi dengan tujuan untuk kemajuan dan dijadikan alat untuk mengetahui

sejauhmana perkembangan dalam pengelolaan Perputaran Kas dan

Perputaran Persediaan yang dilakukan oleh perusahaan dan sebagai

bahan pertimbangan perusahaan dalam mendapatkan laba melalui

analisis Return On Assets (ROA). Memberikan sumbangan pemikiran

bagi perusahaan dalam penilaian kinerja keuangan, serta membantu

perusahaan dalam mengidentifikasi masalah khususnya yang telah

dilakukan peneliti dan mengetahui pemecahan masalahnya secara lebih

lanjut. Serta diharapkan dapat memberikan kontribusi lebih bagi pihak-

pihak yang berkaitan terutama bagi pihak manajemen perusahaan

maupun investor.

c. Masyarakat/Pembaca

Diharapkan dapat dijadikan pusat informasi dan bahan referensi

bagi para pelaku manajemen keuangan yaitu manajemen perusahaan,

investor dan analogi keuangan, khususnya untuk pengkajian topik-topik

17

yang berhubungan dengan masalah yang dibahas dalam tulisan ini. Serta

dapat dijadikan sebagai bahan informasi tambahan dalam memecahkan

masalah yang berhubungan dengan judul yang diteliti oleh penulis.

1.6 Kerangka Pemikiran

Sekaran dalam Sugiyono (2011:65) mengemukakan bahwa kerangka

berfikir merupakan model konseptual tentang bagaimana teori berhubungan

dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting.

Kerangka berfikir yang baik akan menjelaskan secara teoritis pertautan antar

variabel yang akan diteliti. Jadi secara teoritis perlu dijelaskan hubungan antar

variabel independen dan dependen. Pertautan antar variabel tersebut, selanjutnya

dirumuskan ke dalam bentuk paradigma penelitian. Oleh karena itu, pada setiap

penyusunan paradigma penelitian harus didasarkan pada kerangka berfikir.

Adapun kerangka berpikir dalam penelitian ini adalah:

Gambar 1.2

Kerangka Pemikiran

AKTIVA

LANCAR

KAS

PIUTANG

PERSEDIAAN PENJUALAN

ROA

18

Perputaran Kas merupakan perbandingan antara penjualan dengan kas

rata-rata. Perputaran Kas menunjukan kemampuan kas dalam menghasilkan

pendapatan yang diukur dengan tingkat ROA sehingga dapat dilihat berapa kali

uang kas berputar dalam satu periode tertentu. Semakin tinggi Perputaran Kas ini

akan semakin baik. Karena ini berarti semakin tinggi efisiensi penggunaan kas-

nya dan keuntungan yang diperoleh akan semakin besar (Riyanto, 2008:95). Hal

ini sejalan dengan hasil penelitian Rahma (2011) dan Miftah (2006) yang

menyatakan bahwa Perputaran Kas berpengaruh positif terhadap tingkat

profitabilitas (ROI/ROA) perusahaan.

Begitu pun dengan persediaan, untuk mengukur efisiensi persediaan maka

perlu diketahui Perputaran Persediaan (inventory turnover) yang terjadi dengan

membandingkan antara penjualan dengan nilai rata-rata persediaan yang dimiliki

(Munawir,2007:119). Perputaran Persediaan menunjukkan berapa kali dana yang

tertanam dalam persediaan berputar dalam suatu periode. Semakin tinggi tingkat

Perputaran Persediaan akan memperkecil risiko terhadap kerugian yang

disebabkan karena penurunan harga atau karena perubahan selera konsumen, di

samping itu akan menghemat ongkos penyimpanan dan pemeliharaan terhadap

persediaan tersebut. Ini berarti bahwa semakin tinggi Perputaran Persediaan maka

semakin besar pula keuntungan yang diperoleh. Hal ini sejalan dengan hasil

penelitian Lisda (2010), Miftah (2006), Firmansyah (2009) dan Riza (2009) yang

menunjukkan bahwa Perputaran Persediaan berpengaruh positif terhadap

profitabilitas (ROA).

19

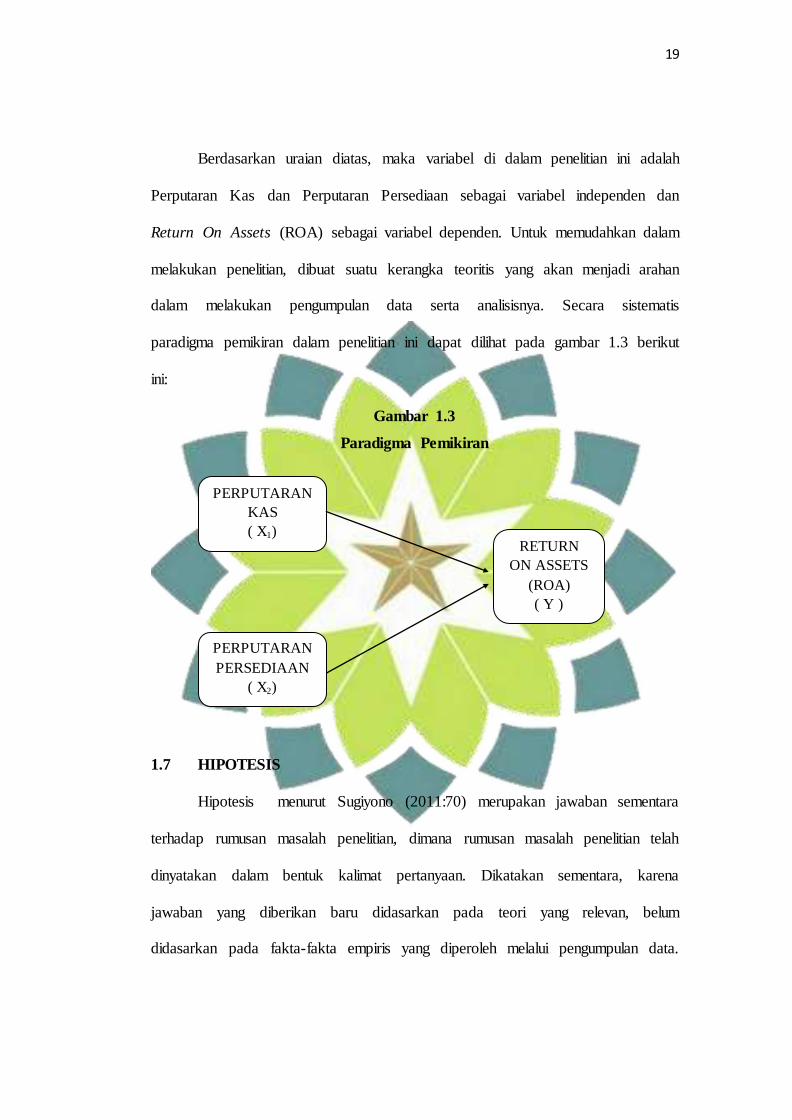

Berdasarkan uraian diatas, maka variabel di dalam penelitian ini adalah

Perputaran Kas dan Perputaran Persediaan sebagai variabel independen dan

Return On Assets (ROA) sebagai variabel dependen. Untuk memudahkan dalam

melakukan penelitian, dibuat suatu kerangka teoritis yang akan menjadi arahan

dalam melakukan pengumpulan data serta analisisnya. Secara sistematis

paradigma pemikiran dalam penelitian ini dapat dilihat pada gambar 1.3 berikut

ini:

Gambar 1.3

Paradigma Pemikiran

1.7 HIPOTESIS

Hipotesis menurut Sugiyono (2011:70) merupakan jawaban sementara

terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah

dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena

jawaban yang diberikan baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

PERPUTARAN

KAS

( X1) RETURN

ON ASSETS

(ROA)

( Y )

PERPUTARAN

PERSEDIAAN

( X2)

20

Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan

masalah penelitian, belum jawaban yang empirik.

Berdasarkan pengertian diatas, latar belakang, serta kerangka pemikiran

yang telah dibuat maka penulis merumuskan hipotesis sebagai berikut :

I. HIPOTESIS I

Ho : Tidak ada pengaruh antara Perputaran Kas terhadap Return On Assets

(ROA)

Ha : Ada pengaruh antara Perputaran Kas terhadap Return On Assets (ROA)

II. HIPOTESIS II

Ho : Tidak ada pengaruh antara Perputaran Persediaan terhadap Return On

Assets (ROA)

Ha : Ada pengaruh antara Perputaran Persediaan terhadap Return On Assets

(ROA)

III. HIPOTESIS III

Ho : Tidak ada pengaruh antara Perputaran Kas dan Perputaran Persediaan

secara simultan terhadap Return On Assets (ROA)

Ha : Ada pengaruh antara Perputaran Kas dan Perputaran Persediaan secara

simultan terhadap Return On Assets (ROA)

21

BAB II

TINJAUAN PUSTAKA

2.1 Aktiva

Aktiva menurut Sadeli (2009:7) adalah harta yang dimiliki oleh suatu

perusahaan. Sedangkan menurut Munawir (2007:14) aktiva tidak terbatas pada

kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-

pengeluaran yang belum dialokasikan (deffered charges) atau biaya yang masih

harus dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak

berwujud lainnya (intangible assets) misalnya goodwill, hak paten, hak

menerbitkan dan sebagainya. Pada dasarnya aktiva dapat diklasifikasikan menjadi

dua bagian utama yaitu:

1. Aktiva Lancar, menurut Munawir (2007:14) yaitu uang kas atau aktiva

lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi

uang tunai, dijual, atau dikonsumsi dalam periode berikutnya (paling lama

satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

Adapun kelompok aktiva lancar yaitu:

a) Kas, atau uang tunai yang dapat digunakan untuk membiayai operasi

perusahaan. Uang tunai yang dimiliki perusahaan tetapi sudah

ditentukan penggunaannya (misalnya uang kas yang disisihkan untuk

tujuan pelunasan hutang obligasi, untuk pembelian aktiva tetap, atau

tujuan lain) tidak dapat dimasukan dalam pos kas, termasuk dalam

pengertian kas adalah check yang diterima dari para langganan dan

22

simpanan perusahaan di bank dalam bentuk giro atau demand

defosit.

b) Investasi jangka pendek (surat-surat berharga atau marketable

securities), adalah investasi yang sifatnya sementara atau jangka

pendek dengan maksud untuk memanfaatkan uang kas yang untuk

sementara belum dibutuhkan dalam operasi.

c) Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang

dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam

undang-undang.

d) Piutang dagang, adalah tagihan kepada pihak lain (kepada kreditur

atau langganan) sebagai akibat adanya penjualan barang dagangan

secara kredit.

e) Persediaan, untuk perusahaan dagang persediaan adalah semua

barang-barang yang diperdagangkan yang sampai tanggal neraca

masih digudang/belum laku dijual. Untuk perusahaan manufaktur

persediaan yang dimiliki meliputi persediaan bahan mentah, bahan

dalam proses, maupun barang jadi.

f) Piutang penghasilan atau penghasilan yang masih harus diterima

adalah penghasilan yang sudah menjadi hak perusahaan karena

perusahaan telah memberikan jasa/prestasinya, tetapi belum diterima

pembayarannya, sehingga merupakan tagihan.

g) Persekot atau biaya yang dibayar dimuka, adalah pengeluaran untuk

memperoleh jasa/prestasi dari pihak lain, tetapi pengeluaran itu

23

belum menjadi biaya atau jasa/prestasi pihak lain itu belum

dinikmati oleh perusahaan pada periode ini melainkan pada periode

berikutnya.

2. Aktiva Tidak Lancar, menurut Munawir (2007:15) adalah aktiva yang

mempunyai umur kegunaan relatif permanen atau jangka panjang

(mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis

dalam satu kali perputaran operasi perusahaan). Adapun yang termasuk

aktiva tidak lancar yaitu:

a) Investasi jangka panjang, bagi perusahaan yang cukup besar dalam

arti mempunyai kekayaan atau modal yang cukup atau sering

melebihi dari yang dibutuhkan maka perusahaan ini dapat

menanamkan modalnya pada investasi ini misalnya berupa obligasi,

aktiva tetap yang tidak ada hubungannya dengan usaha perusahaan

atau dalam bentuk dana-dana yang sudah mempunyai tujuan tertentu.

b) Aktiva tetap adalah kekayaan yang dimiliki perusahaan yang

fisiknya nampak (konkret). Syarat lain untuk dapat diklasifikasikan

sebagai aktiva tetap selain aktiva itu dimiliki perusahaan, juga harus

digunakan dalam operasi yang bersifat permanen.

c) Aktiva tetap tidak berwujud, adalah kekayaan perusahaan yang

secara fisik tidak nampak, tetapi merupakan suatu hak yang

mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan

24

dalam kegiatan perusahaan. Contohnya hak cipta, merek dagang,

biaya pendirian, lisensi, goodwill, dan sebagainya.

2.2 Kas

2.2.1. Pengertian Kas

Ada beberapa pengertian tentang kas, yaitu:

Menurut Sawir (2001:182) kas adalah seluruh uang tunai yang ada di

tangan (cash on hand) dan dana yang disimpan di bank dalam berbagai bentuk

seperti deposito dan rekening koran.

Menurut Harahap (2010:258) kas adalah uang dan surat berharga lainnya

yang dapat diuangkan setiap saat serta surat lainnya yang sangat lancar yang

memenuhi syarat yaitu setiap saat dapat ditukar menjadi kas, tanggal jatuh

temponya sangat dekat dan kecil risiko perubahan nilai yang disebabkan

perubahan tingkat bunga.

Sehingga dari uraian diatas dapat disimpulkan bahwa kas merupakan uang

tunai yang ada ditangan dan yang ada di bank yang merupakan aktiva paling

liquid yang sangat berperan dalam menentukan kelancaran kegiatan perusahaan,

oleh karena itu kas harus direncanakan dan diawasi dengan baik dari segi

penerimaan dan pengeluarannya.

2.2.2. Sumber Penerimaan dan Pengeluaran Kas

Adapun Sumber penerimaan kas menurut Munawir (2007:159) pada

dasarnya berasal dari: (a) Hasil penjualan investasi jangka panjang dan aktiva

25

tetap, atau adanya penurunan aktiva tidak tidak lancar yang diimbangi dengan

penambahan kas. (b) Pengeluaran surat tanda bukti hutang, baik jangka pendek

maupun jangka panjang serta bertambahnya hutang yang diimbangi dengan

adanya penerimaan kas. (c) Penjualan atau adanya emisi saham maupun adanya

penambahan modal oleh pemilik perusahaan dalam bentuk kas. (d) Adanya

penurunan atau berkurangnya aktiva lancar selain kas yang diimbangi dengan

adanya penerimaan kas. (e) Adanya penerimaan kas karena sewa, bunga atau

deviden dari investasinya, sumbangan atau hadiah maupun adanya pengembalian

kelebihan pembayaran pajak pada periode-periode sebelumnya.

Sedangkan pengeluaran kas dapat disebabkan adanya transaksi-transaksi

sebagai berikut: (a) Pembelian saham atau obligasi sebagai investasi jangka

pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya. (b)

Penarikan kembali saham yang beredar maupun adanya pengambilan kas

perusahaan oleh pemilik perusahaan. (c) Pelunasan atau pembayaran angsuran

hutang jangka pendek atau jangka panjang. (d) Pembelian barang dagangan secara

tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian

perlengkapan kantor, pembayaran bunga dan premi asuransi serta adanya persekot

biaya maupun persekot pembelian. (e) Pengeluaran kas untuk membayar deviden,

pembayaran pajak, denda-denda lainnya. Berikut ini akan disajikan peta mengenai

aliran kas yaitu:

26

Gambar 2.2

Aliran Kas dalam Perusahaan

Depresiasi

Upah buruh

Biaya-biaya Adm. Penjualan Kredit

Penjualan

P e n j u T a u l n a a n i

Pembelian Aktiva Tetap Pengumpulan Kredit

Penjualan Aktiva Teta Pembelian

Pinjaman Investasi

Pembayaran Utang Dividen

Sumber: Riyanto (2008:95)

2.2.3. Motif Memiliki Kas

Sebagaimana diungkapkan oleh Keynes dalam Sutrisno (2012:68),

masyarakat cenderung untuk menguasai uang berbentuk tunai. Dengan tiga motif

dibelakang pemikirannya yaitu:

BARANG

DALAM

PROSES

UPAH,

BIAYA

ADMINIS

-

TRASI

+

PEN

JUALAN

BARANG

JADI

PIUTANG

B A

H A N

M

E N T

A

H

UTANG

A K

T I

V A

T E

T A P

KAS PEMILIK

27

1. Motif transaksi (transaction motive)

Motif transaksi berarti seseorang atau perusahaan memegang uang

tunai untuk keperluan realisasi dari berbagai transaksi bisnisnya, baik

transaksi yang rutin (reguler) maupun yang tidak rutin. Seperti pembayarn

upah, pembayaran hutang, pembelian bahan, dan pembayaran-pembayaran

tunai lainnya baik yang dibayar dengan uang tunai mupun dengan cek.

2. Motif berjaga-jaga (precautionary motive)

Motif berjaga-jaga berarti seseorang atau perusahaan memegang

uang tunai yang dimaksudkan untuk mengantisipasi adanya kebutuhan-

kebutuhan yang bersifat mendadak. Pada perusahaan motif berjaga-jaga

ini bisa dilihat dari saldo kas minimun yang ditetapkan. Besarnya saldo

kas minimum yang ditetapkan sebagai indikator penyimpangan aliran kas

yang dianggarkan. Penerimaan dan pengeluaran di perusahaan biasanya

diprediksi melalui anggaran kas atau cash budget. Apabila antara

penerimaan dan pengeluaran bisa diprediksi dengan tepat, maka kebutuhan

kas yang sifatnya mendadak bisa ditentukan sekecil mungkin berarti saldo

kas minimum kecil, tetapi bila prediksi penerimaan dan pengeluaran kas

tidak bisa diprediksi dengan akurat, maka membutuhkan saldo kas

minimum yang besar karena kemungkinan kebutuhan kas mendadak

sangat besar.

3. Motif spekulasi (speculative motive)

Motif spekulatif adalah motivasi seseorang atau perusahaan

memegang uang dalam bentuk tunai karena adanya keinginan memperoleh

28

keuntungan yang besar dari suatu kesempatan investasi, biasanya investasi

yang bersifat liquid. Misalnya pada saat kondisi ekonomi yang kurang

baik dimana harga surat berharga seperti saham mengalami penurunan

yang drastis, maka perusahaan bisa menggunakan uangnya untuk membeli

sekuritas tersebut dengan harapan pada saat kondisi ekonomi membaik

sekuritas tersebut harganya juga akan ikut naik.

2.2.4. Faktor-faktor yang Mempengaruhi Kas

Jumlah kas pada suatu saat dapat dipertahankan dengan besarnya jumlah

aktiva lancar ataupun hutang lancar. Guthmann dalam Riyanto (2008:96)

menyatakan bahwa jumlah kas yang ada dalam perusahaan hendaknya tidak

kurang dari 5% sampai 10% dari jumlah aktiva lancar. Hal tersebut dilakukan

untuk mengatur tingkat likuiditas perusahaan. Adapun faktor-faktor yang

mempengaruhi persediaan kas adalah:

1. Perimbangan antara aliran kas masuk dan kas keluar.

Adanya perimbangan yang baik mengenai kuantitas maupun timing

antara cash inflow dan cash outhflow dalam suatu perusahaan berarti

bahwa pengeluaran kas baik mengenai jumlahnya maupun mengenai

waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga

perusahaan tidak perlu mempunyai persediaan besi kas yang besar.

Adanya perimbangan tersebut antara lain disebabkan karena adanya

kesesuaian antara syarat pembelian dengan syarat penjualan. Ini berarti

bahwa pembayaran utang akan dapat dipenuhi dengan kas yang berasal

29

dari pengumpulan piutang. Pembayaran-pembayaran untuk pembelian

bahan mentah, pembayaran upah buruh, dan lain-lain. Diharapkan dapat

dipenuhi dengan kas yang berasal hasil penjualan produknya.

2. Penyimpangan terhadap aliran kas yang diperkirakan.

Untuk menjaga likuiditas perusahaan perlu membuat perkiraan

atau estimasi mengenai aliran kas di dalam perusahaannya. Apabila aliran

kas senyatanya selalu sesuai dengan estimasinya, maka perusahaan

tersebut tidak menghadapi kesukaran likuiditas. Bagi perusahaan ini tidak

perlu mempertahankan adanya persediaan besi kas yang besar. Sebaliknya

perusahaan yang aliran kas-nya sering mengalami penyimpangan yang

merugikan dari yang diestimasikan, perlulah estimasi ini mempertahankan

adanya persediaan minimal kas yang agak besar. Penyimpangan yang

merugikan dalam aliran kas keluar misalnya karena adanya pemogokan,

banjir, angin puyuh, dan bencana lainnya, adanya perubahan peraturan

pemerintah mengenai pengupahan buruh, sehingga perusahaan harus

sering mengadakan pengeluaran ekstra. Penyimpangan yang merugikan

pada aliran kas masuk misalnya karena kegagalan langganan untuk

memenuhi kewajiban finansialnya. Bagi perusahaan yang sering

mengalami penyimpangan yang merugikan dalam aliran kasnya dirasakan

perlu untuk mempertahankan adanya persediaan besi kas yang relatif besar

dibandingkan dengan perusahaan lain yang tidak sering mengalami

peristiwa seperti tersebut di atas.

30

3. Adanya hubungan yang baik dengan bank-bank.

Apabila pimpinan suatu perusahaan telah berhasil dapat membina

hubungan yang baik dengan bank akan mempermudah baginya untuk

mendapatkan kredit dalam menghadapi kesukaran finansialnya. Baik yang

disebabkan karena adanya peristiwa yang tidak terduga maupun yang

dapat diduga sebelumnya. Bagi perusahaan ini tidak perlu mempunyai

persediaan besi kas yang besar.

2.2.5. Model Manajemen Kas

Dalam rangka pengelolaan kas, menurut Sutrisno (2012:73) akan disajikan

dua model manajemen kas yang dikembangkan oleh Baumol, Miller, dan Orr.

Model-model ini selalu mengaitkan antara kas dan surat berharga, yakni dengan

mengadakan trade-off antara tingkat bunga yang hilang karena menyimpan uang

dengan biaya transaksi. Apabila perusahaan mempunyai kas terlalu banyak harus

segera dibelikan surat berharga dan tentu harus mengeluarkan biaya untuk

transaksi. Sedangkan bila saldo kas mendekati nol harus segera menjual surat

berharganya menjadi kas, sehingga akan kehilangan kesempatan untuk

mendapatkan bunga (opportunity cost). Sesuai dengan firman Allah SWT yang

berbunyi;

ما افا ءاللو على رسولو من اىل القرى فللو وللرسول ولذى القربى واليتمىبيل، كي ليكون دولةب ين الالغنيا ءمنكم، وما اتكم الرسول وابنالس ولمسكين

ت هوا، واتق اللو ان اللو شديد العقاب (الحسر:٧) ماو ن هكم عنو فان وه فخذ

31

Apa saja harta rampasan (fai-i) yang diberikan Allah kepada Rasul-Nya (dari harta benda) yang berasal dari penduduk kota-kota maka adalah untuk Allah, untuk Rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang kaya saja

di antara kamu. Apa yang diberikan Rasul kepadamu, maka terimalah. Dan apa yang dilarangnya bagimu, maka tinggalkanlah. Dan bertakwalah kepada Allah.

Sesungguhnya Allah amat keras hukumannya. (QS.Al-Hasyr:7).

Dari ayat tersebut diatas dapat ditarik kesimpulan bahwa islam melarang

adanya pengendapan uang. Hal ini bertujuan selain untuk keuntungan pemilik

uang itu sendiri, juga berfungsi dalam menyehatkan perekonomian sebuah negara.

Ketika uang dialirkan ke dalam sektor produktif, maka pemilik uang mendapat

keuntungan berupa dividen, bonus dan sebagainya. Sedangkan bagi penerima

uang baik itu lembaga perbankan atau perusahaan yang listing di bursa efek

mendapatkan tambahan modal untuk ekspansi perusahaan, ekspansi produk,

tambahan kredit untuk bank dan sebagainya. Hal ini sangat berpengaruh terhadap

kesehatan perekonomian sebuah negara. Berikut disajikan model manajemen kas

yaitu:

1. Model Baumol

Model manajemen kas yang diajukan oeh Baumol ini sering disebut

dengan model persediaan. Baumol mengakui ada kesamaan antara

manajemen persediaan dengan manajemen kas bila dilihat dari aspek

keuangan. Dalam manajemen persediaan ada biaya pesan yang dibayarkan

setiap melakukan pemesanan dan biaya simpan untuk menyimpan bahan

yang dibeli. Dalam manajemen kas biaya pesan berupa biaya komisi

pedagang efek yang dikeluarkan untuk merubah sekuritas menjadi uang

kas. Dan biaya simpan berupa hasil bunga yang hilang karena perusahaan

32

menyimpan uang tunai yang besar. Oleh karena itu perlu ditentukan

berapa surat berharga yang harus dijadikan uang tunai pada setiap saldo

kas mendekati nol. Model Baumol mengasumsikan bahwa pemakaian kas

selalu konstan setiap waktu.

2. Model Miller dan Orr

Pada model Baumol ada asumsi yang sulit untuk dipenuhi yaitu

pemakaian kas setiap waktunya sama, oleh karena itu tidak cocok untuk

kondisi ketidakpastian pemakaian kas. Model yang dikenalkan oleh Miller

dan Orr tentunya lebih cocok untuk kondisi dimana pengeluaran kas

berfluktuasi dari waktu ke waktu secara random. Model ini pada dasarnya

menentukan batas atas dan batas bawah saldo kas, serta menentukan saldo

kas yang optimal yang perlu dimiliki oleh perusahaan. Apabila saldo kas

mengalami penurunan hingga mencapai nol, maka perusahaan harus

segera mengubah sekuritasnya menjadi kas senilai saldo kas optimal.

Demikian pula bila saldo kas yang dimiliki oleh perusahaan semakin

membesar, maka pada batas atas kas harus diubah menjadi sekuritas.

2.2.6 Perputaran Kas

Jumlah kas pada suatu saat dapat dipertahankan dengan besarnya jumlah

aktiva lancar ataupun hutang lancar. Sesuai dengan pembahasan di atas

Guthmann dalam Riyanto (2008: 95) menyatakan bahwa jumlah kas yang ada

dalam perusahaan hendaknya tidak kurang dari 5% sampai 10% dari jumlah

33

aktiva lancar. Jumlah kas dapat pula dihubungkan dengan jumlah penjualannya.

Perbandingan antara penjualan dengan jumlah rata-rata kas menggambarkan

tingkat perputaran kas (cash turnover). dengan demikian formulasi untuk

perputaran kas adalah:

Asumsi dalam rumus ini adalah semakin tinggi perputaran kas akan

semakin baik. Karena hal ini menunjukan semakin tinggi tingkat efisiensi dalam

penggunaan kas-nya. Adapun untuk mencari rata-rata kas yaitu:

2.3 Persediaan

2.3.1 Pengertian Persediaan

Ada beberapa pengertian tentang persediaan (inventory), yaitu:

Menurut Sutrisno (2012:84) adalah sejumlah barang atau bahan yang

dimiliki oleh perusahaan yang tujuannya untuk dijual dan atau diolah kembali.

Menurut Munawir (2007:14) persediaan adalah semua barang-barang yang

diperdagangkan yang sampai tanggal neraca masih digudang/belum laku dijual.

Jadi, dapat disimpulkan bahwa persediaan adalah semua barang-barang

cadangan yang dimiliki perusahaan dengan tujuan untuk dijual atau diolah

kembali untuk menjaga kelancaran operasi perusahaan.

34

2.3.2 Jenis-jenis Persediaan

Persediaan yang penulis kutip pada website yang beralamat di www.ilmu-

ekonomi.com yang diposting pada 7 mei 2012 adalah meliputi semua barang atau

bahan yang diperlukan dalam proses produksi dan distribusi yang menuggu untuk

diproses lebih lanjut atau dijual. Jenis-jenis persediaan setiap perusahaan berbeda-

beda tergantung jenis usahanya. Bagi perusahaan manufaktur terdapat tiga jenis

persediaan, yaitu: (a) Persediaan bahan mentah atau baku, yaitu barang yang

digunakan dalam proses menjadi barang setengah jadi atau barang jadi, dimana

persediaan ini belum mengalami perubahan dan masih sesuai dengan sifat aslinya,

sehingga memerlukan proses untuk dapat digunakan selanjutnya. (b) Persediaan

bahan setengah jadi, yaitu barang yang masih memerlukan proses lanjutan untuk

menjadi barang jadi. (c) Persediaan bahan barang jadi, yaitu barang yang

dihasilkan perusahaan sampai siap dijual atau dikonsumsi.

2.3.3 Faktor-faktor Penentu Persediaan

Untuk melangsungkan usahanya dengan lancar maka kebanyakan

perusahaan merasakan perlunya mempunyai persediaan bahan mentah. Menurut

Riyanto (2008:74) Besar kecilnya persediaan bahan mentah yang dimiliki oleh

perusahaan ditentukan oleh berbagai faktor, antara lain: (a) Volume yang

dibutuhkan untuk melindungi jalannya perusahaan terhadap gangguan kehabisan

persediaan yang akan menghambat atau mengganggu jalannya proses produksi.

(b) Volume produksi yang direncanakan, dimana volume produksi yang

direncanakan itu sendiri sangat tergantung kepada volume penjualan yang

35

direncanakan. (c) Besarnya pembelian bahan mentah setiap kali pembelian untuk

mendapatkan biaya pembelian minimal. (d) Estimasi tentang fluktuasi harga

bahan mentah yang bersangkutan di waktu-waktu yang akan datang. (e)

Peraturan-peraturan pemerintah yang menyangkut persediaan material. (f) Harga

pembelian bahan mentah. (g) Biaya penyimpanan dan risiko penyimpanan di

gudang. (h) Tingkat kecepatan material menjadi rusak atau turun kualitasnya.

2.3.4 Perputaran Persediaan

Menurut Munawir (2007:77) prosedur untuk mengevaluasi persediaan

adalah dengan menghitung turn over atau perputaran dari persediaan itu sendiri.

Perputaran persediaan merupakan rasio antara jumlah penjualan barang yang akan

dijual dengan nilai rata-rata persediaan yag dimiliki oleh perusahaan. Hal ini

menunjukan berapa kali persediaan tersebut diganti dalam arti dibeli dan dijual

kembali. Untuk dapat mencapai tingkat perputaran yang tinggi, maka harus

diadakan perencanaan dan pengawasan secara teratur dan efisien. Teratur dan

efisien di sini berkaitan dengan modal yang ditanam dalam persediaan. Dana

yang tidak berlebihan dan tidak pula kekurangan menunjukan keefektifan

persediaan, karena dengan dana yang cukup akan menghindarkan perusahaan dari

dana yang terbuang percuma, seperti dana yang terlalu besar dalam persediaan

akan memperbesar beban bunga, memperbesar biaya penyimpanan dan

pemeliharaan di gudang, memperbesar kemungkinan kerugian karena kerusakan,

turunnya kualitas dan sebagainya sehingga semuanya ini akan memperkecil

keuntungan perusahaan. Begitupun dengan dana persediaan yang terlalu kecil

36

akan menghambat kelancaran operasi perusahaan. Untuk itu, semakin cepat atau

semakin tinggi tingkat perputaran akan memperkecil risiko terhadap kerugian

yang disebabkan karena penurunan harga atau perubahan selera konsumen, dan

akan menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaaan

tersebut. Dengan kata lain, semakin tinggi perputaran persediaan akan

menyebabkan keuntungan perusahaan semakin tinggi pula. Adapun perhitungan

tingkat perputaran persediaan, yaitu:

Asumsi dari rasio ini adalah semakin tinggi semakin baik karena dianggap

kegiatan penjualan perusahaan berjalan dengan cepat. Rata-rata persediaan dapat

dihitung dengan cara:

2.4 Profitabilitas

Menurut Febriani (2013:29) Pengembalian atas investasi modal

merupakan indikator penting atas kekuatan perusahaan dalam jangka panjang.

Masalah profitabilitas perusahaan menjadi penting sebagai dasar penilaian

terhadap keuntungan yang diperoleh perusahaan atau dengan kata lain suatu

perusahaan harus selalu berada pada keadaan yang menguntungkan, salah satu alat

untuk menilai tingkat keuntungan yang didapatkan perusahaan yaitu dengan

menggunakan rasio keuangan.

37

Rasio keuangan menurut Harahap (2010:297) adalah angka yang diperoleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan ini

menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu

dengan pos lainnya. Dengan penyederhanaan ini bertujuan untuk menilai secara

cepat hubungan antar pos dan dapat membandingkannya dengan rasio lain

sehingga dapat memperoleh informasi dan memberikan penilaian. Adapun jenis-

jenis rasio yang sering digunakan dalam bisnis terdiri dari rasio solvabilitas,

profitabilitas, leverage, aktivitas, pertumbuhan, penilaian pasar (market based)

dan produktivitas. Namun dalam penelitian ini yang akan dibahas adalah rasio

profitabilitas. Menurut beberapa ahli pengertian rasio profitabilitas, antara lain:

Harahap (2010:304) rasio profitabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya.

Sawir (2001:17) profitabilitas adalah hasil akhir bersih dari berbagai

kebijakan dan keputusan manajemen. Rasio ini memberikan jawaban akhir

tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang

tingkat efektifitas pengelolaan perusahaan.

Rusdin (2008:144) profitabilitas adalah kemampuan emiten (perusahaan)

untuk menghasilkan keuntungan dan mengukur tingkat efisien operasional dan

efisiensi dalam menggunakan harta yang dimilikinya.

38

Berdasarkan beberapa pengertian di atas maka dapat disimpulkan bahwa

rasio profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba

dengan harta yang dimilikinya. Menurut Harahap (2010:304) Terdapat beberapa

cara untuk mengukur tingkat profitabilitas suatu perusahaan, yaitu:

1. Profit margin, yaitu menunjukan berapa besar presentase pendapatan

bersih yang diperoleh dari setiap penjualan.

2. Return On Investment (ROI)/Return On Equity (ROE), menunjukan berapa

persen diperoleh laba bersih bila diukur dengan moda pemilik.

3. Return On Total Assets (ROTA), menunjukan berapa besar laba bersih

diperoleh perusahaan bila diukur dari nilai aktiva.

4. Basic Earning Power (BEP), menunjukan kemampuan perusahaan

memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan

pajak dibandingkan dengan total aktiva.

5. Earning Per Share (EPS), menunjukan berapa besar kemampuan per

lembar saham menghasilkan laba.

6. Contribution Margin, menunjukan kemampuan perusahaan melahirkan

laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya.

7. Aset Turnover/Return On Assets (ROA), menunjukan perputaran aktiva

dukur dengan volume penjualan.

2.4.1 Return On Assets (ROA)

Dalam ukuran profitabilitas perusahaan, rasio yang dapat digunakan dalam

menunjukan kemampuan atas modal yang diinvestasikan dalam keseluruhan

39

aktiva yang dimiliki perusahaan untuk menghasilkan laba adalah rasio keuntungan

bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari aset

yang dimiliki oleh perusahaan atau disebut dengan Return On Assets (ROA).

Retun On Assets (ROA) menurut Munawir (2007:89) adalah analisis yang

digunakan untuk mengukur kemampuan perusahaan dengan keseluruhan dana

yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan

untuk menghasilkan keuntungan.

Return on Assets (ROA) menurut Rusdin (2008:144) adalah menunjukan

tingkat pengembalian yang dihasilkan manajemen atas modal yang ditanam oleh

pemegang saham, sesudah dipotong kewajiban kepada kreditor.

Return On Assets (ROA) menurut Harahap (2010:305) menunjukan tingkat

pengembalian keuntungan dengan keseluruhan dana yang ditanam dalam aktiva

untuk menjalankan operasi perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Return On Asset

(ROA) adalah kemampuan perusahaan dalam menghasilkan laba melalui harta

yang dimilikinya untuk menjalankan operasi perusahaan. ROA menunjukkan

tingkat keefisienan perusahaan dalam mengelola seluruh aktivanya untuk

memperoleh pendapatan. Sesuai dengan firman Allah SWT:

و الذين هم ع ن اللغو معرضون (املؤمنون :٣)Dan orang yang menjauhkan diri dari (perbuatan dan perkataan) yang tidak

berguna. (QS. Al-Muminun :3).

Sesuai dengan ayat diatas, Allah menganjurkan kepada manusia untuk

selalu berbuat efisien dan efektif dengan menggunakan perencanaan, analisis, dan

40

control di setiap kegiatan. Termasuk mengenai pengelolaan aktiva perusahaan

dalam mendapatkan laba. Adapun formulasi untuk menghitung Return On Assets

(ROA) menurut Rusdin (2008:144) sebagai berikut:

Asumsi pada rasio ini adalah semakin tinggi tingkat ROA, maka akan

semakin baik. Hal ini menunjukan tingkat keefisienan aktiva yang digunakan

dalam operasi perusahaan mampu mendatangkan keuntungan.

41

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah data-data yang dapat memenuhi keperluan baik

faktor yang mempengaruhi variabel dependen yakni Return On Assets (ROA)

maupun dua variabel independen yakni Perputaran Kas (cash turnover) dan

Perputaran Persediaan (inventory turnover) sebagaimana yang tercantum pada

laporan keuangan PT Indofood Sukses Makmur Tbk periode 1999 sampai dengan

2011 yang didapat dari Indonesian Capital Market Directory (ICMD).

3.2 Metode Penelitian

Metode yang digunakan penulis dalam penelitian ini adalah metode

deskriptif kuantitatif. Menurut Nazir (2003:54) bahwa metode deskriptif adalah

suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set

kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa

sekarang. Tujuan dari penelitian deskriftif ini adalah untuk membuat deskripsi,

gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta,

sifat-sifat, serta hubungan antar fenomena yang diselidiki. Metode ini tidak

terbatas hanya pada pengumpulan data saja, tapi juga meliputi analisis dari

variabel yang ada dan interpretasi tentang arti data yang telah diperoleh dari

penelitian tersebut.

Sedangkan metode kuantitatif menurut Sugiyono (2008:23) adalah

penelitian yang menggunakan angka dalam penyajian data dan analisis yang

42

menggunakan uji statistik. Peneitian ini digunakan untuk meneliti populasi atau

sampel tertentu, pengumpulan data menggunakan instrumen penelitian dan

analisis data bersifat kuantitatif.

3.3 Sumber dan Jenis Data

Sumber data dalam penelitian ini adalah sumber sekunder. Sumber data

dalam penelitian ini diperoleh dari laporan keuangan yang telah terpublikasi

dalam Indonesian Capital Market Directory (ICMD), dari website resmi

perusahaan, studi kepustakaan dari beberapa buku dan literatur lain yang

berhubungan dengan penelitian ini. Data yang digunakan dalam peneitian ini data

sekunder yang meliputi data mengenai objek penelitian dan data yang diperlukan

untuk mengukur Perputaran Kas (cash turnover), Perputaran Persediaan

(inventory turnover) dan Return On Assets (ROA) yang didapat dari laporan

keuangan PT Indofood Sukses Makmur Tbk periode 31 desember 1999 hingga 31

desember 2011.

3.4 Metode Pengumpulan Data

Data yang dikumpulkan dalam penellitian ini adalah data sekunder sehingga

metode pengumpulan data dalam penelitian ini adalah dengan menggunakan cara

non participant observation. Non participant observation menurut Sugiyono

(2010:204) adalah teknik pengumpulan data dengan cara observasi dengan proses

pengumpulan datanya peneliti tidak terlibat dan hanya sebagai pengamat

independen. Data diperoleh dengan cara mengutip secara langsung dalam

43

Indonesian Capital Market Directory (ICMD) dan website resmi yang beralamat

di www.indofood.com.

3.5 Variabel Penelitian

Menurut Sugiyono (2011:39) variabel penelitian dirumuskan sebagai suatu

atribut atau sifat atau nilai dari orang, obyek, atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Dengan kata lain adanya penetapan tersebut untuk

memudahkan dalam mengidentifikasi variabel yang akan diteliti. Variabel dapat

diartikan sebagai konsep yang mempunyai bermacam-macam nilai (Nazir,

2011:123). Terdapat tiga variabel yang digunakan dalam penelitian ini, yaitu dua

variabel merupakan variabel independen atau bebas dan yang lainnya merupakan

variable independen atau terikat.

1. Variabel Independen

Variabel independen atau sering juga disebut variabel bebas merupakan

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen/terikat (Sugiyono, 2010:59). Dalam

penelitian yang menjadi variabel independen adalah Perputaran Kas (X1)

dan Perputaran Persediaan (X2).

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat karena adanya variabel bebas (Sugiyono, 2010:59). Dalam

penelitian ini yang menjadi variabel dependen adalah profitabilitas (Y).

44

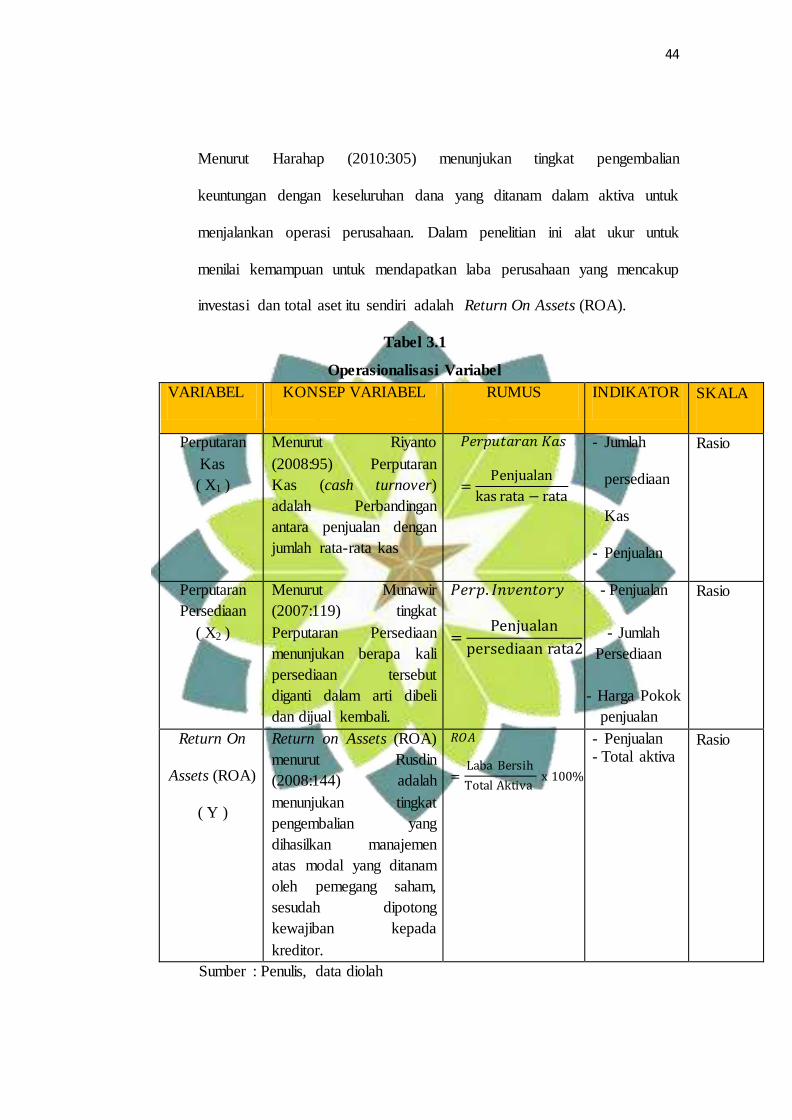

Menurut Harahap (2010:305) menunjukan tingkat pengembalian

keuntungan dengan keseluruhan dana yang ditanam dalam aktiva untuk

menjalankan operasi perusahaan. Dalam penelitian ini alat ukur untuk

menilai kemampuan untuk mendapatkan laba perusahaan yang mencakup

investasi dan total aset itu sendiri adalah Return On Assets (ROA).

Tabel 3.1

Operasionalisasi Variabel

VARIABEL KONSEP VARIABEL RUMUS INDIKATOR SKALA

Perputaran

Kas

( X1 )

Menurut Riyanto

(2008:95) Perputaran

Kas (cash turnover)

adalah Perbandingan

antara penjualan dengan

jumlah rata-rata kas

- Jumlah

persediaan

Kas

- Penjualan

Rasio

Perputaran

Persediaan

( X2 )

Menurut Munawir

(2007:119) tingkat

Perputaran Persediaan

menunjukan berapa kali

persediaan tersebut

diganti dalam arti dibeli

dan dijual kembali.

- Penjualan

- Jumlah

Persediaan

- Harga Pokok

penjualan

Rasio

Return On

Assets (ROA)

( Y )

Return on Assets (ROA)

menurut Rusdin

(2008:144) adalah

menunjukan tingkat

pengembalian yang

dihasilkan manajemen

atas modal yang ditanam

oleh pemegang saham,

sesudah dipotong

kewajiban kepada

kreditor.

- Penjualan - Total aktiva

Rasio

Sumber : Penulis, data diolah

45

3.6 Teknik Pengolahan Data

Data yang diperoleh akan diolah sehingga sesuai dengan kepentingan

penelitian, data yang diolah tersebut selanjutnya disajikan dalam bentuk tabel.

Berikut data yang diperoleh dari perusahaan dilakukan dengan tahapan berikut:

1. Menyusun kembali secara ringkas laporan keuangan yang dibutuhkan

yaitu neraca dan laporan laba rugi dengan menggunakan pos-pos yang

berkaitan dengan pengukuran penelitian.

2. Mengolah data dengan cara mengukur rasio per variabel penelitian dapat

dibantu dengan program Ms. Excel.

3. Menghitung dengan mengolah data yang telah didapat selanjutnya untuk

mengetahui pengaruh dan hubungan masing-masing variabel dengan alat

bantu program SPSS Versi 20.

3.6.1 Rancangan Analisis Data

3.6.1.2 Analisis Kinerja Keuangan Perusahaan

Analisis kinerja keuangan untuk mengukur kemampuan perusahaan

mendapatkan laba dapat dilakukan dengan menghitung rasio keuangan

profitabilitas yang dapat dikaitkan dengan modal yang diinvestasikan dalam

keseluruhan aktiva yang dimiliki untuk menghasilkan laba, yaitu Return On

Assets (ROA).

46

Selanjutnya untuk mengukur efisiensi dalam penggunaan kas dalam

menunjang kegiatan perusahaan seperti penjualan, digunakan Perputaran Kas

dengan rumus;

Untuk menghitung rata-rata kas, dihitung dengan rumus;

Sedangkan untuk mengukur efisiensi dalam penggunaan Persediaan

dalam menunjang kegiatan perusahaan seperti penjualan, digunakan Perputaran

Persediaan dengan rumus;

Untuk menghitung rata-rata Persediaan, dihitung dengan rumus;

Data-data tersebut diperoleh dari laporan keuangan PT Indofood Sukses

Makmur Tbk periode 1999 sampai dengan 2011. Selanjutnya data-data tersebut

dihitung menggunakan program Ms. Excel.

47

3.6.1.3 Analisis Statistika

Disajikan data statistik secara keseluruhan mengenai pengolahan data ini

yang meliputi angka maksimal, minimal, rata-rata, dan tingkat penyimpangan

(Standard Deviation). Standar deviation menurut Somantri dan Muhidin

(2006:145) suatu ukuran relatif yang menyatakan penyimpangan data dari nilai

rata-ratanya yang diukur berdasarkan nilai standar deviasinya.

Penelitian ini terdiri dari dua variabel independen yakni variabel

Perputaran Kas (X1) dan variabel Perputaran Persediaan (X2) serta satu variabel

dependen yakni variabel Return On Assets/ROA (Y). Untuk mengetahui pengaruh

dan hubungan dari masing-masing variabel maka dilakukan perhitungan korelasi

sehingga dapat diketahui koefisien korelasi dan koefisien determinasi, sedangkan

untuk mengetahui pengaruh antar variabel digunakan analisis regresi, perhitungan

ini dilakukan untuk mengetahui pengaruh dan hubungan antar variabel baik secara

parsial maupun simultan yang dapat dibantu dengan program SPSS Versi 20.

3.6.1.3.1 Analisis Regresi Linier (Linier Regression)

3.6.1.3.1.1 Analisis Regresi Sederhana

Analisis regresi sederhana atau linear regression adalah analisis regresi

yang menyangkut sebuah variabel independen dan sebuah variabel dependen

(Nazir, 2011:459). Analisis regresi digunakan untuk mempelajari bagaimana

variabel-variabel itu berhubungan. Hubungan yang didapat dinyatakan dalam

bentuk persamaan matematik yang disebut dengan persamaan regresi. Analisis

regresi sederhana dilakukan dengan persamaan berikut (Sudjana, 2005:312):

48

Dimana:

Y = Variabel dependen

a = Konstanta (Intercept)

X 1 = Variabel independen

b = Koefisien regresi (slope)

Dimana untuk mencari nilai a dan b dapat menggunakan rumus sebagai

berikut :

3.6.1.3.1.2 Analisis Regresi Berganda

Analisis regresi ganda merupakan pengembangan dari analisis regresi

sederhana. Dimana analisis regresi berganda itu sendiri adalah alat untuk

meramalkan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel

terikat digunakan untuk membuktikan ada tidaknya hubungan fungsional atau

hubungan kausal antara dua atau lebih variabel bebas terhadap variabel terikat,

persamaan regresi untuk dua variabel independen adalah sebagai berikut

(Somantri & Muhidin, 2006:250):

(∑ )(∑

) (∑ ) ( )

∑ (∑ )

∑ (∑ ) (∑ )

∑ (∑ )

49

Dimana:

Y = Nilai Variabel dependen (Return On Assets /ROA)

X1 = Nilai Variabel Independen (Perputaran Kas)

X2 = Nilai Variabel Independen (Perputaran Persediaan)

a = Nilai Y taksiran pada saat X = 0

b1 = Nilai kenaikan Y bila X1 naik satu satuan sedangkan X2 tetap

b2 = Nilai kenaikan Y bila X2 naik satu satuan sedangkan X1 tetap

Untuk dapat membuat ramalan melalui regresi, maka data setiap variabel

harus tersedia. Kemudian berdasarkan data tersebut peneliti akan mendapat

persamaan melalui perhitungannya. Untuk menghitung nilai a, b1 dan b2 dapat

menggunakan persamaan sebagai berikut (Somantri & Muhidin, 2006:250):

3.6.1.3.2 Analisis Korelasi (Correlation)

3.6.1.3.2.1 Analisis Korelasi secara parsial

Menurut Somantri dan Muhidin (2006:206) kata korelasi berasal dari

bahasa inggris yaitu correlation artinya saling hubungan atau hubungan timbal

balik. Jadi korelasi menurut ilmu statisitik adalah hubungan antara dua variabel

atau lebih. Tujuan dilakukannya analisis korelasi untuk mencari bukti terdapat

tidaknya hubungan antar variabel, melihat besar kecilnya hubungan antar variabel

dan untuk memperoleh kejelasan dan kepastian apakah hubungan tersebut berarti

(∑

)(∑ ) (∑ )(∑ )

(∑ )(∑

) (∑ )

(∑

)(∑ ) (∑ )(∑ )

(∑ )(∑

) (∑ )

∑

(

∑ ) (

∑ )

50

(meyakinkan/signifikan) atau tidak berarti (tidak meyakinkan). Tinggi rendah,

kuat lemah atau besar kecilnya suatu korelasi dapat diketahui dengan melihat

besar kecilnya suatu angka atau koefisien yang disebut dengan angka indeks

korelasi. Angka indeks korelasi adalah sebuah angka yang dapat dijadikan

petunjuk untuk mengetahui seberapa besar kekuatan korelasi diantara variabel

yang sedang diteliti. Menurut Sugiyono (2010:276) korelasi dapat dihitung

dengan rumus sebagai berikut;

Besaran koefisien korelasi berkisar antara -1 hingga +1. Nilai r = -1 disebut

korelasi linear negatif (berlawanan arah) artinya terdapat hubungan negatif yang

sempurna antara variabel X dan Y. Nilai r = 1 disebut korelasi linear positif

(searah) artinya terdapat hubungan positif yang sempurna antara variabel X

dengan variabel Y, sedangkan nilai r = 0 berarti tidak ada hubungan antara dua

variabel tersebut. Untuk menginterprestasikan angka kuat tidaknya hubungan (r)

antara variabel independen dengan variabel dependen dapat digunakan tabel

berikut:

Tabel 3.2

Pedoman Untuk Memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat kuat

Sumber: (Sugiyono, 2010:250)

∑ (∑ ) (∑ )

√* ∑ ∑ +

* ∑ (∑ )

+

51

3.6.1.3.2.2 Analisis Korelasi ganda

Analisis korelasi ganda menurut Somantri dan Muhidin (2006:233) adalah

suatu nilai yang memberikan kuatnya hubungan dua atau lebih variabel bebas X

secara bersama-sama dengan variabel tak bebas Y. Untuk mengetahui derajat

keeratan dua variabel yang memiliki skala pengukuran minimal interval maka

dapat digunakan teknik Korelasi Pearson Product Moment dengan rumus sebagai

berikut:

3.6.1.3.3 Koefisien Determinasi (R2)

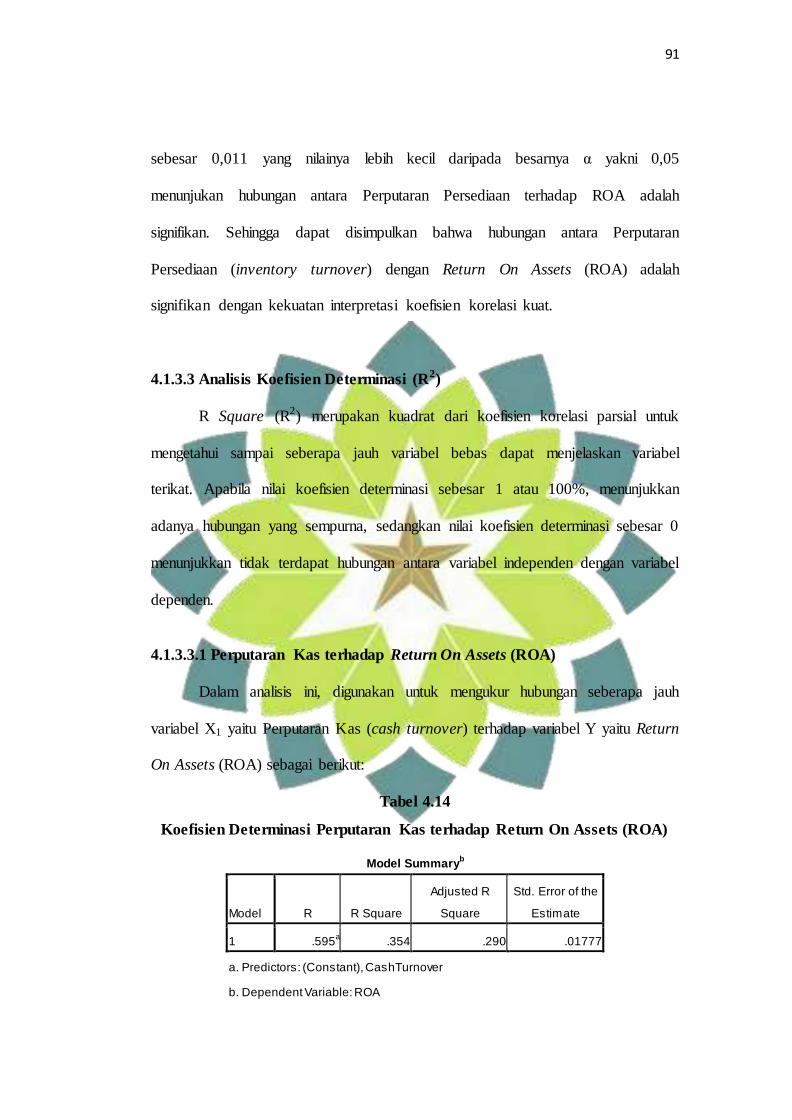

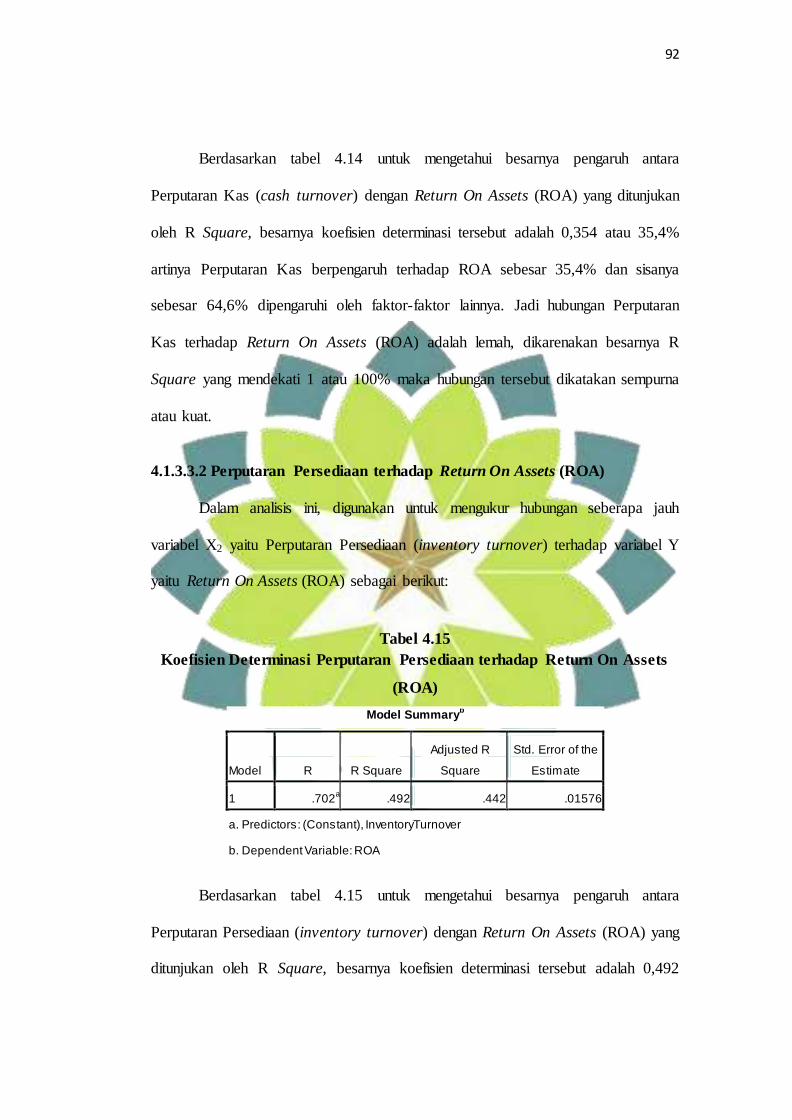

3.6.1.3.3.1 Koefisien Determinasi secara parsial

Menurut Kripsianti (2013:46) Koefisien determinasi merupakan kuadrat

dari koefisien korelasi parsial untuk mengetahui sampai seberapa jauh variabel

bebas dapat menjelaskan variabel terikat, maka perlu diketahui nilai koefisien

determinasi atau penentuan r2, yang berguna untuk mengukur besarnya proporsi

atau persentase jumlah variasi dari variabel terikat, atau untuk mengukur

sumbangan dari variabel bebas terhadap variabel terikat. Apabila nilai koefisien

determinasi sebesar 1 (100%), menunjukkan adanya hubungan yang sempurna,

sedangkan nilai koefisien determinasi sebesar 0 menunjukkan tidak terdapat

hubungan antara variabel independen dengan variabel yang diprediksi. Koefisien

determinasi dapat dicari dengan rumus;

∑ (∑ ) (∑ )

√* ∑ ∑ +

* ∑ (∑ )

+

52

Dimana ;

Kd = koefisien determinasi

r = koefisien korelasi

Nilai koefisien determinansi adalah antara 0 dan 1. Nilai r2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati 1 (satu) berarti variabel-

variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.

3.6.1.3.3.2 Koefisien Determinasi secara simultan

Menurut Kripsianti (2013:52) Analisis determinasi dalam regresi linear

berganda digunakan untuk mengetahui prosentase sumbangan pengaruh variabel

independen yakni X1 dan X2 secara serentak terhadap variabel dependen (Y).

Koefisien ini menunjukkan seberapa besar prosentase variasi variabel independen

yang digunakan dalam model mampu menjelaskan variasi variabel dependen, r 2

sama dengan 0, maka tidak ada sedikitpun prosentase sumbangan pengaruh yang

diberikan variabel independen terhadap variabel dependen, atau variasi variabel

independen yang digunakan dalam model tidak menjelaskan sedikitpun variasi

variabel dependen. Sebaliknya r2 sama dengan 1, maka prosentase sumbangan

pengaruh yang diberikan variabel independen terhadap variabel dependen adalah

sempurna, atau variasi variabel independen yang digunakan dalam model

53

menjelaskan 100% variasi variabel dependen. Koefisien determinasi dapat dicari

dengan rumus: (Sulaiman, 2002:111)

Dimana ;

Kd = koefisien determinasi

r = koefisien korelasi

3.6.1.3.4 Pengujian Hipotesis

3.6.1.3.4.1 Pengujian Hipotesis secara farsial

Uji t digunakan untuk membuktikan apakah variabel-variabel independen

secara sendiri-sendiri mempunyai pengaruh terhadap variabel dependen. Analisa

secara parsial ini digunakan untuk menentukkan variabel bebas yang memiliki

hubungan paling dominan terhadap variabel terikat. Pengujian dilakukan

menggunakan tingkat signifikansi 0,05 atau 5% dengan variabel bebas yakni

Perputaran Kas dan Perputaran Persediaan terhadap ROA yang merupakan

variabel terikat atau dependen. Pengujian dilakukan dengan uji statistik t dapat

dilakukan dengan langkah- langkah sebagai berikut (Priyatno, 2012:126):

a) Membuat Hipotesis nol (Ho) dan Hipotesis alternatif (Ha) dalam bentuk

kalimat:

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya pengaruh yang signifikan anatar variabel independen terhadap

variabel dependen,

54

1. Ho1 ; Tidak terdapat pengaruh antara Perputaran Kas dengan ROA

Ha1 ; Terdapat pengaruh antara Perputaran Kas dengan ROA

2. Ho2 ; Tidak terdapat pengaruh antara Perputaran Persediaan dengan

ROA

Ha2 ; Terdapat pengaruh antara Perputaran Persediaan dengan ROA

b) Membuat Hipotesis nol (Ho) dan Hipotesis alternatif (Ha) dalam model

statistika. Hipotesis penelitian tersebut dinyatakan ke dalam hipotesis

statistika sebagai berikut:

1. Ho1: µ = 0

Ha1: µ ≠ 0

2. Ho2: µ = 0

Ha2: µ ≠ 0

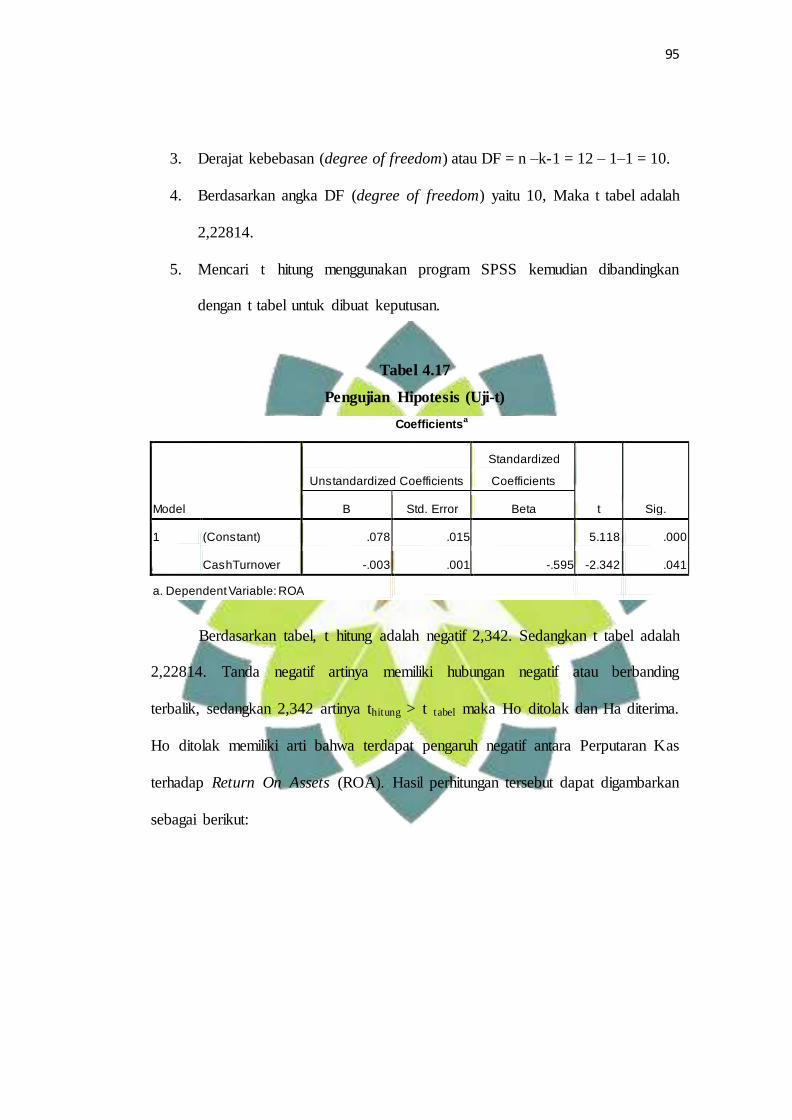

c) Menetapkan tingkat signifikansi taraf nyata (level of significance) sebesar

5% atau besarnya α adalah 0,05. Kemudian dicari t tabelnya dengan

ketentuan derajat kepercayaan (dk) atau derajat kebebasan (degree of

freedom) df= dk = n-k-1.

d) Mencari t hitung menggunakan program SPSS.

e) Membandingkan thitung dengan ttabel dengan kaidah keputusan;

1. Jika thitung ≥ ttabel maka Ho ditolak, dan Ha diterima. Ha diterima jika

nilai hitung statistik uji (thitung) berada di daerah penolakan Ho.

2. Jika thitung ≤ ttabel maka Ho diterima, dan Ha diterima. Artinya Ho

diterima jika nilai hitung statistik uji (thitung) berada di daerah

penerimaan Ho.

55

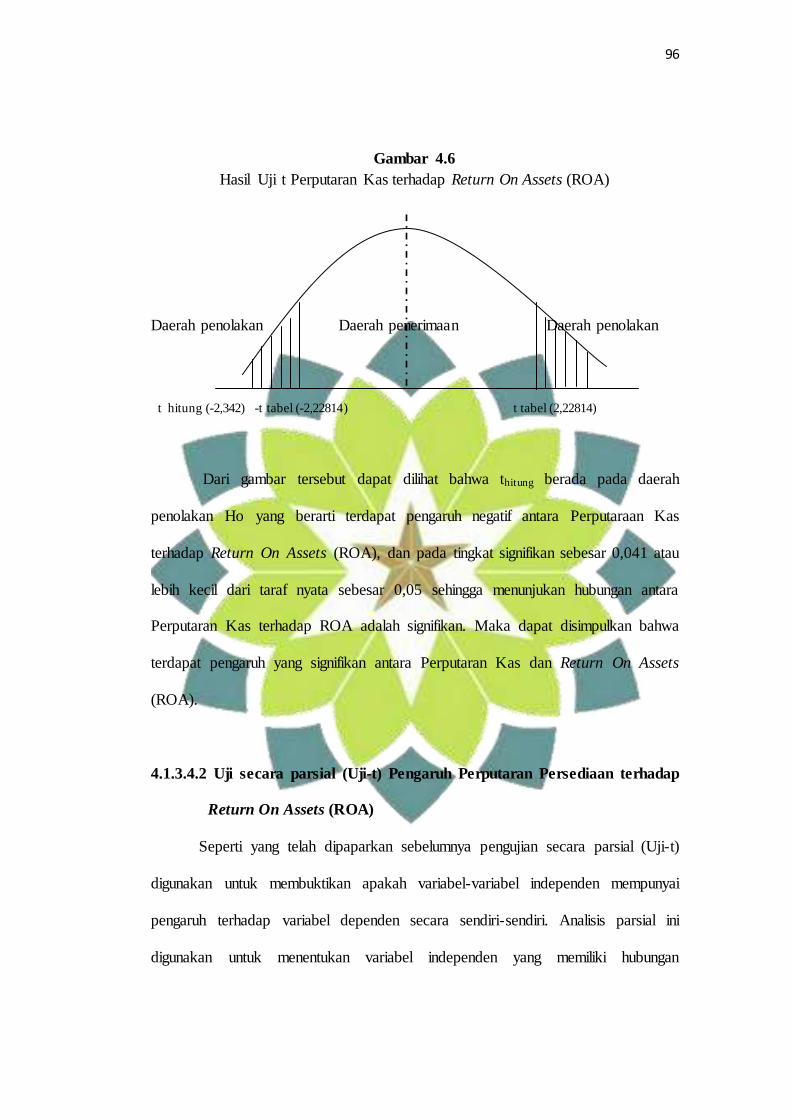

Gambar 3.1

Daerah Penerimaan dan Penolakan Ho (Uji -t)

Daerah penolakan hipotesis Daerah penolakan hipotesis

Daerah penerimaan hipotesis

-t tabel (α/2,df) 0 t tabel (α/2,df)

3.6.1.3.4.2 Pengujian Hipotesis secara Simultan

Uji-F pada dasarnya digunakan untuk menunjukkan apakah semua variabel

independen atau variabel bebas atau variabel X1 dan variabel X2 yang dimasukkan

dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat

atau Y secara signifikan. Dengan demikian F-test dapat membuktikan apakah

variabel-variabel independen yakni Perputaran Kas dan Perputaran Persediaan

secara simultan mempunyai pengaruh terhadap variabel dependen yaitu ROA.

Menurut Priyatno (2012:138) pengujian dilakukan dengan langkah sebagai

berikut:

a) Merumuskan Hipotesis

Ho : Tidak ada pengaruh secara signifikan antara Perputaran Kas dan

Perputaran Persediaan terhadap ROA

Ha : Terdapat pengaruh secara signifikan antara Perputaran Kas dan

Perputaran Persediaan terhadap ROA

56

b) Menetapkan tingkat signifikansi taraf nyata (level of significance) sebesar

5% atau besarnya α adalah 0,05.

c) Kemudian dicari F tabelnya pada derajat derajat kebebasan (degree of

freedom) 1 (db1=k) dan derajat bebas 2 (db2 = n-k1). Sehingga untuk F

tabel dapat ditulis; F (α; db1, db2), dimana k adalah banyaknya variabel

bebas dan n adalah banyaknya sampel.

d) Menentukan nilai Fhitung dan Ftabel.

e) Membandingkan nilai Fhitung dengan Ftabel dengan kaidah:

Jika Fhitung≥Ftabel, maka Ho ditolak artinya terdapat pengaruh yang

signifikan Perputaran Kas dan Perputaran Persediaan secara simultan

terhadap ROA. Jika Fhitung≤Ftabel, maka Ho diterima artinya tidak terdapat

pengaruh yang signifikan Perputaran Kas dan Perputaran Persediaan

secara simultan terhadap ROA.

Gambar 3.2

Daerah Penerimaan dan Penolakan Ho (Uji F)

Daerah Penerimaan Daerah Penolakan Ho

Ho

F table F hitung

57

3.7 Jadwal Penelitian

Tabel 3.3

Jadwal Penelitian

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Studi

Pendahuluan

Penyusunan

Laporan

Pendaftaran

Seminar Proposal

4 Seminar Proposal

5 Pengumpulan Data

6 Pengolahan Data

7 Penulisan Skripsi

8 Sidang Skripsi

1

2

3

Bulan

KegiatanNo Maret April Mei Juni Juli Agustus

Sumber : Penulis, 2013

Ket : laporan penelitian ini berakhir sampai bulan juni, sehingga bulan juli sampai

agustus masa tunggu untuk melaksanakan sidang skripsi.

58

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Objek Penelitian

Data penelitian yang digunakan adalah data-data yang dapat memenuhi

keperluan penelitian baik faktor yang mempengaruhi variabel dependen yakni