bab i pendahuluan a.latar belakang · 2018-08-16 · jaminan, yaitu terdiri atas jaminan utama,...

TRANSCRIPT

12

BAB I

PENDAHULUAN

A.Latar Belakang

Selama kurun waktu satu dekade terakhir, perkembangan lembaga

pembiayaan di Indonesia melaju pesat. Hal ini juga dilatar belakangi oleh

pembangunan di bidang ekonomi yang berbanding lurus dengan meningkatnya

kebutuhan akan ketersediaan dana baik bagi orang perorangan maupun badan

hukum dalam rangka memenuhi kebutuhan akan barang dan jasa maupun untuk

maksud pengembangan usaha dalam peningkatan mutu produk oleh perusahaan.

Sebelumnya, lembaga perbankan merupakan lembaga keuangan yang

paling diandalkan oleh para debitur sebagai salah satu lembaga pemberi kredit

bagi para pihak yang membutuhkan dana. Namun dalam perkembangannya, Bank

yang selama ini sudah dikenal luas dikalangan masyarakat tidak dapat memenuhi

berbagai kebutuhan dana ditengah perkembangan masyarakat dengan lebih

optimal. Kesulitan masyarakat dalam mengakses dana dari Bank antara lain

disebabkan jangkauan penyebaran kredit yang belum merata, ketidak tersediaan

jaminan oleh debitur, serta standar prinsip kehati-hatian dalam dunia perbankan.

Dengan berbagai kesulitan tersebut, munculnya lembaga pembiayaan

sebagai lembaga keuangan non bank memberikan alternatif sumber dana bagi para

pihak yang membutuhkan ketersediaan dana, yang dalam istilah lembaga

pembiayaan disebut konsumen. Dikatakan sebagai sumber pembiayaan alternatif

13

karena diluar lembaga pembiayaan masih banyak lembaga keuangan lain yang

dapat memberikan bantuan dana, seperti pegadaian, pasar modal, bank dan

sebagainya. Namun demikian, keberadaan lembaga pembiayaan merupakan salah

satu pilihan yang potensial saat ini dan menjadi pertimbangan para pihak.

Di samping berperan sebagai sumber dana alternatif, lembaga pembiayaan

juga mempunyai peranan penting dalam hal pembangunan, yaitu menampung dan

menyalurkan aspirasi dan minat masyarakat untuk berperan aktif dalam

pembangunan. Aspirasi dan minat masyarakat dalam pembangunan (ekonomi) ini

bisa terwujud jika ada pihak yang memfasilitasinya. Lembaga pembiayaan sebagai

sumber pembiayaan dapat memberikan kontribusinya dalam bantuan dana guna

menumbuhkan dan mewujudkan aspirasi dan minat masyarakat tersebut. Dengan

bantuan dana dari lembaga pembiayaan, diharapkan masyarakat (pelaku usaha)

dapat mengatasi salah satu faktor krusial yang dialami yaitu faktor permodalan.1

Walaupun sama-sama bergerak di bidang keuangan dan memberikan

pinjaman kepada masyarakat , namun kedua lembaga ini tidaklah sama. Bank

mengambil dana secara langsung dari masyarakat dalam bentuk simpanan

(tabungan) dan menyalurkan kembali pada masyarakat dalam bentuk pinjaman.

Sementara, lembaga pembiayaan tidak menghimpun dana secara langsung dari

masyarakat serta pinjaman yang diberikan tidak berbentuk dana tunai (cash) tapi

berupa pembiayan (pelunasan terlebih dahulu kepada supplier) atas pembelian

1 Sunaryo, Hukum Lembaga Pembiayaan, (Jakarta: Sinar Grafika, 2008), hlm.3

14

barang-barang yang dibutuhkan oleh Konsumen yang biasanya berupa barang-

barang bergerak.

Dalam Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2009

tentang Lembaga Pembiayaan, dirumuskan pengertian lembaga pembiayaan

adalah badan usaha yang melakukan kegiatan pembiaayaan dalam bentuk

penyediaan dana atau barang modal. Perusahaan Pembiayaan menurut Peraturan

Menteri Keuangan Nomor 84/PMK.012/2006 tentang Perusahaan Pembiayaan

adalah badan usaha diluar Bank dan Lembaga Keuangan Bukan Bank yang khusus

didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha Lembaga

Pembiayaan. Lembaga Pembiayaan meliputi:

1. Perusahaan Pembiayaan;

2. Perusahaan Modal Ventura;

3. Perusahaan Pembiayaan Infrastruktur

Sedangkan kegiatan usaha Perusahaan Pembiayaan meliputi :

1. Sewa Guna Usaha;

2. Anjak Piutang;

3. Usaha Kartu Kredit; dan atau

4. Pembiayaan Konsumen

Salah satu bentuk kegiatan usaha Perusahaan Pembiayaan yang popular

belakangan ini adalah Perusahaan Pembiayaan Konsumen yang melakukan

kegiatan pembiayaan konsumen. Kegiatan pembiayaan konsumen tumbuh dan

15

berkembang di Indonesia seiring dengan dikeluarkannya pranata hukum berupa

Keputusan Presiden Nomor 61 Tahun 1988 yang kemudian dicabut dengan

Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2009 Tentang Lembaga

Pembiayaan. Pertumbuhan bisnis pembiayaan konsumen ini berkembang dengan

pesat yang sekaligus menunjukkan tingginya minat masyarakat untuk membeli

barang-barang dengan cara cicilan atau angsuran sebagaimana mekanisme

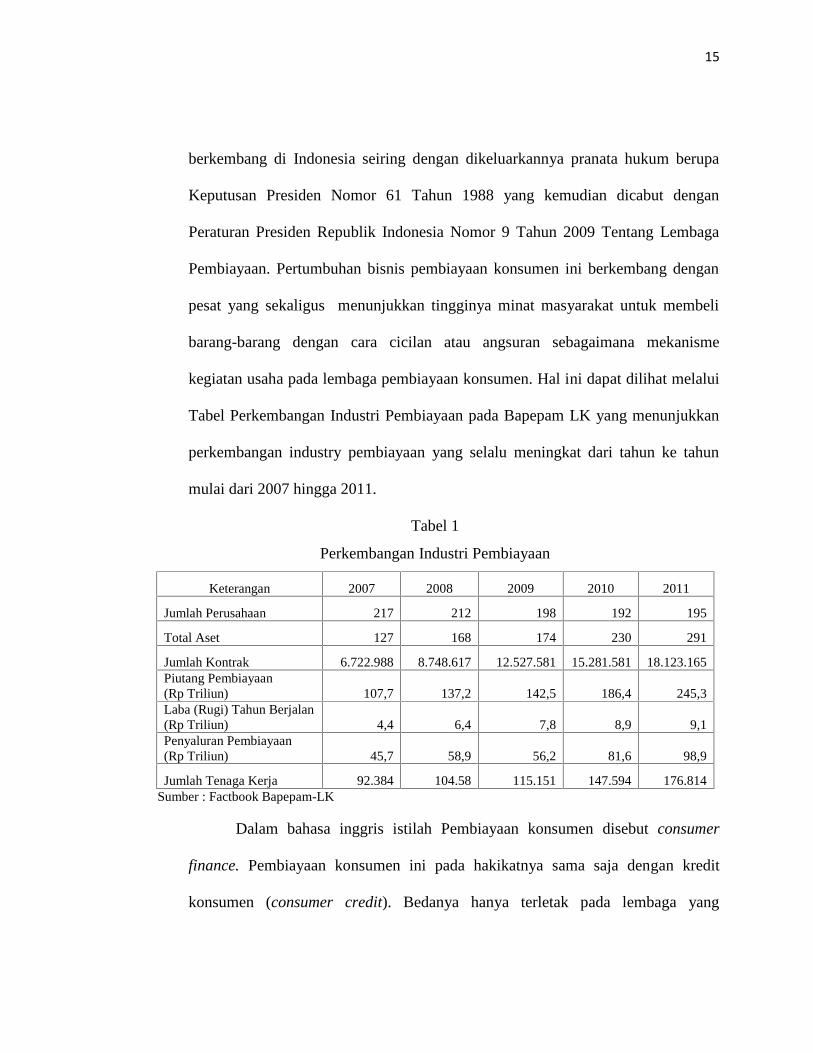

kegiatan usaha pada lembaga pembiayaan konsumen. Hal ini dapat dilihat melalui

Tabel Perkembangan Industri Pembiayaan pada Bapepam LK yang menunjukkan

perkembangan industry pembiayaan yang selalu meningkat dari tahun ke tahun

mulai dari 2007 hingga 2011.

Tabel 1

Perkembangan Industri Pembiayaan

Keterangan 2007 2008 2009 2010 2011

Jumlah Perusahaan 217 212 198 192 195

Total Aset 127 168 174 230 291

Jumlah Kontrak 6.722.988 8.748.617 12.527.581 15.281.581 18.123.165Piutang Pembiayaan(Rp Triliun) 107,7 137,2 142,5 186,4 245,3Laba (Rugi) Tahun Berjalan(Rp Triliun) 4,4 6,4 7,8 8,9 9,1Penyaluran Pembiayaan(Rp Triliun) 45,7 58,9 56,2 81,6 98,9

Jumlah Tenaga Kerja 92.384 104.58 115.151 147.594 176.814Sumber : Factbook Bapepam-LK

Dalam bahasa inggris istilah Pembiayaan konsumen disebut consumer

finance. Pembiayaan konsumen ini pada hakikatnya sama saja dengan kredit

konsumen (consumer credit). Bedanya hanya terletak pada lembaga yang

16

membiayainya. Pembiayaan konsumen biaya diberikan oleh perusahaan

pembiayaan (financing company), sedangkan kredit konsumen biaya diberikan

oleh Bank. Di Inggris, kredit konsumen ini telah diatur dalam undang-undang

tersendiri yaitu dalam Undang-Undang Kredit Konsumen (Consumen Credit Act,

1974).2

Dalam kegiatannya, perusahaan pembiayaan konsumen melakukan

pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan

system pembayaran angsuran ataupun pembayaran secara berkala oleh konsumen.

Menurut Pasal 1 angka (6) Perpres Nomor 9 Tahun 2009, Pembiayaan Konsumen

(Consumer Finance) adalah kegiatan pembiayaan untuk pengadaan barang

berdasarkan kebutuhan konsumen dengan pembayaran angsuran. Dengan

demikian unsur-unsur yang terkandung dalam pengertian pembiayaan konsumen

tersebut adalah sebagai berikut :

a. Subjek, adalah pihak yang terkait dalam hubungan hukum pembiayaankonsumen yaitu perusahaan pembiayaan konsumen (kreditor), konsumen(debitur) dan penyedia barang (pemasok, supplier)

b. Objek, adalah barang bergerak keperluan konsumen yang akan dipakai untukkeperluan hidup atau keperluan rumah tangga, misalnya televisi, kulkas,mesin cuci, alat-alat dapur, perabot rumah tangga, kendaraan.

c. Perjanjian, yaitu perbuatan persetujuan pembiayaan yang diadakan antaraperusahaan pembiayaan konsumen dan konsumen, serta jual beli antarapemasok dan konsumen. Perjanjian ini didukung oleh dokumen-dokumen.

d. Hubungan hak dan kewajiban, yaitu perusahaan pembiayaan konsumen wajibmembiayai harga pembelian barang yang diperlukan konsumen danmembayarnya secara tunai kepada pemasok. Konsumen wajib membayarsecara angsuran kepada perusahaan pembiayaan konsumen, dan pemasokwajib menyerahkan barang kepada konsumen.

2 Sunaryo, op.cit, hlm. 96

17

e. Jaminan, yaitu terdiri atas jaminan utama, jaminan pokok dan jaminantambahan. Jaminan utama berupa kepercayaan terhadap konsumen (debitur)bahwa konsumen dapat dipercaya untuk membayar angsurannya sampaiselesai. Jaminan pokok secara fidusia berupa barang yang dibiayai olehperusahaan pembiayaan konsumen dimana semua dokumen kepemilikanbarang dikuasai oleh perusahaan pembiayaan konsumen (fiduciary transfer ofownership) sampai angsuran terakhir dilunasi. Adapun jamina tambahanberupa pengauan utang (promissory notes) dari konsumen.3

Sebagai salah satu bentuk usaha dari lembaga pembiayaan, lembaga

pembiayaan konsumen pada dasarnya tidak menekankan pada aspek jaminan

(collateral). Namun karena pembiayaan konsumen merupakan lembaga bisnis,

maka dalam kegiatan pembiayaan perusahaan pembiayaan konsumen tidak bisa

steril dari unsur resiko. Oleh karena itu dalam praktek perusahaan pembiayaan

konsumen akan meminta jaminan tertentu guna mengamankan pembiayaan yang

diberikan.4

Dalam ketentuan Pasal 2 ayat (1) Surat Keputusan Direksi Bank Indonesia

nomor 23/69/KEP/DIR tanggal 28 Pebruari 1991 tentang Jaminan Pemberian

Kredit menyatakan bahwa Jaminan adalah suatu keyakinan Bank atas

kesanggupan debitur untuk melunasi kredit sesuai yang diperjanjikan. Keberadaan

jaminan sesungguhnya merupakan prasyarat untuk memperkecil resiko kreditur

dalam penyaluran kredit. Sebagai langkah antisipatif dalam menarik kembali

kredit atau pembiayaan yang telah diberikan kepada debitur, jaminan hendaknya

memenuhi dua unsur yaitu :

3Abdul Kadir Muhammad dan Rilda Murniati, Lembaga Keuangan dan Pembiayaan, (Bandung;Citra Aditya Bakti, 2004), hlm. 246.

4 Sunaryo, op.cit., hlm. 105.

18

1. Secured, artinya jaminan kredit dapat diadakan pengikatan secara yuridisformal sesuai dengan ketentuan hukum dan perundang-undangan. Jikakemudian hari terjadi wanprestasi dari debitur maka Bank memiliki kekuatanyuridis untuk melakukan tindakan eksekusi.

2. Marketable, artinya jaminan tersebut bila hendak dieksekusi dapat segeradijual atau diuangkan untuk melunasi seluruh kewajiban debitur.5

Sebagaimana jaminan kredit pada umumnya, pada prinsipnya jaminan

yang terdapat pada lembaga pembiayaan konsumen adalah sama dengan jaminan

kredit pada lembaga perbankan yang biasanya terdiri dari jaminan utama, jaminan

pokok dan jaminan tambahan. Jaminan utama merupakan kepercayaan dari

perusahaan pembiayaan yang bersangkutan kepada konsumen berdasarkan prinsip

the 5C’s bahwa konsumen dapat dipercaya dan sanggup membayar secara berkala

atau dengan kata lain dapat mengembalikan seluruh pembiayaan yang telah

diterimanya dalam jangka waktu yang telah disepakati bersama. Disamping itu,

untuk lebih mengamankan dana yang telah diberikan kepada konsumen,

perusahaan pembiayaan konsumen juga akan meminta jaminan pokok yang berupa

barang yang dibeli dengan dana yang berasal dari perusahaan pembiayaan yang

biasanya berupa barang-barang bergerak seperti motor, mobil dan sebagainya.

Untuk jaminan tambahan pada perusahaan pembiayaan tidaklah seketat pada

lembaga perbankan yang lazimnya bisa berupa surat pengakuan utang atau

mengikutkan persetujuan suami/isteri.

5 Johannes Ibrahim, Cross Refault & Cross Collateral Sebagai Upaya Penyelesaian KreditBermasalah, (Bandung: Refika Aditama, 2004), hlm.71

19

Pembebanan jaminan kebendaan sebagai jaminan pokok dalam lembaga

pembiayaan konsumen tersebut dibuat dalam bentuk fiduciary transfer of

ownership atau yang lebih popular dengan istilah fidusia. Istilah fidusia berasal

dari bahasa belanda yaitu “fiducie” sedangkan dalam bahasa inggris disebut

“fiduciary transfer of ownership” yang artinya kepercayaan. Didalam berbagai

literature, fidusia lazim disebut dengan istilah “eigendom overdracht” (FEO),

yaitu penyerahan hak milik berdasarkan atas kepercayaan.6

Dalam Pasal 1 ayat (1) Undang-Undang Nomor 42 Tahun 1999 tentang

Jaminan Fidusia dirumuskan pengertian Fidusia sebagai pengalihan hak

kepemilikan dengan ketentuan bahwa benda yang kepemilikannya dialihkan

tersebut tetap dalam penguasaan pemilik benda. Dari rumusan tersebut terlihat

terlihat adanya dua unsur yang khas dalam jaminan fidusia yaitu :

1. Pengalihan hak kepemilikan suatu benda atas dasar kepercayaan.

2. Benda yang dialihkan hak kepemilikannya tetap dalam penguasaan pemilik

benda.

Doktrin para sarjana mengemukakan bahwa dalam fidusia, pengalihan

hak milik atas dasar kepercayaan tidak benar-benar menjadikan kreditur sebagai

pemilik atas benda yang telah dijaminkan tetapi hanya memberikan hak jaminan

saja pada kreditur sebagaimana tujuan dari pengalihan tersebut tidak lain hanyalah

6 H.Salim HS, Perkembangan Hukum Jaminan di Indonesia,(Jakarta: PT. Grafindo Persada,2004), hlm. 55

20

untuk memberikan jaminan atas suatu pemenuhan hak tagihan atas eksekusi

terhadap jaminan.7

Selanjutnya secara yuridis hak terhadap benda tersebut telah diserahkan,

namun pemberi jaminan masih mempunyai hak untuk menikmati atau

memanfaatkan benda yang telah dibebani jaminan tersebut meskipun dengan

sendirinya atas hak yang diserahkan tersebut bukan hak kepemilikan suatu benda

sepenuhnya, melainkan hak milik terhadap jaminan atas benda tersebut. Dalam

prosedur pemberian jaminan secara fidusia oleh perusahaan pembiayaan

konsumen, pihak konsumen terlebih dahulu mengajukan permohonan pembiayaan

kepada lembaga pembiayaan yang bersangkutan. Apabila permohonan tesebut

disetujui oleh perusahaan pembiayaan, selanjutnya perusahaan mengambil alih

atau memiliki kewajiban untuk memberikan sejumlah unag yang telah ditentukan

jumlahnya kepada supplier atau delaer sebagai pelunasan atas barang yang dibeli

oleh konsumen. Selanjutnya dengan pengikatan jaminan secara fidusia atas barang

yang telah “dibelikan” oleh perusahaan, konsumen berkewajiban untuk melunasi

pembiayaan tersebut secara angsuran kepada perusahaan.

Pada fidusia, terjadi pengalihan hak kepemilikan atas benda yang

dijaminkan atas dasar kepercayaan dengan kondisi bahwa benda yang hak

kepemilikannya dialihhkan tetap berada dalam penguasaan sipemberi fidusia

(debitur). Bukti hak kepemilikan atas benda jaminan diserahkan kepada kreditur

7 H. Tan Kamelo, Hukum Jaminan Fidusia, (Bandung; Alumni,2004), hlm. 190.

21

pemegang jaminan namun kedudukan atas benda yang dijaminkan tetap berada di

tangan debitur pemilik benda. Hal ini juga berarti bahwa kewenangan untuk

mengambil manfaat atas benda yang dijaminkan tetap dimiliki oleh debitur.

Sebagai penerima fidusia, lembaga pembiayaan selaku kreditur adalah

orang yang memiliki kepentingan atas barang jaminan sehingga meskipun

kewenangan atas barang jaminan itu tetap berada di pihak konsumen, secara

teoritis pihak kreditur sepatutnya mempunyai hak untuk melakukan pengawasan

atas barang jaminan tersebut, meskipun dalam prakteknya sangat sulit bagi

kreditur seperti Lembaga Perbankan atau Lembaga Pembiayaan lainnya yang

memiliki debitur relatif banyak untuk dapat mengawasi satu persatu barang

jaminan.

Dalam hal suatu benda dijaminkan dengan jaminan fidusia maka harus

didaftarkan pada Kantor Pendaftaran Fidusia. Perbuatan hukum yang melahirkan

jaminan fidusia adalah pendaftarannya dalam Buku Daftar Fidusia. Permohonan

pendaftaran fidusia ini dilakukan oleh penerima fidusia, kuasa/wakilnya dengan

melampirkan pernyataan pendaftaran jaminan fidusia kepada Kantor Wilayah

Kementrian Hukum dan Hak Azasi Manusia pada wilayah kerja masing-masing

daerah provinsi sebagai Kantor Pendaftaran Fidusia ditunjuk.

Dengan dikeluarkannya Surat Edaran Direktorat Jenderal Administrasi

Hukum Umum Nomor AHU 06.OT.03.01 Tahun 2013 tentang Pemberlakuan

Sistem Admnistrasi Pendaftaran Jaminan Fidusia Secara Elektronik (Online

22

System) tertanggal 05 Maret 2013, Kantor Pendaftaran Fidusia di seluruh

Indonesia dalam menjalankan tugas dan fungsinya tidak lagi menerima

permohonan pendaftaran jaminan fidusia secara manual dan turut

meninformasikan kepada pemohon untuk melakukan permohonan pendaftaran

jaminan fidusia secara elektronik atau dengan sistem online. Pengumuman

pemberlakuan sistem administrasi pendaftaran jaminan fidusia secara elektronik

pada seluruh Kantor Pendaftaran Fidusia yang secara resmi dilakukan pada

tanggal 05 Maret 2013 melalui media televisi ini diharapkan memberikan dampak

positif terutama dalam hal efektifitas dan efisiensi baik dalam hal waktu, tenaga

serta biaya yang dikeluarkan dalam rangka memenuhi syarat pendaftaran dalam

pembebanan jaminan secara fidusia.

Pendaftaran Jaminan Fidusia bertujuan untuk memenuhi asas publisitas

agar masyarakat dapat mengakses informasi dan mengetahui adanya dan keadaan

benda yang merupakan objek fidusia. Juga, untuk memberikan kepastian terhadap

kreditur lainnya mengenai benda yang telah dibebani dengan jaminan fidusia, hal

ini mencegah terjadinya fidusia ulang sebagaimana yang dilarang Pasal 17

Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.8

Namun dalam aplikasinya dalam praktek pada perusahaan pembiayaan

selaku pelaku usaha tidak semua jaminan fidusia tersebut didaftarkan pada kantor

pendaftaran fidusia. Padahal, pendaftaran jaminan fidusia yang melahirkan

8Oey Hoey Tiong, Fidusia sebagai Jaminan Unsur-Unsur Perikatan, (Jakarta: Penerbit GhaliaIndonesia, 1983), hlm. 5.

23

Sertipikat Fidusia merupakan alas hak yang kuat bagi pelaku usaha untuk

“menguasai” objek jaminan dalam hal terjadinya wanprestasi. Dengan alas hak

yang kuat tentu saja juga bisa melindungi perusahaan pembiayaan sebagai pelaku

usaha dari akal muslihat konsumen-konsumen nakal yang beritikad tidak baik

dalam melangsungkan perjanjian pembiayaan.

Dalam prakteknya, biasanya perusahaan pembiayaan telah

mempersiapkan dokumen-dokumen pendukung untuk pengikatan pembiayaan

dengan pembebanan jaminan secara fidusia yang merupakan accesoir (perjanjian

tambahan/ikutan) dari perjanjian pembiayan kendaraan bermotor sebagai

perjanjian pokok konsumen dengan perusahaan pembiayaan. Dokumen-dokumen

tersebut baik berupa perjanjian pembiayaan konsumen sebagai perjanjian pokok

maupun perjanjian pembebanan jaminan secara fidusia sebagai perjanjian ikutan

telah dibuat dan disediakan oleh perusahaan pembiayaan dalam bentuk perjanjian

dengan klausula baku. Dikatakan bersifat baku karena baik perjanjian maupun

klausula tersebut, tidak dapat dan tidak mungkin dinegosiasikan atau ditawar-

tawar oleh pihak lainnya. Take it or Leave it. Tidak adanya pilihan bagi salah satu

pihak dalam perjanjian ini, cenderung merugikan pihak yang kurang dominan

tersebut. Terlebih lagi dengan sistem pembuktian yang berlaku di negara

Indonesia saat ini jelas tidaklah mudah bagi pihak yang cenderung dirugikan

tersebut untuk membuktikan tidak adanya kesepakatan pada saat dibuatnya

24

perjanjian baku tersebut, atau atas klausula baku yang termuat dalam perjanjian

yang ada.9

Menurut Undang-Undang tentang Perlindungan Konsumen, Klausula

Baku merupakan setiap aturan atau ketentuan dan syarat-syarat yang telah

dipersiapkan dan ditetapkan terlebih dahulu secara sepihak oleh pelaku usaha

yang dituangkan dalam suatu dokumen dan/atau perjanjian yang mengikat dan

wajib dipenuhi oleh konsumen. Ketentuan-ketentuan didalam suatu klausula baku

telah ada dan dipersiapkan terlebih dahulu oleh pelaku usaha tanpa campur tangan

konsumen sehingga tidak jarang ketentuan didalamnya tidak mengakomodir

kepentingan konsumen dengan seksama dan cenderung berat sebelah. Kita tidak

menampik bahwa tidak jarang Pelaku Usaha, termasuk juga Perusahaan

Pembiayaan Konsumen juga kerap dirugikan oleh ulah-ulah konsumen. Berbagai

modus dan tipu muslihat para konsumen nakal mulai identitas ataupun data-data

palsu hingga penjualan atas bagian-bagian atau spare part kendaraan yang masih

menjadi objek jaminan secara terpisah demi keuntungan pribadi dan sebagainya.

Namun di sisi lain kita juga mengakui bahwa bargaining position konsumen pada

prakteknya berada dibawah pelaku usaha.

Dalam rangka melindungi kedudukan konsumen yang cenderung lemah

sebagai salah satu hal mendasar dalam rangka mewujudkan perlindungan terhadap

konsumen, maka Undang-Undang Perlindungan Konsumen merasakan perlunya

9Gunawan Widjaja dan Ahmad Yani, Hukum Tentang Perlindungan Konsumen, (Jakarta; GramediaPustaka Utama, 2001), hlm.53.

25

pengaturan mengenai ketentuan perjanjian baku dan/atau pencantuman klausula

baku dalam setiap dokumen atau perjanjian yang dibuat oleh pelaku usaha. 10

Dalam hal kesepakatan yang dibuat para pihak telah dituangkan dalam suatu

klausula baku atau dikenal juga dengan nama Perjanjian Standar, maka harus

memperhatikan ketentuan pasal 18 Undang-Undang Perlindungan Konsumen

mengenai larangan pencantuman Klausula Eksonerasi.

Dengan berbagai kelebihan dan kemudahan yang ditawarkannya sebagai

alternatif sumber dana yang meringankan beban konsumen akan ketersediaan

dana, lembaga pembiayaan konsumen selaku lembaga keuangan yang sedang dan

akan terus berkembang tentu saja tidak terlepas dari kelemahan dan kekurangan

yang akan terus dibenahinya seiring dengan eksistensinya sebagai salah satu

lembaga keuangan vital di Indonesia. Berdasarkan uraian diatas, Penulis tertarik

untuk melakukan penelitian dalam tesis ini dengan judul : “PEMBEBANAN

JAMINAN FIDUSIA DALAM PERSPEKTIF HUKUM PERLINDUNGAN

KONSUMEN (STUDI PADA PT. MEGA AUTO CENTRAL FINANCE

CABANG PAYAKUMBUH)”

B.Rumusan Masalah

Berdasarkan uraian dalam latar belakang diatas dapat dirumuskan

permasalahan dalam penelitian ini sebagai berikut :

10 Ibid., hlm.54.

26

1. Bagaimanakah proses pengikatan dan pendaftaran jaminan fidusia pada PT.

Mega Auto Central Finance cabang Payakumbuh setelah diberlakukannya

sistem administrasi pendaftaran fidusia secara elektronik?

2. Bagaimanakah perlindungan konsumen dan pelaku usaha dalam jaminan

fidusia pada PT. Mega Auto Central Finance Cabang Payakumbuh?

C.Keaslian Penelitian

Berdasarkan penelusuran yang dilakukan pada Kepustakaan Universitas

Andalas, beberapa judul penelitian berikut ini juga telah membahas mengenai

pembebanan jaminan secara fidusia yaitu :

1.Pelaksanaan Eksekusi Jaminan Fidusia Yang Tidak Didaftarkan (Studi Pada

PT. Adira Cabang Padang) oleh Meuthia Anwar, Program Pasca Sarjana,

Studi Magister Kenotariatan, Universitas Andalas, Tahun 2012, yang

merumuskan permasalahan mengenai bagaimana pelaksanaan pembebanan

Jaminan Fidusia pada PT. Adira Dinamika Multifinance Cabang Padang 2

serta bagaimana pelaksanaan eksekusi Jaminan Fidusia yang tidak

didaftarkan pada PT. Adira Dinamika Cabang Padang 2.

2.Penyelesaian Wan Prestasi dalam Perjanjiaan Jual Beli Mobil Secara Kredit

Dengan Jaminan Fidusia Pada PT. Astra Credit Companies oleh Masfar,

Program Pasca Sarjana, Studi Magister Kenotariatan, Universitas Andalas,

Tahun 2013 yang merumuskan permasalahan mengenai bagaimana

pelaksanaan perjanjian Jual Beli Mobil secara kredit pada PT. Astra Credit

27

Companies serta proses/cara penyelesaian debitur melakukann wanprestasi

di PT. Astra Credit Companies.

Berbeda denga kedua tesis di atas, dalam penelitian ini akan memaparkan

mengenai pelaksanaan pembebanan jaminan secara fidusia setelah

diberlakukannya ketentuan mengenai pendaftaran fidusia secara elektronik serta

melihat praktek pembebanan jaminan fidusia dalam kaitannya dengan Undang-

Undang nomor 8 Tahun 1999 tentang Perlindungan Konsumen.

D.Tujuan Penelitian

Disamping untuk memenuhi persyaratan akademik dalam rangka

menyelesaikan pendidikan serta menyandang gelar akademik Magister

Kenotariatan (MKn), tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui bagaimanakah proses pengikatan dan pendaftaran jaminan

fidusia pada PT. Mega Auto Central Finance cabang Payakumbuh setelah

diberlakukannya sistem administrasi pendaftaran fidusia secara elektronik.

2. Untuk mengetahui bagaimanakah perlindungan konsumen dan pelaku usaha

dalam perjanjian fidusia pada PT. Mega Auto Central Finance cabang

Payakumbuh.

E. Manfaat Penelitian

Dengan penelitian ini diharapkan dapat memberikan manfaat kepada

Pemerintah, dunia usaha, keilmuan, masyarakat luas dan juga terhadap penulis

sendiri. Adapun manfaat tersebut antara lain sebagai berikut :

28

1. Manfaat Teoritis

Disamping menambah ilmu pengetahuan di bidang hukum jaminan dan

perlindungan konsumen, bagi Penulis sendiri penelitian dalam rangka

penulisan tesis ini terutama sekali merupakan pemenuhan kewajiban

akademis pada program Magister Kenotariatan Fakultas Hukum Universitas

Andalas.

2. Manfaat Praktis

a. Sebagai bahan masukan bagi pemerintah dan dunia usaha untuk

menciptakan keseimbangan dan kesinambungan antara peraturan

perundang-undangan dengan efektifitas penerapannya di lapangan guna

kemanfaatan bagi semua pihak baik pemerintah, pelaku usaha dan

konsumen.

b. Sebagai suatu sarana pemberi informasi kepada masyarakat selaku

konsumen akan pentingnya pengetahuan dan kesadaran akan hak dan

kewajiban sebagai konsumen.

F. Kerangka Teoritis dan Kerangka Konseptual

1. Kerangka Teoritis

Pembebanan Jaminan Fidusia pada dasarnya merupakan suatu

perjanjian yang dibuat berdasarkan kesepakatan para pihak untuk menjamin

pelunasan utang tertentu. Sebagai bagian dari perjanjian pelaksanaan jaminan

fidusia tidak terlepas dari asas-asas perjanjian yang berlaku secara universal

dan dianut oleh Kitab Undang Undang Hukum Perdata Indonesia. Berkaitan

29

dengan hal tersebut kerangka teori yang digunakan pada penulisan tesis ini

adalah:

a. Teori Jaminan Fidusia

Secara yuridis, dalam ketentuan umum Undang-Undang Jaminan

Fidusia, pasal 1 ayat (1) dapat kita ketahui konsepsi mengenai fidusia

adalah: pengalihan hak kepemilikan suatu benda atas dasar kepercayaan

dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan

tersebut tetap dalam penguasaan pemilik benda. Dilihat dari konsepsi

tersebut dapat disimpulkan bahwa dalam fidusia terkandung unsur pokok

yaitu :

1. Pengalihan hak kepemilikan suatu benda atas dasar kepercayaan;

Doktrin para sarjana mengemukakan bahwa dalam Fidusia,

“pengalihan hak milik atas dasar kepercayaan”, tidak benar-benar

menjadikan kreditur sebagai pemilik atas benda yang telah

dijaminkan, tetapi hanya memberikan hak jaminan saja pada kreditur

sebagaimana tujuan dari kata “pengalihan” tersebut tidak lain

hanyalah untuk memberikan jaminan atas suatu pemenuhan hak

tagihan atas eksekusi terhadap jaminan.11

2. Benda yang hak kepemilikannya dialihkan itu tetap berada dalam

penguasaan pemilik benda.

11 H.Tan Kamelo, Hukum Jaminan Fidusia, (Bandung; Alumni, 2004), hlm. 190

30

Dalam fidusia, terjadi pengalihan hak kepemilikan atas benda

yang dijaminkan atas dasar kepercayaan dengan kondisi bahwa benda

yang hak kepemilikannya dialihhkan tetap berada dalam penguasaan

sipemberi fidusia (debitur). Bukti hak kepemilikan atas benda jaminan

diserahkan kepada kreditur pemegang jaminan namun kedudukan atas

benda yang dijaminkan tetap berada di tangan debitur pemilik benda.

Hal ini juga berarti bahwa kewenangan untuk mengambil manfaat atas

benda yang dijaminkan tetap dimiliki oleh debitur.

Praktek jaminan fidusia telah lama dikenal sebagai salah satu

instrument jaminan kebendaan bergerak yang bersifat non-possessory,

berbeda dengan jaminan kebendaan yang bersifat possessory seperti gadai,

jaminan fidusia memungkinkan pihak debitur sebagai pemberi jaminan

untuk tetap menguasai dan mengambil manfaat atas benda bergerak yang

telah dijaminkan tersebut.

b. Asas Kebebasan Berkontrak

Asas kebebasan berkontrak mengandung makna bahwa setiap

orang memiliki kebebasan untuk mengadakan perjanjian apa saja baik

sudah ataupun belum diatur oleh Undang-Undang, bebas untuk tidak

melakukan perjanjian, bebas untuk melakukan perjanjian dengan siapapun

serta bebas untuk menentukan isi, syarat dan bentuk perjanjian.

31

Keberadaan asas ini disandarkan pada Pasal 1338 KUHPerdata bahwa

semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang

bagi mereka yang membuatnya dengan batasan ketentuan Pasal

1337KUHPerdata asalkan tidak bertentangan dengan Undang-Undang,

kesusilaan baik dan ketertiban umum.

Sebagai salah satu wujud asas kebebasan berkontrak muncul

berbagai jenis perjanjian yang untuk menjawab kebutuhan ditengah

masyarakat. Standard Contract merupakan salah satu bentuk perjanjian

yang diatur diluar KUHPerdata yang tumbuh seiring perkembangan dalam

dunia bisnis untuk alasan efisiensi dan kepraktisan. Meskipun secara

substansial salah satu pihak dalam perjanjian tidak ikut merumuskan isi

dan syarat perjanjian yang telah dibuat secara sepihak, namun Ia masih

memiliki p-ilihan untuk melakukan atau tidak melakukan perjanjian

tersebut (take it or leave it). Dalam praktek penggunaan klausula baku

dalam standard contract pada dunia usaha sering kali merugikan

konsumen atas ketentuan-ketentuan yang dibuat sepihak dan hanya

memperhatikan kepentingan pelaku usaha tanpa adanya kesempatan

bernegosiasi lagi terhadap isi dan syarat perjanjian. Untuk mengimbangi

hal tersebut maka dibentuklah Undang-Undang Perlindungan Konsumen

yang akan memayungi hubungan antara konsumen dan pelaku usaha

dalam rangka pemanfaatan barang dan atau jasa bagi keduanya.

c. Azas Keseimbangan

32

Salah satu asas dalam penegakan hukum perlindungan konsumen

yang diatur dalam Pasal 2 Undang-Undang Perlindungan Konsumen

adalah azas keseimbangan. Dalam azas ini jelas-jelas mengedepankan

keseimbangan kedudukan baik hak dan kewajiban serta tanggung jawab

antara konsumen dan pelaku usaha. Segala ketentuan baik berupa

tindakan, kebijakan maupun penyelesaian sengketa antara para pihak

hendaklah memperhatikan azas keseimbangan antara konsumen dan

pelaku usaha. Segala stigma mengenai lemahnya posisi konsumen atau

kegiatan pelaku usaha yang hanya mengedapankan keuntungan semata

tidak boleh menjadi pembenaran yang akhirnya akan memunculkan

keberpihakan pada salah satu pihak dan kesewenangan kepada pihak lain.

Penjelasan Pasal 2 Undang-Undang ini juga secara tegas mengatakan

bahwa asas keseimbangan dimaksudkan untuk memberikan keseimbangan

antara kepentingan konsumen, pelaku usaha dan pemerintah dalam arti

materiil ataupun spiritual.

Disamping dalam penegakan hukum perlindungan konsumen

tersebut, jika dikaitkan dengan asas dalam hukum perjanjian, asas

keseimbangan dalam perjanjian menghendaki keseimbangan antara para

pihak dalam perjanjian untuk memenuhi dan melaksanakan perjanjian

yang telah mereka sepakati dengan itikad baik untuk saling memenuhi

prestasi sebagaimana isi perjanjian yang telah dibuat.

2. Kerangka Konseptual

33

Beberapa konsep dasar yang digunakan dalam tesis ini antara lain :

a. Pembebanan adalah perbuatan (hal, cara dan sebagainya) membebani atau

membebankan

b. Pengikatan adalah perbuatan untuk melangsungkan perjanjian

c. Perseptif adalah tanggapan langsung dari sesuatu, mempunyai kesadaran

yang tajam, tajam tilik, berhubungan dengan pengertian.

d. Perjanjian adalah perbuatan dengan mana satu orang atau lebih

mengikatkan dirinya terhadap satu orang lain atau lebih.

e. Jaminan adalah suatu keyakinan Bank atas kesanggupan debitur untuk

melunasi kredit sesuai yang diperjanjikan.

f. Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar

kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya

dialihkan tersebut tetap dalam penguasaan pemilik benda.

g. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang

berwujud maupun yang tidak berwujud dan benda tidak bergerak

khususnya bangunan yang tidak dapat dibebani hak tanggungan

sebagaimana dimaksud dalam Undang-undang Nomor 4 Tahun 1996

tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi

Fidusia,sebagai agunan bagi pelunasan utang tertentu, yang memberikan

kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor

lainnya.

34

h. Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan

pembiayaan dalam bentuk penyediaan dana atau barang modal.

i. Perusahaan Pembiayaan adalah badan usaha yang khusus didirikan untuk

melakukan sewa guna usaha, anjak piutang, pembiayaan konsumen

dan/atau usaha kartu kredit.

j. Pembiayaan Konsumen (Consumer Finance) adalah kegiatan pembiayaan

untuk pengadaan barang berdasarkan kebutuhan konsumen dengan

pembayaran secara angsuran.

k. Perlindungan Konsumen adalah segala upaya yang menjamin adanya

kepastian hukum untuk memberikan perlindungan konsumen.

l. Konsumen adalah setiap orang pemakai barang dan atau jasa yang tersedia

dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain

maupun makhluk hidup lain, dan tidak untuk diperdagangkan.

m. Pelaku Usaha adalah setiap perseorangan atau badan usaha, baik yang

berbentuk badan hukum maupun bukan badan hukum yang didirikan dan

berkedudukan atau melakukan kegiatan dalam wilayah hukum Negara

Republik Indonesia, baik sendiri maupun bersama-sama melalui perjanjian

menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi.

G.Metode Penelitian

Fungsi metode penelitian adalah alat untuk mengetahui sesuatu masalah

yang akan diteliti, baik ilmu-ilmu sosial, ilmu hukum maupun ilmu lainnya. Oleh

35

karena itu objek dan macam-macam penelitian yang akan menentukan fungsi

suatu penelitian.12

1. Pendekatan dan Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian, maka metode

pendekatan yang digunakan dalam penelitian ini adalah penelitian yuridis

empiris, yaitu penelitian yang disusun berdasarkan fakta-fakta yang

ditemukan di lapangan dikaitkan dengan kaidah hukum positif yang berlaku.

Dengan pendekatan tersebut dilakukan jenis penelitian deskriptif analitis yang

bertujuan untuk menggambarkan peraturan perundang-undangan yang

berlaku dikaitkan dengan teori-teori hukum dan praktek pelaksanaan hukum

positif yang berhubungan dengan permasalahan dalam penelitian ini.

2. Sumber dan Jenis Data

Secara umum jenis data yang diperlukan dalam suatu penelitian hukum

terarah pada penelitian data sekunder dan data primer.13

Dalam penelitian ini, adapun sumber dan jenis data yang digunakan adalah :

a. Data Primer

Data Primer merupakan data yang diperoleh secara langsung dari sampel

dan responden melalui metode wawancara. Berkaitan dengan

permasalahan yang hendak dirumuskan sebelumnya maka wawancara

dalam rangka pengumpulan data dilakukan terhadap konsumen dan pihak

12 Zainuddin Ali, Metode Penelitian Hukum, (Jakarta: Sinar Grafika, 2011), hlm. 2113 Pedoman Penulisan Usulan Penelitian dan Tesis, (Padang; Program Studi Magister Hukum,

Program Pasca Sarjana Universitas Andalas, 2009), hlm. 6.

36

perusahaan pembiayaan selaku para pihak dalam perjanjian serta notaris

selaku pejabat umum yang berwenang dalam membuat akta otentik.

b. Data Sekunder

Untuk melengkapi data primer juga dibutuhkan data sekunder yang

diperoleh melalui penelitian kepustakaan (library research). Penelitian

kepustakaan ini bertujuan untuk mengkaji, meneliti dan menelusuri data-

data sekunder mencakup bahan hukum primer yaitu bahan-bahan hukum

yang mengikat dan bahan hukum sekunder yang memberikan penjelasan

mengenai bahan hukum primer serta bahan hukum tersier yakni yang

memberikan petunjuk maupun penjelasan terhadap bahan hukum primer

dan bahan hukum tersier yakni bahan yang memberikan petunjuk maupun

penjelasan terhadap bahan hukum primer dan bahan hukum sekunder.

i. Bahan hukum primer merupakan bahan hukum yang memiliki

kekuatan mengikat secara yuridis, yaitu:

a. Undang-Undang Dasar 1945

b. Undang-Undang Nomor 8 Tahun 1999 Tentang Perlindungan

Konsumen

c. Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan

Fidusia

d. Peraturan Menteri Keuangan Republik Indonesia Nomor

84/PMK.012/2006

37

e. Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2009

tentang Lembaga Pembiayaan

f. Surat Edaran Direktorat Jenderal Administrasi Hukum Umum

Nomor AHU-06.OT.03.01 Tahun 2013 tentang Pemberlakuan

Sistem Administrasi Pendaftaran Jaminan Fidusia Secara

Elektronik (Online System)

ii. Bahan hukum sekunder, adalah bahan hukum yang memberikan

penjelasan mengenai bahan hukum primer yaitu berupa:

a. Dokumen-dokumen yang mendukung segala perjanjian

pembiayaan dan pengikatan jaminan fidusia oleh lembaga

pembiayaan konsumen;

b. Literatur dan kepustakaan yang berkaitan dengan permasalahan

dalam penelitian ini.

3. Tekhnik Pengumpulan Data

Metode yang dilakukan untuk pengumpulan data dalam penelitian ini adalah

dengan:

a. Pengumpulan Data Primer

Pengumpulan data primer dilakukan melalui wawancara, yaitu suatu

metode pengumpulan data dengan mengajukan pertanyaan langsung

38

kepada Pimpinan PT. Mega Auto Central Finance Cabang Payakumbuh

atau yang mewakilinya, konsumen, dan Notaris.

b. Pengumpulan Data Sekunder

Cara pengumpulan data sekunder menyangkut bahan hukm primer,

sekunder dan tersier dilakukan dengan penelitian kepustakaan (library

research), yaitu dengan mempelajari dan meneliti dokumen-dokumen

yang ada baik berupa buku, karangan ilmiah, peraturan perundang-

undangan dan bahan penelitian lainnya yang berkaitan dengan penelitian.

4. Tekhnik Analisis Data

Analisis data dilakukan secara kualitatif normatif yakni analisis yang dipakai

tanpa menggunakan angka maupun rumusan statistika dan matematika artinya

artinya data yang diperoleh dalam penelitian akan disajikan dalam bentuk

uraian, dimana hasil analisis akan dipaparkan secara deskriptif dengan harapan

dapat menggambarkan secara jelas mengenai pelaksanaan jaminan fidusia

pada lembaga pembiayaan dikaitkan dengan Undang-Undang Nomad 8 Tahun

1999 tentang Perlindungan Konsumen.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Perjanjian