bab i pendahuluan a. latar belakang masalah/pengaruh...hasil penelitian menunjukkan bahwa csr,...

TRANSCRIPT

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Corporate Social Responsibility (CSR), merupakan wacana yang sedang

mengemuka di dunia perusahaan multinational. Wacana ini digunakan oleh

perusahaan dalam rangka mengambil peran menghadapi perekonomian menuju

pasar bebas. Perkembangan pasar bebas yang telah membentuk ikatan-ikatan

ekonomi dunia dengan terbentuknya AFTA, APEC dan sebagainya, telah

mendorong perusahaan dari berbagai penjuru dunia untuk secara bersama

melaksanakan aktivitasnya dalam rangka mensejahterakan masyarakat di

sekitarnya.

CSR sebagai sebuah gagasan menjadikan perusahaan tidak lagi

dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu

nilai perusahaan (corporate value) yang direfleksikan dalam kondisi

keuangannya (financial) saja. Tapi tanggung jawab perusahaan harus berpijak

pada triple bottom lines yaitu juga memperhatikan masalah sosial dan

lingkungan (Daniri, 2008). Karena kondisi keuangan saja tidak cukup

menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Di Indonesia, kesadaran akan perlunya menjaga lingkungan tersebut diatur

oleh Undang-Undang Perseroan Terbatas No. 40 Pasal 74 tahun 2007, dimana

perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan sumber

daya alam wajib melakukan tanggung jawab sosial dan lingkungan.

1

Pro dan kontra mengenai penerapan CSR semacam itu memang telah ada

sejak dahulu. Perihal yang masih terus menjadi pertanyaan adalah: apakah

penciptaan nilai bagi pemegang saham utama konsisten dengan pencapaian

tujuan dari stakeholder lainnya, seperti: pemegang saham minoritas,

prospective investor, konsumen, pemasok, kreditor, dan komunitas lainnya

(Venanzi dan Fidanza, 2006). Pandangan bahwa perusahaan harus melakukan

tanggung jawab sosial merupakan kesalahan konsep fundamental dari sifat dan

karakter ekonomi bebas. Dalam ekonomi bebas, hanya ada satu tanggung jawab

sosial perusahaan sebagai pelaku bisnis, yaitu: menggunakan sumber daya dan

melakukan aktivitas-aktivitas yang dirancang untuk meningkatkan keuntungan

perusahaan selama mungkin.

Penelitian terkait CSR telah dilakukan oleh beberapa peneliti sebelumnya,

diantaranya; Hartanti (2008) menguji analisis hubungan value based

management dengan CSR dalam iklim bisnis Indonesia. Hasil empiris yang

diperoleh adalah EVA leader ternyata tidak menjamin Corporate Social

Performance (CSP) leader. CSP tidak signifikan mempengeruhi EVA, baik di

tahun yang sama, maupun jika diasumsikan ada time lagi satu tahun setelahnya.

Ukuran perusahaan berpengaruh positif dan signifikan terhadap kinerja sosial

perusahaan, namun tidak signifikan mempengaruhi nilai EVA, sedangkan

variabel industri hanya berpengaruh positif dan signifikan terhadap nilai EVA,

tidak dengan kinerja sosial perusahaan. Sementara itu, Nurlela dan Islahuddin

(2008) menguji pengaruh CSR terhadap nilai perusahaan dengan kepemilikan

manajemen sebagai variabel yang memoderasi pengaruh tersebut.

Hasil penelitian menunjukkan bahwa CSR, persentase kepemilikan

manajemen, serta interaksi antara CSR dengan persentase kepemilikan

manajemen secara simultan berpengaruh signifikan terhadap nilai perusahaan.

Penelitian lain terkait pengaruh CSR terhadap kinerja perusahaan

dilakukan oleh Dahlia (2008), hasil penelitian menunjukkan bukti empiris

bahwa variabel CSDI leverage size dan growth berpengaruh signifikan terhadap

tingkat ROE pada 1 tahun ke depan. Leverage berpengaruh secara negatif dan

size berpengaruh positif serta growth berpengaruh positif terhadap ROE. CSDI

leverage, size, beta dan growth tidak berpengaruh terhadap abnormal

return/CAR.

Penelitian ini merupakan replikasi dan pengembangan penelitian yang

telah dilakukan Dahlia (2008) dengan beberapa perbedaan seperti berikut ini.

1. Variabel penelitian.

Dahlia (2008) menggunakan variabel independen CSR dan

variabel dependen nilai perusahaan yang diukur dengan Return On

Equity, Cummulative Abnormal Return. Sementara itu dalam

penelitian ini ukuran nilai perusahaan menggunakan Market Value

Equity (MVE) sebagaimana digunakan oleh Haruman (2008)

dengan alasan bahwa MVE merupakan ukuran nilai perusahaan

yang mempertimbangkan kondisi pasar sehingga lebih memberi

penggambaran nilai yang lebih baik. Selain itu, penelitian ini juga

menggunakan variabel independen berupa ownership institutional

sebagaimana digunakan oleh Nurlela dan Islahuddin (2008), hanya

saja dalam penelitian Nurlela dan Islahuddin (2008) menggunakan

kepemilikan manajemen.

2. Periode Penelitian.

Dahlia (2008) menggunakan periode penelitian tahun 2005-2006,

sementara itu, penelitian ini menggunakan periode 2005-2007

dengan harapan dapat diperoleh jumlah sampel yang lebih

representatif.

3. Sampel Penelitian.

Dahlia (2008) menggunakan sampel perusahaan publik yang

tercatat di BEI pada tahun 2005 dan 2006, sedangkan penelitian

sekarang menggunakan perusahaan konstruksi, property dan real

estate yang tercatat di Bursa Efek Indonesia (BEI) pada tahun

2005-2007.

Atas dasar uraian di atas, maka penulis tertarik untuk melakukan

penelitian tentang pengaruh CSR terhadap nilai perusahaan dengan judul

“PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE

DAN INSTITUTIONAL OWNERSHIP TERHADAP FIRM VALUE (Study

Empiris Pada Perusahaan Konstruksi, Property dan Real Estate Yang

Tercatat Di Bursa Efek Indonesia Tahun 2005-2007)”.

B. Perumusan Masalah

Masalah dalam penelitian ini dapat dirumuskan seperti berikut ini.

1. Apakah corporate social responsibility disclosure berpengaruh

terhadap nilai perusahaan konstruksi, property dan real estate yang

terdaftar di BEI tahun 2005-2007?

2. Apakah institutional ownership berpengaruh terhadap nilai

perusahaan konstruksi, property dan real estate yang terdaftar di

BEI tahun 2005-2007?

3. Apakah CSR dan institutional ownership berpengaruh secara

simultan terhadap nilai perusahaan konstruksi, property dan real

estate yang terdaftar di BEI tahun 2005-2007?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan seperti

berikut ini.

1. Untuk memperoleh bukti empiris pengaruh corporate social

responsibility disclosure berpengaruh terhadap nilai perusahaan

konstruksi, property dan real estate yang terdaftar di BEI tahun

2005-2007.

2. Untuk memperoleh bukti empiris tentang pengaruh institutional

ownership terhadap nilai perusahaan konstruksi, property dan real

estate yang terdaftar di BEI tahun 2005-2007.

3. Untuk memperoleh bukti empiris tentang pengaruh CSR dan

institutional ownership secara simultan terhadap nilai perusahaan

konstruksi, property dan real estate yang terdaftar di BEI tahun

2005-2007.

D. Manfaaat Penelitian

Penelitian ini diharapkan dapat memperoleh hasil penelitian yang dapat

dimanfaatkan oleh pihak-pihak seperti berikut ini.

1. Bagi investor.

Hasil penelitian dapat digunakan sebagai informasi relevan dalam

pengambilan keputusan ekonomisnya, terutama informasi tentang

pengaruh CSR terhadap nilai perusahaan.

2. Bagi emiten.

Hasil penelitian dapat digunakan sebagai dasar penentuan item-item

yang akan diungkapkan dalam laporan keuangan tahunan.

3. Bagi regulator.

Hasil penelitian dapat digunakan sebagai bahan pertimbangan dalam

penentuan aturan CSR untuk perusahaan-perusahaan yang terdaftar

dan memperdagangkan saham di Bursa Efek Indonesia.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut ini.

BAB I. PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II. TELAAH PUSTAKA

Bab ini berisi tentang teori-teori penelitian terdahulu yang berkaitan

dengan masalah yang sedang diteliti, kerangka kerja teoritis, dan

hipotesis.

BAB III. METODOLOGI PENELITIAN

Bab ini berisi tentang desain penelitian, populasi, sampel dan metode

pengambilan sampel, metode pengumpulan data, variabel dan

pengukurannya, instrumen pengumpulan data, dan metode analisis

data.

BAB IV. ANALISIS DATA

Bab ini berisi tentang hasil pengumpulan data, analisis hasil

penelitian, pengujian hipotesis dan pembahasan.

BAB V. PENUTUP

Bab ini berisi tentang kesimpulan dan saran-saran yang dapat

diberikan oleh penulis tentang penelitian yang telah dilakukan

berdaarkan pada hasil penelitian tersebut, serta keterbatasan

penelitian.

BAB II

TELAAH PUSTAKA

A. Landasan Teori

1. Laporan Keuangan

Laporan keuangan merupakan output dan hasil akhir dari proses

akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi

para pemakainya sebagai salah satu bahan dalam proses pengambilan

keputusan. Di samping sebagai informasi, laporan keuangan juga sebagai

alat pertanggungjawaban atau accountability. Laporan keuangan tahunan

yang dipublikasikan perusahaan memberikan gambaran mengenai kondisi

keuangan perusahaan pada saat tertentu, prestasi dalam suatu rentang

waktu, serta informasi-informasi lainnya yang berkaitan dengan

perusahaan.

Menurut Heary dan Palepu dalam Na’im dan Rakhman (2000),

laporan keuangan merupakan mekanisme yang penting bagi manajer untuk

berkomunikasi dengan investor luar. Ditinjau dari sudut pandang

manajemen, laporan keuangan merupakan media bagi mereka untuk

mengkomunikasikan kinerja keuangan perusahaan yang dikelolanya

kepada pihak-pihak yang berkepentingan, sedangkan ditinjau dari sudut

pandang pemakai, diharapkan dapat digunakan untuk mengambil

keputusan yang rasional dalam praktik bisnis yang sehat. Sedangkan

Supardi (2006) menyatakan bahwa laporan keuangan merupakan dokumen

yang diperlukan dalam proses penilaian ISO, khususnya 9001. Selain itu,

8

laporan keuangan juga menampilkan indikasi kondisi keuangan suatu

perusahaan saat ini; apakah perusahaan saat ini sedang mengalami

kesulitan keuangan atau tidak; dan sebaliknya apakah perusahaan saat ini

sedang mengalami surplus keuangan.

FASB merumuskan beberapa tujuan umum pelaporan keuangan.

dalam Statements of Financial Accounting Concepts No.1 (1978) .

Financial reporting should provide information that is useful to present and potential investors and creditors and other users in making rational investment, credit, and similar decisions. Financial reporting should provide information to help present and potential investors and creditors and other users in assessing the amounts, timing and uncertainty of prospective cash receipts from dividends or interest and the proceeds from the sale, maturity of securities or loans. Financial reporting should provide information anout the economic resources of an enterprise, the claim to those resources and the effect of transactions, events, and circumstances that changes its resources and chaims to those resources. Menurut Standar Akuntansi Keuangan Indonesia tentang Kerangka

Dasar Penyusunan dan Penyajian Laporan Keuangan (2004), laporan

keuangan memiliki beberapa tujuan, antara lain sebagai berikut ini.

a. Laporan keuangan bertujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan bertujuan untuk menunjukkan apa yang telah

dilakukan manajemen (stewardship) atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Standar Akuntansi Keuangan tentang Kerangka Dasar

Penyusunan dan Penyajian Laporan Keuangan (2004), para pemakai

laporan keuangan meliputi: investor sekarang dan investor potensial,

karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah, dan masyarakat.

2. Pengungkapan (disclosure)

Menurut Na’im dan Rakhman (2000), pengungkapan secara

sederhana dapat diartikan sebagai pengeluaran informasi. Pengungkapan

laporan keuangan dapat dilakukan dalam bentuk penjelasan mengenai

kebijakan akuntansi yang ditempuh, metode persediaan, jumlah saham

beredar, dan sebagainya. Sedangkan Suwardjono (2005) berargumen

bahwa pengungkapan (disclosure) berkaitan dengan cara pembeberan atau

penjelasan hal-hal informatif yang dianggap penting dan bermanfaat bagi

pemakai selain apa yang dapat dinyatakan melalui statement keuangan

utama. Secara umum, tujuan pengungkapan adalah menyajikan informasi

yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan

untuk melayani berbagai pihak yang mempunyai kepentingan berbeda-

beda. Hill et. al. (2007) mengartikan pengungkapan sebagai berikut:

Disclosure means suppliying information in the financial statement, including the statements themselves, the notes to the statements, and the supplementary disclosures associated with the statements. It does not extend to public or private statements made by management or information provided outside the financial statements.

Menurut Harahap (2003), terdapat empat prinsip dalam akuntansi:

(1) historical cost principle, (2) revenue recognition principle, (3)

matching principle, dan (4) full disclosure principle. Pengertian full-

disclosure harus mencakup prinsip-prinsip sebagai berikut ini.

1. Cukup (Adequate)

Pada prinsip ini informasi minimum laporan keuangan harus disajikan.

2. Wajar (Fair)

Prinsip ini menjelaskan bahwa ada aturan etis tentang perlakuan sama

kepada semua pemakai laporan keuangan.

3. Penuh (Full)

Bahwa laporan keuangan harus mencakup semua kelengkapan

penyajian informasi.

Menurut Pasal 74 Undang-Undang No. 40 tahun 2007, Perseroan

Terbatas tersebut menyatakan perseroan yang menjalankan kegiatan

usahanya di bidang dan/ berkaitan dengan sumber daya alam wajib

melaksanakan tanggungjawab sosial dan lingkungan. Tanggungjawab

sosial dan lingkungan itu merupakan kewajiban perseroan yang

dianggarkan dan diperhitungkan sebagai biaya perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatutan dan

kewajaran. Undang-Undang Perseroan Terbatas menyatakan, bahwa

perseroan yang tidak melaksanakan kewajiban akan dikenakan sanksi

sesuai ketentuan peraturan perundang-undangan. Undang-Undang

Perseroan Terbatas menyatakan, bahwa ketentuan lebih lanjut mengenai

tanggungjawab sosial dan lingkungan diatur dengan peraturan pemerintah,

Untung (2008). Ketentuan ini bertujuan untuk tetap menciptakan

hubungan perseroan yang serasi, seimbang, dan sesuai dengan lingkungan,

nilai, norma, dan budaya masyarakat setempat. Yang dimaksud dengan

”dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan”

adalah dikenai segala bentuk sanksi yang diatur dalam peraturan

perundang-undangan yang terkait. Perseroan terbatas yang tidak

melakukan CSR dikenakan sanksi sesuai dengan peraturan dan perundang-

undangan. Ketentuan lebih lanjut mengenai CSR ini baru akan diatur oleh

peraturan pemerintah (belum terbit), PKBL (2008). Sumberdaya alam

dimanfaatkan untuk sebesar-besarnya kemakmuran rakyat dengan tetap

memperhatikan kelestarian fungsi lingkungan hidupnya. Potensi

sumberdaya alam di Indonesia antara lain, kekeyaan hutan, lautan, BBM,

emas, dan barang-barang tambang, Agustianto (2008).

3. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility)

Sebelum tahun 1960-an, masalah tanggung jawab sosial

perusahaan tidak begitu diminati. Namun, aktivis-aktivis sosial pada waktu

itu mulai mempertanyakan tentang perusahaan-perusahaan besar yang

tidak bertanggung jawab karena melakukan diskriminasi terhadap kaum

minoritas dan kaum wanita. Tetapi jaman telah berubah, para manajer

sekarang secara berkala menghadapi keputusan-keputusan yang memiliki

dimensi tanggung jawab sosial seperti kemanusiaan, penetapan harga,

hubungan dengan karyawan, pelestarian sumber daya, mutu dan keamanan

produk, dan berbagai pelanggaran-pelanggaran lingkungan. Robbins dan

Coutler (1999) mendefinisikan tanggung jawab sosial adalah suatu

kewajiban perusahaan, di luar tanggung jawab yang diminta oleh hukum

dan ekonomi, untuk mengejar sasaran jangka panjang yang baik bagi

masyarakat. Pertanggungjawaban sosial merupakan konsep yang lebih

“manusiawi”, dimana suatu organisasi dipandang sebagai agen moral.

Oleh karena itu, dengan atau tanpa aturan hukum, sebuah organisasi,

termasuk di dalamnya organisasi bisnis, wajib menjunjung tinggi

moralitas. Dengan demikian, kendati tidak ada aturan hukum atau etika

masyarakat yang mengatur, tanggung jawab sosial bisa dilaksanakan

dalam berbagai situasi dengan mempertimbangkan hasil terbaik atau yang

paling sedikit merugikan stakeholder. Tindakan tepat yang dilakukan oleh

perusahaan akan memberikan manfaat bagi masyarakat (Mirfazil dan

Nurdiono, 2007).

CSR lahir dari desakan masyarakat atas perilaku perusahaan yang

mengabaikan tanggung jawab sosial seperti perusakan lingkungan,

eksploitasi sumber daya alam, dan penindasan kaum buruh. Saat ini situasi

semakin berubah disebabkan karena konsep dan praktik CSR sudah

menunjukkan sebagai keharusan. Para pemilik modal tidak lagi

menganggap sebagai pemborosan. Hal ini terkait dengan meningkatnya

kesadaran sosial kemanusiaan dan lingkungan. Masyarakat berharap agar

perusahaan lebih peka dan memperhatikan hubungan dengan lingkungan

sosialnya. Namun, tuntutan tersebut melahirkan suatu kontroversi.

Sebagian kalangan mendukung dan menyetujui konsep tersebut, karena

pentingnya keterlibatan sosial sebagai peranan perusahaan. Sebagian

kalangan berargumen menolak konsep pertanggungjawaban sosial

perusahaan, karena dipandang mengalihkan perhatian perusahaan dalam

tujuan utamanya mencari laba, sehingga akan menimbulkan pemborosan

(Harahap, 2003).

Klasifikasi konseptual tanggung jawab sosial perusahaan

dikemukakan oleh Carrol, Watrick dan Cohan dalam Maksum dan Kholis

(2003) dengan memberikan karakteristik tanggung jawab perusahaan yang

didasarkan pada 4 (empat) tipe perusahaan yaitu:

1) Tipe perusahaan reaktif (reactive) dengan karakteristik:

a. Tidak adanya dukungan dari manajemen

b. Manajemen merasa entitas sosial itu tidak penting

c. Tidak adanya laporan tentang lingkungan sosial perusahaan

d. Tidak adanya dukungan pelatihan tentang entitas sosial kepada

karyawan

2) Tipe perusahaan defensif (defensive) dengan karakteristik:

a. Isu lingkungan sosial hanya diperhatikan jika dipandang perlu

b. Sikap perusahaan tergantung pada kebijakan pemerintah tentang

dampak lingkungan sosial yang harus dilaporkan

c. Sebagian kecil karyawan mendapat dukungan untuk mengikuti

pelatihan tentang lingkungan sosial perusahaan

3) Tipe perusahaan akomodatif (accommodative) dengan karakteristik:

a. Terdapatnya beberapa kebijakan top manajemen tentang

lingkungan sosial

b. Kegiatan akuntansi sosial dilaporkan secara internal dan

sebahagian kecil secara eksternal

c. Terdapat beberapa karyawan mendapat dukungan untuk mengikuti

pelatihan tentang lingkungan sosial perusahaan.

4) Tipe perusahaan proaktif (proactive) dengan karakteristik:

a. Top manajemen mendukung sepenuhnya mengenai isu-isu

lingkungan sosial perusahaan

b. Kegiatan akuntansi sosial dilaporkan baik secara internal maupun

eksternal perusahaan

c. Karyawan memperoleh pelatihan secara berkesinambungan

tentang akuntansi dan lingkungan sosial perusahaan.

4. Akuntansi Pertanggungjawaban Sosial

Hingga saat ini belum ada kesepakatan di antara para ahli

mengenai definisi yang tepat untuk menggambarkan akuntansi

pertanggungjawaban sosial. Bahkan penggunaan istilah pun belum ditemui

keseragaman. Sebagian menyebut akuntansi pertanggungjawaban sosial,

sebagian lagi menggunakan istilah akuntansi sosial.

Ramanathan dalam Zubaidah (2003) mengajukan definisi

akuntansi sosial sebagai berikut ini.

…the process of selecting firm-level social performance variables; measures, and measurement procedures; systematically developing information useful for evaluating the firm's social performance; and communicating such information to concerned social groups, both within and outside the firm.

Definisi yang lebih komprehensif diberikan oleh Harahap (2003)

sebagai berikut ini.

Akuntansi pertanggungjawaban sosial timbul dari penerapan akuntansi dalam ilmu sosial, ini menyangkut pengaturan, pengukuran analisis, dan pengungkapan pengaruh ekonomi dan sosial dari kegiatan pemerintah dan perusahaan. Hal ini termasuk kegiatan yang bersifat mikro dan makro. Pada tingkat makro bertujuan untuk mengukur dan mengungkapkan kegiatan ekonomi dan sosial negara dalam pembangunan ekonomi. Pada tingkat mikro bertujuan untuk mengukur dan melaporkan pengaruh kegiatan perusahaan terhadap lingkungannya. Menurut Maksum dan Kholis (2003), akuntansi sosial secara

teoritis mensyaratkan perusahaan harus melihat lingkungan sosialnya

antara lain masyarakat, konsumen, pekerja, pemerintah dan pihak lain

yang dapat menjadi pendukung jalannya operasional karena pergeseran

tanggung jawab perusahaan. Akuntansi sosial sebagai sub disiplin ilmu

akuntansi yang melaporkan keterbatasan atau tanggung jawab perusahaan

terhadap lingkungan sosialnya, maka secara umum dapat dikatakan bahwa

tujuan akuntansi sosial adalah untuk mengukur dan melaporkan biaya

sosial serta manfaat sosial yang ditimbulkan oleh kegiatan produksi dan

distribusi perusahaan (Zubaidah, 2003).

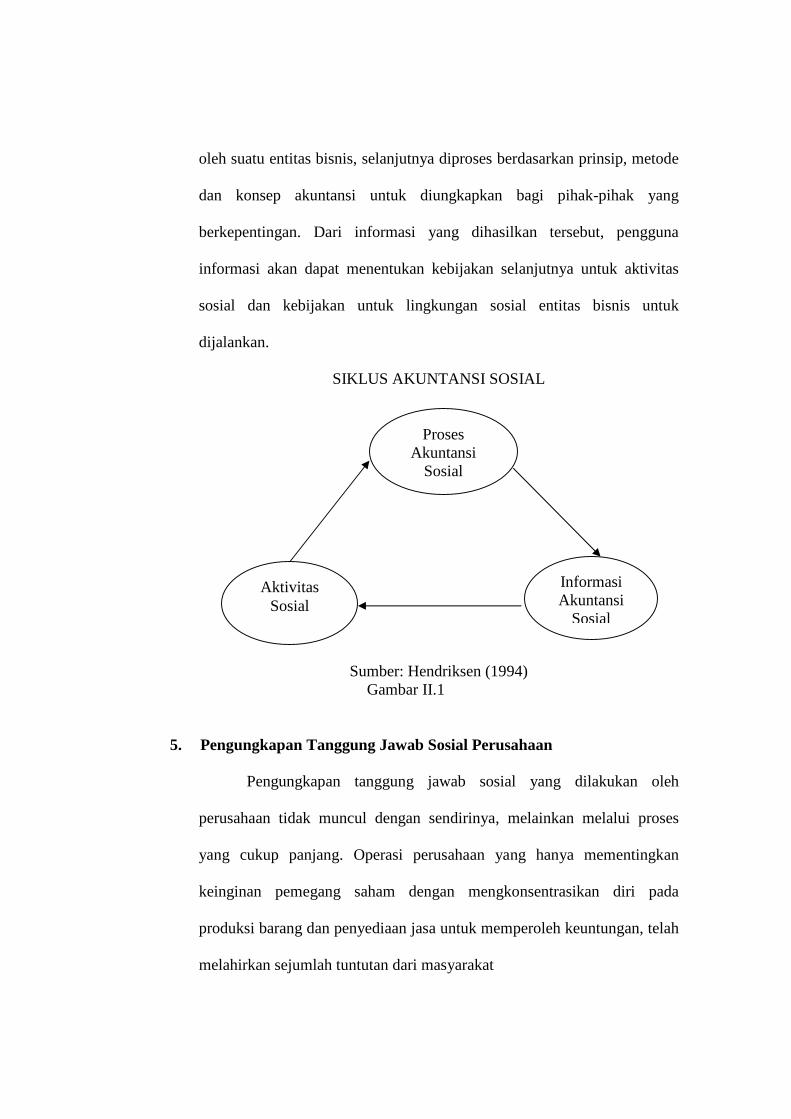

Berikut ini adalah diagram yang dapat menggambarkan bahwa

akuntansi sosial dilaksanakan atas dasar aktivitas sosial yang dijalankan

oleh suatu entitas bisnis, selanjutnya diproses berdasarkan prinsip, metode

dan konsep akuntansi untuk diungkapkan bagi pihak-pihak yang

berkepentingan. Dari informasi yang dihasilkan tersebut, pengguna

informasi akan dapat menentukan kebijakan selanjutnya untuk aktivitas

sosial dan kebijakan untuk lingkungan sosial entitas bisnis untuk

dijalankan.

SIKLUS AKUNTANSI SOSIAL

Sumber: Hendriksen (1994) Gambar II.1

5. Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan tanggung jawab sosial yang dilakukan oleh

perusahaan tidak muncul dengan sendirinya, melainkan melalui proses

yang cukup panjang. Operasi perusahaan yang hanya mementingkan

keinginan pemegang saham dengan mengkonsentrasikan diri pada

produksi barang dan penyediaan jasa untuk memperoleh keuntungan, telah

melahirkan sejumlah tuntutan dari masyarakat

Proses Akuntansi

Sosial

Aktivitas Sosial

Informasi Akuntansi

Sosial

Pengungkapan tanggung jawab sosial perusahaan yang sering juga

disebut sebagai social disclosure, corporate social reporting, social

accounting atau corporate social responsibility merupakan proses

pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi

organisasi terhadap kelompok khusus yang berkepentingan dan terhadap

masyarakat secara keseluruhan (Sembiring, 2005).

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi

1998) paragraf kesembilan:

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri di mana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Akuntansi sebagai alat pertanggungjawaban mempunyai fungsi

sebagai alat kendali utama terhadap aktivitas perusahaan. Tanggung jawab

manajemen tidak hanya terbatas atas pengelolaan dana ke dalam

perusahaan kepada investor dan kreditur, tetapi juga meliputi dampak yang

ditimbulkan oleh perusahaan terhadap lingkungan alam dan sosial.

Pengungkapan akuntansi pertanggungjawaban sosial menjadi hal yang

sangat krusial dan akan memberi dampak kepada kelangsungan hidup

perusahaan di masa datang.

Pengungkapan tanggung jawab sosial perusahaan bertujuan sebagai

media untuk mengkomunikasikan realitas sosial untuk pengambilan

keputusan ekonomi, sosial dan politis. Hal ini dapat digambarkan sebagai

ketersediaan informasi keuangan dan non-keuangan berkaitan dengan

interaksi organisasi dengan lingkungan fisik dan lingkungan sosialnya,

yang dapat dibuat dalam laporan keuangan tahunan perusahaan atau

laporan pertanggungjawaban sosial terpisah (Guthrie dan Mathews dalam

Sembiring, 2005).

Harahap (2003) menyatakan bahwa beberapa lembaga dan para

ahli telah mencoba merumuskan tentang keterlibatan sosial perusahaan

yang diungkapkan dalam laporan keuangan tahunan adalah sebagai

berikut:

1) Lingkungan hidup: polusi, pencegahan kerusakan lingkungan,

konservasi sumber alam, dan lain-lain.

2) Energi: konservasi energi, penghematan, dan lain-lain.

3) Sumber daya manusia dan pendidikan: kesehatan dan keamanan

pegawai, beasiswa, pendidikan karyawan, dan lain-lain.

4) Praktek bisnis yang jujur: memperhatikan hak-hak karyawan,

service, jaminan, dan lain-lain.

5) Membantu masyarakat lingkungan: sumbangan untuk kegiatan sosial

masyarakat, perbaikan sarana, dan lain-lain.

6) Kegiatan seni budaya: sponsor, membantu lembaga seni budaya, dan

lain-lain.

Sebenarnya banyak lagi hal-hal yang dikemukakan sesuai dengan keadaan,

baik yang dialami masyarakat maupun potensi yang dimiliki perusahaan.

Tema pengungkapan tanggung jawab sosial perusahaan yang

dikemukakan Hackston dan Milne dalam Sembiring (2005) terdiri dari

tujuh tema yaitu: lingkungan, energi, kesehatan dan keselamatan tenaga

kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum.

Ketujuh tema tersebut dijabarkan ke dalam 78 item pengungkapan yang

telah disesuaikan dengan kondisi yang ada di Indonesia sesuai dengan

peraturan yang berlaku, diantaranya sebagai berikut ini.

1) Lingkungan: pengendalian polusi, pencegahan atau perbaikan

kerusakan lingkungan, konservasi sumber alam, menerima

penghargaan berkaitan dengan program lingkungan pengolahan limbah,

mempelajari dampak lingkungan.

2) Energi: menggunakan energi secara lebih efisien, memanfaatkan

barang bekas, membahas upaya perusahaan dalam mengurangi

konsumsi energi, pengungkapan peningkatan efisiensi energi dari

produk, riset yang mengarah pada peningkatan efisiensi,

mengungkapkan kebijakan energi perusahaan.

3) Kesehatan dan keselamatan tenaga kerja: mengurangi polusi, iritasi,

atau resiko dalam lingkungan kerja, mempromosikan keselamatan

tenaga kerja dan kesehatan fisik atau mental, mengungkapkan statistik

kecelakaan kerja, mentaati peraturan standard kesehatan dan

keselamatan kerja, menerima penghargaan berkaitan dengan

keselamatan kerja, menetapkan suatu komite keselamatan kerja.

4) Lain-lain tenaga kerja: pelatihan tenaga kerja melalui program tertentu

di tempat kerja, mendirikan suatu pusat pelatihan tenaga kerja,

pengungkapkan persentase gaji untuk pensiun, mengungkapkan

kebijakan penggajian dalam perusahaan, mengungkapkan jumlah

tenaga kerja dalam perusahaan, mengungkapkan tingkatan managerial

yang ada, mengungkapkan jumlah staff, masa kerja dan kelompok usia

mereka.

5) Produk: pengungkapan informasi pengembangan produk perusahaan,

pengungkapan informasi proyek riset, membuat produk lebih aman

untuk konsumen, melaksanakan riset atas tingkat keselamatan produk

perusahaan, pengungkapan peningkatan kebersihan/kesehatan dalam

pengolahan dan penyiapan produk, pengungkapan informasi atas

keselamatan produk perusahaan.

6) Keterlibatan masyarakat: sumbangan tunai atau produk, pelayanan

untuk mendukung aktivitas masyarakat, pendidikan dan seni, tenaga

kerja paruh waktu (part-time employment), sebagai sponsor untuk

proyek kesehatan masyarakat, sebagai sponsor untuk konferensi

pendidikan, membiayai program beasiswa, membuka fasilitas

perusahaan untuk masyarakat.

7) Umum: pengungkapan tujuan/kebijakan perusahaan secara umum

berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat

dan informasi berhubungan dengan tanggung jawab sosial perusahaan

selain yang disebutkan di atas.

Diller dalam Harahap (2003) mengungkapkan teknik pelaporan

akuntansi pertanggungjawaban sosial sebagai berikut:

1) Pengungkapan dalam surat kepada pemegang saham baik dalam

laporan tahunan atau bentuk laporan lainnya.

2) Pengungkapan dalam catatan atas laporan keuangan.

3) Dibuat dalam perkiraan tambahan misalnya melalui adanya perkiraan

(akun) penyisihan kerusakan lokasi, biaya pemeliharaan lingkungan.

6. Nilai perusahaan

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai

pasar. Karena nilai perusahaan dapat memberikan kemakmuran

pemegang saham secara maksimum apabila harga saham perusahaan

meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran

pemegang saham. Untuk mencapai nilai perusahaan umumnya para

pemodal menyerahkan pengelolaannya kepada para profesional. Para

profesional diposisikan sebagai manajer ataupun komisaris.

Samuel (2000) menjelaskan bahwa enterprise value (EV) atau

dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep

penting bagi investor, karena merupakan indikator bagi pasar menilai

perusahaan secara keseluruhan. Sedangkan Wahyudi (2005)

menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia

dibayar oleh calon pembeli andai perusahaan tersebut dijual.

7. Ownership institutional atau Kepemilikan institusional

Menurut Koh, 2003; Veronica dan Bachtiar, 2005) institutional

ownership atau kepemilikan institusional merupakan kepemilikan saham

perusahaan oleh institusi keuangan, seperti perusahaan asuransi, bank,

dana pensiun, dan asset management. Tingkat kepemilikan institusional

yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh

pihak investor institusional sehingga dapat menghalangi perilaku

opportunistic manajer. Perusahaan dengan kepemilikan institusional yang

besar (lebih dari 5%) mengindikasikan kemampuannya untuk memonitor

manajemen (Arif, 2006). Hal senada juga dikemukan oleh Shleifer and

Vishny (1986) dalam Barnae dan Rubin (2005) bahwa institutional

shareholders, dengan kepemilikan saham yang besar, memiliki insentif

untuk memantau pengambilan keputusan perusahaan.

B. Hasil Penelitian Sebelumnya dan Pengembangan Hipotesis

Dahlia (2008) melakukan penelitian tentang pengaruh CSR

terhadap kinerja perusahaan, studi empiris yang tercatat di BEI pada tahun

2005–2006. Dengan menggunakan variabel CSR, yang diukur dengan

CSDI serta ROE, CAR. Hasil yang diperoleh variabel CSDI leverage size

dan growth berpengaruh signifikan terhadap tingkat ROE pada 1 tahun ke

depan. Leverage berpengaruh secara negatif dan size berpengaruh positif

serta growth berpengruh positif terhadap ROE. CSDI leverage, size, beta

dan growth tidak berpengaruh terhadap abnormal return/CAR.

Atas dasar hasil penelitian tersebut, maka hipotesis pertama dalam

penelitian ini seperti berikut ini.

Ha1 : Terdapat pengaruh corporate social responsibility disclosure terhadap nilai perusahaan konstruksi, property dan real estate yang terdaftar di BEI.

Novita dan Djakman (2008) melakukan penelitian dengan

pengaruh struktur kepemiikan terhadap luas pengungkapan CSR pada

laporan tahunan perusahaan: studi empiris pada perusahaan yang tercatat

di BEJ tahun 2006. Hasil yang diperoleh variabel kepemilikan asing

menggunakan persentase pemilikan saham asing (> 5%) yang dilihat

dalam laporan tahunan perusahaan. Kepemilikan institusi menggunakan

persentase pemilikan saham institusi yang dilihat dalam laporan tahunan

perusahaan, serta CSDI dengan menggunakan indikator GRI. Tipe

industri ada 2 kategori, yaitu high profile (angka 1), low profile (angka

0). Ukuran perusahaan log asset/jumlah aktiva. Kategori BUMN (angka

1) dan Non BUMN (angka 0). Hasil penelitian ini menunjukkan bahwa

struktur kepemilikan asing tidak berpengaruh terhadap luas

pengungkapan, artinya bahwa investor asing di Indonesia belum

mempertimbangkan kreteria sosial dan lingkungan. Kepemilikan

institusional tidak mempengaruhi luas pengungkapan tanggung jawab

sosial perusahaan dalam laporan tahunan.

Atas dasar hasil penelitian tersebut, maka hipotesis kedua dalam

penelitian ini dapat dirumuskan seperti berikut ini.

Ha2 : Terdapat pengaruh institutional ownership terhadap nilai perusahaan konstruksi, property dan real estate yang terdaftar di BEI.

Atas dasar hasil-hasil penelitian di atas, maka hipotesis ketiga dalam

penelitian ini konstruksi, property dan real estate dapat dinyatakan seperti

berikut ini.

Ha3 : Terdapat pengaruh CSR dan institutional ownership secara simultan terhadap nilai perusahaan konstruksi, property dan real estate yang terdaftar di BEI.

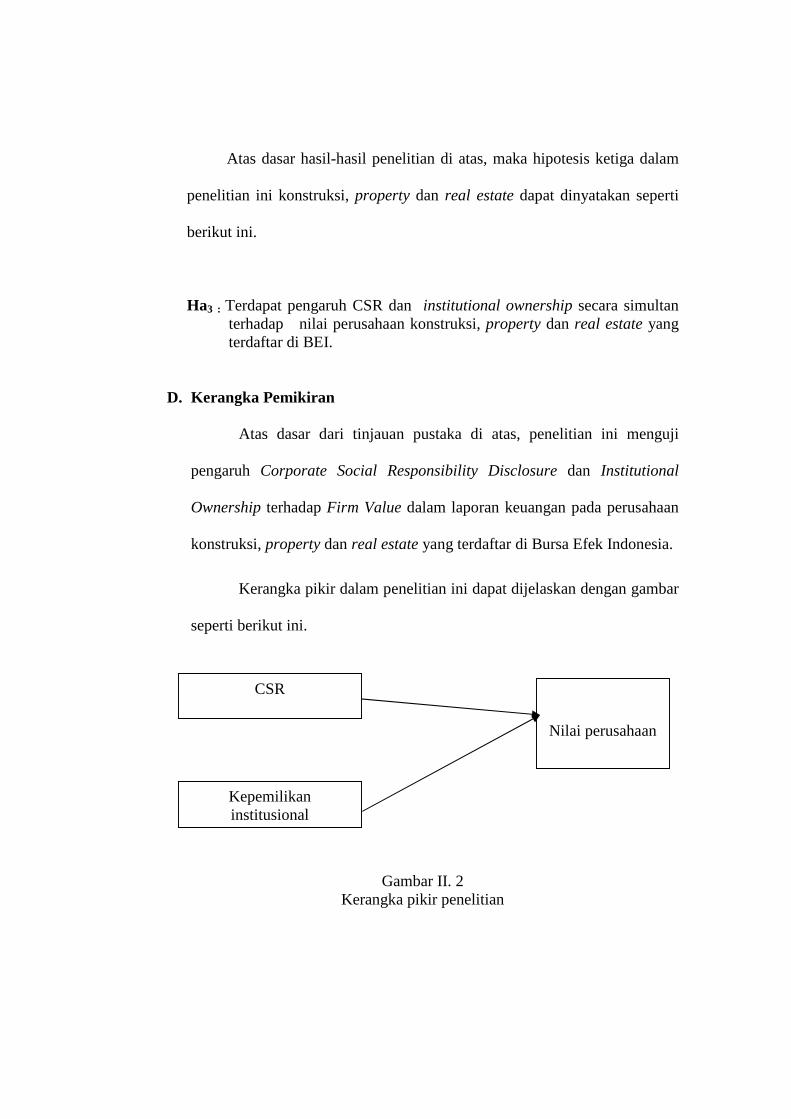

D. Kerangka Pemikiran

Atas dasar dari tinjauan pustaka di atas, penelitian ini menguji

pengaruh Corporate Social Responsibility Disclosure dan Institutional

Ownership terhadap Firm Value dalam laporan keuangan pada perusahaan

konstruksi, property dan real estate yang terdaftar di Bursa Efek Indonesia.

Kerangka pikir dalam penelitian ini dapat dijelaskan dengan gambar

seperti berikut ini.

Gambar II. 2 Kerangka pikir penelitian

CSR

Nilai perusahaan

Kepemilikan institusional

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini termasuk jenis eskplanatori atau penelitian pengujian

hipotesis, penelitian ini bertujuan untuk menjelaskan macam hubungan

tertentu, pengaruh, atau menetapkan perbedaan antar kelompok atau

independensi dari dua atau lebih faktor dalam suatu objek yang diteliti

(Sularso, 2003). Dalam penelitian ini, bertujuan untuk menguji hipotesis yang

diajukan yaitu apakah terdapat pengaruh yang signifikan antara variabel

independen yaitu Corporate Social Responsibility (pertanggungjawaban sosial

perusahaan) dan Institutional ownership ( kepemilikan institusional) terhadap

variabel dependen yaitu firm value (nilai perusahaan).

Unit analisis yang digunakan dalam penelitian ini adalah unit organisasi,

karena sampel yang dibutuhkan berupa laporan keuangan yang diterbitkan

organisasi yang berbentuk perusahaan konstruksi, property dan real estate di

BEI (Sekaran, 2000). Data yang digunakan dalam penelitian ini berupa

laporan keuangan (annual report). Peneliti tidak dapat memanipulasi data

yang digunakan dalam penelitian dikarenakan data yang diambil dari

perusahaan tersebut telah diterbitkan ke publik. Sementara itu, berdasarkan

waktu penelitiannya, penelitian ini merupakan cross-sectional karena

pengumpulan data dalam penelitian hanya dilakukan satu kali.

26

B. Populasi, Sampel dan Teknik Sampling

1. Populasi

Populasi mengacu pada sekelompok orang, kejadian (event), atau

sesuatu yang menarik perhatian peneliti untuk melakukan investigasi

(Sekaran, 2003). Populasi yang diambil dalam penelitian ini sejumlah 122

perusahaan yaitu seluruh perusahaan konstruksi, property dan real estate

yang go public dan terdaftar di Bursa Efek Indonesia dari tahun 2005

sampai dengan tahun 2007. Pemilihan perusahaan konstruksi, property

dan real estate sebagai sampel penelitian dengan alasan bahwa masih

sedikit penelitian yang menggunakan sampel industri tersebut terkait

pengaruh CSR dan institutional ownership terhadap nilai perusahaan,

sehingga bukti empiris terkait hal ini masih sangat dibutuhkan oleh

investor.

2. Sampel dan Metode Pengambilan Sampel

Sampel adalah bagian dari populasi yang terdiri dari elemen-elemen

yang diharapkan memiliki karakteristik yang mewakili populasinya

(Sekaran, 2003). Teknik pengambilan sampel pada penelitian ini adalah

purposive sampling, yaitu sampel yang sengaja ditentukan berdasarkan

kriteria tertentu yang telah ditentukan oleh peneliti untuk mendapatkan

sampel yang representatif. Adapun kriteria untuk sampel penelitian ini

adalah:

a. Perusahaan konstruksi, property dan real estate yang terdaftar di

BEI (2005-2007).

b. Perusahaan konstruksi, property dan real estate tersebut memiliki

data lengkap yang diperlukan dalam penelitian selama tiga tahun

(2005–2007).

c. Perusahaan tersebut mempublikasikan laporan keuangan auditan

dengan menggunakan tahun buku yang berakhir pada 31 Desember.

C. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data perusahaan konstruksi, property dan real estate yang terdaftar dan aktif

di BEI serta laporan keuangan tahunan perusahaan konstruksi, property dan

real estate. Data sekunder adalah data yang telah dikumpulkan oleh pihak

lain. Peneliti dapat mencari data sekunder melalui sumber data sekunder.

Sumber data yang akan digunakan berasal dari Pusat Data Pasar Modal

(PDPM), Pusat MM UNS, ICMD (International Capital Market Directory)

dan website resmi bursa efek indonesia www.idx.co.id. Data yang digunakan

dalam penelitian ini meliputi data laporan keuangan publikasi tahunan

(annual report) per tanggal 31 Desember untuk periode 2005-2007.

D. Pengukuran Variabel

1. Variabel Dependen

Variabel adalah sesuatu hal yang dapat dijadikan pembeda suatu nilai

(Sekaran, 2003). Variabel dependen dalam penelitian ini adalah nilai

perusahaan yang di-proxi-kan dengan market value equity (MVE). Market

value equity (MVE) adalah total nilai pasar ekuitas perusahaan menurut

penilaian para pelaku pasar. Formula market value equity (MVE) dapat

dirumuskan sebagaimana digunakan Hasnawati (2005) seperti berikut ini.

FIRM VALUE= saham beredar X closing price

Total equity

2. Variabel Independen

Variabel independen dalam penelitian ini adalah seperti berikut ini.

a) Corporate Social Responsibility

Tingkat pengungkapan tanggung jawab sosial perusahaan dalam

laporan tahunan. Dalam membuat indeks pengungkapan tanggung

jawab sosial perusahaan dibutuhkan instrumen yang bisa

mencerminkan informasi-informasi yang diinginkan. Instrumen

penelitian yang digunakan adalah suatu daftar (check list)

pengungkapan tanggung jawab sosial perusahaan. Check list

dilakukan dengan melihat pengungkapan tanggung jawab sosial

perusahaan dalam tujuh kategori yaitu: lingkungan, energi,

kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja,

produk, keterlibatan masyarakat, dan umum.

Kategori ini diadopsi dari penelitian yang dilakukan oleh

Sembiring (2005) yang mengadopsi penelitian yang dilakukan oleh

Hackston dan Milne. Ketujuh kategori tersebut dijabarkan ke

dalam 78 item pengungkapan yang telah disesuaikan dengan

kondisi yang ada di Indonesia sesuai dengan peraturan yang

berlaku. Tujuh puluh delapan item tersebut kemudian disesuaikan

kembali dengan masing-masing blok industri sehingga item

pengungkapan yang diharapkan dari setiap blok berbeda-beda.

Secara lengkap item pengungkapan tanggung jawab sosial

perusahaan masing-masing blok dapat dilihat pada lampiran 1.

Perhitungan untuk menentukan skor indeks pengungkapan

tanggung jawab sosial perusahaan adalah sebagai berikut ini.

1) Setiap item diberi skor 1 jika diungkapkan dan skor 0 jika

tidak diungkapkan.

2) Perhitungan indeks tingkat pengungkapan tanggung jawab

sosial perusahaan diukur dengan rasio total skor yang

diperoleh dengan skor maksimal yang dapat diperoleh. Skor

maksimal tiap-tiap blok berbeda sesuai penyesuaian yang

telah dilakukan pada masing-masing blok. Indeks

diformulasikan sebagai berikut ini.

Notasi:

n = jumlah skor pengungkapan yang diperoleh, dan

k = jumlah skor maksimal.

b). Kepemilikan Institusional atau Publik

kepemilikan institusional atau publik merupakan tingkat

kepemilikan saham institusional dalam perusahaan, diukur

oleh proporsi saham yang dimiliki institusional pada akhir

tahun yang dinyatakan dalam % sebagaimana digunakan

oleh Haruman (2008).

E. Metode Analisis Data

Penelitian ini bertujuan untuk mendapatkan bukti empiris apakah terdapat

pengaruh yang signifikan antara pengungkapan tanggung jawab sosial perusahaan

dan kepemilikan instutisional terhadap nilai perusahaan yang tercatat di Bursa

Efek Indonesia. Untuk menguji hipotesis digunakan metode analisis regresi

berganda karena terdiri dari satu variabel dependen dan beberapa variabel

independen (Gujarati, 2003). Adapun persamaan untuk menguji hipotesis secara

keseluruhan dalam penelitian ini adalah sebagai berikut ini.

INDEKS = kn

FIRM VALUE= α+ b1 CSDI + b2 INSTT + e

Notasi:

CSDI : indeks pengungkapan tanggung jawab sosial

α : intercep atau konstanta

b1, b2 : koefisien regresi

e : standart error

FIRM VALUE : nilai perusahaan

Analisis data dilakukan dengan bantuan program komputer SPSS versi

16.00 sebagai alat untuk meregresikan model yang telah dirumuskan di atas.

Pengujian hipotesis dapat dilakukan setelah model regresi bebas dari gejala-gejala

asumsi klasik, agar supaya hasil penghitungan dapat diinterpretasikan dengan

akurat dan bebas dari kelemahan-kelemahan yang terjadi karena gejala-gejala

tersebut.

1. Pengujian Data

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model,

variabel independen dan variabel dependen keduanya mempunyai

distribusi normal atau tidak (Ghozali, 2005). Pengujian normalitas ini

menggunakan teknik uji Kolmogorov-Smirnov. Dari pengujian ini

dapat diketahui data yang digunakan berdistribusi normal atau tidak.

Kriteria pengujian normalitas menggunakan probabilitas yang

diperoleh dengan level signifikansi 5%. Apabila nilai probabilitas

yang diperoleh lebih besar dari level signifikansi 5%, maka data telah

terdistribusi normal. Dan sebaliknya, jika nilai probabilitas yang

diperoleh lebih kecil dari level signifikansi 5%, maka data tidak

terdistribusi normal.

b. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi

antara anggota-anggota dari serangkaian observasi yang terletak

berderetan secara series dalam bentuk waktu (untuk time series) atau

korelasi antara tempat yang berdekatan (cross sectional). Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lain (Ghozali, 2005). Pada penelitian ini menggunakan Uji

Durbin-Watson (DW Test). Dari pengujiaan ini dapat dilihat apakah

terjadi autokorelasi atau tidak. Nilai DW yang didapat dari hasil SPSS

akan kita bandingkan dengan nilai tabel dengan menggunakan nilai

signifikansi 5%, jumlah sampel (n), dan jumlah variabel independen 2

(k=2). Bila nilai DW lebih besar dari batas atas (du) dan kurang dari 4-

du, maka dapat dinyatakan tidak terdapat autokorelasi.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari satu pengamatan ke

pengamatan yang lain. Jika variance tetap, maka disebut homokedastis

dan jika berbeda disebut heterokedastis. Salah satu metode dalam

menguji heterokedastisitas dalam model regresi adalah dengan uji

Glejser. Metode uji Glejser meregresikan nilai absolute residual

dengan variabel bebas (Gujarati, 2003), dengan tingkat signifikansi

5%, jika nilai signifikansinya di atas 0,05 maka tidak terjadi

heterokedastisitas.

d. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel independen.

Jika variabel independen saling berkorelasi, maka variabel-variabel ini

tidak ortogonal. Variabel ortogonal adalah variabel independen yang

nilai korelasi antar sesama variabel independen yang lainnya sama

dengan nol. Uji multikolinieritas dilakukan dengan melihat tolerance

value dan value-inflating factor (VIF). Batas dari tolerance value

adalah 0, 10 dan batas VIF adalah 10. Apabila hasil analisis

menunjukkan nilai VIF di bawah nilai 10 dan tolerance value di atas 0,

10 maka berarti tidak terjadi multikolinearitas sehingga model tersebut

reliabel sebagai dasar analisis (Ghozali, 2005).

2. Pengujian Hipotesis

a. Uji Statistik

Uji statistik adalah uji yang didasarkan pada teori statistik yang

meliputi uji -t, uji -F dan uji R². Uji ekonomi teori merupakan

pengujian yang didasarkan pada konsep dalam teori-teori ekonomi.

Pengujian ini akan berhubungan dengan tanda koefisien yang

menunjukkan seberapa besar pengaruh variabel dependen serta

menunjukkan seberapa pengaruh variabel independen terhadap

variabel dependen.

1) Uji Pengaruh Parsial (Signifikansi– t)

Uji signifikansi- t merupakan pengujian variabel-variabel

independen secara individu atau parsial yang dilakukan untuk

mengetahui pengaruh variabel independen secara individu atau

parsial apakah mempunyai pengaruh yang signifikan terhadap

variabel dependen.

Untuk menguji hipotesis yang diajukan berhasil didukung

atau tidak dapat dilihat dari p value (atau angka signifikan t pada

output paket SPSS 16) dari tiap-tiap koefisien korelasi variabel

independen. Apabila p value lebih kecil dari tingkat yang

digunakan, maka hipotesis null (H0) ditolak. Demikian juga

sebaliknya apabila nilai p value lebih besar dari tingkat yang

digunakan berarti H0 diterima, yang berarti hipotesis alternatif

yang diajukan (Ha ) tidak didukung oleh data atau jika probabilitas

lebih besar dari 0,05 H0 diterima artinya Ha ditolak dan jika

probabilitas lebih kecil dari 0,05 H0 ditolak artinya Ha diterima

(Santoso, 2000).

Langkah pengujiannya sebagai berikut:

1) Menentukan formulasi hipotesis null dan hipotesis alternatif.

H0 : β = 0 ( tidak ada pengaruh yang signifikan variabel

independen secara individu terhadap variabel dependen ).

Ha : β ≠ 0 ( ada pengaruh yang signifikan variabel independen

secara individu terhadap variabel dependen).

2) Menentukan level of significance (α ) yaitu sebesar 0,05.

3) Kriteria pengujian

H0 ditolak dan Ha diterima bila probabilitas nilai t atau

signifikansi < 0,05.

H0 diterima dan Ha ditolak bila probabilitas nilai t atau

signifikansi > 0,05.

4) Kesimpulan

Jika probabilitas nilai t atau nilai signifikansi t < 0,05 ( tingkat

signifikansi yang sudah ditemukan ) berarti terdapat pengaruh

yang signifikan antara masing-masing variabel independen

terhadap variabel dependen. Jika probabilitas nilai t atau nilai

signifikansi t > 0,05 berarti tidak terdapat pengaruh yang

signifikan antara masing-masing variabel independen terhadap

variabel dependen.

2) Uji Pengaruh Simultan (Uji Signifikansi– F)

Untuk menentukan tingkat signifikansi secara keseluruhan

digunakan uji signifikasi- F. Uji ini digunakan untuk mengetahui

tingkat signifikansi pengaruh variabel independen secara bersama-

sama terhadap variabel dependen. Dalam paket statistik dengan

komputer, uji signifikansi- F biasa dilakukan dengan melihat angka

signifikansi F. Jika angka signifikansi F lebih kecil dari tingkat

yang digunakan, maka hipotesis alternatif dapat diterima.

Sebaliknya jika angka tersebut lebih besar dari tingkat yang

digunakan, maka hipotesis null tidak bisa ditolak.

Langkah pengujiannya sebagai berikut ini.

1). Menentukan formulasi hipotesis null dan hipotesis alternatif.

H0 : β1 = β2 = 0 ( tidak ada pengaruh variabel independen

secara bersama-sama terhadap variabel dependen).

Ha : β1 ≠ β2 ≠ 0 ( ada pengaruh variabel independen secara

bersama-sama terhadap variabel dependen).

2). Menentukan level of significance (α ) yaitu sebesar 0, 05.

3). Kriteria pengujian

H0 ditolak dan Ha diterima bila probabilitas nilai F atau

signifikansi F < 0,05.

H0 diterima dan Ha ditolak bila probabilitas nilai F atau

signifikansi F > 0,05.

4). Kesimpulan

Jika probabilitas nilai F atau nilai signifikansi F < 0,05 (tingkat

signifikansi yang sudah ditemukan) berarti terdapat pengaruh

yang signifikan antara variabel independen secara bersama-

sama terhadap variabel dependen. Jika probabilitas nilai F atau

nilai signifikansi F > 0,05 (tingkat signifikansi yang sudah

ditentukan) berarti tidak terdapat pengaruh yang signifikan

antara variabel independen secara bersama-sama terhadap

variabel dependen.

3) Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan untuk mengetahui

tingkat ketepatan yang paling baik dalam analisis regresi, di mana

hal ini ditunjukkan oleh besarnya koefisien determinasi (R2

adjusted) antara nol dan satu atau 0 < R2 < 1. Jika R2 mendekati 1,

ini menunjukkan bahwa variabel bebas secara bersama-sama

berpengaruh terhadap variabel terikat sehingga model yang

digunakan dapat dikatakan baik. Sedangkan bila nilai R2

mendekati 0, berarti bahwa variabel bebas sama sekali tidak

berpengaruh terhadap variabel terikat sehingga model yang

digunakan semakin kurang tepat.

BAB IV

ANALISIS DATA

Pada bab ini dibahas analisis hasil penelitian yang meliputi deskripsi data,

pengujian asumsi klasik, pengujian hipotesis, dan pembahasannya. Analisis data

untuk menguji hipotesis dalam penelitian ini menggunakan paket program SPSS

16.0.

A. Hasil Pengumpulan Data

Dalam penelitian ini, populasi meliputi seluruh perusahaan konstruksi,

property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2005-

2007. Menurut data pada ICMD 2007 terdapat 37 perusahaan konstruksi, property

dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Sampel yang

berhasil diperoleh melalui metode purposive sampling adalah 37 perusahaan

selama setahun, dan dalam periode pengamatan tiga tahun maka jumlah sampel

keseluruhan adalah 107.

TABEL IV-1

Kriteria Pengambilan Sampel

Jumlah perusahaan konstruksi, property dan real estate 2005-2007 122

Perusahaan delisting 2005-2007 (3 perusahaan pada tahun 2007) (6)

Data laporan keuangan tidak lengkap (2)

Perusahaan yang melaporkan total equity negatif (7)

Jumlah observasi penelitian 107

Sumber : ICMD tahun 2005-2007

39

B. Analisisis Data

1. Statistik Deskriptif

Variabel independen pengungkapan tanggung jawab sosial

perusahaan dinyatakan dalam indeks. Indeks diperoleh dengan

membandingkan jumlah skor yang berhasil didapat dengan skor maksimal

yang disesuaikan dengan masing-masing blok industri. Besarnya indeks

pengungkapan masing-masing perusahaan bervariasi antara 0,05 sampai

dengan 1.00. Rata-rata indeks pengungkapan tanggung jawab sosial

perusahaan konstruksi, property dan real estate yang terdaftar di BEI adalah

0,352 atau 35,2 %.

Gambaran tentang pengungkapan tanggung jawab sosial perusahaan

berdasarkan jenis industri konstruksi, property dan real estate menunjukkan

jumlah pengungkapan paling banyak dilakukan PT. Jaya Real Property (JRPT)

sebanyak 63 pengungkapan atau 100 % dari total pengungkapan pada tahun

2007, sedangkan yang paling sedikit adalah PT. Karka Yasa Profilia sebanyak

3 pengungkapan dari total pengungkapan atau sebesar 0,0476 %.

Dari 63 item yang digunakan untuk mengukur indeks pengungkapan

tanggung jawab sosial perusahaan, ada beberapa item yang banyak diungkap

oleh perusahaan sampel, di antaranya sebagai berikut ini:

1. pengungkapan lain-lain tentang tenaga kerja, jumlah tenaga kerja dalam

perusahaan,

2. pengungkapan produk, membuat produk lebih aman untuk konsumen,

3. pengungkapan keterlibatan masyarakat,sumbangan tunai, sponsor proyek

kesehatan masyarakat

4. pengungkapan kesehatan dan keselamatan tenaga kerja,menaati peraturan

standar kesehatan dan keselamatan kerja dan

5. pengungkapan perlindungan lingkungan hidup.

Pengungkapan tanggung jawab sosial oleh perusahaan konstruksi,

property dan real estate paling banyak pengungkapan untuk aspek lain-lain

tenaga kerja sebesar 51.82%, sementara untuk pengungkapan paling minimal

adalah aspek energi sebesar 2.24%. Hasil selengkapanya atas skoring CSDI dapat

dilihat dalam lampiran.

Untuk variabel firm value gambaran data memberikan informasi bahwa

nilai maksimum adalah 4.54, sementara itu untuk nilai terendah adalah sebesar

-4.61 dengan rata-rata sebesar -0.25 dan standar deviasi 1.26. Untuk variabel

kepemilikan institusional gambaran data memberikan informasi bahwa nilai

maksimum adalah 99.00, sementara itu untuk nilai terendah adalah sebesar 11.39

dengan rata-rata sebesar 63.33 dan standar deviasi 20.27. Untuk variabel CSDI

gambaran data memberikan informasi bahwa nilai maksimum adalah 1.00,

sementara itu untuk nilai terendah adalah sebesar 0.05 dengan rata-rata sebesar

0.35 dengan standar deviasi 0.18.

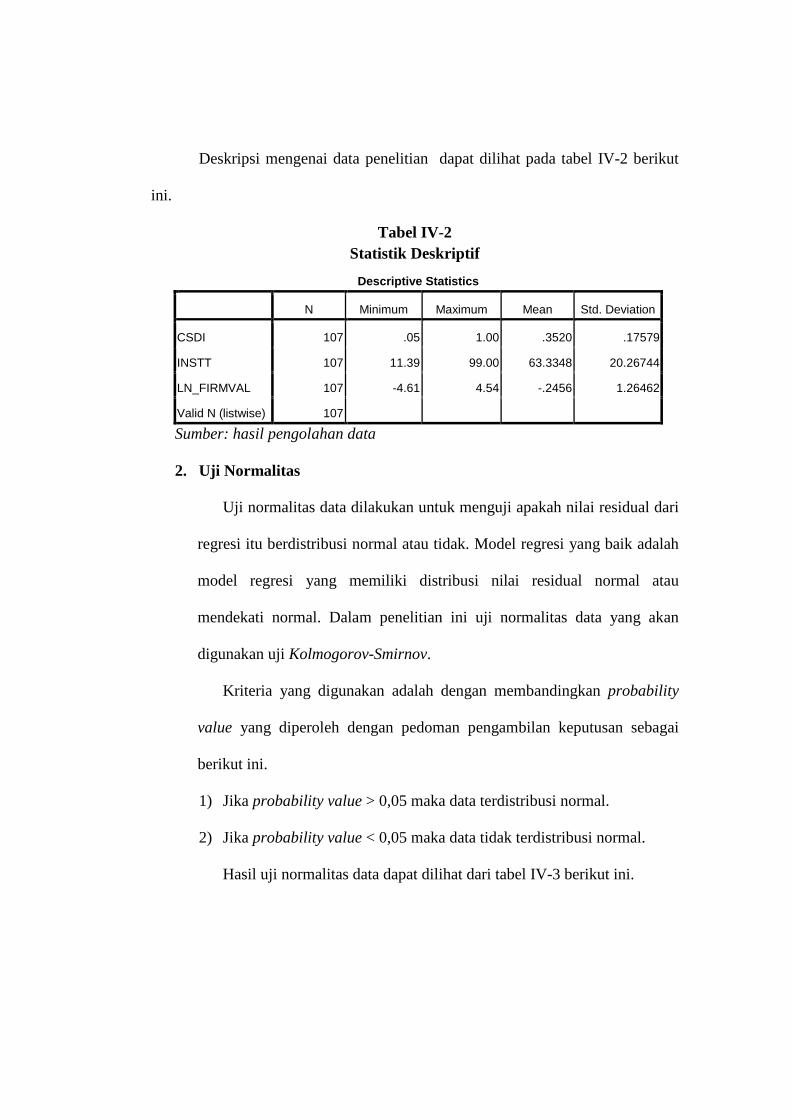

Deskripsi mengenai data penelitian dapat dilihat pada tabel IV-2 berikut

ini.

Tabel IV-2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSDI 107 .05 1.00 .3520 .17579

INSTT 107 11.39 99.00 63.3348 20.26744

LN_FIRMVAL 107 -4.61 4.54 -.2456 1.26462

Valid N (listwise) 107

Sumber: hasil pengolahan data

2. Uji Normalitas

Uji normalitas data dilakukan untuk menguji apakah nilai residual dari

regresi itu berdistribusi normal atau tidak. Model regresi yang baik adalah

model regresi yang memiliki distribusi nilai residual normal atau

mendekati normal. Dalam penelitian ini uji normalitas data yang akan

digunakan uji Kolmogorov-Smirnov.

Kriteria yang digunakan adalah dengan membandingkan probability

value yang diperoleh dengan pedoman pengambilan keputusan sebagai

berikut ini.

1) Jika probability value > 0,05 maka data terdistribusi normal.

2) Jika probability value < 0,05 maka data tidak terdistribusi normal.

Hasil uji normalitas data dapat dilihat dari tabel IV-3 berikut ini.

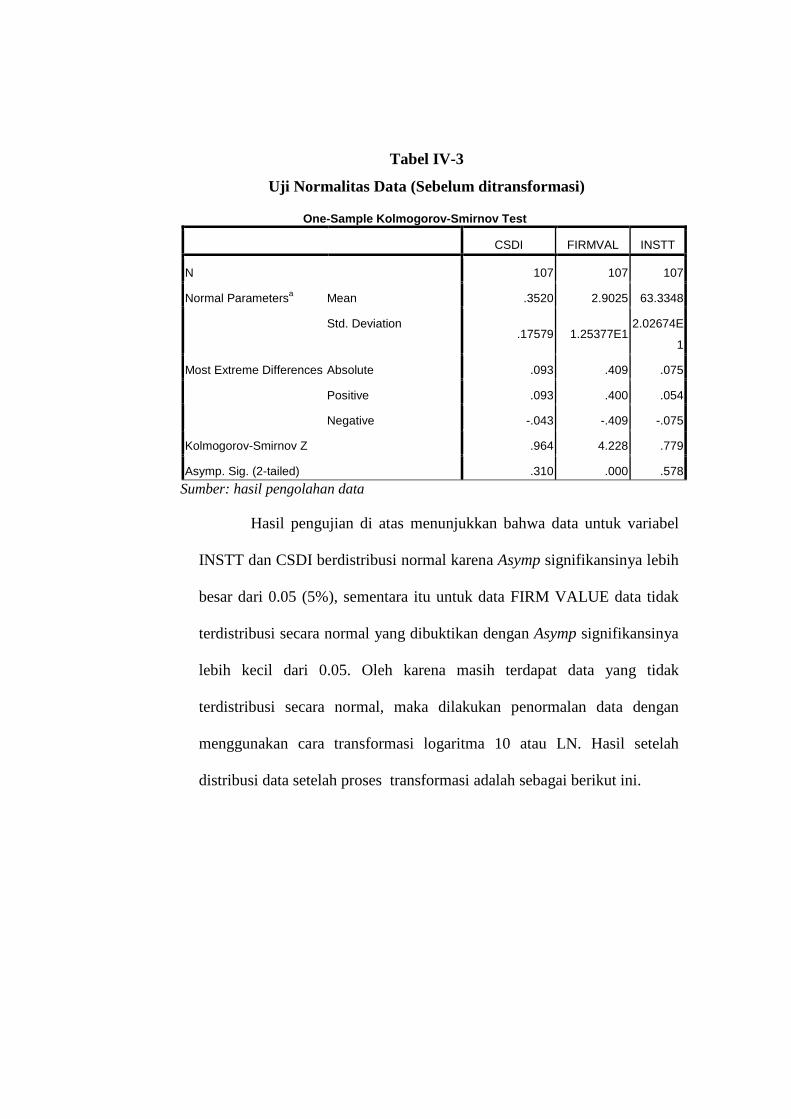

Tabel IV-3

Uji Normalitas Data (Sebelum ditransformasi)

One-Sample Kolmogorov-Smirnov Test

CSDI FIRMVAL INSTT

N 107 107 107

Mean .3520 2.9025 63.3348 Normal Parametersa

Std. Deviation .17579 1.25377E1

2.02674E

1

Absolute .093 .409 .075

Positive .093 .400 .054

Most Extreme Differences

Negative -.043 -.409 -.075

Kolmogorov-Smirnov Z .964 4.228 .779

Asymp. Sig. (2-tailed) .310 .000 .578

Sumber: hasil pengolahan data

Hasil pengujian di atas menunjukkan bahwa data untuk variabel

INSTT dan CSDI berdistribusi normal karena Asymp signifikansinya lebih

besar dari 0.05 (5%), sementara itu untuk data FIRM VALUE data tidak

terdistribusi secara normal yang dibuktikan dengan Asymp signifikansinya

lebih kecil dari 0.05. Oleh karena masih terdapat data yang tidak

terdistribusi secara normal, maka dilakukan penormalan data dengan

menggunakan cara transformasi logaritma 10 atau LN. Hasil setelah

distribusi data setelah proses transformasi adalah sebagai berikut ini.

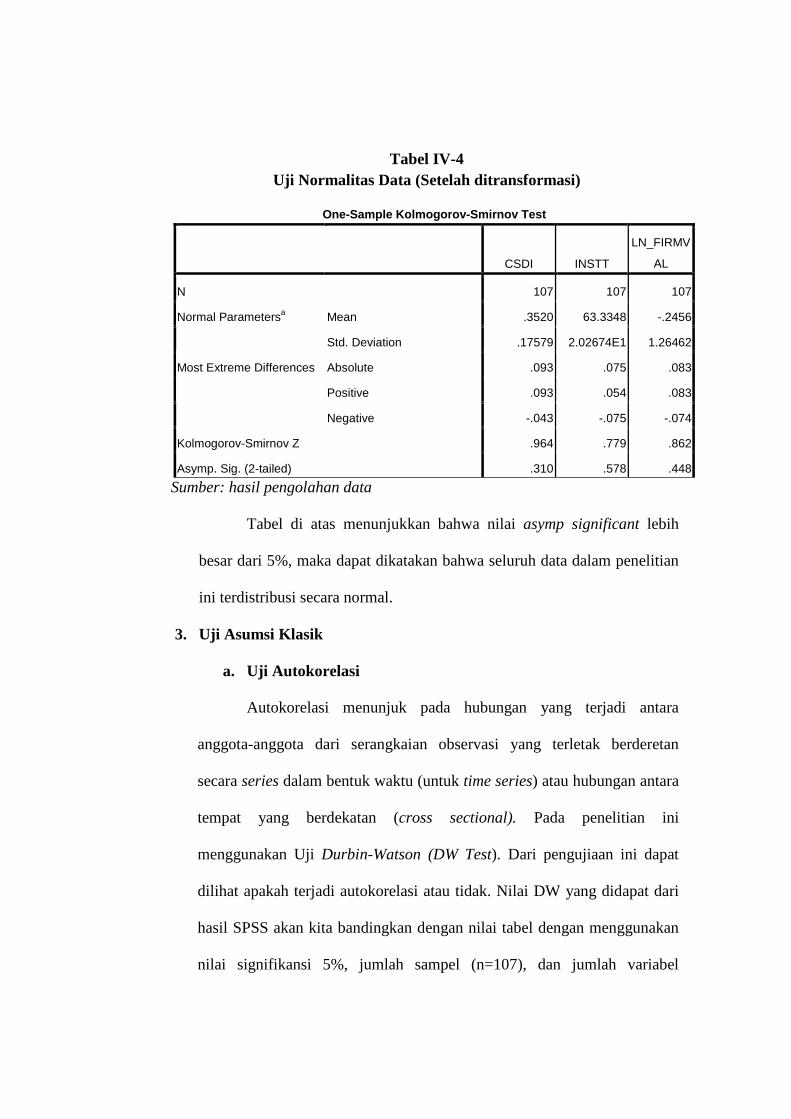

Tabel IV-4 Uji Normalitas Data (Setelah ditransformasi)

One-Sample Kolmogorov-Smirnov Test

CSDI INSTT

LN_FIRMV

AL

N 107 107 107

Mean .3520 63.3348 -.2456 Normal Parametersa

Std. Deviation .17579 2.02674E1 1.26462

Absolute .093 .075 .083

Positive .093 .054 .083

Most Extreme Differences

Negative -.043 -.075 -.074

Kolmogorov-Smirnov Z .964 .779 .862

Asymp. Sig. (2-tailed) .310 .578 .448

Sumber: hasil pengolahan data

Tabel di atas menunjukkan bahwa nilai asymp significant lebih

besar dari 5%, maka dapat dikatakan bahwa seluruh data dalam penelitian

ini terdistribusi secara normal.

3. Uji Asumsi Klasik

a. Uji Autokorelasi

Autokorelasi menunjuk pada hubungan yang terjadi antara

anggota-anggota dari serangkaian observasi yang terletak berderetan

secara series dalam bentuk waktu (untuk time series) atau hubungan antara

tempat yang berdekatan (cross sectional). Pada penelitian ini

menggunakan Uji Durbin-Watson (DW Test). Dari pengujiaan ini dapat

dilihat apakah terjadi autokorelasi atau tidak. Nilai DW yang didapat dari

hasil SPSS akan kita bandingkan dengan nilai tabel dengan menggunakan

nilai signifikansi 5%, jumlah sampel (n=107), dan jumlah variabel

independen 2 (k=2). Bila nilai DW lebih besar dari batas atas (du) dan

kurang dari 4-du, maka dapat dinyatakan tidak terdapat autokorelasi.

Uji autokorelasi dengan Durbin-Watson menyatakan bahwa

autokorelasi tidak terjadi jika nilai du < d hitung < 4-du, dimana nilai du

dilihat dari tabel sebesar 1.706 , dan 4-du sebesar 2.016 atau 1.706 < d

hitung < 2.016. Uji Durbin-Witson menunjukkan bahwa nilai d hitung

sebesar 1.984 berada di antara nilai du (1.706) dan 4-du (2.016), sehingga

tidak terjadi autokorelasi.

b. Uji Heterokedastisitas

Heterokedastisitas merupakan keadaan di mana seluruh faktor

gangguan terjadi ketidaksamaan variance dari satu pengamatan ke

pengamatan yang lain. Dalam penelitian ini, uji yang digunakan untuk

mendeteksi heterokedastisitas adalah metode Glejser, yaitu dengan

meregresikan nilai absolute residual dengan variabel bebas. Kriteria yang

digunakan adalah sebagai berikut ini.

1).Jika probability value > 0,05 maka tidak terjadi

heterokedastisitas.

2). Jika probability value < 0,05 maka terjadi heterokedastisitas.

Hasil uji heterokedastisitas dapat dilihat dari tabel IV-5 berikut ini.

Tabel IV-5 Uji Heterokedastisitas

Coefficientsa

Unstandardized Coefficients

Standardized

Coefficients

Model B Std. Error Beta t Sig.

(Constant) 1.105 .303 3.653 .000

CSDI -.190 .440 -.042 -.431 .667

1

INSTT -.003 .004 -.072 -.734 .465

Sumber: hasil pengolahan data

Tabel di atas berisi angka–angka yang menunjukkan nilai

probabilitas untuk setiap variabel, nilai probabilitas tersebut didapatkan

setelah dilakukan regresi antara nilai absolute residual dengan variabel-

variabel independen di atas, dari tabel di atas terlihat bahwa tidak satupun

variabel yang memiliki nilai probabilitas kurang dari 5%, hal ini

menunjukkan tidak ada satupun variabel independen yang berpengaruh

secara signifikan terhadap absolute residual, atau dengan kata lain hasil di

atas menunjukkan tidak terdapat heterokedastisitas.

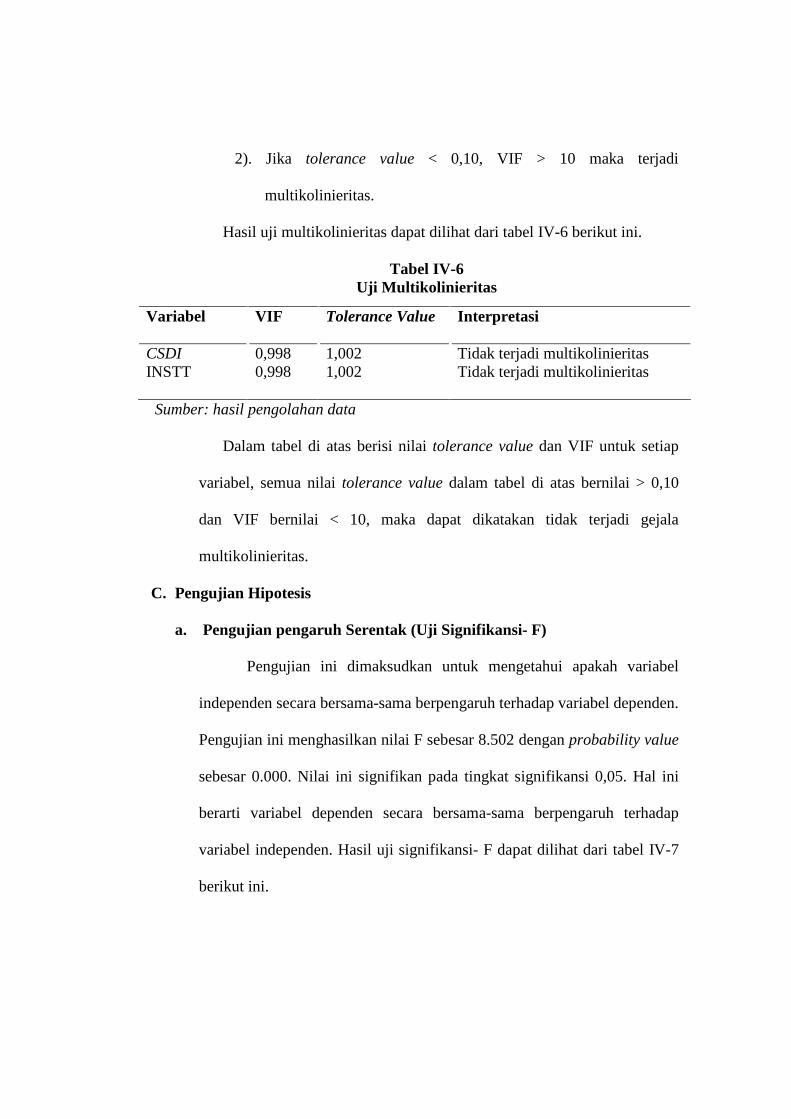

c. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menunjukkan ada tidaknya

korelasi antar variabel independen dalam model regresi. Pengujian ini

dilakukan dengan menggunakan tolerance value dan value-inflating factor

(VIF) dengan kriteria pengujian sebagai berikut ini.

1). Jika tolerance value > 0,10 atau VIF < 10 maka tidak terjadi

multikolinieritas.

2). Jika tolerance value < 0,10, VIF > 10 maka terjadi

multikolinieritas.

Hasil uji multikolinieritas dapat dilihat dari tabel IV-6 berikut ini.

Tabel IV-6 Uji Multikolinieritas

Sumber: hasil pengolahan data

Dalam tabel di atas berisi nilai tolerance value dan VIF untuk setiap

variabel, semua nilai tolerance value dalam tabel di atas bernilai > 0,10

dan VIF bernilai < 10, maka dapat dikatakan tidak terjadi gejala

multikolinieritas.

C. Pengujian Hipotesis

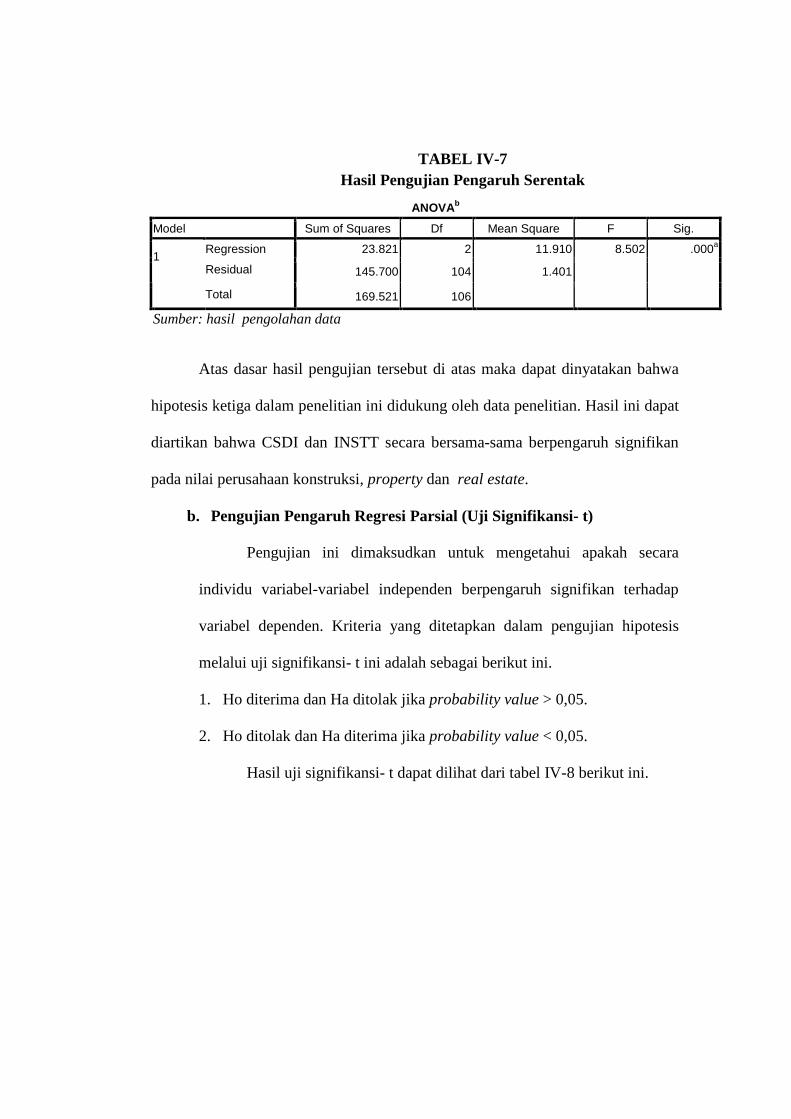

a. Pengujian pengaruh Serentak (Uji Signifikansi- F)

Pengujian ini dimaksudkan untuk mengetahui apakah variabel

independen secara bersama-sama berpengaruh terhadap variabel dependen.

Pengujian ini menghasilkan nilai F sebesar 8.502 dengan probability value

sebesar 0.000. Nilai ini signifikan pada tingkat signifikansi 0,05. Hal ini

berarti variabel dependen secara bersama-sama berpengaruh terhadap

variabel independen. Hasil uji signifikansi- F dapat dilihat dari tabel IV-7

berikut ini.

Variabel VIF Tolerance Value Interpretasi

CSDI INSTT

0,998 0,998

1,002 1,002

Tidak terjadi multikolinieritas Tidak terjadi multikolinieritas

TABEL IV-7 Hasil Pengujian Pengaruh Serentak

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 23.821 2 11.910 8.502 .000a

Residual 145.700 104 1.401 1

Total 169.521 106 Sumber: hasil pengolahan data

Atas dasar hasil pengujian tersebut di atas maka dapat dinyatakan bahwa

hipotesis ketiga dalam penelitian ini didukung oleh data penelitian. Hasil ini dapat

diartikan bahwa CSDI dan INSTT secara bersama-sama berpengaruh signifikan

pada nilai perusahaan konstruksi, property dan real estate.

b. Pengujian Pengaruh Regresi Parsial (Uji Signifikansi- t)

Pengujian ini dimaksudkan untuk mengetahui apakah secara

individu variabel-variabel independen berpengaruh signifikan terhadap

variabel dependen. Kriteria yang ditetapkan dalam pengujian hipotesis

melalui uji signifikansi- t ini adalah sebagai berikut ini.

1. Ho diterima dan Ha ditolak jika probability value > 0,05.

2. Ho ditolak dan Ha diterima jika probability value < 0,05.

Hasil uji signifikansi- t dapat dilihat dari tabel IV-8 berikut ini.

Tabel IV-8

Uji Pengaruh Parsial (Uji Signifikansi- t)

Sumber: hasil pengolahan data

Hasil pengujian di atas menunjukkan bahwa probability value untuk

variabel CSDI adalah sebesar 0.000, sementara untuk variabel INSTT adalah

sebesar 0.991. Nilai probability value CSDI adalah lebih kecil dari tingkat

signifikansi yang ditetapkan dalam penelitian, sehingga dapat dinyatakan bahwa

CSDI berpengaruh signifikan terhadap nilai perusahaan. Koefisien regresi untuk

CSDI adalah positif yaitu sebesar 2.697. Oleh karena itu, hipotesis pertama dalam

penelitian ini yang menyatakan bahwa terdapat pengaruh CSDI terhadap nilai

perusahaan didukung oleh data penelitian. Sementara itu, untuk variabel INSTT

nilai probability adalah 0.991 lebih besar dari 0.05 yang merupakan tingkat

signifikansi dalam penelitian ini. Oleh karena itu, INSTT tidak berpengaruh

signifikan pada nilai perusahaan dengan tingkat keyakinan 5% dan hipotesis

kedua dalam penelitian ini tidak didukung oleh data penelitian.

Atas dasar hasil pengujian pengaruh INSTT dan CSDI yang diuraikan di

atas, maka dapat disusun sebuah model persaman regresi berganda seperti berikut

ini.

LN FIRM VALUE= -1.199 + 2.697 CSDI – 0.000065 INSTT + 1.18362

Variabel Koefisien t hitung Probability Value

CSDI INSTT

2.697 0.000065

4.120 0.11

0.000 0.991

3. Uji Ketepatan (Goodness of Fit Test/R2)

Uji ketepatan ini dimaksudkan untuk mengukur proporsi variasi variabel

dependen yang dapat dijelaskan oleh variabel-variabel independennya. Nilai

koefisien determinasi yang disesuaikan atau adjusted R2 yang dihasilkan dari

analisis regresi adalah sebesar 0.141. Nilai tersebut menunjukkan bahwa kedua

variabel independen, yaitu corporate social disclosure index (CSDI) dan

institutional ownership mampu menjelaskan pengaruh terhadap firm value sebesar

14.1%. Sementara itu, variabel dependen dijelaskan variabel lain yang tidak

dimasukkan dalam penelitian ini sebesar 85.9%. Oleh karena penelitian ini

menggunakan lebih dari satu variabel penelitian, maka nilai yang digunakan

adalah adjusted R square yang besarnya adalah 0.124 atau 12.4% sehingga

penjelasan sebesar 87.6% oleh variabel lain yang tidak dimasukkan dalam model

penelitian.

4. Pembahasan Hasil Analisis

Uji regresi berganda memperoleh hasil bahwa, menerima hipotesis

alternatif pertama dan ketiga pada tingkat signifikansi 5% serta menolak hipotesis

alternatif kedua. Hipotesis pertama dan ketiga dalam penelitian ini diterima atau

didukung oleh data penelitian karena probability value untuk kedua variabel ini

lebih kecil dari 0.05 atau 5%. Probability value untuk pengujian hipotesis pertama

adalah 0.000 dan untuk hipotesis ketiga adalah 0.000. Sementara itu, untuk

hipotesis kedua dalam penelitian ini tidak didukung oleh data penelitian karena

probability value pada pengujian hipotesis ini lebih besar dari 0.05 yaitu sebesar

0.991.

Hasil pengujian tersebut dapat diinterpretasikan bahwa CSDI secara

signifikan berpengaruh pada nilai perusahaan. Koefisien regresi untuk variabel

CSDI adalah positif sebesar 2.697, yang ini dapat diartikan bahwa semakin luas

pengungkapan CSR oleh perusahaan konstruksi, property dan real estate maka

semakin tinggi nilai perusahaan. Hal ini dapat terjadi oleh karena semakin luas

pengungkapan CSR semakin tinggi penilaian investor atas perusahaan terutama

penilaian atas transparansi dan tanggungjawab perusahaan terhadap lingkungan

sehingga perusahaan tersebut merupakan tempat investasi yang aman bagi para

investor. Hasil pengujian juga menunjukkan bahwa CSDI dan INSTT secara

bersama-sama berpengaruh signifikan terhadap nilai perusahaan yang dibuktikan

dengan probability value dalam pengujian yang lebih kecil dari 0.05 yaitu sebesar

0.000. Hal ini dapat diinterpretasikan bahwa kedua variabel secara bersama-sama

dapat digunakan sebagai faktor yang mempengaruhi nilai perusahaan konstruksi,

property dan real estate. Hasil ini konsinten dengan penelitian yang dilakukan

oleh Dahlia Dan Haruman (2008).

Untuk hipotesis kedua dalam penelitian yang menyatakan bahwa

kepemilikan institusional berpengaruh terhadap nilai perusahaan tidak dapat

didukung oleh data penelitian. Hasil ini dibuktikan dengan probability value

dalam pengujian hipotesis ini yang lebih besar dari 0.05, yaitu sebesar 0.991.

Hasil ini dapat diinterpretasikan bahwa INSTT tidak berpengaruh terhadap nilai

perusahaan pada level signifikan 0.05 atau 5%. Koefisien regresi variabel INSTT

dalam pengujian adalah negatif sebesar 0.000065. Hasil ini konsisten dengan

penelitian yang dilakukan oleh Palupi (2007). Lebih lanjut atas hasil ini dapat

dijelaskan dengan efficiency augmentation hypothesis (Sundaramurthy et.al.,

2005). Hipotesis ini dibagi menjadi dua argumen: hipotesis superior investor dan

hipotesis active investor. Hipotesis superior mengatakan, investor institusional

dengan kepemilikan yang besar dan bersifat mayoritas atau blockholder, pada

umumnya memiliki informasi superior (cukup) dan sangat aktif didalam

melakukan kegiatan monitoring. Bahkan investor jenis ini biasanya memiliki

wakil yang duduk dalam jajaran dewan direksi untuk melakukan pengawasan

langsung terhadap kinerja manajemen. Namun demikian tindakan monitoring aktif

akan berubah menjadi pasif dan oportunistik pada saat tingkat kepemilikan

menjadi semakin besar. Kekuatan voting yang semakin besar seringkali digunakan

untuk memaksa manajemen mengambil kebijakan yang mengutamakan

kepentingan investor mayoritas dan mengabaikan pemegang saham minoritas dan

pada akhirnya mengabaikan nilai perusahaan. Oleh karena nilai perusahaan

diabaikan, maka dapat menyebabkan penurunan nilai perusahaan.

BAB V

PENUTUP

A. SIMPULAN

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai

pengaruh CSDI dan INSTT terhadap nilai perusahaan konstruksi, property dan

real estate yang terdaftar di bursa efek Indonesia selama periode 2005 sampai

dengan 2007. Atas dasar hasil pengujian dan analisis data yang telah dilakukan

serta pembahasan atas hasil pengujian dapat diambil beberapa kesimpulan berikut

ini.

1. Tingkat pengungkapan tanggung jawab sosial (CSR) dalam laporan

keuangan perusahaan konstruksi, property dan real estate berpengaruh

signifikan terhadap nilai perusahaan. Semakin luas pengungkapan yang

dilakukan oleh perusahaan akan semakin meningkatkan nilai perusahaan.

2. Kepemilikan institusional (INSTT) tidak berpangaruh signifikan terhadap

nilai perusahaan. Semakin besar persentase kepemilikan institusional

semakin menurunkan nilai perusahaan. Kesimpulan ini didasari oleh

efficiency augmentation hypothesis (Sundaramurthy et.al., 2005).

Hipotesis mengatakan, investor institusional dengan kepemilikan yang

besar dan bersifat mayoritas atau blockholder akan aktif didalam

melakukan kegiatan monitoring. Namun demikian, tindakan monitoring

aktif akan berubah menjadi pasif dan oportunistik pada saat tingkat

kepemilikan menjadi semakin besar. Kekuatan voting yang semakin besar

52

seringkali digunakan untuk memaksa manajemen mengambil kebijakan

yang mengutamakan kepentingan investor mayoritas dan mengabaikan

pemegang saham minoritas dan pada akhirnya mengabaikan nilai

perusahaan. Oleh karena nilai perusahaan diabaikan, maka dapat

menyebabkan penurunan nilai perusahaan.

3. Tingkat pengungkapan tanggung jawab sosial (CSR) dan kepemilikan

institusional (INSTT) secara bersama mempunyai pengaruh terhadap nilai

perusahaan. Hal ini dapat diartikan bahwa kedua variabel tersebut dapat

digunakan sebagai variabel yang menjelaskan pengaruh terhadap nilai

perusahaan konstruksi, property dan real estate.

B. KETERBATASAN

Penelitian ini dilakukan dengan berbagai keterbatasan yang dapat

mempengaruhi hasil penelitian. Adapun beberapa hal yang menjadi keterbatasan

dalam penelitian ini, yaitu sebagai berikut ini.

1. Penelitian ini hanya menggunakan periode penelitian 2005-2007. Periode

penelitian yang tidak terlalu panjang hanya memungkinkan peneliti

menggunakan jumlah observasi sebanyak 107.

2. Penelitian ini tidak memisahkan kepemilikan insititusional dalam kategori

tertentu berdasarkan jumlah persentase kepemilikan institusional.

3. Nilai R square yang kecil menunjukkan bahwa masih ada faktor-faktor

lain yang mempengaruhi nilai perusahaan dan tidak dimasukkan dalam

model penelitian ini.

C. SARAN

Atas dasar keterbatasan penelitian tersebut, maka hasil penelitian ini

diharapkan dapat memberikan saran atau implikasi bagi penelitian selanjutnya

untuk melakukan hal-hal berikut ini.

1. Menambah penggunaan jumlah sampel yang lebih besar sehingga dengan

jumlah sampel yang lebih besar tersebut dapat diperoleh hasil penelitian

yang lebih baik secara statistik.

2. Memperpanjang periode pengamatan agar dapat diperoleh jumlah sampel

dan observasi dalam penelitian yang lebih representatif.

3. Penelitian selanjutnya sebaiknya memasukkan faktor lain yang diduga

mempengaruhi nilai perusahaan seperti kebijakan keuangan yang terdiri

dari kebijakan pendanaan, kebijakan investasi dan kebijakan dividen.

4. Memisahkan persentase kepemilikan ke dalam klasifikasi persentase kecil,

menengah dan besar sehingga dapat diperoleh hasil yang dapat secara

lebih jelas menggambarkan pengaruh terhadap nilai perusahaan sesuai

kategori tersebut.

Daftar Pustaka

Dahlia, L. 2008. “Pengaruh Corporate Social Responsibility Terhadap Kinerja

Perusahaan (Studi Empiris pada Perusahaan Yang Tercatat Di Bursa Efek Indonesia Pada Tahun 2005 dan 2006)”. Simposium Nasional Akuntansi 11, hal 1-28.

Fakultas Ekonomi Universitas Sebelas Maret. 2003. Buku Pedoman Penyusunan

Skripsi. Surakarta. Fitria. 2006. Pengaruh Karakteristik Perusahaan terhadap Tingkat Kelengkapan

Pengungkapan Sukarela dalam Laporan Tahunan. Skripsi Mahasiswa S-1 Tidak Dipublikasikan. Surakarta: FE UNS.

Financial Accounting Standards Boards. 1978. Statement of financial Accounting

Concepts. Stamford, Connecticut Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro. Gujarati, Damodar N. 2003. Basic Econometrics. 4th ed. Singapore: Mc-Graw

Hill. Harahap, Sofyan Safri. 2003. Teori Akuntansi . Edisi Revisi. PT. Raja Grafindo

Persada: Jakarta. Hartono, Jogiyanto. 2000. Teori Portofolio dan Analisis Sekuritas. Edisi Kedua.

BPFE: Yogyakarta. Hartanti, D. ”Analisis Hubungan Value Based Management Dengan Corporate

Social Responsibility Dalam Iklim Bisnis Indonesia (Studi Kasus Perusahaan swa 100 2006.” Simposium Nasional Akuntansi 11, hal 1-32.

Haruman, T. 2008. “Pengaruh Struktur Kepemilikan Terhadap Keputusan

Keuangan Dan Nilai Perusahaan (Survey Pada Perusahaan Manufaktur di PT BEI Pada Tahun 1994-2005)”. Simposium Nasional Akuntansi 11, hal 1-29.

Hendriksen Eldon S, 1994, Accounting Theory, Third Edition, Mc. Hill, USA. Hill, Ronald, Thomas Ainscough, Todd Shanck and dary Manullang. 2007.”CSR

and Social Responsible Investing: A Global Perspective.” Journal of Business Ethics. Vol. 7 Issue 2 pp.165-174.

IAI. 2004. Standar Akuntansi Keuangan. Salemba Empat: Jakarta.

Mirfazil, Edwin dan Nurdiono. 2007. “Evaluasi Pengungkapan Informasi

Pertanggungjawaban Sosial Pada Laporan Tahunan Perusahaan Dalam Kelompok Aneka Industri Yang Go Publik di BEJ.” Jurnal Akuntansi dan Keuangan, Vol. 12 No. 1.

Naim, Ainun dan Fuad Rakhman. 2000. “Analisis Hubungan Antara Kelengkapan

Pengungkapan Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaan.” Jurnal Ekonomi dan Bisnis, Vol. 15 No.1 hal. 70-82.

Novita, M dan Djakman.2008. “Pengaruh Struktur Kepemilikan Terhadap Luas

Pengungkapan Tanggung Jawab Sosial (CSR Disclousure) Pada Laporan Tahunan Perusahaan: Studi Empiris Pada Perusahaan Publik Yang Tercatat Di Bursa Efek Indonesia Tahun 2006”. Simposium Nasional Akuntansi 11, hal 1- 21.

Nurlela, R dan Islahuddin. 2008. Pengaruh Corpotare Social Responsibility

Terhadap Nilai Perusahaan Dengan Persentase Kepemilikan Manajemen Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta Pada Tahun 2005. Simposium Nasional Akuntansi 11, hal 1-25.

Palupi. 2007. Pengaruh kepemilikan institusional terhadap nilai perusahaan:

Sebuah tinjauan hubungan non-linear (sebuah empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia). The 2nd National Conference UKWMS.

Poerwadarminta. 2006. Kamus Umum Bahasa Indonesia. Edisi Ketiga. Balai

Pustaka: Jakarta. Robins, Stephen dan Philip Koutler. 1999. Manajemen. Sixth Edition.

PT.Prenhalindo: Jakarta. Santoso, Singgih. 2000. Mengelola Data Statistik secara Profesional SPSS.

PT.Elex Media Komputindo: Jakarta. Sekaran, Uma. 2003. Research Methods for Business: A Skill-Building Approach.

4th ed. New York: John Wiley & Sons, Inc. Sembiring, Eddy Rismanda 2003. “Kinerja Keuangan, Political Visibility,

Ketergantungan pada Hutang, dan Pengungkapan Tanggung Jawab Sosial Perusahaan.”, Simposium Nasional Akuntansi VI, hal.248-259.

_______,_________. 2005. “Karakteristik Perusahaan dan Pengungkapan

Tanggung Jawab Sosial”, Simposium Nasional Akuntansi 8, hal.379-395.

Sularso, Sri. 2003. Buku Pelengkap – Metode Penelitian Akuntansi: Sebuah

Pendekatan Replikasi. BPFE Yogyakarta. Supardi, Eddy Mulyadi. 2006. Memahami Akuntansi Keuangan. PT. Raja

Grafindo Persada Jakarta. Suwardjono. 2005. Teori Akuntansi. Yogyakarta: BPFE.