bab 4 hasil dan pembahasan - thesis.binus.ac.idthesis.binus.ac.id/doc/bab4/2007-3-00325-mn bab...

TRANSCRIPT

46

BAB 4

HASIL DAN PEMBAHASAN

4.1 Profil P.T Asuransi Raya

PT. Asuransi Raya adalah suatu perusahaan asuransi kerugian yang telah lama

berdiri sejak 1958, dengan Akte Anggaran Dasar Notaris : Ny Anisah Abubakar, SH. No. 8

Tanggal 05-12-1997. Putusan Menteri Kehakiman dan Hak Asasi Manusia No. C-25843

HT.01.04.Th.2000. Tanggal: 28-12-2000. Tambahan Berita Negara R.I. No. 28 Tanggal: 6

April 2004. Pada tahun 1980 sesuai dengan perkembangan usaha kepemilikan perusahaan

mengalami perubahan dengan bergabungnya Bank Pembangunan Indonesia (BAPINDO)

sebagai pemegang saham mayoritas, sehingga pada tahun tersebut perusahaan ini telah

menjadi anak perusahaan BAPINDO, yang pada tahun 1998 berubah menjadi Bank Mandiri.

Untuk menunjang perkembangan usaha dalam rangka memperkuat permodalan

perusahaan, maka pada pertengahan 2004 telah dilakukan Divestasi dan telah terjadi

pengalihan kepemilikan sesuai Akta Notaris No. 8 tanggal 17 Juni 2004, Akta Notaris Achmad

Kiki Said, SH. Notaris di Tangerang SK.MENKEH RI. Tanggal 5 Desember 2002 No. C-

1724.HT. 03-01-Th. 2002 dengan susunan pemegang saham baru dengan modal disetor

sebesar Rp. 16.825.000.000,- adalah sebagai berikut :

47

Pengalaman P.T Asuransi Raya sebagai afiliasi dari Bank Pembangunan Indonesia

selama lebih dari 24 tahun dan telah menjadi rekanan Bank Mandiri sejak tahun 2000 telah

memungkinkan perusahaan untuk selalu mengikuti dan menyesuaikan diri dengan perubahan

situasi ekonomi di Indonesia.

Pada tahun 2004 perusahaan telah melakukan langkah pengembangan yang

menghasilkan kemajuan bagi perusahaan. Perusahaan terus mengadakan penyempurnaan

organisasi dan mengevaluasi pelaksanaannya agar perusahaan dapat menghadapi segala

tantangan di tahun-tahun mendatang dan memberikan pelayanan terbaik bagi para nasabah.

Kini P.T Asuransi Raya memiliki 4 kantor cabang di Bandung, Semarang, Surabaya dan

Medan, dan 2 kantor perwakilan di Palembang dan Pekanbaru, di kota besar.

P.T Asuransi Raya didukung oleh sumber daya manusia yang berpengalaman dan

ahli di bidangnya. Pentingnya kualitas sumber daya manusia dalam menjalankan usaha,

maka perusahaan terus berusaha mengembangkan sumber daya manusia yang ada, dengan

mengikut sertakan para staf dan karyawan perusahaan dalam berbagai pendidikan,

pelatihan, lokakarya dan seminar untuk memenuhi kebutuhan tenaga ahli di bidang asuransi.

4.1.1 VISI DAN MISI

Visi :

Menjadi perusahaan asuransi umum yang solid, solvable dan profitable dengan orientasi

pasar pada segmen retail dalam rangka mendukung program pembangunan nasional.

PT. Asuransi Raya sampai dengan triwulan III tahun 2004 telah berhasil

meningkatkan struktur keuangannya, sehingga dapat menunjukkan kondisi yang lebih baik

bila dibandingkan pada periode yang sama tahun lalu. Hal ini dapat dilihat dari pencapaian

RBC (Risk Base Capital) serta Ratio Investasi yang telah mencapai diatas batas ketentuan

Direktorat Asuransi Departemen Keuangan Republik Indonesia.

48

Misi :

Sebagai perusahaan yang bergerak dibidang industri jasa, misi utama perusahaan

P.T Asuransi Raya adalah memberikan perlindungan yang menyeluruh kepada para

pelanggan agar mendapatkan rasa aman atas harta benda dan investasi mereka.

Untuk dapat memberikan balas jasa yang layak kepada stakeholder, meliputi

pemegang saham, karyawan, masyarakat, pemerintah dan mitra usaha lainnya.

Dengan pengalaman selama 45 tahun sebagai salah satu perusahaan asuransi

kerugian di Indonesia, PT. Asuransi Raya telah mendapatkan kepercayaan dari berbagai

pihak, baik masyarakat badan usaha nasional maupun internasional. PT. Asuransi Raya

menyadari sepenuhnya bahwa nasabah merupakan salah satu aset terbesar perusahaan

yang paling berharga dan harus selalu dijaga. Oleh karena itu dalam menjalankan kegiatan

usahanya, perusahaan sangat memperhatikan kebutuhan dan keinginan para nasabah serta

memberikan pelayanan profesional kepada seluruh nasabah.

4.1.2 Citra Asuransi Raya

Slogan “Make the right decision” yang artinya melakukan keputusan yang benar, hal

ini menunjukkan bahwa Asuransi Raya secara objektif untuk membantu dan menyadari para

nasabah atau pelanggan bahwa mereka mengambil keputusan yang benar untuk mendapat

perlindungan yang menyeluruh agar mendapatkan rasa aman atas harta benda dan investasi

mereka dengan bantuan dari Asuransi Raya.

Tidak dapat dimungkiri bahwa banyak bencana alam dan bencana lain-lainnya serta

kejadian seperti kebakaran terjadi di lingkungan dan sekitar kita. Maka kesadaran penting

akan untuk menjaga dan mendapat perlindungan dari bencana harus dilakukan. Hingga

sekarang, masyarakat dan perusahaan-perusahaan melakukan kontrak atau kerjasama sama

dengan asuransi dan salah satunya adalah Asuransi Raya.

49

Asuransi raya memberi perlindungan kepada nasabahnya dengan bertujuan

• memberi jaminan perlindungan dari resiko-resiko kerugian yang diderita satu pihak.

• Meningkatkan efisiensi, karena tidak perlu secara khusus mengadakan pengamanan

dan pengawasan untuk memberikan perlindungan yang memakan banyak tenaga,

waktu dan biaya.

• Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya yang jumlahnya

tertentu dan tidak perlu mengganti/membayar sendiri kerugian yang timbul yang

jumlahnya tidak tentu dan tidak pasti.

• Dasar bagi pihak bank untuk memberikan kredit karena bank memerlukan jaminan

perlindungan atas agunan yang diberikan oleh peminjam uang.

• Menutup Loss of Earning Power seseorang atau badan usaha pada saat ia tidak

dapat berfungsi (bekerja).

4.1.3 Struktur Organisasi dan Uraian Kerja

Menurut Steiner dan Miner (1988,221) menyatakan :

“Pada umumnya struktur organisasi mengacu pada hubungan-hubungan yang sedikit

banyak tetap dan formal dari peran dan tugas yang akan dilaksanakan untuk mencapai

tujuan organisasi, pengelompokan kegiatan, pendelegasian wewenang dan arus informasi

secara vertikal dan horizontal dalam organisasi”.

Struktur organisasi yang jelas akan dapat menghindari adanya ketimpangan-

ketimpangan dalam melaksanakan pekerjaan. Dan struktur organisasi akan dapat dilihat

besar kecilnya perusahaan, pembagian fungsi dan wewenang serta tanggungjawab

masing-masing bagian. Adanya tugas, wewenang dan tanggungjawab dimaksudkan

untuk menghindari pelepasan tanggungjawab unsur pimpinan. Untuk memperlihatkan

struktur organisasi suatu perusahaan, manajemen perusahaan mewujudkan dalam suatu

50

bagan organisasi, yang menggambarkan suatu diagram departemen, fungsi-fungsi atau

jabatan dalam organisasi dan menunjukkan hubungan satu dengan lainnya.

Gambar 4.1 Struktur Organisasi PT. Asuransi Raya

P.T Asuransi Raya merupakan perusahaan yang struktur organisasinya bebentuk lini

dan staf, dimana bagian-bagian perusahaan disusun berdasarkan arus otoritas garis dan

terdapat beberapa staf ahli yang ditempatkan pada bagian produksi. Adapun sktuktur

organisasi P.T Asuransi Raya dapat dilihat pada Gambar 4.1.

Adapun ikhtisar tugas, wewenang dan tanggungjawab setiap jabatan struktur

organisasi tersebut adalah sebagai berikut :

1. Dewan Komisaris

Dewan Komisaris merupakan wakil-wakil dari pemegang saham yang mempunyai

tugas, wewenang dan tanggungjawab :

51

1. Bertugas mengawasi kegiatan-kegiatan dewan direksi agar segala

aktivitas yang dilakukan dapat terarah kepada tujuan yang telah

ditetapkan.

2. Mempunyai wewenang untuk mengangkat dan memberhentikan direksi

dengan alasan-alasan tertentu yang dapat dipertanggungjawabakan.

2. Direktur Utama

Tugas, wewenang dan tanggungjawab :

1. Bertugas memantau kegiatan-kegiatan para direktur yakni direktur

teknik,direktur marketing,direktur eksekutif dan direktur keuangan

dengan pelaksaan aktivitas perusahaan untuk mencapai tujuan

perusahaan.

2. Mempunyai wewenang untuk mengarahkan tugas para direktur.

3. Bertanggungjawab terhadap kelancaran kegiatan perusahaan secara

menyeluruh.

3. Wakil Direktur

Tugas, tanggungjawab dan wewenang :

1. Membantu direktur utama untuk melakukan supervise serta

mengkoordinir

seluruh kegiatan termasuk pemasaran baik di pusat maupun cabang

cabang serta perwakilan .

2. Bersama direktur utama dan direktur keuangan untuk menyetujui dan

menandatangani cek sesuai dengan ketentuan yang telah ditetapkan oleh

perusahaan.

3. Menyepakati keputusan bersama atas suatu kebijakan yang dikeluarkan

oleh perusahaan baik yang bersifat umum maupun khusus.

52

4. Direktur marketing

Direktur pemasaran mempunyai tugas-tugas sebagai berikut :

1. Merencanakan dan mengkoodinir serta memberikan pengarahan cara

pelaksanaan pemasaran yang baik.

2. Mengawasi pengelolaan pemasaran sesuai dengan kebijakan yang telah

digariskan oleh perusahaan.

5. Direktur Teknik

Direktur pemasaran mempunyai tugas-tugas sebagai berikut :

1. Melakukan supervise serta mengkooprdinir seluruh kegiatan dibagian

tehnik, pengolahan data, unit operasional baik di Pusat maupun cabang

cabang serta perwakilan.

2. Membantu dalam mendapatkan back up untuk penutupan penutupan

dan mengawasi aktivitas operasi pemasaran penutupan asuransi

langsung / tidak langsung dan koasuransi untuk semua jenis

pertanggungan sesuai kebijaksanaan perusahaan.

6. Direktur Keuangan

Direktur keuangan mempunyai tugas dan tanggungjawab :

1. Melakukan perencanaan,koordinasi dan pengawasan keuangan termasuk

sistem informasi, sumber dan penggunaan dana.

2. Meneliti dan menyetujui penerimaan dan pengeluaran dana perusahaan

dan pemberian informasi keuangan kepada pihak luar berdasarkan

rahasia jabatan.

7. EDP

EDP mempunyai tugas dan tanggungjawab :

53

1. Mengkoordinir dan mengawasi aktivitas pengolahan data dan informasi (

yang meliputi system programming dan operasi sistem ) sesuai

kebijakan perusahaan.

2. Mengkordinir dan mengawasi aktivitas pengembangan dan penerapan

sistim ( yang meliputi analisa dan desain, aplikasi programming dan

pemeliharaan program ) sesuai kebijakan perusahaan.

3. Mengawasi penerapan otomatisasi perkantoran dan sistim aplikasi

computer dalam rangka pengolahan data elektronis pada instalasi

komputer yang ada .

8. Reinsurance

1. Melaksanakan aktivitas penempatan reasuransi ( secara treaty maupun

facultative ) dan aktivitas underwriting untuk akseptasi inward facultative

dan inward treaty serta aktivitas penyelesaian klaim dari reasuradur

untuk semua jenis pertanggungan sesuai dengan kebijakan perusahaan.

2. Melaksanakan aktivitas analisa resiko untuk akseptasi inward facultative

dan inward treaty baik pertanggungan baru ( new business ) maupun

perpanjangan dalam rangka presentasi dan pembuatan proposal

akseptasi kepada ceding company atau broker untuk semua jenis

pertanggungan.

3. Memeriksa seluruh aplikasi pertanggungan yang diajukan bagian

underwriting dan pemberitahuan klaim dari bagian klaim.

9. Underwriting

1. Merencanakan, mengkordinasi, melaksanakan dan mengawasi seluruh

aktivitas underwriting yang sehat yang meliputi penilaian resiko,

penetapan terms and concitions, penetapan tariff premi dan bekerjasama

54

dengan Bagian Reasuransi mencari proteksi reasuransi atas semua jenis

pertanggungan.

2. Melaksanakan aktivitas underwriting Asuransi langsung / tidak langsung

dan koasuransi untuk semua jenis pertanggungan sesuai dengan

kebijaksanaan perusahaan.

3. Melaksanakan aktivitas analisa resiko terhadap penutupan pertanggungan

baru ( new business ) dalam rangka presentasi dan pembuatan proposal

penawaran ( Quotation ) kepada tertanggung untuk semua jenis

pertanggungan.

10. Claim

Tugas dan wewenang :

1. Meneliti dan menganalisa seluruh laporan kerugian seluruh penutupan

beserta kelengkapan dokumen pendukung yang diajukan oleh

tertanggung.

2. Mengusulkan dan melaksanakan survey klaim sesuai kebijakan

perusahaan.

3. Memeriksa hasil survey klaim yang diterima dari loss adjuster untuk

disampaikan kepada Direktur Tehnik.

4. Menerbitkan debit / kredit note, loss advice, claim recovery dan dokumen

lain yang berhubungan dengan penyelesaian klaim.

11. Marketing

Tugas dan wewenang :

a. Melakukan supervise serta mengkordinir seluruh kegiatan pemasaran baik di

Pusat maupun cabang cabang serta perwakilan.

55

b. Membantu dalam mendapatkan back up untuk penutupan penutupan dan

mengawasi aktivitas operasi pemasaran penutupan asuransi langsung / tidak

langsung dan koasuransi untuk semua jenis pertanggungan sesuai

kebijaksanaan perusahaan.

12. Finance & Account

mempunyai tugas dan tanggungjawab :

1. Mendayagunakan sumber daya dalam bentuk peralatan dan parabot

kantor, ruangan dan sarana lain yang berada dalam penguasaannya.

2. Memerintahkan karyawan bagiannya untuk melaksanakan pekerjaan

lembur maupun pekerjaan lain yang berhubungan dengan aktivitas

bagiannya.

3. Mengatur, menyetujui jadwal cuti dan ijin karyawan seksinya.

4. Menyetujui dan menandatangani seluruh dokumen yang diterima dan

diterbitkan oleh bagiannya sesuai dengan kebijakan perusahaan.

13. Collection

1. Mengawasi aktivitas pengelolaan dana meliputi kas, bank, dan investasi

yang optimal serta mengawasi sistem adminstrasi register voucher

sesuai kebijakan perusahaan.

2. Menyusun perencanaan kas dan prioritas pembayaran secara periodic

untuk disampaikan kepada Direktur Keuangan.

3. Melaksanakan aktivitas administrasi atas seluruh hutang piutang

Asuransi dan non Asuransi.

4. Menyiapkan permintaan pembayaran atas seluruh hutang Asuransi dan

non Asuransi.

56

4.1.4 Produk dan Jasa

Produk asuransi yang ditawarkan oleh P.T Asuransi Raya meliputi hampir seluruh jenis

produk asuransi kerugian, bertujuan untuk memberikan jaminan keamanan dan

ketentraman yang menyeluruh atas aset atau usaha dari kemungkinan kerugian atau

kerusakan material sebagai akibat dari terjadinya suatu resiko.

Antara produknya adalah seperti berikut ini :

1. Asuransi Kebakaran

Menjamin kerugian atau kerusakan pada harta benda dan atau kepentingan yang

dipertanggungkan, yang secara langsung disebabkan oleh kebakaran, sambaran

petir, ledakan, tertimpa pesawat terbang, asap dan dapat diperluas dengan resiko

gempa bumi dan banjir.

2. Asuransi Pengangkutan

Menjamin kerugian serta kerusakan, kehilangan barang-barang selama

pengangkutan baik melalui laut, sungai, darat maupun udara, dan luas jaminannya

sesuai dengan klausul ICC?A?, ICC?B? dan ICC?C?

1. Asuransi Rangka Kapal / Marine Hull Insurance

Asuransi Rangka Kapal Menjamin kerusakan atau kerugian rangka dan mesin kapal

sebagai akibat bahaya-bahaya laut selama kapal dalam pelayaran dan berlabuh di

pelabuhan.

2. Asuransi Kendaraan Bermotor

Menjamin kerugian atau kerusakan atas kendaraan bermotor yang disebabkan oleh

kecelakaan, ledakan, pencurian, dan menjamin tanggung jawab hukum terhadap

pihak ketiga, serta dapat diperluas dengan jaminan atas kerusakan kendaraan

karena huru-hara.

57

3. Asuransi Kecelakaan Diri

Memberikan jaminan terhadap resiko : Kematian, cacat tetap atau cacat sementara,

biaya pengobatan di Rumah Sakit, sebagai akibat dari kecelakaan yang terjadi

selama masa pertanggungan.

4. Asuransi Uang

Memberikan jaminan terhadap resiko kehilangan uang / surat berharga yang sedang

dalam pengiriman dan atau penyimpanan sebagai akibat perampokan / penodongan

/ pembongkaran.

5. Asuransi Engineering

I.Contractor All Risk

Memberikan jaminan terhadap resiko kerugian finansial dan kerugian dari pekerjaan

Konstruksi Teknik Sipil selama masa pembangunan dan pemeliharaan, antara lain

sebagai berikut:

- Gempa bumi, banjir dan lain-lainnya

- Kebakaran, peledakan, tertimpa pesawat terbang, arus pendek dan disambar petir.

- Pencurian / Pembongkaran

- Kelalaian human error dan kekurang-ahlian.

II. Erection All Risk

Memberikan jaminan terhadap resiko keru gian finansial dan kerusakan mesin-mesin

serta peralatan yang sedang dipasang, selama masa pemasangan dan masa testing

(khusus untuk mesin baru), sebagai akibat bahaya- bahaya seperti asuransi C.A.R

III. Machinery Breakdown Asuransi

Machinery Breakdown adalah salah satu jenis asuransi engineering yang menjamin

kerugian karena kerusakan fisik pada mesin- mesin atau peralatan mekanis, motor-

motor dan peralatan lainnya yang memerlukan tenaga listrik yang cukup tinggi.

58

Peristiwa yang dialami haruslah bersifat tak terduga dan tiba-tiba datangnya tanpa

diketahui sebelumnya.

6. Asuransi Alat Berat

Menjamin kerugian atau kerusakan pada alat-alat berat yang dipertanggungkan yang

disebabkan oleh tabrakan, terjatuh ke jurang, tertimpa pohon, tertabrak dan

sebagainya, sebagai konsekuensi dari penggunaan alat-alat berat tersebut, dan

terjadinya dalam lokasi yang disebutkan dalam Polis.

4.2 Kondisi Bisnis Perusahaan

1. Masuknya Pendatang Baru

Para pendatang baru yang ingin masuk ke dalam bisnis asuransi tidaklah mudah.

Karena perusahaan pendatang baru haruslah memiliki modal yang sangat tinggi yakni

modal minimumnya sebanyak Rp100 milliar dan reasuransi sebesar Rp 200 milliar. Salah

satu pendatang baru dalam industri ini adalah Asuransi Sequislife yang awalnya

merupakan perusahaan asing ( Sewu New York Life) yang berpatungan dengan asuransi

asing, yakni New York Life dan sekarang berubah jadi perusahaan asuransi lokal dan

berganti nama menjadi Sequislife.

2. Persaingan sesama industri

Persaingan di antara industri asuransi sangatlah ketat karena perusahaan yang

bergerak dibidang perusahaan asuransi sangatlah banyak. Hal ini merupakan tantangan

bagi asuransi Raya karena saingan perusahaan local dan asing di Indonesia semakin

banyak. Perusahaan perlu meningkatkan pemasarannya dalam bidang ini.

59

3. Kekuatan Tawar-Menawar Pemasok

PT. Asuransi Raya mempunyai hubungan yang baik dengan konsumen. Disertai

lagi harga premi yang cukup terjangkau. Perusahaan juga mempunyati strategi distribusi

sendiri dimana mempunyai agen-agen untuk menjangkau konsumen.

4. Kekuatan Tawar-Menawar Pembeli

Konsumen yang menggunakan jasa asuransi Raya adalah perkantoran, industri

tempat liburan dan olahraga, fasilitas umum dan bank. Banyaknya pembeli asuransi Raya

Pendatang baru PT Sequislife

Persaingan sesama industri: PT Asuransi Bintang, PT Astra Buana

Persaingan diantara

perusahaan yang ada

Pembeli • Harga Premi • Produk dan

jasa yang tersedia cukup bervariasi

Pemasok • Harga Premi • Supplier yang

beragam

Produk pengganti • Menanggung Sendiri • Tindakan Preventif

Ancaman produk pengganti perusahaan cenderung lemah, karena konsumen memilih produk yang praktis, dan juga banyak konsumen yang memilih pembersih gigi dalam bentuk pasta

Gambar 4.2 Analisis Porter PT Asuransi Raya

Pendatang baru menjadi ancaman yang cukup kuat bagi perusahaan

Perusahaan mendapatkan ancaman yang kuat dari berbagai perusahaan sejenis.

Kekuatan penawaran pembeli cukup tinggi, karena perusahaan menyediakan produk bervariasi dan harag yang ekonomis

Kekuatan penawaran pemasok cukup rendah, karena dalam memproduksi satu jenis produk, perusahaan memiliki dua atau tiga pemasok

60

mengakibatkan kekuatan tawar-menawar pembeli Raya kuat. Oleh itu, perusahaan

asuransi Raya selalu memberikan diskon kepada konsumen yang setia pada jasa mereka.

5. Ancaman Produk Pengganti

Dalam kondisi perekonomian di Indonesia dan ketidakyakinan terhadap asuransi

menjadi ancaman bagi Asuransi Raya. Dan sebagai penggantinya adalah menanggung

kerugian sendiri dan tindakan preventif. Ketidakmampuan untuk membayar premi

asuransi menyebabkan konsumen menanggung kerugian sendiri apabila terjadi

kecelakaan ataupun kerugian. Selain itu, tindakan preventif dilakukan konsumen seperti

menjaga-jaga, berhati-hati dan sebagainya dimana mereka tidak merasa yakin bahwa

asuransi punya manfaatnya.

4.3 Uji Validitas dan Reliabilitas

4.3.1 Analisis Validitas dan Reliabilitas Asosiasi Merek pada PT. Asuransi Raya

Berdasarkan hasil uji validitas asosiasi merek PT. Asuransi Raya yang dapat dilihat

pada table hasil uji validitas I asosiasi merek di lampiran L-2, terlihat bahwa nilai corrected

item-total correlation ( r hitung ) pada setiap asosiasi merek lebih besar dari nilai r tabel atau

> nilai r tabel. Dan dapat dilihat bahwa nilai alpha (0.7992) > nilai r tabel (0.306) / 0.6

(standar statistik), dengan demikian dapat disimpulkan bahwa instrumen yang digunakan

untuk mengungkap asosiasi-asosiasi yang terkait dengan merek Asuransi Raya ini dapat

diandalkan (reliable) sehingga penelitian dapat dilanjutkan dengan menggunakan asosiasi-

asosiasi yang telah teruji.

61

4.3.2 Analisis Validitas dan Reliabilitas Kualitas yang Dirasakan pada PT. Asuransi

Raya

Dari hasil uji validitas I kualitas yang dirasakan dapat dilihat pada tabel di lampiran L-3,

dapat dilihat bahwa semua atribut kualitas yang dirasakan tersebut dinyatakan valid. Hal ini

dapat dilihat dari nilai corrected item-total correlation ( r hitung ) setiap atribut > nilai r

tabel. Dapat dilihat bahwa nilai alpha (0.9536) > nilai r tabel (0.306) / 0.6 (standar statistik)

, dengan demikian dapat disimpulkan bahwa atribut pertanyaan pada kuesioner dapat

digunakan untuk mengukur kualitas yang dirasakan, dengan kata lain peneliti dapat

memperoleh data yang tepat dari variabel yang diteliti dan data yang diperoleh akan mampu

untuk mengungkap informasi yang sebenarnya di lapangan.

4.3.3 Analisis Validitas dan Reliabilitas Loyalitas Merek pada PT. Asuransi Raya

Dari tabel hasil uji validitas loyalitas merek yang dapat dilihat di lampiran L-4, nilai

corrected item-total correlation ( r hitung ) setiap butir pertanyaan > nilai r tabel, maka

dapat dikatakan valid. Dan dapat dilihat bahwa atribut pertanyaan pada kuesioner dapat

digunakan untuk mengukur loyalitas merek, dengan kata lain peneliti dapat memperoleh

data yang tepat dari variabel yang diteliti dan data yang memperoleh akan mampu untuk

mengungkap informasi yang sebenarnya di lapangan. Dan dari hasil uji validitas loyalitas

merek menyatakan bahwa nilai alpha (0.8175) > nilai r tabel (0.306) / 0.6 (standar statistik)

dinyatakan valid.

4.3.4 Analisis Validitas dan Reliabilitas Perilaku Pasar pada PT. Asuransi Raya

Dari tabel hasil uji validitas loyalitas merek yang dapat dilihat di lampiran L-5, nilai

corrected item-total correlation ( r hitung ) setiap butir pertanyaan > nilai r tabel, maka

62

dapat dikatakan valid. Dan dari hasil uji validitas loyalitas merek menyatakan bahwa nilai

alpha (0.8332) > nilai r tabel (0.306) / 0.6 (standar statistik) dinyatakan valid.

4.4 Profil Responden

4.4.1 Berdasarkan Jenis Perusahaan

Analisis ini dimaksudkan untuk mengetahui lebih jauh data responden yang

berhubungan dengan jenis perusahaan (jasa dan produk) dan lamanya membeli asuransi

(kurang dari setahun dan lebih dari setahun). Perlu diketahui bahwa perusahaan jasa adalah

perusahaan yang memberi layanan jasa seperti xl center dan perusahaan produk merupakan

perusahaan yang menjual produknya seperti perusahaan PT. Unilever menjual produk

Pantene. Dari 50 responden yang telah mengisi kuesioner dengan benar dan lengkap, 44

diantaranya adalah responden perusahaan JASA dan 6 diantaranya adalah perusahaan

PRODUK. Berdasarkan lamanya membeli jasa asuransi, 2 dari perusahaan membeli jasa

asuransi kurang dari setahun dan 48 perusahaan membeli jasa asuransi lebih dari 1 tahun.

Tabel 4.1

Jenis Perusahaan

Jenis Perusahaan N Persentase

Jasa 44 88 %

Produk 6 12%

Total 50 100%

Sumber :data diolah

Dari 50 responden yang telah mengisi kuesioner dengan benar dan lengkap,

perbandingan antara jumlah responden yang membeli asuransi kurang dari setahun dan

lebih dari setahun adalah cukup jauh, dimana responden yang membeli asuransi lebih dari

setahun lebih banyak 46 responden. Responden yang asuransinya lebih dari setahun sebesar

96% atau sebanyak 48 perusahaan dan responden yang asuransinya kurang dari setahun

63

sebesar 4% atau sebanyak 2 perusahaan. Statistik deskriptif dari lamanya beli asuransi dapat

dilihat pada diagram pie di bawah ini :

Jenis Perusahaan

88%

12%

Jasa

Produk

Gambar 4.1 diagram pie jenis perusahaan

4.5 Analisis Brand Awareness pada PT. Asuransi Raya

Dari variabel-variabel brand awareness yang diukur yaitu top of mind, brand recall,

brand recognition dan unaware of brand dapat dihasilkan beberapa informasi seperti berikut

ini:

4.5.1 Top of Mind pada PT. Asuransi Raya

Pada tingkatan brand awareness ini responden diminta untuk menyebutkan satu

merek perusahaan asuransi yang paling mereka ingat (top of mind). Berikut ini adalah hasil

riset top of mind secara keseluruhan :

Berdasarkan hasil perhitungan kuesioner, dari seluruh responden kuesioner, 5

responden menyebutkan asuransi Allianz dan Jasindo sebagai merek perusahaan asuransi

yang paling merek ingat. Asuransi Bumiputera dipilih oleh 4 orang, asuransi Raya, ACA dan

Prudential masing-masing dipillih oleh 3 orang. Selain itu, asuransi Staco, Mega, Manulife dan

Garda Oto masing-masing dipilih oleh 2 orang sedangkan Asuransi Harta, Bumida, Bosowa,

64

Raksa, Wahana Tata, Reido, Grasia, Zurich, AXA, SequiseLife,Sinarmas dan Asira masing-

masing dipilih oleh 1 orang.

Secara keseluruhan, pada hasil riset brand awareness (top of mind) pada setiap

perusahaan diatas, secara keseluruhan dari jumlah 50 responden, Asuransi Allianz dan

Jasindo merupakan merek perusahaan asuransi yang paling diingat oleh responden dengan

jumlah masing-masing 5 responden (12%). Asuransi Bumiputera di urutan kedua dengan 4

responden (9%), Asuransi Raya, ACA dan Prudential di urutan ketiga dengan masing-masing

3 responden (7%), Asuransi Staco, Mega, Manulife dan Garda Oto di urutan keempat dengan

masing-masing 2 responden (5%), Asuransi Harta, Bumida, Bosowa, Raksa, Wahana Tata,

Reido, Grasia, Zurich, AXA, SequiseLife, Sinarmas dan Asira masing-masing dengan

responden 1 orang (2%).

Tabel 4.2

Hasil Riset Top of Mind

Merek Responden % %

Allianz 5 0.11627907 12%

Jasindo 5 0.11627907 12%

Bumiputera 4 0.093023256 9%

Staco 2 0.046511628 5%

Harta 1 0.023255814 2%

Bumida 1 0.023255814 2%

Bosowa 1 0.023255814 2%

Asuransi Mega 2 0.046511628 5%

Raksa 1 0.023255814 2%

Raya 3 0.069767442 7%

Wahana Tata 1 0.023255814 2%

ACA 3 0.069767442 7%

Reido 1 0.023255814 2%

Grasia 1 0.023255814 2%

Prudential 3 0.069767442 7%

Manulife 2 0.046511628 5%

Zurich 1 0.023255814 2%

AXA 1 0.023255814 2%

Sequise Life 1 0.023255814 2%

65

Garda Oto 2 0.046511628 5%

Sinarmas 1 0.023255814 2%

Asira 1 0.023255814 2%

43 1 100%

Sumber : data diolah

Hasil riset brand awareness (top of mind) dapat dilihat pada tabel 4.2. Hasil tersebut

menyimpulkan bahwa Allianz dan Jasindo merupakan perusahaan asuransi yang paling

diingat oleh perusahan yang menggunakan jasa asuransi perusahan tersebut. Ini

dikarenakan Allianz mempunyai jaringan distribusi yang luas yang memiliki 6 cabang yakni

Jakarta, Surabaya, Medan, Semarang, Bandung dan Denpasar serta memiliki lebih dari 38000

pengguna asuransi di seluruh Indonesia. Sementara Asuransi Jasindo merupakan perusahaan

yang telah lama berdiri yakni bermula pada transisi kedaulatan dari pemerintahan colonial

Belanda ke pemerintahan Republik Indonesia hingga sekarang dan Jasindo mempunyai

pengalaman professional ratusan tahun.

Setelah Allianz dan Jasindo di posisi pertama top of mind, Asuransi Bumiputera

berada pada urutan kedua. Hal ini menandakan bahwa Bumiputera merupakan saingan

utama untuk Asuransi Allianz dan Jasindo dimana Bumiputera merupakan merek perusahaan

asuransi yang paling diingat setelah Allianz dan Jasindo. Diperkuatkan lagi bahwa

Bumiputera mendapat sejumlah sertifikat seperti sertifikat Top Brand Award, Investor

Syariah Award 2006 dan lain lain lagi.

Asuransi Raya merupakan posisi ketiga setelah Allianz, Jasindo dan Bumiputera. Ini

dikarenakan asuransi Raya lebih fokus pada asuransi pengangkutan, alat berat, dan

kendaraan. Sedangkan yang lain merupakan asuransi jiwa. Untuk itu, Perusahaan asuransi

Raya harus memasuki pasar asuransi jiwa seperti perusahaan asuransi diatas.

66

4.5.2 Brand Recall pada PT. Asuransi Raya

Setelah responden menyebutkan merek perusahaan asuransi yang paling mereka

ingat (top of mind), responden menyebutkan merek-merek perusahaan asuransi lainnya (

Brand Recall). Berikut adalah hasil riset brand recall secara keseluruhan :

Dari jumlah 50 responden, merek asuransi Raya menempati urutan pertama dalam

kategori brand recall, yaitu merek lain yang disebut responden setelah mereka menyebutkan

merek yang paling diingat pada kategori top of mind. Hal ini mungkin didukung oleh dengan

adanya 4 cabang yang dipunyai perusahaan asuransi raya dan perusahaan tersebut

merupakan mantan anak perusahaan Bapindo dan setelah itu bank Mandiri pada tahun 1998.

Begitu juga dengan fokusnya ke asuransi pengangkutan, alat berat dan kendaraan maka

asuransi Raya dapat dikenal pada perusahaan-perusahaan pengangkutan dan kendaraan.

Hasil riset menunjukkan bahwa Asuransi Raya telah disebut oleh 11 responden (8,02%),

Prudential sebanyak 10 responden (7,2%), Garda Oto (6,5%), Allianz sebanyak 8 responden

(5,8%), Jasindo sebanyak 7 responden (5,1%), JiwaSraya sebanyak 6 responden (4,3%),

Bumiputera sebanyak 5 responden (3,6%), Wahana Tata, Manulife, Bumida masing-masing

sebanyak 4 responden (2,9%), AIG, Tugu Pramata, Sunlife, Pusi Asi, Mega, Adira masing-

masing sebanyak 3 responden (2,1%), Lippo, Staco, Warna Mekar, Tri prakata, Bintang,

CMG Life, Astrida, Jasa Raharja masing-masing sebanyak 2 responden (1,4%) dan

Ramayana, MAA, Harta, Dharma BangsaAndika, Auto Cillin,Tri praharta, Astra, Mitra,

Himalaya, Panin, Rama, MAI, Marien, Parolamas, Beringin Life, Danamon Life, CAR, Aice,

Sequislife serta Eka Life masing-masing sebanyak 1 responden (0,7%).

Untuk Asuransi Raya sendiri, pada tingkatan ini sebanyak 11 responden yang

menyebutkan merek Asuransi Raya pada Brand Recall, ini menunjukkan bahwa merek

tersebut masih mempunyai peluang untuk menuju top of mind jika berfokus juga pada

asuransi jiwa.

67

Tabel 4.3

Hasil Riset Brand Recall

Perusahaan Asuransi Bobot Jumlah bobot Persentase %

AIG 3 0.02189781 2%

Garda Oto 9 0.065693431 7%

Wahana Tata 4 0.02919708 3%

Ramayana 1 0.00729927 1%

Lippo 2 0.01459854 1%

Manulife 4 0.02919708 3%

MAA 1 0.00729927 1%

Jasindo 7 0.051094891 5%

Tugu Pratama 3 0.02189781 2%

Sunlife 3 0.02189781 2%

Allianz 8 0.058394161 6%

Bumiputera 5 0.03649635 4%

Sinarmas 4 0.02919708 3%

ACA 5 0.03649635 4%

Bosowa 3 0.02189781 2%

Harta 1 0.00729927 1%

Raya 11 0.080291971 8%

Bumida 4 0.02919708 3%

Staco 2 0.01459854 1%

Dharma Bangsa 1 0.00729927 1%

Puri Asi 3 0.02189781 2%

Mega 3 0.02189781 2%

Andika 1 0.00729927 1%

Auto Cillin 1 0.00729927 1%

Tri Praharta 1 0.00729927 1%

Astra 1 0.00729927 1%

Mitra 1 0.00729927 1%

Himalaya 1 0.00729927 1%

Raksa 2 0.01459854 1%

Panin 1 0.00729927 1%

Adira 3 0.02189781 2%

Warna Mekar 2 0.01459854 1%

Tri Prakarta 2 0.01459854 1%

Rama 1 0.00729927 1%

Bintang 2 0.01459854 1%

Prudential 10 0.072992701 7%

JiwaSraya 6 0.04379562 4%

MAI 1 0.00729927 1%

Marien 1 0.00729927 1%

Parolamas 1 0.00729927 1%

Beringin Life 1 0.00729927 1%

Danamon Life 1 0.00729927 1%

68

CAR 1 0.00729927 1%

CMG Life 2 0.01459854 1%

Astrida 2 0.01459854 1%

Aice 1 0.00729927 1%

SequisLife 1 0.00729927 1%

Jasa Raharja 2 0.01459854 1%

Eka Life 1 0.00729927 1%

Total 137 100% Sumber : data diolah

4.5.3 Brand Recognition & Unaware of Brand pada PT. Asuransi Raya

Pada kategori brand recognition (peringatan kembali merek asuransi Raya) dan

unaware of brand (tidak mengenal merek asuransi Raya sama sekali), dari 50 responden, 21

responden (42%) yang perlu diingatkan kembali akan merek asuransi Raya dan sebanyak 11

responden (22%) yang tidak mengenal merek asuransi Raya. Berikut hasil tabulasi brand

recognition dan unaware of brand pada tabel 4.4

Tabel 4.4

Hasil Riset Brand Recognition & Unaware of Brand

Butir Pertanyaan Jumlah Responden Persentase

(b) Ya, saya mengenal setelah mengisi pertanyaan ini 21 42%

(c) Tidak mengenal sama sekali 11 22%

Sumber : data diolah

4.6 Analisis Brand Association pada PT. Asuransi Raya

Setelah melalui tahap uji validitas dan reliabilitas, terbentuklah asosiasi-asosiasi yang

dapat diandalkan. Selanjutnya untuk menganalisis asosiasi-asosiasi yang membentuk brand

image asuransi Raya akan dilakukan uji Cochran. Pengukuran digunakan untuk mengetahui

asosiasi-asosiasi merek apa saja yang berkaitan dengan asuransi raya itu sendiri.

Berdasarkan semua jawaban yang masuk pada kuesioner, dilakukan tabulasi dan membuat

tabel penghitungan asosiasi yang dapat dilihat pada lampiran. Adanya rumusnya sebagai

berikut : ( Durianto, Sugiharto, dan Sitinjak, 2004)

69

{ ( ) }∑∑

∑ ∑−

−−= 2

22)1(

ii

j

RRkcjCkk

Q

Dimana : k= Jumlah variabel jC = total respon pada j variabel (kolom)

jR = Total respon pada i pengamatan N = Jumlah responden (pengamatan)

4.6.1 Pengujian Brand Association Asuransi Raya

A. Pengujian I : Semua asosiasi

Berdasarkan data pada lampiran L-6, maka dapat diketahui bahwa

K =10 =∑ 2iR 2500 ∑ =2

jc 12181 ∑cj = 328

{ ( ) }∑∑

∑ ∑−

−−= 2

22)1(

ii

j

RRkcjCkk

Q

= ( ){ }

2500)328(10)328() 12181(10110 2

−−−

= ( )

250032891075841218109

−−

= 789

14226 = 18.03

Pengujian statistik dapat dilakukan dengan cara menggunakan tabel 2x (df= K-1

dan alpha = 0.05). Derajat bebas (df) k-1 = 10-1 = 9. 2x tabel diperoleh sebesar 16.919.

Karena nilai Q lebih besar dari 2x tabel, maka 0H ditolak. Artinya kemungkinan jawaban

tidak adalah sama untuk semua asosiasi.

B. Pengujian II : Semua asosiasi, kecuali asosiasi ke2 (kemudahan mendapat jasa dan

produk)

70

Berdasarkan data pada lampiran L-7, maka dapat diketahui bahwa

K = 9 =∑ 2iR 2346 ∑ =2

jc 12012 ∑cj = 322

{ ( ) }∑∑

∑ ∑−

−−= 2

22)1(

ii

j

RRkcjCkk

Q

= ( ){ }

2346)322(10)322() 12012(919 2

−−−

= ( )

234632201036841081088

−−

= 874

35392 = 40.49

Pengujian statistik dapat dilakukan dengan cara menggunakan tabel 2x (df= K-1

dan alpha = 0.05). Derajat bebas (df) k-1 = 9-1 = 8. 2x tabel diperoleh sebesar 15.507.

Karena nilai Q lebih besar dari 2x tabel, maka 0H ditolak. Artinya kemungkinan jawaban

tidak adalah sama untuk semua asosiasi.

C. Pengujian III : Semua asosiasi, kecuali asosiasi ke 7 (kemudahan mendapat jasa dan

produk)

Berdasarkan data pada lampiran L-8, maka dapat diketahui bahwa

K = 8 =∑ 2iR 2029 ∑ =2

jc 11571 ∑cj = 301

{ ( ) }∑∑

∑ ∑−

−−= 2

22)1(

ii

j

RRkcjCkk

Q

= ( ){ }

2029)301(10)301() 11571(818 2

−−−

= ( )

2029301090601925687

−−

71

= 981

13769 = 14.03

Pengujian statistik dapat dilakukan dengan cara menggunakan tabel 2x (df= K-1

dan alpha = 0.05). Derajat bebas (df) k-1 = 8-1 = 7. 2x tabel diperoleh sebesar 14.067.

Karena nilai Q lebih kecil dari 2x tabel, maka 0H diterima. Artinya tidak terdapat hubungan

yang cukup signifikan antar asosiasi. Atau dengan kata lain kemungkinan jawaban ya adalah

sama untuk semua asosiasi.

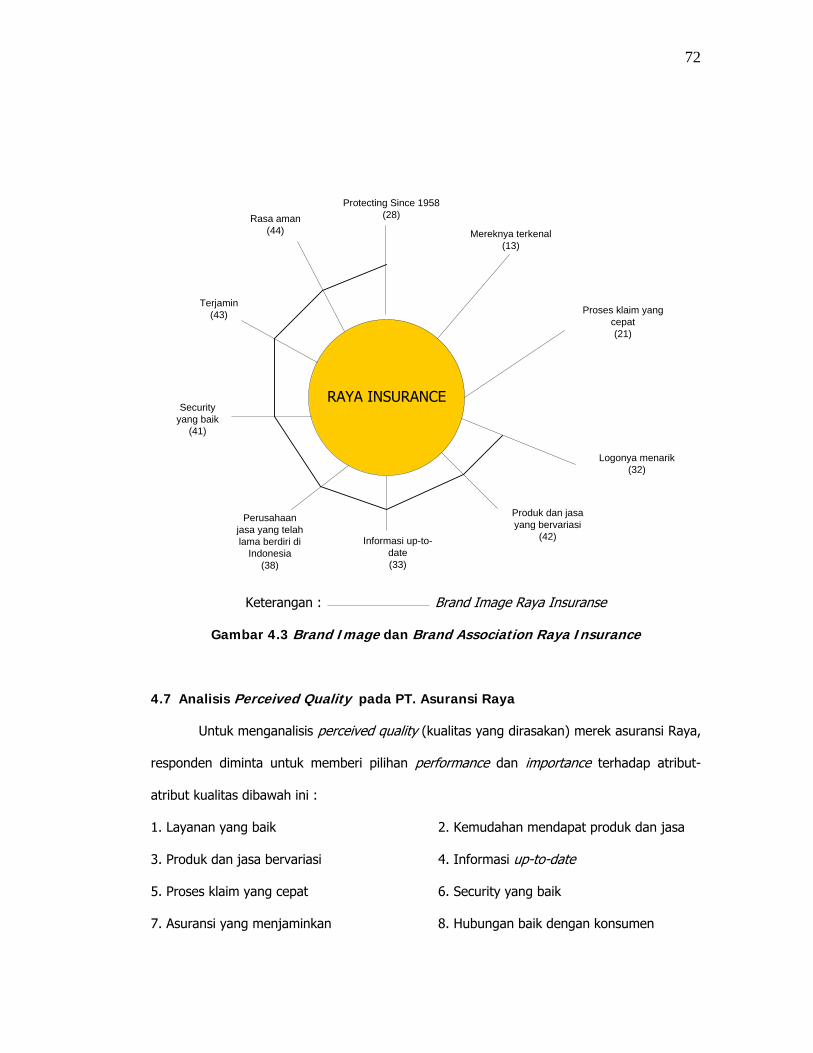

Pada kesimpulannya, berdasarkan pengujian terhadap 10 asosiasi merek asuransi

Raya, pada saat pengujian ke-3 dilakukan, yaitu dengan dengan menggunakan 8 asosiasi

yaitu Protecting since 1958, logonya menarik, perusahaan yang telah lama berdiri di

Indonesia, produk yang bervariasi, informasi up-to-date, proses klaim yang cepat, security

yang baik, terjamin dan rasa aman. Maka Ho diterima. Artinya kemungkinan jawaban ya

adalah sama untuk semua asosiasi.

Jadi terdapat 8 asosiasi yang membentuk brand image yang sangat kuat seperti

yang terlihat pada gambar 4.3, yaitu :

1. Protecting since 1958

2. logonya menarik

3. perusahaan yang telah lama berdiri di Indonesia,

4. produk yang bervariasi,

5. informasi up-to-date,

6. security yang baik,

7. terjamin dan

8. rasa aman.

72

RAYA INSURANCE

Protecting Since 1958(28)

Mereknya terkenal(13)

Proses klaim yangcepat(21)

Logonya menarik(32)

Produk dan jasayang bervariasi

(42)Informasi up-to-date(33)

Perusahaanjasa yang telahlama berdiri di

Indonesia(38)

Securityyang baik

(41)

Terjamin(43)

Rasa aman(44)

Keterangan : Brand Image Raya Insuranse

Gambar 4.3 Brand Image dan Brand Association Raya Insurance

4.7 Analisis Perceived Quality pada PT. Asuransi Raya

Untuk menganalisis perceived quality (kualitas yang dirasakan) merek asuransi Raya,

responden diminta untuk memberi pilihan performance dan importance terhadap atribut-

atribut kualitas dibawah ini :

1. Layanan yang baik 2. Kemudahan mendapat produk dan jasa

3. Produk dan jasa bervariasi 4. Informasi up-to-date

5. Proses klaim yang cepat 6. Security yang baik

7. Asuransi yang menjaminkan 8. Hubungan baik dengan konsumen

73

Setelah itu hasil yang diperoleh dari jawaban responden pada perhitungan kuesioner

ditampilkan dan dianalisis dengan statistika deskriptif sebelum diterakan dalam diagram

cartesius (performance-importance). Kemudian dihitung nilai TKInya dan diurutkan mulai dari

nilai TKI terkecil sampai yang terbesar. Dan hasil nilai TKI, atribut kualitas dengan nilai TKI

yang terkecil menjadi prioritas utama perusahaan untuk meningkatkan kinerjanya.

1. Layanan yang baik

Tabel 4.5

Performance-Importance Layanan yang baik

Performance f x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 3 2 6 6 Tidak penting 0 2 0 0

Biasa saja 20 3 60 40 Ragu-ragu 9 3 27 18

Setuju 18 4 72 36 Penting 16 4 64 32

Sangat Setuju 9 5 45 18 Sangat Penting 25 5 125 50

Total 50 183 100 Total 50 216 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 183 / 50

= 3.66

Rata-rata importance = N

xf∑ *

= 216 / 50

= 4.32

2. Kemudahan mendapat jasa dan produk

Tabel 4.6

74

Performance-Importance Kemudahan mendapat jasa dan produk

Performance F x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 2 2 4 4 Tidak penting 0 2 0 0

Biasa saja 23 3 69 46 Ragu-ragu 6 3 18 12

Setuju 16 4 64 32 Penting 27 4 108 54

Sangat Setuju 9 5 45 18 Sangat Penting 17 5 85 34

Total 50 222 100 Total 50 211 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 222 / 50

= 4.44

Rata-rata importance = N

xf∑ *

= 211 / 50

= 4.22

3. Produk dan jasa bervariasi

Tabel 4.7

Performance-Importance produk dan jasa bervariasi

Performance F x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 2 2 4 4 Tidak penting 0 2 0 0

Biasa saja 18 3 54 36 Ragu-ragu 9 3 27 18

Setuju 20 4 80 40 Penting 25 4 100 50

Sangat Setuju 10 5 50 20 Sangat Penting 16 5 80 32

Total 50 188 100 Total 50 207 100

Sumber :data diolah

75

Rata-rata performance = N

xf∑ *

= 188 / 50

= 3.76

Rata-rata importance = N

xf∑ *

= 207 / 50

= 4.14

4. Informasi up-to date

Tabel 4.8

Performance-Importance Informasi up-to date

Performance f x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 7 2 14 14 Tidak penting 2 2 4 4

Biasa saja 21 3 63 42 Ragu-ragu 7 3 21 14

Setuju 13 4 52 26 Penting 14 4 56 28

Sangat Setuju 9 5 45 18 Sangat Penting 27 5 135 54

Total 50 174 100 Total 50 216 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 174 / 50

= 3.48

Rata-rata importance = N

xf∑ *

= 216 / 50

76

= 4.32

5. Proses klaim yang cepat

Tabel 4.9

Performance-Importance Proses klaim yang cepat

Performance f x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 7 2 14 14 Tidak penting 3 2 6 6

Biasa saja 21 3 63 42 Ragu-ragu 7 3 21 14

Setuju 14 4 56 28 Penting 11 4 44 22

Sangat Setuju 8 5 40 16 Sangat Penting 29 5 145 58

Total 50 173 100 Total 50 216 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 173 / 50

= 3.46

Rata-rata importance = N

xf∑ *

= 216 / 50

= 4.32

6. Security yang baik

Tabel 4.10

Performance-Importance Security yang baik

Performance f x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 2 2 4 4 Tidak penting 0 2 0 0

77

Biasa saja 22 3 66 44 Ragu-ragu 9 3 27 18

Setuju 21 4 84 42 Penting 17 4 68 34

Sangat Setuju 5 5 25 10 Sangat Penting 24 5 120 48

Total 50 179 100 Total 50 215 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 179 / 50

= 3.58

Rata-rata importance = N

xf∑ *

= 215 / 50

= 4.3

7. Asuransi yang menjaminkan

Tabel 4.11

Performance-Importance Asuransi yang menjaminkan

Performance f x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 2 2 4 4 Tidak penting 0 2 0 0

Biasa saja 19 3 57 38 Ragu-ragu 7 3 21 14

Setuju 20 4 80 40 Penting 17 4 68 34

Sangat Setuju 9 5 45 18 Sangat Penting 26 5 130 52

Total 50 186 100 Total 50 219 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 186 / 50

78

= 3.72

Rata-rata importance = N

xf∑ *

= 219 / 50

= 4.38

8. Hubungan yang baik dengan konsumen

Tabel 4.12

Performance-Importance Hubungan yang baik dengan konsumen

Performance f x f * X % Importance F x f * X %

Sangat tidak setuju 0 1 0 0 Sangat tidak penting 0 1 0 0

Tidak setuju 1 2 2 2 Tidak penting 0 2 0 0

Biasa saja 11 3 33 22 Ragu-ragu 4 3 12 8

Setuju 25 4 100 50 Penting 22 4 88 44

Sangat Setuju 13 5 65 26 Sangat Penting 24 5 120 48

Total 50 200 100 Total 50 220 100

Sumber :data diolah

Rata-rata performance = N

xf∑ *

= 200 / 50

= 4.00

Rata-rata importance = N

xf∑ *

= 216 / 50

= 4.32

Rangkuman hasil observasi performance-importance adalah sebagai berikut :

79

Tabel 4.13 Rangkuman Hasil Observasi performance-importance

Jawaban Performance Importance TKI (%) Urutan

Kesesuaian

Layanan yang baik 3.66 4.32 84.72 4

Kemudahan mendapat produk dan jasa

4.44 4.22 105 8

Produk dan jasa bervariasi

3.76 4.14 90.82 6

Informasi up-to-date

3.48 4.32 80.55 2

Proses klaim yang cepat

3.46 4.32 80.09 1

Security yang baik

3.58 4.3 83.25 3

Asuransi yang menjaminkan

3.72 4.38 84.93 5

Hubungan baik dengan konsumen

4.00 4.32 92.59 7

Rata- Rata 3.76 4.29

Sumber : Data Diolah

Hasil analisis kualitas yang dirasakan dengan merek asuransi Raya secara

keseluruhan menunjukkan bahwa merek asuransi Raya mempunyai importance (4.29) yang

lebih tinggi dibanding performance (3.76). Maka itu terdapat atribut-atribut kualitas yang

perlu dibenahi karena kinerjanya belum sesuai dengan kepentingannya.

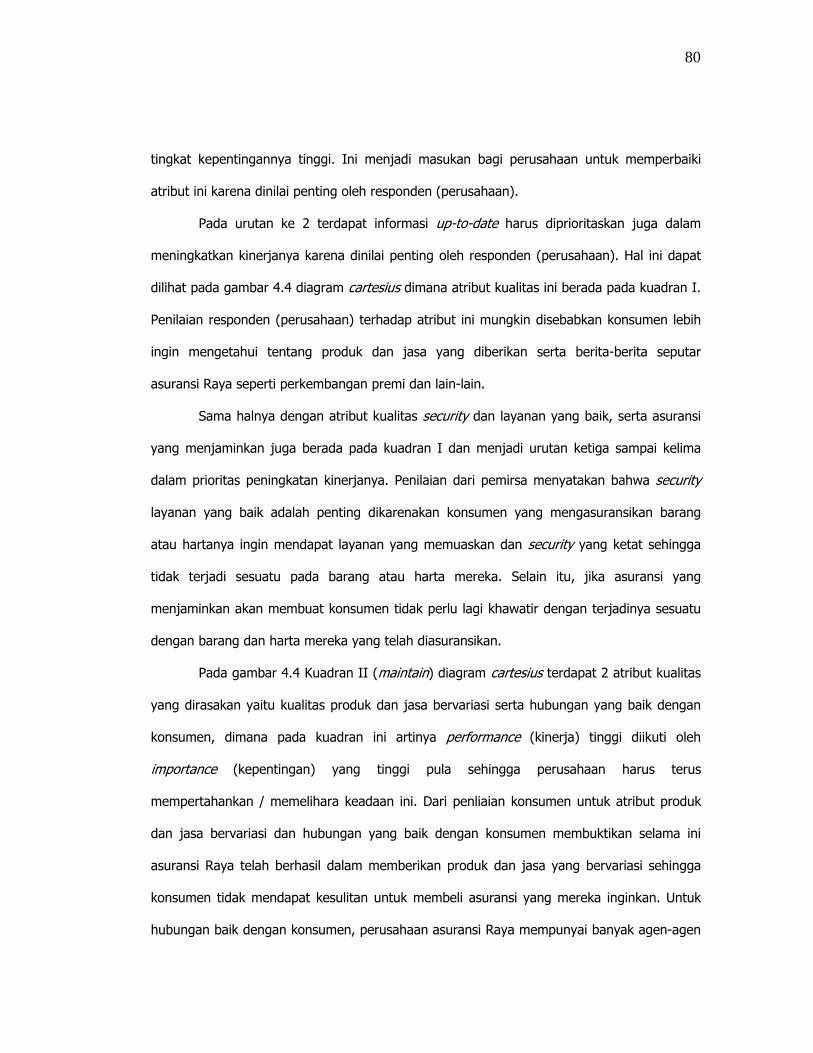

Dari hasil kualitas yang dirasakan responden terhadap kinerja asuransi Raya dan

tingkat kepentingannya, dapat dilihat bahwa atribut kualitas proses klaim yang cepat pada

urutan tingkat kesesuaian 1, dimana atribut ini menjadi prioritas utama bagi perusahaan

untuk meningkatkan kinerjanya. Mungkin ini disebabkan kendala-kendala yang terjadi pada

saat proses klaim berjalan, tertanggung tidak membawa dokumen-dokumen tidak lengkap

sehingga lambatnya proses klaim. Pada gambar 4.4 diagram cartesius, atribut kualitas proses

klaim yang cepat berada pada kuadran I (underact) dimana tingkat kinerjanya rendah tetapi

80

tingkat kepentingannya tinggi. Ini menjadi masukan bagi perusahaan untuk memperbaiki

atribut ini karena dinilai penting oleh responden (perusahaan).

Pada urutan ke 2 terdapat informasi up-to-date harus diprioritaskan juga dalam

meningkatkan kinerjanya karena dinilai penting oleh responden (perusahaan). Hal ini dapat

dilihat pada gambar 4.4 diagram cartesius dimana atribut kualitas ini berada pada kuadran I.

Penilaian responden (perusahaan) terhadap atribut ini mungkin disebabkan konsumen lebih

ingin mengetahui tentang produk dan jasa yang diberikan serta berita-berita seputar

asuransi Raya seperti perkembangan premi dan lain-lain.

Sama halnya dengan atribut kualitas security dan layanan yang baik, serta asuransi

yang menjaminkan juga berada pada kuadran I dan menjadi urutan ketiga sampai kelima

dalam prioritas peningkatan kinerjanya. Penilaian dari pemirsa menyatakan bahwa security

layanan yang baik adalah penting dikarenakan konsumen yang mengasuransikan barang

atau hartanya ingin mendapat layanan yang memuaskan dan security yang ketat sehingga

tidak terjadi sesuatu pada barang atau harta mereka. Selain itu, jika asuransi yang

menjaminkan akan membuat konsumen tidak perlu lagi khawatir dengan terjadinya sesuatu

dengan barang dan harta mereka yang telah diasuransikan.

Pada gambar 4.4 Kuadran II (maintain) diagram cartesius terdapat 2 atribut kualitas

yang dirasakan yaitu kualitas produk dan jasa bervariasi serta hubungan yang baik dengan

konsumen, dimana pada kuadran ini artinya performance (kinerja) tinggi diikuti oleh

importance (kepentingan) yang tinggi pula sehingga perusahaan harus terus

mempertahankan / memelihara keadaan ini. Dari penliaian konsumen untuk atribut produk

dan jasa bervariasi dan hubungan yang baik dengan konsumen membuktikan selama ini

asuransi Raya telah berhasil dalam memberikan produk dan jasa yang bervariasi sehingga

konsumen tidak mendapat kesulitan untuk membeli asuransi yang mereka inginkan. Untuk

hubungan baik dengan konsumen, perusahaan asuransi Raya mempunyai banyak agen-agen

81

sehingga pada saat konsumen mengalami kesulitan mereka mendapat layanan langsung dari

agen perusahaan dan perusahaan selalu menlakukan pertemuan dengan konsumen sehingga

mereka merasa bukan saja hubungan antar bisnis tatapi juga hubungan antar persaudaraan.

Pada gambar 4.4 kuadran III (low priority) diagram cartesius dimana dalam kuadran

ini tingkat performance (kinerja) rendah dan tingkat importance (kepentingan) juga rendah

terdapat satu atribut kualitas yang dirasakan yaitu kemudahan mendapat produk dan jasa.

Dalam kuadran ini menandakan bahwa perusahaan tidak perlu terlalu memperhatikan

kinerja atributnya karena konsumen menganggapnya tidak penting. Seperti halnya

kemudahan mendapat produk dan jasa, mungkin konsumen bahwa mendapat produk dan

jasanya asuransi Raya tidak mendapat kendala, hanya dengan telepon ke perusahaan, agen

asuransi Raya akan melakukan pertemuan di rumah konsumen ataupun tempat lain sehingga

konsumen mendapat produk dan jasa asuransi Raya yang diinginkan.

Gambar 4.4 Diagram Cartesius kualitas yang dirasakan pada merek asuransi Raya

82

Kuadran I (underact) : Kuadran II (maintain ) :

1. Layanan yang baik 1. Produk dan jasa yang

2. security yang baik bervariasi

3. Informasi up-to-date 2. Hubungan yang baik

4. proses claim yang cepat dengan konsumen

5. Asuransi yang menjaminkan

Kuadran III (low priorty) :

1. Kemudahan mendapat produk dan jasa

Kuadran IV (overact) :

4.8 Analisis Brand Loyalty pada PT. Asuransi Raya

4.8.1 Analisis Switcher pada PT. Asuransi Raya

Dalam penelitian ini switcher adalah pengguna yang mengguna jasa asuransi raya

karen faktor harga. Pertanyaan untuk mengukur switcher dapat dilihat pada kuesioner di

lampiran L-1. Switcher pada tingaktan loyalitas ditempatkan pada urutan paling bawah. Yang

termasuk switcher adalah responden yang menjawab “setuju” dan “ sangat setuju”.

Berikut ini adalah penghitungan switcher viewer :

Tabel 4.14

Analisis Switcher viewer

F x f.x %

Sangat Tidak Setuju 0 1 0 0

Tidak Setuju 4 2 8 8

Ragu-ragu 17 3 51 34

Setuju 22 4 88 44

Sangat Setuju 7 5 35 14

83

Total 50 183 100

Sumber : data diolah

Rata-rata = 183/50 =3.66 Switcher = 29/50 = 0.58 x 100% = 58%

Dari nilai rata-rata sebesar 3.66 yang termasuk kategori baik (rentang 3,40-4,20),

dapat disimpulkan bahwa faktor harga cukup mempengaruhi responden atau perusahaan

dalam menggunakan jasa asuransi raya. Dan jumlah responden yang bear-benar

menggunakan jasa asuransi Raya karena faktor harga adalah sebanyak 29 orang (58%).

4.8.2 Analisis Habitual Viewer pada PT. Asuransi Raya

Dalam penelitian ini habitual viewer adalah pengguna jasa asuransi Raya karena

faktor kebiasaaan. Pertanyaan untuk mengukur habitual viewer dapat dilihat pada kuesioner

di lampiran L-1. Yang termasuk habitual viewer adalah responden yang menjawab “setuju”

dan “sangat setuju”.

Berikut ini adalah penghitungan habitual viewer :

Tabel 4.15

Analisis Habitual viewer

F x f.x %

Sangat Tidak Setuju 2 1 2 4

Tidak Setuju 20 2 40 40

Ragu-ragu 7 3 21 14

Setuju 19 4 76 38

Sangat Setuju 2 5 10 4

Total 50 149 100

Sumber : data diolah

Rata-rata = 149/50 =2.98 Habitual = 21/50 = 0.42 x 100% = 42%

84

Dari nilai rata-rata sebesar 2.98 yang termasuk dalam kategori cukup (rentang 2,60-

3,40) dapat disimpulkan bahwa pengguna mengguna jasa asuransi Raya karena kebiasaan.

Hal ini mungkin responden menggunakan jasa asuransi Raya merasa sudah lama

menggunakan jasa asuransi raya dan tidak mau repot untuk mengantikan jasa asuransi yang

lain.Dan jumlah responden yang menggunakan jasa asuransi Raya karena kebiasaan adalah

sebanyak 21 orang (42%) dari 50 responden.

4.8.3 Analisis Satisfied Viewer pada PT. Asuransi Raya

Dalam analisis ini satisfied viewer adalah pengguna jasa asuransi Raya yang merasa

puas dengan layanan dan produk asuransi Raya. Pertanyaan untuk mengukur satisfied

viewer dapat dilihat pada kuesioner di lampiran L-1. Yang termasuk satisfied viewer adalah

responden yang menjawab “setuju” dan “sangat setuju”.

Berikut ini adalah penghitungan satisfied viewer :

Tabel 4.16

Analisis Satisfied viewer

F x f.x %

Sangat Tidak Setuju 1 1 1 2

Tidak Setuju 9 2 18 18

Ragu-ragu 13 3 39 26

Setuju 24 4 96 48

Sangat Setuju 3 5 15 6

Total 50 169 100

Sumber : data diolah

Rata-rata = 169/50 =3.38 Satisfied = 27/50 = 0.54 x 100% = 54%

Dari tabel 4.16 dapat dilihat bahwa rata-rata responden merasa ragu-ragu dalam

menemukan kepuasan dalam mengguna jasa asuransi Raya. Sedangkan responden yang

85

benar-benar menemukan kepuasan dalam mengguna jasa asuransi Raya berjumlah 27 orang

(54%). Dengan demikian nilai rata-rata responden tergolong satisfied viewer adalah 3.38

dimana nilai ini termasuk dalam kategori cukup pada rentang skala 2,60-3,40 yang dapat

dilihat di bab 3. Maka dapat disimpulkan bahwa responden cukup puas dengan layanan dan

produk asuransi Raya. Hal ini dapat mendorong perusahaan asuransi Raya akan memberi

layanan jasa dan produk yang lebih baik lagi. Dan tingkat loyalitas perusahaan (responden)

terhadap asuransi Raya berada pada tingkatan ini (Satisfied Viewer).

4.8.4 Analisis Liking The Brand pada PT. Asuransi Raya

Dalam penelitian liking the brand ini adalah pengguna (perusahaan) mengguna jasa

asuransi Raya karena faktor benar-benar menyukai merek asuransi Raya atau merasa lebih

gengsi mengguna jasa asuransi Raya daripada jasa asuransi yang lain. Pertanyaan untuk

mengukur Liking the brand dapat dilihat pada kuesioner di lampiran L-1. Yang termasuk

liking the brand adalah responden yang menjawab “setuju” dan “sangat setuju”.

Berikut ini adalah penghitungan liking the brand :

Tabel 4.17

Analisis Liking the brand

F x f.x %

Sangat Tidak Setuju 1 1 1 2

Tidak Setuju 10 2 20 20

Ragu-ragu 17 3 51 34

Setuju 18 4 72 36

Sangat Setuju 4 5 20 8

Total 50 164 100

Sumber : data diolah

Rata-rata = 164/50 =3.28 Liking the brand = 22/50 = 0.44 x 100% = 44%

86

Dari tabel 4.17 dapat dilihat rata-rata responden merasa ragu-ragu dan tidak setuju

bahwa mereka mengguna jasa asuransi Raya karena faktor benar-benar suka kepada

mereknya atau merasa lebih gengsi mengguna jasa asuransi Raya dibanding merek lainnya.

Hal ini karena mungkin pengguna jasa asuransi bukan karena mereknya, akan tetapi lebih

kepada kualitas layanan jasa dan produk asuransi Raya. Sedangkan responden yang benar-

benar menyukai merek asuransi Raya atau merasa lebih gengsi mengguna asuransi Raya

berjumlah 22 orang (44%). Dengan demikian nilai rata-rata responden yang tergolong liking

the brand adalah 3.28 dimana nilai ini termasuk dalam kategori cukup pada rentang skala

2,60-3,40 yang dapat dilihat pada bab 3. Maka dapat disimpulkan bahwa rata-rata responden

cukup merasa bahwa mengguna asuransi Raya lebih bergengsi daripada mengguna jasa

asuransi lainnya.

4.8.5 Analisis Committed Viewer pada PT. Asuransi Raya

Dalam penelitian ini committed viewer adalah pemirsa yang menyarankan atau

mempromosikan jasa asuransi Raya kepada orang. Pada tingkat committed viewer inilah

keadaan yang paling diinginkan oleh setiap pemasar, karena bila konsumen sudah mencapai

tingkat ini maka tingkat perpindahannya ke merek lain akan sangat kecil. Pertanyaan untuk

mengukur committed viewer dapat dilihat pada kuesioner di lampiran L-1. Yang termasuk

committed viewer adalah responden yang menjawab “setuju” dan “sangat setuju”.

Berikut ini adalah penghitungan committed viewer :

Tabel 4.18

Analisis Committed Viewer

F x f.x %

Sangat Tidak Setuju 1 1 1 2

Tidak Setuju 1 2 2 2

87

Ragu-ragu 12 3 36 24

Setuju 34 4 136 68

Sangat Setuju 2 5 10 4

Total 50 185 100

Sumber : data diolah

Rata-rata = 185/50 =3.7 Committed = 36/50 = 0.72x 100% = 72%

Dari tabel 4.18 dapat dilihat bahwa rata-rata responden setuju untuk menyarankan

atau mempromosikan jasa dan produk asuransi Raya kepada orang lain dengan jumlah

responden 36 orang (72%) dari total 50 responden. Hasil ini menunjukkan bahwa layanan

jasa dan produk asuransi Raya adalah baik sehingga responden mau menyarankannya

kepada orang lain. Dengan demikian nilai rata-rata responden yang tergolong committed

viewer adalah 3.7 dimana nilai ini termasuk kategori baik (rentang 3,40-4,20) yang dapat

dilihat di bab 3. Dapat disimpulkan bahwa rata-rata responden baik mau untuk menyarankan

atau mempromosikan kepada orang lain untuk mengguna jasa dan produk asuransi Raya.

Ringkasan hasil perhitungan tingkat brand loyalty dapat dilihat pada tabel 4.19

Tabel 4.19

Hasil Perhitungan Brand Loyalty asuransi Raya secara keseluruhan

Rata-Rata % dari 50 responden

Switcher Viewer 3.66 58

Habitual Viewer 2.98 42

Satisfied Viewer 3.38 54

Liking the brand 3.28 44

Committed Viewer 3.7 72

Sumber : Data Diolah

88

Rata-Rata

Sw itcher View er21%

Habitual View er18%Satisf ied View er

20%

Liking the brand19%

Committed View er22%

Sw itcher View er

Habitual View er

Satisf ied View er

Liking the brand

Committed View er

Sumber : Hasil perhitungan Brand Loyalty asuransi Raya

Gambar 4.5 Brand Loyalty Asuransi Raya

Dari hasil ringkasan tingkat brand loyalty tersebut dapat dibentuk suatu piramida,

dimana piramida yang ideal adalah yang berbentuk terbalik seperti di gambar 4.6

Gambar 4.6 Piramida Loyalitas Merek Asuransi Raya

Dari gambar 4.6 terlihat bahwa loyalitas merek asuransi Raya sudah cukup baik

karena bentuk piramida yang ideal yaitu semakin ke atas semakin melebar, tetapi pada level

89

habitual viewer, dan liking the brand terlihat mulai mengecil, namun membesar lagi pada

commited viewer. Pengguna asuransi Raya paling banyak berada pada tingkat committed

viewer atau 36 orang dari 50 responden, dimana paling banyak pengguna jasa asuransi Raya

akan menyarankan atau mempromosikan jasa dan produk asuransi Raya kepada orang lain.

Hal ini mungkin karena pengguna asuransi Raya merasa mempunyai hubungan yang baik

antara penawar dan konsumen. Misalnya dengan banyaknya pembangunan di daerah dan

penggunaan kendaraan semakin meningkat, maka konsumen akan menggunakan jasa

asuransi Raya.

Untuk tingkatan switcher (pengguna yang menggunakan jasa asuransi Raya karena

faktor harga), yaitu tingkat loyalitas merek paling bawah, sebesar 58% atau 29 dari 50

responden. Hal ini dimungkinkan bahwa harga merupakan faktor utama untuk konsumen

pada saat membeli suatu jasa dan produk.

4.9 Analisis Market Behaviour pada PT. Asuransi Raya

4.9.1 Market Share

Dalam penelitian ini, peneliti akan mengetahui pangsa pasar PT. Asuransi Raya

dengan pendekatan perhitungan pangsa pasar berdasarkan data hasil kuesioner yang

dibagikan kepada responden. Pada hakikatnya, pangsa pasar suatu produk atau jasa dapat

dibangun dari faktor-faktor yang mendeskripsikan sebagai berikut :

Market share (pangsa pasar) = Awareness x Product attractiveness x

Willingness to pay x Availability

Dimana :

1. Awareness = dari hasil nilai survey yang telah diperoleh, awareness dapat dilihat

dari unaided brand awareness, yaitu penjumlahan Top of Mind dan Brand Recall.

2. Product Attrativeness = Penilaian responden atas Asuransi Raya terhadap merek-

90

merek lainnya. Yang ditanyakan adalah ketertarikan responden terhadap merek

Asuransi Raya.

3. Willingness to pay = Pendekatan dari tingkat kepuasan responden terhadap

performance pada atribut harga yang sesuai dengan kualitas.

4. Availability = Berdasarkan pendekatan kemudahan responden dalam mendapat

produk atau jasa Asuransi Raya.

Tabel 4.20

Ketertarikan terhadap asuransi Raya

Ketertarikan terhadap asuransi Raya

Jumlah %

Ya 33 66

Tidak 17 34

Total 50 100

Sumber : Data Diolah

Tabel 4.21

Keinginan membeli jasa asuransi Raya

Keinginan membeli jasa asuransi Raya

Jumlah %

Ya 37 74

Tidak 13 26

Total 50 100

Sumber : Data Diolah

Tabel 4.22

Kemudahan mendapatkan jasa asuransi Raya

Keinginan membeli jasa asuransi Raya

Jumlah %

Ya 27 54

91

Tidak 23 46

Total 50 100

Sumber : Data Diolah

Dari hasil yang diperoleh, maka pangsa pasar PT. Asuransi Raya dapat dihitung

dengan rumus di atas :

Market share (pangsa pasar) = 32.56% x 66 % x 74% x 54%

= 8.59%

Data pangsa pasar PT. Asuransi Raya hasil estimasi sebesar 8.59%. Hal ini mungkin

disebabkan karena unaided brand awareness Asuransi Raya kurang tinggi, yaitu 32.56%,

dengan kontribusi terbesar dari Top of mind yang mencapai hanya 7%. Top of mind yang

kurang tinggi mungkin disebabkan PT. Asuransi Raya merupakan asuransi yang berfokus

pada asuransi pengangkutan, alat berat dan kendaraan sedangkan asuransi yang mempunyai

top of mind yang lebih tinggi dari asuransi Raya adalah asuransi jiwa.

4.9.2 Analisis Market Price pada PT. Asuransi Raya

Dalam analisis market price, bisa diketahui bahwa asuransi Raya mempunyai

berbagai jenis produk asuransi seperti berikut :

1. Asuransi Kebakaran

2. Asuransi Pengangkutan

3. Asuransi Uang

4. Asuransi Kenderaan Bermotor

5. Asuransi Kecelakaan Diri Pribadi

92

Dapat diketahui harga premi tiap produk asuransi adalah berbeda. Ini bisa dilihat pada

lampiran ke 9. Dengan adanya harga premi, penulis dapat membandingkan harga premi

asuransi Raya kendaraan bermotor dengan asuransi Jasindo Oto kenderaan bermotor, dan

hasilnya seperti berikut.

Tabel 4.25

Simulasi perhitungan premi asuransi kenderaan bermotor antara asuransi Raya dan asuransi Jasindo Oto

PT. Asuransi Raya Jenis Kendaraan DOUBLE CABIN Penggunaan Kendaraan DINAS / PRIBADI Tahun Pembuatan 2005

RP. 125,000,000.- Nilai Pertanggungan (termasuk perlengkapan tambahan / aksesoris)

Jangka waktu asuransi 12 bulan Kondisi Pertanggungan COMPREHENSIVE Rate/suku premi 3%

RP.125,000,000 X 3% Jumlah Premi Asuransi RP. 3,750,000.- (belum termasuk biaya administrasi)

PT. Jasindo Oto

Jenis Kendaraan Mercy C240 tahun 2002 Penggunaan Kendaraan DINAS / PRIBADI Tahun Pembuatan 2002

RP. 605,000,000.- Nilai Pertanggungan (termasuk perlengkapan tambahan / aksesoris)

Jangka waktu asuransi 12 bulan Kondisi Pertanggungan COMPREHENSIVE Rate/suku premi 2.2%

RP.605.000.000,- X 2.2% Jumlah Premi Asuransi RP. 13.310.000.- (belum termasuk biaya

administrasi) Sumber : Data PT. Asuransi Raya dan Jasindo Oto

Simulasi perhitungan premi antara asuransi Raya dan Jasindo Oto menunjukkan bahwa

rate/suku premi asuransi Raya adalah 3% dan Jasindo Oto adalah 2.2%. Dimana keduanya

merupakan asuransi kenderaan bermotor (all risk). Premi asuransi Raya adalah lebih tinggi

0.8% dibanding dengan Jasindo Oto. Setiap perusahaan memberikan harga premi yang

berbeda, begitu juga beda manfaatnya asuransi yang dibeli. Dalam asuransi kendaraan

93

bermotor ini, asuransi Raya bekerjasama dengan dealer-dealer seperti Auto 2000, Honda,

Astra International, Artha Mobil dan sebagainya. Sedangkan asuransi Jasindo Oto

bekerjasama dengan dealer-dealer seperti Beringin Motor, Nusantara Mobil, Pitstop Point dan

sebagainya. Ini dapat dilihat bahwa manfaat dari asuransi Raya lebih terjamin dibanding

dengan asuransi Jasindo Oto.

4.9.3 Distribution Coverage pada PT. Asuransi Raya

PT. Asuransi Raya memiliki 4 cabang yakni Medan, Bandung, Semarang dan

Surabaya. Masing-masing mempunyai prioritas bisnis asuransi yang berbeda. Seperti yang di

ibukota Jakarta, target pasarnya adalah asuransi kenderaan bermotor sedangkan di Medan

mempunyai target pasar yang berbeda yaitu Surety Bond seperti halnya perkebunan dan

pembangunan Pemkab (gedung-gedung perkantoran, rumah dinas, aset-aset dan proyek-

proyek seperti membangun jalan raya). Disisi lain, Semarang mempunyai target pasar yang

berbeda yakni mengasuransikan aset pemerintahan, pembangunan daerah, Pemkot dan

Pemkab yang wajib diasuransikan. Target pasar di Bandung adalah asuransi kecelakaan diri,

ini dikarenakan Bandung adalah salah satu tempat wisata yang disukai oleh oleh masyarakat

Indonesia. Surabaya mempunyai target pasar yang hampir sama dengan di Jakarta yaitu

asuransi kenderaan bermotor, ini dikarenakan Surabaya merupakan kota terbesar kedua di

Indonesia dan penduduk yang padat seperti di Jakarta.

Selain itu, PT. Asuransi Raya menggunakan strategi distribusi sendiri. Yang berarti

perusahaan mendistribusikan sendiri produknya yang dimilikinya. Perusahaan asuransi Raya

bisa memasarkan langsung ke konsumen atau mendirikan satu perusahan distribusi untuk

mendistribusikan produknya sendiri.

94

4.10 Implikasi Hasil Penelitian 1. Brand awareness (kesadaran merek) :

a. Top of mind, dari hasil analisis top of mind asuransi Raya berada pada urutan ketiga.

Yakni sebesar 7 % atau 3 dari 50 responden.

b. Brand Recall, pada tingkat ini asuransi Raya berada pada urutan pertama dimana

sebesar 11% dari semua brand recall yang ditulis oleh responden.

c. Brand Recognition, hasil penelitian pada tingkat brand recognition menunjukkan

sebanyak 21 responden yang perlu diingatkan kembali akan merek asuransi Raya.

d. Unaware of brand, pada tingkat ini sebanyak 11 orang (22%) dari 50 responden

yang tidak mengenal merek asuransi Raya.

Dengan hasil di atas, perusahaan hanya di ketiga pada top of mind dan posisi

pertama pada brand recall, sedangkan pada brand recognition dan unware of brand,

perusahaan perlu mengingatkan konsumen pada mereknya. Implikasi dari hasil

penelitian ini, perusahaan perlu melakukan tindakan seperti mensponsor kegiatan-

kegiatan seperti kegiatan sosial, memberi awards ataupun bonus kepada

konsumennya agar dapat dikenal masyarakat.

2. Brand Association (asosiasi merek) :

Dari sepuluh asosiasi yang diperoleh, terdapat sembilan asosiasi yang membentuk

brand image asuransi Raya yaitu : Protecting since 1958, logonya menarik, perusahaan

yang telah lama berdiri di Indonesia, produk yang bervariasi, informasi up-to-date,

proses klaim yang cepat, security yang baik, terjamin dan rasa aman. Kesembilan

95

asosiasi inilah yang terlintas di pikiran konsumen tentang asuransi Raya sehingga

membentuk brand image asuransi Raya.

3. Perceived Quality (kualitas yang dirasakan)

Dari hasil analisis perceived quality, pada diagram cartesius terdapat beberapa

atribut yang terletak pada kuadran I (kinerja rendah, kepentingan tinggi), yaitu proses

klaim yang cepat, informasi up-to-date, security yang baik, layanan yang baik, serta

asuransi yang menjaminkan.

Pada kuadran II ( kinerja tinggi, tingkat kepentingan tinggi) diagram cartesius,

terdapat beberapa atribut yaitu kualitas produk dan jasa bervariasi serta hubungan yang

baik dengan konsumen.

Untuk kuadran III (kinerja rendah, kepentingan rendah) pada diagram cartesius,

terdapat satu atribut yaitu kemudahan mendapat produk dan jasa.Namun tidak terdapat

atribut kualitas pada kuadran IV (kinerja tinggi, kepentingan rendah) diagram cartesius.

Pada perceived quality, hasil penelitian memberikan implikasi kepada perusahaan

bahwa harus meningkatkan kinerja dengan memberikan pelatihan dan seminar kepada

karyawannya agar mereka dapat meningkatkan layanan dalam perusahaannya supaya

konsumen merasa puas dengan asuransi Raya.

4. Brand Loyalty (loyalitas merek)

a. Switcher viewer, pada tingkatan ini jumlah responden sebesar 29 responden.

b. Habitual viewer, jumlah responden pada tingkat ini adalah sebesar 21 responden.

c. Satisfied viewer , pada tingkat ini terdapat sebanyak 27 responden.

d. Liking the brand , dalam tingkat ini sebesar 22 responden dari 50 responden.

e. Committed Viewer, pada tingkatan inilah merupakan tingkatan tertinggi dalam

loyalitas merek yaitu 36 responden dari 50 responden.

96

Dari hasil diatas menunjukkan bahwa loyalitas merek asuransi Raya cukup baik

karena tidak berada pada tingkatan paling bawah yaitu switcher viewer, akan tetapi pada

tingkatan paling atas yakni committed viewer. Ini terjadi karena perusahaan mempunyai

hubungan yang kuat dengan konsumennya. Perusahaan harus mempertahankan ini

supaya tidak lepas kontak dengan konsumennya, ini adalah implikasi dari hasil analisis

loyalitas merek.

5. Market Behaviour

a. Market share

Dalam analisis market share, pangsa pasar PT. Asuransi Raya hasil estimasi sebesar

8.59%. Hal ini mungkin disebabkan karena unaided brand awareness Asuransi Raya

kurang tinggi, yaitu 32.56%, dengan kontribusi terbesar dari Top of mind yang mencapai

hanya 7%.

b. Market Price

Dalam market price, dapat diketahui bahwa asuransi Raya (asuransi kenderaan

bermotor) mempunyai premi sebesar 3%. Dan jika dibanding dengan asuransi Jasindo

Oto, asuransi Raya lebih tinggi dibanding dengan Jasindo Oto. Bisa dilihat preminya lebih

tinggi dikarenakan asuransi Raya bekerjasama dengan bengkel yang bergengsi seperti

Auto 2000. Implikasi dari market price ini, maka perusahaan harus menambah nilai value

dalam produk dan jasanya agar harga premi yang lebih tinggi bersedia dibayar oleh

pelanggan karena ada customer value yang tinggi.

c. Coverage Distributioning

PT. Asuransi Raya memiliki 4 cabang yakni Medan, Bandung, Semarang dan

Surabaya. Masing-masing mempunyai prioritas bisnis asuransi yang berbeda. Selain itu,

PT. Asuransi Raya menggunakan strategi distribusi sendiri. Yang berarti perusahaan

mendistribusikan sendiri produknya yang dimilikinya dengan mempunyai agen-agen

97

asuransi. Implikasi dari coverage distribution ini, perusahaan harus lebih aktif menjemput

bola dalam meraih customer baru sekaligus mempertahankan customer lama.