bab 2 landasan teori ii.1. pengantar pajakthesis.binus.ac.id/doc/bab2/2011-2-00549-ak...

TRANSCRIPT

6

BAB 2

LANDASAN TEORI

II.1. Pengantar Pajak

II.1.1 Definisi Pajak

Ada berbagai definisi pajak yang dikemukakan oleh para ahli antara lain:

Menurut Soemitro seperti yang dikutip Mardiasmo (2008:1) mendefinisikan

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat

ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Menurut Feldmann seperti yang dikutip oleh Waluyo (2008:2), Pajak adalah

prestaasi yang di paksakan sepihak oleh dan terutang kepada penguasa (menurut norma-

norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum.

Dari pengertian diatas dapat disimpulkan bahwa:

1. Pajak dipungut berdasarkan undang-undang dan aturan pelaksanaan yang

sifatnya dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipunggut oleh negara baik pemerintah pusat maupun pemerintah daerah

4. Pajak diperuntukkan bagi pengeluaran pemerintah yaitu bila dari pemasukannya

yang masih terdapat surplus, dipergunakan untuk membiayaipublik investment.

7

II.1.2 Pengelompokan Pajak

Mengacu pada Waluyo (2008), pajak dapat dikelompokan menjadi beberapa

kelompok menurut golongan, sifat dan lembaga pemungutnya, klasifikasinya adalah

sebagai berikut:

1. Menurut golongannya

a. Pajak langsung, adalah 2008 pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung wajib pajak

yang bersangkutan. Contoh: Pajak Penghasilan.

b. Pajak tidak langsung, adalah pajak yang pembebanannya dapat dilimpahkan

kepada pihak lain. Contoh: Pajak Pertambahan Nilai.

2. Menurut sifatnya

a. Pajak Subyektif, adalah pajak yang pengenaannya berpangkal pada diri orang

atau badan yang dikenai pajak (wajib pajak). Pajak subyektif dimulai dengan

menetapkan orangnya baru kemudian dicari syarat-syarat obyektifnya.

Contohnya adalah Pajak Penghasilan (PPh).

b. Pajak Obyektif, adalah pajak yang pengenaannya berpangkal pada obyek

yang dikenai pajak, dan untuk mengenakan pajaknya harus dicari subyeknya.

Contohnya adalah Pajak Pertambahan Nilai (PPN).

3. Menurut pemungut dan pengelolanya

a. Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan

atas barang Mewah, Pajak Bumi bangunan, dan Bea Materai.

8

b. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Contoh: Pajak reklame, pajak hiburan.

II.1.3 Tata Cara Pemungutan Pajak

Mengacu pada Mardiasmo (2008), tata cara pemungutan pajak dapat dilakukan

berdasarkan setsel, asas dan sistem pemungutan pajak.

1. Setsel Pajak

a. Stelsel nyata (riel stelsel)

Pengenaan pajak didasarkan pada objek (pengahasilan yang nyata),

sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak,

yakni setelah penghasilan yang sesungguhnya diketahui.

b. Stelsel anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang. Misalnya, penghasilan suatu tahhun dianggap sama

dengan tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat

ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan.

Kebaikan stelsel ini adalah pajak dapat dibayar selama tahun berjalan,

tanpa harus menunggu pada akhir tahun. Sedangkan kelemahannya

adalah pajak yang dibayar tidak berdasarkan pada keadaan yang

sesungguhnya.

9

c. Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel

anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan suatu

anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan

keadaan yang sebenarnya. Bila besarnya pajak menurut kenyataan lebih

besar dari pada pajak menurut anggapan, maka Wajib Pajak harus

menambah. Sebaliknya, jika lebih kecil kelebihannya dapat diminta

kembali.

2. Asas Pemungutan Pajak

a. Asas domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak

yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari

dalam maupun dari luar negeri. Asas ini berlaku untuk Wajib Pajak

dalam negeri.

b. Asas sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di

wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu Negara.

Misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang

yang bukan berkebangsaan Indonesia yang bertempat tinggal di

Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

10

3. Sistem Pemungutan Pajak

a. Official Assesment System

Suatu sistem pemungutan yang member wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak. Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2. Wajib Pajak bersifat pasif.

3. pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assesment System

Suatu sistem pemungutan pajak yang member wewenang kepada Wajib

Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-

cirinya :

1. Wewenang untuk menentukan besarya pajak tterutang ada pada

Wajib Pajak sendiri.

2. Wajib Pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

3. Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Suatu sistem pemungutan pajak yang member wewenang kepada pihak

ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak. Ciri-cirinya

: wewenang menentukan besarnya pajak yang terutang ada pada pihak

ketiga, pihak selain fiskus dan Wajib Pajak.

11

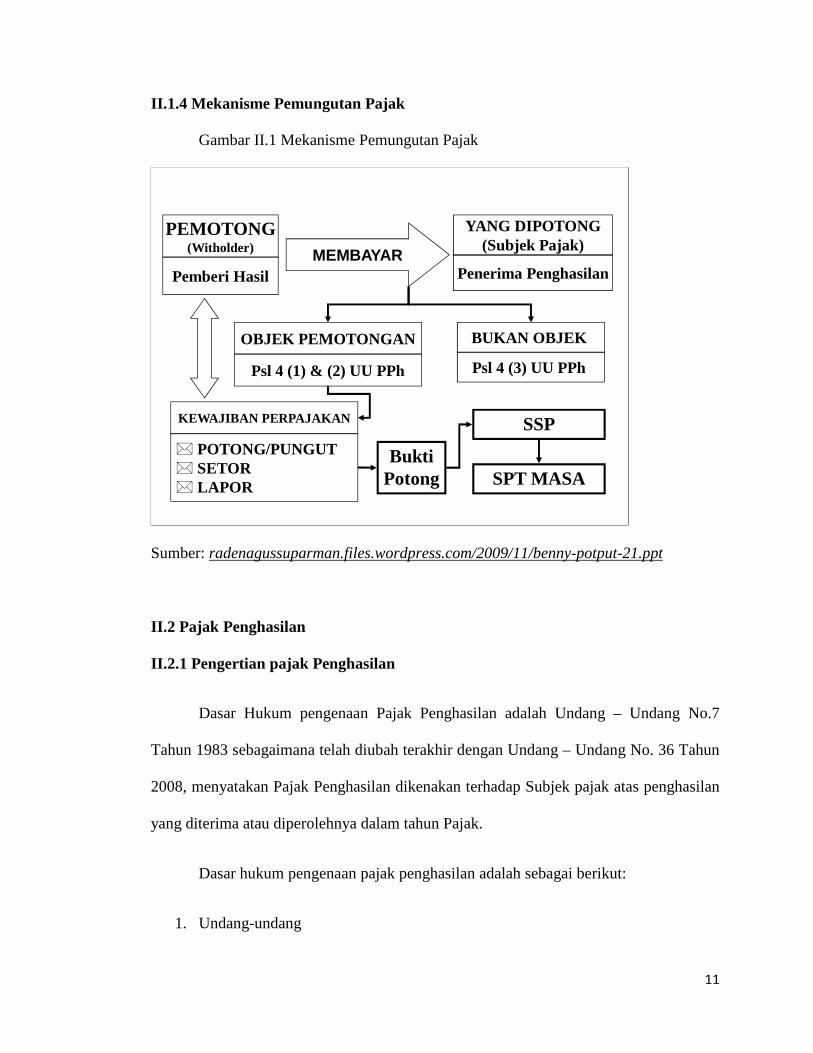

II.1.4 Mekanisme Pemungutan Pajak

Gambar II.1 Mekanisme Pemungutan Pajak

PEMOTONG(Witholder)

Pemberi HasilMEMBAYAR

YANG DIPOTONG(Subjek Pajak)

Penerima Penghasilan

OBJEK PEMOTONGAN

Psl 4 (1) & (2) UU PPh

BUKAN OBJEK

Psl 4 (3) UU PPh

KEWAJIBAN PERPAJAKAN

� POTONG/PUNGUT� SETOR� LAPOR

Bukti Potong

SSP

SPT MASA

Sumber: radenagussuparman.files.wordpress.com/2009/11/benny-potput-21.ppt

II.2 Pajak Penghasilan

II.2.1 Pengertian pajak Penghasilan

Dasar Hukum pengenaan Pajak Penghasilan adalah Undang – Undang No.7

Tahun 1983 sebagaimana telah diubah terakhir dengan Undang – Undang No. 36 Tahun

2008, menyatakan Pajak Penghasilan dikenakan terhadap Subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam tahun Pajak.

Dasar hukum pengenaan pajak penghasilan adalah sebagai berikut:

1. Undang-undang

12

a. UU No. 16 Tahun 2009 (KUP)

b. UU No. 36 tahun 2008 (PPh)

2. Peraturan Pemerintah

a. PP No.45 Tahun 1994 (PPh atas Penghasilan PNS)

b. PP No. 8 Tahun 2007 (Peraturan Pelaks.UU KUP)

3. Peraturan Menteri Keuangan

� PMK No. 181 Th 2007 (Bentuk dan Isi SPT)

� PMK No. 184 Th 2007 (Tanggal jatuh tempo pembayaran,pelaporan)

� PMK No.186 Th 2007 (Dikecualikan dari pengenaan sanksi)

� PMK No.190 Th 2007 (Pengembalian pajak yg seharusnya tdk terutang)

� PMK No.252 Th 2008 (Petunjuk pemotongan PPh Pasal 21)

� PMK No.246 Th 2008 (Bea siwa dikecualikan dari Objek PPh)

� PMK No.250 Th 2008 (Biaya jabatan dan Biaya Pensiun)

II.2.2 Subyek Pajak dan Bukan Subjek Pajak Penghasilan

Pajak penghasilan dikenakan terhadap subyek pajak atas penghasilan yang diterima atau

diperoleh dalam tahun pajak. Yang termasuk Subyek Pajak adalah:

1. Orang pribadi dan warisan yang belum terbagi.

2. Badan yaitu termasuk PT, CV, Perseroan lainnya, BUMN, BUMD, Persekutuan,

Perkumpulan pribadi, Firma, Kongsi, Yayasan atau Organisasi sejenis, Lembaga,

Dana pensiun dan bentuk badan usaha lain.

3. Bentuk Usaha Tetap (BUT).

13

Dalam pasal 3 Undang-Undang PPh disebutkan yang tidak termasuk subjek pajak

adalah:

1. Badan Perwakilan Asing

2. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing

dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan

bertempat tinggal bersama-sama mereka, dengan syarat bukan warga negara

Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau

pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan

timbal balik.

3. Organisasi - organisasi internasional yang ditetapkan oleh menteri keuangan

dengan syarat: Indonesia menjadi anggota organisasi tersebut, tidak menjalankan

usaha atau melakukan kegiatan lain untuk memperoleh penghasilan dari

Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal

dari iuran anggota.

4. Pejabat - pejabat perwakilan organisasi international yang ditetapkan oleh

menteri keuangan dengan syarat bukan warga negara Indonesia dan tidak

menjalankan usaha dan melakukan kegiatan atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia.

II.2.3 Obyek Pajak dan Bukan Objek Pajak Penghasilan

Yang termasuk Objek PPh (Pasal 4 ayat (1) UU PPh):

1. Imbalan pekerjaan, berupa gaji, upah dan sejenisnya.

2. Hadiah dan penghargaan.

14

3. Laba usaha.

4. Keuntungan penjualan atau pengalihan harta.

5. Penerimaan kembali pajak yang telah dibebankan.

6. Bunga, termasuk premium, diskonto, dan imbalan karena jaminan pengembalian

utang.

7. Dividen, termasuk diterima pemegang polis dan pembagian sisa hasil usaha

koperasi.

8. Royalti/imbalan atas penggunaan hak.

9. Sewa dan penghasilan lain terkait harta.

10. Penerimaan pembayaran berkala.

11. Keuntungan pembebasan utang.

12. Keuntungan selisih kurs mata uang asing.

13. Selisih lebih penilaian aktiva.

14. Premi asuransi.

15. Iuran diterima perkumpulan dari anggota.

16. Tambahan kekayaan belum kena PPh.

17. Penghasilan berbasis syariah.

18. Imbalan bunga pelaksanaan KUP.

15

19. Surplus Bank Indonesia.

Bukan Objek PPh (Pasal 4 ayat (3) UU PPh):

1. Bantuan, sumbangan, zakat/sumbangan wajib keagamaan, harta hibahan, dengan

syarat tertentu.

2. Warisan.

3. Harta dan setoran tunai pengganti saham/modal.

4. Imbalan dalam bentuk natura, kecuali diberikan bukan Wajib Pajak terutang

final, Norma penghitungan khusus Pasal 15.

5. Asuransi kesehatan, kecelakaan, jiwa, dwiguna, dan beasiswa.

6. Dividen yang diterima PT, Koperasi, BUMN/BUMD dari badan usaha dalam

negeri dengan syarat:

a. berasal cadangan laba yang ditahan.

b. memiliki minimal 25% modal disetor.

7. Iuran yang diterima dana pensiun.

8. Penghasilan modal dana pensiun bidang tertentu.

9. Bagian laba yang diterima anggota CV, persekutuan, firma, dan kongsi, termasuk

pemegang unit penyertaan kontrak investasi kolektif.

10. Penghasilan yang diterima perusahaan modal ventura berupa bagian laba dari

badan pasangan usaha dengan syarat tertentu.

16

11. Beasiswa dengan syarat tertentu.

12. Sisa lebih badan nirlaba pendidikan, litbang yang ditanamkan dalam sarana atau

prasarana pendidikan. Litbang, dalam jangka waktu paling lama 4 tahun sejak

diperolehnya sisa lebih tersebut.

13. Bantuan/santunan yang dibayarkan oleh badan penyelenggara jaminan sosial

kepada WP tertentu.

II.3 Pajak Penghasilan Pasal 21

II.3.1 Pengertian PPh Pasal 21

PPh pasal 21 adalah Pajak atas penghasilan yang berupa gaji, upah, honorarium,

tunjangan dan pembayaran lain dengan nama dalam bentuk apapun sehubungan dengan

pekerjaan atau jabatan, jasa dan kegiatan sebagaimana dimaksud dalam pasal 21

Undang-Undang Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah

diubah dengan Undang-Undang Nomor 17 tahun 2000 dan terakhir diubah menjadi

Undang-Undang Nomor 36 tahun 2008.

II.3.2 Wajib Pajak dan Bukan Wajib Pajak PPh Pasal 21

Wajib pajak merupakan orang pribadi atau badan yang menurut peraturan

perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan,

termasuk pemunggut pajak atau pemotong pajak tertentu, adapun wajib pajak PPh pasal

21 adalah:

17

1. Pegawai.

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua,

atau jaminan hari tua, termasuk ahli warisnya.

3. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya.

c. Olahragawan.

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e. Pengarang, peneliti, dan penerjemah.

f. pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial

serta pemberi jasa kepada suatu kepanitiaan;

g. agen iklan;

h. pengawas atau pengelola proyek;

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara;

j. petugas penjaja barang dagangan.

k. petugas dinas luar asuransi;

18

l. distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya;

4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

a. peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan

lainnya.

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja.

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu.

d. peserta pendidikan, pelatihan, dan magang.

Bukan wajib pajak PPh pasal 21 adalah:

1. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing,

dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan

bertempat tinggal bersama mereka, dengan syarat:

a. Bukan warga negara Indonesia.

b. Di Indonesia tidak menerima atau memperoleh penghasilan lain di luar

jabatan atau pekerjaannya tersebut serta negara yang bersangkutan

memberikan perlakuan timbal balik.

2. Pejabat Perwakilan Organisasi Internasional yang ditetapkan oleh Menteri

Keuangan sepanjang bukan warga negara Indonesia dan tidak menjalankan

usaha, kegiatan atau pekerjaan lain untuk memperoleh penghasilan di

Indonesia

19

II.3.3 Objek Pajak dan Bukan Objek Pajak PPh Pasal 21

Yang termasuk Objek Pajak PPh Pasal 21 adalah:

1. penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan

yang bersifat teratur maupun tidak teratur;

2. penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa

uang pensiun atau penghasilan sejenisnya;

3. penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan

sehubungan dengan pensiun yang diterima secara sekaligus berupa uang

pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan

pembayaran lain sejenis

4. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,

upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara

bulanan;

5. imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan

imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

6. imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan

dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

7. penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan

dalam bentuk apapun yang diberikan oleh:

a. bukan Wajib pajak;

b. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau

20

c. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma

penghitungan khusus (deemed profit).

8. Pengenaan PPh Pasal 21 bagi pejabat negara, pegawai negeri sipil, anggota

Tentara Nasional Indonesia, anggota Kepolisian Negara Republik Indonesia,

serta para pensiunannya atas penghasilan yang menjadi beban Anggaran

Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah,

diatur berdasarkan ketentuan yang ditetapkan khusus mengenai hal dimaksud.

Bukan Objek Pajak PPh Pasal 21:

1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi bea siswa;

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun

diberikan oleh Wajib Pajak atau Pemerintah, kecuali kecuali penghasilan

sebagaimana dimaksud dalam Pasal 5 ayat (2) Peraturan Direktur Jenderal Pajak

Nomor PER-31/PJ./2009;

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran jaminan

hari tua kepada badan penyelenggara tunjangan hari tua atau badan

penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga

amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan

gkeagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia

yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang

dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan

21

usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihakpihak yang

bersangkutan;

5. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih

lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

II.3.4 Hak dan Kewajiban Wajib Pajak PPh Pasal 21

Hak-hak Wajib Pajak PPh pasal 21 adalah :

1. Wajib pajak berhak meminta bukti pemotongan PPh pasal 21 kepada pemotong

Pajak.

2. Wajib pajak berhak mengajukan surat keberatan kepada Direktur Jenderal pajak,

jika PPh pasal 21 yang dipotong oleh pemotong pajak tidak sesuai dengan

peraturan yang berlaku. Pengajuan surat keberatan ini dilakukan dalam bahasa

Indonesia dengan mengemukakan jumlah pajak yang dipotong menurut

penghitungan wajib pajak disertai alasan-alasan yang jelas.

3. Wajib pajak berhak mengajukan permohonan banding secara tertulis dalam

bahasa Indonesia dengan alas an yang jelas kepada Badan Peradilan Pajak

terhadap keputusan mengenai keberatannya yang ditetapkan oleh Direktur

Jendral Pajak.

Kewajiban Wajib Pajak PPh pasal 21 adalah:

1. Wajib Pajak berkewajiban menyerahkan surat pernyataan kepada Pemotong

pajak yang menyatakan jumlah tanggungan keluarga pada permulan tahun

takwim atau pada permulaan menjadi subjek pajak dalam negeri.

22

2. Wajib Pajak juga berkewajiban menyerahkan surat pernyataan kepada

pemotong pajak dalam hal ada perubahan jumlah tanggungan keluarga pada

permulaan takwim.

3. Wajib Pajak berkewajiban menyerahkan bukti pemotongan PPh pasal 21

kepada :

a. Pemotong pajak kantor cabang baru dalam hal yang bersangkutan

dipindahtugaskan.

b. Pemotong pajak tempat kerja yang baru dalam hal yang bersangkutan

pindah kerja.

c. Pemotong pajak dana pensiun dalam hal yang bersangkutan mulai

menerima pensiun dalam tahun berjalan.

II.3.5 Tarif Pajak Penghasilan PPh Pasal 21

Tabel II.1 Tarif PPh Pasal 21

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp50.000.000,00 (lima puluh juta

rupiah)

5%

Di atas Rp50.000.000,00 (lima puluh juta rupiah)

sampai dengan Rp250.000.000,00 (dua ratus lima

puluh juta rupiah)

15%

Di atas Rp250.000.000,00 (dua ratus lima puluh juta

rupiah) sampai dengan Rp500.000.000,00 (lima ratus

juta rupiah)

25%

Di atas Rp500.000.000,00 (lima ratus juta rupiah) 30%

23

Sumber : ORTax. (2010). Susunan Dalam Satu Naskah 9 (Sembilan) Undang-undang

Perpajakan.Jakarta : Penerbit PT Integral Data Prima

II.4 PTKP (Penghasilan Tidak Kena Pajak)

II.4.1 Pengertian PTKP

Sebelum penghasilan dihitung sesuai Pasal 17 UU PPh, pengasilan selama

setahun tersebut harus dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajak

(PTKP). Penghasilan Tidak Kena Pajak (PTKP) merupakan pengurangan penghasilan

neto yang diperkenankan oleh undang-undang Nomor 7 tahun 1983 stdtd Undang-

Undang Nomor 36 Tahun 2008 tentang pajak penghasilan. PTKP hanya diberikan

kepada Wajib Pajak orang pribadi/perseorangan sesuai pasal 6 ayat (3) UU PPh.

Tidak ada pengertian mengenai definisi penghasilan tidak kena pajak atau dalam

bahasa inggris disebut Personal Exempation. Namun karena PTKP hanya diberikan

kepada orang pribadi yang membutuhkan biaya hidup sehari-hari dan tidak diberikan

kepada Wajib Pajak Badan, maka PTKP dapat diartikan sebagai biaya hidup minimal

yang dibutuhkan orang pribadi atau perseorangan yang ditentukan UU PPh.

II.4.2 Penjelasan PPh Pasal 7

Penghasilan Tidak Kena Pajak atau PTKP telah diatur dalam Pasal 7 UU PPh

yang menjelaskan keluarga sedarah dan semenda dalam garis keturunan lurus yang

menjadi tanggungan sepenuhnya antara lain orang tua, mertua, anak kandung dan anak

24

angkat. Sedangkan anggota keluarga yang menjadi tanggungan sepenuhnya adalah

anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya

ditanggung oleh Wajib Pajak.

Menurut Surat Direktur Jendral Pajak No. S-112/PJ.41/1995 tanggal 29 Agustus

1995 dijelaskan sebagai berikut :

1. Pengertian anak angkat bukan pengertian masyarakat sehari-hari, yaitu

seorang anak yang diakui dan diangkat sebagai anak, dan juga bukan

anak angkat menurut hukum perdata yang harus yang harus terlebih

dahulu ada pengesahan hakim pengadilan Negeri.

2. Pengertian anak angkat menurut UU PPh adalah :

a. Seseorang yang belum dewasa.

b. Yang tidak tergolong keluarga sedarah atau saudara semenda

dalam garis lurus dari Wajib Pajak.

c. Menjadi tanggungan sepenuhnya dari Wajib Pajak.

3. Pengertian dewasa adalah sudah berumur 18 tahun atau belum 18 tahun

namun sudah menikah.

4. Pengertian tanggungan sepenuhnya menurut UU PPh berdasarkan

keadaan sebenarnya, yaitu :

a. Tinggal bersama-sama dengan wajib Pajak.

b. Secara nyata tidak mempunyai penghasilan sendiri.

c. Tidak pula dibantu oleh anggota keluarga lainnya atau orang

tuanya sendiri.

25

5. Sedangkan kalau Wajib Pajak sekedar menyumbang, membantu,

bertanggung jawab dan sebagainya, tidak termasuk dalam menjadi

tanggungan sepenuhnya.

II.4.3 Besaran Penghasilan Tidak Kena Pajak

Ketentuan mengenai PTKP diatur dalam Pasal 7 UU PPh, yang salah satunya

memberikan kewenangan kepada Menteri Keuangan untuk menetapkan besarnya PTKP

tersebut dengan mempertimbangkan perkembangan ekonomi, moneter, dan pokok setiap

tahunnya.

Menteri Keuangan telah beberapa kali mengubah besarnya PTKP tersebut dan

terakhir dengan peraturan Menteri Keuangan No. 137/PMK.03/2005 tanggal 30

desember 2005 yang mulai berlaku 1 Januari 2006. Selanjutnya dengan adanya

amandemen UU PPh baru (UU No. 36 Tahun 2008), besarnya PTKP adalah sebagai

berikut :

1. Sebesar Rp. 15.840.000 untuk Wajib Pajak Orang Pribadi yang bersangkutan

2. Tambahan untuk Wajib Pajak Kawin, sebesar Rp. 1.320.000

3. Tambahan untuk istri yang bekerja dan penghasilannya digabungkan dengan

pengasilan suami sebesar Rp 15.840.000

4. Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda

dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan

sepenuhnya paling banyak 3 orang untuk setiap keluarga sebesar Rp.

1.320.000.

26

Besaran PTKP untuk masing-masing status Wajib Pajak dilihat dalam tabel berikut :

Tabel II.2 Besarnya PTKP Berdasarkan Status Wajib Pajak

NO. STATUS KODE JUMLAH

1. WP Tidak Kawin + 0 Tanggungan TK/- 15.840.000

2. WP Tidak Kawin + 1 Tanggungan TK/1 17.160.000

3. WP Tidak Kawin + 2 Tanggungan TK/2 18.480.000

4. WP Tidak Kawin + 3 Tanggungan TK/3 19.800.000

5. WP Kawin + 0 Tanggungan K/- 17.160.000

6. WP Kawin + 1 Tanggungan K/1 18.480.000

7. WP Kawin + 2 Tanggungan K/2 19.800.000

8. WP Kawin + 3 Tanggungan K/3 21.120.000

9. WP Kawin + Penghasilan Istri digabung + 0 Tanggungan

K/I/- 33.000.000

10. WP Kawin + Penghasilan Istri digabung + 1 Tanggungan

K/I/1 34.320.000

11. WP Kawin + Penghasilan Istri digabung + 2 Tanggungan

K/I/2 35.640.000

12. WP Kawin + Penghasilan Istri digabung + 3 Tanggungan

K/I/3 36.960.000

Sumber : ORTax. (2010). Susunan Dalam Satu Naskah 9 (Sembilan) Undang-undang

Perpajakan.Jakarta : Penerbit PT Integral Data Prima

27

II.4.4 Ketentuan Penerapan PTKP

1. Penerapan PTKP tersebut ditentukan berdasarkan keadaan pada awal tahun

pajak atau bagian tahun pajak sesuai Pasal 7 ayat (2) UU PPh. Misal: pada

tanggal 1 Januari 2009 Wajib Pajak A berstatus kawin dengan tangungan 1

anak. Apabila pada tanggal 1 Januari 2009 tambah 1 anak, maka statusnya

menjadi kawin dengan tanggungan 2 anak sehingga besarnya PTKP Rp.

15.840.000 + Rp. 1.320.000 + Rp. 1.320.000 + Rp. 1.320.000 = Rp.

19.800.000 Namun apabila anak lahir tanggal 2 Januari s.d. 31 Desember

2009, maka tambahan anak tidak dapat diakui sebagai tanggungan pada tahun

2009, namun baru diakui pada tahun 2010.

2. PTKP bagi karyawati dihitung hanya untuk diri sendiri karena tambahan

PTKP untuk kawin dan tanggungan menjadi tanggung jawab suami sebagai

kepala keluarga. Penambahan PTKP kawin dan tanggungannya bagi

karyawati dapat diterapkan apabila ada keterangan tertulis dari kelurahan

yang menyebutkan suami tidak mempunyai pekerjaan.

3. Status Wajib Pajak dapat terdiri atas :

a. TK/…= Tidak Kawin, ditambah dengan jumlah tanggungan anggota

keluarga (TK/0= tidak kawin tanpa tanggungan, TK/1 = tidak kawin

dengan tanggungan 1 anggota keluarga dan seterusnya maksimal

TK/3)

b. K/…. = kawin, ditambah dengan banyaknya tanggungan anggota

keluarga (K/1) s.d (K/3)

28

c. K/I/… = kawin, tambahan untuk istri (hanya seorang) yang

penghasilanya digabung dengan penghasilan suami, ditambah dengan

banyaknya tanggungan anggota keluarga (K/I/1 s.d K/I/3)

d. PH = Wajib Pajak Kawin yang melakukan perjanjian Tertulis

Pemisahan Harta dan Penghasilan.

e. HB/….. = Wajib Pajak Kawin yang telah hidup berpisah ditambah

banyaknya tanggungan anggota (HB/1 s.d HB/3)

II.4.5 Contoh Penghitungan PTKP

1. Joko sudah menikah dengan mempunyai seorang anak. PTKP Joko adalah

PTKP setahun : Untuk Wajib Pajak Sendiri : Rp. 15.840.000

Tambahan WP Kawin : Rp. 1.320.000

Tambah 1 Anak : Rp. 1.320.000 +

Jumlah : Rp. 18.480.000

II.5 SPT

II.5.1 Pengertian SPT

Pasal 1 angka 11 Undang – Undang nomor 28 tahun 2007 tentang ketentuan

umum dan tata cara perpajakan menyebutkan bahwa pengertian surat pemberi tahuan

(SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan

29

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan

kewajiban, sesuai ketentuan peraturan perundang – undangan perpajakan.

II.5.2 Fungsi SPT

Adapun fungsi SPT (Surat Pemberitahuan Pajak) dapat dilihat dari subjek

pajaknya yaitu wajib pajak pribadi, pengusaha kena pajak atau pemotong / pemungut

pajak, antara lain:

1. Fungsi SPT (Surat Pemberitahuan Pajak) bagi wajib pajak penghasilan :

a. Sarana melapor dan mempertanggung jawabkan perhitungan pajak yang

sebenarnya terutang.

b. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak

atau bagian tahun pajak.

c. Melaporkan pembayaran dari pemotongan atau pemungut tentang pemotongan

atau pemungutan pajak orang pribadi atau badan lain satu masa pajak, sesuai

peraturan perundang-undangan perpajakan yang berlaku.

2. Fungsi SPT (Surat Pemberitahuan Pajak) bagi pengusaha kena pajak :

a. Sarana melapor dan mempertanggung jawabkan perhitungan jumlah Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya

terutang.

b. Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

30

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan dan atau

melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan

dengan perundang-undangan perpajakan yang berlaku.

3. Fungsi SPT (Surat Pemberitahuan Pajak) bagi pemotong atau pemungut pajak :

Fungsi SPT (Surat Pemberitahuan Pajak) ini adalah sebagai sarana melapor dan

mempertanggung jawabkan pajak yang dipotong atau disetor.

II.5.3 Prosedur Penyelesaian SPT

1. Wajib pajak harus mengambil sendiri blanko SPT (Surat Pemberitahuan Pajak) pada

kantor Pelayanan Pajak setempat dengan menunjukan NPWP.

2. SPT harus diisi dengan benar, jelas, dan lengkap sesuai dengan petunjuk yang

diberikan. Pengisian formulir SPT (Surat Pemberitahuan Pajak) yang tidak benar

mengakibatkan pajak yang terutang kurang bayar dan akan dikenakan sanksi

perpajakan.

3. SPT (Surat Pemberitahuan Pajak) diserahkan kembali ke Kantor Pelayanan Pajak

yang bersangkuan dalam batas waktu yang ditentukan, dan akan diberikan tanda

terima dalam batas waktu yang ditentukan, dan akan diberikan tanda terima

tertanggal. Apabila SPT (Surat Pemberitahuan Pajak) dikirim melalui Kantor Pos

harus dilakukan secara tercatat, dan tanda bukti serta tanggal pengiriman dianggap

sebagai tanda bukti dan tanggal pengiriman.

4. Bukti-bukti yang harus dilampirkan pada SPT (Surat Pemberitahuan Pajak), anatar

lain:

31

a. Untuk wajib pajak yang mengadakan pembukuan yaitu laporan keuangan berupa

neraca dan laporan rugi laba serta keterangan-keterangan lain yang diperlukan

untuk menghitunng besarnya penghasilan kena pajak.

b. Untuk SPT (Surat Pemberitahuan Pajak) masa PPN sekurang-kurangnya memuat

jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan

yang dapat dikreditkan, jumlah kekurangan atau kelebihan pajak.

c. Wajib pajak yang menggunakan norma perhitungan yaitu perhitungan jumlah

peredaran yang terjadi dalam tahun pajak yang bersangkutan.

II.5.4 Pembetulan SPT

Apabila diketahui terdapat kesalahan pada SPT (Surat Pemberitahuan Pajak), wajib

pajak dapat melakukan pembetulan SPT (Surat Pemberitahuan Pajak) atas keamauan

sendiri dengan menyampaikan pernyataan tertulis dalam jangka waktu 2 tahun sesudah

saat tertuang pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak

dengan syarat sebagai berikut:

1. Direktur Jenderal Pajak belum melakukan tindakan pemeriksan. Pembentulan SPT

(Surat Pemberitahuan Pajak) tersebut berakibat utang pajak menjadi lebih besar,

maka dikenakan sanksi administrasi berupa bunga sebesar 2 % sebulan atas jumlah

pajak yang kurang bayar, dihitung sejak saat penyampaian SPT (Surat

Pemberitahuan Pajak) berakhir sampai dengan tanggal pembayaran karena

pembetulan SPT (Surat Pemberitahuan Pajak).

2. Telah dilakukan tindakan pemeriksaan, tetapi sebelum dilakukan tindakan

penyidikan. Selanjutnya, wajib pajak dengan kemauan sendiri mengungkapkan

ketidak benaran perbuatan dengan disertai pelunasan kekurangan pembayaran

32

jumlah pajak yang sebenarnya terutang beserta sanksi administrasi berupa denda

sebesar dua kali jumlah pajak yang kurang bayar.

II.5.5 Jenis-Jenis SPT

1. SPT (Surat Pemberitahuan Pajak) masa, adalah surat yang oleh wajib pajak

digunakan untuk melaporkan perhitungan dan atau pembayaran pajak terutang

dalam sauatu masa pajak atau pada suatu saat.

2. SPT (Surat Pemberitahuan Pajak) Tahunan, adalah surat yang oleh wajib pajak

digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang

dalam suatu tahun pajak.

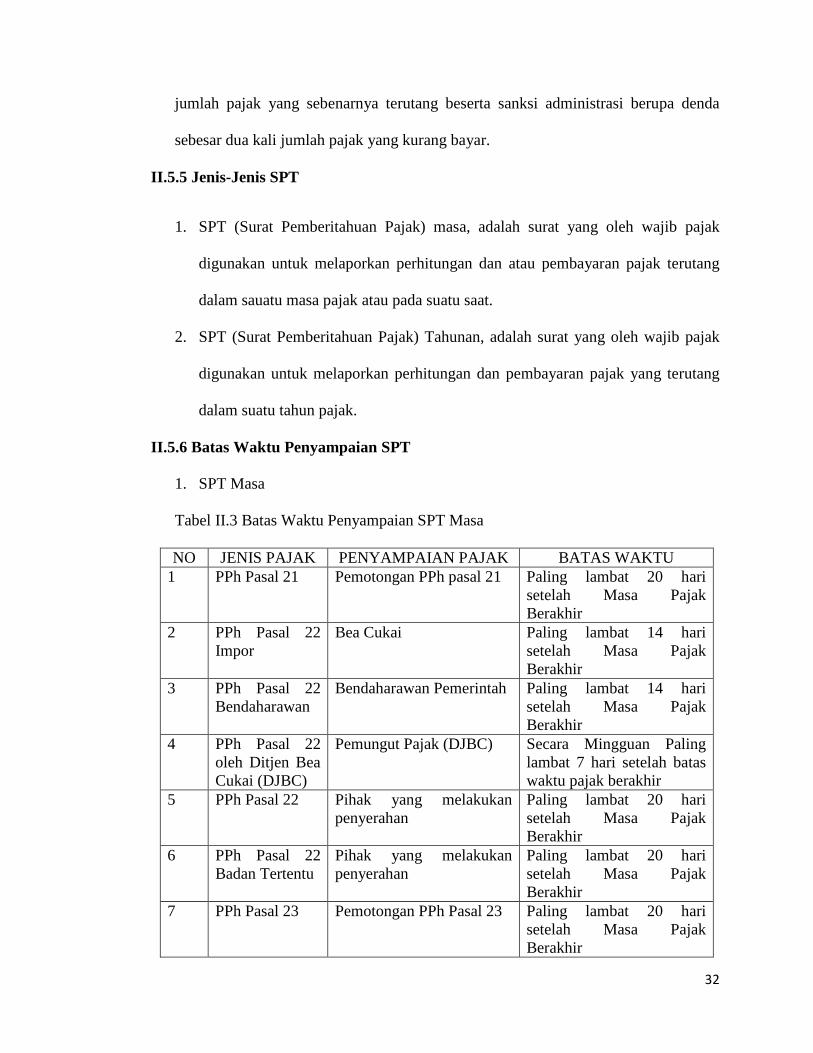

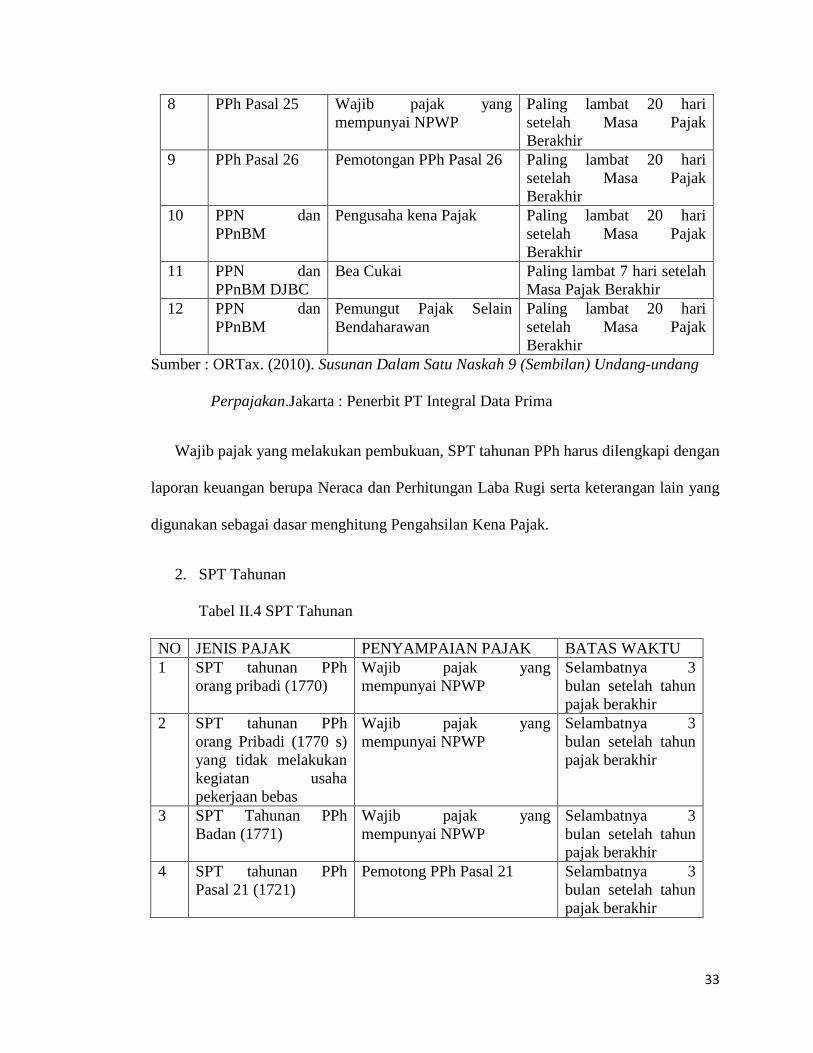

II.5.6 Batas Waktu Penyampaian SPT

1. SPT Masa

Tabel II.3 Batas Waktu Penyampaian SPT Masa

NO JENIS PAJAK PENYAMPAIAN PAJAK BATAS WAKTU 1 PPh Pasal 21 Pemotongan PPh pasal 21 Paling lambat 20 hari

setelah Masa Pajak Berakhir

2 PPh Pasal 22 Impor

Bea Cukai Paling lambat 14 hari setelah Masa Pajak Berakhir

3 PPh Pasal 22 Bendaharawan

Bendaharawan Pemerintah Paling lambat 14 hari setelah Masa Pajak Berakhir

4 PPh Pasal 22 oleh Ditjen Bea Cukai (DJBC)

Pemungut Pajak (DJBC) Secara Mingguan Paling lambat 7 hari setelah batas waktu pajak berakhir

5 PPh Pasal 22 Pihak yang melakukan penyerahan

Paling lambat 20 hari setelah Masa Pajak Berakhir

6 PPh Pasal 22 Badan Tertentu

Pihak yang melakukan penyerahan

Paling lambat 20 hari setelah Masa Pajak Berakhir

7 PPh Pasal 23 Pemotongan PPh Pasal 23 Paling lambat 20 hari setelah Masa Pajak Berakhir

33

8 PPh Pasal 25 Wajib pajak yang mempunyai NPWP

Paling lambat 20 hari setelah Masa Pajak Berakhir

9 PPh Pasal 26 Pemotongan PPh Pasal 26 Paling lambat 20 hari setelah Masa Pajak Berakhir

10 PPN dan PPnBM

Pengusaha kena Pajak Paling lambat 20 hari setelah Masa Pajak Berakhir

11 PPN dan PPnBM DJBC

Bea Cukai Paling lambat 7 hari setelah Masa Pajak Berakhir

12 PPN dan PPnBM

Pemungut Pajak Selain Bendaharawan

Paling lambat 20 hari setelah Masa Pajak Berakhir

Sumber : ORTax. (2010). Susunan Dalam Satu Naskah 9 (Sembilan) Undang-undang

Perpajakan.Jakarta : Penerbit PT Integral Data Prima

Wajib pajak yang melakukan pembukuan, SPT tahunan PPh harus dilengkapi dengan

laporan keuangan berupa Neraca dan Perhitungan Laba Rugi serta keterangan lain yang

digunakan sebagai dasar menghitung Pengahsilan Kena Pajak.

2. SPT Tahunan

Tabel II.4 SPT Tahunan

NO JENIS PAJAK PENYAMPAIAN PAJAK BATAS WAKTU 1 SPT tahunan PPh

orang pribadi (1770) Wajib pajak yang mempunyai NPWP

Selambatnya 3 bulan setelah tahun pajak berakhir

2 SPT tahunan PPh orang Pribadi (1770 s) yang tidak melakukan kegiatan usaha pekerjaan bebas

Wajib pajak yang mempunyai NPWP

Selambatnya 3 bulan setelah tahun pajak berakhir

3 SPT Tahunan PPh Badan (1771)

Wajib pajak yang mempunyai NPWP

Selambatnya 3 bulan setelah tahun pajak berakhir

4 SPT tahunan PPh Pasal 21 (1721)

Pemotong PPh Pasal 21 Selambatnya 3 bulan setelah tahun pajak berakhir

34

Sumber : ORTax. (2010). Susunan Dalam Satu Naskah 9 (Sembilan) Undang-undang

Perpajakan.Jakarta : Penerbit PT Integral Data Prima

II.5.7 Perpanjangan Batas Waktu Penyampaian SPT

Sekalipun batas waktu penyampaian SPT telah ditetapkan, tetapi Wajib Pajak

dapat memperpanjang jangka waktu penyampaian SPT tahunan dengan mengajukan

surat permohonan perpanjangan batas waktu penyampaian SPT tahunan kepada Direktur

Jenderal Pajak dengan disertai:

1. Alasan-alasan penundaan penyampaian SPT Tahunan

2. Surat pernyataan perhitungan sementara pajak yang terutang dalam satu tahun

pajak

3. Bukti pelunasan kekurangan pembayaran pajak yang terutang menurut

perhitungan sementara tersebut

Apabila permohonan wajib pajak tersebut disetujui untuk paling lama 6 bulan dan

ternyata perhitungan sementara pajak selama 1 tahun yang terutang kurang dari jumlah

pajak yang sebenarnya terutang, atas kekurangan pembayaran tersebut dikenakan bunga

sebesar 2% sebulan yang dihitung dari batas waktu selambat-lambatnya kewajiban

menyampaikan SPT Tahunan sampai dengan tanggal pembayaran.

II.6 JAMSOSTEK

II.6.1 Pengertian JAMSOSTEK

Program Jaminan Sosial Tenaga Kerja merupakan program perlindungan yang

bersifat dasar bagi tenaga kerja yang bertujuan untuk menjamin adanya keamanan dan

kepastian terhadap risiko-risiko sosial ekonomi, dan merupakan sarana penjamin arus

35

penerimaan penghasilan bagi tenaga kerja dan keluarganya akibat dari terjadinya risiko-

risiko sosial dengan pembiayaan yang terjangkau oleh pengusaha dan tenaga kerja.

Risiko sosial ekonomi yang ditanggulangi oleh program tersebut terbatas saat terjadi

peristiwa kecelakaan, sakit, hamil, bersalin, cacat, hari tua dan meninggal dunia, yang

mengakibatkan berkurangnya atau terputusnya penghasilan tenaga kerja dan/ atau

membutuhkan perawatan medis Penyelenggaraan Program Jaminan Sosial ini

menggunakan mekanisme asuransi sosial.

II.6.2 Program Jaminan Sosial Tenaga Kerja (Jamsostek)

1. Jaminan Kecelakaan Kerja (JKK)

2. Jaminan Kematian (JK)

3. Jaminan Hari Tua (JHT)

4. Jaminan Pemeliharaan Kesehatan (JPK)

Pengusaha yang mempekerjakan tenaga kerja paling sedikit 10 (sepuluh) orang

tenaga kerja atau membayar upah kepada seluruh tenaga kerjanya paling sedikit

Rp.1.000.000,- (satu juta rupiah) sebulan, wajib mengikutsertakan tenaga kerjanya

dalam program jaminan social tenaga kerja.

Jenis Jaminan Program Jamsostek

1. Jaminan berupa uang yang meliputi :

a. Jaminan Kecelakaan Kerja (JKK)

b. Jaminan Kematian (JK)

c. Jaminan Hari Tua (JHT)

36

2. Jaminan berupa pelayanan, yaitu Jaminan Pelayanan Kesehatan (JPK).

Bagi perusahaan yang telah menyelenggarakan sendiri program pemeliharaan

kesehatan bagi tenaga kerjanya dengan manfaat lebih baik disbanding paket

pemeliharaan kesehatan jaminan sosial tenaga kerja, tidak diwajibkan lagi mengikuti

program jaminan pemeliharaan kesehatan ini.

II.6.3 Premi Jamsostek

1. JKK, dibedakan berdasarkan pengelompokan jenis usaha, Jasa Konstruksi

masuk Kelompok V, iuran/premi = 1,74 % dari Upah/Gaji sebulan.

2. JK, iuran/premi sebesar = 0,30 % dari Upah/Gaji sebulan.

3. JHT, iuran premi sebesar = 5,70 % dari Upah/Gaji sebulan, dengan perincian, 2

% ditanggung oleh Tenaga Kerja, dan 3,70 % di tanggung oleh

Perusahaan (Pemberi Kerja)

4. JPK, 6 % dari Upah/Gaji sebulan (pegawai yg sdh berkeluarga), 3 % dari

Upah/Gaji sebulan (pegawai yg belum berkeluarga)

II.6.4 Hak dan Kewajiban Peserta Jamsostek (Perusahaan & Tenaga Kerja).

1. Hak Pengusaha / Perusahaan.

a. Menerima Sertifikat/tanda bukti telah menjadi peserta Jamsostek.

b. Menerima bukti penerimaan iuran sebagai bukti pembeyaran iuran.

c. Menerima pelayanan yang terbaik dari PT Jamsostek.

d. Menerima kembali biaya yang telah dikeluarkan terlebih dahulu dalam kasus

kecelakaam kerja (reimbursement).

37

2. Kewajiban Pengusaha/ Perusahaan

a. Mendaftarkan seluruh tenaga kerjanya dalap program Jamsostek sesuai

ketentuan perundangan.

b. Melaporkan dengan benar data tentang tenaga kerja maupun upah serta

perubahab jenis usaha.

c. Melaksanakan pembayaran iuran bulanan tepat waktu (paling lambat tanggal 15

bulan berikutnya) dan besarnya iuran sesuai dengan jumlahyang dibayarkan

setiap bulan.

d. Mencatat setiap penambahan dan pengurangan tenaga kerja serta perubagan

upah dan melaporkan ke PT Jamsosek setiap bulan.

e. Perusahaan wajib melaporkan pula perubahan mengenai;

1. Alamat perusahaan,

2. Kepemilikan perusahaan,

3. Jenis/ bidang bidang usaha

4. Jumlah tenaga kerja dan keluarga

5. Besarnya upah setiap tenaga kerja

3. Hak Tenaga Kerja.

a. Menerima Kartu Jamsostek

b. Menerima jaminan dan santunan (berupa Uang dan Pelayanan)

4. Kewajiban Tenaga Kerja.

a. Memberikan data pribadi dengan jelas dan benar pada saat didaftarkan.

b. Bagi yang sdh menjadi Peserta, bila pindah pekerjaan harus melaporkan

nomor peserta Jamsosteknya kepada Perusahaan yang baru.