bab 2 landasan teori - bina nusantara | library &...

TRANSCRIPT

BAB 2

LANDASAN TEORI

2.1 Pengertian Sistem Informasi

Sistem Informasi (SI) telah menjadi komponen yang sangat penting bagi keberhasilan

bisnis dan organisasi. Menurut Hall (2008: 7), SI adalah sebuah rangkaian prosedur formal

dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan atau disebarkan

kepada para pemakai.

Menurut O’Brien (2006: 5), SI merupakan kombinasi teratur apapun dari orang-orang,

hardware, software, jaringan komunikasi dan sumber daya daya yang mengumpulkan,

mengubah dan menyebarkan informasi dalam sebuah perusahaan. Manusia bergantung pada

SI untuk berkomunikasi antara satu sama lain dengan menggunakan berbagai jenis perangkat

keras, piranti lunak, perintah, jaringan dan sumber daya data sejak permulaan peradaban.

Menurut Turban (2006: 49), SI adalah kumpulan proses yang menjalankan fungsi

mengumpulkan, memproses, menganalisis, dan menyebarkan informasi untuk tujuan tertentu.

SI tidak harus terkomputerisasi, walaupun kebanyakan memang komputerisasi.

Berdasarkan pengertian-pengertian di atas, maka dapat disimpulkan bahwa SI

merupakan kumpulan orang, hardware, software, jaringan komunikasi dan sumber daya data

yang saling berkaitan dalam mengumpulkan, serta mendistribusikan informasi kepada

pemakai untuk mendukung pengambilan keputusan.

2.2 Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) merupakan bagian dari Sistem Informasi

Manajemen (SIM). Menurut Jones dan Rama (2006: 5), “The Accoounting Information

System is a subsystem of an MIS that provides accounting and financial information, as well

as other information obtained in the routine processing of accounting transactions”.

SIA menghasilkan informasi yang berguna untuk mengambil keputusan dalam

perusahaan. Menurut Romney dan Steinbart (2012: 30), SIA adalah suatu sistem yang

mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi

bagi para pengambil keputusan.

Menurut El Louadi yang dikutip oleh Siamak Nejadhosseini Soudani (2012) dalam

jurnalnya yang berjudul “The Usefulness of an Accounting Information System for Effective

Organizational Performance”, sistem informasi akuntansi adalah alat yang ketika

dimasukkan di dalam informasi dan sistem tekhnologi (IT), yang dirancang untuk membantu

dalam pengelolaan dan pengendalian topik yang terkait dengan organisasi wilayah ekonomi

keuangan yang mengakibatkan kemajuan menakjubkan dalam teknologi, telah membuka

kemungkinan menghasilkan dan menggunakan informasi akuntansi dari sudut pandang

strategis.

Menurut Gelinas dan Dull (2008: 14), SIA merupakan subsistem dari SI yang

bertujuan mengumpulkan, memproses, dan melaporkan informasi terkait dengan aspek

keuangan suatu kejadian bisnis. Artinya, SIA membantu pihak manajemen dalam

pengambilan keputusan yang berkaitan dengan keuangan perusahaan.

Komputerisasi dalam SIA sangat membantu untuk mempercepat proses transformasi

data akuntansi menjadi informasi. Menurut Bodnar dan Hopwood (2010: 5), “ AIS is a

computer-based system designed to transform accounting data into information.”.

2.3 Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama (2012: 31-32) kegunaan SIA yaitu:

1. Menghasilkan laporan-laporan eksternal

Perusahaan menggunakan SIA untuk menghasilkan laporan khusus dalam bentuk

informasi yang dibutuhkan oleh para investor, kreditor, pemungut pajak, dan yang

lainnya.

2. Mendukung aktivitas rutin

Manajer membutuhkan SIA untuk menangani aktivitas operasi rutin dalam siklus

operasi perusahaan. Contoh dalam hal ini termasuk dalam hal mengambil pesanan

pelanggan, menyampikan barang dan jasa, membebankan piutang pada konsumen,

dan mengumpulkan kas. Sistem terkomputerisasi ahli dalam menangani transaksi

yang berulang dan banyak paket perangkat lunak yang mendukung fungsi rutin

tersebut.

3. Mendukung pengambilan keputusan

Informasi juga dibutuhkan untuk mendukung pengambilan keputusan non-rutin

pada seluruh tingkat organisasi, seperti mengetahui produk mana yang terjual

dengan baik dan mana yang paling banyak dibeli oleh konsumen. Informasi ini

penting bagi perencanaan produk baru, memutuskan produk mana yang harus

selalu tersedia, dan memasarkan produk pada konsumen.

4. Perencanaan dan pengendalian

Sistem informasi dibutuhkan pula bagi aktivitas perencanaan dan pengendalian

informasi mengenai anggaran dan biaya standar simpan oleh sistem informasi, dan

laporan-laporan dirancang untuk membandingkan anggaran dengan jumlah yang

sesungguhnya.

5. Mengimplementasikan pengendalian internal

Pengendalian internal termasuk kebijakan, prosedur, dan sistem informasi yang

digunakan untuk melindungi harta perusahaan dari kehilangan atau kekacauan dan

untuk memelihara akurasi data keuangan. Membangun pengendalian ke dalam

sebuah sistem informasi yang terkomputerisasi guna membantu untuk mencapai

tujuan tersebut.

2.4 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2012: 30), terdapat enam komponen dari SIA, yaitu :

1. People, yang mengoperasikan sistem dan melakukan berbagai macam fungsi.

2. Procedures and Instructions, baik manual maupun otomatis. Dilibatkan dalam

pengumpulan, pemrosesan, dan penyimpanan data mengenai aktivitas organisasi.

3. Data, tentang organisasi dan proses bisnisnya.

4. Software, yang digunakan untuk memproses data organisasi.

5. Information Technology Infrastructure, termasuk komputer, peralatan di sekelilingnya

dan peralatan komunikasi jaringan yang digunakan untuk mengumpulkan,

menyimpan, memproses, serta mengirimkan data dan informasi.

6. Internal Controls and Security Measures, yang mengamankan data dalam SIA.

2.5 Siklus Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2013: 28), siklus pemrosesan transaksi pada sistem

adalah suatu rangkaian aktivitas yang dilakukan perusahaan dalam menjalankan bisnisnya

mulai dari proses pembelian, produksi, hingga penjualan barang dan jasa.

Siklus transaksi pada perusahaan dapat dibagi ke dalam lima subsistem, yaitu :

1. Revenue Cycle, terjadi dari transaksi penjualan dan penerimaan kas.

2. Expenditure Cycle, terdiri dari peristiwa pembeliam dam pengeluaran kas.

3. Human Resource / Payroll Cycle, terdiri dari peristiwa yang berhubungan dengan

perekrutan dan pembayaran atas tenaga kerja.

4. Production Cycle, terdiri dari peristiwa yang berhubungan dengan pengubahan bahan

mentah menjadi produk/jasa yang siap dipasarkan.

5. Financing Cycle, terdiri dari peristiwa yang berhubungan dengan penerimaan modal

dari investor dan kreditor.

2.6 Siklus Pendapatan

Menurut Jones dan Rama (2009:4) siklus pendapatan (revenue cycle) adalah proses

menyediakan barang atau jasa untuk para pelanggan dan menagih uangnya. Siklus

pendapatan dari berbagai jenis organisasi yang berbeda adalah sama dan meliputi beberapa

atau semua operasi berikut ini :

1. Merespon pertanyaan pelanggan. Pertanyaan pelanggan bisa ditangani oleh tenaga

penjual. Di beberapa industri (misalnya, komputer dan peranti lunak), produk-

produknya bersifar kompleks. Tenaga penjuakan memainkan peran penting dalam

membantu para pelanggan untuk memahami suatu produk perusahaan dan memilih

produk yang sesuai untuknya.

2. Membuat perjanjian dengan pelanggan untuk menyediakan barang dan jasa di masa

yang akan datang. Contoh dari perjanjian tersebut meliputi pesanan pelanggan untuk

produk atau jasa serta kontrak antara perusahaan dengan pelanggan untuk penyerahan

barang atau jasa di masa depan. Karyawan penting di dalam fungsi ini adalah petugas

pencatat pesanan dan tenaga penjualan.

3. Menyediakan jasa atau mengirim barang ke pelanggan. Fungsi ini sangat penting

dalam proses pendapatan. Untuk jasa, karyawan pentingnya adalah para penyedia

layanan. Untuk barang, petugas gudang dan pengiriman memainkan peran yang aktif.

4. Mengakui klaim atas barang atau jasa yang disediakan. Pada kejadian ini,

perusahaan mengakui klaimnya terhadap pelanggan dengan mencatat piutang dan

menagih pelanggan.

5. Menerima kas. Pada suatu waktu dalam siklus pendapatan, kas diperoleh dari

pelanggan

6. Menyetor kas ke bank. Agen yang terlibat disini adalah kasih dan bank.

7. Menyusun laporan. Berbagai macam laporan mungkin dibuat untuk siklus

pendapatan. Contohnya mencakup daftar pesanan, daftar pengiriman, dan daftar

penerimaan kas.

2.6.1 Informasi yang Dibutuhkan dalam Siklus Pendapatan

Menurut Romney dan Steinbart (2012, :383–384), dapat disimpulkan

bahwa, informasi yang dibutuhkan dalam siklus pendapatan yaitu :

1. Waktu respon ke pertanyaan pelanggan mengenai account balance dan status

order.

2. Memutuskan apakah akan memperpanjang kredit kepada pelanggan tertentu.

3. Menentukan ketersediaan persediaan.

4. Memilih metode untuk pengiriman produk atau jasa.

5. Waktu yang dibutuhkan untuk menginput dan mengirimkan order.

6. Persentasi penjualan yang dibutuhkan untuk order kembali.

7. Tingkat dan tren kepuasan pelanggan.

8. Analisis pasar saham dan tren penjualan.

9. Analisis profitability melalui produk, pelanggan dan wilayah penjualan.

10. Volume penjualan baik dalam dolar dan jumlah pelanggan.

11. Efektifitas iklan dan promosi.

12. Kinerja staff penjualan.

13. Beban tak tertagih dan kebijakan kredit.

2.6.2 Aktivitas Bisnis dalam Siklus Pendapatan

Menurut Romney dan Steinbart (2012: 356), terdapat empat kegiatan kerja

dalam siklus pendapatan antara lain :

1. Pencatatan Sales Order

Menurut Romney dan Steinbart (2012: 357-363) dapat disimpulkan

bahwa kegiatan siklus pendapatan dimulai dari penerimaan pesanan

pelanggan. Proses penerimaan pesanan pelanggan terdiri dari tiga tahap

diantaranya :

a.. Penerimaan Pesanan Pelanggan

Data pesanan pelanggan dicatat dalam sales order. Sales order

berisi sejumlah informasi mengenai nomor barang, jumlah barang,

harga, dan keterangan penjualan lainnya.

b. Persetujuan Kredit

Bagi penjualan secara kredit, batasan kredit harus disetujui terlebih

dahulu sebelum diproses lebih lanjut

2. Pengiriman barang

Menurut Romney dan Steinbart (2012: 364), kegiatan utama yang

kedua dalam siklus pendapatan adalah pengisian pesanan pelanggan

sehingga kemudian perusahaan menginformasikan kepada pelanggan

mengenai perkiraan tanggal pengiriman.

3. Penagihan Pelanggan

Menurut Romney dan Steinbart (2012: 368-373) dapat disimpulkan

bahwa, aktivitas utama yang ketiga berkaitan dengan penagihan

pelanggan. Proses ini terdiri dari dua tahap diantaranya:

a. Pembuatan Faktur Penjualan

Kegiatan ini merupakan kegiatan pemrosesan informasi yang

dikemas kembali dan meringkas sejumlah informasi dari pengisian

sales order sampai kegiatan pengiriman. Dokumen yang digunakan

adalah faktur penjualan, yang menegaskan pada pelanggan jumlah

yang harus dibayar dan kemana pelanggan harus mengirimkan

pembayaran.

b. Memelihara Piutang Dagang

Fungsi piutang ini dibagi dalam dua tugas utama diantaranya yaitu

menggunakan informasi dalam faktur penjualan untuk mendebit akun

pelanggan dan secara berkala mengkredit akun ini ketika pembayaran

diterima. Terdapat dua cara untuk mengendalikan piutang, antara lain :

1. Metode Open Invoice

Pelnaggan biasanya membayar sejumlah uang menurut masing-

masing faktur penjualan. Biasanya 2 (dua) rangkap invoice yang akan

dikirimkan ke pelanggan dimana satu rangkap akan dikembalikan jika

melakukan pembayaran. Rangkap ini disebut remmitance advice.

2. Metode Balance Forward

Pelanggan biasanya membayar menurut jumlah yang ada pada

laporan bulanan, dibandingkan menurut faktur penjualan satuan.

Laporan bulanan mendaftar semua transaksi termasuk penjualan dan

pembayaran yang ada selama bulan terakhir serta menginformasikan

pada pelanggan jumlah saldo piutang terakhir.

4. Penerimaan Kas

Menurut Romney dan Steinbart (2012: 373) menyebutkan bahwa

aktivitas terakhir dalam siklus pendapatan berkaitan dengan penerimaan

kas. Fungsi kasir akan melaporkan penerimaan, menangani remittance

pelanggan, dan menyetorkan uang ke bank. Dapat ditarik kesimpulan

bahwa penerimaan kas adalah aktivitas terakhir dalam siklus pendapatan,

yaitu dengan mencatat penerimaan kas, melaporkan penerimaan,

menangani remittance pelanggan, dan menyetorkan uang ke bank.

1.6.3 Jurnal Dalam Siklus Pendapatan Menurut Weygandt et al (2010: 55), “The journal is referred to as the book

of original entry. For each transaction the journal shows the debit and credit effects

on specifics”, yang artinya jurnal disebut sebagai buku entri asli. Dimana, untuk

setiap transaksi, jurnal akan menunjukkan efek debit dan kredit pada akun khusus.

Dari pengertian tersebut, dapat disimpulkan bahwa jurnal merupakan

catatan yang timbul sebagai efek dari transaksi yang terjadi, dimana terdapat debit

dan kredit untuk mencatatnya dengan akun yang spesifik.

1.6.3.1 Jurnal Penjualan 1. Penjualan Tunai Dr-Kas xxx Cr-Penjualan xxx

2. Penjualan Kredit Dr- Piutang xxx Cr-Kas xxx

2.6.3.2 Jurnal Penerimaan Kas Dr-Kas xxx Cr-Piutang xxx

2.6.3.3 Jurnal Retur Penjualan

Dr-Retur dan Potongan Penjualan xxx Cr-Piutang xxx Dr-Persediaan xxx Cr-Harga Pokok Penjualan xxx

2.7 SIA Penjualan Pengertian penjualan menurut Kotler (2006: 457), “Penjualan merupakan

proses dimana kebutuhan pembeli dan kebutuhan penjualan dipenuhi, melalui

pertukaran informasi dan kepentingan. Dari pengertian di atas, disimpulkan bahwa

penjualan barang dan atau pemberian jasa yang akan memenuhi kebutuhan pembeli

dan penjual.

Soemarso (2008: 174) menjelaskan mengenai penjualan seperti berikut ini:

Pada saat perusahaan menjual barang dagangnya, maka diperoleh pendapatan. Jumlah

yang dibebankan kepada pembeli untuk barang dagang yang diserahkan merupakan

pendapatan perusahaan yang bersangkutan. Penjualan dapat dilakukan secara kredit

maupun tunai dan pada umumnya kepada beberapa pelanggan.

Jadi dapat ditarik kesimpulan bahwa penjualan merupakan harga yang harus

dibayarkan oleh pelanggan baik secara tunai ataupun kredit atas barang yang telah

dibelinya.

2.7.1 Penjualan Tunai

Menurut Mulyadi (2010: 455), sistem penjualan tunai merupakan

sistem yang dilakukan oleh perusahaan dengan cara mewajibkan pembeli

melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan

oleh perusahaan kepada pembeli.

2.7.2 Penjualan Kredit

Menurut Mulyadi (2010: 210), penjualan kredit dilaksanakan oleh

perusahaan dengan cara mengirimkan barang sesuai dengan order yang

diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai

tagihan kepada pembeli tersebut.

Jadi dapat disimpulkan bahwa penjualan kredit adalah penjualan yang

pembayarannya dilakukan beberapa waktu kemudian setelah menerima barang

yang dipesan dan pembayarannya dilakukan dalam jangka waktu yang telah

disepakati oleh kedua belah pihak.

2.7.3 Fungsi-fungsi yang Terkait Dalam Penjualan

Menurut Mulyadi (2010: 211) fungsi yang terkait siklus penjualan pada

perusahaan antara lain :

1. Fungsi Penjualan

Di dalam penjualan, fungsi ini bertanggung jawab untuk menerima surat

order dari pembeli, mengedit order dari pelanggan untuk menambahkan

informasi yang belum ada pada surat order tersebut, meminta otorisasi

kredit, menentukan tanggal pengiriman dan dari gudang mana barang

akan dikirim, dan mengisi surat order pengiriman. Fungsi ini juga

bertanggung jawab untuk membuat back order pada saat diketahui tidak

tersedianya persediaan untuk memenuhi order dari penjualan

2. Fungsi Kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam transaksi

penjualan kredit, bertanggung jawab untuk meneliti status kredit

pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

Karena hampir semua penjualan dalam perusahaan manufaktur

merupakan penjualan kredit, maka sebelum order dari pelanggan

dipenuhi, harus lebih dahulu diperoleh otorisasi penjualan kredit dari

fungsi kredit. Jika penolakan pemberian kredit seringkali terjadi,

pengecekan status kredit perlu dilakukan sebelum fungsi penjualan

mengisi surat order penjualan. Untuk mempercepat pelayanan kepada

pelanggan, surat order pengiriman dikirim langsung ke fungsi

pengiriman sebelum fungsi penjualan memperoleh otorisasi kredit dari

fungsi kredit.

3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan

barang yang dipesan pelanggan, serta menyerahkan barang ke fungsi

pengiriman

4. Fungsi Pengiriman

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk

menyerahkan barang atas dasar surat order pengiriman yang diterimanya

dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin

bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi

dari yang berwenang. Otorisasi ini dapat berupa surat order pengiriman

yang telah ditandatangani oleh fungsi penjualan, memo debit yang

ditandatangani oleh fungsi pembelian untuk barang yang dikirimkan

kembali kepada pemasok, surat perintah kerja dari fungsi produksi

mengenai penjualan/pembuangan aktiva tetap yang sudah tidak dipakai

lagi.

5. Fungsi Penagihan

Dalam fungsi penagihan kita membuat dan mengirimkan faktur

penjualan kepada pelanggan, serta menyediakan copy faktur bagi

kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

6. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari

transaksi penjualan kredit dan membuat serta mengirimkan pernyataan

piutang kepada para debitur serta membuat laporan penjualan. Selain itu

fungsi ini juga mencatat harga pokok persediaan yang dijual ke dalam

kartu persediaan.

2.7.4 Dokumen yang digunakan dalam Sistem Informasi Akuntansi

Penjualan

Menurut Mulyadi (2010: 214) dokumen yang digunakan dalam

sistem informasi akuntansi penjualan meliputi:

1. Surat order pengiriman dan tembusannya

Surat ini digunakan untuk memberikan otorisasi kepada bagian

pengiriman untuk mengirim barang sesuai dengan jenis, jumlah, dan

spesifikasi yang ada pada surat order pengiriman.

2. Faktur dan tembusannya

Dokumen ini digunakan untuk mengirimkan tagihan kepada customer

dan merupakan dokumen yang menjadi dasar bertambahnya piutang

3. Rekapitulasi harga pokok penjualan

Rekapitulasi harga pokok penjualan merupakan dokumen yang

digunakan untuk menghitung total harga pokok produk yang dijual

selama periode tertentu

4. Bukti memorial

Dokumen ini digunakan sebagai dasar pencatatan harga pokok produk

yan dijual selama periode tertentu.

2.8 Pengertian Piutang

Menurut Mulyadi (2010: 257), prosedur pencatatan piutang bertujuan untuk

mencatat mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang disebabkan

oleh transaksi penjualan kredit penerimaan kas dari debitur, retur penjualan dan

penghapusan piutang.

Berdasarkan kedua definisi di atas maka dapat disimpulkan pengertian piutang

adalah transaksi yang timbul dari penjualan barang atau jasa secara kredit di mana

piutang dicatat dengan mendebet akun piutang dagang.

2.8.1 Piutang Usaha

Menurut Warren (2009: 398) mengemukakan bahwa transaksi paling

umum yang menciptakan piutang adalah penjualan barang atau jasa secara

kredit, piutang dicatat dengan mendebet akun piutang usaha. Piutang semacam

ini mormalnya diperkirakan akan tertagih dalam periode waktu yang relative

pendek seperti 30 atau 60 hari yang diklasifikasikan sebagai aktiva lancar.

2.8.2 Piutang tak tertagih

Menurut Warren (2009: 398), terdapat dua metode akuntansi untuk

mencatat piutang yang diperkirakan tidak akan tertagih. Metode penyisihan

membuat akun beban piutang tak tertagih di muka sebelum piutang tersebut

diapus. Prosedur lain, yang dinamakan dengan metode penghapusan langsung,

mengakui beban hanya pada saat piutang dianggap benar – benar tidak dapat

ditagih lagi. Ada 2 metode akuntansi untuk piutang tak tertagih yaitu:

1. Metode Penghapusan Langsung

Mencatat bad debt expense hanya ketika sebuah akun diyakini untuk menjadi

tak ternilai lagi.

2. Metode Penyisihan

Mencatat bad debt expense dengan memperkirakan piutang tak tertagih pada

akhir periode akuntansi. Metode Penghapusan Langsung sering digunakan

oleh perusahaan kecil dan peusahaan dengan sedikit piutang. Secara umum

perusahaan dengan jumlah piutang yang besar dengan metode penyisihan.

2.8.3 Kebijakan Pemberian Kredit Kepada Pelanggan

Menurut Kasmir (2008:108) terdapat prinsip 5C dalam pemberian kredit

yaitu sebagai berikut:

a. Character

Analisis watak dari peminjam sangat penting untuk diperhatikan. Hal ini

karena kredit adalah kepercayaan yang diberikan kepada debitur sehingga

debitur haruslah pihak yang benar-benar dapat dipercaya dan beritikad baik

untuk mengembalikan pinjaman. Bagaimanapun baiknya suatu bidang usaha

dan kondisi perusahaan, tanpa didukung watak yang baik, tidak akan dapat

memberikan keamanan bagi bank dalam pembayaran atas segala kewajiban

yang ada. Beberapa hal yang harus diteliti didalam analisis watak debitur

adalah riwayat hubungan dengan bank, antara lain:

1) Riwayat peminjam

2) Reputasi dalam bisnis dan keuangan

3) Manajemen

4) Legalitas usaha

b. Capacity

Setelah aspek watak maka faktor berikutnya yang sangat penting dalam

analisis kredit adalah faktor kemampuan. Jika tujuan analisis watak adalah

untuk mengetahui kesungguhan nasabah melunasi hutangnya, maka tujuan

analisis kemampuan adalah untuk mengukur kemampuan membayar.

Kemampuan tersebut dapat diuraikan ke dalam kemampuan manajerial dan

kemampuan finansial. Kedua kemampuan ini tidak dapat berdiri sendiri.

Karena kemampuan finansial merupakan hasil kerja kemampuan manajerial

perusahaan.

c. Capital

Modal sendiri merupakan hak pemilik dalam perusahaan, yaitu selisih antara

aktiva dengan kewajiban yang ada. Pada dasarnya modal berasal dari investasi

pemilik ditambah dengan hasil usaha perusahaan. Analisa modal ini bertujuan

untuk mengetahui kemampuan perusahaan dalam memikul beban pembiayaan

yang dibutuhkan dan kemampuan dalam menanggung beban resiko yang

mungkin dialami perusahaan.

d. Collateral

Unsur lain yang perlu mendapatkan perhatian dalam analisis kredit adalah

collateral (agunan). Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaannya,

sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dipergunakan secepat mungkin.

e. Condition of Economy

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial dan

politik yang ada sekarang dan prediksi untuk dimasa yang akan datang.

Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar–

benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut

bermasalah relatif kecil.

2.9 Retur Penjualan

Dalam aktivitas penjualan biasanya terdapat penerimaan kembali barang yang

disebabkan karena barang tidak sesuai dengan pemesanan sehingga pelanggan

memutuskan untuk mengembalikannya atau menukar dengan barang sejenis yang

baru.

Mursyidi (2010: 140) mendefinisikan retur barang sebagai pengembalian

kembali barang dagang yang dibeli (purchase return) atau penerimaan kembali

barang dagang yang dijual (sales return).

Hall (2011: 160) menerangkan bahwa organisasi harus memperkirakan dari

persentase penjualannya bahwa akan terdapat barang yang dikembalikan. Terdapat

banyak alasan yang dapat menyebabkan barang yang telah dijual dikembalikan lagi

oleh pelanggan, berikut beberapa alasannya:

1) Perusahaan mengirimkan barang dagangan yang salah ke pelanggan.

2) Barang yang dikirimkan adalah barang yang telah rusak.

3) Barang rusak dalam pengiriman.

Pelanggan menolak pengiriman barang karena keterlambatan pengiriman barang atau

pengiriman barang tertunda. Saat barang dikembalikan, pelanggan berhak untuk

meminta kembali uang yang telah dibayarkan sebelumnya.

2.10 Pajak Pertambahan Nilai

Dalam bukunya Wahono (2012: 264) mengatakan bahwa pajak pertambahan nilai

(PPN) adalah pajak atas konsumsi barang dan jasa di daerah pabean yang dikenakan secara

bertingkat di setiap jalur produksi dan distribusi. Subjek pajak pertambahan nilai adalah

pengusaha kena pajak, yaitu pengusahan atau orang pribadi atau badan yang dalam kegiatan

usahanya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan, memanfaatkan barang tidak berwujud dari luar pabean, melakukan usaha jasa,

atau memanfaatkan jasa pabean

2.11 SIA Persediaan

2.11.1 Pengertian Persediaan

Menurut Assauri (2008: 237) persediaan merupakan sejumlah bahan-bahan,

parts yang disediakan dan bahan-bahan dalam proses yang terdapat dalam perusahaan

untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk

memenuhi permintaan dari pelanggan setiap waktu.

Menurut Warren (2005: 359), persediaan adalah sesuatu yang digunakan untuk

mengidentifikasi barang yang disimpan untuk kemudian dijual dalam operasi normal

perusahaan.

2.11.2 Peran Persediaan

Menurut Assauri (2008: 238) alasan diperlukannya persediaan oleh suatu

pabrik dikarenakan :

i. Dibutuhkannya waktu untuk menyelesaikan operasi produksi dan utnuk

memindahkan produk dari suatu tingkat proses ke tingkat proses yang lain,

yang disebut persediaan dalam proses dan pemindahan.

ii. Alasan organisasi, yang memungkinkan untuk memungkinkan satu unit

atau bagian membuat jadwal operasinya secara bebas, tidak bergantung

dari yang lainnya.

Sedangkan persediaan yang diadakan mulai dari yang bentuk bahan

mentah sampai dengan barang jadi, antara lain berguna untuk dapat :

i. Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan

yang dibutuhkan perusahaan.

ii. Menghilangkan resiko dari mental yang dipesan tidak baik sehingga harus

dikembalikan.

iii. Untuk menumpuk bahan-bahan yang dihasilkan secara musiman sehingga

dapat digunakan bila bahan itu tidak ada dalam pasaran.

iv. Mempertahankan stabilitas operasi perusahaan atau menjamin kelancaran

arus produksi.

v. Mencapai penggunaan mesin yang optimal

vi. Memberikan pelayanan (service) kepada pelanggan dengan sebaik-baiknya

dimana keinginan pelanggan pada suatu waktu dapat dipenuhi atau

memberikan jaminan tetap tersedianya barang jadi tersebut.

vii. Membuat pengadaan atau produksi tidak perlu sesuai dengan penggunaan

atau penjualannya.

2.11.3 Konsep Pemesanan Persediaan

Pemesanan persediaan merupakan kegiatan yang dilakukan perusahaan, agar

persediaan barang selalu dapat mencukupi setiap ada pesanan barang dari pelanggan.

Hal tersebut dapat dijawab dengan melakukan keputusan reorder point (ROP).

Keputusan ROP dipengaruhi oleh service level yang diinginkan oleh perusahaan

bersangkutan. Cara untuk mencapai service level, perusahaan harys menetapkan

safety stock yang merupakan persediaan pengaman untuk melindungi perusahaan dari

keadaan stockout (keadaan dimana perusahaan mengalami kekurangan/ tidak cukup

untuk memenuhi permintaan dari pelanggan).

2.11.3.1 Titik-titik Pemesanan Ulang

Menurut Heizer dan Render (2011: 99-100), model-model persediaan

sederhana mengasumsikan sebuah pesanan akan diteima saat itu juga. Dengan

kata lain mereka mengasumsikan (1) sebuah perushaan akan menempatkan

sebuah pesanan ketika tingkat persediaannya untuk barang tertentu tersebut

mencapai nol dan (2) perusahaan akan menerima barang yang dipesan secara

langsung. Bagaimanapun juga, waktu antara penempatan dan penerimaan

sebuah pesanan, disebut waktu tunggu (lead time) atau waktu pengantaran.

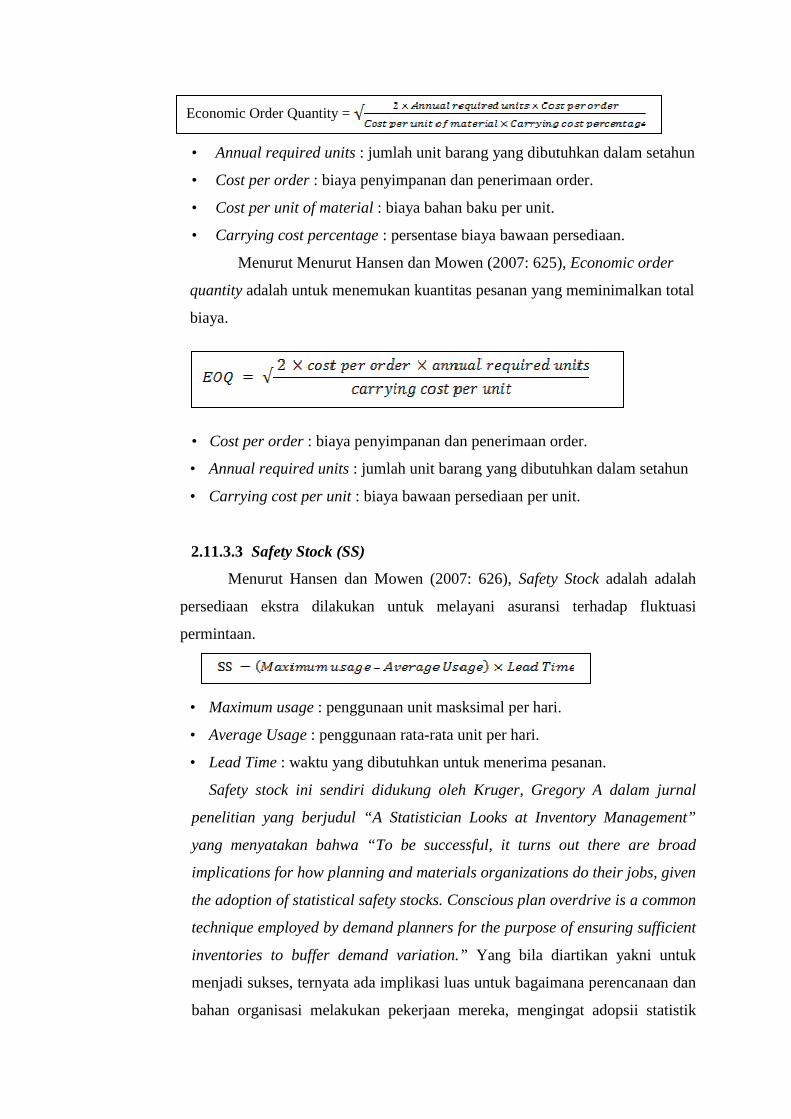

2.11.3.2 Economic Order Quantity (EOQ)

Menurut Carter (2006: 9-11), Economic Order Quantity adalah jumlah

persediaan memerintahkan pada satu waktu yang meminimalkan biaya

persediaan tahunan.

• Annual required units : jumlah unit barang yang dibutuhkan dalam setahun

• Cost per order : biaya penyimpanan dan penerimaan order.

• Cost per unit of material : biaya bahan baku per unit.

• Carrying cost percentage : persentase biaya bawaan persediaan.

Menurut Menurut Hansen dan Mowen (2007: 625), Economic order

quantity adalah untuk menemukan kuantitas pesanan yang meminimalkan total

biaya.

• Cost per order : biaya penyimpanan dan penerimaan order.

• Annual required units : jumlah unit barang yang dibutuhkan dalam setahun

• Carrying cost per unit : biaya bawaan persediaan per unit.

2.11.3.3 Safety Stock (SS)

Menurut Hansen dan Mowen (2007: 626), Safety Stock adalah adalah

persediaan ekstra dilakukan untuk melayani asuransi terhadap fluktuasi

permintaan.

• Maximum usage : penggunaan unit masksimal per hari.

• Average Usage : penggunaan rata-rata unit per hari.

• Lead Time : waktu yang dibutuhkan untuk menerima pesanan.

Safety stock ini sendiri didukung oleh Kruger, Gregory A dalam jurnal

penelitian yang berjudul “A Statistician Looks at Inventory Management”

yang menyatakan bahwa “To be successful, it turns out there are broad

implications for how planning and materials organizations do their jobs, given

the adoption of statistical safety stocks. Conscious plan overdrive is a common

technique employed by demand planners for the purpose of ensuring sufficient

inventories to buffer demand variation.” Yang bila diartikan yakni untuk

menjadi sukses, ternyata ada implikasi luas untuk bagaimana perencanaan dan

bahan organisasi melakukan pekerjaan mereka, mengingat adopsii statistik

Economic Order Quantity =

safety stock. Kesadaran perencanaan adalah teknik umum digunakan oleh para

perencana permintaan untuk tujuan menjamin persediaan yang cukup untuk

buffer variasi permintaan.

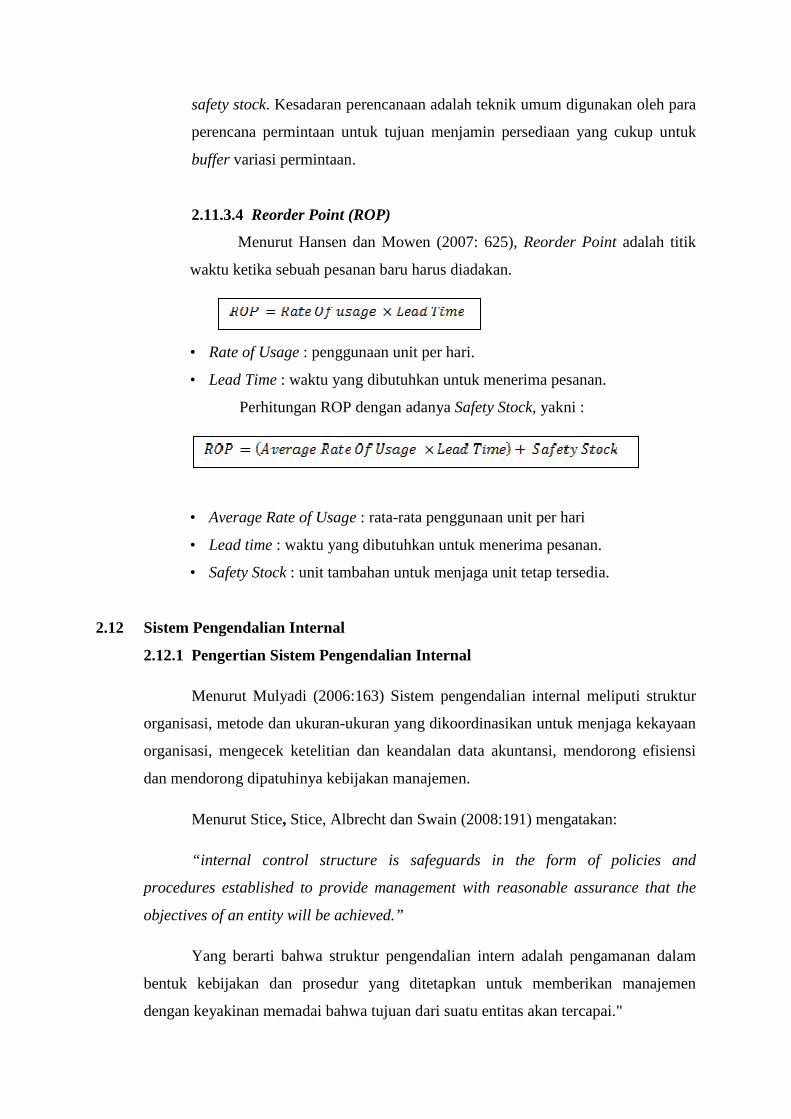

2.11.3.4 Reorder Point (ROP)

Menurut Hansen dan Mowen (2007: 625), Reorder Point adalah titik

waktu ketika sebuah pesanan baru harus diadakan.

• Rate of Usage : penggunaan unit per hari.

• Lead Time : waktu yang dibutuhkan untuk menerima pesanan.

Perhitungan ROP dengan adanya Safety Stock, yakni :

• Average Rate of Usage : rata-rata penggunaan unit per hari

• Lead time : waktu yang dibutuhkan untuk menerima pesanan.

• Safety Stock : unit tambahan untuk menjaga unit tetap tersedia.

2.12 Sistem Pengendalian Internal

2.12.1 Pengertian Sistem Pengendalian Internal

Menurut Mulyadi (2006:163) Sistem pengendalian internal meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi

dan mendorong dipatuhinya kebijakan manajemen.

Menurut Stice, Stice, Albrecht dan Swain (2008:191) mengatakan:

“internal control structure is safeguards in the form of policies and

procedures established to provide management with reasonable assurance that the

objectives of an entity will be achieved.”

Yang berarti bahwa struktur pengendalian intern adalah pengamanan dalam

bentuk kebijakan dan prosedur yang ditetapkan untuk memberikan manajemen

dengan keyakinan memadai bahwa tujuan dari suatu entitas akan tercapai."

Menurut Rittenberg, Larry E. (2006:47-51,8) dalam jurnal internasionalnya

menyebutkan, “Effective internal control is achieved on a constant basis as

companies continually refine their reporting objectives, increase their understanding

of risks to achieving those objectives, and implement controls to reduce those risks to

an acceptable level.”

Yang artinya yaitu, Pengendalian internal yang efektif dapat dicapai secara konstan

karena perusahaan terus menyempurnakan tujuan pelaporan, meningkatkan

pemahaman mereka tentang risiko untuk mencapai tujuan tersebut, dan menerapkan

kontrol untuk mengurangi risiko tersebut ke tingkat yang dapat diterima.

Dari definisi-definis tersebut dapat disimpulkan pengendalian internal adalah

proses yang meliputi seluruh struktur organisasi, metode dan perencanaan dalam

menjaga harta perusahaan dan mendukung efektif dan efisiensi kepatuhan akan

manajemen.

2.12.2 Tujuan Pengendalian Internal

Menurut Warren (2006:236) Tujuan dari pengendalian internal adalah

memberikan jaminan yang wajar bahwa:

1. Aktiva dilindungi dan digunakan untuk pencapaian tujuan usaha.

2. Informasi bisnis akurat.

3. Karyawan mematuhi peraturan dan ketentuan.

Pengendalian internal dapat melindungi aktiva dari pencurian, penggelapan,

penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat. Penggelapan

oleh karyawan (employee fraud) adalah tindakan disengaja untuk menipu majikan

demi keuntungan pribadi. Perusahaan harus mematuhi perundang-undangan dan

peraturan yang berlaku serta standar pelaporan keuangan.

2.12.3 Unsur Pengendalian Internal

Menurut Mulyadi (2006:164) Unsur pokok sistem pengendalian internal,

adalah:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan

biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Komponen pengendalian Internal menurut Jones dan rama (2006:105) adalah:

1. Lingkungan pengendalian (Control environment)

Inti dari setiap bisnis adalah orang-orang – sifat pribadi, termasuk integritas, nilai

etika, serta kompetensi, dan lingkungan dimana mereka beroperasi. Mereka adalah

penggerak organisasi dan dasar dari segala sesuatu pada akhirnya.

2. Pengelolaan resiko (Risk Assesment)

Identifikasi dan analisis resiko internal maupun eksternal oleh manajemen untuk

memastikan bahwa tindakan yang dipakai dapat mencapai tujuan organisasi.

3. Pengendalian aktivitas (Control Activities)

Kebijakan dan prosedur yang digunakan oleh manajemen untuk memastikan

bahwa tindakan yang dipakai dapat mencapai tujuan organisasi.

a. Pengawasan kinerja (Performance Reviews)

b. Pemisahan wewenang (Segregation of duties)

c. Kontrol Aplikasi (Application Controls)

d. Kontrol Umum (Generation Controls)

4. Informasi dan Komunikasi (Information and Communication)

Informasi dan komunikasi dibutuhkan di setiap level organisasi untuk membuat

keputusan.

5. Pengawasan (Monitoring)

Keseluruhan proses harus diawasi dan perubahan dapat dilakukan jika perlu

2.13 Analisis dan Perancangan Berorientasi Objek

Satzinger, Jackson, dan Burd (2005: 60) menuliskan bahwa Object Oriented

Analysis (OOA) mendefinisikan semua tipe objek yang melakukan pekerjaan di dalam

sistem dan menunjukkan apa saja interaksi pengguna yang dibutuhkan untuk

menyelesaikan tugas-tugas tersebut.

Sedangkan Object Oriented Design (OOD) didefinisikan oleh Satzinger, Jackson,

dan Burd (2005: 60) sebagai berikut: Object Oriented Design (OOD) mendefinisikan

semua tipe objek yang dibutuhkan untuk berkomunikasi dengan orang-orang dan alat-alat

di dalam sistem serta menunjukkan bagaimana objek-objek tersebut berinteraksi untuk

menyelesaikan tugas dan menyempurnakan definisi dari masing-masing objek agar dapat

diimplementasikan dengan bahasa atau lingkungan tertentu.

Di bawah ini merupakan gambar yang menjelaskan mengenai persyaratan model

yang secara langsung digunakan untuk mengembangkan model desain:

Gambar 2.1 Design models dengan input models

Sumber: Satzinger, Jackson, dan Burd (2005: 300)

2.13.1 Siklus Hidup Pengembangan Sistem (Systems Development Life

Cycle)

Satzinger, Jackson, dan Burd (2005: 39), siklus hidup pengembangan

sistem adalah proses secara keseluruhan dari pembuatan, penyebaran,

penggunaan, dan pembaharuan dari sistem informasi. Fase-fase dari pendekatan

ini meliputi:

1. Project Planning Phase

Mengidentifikasikan ruang lingkup dari sistem baru, memastikan bahwa

proyek tersebut dapat dilaksanakan, mengembangkan jadwal, merencanakan

sumber daya dan membuat anggaran.

2. Analysis Phase

Memahami dan mendokumentasikan kebutuhan bisnis secara detail dan

memproses kebutuhan dari sistem baru.

3. Design Phase

Merancang sistem berdasarkan kebutuhan yang telah ditentukan dan

keputusan yang dibuat selama proses analisis berlangsung.

4. Implementation Phase

Membuat, menguji, dan menginstal sistem informasi yang reliable dengan

pengguna yang sudah dilatih sebelumnya.

5. Support Phase

Menajaga sistem agar dapat beroperasi secara produktif dari awal

penggunaan sampai dengan tahun-tahun berikutnya.

Gambar 2.2 Information systems development phases

Sumber : ( Satzinger, 2010, 40)

2.13.2 Modeling and The Requirements Discipline

2.13.2.1 Event Table

Satzinger, Jackson, dan Burd (2005: 167) memberikan pengertian

mengenai event sebagai sesuatu yang terjadi pada waktu dan tempat tertentu,

yang dapat digambarkan, dan harus diingat oleh sistem.

Satzinger, Jackson, dan Burd (2005: 174) mendefinisikan event table

sebagai berikut:

Event table adalah sebuah pedoman dari use case yang menjabarkan event

dalam baris dan potongan-potongan kunci dari informasi mengenai tiap-tiap

event di dalam kolom. Sebuah event table terdiri dari baris dan kolom yang

mewakili event dan detailnya masing-masing.

Gambar 2.3 Event Table

Sumber: Satzinger, Jackson, dan Burd (2005: 175)

2.13.2.2 Activity Diagram

Satzinger, Jackson, dan Burd (2005: 144) memberikan pengertian

mengenai activity diagram sebagai berikut:

Activity diagram merupakan salah satu cara efektif menangkap informasi

mengenai proses bisnis. Activity diagram adalah diagram alur kerja sederhana

yang menggambarkan aktivitas dari pengguna (atau sistem) yang berbeda-beda,

pihak yang melakukan tiap aktivitas, dan aliran yang berurutan dari aktivitas-

aktivitas tersebut.

Gambar 2.4 Activity diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 146)

Dalam membuat activity diagram terdapat beberapa simbol atau notasi yang

digunakan, yaitu:

1) Synchronization bar

Merupakan simbol atau notasi yang digunakan untuk mengontrol pemisahan atau

penyatuan dari jalur yang berbeda.

2) Swimlane

Merupakan suatu daerah persegi dalam activity diagram yang mewakili aktivitas-

aktivitas yang diselesaikan agen tunggal.

3) Starting activity (pseudo)

Merupakan simbol atau notasi yang memandakan dimulainya sebuah

aktivitas.

4) Transition arrow

Merupakan garis penunjuk panah yang menggambarkan transisi dari suatu

aktivitas dan arah dari suatu aktivitas.

5) Activity

Merupakan simbol atau notasi yang menggambarkan suatu aktivitas.

6) Ending activity (pseudo)

Merupakan simbol atau notasi yang menandakan berakhirnya suatu aktivitas.

7) Decision activity

Simbol atau notasi yang menandakan satu aktivitas akan mengikuti satu jalur atau

jalur yang lain tergantung keputusan yang diambil.

Gambar 2.5 Simbol atau notasi Activity diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 145)

“Detailed activity diagram menunjukkan informasi mengenai aktivitas

dalam suatu kejadian spesifik” (Rama dan Jones, 2008: 94). Sedangkan overview

diagram merupakan nama lain dari activity diagram yang dipakai pada buku

Rama dan Jones.

Terdapat beberapa tambahan simbol atau notasi menurut Rama dan Jones

(2008: 83-84), yaitu sebagai berikut:

1) Simbol dokumen, berfungsi untuk menunjukkan dokumen sumber dan

laporan.

2) Garis putus-putus dengan panah memiliki dua fungsi, yaitu (1)

menunjukkan aliran informasi antar kejadian atau antar aktivitas dan (2)

menyambung kejadian atau aktivitas dan table-tabel untuk menunjukkan

bagaimana data table dibuat atau digunakan oleh kejadian atau aktivitas.

3) Simbol berbentuk sembilan kotak persegi menunjukkan table atau file.

Gambar 2.6 Simbol atau notasi Activity diagram tambahan

Sumber: Rama dan Jones (2008: 83-84)

2.13.2.3 Use Case

1) Use Case Diagram

Satzinger, Jackson, dan Burd (2005, 213), use case diagram adalah diagram

yang menunjukkan berbagai peran yang berbeda dari pengguna dan

bagaimana peran tersebut digunakan dalam sistem. Actor diperankan oleh

pengguna dan berada di luar boundary.

Gambar 2.7 Simbol atau notasi Use Case Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 215)

Gambar 2.8 Use Case Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 216)

2) Use Case Description

“Use case descripton adalah sebuah deskripsi yang berisi daftar rincian proses

dari use case” (Satzinger, Jackson, dan Burd, 2005: 220).

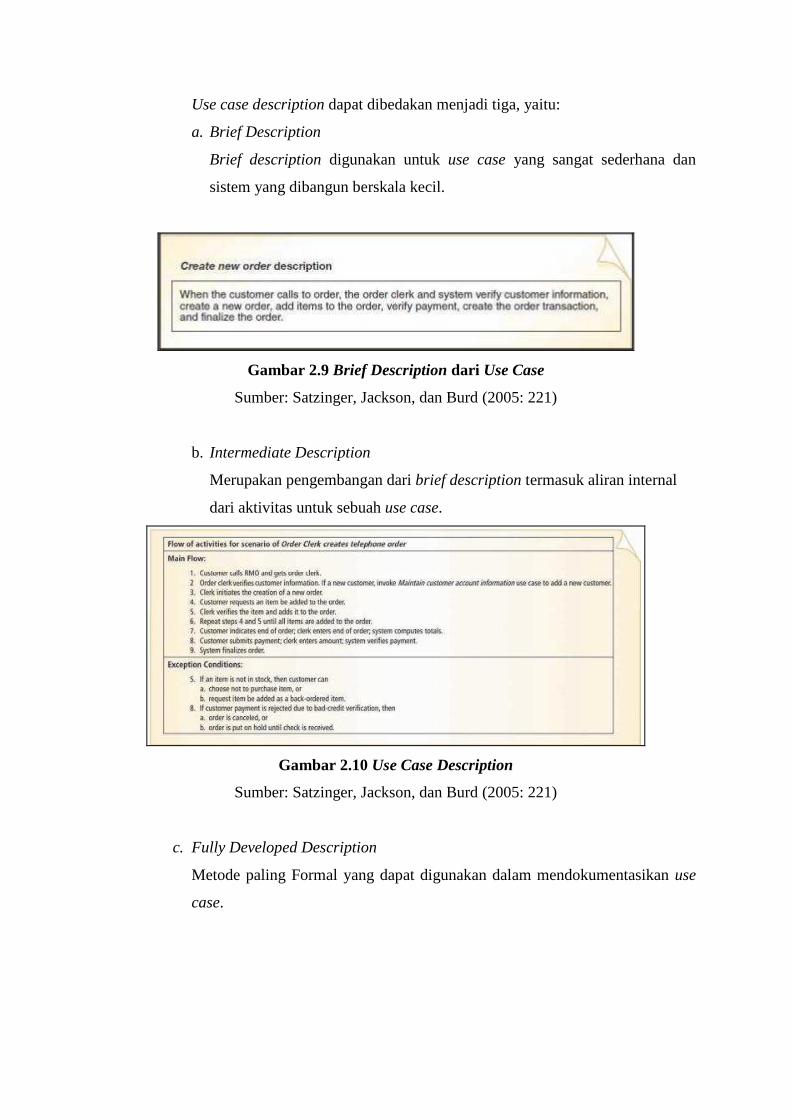

Use case description dapat dibedakan menjadi tiga, yaitu:

a. Brief Description

Brief description digunakan untuk use case yang sangat sederhana dan

sistem yang dibangun berskala kecil.

Gambar 2.9 Brief Description dari Use Case

Sumber: Satzinger, Jackson, dan Burd (2005: 221)

b. Intermediate Description

Merupakan pengembangan dari brief description termasuk aliran internal

dari aktivitas untuk sebuah use case.

Gambar 2.10 Use Case Description

Sumber: Satzinger, Jackson, dan Burd (2005: 221)

c. Fully Developed Description

Metode paling Formal yang dapat digunakan dalam mendokumentasikan use

case.

Gambar 2.11 Fully Developed Description dari Use Case

Sumber: Satzinger, Jackson, dan Burd (2005: 223)

2.13.2.4 Domain Class Diagram

Satzinger, Jackson, dan Burd (2005: 184) mendefinisikan domain class

diagram sebagai berikut:

Domain class diagram adalah sebuah diagram UML yang

menggambarkan semua hal yang penting dalam pekerjaan user, kelas-kelas -

problem domain, asosiasi, dan atributnya. Pada domain class diagram, kotak segi

empat menggambarkan class dan garis yang menghubungkan antar class

menunjukkan asosiasi antar class.

Gambar 2.12 Domain Class Diagram sederhana

Sumber: Satzinger, Jackson, dan Burd (2005: 187)

Garis penghubung yang menghubungkan antar class disebut multiplicity

of associations. Terdapat enam jenis hubungan antar class yang digambarkan

dalam tabel berikut:

Tabel 2.1 multiplicity of associations

Hubungan Simbol

Zero or one (optional) 0..1

One and only one (optional) 1

One and only one (alternate) 1..1

One or more (mandatory) 1..*

Zero or more (alternate) *

Zero or more (optional) 0..*

Sumber: Satzinger, Jackson, dan Burd (2005: 186)

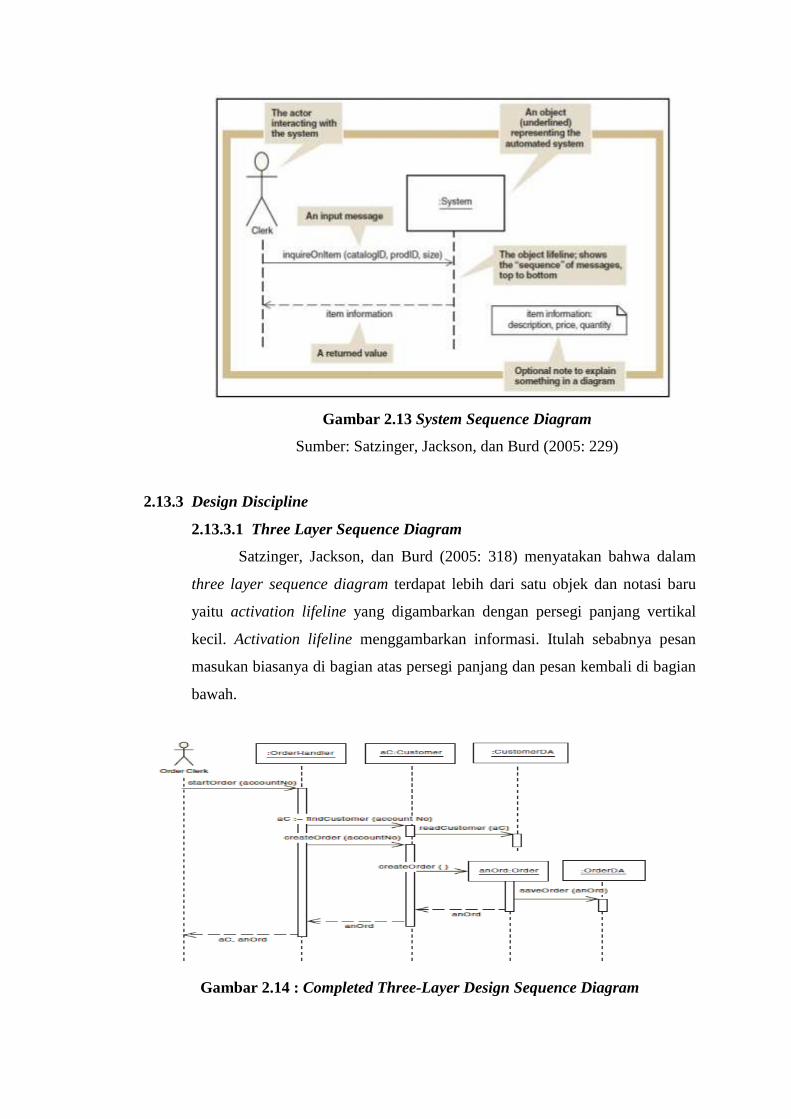

2.13.2.5 System Sequence Diagram

Satzinger, Jackson, dan Burd (2005: 213), menjabarkan system

sequence diagram sebagai berikut:

System sequence diagram digunakan untuk menentukan input dan

output dan urutan interaksi antara pengguna dan sistem dalam sebuah use

case. Sebuah system sequence diagram menggambarkan urutan pesan antara

eksternal aktor dan sistem dalam use case atau skenario. Dalam sequence

diagram, alur informasi yang masuk dan keluar disebut sebagai pesan.

Gambar 2.13 System Sequence Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 229)

2.13.3 Design Discipline

2.13.3.1 Three Layer Sequence Diagram

Satzinger, Jackson, dan Burd (2005: 318) menyatakan bahwa dalam

three layer sequence diagram terdapat lebih dari satu objek dan notasi baru

yaitu activation lifeline yang digambarkan dengan persegi panjang vertikal

kecil. Activation lifeline menggambarkan informasi. Itulah sebabnya pesan

masukan biasanya di bagian atas persegi panjang dan pesan kembali di bagian

bawah.

Gambar 2.14 : Completed Three-Layer Design Sequence Diagram

Sumber : Satzinger, Jackson, dan Burd (2005, p229)

2.13.3.2 Package Diagram

Satzinger, Jackson, dan Burd (2005: 339-342), package diagram

adalah diagram tingkat tinggi yang memungkinkan perancang sistem untuk

mengasosiasikan kelas-kelas dari grup terkait.

Notasi dari package diagram berbentuk kotak persegi panjang dengan

label. Nama dari package berada dalam label, sedangkan kelas-kelas yang

dimiliki oleh package ditempatkan di dalam kotak persegi panjang.

Simbol lain yang digunakan dalam package diagram adalah titik-titik

panah (dashed arrow) yang menggambarkan dependency relationship. Buntut

panah terhubung dengan dependent package, sedangkan kepala panah

terhubung dengan independent package. Dependency relationship

menggambarkan hubungan antara package, classes, atau use case yang ketika

bagian independent berubah maka bagian dependent lainnya juga dapat

berubah.

Gambar 2.15 Package Diagram

Sumber: Satzinger, Jackson, dan Burd (2005: 345)

2.13.3.3 User Interface

Satzinger, Jackson, dan Burd (2005: 442-445), user interface terdiri

dari input dan output yang melibatkan pengguna sistem secara langsung. User

interface memungkinkan pengguna untuk berinteraksi dengan komputer untuk

mencatat sebuah transaksi. Terdapat tiga aspek yang berhubungan dengan user

interface, yaitu:

1) Aspek fisik: mencakup alat-alat yang benar-benar disentuh oleh pengguna,

seperti keyboard, mouse, touch screen, atau keypad.

2) Aspek persepsi: mencakup semua yang dilihat, didengar atau disentuh

(melewati alat fisik) oleh pengguna. Apa yang dilihat pengguna mencakup

semua data dan petunjuk yang ditampilkan pada layar termasuk bentuk,

garis, angka, dan kata-kata. Contoh dari apa yang didengar adalah berupa

suara yang dibuat oleh sistem, seperti bunyi beep atau click. Contoh untuk

apa yang disentuh oleh pengguna adalah menu, dialog box, dan tombol

yang ada dilayar dengan menggunakan mouse.

3) Aspek konseptual: mencakup semua yang pengguna ketahui mengenai

penggunaan sistem, termasuk semua masalah utama di dalam sistem yang

di manipulasi oleh pengguna, oprasi yang dapat dilakukan, dan prosedur

yang diikuti untuk melaksanakan operasi.

Satzinger, Jackson, dan Burd (2005: 454-457) menjelaskan bahwa terdapat

banyak pedoman yang digunakan untuk membuat interface, salah satunya

adalah “Eight Golden Rules” yang diajukan oleh Ben Shneiderman yang

dapat diterapkan pada kebanyakan interactive system.

1) Usahakan untuk konsisten (strive for consistency)

Sistem harus konsisten dalam mengatur bentuk, nama dan susunan menu

item, ukuran dan bentuk ikon, dan urutan untuk melakukan tugas. Hal

tersebut dilakukan karena manusia menciptakan kebiasaan.

2) Memungkinkan pengguna untuk menggunakan shortcut (enable frequent

users to use shortcuts)

Shortcut digunakan untuk mengurangi jumlah interaksi untuk tugas yang

dijalankan, sehingga pengguna dapat menghemat waktu. Selain itu,

perancang harus menyediakan fasilitas makro bagi pengguna untuk

membuat shortcut mereka sendiri.

3) Memberikan umpan balik yang informatif (offer informative feedback)

Setiap tindakan yang diambil pengguna harus menghasilkan beberapa jenis

umpan balik dari komputer sehingga pengguna mengetahui bahwa tindakan

tersebut diakui. Contohnya adalah klik keyboard yang membantu

pengguna, jadi sebuah "click" elektronik sengaja disertakan oleh sistem

operasi. Jika pengguna mengklik tombol, tombol harus mengubah

visualnya dan mungkin dapat membuat suara. Tetapi sistem tidak harus

memperlambat pengguna dengan menampilkan dialog box terlalu banyak

dimana pengguna harus merespon tiap dialog box.

4) Merancang dialog untuk menghasilkan penutupan (design dialogs to yield

closure)

Untuk setiap dialog dengan sistem harus diorganisasikan dengan urutan

yang jelas, yaitu dari awal, tengah, dan akhir agar pengguna dapat

mempersiapkan dirinya untuk fokus ke tindakan berikutnya.

5) Memberikan penanganan masalah yang sederhana (offer simple error

handling)

Ketika sistem menemukan sebuah kesalahan, maka pesan kesalahan harus

menegaskan secara spesifik apa yang salah dan menjelaskan bagaimana

cara untuk menanganinya. Pesan kesalahan juga tidak boleh menghakimi

pengguna. Selain itu sistem harus dapat mengatasi kesalahan dengan

mudah.

6) Memungkinkan untuk kembali ke tindakan sebelumnya dengan mudah

(permit easy reversal of actions)

Pengguna perlu merasa bahwa mereka dapat mengeksplorasi pilihan dan

mengambil tindakan yang dapat dibatalkan atau kembali ke tindakan

sebelumnya tanpa kesulitan. Salah satu cara untuk menghindari kesalahan,

sebagaimana pengguna menyadari mereka telah melakukan kesalahan,

mereka dapat membatalkan tindakan.

7) Mendukung tempat pengendalian internal (support internal locus of

control)

Pengguna berpengalaman ingin merasa bahwa mereka memiliki kuasa atas

sistem dan bahwa sistem menanggapi perintah mereka. Mereka tidak boleh

dipaksa untuk melakukan sesuatu atau dibuat untuk merasa seolah-olah

sistem mengendalikan mereka. Sistem harus membuat pengguna merasa

bahwa mereka memutuskan apa yang harus dilakukan.

8) Mengurangi muatan memori jangka pendek (reduce short-term memory

load)

Orang-orang memiliki banyak keterbatasan, dan memori jangka pendek

adalah salah satu yang terbesar. Orang dapat mengingat hanya sekitar tujuh

potongan informasi pada satu waktu. Maka rancangan yang terlalu rumit

dan terlalu banyak Form dapat menjadi beban bagi ingatan pengguna.

2.13.3.4 Persistent Object

Satzinger, Jackson, dan Burd (2005: 66), persistent object merupakan

obyek yang diingat oleh sistem dan tersedia untuk digunakan dari waktu ke

waktu.

Tabel 2.2 Persistent Object

2.13.3.5 Deployment and Software Architecture

Deplyoment and Software Architecture merupakan sebuah sistem

komputer yang terdiri dari komponen yang akan menjalankan sistem informasi

pada perusahaan. Menurut Satzinger, Jackson, dan Burd (2005: 270)

deployment environment terdiri dari hardware, software, dan network.

Deployment environment terbagi atas dua tipe, yaitu :

1. Single Computer Architecture

Single computer architecture menggunakan sistem komputer tunggal yang

menjalankan seluruh software. Kelebihan utama single computer architeture

adalah kesederhanaannya. Sistem informasi yang dijalankan pada single

computer architecture umumnya mudah dirancang, dibangun, dioperasikan

dan dikelola.

Contoh single computer architecture :

Gambar 2.16 : Single Computer Architecture

Sumber : Satzinger, Jackson, dan Burd (2005: 271)

2. Multitier Computer Architecture

Multitier computer architecture merupakan tipe arsitektur yang menggunakan proses

pengeksekusiannya terjadi di beberapa komputer. Mutltitier computer architecture

dapat dibagi menjadi dua, yaitu :

a. Clustered Architecture

Clustered architecture merupakan tipe arsitektur yang menggunakan beberapa

komputer dengan model dan produksi yang sama.

Contoh clustered architecture :

Gambar 2.17 : Single Computer Architecture

Sumber : Satzinger, Jackson, dan Burd (2005: 271)

b. Multicomputer Architecture

Multicomputer architecture merupakan tipe arsitektur yang menggunakan

beberapa komputer namun dengan spesifikasi yang berbeda-beda.

Contoh multicomputer architecture :

Gambar 2.18 : Multicomputer Architecture

Sumber : Satzinger, Jackson, dan Burd (2005: 271)

Deployment architecture menurut Satzinger, Jackson, dan Burd (2005: 272) dibagi

menjadi dua, yaitu :

1. Centralized Architecture

Centralized architecture merupakan arsitektur yang menggambarkan penyebaran

sistem komputer pada satu lokasi. Centralized architecture umumnya digunakan

untuk proses aplikasi berskala besar termasuk batch dan real-time application.

2. Distributed Architecture

Distributed architecture merupakan arsitektur yang menggambarkan penyebaran

sistem komputer pada beberapa tempat dengan menggunakan jaringan komputer.

Menurut Satzinger, Jackson, dan Burd (2005: 277), software architecture

terdiri atas dua, yaitu :

1. Two-Tier Client/server architecture

Client/server architecture membagi software ke dalam dua tipe, client dan server.

Server berfungsi untuk mengolah sumber informasi atau menyediakan servis.

Sedangkan, client berfungsi untuk berkomunikasi dengan server untuk meminta

sumber daya atau servis dan server akan merespon terhadap permintaan tersebut. User

akan beriteraksi dengan sistem melalui user interface dari sistem(viewlayer). Data

yang digunakan oleh user dalam melakukan transaksi melalui sistem diambil dan

disimpan pada satu database yangdiletakkan di pada server (data layer).

2. Three-layer client/server architecture

Three-layer client/server architecture merupakan pengembangan dari client/server

architecture yang terdiri dari tiga layer, yaitu :

a. Data layer

Merupakan layer untuk mengatur penyimpanan data pada satu atau lebih database.

b. Business logic layer

Merupakan layer yang mengimplementasikan aturan dan prosedur dari proses

bisnis.

c. View layer

Merupakan layer yang menerima input dan menampilkan hasil proses.

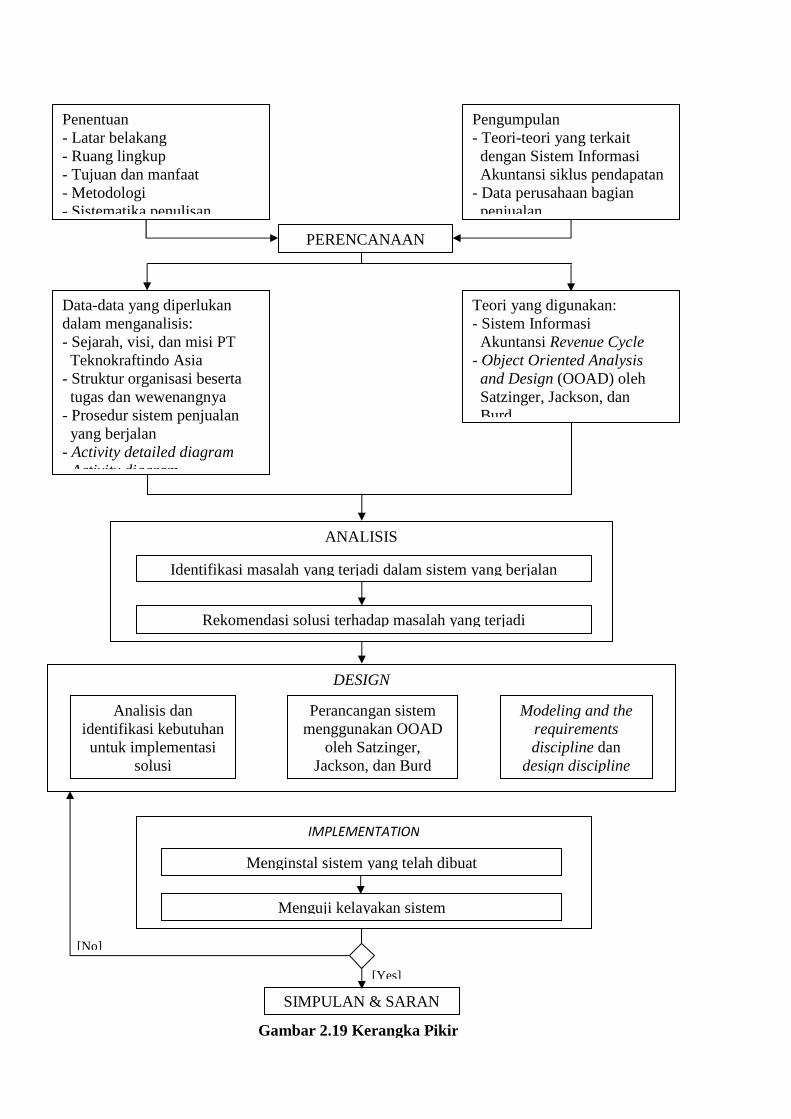

Gambar 2.19 Kerangka Pikir

Data-data yang diperlukan dalam menganalisis: - Sejarah, visi, dan misi PT Teknokraftindo Asia - Struktur organisasi beserta tugas dan wewenangnya - Prosedur sistem penjualan yang berjalan - Activity detailed diagram - Activity diagram

Teori yang digunakan: - Sistem Informasi Akuntansi Revenue Cycle - Object Oriented Analysis and Design (OOAD) oleh Satzinger, Jackson, dan Burd

DESIGN

Analisis dan identifikasi kebutuhan untuk implementasi

solusi

Perancangan sistem menggunakan OOAD

oleh Satzinger, Jackson, dan Burd

Modeling and the requirements discipline dan

design discipline

PERENCANAAN

Penentuan - Latar belakang - Ruang lingkup - Tujuan dan manfaat - Metodologi - Sistematika penulisan

Pengumpulan - Teori-teori yang terkait dengan Sistem Informasi Akuntansi siklus pendapatan - Data perusahaan bagian penjualan

ANALISIS

Identifikasi masalah yang terjadi dalam sistem yang berjalan

Rekomendasi solusi terhadap masalah yang terjadi

IMPLEMENTATION

Menguji kelayakan sistem

Menginstal sistem yang telah dibuat

SIMPULAN & SARAN

[No]

[Yes]