bab 2 landasan teori - library.binus.ac.idlibrary.binus.ac.id/ecolls/ethesisdoc/bab2/tsa-2013-0015...

TRANSCRIPT

7

BAB 2

LANDASAN TEORI

2.1. Sistem Pengukuran Kinerja

Pengertian kinerja menurut Mulyadi (2007: p337) adalah : Kinerja

adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan

sasaran strategik yang telah ditetapkan sebelumnya dengan perilaku yang

diharapkan.

Keberhasilan pencapaian strategik perlu diukur. Itulah sebabnya

sasaran strategic yang menjadi basis pengukuran kinerja perlu ditentukan

ukurannya, dan ditentukan inisiatif strategic untuk mewujudkan sasaran

tersebut. Sasaran strategic beserta ukurannya kemudian digunakan untuk

menentukan target yang akan dijadikan basis penilaian kinerja, untuk

menentukan penghargaan yang akan diberikan kepada personel, tim, atau

unit organisasi

Pengertian penilaian kinerja menurut Mulyadi (2007: p419) adalah :

penilaian kinerja sebagai penentu secara periodik efektivitas operasional

suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran,

standar dan kriteria yang telah ditetapkan sebelumnya.

Pengukuran memainkan peranan penting bagi peningkatan suatu

kemajuan ke arah yang lebih baik. Pengukuran yang dilakukan oleh

organisasi/ perusahaan dalam penerapan konsep Balanced Scorecard

adalah suatu pengukuran kinerja. Pengukuran terhadap fakta-fakta akan

menghasilkan data, yang kemudian dianalisis sehingga memberikan

8

informasi yang akurat dan berguna dalam proses pengambilan keputusan

dan peningkatan kinerja perusahaan. Pengukuran kinerja juga bertujuan

pokok untuk memotivasi karyawan dalam mencapai sasaran organisasi dan

dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar

memberikan hasil yang diinginkan. Dengan demikian akan diperoleh

manfaat yaitu organisasi dapat berjalan secara efektif dan efisien.

Suatu ukuran kinerja seringkali dibuat dengan kurang teliti tanpa

memperhatikan terbentuknya suatu sistem ukuran kinerja yang terintegrasi

dan mendukung tujuan organisasi. Beberapa pengembangan model pernah

diusulkan dan dicoba dengan tujuan mencari bentuk yang lebih superior

dari model awal karena ditengarai, salah satu faktor sukses atau gagalnya

aplikasi Balanced Scorecard terkait dengan pemahaman terhadap model

yang dipakai (Wibisono, 2010).

2.1.1. Indikator ukuran kinerja komprehensif

Menurut Widjaja (2003, p35) ada beberapa indicator penting

yang menyatakan suatu ukuran itu komprehensif :

a. Ukuran kinerja harus merupakan suatu sistem yang dibuat

sebagai bagian dari penerapan rencana seluruh strategi

perusahaan.

b. Setiap ukuran kinerja harus dapat sejalan dan memberikan

dukungan terhadap keseluruhan tujuan perusahaan.

c. Sistem dan metodologi ukuran kinerja harus dapat memberikan

arah dan gambaran dari nilai-nilai budaya perusahaan.

9

d. Sistem harus berfokus pada fungsi pengukuran sebagai alat

informasi dan sebagai alat kontrol.

e. Sistem pengukuran kinerja hendaknya mulai menghilangkan

celah yang dapat memungkinkan timbulnya management

judgement.

f. Sistem pengukuran kinerja harus selalu melakukan evaluasi

terhadap hal yang menyangkut perubahan tujuan dan strategi

perusahaan, perubahan dari sistem dan proses serta timbulnya

ukuran-ukuran yang bersifat menghambat.

2.1.2. Tujuan pengukuran kinerja :

Menurut Widjaja (2003, p4) ada beberapa tujuan pengukuran

kinerja di suatu organisasi :

a. Controlling dan redirecting terhadap individu maupun

departemen. Hal ini digunakan sebagai suatu tinjauan dalam

mengukur kinerja jangka pendek.

b. Feedback untuk menyesuaikan kinerja atau target yang

ditetapkan. Tujuan ini lebih merupakan suatu pelaporan kinerja

dalam jangka menengah, serta merupakan informasi dalam

pengambilan koreksi, menjadi dasar penyusunan rencana dan

pengambilan keputusan.

c. Sebagai ukuran dalam membandingkan antara rencana bisnis dan

tujuan strategis untuk menguji ketepatan dan penyesuaian

strategi organisasi.

10

2.1.3. Penyebab kegagalan pada proses pengukuran :

Menurut Widjaja (2003, p36) ada beberapa penyebab kegagalan

dalam suatu proses pengukuran kinerja :

a. Salah menentukan pengukuran atau pengukuran dilakukan tidak

benar.

b. Pengukuran yang ditentukan sudah benar tetapi pada saat terjadi

perubahan pada lingkungan organisasi, sistem pengukuran tidak

ikut diubah.

2.1.4. Elemen penting dalam Balanced Scorecard :

Menurut Niven (2002, p114) ada beberapa hal yang penting

yang harus diperhatikan dalam balanced scorecard :

a. Memahami strategi organisasi

b. Pengambilan keputusan yang tepat sasaran

c. Memberikan komitmen

Pengukuran adalah suatu bagian alami dan tak terpisahkan

dari suatu proses manajemen, harus dimengerti dan dapat

dilaksanakan oleh pengguna. Berkaitan dengan pengukuran kinerja,

pemilihan ukuran-ukuran kinerja yang tepat dan berkaitan langsung

dengan tujuan-tujuan strategis perusahaan adalah sangat penting dan

menentukan (Niven 2002, p114).

11

2.1.5. Target kinerja perlu memenuhi kriteria SMART :

Rampersad (2005: p70) menyatakan target kinerja itu perlu

memenuhi kriteria SMART :

• Specific : Tujuan harus dinyatakan dengan spesifik dan secara

tegas.

• Measureable : Tujuan harus dapat diukur dengan menggunakan

indikator pengukuran yang tepat guna mengevaluasi

keberhasilan, peninjauan ulang, tindakan perbaikan di masa

mendatang. Pengukuran harus dapat memunculkan fakta-fakta

yang dinyatakan secara kuantitatif menggunakan angka-angka.

• Achievable : Tujuan harus dapat dicapai melalui usaha-usaha

dalam program-program peningkatan kinerja yang menantang.

• Result : Tujuan harus berfokus pada hasil-hasil berupa

pencapaian target-target kinerja yang telah ditetapkan.

• Time-bound : Tujuan harus dapat dicapai sesuai batas waktu

yang ditetapkan.

2.2. Performance Dashboard

Pada dasarnya performance dashboard adalah suatu laporan yang

efektif yang dirancang dengan mengembangkan sebuah laporan yang

menampilkan semua KPI penting dalam format presentasi visual, dalam

bentuk grafik, diagram dan tabel (Alexander, 2007). Laporan dashboard

harus tersusun simpel dan mudah dipahami oleh manajer maupun para

karyawan. Dashboard menyampaikan informasi mengenai aspek-aspek

12

utama dari perusahaan untuk mengetahui posisi kinerja perusahaan dan

bagaimana posisi perusahaan di masa depan serta untuk mengidentifikasi

ancaman-ancaman yang mungkin terjadi.

Pada dashboard akan ditampilkan sekumpulan chart yang diambil

dari KPI-KPI penting pada scorecard perusahaan berdasarkan tingkat

kepentingan KPI yang didapat dari perhitungan pembobotan. Dashboard

pada umumnya disampaikan untuk tim manajemen, sehingga harus dibuat

secara ringkas dan informatif. Melihat fungsinya yang cukup penting,

performance dashboard seharusnya wajar dipandang sebagai komplemen

dari proyek BSC manapun. Jika dashboard dibuat dengan baik dan benar

berdasarkan prinsip-prinsip ilmiah chart design, akan banyak manfaat yang

dapat diambil perusahaan karena kinerja yang memerlukan perhatian dapat

segera terlihat sehingga dapat segera dipikirkan langkah-langkah

penanganan yang harus dilakukan.

Singkatnya, apa yang benar-benar dibutuhkan perusahaan ialah

Performance Dashboard yang menterjemahkan strategi perusahaan kedalam

tujuan, metrik, inisiatif dan tugas yang disesuaikan untuk setiap kelompok

dan individu dalam organisasi. Sebuah Performance Dashboard

mengkomunikasikan tujuan strategis dan memungkinkan pelaku bisnis

untuk mengukur, memantau, dan mengelola kegiatan utama dan proses yang

diperlukan untuk mencapai tujuan organisasi (Eckerson 2005, p3).

13

2.2.1. Performance Dashboard untuk pelaku bisnis :

Menurut Eckerson (2005, p10) performance dashboard dapat

membantu pelaku bisnis untuk :

• Memantau proses bisnis yang penting dari seluruh kegiatan

menggunakan metrik kinerja bisnis yang memicu adanya

peringatan ketika potensi masalah timbul.

• Menganalisis akar penyebab dari permasalahan dengan

menjelajahi informasi yang relevan dan tepat waktu dari berbagai

perspektif dan ditingkat yang lebih detail.

• Mengelola sumber daya manusia dan memprosesnya untuk

meningkatkan keputusan, mengoptimalkan kinerja, dan

mengarahkan organisasi ke arah yang tepat.

2.2.2. Prinsip dasar pelaporan Performance Dashboard :

Menurut Parmenter (2010, p155) ada beberapa prinsip dasar

pelaporan dari performance dashboard :

1. Satu halaman maksimal (beserta ulasan dan keterangan) agar

fokus terjaga;

2. Konsisten, dianjurkan bahwa standard grafik dipertahankan

setidaknya enam bulan sebelum diperbaharui;

3. Menunjukkan analis trend;

4. Menampilkan range;

14

5. Mudah dan cepat untuk diperbaharui, semua grafik harus

berada pada sebuah system yang memungkinkan pembaruan

secara cepat;

6. Menggunakan judul yang bermakna bagi pembaca;

7. Bijak dalam menggunakan warna;

8. Menggunakan grid untuk estimasi jumlah sehingga dapat

mengurangi kekacauan jumlah dalam kolom atau baris

grafik.

2.3. Pengertian Balanced Scorecard

Balanced Scorecard terdiri dari dua kata : Balanced (berimbang) dan

Scorecard (kartu skor). Kata berimbang dimaksudkan untuk menunjukkan

bahwa kinerja diukur secara berimbang dari dua aspek : keuangan dan

nonkeuangan, jangka pendek dan jangka panjang. Kartu skor adalah yang

digunakan untuk mencatat skor hasil kinerja seseorang / perusahaan. Kartu

skor juga dapat digunakan untuk merencanakan skor yang akan diwujudkan

dimasa depan. Melalui kartu skor, dapat dibandingkan antara skor yang akan

diwujudkan (masa depan) dengan skor yang telah dicapai dari kinerja yang

telah dihasilkan saat ini. Sehingga dari hasil perbandingannya kita dapat

melakukan evaluasi atas kinerja yang telah dihasilkan. (Mulyadi, 2007)

Menurut Guan, Hansen dan Mowen (2009: p468) Balanced

Scorecard adalah sistem manajemen strategi yang mengindentifikasi tujuan

dan mengukur kedalam empat perspektif : perspektif keuangan, perspektif

15

pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan dan

pembelajaran.

Menurut Robert Kaplan dan David Norton, balanced scorecard

adalah suatu sistem pengukuran yang memungkinkan perusahaan atau

organisasi untuk melakukan klarifikasi strategi, menerjemahkan kedalam

action dan menghasilkan suatu feedback yang berarti.

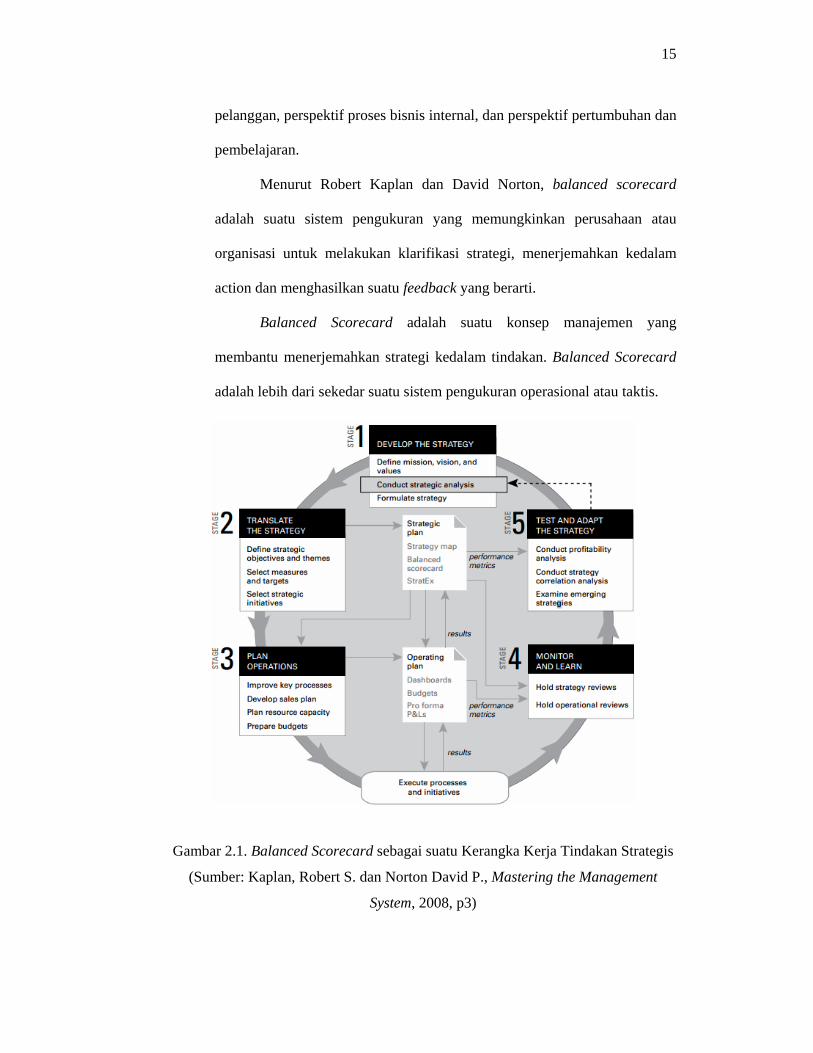

Balanced Scorecard adalah suatu konsep manajemen yang

membantu menerjemahkan strategi kedalam tindakan. Balanced Scorecard

adalah lebih dari sekedar suatu sistem pengukuran operasional atau taktis.

Gambar 2.1. Balanced Scorecard sebagai suatu Kerangka Kerja Tindakan Strategis

(Sumber: Kaplan, Robert S. dan Norton David P., Mastering the Management

System, 2008, p3)

16

Dalam menggunakan pengukuran Balanced Scorcard perlu

dilaksanakan proses-proses manajemen sebagai berikut :

1. Melakukan klarifikasi dan menerjemahkan visi atau strategi

perusahaan.

2. Mengkomunikasikan dan mengaitkan tujuan-tujuan strategis dengan

ukuran-ukuran kinerja.

3. Merencanakan, menetapkan target dan menyelaraskan inisiatif-

inisiatif (program-program strategis)

4. Mengembangkan umpan balik dan pembelajaran strategis untuk

peningkatan terus-menerus dimasa yang akan datang.

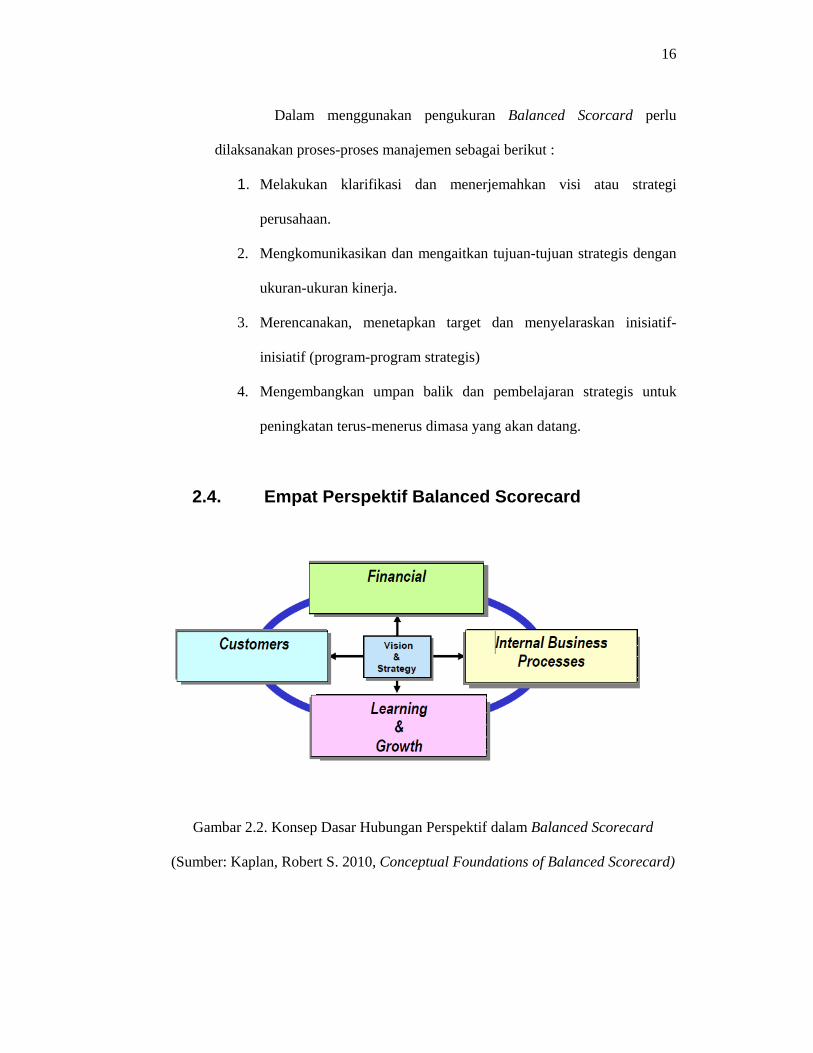

2.4. Empat Perspektif Balanced Scorecard

Gambar 2.2. Konsep Dasar Hubungan Perspektif dalam Balanced Scorecard

(Sumber: Kaplan, Robert S. 2010, Conceptual Foundations of Balanced Scorecard)

17

Kaplan dan Norton memperkenalkan empat perspektif yang

seimbang dan berbeda dari suatu aktivitas perusahaan yang dapat dievaluasi

oleh manajemen sebagai berikut :

a. Perspektif keuangan – bagaimana kita memuaskan pemegang saham ?

b. Perspektif pelanggan – bagaimana kita memuaskan pelanggan ?

c. Perspektif proses bisnis internal – apa proses-proses yang sebaiknya

diunggulkan untuk mencapai kesuksesan perusahaan ?

d. Perspektif pembelajaran dan pertumbuhan – bagaimana kita akan

mempertahankan keberlangsungan kemampuan terhadap perubahan dan

peningkatan ?

2.4.1. Perspektif Keuangan

Menurut Widjaja (2002, p39) Untuk membangun Balanced

Scorecard, unit-unit bisnis harus dikaitkan dengan tujuan keuangan

yang berkaitan dengan strategi perusahaan. Tujuan keuangan

berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-

ukuran semua perspektif dalam Balanced Scorecard.

Setiap ukuran yang dipilih seharusnya menjadi bagian dari

suatu keterkaitan hubungan sebab akibat yang memuncak pada

peningkatan kinerja keuangan. Pemahaman mengenai perspektif

keuangan dalam manajemen Balanced Scorecard adalah sangat

penting karena keberlangsungan suatu unit bisnis strategis sangat

bergantung pada posisi dan kekuatan keuangan. Berkaitan dengan

18

ini, berbagai rasio keuangan dapat diterapkan dalam pengukuran

strategis untuk perspektif keuangan.

Ada tiga tema keuangan yang mendorong penetapan strategi bisnis,

yaitu :

a. Bauran dan pertumbuhan pendapatan

b. Penghematan biaya / peningkatan produktivitas

c. Pemanfaatan aktiva / strategi investasi

Bauran dan pertumbuhan pendapatan mengacu kepada

berbagai usaha untuk memperluas penawaran produk dan jasa,

menjangkau pelanggan dan pasar baru, mengubah bauran produk dan

jasa ke arah penciptaan nilai tambah yang lebih tinggi, serta

penetapan ulang harga produk dan jasa.

Tujuan penghematan biaya dan peningkatan produktivitas

mengacu pada usaha untuk menurunkan biaya langsung produk dan

jasa, mengurangi biaya tidak langsung dan pemanfaatan bersama

berbagai sumber daya manusia perusahaan. Sedangkan pemanfaatan

aktiva, yaitu mengurangi tingkat modal kerja yang dibutuhkan untuk

mendukung volume dan bauran bisnis tertentu, memanfaatkan basis

aktiva tetap dengan mengarahkan berbagai bisnis baru kepada

sumber daya manusia perusahaan yang saat ini belum digunakan

dengan kapasitas penuh, menggunakan sumber daya manusia yang

ada secara lebih efisien.

19

2.4.2. Perspektif Pelanggan

Menurut Widjaja (2002, p68) dalam perspektif pelanggan

dari Balanced Scorecard, perusahaan harus mengidentifikasi

pelanggan dan segmen pasar dimana mereka akan berkompetisi.

Disamping kebutuhan spesifik pelanggan, konsep segmentasi pasar

juga penting untuk diketahui karena bermanfaat untuk penilaian

pasar dan penetapan strategi memasuki pasar. Perspektif ini biasanya

terdiri dari berbagai ukuran utama keberhasilan perusahaan dari

strategi yang dirumuskan dan dilaksanakan dengan baik.

Perspektif pelanggan memungkinkan para manajer unit bisnis

untuk mengartikulasikan strategi yang berorientasi kepada pelanggan

dan pasar yang akan memberikan keuntungan keuangan masa depan

yang lebih besar.

2.4.3. Perspektif Proses Bisnis Internal

Menurut Widjaja (2002, p87) dalam perspektif proses bisnis

internal Balanced Scorecard, perlu diidentifikasi proses-proses yang

paling kritis untuk mencapai tujuan peningkatan nilai bagi pelanggan

(perspektif pelanggan) dan tujuan peningkatan nilai bagi pemegang

saham (perspektif keuangan). Yang biasa digunakan untuk Balanced

Scorecard adalah model rantai nilai proses bisnis internal yang

terdiri dari tiga komponen utama, yaitu :

a. Proses inovasi – yang mengidentifikasi kebutuhan pelanggan

masa kini dan masa mendatang serta mengembangkan solusi

20

baru untuk kebutuhan pelanggan itu. Misalnya, solusi yang

dilakukan adalah meluncurkan produk baru (barang atau jasa),

menambah features baru produk yang telah ada, mempercepat

penyerahan produk ke pasar, dan lain-lain.

b. Proses operasional – yang mengidentifikasi sumber-sumber

pemborosan dalam proses operasional serta mengembangkan

solusi masalah yang terdapat dalam proses operasional itu demi

meningkatkan efisiensi produksi, meningkatkan kualitas produk

dan proses, memperpendek waktu siklus sehingga meningkatkan

penyerahan produk tepat waktu, dan lain-lain. Proses operasional

dapat ditingkatkan melalui pengendalian kualitas pada setiap

sub-proses kritis dalam proses.

c. Proses pelayanan – berkaitan dengan pelayanan kepada

pelanggan, seperti pelayanan purna jual, menyelesaikan masalah

yang timbul pada pelanggan dalam kesempatan pertama secara

cepat, melakukan tindak lanjut secara proaktif dan tepat waktu

dan lain-lain.

2.4.4. Perspektif Pertumbuhan dan Pembelajaran

Menurut Widjaja (2002, p89) tujuan-tujuan yang ditetapkan

dalam perspektif keuangan, pelanggan dan proses bisnis internal

mengidentifikasi dimana organisasi harus unggul untuk mencapai

terobosan kinerja, sementara tujuan dalam perspektif pembelajaran

dan pertumbuhan memberikan infrastruktur yang meningkatkan

21

tujuan-tujuan ambisius dalam ketiga perspektif itu tercapai. Tujuan-

tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan

pengendali untuk mencapai keunggulan outcome ketiga perspektif :

keuangan, pelanggan dan proses bisnis internal. Terdapat tiga

kategori yang sangat penting dalam perspektif pembelajaran dan

pertumbuhan, yaitu : (1) kompetensi karyawan, (2) infrastruktur

teknologi dan sistem informasi dan (3) kultur perusahaan.

Perubahan yang paling dramatis dalam pemikiran manajemen

beberapa tahun terakhir adalah mengenai pergeseran peran para

pekerja perusahaan. Pekerja atau karyawan telah menjadi aset yang

sangat penting saat ini. Melakukan pekerjaan yang sama terus-

menerus dengan tingkat efisiensi dan produktivitas yang sama, tidak

lagi cukup untuk mencapai keberhasilan. Jika ingin tumbuh melebihi

kinerja keuangan dan pelanggan saat ini, melaksanakan prosedur

standar yang telah ditetapkan tidaklah cukup. Pergeseran ini

memerlukan pelatihan kembali pekerja sehingga kepandaian dan

kreativitas dapat dimobilisasi untuk mencapai tujuan perusahaan.

Motivasi dan keahlian pekerja memang merupakan hal yang

sangat diperlukan untuk mencapai sasaran yang luas. Namun, hal ini

belumlah cukup. Jika ingin agar para pekerja efektif dalam

lingkungan kompetitif bisnis saat ini, perlu didapat banyak informasi

– mengenai pelanggan proses internal, dan konsekuensi keuangan

keputusan perusahaan. Sistem informasi dan teknologi yang maju

22

sangat menunjang proses bisnis internal yang dibutuhkan untuk

mencapai pertumbuhan yang diinginkan.

2.5. Analisis SWOT

Analisis SWOT adalah sebuah metode perencanaan strategis yang

digunakan untuk mengevaluasi Strengths, Weakness, Opportunities, dan

Threats terlibat dalam suatu proyek atau dalam bisnis usaha. Hal ini

melibatkan penentuan tujuan usaha bisnis atau proyek dan mengidentifikasi

faktor-faktor internal dan eksternal yang baik dan menguntungkan untuk

mencapai tujuan itu. Teknik ini dibuat oleh Albert Humphrey, yang

memimpin proyek riset pada Universitas Stanford pada dasawarsa 1960-an

dan 1970-an dengan menggunakan data dari perusahaan-perusahaan

Fortune 500.

Teori Analisis SWOT adalah sebuah teori yang digunakan untuk

merencanakan sesuatu hal yang dilakukan dengan SWOT. SWOT adalah

sebuah singkatan dari, S adalah Strenght atau Kekuatan, W adalah

Weakness atau Kelemahan, O adalah Oppurtunity atau Kesempatan, dan

T adalah Threat atau Ancaman. SWOT ini biasa digunakan untuk

menganalisis suatu kondisi dimana akan dibuat sebuah rencana untuk

melakukan sesuatu, sebagai contoh, program kerja.

Menurut Freddy Rangkuti (2005, p18), SWOT adalah identitas

berbagai faktor secara sistematis untuk merumusakan strategi pelayanan.

Analisis ini berdasarkan logika yang dapat memaksimalkan peluang

namun secara bersamaan dapat meminimalkan kekurangan dan ancaman.

23

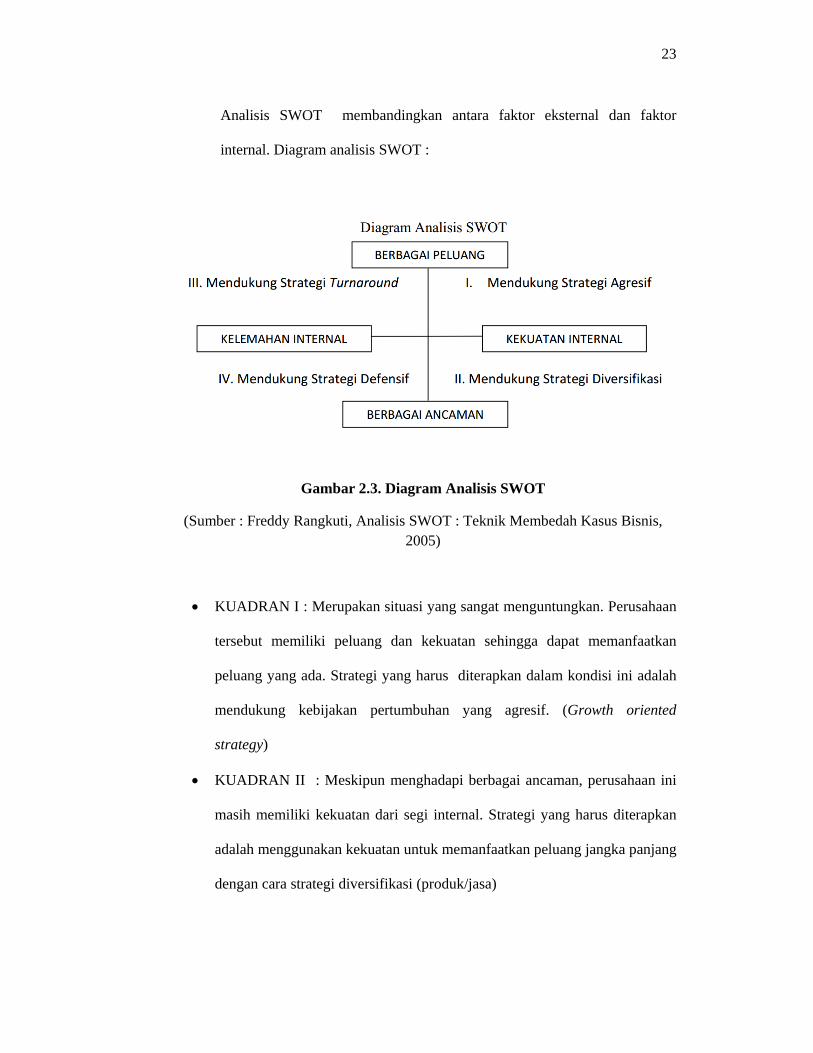

Analisis SWOT membandingkan antara faktor eksternal dan faktor

internal. Diagram analisis SWOT :

Gambar 2.3. Diagram Analisis SWOT

(Sumber : Freddy Rangkuti, Analisis SWOT : Teknik Membedah Kasus Bisnis, 2005)

• KUADRAN I : Merupakan situasi yang sangat menguntungkan. Perusahaan

tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan

peluang yang ada. Strategi yang harus diterapkan dalam kondisi ini adalah

mendukung kebijakan pertumbuhan yang agresif. (Growth oriented

strategy)

• KUADRAN II : Meskipun menghadapi berbagai ancaman, perusahaan ini

masih memiliki kekuatan dari segi internal. Strategi yang harus diterapkan

adalah menggunakan kekuatan untuk memanfaatkan peluang jangka panjang

dengan cara strategi diversifikasi (produk/jasa)

24

• KUADARAN III : Perusahaan menghadapi peluang pasar yang sangat

besar, tetapi dilain pihak, ia menghadapi beberapa kendala/kelemahan

internal. Fokus perusahaan ini adalah meminimalkan masalah-masalah

internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

• KUADRAN IV : Ini merupakan situasi yang sangat tidak menguntungkan,

perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal.

2.6. Metode Analisis Value Chain

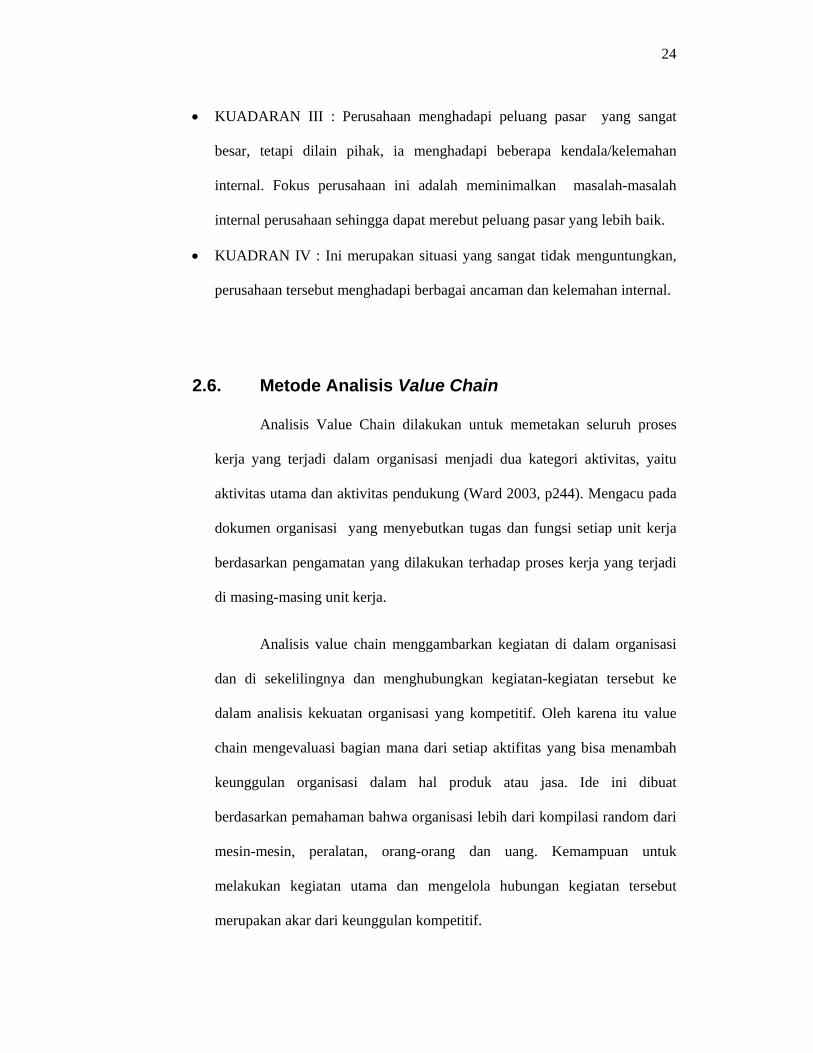

Analisis Value Chain dilakukan untuk memetakan seluruh proses

kerja yang terjadi dalam organisasi menjadi dua kategori aktivitas, yaitu

aktivitas utama dan aktivitas pendukung (Ward 2003, p244). Mengacu pada

dokumen organisasi yang menyebutkan tugas dan fungsi setiap unit kerja

berdasarkan pengamatan yang dilakukan terhadap proses kerja yang terjadi

di masing-masing unit kerja.

Analisis value chain menggambarkan kegiatan di dalam organisasi

dan di sekelilingnya dan menghubungkan kegiatan-kegiatan tersebut ke

dalam analisis kekuatan organisasi yang kompetitif. Oleh karena itu value

chain mengevaluasi bagian mana dari setiap aktifitas yang bisa menambah

keunggulan organisasi dalam hal produk atau jasa. Ide ini dibuat

berdasarkan pemahaman bahwa organisasi lebih dari kompilasi random dari

mesin-mesin, peralatan, orang-orang dan uang. Kemampuan untuk

melakukan kegiatan utama dan mengelola hubungan kegiatan tersebut

merupakan akar dari keunggulan kompetitif.

25

Gambar 2.4. Diagram Value Chain

(Sumber : Ward, John and Peppard, Joe, (2003), Strategic Planning for Information

Systems. p265)

2.7. Mengukur Critical Success Factors (CSF)

Faktor keberhasilan kritikal merupakan tolok ukur dari aspek-aspek

kinerja perusahaan yang penting terhadap keunggulan bersaing

(competitive advantage), dan sebab itu terhadap keberhasilannya. (Widjaja

2003: p29)

Menurut Widjaja (2003: p29) Ukuran keuangan menunjukkan

dampak kebijakan dan prosedur perusahaan pada posisi keuangan

perusahaan jangka pendek, dan oleh karena itu juga memberikan

pengembalian (return) jangka pendek bagi pemegang saham. Sebaliknya

26

factor-faktor yang bersifat non keuangan menunjukkan posisi kompetitif

perusahaan untuk saat ini dan masa yang akan datang, yang merupakan

ukuran yang dipandang dari tiga sudut pandang :

• Pelanggan

• Proses Bisnis Internal

• Inovasi dan Pembelajaran

Ukuran strategic yang bersifat keuangan dan non keuangan biasanya

disebut dengan kunci keberhasilan kritikal (Critical Success Factor / CSF).

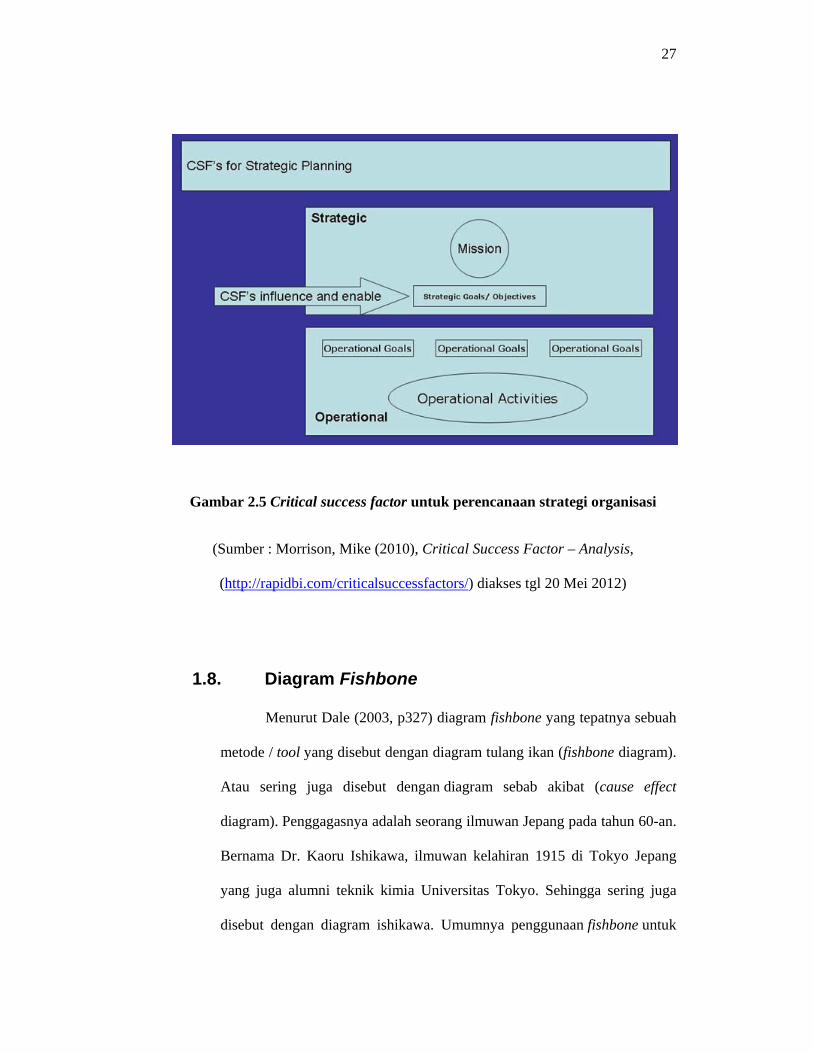

Menurut Morisson (2010) Critical Succeess Factor ialah merupakan

faktor yang paling kritikal atau suatu kegiatan yang dibutuhkan untuk

memastikan keberhasilan bisnis yang dijalankan. Critical success factor

telah digunakan secara signifikan untuk menyajikan atau mengidentifikasi

beberapa faktor kunci yang mengharuskan organisasi lebih focus pada

target untuk mencapai kesuksesan.

Dalam mengidentifikasi critical success factor terdapat berbagai

sektor yang harus diperhatikan :

• Sumber Daya Manusia – kemauan, kemampuan dan perilaku

• Sumber Daya – SDM, peralatan, dll.

• Inovasi – gagasan dan pengembangan

• Pemasaran – hubungan supplier, kepuasan pelanggan, dll.

• Operational – perbaikan terus menerus, kualitas

• Keuangan – pendapatan, investasi

27

Gambar 2.5 Critical success factor untuk perencanaan strategi organisasi

(Sumber : Morrison, Mike (2010), Critical Success Factor – Analysis,

(http://rapidbi.com/criticalsuccessfactors/) diakses tgl 20 Mei 2012)

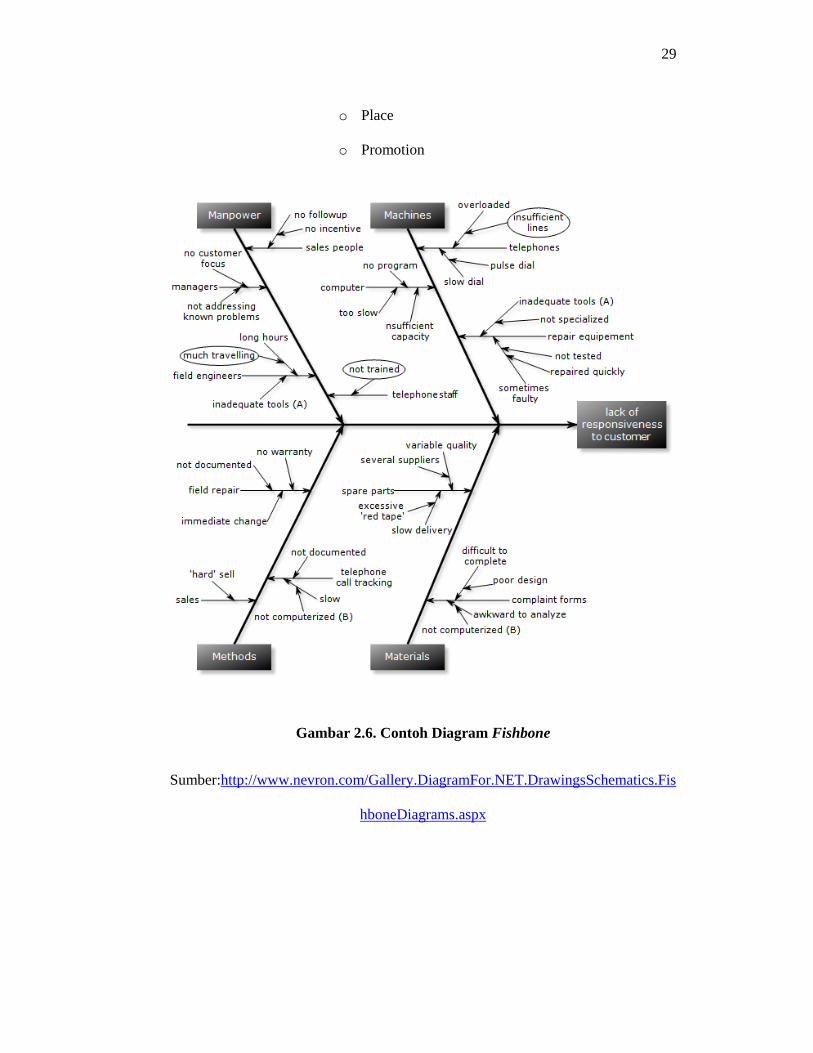

1.8. Diagram Fishbone

Menurut Dale (2003, p327) diagram fishbone yang tepatnya sebuah

metode / tool yang disebut dengan diagram tulang ikan (fishbone diagram).

Atau sering juga disebut dengan diagram sebab akibat (cause effect

diagram). Penggagasnya adalah seorang ilmuwan Jepang pada tahun 60-an.

Bernama Dr. Kaoru Ishikawa, ilmuwan kelahiran 1915 di Tokyo Jepang

yang juga alumni teknik kimia Universitas Tokyo. Sehingga sering juga

disebut dengan diagram ishikawa. Umumnya penggunaan fishbone untuk

28

design produk dan mencegah kualitas produk yang jelek (defect). Mengenai

pemilahan sebab-sebab, berikut adalah beberapa pendekatannya.

• The 4 M’s (digunakan untuk perusahaan manufaktur) :

o Machine (Equipment),

o Method (Process/Inspection)

o Material (Raw,Consumables etc.)

o Man power.

• The 8 P’s (digunakan pada industri jasa) :

o People

o Process

o Policies

o Procedures

o Price

o Promotion

o Place/Plant

o Product

• The 4 S’s (digunakan pada industri jasa) :

o Surroundings

o Suppliers

o Systems

o Skills

• 4 P (pendekatan manajemen pemasaran) :

o Price

o Product

29

o Place

o Promotion

Gambar 2.6. Contoh Diagram Fishbone

Sumber:http://www.nevron.com/Gallery.DiagramFor.NET.DrawingsSchematics.Fis

hboneDiagrams.aspx