bab 1 - sayuqi.files.wordpress.com · web viewsalah satu pencapaian terbesar bank cnb adalah...

TRANSCRIPT

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pertumbuhan ekonomi suatu negara dapat ditandai dengan pertumbuhan

industri perbankan yang ada dalam negara tersebut. Semakin berkembang industri

perbankan maka semakin baik pula pertumbuhan ekonomi negara itu sendiri.

Salah satu usaha jasa yang menawarkan berbagai kebutuhan masyarakat akan jasa

pelayanan keuangan, maka usaha jasa perbankan selain mengedepankan

profesionalisme dalam pelayanan kepada masyarakat sebagai nasabah, juga harus

mengedepankan kepercayaan, karena dapat dikatakan bahwa industri perbankan

adalah merupakan industri yang menjual kepercayaan kepada masyarakat sebagai

nasabahnya.

Masyarakat sebagai konsumen atau pasar yang dituju oleh industri

perbankan memiliki berbagai pertimbangan dalam memilih usaha jasa perbankan

yang akan digunakannya, hal tersebut dapat dilihat dari faktor tingkat bunga yang

ditawarkan oleh perbankan kepada masyarakat, tingkat kenyamanan yang

dirasakan oleh masyarakat dalam hal penyimpanan uang pada bank tersebut, juga

mengenai kemudahan dalam memperoleh pinjaman.

Faktor-faktor tersebut yang menjadi dasar pertimbangan masyarakat untuk

memilih jasa perbankan, baik secara langsung maupun tidak langsung dapat

membentuk loyalitas pada diri masyarakat akan bank yang dijadikan sebagai

pilihan yang dipercayainya.

1

Keberadaan jasa perbankan dalam masyarakat memang lebih

menguntungkan terutama pada sektor perekonomian, dimana para pelaku ekonomi

lebih leluasa dalam menjalankan proses kegiatan ekonominya untuk menunjang

kelangsungan hidup. Usaha jasa perbankan dalam masyarakat yang

mengedepankan pelayanan yang baik demi memperoleh kepercayaan dari

masyarakat sebagai nasabahnya akan menghadapi berbagai macam keadaan atau

pandangan yang timbul dari masyarakat sebagai ungkapan kepuasan atau

ketidakpuasannya akan pelayanan yang diterimanya dari pihak bank yang

dipercayainya.

Di kota Malang dan sekitarnya telah berdiri beberapa bank yang

menawarkan jasa perbankan, baik bank yang dimiliki oleh pihak pemerintah

maupun pihak swasta. Di antaranya Bank Rakyat Indonesia, (BRI), Bank Negara

Indonesia (BNI), Centratama Nasional Bank (CNB) dan lain sebagainya.

Kehadiran bank-bank tersebut, secara ekonomi memberikan keuntungan kepada

masyarakat umum khususnya para pelaku ekonomi.

Menyadari akan berbagai hal di atas maka dalam PKL ini saya memilih bank

CNB sebagai objek melakukan kegiatan pkl, dengan maksud untuk mengetahui

seperti apa dan bagaimana loyalitas nasabah terhadap pelayanan pihak perbankan

dalam hal ini Bank CNB. Karenanya perlu dilakukan kajian lebih mendalam

mengenai kualitas pelayanan Bank CNB.

2

1.2 KONDISI UMUM PERUSAHAAN

1.2.1 DISKRIPSI PERUSAHAAN

Bank adalah Badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak atau dengan pengertian lain Bank adalah

perusahaan yang bergerak di bidang jasa

Sejak berdiri Bank CNB telah memenuhi neraca, tingkat keuntungan dan

caranya berbisnis, sehingga kini menjadi bank yang paling disukai di Indonesia.

Salah satu pencapaian terbesar Bank CNB adalah merampungkan renovasi

kerangka dasar (Platform) teknologinya. Perusahaan mewarisi 90 kerangka dasar

teknologi. Bank CNB kini memiliki kerangka teknologi terpadu yang

menghadirkan inteface untuk nasabah. Dengan demikian proses kerja di balik

meja para nasabah akan lebih efisien, pembenahan kerangka teknologi yang

seluruhnya butuh waktu tiga tahun.

Bank CNB juga telah berupaya menciptakan tim manajemen yang tangguh

dan professional yang beroperasi dengan prinsip international standar governance

control & compliance. Bank ini diawasi oleh Dewan Komisaris. Para komisaris

ini adalah anggota terhormat dari masyarakat keuangan. Kendati hukum di

Indonesia mansyaratkan komisaris dan direktur harus berkebangsaan Indonesia,

Bank CNB telah merekrut sejumlah banker bukan berkebangsaan Indonesia guna

menduduki posisi-posisi kunci.

3

1.2.2 VISI DAN MISI BANK CNB

Visi, Misi Setiap lembaga atau perusahaan yang didirikan selalu ada cita-

cita atau latar belakang mengapa lembaga tersebut didirikan. Cita-cita inilah yang

menjadi dasar arah dan gerak lembaga untuk melangkah. Bank CNB didirikan

bukan tanpa arah dan tanpa tujuan, tetapi memiliki cita-cita luhur yang patut untuk

diraih dan perlu menjadi penyemangat bagi pimpinan dan karyawan untuk

mencapainnya

Visi adalah cita-cita luhur yang menjadi arah bagi perusahaan untuk

mencapainya dan menjadi penyemangat bagi pimpinan dan atau karyawan untuk

meraihnya. Sedangkan misi adalah motivasi dasar yang menjadi alasan pengapa

cita-cita luhur ditetapkan dan bagaimana cita-cita tersebut diraih dan dijalankan.

Secara sederhana dapat dikatakan bahwa Misi adalah bidang usaha yang akan

dikerjakan untuk mencapai visi yang ditetapkan.

Visi ( Vission )

A. Menjadi – to become

Visi CNB bukanlah suatu sasaran yang statis dan berhenti pada saat

tercapai, tetapi merupakan cita-cita luhur yang selalu dan selalu perlu untuk

diperjuangkan. Menjadi adalah suatu proses yang terus menerus, tanpa henti dan

senantiasa dinamis menuju sasaran yang di cita-citakan. “ Menjadi ” Bukan akhir

dari perjuangan, tetapi merupakan awal dari perjuangan mencapai cita-cita. Jika

kita menjadi yang terbaik , tetapi kemudian ada perusahaan lain yang berusaha

menjadi yang terbaik, maka kitapun harus selalu mempunyai semangat untuk

selalu menjadi yang terbaik.

4

B. Salah satu Bank – one of Bank

“ Salah satu Bank “ hal ini menunjuk pada eksistensi satu diantara yang

lainnya dan bukan satu-satu nya. Jika masyarakat menyebut beberapa bank

terbaik, maka CNB termasuk didalamnya, sebagai salah satu bank yang terbaik.

Dengan penetapan cita-cita seperti ini , maka dapat dimungkinkan bagi CNB

untuk meraih dan selalu mengarahkan pada cita-cita termaksud. CNB menetapkan

untuk menjadi salah satu bank pada kategori Bank umum.

C. Terbaik – the best

Menjadi yang terbaik bukanlan satu pekerjaan yang mudah. Di dunia

perbankkan menjadi yang terbaik selalu akan dikaitkan dengan performa dari

bank tersebut sesuai dengan ketetapan pemerintah .

Bank dengan ukuran sehat harus memenuhi ketentuan :

1. CAR ( Capital Adequacy Ratio ) Bank Indonesia menetapkan batas minimum

modal adalah 8 %

2. NPL ( Non Performing Loan ) Bank Indonesia menetapkan maks .5 % dari

total kredit yang diberikan .

3. Pemenuhan PPAP ( Penyisihan dan Penghapusan Aktiva Produktif )

4. Rasio ROA( Return on Average Asset)Bank Indonesia menentukan min. 1.5%

5. Rasio ROE (Return on Avarage Equity) Bank Indonesia menetapkan min. 8 %

6. LDR ( Loan to Deposit Ratio ) Bank Indonesia menetapkan maks. 120 %

7. BOPO ( Biaya Opersasional bagi Pendapatan Opersional ) Bank Indonnesia

menetapkan diatas 90 % adalah jelek.

5

Dari ketentuan tersebut diatas, Bank CNB bertekad untuk mencapai lebih dari titik

minimal tersebut

D. Di wilayah Indonesia – in Indonesia

“ Jadilah tuan rumah di negeri sendiri “ inilah pepatah yang paling tepat

untuk menggambarkan kiprah dan cita-cita Bank CNB. Wilayah Indonesia

merupakan wilayah kerja dan wilayah hukum Bank CNB, untuk itulah CNB

berusaha menjadi yang terbaik di seluruh wilayah Indonesia. Dimanapun – di

wilayah Indonesia – ada kantor Bank CNB , maka CNB akan menjadi yang

terbaik. Wilayah bukan sekedar daerah territorial secara fisik, tetapi wilayah lebih

mencerminkan keberadaan bisnis dimana CNB mengembangkan sayapnya.

Misi ( Mission )

Mengembangkan usaha kecil menengah dengan memberikan jasa-jasa

perbankan yang professional dan berkualitas disertai dengan penerapan tehnologi

tepat guna, Misi utama dan mulia bagi Bank CNB adalah :

A. Mengembangkan Usaha Kecil & Menengah

Usaha kecil & menengah adalah focus utama bagi Bank CNB untuk

berkarya dan berkiprah. Segala daya upaya akan dilakukan demi membantu

pengembangan usaha termaksud.

B. Jasa Professional

Sadar tentang tanggung jawab sebagai lembaga yang berbasis pada

kepercayaan, maka Bank CNB akan senantiasa berjuang untuk mampu

menyajikan jasa layanan yang Professional. Professional ini berarti selalu

memberikan pelayanan sesuai dengan kaidah-kaidah professional yang

6

ditetapkan, baik sesuai dengan ketentuan Bank Indonesia, norma-norma

masyarakat dan kebutuhan nasabah.

C. Berkualitas

Jasa yang berkualitas adalah jasa yang dapat memenuhi kebutuhan nasabah

dan mampu memberikan nilai tambah yang berarti. Untuk hal ini, Bank CNB akan

selalu melakukan perubahan dan perbaikan demi memenuhi kebutuhan nasabah

dan seturut dengan ketentuan yang berlaku.

D. Teknologi Tepat Guna

Teknologi adalah penting, tetapi tidak semua teknologi mendatangkan

manfaat bagi perusahaan. Untuk itu perusahaan mencanangkan penggunaan

teknologi yang tepat guna di CNB. Setiap teknologi yang digunakan harus teruji

asas manfaatnya dan mampu menunjang kinerja perusahaan.

Values-Culture

Values-Culture adalah nilai-nilai luhur yang patut dilakukan bagi setiap

pimpinan dan karyawan pada setiap kegiatan . Nilai-nilai ini pada akhirnya akan

menjadi kebiasaan dan akhirnya akan membentuk budaya . “ adalah nilai-nilai

luhur yang patut dilakukan bagi setiap pimpinan dan karyawan di seluruh wilayah

kerja CNB. Nilai-nilai ini merupakan panduan kebiasaan kerja yang mulia patut

untuk dijalankan.“Nilai-nilai dan budaya kerja yang dikembangkan di CNB

adalah: C = customer care ; N = neigbour care ; B = business care Dalam

pelaksanaannya, nilai-nilai dan budaya tersebut dapat diterjemahkan sebagai

berikut:

7

C customer care

Customer Care adalah upaya untuk memberikan pelayanan yang terbaik

kepada customer / nasabah, pelayanan tersebut tidak hanya memenuhi permintaan

customer / nasabah semata, melainkan mengantisipasi untuk memberikan

pelayanan yang lebih dari harapan customer / nasabah dan memang sangat

dibutuhkan. Dalam pelaksanaannya Customer Care ini meliputi :

Senyum, Salam, Sapa: selalu tersenyum , selalu memberikan salam dan selalu

menyapa kepada setiap orang yang ditemui.

Ramah dan Santun: selalu ramah dan santun dalam memberikan penjelasan

dan atau melayani nasabah

Cepat tanggap: peka dan cepat tanggap melayani kebutuhan dan keluhan-

keluhan dari nasabah.

N neighbour care

Neighbour Care adalah upaya untuk menjalin hubungan yang harmonis dan

kekeluargaan antar karyawan, antara atasan dengan bawahan dan antar orang-

orang yang terlibat dalam kegiatan kerja sehari-hari.

Dalam penerapannya, neighbour care harus tercermin dalam setiap interaksi

karyawan di perusahaan :

Saling senyum, sapa, salam setiap bertemu dan berpapasan dengan rekan dan

atau dengan atasan, maka wajib bagi setiap orang untuk memberikan senyum,

sapa, salam.

Melakukan koordinasi selalu ada kepedulian untuk melakukan koordinasi

antar bagian.

8

Saling membantu / tolong saling tolong menolong antar satu individu dengan

individu lainnya.

Kekeluargaan memberikan ucapan selamat ulang tahun selamat atas

kelahiran, selamat atas perkawinan.

B business care

Business Care adalah upaya bagi semua jajaran di CNB untuk peduli

kepada bisnis yang sedang dijalankannya. Bagi CNB, bisnis utamanya adalah

bisnis Perbankan, sehingga hal ini akan mendorong semua pihak untuk

memperhatikan faktor utama pada bisnis perbankan yaitu KEPERCAYAAN dan

KEAMANAN.

Maka nilai-nilai kerja dan budaya kerja yang sepatutnya dilakukan adalah :

Image perusahaan menjadikan dan menjaga image perusahaan sehingga dapat

dipercaya oleh masyarakat.

Professional setiap pekerjaan harus dikerjakan dengan trampil, sungguh-

sungguh & bertanggung jawab.

5R (CNB bersih) Ringkas, Rapi, Resik, Rawat dan Rajin.

1.2.3 Sejarah Berdirinya Bank CNB

PT. Centratama Nasional Bank yang lebih dikenal dengan nama Bank CNB

didirikan di Surabaya pada tanggal 7 Oktober 1992 berdasarkan Akta Notaris RN.

Sinulingga, S.H., Nomor 1994 yang berkedudukan di Jakarta dan telah disahkan

oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor C2-

9740.HT.01.01-TH.92 tanggal 28 Oktober 1992 dan telah diumumkan dalam

9

Lembaran Berita Negara Republik Indonesia Nomor 14 tanggal 16 Pebruari 1993.

Berdirinya Bank CNB berakar dari beberapa jenis bidang usaha diantaranya

perdagangan tekstil, industri kayu, showroom mobil dan Bank Perkreditan

Rakyat. Dari sinilah para perintis pendiri Bank CNB menarik pengalaman,

memupuk keahlian sekaligus terus menggali dan belajar memahami kebutuhan

masyarakat.

Tepat pada tanggal 2 Agustus 1993 Bank CNB melakukan kegiatan

operasional pertama kalinya di Jalan Kedungdoro 32 Surabaya yang merupakan

Kantor Pusat sampai dengan saat ini.Dengan pertumbuhan dan perkembangan

ekonomi yang semakin maju Bank CNB memulai dengan membuka kantor

cabang di wilayah Surabaya dan sekitarnya dan sejak tahun 1996 Bank CNB

berani melakukan perluasan jaringan kantor ke luar wilayah Surabaya hingga

menjadi 42 kantor dan mampu bersaing dan tetap ada dengan status sebagai bank

yang berpredikat sangat bagus. Kini masyarakat luas sudah akrab menyebut Bank

CNB untuk sebuah nama bagi PT. Centratama Nasional Bank.

1.2.4 Struktur Organisasi Bank CNB

Untuk mencapai tujuan secara efektif dan efisien perlu adanya

pengorganisasian yang baik. Pengorganisasian merupakan penyusunan kerangka

pembagian kerja, sehingga seluruh komponen dalam perusahaan dapat bekerja

dengan efektif dan efisien. Organisasi dapat didefinisikan sebagai kumpulan

orang-orang yang bekerja berdasarkan suatu aturan dan tata kerja untuk mencapai

suatu tujuan yang diinginkan.

10

Bank CNB adalah suatu organisasi yang berusaha berdasarkan kepercayaan

untuk memberikan jasa konsultasi investasi serta menjadi perantara baik bagi

pihak yang mempunyai kelebihan dana dengan pihak yang memerlukan dana dan

antara pihak-pihak yang melakukan suatu/beberapa transaksi pembayaran atau

kegunaan serta jasa perbankan lainnya. Bank CNB terdiri dari organisasi kantor

pusat, kantor cabang dan kantor cabang pembantu dimana struktur organisasi

masing-masing kantor berbeda sesuai dengan lingkup operasional bank

bersangkutan. Untuk mengetahui struktur organisasi PT. Bank CNB khususnya

capem Singosari dapat dilihat pada bagan struktur organisasi (terlampir).

TABEL 1.1

A

11

Adapun beberapa fungsi dan tugas serta tanggungjawab masing-masing sub

unit kerja dalam struktur organisasi dapat dikemukakan secara umum.

Pemimpin Cabang bertanggungjawab terhadap seluruh kegiatan operasional

cabang di wilayahnya.

Pemimpin cabang pembantu adalah penanggung jawab atas pelaksanaan tugas

dan wewenang di masing-masing kantor capem.

Vacant Marketing adalah unit pemasaran bidang perkreditan yang bertugas

sebagai berikut:

1. Memberikan penjelasan kepada calon nasabah/nasabah, tentang persyaratan

serta berbagai hal yang berkaitan dengan hubungan rekening pinjaman di

Bank CNB

2. Melakukan pembahasan atas permohonan kerdit berdasarkan ketentuan-

ketentuan yang berlaku di Bank CNB.

3. Melakukan pemeliharaan nasabah-nasabah yang telah mendapat fasilitas

kredit di CNB berdasarkan ketentuan perbankan.

4. Memberikan pemberitahuan kepada masing-masing nasabah apabila terdapat

perubahan - perubahan pada ketentuan perkreditan maupun ada tunggakan-

tunggakan kewajiban nasabah yang berlum dibayar.

Kasie Operasional adalah kepala unit kerja yang bertanggungjawab atas

pelaksanaan tugas dan wewenang yang berkaitan dengan teknis operasional kantor

capem diluar kebijakan perkreditan. Unit kerja ini membawahi 4 sub unit kerja

yaitu Teller, Soundress, Vacant Umum, accounting.

12

Legal adalah suatu unit kerja yang bertugas mengevaluasi permohonan kredit

yang ditujukan oleh Commercial Manager yang setelah dianalisa. Selanjutnya

diputus secara bersama (four eyes principles) dengan mempertimbangkan sisi

resiko atas pemberian kredit dan memberikan masukan untuk

mengantisipasi/meminimalisasi resiko yang mungkin akan timbul.

Costumer service adalah unit pemasaran bidang dana yang bertugas:

1. Memberikan penjelasan kepada calon nasabah maupun nasabah mengenai

features dan benefit dari setiap produk dan jasa-jasa Bank CNB

2. Menangani permohonan pembukaan rekening nasabah yang meliputi :

tabungan Deposito dan Giro baik dalam rupiah maupun valuta asing.

3. Melayani permintaan untuk melakukan perubahan data-data nasabah maupun

data rekening dari masing-masing nasabah.

4. Melayani penutupan rekening nasabah.

5. Mengadministrasikan seluruh pembukaan rekening : Tabungan, Deposito dan

Giro nasabah.

Teller adalah unit kerja dibidang kas yang mempunyai tugas :

1. Melayani setiap nasabah atau calon nasabah yang melakukan transaksi setiap

hari yang meliputi : penyetoran tunai, penarikan tunai, penyetoran kliring,

inkaso transfer dll.

2. Melakukan pemeriksaan atas dokumen-dokumen setoran atau penarikan

nasabah apakah telah sesuai dengan ketentuan yang berlaku.

3. Memastikan apakah tanda tangan nasabah pada setiap penarikan dana dari

rekening telah sesuai dengan speciment tanda tangan nasabah.

13

4. Melakukan monitoring atas persediaan uang tunai.

5. Sebagai koordinator atas penarikan tunai dan penyetoran oleh cabang-cabang.

6. Mengatur penyediaan uang kas di cabang agar tidak melebihi limit kas kantor

Soundress adalah sub unit kerja yang bertanggungjawab dan mempunyai tugas

mendukung tugas-tugas front-office melaksanakan transfer-transfer, Inkaso,

Kliring, Deposito, Administrasi Kredit dan lain-lain yang berkaitan dengan

tugasnya.

Vacant Umum adalah suatu unit kerja yang bertugas dan bertanggungjawab

mengenai kesekretariatan, mengelola aset-aset Bank CNB yang ada di cabang atau

capem mengelola administrasi personalia, mengelola ATK, mengelola sarana

pendukung operasional dan hal-hal lain yang berkaian dengan bidang tanggung

jawabnya.

Accounting adalah sub unit yang bertanggungjawab dan melakukan kontrol atas

kebenaran pelaksanaan transaksi dan melakukan pencatatan atas transaksi

laba/rugi.

1.3 Tujuan dan manfaat PKL

Tujuan Umum

Mengetahui dan memahami prosedur administrasi produk-produk dan jasa

layanan yang ada pada PT. Bank CNB Capem Singosari, serta memperoleh

gambaran jelas tentang kegiatan pelaksanaan prosedur kerja pada PT. Bank CNB

Capem Singosari khususnya yang terletak pada kota Malang daerah Singosari.

14

Tujuan Khusus

Memperoleh pengalaman kerja praktis didunia kerja dalam hal kegiatan

perbankan yang dilakukan oleh PT. Bank CNB Capem Singosari khususnya dalam

hal produk dan jasa layanan tersebut diatas. Serta mempersiapkan mahasiswa

untuk terjun langsung dalam situasi kerja dan upaya sosialisasi dalam kehidupan

masyarakat.

1.4 Manfaat PKL

Bagi Mahasiswa:

1. Sebagai sarana latihan dan penerapan ilmu pengetahuan perkuliahan

2. Memperoleh keterampilan serta kreatifitas.

3. Meningkatkan kemampuan dalam bersosialisasi dengan lingkungan kerja.

4. Menambah pengetahuan, pengalaman dan wawasan di lapangan kerja

mengenai dunia kerja khususnya dunia perbankan.

Bagi Perguruan Tinggi

Sebagai sarana untuk memperoleh informasi mengenai keadaan umum

lembaga perbankan pada daerah sekitar melalui penerimaan laporan kegiatan

perbankan yang ada pada PT. Bank CNB Capem Singosari. Serta terciptanya

hubungan kerja sama yang saling menguntungkan antara kedua belah pihak, yaitu

dapat menempatkan mahasiswa yang potensial untuk mendapatkan pengalaman di

lembaga keuangan yang bersangkutan.

15

Bagi Instansi yang Bersangkutan

Merupakan sarana untuk menjembatani antara perusahaan atau instansi

dengan lembaga pendidikan untuk bekerjasama lebih lanjut baik bersifat akademis

maupun non akademis. Perusahaan dapat melihat tenaga kerja yang potensial

dikalangan mahasiswa sehingga apabila suatu saat perusahaan membutuhkan

karyawan bisa merekrut mahasiswa tersebut.

16

BAB II

SITUASI PERUSAHAAN SAAT INI

2.1 ASPEK PEMASARAN

Aspek terpenting dalam dunia bisnis adalah pemasaran kepentingan ini

sangat mendasar, karena pemasaran adalah salah satu proses yang dapat dilakukan

oleh suatu usaha khususnya yang bertujuan untuk mencapai keuntungan melalui

sistem pemasaran atau dari pasar yang ada.

Karena sistem pemasaran harus dapat dikelola dengan baik, maka perlu

adanya keputusan yang tepat sebelum menentukan suatu kebijakan yang berkaitan

dengan pasar itu sendiri dan dalam usaha pemasaran antar pasar dalam menarik

konsumen maupun pelanggan, didalam hal ini nasabah termasuk pelanggan maka

perusahaan berusaha menciptakan minat pembeli, hal ini secara jelas digariskan

dalam ruang lingkup pemasaran antara lain mencakup kegiatan promosi,

distribusi, penetapan harga penjualan dan pembelian akan tetapi dalam hal ini

perbankan yang menawarkan jasa menawarkan pelayanan yang lebih baik.

Dari pengertian di atas, merupakan pengertian umum pemasaran yaitu

berbagai aktivitas dari produksi sampai proses konsumsi,jadi prinsipnya adalah

proses pengalihan barang dan jasa dari pihak produsen ke pihak konsumen

dimana untuk mencari pelanggan yang akan memakai produk yang akan di

tawarkan perlu sekali melaksanakan strategi seperti pemasaran.

17

Pemasaran PT Bank CNB

Dalam aspek pemasaran Bank CNB telah melakukan berbagai macam cara yaitu

dengan:

A. Pemasaran pada Produk dan jasa

B. Pemasaran dengan Triangle Marketing

C. Pemasaran berbasis lingkungan

A. Pemasaran pada Produk dan Jasa

implementasi dalam bauran pemasaran (Marketing Mix ) pada produk dan jasa

Bank CNB dapat dilihat sebagai berikut:

1. Product. dalam desain dan produk jasa bank CNB sudah melakukan

berbagai macam cara agar bisa bersaing dan terus berkembang diantaranya

adalah system yang inovatif, prosedur dan pelayanan yang nyaman dan aman.

Desain produk jasa lebih kreatif dan berkualitas tujuannya nasabah lebih

banyak pilihan dalam memilih produk yang diinginkan.

2. Promotion. Kegiatan promosi pada produk dan jasa pada bank CNB

umumnya dilakukan melalui iklan di media masa, atau televisi. Konsep

kegiatan promosi bank CNB meliputi advertising, sales promotion, public

relation, sales trainning, marketing research & development.

3. Place. Atau disebut juga saluran distribusi. Saluran distribusi produk dan jasa,

berupa Kantor Cabang, yang secara langsung menyediakan produk dan jasa

yang ditawarkan. Dengan semakin majunya teknologi, saluran distribusi

dilakukan melalui saluran telekomunikasi seperti telepon dan jaringan internet

antar cabang atau capem.

18

4. People. dominannya unsur personal approach, baik dari jajaran front office,

back office sampai tingkat manajerial. Para karyawan Bank CNB dituntut

untuk melayani nasabah secara optimal.

5. Process. Meliputi sistem dan prosedur, termasuk persyaratan ataupun

ketentuan yang diberlakukan oleh Bank terhadap produk dan jasa Bank.

Sistem dan prosedur akan merefleksikan penilaian, apakah pelayanan cepat

atau lambat. Nasabah lebih menyenangi proses yang cepat, walaupun bagi

Bank akan menimbulkan risiko yang lebih tinggi. Penggunaan teknologi yang

tepat guna serta kreativitas yang prima diperlukan, untuk suatu proses yang

cepat namun aman.

B. Pemasaran menggunakan Triangle Marketing.

Di dalam memasarkan produk dan jasa, maka bank CNB berusaha

memuaskan konsumennya, agar tidak berpaling pada pesaing. Di dalam konsep

pemasaran produk dan jasa perbankan, dikenal istilah Triangle Marketing, yaitu

meliputi berbagai kegiatan pemasaran, yang satu dan lainnya saling berinteraksi

secara optimal. Kegiatan pemasaran yang saling berinteraksi digolongkan menjadi

tiga, yaitu:

1. Internal Marketing (IM)

2. Eksternal Marketing (EM) dan

3. Interactive Marketing (ITM)

19

1. Internal Marketing

Adalah garis yang menghubungkan antara employee dan Perusahaan Jasa.

Contoh : Agar bisa memasarkan produk Bank, maka Bank tidak boleh melupakan

para karyawannya, mereka harus diberikan sosialisasi tentang produk dan jasa

Bank apa saja yang dapat dipasarkan kepada nasabah. Dengan demikian para

karyawan dapat memahami semua produk dan jasa yang ditawarkan Banknya, dan

dapat membantu memberikan informasi kepada nasabah jika diperlukan.

2. Eksternal Marketing

Adalah garis yang menghubungkan antara nasabah dengan Bank. Hubungan

langsung antara nasabah dan Bank pada umumnya melalui petugas front office

atau Customer Service. Disini petugas front office akan berusaha memberikan

penjelasan tentang produk dan jasa Bank secara terinci. Berhasil tidaknya nasabah

membeli produk dan jasa bank, akan sangat dipengaruhi dari hasil pelayanan

petugas yang berada di jajaran front office.

3. Interactive Marketing

Adalah garis yang menghubungan antara employee dan customer (nasabah).

Disini employee atau karyawan, harus memahami produk dan jasa Bank nya, agar

dapat ikut serta membantu program pemasaran, dan menjelaskan dengan menarik

dan benar bila ada pihak luar atau nasabah yang ingin mengetahui produk dan jasa

Bank di tempat karyawan tadi bekerja. Bayangkan apabila seorang nasabah ingin

mencoba produk dan jasa Bank, dan bertanya pada karyawan yang bekerja di

Bank tersebut, namun karyawan tersebut malah memberikan efek yang negatif,

tentu nasabah tidak akan membeli produk dan jasa Bank di Bank tersebut. Ketiga

20

konsep tersebut merupakan satu kesatuan yang tidak dapat berdiri sendiri, dan

saling terkait antara satu dan lainnya, agar terjadi layanan prima untuk mencapai

tujuan dalam mempertahankan dan menarik para nasabah.

C. Pemasaran berbasis lingkungan

Pemasaran berbasis hubungan, tidak hanya memperlama jangka waktu

nasabah dalam berhubungan dengan Bank, namun juga memperbesar asset

nasabah yang ditanamkan pada Bank yang bersangkutan. Persaingan yang makin

ketat dalam pemasaran produk dan jasa perbankan, perlu fokus upaya pemasaran

dengan tujuan untuk mempertahankan nasabah lama, melakukan cross selling

(penjualan silang), untuk mendapatkan tambahan aset yang ditanamkan pada bank

2.2 ASPEK PRODUKSI & OPERASI

Menurut T.H Handoko manajemen produksi dan operasi merupakan usaha

pengelolaan secara optimal penggunaan Sumber Daya (atau disebut faktor-faktor

Produksi), tenaga kerja, mesin-mesin peralatan, bahan mentah dan sebagainya

dalam proses transformasi bahan mentah dan tenaga kerja menjadi berbagai

Produk atau Jasa (1999 : 3). Manajemen produksi/operasi yang efektif adalah

hubungan timbat balik semua variable dan memandang seluruh proses sejauh

mungkin sebagai system yang terpadu (Buffa, l99l:9).

21

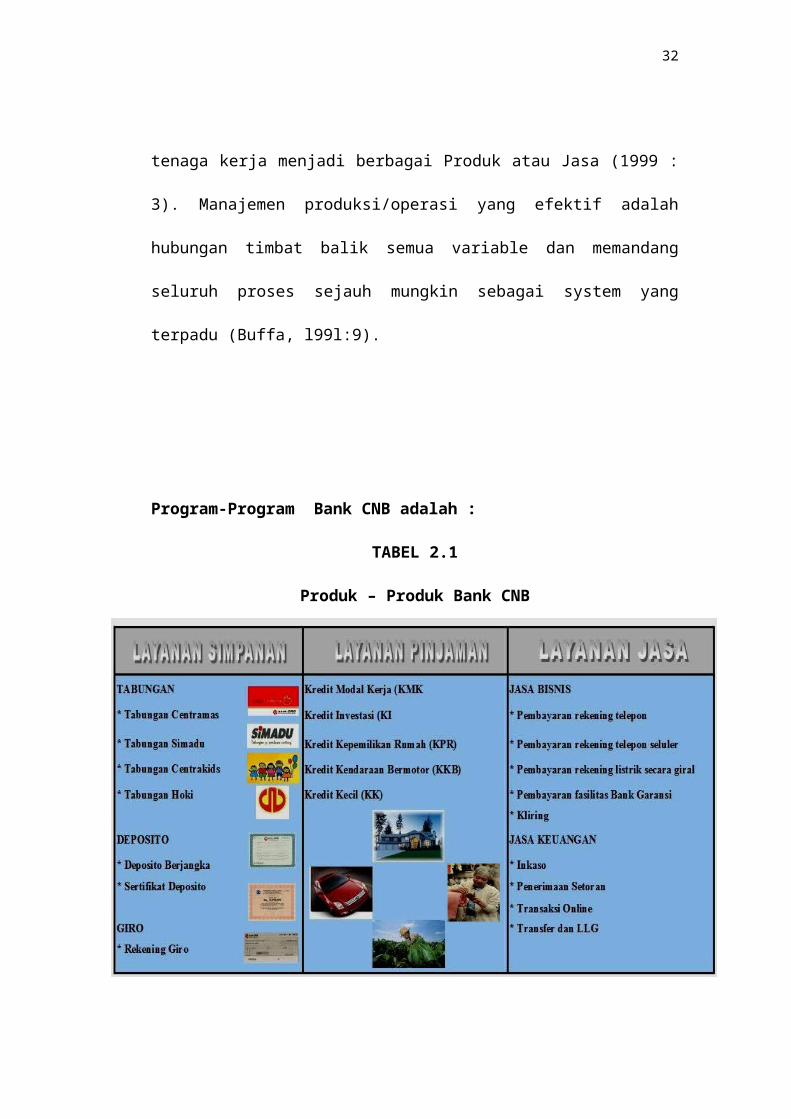

Program-Program Bank CNB adalah :

TABEL 2.1

Produk – Produk Bank CNB

A. PRODUK SIMPANAN

Tabungan Centramas

Tabungan Centramas dapat dimiliki oleh perorangan, perusahaan dan badan

usaha lainnya dengan syarat-syarat umum tabungan dan mempunyai kelonggaran

setor dan tarik setiap saat. Sebagai bukti kepada setiap penabung akan diberikan

buku tabungan. Suku bunga cukup kompetitif dan dihitung secara harian.

Tabungan Simadu

Tabungan Simadu disebut juga tabungan si pembawa untung, karena pada

tabungan ini diberikan hadiah yang menarik melalui undian berdasarkan poin

yang diperoleh setiap penabung dengan jumlah saldo tertentu. Sebagai bukti untuk

22

melakukan transaksi setiap penabung akan diberikan kartu tabungan dan akan

diberikan laporan transaksi berupa statemen rekening setiap satu bulan sekali.

Tabungan Centrakids

Tabungan centrakids dikhususkan untuk anak-anak dengan maksud

menanamkan kegemaran menabung sejak dini. Sebagai daya tarik setiap

pembukaan rekening ini akan diberikan hadiah langsung, pada saat penabung

berulang tahun dan pada saat poin yang terkumpul telah memenuhi jumlah

tertentu penabung dapat menukar hadiah sesuai poin yang dimiliki berdasarkan

saldo yang ada.

Tabungan Hoki

Tabungan hoki merupakan tabungan berjangka berdasarkan paket dengan

peserta sesuai ketentuan yang tidak dapat ditarik sebelum jatuh tempo selama

jangka waktu yang diperjanjikan. Manfaat yang dapat diperoleh penabung adalah

aman, dijamin Program Penjaminan Pemerintah, terdapat undian berhadiah,

kesempatan memperoleh hadiah lebih besar.

Deposito Berjangka

Deposito Berjangka merupakan simpanan berjangka dengan beberapa

pilihan jangka waktu pencairan yaitu 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

Simpanan ini memberikan keleluasaan masyarakat untuk mengatur dan

menentukan jangka waktu penempatan dananya dengan suku bunga yang

bersaing.

23

Sertifikat Deposito

Sertifikat Deposito adalah salah satu produk untuk menggalang dana

masyarakat Bank CNB juga menawarkan Sertifikat Deposito dengan nominal :

Rp. 5.000.000,00, Rp. 7.500.000,00, Rp. 10.000.000,00, Rp. 25.000.000,00 dan

Rp. 500.000.000,00 yang jangka waktu pencairannya 1 bulan, 3 bulan, 6 bulan

dan 12 bulan dengan suku bunga yang bersaing.

Rekening Giro

Rekening Giro merupakan produk rekening yang memberikan kemudahan

bertransaksi bagi nasabah perorangan dan perusahaan dengan keuntungan

mendapatkan jasa giro yang dihitung secara harian, dan memberikan fasilitas

bertransaksi melalui jasa kliring, inkaso, pengiriman uang, dan pemindah bukuan

antar rekening. Setiap nasabah akan mendapatkan buku cek dan bilyet giro

sebagai alat pembayaran dengan menggunakan rekening ini

B. PRODUK JASA

Pelayanan atau jasa lainnya yang ditawarkan dengan tujuan memberikan

kemudahan dan kenyamanan bagi nasabah, Bank CNB menyediakan jasa melalui

loket layanan dalam hal pembayaran dan jasa lain seperti :

1. Pembayaran tagihan rekening telepon, baik secara tunai bagi nasabah dan

bukan nasabah maupun secara giral (pendebetan rekening).

2. Pembayaran tagihan rekening telepon seluler secara giral.

3. Pembayaran tagihan rekening listrik secara giral

4. Pembayaran fasilitas Bank Garansi

24

5. Kliring

6. transfer dan LLG

7. Transaksi online, dll

C. PRODUK KREDIT

Kredit Modal Kerja (KMK)

Jenis kredit ini ditujukan untuk membantu penyediaan pembiayaan barang

modal seperti penyediaan bahan baku, barang jadi, pembiayaan piutang usaha dan

kebutuhan modal kerja lainnya.

Kredit Investasi (KI)

Kredit ini merupakan jenis kredit yang ditujukan untuk pembiayaan

investasi seperti pembangunan gedung pabrik, gudang, kantor, termasuk renovasi

bangunan baik untuk investasi baru maupun perluasan sebagai pengembangan

investasi.

Kredit Kepemilikan Rumah (KPR)

Jenis kredit yang diberikan kepada nasabah perorangan untuk membiayai

sebagian kebutuhan akan pembelian rumah tinggal, rumah toko, pembangunan

rumah dan termasuk renovasi atau perbaikan rumah tinggal.

Kredit Kendaraan Bermotor (KKB)

Jenis kredit yang diberikan kepada perorangan untuk membiayai sebagian

kebutuhan dana pembelian mobil baik baru maupun bekas dengan sistem

pembayaran angsuran.

25

Kredit Kecil (KK)

Kredit yang ditujukan dalam rangka memperluas pelayanan kepada

masyarakat terutama instan kredit dalam jumlah yang relatif kecil dengan proses

yang cukup sederhana yaitu diberikan berdasarkan hasil interview dan penilaian

agunan yang sederhana. Fokus kredit ini untuk sektor usaha kecil dan menengah,

sehingga dapat membantu pengusaha kecil dalam meningkatkan usahanya.

GAMBAR 2.1

Proses Pencairan Pinjaman

26

2.3 ASPEK MSDM

Pegawai atau karyawan merupakan sumber daya yang dimiliki organisasi,

dan harus dipekerjakan secara efektif, efisien, dan manusiawi. Agar kondisi

tersebut dapat tercipta, maka organisasi perlu membuat perencanaan SDM sebaik-

baiknya sehingga dapat memenuhi kebutuhan SDM organisasi, baik jangka

pendek, menengah maupun jangka panjang. Dengan demikian, organisasi tidak

akan mengalami kesulitan dalam memenuhi SDM yang dibutuhkan.

Perencanaan SDM dapat juga diartikan sebagai suatu proses untuk

Menetapkan strategi memperoleh, memanfaatkan, mengembangkan dan

mempertahankan tenaga kerja sesuai dengan kebutuhan perusahaan sekarang dan

pengembangannya di masa mendatang. Secara singkat, perencanaan SDM

merupakan proses analisis dan identifikasi kebutuhan untuk dan ketersediaan

SDM dalam organisasi.

Sumber Daya Manusia PT Bank CNB

Jumlah karyawan sebagai salah satu aset pendukung dalam menjalankan

aktifitas operasional, sampai saat ini Oktober 2010 total sumberdaya manusia

yang telah direkrut Bank CNB dari seluruh kantor yang ada berjumlah 682 orang

yang terdiri dari:

Laki-laki : 385 orang

Perempuan : 297 orang

Tingkat pendidikan

Dari seluruh karyawan yang ada, struktur pendidikan terdiri dari :

SLTA : 176 orang

27

Diploma : 104 orang

Strata 1 : 390 orang

Strata 2 : 9 orang

Peningkatan kualitas

Peningkatan kualitas SDM dilakukan dengan tujuan menghasilkan SDM

yang berkualitas dengan berbasisi kompetensi. Peningkatan dan pengembangan

SDM dimulai dari rekruitmen yang selektif, baik secara internal maupun

eksternal, serta mengembangkan kader-kader baru yang berkualitas demi upaya

pemenuhan kebutuhan tenaga profesional di setiap kantor cabang.

Pendidikan dan pelatihan

Pada tahun 2010 diterapkan banyak training bagi karyawan. Khusus kepada

Kepala Operasional atau karyawan pada level Supervisor lebih difokuskan pada

metode Training For Triner, sehingga di harapkan terdapat kesinambungan

training di tingkat cabang dan secara sistimatis akan terkader dengan baik pada

periode yang akan datang.

2.4 ASPEK KEUANGAN

Pengertian Manajemen keuangan adalah sebagai manajemen dana baik

yang. berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi

secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau

pembelajaran secara etisien (Sartono, 200 I :6)

28

Keuangan PT Bank CNB

Sumber-sumber keuangan dana bank adalah usaha bank dalam

menghimpun dana untuk membiayai operasinya yaitu meliputi :

Dana Yang Bersumber Dari Bank Itu Sendiri

Setoran modal pemegang saham

Cadangan-cadangan bank, adalah cadangan-cadangan laba pada tahun lalu

yang tidak dibagikan kepada pemegang saham, untuk mengantisipasi laba

tahun yang akan datang

Laba bank yang belum dibagi

Dana Yang Bersumber Dari Masyarakat Luas

Simpanan giro (demand deposit)

Simpanan tabungan (saving deposit)

Simpanan deposito (time deposit)

Setoran jaminan

Dana Transfer

Dana Yang Bersumber Dari Lembaga Lain

Kredit Likuiditas Bank Indonesia

Kredit yang diberikan BI kepada bank-bank yang mengalami kesulitan

likuiditas. Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-

sektor tertentu.

Pinjaman antar bank (Call money)

Merupakan pinjaman jangka pendek (1 s/d 7 hari), yang dilakukan oleh bank-

bank yang mengalami kalah kliring.

29

Fasilitas diskonto dalam rupiah

Penyediaan dana jangka pendek oleh BI, dengan cara pembelian promes yang

diterbitkan oleh bank umum yang tergolong sehat & cukup sehat atas dasar

diskonto

GAMBAR 2.2

Alur Dana Bank Dan Penggunaan

30

2.5 ASPEK MANAJEMEN

Pengertian Manajemen .

Manajemen adalah proses perencanaan, pengorganisasian, pengarahan,

dan pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber

daya organisasi lainnya agar mencapai tujuan oganisasi yang telah ditetapkan

(Handoko, 1999:8).

Manajemen Bank CNB

Dibidang manajemen bank CNB berupaya melakukan perubahan

organisasi dan kultur didalam perusahaannya dengan menjadikan perusahaan bisa

berbasis strategic business unit ( SBU ) yaitu setiap direktorat dalam organisasi

fokus pada value perusahaan, diharapkan dengan berbasis SBU bakal lebih baik

karena karyawan akan terpacu meningkatkan kinerja dan tentu saja akan

berdampak positif pada perusahaan secara keseluruhan yang akhirnya perusahaan

dapat mencapai tujuan yang sudah ditentukan.

31

BAB III

ANALISIS OBYEK STUDI

3.1. Analisis Studi Lapangan

Bagi perusahaan bank CNB yang sebagian besar bergerak di bidang jasa,

kualitas pelayanan merupakan faktor yang sangat penting. Karena dalam

memasarkan produk, interaksi antara produsen dan konsumen terjadi secara

langsung. Aplikasi kualitas pelayanan sebagai sifat dari penampilan produk atau

kinerja merupakan salah satu bagian utama dari strategi perusahaan dalam meraih

keunggulan yang berkesinambungan. Baik sebagai pemimpin pasar atau sebagai

strategi untuk terus berkembang.

Menurut Goetsh dan Davis (Tjiptono, 2000: 81) bahwa kualitas pelayanan

adalah merupakan kondisi dinamis yang berhubungan dengan produk jasa, dan

manusia proses dan lingkungan yang memenuhi atau melebihi pelanggan.

Sedangkan menurut Hary (Tjiptono, 2000: 90) kualitas pelayanan merupakan

suatu proses atau aktivitas yang dilakukan oleh perusahaan yang dapat dirasakan

secara langsung hasilnya, yang pada akhirnya memenuhi harapan pelanggan,

Untuk memenuhi pelayanan yang berkualitas dan memenuhi kepuasan nasabah

bank CNB memiliki tiga proses dasar yaitu:

a. Proses sebelum penjualan

Pada tahap ini bank mempunyai kesempatan untuk membentuk hubungan

dengan nasabah. Hal ini dapat dilakukan dengan menginformasikan produk

pada nasabah dan menciptakan kepercayaan pada nasabah atas produk yang

32

ditawarkan.

b. Proses selama transaksi

Pada fase ini bank menjaga kualitas pelayanan. Agar nasabah tetap menjadi

pelanggan setia.

c. Proses sesudah penjualan

Pada fase ini bank dapat mendengar atau menanggapi keluhan dari

pihak nasabah atas produk yang dipilih.

3.2 Perbandingan Analisis Studi Lapangan berdasarkan Landasan Teori

(SWOT)

Berdasarkan hasil penelitian Melalui analisa SWOT (SWOT adalah

singkatan dari Strengths (kekuatan) dan Weaknesses (kelemahan) interen

perusahaan, serta Opportunities (peluang) dan Threaths (ancaman) dalam

lingkungan yang dihadapi perusahaan). Analisis SWOT merupakan cara

sistematis untuk mengidentifikasi faktor-faktor dan strategi yang menggambarkan

kecocokan paling baik diantaranya dapat dilihat situasi dan kondisi yang dihadapi

oleh Bank CNB pada masa sekarang.

Strenghths/kekuatan

Adalah suatu keunggulan sumber daya, keterampilan atau kemampuan

lainnya yang relatif terhadap pesaing dan kebutuhan dari pasar yang dilayani atau

hendak dilayani oleh perusahaan. kekuatan bank CNB adalah :

33

1. Sebagai bank Umum swasta yang berperan dalam mewujudkan visi

pemerintah dalam membangun ekonomi kerakyatan.

2. Status badan hukum berupa persero (PT) berdasarkan undang-undang

perbankan, dengan fokus bisnis pada Usaha Mikro, Kecil dan Menengah

(UMKM), Bank CNB telah menginspirasi berbagai pihak untuk lebih

mendayagunakan sektor UMKM sebagai tulang punggung perekonomian

Indonesia.

3. Adanya komitmen yang kuat dari Komisaris dan Direksi untuk menerapkan

Good Corporate Governance (GCG) pada setiap kegiatan usaha Bank CNB

dengan membangun pemahaman, kepedulian dan komitmen semua organ

perusahaan dan seluruh jajarannya.

4. Nama yang sudah sangat dikenal (strong brand recoqnition)

5. Hubungan baik dengan lembaga keuangan internasioanal dan otoritas moneter

6. System dan Teknologi selalu inovatif

Weaknesses/kelemahan

Adalah keterbatasan/kekurangan dalam sumber daya, keterampilan dan

kemampuan yang secara serius menghalangi kinerja efektif Bank CNB

diantaranya.

1. Koordinasi yang belum berjalan dengan baik dari kantor pusat hingga kantor

capem

2. Dukungan yang belum memadai dikarenakan alur birokrasi yang panjang.

34

3. Tingkat keterampilan karyawan rata-rata rendah

4. Jumlah karyawan terlalu besar

5. Minimnya biaya promosi

6. Belum terpenuhinya Tingkat Kesehatan Bank yang diperlukan untuk

memperluas jaringan.

7. Tidak adanya kesamaan Standard baku mengenai Infrastruktur di tiap-tiap

unit

8. Kualitas pelayanan kepada nasabah masih rendah.

9. Lemahnya fungsi control mengenai pengadaan barang IT di tubuh Bank CNB

10. Kurangnya kesadaran peremajaan peralatan IT.

Opportunities/peluang

Adalah merupakan situasi utama yang menguntungkan dalam lingkungan

Bank CNB.

1. Keluarnya kebijakan Pemerintah untuk menyalurkan kredit kecil mikro

2. Masyarakat mulai “bank minded”

3. Tingkat pertumbuhan ekonomi yang mulai meningkat

4. Keluarnya deregulasi di bidang investasi

5. Jaminan kemanan dalam hal perbankan oleh pemerintah.

35

6. Bank CNB memiliki 42 kantor yang berada di seluruh indonesia, baik di kota-

kota besar maupun kota kecil.

Threaths/ancaman

Adalah merupakan situasi utama yang tidak menguntungkan dalam

lingkungan perusahaan.

1. Serangan aktif dan pasif terhadap jaringan komunikasi dan data.

2. Adanya deregulasi perbankan sehingga mempermudah syarat pendirian bank

yang dapat menjadi competitor.

3. Bank Swasta lain yang terus mengembangkan pengelolaan produk dan atau

aktivitas baru, yang ditunjang dengan penerapan IT yang memadai yang

berorientasi pada kepentingan nasabah.

4. Bank Pembangunan Daerah yang terus berkembang sejalan dengan otonomi

daerah yang memberikan kemudahan-kemudahan bagi usaha mikro dengan

suku bunga yang relative rendah.

5. Ancaman likuiditas yang masih cukup tinggi

6. Krisis ekonomi global

7. Tingkat kepuasan pelayanan kepada nasabah yang masih rendah

8. Peluncuran produk yang sama dari competitor

9. Iklan dan promosi besar-besaran dari para pesaing

10. Berkembangnya Pasar Modal

36

Strenghths Weaknesses

Status badan hukum berupa persero (PT) berdasarkan undang-undang perbankan

Adanya komitmen yang kuat dari Komisaris dan Direksi untuk menerapkan Good Corporate Governance (GCG)

Nama yang sudah sangat dikenal System dan Teknologi selalu

inovatif

Koordinasi yang belum berjalan Tingkat keterampilan karyawan

rata-rata rendah Minimnya biaya promosi Belum terpenuhinya Tingkat

Kesehatan Bank yang diperlukan untuk memperluas jaringan.

Tidak adanya kesamaan Standard baku mengenai Infrastruktur di tiap-tiap unit

Kualitas pelayanan kepada nasabah masih rendah.

Kurangnya kesadaran peremajaan peralatan IT.

Opportunities Sostrategies Wostrategies Keluarnya kebijakan Pemerintah

untuk menyalurkan kredit kecil mikro

Masyarakat mulai “bank minded”

Tingkat pertumbuhan ekonomi yang mulai meningkat

Keluarnya deregulasi di bidang investasi

Jaminan kemanan dalam hal perbankan oleh pemerintah

Memiliki dasar hukum yg kuat dalam penyaluran kredit mikro

Memacu kesadaran masyarakat akan kegunaan perbankan

Mengembangkan kerjasama investasi dengan lembaga lain

Meningkatkan good corparategoverment

Peningkatan pelayanan kepada pelanggan

Peningkatan koordinasi unit kerja Memperpendek waktu pengurusan

administrasi Sistem rekrutment yang jelas

diiringi pelatihan yang berkelanjutan

Efisiensi karyawan Penerapan standar baku pengadaan

infrastruktur Peningkatan pengawasan terhadap

mutu pelayanan Mengefektifkan fungsi kontrol

pengadaan barang

Threaths Ststrategies Wtstrategies

37

Serangan Pasif dan pasif terhadap jaringan komunikasi dan data

Ancaman likuiditas yang masih cukup tinggi

Krisis ekonomi global Tingkat kepuasan pelayanan

kepada nasabah yang masih rendah

Peluncuran produk yang sama dari competitor

Iklan dan promosi besar-besaran dari para pesaing

Peningkatan keamanan dan data Memperkuat brand image

dimasyarakat Mempercepat proses

pengambilan keputusan dan memantau suku bunga

Memperketat pengawasan tingkat likuiditas perbankan

Mewaspadai krisis ekonomi global

Meluncurkan program perbankan yang inovatif

Peningkatan efektif internal audit control

Pengendalian jumlah karyawan Mempercepat penerapan SI/TI

diseluruh kantor menggunakan standard internasional

Penerapan mutu pelayanan nasabah

TABEL 3.I

Analisis SWOT bank CNB

Dari analisa SWOT yang menggambarkan situasi dan kondisi yang di

hadapi oleh Bank CNB, maka strategi yang telah dijalankan oleh perusahaan

adalah ;

1. Ekspansi pinjaman dengan focus pada pembiayaan UMKM dengan perbaikan

features produk dan kemudahan akses layanan kredit.

2. Ekspansi kredit usaha skala besar diutamakan untuk sektor swasta dibidang

agrobisnis, infrastruktur serta sektor usaha lain yang produktif.

3. Peningkatan kualitas layanan didukung oleh Sumber Daya Manusia yang

profesional, teknologi informasi yang handal dan jaringan kerja yang luas.

4. Peningkatan kompetensi karyawan, melalui training, seminar, workshop

sesuai dengan keperluan masing-masing bagian.

5. Pengembangan fitur-fitur baru di bisnis mikro, ritel, consumer banking,

treasury, dan internasional untuk memenuhi kebutuhan para nasabahnya

antara lain meliputi pengadaan fitur ATM, kartu kredit, trade finance serta

cash management.

38

6. Peningkatan kegiatan komunikasi pemasaran untuk meningkatkan product

awareness dan membentuk Corporate Image di mata masyarakat.

BAB IV

PENUTUP

4.1 KESIMPULAN

Memiliki nasabah yang loyal dan banyak adalah tujuan akhir dari semua

perusahaan. Tetapi kebanyakan dari perusahaan tidak mengetahui bahwa loyalitas

nasabah dibentuk melalui beberapa tahapan, dimulai dari mencari calon nasabah

potensial sampai dengan pembentukan advocate nasabah yang akan membawa

keuntungan untuk perusahaan, untuk itu bank CNB telah berusaha melakukan

berbagai standar kualitas dalam menjalankan system perusahaanya diantaranya

yaitu dengan :

1. Memberikan pelayanan yang memuaskan kepada pelanggan.

2. Meningkatkan kemudahan & kenyaman bertransaksi.

3. Meningkatkan tingkat kepercayaan nasabah.

4. Memberikan produk yang terbaik buat nasabah

Dan harapan pada akhirnya bank mendapatkan loyalitas dari nasabah sehingga

39

bank CNB bisa berkembang dan semakin besar.

4.2 SARAN

Dengan Studi Praktek Lapangan ini saya harapkan adanya peningkatan

kualitas teknologi, operasional dan pelayanan di Bank CNB untuk masyarakat dan

nasabah dengan harapan bisa membawa gerak langkah mereka lebih maju dan ikut

mewarnai gerak perekonomian di Indonesia pada umumnya

40