aspek&uu&pph:& · pdf filehitung!beban!pajak!dan!return!...

TRANSCRIPT

ASPEK UU PPh: KETENTUAN PASAL 18 UU PPh

MENDETEKSI PENGHINDARAN PAJAK BERGANDA [PENCEGAHAN PENGHINDARAN PAJAK BERGANDA]

2

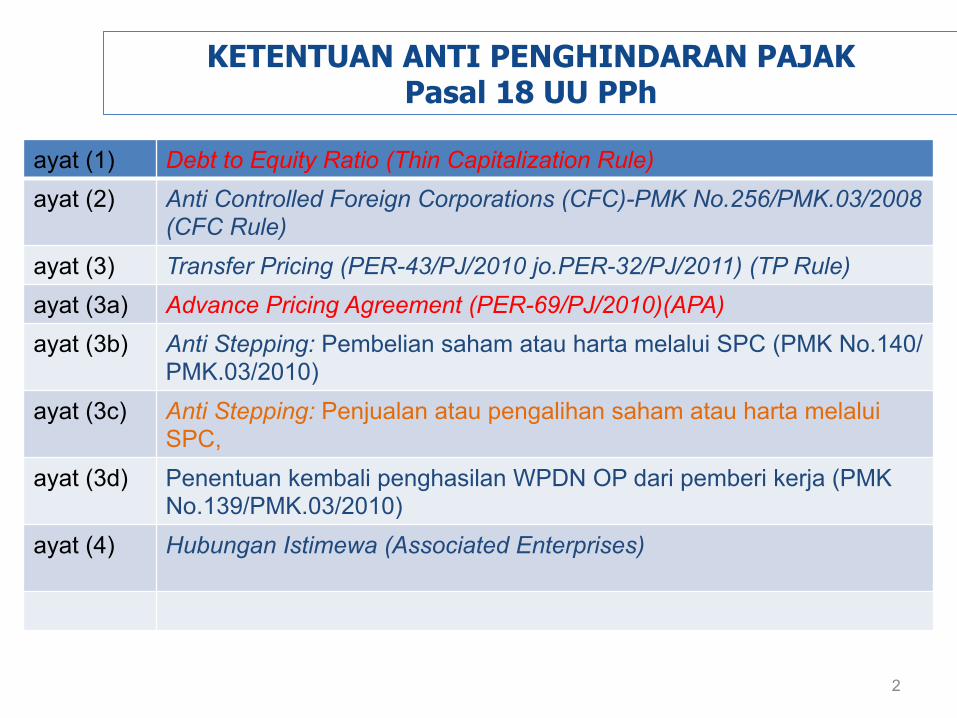

KETENTUAN ANTI PENGHINDARAN PAJAK Pasal 18 UU PPh

ayat (1) Debt to Equity Ratio (Thin Capitalization Rule) ayat (2) Anti Controlled Foreign Corporations (CFC)-PMK No.256/PMK.03/2008

(CFC Rule) ayat (3) Transfer Pricing (PER-43/PJ/2010 jo.PER-32/PJ/2011) (TP Rule) ayat (3a) Advance Pricing Agreement (PER-69/PJ/2010)(APA) ayat (3b) Anti Stepping: Pembelian saham atau harta melalui SPC (PMK No.140/

PMK.03/2010) ayat (3c) Anti Stepping: Penjualan atau pengalihan saham atau harta melalui

SPC, ayat (3d) Penentuan kembali penghasilan WPDN OP dari pemberi kerja (PMK

No.139/PMK.03/2010) ayat (4)

Hubungan Istimewa (Associated Enterprises)

POKOK-POKOK BAHASAN

1. Thin Capitaliza.on 2. Controlled Foreign Corpora.on 3. Transfer Pricing 4. An& Stepping 5. Treaty Abuse 6. Associated Enterprises (hubungan is.mewa) 7. Special Purpose Company 8. Tax Haven Country

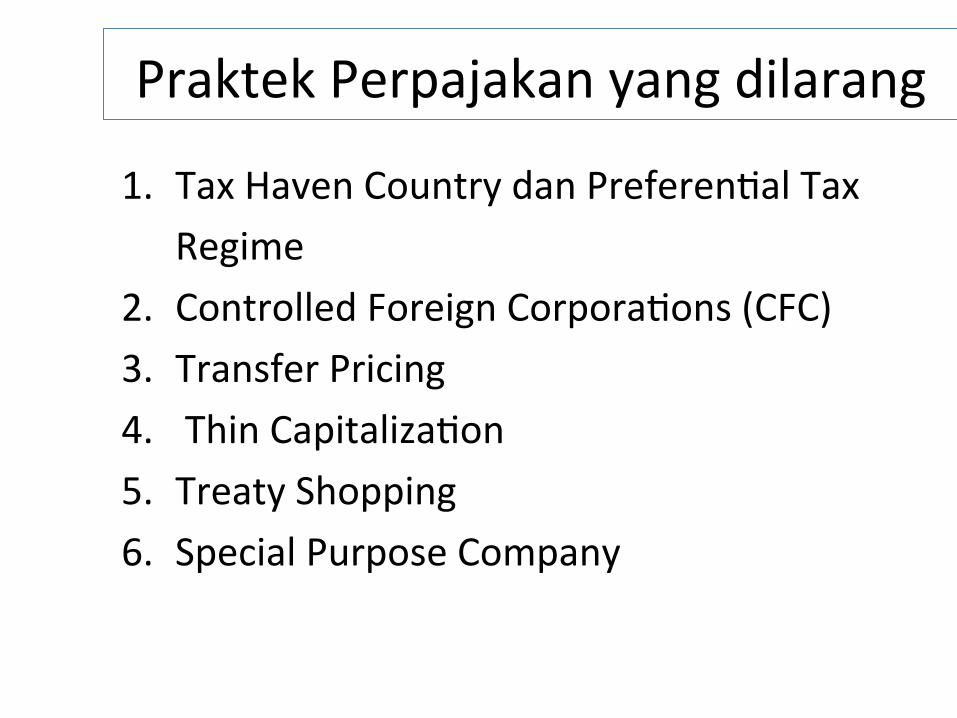

Praktek Perpajakan yang dilarang

1. Tax Haven Country dan Preferen@al Tax Regime

2. Controlled Foreign Corpora@ons (CFC) 3. Transfer Pricing 4. Thin Capitaliza@on 5. Treaty Shopping 6. Special Purpose Company

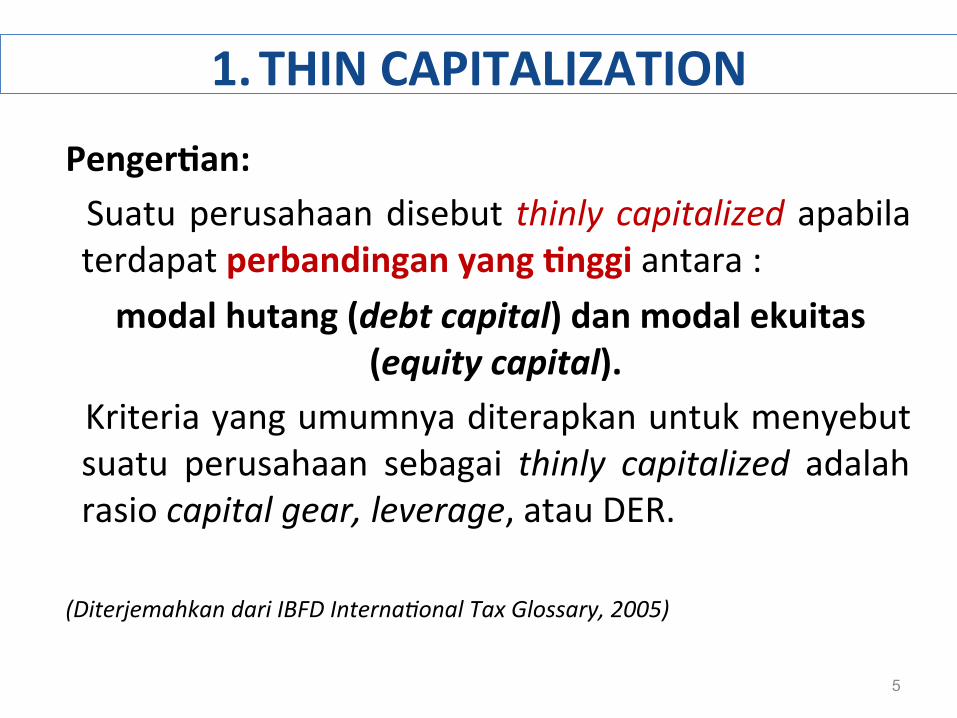

1. THIN CAPITALIZATION

PengerAan: Suatu perusahaan disebut thinly capitalized apabila terdapat perbandingan yang Anggi antara : modal hutang (debt capital) dan modal ekuitas

(equity capital). Kriteria yang umumnya diterapkan untuk menyebut suatu perusahaan sebagai thinly capitalized adalah rasio capital gear, leverage, atau DER. (Diterjemahkan dari IBFD Interna.onal Tax Glossary, 2005)

5

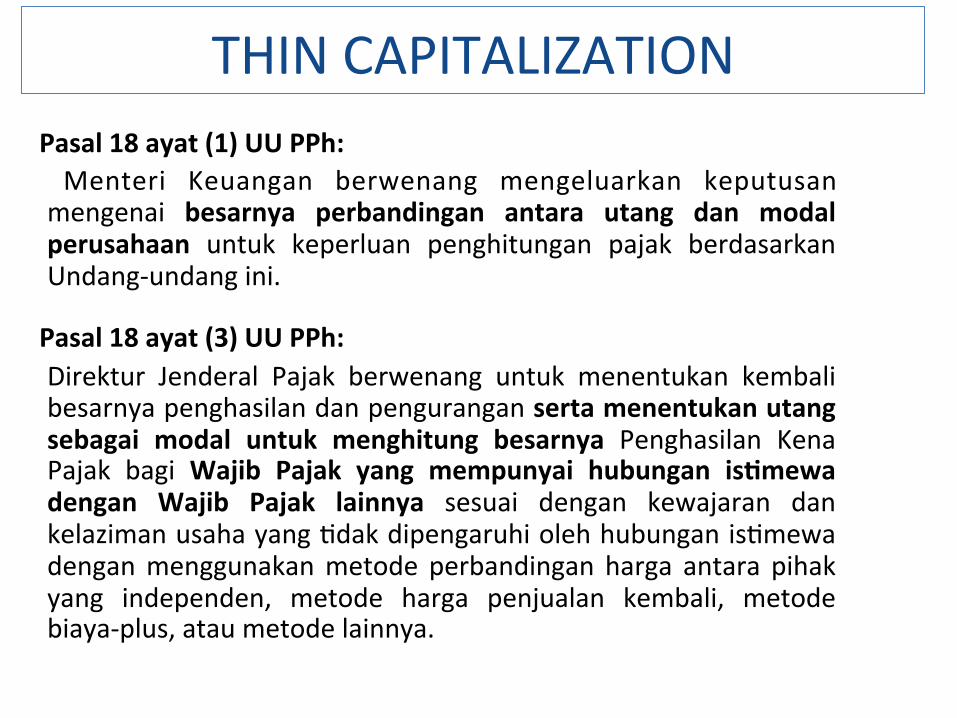

THIN CAPITALIZATION Pasal 18 ayat (1) UU PPh: Menteri Keuangan berwenang mengeluarkan keputusan mengenai besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak berdasarkan Undang-‐undang ini.

Pasal 18 ayat (3) UU PPh: Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan isAmewa dengan Wajib Pajak lainnya sesuai dengan kewajaran dan kelaziman usaha yang @dak dipengaruhi oleh hubungan is@mewa dengan menggunakan metode perbandingan harga antara pihak yang independen, metode harga penjualan kembali, metode biaya-‐plus, atau metode lainnya.

7

THIN CAPITALIZATION

Opsi I: Investasi dalam bentuk ekuitas $1 juta

Opsi II: Investasi dalam bentuk ekuitas $100 ribu dan dalam bentuk pinjaman $900 ribu

Opsi III: Investasi dalam bentuk ekuitas $100 ribu, menjamin pinjaman bank $900 ribu.

INVESTOR PERUSAHAAN

BANK Deposit Pinjaman

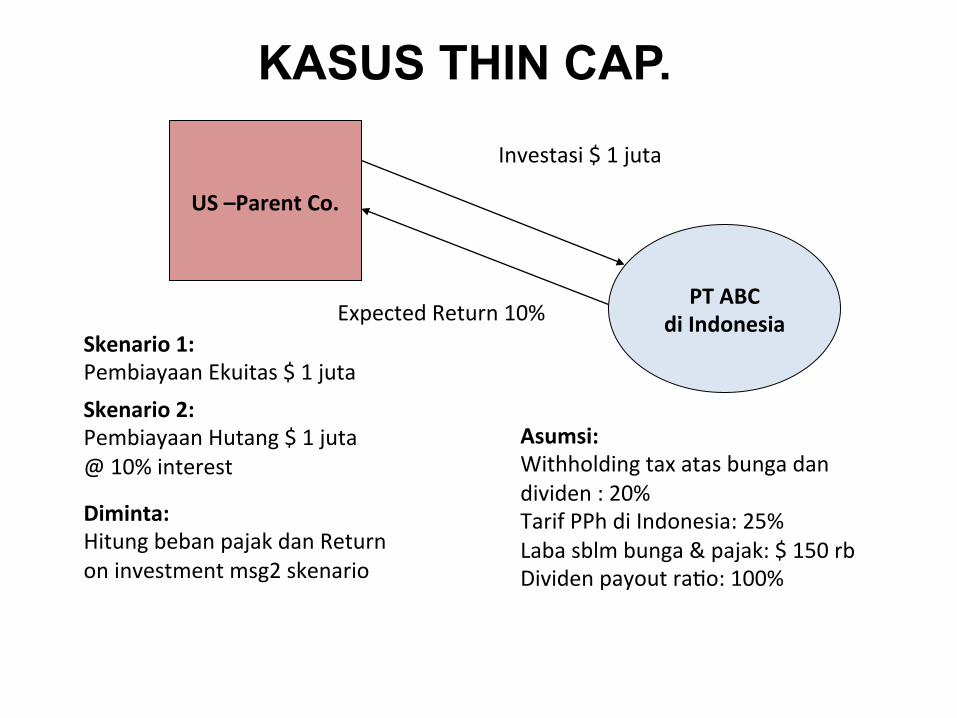

US –Parent Co.

PT ABC di Indonesia

Skenario 1: Pembiayaan Ekuitas $ 1 juta Skenario 2: Pembiayaan Hutang $ 1 juta @ 10% interest

Investasi $ 1 juta

Expected Return 10%

Asumsi: Withholding tax atas bunga dan dividen : 20% Tarif PPh di Indonesia: 25% Laba sblm bunga & pajak: $ 150 rb Dividen payout ra@o: 100%

Diminta: Hitung beban pajak dan Return on investment msg2 skenario

KASUS THIN CAP.

KASUS THIN CAP.

Debt Financing Equity Financing Back-to-back Pinjaman Pemegang Shm atau pinjaman bank

$ 1 juta 0

Laba sebelum bunga & pajak $ 150.000 $ 150.000 $ 150.000

Bunga Pinjaman (10%) $100.000 0 $100.000

Penghasilan kena pajak Pajak (tarif 25%)

$50.000 $12.500

$ 150.000 $ 37.500

$50.000 $12.500

Laba bersih Dividen (payout ratio 100%)

$37.500 $37.500

$112.500 $112.500

$37.500 $37.500

Beban Pajak: Bunga (tarif 20%) Dividen (tarif 20%) PPh Perseroan Fee Bank

$20.000 $7.500

$12.500 0

0

22.500 $ 37.500

0

$20.000 $7.500

$12.500 $15.000

Total beban pajak/investasi $40.000 $ 60.000 $55.000

Hasil Investasi Bersih $110.000 $ 90.000 $95.000

Penghasilan Bersih (ROI) 11% 9% 9.5%

2.CONTROLLED FOREIGN COMPANY PengerAan: CFC Rules adalah ketentuan pencegahan atas penghindaran pajak yang dilakukan oleh WP dalam negeri yang melakukan pengalihan penghasilan ke perusahaan terkendali yang berada di negara-‐negara yang mengenakan pajak rendah atau @dak mengenakan pajak.

(Diterjemahkan dari IBFD Interna.onal Tax Glossary, 2005)

10

11

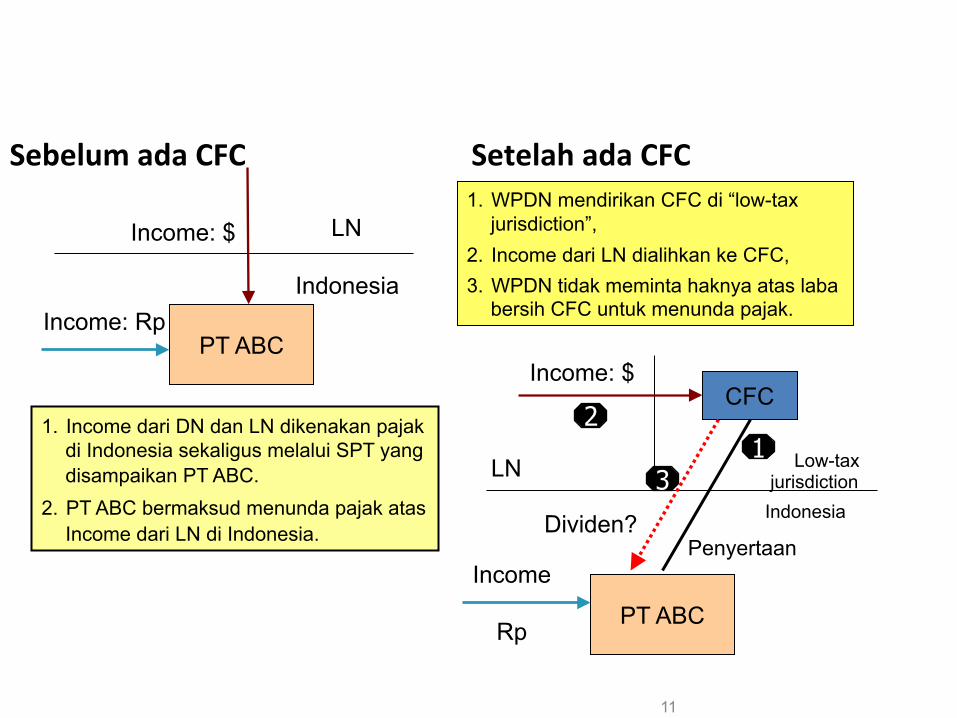

Sebelum ada CFC Setelah ada CFC

PT ABC

Indonesia

LN Income: $

Income: Rp

PT ABC

Indonesia

Low-tax jurisdiction

Income: $

Income

Rp

CFC

Penyertaan

LN

Dividen?

1. WPDN mendirikan CFC di “low-tax jurisdiction”,

2. Income dari LN dialihkan ke CFC, 3. WPDN tidak meminta haknya atas laba

bersih CFC untuk menunda pajak.

1. Income dari DN dan LN dikenakan pajak di Indonesia sekaligus melalui SPT yang disampaikan PT ABC.

2. PT ABC bermaksud menunda pajak atas Income dari LN di Indonesia.

1 2

3

CONTROLLED FOREIGN COMPANY

2. CONTROLLED FOREIGN COMPANY

Pasal 18 ayat (2) UU PPh: Menteri Keuangan berwenang menetapkan saat diperolehnya dividen oleh Wajib Pajak dalam negeri atas penyertaan modal pada badan usaha di luar negeri selain badan usaha yang menjual sahamnya di bursa efek, dengan ketentuan sebagai berikut: a. besarnya penyertaan modal Wajib Pajak dalam negeri

tersebut paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor; atau

b. secara bersama-‐sama dengan Wajib Pajak dalam negeri lainnya memiliki penyertaan modal paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor.

Peraturan pelaksanaan: PMK No.256/PMK.03/2008

13

PMK-‐256/PMK.03/2008 APABILA: 1. WPDN mempunyai perusahaan di LN yang @dak terdahar

pada bursa efek di LN, 2. WPDN memiliki penyertaan modal minimal 50%, sendiri

atau bersama-‐sama dengan WPDN lain, dan 3. Penghasilan dividen dari CFC < [laba bersih CFC X %

penyertaan pada CFC],

MAKA: � Saat pengakuan dividen ditetapkan pada bulan ke-‐4

setelah batas waktu penyampaian SPT perusahaan di LN berakhir atau pada bulan ke-‐7 setelah tahun pajak perusahan di LN berakhir.

� Besarnya dividen adalah laba bersih CFC dikalikan besarnya kepemilikan pada CFC.

KASUS CFC Kondisi I: Pada tahun 2006 PT A memperoleh penghasilan neto dalam negeri: 1,000 dan dari luar negeri: 500 (membayar pajak di luar negeri 20%è 100), Pajak di Indonesia: worldwide income, tarif tunggal 30%. Hitunglah beban pajak PT A pada tahun 2006. Kondisi II: Menggunakan kasus pada kondisi I, dianggap pada awal tahun PT A telah mendirikan anak perusahaan yang dimiliki 100% di Cayman Island untuk menampung penghasilan dari luar negeri. Di negara tersebut @dak terdapat pajak atas penghasilan dan penghasilan yang dikirim ke luar negeri (outbound income) @dak dikenakan pajak. Hitunglah beban pajak dalam tahun 2006, bila: a. PT A meminta dividen 100% se@ap tahun; b. PT A @dak meminta dividen; c. CFC didirikan di Singapura (tarif pajak 18%, outbound income dalam bentuk dividen @dak dikenakan pajak)

15

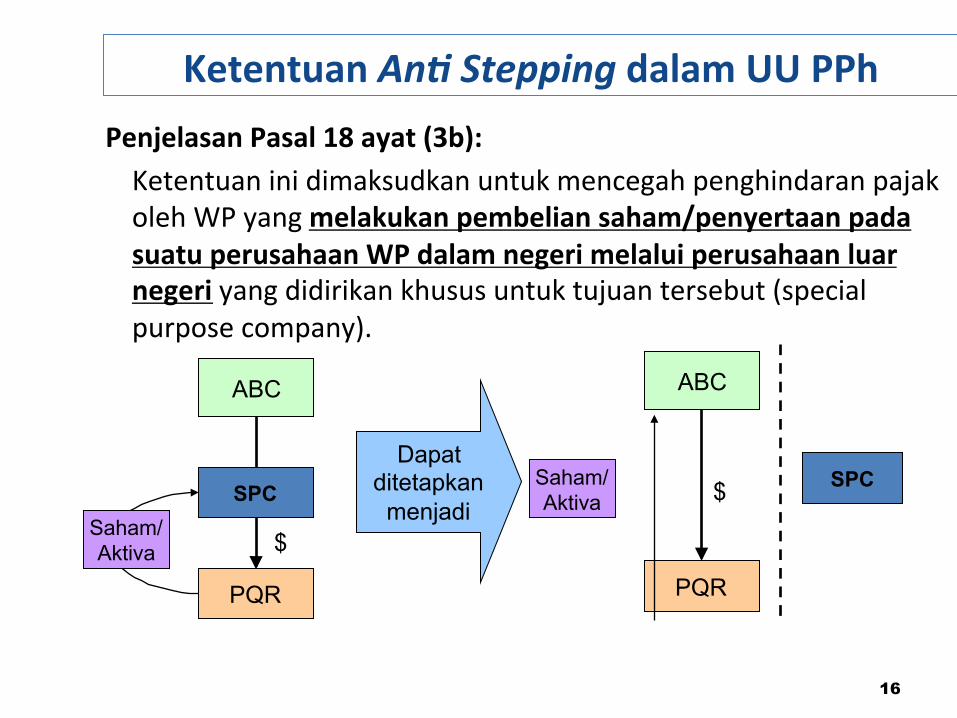

3. An& Stepping

Ketentuan AnA Stepping dalam UU PPh Pasal 18 ayat (3b): WP yang melakukan pembelian saham atau akAva perusahaan melalui pihak lain atau badan yang dibentuk untuk maksud demikian (special purpose company), dapat ditetapkan sebagai pihak yang sebenarnya melakukan pembelian tersebut sepanjang WP yang bersangkutan mempunyai hubungan isAmewa dengan pihak lain atau badan tersebut dan terdapat keAdakwajaran penetapan harga.

Ketentuan An& Stepping dalam UU PPh Penjelasan Pasal 18 ayat (3b): Ketentuan ini dimaksudkan untuk mencegah penghindaran pajak oleh WP yang melakukan pembelian saham/penyertaan pada suatu perusahaan WP dalam negeri melalui perusahaan luar negeri yang didirikan khusus untuk tujuan tersebut (special purpose company).

16

ABC

PQR

SPC

$ Saham/ Aktiva

Dapat ditetapkan menjadi

ABC

PQR

$ SPC Saham/ Aktiva

17

Ketentuan An& Stepping dalam UU PPh

Pasal 18 ayat (3c): Penjualan atau pengalihan saham perusahaan antara (conduit company atau special purpose company) yang didirikan atau bertempat kedudukan di negara yang memberikan perlindungan pajak (tax haven country) yang mempunyai hubungan isAmewa dengan badan yang didirikan atau bertempat kedudukan di Indonesia atau BUT di Indonesia dapat ditetapkan sebagai penjualan atau pengalihan saham badan yang didirikan atau bertempat kedudukan di Indonesia atau BUT di Indonesia.

17

Ketentuan An. Stepping dalam UU PPh Apabila Y Co. menjual kepemilikan (saham) di X Ltd. kepada PT Z (WPDN), secara legal formal transaksi di atas merupakan pengalihan saham perusahaan luar negeri oleh WPLN. Namun, pada hakikatnya transaksi ini merupakan pengalihan kepemilikan (saham) perseroan WPDN oleh WPLN sehingga atas penghasilan dari pengalihan ini terutang PPh.

18

PT ABC

Indonesia

Negara A (Tax Haven)

X Ltd (Intermediary) Pemegang 95% Saham PT ABC

Y Co. Pemilik 100% Saham X Ltd.

Negara B

PT Z

$

Legal Formal

PT ABC

Indonesia

Negara A (Tax Haven)

X Ltd (Intermediary) Pemegang 95% Saham PT ABC

Y Co. Pemilik 100% Saham X Ltd.

Negara B

PT Z

$

Hasil Restrukturisasi berdasarkan Pasal 18 ayat (3c)

4. TRANSFER PRICING PengerAan: Adalah wilayah dalam hukum pajak dan ekonomi untuk meyakinkan bahwa penentuan harga yang ditetapkan oleh pihak-‐pihak yang berhubungan is@mewa atas pengalihan barang, jasa, dan harta tak berwujud telah sesuai dengan prinsip arm’s length. (Diterjemahkan dari IBFD Interna.onal Tax Glossary, 2005)

Prinsip arm’s length:

Prinsip yang mensyaratkan pihak-‐pihak yang berhubungan is.mewa menentukan harga yang sama, royal. dan imbalan lain dalam transaksi yang terkendali (controlled transac.on) dengan harga, royal., atau imbalan lain dalam transaksi yang .dak terkendali (uncontrolled transac.on) dalam kondisi yang dapat diperbandingkan (comparable circumstances). (Diterjemahkan dari IBFD Interna.onal Tax Glossary, 2005)

19

Apabila kondisi dalam transaksi yang dilakukan antara pihak-‐pihak yang mempunyai

Hubungan Is@mewa sama atau sebanding dengan kondisi dalam transaksi yang dilakukan antara pihak-‐pihak yang @dak mempunyai

Hubungan Is@mewa yang menjadi pembanding, maka harga atau laba dalam transaksi yang dilakukan antara pihak-‐pihak yang mempunyai Hubungan Is@mewa harus sama dengan atau berada dalam rentang harga atau laba dalam transaksi yang dilakukan antara pihak-‐pihak

yang @dak mempunyai Hubungan Is@mewa yang menjadi pembanding

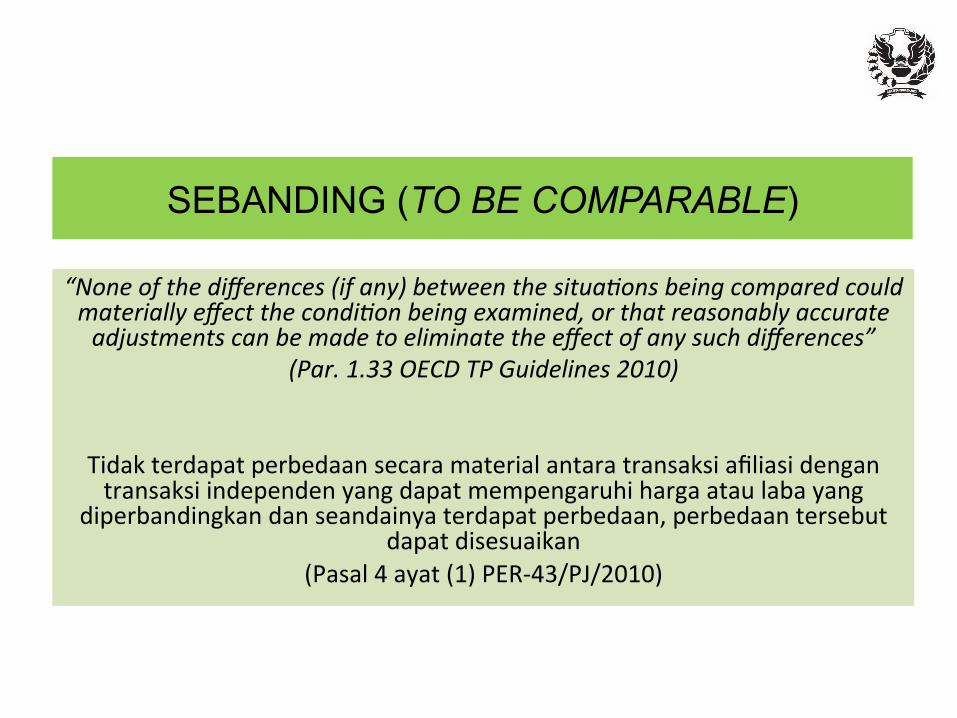

PRINSIP KEWAJARAN DAN KELAZIMAN USAHA (ARM’S LENGTH PRINCIPLE)

“None of the differences (if any) between the situa.ons being compared could materially effect the condi.on being examined, or that reasonably accurate adjustments can be made to eliminate the effect of any such differences”

(Par. 1.33 OECD TP Guidelines 2010)

Tidak terdapat perbedaan secara material antara transaksi afiliasi dengan transaksi independen yang dapat mempengaruhi harga atau laba yang

diperbandingkan dan seandainya terdapat perbedaan, perbedaan tersebut dapat disesuaikan

(Pasal 4 ayat (1) PER-‐43/PJ/2010)

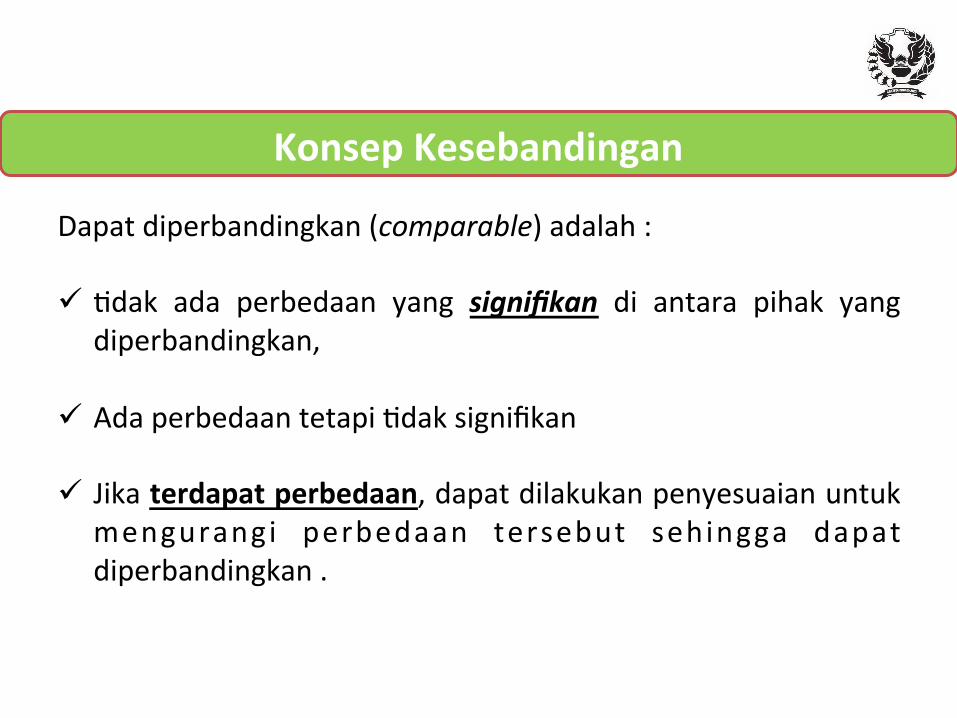

SEBANDING (TO BE COMPARABLE)

Dapat diperbandingkan (comparable) adalah : ü @dak ada perbedaan yang signifikan di antara pihak yang

diperbandingkan,

ü Ada perbedaan tetapi @dak signifikan

ü Jika terdapat perbedaan, dapat dilakukan penyesuaian untuk mengurangi perbedaan tersebut sehingga dapat diperbandingkan .

Konsep Kesebandingan

23

Picture WP comparable picture

1. Identifikasi dan kuantifikasi beda kondisi 2. Lakukan penyesuaian atas perbedaan tersebut

KONSEP KESEBANDINGAN

24

4. TRANSFER PRICING Key QuesAons: • Apakah harga transaksi yang dilakukan oleh

pihak-‐pihak yang berafiliasi telah menerapkan arm’s length principle?

• Bagaimana Wajib Pajak menentukan dan menerapkan arms’ length principle dalam transaksi dengan afiliasinya?

4. TRANSFER PRICING Transfer Pricing Rules: PER-‐43/2010 jo PER-‐32/PJ/2011 Langkah-‐langkah menentukan arms’ length price: 1. Melakukan Comparability Analysis dan

Penentuan Comparables/pembanding 2. Menentukan Transfer Pricing Method 3. Menentukan harga/laba wajar berdasarkan

langkah 1 dan langkah 2 4. Mendokumentasikan pelaksanaan langkah-‐

langkah penerapan arm’s length principle.

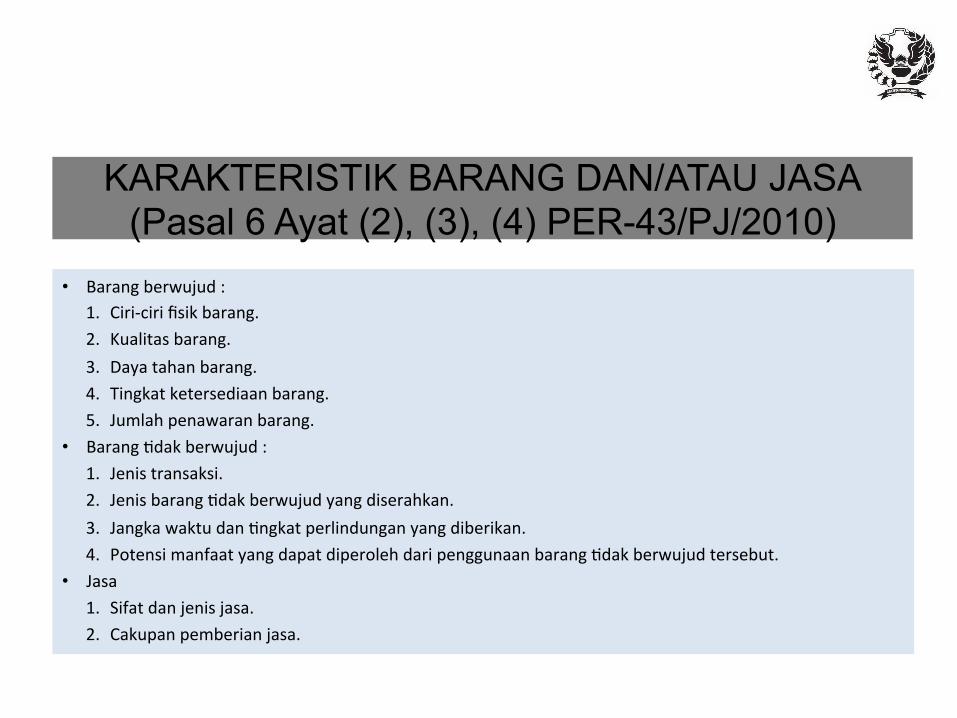

OECD Guidelines Para 1.19 – 1.35 1. Karakteris@k barang dan/atau jasa 2. Analisis Fungsional 3. Persyaratan Kontrak 4. Kondisi Perekonomian 5. Strategi Bisnis

FAKTOR-FAKTOR YANG MEMPENGARUHI ANALISIS KESEBANDINGAN

• Barang berwujud : 1. Ciri-‐ciri fisik barang. 2. Kualitas barang. 3. Daya tahan barang. 4. Tingkat ketersediaan barang. 5. Jumlah penawaran barang.

• Barang @dak berwujud : 1. Jenis transaksi. 2. Jenis barang @dak berwujud yang diserahkan. 3. Jangka waktu dan @ngkat perlindungan yang diberikan. 4. Potensi manfaat yang dapat diperoleh dari penggunaan barang @dak berwujud tersebut.

• Jasa 1. Sifat dan jenis jasa. 2. Cakupan pemberian jasa.

KARAKTERISTIK BARANG DAN/ATAU JASA (Pasal 6 Ayat (2), (3), (4) PER-43/PJ/2010)

KARAKTERISTIK BARANG DAN/ATAU JASA (2) (Pasal 6 Ayat (2), (3), (4) PER-43/PJ/2010)

Apakah kedua barang tersebut sebanding dari sisi karakteristik produk?

?

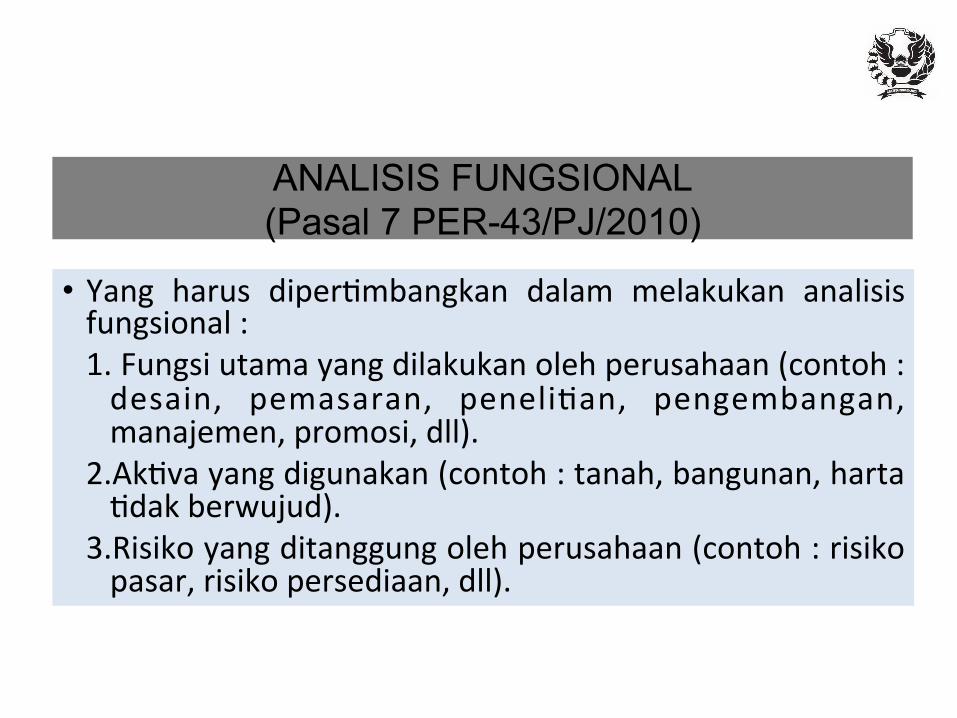

• Yang harus diper@mbangkan dalam melakukan analisis fungsional : 1. Fungsi utama yang dilakukan oleh perusahaan (contoh : desain, pemasaran, peneli@an, pengembangan, manajemen, promosi, dll).

2. Ak@va yang digunakan (contoh : tanah, bangunan, harta @dak berwujud).

3. Risiko yang ditanggung oleh perusahaan (contoh : risiko pasar, risiko persediaan, dll).

ANALISIS FUNGSIONAL (Pasal 7 PER-43/PJ/2010)

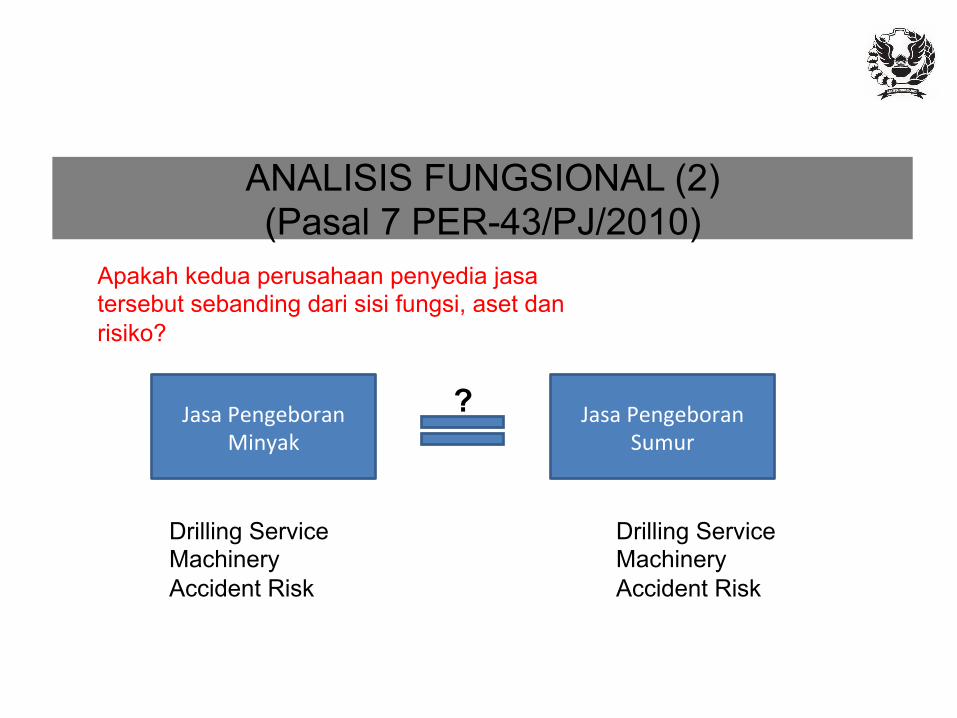

ANALISIS FUNGSIONAL (2) (Pasal 7 PER-43/PJ/2010)

Jasa Pengeboran Sumur

Jasa Pengeboran Minyak

Drilling Service Machinery Accident Risk

Drilling Service Machinery Accident Risk

?

Apakah kedua perusahaan penyedia jasa tersebut sebanding dari sisi fungsi, aset dan risiko?

• Tingkat tanggung jawab. • Risiko. • Pembagian keuntungan.

PERSYARATAN KONTRAK (Pasal 8 PER-43/PJ/2010)

PERSYARATAN KONTRAK (2) (Pasal 8 PER-43/PJ/2010)

PT A (Manufacturing)

Customer B (Afiliasi)

Customer A (Independen)

FOB

CIF

Apakah kedua transaksi tersebut sebanding?

• Keadaan geografis. • Luas pasar. • Tingkat persaingan . • Tingkat permintaan dan penawaran. • Tingkat ketersediaan barang atau jasa penggan@.

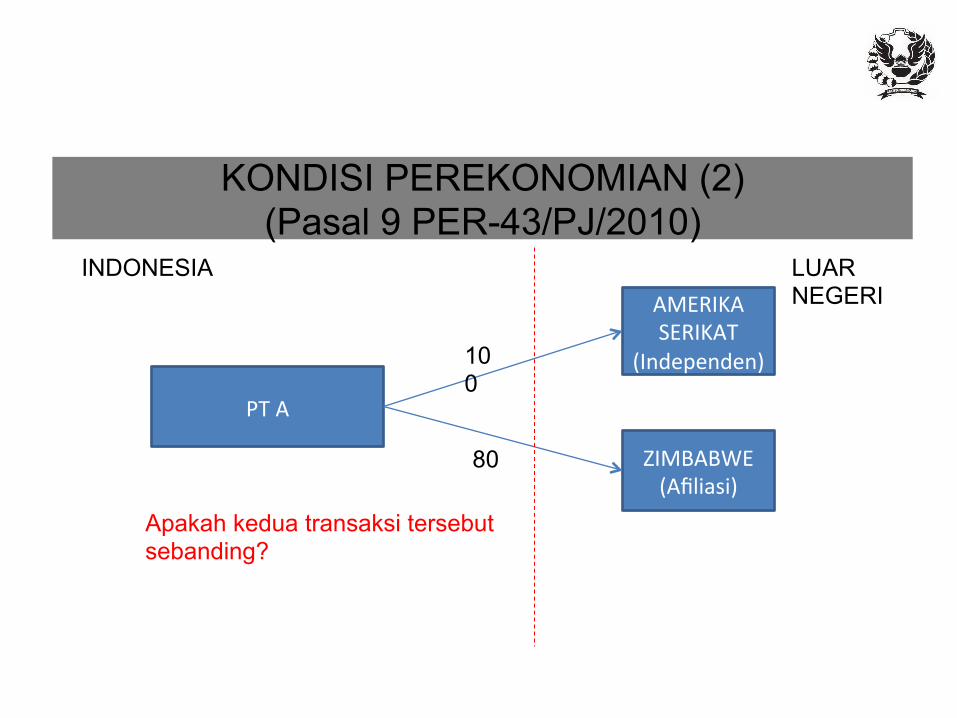

KONDISI PEREKONOMIAN (Pasal 9 PER-43/PJ/2010)

KONDISI PEREKONOMIAN (2) (Pasal 9 PER-43/PJ/2010)

PT A

ZIMBABWE (Afiliasi)

AMERIKA SERIKAT

(Independen)

Apakah kedua transaksi tersebut sebanding?

INDONESIA LUAR NEGERI

100

80

• Inovasi dan pengembangan produk baru. • Tingkat penetrasi pasar. • Kebijakan usaha lainnya.

STRATEGI BISNIS (Pasal 10 PER-43/PJ/2010)

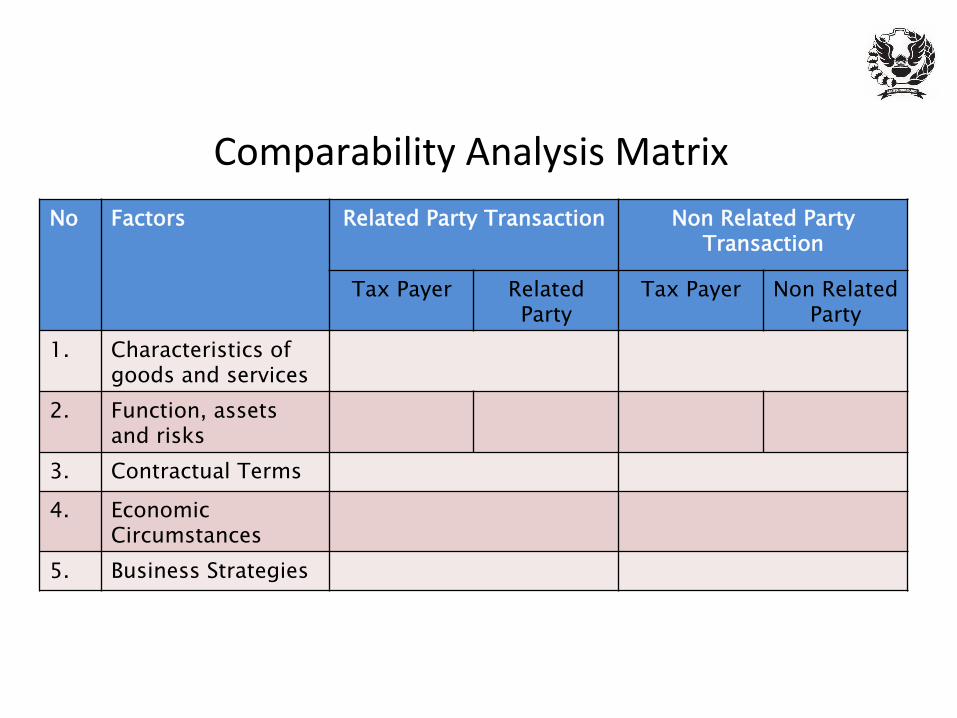

Comparability Analysis Matrix No Factors Related Party Transaction Non Related Party

Transaction

Tax Payer Related Party

Tax Payer Non Related Party

1. Characteristics of goods and services

2. Function, assets and risks

3. Contractual Terms 4. Economic

Circumstances 5. Business Strategies

INTERNAL & EXTERNAL COMPARABLES

Internal : Taxpayer (tested party) sells the same of similar products or provides the same or similar services under comparable condi@ons to unrelated (independent) parAes.

External : Unrelated/third par@es perform similar func@ons and sell the same or similar products or provide the same or similar services to unrelated par@es under similar condi@ons

Transfer Pricing Methods � DGT endorsed the use of 5 TP methods:

TradiAonal TransacAon Methods: 1. Comparable Uncontrolled Price (CUP) Method; 2. Resale Price Method (RPM); 3. Cost Plus Method (CPM);

TransacAonal Profit Methods: 1. Profit Split Method (PSM); and 2. Transac@onal Net Margin Method (TNMM).

SelecAon of the “most appropriate TP method

to the circumstances of the case”

40

Third Par@es

Third Par@es

Subsidiary Third Par@es

Third Par@es

Parent Company

Manufacturer Distributor

Distributor

1. CUP (Comparable Uncontrolled Price) Product A

Price $100

Produk A Price $120

Indonesia

Hongkong

Taiwan

Third Par@es

Third Par@es

Third Par@es

Subsidiary Third Par@es

Third Par@es

Parent Company

Manufacturer Distributor

Manufacturer Distributor

1. CUP (Comparable Uncontrolled Price) Coals

Price $100

Coals

Price $120

Indonesia Singapura

Comparable Uncontrolled Price Method (CUP)

43

Keunggulan Kelemahan Tepat diterapkan pada • Most direct and reliable way to apply the arm’s length principle

• Membutuhkan @ngkat kesebandingan @nggi atas jenis produk.

• Pada prak@knya sulit untuk menemukan transaksi pembanding sejenis tanpa adanya perbedaan yang berpengaruh material terhadap harga.

• Produk yang sama dijual kepada associated enterprise and independent enterprise(s) (internal comparable)

• Produk yang sama dijual oleh independent enterprise seper@ halnya yang dijual oleh associated enterprises. (external comparable)

• Khususnya diterapkan untuk pasar komoditas dan interest rates

Third Par@es

Third Par@es

Third Par@es

Parent Co. Third Par@es

Third Par@es

PT Anak

Manufacturer Distributor

Manufacturer Distributor

2. Cost Plus Method

Tested Party

Gross Mark-‐up 20%

Gross Mark-‐up 30%

Gross Mark-Up = Gross Profit / COGS

Indonesia Singapura

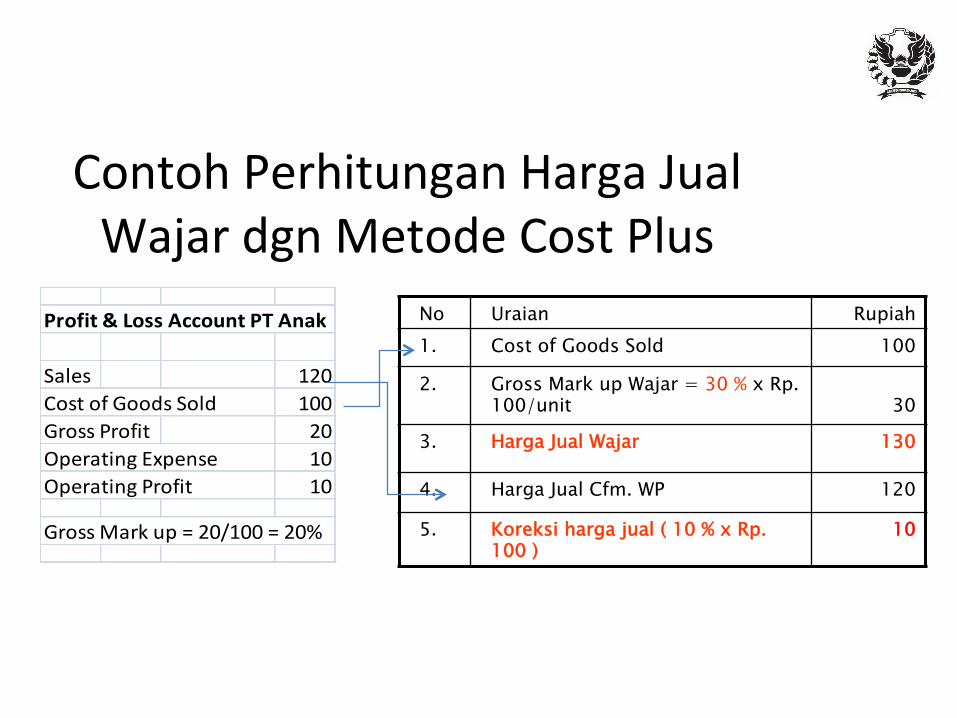

Contoh Perhitungan Harga Jual Wajar dgn Metode Cost Plus

No Uraian Rupiah 1. Cost of Goods Sold 100

2. Gross Mark up Wajar = 30 % x Rp. 100/unit

30

3. Harga Jual Wajar 130

4. Harga Jual Cfm. WP 120

5. Koreksi harga jual ( 10 % x Rp.100 )

10

Profit & Loss Account PT Anak

Sales 120Cost of Goods Sold 100Gross Profit 20Operating Expense 10Operating Profit 10

Gross Mark up = 20/100 = 20%

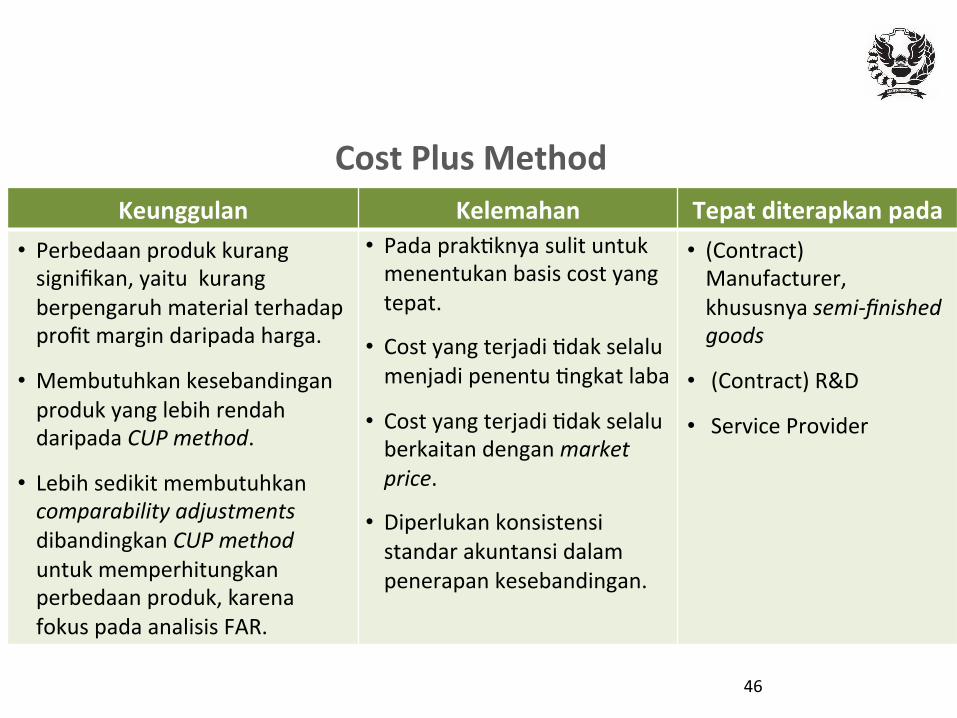

Cost Plus Method

46

Keunggulan Kelemahan Tepat diterapkan pada • Perbedaan produk kurang signifikan, yaitu kurang berpengaruh material terhadap profit margin daripada harga.

• Membutuhkan kesebandingan produk yang lebih rendah daripada CUP method.

• Lebih sedikit membutuhkan comparability adjustments dibandingkan CUP method untuk memperhitungkan perbedaan produk, karena fokus pada analisis FAR.

• Pada prak@knya sulit untuk menentukan basis cost yang tepat.

• Cost yang terjadi @dak selalu menjadi penentu @ngkat laba

• Cost yang terjadi @dak selalu berkaitan dengan market price.

• Diperlukan konsistensi standar akuntansi dalam penerapan kesebandingan.

• (Contract) Manufacturer, khususnya semi-‐finished goods

• (Contract) R&D

• Service Provider

Third Par@es

Third Par@es

Third Par@es

PT Angin Ribut Third Par@es

Third Par@es

Parent company

Manufacturer Distributor

Distributor

3. Resale Price Method

Tested Party

Gross Margin 20%

Gross Margin 40%

Gross Margin = Gross Profit / Sales

Manufacturer Vietnam Indonesia

Contoh Perhitungan Harga Beli Wajar dgn Metode Resale Price

No Uraian Rupiah 1. Gross Margin Wajar 40%

2. Resale Price Cfm. WP 200

3. Gross Profit Wajar= Resale Price X Gross Margin Wajar (200 X 40% )

80

4. Harga Beli Wajar (COGS) = Resale Price – Gross Profit Wajar = (200 – 80)

120

5. Harga Beli Cfm. WP = (200 – 40) 160

6. Koreksi harga beli (COGS) -40

Sales 200Cost of Goods Sold 160Gross Profit 40Operating Expense 10Operating Profit 30

Gross Profit = 40/200 = 20%

Profit & Loss Account PT Angin Ribut

Resale Price Method

49

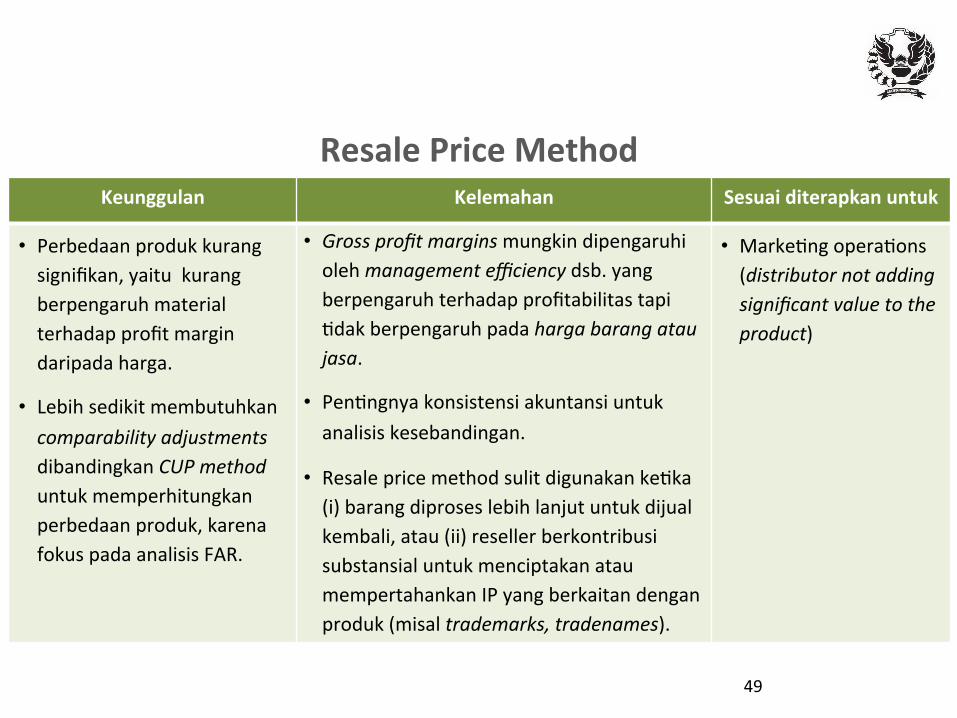

Keunggulan Kelemahan Sesuai diterapkan untuk

• Perbedaan produk kurang signifikan, yaitu kurang berpengaruh material terhadap profit margin daripada harga.

• Lebih sedikit membutuhkan comparability adjustments dibandingkan CUP method untuk memperhitungkan perbedaan produk, karena fokus pada analisis FAR.

• Gross profit margins mungkin dipengaruhi oleh management efficiency dsb. yang berpengaruh terhadap profitabilitas tapi @dak berpengaruh pada harga barang atau jasa.

• Pen@ngnya konsistensi akuntansi untuk analisis kesebandingan.

• Resale price method sulit digunakan ke@ka (i) barang diproses lebih lanjut untuk dijual kembali, atau (ii) reseller berkontribusi substansial untuk menciptakan atau mempertahankan IP yang berkaitan dengan produk (misal trademarks, tradenames).

• Marke@ng opera@ons (distributor not adding significant value to the product)

II. TRANSACTIONAL PROFIT METHODS

• Uses net profitability to judge transfer pricing

• Must be transacAonal Ø Total profit comparisons can only be used to select

cases but not to examine them!

What is a “profit method”?

51

• “Net” profit is gross profit (sales minus cost of goods sold/manufactured) less opera@ng expenses

• Opera@ng expenses exclude – Extraordinary expenses; – Interest; and – Taxes

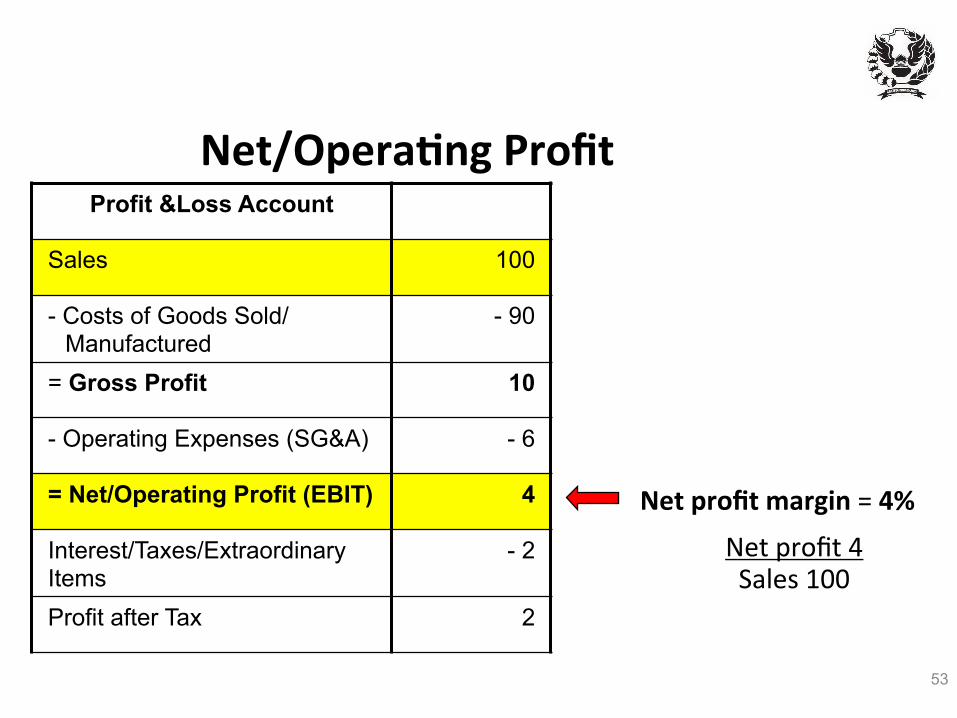

• EBIT = Earnings Before Interest and Taxes (and Extraordinary Items)

What is “net”?

52

Profit &Loss Account

Sales 100

- Costs of Goods Sold/ Manufactured

- 90

= Gross Profit 10

- Operating Expenses (SG&A) - 6

= Net/Operating Profit (EBIT) 4

Interest/Taxes/Extraordinary Items

- 2

Profit after Tax 2

Net/OperaAng Profit

Net profit margin = 4%

Net profit 4 Sales 100

53

• TNMM examines the net profit margin rela@ve to an appropriate base (e.g. costs, sales, assets) that a taxpayer realizes from a controlled transac@on

• Must be applied in a manner consistent with resale price / cost plus method

TransacAonal Net Margin Method (TNMM)

54

• Cost Plus/Resale Price methods use gross profit margins computed aher direct and indirect produc@on/selling costs – no clear line, allowing for some varia@on in prac@ce, but generally excludes most opera@ng expenses

– e.g. selling, general, and administra@ve expenses would be excluded

• TNMM uses net profit margins, i.e. net profit margin computed amer all opera@ng expenses (except interest, taxes and extraordinary items)

TNMM compared to cost plus / resale price method

55

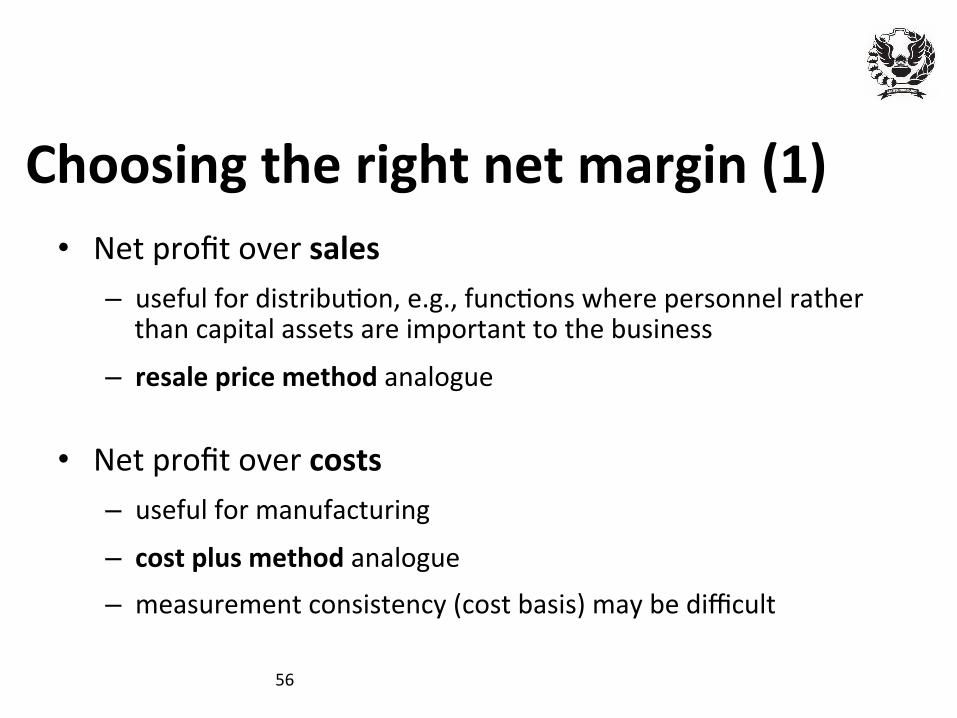

• Net profit over sales – useful for distribu@on, e.g., func@ons where personnel rather than capital assets are important to the business

– resale price method analogue

• Net profit over costs – useful for manufacturing

– cost plus method analogue

– measurement consistency (cost basis) may be difficult

Choosing the right net margin (1)

56

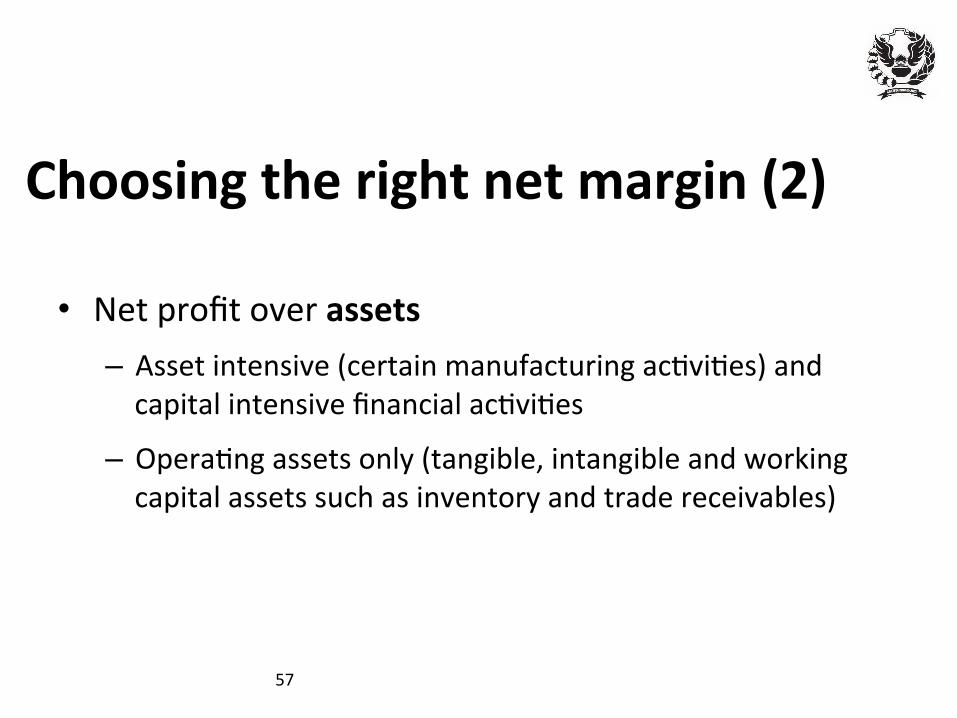

• Net profit over assets – Asset intensive (certain manufacturing ac@vi@es) and capital intensive financial ac@vi@es

– Opera@ng assets only (tangible, intangible and working capital assets such as inventory and trade receivables)

Choosing the right net margin (2)

57

TransacAonal Net Margin Method (TNMM)

58

Keunggulan Kelemahan Sesuai digunakan untuk

• Net profit indicators (e.g. return on assets, opera@ng profit to sales, etc.) kurang dipengaruhi oleh perbedaan transaksional daripada harga.

• Net profit indicators lebih toleran terhadap perbedaan beberapa fungsi antara controlled and uncontrolled transac.ons.

• Net profit indicators dapat menghindari masalah ketersediaan data publik terkait dengan klasifikasi biaya pada gross atau opera@ng profits.

• Net profit indicator dapat dipengaruhi oleh faktor yang @dak berpengaruh signifikan terhadap harga atau gross margins, sehingga sulit menentukan arm’s length net profit indicators yang handal.

• WP mungkin @dak memiliki akses terhadap specific informa.on on the net profits dari transaksi pembanding.

Cost Plus Analogue: • (Contract) Manufacturer

• Service Provider not adding significant unique intangibles

Resale Price Analogue: • Distributor not adding significant value to the product

Asset Based TNMM: • Manufacturer if reasonably reliable comparables for Cost Plus or cost based TNNM unavailable

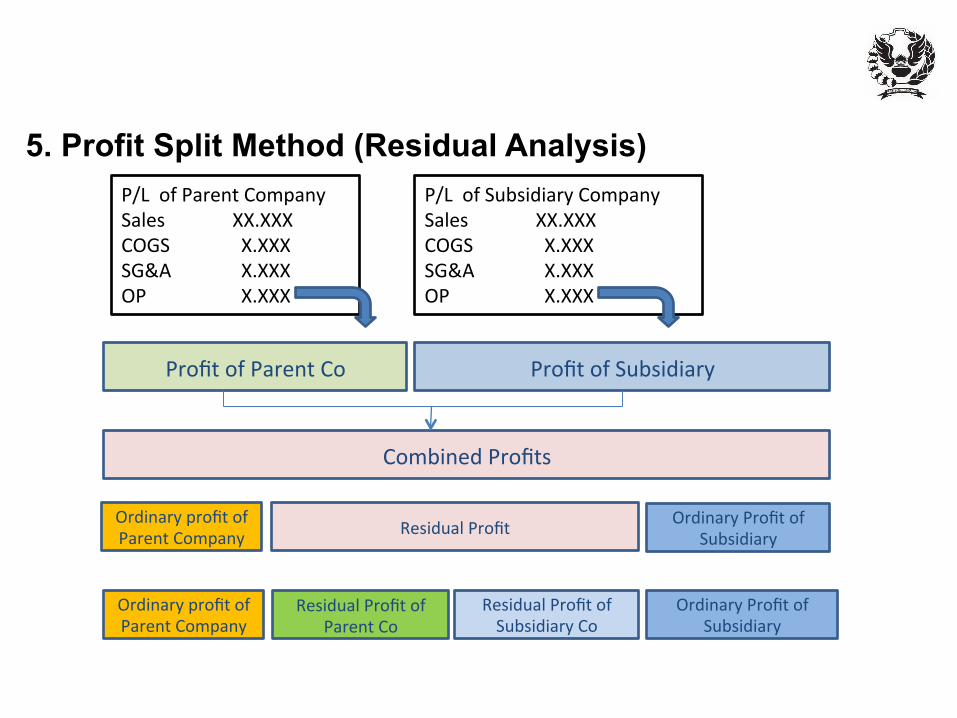

P/L of Parent Company Sales XX.XXX COGS X.XXX SG&A X.XXX OP X.XXX

P/L of Subsidiary Company Sales XX.XXX COGS X.XXX SG&A X.XXX OP X.XXX

Profit of Subsidiary Profit of Parent Co

Combined Profits

Ordinary Profit of Subsidiary

Residual Profit of Subsidiary Co

Residual Profit of Parent Co

Ordinary profit of Parent Company

Ordinary Profit of Subsidiary Residual Profit

5. Profit Split Method (Residual Analysis)

Ordinary profit of Parent Company

Profit Split (1)

60

Keunggulan Kelemahan Sesuai diterapkan untuk

• Lebih fleksibel dalam memperhitungkan specific, possibly unique, facts and circumstances of the associated enterprises that are not present in independent enterprises.

• Cenderung kurang mendasarkan informasi dari independent enterprises

• Sulit untuk mendapatkan akses informasi dari foreign affiliates, khususnya ke@ka foreign affiliate is the parent company or a sister company daripada a subsidiary of the taxpayer

• Sulit mengukur kombinasi revenue dan costs untuk semua associated enterprises yang berpar@sipasi dalam controlled transac.ons, yang membutuhkan metode pembukuan dengan basis yang sama dan membuat penyesuaian dalam prak@k akuntansi dan mata uang.

Residual Profit Split (Residual Analysis): • Highly integrated transac@ons, e.g. global trading of financial instruments • Transac@ons where both par@es make unique and valuable contribu@ons (e.g. intangibles) to the transac@on

Profit Split (2)

61

Keunggulan Kelemahan Best applied to • Kecil kemungkinan salah satu pihak yang terlibat dalam transaksi afiliasi akan menghasilkan profit yang ekstrim atau mustahil karena semua pihak yang bertransaksi dievaluasi.

• Two-‐sided approach dapat digunakan untuk mencapai keekonomian skala yang dapat memuaskan baik WP maupun kantor pajak.

• Ke@ka diaplikasikan untuk opera@ng profit, mungkin sulit untuk mengiden@fikasi opera@ng expenses yang berkaitan dengan transaksi tersebut dan mengalokasikan cost antar transaksi dan ak@vitas lain dari perusahaan afiliasi.

Residual Profit Split (Residual Analysis):

• Highly integrated transac@ons, e.g. global trading of financial instruments

• Transac@ons where both par@es make unique and valuable contribu@ons (e.g. intangibles) to the transac@on

5. TREATY ABUSE/TREATY SHOPPING

PengerAan: Situasi dimana seseorang yang @dak berhak atas manfaat tax treaty, namun menggunakan individu lain atau badan hukum lain sehingga dapat memperoleh manfaat tax treaty yang @dak tersedia secara langsung.

(Diterjemahkan dari IBFD Interna.onal Tax Glossary, 2005)

62

5.TREATY ABUSE /TREATY SHOPPING

63

BELANDA

INDONESIA

Tn. Budiman

Investasi Ekuitas

Perusahaan Belanda

PT XYZ

Pinjaman

Bunga PPh: 0%/10% menurut P3B RI-Belanda

Pinjaman, sebesar penghasilan bunga

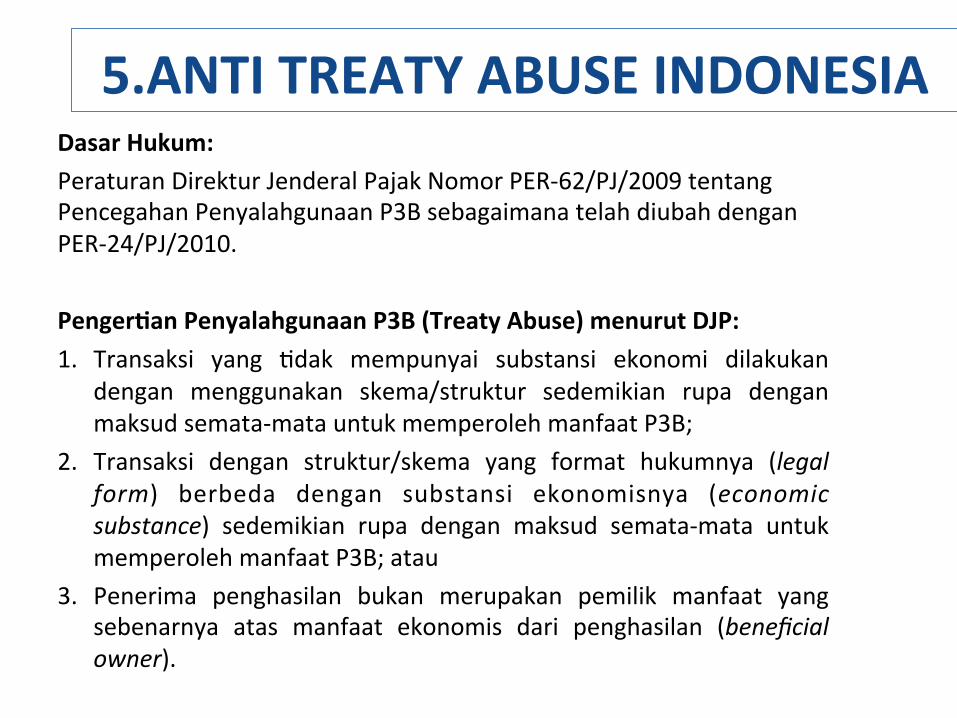

5.ANTI TREATY ABUSE INDONESIA Dasar Hukum: Peraturan Direktur Jenderal Pajak Nomor PER-‐62/PJ/2009 tentang Pencegahan Penyalahgunaan P3B sebagaimana telah diubah dengan PER-‐24/PJ/2010. PengerAan Penyalahgunaan P3B (Treaty Abuse) menurut DJP: 1. Transaksi yang @dak mempunyai substansi ekonomi dilakukan

dengan menggunakan skema/struktur sedemikian rupa dengan maksud semata-‐mata untuk memperoleh manfaat P3B;

2. Transaksi dengan struktur/skema yang format hukumnya (legal form) berbeda dengan substansi ekonomisnya (economic substance) sedemikian rupa dengan maksud semata-‐mata untuk memperoleh manfaat P3B; atau

3. Penerima penghasilan bukan merupakan pemilik manfaat yang sebenarnya atas manfaat ekonomis dari penghasilan (beneficial owner).

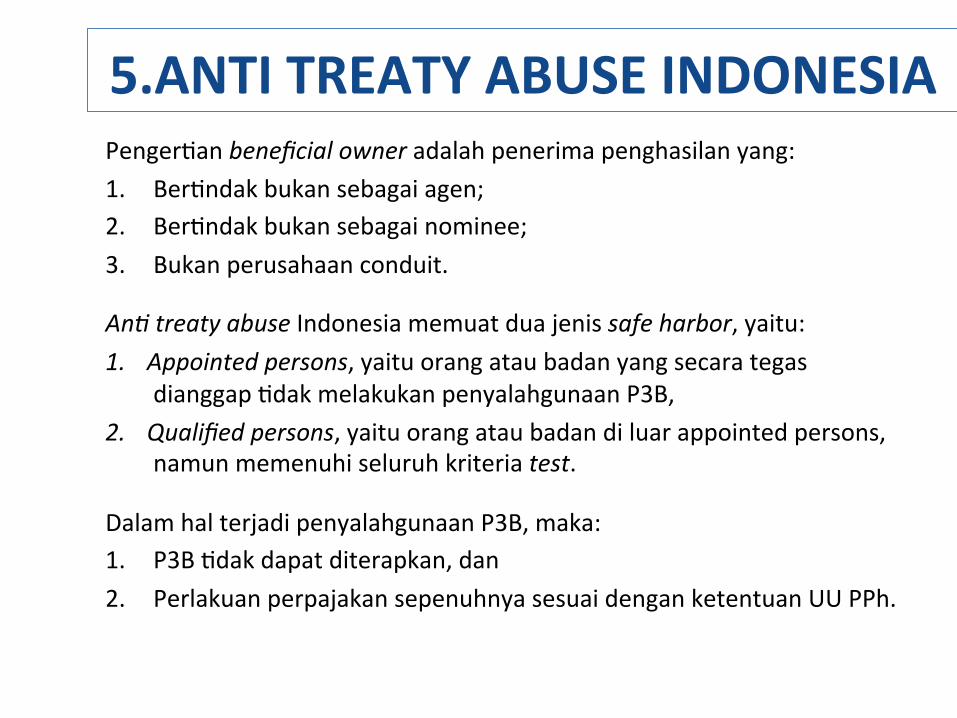

5.ANTI TREATY ABUSE INDONESIA Penger@an beneficial owner adalah penerima penghasilan yang: 1. Ber@ndak bukan sebagai agen; 2. Ber@ndak bukan sebagai nominee; 3. Bukan perusahaan conduit.

An. treaty abuse Indonesia memuat dua jenis safe harbor, yaitu: 1. Appointed persons, yaitu orang atau badan yang secara tegas

dianggap @dak melakukan penyalahgunaan P3B, 2. Qualified persons, yaitu orang atau badan di luar appointed persons,

namun memenuhi seluruh kriteria test.

Dalam hal terjadi penyalahgunaan P3B, maka: 1. P3B @dak dapat diterapkan, dan 2. Perlakuan perpajakan sepenuhnya sesuai dengan ketentuan UU PPh.

5.ANTI TREATY ABUSE INDONESIA Safe harbor: Orang atau badan yang dianggap @dak melakukan penyalahgunaan P3B: 1. Individu yang @dak ber@ndak sebagai agen atau nominee; 2. Lembaga yang namanya disebutkan secara tegas dalam P3B atau

yang telah disepaka@ oleh pejabat yang berwenang di Indonesia dan di negara mitra P3B;

3. WPLN yang menerima atau memperoleh penghasilan melalui Kustodian sehubungan dengan penghasilan dari transaksi pengalihan saham atau obligasi yang diperdagangkan atau dilaporkan di pasar modal di Indonesia, selain bunga dan dividen, dalam hal WPLN ber@ndak @dak sebagai Agen atau Nominee.

7. Dana pensiun yang pendiriannya sesuai dengan ketentuan perundang-‐undangan di negara mitra P3B dan merupakan subjek pajak di negara mitra P3B;

8. bank; atau

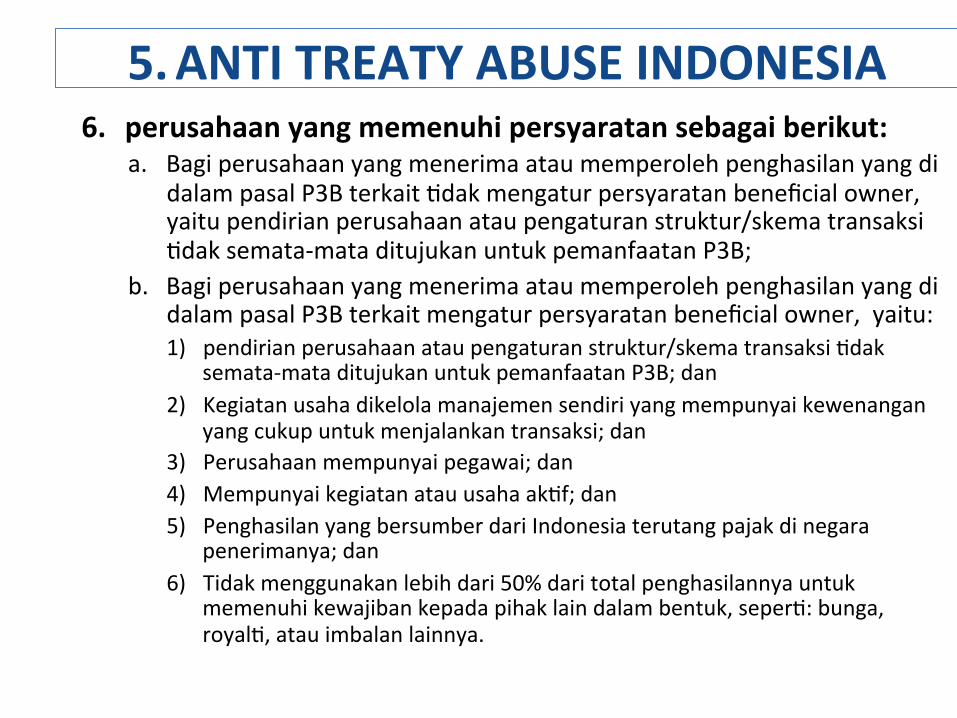

5. ANTI TREATY ABUSE INDONESIA 6. perusahaan yang memenuhi persyaratan sebagai berikut:

a. Bagi perusahaan yang menerima atau memperoleh penghasilan yang di dalam pasal P3B terkait @dak mengatur persyaratan beneficial owner, yaitu pendirian perusahaan atau pengaturan struktur/skema transaksi @dak semata-‐mata ditujukan untuk pemanfaatan P3B;

b. Bagi perusahaan yang menerima atau memperoleh penghasilan yang di dalam pasal P3B terkait mengatur persyaratan beneficial owner, yaitu: 1) pendirian perusahaan atau pengaturan struktur/skema transaksi @dak

semata-‐mata ditujukan untuk pemanfaatan P3B; dan 2) Kegiatan usaha dikelola manajemen sendiri yang mempunyai kewenangan

yang cukup untuk menjalankan transaksi; dan 3) Perusahaan mempunyai pegawai; dan 4) Mempunyai kegiatan atau usaha ak@f; dan 5) Penghasilan yang bersumber dari Indonesia terutang pajak di negara

penerimanya; dan 6) Tidak menggunakan lebih dari 50% dari total penghasilannya untuk

memenuhi kewajiban kepada pihak lain dalam bentuk, seper@: bunga, royal@, atau imbalan lainnya.

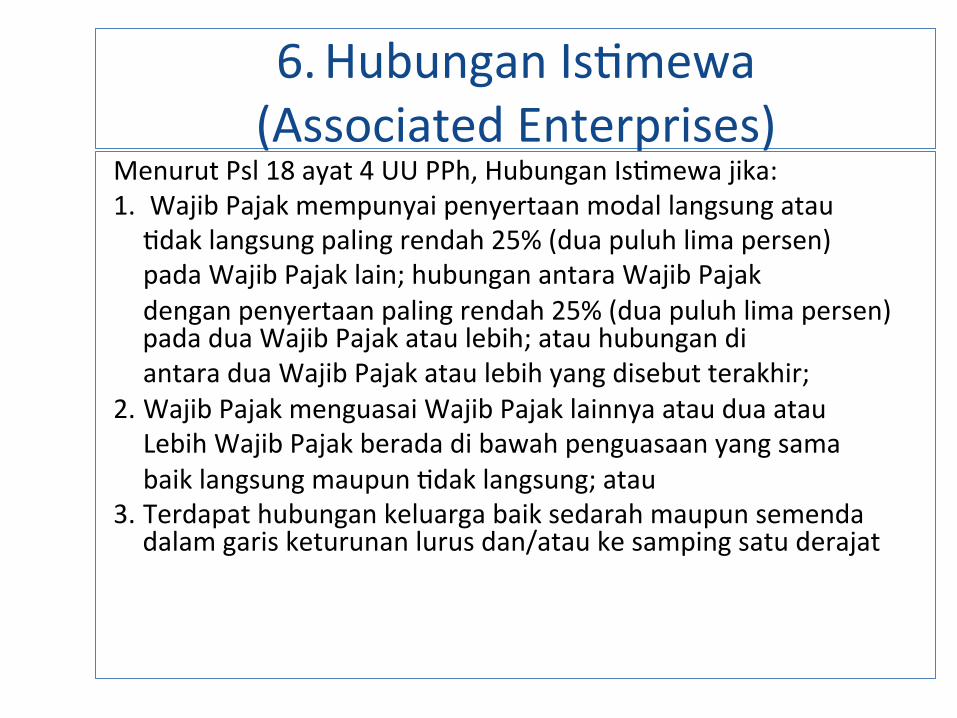

6. Hubungan Is@mewa (Associated Enterprises)

Menurut Psl 18 ayat 4 UU PPh, Hubungan Is@mewa jika: 1. Wajib Pajak mempunyai penyertaan modal langsung atau @dak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain; hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua Wajib Pajak atau lebih; atau hubungan di antara dua Wajib Pajak atau lebih yang disebut terakhir;

2. Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau Lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun @dak langsung; atau

3. Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat

Elements of associated enterprises (Hubungan Is@mewa)

1. De Jure Control: shareholding/vo@ng rights =ada hak suara.

2. De Facto Control: power to govern financial and opera@onal policies of enterprise to own benefit

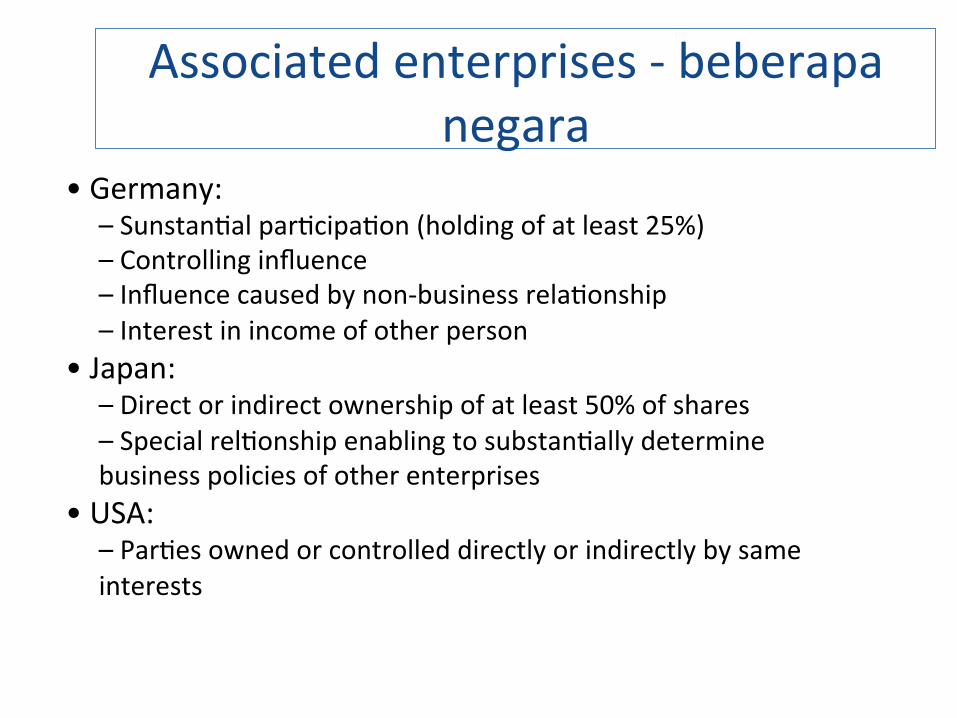

Associated enterprises -‐ beberapa negara

• Germany: – Sunstan@al par@cipa@on (holding of at least 25%) – Controlling influence – Influence caused by non-‐business rela@onship – Interest in income of other person

• Japan: – Direct or indirect ownership of at least 50% of shares – Special rel@onship enabling to substan@ally determine business policies of other enterprises

• USA: – Par@es owned or controlled directly or indirectly by same interests

7. Special Purpose Company

Pasal 18 (3c) UU PPh • Penjualan atau pengalihan saham perusahaan antara

(conduit company atau special purpose company) yang didirikan atau bertempat kedudukan di negara yang memberikan perlindungan pajak (tax haven country) yang mempunyai hubungan is@mewa dengan badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia dapat ditetapkan sebagai penjualan atau pengalihan saham badan yang didirikan atau bertempat kedudukan di Indonesia atau bentuk usaha tetap di Indonesia.

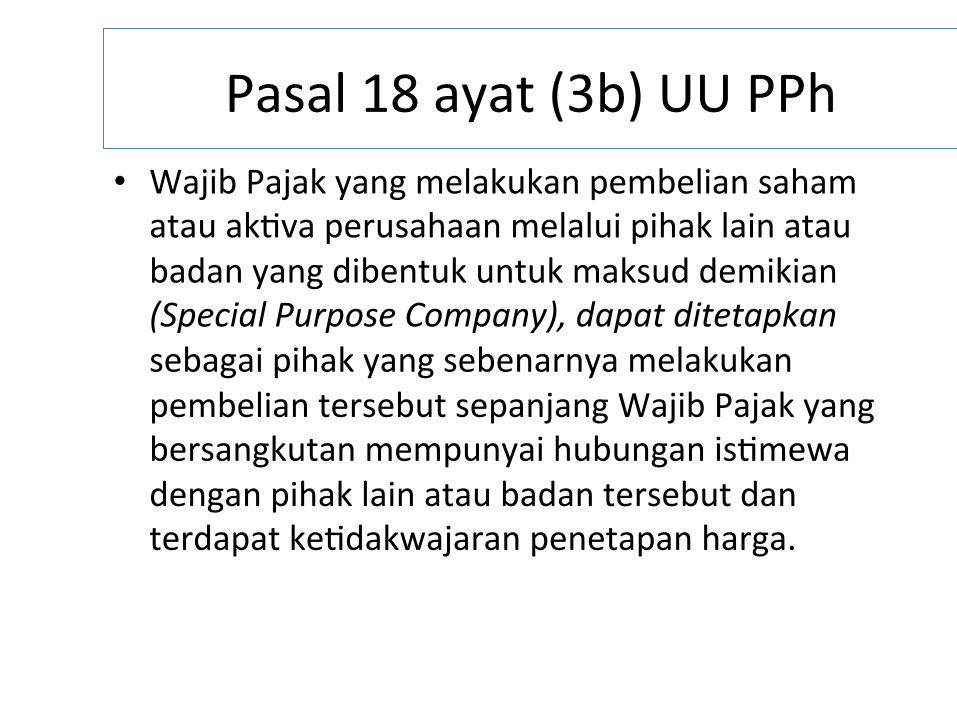

Pasal 18 ayat (3b) UU PPh • Wajib Pajak yang melakukan pembelian saham atau ak@va perusahaan melalui pihak lain atau badan yang dibentuk untuk maksud demikian (Special Purpose Company), dapat ditetapkan sebagai pihak yang sebenarnya melakukan pembelian tersebut sepanjang Wajib Pajak yang bersangkutan mempunyai hubungan is@mewa dengan pihak lain atau badan tersebut dan terdapat ke@dakwajaran penetapan harga.

Pasal 18 (3d) UU PPh • besarnya penghasilan yang diperoleh Wajib Pajak orang pribadi dalam negeri dari pemberi kerja yang memiliki hubungan is@mewa dengan perusahaan lain yang @dak didirikan dan @dak bertempat kedudukan di Indonesia dapat ditentukan kembali, dalam hal pemberi kerja mengalihkan seluruh atau sebagian penghasilan Wajib Pajak orang pribadi dalam negeri tersebut ke dalam bentuk biaya atau pengeluaran lainnya yang dibayarkan kepada perusahaan yang @dak didirikan dan @dak bertempat kedudukan di Indonesia tersebut.

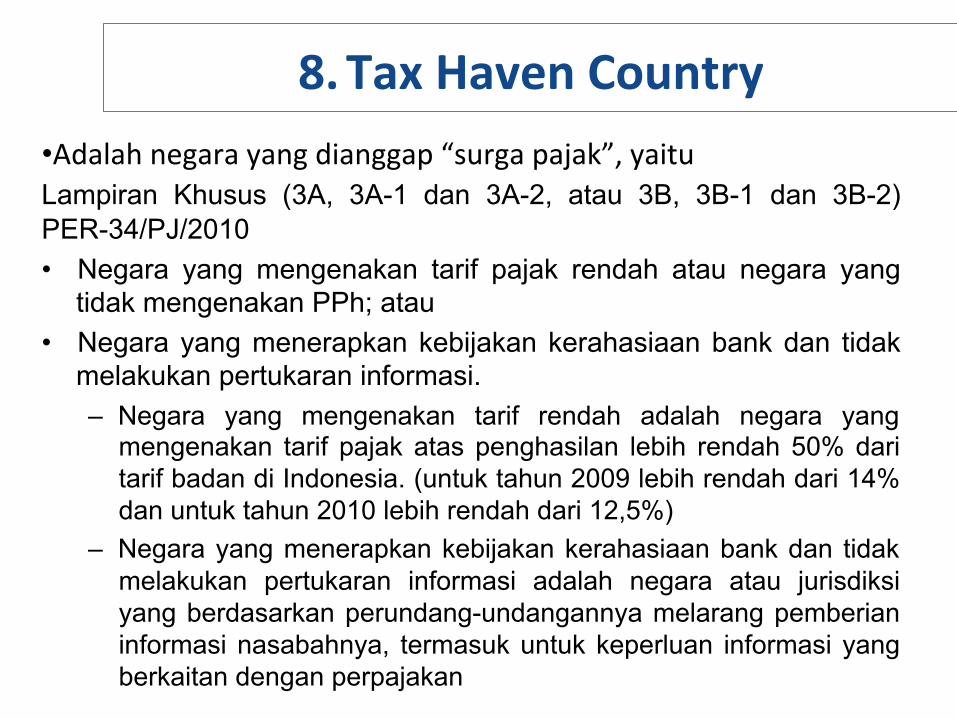

8. Tax Haven Country • Adalah negara yang dianggap “surga pajak”, yaitu Lampiran Khusus (3A, 3A-1 dan 3A-2, atau 3B, 3B-1 dan 3B-2) PER-34/PJ/2010 • Negara yang mengenakan tarif pajak rendah atau negara yang

tidak mengenakan PPh; atau • Negara yang menerapkan kebijakan kerahasiaan bank dan tidak

melakukan pertukaran informasi. – Negara yang mengenakan tarif rendah adalah negara yang

mengenakan tarif pajak atas penghasilan lebih rendah 50% dari tarif badan di Indonesia. (untuk tahun 2009 lebih rendah dari 14% dan untuk tahun 2010 lebih rendah dari 12,5%)

– Negara yang menerapkan kebijakan kerahasiaan bank dan tidak melakukan pertukaran informasi adalah negara atau jurisdiksi yang berdasarkan perundang-undangannya melarang pemberian informasi nasabahnya, termasuk untuk keperluan informasi yang berkaitan dengan perpajakan