anggaran - perlakuan biaya (cost behavior).ppt

TRANSCRIPT

Dipresentasikan Oleh:

KELOMPOK 3

Perlakuan Biaya(Cost Behavior)

Pendahuluan...Bab ini bertujuan untuk

menguraikan berbagai macam sifat dan cara penetapan pola

perilaku biaya dalam hubungannya dengan

perubahan volume kegiatan. Pengetahuan mengenai

bagaimana suatu biaya akan berubah di bawah berbagai

macam pengaruh merupakan hal yang penting dalam pengambilan keputusan,

estimasi biaya di masa yang akan datang, dan evaluasi

terhadap pelaksanaan tindakan.

Ce-ki-dot

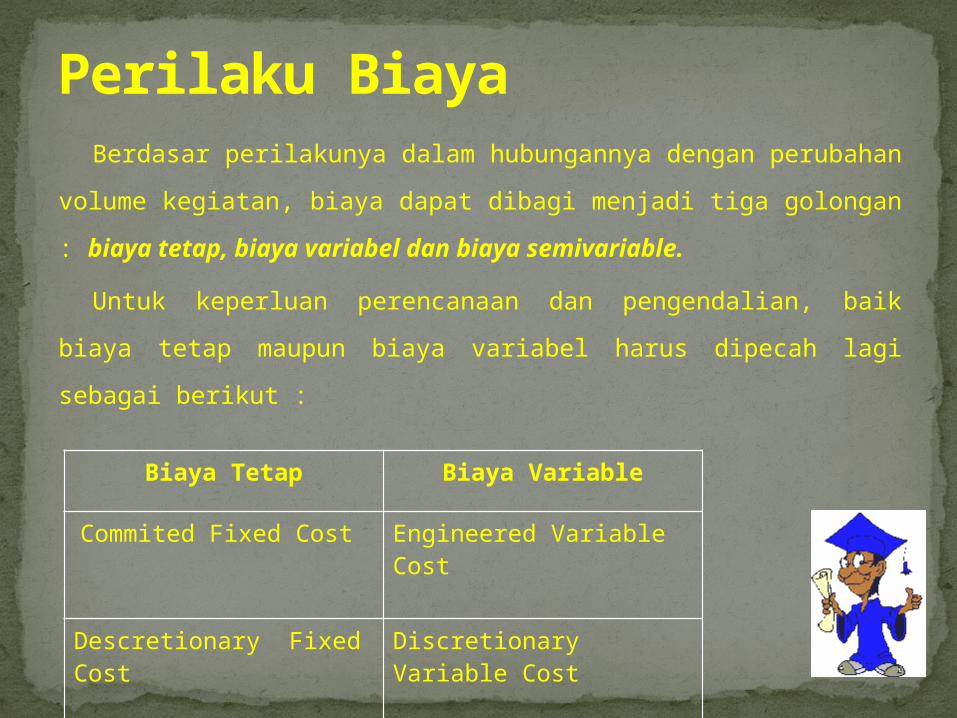

Berdasar perilakunya dalam hubungannya dengan

perubahan volume kegiatan, biaya dapat dibagi menjadi tiga

golongan : biaya tetap, biaya variabel dan biaya

semivariable.

Untuk keperluan perencanaan dan pengendalian, baik biaya

tetap maupun biaya variabel harus dipecah lagi sebagai berikut :

Perilaku Biaya

Biaya Tetap Biaya Variable

Commited Fixed Cost Engineered Variable Cost

Descretionary Fixed Cost

Discretionary Variable Cost

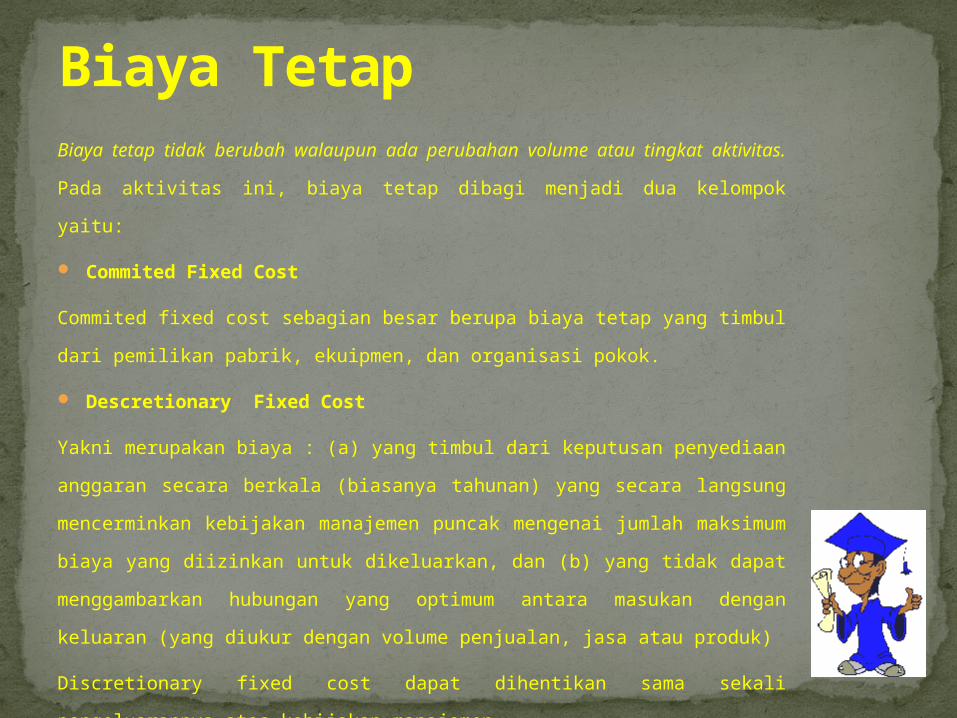

Biaya tetap tidak berubah walaupun ada perubahan volume atau tingkat

aktivitas. Pada aktivitas ini, biaya tetap dibagi menjadi dua kelompok yaitu:

Commited Fixed Cost

Commited fixed cost sebagian besar berupa biaya tetap yang timbul dari

pemilikan pabrik, ekuipmen, dan organisasi pokok.

Descretionary Fixed Cost

Yakni merupakan biaya : (a) yang timbul dari keputusan penyediaan

anggaran secara berkala (biasanya tahunan) yang secara langsung

mencerminkan kebijakan manajemen puncak mengenai jumlah maksimum

biaya yang diizinkan untuk dikeluarkan, dan (b) yang tidak dapat

menggambarkan hubungan yang optimum antara masukan dengan keluaran

(yang diukur dengan volume penjualan, jasa atau produk)

Discretionary fixed cost dapat dihentikan sama sekali pengeluarannya atas

kebijakan manajemen.

Biaya Tetap

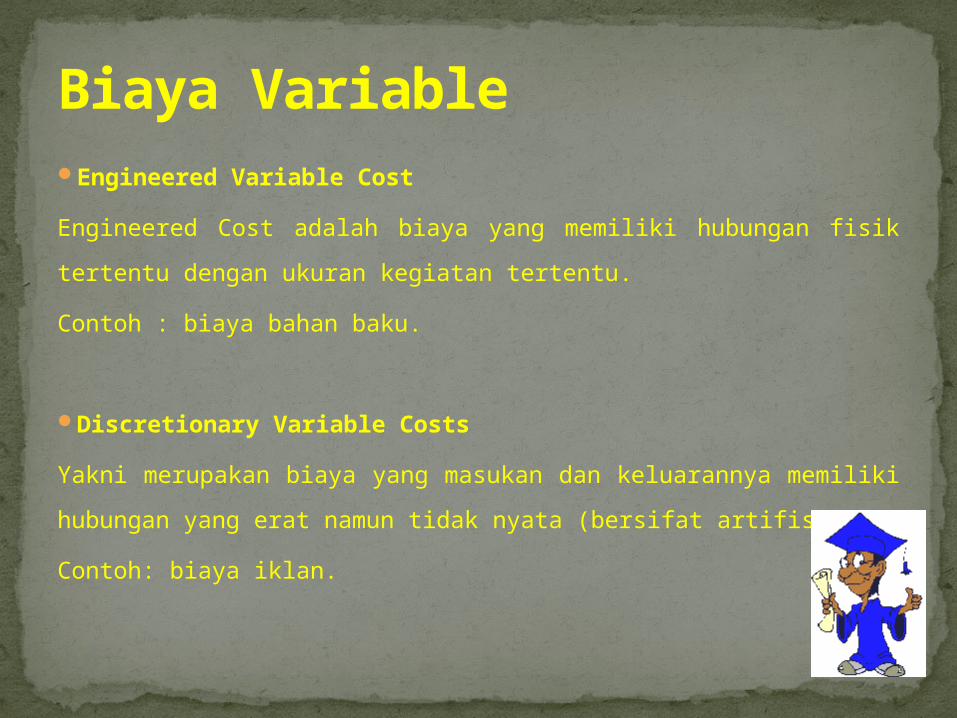

Engineered Variable Cost

Engineered Cost adalah biaya yang memiliki hubungan fisik

tertentu dengan ukuran kegiatan tertentu.

Contoh : biaya bahan baku.

Discretionary Variable Costs

Yakni merupakan biaya yang masukan dan keluarannya memiliki

hubungan yang erat namun tidak nyata (bersifat artifisial).

Contoh: biaya iklan.

Biaya Variable

Biaya campuran mencakup baik unsur tetap maupun variable. Kompensasi bagian penjualan termasuk gaji dan komisi ialah salah satu contohnya.

Biaya Campuran (Semi-Variable)

untuk peramalan, perencanaan, dan penganggaran, biaya campuran harus dipisahkan menjadi komponen variable dan tetap. Karena biaya campuran terdiri dari unsur variable dan tetap, maka analisanya dalam bentuk rumus matematika, yang disebut rumus biaya volume (rumus anggaran fleksibel) adalah sebagai berikut :

Y = a + bX

Dimana Y = biaya campuran yang harus dirinci komponennya.

X = setiap ukuran kegiatan seperti jam tenaga kerja

langsung, jam mesin, atau volume produksinya.

a = komponen biaya tetap

b = tariff variable per unit X.

Ada beberapa metode yang dapat digunakan untuk mengetahui komposisi biaya ini, termasuk metode tinggi-rendah dan analisis regresi, yang masing-masing akan dibahas pada slide selanjutnya.

Analisis Biaya Campuran

Salah satu metode yang populer untuk mengestimasi fungsi biaya ialah analisis regresi. Regresi sederhana melibatkan satu variable independen, misalnya, DHL atau jam mesin saja, sedangkan regresi berganda melibatkan dua atau lebih variable aktifitas.

Dalam upaya mengestimasi tarif variable dan bagian biaya tetap, metode regresi melibatkan semua data yang diobservasi dan usaha untuk menemukan garis yang palimh cocok.

Regresi Sederhana

Anggaaran fleksibel berguna untuk mengendalikan biaya, diarahkan untuk beberapa aktivitas bukan hanya satu aktivitas, dan bersifat dinamis serta tidak statis. Dengan menggunakan rumus biaya-volume (atau rumus anggaran fleksibel), serangkaian anggaran dapat dengan mudah dikembangkan untuk berbagai jenis aktivitas.

Anggaran Fleksibel&Laporan Kinerja

“Manajer nonkeuangan harus menyelidiki perilaku biaya untuk analisis impas dan biaya-volume-laba, untuk penilaian kinerja manajerial, dan untuk penganggaran fleksibel”.

Kesimpulan

Selesai &Terimakasih

Kelompok 4