analisis rasio keuangan, indikator makro, dan...

TRANSCRIPT

ANALISIS RASIO KEUANGAN, INDIKATOR MAKRO, DAN SERTIFIKAT

BANK INDONESIA SYARIAH (SBIS) TERHADAP LIKUIDITAS

PERBANKAN SYARIAH DI INDONESIA PERIODE 2011-2017

Tesis

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat

Memperoleh Gelar Master Ekonomi (M.E)

Oleh:

ALFIAN

NIM 21140850100022

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

2018 M / 1439 H

i

ANALISIS RASIO KEUANGAN, INDIKATOR MAKRO, DAN SERTIFIKAT

BANK INDONESIA SYARIAH (SBIS) TERHADAP LIKUIDITAS

PERBANKAN SYARIAH DI INDONESIA PERIODE 2011-2017

Tesis

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat

Memperoleh Gelar Master Ekonomi (M.E)

Oleh:

ALFIAN

NIM 21140850100022

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

2018 M / 1439 H

ii

LEMBAR PERSETUJUAN TESIS

ANALISIS RASIO KEUANGAN, INDIKATOR MAKRO, DAN SERTIFIKAT

BANK INDONESIA SYARIAH (SBIS) TERHADAP LIKUIDITAS

PERBANKAN SYARIAH DI INDONESIA PERIODE 2011-2017

Diajukan Oleh:

ALFIAN

NIM 21140850100022

Disetujui Oleh:

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM. Dr. Ir. H. Roikhan Mochamad Aziz, MM.

NIP. 19690203 200112 1 003 NIDN. 2025067001

Mengetahui,

Ketua Program Studi

Dr. Herni Ali HT, SE., MM.

NIDN. 04221255902

iii

LEMBAR PENGESAHAN UJIAN TESIS

Hari ini, Selasa 27 Maret 2018 telah dilakukan Ujian Tesis atas mahasiswa:

1. Nama : Alfian

2. NIM : 21140850100022

3. Jurusan : Magister Perbankan Syariah

4. Judul Tesis :

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian tesis, maka diputuskan bahwa mahasiswa

tersebut dinyatakan LULUS dan tesis ini diterima sebagai salah satu syarat untuk

memperoleh gelar Magister Ekonomi pada Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Jakarta, 27 Maret 2018

1. Dr. Asyari Hasan, S.H.I., M. Ag. ( )

NIP. 19800819 200604 1 002 Ketua

2. Ade Suherlan, SE, MM., MBA. ( )

NIP. 19800525 200912 1 001 Sekretaris

3. Prof. Dr. Ahmad Rodoni, MM. ( )

NIP. 19690203 200112 1 003 Pembimbing I

4. Dr. Ir. H. Roikhan Mochamad, MM. ( )

NIDN. 2025067001 Pembimbing II

5. Dr. Herni Ali HT. S.E., MM. ( )

NIDN. 0422125902 Penguji Ahli

Analisis Rasio Keuangan, Indikator Makro, dan Sertifikat

Bank Indonesia Syariah (SBIS) Terhadap Likuiditas

Perbankan Syariah di Indonesia Periode 2011-2017

iv

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini adalah benar-benar

merupakan hasil karya pribadi saya dan tidak terdapat karya yang pernah diajukan

oleh orang lain pada perguruan tinggi lain, dan sepanjang pengetahuan saya juga

tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang

lain, kecuali yang secara tertulis dikutip dalam tesis ini dan disebutkan dalam

daftar pustaka.

Jakarta, 27 Maret 2018

Yang menyatakan,

Alfian, S.E.Sy.

NIM. 21140850100022

v

ABSTRACT

This study analyze about the influence of Third Party Funds (DPK),

Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Operational

Costs and Operating Financing (BOPO), Inflation and Bank of Indonesia Sharia

Certificates (SBIS) on Sharia Banking Liquidity in Indonesia which is proxied

with Financing to Deposit Ratio (FDR). The data used in this study is monthly

data from January 2011 to October 2017. The method used by researchers is

multiple linear regression analysis. This study uses computer program SPSS

version 25.0 and Microsoft Excel 2013 for windows. The results of regression test

simultaneously showed that the Third Party Fund (DPK), Capital Adequacy Ratio

(CAR) and Non Performing Financing (NPF), Operational Costs and Operating

Balance (OOP), Inflation, and Bank of Indonesia Sharia Certificates (SBIS)

simultaneously significant effect on Financing to Deposit Ratio (FDR). The result

of partial regression test found that independent variable of Third Party Fund

(DPK), Non Performing Financing (NPF), and Inflation have a positive and

partially significant effect to dependent variable that is Financing to Deposit

Ratio (FDR). While the Capital Adequacy Ratio (CAR), Operational Cost and

Operating Income (BOPO), and Bank of Indonesia Sharia Certificates (SBIS)

have a negative and partially significant effect on the dependent variable, namely

Financing to Deposit Ratio (FDR) in Syaria Banking in Indonesia. The most

dominant variable regression test has an effect on Financing to deposit ratio

(FDR) in Syaria Banking that is Bank of Indonesia Sharia Certificate (SBIS).

Based on R square value, it shows the influence of independent variable

Financing to Deposit Ratio (FDR) is 78,8%, so residue 21,2% influenced by other

variable outside this research.

Keywords : Third Party Funds (DPK), Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Operational Costs and Operating Expenses

(BOPO), Inflation, Bank Indonesia Sharia Certificates (SBIS), Financing to

Deposit Ratio (FDR) , Multiple Linear Regression.

vi

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Dana Pihak Ketiga

(DPK), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Biaya

Operasional dan Pembiyaan Operasional (BOPO), Inflasi, dan Sertifikat Bank

Indonesia Syariah (SBIS) Terhadap Likuiditas Perbankan Syariah di Indonesia

yang diproksikan dengan rasio Financing to Deposit Ratio (FDR). Data yang

digunakan dalam penelitian ini adalah data bulanan Januari 2011 sampai dengan

Oktober 2017. Metode pengolahan data yang digunakan peneliti adalah analisis

regresi linier berganda. Penelitian ini menggunakan program komputer SPSS versi

25.0 dan Microsoft Excel 2013 for windows. Hasil penelitian uji regresi secara

simultan menunjukan bahwa Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

(CAR) dan Non Performing Financing (NPF), Biaya Operasional dan Pembiyaan

Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia Syariah (SBIS) secara

simultan berpengaruh secara signifikan terhadap Financing to Deposit Ratio

(FDR). Hasil uji regresi secara parsial ditemukan bahwa variabel independen

Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), dan Inflasi

berpengaruh positif dan signifikan secara parsial terhadap variabel dependen yaitu

Financing to Deposit Ratio (FDR). Sedangkan Capital Adequacy Ratio (CAR),

Biaya Operasional dan Pendapatan Operasional (BOPO), dan Sertifikat Bank

Syariah Indonesia (SBIS) berpengaruh negatif dan signifikan secara parsial

terhadap variabel dependen yaitu Financing to Deposit Ratio (FDR) pada

Perbankan Syariah di Indonesia. Hasil uji regresi variabel yang paling dominan

berpengaruh terhadap Financing to deposit Ratio (FDR) pada Perbankan Syariah

adalah Sertifikat Bank Indonesia Syariah (SBIS). Berdasarkan nilai R square,

menunjukkan bahwa pengaruh variabel independen terhadap Financing to Deposit

Ratio (FDR) adalah 78,8%, sehingga residu 21,2% dipengaruhi oleh variabel lain

diluar penelitian ini.

Kata Kunci : Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Biaya Operasional dan Pembiyaan Operasional

(BOPO), Inflasi, Sertifikat Bank Indonesia Syariah (SBIS), Financing to Deposit

Ratio (FDR), Regresi Linier Berganda.

vii

KATA PENGANTAR

Alhamdulillahirabbil ‘Alamin. Segala puji syukur penulis panjatkan ke

hadirat Allah SWT atas segala rahmat, hidayah dan karuniaNya, sehingga penulis

dapat menyelesaikan penulisan tesis ini dengan judul “Analisis Rasio Keuangan,

Indikator Makro, dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap

Likuiditas Perbankan Syariah di Indonesia Periode 2011-2017”, sebagai salah

satu persyaratan untuk menyelesaikan Program Pascasarjana (S2) Jurusan

Magister Perbankan Syariah. Fakultas Ekonomi dan Bisnis, Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam selalu tercurahkan kepada junjungan Nabi besar

Muhammad SAW beserta keluarganya, sahabatnya dan pengikutnya yang

membawa semua umat manusia dari zaman jahiliyah menjadi umat dengan

peradaban dan ilmu pengetahan.

Penulis menyadari bahwa dalam penyusunan tesis ini banyak sekali

kekurangan yang dapat dikoreksi. Penulis juga menyadari bahwa dalam

penyusunan tesis ini bukan hanya karena jerih payah penulis, akan tetapi

melibatkan banyak pihak yang telah memberikan bantuan baik langsung maupun

tidak langsung, berupa bimbingan, bantuan finansial, serta dorongan motivasi bagi

penulis.

viii

Terselesainya penulisan tesis ini tidak terlepas dari bantuan, dukungan,

motivasi dan do’a dari berbagai pihak. Oleh karena itu, izinkanlah penulis

mengucapkan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang

telah banyak membantu penulis dalam menyelesaikan penulisan tesis ini. Yang

paling utama penulis ingin mengucapkan terimakasih kepada kedua orangtua

penulis, yaitu Bapak Muhammad Husein dan Ibu Nurjannah, yang teristimewa

dan sangat berjasa dalam hidup penulis, yang senantiasa selalu tulus dan ikhlas

mendoakan penulis, memberikan semangat cinta dan kasih sayang dan

dukungannya baik moril maupun materil dalam penyelesaian tesis ini serta dalam

menuntaskan studi demi meraih cita-cita penulis. Karena pengorbanan

keduanyalah penulis bisa sampai seperti sekarang ini, semoga Allah mengampuni

dosa-dosanya atas segala kekhilafannya serta menyayanginya mereka berdua

sebagaimana mereka menyayangi penulis. Keluarga yang dicintai dan disayangi

penulis, kakanda Murdani, Sri Wahyuni dan Alfazil yang telah memberikan

semangat, dukungan dan do‘a kepada penulis.

Penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya

kepada semua pihak yang telah banyak membantu dalam menyelesaikan

penyusunan tesis ini :

1. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Dr. Amilin, SE., Ak., M.Si., BKP selaku Wakil Dekan I Bidang

Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag., MH selaku Wakil Dekan

II Bidang Administrasi Umum, dan Bapak Dr. Desmadi Saharuddin, MA

ix

selaku Wakil Dekan III Bidang Kemahasiswaan yang telah memberikan

masukan kepada penulis dalam mengerjakan tesis ini.

3. Bapak Dr. Herni Ali HT, SE., MM selaku Ketua Program Studi Magister

Perbankan Syariah dan Bapak Ade Suherlan, SE, MM., MBA selaku

Sekretaris Prodi Magister Perbankan Syariah.

4. Bpk. Prof. Dr. Ahmad Rodoni, MM sebagai Dosen Pembimbing Tesis I yang

dengan kerendahan hatinya bersedia meluangkan waktu dan tenaga dan

pikiran serta kesabarannya di tengah kesibukan beliau untuk memberikan

bimbingan, pengarahan, nasihat dan ilmu yang bermanfaat seta masukan yang

sangat berarti dalam menyelesaikan tesis ini.

5. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, MM. Hah. Slm selaku Dosen

Pembimbing II dan sebagai penemu H Theory serta Rumus Total Qur’an

1587 × 4 = 112 + 6236 yang dengan kerendahan hatinya bersedia meluangkan

waktu untuk memberikan pengarahan dan ilmu yang bermanfaat serta

masukan yang sangat berarti selama mengerjakan tesis ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah banyak memberikan pelajaran ilmu

pengetahuan dan motivasi kepada penulis selama masa kuliah.

7. Seluruh Staf karyawan perpustakaan fakultas ekonomi dan bisnis dan

perpustakaan utama serta staf Tata Usaha (TU) Universitas Islam Negeri

Syarif Hidayatullah Jakarta, yang telah berbaik hati memberikan reference

kepada penulis dan kemudahan dalam surat menyurat.

x

8. Teman-teman Magister perbankan syariah angkatan ke II tahun 2015 yang

selalu dalam keceriaan, kebersamaannya serta memberikan semangat, saran,

suport, dan membantu penulisan sehingga tesis ini dapat terselesaikan.

Semoga kita semua sukses.

9. Seluruh Bank Umum Syariah di Indonesia yang telah membantu penelitian

dalam mendapatkan informasi dan data-data yang diperlukan dalam proses

penyelesaian penulisan tesis ini.

10. Sahabat-sahabat seperjuangan, keluarga besar Dewan Kemakmuran Masjid

(DKM) Jabalurrahmah - Situ Gintung, teman-teman Ikatan Mahasiswa dan

Pemuda Aceh (IMAPA) Jakarta, teman-teman (Forum Alumni Ruhul Islam

Anak Bangsa (FARIS) Jakarta, dan Forum Silaturrahmi dan Komunikasi

Alumni Dayah Jeumala Amal (FOSKADJA) Jabodetabek yang telah

memberikan dukungan, motivasi dan do’anya serta bantuan kepada penulis

dalam menyelesaikan tesis ini.

11. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih

sebesar-besarnya atas bantuannya sehingga penulisan tesis ini dapat

terselesaikan dengan baik.

Akhirnya penulis dengan segala kerendahan hati, berharap apa yang

merupakan kekurangan yang terdapat dalam penulisan ini, baik itu yang

menyangkut penataan kalimat, penelusuran data, serta terutama teoritis dan

praktis, itu merupakan gambaran kelemahan dan keterbatasan dari pihak penulis.

Semoga kebaikan yang diberikan oleh seluruh pihak atas selesainya

penulisan tesis ini mendapat balasan yang setimpal dari Allah SWT. Harapan

xi

penulis, semoga tesis ini dapat bermanfaat dan memberikan kontribusi terhadap

perkembangan ilmu pengetahuan, khususnya dalam bidang perbankan syariah.

Penulis menyadari bahwa dalam penulisan tesis ini masih jauh dari

kesempurnaan. Oleh karena itu, penulis harapkan sarannya demi memperbaiki

penulisan tesis ini. Semoga tesis ini dapat bermanfaat baik untuk penulis maupun

pembaca umumnya. Semoga yang telah penulis lakukan mendapatkan Ridha

Allah SWT. Aamiin.

Jakarta, 27 Maret 2018 M

Penulis,

Alfian, S.E.Sy

NIM. 21140850100022

xii

DAFTAR ISI

HALAMAN JUDUL ................................................................................ i

HALAMAN PERSETUJUAN TESIS .................................................... ii

LEMBAR PENGESAHAN UJIAN TESIS ............................................. iii

HALAMAN PERNYATAAN ................................................................... iv

ABSTRAK ................................................................................................ v

KATA PENGANTAR ............................................................................... vii

DAFTAR ISI .............................................................................................. xii

DAFTAR TABEL ..................................................................................... xvi

DAFTAR GRAFIK .................................................................................. xviii

DAFTAR LAMPIRAN ............................................................................ xix

BAB I PENDAHULUAN

A. Latar Belakang Masalah .................................................... 1

B. Identifikasi Masalah .......................................................... 9

C. Pembatasan Masalah ......................................................... 10

D. Rumusan Masalah ............................................................. 10

E. Tujuan Penelitian ............................................................. 11

F. Manfaat Penelitian ........................................................... 12

BAB II LANDASAN TEORI

A. Perbankan Syariah ............................................................ 14

xiii

B. Tingkat Kesehatan Bank dan Kinerja Keuangan Bank .... 17

C. Likuiditas ......................................................................... 19

D. Rasio Keuangan ............................................................... 21

1. Dana Pihak Ketiga (DPK) ......................................... 22

2. Capital Adequacy Ratio (CAR) ................................ 26

3. Non Performing Financing (NPF) ............................ 27

4. Biaya Operasional Pendapatan Operasional (BOPO) 29

E. Indikator Makro Ekonomi ................................................ 30

1. Inflasi ........................................................................ 31

a. Definisi Inflasi ..................................................... 31

b. Tingkat Inflasi ..................................................... 32

c. Metode Pengukuran Inflasi ................................. 34

d. Faktor-Faktor Yang Mempengaruhi Inflasi ......... 35

e. Inflasi Dalam Perspektif Islam ............................ 35

F. Sertifikat Bank Indonesia Syariah (SBIS) ........................ 38

a. Definisi Sertifikat Bank Indonesia Syariah .......... 38

b. Karakteristik Sertifikat Bank Indonesia Syariah ... 42

c. Ketentuan Hukum SBIS ........................................ 43

d. Pembatalan Hasil dan Transaksi Lelang SBIS ..... 44

e. Sanksi Dalam SBIS ............................................... 44

G. Penelitian Terdahulu ........................................................ 45

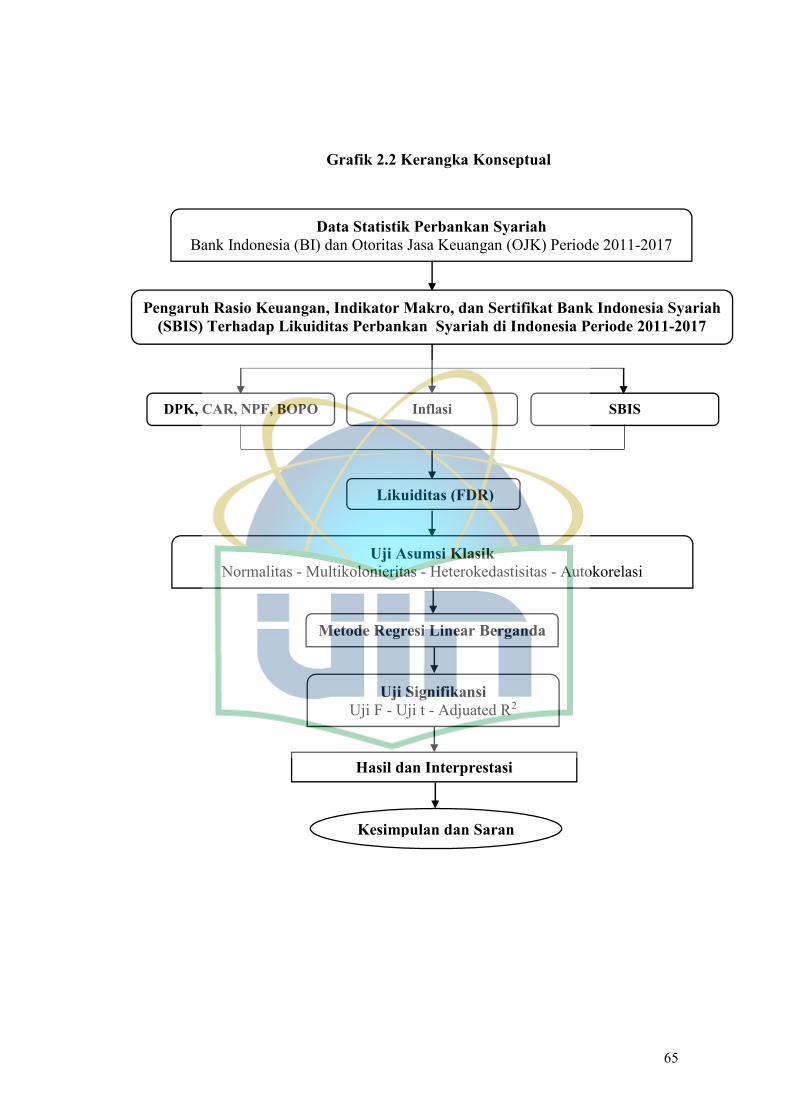

H. Kerangka Pemikiran .......................................................... 63

I. Hipotesis ........................................................................... 66

xiv

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ................................................ 67

B. Metode Penentuan Sampel ............................................... 68

C. Metode Pengumpulan Data ............................................... 71

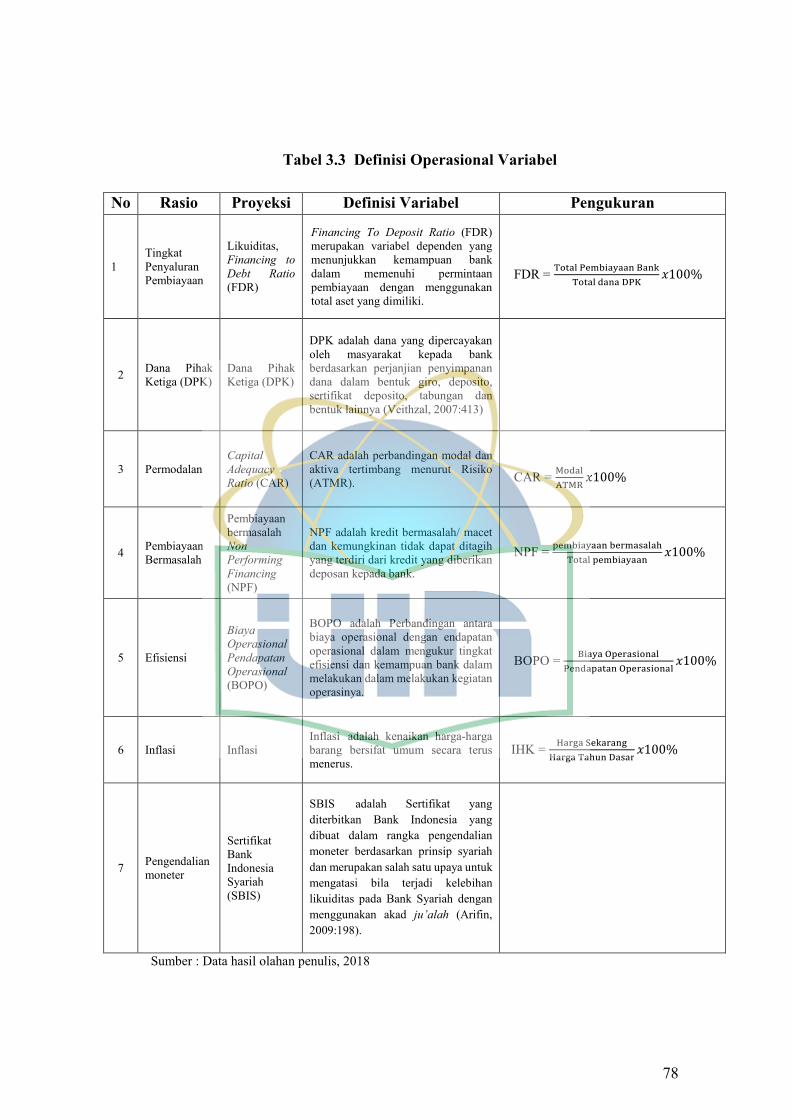

D. Operasional Variabel Penelitian ....................................... 72

E. Metode Analisis Data ........................................................ 79

1. Uji Asumsi Klasik ..................................................... 79

a. Uji Normalitas .................................................... 79

b. Uji Multikolinearitas .......................................... 80

c. Uji Heteroskedastisitas ....................................... 81

d. Uji Autokorelasi ................................................. 82

2. Analisis Regresi Linear Berganda ............................. 83

3. Pengujian Hipotesis ................................................... 84

a. Uji Signifikansi Simultan (Uji F test) ................. 84

b. Uji Signifikansi Parsial (Uji t test) ..................... 85

c. Uji Koefisien Determinasi (R2) ........................... 86

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ...................... 88

1. Sejarah Perkembangan Perbankan Syariah di Dunia . 88

a. Praktik Perbankan di Masa Rasulullah .............. 88

b. Perbankan Syariah Modern ................................ 90

c. Perkembangan Bank Syariah di Indonesia ........ 91

B. Perkembangan Data Variabel ........................................... 94

xv

1. Financing to Deposito Ratio (FDR) .......................... 94

2. Dana Pihak Ketiga (DPK) ......................................... 96

3. Capital Asset Ratio (CAR) ........................................ 99

4. Non Performing Financing (NPF) ............................ 101

5. Biaya Operasional terhadap Pendapatan Operasional 104

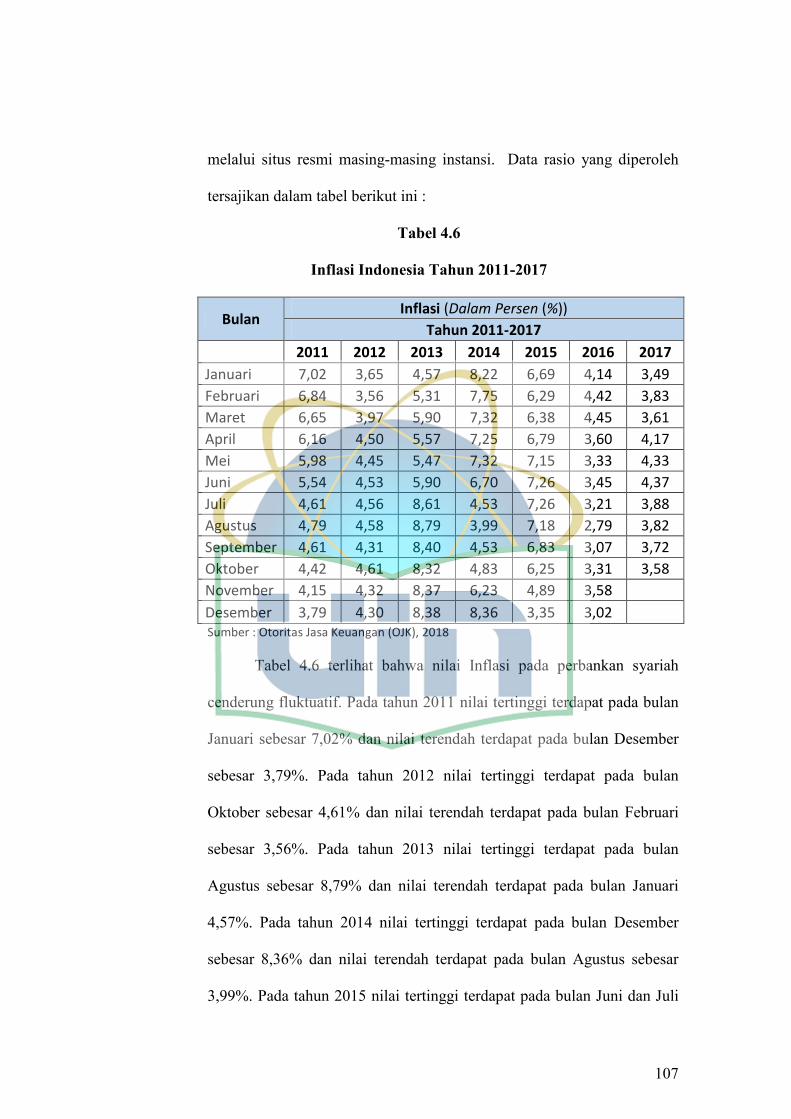

6. Inflasi ........................................................................ 106

7. Sertifikat Bank Indonesia Syariah (SBIS) ................ 109

C. Hasil Analisis Data ........................................................... 111

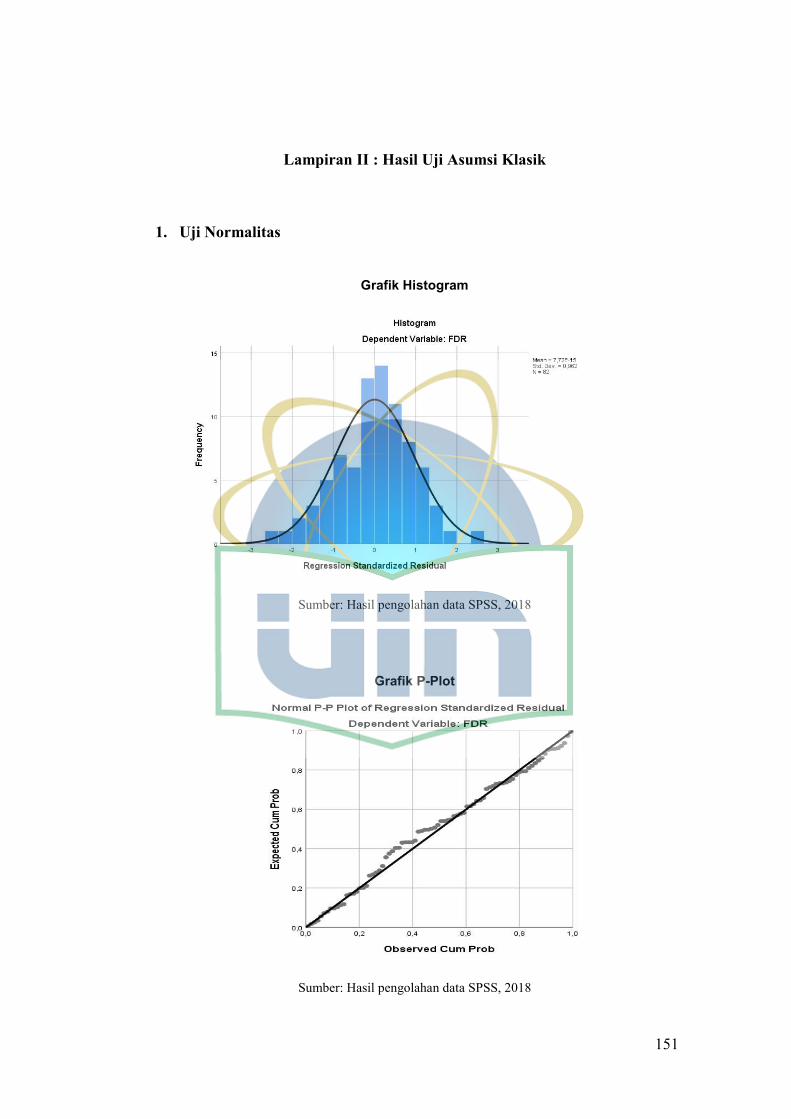

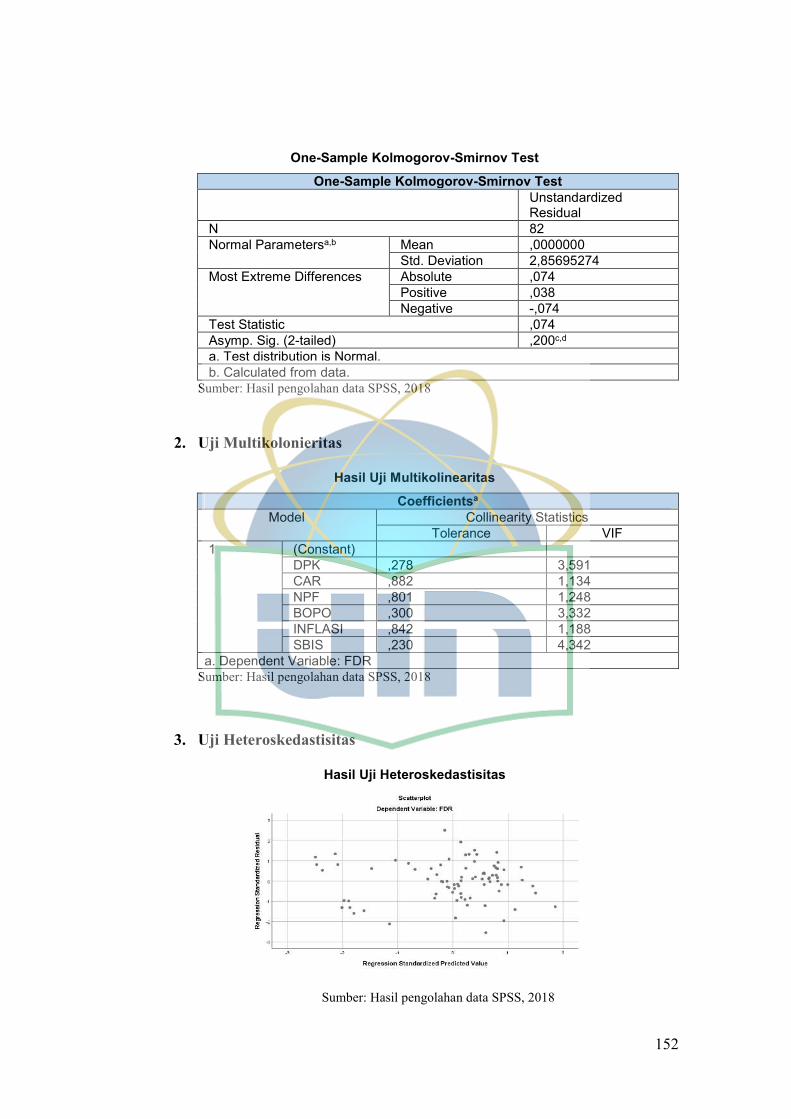

1. Uji Asumsi Klasik ..................................................... 112

a. Uji Normalitas .................................................... 112

b. Uji Multikolinearitas .......................................... 116

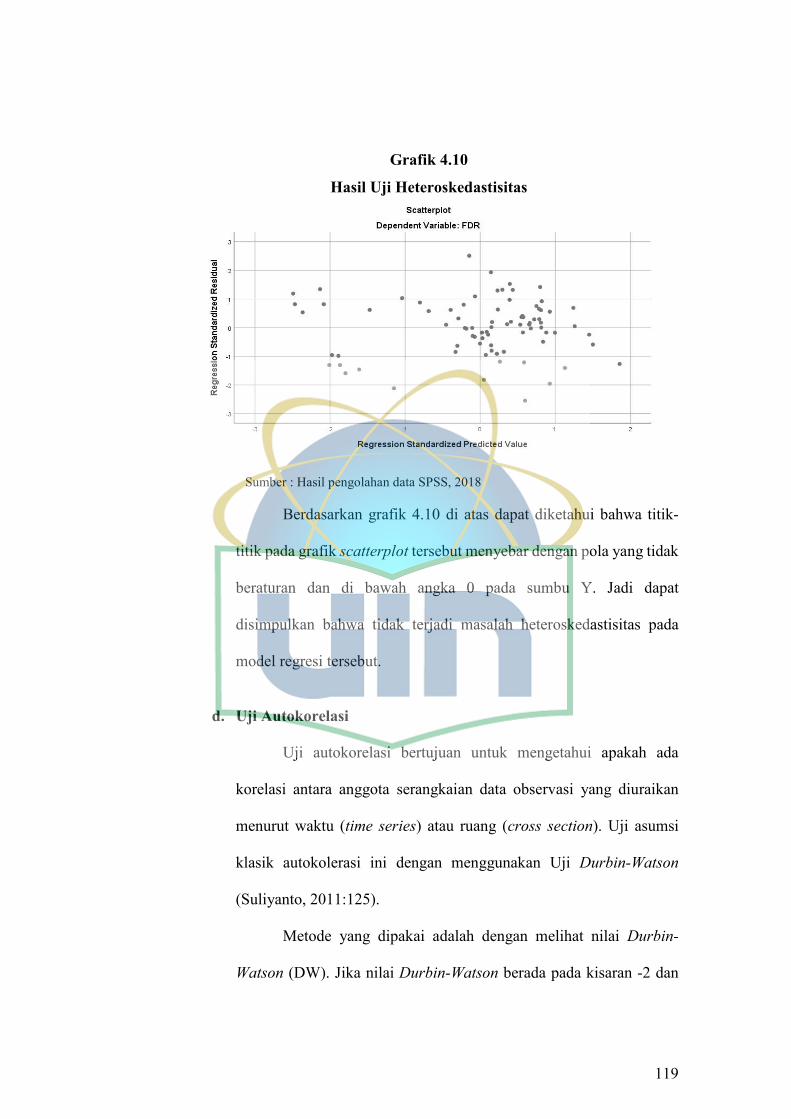

c. Uji Heteroskedastisitas ....................................... 118

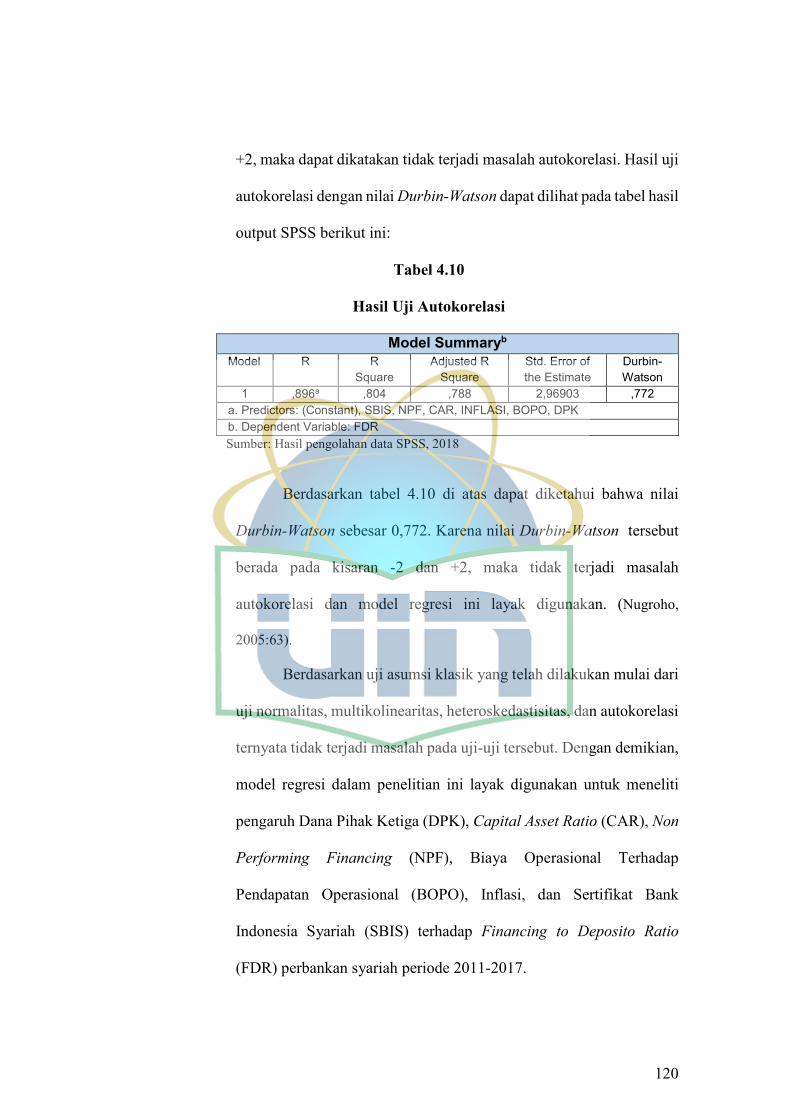

d. Uji Autokorelasi ................................................. 119

2. Analisis Regresi Linear Berganda ............................. 121

3. Uji Hipotesis ............................................................. 124

a. Uji Signifikansi Simultan (Uji F test) ................. 124

b. Uji signifikansi Individual / Parsial (Uji t test) .. 126

c. Uji Koefisien Determinasi (R2) ........................... 130

D. Interprestasi Data ............................................................. 132

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ....................................................................... 140

B. Saran .................................................................................. 141

DAFTAR PUSTAKA ............................................................................... 142

xvi

LAMPIRAN .............................................................................................. 147

DAFTAR TABEL

Tabel 1.1 Perkembangan Perbankan Syariah Periode 2011-2017 .......... 3

Tabel 2.1 Kriteria Penilaian Financing to Deposito Ratio (FDR) .......... 21

Tabel 2.2 Kriteria Penilaian Capital Adequacy Ratio(CAR) .................. 27

Tabel 2.3 Kriteria Penilaian Non Performing Financing (NPF) ............. 29

Tabel 2.4 Kriteria Penilaian Biaya Operasional Terhadap Pendapatan

Operasional (BOPO) ............................................................... 30

Tabel 2.5 PenelitianTerdahulu ................................................................ 46

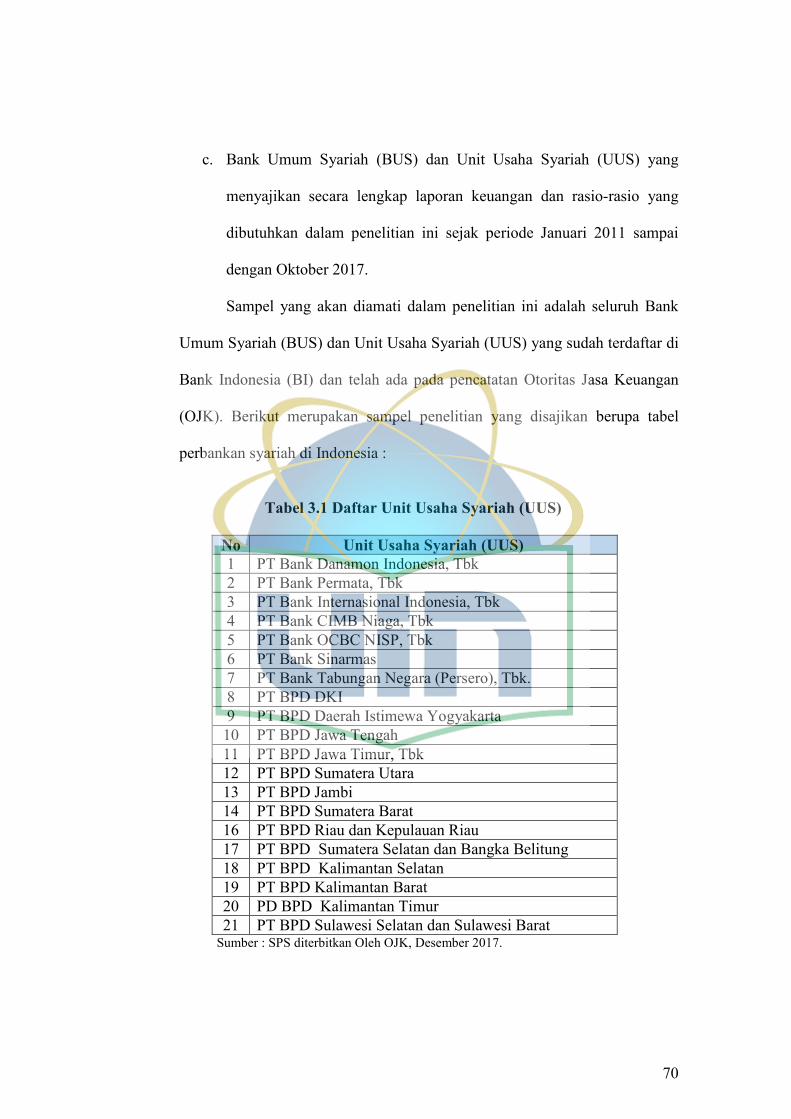

Tabel 3.1 Daftar Unit Usaha Syariah (UUS) ........................................... 70

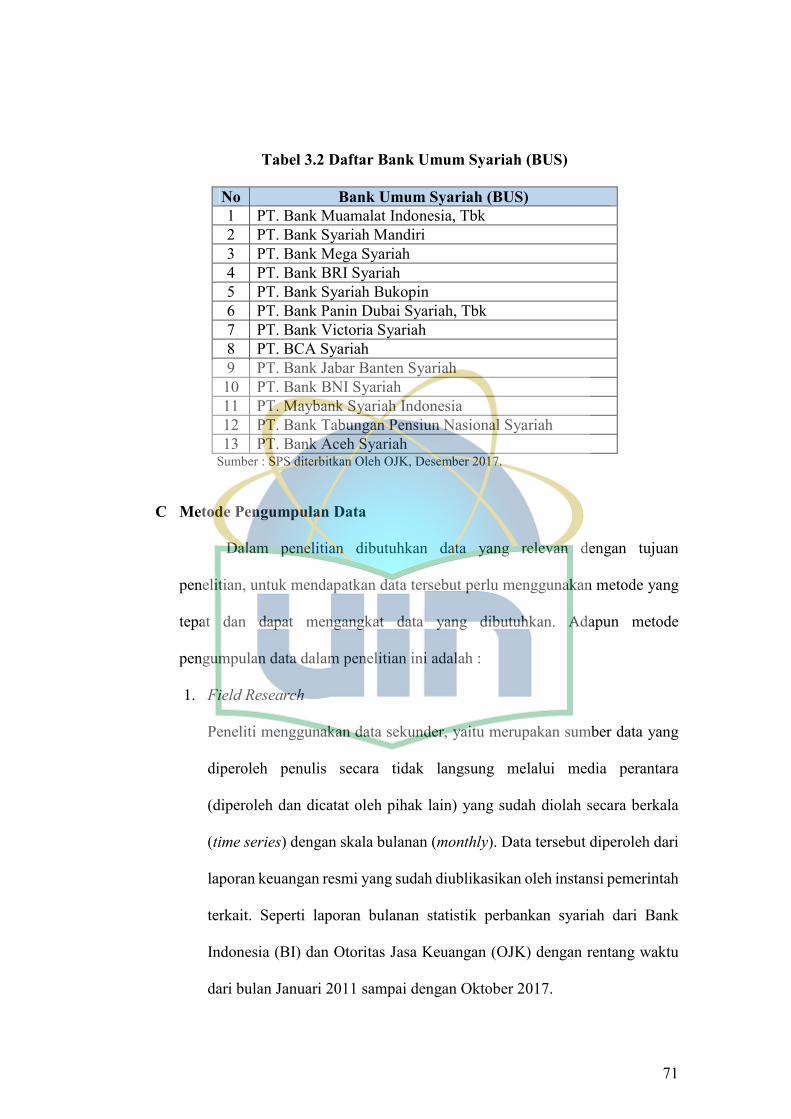

Tabel 3.2 Daftar Bank Umum Syariah (BUS) ......................................... 71

Tabel 3.3 Definisi Operasional Variabel ................................................. 78

Tabel 4.1 FDR Perbankan Syariah di Indonesia Tahun 2011-2017 ......... 94

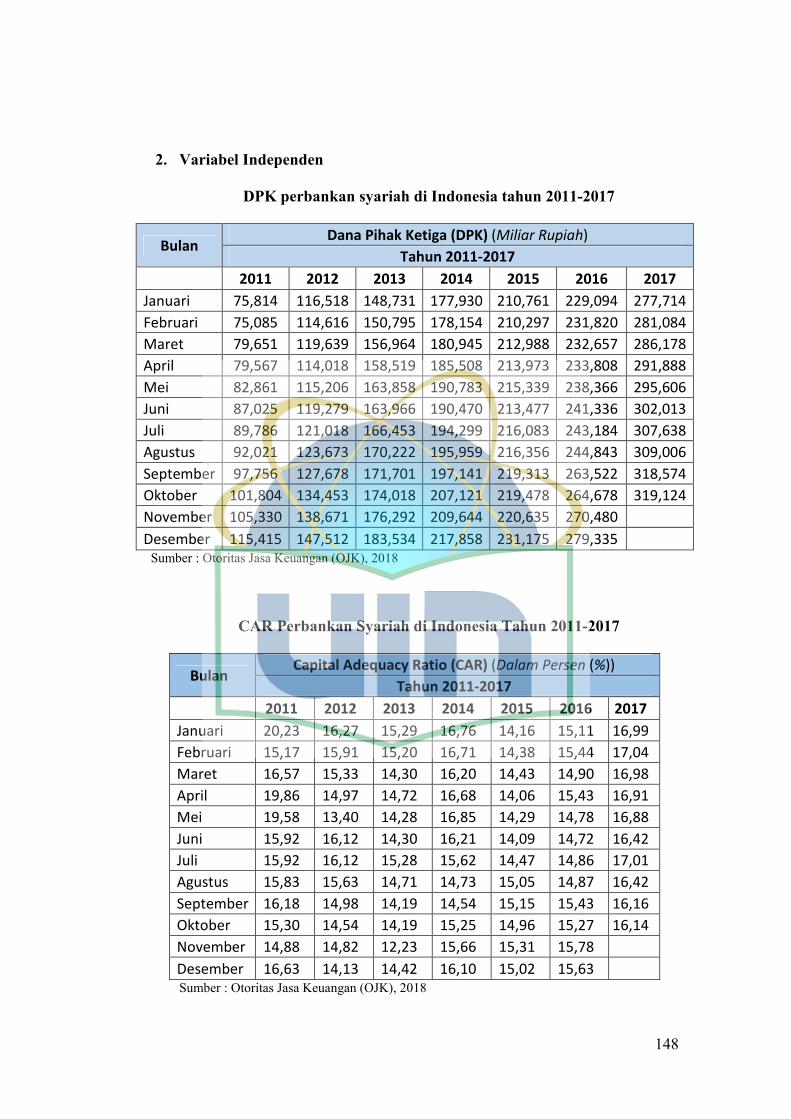

Tabel 4.2 DPK perbankan syariah di Indonesia Tahun 2011-2017 ........ 97

Tabel 4.3 CAR Perbankan Syariah di Indonesia Tahun 2011-2017 ....... 99

Tabel 4.4 NPF Perbankan Syariah di Indonesia Tahun 2011-2017 ........ 102

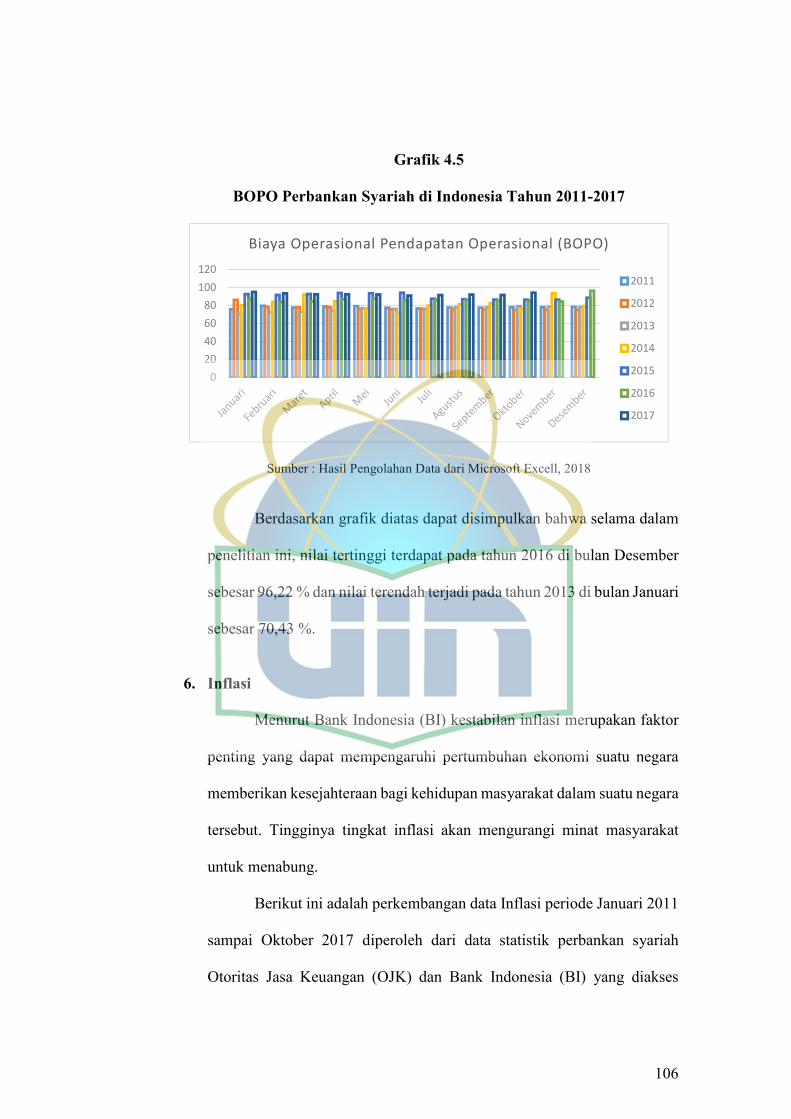

Tabel 4.5 BOPO Perbankan Syariah di Indonesia Tahun 2011-2017 ..... 104

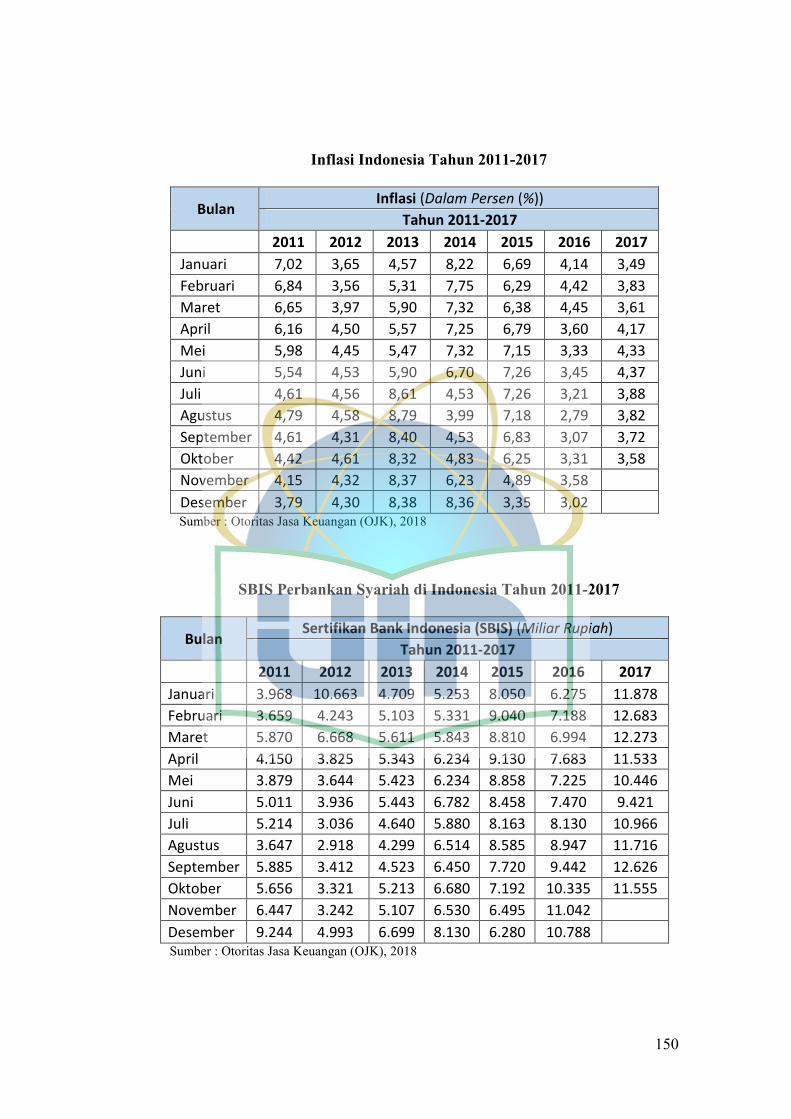

Tabel 4.6 Inflasi Indonesi Tahun 2011-2017 .......................................... 107

Tabel 4.7 SBIS Perbankan Syariah di Indonesia Tahun 2011-2017 ....... 109

Tabel 4.8 One-Sample Kolmogorov-Smirnov Test ................................ 115

Tabel 4.9 Hasil Uji Multikolinearitas ...................................................... 116

xvii

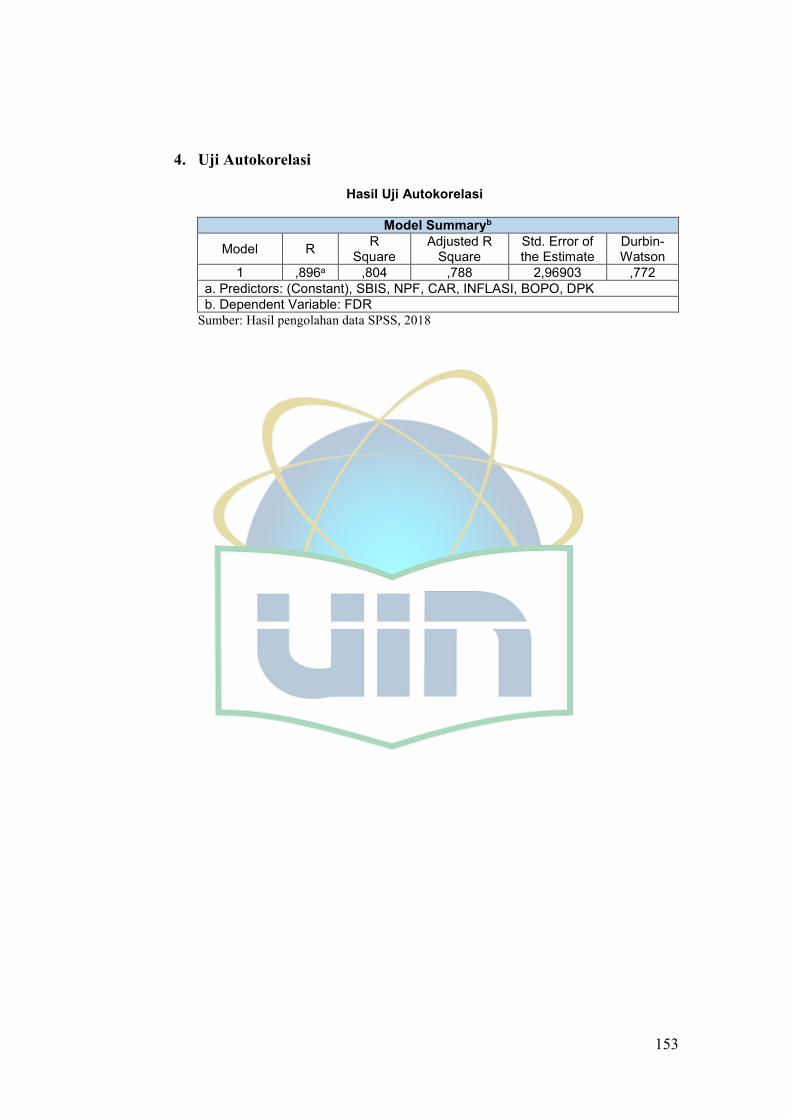

Tabel 4.10 Hasil Uji Autokorelasi .......................................................... 120

Tabel 4.11 Analisis Regresi Linier Berganda .......................................... 121

Tabel 4.12 Uji Simultan ........................................................................... 125

Tabel 4.13 Uji Koefisien Diterminasi (R2) .............................................. 131

xviii

DAFTAR GRAFIK

Grafik 1.1 Perkembangan FDR Perbankan Syariah Periode 2011-2017 5

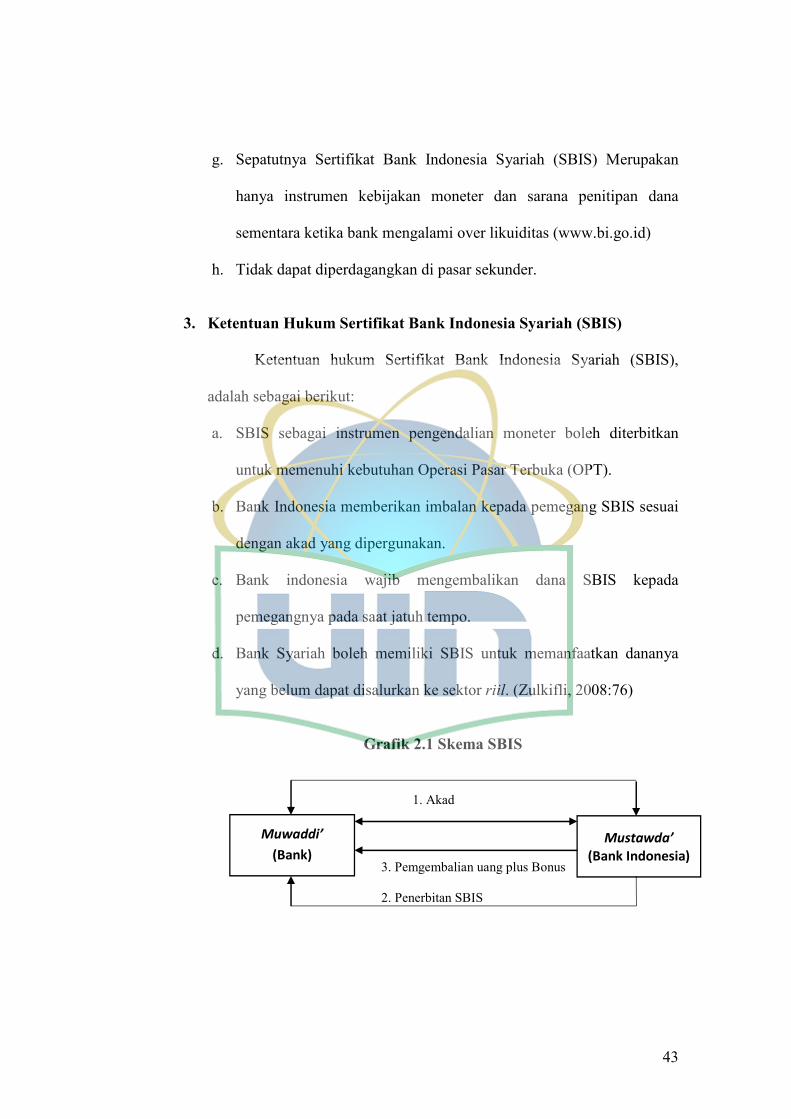

Grafik 2.1 Skema Sertifikat Bank Indonesia Syariah (SBIS) ................. 43

Grafik 2.2 Kerangka Konseptual ............................................................. 65

Grafik 4.1 FDR Perbankan Syariah di Indonesia Tahun 2011-2017 ...... 96

Grafik 4.2 DPK perbankan syariah di Indonesia Tahun 2011-2017 ...... 98

Grafik 4.3 CAR Perbankan Syariah di Indonesia Tahun 2011-2017 ..... 101

Grafik 4.4 NPF Perbankan Syariah di Indonesia Tahun 2011-2017 ...... 103

Grafik 4.5 BOPO Perbankan Syariah di Indonesia Tahun 2011-2017 .. 106

Grafik 4.6 Inflasi Indonesi Tahun 2011-2017 ........................................ 108

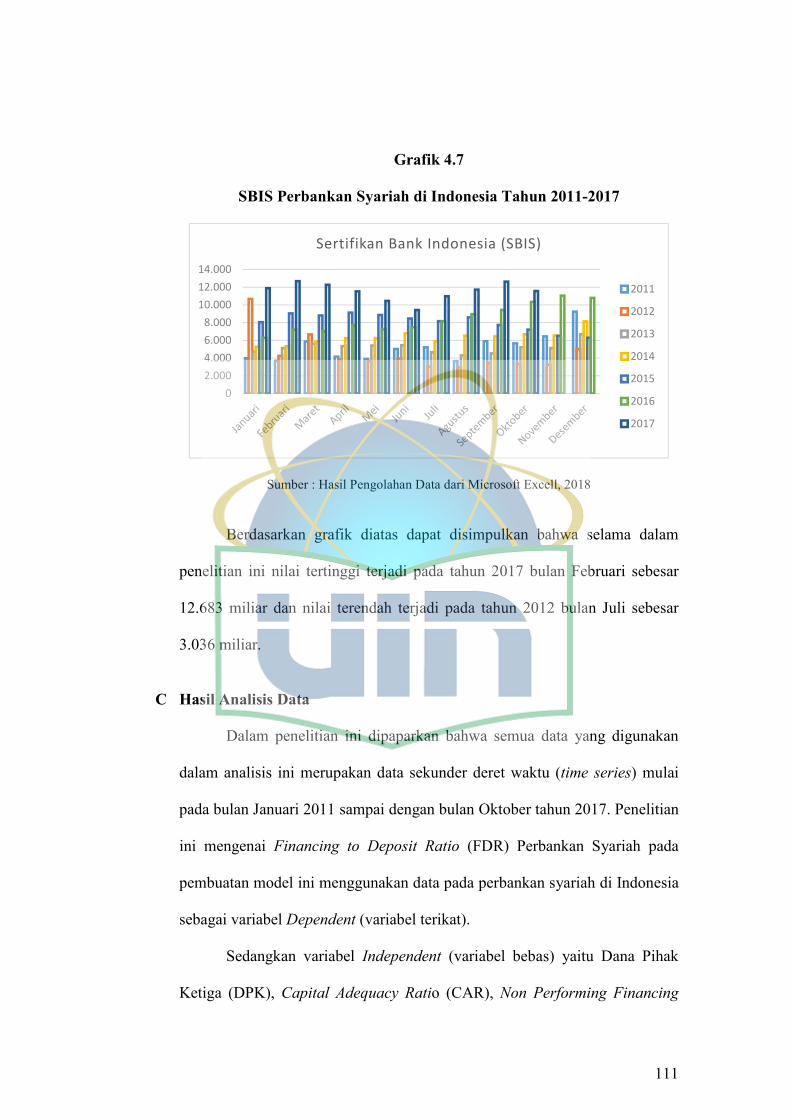

Grafik 4.7 SBIS Perbankan Syariah di Indonesia Tahun 2011-2017 ..... 111

Grafik 4.8 Grafik Histogram .................................................................. 113

Grafik 4.9 Grafik P-Plot ......................................................................... 114

Grafik 4.10 Grafik Scatterplot ................................................................. 119

xix

DAFTAR LAMPIRAN

Lampiran I Data Variabel Penelitian ...................................................... 147

Lampiran II Hasil Uji Asumsi Klasik ...................................................... 151

Lampiran III Hasil Uji Hipotesis .............................................................. 154

Lampiran IV Tabel Persentase Distribusi F Probabilita (α) = 0,05 ......... 155

Lampiran V Tabel Titik Persentase Distribusi t ..................................... 160

1

BAB I

PENDAHULUAN

A Latar Belakang Masalah

Sistem ekonomi yang Islami senantiasa mengacu pada konsep Islam

yang menyeluruh atau kaffah. Pendekatan Islam yang kaffah ini mengandung

makna Iman, Islam, dan Ihsan. Tiga hal diskursus ini diperkuat oleh rukun

Islam, yaitu : syahadat, shalat, zakat, puasa, dan haji. Serta pokok ajaran agama

yang senantiasa menjadi pegangan bagi ulama terdahulu sebagai penerus

risalah Islam berupa : Akidah, Akhlak, Syariah. Resultan dari pilar agama

dalam Islam ini terejawantahkan pada teori dasar ekonomi Islam yang terdiri

dari teori Tauhid, teori Ibadah, dan teori Maslahah. Implementasi dari pondasi

dasar ekonomi ini sejalan dengan perkembangan pembangunan ekonomi yang

ada di Indonesia (Aziz, 2017).

Sistem ekonomi syariah atau biasa disebut ekonomi Islam, semakin

populer bukan hanya di negara-negara Islam tapi bahkan juga di negara-negara

barat. Banyak kalangan melihat, Islam dengan sistem nilai dan tatanan

normatifnya sebagai faktor hambatan dalam pembangunan. Penganut paham

liberalisme menilai bahwa kegiatan ekonomi dan keuangan akan semakin

meningkat dan berkembang bila dibebaskan dari nilai-nilai normatif dan

rambu-rambu ilahi (Antonio, 2001:5).

Dalam Islam sangat menekankan bahwa kegiatan ekonomi manusia

merupakan salah satu perwujudan dari pertanggungjawaban manusia sebagai

khalifah di bumi. Maka seiring perkembangan ekonomi saat ini ditandai

2

dengan adanya berbagai lembaga keuangan. Salah satu di antara lembaga-

lembaga keuangan tersebut yang dampaknya paling besar peranannya dalam

perekonomian adalah lembaga keuangan bank.

Kebangkitan ekonomi Islam bagian dari fenomena kebangkitan Islam

secara umum. Domain perbankan adalah salah satu aspek yang dihadapi oleh

pejuang ekonomi Islam untuk membebaskan umat dari bahaya besar yang

bersembunyi di balik semua aktifitas perbankan konvensional yang sudah

mendominasi ekonomi umat Islam dan sarat berbau riba. Terjadinya krisis

moneter pada tahun 1998 mengakibatkan bank konvensional mengalami krisis

yang cukup parah termasuk Indonesia, namun tidak sama halnya dengan

perbankan Syariah yang berhasil melewati krisis tersebut dengan tidak

tergantung pada tingkat suku bunga yang melonjak tinggi, melainkan sistem

bagi hasil yang mampu membuat bertahan dan tumbuh berkembang sampai

saat ini.

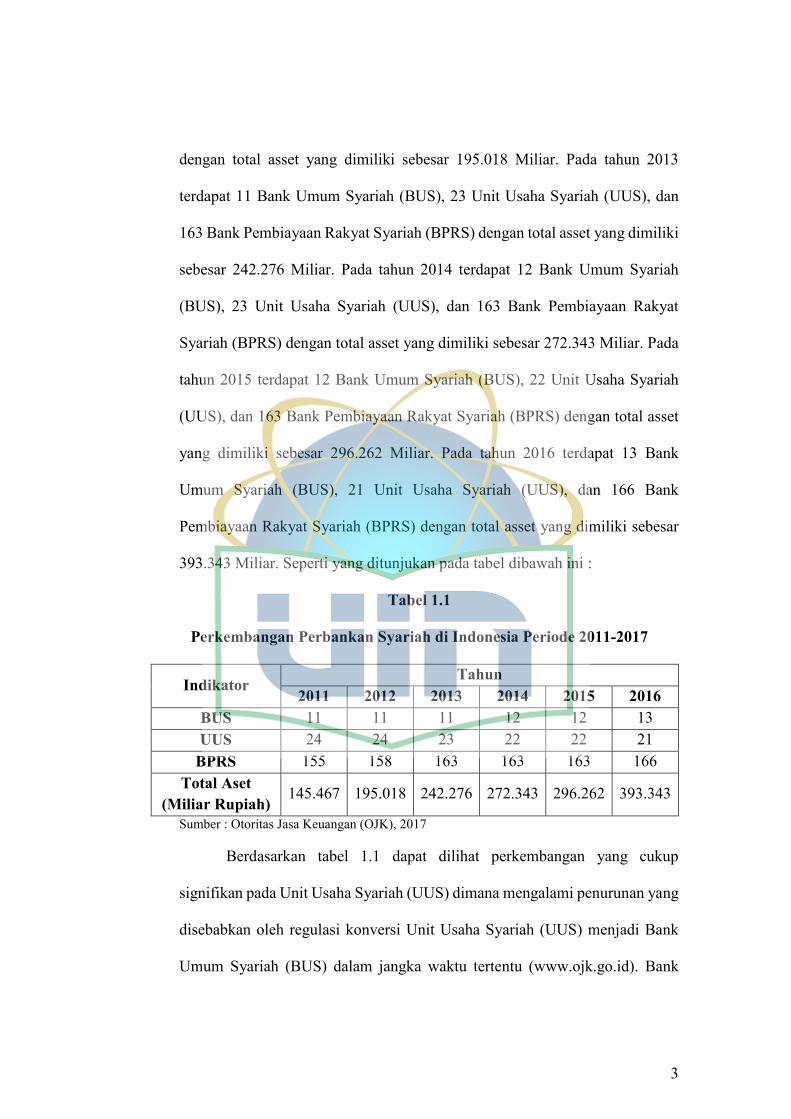

Beberapa tahun terakhir, industri Perbankan Syariah menunjukkan

trend yang positif. Hal tersebut dapat dilihat dari pesatnya pertumbuhan

Perbankan Syariah yang melebihi perkembangan Perbankan Konvensional.

Dari data yang dipublikasi oleh Bank Indonesia pada tahun 2011 di Indonesia

telah bediri 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (UUS), dan

155 Bank Pembiayaan Rakyat Syariah (BPRS) dengan total asset yang dimiliki

sebesar 145.467 Miliar.

Pada tahun 2012 terdapat 11 Bank Umum Syariah (BUS), 24 Unit

Usaha Syariah (UUS), dan 158 Bank Pembiayaan Rakyat Syariah (BPRS)

3

dengan total asset yang dimiliki sebesar 195.018 Miliar. Pada tahun 2013

terdapat 11 Bank Umum Syariah (BUS), 23 Unit Usaha Syariah (UUS), dan

163 Bank Pembiayaan Rakyat Syariah (BPRS) dengan total asset yang dimiliki

sebesar 242.276 Miliar. Pada tahun 2014 terdapat 12 Bank Umum Syariah

(BUS), 23 Unit Usaha Syariah (UUS), dan 163 Bank Pembiayaan Rakyat

Syariah (BPRS) dengan total asset yang dimiliki sebesar 272.343 Miliar. Pada

tahun 2015 terdapat 12 Bank Umum Syariah (BUS), 22 Unit Usaha Syariah

(UUS), dan 163 Bank Pembiayaan Rakyat Syariah (BPRS) dengan total asset

yang dimiliki sebesar 296.262 Miliar. Pada tahun 2016 terdapat 13 Bank

Umum Syariah (BUS), 21 Unit Usaha Syariah (UUS), dan 166 Bank

Pembiayaan Rakyat Syariah (BPRS) dengan total asset yang dimiliki sebesar

393.343 Miliar. Seperti yang ditunjukan pada tabel dibawah ini :

Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia Periode 2011-2017

Indikator Tahun

2011 2012 2013 2014 2015 2016

BUS 11 11 11 12 12 13

UUS 24 24 23 22 22 21

BPRS 155 158 163 163 163 166

Total Aset

(Miliar Rupiah) 145.467 195.018 242.276 272.343 296.262 393.343

Sumber : Otoritas Jasa Keuangan (OJK), 2017

Berdasarkan tabel 1.1 dapat dilihat perkembangan yang cukup

signifikan pada Unit Usaha Syariah (UUS) dimana mengalami penurunan yang

disebabkan oleh regulasi konversi Unit Usaha Syariah (UUS) menjadi Bank

Umum Syariah (BUS) dalam jangka waktu tertentu (www.ojk.go.id). Bank

4

Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS)

mengalami pertumbuhan yang baik, sedangkan dalam asset perbankan syariah

sendiri juga diikuti dengan perkembangannya yang cukup pesat.

Likuiditas pada Bank Syariah sama pentingnya seperti pada bank

konvensional. Namun, dibandingkan dengan bank konvensional, pengelolaan

likuiditas pada Bank Syariah sangat unik dan lebih menantang dikarenakan

fakta bahwa kebanyakan instrumen yang digunakan untuk mengelola likuiditas

adalah berbasis bunga atau riba, dimana hal tersebut tidak sesuai dengan

hukum syariah. Sebagai tambahan, rasionalisasi nasabah bank dalam arti

konvensional dalam masalah profit berlaku dalam setiap transaksi dapat

menyebabkan penarikan dana pada bank konvensional ketika tingkat bunga di

bank konvensional lebih tinggi (Arifin, 2009:68).

Pada tiga tahun terakhir tantangan terbesar yang dihadapi perbankan

syariah adalah likuiditas. Ketatnya likuiditas sudah terlihat dari pertumbuhan

Dana Pihak Ketiga (DPK) yang mengalami perlambatan. Resiko kekeringan

likuiditas semakin meningkat sejak Bank Indonesia (BI) menggerakan bunga

acuan (BI Rate) Juni 2013 lalu. Lembaga Penjamin Simpanan (LPS)

memperkirakan pertumbuhan Dana Pihak Ketiga (DPK) pada tiga tahun

terakhir hanya naik 14,1%. Hal tersebut karena perbankan syariah masih dalam

skala yang relatif kecil jaringannya serta menghadapi tingkat persaingan yang

tidak berimbang dengan bank-bank konvensional yang jauh lebih besar.

Dengan semakin bertambahnya bank berbasis syariah, maka persaingan antara

bank pun semakin ketat, tekanan likuiditas terlihat longgar hingga akhir tahun

5

0

20

40

60

80

100

120

Financing to Deposito Ratio (FDR)

2011 2012 2013 2014 2015 2016 2017

2016 (www.ojk.go.id), hal ini dipengaruhi oleh perlambatan pertumbuhan

kredit dan masuknya dana repatriasi untuk penambahan Dana Pihak Ketiga

(DPK) yang meningkat setiap tahunnya yang mengakibatkan likuiditas turut

melonggar.

Fenomena diatas menunjukan bahwa masalah likuiditas merupakan

masalah penting dalam sebuah lembaga keuangan sebagai lembaga

intermediasi. Namun, bank harus mempunyai dana likuid yang digunakan

untuk memenuhi kewajibannya dalam hal pengembalian masyarakat setiap

saat. Terutama bagi Bank Syariah, karena dengan adanya kenaikan BI rate

mengindikasikan bahwa nasabah akan beralih ke bank konvensional dengan

tingkat bunga yang lebih tinggi.

Grafik 1.1

Perkembangan FDR Perbankan Syariah Periode 2011-2017

Sumber : Hasil Pengolahan Data dari Microsoft Excell, 2018

Pada grafik di atas dapat dilihat bahwa Financing to Deposit Ratio

(FDR) pada tahun 2011 dari 88,94% menjadi 100,00% pada tahun 2012,

6

kemudian pada tahun 2013 mengalami kenaikan 100,32%, namun pada tahun

2014 mengalami penurunan 91,50%, dan mengalami kenaikan kembali pada

tahun 2015 sebesar 98,44% dan pada tahun 2016 mengalami penurunan

kembali sebesar 85,99%, dan hingga bulan Oktober tahun 2017 mengalami

penurunan sebesar 80,94%. Fenomena seperti ini tentu beresiko terhadap

likuiditas perbankan syariah karena hal tersebut akan mempengaruhi

kemampuan bank dalam memenuhi kewajiban jangka pendeknya, karena

tingkat likuiditas akan dapat menjadi tolak ukur apakah bank dapat memenuhi

semua penarikan dana oleh nasabah, kewajiban yang telah jatuh tempo dan

memenuhi kredit tanpa penundaan.

Bank Indonesia selaku otoritas moneter menetapkan batas Financing to

Deposit Ratio (FDR) berada pada tingkat 85%-100% dalam Surat Edaran Bank

Indonesia No. 26/5/BPPP tanggal 29 Mei 1993. Namun, per tanggal 1 Maret

2011, BI memberlakukan peraturan Bank Indonesia No.12/19/PBI/2010 yang

berisi ketentuan standar Financing to Deposit Ratio (FDR) pada tingkat 78%-

100% (Laporan Pengawasan Perbankan (LPP) BI, 2011:59).

Berbagai penelitian terdahulu yang mengenai faktor-faktor yang

mempengaruhi likuiditas telah dilakukan oleh beberapa peneliti yang hasilnya

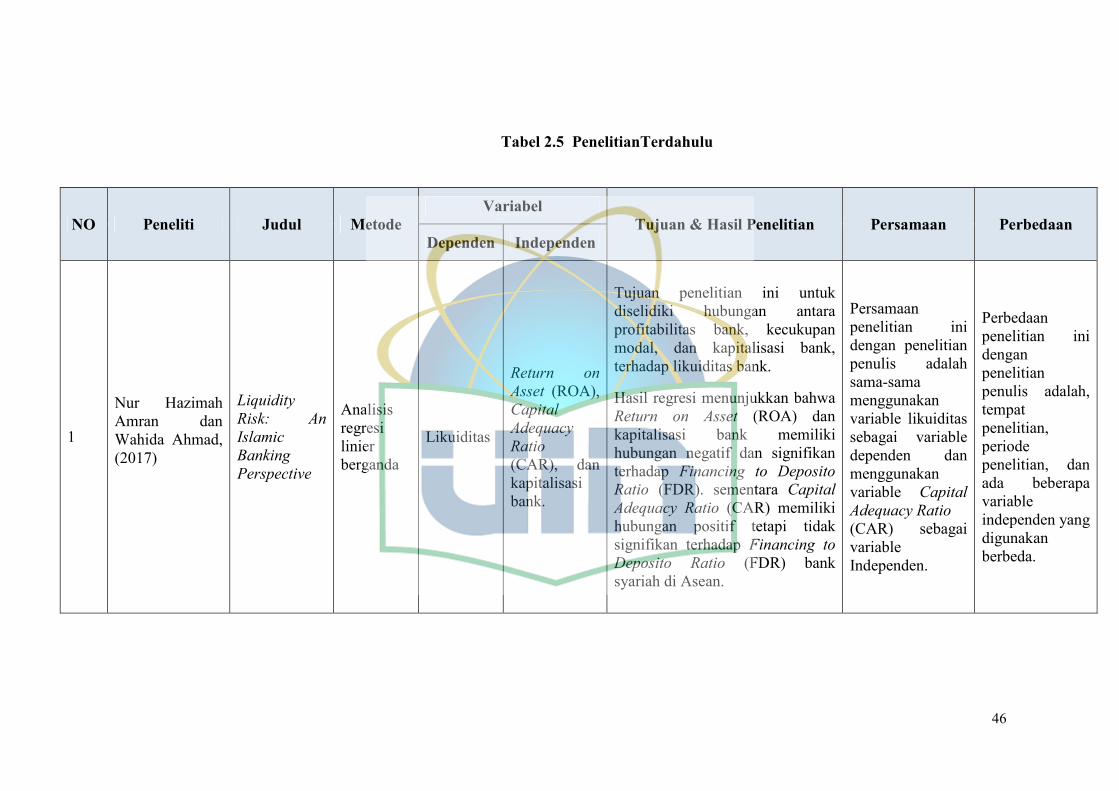

juga menimbulkan inkonsistensi hasil penelitian yaitu Nur Hazimah Amran

dan Wahida Ahmad (2017) dengan judul Liquidity Risk : An Islamic Banking

Perspective. Hasil penelitian mennunjukkan regresi Return on Asset (ROA)

dan kapitalisasi bank memiliki hubungan negatif dan signifikan terhadap

Financing to Deposito Ratio (FDR). Sementara Capital Adequacy Ratio (CAR)

7

memiliki hubungan positif tetapi tidak signifikan terhadap Financing to

Deposito Ratio (FDR) Bank Syariah di Asean.

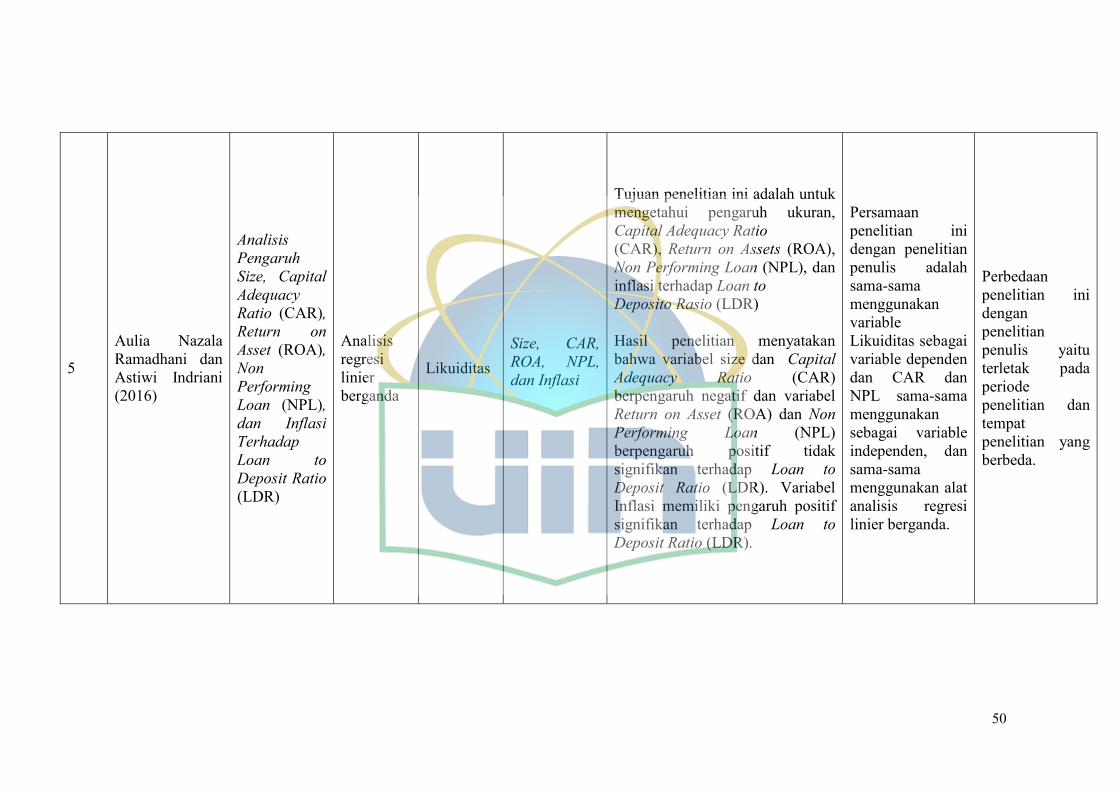

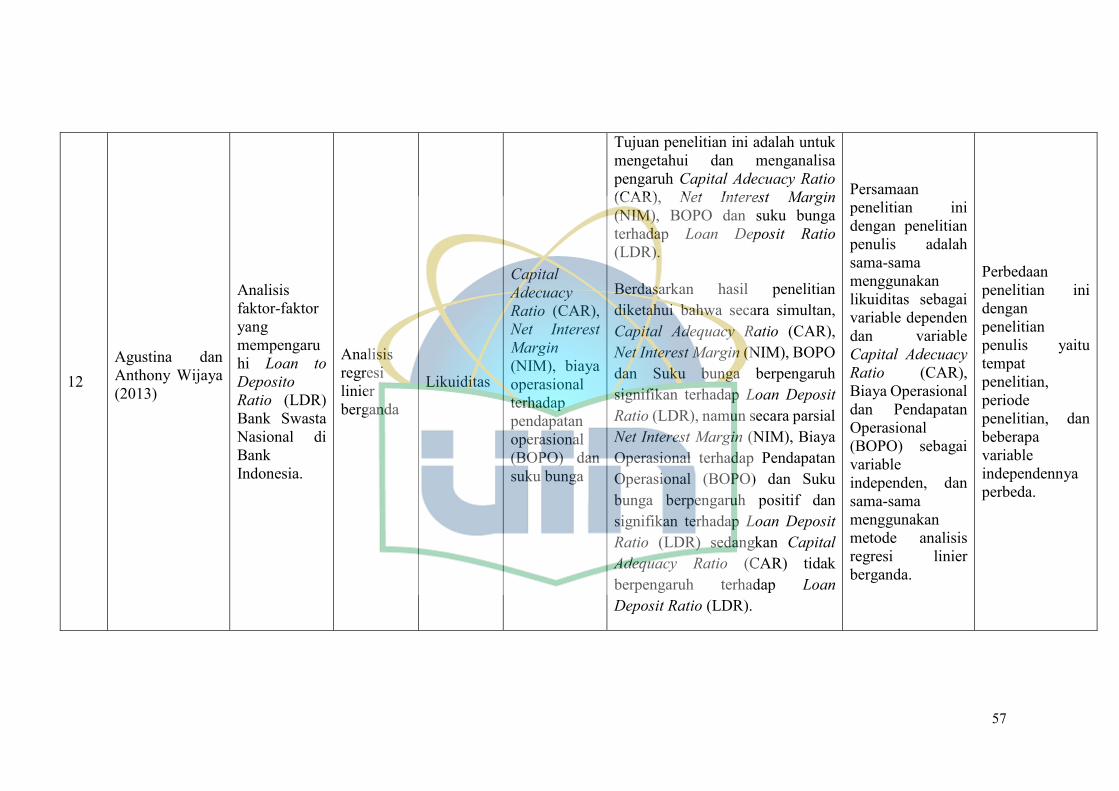

Pada penelitian yang dilakukan oleh Aulia Nazala Ramadhani dan

Astiwi Indriani (2016) dengan judul Analisis Pengaruh Size, Capital Adequacy

Ratio (CAR), Return on Asset (ROA), Non Performing Loan (NPL), dan Inflasi

Terhadap Loan to Deposit Ratio (LDR). Hasil penelitian menyatakan bahwa

variabel size dan Capital Adequacy Ratio (CAR) berpengaruh negatif dan

variabel Return on Asset (ROA) dan Non Performing Loan (NPL) berpengaruh

positif tidak signifikan terhadap Loan to Deposit Ratio (LDR). Variabel Inflasi

memiliki pengaruh positif signifikan terhadap Loan to Deposit Ratio (LDR).

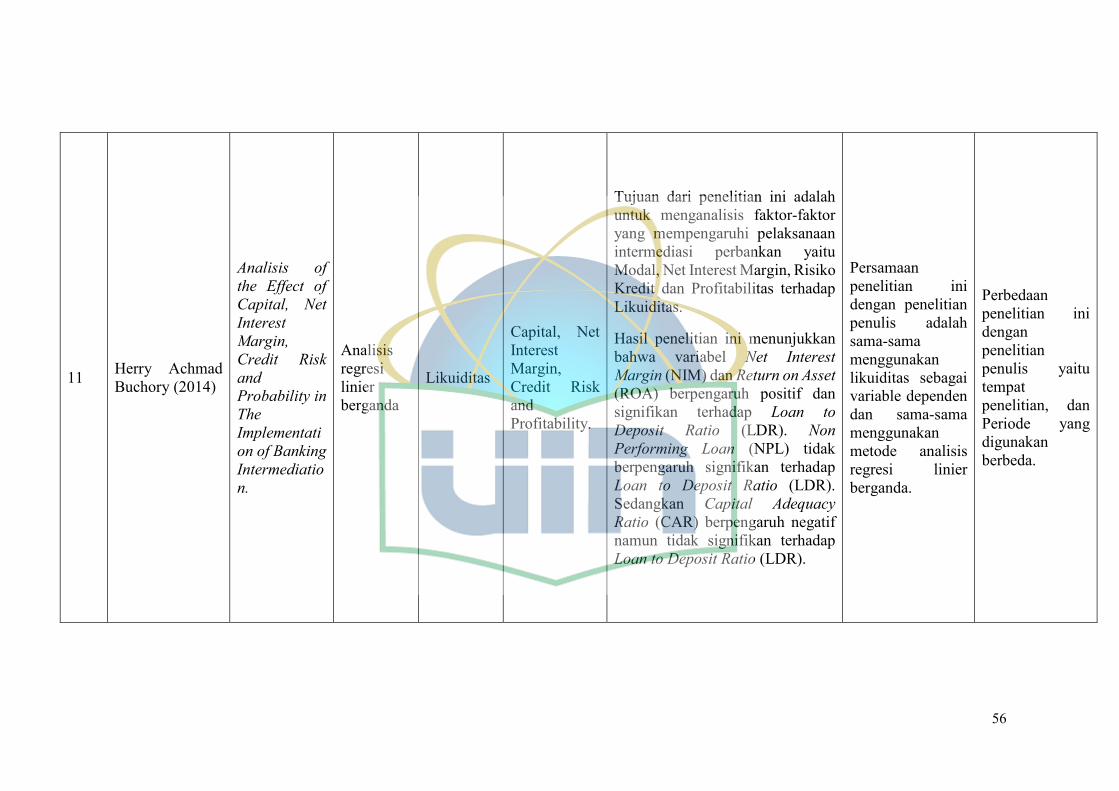

Pada penelitian Herry Achmad Buchory (2014) dengan judul Analisis

of the Effect of Capital, Net Interest Margin, Credit Risk and Probability in

The Implementation of Banking Intermediation. Hasil penelitian ini

menunjukkan bahwa variabel Net Interest Margin (NIM) dan Return on Asset

(ROA) berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio

(LDR). Non Performing Loan (NPL) tidak berpengaruh signifikan terhadap

Loan to Deposit Ratio (LDR). Sedangkan Capital Adequacy Ratio (CAR)

berpengaruh negatif namun tidak signifikan terhadap Loan to Deposit Ratio

(LDR).

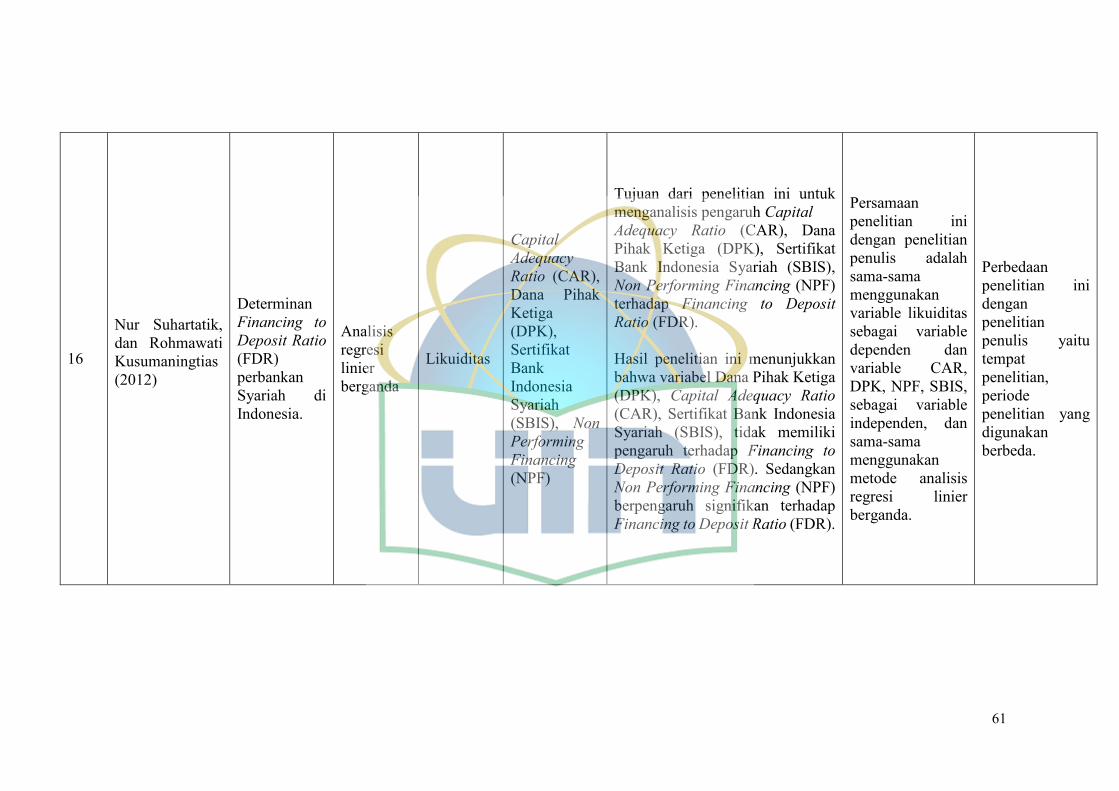

Pada penelitian Nur Suhartatik, dan Rohmawati Kusumaningtias (2013)

dengan judul Determinan Financing to Deposit Ratio (FDR) perbankan

Syariah di Indonesia. Hasil penelitian ini menunjukkan bahwa variabel Dana

Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Sertifikat Bank

8

Indonesia Syariah (SBIS), tidak memiliki pengaruh terhadap Financing to

Deposit Ratio (FDR). Sedangkan Non Performing Financing (NPF)

berpengaruh signifikan terhadap Financing to Deposit Ratio (FDR).

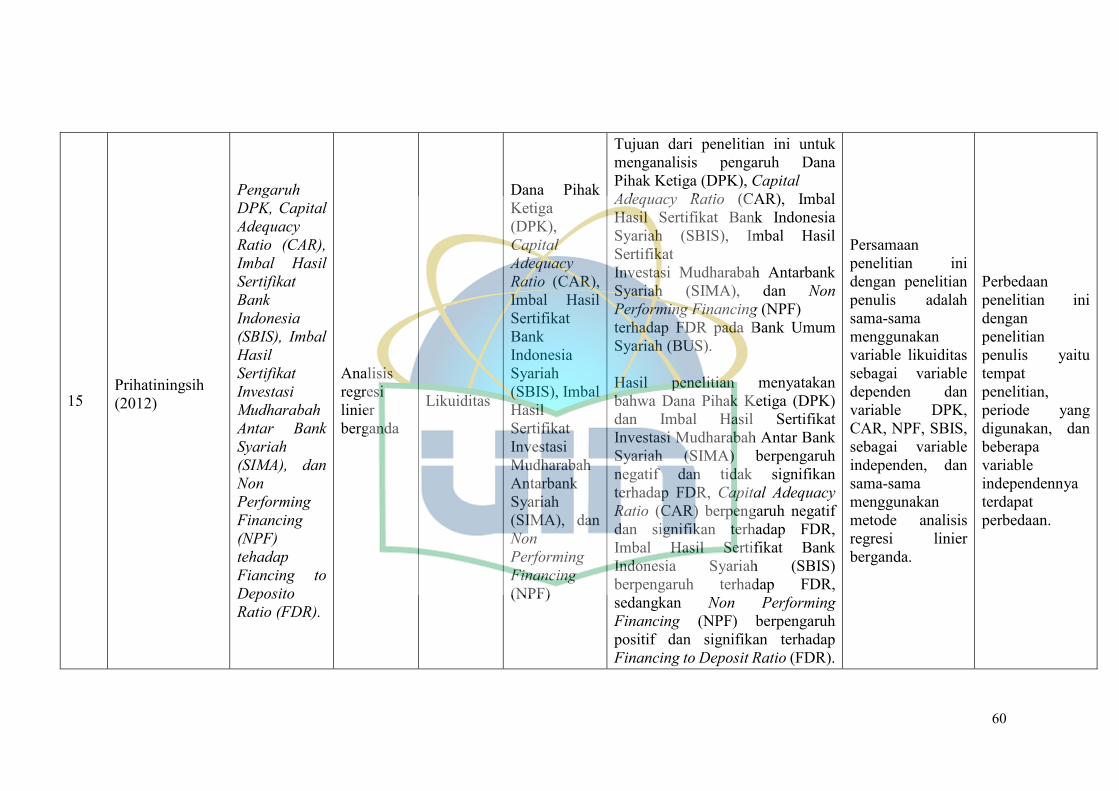

Pada penelitian yang dilakukan oleh Prihatiningsih (2012) dengan judul

Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Imbal

Hasil Sertifikat Bank Indonesia Syariah (SBIS), Imbal Hasil Sertifikat

Investasi Mudharabah Antar Bank Syariah (SIMA), dan Non Performing

Financing (NPF) Terhadap Financing to Deposit Ratio (FDR). Hasil penelitian

menyatakan bahwa Dana Pihak Ketiga (DPK) dan Imbal Hasil Sertifikat

Investasi Mudharabah Antar Bank Syariah (SIMA) berpengaruh negatif dan

tidak signifikan terhadap Financing to Deposit Ratio (FDR), Capital Adequacy

Ratio (CAR) berpengaruh negatif dan signifikan terhadap Financing to Deposit

Ratio (FDR), Imbal Hasil Sertifikat Bank Indonesia Syariah (SBIS)

berpengaruh terhadap Financing to Deposit Ratio (FDR), sedangkan Non

Performing Financing (NPF) berpengaruh positif dan signifikan terhadap

Financing to Deposit Ratio (FDR).

Berdasarkan fenomena gap dan beragam argumentasi (reserch gap) di

atas, maka peneliti tertarik untuk melakukan pengujian lebih lanjut mengenai

pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Biaya Operasional terhadap Pendapatan

Operasional (BOPO), Inflasi dan Sertifikat Bank Indonesia Syariah (SBIS),

terhadap Financing to Deposit Ratio (FDR) perbankan syariah di Indonesia.

Melihat pentingnya analisis kondisi keuangan, maka perlu diuji kembali

9

konsistensi dari variabel-variabel tersebut dalam mempengaruhi kinerja bank.

Maka penulis tertarik untuk melakukan penelitian mengenai permasalahan

yang telah diuraian di atas dengan judul “Analisis Rasio Keuangan, Indikator

Makro dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap

Likuiditas Perbankan Syariah di Indonesia Periode 2011-2017”

B Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian yang dikemukakan di atas,

maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam

penelitian ini, yaitu :

1. Rendahnya tingkat pemahaman tentang penilaian terhadap kinerja

keuangan pada bank sangat penting untuk mengetahui kondisi

keuangannya seperti pemegang saham, kreditor dan pihak eksternal lain

yang memiliki kepentingan dari informasi yang dikeluarkan perbankan.

2. Perbankan mengalami kesulitan untuk menjaga pertumbuhan laba agar

tetap stabil bahkan meningkat untuk memenuhi kewajiban kepada

pemegang saham.

3. Manajemen sering mengalami kesulitan dalam meningkatkan daya tarik

investor dalam menanamkan modal dan meningkatkan kepercayaan

masyarakat untuk menyimpan kelebihan dana yang dimiliki pada bank.

4. Terjadinya research gap dari penelitian sebelumnya.

10

C Pembatasan Masalah

Berdasarkan uraian latar belakang masalah di atas, agar dalam

penelitian ini terfokuskan pada permasalahan yang akan dibahas, maka penulis

membatasi masalah yang akan dikaji sebagai berikut :

1. Materi yang dibahas dalam penelitian ini adalah analisis rasio keuangan,

indikator makro dan Sertifikat Bank Indonesia Syariah (SBIS) terhadap

Likuiditas Perbankan Syariah periode 2011-2017.

2. Objek Penelitian ini dilakukan pada seluruh perbankan syariah di

Indonesia yaitu Bank Umum Syariah dan Unit Usaha Syariah (UUS)

3. Data yang digunakan dalam peneitian ini adalah data statistik bulanan

perbankan syariah di Indonesia periode 2011-2017.

4. DPK (X1), CAR (X2), NPF (X3), BOPO (X4), Inflasi (X5), dan SBIS (X6)

sebagai variabel independen, FDR (Y1) Sebagai variabel dependen.

D Perumusan Masalah

Proses perumusan masalah merupakan tahapan yang paling penting

dalam sebuah proses penelitian sehingga permasalahan yang menjadi pokok

bahasan menjadi lebih jelas dan terfokus. Adapun secara spesifik perumusan

masalah yang akan dibahas pada penelitian ini adalah :

1. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Capital Asset Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Terhadap

Pendapatan Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia

Syariah (SBIS) secara parsial terhadap Financing to Deposito Ratio (FDR)

perbankan syariah di Indonesia periode 2011-2017?

11

2. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Capital Asset Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Terhadap

Pendapatan Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia

Syariah (SBIS) secara simultan terhadap Financing to Deposito Ratio

(FDR) perbankan syariah di Indonesia periode 2011-2017?

3. Variabel manakah dari Dana Pihak Ketiga (DPK), Capital Asset Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Terhadap

Pendapatan Operasional (BOPO, Inflasi, dan Sertifikat Bank Indonesia

Syariah (SBIS) yang berpengaruh dominan terhadap Financing to

Deposito Ratio (FDR) perbankan syariah di Indonesia periode 2011-2017?

E. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan yang akan dicapai

dalam penelitian ini adalah untuk menjelaskan Pengaruh rasio keuangan,

indikator makro dan Sertifikat Bank Indonesia Syariah (SBIS) terhadap

likuiditas perbankan syariah. Maka tujuan penelitian ini adalah :

1. Menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Asset Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Terhadap

Pendapatan Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia

Syariah (SBIS) secara parsial terhadap Financing to Deposito Ratio (FDR)

perbankan syariah di Indonesia periode 2011-2017.

2. Menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Asset Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Terhadap

12

Pendapatan Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia

Syariah (SBIS) secara simultan terhadap Financing to Deposito Ratio

(FDR) perbankan syariah di Indonesia periode 2011-2017.

3. Untuk mengetahui variabel Dana Pihak Ketiga (DPK), Capital Asset Ratio

(CAR), Non Performing Financing (NPF), Biaya Operasional Terhadap

Pendapatan Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia

Syariah (SBIS) yang paling besar berpengaruh terhadap Financing to

Deposito Ratio (FDR) perbankan syariah di Indonesia periode 2011-2017.

E Manfaat Penelitian

Berdasarkan konsep latar belakang serta tujuan penelitian, maka

penelitian ini diharapkan memberi manfaat bagi beberapa pihak di antaranya :

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menjadi pedoman atau referensi

keilmuan di bidang perbankan dan juga sebagai aset pustaka yang

diharapkan dapat dimanfaatkan oleh seluruh kalangan akademisi, baik

dosen maupun mahasiswa khususnya pakar perbankan syariah dalam

upaya memberikan pengetahuan, informasi dan menjadi bahan rujukan

bagi penelitian selanjutnya sebagai proses pembelajaran mengenai

pengaruh Dana Pihak Ketiga (DPK), Capital Asset Ratio (CAR), Non

Performing Financing (NPF), Biaya Operasional Terhadap Pendapatan

Operasional (BOPO), Inflasi, dan Sertifikat Bank Indonesia Syariah

(SBIS) terhadap Financing to Deposito Ratio (FDR) perbankan syariah.

13

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan sumbangan yang

berarti dan menambah khasanah intelektual bagi lembaga-lembaga

keuangan syariah mengenai pengaruh Dana Pihak Ketiga (DPK), Capital

Asset Ratio (CAR), Non Performing Financing (NPF), Biaya Operasional

Terhadap Pendapatan Operasional (BOPO), Inflasi, dan Sertifikat Bank

Indonesia Syariah (SBIS) terhadap Financing to Deposito Ratio (FDR)

perbankan syariah di Indonesia serta menjadi sumber masukan yang

bermanfaat sebagai bahan pertimbangan bagi pemerintah supaya lebih

mendukung pertumbuhan perbankan syariah di Indonesia dalam

merumuskan kebijakan dan pengambilan keputusan guna pengembangan

lembaga-lembaga keuangan syariah terutama dalam meningkatkan kinerja

lembaga perbankan syariah agar masyarakat tertarik untuk memilih dan

menggunakan jasa perbankan syariah dalam bertransaksi khususnya

masyarakat Indonesia yang dikenal dengan mayoritas penduduknya

beragama Islam.

14

BAB II

LANDASAN TEORI

A Perbankan Syariah

Sejak awal kelahirannya, perbankan syariah dilandasi dengan kehadiran

dua gerakan renaissance Islam modern (Antonio, 2001:8). Perbankan syariah

menurut undang-undang No 21 Tahun 2008 adalah segala sesuatu yang

menyangkut tentang Bank Syariah dan Unit Usaha Syariah mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatannya. Sedangkan Bank Syariah adalah bank yang menjalankan kegiatan

usahanya berdasarkan prinsip syariah.

Istilah Bank Syariah sendiri merupakan khas Indonesia, tidak dijumpai

di negara-negara lain. Di tempat lain, istilah tersebut dikenal dengan Bank

Islam (Karim, 2014:90). Al Jarhi dan Iqbal mendefinisikan bank Islam sebagai

lembaga perbankan yang melakukan semua kegiatan perbankan termasuk

pinjaman dan pembiayaan tanpa bunga (Hassine dan Limani, 2014:238).

Perbankan Islam berpedoman pada sistem perbankan yang secara konsisten

memegang prinsip-prinsip Syariah (hukum atau ketentuan yang berlaku dalam

Islam). Prinsip - prinsip syariah salah satunya adalah pelarangan adanya unsur

riba, seperti dijelaskan pada beberapa ayat Al-Qur’an sebagai berikut :

15

1. Surah An-Nisa Ayat 29

�� ���� � � � ٱ � ����� �����

�ا أ�

ن "��ن ",+ة )�'&% ءا���ا # "!

أ إ#�

012�� إن� "+اض ���� و# 345��ا أ: ABCن ��� ر?<=� ٱ;�

Artinya : “Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan

janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha

Penyayang kepadamu”.

2. Surah An-Nisa Ayat 161

�DEF وأ �اG+H��ل ٱ

��� أ

J�K وأ ��اL MNس و��Pٱ � Q%&'�( �2M3K

وأ

�=R ���� :Eا�� أS+1T�HUVU

Artinya : “Dan disebabkan mereka memakan riba, padahal

sesungguhnya mereka telah dilarang daripadanya, dan karena mereka

memakan harta benda orang dengan jalan yang batil. Kami telah menyediakan

untuk orang-orang yang kafir di antara mereka itu siksa yang pedih”.

3. Surah Ar Rum ayat 39

��ل و���ا W أG X� �Gر �ا :�M ٱP��س ءا"�3� �G+� YZ ٱ;� ءا"�3� و��

J\ون وMS+" ]� ز� D� ٱ;� a� و�

!Z ن�1bc=Hٱ dC

Artinya : Dan sesuatu riba (tambahan) yang kamu berikan agar dia

bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah.

16

Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk

mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang

yang melipat gandakan (pahalanya).

Salah satu fitur yang paling membedakan bank Islam adalah produk

keuangan yang didasarkan pada larangan bunga, dengan demikian desain

produk yang dimiliki bank Islam adalah dengan kemitraan dan berbagi risiko

(risk sharing). Selain dari itu, sifat dari kontrak suatu modal dalam bentuk

mudharabah, dimana salah satu pihak menyediakan modal dan pihak lain

memberikan enterpreunership, dengan demikian risiko informasi yang

asimetris dapat diminimalisir, karena sifat kontrak yang membagi imbalan dan

risiko secara sama (Onour dan Abdalla, 2011:81).

Tujuan bank-bank Islam menurut Umar Chapra adalah mencapai

tujuan-tujuan sosial ekonomi sesuai dengan ajaran Islam, yakni tidak adanya

pengangguran, suatu tingkat pertumbuhan yang tinggi dari perekonomian,

meratanya distribusi pendapatan dan kesejahteran, keadilan ekonomi sosial,

lancarnya mobilisasi investasi dan tabungan masyarakat, dan memastikan hasil

yang wajar untuk semua pihak, dan pada akhirnya penekanan pada stabilitas

nilai uang (Hassan dan Mervyn, 2007:155). Bank-bank Islam juga bertujuan

menyediakan jasa-jasa perbankan, yang sesuai dengan prinsip Syariah Islam di

dalam sistem keuangan Islam secara menyeluruh, yang bertujuan untuk

membawa sebagian besar manfaat kepada masyarakat dalam kepemilikan dan

kesejahteraan, sehingga tidak semata-mata menciptakan keuntungan

maksimum dari penggunaan modalnya (Zaher dan Hassan, 2001:158).

17

B Tingkat Kesehatan Bank dan Kinerja Keuangan Bank

Tingkat kesehatan bank adalah kemampuan suatu bank untuk

melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai

dengan peraturan perbankan yang berlaku (Rianto, 2017:221). Pengertian

kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena

kesehatan bank memang mencakup kesehatan suatu bank untuk melaksanakan

seluruh kesehatan usaha perbankannya, kegiatan tersebut meliputi :

1. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain dan

modal sendiri.

2. Kemampuan mengelola dana.

3. Kemampuan untuk menyalurkan dana ke masyarakat.

4. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik

modal dan pihak lain.

Tingkat kesehatan bank digunakan sebagai salah satu alat dalam

melakukan evaluasi terhadap kinerja perbankan. Dimana kinerja suatu badan

usaha merupakan satu hal yang sangat penting karena kinerja merupakan

cermin kemampuan badan usaha mengelola sumber daya yang ada. Sebagai

suatu badan usaha, bank sangat berkepentingan untuk mencapai kinerja yang

baik agar kepercayaan masyarakat (nasabah) semakin meningkat (Syamsuddin

dan Mukhyi, 2004:120).

Kinerja bank dapat diukur dengan menganalisis laporan keuangan.

Dalam analisa laporan keuangan tersebut, kinerja keuangan periode terdahulu

18

dijadikan dasar untuk memprediksi posisi keuangan dan kinerja di masa

mendatang. Beberapa kinerja bank yang diukur berdasarkan rasio laporan

keuangan adalah Return On Assets (ROA), Return on Equity (ROE), Loan To

Asset Rasio (LAR).

Kinerja keuangan bank mencerminkan kemampuan operasional bank

baik dalam bidang penghimpunan dana, penyaluran dana, teknologi serta

sumber daya manusia. Kinerja keuangan bank merupakan gambaran kondisi

keuangan bank pada suatu periode tertentu baik menyangkut aspek

penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan

indikator kecukupan modal likuiditas dan profitabilitas bank (Abdullah,

2014:120).

Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan

kelemahan suatu perusahaan. Kekuatan tersebut dipahami agar dapat

dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan

langkah-langkah perbaikan. Dengan mengadakan perbandingan kinerja

perusahaan terhadap standar yang ditetapkan atau dengan periode-periode

sebelumnya, maka akan dapat diketahui apakah perusahaan mengalami

kemajuan atau sebaliknya yaitu kemunduran (Lestari dan Sugiharto,

2007:196).

Analisis kinerja keuangan bank mengandung beberapa tujuan, yaitu:

a. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama

kondisi likuiditas, kecukupan modal dan profitabilitas yang mencapai

dalam tahun berjalan maupun tahun sebelumnya.

19

b. Untuk mengetahui kemampuan bank dalam mendayagunakan semua jenis

aset yang dimiliki dalam menghasilkan profit secara efisien (Abdullah,

120).

c. Untuk meningkatkan peran bank sebagai lebaga intermediasi antara pihak-

pihak yang memiliki kelebihan dana dengan pihak-pihak yang

memerlukan dana (Romli, 2008:27).

C Likuiditas

Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi

kewajiban financialnya yang segera harus dipenuhi (Riyanto, 2008:25).

Sedangkan rasio likuiditas adalah rasio yang menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi,

atau kemampuan perusahaan untuk memenuhi pada saat ditagi (Munawir,

2004:37). Perusahaan yang mampu memenuhi kewajiban keuangan tepat pada

waktunya berarti perusahaan tersebut dalam keadaan likuid.

Dalam terminologi keuangan dan perbankan, likuiditas dapat diartikan

sebagai kemampuan bank untuk memenuhi kemungkinan ditariknya deposito

atau simpanan oleh deposito atau penitip. Dengan kata lain, suatu bank

dikatakan likuid apabila memiliki sejumlah likuiditas sama dengan jumlah

kebutuhan likuiditasnya, memiliki likuiditas kurang dari kebutuhan

likuiditasnya, memiliki likuiditas kurang dari kebutuhan tetapi bank

mempunyai surat-surat berharga yang segera dapat dialihkan menjadi kas, serta

20

memiliki kemampuan untuk memperoleh likuiditas dengan cara menciptakan

uang (Siamat, 2008:340).

Dalam penelitian ini untuk mengukur tingkat likuiditas, penulis

memproksikan Loan To Deposito Ratio (LDR) sebagai variabel dependen

dalam penelitian ini. Karena Loan to deposito Ratio (LDR) menggambarkan

kemampuan suatu bank untuk menangani kewajiban-kewajibannya terutama

kewjiban jangka pendek yang akan segera jatuh tempo. Namun dalam

perbankan syariah tidak dikenal istilah kredit (loan) namun pembiayaan atau

financing. Sehingga proksi dari likuiditas dalam penelitian ini menggunakan

rasio Financing to Deposito Ratio (FDR). Financing to Deposito Ratio (FDR)

adalah istilah dalam perbankan syariah atau yang dikenal dengan istilah Loan

to Deposito Ratio (LDR) dalam perbankan konvensional merupakan rasio yang

menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dan yang diberikan sebagai sumber likuiditasnya. Semakin tinggi

rasio ini, memberikan indikasi semakin rendahnya likuiditas bank yang

bersangkutan. (Dendawijaya, 2009:116)

Semakin tinggi rasio Loan to Deposito Ratio (LDR) semakin rendah

pula kemampuan likuiditas bank, sehingga risiko dalam berinvestasi menjadi

tinggi karena perusahaan perbankan tidak memiliki kemampuan untuk

membayar kembali kewajiban atas Dana Pihak Ketiga (DPK) atau nasabah

(Siamat, 2008:269). maka hal tersebut akan berdampak pada hilangnya

kepercayaan masyarakat pada bank tersebut.

21

Rasio Financing to Deposito Ratio (FDR) ini dirumuskan sebagai

berikut:

FDR = Total Pembiayaan

Tota Dana Pihak Ketiga x 100%

Adapun penilaian rasio Loan to Deposito Ratio (LDR)/ Financing to

Deposito Ratio (FDR) berdasarkan Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut :

Tabel 2.1 Kriteria Penilaian Financing to Deposito Ratio (FDR)

Level Kriteria Informasi

Level 1 LDR ≤ 75% Sangat Tinggi

Level 2 75% <LDR ≤ 85% Tinggi

Level 3 85% <LDR ≤ 100% Cukup Tinggi

Level 4 100%<LDR ≤120% Rendah

Level 5 LDR> 120% Sangat Rendah Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP 2004.

D Rasio Keuangan

Rasio keuangan digunakan untuk mengetahui kondisi keuangan suatu

bank yang dapat dilihat dari laporan keuangan yang disajikan oleh suatu bank

secara periodik. Laporan ini juga sekaligus menggambarkan kinerja bank

selama periode tersebut (Kasmir, 2012).

Rasio keuangan yang lazim digunakan dalam menilai tingkat kesehatan

bank untuk menentukan suatu bank bermasalah atau tidak adalah rasio

keuangan CAMEL. Beberapa rasio CAMEL yang paling sering digunakan

adalah rasio CAR, NPL,ROA, ROE, NIM, BOPO, dan LDR.

22

1. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (DPK) berdasarkan UU Perbankan No. 10

tahun 1998 adalah daa yang dipercayakan oleh masyarakat kepada bank

berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito,

sertifikat deposito, tabungan dan bentuk lainnya (Veithzal, 2007:413).

Dana pihak ketiga (DPK) yang dihimpun dari masyarakat luas merupakan

sumber dana terpenting bagi kegiatan operasional suatu bank dan

merupakan ukuran keberhasilan bank jika mampu membiayai

operasionalnya dari sumber dana ini.

Menurut Ismail, Dana Pihak Ketiga (DPK) biasanya lebih dikenal

dengan dana masyarakat, merupakan dana yang dihimpun oleh bank yang

berasal dari masyarakat dalam arti luas, meliputi masyarakat individu,

maupun badan usaha (Ismail, 2011:43). Pentingnya sumber dana dari

masyarakat luas, disebabkan sumber dana dari masyarakat luas merupakan

sumber dana yang paling utama bagi bank. Sumber dana yang disebut juga

sumber Dana Pihak Ketiga (DPK) ini di samping mudah untuk mencarinya

juga tersedia banyak di masyarakat. Kemudian persyaratan untuk

mencarinya juga tidak sulit (Kasmir, 2012:71). Pentingnya sumber dana

dari masyarakat luas disebabkan sumber dana yang paling utama bagi

bank. Sumber dana pihak ketiga ini di samping mudah untuk dicari,

persyaratan untuk mencarinya pun sulit. Secara umum, kegiatan

penghimpunan dana ini dibagi ke dalam tiga jenis, yaitu simpanan giro,

tabungan dan deposito.

23

Pertumbuhan Dana Pihak Ketiga (DPK) sangat berpengaruh

terhadap tingkat likuiditas bank. Apabila terjadi penurunan, maka

penurunan atau pertumbuhan Dana Pihak Ketiga (DPK) ini akan

mengurangi kemampuan Bank Syariah dalam mengelola likuiditasnya

untuk meningkatkan bank dalam memberikan pembiayaan, namun bila

pembiayaan yang diberikan terlalu berlebihan maka lebih memungkinkan

tingkat Non Performing Financing (NPF) menjadi tinggi.

Menurut UU Perbankan No. 10 tahun 1998 sumber dana yang

berasal dari pihak ketiga adalah sebagai berikut :

a. Simpana Giro

Simpanan giro merupakan simpanan yang diperoleh dari

masyarakat atau pihak ketiga yang sifat penarikannya adalah dapat

ditarik setiap saat dengan menggunakan cek dan bilyet giro atau

sarana perintah bayar lainnya atau pemindahbukuan (Ismail,

2011:48). Menurut Undang-Undang Perbankan Nomor 10 tahun 1998

tanggal 10 November 1998 adalah simpanan yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana

perintah pembayaran lainnya atau dengan cara pemindahbukuan

(Kasmir, 2012:76).

b. Tabungan

Jenis simpanan yang dilakukan oleh pihak ketiga yang

penarikannya dilakukan menurut syarat tertentu sesuai perjanjian

antara bank dan pihak nasabah. Menurut Undang-Undang Perbankan

24

Nomor 10 tahun 1998, tabungan adalah simpanan yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya

yang dipersamakan dengan itu (Kasmir, 2012:93).

c. Deposito

Menurut Undang-Undang Nomor 10 tahun 1998, deposito

adalah simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank (Kasmir, 2012:102). Jenis simpanan yang penarikannya hanya

dapat dilakukan dengan jangka waktu yang telah diperjanjikan antara

bank dan nasabah.

Menurut Mudrajat Kuncoro dan Suharjono, deposito adalah

simpanan berjangka yang dikeluarkan oleh bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan

jangka waktu yang telah diperjanjikan sebelumnya (Ismail, 2011:45).

Dana tersebut dapat berupa mata uang rupiah ataupun valuta asing.

Dari beberapa pengertian di atas dapat disimpulkan bahwa deposito

adalah simpanan berjangka yang penarikannya dapat diambil sesuai

dengan perjanjian berdasarkan jangka waktu tertentu. Kegiatan

penghimpunan dan penyaluran dana merupakan fokus utama kegiatan

Bank Syariah. Oleh karena itu, untuk dapat menyalurkan dana secara

optimal, bank harus memiliki kemampuan dalam menghimpun Dana

25

Pihak Ketiga (DPK) karena merupakan sumber utama pembiayaan

Bank Syariah.

Dalam sistem perbankan syariah produk penghimpunan Dana

Pihak Ketiga (DPK) terbagi dalam dua kategori, yaitu :

a. Produk titipan (wadi‘ah), dalam bentuk giro, yaitu titipan murni dari

satu pihak ke pihak lain, baik individu maupun badan hukum, yang

harus dijaga dan dikembalikan kapan saja si penitip menghendakinya.

Prinsip yang diterapkan pada rekening giro adalah wadi‘ah yad

dhamanah yang diperbolehkan untuk dimanfaatkan. Implikasi hukum

wadi‘ah yad dhamanah ini sama dengan qardh, dimana nasabah

sebagai yang meminjamkan uang, dan bank bertindak sebagai yang

dipinjami uang (Karim, 2014:94). Berikut ayat Al Qur’an yang

berhubungan dengan wadi‘ah :

1) (Q.S An Nisa [4] : 58)

Artinya : “Sesungguhnya Allah menyuruh kamu untuk

menyampaikan amanat (titipan) kepada yang berhak menerimanya...”

(Q.S An Nisa [4] : 58).

2) (Q.S Al Baqarah [2] : 283)

Artinya : ”...Jika sebagian kamu mempercayai sebagian yang

lain, hendaklah yang dipercaya itu menunaikan amanatnya

(utangnya) dan hendaknya ia bertakwa kepada Allah...” (Q.S Al

Baqarah [2] : 283).

26

b. Roduk Mudharabah yaitu partisipasi modal berbagi hasil dan berbagi

risiko (non guaranted deposit).

Bank Syariah mempunyai kewajiban yang berbeda-beda sesuai

dengan karakteristik dana. Dalam sistem Bank Syariah, tidak mengenal

adanya cost of fund. Bagi Bank Syariah, bagian yang menjadi hak nasabah

penabung ataupun deposan merupakan bagi hasil dari keuntungan ataupun

kerugian dari hasil pengelolaan dana untuk jenis dana tabungan dan

deposito mudharabah.

Sedangkan untuk dana wadi‘ah, nasabah mendapatkan bonus.

Faktor yang mempengaruhi kenaikan Dana Pihak Ketiga (DPK) antara lain

adalah jumlah jaringan kantor Bank Syariah, fatwa Majelis Ulama

Indonesia (MUI) tentang haramnya bunga, suku bunga Bank Indonesia

(BI), pemanfaatan jaringan ATM bersama, penyediaan kartu debit syariah,

suku bunga bank konvensional, tingkat bagi hasil Bank Syariah, Gross

Domestic Product (GDP), dan kebijakan office channeling.

Untuk rumus Dana Pihak Ketiga (DPK) dapat dirumuskan sebagai

berikut :

DPK = Giro + Tabungan + Deposito

2. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang

mencukupi dan kemampuan manajemen bank dalam mengidentifikasi,

27

mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang

dapat berpengaruh terhadap besarnya modal bank. (Suharjhono, 2002:40)

Rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko. (Dendawijaya, 2009:34) Capital Adequacy Ratio

(CAR) dapat diukur dengan membagi modal dengan Aktiva Tertimbang

Menurut Risiko (ATMR).

CAR = �� !" #!$%

&�'!" (&�) x 100%

Adapun penilaian rasio Capital Adequacy Ratio (CAR)

berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004 adalah sebagai berikut :

Tabel 2.2 Kriteria Penilaian Capital Adequacy Ratio(CAR)

Level Kriteria Informasi

Level 1 KPMM ≥ 12% Jauh lebih tinggi dari ketentuan

Level 2 9% ≤ KPMM < 12% Lebih tinggi dari ketentuan

Level 3 8% ≤ KPMM < 9% Sedikit lebih tinggi dari ketentuan

Level 4 6% < KPMM 812% Lebih rendah dari ketentuan

Level 5 KPMM ≤ 6% Jauh lebih rendah dari ketentuan Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP 2004

3. Non Performing Financing (NPF)

Non Performing Financing (NPF) atau Non Performing Loan

(NPL) menurut kamus bank Indonesia adalah kredit bermasalah yang

terdiri dari kredit yang berklarifikasi kurang lancar, diragukan dan macet.

Termin NPL diperuntukkan bagi bank umum, sedangkan Non Performing

Financing (NPF) untuk Bank Syariah (www.bi.go.id).

28

Non Performing Financing (NPF) atau Non Performing Loan

(NPL) adalah kredit bermasalah dan kemungkinan tidak dapat ditagih yang

terdiri dari kredit yang diberikan deposan kepada bank dengan kata lain

NPF merupakan tingkat kredit macet pada bank tersebut. NPF diketahui

dengan cara menghitung pebiayaan non lancar terhadap total pembiayaan.

Apabila semakin rendah Non Performing Financing (NPF) maka bank

tersebut akan semakin naik keuntungannya, sebaliknya bila tingkat Non

Performing Financing (NPF) tinggi maka semakin buruk kinerja bank

tersebut dengan kata lain akan mengalami kerugian yang diakibatkan

tingkat pengembalian kredit macet (Stiawan, 2009:7).Non Performing

Financing (NPF) mencerminkan risiko pembiayaan, semakin tinggi rasio

ini, menunjukkan kualitas pembiayaan Bank Syariah semakin buruk.

Pengelolaan pembiayaan sangat diperlukan oleh bank, mengingat

fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi Bank

Syariah. Tingkat kesehatan pembiayaan Non Performing Financing (NPF)

ikut mempengaruhi pencapaian laba bank. Bertambahnya Non Performing

Financing (NPF) akan mengakibatkan hilangnya kesempatan untuk

memperoleh pendapatan dari pembiayaan yang diberikan sehingga

mempengaruhi perolehan laba dan berpengaruh buruk pada kinerja

perusahaan (Wibowo, 2013:4). Non Performing Financing (NPF) dapat

diukur dengan rumus sebagai berikut :

NPF = +,-"!. /0-12!3!!$ #04-!5!"!.

&�'!" /0-12!3!!$ x 100%

29

Adapun penilaian rasio Non Performing Financing (NPF)

berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004 adalah sebagai berikut :

Tabel 2.3 Kriteria Penilaian Non Performing Financing (NPF)

Level Kriteria Informasi

Level 1 NPF < 2% Sangat Baik

Level 2 2% ≤ NPF < 5% Baik

Level 3 5% ≤ NPF < 8% Cukup Baik

Level 4 8% ≤ NPF < 12% Kurang Baik

Level 5 NPF ≥ 12% Buruk Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP 2004

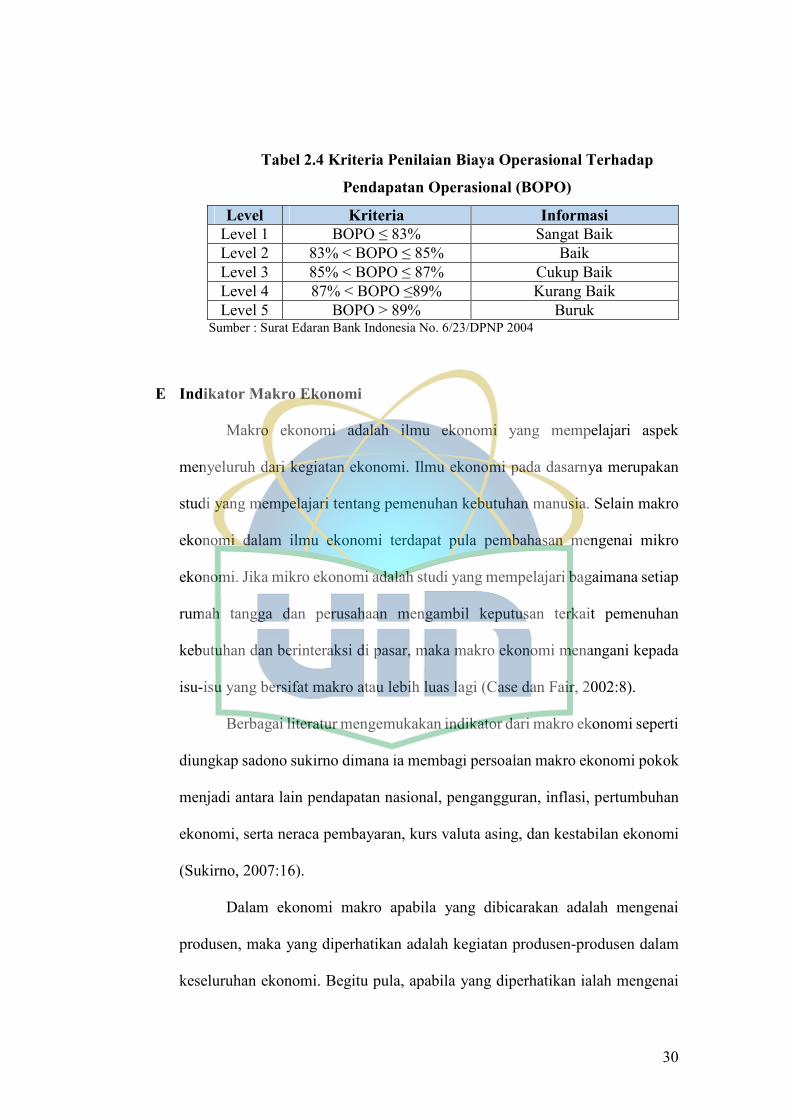

4. Biaya Operasional Pendapatan Operasional (BOPO)

Pengertian Biaya Operasional Pendapatan Operasional (BOPO)

adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya (Rivai, 2007:722). Biaya Operasional

Pendapatan Operasional (BOPO) dapat diukur dengan rumus sebagai

berikut :

BOPO = #2!3! 8904!52�$!"

/0$ !9!'!$ 8904!52�$!" x 100%

Adapun penilaian rasio Biaya Operasional Pendapatan Operasional

(BOPO) berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP

tanggal 31 Mei 2004 adalah sebagai berikut :

30

Tabel 2.4 Kriteria Penilaian Biaya Operasional Terhadap

Pendapatan Operasional (BOPO)

Level Kriteria Informasi

Level 1 BOPO ≤ 83% Sangat Baik

Level 2 83% < BOPO ≤ 85% Baik

Level 3 85% < BOPO ≤ 87% Cukup Baik

Level 4 87% < BOPO ≤89% Kurang Baik

Level 5 BOPO > 89% Buruk Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP 2004

E Indikator Makro Ekonomi

Makro ekonomi adalah ilmu ekonomi yang mempelajari aspek

menyeluruh dari kegiatan ekonomi. Ilmu ekonomi pada dasarnya merupakan

studi yang mempelajari tentang pemenuhan kebutuhan manusia. Selain makro

ekonomi dalam ilmu ekonomi terdapat pula pembahasan mengenai mikro

ekonomi. Jika mikro ekonomi adalah studi yang mempelajari bagaimana setiap

rumah tangga dan perusahaan mengambil keputusan terkait pemenuhan

kebutuhan dan berinteraksi di pasar, maka makro ekonomi menangani kepada

isu-isu yang bersifat makro atau lebih luas lagi (Case dan Fair, 2002:8).

Berbagai literatur mengemukakan indikator dari makro ekonomi seperti

diungkap sadono sukirno dimana ia membagi persoalan makro ekonomi pokok

menjadi antara lain pendapatan nasional, pengangguran, inflasi, pertumbuhan

ekonomi, serta neraca pembayaran, kurs valuta asing, dan kestabilan ekonomi

(Sukirno, 2007:16).

Dalam ekonomi makro apabila yang dibicarakan adalah mengenai

produsen, maka yang diperhatikan adalah kegiatan produsen-produsen dalam

keseluruhan ekonomi. Begitu pula, apabila yang diperhatikan ialah mengenai

31

tingkah laku konsumen, yang di analisis adalah tingkah laku keseluruhan

konsumen dalam menggunakan pendapatannya untuk membeli barang dan jasa

yang dihasilkan dalam perekonomian.

1. Inflasi

a. Definisi Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat

harga barang dan jasa secara umum dan terus menerus. Definisi

singkat dari inflasi adalah kecenderungan dari harga-harga untuk

menaikkan harga barang secara umum dan terus menerus dalam

jangka waktu yang lama. Kenaikan harga dari satu atau dua barang

saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas

kepada (atau mengakibatkan kenaikan) sebagian besar dari harga

barang-barang lain (Boediono, 2000:161).

Proses kenaikan harga barang secara umum terus menerus

selama periode tertentu. Inflasi dinyatakan sebagai kenaikan harga

secara umum (Nopirin, 2000:77).

Dalam ilmu ekonomi, inflasi adalah suatu proses

meningkatnya harga-harga secara umum dan terus-menerus

(continue) berkaitan dengan mekanisme pasar yang dapat disebabkan

oleh berbagai faktor, antara lain, konsumsi masyarakat yang

meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi

atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidak

lancaran distribusi barang. Dengan kata lain, inflasi juga merupakan

32

proses menurunnya nilai mata uang secara continue. Inflasi adalah

proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga.

Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan

inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan dan

dianggap terjadi jika proses kenaikan harga berlangsung secara terus-

menerus dan saling pengaruh-mempengaruhi. Istilah inflasi juga

digunakan untuk mengartikan peningkatan persediaan uang yang

kadangkala dilihat sebagai penyebab meningkatnya harga.

b. Tingkat Inflasi

Menurut Paul A. Samuelson inflasi diibaratkan seperti sebuah

penyakit, dimana kondisi inflasi berdasarkan sifatnya dapat

digolongkan menurut tingkat keparahannya inflasi dapat dibagi

menjadi tiga bagian, yaitu (Karim, 2014:137) :

1) Merayap (Creeping Inflation / Moderate Inflation)

Karakteristiknya adalah kenaikan tingkat harga yang

lambat. Umunya disebut sebagai “inflasi satu digit”. Pada tingkat

inflasi seperti ini, orang orang masih mau untuk memegang uang

dan menyimpan kekayaannya dalam bentuk uang dari pada dalam

bentuk aset riil.

Pada tingkat ini laju inflasi yang rendah (kurang dari 10%

pertahun), kenaikan harga berjalan lambat dengan persentase

yang kecil serta dalam jangka waktu yang relatif lama. (Nopirin,

2000:79).

33

2) Inflasi Menengah (Galloping Inflation)

Ditandai dengan kenaikan harga yang cukup besar dan

kadang- kadang berjalan dalam waktu yang relatif pendek serta

mempunyai sifat akselerasi yang artinya harga-harga minggu atau

bulan ini lebih tinggi dari minggu/bulan lalu dan seterusnya.

Inflasi pada tingkat ini terjadi pada tingkatan 20% sampai

dengan 200% per tahun. Pada tingkatan inflasi seperti ini orang

hanya mau memegang uang seperlunya saja, sedangkan kekayaan

disimpan dalam bentuk aset-aset riil.

3) Inflasi Tinggi (Hyper Inflation)

Pada tingkat ini, Inflasi yang paling parah dengan ditandai

dengan kenaikan harga sampai 5 atau 6 kali dan nilai uang

merosot dengan tajam. Biasanya keadaan ini timbul apabila

pemerintah mengalami defisit anggaran belanja.

Inflasi jenis ini terjadi pada tingkatan yang sangat tinggi

yaitu jutaan sampai trilyunan persen per tahun. Walaupun

sepertinya banyak pemerintahan yang perekonomiannya dapat

bertahan menghadapi galloping inflation, akan tetapi tidak pernah

ada pemerintahan yang dapat bertahan menghadapi inflasi jenis

ketiga yang amat “mematikan” ini. Contohnya adalah Weimar

Republic di Jerman pada tahun 1920-an.

34

c. Metode Pengukuran Inflasi

Suatu kenaikan harga dalam inflasi dapat diukur dengan

menggunakan indeks harga. Ada beberapa indeks harga yang

dapat digunakan untuk mengukur laju inflasi (Nopirin, 2000:79)

antara lain :

1) Consumer Price Index (CPI)

Indeks yang digunakan untuk mengukur biaya atau

pengeluaran rumah tangga dalam membeli sejumlah barang bagi

keperluan kebuthan hidup :

CPI =;<=> <? @ABCD> EA=CD> FG HFIDG JDAB

;<=> <? @ABCD> EA=CD> FG EA=D JDAB x 100%

2) Produsen Price Index dikenal dengan Whosale Price Index

Indeks yang lebih menitikberatkan pada perdagangan

besar seperti harga bahan mentah (raw material), barang

setengah jadi. Indeks PPI ini sejalan dengan indeks CPI.

3) GNP Deflator

GNP deflator ini merupakan jenis indeks yang berbeda

dengan indeks CPI dan PPI, dimana indeks ini mencakup jumlah

barang dan jasa yang termasuk dalam hitungan GNP, sehingga

jumlahnya lebih banyak dibanding dengan kedua indeks di atas:

CPI =KLM L<@FGAN

KLM OFFN x 100%

35

d. Faktor - faktor yang mempengaruhi Inflasi

Menurut Nopirin (2000:82), ada beberapa faktor yang

menyebabkan timbulnya inflasi:

1) Demand Pull Inflation

Timbul apabila permintaan agregat meningkat lebih cepat

dibandingkan dengan potensi produktif perekonomian, menarik

harga ke atas untuk menyeimbangkan penawaran dan pemintaan

agregat.

2) Cost Push Inflation or Supply Shock Inflation

Inflasi yang diakibatkan oleh peningkatan biaya selama

periode pengangguran tinggi dan penggunaan sumber daya yang

kurang efektif.

e. Inflasi Dalam Perspektif Islam

Para ekonom Islam berpendapat, inflasi berakibat sangat buruk

bagi perekonomian karena empat hal sebagai berikut:

1) Inflasi mengganggu fungsi dari: uang, tabungan (nilai simpan),

pembayaran di muka, dan unit penghitungan. Akibat inflasi,

orang harus melepaskan diri dari uang dan aset keuangan. Inflasi

bisa menyebabkan inflasi lagi (self feeding inflation).

2) Inflasi melemahkan semangat menabung dan sikap terhadap

menabung dari masyarakat (turunnya Marginal Propensity to

Save).

36

3) Inflasi meningkatkan kecenderungan berbelanja terutama untuk

non-primer dan barang mewah (naiknya Marginal Propensity to

Consume).

4) Inflasi mengarahkan investasi non-produktif yaitu penumpukan

kekayaan (hoarding) seperti: tanah, bangunan, logam mulia, mata

uang asing. Inflasi mengorbankan investasi ke arah produktif

seperti: pertanian, industrial, perdagangan, transportasi, dan

lainnya. (Karim, 2014:139).

Selain itu, inflasi menimbulkan sejumlah masalah yang

berhubungan dengan akuntansi, misalnya:

1) Inflasi menyebabkan dilema penilaian terhadap aset tetap dan

aset lancar dilakukan dengan metode biaya historis atau

metode biaya aktual.

2) Inflasi menyebabkan permasalahan akuntansi dalam hal

pemeliharaan modal riil dengan melakukan isolasi keuntungan

inflasioner.

3) Inflasi menyebabkan dibutuhkannya koreksi dan rekonsiliasi

operasi (index) untuk mendapatkan kebutuhan perbandingan

waktu dan tempat. (Karim, 2014:139).

Islam tidak mengenal istilah inflasi, karena mata uangnya

stabil dengan digunakannya mata uang dinar dan dirham (Nurul Huda,

2009:189). Penurunan nilai masih mungkin terjadi, yaitu ketika nilai

37

emas yang menopang nilai nominal dinar itu mengalami penurunan,

diantaranya akibat ditemukannya emas dalam jumlah yang besar, tapi

keadaan ini kecil sekali kemungkinannya. (Nurul Huda, 2009:190).

Taqiuddin Ahmad ibn al-Maqrizi (1364M - 1441M), yang

merupakan ekonom muslim dan juga salah satu murid Ibnu Khaldun,

menggolongkan inflasi dalam dua golongan yaitu inflasi akibat

berkurangnya persediaan barang (Natural inflation) dan inflasi akibat

kesalahan manusia (Human Error Inflation).

Inflasi jenis pertama inilah yang terjadi pada zaman Rasulullah

dan khulafaur Rasyidin, yaitu karena kekeringan atau peperangan.

Sementara itu, Inflasi jenis kedua menurut Al-Maqrizi disebabkan

oleh tiga hal. Pertama, korupsi dan administrasi yang buruk. Kedua,

pajak berlebihan yang memberatkan petani. Ketiga, jumlah uang yang

berlebihan. (Karim, 2001:67)

Salah satu murid Ibnu Khaldun, menggolongkan inflasi

menjadi dua golongan yaitu:

1) Natural Inflation

Menurut Ibn Al Maqrizi, natural inflation adalah inflasi

yang diakibatkan oleh sebab-sebab alamiah yang tidak mampu

dikendalikan manusia. Inflasi ini diakibatkan oleh turunnya

penawaran agregatif (AS) atau naiknya permintaan agregatif (AD).

2) Human Error Inflation

38

Di luar penyebab yang tergolong natural inflation, inflasi

yang terjadi tergolong human error inflation atau false inflation.

Human error inflation disebabkan tiga hal berikut:

a) Korupsi dan administrasi yang buruk (corruption and

bad administration).

b) Pajak yang berlebihan (excessive tax).

c) Percetakan uang dengan maksud menarik keuntungan

secara berlebihan (excessive seignorage). (Karim, 2010:425).

F Sertifikat Bank Indonesia Syariah (SBIS)

1. Definisi Sertifikat Bank Indonesia Syariah