analisis pengaruh dana pihak ketiga (dpk) dan tingkat suku …

TRANSCRIPT

1

ANALISIS PENGARUH DANA PIHAK KETIGA (DPK) DAN TINGKAT

SUKU BUNGA KREDIT TERHADAP PENYALURAN KREDIT MODAL

KERJA PADA PT BANK PEMBANGUNAN DAERAH KALTIMTARA

DI SAMARINDA

Eka Dwanty Wulansari1, Robin Jonathan2, Beatrix Tandierung 3

Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda

Email : [email protected]

Keywords : Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Penyaluran Kredit Modal Kerja.

ABSTRACT

Tujuan dari penelitian ini adalah untuk mengetahui

pengaruh Dana Pihak Ketiga (DPK) dan tingkat suku bunga

kredit terhadap penyaluran kredit modal kerja pada PT Bank

Pembangunan Daerah Kaltimtara di Samarinda, pengaruh

Dana Pihak Ketiga (DPK) terhadap penyaluran kredit modal

kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda dan pengaruh tingkat suku bunga kredit terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda.

Berdasarkan pokok permasalahan yang telah

dikemukakan sebelumnya, maka penulis mengemukakan

hipotesis yaitu terdapat pengaruh yang signifikan antara Dana

Pihak Ketiga (DPK) dan tingkat suku bunga kredit terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda, terdapat pengaruh yang

signifikan antara Dana Pihak Ketiga (DPK) terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda dan terdapat pengaruh yang

signifikan antara tingkat suku bunga kredit terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda.

Berdasarkan hasil penelitian diketahui Dana Pihak

Ketiga (DPK) dan tingkat suku bunga kredit berpengaruh

terhadap penyaluran kredit modal kerja pada PT Bank

Pembangunan Daerah Kaltimtara di Samarinda. Dana Pihak

Ketiga (DPK) berpengaruh terhadap penyaluran kredit modal

kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda. Tingkat suku bunga kredit berpengaruh tidak

signifikan terhadap penyaluran kredit modal kerja pada PT

Bank Pembangunan Daerah Kaltimtara di Samarinda.

PENDAHULUAN

Bank merupakan nyawa dalam menggerakkan perekonomian. Pengertian Bank

menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang Perbankan dalam pasal 1

ayat 2 disebutkan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2

Abdullah (2015:9) mengemukakan “bank dapat berfungsi sebagai agent of trust, agent

of development, dan agent of services”. Fungsi bank sebagai “Agent of Trust” bahwa dasar

utama kegiatan perbankan adalah kepercayaan, dalam menghimpun dana maupun penyaluran

dana. Masyarakat mau menitipkan dananya di bank apabila dilandasi adanya unsur

kepercayaan. Masyarakat percaya uangnya tidak akan disalahgunakan oleh bank, uangnya

akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan

simpanan tersebut dapat ditarik kembali dari bank. Pihak bank mau menyalurkan dana pada

debitur apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa debitur tidak

akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman saat jatuh

tempo, dan debitur mempunyai niat baik mengembalikan pinjaman serta kewajiban lainnya

pada saat jatuh tempo.

Pengertian bank sebagai “Agent of Development” berdasarkan pemahaman karena

kegiatan perekonomian di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua

sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat

berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank

berupa penghimpunan dan penyaluran dana, diperlukan bagi lancarnya kegiatan

perekonomian di sektor riil. Kegiatan bank memungkinkan masyarakat melakukan kegiatan

investasi, distribusi, serta konsumsi barang dan jasa, mengingat kegiatan investasi-distribusi-

konsumsi tidak dapat dilepaskan dari penggunaan uang. Kelancaran kegiatan investasi,

distribusi, dan konsumsi adalah kegiatan pembangunan perekonomian masyarakat. Pengertian

bank sebagai “Agent of Service” yaitu selain melakukan kegiatan penghimpunan dan

penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada

masyarakat. Jasa ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian secara

luas. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga,

pemberian jaminan bank, dan penyelesaian tagihan.

Berdasarkan pendapat di atas, pada dasarnya usaha utama bank adalah menghimpun

dana dalam bentuk simpanan yang merupakan sumber dana bank. Begitu juga dari sisi

penyaluran dana, hendaknya bank tidak semata-mata ingin memperoleh keuntungan saja,

akan tetapi kegiatan bank tersebut juga harus diarahkan pada peningkatan taraf hidup

masyarakat dan Bank Umum merupakan salah satu jenis bank yang diatur dalam Undang-

Undang Nomor 10 Tahun 1998 tentang Perbankan. Salah satu fungsi bank umum, yakni

menyediakan alat pembayaran yang sah, dalam hal ini uang yang diperoleh dari

penghimpunan dana dan menyalurkan dana tersebut kepada masyarakat bagi yang

memerlukan dana. Sesuai fungsinya, maka bank dalam hal ini bisa dikatakan sebagai media

3

yang mempertemukan antara pihak yang kelebihan dana dengan pihak yang memerlukan

dana.

Seiring dengan perkembangan penyaluran kredit yang terus meningkat hal ini akan

berdampak pada perkembangan permodalan bank-bank umum. Pada kenyataannya kondisi

ekonomi tidak selalu baik, bahkan cenderung naik turun. Pada saat kondisi ekonomi sedang

turun bank lebih memilih menyalurkan kredit modal kerja. Semakin banyak bank

menyalurkan kredit ini maka semakin banyak pendapatan bunga yang akan diperoleh. Ketika

pendapatan yang diterima meningkat yang nantinya dapat mempengaruhi jumlah laba, baik

deviden dan laba ditahan. Hal ini tentu saja meningkatkan pertumbuhan modal dan akhirnya

dapat meningkatkan sumber dana untuk menyalurkan kreditnya.

Semakin besarnya jumlah kredit yang diberikan, maka akan membawa

konsekuensi dan risiko yang harus ditanggung oleh bank yang bersangkutan. Menurut

Muammil Sun’an dan David Kaluge dalam Hasanudin dan Prihatiningsih (2010) “faktor-

faktor yang mempengaruhi penyaluran kredit investasi di Indonesia adalah diantaranya adalah

Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit”.

Dana pihak ketiga adalah dana-dana yang berasal dari masyarakat, baik perorangan

maupun badan usaha, yang diperoleh bank dengan menggunakan berbagai instrumen produk

simpanan yang dimiliki oleh bank. Dana masyarakat merupakan dana terbesar yang dimiliki

oleh bank dan ini sesuai dengan fungsi bank sehingga penghimpun dana dari pihak ketiga

yang kelebihan dana dalam masyarakat. Dana masyarakat tersebut dihimpun oleh bank

dengan produk-produk simpanan sebagai berikut giro (demand deposits), deposito (time

deposits), tabungan (saving). Adapun pendapatan bank baru muncul jika pricing credit lebih

besar dari cost of fund. Oleh karena itu agar bank memperoleh pendapatan, perlu ditentukan

tingkat suku bunga kredit.

Hasil penelitian terdahulu yang dilakukan oleh Hasanudin dan Prihatiningsih (2010)

menunjukkan bahwa terdapat pengaruh positip antara Dana Pihak Ketiga terhadap penyaluran

kredit BPR, maupun terdapat pengaruh yang negatif tetapi tidak signifikan antara variabel

tingkat suku bunga kredit dengan penyaluran kredit BPR. Begitupulan hasil penelitian

terdahulu yang dilakukan oleh Benangkit (2014) menunjukkan bahwa dana pihak ketiga

memiliki pengaruh yang signifikan dan paling dominan mempengaruhi penyaluran kredit

investasi, maupun suku bunga pinjaman memiliki pengaruh yang signifikan pada penyaluran

kredit investasi.

PT Bank Pembangunan Daerah Kaltimtara adalah salah satu Bank Pembangunan

Daerah Kaltimtara yang dimiliki oleh Pemerintah Provinsi Kalimantan Timur dan Pemerintah

4

Kota serta Kabupaten se-Kalimantan Timur tentunya ingin tetap eksis dalam persaingan pasar

global tersebut. PT Bank Pembangunan Daerah Kaltimtara saat ini menyalurkan kreditnya

pada sektor-sektor : Pertanian, pertambangan, perindustrian, listrik, gas, air, konstruksi,

perdagangan dan restoran, angkutan, gudang, komunikasi, jasa dunia usaha, jasa sosial

masyarakat,konsumtif dan lain-lain.

PT Bank Pembangunan Daerah Kaltimtara sebagai motor penggerak perekonomian

daerah diharapkan mampu memaksimalkan penyaluran kreditnya, khususnya kredit usaha

(modal kerja dan investasi). Hal ini sangat penting karena Bank Pembangunan Daerah mampu

menjangkau wilayah kerjanya hingga ke bagian yang tidak terjangkau oleh bank umum

lainnya. Akan tetapi peran PT Bank Pembangunan Daerah Kaltimtara dalam mendorong

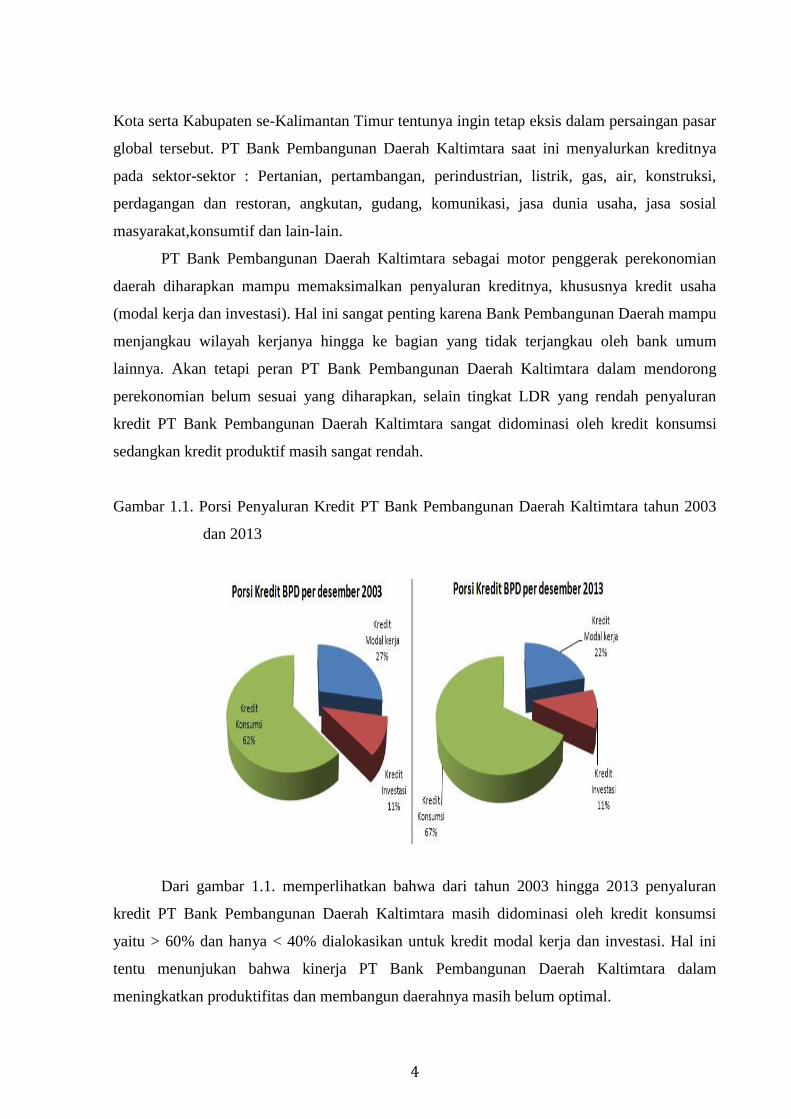

perekonomian belum sesuai yang diharapkan, selain tingkat LDR yang rendah penyaluran

kredit PT Bank Pembangunan Daerah Kaltimtara sangat didominasi oleh kredit konsumsi

sedangkan kredit produktif masih sangat rendah.

Gambar 1.1. Porsi Penyaluran Kredit PT Bank Pembangunan Daerah Kaltimtara tahun 2003

dan 2013

Dari gambar 1.1. memperlihatkan bahwa dari tahun 2003 hingga 2013 penyaluran

kredit PT Bank Pembangunan Daerah Kaltimtara masih didominasi oleh kredit konsumsi

yaitu > 60% dan hanya < 40% dialokasikan untuk kredit modal kerja dan investasi. Hal ini

tentu menunjukan bahwa kinerja PT Bank Pembangunan Daerah Kaltimtara dalam

meningkatkan produktifitas dan membangun daerahnya masih belum optimal.

5

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengetahui penyaluran

kredit PT Bank Pembangunan Daerah Kaltimtara di Kota Samarinda dan menuliskannya

dalam bentuk proposal penelitian dengan judul “Analisis Pengaruh Dana Pihak Ketiga (DPK)

dan Tingkat Suku Bunga Kredit Terhadap Penyaluran Kredit Modal Kerja Pada PT Bank

Pembangunan Daerah Kaltimtara di Samarinda”.

Manajemen Keuangan

Pengertian manajemen keuangan menurut Husnan dan Pudjiastuti (2012:3) adalah

“pengaturan kegiatan keuangan dalam suatu organisasi”.Menurut Martono dan Harjito

(2011:4) manajemen keuangan (financial management) adalah segala aktivitas perusahaan

yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana, dan mengelola

asset sesuai tujuan perusahaan secara menyeluruh.

Bank

Menurut Abdurahman (2011:19) definisi bank adalah “suatu jenis lembaga keuangan

yang melaksanakan berbagai macam jasa seperti memberikan pinjaman, mengedarkan mata

uang, bertindak sebagai tempat menyimpan benda-benda berharga, membiayai usaha-usaha

perusahaan dan lain-lain”.

Kredit

Pengertian kredit Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjaman meminjam antara bank dengan pihak lain yang mewajibkan

dengan pihak peminjam untuk melunasi utangnya selama jangka waktu tertentu dengan

pemberian bunga.

Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit

1. Dana Pihak Ketiga (DPK) : Kasmir (2008:7) mengemukakan mengenai dana pihak ketiga

digunakan untuk kegiatan operasional bank termasuk dalam hal penyaluran kredit.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan

merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber

dana ini.

2. Tingkat Suku Bunga Kredit : Judisseno (2005:80) mengemukakan pengertian suku bunga

yaitu “penghasilan yang diperoleh oleh orang-orang yang memberikan kelebihan uangnya

atau surplus spending unit untuk digunakan sementara waktu oleh orang-orang yang

membutuhkan dan menggunakan uang tersebut untuk menutupi kekurangannya atau

deficit spending units”.

6

METODE

Definisi Operasional

1. Dana Pihak Ketiga (DPK) (X1) sebagai variabel bebas

Dana Pihak Ketiga (DPK) didefiniskan sebagai dana yang dipercayakan oleh

masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro,

deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan

dengan itu. Pengukuran Dana Pihak Ketiga (DPK) yaitu posisi Dana Pihak Ketiga (DPK)

pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda di akhir periode triwulanan

yang dinyatakan dalam Miliar Rupiah yang kemudian ditransformasi dalam bentuk log,

dengan rumus sebagai berikut:

DPK = ln (giro + tabungan + deposito)

2. Tingkat suku bunga kredit (X2) sebagai variabel bebas

Tingkat suku bunga kredit didefinisikan sebagai imbal jasa atas pinjaman uang.

Imbal jasa ini merupakan suatu kompensasi kepada pemberi pinjaman atas manfaat

kedepan dari uang pinjaman tersebut apabila diinvestasikan. Pengukuran tingkat suku

bunga kredit berdasarkan tingkat bunga rata-rata yang dikenakan pada pinjaman atau

kredit modal kerja yang dinyatakan dalam bentuk presentase.

3. Penyaluran kredit modal kerja (Y) sebagai variabel terikat

Penyaluran kredit modal kerja didefinisikan sebagai penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (kredit).

Pengukuran penyaluran kredit modal kerja yaitu posisi Kredit PT Bank Pembangunan

Daerah Kaltimtara di Samarinda kepada pihak ketiga (tidak termasuk antar bank) di akhir

periode bulanan yang dinyatakan dalam Miliar Rupiah yang kemudian ditransformasi

dalam bentuk log.

Jangkauan Penelitian

Penelitian ini dilakukan pada Bank Pembangunan Daerah Kalimantan Timur di Kota

Samarinda yang difokuskan pada pengaruh Dana Pihak Ketiga (DPK) dan tingkat suku bunga

kredit terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara

di Samarinda.

7

Alat Analisis

1. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan pada penelitian terdiri dari uji normalitas,

multikolonearitas, heteroskedasitas dan autokorelasi.

2. Analisis Regresi Linier Berganda

Analisis untuk mengetahui pengaruh Dana Pihak Ketiga (DPK) dan tingkat suku bunga

kredit terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

Kaltimtara di Samarinda menggunakan analisis regresi linier berganda. Analisis ini

berdasarkan rumus regresi linier berganda menurut Sugiyono (2014:275) sebagai berikut :

Y = b0 + b1X1 + b2X2 + … + bnXn + e

Dimana:

Y = Penyaluran kredit modal kerja

b0 = Konstanta regresi atau titik potong sumbu Y

b1 = Koefisien regresi DPK

b2 = Koefisien regresi tingkat suku bunga kredit

X1 = DPK

X2 = Tingkat suku bunga kredit

e = Error

Untuk menguji hipotesis dengan regresi linear berganda, maka digunakan uji R, uji R²,

uji F dan uji t dengan statistik α = 5% dan menggunakan aplikasi SPSS versi 23.

HASIL DAN PEMBAHASAN

AAnnaalliissiiss DDaattaa

11.. UUjjii aassuummssii kkllaassiikk

a. Uji Normalitas

Diperoleh hasil uji normalitas data Dana Pihak Ketiga (DPK) dan tingkat suku

bunga kredit terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda dengan nilai signifikansi : 0,164 > 0,05 yaitu data

berdistribusi normal.

b. Uji Linearitas

Diperoleh hasil uji linieritas dengan nilai signifikansi : 0,006 < 0,05 yang

artinya terdapat hubungan linier antara Dana Pihak Ketiga (DPK) dan tingkat suku

8

bunga kredit terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda.

c. Uji Multikolinieritas

Didapatkan bahwa pada DPK dan suku bunga memiliki nilai VIF < 10, yang

berarti tidak terjadi multikolinearitas. Sehingga disimpulkan bahwa uji

multikolonieritas tidak terpenuhi.

d. Uji Heteroskedastisitas

Diperoleh hasil uji heteroskedastisitas antara Dana Pihak Ketiga (DPK)

terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

Kaltimtara di Samarinda dengan nilai signifikansi : 0,911 > 0,05 yang artinya tidak

terjadi heteroskedastisitas. Begitupula uji heteroskedastisitas antara tingkat suku

bunga terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

Kaltimtara di Samarinda dengan nilai signifikansi : 0,117 > 0,05 yang artinya tidak

terjadi heteroskedastisitas.

e. Uji Autokorelasi

Nilai Durbin-Watson (DW) sebesar 1,028. Berdasarkan kriteria yang telah

ditentukan DW berada diantara -2 dan 2, yakni -2 ≤ 1,028 ≤ 2 maka ini berarti tidak

terjadi autokorelasi. Sehingga kesimpulannya adalah uji autokorelasi tidak terpenuhi.

22.. AAnnaalliissiiss rreeggrreessii lliinneeaarr bbeerrggaannddaa

Tabel 1. Koefisien Pengaruh Dana Pihak Ketiga (DPK) dan Tingkat Suku Bunga

Kredit Terhadap Penyaluran Kredit Modal Kerja Pada PT Bank

Pembangunan Daerah Kaltimtara di Samarinda

Mode

l R

R

Square

Adjusted

R

Square

Std. Error

of the

Estimate

1 0,607a 0,369 0,339 0,050330

Berdasarkan hasil analisis diketahui nilai koefisien korelasi (R) adalah 0,607 atau

60,7%, hal ini menunjukkan bahwa hubungan Dana Pihak Ketiga (DPK) dan tingkat suku

bunga kredit terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

Kaltimtara di Samarinda adalah kuat. Nilai koefisien determinasi (R Square) adalah 0,369,

hal ini berarti bahwa Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit

berpengaruh terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

9

Kaltimtara di Samarinda sebesar 36,9%, sedangkan sisanya 79,43% penyaluran kredit

modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda diterangkan

oleh variabel yang tidak diteliti dalam penelitian ini.

Tabel 2. Uji-F Pengaruh Dana Pihak Ketiga (DPK) dan Tingkat Suku Bunga Kredit

Terhadap Penyaluran Kredit Modal Kerja Pada PT Bank Pembangunan

Daerah Kaltimtara di Samarinda

Model

Sum of

Square

s df

Mean

Squar

e F Sig.

1 Regressi

on 0,062 2 0,031

12,26

8

0,00

0b

Residual 0,106 42 0,003

Total 0,169 44

Berdasarkan hasil analisis yang terlihat pada Tabel 5.6., diketahui bahwa nilai

signifikansi 0,000 < α = 0,05 dan F hitung (12,268) > F tabel (3,200) pada α = 0,05 maka

dapat dikatakan adanya pengaruh yang signifikan antara Dana Pihak Ketiga (DPK) dan

tingkat suku bunga kredit terhadap penyaluran kredit modal kerja pada PT Bank

Pembangunan Daerah Kaltimtara di Samarinda, yang berarti hipotesis pertama diterima.

Tabel 3. Uji t Pengaruh Dana Pihak Ketiga (DPK) dan Tingkat Suku Bunga Kredit Terhadap Penyaluran Kredit Modal Kerja Pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda

Model

Unstandardized Coefficients

Stand. Coefficients

t Sig. B Std.

Error Beta Standar

1 (Constant) 15,699 1,835 8,554 0,000

DPK 0,366 0,074 0,608 4,950 0,000

Suku Bunga

0,001 0,013 0,008 0,069 0,946

Berdasarkan hasil analisis yang terlihat pada Tabel 5.7., diketahui persamaan garis

regresi antara DPK (X1) dan suku bunga (X2) terhadap penyaluran kredit modal kerja pada

PT Bank Pembangunan Daerah Kaltimtara di Samarinda (Y), yaitu sebagai berikut:

Y = 15,699 + 0,366X1 + 0,001X2

Untuk lebih jelasnya perbandingan pengaruh masing-masing dari variabel tersebut

dapat diuraikan sebagai berikut:

10

a. DDPPKK (X1)

Nilai signifikasi DPK (X1) adalah 0,000 < α = 0,05 dan t hitung (4,950) > t tabel (2,014)

pada α = 0,05 maka terdapat pengaruh yang signifikan antara Dana Pihak Ketiga

(DPK) terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

Kaltimtara di Samarinda, yang berarti hipotesis kedua diterima.

b. SSuukkuu BBuunnggaa (X2)

Nilai signifikasi suku bunga (X1) adalah 0,946 > α = 0,05 dan t hitung (0,069) < t tabel

(2,014) pada α = 0,05 maka tidak terdapat pengaruh yang signifikan antara suku bunga

terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah

Kaltimtara di Samarinda, yang berarti hipotesis ketiga ditolak.

PPeemmbbaahhaassaann

Pengaruh Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda

Berdasarkan hasil penelitian diperoleh nilai signifikansi 0,000 < α = 0,05 dan F hitung

(12,268) > F tabel (3,200) pada α = 0,05 maka dapat dikatakan adanya pengaruh yang

signifikan antara Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda,

yang berarti hipotesis pertama diterima. Dimana semakin tinggi besar Dana Pihak Ketiga

(DPK) dan tingkat suku bunga kredit akan diikuti dengan semakin tingginya penyaluran

kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda.

Diketahui pula nilai koefisien korelasi (R) adalah 0,607 atau 60,7%, hal ini

menunjukkan bahwa hubungan Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit

terhadap penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda adalah kuat. Sedangkan nilai koefisien determinasi (R Square) adalah 0,369, hal ini

berarti bahwa Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit dapat menerangkan

keberadaan penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda sebesar 36,9%, sedangkan sisanya 79,43% penyaluran kredit modal kerja pada PT

Bank Pembangunan Daerah Kaltimtara di Samarinda diterangkan oleh variabel yang tidak

diteliti dalam penelitian ini.

Penilaian dalam pemberian kredit menggunakan analisis 7P antara lain personality

yaitu menilai nasabah dari segi kepribadian atau tingkah lakunya sehari-hari maupun masa

11

lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam

menghadapi suatu masalah; Party yaitu mengklasifikasikan nasabah ke dalam klasifikasi

tertentu atau golongan–golongan tertentu berdasarkan modal, loyalitas serta karakternya,

sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas

kredit yang berbeda pula dari bank. Kredit untuk pengusaha lemah sangat berbeda dengan

kredit untuk pengusaha yang kuat modalnya, baik dari segi jumlah, bunga, dan persyaratan

lainnya; Perpose yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam

apakah untuk tujuan konsumtif, produktif, atau perdagangan.

Termasuk pula prospect yaitu untuk menilai usaha nasabah di masa yang akan datang

apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya.

Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek,

bukan hanya bank yang rugi, tetapi juga nasabah; Payment merupakan ukuran bagaimana cara

nasabah mengembalikan kredit yang diambil atau dari sumber mana saja dana untuk

pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur, akan

semakin baik sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor

lainnya; Profitability yaitu untuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan

semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank;

Protection yaitu tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank,

tetapi melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau

jaminan asuransi.

Pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran kredit modal kerja pada PT

Bank Pembangunan Daerah Kaltimtara di Samarinda

Berdasarkan hasil penelitian diperoleh nilai signifikasi DPK (X1) adalah 0,000 < α =

0,05 dan t hitung (4,950) > t tabel (2,014) pada α = 0,05 maka terdapat pengaruh yang signifikan

antara Dana Pihak Ketiga (DPK) terhadap penyaluran kredit modal kerja pada PT Bank

Pembangunan Daerah Kaltimtara di Samarinda, yang berarti hipotesis kedua diterima.

Dimana semakin tinggi besar Dana Pihak Ketiga (DPK) akan diikuti dengan semakin

tingginya penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda. Adapun besar pengaruhnya adalah 60,8%.

Dana pihak ketiga selanjutnya digunakan untuk kegiatan operasional bank termasuk

dalam hal penyaluran kredit. Sumber dana ini merupakan sumber dana terpenting bagi

kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai

12

operasinya dari sumber dana ini. Untuk memperoleh dana dari masyarakat luas bank dapat

menggunakan tiga macam jenis simpanan yaitu giro (Demand deposit). Menurut

Dendawijaya (2013:49) pengertian giro adalah “simpanan dana pihak ketiga pada bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek, biyet giro, dan surat

perintah pembayaran lainnya atau dengan cara pemindahbukuan”. Adapun menurut Lapoliwa

dan Kuswandi (2010:66) mengemukakan pengertian giro “merupakan dana yang dimiliki

oleh setiap bank karena dananya relatif murah”. Dari sekian banyaknya ragam dana yang

terhimpun oleh suatu bank, dana masyarakat giro adalah dana yang selalu dimiliki oleh suatu

bank dan merupakan salah satu dana yang harganya relatif murah dibandingkan dengan dana

lainya yang dimiliki oleh suatu bank.

Selanjutnya deposit (Time deposit), menurut Kuncoro (2012:193) pengertian

deposito adalah “simpanan berjangka yang dikeluarkan oleh bank yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu yang

telah diperjanjikan sebelumnya”. Sedangkan menurut Lapoliwa dan Kuswandi

(2010:91) deposito adalah “salah satu dana bank yang harga atau biayanya cukup tinggi

dibanding dana giro adalah simpanan berjangka, atau lebih dikenal dengan deposit

berjangka”. Pengaturan likuiditas dari dana ini tidak terlalu sulit, namun dari segi biaya

dana akan sulit ditekan sehingga dapat mempengaruhi tingkat suku bunga kredit bank

yang bersangkutan.

Selain itu, tabungan (Saving Deposit) yang menurut Undang-undang Perbankan

Nomor 10 Tahun 1998 dalam Kasmir (2008:57) adalah “simpanan yang penarikan

hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan

itu”. Jadi, pihak bank dan nasabah harus membuat kesepakatan terlebih dahulu dalam

hal frekuensi penarikan, sarana atau alat penarikan.

Pengaruh yang tidak signifikan suku bunga terhadap penyaluran kredit modal

kerja pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda

Berdasarkan hasil penelitian diperoleh nilai signifikasi suku bunga (X1) adalah

0,946 > α = 0,05 dan t hitung (0,069) < t tabel (2,014) pada α = 0,05 maka terdapat pengaruh

yang tidak signifikan antara suku bunga terhadap penyaluran kredit modal kerja pada

PT Bank Pembangunan Daerah Kaltimtara di Samarinda, yang berarti hipotesis ketiga

ditolak. Dimana semakin tinggi besar suku bunga tidak akan diikuti dengan semakin

13

tingginya penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara

di Samarinda. Adapun besar pengaruhnya adalah 0,8%.

Bunga adalah tanggungan pada pinjaman uang, yang biasanya dinyatakan dengan

persentase dari uang yang dipinjamkan. Suku bunga adalah tingkat bunga yang

dinyatakan dalam persen, jangka waktu tertentu (perbulan atau pertahun). Bunga

merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus

dibayarkan kepada kreditur. Suku bunga ditentukan dua kekuatan, yaitu: penawaran

tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan

adalah selisih antara pendapatan dan konsumsi. Bunga pada dasanya berperan sebagai

pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan akan

ditentukan oleh tinggi rendahnya tingkat suku bunga. Semakin tinggi suku bunga, maka

akan semakin tinggi pula minat nasabah untuk menabung, dan sebaliknya. Tinggi

rendahnya penawaran dana investasi ditentukan oleh tinggi rendahnya suku bunga

tabungan nasabah.

KESIMPULAN DAN SARAN

KKeessiimmppuullaann

1. Dana Pihak Ketiga (DPK) dan tingkat suku bunga kredit berpengaruh signifikan terhadap

penyaluran kredit modal kerja pada PT Bank Pembangunan Daerah Kaltimtara di

Samarinda.

2. Dana Pihak Ketiga (DPK) berpengaruh signifikan terhadap penyaluran kredit modal kerja

pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda.

3. Tingkat suku bunga kredit berpengaruh tidak signifikan terhadap penyaluran kredit modal

kerja pada PT Bank Pembangunan Daerah Kaltimtara di Samarinda.

SSaarraann

1. Bagi Praktisi

Untuk praktisi agar lebih mengembangkan variabel yang ada dengan sempel yang berbeda

dan atau sempel yang digunakan lebih banyak sehingga diperoleh kesimpulan yang

mendukung teori serta konsep yang telah ada sebelumnya.

2. Bagi Sesama Ilmu Pengetahuan

Diharapkan lebih mengembangkan dengan bukti penelitian terdahulu dari konsep yang

telah diteliti bahwa dana pihak ketiga dan suku bunga kredit terhadap penyaluran kredit.

14

REFERENCES

Abdullah, T., dan Tantri, F. 2015. Bank Dan Lembaga Keuangan. Jakarta: PT Raja Grafindo

Persada.

Abdurrahman, A. 2011. Ensiklopedia Ekonomi Keuangan dan Perdagangan. Jakarta: Pradya

Paramita.

Anonim. 1998. Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang

Perbankan.

Binangkit. 2014. Pengaruh Dana Pihak Ketiga (DPK), Non Performing Loan (NPL), dan

suku bunga pinjaman terhadap jumlah kredit pada Bank Pembangunan Daerah (BPD)

di Indonesia periode tahun 2003 – 2012. Jurnal Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit

Universitas Diponegoro. Semarang.

Hasanudin, Mohamad dan Prihatiningsih. 2010. Analisis Pengaruh Dana Pihak Ketiga,

Tingkat Suku Bunga Kredit, NPL dan Tingkat Inflasi Terhadap Penyaluran Kredit

BPR di Jawa Tengah. Jurnal Jurusan Akuntansi Politeknik Negeri Semarang Vol. 5

No. 1.

Husnan, Suad dan Enny Pudjiastuti. 2012. Manajemen Keuangan. Edisi 6. Yogyakarta : UPP

AMP YKPN.

Judisseno, Rimsky K. 2005. Perpajakan (Edisi Revisi). Penerbit Gramedia Pustaka Utama.

Jakarta.

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi 2008, Jakarta : PT. Raja

Grapindo Persada.

Martono, dan D. Agus Harjito. 2011. Manajemen Keuangan. Edisi 2. Yogyakarta : Ekonisia.