analisis penerapan pembiayaan qardhul hasane-repository.perpus.iainsalatiga.ac.id/2423/1/susunan ta...

TRANSCRIPT

ANALISIS PENERAPAN PEMBIAYAAN QARDHUL

HASAN DI BMT SH@R’IE UNGARAN

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

AYUK WIRYAN UTAMI

NIM: 201-14-061

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

i

ANALISIS PENERAPAN PEMBIAYAAN QARDHUL

HASAN DI BMT SH@R’IE UNGARAN

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

AYUK WIRYAN UTAMI

NIM: 201-14-061

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

ii

iii

iv

v

vi

MOTTO

“Satu-satunya cara untuk melakukan pekerjaan hebat adalah cintai

apa yang anda lakukan”

(Steve Jobs)

“Berani karena benar, takut karena salah janganlah iri dengan apa

yang didapat oleh orang lain, karena kitapun bisa mendapatkannya

pula”

(Penulis)

vii

PERSEMBAHAN

Alhamdulilah, tiada henti-hentinya penulis mengucapkan syukur kepada

Allah SWT atas ridho-nya akhirnya penulis bisa menyelesaikan Tugas Akhir ini

dengan baik dan tidak ada halangan apapun. Pada kesempatan ini penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Slamet Subiyanto, terimakasih telah memberikan dukungan yang

luar biasa kepada penulis tidak hanya dari segi materi namun juga

semangat dan doa.

2. Ibu Endang Sri Wiryani, yang selalu memberikan semangat dikala penulis

putus asa. Menjadi tempat bercerita dan juga tidak pernah lupa untuk

mendoakan dan menjadi penyemangat nomer satu.

3. Kakak-Kakakku Putri Wiryaningsih dan Ata Riski Wiryandari terimakasih

untuk nasehat dan semangat yang luar biasa untuk penulis.

4. Rijet Tri Yogi, yang selalu memberi dukungan dan semangat dalam

menyelesaikan Tugas Akhir ini.

5. Bapak Mochlasin M.Ag. Selaku pembimbing yang telah banyak

memberikan arahan serta bimbingannya, sehingga penulis dapat

menyelesaikan Tugas Akhir ini.

6. Sahabat-sahabatku Desi, Mutoharoh, Arni, Tutik Dan Afsi yang selalu

memberi semangat untuk menyelesaikan Tugas Akhir.

7. Teman-teman DIII Perbankan Syariah 2014 yang berjuang bersama-sama.

viii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kepada Allah, karena berkat rahmat dan karunia-Nya sehingga

sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini

tak lepas dari dukungan, bantuan, doa dan bimbingan dari semua pihak yang

terlibat dalam penulisan karya ilmiah ini. Shalawat serta salam semoga tercurah

limpahkan kepada Nabi kita yakni Nabi Muhammad SAW, beserta keluarganya,

para sahabat, tabi’in dan tabiat serta kepada kita selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi

Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“ANALISIS PENERAPAN PEMBIAYAAN QARDHUL HASAN DI BMT

SH@R’IE UNGARAN”. Penulis mengakui bahwa semua ini tak akan

terselesaikan tanpa bantuan dari semua pihak yang terlibat dalam penyusunan

Tugas Akhir ini. Karena itulah penulis ingin mengucapkan terima kasih kepada

semua pihak yang secara langsung dan tidak langsung telah membantu. Ungkapan

terimakasih kadang tidak bisa mewakili kata-kata, hingga kiranya penulis

mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga

3. Bapak Drs. Alfred L., M.Si. selaku Ketua Jurusan Program Studi DIII

Perbankan Syariah

ix

4. Bapak Mochlasin, M.Ag. selaku pembimbing yang telah membimbing dan

memberikan pengarahan dalam menyelesaikan Tugas Akhir ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

telah memberikan ilmunya dengan tulus.

6. Bapak H. Sri Widodo, S.E selaku Manager BMT Sh@r’ie beserta seluruh

pegawai yang telah membimbing selama peneliti melakukan kegiataan

magang dan penulisan Tugas Akhir.

7. Kedua Orang tuaku tercinta, terima kasih tak terhingga atas doa, semangat

kasih sayang, pengorbanan, dan ketulusannya dalam mendampingi penulis.

Semoga Allah SWT senantiasa melimpahkan rahmat dan ridha-Nya kepada

keduanya. Serta tidak lupa Kakak-kakakku Putri dan Ata yang setiap harinya

memberi semangat dalam penulisan Tugas Akhir.

8. Semua pihak yang telah membantu, memberikan semangat serta doanya, yang

tidak dapat disampaikan satu persatu. Terima kasih banyak.

Akhirnya, penulis menyadari bahwa Tugas Akhir ini masih banyak

kekurangan. Oleh karena itu, penulis mengharap kritik dan saran yang dapat

membangun. Semoga Tugas Akhir ini dapat bermanfaat bagi semuanya.

Amin.

Wassalamu’alaikumWr.Wb.

Salatiga, 11 Agustus 2017

Penulis

x

ABSTRAK

Utami, Ayuk Wiryan. 2017. Analisis Penerapan Pembiayaan Qardhul Hasan Di

BMT Sh@r’ie Ungaran. Tugas Akhir, Falkutas Ekonomi dan Bisnis

Islam Program Studi DIII-Perbankan Syariah IAIN Salatiga.

Pembimbing Mochlasin, M.Ag.

Penelitian ini dilatarbelakangi oleh masyarakat yang memiliki

hal keterbatasan modal dalam mengembangkan usaha kecil, kebutuhan

yang mendesak, dan ekonomi yang lemah. BMT Sh@r’ie menyalurkan

dana kebajikan untuk masyarakat yang tidak mampu melalui

pembiayaan Qardhul Hasan. Tujuan penelitian ini untuk mengetahui

motivasi nasabah dalam pengajuan pembiayaan Qardhul Hasan,

sumber-sumber dana serta realisasi pembiayaan Qardhul Hasan di

BMT Sh@r’ie Ungaran. Metode pengumpulan yang dilakukan

menggunakan metode kualitatif dengan teknik pengambilan data berupa

wawancara, observasi, dan dokumentasi.

Hasil penelitian ini menunjukan bahwa motivasi anggota dalam

pengajuan pembiayaan Qardhul Hasan yaitu, keadaan ekonomi anggota

yang lemah, tidak cukupnya modal dana untuk membuka usaha,

penghasilan yang tidak tetap, suami sudah meninggal dunia dan masih

membiayai sekolah anak. Sumber-sumber dari pembiayan Qardhul

Hasan di BMT Sh@r’ie Ungaran berasal dari infaq, shadaqah, surplus

bagi hasil dan simpanan amanah. Dalam realisasi pembiayaan Qardhul

Hasan di BMT Sh@r’ie Ungaran tingkat keberhasilan nasabah hanya

50%. Dan adanya perpanjangan waktu untuk anggota pembiayan yang

sudah jatuh tempo. Sedangkan pembiayaan ini bertujuan untuk

mensejahterakan dan menganggkat perekonomian nasabah yang kurang

mampu.

Kata Kunci: Pembiayaan, Qardhul Hasan, BMT

xi

DAFTAR ISI

HALAMAN JUDUL ............................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii

HALAMAN PENGESAHAN ............................................................................... iii

PERNYATAAN KEASLIAN ............................................................................... iv

PERNYATAAN BEBAS PLAGIASI ..................................................................... v

MOTTO DAN PERSEMBAHAN ......................................................................... vi

KATA PENGANTAR ....................................................................................... viii

ABSTRAK .............................................................................................................. x

DAFTAR ISI ......................................................................................................... xi

DAFTAR GAMBAR .......................................................................................... xiv

DAFTAR TABEL ................................................................................................. xv

BAB I PENDAHULUAN

A. Latar Belakang ............................................................................................ 1

B. Rumusan Masalah ....................................................................................... 6

C. Tujuan Penelitian ......................................................................................... 7

D. Manfaat Penelitian ...................................................................................... 7

E. Metode Penelitian ......................................................................................... 8

F. Sistematika Penulisan ................................................................................. 11

BAB II LANDASAN TEORI

A. Kajian Pustaka ........................................................................................... 13

B. Kajian Teori ................................................................................................ 16

xii

1. Pembiayaan ........................................................................................... 16

2. Pembiayaan Al-Qard dan Qardhul Hasan ............................................. 24

3. Prinsip-Prinsip 5C . ................................................................................ 34

BAB III GAMBARAN UMUM BMT SH@R’IE UNGARAN

A. Profil BMT Sh@r’ie Ungaran ................................................................... 38

1. Sejarah dan perkembangan BMT Sh@r’ie ........................................... 38

2. Visi dan Misi .......................................................................................... 38

3. legalitas Usaha ....................................................................................... 39

4. Struktur Organisasi ................................................................................ 39

5. Susunan Pengurus dan Pengelola BMT Sh@r’ie .................................. 40

6. Tugas, Wewenang dan Tanggung Jawab Jabatan ................................ 41

7. Jam Operasional .................................................................................... 48

B. Produk-Produk pada BMT Sh@r’ie ........................................................... 48

1. Produk Simpanan ................................................................................... 48

2. Produk Pembiayaan ................................................................................ 52

3. Syarat Pengajuan Pembiayaan ............................................................... 55

BAB IV ANALISIS DATA

A. Motivasi Anggota Dalam Pengajuan Pembiayaan Qardhul Hasan ........... 56

B. Sumber Dana Qardhul Hasan di BMT Sh@r’ie Ungaran ......................... 58

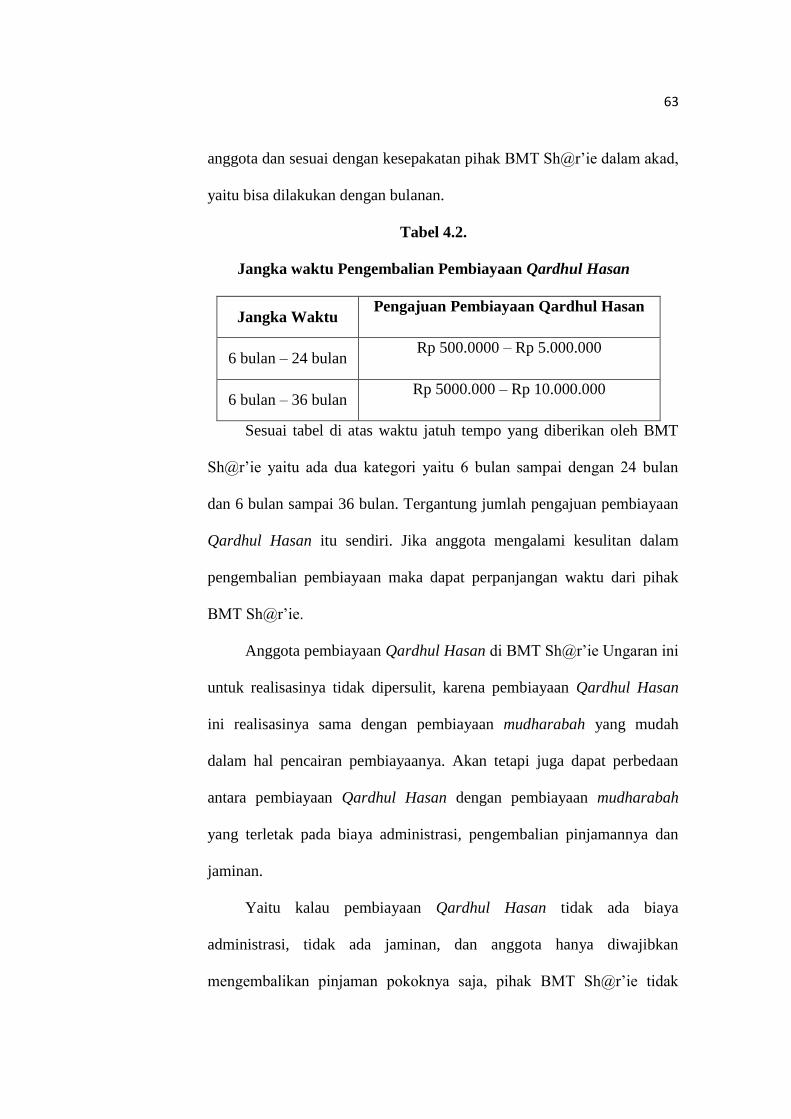

C. Mekanisme Pembiayaan Qardhul Hasan di BMT Sh@r’ie Ungaran ....... 59

1. Prosedur Pembiayaan Qardhul Hasan di BMT Sh@r’ie ....................... 59

2. Prosedur Pengembalian Pembiayaan Qardhul Hasan di BMT

Sh@r’ie Ungaran ................................................................................... 62

xiii

D. Realisasi Pembiayaan Qardhul Hasan di BMT Sh@r’ie Ungaran ........... 64

BAB V PENUTUP

A. Kesimpulan ............................................................................................... 69

B. Saran .......................................................................................................... 70

DAFTAR PUSTAKA .......................................................................................... 71

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

xiv

DAFTAR GAMBAR

Gambar 2.1. Skema Pinjaman Qardh/ Qardhul Hasan ......................................... 25

Gambar 3.1. Struktur Organisasi RAT BMT Sh@r’ie Ungaran ............................ 39

xv

DAFTAR TABEL

Tabel 2.1. Perbedaan antara Pinjaman Al-Qardh dengan Pembiayaan Qardhul

Hasan .................................................................................................... 30

Tabel 4.1. Perkembangan Penyaluran Dana Qardhul Hasan Pada Anggota di

BMT Sh@r’ie Ungaran periode 2013-2016 ......................................... 59

Tabel 4.2. Jangka Waktu Pengembalian Pembiayaan Qardhul Hasan .................. 63

Tabel 4.3. Prosentase Penggunaan Dana Qardhul Hasan Periode 2013-2016 ...... 65

Tabel 4.4. Nama Anggota, Jumlah dan Penggunaan Dana Qardhul Hasan Periode

2013-2016 ............................................................................................. 65

Tabel 4.5. Jenis Usaha & Spesifikasi Penggunaan Dana Qardhul Hasan Periode

2013-2016 ............................................................................................. 66

Tabel 4.6. Tingkat Keberhasilan Anggota Dalam Pengembalian Dana Qardhul

Hasan Periode 2013-2016 .................................................................... 66

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pengembangan nasional merupakan rangkaian upaya pembangunan di

seluruh aspek yang berkesinambungan meliputi, kehidupan masyarakat,

bangsa dan negara. Sebelum berbicara lebih jauh mangenai kondisi

perekonomian saat ini, khususnya yang terjadi di Indonesia yang ternyata

belum stabil, masih terdapat masalah yang hingga kini belum terealisasikan,

yakni pemenuhan lapangan pekerjaan demi kesejahteraan umat. Padahal di

era global ini persaingan dunia usaha sangat ketat. Para pelaku bisnis dituntut

berfikir keras mengatur strategi untuk mempertahankan dan memajukan

bisnis yang mereka geluti. Bahkan tidak sedikit dari mereka yang tanpa

berfikir panjang melakukan persaingan-persaingan yang tidak sehat terhadap

lawan jenisnya (Antonio, 2001: 5).

Cara untuk mengatasi persaingan yang tidak sehat, para pengusaha

hendaknya sejak dini memasang fondasi yang kuat guna untuk

mempersiapkan diri sebaik mungkin, sehingga mampu bersaing secara sehat,

khususnya para pengusaha kecil ataupun pengusaha menengah yang

mempunyai banyak keterbatasan, baik dari segi permodalan, sarana dan

prasarana, sumber daya manusia bahkan dalam hal pemasarannya.

Permasalahan yang terletak di dalamya memang sangat komplek, akan tetapi

mari kita lihat salah satu hal pokok ketika kita bicara tentang dunia usaha

2

yaitu modal usaha. Untuk menyikapi hal tersebut para pelaku pasar harus

menggunakan pikiran jernih serta akal sehat sebagai langkah antisipasi

haruslah memasang kuda-kuda untuk mempersiapkan diri sejak dini dan

sebaik mungkin agar mampu bersaing terutama pada pengusaha kecil dan

menengah yang banyak memiliki keterbatasan baik dalam sarana permodalan

maupun sumberdaya manusia serta di bidang pemasarannya.

Setiap kegiatan usaha pasti memerlukan modal kerja yang mungkin

saja untuk saat ini sulit dipenuhi menyadari adanya kesulitan yang dialami

pengusaha kecil dan menengah, pihak pemerintah ikut andil pembiayaan

lunak bahkan kredit tanpa bunga, bahkan menganjurkan para pengusaha besar

untuk menjadi bapak asuh bagi pengusaha kecil dan meminta agar bank-bank

swasta maupun pemerintah bisa menyalurkan kredit dengan prosedur yang

mudah dan bunga yang ringan. Namun hanya sedikit bank-bank yang mau

membantu pengusaha kecil untuk bisa mengangkat dan memperbesarkan

usaha mereka. Telah banyak upaya yang dilakukan pemerintah, akan tetapi

hasilnya belum maksimal untuk dibutuhkan solusi lain agar masalah-masalah

tersebut dapat teratasi dan kini pemerintah mulai mendorong usaha-usaha

koperasi untuk membantu penyediaan modal kerja.

Dengan adanya peristiwa-peristiwa tersebut maka pemberian

pinjaman harus diartikan sebagai suntikan modal yang sifatnya sementara dan

rangsangan karena pemberian pinjaman harus mampu mendorong produksi

yang akhirnya akan meningkatkan kapitalisasi usaha kecil. Meningkatnya

produksi, berarti dapat meningkatnya pendapatan masyarakat dan

3

meningkatnya pendapatan dapat berdampak pada peningkatan produktifitas

tersebut, maka tabungan juga akan mengalami peningkatan. Inilah awal

kapitalisasi permodalan usaha kecil. Pemberian pinjaman juga harus

dihindarkan dari terjadinya dampak ketergantungan yang berkepanjangan.

Penerimaan pinjaman harus didasarkan tentang pentingnya penataan struktur

keuangannya, sehingga secara berlahan dapat mandiri. Pengelolaan keuangan,

secara sadar diharapkan dapat membantu meningkatkan produktifitas usaha

kecil. Meningktnya plafon pinjaman harus dievaluasi ulang, apakah seiring

dengan perluasan usaha atau tidak. Berdasarkan berbagai pengalaman

tersebut maka sistem pemberian pinjaman yang ideal adalah bilamana terjadi

hubungan timbal balik antara pemberi pinjaman secara menguntungkan.

Pihak pemberi pentingnya menjalin hubungan baik dengan para anggota atau

anggotanya, sementara pihak penerima merasakan kemanfaatan yang besar

karena pelayanannya, sehingga tumbuh rasa saling tanggung jawab sesama

umat (Antonio, 2001: 25).

Pemerintah pun mulai mendorong kembali usaha koperasi untuk

membantu penyediaan modal usaha. Koperasi yang disebut sebagai tonggak

ekonomi bangsa ikut berperan dengan meluncurkan koperasi simpan pinjam

serta koperasi serba usaha harapannya usaha yang dikelola bisa menjangkau

masyarakat bawah. Pada koperasi simpan pinjam atau koperasi serba usaha

juga melayani penyimpanan uang dan pinjaman dengan bunga lunak yang

bisa dijangkau masyarakat bawah untuk modal usaha. Selain koperasi ada

juga lembaga keuangan yang lain yang menggunakan sistem syari’ah yang

4

mengelola bisnis dan harta maal, lembaga tersebut bernama baitul maal

wattamwil (BMT). BMT lebih mengarah pada usaha pengumpulan dan

penyaluran dana yang non profit seperti zakat, infaq dan shadaqah. Sedang

baitul tamwil sebagai usaha pengumpulan dan penyaluran dana komersial.

Usaha-usaha tersebut menjadi bagian yang tidak terpisah dari BMT sebagai

lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan

syari’ah.

Peran umum BMT yang dilakukan adalah melakukan pembinaan yang

berdasarkan sistem syari’ah. Peran ini menegaskan arti penting prinsip-

prinsip syari’ah dalam kehidupan ekonomi masyarakat. Sebagai lembaga

keuangan syari’ah yang bersentuhan langsung dengan kehidupan masyarakat

kecil yang serba cukup ilmu pengetahuan ataupun materi maka BMT

mempunyai tugas penting dalam mengemban misi keislaman dalam segala

aspek kehidupan masyarakat. Kegiatan utama BMT adalah pendanaan dan

pembiayaan. Dari dana simpanan yang akan disalurkan lagi kemasyarakat

sebagai pembiayaan. Semakin banyak dana yang tersimpan di BMT, maka

semakin banyak pula dana yang bisa dicairkan untuk pembiayaan. Oleh

karena itu perlu strategi tertentu agar masyarakat tertarik untuk meminjam

dana ke BMT. Semakin banyak dana yang dipinjamkan ke anggota maka

akan semakin besar pendapatan yang akan diperoleh BMT. Prosentase bagi

hasil yang diterapkan utuk anggota ditentukan oleh BMT pada akad diawal.

BMT tidak digerakan dengan motif laba semata, tetapi juga motif sosial.

Karena beroperasi dengan pola syariah (Sudarsono, 2003: 80).

5

Salah satu BMT (Baitul Maal Wattanwil) yang masih tetap eksis

berdiri sampai saat ini adalah BMT Sh@r’ie Ungaran yang berada di

Kecamatan Ungaran Barat, Kabupaten Semarang. Pada dasarnya BMT

Sh@r’ie merupakan lembaga yang berbadan hukum Koperasi Serba Usaha

(KSU). Meskipun BMT merupakan kegiataan utama yang tidak jauh berbeda

dengan bank. Dalam bidang sosial, BMT menghimpun dan menyalurkan dana

kebajikan berupa Qardhul Hasan serta menghimpun dan menyalurkan dana

infak dan sedekah. BMT Sh@r’ie Ungaran mempraktekkan usaha sebagai

pengumpulan dana serta simpan-pinjam yang sesuai dengan syariah. Dimana

tidak ada riba dan bisa mengjangkau sector bawah, sehingga anggota atau

anggota bisa mengangkat tingkat perekonomian mereka ke arah yang lebih

baik.

Salah satu bentuk pembiayaan yang diberikan oleh BMT Sh@r’ie

Ungaran adalah Qardhul Hasan yaitu model pembiayaan yang diperuntukan

untuk membiayai kebutuhan anggota yang bersifat konsumtif dan mendesak

yang ditujukan kepada anggota yang kurang mampu. Pengembangan di

bidang sosial BMT Sh@r’ie, dimaksudkan mampu menjangkau lapisan

masyarakat yang tidak mungkin untuk melakukan pembiayaan dengan dana

komersial.

Keberadaan produk qardhul hasan adalah salah satu solusi untuk

mengoptimalkan dana zakat (infaq dan shadaqah). Ulama sangat menyadari

bahwa pensyari’atan ZIS adalah salah satu terobosan besar yang ditawarkan

islam dalam sistem interaksi sosial-ekonomi sepanjang sejarah umat manusia

6

sebagai solusi untuk usaha mengentaskan kemiskinan, menumbuhkan

solidaritas sosial antar sesama anggota masyarakat, mengurangi kesenjangan

dan yang terpenting adalah sebagai investasi modal bagi para mustahik dalam

mengatasi berabagai kesulitan hidup (Sudarsono, 2003: 98).

Penelitian sebelumnya tentang Qardhul Hasan dalam perbankan

Syariah sudah dilakukan oleh Muhammad Akhyar Adnan dan Firdaus

Furywardana (2006), Heru Sulisyo dan Abdul Hakim (2013), Hendri

Hermawan A.N. (2008), Uswatun (2010) dan Suhendri (2011).

Yang membedakan penelitian sebelumnya dengan penelitian saya

yaitu penelitian saya lebih mengarah kepada motivasi anggota dalam

pengajuan pembiayaan Qardhul Hasan, sumber-sumber dana Qardhul

Hasan, dan bagaimana realisasi pembiayaan Qardhul Hasan di BMT

Sh@r’ie Ungaran.

Berdasarkan berbagi uraian latar belakang di atas, maka peneliti

tertarik memilih judul : “Analisis Penerapan Pembiayaan Qardhul Hasan

di BMT Sh@r’ie Ungaran”.

B. Rumusan Masalah

1. Apa motivasi anggota dalam pengajuan pembiayaan Qardhul Hasan di

BMT Sh@r’ie Ungaran ?

2. Apa sumber-sumber dana Qardhul Hasan di BMT Sh@r’ie Ungaran ?

3. Bagaimana realisasi pembiayaan Qardhul Hasan di BMT Sh@r’ie

Ungaran ?

7

C. Tujuan Penelitian

1. Untuk mengetahui motivasi anggota dalam pengajuan pembiayaan

Qardhul Hasan di BMT Sh@r’ie Ungaran.

2. Untuk mengetahui sumber-sumber Dana Qardhul Hasan di BMT Sh@r’ie

Ungaran.

3. Untuk mengetahui realisasi pembiayaan Qardhul Hasan di BMT Sh@r’ie

Ungaran.

D. Manfaat Penelitan

1. Bagi Penelitian

a. Untuk menambah wawasan pengetahuan ilmiah sehingga dapat

dijadikan dasar serta sebagai salah satu studi banding bagi penulis

lainnya untuk melakukan penelitian selanjutnya.

b. Sebagai syarat kelulusan program D-III Perbankan Syariah.

2. Bagi pihak IAIN Salatiga

a. Memperkaya literature penelitian tentang Analisis Penerapan

Pembiayaan Qardhul Hasan di BMT Sh@r’ie Ungaran.

b. Menambah wawasan bagi mahasiswa khususnya FEBI IAIN Salatiga.

3. Bagi BMT

a. Sebagai bahan pertimbangan dalam penentuan kebijakan.

b. Sebagai pertimbangan dalam proses.

8

E. Metode Penelitian

1. Jenis Penelitian

Dalam penelitian ini penulis akan menggunakan metode kualitatif,

yaitu sebagai prosedur penelitian yang menghasilkan data deskriptif

berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang

diamati (Sarwono, 2006: 9).

Berdasarkan tujuan yang hendak dicapai dan jenis data yang

diperlukan maka penelitian ini menggunakan bentuk penelitian yang

bersifat deskriptif kualitatif dengan cara menggambarkan mengenai suatu

kenyataan empiris dari obyek yang dijadikan penelitian. Penelitian

deskriptif bertujuan untuk mendeskripsikan atau melukiskan realitas sosial

yang kompleks yang ada di masyarakat (Mantra, 2004: 38).

2. Jenis data

a. Data Primer

Yaitu sumber data utama yang diperoleh langsung dari subyek

penelitian dengan menggunakan alat pengukur atau alat pengambilan

data langsung pada subjek dengan sumber informasi yang dicari.

Sumber data ini diperoleh dengan cara mengumpulkan dan mengolah

secara langsung dari sumbernya melalui wawancara berupa keterangan

manajer dan karyawan BMT Sh@r’ie Ungaran (Sarwono, 2006: 16).

b. Data sekunder

Data sekunder merupakan data primer yang telah diolah lebih

lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh

9

pihak lain. Meliputi berbagai referensi yang memuat berbagai

informasi tentang penerapan pembiayaan Qardhul Hasan di BMT

Sh@r’ie Ungaran. Referensi tersebut berupa buku-buku, karya ilmiah,

literatur, maupun sumber lainnya yang terkait dengan penelitian ini dan

mampu untuk di pertanggungjawabkan (Sarwono, 2006: 17).

3. Teknik Pengambilan Data

a. Wawancara

Wawancara (interview) adalah proses memperoleh suatu fakta

atau data dengan melakukan komunikasi langsung (tanya jawab secara

lisan) denga responden, baik secara temu wicara atau menggunakan

teknologi komunikasi (jarak jauh). Dalam wawancara ini ada dua belah

pihak yang berinteraksi yaitu yang bertanya disebut dengan interviewer

(pewawancara) dan interviewee (yang diwawancarai) (Supardi, 2005:

121). Dalam hal ini penulis melakukan wawancara dengan Pimpinan

BMT Sh@r’ie selaku pengelola BMT Sh@r’ie dan anggota

pembiayaan Qardhul Hasan.

b. Observasi

Observasi adalah pengamatan, prhatian atau pengawasan.

Artinya, mengumpulkan data atau menjaring data dengan melakukan

pengamatan terhadap subyek dan penelitian secara seksama (cermat dan

teliti) dan sistematis (Supardi, 2005: 136).

Metode ini penulis menggunakan untuk memperoleh data berupa

pengamatan langsung di tempat penelitian ketika melakukan praktek

10

magang untuk memperoleh data secara nyata mengenai pembiayaan

Qardhul Hasan.

c. Dokumentasi

Metode dokumentasi adalah cara pengumpulan data dengan

mencari data mengenai hal-hal yang berupa catatan-catatan suatu

peristiwa yang ditinggalkan baik tertulis maupun tidak tertulis

(Sugiyono, 2016: 400).

Dalam metode ini penulis menggunakan dengan melihat data

yang diberikan oleh BMT Sh@r’ie sebagai bahan acuan, serta mencari

literature buku dan internet yang sesuai dengan tema Tugas Akhir.

4. Teknik Analisis Data

Analisis data dimaksudkan sebagai suatu penjelasan dan

interprestasi secara logis, sistematis, dan konsisten sesuai dengan

teknik yang dipakai dalam pengumpulan data dan sifat data yang

diperoleh. Adapun metode analisis yang digunakan adalah analisis

kualitatif, untuk mencapai kejelasan masalah yang akan dibahas. Data

yang diperoleh kemudian akan disusun secara sistematis sehingga akan

diperoleh gambaran yang komprehensif, dan selanjutnya dianalisis

secara kualitatif yaitu dengan memperhatikan data-data yang ada

(Sarwono, 2006: 239).

Analisis data dalam penelitian di sini, setelah data dikumpulkan

diolah dan dianalisa dengan analisis deskriptif. Analisis yang digunakan

adalah analisis induktif, dengan menarik hal-hal yang bersifat khusus ke

11

dalam hal-hal yang bersifat umum. Setelah dilakukan analisis terhadap

data BMT Sh@r’ie Ungaran, kemudian ditafsirkan dengan kerangka

pemikiran berdasarkan studi pustaka. Terakhir adalah menarik

kesimpulan sesuai dengan permasalahan penelitian.

F. Sistematika Penulisan

Pada penelitian ini tedapat 5 (lima) bab yang terdiri dari beberapa sub

bab yang dapat diuraikan kembali. Sistematika penulisan dalam penelitian ini

adalah sebagai berikut:

BAB I : Pendahuluan

Dalam bab ini terdiri terdiri dari latar belakang, rumusan

masalah, tujuan penelitian, manfaat penelitian, metode

penelitian, sistematika penulisan.

BAB II : Landasan Teori

Dalam bab ini terdiri dari kajian pustaka, kajian teoritik yang

didalamnya meliputi: pengertian, unsur, tujuan, fungsi, dan

jenis-jenis pembiayaan, pengertian Al-Qard dan Qardhul Hasan,

Skema Qardhul Hasan, Landasan Syariah, Rukun dan Syarat

Qardhul Hasan, perbedaan pinjaman Al-Qard dan pembiayaan

Qardhul Hasan, Sumber dana Al-Qard dan Qardhul Hasan,

manfaat Qardhul Hasan, fatwa DSN-MUI tentang Qardhul

Hasan dan prinsip-prinsip 5C.

12

BAB III : Gambaran Umum BMT Sh@r’ie Ungaran

Pada bab ini mencakup gambaran secara umum mengenai BMT

Sh@r’ie Ungaran antara lain tentang sejarah dan perkembangan

BMT Sh@r’ie, Visi dan Misi BMT Sh@r’ie, Legalitas Usaha,

Struktur organisasi BMT Sh@r’ie, Susunan Pengurus dan

Pengelola BMT Sh@r’ie, Tugas Wewenang dan Tanggung

jawab Jabatan, Jam Operasional BMT Sh@r’ie serta Produk-

produk BMT S@r’ie seperti produk simpanan dan produk

pembiayaan.

BAB IV : Hasil Penelitian

Pada bab ini berisikan hasil penelitian yang dilakukan mengenai

motivasi anggota dalam pengajuan pembiayaa Qardhul Hasan

pada BMT Sh@r’ie, sumber-sumber dana Qardhul Hasan, dan

bagaimana penerapan pembiayaan Qardhul Hasan pada BMT

Sh@r’ie di wilyah Ungaran.

BAB V : Kesimpulan dan Saran

Dalam bab ini terdiri dari kesimpulan yang diperoleh

berdasarkan penelitian dan saran-saran yang dikemukakan.

DAFTAR PUSTAKA

LAMPIRAN

13

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Adnan dan Firdaus (2006) meneliti tentang Evaluasi Non Perfomance

Loan (NPL) Pinjaman Qardhul Hasan (Studi Kasus di BNI Syariah Cabang

Yogyakarta). Metode penelitian analisis regresi, sampel yang digunakan

anggota BNI Syariah cabang Yogyakarta.

Hasil penelitian menunjukan bahwa resiko pembiayaan Qardhul Hasan

yang terhitung tinggi karena ia dianggap pembiayaan yang tidak ditutup

dengan jaminan. Peneliti ini mengambil studi kasus pada salah satu cabang

BNI Syariah yakni Kantor Cabang Yogyakarta Syariah, karakter yang baik

dan referen yang objektif serta payment yang semakin baik mampu

menurunkan rasio NPL. Sedangkan purpose tidak memberikan kontribusi

terhadap NPL, peningkatan atau penurunan NPL tidak dapat diprediksikan

dari tujuan penggunaan.

Sulisyo dan Hakim (2013) meneliti tentang Model Pembiayaan

Pedagang Kaki Lima (PKL) Melalui Qardhul Hasan. Metode penelitian

kualitatif, sampel penelitian yang digunakan 100 orang responden.

Hasil penelitian menunjukan bahwa pembiayaan Qardhul Hasan bagi

pedagang kaki lima ternyata sangat bermanfaat dalam meningkatkan omzet

penjualan dan tingkat kesejahteraannya. Namun demikian, proporsi

pembiayaan Qardhul Hasan masih sangat kecil. Oleh karena itu, model

14

pembiyaan Qardhul Hasan dengan melibatkan berbagai instansi secara

komprehensif, seperti Dinas Koperasi dan UKM, Dinas Pasar, Bazda Kota

Semarang dan Bazda Provinsi Jawa Tengah, Laznas, Bank syariah, BPR

syariah untuk menentukan data base bagi pembiayaan PKL, pembinaan dan

pendampingan usaha. Selama ini tidak ada koordinasi sama sekali antara

instansi terkait. Dengan demikian diharapkan peningkatan proporsi

pembiyaan bagi PKL akan dapat mengurangi tingkat kemiskinan di Kota

Semarang.

Hermawan (2008) meneliti tentang Sumber dan Penggunaan Dana

Qard dan Qardhul Hasan pada Bank BRI Syariah Cabang Yogyakarta.

Metode penelitian kualitatif dan penelitian deskriptif, sampel yang digunakan

purposive sampling terdiri dari seluruh muqtaridh pada periode tahun 2004-

2006 yaitu 8 mustaqridh dan 2 perwakilan staff Bank BRI Syariah Cabang

Yogyakarta.

Hasil penelitian menunjukan bahwa sumber dana Qardhul Hasan pada

Bank BRI Syariah Yogyakarta berasal dari denda anggota dan pendapatan

non halal. Sehingga pendistribusian hanya dialokasikan kepada warga dhu’afa

yang berdomisili di sekitar Kantor Cabang Bank BRI Syariah Yogyakarta.

Penggunaan dana qard untuk modal usaha (100%) sedangkan penggunaan

dana Qardhul Hasan 12,5% untuk biaya sekolah (anak) dan 87,5% untuk

modal usaha. Namun sumber dana Qardh dan Qardhul Hasan pada bank

BRI Syariah kurang sesuai secara normati dan yuridis, karena dana ZIS

15

dikelola tersendiri di Bank BRI Pusat, yang mana seharusnya dikelola oleh

BRI Syariah Yogyakarta sebagai dana Qardh dan Qardhul Hasan.

Uswatun (2010) meneliti Tentang Pengaruh Pembiayaan Qardhul

Hasan Pada BNI Syariah Cabang Semarang Terhadapat Perkembangan

Usaha Kecil. Metode penelitian yang digunakan metode kualitatif, sampel

penelitian yang digunakan 33 orang responden.

Hasil penelitian menunjukan bahwa Pembiayaan Qardhul Hasan pada

memiliki konstribusi hanya sebesar 11,80% terhadap perkembangan usaha

kecil. Meskipun Pembiayaan Qardhul Hasan pada BNI Syariah cabang

Semarang tidak berpengaruh terhadap perkembangan usaha kecil, akan tetapi

masih memiliki peran dalam hal penambahan modal usaha, mempertahankan

kelangsungan usaha, dan mengalihkan ketergantungan mereka dari lembaga

yang berbasis bunga.

Suhendri (2011) meneliti tentang Manajeman Qardhul Hasan Dalam

Pembiayaan Usaha Kecil Menengah Di BAZ Kota Depok. Metode penelitian

kualitatif.

Hasil penelitian menujukan bahwa manajemen Qardhul Hasan terdapat

adanya perencanaan yang di dalamnya berbagai proses kegiatan yang kurang

berjalan dengan semestinya, sedangkan dalam pengorganisasian bisa

dikatakan sudah cukup baik. Masih banyaknya masalah dalam bimbingan dan

komunikasi yang dihadapi menjadi penyebab kurang berjalannya

penggerakan ini dengan baik atau sesuai apa yang direncanakan. Dalam

16

pengawasan sudah dikatakan cukup baik, meskipun masih terdapat kendala

dalam melakukan pengawasan.

Manfaat dari program Qardhul Hasan dalam pembiayaan usaha kecil

menengah, dapat berhasil dalam pertumbuhan ekonomi. Terbukti dengan

berkembangnya (membuka usaha lain) usaha si peminjam. Dan dengan

meresponnya si peminjam dalam mengembalikan pinjaman artinya

perekonimian si peminjam meningkat dan terbantukan.

Sedangakan yang membedakan penelitian sebelumnya dengan

penelitian saya yaitu penelitian saya lebih mengarah kepada motivasi anggota

dalam pengajuan pembiayaan Qardhul Hasan, sumber-sumber dana Qardhul

Hasan, dan bagaimana realisasi pembiayaan Qardhul Hasan di BMT

Sh@r’ie Ungaran.

B. Kajian Teoritik

1. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan merupakan kegiatan bank syariah dan lembaga

keuangan lainnya contohnya BMT dalam menyalurkan dananya kepada

pihak anggota yang membutuhkan dana. Pembiayaan sangat bermanfaat

bagi bank syariah maupun BMT, anggota dan pemerintah. Pembiayaan

memberikan hasil yang besar diantara penyaluran dana lainnya yang

dilakukan oleh bank syariah. Sebelum menyalurkan dana melalui

pembiayaan, bank syariah perlu melakukan analisis pembiayaan yang

mendalam sehingga kerugian dapat dihindari (Ismail, 2011: 105).

17

Pembiayaan atau financing adalah pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata

lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan (Rivai, 2008: 6).

b. Unsur Pembiayaan

Pembiayaan pada dasarnya diberikan atas dasar kepercayaan.

Dengan demikian, pemberiaan pembiayaan adalah pemberian

kepercayaan. Hal ini berarti prestasi yang diberikan benar-benar harus

diyakini dapat dikembalikan oleh penerima pembiayaan sesuai dengan

waktu dan syarat-syarat yang telah dikembalikan oleh penerima

pembiayaan sesuai dengan waktu dan syarat-syarat yang telah

disepakati bersama. Unsur-unsur yang dalam pembiayaan tersebut

adalah:

1) Adanya dua pihak, yaitu pemberi pembiayaan (shahibul mal) dan

penerima pembiayaan (mudharib). Hubungan pemberi pembiayaan

dan penerima pembiayaan merupakan kerja sama yang saling

menguntungkan, yang diartikan sebagai kehidupan tolong

menolong.

2) Adanya kepercayaan shahibul mal dan mudharib yang didasarkan

atas prestasi dan potensi mudharib.

18

3) Adanya persetujuan, berupa kesepakatan pihak shahibul mal

dengan pihak lainnya yang berjanji membayar dari mudharib

kepada shahibul mal.

4) Adanya penyerahan barang, jasa atau uang dari shahibul mal

kepada mudharib.

5) Adanya unsur waktu (time element), unsur waktu merupakan unsur

esensial pembiayaan. Pembiayaan terjadi karena unsur waktu, baik

dilihat dari mudharib.

6) Adanya unsur resiko (degree of risk) baik di pihak shahibul mal

maupun mudharib. Risiko dipihak shahibul mal adalah resiko gagal

bayar (risk of default), baik karena kegagalan usaha (pinjaman

komersial) atau ketidakmampuan bayar pinjaman konsumen atau

karena ketersedian membayar. Resiko dipihak mudharib adalah

kecurangan dari pihak pembiayaan, antara lain berupa shahibul mal

yang bermaksud untuk mencaplok perusahaan yang diberi

pembiayaan atau tanah yang dijaminkan (Rivai, 2008: 5).

c. Tujuan Pembiayaan

Menurut Muhammad secara makro pembiayaan bertujuan untuk

meningkatkan ekonomi umat, tersedianya dana bagi peningkatan usaha,

meningkatkan produktifitas, membuka lapangan kerja baru, dan terjadi

distribusi pendapatan. Sedangkan secara mikro pembiayaan diberikan

dengan tujuan memaksimalkan laba, meminimalkan resiko,

19

penyalahgunaan sumber ekonomi, dan penyaluran kelebihan dana

(Muhammad, 2016: 17).

d. Fungsi Pembiayaan

Sesuai dengan tujuan pembiayaan tersebut, maka pembiayaan

memiliki fungsi sebagi berikut: meningkatkan Utility (daya guna) dari

modal/ uang, meningkatkan Utility (daya guna) suatu barag,

meningkatkan peredaran dan lalu lintas uang, menimbulkan gairah

usaha masyarakat, pembiayaan sebagai alat stabilisasi ekonomi,

pembiayaan sebagai jembatan untuk peningkatan pendapatan Nasional,

dan pembiayaan sebagai alat hubungan ekonomi Internasional (Rivai,

2008: 7).

e. Jenis-jenis Pembiayaan

Jenis pembiayaan dapat dibedakan berdasarkan sifatnya,

keperluan serta akadnya (Antonio, 2001: 16).

1) Menurut sifat penggunannya, pembiayaan dibagi menjadi dua yaitu:

a) Pembiayaan produktif

Yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan. Produksi dalam arti luas yaitu peningkatan usaha baik

usaha produksi maupun investasi.

b) Pembiayaan konsumtif

Yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi yang habis digunakan untuk memenuhi

kebutuhan.

20

2) Menurut keperluannya pembiayaan produktif dapat dibagi menjadi

dua macam yaitu:

a) Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi

kebutuhan:

1. Peningkatan produksi, baik seacara kuantitatif yaitu jumlah

hasil produksi maupun secara kualitatif yaitu peningkatan

kualitas aau mutu hasil produksi.

2. Untuk keperluan perdagangan atau peningkatan. Utility of

place dari suatu barang.

b) Pembiayaan investasi, yaitu memenuhi kebutuhan barang-barang

modal (capital good) serta fasilitas-fasilitas yang erat kaitannya

dengan itu.

3) Pembiayaan dari jenis akad jual beli antara lain:

a) Pembiayaan Murabahah

Murabahah berarti pembelian barang dengan pembayaran

ditangguhkan. Pembiayaan murabahah adalah pembiayaan yang

diberikan kepada anggota dalam rangka pemenuhan kebutuhan

produksi (inventory). Pembiayaan mirip dengan kredit modal

kerja yang biasa diberikan oleh bank-bank konvensional, dan

karenanya pembiayaan murabahah berjangka waktu dibawah satu

tahun.

Pembiayaan ini merupakan pembiayaan untuk jual beli

dengan harga asal ditambah margin keuntungan yang telah

21

disepakati. Pembiayaan ini sangat membantu anggota yang

membutuhkan barang di mana pada saat membutuhkan barang

tersebut anggota belum mempunyai uang tunai.

Pihak BMT membantu membiayai dan anggota harus

memenuhi kewajibannya pada saat tertentu yang telah disepakati

bersama. Namun keuntungan dapat diminta setiap bulan atau

sekaligus dengan pokoknya.

Sistem ini dapat dibagi menjadi empat antara lain:

1. Murabahah

Jual beli berlaku umum untuk semua barag yang dapat

diadakan seketika menjadi transaksi.

2. Ba’I As-salam

Pembelian barang yang dananya dibayar dimuka,

sedangkan barangnya diserahkan kemudian (spesifikasi

barang tersebut jelas).

3. Ba’I Isthisna

Kontrak jual beli barang dengan pesanan. Pembeli

memesan barang kepada produsen barang, namun produsen

berusaha melalui orang lain untuk membuat atau membeli

barang tersebut sesuai spesifikasi yang telah ditetapkan.

4. Ijarah Muntahiyah Bittamlik

Merupakan akad perpaduan antara sewa sewa dengan

jual beli, yakni sewa menyewa yang diakhiri dengan

22

pembelian karena terjadi pemindahan hak. BMT sebagai

penyedia barang pada hakekatnya tidak berhajat akan barang

tersebut, sehingga angsuran dari anggota bisa dihitung

sebagai biaya pembelian dan akhir waktu setelah lunas

barang menjadi milik anggota atau anggota.

4) Pembiayaan berdasarkan prinsip kerjasama (partnership)

a) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah suatu bentuk pembiayaan

dimana pemilik modal (BMT) bersedia membiayai sepenuhnya

suatu proyek atau usaha dan pengusaha setuju untuk mengelola

proyek tersebut dengan hasil pembagian sesuai dengan perjanjian,

apabila usaha yang dibiayai tersebut mengalami kerugian maka

kerugian tersebut sepenuhnya ditanggung oleh pemilik modal,

sedangkan pihak pengusaha menanggung kerugian dalam bentuk

pikiran, tenaga serta waktu yang telah dikorbankan.

b) Pembiayaan Musyarakah

Musyarakah adalah suatu perjanjian usaha antara dua atau

beberapa pemilik modal untuk menyertakan modalnya pada suatu

proyek, dimana masing-masing pihak mempunyai hak untuk ikut

serta, mewakilkan atau menggugurkan haknya dalam manajemen

proyek. Kentungan dari hasil usaha bersama ini dapat dibagikan

menurut profesi penyertaan modal masing-masing maupun sesuai

23

dengan kesepakatan bersama. Bila rugi kewajibannya hanya

terbatas dengan modal masing-masing.

c) Pembiayaan Al-Qardhul Hasan

Merupakan pembiayaan berakad ibadah, diberikan kepada

kaum dhuafa atau keperluan yang sifatnya darurat atas dasar

kewajiban sosial. Peminjam hanya diwajibkan untuk

mengembalikan sebesar pokoknya saja sesuai dengan jangka

waktu yang telah ditentukan.

d) Pembiayaan berdasarkan Prinsip Jasa

1. Al Wakalah atau wakil

BMT menerima amanah dari investor yang akan

menanamkan modalnya kepada anggota, BMT menerapkan

fee manajeman.

2. Kafalah atau garansi

Jaminan yang diberikan oleh penanggung kepada pihak

lain untuk memenuhi kewajibannya kepada pihak yang

ditanggung.

3. Hawalah atau pengalihan utang

Pengalihan utang dari orang yang berhutang kepada

orang lain yang wajib menanggungnya.

4. Ar Rohn (gadai)

Menahan salah satu harta milik peminjam sebagai

jaminan atas pembiayaan yang diterimanya.

24

2. Pembiayaan Al-Qard dan Qardhul Hasan

a. Pengertian Al-Qardh dan Qardhul Hasan

Al-Qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa

mengharapkan imbalan. Pemberian dana al-qardh kepada anggota ini

berdasarkan pada kebutuhan dana yang sifatnya mendesak (Riswandi,

2015: 252).

Pengertian Qardh juga dijelaskan dalam fatwa Dewan Syariah

Nasional MUI Nomor: 19/DSN-MUI/IV/2001 tentang Qardh. Al-

Qardh adalah pinjaman yang diberikan kepada anggota (muqtaridh)

yang memerlukan dan pihak muqtaridh tersebut wajib mengambilkan

jumlah pokok yang diterima pada waktu yang telah disepakati bersama

(http//www.dsnmui.or.id diunduh 15 Desember 2016 pukul 10:20).

Sedangkan Qardhul Hasan adalah Pinjaman lunak ini diberikan

atas dasar kewajiban sosial semata dimana anggota tidak dituntut untuk

mengembalikan apapun kecuali modal. Qardhul hasan dalam kitab-

kitab klasik adalah Qardh. Qardh secara etimologi berarti al-qot’u yang

artinya pemotongan. Harta yang disodorkan kepada orang yang

berhutang disebut Qardh, karena merupakan “potongan” dari harta

orang yang memberikan hutang. Qardhul Hasan atau pinjaman

kebajikan merupakan suatu pembiayaan yang bersifat sosial dalam

Lembaga Keuangan Syariah (LKS). Kata Qardhul Hasan diambil dari

Al-Quran surat al-Hadid ayat 11 dan surat al-Baqarah ayat 245.

25

Pembiayaan Qardhul Hasan merupakan bentuk implementasi dari

fatwa Dewan Syariah Nasional No. 19/DSN-MUI/IV/2001 tentang

Qardh (Sulistyo, 2013: 41).

Menurut Muhammad, pengertian Qardhul Hasan adalah kegiatan

penyaluran dana dalam bentuk pinjaman kebajikan tanpa imbalan

dengan kewajiban pihak peminjam mengembalikan pokok pinjaman

secara sekaligus atau cicilan dalam jangka waktu tertentu (Muhammad,

2016: 108).

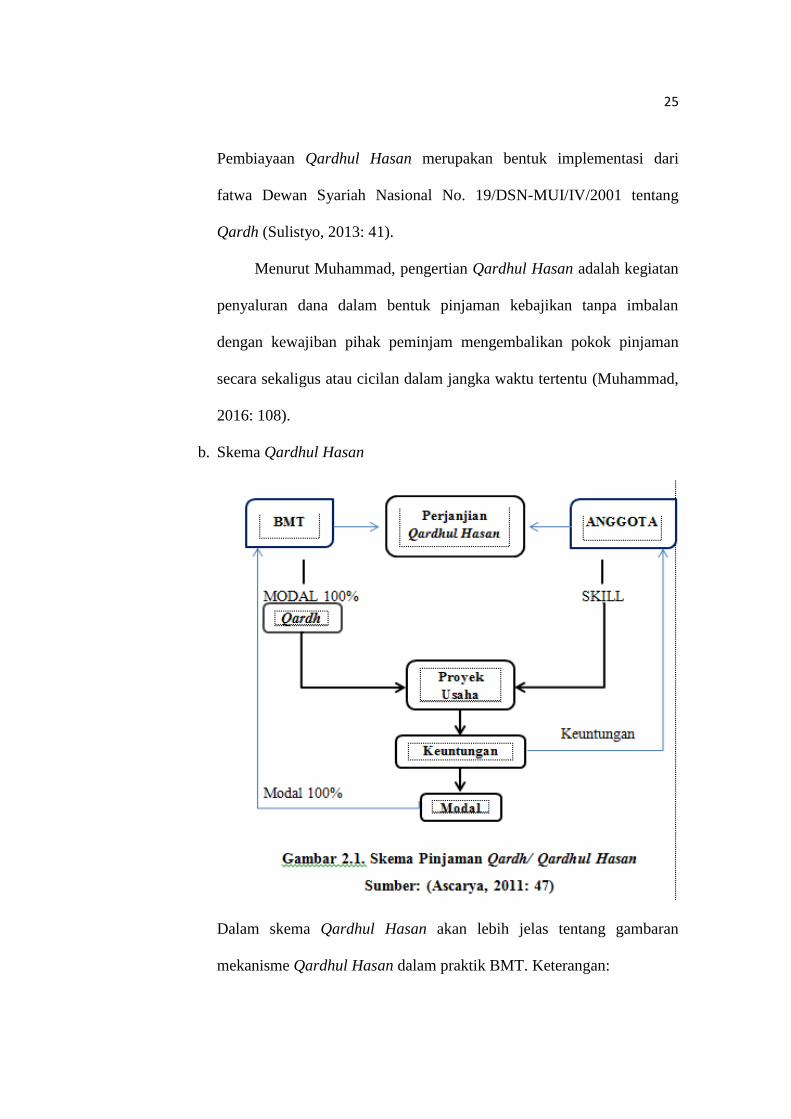

b. Skema Qardhul Hasan

Dalam skema Qardhul Hasan akan lebih jelas tentang gambaran

mekanisme Qardhul Hasan dalam praktik BMT. Keterangan:

26

1) Kontrak perjanjian Qardhul Hasan dilaksanakan antara BMT dan

Anggota.

2) Anggota menyediakan tenaga untuk mengelola usaha dan BMT

menyerahkan modal sebagai investasi. Modal yang diserahkan dalam

Qardhul Hasan berasal dari dana BMT dan dana kebajikan yang

dikumpulkan oleh BMT dengan berbagai sumber antara lain: zakat,

infaq, sedekah, denda, bantuan dari pihak lain dan dana lainnya.

3) Perjanjian pembiayaan dengan akad Qardhul Hasan sebagai modal

usaha maupun untuk keperluan mendesak.

4) Bila terdapat keuntungan maka keuntungan 100% dinikmati oleh

anggota, tidak dibagi hasil dengan BMT.

5) Pada pembayaran atau jatuh tempo, maka anggota mengembalikan

100% modal yang berasal dari BMT tanpa ada tambahan.

b. Landasan Syariah

Transaksi Al-Qard diperbolehkan oleh para ulama berdasarkan

hadist riwayat ibnu majjah dan ibnu ulama. Sesengguhnya demikian

Allah SWT mengajarkan kepada kita agar meminjamkan sesuatu bagi

agam Allah .

1) Al-Quran

a) Q.S. Al-Hadid [57]: 11

27

Artinya: “Siapa yang mau meminjamkan kepada Allah pinjaman

yang baik, maka Allah akan melipatkan gandakan (balasan)

pinjaman itu untuknya, dan dia akan memperoleh paha yang

banyak.”

b) Q.S. Al-Baqarah [2]: 280

Artinya: “Dan jika (orang yang berhutang itu) dalam

kesukaran, maka berilah tangguh sampai Dia berkelapangan.

Dan menyedekahkan (sebagian atau semua utang) itu, lebih

baik bagimu, jika kamu mengetahui.”

2) Al Hadits

Ibnu masud meriwayatkan bahwa Nabi SAW berkata, bukan

seorang muslim yang meminjamkan muslim (lainnya) dua kali

kecuali yang satunya adalah (senilai) sedekah.

Akad al-qard diperbolehkan secara syar’i dengan landasan

hadist atau ijma’ ulama. Diantaranya hadist yang diriwayatkan dari

ibnu Mas’ud, sesungguhnya Nabi SAW bersabda: “seorang muslim

yang mau memberikan pinjaman dua kali kepada sesama muslim,

maka ibaratnya ia telah bersedekah satu kali”.

Ulama telah sepakat atas keabsahan akad al-qard. Akad al-

qard disunnahkan bagi orang yang memberi pinjaman, dan

diperbolehkan bagi peminjam dengan dasar hadist di atas, serta

dengan landasan hadist dari Abu Hurairah, sesungguhnya Nabi

SAW bersabda: “Orang yang melepaskan seorang muslim dari

kesulitannya didunia, Allah akan melepaskan kesulitannya dihari

28

kiamat, dan Allah senantiasa menolong hamba-Nya selama ia

(suka) menolong saudaranya” (HR. Muslim, Abu Dawud,

Turmudzi).

3) Ijma

Para ulama telah menyepakati bahwa al-qard boleh

dilakukan. Kesepakatan ulama ini didasari tabiat manusia yang

tidak bisa hidup tanpa pertolongan dan bantuan saudaranya. Tidak

ada seorang pun yang memiliki segala barang yang ia butuhkan.

Oleh karena itu, pinjam meminjam sudah menjadi bagian dari

kehidupan didunia. Islam adalah agama yang sangat

memperhatikan segenap kebutuhan umatnya (Asiyah, 2014: 242).

Dari pembahasan di atas, maka dapat disimpulkan bahwa

akad al-qard adalah perikatan atau perjanjian antara kedua belah

pihak, dimana pihak pertama menyediakan harta atau memberikan

harta dalam arti meminjamkan kepada pihak kedua sebagai

peminjam uang atau orang yang menerima harta yang dapat ditagih

atau diminta kembali harta tersebut, dengan kata lain meminjamkan

harta kepada orang lain yang membutuhkan dana cepat tanpa

mengharapkan imbalan. Dengan kata lain, akad al-qard merupakan

pinjaman oleh pihak LKS kepada anggota tanpa adanya imbalan,

perikatan jenis ini bertujuan untuk menolong, bukan sebagai

perikatan yang mencari untung (Antonio, 2001: 131).

29

c. Rukun dan Syarat Qardhul Hasan

Pada umumnya aspek hukum keperdataan islam (fiqh mu’amalah)

dalam bentuk transaksi baik berupa jual beli, sewa menyewa, maupun

semacamnya mempersyaratkan rukun dan syarat sahnya transaksi

tersebut, termasuk dalam transaksi al-qard yang mempunyai rukun dan

syarat sebagai berikut:

1) Rukun Al-Qard

a) Muqridh (pemilik barang)

b) Muqtaridh (peminjam)

c) Shighat (Ijab qabul)

d) Qard (uang atau barang yang dipinjamkan)

2) Syarat Al-Qard

a) Al-Qard atau barang yang dipinjamkan harus barang yang

memiliki manfaat, tidak sah jika tidak ada kemungkinan

pemanfaatan, karena al-qard adalah akad terhadap harta.

b) Akad al-qard tidak bisa dilaksanakan kecuali dengan ijab qabul,

seperti halnya jual beli (Ascarya, 2007: 48).

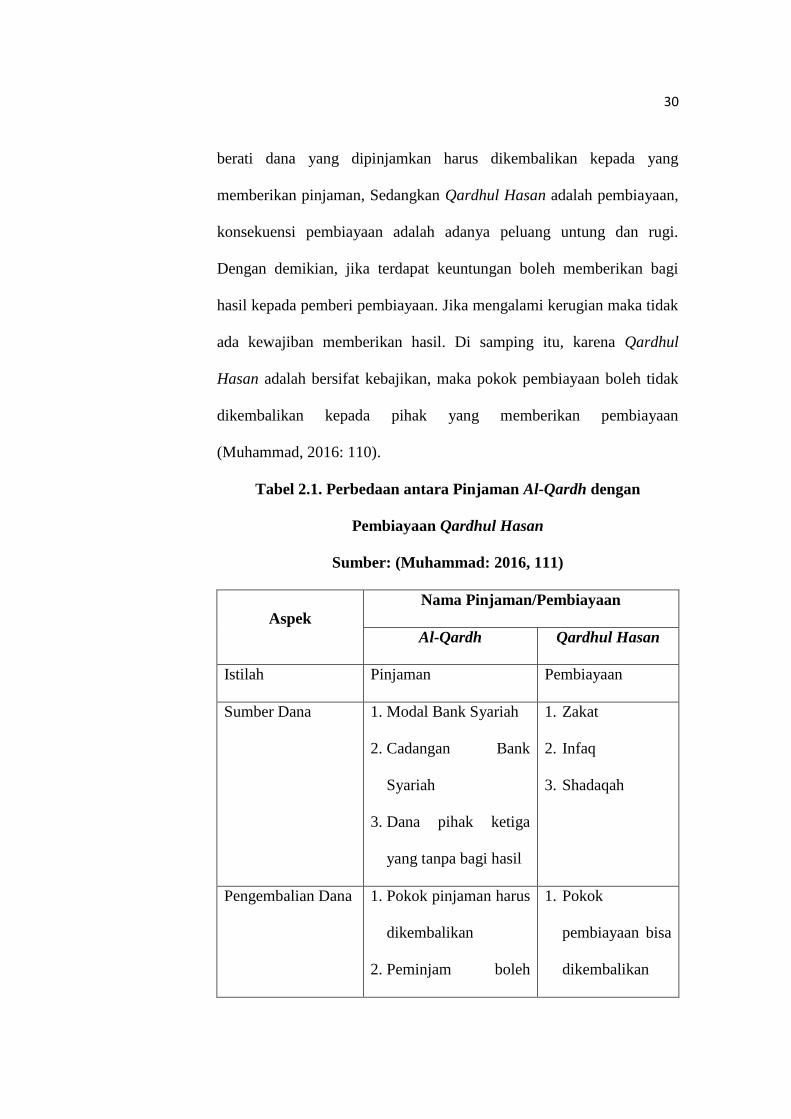

d. Perbedaan pinjaman Al-Qard dengan pembiayaan Qardhul Hasan

Sering terjadi penyamaan pengertian antara pinjaman Al-Qard

dengan pembiayaan Qardhul Hasan, dikalangan masyarakat. Keduanya

memiliki perbedaan antara satu dengan yang lain. Kata yang diletakan

pada al-qard adalah pinjaman. Sementara kata yang diletakan pada

Qardhul Hasan pembiayaan. Karena al-qard adalah pinjaman yang

30

berati dana yang dipinjamkan harus dikembalikan kepada yang

memberikan pinjaman, Sedangkan Qardhul Hasan adalah pembiayaan,

konsekuensi pembiayaan adalah adanya peluang untung dan rugi.

Dengan demikian, jika terdapat keuntungan boleh memberikan bagi

hasil kepada pemberi pembiayaan. Jika mengalami kerugian maka tidak

ada kewajiban memberikan hasil. Di samping itu, karena Qardhul

Hasan adalah bersifat kebajikan, maka pokok pembiayaan boleh tidak

dikembalikan kepada pihak yang memberikan pembiayaan

(Muhammad, 2016: 110).

Tabel 2.1. Perbedaan antara Pinjaman Al-Qardh dengan

Pembiayaan Qardhul Hasan

Sumber: (Muhammad: 2016, 111)

Aspek

Nama Pinjaman/Pembiayaan

Al-Qardh Qardhul Hasan

Istilah Pinjaman Pembiayaan

Sumber Dana 1. Modal Bank Syariah

2. Cadangan Bank

Syariah

3. Dana pihak ketiga

yang tanpa bagi hasil

1. Zakat

2. Infaq

3. Shadaqah

Pengembalian Dana 1. Pokok pinjaman harus

dikembalikan

2. Peminjam boleh

1. Pokok

pembiayaan bisa

dikembalikan

31

memberikan

tambahan dan biaya

administrasi

bisa tidak

2. Anggota bisa

memberikan

bagi hasil usaha

yang dibiayai

b. Sumber Dana Al-Qard dan Qardhul Hasan

Menurut Muhammad Syafi’i Antonio, bahwa dana al-qard dan

Qardhul Hasan dapat dari beberapa sumber yaitu:

1) Al-Qardh yang diperlukan untuk membantu keuangan anggota

secara cepat dan berjangka pendek, maka sumber dana dapat

diambil dari modal bank.

2) Qardhul Hasan yang diperlukan untuk membantu usaha sangat

kecil dan keperluan sosial, maka sumber dana dapat berasal dari

zakat, infaq, dan shadaqah. Selain itu, ulama dan praktisi

perbankan melihat adanya sumber lain untuk Qardhul Hasan yaitu

dari pendapatan-pendapatan yang diragukan seperti bunga atas

jaminan L/C di bank asing dan sebagainya.

c. Manfaat Qardhul Hasan

1) Memungkinkan anggota yang sedang dalam kesulitan mendesak

untuk mendapatkan talangan jangka pendek.

2) Qardhul Hasan juga merupakan salah satu ciri pembeda antara

bank syariah dan bank konvensional yang didalamnya terkandung

misi sosial, disamping misi komersial.

32

3) Adanya misi sosial kemasyarakatan ini akan meningkatkan citra

baik dan meningkatkan loyalitas masyarakat terhadap bank syariah.

4) Membantu masyarakat kecil yang ingin meningkatkan usahanya

namun keterbatasan akses permodalan yang lebih besar (Asiyah,

2014: 244).

d. Fatwa DSN No:19/DSN-MUI/IV/2001 Tentang Qardhul Hasan

Dewan Syariah Nasional Menimbang:

1) Bahwa lembaga komersial, harus dapat beperan sebagai lembaga

sosial yang dapat meningkatkan perekonomian secara maksimal

2) Bahwa salah satu sarana peningkatan perekonomian yang dapat

dilakukan oleh LKS adalah penyaluran dana melalui prinsip al-

qardh, yakni suatu akad pinjaman kepada anggota dengan

ketentuan bahwa anggota wajib mengembalikan dana yang

diterimanya kepada LKS pada waktu yang telah disepakati oleh

LKS dan anggota.

3) Bahwa agar akad tersebut sesuai dengan syari’ah Islam, DSN

memandang perlu menetapkan fatwa tentang akad al-qardh untuk

dijadikan pedoman oleh LKS.

Menetapkan: FATWA TENTANG AL-QARDH

1) Ketentuan Umum Al-Qardh

a) Al-Qardh adalah pinjaman yang diberikan kepada anggota

(muqtaridh) yang memerlukan.

33

b) Anggota al-qardh wajib mengembalikan jumlah pokok yang

diterima pada waktu yang telah disepakati bersama.

c) Biaya administrasi dibebankan kepada anggota.

d) LKS dapat meminta jaminan kepada anggota bilamana

dipandang perlu.

e) Anggota al-qardh dapat memberikan tambahan (sumbangan)

dengan sukarela kepada LKS selama tidak diperjanjikan dalam

akad.

f) Jika anggota tidak dapat mengembalikan sebagian atau seluruh

kewajibannya pada saat yang telah disepakati dan LKS telah

memastikan ketidakmampuannya, LKS dapat:

1. Memperpanjang jangka waktu pengembalian, atau

2. Menghapus (write off) sebagian atau seluruh kewajibannya.

2) Sanksi

a) Dalam hal anggota tidak menunjukkan keinginan

mengembalikan sebagian atau seluruh kewajibannya dan

bukan karena ketidak-mampuannya, LKS dapat menjatuhkan

sanksi kepada anggota.

b) Sanksi yang dijatuhkan kepada anggota sebagaimana dimaksud

butir 1 dapat berupa --dan tidak terbatas pada-- penjualan

barang jaminan.

c) Jika barang jaminan tidak mencukupi, anggota tetap harus

memenuhi kewajibannya secara penuh.

34

3) Sumber dana

a) Bagian modal LKS

b) Keuntungan LKS yang disisihkan; dan

c) Lembaga lain atau individu yang mempercayakan penyaluran

infaqnya kepada LKS.

3. Prinsip-prinsip 5C

a. Character

Character adalah keadaan watak/ sifat dari customer, baik dalam

kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari

penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh

mana iktikad/ kemauan customer untuk memenuhi kewajibannya

(willingness to pay) sesuai dengan perjanjian yang telah ditetapkan.

Untuk memperoleh gambaran tentang karakter calon anggota dapat

ditempuh langkah sebagai berikut:

1) Meneliti riwayat hidup calon Customer.

2) Meneliti reputasi calon Customer.

3) Meminta informasi kepada asosiasi-asosiasi usaha di mana calon

mudharib berada.

4) Mencari informasi apakah calon Customer suka berjudi.

5) Mencari informasi apakah calon Customer memiliki hobi berfoya-

foya (Asiyah, 2014: 80).

35

Menurut Rivai, 2008. Ketika melakukan wawancara dengan

Customer, dalam menilai karakter sesorang perlu memperhatikan nilai-

nilai yang terdapat dalam dirinya. Nilai (value) yang perlu diamati:

1) Sosial Value

2) Theoretical Value

3) Esthetical Value

4) Economical Value

5) Religious Value

6) Political Value

b. Capital

Capital adalah jumlah dana/ modal sendiri yang dimiliki oleh calon

mudharib. Makin besar modal sendiri dalam perusahaan, tentu semakin

tinggi kesungguhan calon mudharib menjalankan usahanya dan bank

akan merasa lebih yakin memberikan pembiayaan. Kemampuan modal

sendiri akan menjadi benteng yang kuat bagi usaanya tatkala ada

goncangan dari luar. Besar kecilnya capital bisa dilihat dari daftar

kekayaan yang bersangkutan setelah dikurangi utang-utangnya.

c. Capacity

Adalah untuk mengetahui/ mengukur sampai sejauh mana calon

mudharib mampu mengembalikan atau melunasi utang-utangnya

(ability to pay) secara tepat waktu, dari hasil usaha yang diperolehnya.

Pengukuran dapat dilakukan dengan:

36

1) Pendekatan historis, yaitu menilai past performance, apakah

menunjukan perkembangan dari waktu ke waktu.

2) Pendekatan finansial, yaitu menilai latar belakang pendidikan para

pengurus. Hal ini untuk menjamin profesionalitas kerja.

3) Pendekatan yuridis, yaitu secara yuridis apakah calon mudharib

mempunyai kapasitas untuk mewakili badan usaha untuk

melakukan perjanjian pembiayaan dengan bank atau tidak.

4) Pendekatan Manajerial, yaitu untuk menilai sejauhmana

kemampuan dan ketrampilan customer melaksanakan fungsi-fungsi

manajemen dalam memimpin.

5) Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuann

calon mudharib mengelola faktor-faktor produksi, seperti tenaga

kerja, bahan baku, peralatan/ mesin-mesin, administrasi keuangan,

industrial relation.

d. Collateral

Collateral adalah barang yang diserahkan mudharib sebagai

agunan terhadap pembiayaan yang diterimannya. Collateral harus

dinilai oleh bank untuk mengetahui sejauh mana resiko kewajiban

finansial mudharib kepada bank. Penilaian terhadap collateral meliputi

jenis, lokasi, bukti kepemilikan, dan status hukumnya. Bentuk

collateral tidak hanya berbentuk kebendaan, melainkan bisa juga

berbentuk jaminan pribadi (borgtocht), letter of guarantee, letter of

comfort. Penilaian dalam collateral dapat ditinjau dari dua segi:

37

1) Segi ekonomis, yaitu nilai ekonomis dari barang yang diagunkan

2) Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat-syarat

yuridis untuk dipakai sebagi agunan (Asiyah, 2014: 83).

e. Condition of Economy

Condition of Economy adalah situasi dan kondisi politik, social,

ekonomi, dan budaya yang mempengaruhi keadaan perekonomian yang

kemungkinan pada suatu saat memengaruhi kelancaraan perusahaan

calon mudharib. (Rivai, 2008: 352).

Menurut Asiyah, 2014. Penilaian terhadap kondisi ekonomi dapat

dilihat dari:

1) Keadaan konjungtur.

2) Peraturan-peraturan pemerintah.

3) Situasi, politik dan perekonomian dunia.

4) Keadaan lain yang mempengaruhi pemasaran.

38

BAB III

GAMBARAN UMUM BMT SH@R’IE UNGARAN

A. Profil BMT Sh@r’ie Ungaran

1. Sejarah dan perkembangan BMT Sh@r’ie

BMT Sh@r’ie merupakan lembaga keuangan syariah yang menjadi

lembaga intermediasi atau perantara dan merupakan salah satu bentuk

koperasi yang berorientasi pada anggota bukan masyarakat. Dimana

kegiatan dari BMT ini yaitu menjual jasa yang akan berfokus pada service

atau pelayanan terhadap anggota-anggotanya. Keuangan yang akan di

kelola oleh BMT ini selalu menerapakan prinsip kehati-hatian dalam setiap

kegiatan yang dilakukan serta yang menjadi pedoman BMT ini yaitu

berorientasi pada akhirat dan agama. BMT Sh@r’ie ini berdiri sejak tahun

2011 dan memiliki tiga kantor layanan yaitu BMT Sh@r’ie Ungaran, BMT

Sh@r’ie Jimbaran, dan BMT Sumowono. Sedangkan BMT Sh@r’ie

Ungaran yang beralamatkan di Grand Ruko Babadan, Telp. 0246926633,

e-mail: [email protected].

2. Visi dan Misi

a. Visi

“Menjadi Unit Jasa Keuangan Syari’ah yang Unggul dan Terpecaya”.

b. Misi

1) Mengedepankan dan membudayakan transaksi ekonomi sesuai nilai-

nilai syariah.

39

2) Menjunjung tinggi akhlakul karimah dalam mengelola amanah

ummat.

3) Mengutamakan kepuasan dalam melayani anggota.

4) Menjadi KSU BMT Sh@r’ie yang tumbuh dan berkembang secara

sehat.

5) Meningkatkan kesejahteraan anggota dan melakukan pembinan

kaum dhuafa.

3. Legalitas Usaha

a) Akta Notaris Nomer : No.014 TGL 24 APRIL 2011

b) Badan Hukum Nomer : BH. No.436/BH/XIV.23/188.4/V/2011

4. Struktur Organisasi BMT Sh@r’ie

Gambar 3.1. Struktur Organisai RAT BMT Sh@r’ie Ungaran

RAT

(Rapat Anggota Tahunan)

Dewan Pengawas

Syariah

Pengelola Ketua Bendahara

Sekretaris

Manager Pembukuan

(Administrasi) Kasir/

Teller

Kabag

Marketing

Marketing

Pengurus Pengawas

Kabag

Pembiayaan

40

5. Susunan Pengurus dan Pengelola BMT Sh@r’ie

Pengurus dan pengelola BMT Sh@r’ie periode 2016-2021.

Pengurus adalah kelompok orang yang diangkat berdasarkan rapat

anggota tahunan (RAT) dalam satu periode kepengurusan. Pengurus

biasanya terdiri dari ketua, sekretaris, dan bendehara ini adalah sepadan

dengan dewan direksi dalam sebuah perusahaan. Keputusan rapat anggota

diambil berdasarkan musyawarah untuk mencapai mufakat dimana tiap-

tiap anggota mempunyai hak suara yang sama. Disamping rapat anggota

tahunan, BMT juga dapat melakukan rapat anggota luar biasa atas

permintaan sejumlah anggota akibat adanya suatu permasalahan yang

mengharuskan adanya keputusan segera yang wewenangnya ada pada

rapat anggota.

Dewan Pengawas Syariah : a. Mukiman Alias Abdul Rokhim

b. Ahmad Asrof

Pengawas : a. Ilyas Harum, S.Kom

b. Ahmad Asrof

Pengurus

Ketua : H. Sri Widodo, S.E

Sekretaris : Junaedi

Bendahara : Jumeri

Pengelola

Manager : H. Sri Widodo, S.E

Pembukuan (Adminitrasi) : Hj. Atik Masruroh, S.E

41

Teller/ kasir : Nina Aina

Kabag. Pembiayaan : Arip Darmawan, Amd. Kom

Kabag. Marketing : Imron Rozaqi

Marketing : a. Agus Budiono

b. Irfani Rizky

c. Rizky Pradita

6. Tugas, Wewenang dan Tanggung Jawab Jabatan

Adapun tugas, wewenang dan tanggung jawab dari masing-masing

jabatan di BMT Sh@r’ie Ungaran berdasarkan struktur organisasi di atas

adalah sebagi berikut:

a. Dewan Pengawas Syariah

Dewan pengawas syariah berwenang melakukan pengawasan

penerapan konsep syariah dalam operasional BMT dan memberikan

nasehat dalam bidang syari’ah. Yang memiliki tugas sebagai berikut:

1) Membuat pedoman syariah dari setiap produk pengerahan dana

maupun produk pembiayaan BMT, memberikan fatwa kehalalan

suatu produk yang dikeluarkan BMT baik jenis barang maupun

timbangan/takarannya.

2) Mengawasi penerapan konsep syariah/jalannya produk BMT atau

seluruh kegiatan operasional BMT tersebut sesuai dengan fatwa-

fatwa DSN.

3) Melakukan pembinaan/konsultasi dalam bidang syariah bagi

pengurus, pengelola dan atau anggota BMT.

42

4) Melakukan pengawasan tentang transaksi pembiayaan serta akad

yang dipakai oleh pengelola BMT kepada anggota/masyarakat.

b. Pengawas

Yang memiliki tugas, wewenang dan tanggung jawab sebagai berikut:

1) Mengevaluasi pelaksanaan operasional BMT dalam periode

tertentu dalam hal akad-akad syari’ah BMT.

2) Membantu pengelola dalam rangka sosialisasi ekonomi syariah

kepada masyarakat.

3) Memberikan keputusan dan pandangan terhadap ketepatan produk-

produk syariah.

c. Pengurus

Yang memiliki tugas, wewenang dan tanggung jawab sebagai berikut:

1) Menyusun kebijakan umum BMT yang telah dirumuskan dalam

Rapat Anggota.

2) Melakukan pengawasan operasional BMT dalam bentuk :

a) Persetujuan pembiayaan.

b) Pengawas tugas pengelola.

3) Bersama pengelola menetapkan komite pembiayaan.

4) Melaporkan perkembangan BMT kepada para anggota dalam

Rapat Anggota.

Dalam pelaksanaannya, Pengurus BMT terdiri dari Ketua,

Sekretaris dan Bendahara yang memiliki tugas, wewenang dan

tanggung jawab masing-masing, berikut penjelasannya :

43

1) Ketua

a) Bertanggung jawab atas aktivitas BMT dan melaporkan

perkembangan unit BMT kepada seluruh anggota melalui

mekanisme rapat yang disepakati.

b) Melakukan pengawasan dan pertemuan bulanan untuk

membahas capaian target serta kendala-kendalan yang

dihadapai.

c) Mengajukan rencana kerja dan anggaran pendapatan/ belanja

BMT pada musyawarah anggota.

d) Menyetujui atau menolak pengajuan pengeluaran biaya,

pengajuan pembiayaan, pencairan dana untuk pembiayaan,

ataupun penggunaan keuangan yang tidak melalui prosedur.

e) Melakukan penilaian terhadap kinerja karyawan dan kebutuhan

akan penambahan SDM.

2) Sekretaris

a) Mengadministrasikan seluruh berkas yang menyangkut

keanggotaan BMT.

b) Melakukan penghimpunan biodata atau kelengkapan

administrasi anggota BMT.

c) Merencanakan rapat rutin koordinasi dan evaluasi kegiatan

badan pengurus.

d) Mendokumentasikan arsip penting mengenai kepengurusan.

44

e) Mendistribusikan hasil notulasi rapat pada seluruh pihak yang

berkepentingan.

3) Bendahara

a) Melakukan analisis keuangan BMT.

b) Mengeluarkan laporan keuangan BMT kepada pihak yang

berkepentingan.

1. Membuat laporan keuangan BMT (simpan pinjam dan

sector riil).

2. Melakukan analisis bila diperlukan dan memberikan

masukan pada Rapat Badan Pengurus mengenai

perkembangan BMT dari hasil laporan keuangan yang ada.

c) Memberikan laporan mengenai perkembangan simpanan wajib

dan simpanan pokok.

d) Mengeluarkan analisis keuangan BMT.

d. Pengelola

Tugas dari pengelola adalah berupaya memaksimalkan operasional

BMT dalam melakukan penghimpunan atau penyaluran dana kepada

masyrakat. Diperlukan kerja sama yang baik agar tujuan tersebut dapat

dicapai. Pengelola BMT terdiri dari;

1) Manager

Yang memiliki tugas, wewenang dan tanggung jawab sebagai

berikut:

45

a) Memimpin Usaha BMT sesuai dengan RKATKS (Rencana

Kerja dan Anggaran Tahunan Koperasi Syariah).

b) Membuat rencana kerja dan anggaran tahunan BMT.

c) Menyelenggarakan rapat evaluasi kinerja BMT.

d) Menyusun laporan keuangan setiap bulannya dan

pertanggungjawaban pelaksanaan tugas.

e) Menyelenggarakan pembukuan keuangan dan inventaris secara

tertib.

f) Memelihara inventaris dan asset-aset BMT.

g) Memimpin rapat komite untuk memberikan keputusan terhadap

pengajuan pembiayaan.

2) Pembukuan (Administrasi)

a) Menerima bukti transaksi uang masuk dan uang keluar yang

sudah divalidasi dari teller.

b) Membukukan kedalam transaksi dan membuat jurnal transaksi

harian.

c) Menyimpan bukti tiket transaksi kedalam file bukti transaksi.

d) Menyusun laporan keuangan neraca, L/R, arus kas, dan catatan

atas laporan keuangan.

e) Melaporkan pada manager untuk diteruskan pada pengurus.

3) Kasir / Teller

Memiliki tugas, wewenang dan tanggung jawab sebagai berikut:

a) Terselesaikannya laporan kas harian.

46

b) Menyusun bukti-bukti transaksi keluar dan masuk dan

memberikan nomor bukti.

c) Melakukan pekerjaan sebagai kuasa BMT dalam hal

penerimaan setoran tunai maupun penarikan/pembayaran yang

dilakukan oleh anggota sesuai ketentuan yang berlaku.

d) Memegang kas tunai sesuai dengan kebijakan yang ada.

e) Memeriksa kelengkapan transaksi penghimpunan dana yang

terdiri dari slip setoran dan nominal uang yang diterima

4) Kabag. Pembiayaan

a) Melakukan proses pembiayaan dikantor.

b) Melakukan survey dan analisa kelayakan usaha calon

pengguna pembiayaan.

c) Menyimpan segenap agunan yang ada dan menyusun prosedur

penggunaan agunan.

5) Kabag. Marketing

a) Memastikan target funding tercapai sesuai rencana.

b) Bersama dengan manager menyusun target funding.

c) Memberi usulan untuk pengembangan produk kepada

manager.

d) Mensosialisasikan produk BMT untuk keperluan

penghimpunan BMT.

e) Mengevaluasi target penghimpunan dana dan pembiayaan

BMT.

47

6) Marketing

Tugas, wewenang dan tanggung jawab dari marketing adalah

sebagai berikut:

1) Memastikan seluruh pengajuan pembiayaan telah diproses

sesuai dengan peraturan.

2) Melayani pengajuan pembiayaan dan memberikan penjelasan

mengenai produk pembiayaan.

3) Melakukan, analisa ekonomi/analisa angsuran yang diperlukan

untuk setiap proses pemberian pembiayaan berdasarkan

kelayakan, kelaziman, dan prinsip-prinsip pemberian angsuran

yang wajar.

4) Melakukan pengumpulan informasi calon mitra.

5) Terselesaikannya pembiayaan yang bermasalah.

6) Melihat peluang dan potensi pasar yang ada dalam upaya

pengembangan pasar.

7) Melakukan penanganan atau angsuran pembiayaan yang

dijemput ke lokasi.

8) Memelihara dan membina hubungan baik dengan anggota baik

intern maupun antar bagian dalam rangka menjaga mutu

pelayaan kepada masyarakat sehingga berada pada tingkat

yang memuaskan.

9) Menjemput simpanan dan tabungan anggota.

48

7. Jam Operasional BMT Sh@r’ie

a. Hari Senin – Hari Jumat

Pelayanan: Jam 08.00 WIB – Jam 15.00 WIB

b. Hari Sabtu

Pelayanan: Jam 08.00 WIB – Jam 12.00 WIB

B. Produk-Produk pada BMT Sh@r’iE

1. Produk Simpanan

a. Si RELA (Simpanan Sukarela Lancar)

SiRELA adalah simpanan sukarela anggota dengan akad

mudharabah yang dirancang untuk pengaturan arus kas pribadi, usaha,

maupun untuk investasi.

1) Keistimewaan Si RELA

a) Bagi hasil menarik.

b) Dapat dengan leluasa dalam melakukan transaksi.

c) Bebas biaya administrasi.

d) Dapat dijadikan sebagai jaminan pembiayaan.

2) Manfaat

a) Pemanfaatan saldo yang tersimpan dipergunakan untuk

pemberdayaan ekonomi mikro produktif yang halal dan

bermanfaat.

b) Investasi jangka panjang dengan bagi hasil bersaing dengan sector

usaha riil.

49

3) Persyaratan

a) Menyerahkan fotocopy identitas diri.

b) Menyetor simpanan minimal Rp 10.000 yang sekaligus sebagai

saldo minimal.

c) Setoran selanjutnya minimal Rp 5.000.

b. Si SUKA (Simpanan Sukarela Berjangka)

SiSUKA adalah simpanan investasi dengan akad mudharabah

berjangka, dimana anggota dapat menentukan jangka waktu yang

dikehendaki dan atas investasi ini anggota berhak atas bagi hasil sesuai

nisbah.

1) Keistimewaan Si SUKA

a) Bagi hasil kompetitif.

b) Bebas biaya administrasi.

c) Dapat dijadikan sebagai jaminan pembiayaan.

d) Mendapat souvenir cantik.

2) Manfaat

a) Ikut berperan dalam pemberdayaan ekonomi mikro produktif yan

halal karena jaminan pemanfaatan atas saldo simpanan.

b) Sarana investasi jangka pendek sebelum digunakan untuk

pengembangan usaha.

50

3) Pilihan jangka waktu

Jangka Waktu Nisbah

6 bulan 45% : 55%

12 bulan 50% : 50%

c. Si SUQUR (Simpanan Sukarela Qurban)

SiSUQUR adalah simpanan anggota dengan akad wadiah yad-

dhomanah yang dirancang khusus untuk mempersiapkan ibadah qurban.

1) Keistimewaan Si SUQUR

a) Bagi hasil kompetitif.

b) Bebas biaya administrasi.

c) Mendapat souvenir cantik.

2) Manfaat

a) Dapat melaksanakan ibadah qurban dengan terencana, mudah dan

murah (hanya dengan Rp. 100.000 /bulan. 7 anggota dapat

berqurban seekor sapi setiap tahun).

b) Saldo yang tersimpan dipergunakan untuk pemberdayaan

ekonomi ummat.

c) Menjaga niat suci ibadah qurban karena simpanan hanya dapat

diambil apabila akan dipergunakan.

3) Persyaratan

a) Menyerahkan fotocopy identitas diri.

b) Menyetor simpanan minimal Rp 100.000 yang sekaligus sebagai

saldo minimal.

51

d. Si AMAN (Simpanan Amanah)

SiAman adalah dana amanah anggota BMT berupa zakat, infaq,

shadaqah, dan dana sosial lainnya yang disampaikan kepada BMT dan

BMT akan menyalurkan serta mengalokasikan dana tersebut kepada

pihak yang membutuhkan dan berhak menerima (mustahiq).

1) Ketentuan dan karakteristik

a) SiAman adalah merupakan dana kebajikan dengan prinsip tolong

menolong yang dilakukan dengan mengharap keridho’an Allah

SWT.

b) Anggota BMT menyampaikan zakat, infaq, shadaqah maupun

dana sosial lainnya kepada BMT.

c) BMT mengaokasikan dana tersebut kepada pihak-pihak yang

membutuhkan dan berhak menerima (musthaiq) dalam bentuk

tunai, bantuan sosial, pinjaman Qardhul Hasan, dan kegiatan-

kegiatan lain yang bersifat sosial.

d) BMT akan melaporkan pengalokasian dana amanah tersebut

secara berkala.

e. Si MPEL (Simpanan Sukarela Pelajar)

SiMPEL adalah simpanan yang diperuntukkan bagi para pelajar.

1) Ketentuan dan Karakteristik

a) SiMPEL menggunakan akad Wadiah Yadhomnah.

b) Setoran awal (pembukaan rekening) minimal Rp. 5000.-

c) Setoran selanjutnya minimal Rp. 2.000,-

52

d) Penyetoran dan penarikan dapat dilakukan sewaktu-waktu setiap

hari kerja.

e) Melayani sistem jemput bola (pelayanan penarikan setoran dan

penarikan simpanan di sekolah).

2. Produk Pembiayaan

a. Mudharabah (MDA)

Mudharabah yaitu akad kerja sama suatu usaha antara dua pihak

dimana pihak pertama (BMT selaku shahibul maal) menyediakan

seluruh modal usaha, sedangkan pihak kedua (anggota BMT /

mudharib) bertindak selaku pengelola usaha, dan keuntungan usaha

dibagi antara BMT dengan anggota BMT sesuai kesepakatan yang

dituangkan dalam akad pembiayaan.

1) Ketentuan Mudharabah (MDA):

a) Pembiayaan untuk modal usaha produktif.

b) Modal usaha disediakan oleh BMT.

c) Anggota BMT bertindak selaku pengelola usaha.

d) Anggota BMT bersedia untuk menyampaikan kondisi usaha,

dan laporan keuangan secara jujur dan terbuka.

e) Keuntungan hasil usaha dibagi antara BMT dan anggota BMT

sesuai kesepakatan bersama.

b. Musyarakah (MSA)

Musyarakah yaitu akad kerjasama antara BMT dan anggota BMT

untuk suatu usaha tertentu, dimana masing-masing pihak memberikan

53

kontribusi dana (modal usaha) dan keuntungan usaha dibagi antara

BMT dengan anggota BMT sesuai kesepakatan yang dituangkan dalam

akad pembiayaan.

1) Ketentuan Musyarakah (MSA):

a) Pembiayaan untuk modal usaha produktif.

b) BMT menyertakan sebagian modal atas usaha yang dikelola

oleh anggota BMT.

c) Anggota BMT bersedia untuk menyampaikan kondisi usaha,

dan laporan keuangan (keuntungan) secara jujur dan terbuka.

d) Keuntungan hasil usaha dibagi antara BMT dan anggota BMT

sesuai kesepakatan bersama.

c. Murabahah (MBA)

Murabahah yaitu akad jual beli suatu barang antara BMT (penjual)

dengan anggota BMT (pembeli) dengan menegaskan harga belinya

kepada anggota BMT dan anggota BMT membayarnya dengan harga

yang lebih sebagai laba.

1) Ketentuan Murabahah (MBA):

a) Pembiayaan untuk pembelian barang (kebutuhan konsumtif).

b) Pihak BMT membelikan barang yang dipesan oleh anggota

BMT, kemudian menjualnya kepada anggota, atau BMT

mewakilkan kepada anggota BMT untuk membeli barang yang

dikehendakinya dan selanjutnya BMT menjual barang tersebut

kepada anggota.

54

c) BMT menyampaikan harga perolehan (harga beli barang) dan

menjual kepada anggota dengan harga lebih (profit margin)

sebagai laba.

d) Anggota BMT membayar barang yang dibeli tersebut dengan

cara jatuh tempo maupun angsuran sesuai jangka waktu yang

disepakati.

d. Ijaroh (IJR)

Ijaroh adalah akad pemindahan hak guna (manfaat) atas suatu

barang atau jasa dalam waktu tertentu melalui pembayaran sewa/ upah,

tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

1) Ketentuan Ijaroh (IJR):

a) Ijaroh digunakan untuk keperluan menyewa barang/ jasa

(pemindahan hak guna/ manfaat barang/ jasa).

b) Pihak BMT menyewakan barang atau jasa (menyediakan hak

guna barang/ jasa) sesuai kebutuhan anggota BMT.

c) Pembayaran sewa dilakukan secara mengangsur sesuai jangka

waktu yang disepakati.