analisis pemberian insentif karyawan bmt taruna...

TRANSCRIPT

ANALISIS PEMBERIAN INSENTIF KARYAWAN BMT TARUNA SEJAHTERA CABANG PABELAN

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

Oleh:

NOVITA ASTRI YANTI

NIM: 201-14-054

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

i

ANALISIS PEMBERIAN INSENTIF KARYAWAN BMT TARUNA SEJAHTERA CABANG PABELAN

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

Oleh:

NOVITA ASTRI YANTI

NIM: 201-14-054

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

iv

vi

vi

MOTTO

Sukses tidak datang dari apa yang diberikan oleh orang lain, tetapi datang dari

keyakinan dan kerja keras kita sendiri.

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk:

1. Bapak dan Ibu (Tri Mulyarso dan Sri Hariyanti), terima kasih atas kasih

sayang, dukungan dan doa yang tiada hentinya yang diberikan selama ini.

2. Kakakku (Adi Maryanto, Isti Kurniasari dan Vicki Adiyarso).

3. Seluruh karyawan BMT Taruna Sejahtera Cabang Pabelan yang telah

memberikan banyak pengarahan, bimbingan serta nasihat selama saya magang

di BMT Taruna Sejahtera Cabang Pabelan.

4. Teman serta sahabat seperjuangan D III Perbankan Syariah angkatan 2014

yang telah bersama berjuang selama ini.

5. Almamaterku IAIN Salatiga.

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, atas segala berkah dan rahmat-Nya

penulis dapat menyelesaikan penyusunan Tugas Akhir ini sebagai syarat guna

memperoleh gelar Ahli Madya pada program studi Perbankan Syariah pada

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini tidak lepas

dari dukungan dan bantuan dari berbagai pihak, baik berupa bimbingan, dorongan

maupun informasi yang berkaitan dalam penyusunan Tugas Akhir ini. Untuk itu

penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga beserta

wakil-wakilnya.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Bapak Drs. H. Alfred L., M.Si selaku Ketua Jurusan D III Perbankan Syariah

dan Pembimbing Lapangan Kegiatan Magang.

4. Bapak Dr. Faqih Nabhan, M.M. selaku Pembimbing Akademik.

5. Bapak Drs. H. Agus Waluyo, M.Ag selaku Dosen Pembimbing yang telah

membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir

ini.

6. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf administrasi

Fakultas Ekonomi dan Bisnis Islam yang selalu memberikan ilmunya

sehingga penulis dapat menyelesaikan Tugas Akhir ini.

7. Keluarga besar BMT Taruna Sejahtera yang telah membantu dalam

pembuatan Tugas Akhir ini.

8. Ayah dan Ibu tercinta yang telah memberikan dukungan, serta motivasi

sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

9. Teman-teman D III Perbankan Syariah angkatan tahun 2014.

10. Semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir

ini.

viii

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada

sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan senang

hati penulis menerima kritik dan saran yang bersifat membangun. Semoga Tugas

Akhir ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada

umumnya.

Salatiga, 12 Juli 2017

Penulis

Novita Astri Yanti

ix

ABSTRAK

Astri Yanti, Novita. 2017. Analisis Pemberian Insentif Karyawan BMT

Taruna Sejahtera Cabang Pabelan, Kabupaten Semarang. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing Dr. H. Agus Waluyo, M.Ag

Penelitian ini dilatarbelakangi oleh pentingnya peran setiap karyawan dalam

perusahaan. Maka suatu perusahaan perlu meningkatkan perhatiannya terhadap kualitas karyawannya, baik perhatian dari segi kualitas pengetahuan dan keterampilan, karir maupun tingkat kesejahteraannya. Pelaksanaan kinerja akan sangat dipengaruhi oleh beberapa faktor baik yang bersumber dari pekerja maupun yang bersumber dari organisasi. Sebagai bentuk balas jasa perusahaan atas kinerja karyawannya, dibutuhkan pemberian disamping gaji atau upah sebagai imbalan berupa insentif. Dengan adanya pemberian insentif yang tepat serta cara kerja yang baik sehingga ke depannya, proses kerja organisasi dapat berjalan sesuai tujuan dan dapat memberikan kinerja yang terbaik.

Tujuan penelitian ini adalah untuk mengetahui bagaimana pemberian insentif

yang diberikan kepada karyawan dan perhitungan insentif yang diterima karyawan. Metode penelitian ini menggunakan metode deskriptif kualitatif dengan menggunakan teknik pengumpulan data wawancara, observasi dan dokumentasi. Penelitian dilakukan di BMT Taruna Sejahtera Cabang Pabelan, Kabupaten Semarang. Hasil penelitian ini adalah di BMT Taruna Sejahtera Cabang Pabelan pemberian insentif menggunakan sistem IMS (Incentive Management System) yang sesuai dengan Standar Operating Procedur (SOP) BMT Taruna Sejahtera. Pemberian insentif yang diberikan kepada karyawan sesuai dengan kemampuan setiap petugas pemasaran dalam mencapai hasil target pemasaran simpanan dan target pemasaran pembiayaan. Besarnya insentif untuk setiap petugas pemasaran berbeda-beda berdasarkan hasil target yang dicapai oleh petugas pemasaran, dengan menggunakan kinerja karyawan sebagai tolok ukur dan dengan prinsip keadilan. Apabila hasil target yang diperoleh banyak maka insentif yang didapatkan besar. Dalam pemberian insentif bukanlah harus sama rata tetapi sesuai dengan besarnya hasil yang dicapai oleh petugas pemasaran.

Kata kunci: Insentif, Kinerja Karyawan, BMT Taruna Sejahtera.

x

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING .................................................... ii

HALAMAN PENGESAHAN ................................................................................ iii

PERNYATAAN KEASLIAN ................................................................................ iv

PERNYATAAN BEBAS PLAGIASI ..................................................................... v

MOTTO DAN PERSEMBAHAN ......................................................................... vi

KATA PENGANTAR .......................................................................................... vii

ABSTRAK ............................................................................................................. ix

DAFTAR ISI ............................................................................................................ x

DAFTAR BAGAN ............................................................................................... xii

DAFTAR TABEL ................................................................................................ xiii

DAFTAR LAMPIRAN ........................................................................................ xiv

BAB I PENDAHULUAN ........................................................................................ 1

A. Latar Belakang ............................................................................................. 1

B. Rumusan Masalah ........................................................................................ 3

C. Tujuan dan Manfaat Penelitian .................................................................... 4

D. Metode Penelitian......................................................................................... 5

E. Sistematika Penulisan .................................................................................. 7

BAB II LANDASAN TEORI .................................................................................. 9

A. Kajian Pustaka .............................................................................................. 9

B. Kajian Teoritik ........................................................................................... 19

1. Kinerja Karyawan .......................................................................... 19

2. Pengertian, Tujuan dan Bentuk-Bentuk Insentif............................24

BAB III GAMBARAN UMUM OBJEK PENELITIAN ...................................... 33

A. Gambaran Umum ....................................................................................... 33

1. Sejarah BMT Tarun Sejahtera ........................................................ 33

2. Lokasi BMT Taruna Sejahtera ....................................................... 35

3. Visi dan Misi BMT Taruna Sejahtera ............................................ 37

4. Struktur Organisasi ........................................................................ 37

xi

5. Bidang Usaha BMT Taruna Sejahtera .......................................... 38

6. Job Description ............................................................................. 44

B. Data Deskriptif ........................................................................................... 56

1. Besarnya insentif karyawan ........................................................... 56

2. Besarnya Target Pemasaran .......................................................... 57

3. Penghargaan Berupa Kenaikan Gaji ............................................. 57

4. Gaji Pokok dan Tunjangan ............................................................ 58

5. Peraturan Perusahaan BMT Taruna Sejahtera ............................. 61

BAB IV ANALISA DATA .................................................................................... 63

A. Pemberian Insentif BMT Taruna Sejahtera Cabang Pabelan ................... 63

B. Perhitungan Besarnya Insentif Untuk Karyawan ...................................... 65

BAB V KESIMPULAN DAN SARAN ................................................................. 69

A. Kesimpulan ................................................................................................ 69

B. Saran ........................................................................................................... 70

DAFTAR PUSTAKA ........................................................................................... 71

LAMPIRAN – LAMPIRAN

DAFTAR RIWAYAT HIDUP

xii

DAFTAR BAGAN

Bagan 3.1 Struktur Organisasi BMT Taruna Sejahtera ......................................... 37

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu .............................................................................. 15

Tabel 3.2 Gaji Pokok Karyawan ............................................................................ 59

Tabel 3.3 Tunjangan Jabatan ................................................................................. 59

Tabel 3.4 Tunjangan Transport ............................................................................. 60

Tabel 3.5 Tunjangan Fungsional ........................................................................... 60

xiv

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi ...................... 74

Lampiran 2 Declaration ......................................................................................... 75

Lampiran 3 Daftar SKK ......................................................................................... 76

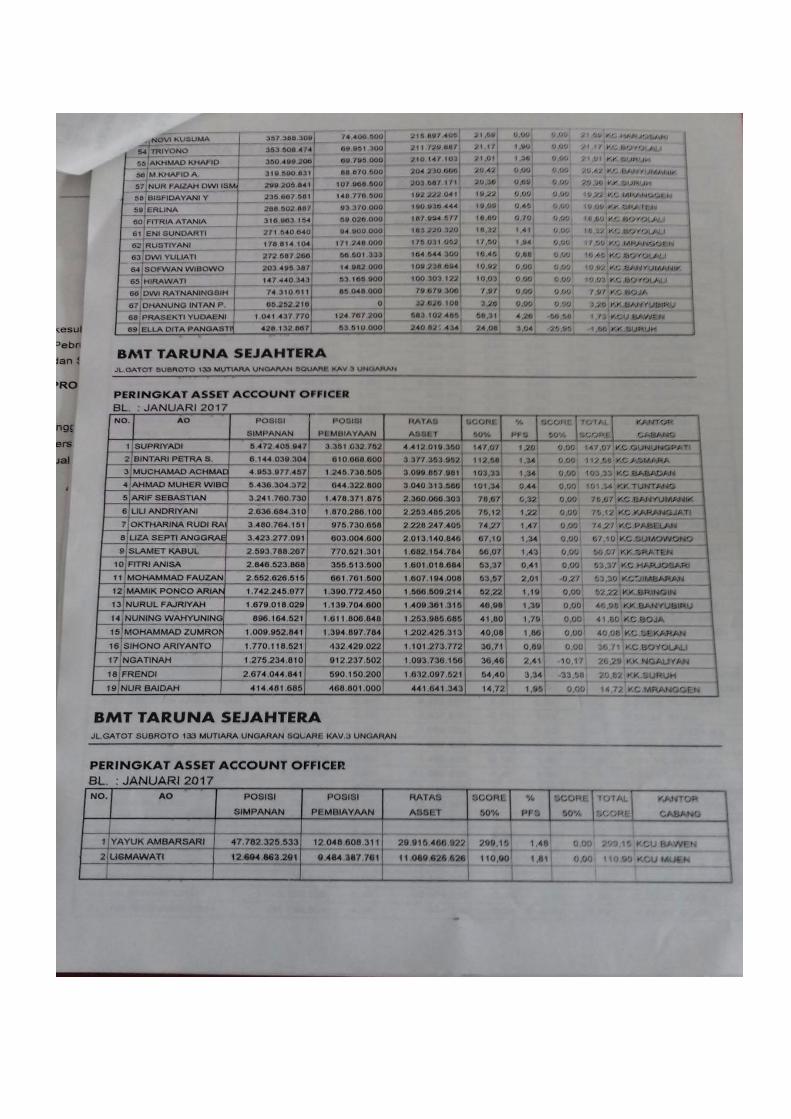

Lampiran 4 Peringkat Asset Account Officer ......................................................... 79

Lampiran 5 Peringkat Asset Manager Cabang....................................................... 80

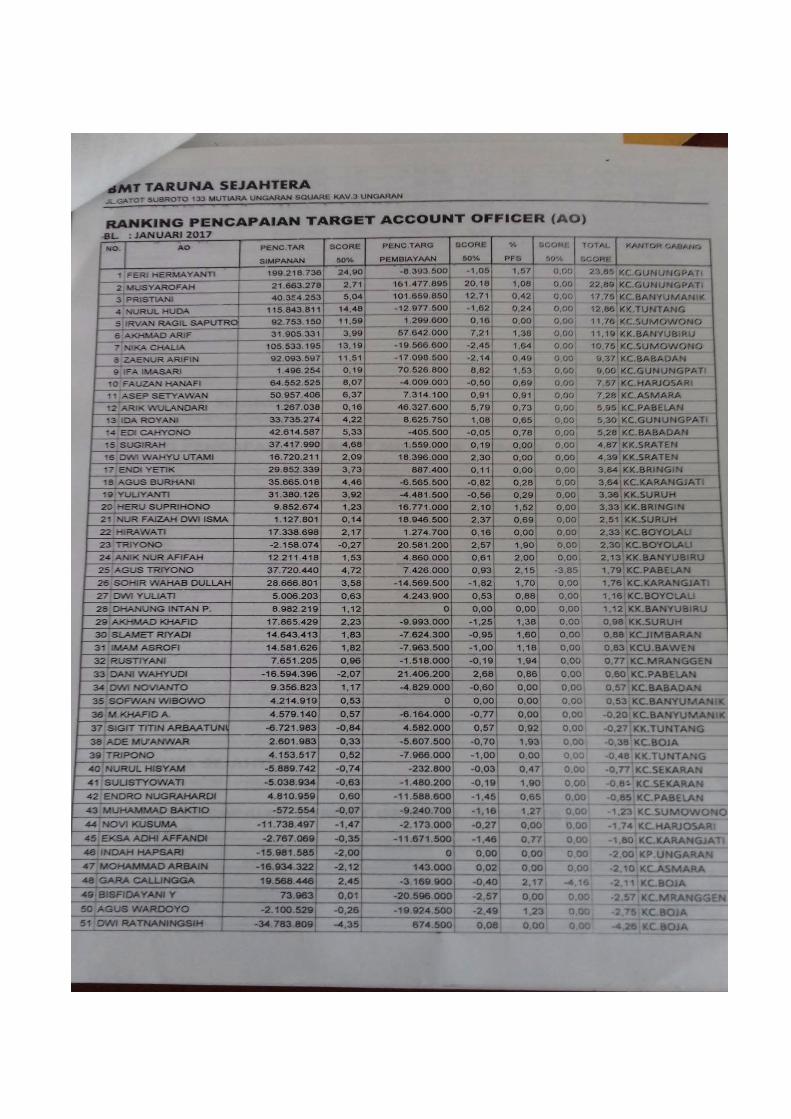

Lampiran 6 Pencapaian Target Account Officer .................................................... 81

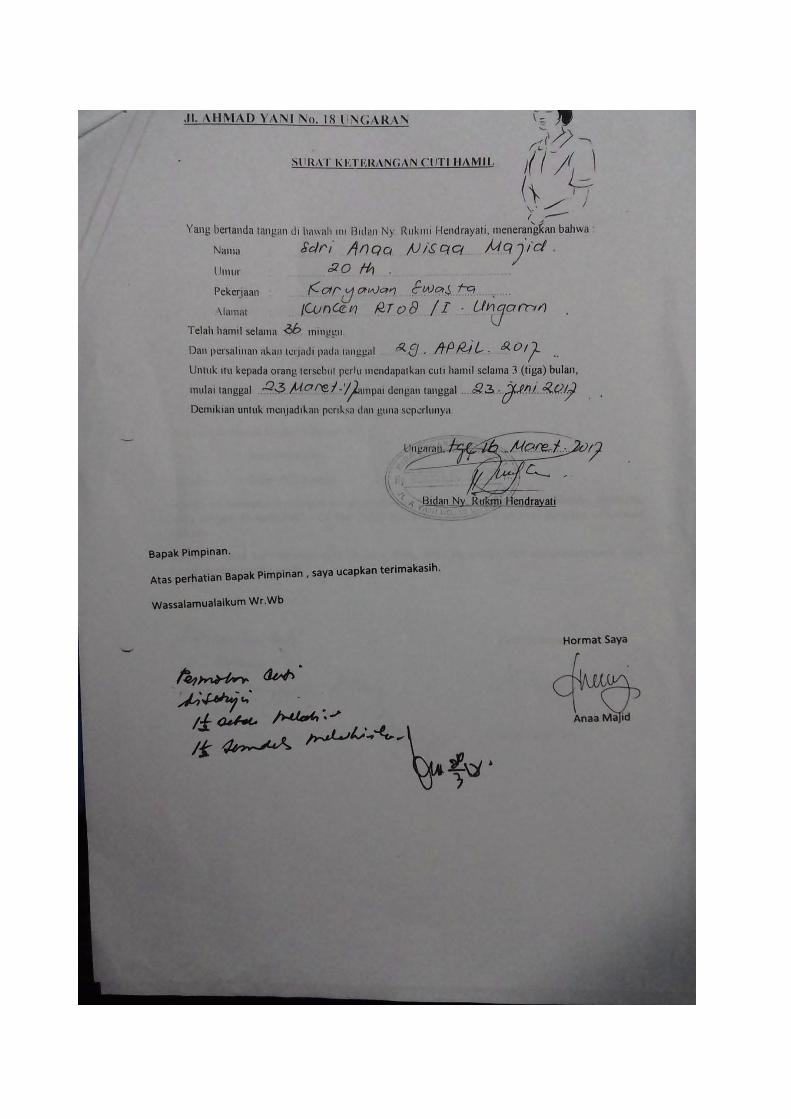

Lampiran 7 Surat Keterangan Cuti Hamil ............................................................. 82

Lampiran 8 Surat Permohonan Cuti Kerja ............................................................. 83

Lampiran 9 Peraturan BMT Taruna Sejahtera Tentang Cuti Hamil ...................... 84

Lampiran 10 Peraturan BMT Taruna Sejahtera Tentang Perjalanan Dinas ........... 85

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam era globalisasi saat ini manajemen sumber daya manusia

memiliki peranan yang sangat penting, karena sebagai penggerak utama

seluruh kegiatan perusahaan dalam mencapai tujuannya. Selain itu,

karyawan pada dasarnya merupakan aset terpenting dalam suatu

perusahaan. Keberhasilan suatu perusahaan ditentukan oleh sumber daya

manusia yang berperan merencanakan, melaksanakan, dan mengendalikan

perusahaan tersebut. Perusahaan juga dipengaruhi pada kualitas dan

kemampuan kompetitif sumber daya manusia yang dimilikinya.

Peranan sumber daya manusia menjadi semakin penting bila

dikaitkan dengan perkembangan global yang penuh dengan persaingan

kompetitif diantara organisasi. Salah satu cara yang dilakukan organisasi

dalam menghadapi persaingan yaitu dengan memberdayakan dan

menggali seluruh potensi SDM secara maksimal. Sejalan dengan hal

tersebut, maka suatu organisasi perlu meningkatkan perhatiannya terhadap

kualitas karyawannya, baik perhatian dari segi kualitas pengetahuan dan

keterampilan, karir maupun tingkat kesejahteraannya, sehingga dapat

meningkatkan prestasi dan motivasi pegawai untuk memberikan seluruh

kemampuannya dalam pencapaian tujuan organisasi (Baharuddin dkk,

2011: 57).

2

Pelaksanaan kinerja akan sangat dipengaruhi oleh beberapa faktor

baik yang bersumber dari pekerja maupun yang bersumber dari organisasi.

Dari pekerja akan dipengaruhi oleh kemampuan atau kompetensinya.

Sementara itu, dari segi organisasi dipengaruhi oleh seberapa baik

pemimpin memberdayakan pekerjanya, bagaimana mereka memberikan

imbalan atau penghargaan pada pekerja, dan bagaimana mereka membantu

meningkatkan kemampuan kinerja pekerja melalui coaching, mentoring,

dan counselling (Wibowo, 2010: 101).

Pada dasarnya, setiap pekerja yang telah memberikan kinerja

terbaiknya mengharapkan imbalan di samping gaji atau upah sebagai

tambahan berupa insentif atas prestasi yang telah diberikannya. Dengan

demikian apabila organisasi dapat memberikannyan akan meningkatkan

motivasi, partisipasi dan membangun saling pengertian dan saling

mempercayai antara pekerja dan atasan (Wibowo, 2010: 357).

Menurut Hasibuan dalam Nugraha dkk, (2013: 2) mengatakan

pemberian insentif bertujuan untuk mengarahkan dan menggerakkan daya

dan potensi karyawan agar mau bekerja giat dan antusias dalam mencapai

hasil kerja yang optimal, demi mewujudkan tujuan yang telah ditentukan.

Adanya insentif yang memberikan bayaran berdasarkan prestasi kerja,

akan mempertinggi motivasi kerja karyawan di dalam usaha pencapaian

yang telah ditetapkan.

Sistem dan program insentif ini harus jelas dan diketahui oleh

semua karyawan. Tujuan utamanya adalah untuk memberikan tanggung

3

jawab dan dorongan kepada karyawan guna meningkatkan produktivitas

dan kinerjanya. Sistem pemberian insentif bisa berdasarkan jumlah output

yang dihasilkan, berdasarkan bonus produksi, komisi, pengalaman

kerjanya dan lain-lain. Penyelenggaraan program ini agar diselenggarakan

secara berkesinambungan, namun besarnya insentif tetap harus

disesuaikan dengan perkembangan dan kemampuan perusahaan. Dengan

adanya pemberian insentif yang tepat serta cara kerja yang baik sehingga

ke depannya, proses kerja organisasi dapat berjalan sesuai tujuan

organisasi (Widodo, 2015: 167).

Jadi dengan pemberian insentif kepada karyawan diharapkan dapat

meningkatkan kinerja karyawannya dan bisa mendorong karyawan mau

bekerja dengan sebaik-baiknya dan memberikan kesejahteraan kepada

karyawannya.

Karena pentingnya fenomena tersebut, dan dengan pertimbangan

latar belakang di atas, penulis akan meneliti tentang pemberian insentif

karyawan pada BMT Taruna Sejahtera dengan judul “Analisis Pemberian

Insentif Karyawan BMT Taruna Sejahtera Kantor Cabang Pabelan”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah

sebagai berikut :

1. Bagaimana pemberian insentif yang diberikan kepada karyawan BMT

Taruna Sejahtera Cabang Pabelan ?

4

2. Bagaimana perhitungan insentif karyawan BMT Taruna Sejahtera

Cabang Pabelan ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan dari penelitian ini adalah :

a. Untuk mengetahui bagaimana pemberian insentif yang diberikan

kepada karyawan BMT Taruna Sejahtera Cabang Pabelan.

b. Untuk mengetahui bagaimana perhitungan insentif karyawan BMT

Taruna Sejahtera Cabang Pabelan ?

2. Adapun manfaat dari penelitian ini sebagai berikut :

a. Bagi Peneliti

Menambah wawasan mengenai pemberian insentif karyawan BMT

Taruna Sejahtera Cabang Pabelan dan sebagai syarat kelulusan

program diploma.

b. Bagi IAIN Salatiga

Memperkaya literatur dan menjadikan referensi penelitian tentang

pemberian insentif karyawan BMT Taruna Sejahtera Cabang

Pabelan dan menambah wawasan bagi mahasiswa Fakultas Ekonomi

dan Bisnis Islam khususnya jurusan D-III Perbankan Syariah.

c. Bagi BMT

Bahan pertimbangan dalam penentuan kebijakan bagi BMT Taruna

Sejahtera Cabang Pabelan dalam pemberian insentif secara tepat.

5

D. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif. Peneliti akan

menggambarkan secara terperinci tentang analisis pemberian insentif

yang diberikan kepada karyawan. Menurut Bogdan dan Taylor dalam

Moleong (2007: 4), metode kualitatif adalah prosedur penelitian yang

menghasilkan data deskriptif berupa ucapan atau tulisan dan perilaku

yang diamati dari orang-orang atau subyek itu sendiri.

2. Objek Penelitian

Objek penelitian ini adalah BMT Taruna Sejahtera Kantor

Cabang Pabelan di Jl. Pabelan RT 02/01 Kab. Semarang.

3. Sumber Data

Adapun sumber data dalam penulisan ini dapat digolongkan

dalam dua macam :

a. Sumber Data Primer

Yaitu data yang diperoleh secara langsung dari sumbernya, dan

dicatat untuk pertama kalinya (Marzuki: 2002). Data yang diperoleh

berdasarkan hasil interview dan observasi kepada manajer yang ada

di BMT Taruna Sejahtera Cabang Pabelan.

b. Sumber Data Sekunder

Sumber data penelitian yang diperoleh secara tidak langsung

melalui media perantara diperoleh, dicatat oleh instansi terkait dan/

atau pihak lain (Sani dan Mahfudz, 2011:194). Data sekunder

6

umumnya dari dokumen-dokumen dan laporan yang berhubungan

dengan pemberian insentif.

4. Jenis Pengumpulan Data

a. Wawancara

Yaitu proses interaksi antara dua atau lebih orang dalam

sebuah proses komunikasi. Melalui wawancara akan diperoleh data

dan informasi. Dengan cara menyusun beberapa pertanyaan yang

terkait dengan pemberian insentif (Mangkuprawira, 2011: 47- 48).

Adapun objek yang diwawancarai adalah manager BMT Taruna

Sejahtera Cabang Pabelan yang berkaitan dengan pemberian insentif.

b. Observasi

Pengumpulan data yang dilakukan dengan pengamatan secara

langsung di objek penelitian. Mengamati situasi dan kondisi yang

sedang terjadi di BMT Taruna Sejahtera Cabang Pabelan.

c. Dokumentasi

Pengumpulan data dengan melihat data yang diberikan oleh

BMT Taruna Sejahtera Cabang Pabelan yang berhubungan dengan

penelitian, yang bersumber dari buku Standar Operating Procedur

(SOP) dan arsip – arsip yang ada.

7

5. Teknik Analisis Data

Langkah analisia dimulai dengan cara mempelajari seluruh data

yang telah dikumpulkan dari berbagai sumber, yaitu wawancara,

observasi, dan dokumentasi.

Setelah semua dipelajari dan ditelaah maka langkah selanjutnya

adalah reduksi data yang dilakukan dengan membuat abstraksi.

Abstraksi merupakan usaha membuat rangkuman yang inti, proses dan

pernyataanya diperlukan.

Kemudian menyusun dalam satuan – satuan. Satuan itu kemudian

dikategorikan pada langkah selanjutnya. Tahap akhir analisa ini adalah

mengadakan pemeriksaan keabsahan data.

E. Sistematika Penulisan

Pada penulisan tugas akhir ini terdapat 5 (lima) bab yang terdiri dari

beberapa sub bab. Sistematika penulisan dalam Tugas Akhir ini adalah

sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini terdiri dari latar belakang masalah, rumusan masalah,

tujuan penelitian dan manfaat penelitian, metode penelitian, dan

sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini akan menguraikan tentang kajian terhadap hasil

penelitian atau karya-karya lain penelitian terdahulu, teori-teori yang akan

8

diterapkan atau diuji dalam penelitian ini yang berhubungan dengan

kinerja karyawan dan insentif.

BAB III GAMBARAN UMUM OBJEK PENELITIAN

Pada bab ini diuraikan tentang gambaran umum BMT Taruna

Sejahtera, seperti sejarah, visi dan misi, produk, struktur organisasi, serta

data-data deskriptif.

BAB IV ANALISA DATA

Dalam bab ini peneliti menguraikan tentang bagaimana pemberian

insentif dan perhitungan insentif karyawan BMT Taruna Sejahtera Cabang

Pabelan.

BAB V KESIMPULAN DAN SARAN

Merupakan bagian akhir dari penulisan yang tercakup kesimpulan

dan saran.

9

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penelitian oleh Normi (2015) yang berjudul “Pengaruh pemberian

insentif terhadap kinerja karyawan pada PT. Pusri Cabang Medan”.

Penelitian ini adalah dengan menggunakan analisis deskriptif dengan

pendekatan kuantitatif dan dibantu dengan program SPSS, jenis penelitian

ini yaitu dengan memperoleh informasi yang akurat mengenai insentif

yang diberikan perusahaan kepada karyawan melalui evaluasi kinerja

dengan cara menyebarkan kuisioner kepada para karyawan untuk

memperoleh data yang akurat. Jumlah sampel dalam penelitian ini adalah

69 karyawan di departemen penjualan pupus PT. Pupuk Sriwidjaja. Uji

hipotesis pengaruh X terhadap Y , dapat diinterprestasikan berdasarkan uji

probabiltas t-statistiik, dengan t-hitung 4,924 dan sig sebesar 0,000 yang

lebih kecil dari 0,05 bebarti variabel insentif berpengaruh signifikan dan

positif terhadap kinerja karyawan di departemen penjualan PT. Pupuk

Sriwidjaja Medan pada tarif nyata 5%. Koefiesien r sebesar 0,515 berarti

variabel bebas memiliki hubungan erat dengan kinerja karyawan

.Berdasarkan uji F-test F hitung 24,246. Hal ini berati F hitung lebih besar

dari F tabel yaitu 3,98 yang artinya signifikan, dengan tingkat signifikan

0,000 yang lebih kecil dari 0,05 berarti insentif berpengaruh positif dan

signifikan terhadap kinerja karyawan. Hasil penelitian diatas dapat

10

disimpulkan bahwa insentif berpengaruh signifikan dan positif secara

bersama – sama terhadap kinerja karyaan di departemen penjualan PT.

Pupuk Sriwidjaja Medan.

Penelitian oleh Sumbangsih, Nelisa (2013) yang berjudul

“Pengaruh Pemberian Insentif Terhadap Motivasi Kerja Pustakawan Di

Perpustakaan Universitas Bung Hatta Padang”. Penelitian ini

menggunakan metode deskriptif dengan teknik pengumpulan data melalui

pengamatan langsung atau observasi dan wawancara serat kepustakaan.

Hasil penelitian diatas dapat disimpulkan bahwa pemberian insentif yang

digunakan oleh pihak Perpustakaan Universitas Bung Hatta Padang kepada

pustakawan adalah Insentif yang umumnya bersifat uang. Insentif tersebut

berupa uang transportasi, uang makan, dana kesejahteraan, THR dan lain-

lain. Pemberian insentif diberikan secara merata tanpa dipengaruhi oleh

prestasi kerja dan faktor keadilan kecuali seseorang yang menduduki

jabatan tertentu diberikan tunjangan khusus kepadanya. Motivasi kerja

yang diberikan bertujuan untuk meningkatkan produktivitas pustakawan

dan karyawan, mempertahankan kestabilan prestasi kerja pustakawan dan

karyawan, meningkatkan kedisiplinan pustakawan dan karyawan,

menciptakan suasana dan hubungan kerja yang baik antar pustakawan,

meningkatkan loyalitas, kreativitas, dan partisipasi pustakawan dan

karyawan, meningkatkan rasa tanggung jawab pustakawan dan karyawan

terhadap tugas-tugasnya. Pemberian insentif kepada pustakawan tidak

memberikan pengaruh terhadap motivasi kerja pustakawan Universitas

11

Bung Hatta Padang karena insentif yang diberikan merata tanpa

dipengaruhi oleh prestasi kerja, faktor keadilan (pengalaman/masa kerja,

senioritas, jenjang pendidikan, keahlian, beban tugas, dan prestasi) dan

lainnya.

Penelitian Candrawati, Al-Musadie, Hakam (2013) yang berjudul

“Pengaruh Insentif Terhadap Kinerja Karyawan (Studi Pada Karyawan

Duta Catering-Cv Darma Utama Batu)”. Penelitian ini secara keseluruhan

menggunakan pendekatan kuantitatif. Dalam penelitian ini akan diketahui

apakah ada pengaruh yang signifikan antara variabel InsentifMateriil (X1)

dan Insentif Non Materiil (X2) terhadap Kinerja Karyawan (Y) di Duta

Catering-CV Darma Utama Batu. Pada penelitian ini populasi yang

digunakan adalah karyawan tetap pada Duta Catering yang berjumlah 154

orang karyawan. Hasil penelitian diatas dapat disimpulkan bahwa Diantara

kedua variabel bebas atau independen yaitu Insentif Materiil (X1) dan

Insentif Non Materiil (X2), maka Insentif Materiil (X1) lebih besar

nilainya dibandingkan Insentif Non Materiil (X2) dalam mempengaruhi

Kinerja Karyawan (Y). Insentif Materiil lebih besar nilainya dibandingkan

dengan insentif non materiil dalam mempengaruhi kinerja karyawan

insentif non materiil, biasanya diberlakukan sebagai upaya untuk

mempertahankan karyawan yang mempunyai kinerja baik, di samping itu

juga dapat digunakan untuk menarik karyawan baru yang lebih berkualitas.

Penelitian oleh Milah, Wibowo (2016) yang berjudul “Mekanisme

Pemberian Insentif Tenaga Akademik di Universitas Negeri Yogyakarta”.

12

Penelitian ini menggunakan metode kualitatif, pengumpulan data melalui

wawancara, observasi dan studi dokumnetasi. Subjek penelitian yaitu

hanya pada jajaran yang tidak memiliki jabatan struktural baik ditingkat

jurusan, fakultas, maupun di tingkat rektorat. Pemberian insentif tersebut

banyak menyisakan berbagai masalah khususnya terkait dengan sistem

pengelolaannya. Permasalahan-permasalahan ini dapat dilihat dari: adanya

perbedaan jumlah insentif yang diberikan kepada dosen tip-tiap fakultas,

perbedaaan pemberian insentif antar dosen ini telah mengakibatkan

sebagian dosen merasa diperlakukan kurang adil, dan pemberian insentif

ini juga acap kali tidak tepat waktu (terlambat). Hasil penelitian

menunjukkan bahwa, (1) UNY tidak memiliki satu aturan khusus dan

integral yang mengatur mekanisme pemberian insentif untuk tenaga

akademik,baik pada tingkat Universitas maupun Fakultas. (2) Insentif

finansial, non-finansial perverse incentive yang ditemukan dari hasil

penelitian memiliki pengaruh terhadap kinerja tenaga akademik. Tetapi

insentif finansial memiliki pengaruh lebih signifikan dibanding kedua

bentuk insentif lain. Hal ini ditunjukkan dengan tingkat kehadiran doesen

mengajar dan mengawasi ujian mahasiswa di kelas yang tinggi saat ada

insentif dan menurun saat insentif tersebut dihilangkan.

Penelitian oleh Anggriawan, Hamid, dan Mukzam (2015) yang

berjudul “Pengaruh Insentif dan Motivasi Terhadap Kinerja Karyawan

(Studi Pada Karyawan Cv Suka Alam (Kaliwatu Rafting) Kota Batu, Jawa

Timur)”. Penelitian mengambil populasi pada karyawan secara

13

menyeluruh yaitu 104 orang dan pengambilan sampel dilakukan secara

acak dan besar sampel yang diambil berjumlah 83 responden. Variabel

insentif (X1) dengan indikator insentif materiil dan insentif non materiil,

variabel motivasi (X2) dengan indikator eksistensi, hubungan, dan

pertumbuhan, variabel kinerja karyawan (Y) dengan indikator kualitas,

kuantitas, dan ketepatan waktu. Metode analisis data menggunakan

analisis deskriptif yang digunakan untuk mendeskripsikan variabel

insentif, variabel motivasi, dan variabel kinerja karyawan. Analisis

Inferensial digunakan untuk menguji parameter populasi data yang ada

dengan menggunakan program spss. Analisis Regresi Linier Berganda,

adalah analisis tentang hubungan antara satu variabel terikat dengan dua

atau lebih variabel bebas. Analisis regresi berganda untuk mengidentifikasi

variabel-variabel insentif yang mempengaruhi variabel kinerja karyawan.

Koefisien determinasi ini digunakan untuk menghitung seberapa besar

pengaruh atau kontribusi variabel-variabel bebas terhadap variabel terikat.

Dari analisis data dapat diperoleh hasil R square (koefisien determinasi)

sebesar 0,515. Artinya adalah 51,5% variabel terikat yaitu kinerja

karyawan akan dipengaruhi oleh variabel-variabel besarnya yaitu insentif

dan motivasi, sedangkan sisanya 48,5% variabel kinerja karyawan dapat

dipengaruhi oleh variabel-variabel lain. Nilai F dihitung sebesar 42,479,

sedangkan F tabel sebesar 3,111. Karena F hitung > F tabel yaitu 42,479 >

3,111 maka model analisis regresi adalah signifikan sehingga kinerja

karyawan dapat dipengaruhi secara signifikan oleh insentif dan motivasi.

14

T-test antara insentif dengan kinerja karyawan menunjukkan t hitung =

3,703 sedangkan t tabel adalah sebesar 1,990. Karena t hitung > t tabel

yaitu 3,703 > 1,990 maka pengaruh insentif terhadap kinerja karyawan

adalah signifikan. Sehingga kinerja karyawan dapat dipengaruhi secara

signifikan oleh insentif dengan meningkatkan insentif maka kinerja

karyawan akan ikut mengalami peningkatan juga. Hasil penelitian ini

dapat disimpulkan bahwa insentif mempunyai pengaruh yang signifikan

terhadap kinerja karyawan secara stimulan dan parsial, karena insentif

memiliki nilai koefisien beta dan t hitung paling besar dibandingkan

motivasi.

Dari paparan data tersebut maka penelitian yang akan diajukan

penulis berbeda dengan penelitian sebelumnya. Beberapa perbedaan

penelitian itu antara lain objek penelitian akan di lakukan pada BMT yang

mengangkat tema sumber daya manusia yang berjudul analisis pemberian

insentif karyawan BMT Taruna Sejahtera Cabang Pabelan dengan pokok

pembahasan mengenai bagaimana pemberian insentif yang diberikan

kepada karyawan BMT Taruna Sejahtera Cabang Pabelan dan bagaimana

perhitungan insentif karyawan BMT Taruna Sejahtera Cabang Pabelan.

Peneliti menggunakan metode deskriptif kualitatif dengan sumber data

primer dan data sekunder, yang data primernya diperoleh dengan cara

wawancara sedangkan penelitian sebelumnya menggunakan metode

kuantitatif.

15

Perbedaan penelitian tersebut jika disajikan dalam bentuk tabel,

maka dapat dilihat dibawah ini :

Tabel 2.1 Perbedaan Dengan Penelitian Terdahulu

No Nama Judul

Penelitian

Metode

Penelitian Hasil Penelitian

1 Normi (2015) Pengaruh

pemberian

insentif

terhadap

kinerja

karyawan

pada PT.

Pusri Cabang

Medan.

Metode

deskriptif

dengan

pendekatan

kuantitatif dan

dibantu dengan

program spss.

Insentif

berpengaruh

signifikan dan

positif secara

bersama-sama

terhadap kinerja

karyawan di

departemen

penjualan PT.

Pupuk Sriwidjaja

Medan.

2 Sumbangsih,

Nelisa (2013)

Pengaruh

Pemberian

Insentif

Terhadap

Motivasi

Kerja

Pustakawan

Di

Perpustakaan

Universitas

Bung Hatta

Padang.

Metode yang

digunakan

adalah metode

deskriptif

dengan teknik

observasi dan

wawancara

serta

kepustakaan.

Pemberian

insentif yang

digunakan oleh

pihak

Perpustakaan

Universitas Bung

Hatta Padang

kepada

pustakawan

adalah insentif

yang umumnya

bersifat uang.

Insentif tersebut

16

berupa uang

transportasi, uang

makan, dana

kesejahteraan,

THR dan lain-

lain. Insentif

dibagikan secara

merata tanpa

dipengaruhi oleh

faktor kerja dan

faktor keadilan

kecuali seseorang

yang menduduki

jabatan tertentu

diberikan

tunjangan khsusus

kepadanya.

3 Candrawati,

Al-Musadie,

Hakam

(2013)

Pengaruh

Insentif

Terhadap

Kinerja

Karyawan

(Studi Pada

Karyawan

Duta

Catering-Cv

Darma

Utama Batu).

Metode yang

digunakan

adalah

pendekatan

kuantitatif.

Kedua variabel

bebas atau

independen yaitu

Insentif Materiil

(X1) dan Insentif

Non Materiil

(X2), maka

Insentif Materiil

(X1) lebih besar

nilainya

dibandingkan

Insentif Non

Materiil (X2)

dalam

17

mempengaruhi

Kinerja Karyawan

(Y). Insentif

Materiil lebih

besar nilainya

dibandingkan

dengan insentif

non materiil

dalam

mempengaruhi

kinerja karyawan

insentif non

materiil, biasanya

diberlakukan

sebagai upaya

untuk

mempertahankan

karyawan yang

mempunyai

kinerja baik, di

samping itu juga

dapat digunakan

untuk menarik

karyawan baru

yang lebih

berkualitas.

4 Milah,

Wibowo

(2016)

Mekanisme

Pemberian

Insentif

Tenaga

Akademik di

Metode yang

digunakan

menggunakan

analisis

deskriptif,

(1) UNY tidak

memiliki satu

aturan khusus dan

integral yang

mengatur

18

Universitas

Negeri

Yogyakarta.

analisis

inferensial dan

analisis regresi

linier

berganda.

mekanisme

pemberian

insentif untuk

tenaga akademik,

baik pada tingkat

universitas dan

fakultas. (2)

Insentif finansial,

non-finansial dan

perverse

incentives yang

ditemukan dari

hasil penelitian

memiliki

pengaruh

terhadap kinerja

tenaga akademik.

Tetapi insentif

finansial memiliki

pengaruh lebih

signifikan

dibanding kedua

bentuk insentif

lain.

5 Anggriawan,

Hamid, dan

Mukzam

(2015)

Pengaruh

Insentif dan

Motivasi

Terhadap

Kinerja

Karyawan

(Studi Pada

Metode

analisis data

menggunakan

analisis

deskriptif dan

menggunakan

program spss.

Bahwa insentif

berpengaruh

signifikan

terhadap kinerja

karyawan secara

simultan dan

parsial. Kedua

19

Karyawan Cv

Suka Alam

(Kaliwatu

Rafting) Kota

Batu, Jawa

Timur).

variabel bebas

tersebut yang

memiliki

pengaruh paling

besar atau

dominan terhadap

kinerja karyawan

adalah insentif,

karena insentif

memiliki nilai

koefisien beta dan

t hitung paling

besar

dibandingkan

dengan motivasi.

B. Kajian Teoritik

1. Kinerja Karyawan

a. Pengertian Kinerja

Menurut Mangkunegara (2002: 67) kinerja adalah hasil kerja

secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya.

Menurut Indra Bastian dalam Fahmi (2010: 2) kinerja dalah

gambaran mengenai tingkat pencapain pelaksanaan suatu

kegiatan/program/kebijaksanaann dalam mewujudkan sasaran,

20

tujuan, misi dan visi organisasi yang tertuang dalam perumusan

skema strategis (strategic planning) suatu organisasi.

b. Indikator Kinerja

Indikator kinerja dipakai untuk aktivitas yang hanya dapat

ditetapkan secara lebih kualitatitf atau dasar perilaku yang diamati.

Menurut Hersey, Blancard, dan Johnson dalam Wibowo (2010: 102),

terdapat tujuh indikator kinerja yaitu :

1) Tujuan

Tujuan merupakan sesuatu keadaan yang lebih baik yang ingin

dicapai di masa yang akan datang. Dengan demikian, tujuan

menunjukkan arah kemana kinerja harus dilakukan.

2) Standar

Standar merupakan suatu ukuran apakah tujuan yang diinginkan

dapat dicapai. Kinerja seseorang dikatakan berhasil apabila

mampu mencapai standar yang ditentukan atau disepakati

bersama antara atasan dan bawahan.

3) Umpan Balik

Umpan balik merupakan masukan yang dipergunakan untuk

mengukur kemajuan kinerja, standar kinerja, dan pencapain

tujuan. Dengan umpan balik dilakukan evaluasi terhadap kinerja

dan sebagai hasilnya dapat dilakukan perbaikan kinerja.

21

4) Alat atau Sarana

Alat atau Sarana merupakan sumber daya yang dapat

dipergunakan untuk membantu menyelesaikan tujuan dengan

sukses. Alat atau sarana merupakan faktor penunjang untuk

pencapaian tujuan.

5) Kompetensi

Kompetensi merupakan persyaratan utama dalam kinerja.

Kompetensi merupakan kemampuan yang dimiliki oleh

seseorang untuk menjalankan pekerjaan yang diberikan

kepadanya dengan baik. Kompetensi memungkinkan seseorang

mewujudkan tugas yang berkaitan dengan pekerjaan yang

diperlukan untuk mencapai tujuan.

6) Motif

Motif merupakan alasan atau pendorong bagi seseorang untuk

melakukan sesuatu. Manajer memfasilitasi motivasi kepada

karyawan dengan insentif berupa uang, menetapkan standar

terjangkau dan memberikan sumber daya yang diperlukan.

7) Peluang

Pekerja perlu mendapatkan kesempatan untuk menunjukkan

prestasi kerjanya.

c. Faktor-Faktor yang Mempengaruhi Kinerja

Amstrong dan Baron dalam Wibowo (2010: 100) faktor-faktor

yang mempengaruhi kinerja adalah :

22

1) Personal factors, ditunjukkan oleh keterampilan, kompetensi

yang dimiliki, motivasi, dan komitmen individu.

2) Leadership factors, ditentukan oleh kualitas dorongan,

bimbingan, dan dukungan yang dilakukan manajer dan team

leader.

3) Team factors, ditunjukkan oleh kualitas dukungan yang

diberikan oleh rekan kerja.

4) System factors, ditunjukkan oleh adanya sistem kerja dan

fasilitas yang diberikan organisasi.

McClelland dalam Normi (2015: 6) mengemukakan 6

karakteristik dari pegawai yang memiliki motif berprestasi tinggi,

yaitu :

a) Memiliki tanggung jawab pribadi yang tinggi.

b) Berani mengambil resiko.

c) Memiliki tujuan yang realistis.

d) Memiliki rencana kerja yang menyeluruh dan berjuang untuk

merealisasi tujuannya.

e) Memanfaatkan umpan balik yang konkret dalam seluruh

kegiatan kerja yang dilakukannya.

f) Mencari kesempatan untuk merealisasi rencana yang

diprogramkan.

Berdasarkan pendapat McClelland tersebut, pegawai akan

mampu mencapai kinerja maksimal jika ia memiliki motif

23

berprestasi tinggi. Motif berprestasi yang perlu dimiliki oleh pegawai

harus ditumbuhkan dari dalam diri sendiri selain dari lingkungan

kerja. Hal ini karena motif berprestasi diri dan jika situasi

lingkungan kerja turut menunjang maka pencapaian kinerja akan

lebih mudah.

d. Pengukuran Kinerja

Menurut Wibowo (2010: 229) pengukuran terhadap kinerja

perlu dilakukan untuk mengetahui apakah selama pelaksanaan

kinerja terdapat deviasi dari rencana yang telah ditentukan, atau

apakah kinerja dapat dilakukan sesuai jadwal waktu yang ditentukan,

atau apakah hasil kinerja telah tercapai sesuai dengan yang

diharapkan.

Sedangkan Menurut Swasto dalam Sani dkk, (2011: 283)

mengemukakan bahwa pengukuran penilaian kinerja secara umum

didasarkan pada :

1) Kuantitas Kerja, yaitu seberapa besar hasil dicapai bila

dibandingkan dengan target yang telah ditentukan.

2) Kualitas Kerja, yaitu mutu hasil pekerjaan yang sesuai dengan

standar.

3) Pengetahuan tentang pekerjaan, yaitu sejauh mana pemahaman

terhadap tugas dan tanggung jawab.

4) Pendapat atau pernyataan, yaitu adanya kebebasan untuk

memberikan saran, masukan, dan kritikan terhadap organisasi.

24

5) Keputusan yang diambil, yaitu adanya keberanian untuk

melakukan pengambilan keputusan terhadap pekerjaan yang

dilakukan.

6) Perencanaan Kerja, yaitu adanya peran serta karyawan dalam

memberikan konsep dan rencana kerja.

7) Organisasi kerja, yaitu adanya spesialisasi tugas yang menjadi

tanggung jawab karyawan baik secara kelompok maupun

individu.

2. Pengertian, Tujuan dan Bentuk – Bentuk Insentif

a. Pengertian Insentif

Menurut Hasibuan (2003: 118), insentif adalah tambahan balas

jasa yang diberikan kepada karyawan tertentu yang prestasinya di

atas prestasi standar. Insentif ini merupakan alat yang dipergunakan

pendukung prinsip adil dalam pemberian kompensasi.

Menurut Mangkunegara (2002: 89), insentif adalah suatu

bentuk motivasi yang dinyatakan dalam bentuk uang atas dasar

kinerja yang yang tinggi dan juga merupakan rasa pengakuan dari

pihak organisasi terhadap kinerja karyawan dan konstribusi terhadap

organisasi (perusahaan).

Menurut Saswoto dalam Nilasari (2016: 140), insentif

merupakan perangsang atau pendorong yang diberikan dengan

sengaja kepada para pekerja agar dalam diri mereka timbul semangat

yang lebih untuk berprestasi bagi organisasi. Insentif biasanya

25

digunakan untuk mendorong pekerja dalam memeperbaiki kualitas

dan kuantitas hasil kerjanya.

Menurut pendapat para ahli di atas, pada dasarnya insentif

adalah dorongan pada seseorang agar mau bekerja dengan baik dan

agar dapat mencapai tingkat kinerja yang lebih tinggi sehingga

dapat membangkitkan gairah kerja seorang karyawan.

b. Tujuan Insentif

Rivai (2004: 385) menjelaskan bahwa tujuan utama dari

insentif adalah untuk memberikan tanggung jawab dan dorongan

kepada karyawan dalam rangka meningkatkan kualitas dan kuantitas

hasil kerjanya. Sedangkan bagi perusahaan, insentif merupakan

strategi untuk meningkatkan produktivitas dan efisien perusahaan

dalam menghadapi persaingan yang semakin ketat. Dimana

produktivitas menjadi satu hal yang sangat penting. Menurut

Heidjrachman dan Husnan dalam Ahmad dkk, (2011: 77)

mengatakan bahwa pelaksanaan sistem upah insentif ini

dimaksudkan perusahaan terutama untuk meningkatkan

produktivitas kerja karyawan dan mempertahankan karyawan yang

berprestasi untuk tetap berada dalam perusahaan.

Berdasarkan pendapat diatas maka disimpulkan bahwa tujuan

dari pemberian insentif, yaitu:

1) Bagi perusahaan tujuan pelaksanaan pemberian insentif kepada

karyawan dimaksudkan untuk meningkatkan produksi dengan

26

cara mendorong mereka agar bekerja disiplin dan semangat

yang lebih tinggi dengan tujuan menghasilkan kualitas produksi

yang lebih baik serta dapat bekerja dengan menggunakan faktor

produksi yang efektif dan efisien mungkin.

2) Bagi karyawan dengan pemberian insentif dari perusahaan maka

diharapkan karyawan memperoleh banyak keuntungan, seperti

misalnya mendapatkan upah atau gaji yang lebih besar,

mendapatkan dorongan untuk mengembangkan dirinya dan

berusaha bekerja dengan sebaik-baiknya.

c. Bentuk – Bentuk Insentif

Werther dan Davis dalam Wibowo (2010: 355) menunjukkan

adanya beberapa bentuk dalam pemberian insentif, yaitu sebagai

berikut :

1) Piecework, merupakan pembayaran diukur menurut banyaknya

unit atau satuan barang atau jasa yang dihasilkan

2) Production bonuses, merupakan penghargaan yang diberikan

atas profesi yang melebihi target yang ditetapkan.

3) Commissions, merupakan persentase harga jual atau jumlah

tetap atas barang yang dijual.

4) Merit raises, merupakan pembayaran kenaikan gaji diberikan

setelah evaluasi kerja.

5) Non-monetary incentives, merupakan penghargaan diberikan

dalam bentuk plakat, sertifikat, liburan, dan lain-lain.

27

d. Jenis – Jenis Insentif

Hasibuan dalam Ahmad dkk, (2011: 79) membedakan insentif

menjadi tiga, yaitu:

1) Non Material Insentif yaitu adanya perangsang yang diberikan

kepada karyawan yang berbentuk penghargaan/pengukuhan

berdasarkan prestasi kerjanya, seperti piagam, piala, medali, dan

sebagainya, nilainya tidak terkira.

2) Sosial Insentif yaitu pemberian daya perangsang kepada

karyawan berdasarkan prestasi kerjanya berupa fasilitas dan

kesempatan untuk mengembangkan kemampuannya, seperti

promosi, mengikuti pendidikan, naik haji dan sebagainya.

3) Material Insentif yaitu daya perangsang yang diberikan kepada

karyawan berdasarkan prestasi kerjanya, berbentuk uang atau

barang.

Sementara itu, Menurut Sarwoto dalam Sani dkk, (2011: 80)

secara garis besar keseluruhan Insentif dapat dibagi menjadi 2

golongan:

a) Insentif Materiil

Insentif materiil ini dapat diberikan dalam bentuk uang dan

dalam bentuk jaminan sosial.

(1) Insentif materiil dalam bentuk uang berupa :

(a) Bonus, yaitu uang yang diberikan sebagai balas jasa atau

hasil kerja yang telah dilaksanakan, biasanya diberikan

28

secara selektif dan khusus kepada para pekerja yang

berhak menerima dan diberikan secara sekali terima

tanpa suatu ikatan di masa yang akan datang.

(b) Komisi, merupakan jenis bonus yang dibayarkan kepada

pihak yang menghasilkan penjualan yang baik, biasanya

dibayarkan kepada bagian penjualan dan diterimakan

kepada pekerja bagian penjualan.

(c) Profit share, merupakan salah satu jenis insentif tertua.

Pembayarannya dapat diikuti bermacam-macam pola,

tetapi biasanya mencakup pembayaran berupa sebagian

dari laba bersih yang disetorkan ke dalam sebuah dana

dan kemudian dimasukkan ke dalam daftar pendapatan

setiap peserta.

(d) Kompensasi yang ditangguhkan, yaitu program balas

jasa yang mencakup pembayaran di kemudian hari, yaitu

pensiun dan pembayaran kontraktual. Pensiunan

mempunyai nilai insentif karena memenuhi salah satu

kebutuhan pokok manusia yaitu menyediakan jaminan

ekonomi baginya setelah dia tidak bekerja lagi.

Sedangkan pembayaran kontraktual adalah pelaksanaan

perjanjian antara majikan dan pegawai dimana setelah

selesai masa kerja dibayarkan sejumlah uang tertentu

selama masa kerja tertentu.

29

(2) Insentif materiil dalam betuk jaminan sosial. Insentif dalam

bentuk ini biasanya diberikan secara kolektif, tanpa unsur

kompetitif dan setiap karyawan dapat memperolehnya secara

sama rata dan otomatis. Bentuk Insentif sosial ini antara lain:

(a) Pembuatan rumah dinas.

(b) Pengobatan secara cuma-cuma.

(c) Berlangganan surat kabar atau majalah secara gratis.

(d) Kemungkinan untuk membayar secara angsuran oleh

pekerja atas barang – barang yang dibelinya dari

koperasi anggota.

(e) Cuti yang tetap mendapat gaji.

(f) Biaya pindah

(g) Pemberian tugas atau perjalanan dinas.

b) Insentif Non Materiil

Insentif non materiil dapat diberikan dalam berbagi bentuk, yaitu:

(1) Pemberian tanda jasa atau medali.

(2) Pemberian piagam penghargaan.

(3) Pemberian pujian lisan maupun tulisan secara resmi ataupun

pribadi.

(4) Ucapan terima kasih secara formal dan informal.

(5) Pemberian hak untuk menggunakan atribut jabatan (misalnya

bendera atau mobil).

30

(6) Pemberian perlengkapan khusus pada ruang kerja (misalnya

meja rapat).

e. Faktor – faktor yang Mempengaruhi Insentif

Menurut Handoko (2002: 56), faktor-faktor yang

mempengaruhi insentif adalah sebagai berikut :

1) Kinerja

Sistem insentif dengan cara ini langsung mengkaitkan besarnya

insentif dengan kinerja yang telah ditunjukkan oleh karyawan

yang bersangkutan. Berarti besarnya insentif tergantung pada

banyak sedikitnya hasil yang dicapai dalam waktu kerja pegawai.

Cara ini dapat diterapkan apabila hasil kerja diukur secara

kuantitatif.

2) Lama kerja

Besarnya insentif ditentukan atas dasar lamanya karyawan

melaksanakan atau menyelesaikan suatu pekerjaan.

3) Kebutuhan

Cara ini menunjukkan bahwa insentif pada karyawan didasarkan

pada tingkat urgensi kebutuhan hidup yang layak dari karyawan.

4) Keadilan

Dalam sistem insentif bukanlah harus sama rata, tetapi harus

terkait pada adanya hubungan antara input dan output.

31

5) Evaluasi Jabatan

Evaluasi jabatan adalah suatu usaha untuk membandingkan nilai

suatu jabatan – jabatan lain dalam suatu organisasi, Ini berarti

pula penentuan nilai relatif atau harga dari suatu jabatan guna

menyusun rangking dalam penentuan insentif.

f. Sifat Dasar Pemberian Insentif

Agar sistem insentif tersebut bisa berhasil, beberapa sifat dasar

yang perlu di perhatikan. Sifat dasar menurut Ranupandojo (2008:

163 ) yaitu:

1) Pembayaran hendaknya sederhana, sehingga dapat dimengerti

dan dihitung karyawannya sendiri.

2) Penghasilan yang diterima buruh hendaknya langsung

menaikkan output dan efisien.

3) Pembayaran hendaknya dilakukan secepat mungkin.

4) Standar kerja hendaknya ditentukan dengan hati-hati. Standar

kerja yang terlalu tinggi atau terlalu rendah sama tidak baiknya.

5) Besarnya upah normal dengan standar kerja per jam hendaknya

cukup merangsang pekerjaan untuk bekerja lebih giat.

Menurut Henry dkk, (2004: 635) perancangan program insentif

yang tepat sebaiknya memenuhi persyaratan sebagai berikut :

1) Sederhana, aturan sistem insentif haruslah ringkas, jelas dan

dapat dimengerti.

32

2) Spesifik, para karyawan perlu mengetahui secara rinci apa yang

harus mereka kerjakan agar memperoleh insentif.

3) Dapat dicapai, setiap karyawan harus memiliki kesempatan yang

masuk akal untuk memperoleh insentif.

4) Dapat diukur, tujuannya yang terukur merupakan landasan

dimana rencana insentif dibangun dengan menggunakan

indikator yang jelas.

33

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum

1. Sejarah BMT Taruna Sejahtera

Krisis moneter tahun 1997-1998 yang mengakibatkan

fluktuatif harga bahan makanan dan input pertanian sejak pertengahan

tahun 1997. Selama periode puncak harga krisis pangan di pasar ritel

meningkat pada tingkat yang lebih tinggi hingga 3-25 kali lipat

pertumbuhan harga sebelum krisis, telah mendorong sekelompok

pemuda kota Ungaran untuk membentuk lembaga usaha yang

bertujuan untuk meringankan beban rakyat kecil akibat himpitan

ekonomi dampak krisis moneter. Sehingga pada tanggal 24 Agustus

1998 setelah peringatan Kemerdekaan RI ke 53 telah berdiri Lembaga

Usaha yang diberi nama Koperasi Warung Taruna Sejahtera dengan

kegiatan usaha penyaluran sembako khususnya penjualan beras murah

dan telah mendapatkan pengesahan badan hukum dari Kementrian

Koperasi Pengusaha Kecil dan Menengah Kabupaten Semarang

No.007/BH/KWK.11.1/IX/1998 tanggal 23 September 1998.

Tetapi pada perkembangannya usaha tersebut tidak dapat

berjalan dengan baik dan mengalami kerugian terus-menerus,

sehingga pada tahun 2000 koperasi menutup usaha penyaluran

sembako dan memilih fokus pada usaha simpan pinjam dengan sistem

34

syariah yang bertujuan untuk memberikan pelayanan penguatan modal

usaha mikro dan kecil yang diberi nama BMT Tauna Sejahtera yang

telah mendapatkan pengesahan Akte perubahan Badan Hukum

No.019/BH/PAD/KDK/11.1/II/2000 tanggal 18 Februari 2000.

Usaha simpan pinjam dengan pola syariah diharapkan dapat

memberikan kontribusi bagi kemajuan koperasi, tetapi usaha tersebut

belum dapat beroperasi dengan baik dan koperasi tidak mengalami

pertumbuhan, sehingga awal tahun 2011 koperasi melakukan

perubahan besar yang meliputi perubahan manajemen dengan

menerapkan IMS (Incentive Management System), perubahan sistem

akuntansi dengan mengimplementasikan Aplikasi Core Banking IBS

Realtime serta memperluas jaringan kerja dengan membuka kantor

kas diseluruh wilayah Kabupaten Semarang. Pada saat yang

bersamaan diterbitkan pula produk-produk baru BMT seperti

Simpanan Amanah yang berhadiah Rejeki Nomplok berupa mobil

avanza, sepeda motor, dan barang-barang elektronik yang

menarik.Simpanan Berkah dengan bagi hasil yang kompetitif, dan

pembiayaan yang benar-benar bermanfaat bagi usaha ekonomi lemah

di pasar-pasar, warung, maupun kampung di wilayah kerja, dan telah

mendapatkan pengesahan akte perubahan Anggaran Dasar Koperasi

Simpan Pinjam Syariah dari Gubernur Jawa Tengah

No.:035/PAD/XIV/IV/2015 pada tanggal 30 April 2015.

35

Perubahan dari pola operasional lama ke operasional baru

membawa dampak pertumbuhan yang sangat pesat, hal ini dapat

dilihat dari pertumbuhan Simpanan yang semula pada tahun 2011

sebesar 2 milyar meningkat menjadi 40 milyar pada akhir tahun 2014,

sedangkan pertumbuhan penyaluran pembiayaan yang semula pada

akhir tahun 2011 sebesar 1,5 milyar tumbuh menjadi 35 milyar pada

akhir tahun 2014 untuk 9.235 orang usaha ekonomi lemah. Sedangkan

pertumbuhan asset yang semula pada awal tahun 2011 sebesar 3,9

milyar menjadi 45 milyar rupiah di akhir tahun 2014.

2. Lokasi BMT Taruna Sejahtera

a. Alamat Kantor Pusat

Jl. Gatot Subroto No. 133 Mutiara Ungaran Square Kav. 3

Ungaran .

b. Alamat Kantor Cabang BMT Taruna Sejahtera

1) Mijen, Perum. Bukit Jatisari Blok AA-7 BSB Mijen Semarang.

2) Gunung Pati, Jl. Pasar Sari No. 72 Gunungpati Semarang.

3) Sekaran, Jl. Sekaran Gg. RT.02/02 Gunungpati.

4) Ngalian, Jl. Wisma Raya No. 7B Pasar Ngaliyan, Semarang.

5) Boja, Pasar Boja Ruko Blok 4 Boja.

6) Banyumanik, Jl. Jati Raya Utama 2 No. 8 Banyumanik

Semarang

7) Karangjati, Jl.Soekarno- Hatta (Depan Pasar Karangjati).

8) Tuntang, Jl. Raya Tuntang Gading 50773.

36

9) Sraten, Jl. Abdul Syukur No. 1 Cabean RT.01 RW. 014

Mangunsari Semarang.

10) Pabelan, Dsn. Pabelan RT.02/01Pabelan Kab. Semarang.

11) Suruh, Dsn. Karajan RT. 05/05 (Depan Pasar Suruh) Suruh

Kab. Semarang.

12) Banyubiru, Dsn. Krajan RT.03/02 Kel. Banyubiru Kec.

Banyubiru.

13) Sumowono, Jl. Jend Sudirman No. 66 Sumowono

14) Bawen,Jl. Palagan No. 12 RT 08/01 Kel. Bawen Kec. Bawen,

Kab. Semarang.

15) Harjosari, Link. Harjosari RT.03/07 Bawen

16) Babadan, Jl. Sanjaya No. 1 RT.05/01 Langensari Ungaran

Barat.

17) Bringin, Dsn Krajan RT. 06/01 Kel. Bringin Kab.Semarang

18) Jimbaran,Pasar Jimbaran Bawen Kab. Semarang.

19) Asmara ,Jl. MT Haryono No.16 Ungaran Timur (Samping

Dr.Pinardi).

20) Boyolali, Jl.Cemara 26 RT.06 RW.01Karang Duwet Banaran

Boyolali.

21) Mranggen, Pasar Pucang Gading Mranggen.

37

3. Visi dan Misi BMT Taruna Sejahtera

a. Visi

Visi dari BMT Taruna Sejahtera adalah mewujudkan BMT Taruna

Sejahtera sebagai Lembaga Keuangan Syariah yang mampu

melayani kebutuhan modal usaha bagi anggota guna menunjang

kesejahteraan bersama yang di ridhoi Allah SWT.

b. Misi

1) Pemberdayaan usaha ekonomi ummat khususnya ekonomi

lemah di wilayah Jawa Tengah.

2) Menyelenggarakan usaha simpan pinjam untuk melayani

anggota sesuai dengan prinsip-prinsip koperasi.

3) Menjalankan usaha simpan pinjam yang sesuai prinsip syariah

dengan efektif, efisien dan transparan.

4. Struktur Organisasi

a. Struktur Organisasi BMT Taruna Sejahtera

Bagan 3.1

Sumber : Data Struktur Organisasi di BMT Taruna Sejahtera

38

Keterangan :

a. Pengurus

1) Ketua : Yahsun, S.E

2) Sekretaris : Maftri Yuliana

3) Bendahara : Supriyadi

b. Dewan Pengawas Syariah

1) Ketua : Endro Suharyanto

2) Anggota : Moh Basri

Hadi Solechan

c. General Manager (GM)

1) Ketua : Yayuk Ambarsari

Lismawati

b. Struktur Organisasi BMT Taruna Sejahtera Kantor Cabang Pabelan

1) Manager Cabang : Okhtarina Rubi Rahayun

2) Account Officer : 1. Agus Tiyono

2. Dani Wahyudi

3. Endro Nugrahadi

4. Arik Wulandari

3) Teller : Tri Ariani Pramita

5. Bidang Usaha BMT Taruna Sejahtera

Sebagai lembaga keuangan yang berbadan hukum, pada tahun

ketiga belas BMT Taruna Sejahtera berupaya untuk mengembangkan

unit simpan pinjam syariah yang beroperasi di wilayah Kabupaten

39

Semarang dan sekitarnya melayani berbagai produk simpanan maupun

produk pembiayaan. Produk-produk yang dilayani selama ini adalah :

a. Produk Simpanan

1) Simpanan Amanah

Simpanan Amanah adalah simpanan anggota yang setiap

saat dananya dapat ditarik tanpa dibatasi jumlah maupun

frekuensinya, sepanjang saldonya mencukupi, yang dikelola

sesuai dengan prinsip syariah. Simpanan amanah tidak terikat

oleh jangka waktu dan simpanan amanah merupakan embrio

dari simpanan suka rela anggota.

Persyaratan :

a) Mengisi formulir aplikasi permohonan simpanan amanah.

b) Melampirkan Foto copy KTP.

c) Minimum setoran pertama simpanan amanah adalah

sebesar Rp 10.000,- dan setoran selanjutnya minimum

Rp 5.000,-.

d) Menyetorkan setoran pokok sebesar Rp 100.000,- (dapat

diangsur 10 kali)

e) Saldo akhir setiap pengambilan minimum Rp 10.000,-

kecuali apabila ingin dinihilkan saldonya (ditutup

rekeningnya).

40

Fasilitas :

a) Dapat melakukan penyetoran dan penarikan sewaktu –

waktu pada jam kerja BMT Taruna Sejahtera.

b) Dapat melakukan penyetoran dan penarikan ditempat

(rumah/warung/pasar).

Keuntungan :

a) Dikelola secara syariah, bebas riba dan menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif

setiap bulan yang akan ditambahkan pada saldo simpanan.

c) Berhadiah menarik Rejeki Nomplok (mobil, sepeda motor,

TV, Kulkas, Mesin cuci, dll) yang diundi setiap 6 bulan,

setiap kelipatan saldo Rp 500.000,- mendapatkan 1 kupon

undian, saldo minimal Rp 1.000.000,-

d) Gratis biaya administrasi (saldo simpanan tidak akan

berkurang).

2) Simpanan Berkah

Simpanan berjangka anggota, merupakan investasi dengan

waktu 1,3,6, dan 12 bulan. Diperuntukkan bagi anggota BMT

yang ingin berinvestasi secara halal sesuai dengan prinsip

syariah.

Persyaratan :

a) Mengisi formulir aplikasi permohonan simpanan amanah.

b) Melampirkan foto copy KTP.

41

c) Setoran minimal Rp 1.000.000,-

d) Menyetorkan setoran pokok sebesar Rp 100.000,- (dapat

diangsur 10 kali) bagi anggota baru.

Fasilitas :

a) Jangka waktu 1, 3, 6 dan 12 bulan.

b) Dapat melakukan penyetoran dan penarikan ditempat

(rumah/warung/pasar).

c) Dapat diperpanjang secara otomatis (Automatic Roll

Over).

d) Dapat dijadikan jaminan pembiayaan di BMT Taruna

Sejahtera.

Keuntungan :

a) Dikelola secara syariah, bebas riba dan menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif

setiap bulan yang langsung dibukukan pada simpanan

amanah.

(a) jangka waktu 1- 3 bulan Nisbah 33,34% atau setara

12,00%.

(b) jangka waktu 6 bulan Nisbah 36,37% atau setara

13,20%.

(c) jangka waktu 12 bulan Nisbah 40,00% atau setara

14,40%.

c) Gratis biaya administrasi.

42

3) Simpanan Berkah Discounted (Dibayar Dimuka)

Simpanan berkah discounted adalah simpanan berjangka

anggota yang merupakan investasi dengan waktu satu, tiga,

enam dan 12 bulan. Diperuntukkan bagi anggota BMT yang

ingin berinvestasi secara halal sesuai dengan syariah. Dana

tersebut diperuntukkan untuk membiayai berbagai macam

usaha produktif dan konsumtif yang bermanfaat untuk

kepentingan umat. Sistem bagi hasil dari simpanan berkah

adalah diterima di awal setoran. Simpanan berkah yang biasa

bagi hasilnya diterima setiap bulan, maka pada Simpanan

Berkah Discounted bagi hasilnya diberikan dimuka. Berikut

perhitungan bagi hasil Simpanan Berkah Discounted :

a) Jangka waktu 3 bulan, nisbah 33,34 atau setara 12,00% -

2,00% = 10,00%.

b) Jangka waktu 6 bulan, nisbah 36,67 atau setara 13,20% -

2,00% =11,20%.

c) Jangka waktu 12 bulan, nisbah 40,00 atau setara 14,40% -

2,00% =12,40% Produk pembiayaan.

b. Produk Pembiayaan

Pembiayaan Manfaat adalah fasilitas pembiayaan atau

pinjaman guna memenuhi kebutuhan modal anggota untuk usaha

produktif maupun konsumtif yang dikelola secara halal sesuai

syariah dengan akad murabahah (Ba’i Bitsaman Ajil) dan Qardul

43

Hasan. Pembiayaan ini juga sebagai akad jual beli barang pada

harga asal (harga perolehan) dengan tambahan keuntungan

(margin) yang disepakati oleh kedua belah pihak. Cara

pembayaran dan jangka waktu disepakati bersama, dapat secara

angsuran.

Disamping itu BMT juga menyalurkan pembiayaan Qordul

Hasan (QH) yaitu pembiayaan yang bersifat sosial (non profit

oriented) dimana nasabah tidak diberikan kewajiban memberikan

bagi hasil atau mark up atas pembiayaan yang diberikan.

Pembiayaan ini juga sebagai akad jual beli barang pada harga asal

(harga perolehan) dengan tambahan keuntungan (margin) yang

disepakati oleh kedua belah pihak. Cara pembayaran dan jangka

waktu disepakati bersama, dapat secara angsuran. Adapun

persyaratan pada produk pembiayaan manfaat adalah sebagai

berikut:

1) Mengisi formulir aplikasi permohonan pembiayaan.

2) Photocopy Kartu Tanda Penduduk (KTP) suami/ istri dan

photocopy Kartu Keluarga (KK).

3) Photocopy rekening listrik atau rekening telepon

4) Slip gaji bulan terakhir (untuk yang bekerja sebagai

karyawan).

5) Kartu jamsostek (untuk yang bekerja sebagai karyawan).

6) Buku tabungan Bank dan kartu ATM.

44

7) Jaminan dapat berupa Sertifikat SHM dan PBB atau BPKB

dan foto copy STNK.

6. Job Description

Dilihat dari struktur organisasi yang melibatkan pengurus,

dewan pengawas syariah, dan pengelola dapat dideskripsikan

pekerjaan dari masing-masing bagian di BMT Taruna Sejahtera

sebagai berikut:

a. Chief Executive Officer (CEO)

1) Identitas Jabatan

Posisi dalam organisasi adalah membawahi langsung General

Manager, Manager Cabang, Kepala Kas, Supervisor dan

Internal Audit.

2) Tugas-Tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera

yang telah dibuat pengurus dan disetujui Rapat Anggota.

b) Menerima dan mempelajari keputusan dari pengurus.

c) Melaksanakan dan mensosialisasikan keputusan kepada

semua karyawan dan pihak berkepentingan.

d) Mengevaluasi hasil realisasi keputusan dan bila diperlukan

melaporkan kepada pengurus.

e) Menyusun dan menghasilkan rancangan anggaran BMT

Taruna Sejahtera dan rencana jangka pendek, rencana

jangka panjang, serta proyeksi kepada pengurus.

45

f) Memproyeksi jumlah anggota yang dapat diraih untuk

jangka panjang dan jangka pendek.

g) Menentukan sasaran investasi jangka panjang dan jangka

pendek.

h) Merencanakan dan menyusun rencana kerja jangka

panjang (5 tahun) dan jangka pendek (1 tahun).

i) Mempresentasikan rencana kerja jangka panjang dan

jangka pendek kepada badan pengurus dan anggota.

j) Menyetujui pembiayaan yang jumlahnya tidak melampaui

batas wewenang manajemen.

k) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah

ditetapkan secara keseluruhan.

l) Mengamankan harta kekayaan BMT Taruna Sejahtera

agar terlindung dari bahaya kebakaran, pencurian,

perampokan dan kerusakan dengan cara:Meningkatkan

pendapatan dan menekan biaya serta mengawasi

operasional kantor wilayah masing-masing.

3) Wewenang

a) Memimpin rapat komite untuk memberikan keputusan

terhadap pengajuan pembiayaan.

46

b) Menyetujui / menolak secara tertulis pengajuan rapat

komite secara mesyawarah dengan alasn-alasan yang

jelas.

c) Menyetujui / menolak pencairan dropping pembiayaan

sesuai dengan batasan wewenang.

d) Menyetujui pengeluaran uang untuk pembelian aktiva

tetap sesuai dengan batas wewenang.

e) Menyetujui pengeluaran uang untuk pengeluaran kas

kecil dan biaya operasional lain sesuai dengan batas

wewenang.

f) Menyetujui atau menolak penggunaan keuangan yang

diajukan yang tidak melalui prosedur.

g) Memberikan teguran dan sanksi atas pelanggaran yang

dilakukan bawahan.

h) Melakukan penilaian prestasi karyawan sesuai dengan

ketentuan yang berlaku.

i) Mengadakan kerjasama dengan pihak lain untuk

kepentingan lembaga dalam upaya mencapai target

proyeksi dan tidak merugikan lembaga.

j) Memutuskan menolak atau menerima kerjasama dengan

pihak lain dalam sesuai dengan kegiatan utama BMT

Taruna Sejahtera dengan alasan-alasan yang dapat

diterima.

47

b. General Menejer (GM)

1) Identitas Jabatan

Posisi dalam organisasi adalah dibawah Chief Executive

Officer dan membawahi Manager Cabang, Kepala Kas,

Account Officer, Teller dan Petugas Penagihan.

2) Tugas-Tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera

yang telah dibuat Chief Executive Officer.

b) Menyetujui pembiayaan yang jumlahnya tidak melampaui

batas wewenang manajemen.

c) Mengusulkan kepada CEO penambahan, pengangkatan

dan mempromosikan serta pemberhentian karyawan pada

kantor cabang / kantor kas.

d) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah

ditetapkan secara keseluruhan.

e) Terselenggaranya penilaian prestasi kerja karyawan dan

membuat laporan secara periodik.

f) Menandatangani dan menyetujui permohonan pembiayaan

dengan batas wewenang yang ada diwilayah kantor

cabang/kantor kas.

g) Meningkatkan pendapatan dan menekan biaya serta

mengawasi operasional kantor cabang utama.

48

3) Wewenang

a) Memimpin rapat komite untuk memberikan keputusan

terhadap pengajuan pembiayaan.

b) Menyetujui / menolak secara tertulis pengajuan rapat

komite secara musyawarah dengan alasan-alasan yang

jelas.

c) Menyetujui / menolak pencairan dropping pembiayaan

sesuai dengan batasan wewenang.

d) Menyetujui pengeluaran uang untuk pengeluaran kas kecil

dan biaya operasional lain sesuai dengan batas wewenang.

e) Melakukan penilaian prestasi karyawan sesuai dengan

ketentuan yang berlaku.

f) Mengusulkan promosi, rotasi dan PHK sesuai dengan

ketentuan yang berlaku.

c. Manager Cabang (MC) dan Kepala Kas (KK)

1) Identitas Jabatan

Posisi dalam organisasi adalah dibawah General Manager dan

membawahi Account Officer dan Teller.

2) Tugas-Tugas Pokok

a) Menjabarkan kebijakan umum BMT Taruna Sejahtera

yang telah dibuat General Manager.

b) Menyetujui pembiayaan yang jumlahnya tidak melampaui

batas wewenang manajemen.

49

c) Terselenggaranya penilaian prestasi kerja karyawan dan

membuat laporan secara periodik.

d) Tercapainya target pemasaran baik funding maupun

financing.

e) Terselenggaranya rapat bagian pemasaran dan

terselasaikan permasalahan di tingkat pemasaran.

f) Menilai dan mengevaluasi kinerja bagian pemasaran.

3) Wewenang

a) Menyetujui/menolak secara tertulis pengajuan pembiayaan

dengan alasan-alasan yang jelas.

b) Menyetujui/menolak pencairan dropping pembiayaan

sesuai dengan batasan wewenang.

c) Menyetujui pengeluaran uang untuk pengeluaran kas kecil

dan biaya operasional lain sesuai dengan batas wewenang.

d) Memberikan teguran dan sanksi atas pelanggaran yang

dilakukan bawahan.

e) Mengadakan kerjasama dengan pihak lain untuk

kepentingan lembaga dalam upaya mencapai target

proyeksi dan tidak merugikan lembaga.

f) Member usulan untuk pengembangan pasar, potensi bisnis

dan strategi-strategi lainnya yang berhubungan dengan

bisnis existing, peluang bisnis dan penyelesaian

pembiayaan bermasalah kepada manager BMT.

50

g) Memimpin dan menentukan agenda rapat pemasaran.

h) Melakukan penilaian terhadap Account Officer dan

penagihan.

d. Account Officer (AO)

1) Identitas Jabatan

Unit kerja Account Officer adalah bagian pemasaran dan posisi

dalam organisasi adalah di bawah Chief Executive Officer,

General Manager, Manager Cabang / Kepala Kas.

2) Tugas-Tugas Pokok

a) Memastikan seluruh pengajuan pembiayaan telah diproses

sesuai dengan proses yang sebenarnya.

b) Memastikan analisis pembiayaan telah dilakukan dengan

tepat dan lengkap sesuai dengan kebutuhan dan

mempresentasikan dalam rapat komite.

c) Membuat analisis pembiayaan secara tertulis dari hasil

wawancara dan kunjungan lapangan.

d) Memberikan penjelasan secara jelas dan lengkap atas

pertanyaan saran peserta komite.

e) Membantu terselesainya pembiayaan bermasalah.

f) Memberikan masukan untuk pengembangan pasar dengan

memberikan gambaran mengenai potensi pasar yang ada.

g) Menghimpun data-data yang diperlukan yang relevan

dengan kebutuhan untuk pengembangan pasar.

51

h) Melakukan langkah-langkah secara terencana dan

terkoordinasi dengan manager dalam kaitannya dengan

pengembangan pasar.

i) Melakukan monitoring pasca dropping, untuk melihat

ketepatan alokasi dana.

j) Melakukan monitoring terhadap angsuran anggota.

k) Melakukan peringatan baik secara lisan maupun tertulis

anggota pembiayaan atas keterlambatan angsuran

pembiayaan.

l) Penyiapan administrasi pencairan pembiayaan dan

melakukan proses dropping.

3) Wewenang

a) Memberi usulan untuk pengembangan pasar kepada

manajemen BMT.

b) Menentukan target funding dan financing bersama dengan

manager BMT.

c) Ikut menentukan dan mengatur agenda rapat di bagian

pemasaran.

d) Melakukan koordinasi dengan bagian penagihan untuk

target penyelesaian pembiayaan bermasalah.

e) Melakukan pengamanan atas data-data pembiayaan serta

arsip-arsip pendukung.

52

f) Tidak memberikan berkas / arsip kepada pihak-pihak yang

tidak berkepentingan.

g) Ikut memberikan kontribusi / usulan dalam rapat komite.

e. Petugas Penagihan

1) Identitas Jabatan

Unit kerja Petugas Penagihan adalah bagian pemasaran dan

posisi dalam organisasi adalah di bawah Chief Executive

Officer, General Manager, Manager Cabang / Kepala Kas.

2) Tugas-Tugas Pokok

a) Petugas penagihan harus membuat rencana penagihan

harian / mingguan.

b) Tugas utama petugas penagihan adalah melakukan

penagihan terhadap angsuran / pembayaran pembiayaan

bermasalah.

c) Petugas penagihan harus menyiapkan peralatan

administrasi yang dibutuhkan untuk melaksanakan

penagihan pembiayaan bermasalah.

d) Petugas penagihan harus membuat Laporan Kunjungan

Nasabah Pembiayaan Bermasalah setiap hari kerja kepada

General Manager.

e) General Manager harus menyampaikan Laporan

Kunjungan Nasabah Pembiayaan Bermasalah setiap akhir

bulan kepada Chief Executive Officer.

53

f) Memastikan angsuran yang harus dijemput telah ditagih

sesuai dengan waktunya.

g) Memastikan tidak ada selisih antara dana yang dijemput

dengan dana yang disetorkan ke BMT.

3) Wewenang

a) Menerima setoran dana atas nama BMT Taruna Sejahtera

terhadap anggota pembiayaan maupun anggota penabung.

b) Melakukan tindakan-tindakan yang berhubungan dengan

aspek hukum terhadap anggota yang bermasalah.

f. Internal Audit (IA)

1) Identitas Jabatan

Posisi internal audit dalam organisasi adalah dibawah Chief

Executive Officer dan membawahi asisten auditor.

2) Tugas-Tugas Pokok

a) Memberikan hasil penilaian mengenai kelayakan dan

kecukupan pengendalian di bidang operasional, keuangan,

bidang pembiayaan dan kegiatan koperasi lainnya serta

peningkatan efisiensi dan efektifitas pengendalian dengan

biaya yang layak.

b) Melakukan pemeriksaan untuk memastikan bahwa semua

kebijakan, ketentuan, rencana dan prosedur (yang tertuang

dalam SE, SK, Memorandum dan SOP) BMT Taruna

Sejahtera telah benar-benar dijalankan dan dipatuhi.

54

c) Melakukan pemeriksaan untuk memastikan bahwa semua

harta milik BMT Taruna Sejahtera telah

dipertanggungjawabkan dan dijaga dari semua kerugian.

d) Melakukan pemeriksaan untuk memastikan bahwa data

informasi yang disajikan kepada manajemen BMT Taruna

Sejahtera dapat dipercaya.

e) Melakukan penilaian mengenai kualitas pelaksanaan tugas

tiap unit kerja dalam melakukan tanggung jawabnya.

f) Memberikan rekomendasi mengenai perbaikan-perbaikan

di bidang operasional, pembiayaan dan bidang lainnya.

g) Melakukan koordinasi dengan bagian akuntansi/

pembukuan dalam hal pengarsipan bukti pembukuan,

bilyet dan lain-lain yang berhubungan dengan transaksi

harian.

h) Membuat laporan yang berkaitan dengan hasil

pemeriksaan kegiatan di atas dan menyampaikannya

kepada manager.

3) Wewenang

a) Dapat menggunakan fungsi pengawasan sebagai alat

kontrol mekanisme operasional, pembiayaan dan bidang

Lainnya.

b) Memeriksa semua catatan BMT, harta milik dan hutang,

memeriksa semua tingkat manajemen (kecuali top

55

management ) dan dapat memasuki semua bagian dan

unit kerja serta melakukan berbagai teknik pemeriksaan.

c) Meminta data/informasi yang berkaitan dengan hal audit

kepada manajemen.

d) Meminta fasilitas ke bagian umum untuk kebutuhan audit

(ATK, dan lain-lain).

g. Teller

1) Identitas Jabatan

Unit kerja teller adalah bagian operasional dan posisi dalam

organisasi adalah dibawah supervisor kas dan general

manager.

2) Tugas-Tugas Pokok

a) Mengelola fisik kas dan terjaganya keamanan kas.

b) Melakukan penghitungan kas pada pagi dan sore hari saat

akan dimulainya hari kerja dan akhirnya hari kerja yang

harus disaksikan oleh petugas yang berwenang.

c) Meneliti setiap keaslian uang masuk agar terhindar dari

uang palsu.

d) Mengarsipkan laporan mutasi harian pada tempat yang

aman

e) Melakukan cross check antara mutasi harian dengan

rekapitulasi manual.

f) Terselesainya laporan kas harian.

56

g) Menerima dan mengeluarkan transaksi tunai sesuai dengan

batas wewenang.

h) Melakukan pengesahan pada bukti transaksi baik paraf

maupun validasi.

i) Menyusun bukti-bukti transaksi keluar dan masuk.

j) Menerima setoran dan penarikan tabungan dan

menyerahkan slip kepada nasabah sebagai bukti.

3) Wewenang

a) Menerima transaksi tunai dari transaksi-transaksi yang

terjadi di BMT.

b) Memegang kas tunai sesuai dengan kebijakan yang ada.

c) Mengeluarkan transaksi tunai pada batas nominal yang

diberikan atau atas persetujuan wewenang

d) Menolak pengeluaran kas apabila tidak ada bukti-bukti

pendukung yang kuat.

e) Meminta pertanggungjawaban kas AO setiap hari.

B. Data Deskriptif

1. Besarnya Insentif Karyawan

Besarnya insentif yang diberikan kepada karyawan BMT Taruna

Sejahtera berdasarkan kemampuan dalam usaha mencapai target

pemasaran simpanan, target pemasaran pembiayaan dan target porto

folio status (PFS). Besarnya insentif yang diberikan sesuai dengan

standar operating procedur (SOP) adalah sebagai berikut :

57